ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO · • De acordo com a NPC 2 do IBRACON, “Custo...

16

Raul Oliveira Tiago Figueiredo ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

Transcript of ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO · • De acordo com a NPC 2 do IBRACON, “Custo...

Raul Oliveira

Tiago Figueiredo

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

CUSTOS X DESPESAS

• Custos:

• De acordo com a NPC 2 do IBRACON, “Custo é a soma dos gastos incorridos enecessários para a aquisição, conversão e outros procedimentos necessários para trazeros estoques à sua condição e localização atuais, e compreende todos os gastosincorridos na sua aquisição ou produção, de modo a colocá-los em condições de seremvendidos, transformados, utilizados na elaboração de produtos ou na prestação deserviços que façam parte do objeto social da entidade, ou realizados de qualquer outraforma.”

• Desta forma, custo é o valor gasto com bens e serviços para a produção de outros bense serviços. Exemplos: matéria prima, energia aplicada na produção de bens, salários eencargos do pessoal da produção.

CUSTOS X DESPESAS

• Despesas:

• Valor gasto com bens e serviços relativos à manutenção da atividade da empresa, bemcomo aos esforços para a obtenção de receitas através da venda dos produtos.Exemplos: Materiais de escritório, Salários da administração.

• Como diferenciar?

• Os custos tem a capacidade de serem atribuídos ao produto final, despesas são decaráter geral, de difícil vinculação aos produtos obtidos.

• Se hipoteticamente eu eliminar este gasto a produção ou obtenção de estoques seriadiretamente afetada?

• Se a resposta for afirmativa trata-se de um custo, pois está vinculado a produção, casocontrário temos uma despesa.

CUSTOS DIRETOS

• É aquele que pode ser identificado e diretamente apropriado a cada tipo de obra a sercusteado, no momento de sua ocorrência, isto é, está ligado diretamente a cada tipo de bemou função de custo. É aquele que pode ser atribuído (ou identificado) direto a um produto, linhade produto, centro de custo ou departamento.

• Não necessita de rateios para ser atribuído ao objeto custeado.

• Os custos diretos tem a propriedade de ser perfeitamente mensuráveis de maneira objetiva. Oscustos são qualificados aos portadores finais (produtos), individualmente considerados.

Os custos diretos constituem todos aqueles elementos de custo individualizáveis com respeitoao produto ou serviço, isto é, se identificam imediatamente com a produção dos mesmos,mantendo uma correspondência proporcional. Um mero ato de medição é necessário paradeterminar estes custos.

CUSTOS INDIRETOS

• Indireto é o custo que não se pode apropriar diretamente a cada tipo de bem ou funçãode custo no momento de sua ocorrência. Os custos indiretos são apropriados aosportadores finais mediante o emprego de critérios pré-determinados e vinculados acausas correlatas, como mão-de-obra indireta, rateada por horas/homem da mão de obradireta, gastos com energia, com base em horas/máquinas utilizadas, etc.

• Atribui-se parcelas de custos a cada tipo de bem ou função por meio de critérios derateio. É um custo comum a muitos tipos diferentes de bens, sem que se possa separar aparcela referente a cada um, no momento de sua ocorrência. Ou ainda, pode serentendido, como aquele custo que não pode ser atribuído (ou identificado) diretamente aum produto, linha de produto, centro de custo ou departamento. Necessita detaxas/critérios de rateio ou parâmetros para atribuição ao objeto custeado.

• São aqueles que apenas mediante aproximação podem ser atribuídos aos produtos poralgum critério de rateio.

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

• Abrangem todos os custos fabris que não podem ser classificados como MOD direta ou Matéria-Prima, e são incorridos a nível de departamento ou ao nível da fábrica como um todo.

Custos

Diretos

Indiretos

- Matéria Prima- MOD

- Administração- Honorários- Energia Elétrica- Água- Depreciação- Outros

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

• Redução de despesas (racionalização)

Aspectos a serem analisados

a) O que está sendo obtido de cada recurso.

b) Lucro obtido do ativo

c) Adequação de recursos ao serviço

d) Necessidades de serviços não atendidas.

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

• Orçamento base-zero

-“Identificam-se serviços e respectivas despesas, permitindo que se orcem somente o que sejulgar convenientes”

• Cuidados :

- Critérios de aprovação de planos

- Revisão periódica de processo

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

• Orçamento variável de despesas.

Vantagens:

- Facilidade de elaboração de orçamento

- Maior explanação dos valores

- Maior facilidade de analise.

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

Orçamento variável de despesas.

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

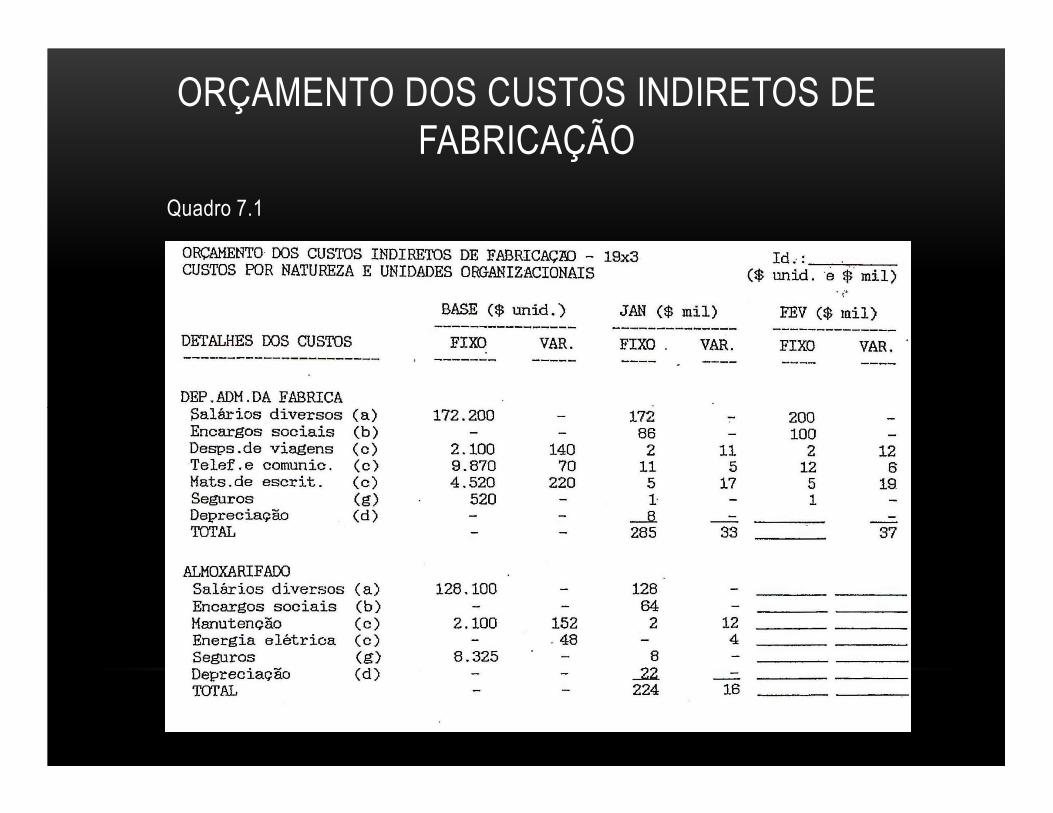

Quadro 7.1

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

Quadro 7.2

ORÇAMENTO DOS CUSTOS INDIRETOS DE FABRICAÇÃO

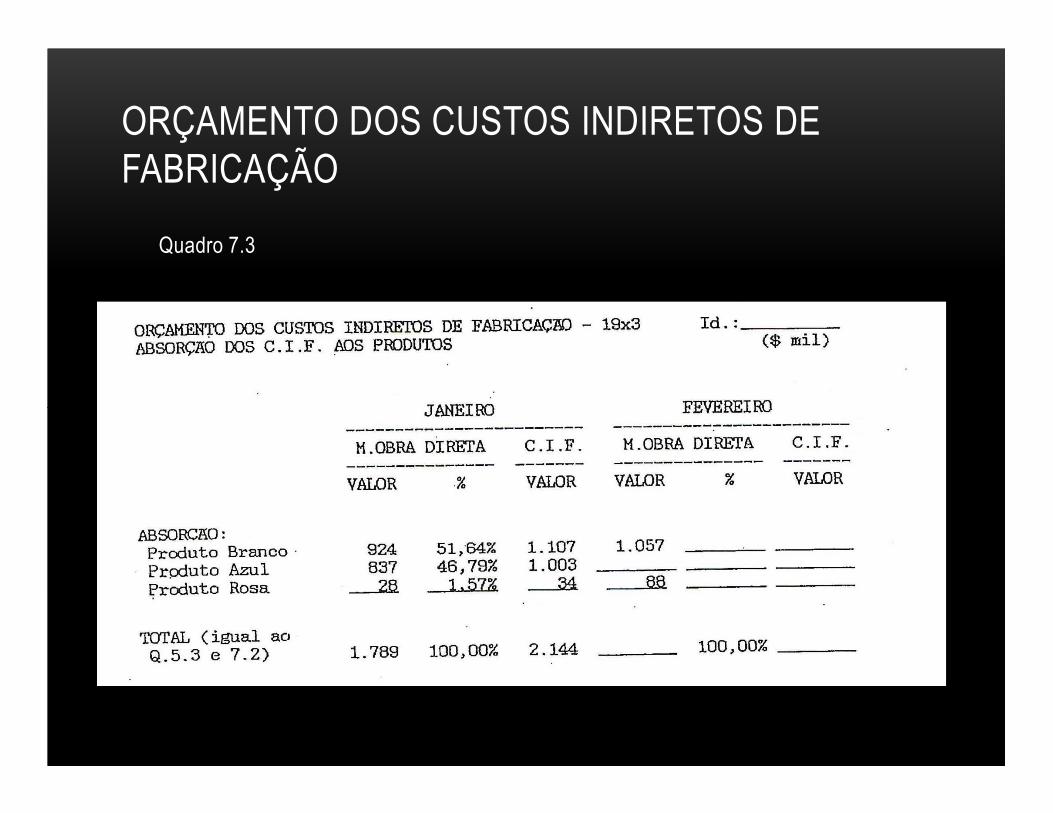

Quadro 7.3

OBRIGADO!

REFERÊNCIAS

SOBANSKI, J. J. Prática de orçamento empresarial: um exercício programado. São Paulo: Atlas, 1996.

WELSCH, G. A. Orçamento empresarial, 4 ed. São Paulo: Atlas, 2009.