O Ressarcimento ao SUS: Análise do perfil de utilização do ... · Análise do perfil de...

116

O Ressarcimento ao SUS: Análise do perfil de utilização do Sistema Único de Saúde segundo período da contratação dos planos Maria Angela Nogueira Scatena Dissertação a ser apresentada para obtenção do grau de Mestre em Saúde Pública Sub-área: Regulação em Medicina Supletiva, na Escola Nacional de Saúde Pública da Fundação Osvaldo Cruz Orientador: José Mendes Ribeiro Rio de Janeiro 2004

Transcript of O Ressarcimento ao SUS: Análise do perfil de utilização do ... · Análise do perfil de...

O Ressarcimento ao SUS: Análise do perfil de utilização do Sistema Único de Saúde segundo

período da contratação dos planos

Maria Angela Nogueira Scatena

Dissertação a ser apresentada para obtenção do grau de Mestre em Saúde Pública Sub-área: Regulação em Medicina Supletiva, na Escola Nacional de Saúde Pública da Fundação Osvaldo Cruz

Orientador: José Mendes Ribeiro

Rio de Janeiro 2004

2

3

Agradecimentos

Agradeço à Rebecca Rappel, que preparou a base de dados utilizada neste trabalho, com

zelo e interesse, além da competência que é característica de seus trabalhos

Ao Paulo Coutinho Pinto e à Rejane Sayuri Izaki, com quem contei na difícil tarefa de

transformar a enormidade de dados em informações, agradeço a paciência, a dedicação e o

coleguismo desinteressado

A todos os Colegas da Agência Nacional de Saúde, com os quais dividi este maravilhoso

retorno às salas de aula, também a todos os outros com os quais partilhei as experiências

destes anos de trabalho, agradeço o crescimento que o convívio me proporcionou

Aos nossos Professores, que nos fizeram parceiros deste fantástico mundo do

conhecimento e da busca criativa

Aos Professores Dr. Nilson do Rosário Costa e Dra. Lenaura Vasconcelos Costa Lobato, por aceitarem integrar a Banca.

Ao Mendes, pelo apoio e orientação, e pelo incentivo, nos momentos decisivos

4

Resumo Com o início da implantação das políticas regulatórias em saúde suplementar, com o

advento da Lei 9656/98 e a criação da ANS através da Lei 9661/00, diversos institutos

foram criados com a finalidade de regulamentar as práticas deste mercado. Dentre estes,

ocorreu a regulamentação do chamado Ressarcimento ao SUS (artigo 32 da Lei 9656/98),

com a finalidade de retornar aos cofres públicos os gastos por estes suportados no

financiamento da assistência a beneficiários de planos privados de assistência médica

hospitalar. Dentre os processos criados com a finalidade de implantar o referido

ressarcimento foram criados o Cadastro de Beneficiários da ANS e um sistema de

cruzamento de dados entre este cadastro e a faturamento das contas hospitalares do Sistema

Único de Saúde. Às informações obtidas com estes procedimentos juntam-se informações

relativas ao Cadastro de Operadoras e Cadastro de Produtos. A partir destas informações

realizamos o presente estudo, comparando a morbidade segundo a 10º revisão da

Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde,

separando os beneficiários segundo vinculação a planos anteriores ou planos posteriores ao

advento da Lei 9656/98. Esta distinção entre beneficiários vinculados a planos anteriores ou

posteriores foi realizada com o objetivo de verificar se o perfil de utilização do sistema

Único de Saúde altera-se, no passar do tempo, e se altera-se quais são as mudanças

ocorridas. Foi possível observarmos que é identificada pequena quantidade de AIH em

relação ao total de internações realizadas no Sistema Único de Saúde, mas que estas têm

valores médios mais elevados. Observamos ainda que, aparentemente existe seletividade

para a escolha da cobertura assistencial contratada, tendo ocorrido uma diminuição dos

cadastros de beneficiários de planos com cobertura para obstetrícia np estado de São Paulo,

com o conseqüente aumento das internações para o capítulo XV - Gravidez, parto e

puerpério no Sistema Único de saúde em São Paulo.

Palavras-chave: Sistema Único de Saúde; Regulação em Saúde Suplementar, Saúde Suplementar; Políticas Públicas

5

Abstract Since health markets regulatory policies, established by Act 9.656/1998, and the creation of

National Supplementary Health Agency (ANS, in original), Act 9.961/2000, several rules

have been settled to regulate private health market. It has been established on Act

9656/1998 (article 32), that insurers and private health plan organizations reimburse Unique

Public System (SUS, in original) in case their enrollees have had assistance by the public

health system. ANS has built an information system to match the identification of private

enrollees with the SUS hospital accounts’ data. This study´s purpose is to compare

morbidity according to IDC-10 of the enrollees who have contracted their plans before and

after Act 9656/1998 and have been assisted by public health system. The purpose is to

verify if public services utilization profile has changed through years and what kind of

changes can be observed. We notice that few private users were identified utilizing the

public system , mainly for higher costs and complexity procedures. After Act 9.656/98, it

has also been observed a decrease of new private contracts which cover obstetrics in São

Paulo state.

Key words: Health Markets Regulation; Unified Health System; Public Policies.

6

SUMÁRIO

1 POLÍTICAS DE SAÚDE NO BRASIL E SISTEMAS DE ATENÇÃO................ 16

1.1 BREVE HISTÓRICO.................................................................................................. 16 1.2 OS PLANOS PRIVADOS DE ATENÇÃO À SAÚDE ........................................................ 19 1.3 A CRIAÇÃO DO SISTEMA ÚNICO DE SAÚDE - SUS ................................................. 26 1.4 SITUAÇÃO ATUAL .................................................................................................. 30

2 REFORMA DO ESTADO, AGÊNCIAS REGULADORAS E REGIME REGULATÓRIO EM SAÚDE SUPLEMENTAR .......................................................... 34

2.1 A REFORMA DO ESTADO........................................................................................ 34 2.2 A CRIAÇÃO DAS AGÊNCIAS REGULADORAS........................................................... 37 2.3 REGIME REGULATÓRIO EM SAÚDE SUPLEMENTAR ................................................. 39

3 CARACTERÍSTICAS DA SAÚDE SUPLEMENTAR E REGULAMENTAÇÃO RECENTES......................................................................................................................... 42

3.1 O RESSARCIMENTO AO SISTEMA ÚNICO DE SAÚDE – SUS.................................... 42 3.2 A TABELA NACIONAL ÚNICA DE EQUIVALÊNCIA DE PROCEDIMENTOS –TUNEP . 46 3.3 A IDENTIFICAÇÃO DE BENEFICIÁRIOS ................................................................... 49 3.4 ROL DE PROCEDIMENTOS COBERTURA E SEGMENTAÇÃO DE PLANOS ................... 56 3.5 OS CONTRATOS ANTIGOS E A ADAPTAÇÃO DOS PLANOS ANTERIORES À LEI 9656/98 59

4 PROCEDIMENTOS METODOLÓGICOS ............................................................ 63

4.1 METODOLOGIA ...................................................................................................... 63 4.2 OS BANCOS DE DADOS .......................................................................................... 66

5 ANÁLISE DA EVOLUÇÃO DO RESSARCIMENTO SEGUNDO TIPO DE CONTRATO ....................................................................................................................... 69

5.1 COMENTÁRIOS GERAIS.......................................................................................... 69 5.2 ANÁLISE DOS DADOS ............................................................................................. 72

5.2.1 Gravidez, parto e puerpério – Capítulo XV da CID 10 ............................... 73 5.2.2 Doenças do aparelho circulatório - Capítulo IX da CID 10........................ 75 5.2.3 Doenças do aparelho respiratório – O capítulo X da CID 10 ..................... 77 5.2.4 Lesões, envenenamentos e algumas outras conseqüências de causas externas – O capítulo XIX da CID 10 .......................................................................... 78 5.2.5 Doenças do aparelho digestivo – O capítulo XI da CID 10......................... 79

5.3 A ANÁLISE DOS DEMAIS CAPÍTULOS ...................................................................... 81 5.4 OUTRAS VARIÁVEIS ANALISADAS: COMENTÁRIOS ................................................. 83

6 CONCLUSÕES........................................................................................................... 88

7 REFERÊNCIA BIBLIOGRÁFICA.......................................................................... 94

7

Anexos Anexo 1 - Tabelas completas dos capítulos da CID 10, conforme freqüência e valores

financeiros das ocorrências no Sistema Único de Saúde no estado de São Paulo, nos anos de 2000 a 2002. bem como a freqüência e valores financeiros (SUS), também por capítulos da CID 10, em relação às AIH identificadas no mesmo estado e período.

Anexo 2 - Tabelas completas relativas às variáveis levantadas Anexo 3 - Nota Técnica das Informações Consolidadas

8

Lista de tabelas

TABELA 1: INTERNAÇÕES EM HOSPITAIS PRÓPRIOS, CONTRATADOS SOB CONVÊNIO, 1971 – 1977, EM 1000............................................................................................................... 21

TABELA 2: QUANTIDADE DE BENEFICIÁRIOS ATIVOS POR CLASSIFICAÇÃO DE OPERADORAS, BRASIL, 2003. ............................................................................................................... 25

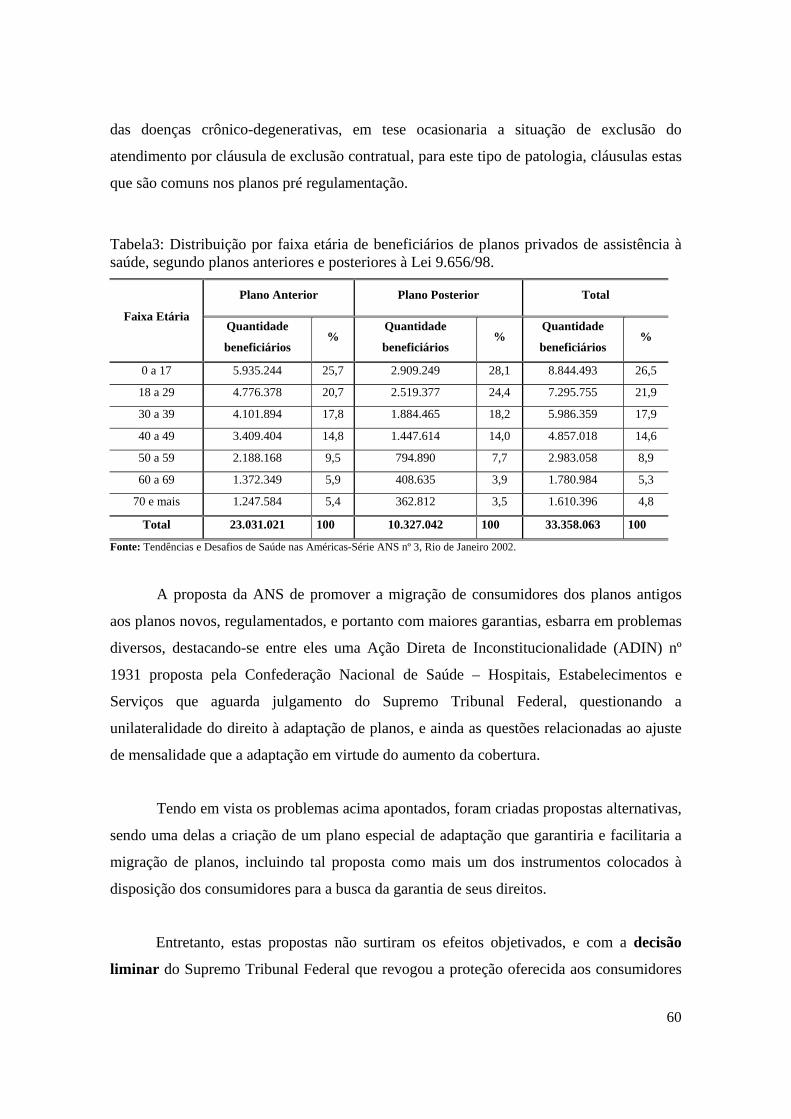

TABELA 3DISTRIBUIÇÃO POR FAIXA ETÁRIA DE BENEFICIÁRIOS DE PLANOS PRIVADOS DE ASSISTÊNCIA À SAÚDE, SEGUNDO PLANOS ANTERIORES E POSTERIORES À LEI 9.656/98.60

TABELA 4:QUANTIDADE DE BENEFICIÁRIOS DE PLANOS PRIVADOS DE ASSISTÊNCIA À SAÚDE, SEGUNDO O PERÍODO DO CONTRATO, NO ESTADO DE SÃO PAULO E NO BRASIL, NOS ANOS DE 2000 A 2002, E SUAS RELAÇÕES PERCENTUAIS......................................................... 69

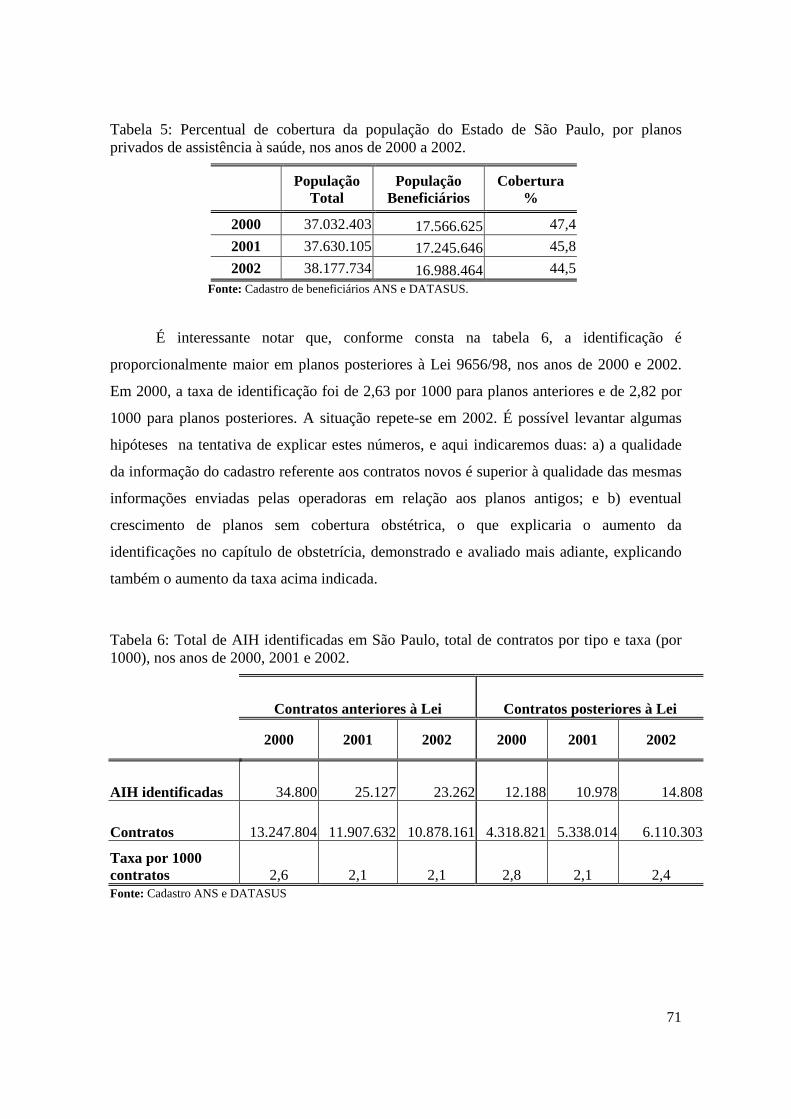

TABELA 5 PERCENTUAL DE COBERTURA DA POPULAÇÃO DO ESTADO DE SÃO PAULO, POR PLANOS PRIVADOS DE ASSISTÊNCIA À SAÚDE, NOS ANOS DE 2000 A 2002. .................... 71

TABELA 6 TOTAL DE AIH IDENTIFICADAS EM SÃO PAULO, TOTAL DE CONTRATOS POR TIPO E TAXA (POR 1000), NOS ANOS DE 2000, 2001 E 2002...................................................... 71

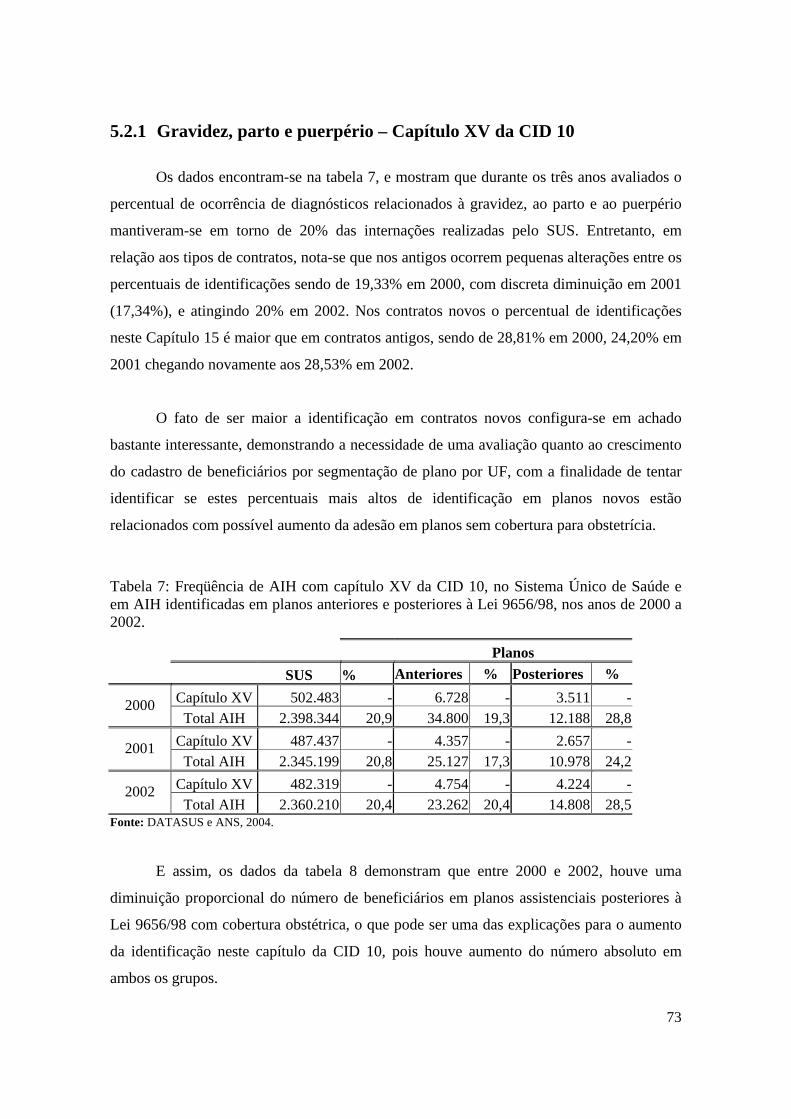

TABELA 7 FREQÜÊNCIA DE AIH COM CAPÍTULO XV DA CID 10, NO SISTEMA ÚNICO DE SAÚDE E EM AIH IDENTIFICADAS EM PLANOS ANTERIORES E POSTERIORES À LEI 9656/98, NOS ANOS DE 2000 A 2002. ............................................................................ 73

TABELA 8 QUANTIDADE DE BENEFICIÁRIOS COM COBERTURA OBSTÉTRICA, TOTAL DE BENEFICIÁRIOS CADASTRADOS E SEUS PERCENTUAIS, SÃO PAULO, 2000 A 2002, POR ÉPOCA DA CONTRATAÇÃO.............................................................................................. 74

TABELA 9 VALORES MÉDIOS DAS AIH DO CAPÍTULO XV NOS ANOS DE 2000 A 2002, CONFORME OCORRÊNCIA NO SUS, OU IDENTIFICADAS EM PLANOS ANTERIORES OU POSTERIORES À LEI 9656/98. ......................................................................................... 74

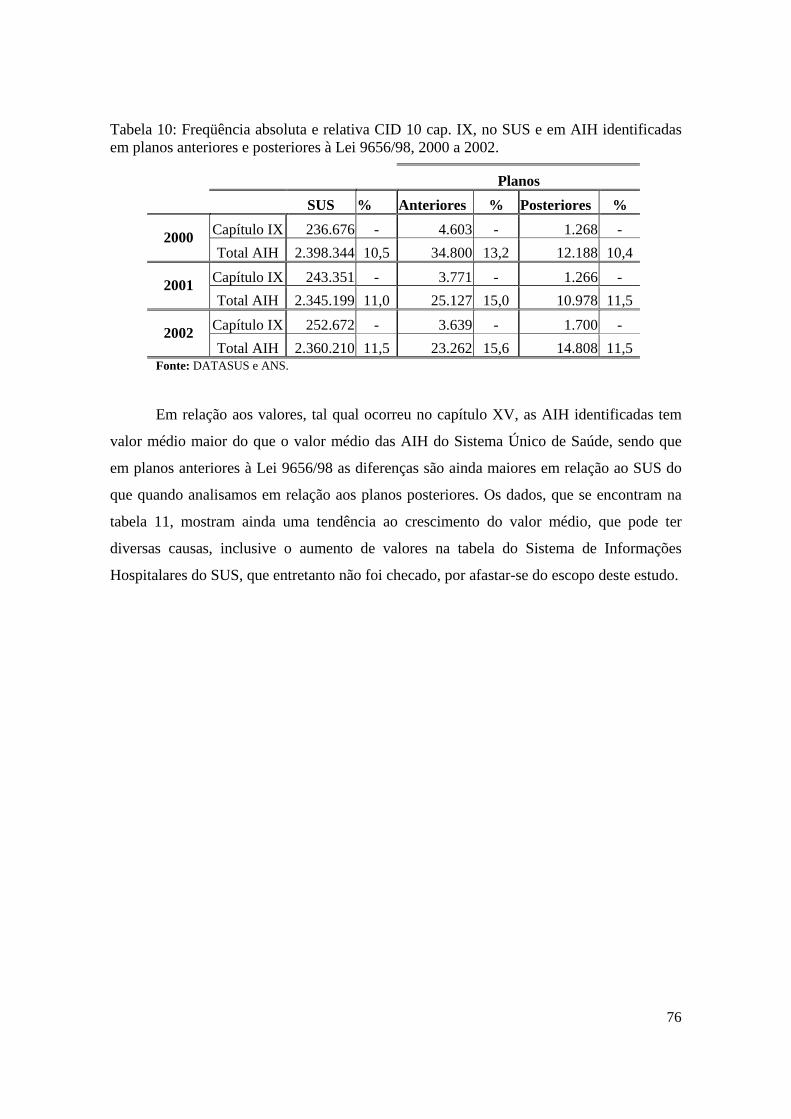

TABELA 10 FREQÜÊNCIA ABSOLUTA E RELATIVA CID 10 CAP. IX, NO SUS E EM AIH IDENTIFICADAS EM PLANOS ANTERIORES E POSTERIORES À LEI 9656/98, 2000 A 2002. 76

TABELA 11 VALORES MÉDIOS DAS AIH DO CAPÍTULO IX NOS ANOS DE 2000 A 2002, CONFORME OCORRÊNCIA NO SUS, OU IDENTIFICADAS EM PLANOS ANTERIORES OU POSTERIORES À LEI 9656/98. ......................................................................................... 77

TABELA 12 FREQÜÊNCIA ABSOLUTA E RELATIVA, CID 10 CAP. X, NO SUS E EM AIH IDENTIFICADAS EM PLANOS ANTERIORES E POSTERIORES ANTERIORES E POSTERIORES À LEI 9656/98, 2000 A 2002............................................................................................. 77

TABELA 13 VALORES MÉDIOS DAS AIH DO CAPÍTULO X, NOS ANOS DE 2000 A 2002, CONFORME OCORRÊNCIA NO SUS, OU IDENTIFICADAS EM PLANOS ANTERIORES OU POSTERIORES À LEI 9656/98. ......................................................................................... 78

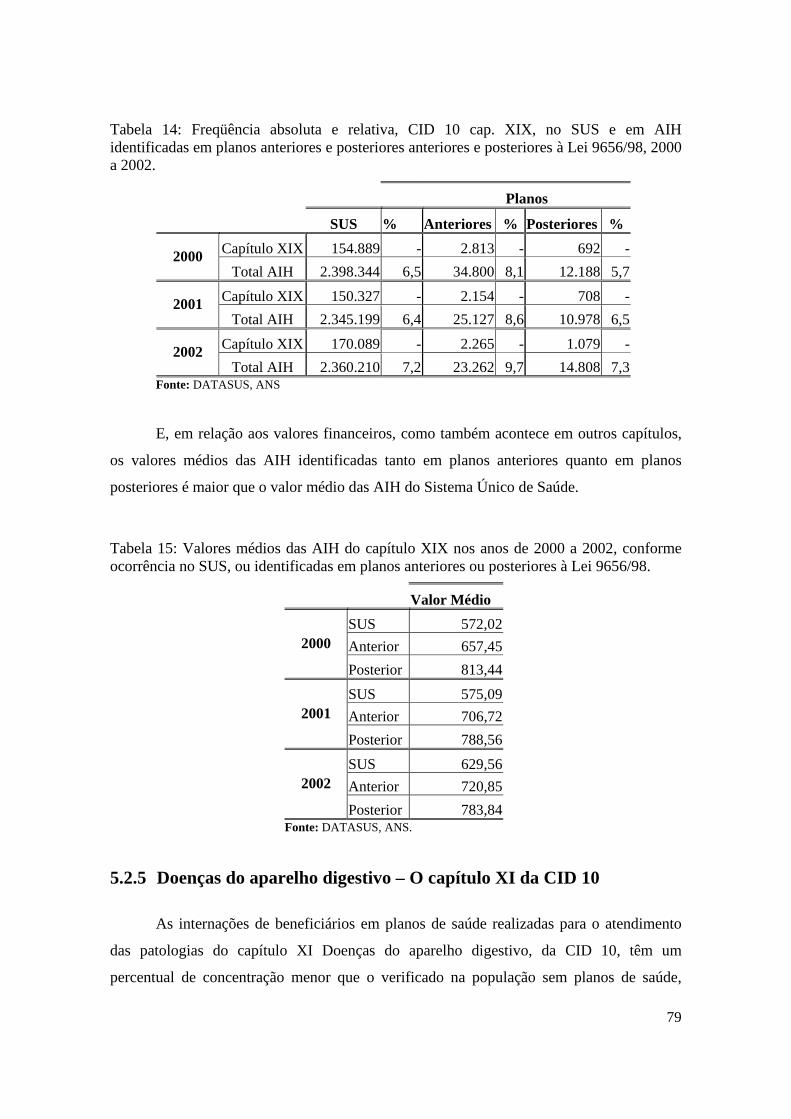

TABELA 14 FREQÜÊNCIA ABSOLUTA E RELATIVA, CID 10 CAP. XIX, NO SUS E EM AIH IDENTIFICADAS EM PLANOS ANTERIORES E POSTERIORES ANTERIORES E POSTERIORES À LEI 9656/98, 2000 A 2002. ............................................................................................ 79

TABELA 15 VALORES MÉDIOS DAS AIH DO CAPÍTULO XIX NOS ANOS DE 2000 A 2002, CONFORME OCORRÊNCIA NO SUS, OU IDENTIFICADAS EM PLANOS ANTERIORES OU POSTERIORES À LEI 9656/98. ......................................................................................... 79

TABELA 16 FREQÜÊNCIA ABSOLUTA E RELATIVA, CID 10 CAP. XI, NO SUS E EM AIH IDENTIFICADAS EM PLANOS ANTERIORES E POSTERIORES ANTERIORES E POSTERIORES À LEI 9656/98, 2000 A 2002............................................................................................. 80

TABELA 17 VALORES MÉDIOS DAS AIH DO CAPÍTULO XI NOS ANOS DE 2000 A 2002, CONFORME OCORRÊNCIA NO SUS, OU IDENTIFICADAS EM PLANOS ANTERIORES OU POSTERIORES À LEI 9656/98. ......................................................................................... 80

9

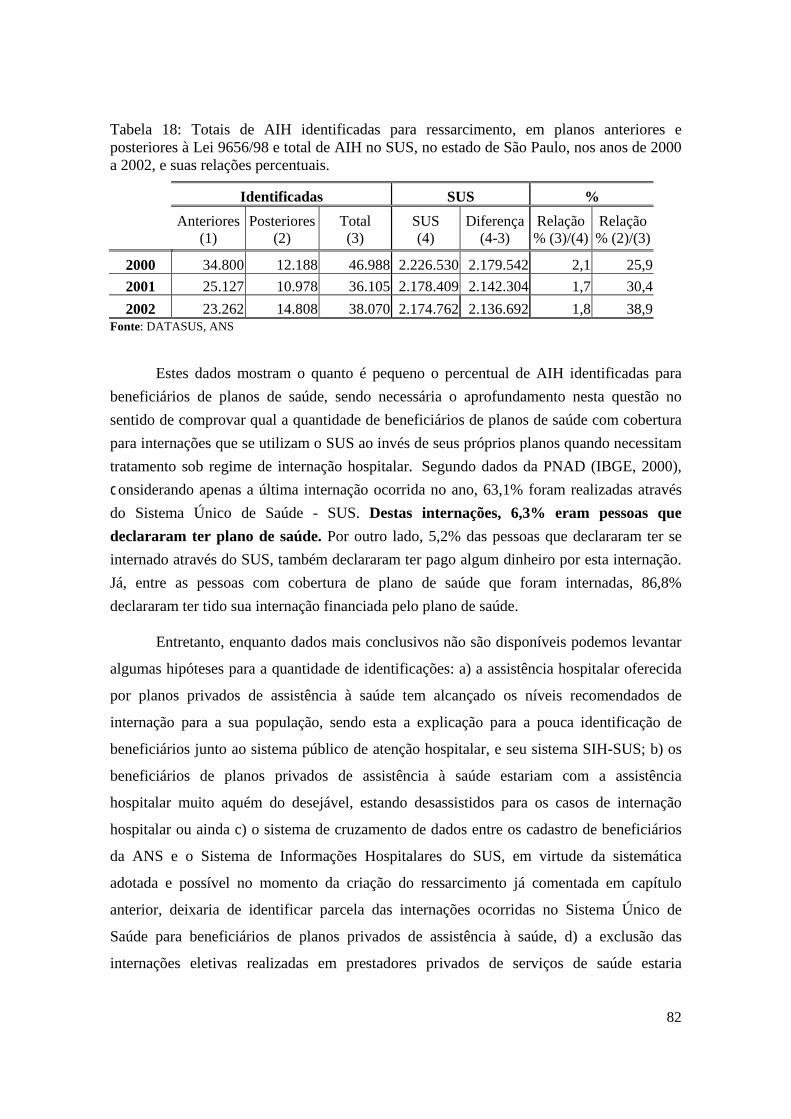

TABELA 18 TOTAIS DE AIH IDENTIFICADAS PARA RESSARCIMENTO, EM PLANOS ANTERIORES E POSTERIORES À LEI 9656/98 E TOTAL DE AIH NO SUS, NO ESTADO DE SÃO PAULO, NOS ANOS DE 2000 A 2002, E SUAS RELAÇÕES PERCENTUAIS. ....................................... 82

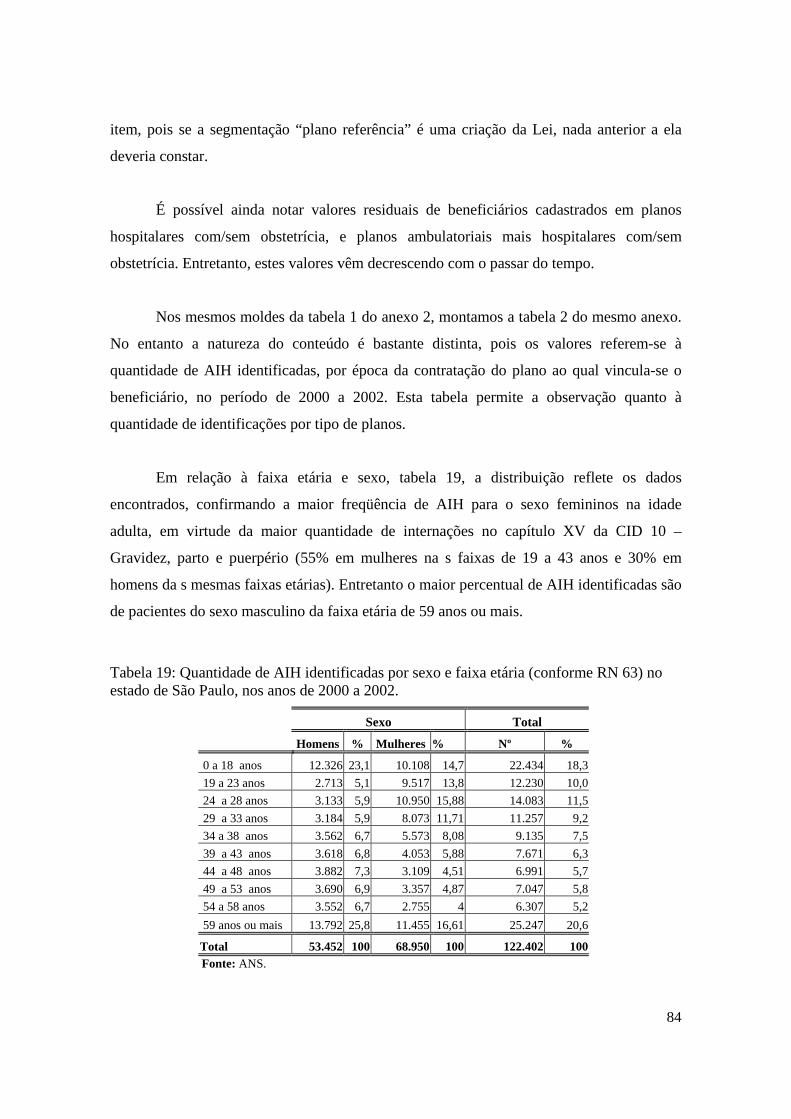

TABELA 19 QUANTIDADE DE AIH IDENTIFICADAS POR SEXO E FAIXA ETÁRIA (CONFORME RN 63) NO ESTADO DE SÃO PAULO, NOS ANOS DE 2000 A 2002. ......................................... 84

TABELA 20 QUANTIDADE ABSOLUTA E RELATIVA DE AIH IDENTIFICADAS NO ESTADO DE SÃO PAULO, POR CLASSIFICAÇÃO E PORTE DA OPERADORA, 2000 A 2002. ........................... 85

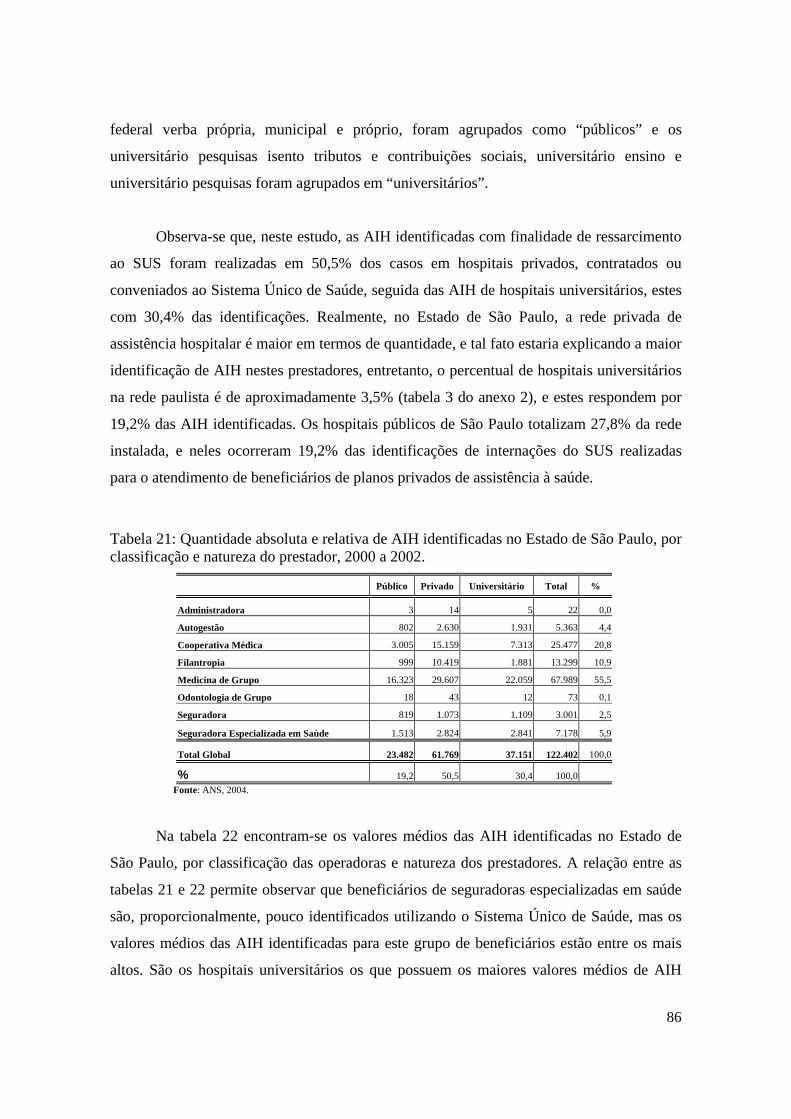

TABELA 21 QUANTIDADE ABSOLUTA E RELATIVA DE AIH IDENTIFICADAS NO ESTADO DE SÃO PAULO, POR CLASSIFICAÇÃO E NATUREZA DO PRESTADOR, 2000 A 2002. ..................... 86

TABELA 22 VALOR MÉDIO DAS AIH IDENTIFICADAS NO ESTADO DE SÃO PAULO, POR CLASSIFICAÇÃO E NATUREZA DO PRESTADOR, 2000 A 2002. ......................................... 87

Lista de quadros

QUADRO 1MODELOS DE FINANCIAMENTO DA SAÚDE............................................................ 32 QUADRO 2 DESENHO ORGANIZACIONAL E REGIME LEGAL DAS AGÊNCIAS REGULADORAS –

1996 – 2000. BRASIL. ................................................................................................... 39 QUADRO 3 DESENHO ORGANIZACIONAL DA AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR

(ANS). .......................................................................................................................... 41

Lista de Anexos

Anexo 1

Tabelas completas dos capítulos da CID 10, conforme freqüência e valores financeiros das

ocorrências no Sistema Único de Saúde no estado de São Paulo, nos anos de 2000 a 2002.

bem como a freqüência e valores financeiros (SUS), também por capítulos da CID 10, em

relação às AIH identificadas no mesmo estado e período.

Tabela 1: Morbidade no Sistema Único de Saúde, no estado de São Paulo, por Capítulos da

CID 10, valores físicos e financeiros, anos de 2000 a 2002.

Tabela 2: Morbidade nas AIH identificadas, no estado de São Paulo, por Capítulos da CID

10, valores físicos, anos de 2000 a 2002.

Tabela 3: Morbidade nas AIH identificadas, no estado de São Paulo, por Capítulos da CID

10, valores financeiros, anos de 2000 a 2002.

10

Tabela 4: Valores médios das AIH faturadas ao Sistema Único de Saúde e nas AIH

identificadas para ressarcimento por época da contratação, por capítulo da CID 10, no

estado de São Paulo, anos de 2000 a 2002.

Tabela 5: Cinco primeiros capítulos da CID 10, em AIH identificadas, no estado de São

Paulo, em ordem decrescente de valores financeiros, por Capítulos da CID 10, anos de

2000 a 2002, classificadas pela coluna anteriores do ano 2000.

Tabela 6: Cinco primeiros capítulos da CID 10, em AIH identificadas, no estado de São

Paulo, em ordem decrescente de freqüência, por Capítulos da CID 10, anos de 2000 a 2002,

classificadas pela coluna anteriores do ano 2000.

Tabela 7: Percentuais de AIH identificadas em planos anteriores e posteriores à Lei

9656/98 em relação à ocorrência no Sistema Único de Saúde, no estado de São Paulo, de

2000 a 2002.

Tabela 8: Cinco primeiros capítulos da CID 10, em AIH identificadas, no estado de São

Paulo, em ordem decrescente utilização, por Capítulos da CID 10, anos de 2000 a 2002,

classificadas pela coluna anteriores do ano 2000.

Anexo 2 – Tabelas completas relativas às variáveis levantadas

Tabela 1: Quantidade de beneficiários no estado de São Paulo, por segmentação de planos,

em contratos anteriores e posteriores à Lei 9656/98, nos anos de 2000 a 2002.

Tabela 2: Quantidade de AIH identificadas no estado de São Paulo, por segmentação de

planos, em contratos anteriores e posteriores à Lei 9656/98, nos anos de 2000 a 2002.

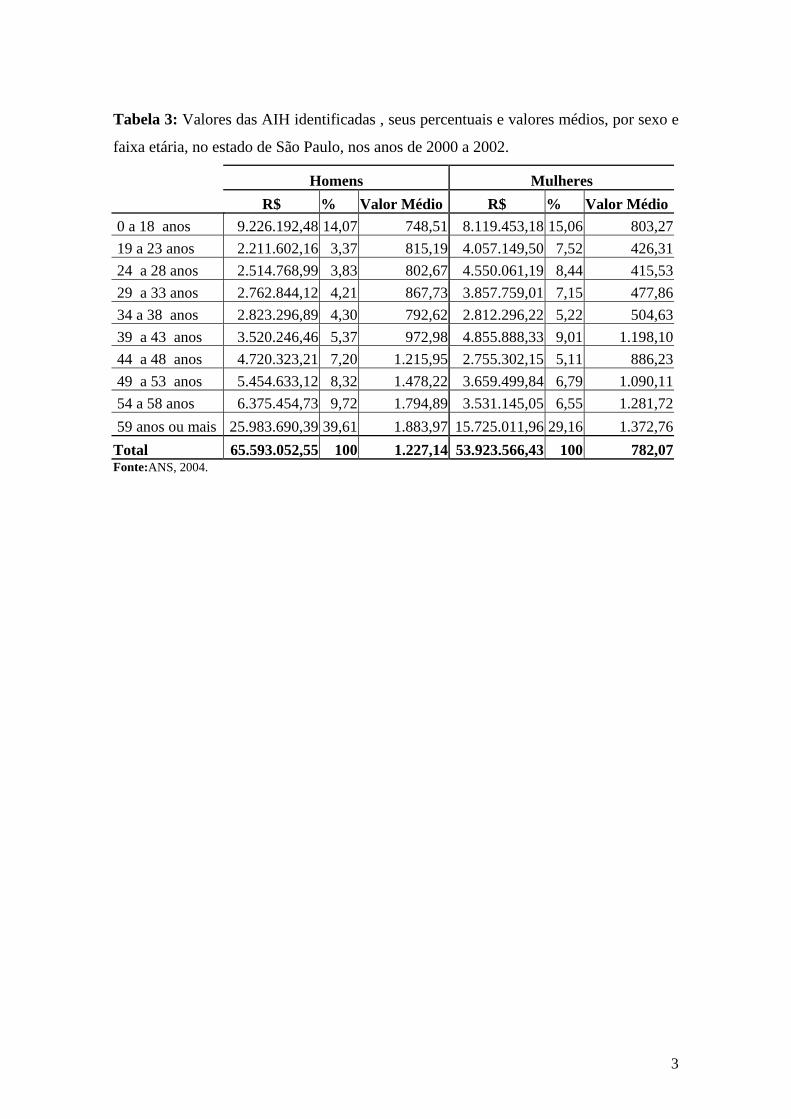

Tabela 3: Valores das AIH identificadas, seus percentuais e valores médios, por sexo e

faixa etária, no estado de São Paulo, nos anos de 2000 a 2002.

Tabela 4: Rede hospitalar do SUS no Estado de São Paulo, nos meses dezembro 2000,

2001 e 2002.

11

Anexo 3

Nota Técnica das Informações Consolidadas

Lista de abreviaturas

ANATEL: Agência Nacional de Telecomunicações

ANEEL : Agência Nacional de Energia Elétrica

ANP: Agência Nacional de Petróleo

ANS: Agência Nacional de Saúde

ANVISA: Agência Nacional de Vigilância Sanitária

CID 10: Classificação Estatística Internacional de Doenças e Problemas Relacionados com

a Saúde, 10º revisão

CNSP: Conselho Nacional de Saúde Suplementar

CONSU: Conselho Nacional de Saúde Suplementar

CPF: Cadastro de Pessoas Físicas

IBGE: Instituto Brasileiro de Geografia e Estatística

OGU: Orçamento Geral da União

PNAD: Pesquisa Nacional por Amostra de Domicílios

PND: Plano Nacional de Desenvolvimento

RDC: resolução Diretoria Colegiada

RE: Resolução Executiva

RN: Resolução Normativa

SUS: Sistema Único de Saúde

SUSEP: Superintendência de Seguros Privados do Ministério da Fazenda

12

Introdução

Ao par das formulações orientadas ao fortalecimento das instituições públicas

encontradas na Constituição Federal de 1988, e dos princípios consagradores da

universalidade do acesso e integralidade de cobertura a todos os brasileiros o que na prática

ocorre no país é a formação de um sistema híbrido de financiamento e provimento de

serviços de saúde, composto de redes pouco articuladas que atendem de forma diferenciada

aos distintos grupos populacionais.

Isto porque, desde o final da década de 60, a implantação de políticas públicas de

privilegiamento do setor privado, através do financiamento para a instalação da rede

assistencial necessária ao atendimento da população previdenciária do Instituto Nacional de

Previdência Social e posterior compra de serviços desta mesma rede, e do conseqüente

sucateamento assistência pública, permitem o surgimento de diversas modalidades de

empresas voltadas para a intermediação ou prestação de serviços médicos hospitalares,

constituindo-se assim o hoje chamado sistema de saúde suplementar.

Segundo estimativas da Coordenação de Convênios da Secretaria de Assistência

Médica do Instituto Nacional de Previdência Social (INPS), existiam em 1977, entre

segurados do instituto e seus dependentes, um total de 4.337.187 beneficiários (10% da

população beneficiária) sendo atendidos através de convênios celebrados entre o INPS e as

chamadas empresas de medicina de grupo. Esta parcela populacional diferencia-se por

pertencer à mão de obra de grandes organizações, com média salarial superior à média

nacional, e localiza-se sobretudo no estado de São Paulo. Dados da Pesquisa Nacional por

Amostra de Domicílios, (IBGE,1998) informam que aproximadamente 40% da população

do estado eram, neste ano, coberta por planos privados de assistência médica, com um total

de 13. 891.367.

Além disso, encontrando as condições econômicas satisfatórias este mercado

cresceu e criou condições para o seu auto-financiamento.

Durante um período de aproximadamente 30 anos o setor de saúde suplementar

cresceu e funcionou como um setor não regulado, pois somente as operadoras de seguros de

13

saúde, eram fiscalizadas pela Superintendência de Seguros Privados (SUSEP), órgão do

Ministério da Fazenda sendo que as demais operadoras nunca obedeceram a regras

específicas, nem submetiam-se à fiscalização de órgão específico.

Em 03 de junho de 1998 é promulgada a Lei 9.656, marco regulatório dos planos e

seguros privados de assistência à saúde, e em 28 janeiro de 2000, através da Lei 9.961, cria-

se a Agência Nacional de Saúde Suplementar, autarquia especial do Ministério da Saúde,

órgão de regulação, normatização controle e fiscalização das atividades que garantam

assistência suplementar à saúde.

A regulação foi o caminho através do qual o Estado direcionou seu modo de ação e

intervenção na economia, em consonância com as diretrizes políticas traçadas pelo Plano

Diretor de Reforma do Aparelho do Estado de 1995. Isto porque, além dos aspectos

referentes à maximização da eficiência em mercados caracterizados pela concentração de

poder econômico ou naqueles marcados por significativas barreiras à entrada, as falhas de

mercado relacionadas às externalidades, a correção das assimetrias informacionais, também

justificam a utilização de mecanismos de regulação na busca da melhoria das condições do

mercado.

É no artigo 32 da Lei 9656/98 que vamos encontrar o dispositivo legal no qual se

baseia o presente estudo: o ressarcimento ao Sistema Único de Saúde. Referido instituto

dispõe que: serão ressarcidos pelas operadoras, de acordo com normas a serem definidas

pela ANS, os serviços de atendimento à saúde previstos nos respectivos contratos,

prestados a seus consumidores e respectivos dependentes, em instituições públicas ou

privadas, conveniadas ou contratadas, integrantes do Sistema Único de Saúde - SUS”.

A discussão da “devolução” aos cofres públicos dos valores gastos na assistência

por este financiada, a beneficiários de planos privados de saúde ocupa lugar na agenda

desde de há muito, podendo ser identificada já em 1975, em norma do extinto INPS. Tal

norma previa a cobrança à empresa de medicina de grupo de eventual atendimento

realizado a pacientes oriundos dos chamados “convênios empresa”, aos quais o Instituto

estava desobrigado.

14

No entanto, não encontramos regras sobre a viabilização destas cobranças, e

somente no final da década de 80 e início de 90, surgem novamente normas isoladas em

alguns estados, ou mesmo municípios, tratando sobre o assunto, sem entretanto alcançarem

implantação.

A questão assume especial importância se considerarmos que segundo dados

amplamente divulgados, 80% da rede hospitalar tem vínculos com o Sistema Único de

Saúde, atingindo a cifra de 91% na região sul. Além disso, verifica-se que 40% dos

hospitais tem vínculos contratuais com o Sistema Único de Saúde e com empresas privadas

de planos privados de assistência à saúde.

Esta configuração do sistema de saúde brasileiro, caracterizada pela sobreposição de

rede de atendimento entre o serviço financiado ora pelo público, ora pelo privado, mantêm

acesa uma discussão sobre qual seria a parcela da população de beneficiários de planos de

saúde que estaria utilizando, conforme garantia constitucional que possuem, os serviços

financiados pelo sistema público de saúde.

Questiona-se ainda para quais os tipos de internação estaria a rede pública sendo

utilizada para atendimento de pacientes vinculados a planos privados de assistência à saúde,

ou seja, se haveria uma seletividade orientada para o atendimento de alta complexidade ou

a procedimentos de alto custo.

Além disso, as recentes normas de regulação do mercado formuladas pela Agência

Nacional de Saúde, obrigando a assistência a todas as doenças relacionadas na

Classificação Estatística Internacional de Doenças e Problemas Relacionados com a Saúde,

regras definidoras de períodos de carências, coberturas parciais temporárias devido a

doenças e lesões pré existentes, a obrigatoriedade do oferecimento de plano referência por

todas as operadoras, isto tudo em todos os contratos celebrados após o advento do marco

legal (Lei 9656/98), deveriam, a priori, modificar o perfil da utilização do Sistema Único de

Saúde por beneficiários de planos novos (posteriores à legislação).

Assim, este estudo tem o objetivo de analisar mudanças no perfil de utilização de

serviços de saúde prestados pelo SUS no Estado de São Paulo para beneficiários de planos

15

anteriores e posteriores à Lei 9656/98, através dos dados encontrados nas Autorizações de

Internação Hospitalar (AIH) identificadas pela ANS com a finalidade de promover-se o

ressarcimento ao SUS.

Para tanto, nos propusemos a fazer, no capítulo I, um breve histórico sobre as

políticas de saúde no Brasil, desde a década de 20 do século passado, chegando à

implantação do Sistema Único de Saúde, com o advento da Constituição Federal de 1988.

Para tanto, por óbvio, realizamos também um pequeno histórico da formação das diversas

modalidades empresariais que constituem o hoje chamado sistema de saúde suplementar.

No capítulo II, objetivando uma apresentação do tema regulação em saúde,

encontram-se as propostas de viabilização das agências reguladoras implantadas entre 1996

e 2000.

Temas relacionados ao ressarcimento ao SUS, tais como a Tabela Única de

Equivalência de Procedimentos (TUNEP), a identificação dos beneficiários, o rol de

procedimentos e a segmentação de planos, foram abordados, e se encontram no capítulo III.

A partir daí inicia-se o estudo propriamente dito, com a apresentação dos

procedimentos metodológicos no capítulo IV, e seguida da apresentação dos resultados

quanto ao perfil de utilização que encontra-se no capítulo V e finalmente as Conclusões e

Recomendações, que encontram-se no capítulo VI.

Além disso, no Anexo I, encontram-se as tabelas completas dos dados levantados,

quanto à freqüência, valores totais e valores médios da AIH ocorridas no Sistema Único de

Saúde em prestadores do estado de São Paulo, e ainda da AIH identificadas com a

finalidade de ressarcimento ao SUS. No anexo 2 encontram-se algumas tabelas relativas a

breves comentários realizados em relação à variáveis relativas às operadoras e prestadores e

no Anexo 3 colocamos a nota técnica da elaboração do banco de dados trabalhado neste

estudo.

16

1 Políticas de Saúde no Brasil e Sistemas de Atenção

1.1 Breve histórico

É no início do século XX que surgem, no Brasil, as primeiras leis de cunho social,

caracterizadas por serem restritas às áreas urbanas, e constituídas para a formalização de

acordos entre patrões e empregados.

A lei de Sindicalização, promulgada em 1907, é exemplo de legislação orientada

pelos princípios do laissez-faire, permitindo desta forma a organização do trabalho segundo

as normas orientadoras das elites à época, abstendo-se o Estado de qualquer ingerência.

As forças de trabalho ingressam de forma associativa e organizada na vida social e

política. Entre 1888 e 1929 ocorre um aumento vertiginoso do número de associações

criadas em São Paulo, acompanhado do crescimento do número de greves e

conseqüentemente das demandas sociais. A resposta do poder público à crescente

organização e agressividade da força de trabalho é de repressão às atividades político

sociais do operariado urbano. Entretanto, os pequenos resultados alcançados com a

utilização de mecanismos puramente repressivos e de coação demonstraram a ineficácia do

sistema adotado dando azo a novas normas estabilizadoras da ordem social.

É neste contexto que surge, em 1923, a Lei Eloy Chaves, instituindo a primeira

Caixa de Aposentadoria e Pensão dos Ferroviários, base do Instituto Nacional de

Previdência Social (INPS).

A falta de orientação estatal na área previdenciária, acaba por ocasionar

“descompasso entre a política social compensatória iniciada em 1923, e a política social via

regulação do processo acumulativo que só se iniciará após a Revolução de 1930” (Santos,

1987:73).

Durante todo este período a determinação mais relevante para a evolução das

relações sociais deu-se em virtude do crescimento populacional, que ocorreu rápida e

aparentemente igual em todo o país, sobretudo em virtude das migrações internas e às

17

imigrações. Em primeiro plano em virtude das secas do nordeste e do declínio da borracha

na Amazônia e após em razão da imigração internacional, esta voltada para São Paulo e

conseqüentemente para a indústria.

Neste panorama não havia mais possibilidade de manter-se a política de acumulação

de orientação das elites pela simples utilização de força e repressão. Foram feitas várias

tentativas no sentido de regulamentar o processo de acumulação, tais como a Lei de Férias,

sobre o trabalho da mulher e de menores, sem lograr, entretanto, resultados significativos.

Houve necessidade de uma composição na formulação de novo aparato ideológico, que

desse sustentação às novas necessidades sociais. Esta reformulação veio com a Revolução

de 1930.

É após 1930 que a elite revolucionária inverte a ordem, organizando primeiramente

a esfera de acumulação de riqueza, para somente depois disso introduzir-se na esfera da

política previdenciária, registrando neste campo inovação nada desprezíveis.

O conceito chave para entender a política sócio econômica pós 1930 é o da

cidadania, entendido aqui como "cidadania regulada”, ou seja,

“a cidadania cujas raízes encontram-se, não em um código de

valores políticos, mas em um sistema de estratificação

ocupacional, e que, ademais, tal sistema de estratificação

ocupacional é definido por norma legal" (Santos, 1987:75).

Esta forma define positivamente a cidadania, excluindo as demais categorias

profissionais não elencadas ou regulamentadas em norma legal.

A promulgação de nova lei de sindicalização, distinguindo sindicato de empregados

de empregadores, fixando a sindicalização por profissões, e mantendo a exclusão dos não

sindicalizados das convenções de trabalho, a criação da carteira de trabalho em 1932, com a

continuidade da regulamentação profissional de categoria por categoria, nas áreas urbanas

acabam por definir três parâmetros para definição de cidadania: regulamentação da

profissão, carteira de trabalho e sindicato público.

18

Quando o Estado, em 1933, volta-se para a política previdenciária criando o

primeiro instituto de aposentadoria e pensão, o padrão de demandas sociais era difuso,

enquanto o reconhecimento estatal dos cidadãos ainda permanecia atrelado a conceito de

categoria profissional, mantendo-se desta forma a desigualdade da distribuição dos

benefícios previdenciários.

Dentro da própria burocracia estatal também se desenvolvia uma luta, tendo em

vista que a estrutura estratificada de distribuição de benefícios atrelava os sindicatos ao

Estado, em virtude da distribuição de cargos de mando que requeria a submissão política da

liderança à orientação daqueles que controlavam o Ministério.

Estavam assim amarrados a oligarquia sindical e a oligarquia política que controlava

as instituições do Ministério do Trabalho. Neste panorama Getúlio Vargas tenta realizar a

uniformização dos benefícios e serviços prestados pelo sistema previdenciária, formando

um órgão único que tivesse maior eficiência e menores custos. É assim que cria-se o

Instituto de Seguros Sociais, no final da era Vargas, que foi revogado logo no início da era

Dutra. Ainda durante o governo Dutra os sindicatos sofrem dura política repressiva, sendo

limitada legalmente a ação sindical. Ainda neste período o conflito social se estruturará

politicamente, na esfera da acumulação e burocraticamente na esfera da distribuição.

Na década de 50 o crescimento da industria com a conseqüente urbanização da

massa trabalhadora reforça o poder burocrático das oligarquias sociais, pela disputa na

esfera da acumulação. Ainda neste período os novos grupos sociais urbanos e os grupos

rurais, ainda que não reconhecidos como categorias profissionais, entram também nos

movimentos reinvidicatórios.

Entre 1945 e 1964 ocorre apenas uma modificação de vulto no sistema normativo

previdenciário: a promulgação da Lei Orgânica da Previdência Social, em 1960, que

representou uma vitória da burocracia estatal contra a oligarquia sindical em torno da

uniformização dos serviços previdenciários.

Esta vazão dos conflitos sociais para fora das instituições herdadas pelo Estado

Novo, não encontrando resposta acaba por radicalizar as demandas, ocasionando ainda

19

intolerância política nos diversos atores sociais, que acabou por produzir uma paralisia

governamental e administrativa, frente a uma sobrecarga governamental relacionada ao

crescente conflito social. Na seqüência , a crise de governabilidade abriu espaço ao regime

militar de 1964.

Entretanto, a prática da democracia relativa juntamente com a ordem de cidadania

regulada mostrou-se incompatível. Tendo os grupos sociais sido incapazes de adequar

novos modelos de acumulação e equidade a ruptura deu-se pelo rompimento com a

democracia relativa, através de um golpe de Estado que professava a reformulação das

instituições, novamente por via autoritária.

1.2 Os planos privados de atenção à saúde

O golpe militar de 1964 e o governo autoritário que se instituiu criaram condições

propícias para alterar o sistema de previdência social e assistência médica até então

reinante. Em 1967, no bojo das reformas administrativa, fiscal e financeira, foi feita

também a reforma previdenciária, unificando os Instituto de Aposentadoria e Pensão (IAP)

e criando um único instituto, o Instituto Nacional de Previdência Social (INPS), (Medici,

2004).

A esse sistema unificado e centralizado caberia uma função assistencial e

redistributiva, ainda que a redistribuição fosse limitada ao contingente de trabalhadores das

profissões até o momento regulamentadas (Oliveira & Teixeira, 1986).

No período que vai de 1967 a 1973, a tendência de universalização da cobertura

consolida-se. Entretanto esta medicina previdenciária tem caráter individual e

assistencialista, distanciando-se das ações de cunho coletivo, com a predominância do

provimento pelo setor privado e financiamento público.

Em 1968, o Plano Nacional de Saúde (PNS) atribui ao Poder Público a atenção à

saúde necessária à melhoria da produtividade e bem estar da população determinando que

as atividades de assistência médica devem ser de natureza primordialmente privada,

20

estimulada, coordenada e custeada, parcialmente pelo poder público. (Oliveira & Teixeira,

1986).

Este plano recebeu, à época, críticas pelo privilegiamento do consultório médico

privado e individual, pois em vista do desenvolvimento tecnológico e a crescente

especialização da medicina, este modelo já estava com seus dias contados, sendo já então

observada a tendência internacional da adoção de novas formas de organização, ou através

da socialização da produção desses serviços, ou por seu empresariamento nos moldes

capitalistas. O certo é que a produção liberal vai sendo suplantada e tem como uma de suas

conseqüências o assalariamento do médico.

A consolidação da política de universalização da assistência com o conseqüente

aumento da população coberta não foi acompanhado da adequação do tamanho da rede

assistencial, ocasionando uma série de problemas que culminaram na contratação de uma

rede de estabelecimentos privados, mediante compra de serviços do setor privado, que

assim passam a incorporar a rede de assistência médica do INPS.

Esta rede de estabelecimentos privados, entretanto, também não possuía a dimensão

necessária para atender a nova demanda, e sua ampliação foi financiada com recursos

públicos oriundos do Fundo de Apoio ao Desenvolvimento Social (FAS), criado em 1974

com recursos das loterias e saldos operacionais da Caixa Econômica Federal.

Para implantação desta política privativista diversos instrumentos foram criados.

Oliveira & Teixeira (1986) analisam estes mecanismos sob a seguinte lógica:

financiamento a hospitais privados, credenciamento para a compra de serviços e convênios

empresas.

Os empréstimos a baixos juros, além de beneficiar o setor privado, proporcionaram

a remodelação da rede implantada permitindo, inclusive, a utilização dos equipamentos da

indústria hospitalar, e a formação de canais de representação como a Federação Brasileira

de Hospitais (FBH), que articulada, promove pressão no setor estatal, visando a

continuidade do favorecimento do setor na aplicação dos recursos FAS.

21

O credenciamento para a compra de serviços constitui-se na segunda vertente da

política implantada e consistia no credenciamento de serviços privados para atenderem

pacientes segurados, recebendo pagamento pelos serviços prestados na base de unidades de

serviços, através de tabelas de preços do INPS. Assim, os serviços contratados, representam

cerca de 90% da despesa geral do INPS, conforme quadro abaixo.

Tabela 1: Internações em hospitais próprios, contratados sob convênio, 1971 – 1977, em 1000.

Internações Próprios Contratados Convênios Total

Anos Total % Total % Total % Total % 1971 136 4,6 2.796 95,4 0 0 2.932 100,0 1972 132 3,9 3.274 96,1 0 0 3.406 100,0 1973 139 3,7 3.569 96,2 0 0 3.709 100,0 1974 176 4,3 3.906 95,7 0 0 4.082 100,0 1975 183 3,4 4.928 91,5 275 5,1 5.385 100,0 1976 178 2,6 6.179 91,6 387 5,7 6.744 100,0 1977 216 3,1 6.223 90,3 454 6,6 6.893 100,0

Fonte: Adaptada de Oliveira & Teixeira, 1986.

As dificuldades do controle das contas apresentadas por estes prestadores privados

de serviços e a adoção deste sistema de pagamento, que implica na busca de maiores lucros,

ocasiona um superfaturamento que coloca em risco o sistema financeiro da Previdência,

impossibilitando sua continuidade (Oliveira & Teixeira, 1986).

O terceiro mecanismo criado para a implementação dessa política de crescimento do

setor privado possibilita a realização de convenio entre a empresa contratante e o INPS,

através do qual a empresa passa a arcar com a responsabilidade da atenção médica a seus

empregados, através de seu próprio departamento médico, desobrigando assim o INPS da

prestação direta de tais serviços.

Em um momento posterior, em virtude de um processo de modernização as grandes

empresas passam a comprar de firmas especializadas a assistência médica de seus

empregados, deixando assim, de possuir em seus próprios quadros o serviço médico. São as

22

chamadas “empresas médicas”, ou “medicinas de grupo” as empresas constituídas para

estes fins.

Se tais medicinas de grupo têm algumas características em comum com os

departamentos médicos das empresas (manter e aumentar a produtividade, controle do

absenteísmo, propiciar o mais breve possível retorno ao trabalho etc.), diferem em destes

em um aspecto fundamental: possuem uma lógica interna de lucratividade através da

diminuição dos custos do tratamento.

A incorporação destas empresas de “medicina de grupo” pelo INPS desobrigava o

instituto da assistência da população por aquelas assistidas.

Entretanto, embora norma do Ministério da Previdência e Assistência Social/INPS,

em 1975, dispusesse que “na vigência do convênio, o INPS se desobriga do atendimento

dos beneficiários por eles abrangidos e os atendimentos médicos eventualmente

realizados pelo instituto são cobrados da empresa” Gentille de Mello, apud Oliveira &

Teixeira (1986), informa que embora freqüente o atendimento, por hospitais do Instituto, a

segurados de empresas convenentes não se tem notícias de que a esta cobrança tenha

ocorrido.

Importante notar que, já em 1975, havia preocupação com a devolução ao erário

público de valores gastos com a assistência de grupos de beneficiários de “medicinas de

grupo”, em moldes ainda imprecisos, já aparece uma norma sobre o ressarcimento.

No mesmo sentido, o mesmo autor aponta que, a partir de normas aprovadas em

1969, fica a empresa de “medicina de grupo” desobrigada de prestar assistência aos

casos de reabilitação profissional, aos portadores que após 180 dias de internação

seguidos ou intercalados não tenham condições de voltar ao trabalho, aos tuberculosos

e doentes mentais. Assume ainda o INPS o compromisso de prestar assistência aos

casos de riscos catastróficos como cirurgia cardíaca, neurocirurgia, transplantes,

implantes, politraumatizados, além de poder, em caráter excepcional, reembolsar a

empresa convenente por atendimentos médicos muito elevados.

23

É assim que se inicia o processo de transferência para o setor público da

assistência médica mais onerosa, possibilitando às empresas e “medicinas de grupo” a

prática de uma medicina voltada exclusivamente à redução máxima da realização de atos

médicos, e à conseqüente redução de seus custos, sendo eventualmente estas normas a

gênese das cláusulas contratuais restritivas que ainda hoje existem nos contratos de planos

privados de assistência à saúde do período não regulamentado.

Uma outra análise que se faz importante é a relativa às mudanças no exercício da

medicina que estas novas práticas ocasionam, dentre eles o assalariamento do médico, que

acaba sendo apontado como fator determinante para a criação das cooperativas médicas

(Duarte, 2001).

É com um discurso pautado pela defesa da ética profissional, respeito aos usuários e

pela manutenção das características liberais da profissão associada à melhor qualidade da

assistência prestada, e como rejeição à crescente “mercantilização” da profissão médica, é

fundada em 1967, em Santos-SP, por dirigentes do sindicato de classe, a primeira

UNIMED.

Ribeiro (2001) informa que no crescimento do setor de medicina suplementar as

Cooperativas Médicas participaram com 18%, sendo somente menor que o crescimento das

seguradoras, no período de 1987/92.

Atualmente as UNIMED estão presentes em 80% do território nacional, mantendo,

entretanto, uma organização local, embora vinculadas através da Confederação das

UNIMED do Brasil. Respondem, segundo site oficial, por 25% do mercado de saúde

suplementar (11 milhões de beneficiários) e 93 mil médicos cooperados. São estruturas de

elevada especialização, com gerenciamento descentralizado e horizontal, com alto grau de

autonomia. A participação do cooperado no processo decisório é importante, sendo a

relação de um para um, ou seja: um voto, um cooperado.

A facilidade com que se constitui uma cooperativa singular permitiu a grande

capilarização da rede, propiciando a grande cobertura populacional. Além disso “a

capacidade de organização e articulação das Unimed’s com as entidades médicas e a

24

adoção de uma aliança com a defesa de um SUS que se baseie fortemente na livre escolha

de médicos autônomos parecem variáveis relevantes quando se observa a existência e a

magnitude de suas clientelas em cidades de grande e médio porte que concentram recursos

assistenciais e segmentos populacionais com altas faixas de renda como em municípios do

interior e na própria capital de São Paulo” (Bahia, 1999:168).

Mais ainda, segundo Cordeiro (apud Bahia, 1999:190), as razões para o

desenvolvimento diferenciado das empresas médicas em São Paulo em relação ao Rio de

Janeiro, enumeradas por Cordeiro (1984: 126-136), são: a existência de um setor estatal

com capacidade instalada relativamente maior do que em outros estados, o desinteresse

inicial do setor industrial e de serviços e a falta de apoio da burocracia regional aos

convênios empresa. Enfim, existem razões que apontam o imbricamento do financiamento

do setor público para o setor privado como uma das explicações para o crescimento e

fortalecimento das UNIMED.

Também nesta época, no final da década de 60 inicio de 70, a partir da Fundação de

Seguridade Social da Petrobrás (Petros), surgiram as empresas de “auto gestão”, como uma

forma de proteção social aos trabalhadores, através da assistência direta. Quando se inicia a

regulamentação do setor de saúde suplementar, com o advento da Lei 9.656/98, pleitearam

e obtiveram um tratamento diferenciado em função da vinculação estreita, explícita e

regulamentada dos planos próprios das empresas aos contratos de trabalho e por serem

empresas que se caracterizam pela não comercialização de planos e seguros através dos

canais de vendas das medicinas de grupo, cooperativas médicas e seguradoras (Bahia,

1999).

As seguradoras foram o último segmento envolvido no mercado de saúde

suplementar a iniciar operação, também no início da década de 70.

O caso da Sul América com a Ford é exemplificativo na demonstração da

argumentação acima, posto que esta seguradora já administrava o plano de saúde da Ford

em 1967, em virtude da necessidade da empresa norte americana da trabalhar com sistemas

similares aos utilizados na sede, onde a cobertura era oferecida por meio de seguradoras, e

25

não através das medicinas de grupo, como ocorria então no Brasil, conforme Pedro Fazio,

1998, em entrevista pessoal, para Bahia (1999).

Para Faveret & Oliveira (1990) dentre as conseqüências da consolidação destas

modalidades de financiamento do acesso ao setor privado encontra-se uma “alavancagem

da demanda” que reduz continuamente a centralidade do gasto público como elemento de

sustentação financeira do setor privado. Assim este subsistema estaria absorvendo parcela

da população, em especial para a assistência cirúrgica-hospitalar, que recorreriam ao

sistema público, deixando estes últimos para a prestação de alguns serviços de alta

complexidade e custos, normalmente não custeados pelos planos privados de assistência.

É interessante observar que, deste modo os trabalhadores de empresas públicas e ou

privadas , mesmo os que teriam restrições orçamentárias para a contratação de planos

privados de assistência à saúde, passam a possuir coberturas através dos planos da

empresas, que não raras vezes incluem inclusive segmentos dos escalões mais inferiores de

suas empresas, garantindo deste modo o acesso ao subsistema privado. Sobre esta situação

Faveret & Oliveira realizam discussão apontando suas semelhanças com os “primórdios do

sistema de acesso coletivo aos serviços de saúde no Brasil...” (1990:153).

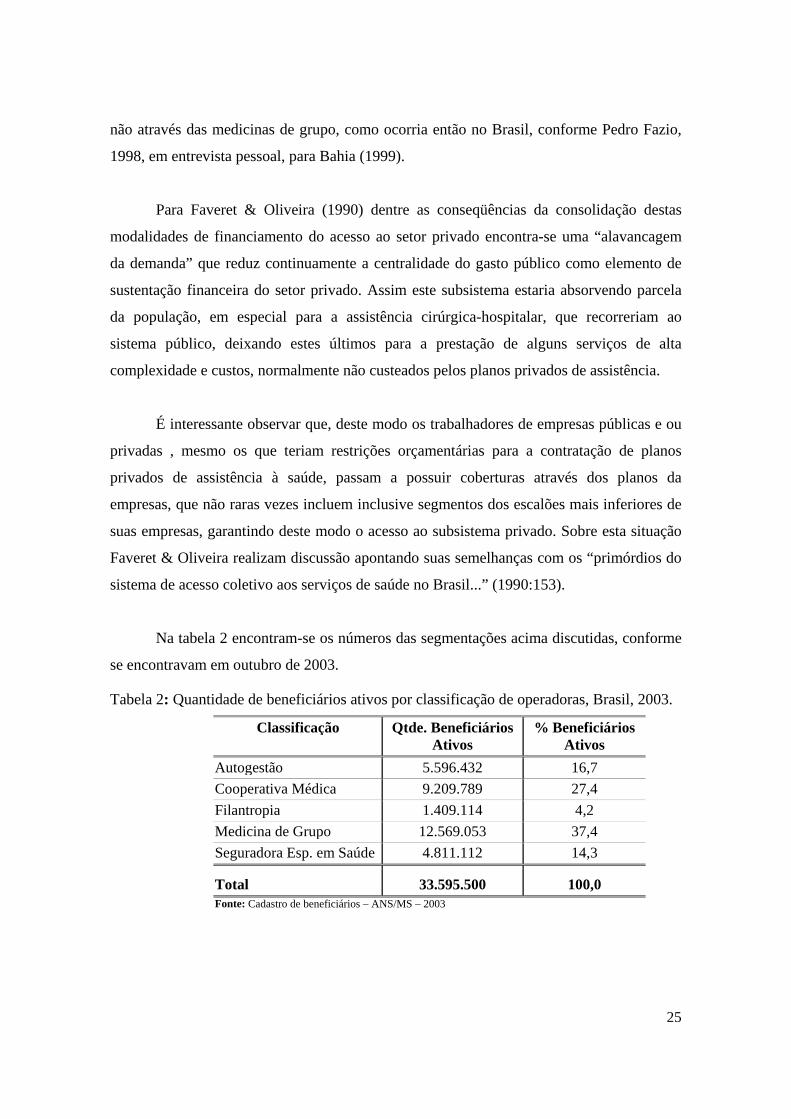

Na tabela 2 encontram-se os números das segmentações acima discutidas, conforme

se encontravam em outubro de 2003.

Tabela 2: Quantidade de beneficiários ativos por classificação de operadoras, Brasil, 2003.

Classificação Qtde. Beneficiários Ativos

% Beneficiários Ativos

Autogestão 5.596.432 16,7 Cooperativa Médica 9.209.789 27,4 Filantropia 1.409.114 4,2 Medicina de Grupo 12.569.053 37,4 Seguradora Esp. em Saúde 4.811.112 14,3

Total 33.595.500 100,0 Fonte: Cadastro de beneficiários – ANS/MS – 2003

26

1.3 A criação do Sistema Único de Saúde - SUS

A crise financeira atravessada pela Previdência Social, à época, colocava em xeque

a expansão das políticas sociais, necessárias para dar sustentação política ao governo, tendo

em vista as dificuldades já apontadas pela expansão da cobertura populacional “sem a

criação de novas fontes e mecanismos de financiamento que assegurassem o necessário

suporte de benefícios financeiros” (Levcovitz & Noronha, 1994:80).

Em 1975 as diretrizes e estratégias políticas são elaboradas pelo Congresso

Nacional, que através dos Planos Nacionais de Desenvolvimento (PND) elaboram o

Sistema Nacional de Saúde, sendo no III PND que se explicita os principais objetivos e

linhas de ação governamental para o período 1980-85 prevendo um vasto esforço para

reduzir os custos, e agilizar e expandir as atividades previdenciárias e de assistência social,

inclusive as do setor privado e aponta para a transferência de atribuições de planejamento e

prestação de serviços aos estados e municípios.

Assim que, em 1982, surge o Conselho Consultivo da Administração de Saúde

Previdenciária, que através do Plano de Reorientação da Assistência à Saúde no Âmbito da

Previdência Social (CONASP), propõe, como estratégia geral, a imediata vigência do

Convênio Trilateral, entre o Ministério da Previdência e Assistência Social, Ministério da

Saúde e Secretarias Estaduais de Saúde.

Dallari resume a proposta de tal plano da seguinte forma:

"cobertura integral da população por meio de serviços básicos

de saúde; planejamento dos serviços de saúde públicos e

privados conforme um sistema regionalizado, hierarquizado e

integrado, portanto descentralizado e desburocratizado; co-

participação orçamentária das várias instituições envolvidas;

responsabilidade política e controle geral do sistema de saúde

pelo estado (entendido aqui como estado membro)" (Dallari,

1985:48)

Foi ainda o CONASP o responsável pela criação de um plano nacional, que permitia

a celebração de convênios entre os Ministérios da Saúde, Ministério da Previdência e

27

Assistência Social e, das Secretarias de Estado da Saúde, e que previu a hipótese de adesão

dos Municípios a esses convênios.

A adesão dos municípios ao plano CONASP foi bastante restrita, sendo que em

março de 1985, segundo dados apontados pelo MPAS/INAMPS, eram somente 130 os

municípios que haviam assinado a adesão ao convênio.Isto porque eram grandes as

resistências encontradas pelos prestadores privados de serviços médico hospitalares “e de

suas articulações de poder existente no seio do aparelho institucional da previdência social,

representadas por expressivos segmentos da burocracia previdenciária, além da oposição

expressa da Associação Brasileira de Medicina de Grupo (ABRAMGE) e da Associação

Médica Brasileira (AMB)”. AMB

Entretanto, a partir do final de 1985, com as reformas políticas modernizantes e

democratizante do estado implantadas com o advento da Nova República, ganha fôlego a

implantação da estratégia das Ações Integradas de Saúde (AIS), marcando a formulação de

políticas que colocassem fim à dualidade cura prevenção. Contudo as AIS não modificaram

a estrutura de poder do sistema público de saúde.

Entre 1986-1987 foram aperfeiçoadas a ações integradas e o INAMPS inicia a

transferência de recursos financeiros aos estados e municípios, e a criação de mecanismos

legais para estas transferências acabam por permitir a adoção de um passo adiante: o

Sistema Unificado Descentralizado de Saúde (SUDS), (Cordeiro, 1991).

Em 1987 têm início simultâneo a implantação do SUDS e a elaboração da nova

Constituição Brasileira, o que significa dizer que, tanto o Poder Executivo como o Poder

Legislativo, cada um em sua esfera de competência, atuam em direção única. O Sistema

Unificado Descentralizado de Saúde já vinha sendo implantado pelo Ministério da

Previdência e Assistência Social, em forma de convênio celebrado com as Secretarias

Estaduais de Saúde, quando, em maio de 1987 o Decreto n. º 94.657/87 estabelece a

legalidade desse processo e introduz formalmente os Ministérios da Saúde e da Educação e

Cultura nesse programa. Neste período os instrumentos jurídicos utilizados são convênios

ou protocolos de intenção, ou até mesmos termos aditivos, porém os princípios

incorporados são aqueles da reforma sanitária, quais sejam: universalização da demanda,

28

integralidade da atenção, regionalização e hierarquização, descentralização do processo

decisório, democratização das instâncias gestoras e política integrada de recursos humanos.

Com a implantação da Assembléia Nacional Constituinte ocorreu uma ampliação

espacial e temporal das discussões sobre as necessidades e possibilidades de implantação de

um novo modelo de Sistema de Saúde, que não mais contemplasse somente a assistência

médica. Deste modo, a questão da saúde na Constituição ressalta alguns aspectos

fundamentais, como a necessária articulação de políticas sociais e econômicas; o

reconhecimento do cidadão como sujeito de direito à saúde; o caráter de relevância pública

das ações e serviços de Saúde; a descentralização com mando único em cada esfera de

governo, a participação social, e o atendimento integral, e criação um orçamento público

que sustentaria as ações da seguridade social.

Nasce assim o Sistema Único de Saúde, que tem como princípios norteadores:

universalidade, equidade e integralidade, sendo que destes podem ser deduzidos os

seguintes princípios organizativos: hierarquização, participação popular, descentralização

político administrativa.

A saúde transforma-se em um direito social, a ser garantida pelo Estado a todo o seu

povo, manifestado como direito de acesso aos serviços sanitários, bem como ao direito

popular de participar nas decisões referentes à matéria (Dallari, 1985), rompendo-se aqui a

noção de “cidadania regulada”.

A Constituição Federal de definiu o município como único ente federativo com

atribuição de prestar serviços de assistência à saúde, delegando aos estados e união o

provimento de cooperação técnica e financeira. Esta premissa é disposta também na

legislação infraconstitucional, que atribui também ao município a “participação no

planejamento, programação e organização da rede regionalizada e hierarquizada do SUS,

em articulação com a sua direção estadual”.(Lei 8.080/90, art. 18, I e II).

Isto porque, conforme Dallari (1985) a base do sistema de saúde é o nível local, pois

no município as possibilidades de agir politicamente são maiores e nesta esfera política o

grupo comunitário comunga de relativa unidade e solidariedade social.

29

Neste sentido, também Costa et al. (1999) apontam que a descentralização tem

como meta a definição precisa de pápeis, pois esta pressupõe que “a provisão direta e

exclusiva e (...) permite maior controle de qualidade pelo cidadão/cliente dos serviços

prestados e/ou contratados pelo poder público” (p:34).

A discussão quanto à equidade, a universalidade e a integralidade das ações são os

preceitos constitucionais mais relacionados com o tema deste trabalho.

Segundo Almeida (2002) existe importante grau de dificuldade na definição de

equidade, tendo em vista que as definições refletem valores e escolhas de determinadas

sociedades em momentos específicos, assumindo assim importância no sentido em que

diferentes definições revelam diferentes objetivos estratégicos.

Entretanto, a mesma autora informa que a crise do estado do bem-estar social, nos

anos 70-80, e a conseqüente discussão quanto aos resultados obtidos com os investimentos

em saúde, em um ambiente assistencial com cobertura universal, onde a idéia de cidadania

confunde-se com a de direito à saúde, obtida então através de forma intervenção estatal no

setor, leva ao debate sobre a equidade, e no âmbito das reformas passam a questionar a

extensa intervenção do estado na saúde, preconizando as mudanças em busca de formas

mais eficientes e efetivas, e com melhores resultados em termos equidade.

Deste modo, a universalização do sistema público constitui-se

“na primeira experiência de grandes proporções no sentido de

se romper com a tradição corporativa proveniente de sua

formação e de ingressar numa tradição de ação social do

Estado de amplo reconhecimento da cidadania” (Faveret &

Oliveira, 1990:158),

possibilitando o acesso de toda a população à rede pública ou à privada a ela

conveniada, independentemente de qualquer critério ocupacional ou de aferição de

rendimentos.

30

1.4 Situação atual

Assim, a grande reforma do sistema de saúde brasileiro, a eliminação da

contribuição previdenciária como requisito para o direito ao atendimento nos serviços de

saúde, rompe, definitivamente com o modelo corporativista do benefício como privilégio

(Faveret & Oliveira, 1990), possibilitado pelo amplo reconhecimento do direito de

cidadania.

A consagração da universalização da assistência, bem como da sua integralidade,

originada em uma longa luta do movimento sanitarista, esta ligada a um caráter

francamente redistributivista em virtude da inclusão de grupos sociais que não contribuem

diretamente para o financiamento do sistema.

É do Relatório Final da VIII Conferência Nacional de Saúde que foram retiradas as

seguintes anotações: inclusão entre as responsabilidades básicas do estado da “adoção de

políticas sociais e econômicas que propiciem melhores condições de vida, sobretudo para

os seguimentos mais carentes da população”, sendo que em relação ao acesso e qualidade

“o novo Sistema Nacional de Saúde deverá reger-se pelos seguintes princípios: universal

em relação à cobertura populacional a começar pelas áreas carentes ou totalmente

desassistidas” (Ministério da Saúde, 1987)

Entretanto, o já mencionado sucateamento dos serviços público de saúde nas

décadas de 60 e 70, e o aparelhamento do setor privado, observado e discutido

anteriormente, juntamente com o surgimento e acelerada proliferação de diversas inovações

financeiras viabilizadoras do acesso de amplas camadas populacionais ao sub-sistema

privado de saúde ocasionaram a formação de perfis diferenciados entre as clientelas que

circundam os dois sistemas (público e privado), “permitindo ainda a ampliação da

autonomia do subsistema privada na sustentação e definição do seu processo expansivo,

tornando secundária a interferência direta do gasto público” (Faveret & Oliveira,

1990:149).

A viabilização do acesso ao oneroso sistema privado de saúde tem outras

conseqüências, além da acomodação da demanda acima apontada. Destas pode-se apontar a

31

redução do espectro político de interesses em torno da defesa do sistema público de saúde,

muito embora há quem aponte para o sistema público como única forma de garantia de

assistência com qualidade, mesmo porque, os segmentos populacionais médios ainda

buscam no sistema público o atendimento às suas necessidades que demandem por recursos

de alta especialidade e custo tecnológico, que ainda encontra-se concentrado na área

pública de assistência. (Faveret & Oliveira, 1990).

Além disso, a rede pública de assistência médica hospitalar cresce, não pela

primeira vez, em proporção inversa o aumento da demanda, o que acaba por ocasionar os

chamados mecanismos de racionamento, ao qual submete-se somente parte da população

que não encontra meios de ingressar no subsistema privado.

Deste modo, a universalização do direito à saúde, no caso brasileiro, tem um quadro

de limitação da oferta que permite ao atendimento da população de menor poder aquisitivo,

excluindo os segmentos médios da sociedade, que passam a buscar no subsistema privado a

satisfação de suas necessidades, configurando-se na chamada “universalização excludente”,

apontada por Faveret & Oliveira, sendo que a estruturação deste sistema privado nos

encarregou-se de viabilizar em larga escala o acesso, reduzindo pressões e dando

consistência orgânica a articulação global de oferta de serviços de saúde no país.

Em Medici (2002), encontramos algumas considerações importantes sobre modelos

de financiamento que suportam as políticas de saúde, resumindo-os esquematicamente

conforme quadro que reproduzimos abaixo:

32

Quadro 1: Modelos de financiamento da Saúde. Camadas da

População

Modelo

Assistencialista

Modelo

Previdencialista

Modelo

Universalista

Unificado

Modelo Universalista

Diversificado

Classes de Baixa

Renda

Fontes Fiscais Sem Recursos

Definidos

Fontes fiscais e

contribuições

sociais gerais

Fontes fiscais e

contribuições sociais

gerais

Trabalhadores

formais e classe

média

Pagamento direto

pelos serviços

Contribuições sociais

sobre folha de salários

Fontes fiscais e

contribuições

sociais gerais

Contribuições sociais

sobre folha de salários

(compulsórias)

Grupos de alta

renda

Pagamento direto

pelos serviços

Pagamento direto

pelos serviços

Fontes fiscais e

contribuições

sociais gerais

Pagamento direto pelos

serviços, planos privados

especiais (voluntários)

Fonte: Medici, (2002, p.37)

O modelo previdencialista, baseado na contribuição social de grupos de

trabalhadores e empresas, não deveria receber recursos fiscais públicos, pois tal repasse

poderia comprometer metas de equidade. Do mesmo modo, a utilização destas

contribuições para o financiamento da assistência a populações abertas, poderiam acarretar

repúdio das parcelas contribuintes. No Brasil, órgãos representativos dos trabalhadores

formais reclamam que teriam melhor assistência se suas contribuições financiassem atenção

somente a quem contribui, pois assim receberiam uma atenção de melhor qualidade.

O sistema de saúde brasileiro é, segundo Medici (2002), financiado por uma grande

diversidade de contribuições sociais (salários, folha, lucro, faturamento e orçamento fiscal),

com uma grande alteração: o rompimento com o modelo previdencialista para um sistema

universal, atendendo pessoas que não contribuem.

Os modelos universalistas propõem o atendimento da totalidade da população, são,

em tese, financiados com recursos de impostos gerais e quando um sistema universal utiliza

recursos de grupos específicos podem criar problemas distributivos que não interessam ao

estado. A maior parte dos sistemas unificados, no entanto, foram constituídos a partir de

contribuições sociais, sobre folha de salário e salários, e por recursos fiscais, sendo este o

caso de parte dos sistemas de saúde europeus e do Brasil.

33

Estes sistemas unificados vêem sofrendo modificações, em virtude da crise fiscal,

em busca de maior flexibilidade de gestão e de financiamento, assim como na busca de

novas estratégias para diferenciadas coberturas, estando alguns deles com estratégias mistas

ou diversificadas, de acordo com as camadas da população, variando de sistemas de

atenção médica gratuita, financiada com recursos fiscais para a camada de baixa renda,

garantidos grau mínimo de cobertura e qualidade através de regulação e fiscalização do

setor público, a sistemas de desembolso direto de recursos, em planos voluntários de

seguros-saúde, ou outras estratégias que não custeadas pelo setor público, para as camadas

de alta renda. Aos setores médios da sociedade, sistemas baseados em contribuições sobre

folhas de salário e salário (compulsórias).

Ainda em Medici (2002), encontramos a colocação, que transcrevemos, que parece-

nos ajustar-se à nossa situação atual:

“O grande problema dos modelos universais diversificados de

financiamento da saúde consiste em, garantida a cobertura a

todos, manter um patamar mínimo de equidade dos serviços

com regras competitivas que permitam ajustar custo e

qualidade às demandas específicas de cada clientela e região”.

(Medici, 2002, p.42)

34

2 Reforma do Estado, Agências Reguladoras e Regime Regulatório em Saúde Suplementar

2.1 A reforma do Estado

É neste quadro de crise que o sistema de saúde brasileiro ingressa na década de 90:

mecanismos de racionamento no setor público e exclusão dos setores médios da sociedade

para o sistema privado. Para o ex-presidente Fernando Henrique Cardoso (Brasil, 1995), “a

crise brasileira da última década (1980), foi também uma crise do Estado” pois em razão do

modelo de desenvolvimento adotado pelos governos anteriores o Estado desviou-se de suas

funções básicas ampliando sua presença no setor produtivo. Esta opção teria provocado,

além da deterioração dos serviços públicos, responsável pelo atendimento da parcela

socialmente menos favorecida da população, o agravamento da crise fiscal e, por

conseqüência, da inflação.

E não é somente o sistema de saúde brasileiro, e nem mesmo somente o Brasil que

inicia esta década enfrentando o debate sobre o papel do Estado na economia. Este tema fez

parte da agenda política mundial, tendo alcançado diversos países, de diversos continentes

que a partir de 1970 começam a apresentar redução nas taxas de crescimento econômico,

aumento do desemprego e elevados índices de inflação. Atribuiu-se a esta crise à “crise do

Estado, que não soubera processar de forma adequada a sobrecarga de demandas a ele

dirigidas. A desordem econômica expressava agora a dificuldade do Estado em continuar a

administrar as crescentes expectativas em relação à política de bem-estar aplicada com

relativo sucesso no pós-guerra” (Brasil, 1995).

Nos anos 20 e 30 a crise econômica foi decorrente do mal funcionamento da

economia de mercado e findou por determinar uma maior intervenção do Estado na

economia. Esta participação estatal aumentou principalmente no período posterior à

Segunda Grande Guerra., chegando a consumir um quarto do Produto Interno Bruto inglês.

Ainda na Inglaterra, o serviço público de saúde era em 1979 o maior empregador do oeste

europeu (Le Grand & Bartlell, 1993).

35

A dificuldade do Estado em equacionar as demandas a ele dirigidas, e em continuar

arcando com a política de bem estar social por ele financiada e produzida, a aceleração do

aparelho tecnológica, a globalização, acabaram por desencadear uma crise, desta vez

causada pela mal funcionamento do estado (Brasil, 1995).

Também no plano administrativo se fez necessária a reforma do aparelho do Estado,

tendo em vista que o modelo democrático weberiano de administração pública, surgido no

século passado já dava sinais de superação.

Isto porque a burocracia pública tende a agir mais em conformidade com as regras

do que com os incentivos, tendo em vista as dificuldades inerentes a este modelo, que para

Przeworski (1990) são: a) dificuldade de ofertar de incentivos e extrair informações dos

agentes públicos; b) dificuldade de se estabelecer critérios de avaliação dos agentes

individualmente ou das equipes; c) dificuldades de comparar o desempenho de empresas

públicas , visto que freqüentemente são monopólios.

No entanto, segundo o mesmo autor, estes obstáculos poderiam ser minimizados

com políticas de incentivo ao agent (no caso o burocrata), com a formulação de contratos

adequados, salários elevados para atrair funcionários altamente qualificados, planos de

carreira; triagem e seleção de profissionais através de métodos sensíveis a sinais que

indiquem alto desempenho (por exemplo, a educação, aqui entendida também como

escolaridade), a institucionalização do contraditório prévio à decisão de política ou

programa a ser implementado, estabelecimento de competição entre agências estatais e

privadas e descentralização, posto que a "provisão local de recursos favorece a

responsabilização" (Przeworski, 1990: 57).

Esta discussão esta também explicitada no Plano Diretor da Reforma do Aparelho

do Estado, que aponta "através da transição programada de um tipo de administração

pública burocrática (...) para uma administração pública gerencial, flexível e eficiente, que

reforce a governança aqui entendida como capacidade de governo do Estado” (Brasil,

1995).

36

Conforme o prefácio para Nunes (1999:14) em "A Gramática Política do Brasil",

Bresser Pereira utiliza-se dos mesmos termos ao referir-se às agências autônomas. Refere

também que estas instituições serão caracterizadas pelo "controle de uma alta burocracia

situada no núcleo estratégico do Estado, a qual responderá aos políticos eleitos”. Esta

mesma burocracia diferencia-se da burocracia do modelo tradicional de administração

pública exatamente pelo controle que estas terão através de contratos de gestão firmados

entre os políticos eleitos e os burocratas por ele indicados. Afasta-se assim o insulamento

burocrático apontado por Nunes (1999), no qual a burocracia, desvinculada dos interesses

dos políticos ou dos cidadãos (Przeworski, 1998).

O mesmo discurso se repete com o então Presidente da República, Fernando

Henrique Cardoso, que esclarece que as agências reguladoras substituirão as burocracias

ministeriais por "pessoas indicadas pelo executivo, em bases de conhecimentos

técnicos(...). Esses reguladores tem mandato (para protegerem-se de pressões políticas

indevidas) e devem, em nome do interesse público e dos consumidores controlar a

seriedade, a eficiência e a universalização dos serviços - para atender a todos os setores da

sociedade e não apenas aos mais bem aquinhoados. Assim, ao privatizar e ao dar

concessões de serviços públicos, o Estado, já não sob forma burocrática, mas com novos

personagens, continua presente em sua função social e reguladora (Cardoso, 1998).

O modelo brasileiro tem quatro características centrais: a) independência decisória,

b) ampliação de poder regulamentar, c) realização do interesse público e d) mecanismos de

controle social.

A independência decisória esta caracterizada pela composição dos conselhos da

agência com mandato fixo, impossibilidade de recursos administrativos hierárquico das

decisões tomadas pelos conselhos e orçamentos próprios, o que lhes dá autonomia

financeira (Nunes, 1999). Este ponto, entre outros, foi objeto de questionamento por parte

do governo federal recentemente empossado, iniciando uma grande discussão quanto a

autonomia decisória das agências, a ponto de ser pautado no documento “Análise e

Avaliação do Papel das Agências reguladoras no Atual Arranjo Institucional Brasileiro”,

elaborado pelo Grupo de Trabalho Interministerial instituído pelo Presidente da República

em março de 2003.

37

As demais questões suscitadas pelo Governo e representantes do Poder Legislativo

foram as seguintes:

a) a esfera de ação das agências reguladoras, tanto na área do

planejamento, quanto na outorga de concessões e permissões;

b) a necessidade de fortalecimento dos ministérios a e aproximação

destes órgãos com respeito a atribuições básicas de planejamento e

formulação de políticas públicas na esteira da reorientação do papel

das empresas estatais nos últimos 10 anos

c) eficácia das agências na defesa dos interesses dos consumidores e no

cumprimento de suas competências legais

d) adequação dos meios ....inclusive no que tange à formação de um

quadro de pessoal qualificado, com prerrogativas compatíveis ao

exercício de seu papel de fiscalização e regulação; e

e) a inexistência de mecanismo de prestação de contas por parte das

agências ao Congresso Nacional, inclusive no que tange ao poder do

Congresso para convocar presidentes e diretores dessas entidades

para prestar esclarecimentos (Casa Civil, 2003: 4)

De um modo geral a análise ratificou o modelo das agências, firmando seu papel

tanto do ponto de vista conceitual – econômico, quanto à luz do direito administrativo

brasileiro.

2.2 A criação das Agências Reguladoras

A criação de agências reguladoras encontra-se prevista no art. 174 da Constituição

Federal de 1988 e no Plano Diretor de Reforma do Aparelho do Estado de 1995.

A regulação foi o caminho através do qual o Estado direcionou seu modo de ação e

intervenção na economia.

“A justificativa econômica tradicional para a regulação diz

respeito à maximização da eficiência em mercados

caracterizados pela concentração de poder econômico e

naqueles onde as barreiras à entrada são significativas. Outras

38

justificativas econômicas para a regulação são as falhas de

mercado relacionadas com as externalidades, a correção de

assimetrias de informação e poder, e a intervenção para

facilitar a transição para regimes de mercado, assim como a

insuficiente provisão de bens públicos, e.g., onde há

necessidade de promoção da universalização do acesso aos

serviços” (Casa Civil, 2003: 9-10).

Todas estas agências são autarquias especiais, caracterizadas pela independência

administrativa, estabilidade dos dirigentes, autonomia financeira e ausência de

subordinação hierárquica. A nomeação dos diretores destas agências é atribuição do

Presidente da República, havendo a necessidade de posterior aprovação pelo Senado

Federal. Em todos os casos existem cláusulas de estabilidade nas funções de diretoria,

justamente como forma de proteção das relações entre os diretores entes econômicos e

atores políticos envolvidos. Entretanto, somente na Agência Nacional de Vigilância

Sanitária (ANVISA) encontra-se explicitada a possibilidade de exoneração do cargo de

diretor presidente no caso de descumprimento do contrato de gestão com o Ministério da

Saúde. Esta situação demonstra a falta de clareza quanto ao grau de controle que o

executivo e o legislativo tem sobre estas agências.

A presença da participação social no modelo de agências implantado ocorre através

de diversos mecanismos e é diferenciada entre elas. No quadro 2 encontram-se dispostos o

marco legal, objetivos e estrutura organizacional das principais agencias independentes

criadas entre 1996 e 2000.

39

Quadro 2: Desenho organizacional e regime legal das agências reguladoras – 1996 – 2000. Brasil. ANEEL ANATEL ANP ANVISA

Lei Lei 9427, 26/12/96 Lei 9472, 16/07/97 Lei 9478, 06/08/97 Lei 9782, 26/01/99

Objetivos Regular o setor de

energia elétrica,

conforme políticas e

diretrizes do governo

federal

Regular o setor e

desenvolver políticas nos

termos da Lei Geral de

Telecomunicações

Regular o setor de

petróleo e desenvolver a

política nacional de

petróleo

Regular a

produção,

comercialização e

distribuição de

produtos e serviços

sujeitos à vigilância

sanitária

Diretoria Colegiada:Diretor-

Geral e quatro

diretores,Ouvidor,25

superintendências

Colegiada Diretor-geral e

quatro

diretores,ouvidoria,

procuradoria geral,

corregedoria,

superintendências

Colegiada: Diretor-geral

e quatro

diretores,procuradoria

geral,superintendências

Colegiada: diretor

presidente e quatro

diretores

Grau de

insulamento

Proibição de vínculos a

agentes, ou órgãos ,

representativos do

setor; mandatos não

coincidentes de 4 anos;

exoneração imotivada

de diretor só permitida

nos 4 meses iniciais do

mandato; quarenteta de

12 meses

Mandato de 5 anos,

vedada a recondução;

proibida a exoneração

imotivada; proibição de

vínculos a agentes ou

órgãos representativos do

setor e de exercício

profissional,quarentena de

12 meses

Proibição de vínculos

com entes representativos

do setor nos 12 meses

anteriores; mandato de 4

anos não coincidentes,

permitida a recondução;

quarentena de 12 meses

Mandato de 3 anos,

1 recondução,

exoneração

imotivada nos 4

primeiros meses,

proibição de

vínculos com entes

representativos do

setor, quarentena

12

Fonte: Costa et al., 2002.

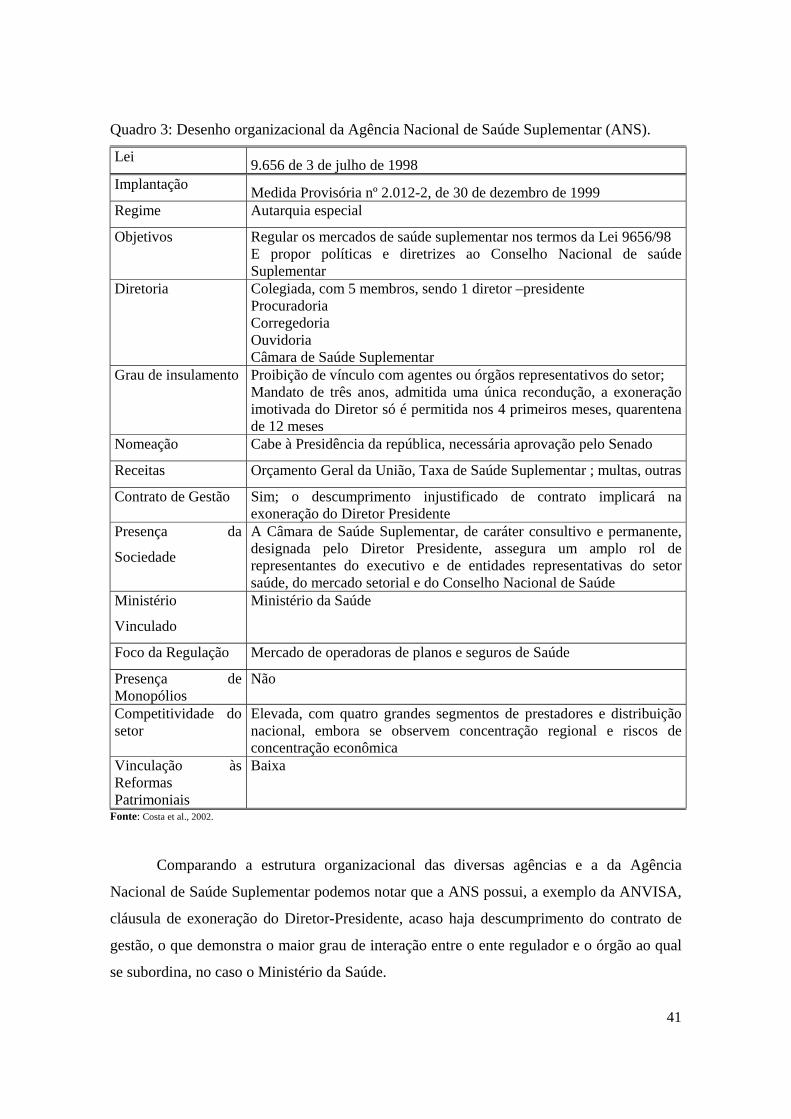

2.3 Regime regulatório em saúde suplementar Durante um período de aproximadamente 30 anos o setor de saúde suplementar

cresceu e funcionou como um setor não regulado, pois desde 1973 somente as "operadoras

de seguros de saúde eram reguladas, com requisitos de capital mínimo para o acesso ao

mercado, de formação de reservas de garantia dos contratos, publicação de balanços e

fiscalização sistemática da sua solvência. Já as demais operadoras nunca obedeceram a

regras específicas, nem dispunham de órgão de fiscalização". (Mendes, 2000).

40

Em 03 de junho de 1998 é promulgada a Lei 9.656, que dispõe sobre os planos e