O que é a Contabilidade? Definições de Como ela …tulo BRUNI Conceitos Iniciais Para fixar o...

8

BRUNI BRUNI Cap Cap í í tulo tulo Conceitos Conceitos Iniciais Iniciais BRUNI BRUNI Para Para fixar fixar o o aprendizado aprendizado Todo Todo o o conte conte ú ú do do dos slides dos slides est est á á apresentado apresentado com com maior maior profundidade profundidade no no Cap Cap í í tulo tulo 1 1 do do livro livro A A Contabilidade Contabilidade Empresarial Empresarial , , publicado publicado pela pela Editora Atlas. Editora Atlas. Para adquirir o livro visite: www.atlasnet.com.br BRUNI BRUNI Algumas d Algumas d ú ú vidas cru vidas cru é é is ... is ... Minha empresa Minha empresa é é um um bom neg bom neg ó ó cio? cio? Quanto eu estou Quanto eu estou ganhando? ganhando? Quais as melhores Quais as melhores decisões a tomar? decisões a tomar? BRUNI BRUNI Uma resposta poss Uma resposta poss í í vel ... vel ... É É preciso preciso entender as entender as Finan Finan ç ç as as e a e a Contabilidade Contabilidade do neg do neg ó ó cio!!! cio!!! BRUNI BRUNI Entendendo a Contabilidade Entendendo a Contabilidade O que O que é é a a Contabilidade? Contabilidade? Como ela pode me Como ela pode me ajudar na gestão do ajudar na gestão do meu neg meu neg ó ó cio? cio? BRUNI BRUNI Algumas .... Algumas .... Defini Defini ç ç ões de ões de Contabilidade Contabilidade !!! !!! BRUNI BRUNI Para refletir ... Para refletir ... a) a) “É “É a ciência que estuda e pratica as fun a ciência que estuda e pratica as fun ç ç ões de ões de orienta orienta ç ç ão, de controle e de registro relativas ão, de controle e de registro relativas à à administra administra ç ç ão econômica. ão econômica. ” ” – – Primeiro Congresso Primeiro Congresso Brasileiro de Contabilistas, RJ, 1924. Brasileiro de Contabilistas, RJ, 1924. b) b) “É “É objetivamente um sistema de informa objetivamente um sistema de informa ç ç ão e ão e avalia avalia ç ç ão destinado a prover seus usu ão destinado a prover seus usu á á rios com rios com demonstra demonstra ç ç ões e an ões e an á á lises de natureza econômica, lises de natureza econômica, financeira, f financeira, f í í sica e de produtividade, com rela sica e de produtividade, com rela ç ç ão ão à à entidade objeto de contabiliza entidade objeto de contabiliza ç ç ão. ão. ” ” – – Instituto Instituto Brasileiro de Contadores ( Brasileiro de Contadores ( Ibracon Ibracon ). ). c) c) “É “É uma ciência que permite, atrav uma ciência que permite, atrav é é s de suas s de suas t t é é cnicas, manter um controle permanente do cnicas, manter um controle permanente do patrimônio da empresa. patrimônio da empresa. ” ” – – Ribeiro (1997). Ribeiro (1997). BRUNI BRUNI Refletindo um pouco mais Refletindo um pouco mais d) d) “É “É a ciência (ou t a ciência (ou t é é cnica, segundo alguns) que estuda, cnica, segundo alguns) que estuda, controla e interpreta os fatos ocorridos no patrimônio controla e interpreta os fatos ocorridos no patrimônio das entidades, mediante o registro, a demonstra das entidades, mediante o registro, a demonstra ç ç ão ão expositiva e a revela expositiva e a revela ç ç ão desses fatos, com o fim de ão desses fatos, com o fim de oferecer informa oferecer informa ç ç ões sobre a composi ões sobre a composi ç ç ão do ão do patrimônio, suas varia patrimônio, suas varia ç ç ões e o resultado econômico ões e o resultado econômico decorrente da gestão da riqueza patrimonial decorrente da gestão da riqueza patrimonial ” ” – – Hil Hil á á rio rio Franco. Franco. e) e) “É “É a ciência que estuda o patrimônio a ciência que estuda o patrimônio à à disposi disposi ç ç ão das ão das aziendas aziendas , em seus aspectos est , em seus aspectos est á á ticos e suas varia ticos e suas varia ç ç ões, ões, para enunciar, por meio de f para enunciar, por meio de f ó ó rmulas racionalmente rmulas racionalmente deduzidas, os efeitos da administra deduzidas, os efeitos da administra ç ç ão sobre a forma ão sobre a forma ç ç ão ão e a distribui e a distribui ç ç ão dos cr ão dos cr é é ditos ditos ” ” – – Hermann Hermann Jr. Jr. f) f) “É “É uma arte. uma arte. É É a arte de registrar todas as transa a arte de registrar todas as transa ç ç ões de ões de uma companhia que possam ser expressas em termos uma companhia que possam ser expressas em termos monet monet á á rios. E rios. E é é tamb tamb é é m a arte de informar os reflexos m a arte de informar os reflexos dessas transa dessas transa ç ç ões na situa ões na situa ç ç ão econômico ão econômico - - financeira financeira dessa companhia dessa companhia ” ” - - Gouveia. Gouveia. BRUNI BRUNI Contabilidade Contabilidade É a ciência que registra os acontecimentos verificados no patrimônio de uma entidade Escreve, oficializa Possuem denominador financeiro comum Conjunto de bens direitos e obrigações Defini Defini ç ç ão formal ... ão formal ...

Transcript of O que é a Contabilidade? Definições de Como ela …tulo BRUNI Conceitos Iniciais Para fixar o...

BRUNIBRUNICapCapíítulotulo

ConceitosConceitosIniciaisIniciais

BRUNIBRUNIPara Para fixarfixar o o aprendizadoaprendizado

TodoTodo o o conteconteúúdodo dos slides dos slides estestááapresentadoapresentado com com maiormaior

profundidadeprofundidade no no CapCapíítulotulo 11 do do livrolivro A A ContabilidadeContabilidade

EmpresarialEmpresarial, , publicadopublicado pelapelaEditora Atlas.Editora Atlas.

Para adquirir o livro visite:www.atlasnet.com.br

BRUNIBRUNIAlgumas dAlgumas dúúvidas cruvidas cruééis ...is ...

Minha empresa Minha empresa éé um um bom negbom negóócio?cio?

Quanto eu estou Quanto eu estou ganhando?ganhando?

Quais as melhores Quais as melhores decisões a tomar?decisões a tomar?

BRUNIBRUNIUma resposta possUma resposta possíível ...vel ...

ÉÉ preciso preciso entender as entender as FinanFinanççasas e a e a

ContabilidadeContabilidadedo negdo negóócio!!!cio!!!

BRUNIBRUNIEntendendo a ContabilidadeEntendendo a Contabilidade

O que O que éé a a Contabilidade?Contabilidade?

Como ela pode me Como ela pode me ajudar na gestão do ajudar na gestão do

meu negmeu negóócio?cio?

BRUNIBRUNIAlgumas ....Algumas ....

DefiniDefiniçções de ões de ContabilidadeContabilidade

!!!!!!

BRUNIBRUNIPara refletir ...Para refletir ...

a) a) “É“É a ciência que estuda e pratica as funa ciência que estuda e pratica as funçções de ões de

orientaorientaçção, de controle e de registro relativas ão, de controle e de registro relativas àà

administraadministraçção econômica.ão econômica.”” –– Primeiro Congresso Primeiro Congresso

Brasileiro de Contabilistas, RJ, 1924.Brasileiro de Contabilistas, RJ, 1924.

b) b) “É“É objetivamente um sistema de informaobjetivamente um sistema de informaçção e ão e

avaliaavaliaçção destinado a prover seus usuão destinado a prover seus usuáários com rios com

demonstrademonstraçções e anões e anáálises de natureza econômica, lises de natureza econômica,

financeira, ffinanceira, fíísica e de produtividade, com relasica e de produtividade, com relaçção ão àà

entidade objeto de contabilizaentidade objeto de contabilizaçção.ão.”” –– Instituto Instituto

Brasileiro de Contadores (Brasileiro de Contadores (IbraconIbracon).).

c) c) “É“É uma ciência que permite, atravuma ciência que permite, atravéés de suas s de suas

ttéécnicas, manter um controle permanente do cnicas, manter um controle permanente do

patrimônio da empresa.patrimônio da empresa.”” –– Ribeiro (1997).Ribeiro (1997).

BRUNIBRUNIRefletindo um pouco maisRefletindo um pouco mais

d) d) “É“É a ciência (ou ta ciência (ou téécnica, segundo alguns) que estuda, cnica, segundo alguns) que estuda, controla e interpreta os fatos ocorridos no patrimônio controla e interpreta os fatos ocorridos no patrimônio das entidades, mediante o registro, a demonstradas entidades, mediante o registro, a demonstraçção ão expositiva e a revelaexpositiva e a revelaçção desses fatos, com o fim de ão desses fatos, com o fim de oferecer informaoferecer informaçções sobre a composiões sobre a composiçção do ão do patrimônio, suas variapatrimônio, suas variaçções e o resultado econômico ões e o resultado econômico decorrente da gestão da riqueza patrimonialdecorrente da gestão da riqueza patrimonial”” –– HilHiláário rio Franco.Franco.

e) e) “É“É a ciência que estuda o patrimônio a ciência que estuda o patrimônio àà disposidisposiçção das ão das aziendasaziendas , em seus aspectos est, em seus aspectos estááticos e suas variaticos e suas variaçções, ões, para enunciar, por meio de fpara enunciar, por meio de fóórmulas racionalmente rmulas racionalmente deduzidas, os efeitos da administradeduzidas, os efeitos da administraçção sobre a formaão sobre a formaçção ão e a distribuie a distribuiçção dos crão dos crééditosditos”” –– HermannHermann Jr.Jr.

f) f) “É“É uma arte. uma arte. ÉÉ a arte de registrar todas as transaa arte de registrar todas as transaçções de ões de uma companhia que possam ser expressas em termos uma companhia que possam ser expressas em termos monetmonetáários. E rios. E éé tambtambéém a arte de informar os reflexos m a arte de informar os reflexos dessas transadessas transaçções na situaões na situaçção econômicoão econômico--financeira financeira dessa companhiadessa companhia””-- Gouveia.Gouveia.

BRUNIBRUNI

ContabilidadeContabilidadeÉ a ciência que registra os

acontecimentos verificados

no patrimônio de uma entidade

Escreve, oficializa

Possuem denominador financeiro comum

Conjunto de bens direitos e obrigações

DefiniDefiniçção formal ...ão formal ...

BRUNIBRUNIUma perguntinha ...Uma perguntinha ...

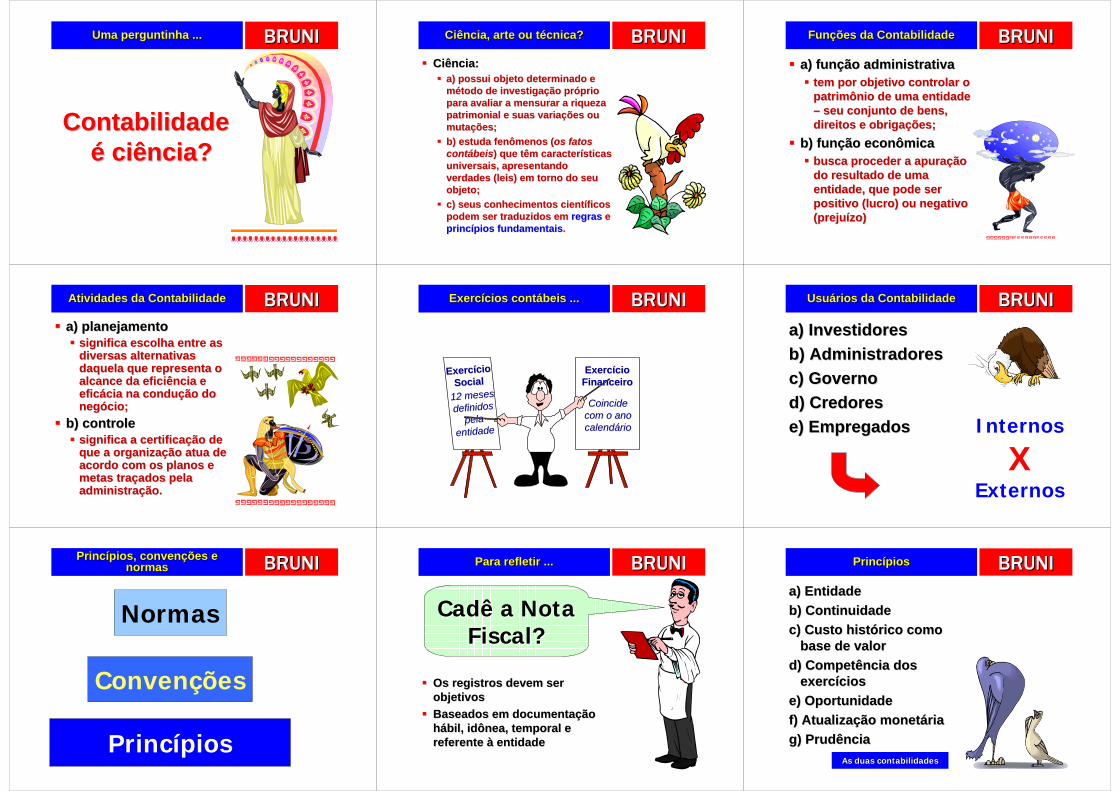

Contabilidade Contabilidade éé ciência?ciência?

BRUNIBRUNICiência, arte ou tCiência, arte ou téécnica?cnica?

Ciência:Ciência:a) possui objeto determinado e a) possui objeto determinado e mméétodo de investigatodo de investigaçção prão próóprio prio para avaliar a mensurar a riqueza para avaliar a mensurar a riqueza patrimonial e suas variapatrimonial e suas variaçções ou ões ou mutamutaçções;ões;b) estuda fenômenos (b) estuda fenômenos (os fatos os fatos contcontáábeisbeis) que têm caracter) que têm caracteríísticas sticas universais, apresentando universais, apresentando verdades (leis) em torno do seu verdades (leis) em torno do seu objeto;objeto;c) seus conhecimentos cientc) seus conhecimentos cientííficos ficos podem ser traduzidos em podem ser traduzidos em regrasregras e e princprincíípios fundamentaispios fundamentais..

BRUNIBRUNIFunFunçções da Contabilidadeões da Contabilidade

a) funa) funçção administrativaão administrativatem por objetivo controlar o tem por objetivo controlar o patrimônio de uma entidade patrimônio de uma entidade –– seu conjunto de bens, seu conjunto de bens, direitos e obrigadireitos e obrigaçções;ões;

b) funb) funçção econômicaão econômicabusca proceder a apurabusca proceder a apuraçção ão do resultado de uma do resultado de uma entidade, que pode ser entidade, que pode ser positivo (lucro) ou negativo positivo (lucro) ou negativo (preju(prejuíízo) zo)

BRUNIBRUNIAtividades da ContabilidadeAtividades da Contabilidade

a) planejamentoa) planejamentosignifica escolha entre as significa escolha entre as diversas alternativas diversas alternativas daquela que representa o daquela que representa o alcance da eficiência e alcance da eficiência e eficeficáácia na conducia na conduçção do ão do negnegóócio;cio;

b) controleb) controlesignifica a certificasignifica a certificaçção de ão de que a organizaque a organizaçção atua de ão atua de acordo com os planos e acordo com os planos e metas trametas traççados pela ados pela administraadministraçção.ão.

BRUNIBRUNI

ExercExercííciocioFinanceiroFinanceiro

CoincideCoincidecom o anocom o anocalendcalendááriorio

ExercExercííciocioSocialSocial

12 meses12 mesesdefinidosdefinidos

pelapelaentidadeentidade

ExercExercíícios contcios contáábeis ...beis ... BRUNIBRUNIUsuUsuáários da Contabilidaderios da Contabilidade

a) Investidoresa) Investidoresb) Administradoresb) Administradoresc) Governoc) Governod) Credoresd) Credorese) Empregadose) Empregados Internos

XExternos

BRUNIBRUNIPrincPrincíípios, convenpios, convençções e ões e normasnormas

Princípios

Convenções

Normas

BRUNIBRUNIPara refletir ...Para refletir ...

Os registros devem ser Os registros devem ser objetivosobjetivosBaseados em documentaBaseados em documentaçção ão hháábil, idônea, temporal e bil, idônea, temporal e referente referente àà entidadeentidade

Cadê a Nota Cadê a Nota Fiscal?Fiscal?

BRUNIBRUNIPrincPrincíípiospios

a) Entidadea) Entidadeb) Continuidadeb) Continuidadec) Custo histc) Custo históórico como rico como

base de valorbase de valord) Competência dos d) Competência dos

exercexercííciosciose) Oportunidadee) Oportunidadef) Atualizaf) Atualizaçção monetão monetááriariag) Prudênciag) Prudência

As duas contabilidadesAs duas contabilidades

BRUNIBRUNIa)a) EntidadeEntidade

•• o patrimônio o patrimônio éé o objeto da o objeto da Contabilidade. O Contabilidade. O patrimônio pertence patrimônio pertence ààEntidade, mas a recEntidade, mas a recííproca proca não não éé verdadeira. O verdadeira. O patrimônio de seus patrimônio de seus proprietproprietáários não se rios não se confunde com o da confunde com o da Entidade e viceEntidade e vice--versaversa

BRUNIBRUNIb) Continuidadeb) Continuidade

•• a Entidade a Entidade éé um organismo um organismo vivo que irvivo que iráá operar por um operar por um perperííodo de tempo odo de tempo indeterminado, a não ser que indeterminado, a não ser que fortes indfortes indíícios mostrem o cios mostrem o contrcontráário. Não obstante, a rio. Não obstante, a continuidade ou não da continuidade ou não da entidade deve ser considerada entidade deve ser considerada quando das classificaquando das classificaçções e ões e avaliaavaliaçções das mutaões das mutaçções ões patrimoniais;patrimoniais;

BRUNIBRUNIc) Custo histc) Custo históórico como base de rico como base de valorvalor

•• os componentes do os componentes do patrimônio devem ser patrimônio devem ser registrados pelos valores registrados pelos valores originais das transaoriginais das transaçções ões com o mundo exterior, com o mundo exterior, expressos a valor presente expressos a valor presente da moeda do Pada moeda do Paíís (art. 7o);s (art. 7o);

BRUNIBRUNId) Competência dos exercd) Competência dos exercíícioscios

•• as receitas e despesas devem ser as receitas e despesas devem ser incluincluíídas na apuradas na apuraçção do resultado ão do resultado do perdo perííodo em que ocorrerem, odo em que ocorrerem, sempre simultaneamente quando sempre simultaneamente quando se correlacionarem, se correlacionarem, independentemente de recebimento independentemente de recebimento ou pagamento. A receita ou pagamento. A receita ééconsiderada quando do momento considerada quando do momento da venda ou da prestada venda ou da prestaçção de ão de serviserviçço, independentemente da o, independentemente da realizarealizaçção efetiva em caixa. A ão efetiva em caixa. A despesa despesa éé considerada efetivada considerada efetivada quando do reconhecimento de uma quando do reconhecimento de uma obrigaobrigaçção a pagar relativa ao ão a pagar relativa ao exercexercíício, independentemente da cio, independentemente da efetiva saefetiva saíída de caixa;da de caixa;

BRUNIBRUNIAs diferenAs diferençças ...as ...

Contabilidade: Contabilidade: CompetênciaCompetência(+) Receitas do per(+) Receitas do perííodoodo((--) Despesas do per) Despesas do perííodoodo(=) Resultado do per(=) Resultado do perííodoodo

FinanFinançças: as: CaixaCaixa(+) Recebimentos(+) Recebimentos((--) Desembolsos) Desembolsos(=) Saldo de caixa do per(=) Saldo de caixa do perííodoodo

BRUNIBRUNIPara pensar ...Para pensar ...

No mês de setembro do ano passado, uma No mês de setembro do ano passado, uma empresa prestadora de serviempresa prestadora de serviçços executou um os executou um serviserviçço no valor de $4 mil, sendo que 50% o no valor de $4 mil, sendo que 50% recebido a vista e 50% recebido aprecebido a vista e 50% recebido apóós 60 diass 60 diasNo inNo iníício deste mês, ela assinou contrato de cio deste mês, ela assinou contrato de seguro das suas instalaseguro das suas instalaçções por 24 meses, ões por 24 meses, com prêmio total igual a $4.800,00. Um tercom prêmio total igual a $4.800,00. Um terçço do o do valor do prêmio foi pago a vista e o restante valor do prêmio foi pago a vista e o restante deveria ser pago apdeveria ser pago apóós 120 dias.s 120 dias.PedePede--se: a) calcule o resultado do mês de se: a) calcule o resultado do mês de setembro usando o regime de competência, b) setembro usando o regime de competência, b) calcule o saldo de caixa no mês de setembro, calcule o saldo de caixa no mês de setembro, usando o regime de caixa.usando o regime de caixa.

BRUNIBRUNIe) Oportunidadee) Oportunidade

•• refererefere--se, se, simultaneamente, simultaneamente, ààtempestividade e tempestividade e ààintegridade do registro do integridade do registro do patrimônio e das suas patrimônio e das suas mutamutaçções, determinando ões, determinando que este seja feito de que este seja feito de imediato e com a extensão imediato e com a extensão correta, correta, independentemente das independentemente das causas que as originaram causas que as originaram (art. 6o);(art. 6o);

BRUNIBRUNIf) Atualizaf) Atualizaçção monetão monetááriaria

•• os efeitos da alteraos efeitos da alteraçção do ão do poder aquisitivo da moeda poder aquisitivo da moeda nacional devem ser nacional devem ser reconhecidos nos registros reconhecidos nos registros contcontáábeis atravbeis atravéés do s do ajustamento da expressão ajustamento da expressão formal dos valores formal dos valores patrimoniais. A atualizapatrimoniais. A atualizaçção ão monetmonetáária não representa ria não representa nova avalianova avaliaçção, mas, tão ão, mas, tão somente, o ajustamento dos somente, o ajustamento dos valores patrimoniais para valores patrimoniais para determinada data (art. 8o);determinada data (art. 8o);

BRUNIBRUNIg) Prudênciag) Prudência

•• o princo princíípio da prudência pio da prudência determina a adodetermina a adoçção do menor ão do menor valor para os componentes do valor para os componentes do Ativo e do maior valor para os Ativo e do maior valor para os componentes do Passivo, componentes do Passivo, sempre que se apresentem sempre que se apresentem alternativas igualmente alternativas igualmente vváálidas para a quantificalidas para a quantificaçção ão das mutadas mutaçções patrimoniais ões patrimoniais que alterem o patrimônio que alterem o patrimônio llííquido (art. 10o).quido (art. 10o).

BRUNIBRUNIUma historinha sobre ...Uma historinha sobre ...

As duas As duas contabilidades contabilidades

do negdo negóóciocio

BRUNIBRUNIHHáá mmmuuiiitttooommmuuiiitttooo tempo ...tempo ...

InformaInformaççãoãocontcontáábilbil

UsuUsuááriosriosInternosInternos

ExternosExternos

ExecutivoExecutivoCredorCredor FiscoFisco MinoritMinoritááriorio

BRUNIBRUNIPensando com cuidado ...Pensando com cuidado ...

Quem parte, Quem parte, reparte e não reparte e não

fica com a fica com a maior parte ...maior parte ...

BRUNIBRUNIConclusão ...Conclusão ...

ÉÉ preciso preciso cuidar do mais cuidar do mais

indefeso ...indefeso ...

BRUNIBRUNIResposta ....Resposta ....

Antes de fornecer Antes de fornecer informainformaçções para ões para

os externos, os externos, éépreciso conferir preciso conferir sua qualidade!sua qualidade!

Auditoria ExternaAuditoria Externa

BRUNIBRUNIAntes de Antes de auditarauditar ......

ÉÉ preciso preciso estabelecer e, estabelecer e,

depois, cumprir as depois, cumprir as regras, normas e regras, normas e procedimentos ...procedimentos ...

BRUNIBRUNIAssim ...Assim ...

InformaInformaççãoãocontcontáábilbil

UsuUsuááriosriosInternosInternosExternosExternos

ExecutivoExecutivoCredorCredor FiscoFisco MinoritMinoritááriorio

AuditoriaAuditoriaNormasNormas

ProcedimentosProcedimentos

ContabilidadeContabilidadeGerencialGerencial

ContabilidadeContabilidadeFinanceiraFinanceira

BRUNIBRUNIAs duas contabilidadesAs duas contabilidades

FinanceiraFinanceira

GerencialGerencial

XX

BRUNIBRUNIUma terceira e especialUma terceira e especial

FinanceiraFinanceira GerencialGerencial

Cu

stos

Cu

stos

BRUNIBRUNINeste curso ....Neste curso ....

Ênfase serÊnfase seráádada para a dada para a

Contabilidade Contabilidade FinanceiraFinanceira

BRUNIBRUNIPensando com objetividade Pensando com objetividade

ObjetividadeObjetividadeDocumentaDocumentaçção hão háábilbil

e idôneae idônea

OutrasOutrasparticularidadesparticularidades

do mundodo mundorealreal

BRUNIBRUNIPense bem ...Pense bem ...

Como classificar os Como classificar os gastos com gastos com

publicidade publicidade da da empresa?empresa?

InvestimentoInvestimentoDireito de ganhosDireito de ganhos

futurosfuturos

DespesaDespesaValorValor

consumidoconsumido

ou

Como não existeComo não existedocumentadocumentaççãoãohháábil e idôneabil e idônea

......

BRUNIBRUNIPense melhor ...Pense melhor ...

Como registrar na Como registrar na Contabilidade FinanceiraContabilidade Financeirao valor da minha marca, o valor da minha marca, do meu knowdo meu know--how, da how, da minha carteira de minha carteira de clientes ....clientes ....Sem documentaSem documentaçção hão háábil bil e idônea não e idônea não éé posspossíível vel fazer o registro!!!fazer o registro!!!

BRUNIBRUNIDesafios a pensar ...Desafios a pensar ...

Comprei 100 kg de Comprei 100 kg de bacalhau de primeira bacalhau de primeira qualidade por $2.000,00 no qualidade por $2.000,00 no mês passadomês passadoHoje soube que o quilo do Hoje soube que o quilo do bacalhau estbacalhau estáá cotado a cotado a $26,00$26,00

Qual o valor do meu Qual o valor do meu estoque?estoque?

BRUNIBRUNIPensando na ...Pensando na ...

Contabilidade Contabilidade FinanceiraFinanceira

BRUNIBRUNIO O queque éé ContabilidadeContabilidade??

ConjuntoConjunto de de ttéécnicascnicas queque

registraregistra o o patrimôniopatrimônio

OficializaOficializa,,transcrevetranscreve

DocumentaDocumentaççãoãoidôneaidônea

BRUNIBRUNIPatrimônio ...Patrimônio ...

O O queque eueu tenhotenho!!MeuMeu apartamentoapartamentoMeuMeu carrocarro…… meusmeus BENSBENS ……MinhasMinhas aplicaaplicaççõesões…… meusmeus DIREITOSDIREITOS ……

BRUNIBRUNISob o ponto de vista tSob o ponto de vista téécnico ...cnico ...

ÉÉ preciso preciso incluir as incluir as obrigaobrigaççõesões

!!!!!!É ruim, hein ...

BRUNIBRUNIConceitoConceito ttéécnicocnico de de patrimôniopatrimônio

ConjuntoConjunto de de bens, bens,

direitosdireitos e e obrigaobrigaççõesões

……

BRUNIBRUNI

BalanBalanççoo PatrimonialPatrimonial

TotalTotal$50 mil$50 mil

Um Um exemploexemplo diddidááticotico ……

ApartamentoApartamento$50 mil$50 mil

EmprEmprééstimostimo$30 mil$30 mil

PatrimônioPatrimônio$80 mil$80 mil??????????

TotalTotal$50 mil$50 mil

BolsoBolso$20 mil$20 mil

AtivosAtivos PassivosPassivos

PatrimônioPatrimônioLLííquidoquido

BRUNIBRUNIUm Um exemploexemplo diddidááticotico ……

ApartamentoApartamento$50 mil$50 mil

EmprEmprééstimostimo$30 mil$30 mil

PatrimônioPatrimônio$80 mil$80 mil??????????

BRUNIBRUNI

BalanBalanççoo PatrimonialPatrimonial

TotalTotal$50 mil$50 mil

Um Um exemploexemplo diddidááticotico ……

ApartamentoApartamento$50 mil$50 mil

EmprEmprééstimostimo$30 mil$30 mil

TotalTotal$50 mil$50 mil

BolsoBolso$20 mil$20 mil

AtivosAtivos PassivosPassivos

PatrimônioPatrimônioLLííquidoquido

BRUNIBRUNI

==TotalTotalAtivoAtivo

BalanBalanççoo PatrimonialPatrimonial

BensBens++

DireitosDireitos

ObrigaObrigaççõesões

TotalTotalPassivoPassivo

PatrimônioPatrimônioLLííquidoquido

AtivosAtivos PassivosPassivos

BRUNIBRUNIConfrontando ...Confrontando ...

FinanceiraFinanceiraXX

GerencialGerencial

BRUNIBRUNIO Restaurante Boa MesaO Restaurante Boa Mesa

FornecedoresFornecedoresBancosBancos

$ dos s$ dos sóócioscios

CaixaCaixa$ a receber$ a receber

MMóóveisveisPrPréédiodio

Na Contabilidade FinanceiraNa Contabilidade Financeira

Sucesso ao longo dos anos ...Sucesso ao longo dos anos ...

Outros ganhos Outros ganhos dos sdos sóócioscios

Carteira de Carteira de clientesclientesMarcaMarcaPontoPonto

Na Contabilidade GerencialNa Contabilidade Gerencial

BRUNIBRUNIPara lembrar ...Para lembrar ...

TangTangííveis e objetivosveis e objetivos

IntangIntangííveis e veis e subjetivossubjetivos

CapitalCapitalIntelectualIntelectual

BRUNIBRUNIUma constataUma constataçção importanteão importante

Muito cuidado ao Muito cuidado ao analisar a analisar a

ContabilidadeContabilidade de de empresas intensivas empresas intensivas em intangem intangííveis, como veis, como

marketing ou marketing ou tecnologiatecnologia

BRUNIBRUNICenas do prCenas do próóximo capximo capíítulotulo

Terminologia contTerminologia contáábil bil bbáásicasica

InvestimentosInvestimentosversusversus

DespesasDespesas

Foi consumido?

Será consumido?

BRUNIBRUNIPara sempre lembrar ...Para sempre lembrar ...

ExercExercíícioscios

BRUNIBRUNIExercExercíício 01cio 01

A forma de pensar e agir da A forma de pensar e agir da contabilidade contabilidade éé moldada por moldada por sete princsete princíípios contpios contáábeis beis apresentados como: a) apresentados como: a) Entidade, b) Continuidade, c) Entidade, b) Continuidade, c) Custo histCusto históórico como base de rico como base de valor, d) Competência dos valor, d) Competência dos exercexercíícios, e) Oportunidade, f) cios, e) Oportunidade, f) AtualizaAtualizaçção monetão monetáária, g) ria, g) Prudência. Considere as letras Prudência. Considere as letras de a a g para responder de a a g para responder ààs s prpróóximas questões. ximas questões.

BRUNIBRUNI1. I1. I

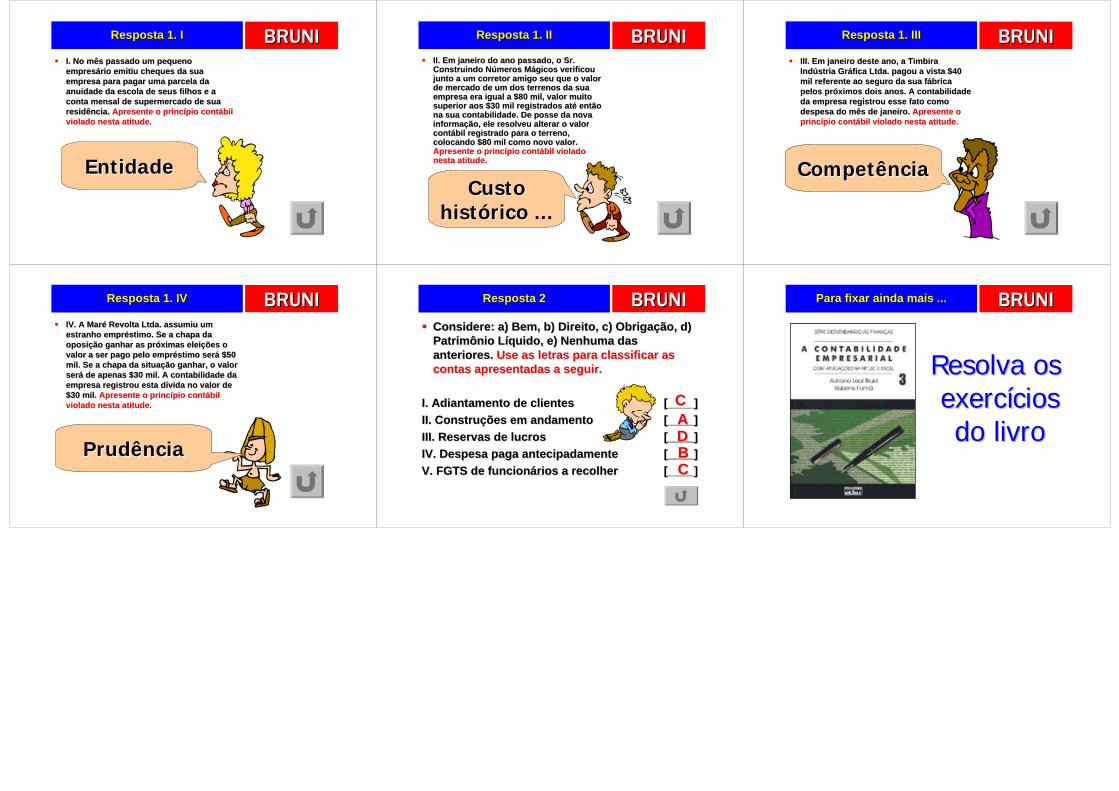

I. No mês passado um I. No mês passado um pequeno emprespequeno empresáário rio emitiu cheques da sua emitiu cheques da sua empresa para pagar uma empresa para pagar uma parcela da anuidade da parcela da anuidade da escola de seus filhos e a escola de seus filhos e a conta mensal de conta mensal de supermercado de sua supermercado de sua residência. residência. Apresente o Apresente o princprincíípio contpio contáábil violado bil violado nesta atitude.nesta atitude. RespostaResposta

BRUNIBRUNI1. II1. II

II. Em janeiro do ano passado, o Sr. II. Em janeiro do ano passado, o Sr. Construindo NConstruindo Núúmeros Mmeros Máágicos verificou gicos verificou junto a um corretor amigo seu que o junto a um corretor amigo seu que o valor de mercado de um dos terrenos da valor de mercado de um dos terrenos da sua empresa era igual a $80 mil, valor sua empresa era igual a $80 mil, valor muito superior aos $30 mil registrados muito superior aos $30 mil registrados atatéé então na sua contabilidade. De posse então na sua contabilidade. De posse da nova informada nova informaçção, ele resolveu alterar ão, ele resolveu alterar o valor conto valor contáábil registrado para o terreno, bil registrado para o terreno, colocando $80 mil como novo valor. colocando $80 mil como novo valor. Apresente o princApresente o princíípio contpio contáábil violado bil violado nesta atitude.nesta atitude. RespostaResposta

BRUNIBRUNI1. III1. III

III. Em janeiro deste ano, a III. Em janeiro deste ano, a Timbira IndTimbira Indúústria Grstria Grááfica fica Ltda. pagou a vista $40 mil Ltda. pagou a vista $40 mil referente ao seguro da sua referente ao seguro da sua ffáábrica pelos prbrica pelos próóximos ximos dois anos. A contabilidade dois anos. A contabilidade da empresa registrou esse da empresa registrou esse fato como despesa do mês fato como despesa do mês de janeiro. de janeiro. Apresente o Apresente o princprincíípio contpio contáábil violado bil violado nesta atitude.nesta atitude. RespostaResposta

BRUNIBRUNI1. IV1. IV

IV. A MarIV. A Maréé Revolta Ltda. Revolta Ltda. assumiu um estranho assumiu um estranho empremprééstimo. Se a chapa da stimo. Se a chapa da oposioposiçção ganhar as prão ganhar as próóximas ximas eleieleiçções o valor a ser pago ões o valor a ser pago pelo emprpelo emprééstimo serstimo seráá $50 mil. $50 mil. Se a chapa da situaSe a chapa da situaçção ão ganhar, o valor serganhar, o valor seráá de apenas de apenas $30 mil. A contabilidade da $30 mil. A contabilidade da empresa registrou esta dempresa registrou esta díívida vida no valor de $30 mil. no valor de $30 mil. Apresente Apresente o princo princíípio contpio contáábil violado bil violado nesta atitude.nesta atitude. RespostaResposta

BRUNIBRUNIExercExercíício 2cio 2

Considere: a) Bem, b) Direito, c) ObrigaConsidere: a) Bem, b) Direito, c) Obrigaçção, d) ão, d) Patrimônio LPatrimônio Lííquido, e) Nenhuma das quido, e) Nenhuma das anteriores. anteriores. Use as letras para classificar as Use as letras para classificar as contas apresentadas a seguir.contas apresentadas a seguir.

I. Adiantamento de clientesI. Adiantamento de clientes [____][____]II. ConstruII. Construçções em andamentoões em andamento [____][____]III. Reservas de lucrosIII. Reservas de lucros [____][____]IV. Despesa paga antecipadamenteIV. Despesa paga antecipadamente [____][____]V. FGTS de funcionV. FGTS de funcionáários a recolherrios a recolher [____][____]

RespostaResposta

BRUNIBRUNIPara sempre lembrar ...Para sempre lembrar ...

RespostasRespostas

BRUNIBRUNIResposta 1. IResposta 1. I

I. No mês passado um pequeno I. No mês passado um pequeno empresempresáário emitiu cheques da sua rio emitiu cheques da sua empresa para pagar uma parcela da empresa para pagar uma parcela da anuidade da escola de seus filhos e a anuidade da escola de seus filhos e a conta mensal de supermercado de sua conta mensal de supermercado de sua residência. residência. Apresente o princApresente o princíípio contpio contáábil bil violado nesta atitude.violado nesta atitude.

EntidadeEntidade

BRUNIBRUNIResposta 1. IIResposta 1. II

II. Em janeiro do ano passado, o Sr. II. Em janeiro do ano passado, o Sr. Construindo NConstruindo Núúmeros Mmeros Máágicos verificou gicos verificou junto a um corretor amigo seu que o valor junto a um corretor amigo seu que o valor de mercado de um dos terrenos da sua de mercado de um dos terrenos da sua empresa era igual a $80 mil, valor muito empresa era igual a $80 mil, valor muito superior aos $30 mil registrados atsuperior aos $30 mil registrados atéé então então na sua contabilidade. De posse da nova na sua contabilidade. De posse da nova informainformaçção, ele resolveu alterar o valor ão, ele resolveu alterar o valor contcontáábil registrado para o terreno, bil registrado para o terreno, colocando $80 mil como novo valor. colocando $80 mil como novo valor. Apresente o princApresente o princíípio contpio contáábil violado bil violado nesta atitude.nesta atitude.

Custo Custo histhistóórico ...rico ...

BRUNIBRUNIResposta 1. IIIResposta 1. III

III. Em janeiro deste ano, a Timbira III. Em janeiro deste ano, a Timbira IndIndúústria Grstria Grááfica Ltda. pagou a vista $40 fica Ltda. pagou a vista $40 mil referente ao seguro da sua fmil referente ao seguro da sua fáábrica brica pelos prpelos próóximos dois anos. A contabilidade ximos dois anos. A contabilidade da empresa registrou esse fato como da empresa registrou esse fato como despesa do mês de janeiro. despesa do mês de janeiro. Apresente o Apresente o princprincíípio contpio contáábil violado nesta atitude.bil violado nesta atitude.

CompetênciaCompetência

BRUNIBRUNIResposta 1. IVResposta 1. IV

IV. A MarIV. A Maréé Revolta Ltda. assumiu um Revolta Ltda. assumiu um estranho emprestranho emprééstimo. Se a chapa da stimo. Se a chapa da oposioposiçção ganhar as prão ganhar as próóximas eleiximas eleiçções o ões o valor a ser pago pelo emprvalor a ser pago pelo emprééstimo serstimo seráá $50 $50 mil. Se a chapa da situamil. Se a chapa da situaçção ganhar, o valor ão ganhar, o valor serseráá de apenas $30 mil. A contabilidade da de apenas $30 mil. A contabilidade da empresa registrou esta dempresa registrou esta díívida no valor de vida no valor de $30 mil. $30 mil. Apresente o princApresente o princíípio contpio contáábil bil violado nesta atitude.violado nesta atitude.

PrudênciaPrudência

BRUNIBRUNIResposta 2Resposta 2

Considere: a) Bem, b) Direito, c) ObrigaConsidere: a) Bem, b) Direito, c) Obrigaçção, d) ão, d) Patrimônio LPatrimônio Lííquido, e) Nenhuma das quido, e) Nenhuma das anteriores. anteriores. Use as letras para classificar as Use as letras para classificar as contas apresentadas a seguir.contas apresentadas a seguir.

I. Adiantamento de clientesI. Adiantamento de clientes [____][____]II. ConstruII. Construçções em andamentoões em andamento [____][____]III. Reservas de lucrosIII. Reservas de lucros [____][____]IV. Despesa paga antecipadamenteIV. Despesa paga antecipadamente [____][____]V. FGTS de funcionV. FGTS de funcionáários a recolherrios a recolher [____][____]

CCAADDBBCC

BRUNIBRUNIPara fixar ainda mais ...Para fixar ainda mais ...

Resolva os Resolva os exercexercííciosciosdo livrodo livro