O MERCADO DE PRODUTOS ORGÂNICOS: ABORDAGEM DA … · mecânico, minerais naturais e controle...

21

O MERCADO DE PRODUTOS ORGÂNICOS: ABORDAGEM DA PRODUÇÃO ORGÂNICA NO MUNICÍPIO DE ITÁPOLIS ROZELI ESCOLA (1) ; GILMAR LAFORGA (2) . 1.FACITA - FACULDADE DE ITÁPOLIS, ITÁPOLIS, SP, BRASIL; 2.UNIVERSIDADE DO ESTADO DO MATO GROSSO, TANGARÁ DA SERRA, MT, BRASIL. [email protected] POSTER COMERCIALIZAÇÃO, MERCADOS E PREÇOS AGRÍCOLAS O MERCADO DE PRODUTOS ORGÂNICOS: ABORDAGEM DA PRODUÇÃO ORGÂNICA NO MUNICÍPIO DE ITÁPOLIS RESUMO A opção por alimentos mais nutritivos, provenientes de sistemas de produção mais saudáveis como os métodos orgânicos de produção, é uma tendência que vem se fortalecendo. Ocorrências como o Mal da Vaca Louca e as intoxicações com dioxina, por exemplo, reforçam a necessidade de se rever padrões convencionais de produção em nome da segurança e salubridade alimentar. A agricultura orgânica que nada mais é do que um sistema de produção agrícola que engloba práticas alternativas de produção em relação à agricultura convencional, excluindo o uso de agrotóxicos. Seu objetivo é a manutenção da fertilidade do solo e sanidade geral das plantas e animais, pela adubação orgânica, diversificação e rotação de culturas. O presente estudo tem como objetivo mostrar que através de uma demanda por alimentos que trazem uma qualidade de vida melhor, se inicia um novo mercado de produtos diferenciados, conhecido como mercado de produtos orgânicos que vem se consolidando a nível mundial. No Brasil, esta agricultura vem se desenvolvendo, agregando valores nestes produtos através da certificação, para atender a demanda dos grandes centros e as exportações. O município de Itápolis também possui participação neste mercado, o qual está seguindo os rigorosos processos para conquistar o seu espaço. Palavras-Chave: produtos orgânicos – mercado de orgânicos – Itápolis THE MARKET OF ORGANIC PRODUCTS: ABORDAGEM OF THE ORGANIC PRODUCTION IN THE ITÁPOLIS MUNICIPAL DISTRICT ABSTRACT The option for more nutritious victuals, coming of healthier production systems as the organic methods of production, it is a tendency that comes if strengthening. Occurrences as the Bovine Spongiform Encephalopathy (BSE) and the intoxications with dioxin, for example, they reinforce the need to review conventional patterns of production on behalf of 1

Transcript of O MERCADO DE PRODUTOS ORGÂNICOS: ABORDAGEM DA … · mecânico, minerais naturais e controle...

O MERCADO DE PRODUTOS ORGÂNICOS: ABORDAGEM DA PRODU ÇÃOORGÂNICA NO MUNICÍPIO DE ITÁPOLIS

ROZELI ESCOLA (1) ; GILMAR LAFORGA (2) .

1.FACITA - FACULDADE DE ITÁPOLIS, ITÁPOLIS, SP, BRA SIL;2.UNIVERSIDADE DO ESTADO DO MATO GROSSO, TANGARÁ DA SERRA, MT,

BRASIL.

POSTER

COMERCIALIZAÇÃO, MERCADOS E PREÇOS AGRÍCOLAS

O MERCADO DE PRODUTOS ORGÂNICOS: ABORDAGEM DA PRODU ÇÃOORGÂNICA NO MUNICÍPIO DE ITÁPOLIS

RESUMOA opção por alimentos mais nutritivos, provenientes de sistemas de produção mais

saudáveis como os métodos orgânicos de produção, é uma tendência que vem se fortalecendo.Ocorrências como o Mal da Vaca Louca e as intoxicações com dioxina, por exemplo,reforçam a necessidade de se rever padrões convencionais de produção em nome da segurançae salubridade alimentar. A agricultura orgânica que nada mais é do que um sistema deprodução agrícola que engloba práticas alternativas de produção em relação à agriculturaconvencional, excluindo o uso de agrotóxicos. Seu objetivo é a manutenção da fertilidade dosolo e sanidade geral das plantas e animais, pela adubação orgânica, diversificação e rotaçãode culturas. O presente estudo tem como objetivo mostrar que através de uma demanda poralimentos que trazem uma qualidade de vida melhor, se inicia um novo mercado de produtosdiferenciados, conhecido como mercado de produtos orgânicos que vem se consolidando anível mundial. No Brasil, esta agricultura vem se desenvolvendo, agregando valores nestesprodutos através da certificação, para atender a demanda dos grandes centros e asexportações. O município de Itápolis também possui participação neste mercado, o qual estáseguindo os rigorosos processos para conquistar o seu espaço.

Palavras-Chave: produtos orgânicos – mercado de orgânicos – Itápolis

THE MARKET OF ORGANIC PRODUCTS: ABORDAGEM OF THE OR GANICPRODUCTION IN THE ITÁPOLIS MUNICIPAL DISTRICT

ABSTRACTThe option for more nutritious victuals, coming of healthier production systems as the

organic methods of production, it is a tendency that comes if strengthening. Occurrences asthe Bovine Spongiform Encephalopathy (BSE) and the intoxications with dioxin, forexample, they reinforce the need to review conventional patterns of production on behalf of

1

the safety and alimentary salubridade. The organic agriculture that is nothing else than asystem of agricultural production that it includes practices production alternatives in relationto the conventional agriculture, excluding the agro toxic use. Its objective is the maintenanceof the fertility of the soil and general sanity of the plants and you encourage, for the organicadubação, diversification and rotation of cultures. The present study has as objective to showthat through a demand for victuals that bring a quality of better life, a new market ofdifferentiated products begins, well-known as market of products organic that comes ifconsolidating at world level. In Brazil, this agriculture comes if developing, joining values inthese products through the certification, to assist the demand of the great centers and theexports. The municipal district of Itápolis also possesses participation in this market, which isfollowing the rigorous processes to conquer its space.

Words key: organic products - market of organic - Itápolis

2

INTRODUÇÃO

O surgimento de variadas doenças, algumas até incuráveis, despertou nas pessoas ummaior interesse em sua qualidade de vida começando pela sua alimentação na tentativa deresgatar um tempo que ainda era possível ter à mesa alimentos frescos, de boa qualidadebiológica e livre de agrotóxicos. Atualmente, os alimentos recebem diferentes produtostóxicos e passam por uma série de processos de transformação até chegar ao consumidor.

Estes processos acabam provocando uma mudança de hábitos alimentares e umdistanciamento entre o agricultor e o consumidor. Seguindo este pensamento, surge a escolhado tema “mercado de produtos orgânicos”, o qual irá conceituar sobre a produção orgânica,descrever este mercado e identificar a situação dos produtores de Itápolis neste mercado.

É importante ressaltar que para a realização deste trabalho foram utilizados entrevistas,visitas em feiras e produtores, textos e artigos de vários autores citados no decorrer dotrabalho.

Com a síntese deste material foi possível estruturar o trabalho que primeiramenteapresenta uma breve história da agricultura orgânica e o seu desenvolvimento nos principaispaíses, construindo assim uma noção do que é a agricultura orgânica e o que ela representamundialmente. Em seguida, apresenta-se a agricultura orgânica no Brasil, seudesenvolvimento, os principais itens cultivados e seu espaço no mercado interno e externo,conceituando certificação orgânica e sua importância mostrando os passos de como secertificar e exemplificando alguns selos existentes no mercado. Também, apresenta-se oprocesso de comercialização, o consumo e como se define a precificação destes produtos,ressaltando o interesse do município de Itápolis nesta agricultura, mostrando como osprodutores estão conquistando seu espaço no mercado.

1. A AGRICULTURA ORGÂNICA

1.1 Conceituação e desenvolvimento históricoNo final do século XIX, predominava no setor produtivo e na comunidade agronômica

o otimismo das teorias de Justus Von Liebig, que introduziu a prática da adubação química naagricultura. Entretanto vários pesquisadores punham em xeque o “quimismo” de Liebig eressaltavam a importância dos processos biológicos para a manutenção da fertilidade do solo.As descobertas de Louis Pasteur no campo da microbiologia permitiram comprovar aimportância de determinados organismos vivos na decomposição da matéria orgânica e nosprocessos de fixação biológica de nitrogênio. Charles Darwin publicou em Londres, em 1881,os resultados de suas pesquisas sobre o papel das minhocas na produção do húmus vegetal.

Conforme os trabalhos de Pasteur e Darwin suscitaram a curiosidade e a investigaçãode outros pesquisadores das ciências agronômicas. Em 1911 R.H King então chefe da Divisãode manejo de solo do Departamento de Agricultura dos estados Unidos publicou em Londres,Fazendeiros por quarenta séculos. King descreve suas observações a respeito das práticasagrícolas orientais e afirma que estes povos conseguiam, há vários séculos, manter umaagricultura permanente e sustentável, capaz de suprir as necessidades de vastos contingentespopulacionais. A chave desta agricultura era a constante e extensiva reciclagem de materiaisorgânicos das mais variadas fontes, que, além de elevar a produtividade das lavouras, reduziaa erosão e as perdas de nutrientes (MERRIL, 1983; BONILLA, 1994).

Seguindo os passos de King, o pesquisador inglês Albert Howard formulou osprincípios, que podem ser considerados o ponto de partida para uma das mais difundidasvertentes alternativas, a agricultura orgânica. Entre 1905 e 1930, Howard trabalhou na Índia e

3

estudou diferentes métodos empregados pelos camponeses indianos para reciclar os materiaisorgânicos. Suas pesquisas levaram à formulação de um sistema de produção baseado namanutenção da fertilidade dos solos por meio da compostagem natural dos mais variadosresíduos orgânicos. Howard mostrou que o solo não é apenas um conjunto de substâncias,tendência proveniente da química analítica; nele ocorre uma série de processos vivosdinâmicos essenciais à saúde das plantas.

Durante décadas, as práticas que valorizavam a fertilização orgânica foram rotuladascomo “retrógradas” e sem validade científica. Mas no final dos anos 60, tornam-se maisevidentes os danos ambientais provocados pela agricultura moderna. Nos anos 70 ahostilidade em relação às práticas “alternativas” foi aos poucos se transformando emcuriosidade.

Nos anos 80, a noção de agricultura orgânica já apresentava um campo conceitualmais preciso e, em 1984, o Departamento de Agricultura dos Estados Unidos (USDA)reconheceu sua importância formulando a seguinte definição:

A agricultura orgânica é um sistema de produção que evita ou exclui amplamente ouso de fertilizantes, praguicidas, reguladores de crescimento e aditivos para aalimentação animal compostos sinteticamente. Tanto quanto possível, os sistemas deagricultura orgânica baseiam-se na rotação de culturas, estercos animais,leguminosas, adubação verde, lixo orgânico vindo de fora da fazenda, cultivomecânico, minerais naturais e controle biológico de pragas para manter a estrutura eprodutividade do solo, fornecer nutrientes para as plantas e controlar insetos, ervasdaninhas e outras pragas (USDA, 1984,10).

1.2 A agricultura orgânica nos principais países produtoresDesde o início da década de 1990, segundo Darolt (2000), o sistema de agricultura

orgânica tem se desenvolvido muito rapidamente na Europa. Com aproximadamente 80 milpropriedades orgânicas nos principais países da Européia, cobrindo uma área em torno de 2milhões de hectares.

A Áustria é o país da União Européia com o maior percentual de agricultoresorgânicos (8%) e também possui a maior área orgânica proporcionalmente cultivada (10,1%).Segundo Willer apud Neves (2003, p.332) em algumas regiões do país, como Salzbourg eTyrol, 50% dos agricultores já são orgânicos.

A Suíça, que não faz parte da União Européia, é outro país que apresenta cifras acimada média em agricultura orgânica, com cerca de 6,7 % da área total cultivada com agriculturaorgânica e 5,5% dos agricultores são orgânicos.

A Alemanha foi o primeiro país do mundo a criar um organismo para inspeção econtrole da produção orgânica. Porém, o desenvolvimento do sistema ocorreu,significativamente, a partir de 1970. Em 1988 foi fundado um organismo responsável pelocontrole das organizações certificadoras e que também ajuda os consumidores em casos defraude.

O crescimento da agricultura orgânica na Itália tem surpreendido nos últimos anos.Segundo estatísticas de 1998/1999, a Itália é o primeiro país da União Européia tanto emtermos de área total cultivada (564.913 ha) como em número de produtores (29.390).

Os países situados mais ao norte da Europa como Suécia, Dinamarca, Noruega eFinlândia também apresentam um rápido crescimento, motivado pelo aumento da demandados consumidores. A área em agricultura orgânica nesses países varia de 2 a 3,5%. Osgovernos da Suécia e Finlândia, por exemplo, fixaram como objetivo a conversão de 10 % dasunidades de produção para os próximos anos.

Na França, cabe destacar um aumento significativo de algumas produções animais nalinha orgânica, sobretudo o frango orgânico que teve taxas de crescimento de 135% nosúltimos dois anos, além da produção de porcos (39%), ovelhas (35%) e leite (19%). Em

4

relação à produção vegetal, o destaque é para o aumento de áreas de pastagens e forrageiras(29%), seguido do cultivo de olerícolas (21%) (DAROLT, 2000).

Nos Estados Unidos e Canadá o desenvolvimento tem sido comparado à Europa. Em1989, O National Research Council - NRC (Conselho Nacional de Pesquisa) dedicou-se a umestudo detalhado sobre agricultura alternativa. Mais tarde, o USDA estabeleceu um programade pesquisa e educação sobre sistemas agrícolas de baixa utilização de insumos. Em 1990, foiintroduzida uma legislação definindo o que se entende por um alimento orgânico eestabelecendo um programa federal de certificação, o National Organic Standards Board(Conselho Nacional de Normas para Produção Orgânica - NOSB), que propõe padrões para ocultivo orgânico no país. Todavia, somente no final do ano 2000, depois de 10 anos, é que oprojeto que regulamenta a produção orgânica virou Lei.

No Canadá, em 1990 a organização Canadian Organic Growers – COG (Produtoresorgânicos Canadenses) contabilizava em torno de mil produtores orgânicos com uma área emtorno de 30.000 hectares segundo Henning apud Darolt (2000). Em relação ao mercado, osnúmeros são idênticos aos EUA, ou seja, os produtos orgânicos correspondem a 1% domercado total de alimentos. Outros países que se destacam no continente americano são oMéxico comercializando café e frutas tropicais; Colômbia e Peru com açúcar e café;República Dominicana com frutas (destaque para a banana), cacau, café; e Costa Rica comfrutas tropicais (destaque para a banana).

O Japão é outro mercado potencial, cujo movimento atualmente atinge cerca de U$ 5bilhões. O país apresenta um grande número de consumidores orgânicos, variando de 3 a 5milhões de pessoas. Atualmente, de acordo com dados fornecidos por uma associaçãojaponesa de consumidores orgânicos, existem cerca de 10 milhões de consumidores para omercado orgânico (DAROLT, 2000).

2. A AGRICULTURA ORGÂNICA NO BRASILOs princípios da agricultura orgânica foram introduzidos no Brasil no início da década

de 1970, quando se começava a repensar o modelo convencional de produção agropecuária.De 1973 a 1995, o desenvolvimento da agricultura orgânica ocorreu de forma muito

lenta em todo país, passando por diferentes etapas ligadas a contextos socioeconômicos emovimentos de idéias contrárias à agricultura convencional.

Em 1981, surgiu a primeira iniciativa importante para sistematização das idéias eexperiências ligadas a movimentos alternativos no Brasil. Em 2001, aconteceu em Curitiba –PR o I Encontro Brasileiro de Agricultura Alternativa (EBAA). Ainda nessa década,realizaram-se outros três encontros na linha, que podem ser considerados como marco dereferência da história recente dos movimentos alternativos, que contribuíram para apenetração da agricultura orgânica no Brasil (CAMARGO, 2004).

Em 1984, outra iniciativa importante foi a criação do Instituto Biodinâmico deDesenvolvimento Rural (IBD), no município de Botucatu – SP. Até o final da década de1980, foram criados ainda a Associação Mokiti Okada, o Centro de Pesquisa em AgriculturaNatural e a Associação de Agricultura Orgânica (AAO), todos no Estado de São Paulo. NoParaná, o Instituto Verde Vida de Desenvolvimento Rural (IVV), seguindo idéias do IBD,também contribuiu para impulsionar o sistema (CAMARGO, 2004).

Segundo Paschoal (1994), muito pouco de prático se fez no sentido de mostrar ospropósitos, métodos e técnicas, e as possibilidades do sistema de agricultura orgânica para opaís. Além disso, o comércio de alimentos orgânico ainda não está organizado.

No ano de 1994, começaram a surgir as primeiras pressões internacionais,destacadamente da Comunidade Econômica Européia, pelo estabelecimento de normasnacionais para o processo de produção e comercialização de produtos orgânicos no país. O

5

resultado dessas pressões foi a criação do Comitê Nacional de Produtos Orgânicos, formadopelas principais entidades com atuação concreta na produção orgânica.

Atualmente, o IBD certifica cerca de 2.000 produtores em 60.000 hectares. Estima-seque outras 2.500 unidades de produção foram certificadas por entidades como a COOLMEIAdo Rio Grande do Sul, a AAO; a ANC e a Fundação Mokiti Okada (MOA) do estado de SãoPaulo; a ABIO do Rio; a AOPA no Paraná, o que faz um montante de aproximadamente4.500 produtores certificados no Brasil na safra 1999/2000, ocupando uma área aproximadade 100.000 hectares.

Somente nas feiras orgânicas, movimenta-se em trono de R$ 1 milhão por ano, emcidades como Porto Alegre, Curitiba, Londrina, São Paulo, Rio de Janeiro, Belo Horizonte eBrasília conforme Hakaly apud Gonçalo, 2001. Os agricultores que organizam as feiras são,em sua maioria, pequenos e filiados a associações. Além disso, grandes cadeias desupermercados começam a abrir gôndolas exclusivas para produtos orgânicos, sobretudo emSão Paulo, Curitiba e Porto Alegre. Por enquanto, São Paulo, Paraná, Rio Grande do Sul eEspírito santo concentram cerca de 70% da produção nacional de alimentos orgânicos.

As exportações brasileiras são recentes e têm ocorrido, sobretudo, para a UniãoEuropéia, Estados Unidos e Japão. Os principais produtos (in natura) exportados são; café(Minas Gerais); cacau (Bahia); soja, açúcar mascavo e erva-mate (Paraná); suco de laranja,óleo de dendê e frutas secas (São Paulo); castanha de caju (Nordeste) e guaraná (Amazônia).As últimas estimativas indicam que as exportações brasileiras já atingem cerca de U$ 100milhões anuais, sendo 80% de produtos originários de médios produtores, 10% de pequenos e10% de grandes produtores rurais (GONÇALO, 2001).

O Brasil ocupa atualmente o trigésimo quarto lugar no ranking dos paísesexportadores de produtos orgânicos. Nos últimos anos o crescimento das vendas chegou a50% ao ano. Estima-se que já estão sendo cultivados perto de 100 mil hectares em cerca de4.500 unidades de produção orgânica. Aproximadamente 70% da produção brasileiraencontram-se nos estados do Paraná, São Paulo, Rio Grande do Sul, Minas Gerais e EspíritoSanto. A agricultura orgânica desenvolveu-se até no final da década de 90 a despeito deiniciativas oficiais de incentivo e da promoção de pesquisas oficiais em agricultura orgânica.Os produtores, juntamente com ONGs e associações de agricultura orgânica, foram osprincipais responsáveis pelo desenvolvimento da agricultura orgânica até os dias atuais,através da experimentação em campo e observação dos processos naturais.

O número crescente de produtores orgânicos no Brasil está dividido basicamente emdois grupos: pequenos produtores familiares ligados a associações e grupos de movimentossociais, que representam 90% do total de agricultores, sendo responsáveis por cerca de 70%da produção orgânica brasileira, e grandes produtores empresariais (10%) ligados a empresasprivadas. Enquanto a Região Sul cresce o número de pequenas propriedades familiares queaderem ao sistema, no Sudeste a adesão é prioritariamente de grandes propriedades. Emrelação ao tipo de produto, os grandes produtores (com mais de cem hectares) se destacam naprodução de frutas, sobretudo citrus e frutas tropicais (manga, uva, etc.), além de cana-de-açúcar, café e cereais orgânicos (soja, milho, basicamente) (CAMARGO, 2004).

Atualmente, começa despontar a pecuária orgânica em áreas extensivas, com destaquepara o Mato Grosso do Sul e Rio Grande do Sul. Informações do Instituto Biodinâmico(IBD), considerado uma das grandes certificadoras nacionais, dão conta que, em todo país, ototal de bovinos em conversão ao manejo orgânico chega a 600.000 animais. De acordo comestes dados, a área em manejo orgânico no Brasil poderá dar um salto de no mínimo 500.000hectares, seguindo a tendência de países como Argentina, Austrália e vários países da Europa.

Pelo menos 30 tipos de produtos orgânicos vêm sendo produzidos no País, sendo queos principais produtos brasileiros exportados são, café (Minas Gerais); cacau (Bahia); soja,açúcar mascavo, erva-mate, café (Paraná); suco de laranja, açúcar mascavo e frutas secas (São

6

Paulo); castanha de caju, azeite de dendê e frutas tropicais (Nordeste); óleo de palma epalmito (Pará); guaraná (Amazonas); arroz, soja e frutas cítricas (Rio Grande do Sul) e arroz(Santa Catarina).

O mercado de produtos orgânicos processados ainda cresce lentamente. O número deempresas certificadas para a produção industrial no Brasil ainda é muito pequeno. Dos 350certificados emitidos até o momento pela AAO, apenas 12 correspondem a processos debeneficiamento. O IBD também apresenta uma lista reduzida, com cerca de 15 empresasexclusivamente processadoras. Para se ter um termo de comparação, na França, a Ecocert,uma das maiores certificadoras de orgânicos, autorizou a utilização do selo orgânico paracerca de 2,3 mil indústrias.

Entre os produtos orgânicos processados, pode-se destacar o mel (Minas Gerais,Amazonas), compotas de frutas, café solúvel, torrado e moído (Minas Gerais, São Paulo);castanha de caju e acerola (Ceará); hortaliças processadas (Rio de Janeiro, São Paulo, Paraná,Santa Catarina, Rio Grande do Sul); arroz (Rio Grande do Sul, Santa Catarina); óleosessenciais (São Paulo); suco de laranja concentrado (São Paulo); extratos de vegetais secos(São Paulo); barra de cereais (Paraná); açúcar mascavo (Paraná) e guaraná em pó(Amazonas). Os produtos de origem animal ainda estão sendo pouco explorados porproblemas de falta de matéria-prima orgânica e legislação inadequada .

No mercado interno a maioria dos agricultores vende seus produtos para grandes epequenos varejistas (lojas de produtos naturais, restaurantes e supermercados), associações ouunidades processadoras e distribuidoras, e venda direta (feiras livres e cestas em domicílio).As principais feiras livres orgânicas movimentam entre R$ 3 milhões e R$ 4 milhões por ano,em cidades como Porto Alegre, Curitiba, Florianópolis, São Paulo, Rio de Janeiro e Brasília.Os agricultores que organizam as feiras são, em maioria, pequenos e filiados a associações.Além disso, grandes cadeias de supermercados começam a abrir gôndolas exclusivas paraprodutos orgânicos, sobretudo em São Paulo, Rio de Janeiro, Curitiba, Florianópolis e PortoAlegre. Um dos entraves para uma expansão mais rápida das vendas nos supermercados sãoos preços, que ficam, em média, 30% acima dos similares convencionais (CAMARGO,2001).

Todas as grandes redes supermercadistas têm tratado seriamente esse mercado, comoelemento estratégico importante no curto e médio prazo, visando abastecer imediatamente aclasse média e alta, mais informada, e de maior poder aquisitivo. Na conquista desse mercado,movem-se atualmente os fortes interesses das indústrias de produtos de elevado valoragregado como a de bebidas, especialmente a de vinhos, de azeites, cosméticos, chás,castanhas, de salgadinhos empacotados e outras que conseguem ganhos qualitativos, tantopela comprovada melhoria do paladar, por reforçar sabores e odores originais de seusprodutos, ou pela agregação de serviços, tais como os de conservação ambiental.

Além do relacionamento de marcas orgânicas com o conceito de segurança qualitativaalimentar desses produtos, busca-se garantir posições de mercado, conseguindo-se agregarvalor nesses produtos, já por si diferenciado pelo teor ético do seu relacionamento com oconsumidor. Os ganhos de qualidades organolépticas, já eram conhecidos dos consumidoresde produtos orgânicos, e passam cada vez mais a ser reconhecido pelo público consumidoreventual.

3. CERTIFICAÇÃOA Certificação é o processo pelo qual produtos ou serviços recebem um selo de

qualidade pela performance superior ou especializada em relação a outros produtos ouserviços concorrentes. A empresa segue uma série de práticas e adota certas tecnologiaspreconizadas pela entidade certificadora, e baseada em normas oficiais, que lhe possibilita

7

receber um selo ou uma marca de qualidade. Este selo permite destacá-la no setor, inclusiveagregando valor aos produtos e serviços que ela desenvolve.

A Certificação tem grande importância estratégica para o mercado de orgânicos, poisalém de permitir ao agricultor orgânico diferenciar seu produto e obter melhor lucro, protegeos consumidores de possíveis fraudes, reduzindo a forte assimetria de informações entrevendedores e consumidores, dificultando a adoção de práticas oportunistas. Além disso, osselos de certificação agregados aos produtos promovem a divulgação dos princípiosnorteadores da agricultura orgânica na sociedade, colaborando para o crescimento do interessepelo consumo desse tipo de alimento.

Esses selos atestam que o produtor segue rigorosamente as normas de entidadescertificadora à qual está associado e que o produto foi cultivado sob regras conhecidas eaprovadas. Portanto, garantem para o consumidor que a tecnologia de produção utilizada nãoapresenta riscos de contaminação para o alimento produzido, a saúde do consumidor ou meioambiente.

Com a atual ampliação de demanda e a mudança do perfil dos consumidores dessesprodutos, cresceram os interesses das redes de supermercados que começaram a montargôndolas específicas para produtos orgânicos. Em defesa do consumidor, e contra a deslealconcorrência, tornou-se absolutamente necessário, como já previa o movimento orgânicointernacional, buscar sistemas de certificações isento de interesses comerciais diretos ou quepoderiam comprometer a credibilidade dos selos verdes.

A credibilidade do sistema de produção e certificação de produtos orgânicos é umaquestão que deve ser profissionalmente administrada, até por ser determinante para acessar demaneira duradoura esse mercado. O perfil do consumidor nacional não está longe dosencontrados no resto do mundo e revela como um cidadão suscetível ao trabalho depropaganda especialmente dirigido a ele, que tende a estar cada dia mais informado, exigentee capaz de cobrar seus direitos, especialmente quando paga o certificado orgânico dequalidade, reconhecido ou acreditado por uma entidade de sua confiança.

Existe hoje no Brasil sistema de certificação solidária ou de autocertificação que comestas limitações conseguem freqüentar mercados locais ou regionais que os contatam, confiame consomem produtos diretamente do produtor, mas sem perspectivas em escalas maiores.Administrar tal isenção pode ser um papel de estado a ser pensado. O processo de certificaçãonecessita parar sua perenidade, ser transparente e respaldado tecnicamente. O apoiolaboratorial é imprescindível nesse aspecto e a padronização de suas análises umanecessidade, sob o risco de que cada certificadora use a mesma denominação para índicesqualitativos diferentes.

Conforme Paschoal (1994), o processo de certificação duas atividades sãodesenvolvidas: o julgamento dos pedidos de certificação e as inspeções para se verificar ocumprimento das normas técnicas. Em sentido amplo, a certificação corresponde a umprocesso de intermediação entre os produtores e os consumidores, e deve, em essência,atender aos interesses de ambos.

O processo de certificação começa com o pedido do produtor, do fornecedor, doindustrial ou do comerciante. Devem ser elegíveis para a certificação apenas os sócios dasassociações de agricultura orgânica legalmente constituídas no país. O julgamento dospedidos é feito por um comitê de certificação, constituído por representantes da comissãotécnica da associação credenciadora e por representantes das diversas categorias deagricultores, industriais, comerciantes e consumidores de produtos orgânicos, todos sócios daassociação. Os contratos de certificação têm validade de um ano, sendo permitidas tantasrenovações quantas forem solicitadas pelos interessados.

Nos casos de rescisão de contrato, tanto de uma parte como de outra, e de nãorenovação dos contratos por um novo período, o uso do selo ou das etiquetas é interrompido.

8

Seu uso posterior será considerado fraude e o contraventor poderá ser processado pelaassociação.

Na agricultura existem normas de certificação para empresas rurais e agricultores queadotam a produção orgânica ou agroecológica. Estas normas foram pioneiramente elaboradasna década de 80 por uma entidade européia, a IFOAM, que congrega atualmente mais de 600entidades e pessoas físicas e jurídicas no mundo inteiro.

A partir das normas da IFOAM, vários países e estados desenvolvem suas normas deprodução orgânica. No Brasil, o IBD, de Botucatu, São Paulo, foi a primeira entidadecertificadora orgânica nacional, reconhecida internacionalmente com base nas normas daIFOAM.

A primeira norma de produção orgânica oficial brasileira é a Instrução Normativanº007, de 17 de maio de 1999, do Ministério da Agricultura e do Abastecimento, que tambéminstituiu o Órgão Colegiado Nacional e os Órgãos Colegiados Estaduais.

Estes órgãos, compostos de entidades representativas do setor orgânico, sãoresponsáveis pela sistematização e implantação das normas da produção orgânica nos estadose credenciamento de entidades certificadoras. Atualmente, como o processo está recéminiciando, não existem ainda entidades oficialmente credenciadas no Brasil. No entanto,algumas certificadoras nacionais e internacionais estão atuando no país extra oficialmente.

3.1 Custo da certificação e sua atribuição.Podemos dividir esse tema em três partes segundo a natureza da certificadora:

3.1.1 Certificadoras privadas, reguladas e controladas pelo Estado:Nesse caso os custos de certificação são suportados pelos produtores ou por

organizações aos quais os mesmos estejam ligados (cooperativas, associações, condomínios,empresas privadas). Quando o produtor paga individualmente os custos da certificação o mesmo é livrepara dispor do certificado, isto é, pode vender sua produção certificada livremente.

Quando o custo é pago pela organização à qual o mesmo esteja ligado o produtor não élivre para dispor do certificado na comercialização dos produtos, pois este é emitido em nomeda respectiva organização que contratou a prestação do serviço.

Apenas a organização contratante pode no caso, mediante acordos internos, liberar acomercialização de produtos certificados a um terceiro que não ela mesma. A certificadoranão tem o direito (e não deve por questões éticas) de intervir na comercialização dos produtos(OLIVEIRA, 2003).

No caso brasileiro as certificadoras são constituídas sob a forma de associações semfins lucrativos. Nos demais países, com poucas exceções, as certificadoras são sociedades detipo limitada ou sociedades anônimas.

Neste caso, normalmente a margem sobre os custos deve ser suficiente também parareembolsar os recursos financeiros aplicados na entidade para viabilizar seu funcionamento.

As tarifas são previamente estabelecidas e iguais para todos, mas os custos dacertificação podem ser afetados por fatores específicos de cada projeto como: localização,nível de qualidade do controle interno, número de participantes do projeto (no caso decertificação em grupo, por amostragem) e tipo de certificação pretendida.

O custo médio por produtor inspecionado pela Ecocert Brasil, em projetos decertificação em grupo, nos dois últimos anos, ficou entre U$30,00 e U$50,00 / produtor/ano.(OLIVEIRA, 2003).

A margem destinada às finalidades antes mencionadas tem sido da ordem de 10 % dosvalores recebidos.

9

3.1.2.Certificadoras estataisNesse caso os custos da certificação, caso os serviços sejam oferecidos de forma

gratuita aos produtores, se bem que as certificadoras brasileiras são associações sem finslucrativos, são naturalmente suportados pelo conjunto da sociedade.

A viabilidade e/ou oportunidade de estabelecer certificadoras estatais, nacionais, vemsendo também debatida num ou noutro país, embora predomine o modelo pelo qual o Estadoadota uma postura de regulação e credenciamento, sem atuar diretamente na certificação.

3.1.3 Certificação participativa em redes mantidas pelos próprios produtores.A certificação participativa, pela sua própria natureza, apresenta custos mais baixos do

que a certificação formal sendo os mesmos normalmente rateados entre os produtoresparticipantes. A qualidade da mesma é assegurada, sobretudo pelo controle social sobre oprojeto em detrimento dos controles formais.

O sistema, interessante pelo comprometimento dos produtores, encontra barreirasquando se depara com as exigências dos mercados formais, regulados, que necessitamadequar-se às legislações dos diferentes países.

Ação possível do poder público. Em determinados países à regulamentação estabelecelimites de grandeza aquém dos quais os produtores não necessitam de certificação formal.Além disso, são mantidas certificadoras regionais públicas que podem atender os pequenosprodutores com custos mais reduzidos, subsidiados pelos contribuintes.

A ação do Estado no sentido de apoiar especialmente os pequenos produtores quedesejam certificar sua produção pode dar-se também através do subsídio à certificaçãorealizada por certificadora privada, regulada pelo poder público, da livre escolha dosprodutores.

Em países como o Brasil é importante igualmente o apoio do Estado noassessoramento aos pequenos produtores para a organização da produção e certificaçãoorgânicas.

A credibilidade na certificação formal baseia-se essencialmente em três pilares:• Independência• Imparcialidade• e análise Eficácia (rigor técnico)

Se disponibilizar o endereço de um produtor orgânico certificado (quando autorizadopelo mesmo) a um consumidor interessado, pode ser feito sem problemas, envolver-se com acomercialização caracteriza um conflito de interesses. Assim caracteriza-se a independênciade uma certificadora (OLIVEIRA, 2003).

Da mesma forma a certificadora ou qualquer de seus membros não pode agir demaneiras a favorecer determinado produtor ou grupo de produtores. As regras devem seraplicadas de forma rigorosamente eqüitativa. Dessa forma caracteriza-se a imparcialidade deuma certificadora.

Finalmente, para assegurar o equilíbrio entre os pilares antes mencionados, acertificadora ou qualquer de seus membros, precisa conhecer detalhadamente osregulamentos, quais insumos são utilizáveis ou não, quais procedimentos devem ser seguidosna obtenção, acondicionamento e rotulagem dos produtos orgânicos. Fica dessa formacaracterizada a eficácia de uma certificadora.

3.2 Principais selos de certificação.

10

Figura 1: Selo da certificadora AAO (Associação de Agricultura Orgânica)Fonte: naturalrural 2006

Figura 2: Selo da certificadora ABIO(Associação de Agricultores Biológicos)Fonte: naturalrural 2006

Figura 3: Selo da certificadora ANC(Associação Natural de Campinas e região).Fonte: naturalrural 2006

Figura 4: Selo da certificadora APAN(Ass. dos Produtores de Agricultura Natural) Fonte: naturalrural 2006

Figura 5: Selo da certificadora BCS Öko-Garantie.Fonte: naturalrural 2006

Figura 6: Selo da certificadora CHÃO VIVO(Associação de Certificação de ProdutosOrgânicos do Espírito Santo).Fonte: naturalrural 2006

Figura 7: Selo da Fundação Mokiti Okada.Fonte: naturalrural 2006

Figura 8: selo da certificadora Coolméia.Fonte: naturalrural 2006

11

Figura 9: Selo da certificadora EcocertFonte: naturalrural 2006

Figura 10: Selo da certificadora FVO( Farm Verified Organic).Fonte: naturalrural 2006

Figura 11: Selo da certificadora IBD(Instituto Biodinâmico)Fonte: naturalrural 2006

Figura 12: selo da certificadora IMO (Instituto de Mercado Ecológico)Fonte: naturalrural 2006

Figura 13: selo da certificadora OIA-BRASILFonte: naturalrural 2006

Figura 14: selo da certificadora Sapucaí.Fonte: naturalrural 2006

Figura 15: Selo da certificadora SkalFonte: naturalrural 2006

Figura 16: selo da certificadora TECPAR(Instituto de tecnologia do Paraná)Fonte: naturalrural 2006

12

3. COMERCIALIZAÇÃOO processo de comercialização é uma das grandes dificuldades para os produtores

orgânicos e tem sido um dos aspectos controversos entre associações de agricultores,pesquisadores e ONGs envolvidas com o movimento orgânico no Brasil (NEVES;CASTRO,2003).

Os produtos orgânicos devem utilizar de canais de comercialização compatíveis com ascaracterísticas diferenciadas do produto, onde seus atributos de qualidade serão reconhecidos evalorizados pelos consumidores. Um canal de distribuição que não oferece uma possibilidade dediferenciação adequada do produto seja misturando produtos com apelos diferentes, que podemconfundir o consumidor quanto às características na hora da compra, seja oferecendo produtossem garantias de qualidade, como os selos de certificação, podem afetar o desempenho de toda acadeia produtiva.

Sabe-se que os selos de certificação de produtos orgânicos são fundamentais para oreconhecimento de suas características diferenciadas. Além disso, a segregação dos produtos nospontos-de-venda a possibilidade de informação ao consumidor são importantes aspectosimportantes do processo. Todas essas características requerem estratégicas de marketingespecíficas para o desenvolvimento do mercado (NEVES; CASTRO, 2003).

Entre as diversas formas de venda utilizadas atualmente estão às feiras orgânicas, entregasde cestas a domicílio, lojas especializadas e supermercados. A maior parte da produção orgânicano momento está sendo comercializada por empresas de beneficiamento e distribuição quevendem para supermercados, atacadistas, restaurantes, outras feiras, lojas de produtos naturais edistribuição de caixas “ou cestas” diretamente por meio de distribuidores independentes.

Os principais pontos-de-venda de produtos orgânicos são as grandes redes de varejistas,que viram no produto orgânico uma oportunidade de diferenciação em seu mix de produto e davalorização da imagem da empresa frente ao consumidor. Supermercados como Carrefour e Pãode Açúcar, principalmente nos grandes centros urbanos, foram os primeiros a oferecer osprodutos em suas gôndolas, estimulando grande número de produtores.

A comercialização via supermercados, alcançada após a criação do selo orgânico dequalidade, constitui, segundo Dulley, Souza e Novoa (2000), “o início de uma nova fase daagricultura orgânica em São Paulo”, revelando a demanda potencial para estes produtos atravésdo sucesso nas vendas que, em estudo sobre a comercialização de FLV (frutas, legumes everduras) orgânicos no Estado do Rio de Janeiro, realizado no ano de 1998, constataram que osetor das grandes redes varejistas é responsável por 73% do negócio orgânico vegetal. Alémdisso, o escoamento da maior parte da produção dos agricultores, em torno de 89%, é realizadoatravés das empresas de distribuição do tipo atacadistas. A maioria das distribuidoras atuapróximo ao local de produção e sem concorrência direta e/ou parceria entre elas.

Dulley, Souza e Novoa (2000) ressaltam que o principal obstáculo na comercialização viagrandes varejistas é a dificuldade do produtor em ofertar um mix de produtos de qualidade naquantidade e periodicidade demandadas por esses canais. O suprimento constante e o mixmínimo que deve ser garantido diariamente exigem planejamento de produção e do sistemalogístico por parte dos comerciantes e agricultores. Tal capacidade de gestão dificilmente podeser desenvolvida em produtos isolados, principalmente e pequeno e médio porte, por isso aagregação de produtos em associações ou empresas que gerenciem e comercializem a produçãopode viabilizar o atendimento a estes canais.

Na comercialização, as vantagens do associativismo são bastante evidentes. A reunião deprodutores em cooperativas ou associações é uma maneira de coordenar a produção e superar osproblemas de fragmentação e descontinuidade de suprimento. A união dos produtos torna-os

13

capazes de garantir a oferta e aumentar o seu poder de barganha através inclusive doestabelecimento de marca própria para seus produtos, sendo estas características especialmenteimportante quando se refere ao atendimento aos supermercados e valorização do produto peranteos consumidores.

A comercialização em feiras livres é considerada por Dulley (2000) menos complexa parao produtor, já que o consumidor pode encontrar o sortimento que de que necessita através dofornecimento de vários produtores simultaneamente. Uma alternativa de comercialização para osprodutores é o fornecimento de olerícolas orgânicas a restaurantes que querem oferecer umproduto com um diferencial de qualidade para seus clientes e estabelecer relação direta com seusfornecedores como garantia de abastecimento.

4.1 As motivações para o consumoAs motivações para o consumo variam em função do país, da cultura e dos produtos que

se analisa (AGROECOLOGIA, 2001).Todavia, observando países como Alemanha, Inglaterra, Austrália, Estados Unidos,

França e Dinamarca, percebe-se que existe uma tendência do consumidor orgânico privilegiar,em primeiro lugar, aspectos relacionados à saúde e sua ligação com os alimentos, em seguida aomeio ambiente e, por último, a questão do sabor dos alimentos orgânicos.

No Brasil, parece existir uma tendência semelhante. Uma pesquisa indiretamente ligada aessa temática, que trata da questão ambiental mais geral, foi realizada pelo IBOPE entre 8 e 13 demaio de 1998. Este estudo mostra que o consumidor brasileiro está disposto a pagar mais caro porum produto que não polui o ambiente. Uma faixa de 68% do universo pesquisado fez essaafirmativa, enquanto outra de 24% se mostrou contrária à essa idéia. Essa tendência pode serverificada mesmo na população com baixa renda familiar.

Uma pesquisa realizada nas feiras orgânicas confirma que a principal razão para oconsumo de produtos orgânicos é a questão da saúde. Os resultados mostram que o consumidorassocia a produção orgânica à agricultura sem agrotóxico (42,9%) e à processo natural de cultivo(33,3%).

Em relação à avaliação dos produtos orgânicos quanto à qualidade, quantidade,diversidade e regularidade, os resultados mostram que os consumidores consideram comoproblema em primeiro lugar a falta de regularidade, depois a pouca diversidade e, em seguida, apouca quantidade.

No que diz respeito à qualidade, não é só a aparência que é levada em consideração. Amaioria dos consumidores considera “bom” os produtos orgânicos, fator relacionado ao valorbiológico dos produtos, além do sabor e frescor dos alimentos orgânicos. Em relação adiversidade, muitos consumidores declaram que ainda é difícil manter uma dieta orgânica pelafalta do produto, sobretudo frutas, cereais e produtos de origem animal. Além disso, é necessárioum esforço complementar de deslocamento para comprar os produtos que faltam.

Apesar de a maioria dos consumidores (62,7%) considerar os preços dos produtosorgânicos mais elevados em relação aos convencionais, o consumo continua crescendo. Èinteressante observar que, quando se faz uma comparação de preços entre consumidores de feirasconvencionais e orgânicas, não existe diferença de percepção entre os preços. Já nas redes desupermercados, onde as margens de preços são extremamente altas e os produtos orgânicosnecessitam ser embalados para serem diferenciados dos convencionais, os consumidorescostumam reclamar dos altos preços dos produtos orgânicos.

14

4.2 PrecificaçãoNo mercado de produtos orgânicos não existe um parâmetro definido para o

estabelecimento de preços, mas sabe-se que as estratégias de precificação variam bastante deacordo com o estabelecimento comercial. Por exemplo, nas grandes redes varejistas, o sobrepreçocobrado em relação aos produtos convencionais é bem mais elevado, enquanto nas feiras deprodutos orgânicos essa diferença é reduzida.

A formação de preços dos alimentos orgânicos está condicionada a fatores relacionadosao processo de produção, tipo de produto e ponto-de-venda (DAROLT, 2000). Entre oscomponentes da precificação dos orgânicos podem-se citar:

• Demanda maior que a oferta;• Maiores riscos de perda na produção, devido a fatores relacionados à necessidade

de experimentação do produtor;• Maior ou menor grau de dificuldade de cultivo do produto no sistema orgânico;

como por exemplo, os produtos mais difíceis de ser cultivados organicamente sãoo tomate, o morango e a batata. Na agricultura convencional, essas culturas estãoentre as que mais recebem agrotóxicos devido à alta incidência de pragas edoenças;

• Posicionamento do produto no ponto-de-venda: item relacionado à estratégia deposicionamento do varejista no mercado com relação a preço, sortimento evariedade e o segmento de mercado que deseja atingir.

Mas ainda diante destes componentes surge a pergunta: Os produtos agrícolas orgânicossão caros? Uma das respostas a essa questão pode ser dada a partir da forma pela qual se entendea agregação de valor aos mesmos.

Pode-se considerar que o sistema de produção orgânico já embute um processo deagregação de valor aos produtos agrícolas. Esse valor de qualidade orgânica é plenamentereconhecido pelos consumidores e se manifesta no mercado pela clara disposição destes em pagarpreços mais elevados por esses produtos.

Essa nova maneira de enfocar a questão dos preços “mais elevados” dos produtosagrícolas orgânicos enfraquece todos os argumentos que procuram sempre mostrá-los comosendo mais caros do que os convencionais. A diferença é que o processo de agregação de valor naagricultura orgânica ocorre simultaneamente ao processo físico da produção, enquanto que naprodução convencional ocorre em uma fase posterior a da produção, através da seleção,embalagem, processamento, etc.

Portanto, os produtos orgânicos, já possuem um valor agregado, não podendo sercomparados linearmente com os produtos agrícolas comuns ou da agricultura convencional, nemem qualidade, nem em preço.

Os produtos orgânicos podem ser mais dispendiosos, mas não caros. Há, portanto, nomercado uma noção generalizada que confere a condição de baratos aos produtos agrícolasconvencionais e caros para os de origem orgânica. Para ser reconhecido como produtor orgânico,o agricultor, além de respeitar as rigorosas exigências das normas de produção orgânica, dependede seu histórico relacionado à utilização, ou não, de agroquímicos nas atividades até entãodesenvolvidas no seu estabelecimento, do seu grau de organização, das condições de vida de seusfuncionários, do cumprimento da legislação de modo geral, do potencial de contaminação dasatividades desenvolvidas por estabelecimento vizinhos, do estado de conservação do seu solo, daqualidade da água que vai utilizar para irrigação e lavagem dos produtos, e na, linguagem própria

15

da agricultura convencional, de não combater indiscriminadamente o mato, as ervas daninhas ouinvasoras, além de outras restrições.

A controvérsia sobre os preços dos orgânicos deverá continuar a girar em torno docomportamento dos preços dos produtos agrícolas orgânicos no grande mercado interno atravésdas cadeias de supermercados, da permanência ou intensificação da disposição dos consumidorespara continuarem a pagar mais por produtos de melhor qualidade.

Dependerá também do maior e mais fácil acesso dos agricultores orgânicos ao mercadoexterno, do estabelecimento de políticas públicas para a agricultura, especialmente o estímulo aoestabelecimento e ampliação de formas de comercialização alternativas as do grande mercado. Aaproximação de produtores e consumidores, poderá propiciar aos primeiros o recebimento depreços justos por sua produção, que lhes permita a observação da exigências sociais e ambientaispróprias dessa atividade e aos segundos o acesso a produtos orgânicos de qualidade, mas pagandopreços mais compatíveis com o poder aquisitivo da maioria da população. O resultado positivodessa aproximação produtor/consumidor pode ser verificada pelos consumidores comparando porexemplo os preços das folhosas orgânicas (para as quais já há uma tecnologia competitiva) nasfeiras muito semelhantes aos produtos convencionais nas suas feiras e verificar como as redes desupermercados os preços são muito mais elevados.

Considera-se que a questão dos preços dos produtos agrícolas orgânicos frente aosconvencionais não de vê ser tratada de forma linear, nem analisada mecanicamente. Pois emboradois produtos sejam semelhantes no aspecto, por exemplo, o feijão orgânico e o convencional,enquanto um é produzido respeitando normas de produção orgânica, deixa imediatamente de serum feijão comum, pois adquire características especiais de qualidade (reconhecida concretamentepelo consumidor). Como decorrência, seus preços não podem ser comparados sumariamente.Comparar os preços do feijão comum convencional com o orgânico seria o mesmo que compararpreço de produtos de espécies diferentes como alface e tomate.

5. A AGRICULTURA ORGÂNICA NO MUNICÍPIO DE ITÁPOLIS (SP)Cidade com aproximadamente 45.000 habitantes, com uma grande área agrícola, Itápolis

(SP) é considerada como a “ Capital Mundial da Laranja” possuindo 11.500.000 pés de laranja(convencional) produzindo 17.000.000 de caixas, tendo uma movimentação de mais de R$ 800mil. (SECRETARIA DA AGRICULTURA, 2006).

Mas também o município possui outros cultivos, como mostra o quadro 1:

16

Quadro 1 – Culturas do município de Itápolis (SP)Cultura Área cultivada (ha)

Milho 3.000 hectaresArroz 300 hectaresSoja 300 hectaresCana 22.500 hectaresManga 50.000 pésMelancia 240 hectaresMandioca 160 hectaresSeringueira 30.000 pésGoiaba 64.000 pésTomate 200 hectaresBanana 100.000 pésCafé 200 hectaresLimão 510.000 pésPoncã 7.500 pésMurcote 31.000 pésCabeças de Gado 31.237 cabeçasProdução de leite/ Tipo C 5.400.000 litros/anoSuínos 6.000 cabeças/ano (abate)Mel 45.000 quilos mel/ano – 1.500 colméias

Fonte: Casa da agricultura de Itápolis – Dados aproximados

De acordo com este quadro pode-se perceber que o município possui diversas culturas eque a cana-de-açúcar está em maior destaque pelo fato de estar mais viável economicamentedevido ao crescimento do setor sucroalcooleiro na região, e como os produtores estão observandoas tendências do mercado despertou-se o interesse por uma cultura nova, que é o mercado deprodutos orgânicos.

Pequenos produtores de laranja de Itápolis (SP) encontraram a saída para a crise queassolava o setor na segunda metade dos anos 1990 ao descobrirem que a produção orgânica,aliada à investimentos sociais, tem consumidores fiéis na Europa. Antes, toda a produção ia paragrandes processadoras da região. Mas o setor, cuja imagem fora arranhada por denúncias de máscondições de trabalho no campo, amargava a forte concorrência norte-americana.

Os produtores aprenderam a adequar-se às exigências dos consumidores, que pagam maispor produtos sociais e ecologicamente corretos. Além de seguirem normas ambientais nospomares, os produtores assumiram o compromisso de rejeitar a mão-de-obra infantil e garantirbons salários aos trabalhadores.

5.1 Mercado de produtos orgânicos no município de Itápolis (SP)Com o apoio de uma cooperativa local, a Coagrosol, vem incentivando o produtor a

participar do mercado de produtos orgânicos que está se consolidando. A Coagrosol conta com 120 cooperados e sendo alguns agricultores orgânicos, os quais

estão satisfeitos com o novo método de produção.Conforme Cristiano Scala Chiaratti, a Coagrosol oferece um trabalho diferenciado de

cooperativismo, onde o produtor é apoiado numa ferramenta de comercialização, contando com

17

este apoio, ele faz o que sabe, que é produzir bem e trabalha porteira dentro onde domina, sempreocupação.

Outros incentivos vêm do SEBRAE (Serviço Brasileiro de Apoio às Micro e PequenasEmpresas), MDA (Ministério do Desenvolvimento Agrário), Sindicato Rural e Prefeitura quedesenvolvem trabalhos de capacitação dos produtores.

Em Itápolis, os que mais se interessaram pela agricultura orgânica foram os pequenosprodutores (que possuem menos de 30 ha), os quais produzem laranja, limão, manga, goiaba,maracujá, tangerina e hortaliças (tomate, berinjela, abobrinha, vagem, quiabo, milho-verde,batata-doce). Conforme visto, o mercado orgânico brasileiro é constituído por 90% de pequenosprodutores e responsáveis por 70% da produção, portanto Itápolis possui uma fatia nestaporcentagem de produção.

Atualmente, a agricultura orgânica em Itápolis movimenta em torno de 400 mil reaisanualmente no mercado interno e em torno de dois milhões de reais anualmente em exportaçõesde sucos e polpas processadas. Pode-se verificar que a produção de produtos orgânicos não éconsumida pela cidade e nem pela região, já que também ainda não se possui demanda destesprodutos. A maioria da produção vai para exportação ou para os grandes centros como São Pauloe Rio de Janeiro onde existe a demanda pelo produto.

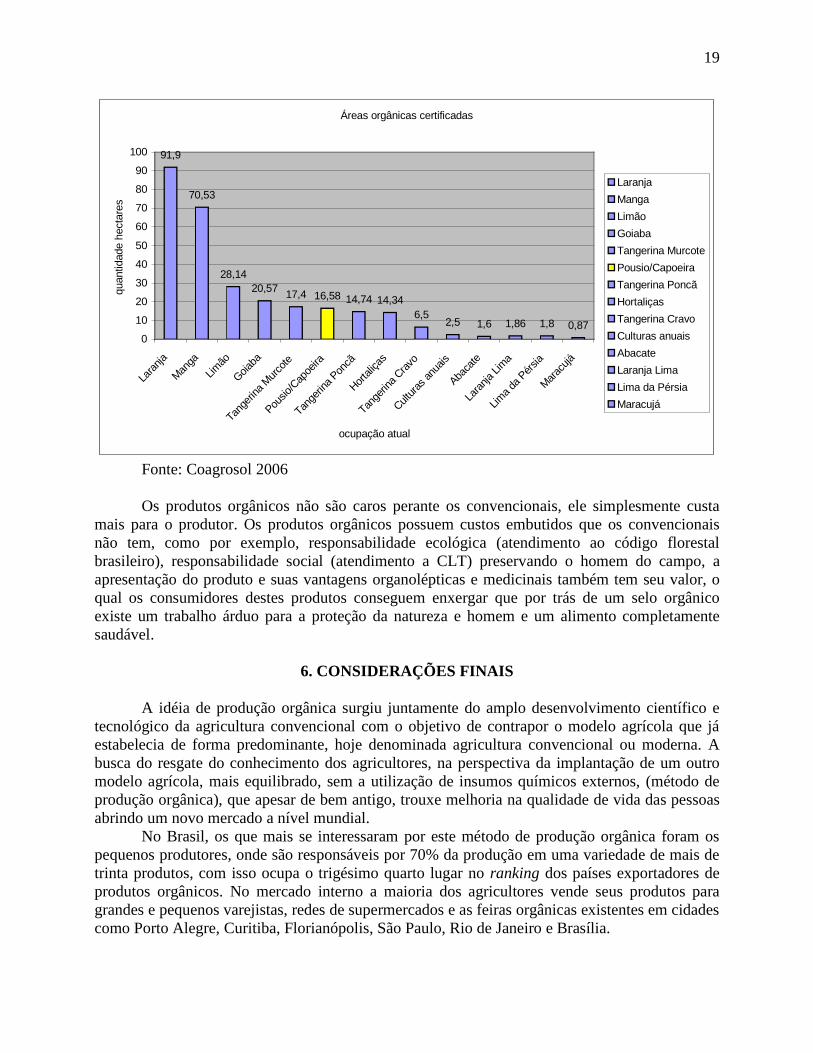

Os produtores também estão preocupados em agregar mais valor em sua produção,portanto estão procurando certificarem seus produtos. De acordo com o gráfico seguinte, pode-sevisualizar as áreas orgânicas certificadas e sua ocupação com suas variadas culturas. Através dacooperação da Coagrosol, os produtores conquistaram selos do Instituto Biodinâmico (IBD),Fairtrade Labelling Organization (FLO), entre outros. Ligada a FLO, a fundação suíça MaxHavelar tornou-se parceria no processo promovendo uma relação direta entre produtores econsumidores solidários, viabilizando a inclusão dos pequenos no mercado internacional.

O município de Itápolis possui seis produtores certificados e alguns em processo deconversão (mudança de hábitos convencionais para o início do cultivo orgânico). Através dacooperativa, o custo de certificação gira em torno de R$350,00 mensais para o produtor, estepreço pode variar porque depende do número de inspeções realizadas. Embora cooperados,alguns agricultores preferem projetos individuais onde seu custo varia em torno de R$3.500,00anualmente, mas fica livre para a comercialização de seus produtos, já que quando a certificaçãoé feita pela cooperativa, sua comercialização é feita por ela.

18

Áreas orgânicas certificadas

91,9

70,53

28,1420,57 17,4 16,58 14,74 14,34

6,52,5 1,6 1,86 1,8 0,87

0

10

20

30

40

50

60

70

80

90

100

Lara

nja

Manga

Limão

Goiaba

Tang

erina

Mur

cote

Pousio

/Cap

oeira

Tange

rina P

oncã

Hortal

iças

Tange

rina C

ravo

Cultur

as an

uais

Abaca

te

Lara

nja Li

ma

Lima d

a Pér

sia

Marac

ujá

ocupação atual

quan

tidad

e he

ctar

es

Laranja

Manga

Limão

Goiaba

Tangerina Murcote

Pousio/Capoeira

Tangerina Poncã

Hortaliças

Tangerina Cravo

Culturas anuais

Abacate

Laranja Lima

Lima da Pérsia

Maracujá

Fonte: Coagrosol 2006

Os produtos orgânicos não são caros perante os convencionais, ele simplesmente custamais para o produtor. Os produtos orgânicos possuem custos embutidos que os convencionaisnão tem, como por exemplo, responsabilidade ecológica (atendimento ao código florestalbrasileiro), responsabilidade social (atendimento a CLT) preservando o homem do campo, aapresentação do produto e suas vantagens organolépticas e medicinais também tem seu valor, oqual os consumidores destes produtos conseguem enxergar que por trás de um selo orgânicoexiste um trabalho árduo para a proteção da natureza e homem e um alimento completamentesaudável.

6. CONSIDERAÇÕES FINAIS

A idéia de produção orgânica surgiu juntamente do amplo desenvolvimento científico etecnológico da agricultura convencional com o objetivo de contrapor o modelo agrícola que jáestabelecia de forma predominante, hoje denominada agricultura convencional ou moderna. Abusca do resgate do conhecimento dos agricultores, na perspectiva da implantação de um outromodelo agrícola, mais equilibrado, sem a utilização de insumos químicos externos, (método deprodução orgânica), que apesar de bem antigo, trouxe melhoria na qualidade de vida das pessoasabrindo um novo mercado a nível mundial.

No Brasil, os que mais se interessaram por este método de produção orgânica foram ospequenos produtores, onde são responsáveis por 70% da produção em uma variedade de mais detrinta produtos, com isso ocupa o trigésimo quarto lugar no ranking dos países exportadores deprodutos orgânicos. No mercado interno a maioria dos agricultores vende seus produtos paragrandes e pequenos varejistas, redes de supermercados e as feiras orgânicas existentes em cidadescomo Porto Alegre, Curitiba, Florianópolis, São Paulo, Rio de Janeiro e Brasília.

19

Para este mercado possa ter uma vantagem competitiva é preciso que ele seja certificado.A certificação tem grande importância estratégica para o mercado de orgânicos, pois além depermitir ao agricultor orgânico diferenciar seu produto e obter melhor lucro, protege osconsumidores de possíveis fraudes. O selo de certificação é fundamental para o processo decomercialização, onde são usadas estratégias de marketing específicas para o desenvolvimentodeste mercado. Já que na mente das pessoas os produtos orgânicos são caros, mas na verdade sãoprodutos que possuem valores agregados.

Pode-se ainda ressaltar que, através de uma pesquisa realizada no município de Itápolispode-se concluir que o perfil dos produtores deste município se enquadra a nível mundial domercado de produtos orgânicos, sendo que este método de produção possui rigorosos processosque devem ser cumpridos para que o produto possa ser reconhecido, o qual os produtores deItápolis estão seguindo para que seus produtos abram vantagem competitiva no mercado interno eexterno.

REFERÊNCIAS BIBLIOGRÁFICAS

AGROECOLOGIA. Ano II, n.7, fev./mar.2001.BONILLA, José A. Fundamentos da agricultura ecológica, São Paulo: Nobel, 1992. CAMARGO, Felipe P. Informações Econômicas, SP, v.34, n.2, fev.2004.Certificações Orgânicas. Disponível em <<http://www.naturalrural.com.br>>. Acesso em 02 deabril 2006.CHIARATTI, C.S. Mercado de produtos orgânicos em Itápolis. Entrevistadora: ESCOLA, R.Itápolis, 25 out. 2006.DAROLT, M. R. As dimensões da sustentabilidade: um estudo da agricultura orgânica naregião metropolitana de Curitiba, Paraná. 2000. Tese (Doutoramento) – Universidade Federaldo Paraná e Université Paris.DAROLT, Moacir R. A evolução da agricultura orgânica no contexto brasileiro. Disponívelem << http:// www.planetaorganico.com.br>>. Acesso em 15 maio 2006.DULLEY, R.D; SOUZA, C.M; NOVOA, A. Passado, ações presentes e perspectivas àAssociação de Agricultura Orgânica (AAO), São Paulo, Brasil, Informações Econômicas, SãoPaulo, v.30, nº11, nov.2000.DULLEY, R.D; TOLEDO, A.A.G. Preços dos produtos agrícolas orgânicos: uma questãocontroversa, Jornal Associação de Agricultura Orgânica (AAO), São Paulo, nº1 2005.GONÇALO, José.E. Agricultura orgânica . Disponível em <<http://www.planetaorganico.com.br>> Acesso em 01 fevereiro 2005.MERRIL, Margareth C. “Eco-agriculture: a review of its history and philosophy”, BiologicalAgriculture and Horticulture , V.1, pp. 181-210, 1983.NEVES, M.F; CASTRO, L.T. (Org.). Marketing e estratégia em agronegócios e alimentos.São Paulo: Atlas, 2003.OLIVEIRA, J.A. Certificação orgânica e comércio justo: encontro de agricultura orgânicaPorto Alegre, 2003. Disponível em <http:www.vinculando.org/organicos/certificacion_brasil.htm>> Acesso 15 outubro 2006.PASCHOAL, A.D. Produção orgânica de alimentos: agricultura sustentável para os séculosXX e XXI. Piracicaba: s/e, 1994.

20

Secretaria da Agricultura de Itápolis. <<http://www.portalitapolis.com.br/secretariagri.htm>>Acesso em 20 outubro 2006.SOUZA, Maria C.M. Informações Econômicas, SP, v.33, n.3, mar.2003.USDA (United States Department of agriculture). Relatório e recomendações sobre aagricultura orgânica, Brasília: CNPq/Coord. Editorial, 1984 (Trad.Iara Maria Correia DellaSenta).

21