O impacto da Internacionalização dasNormas de Contabilidade · dasNormas de Contabilidade...

41

Transcript of O impacto da Internacionalização dasNormas de Contabilidade · dasNormas de Contabilidade...

Breve histórico

Contextualização

Impacto das IFRS na Contabilidade

Internacionalização um desafio ao profissional da contabilidade

Reflexões finais

AGENDA

1923

Vincenzo Masi Patrimonialismo

1880

Fábio Bésta Conceito de Controle

1494

Frei Luca Pacioli Partidas Dobradas

• SEC 1934

• FASB1972

• IASB1973

A ideia de universalização das práticas contábeis tem origem no período Pós-Guerrainício dos anos 50 (necessidade de integração econômica).

Reacendeu nos anos 70 com a criação do IASC e FASB.

Ensaiou seus primeiros passos na década de 90 inspirada no conceito deharmonização.

Tornou-se realidade em Setembro de 2003, inspirada no conceito de convergência,quando a comunidade europeia aprovou a adoção a partir de 2005.

O Brasil fez a convergência em 2007 adequando sua legislação societária (lei11.638/2007) com adoção inicial para as Demonstrações Contábeis encerradas noexercício de 2010.

CONTEXTUALIZAÇÃO

CONTEXTUALIZAÇÃO

Estrutura que viabilizou a internacionalização da contabilidade

Fundação IFRS

A Fundação IFRS é uma organização de interesse público sem finslucrativos criada para desenvolver um conjunto único de padrõescontábeis de alta qualidade, compreensíveis, exigíveis e aceitosglobalmente - Padrões IFRS - e promover e facilitar sua adoçãoem todo o mundo.

CONTEXTUALIZAÇÃOComo a Fundação IFRS esta estruturada

Comitê de Monitoramento da Fundação IFRS

Finduciáriosda Fundação IFRS

“Trustees”

Fundação IFRSConselho Consultivo das IFRS

Conselho de Normas - NICConselho de Interpretações das IFRS

Responsabilidade Pública

Governança e Supervisão

Definição das Normas

Independentes e Atividades

Relacionadas

8Membros

22 “Trustees”

49 - Membros16 - Membros14 - Membros

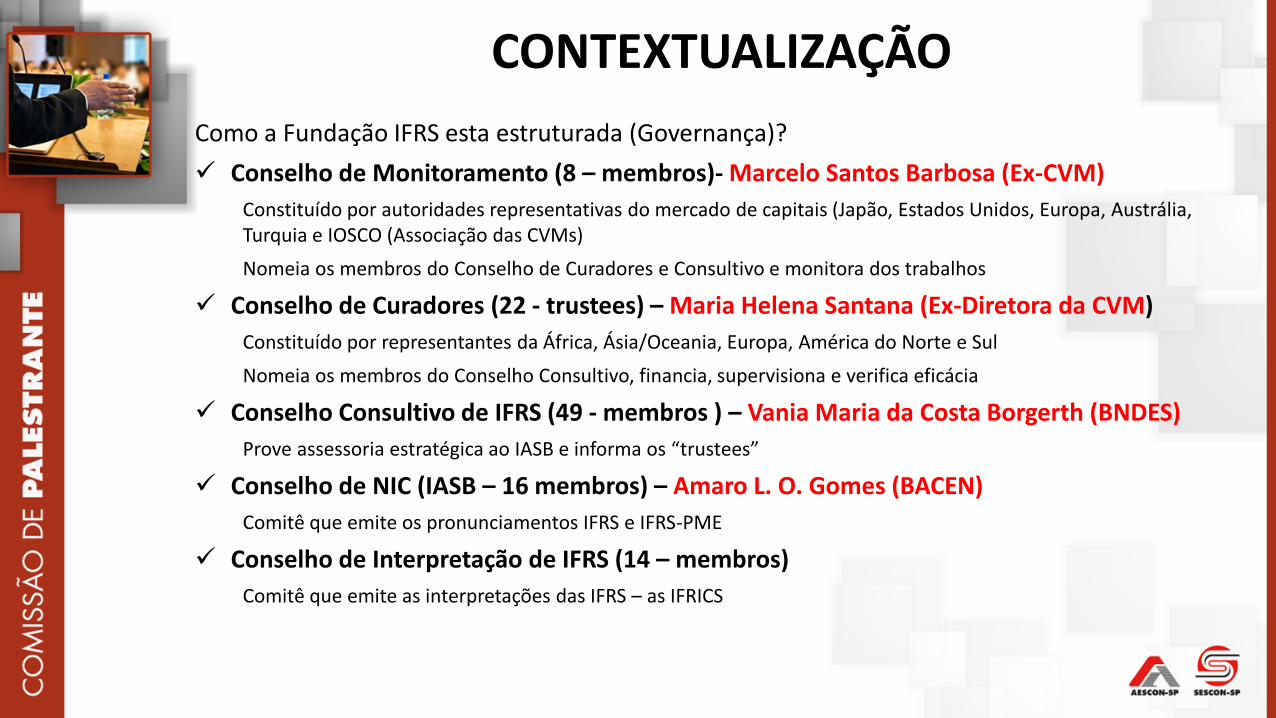

Como a Fundação IFRS esta estruturada (Governança)?

Conselho de Monitoramento (8 – membros)- Marcelo Santos Barbosa (Ex-CVM)

Constituído por autoridades representativas do mercado de capitais (Japão, Estados Unidos, Europa, Austrália, Turquia e IOSCO (Associação das CVMs)

Nomeia os membros do Conselho de Curadores e Consultivo e monitora dos trabalhos

Conselho de Curadores (22 - trustees) – Maria Helena Santana (Ex-Diretora da CVM)

Constituído por representantes da África, Ásia/Oceania, Europa, América do Norte e Sul

Nomeia os membros do Conselho Consultivo, financia, supervisiona e verifica eficácia

Conselho Consultivo de IFRS (49 - membros ) – Vania Maria da Costa Borgerth (BNDES)

Prove assessoria estratégica ao IASB e informa os “trustees”

Conselho de NIC (IASB – 16 membros) – Amaro L. O. Gomes (BACEN)

Comitê que emite os pronunciamentos IFRS e IFRS-PME

Conselho de Interpretação de IFRS (14 – membros)

Comitê que emite as interpretações das IFRS – as IFRICS

CONTEXTUALIZAÇÃO

CONTEXTUALIZAÇÃO

Como o Brasil acompanhou

o processo de

internacionalização

1940

1946

1971

1976

1976

2007 – Lei 11.638 – Reforma Lei das S/A

2009 – Lei 11.941 – Reforma Lei das S/A

2012 – Lei 12.683 – Lei de Lavagem de Dinheiro

2014 – Lei 12.973 – Lei do IRPJ-CSLL

2000 – PL 3.741 – Reforma da Lei das S/A

2002 – Lei 10.406 – Código Civil

2005

2010 – Lei 12.249 – Lei de Regência

CONTEXTUALIZAÇÃO

Estrutura que viabilizou a convergência do Brasil

ao processo de internacionalização da contabilidade

FACPC - Fundação de Apoio ao CPC

A Fundação de Apoio ao CPC é uma entidade de direito privado,sem fins lucrativos, criada em 2011 com o objetivo de assistir,promover, apoiar, incentivar e desenvolver ações científicas,tecnológicas, educacionais, culturais e sociais, que visem odesenvolvimento das ciências contábeis, precipuamente por meiodo apoio ao Comitê de Pronunciamentos Contábeis – CPC.

CONTEXTUALIZAÇÃOComo a Fundação IFRS esta estruturada

Fundação de Apoio ao CPCPresta contas anualmente à:

Ministério Público de SPComissão de Valores Mobiliários

CPC – Comitê de Pronunciamentos Contábeis

Fundação FACPCConselho Curador

Conselho de VogaisConselho Fiscal

Diretoria Executiva

Responsabilidade Pública

Definição das Normas

Governança e Supervisão

6 -Membros

6 – Membros6 – Convidados

6 - Membros7 - Membros3 – Membros3 - Membros

Profissão Contábil

CFC – Conselho Federal de Contabilidade;

Academia Contábil

FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeira;

Auditoria Contábil

IBRACON – Instituto dos Auditores Independentes

Empresas de Capital Aberto

ABRASCA – Associação Brasileira das Companhias Abertas;

Profissionais do Mercado de Capitais

APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais;

Intermediação dos Negócios

BOVESPA – Bolsa de Valores de São Paulo

Criado pela resolução CFC 1055/05 para a comunhão de

esforços e objetivos das seguintes entidades:

Criado pela resolução CFC 1055/05 para a comunhão de

esforços e objetivos das seguintes entidades:

Entidades Convidadas que integram o CPC

BCB - Banco Central do Brasil

CNI - Confederação Nacional da Industria

CVM - Comissão de Valores Mobiliários

FEBRABAN - Federação Brasileira de Bancos

RFB - Receita Federal do Brasil

SUSEP - Superintendência de Seguros PrivadosEntidades Convidadas

MOVIMENTO GLOBAL AO IFRS

NORMAS INTERNACIONAIS DE CONTABILIDADE

IFRS – NÍVEIS DE EXIGÊNCIAS

Full

Completo

50 – Pronunciamentos

20 – Interpretações

8 – Orientações

4.000 – Páginas

800 horas de estudos

Small Business

Pequenas e Médias Empresas

NBC-TG-1.000

35 – Seções

225 – Páginas

120 horas de estudos

Micro-sized entities

Micro-Empresas

NBC-ITG-1.000

45 - Tópicos

14 – Páginas

16 horas de estudos

O IMPACTO DAS IFRS NA CONTABILIDADE

• Convergência das normas de contabilidade

• Busca da transparência da informação

• A contabilidade direcionada aos usuários externos

• As questões contábeis segregadas das fiscais

• Princípios no lugar de regras

• Essência sobre a forma

• Exigência de Educação Continuada

• Ajuste a Valor Presente

• O conceito do Valor Justo

O Conceito de Valor Justo

“Valor justo é o montante pelo qual um ativo

poderia ser trocado, ou um passivo

liquidado, entre partes independentes com

conhecimento do negócio e interesse em

realizá-lo, em uma transação em que não há

favorecidos.”

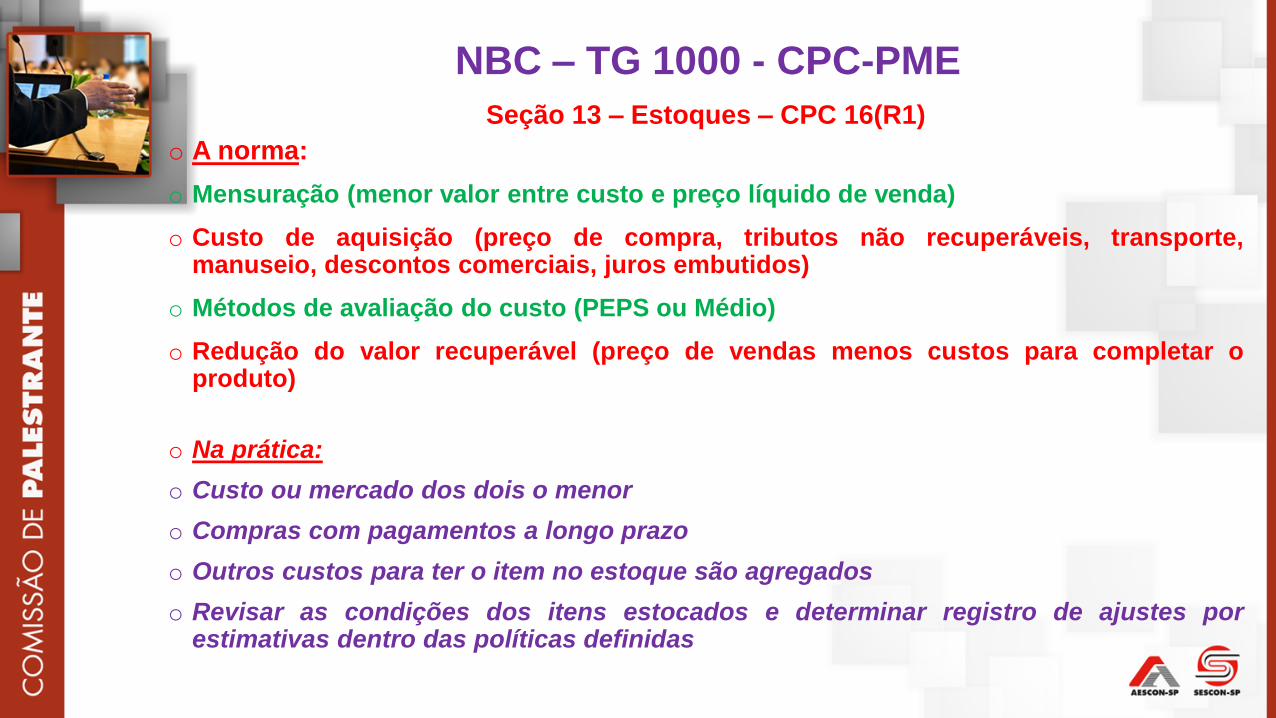

NBC – TG 1000 - CPC-PME

Seção 13 – Estoques – CPC 16(R1)

o A norma:

o Mensuração (menor valor entre custo e preço líquido de venda)

o Custo de aquisição (preço de compra, tributos não recuperáveis, transporte,manuseio, descontos comerciais, juros embutidos)

o Métodos de avaliação do custo (PEPS ou Médio)

o Redução do valor recuperável (preço de vendas menos custos para completar oproduto)

o Na prática:

o Custo ou mercado dos dois o menor

o Compras com pagamentos a longo prazo

o Outros custos para ter o item no estoque são agregados

o Revisar as condições dos itens estocados e determinar registro de ajustes porestimativas dentro das políticas definidas

NBC – TG 1000 - CPC-PME

Seção 16 – Propriedade para Investimento – CPC 28

A norma:

• Imóveis (terrenos e edifícações) mantidos para obtenção de aluguel ou valorizaçãode capital e, não utilização nas operações da entidade.

• Avaliação pelo valor justo sem custo ou esforço excessivo de forma continua.

Na prática:

• Obter cotações formais periódicas (anuais)

• Ajustes contra o resultado do exercício

• Alteração da condição do uso do imóvel reclassifica para o ativo imobilizadoutilizando a última avaliação efetuada que passa a ser o valor de custo .

NBC – TG 1000 - CPC-PME

Seção 10 - Políticas contábeis, Mudança de Estimativa e Retificação de Erro – CPC 23

Seção 21 – Provisões, Passivos Contingentes e Ativos Contingentes – CPC 25

Políticas contábeis: Exemplos: Regime de Competência, Método de custeio porabsorção, Método de depreciação em linha reta etc.

Provisões = Estimativas contábeis: Exemplos: Vida útil dos equipamentos, provisãopara devedores duvidosos, provisão para garantia de produtos, provisão paraobsolescência de estoque etc.

Erros de períodos anteriores: Exemplos: Cálculo incorreto de um tributo, receitas nãoreconhecidas, etc.

Contingência passíva: se provável provisiona se remota divulga

Contingência ativa: se provável divulga; se certo reconhece com o recurso em caixa.

A RELEVÂNCIA da transação determina sua aplicação

“Documentar é o segredo”

NBC – TG 1000 - CPC-PME

Seção 23 – Receitas – CPC 48

A questão primordial na contabilização da receita é determinar quandoe por quanto reconhecê-la. (Essência sobre a forma) – NovoConceito

Na prática:

Contabilização da nota fiscal não é determinante para o registroda receita.

Receitas realizadas reconhecidas no período de competência

Conhecer melhor o negócio faz a diferença

Vendas com recebimento a longo prazo (+) 90 dias incluem juros

Identificar o Contrato

Identificar as obrigações de desempenho

Determinar o preço da transação

Alocar o preço da transação

Reconhecer a Receita

Etapa 1 Etapa 2 Etapa 3 Etapa 5Etapa 4

O princípio fundamental da IFRS 15 (CPC 48) é que uma entidade reconhece a receita para

representar a transferência de bens ou serviços prometidos aos clientes em um montante que

reflete a contrapartida de que a entidade espera ter o direito em troca desses bens ou serviços.

Uma entidade reconhece a receita de acordo com esse princípio fundamental aplicando as

seguintes etapas:

IFRS 15 (CPC -48) – Receitas de Contratos de Clientes

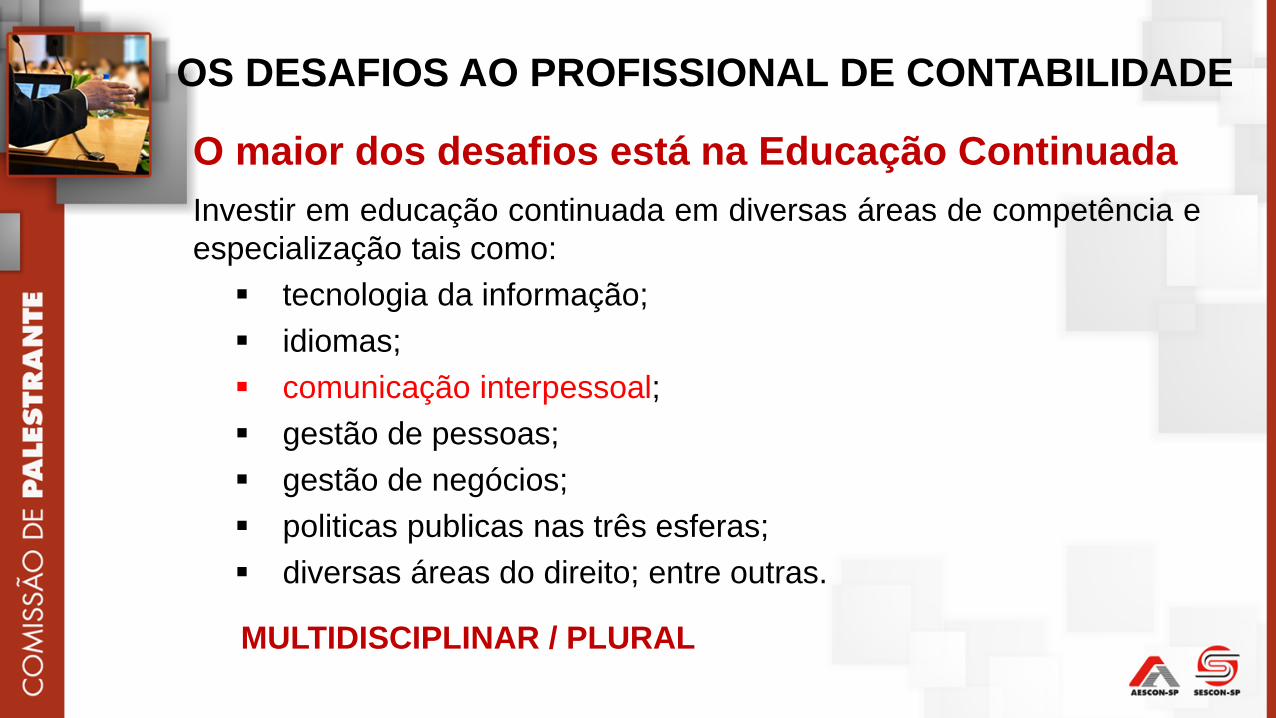

O maior dos desafios está na Educação Continuada

Investir em educação continuada em diversas áreas de competência e

especialização tais como:

tecnologia da informação;

idiomas;

comunicação interpessoal;

gestão de pessoas;

gestão de negócios;

politicas publicas nas três esferas;

diversas áreas do direito; entre outras.

MULTIDISCIPLINAR / PLURAL

OS DESAFIOS AO PROFISSIONAL DE CONTABILIDADE

Características Pessoais Conduta Ética Integridade Conhecimentos Gerais Conhecimento de Idiomas Conhecimento de Programação Comunicativo Expressão Verbal Escrita e Falada Responsabilidade Social Curiosidade Vontade de Aprender

Perfil do Profissional Contábil

Características Profissionais Domínio da Economia Internacional

Capacidade de Prever Cenários

Conhecimentos de TI e Capacidade de Acompanhar a Evolução

Domínio do Processo de Gestão

Visão ampla de negócios

Capacidade de avaliar impactos e efeitos da entidade na comunidade

e no meio ambiente

Boa formação teórica e domínio técnico

Conhecimento das IFRS

Conhecer os produtos do mercado financeiro e seus aspectos

contábeis e tributários

Conhecer políticas públicas nas três esferas de poder

Conhecimento em diversas áreas do Direito

Educação Continuada

Perfil do Profissional Contábil

Quantas Universidades / Faculdades já

adaptaram sua grade curricular para atender o

perfil do profissional contábil?

Qual a expectativa do estudante de contabilidade

em relação ao seu futuro profissional?

Quais oportunidades de trabalho serão

oferecidas aos profissionais da contabilidade?

A realidade do Ensino da Contabilidade no Brasil

Poucas escolas de referência

Inexistência de curso em período integral

Redução da grade curricular – 4 anos

Dificuldade de atrair talentos (Imagem)

Poucos Mestres e Doutores

Pouca produção acadêmica

Baixa remuneração dos professores

A realidade do Ensino da Contabilidade no Brasil

Algumas tendências:

Alterações mais frequentes na Grade curricular

Formação do Contador Clínico Geral

Necessidade de Especialização (*)

Laboratórios acadêmicos

Maior intercâmbio entre Universidades

A realidade do Ensino da Contabilidade no Brasil

Múltiplas Especializações (*)

Controladoria e Finanças

Acadêmica

Custos

Tributaria

Auditoria

Perícia

Internacional - IFRS

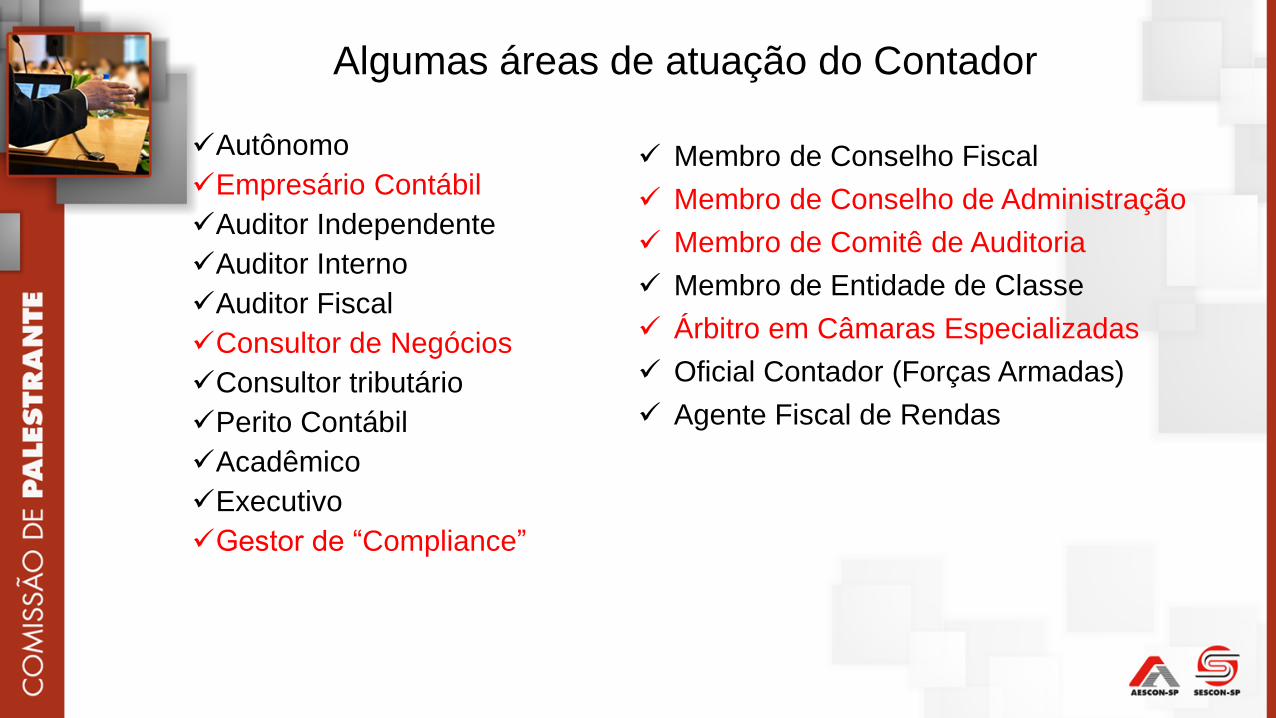

Algumas áreas de atuação do Contador

Autônomo

Empresário Contábil

Auditor Independente

Auditor Interno

Auditor Fiscal

Consultor de Negócios

Consultor tributário

Perito Contábil

Acadêmico

Executivo

Gestor de “Compliance”

Membro de Conselho Fiscal

Membro de Conselho de Administração

Membro de Comitê de Auditoria

Membro de Entidade de Classe

Árbitro em Câmaras Especializadas

Oficial Contador (Forças Armadas)

Agente Fiscal de Rendas

• As Normas são as mesmas ao redor do planeta permitindo

intercâmbios e exploração do mercado global;

• Segmento contábil em expansão quantitativa e qualitativa nos

próximos anos;

• A universalização da obrigatoriedade de escrita contábil, há tempos

determinada na legislação societária e Normas Brasileiras de

Contabilidade;

• Microempresas e Empresas de Pequeno Porte participarão do

mercado internacional e exigirão a aplicação da IFRS, NBC TG 1000

ou ITG 1000;

• A tecnologia assumindo as atividades parametrizáveis e

determinando a velocidade das mudanças;

• Melhor remuneração de honorários;

OPORTUNIDADES COM A INTERNACIONALIZAÇÃO

A internacionalização da contabilidade veio para ficar e trouxe:

A convergência das normas, revelando a interdependência de

contabilidade e finanças;

Os princípios no lugar de regras / Julgamento profissional;

O conceito do Valor Justo;

A essência sobre a forma;

A questão contábil segregada da fiscal;

A contabilidade direcionada aos usuários externos;

Busca da transparência da informação;

A tecnologia como ferramenta facilitadora da integração; e

A exigência da Educação Continuada.

REFLEXÕES FINAIS

Não há limites ao Cientista Contábil

Com a internacionalização da contabilidade