Notas Explicativas: foco na informação “modelos e referências” · Capitalização de...

96

PALESTRA Notas Explicativas: foco na informação “modelos e referências” Elaborado por: Frederico Otávio Sirotheau Cavalcante O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184. Julho/2016

Transcript of Notas Explicativas: foco na informação “modelos e referências” · Capitalização de...

PALESTRA

Notas Explicativas:

foco na informação “modelos e referências”

Elaborado por:

Frederico Otávio Sirotheau Cavalcante

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Julho/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Notas Explicativas: foco na informação "modelos e referências"

CARACTERÍSTICAS QUALITATIVAS DA INFORMAÇÃO CONTÁBIL-FINANCEIRA ÚTIL

Características qualitativas fundamentaisRelevânciaRepresentação fidedigna

Características qualitativas de melhoriaComparabilidadeVerificabilidadeTempestividadeCompreensibilidade

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Conjunto completo de demonstrações contábeis daentidade deve incluir:

BP - Balanço Patrimonial;DRE - Demonstração do Resultado do Exercício;DRA - Demonstração do Resultado Abrangente;DMPL – Demonstração das Mutações do PatrimônioLíquido;DFC - Demonstração dos Fluxos de Caixa;DVA – Demonstração do Valor AdicionadoNE - Notas Explicativas.

BALANÇO PATRIMONIALAPLICAÇÕES = BENS E DIREITOS

ATIVOFONTES = TERCEIROS E PRÓPRIASPASSIVO + Patrimônio Líquido

CIRCULANTEOBRIGAÇÕES

CURTO PRAZO

LONGO PRAZORECEITAS DIFERIDAS

CAPITAL

RESERVAS

RESULTADOS+ Receitas (-) Despesas

BENS / DIREITOS

CURTO PRAZO

LONGO PRAZO

INVESTIMENTOS

IMOBILIZADO

INTANGÍVEL

ATIVO

CIRCU-

LANTE

ATIVO

NÃO

CIRCU-

LANTE

PASSIVOCIRCULANTE

NÃO CIRCULANTE

PL

PATRI-MÔMIOLÍQUIDO

Ajustes de Avaliação Patrimonial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

DESEMPENHO = DR - DEMONSTRAÇÃO DO RESULTADO

+ Receitas líquidas = Transferência de riscos, controle e benefícios) 1.200- Custo dos produtos, das mercadorias ou dos serviços vendidos (620)= Lucro bruto 580- Despesas com vendas, gerais, administrativas (120)- Outras despesas e receitas operacionais (Ociosidade, Impairment) 10+ - Resultados de participações societárias 80= Resultado antes das receitas e despesas financeiras 550

- Despesas financeiras (30)+ Receitas financeiras 5= Resultado das operações continuadas antes dos tributos sobre o lucro 525- Despesa com tributos sobre o lucro (180)1 = Resultado das operações continuadas após tributos sobre o lucro 3452 = Resultado líquido das operações descontinuadas (95) 1 + 2 = 3 Resultado líquido do período 250

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE TOTAL

Resultado abrangente total é a mudançano patrimônio líquido durante um períodoque resulta de transações e outros eventosnão derivados de transações com osproprietários na sua capacidade deproprietários.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

DESEMPENHO = DRA - DEMONSTRAÇÃO ABRANGENTE DO RESULTADO DO EXERCÍCIO

• Ganhos e perdas:

• Provenientes da conversão de demonstrações contábeis deoperação no exterior (ver Seção 30 Efeitos das Mudanças nasTaxas de Câmbio e Conversão de Demonstrações Contábeis);

• Atuariais (ver Seção 28 Benefícios a Empregados);• Provenientes de mudanças nos valores justos de instrumentos

de hedge (ver Seção 12 Outros Tópicos sobre InstrumentosFinanceiros)

DESEMPENHO = DRA - DEMONSTRAÇÃO ABRANGENTE DO RESULTADO DO EXERCÍCIO

1 + 2 = 3 Resultado líquido do período 250

Outros resultados abrangentes:Ajustes de Instrumentos de hedge (40)Variação cambial de Investimentos no exterior 170

Resultado Abrangente 380

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

CAPITAL RESERVAS LUCROS ACUMU

AJUSTES AVAL

PATRIM

TOTAL

Saldos Iniciais 1.000 380 - 270 1.650

Ajustes Instrumentos de hedge

(40) (40)

Variação cambial de Investimentos no exterior

170 170

Capitalização de reservas 150 (150)Integralização de Capital 350 350Lucro Líquido do Período 250 250Constituição de Reservas 140 (140)Dividendos (110) (110)

Saldos Finais 1.500 370 0 400 2.270

RESULT ABRANG

(40)

170

250

380

DMPL = DEMONSTRAÇÃO DAS MUTAÇÕES DO PLDRA = DEMONSTRAÇÃO DO RESULTADO ABRANGENTE

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

FLUXO DE CAIXA PROVENIENTE DAS 1 - ATIVIDADES OPERACIONAIS

MÉTODO DIRETO OU INDIRETO

2 - ATIVIDADES DE INVESTIMENTOS3 - ATIVIDADES DE FINANCIAMENTOS1 + 2 + 3 = AUMENTO OU REDUÇÃO DE CAIXA+ SALDO INICIAL DE CAIXA E EQUIVALENTES= SALDO FINAL DE CAIXA E EQUIVALENTES

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

MODIFICAÇÕES NA POSIÇÃO FINANCEIRADEMONSTRAÇÃO DOS FLUXOS DE CAIXA

Caixa: numerário em mãos, depósitos bancários disponíveis.Equivalentes de caixa: aplicações de curto prazo (90 dias daaplicação), de alta liquidez.Atividades operacionais: recebimentos em dinheiro pelavenda de bens e serviços e pagamentos a fornecedores, aempregados, impostos, seguradores...Atividades de investimentos: aquisição e venda deinstrumentos financeiros e ativos não circulantes(Investimentos, Imobilizado e Intangível)Atividades de financiamentos: variações no patrimôniolíquido (sócios = capital e lucros) e empréstimos efinanciamentos.

Notas Explicativas

As notas explicativas devem:

(a) apresentar informações acerca das bases de elaboração dasdemonstrações contábeis e das práticas contábeis específicasutilizadas, de acordo com os itens 8.5 e 8.7;(b) divulgar as informações exigidas por esta Norma que nãotenham sido apresentadas em outras partes das demonstraçõescontábeis; e(c) prover informações que não tenham sido apresentadas emoutras partes das demonstrações contábeis, mas que sejamrelevantes para compreendê-las.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Notas Explicativas

1 - Declaração de conformidade com esta Norma:

“A empresa X Ltda - ME ou EPP elaborou e está apresentando as suas Demonstrações Contábeis do exercício findo em 31 de dezembro de 20XX de acordo com a NBCTG 1000 – Modelo Contábil para Pequenas e Médias Empresas, emitida pelo Conselho Federal de Contabilidade (CFC).”

Notas Explicativas

1 - Declaração de conformidade com esta Norma:

“As presentes Demonstrações Financeiras são deresponsabilidade da administração e estão apresentadas emconformidade com as práticas contábeis adotadas no Brasil (BRGAAP), que compreendem as Disposições da Lei das Sociedadespor Ações (11.638/07) e pronunciamentos emitidos pelo Comitêde Pronunciamentos Contábeis – CPC, aprovados pelo ConselhoFederal de Contabilidade – CFC.”

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Notas Explicativas

2 - Nota sobre “Descrição Resumida das Operações”

“A empresa dedica-se ao comércio (indústria ou serviço) de produtos (mercadorias ou prestação de serviços), estando em plena atividade desde ..... (data da constituição ou início das atividades)”.

Notas Explicativas

2 - Nota sobre “Descrição Resumida das Operações”

“A Companhia XYZ é uma sociedade anônima de capital fechado, com sede emSão Paulo. Sua Controladora em última instância é a ABC AG e , em conjunto comas sociedades controladas, compartilha as estruturas e os custos corporativos,gerenciais e operacionais.A Companhia tem como principal objeto a fabricação e comercialização demedicamentos para o uso humano. Sua controlada, WZX Ltda., tem como objetosocial preponderante a fabricação e comercialização de produtos farmacêuticosveterinários destinados aos segmentos animais de empresas.”

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Notas Explicativas

2 - Nota sobre “Descrição Resumida das Operações”

“A Editora S.A. (“Companhia”) é uma sociedade por ações de capital fechado comsede na cidade de São Paulo – Brasil, e tem como principal atividade a indústria eo comércio decorrentes da edição, da impressão e distribuição de livros para osensinos fundamental e médio e de livros de literatura e de apoio didático.As operações da Companhia são sazonais, e, aproximadamente, 80% das vendasestão concentradas no primeiro trimestre do exercício, em função do início dasaulas escolares, e no quarto trimestre do exercício, em função das vendas para oGoverno Federal.”

Notas Explicativas

3 - Nota sobre “Principais Práticas e Políticas Contábeis Adotadas”“A depreciação foi calculada pelo método linear, de acordo com a vida útil dos bens”; “Os estoques foram avaliados pelo custo médio ponderado de aquisição (ou pelo PEPS)”. “A administração da empresa constatou que houve a

deteriorização de ativos imobilizados, em face de acidente ocorrido em um veículo cujo conserto supera o valor de mercado, tendo sido reconhecida, no resultado, a perda por não recuperabilidade do referido imobilizado no valor de R$ X.XXX,XX.”

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Notas Explicativas

4 - Nota sobre qualquer outra informação relevanteA empresa abandonou a produção de um produto. Dessa forma, sugere-se o seguinte texto: “A empresa descontinuou a produção de uma de suas linhas de

produtos. Todavia, isso não significa que existe risco de descontinuidade das atividades operacionais, uma vez que a empresa vem apresentando crescimento consistente nas suas demais linhas de produção, não havendo perspectiva de insolvência”.

Notas Explicativas

Informações de auxílio na ordem em que cada conta é apresentada

na demonstração

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Notas Explicativas

Caixa e equivalentes de caixa: Caixa e equivalentes de caixaincluem dinheiro em caixa, depósitos bancários e outrosinvestimentos de curto prazo de alta liquidez, com vencimentosoriginais de até três meses (com risco insignificante de mudançade valor).

Notas Explicativas

Contas a receber: As contas a receber de clientes, sãoinicialmente reconhecidas pelo valor da transação esubseqüentemente mensurados pelo custo amortizado com ouso do método da taxa de juros efetiva menos a estimativa comcrédito de liquidação duvidosa. Uma estimativa com crédito deliquidação duvidosa é constituída quando existe uma evidênciaobjetiva de que a Companhia não receberá todos os valoresdevidos de acordo com as condições

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Estoques

Estoques são ativos:

(a) mantidos para venda no curso normal dos negócios;(b) no processo de produção para venda; ou(c) na forma de materiais ou suprimentos a serem consumidos no processo de produção ou na prestação de serviços.

Estoque

Mensuração de estoques

A entidade avalia estoques pelo menor valor entre o custo e o preço de venda estimado diminuído dos custos para completar a produção e despesas de venda.

Métodos de avaliação do custo

A entidade deve avaliar o custo de estoques usando:• primeiro a entrar, o primeiro a sair (PEPS ou FIFO), ou• o método do custo médio ponderado.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

PRODUTO ALFA BETAPREÇO BRUTO 12.000 12.000IMPOSTOS (3.000) (3.000)COMISSÕES (1.000) (1.000)FRETES (500) (500)VALOR REALIZÁVEL LÍQUIDO 7.500 7.500CUSTO de aquisição / produção 8.000 6.000AJUSTE AO VALOR DE REALIZAÇÃO (500)

VALOR CONTÁBIL 7.500 6.000

PRODUTOS EM PROCESSO $Preço de venda do produto acabado 80.000(-) Impostos e despesas de vendas (30.000)Valor realizável líquido 50.000

Custo de produção em processo 18.000+ Custos para completar a produção 35.000Custo do produto acabado 53.000

Estoque de produtos em processo - custo 18.000Ajuste ao valor realizável líquido (3.000)Valor realizável líquido 15.000

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Notas Explicativas

Estoques: Os estoques são demonstrados ao custo ou ao valorlíquido de realização, dois o menor. O custo é determinado pelométodo de avaliação de estoque “custo médio ponderado” e ovalor líquido de realização correspondente ao preço de vendaestimado, menos o custo para concluir e vender. O custo dosprodutos acabados e dos produtos em elaboração compreendemmatéria prima, MOD, embalagem, outros custos diretos e GGF.Os estoque são avaliados quanto ao seu valor recuperável nasdatas de balanço. Em caso de perda por desvalorização, esta éimediatamente reconhecida no resultado.

Notas Explicativas

Estoques 2012 2011Revistas 618 366Perdas com Obsolescência (271) (147)

347 219

O custo dos estoques reconhecidos no resultado do exercício de 2012 totalizou R$ 1067 (2011 – R$ 881)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Ativo Imobilizado

Ativos imobilizados são ativos tangíveis que:

(a) são mantidos para uso na produção ou fornecimento de bens ou serviços, para aluguel a terceiros ou para fins administrativos; e

(b) que se espera sejam utilizados durante mais do que um período.

Ativo Imobilizado

Mensuração na data do reconhecimento

A entidade deve mensurar um item do ativo imobilizado no reconhecimento inicial pelo seu custo.

(a) seu preço de compra à vista;(b) quaisquer custos diretamente atribuíveis para colocar o ativo no local e em condição necessária para que seja capaz de funcionar da maneira pretendida pela administração;(c) a estimativa inicial dos custos de desmontagem e remoção do item e de restauração da área na qual o item está localizado.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Ativo Imobilizado

Custo de aquisiçãoValor contábilVida útil e vida útil econômicaValor residual de ativoValor depreciávelDepreciaçãoValor recuperávelValor justoValor em uso

Ativo Imobilizado

Métodos de Depreciação

- Linear ou linha reta- Soma dos digitos crescente e decrescentes- Unidades Produzidas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Redução ao Valor Recuperável de AtivosIMPAIRMENT

Uma perda por desvalorização ocorre quando o valor contábil de ativo excede seu valor recuperável.

Valor contábil: Valor em que um ativo ou passivo é reconhecido no balanço patrimonial.

Valor recuperável: O maior valor entre o valor justo diminuído das despesas de venda de um ativo e seu valor em uso.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Operações de Arrendamento Mercantil

Classificação de arrendamento financeiro e operacional

Essência sobre a forma

Arrendamento Operacional Financeiro

Forma Aluguel AluguelEssência Aluguel Compra financiadaPagamentos Despesa Ativo / Passivo

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

Arrendamento Mercantil Classificação do arrendamento mercantil – OPERACIONAL OU FINANCEIRODepende da essência da transação e não da forma do contrato.Situações que identificam arrendamento mercantil financeiro:

1. o arrendador transfere a propriedade do ativo para o arrendatário no fim do prazo do arrendamento mercantil?

2. o arrendatário tem a opção de comprar o ativo por um preço mais baixo do que o valor justo à data em que a opção se torne exercível de forma que, no início do arrendamento mercantil, seja razoavelmente certo que a opção será exercida?

3. o prazo do arrendamento mercantil refere-se à maior parte da vida econômica do ativo?4. o valor presente dos pagamentos do arrendamento atinge substancialmente todo o valor justo

do ativo arrendado?5. os ativos arrendados são de natureza especializada de tal forma que apenas o arrendatário

pode usá-los sem grandes modificações?

UMA RESPOSTA SIM = ARRENDAMENTO FINANCEIRO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Ativo Intangível Exceto Ágio por Expectativa de Rentabilidade Futura (Goodwill)

• Ativo intangível: Ativo identificável não monetário sem substância física. Tal ativo é identificável quando:

• (a) é separável, isto é, capaz de ser separado ou dividido da entidade e vendido, transferido, licenciado, alugado ou trocado, tanto individualmente ou junto com contrato, ativo ou passivo relacionados; ou

• (b) origina direitos contratuais ou outros direitos legais, independentemente de esses direitos serem transferidos ou separáveis da entidade ou de outros direitos e obrigações.

• Ativo intangível gerado internamente

• A entidade deve reconhecer os gastos incorridos internamente em item intangível, incluindo todos os gastos de pesquisa e desenvolvimento, como despesa quando incorridos,

• a não ser que esses gastos se transformem em parte do custo de outro ativo que atenda aos critérios de reconhecimento desta Norma.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

Provisão e Passivo e Ativo Contingentes

Provisão é um passivo de prazo ou valor incertos

Passivo é uma obrigação presente da entidade proveniente de eventos passados, cuja liquidação se espera que resulte em uma saída de recursos da entidade que incorporam benefícios econômicos

Provisões e outros passivosAs provisões podem ser distintas de outros passivos tais como contas a pagare passivos derivados de apropriações por competência porque há incerteza sobre o prazo ou o valor do desembolso futuro necessário para a sua liquidação e se o pagamento será mesmo exigido.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Nota sobre contingências passivas

“A empresa tem ações trabalhistas em andamento movidas por ex-empregados, com valor de perda considerado possível pela assessoria jurídica, e a estimativa de desembolso, no ano seguinte, no valor de R$ X.XXX,XX.”

Empréstimos: Os empréstimos são inicialmente reconhecidos pelo valorda transação (ou seja, pelo valor a pagar ao banco, incluindo os custos datransação) e subsequentemente demonstrados pelo custo amortizado. Asdespesas com juros são reconhecidas com base no método de taxa dejuros efetiva e incluídas em despesas financeiras. Os empréstimos sãoclassificados como passivo circulante, a menos que a Companhia tenha umdireito incondicional de diferir a liquidação do passivo por, pelo menos, 12meses após a data do balanço.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

RECEITAS

Definição de receitaAumento de benefícios econômicos durante o período contábil na forma de entradas ou aumentos de ativos ou reduções de passivos que resultam em aumento no patrimônio líquido, com exceção daqueles relativos a contribuições de capital feitas por proprietários.

Mensuração da receita

A entidade deve mensurar a receita pelo valor justo da contraprestação recebida ou a receber.

Venda a vista = valor recebidoVenda a prazo = valor presente

O valor justo da contraprestação recebida ou a receber leva em consideração o valor de qualquer desconto comercial e os descontos e abatimentos por volume concedidos pela entidade.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

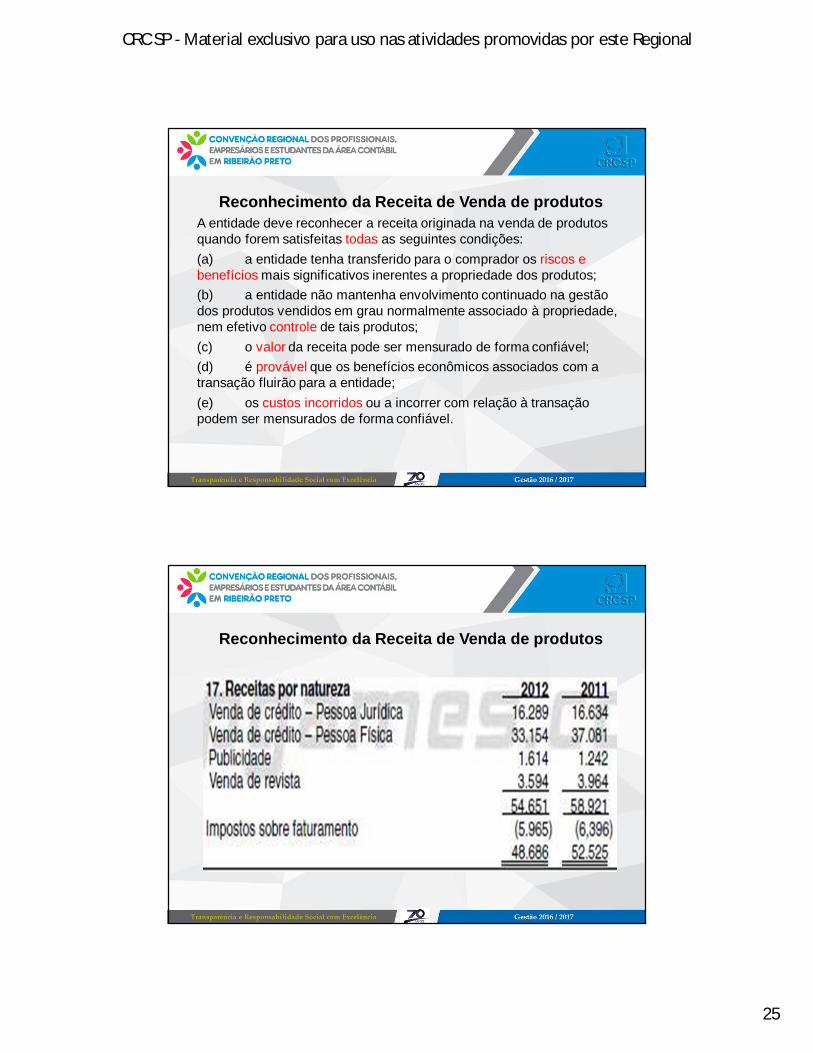

Reconhecimento da Receita de Venda de produtosA entidade deve reconhecer a receita originada na venda de produtos quando forem satisfeitas todas as seguintes condições:(a) a entidade tenha transferido para o comprador os riscos e benefícios mais significativos inerentes a propriedade dos produtos;(b) a entidade não mantenha envolvimento continuado na gestão dos produtos vendidos em grau normalmente associado à propriedade, nem efetivo controle de tais produtos;(c) o valor da receita pode ser mensurado de forma confiável;(d) é provável que os benefícios econômicos associados com a transação fluirão para a entidade;(e) os custos incorridos ou a incorrer com relação à transação podem ser mensurados de forma confiável.

Reconhecimento da Receita de Venda de produtos

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

51

Passivo e patrimônio líquido

Princípios para classificação de um instrumento como passivo ou PLPassivo = uma obrigação presente, originada de eventos já ocorridos, que vai gerar saída de recursosPatrimônio líquido = direitos residuais sobre ativos menos passivos, incluindo os investimentos realizados pelos proprietários

EVENTOS SUBESEQUENTES

Eventos, favoráveis ou desfavoráveis, que ocorrem entre a data do balanço e a data na qual é autorizada a sua emissão. Existem dois tipos de eventos:

(a) aqueles que já existiam na data de encerramento do período geram ajustes; e

(b) aqueles que surgiram após o encerramento do período não geram ajustes, mas são divulgados em nota explicativa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Divulgação – Eventos que Não Geram Ajustes

A entidade deve divulgar as seguintesinformações para cada categoria de evento quenão gera ajuste após o encerramento do período:

(a) a natureza do evento; e(b) estimativa de seu efeito financeiro ou declaração deque tal estimativa não pode ser feita.

“A administração da empresa declara que: (i) possui controlesinternos necessários ao suporte e respaldo da escrituraçãocontábil e das Demonstrações Contábeis anuais; (ii) não praticouatos contrários às normas e à legislação vigente aplicável; (iii)documentou todas as operações e transações realizadas pelaempresa e as encaminhou para o profissional da contabilidade,visando aos devidos registros contábeis por meio dedocumentação hábil e idônea; e (iv) forneceu toda a informaçãonecessária para a adequada elaboração das demonstraçõescontábeis anuais e suas notas explicativas do exercício socialfindo em XX/XX/XXXX.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

28

Adoção Inicial

Preparar demonstrações contábeis do ano atual e de 1 ano anterior utilizando a NBC PMEPorém, existem:• diversas exceções para reapresentar itens

específicos• uma exceção geral para impraticabilidade

2012NBC

2011NBC 2011 NBC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

29

Tipos de ajustes

NBC PME envolve potencialmente ajustes:Baixar ativos e passivos que não atendem aos critérios de reconhecimentoReconhecer ativos e passivos que atendem aos critérios de reconhecimentoReclassificaçõesAlterações de critério de mensuração

Baixar ativos e passivos que não atendem aos critérios de reconhecimento. Exemplos:

gastos com: pesquisa,empréstimo,treinamento,pré-operacionais oupublicidade

provisões para: gastos gerais, perdas futuras possíveis e gastos com reestruturações

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

30

Ajustes requeridos

Reclassificações. Exemplos:

– Ação em tesouraria não é ativo, é redutora de PL– Segregar terreno e prédios adquiridos em conjunto– Passivo versus PL:

• Debêntures não conversíveis são passivo• Participação de não controladores é PL

Ajustes requeridos

Reclassificações. Mais exemplos:– Duplicatas descontadas não são retificadores do

ativo, são passivos– Componente de PL decorrente de dívida

conversível (debêntures, AFAC) ainda em circulação na data da Adoção Inicial

– Operações descontinuadas são apresentadas separadamente na DRE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

31

Seção 35 – Ajustes requeridos

Ajustes na Adoção Inicial:

Devem ser reconhecidosdiretamente em ResultadosAcumulados.

Exceções para reapresentação

Há algumas exceções à exigência de reapresentação de informaçõescomparativas usando NBC PME:

–Algumas exceções são opcionais–Algumas exceções são obrigatórias

PALESTRA

Prevenção de Fraudes,

compliance como Gestão Estratégica

Elaborado por:

José Luiz Munhós

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Julho/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

PREVENÇÃO E FRAUDES:COMPLIANCE COMO GESTÃO

ESTRATÉGICA

FRAUDES CONTÁBEIS

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Prevenção a fraudesAuto fiscalização

• Gestão corporativa• Auditoria Interna• Auditoria Externa• Conselho de Administração• Conselho Fiscal• Comitê de Auditoria• Governança Corporativa• Compliance (Integridade ou

Conformidade)

Fiscalização Institucional

• Polícia Federal• Polícia Civil• Ministérios Públicos• Tribunais de Contas• Procuradoria Geral• Superior Tribunal• Conselhos Federais• COAF

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

COMPLIANCE

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Governança Corporativa e ComplianceAdoção à boa governança por necessidade e/ouinteresses variados: exigências econômicas,exigência de mercado, jurídicas e regulatórias.

Tripé: governança corporativa, gestão de risco ecompliance.

Escândalos corporativos recentes – Eletrobras,Banco Cruzeiro do Sul, Delta, Petrobrás – evidenciama necessidade de transparência, estruturas sólidasde gerenciamento de riscos e atuação ética dosadministradores.

9

Importância da Governança Corporativa

10

Gestão

Complexidade com a

globalização

Competitividade

Escandalos éticos e Financeiros

Transparência e Prestação de Contas

Demanda das partes

interessadas

Integridade e Desenvolvimento

Novas Tecnologias

Novas normas e regulamentos

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Uma estrutura de Governança que considere estesconceitos deveria contemplar:

Gerenciamento de risco – matriz de risco eclassificação de risco

Controles internos – determinação dos controlesinternos que respondam aos riscos identificados

Compliance – criação de ambiente e cultura decumprimento de marcos regulatórios e normasrelacionadas a princípios e valores

Jurídico – identificação e interpretação de leis queimpactem os negócios

11

Governança Corporativa e ComplianceO que é Compliance?

Compliance é a prática relacionada ao cumprimento dasnormas de conduta estabelecidas internamente pelainstituição, bem como da legislação aplicável.

Programas de compliance buscam incentivar e garantir ocumprimento da lei e das normas internas, criando umacultura de respeito à legislação, integridade e ética.

Importância do compliance

Para a sociedade – cumprimento da lei. Objetivo dalegislação não é punir, é garantir cumprimento.

Para as organizações – reputação perante a sociedade,garantia de não punição.

12

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Governança Corporativa e ComplianceAs normas de Compliance se aplicam à:

• Todos os funcionários;• Aos administradores;• Agentes, procuradores,

despachantes, prestadores de serviços e quaisquer terceiros que atuem em nome da instituição.

13

Leis Anticorrupção no BrasilLegislação brasileira proíbe a corrupção de agentes públicos.

Lei de Lavagem de Dinheiro (Lei nº 9.613, de 1998, foialterada pela Lei nº 12.683, de 2012):

Responsabilização criminal pela ocultação oudissimulação da natureza, origem, localização,disposição, movimentação ou propriedade de bens,direitos ou valores provenientes, direta ouindiretamente, de infração penal.

Lei Anticorrupção (Lei nº 12.846/2013):

Responsabilização administrativa e civil de pessoas jurídicaspela prática de atos contra a administração pública, nacionalou estrangeira.

14

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Lei Anticorrupção

Objetividade Jurídica

15

Interesses que a norma tutela

Patrimônio público nacional ou estrangeiro

Moralidade administrativa nacional ou estrangeira

Compromissos internacionais

assumidos pelo Brasil

Acordos de LeniênciaA autoridade máxima de cada órgão ou entidade pública poderácelebrar acordo de leniência com a pessoa jurídica que colaborarcom as investigações e processo administrativo, identificando osdemais envolvidos na infração e obtendo de forma célereinformações e documentos que comprovem o ilícito, desde quepreenchidos os seguintes requisitos cumulativamente:

a pessoa jurídica seja a primeira a se manifestar sobre seuinteresse em cooperar para a apuração do ato ilícito;a pessoa jurídica cesse completamente seu envolvimento nainfração investigada a partir da data de propositura do acordo;a pessoa jurídica admita sua participação no ilícito e coopereplena e permanentemente com as investigações e o processoadministrativo, comparecendo, sob suas expensas, sempre quesolicitada, a todos os atos processuais, até seu encerramento.

16

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Acordos de Leniência

Efeitos da celebração do acordo de leniênciaIsenta a pessoa jurídica das penalidades de publicação extraordinária e das restrições

quanto ao recebimento de doações, subvenções, subsídios ou financiamentos

de órgãos e instituições financeiras públicas;

Reduz em até 2/3 o valor da multa aplicável;Não exime da reparação integral do

dano; eInterrompe o prazo prescricional do ato

ilícito investigado.17

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Acordos de Leniência

Lei Anticorrupção v. Lei Antitruste (Lei n.º 12.529/2011):

19

Lei AnticorrupçãoComo se prevenir?

Identificar riscos do negócio

•Se o negócio depende de licenças e autorizações;•Se a empresa atua em licitações e/ou firma contratos com ogoverno;•Se a empresa utiliza intermediários (prestadores de serviços,despachantes, agentes, distribuidores, etc)

Estabelecer adequado nível de governança corporativaControles internos

Programas de compliance que sejam efetivos

20

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Programas de Compliance - AvaliaçãoDecreto 8.420/2015 deu as balizas para a avaliaçãode um programa de compliance efetivo:

Eixos para avaliação de programas de compliance:

•Estrutura do programa.•Adequação às especificidades da empresa.•Aferição da efetividade.

Necessidade de constante aprimoramento .Empresas de Pequeno Porte terão tratamentodiferenciado quanto à implantação de programas deintegridade/conformidade.

21

Programas de Compliance - AvaliaçãoAvaliação do programa :

•Comprometimento da alta administração•Padrões de conduta (código de ética)•Extensão do código a terceiros•Análise periódica de riscos•Treinamento de pessoal•Probidade dos registros contábeis•Independência do responsável pelo programa•Canal de denúncia interna•Investigações internas e medidas disciplinares•Diligências para contratação de terceiros e operaçõessocietárias•Monitoramento constante

22

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

23

Estrutura de um Programa de Compliance3. Estrutura

Organizacional e Documentação

4. Comunicação e

Treinamento

5.Monitoramento e

Auditoria

6. Discipli

na e Código de Ética

7. Investigação e Prevenção

8. Canais de Denúncias

1. Política e Programa

2.Cultura

Programas de Compliance

24

Papel dos canais de comunicação

PALESTRA

Cadastro Nacional de Peritos: mercado de

trabalho para o Profissional da Contabilidade

Elaborado por:

Suely Gualano Bossa Serrati

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Julho/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

CADASTRO NACIONAL DE PERITOS CONTÁBEIS – CNPC –

Resolução CFC N.º 1502/2016

O Novo Código de Processo Civil (Novo CPC), Lei 13.105 de 16 de março de 2015,

entrou em vigor no dia 18 de março de 2016 e substituiu o Código de Processo Civil/73, Lei 6.869 de 11 de janeiro de

1973.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Novo Código de Processo Civil: Valorização doconhecimento

Art. 156. Art. 156. O juiz será assistido por perito quando a prova do

fato depender de conhecimento técnico ou científico.

§ 1o Os peritos serão nomeados entre os profissionais legalmente habilitados e os órgãos técnicos ou científicos devidamente inscritos em cadastro mantido pelo tribunal

ao qual o juiz está vinculado.g.n.

Novo Código de Processo Civil: Valorização doconhecimento

Art. 156. [...]

§ 2o Para formação do cadastro, os tribunais devem realizar consulta pública, por meio de divulgação na rede mundial de computadores ou em jornais de grande circulação,

além de consulta direta a universidades, a conselhos de classe, ao Ministério Público, à Defensoria Pública e à Ordem

dos Advogados do Brasil, para a indicação de profissionais ou de órgãos técnicos interessados. [...] g.n.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Novo Código de Processo Civil: Valorização doconhecimento

Art. 156. [...]

§ 3o Os tribunais realizarão avaliações e reavaliações periódicas para manutenção do cadastro, considerando a formação

profissional, a atualização do conhecimento e a experiência dos peritos interessados.

[...]g.n.

Novo Código de Processo Civil : Valorização doconhecimento

Art. 157. [...]

§ 2o Será organizada lista de peritos na vara ou na secretaria, com disponibilização dos documentos

exigidos para habilitação à consulta de interessados, para que a nomeação seja distribuída de modo

equitativo, observadas a capacidade técnica e a área de conhecimento. g.n.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Novo Código de Processo Civil : Valorização doconhecimento

Art. 465:O Juiz nomeará perito especializado no objeto da perícia e fixará de imediato o prazo para entrega

do laudo. [...]

Novo Código de Processo Civil : Valorização doconhecimento

Art. 465:[...]

§ 2o Ciente da nomeação, o perito apresentará em 5 (cinco) dias:I - proposta de honorários;II - currículo, com comprovação de especialização;III - contatos profissionais, em especial o endereço eletrônico, para onde serão dirigidas as intimações pessoais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Novo Código de Processo Civil:

PRIVILEGIA O CONHECIMENTO

EXIGE CAPACITAÇÃO TÉCNICA,

FORMAÇÃO PROFISSIONAL CONTINUADA,

ESPECIALIZAÇÃO

E EXPERIÊNCIA

Novo Código de Processo Civil:

- Os juízes nomearão peritos cadastradosnos tribunais de justiça;

- Os tribunais de justiça precisam realizar ocadastro de profissionais capacitados,inclusive consultando conselhos declasse.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

O Conselho Federal de Contabilidade –CFC, para atender as exigências do Novo

Código de Processo Civil, especificamente o seu artigo 156, criou o Cadastro Nacional

de Peritos Contábeis – NCPC, por intermédio da Resolução 1.502 de 19 de

fevereiro de 2016.

O que determina o art. 156 do Novo Código de Processo Civil (Lei n.º. 13105/2015)?

O NCPC que passou a vigorar em 18 de março de 2016 determina em seu artigo 156, que os juízes sejam assistidos por peritos quando a

prova do fato depender de conhecimento técnico específico, e que os tribunais consultem

os conselhos de classe, entre outros, para formar um cadastro desses profissionais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Por que o Cadastro Nacional de Peritos Contábeis é importante?

O CNPC é importante, pois tem o objetivo de oferecer aos Tribunais de Justiça e à

sociedade uma lista/relação de profissionais habilitados e qualificados, além de

identificar a localização geográfica e a área de atuação desses peritos.

Quem pode se inscrever e o que é necessário para se inscrever?

No Cadastro Nacional de Peritos Contábeis podem se inscrever os Bacharéis em

Ciências Contábeis com registro ativo no CRC na categoria de Contador, além de no ato da inscrição ser necessário comprovar

experiência (mínima) em perícia contábil.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Quais opções o perito pode fazer no ato da inscrição no CNPC?

O perito pode optar por atuar em mais de um município, estado e especificação, como

perícia trabalhista, tributária, de recuperação e de avaliação de empresas,

entre outras.

O cadastro é uma obrigatoriedade?

Não. A inscrição no Cadastro Nacional de Peritos

Contábeis (CNPC) é voluntária e gratuita.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Quais documentos são válidos para comprovar a experiência?

Há vários documentos válidos para a comprovação da experiência, e o profissional só tem que fazer o upload

deles no ato da solicitação do cadastro.

Observa-se que os documentos exigidos nos incisos I, II e III do art. 2º da Resolução 1502/2016 são cumulativos

e não alternativos.

[...]

§ 1º Para a validação do cadastro, o contador deverá comprovar experiência em perícia contábil, anexando,

no mínimo, um dos documentos a seguir:

I – cópia da Ata ou Despacho Judicial, contendo a nomeação e o protocolo de entrega do Laudo Pericial para comprovar a sua atuação como perito do juízo;

II – cópia da Petição com a indicação formal e o protocolo de entrega do Parecer Técnico Pericial para comprovar a atuação como perito assistente indicado

pelas partes no processo judicial;.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

[...]III – cópia do documento que formalizou sua contratação e a entrega do Laudo Pericial ou do Parecer Técnico Pericial para

comprovar atuação como perito em demandas extrajudiciais que envolvam formas alternativas de solução de conflitos;

IV – cópia do ato relativo à sua nomeação ou certidão emitida por órgão policial para comprovar sua atuação como perito

oficial em demandas de natureza criminal.§ 2º As comprovações exigidas nos incisos “I” e “II” poderão ser

substituídas por certidões emitidas pelo Poder Judiciário. § 3º As comprovações exigidas no inciso “III” poderão ser

substituídas por certidão emitida por tribunais de arbitragem e mediação, legalmente constituídos.

Onde o cadastro é feito?O pedido de cadastro no CNPC é feito de forma online, no

site do CFC.

Existe um material de apoio que explica o passo-a-passo para inscrição no CNPC?

Sim. Também está disponível no site do Conselho Federal de Contabilidade. Acesse o passo-a-passo para auxiliar no

correto preenchimento do pedido de cadastro no CNPC.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Qual o prazo para liberação do Cadastro pelo CFC?

Em até 30 dias da data da solicitação.

Reitero que os documentos apresentados devem atender de forma plena as exigências contidas no inciso I, do § 1º, do art. 2º da Resolução CFC n.º

1502/2016, senão o pedido de cadastro no CNPC será indeferido pelo CFC.

O prazo para inscrição no CNPC é até 31 de dezembro de 2016. O que acontece com o

profissional que não se cadastrar até esta data?

A partir de janeiro de 2017, para ingressar no Cadastro Nacional de Peritos Contábeis, será necessário fazer um Exame de Qualificação

Técnico específico, que está sendo regulamentado pelo CFC – Minuta da Resolução disponível no sistema CFC/CRC para apreciação

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

Quem serão os usuários dessas informações? Como acessar este cadastro?

Os usuários dessas informações serão os Magistrados, Promotores, Advogados, e quem mais tiver interesse em

identificar profissionais da contabilidade especializados em perícia.

Basta acessar o Portal do CFC, localizar o link “Cadastro Nacional de Peritos Contábeis” e conseguirá identificar os

profissionais cadastrados, seja pelo seu nome, pela sua localização geográfica e/ou pela sua área de atuação.

Com o Cadastro, é possível identificar aquele profissional mais capacitado para determinado serviço?

Sim, um dos objetivos do CNPC é oferecer uma relação de peritos capacitados nas respectivas áreas de atuação que

foram declaradas pelo profissional.

Além do que temos que oferecer para o Judiciário um cadastro qualificado para lhe seja atribuído credibilidade,

por isso é imprescindível que o profissional preste informações verdadeiras sobre a sua experiência e área de

atuação para os quais esteja efetivamente apto.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Uma das exigências para permanecer inscrito é o cumprimento do Programa de Educação

Profissional Continuada. O objetivo da medida é promover o aprimoramento dos profissionais em

atuação?

Com certeza, a medida garantirá a atualização dos profissionais da contabilidade que atuam em perícia,

servirá para valorizar essa área de atuação e aprimorar a qualidade dos serviços prestados.

Provimento CSM N.º 2306/2015: (1/2)Data da Norma: 09/11/2015 - DJE de 26/11/2015, p. 3Órgão expedidor: Conselho Superior da Magistratura

Ementa: Dispõe sobre a prestação de serviços por peritos,[...],administradores, administradores judiciais em falências e recuperações judiciais,[...] outros auxiliares não

funcionários da Justiça Estadual.

[...] Considerando a necessidade de se consagrar a criação do cadastro de gerenciamento dos auxiliares da justiça, no âmbito do Tribunal de Justiça, previsto art. 156, §§ 1º e 2º, do Novo Código de

Processo Civil (Lei 13105/15). [...]

Art. 16 - Este Provimento entra em vigor 01 (um) ano após a sua publicação, revogadas as disposições em contrário, especialmente os Provimentos CSM

797/2003, 842/2004, 1413/2007, 1462/2007 e 2144/2013

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Provimento CSM N.º 2306/2015: (2/2)

Art. 4º [...]

§1º - O cadastramento será realizado pelo profissional, que incluirá seus dados de qualificação pessoal, prestará as declarações pertinentes e anexará os documentos a

seguir:

I – currículo com informações sobre formação profissional, foto recente, qualificação pessoal, técnica ou científica, experiência e área de atuação para os quais esteja efetivamente apto e e-mail por meio do qual será intimado.

g.n.

BIBLIOGRAFIA:

• Novo Código de Processo Civil: Lei n.º 13.105/2015;

• Resolução CFC n.º 1.502/2016;

• Provimento CSM N.º 2306/2015

PALESTRA

Escrituração Contábil Fiscal: Pontos de

atenção com base nas últimas alterações

“Questões Controvertidas e

Relevantes”

Elaborado por:

João Miguel da Silva

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Julho/2016

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

ESCRITURAÇÃO CONTÁBIL FISCAL - ECF 2016Questões Controvertidas e Relevantes

MENU GERAL DA ESCRITURAÇÃO CONTÁBILFISCAL (ECF) 1

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

MENU GERAL DA ESCRITURAÇÃO CONTÁBILFISCAL (ECF)

1Cont.

MENU GERAL DA ESCRITURAÇÃO CONTÁBILFISCAL (ECF)

1Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

NOVA ECF(Empresas Obrigadas e Prazo para Entrega)

Há que se ressaltar que, caso a pessoa jurídica tenha Sociedades em Conta deParticipação (SCP), cada SCP deverá preencher e transmitir sua própria ECF,utilizando o CNPJ da pessoa jurídica que é sócia ostensiva e o CNPJ/Código decada SCP.

NOTA

2

São obrigadas ao preenchimento da ECF as pessoas jurídicas,inclusive as tributadas pelo lucro real.A Escrituração Contábil Fiscal (ECF) deve ser entregue até oúltimo dia útil do mês de JULHO do ano posterior ao doperíodo da escrituração no ambiente do Sistema Público deEscrituração Digital (SPED).

GERAÇÃO DO ARQUIVO DA ECF(Dados Técnicos)

É possível o preenchimento da ECF no próprio programa gerador da ECF,em virtude da funcionalidade de edição de campos, com exceção dosBlocos C , E e Q.

NOTA

3

A empresa deverá gerar o arquivo da ECF comrecursos próprios. O arquivo seráobrigatoriamente submetido ao programagerador da ECF para validação de conteúdo,assinatura digital, transmissão e visualização.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

ECF(Blocos do Arquivo)

Bloco Nome do Bloco Descrição do Bloco0 Abertura e Identificação Abre o arquivo, identifica a pessoa jurídica e referencia o

período da ECF.C Informações Recuperadas das ECD (bloco recuperado pelo

sistema – não é importado)Recupera, das ECD do período da escrituração da ECF, asinformações do plano de contas e os saldos mensais.

E Informações Recuperadas da ECF Anterior e Cálculo Fiscaldos Dados Recuperados da ECD (Bloco recuperado pelosistema – não é importado)A recuperação de dados da ECD é obrigatória para asempresas obrigadas a entregar a ECD.

Recupera, da ECF imediatamente anterior, os saldos finais dascontas referenciais e da parte B (do e-LALUR e e-LACS). Calculaos saldos contábeis de acordo com o período de apuração dotributo.

J Plano de Contas e Mapeamento Apresenta o mapeamento do plano de contas contábil para oplano de contas referencial.

K Saldos das Contas Contábeis e Referenciais Apresenta os saldos das contas contábeis patrimoniais e deresultado por período de apuração e o seu mapeamento para ascontas referenciais.

L Lucro Líquido – Lucro Real Apresenta o balanço patrimonial, a demonstração do resultadodo exercício e apura o lucro líquido da pessoa jurídica tributadapelo lucro real.

4O arquivo digital é constituído de blocos, referindo-se cada um deles a um agrupamento de:

ECF(Blocos do Arquivo) 4

Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

ECF(Registros dos Blocos)

BLOCO 0 - ABERTURA E IDENTIFICAÇÃO

REGISTRO NOME DO REGISTRO

0000 Abertura do Arquivo Digital e Identificação da Pessoa Jurídica

0001 Abertura do Bloco 0

0010 Parâmetros de Tributação

0020 Parâmetros Complementares

0030 Dados Cadastrais

0035 Identificação das SCP

0930 Identificação dos Signatários da ECF

0990 Encerramento do Bloco 0

5

ECF(Registros dos Blocos)

BLOCO C - Informações Recuperadas das ECD (bloco recuperado pelo sistema – não é importado)

REGISTRO NOME DO REGISTRO

C001 Abertura do Bloco C – Informações Recuperadas da ECD

C040 Identificador da ECD

C050 Plano de Contas da ECD

C051 Plano de Contas Referencial

C053 Subcontas CorrelatasC100 Centro de Custos

C150 Identificação do Período dos Saldos Periódicos das Contas

C155 Detalhes dos Saldos Contábeis das Contas

C157 Transferência de Saldos do Plano de Contas Anterior

C350 Identificação da Data dos Saldos das Contas de Resultado Antes do Encerramento

C355 Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

C990 Encerramento do Bloco C

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

ECF(Registros dos Blocos)

BLOCO E - Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD (Bloco recuperado pelo sistema – não é importado)

REGISTRO NOME DO REGISTRO

E001Abertura do Bloco E – Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados da ECD

E010 Saldos Finais Recuperados da ECF Anterior

E015 Contas Contábeis Mapeadas

E020 Saldos Finais das Contas da Parte B do e-LALUR da ECF Imediatamente Anterior

E030 Identificação do Período

E155 Detalhes dos Saldos Contábeis Calculados com Base nas ECD

E355 Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

E990 Encerramento do Bloco E

5Cont.

ECF(Registros dos Blocos)

BLOCO J - PLANO DE CONTAS E MAPEAMENTO

REGISTRO NOME DO REGISTRO

J001 Abertura do Bloco J – Plano de Contas e Mapeamento

J050 Plano de Contas do Contribuinte

J051 Plano de Contas Referencial

J053 Subcontas Correlatas

J100 Centro de Custos

J990 Encerramento do Bloco J

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

ECF(Registros dos Blocos)

BLOCO K - SALDOS DAS CONTAS CONTÁBEIS E REFERENCIAIS

REGISTRO NOME DO REGISTRO

K001 Abertura do Bloco K – Saldos das Contas Contábeis e Referenciais

K030 Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário

K155 Detalhes dos Saldos Contábeis (Depois do Encerramento do Resultado do Período)

K156 Mapeamento Referencial do Saldo Final

K355 Saldos Finais das Contas Contábeis de Resultado Antes do Encerramento

K356 Mapeamento Referencial dos Saldos Finais das Contas de Resultado Antes do Encerramento

K990 Encerramento do Bloco K

5Cont.

ECF(Registros dos Blocos)

BLOCO L - LUCRO LÍQUIDO – LUCRO REAL

REGISTRO NOME DO REGISTRO

L001 Abertura do Bloco L – Lucro Real

L030 Identificação dos Períodos e Formas de Apuração do IRPJ e da CSLL no Ano-Calendário

L100 Balanço Patrimonial

L200 Método de Avaliação do Estoque Final

L210 Informativo da Composição de Custos

L300 Demonstração do Resultado do Exercício

L990 Encerramento do Bloco L

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

ECF(Registros dos Blocos)

BLOCO M - e-LALUR e e-LACS

REGISTRO NOME DO REGISTRO

M001 Abertura do Bloco M – Livro Eletrônico de Apuração do Lucro Real (e-LALUR) e Livro Eletrônico de Apuração da Base de Cálculo da CSLL (e-LACS)

M010 Identificação da Conta na Parte B e-LALUR e do e-LACS

M030Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

M300 Lançamentos da Parte A do e-LALUR

M305 Conta da Parte B do e-LALUR

M310 Contas Contábeis Relacionadas ao Lançamento da Parte A do e-LALUR.

M312 Números dos Lançamentos Relacionados à Conta Contábil

M315 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M350 Lançamentos da Parte A do e-LACS

M355 Conta da Parte B do e-LACS

M360 Contas Contábeis Relacionadas ao Lançamento da Parte A do e-LACS.

5Cont.

ECF(Registros dos Blocos)

BLOCO M - e-LALUR e e-LACS

REGISTRO NOME DO REGISTRO

M362 Números dos Lançamentos Relacionados à Conta Contábil

M365 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M410 Lançamentos na Conta da Parte B do e-LALUR e do e-LACS Sem Reflexo na Parte A

M415 Identificação de Processos Judiciais e Administrativos Referentes ao Lançamento

M500 Controle de Saldos das Contas da Parte B do e-LALUR e do e-LACS

M990 Encerramento do Bloco M

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

ECF(Registros dos Blocos)

BLOCO N - CÁLCULO DO IRPJ E DA CSLL – LUCRO REAL

REGISTRO NOME DO REGISTRON001 Abertura do bloco N – Cálculo do IRPJ e da CSLL

N030Identificação do Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Real

N500 Base de Cálculo do IRPJ Sobre o Lucro Real Após as Compensações de Prejuízos

N600 Demonstração do Lucro da ExploraçãoN610 Cálculo da Isenção e Redução do Imposto sobre Lucro RealN615 Informações da Base de Cálculo de Incentivos FiscaisN620 Cálculo do IRPJ Mensal por EstimativaN630 Cálculo do IRPJ Com Base no Lucro Real

N650 Base de Cálculo da CSLL Após Compensações das Bases de Cálculo Negativa

N660 Cálculo da CSLL Mensal por EstimativaN670 Cálculo da CSLL Com Base no Lucro RealN990 Encerramento do Bloco N

5Cont.

ECF(Registros dos Blocos)

BLOCO P - LUCRO PRESUMIDO

REGISTRO NOME DO REGISTRO

P001 Abertura do Bloco P – Lucro Presumido

P030Identificação dos Período e Forma de Apuração do IRPJ e da CSLL das Empresas Tributadas pelo Lucro Presumido

P100 Balanço Patrimonial

P130 Demonstração das Receitas Incentivadas do Lucro Presumido

P150 Demonstração do Resultado do Exercício

P200 Apuração da Base de Cálculo do Lucro Presumido

P230 Cálculo da Isenção e Redução do Lucro Presumido

P300 Cálculo do IRPJ com Base no Lucro Presumido

P400 Apuração da Base de Cálculo da CSLL com Base no Lucro Presumido

P500 Cálculo da CSLL com Base no Lucro Líquido

P990 Encerramento do Bloco P

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

ECF(Registros dos Blocos)

BLOCO Q – LIVRO CAIXA

REGISTRO NOME DO REGISTRO

Q001 Abertura do Bloco Q

Q100 Demonstrativo do Livro Caixa (Facultativo para o ano-calendário 2015)

Q990 Encerramento do Bloco Q

5Cont.

ECF(Registros dos Blocos)

BLOCO T - LUCRO ARBITRADO

REGISTRO NOME DO REGISTRO

T001 Abertura do Bloco T – Lucro Arbitrado

T030 Identificação dos Períodos e Forma de Apuração do IRPJ e CSLL das Empresas Tributadas pelo Lucro Arbitrado

T120 Apuração da Base de Cálculo do IRPJ com Base no Lucro Arbitrado

T150 Cálculo do Imposto de Renda com Base no Lucro Arbitrado

T170 Apuração da Base de Cálculo da CSLL com Base no Lucro Arbitrado

T181 Cálculo da CSLL com Base no Lucro Arbitrado

T990 Encerramento do Bloco T

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

ECF(Registros dos Blocos)

BLOCO U - IMUNES OU ISENTAS

REGISTRO NOME DO REGISTRO

U001 Abertura do Bloco U – Imunes e Isentas

U030 Identificação dos Períodos e Formas de Apuração do IPRJ e da CSLL das Empresas Imunes e Isentas

U100 Balanço Patrimonial

U150 Demonstração do Resultado

U180 Cálculo do IRPJ das Empresas Imunes ou Isentas

U182 Cálculo da CSLL das Empresas Imunes ou Isentas

U990 Encerramento do Bloco U

5Cont.

ECF(Registros dos Blocos)

BLOCO X - INFORMAÇÕES ECONÔMICAS

REGISTRO NOME DO REGISTRO

X001 Abertura do Bloco X – Informações Econômicas

X280 Atividades Incentivadas - PJ em Geral

X291 Operações com o Exterior - Pessoa Vinculada/Interposta/País com Tributação Favorecida.

X292 Operações com o Exterior - Pessoa Não Vinculada/ Não Interposta/País sem Tributação Favorecida

X300 Operações com o Exterior - Exportações (Entradas de Divisas)

X310 Operações com o Exterior - Contratantes das Exportações

X320 Operações com o Exterior - Importações (Saídas de Divisas)

X330 Operações com o Exterior - Contratantes das Importações

X340 Identificação da Participação no Exterior

X350 Participações no Exterior - Resultado do Período de Apuração

X351 Demonstrativo de Resultados e de Imposto a Pagar no Exterior

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

ECF(Registros dos Blocos)

BLOCO X - INFORMAÇÕES ECONÔMICAS

REGISTRO NOME DO REGISTRO

X352 Demonstrativo de Resultados no Exterior Auferidos por Intermédio de Coligadas em Regime de Caixa

X353 Demonstrativo de Consolidação

X354 Demonstrativo de Prejuízos Acumulados

X355 Demonstrativo de Rendas Ativas e Passivas

X356 Demonstrativo de Estrutura Societária

X390 Origem e Aplicação de Recursos - Imunes ou Isentas

X400 Comércio Eletrônico e Tecnologia da Informação – Informações das Vendas

X410 Comércio Eletrônico – Informação de Homepage/Servidor

X420 Royalties Recebidos ou Pagos a Beneficiários do Brasil e do Exterior

X430 Rendimentos Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

X450 Pagamentos/Remessas Relativos a Serviços, Juros e Dividendos Recebidos do Brasil e do Exterior

5Cont.

ECF(Registros dos Blocos)

BLOCO X - INFORMAÇÕES ECONÔMICAS

REGISTRO NOME DO REGISTRO

X460 Inovação Tecnológica e Desenvolvimento Tecnológico

X470 Capacitação de Informática e Inclusão Digital

X480 Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

X490 Pólo Industrial de Manaus e Amazônia Ocidental

X500 Zonas de Processamento de Exportação (ZPE)

X510 Áreas de Livre Comércio (ALC)

X990 Encerramento do Bloco X

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

ECF(Registros dos Blocos)

BLOCO X - INFORMAÇÕES ECONÔMICAS

REGISTRO NOME DO REGISTRO

X460 Inovação Tecnológica e Desenvolvimento Tecnológico

X470 Capacitação de Informática e Inclusão Digital

X480Repes, Recap, Padis, PATVD, Reidi, Repenec, Reicomp, Retaero, Recine, Resíduos Sólidos, Recopa, Copa do Mundo, Retid, REPNBL-Redes, Reif e Olimpíadas

X490 Pólo Industrial de Manaus e Amazônia Ocidental

X500 Zonas de Processamento de Exportação (ZPE)

X510 Áreas de Livre Comércio (ALC)

X990 Encerramento do Bloco X

5Cont.

ECF(Registros dos Blocos)

BLOCO Y - INFORMAÇÕES GERAIS

REGISTRO NOME DO REGISTRO

Y001 Abertura do Bloco Y – Informações Gerais

Y520 Pagamentos/Recebimentos do Exterior ou de Não Residentes

Y540 Discriminação da Receita de Vendas dos Estabelecimentos por Atividade Econômica

Y550 Vendas a Comercial Exportadora com Fim Específico de Exportação

Y560 Detalhamento das Exportações da Comercial Exportadora

Y570 Demonstrativo do Imposto de Renda e CSLL Retidos na Fonte

Y580 Doações a Campanhas Eleitorais

Y590 Ativos no Exterior

Y600 Identificação e Rendimentos de Dirigentes, Conselheiros, Sócios ou Titular

Y612 Rendimentos de Dirigentes e Conselheiros - Imunes ou Isentas

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

ECF(Registros dos Blocos)

BLOCO Y - INFORMAÇÕES GERAIS

REGISTRO NOME DO REGISTRO

Y620 Participações Avaliadas pelo Método de Equivalência Patrimonial

Y630 Fundos/Clubes de Investimento

Y640 Participações em Consórcios de Empresas

Y650 Participantes do Consórcio

Y660 Dados de Sucessoras

Y665 Demonstrativo das Diferenças na Adoção Inicial

Y671 Outras Informações (Lucro Real)

Y672 Outras Informações (Lucro Presumido ou Lucro Arbitrado)

Y680 Mês das Informações de Optantes pelo Refis (Lucro Real, Presumido e Arbitrado)

Y681 Informações de Optantes pelo Refis (Lucro Real, Presumido e Arbitrado)

5Cont.

ECF(Registros dos Blocos)

BLOCO Y - INFORMAÇÕES GERAIS

REGISTRO NOME DO REGISTRO

Y682 Informações de Optantes pelo Refis - Imunes ou Isentas

Y690 Informações de Optantes pelo Paes

Y800 Outras Informações

Y990 Encerramento do Bloco Y

5Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

ECF(Registros dos Blocos)

BLOCO 9 - ENCERRAMENTO DO ARQUIVO DIGITAL

REGISTRO NOME DO REGISTRO

9001 Abertura do Bloco 9

9100 Avisos da Escrituração

9900 Registros do Arquivo

9990 Encerramento do Bloco 9

9999 Encerramento do Arquivo Digital

5Cont.

ABERTURA DA ECFE RECUPERAÇÃO DA ECD

(Bloco 0: Abertura, Identificação e Referências)6

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

ABERTURA DA ECFE RECUPERAÇÃO DA ECD

(Bloco 0: Abertura, Identificação e Referências)6

Cont.

ABERTURA DA ECFE RECUPERAÇÃO DA ECD

(Bloco 0: Abertura, Identificação e Referências)6

Cont.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

BLOCO M(Registro M300: Lançamentos da Parte A do e-LALUR) 7

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

1

Entidades contábeis do estado de São Paulo reivindicam ajustes em Instrução Normativa da Receita Federal do Brasil

De acordo com CRCSP, o recolhimento antecipado de IRPJ/CSLL de forma inconstitucional e ilegal afeta milhares de empresas que deverão transmitir a Escrituração Contábil Fiscal (ECF) até o dia 29 de julho de

2016

O Conselho Regional de Contabilidade do Estado de São Paulo (CRCSP) e demais entidades contábeis paulistas (Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas no Estado de São Paulo – Sescon-SP; Associação das Empresas de Serviços Contábeis no Estado de São Paulo – Aescon-SP; Federação dos Contabilistas do Estado de São Paulo – Fescontesp; Sindicato dos Contabilistas de São Paulo – Sindcont-SP; Associação dos Peritos Judiciais do Estado de São Paulo – Apejesp e Associação Nacional dos Executivos de Finanças, Administração e Contabilidade – Anefac) questionam a inconstitucionalidade e a ilegalidade da tratativa fiscal presente no Anexo IV da Instrução Normativa RFB n.º 1.515/2014, no que se refere às diferenças entre as taxas de depreciação fiscal e as taxas de depreciação societária/contábil de ativos imobilizados.

O Anexo IV foi introduzido pelo Instrução Normativa RFB n.º 1.556, de 31 de março de 2015, e, de forma equivocada, exige a tributação de saldos das diferenças de depreciação, já a partir de 1º de janeiro de 2015, de forma retroativa e antecipada.

De acordo com as entidades, essa situação afeta milhares de empresas de todo o país que deverão transmitir a Escrituração Contábil Fiscal (ECF) até o dia 29 de julho de 2016.

“Esta regulamentação fiscal da RFB viola a manutenção da neutralidade tributária expressa na Lei n.º 12.973/2014 (Lei que revogou o Regime Tributário

2

de Transição – RTT) e na própria IN RFB n.º 1.515/2014 (art. 161, parágrafo único)”, diz o presidente do CRCSP, Gildo Freire de Araújo.

Segundo Gildo, em uma análise desatenta, o Anexo IV obriga o contribuinte a adicionar na determinação do Lucro Real o valor da subconta vinculada (diferença positiva na adoção inicial concernente à depreciação acumulada oriunda das operações na vigência do período RTT), antes do término da vida útil fiscal do ativo, ou seja, antes de atingir o limite do custo da aquisição fiscal do bem e com efeitos antes mesmo da vigência do próprio Anexo IV (publicado em 1º de abril de 2015). A adoção dos critérios contábeis e fiscais repercutem a partir de 1º de janeiro de 2015.

O CRCSP explica que o critério contábil e fiscal instituído no Anexo agride o disposto na Lei n.º 12.973/2014 (art. 64) e até mesmo as regras dispostas na própria IN n.º 1.515/2014. “As disposições legais do Anexo deveriam guiar o contribuinte, já que se trata da exemplificação da forma de procedimento. Mas não é isso que acontece”.

No mês de março de 2016, uma nota técnica das entidades contábeis foi enviada à Receita Federal. No dia 24 de maio de 2016, uma reunião foi realizada entre os representantes do CRCSP e do Sescon-SP com técnicos da Receita, em Brasília. As entidades aguardam a posição final do órgão.

3

AJUSTES NA Instrução Normativa

Assunto: Ilegalidade das adições exigidas por meio de exemplificação do Anexo IV da Instrução Normativa RFB nº 1.515/14 – aumento retroativo da base de cálculo do IRPJ e da CSLL

A presente Nota Técnica apresenta questões fáticas e jurídicas para

demonstrar a ilegalidade e a inconstitucionalidade das adições exigidas pela

Receita Federal do Brasil, por meio do Anexo IV da IN RFB nº 1.515/14, em

desarmonia com a Lei nº 12.973/14, que revogou terminantemente a partir de

01.01.2015 o Regime Tributário de Transição (“RTT”) de que trata os artigos 15

a 24 da Lei nº 11.941/09.

De início, cabe ressaltar que houve uma patente incompreensão, por parte do

legislador administrativo, da Lei nº 12.973/14 que demarcou o fim do RTT, é o

que se nota pela leitura atenta da exemplificação contábil e fiscal constante no

Anexo IV da IN RFB nº 1.515/14. Vejamos.

O RTT instituído pela Lei nº 11.941/2009, arts. 15 a 24 objetivou, a partir de

01.01.2008, neutralizar os efeitos trazidos pela Lei nº 11.638/07 (“Nova Lei

Contábil”) que introduziu o processo de convergência das normas contábeis

brasileiras aos padrões internacionais de contabilidade (“Contabilidade

Societária”).

Na vigência do RTT, os lançamentos contábeis oriundos dos novos critérios

contábeis eram estornados por meio do FCONT (Controle Fiscal Contábil de

Transição), apurando-se desse modo, novo lucro líquido para fins tributários.

Em outras palavras, no FCONT os ativos, passivos, patrimônio líquido e o

resultado foram mensurados de acordo com os métodos e critérios vigentes em

31 de dezembro de 2007.

Com o advento da Lei nº 12.973/14, o RTT foi extinto (a partir de 01.01.2015 ou

opcionalmente a partir de 01.01.2014), mantida a neutralidade dos efeitos das

4

novas normas contábeis adotadas desde 2008, conforme reza o art. 64 da Lei

nº 12.973/14, o que asseguraria o consagrado princípio constitucional da

segurança jurídica.

Para a adoção inicial dos critérios tributários e fiscais da Lei nº 12.973/14,

determina a lei (art. 66 da Lei nº 12.973/14), que deve ser adicionada na

determinação do lucro real e da base de cálculo da CSLL, no mês de janeiro de

2015 (ou janeiro de 2014 para os optantes):

(i) A diferença positiva verificada em 31.12.2014 (ou 31.12.2013 para os optantes) entre o valor de ativo mensurado de acordo com a

Contabilidade Societária e o valor mensurado com base nos critérios métodos e critérios vigentes em 31 de dezembro de 2007, exceto se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao ativo, para ser adicionada à medida de sua realização, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa; e

(ii) A diferença negativa do valor de passivo, exceto se o contribuinte

evidenciar contabilmente essa diferença em subconta vinculada ao passivo para ser adicionada à medida da baixa ou liquidação.

E ainda, que não poderá ser excluída na determinação do lucro real e da base

de cálculo da CSLL, no mês de janeiro de 2015 (ou janeiro de 2014 para os

optantes) - art. 67 da Lei nº 12.973/14:

(i) A diferença negativa verificada em 31.12.2014 (ou 31.12.2013 para

os optantes) entre o valor de ativo mensurado de acordo com a

Contabilidade Societária e o valor mensurado com base nos critérios métodos e critérios vigentes em 31 de dezembro de 2007, exceto se o contribuinte evidenciar contabilmente essa diferença em subconta vinculada ao ativo para ser excluída à medida de sua

5

realização, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa;

(ii) A diferença positiva no valor do passivo, salvo se o contribuinte

evidenciar contabilmente essa diferença em subconta vinculada ao

passivo para ser excluída à medida da baixa ou liquidação.

Importante destacar que o comando legal é adicionar ou excluir as diferenças de ativo e passivo na adoção inicial, nos casos em que determina a Lei nº 12.973/14, arts. 66 e 67, tão somente no momento da realização do ativo ou da liquidação do passivo correspondentes.

Focando no ativo, em outras palavras, nos ditames da Lei nº 12.973/14, o

contribuinte que evidenciar contabilmente a diferença positiva ao Fisco,

verificada entre a Contabilidade Societária (ECD – Escrituração Contábil

Digital) e a Contabilidade Fiscal do FCONT, em subcontas vinculadas aos

ativos não terá que adicionar (ou melhor, oferecer à tributação do IRPJ e CSLL)

no momento da adoção inicial (em 01.01.15 ou 01.01.14 para os optantes). A

referida diferença positiva na adoção inicial, devidamente evidenciada

contabilmente, somente deverá ser adicionada quando ocorrer a realização do

ativo. Assim, o contribuinte não fará adição alguma em 01/01/2015 (ou

01/01/14 para os optantes) em relação às diferenças positivas oriundas das

operações ocorridas no período do RTT, que permanecem neutras na adoção

inicial.

Para regulamentar a Lei nº 12.973/14, foi publicada a IN RFB nº 1.515/14, DOU

de 26.11.2014, que traz os procedimentos contábeis na ECD (Escrituração

Contábil Digital) e fiscais no eLALUR (Livro Eletrônico de Apuração do Lucro

Real) a serem observados para a adoção inicial das regras da Lei nº

12.973/14 após a extinção do RTT.

O caput do art. 161 e muito mais o seu parágrafo único da IN RFB nº 1.515/14 são cristalinos como a água nascente: “Para as operações ocorridas anteriormente à data da adoção inicial, permanece a neutralidade

6

tributária estabelecida nos arts. 15 e 16 da Lei nº 11.941, de 2009.” “Os ajustes de adição e exclusão na determinação do lucro real controlados pelas subcontas de que tratam os arts. 163 a 169 têm como objetivo manter a neutralidade tributária prevista no caput”.

É cabal. Esclarece a IN RFB nº 1.515/14, em seu art. 161, parágrafo único,

que os ajustes de adição e exclusão na determinação do lucro real (agora controlados por subcontas) têm como objetivo manter a neutralidade tributária estabelecida nos arts. 15 e 16 da Lei nº 11.941/09.

Para melhor evidenciação do assunto debatido, transcrevemos o art. 164 da IN

RFB nº 1.515/14, que cuida de regulamentar a diferença positiva do ativo a ser

adicionada:

"Seção V - Da Diferença a Ser Adicionada - Ativo Art. 164. A tributação da diferença positiva verificada na data da adoção inicial entre o valor de ativo na contabilidade societária e no FCONT, a que se refere o caput do art. 163, poderá ser diferida desde que o contribuinte evidencie essa diferença em subconta vinculada ao ativo. § 1º A diferença de que trata o caput será registrada a débito na subconta em contrapartida à conta representativa do ativo. § 2º O valor registrado na subconta será baixado à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa. § 3º No caso de ativo depreciável, amortizável ou exaurível, em que o controle é feito com a utilização de uma subconta para cada conta conforme disposto no § 2º do art. 169, a baixa relativa à depreciação, amortização ou exaustão a que se refere o § 2º será feita na subconta vinculada à conta de depreciação acumulada, amortização acumulada ou exaustão acumulada. § 4º Caso o valor realizado do ativo seja dedutível, o valor da subconta baixado conforme o § 2º deverá ser adicionado ao lucro líquido na determinação do lucro real no período de apuração relativo à baixa. § 5º Caso seja indedutível, o valor realizado do ativo, incluído o valor da subconta baixado conforme o § 2º, deverá ser adicionado ao lucro líquido na determinação do lucro real no período de apuração relativo à realização.” (grifo nosso)

7

Ora, a diferença positiva do ativo a que se refere o artigo 164 acima, o qual se

presta a regulamentar o art. 66 da Lei nº 12.973/14, diz respeito e se aplica a

avaliação a valor justo de ativo, como é o caso do regulamentado pelo CPC 27

– Ativo Imobilizado e a ICPC 10 - Interpretação Sobre a Aplicação Inicial ao

Ativo Imobilizado e à Propriedade para Investimento dos Pronunciamentos

Técnicos CPCs 27, 28, 37 e 43.

Assim, não se aplica à diferença de taxa de depreciação fiscal/societária, por

ser guiada por regras próprias na legislação, sob pena de solapar a

neutralidade tributária disposta expressamente no parágrafo único do art. 161

da IN RFB nº 1.515/14.

Nesse diapasão, em linha com o que determina a Lei nº 12.973/14, arts. 66 e

67, a IN RFB nº 1.515/14 estabelece que a diferença positiva do valor do ativo,

verificada entre a Contabilidade Societária (ECD) e a Contabilidade Fiscal

(FCONT), desde que evidenciada em subconta vinculada, será adicionada ao

lucro líquido na determinação do lucro real no período de apuração relativo à baixa ou à realização.

Ocorre que a IN RFB 1.556, de 31/03/2015, ao alterar o art. 186 da IN RFB 1.515/14 introduziu o ANEXO IV - UTILIZAÇÃO DE SUBCONTAS NA ADOÇÃO INICIAL – DIFERENÇA NA DEPRECIAÇÃO ACUMULADA que

contém procedimentos contábeis (para a ECD) e fiscais (para o eLalur) que

colidem com o disposto no texto legal (da Lei nº 12.973/14, arts. 66 e 67), bem

como do próprio teor da IN RFB nº 1.515/14, art. 161, parágrafo único, art. 164,

§§4º e 5º e art. 165, §3º.

Destaque-se que, na sequência, o indigitado Anexo IV foi mantido e ratificado

pela IN RFB nº 1.575, de 27/07/2015, art. 186.

A questão nevrálgica é que a IN RFB nº 1.515/14, por meio de seu Anexo IV,

de forma equivocada e genérica, acaba por exigir a adição das diferenças

positivas do valor de ativo evidenciada em subconta vinculada, na situação em

que ocorre a diferença na depreciação acumulada entre a Contabilidade

8

Societária (ECD) e a Contabilidade Fiscal (FCONT), de FORMA RETROATIVA E ANTECIPADA.

Em uma análise desatenta do Anexo IV, passa despercebido, que ao regrar como a diferença de depreciação do RTT deve ser adicionada, o Anexo IV obriga o contribuinte a adicionar na determinação do lucro real o valor da subconta vinculada (diferença positiva na adoção inicial concernente à

depreciação acumulada oriunda das operações na vigência do período do

RTT), antes do término da vida útil fiscal do ativo (ou seja, antes de atingir o

limite do custo de aquisição fiscal do bem), com efeitos antes mesmo da vigência do próprio Anexo IV (publicado em 01/04/2015), pois a adoção de

seus critérios contábeis e fiscais repercutem a partir de 01/01/2015.

O critério contábil e fiscal instituído pelo Anexo IV agride o disposto na Lei nº

12.973/14, art. 64 e, até mesmo o regramento trazido pela própria IN RFB nº

1515/14, em seu art. 161, parágrafo único, disposições legais estas que

deveriam guiar a exemplificação contábil e fiscal do Anexo IV, o que não foram.