Nº 38/2011 Semana: 13 a 19/9/2011 Pág: FLASH INFORMATIVO … 38 de 2011.pdfIS 38/2011 – Semana...

26

ASSOCIAÇÃO PORTUGUESA DOS INDUSTRIAIS DE ALIMENTOS COMPOSTOS PARA ANIMAIS Nº 38/2011 Semana: 13 a 19/9/2011 Pág: FLASH INFORMATIVO 1 NOTICIAS DE MERCADOS 2 BOLSA DO BOVINO 5 BOLSA DO PORCO 7 CEREAIS – PREÇOS DO MERCADO INTERNO 8 PREÇOS MÉDIOS NA PRODUÇÃO DE PRODUTOS PECUÁRIOS 9 COTAÇÕES INTERNACIONAIS DE MATÉRIAS-PRIMAS 11 ESTATÍSTICA DO INE – PECUÁRIA (JULHO/2011) 12 LEGISLAÇÃO NACIONAL E COMUNITÁRIA 16 REAP – REGIME DO EXERCÍCIO DA ACTIVIDADE PECUÁRIA 20 - PRAZOS ASSEMBLEIA ELEITORAL DA SECÇÃO DE PRÉ-MISTURAS RECORTES DA IMPRENSA 21 Av. 5 de Outubro, 21-2º Esqº - 1050-047 LISBOA Tel: 351–213 511 770 * Fax: 351–213 530 387 * E-mail: [email protected] * Web site:www.iaca.pt

Transcript of Nº 38/2011 Semana: 13 a 19/9/2011 Pág: FLASH INFORMATIVO … 38 de 2011.pdfIS 38/2011 – Semana...

ASSOCIAÇÃO PORTUGUESA DOS INDUSTRIAIS

DE ALIMENTOS COMPOSTOS PARA ANIMAIS

NNºº 3388//22001111 SSeemmaannaa:: 1133 aa 1199//99//22001111

Pág: � FLASH INFORMATIVO 1 � NOTICIAS DE MERCADOS 2 � BOLSA DO BOVINO 5 � BOLSA DO PORCO 7 � CEREAIS – PREÇOS DO MERCADO INTERNO 8 � PREÇOS MÉDIOS NA PRODUÇÃO DE PRODUTOS PECUÁRIOS 9 � COTAÇÕES INTERNACIONAIS DE MATÉRIAS-PRIMAS 11 � ESTATÍSTICA DO INE – PECUÁRIA (JULHO/2011) 12 � LEGISLAÇÃO NACIONAL E COMUNITÁRIA 16 � REAP – REGIME DO EXERCÍCIO DA ACTIVIDADE PECUÁRIA 20 - PRAZOS � ASSEMBLEIA ELEITORAL DA SECÇÃO DE PRÉ-MISTURAS � RECORTES DA IMPRENSA 21

Av. 5 de Outubro, 21-2º Esqº - 1050-047 LISBOA Tel: 351–213 511 770 * Fax: 351–213 530 387 * E-mail: [email protected] * Web site:www.iaca.pt

IS 38/2011 – Semana de 13 a 19/9/2011 Página 1

ASSOCIAÇÃO PORTUGUESA DOS INDUSTRIAIS

DE ALIMENTOS COMPOSTOS PARA ANIMAIS

INFORMAÇÃO SEMANAL

FLASH INFORMATIVO

• MATÉRIAS-PRIMAS: Instituições financeiras exprimem reservas face às propostas da França de travar a excessiva volatilidade dos preços

• DIOXINAS: Comité Permanente da Cadeia Alimentar analisa proposta da Comissão; Portugal, Espanha, Dinamarca e Holanda, entre outros, estão contra e poderão provocar uma minoria de bloqueio

• REFORMA DA PAC: Comissário Agrícola fala da nova PAC como um projecto económico global para a agricultura e alimentação; competitividade da agro-indústria europeia será um elemento chave da nova Política Agrícola

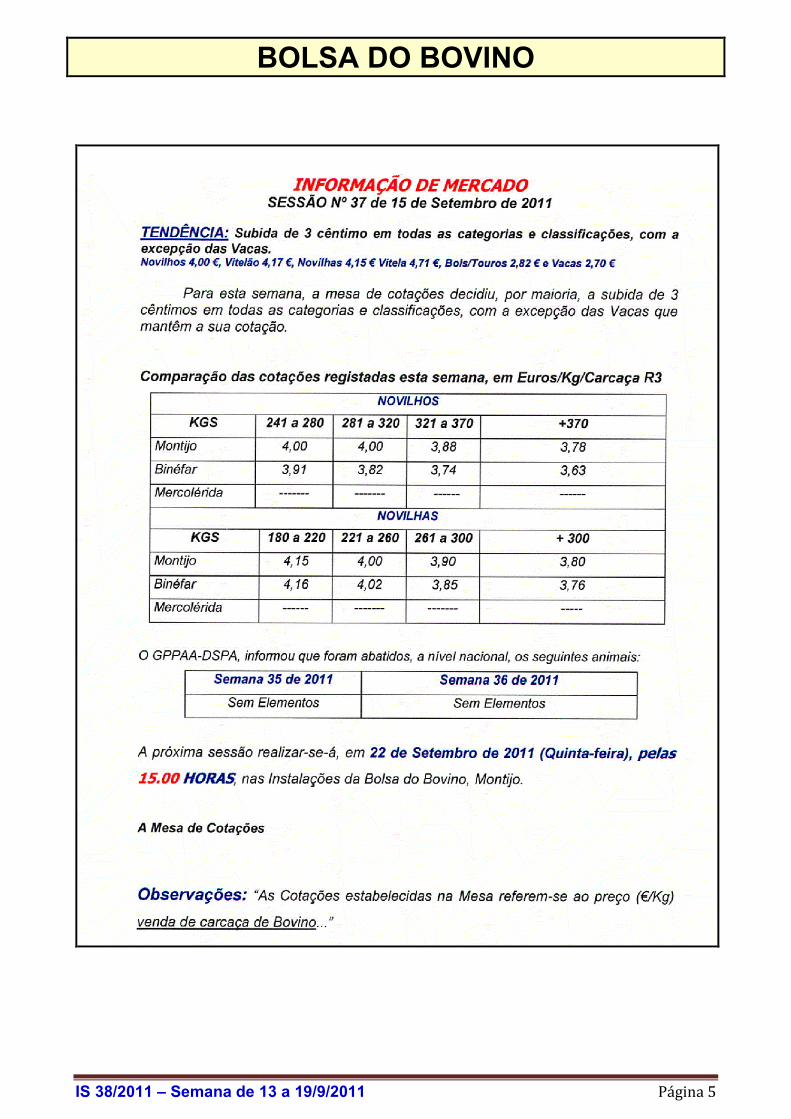

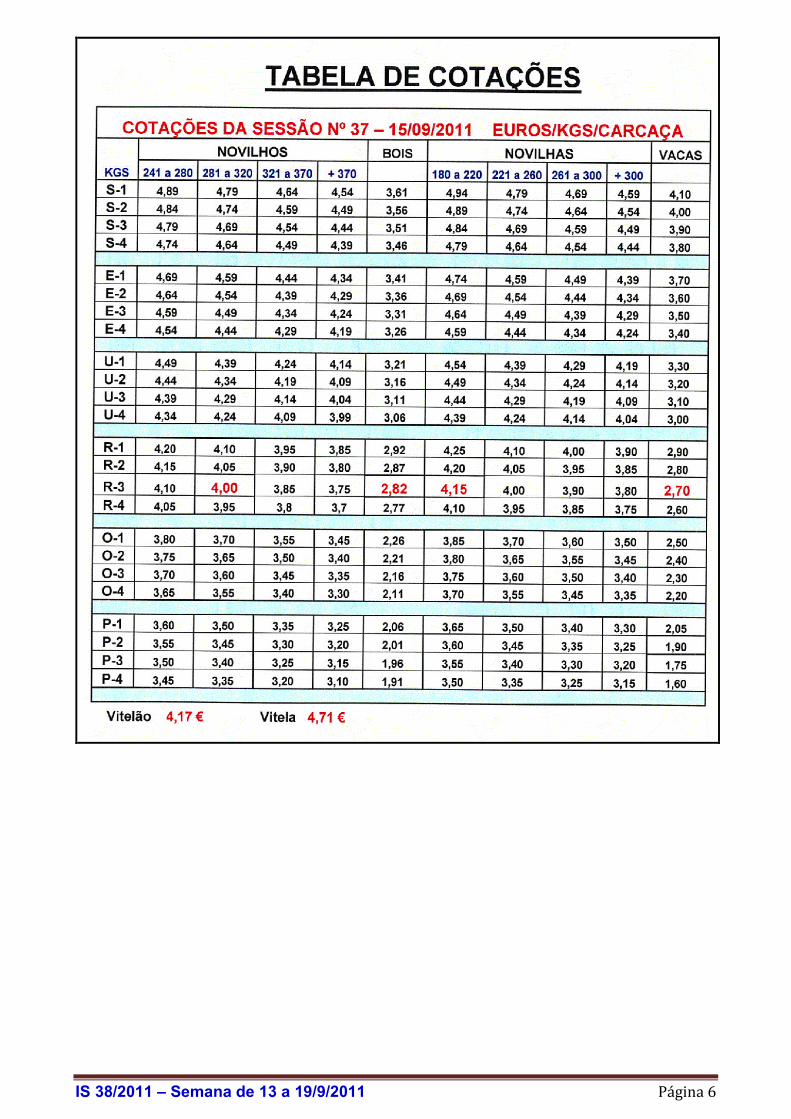

• BOLSA DO BOVINO (15/09/11): Subida de 3 cêntimos em todas as categorias e classificações, com excepção das vacas; novilhos cotados a 4.00 €/kg, novilhas a 4.15 €/kg; vacas mantêm-se em 2.70 €/kg carcaça

• BOLSA DO PORCO (16/09/11): Tendência de manutenção

• PREÇOS MÉDIOS DE PRODUTOS PECUÁRIOS (semana de 12/09/11 a 18/09/11):

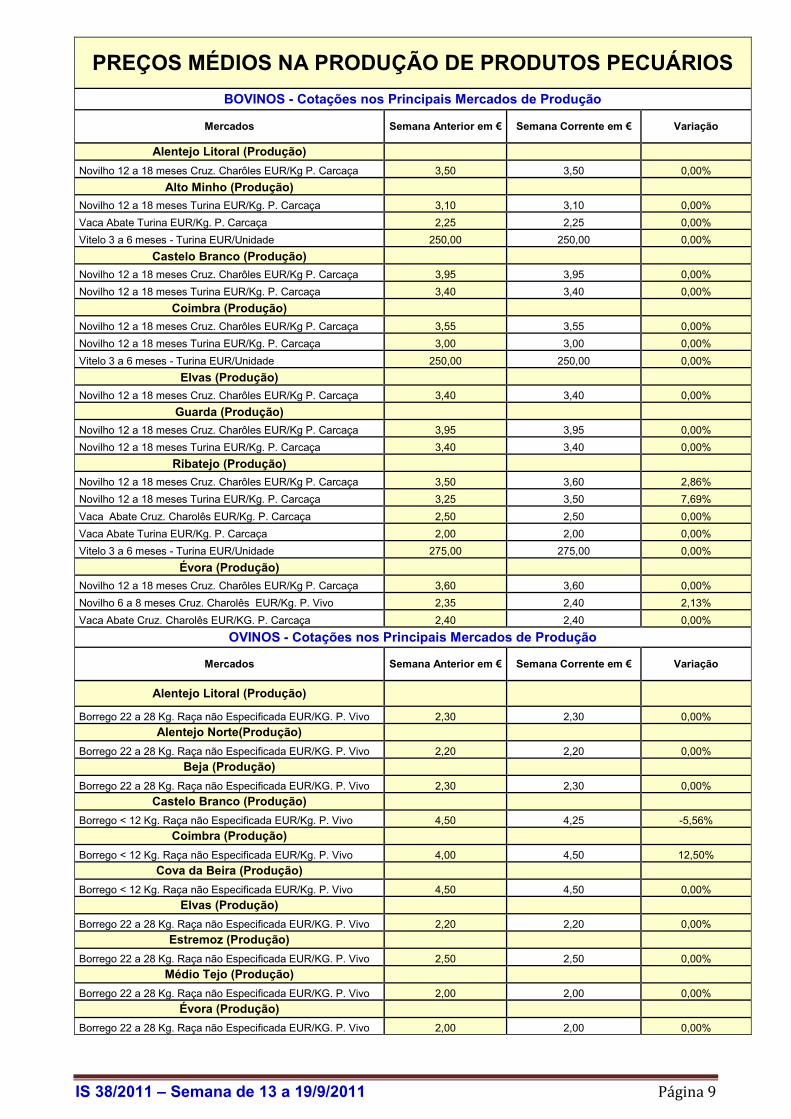

AVES: Tendência de manutenção em todos os produtos avícolas BOVINOS: Tendência de manutenção na generalidade dos mercados representativos; subidas em Évora e no Ribatejo SUÍNOS: Tendência de manutenção nos mercados de referência; Cotação Média Nacional estabiliza em 1.60 €/kg carcaça OVINOS: Estabilidade na maior parte dos mercados de produção, com excepção para Castelo Branco (descida) e Coimbra (subida)

• COTAÇÕES INTERNACIONAIS DAS PRINCIPAIS MATÉRIAS-PRIMAS

• PRODUÇÕES ANIMAIS EM JULHO (ESTATÍSTICA DO INE)

• ASSEMBLEIA ELEITORAL DA SECÇÃO DE FABRICANTES DE PRÉ-MISTURAS (SFPM)

• RECORTES DE IMPRENSA: Destaque para as relações entre a produção, a indústria e a grande distribuição; Parlamento Europeu preocupado com impacto da situação actual no sector agrícola e agro-alimentar

• LEGISLAÇÃO: Despacho nº 12 412/2011, de 20/09/11, do Ministério da Agricultura, do Mar, do Ambiente e do Ordenamento do Território, relativa à delegação de competências da Ministra nos respectivos Secretários de Estado

IS 38/2011 – Semana de 13 a 19/9/2011 Página 2

NOTICIAS DE MERCADOS

MATÉRIAS-PRIMAS – Financeiros exprimem reservas face às propostas da presidência francesa do G20

Numa altura em que a excessiva volatilidade dos preços das matérias-primas agrícola constitui um problema ao nível europeu e mundial, sobretudo no mercado europeu e em Portugal, em que dado o funcionamento desequilibrado da cadeia alimentar – designadamente as relações entre a produção, a indústria e a grande distribuição organizada – e a crise do consumo não é possível a transposição dos aumentos dos custos nos produtos animais desde a produção até ao consumidor final, as iniciativas da França no quadro do G20, apesar de tudo, representam um sinal de esperança e muito positivo de que seria possível travar a especulação, indo ao encontro de uma maior regulação dos mercados financeiros. Por outro lado, o recente plano de acção anunciado pelos Ministros da Agricultura que reuniram em Paris no passado mês de Julho e o trabalho que está a ser desenvolvido pelos serviços da Comissão Europeia poderá potenciar algum efeito benéfico em favor de uma política que só poderá funcionar se os preços de matérias-primas como os cereais ou a soja forem suficientemente remuneradores para os produtores agrícolas e não colocarem em causa a competitividade dos sectores utilizadores, designadamente a indústria da alimentação animal e as produções pecuárias. Aliás, a nossa organização europeia está a ser chamada cada vez mais para uma intervenção nestes fóruns de discussão – em algumas situações com a participação da IACA, pela nossa responsabilidade em alguns Comités – como vai ser o caso da preparação da Cimeira do G20 que vai ter lugar em Cancun, no próximo mês de Novembro. De resto, esta temática estará na agenda de trabalhos da reunião de Chefes de Estado e de Governo que vai ter lugar em Bruxelas, nos dias 17 e 18 de Outubro. O problema é que as instituições financeiras, que neste momento controlam uma boa parte do mercado, através dos fundos de investimento, começam a reagir e a tornar públicas as suas posições. Ainda recentemente, no passado dia 12 de Setembro, o Instituto da Finança Internacional exprimiu as suas reservas sobre as ideias francesas de limitar a especulação, considerando que as propostas podem travar o bom funcionamento do mercado. Num relatório sobre o investimento financeiro nos mercados das matérias-primas, conclui-se que a presença dos financeiros é benéfica para os grandes consumidores de matérias-primas porque traz liquidez para o mercado e pode até representar um contra-poder essencial. Afirma-se ainda que está por provar que os investimentos financeiros são os principais responsáveis pela subida nos preços de mercado das matérias-primas. No entanto, as 400 organizações financeiras que patrocinaram o estudo estão de acordo de que os reguladores se deverão entender ao nível mundial mas criticam a proposta de limitar as posições no mercado. Recorde-se que uma das propostas que saíram da Cimeira de Junho dos responsáveis pela Agricultura do G20, foi a de encorajar os colegas das Finanças a tomarem as iniciativas apropriadas no sentido de introduzir uma melhor regulação e supervisão dos mercados financeiros agrícolas.

DIOXINAS – Comité Permanente analisa proposta da Comissão Europeia

sobre plano de monitorização

É já esta semana, dias 21 e 22 de Setembro que o Comité Permanente da Cadeia Alimentar e da Saúde Animal (SCoFCAH) vai analisar, entre outros dossiers, a proposta da Comissão Europeia sobre o plano de monitorização das dioxinas, um processo legislativo que surgiu no rescaldo da crise na Alemanha em finais do ano passado. A IACA tem mantido uma estreita ligação, quer com a FEFAC, quer com as autoridades portuguesas que, recorde-se, foi um dos países responsáveis pelo bloqueio da proposta legislativa devido, entre outros aspectos, à sua desproporcionalidade e

IS 38/2011 – Semana de 13 a 19/9/2011 Página 3

custos elevados, sobretudo se tivermos em conta a crise actual que atravessa a pecuária nacional. Sublinhe-se que todas as nossas associações congéneres europeias são contra a proposta e da parte da FEFAC tem havido reuniões e contactos, quer com a DG SANCO, quer com as diferentes associações nacionais, pressionando-as no sentido de sensibilizar as respectivas autoridades. Numa carta enviada pela FEFAC à Comissão Europeia, a nossa organização europeia insurge-se novamente contra a proposta (alterada na sequência da última reunião do Comité, realizada em Julho) que ainda está longe de satisfazer os interesses da Indústria dos alimentos compostos. No essencial, a legislação deve basear-se nos seguintes princípios: � O processo de aprovação deve ser alargado a todos os operadores que processem ou

movimentem gorduras � A monitorização das dioxinas deve começar no “topo da pirâmide” � Uma vez que o nosso sector não produz dioxinas, não faz qualquer sentido, a realização de

análises aos alimentos compostos, devendo exigir-se as análises aos fornecedores � A frequência dos testes e todo o sistema de monitorização deve obedecer aos princípios do

HACCP, no quadro da legislação relativa à higiene dos alimentos para animais � O programa de monitorização deve ser revisto ao fim de 12 meses Em suma, a avaliação dos riscos no nosso sector deve ser feita com base nos sistemas de autocontrolo e na legislação que já existe, com as análises a recair obrigatoriamente nos fornecedores de matérias-primas para a alimentação animal. Neste momento e de acordo com o levantamento feito pela FEFAC e dos contactos com os nossos colegas, manifestaram intenções de votar contra a proposta a Dinamarca, Grécia, Portugal, Espanha, Holanda, Roménia, Finlândia e Chipre, o que totaliza um maior número de votos (135) do que os 90 necessários para a minoria de bloqueio uma vez que a Eslováquia e o Reino Unido poderão abster-se. A favor da proposta de Bruxelas estão todos os restantes Estados-membros, designadamente Bélgica, Alemanha, Polónia, Itália e eventualmente a França, que totalizam 214 votos. No entanto, para que o processo legislativo seja aprovado (maioria qualificada) são necessários 255 votos. Para já, fica a coerência da posição portuguesa, ao lado das posições que a IACA tem assumido neste processo e que levámos ao conhecimento da Indústria em anteriores edições da IS.

PAC – Comissário agrícola evoca novo projecto económico global para a agricultura e alimentação

Enquanto em Bruxelas 8 Estados-membros, entre os quais a Alemanha, França e Reino Unido reafirmaram, à margem de uma reunião dos ministros dos Negócios Estrangeiros, que o orçamento da União Europeia para o período 2014-2020 é muito elevado tendo em conta o período de crise que se atravessa, na Polónia o Comissário Ciolos falou de uma reforma da PAC ambiciosa e que espera apresentar, no próximo dia 12 de Outubro, um novo projecto económico global para a agricultura e alimentação. Preocupações como a promoção da agricultura junto dos jovens, a necessidade de dispormos de um sector agrícola e agro-alimentar forte e dinâmico, o desenvolvimento das fileiras e a expansão económica do território foram centrais no discurso do Comissário, ao mesmo tempo que pretende defender a restituição às exportações e que a gestão dos mercados seja financiada por uma “reserva de urgência” de 3.5 mil milhões de € para o período de 2014-2020. Esta poderia ser uma forma de responder a algumas críticas que foram surgindo com a publicação não oficial de algumas propostas (como aqui expressámos nas últimas semanas) de que os mecanismos de gestão de mercado poderiam ser o parente pobre da futura PAC pós-2013.

IS 38/2011 – Semana de 13 a 19/9/2011 Página 4

No dia 12 de Outubro serão conhecidas oficialmente as propostas de Bruxelas e amplamente divulgadas junto de organizações agrícolas e agro-alimentares e nos Estados-membros, dando inicio ao verdadeiro processo de negociação, em Bruxelas e nos diferentes países. A IACA será chamada a intervir e não deixará de fazer sentir a sua voz na defesa dos interesses da nossa Indústria, como tem vindo a fazer desde que se iniciou o processo de discussão pública, no inicio de 2010. Para já, surgem as primeiras reacções de alguns países como por exemplo o Reino Unido, Suécia, Alemanha e Dinamarca que se opõem fortemente ao plafonamento das ajudas directas aos agricultores. O Reino Unido quer uma PAC ainda mais verde como contrapartida das ajudas e a Irlanda, pelo contrário, pensa que 30% das ajudas para o “elemento verde” é uma verba demasiado elevada e a Polónia que esta verba não seja concedida no âmbito do primeiro (ajudas directas) mas do segundo pilar da PAC (desenvolvimento rural). Hungria e Polónia pretendem ainda que a PAC seja muito mais simples e menos burocratizada para os agricultores. No entanto, vai ser certamente ao nível das ajudas directas que se vai concentrar o essencial da PAC, sobretudo quando sabemos que países como Portugal terão como principal ambição um maior reequilíbrio nas ajudas, estando previsto um mecanismo de compensação para os Estados-membros que recebam menos de 90% da média comunitária. Pela primeira vez, o debate vai incluir o Parlamento Europeu o que vai tornar o processo ainda mais complexo. Nos contactos que temos mantido com os eurodeputados e na Polónia, com a presidência da União Europeia, falámos de temas como a excessiva volatilidade dos preços das matérias-primas, a disponibilidade de cereais, fluidez do mercado e o funcionamento da cadeia alimentar e foram considerados pelos nossos interlocutores como essenciais e serão tidas em linha de conta na reforma da PAC pós-2013. O problema está em tomar medidas urgentes no curto prazo para tornar a Fileira pecuária mais sustentada. Infelizmente, para todos nós, sobretudo para países como Portugal, Espanha ou França, o Norte da Europa vive uma outra realidade em sectores chave como a suinicultura, avicultura ou produção de leite, com níveis de exportação recorde. O que impede a União Europeia de encontrar soluções comuns. Até quando? Fontes: Agra Europe nºs 3 316/IACA

IS 38/2011 – Semana de 13 a 19/9/2011 Página 5

BOLSA DO BOVINO

IS 38/2011 – Semana de 13 a 19/9/2011 Página 6

IS 38/2011 – Semana de 13 a 19/9/2011 Página 7

BOLSA DO PORCO

IS 38/2011 – Semana de 13 a 19/9/2011 Página 8

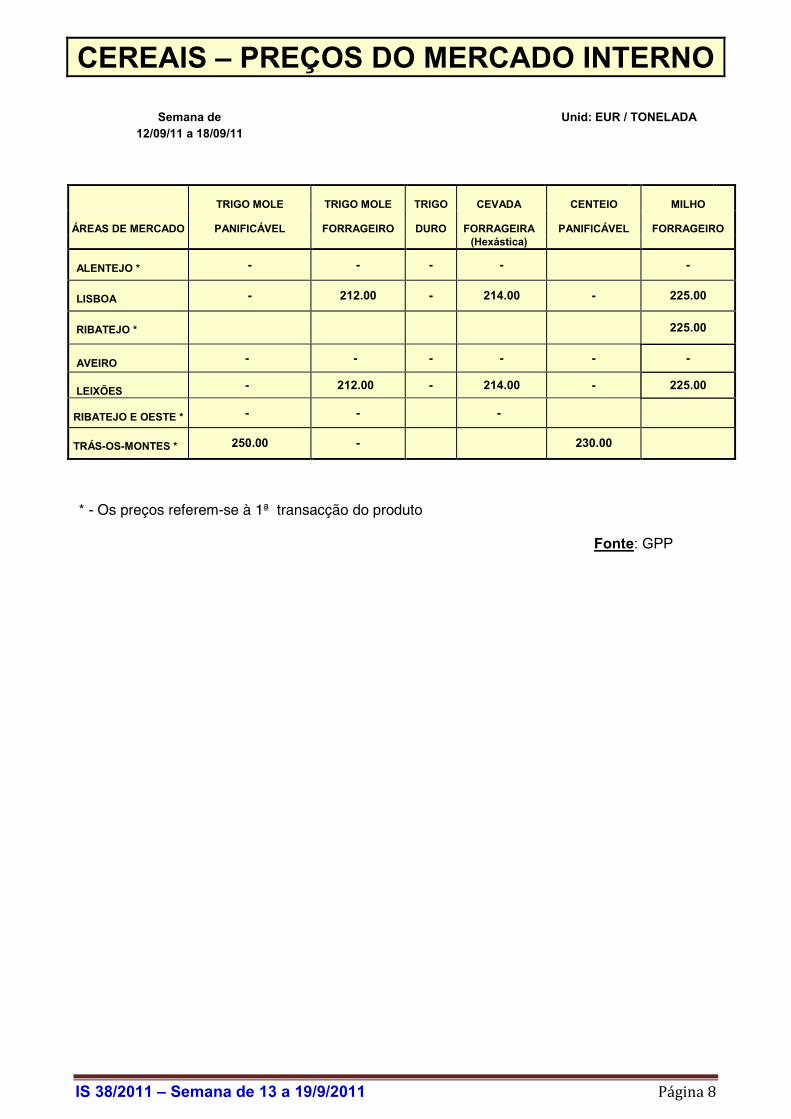

CEREAIS – PREÇOS DO MERCADO INTERNO

Semana de 12/09/11 a 18/09/11

Unid: EUR / TONELADA

TRIGO MOLE

TRIGO MOLE

TRIGO

CEVADA

CENTEIO

MILHO

ÁREAS DE MERCADO

PANIFICÁVEL

FORRAGEIRO

DURO

FORRAGEIRA

PANIFICÁVEL

FORRAGEIRO (Hexástica)

ALENTEJO * - - - - -

LISBOA - 212.00 - 214.00 - 225.00

RIBATEJO * 225.00

AVEIRO - - - - - -

LEIXÕES - 212.00 - 214.00 - 225.00

RIBATEJO E OESTE * - - -

TRÁS-OS-MONTES * 250.00 - 230.00

* - Os preços referem-se à 1ª transacção do produto

Fonte: GPP

IS 38/2011 – Semana de 13 a 19/9/2011 Página 9

PREÇOS MÉDIOS NA PRODUÇÃO DE PRODUTOS PECUÁRIOS

BOVINOS - Cotações nos Principais Mercados de Produção

Mercados Semana Anterior em € Semana Corrente em € Variação

Alentejo Litoral (Produção)

Novilho 12 a 18 meses Cruz. Charôles EUR/Kg P. Carcaça 3,50 3,50 0,00%

Alto Minho (Produção)

Novilho 12 a 18 meses Turina EUR/Kg. P. Carcaça 3,10 3,10 0,00%

Vaca Abate Turina EUR/Kg. P. Carcaça 2,25 2,25 0,00%

Vitelo 3 a 6 meses - Turina EUR/Unidade 250,00 250,00 0,00%

Castelo Branco (Produção)

Novilho 12 a 18 meses Cruz. Charôles EUR/Kg P. Carcaça 3,95 3,95 0,00%

Novilho 12 a 18 meses Turina EUR/Kg. P. Carcaça 3,40 3,40 0,00%

Coimbra (Produção)

Novilho 12 a 18 meses Cruz. Charôles EUR/Kg P. Carcaça 3,55 3,55 0,00%

Novilho 12 a 18 meses Turina EUR/Kg. P. Carcaça 3,00 3,00 0,00%

Vitelo 3 a 6 meses - Turina EUR/Unidade 250,00 250,00 0,00%

Elvas (Produção)

Novilho 12 a 18 meses Cruz. Charôles EUR/Kg P. Carcaça 3,40 3,40 0,00%

Guarda (Produção)

Novilho 12 a 18 meses Cruz. Charôles EUR/Kg P. Carcaça 3,95 3,95 0,00%

Novilho 12 a 18 meses Turina EUR/Kg. P. Carcaça 3,40 3,40 0,00%

Ribatejo (Produção)

Novilho 12 a 18 meses Cruz. Charôles EUR/Kg P. Carcaça 3,50 3,60 2,86%

Novilho 12 a 18 meses Turina EUR/Kg. P. Carcaça 3,25 3,50 7,69%

Vaca Abate Cruz. Charolês EUR/Kg. P. Carcaça 2,50 2,50 0,00%

Vaca Abate Turina EUR/Kg. P. Carcaça 2,00 2,00 0,00%

Vitelo 3 a 6 meses - Turina EUR/Unidade 275,00 275,00 0,00%

Évora (Produção)

Novilho 12 a 18 meses Cruz. Charôles EUR/Kg P. Carcaça 3,60 3,60 0,00%

Novilho 6 a 8 meses Cruz. Charolês EUR/Kg. P. Vivo 2,35 2,40 2,13%

Vaca Abate Cruz. Charolês EUR/KG. P. Carcaça 2,40 2,40 0,00%

OVINOS - Cotações nos Principais Mercados de Produção

Mercados Semana Anterior em € Semana Corrente em € Variação

Alentejo Litoral (Produção)

Borrego 22 a 28 Kg. Raça não Especificada EUR/KG. P. Vivo 2,30 2,30 0,00%

Alentejo Norte(Produção)

Borrego 22 a 28 Kg. Raça não Especificada EUR/KG. P. Vivo 2,20 2,20 0,00%

Beja (Produção)

Borrego 22 a 28 Kg. Raça não Especificada EUR/KG. P. Vivo 2,30 2,30 0,00%

Castelo Branco (Produção)

Borrego < 12 Kg. Raça não Especificada EUR/Kg. P. Vivo 4,50 4,25 -5,56%

Coimbra (Produção)

Borrego < 12 Kg. Raça não Especificada EUR/Kg. P. Vivo 4,00 4,50 12,50%

Cova da Beira (Produção)

Borrego < 12 Kg. Raça não Especificada EUR/Kg. P. Vivo 4,50 4,50 0,00%

Elvas (Produção)

Borrego 22 a 28 Kg. Raça não Especificada EUR/KG. P. Vivo 2,20 2,20 0,00%

Estremoz (Produção)

Borrego 22 a 28 Kg. Raça não Especificada EUR/KG. P. Vivo 2,50 2,50 0,00%

Médio Tejo (Produção)

Borrego 22 a 28 Kg. Raça não Especificada EUR/KG. P. Vivo 2,00 2,00 0,00%

Évora (Produção)

Borrego 22 a 28 Kg. Raça não Especificada EUR/KG. P. Vivo 2,00 2,00 0,00%

IS 38/2011 – Semana de 13 a 19/9/2011 Página 10

AVES / OVOS - Cotações nos Principais Mercados de Produção

Mercados Semana Anterior em € Semana Corrente em € Variação

Dão - Lafões (Produção)

Frango Vivo -1,8 Kg. EUR/Kg. P. Vivo 1,00 1,00 0,00%

Ovo Produção - Vários Calib - Cartão EUR/Dúzia 0,70 0,70 0,00%

Dão - Lafões (Grossista)

Frango 65% - 1,1 a 1,3 Kg. EUR/Kg. P. Carcaça 2,00 1,90 -5,00%

Litoral Centro (Produção)

Frango Vivo -1,8 Kg. EUR/Kg. P. Vivo 1,10 1,10 0,00%

Litoral Centro (Grossista)

Frango 65% - 1,1 a 1,3 Kg. EUR/Kg. P. Carcaça 2,00 1,80 -10,00%

Médio Tejo (Produção)

Ovo Produção - Vários Calib - Cartão EUR/Dúzia 0,75 0,75 0,00%

Médio Tejo (Grossista)

Frango 65% - 1,1 a 1,3 Kg. EUR/Kg. P. Carcaça 2,20 2,10 -4,55%

Perú 80% 5,7 a 9,8 Kg. EUR/KG - P. Carcaça 2,35 2,35 0,00%

Oeste

Frango Vivo -1,8 Kg. EUR/Kg. P. Vivo 1,15 1,15 0,00%

Ovo Produção - Vários Calib - Cartão EUR/Dúzia 0,77 0,77 0,00%

Perú 80% 5,7 a 9,8 Kg. EUR/KG - P. Carcaça (Grossista) 2,25 2,25 0,00%

SUÍNOS - Cotações nos Principais Mercados de Produção

PORCO Classe E (57%)

Mercados Semana Anterior em € Semana Corrente em € Variação

Alentejo Litoral 1,55 1,55 0,00%

Évora 1,56 1,56 0,00%

Coimbra 1,56 1,56 0,00%

Leiria 1,52 1,52 0,00%

Famalicão 1,61 1,61 0,00%

Montijo n.d n.d -

P. Galega n.d n.d -

Rio Maior n.d n.d -

COTAÇÃO MÉDIA NACIONAL (*) 1,60 1,60 0,00%

* Cotação com base no volume de abate de cada área de mercado

LEITÕES - Cotações nos Principais Mercados de Produção

Mercados Semana Anterior em € Semana Corrente em € Variação

Leitões até 12 Kg

Évora 2,00 2,00 0,00%

Coimbra 2,29 2,29 0,00%

Leiria 2,25 2,25 0,00%

Leitões de 19 a 25 Kg.

Évora 1,40 1,40 0,00%

Semana Anterior : 5 a 11/9/2011 Semana Corrente: 12 a 18/9/2011

Fonte: SIMA / GPP

IS 38/2011 – Semana de 13 a 19/9/2011 Página 11

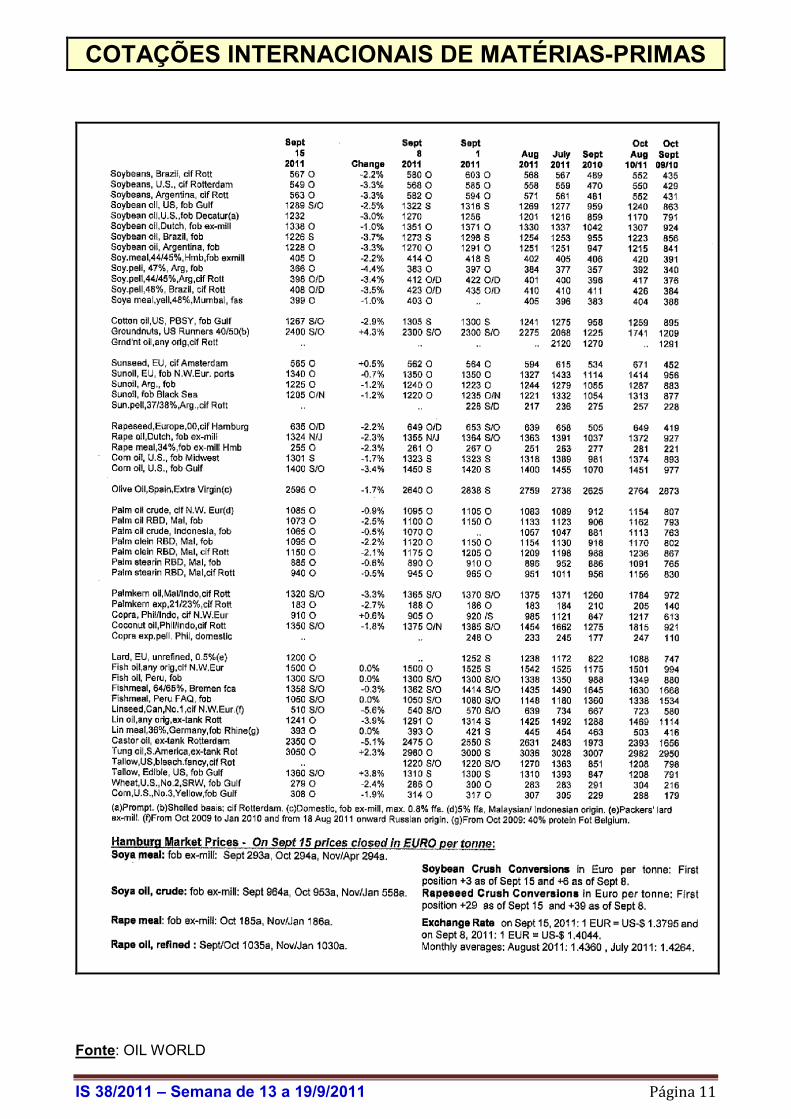

COTAÇÕES INTERNACIONAIS DE MATÉRIAS-PRIMAS

Fonte: OIL WORLD

IS 38/2011 – Semana de 13 a 19/9/2011 Página 12

ESTATÍSTICA DO INE – PECUÁRIA (JULHO/2011)

RECOLHA E TRANSFORMAÇÃO DO LEITE DE VACA

PORTUGAL

UNIDADE: T

ANO JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ TOTAL

RECOLHA

LEITE DE VACA

2010 148.670 141.205 161.974 164.072 173.356 165.025 160.867 149.987 138.570 139.771 137.021 143.961 1.824.479

2011 149.640 140.921 163.554 164.314 172.461 163.369 160.710

PRODUTOS LÁCTEOS

LEITE PARA CONSUMO

2010 70.263 66.608 78.615 73.540 76.438 69.147 66.040 68.963 60.991 60.465 63.997 77.306 832.373

2011 81.081 70.866 75.707 77.787 74.709 68.737 66.343

NATA PARA CONSUMO

2010 1.422 1.251 1.685 1.451 1.631 1.463 1.457 1.489 1.360 1.522 1.540 1.757 18.028

2011 1.298 1.152 1.620 1.696 1.534 1.232 1.568

LEITE EM PÓ GORDO E

2010 1.071 898 864 885 960 1.017 1.001 648 697 … 565 … 9.797

MEIO GORDO 2011 801 … 958 797 1.047 1.005 815

LEITE EM PÓ MAGRO

2010 595 630 824 1.430 1.350 1.334 872 764 … 328 262 … 8.807

2011 314 … 567 977 1.183 1.244 1.024

MANTEIGA 2010 2.295 2.240 2.561 2.611 2.578 2.478 1.423 2.014 1.925 2.042 2.033 2.249 26.449

2011 2.395 2.284 2.306 2.470 2.609 2.472 2.319

QUEIJO 2010 3.859 3.739 5.010 4.435 4.698 4.665 5.112 5.227 5.099 4.925 5.090 4.706 56.565

2011 4.283 3.974 4.976 4.674 5.469 5.002 5.189

LEITES ACIDIFICADOS

2010 8.597 7.180 9.628 10.046 10.632 10.360 11.626 11.041 11.462 9.278 8.406 7.312 115.568

2011 8.130 7.471 10.023 10.050 10.571 10.687 10.101

Nota: Dados recolhidos pelo Inquérito mensal ao leite de vaca e produtos lácteos.

IS 38/2011 – Semana de 13 a 19/9/2011 Página 13

AVES E COELHOS ABATIDOS E APROVADOS PARA CONSUMO PÚBLICO PORTUGAL

ANO JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ TOTAL

TOTAL

PESO LIMPO (T) 2010 22.863 23.003 26.068 24.891 25.164 26.783 27.155 25.777 24.511 25.098 25.192 27.073 303.577

2011 24.724 19.333 25.090 23.622 25.283 26.482 26.458

GALINÁCEOS

CABEÇAS (1 000 Nº) 2010 13.912 13.442 15.382 14.584 14.848 15.648 16.806 16.162 14.610 14.861 14.414 14.937 179.607

2011 13.995 13.536 14.945 14.229 14.884 15.919 16.194

PESO LIMPO (T) 2010 18.795 19.065 21.439 20.353 20.439 21.887 22.218 21.243 19.996 21.089 20.792 21.375 248.690

2011 20.199 19.333 20.770 19.333 20.534 21.866 21.727

DOS QUAIS: FRANGOS DE CARNE

CABEÇAS (1 000 Nº) 2010 13.454 13.064 14.927 14.172 14.407 15.312 16.443 15.810 14.297 14.510 14.017 14.503 174.916

2011 13.432 13.117 14.531 13.792 14.486 15.674 15.936

PESO LIMPO (T) 2010 17.928 18.296 20.457 19.534 19.558 21.223 21.532 20.505 19.257 20.362 19.958 20.500 239.109

2011 19.178 18.490 19.950 18.544 19.722 21.155 21.164

PERUS

CABEÇAS (1 000 Nº) 2010 247 242 299 294 291 310 322 293 312 262 281 445 3.598

2011 243 255 278 286 318 301 302

PESO LIMPO (T) 2010 2.567 2.686 3.151 3.121 3.201 3.256 3.253 2.970 3.125 2.646 3.030 4.137 37.144

2011 2.970 2.645 2.850 3.003 3.262 3.187 3.183

PATOS

CABEÇAS (1 000 Nº) 2010 280 238 270 266 271 311 327 310 272 251 286 343 3.424

2011 323 274 297 256 314 302 303

PESO LIMPO (T) 2010 815 623 680 691 784 863 915 825 683 640 735 920 9.176

2011 895 734 786 643 802 775 767

CODORNIZES

CABEÇAS (1 000 Nº) 2010 757 673 808 679 680 729 764 788 752 821 789 749 8.987

2011 846 766 780 683 793 733 833

PESO LIMPO (T) 2010 100 88 106 91 91 98 103 105 100 109 105 102 1.197

2011 113 102 103 90 103 96 190

OUTRAS AVES*

CABEÇAS (1 000 Nº) 2010 0 0 0 0 3 0 0 2 0 2 4 4 15

2011 2 5 4 Ə 0 Ə Ə

PESO LIMPO (T) 2010 0 0 0 0 3 0 0 2 1 2 4 4 16

2011 2 5 4 Ə 0 1 Ə

COELHOS

CABEÇAS (1 000 Nº) 2010 468 436 607 511 513 577 546 522 488 481 446 434 6.030

2011 450 428 480 452 467 435 451

PESO LIMPO (T) 2010 586 540 691 635 645 679 667 633 605 611 526 534 7.353

2011 545 542 577 553 582 557 591

* Inclui: avestruzes, pintadas, gansos, pombos, faisões e perdizes ə: Dado inferior a metade do módulo da unidade utilizada

IS 38/2011 – Semana de 13 a 19/9/2011 Página 14

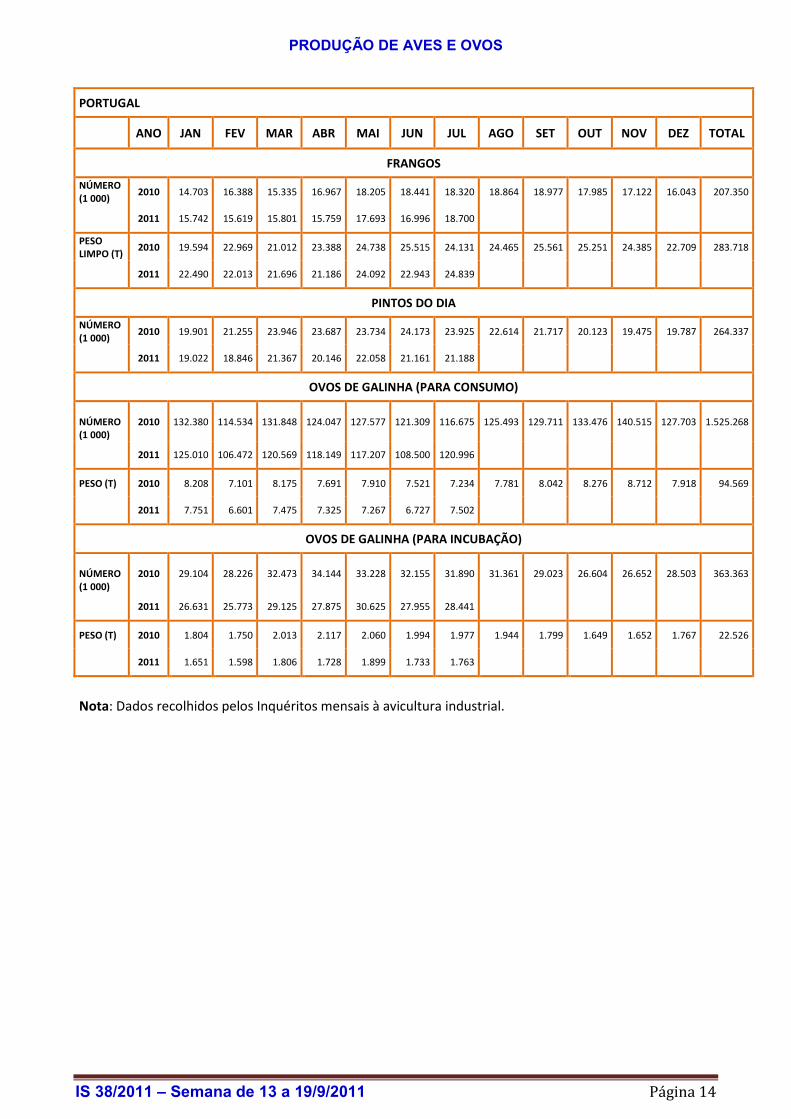

PRODUÇÃO DE AVES E OVOS

PORTUGAL

ANO JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ TOTAL

FRANGOS

NÚMERO (1 000)

2010 14.703 16.388 15.335 16.967 18.205 18.441 18.320 18.864 18.977 17.985 17.122 16.043 207.350

2011 15.742 15.619 15.801 15.759 17.693 16.996 18.700

PESO LIMPO (T)

2010 19.594 22.969 21.012 23.388 24.738 25.515 24.131 24.465 25.561 25.251 24.385 22.709 283.718

2011 22.490 22.013 21.696 21.186 24.092 22.943 24.839

PINTOS DO DIA

NÚMERO (1 000)

2010 19.901 21.255 23.946 23.687 23.734 24.173 23.925 22.614 21.717 20.123 19.475 19.787 264.337

2011 19.022 18.846 21.367 20.146 22.058 21.161 21.188

OVOS DE GALINHA (PARA CONSUMO)

NÚMERO (1 000)

2010 132.380 114.534 131.848 124.047 127.577 121.309 116.675 125.493 129.711 133.476 140.515 127.703 1.525.268

2011 125.010 106.472 120.569 118.149 117.207 108.500 120.996

PESO (T) 2010 8.208 7.101 8.175 7.691 7.910 7.521 7.234 7.781 8.042 8.276 8.712 7.918 94.569

2011 7.751 6.601 7.475 7.325 7.267 6.727 7.502

OVOS DE GALINHA (PARA INCUBAÇÃO)

NÚMERO (1 000)

2010 29.104 28.226 32.473 34.144 33.228 32.155 31.890 31.361 29.023 26.604 26.652 28.503 363.363

2011 26.631 25.773 29.125 27.875 30.625 27.955 28.441

PESO (T) 2010 1.804 1.750 2.013 2.117 2.060 1.994 1.977 1.944 1.799 1.649 1.652 1.767 22.526

2011 1.651 1.598 1.806 1.728 1.899 1.733 1.763

Nota: Dados recolhidos pelos Inquéritos mensais à avicultura industrial.

IS 38/2011 – Semana de 13 a 19/9/2011 Página 15

GADO ABATIDO E APROVADO PARA CONSUMO PÚBLICO PORTUGAL

ANO JAN FEV MAR ABR MAI JUN JUL AGO SET OUT NOV DEZ TOTAL

TOTAL

PESO LIMPO (T) 2010 38.566 36.392 44.825 39.455 40.043 39.580 39.973 42.537 40.337 39.626 43.467 44.200 488.999

2011 41.157 38.063 42.552 39.288 38.984 39.630 39.177

BOVINOS

CABEÇAS (Nº) 2010 31.982 29.355 35.954 29.705 33.500 31.657 33.109 36.762 33.183 33.394 37.298 36.398 402.297

2011 31.775 28.769 30.941 30.906 34.576 35.232 34.381

PESO LIMPO (T) 2010 7.207 6.741 8.252 6.887 7.967 7.472 7.729 8.487 7.815 7.675 8.743 8.183 93.159

2011 7.385 6.654 7.168 7.141 8.115 8.306 8.139

SUÍNOS

CABEÇAS (Nº) 2010 442.683

422.300 506.930 479.047 473.600 481.241 502.429 550.740 517.046 498.113 519.276 572.196 5.965.601

2011 466.41

9

445.492 505.545 464.997 459.005 474.928 475.869

PESO LIMPO (T) 2010 30.887 29.053 34.349 31.746 31.275 31.103 31.591 33.310 31.916 31.318 34.036 34.141 384.723

2011 33.193 30.772 34.613 29.970 30.117 30.359 30.340

OVINOS

CABEÇAS (Nº) 2010 45.503 53.177 196.068 65.133 60.998 80.273 52.572 58.615 49.314 54.105 60.159 186.171 962.088

2011 51.268 55.358 61.668 180.460 59.333 81.332 54.607

PESO LIMPO (T) 2010 428 534 2.030 762 734 929 607 689 563 578 629 1.614 10.098

2011 540 577 690 1.978 689 883 644

CAPRINOS

CABEÇAS (Nº) 2010 5.030 8.374 30.998 7.919 8.470 9.898 5.111 5.707 4.283 6.453 7.651 46.140 146.034

2011 3.891 7.602 10.214 30.248 6.771 10.501 4.890

PESO LIMPO (T) 2010 33 51 179 50 55 67 36 42 32 45 48 255 893

2011 28 50 67 189 50 69 41

EQUÍDEOS

CABEÇAS (Nº) 2010 76 76 93 61 72 51 58 53 66 55 62 51 774

2011 64 63 88 52 75 80 81

PESO LIMPO (T) 2010 11 12 14 10 12 9 10 9 11 9 11 8 126

2011 11 10 14 10 13 13 13

Fonte: INE - Instituto Nacional de Estatística - Portugal

IS 38/2011 – Semana de 13 a 19/9/2011 Página 16

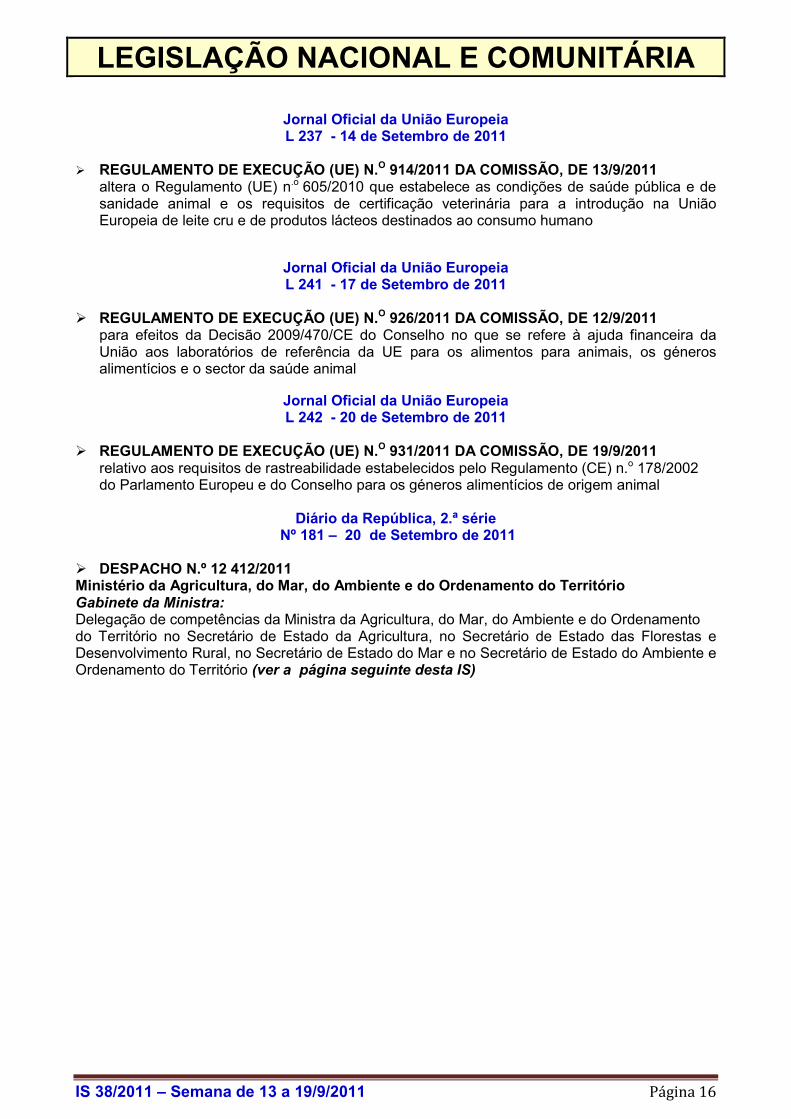

LEGISLAÇÃO NACIONAL E COMUNITÁRIA

Jornal Oficial da União Europeia L 237 - 14 de Setembro de 2011

� REGULAMENTO DE EXECUÇÃO (UE) N.O 914/2011 DA COMISSÃO, DE 13/9/2011

altera o Regulamento (UE) n.o 605/2010 que estabelece as condições de saúde pública e de sanidade animal e os requisitos de certificação veterinária para a introdução na União Europeia de leite cru e de produtos lácteos destinados ao consumo humano

Jornal Oficial da União Europeia L 241 - 17 de Setembro de 2011

� REGULAMENTO DE EXECUÇÃO (UE) N.O 926/2011 DA COMISSÃO, DE 12/9/2011

para efeitos da Decisão 2009/470/CE do Conselho no que se refere à ajuda financeira da União aos laboratórios de referência da UE para os alimentos para animais, os géneros alimentícios e o sector da saúde animal

Jornal Oficial da União Europeia L 242 - 20 de Setembro de 2011

� REGULAMENTO DE EXECUÇÃO (UE) N.O 931/2011 DA COMISSÃO, DE 19/9/2011

relativo aos requisitos de rastreabilidade estabelecidos pelo Regulamento (CE) n.o 178/2002 do Parlamento Europeu e do Conselho para os géneros alimentícios de origem animal

Diário da República, 2.ª série

Nº 181 – 20 de Setembro de 2011 � DESPACHO N.º 12 412/2011 Ministério da Agricultura, do Mar, do Ambiente e do Ordenamento do Território Gabinete da Ministra: Delegação de competências da Ministra da Agricultura, do Mar, do Ambiente e do Ordenamento do Território no Secretário de Estado da Agricultura, no Secretário de Estado das Florestas e Desenvolvimento Rural, no Secretário de Estado do Mar e no Secretário de Estado do Ambiente e Ordenamento do Território (ver a página seguinte desta IS)

IS 38/2011 – Semana de 13 a 19/9/2011 Página 17

IS 38/2011 – Semana de 13 a 19/9/2011 Página 18

IS 38/2011 – Semana de 13 a 19/9/2011 Página 19

IS 38/2011 – Semana de 13 a 19/9/2011 Página 20

REAP

REGIME DO EXERCÍCIO DA ACTIVIDADE PECUÁRIA

Prazos

A IACA foi informada que o Ministério da Agricultura, Mar, Ambiente e Ordenamento do Território (MAMAOT) deverá prorrogar por 18 meses os prazos do licenciamento das explorações (REAP).

No entanto, aguardamos uma comunicação oficial sobre esta matéria de forma a clarificar melhor todo este processo, considerado da maior importância para o futuro da Fileira, como de resto já fizemos sentir ao Governo.

Assim que esteja disponível divulgaremos a comunicação oficial.

ASSEMBLEIA ELEITORAL DA SECÇÃO

DE PRÉ-MISTURAS 1. No uso da faculdade conferida pelo Artº 42 dos Estatutos da Associação e pelo Artº 4º do Regulamento Interno da Secção, convoco as Empresas Fabricantes de Pré-Misturas associadas para a Assembleia Eleitoral a realizar no dia 14 de Outubro de 2011, às 14,30 horas, em primeira convocatória, na sede da IACA. Esta Assembleia destina-se a eleger os 3 Membros que irão constituir a Direcção da Secção para o mandato de 2012-2014. 1.1. Se à hora marcada não se encontrar presente a maioria dos associados que constituem a assembleia, esta funcionará 30 minutos depois com qualquer número de presenças. 2. As candidaturas para a Direcção da Secção têm de ser subscritas pelos representantes legais das 3 empresas candidatas, que terão de indicar, desde logo, os nomes dos seus representantes no cargo. As candidaturas têm de ser dirigidas ao Presidente da Mesa da Assembleia Geral da IACA até ao dia 3 de Outubro p.f. 3. Após a eleição, proceder-se-á de imediato à posse dos Membros eleitos, devendo estes designar, entre si, o Presidente da Direcção da Secção.

IS 38/2011 – Semana de 13 a 19/9/2011 Página 21

RECORTES DA IMPRENSA

18 de Setembro de 2011

IS 38/2011 – Semana de 13 a 19/9/2011 Página 22

20 de Setembro de 2011

ESTUDO

PRODUZIR LEITE CUSTA MAIS 30% QUE HÁ DEZ ANOS MAS PREÇOS BAIXARAM 4%

Produzir um litro de leite custa hoje, em média, aos agricultores mais 30% do que há dez anos, mas o preço de venda caiu cerca de 4%, segundo um estudo hoje apresentado. O estudo sobre preços e margens nos sectores do leite e da carne entre 2000 e 2009, encomendado pela Confederação dos Agricultores de Portugal (CAP), confirma as queixas dos produtores nacionais de leite. "Há um esmagamento claro das margens líquidas dos produtores, devido à subida dos custos", disse o autor do estudo, José Manuel Zorro Mendes, do Instituto Superior de Economia e Gestão (ISEG). "Os produtores pagam mais 30% em média para produzir leite. O custo dos bens de consumo e serviços correntes na agricultura aumentou 37% e o custo dos bens de investimento subiu 23%. No mesmo período, o preço pago ao produtor diminuiu 4% (de 31 para 29 cêntimos)", declarou Zorro Mendes, acrescentando que estes custos aumentaram para todos os agricultores. "Ficou claro que há um problema de quebra de rendimento no sector agrícola", sublinhou o secretário-geral da CAP, Luís Mira, adiantando que "se as pessoas estão a abandonar [o sector do leite] não é porque ganham dinheiro, é porque perdem". O estudo sobre preços focou também a restante cadeia de valor - transformação e distribuição -- concluindo que as margens destes intervenientes variam de forma inversa, ou seja, quando uma sobe a outra desce. "Este facto indicia uma espécie de compensação entre as margens brutas, por forma a minimizar os impactos no preço final (no consumidor)", justifica o mesmo documento. No entanto, ao contrário do que aconteceu com os preços pagos aos produtores, tanto a indústria como a distribuição conseguiram aumentar os seus preços, ainda que de forma muito moderada. "Não temos um mercado a funcionar no sector do leite", lamentou um dos participantes no debate promovido pela CAP a propósito da apresentação do estudo. João Paisana, da Bovisul, sublinhou que "as compras de leite estão excessivamente concentradas", com cinco grupos s fazer 40 por cento das compras, e observou que "a produção fica sempre com o que sobra das margens dos dois sectores que estão acima [transformação e distribuição]" "Estamos a chegar a um ponto limite. Não vejo viabilidade para o sector com as condições actuais", salientou este produtor. Pedro Pimentel, representante da Federação das Indústrias Agro-Alimentares, argumentou, por seu lado, que os preços de transformação [do leite] nunca são iguais aos da facturação e imputou culpas à distribuição que "duplicou as suas margens brutas nos últimos dez anos".

IS 38/2011 – Semana de 13 a 19/9/2011 Página 23

A crítica foi refutada pela representante da APED (Associação Portuguesa de Empresas de Distribuição), Ana Trigo de Morais, que negou o aumento das margens do leite pois "é um produto entendido como um bem essencial". A representante da APED assinalou ainda que "a concentração também tem vantagens" e garantiu que a distribuição está disponível para promover a criação de mecanismos de monitorização dos preços e melhorar as relações comerciais nesta fileira.

20 de Setembro de 2011

CONSELHO DE MINISTROS DA AGRICULTURA E DAS PESCAS DA EU

O Secretário de Estado da Agricultura, José Diogo Albuquerque defendeu hoje, em Bruxelas a manutenção do Programa de distribuição de géneros alimentícios às pessoas mais carenciadas da União Europeia. O Secretário de Estado da Agricultura, que participa no Conselho de Ministros da Agricultura e Pescas, sublinhou a posição de Portugal no apoio aos mais desfavorecidos «numa União Europeia que se pretende atenta às dificuldades dos seus cidadãos».

Este programa permite apoiar cerca de 400.000 pessoas todos os anos, através da distribuição de produtos alimentares em stock e resultantes das compras feitas pela intervenção através de medidas de estabilização dos mercados agrícolas. O que está agora em discussão é a possibilidade de a UE comprar no mercado produtos para satisfazer o Programa, uma vez que não deverão existir excedentes da intervenção a partir de 2013.

José Diogo Albuquerque assinala que «Portugal é favorável à possibilidade de compras no mercado no sentido de garantir um fornecimento equilibrado de bens alimentares aos destinatários do programa». Um investimento que pode chegar aos 2,5 mil milhões de euros no conjunto dos países da UE.

Para além deste ponto, o Conselho debateu ainda uma proposta que visa o "reforço dos mecanismos de mercado" do sector das frutas e produtos hortícolas e a produção de energias alternativas no meio rural através da produção de biomassa.

No caso concreto das frutas, o que está em discussão é um conjunto de medidas de apoio às fileiras atingidas pela perda de confiança dos consumidores em função de factores exógenos como a recente crise provocada pela ecoli . O que se pretende é uma melhor gestão de crises, mecanismos de retirada dos mercados, seguros e promoção e reforço das organizações de produtores.

No que respeita à produção de energia alternativa através de biomassa, o debate passa pela utilização de produtos e subprodutos florestais e agrícolas para a produção de energia e tem como ponto central a possibilidade de a Política Agrícola Comum, PAC, passar a co-financiar os investimentos em eficiência energética em espaço rural.

Portugal apoia o aproveitamento energético de efluentes pecuários e resíduos agro-industriais e mantém reservas relativamente às chamadas produções energéticas dedicadas, na medida em que elas acabariam por concorrer com a produção alimentar na utilização dos melhores solos agrícolas.

Fonte: MAMAOT

IS 38/2011 – Semana de 13 a 19/9/2011 Página 24

20 de Setembro de 2011

COMUNICADO DE IMPRENSA DA COMISSÃO EUROPEIA

COMISSÃO DEFINE CAMINHO PARA CRESCIMENTO EFICIENTE EM TERMOS DE RECURSOS

A Comissão Europeia estabeleceu hoje um «roteiro» destinado a tornar a economia da Europa sustentável, o mais tardar em 2050. O roteiro para uma Europa eficiente em termos de recursos delineia o modo como podemos alcançar o crescimento eficiente em recursos que é essencial para os nossos futuros bem-estar e prosperidade. Identifica igualmente os sectores económicos que consomem mais recursos e sugere ferramentas e indicadores que ajudem a orientar as acções às escalas europeia e internacional. Trata-se de uma agenda para a competitividade e o crescimento, baseada na utilização de menos recursos quando fabricamos e consumimos bens e na criação de empresas e oportunidades de emprego em torno de actividades como reciclagem, concepção melhorada de produtos, substituição de materiais e eco-engenharia. Nas palavras do Comissário europeu responsável pelo Ambiente, Janez Potocnik: «O crescimento verde é o único futuro sustentável – para a Europa e para o mundo. Indústria e ambiente têm de colaborar estreitamente – a longo prazo, os nossos interesses são os mesmos.» Melhor utilização de recursos num ambiente sob pressão O aumento da procura em todo o mundo está a aumentar a pressão sobre o ambiente e a intensificar a competição pelos recursos. Recursos naturais básicos como matérias-primas, metais, energia, biodiversidade e água têm sido utilizados para alimentar o crescimento económico como se as fontes fossem inesgotáveis. A longo prazo, esta situação não é sustentável. O roteiro hoje apresentado expõe os meios com a ajuda dos quais podemos prosseguir o crescimento de uma forma sustentável. Estabelecem-se medidas destinadas a transformar a produção e o consumo, com incentivos para os investidores promoverem a inovação ecológica, um papel mais expressivo para a concepção e a rotulagem ecológicas e maior respeito pelo ambiente na despesa das entidades públicas. As entidades governamentais são convidadas a transferir parte da carga fiscal do trabalho para a poluição e para os recursos e a dar novos incentivos que levem os consumidores a sentirem-se atraídos pelos produtos eficientes em termos de recursos. O roteiro recomenda também que se adaptem os preços, a fim de reflectirem os custos reais da utilização dos recursos, especialmente para o ambiente e a saúde. O roteiro debruça-se sobre a utilização ineficiente de recursos nos sectores responsáveis pela maior parte dos impactos ambientais – nomeadamente alimentação, edifícios e mobilidade, cujos efeitos combinados contribuem para 70-80% de todos os impactos ambientais. É também realçada a importância de os recursos naturais que sustentam a nossa economia serem geridos mais eficientemente. As pressões sobre recursos como a biodiversidade, o solo e o clima não cessam de aumentar e, se não cumprirmos as metas estabelecidas, o resultado poderá ser desastroso a longo prazo.

IS 38/2011 – Semana de 13 a 19/9/2011 Página 25

Equacionar a utilização eficiente dos recursos a todos os níveis de política O roteiro recomenda uma abordagem integrada, através de muitos domínios de política a nível da UE e dos Estados-Membros e focando os recursos mais sujeitos a pressão. Entre os instrumentos a utilizar, incluem-se legislação, instrumentos baseados no mercado, reorientação de instrumentos de financiamento e promoção de produção e consumo sustentáveis. Até 2013 serão preparadas metas e indicadores claros, capazes de proporcionar previsibilidade e transparência para todos, mediante um processo participativo que vai envolver políticos, peritos, ONG, empresas e consumidores. Antecedentes A Iniciativa temática Europa 2020, relativa à eficiência na utilização dos recursos, apelou à elaboração de um roteiro para definir objectivos a médio e longo prazo em matéria de utilização eficiente dos recursos e meios para os alcançar. Este roteiro aproveita e complementa outras iniciativas sob o mesmo tema, como o Roteiro para uma economia hipocarbónica, o Livro branco dos transportes, adoptado na Primavera de 2011, e o Roteiro da Energia, previsto para finais deste ano. O Roteiro da Eficiência na Utilização dos Recursos aproveita igualmente a estratégia temática de 2005 sobre utilização sustentável dos recursos naturais e a estratégia da UE para um desenvolvimento sustentável. Próximas etapas As várias acções e medidas indicadas no roteiro serão agora prosseguidas. A Comissão vai preparar propostas políticas e legislativas adequadas para as executar. Os Estados-Membros terão também de agir ao seu próprio nível, levando novas medidas de eficiência às empresas e aos consumidores.

NEWSLETTER 21 | Setembro 2011 n.º 98

PATRÃO NEVES QUESTIONA RELAÇÃO FORNECEDORES / DISTRIBUIÇÃO

A eurodeputada portuguesa Maria do Céu Patrão Neves questionou, recentemente, a Comissão Europeia sobre o aumento dos custos de produção agrícola e a relação causa efeito no setor da distribuição.

Patrão Neves considera que está em causa a sobrevivência de várias empresas do setor devido aos aumentos constantes dos custos de produção, custos esses que os produtores não conseguem fazer refletir no preço dos seus produtos.

Desde 1996 assistiu-se a um aumento médio de 3,3%/ano ao nível do consumo dos produtos alimentares, 3,6%/ano dos custos de produção agrícola e apenas 2,1%/ano dos preços pagos aos agricultores.

Em causa estão as conclusões de autoridades da Concorrência de diferentes estados membros, que mostram haver um conjunto de problemas que afetam a relação entre a indústria agroalimentar e a grande distribuição, tais como a imposição unilateral de condições contratuais, descontos e outras contrapartidas, penalizações e prazos de pagamento.