Mensuracao de Custos Em Suinicultura

13

Mensuração de Custos na Suinocultura. Palavras-chave: Mensuração de Custos, suinocultura, informação, decisão Tema do trabalho: El Costo y la Toma de Decisiones Resumo O presente artigo tem por objetivo apresentar uma pesquisa sobre a mensuração dos cus tos na suinocultura, com o intuito de demonstrar a utilidade de fer rament as, como métodos de custeio para gerar informações que possam auxiliar os gestores na tomada de decisão. A pesq ui sa apresenta uma abor dagem te ór ica sobr e o mé todo de custeio tradicion al, bem como a metodo log ia do A ! para aloca ção dos cus tos "s ati vid ades. Através de estudo de caso reali#ado na granja !ottica, que produ# su$nos para comerciali#ar% marrãs &futuras matri#es' e su$nos para o abate, enfocando as diferenças e vantagens nos métodos de custeio, busca demonstrar qual é o método de custeio que pro pic ia van tag ens nas inf ormaçõ es gera das par a auxiliar os ges tor es na tomada de decisão. Os dados referem(se ao per$odo de outubro de )**+ a janeiro de )**). !onclui(se, com base nos resultados encontrados que o custeio pela metodologia do A! é mais vantajosa para auxiliar os gestores da empresa na tomada de decisões, pois permite apurar o resultado de ambas atividades e apurar o custo unitrio dos produtos, sem incorrer nas fal-as dos rateios. +

-

Upload

epy-sanveca -

Category

Documents

-

view

218 -

download

0

Transcript of Mensuracao de Custos Em Suinicultura

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 1/13

Mensuração de Custos na Suinocultura.

Palavras-chave: Mensuração de Custos, suinocultura, informação, decisão

Tema do trabalho: El Costo y la Toma de Decisiones

Resumo

O presente artigo tem por objetivo apresentar uma pesquisa sobre a mensuração doscustos na suinocultura, com o intuito de demonstrar a utilidade de ferramentas, comométodos de custeio para gerar informações que possam auxiliar os gestores na tomada dedecisão. A pesquisa apresenta uma abordagem teórica sobre o método de custeio

tradicional, bem como a metodologia do A! para alocação dos custos "s atividades. Através de estudo de caso reali#ado na granja !ottica, que produ# su$nos paracomerciali#ar% marrãs &futuras matri#es' e su$nos para o abate, enfocando as diferenças evantagens nos métodos de custeio, busca demonstrar qual é o método de custeio quepropicia vantagens nas informações geradas para auxiliar os gestores na tomada dedecisão. Os dados referem(se ao per$odo de outubro de )**+ a janeiro de )**). !onclui(se,com base nos resultados encontrados que o custeio pela metodologia do A! é maisvantajosa para auxiliar os gestores da empresa na tomada de decisões, pois permite apurar o resultado de ambas atividades e apurar o custo unitrio dos produtos, sem incorrer nasfal-as dos rateios.

+

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 2/13

1. ntrodução

o decorrer da década de +//*, a economia brasileira mudou significativamente.!ontrole da inflação, reorgani#ação do sistema p0blico e abertura do mercado foramalgumas das mudanças ocorridas. A atividade da agropecuria est inserida neste contexto.ota(se que a competitividade se destaca como um fator relevante para a sobreviv1nciadas empresas no mercado. As empresas agropecurias, em geral, não estão -abituadas emmensurar custos, fa#er controle e planejamento dos recursos financeiros e operacionais,pois, a maioria dos empresrios descon-ece a utilidade e a import2ncia das ferramentas degestão.

3iante do exposto, os empresrios do setor agropecurio também necessitamaperfeiçoar suas ferramentas de gestão. 4ntre estas os sistemas de custeio destacam(se,pois mensuram os custos dos produtos e serviços, geram informações para o planejamento,controle e tomada de decisão para administração das empresas agropecurias.

este sentido, a presente pesquisa tem por objetivo apresentar um estudo de caso,desenvolvido em uma propriedade agropecuria que produ# su$nos5 para abater e marrãs&matri#es'. !onforme 6il &+//7, p. 89', o estudo de caso :é caracteri#ado pelo estudoprofundo de um ou poucos objetos, de maneira que permita o seu amplo e detal-adocon-ecimento, tarefa praticamente imposs$vel mediante outros delineamentosconsiderados;. 3iante do exposto, conclui(se que é imposs$vel desenvolver um estudo decaso sem o acompan-amento cotidiano de uma empresa.

A presente pesquisa busca responder a seguinte questão% qual é o método de custeioque propicia vantagens aos gestores das empresas agropecurias, que possam gerar informações para auxiliar na tomada de decisões<

Os objetivos, propostos para responder a questão, buscam analisar os custos deprodução pelo método do custeio tradicional e pela metodologia do A!. Analisar asdiferenças dos custos, elaborados pela metodologia tradicional, enfocando as diferenças evantagens propiciadas aos gestores através da utili#ação da metodologia do A!.

Os dados foram coletados no per$odo de outubro de )**+ a janeiro de )**). A pesquisalimita(se " empresa em estudo, não servindo de modelo para outras empresas do ramo, uma

ve# que informações podem ter sido resguardadas. =orém, a pesquisa em questão podeservir para subsidiar novas pesquisas na rea.

A pesquisa, além desta introdução, est dividida em cinco tópicos. o segundo tópico,apresenta(se uma abordagem teórica sobre o método de custeio tradicional. o terceiro,discute(se a metodologia do A! para a alocação dos custos "s atividades. o quarto,desenvolve(se o estudo de caso, aplicando a metodologia tradicional e utili#ando ametodologia do A! para elaborar e alocar os custos "s atividades. o quinto, fa#(se aanlise das vantagens e principais diferenças, encontradas entre os dois métodos de custeioutili#ados. =or 0ltimo, apresentam(se as conclusões.

!. Custos "ela Metodolo#ia Tradicional

!onsidera(se de suma import2ncia os custos para a tomada de decisão nas empresas,bem como, os elementos estratégicos para o seu crescimento e a sua sobreviv1ncia. estesentido, fa#(se uma abordagem teórica acerca dos conceitos de custos tradicionais comoelementos estratégicos, com o intuito de obter informações gerenciais sobre o negócio.

a abordagem tradicional, alocam(se os custos, levando em conta os fatores deprodução que direta ou indiretamente afetam a produção do bem ou serviço. este sentido,é interessante conceituar os termos custos, custos diretos, custos indiretos e margem de

)

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 3/13

contribuição, tendo em vista que esta terminologia é utili#ada para apurar os custos deprodução através da abordagem tradicional.

=ara >artins &+//9, p. )8', :custo é gasto relativo ao bem ou serviço utili#ado naprodução de outros bens ou serviços;. ?egundo @orngren &+/9, p.B9', :custos em geral,significa sacrif$cio ou ren0ncia, mas não existe classificação 0nica e CcorretaC dos custos quese apliquem a todas a situações e finalidades;. ?antos e >arion &+//B, p. B8', :afirmam que

custos são todos os gastos do processo de produção e criação, mão(de(obra, energiaelétrica, desgaste das mquinas utili#adas para a produção, embalagem etc;.

=ercebe(se que os autores não apresentam um conceito un2nime acerca de custos, noentanto - semel-anças. 4stes mencionam os termos bens e serviços utili#ados noprocesso produtivo para obter outros bens e ou serviços, referem(se aos termos como gastoou sacrif$cio para obter um bem ou serviço.

=ara ?antos e >arion &+//B, p, 7B', :custos diretos são os identificados com precisão noproduto acabado, através de um sistema ou um método de medição, e cujo valor é relevantecomo% -oras de mão(de(obra5 quilos de sementes ou ra#ões5 gastos com funcionamento emanutenção de tratores;.

!onforme =elói, Du# e ?oic-er &+//8, p.B8', :custos diretos são fceis, objetivos ediretamente apropriveis ao produto acabado, ou seja, são aqueles que podemos identificar

como pertencendo a este ou "quele produto, por exemplo% matéria(prima, mão(de(obradireta e energia elétrica;.

Os autores afirmam que os custos diretos são facilmente identificveis e podem ser alocados aos produtos através de sistemas ou métodos de medição de custos, quecontribuem diretamente na confecção dos produtos acabados.

?antos e >arion &+//B, p. 7B', afirmam que, :custos indiretos são aqueles necessrios "produção, geralmente de mais de um produto, mas alocveis arbitrariamente, através de umsistema de rateio, estimativas, e, outros meios;.

=ara =elói, Du# e ?oic-er &+//8, op. cit. pB8', :custos indiretos são aqueles incorridosdentro do processo de produção, mas que, para serem apropriados aos produtos, nosobrigam ao uso de rateios, que são artif$cios, usados para distribuir os custos que nãoconseguimos ver com objetividade e segurança a quais produtos se referem;.

Os autores apresentam conceitos id1nticos para os custos indiretos. Afirmam tratar(se decustos alocados aos produtos através de métodos de rateio e que geralmente contribuem naprodução de vrios produtos e dif$ceis de serem identificados.

?egundo >artins &+//9, p. +//', :a margem de contribuição é a diferença entre a receitae a soma de custos e despesas variveis;.

A preocupação das empresas sempre estava voltada para a correta alocação dos custosatravés de métodos de custeios que envolvem os elementos que compõem o produto. 4statarefa não é tão simples assim, tendo em vista tratar(se de um conjunto de fatores, sendoque alguns podem ser alocados diretamente aos produtos e somente aos produtos,enquanto que outros se comportam de forma inversa. este sentido, desenvolveu(se ométodo de custeio a fim de encontrar a mel-or forma de apropriar os custos que contribuemna elaboração do produto.

3iante do exposto, percebe(se que primeiro fa#(se uma classificação de custos paraverificar quais os fatores que variam em função do volume de produção, que explicam ocomportamento dos custos. Esto significa di#er que os custos se dividem em fixos e variveis,sendo que os primeiros não variam em função do volume de produção e os segundosvariam. O primeiro grupo envolve todos os elementos que dão suporte " produção e, todosos produtos de determinada fbrica, tais como, aluguel do imóvel, energia elétrica do setor de produção, entre outros. Os custos variveis abrangem todos os fatores usados para atransformação do produto, tais como% mão(de(obra(direta, matéria prima, entre outros.

B

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 4/13

este contexto, conclui(se que ao aplicar os conceitos de custos, controle eplanejamento, é poss$vel delinear o processo produtivo na atividade da suinocultura e apurar os custos dos produtos, gerando informações que possam auxiliar os gestores naadministração do negócio, tomando decisões, com base em informações confiveis. !omeste objetivo, surgem os sistemas de custeios. O sistema de custeio é uma ferramenta queserve para dar suporte " gestão, como% o custo do produto, informações para planejar os

resultados, informações para acompan-ar os gastos. o sistema tradicional existe o custeiopor absorção e o custeio direto.

Observa(se, também, que diante da anlise destas fundamentações surgem outrosconceitos como% custo médio, custo marginal. O custo médio refere(se ao valor médio por unidade produ#ida, enquanto que o custo marginal é o aumento de custo associado "produção por uma unidade adicional de produto. 4stes podem ajudar a decidir o volumeótimo de produção para uma determinada estrutura existente, pois o custo marginal permiteverificar até que ponto a produção de mais uma unidade tra# receita adicional maior que ocusto associado. O custo médio sugere que o volume produ#ido que d mais lucro é aqueleque tem o menor custo médio unitrio. =or outro lado, o custo marginal denota que o lucroser mximo na medida em que não existir nen-uma unidade adicional a ser produ#ida comlucro.

este contexto, percebe(se que estas ferramentas permitem que a empresa analise seuscustos e identifique pontos ótimos de produção com sua estrutura existente. Além disso, a!ontabilidade de !ustos é desenvolvida com a finalidade de gerar informações gerenciaspara elaborar controles dos custos anal$ticos. Os sistemas empresariais dividem(se emdepartamentos ou centros de custos apropriados para aloc(los aos produtos. !onforme>artins &+//9, p. F*', :departamento é a unidade m$nima administrativa para a !ontabilidadede !ustos, representada por -omens e mquinas &na maioria dos casos', que desenvolveatividades -omog1neas;. 4sse pode ser dividido em dois grandes grupos% os 3epartamentosde =rodução que promovem qualquer tipo de modificação diretamente sobre o produto e os3epartamentos de ?erviços ou de apoio que não atuam diretamente sobre o produto.

os departamentos são descarregados os gastos, e são desenvolvidos estudos nasunidades empresariais para estabelecer critérios e regras confiveis, para alocar esses

gastos diretos e indiretos aos produtos finais. o tópico seguinte discute(se a metodologia docusteio A!.

$. % M&todo de Custeio '(C

O método de custeio, baseado em atividades, &A! G Activity Based Costing ', emboracon-ecido j - muito tempo, vem merecendo maior atenção, ultimamente, pelosprofissionais, acad1micos e pesquisadores, tendo em vista a possibilidade que ele oferecede aperfeiçoar a anlise de custos tradicionais. O método de custeio tradicional assumecomo pressuposto que são os produtos que consomem os recursos necessrios parafabric(los e ou comerciali#(los. =or outro lado, no custeio, baseado em atividades,

assume(se como pressuposto que os recursos de uma empresa são consumidos pelas suasatividades e não pelos produtos.!onforme aHagIa &+//7, p. B/'.

o método de custeio baseado em atividades ou A!, assume(se comopressupostos que os recursos de uma empresa são consumidos por suasatividades e não pelos produtos que ela fabrica. Os produtos surgem comoconseqJ1ncias das atividades consideradas estritamente necessrias parafabric(los, eKou como forma de se atender a necessidades, expectativas eanseios dos clientes.

7

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 5/13

Analisando o conceito, percebe(se que a grande diferença reside em alocar os custos por atividades. Ainda, conforme aHagaIa &+//7, p. 7)', :a atividade pode ser definida como umprocesso que combina, de forma adequada, pessoas, tecnologias, materiais, métodos e seuambiente, tendo como objetivo a produção de produtos;. 3esta forma, os direcionadores derecursos para cada atividade, possibilitam uma anlise mais coerente da rentabilidade decada item, produ#ido pela mesma fbrica, apoiada em decisões estratégicas.

O objetivo do A! é utili#ar formas mais adequadas de alocação de custos a cadaproduto, relacionado "s atividades particulares daquela produção. 4ste não considera ométodo padrão de rateio, utili#ado para alocar custos de todos os setores, mas consideraque o setor tem suas particularidades e que outros fatores podem direcionar os custos, comotempo de preparo das mquinas, ligadas ao volume de produção ou não.

!onforme ?aHurai &+//F, p. +**', :um direcionador de custos é qualquer fator que causauma alteração no custo de uma atividade;. 3este modo, procurou(se aprimorar a forma dealocação dos custos, aplicados aos produtos, tornando(os mais adequados para cadaproduto. !onforme Laplan5 !ooper &+//9', considerando que as atividades e direcionadoresde custos são a base para fa#er o custeamento dos produtos, pode(se interpret(la comouma combinação do uso de recursos -umanos, tecnológico e de materiais para a produçãode bens e ou serviços.

este sentido, >a-er &)**+', afirma que compreender quais são as etapas no processoprodutivo de um bem e ou serviços é o primeiro passo para iniciar o custeamento com baseem atividades. 4ssa identificação das etapas, na produção de bens e ou serviços, consisteno levantamento e na escol-a das atividades que mel-or representam o consumo dosrecursos. =ode se, ainda, fa#er uma classificação das atividades de acordo com a freqJ1nciaem que ocorrem e ao estgio do processo produtivo a que pertencem, dando condições paramapear o processo produtivo.

=ara 6arrison5 oreen &)**+', o segundo passo consiste em definir os direcionadores decustos. Os direcionadores de custos indicam o fator ou o $ndice que d origem aos custosindiretos, fa#endo com que as atividades agreguem valor e sejam reali#adas. Mma mesmaatividade pode ter diversos direcionadores de custos, e, como acontece nas atividades, deveser identificado e definido qual dos direcionadores identificados apresentam maior relação

com o fato gerador de custos. >a-er &)**+', afirma que, com relação " seleção dosdirecionadores de custos para as atividades, deve ser observado o seguinte%• A relação causal% o direcionador de custos deve apresentar grau de correlação entre

o fato que d origem ao custo indireto e a atividade.• Os benef$cios gerados% a influ1ncia na escol-a do direcionador de custos est na

informação que ele gera. Mm direcionador de custo mede o desempen-o daatividade, observando a relação custoKbenef$cio.

• A ra#oabilidade% os custos indiretos geralmente não são alocados aos produtos e ouserviços com base em um 0nico direcionador, explicando o porqu1 de as atividadespoderem ter mais de um direcionador de custo. @ a necessidade de um segundodirecionador para a atividade, identificando como o produto e ou serviço gera aatividade, e que essa, por sua ve#, consome recursos. N a relação entre a atividade

e o custo do produto e ou serviço.!onclui(se que, o primeiro direcionador &direcionador primrio ou direcionador de

recursos' ir mensurar o quanto a atividade consumiu de recursos e o segundo direcionador &direcionador secundrio ou direcionador da atividade' identificar quanto o objeto custeadoconsumiu de recursos da atividade. 4ssa separação de direcionador primrio e secundrio

justifica(se pelo fato de que uma mesma atividade pode acontecer para diferentes objetos decusteio. 3esse modo, é o direcionador secundrio que mensurar o custo do produto epermitir analisar os subprocessos de uma atividade, que são as menores tarefas

8

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 6/13

desenvolvidas durante a reali#ação da atividade. o tópico seguinte, apresentam(se osdados sobre a granja em estudo, bem como o clculo dos custos pela metodologiatradicional e custeio pelo A!. .

). *studo de Caso + Pro"riedade Cottica

O estudo foi reali#ado na fa#enda de propriedade da fam$lia !ottica, locali#ada no interior do munic$pio de >arec-al !2ndido ondon, estado do =aran ( rasil, que possui um plantelmédio de +.)** su$nos. Além da atividade da suinocultura na propriedade, também sãodesenvolvidas "s atividades da pecuria leiteira e o cultivo de mil-o e soja, sendo que omil-o produ#ido é consumido nas atividades da fa#enda. =orém, a presente pesquisa limita(se ao estudo dos custos da atividade suin$cula.

A suinocultura desenvolvida na granja divide(se em duas atividades% produção de su$nospara abate e marrãs &são as futuras matri#es para a reprodução'. Os custos também foramelaborados para cada atividade.

A empresa terceiri#a parte da mão(de(obra, possui quatro empregados fixos, duranteoito -oras por dia, e a ger1ncia das atividades é exercida por uma pessoa da fam$lia. A

granja possui uma estrutura funcional definida para seus empregados, ou seja, a todos osfuncionrios são atribu$das tarefas, funções e responsabilidades a serem reali#adas como%organi#ação e programação dos desmames de animais, manejo de animais em geral,reposição de matéria(prima para a fbrica de ração, alimentação e limpe#a, entre outras.o tópico seguinte demonstra(se a elaboração dos custos pela metodologia tradicional.

4.1 A Mensuração dos Custos pela Metodologia Tradicional

=ara >artins &+//9', o sistema de custeio tradicional procura alocar os custos indiretosatravés de critérios de rateio. o custeio A!, os custos indiretos são alocados "s atividadesatravés dos direcionadores de custos. Os critérios de rateio são definidos através deestimativas sobre o comportamento dos custos, com base no n0mero de -oras(mquinas,n0mero de -oras de mão(de(obra entre outros. 4sse critério trabal-a com arbitrariedade naalocação dos custos indiretos, pois apropria e analisa os custos em centros de custos ou emdepartamentos.

o custeio tradicional, os elementos de custos podem ser classificados em custos fixos ecustos variveis em relação ao volume de produção. Ainda quanto " forma de custeamento,o custeio tradicional pode ser classificado em custeio por absorção e custeio direto ouvarivel. 4sses dois sistemas de custeamento apresentam diferenças no tratamento doscustos durante o processo de custeamento dos produtos, alterando o resultado de ummesmo objeto.

O custeio por absorção considera como parcela de custos somente os gastos ocorridosna produção, sejam estes fixos ou variveis. A anlise da lucratividade toma por base amargem bruta que é a diferença entre o valor de venda e o custo de produção. =or outrolado, o custeio direto ou varivel considera como parcela do custo do produto somente osgastos variveis, ocorridos no setor de produção e no setor administrativo.

=ara apurar os custos de produção da granja em estudo, optou(se por elaborar um custoespec$fico, que consiste na conciliação do custeio varivel e o custeio por absorção . Oscustos de produção considerados são os seguintes% custos diretos5 alimentação dos animaisna crec-e e na terminação, e custos indiretos5 medicamentos, mão(de(obra, encargos,

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 7/13

depreciação, telefone, energia elétrica, assist1ncia técnica, alimentação das matri#es e aração pré(inicial que é fornecida aos leitões na maternidade.

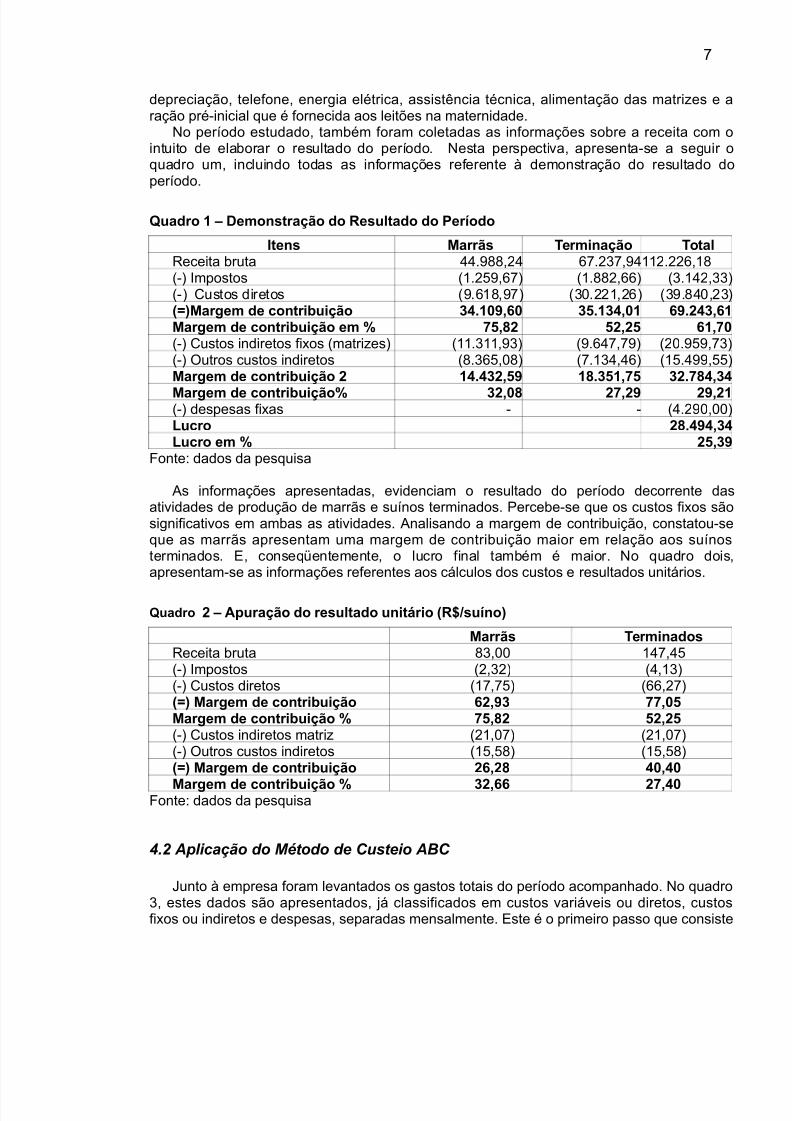

o per$odo estudado, também foram coletadas as informações sobre a receita com ointuito de elaborar o resultado do per$odo. esta perspectiva, apresenta(se a seguir oquadro um, incluindo todas as informações referente " demonstração do resultado doper$odo.

uadro 1 + emonstração do Resultado do Perodo

tens Marrãs Terminação Totaleceita bruta 77./99,)7 F.)BF,/7++).)),+9&(' Empostos &+.)8/,F' &+.99),' &B.+7),BB'&(' !ustos diretos &/.+9,/F' &B*.))+,)' &B/.97*,)B'/0Mar#em de contribuição $).123,42 $5.1$),21 43.!)$,41Mar#em de contribuição em 6 75,8! 5!,!5 41,72&(' !ustos indiretos fixos &matri#es' &++.B++,/B' &/.7F,F/' &)*./8/,FB'&(' Outros custos indiretos &9.B8,*9' &F.+B7,7' &+8.7//,88'Mar#em de contribuição ! 1).)$!,53 18.$51,75 $!.78),$)

Mar#em de contribuição6 $!,28 !7,!3 !3,!1&(' despesas fixas ( ( &7.)/*,**'9ucro !8.)3),$)9ucro em 6 !5,$3

Ponte% dados da pesquisa

As informações apresentadas, evidenciam o resultado do per$odo decorrente dasatividades de produção de marrãs e su$nos terminados. =ercebe(se que os custos fixos sãosignificativos em ambas as atividades. Analisando a margem de contribuição, constatou(seque as marrãs apresentam uma margem de contribuição maior em relação aos su$nosterminados. 4, conseqJentemente, o lucro final também é maior. o quadro dois,apresentam(se as informações referentes aos clculos dos custos e resultados unitrios.

uadro ! + '"uração do resultado unitrio /R;<suno

Marrãs Terminadoseceita bruta 9B,** +7F,78&(' Empostos &),B)' &7,+B'&(' !ustos diretos &+F,F8' &,)F'/0 Mar#em de contribuição 4!,3$ 77,25Mar#em de contribuição 6 75,8! 5!,!5&(' !ustos indiretos matri# &)+,*F' &)+,*F'&(' Outros custos indiretos &+8,89' &+8,89'/0 Mar#em de contribuição !4,!8 )2,)2

Mar#em de contribuição 6 $!,44 !7,)2Ponte% dados da pesquisa

4.2 Aplicação do Método de Custeio ABC

Qunto " empresa foram levantados os gastos totais do per$odo acompan-ado. o quadroB, estes dados são apresentados, j classificados em custos variveis ou diretos, custosfixos ou indiretos e despesas, separadas mensalmente. 4ste é o primeiro passo que consiste

F

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 8/13

na coleta de dados que serão utili#ados no restante do trabal-o. 4sse levantamento foi feitoatravés de consultas aos controles da empresa e pesquisa em documentos e notas fiscais.

uadro $ =astos totais do "erodo de outubro, novembro e de>embro<!221

Etens de custoKdespesa OutK)**+ ovK)**+ 3e#K)**

+

Total

Custos ?ariveis ou diretos ação !rescimento +.9+/,/ ).7F,+9 7.+*/,8/ 8.)25,7$ação Rerminação 9.9B/,BB F.F*,/ 8.)/,)8 !1.815,5)ação Enicial B.B7),BB B.*),79 B.)8*,+8 3.418,37S@(T%T'9 1).221,4! 1$.!23,4! 1!.4!8,33 $3.8)2,!$Custos AiBos ou ndiretos 4nergia 4létrica B**,** B)*,** B8*,** 372,22Pol-a de pagamentos S 4ncargos +.9B,*+ +.9B,*+ +.9B,*+ 5.2)3,2!3epreciação Emobili#ado 9BB,** +.*88,** +.+F,** $.255,22>anutenção do Emobili#ado T BBB,)* 7)),** 7,9* 1.!!!,22>edicamentos prev. e vacinas +.)77,B+ +.+8F,9* /7,7+ $.$)8,5$

>edicamentos curativos )/8,** B8*,** BF*,** 1.215,22 Assist1ncia técnica +9*,** +9*,** +9*,** 5)2,22ação =ré(Enicial E 8)B,+) )F,++ 77*,B 1.532,53ação =ré(Enicial EE 989,/9 +.+*,/B +.B)+,B* $.!87,!1ação =ré(Enicial EEE +.B,7* +.*7F,F7 +.B*,+ ).2)),$2ação 6estação +.F/7,9* ).)+F,97 ).7+B,/ 4.)!4,$)ação Dactação +.)7,)8 +.8,B+ ).B)+,FB 5.411,!3S@(T%T'9 11.2$4,27 11.8$!,75 1$.!32,)5 $4.153,!7es"esas =ro(labore +.***,** +.***,** +.***,** $.222,22>aterial expediente 8*,** 8*,** 8*,** 152,223epr. 4quip.KmóveisKutens$lios 9*,** 9*,** 9*,** !)2,22

3espesas cK ve$culos )**,** )**,** )**,** 422,223epreciação de ve$culos +**,** +**,** +**,** $22,22Relefone +**,** +**,** +**,** $22,22S@(T%T'9 1.5$2,22 1.5$2,22 1.5$2,22 ).532,22T%T'9 !4.547,43 !4.57!,$7 !7.))3,)) 82.583,52

Pontes% dados da pesquisaT A manutenção do imobili#ado é 7*U do valor da depreciação.

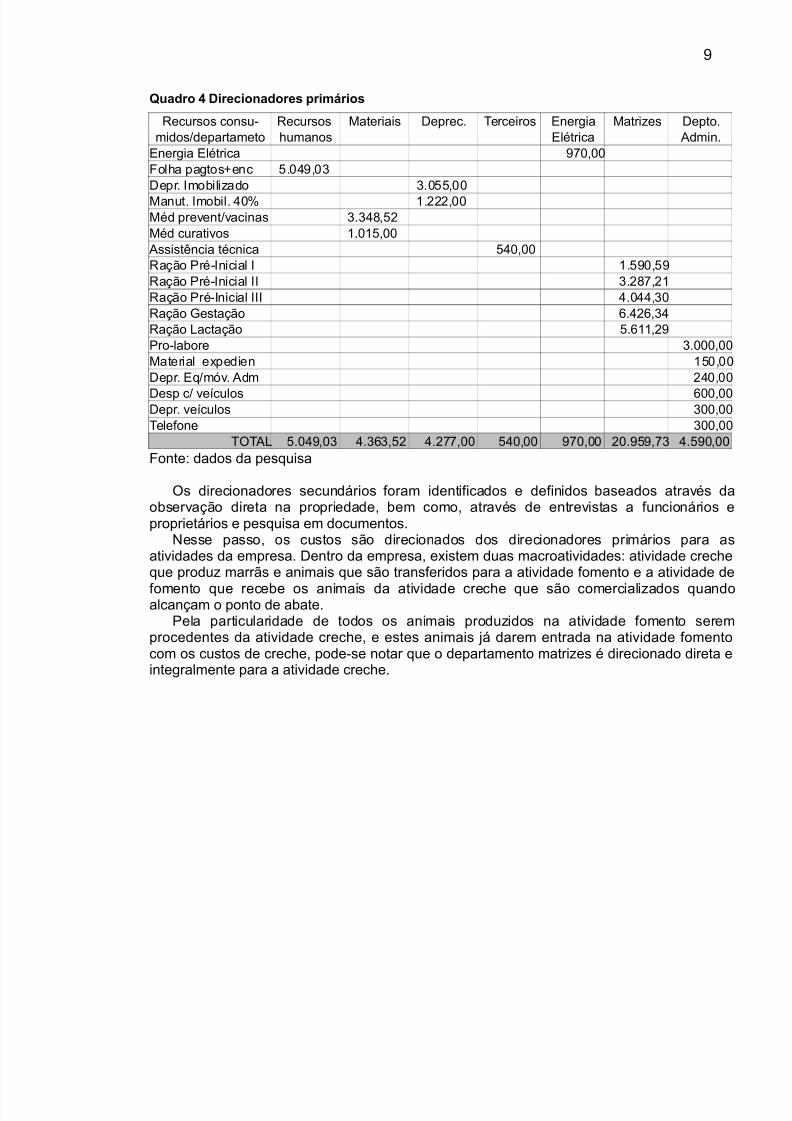

!omo segundo passo, foram identificados e definidos os direcionadores primrios para odirecionamento dos valores de todos os custos indiretos e fixos e as despesas. Estopossibilitou uma maior clare#a e facilidade na busca dos direcionadores e conseqJenterastreamento. 4stes direcionadores foram identificados através de entrevistas, observação

direta na empresa e consulta a documentos da empresa.

9

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 9/13

uadro ) irecionadores "rimrios

ecursos consu( ecursos >ateriais 3eprec. Rerceiros 4nergia >atri#es 3epto.midosKdepartameto -umanos 4létrica Admin.

4nergia 4létrica /F*,**Pol-a pagtosSenc 8.*7/,*B3epr. Emobili#ado B.*88,**

>anut. Emobil. 7*U +.))),**>éd preventKvacinas B.B79,8)>éd curativos +.*+8,**

Assist1ncia técnica 87*,**ação =ré(Enicial E +.8/*,8/ação =ré(Enicial EE B.)9F,)+ação =ré(Enicial EEE 7.*77,B*ação 6estação .7),B7ação Dactação 8.++,)/=ro(labore B.***,**>aterial expedien +8*,**3epr. 4qKmóv. Adm )7*,**

3esp cK ve$culos **,**3epr. ve$culos B**,**Relefone B**,**

RORAD 8.*7/,*B 7.BB,8) 7.)FF,** 87*,** /F*,** )*./8/,FB 7.8/*,**Ponte% dados da pesquisa

Os direcionadores secundrios foram identificados e definidos baseados através daobservação direta na propriedade, bem como, através de entrevistas a funcionrios eproprietrios e pesquisa em documentos.

esse passo, os custos são direcionados dos direcionadores primrios para asatividades da empresa. 3entro da empresa, existem duas macroatividades% atividade crec-eque produ# marrãs e animais que são transferidos para a atividade fomento e a atividade de

fomento que recebe os animais da atividade crec-e que são comerciali#ados quandoalcançam o ponto de abate.=ela particularidade de todos os animais produ#idos na atividade fomento serem

procedentes da atividade crec-e, e estes animais j darem entrada na atividade fomentocom os custos de crec-e, pode(se notar que o departamento matri#es é direcionado direta eintegralmente para a atividade crec-e.

/

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 10/13

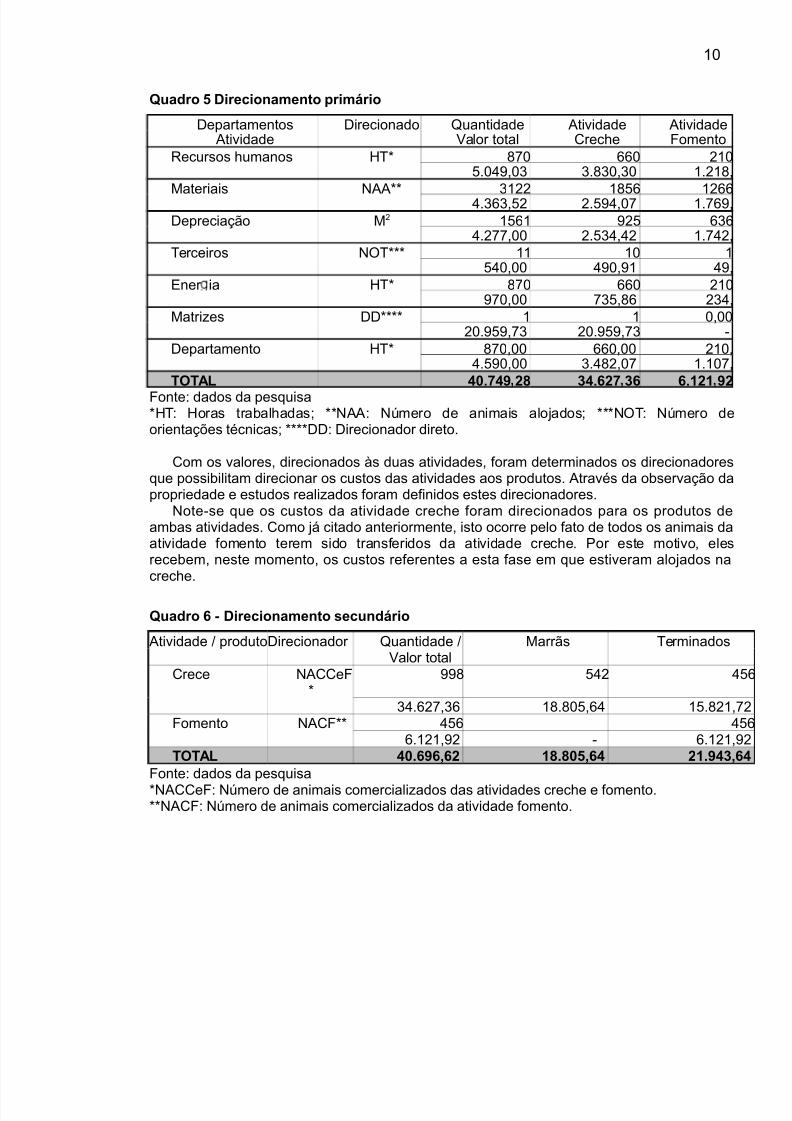

uadro 5 irecionamento "rimrio

3epartamentos 3irecionado Vuantidade Atividade Atividade Atividade Walor total !rec-e Pomento

ecursos -umanos @RT 9F* * )+* 8.*7/,*B B.9B*,B* +.)+9,

>ateriais AATT B+)) +98 +) 7.BB,8) ).8/7,*F +.F/,3epreciação >) +8+ /)8 B 7.)FF,** ).8B7,7) +.F7),Rerceiros ORTTT ++ +* + 87*,** 7/*,/+ 7/,4ner ia @RT 9F* * )+* /F*,** FB8,9 )B7,>atri#es 33TTTT + + *,** )*./8/,FB )*./8/,FB (3epartamento @RT 9F*,** *,** )+*, 7.8/*,** B.79),*F +.+*F,T%T'9 )2.7)3 !8 $).4!7 $4 4.1!1 3!

Ponte% dados da pesquisaT@R% @oras trabal-adas5 TTAA% 0mero de animais alojados5 TTTOR% 0mero deorientações técnicas5 TTTT33% 3irecionador direto.

!om os valores, direcionados "s duas atividades, foram determinados os direcionadoresque possibilitam direcionar os custos das atividades aos produtos. Através da observação dapropriedade e estudos reali#ados foram definidos estes direcionadores.

ote(se que os custos da atividade crec-e foram direcionados para os produtos deambas atividades. !omo j citado anteriormente, isto ocorre pelo fato de todos os animais daatividade fomento terem sido transferidos da atividade crec-e. =or este motivo, elesrecebem, neste momento, os custos referentes a esta fase em que estiveram alojados nacrec-e.

uadro 4 - irecionamento secundrio

Atividade K produto3irecionador Vuantidade K >arrãs RerminadosWalor total

!rece A!!ePT

//9 87) 7

B7.)F,B +9.9*8,7 +8.9)+,FPomento A!PTT 78 7 .+)+,/) ( .+)+,/T%T'9 )2.434,4! 18.825,4) !1.3)$,4

Ponte% dados da pesquisa

TA!!eP% 0mero de animais comerciali#ados das atividades crec-e e fomento.TTA!P% 0mero de animais comerciali#ados da atividade fomento.

+*

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 11/13

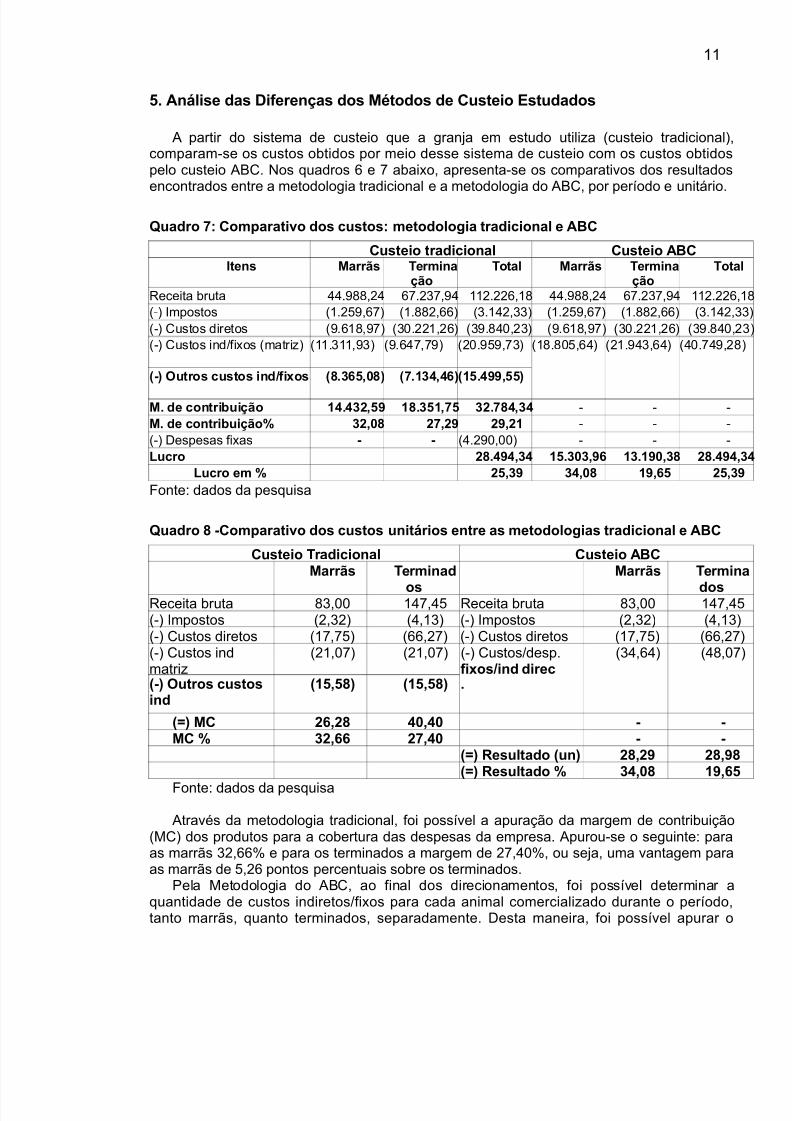

5. 'nlise das iferenças dos M&todos de Custeio *studados

A partir do sistema de custeio que a granja em estudo utili#a &custeio tradicional',comparam(se os custos obtidos por meio desse sistema de custeio com os custos obtidospelo custeio A!. os quadros e F abaixo, apresenta(se os comparativos dos resultadosencontrados entre a metodologia tradicional e a metodologia do A!, por per$odo e unitrio.

uadro 7: Com"arativo dos custos: metodolo#ia tradicional e '(C

Custeio tradicional Custeio '(Ctens Marrãs Termina

çãoTotal Marrãs Termina

çãoTota

eceita bruta 77./99,)7 F.)BF,/7 ++).)),+9 77./99,)7 F.)BF,/7 ++).)),&(' Empostos &+.)8/,F' &+.99),' &B.+7),BB' &+.)8/,F' &+.99),' &B.+7),B&(' !ustos diretos &/.+9,/F' &B*.))+,)' &B/.97*,)B' &/.+9,/F' &B*.))+,)' &B/.97*,)&(' !ustos indKfixos &matri#' &++.B++,/B' &/.7F,F/' &)*./8/,FB' &+9.9*8,7' &)+./7B,7' &7*.F7/,)9

/- %utros custos ind<fiBos /8.$45,28 /7.1$),)4/15.)33,55

M. de contribuição 1).)$!,53 18.$51,75 $!.78),$) ( ( (M. de contribuição6 $!,28 !7,!3 !3,!1 ( ( (&(' 3espesas fixas - - &7.)/*,**' ( ( (9ucro !8.)3),$) 15.$2$,34 1$.132,$8 !8.)3),

9ucro em 6 !5,$3 $),28 13,45 !5,$3

Ponte% dados da pesquisa

uadro 8 -Com"arativo dos custos unitrios entre as metodolo#ias tradicional e '(C

Custeio Tradicional Custeio '(CMarrãs Terminad

os

Marrãs Termin

doseceita bruta 9B,** +7F,78 eceita bruta 9B,** +7F,78&(' Empostos &),B)' &7,+B' &(' Empostos &),B)' &7,+B'&(' !ustos diretos &+F,F8' &,)F' &(' !ustos diretos &+F,F8' &,)F&(' !ustos indmatri#

&)+,*F' &)+,*F' &(' !ustosKdesp.fiBos<ind direc

&B7,7' &79,*F

/- %utros custosind

/15,58 /15,58 .

/0 MC !4,!8 )2,)2 - -MC 6 $!,44 !7,)2 - -

/0 Resultado /un !8,!3 !8,38/0 Resultado 6 $),28 13,45

Ponte% dados da pesquisa

Através da metodologia tradicional, foi poss$vel a apuração da margem de contribuição&>!' dos produtos para a cobertura das despesas da empresa. Apurou(se o seguinte% paraas marrãs B),U e para os terminados a margem de )F,7*U, ou seja, uma vantagem paraas marrãs de 8,) pontos percentuais sobre os terminados.

=ela >etodologia do A!, ao final dos direcionamentos, foi poss$vel determinar aquantidade de custos indiretosKfixos para cada animal comerciali#ado durante o per$odo,tanto marrãs, quanto terminados, separadamente. 3esta maneira, foi poss$vel apurar o

++

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 12/13

resultado por animal comerciali#ado. Através do A!, cada marrã atingiu um resultadopositivo de B7,*9U para +/,8U de cada animal terminado comerciali#ado. Mma diferençade +7,7BU pontos percentuais.

=ela metodologia A!, as despesas foram igualmente direcionadas aos produtos juntocom os custos indiretosKfixos, o que significa que todos os recursos da empresa foramalocados aos produtos.

essaltam(se os percentuais apurados para as marrãs, que pelo sistema tradicionalobtiveram uma margem de contribuição de B),U, comparado ao resultado de B7,*9Uencontrado com a metodologia do A!. =elo A!, o resultado alcançado foi +,7) pontospercentuais superior " margem de contribuição do primeiro caso. Esso significa que aatividade das marrãs est sendo sobrecarregada com a utili#ação da metodologia tradicional,sendo obrigada a absorver custos da atividade de terminação.

Conclusão

!onsiderando a necessidade das atividades agropecurias adotarem ferramentas degestão, entre essas o sistema de custeio, analisou(se a aplicação do sistema de custeio A!

na granja !ottica, comparando com os resultados do sistema de custeio tradicional que aempresa utili#a. Através das comparações dos resultados foi poss$vel observar as diferençase vantagens nas diferentes metodologias.

a abordagem da metodologia tradicional, foram observados os problemas clssicos doscritérios de rateio. o caso estudado, animais de atividades diferentes e idades diferentesforam tratados igualmente diante do critério de rateio, baseado no n0mero de animaiscomerciali#ados no per$odo, ou seja, os custos indiretosKfixos foram divididos em partesiguais para cada animal comerciali#ado no per$odo.

=ela metodologia tradicional, que consiste numa adaptação do custeio por absorção, époss$vel uma anlise da margem de contribuição do produto unitrio para o pagamento dasdespesas apropriadas ao per$odo. =or outro lado, a metodologia do A!, apresenta apossibilidade de comparar resultados entre atividades e produtos. =elo fato dos custos e

despesas serem direcionados e não rateados, é poss$vel, conseqJentemente, atingir valoresmais confiveis que pelo método tradicional.

Esso poder ser percebido com clare#a, pelo fato da margem de contribuição unitria dametodologia tradicional ser inferior ao resultado unitrio, encontrado na metodologia A!. Aatividade da criação de marrãs est sendo prejudicada, recebendo custos que são daatividade fomento. A margem de contribuição pode ser uma boa ferramenta gerencial, poispossibilita a comparação entre as atividades e entre os produtos. A problemtica consiste,porém, na confiabilidade dos valores apresentados. a aplicação a este caso, ela não tra#informações satisfatórias devido as distorções causadas pelos critérios de rateio.

!om base nos resultados j comentados, conclu$u(se que o custeio pela metodologia do A! é mais vantajosa para auxiliar os gestores da empresa na tomada de decisões, poispermite apurar o resultado de ambas atividades e apurar o custo unitrio dos produtos, sem

incorrer nas fal-as dos rateios.este sentido, ressalta(se que a presente pesquisa não teve como objetivo esgotar o

assunto, porém, contribuir para a continuidade de outras pesquisas na rea em estudo.

+)

7/26/2019 Mensuracao de Custos Em Suinicultura

http://slidepdf.com/reader/full/mensuracao-de-custos-em-suinicultura 13/13

Referncias

6AE?O, . @.5 O44, 4. X. Contabilidade #erencial. /. ed. io de Qaneiro% DR!,)**+.

6ED, A. !. M&todos e t&cnicas de "esDuisa social. ). ed. ?ão =aulo% Atlas, +/9/.

@O64, !. R. , Contabilidade de custos% um enfoque administrativo v(+(), traduçãode 3anilo A. ogueira. ?ão =aulo% Atlas. +/9.

LA=DA, . ?.5 !OO=4, . Custo e desem"enho% administre seus custos para ser maiscompetitivo. ?ão =aulo% futura, +//9.

>A@4, >. Contabilidade de custos% criando valor para a administração. ?ão =aulo% Atlas,)**+.

>ARE?, 4. Contabilidade de custos% inclui o A!, . ed. ?ão =aulo% Atlas, +//9.

ALA6AXA, >. '(C - Custeio baseada em atividades, ?ão =aulo% Atlas, +//7.

=4DYE, A.5 DMZ, Q. ?.5 ?OE!@4, !. >. !ustos na inflação e na instabilidade. En EA!O,Enstituto rasileiro de !ontadores, Custo como ferramenta #erencial-v-8, ?ão =aulo% Atlas,+//8. p. B7(8+.

?ALMAE, >. =erenciamento nte#rado de CustosE.tradução Adalberto Perreira daseves5 revisão técnica 4liseu >artins% ?ão =aulo% Atlas, +//F.

?ARO?, 6. Q5 >AEO, Q. !. 'dministração de custos na a#ro"ecuria, ?ão =aulo% Atlas, +//B.

+B