MELHORES PRÁTICAS PARA ATENDIMENTO DAS … · 2010-06-24 · UNIVERSO EMPRESARIAL* CARGA...

39

SPED MELHORES PRÁTICAS PARA ATENDIMENTO DAS OBRIGATORIEDADES FISCAIS VALIDAÇÕES ELETRÔNICAS José Adriano Diretor Editorial e de Produtos da IOB 23.06.2010

Transcript of MELHORES PRÁTICAS PARA ATENDIMENTO DAS … · 2010-06-24 · UNIVERSO EMPRESARIAL* CARGA...

SPED

MELHORES PRÁTICAS PARA ATENDIMENTO DAS OBRIGATORIEDADES FISCAIS

VALIDAÇÕES ELETRÔNICAS

José Adriano Diretor Editorial e de Produtos da IOB23.06.2010

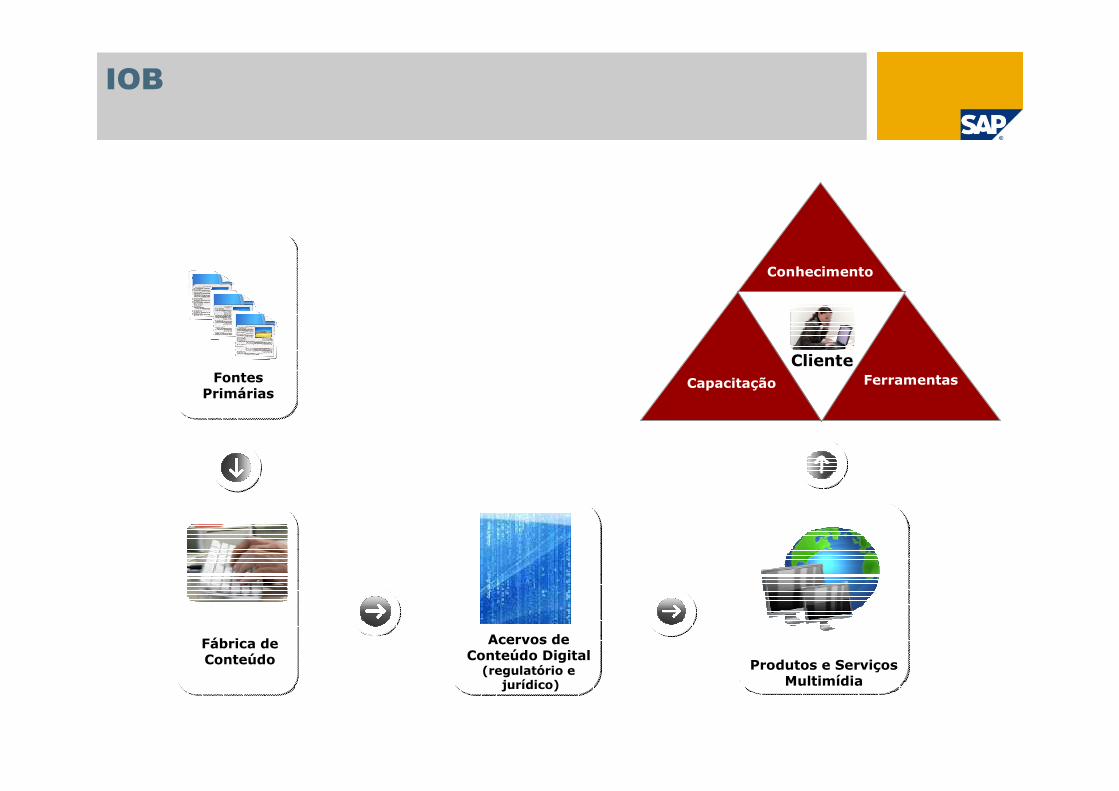

IOB

Capacitação

Conhecimento

FerramentasFontes Primárias

Fábrica de Conteúdo

Acervos de Conteúdo Digital

(regulatório ejurídico)

Produtos e Serviços Multimídia

Cliente

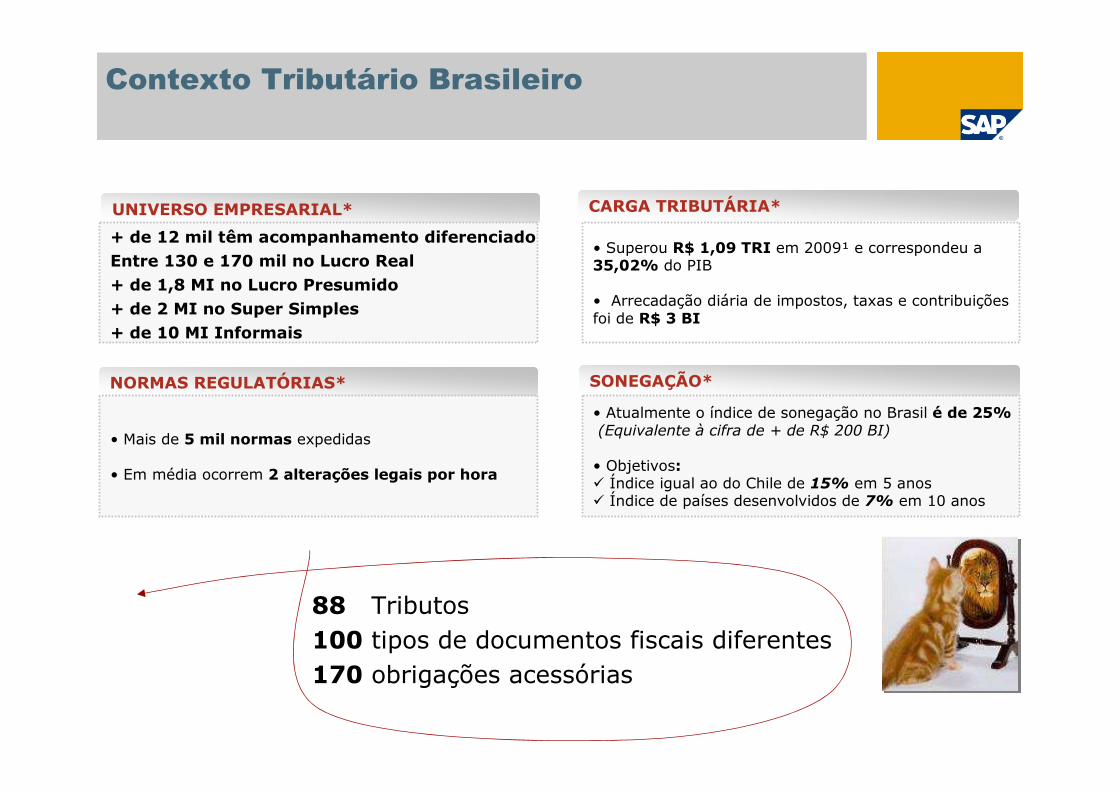

UNIVERSO EMPRESARIAL* CARGA TRIBUTÁRIA*

NORMAS REGULATÓRIAS* SONEGAÇÃO*

+ de 12 mil têm acompanhamento diferenciadoEntre 130 e 170 mil no Lucro Real+ de 1,8 MI no Lucro Presumido+ de 2 MI no Super Simples+ de 10 MI Informais

• Superou R$ 1,09 TRI em 2009¹ e correspondeu a 35,02% do PIB

• Arrecadação diária de impostos, taxas e contribuiçõesfoi de R$ 3 BI

• Mais de 5 mil normas expedidas

• Em média ocorrem 2 alterações legais por hora

• Atualmente o índice de sonegação no Brasil é de 25%(Equivalente à cifra de + de R$ 200 BI)

• Objetivos:� Índice igual ao do Chile de 15% em 5 anos� Índice de países desenvolvidos de 7% em 10 anos

* Números aproximados e passíveis de alteração¹ Fonte: Instituto Brasileiro de Planejamento Tributário

Contexto Tributário Brasileiro

88 Tributos100 tipos de documentos fiscais diferentes170 obrigações acessórias

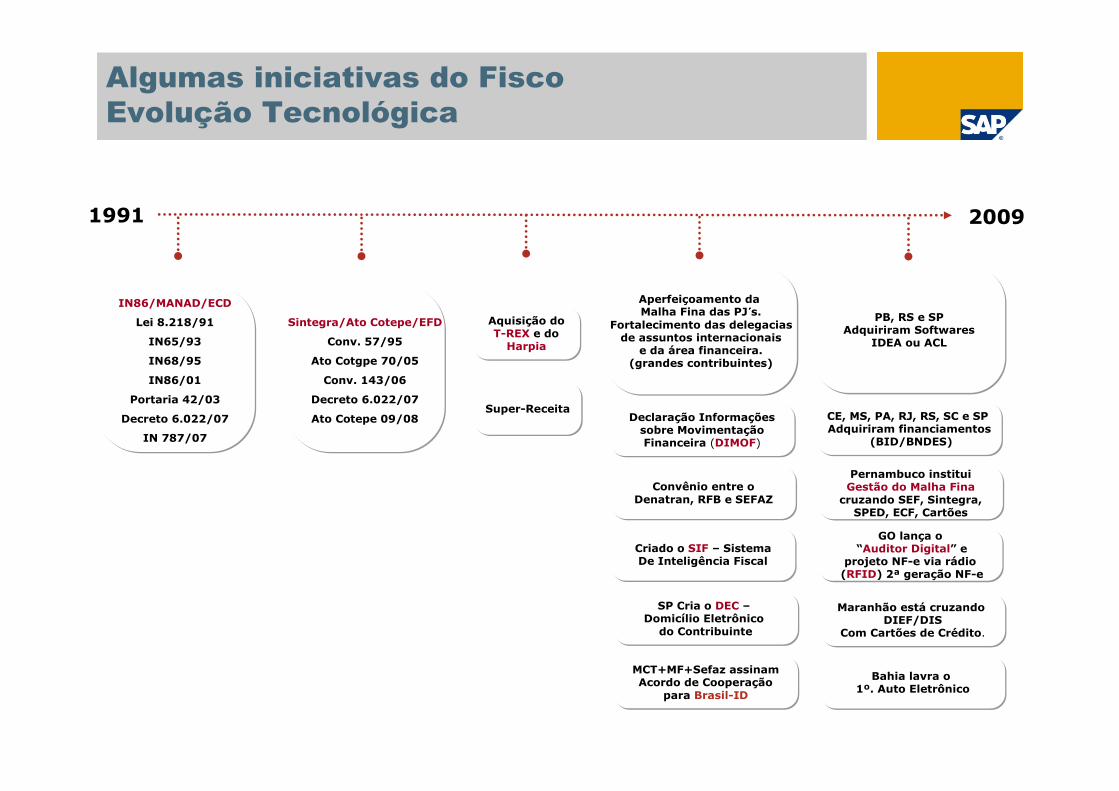

1991 2009

Declaração Informaçõessobre MovimentaçãoFinanceira (DIMOF)

Convênio entre oDenatran, RFB e SEFAZ

Criado o SIF – SistemaDe Inteligência Fiscal

SP Cria o DEC –Domicílio Eletrônico

do Contribuinte

MCT+MF+Sefaz assinamAcordo de Cooperação

para Brasil-ID

Sintegra/Ato Cotepe/EFD

Conv. 57/95

Ato Cotgpe 70/05

Conv. 143/06

Decreto 6.022/07

Ato Cotepe 09/08

IN86/MANAD/ECD

Lei 8.218/91

IN65/93

IN68/95

IN86/01

Portaria 42/03

Decreto 6.022/07

IN 787/07

Aquisição doT-REX e do

Harpia

Super-Receita

Aperfeiçoamento da Malha Fina das PJ ´́́́s.

Fortalecimento das delegaciasde assuntos internacionais

e da área financeira.(grandes contribuintes)

CE, MS, PA, RJ, RS, SC e SP Adquiriram financiamentos

(BID/BNDES)

Pernambuco instituiGestão do Malha Fina

cruzando SEF, Sintegra,SPED, ECF, Cartões

GO lança o“Auditor Digital” e

projeto NF-e via rádio(RFID) 2ª geração NF-e

Maranhão está cruzando DIEF/DIS

Com Cartões de Crédito.

Bahia lavra o 1º. Auto Eletrônico

PB, RS e SPAdquiriram Softwares

IDEA ou ACL

Algumas iniciativas do FiscoEvolução Tecnológica

Nível de segurança das empresas em relação às informações já transmitidas ou àtransmitir para o ambiente nacional do SPED.

Acuracidade dasInformações

Cadastros(Mercadorias, Clientes e Fornecedores)

Processos

Sistemas

14%

16%

15%

16%

* Amostra: 357 empresas

SPED4ª. Pesquisa IOB - Segurança

7979

7272

4949

Crédito de ICMS não utilizados

Créditos e débitos indevidos de ICMS

Alíquotas de IPI divergentes da TIPI

%

%

%

Risco fiscal de R$ 66 MI

Indícios de R$ 244 MI

Mais que 500 NCM´simpactadas pelasalterações da TIPIem 2009

Amostra478 empresasSetores: Indústria e ComércioFaturamento entre R$ 3MI e R$ 7 BI3,8 MI de notas fiscaisR$ 28,4 BI em operações

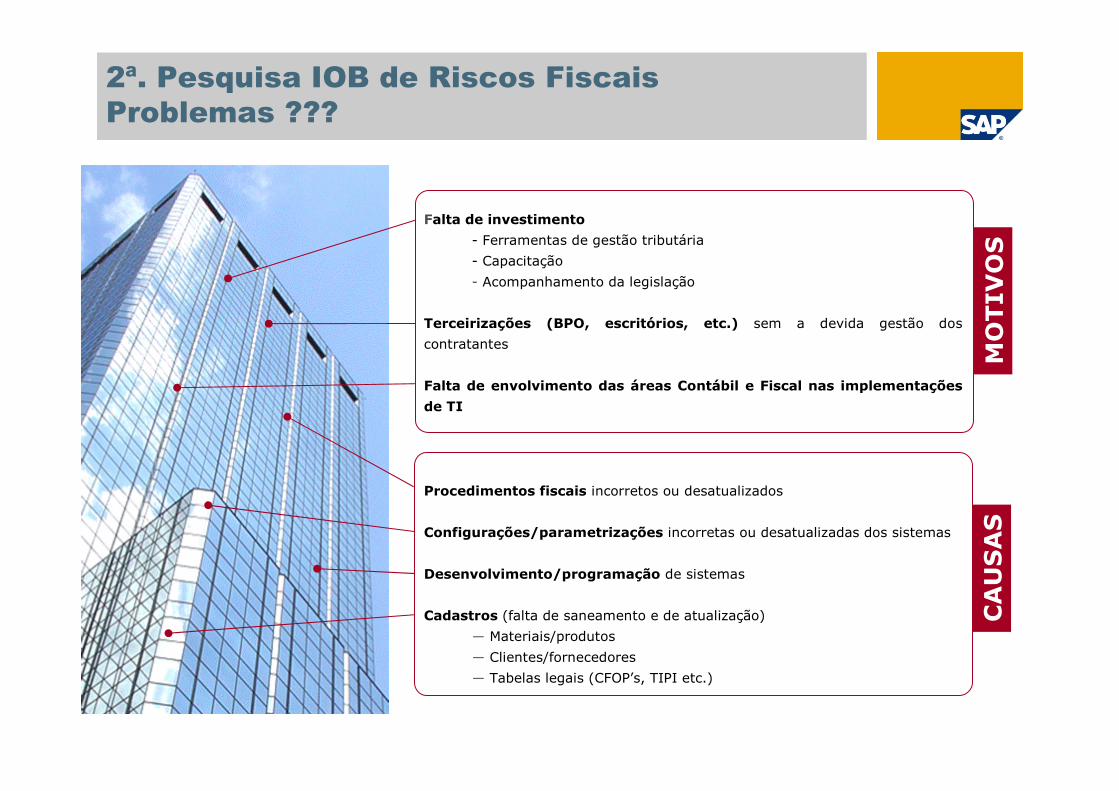

2ª. Pesquisa IOB de Riscos FiscaisOnde as empresas erram

Falta de investimento

- Ferramentas de gestão tributária

- Capacitação

- Acompanhamento da legislação

Terceirizações (BPO, escritórios, etc.) sem a devida gestão dos

contratantes

Falta de envolvimento das áreas Contábil e Fiscal nas implementações

de TI

MO

TIV

OS

Procedimentos fiscais incorretos ou desatualizados

Configurações/parametrizações incorretas ou desatualizadas dos sistemas

Desenvolvimento/programação de sistemas

Cadastros (falta de saneamento e de atualização)

― Materiais/produtos

― Clientes/fornecedores

― Tabelas legais (CFOP’s, TIPI etc.)

CA

US

AS

2ª. Pesquisa IOB de Riscos FiscaisProblemas ???

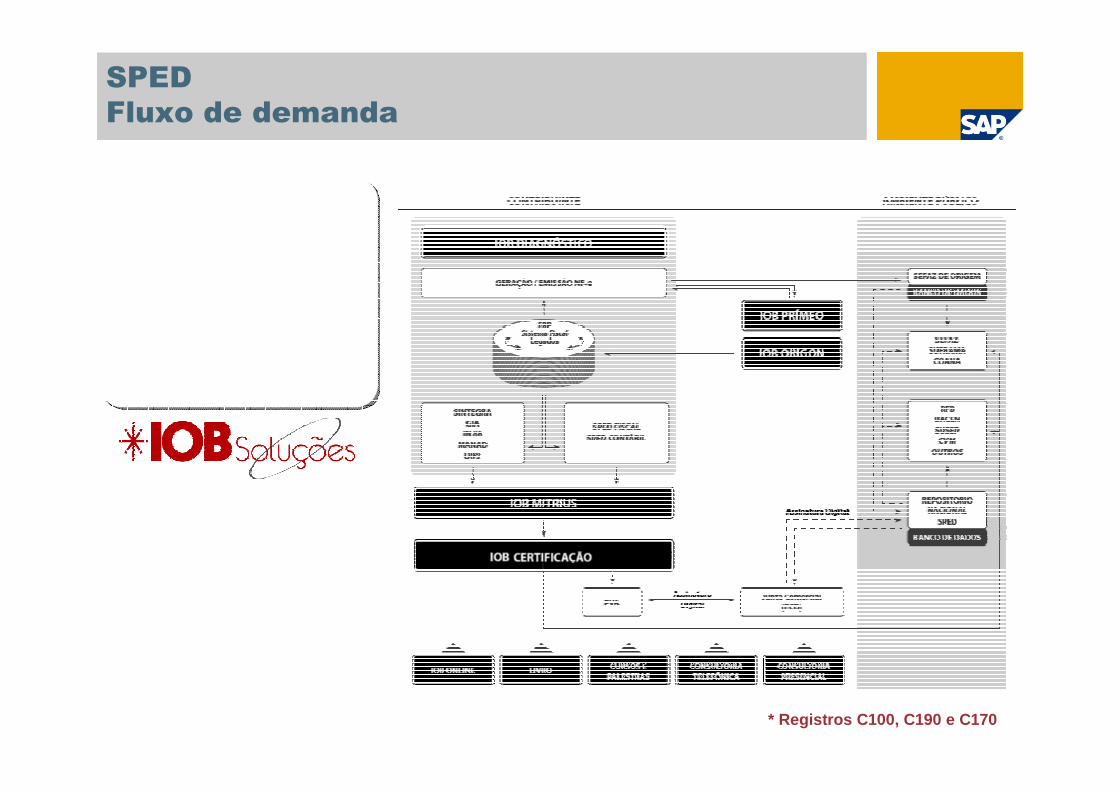

SPEDFluxo de demanda

* Registros C100, C190 e C170

Nota Fiscal x NF-eMudança de conceito (Papel/Digital)

Documento gerado e armazenado eletronicamente, de existência apenas digital

São 31 registros com + de 425 campos!

No DANFE são apenas 83 campos

NF-eObrigatoriedade

• 01/04/2008 a 01/09/2009 - 93 atividades;

• 01/09/2009 - MT - Independentemente das atividades arroladas nos Protocolos, os contribuintes que em 2008 faturaram mais de R$ 1,8 MI; ou Promoveram saídas em operações interestaduais acima de 5% do total do valor contábil de suas operações, registradas no mesmo ano – Possibilidade de prorrogação por 90 e mais 90 dias;

• 01/04/2010 - 238 CNAE's

• 01/04/2010 – PB - Vendas para órgãos públicos da administração direta e indireta federal, estadual e municipal;

• 01/07/2010 - 69 CNAE's;

• 01/10/2010 - 249 CNAE's – Atingindo todas as indústrias, com. Atacadistas e distribuição;

• 01/12/2010 - 35 CNAE's + Todas as operações interestaduais e de venda para a

Administração Pública (Federal, Estadual ou Municipal), independentemente das atividades

arroladas nos Protocolos.

NF-eValidações para a Autorização de uso

I - a regularidade fiscal do emitente;

II - o credenciamento do emitente, para emissão de NF- e;

III - a autoria da assinatura do arquivo digital da NF- e;

IV - a integridade do arquivo digital da NF- e;

V - a observância ao leiaute do arquivo estabelecido em Ato Cotepe;

VI - a numeração do documento.

NF-eResponsabilidade Solidária

Art. 28. O contribuinte, por si ou seus prepostos, sempre que ajustar a realização de operação ou prestação com outro contribuinte, fica obrigado a comprovar a sua regularidade perante o Fisco, de acordo com o item 4 do §§§§ 1º do artigo 59, e, também, a exigir o mesmo procedimento da outra parte, quer esta figure como remetente da mercadoria ou prestador do serviço, quer como destinatário ou tomador (Lei 6.374/89, art. 22-A , na redação da Lei 12.294, art. 1º, IV).

Regulamento do ICMS de São Paulo - Decreto nº 45.490, de 30.11.2000 - DOE de 01.12.2000 - Ret. DOE de 13.01.2000

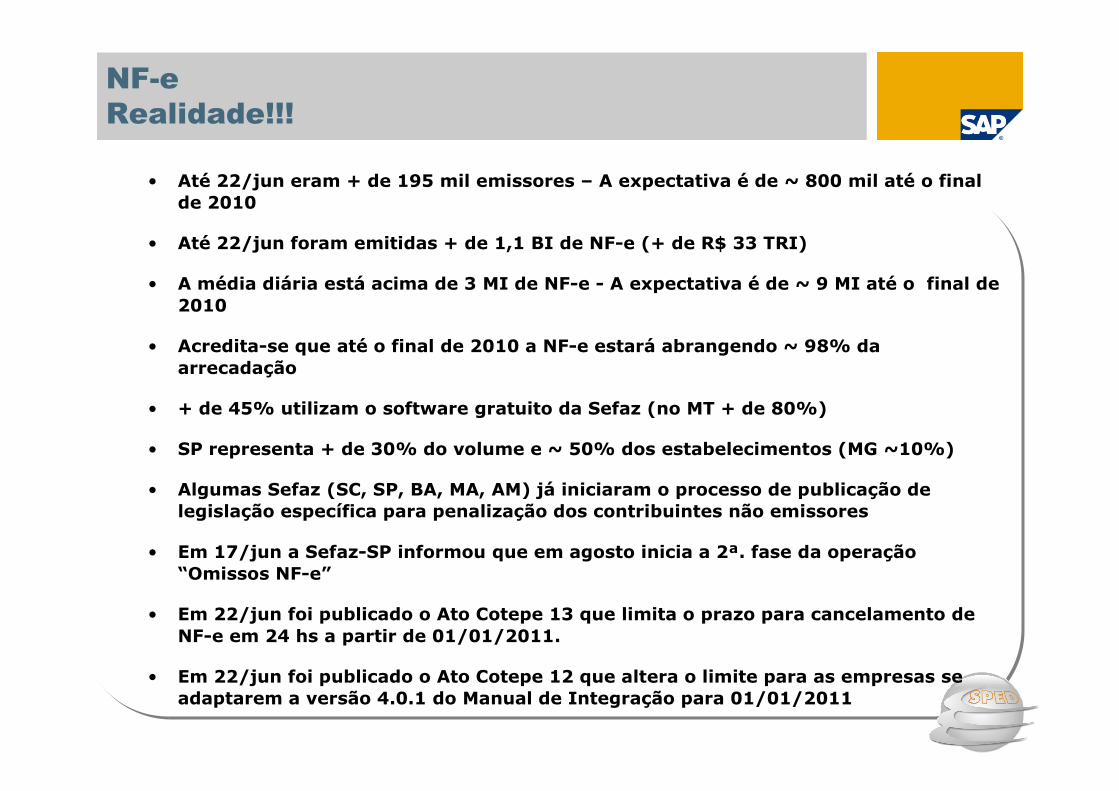

• Até 22/jun eram + de 195 mil emissores – A expectativa é de ~ 800 mil até o final de 2010

• Até 22/jun foram emitidas + de 1,1 BI de NF-e (+ de R$ 33 TRI)

• A média diária está acima de 3 MI de NF-e - A expectativa é de ~ 9 MI até o final de 2010

• Acredita-se que até o final de 2010 a NF-e estará abrangendo ~ 98% daarrecadação

• + de 45% utilizam o software gratuito da Sefaz (no MT + de 80%)

• SP representa + de 30% do volume e ~ 50% dos estabelecimentos (MG ~10%)

• Algumas Sefaz (SC, SP, BA, MA, AM) já iniciaram o processo de publicação de legislação específica para penalização dos contribuintes não emissores

• Em 17/jun a Sefaz-SP informou que em agosto inicia a 2ª. fase da operação“Omissos NF-e”

• Em 22/jun foi publicado o Ato Cotepe 13 que limita o prazo para cancelamento de NF-e em 24 hs a partir de 01/01/2011.

• Em 22/jun foi publicado o Ato Cotepe 12 que altera o limite para as empresas se adaptarem a versão 4.0.1 do Manual de Integração para 01/01/2011

NF-eRealidade!!!

- Disponibilização de consultas aos Cadastros (CNPJ, CPF) por webservice(InfoConv);

- Integração com Denatran–Legado;

- Confirmação do recebimento pelo destinatário – Projeto piloto em andamento

na Bahia para alcool transportado a granel e Farinha de Trigo ou mistura de farinha de trigo

- Download de NF-e‘s para RFB e Estados (ReceitanetBx);

- Centralização do recebimento (e-mail ou web service);

- Download de NF-e’s (para empresas e contabilistas);

- Relatório/Download de NF-e’s destinadas a empresa;

- Elementos Primários (Infs. Emitente e Destinatário, Produtos, Valores, etc.);

- Eventos (Registro de passagem, Cancelamento, Registro Denatran, etc.).

- Carta de Correção Eletrônica (CC-e);

- NF-e via rádio (RFID) – 2ª. Geração;

NFS-e: Suspensa

*Atenção para NF Paulista x S@T Fiscal

PróximasEtapas

PróximasEtapas

NF-ePróximas Etapas

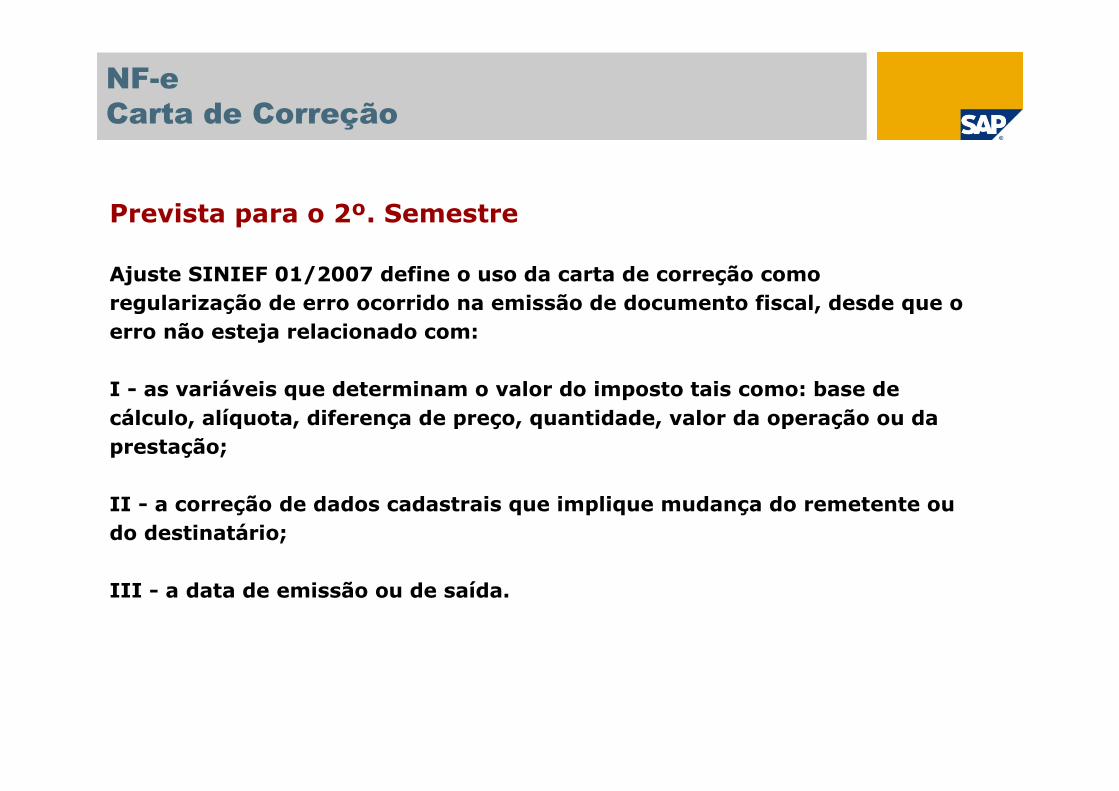

NF-eCarta de Correção

Prevista para o 2º. Semestre

Ajuste SINIEF 01/2007 define o uso da carta de correção como regularização de erro ocorrido na emissão de documento fiscal, desde que o erro não esteja relacionado com:

I - as variáveis que determinam o valor do imposto tais como: base de cálculo, alíquota, diferença de preço, quantidade, valor da operação ou da prestação;

II - a correção de dados cadastrais que implique mudança do remetente ou do destinatário;

III - a data de emissão ou de saída.

NF-eBrasil_ID

NF-eBrasil_ID

Escrituração Fiscal Digital

-

Livros Abrangidos:

• Registro de Entradas• Registro de Saídas• Registro de Inventário• Registro de Apuração do IPI• Registro de Apuração do ICMS

Outras Obrigações:

• Sintegra (em algumas UF’s)• Instrução Normativa nº 86/01• Manad – Portaria 58/05

SPED FiscalLivros Substituídos

SPED FiscalObrigatoriedade

A partir de janeiro de 2009+ de 29 mil estabelecimentos

AC (430)AL (572) AM (370)AP (32) BA (491)

CE (2.665) ES (100) GO (411)MA (84)

MG (2.246) MS (559)

MT (11.905) PA (252)PB (55) PI (14)

PR (1007) RJ (1.325)RN (64) RO (829)RR (26)

RS (890) SC (3.320)

SE (302)SP (2.942)

TO (10)

A partir de janeiro de 2009+ de 29 mil estabelecimentos

AC (430)AL (572) AM (370)AP (32) BA (491)

CE (2.665) ES (100) GO (411)MA (84)

MG (2.246) MS (559)

MT (11.905) PA (252)PB (55) PI (14)

PR (1007) RJ (1.325)RN (64) RO (829)RR (26)

RS (890) SC (3.320)

SE (302)SP (2.942)

TO (10)

A partir de Janeiro de 2010+ de 20 mil estabelecimentos

18 Estados

AC (Critérios)AM (666)AL (1595)

CE (4450)*GO (530) – 28 mil em 2011?

MG (2300)MS (220)MT (6500)PA (870)*PB (450)*PI (570)

PR (1100)RJ (92 CNAE’S)

RN (650)*RO (Todos)RR (178)*

SC (Critérios)*TO (500)

A partir de Janeiro de 2010+ de 20 mil estabelecimentos

18 Estados

AC (Critérios)AM (666)AL (1595)

CE (4450)*GO (530) – 28 mil em 2011?

MG (2300)MS (220)MT (6500)PA (870)*PB (450)*PI (570)

PR (1100)RJ (92 CNAE’S)

RN (650)*RO (Todos)RR (178)*

SC (Critérios)*TO (500)

SPED FiscalPerfis e Dispensa do Sintegra

SINTEGRA

NÃO DISPENSADO (4)BA, GO, PB e RS

DISPENSADO! (16)AC*, AL*, AM, AP*, CE, MA*, MG, MS*,MT, PA, PI, RN*, RO, SC, SP* e TO

INDEFINIDO (5)ES, PR, RJ, RR e SE

SINTEGRA

NÃO DISPENSADO (4)BA, GO, PB e RS

DISPENSADO! (16)AC*, AL*, AM, AP*, CE, MA*, MG, MS*,MT, PA, PI, RN*, RO, SC, SP* e TO

INDEFINIDO (5)ES, PR, RJ, RR e SE

PERFIS

PERFIL A (10)AL, AP, ES, GO, MA, MS, PA, RJ, RN e SP

PERFIL B (8)AC, BA, MG, PI, RO, RS, SE e TO

PERFIS A e B (7)AM, CE, MT, PB, PR, RR e SC

PERFIS

PERFIL A (10)AL, AP, ES, GO, MA, MS, PA, RJ, RN e SP

PERFIL B (8)AC, BA, MG, PI, RO, RS, SE e TO

PERFIS A e B (7)AM, CE, MT, PB, PR, RR e SC

ATENÇÃO!

As UF’smarcadas com “*”

Dispensaram a entrega do

SINTEGRA, porémestabeleceram

condições.

ATENÇÃO!

As UF’smarcadas com “*”

Dispensaram a entrega do

SINTEGRA, porémestabeleceram

condições.

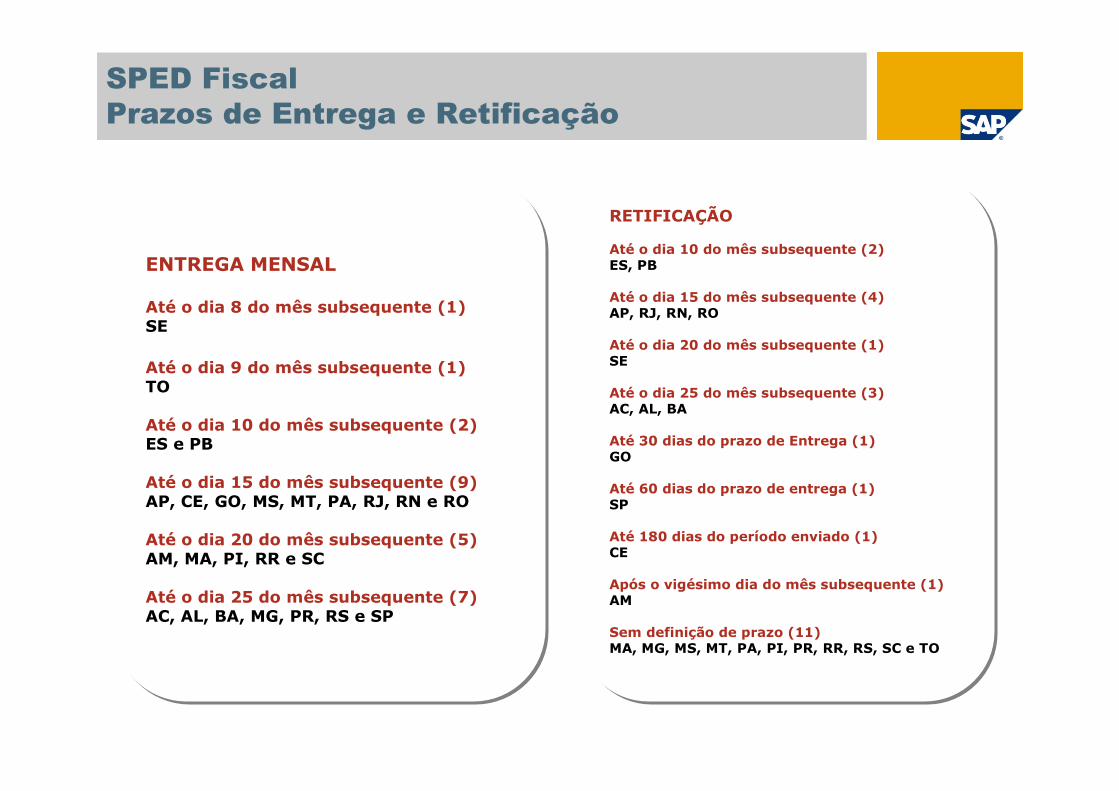

SPED FiscalPrazos de Entrega e Retificação

RETIFICAÇÃO

Até o dia 10 do mês subsequente (2)ES, PB

Até o dia 15 do mês subsequente (4)AP, RJ, RN, RO

Até o dia 20 do mês subsequente (1)SE

Até o dia 25 do mês subsequente (3)AC, AL, BA

Até 30 dias do prazo de Entrega (1)GO

Até 60 dias do prazo de entrega (1)SP

Até 180 dias do período enviado (1)CE

Após o vigésimo dia do mês subsequente (1)AM

Sem definição de prazo (11)MA, MG, MS, MT, PA, PI, PR, RR, RS, SC e TO

RETIFICAÇÃO

Até o dia 10 do mês subsequente (2)ES, PB

Até o dia 15 do mês subsequente (4)AP, RJ, RN, RO

Até o dia 20 do mês subsequente (1)SE

Até o dia 25 do mês subsequente (3)AC, AL, BA

Até 30 dias do prazo de Entrega (1)GO

Até 60 dias do prazo de entrega (1)SP

Até 180 dias do período enviado (1)CE

Após o vigésimo dia do mês subsequente (1)AM

Sem definição de prazo (11)MA, MG, MS, MT, PA, PI, PR, RR, RS, SC e TO

ENTREGA MENSAL

Até o dia 8 do mês subsequente (1)SE

Até o dia 9 do mês subsequente (1)TO

Até o dia 10 do mês subsequente (2)ES e PB

Até o dia 15 do mês subsequente (9)AP, CE, GO, MS, MT, PA, RJ, RN e RO

Até o dia 20 do mês subsequente (5)AM, MA, PI, RR e SC

Até o dia 25 do mês subsequente (7)AC, AL, BA, MG, PR, RS e SP

ENTREGA MENSAL

Até o dia 8 do mês subsequente (1)SE

Até o dia 9 do mês subsequente (1)TO

Até o dia 10 do mês subsequente (2)ES e PB

Até o dia 15 do mês subsequente (9)AP, CE, GO, MS, MT, PA, RJ, RN e RO

Até o dia 20 do mês subsequente (5)AM, MA, PI, RR e SC

Até o dia 25 do mês subsequente (7)AC, AL, BA, MG, PR, RS e SP

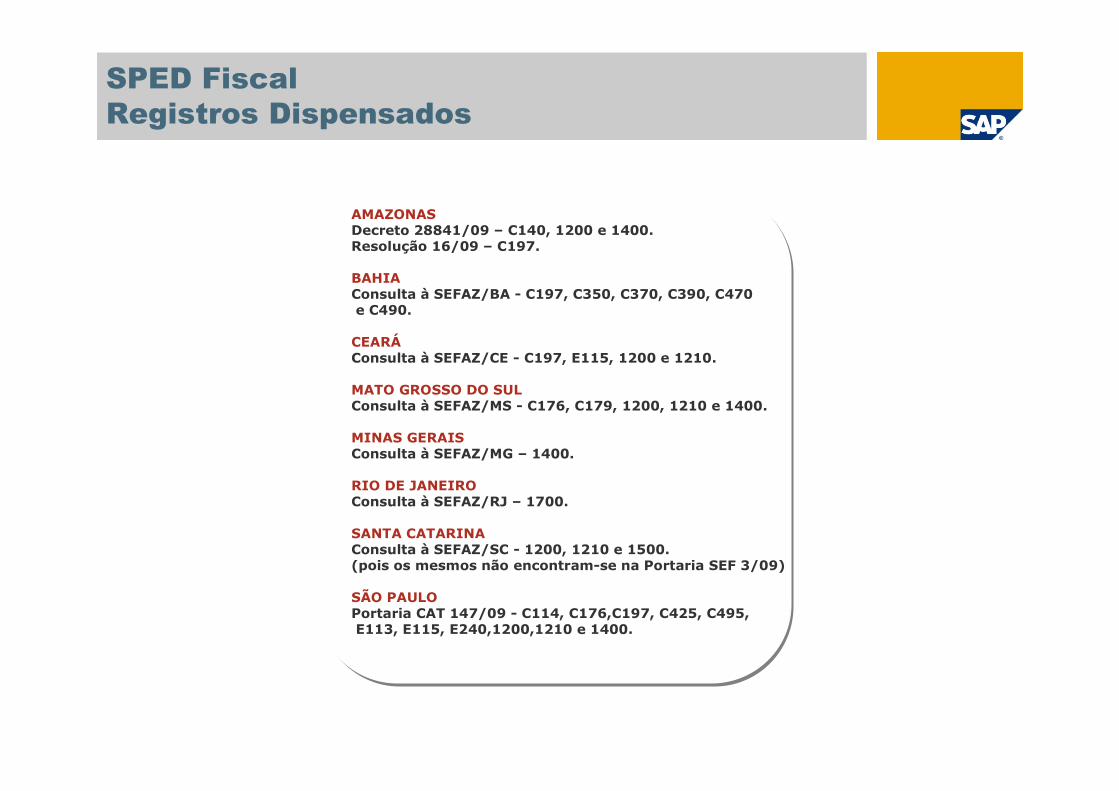

SPED FiscalRegistros Dispensados

AMAZONASDecreto 28841/09 – C140, 1200 e 1400.Resolução 16/09 – C197.

BAHIAConsulta à SEFAZ/BA - C197, C350, C370, C390, C470e C490.

CEARÁConsulta à SEFAZ/CE - C197, E115, 1200 e 1210.

MATO GROSSO DO SULConsulta à SEFAZ/MS - C176, C179, 1200, 1210 e 1400.

MINAS GERAISConsulta à SEFAZ/MG – 1400.

RIO DE JANEIROConsulta à SEFAZ/RJ – 1700.

SANTA CATARINAConsulta à SEFAZ/SC - 1200, 1210 e 1500.(pois os mesmos não encontram-se na Portaria SEF 3/09)

SÃO PAULOPortaria CAT 147/09 - C114, C176,C197, C425, C495,E113, E115, E240,1200,1210 e 1400.

AMAZONASDecreto 28841/09 – C140, 1200 e 1400.Resolução 16/09 – C197.

BAHIAConsulta à SEFAZ/BA - C197, C350, C370, C390, C470e C490.

CEARÁConsulta à SEFAZ/CE - C197, E115, 1200 e 1210.

MATO GROSSO DO SULConsulta à SEFAZ/MS - C176, C179, 1200, 1210 e 1400.

MINAS GERAISConsulta à SEFAZ/MG – 1400.

RIO DE JANEIROConsulta à SEFAZ/RJ – 1700.

SANTA CATARINAConsulta à SEFAZ/SC - 1200, 1210 e 1500.(pois os mesmos não encontram-se na Portaria SEF 3/09)

SÃO PAULOPortaria CAT 147/09 - C114, C176,C197, C425, C495,E113, E115, E240,1200,1210 e 1400.

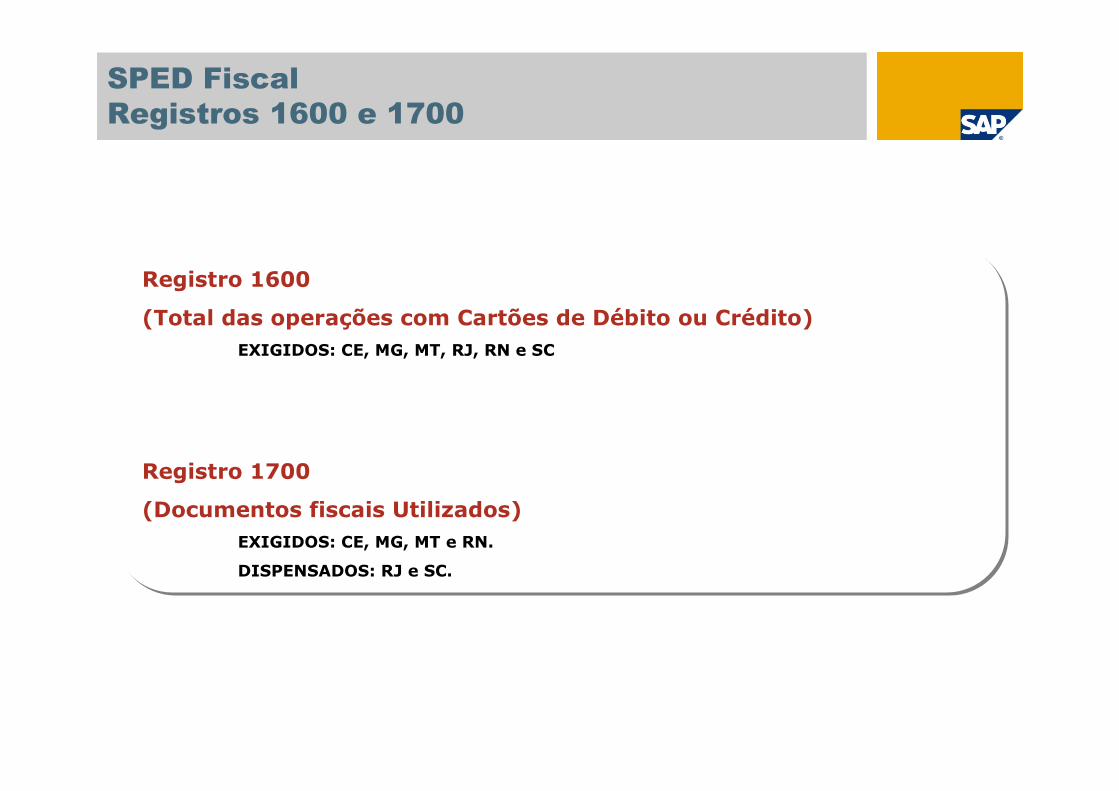

SPED FiscalRegistros 1600 e 1700

Registro 1600

(Total das operações com Cartões de Débito ou Crédito)EXIGIDOS: CE, MG, MT, RJ, RN e SC

Registro 1700

(Documentos fiscais Utilizados)EXIGIDOS: CE, MG, MT e RN.

DISPENSADOS: RJ e SC.

Registro 1600

(Total das operações com Cartões de Débito ou Crédito)EXIGIDOS: CE, MG, MT, RJ, RN e SC

Registro 1700

(Documentos fiscais Utilizados)EXIGIDOS: CE, MG, MT e RN.

DISPENSADOS: RJ e SC.

SPED FiscalCIAP – Livros e Créditos

Apenas o modelo D (5)CE, PR, RO, SC e SP

Apenas o modelo C (6)BA, GO, MG, PB, RN e SE

Apenas o modelo B (1)PA

Modelos C e/ou D (9)AM, ES, MA, MS, MT, RJ, RR, RS e TO

Modelos A ou B (1)AP

Modelo não definido (1)AC

Em pesquisa (4)AL, DF, PE e PI

Apenas o modelo D (5)CE, PR, RO, SC e SP

Apenas o modelo C (6)BA, GO, MG, PB, RN e SE

Apenas o modelo B (1)PA

Modelos C e/ou D (9)AM, ES, MA, MS, MT, RJ, RR, RS e TO

Modelos A ou B (1)AP

Modelo não definido (1)AC

Em pesquisa (4)AL, DF, PE e PI

Crédito após a utilização do Bem (3)PR, RS e SP

Crédito no dia seguinte a entrada do Bem (3)AP, PA e PB

Crédito na entrada do Bem (3)CE, MA e SC

Crédito no mês da entrada do Bem (8)AC, AM, ES, GO, MG, RJ, RO e RR

Em pesquisa (10)AL, BA, DF, MS, MT, PE, PI, RN, SE e TO

Crédito após a utilização do Bem (3)PR, RS e SP

Crédito no dia seguinte a entrada do Bem (3)AP, PA e PB

Crédito na entrada do Bem (3)CE, MA e SC

Crédito no mês da entrada do Bem (8)AC, AM, ES, GO, MG, RJ, RO e RR

Em pesquisa (10)AL, BA, DF, MS, MT, PE, PI, RN, SE e TO

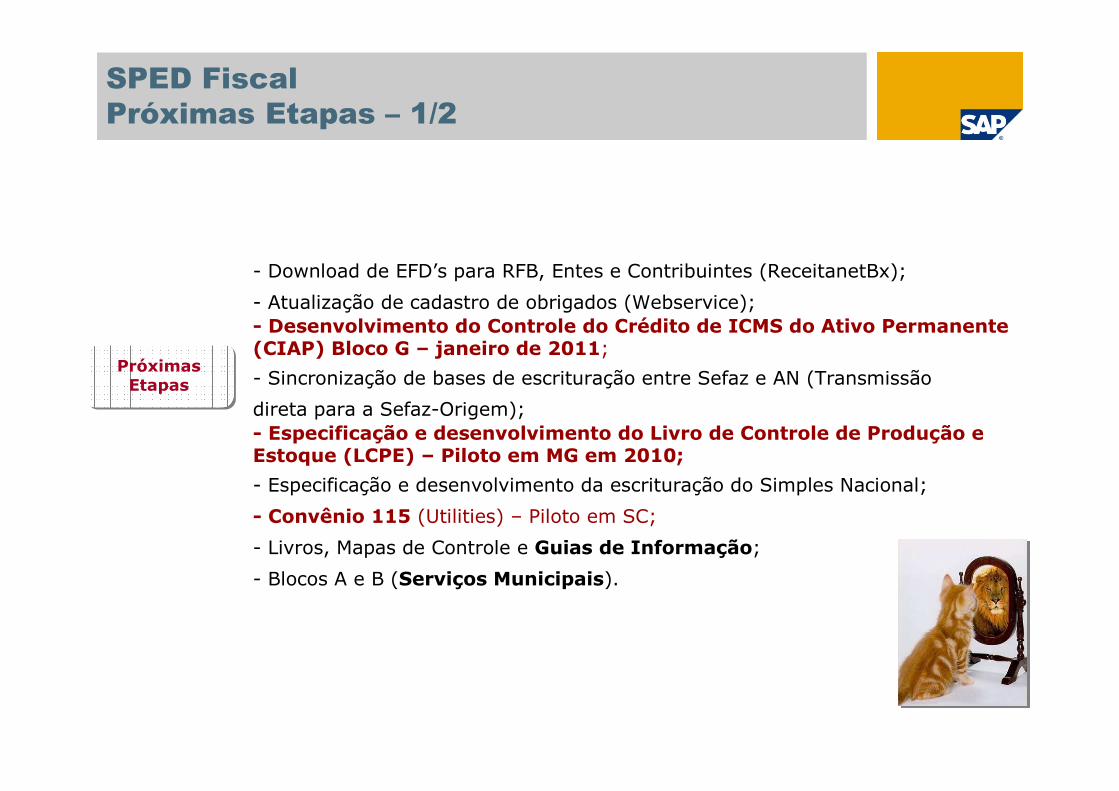

- Download de EFD’s para RFB, Entes e Contribuintes (ReceitanetBx);

- Atualização de cadastro de obrigados (Webservice);- Desenvolvimento do Controle do Crédito de ICMS do Ativo Permanente (CIAP) Bloco G – janeiro de 2011;

- Sincronização de bases de escrituração entre Sefaz e AN (Transmissão

direta para a Sefaz-Origem);- Especificação e desenvolvimento do Livro de Controle de Produção e Estoque (LCPE) – Piloto em MG em 2010;

- Especificação e desenvolvimento da escrituração do Simples Nacional;

- Convênio 115 (Utilities) – Piloto em SC;

- Livros, Mapas de Controle e Guias de Informação;

- Blocos A e B (Serviços Municipais).

PróximasEtapas

PróximasEtapas

SPED FiscalPróximas Etapas – 1/2

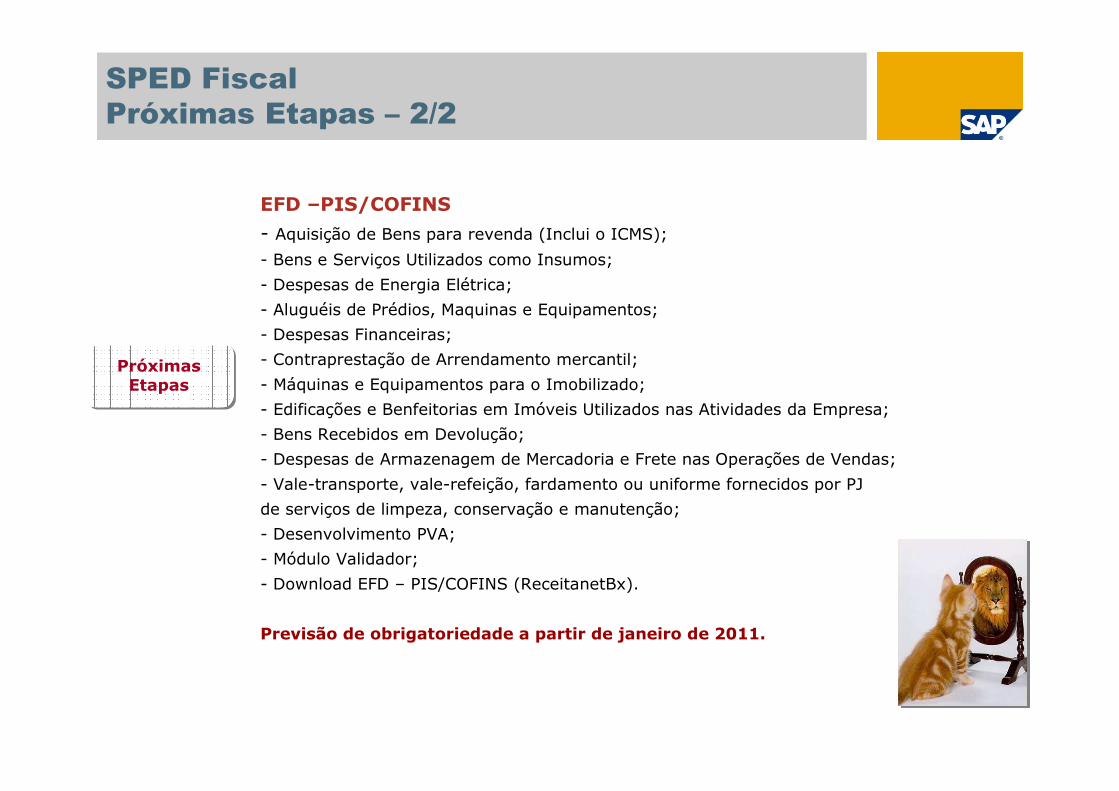

EFD –PIS/COFINS

- Aquisição de Bens para revenda (Inclui o ICMS);

- Bens e Serviços Utilizados como Insumos;

- Despesas de Energia Elétrica;

- Aluguéis de Prédios, Maquinas e Equipamentos;

- Despesas Financeiras;

- Contraprestação de Arrendamento mercantil;

- Máquinas e Equipamentos para o Imobilizado;

- Edificações e Benfeitorias em Imóveis Utilizados nas Atividades da Empresa;

- Bens Recebidos em Devolução;

- Despesas de Armazenagem de Mercadoria e Frete nas Operações de Vendas;

- Vale-transporte, vale-refeição, fardamento ou uniforme fornecidos por PJ

de serviços de limpeza, conservação e manutenção;

- Desenvolvimento PVA;

- Módulo Validador;

- Download EFD – PIS/COFINS (ReceitanetBx).

Previsão de obrigatoriedade a partir de janeiro de 2011.

PróximasEtapas

PróximasEtapas

SPED FiscalPróximas Etapas – 2/2

Escrituração Contábil Digital

Livros Abrangidos:

• Diário e Razão• Balancetes Diários e Balanços• Diário com Escrituração Resumida• Diário e Razão Auxiliares

Demonstrações abrangidas:

• Balanço Patrimonial• Demonstração de Resultado do Exercício• Outras Demonstrações

Outras Obrigações:

• Instrução Normativa nº 86/01• Manad – Portaria 58/05

SPED ContábilLivros Substituídos

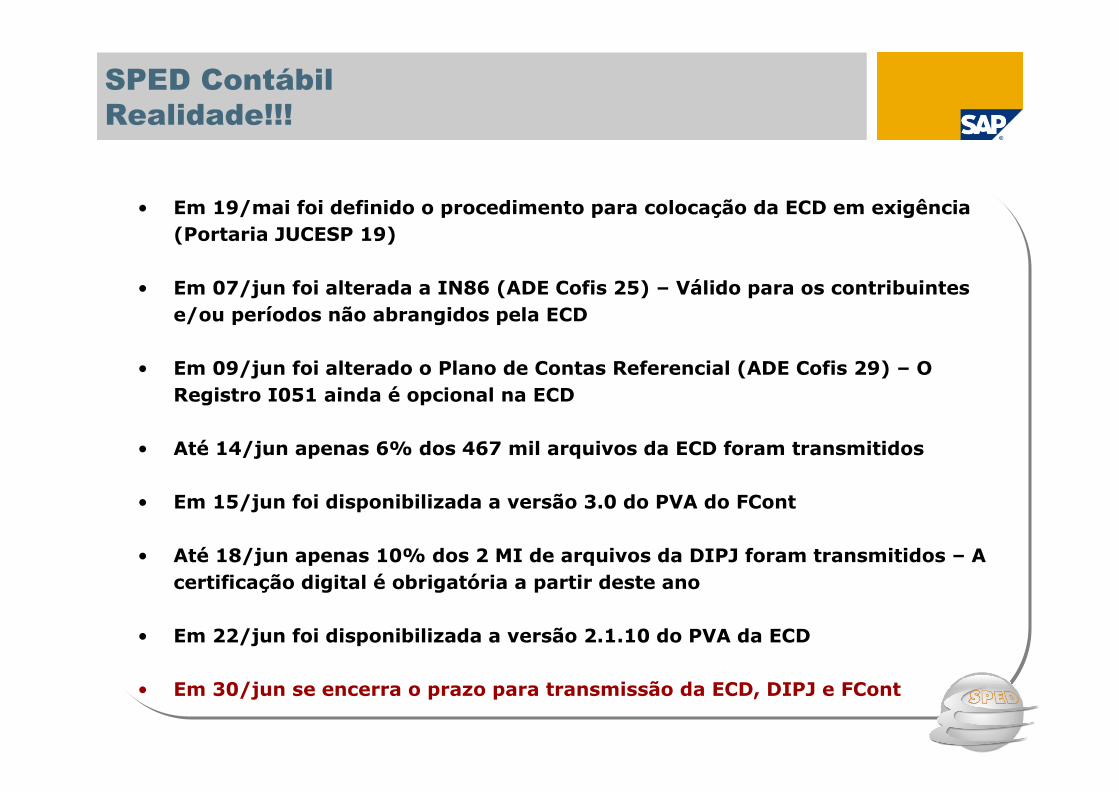

• Em 19/mai foi definido o procedimento para colocação da ECD em exigência(Portaria JUCESP 19)

• Em 07/jun foi alterada a IN86 (ADE Cofis 25) – Válido para os contribuintese/ou períodos não abrangidos pela ECD

• Em 09/jun foi alterado o Plano de Contas Referencial (ADE Cofis 29) – O Registro I051 ainda é opcional na ECD

• Até 14/jun apenas 6% dos 467 mil arquivos da ECD foram transmitidos

• Em 15/jun foi disponibilizada a versão 3.0 do PVA do FCont

• Até 18/jun apenas 10% dos 2 MI de arquivos da DIPJ foram transmitidos – A certificação digital é obrigatória a partir deste ano

• Em 22/jun foi disponibilizada a versão 2.1.10 do PVA da ECD

• Em 30/jun se encerra o prazo para transmissão da ECD, DIPJ e FCont

SPED ContábilRealidade!!!

- Desenvolvimento PVA;

- Módulo Validador;

- Consulta Web para contribuintes;

- Manutenção de Tabelas;

- Controle de versão;

- Download e-Lalur para RFB, Entes e Contribuintes (ReceitanetBx).

- Unificar com FCont e Eliminar DIPJ.

Empresas piloto: julho de 2010

Demais empresas: julho de 2011

PróximasEtapas

PróximasEtapas

SPED ContábilE-Lalur

- Formação das equipes internas da RFB e edição de Portaria;

- Formação das equipes multiministeriais;

- Criação dos leiautes do arquivo único;

- Especificação dos sistemas;

- Desenvolvimento dos aplicativos no âmbito do SPED e

- dos sistemas internos dos órgãos;

- Definição de dados e elaboração de artefatos

- Desenvolvimento parcial do PGE;

- Entrega dos arquivos das empresas piloto e testes de Homologação;

- Integração com outros órgãos;

- Substituirá GFIP, RAIS, CAGED, DIRF, GRRF, IN86, Manad,

Folha de Pagamento e Ficha de Registro de Empregado.

-Cadastro único dos trabalhadores.

- Obrigatoriedade para as empresas sujeitas a acompanhamento Diferenciado – 01/2011;

- Obrigatoriedade para as empresas de lucro real e presumido – 06/2011

PróximasEtapas

PróximasEtapas

SPEDPróximas Etapas – e-Fopag

• Central de Balanços (CB-e) - Suspenso

• Audin (Auditoria Internacional – preços de transferência).

• SPED Bancário (Des-IF e e-LIOF)

• Cadastro Sincronizado (em andamento)

• Integração de Sistemas

PróximasEtapas

PróximasEtapas

SPEDPróximas Etapas - Diversos

IN RFB 787/07, artigo 10:R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração.IN RFB 787/07, artigo 10:R$ 5.000,00 (cinco mil reais) por mês-calendário ou fração.

SPED FiscalSPED Fiscal

RICMS SP: art 527, Inc. V, alín. e, f, g, h, i, j; Inc. VII, alín. d.1% do valor das operações ou prestações.

RIPI: art. 504, Inc. III:0,02% da Receita Bruta do período por dia de atraso até o máximo de 1%

RICMS SP: art 527, Inc. V, alín. e, f, g, h, i, j; Inc. VII, alín. d.1% do valor das operações ou prestações.

RIPI: art. 504, Inc. III:0,02% da Receita Bruta do período por dia de atraso até o máximo de 1%

Valor e Base LegalValor e Base Legal

SPEDMultas

RICMS SP, art 527, Inc. IV, alinea a: 50% do valor da operação ou prestação.RICMS SP, art 527, Inc. IV, alinea a: 50% do valor da operação ou prestação.NF-eNF-e

SPED ContábilSPED Contábil

IN86IN86 0,2% por dia de atraso5% aos que omitirem ou prestarem incorretamenteLimitadas a 1% da receita bruta no período

0,2% por dia de atraso5% aos que omitirem ou prestarem incorretamenteLimitadas a 1% da receita bruta no período

• Relacionamento:

- Construção Coletiva (Evolução na comunicação entre Fisco, Empresas e Outros Órgãos);

- Centralização de informações (Integração e Compartilhamento). Algumas obrigações atuais serão

substituídas;

• Redução de Custo

- Recebimento antecipado das informações (XML)

- Equipe operacional (Eliminação e/ou redução de digitação e erros, além da elaboração de obrigações

acessórias). Logística e Faturamento.

- Aquisição, impressão e armazenagem de papel (gerando impacto positivo no meio ambiente)

- Utilização de padrões abertos (Internet, XML e Web Services)

- Menor atendimento pessoal a fiscalização e Junta Comercial. Menor espera em fronteiras

• Diminuição da concorrência desleal

- Oportunidade de melhoria dos processos contábeis, fiscais, de logística e faturamento

• Oportunidade de Gestão de Riscos Fiscais (Governança Tributária)

• Oportunidade de Reforma Tributária

SPEDBenefícios para as empresas

INFORMAÇÃO EM TEMPO REALCom a NF-e os fiscos passaram a receber as informações antes mesmo do fato gerador.

VISIBILIDADEErros serão facilmente identificados pelos fiscos, e considerados indícios de sonegação.

CERTIFICAÇÃO DIGITALConstitui autenticação legal das informações prestadas, não possibilitando mais comparabilidade com

informações impressas em caso de defesa judicial.

CRUZAMENTOSInformações fiscais e contábeis serão cruzadas de forma analítica.

AUTUAÇÃO RETROATIVAA legislação permite que em 2014 ainda sejam realizadas autuações referentes a informações de 2009.

ATENÇÃO

Pessoas (Perfil e Capacitação)Clientes e Fornecedores

Classificação fiscalConsistência e Integridade das Informações

Sistemas (ERP’s e Fiscais) x SPED

SPEDPontos de Atenção

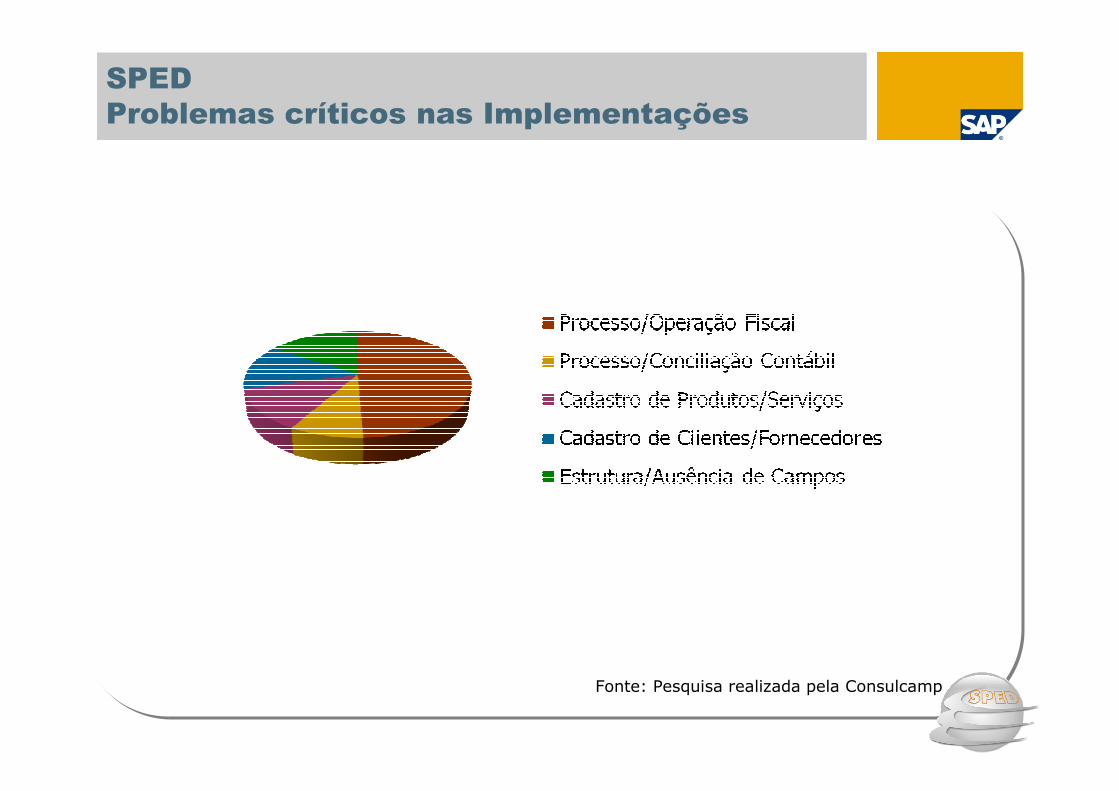

SPEDProblemas críticos nas Implementações

Fonte: Pesquisa realizada pela Consulcamp

• Conscientização Organizacional: Mudança do papel para digital (cultural);

• Acompanhamento Legal: Estar atentos às mudanças no conjunto de leis, normas e instruções que definem o SPED (mapeamento, definição do escopo e análise de impactos nos processos e sistemas), bem como as que definem as operações;

• Revisão e adequação dos processos: Acompanhamento da cadeia de atividades de todas as áreas da organização, sobretudo, contábil, fiscal e logística;

• Saneamento e monitoramento dos cadastros (NCM’s e CNPJ’s): Necessário atualização constante para evitar riscos tributários;

• Validação, cruzamento e auditoria dos arquivos: Auditar informações geradas antes do envio ao Repositório Nacional;

• Gestão estratégica do risco fiscal – governança tributária – compliance.

SPEDO que fazer?

IOB SPEDSolução Única

Site Oficial do SPED – RFBwww.receita.fazenda.gov.br/SPED

Site Oficial do SPED Contábil (ECD) – RFBhttp://www1.receita.fazenda.gov.br/sped-contabil/o-que-e.htm

Site Oficial do SPED Fiscal (EFD) – RFBhttp://www1.receita.fazenda.gov.br/sped-fiscal/o-que-e.htm

Site Oficial da Nota Fiscal Eletrônica (NF-e) – RFBhttp://www.nfe.fazenda.gov.br/portal/

Sites da IOB www.iobsolucoes.com.br - www.iob.com.br

Os 3 principais blogs do Brasil sobre SPEDwww.joseadriano.com.br - www.robertodiasduarte.com.br - www.spedbrasil.net

SPEDLinks Úteis

© SAP 2008 / Page 39

Thank you!

José Adriano

Diretor Editorial e de [email protected]

www.joseadriano.com.br

twitter.com/joseadriano

![343o EMEF Agostino Brun - 2015 [Modo de Compatibilidade]) · SONEGA ÇÃO FISCAL Sonegação no Brasil:-2013: R$ 415.000.000.000,00-2014: Em outubro/2014 a sonegação atingiu 417](https://static.fdocumentos.tips/doc/165x107/5f01d82f7e708231d40150b4/343o-emef-agostino-brun-2015-modo-de-compatibilidade-sonega-fo-fiscal-sonegao.jpg)