LEI DE RESPONSABILIDADE DAS ESTATAIS E A PREVENÇÃO DE ... · V - sanções aplicáveis em caso de...

36

LEI DE RESPONS LEI DE RESPONS ESTA E A PREVENÇÃO EMPRESAS SABILIDADE DAS SABILIDADE DAS ATAIS E DE RISCOS EM S PÚBLICAS

Transcript of LEI DE RESPONSABILIDADE DAS ESTATAIS E A PREVENÇÃO DE ... · V - sanções aplicáveis em caso de...

LEI DE RESPONSABILIDADE DAS LEI DE RESPONSABILIDADE DAS ESTATAIS

EA PREVENÇÃO DE RISCOS EM

EMPRESAS PÚBLICAS

LEI DE RESPONSABILIDADE DAS LEI DE RESPONSABILIDADE DAS ESTATAIS

EA PREVENÇÃO DE RISCOS EM

EMPRESAS PÚBLICAS

Sumário da apresentação

1 2

• APRESENTAÇÃO ESQUEMÁTICA DO CONTEÚDO DA LEI FEDERAL n. 13.303/2016 (Lei de Responsabilidade das Estatais)

• CONCEITOS DE GOVERNANÇARISCO E COMPLIANCE

Sumário da apresentação

2 3

CONCEITOS DE GOVERNANÇA,

E COMPLIANCE;

• A FIGURA DO GESTOR NAS EMPRESAS PÚBLICAS APÓS A LEI FEDERAL n. 13.303/2016.

Contexto Legislativo1970 –

Conferência de Estocolmo sobre

o Clima

1980 – GoodCorporate Citzenship

2007/2008 –Crise do Subprime

2009 – The Economist: “O Brasil decola”

2014 – 1ª Fase da Operação

Lava Jato

2015 – Decreto Presidencial n. 8420/2015 –

Início da crise econômica

Contexto Legislativo1997/2000 –

Convenção da ONU contra o Crime

Organizado Transnacional

2001/2002 –Caso Enron e

SOX

2012 – Alterações à Lei de Lavagem

de Dinheiro

2013 – Lei Anticorrupção

(Lei n. 12.846/2013)

2016 – Aceleração da crise econômica e o afastamento de

Dilma Rousseff (12/05)

30/06/2016 –Promulgação da Lei

de Responsabilidade

das Estatais

Lei Federal n. 13.303/2016

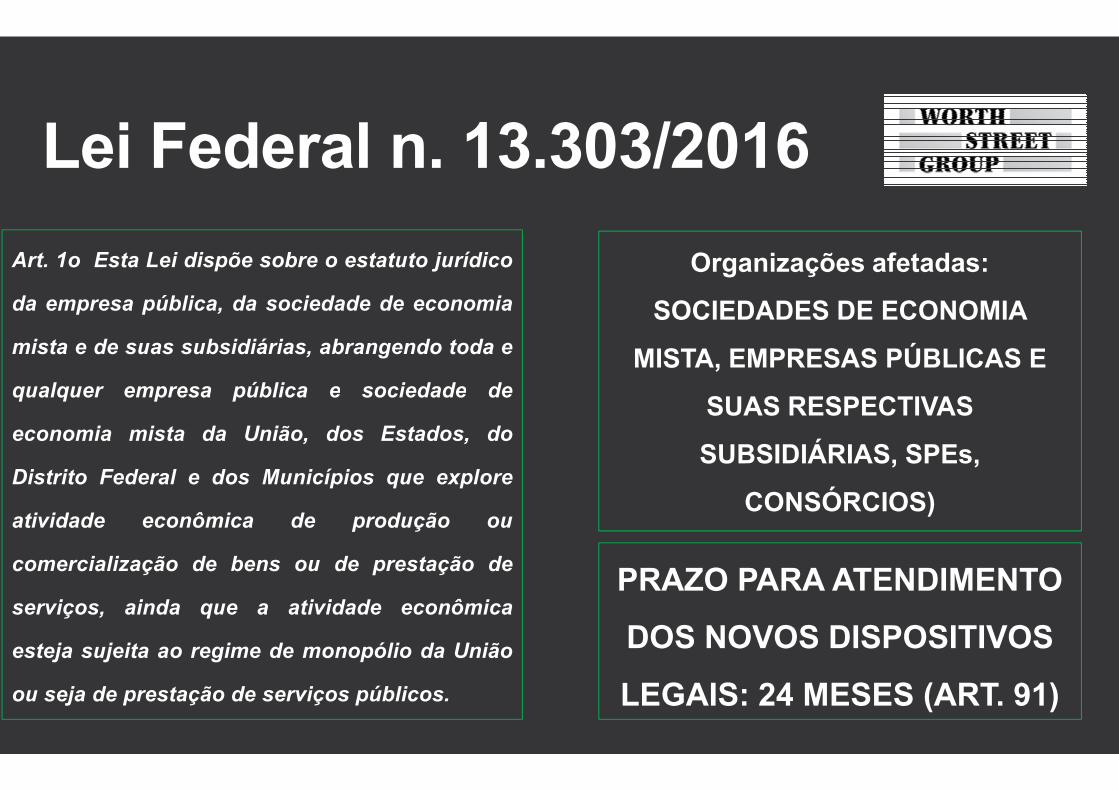

Art. 1o Esta Lei dispõe sobre o estatuto jurídico

da empresa pública, da sociedade de economia

mista e de suas subsidiárias, abrangendo toda e

qualquer empresa pública e sociedade dequalquer empresa pública e sociedade de

economia mista da União, dos Estados, do

Distrito Federal e dos Municípios que explore

atividade econômica de produção ou

comercialização de bens ou de prestação de

serviços, ainda que a atividade econômica

esteja sujeita ao regime de monopólio da União

ou seja de prestação de serviços públicos.

Lei Federal n. 13.303/2016

Organizações afetadas:

SOCIEDADES DE ECONOMIA

MISTA, EMPRESAS PÚBLICAS E

SUAS RESPECTIVAS SUAS RESPECTIVAS

SUBSIDIÁRIAS, SPEs,

CONSÓRCIOS)

PRAZO PARA ATENDIMENTO

DOS NOVOS DISPOSITIVOS

LEGAIS: 24 MESES (ART. 91)

Lei Federal n. 13.303/2016

Direito administrativo Artigos 1º (

Artigos 4º (§§ 1º e 2º), 5º, 7º, 11, 12 (inc. I e Direito societário

Artigos 4º (§§ 1º e 2º), 5º, 7º, 11, 12 (inc. I e

Governança Artigos 1º (

Risco Artigos 6º, 9º (

Compliance Artigos 6º, 9º (

Licitações

Lei Federal n. 13.303/2016

Artigos 1º (§§1º ao 6º), 2º, 3º, 4º, 20, 27, 85 ao 96

1º e 2º), 5º, 7º, 11, 12 (inc. I e § único), 13, 15, 17, 19, 1º e 2º), 5º, 7º, 11, 12 (inc. I e § único), 13, 15, 17, 19, 22 ao 26 e 95

1º (§ 7º), 6º, 8º, 9º, 10, 14, 16, 18, 27 (§2º)

Artigos 6º, 9º (§3º), 18 e 24

6º, 9º (§§ 1º, 2º e 4º), 12 (inc.2º) e 18

Artigos 28 ao 84

Art. 6o O estatuto da empresa pública,

mista e de suas subsidiárias

Lei Federal n. 13.303/2016

governança corporativa, de transparência

de gestão de riscos e de controle

administração e, havendo acionistas,

proteção, todos constantes desta

pública, da sociedade de economia

subsidiárias deverá observar regras de

Lei Federal n. 13.303/2016

transparência e de estruturas, práticas

controle interno, composição da

acionistas, mecanismos para sua

Lei. (...)

Art. 9o A empresa pública e aadotarão regras de estruturase controle interno que abranjam

Lei Federal n. 13.303/2016

I - ação dos administradoresimplementação cotidiana de práticas

II - área responsável pela verificaçãoobrigações e de gestão de riscos

III - auditoria interna e Comitê de

sociedade de economia mistae práticas de gestão de riscos

abranjam:

Lei Federal n. 13.303/2016

e empregados, por meio dapráticas de controle interno;

verificação de cumprimento deriscos;

de Auditoria Estatutário.

Lei Federal n. 13.303/2016

§ 1o Deverá ser elaborado e divulgado Códigosobre:I - princípios, valores e missão da empresabem como orientações sobre a prevenção decorrupção e fraude;II - instâncias internas responsáveis pela atualizaçãoII - instâncias internas responsáveis pela atualizaçãoIntegridade;III - canal de denúncias que possibilite o recebimentorelativas ao descumprimento do Código de Condutainternas de ética e obrigacionais;IV - mecanismos de proteção que impeçam qualquerutilize o canal de denúncias;V - sanções aplicáveis em caso de violaçãoIntegridade;VI - previsão de treinamento periódico, noIntegridade, a empregados e administradores,administradores.

Lei Federal n. 13.303/2016

Código de Conduta e Integridade, que disponha

pública e da sociedade de economia mista,de conflito de interesses e vedação de atos de

atualização e aplicação do Código de Conduta eatualização e aplicação do Código de Conduta e

recebimento de denúncias internas e externasConduta e Integridade e das demais normas

qualquer espécie de retaliação a pessoa que

violação às regras do Código de Conduta e

mínimo anual, sobre Código de Conduta eadministradores, e sobre a política de gestão de riscos, a

Lei Federal n. 13.303/2016

§ 2o A área responsável pela verificação deriscos deverá ser vinculada ao diretor-presidentedevendo o estatuto social prever as atribuiçõesmecanismos que assegurem atuação independente

§ 3o A auditoria interna deverá:

I - ser vinculada ao Conselho de Administração,Auditoria Estatutário;

II - ser responsável por aferir a adequaçãogerenciamento dos riscos e dos processos dede coleta, mensuração, classificação, acumulação,transações, visando ao preparo de demonstrações

§ 4o O estatuto social deverá prever, ainda, areporte diretamente ao Conselho de Administraçãoenvolvimento do diretor-presidente em irregularidadesobrigação de adotar medidas necessárias em

Lei Federal n. 13.303/2016

de cumprimento de obrigações e de gestão depresidente e liderada por diretor estatutário,atribuições da área, bem como estabelecer

independente.

Administração, diretamente ou por meio do Comitê de

adequação do controle interno, a efetividade dode governança e a confiabilidade do processo

acumulação, registro e divulgação de eventos edemonstrações financeiras.

possibilidade de que a área de compliance seAdministração em situações em que se suspeite do

irregularidades ou quando este se furtar à relação à situação a ele relatada.

Lei Federal n. 13.303/2016

Normas gerais para empresas estatais?

NÃO HÁ CLARA COMPETÊNCIA estabelecida na

Constituição Federal em favor da UNIÃO FEDERAL

Lei Federal n. 13.303/2016

Normas gerais para empresas estatais?

NÃO HÁ CLARA COMPETÊNCIA estabelecida na

Constituição Federal em favor da UNIÃO FEDERAL

Governança, Risco e Compliance

Governança = Mercado Financeiro (?)

Risco = Capitalismo (?)

Compliance = Ingerência do Interesse Público sobre o Interesse Privado (?)

Compliance

Governança = Mercado Financeiro (?)

= Capitalismo (?)

Ingerência do Interesse Público sobre o Interesse Privado (?)

Governança, Risco e Compliance

As empresasI. A responsabilidade

lucrativaII. A responsabilidade

as leis;as leis;III. A responsabilidade

certo, adequadoIV.A responsabilidade

contribuireducacional

(Archie Carroll, A three dimensional model of corporate social performance, The Academy of Management Review, 1979)

Compliance

empresas devem assumir:responsabilidade econômica de ser

lucrativa;responsabilidade jurídica de obedecer

responsabilidade ética de fazer o que é adequado e justo;

responsabilidade filantrópica de contribuir do ponto de vista social, educacional, recreacional e cultural.

(Archie Carroll, A three dimensional model of corporate social performance, The Academy of

Governança, Risco e Compliance

PROPRIEDADE

(Coesão e alinhamento entre

PRINCÍPIOS

(Base ética e sua alinhamento entre acionistas)

(Base ética e sua prática efetiva)

PODER

(Ausência de lutas pelo poder e liderança

forte)

PRÁTICAS

(Transparência e procedimentos bem

estabelecidos)

Compliance

PROPÓSITOS

(Planejamento e

PAPÉIS

(Definição de alçadas (Planejamento e evolução)

(Definição de alçadas e competências)

PESSOAS

(adequada economia de estímulos e capacitação)

PERPETUIDADE (esforços para a continuidade do

exercício da atividade social de maneira

sustentável)

Governança, Risco e Compliance

Compliance

provem daintroduzidointroduzidosignificandoOBSERVÂNCIADASNECESSARIAMENTEJURÍDICA.”

JOACHIM VOGEL

Compliance

é um “conceito queeconomia e que foi

no direito empresarial,no direito empresarial,a posição,

OBSERVÂNCIA E CUMPRIMENTONORMAS, NÃO

NECESSARIAMENTE DE NATUREZA

VOGEL (Univ. Munique)

Governança, Risco e Compliance

Programas de Compliance

instrumentos de gestão – oudireção dos propósitos sociais

ADAN NIETO MARTIN (Univ. Castilla

direção dos propósitos sociais

objetivo é a prevenção de comportamentosilícitos nas organizações

Compliance

Compliance são novosou tecnologia de

sociais – cujo

Castilla-La Mancha)

sociais – cujocomportamentos

Governança, Risco e Compliance

Incapacidade dos mecanismos de

gestão de riscos em promover

mudanças profundas nos

modelos de negócio e nos níveis

de riscos

MICHAEL POWER (London School

Compliance

School of Economics)

Governança, Risco e Compliance

Os Programas

constituíram

formalidades

éticos mais

de integridade

William Laufer

Compliance

Programas de Cumprimento se

constituíram em mero acréscimo de

formalidades e não levaram a patamares

mais relevantes, de modo que crises

integridade se tornaram recorrentes.

Laufer (Wharton School)

1

ANÁLISE DE RISCOS

10

CAPACITAÇÃO

11

REVISÃO E ADEQUAÇÃO

Melhores Práticas

7

SISTEMA DE REAÇÃO

8 COMPLIANCE DE

TERCEIROS

9

AÇÃO COLETIVA (COLLECTIVE ACTION)

COMPROMETIMENTO DA ALTA

ADMINISTRAÇÃO

1

ANÁLISE DE RISCOS

2

CÓDIGO DE ÉTICA

3

PROTOCOLOS INTERNOS

Melhores Práticas - Programa de Compliance

4

CANAL DE DENÚNCIAS

5

INVESTIGAÇÕES INTERNAS

6

IMPLEMENTAÇÃO

COMPROMETIMENTO DA ALTA

ADMINISTRAÇÃO

GOVERNANÇA, RISCO e COMPLIANCE nas Empresas

Públicas:Públicas:

Qual é o atual cenário?

GOVERNANÇA, RISCO e COMPLIANCE nas Empresas

Públicas:Públicas:

Qual é o atual cenário?

PRINCIPAISCONCLUSÕES

MUITAS EMPRESAS “SALTARAM”GESTÃO DE RISCOS (2 DAS 7 EMPRESAS

POLÍTICAS DE CONTROLE INTERNO SÃO AS SOLUÇÕES DE INTEGRIDADE MAIS COMUNS (IMPLEMENTADAS EM 6 DAS 7 EMPRESAS ENTREVISTADAS)

4 DAS 7 EMPRESAS ENTREVISTADA

Pesquisa – maturidade GRC

2 DAS 7 EMPRESAS ENTREVISTADASEXCLUSIVAMENTE ÀS POLÍTICAS DE

2 DAS 7 EMPRESAS ENTREVISTADASDE SUAS SOLUÇÕES DE INTEGRIDADE

NENHUMA DAS EMPRESAS ENTREVISTADASINTEGRALMENTE IMPLEMENTADO

6 DAS 7 EMPRESAS ENTREVISTADASPREPARADOS PARA EXERCER FUNÇÕES

APENAS 1 DAS 7 EMPRESAS ENTREVISTADASREGULATÓRIO À REALIDADE DA ORGANIZAÇÃO

DIRETO PARA O COMPLIANCE SEM PRATICAR EFETIVAMENEMPRESAS ENTREVISTADAS)

POLÍTICAS DE CONTROLE INTERNO SÃO AS SOLUÇÕES DE INTEGRIDADE MAIS COMUNS (IMPLEMENTADAS EM 6 DAS 7 EMPRESAS ENTREVISTADAS)

TADAS RESPONDERAM NÃO CONTAR COM OUVIDORIA PRÓPRIA

maturidade GRC – Out/2017

ENTREVISTADAS DECLARARAM QUE MANTEM COLABORADORES DEDICADODE GRC EM SEUS QUADROS.

ENTREVISTADAS RESPONDERAM MANTER POLÍTICAS DE REVISÃO PERIÓDIINTEGRIDADE.

ENTREVISTADAS DECLAROU TER UM PROGRAMA DE COMPLIANCIMPLEMENTADO

ENTREVISTADAS MANIFESTARAM DIFICULDADE EM TER COLABORADORFUNÇÕES RELACIONADAS À GRC

ENTREVISTADAS DECLAROU INADEQUAÇÃO RELEVANTE DO MARCORGANIZAÇÃO

“24. QUAL É ANORMATIVATÉCNICAADOTADA PARAIMPLANTAÇÃODO PROGRAMA

“Entre as práticas adotadas estão: adivulgação de informações por meiosconfidencialidade quanto às comunicações

“Lei Federal nº 13.303/2016; Lei Municipal nº 15.929/2013; Decreto Municipal nº 53.916/2013; Decreto Municipal nº 57.566/2016; Estatuto Social”

“Não há normativa específica”

Pesquisa – maturidade GRC

DO PROGRAMADECOMPLIANCE?”

“Não há normativa específica”

“XXXX contratou através de pregãoimplementar e treinar todos empregados

“Não aplicável”

“EM ESTUDOS/ ELABORAÇÃO”

Em implantação

a de registro sistemáticos dos temas e participantes de reuniões; ameios de canais oficiais (imprensa oficial e sítios eletrônicos); alerta

comunicações eletrônicas enviadas.”

“Lei Federal nº 13.303/2016; Lei Municipal nº 15.929/2013; Decreto Municipal nº 53.916/2013; Decreto Municipal nº 57.566/2016; Estatuto Social”

maturidade GRC – Out/2017

pregão eletrônico escritório espacializado para estruturaempregados em sua Política de Compliance (...)”

ELABORAÇÃO”

Estado

Atual cenário brasileiro

Secretaria Secretaria

Empresa

Estado

Secretaria

Fundação

Secretaria

Autarquia

Atual cenário brasileiro

As estruturas atuais de Governança,

Gestão de Risco e Gestão de Risco e

suficientes para dar conta desta

realidade ? ? ?

As estruturas atuais de Governança,

Gestão de Risco e Compliance são Gestão de Risco e Compliance são

suficientes para dar conta desta

realidade ? ? ?

� Hiperlegalização (“rule-like

� Risco reputacional próprio da organização e o

Problemas relevantes

� Risco reputacional próprio da organização e o

risco indireto para terceiros vinculados (Power);

� Programas de fachada

like actor mentalities”);

próprio da organização e o próprio da organização e o

risco indireto para terceiros vinculados (Power);

CORRUPÇÃO

INSTITUCIONAL

CORRUPÇÃO

INSTITUCIONAL

“Influência, em uma economia de influências, a qual prejudica a efetividade de uma instituição, instituição, especialmente debilitando a CONFIANÇA PÚBLICA nesta instituição.”

LAWRENCE LESSIG (LAWRENCE LESSIG (Harvard Law School)

� Nossa clássica abordagem formalista/legalista não

permite atingir o verdadeiro propósito contido na norma;

Problemas relevantes

� Predomina a visão de que o Estado é apenas um corpo

refém de interesse diversos, especialmente daqueles

promovidos pela própria burocracia estatal

(corporativismo)

Nossa clássica abordagem formalista/legalista não

permite atingir o verdadeiro propósito contido na norma;

Predomina a visão de que o Estado é apenas um corpo

refém de interesse diversos, especialmente daqueles

promovidos pela própria burocracia estatal

PERCEPÇÃO REALISTA

PREVENÇÃO DE RISCOS

Bons Honestos

Pecadores

PERCEPÇÃO REALISTA

PREVENÇÃO DE RISCOS

Honestos pero

Pecadores

Maus

A GRANDE MAIORIA É…

PREVENÇÃO DE RISCOS

A GRANDE MAIORIA É…

PREVENÇÃO DE RISCOS

A conduta da organização depende dos incentivos e dos fluxos de informação

� A adoção da percepção tradicional bloqueia o fluxo de informações, permitindo aos maus “vencer” os bons

PREVENÇÃO DE RISCOS

� A grande maioria (honestos, mas pecadores) podem atuar como bons ou maus, a depender dos incentivos que recebem:

−

−

−

−

−

−

A conduta da organização depende dos incentivos e dos fluxos de informação

A adoção da percepção tradicional bloqueia o fluxo de informações, permitindo aos maus “vencer” os bons

PREVENÇÃO DE RISCOS

A grande maioria (honestos, mas pecadores) podem atuar como bons ou maus, a depender dos incentivos que recebem:

Exemplo da direção

Incentivos

Sanções

Comunicação

CapacitaçãoTransparência da empresa (interna e externa)

COMPLIANCE DE TERCEIROS

PREVENÇÃO DE RISCOS

Proveedor

Proveedor Proveedor

EMPRESA PÚBLICA

PREVENÇÃO DE RISCOS

EMPRESA PÚBLICA

PREVENÇÃO

CONTRATADO

EMPRESA SUBCONTRATADA I

EMPRESA SUBCONTRATADA II

EMPRESA PÚBLICA

PREVENÇÃO DE RISCOS

EMPRESA SUBCONTRATADA II

Crise e reação

Permite a

FINANCIAMENTO

Administração

corrupção (Banco

Possibilita maior

• Ao Administrador Público

ficam legados desafios

crescentes em cenários de

crise.

Auxilia

REGISTRABILIDADE/RASTREABILIDADE

informações

questionamento

Permite uma GESTÃO

a responsabilidade

Permite um

REGULADORES/FISCALIZADORES

• A prevenção à corrupção

tem implicações diretas no

fortalecimento institucional

e possibilita o

descolamento de entidades

do cenário geral.

MANUTENÇÃO DE ACESSO A LINHAS DE

FINANCIAMENTO INTERNACIONAIS para as Entidades da

Administração Pública engajadas no combate e na prevenção à

(Banco Mundial, BID e Fundos Soberanos);

maior CONFIANÇA DOS USUÁRIOS;

no INCREMENTO DE

REGISTRABILIDADE/RASTREABILIDADE (traceability) de

e responsabilidades, prevenindo futuros

questionamento de gestões;

GESTÃO MAIS EFICIENTE dos recursos postos sob

responsabilidade dos Administradores Públicos;

um MELHOR DIÁLOGO COM AGENTES

REGULADORES/FISCALIZADORES (TCESP, MPSP etc.)

Crise e reação

Combate aos desvios

Prevenção à corrupção

Incentivar as práticas corretas

Incentivar as práticas corretas

Muito obrigado pela atenção!Muito obrigado pela atenção!

DÚVIDAS, SUGESTÕES E COMENTÁRIOS

Muito obrigado pela atenção!Muito obrigado pela atenção!

DÚVIDAS, SUGESTÕES E COMENTÁRIOS:

![Capacidades Estatais e Democracia [Ipea]](https://static.fdocumentos.tips/doc/165x107/579072d11a28ab6874a88ae4/capacidades-estatais-e-democracia-ipea.jpg)