Laudo de Avaliação conforme Instrução CVM n°...

69

19 de janeiro, 2016 Laudo de Avaliação conforme Instrução CVM n° 361 Tereos Internacional S.A.

Transcript of Laudo de Avaliação conforme Instrução CVM n°...

19 de janeiro, 2016

Laudo de Avaliação conforme Instrução CVM n° 361 Tereos Internacional S.A.

Índice

I. Sumário executivo 03

II. Informações sobre o Avaliador 09

III. Informações sobre a Companhia 17

IV. Avaliação da Companhia 32

Anexos

A. Custo médio ponderado do capital (WACC) 49

B. Dívida financeira líquida e outros ajustes 56

C. Estrutura acionária detalhada 59

D. Glossário 61

E. Nota importante 64

Sumário executivo

Seção I

| 4 |

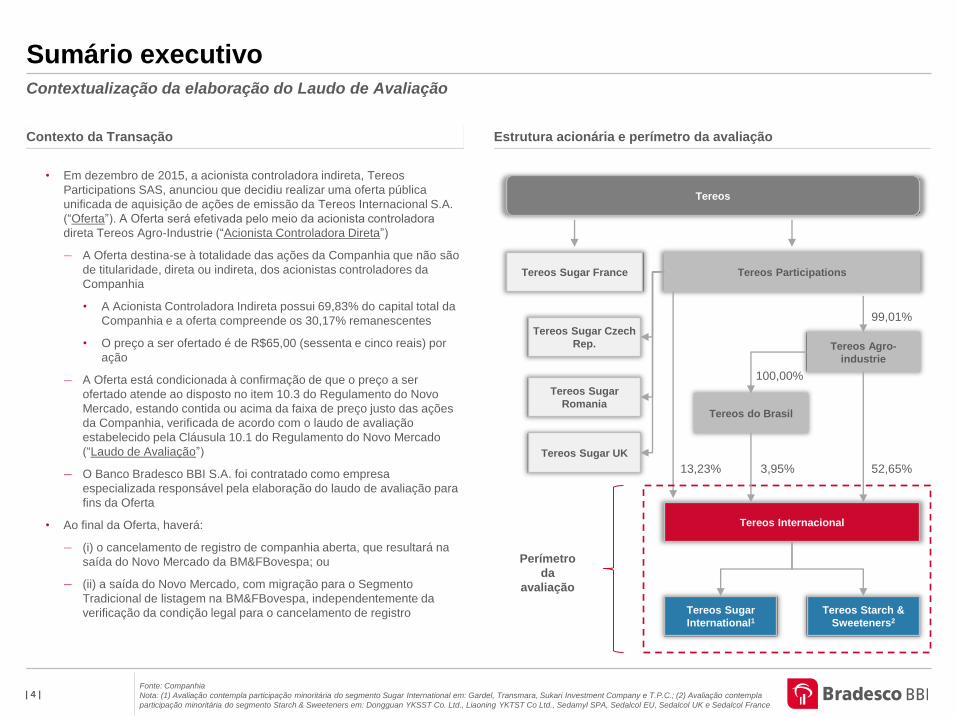

Sumário executivo

• Em dezembro de 2015, a acionista controladora indireta, Tereos

Participations SAS, anunciou que decidiu realizar uma oferta pública

unificada de aquisição de ações de emissão da Tereos Internacional S.A.

(“Oferta”). A Oferta será efetivada pelo meio da acionista controladora

direta Tereos Agro-Industrie (“Acionista Controladora Direta”)

— A Oferta destina-se à totalidade das ações da Companhia que não são

de titularidade, direta ou indireta, dos acionistas controladores da

Companhia

• A Acionista Controladora Indireta possui 69,83% do capital total da

Companhia e a oferta compreende os 30,17% remanescentes

• O preço a ser ofertado é de R$65,00 (sessenta e cinco reais) por

ação

— A Oferta está condicionada à confirmação de que o preço a ser

ofertado atende ao disposto no item 10.3 do Regulamento do Novo

Mercado, estando contida ou acima da faixa de preço justo das ações

da Companhia, verificada de acordo com o laudo de avaliação

estabelecido pela Cláusula 10.1 do Regulamento do Novo Mercado

(“Laudo de Avaliação”)

— O Banco Bradesco BBI S.A. foi contratado como empresa

especializada responsável pela elaboração do laudo de avaliação para

fins da Oferta

• Ao final da Oferta, haverá:

— (i) o cancelamento de registro de companhia aberta, que resultará na

saída do Novo Mercado da BM&FBovespa; ou

— (ii) a saída do Novo Mercado, com migração para o Segmento

Tradicional de listagem na BM&FBovespa, independentemente da

verificação da condição legal para o cancelamento de registro

Contexto da Transação Estrutura acionária e perímetro da avaliação

Contextualização da elaboração do Laudo de Avaliação

Fonte: Companhia

Nota: (1) Avaliação contempla participação minoritária do segmento Sugar International em: Gardel, Transmara, Sukari Investment Company e T.P.C.; (2) Avaliação contempla

participação minoritária do segmento Starch & Sweeteners em: Dongguan YKSST Co. Ltd., Liaoning YKTST Co Ltd., Sedamyl SPA, Sedalcol EU, Sedalcol UK e Sedalcol France

Tereos

Tereos Participations Tereos Sugar France

Tereos Agro-

industrie

Tereos Sugar Czech

Rep.

Tereos Internacional

Tereos Sugar

International1

Tereos Starch &

Sweeteners2

Tereos Sugar

Romania

Tereos Sugar UK

Perímetro

da

avaliação

99,01%

52,65% 13,23%

Tereos do Brasil

100,00%

3,95%

| 5 |

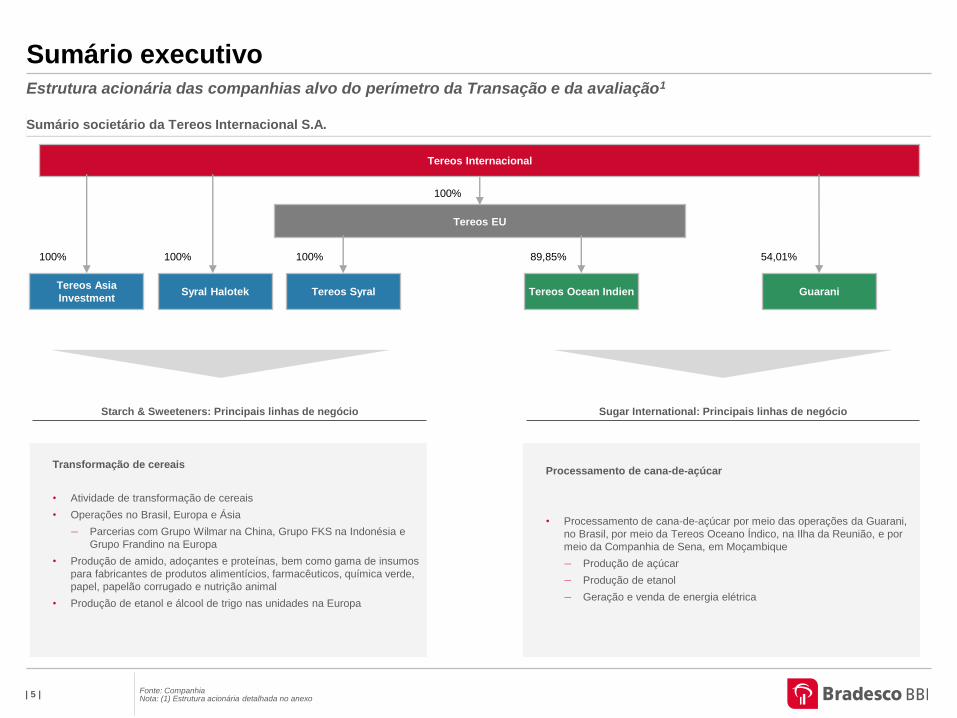

Sumário executivo

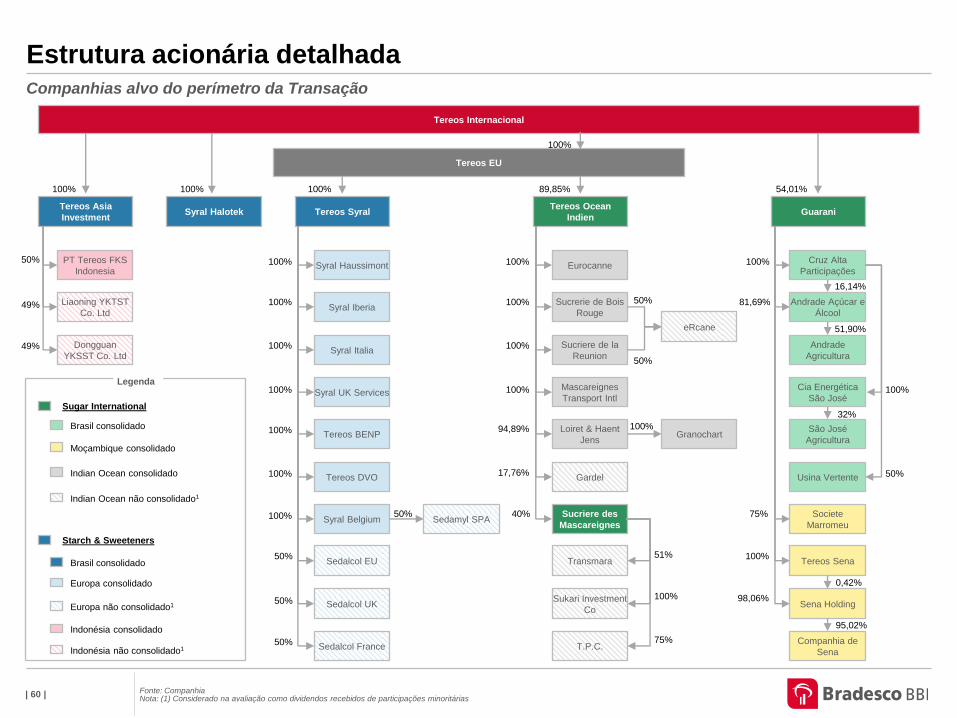

Fonte: Companhia Nota: (1) Estrutura acionária detalhada no anexo

Estrutura acionária das companhias alvo do perímetro da Transação e da avaliação1

Tereos Internacional

Tereos Asia

Investment Syral Halotek Tereos Syral Tereos Ocean Indien Guarani

Tereos EU

100% 100% 100% 89,85% 54,01%

100%

Starch & Sweeteners: Principais linhas de negócio

Transformação de cereais

• Atividade de transformação de cereais

• Operações no Brasil, Europa e Ásia

— Parcerias com Grupo Wilmar na China, Grupo FKS na Indonésia e

Grupo Frandino na Europa

• Produção de amido, adoçantes e proteínas, bem como gama de insumos

para fabricantes de produtos alimentícios, farmacêuticos, química verde,

papel, papelão corrugado e nutrição animal

• Produção de etanol e álcool de trigo nas unidades na Europa

Sugar International: Principais linhas de negócio

Processamento de cana-de-açúcar

• Processamento de cana-de-açúcar por meio das operações da Guarani,

no Brasil, por meio da Tereos Oceano Índico, na Ilha da Reunião, e por

meio da Companhia de Sena, em Moçambique

— Produção de açúcar

— Produção de etanol

— Geração e venda de energia elétrica

Sumário societário da Tereos Internacional S.A.

| 6 |

Sumário executivo

Comparação das metodologias de avaliação e sua aplicabilidade

Bradesco BBI destacou a metodologia de fluxo de caixa descontado como definição de valor econômico, por acreditar que esta é a que melhor captura o desempenho futuro esperado da Companhia, em linha com seu Plano de Negócios

Fonte: Bradesco BBI

• Análise fundamentalista com base nas projeções

econômico-financeiras de longo prazo da Companhia

• Análise suportada pelo Plano de Negócios de longo

prazo da Companhia

Fluxo de caixa

descontado

Metodologia Descrição e informações utilizadas Considerações

• Reflete as melhores estimativas da administração da Companhia

quanto ao seu desempenho e resultados futuros

• Captura as perspectivas de crescimento de longo prazo da

administração da Companhia

• Identifica os principais fatores de criação de valor e permite sensibilizá-

los à luz do Plano de Negócios da Companhia

• Projeções podem ser afetadas por considerações subjetivas

• Valor médio diário da cotação de mercado ponderado

pelo volume negociado

• Valor histórico ponderado das ações em bolsa de

valores em determinado período

Valor de

mercado

histórico das

ações

• Reflete expectativas de valor de mercado para a Companhia

• O valor de mercado das ações pode ser afetado por fatores não

necessariamente relacionados ao desempenho da Companhia, como

por exemplo: liquidez das ações, re-balanceamento de portfólios por

investidores, custos de transação, tributação, entre outros

• Metodologia objetiva

• Valor por ação com base no valor contábil do

patrimônio líquido da Companhia

Valor

patrimonial

• Não captura perspectivas futuras de geração de valor aos acionistas, à

medida em que reflete somente o desempenho histórico da Companhia

• Valor contábil que não reflete necessariamente a perspectiva

econômica

• Sensível a padrões contábeis utilizados

• O valor dos ativos, líquidos do valor dos passivos, mesmo que

atualizados, pode não refletir adequadamente a expectativa de geração

de caixa da Companhia

| 7 |

VWAP entre Fato

Relevante e data

do Laudo de

Avaliação4,5

VWAP 12 meses

anteriores ao

Fato Relevante3,4

FCD²

Sumário executivo Metodologias de avaliação e resumo dos resultados

Contexto e metodologias de avaliação

R$ por ação

Resumo da avaliação da Companhia por diferentes metodologias

Fonte: Bradesco BBI

Nota: (1) Detalhes da avaliação na seção IV; (2) Intervalo de preço por ação respeita o limite da variação máxima de até 10% (dez por cento) entre os pontos mínimo e máximo,

conforme definido na ICVM-361; (3) De 05/12/2014 a 04/12/2015; (4) Preço da ação ajustado por proventos, inclusive dividendos; (5) De 05/12/2015 a 18/01/2016; (6) Atribuível

aos acionistas da controladora. Em 30/09/2015 a Companhia possuía 817.720.079 ações. Posteriormente, a Companhia realizou um grupamento de ações, resultando em

16.354.401 ações

• Conforme disposições constantes da ICVM-361, o Bradesco BBI

conduziu a avaliação das ações de emissão da Companhia de acordo

com as seguintes metodologias:

• A avaliação por valor econômico foi considerada pelo Bradesco BBI como

a mais adequada na definição do preço, pois captura o desempenho

futuro esperado da Companhia, em linha com seu Plano de Negócios

• O resumo da avaliação, de acordo com as metodologias indicadas acima,

é demonstrado no gráfico ao lado

• Calculado pela metodologia do fluxo de caixa

descontado (“FCD”)1 para cada segmento:

Sugar International e Starch & Sweeteners

Valor

econômico

• Preço médio histórico ponderado das ações

da Companhia em bolsa de valores

(“VWAP”)

Valor de

mercado

histórico das

ações

• Valor do patrimônio líquido por ação em

30/09/2015

Valor

patrimonial

Valor patrimonial em

30/09/2015

após grupamento de

ações6

56,01 61,60

37,49

52,53

237,37

0,00 50,00 100,00 150,00 200,00 250,00

| 8 |

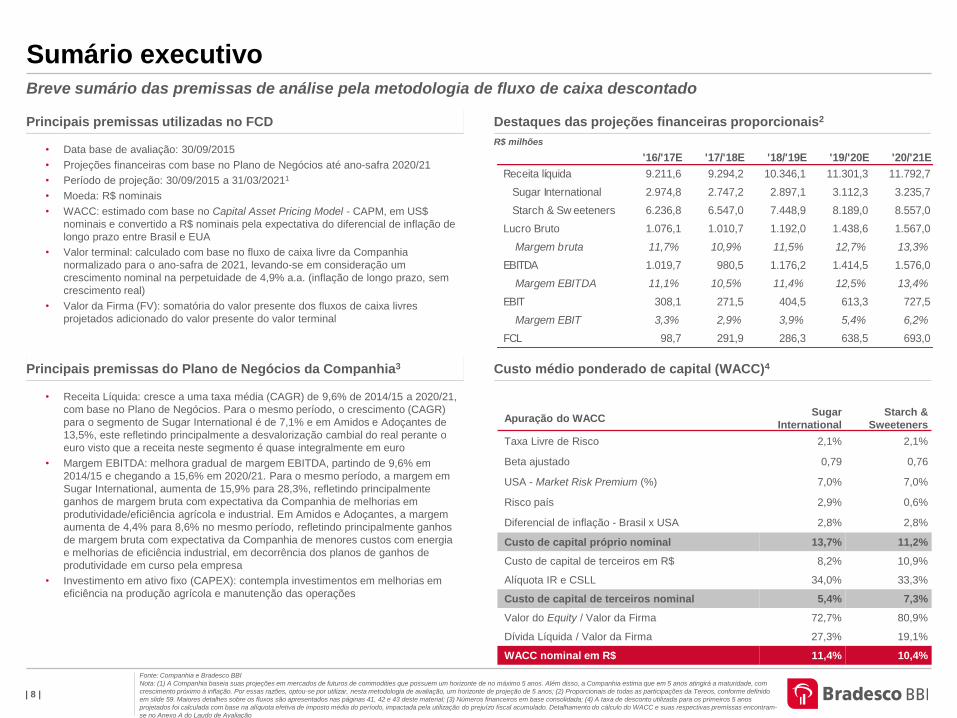

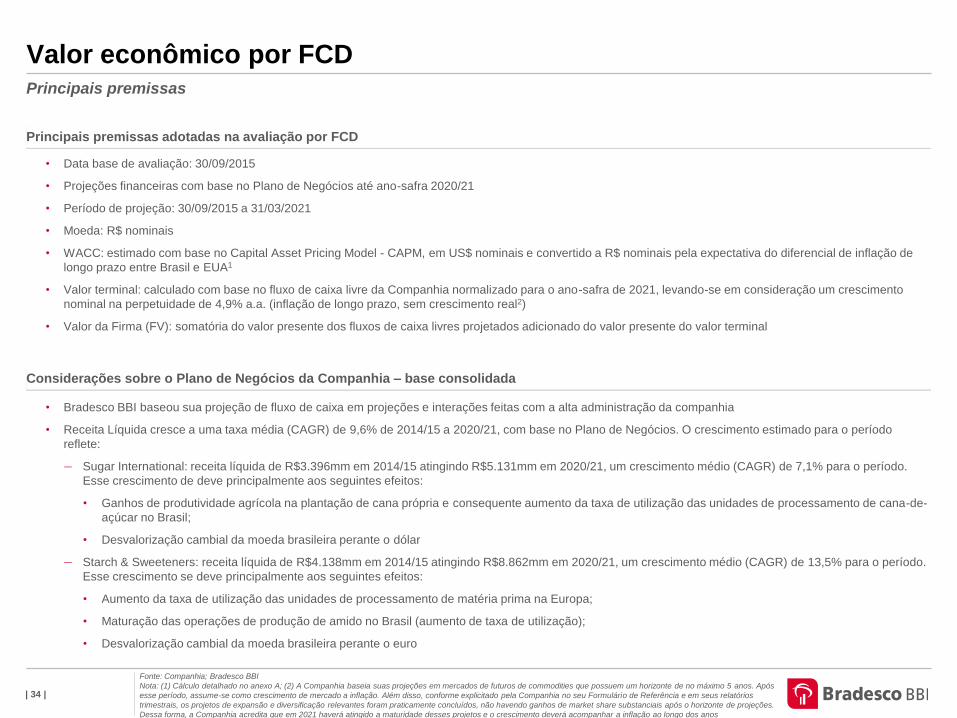

• Receita Líquida: cresce a uma taxa média (CAGR) de 9,6% de 2014/15 a 2020/21,

com base no Plano de Negócios. Para o mesmo período, o crescimento (CAGR)

para o segmento de Sugar International é de 7,1% e em Amidos e Adoçantes de

13,5%, este refletindo principalmente a desvalorização cambial do real perante o

euro visto que a receita neste segmento é quase integralmente em euro

• Margem EBITDA: melhora gradual de margem EBITDA, partindo de 9,6% em

2014/15 e chegando a 15,6% em 2020/21. Para o mesmo período, a margem em

Sugar International, aumenta de 15,9% para 28,3%, refletindo principalmente

ganhos de margem bruta com expectativa da Companhia de melhorias em

produtividade/eficiência agrícola e industrial. Em Amidos e Adoçantes, a margem

aumenta de 4,4% para 8,6% no mesmo período, refletindo principalmente ganhos

de margem bruta com expectativa da Companhia de menores custos com energia

e melhorias de eficiência industrial, em decorrência dos planos de ganhos de

produtividade em curso pela empresa

• Investimento em ativo fixo (CAPEX): contempla investimentos em melhorias em

eficiência na produção agrícola e manutenção das operações

Sumário executivo Breve sumário das premissas de análise pela metodologia de fluxo de caixa descontado

Principais premissas utilizadas no FCD

R$ milhões

Destaques das projeções financeiras proporcionais2

Principais premissas do Plano de Negócios da Companhia3 Custo médio ponderado de capital (WACC)4

Fonte: Companhia e Bradesco BBI

Nota: (1) A Companhia baseia suas projeções em mercados de futuros de commodities que possuem um horizonte de no máximo 5 anos. Além disso, a Companhia estima que em 5 anos atingirá a maturidade, com

crescimento próximo à inflação. Por essas razões, optou-se por utilizar, nesta metodologia de avaliação, um horizonte de projeção de 5 anos; (2) Proporcionais de todas as participações da Tereos, conforme definido

em slide 59. Maiores detalhes sobre os fluxos são apresentados nas páginas 41, 42 e 43 deste material; (3) Números financeiros em base consolidada; (4) A taxa de desconto utilizada para os primeiros 5 anos

projetados foi calculada com base na alíquota efetiva de imposto média do período, impactada pela utilização do prejuízo fiscal acumulado. Detalhamento do cálculo do WACC e suas respectivas premissas encontram-

se no Anexo A do Laudo de Avaliação

• Data base de avaliação: 30/09/2015

• Projeções financeiras com base no Plano de Negócios até ano-safra 2020/21

• Período de projeção: 30/09/2015 a 31/03/20211

• Moeda: R$ nominais

• WACC: estimado com base no Capital Asset Pricing Model - CAPM, em US$

nominais e convertido a R$ nominais pela expectativa do diferencial de inflação de

longo prazo entre Brasil e EUA

• Valor terminal: calculado com base no fluxo de caixa livre da Companhia

normalizado para o ano-safra de 2021, levando-se em consideração um

crescimento nominal na perpetuidade de 4,9% a.a. (inflação de longo prazo, sem

crescimento real)

• Valor da Firma (FV): somatória do valor presente dos fluxos de caixa livres

projetados adicionado do valor presente do valor terminal

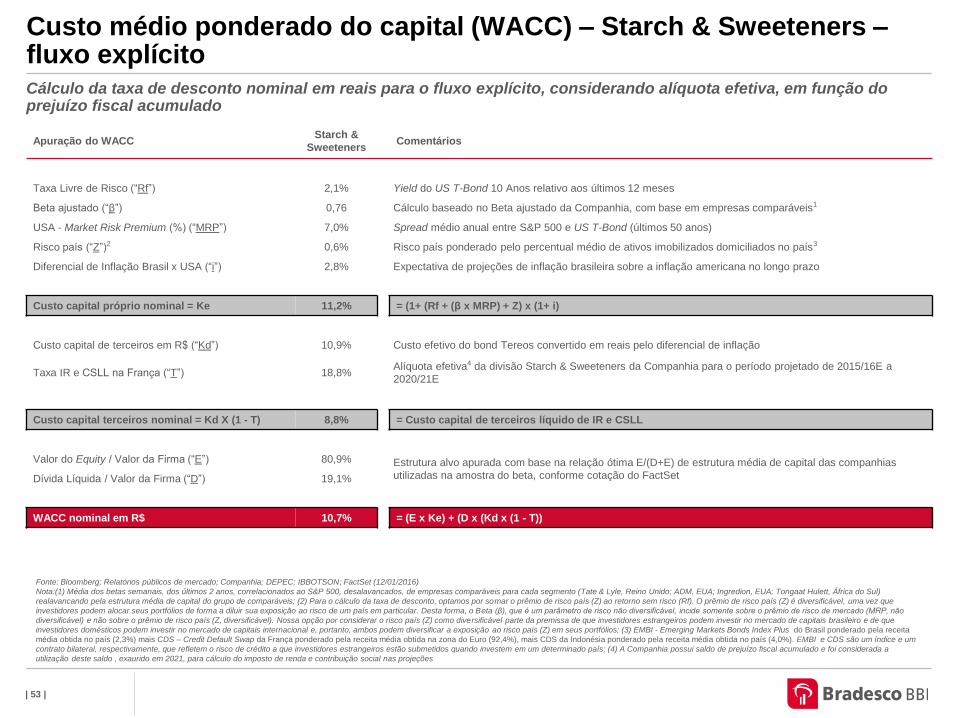

Apuração do WACC Sugar

International

Starch &

Sweeteners

Taxa Livre de Risco 2,1% 2,1%

Beta ajustado 0,79 0,76

USA - Market Risk Premium (%) 7,0% 7,0%

Risco país 2,9% 0,6%

Diferencial de inflação - Brasil x USA 2,8% 2,8%

Custo de capital próprio nominal 13,7% 11,2%

Custo de capital de terceiros em R$ 8,2% 10,9%

Alíquota IR e CSLL 34,0% 33,3%

Custo de capital de terceiros nominal 5,4% 7,3%

Valor do Equity / Valor da Firma 72,7% 80,9%

Dívida Líquida / Valor da Firma 27,3% 19,1%

WACC nominal em R$ 11,4% 10,4%

'16/'17E '17/'18E '18/'19E '19/'20E '20/'21E

Receita líquida 9.211,6 9.294,2 10.346,1 11.301,3 11.792,7

Sugar International 2.974,8 2.747,2 2.897,1 3.112,3 3.235,7

Starch & Sw eeteners 6.236,8 6.547,0 7.448,9 8.189,0 8.557,0

Lucro Bruto 1.076,1 1.010,7 1.192,0 1.438,6 1.567,0

Margem bruta 11,7% 10,9% 11,5% 12,7% 13,3%

EBITDA 1.019,7 980,5 1.176,2 1.414,5 1.576,0

Margem EBITDA 11,1% 10,5% 11,4% 12,5% 13,4%

EBIT 308,1 271,5 404,5 613,3 727,5

Margem EBIT 3,3% 2,9% 3,9% 5,4% 6,2%

FCL 98,7 291,9 286,3 638,5 693,0

Informações sobre o Avaliador

Seção II

| 10 |

Informações sobre o Avaliador Credenciais selecionadas de relatórios e laudos de avaliação

Fonte: Bradesco BBI

Ano Cliente Objeto da avaliação Contexto Indústria

2015 Relatório de avaliação para estabelecer a razão de troca de ações no contexto do acordo de

acionistas Logística

2015 EDP Renováveis Brasil

S.A.

Relatório de avaliação no contexto da venda da participação da EDP em EDP Renováveis para o

CTG Energia

2014 Laudo de avaliação para a Tarpon no contexto da oferta pública de aquisição de ações da Cremer Saúde

2013 Laudo de avaliação para a OPA de permuta de ações Consumo

2013 Avaliação econômico-financeira para o conselho de administração da SANEPAR Saneamento

2012 Fairness opinion no contexto da fusão entre Anhanguera Educacional e Kroton Educação

2012 Assessoria e laudo de avaliação para a TAESA no contexto da aquisição dos ativos da TBE da

CEMIG Energia

2012 Laudo de avaliação para a OPA de permuta de ações de JBS e Vigor Consumo

2011 GFV

Participações Laudo de avaliação para a OPA de fechamento de capital da Marisol Consumo

2011 Laudo de avaliação para a OPA de fechamento de capital da TAM Transportes

Aéreos

2011 Folhapar Laudo de avaliação e assessoria na OPA de fechamento de capital da UOL Tecnologia

2010 Telemar

Norte Leste

Telemar Norte Leste

Tele Norte Leste

Particip.

Brasil Telecom

Assessoria ao Comitê Especial Independente na reorganização societária do Grupo Oi Telecomunicações

Avaliações de companhias abertas

• O Bradesco BBI não realizou avaliação de empresas do mesmo setor da Companhia nos últimos anos

| 11 |

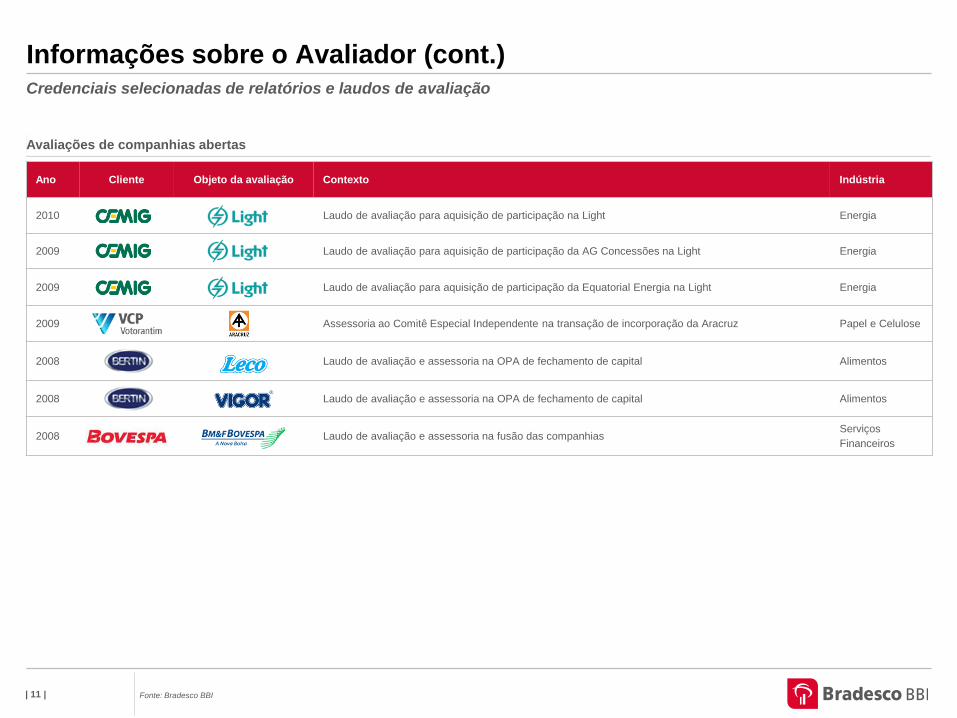

Informações sobre o Avaliador (cont.) Credenciais selecionadas de relatórios e laudos de avaliação

Fonte: Bradesco BBI

Ano Cliente Objeto da avaliação Contexto Indústria

2010 Laudo de avaliação para aquisição de participação na Light Energia

2009 Laudo de avaliação para aquisição de participação da AG Concessões na Light Energia

2009 Laudo de avaliação para aquisição de participação da Equatorial Energia na Light Energia

2009 Assessoria ao Comitê Especial Independente na transação de incorporação da Aracruz Papel e Celulose

2008 Laudo de avaliação e assessoria na OPA de fechamento de capital Alimentos

2008 Laudo de avaliação e assessoria na OPA de fechamento de capital Alimentos

2008 Laudo de avaliação e assessoria na fusão das companhias Serviços

Financeiros

Avaliações de companhias abertas

| 12 |

Informações sobre o Avaliador (cont.) Credenciais selecionadas de relatórios e laudos de avaliação

Fonte: Bradesco BBI

Ano Cliente Objeto da avaliação Contexto Indústria

2009 Fusão das três companhias para criação da AGRE Imobiliário

2009 Assessoria ao Comitê Especial Independente na transação de incorporação da Telemig pela Vivo Telecom

2009 Assessoria ao Comitê Especial Independente na transação de incorporação da Telemig Celular

Participações Telecom

2009 Laudo de avaliação para incorporação da Petroquímica Triunfo Petroquímica

2009 IPU

Participações Laudo de avaliação e assessoria na OPA para oferta a minoritários decorrente de aquisição de controle Imobiliário

2009 Laudo de avaliação e assessoria na aquisição de controle acionário Imobiliário

2008 UNIGAL Laudo de avaliação para o aumento da participação da Nippon Steel na Unigal Siderurgia

2015 Relatório de avaliação no contexto da compra do controle da Osklen pela Alpargatas Vestuário

2014 Relatório de avaliação e assessoria para o Comitê Independente da Embrapar no contexto da

reorganização societária do Grupo Telmex no Brasil Telecom

2014 Laudo de avaliação para a Marubeni Corporation no contexto da oferta pública de aquisição de ações

da Companhia Iguaçu de Café Solúvel Agribusiness

2013 UHE Santo Antônio do

Jari

Laudo de avaliação para a EDP no contexto da alienação de participação acionária na UHE Santo

Antônio do Jari para a China Three Gorges Energia

2013 Ativos de energia da

Vale e da Cemig

Laudo de avaliação no contexto da fusão de ativos de geração das Companhias para a criação da

Aliança Geração de Energia Energia

Avaliações de companhias fechadas e ativos

| 13 |

Informações sobre o Avaliador Credenciais selecionadas de relatórios e laudos de avaliação

Fonte: Bradesco BBI

Ano Cliente Objeto da avaliação Contexto Indústria

2013 Terrenos do complexo

Lagoa dos Ingleses

Laudo de avaliação para a Viver no contexto da alienação dos terrenos e glebas do complexo Lagoa

dos Ingleses para a ASM Imobiliário

2011 Relatório de avaliação para o conselho de administração da Kroton na aquisição da Unopar Educação

2009 Laudo de avaliação para aquisição de controle acionário Financeira

2009 Laudo de avaliação para aquisição de controle acionário Petroquímica

Avaliações de companhias fechadas e ativos

| 14 |

Informações sobre o Avaliador

Fonte: Bradesco BBI

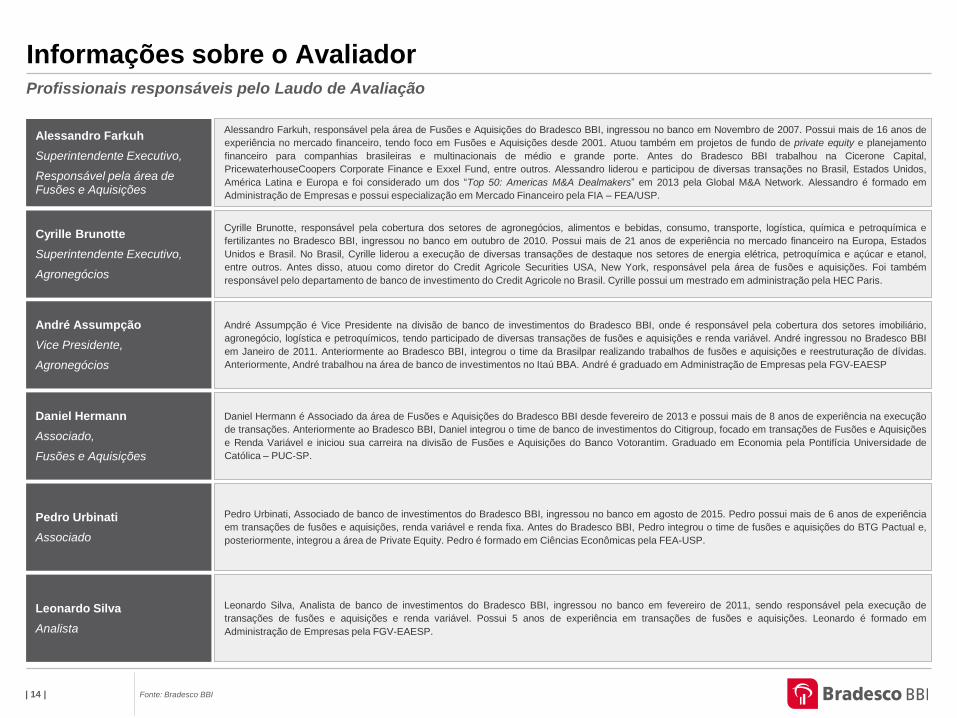

Profissionais responsáveis pelo Laudo de Avaliação

André Assumpção

Vice Presidente,

Agronegócios

André Assumpção é Vice Presidente na divisão de banco de investimentos do Bradesco BBI, onde é responsável pela cobertura dos setores imobiliário,

agronegócio, logística e petroquímicos, tendo participado de diversas transações de fusões e aquisições e renda variável. André ingressou no Bradesco BBI

em Janeiro de 2011. Anteriormente ao Bradesco BBI, integrou o time da Brasilpar realizando trabalhos de fusões e aquisições e reestruturação de dívidas.

Anteriormente, André trabalhou na área de banco de investimentos no Itaú BBA. André é graduado em Administração de Empresas pela FGV-EAESP

Leonardo Silva

Analista

Leonardo Silva, Analista de banco de investimentos do Bradesco BBI, ingressou no banco em fevereiro de 2011, sendo responsável pela execução de

transações de fusões e aquisições e renda variável. Possui 5 anos de experiência em transações de fusões e aquisições. Leonardo é formado em

Administração de Empresas pela FGV-EAESP.

Daniel Hermann é Associado da área de Fusões e Aquisições do Bradesco BBI desde fevereiro de 2013 e possui mais de 8 anos de experiência na execução

de transações. Anteriormente ao Bradesco BBI, Daniel integrou o time de banco de investimentos do Citigroup, focado em transações de Fusões e Aquisições

e Renda Variável e iniciou sua carreira na divisão de Fusões e Aquisições do Banco Votorantim. Graduado em Economia pela Pontifícia Universidade de

Católica – PUC-SP.

Daniel Hermann

Associado,

Fusões e Aquisições

Pedro Urbinati

Associado

Pedro Urbinati, Associado de banco de investimentos do Bradesco BBI, ingressou no banco em agosto de 2015. Pedro possui mais de 6 anos de experiência

em transações de fusões e aquisições, renda variável e renda fixa. Antes do Bradesco BBI, Pedro integrou o time de fusões e aquisições do BTG Pactual e,

posteriormente, integrou a área de Private Equity. Pedro é formado em Ciências Econômicas pela FEA-USP.

Alessandro Farkuh, responsável pela área de Fusões e Aquisições do Bradesco BBI, ingressou no banco em Novembro de 2007. Possui mais de 16 anos de

experiência no mercado financeiro, tendo foco em Fusões e Aquisições desde 2001. Atuou também em projetos de fundo de private equity e planejamento

financeiro para companhias brasileiras e multinacionais de médio e grande porte. Antes do Bradesco BBI trabalhou na Cicerone Capital,

PricewaterhouseCoopers Corporate Finance e Exxel Fund, entre outros. Alessandro liderou e participou de diversas transações no Brasil, Estados Unidos,

América Latina e Europa e foi considerado um dos “Top 50: Americas M&A Dealmakers” em 2013 pela Global M&A Network. Alessandro é formado em

Administração de Empresas e possui especialização em Mercado Financeiro pela FIA – FEA/USP.

Alessandro Farkuh

Superintendente Executivo,

Responsável pela área de Fusões e Aquisições

Cyrille Brunotte

Superintendente Executivo,

Agronegócios

Cyrille Brunotte, responsável pela cobertura dos setores de agronegócios, alimentos e bebidas, consumo, transporte, logística, química e petroquímica e

fertilizantes no Bradesco BBI, ingressou no banco em outubro de 2010. Possui mais de 21 anos de experiência no mercado financeiro na Europa, Estados

Unidos e Brasil. No Brasil, Cyrille liderou a execução de diversas transações de destaque nos setores de energia elétrica, petroquímica e açúcar e etanol,

entre outros. Antes disso, atuou como diretor do Credit Agricole Securities USA, New York, responsável pela área de fusões e aquisições. Foi também

responsável pelo departamento de banco de investimento do Credit Agricole no Brasil. Cyrille possui um mestrado em administração pela HEC Paris.

| 15 |

Informações sobre o Avaliador

Fonte: Banco Bradesco S.A.

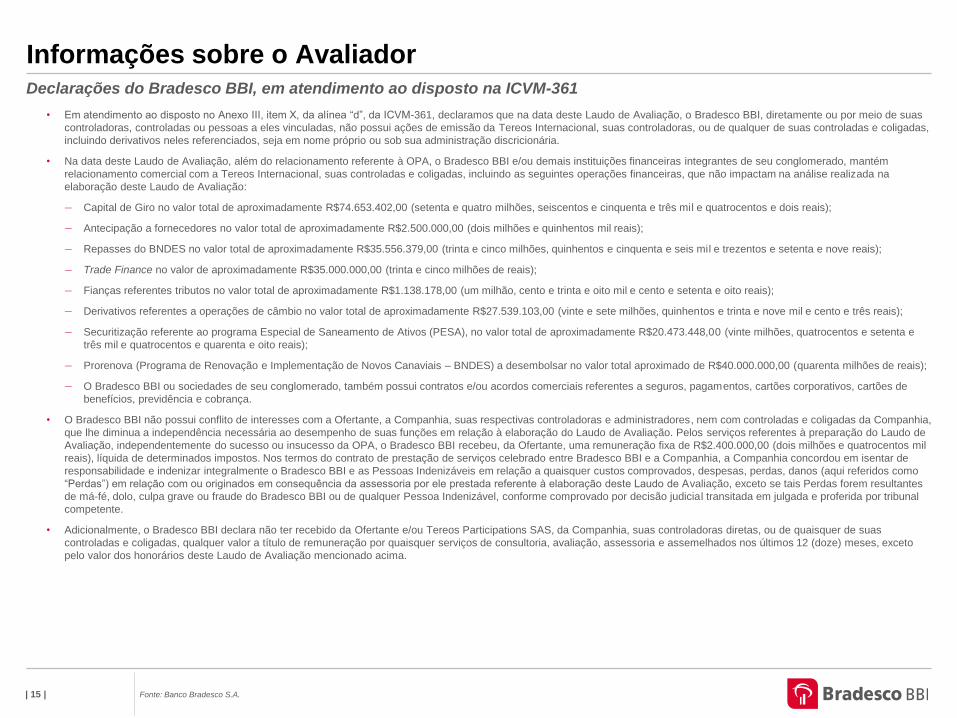

Declarações do Bradesco BBI, em atendimento ao disposto na ICVM-361

• Em atendimento ao disposto no Anexo III, item X, da alínea “d”, da ICVM-361, declaramos que na data deste Laudo de Avaliação, o Bradesco BBI, diretamente ou por meio de suas

controladoras, controladas ou pessoas a eles vinculadas, não possui ações de emissão da Tereos Internacional, suas controladoras, ou de qualquer de suas controladas e coligadas,

incluindo derivativos neles referenciados, seja em nome próprio ou sob sua administração discricionária.

• Na data deste Laudo de Avaliação, além do relacionamento referente à OPA, o Bradesco BBI e/ou demais instituições financeiras integrantes de seu conglomerado, mantém

relacionamento comercial com a Tereos Internacional, suas controladas e coligadas, incluindo as seguintes operações financeiras, que não impactam na análise realizada na

elaboração deste Laudo de Avaliação:

— Capital de Giro no valor total de aproximadamente R$74.653.402,00 (setenta e quatro milhões, seiscentos e cinquenta e três mil e quatrocentos e dois reais);

— Antecipação a fornecedores no valor total de aproximadamente R$2.500.000,00 (dois milhões e quinhentos mil reais);

— Repasses do BNDES no valor total de aproximadamente R$35.556.379,00 (trinta e cinco milhões, quinhentos e cinquenta e seis mil e trezentos e setenta e nove reais);

— Trade Finance no valor de aproximadamente R$35.000.000,00 (trinta e cinco milhões de reais);

— Fianças referentes tributos no valor total de aproximadamente R$1.138.178,00 (um milhão, cento e trinta e oito mil e cento e setenta e oito reais);

— Derivativos referentes a operações de câmbio no valor total de aproximadamente R$27.539.103,00 (vinte e sete milhões, quinhentos e trinta e nove mil e cento e três reais);

— Securitização referente ao programa Especial de Saneamento de Ativos (PESA), no valor total de aproximadamente R$20.473.448,00 (vinte milhões, quatrocentos e setenta e

três mil e quatrocentos e quarenta e oito reais);

— Prorenova (Programa de Renovação e Implementação de Novos Canaviais – BNDES) a desembolsar no valor total aproximado de R$40.000.000,00 (quarenta milhões de reais);

— O Bradesco BBI ou sociedades de seu conglomerado, também possui contratos e/ou acordos comerciais referentes a seguros, pagamentos, cartões corporativos, cartões de

benefícios, previdência e cobrança.

• O Bradesco BBI não possui conflito de interesses com a Ofertante, a Companhia, suas respectivas controladoras e administradores, nem com controladas e coligadas da Companhia,

que lhe diminua a independência necessária ao desempenho de suas funções em relação à elaboração do Laudo de Avaliação. Pelos serviços referentes à preparação do Laudo de

Avaliação, independentemente do sucesso ou insucesso da OPA, o Bradesco BBI recebeu, da Ofertante, uma remuneração fixa de R$2.400.000,00 (dois milhões e quatrocentos mil

reais), líquida de determinados impostos. Nos termos do contrato de prestação de serviços celebrado entre Bradesco BBI e a Companhia, a Companhia concordou em isentar de

responsabilidade e indenizar integralmente o Bradesco BBI e as Pessoas Indenizáveis em relação a quaisquer custos comprovados, despesas, perdas, danos (aqui referidos como

“Perdas”) em relação com ou originados em consequência da assessoria por ele prestada referente à elaboração deste Laudo de Avaliação, exceto se tais Perdas forem resultantes

de má-fé, dolo, culpa grave ou fraude do Bradesco BBI ou de qualquer Pessoa Indenizável, conforme comprovado por decisão judicial transitada em julgada e proferida por tribunal

competente.

• Adicionalmente, o Bradesco BBI declara não ter recebido da Ofertante e/ou Tereos Participations SAS, da Companhia, suas controladoras diretas, ou de quaisquer de suas

controladas e coligadas, qualquer valor a título de remuneração por quaisquer serviços de consultoria, avaliação, assessoria e assemelhados nos últimos 12 (doze) meses, exceto

pelo valor dos honorários deste Laudo de Avaliação mencionado acima.

| 16 |

Informações sobre o Avaliador

Fonte: Banco Bradesco S.A.

Declarações do Bradesco BBI, em atendimento ao disposto na ICVM-361

• No curso normal de suas atividades, o Bradesco BBI poderá, diretamente ou por meio de empresas relacionadas: (i) vir a negociar valores mobiliários da Tereos Internacional, suas

controladas, coligadas, e suas respectivas controladoras, em nome próprio ou em nome de seus clientes e, consequentemente, poderá, a qualquer tempo, deter posições compradas

ou vendidas com relação aos referidos valores mobiliários; e/ou (ii) fornecer serviços bancários de banco de investimento e outros serviços financeiros para a Companhia, suas

controladoras, coligadas e suas respectivas controladoras. Não obstante o relacionamento descrito acima e o mencionado anteriormente neste parágrafo, tais fatos não diminuem a

independência necessária ao Bradesco BBI para o desempenho de suas funções em relação à elaboração deste Laudo de Avaliação.

• O Bradesco BBI declara que a Companhia e/ou a Ofertante e/ou Tereos Participations SAS, suas respectivas controladoras e administradores não interferiram, direcionaram,

limitaram, dificultaram nem praticaram quaisquer atos que tenham comprometido o acesso, a utilização ou o conhecimento de informações, bens, documentos ou metodologias de

trabalho relevantes para a qualidade das conclusões ora apresentadas, nem tampouco determinaram ou restringiram a capacidade do Bradesco BBI de determinar de forma

independente as metodologias por ele utilizadas para alcançar as conclusões apresentadas no Laudo de Avaliação, ou restringiram a capacidade do Bradesco BBI de determinar as

conclusões apresentadas no Laudo de Avaliação.

• O processo de aprovação interna dos laudos e relatórios de avaliação emitidos pelo Bradesco BBI compreende sua revisão por profissionais da Diretoria Jurídica do Bradesco BBI

bem como um processo formal de revisão, discussão e eventual aprovação pelo Comitê de Avaliações e Fairness Opinions, composto por profissionais da área de banco de

investimento. Durante as reuniões do Comitê de Avaliações e Fairness Opinions são discutidas e justificadas as principais premissas e metodologias utilizadas na elaboração das

avaliações. A reunião do Comitê de Avaliações e Fairness Opinions que aprovou, por unanimidade, a emissão deste Laudo de Avaliação ocorreu no dia 19 de janeiro de 2016.

• Para fins de atendimento ao disposto no artigo 8º, § 3º, da ICVM-361, o Bradesco BBI declara que os responsáveis pela elaboração do Laudo de Avaliação são os seguintes

profissionais:

São Paulo, 11 de abril de 2016

Alessandro Farkuh

Procurador

Cyrille Brunotte

Procurador

Daniel Hermann Pedro Urbinati Leonardo Silva

Representantes legais do Banco Bradesco BBI S.A. e profissionais responsáveis pelo Laudo de Avaliação:

Profissionais responsáveis pelo Laudo de Avaliação:

André Assumpção

Informações sobre a Companhia

Seção III

| 18 |

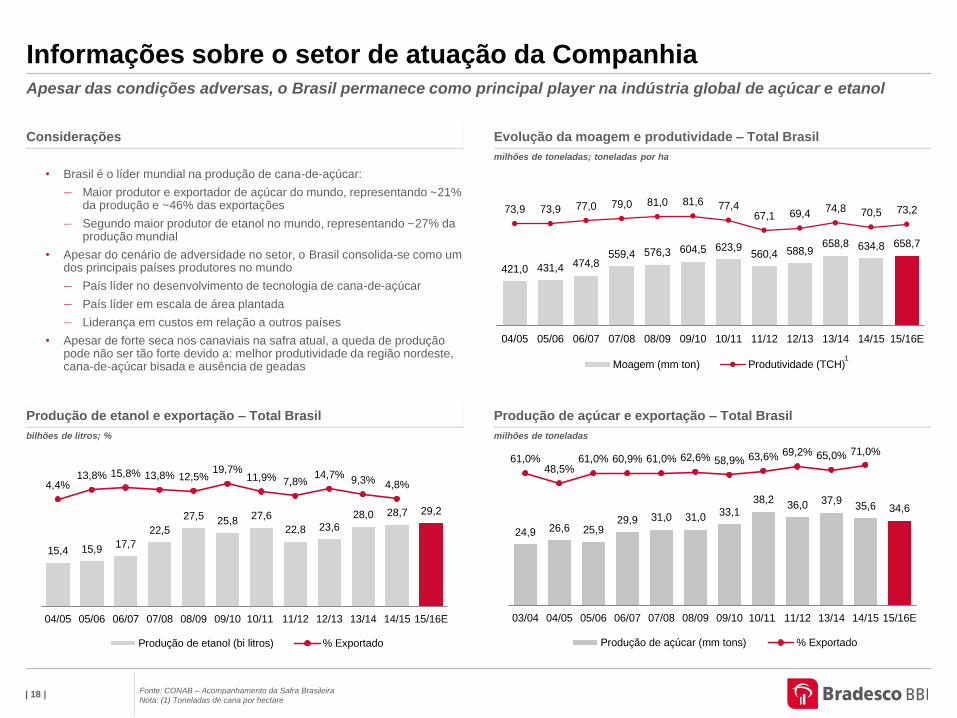

Informações sobre o setor de atuação da Companhia Apesar das condições adversas, o Brasil permanece como principal player na indústria global de açúcar e etanol

• Brasil é o líder mundial na produção de cana-de-açúcar:

— Maior produtor e exportador de açúcar do mundo, representando ~21% da produção e ~46% das exportações

— Segundo maior produtor de etanol no mundo, representando ~27% da produção mundial

• Apesar do cenário de adversidade no setor, o Brasil consolida-se como um dos principais países produtores no mundo

— País líder no desenvolvimento de tecnologia de cana-de-açúcar

— País líder em escala de área plantada

— Liderança em custos em relação a outros países

• Apesar de forte seca nos canaviais na safra atual, a queda de produção pode não ser tão forte devido a: melhor produtividade da região nordeste, cana-de-açúcar bisada e ausência de geadas

Considerações

milhões de toneladas; toneladas por ha

421,0 431,4 474,8559,4 576,3 604,5 623,9

560,4 588,9658,8 634,8 658,7

73,9 73,9 77,0 79,0 81,0 81,6 77,467,1 69,4

74,8 70,5 73,2

04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16E

Moagem (mm ton) Produtividade (TCH)

Evolução da moagem e produtividade – Total Brasil

bilhões de litros; %

15,4 15,917,7

22,5

27,5 25,827,6

22,8 23,628,0 28,7 29,2

4,4%13,8% 15,8% 13,8% 12,5%

19,7%11,9% 7,8%

14,7%9,3% 4,8%

04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16E

Produção de etanol (bi litros) % Exportado

Produção de etanol e exportação – Total Brasil

milhões de toneladas

24,9 26,6 25,929,9 31,0 31,0

33,138,2

36,0 37,935,6 34,6

61,0%48,5%

61,0% 60,9% 61,0% 62,6% 58,9% 63,6% 69,2% 65,0% 71,0%

03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11 11/12 13/14 14/15 15/16E

Produção de açúcar (mm tons) % Exportado

Produção de açúcar e exportação – Total Brasil

Fonte: CONAB – Acompanhamento da Safra Brasileira

Nota: (1) Toneladas de cana por hectare

1

| 19 |

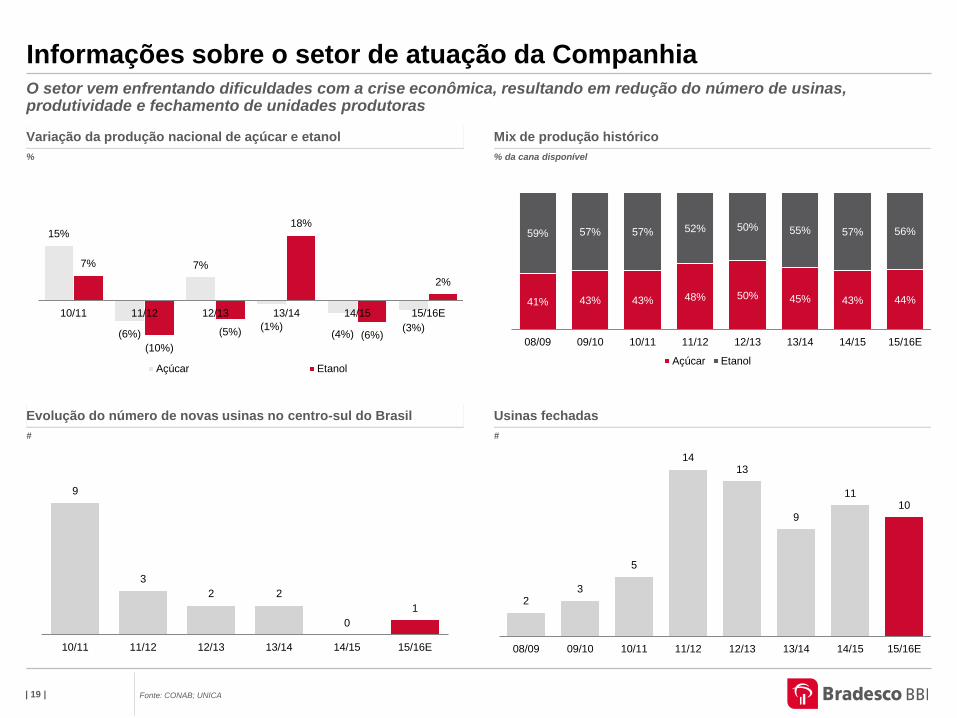

Informações sobre o setor de atuação da Companhia O setor vem enfrentando dificuldades com a crise econômica, resultando em redução do número de usinas, produtividade e fechamento de unidades produtoras

%

Variação da produção nacional de açúcar e etanol

% da cana disponível

Mix de produção histórico

#

Evolução do número de novas usinas no centro-sul do Brasil

#

Usinas fechadas

Fonte: CONAB; UNICA

15%

(6%)

7%

(1%)(4%)

(3%)

7%

(10%)

(5%)

18%

(6%)

2%

10/11 11/12 12/13 13/14 14/15 15/16E

Açúcar Etanol

41% 43% 43% 48% 50% 45% 43% 44%

59% 57% 57% 52% 50% 55% 57% 56%

08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16E

Açúcar Etanol

9

3

2 2

0

1

10/11 11/12 12/13 13/14 14/15 15/16E

23

5

1413

9

1110

08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16E

| 20 |

0

10

20

30

40

50

60

70

jan-01 set-02 mai-04 jan-06 set-07 mai-09 jan-11 set-12 mai-14 jan-16

Açúcar (R$c/lbs) Açúcar (US$c/lbs)

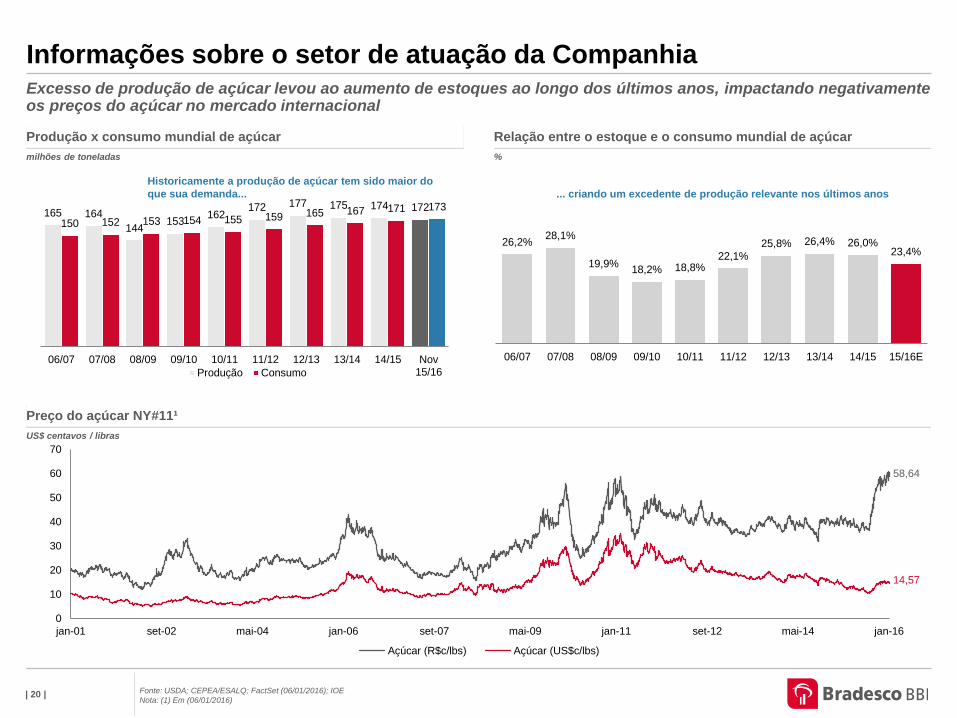

Informações sobre o setor de atuação da Companhia Excesso de produção de açúcar levou ao aumento de estoques ao longo dos últimos anos, impactando negativamente os preços do açúcar no mercado internacional

milhões de toneladas

165 164

144153

162172 177 175 174 172

150 152 153 154 155 159 165 167 171 173

06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 Nov15/16Produção Consumo

Produção x consumo mundial de açúcar

%

26,2%28,1%

19,9%18,2% 18,8%

22,1%25,8% 26,4% 26,0%

23,4%

06/07 07/08 08/09 09/10 10/11 11/12 12/13 13/14 14/15 15/16E

Relação entre o estoque e o consumo mundial de açúcar

US$ centavos / libras

Preço do açúcar NY#11¹

Fonte: USDA; CEPEA/ESALQ; FactSet (06/01/2016); IOE

Nota: (1) Em (06/01/2016)

Historicamente a produção de açúcar tem sido maior do

que sua demanda... ... criando um excedente de produção relevante nos últimos anos

14,57

58,64

| 21 |

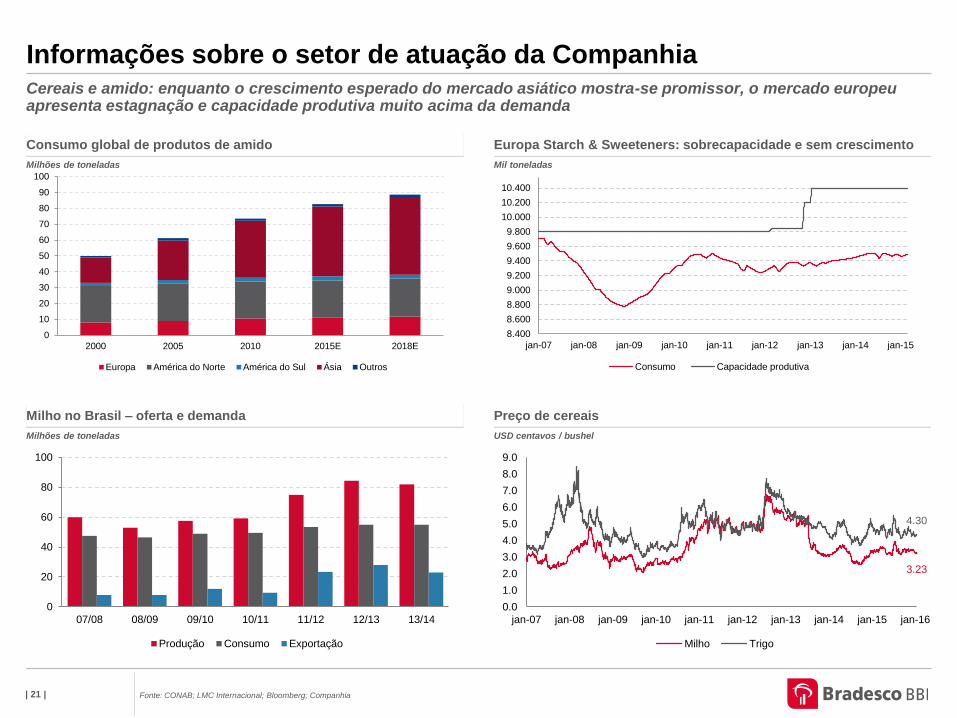

Informações sobre o setor de atuação da Companhia Cereais e amido: enquanto o crescimento esperado do mercado asiático mostra-se promissor, o mercado europeu apresenta estagnação e capacidade produtiva muito acima da demanda

Milhões de toneladas

0

10

20

30

40

50

60

70

80

90

100

2000 2005 2010 2015E 2018E

Europa América do Norte América do Sul Ásia Outros

Consumo global de produtos de amido

Mil toneladas

8.400

8.600

8.800

9.000

9.200

9.400

9.600

9.800

10.000

10.200

10.400

jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 jan-13 jan-14 jan-15

Consumo Capacidade produtiva

Europa Starch & Sweeteners: sobrecapacidade e sem crescimento

Milhões de toneladas

0

20

40

60

80

100

07/08 08/09 09/10 10/11 11/12 12/13 13/14

Produção Consumo Exportação

Milho no Brasil – oferta e demanda

USD centavos / bushel

3.23

4.30

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

jan-07 jan-08 jan-09 jan-10 jan-11 jan-12 jan-13 jan-14 jan-15 jan-16

Milho Trigo

Preço de cereais

Fonte: CONAB; LMC Internacional; Bloomberg; Companhia

| 22 |

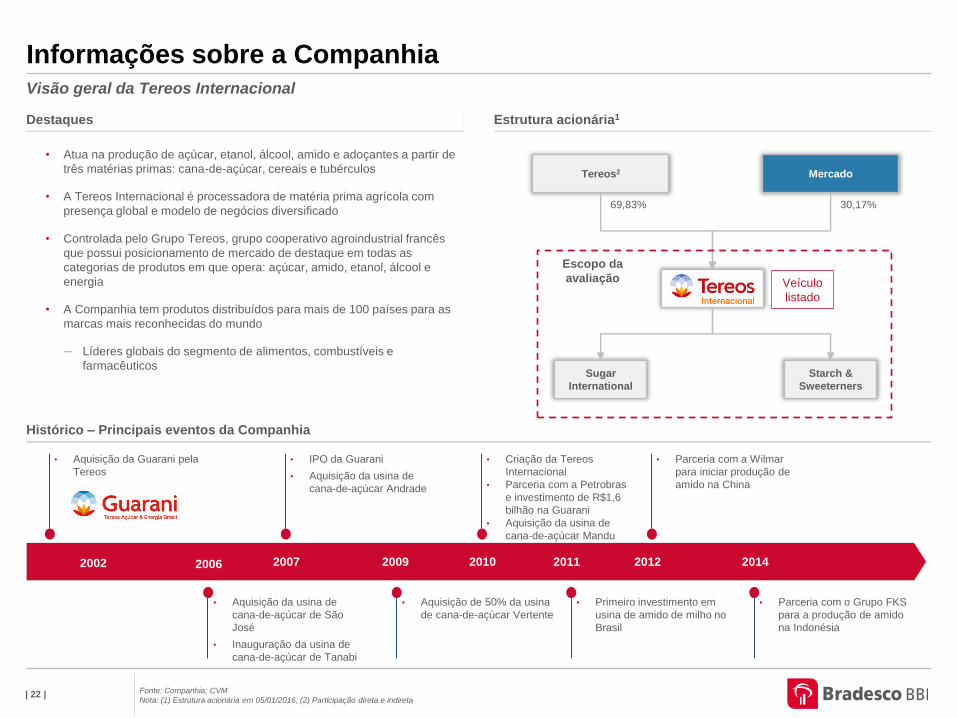

Informações sobre a Companhia Visão geral da Tereos Internacional

Fonte: Companhia; CVM

Nota: (1) Estrutura acionária em 05/01/2016; (2) Participação direta e indireta

Mercado

Histórico – Principais eventos da Companhia

• Atua na produção de açúcar, etanol, álcool, amido e adoçantes a partir de

três matérias primas: cana-de-açúcar, cereais e tubérculos

• A Tereos Internacional é processadora de matéria prima agrícola com

presença global e modelo de negócios diversificado

• Controlada pelo Grupo Tereos, grupo cooperativo agroindustrial francês

que possui posicionamento de mercado de destaque em todas as

categorias de produtos em que opera: açúcar, amido, etanol, álcool e

energia

• A Companhia tem produtos distribuídos para mais de 100 países para as

marcas mais reconhecidas do mundo

— Líderes globais do segmento de alimentos, combustíveis e

farmacêuticos

Destaques Estrutura acionária1

Tereos2

30,17%

2002 2006 2007 2010

• Aquisição da Guarani pela

Tereos

• Aquisição da usina de

cana-de-açúcar de São

José

• Inauguração da usina de

cana-de-açúcar de Tanabi

• IPO da Guarani

• Aquisição da usina de

cana-de-açúcar Andrade

• Aquisição de 50% da usina

de cana-de-açúcar Vertente

2009

• Criação da Tereos

Internacional

• Parceria com a Petrobras

e investimento de R$1,6

bilhão na Guarani

• Aquisição da usina de

cana-de-açúcar Mandu

2011

• Primeiro investimento em

usina de amido de milho no

Brasil

69,83%

2012

• Parceria com a Wilmar

para iniciar produção de

amido na China

2014

• Parceria com o Grupo FKS

para a produção de amido

na Indonésia

Sugar

International Starch &

Sweeterners

Escopo da

avaliação Veículo

listado

| 23 |

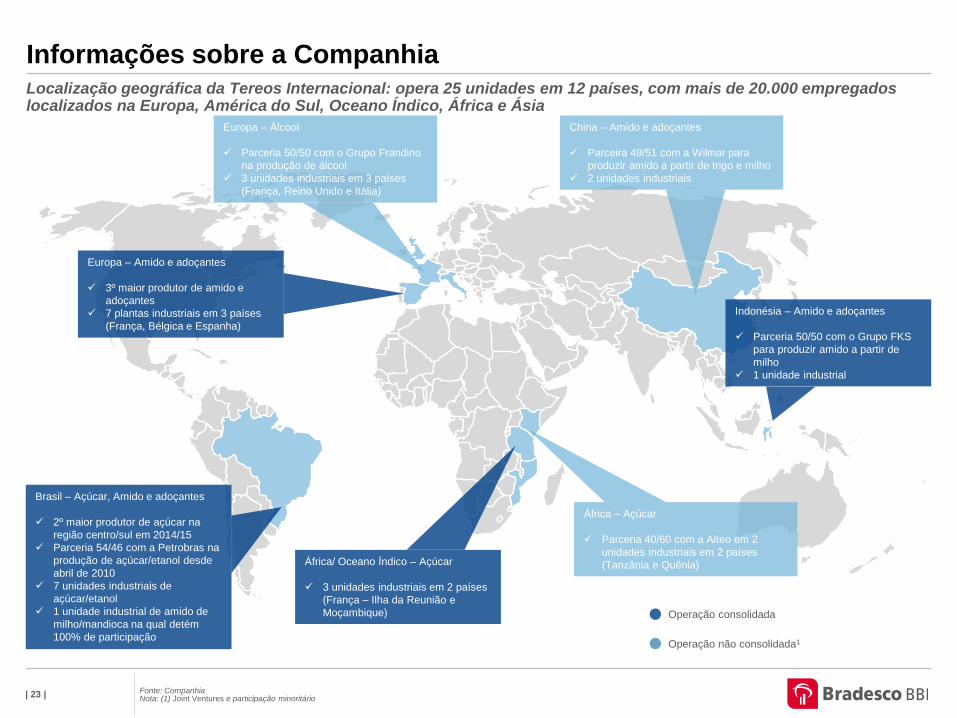

Informações sobre a Companhia

Fonte: Companhia Nota: (1) Joint Ventures e participação minoritário

Localização geográfica da Tereos Internacional: opera 25 unidades em 12 países, com mais de 20.000 empregados localizados na Europa, América do Sul, Oceano Índico, África e Ásia

Europa – Amido e adoçantes

3º maior produtor de amido e

adoçantes

7 plantas industriais em 3 países

(França, Bélgica e Espanha)

Europa – Álcool

Parceria 50/50 com o Grupo Frandino

na produção de álcool

3 unidades industriais em 3 países

(França, Reino Unido e Itália)

China – Amido e adoçantes

Parceira 49/51 com a Wilmar para

produzir amido a partir de trigo e milho

2 unidades industriais

Brasil – Açúcar, Amido e adoçantes

2º maior produtor de açúcar na

região centro/sul em 2014/15

Parceria 54/46 com a Petrobras na

produção de açúcar/etanol desde

abril de 2010

7 unidades industriais de

açúcar/etanol

1 unidade industrial de amido de

milho/mandioca na qual detém

100% de participação

África/ Oceano Índico – Açúcar

3 unidades industriais em 2 países

(França – Ilha da Reunião e

Moçambique)

África – Açúcar

Parceria 40/60 com a Alteo em 2

unidades industriais em 2 países

(Tanzânia e Quênia)

Indonésia – Amido e adoçantes

Parceria 50/50 com o Grupo FKS

para produzir amido a partir de

milho

1 unidade industrial

Operação consolidada

Operação não consolidada1

| 24 |

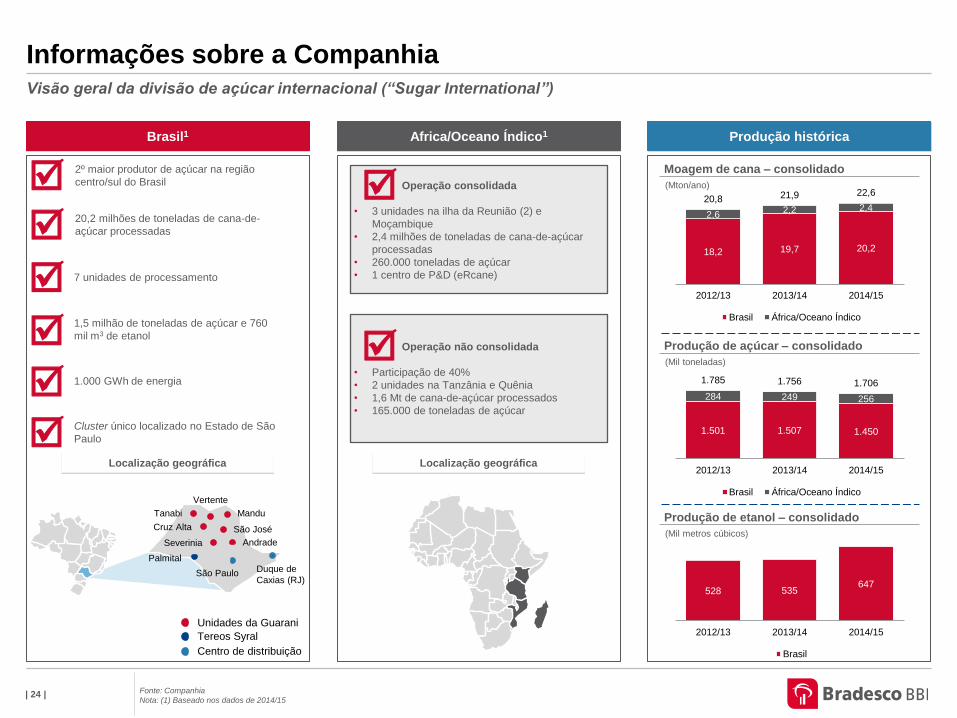

528 535647

2012/13 2013/14 2014/15

Brasil

1.501 1.507 1.450

284 249 256

1.785 1.756 1.706

2012/13 2013/14 2014/15

Brasil África/Oceano Índico

18,2 19,7 20,2

2,62,2 2,4

20,8 21,9 22,6

2012/13 2013/14 2014/15

Brasil África/Oceano Índico

Informações sobre a Companhia Visão geral da divisão de açúcar internacional (“Sugar International”)

Brasil1 Africa/Oceano Índico1 Produção histórica

Fonte: Companhia

Nota: (1) Baseado nos dados de 2014/15

Tanabi

Cruz Alta

Severinia

Vertente

Mandu

São José

Andrade

Palmital

São Paulo Duque de

Caxias (RJ)

Unidades da Guarani

Tereos Syral

Centro de distribuição

Operação não consolidada

• Participação de 40%

• 2 unidades na Tanzânia e Quênia

• 1,6 Mt de cana-de-açúcar processados

• 165.000 de toneladas de açúcar

Operação consolidada

• 3 unidades na ilha da Reunião (2) e

Moçambique

• 2,4 milhões de toneladas de cana-de-açúcar

processadas

• 260.000 toneladas de açúcar

• 1 centro de P&D (eRcane)

Localização geográfica Localização geográfica

20,2 milhões de toneladas de cana-de-

açúcar processadas

7 unidades de processamento

2º maior produtor de açúcar na região

centro/sul do Brasil

1,5 milhão de toneladas de açúcar e 760

mil m3 de etanol

1.000 GWh de energia

Cluster único localizado no Estado de São

Paulo

Moagem de cana – consolidado

(Mton/ano)

Produção de açúcar – consolidado

(Mil toneladas)

Produção de etanol – consolidado

(Mil metros cúbicos)

| 25 |

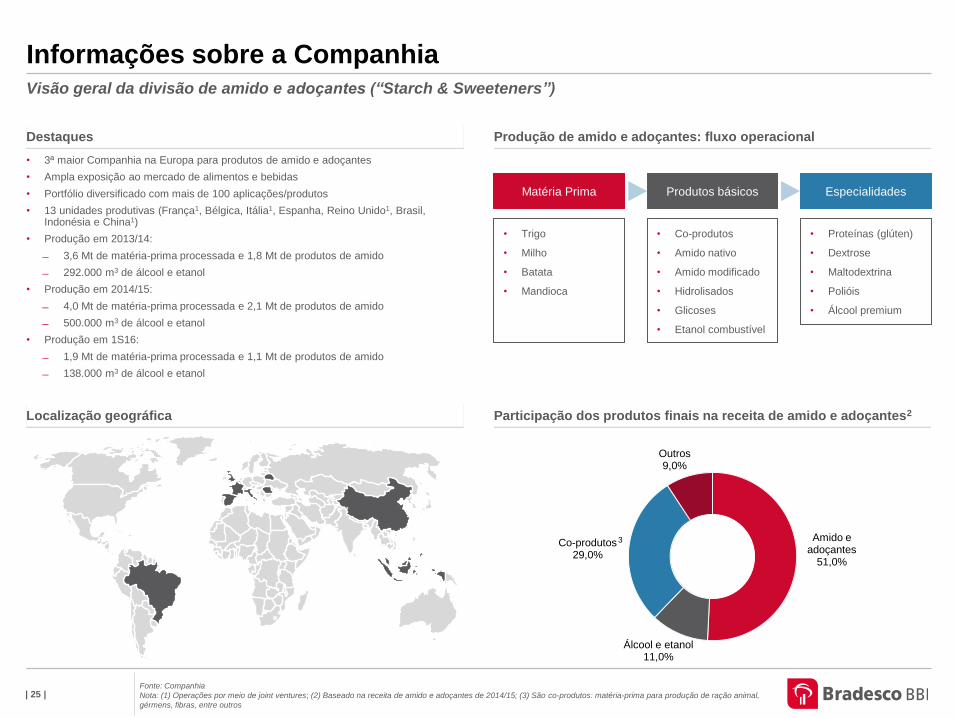

Informações sobre a Companhia Visão geral da divisão de amido e adoçantes (“Starch & Sweeteners”)

• 3ª maior Companhia na Europa para produtos de amido e adoçantes

• Ampla exposição ao mercado de alimentos e bebidas

• Portfólio diversificado com mais de 100 aplicações/produtos

• 13 unidades produtivas (França1, Bélgica, Itália1, Espanha, Reino Unido1, Brasil, Indonésia e China1)

• Produção em 2013/14:

3,6 Mt de matéria-prima processada e 1,8 Mt de produtos de amido

292.000 m3 de álcool e etanol

• Produção em 2014/15:

4,0 Mt de matéria-prima processada e 2,1 Mt de produtos de amido

500.000 m3 de álcool e etanol

• Produção em 1S16:

1,9 Mt de matéria-prima processada e 1,1 Mt de produtos de amido

138.000 m3 de álcool e etanol

Destaques Produção de amido e adoçantes: fluxo operacional

Participação dos produtos finais na receita de amido e adoçantes2

Fonte: Companhia

Nota: (1) Operações por meio de joint ventures; (2) Baseado na receita de amido e adoçantes de 2014/15; (3) São co-produtos: matéria-prima para produção de ração animal,

gérmens, fibras, entre outros

Matéria Prima Produtos básicos Especialidades

• Trigo

• Milho

• Batata

• Mandioca

• Co-produtos

• Amido nativo

• Amido modificado

• Hidrolisados

• Glicoses

• Etanol combustível

• Proteínas (glúten)

• Dextrose

• Maltodextrina

• Polióis

• Álcool premium

Localização geográfica

Amido e adoçantes

51,0%

Álcool e etanol11,0%

Co-produtos29,0%

Outros9,0%

3

| 26 |

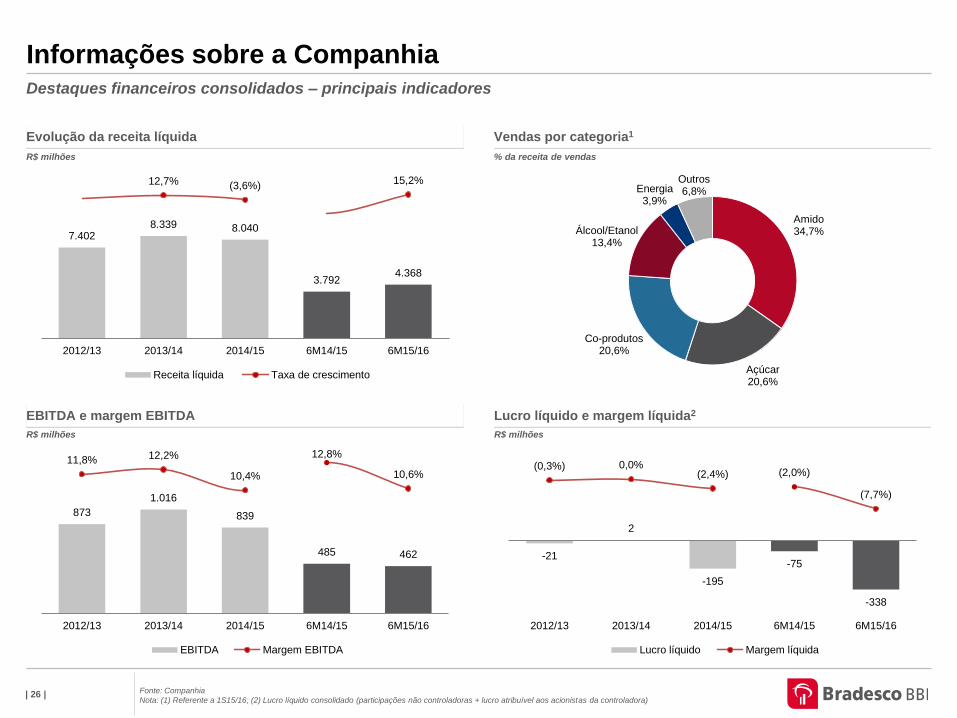

Informações sobre a Companhia Destaques financeiros consolidados – principais indicadores

Fonte: Companhia

Nota: (1) Referente a 1S15/16; (2) Lucro líquido consolidado (participações não controladoras + lucro atribuível aos acionistas da controladora)

Evolução da receita líquida Vendas por categoria1

EBITDA e margem EBITDA

R$ milhões

Lucro líquido e margem líquida2

% da receita de vendas

R$ milhões R$ milhões

7.4028.339 8.040

3.7924.368

12,7% (3,6%)15,2%

2012/13 2013/14 2014/15 6M14/15 6M15/16

Receita líquida Taxa de crescimento

-21

2

-195

-75

-338

(0,3%) 0,0% (2,4%) (2,0%)

(7,7%)

2012/13 2013/14 2014/15 6M14/15 6M15/16

Lucro líquido Margem líquida

Amido34,7%

Açúcar20,6%

Co-produtos20,6%

Álcool/Etanol13,4%

Energia3,9%

Outros6,8%

873

1.016

839

485 462

11,8% 12,2%

10,4%

12,8%

10,6%

2012/13 2013/14 2014/15 6M14/15 6M15/16

EBITDA Margem EBITDA

| 27 |

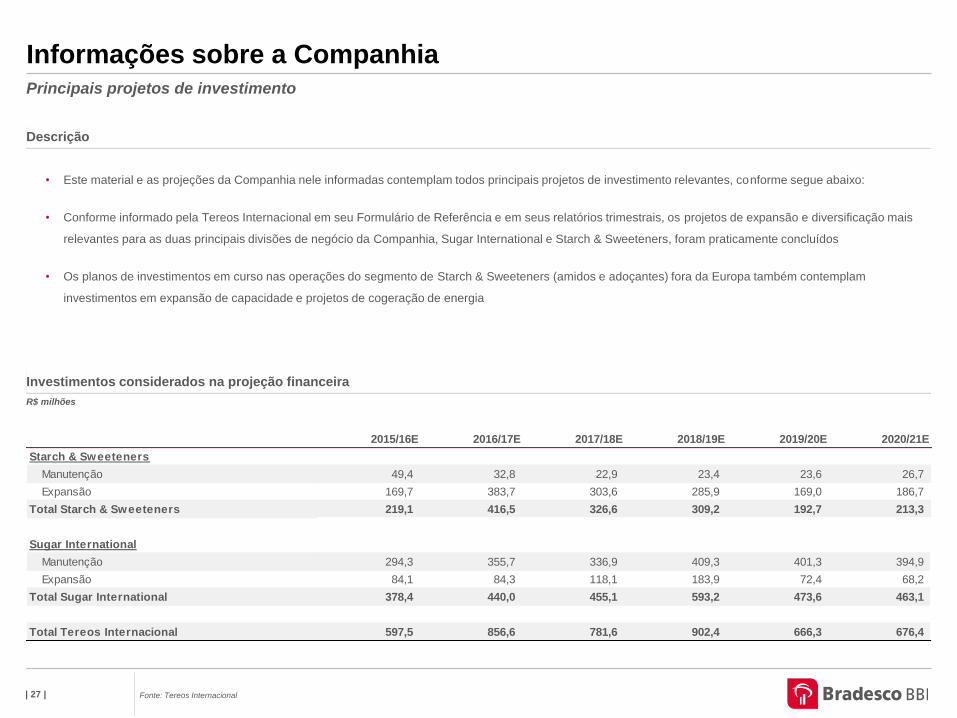

Informações sobre a Companhia Principais projetos de investimento

• Este material e as projeções da Companhia nele informadas contemplam todos principais projetos de investimento relevantes, conforme segue abaixo:

• Conforme informado pela Tereos Internacional em seu Formulário de Referência e em seus relatórios trimestrais, os projetos de expansão e diversificação mais

relevantes para as duas principais divisões de negócio da Companhia, Sugar International e Starch & Sweeteners, foram praticamente concluídos

• Os planos de investimentos em curso nas operações do segmento de Starch & Sweeteners (amidos e adoçantes) fora da Europa também contemplam

investimentos em expansão de capacidade e projetos de cogeração de energia

Descrição

R$ milhões

2015/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E

Starch & Sweeteners

Manutenção 49,4 32,8 22,9 23,4 23,6 26,7

Expansão 169,7 383,7 303,6 285,9 169,0 186,7

Total Starch & Sweeteners 219,1 416,5 326,6 309,2 192,7 213,3

Sugar International

Manutenção 294,3 355,7 336,9 409,3 401,3 394,9

Expansão 84,1 84,3 118,1 183,9 72,4 68,2

Total Sugar International 378,4 440,0 455,1 593,2 473,6 463,1

Total Tereos Internacional 597,5 856,6 781,6 902,4 666,3 676,4

Investimentos considerados na projeção financeira

Fonte: Tereos Internacional

| 28 |

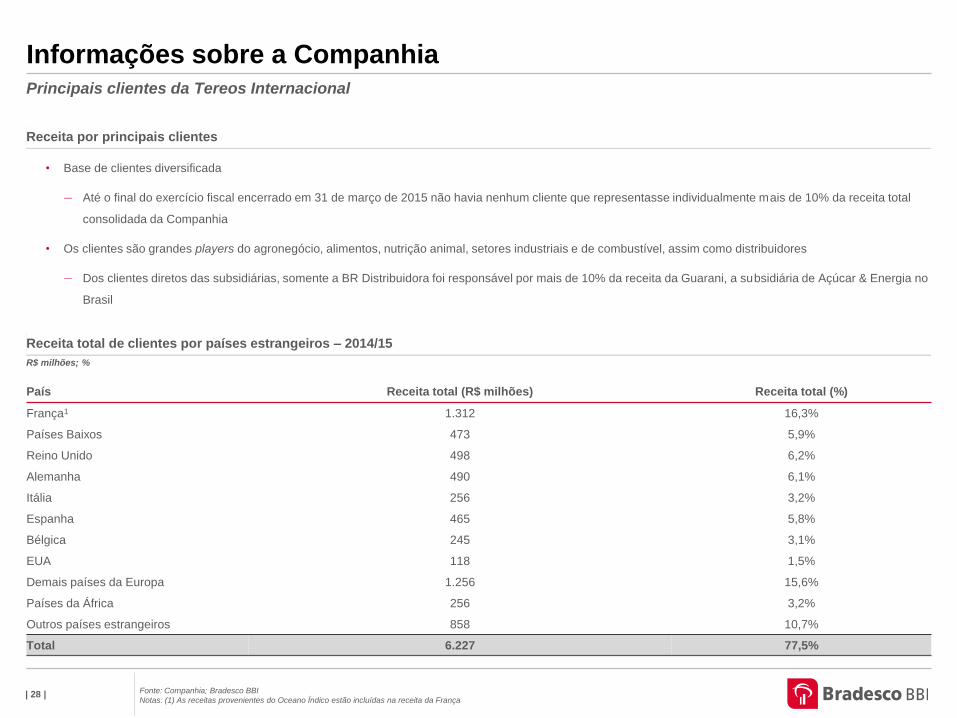

Informações sobre a Companhia Principais clientes da Tereos Internacional

Receita por principais clientes

Receita total de clientes por países estrangeiros – 2014/15

Fonte: Companhia; Bradesco BBI

Notas: (1) As receitas provenientes do Oceano Índico estão incluídas na receita da França

• Base de clientes diversificada

— Até o final do exercício fiscal encerrado em 31 de março de 2015 não havia nenhum cliente que representasse individualmente mais de 10% da receita total

consolidada da Companhia

• Os clientes são grandes players do agronegócio, alimentos, nutrição animal, setores industriais e de combustível, assim como distribuidores

— Dos clientes diretos das subsidiárias, somente a BR Distribuidora foi responsável por mais de 10% da receita da Guarani, a subsidiária de Açúcar & Energia no

Brasil

R$ milhões; %

País Receita total (R$ milhões) Receita total (%)

França1 1.312 16,3%

Países Baixos 473 5,9%

Reino Unido 498 6,2%

Alemanha 490 6,1%

Itália 256 3,2%

Espanha 465 5,8%

Bélgica 245 3,1%

EUA 118 1,5%

Demais países da Europa 1.256 15,6%

Países da África 256 3,2%

Outros países estrangeiros 858 10,7%

Total 6.227 77,5%

| 29 |

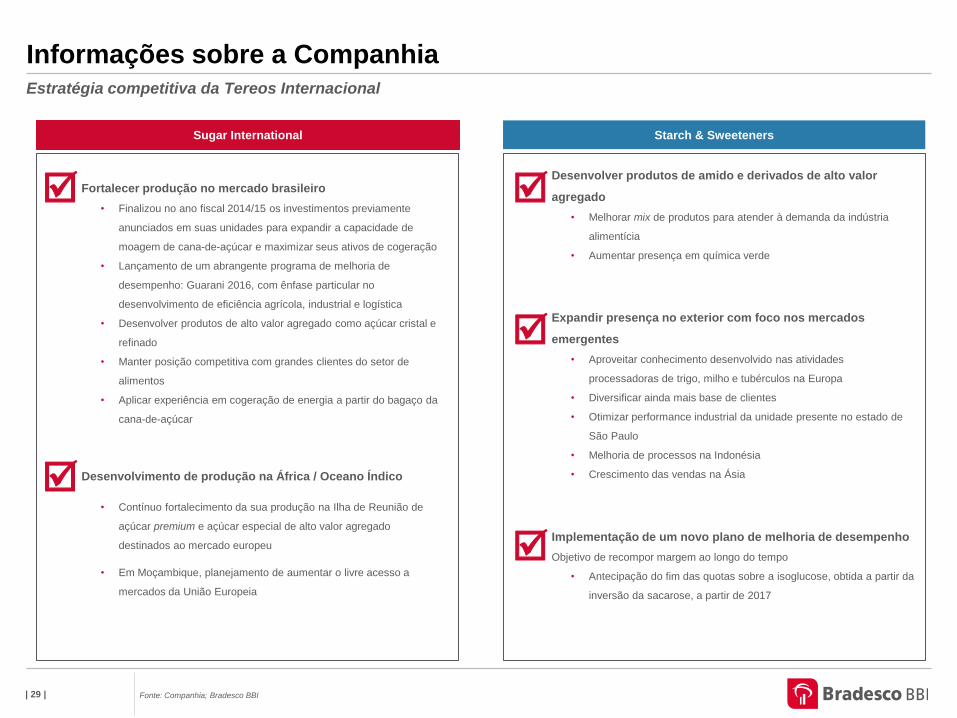

Informações sobre a Companhia

Fonte: Companhia; Bradesco BBI

Sugar International Starch & Sweeteners

Fortalecer produção no mercado brasileiro

• Finalizou no ano fiscal 2014/15 os investimentos previamente

anunciados em suas unidades para expandir a capacidade de

moagem de cana-de-açúcar e maximizar seus ativos de cogeração

• Lançamento de um abrangente programa de melhoria de

desempenho: Guarani 2016, com ênfase particular no

desenvolvimento de eficiência agrícola, industrial e logística

• Desenvolver produtos de alto valor agregado como açúcar cristal e

refinado

• Manter posição competitiva com grandes clientes do setor de

alimentos

• Aplicar experiência em cogeração de energia a partir do bagaço da

cana-de-açúcar

Desenvolvimento de produção na África / Oceano Índico

• Contínuo fortalecimento da sua produção na Ilha de Reunião de

açúcar premium e açúcar especial de alto valor agregado

destinados ao mercado europeu

• Em Moçambique, planejamento de aumentar o livre acesso a

mercados da União Europeia

Desenvolver produtos de amido e derivados de alto valor

agregado

• Melhorar mix de produtos para atender à demanda da indústria

alimentícia

• Aumentar presença em química verde

Expandir presença no exterior com foco nos mercados

emergentes

• Aproveitar conhecimento desenvolvido nas atividades

processadoras de trigo, milho e tubérculos na Europa

• Diversificar ainda mais base de clientes

• Otimizar performance industrial da unidade presente no estado de

São Paulo

• Melhoria de processos na Indonésia

• Crescimento das vendas na Ásia

Implementação de um novo plano de melhoria de desempenho

Objetivo de recompor margem ao longo do tempo

• Antecipação do fim das quotas sobre a isoglucose, obtida a partir da

inversão da sacarose, a partir de 2017

Estratégia competitiva da Tereos Internacional

| 30 |

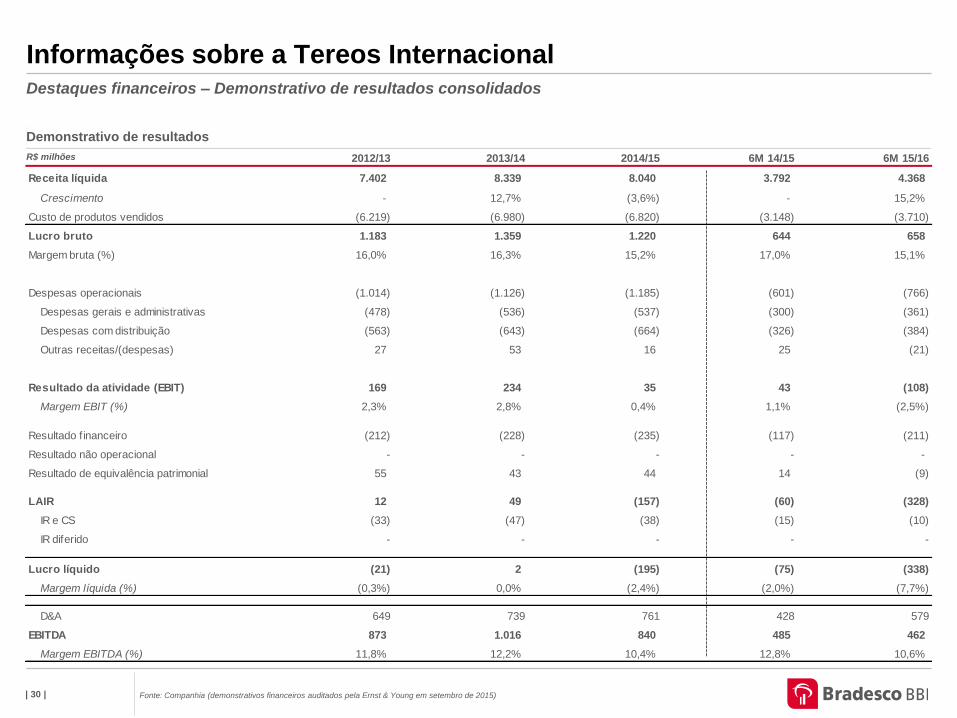

Informações sobre a Tereos Internacional Destaques financeiros – Demonstrativo de resultados consolidados

R$ milhões

Demonstrativo de resultados

Fonte: Companhia (demonstrativos financeiros auditados pela Ernst & Young em setembro de 2015)

2012/13 2013/14 2014/15 6M 14/15 6M 15/16

Receita líquida 7.402 8.339 8.040 3.792 4.368

Crescimento - 12,7% (3,6%) - 15,2%

Custo de produtos vendidos (6.219) (6.980) (6.820) (3.148) (3.710)

Lucro bruto 1.183 1.359 1.220 644 658

Margem bruta (%) 16,0% 16,3% 15,2% 17,0% 15,1%

Despesas operacionais (1.014) (1.126) (1.185) (601) (766)

Despesas gerais e administrativas (478) (536) (537) (300) (361)

Despesas com distribuição (563) (643) (664) (326) (384)

Outras receitas/(despesas) 27 53 16 25 (21)

Resultado da atividade (EBIT) 169 234 35 43 (108)

Margem EBIT (%) 2,3% 2,8% 0,4% 1,1% (2,5%)

Resultado financeiro (212) (228) (235) (117) (211)

Resultado não operacional - - - - -

Resultado de equivalência patrimonial 55 43 44 14 (9)

LAIR 12 49 (157) (60) (328)

IR e CS (33) (47) (38) (15) (10)

IR diferido - - - - -

Lucro líquido (21) 2 (195) (75) (338)

Margem líquida (%) (0,3%) 0,0% (2,4%) (2,0%) (7,7%)

D&A 649 739 761 428 579

EBITDA 873 1.016 840 485 462

Margem EBITDA (%) 11,8% 12,2% 10,4% 12,8% 10,6%

| 31 |

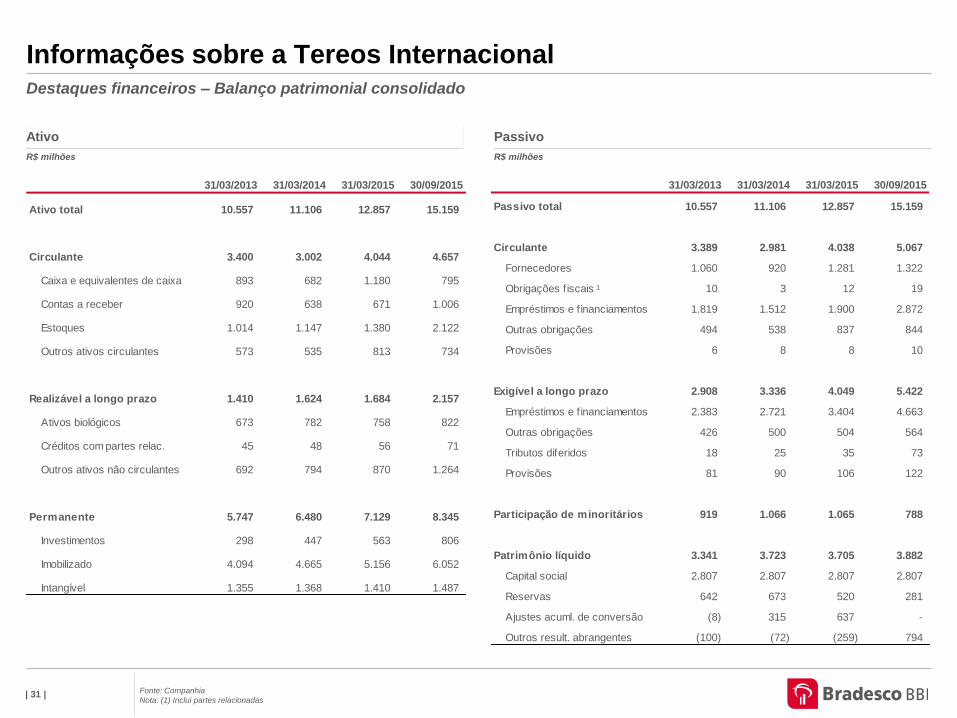

Informações sobre a Tereos Internacional Destaques financeiros – Balanço patrimonial consolidado

R$ milhões

Ativo

Fonte: Companhia

Nota: (1) Inclui partes relacionadas

R$ milhões

Passivo

31/03/2013 31/03/2014 31/03/2015 30/09/2015

Ativo total 10.557 11.106 12.857 15.159

Circulante 3.400 3.002 4.044 4.657

Caixa e equivalentes de caixa 893 682 1.180 795

Contas a receber 920 638 671 1.006

Estoques 1.014 1.147 1.380 2.122

Outros ativos circulantes 573 535 813 734

Realizável a longo prazo 1.410 1.624 1.684 2.157

Ativos biológicos 673 782 758 822

Créditos com partes relac. 45 48 56 71

Outros ativos não circulantes 692 794 870 1.264

Permanente 5.747 6.480 7.129 8.345

Investimentos 298 447 563 806

Imobilizado 4.094 4.665 5.156 6.052

Intangível 1.355 1.368 1.410 1.487

31/03/2013 31/03/2014 31/03/2015 30/09/2015

Passivo total 10.557 11.106 12.857 15.159

Circulante 3.389 2.981 4.038 5.067

Fornecedores 1.060 920 1.281 1.322

Obrigações fiscais 10 3 12 19

Empréstimos e f inanciamentos 1.819 1.512 1.900 2.872

Outras obrigações 494 538 837 844

Provisões 6 8 8 10

Exigível a longo prazo 2.908 3.336 4.049 5.422

Empréstimos e f inanciamentos 2.383 2.721 3.404 4.663

Outras obrigações 426 500 504 564

Tributos diferidos 18 25 35 73

Provisões 81 90 106 122

Participação de minoritários 919 1.066 1.065 788

Patrimônio líquido 3.341 3.723 3.705 3.882

Capital social 2.807 2.807 2.807 2.807

Reservas 642 673 520 281

Ajustes acuml. de conversão (8) 315 637 -

Outros result. abrangentes (100) (72) (259) 794

1

Avaliação da Companhia

Seção IV

A. Valor econômico por fluxo de caixa descontado

Seção IV

| 34 |

Valor econômico por FCD Principais premissas

Principais premissas adotadas na avaliação por FCD

Considerações sobre o Plano de Negócios da Companhia – base consolidada

Fonte: Companhia; Bradesco BBI

Nota: (1) Cálculo detalhado no anexo A; (2) A Companhia baseia suas projeções em mercados de futuros de commodities que possuem um horizonte de no máximo 5 anos. Após

esse período, assume-se como crescimento de mercado a inflação. Além disso, conforme explicitado pela Companhia no seu Formulário de Referência e em seus relatórios

trimestrais, os projetos de expansão e diversificação relevantes foram praticamente concluídos, não havendo ganhos de market share substanciais após o horizonte de projeções.

Dessa forma, a Companhia acredita que em 2021 haverá atingido a maturidade desses projetos e o crescimento deverá acompanhar a inflação ao longo dos anos

• Bradesco BBI baseou sua projeção de fluxo de caixa em projeções e interações feitas com a alta administração da companhia

• Receita Líquida cresce a uma taxa média (CAGR) de 9,6% de 2014/15 a 2020/21, com base no Plano de Negócios. O crescimento estimado para o período

reflete:

— Sugar International: receita líquida de R$3.396mm em 2014/15 atingindo R$5.131mm em 2020/21, um crescimento médio (CAGR) de 7,1% para o período.

Esse crescimento de deve principalmente aos seguintes efeitos:

• Ganhos de produtividade agrícola na plantação de cana própria e consequente aumento da taxa de utilização das unidades de processamento de cana-de-

açúcar no Brasil;

• Desvalorização cambial da moeda brasileira perante o dólar

— Starch & Sweeteners: receita líquida de R$4.138mm em 2014/15 atingindo R$8.862mm em 2020/21, um crescimento médio (CAGR) de 13,5% para o período.

Esse crescimento se deve principalmente aos seguintes efeitos:

• Aumento da taxa de utilização das unidades de processamento de matéria prima na Europa;

• Maturação das operações de produção de amido no Brasil (aumento de taxa de utilização);

• Desvalorização cambial da moeda brasileira perante o euro

• Data base de avaliação: 30/09/2015

• Projeções financeiras com base no Plano de Negócios até ano-safra 2020/21

• Período de projeção: 30/09/2015 a 31/03/2021

• Moeda: R$ nominais

• WACC: estimado com base no Capital Asset Pricing Model - CAPM, em US$ nominais e convertido a R$ nominais pela expectativa do diferencial de inflação de

longo prazo entre Brasil e EUA1

• Valor terminal: calculado com base no fluxo de caixa livre da Companhia normalizado para o ano-safra de 2021, levando-se em consideração um crescimento

nominal na perpetuidade de 4,9% a.a. (inflação de longo prazo, sem crescimento real2)

• Valor da Firma (FV): somatória do valor presente dos fluxos de caixa livres projetados adicionado do valor presente do valor terminal

| 35 |

Valor econômico por FCD Principais premissas (cont.)

Considerações sobre o Plano de Negócios da Companhia (cont.) – base consolidada

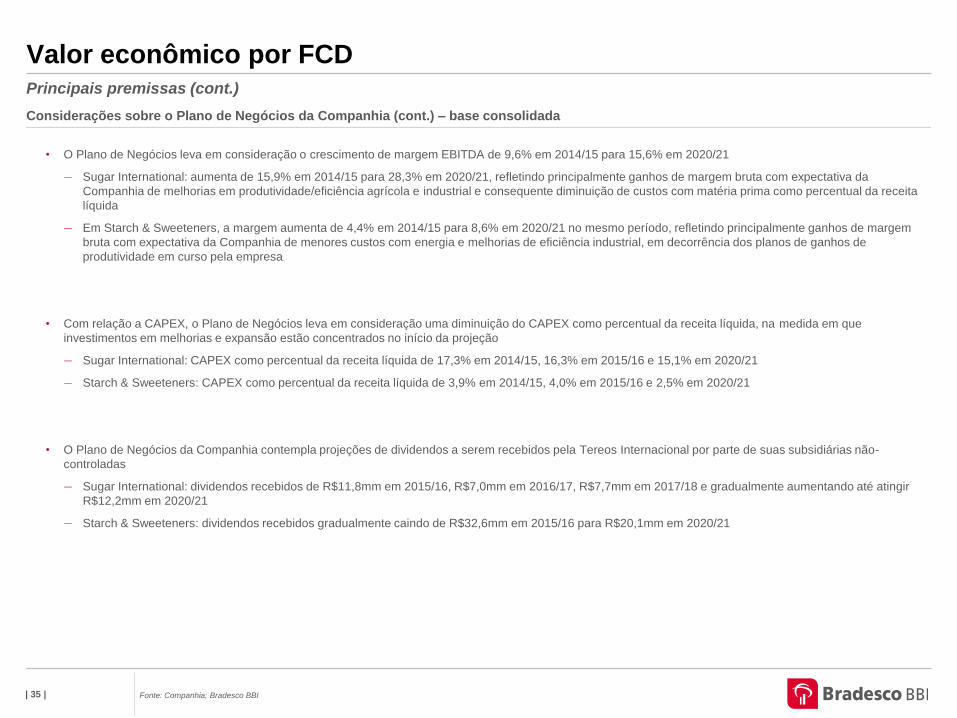

• O Plano de Negócios leva em consideração o crescimento de margem EBITDA de 9,6% em 2014/15 para 15,6% em 2020/21

— Sugar International: aumenta de 15,9% em 2014/15 para 28,3% em 2020/21, refletindo principalmente ganhos de margem bruta com expectativa da

Companhia de melhorias em produtividade/eficiência agrícola e industrial e consequente diminuição de custos com matéria prima como percentual da receita

líquida

— Em Starch & Sweeteners, a margem aumenta de 4,4% em 2014/15 para 8,6% em 2020/21 no mesmo período, refletindo principalmente ganhos de margem

bruta com expectativa da Companhia de menores custos com energia e melhorias de eficiência industrial, em decorrência dos planos de ganhos de

produtividade em curso pela empresa

• Com relação a CAPEX, o Plano de Negócios leva em consideração uma diminuição do CAPEX como percentual da receita líquida, na medida em que

investimentos em melhorias e expansão estão concentrados no início da projeção

— Sugar International: CAPEX como percentual da receita líquida de 17,3% em 2014/15, 16,3% em 2015/16 e 15,1% em 2020/21

— Starch & Sweeteners: CAPEX como percentual da receita líquida de 3,9% em 2014/15, 4,0% em 2015/16 e 2,5% em 2020/21

• O Plano de Negócios da Companhia contempla projeções de dividendos a serem recebidos pela Tereos Internacional por parte de suas subsidiárias não-

controladas

— Sugar International: dividendos recebidos de R$11,8mm em 2015/16, R$7,0mm em 2016/17, R$7,7mm em 2017/18 e gradualmente aumentando até atingir

R$12,2mm em 2020/21

— Starch & Sweeteners: dividendos recebidos gradualmente caindo de R$32,6mm em 2015/16 para R$20,1mm em 2020/21

Fonte: Companhia; Bradesco BBI

| 36 |

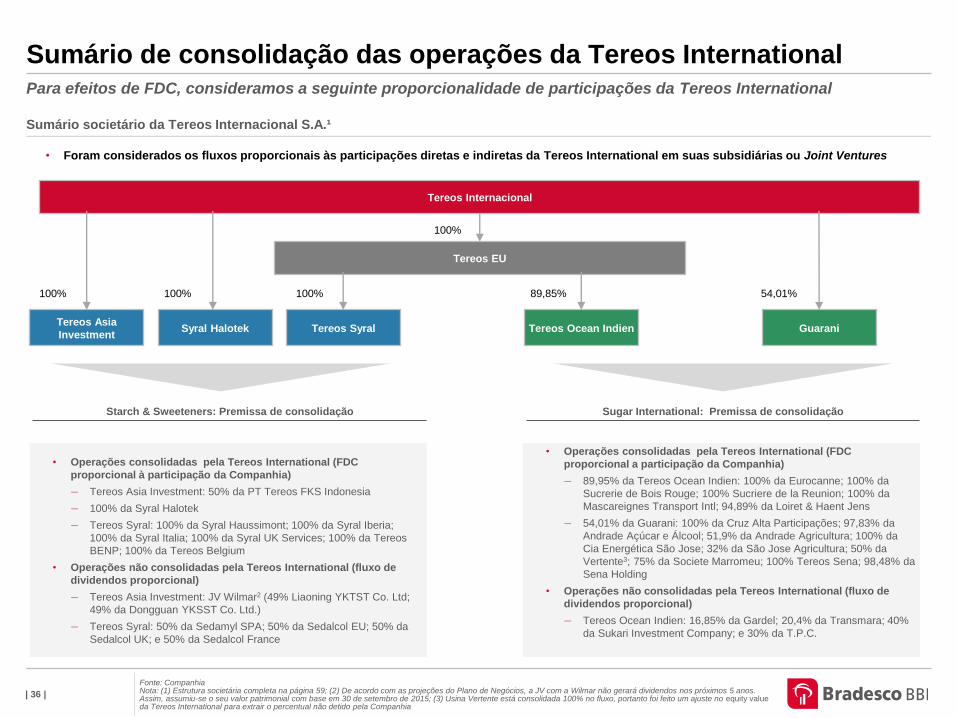

Sumário de consolidação das operações da Tereos International

Fonte: Companhia Nota: (1) Estrutura societária completa na página 59; (2) De acordo com as projeções do Plano de Negócios, a JV com a Wilmar não gerará dividendos nos próximos 5 anos. Assim, assumiu-se o seu valor patrimonial com base em 30 de setembro de 2015; (3) Usina Vertente está consolidada 100% no fluxo, portanto foi feito um ajuste no equity value da Tereos International para extrair o percentual não detido pela Companhia

Para efeitos de FDC, consideramos a seguinte proporcionalidade de participações da Tereos International

Tereos Internacional

Tereos Asia

Investment Syral Halotek Tereos Syral Tereos Ocean Indien Guarani

Tereos EU

100% 100% 100% 89,85% 54,01%

100%

Starch & Sweeteners: Premissa de consolidação

• Operações consolidadas pela Tereos International (FDC

proporcional à participação da Companhia)

— Tereos Asia Investment: 50% da PT Tereos FKS Indonesia

— 100% da Syral Halotek

— Tereos Syral: 100% da Syral Haussimont; 100% da Syral Iberia;

100% da Syral Italia; 100% da Syral UK Services; 100% da Tereos

BENP; 100% da Tereos Belgium

• Operações não consolidadas pela Tereos International (fluxo de

dividendos proporcional)

— Tereos Asia Investment: JV Wilmar2 (49% Liaoning YKTST Co. Ltd;

49% da Dongguan YKSST Co. Ltd.)

— Tereos Syral: 50% da Sedamyl SPA; 50% da Sedalcol EU; 50% da

Sedalcol UK; e 50% da Sedalcol France

Sugar International: Premissa de consolidação

• Operações consolidadas pela Tereos International (FDC

proporcional a participação da Companhia)

— 89,95% da Tereos Ocean Indien: 100% da Eurocanne; 100% da

Sucrerie de Bois Rouge; 100% Sucriere de la Reunion; 100% da

Mascareignes Transport Intl; 94,89% da Loiret & Haent Jens

— 54,01% da Guarani: 100% da Cruz Alta Participações; 97,83% da

Andrade Açúcar e Álcool; 51,9% da Andrade Agricultura; 100% da

Cia Energética São Jose; 32% da São Jose Agricultura; 50% da

Vertente3; 75% da Societe Marromeu; 100% Tereos Sena; 98,48% da

Sena Holding

• Operações não consolidadas pela Tereos International (fluxo de

dividendos proporcional)

— Tereos Ocean Indien: 16,85% da Gardel; 20,4% da Transmara; 40%

da Sukari Investment Company; e 30% da T.P.C.

Sumário societário da Tereos Internacional S.A.¹

• Foram considerados os fluxos proporcionais às participações diretas e indiretas da Tereos International em suas subsidiárias ou Joint Ventures

| 37 |

Valor econômico por FCD Principais premissas (cont.)

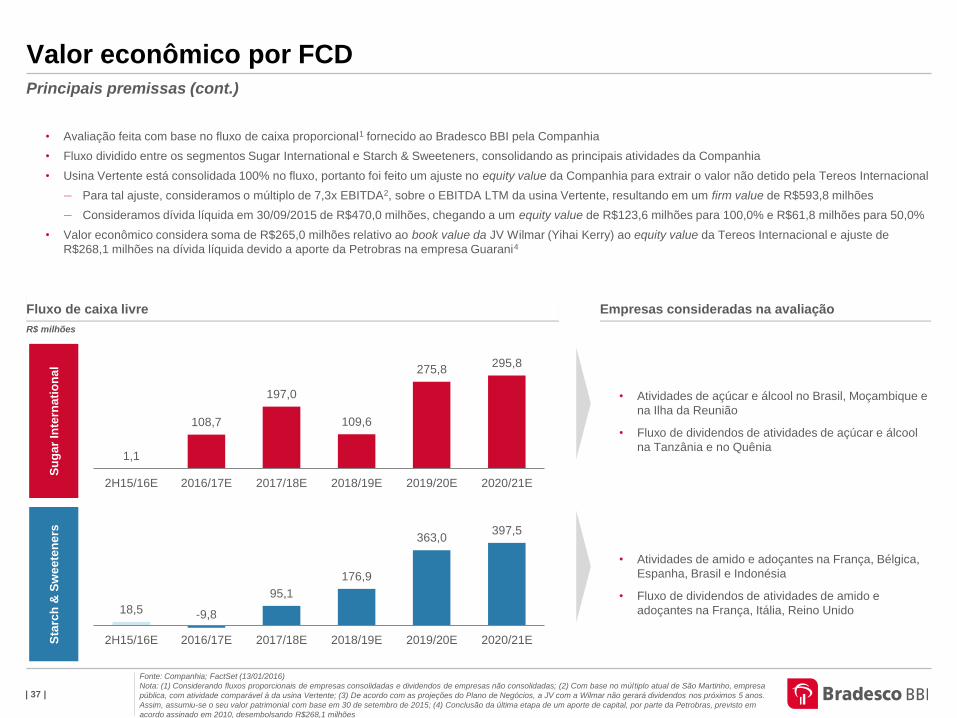

• Avaliação feita com base no fluxo de caixa proporcional1 fornecido ao Bradesco BBI pela Companhia

• Fluxo dividido entre os segmentos Sugar International e Starch & Sweeteners, consolidando as principais atividades da Companhia

• Usina Vertente está consolidada 100% no fluxo, portanto foi feito um ajuste no equity value da Companhia para extrair o valor não detido pela Tereos Internacional

— Para tal ajuste, consideramos o múltiplo de 7,3x EBITDA2, sobre o EBITDA LTM da usina Vertente, resultando em um firm value de R$593,8 milhões

— Consideramos dívida líquida em 30/09/2015 de R$470,0 milhões, chegando a um equity value de R$123,6 milhões para 100,0% e R$61,8 milhões para 50,0%

• Valor econômico considera soma de R$265,0 milhões relativo ao book value da JV Wilmar (Yihai Kerry) ao equity value da Tereos Internacional e ajuste de

R$268,1 milhões na dívida líquida devido a aporte da Petrobras na empresa Guarani4

R$ milhões

1,1

108,7

197,0

109,6

275,8295,8

2H15/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E

Fluxo de caixa livre

Fonte: Companhia; FactSet (13/01/2016)

Nota: (1) Considerando fluxos proporcionais de empresas consolidadas e dividendos de empresas não consolidadas; (2) Com base no múltiplo atual de São Martinho, empresa

pública, com atividade comparável à da usina Vertente; (3) De acordo com as projeções do Plano de Negócios, a JV com a Wilmar não gerará dividendos nos próximos 5 anos.

Assim, assumiu-se o seu valor patrimonial com base em 30 de setembro de 2015; (4) Conclusão da última etapa de um aporte de capital, por parte da Petrobras, previsto em

acordo assinado em 2010, desembolsando R$268,1 milhões

Su

ga

r In

tern

ati

on

al

Sta

rch

& S

we

ete

ne

rs

18,5 -9,8

95,1

176,9

363,0397,5

2H15/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E

Empresas consideradas na avaliação

• Atividades de açúcar e álcool no Brasil, Moçambique e

na Ilha da Reunião

• Fluxo de dividendos de atividades de açúcar e álcool

na Tanzânia e no Quênia

• Atividades de amido e adoçantes na França, Bélgica,

Espanha, Brasil e Indonésia

• Fluxo de dividendos de atividades de amido e

adoçantes na França, Itália, Reino Unido

| 38 |

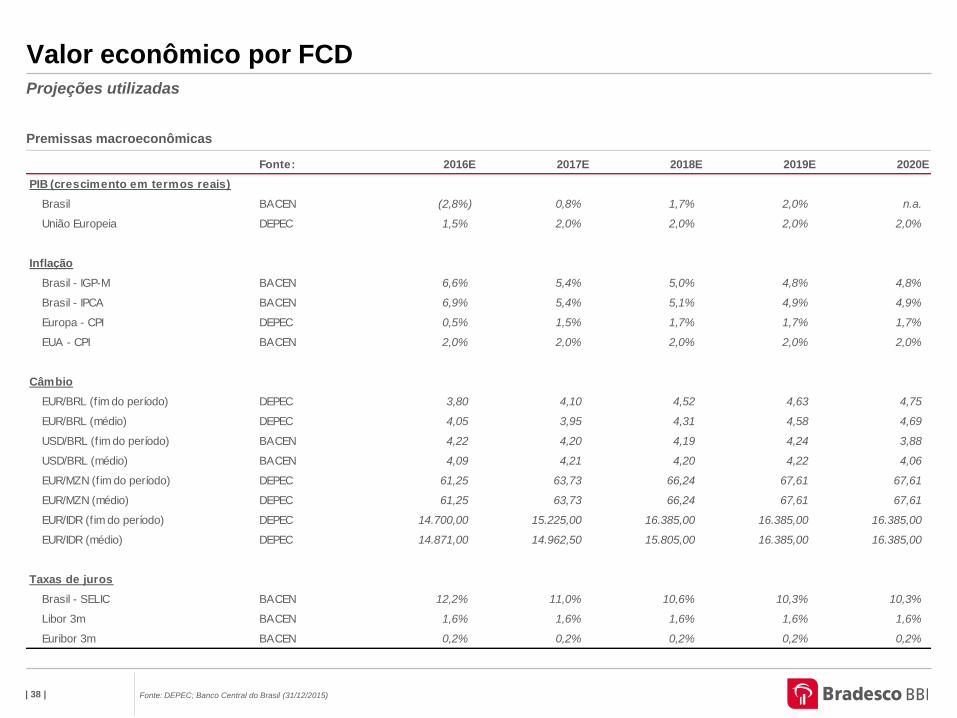

Valor econômico por FCD Projeções utilizadas

Fonte: DEPEC; Banco Central do Brasil (31/12/2015)

Premissas macroeconômicas

Fonte: 2016E 2017E 2018E 2019E 2020E

PIB (crescimento em termos reais)

Brasil BACEN (2,8%) 0,8% 1,7% 2,0% n.a.

União Europeia DEPEC 1,5% 2,0% 2,0% 2,0% 2,0%

Inflação

Brasil - IGP-M BACEN 6,6% 5,4% 5,0% 4,8% 4,8%

Brasil - IPCA BACEN 6,9% 5,4% 5,1% 4,9% 4,9%

Europa - CPI DEPEC 0,5% 1,5% 1,7% 1,7% 1,7%

EUA - CPI BACEN 2,0% 2,0% 2,0% 2,0% 2,0%

Câmbio

EUR/BRL (f im do período) DEPEC 3,80 4,10 4,52 4,63 4,75

EUR/BRL (médio) DEPEC 4,05 3,95 4,31 4,58 4,69

USD/BRL (f im do período) BACEN 4,22 4,20 4,19 4,24 3,88

USD/BRL (médio) BACEN 4,09 4,21 4,20 4,22 4,06

EUR/MZN (fim do período) DEPEC 61,25 63,73 66,24 67,61 67,61

EUR/MZN (médio) DEPEC 61,25 63,73 66,24 67,61 67,61

EUR/IDR (f im do período) DEPEC 14.700,00 15.225,00 16.385,00 16.385,00 16.385,00

EUR/IDR (médio) DEPEC 14.871,00 14.962,50 15.805,00 16.385,00 16.385,00

Taxas de juros

Brasil - SELIC BACEN 12,2% 11,0% 10,6% 10,3% 10,3%

Libor 3m BACEN 1,6% 1,6% 1,6% 1,6% 1,6%

Euribor 3m BACEN 0,2% 0,2% 0,2% 0,2% 0,2%

| 39 |

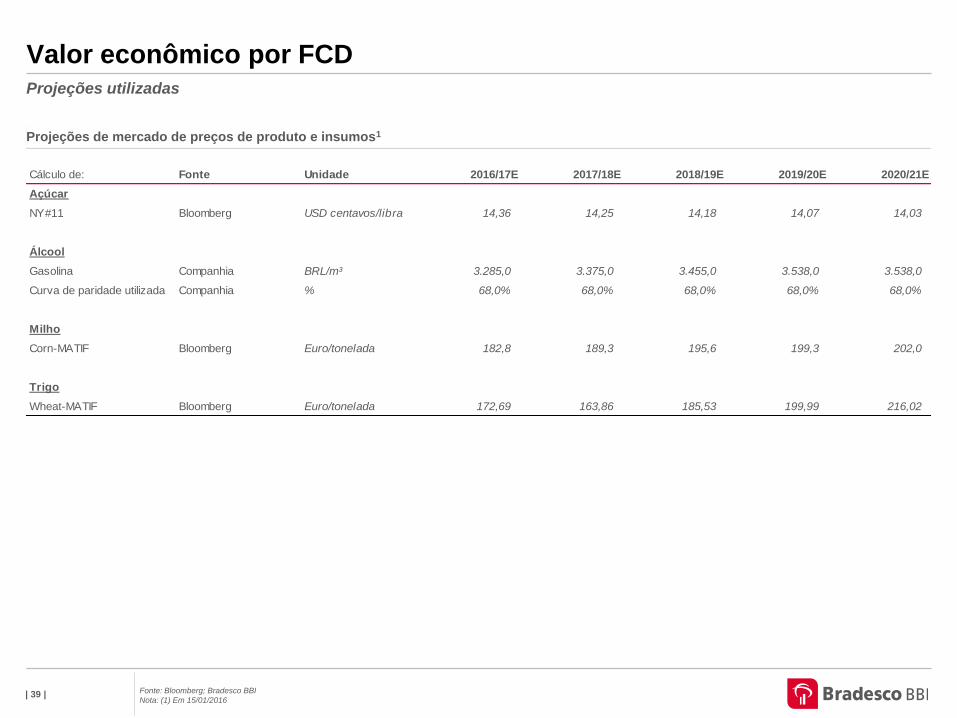

Valor econômico por FCD

Cálculo de: Fonte Unidade 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E

Açúcar

NY#11 Bloomberg USD centavos/libra 14,36 14,25 14,18 14,07 14,03

Álcool

Gasolina Companhia BRL/m³ 3.285,0 3.375,0 3.455,0 3.538,0 3.538,0

Curva de paridade utilizada Companhia % 68,0% 68,0% 68,0% 68,0% 68,0%

Milho

Corn-MATIF Bloomberg Euro/tonelada 182,8 189,3 195,6 199,3 202,0

Trigo

Wheat-MATIF Bloomberg Euro/tonelada 172,69 163,86 185,53 199,99 216,02

Projeções de mercado de preços de produto e insumos1

Projeções utilizadas

Fonte: Bloomberg; Bradesco BBI

Nota: (1) Em 15/01/2016

| 40 |

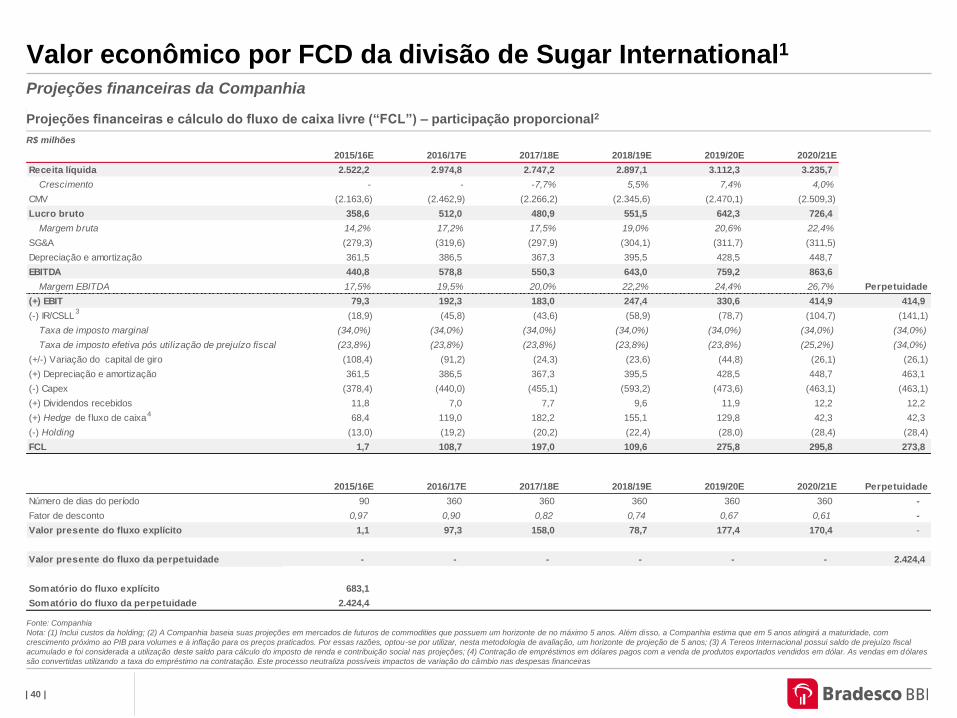

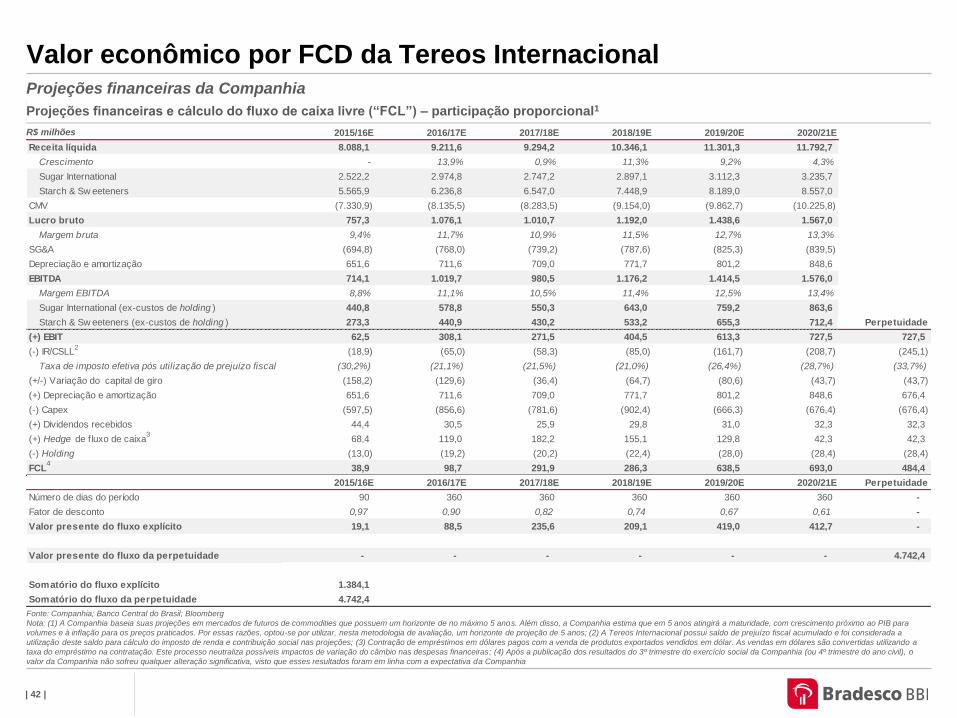

Valor econômico por FCD da divisão de Sugar International1

Projeções financeiras da Companhia

Fonte: Companhia

Nota: (1) Inclui custos da holding; (2) A Companhia baseia suas projeções em mercados de futuros de commodities que possuem um horizonte de no máximo 5 anos. Além disso, a Companhia estima que em 5 anos atingirá a maturidade, com

crescimento próximo ao PIB para volumes e à inflação para os preços praticados. Por essas razões, optou-se por utilizar, nesta metodologia de avaliação, um horizonte de projeção de 5 anos; (3) A Tereos Internacional possui saldo de prejuízo fiscal

acumulado e foi considerada a utilização deste saldo para cálculo do imposto de renda e contribuição social nas projeções; (4) Contração de empréstimos em dólares pagos com a venda de produtos exportados vendidos em dólar. As vendas em dólares

são convertidas utilizando a taxa do empréstimo na contratação. Este processo neutraliza possíveis impactos de variação do câmbio nas despesas financeiras

Projeções financeiras e cálculo do fluxo de caixa livre (“FCL”) – participação proporcional2

R$ milhões

2015/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E

Receita líquida 2.522,2 2.974,8 2.747,2 2.897,1 3.112,3 3.235,7

Crescimento - - -7,7% 5,5% 7,4% 4,0%

CMV (2.163,6) (2.462,9) (2.266,2) (2.345,6) (2.470,1) (2.509,3)

Lucro bruto 358,6 512,0 480,9 551,5 642,3 726,4

Margem bruta 14,2% 17,2% 17,5% 19,0% 20,6% 22,4%

SG&A (279,3) (319,6) (297,9) (304,1) (311,7) (311,5)

Depreciação e amortização 361,5 386,5 367,3 395,5 428,5 448,7

EBITDA 440,8 578,8 550,3 643,0 759,2 863,6

Margem EBITDA 17,5% 19,5% 20,0% 22,2% 24,4% 26,7% Perpetuidade

(+) EBIT 79,3 192,3 183,0 247,4 330,6 414,9 414,9

(-) IR/CSLL (18,9) (45,8) (43,6) (58,9) (78,7) (104,7) (141,1)

Taxa de imposto marginal (34,0%) (34,0%) (34,0%) (34,0%) (34,0%) (34,0%) (34,0%)

Taxa de imposto efetiva pós utilização de prejuízo fiscal (23,8%) (23,8%) (23,8%) (23,8%) (23,8%) (25,2%) (34,0%)

(+/-) Variação do capital de giro (108,4) (91,2) (24,3) (23,6) (44,8) (26,1) (26,1)

(+) Depreciação e amortização 361,5 386,5 367,3 395,5 428,5 448,7 463,1

(-) Capex (378,4) (440,0) (455,1) (593,2) (473,6) (463,1) (463,1)

(+) Dividendos recebidos 11,8 7,0 7,7 9,6 11,9 12,2 12,2

(+) Hedge de f luxo de caixa 68,4 119,0 182,2 155,1 129,8 42,3 42,3

(-) Holding (13,0) (19,2) (20,2) (22,4) (28,0) (28,4) (28,4)

FCL 1,7 108,7 197,0 109,6 275,8 295,8 273,8

3

2015/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E Perpetuidade

Número de dias do período 90 360 360 360 360 360 -

Fator de desconto 0,97 0,90 0,82 0,74 0,67 0,61 -

Valor presente do fluxo explícito 1,1 97,3 158,0 78,7 177,4 170,4 -

Valor presente do fluxo da perpetuidade - - - - - - 2.424,4

Somatório do fluxo explícito 683,1

Somatório do fluxo da perpetuidade 2.424,4

4

| 41 |

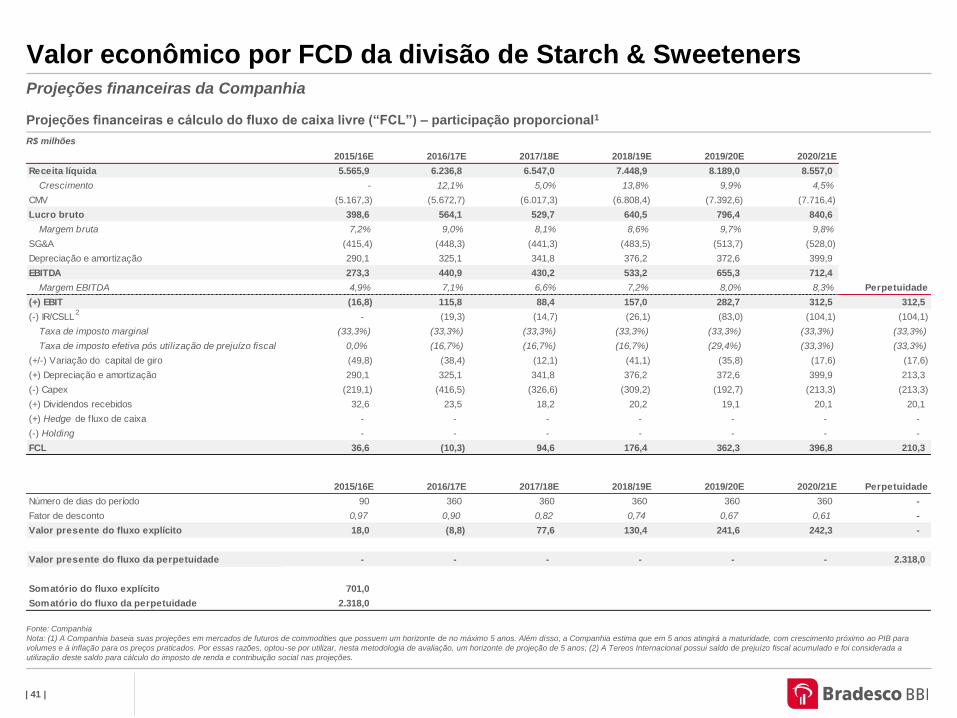

Valor econômico por FCD da divisão de Starch & Sweeteners Projeções financeiras da Companhia

Fonte: Companhia

Nota: (1) A Companhia baseia suas projeções em mercados de futuros de commodities que possuem um horizonte de no máximo 5 anos. Além disso, a Companhia estima que em 5 anos atingirá a maturidade, com crescimento próximo ao PIB para

volumes e à inflação para os preços praticados. Por essas razões, optou-se por utilizar, nesta metodologia de avaliação, um horizonte de projeção de 5 anos; (2) A Tereos Internacional possui saldo de prejuízo fiscal acumulado e foi considerada a

utilização deste saldo para cálculo do imposto de renda e contribuição social nas projeções.

Projeções financeiras e cálculo do fluxo de caixa livre (“FCL”) – participação proporcional1

R$ milhões

2015/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E

Receita líquida 5.565,9 6.236,8 6.547,0 7.448,9 8.189,0 8.557,0

Crescimento - 12,1% 5,0% 13,8% 9,9% 4,5%

CMV (5.167,3) (5.672,7) (6.017,3) (6.808,4) (7.392,6) (7.716,4)

Lucro bruto 398,6 564,1 529,7 640,5 796,4 840,6

Margem bruta 7,2% 9,0% 8,1% 8,6% 9,7% 9,8%

SG&A (415,4) (448,3) (441,3) (483,5) (513,7) (528,0)

Depreciação e amortização 290,1 325,1 341,8 376,2 372,6 399,9

EBITDA 273,3 440,9 430,2 533,2 655,3 712,4

Margem EBITDA 4,9% 7,1% 6,6% 7,2% 8,0% 8,3% Perpetuidade

(+) EBIT (16,8) 115,8 88,4 157,0 282,7 312,5 312,5

(-) IR/CSLL - (19,3) (14,7) (26,1) (83,0) (104,1) (104,1)

Taxa de imposto marginal (33,3%) (33,3%) (33,3%) (33,3%) (33,3%) (33,3%) (33,3%)

Taxa de imposto efetiva pós utilização de prejuízo fiscal 0,0% (16,7%) (16,7%) (16,7%) (29,4%) (33,3%) (33,3%)

(+/-) Variação do capital de giro (49,8) (38,4) (12,1) (41,1) (35,8) (17,6) (17,6)

(+) Depreciação e amortização 290,1 325,1 341,8 376,2 372,6 399,9 213,3

(-) Capex (219,1) (416,5) (326,6) (309,2) (192,7) (213,3) (213,3)

(+) Dividendos recebidos 32,6 23,5 18,2 20,2 19,1 20,1 20,1

(+) Hedge de f luxo de caixa - - - - - - -

(-) Holding - - - - - - -

FCL 36,6 (10,3) 94,6 176,4 362,3 396,8 210,3

2

2015/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E Perpetuidade

Número de dias do período 90 360 360 360 360 360 -

Fator de desconto 0,97 0,90 0,82 0,74 0,67 0,61 -

Valor presente do fluxo explícito 18,0 (8,8) 77,6 130,4 241,6 242,3 -

Valor presente do fluxo da perpetuidade - - - - - - 2.318,0

Somatório do fluxo explícito 701,0

Somatório do fluxo da perpetuidade 2.318,0

| 42 |

Valor econômico por FCD da Tereos Internacional Projeções financeiras da Companhia

Fonte: Companhia; Banco Central do Brasil; Bloomberg

Nota: (1) A Companhia baseia suas projeções em mercados de futuros de commodities que possuem um horizonte de no máximo 5 anos. Além disso, a Companhia estima que em 5 anos atingirá a maturidade, com crescimento próximo ao PIB para

volumes e à inflação para os preços praticados. Por essas razões, optou-se por utilizar, nesta metodologia de avaliação, um horizonte de projeção de 5 anos; (2) A Tereos Internacional possui saldo de prejuízo fiscal acumulado e foi considerada a

utilização deste saldo para cálculo do imposto de renda e contribuição social nas projeções; (3) Contração de empréstimos em dólares pagos com a venda de produtos exportados vendidos em dólar. As vendas em dólares são convertidas utilizando a

taxa do empréstimo na contratação. Este processo neutraliza possíveis impactos de variação do câmbio nas despesas financeiras; (4) Após a publicação dos resultados do 3º trimestre do exercício social da Companhia (ou 4º trimestre do ano civil), o

valor da Companhia não sofreu qualquer alteração significativa, visto que esses resultados foram em linha com a expectativa da Companhia

Projeções financeiras e cálculo do fluxo de caixa livre (“FCL”) – participação proporcional1

2015/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E

Receita líquida 8.088,1 9.211,6 9.294,2 10.346,1 11.301,3 11.792,7

Crescimento - 13,9% 0,9% 11,3% 9,2% 4,3%

Sugar International 2.522,2 2.974,8 2.747,2 2.897,1 3.112,3 3.235,7

Starch & Sw eeteners 5.565,9 6.236,8 6.547,0 7.448,9 8.189,0 8.557,0

CMV (7.330,9) (8.135,5) (8.283,5) (9.154,0) (9.862,7) (10.225,8)

Lucro bruto 757,3 1.076,1 1.010,7 1.192,0 1.438,6 1.567,0

Margem bruta 9,4% 11,7% 10,9% 11,5% 12,7% 13,3%

SG&A (694,8) (768,0) (739,2) (787,6) (825,3) (839,5)

Depreciação e amortização 651,6 711,6 709,0 771,7 801,2 848,6

EBITDA 714,1 1.019,7 980,5 1.176,2 1.414,5 1.576,0

Margem EBITDA 8,8% 11,1% 10,5% 11,4% 12,5% 13,4%

Sugar International (ex-custos de holding ) 440,8 578,8 550,3 643,0 759,2 863,6

Starch & Sw eeteners (ex-custos de holding ) 273,3 440,9 430,2 533,2 655,3 712,4 Perpetuidade

(+) EBIT 62,5 308,1 271,5 404,5 613,3 727,5 727,5

(-) IR/CSLL (18,9) (65,0) (58,3) (85,0) (161,7) (208,7) (245,1)

Taxa de imposto efetiva pós utilização de prejuízo fiscal (30,2%) (21,1%) (21,5%) (21,0%) (26,4%) (28,7%) (33,7%)

(+/-) Variação do capital de giro (158,2) (129,6) (36,4) (64,7) (80,6) (43,7) (43,7)

(+) Depreciação e amortização 651,6 711,6 709,0 771,7 801,2 848,6 676,4

(-) Capex (597,5) (856,6) (781,6) (902,4) (666,3) (676,4) (676,4)

(+) Dividendos recebidos 44,4 30,5 25,9 29,8 31,0 32,3 32,3

(+) Hedge de f luxo de caixa 68,4 119,0 182,2 155,1 129,8 42,3 42,3

(-) Holding (13,0) (19,2) (20,2) (22,4) (28,0) (28,4) (28,4)

FCL 38,9 98,7 291,9 286,3 638,5 693,0 484,4

2

2015/16E 2016/17E 2017/18E 2018/19E 2019/20E 2020/21E Perpetuidade

Número de dias do período 90 360 360 360 360 360 -

Fator de desconto 0,97 0,90 0,82 0,74 0,67 0,61 -

Valor presente do fluxo explícito 19,1 88,5 235,6 209,1 419,0 412,7 -

Valor presente do fluxo da perpetuidade - - - - - - 4.742,4

Somatório do fluxo explícito 1.384,1

Somatório do fluxo da perpetuidade 4.742,4

3

R$ milhões

4

| 43 |

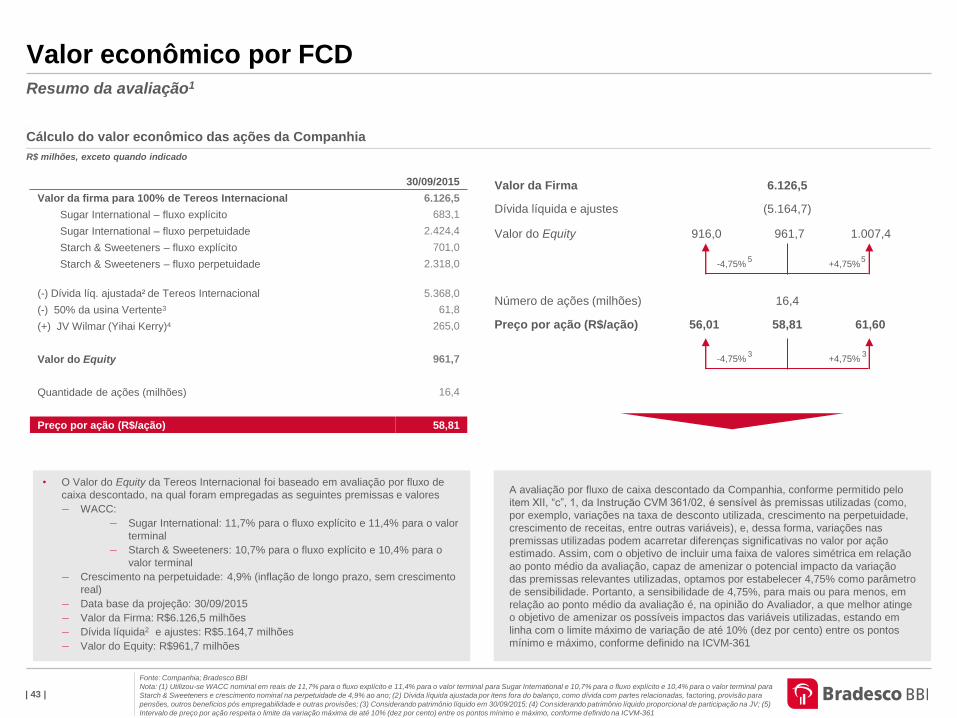

Valor econômico por FCD Resumo da avaliação1

Cálculo do valor econômico das ações da Companhia

Fonte: Companhia; Bradesco BBI

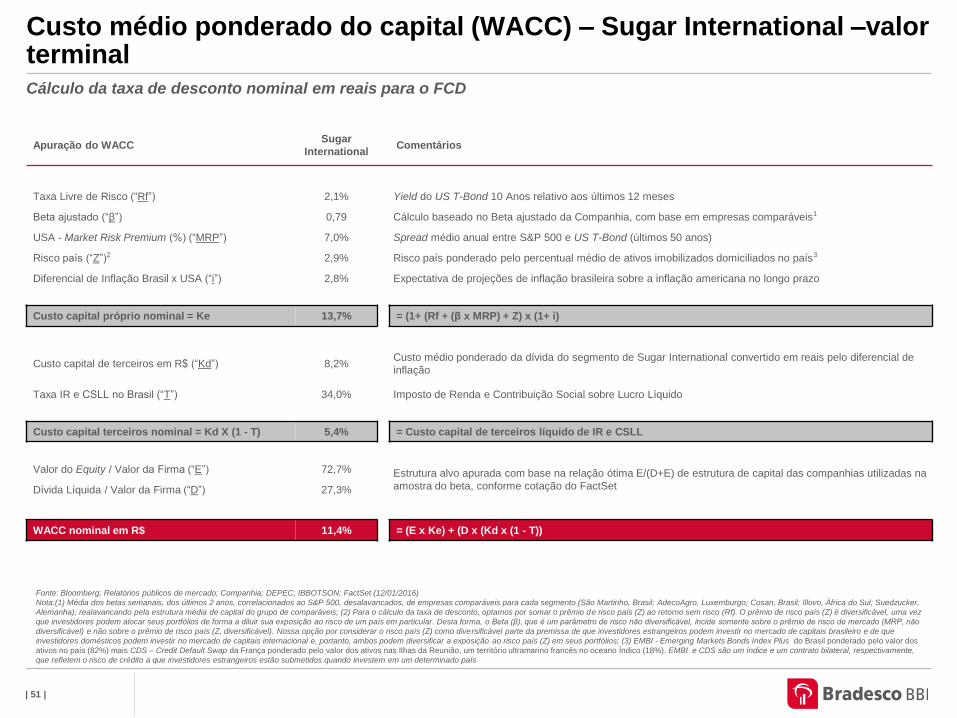

Nota: (1) Utilizou-se WACC nominal em reais de 11,7% para o fluxo explícito e 11,4% para o valor terminal para Sugar International e 10,7% para o fluxo explícito e 10,4% para o valor terminal para

Starch & Sweeteners e crescimento nominal na perpetuidade de 4,9% ao ano; (2) Dívida líquida ajustada por itens fora do balanço, como dívida com partes relacionadas, factoring, provisão para

pensões, outros benefícios pós empregabilidade e outras provisões; (3) Considerando patrimônio líquido em 30/09/2015; (4) Considerando patrimônio líquido proporcional de participação na JV; (5)

Intervalo de preço por ação respeita o limite da variação máxima de até 10% (dez por cento) entre os pontos mínimo e máximo, conforme definido na ICVM-361

R$ milhões, exceto quando indicado

A avaliação por fluxo de caixa descontado da Companhia, conforme permitido pelo

item XII, “c”, 1, da Instrução CVM 361/02, é sensível às premissas utilizadas (como,

por exemplo, variações na taxa de desconto utilizada, crescimento na perpetuidade,

crescimento de receitas, entre outras variáveis), e, dessa forma, variações nas

premissas utilizadas podem acarretar diferenças significativas no valor por ação

estimado. Assim, com o objetivo de incluir uma faixa de valores simétrica em relação

ao ponto médio da avaliação, capaz de amenizar o potencial impacto da variação

das premissas relevantes utilizadas, optamos por estabelecer 4,75% como parâmetro

de sensibilidade. Portanto, a sensibilidade de 4,75%, para mais ou para menos, em

relação ao ponto médio da avaliação é, na opinião do Avaliador, a que melhor atinge

o objetivo de amenizar os possíveis impactos das variáveis utilizadas, estando em

linha com o limite máximo de variação de até 10% (dez por cento) entre os pontos

mínimo e máximo, conforme definido na ICVM-361

30/09/2015

Valor da firma para 100% de Tereos Internacional 6.126,5

Sugar International – fluxo explícito 683,1

Sugar International – fluxo perpetuidade 2.424,4

Starch & Sweeteners – fluxo explícito 701,0

Starch & Sweeteners – fluxo perpetuidade 2.318,0

(-) Dívida líq. ajustada² de Tereos Internacional 5.368,0

(-) 50% da usina Vertente3 61,8

(+) JV Wilmar (Yihai Kerry)4 265,0

Valor do Equity 961,7

Quantidade de ações (milhões) 16,4

Preço por ação (R$/ação) 58,81

Valor da Firma 6.126,5

Dívida líquida e ajustes (5.164,7)

Valor do Equity 916,0 961,7 1.007,4

+4,75% -4,75%

Número de ações (milhões) 16,4

Preço por ação (R$/ação) 56,01 58,81 61,60

+4,75% -4,75%

• O Valor do Equity da Tereos Internacional foi baseado em avaliação por fluxo de

caixa descontado, na qual foram empregadas as seguintes premissas e valores

— WACC:

— Sugar International: 11,7% para o fluxo explícito e 11,4% para o valor

terminal

— Starch & Sweeteners: 10,7% para o fluxo explícito e 10,4% para o

valor terminal

— Crescimento na perpetuidade: 4,9% (inflação de longo prazo, sem crescimento

real)

— Data base da projeção: 30/09/2015

— Valor da Firma: R$6.126,5 milhões

— Dívida líquida2 e ajustes: R$5.164,7 milhões

— Valor do Equity: R$961,7 milhões

5

3 3

5

B. Valor de mercado

Seção IV

| 45 |

0

10

20

30

40

50

60

70

80

90

100

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

dez-14 jan-15 jan-15 fev-15 mar-15 abr-15 mai-15 jun-15 jul-15 ago-15 set-15 out-15 nov-15 dez-15 jan-16

Pre

ço p

or

ação (

R$ /

ação)

Volu

me (

R$ m

il)

Volume (R$ mil) Preço por ação (R$ / ação)

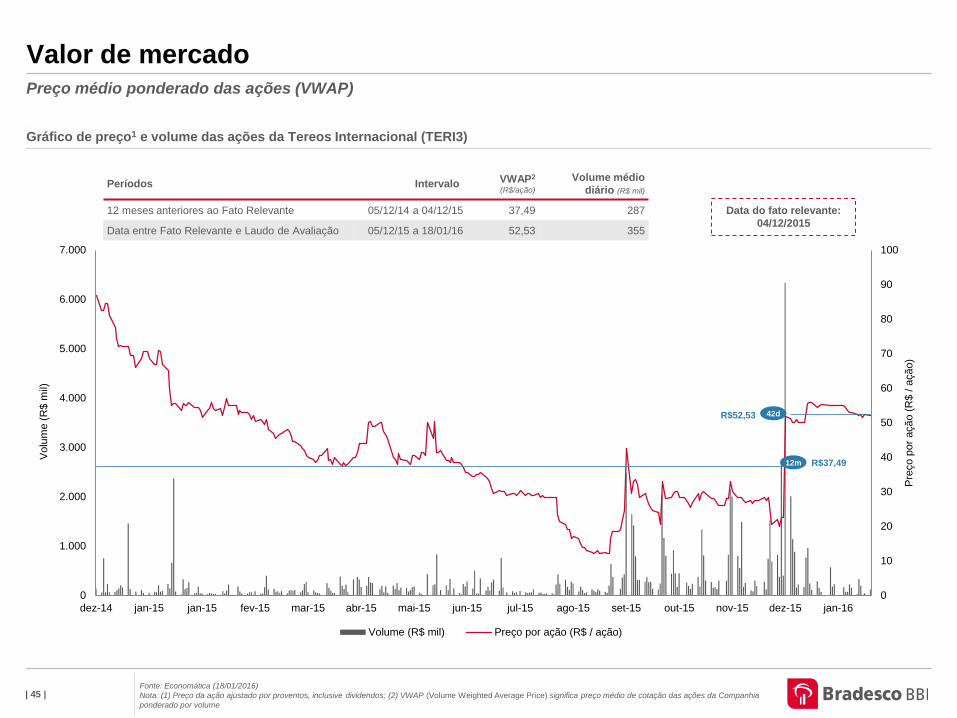

Períodos Intervalo VWAP2 (R$/ação)

Volume médio

diário (R$ mil)

12 meses anteriores ao Fato Relevante 05/12/14 a 04/12/15 37,49 287

Data entre Fato Relevante e Laudo de Avaliação 05/12/15 a 18/01/16 52,53 355

Valor de mercado

Gráfico de preço1 e volume das ações da Tereos Internacional (TERI3)

Preço médio ponderado das ações (VWAP)

Fonte: Economática (18/01/2016)

Nota: (1) Preço da ação ajustado por proventos, inclusive dividendos; (2) VWAP (Volume Weighted Average Price) significa preço médio de cotação das ações da Companhia

ponderado por volume

R$37,49

R$52,53

12m

42d

Data do fato relevante:

04/12/2015

C. Valor patrimonial

Seção IV

| 47 |

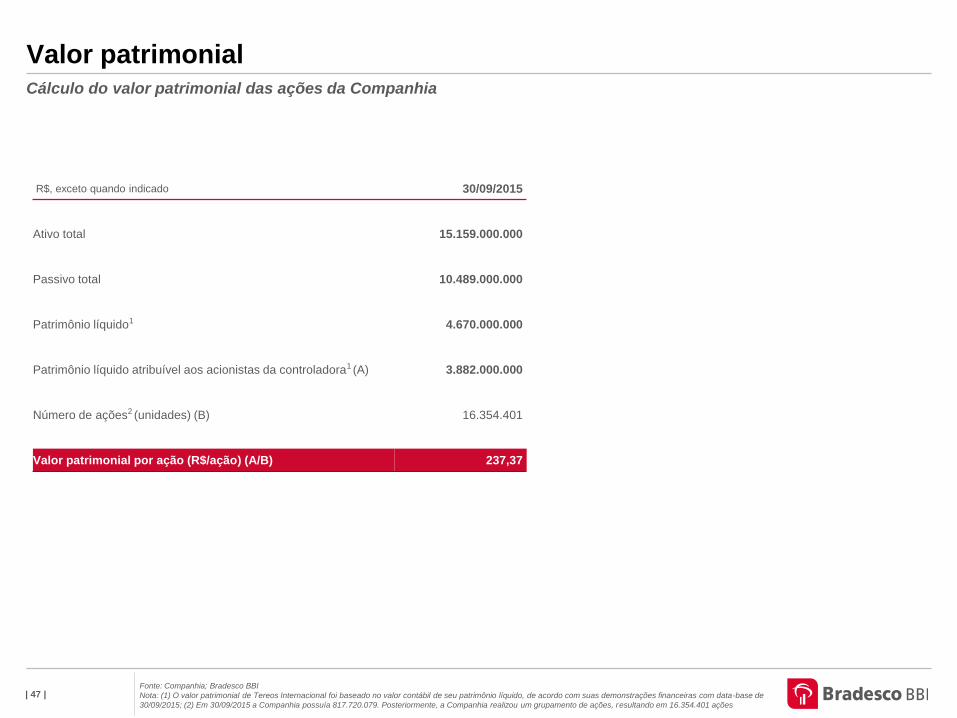

Valor patrimonial Cálculo do valor patrimonial das ações da Companhia

Fonte: Companhia; Bradesco BBI

Nota: (1) O valor patrimonial de Tereos Internacional foi baseado no valor contábil de seu patrimônio líquido, de acordo com suas demonstrações financeiras com data-base de

30/09/2015; (2) Em 30/09/2015 a Companhia possuía 817.720.079. Posteriormente, a Companhia realizou um grupamento de ações, resultando em 16.354.401 ações

R$, exceto quando indicado 30/09/2015

Ativo total 15.159.000.000

Passivo total 10.489.000.000

Patrimônio líquido1 4.670.000.000

Patrimônio líquido atribuível aos acionistas da controladora1 (A) 3.882.000.000

Número de ações2 (unidades) (B) 16.354.401

Valor patrimonial por ação (R$/ação) (A/B) 237,37

Anexos

A. Custo médio ponderado do capital (WACC)

Anexos

| 50 |

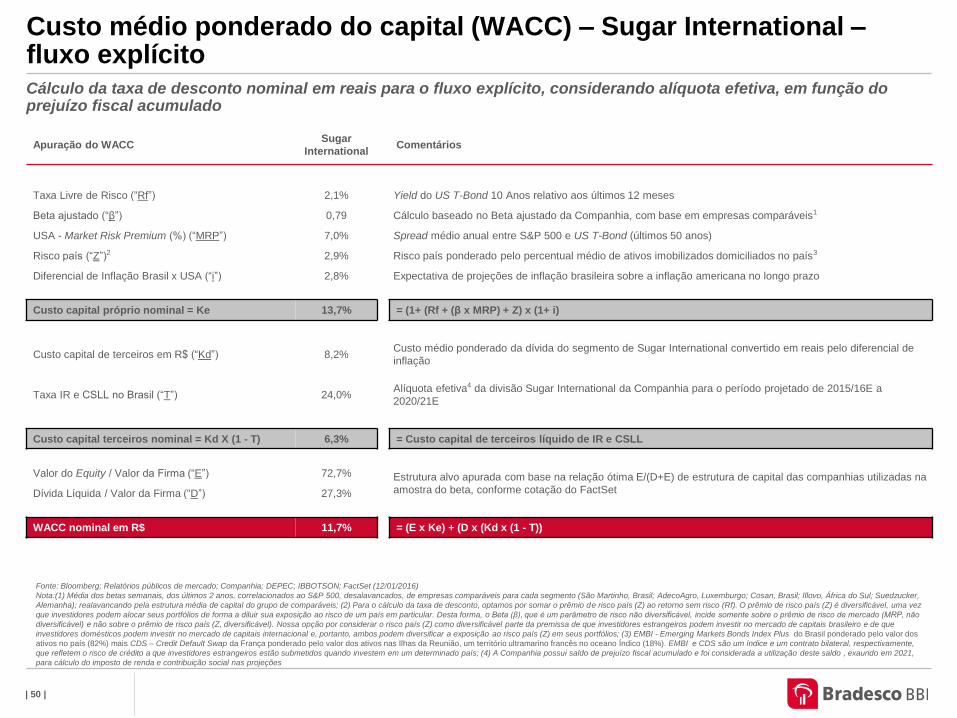

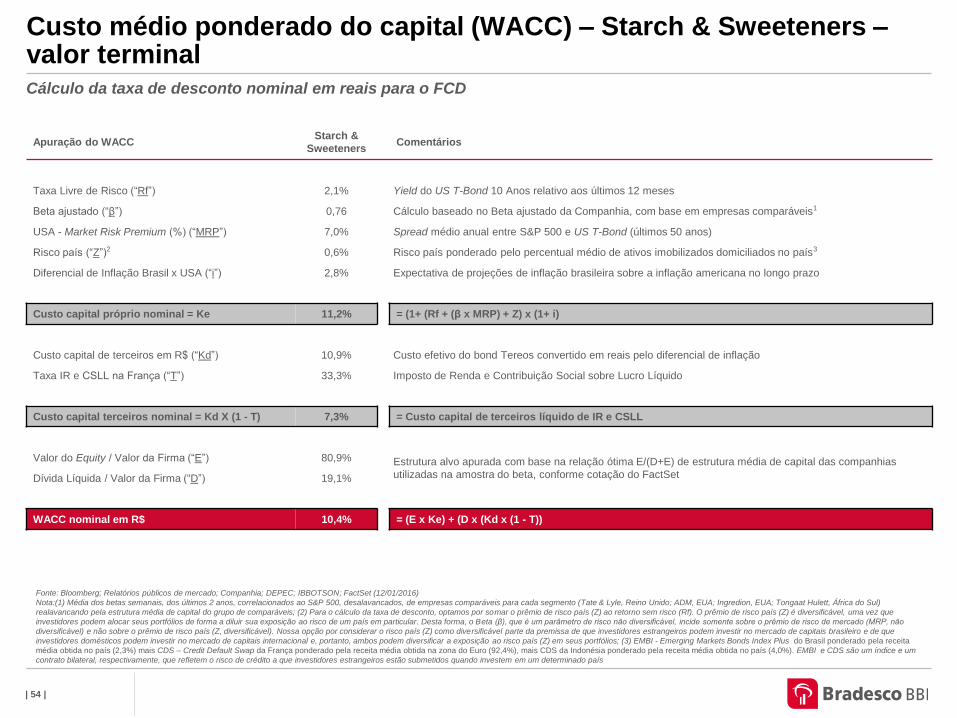

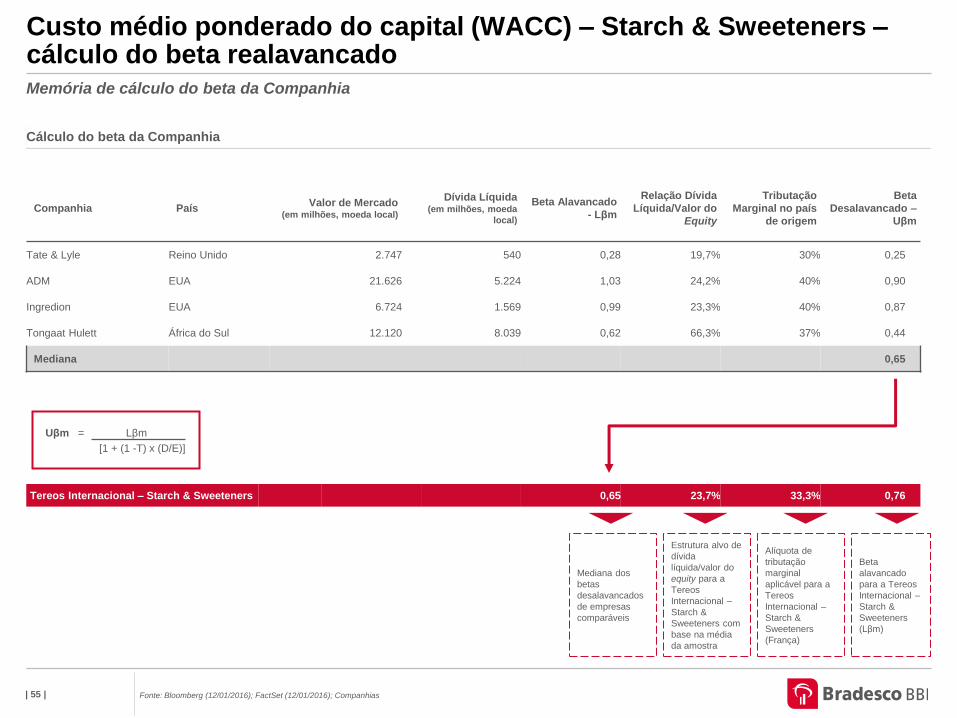

Apuração do WACC Sugar

International Comentários

Taxa Livre de Risco (“Rf”) 2,1% Yield do US T-Bond 10 Anos relativo aos últimos 12 meses

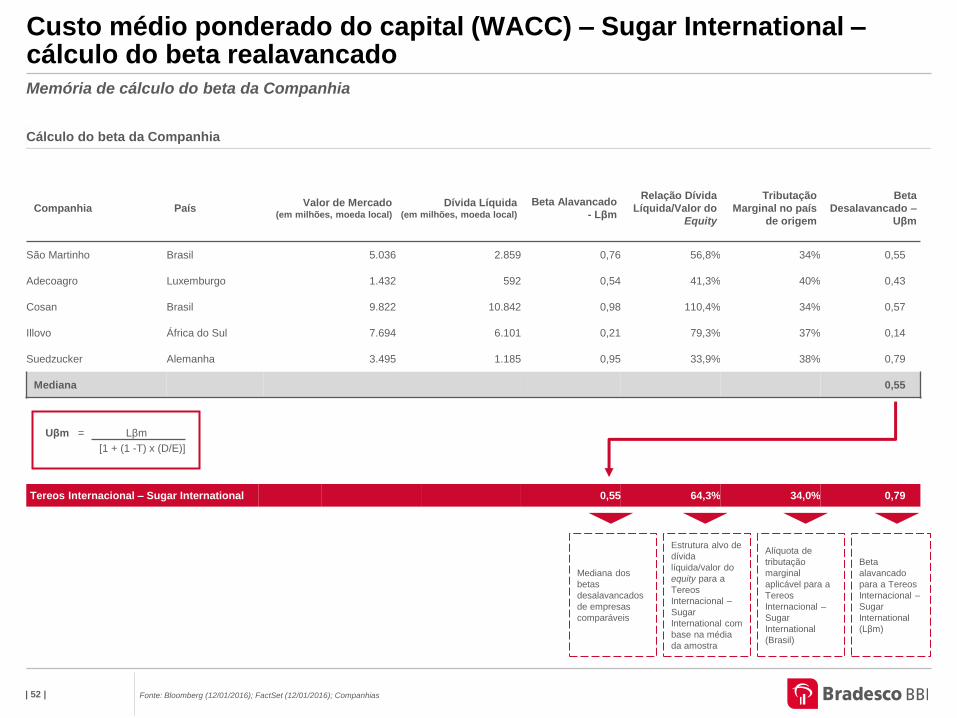

Beta ajustado (“β”) 0,79 Cálculo baseado no Beta ajustado da Companhia, com base em empresas comparáveis1

USA - Market Risk Premium (%) (“MRP”) 7,0% Spread médio anual entre S&P 500 e US T-Bond (últimos 50 anos)

Risco país (“Z”)2 2,9% Risco país ponderado pelo percentual médio de ativos imobilizados domiciliados no país3