La Universidad Católica de Loja - RiUTPL: Página de...

173

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA La Universidad Católica de Loja TITULACIÓN DE LICENCIATURA EN CONTABILIDAD Y AUDITORÍA “Auditoría de gestión en la empresa constructora Ortega Ramón Ángel Sigifredo de la ciudad de Loja período 1 de enero al 31 de diciembre de 2010” Trabajo de fin de titulación. Autoras: Guamán Guaillas, Rosa Delia. Guaillas Gualán, Zoila Angelina. Directora: Dra. Solano de la Sala, María Augusta. Centro Universitario Zamora 2012

Transcript of La Universidad Católica de Loja - RiUTPL: Página de...

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

TITULACIÓN DE LICENCIATURA EN CONTABILIDAD Y AUDITORÍA

“Auditoría de gestión en la empresa constructora Ortega Ramón Ángel Sigifredo de la

ciudad de Loja período 1 de enero al 31 de diciembre de 2010”

Trabajo de fin de titulación.

Autoras:

Guamán Guaillas, Rosa Delia.

Guaillas Gualán, Zoila Angelina.

Directora:

Dra. Solano de la Sala, María Augusta.

Centro Universitario Zamora

2012

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ii Auditoría de Gestión

Dra. María Augusta Solano de la Sala

DOCENTE DE LA ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA DE LA

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA.

C E R T I F I C A:

Que el presente trabajo de fin de carrera realizado por las estudiantes Rosa

Delia Guamán Guaillas y Zoila Angelina Guaillas Gualán; ha sido orientado

y revisado durante su ejecución, por lo tanto autorizo su presentación.

Loja, Octubre de 2012

Dra. María Augusta Solano de la Sala

DIRECTORA DE TESIS

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

iii Auditoría de Gestión

DECLARACIÓN Y CESIÓN DE DERECHOS

Nosotras Rosa Delia Guamán Guaillas y Zoila Angelina Guaillas Gualán, declaramos ser

autoras del presente trabajo y eximimos expresamente a la Universidad Técnica Particular

de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar las disposiciones del Art. Art. 67 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en parte pertinente textualmente

dice: ―Forman parte del patrimonio de la Universidad la propiedad intelectual de

investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o

con el apoyo financiero, académico o institucional (operativo) de la Universidad‖

Rosa Delia Guamán Guaillas Zoila Angelina Guaillas Gualán

C.C. 1900551647 C.C. 1900592401

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

iv Auditoría de Gestión

AUTORÍA

Declaramos que las ideas, conceptos, conclusiones y recomendaciones, expuestas en la

presente tesis son de nuestra exclusiva responsabilidad y autoría.

Loja, 29 de Octubre de 2012

Rosa Delia Guamán Guaillas Zoila Angelina Guaillas Gualán

C.C. 1900551647 C.C. 1900592401

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

v Auditoría de Gestión

DEDICATORIA

A mis padres, Miguel Guamán y María Guaillas, quienes

con su noble ejemplo de moralidad y rectitud, me han

permitido sembrar en mí, lealtad y respeto, valores que

se han constituido en factores determinantes para

enmarcar los actos de mi vida. A mis hermanos, quienes

con su correcto accionar forjaron gran parte de mi

personalidad y me acompañaron en este largo trajinar.

Rosa Delia Guamán Guaillas

A cada uno de mis familiares y de manera especial a

mis padres Pedro Guaillas y María Gualán quienes a

través de sus enseñanzas, han sido ejemplo de vida y

superación personal.

A todas las personas que de una u otra forma han

brindado su aporte en el desarrollo de esta tesis a todas

muchas gracias.

Zoila Angelina Guaillas Gualán

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

vi Auditoría de Gestión

AGRADECIMIENTO

A Dios quien marca nuestros rumbos y nuestras vidas, quien nos da la

fortaleza y amor cada día y la claridad para seguir mejorando en esta

sociedad de exigencias y metas.

A los maestros de la Escuela de Contabilidad y Auditoría de la Universidad

Técnica Particular de Loja, quienes, en el ejercicio de su cargo supieron

impartir con generosidad su dedicación y conocimiento, gesto que lo

consideramos de trascendental importancia para nuestra formación

profesional dentro del campo de Contabilidad y Auditoría.

De manera especial a la Dra. María Augusta Solano de la Sala, Directora

de Tesis, quien con sencillez y claridad supo impartir sus sabios

conocimientos, consejos y experiencias, en función de cumplir

satisfactoriamente el presente trabajo de investigación.

Así mismo, a todas las personas que de una u otra forma nos brindaron su

aporte para la culminación de esta tesis.

Las Autoras

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

vii Auditoría de Gestión

ESQUEMA DE CONTENIDOS

CERTIFICA ii

DECLARACIÓN Y CESIÓN DE DERECHOS iii

AUTORÍA iv

DEDICATORIA v

AGRADECIMIENTO vi

ESQUEMA DE CONTENIDOS vii

RESUMEN EJECUTIVO xi

ANTECEDENTES DE LA EMPRESA 1

Descripción de la empresa 1

Base legal de la empresa 2

Ley de Régimen Tributario Interno 2

Código de Trabajo 3

Ley de Seguridad 3

Organigrama estructural y funcional 4

Organigrama estructural 4

Organigrama funcional 5

Plan estratégico 10

Misión 10

Visión 10

Valores 11

Objetivos 11

MARCO TEÓRICO DE LA INVESTIGACIÓN

Auditoría de gestión 12

Clasificación de la Auditoria 12

Por el modo de ejercer la auditoria 12

Auditoría externa 12

Auditoría interna 13

Clasificación por el área objeto de examen 13

Auditoría financiera 13

Auditoría administrativa 14

Auditoría operacional 14

Auditoría informática 14

Auditoría gubernamental 14

Auditoría de gestión 14

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

viii Auditoría de Gestión

Concepto de control 15

Concepto de gestión 15

Concepto de control de gestión 16

Concepto de eficacia 16

Concepto de eficiencia 16

Elementos de gestión 17

Importancia de la auditoria de gestión 18

Propósito y objetivos 18

Instrumentos para el control de gestión 19

Ámbito y objetivo general de la Auditoria de Gestión 19

Alcance de auditoria de gestión 20

Enfoque de la auditoria de gestión 21

Fases de la auditoría de gestión 21

Fase I: Conocimiento preliminar 22

Papeles de trabajo 23

Indicadores de gestión 23

Indicadores de cumplimiento 23

Indicadores de evaluación 24

Indicadores de eficiencia 24

Indicadores de eficacia 24

Indicadores de control de gestión 24

Indicadores cuantitativos y cualitativos 24

Indicadores de gestión universalmente utilizados 24

Indicador estándar 25

Indicador índice 25

Indicadores de resultados por área y desarrollo de información 26

Indicadores estructurales 26

Indicadores de recursos 26

Indicadores de procesos 26

Indicadores de personal 27

Características de los indicadores 27

Análisis FODA 28

Fase II: Planificación 31

Fase III: Ejecución 31

Preparación de los papeles de trabajo, elaboración, marcas, y referencias 32

Evaluación de los riesgos 33

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ix Auditoría de Gestión

Métodos de evaluación 34

Cuestionarios 34

Flujogramas 35

Matrices. 36

FASE IV: Informe final 39

Riesgo de la auditoría de gestión 39

¿Cómo medimos El Riesgo? 39

Análisis de riesgo: Métodos de Evaluación 40

¿Quién asume los Riesgos? 41

Muestreo en la auditoría de gestión 42

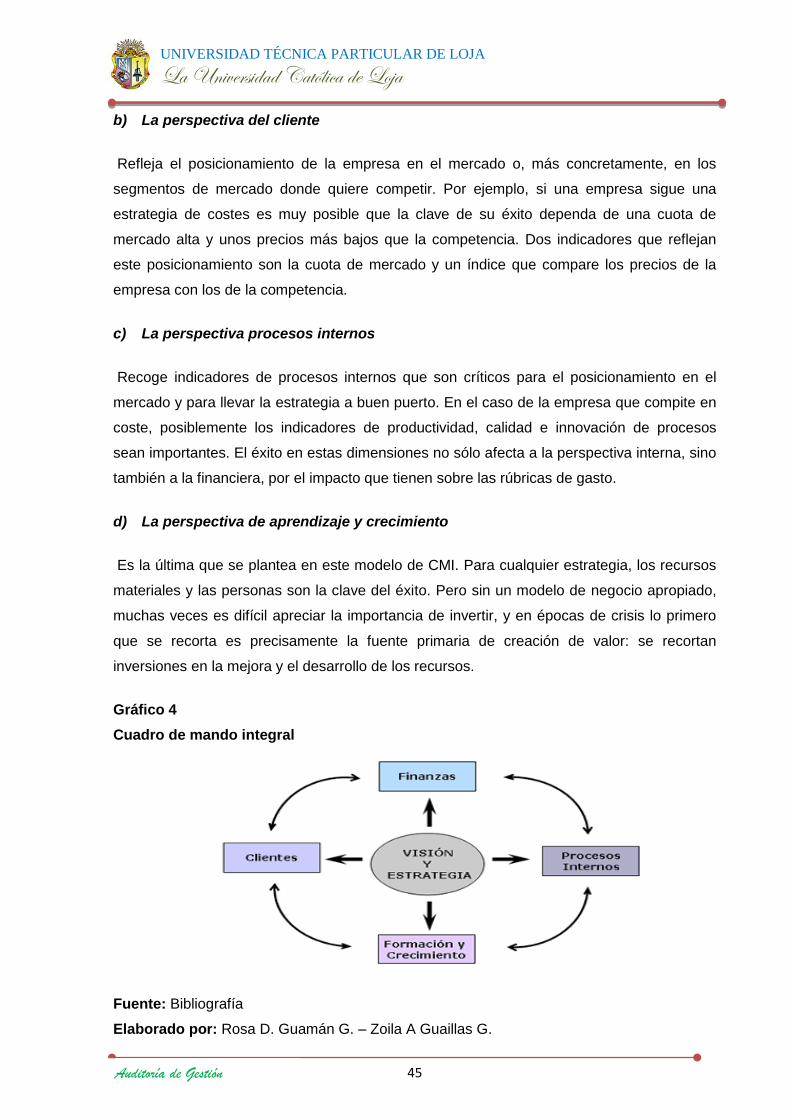

Cuadro de Mando Integral 43

Composición del cuadro de mando 46

Equipo multidisciplinario 46

Auditores 46

Especialistas 46

Herramientas para la auditoría de gestión 47

Técnicas de auditoria 47

Control Interno 48

Actividades de control de gestión 50

APLICACIÓN PRÁCTICA DE AUDITORIA DE GESTION

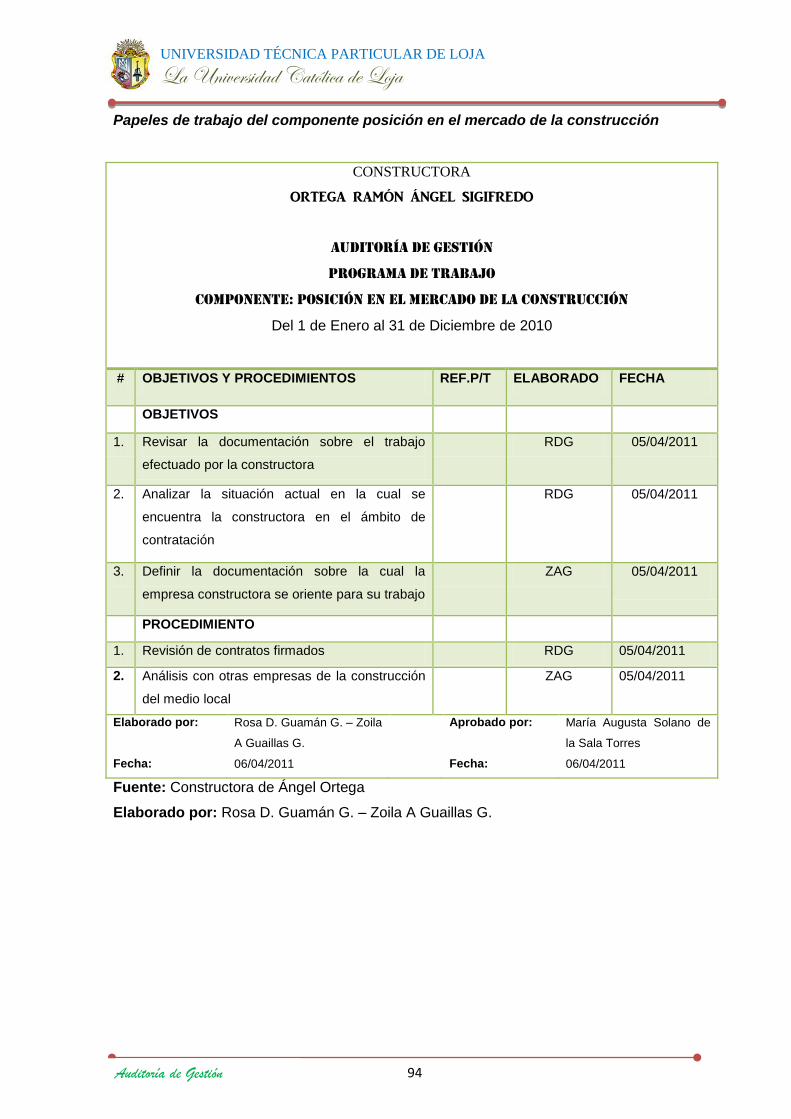

FASE I.- CONOCIMIENTO PRELIMINAR 51

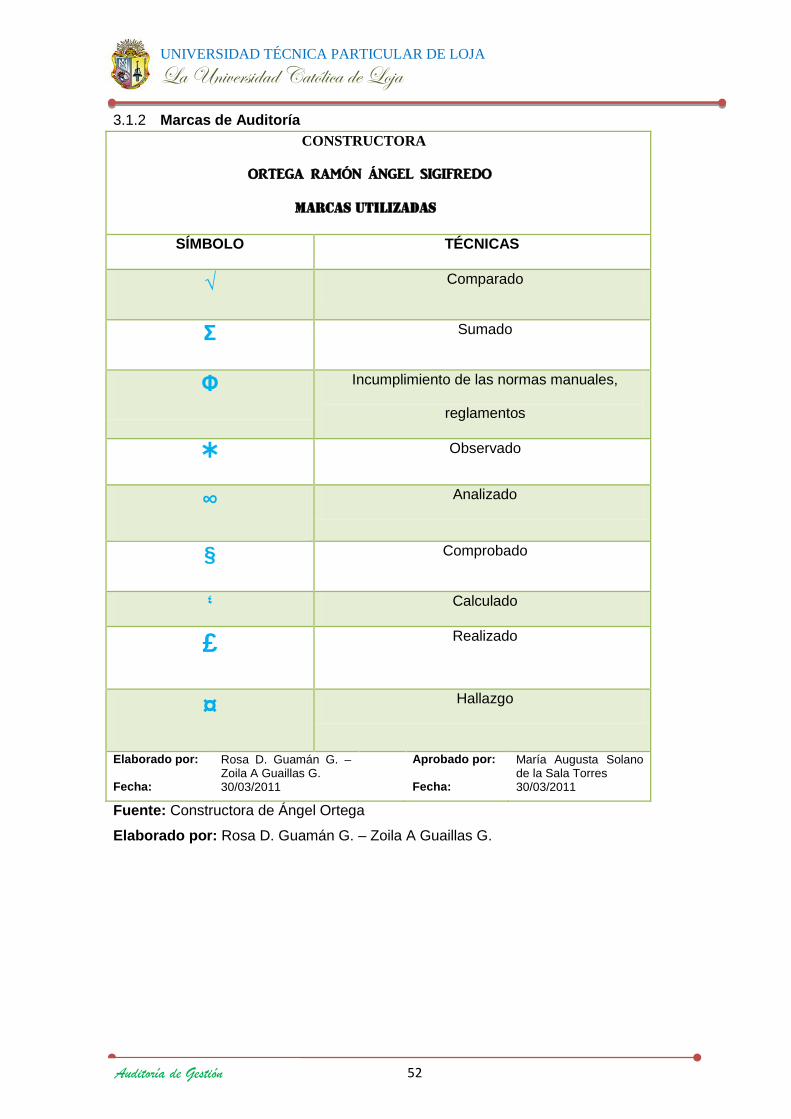

Marcas de Auditoría 52

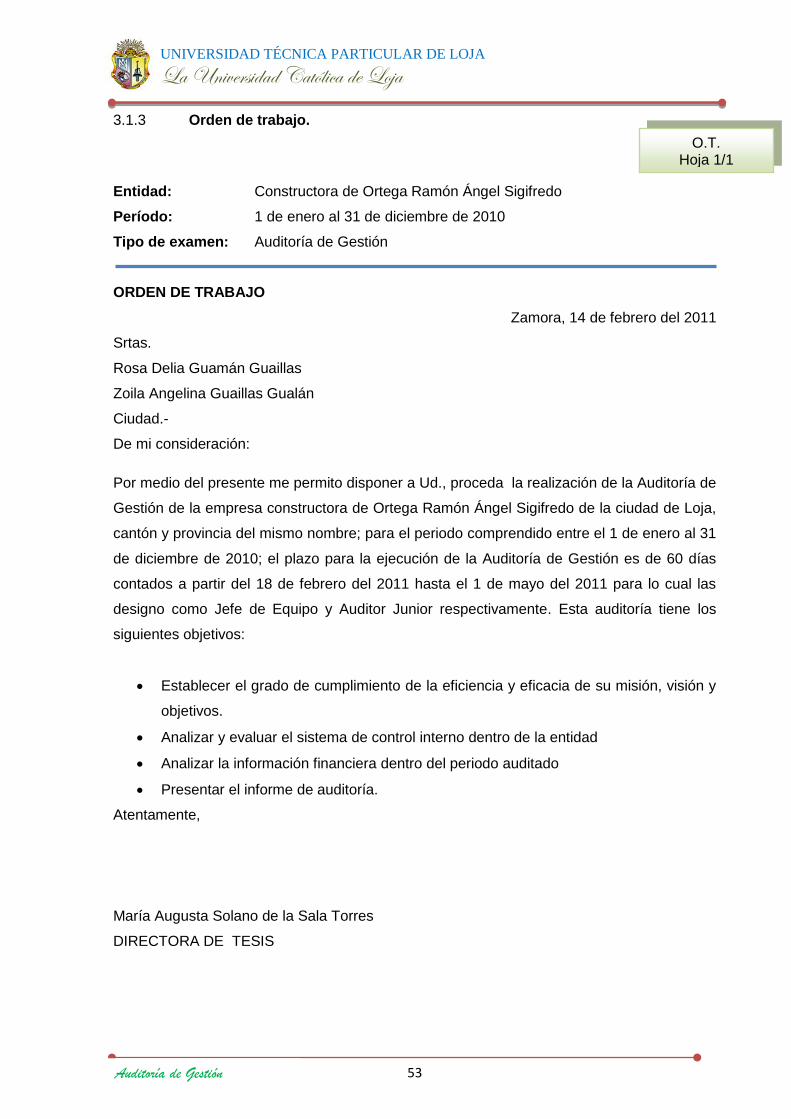

Orden de trabajo 53

APLICACIÓN PRÁCTICA, AUDITORÍA DE GESTIÓN 54

Visita Previa 55

Distribución de trabajo 58

Notificación de inicio de examen 59

FODA 60

Administración de auditoria. 62

Informe de planificación preliminar 62

Planificación especifica 63

Cronograma de entrevista 64

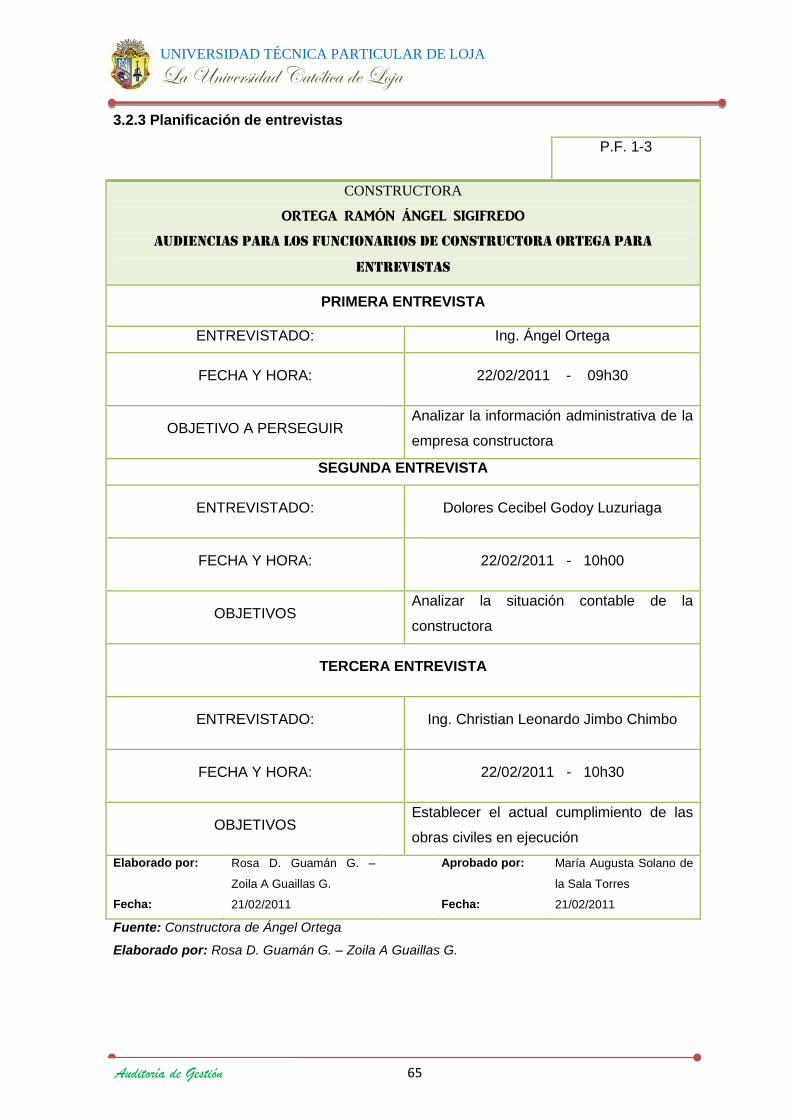

Planificación de entrevistas 65

Identificación de proceso y subprocesos 66

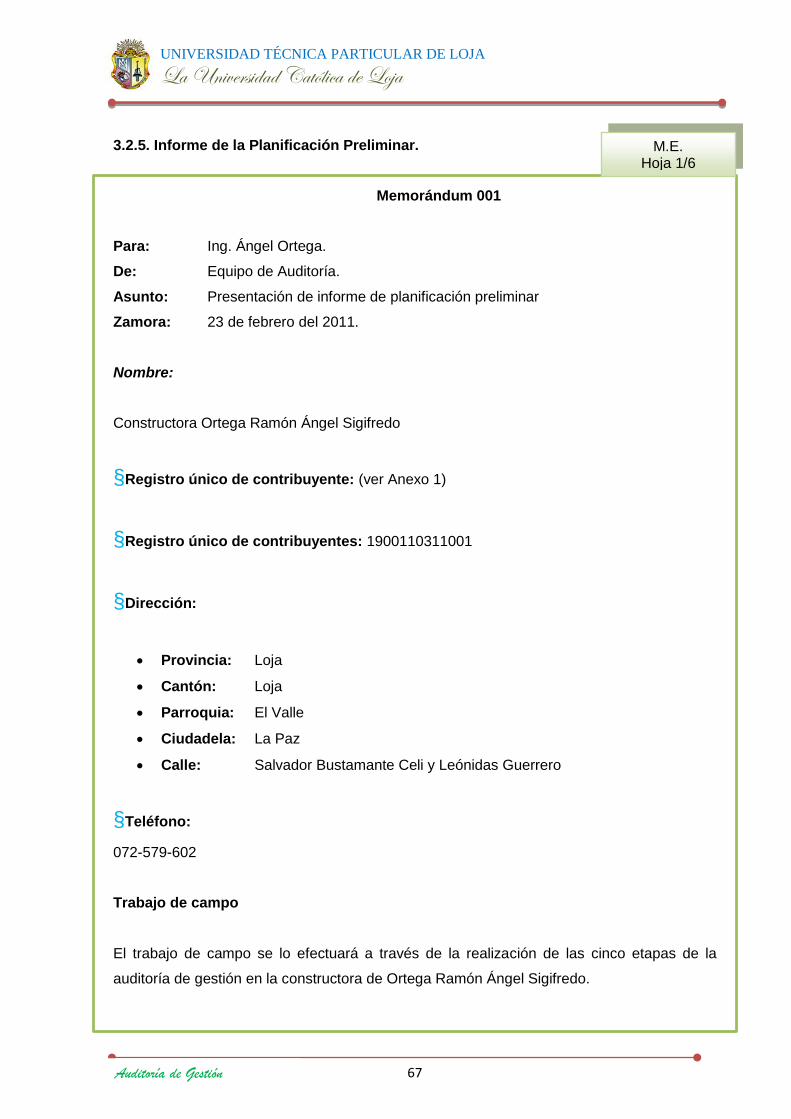

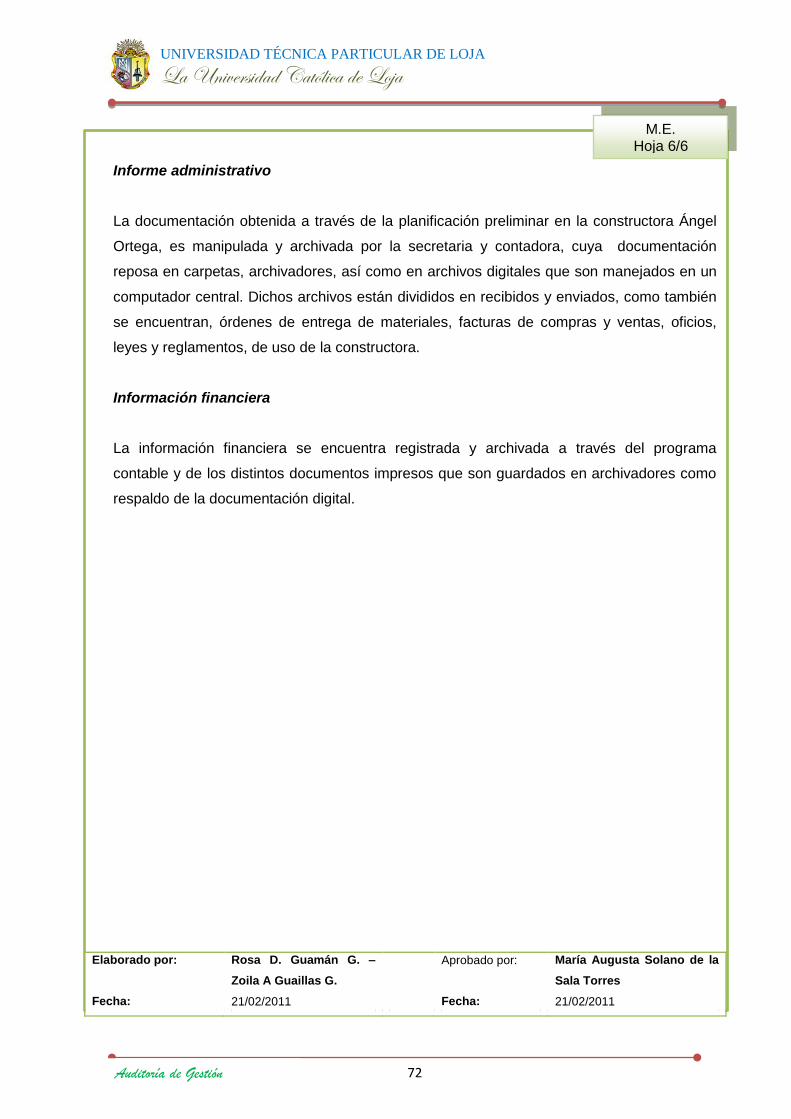

Informe de la Planificación Preliminar 67

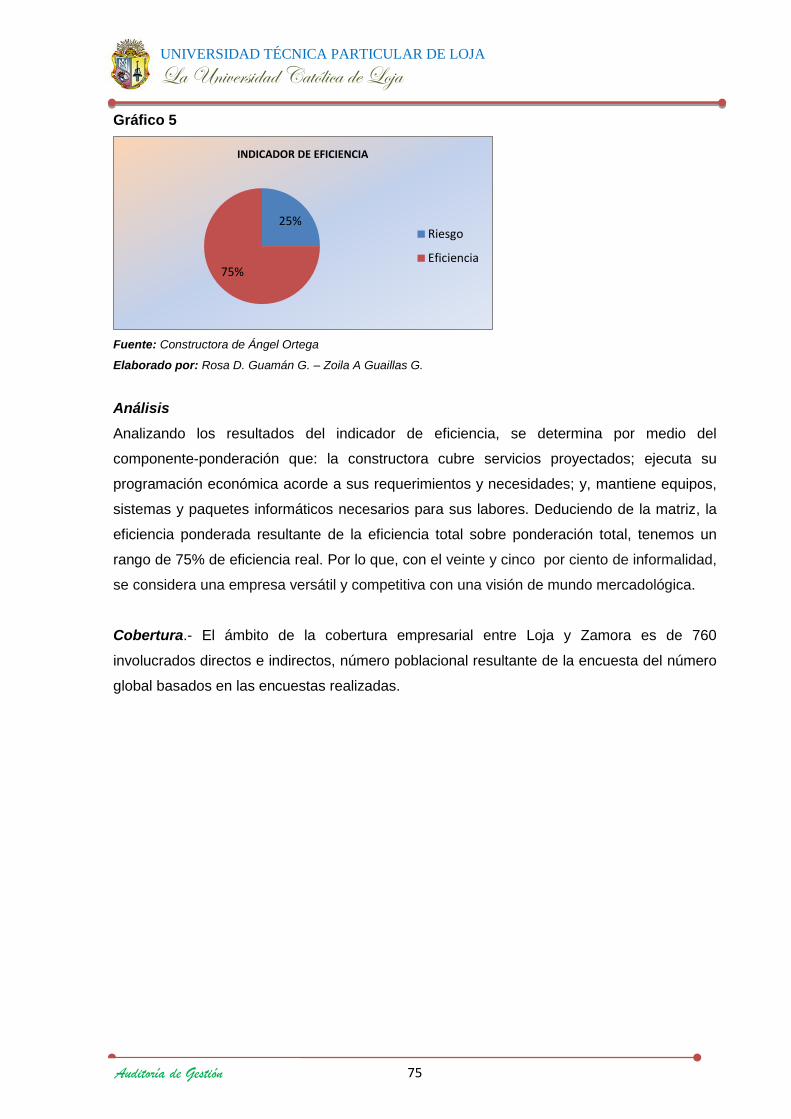

Definición 73

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

x Auditoría de Gestión

Indicadores 73

Fase III. Ejecución de la auditoria 85

Revisión de archivos papeles de trabajos 85

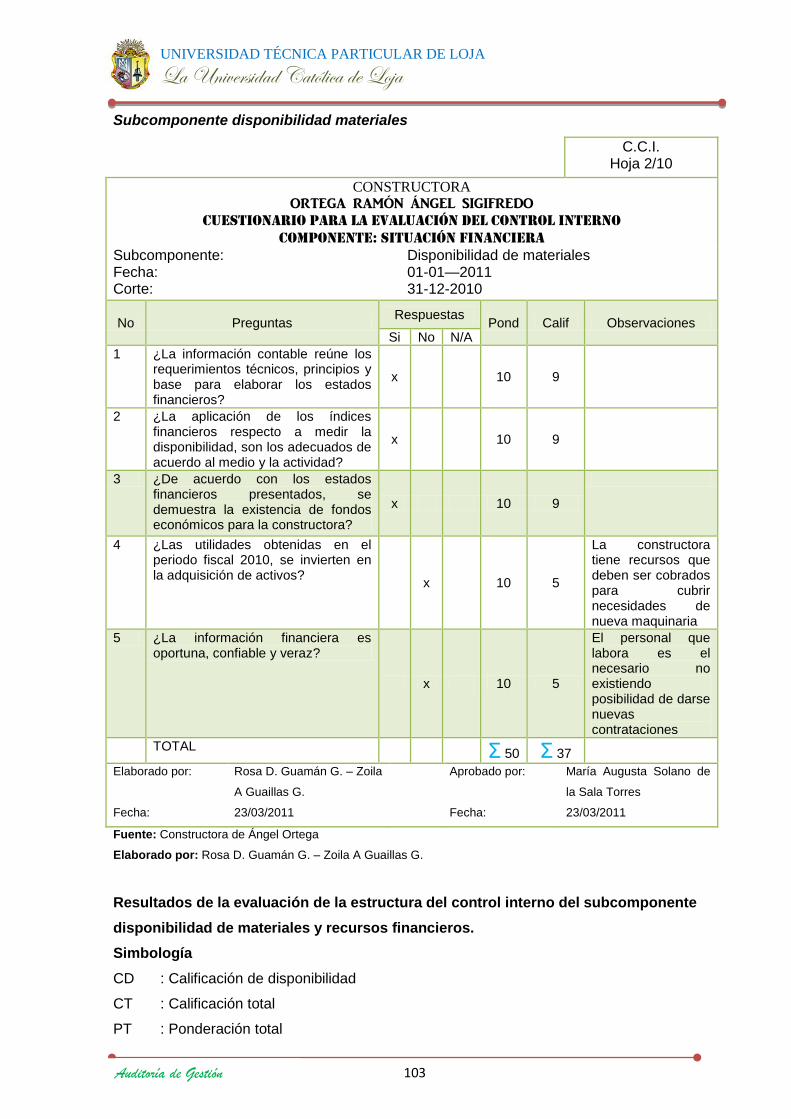

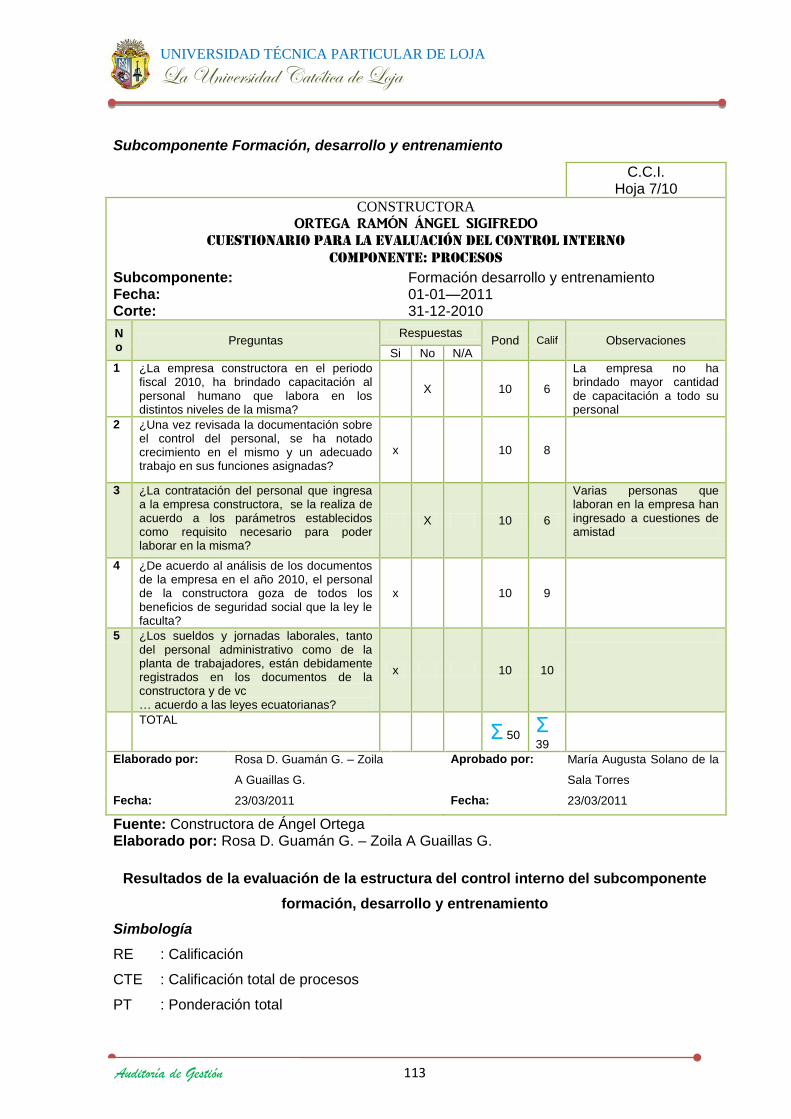

CUESTIONARIO PARA LA EVALUACIÓN DEL CONTROL INTERNO 101

Fase IV: Comunicación de Resultados 130

CONCLUSIONES Y RECOMENDACIONES 142

CONCLUSIONES 142

RECOMENDACIONES 143

BIBLIOGRAFÍA 145

ANEXOS 146

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

xi Auditoría de Gestión

RESUMEN EJECUTIVO

El trabajo de auditoría de gestión se desarrolló en la empresa constructora Ortega Ramón

Ángel Sigifredo, periodo enero a diciembre 2010; lleva trabajando más de 10 años en la

construcción en Loja y sur del país. Esta auditoría se realizó bajo sujeción de normas

generalmente aceptadas, considerando análisis y evaluación de los componentes y

subcomponentes de la constructora, hasta medir la gestión administrativa aplicando

indicadores de gestión debidamente comprobados, útiles para lograr consolidar empresas

competitivas.

Se dividió en tres capítulos: capítulo I se da a conocer todo lo relacionado con la compañía

presentando la reseña histórica, ubicación, estructura organizacional, disposiciones legales

que la rigen, la visión y misión, matriz FODA de la constructora. Capítulo II se da a conocer

las bases conceptuales de auditoría de gestión, metodología de investigación, técnica

necesaria y proceso de auditoría de gestión. Tercer capítulo se desarrolló la auditoría de

gestión, se aplicaron métodos y procedimientos, para obtener evidencias necesarias,

evaluar la gestión de las autoridades de la empresa en base a resultados, se emitieron

observaciones correspondientes con recomendaciones para mejorar la administración de la

empresa.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

Auditoría de Gestión

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

1 Auditoría de Gestión

1. ANTECEDENTES DE LA EMPRESA

1.1. Descripción de la empresa

La empresa constructora ―Ortega Ramón Ángel Sigifredo‖, nace por iniciativa del dueño

quien al concluir sus estudios superiores universitarios desempeña labores en varias

instituciones del sector público como ingeniero residente de obras civiles, pero con el paso

del tiempo, ante las necesidades económicas y generación de recursos que le permiten

mejorar el nivel económico de él y lo de su familia, toma la decisión de formar una

microempresa de carácter personal, dedicada a las labores de Ingeniería Civil, para lo cual

decide iniciar actividades con la apertura del Registro Único de Contribuyentes con fecha 14

de abril de 1995.

Ante la creación de nuevas oportunidades y la generación de otras fuentes de ingresos

económicos, el 27 de marzo del 2003 decide incursionar en otro tipo de actividades como

transportista urbano en la Cooperativa Cuxibamba en la ciudad de Loja, por el lapso de 2

años y cuatro meses, que procedió a realizar el cierre de esta actividad el 24 de julio del

2005.

El ingeniero Ángel Sigifredo Ortega Ramón considera la necesidad de crear una

microempresa con mayor relación a su profesión de ingeniería civil por lo que inicia

actividades de Transportista de Carga por Carretera en Volquete el 20 de diciembre del

2005.

Desde el año 2006 a la fecha ejerce su actividad en el libre ejercicio de su profesión como

ingeniero civil en varias provincias del Ecuador, así como el transporte de carga por

carretera en volquete y transporte de carga por carretera en camión, la dirección de la

empresa es, la calle Salvador Bustamante Celi; en la ciudadela La Paz de la parroquia El

Valle, cantón Loja, provincia de Loja, teléfono: 072579802.

La empresa constructora cuenta con 23 empleados, los mismos que están legalmente

contratados, aplicando las leyes vigentes, su administrador y gerente general es el señor

Ortega Ramón Ángel Sigifredo con número de cedula de ciudadanía 1900110311, el señor

Pedro Eduardo Cruz Sinchire desempeña el cargo de contador, la licenciada Gloria Fabiola

Cueva Cabrera realiza las labores de secretaria, el señor Juan Andrés Carrión Loarte presta

servicio de topógrafo, el departamento de residentes de obra está a cargo del Ing. Juan

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

2 Auditoría de Gestión

Rodríguez, además tiene dos choferes, uno para volqueta, otro para el camión y dos

trabajadores para las construcciones civiles.

1.2. Base legal de la empresa

La empresa constructora de ―Ortega Ramón Ángel Sigifredo tiene como sustento legal las

leyes ecuatorianas de manera especial la Ley de Régimen Tributario Interno, el Código de

Trabajo, Ley de Seguridad Social, Ley Orgánica del Sistema de Contratación Pública,

código Civil y el Código de Ordenamiento Territorial; cumple con las obligaciones tributarias

con el Servicio de Rentas Internas quien en su ley de Régimen Tributario Interno en los

siguientes artículos establece lo siguiente.

1.2.1 Ley de Régimen Tributario Interno

a) Capítulo I

Normas generales

- Objeto del impuesto.- Establece el impuesto a la renta global que obtengan las

personas naturales, las sucesiones indivisas y las sociedades nacionales o

extranjeras, de acuerdo con las disposiciones de la presente Ley.

- Establece el impuesto al valor agregado (IVA),que grava al valor de la transferencia

de dominio o la importación de bienes muebles de naturaleza corporal, en todas sus

etapas de comercialización y al valor de los servicios prestados, en la forma y las

condiciones que prevé la ley

- Según las disposiciones emanadas por el Código Tributario la Ley de Régimen

Tributario Interno, determina que todo contribuyente sea persona natural o jurídica,

para registrar su legalidad y constitución debe cumplir con requisitos mínimos como

la obtención de RUC Registro único de Contribuyentes, documento que le permitirá:

o Obtener la legalidad de su constitución,

o Le permite contratar y ser contratado

o Obtener la documentación necesaria como facturas, notas de venta y otros

documentos que agilitarán, viabilizarán y legalizarán sus transacciones

comerciales.

o Art.45 otras retenciones en la fuente.-toda persona jurídica, pública o

privada, las sociedades y las empresas o personas naturales obligadas a

llevar contabilidad que paguen o acrediten en cuenta cualquier otro tipo de

ingresos que constituya rentas gravadas

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

3 Auditoría de Gestión

1.2.2 Código de Trabajo

Título preliminar

Disposiciones fundamentales

Según los derechos constitucionales, amparados en el Código de Trabajo, insertos en sus

artículos 2,3 y 5, determinan la obligatoriedad del trabajo y se constituye es un derecho y

un deber social; El trabajador es libre para dedicar su esfuerzo a la labor lícita que a bien

tenga, los funcionarios judiciales y administrativos están obligados prestar a los

trabajadores oportuna y debida protección para la garantía y eficacia de sus derechos.

1.2.3 Ley de Seguridad

Capítulo uno

Normas generales

En los articulados Nro. 1 y 2 de la Ley de Seguridad social fundamentalmente expresan el

Seguro General Obligatorio forma parte del sistema nacional de seguridad social y, como tal,

su organización y funcionamiento se fundamentan en los principios de solidaridad,

obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia.

Son sujetos obligados a solicitar la protección del Seguro General Obligatorio, en calidad de

afiliados, todas las personas que perciben ingresos por la ejecución de una obra o la

prestación de un servicio físico o intelectual, con relación laboral o sin ella.

El resto de leyes que convergen y son de apoyo fundamental para que la institución se

apoye y sustente sus transacciones cotidianas de contrataciones y generación de

obligaciones amparadas en las leyes que las rigen.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

4 Auditoría de Gestión

1.3. Organigrama estructural y funcional

1.3.1. Organigrama estructural

La empresa constructora de Ortega Ramón Ángel Sigifredo se encuentra organizada

estructuralmente acorde en el siguiente organigrama.

Gráfico 1

Fuente: Archivo de la empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

Como se puede apreciar el nivel de gerencia en la parte superior es el mayor nivel

administrativo, siguiendo con el de contabilidad y el auxiliar de secretaría, en la parte

operativa se encuentran las áreas de topografía los conductores y trabajadores.

GERENCIA

Contabilidad

Secretaría

Operadores Transportistas Construcciones

Conductor 1 Conductor 2 Ingeniero fijo Topógrafo

Residente

Maestro 1 Maestro 2

Albañiles Albañiles

Ingeniero fijo Topógrafo

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

5 Auditoría de Gestión

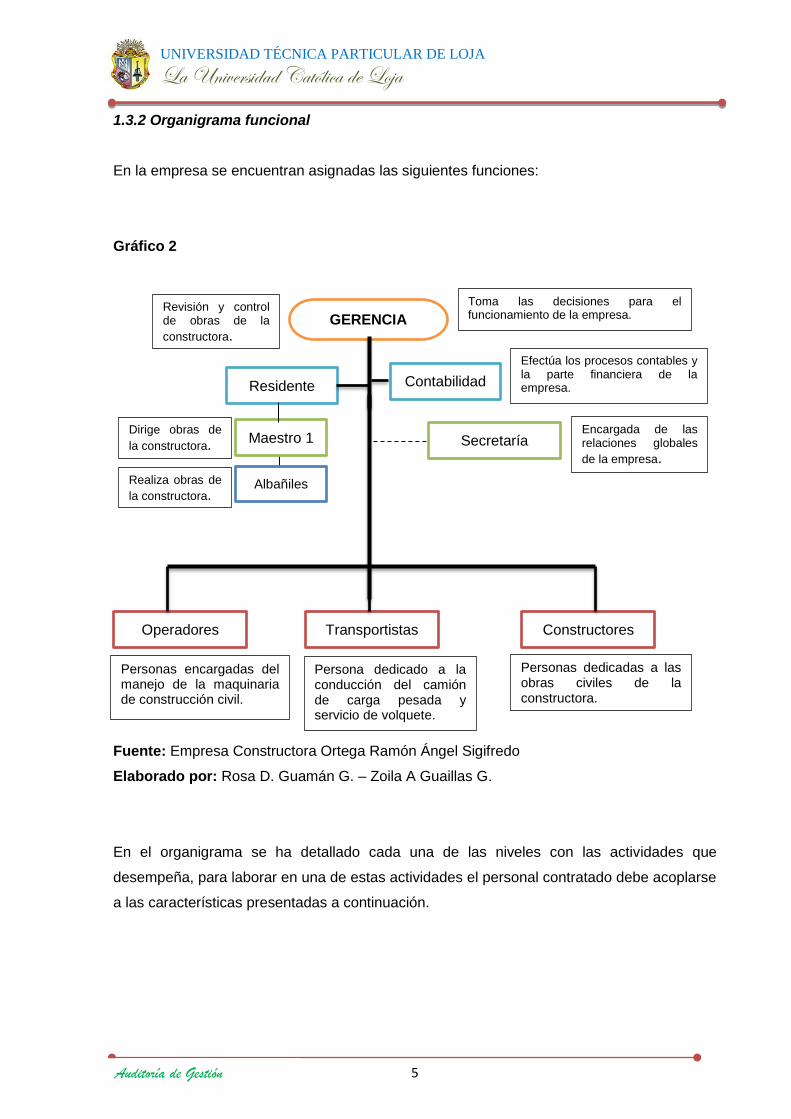

1.3.2 Organigrama funcional

En la empresa se encuentran asignadas las siguientes funciones:

Gráfico 2

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

En el organigrama se ha detallado cada una de las niveles con las actividades que

desempeña, para laborar en una de estas actividades el personal contratado debe acoplarse

a las características presentadas a continuación.

Secretaría

Operadores Transportistas Constructores

Encargada de las relaciones globales

de la empresa.

Personas encargadas del manejo de la maquinaria de construcción civil.

Persona dedicado a la conducción del camión de carga pesada y servicio de volquete.

Personas dedicadas a las obras civiles de la constructora.

GERENCIA

Contabilidad

Toma las decisiones para el funcionamiento de la empresa.

Efectúa los procesos contables y la parte financiera de la empresa. Residente

Revisión y control de obras de la

constructora.

Maestro 1

Albañiles

Dirige obras de

la constructora.

Realiza obras de

la constructora.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

6 Auditoría de Gestión

a) Requisitos y funciones a cumplir

Las funciones de cada uno de los niveles de la estructura se resumen a continuación:

Gerente

Naturaleza del trabajo:

Persona responsable del normal funcionamiento de la empresa y la toma de decisiones a

nivel administrativo.

Actividades permanentes:

Realiza gestiones económicas.

Firma en representación de la empresa.

Atiende asuntos legales concernientes a la empresa.

Revisa la existencia de contratos.

Efectúa revisiones de las obras que se encuentran en ejecución.

Requisitos mínimos:

Título de Estudios Universitarios en especialización ingeniería civil.

Experiencia profesional de administrador por lo menos 2 años.

Tener buenas de relaciones humanas.

Cursos de administración de empresas

Cursos de motivación.

No contar con impedimentos legales.

Formar parte de la empresa.

Contador

Naturaleza del trabajo:

Trabaja en coordinación con el gerente y la secretaria pues es el encargado de registrar,

analizar y verificar las transacciones diarias contables de la empresa, así como administrar

financieramente la empresa.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

7 Auditoría de Gestión

Actividades permanentes:

Realización de transacciones contables diarias.

Declaraciones tributarias.

Elaboración de balances.

Manejo de la parte contable del portal de compras públicas.

Presentación de estados financieros durante los periodos contables.

Requisitos mínimos:

Título de licenciado en contabilidad, Contador Público Autorizado.

Experiencia profesional de por lo menos 1 año.

Referencias personales.

No tener impedimento legal de ejercer cargo.

Contar con los documentos profesionales actualizados.

Secretaria

Naturaleza del trabajo:

Vínculo entre los clientes y la empresa, persona encargada de atender las llamadas y

colaborar con el personal de la empresa.

Actividades permanentes:

Maneja el archivo de la empresa.

Atiende las llamadas diarias.

Realiza el registro de los ingresos de nuevos contratos.

Atención al cliente

Recibe los documentos que llegan para la empresa.

Requisitos mínimos:

Título de licenciada de secretaria ejecutiva.

Experiencia en campo profesional mínimo 1 año.

Referencias personales.

Adecuada presencia física y cuidado personal.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

8 Auditoría de Gestión

Fiscalizador

Naturaleza del trabajo

Persona quien ejecuta las obras civiles y revisa su cumplimiento del trabajo, mantiene a su

cargo y dirige a los maestros y albañiles de la construcción.

Actividades permanentes

Elaborar planillas de trabajos de avance de obras.

Controlar y supervisar las labores en las obras civiles.

Realizar el pedido de materiales.

Presupuestar el costo de una obra.

Presentar informes de labores.

Requisitos mínimos

Ejercer la profesión de ingeniero civil

Experiencia profesional 1 año

Trabajar en equipo

Tener características de liderazgo

Topógrafo

Naturaleza del trabajo:

Es la persona que se encarga del trabajo inicial de las obras civiles quien efectúa las

mediciones.

Actividades permanentes:

Las actividades que desempeña el topógrafo son las siguientes:

Manejo de las estaciones topográficas.

Mediciones de las construcciones civiles

Asignar labores a los trabajadores.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

9 Auditoría de Gestión

Requisitos mínimos:

Entre los requisitos mínimos para ejercer la función de topógrafo están las siguientes:

Título de Ingeniero civil o especialista en topografía.

Experiencia profesional en topografía 2 años como mínimo.

Hoja de vida con currículo de trabajo en obras civiles.

Conductor

Naturaleza del trabajo

Los conductores son el recurso humano que cuenta la empresa dedicado al transporte ya

sea por medio de volqueta o camión, y brinda un servicio complementario dentro de la

empresa.

Actividades permanentes

Entre las actividades permanentes que realiza se detallan las siguientes:

Conducción de las unidades vehiculares ya sean estas el camión o la volqueta.

Atención a puerta sobre los servicios que ofrece tanto en camión como en

volqueta.

Revisión constante del estado vehicular de las unidades de transporte

asignadas.

Requisitos mínimos

Entre los requisitos mínimos para desempeñar estas funciones están las siguientes:

Licencia de conducción tipo D para poder conducir ya sea la volqueta como el

camión.

Contar con la documentación personal y profesional debidamente actualizada.

No disponer de impedimentos legales para realizar sus funciones.

Trabajador

Naturaleza del trabajo

Los trabajadores constituirán la fuerza laboral de la empresa y serán quienes desempeñen

las actividades de construcción.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

10 Auditoría de Gestión

Actividades permanentes

Tener a su cargo el cuidado y manejo de las herramientas para el trabajo de

construcciones civiles.

Realizar las labores de construcción en los contratos

Requisitos mínimos

Disponibilidad de tiempo completo.

Saber utilizar las herramientas de construcción.

Hoja de vida personal con toda la información actualizada.

1.4. Plan estratégico

La empresa de construcción de ―Ortega Ramón Ángel Sigifredo‖, en la actualidad no cuenta

con un adecuado plan estratégico, por ello se plantea las siguientes características:

1.4.1. Misión

La empresa constructora de obras civiles en el sur del Ecuador es; proporcionar a sus

clientes una completa asesoría para la ejecución de sus proyectos de construcción.

Buscando satisfacer al cliente en materia de diseños adecuados a la necesidad de los

usuarios, siempre focalizados en mejorar la calidad de vida, todo en base a la experiencia y

excelencia profesional, superando sus expectativas usando la mejor tecnología, materiales,

con personal altamente calificado.

1.4.2. Visión

Posicionar a la empresa en el ámbito regional como una empresa estable y confiable en el

ramo de la construcción y mantenerla a la vanguardia en cuanto a las nuevas tecnologías de

construcción; basados en la especialización y capacitación del personal, respetando las

normas para la conservación del medio ambiente. Convertirnos en la mejor y más eficiente

empresa Constructora, liderando el mercado por medio de la responsabilidad, y eficiencia,

cumpliendo a tiempo con todos y cada uno de los trabajos encargados.

La empresa de ―Ortega Ramón Ángel Sigifredo‖, no somos la única empresa constructora,

pero que si somos los mejores.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

11 Auditoría de Gestión

1.4.3. Valores

La empresa constructora para ofrecer un adecuado servicio a sus clientes se ha planteado

los siguientes valores:

-Satisfacción del cliente:

Entregar a los clientes los proyectos de calidad, precio y tiempo pactados, brindándoles el

mejor servicio antes, durante y después del proyecto.

-Rentabilidad:

Obtener las utilidades y la liquidez, de acuerdo a los parámetros del mercado asegurando el

crecimiento sustentable de la empresa.

-Mejora continua:

Proporcionar cada día la superación personal y el perfeccionamiento de trabajo mediante la

medición, control y optimización de los procesos.

-Colaboración:

Unirse al esfuerzo de los demás, aportando lo mejor de nosotros mismos, para obtener

excelentes resultados.

1.4.4. Objetivos

Satisfacer los requerimientos y necesidades de los clientes en cuanto a preferencias

en lo que respecta a obras de construcción de carácter civil.

Prestar servicios eficientes y de alta calidad, a través de una correcta atención, con

la tecnología actual.

Mantener el control en los procesos de la organización, con el fin de mejorar y de

esta manera optimizar la atención personal.

Cumplir planes de adiestramiento que permitan desarrollar al personal y, al mismo

tiempo, perfeccionar la calidad de los servicios prestados.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

Auditoría de Gestión

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

12 Auditoría de Gestión

2. MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1. Auditoría de gestión

Antes de comenzar este capítulo es muy importante mencionar algunos conceptos para

tener un conocimiento más profundo acerca de lo que constituye efectuar una Auditoria de

Gestión en la constructora, es un elemento de vital importancia para la gerencia, tiene como

propósito evaluar la eficiencia y eficacia de los controles establecidos en los procesos de

negocio y mejorar su desempeño, corregirlos o prevenirlos

La Auditoría de gestión es el examen que se efectúa a una entidad por un profesional

externo e independiente, con el propósito de evaluar la eficiencia de la gestión teniendo en

cuenta los objetivos generales; su eficiencia como organización y su actuación y

posicionamiento desde el punto de vista competitivo con el propósito de emitir un informe

sobre la situación global de la misma y la actuación de la dirección.1

La auditoría de gestión es aquella que se realiza para evaluar el grado de eficiencia y

eficacia en el logro de los objetivos previstos por la organización y con los que se han

manejado los recursos.

2.2. Clasificación de la Auditoria

2.2.1 Por el modo de ejercer la auditoria

2.2.1.1 Auditoría externa

Auditoría externa es el examen crítico, sistemático y detallado de un sistema de información

de una unidad económica, realizado por un contador público sin vínculos laborales con la

misma, utilizando técnicas determinadas con el objeto de emitir una opinión independiente

sobre la forma como opera el sistema, el control interno del mismo y formular sugerencias

para su mejoramiento. El dictamen u opinión independiente tiene trascendencia a los

terceros, pues da plena validez a la información generada por el sistema ya que se produce

bajo la figura de la Fe Pública, que obliga a los mismos a tener plena credibilidad en la

información examinada.

1 Auditoria de Gestión.- Maldonado Milton K.- Editorial Luz.- de América .- 2001

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

13 Auditoría de Gestión

2.2.1.2 Auditoría interna

La auditoría interna es el examen crítico, sistemático y detallado de un sistema de

información de una unidad económica, realizado por un profesional con vínculos laborales

con la misma, utilizando técnicas determinadas y con el objeto de emitir informes y formular

sugerencias para el mejoramiento de la misma. Estos informes son de circulación interna y

no tienen trascendencia a los terceros pues no se producen bajo la figura de la Fe Pública.

La auditoría interna es un servicio que reporta al más alto nivel de la dirección de la

organización y tiene características de función asesora de control, por tanto no puede ni

debe tener autoridad de línea sobre ningún funcionario de la empresa, a excepción de los

que forman parte de la planta de la oficina de auditoría interna, ni debe en modo alguno

involucrarse o comprometerse con las operaciones de los sistemas de la empresa, pues su

función es evaluar y opinar sobre los mismos, para que la alta dirección toma las medidas

necesarias para su mejor funcionamiento.

2.2.2 Clasificación por el área objeto de examen

De acuerdo al área o sistema de información objeto del examen de auditoría, esta se puede

clasificar tomando el nombre del área específica examinada. Es así como se tienen auditoría

financiera, auditoría administrativa, auditoría operacional, auditoría informática, auditoría

gubernamental, auditoría de gestión entre las más conocidas

2.2.2.1 Auditoría financiera

Es aquella que emite un dictamen u opinión profesional en relación con los estados

financieros de una unidad económica en una fecha determinada y sobre el resultado de las

operaciones y los cambios en la posición financiera cubiertos por el examen la condición

indispensable que esta opinión sea expresada por un contador público debidamente

autorizado para tal fin

La auditoría financiera tiene como objetivo la revisión o examen de los estados financieros

por parte de un contador público distinto del que preparó la información contable y del

usuario, con la finalidad de establecer su razonabilidad, dando a conocer los resultados de

su examen, a fin de aumentar la utilidad que la información posee. El informe o dictamen

que presenta el contador público independiente otorga fe pública a la confiabilidad de los

estados financieros y por consiguiente, de la credibilidad de la gerencia que los preparó.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

14 Auditoría de Gestión

2.2.2.2 Auditoría administrativa

Es un examen completo y constructivo de la estructura organizativa de la empresa,

institución o departamento gubernamental o de cualquier otra entidad y de sus métodos de

control, medios de operación y empleo que dé a sus recursos humanos y materiales.

2.2.2.3 Auditoría operacional

Se define como una técnica para evaluar sistemáticamente de una función o una unidad con

referencia a normas de la empresa, utilizando personal no especializado en el área de

estudio, con el objeto de asegurar a la administración, que sus objetivos se cumplan, y

determinar qué condiciones pueden mejorarse.

2.2.2.4 Auditoría informática

Auditoría en informática es la revisión y evaluación de los controles, sistemas,

procedimientos de informática, de los equipos de cómputo, su utilización, eficiencia y

seguridad, de la organización que participan en el procesamiento de la información, a fin de

que por medio del señalamiento de cursos alternativos se logre una utilización más eficiente

y segura de la información que servirá para la adecuada toma de decisiones.

Es el examen crítico y sistemático que hace un contador público para evaluar el sistema de

procesamiento electrónico de datos y sus resultados, el cual, le ofrece al auditor las

oportunidades de llevar a cabo un trabajo más selectivo y de mayor penetración sobre las

actividades, procedimientos que involucran un gran número de transacciones.

2.2.2.5 Auditoría gubernamental

El examen crítico y sistemático del sistema de gestión fiscal de la administración pública y

de los particulares o entidades que manejen fondos o bienes de la nación, realizado por la

contraloría general de la república, departamental o municipal, con el fin de emitir un

dictamen sobre la eficiencia, eficacia y economicidad en el cumplimiento de los objetivos de

la entidad estatal sometida a examen, además de la valoración de los costos ambientales de

operación del ente, para así vigilar la gestión pública y proteger a la sociedad.

2.2.2.6 Auditoría de gestión Las nuevas tecnologías empresariales han motivado que la auditoria incursione en nuevos

enfoques lográndose esto con la auditoría de gestión, la misma que es utilizada como una

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

15 Auditoría de Gestión

herramienta que enfrenta las innovaciones gerenciales y administrativas de una empresa,

garantizando el descubrimiento de deficiencias, errores y fraudes en una organización.

Es un proceso sistemático que tiene un conjunto de procedimientos lógicos y organizados

que el auditor debe cumplir para la recopilación de la información que necesita para emitir su

opinión final. Sin embargo cabe destacar que estos procedimientos varían de acuerdo a las

características que reúna cada empresa, pero esto no significa, que el auditor no deba dar

cumplimiento a los estándares generales establecidos por la profesión.

Es una auditoria que además de ubicar los errores organizacionales y gerenciales, busca la

eficiencia y permite tomar medidas que mejoren el desempeño de la organización.

2.2. Auditoria de gestión

2.3.1. Concepto de control

Es un conjunto de mecanismos utilizados para asegurar y evaluar el cumplimiento de los

objetivos y planes diseñados y para que los actos administrativos se ajusten a las normas

legales y a los referentes técnicos y científicos establecidos para las diferentes actividades

humanas dentro de la organización social.

El control es un aspecto importante de la gestión ya que este es un conjunto de mecanismos

para lograr objetivos determinados. El control de gestión es el examen de eficiencia y

eficacia de las entidades de administración y de los recursos públicos, determinada

mediante la evaluación de los procesos administrativos, la utilización de indicadores de

rentabilidad pública y desempeño.

2.2.2. Concepto de gestión

Es un proceso mediante el cual la entidad asegura la obtención de recursos y su empleo

eficaz y eficiente en el cumplimiento de sus objetivos. Comprende todas las actividades de

una organización que implica el establecimiento de metas y objetivos, así como la

evaluación de su desempeño y cumplimiento, además del desarrollo de una estrategia

operativa que garantice la supervivencia.

Gestión es un proceso mediante el cual la entidad asegura la obtención de recursos y su

empleo eficaz y eficiente en el cumplimiento de sus objetivos. Se busca fundamentalmente

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

16 Auditoría de Gestión

la supervivencia y el crecimiento de la entidad, se desarrolla dentro del marco que está

determinado por los objetivos y políticas establecidas por un plan estratégico e involucra

todos los niveles de responsabilidad de la entidad.2

Gestión también comprende todas las actividades de una organización que implica el

establecimiento de metas y objetivos, así como la evaluación de su desempeño y

cumplimiento de una estrategia operativa que garantice la supervivencia de dicha entidad.

2.3.3. Concepto de control de gestión Es el examen de eficiencia y eficacia de las entidades de la administración y los recursos

públicos y privados determinada mediante la evaluación de los procesos administrativos, la

utilización de indicadores de rentabilidad pública y desempeño y la identidad de la

distribución del excedente que éstas producen, así como de los beneficios de su actividad.

2.3.4. Concepto de eficacia

Mide los resultados alcanzados en función de los objetivos que se han propuesto,

presuponiendo que esos objetivos se mantienen alineados con la visión que se ha definido.

Mayor eficacia se logra en la medida que las distintas etapas necesarias para arribar a esos

objetivos, se cumplen de manera organizada y ordenada sobre la base de su prioridad e

importancia.

2.3.5 Concepto de eficiencia

Consiste en la medición de los esfuerzos que se requieren para alcanzar los objetivos. El

costo, el tiempo, el uso adecuado de factores materiales y humanos, cumplir con la calidad

propuesta, constituyen elementos inherentes a la eficiencia.

Los resultados más eficientes se alcanzan cuando se hace uso adecuado de estos factores,

en el momento oportuno, al menor costo posible y cumpliendo con las normas de calidad

requeridas.

2 GÓMEZ Cejas, Guillermo. Planeación y organización de empresas /La Habana: Facultad de

Contaduría y Administración, 1994. 2 Mora Fuentes, S. Auditoría de Gestión para Evaluar los Procesos Administrativos, Financieros y Operativos de Compañías Modelos Incubadoras de Empresa, Contraloría General del Estado. (2001). Manual de Auditoría de Gestión. Quito–

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

17 Auditoría de Gestión

2.3.6 Elementos de gestión3

Entre los elementos de gestión tenemos los siguientes:

Economía

Eficiencia

Eficacia

Ecología

Ética

a) Economía.-

Uso oportuno de los recursos idóneos en cantidad y calidad correctas en el momento

previsto, en el lugar indicado, es decir adquisición o producción al menor costo posible, con

relación a los programas de la organización.4

b) Eficiencia.-

Es la relación entre los recursos consumidos y la producción de bienes y servicios, se

expresa como porcentaje comparando la relación insumo-producción de bienes y servicios,

se expresa como un estándar aceptable o norma; la eficiencia aumenta en la medida en que

un mayor número de unidades se producen utilizando una cantidad dada de insumo. Su

grado viene dado de la relación entre los bienes adquiridos o producidos o servicios

prestados, con el manejo de los recursos humanos, económicos y tecnológicos para su

obtención.5

c) Eficacia.-

La relación de servicios y productos, los objetivos y metas programados. La eficacia es el

grado en que una actividad o programa alcanza sus objetivos o metas que se había

propuesto.

3 SANCHEZ Fernández Valderrama José Teoría y práctica de la auditoría I.

4 Brealey, R. y Myers, S. Principios de Finanzas Corporativas. Mc Graw Hill. 2da Edición. Madrid 2008

5 Gómez Cejas, Guillermo. Auditoría Operacional.—México: Editorial de la Universidad de Carabobo,

2000

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

18 Auditoría de Gestión

d) Ecología.-

Son las condiciones, operaciones y prácticas relativas a los requisitos ambientales y su

impacto, que deben ser reconocidos y evaluados en una gestión de un proyecto.6

e) Ética.-

Es un elemento básico de la gestión institucional, expresada en la moral y conducta

individual y grupal, de los funcionarios y empleados de una entidad, basada en sus deberes,

en su código de ética, las leyes, en las normas constitucionales, legales y vigentes de una

sociedad.

2.3.7. Importancia de la auditoria de gestión

La auditoría de gestión es importante, porque es el instrumento de control posterior sobre

la administración en general. Tiene un significado más importante para el sector público ya

que normalmente el sector privado tiene un instrumento automático que determine su

eficiencia y efectividad. Este instrumento es la medición de la utilidad neta, los ingresos y

gastos de la empresa están íntimamente relacionados, si la empresa produce efectividad es

eficiente, de lo contrario se tomara medidas correctivas

2.3.8. Propósito y objetivos7

Entre los propósitos tenemos los siguientes:

Determinar si todos los servicios prestados, obras y bienes entregados son

necesarios y, si es necesario desarrollar nuevos; así como, efectuar sugerencias

sobre formas más económicas de obtenerlos.

Determinar lo adecuado de la organización de la entidad; la existencia de objetivos y

planes coherentes y realistas; la existencia y cumplimiento de políticas adecuadas; la

existencia y eficiencia de métodos y procedimientos adecuados; y, la confiabilidad de

la información y de los controles establecidos.

Comprobar si la entidad adquiere, protege y emplea sus recursos de manera

económica y eficiente y si se realizan con eficiencia sus actividades y funciones.

6 Auditoria de Gestión.- Maldonado Milton K.- Editorial Luz.- de América .- 2001

7 COOPERS y Lybrand. Manual de Auditoría Ediciones Deusto

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

19 Auditoría de Gestión

Cerciorarse si la entidad alcanzó los objetivos y metas previstas de manera eficaz y

si son eficaces los procedimientos de operación y de controles internos.

Conocer las causas de ineficiencias o prácticas antieconómicas.

Dentro de los principales objetivos tenemos:

Promover la optimización de los niveles de eficiencia, eficacia, economía, calidad e

impacto de la gestión pública.

Determinar el grado de cumplimiento de objetivos y metas.

Verificar el manejo eficiente de los recursos.

Promover el aumento de la productividad, procurando la correcta administración del

patrimonio público.

Satisfacer las necesidades de la población.

2.3.9. Instrumentos para el control de gestión

El control de gestión como cualquier sistema, tiene instrumentos que sirven de ayuda para

las entidades:

Índices: Permiten detectar variaciones con relación a metas o normas.

Indicadores: Son los cocientes que permiten analizar rendimientos.

Cuadros de Mandos: Permiten la dirección y enfoque hacia los objetivos.

Gráficas: Representación de información (variaciones y tendencias).

Análisis comparativo: Compararse con el mejor, para lograr una mayor superación.

Control Integral: Participación sistemática de cada área organizacional en el logro de

los objetivos.

2.3.10. Ámbito y objetivo general de la Auditoria de Gestión8

Se lo puede asignar de la siguiente manera:

a) Gestión operativa.- Esta se desarrolla de manera social y comunitaria, de la

infraestructura económica, productiva, financiera y de valores.

8 GÓMEZ Cejas, Guillermo. Planeación y organización de empresas /La Habana: Facultad de

Contaduría y Administración, 1994.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

20 Auditoría de Gestión

b) Gestión financiera.- Presupuestaria, del crédito, tributaria, de caja o tesorería,

contable

c) Gestión administrativa.- General de bienes, de transporte y construcciones internas

de comunicaciones; de documentos (secretariado, biblioteca, imprenta, reproducción

de documentos y otros), de seguridad limpieza y mensajería, de recursos humanos,

de desarrollo social interno, e informática

2.3.11. Alcance de auditoria de gestión

La auditoría de gestión examina en forma detallada cada aspecto operativo de la

organización, por lo que, en la determinación del alcance debe considerarse lo siguiente:

a) Logro de los objetivos institucionales; nivel jerárquico de la entidad; la estructura

organizativa; y, la participación individual de los integrantes de la institución.

b) Verificación del cumplimiento de la normatividad tanto general como específica y de

procedimientos establecidos.

c) Evaluación de la eficiencia y economía en el uso de los recursos, entendido como

rendimiento efectivo, o sea operación al costo mínimo posible sin desperdicio

innecesario; así como, de la eficacia en el logro de los objetivos y metas, en relación

a los recursos utilizados.

d) Medición del grado de confiabilidad, calidad y credibilidad de la información

financiera y operativa.

e) Atención a la existencia de procedimientos ineficaces o más costosos; duplicación de

esfuerzos de empleados u organizaciones; oportunidades de mejorar la

productividad con mayor tecnificación; exceso de personal con relación al trabajo a

efectuar; deficiencias importantes, en especial que ocasionen desperdicio de

recursos o perjuicios económicos.

f) Sobre el alcance de la auditoría, debe existir acuerdo entre los administradores y

auditados; el mismo debe quedar bien definido en la fase de Conocimiento

Preliminar, porque permite delimitar el tamaño de las pruebas o sea la selección de

la muestra y el método aplicable, además medir el riego que tiene el auditor en su

trabajo.9

9 Brealey, R. y Myers, S. Principios de Finanzas Corporativas. Mc Graw Hill. 2da Edición. Madrid 2008

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

21 Auditoría de Gestión

2.3.12. Enfoque de la auditoria de gestión.

Este tipo de auditorías son un enfoque integral, por tanto se concibe como una auditoría de

economía y eficiencia, porque está considerada como una adquisición económica de los

recursos (insumos) y su utilización efectiva o provechosa en la producción de bienes,

servicios u obras en la calidad y cantidad esperados y que sean socialmente útiles y cuyos

resultados sean medibles por su calidad e impacto.10

Gráfico 3.

Enfoque de la auditoría

Fuente: Bibliografía www.economiaynegocios.cl

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

2.4. Fases de la auditoría de gestión

Es necesario conocer que esta Auditoría comprende cuatro fases generales que son las

siguientes:

Fase I: Conocimiento preliminar.

Fase II: Planificación.

10

HOLMES Arthur W. Principios básicos de auditoría CECSA México

ECONOMIA Uso oportuno de los recursos en cantidad y calidad adecuadas y al menor costo posible.

CALIDAD Cantidad, grado y oportunidad de bienes y servicios

EFICIENCIA Relación entre los bienes o servicios entregados y el manejo de los recursos

EFICACIA Relación entre los bienes o servicios generados y los objetivos y metas programadas

IMPACTO De los

productos

Auditoria hacia la economía y

eficiencia

Auditoria hacia la eficacia

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

22 Auditoría de Gestión

Fase III: Ejecución.

Fase IV: Informe final.11

2.4.1. Fase I: Conocimiento preliminar

En la primera fase permitirá conocer y familiarizar con la actividad que será objeto de

estudio, por lo que podría sugerir:

Estudio de la infraestructura para enfrentar la administración de sus operaciones.

Estudio de los informes de auditoría precedentes, en definitiva el conocimiento de la entidad

desde el punto vista de:

Características de sus principales ejecutivos.

Servicios que presta y calidad de los mismos

Ubicación geográfica de la entidad.

Clasificación y ubicación de los clientes.

Niveles de inventario.

Nivel de endeudamiento.

Proyectos de inserción.

Satisfacción a clientes

La visión misión objetivos, metas planes direcciónales y estrategias

El auditor antes de comenzar a realizar su trabajo debe tener una idea preliminar de la

situación de la entidad, cuestión que le permitirá localizar las posibles restricciones del

sistema a través de los cuestionarios de control interno que se aplicarán, entrevistas a los

gerentes y trabajadores, así como la revisión y procesamiento de la información que emite la

entidad.

Posteriormente realizaremos:

La evaluación del logro de los objetivos estratégicos.

La evaluación de los elementos de la Auditoría de gestión.

Para la primera parte se hace necesario la clasificación de estos objetivos, en el caso de

que la entidad no tenga un plan estratégico, de ser así se hace un trabajo intenso con los

11

COOPERS y Lybrand. Manual de Auditoría Ediciones Deusto

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

23 Auditoría de Gestión

ejecutivos para alcanzar el máximo de precisión a nivel de objetivos de corto, mediano y

largo plazo.

Luego se caracterizan estos objetivos con la información contable y estadística, por medio

de la utilización de indicadores especialmente diseñados, determinándose así el logro de

cada objetivo, las dificultades presentes, las debilidades de las organizaciones, para

satisfacer los objetivos establecidos así como las amenazas y oportunidades del entorno

frente al plan estratégico.

La segunda parte evalúa los avances o retrocesos de la economía, eficiencia y eficacia con

que se desarrollan las diferentes operaciones. Esta evaluación también se hace mediante la

aplicación de un conjunto de indicadores especialmente diseñados que miden la variación

con respecto al período inmediato anterior.

Si la empresa no tuviera los objetivos estratégicos definidos, sus metas, su misión, entonces

sería necesario la consultoría de gestión para definir estos aspectos.

2.4.1.1. Papeles de trabajo

Los papeles de trabajo se definen como cédulas, documentos y medios magnéticos

(tendencia a la auditoría cero papeles) elaborados u obtenidos por el auditor gubernamental,

producto de la aplicación de las técnicas, procedimientos y más prácticas de auditoría, que

sirven de evidencia del trabajo realizado y de los resultados de la auditoría revelados en el

informe

2.4.1.2. Indicadores de gestión

Sirve como referencia o estándares de la gestión de control contra las cuales pueden

realizar comparaciones y evaluaciones del grado de economía, eficacia, eficiencia en logro

de los objetivos y en la administración de recursos.

2.4.1.2.1. Indicadores de cumplimiento

Miden la ejecución de las metas planteadas en las actividades del proyecto. También se

puede cuantificar el cumplimiento del tiempo y presupuesto programados.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

24 Auditoría de Gestión

2.4.1.2.2. Indicadores de evaluación

Teniendo en cuenta que evaluación tiene que ver con el rendimiento que obtenemos de una

tarea, trabajo o proceso. Los indicadores de evaluación están relacionados con los ratios o

los métodos que nos ayudan a identificar nuestras fortalezas, debilidades y oportunidades

de mejora.

2.4.1.2.3. Indicadores de eficiencia

Teniendo en cuanta que eficiencia tiene que ver con la actitud y capacidad para llevar a

cabo un trabajo o una tarea con el mínimo gasto de tiempo. Los indicadores de eficiencia

están relacionados con los ratios que indican el tiempo invertido en la consecución de tareas

o trabajos ejecutados.

2.4.1.2.4. Indicadores de eficacia

Teniendo en cuenta que eficaz tiene que ver con hacer efectivo un intento o propósito. Los

indicadores de eficacia están relacionados con los ratios que nos indican capacidad o

acierto en la consecución de tareas o trabajos.

2.4.1.3. Indicadores de control de gestión

2.4.1.3.1. Indicadores cuantitativos y cualitativos

Los indicadores desde el punto de vista de instrumentos de gestión, son de dos tipos:

a) Indicadores cuantitativos, que son los valores y cifras que se establecen

periódicamente de los resultados de las operaciones, son un instrumento básico.

b) Indicadores cualitativos, que permiten tener en cuenta la heterogeneidad, las

amenazas y las oportunidades del entorno organizacional; permite además evaluar,

con un enfoque de planeación estratégica la capacidad de gestión de la dirección y

de más niveles de la organización.

2.4.1.3.2. Indicadores de gestión universalmente utilizados

Dimensión utilizada para medir los resultados efectivamente obtenidos en la ejecución de un

programa, proyecto o actividad. Unidad de medida que se establece para precisar el avance

en el desarrollo de una función.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

25 Auditoría de Gestión

Los indicadores de gestión suelen estar ligados con resultados cuantificables, como ventas

anuales. Es una relación cuantitativa entre dos cantidades que corresponden a un mismo

proceso o procesos diferentes.

Indicadores de control de gestión para conocer y aplicar es importante que se encuentre

implementado el control interno en la entidad y que se tenga muy en claro lo que es y la

importancia del control de gestión como concepto clave y herramienta de la evaluación

institucional.

Un sistema de indicadores permite hacer comparaciones, analizar tendencias se pueden

predecir cambios, medir el desempeño de un individuo, un sistema, una organización el

costo y la calidad de los insumos, la eficacia de los procesos, la relevancia de los bienes y

servicios producidos en relación con necesidades específicas

Uno de los resultados del control interno, que permite ir midiendo y evaluando es el control

de gestión, que a su vez pretende eficiencia y eficacia en las instituciones a través del

cumplimiento de las metas y objetivos, tomando como parámetros los llamados indicadores

de gestión, los cuales se materializan de acuerdo a las necesidades de la institución, es

decir, con base en lo que se quiere medir, analizar, observar o corregir.

Las actividades que se realizan en una organización requieren cuantificarse, es decir,

medirse; esa medida refleja en qué grado las actividades que se ejecutan dentro de un

proceso, o los resultados del proceso se han alcanzado.

2.4.1.3.3. Indicador estándar

“Unidad de medida, parámetro o criterio que sirve para la evaluación de una persona,

producto o proceso, marco de referencia que permite el análisis y comparación del

desempeño de un proyecto en términos de eficiencia, eficacia, productividad y congruencia

En los objetivos operativos son determinados los estándares de la empresa, modelo o nivel

planificado cuanto aspira a lograr datos reales.

2.4.1.3.4. Indicador índice

―Los índices de gestión son una unidad de medida gerencial que permite evaluar el

desempeño de una organización frente a sus metas, objetivos y responsabilidades con los

grupos de referencia; es decir, la relación entre las metas, objetivos y los resultados

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

26 Auditoría de Gestión

2.4.1.3.5. Indicadores de resultados por área y desarrollo de información

Se basa en dos aspectos: la información del desarrollo de la gestión que se adelanta y los

resultados operativos y financieros de la gestión. Estos indicadores muestran la capacidad

administrativa de la institución para observar, evaluar y medir aspectos como: organización

de los sistemas de información; la calidad, oportunidad y disponibilidad de la información; y,

arreglos para la retroalimentación y mejoramiento continuo.

2.4.1.3.6. Indicadores estructurales

La estructura orgánica y su funcionamiento permiten identificar los niveles de dirección y

mando, así como, su grado de responsabilidad en la conducción institucional. Estos

indicadores sirven para establecer y medir aspectos como los siguientes:

Participación de los grupos de conducción institucional frente a los grupos de

servicios, operativos y productivos.

Las unidades organizacionales formales e informales que participan en la misión de

la institución.

Unidades administrativas, económicas, productivas y demás que permiten el

desenvolvimiento eficiente hacia objetivos establecidos en la organización.

2.4.1.3.7. Indicadores de recursos

Tienen relación con la planificación de las metas y objetivos, considerando que para planear

se requiere contar con recursos. Estos indicadores sirvan para medir y evaluar lo siguiente:

Planificación de metas y grado de cumplimiento de los planes establecidos.

Formulación de presupuestos, metas y resultados del logro.

Presupuestos de grado corriente, en comparación con el presupuesto de inversión y

otros.

Recaudación y administración de la cartera.

Administración de los recursos logísticos.

2.4.1.3.8. Indicadores de procesos

Aplicables a la función operativa de la institución, relativa al cumplimiento de su misión y

objetivos sociales. Estos indicadores sirven para establecer el cumplimiento de las etapas o

fases de los procesos en cuanto a:

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

27 Auditoría de Gestión

Extensión y etapas de los procesos administrativos.

Extensión y etapas de la planeación.

Agilidad en la prestación de los servicios o generación de productos que indica la

celeridad en el ciclo administrativo.

Aplicaciones tecnológicas y su comparación evolutiva.

2.4.1.3.9. Indicadores de personal

Corresponden estos indicadores a las actividades del comportamiento de la administración

de los recursos humanos. Sirven para medir o establecer el grado de eficiencia y eficacia en

la administración de los recursos humanos, respecto:

Condiciones de remuneración comparativas con otras entidades del sector.

Comparación de la clase, calidad y cantidad de los servicios.

Rotación y administración de personal, referida a novedades y situaciones

administrativas del área.

Aplicación y existencia de políticas y elementos de inducción, motivación y

promoción.

2.4.1.3.10. Características de los indicadores

Ser relevante útil para la toma de decisiones.

Factible de medir.

Ajustarse a los cambios.

Conducir fácilmente información de una parte a otra.

Ser altamente discriminativo.

Verificable.

Libre de sesgo estadístico o personal.

Aceptado por la organización.

Justificable en relación a su costo – beneficio.

Fácil de interpretar.

Dan señales de alarma.

Utilizable con otros indicadores, comparables.

Formas de cálculo

Precisión conceptual en los indicadores cualitativos

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

28 Auditoría de Gestión

2.4.1.3.11. Análisis FODA

El análisis FODA es una de las herramientas esenciales que provee de los insumos

necesarios al proceso de planeación estratégica, proporcionando la información necesaria

para la implantación de acciones y medidas correctivas y la generación de nuevos o mejores

proyectos de mejora en el proceso de análisis de las fortalezas, oportunidades, debilidades y

amenazas, análisis FODA, se consideran los factores económicos, políticos, sociales y

culturales que representan las influencias del ámbito externo al Instituto Politécnico

Nacional, que inciden sobre su quehacer interno, ya que potencialmente pueden favorecer o

poner en riesgo el cumplimiento de misión institucional. La previsión de esas oportunidades

y amenazas posibilita la construcción de escenarios anticipados que permitan reorientar a la

empresa constructora. Las fortalezas y debilidades corresponden al ámbito interno de la

institución, y dentro del proceso de planeación estratégica, se debe realizar el análisis de

cuáles son esas fortalezas con las que cuenta y cuáles las debilidades que obstaculizan el

cumplimiento de sus objetivos estratégicos.

Entre algunas características de este tipo de análisis se encuentra las siguientes ventajas:

Facilitan la realización de un diagnóstico para la construcción de estrategias que permitan

reorientar el rumbo corporativa, al identificar la posición actual y la capacidad de respuesta

de nuestra institución.

Permiten identificar la congruencia entre la asignación presupuestaria y gastos

ocasionados en la empresa .De esta forma, el proceso de planeación estratégica se

considera funcional, cuando las debilidades se ven disminuidas, las fortalezas son

incrementadas, el impacto de las amenazas es considerado y atendido puntualmente, y el

aprovechamiento de las oportunidades es capitalizado en el alcance de los objetivos, la

misión y visión de la misma.

Para definir de manera correcta la situación en la que se encuentra la empresa, el estudio

se lo efectuó a través de la matriz FODA (Fortalezas, Oportunidades, Debilidades,

Amenazas), para lo cual se valoriza las siguientes preguntas que precisan el estado de la

empresa.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

29 Auditoría de Gestión

Cuadro 1

Preguntas para determinar fortalezas de la empresa:

Fortalezas En

Desacuerdo

Parcialmente

de acuerdo De acuerdo

¿La empresa constructora tiene un alto nivel de competitividad?

√

¿La empresa cuenta con los recursos financieros y estrategias

definidas necesarios con sus proveedores? √

¿Cuenta con mejor calidad y costos más bajos que la competencia

en el mercado? √

¿Tiene infraestructura propia, tecnología para desarrollar las

actividades de construcción de las obras civiles? √

¿La empresa cuenta con el personal idóneo y espacio físico para

cada actividad? √

¿Se han implementado mecanismos de control necesarios para el

negocio; y, conoce el mercado? √

¿Las ventas vienen creciendo de acuerdo a las necesidades del

mercado? √

¿Su administración mantiene a la empresa en niveles de

competencia, y la rentabilidad es la esperada?. √

¿La política comercial es la apropiada a la situación actual y es la

mejor para los clientes? √

¿El plazo de entrega de las obras y la calidad de los servicios, es

respetado de acuerdo a lo estipulado en el contrato con el cliente? √

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

Cuadro 2

Preguntas para determinar debilidades de la empresa:

Debilidades En

desacuerdo

Parcialmente

de acuerdo

De

acuerdo

¿Falta de definición estratégica para la empresa?

√

¿La imagen corporativa en el mercado y personal capacitado para competir

con las demás constructoras? √

¿El gerente de la empresa ha cubierto las expectativas de los servicios,

en cuanto a las necesidades de los clientes? √

Escases de recursos financieros y la rentabilidad suficiente

√

¿Las ventas que realizan la constructora y los costos son competitivos? √

¿Problemas operativos y programas de computación?

√

¿Falta de capacitación y motivación al personal de la empresa, porque no

conocen a fondo los principios y objetivos que tiene la constructora? √

¿Existe probabilidad de rechazos de servicios por parte de los clientes, por

los avances tecnológicos en modelos y diseños? √

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

30 Auditoría de Gestión

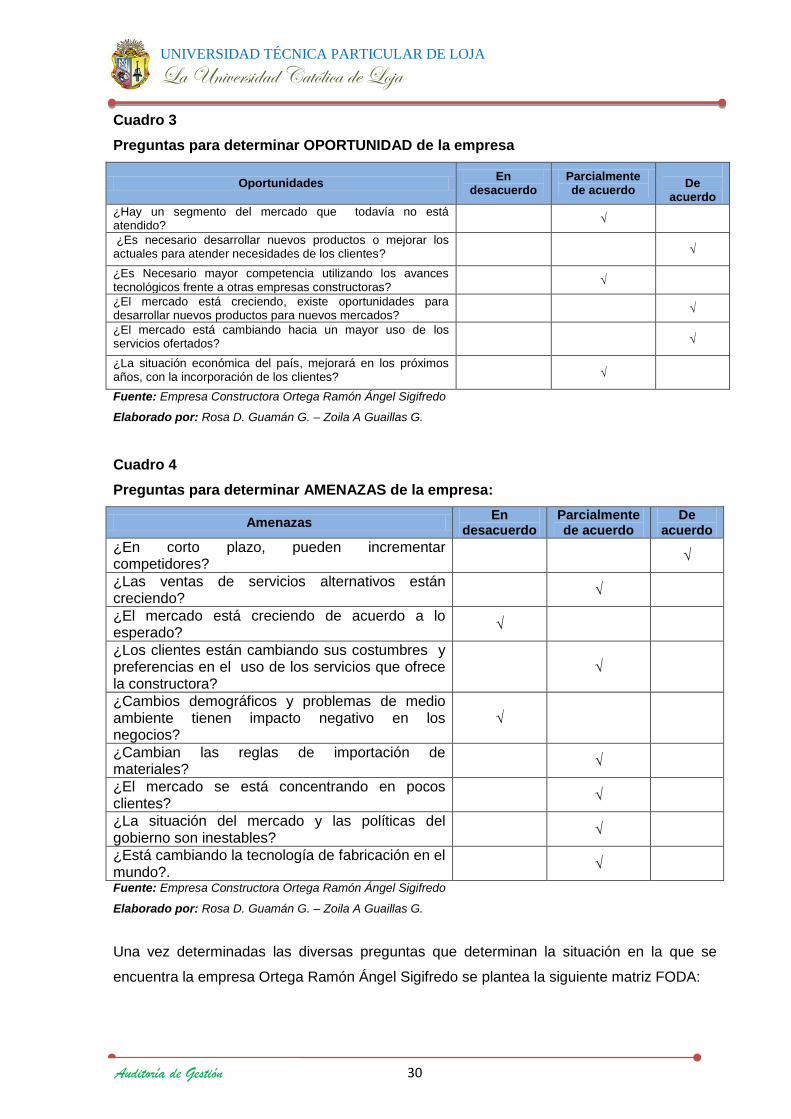

Cuadro 3

Preguntas para determinar OPORTUNIDAD de la empresa

Oportunidades En

desacuerdo Parcialmente de acuerdo

De

acuerdo

¿Hay un segmento del mercado que todavía no está atendido?

√

¿Es necesario desarrollar nuevos productos o mejorar los actuales para atender necesidades de los clientes?

√

¿Es Necesario mayor competencia utilizando los avances tecnológicos frente a otras empresas constructoras?

√

¿El mercado está creciendo, existe oportunidades para desarrollar nuevos productos para nuevos mercados?

√

¿El mercado está cambiando hacia un mayor uso de los servicios ofertados?

√

¿La situación económica del país, mejorará en los próximos años, con la incorporación de los clientes?

√

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

Cuadro 4

Preguntas para determinar AMENAZAS de la empresa:

Amenazas En

desacuerdo Parcialmente de acuerdo

De acuerdo

¿En corto plazo, pueden incrementar competidores?

√

¿Las ventas de servicios alternativos están creciendo?

√

¿El mercado está creciendo de acuerdo a lo esperado?

√

¿Los clientes están cambiando sus costumbres y preferencias en el uso de los servicios que ofrece la constructora?

√

¿Cambios demográficos y problemas de medio ambiente tienen impacto negativo en los negocios?

√

¿Cambian las reglas de importación de materiales?

√

¿El mercado se está concentrando en pocos clientes?

√

¿La situación del mercado y las políticas del gobierno son inestables?

√

¿Está cambiando la tecnología de fabricación en el mundo?.

√

Fuente: Empresa Constructora Ortega Ramón Ángel Sigifredo

Elaborado por: Rosa D. Guamán G. – Zoila A Guaillas G.

Una vez determinadas las diversas preguntas que determinan la situación en la que se

encuentra la empresa Ortega Ramón Ángel Sigifredo se plantea la siguiente matriz FODA:

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

31 Auditoría de Gestión

2.4.2. Fase II: Planificación

El planeamiento de la auditoría se refiere a la determinación de los objetivos y alcance de la

auditoría, el tiempo que requiere, los criterios, la metodología a aplicarse y la definición de

los recursos que se consideran necesarios para garantizar que el examen cubra las

actividades más importantes de la constructora, los sistemas y sus correspondientes

controles administrativos y gerenciales.

Mediante la planificación, se garantiza que el resultado de la auditoria satisfaga sus

objetivos y tenga efectos fructíferos. Este proceso, pretende establecer un adecuado

equilibrio entre los objetivos y alcance de la auditoria, el tiempo y recurso disponible para

ejecutarla; así mismo definir las formas o métodos de comprobación que se van a utilizar,

métodos cualitativos: opinión de los directivos, revisión de documentos, encuestas,

cuestionarios método cuantitativo, análisis e interpretación de cuentas.

2.4.3. Fase III: Ejecución

En esta fase es donde se ejecuta propiamente la auditoria, se aplica metodologías

determinadas para la medición de la eficiencia, eficacia, economía y equidad además se

desarrolla los hallazgos, evidencia en cantidad y calidad, suficiente competente y relevante,

basados en los grado de cumplimiento de las tres ―C‖, condición, criterio, causa y efecto y

procedimientos definidos en cada programa así sustentar las condiciones y

recomendaciones de los informes. Las tareas en esta fase son, aplicación de programas

detallados y específicos por cada componente significativo y escogido para examinarse,

preparación de papeles de trabajo que junto a la documentación relativa y aplicación de

programa contienen para la toma de decisiones acertadas y oportunas.

La Auditoría de gestión es fundamental dentro del desarrollo de la auditoría gubernamental

con enfoque integral, por cuanto permite medir las actuaciones de la administración no solo

de lo que pasó sino del presente y de la proyección en el futuro.

La correcta aplicación de esta auditoría proporciona ventajas dentro de estas centra las

siguientes:

Es un instrumento para la mejora de la gestión, por que evalúa el grado en que la

organización actúa realmente en pos de la economía, eficiencia y eficacia.

Extiende la función auditora a todas las funciones y actividades de la entidad

auditada y no solamente a la entidad económico-financiera.

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

32 Auditoría de Gestión

Aumenta la información sobre el funcionamiento real de la entidad al identificar sus

fortalezas y debilidades, valora los controles contables y administrativos

establecidos.

Habitúa a empleados y funcionarios a trabajar con orden y método y a eliminar un

sentido patrimonialista respecto a los papeles que elaboran. Obliga a tener la

documentación archivada y accesible, pues la Auditoría investiga sobre realidades y

no se limita a oír cuentas sino que solicita pruebas, justificantes, datos ciertos.

Finalmente la práctica recurrente de la Auditoría de Economía, Eficiencia y Eficacia obliga a

replantearse situaciones y hechos, es fuente continua.

2.4.3.1. Preparación de los papeles de trabajo, elaboración, marcas, y referencias

Los papeles de trabajo se definen como cédulas, documentos y medios magnéticos

(tendencia a la auditoría cero papeles) elaborados u obtenidos por el auditor gubernamental,

producto de la aplicación de las técnicas, procedimientos y más prácticas de auditoría, que

sirven de evidencia del trabajo realizado y de los resultados de la auditoría revelados en el

informe.

Por tanto constituye los registros y documentos mantenidos por el auditor de los

procedimientos por él seguidos, de las comprobaciones parciales que realizó a la

información obtenida y de las conclusiones a las que arribo en relación con su examen;

pueden incluir: programas de trabajo, análisis´, anotaciones, documentos de la entidad o de

terceros, cartas de confirmación y manifestaciones del cliente, extractos de documentos de

la institución y planillas o comentarios preparados u obtenidos por el auditor.

Archivo continuo de auditoria

Este archivo permanente o contiene información de interés que se usaran continuamente

siendo útiles para la comprobación de las cuentas no solo en el periodo en la que se prepara

sino también en los ejercicios futuros; sus datos se refieren normalmente al pasado, al

presente y al futuro.

Archivo corriente Es el que mantiene todos los papeles de trabajo que corresponde a la ejecución de trabajo,

es decir los papeles de trabajo que sustentara el dictamen y los comentarios conclusiones y

recomendaciones emitidos en el informe.se mantendrá un archivo corriente por cada

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

33 Auditoría de Gestión

auditoría realizada y al igual que los archivos anteriores deberá mantener los papeles de

trabajo.

2.4.3.2. Evaluación de los riesgos12

Es una actividad que debe practicar la dirección en cada entidad gubernamental, pues ésta

debe conocer los riesgos con los que se enfrenta; debe fijar objetivos, integrar las

actividades de ventas, producción, comercialización, etc., para que la organización funcione

en forma coordinada; pero también debe establecer mecanismos para identificar, analizar y

tratar los riesgos correspondientes.

Toda entidad, independientemente de su tamaño, estructura, naturaleza o sector al que

pertenecen, debe hacer frente a una serie de riesgos tanto de origen interno como externo

que deben evaluarse; una condición previa a la evaluación de los riesgos es en el

establecimiento de objetivos en cada nivel de la organización que sean coherentes entre sí.

La evaluación de riesgo consiste en la identificación y análisis de los factores que podrían

afectar la consecución de los objetivos, a base del cual se determina la forma en que los

riesgos deben ser subsanados, implica el manejo del riesgo relacionado con la información

que genera y que puede incidir en el logro de los objetivos de control interno en la entidad;

este riesgo incluye eventos o circunstancias que pueden afectar su confiabilidad de la

información sobre las actividades y la gestión que realiza la dirección y administración.

Los riesgos afectan la habilidad de cada entidad para sobrevivir, competir con éxito dentro

de su sector, mantener una posición financiera fuerte y una imagen pública positiva, así

como la calidad global de sus productos, servicios u obras; no existe ninguna forma práctica

de reducir el riesgo a cero, pues el riesgo es inherente a una actividad institucional; no

obstante, compete a la dirección determinar cuál es el nivel de riesgo aceptable.

Los elementos que forman parte de la evaluación del riesgo son:

Identificación de los objetivos del control interno.

Identificación de los riesgos internos y externos.

Los planes deben incluir objetivos e indicadores de rendimiento.

Evaluación del medio ambiente y externo.

Identificación de los objetivos del control interno.

12

MADARIAGA J. M. Nociones prácticas de auditoría. Ediciones Deusto

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

34 Auditoría de Gestión

La identificación de los riesgos debe ser a nivel de la entidad, considerando los siguientes

factores:

a) Externos

Los avances tecnológicos, las necesidades y expectativas cambiantes de los clientes, la

competencia, las nuevas normas y reglamentos, los desastres naturales y los cambios

económicos.

b) Internos

Las averías en los sistemas informáticos, la calidad de empleados y los métodos de

formación y motivación, los cambios de responsabilidades de los directivos, la naturaleza de

las actividades de la entidad, y otros.

La identificación de los riesgos también tiene que ser a nivel de cada actividad de la

institución, especialmente en las unidades o funciones más importantes, como producción,

desarrollo tecnológico, administración de bodegas, etc., que contribuyen para que también

se mantenga un nivel aceptable de riesgo para el conjunto de la entidad.

Una vez identificado los riesgos de la entidad y por actividades cabe un análisis de los

riesgos cuyo proceso incluye:

Una estimación de la importancia del riesgo.

Una evaluación de la probabilidad (o la frecuencia) de que se materialice el riesgo.

Un análisis de cómo ha de solventarse el riesgo señalando las medidas que deben

adoptarse.