IRPF Exercício 2015 ano-calendário 2014 Elcio Pereira da ... IRPF - 2015 v2(2).pdf · dezesseis...

62

IRPF Exercício 2015 – Ano-base 2014 Imposto de Renda Pessoa Física 2010 IRPF Exercício 2015 ano-calendário 2014 26/03/2015 Elcio Pereira da Silva Marcio Lério da Silva

-

Upload

truongtram -

Category

Documents

-

view

221 -

download

0

Transcript of IRPF Exercício 2015 ano-calendário 2014 Elcio Pereira da ... IRPF - 2015 v2(2).pdf · dezesseis...

IRPF Exercício 2015 – Ano-base 2014

Imposto de Renda Pessoa Física 2010

IRPF Exercício 2015 ano-calendário 2014

26/03/2015

Elcio Pereira da SilvaMarcio Lério da Silva

IRPF Exercício 2015 – Ano-base 2014

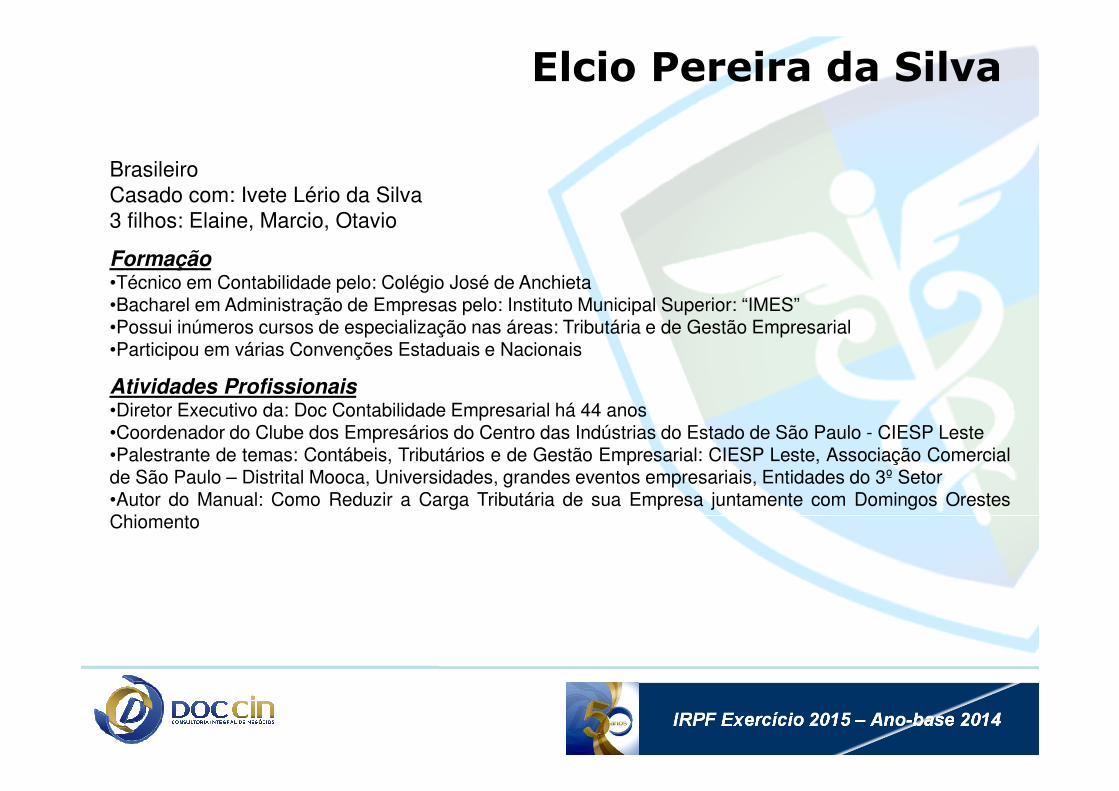

Elcio Pereira da Silva

BrasileiroCasado com: Ivete Lério da Silva3 filhos: Elaine, Marcio, Otavio

Formação•Técnico em Contabilidade pelo: Colégio José de Anchieta•Bacharel em Administração de Empresas pelo: Instituto Municipal Superior: “IMES”•Possui inúmeros cursos de especialização nas áreas: Tributária e de Gestão Empresarial•Participou em várias Convenções Estaduais e Nacionais

Atividades Profissionais•Diretor Executivo da: Doc Contabilidade Empresarial há 44 anos•Coordenador do Clube dos Empresários do Centro das Indústrias do Estado de São Paulo - CIESP Leste•Palestrante de temas: Contábeis, Tributários e de Gestão Empresarial: CIESP Leste, Associação Comercialde São Paulo – Distrital Mooca, Universidades, grandes eventos empresariais, Entidades do 3º Setor•Autor do Manual: Como Reduzir a Carga Tributária de sua Empresa juntamente com Domingos OrestesChiomento

IRPF Exercício 2015 – Ano-base 2014

Elcio Pereira da SilvaHomenagens RecebidasDentre outras:

•Título de Companheiro Paul HarrisOutorgado pela Fundação Rotária do Rotary International, através do Rotary Club de São Paulo – Alto daMooca•Diploma de Honra ao MéritoOutorgado pelo Rotary Club de São Paulo – Mooca•Certificado de Reconhecimento ProfissionalOutorgado pelo Rotary Club de São Paulo – Alto da Mooca•Empreendedor Zona Leste 2008Outorgado pela Associação Comercial de São PauloDistritais: Mooca – Tatuapé – Penha e São Miguel PaulistaAtividades de Responsabilidade Social•Secretário Geral do Seminário Missionário Arquidiocesano “Redemptoris Mater” de São Paulo, nomeadopelo Arcebispo de São Paulo Cardeal Dom Odilo Scherer•Ocupou vários cargos, inclusive a presidência da Associação de Pais e Mestres do Colégio São MiguelArcanjo•É colaborador de 12 entidades filantrópicas do 3º Setor, através de sua empresa Doc Contabilidade GestãoEmpresarial•Atividades desenvolvidas no Fórum para Desenvolvimento da Zona Leste:- Foi um de seus fundadores- Colaborou na elaboração dos seus Estatutos- Ocupou vários cargos, inclusive foi Vice-Presidente do Conselho Deliberativo•Principal idealizador e realizador do Encontro de Empresários da Zona Leste, que em suas doze ediçõesjá reuniu mais de 20.000 participantes•Defensor dos valores inalienáveis da Família, junto a Comunidades

IRPF Exercício 2015 – Ano-base 2014

Marcio Lério da Silva

BrasileiroCasado com: Mônica dos Santos Lério da Silva3 filhos: Gabriel, Maria Clara, Ana Luisa

Formação•Pós-graduado em Controladoria pela Universidade Mackenzie•Bacharel em Ciências Contábeis pela Universidade São Judas Tadeu•Técnico em Contabilidade pela Escola Técnica Estadual Professor Camargo Aranha•Possui inúmeros cursos de especialização nas áreas: Tributária e de Gestão Empresarial•Participou em várias Convenções Estaduais e Nacionais

Atividades Profissionais•Diretor da DOC-Ser Contabilidade há 10 anos•Atua na DOC Contabilidade há 19 anos•Coordenador do Núcleo de Recursos Humanos do Ciesp Leste•Palestrante de temas: Contábeis, Tributários e de Gestão Empresarial: CIESP Leste, Associação Comercialde São Paulo – Distrital Mooca, Universidades, grandes eventos empresariais, Entidades do 3º Setor

IRPF Exercício 2015 – Ano-base 2014

INFORMAÇÕES BÁSICAS

IRPF Exercício 2015 – Ano-base 2014

Obrigatoriedade da apresentação

• Ter recebido em 2014 rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma foi superior a R$ 26.816,55 (vinte e seis mil, oitocentos e dezesseis reais e cinquenta e cinco centavos);

• Ter recebido rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00 (quarenta mil reais);

• Ter obtido, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

• Relativamente à atividade rural:a) ter obtido receita bruta em valor superior a R$ 134.082,75 (cento e trinta e quatro mil, oitenta e dois reais e setenta e cinco centavos);

b) pretenda compensar, no ano-calendário de 2014 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2014;

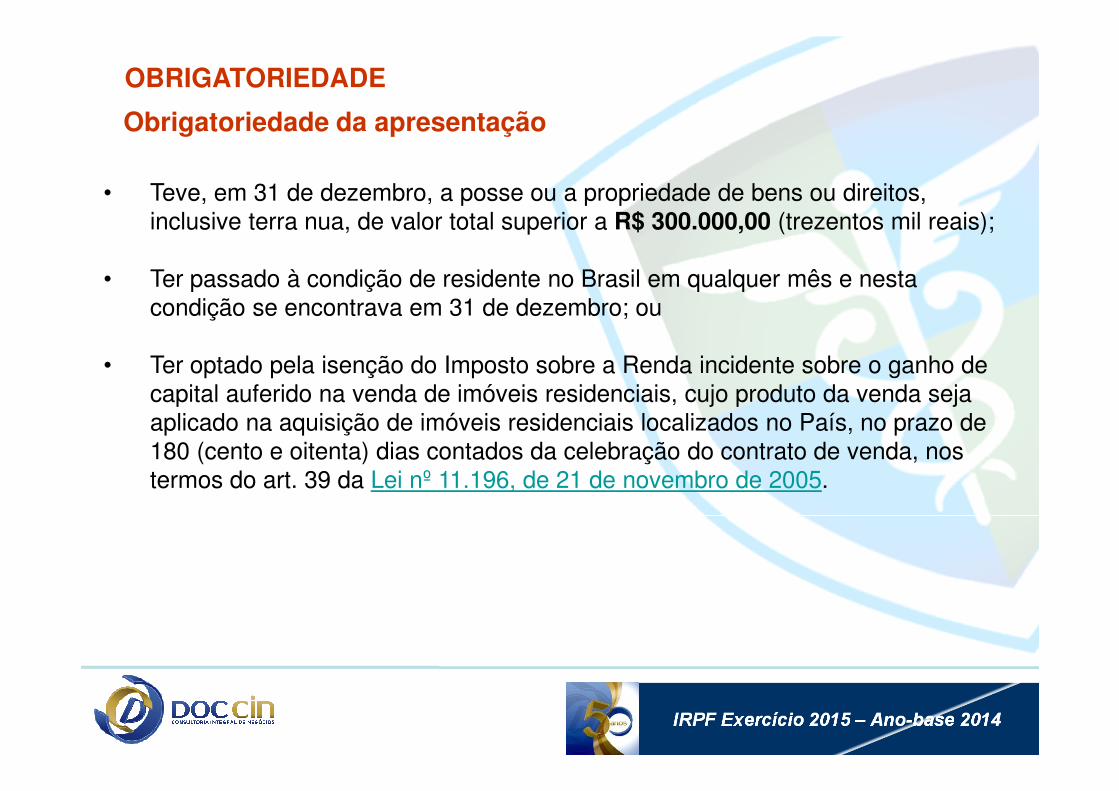

OBRIGATORIEDADE

IRPF Exercício 2015 – Ano-base 2014

Obrigatoriedade da apresentação

• Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00 (trezentos mil reais);

• Ter passado à condição de residente no Brasil em qualquer mês e nesta condição se encontrava em 31 de dezembro; ou

• Ter optado pela isenção do Imposto sobre a Renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja aplicado na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005.

OBRIGATORIEDADE

IRPF Exercício 2015 – Ano-base 2014

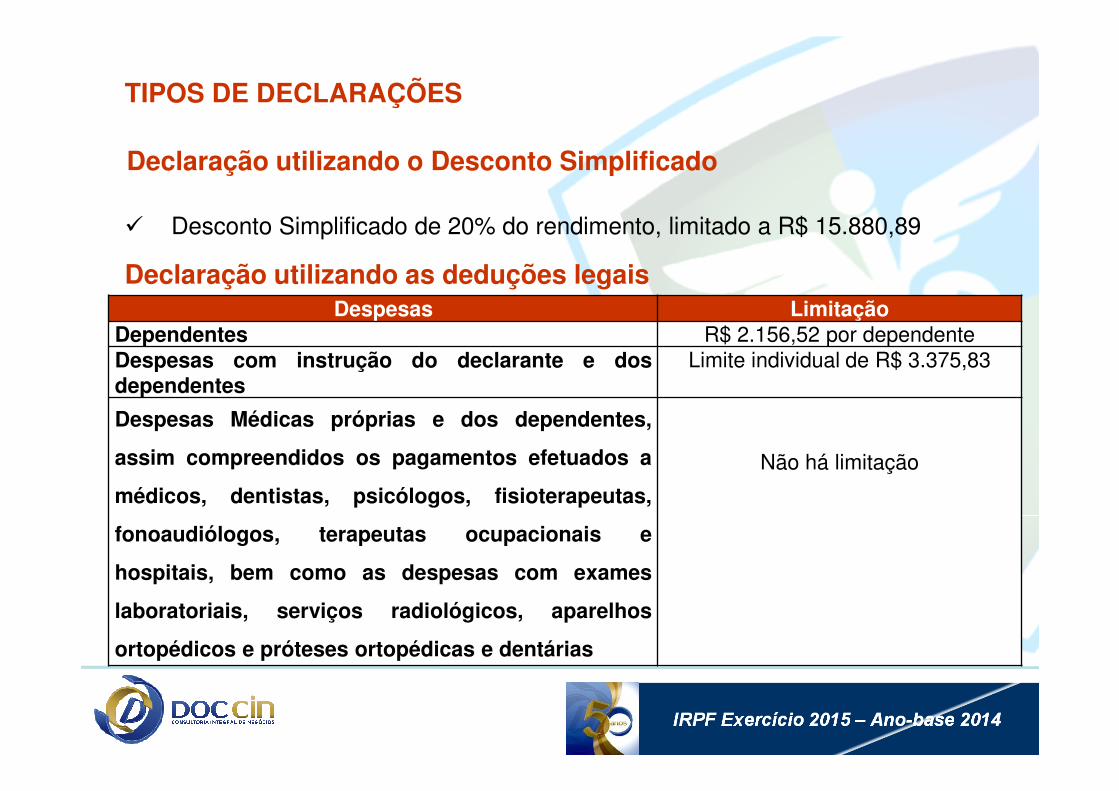

Declaração utilizando o Desconto Simplificado

� Desconto Simplificado de 20% do rendimento, limitado a R$ 15.880,89

Declaração utilizando as deduções legais

TIPOS DE DECLARAÇÕES

Despesas LimitaçãoDependentes R$ 2.156,52 por dependenteDespesas com instrução do declarante e dosdependentes

Limite individual de R$ 3.375,83

Despesas Médicas próprias e dos dependentes,

assim compreendidos os pagamentos efetuados a

médicos, dentistas, psicólogos, fisioterapeutas,

fonoaudiólogos, terapeutas ocupacionais e

hospitais, bem como as despesas com exames

laboratoriais, serviços radiológicos, aparelhos

ortopédicos e próteses ortopédicas e dentárias

Não há limitação

IRPF Exercício 2015 – Ano-base 2014

Declaração utilizando as deduções legais

TIPOS DE DECLARAÇÕES

Despesas Limitação

Contribuições para a Previdência Social da União,

dos Estados, do Distrito Federal e dos MunicípiosNão há limitação

Contribuições para as entidades de previdência

privada domiciliadas no País, cujo ônus tenha sido

do contribuinte, destinadas a custear benefícios

complementares assemelhados aos da Previdência

Social

Até 12% dos rendimentos tributáveis (apenas a categoria PGBL permite a

dedução)

Pagamentos a título de pensão alimentícia em face

das normas do Direito de Família, quando em

cumprimento de decisão judicial, inclusive a

prestação de alimentos provisionais, de acordo

homologado judicialmente, ou de escritura pública

Não há limitação

IRPF Exercício 2015 – Ano-base 2014

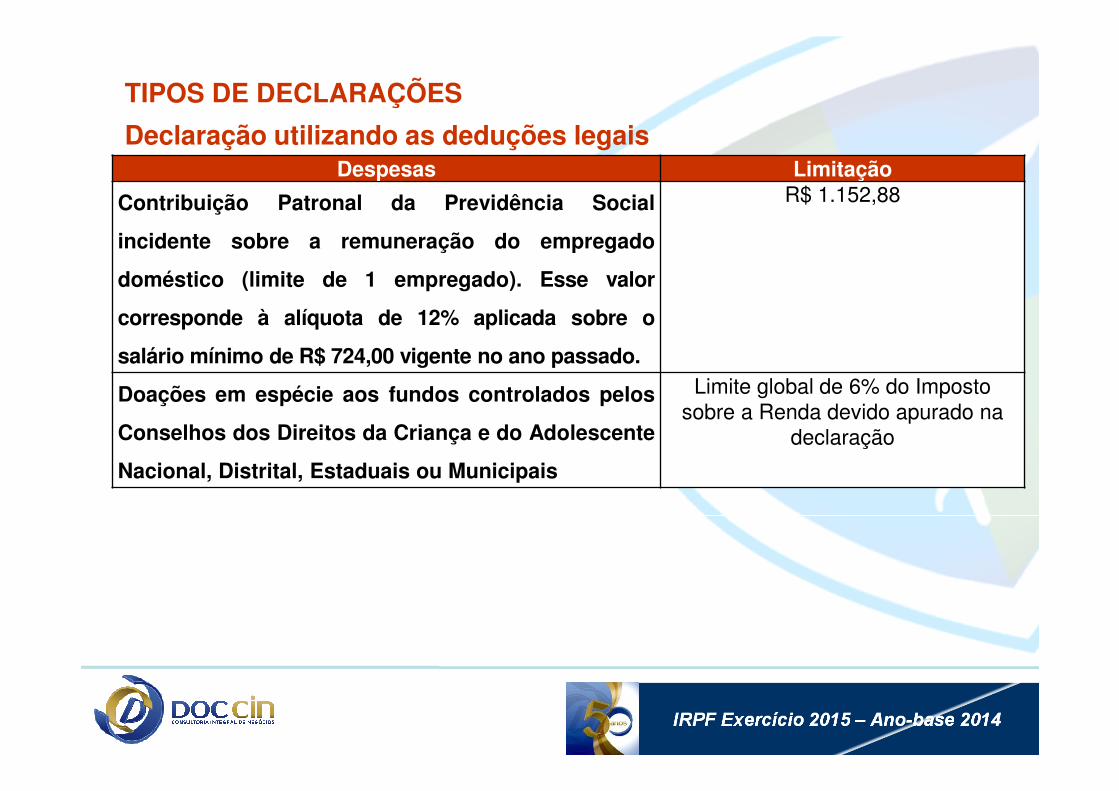

Declaração utilizando as deduções legais

TIPOS DE DECLARAÇÕES

Despesas Limitação

Contribuição Patronal da Previdência Social

incidente sobre a remuneração do empregado

doméstico (limite de 1 empregado). Esse valor

corresponde à alíquota de 12% aplicada sobre o

salário mínimo de R$ 724,00 vigente no ano passado.

R$ 1.152,88

Doações em espécie aos fundos controlados pelos

Conselhos dos Direitos da Criança e do Adolescente

Nacional, Distrital, Estaduais ou Municipais

Limite global de 6% do Imposto sobre a Renda devido apurado na

declaração

IRPF Exercício 2015 – Ano-base 2014

TIPOS DE DECLARAÇÕES

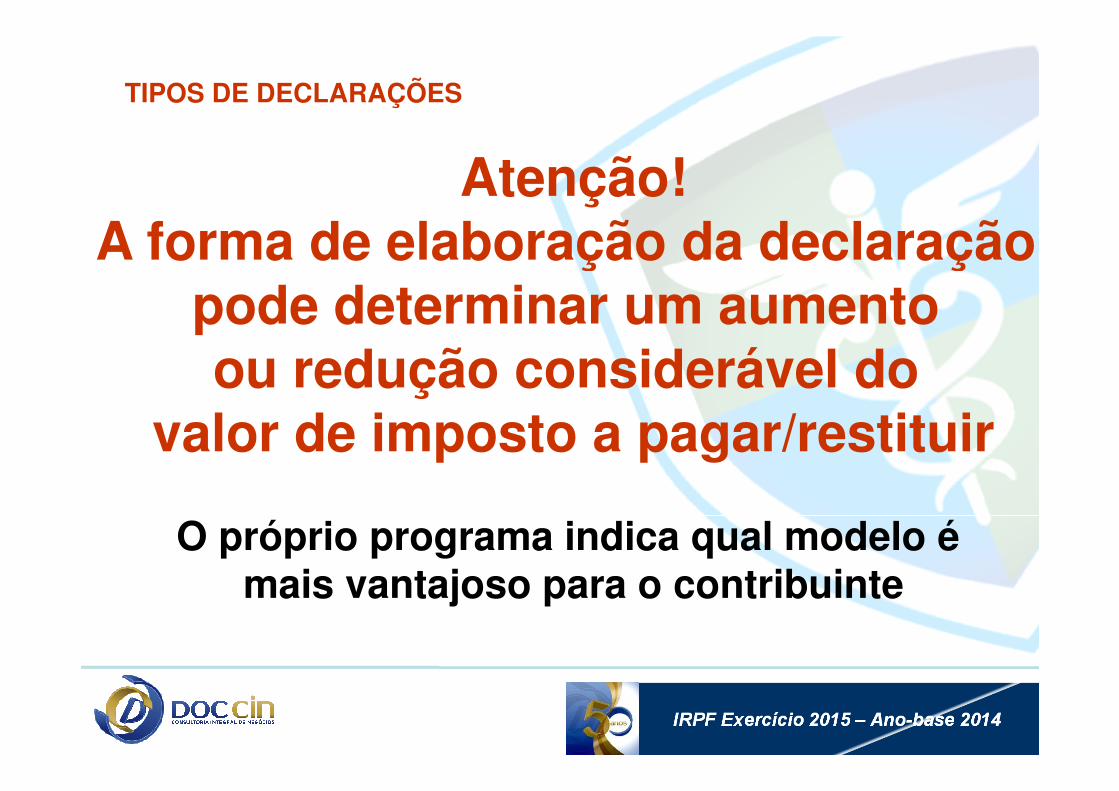

Atenção!A forma de elaboração da declaração

pode determinar um aumento ou redução considerável do

valor de imposto a pagar/restituir

O próprio programa indica qual modelo é mais vantajoso para o contribuinte

IRPF Exercício 2015 – Ano-base 2014

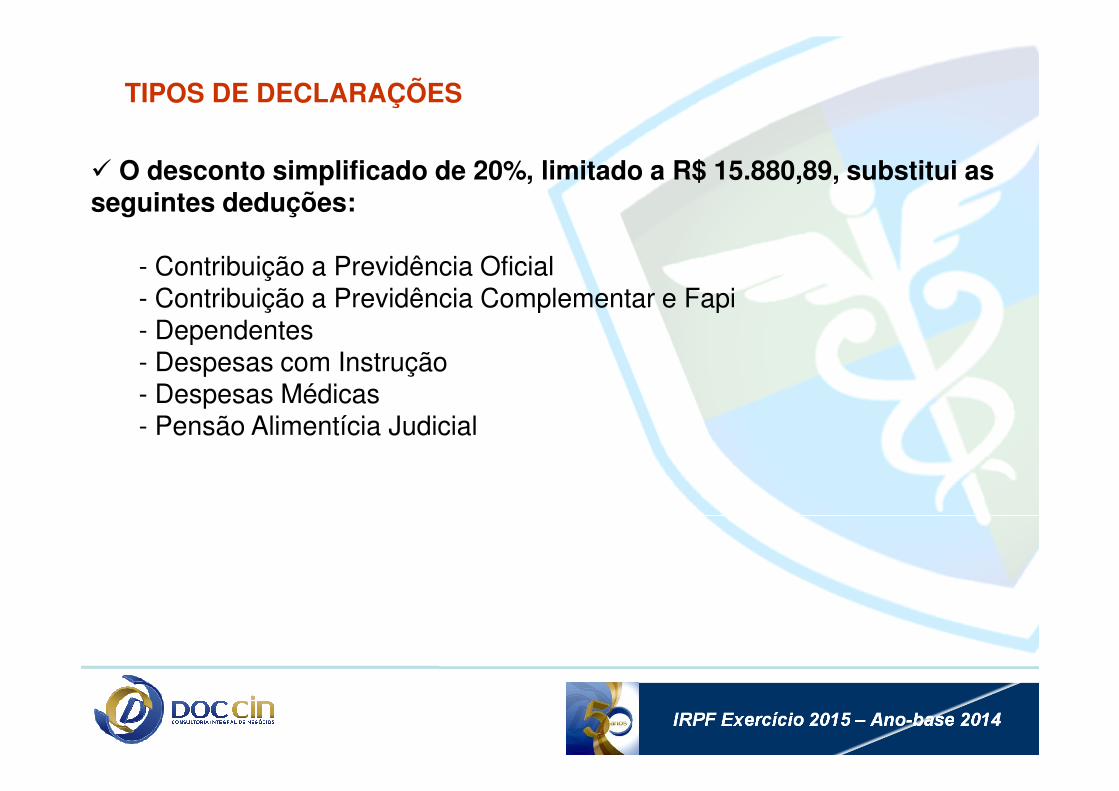

TIPOS DE DECLARAÇÕES

� O desconto simplificado de 20%, limitado a R$ 15.880,89, substitui as seguintes deduções:

- Contribuição a Previdência Oficial- Contribuição a Previdência Complementar e Fapi- Dependentes- Despesas com Instrução- Despesas Médicas- Pensão Alimentícia Judicial

IRPF Exercício 2015 – Ano-base 2014

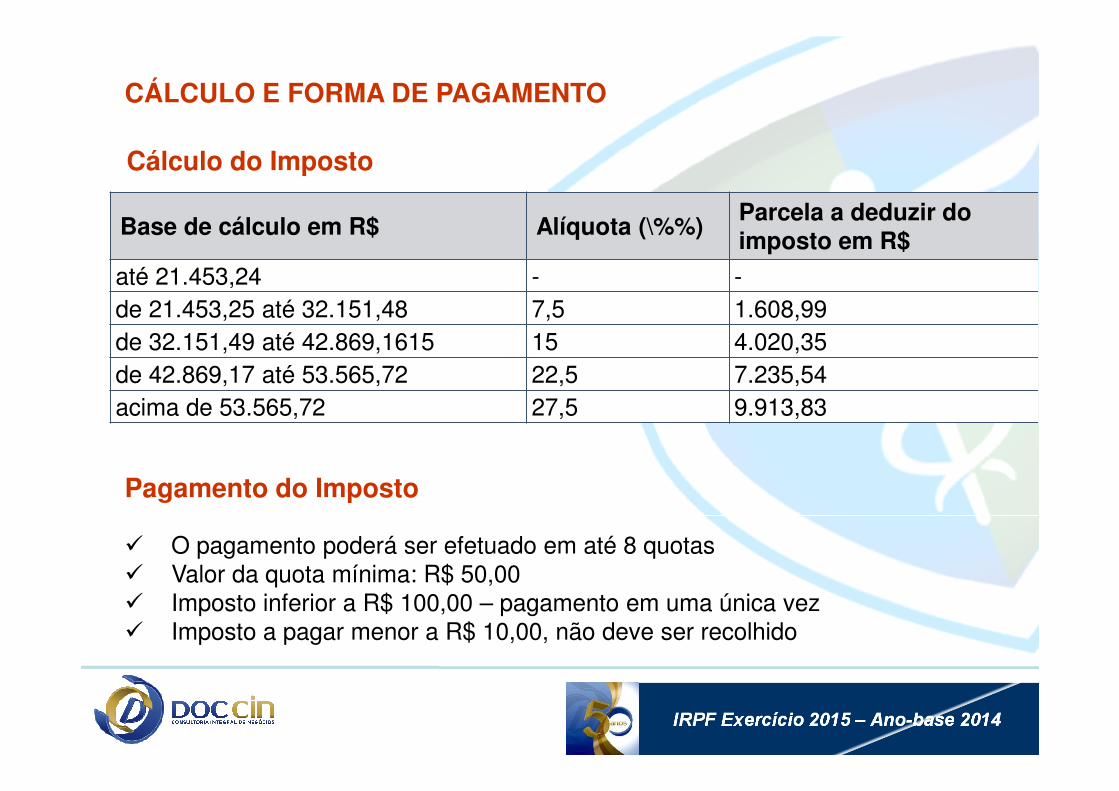

Cálculo do Imposto

CÁLCULO E FORMA DE PAGAMENTO

Pagamento do Imposto

� O pagamento poderá ser efetuado em até 8 quotas� Valor da quota mínima: R$ 50,00� Imposto inferior a R$ 100,00 – pagamento em uma única vez� Imposto a pagar menor a R$ 10,00, não deve ser recolhido

Base de cálculo em R$ Alíquota (\%%)Parcela a deduzir do imposto em R$

até 21.453,24 - -de 21.453,25 até 32.151,48 7,5 1.608,99de 32.151,49 até 42.869,1615 15 4.020,35de 42.869,17 até 53.565,72 22,5 7.235,54acima de 53.565,72 27,5 9.913,83

IRPF Exercício 2015 – Ano-base 2014

CÁLCULO E FORMA DE PAGAMENTO

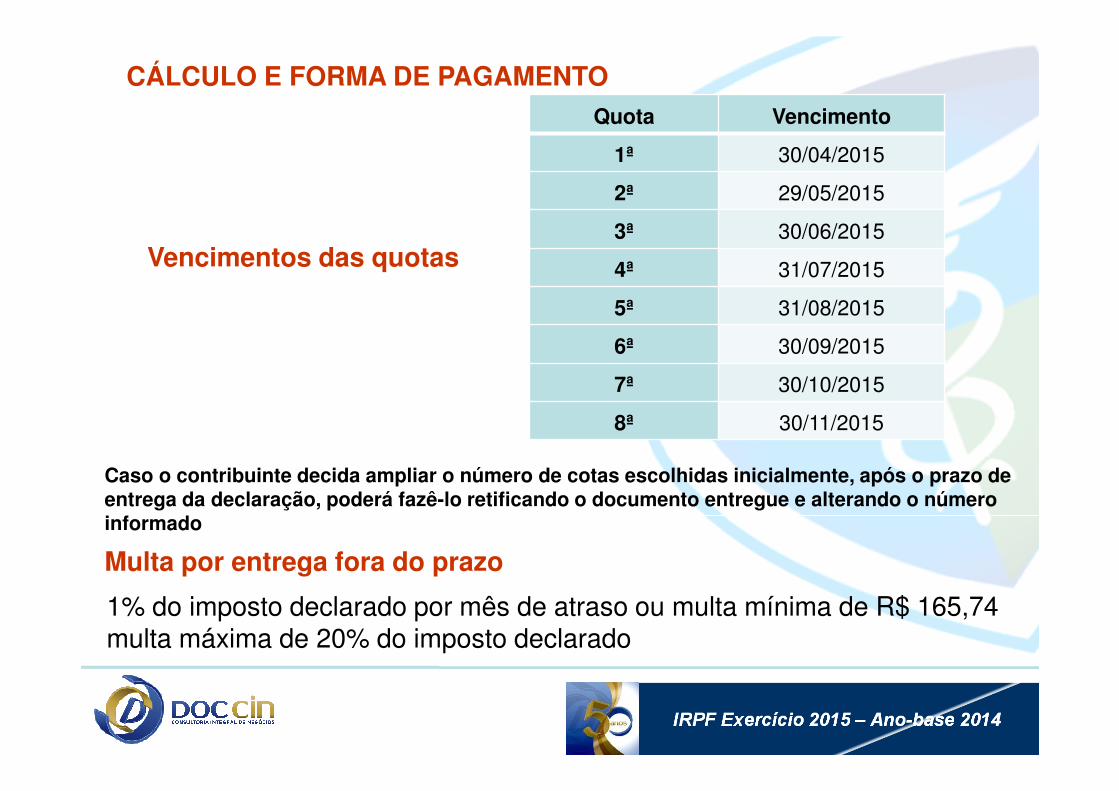

Vencimentos das quotas

Multa por entrega fora do prazo

1% do imposto declarado por mês de atraso ou multa mínima de R$ 165,74multa máxima de 20% do imposto declarado

Caso o contribuinte decida ampliar o número de cotas escolhidas inicialmente, após o prazo de entrega da declaração, poderá fazê-lo retificando o documento entregue e alterando o número informado

Quota Vencimento

1ª 30/04/2015

2ª 29/05/2015

3ª 30/06/2015

4ª 31/07/2015

5ª 31/08/2015

6ª 30/09/2015

7ª 30/10/2015

8ª 30/11/2015

IRPF Exercício 2015 – Ano-base 2014

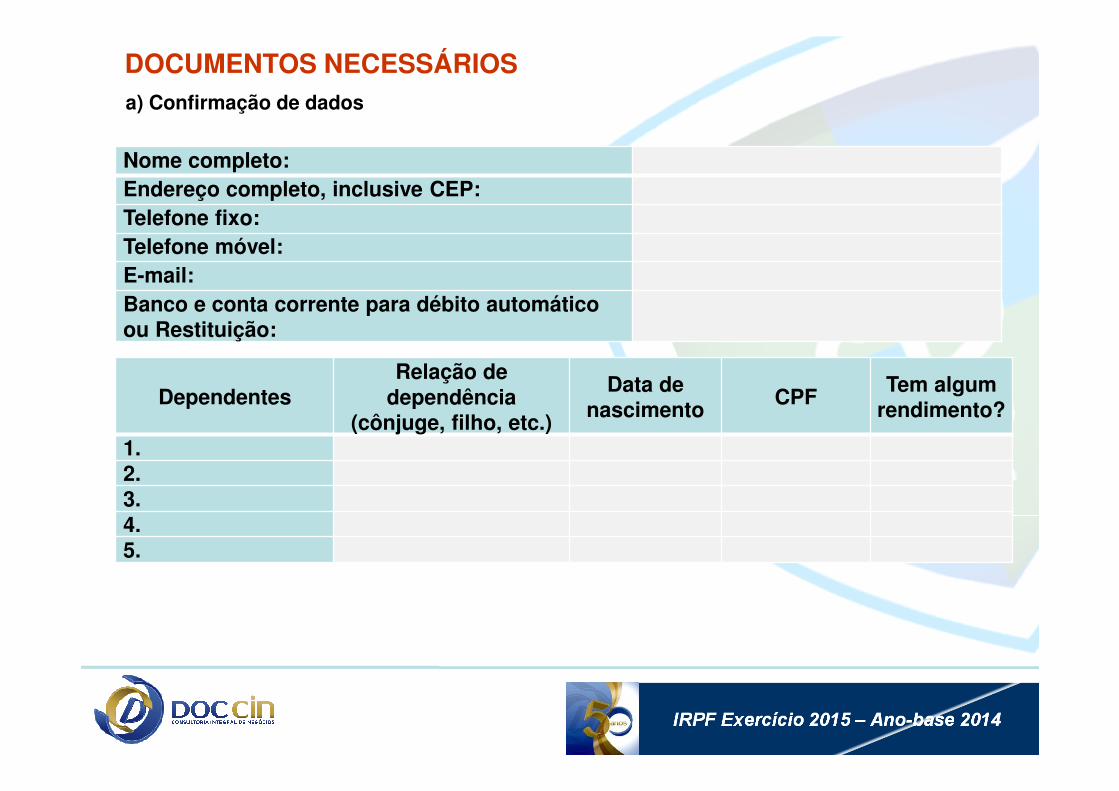

DOCUMENTOS NECESSÁRIOS

DependentesRelação de

dependência(cônjuge, filho, etc.)

Data de nascimento

CPFTem algum

rendimento?

1.2.3.4.5.

a) Confirmação de dados

Nome completo:Endereço completo, inclusive CEP:Telefone fixo:Telefone móvel:E-mail:Banco e conta corrente para débito automático ou Restituição:

IRPF Exercício 2015 – Ano-base 2014

DOCUMENTOS NECESSÁRIOS

B) Rendimentos recebidos durante o ano de 2014:

• Comprovantes de rendimentos recebidos de pessoa jurídica ou pessoa física: salários, pró-labores, aposentadorias, previdências privadas, pensões, etc. (não controlados pela Doc Contabilidade);

• Informes de Rendimentos de aluguéis recebidos de pessoa jurídica ou física, com indicação do nome, CNPJ ou CPF, endereço do imóvel e o valor recebido;

• Informes de rendimentos de bancos: contas correntes, cadernetas de poupança, aplicações financeiras;

• Comprovantes de rendimentos do cônjuge e dependentes;• Comprovantes de outros rendimentos, se houver;• Informe de rendimentos de créditos e sorteios da Nota Fiscal Paulista;• Informe de rendimentos de créditos da Nota Fiscal Paulistana;• Informação referente doações recebidas;• Outros rendimentos.

IRPF Exercício 2015 – Ano-base 2014

DOCUMENTOS NECESSÁRIOS

C) Doações e pagamentos efetuados:

• Comprovante de doações e pagamentos efetuados, tais como: pensão judicial, aluguéis, instrução, planos de saúde (informe anual), médicos, dentistas, psicólogos, INSS de empregado doméstico, advogados, administradoras de imóveis, consórcios, previdência complementar, DARFs relativos carnê-leão e mensalão (antecipação do imposto), etc.

• É necessário que no comprovante constem o nome, CPF ou CNPJ, e o valor das doações e pagamentos.

IRPF Exercício 2015 – Ano-base 2014

DOCUMENTOS NECESSÁRIOS

D) Bens e direitos:

• Comprovante de aquisição ou venda no ano de 2014 de imóveis, veículos, participações societárias. É necessário que, no comprovante, constem nome, CPF ou CNPJ, descrição dos bens/direitos, o valor pago ou recebido e a data do evento. No caso de bens imóveis, fornecer cópia da escritura ou contrato de compra e venda;

• Informes de rendimentos de aplicações financeiras, investimentos em bolsa de valores, poupança, contas correntes;

• Valor de dinheiro em espécie;• Informações de bens fora do País;• Comprovantes de pagamentos efetuados em 2014 de bens financiados;• Notas fiscais de materiais e recibos de mão-de-obra em benfeitorias realizadas

em imóveis

IRPF Exercício 2015 – Ano-base 2014

DOCUMENTOS NECESSÁRIOS

E) Dívidas e ônus reais:

• Comprovantes de dívidas e ônus assumidos;• É necessário que, no comprovante, constem o nome do credor, CPF ou CNPJ, a

natureza da dívida e os valores contraídos e/ou pagos;• Informes de rendimentos de bancos, referente empréstimos e financiamentos.

F) Outras informações

• Participações societárias de empresas;• Valor líquido de restituição de Imposto de Renda recebido no ano anterior;• Comprovantes de operações na Bolsa de Valores ou de Futuros ou cópia do

Demonstrativo de Renda Variável

IRPF Exercício 2015 – Ano-base 2014

PRINCIPAIS NOVIDADESIRPF 2015

IRPF Exercício 2015 – Ano-base 2014

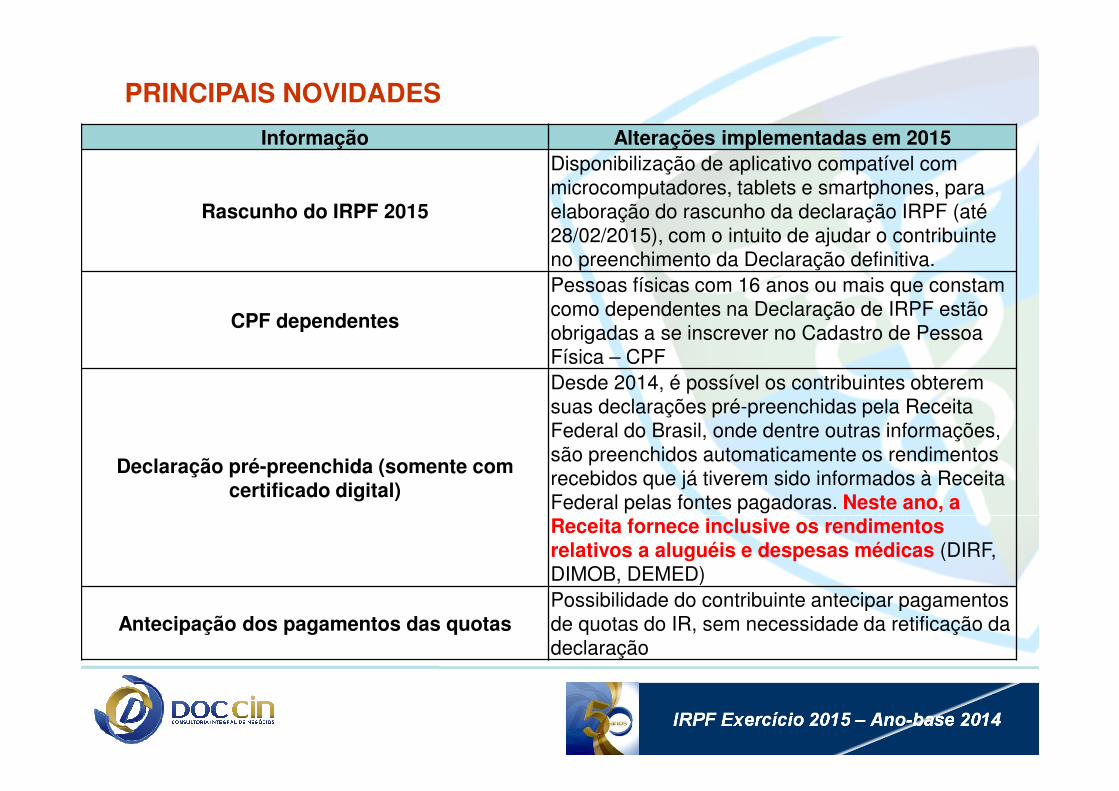

PRINCIPAIS NOVIDADES

Informação Alterações implementadas em 2015

Rascunho do IRPF 2015

Disponibilização de aplicativo compatível com microcomputadores, tablets e smartphones, para elaboração do rascunho da declaração IRPF (até 28/02/2015), com o intuito de ajudar o contribuinte no preenchimento da Declaração definitiva.

CPF dependentes

Pessoas físicas com 16 anos ou mais que constam como dependentes na Declaração de IRPF estão obrigadas a se inscrever no Cadastro de Pessoa Física – CPF

Declaração pré-preenchida (somente com certificado digital)

Desde 2014, é possível os contribuintes obterem suas declarações pré-preenchidas pela Receita Federal do Brasil, onde dentre outras informações, são preenchidos automaticamente os rendimentos recebidos que já tiverem sido informados à Receita Federal pelas fontes pagadoras. Neste ano, a Receita fornece inclusive os rendimentos relativos a aluguéis e despesas médicas (DIRF, DIMOB, DEMED)

Antecipação dos pagamentos das quotasPossibilidade do contribuinte antecipar pagamentos de quotas do IR, sem necessidade da retificação da declaração

IRPF Exercício 2015 – Ano-base 2014

PRINCIPAIS NOVIDADES

Informação Alterações implementadas em 2015

Profissionais liberais autônomos – CPF dos clientes

A partir do ano-calendário 2015, os profissionais liberais autônomos que efetuam o recolhimento do carnê leão são obrigados a informar os CPFs do beneficiário do serviço e do responsável pelo pagamento dos honorários

Doação diretamente através do programa da Declaração de ajuste anual

Possibilidade de efetuar doação à entidades devidamente registradas aos fundos de apoio à Criança, Adolescente, Idosos (Municipais, Estaduais, Federais) diretamente na declaração em até 3%, seguindo os seguintes passos:1. No resumo da Declaração, escolher a opção DOAÇÃO

DIRETAMENTE NA DECLARAÇÃO – ECA2. Nessa opção, clicar em novo e escolher o tipo de

Fundo e digitar o valor a ser doado3. Para emissão do DARF, na opção imprimir, escolher

DARF – DOAÇÕES DIRETAMENTE DA DECLARAÇÃO – ECA e efetuar recolhimento até 30/04/2015

CNPJ de todas fontes pagadoras

A partir deste ano, devem ser informados o CNPJ de todas as fontes pagadoras, inclusive dos Bancos, nos campos de rendimentos de aplicações financeiras, de forma analítica

IRRF – 13º salário Deve ser informado o IRRF sobre 13º salário

Dados do Imposto de Renda na nuvemAs declarações elaboradas através de aplicativos móveis/internet podem ter os dados salvos na nuvem

IRPF Exercício 2015 – Ano-base 2014

12 erros mais comuns no preenchimento do Imposto de

Renda

IRPF Exercício 2015 – Ano-base 2014

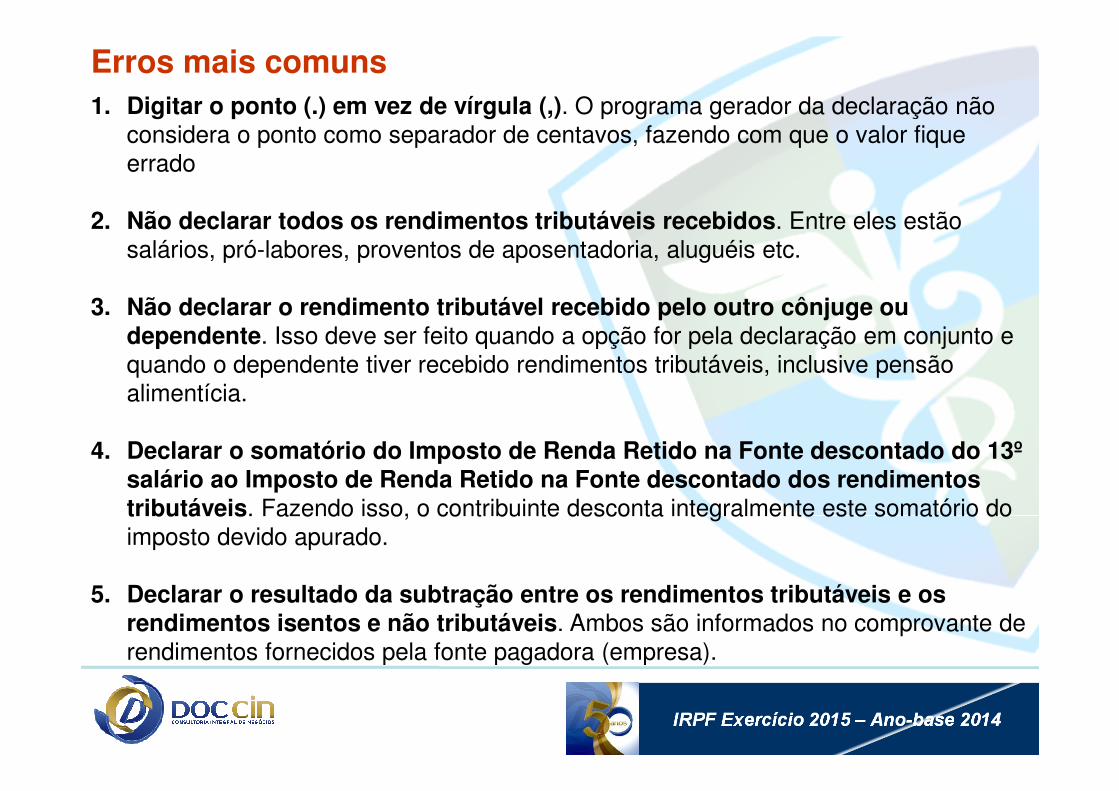

Erros mais comuns1. Digitar o ponto (.) em vez de vírgula (,). O programa gerador da declaração não

considera o ponto como separador de centavos, fazendo com que o valor fique errado

2. Não declarar todos os rendimentos tributáveis recebidos. Entre eles estão salários, pró-labores, proventos de aposentadoria, aluguéis etc.

3. Não declarar o rendimento tributável recebido pelo outro cônjuge ou dependente. Isso deve ser feito quando a opção for pela declaração em conjunto e quando o dependente tiver recebido rendimentos tributáveis, inclusive pensão alimentícia.

4. Declarar o somatório do Imposto de Renda Retido na Fonte descontado do 13º salário ao Imposto de Renda Retido na Fonte descontado dos rendimentos tributáveis. Fazendo isso, o contribuinte desconta integralmente este somatório do imposto devido apurado.

5. Declarar o resultado da subtração entre os rendimentos tributáveis e os rendimentos isentos e não tributáveis. Ambos são informados no comprovante de rendimentos fornecidos pela fonte pagadora (empresa).

IRPF Exercício 2015 – Ano-base 2014

Erros mais comuns6. Declarar prêmios de loterias e de planos de capitalização na ficha

“Rendimentos Tributáveis”. Esses prêmios devem ser declarados na ficha “Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

7. Declarar planos de previdência complementar na modalidade VGBL como dedutíveis. A legislação só permite dedução de planos de previdência complementar na modalidade PGBL e limitadas em 12% do rendimento tributável declarado.

8. Declarar doações a entidades assistenciais. A legislação só permite doações efetuadas diretamente aos fundos controlados pelos Conselhos Municipais, Estaduais e Nacional dos Direitos da Criança e do Adolescente e limitadas em até 6% do imposto devido.

9. Declarar rendimentos sujeitos à tributação exclusiva/definitiva como rendimentos tributáveis. Entre eles está o 13º salário.

10.Não declarar os ganhos ou perdas de capital quando são alienados bens e direitos. Os rendimentos ou perdas de itens vendidos devem ser declarados.

IRPF Exercício 2015 – Ano-base 2014

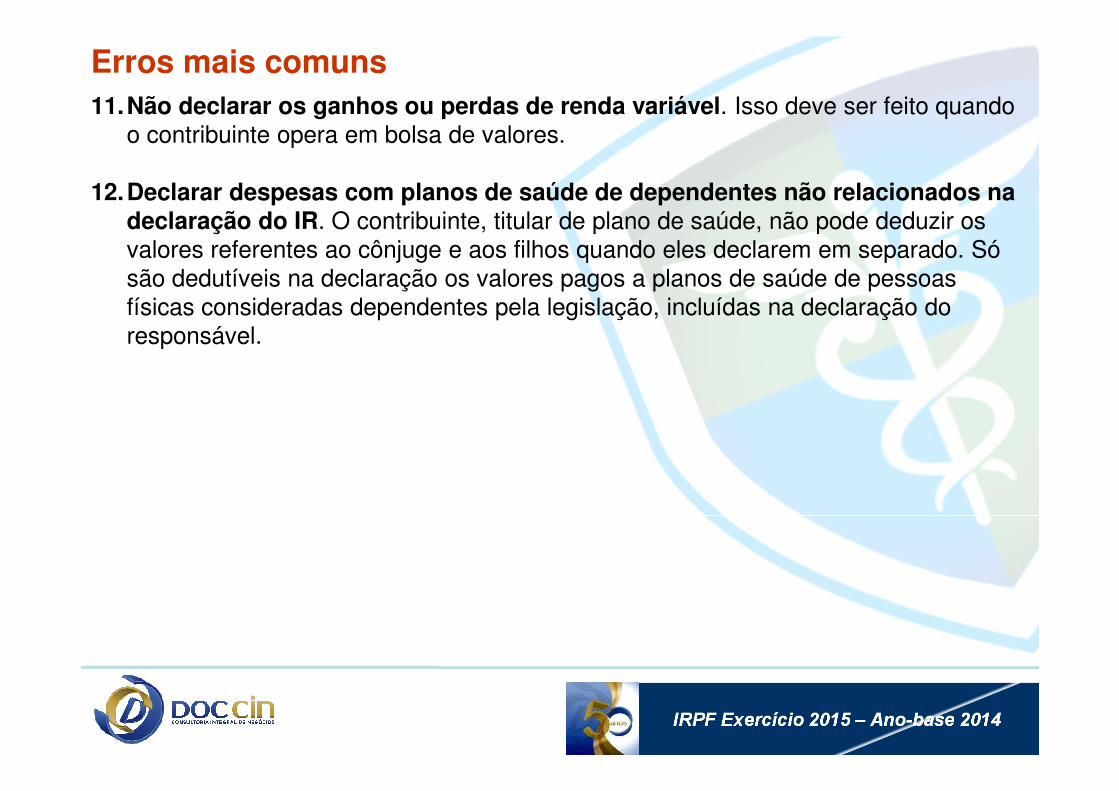

Erros mais comuns11.Não declarar os ganhos ou perdas de renda variável. Isso deve ser feito quando

o contribuinte opera em bolsa de valores.

12.Declarar despesas com planos de saúde de dependentes não relacionados na declaração do IR. O contribuinte, titular de plano de saúde, não pode deduzir os valores referentes ao cônjuge e aos filhos quando eles declarem em separado. Só são dedutíveis na declaração os valores pagos a planos de saúde de pessoas físicas consideradas dependentes pela legislação, incluídas na declaração do responsável.

IRPF Exercício 2015 – Ano-base 2014

Dicas Especiais

IRPF Exercício 2015 – Ano-base 2014

1) DEPENDENTESCruzamento de informações automático.Caso o dependente possua rendimento tributável, verificar se é vantagem considerá-lo para fins de Imposto de Renda, pois este rendimento deverá ser somado ao do declarante.Caso a informação não seja lançada, o cruzamento é imediato. A Receita encaminha a Diferença de imposto para o contribuinte, com multa e juros.Rendimentos de pais, avós, bisavós só poderão ser considerados se: tributáveis ou não, forem até R$ 23.241,01

Sogra(o) somente poderá ser considerada como dependente, se a esposa ou o esposo também ser dependente e não superar o limite de isenção de R$ 1.787,77 ao mês

DICAS E CUIDADOS A SEREM TOMADOS

IRPF Exercício 2015 – Ano-base 2014

2) DOAÇÕESLimite de isenção 2014: 50.350,00 (2500 Ufesp) por ano civilÉ obrigatória a informação do CPF do beneficiário da doação.A Receita irá compartilhar estas operações com os Estados para cruzamento de informações sobre o pagamento do imposto sobre doações – ITCMD – Imposto de transmissão causa mortis e doação (alíquota de 4% do total da operação para valores acima de R$ 50.350,00).

DICAS E CUIDADOS A SEREM TOMADOS

IRPF Exercício 2015 – Ano-base 2014

3) EMPRÉSTIMOSDeverá ser informado dados do beneficiário e do credor referente ao empréstimo.Deve ser assinado pelas partes um contrato de mútuo, prevendo juros sobre o valor da operação e comprovante de transferência bancária ao beneficiário

4) LUCROS DISTRIBUIDOSJá em anos anteriores, deve ser informado o CNPJ da fonte pagadora de lucros distribuídos para cruzamento com a DIPJ da empresa

5) ARRENDAMENTO DE IMÓVEL RURALParceria – As receitas e despesas devem ser dividas entre os parceirosAluguel – No caso de pessoa física – recolher o carnê leão.

Pessoa Jurídica – efetuar a retenção do imposto

DICAS E CUIDADOS A SEREM TOMADOS

IRPF Exercício 2015 – Ano-base 2014

6) Ganho de renda variável (bolsa de valores)O imposto (15%) incidirá caso tenham ocorrido operações de venda no valor acima de R$ 20.000,00 no período (mês) – existe uma ficha específica dentro da declaração para operações na bolsa.O imposto retido na fonte sobre operações de venda (0,005%) pode ser compensado na declaração de ajuste anual, mas na maioria dos casos, é insignificante.Operações de Day-trade não tem isenção e são tributadas em 20%.Fundos imobiliários são considerados como renda variável

7) Previdência Privada - PGBL / VGBLOs pagamentos efetuados referente a planos PGBL, desde que o contribuinte sofra desconto de INSS, devem ser lançados como pagamentos efetuados, pois são despesas dedutíveis para fins de Imposto de renda. O contribuinte para se utilizar do benefício, deve contribuir também para a previdência oficial (INSS). O mesmo vale para os dependentes.No caso dos planos VGBL, devem ser lançados na declaração de bens (não são dedutíveis para fins de IR).

DICAS E CUIDADOS A SEREM TOMADOS

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS8) Aumento do valor de bens

Deve-se ter o suporte para aumentar o valor de bens (notas fiscais / despesas)

9) Venda de bens imóveisSe atentar para o ganho de capital.Isenções:- *Alienação de único imóvel no valor máximo de R$ 440.000,00- Ganhos de imóveis adquiridos até 1969- O Valor da redução de imóveis adquiridos entre 1969 e 1988- *Aplicação do produto da venda para aquisição de outro imóvel num prazo de 180 dias- Bens de pequeno valor (até R$ 35.000,00) por mês.*o contribuinte poderá utilizar o benefício de isenção uma vez a cada cinco anosCalculo: Diferença entre os valores de compra e de venda, aplica-se as reduções previstas em lei, antes do calculo da alíquota de 15%.Poderá ser abatido do valor da venda, a comissão paga ao corretor de imóveis. O mesmo valor deverá ser lançado em pagamentos e doações efetuadas.

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

10)UsufrutoO bem com o respectivo valor deve ser informado na declaração do proprietário. Na declaração do usufrutuário, deve constar apenas a informação em bens e direitos. Recomendamos que seja informado o valor simbólico de R$ 1,00, para que no ano seguinte, o bem seja transportado automaticamente.

11)NotificaçãoNo caso de uma eventual fiscalização, a Receita Federal intima ao contribuinte a apresentar desde extratos bancários, até despesas como: pagamentos de TV’s por assinatura, Internet, Luz, Telefone, etc.

12)Disponibilidades FinanceirasTomar cuidado com lançamento de valores altos

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

13)Recolhimento do carnê leão/mensalãoO contribuinte que recebeu durante o ano de 2014, rendimento de pessoa física, em determinado mês ou meses, com valores superiores a R$1.787,77, deveria ter recolhido imposto através de carnê leão (para rendimentos originados de pessoa física). Caso não tenha recolhido, a Receita Federal poderá pleitear o recolhimento da multa isolada de 50%, mais multa de mora, 20% e juros após a declaração de ajuste anual

14)Lançamento de consórcios e financiamentosNo caso de aquisições de bens de forma parcelada através de consórcios e financiamentos por exemplo, o correto é lançar na relação de bens e direitos o saldo já pago até o período base de declaração (31/12/2014), incluindo as correções monetárias e juros. Não se deve lançar o saldo a pagar em dívidas e ônus reais

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

15)Pensão alimentíciaA pensão alimentícia deverá ser lançada como rendimentos pela pessoa efetivamente beneficiada, por conta de decisão judicial e se ultrapassar o limite de R$ 1.787,77, deverá ser recolhido o carnê leão.Para a pessoa que efetua o pagamento da pensão alimentícia, o valor será abatido da base de calculo do imposto.O contribuinte deverá identificar os “alimentados” (que recebem a pensão)para o controle da receita federal sobre essa despesa dedutível.Atentar para as regras determinadas em juízo para dedução.

16)Planos médicos / despesas médicas- Deverão ser consideradas como despesas médicas somente aquelas destinadas ao declarante e dependentes.- Caso no plano médico esteja incluída parcela referente a pessoa não dependente, esta parcela deverá ser deduzida do valor pago.- Despesas com tratamentos estéticos são deduzíveis desde que tenham finalidade de correção- Informar despesas médicas totais e valores reembolsados em campo próprio- Se for lançada despesa médica e no ano seguinte o contribuinte obtiver o reembolso, este valor deverá ser considerado como rendimento tributável

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

17)Contribuinte que recebe duas aposentadoriasO limite de isenção de imposto no caso de aposentados com mais de 65 anos é de R$ 23.241,01. Caso o mesmo receba mais de uma aposentadoria cujo valor ultrapasse o limite, então deverá lançar a diferença em rendimentos tributáveis recebidos de pessoa jurídica

18)Transferência de bens ou direitos por herança, legado ou dissolução de sociedade conjugalNa divisão de bens, caso sejam utilizados os valores informados na última declaração, não haverá incidência do IR.

19)InventárioCaso a transmissão dos bens seja efetuada pelo valor que constou na última declaração, será isenta de imposto. Caso contrário, deverá ser pago IR sobre ganho de capital sobre o espólio.

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

20)Indenizações do INSSVerificar valores recebidos do INSS a título de indenizações. Deve ser verificada a guia de levantamento fornecida pela Justiça Federal a retenção de 3% sobre o depósito judicial. Informar no campo “Rendimentos Tributáveis recebidos de Pessoas Jurídicas” ou “Rendimentos recebidos acumuladamente”, conforme o caso, valor do depósito judicial bruto, descontado o pagamento a título de honorários ao advogado. Na coluna “imposto de renda retido na fonte”, informar os 3% retidos à época do levantamento do depósito judicial.Informar em pagamentos efetuados, valor pago de honorários e CPF ou CNPJ do advogado

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

21) Movimentação financeira deve corresponder com os informes de rendimentos, demais ganhos e outras situações- Salários e ordenados- Pró-labore- Lucros Distribuídos- Aluguéis - Pessoa Física com carnê-leão- Aluguéis – Pessoa Jurídica (Dimob)- Rendimentos de aplicações financeiras- Ganhos com alienação de bens móveis e imóveis com recolhimento de IR de sobre ganho de capital

- Ganhos em bolsa de valores- Ganhos em atividade rural- Empréstimos com sustentação documental- Doações com sustentação documental (atentar para o limite de isenção do ITMCD = R$ 50.350,00)

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

22) Consulta de fontes pagadoras - e-CacPara os profissionais, empresários que possuem diversas fontes de renda, é recomendável a consulta ao e-CAC, com certificado digital, onde é possível verificar as informações que as fontes pagadoras declararam à Receita Federal, através da DIMOB (aluguéis), DIRF (salários, aluguéis, outras remunerações)

23) Negociação – Restituição junto aos BancosÉ recomendável para quitação de outros empréstimos com juros altos, como com cartão de crédito.Atentar que a declaração deve ser elaborada de forma correta. Caso cainha em malha fina, o custo pode ficar mais alto do que o anterior

24) Alteração do CNPJ do INSSComo o programa traz automaticamente os dados cadastrais do ano anterior quando as informações são importadas, deve-se tomar o cuidado de alterar o CNPJ do INSS, que mudou em 2014.

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

25) Resgate – Previdência Privada - Deve ser declarado em rendimentos tributáveis, com o lançamento do imposto retido na fonte

26) “Emprestar CPF” – atentar para os riscos de emprestar o CPF para outras pessoas (cruzamento de informações)

27) Pagamentos de alugueis e advogados – mesmo não sendo dedutíveis, devem ser declarados

28) Pagamento de quotas – não deixar de incluir os juros – taxa Selic

29) Bens abaixo do valor de mercado – Receita Federal pode questionar

30) Livro caixa – atentar para que todas as despesas lançadas sejam dedutíveis e existam comprovantes válidos

31) Bens no exterior – Devem ser declarados

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

32) Dependentes – incapazes por questão de saúde – deve existir laudo emitido por médico do INSS para isenção de IR e poder ser considerado como dependente

33) Valorização de imóveis – é permitida somente se ocorrer benfeitorias como já mencionado. Devem ser acrescentados ao valor do imóveis, gastos com ITBI, comissão, cartório, juros e correção monetária em caso de financiamento.

34) Divórcio – Caso haja ganho de capital na transferência de bens entre os ex-cônjuges, quem recebe o bem paga o IR

35) Alteração tipo de declaração – não ser modificada em retificação após 30/04/2015

36) Rendimentos no exterior – tributar carnê-leão. Verificar acordos de compensação

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

37) Ações – Informar na declaração de bens pelo custo médio de aquisição e manter o valor histórico. Abater o valor de corretagem para cálculo do ganho de capital

38) Cobrança de juros ou correção monetária – No caso de venda de imóvel a prazo por exemplo, caso cobrado juros ou correção monetária do comprador, rendimento é tributável e sujeito à carnê leão

39) Outros cuidados e informações:

� Informação nº do CPF ou CNPJ do beneficiário de pagamentos e doações é obrigatório;

� O contribuinte com pendências na Receita receberá no rodapé do recibo de entrega a informações sobre pendências;

� Checagem do endereço (CEP) do contribuinte informado na declaração com o que consta no cadastro da Receita;

IRPF Exercício 2015 – Ano-base 2014

DICAS E CUIDADOS A SEREM TOMADOS

ATENÇÃO!Não deixe em hipótese alguma...

IRPF Exercício 2015 – Ano-base 2014

40) Caixa negativoNo caso do contribuinte informar números que demonstrem gastos superiores ao ganho, a intimação é praticamente certa.É necessário fazer uma análise detalhada de todas as informações que constam na declaração, evitando-se desta forma uma intimação da Receita Federal para esclarecimentos.

A DOC faz uma análise detalhada das Origens e Aplicações de Recursos de cada contribuinte através de um software desenvolvido para este fim.

DICAS E CUIDADOS A SEREM TOMADOS

IRPF Exercício 2015 – Ano-base 2014

Outras informações

IRPF Exercício 2015 – Ano-base 2014

1) Atendimento virtual, através do e-CACCada vez mais os contribuintes tem utilizado atendimento virtual através do portal da RFB.Após a entrega da Declaração, recomenda-se a consulta da situação da declaração, visando a antecipação de eventuais correções se necessárias

2) Página destinada exclusivamente a Declaração de IRPF 2015 com informações, dicas e muito mais conteúdo: http://www.receita.fazenda.gov.br/PessoaFisica/IRPF/2015/default.htm

3) Em 2014, a Receita Federal autuou as pessoas físicas em R$ 2,1 bilhões. 937.939 retidos em malha-fina

4) Receita Federal não envia e-mails. Cuidado também com correspondências recebidas por correio

5) DIRF não entregue por empresa ou elaborada de forma errada – pode incluir o contribuinte em malha-fina

OUTRAS INFORMAÇÕES

IRPF Exercício 2015 – Ano-base 2014

6) Contador também é responsável por informações – “operação filhos do vento”

7) Governo busca tributar: grandes fortunas, heranças, adiantamento de legítima, lucros e dividendos.

8) ITCMD – Em 2014, SEFAZ arrecadou 1,2 bilhões através da fiscalização nas Declarações de IRPF

OUTRAS INFORMAÇÕES

IRPF Exercício 2015 – Ano-base 2014

Planejamento tributário

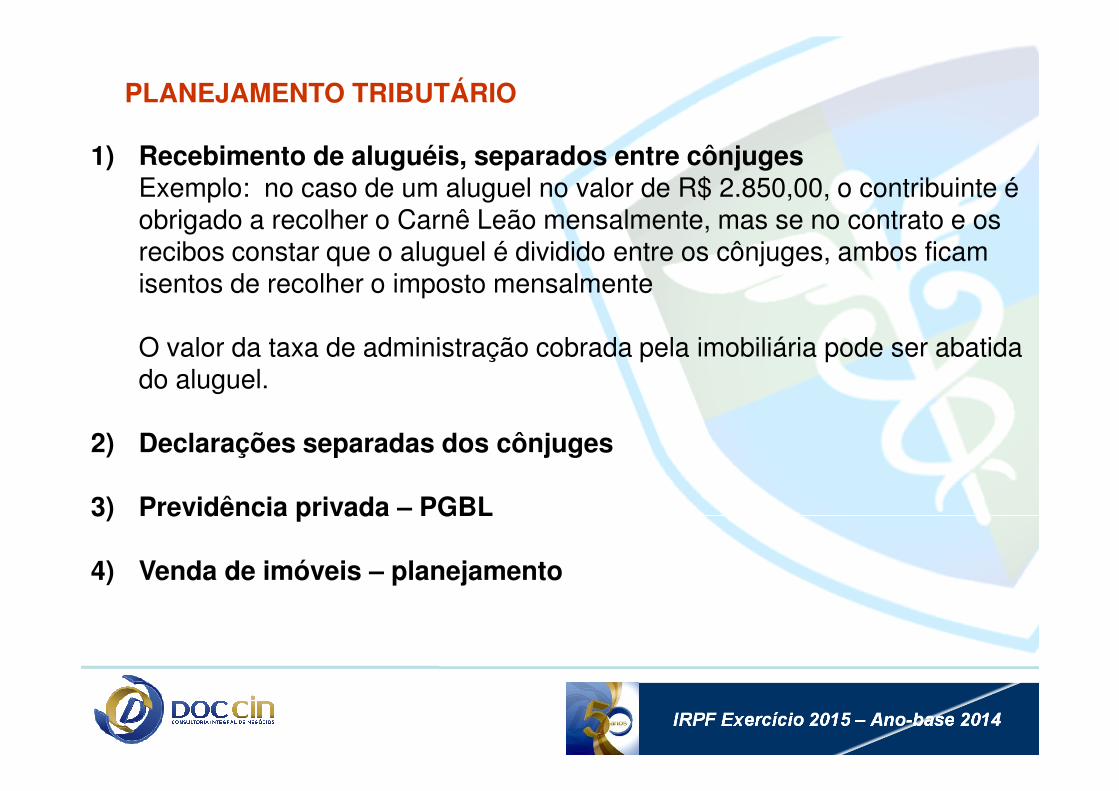

IRPF Exercício 2015 – Ano-base 2014

1) Recebimento de aluguéis, separados entre cônjugesExemplo: no caso de um aluguel no valor de R$ 2.850,00, o contribuinte é obrigado a recolher o Carnê Leão mensalmente, mas se no contrato e os recibos constar que o aluguel é dividido entre os cônjuges, ambos ficam isentos de recolher o imposto mensalmente

O valor da taxa de administração cobrada pela imobiliária pode ser abatida do aluguel.

2) Declarações separadas dos cônjuges

3) Previdência privada – PGBL

4) Venda de imóveis – planejamento

PLANEJAMENTO TRIBUTÁRIO

IRPF Exercício 2015 – Ano-base 2014

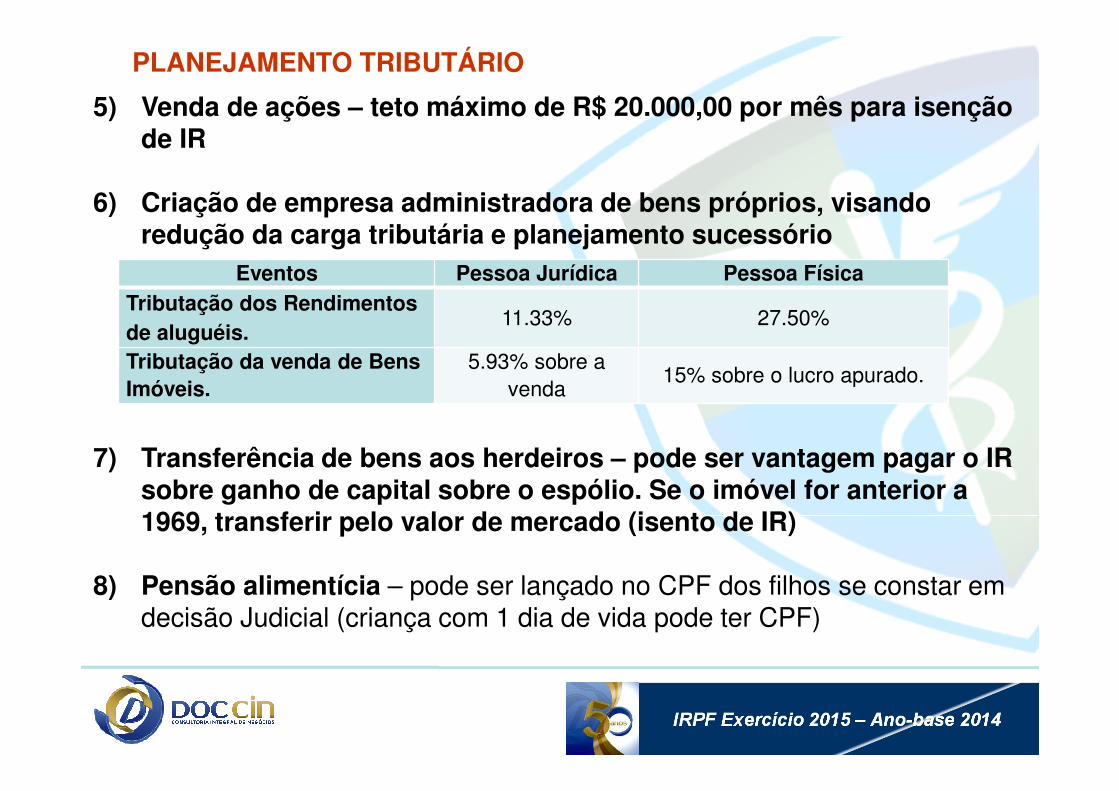

5) Venda de ações – teto máximo de R$ 20.000,00 por mês para isenção de IR

6) Criação de empresa administradora de bens próprios, visando redução da carga tributária e planejamento sucessório

7) Transferência de bens aos herdeiros – pode ser vantagem pagar o IR sobre ganho de capital sobre o espólio. Se o imóvel for anterior a 1969, transferir pelo valor de mercado (isento de IR)

8) Pensão alimentícia – pode ser lançado no CPF dos filhos se constar em decisão Judicial (criança com 1 dia de vida pode ter CPF)

PLANEJAMENTO TRIBUTÁRIO

Eventos Pessoa Jurídica Pessoa FísicaTributação dos Rendimentos de aluguéis.

11.33% 27.50%

Tributação da venda de Bens Imóveis.

5.93% sobre a venda

15% sobre o lucro apurado.

IRPF Exercício 2015 – Ano-base 2014

FISCALIZAÇÃO ELETRÔNICA

IRPF Exercício 2015 – Ano-base 2014

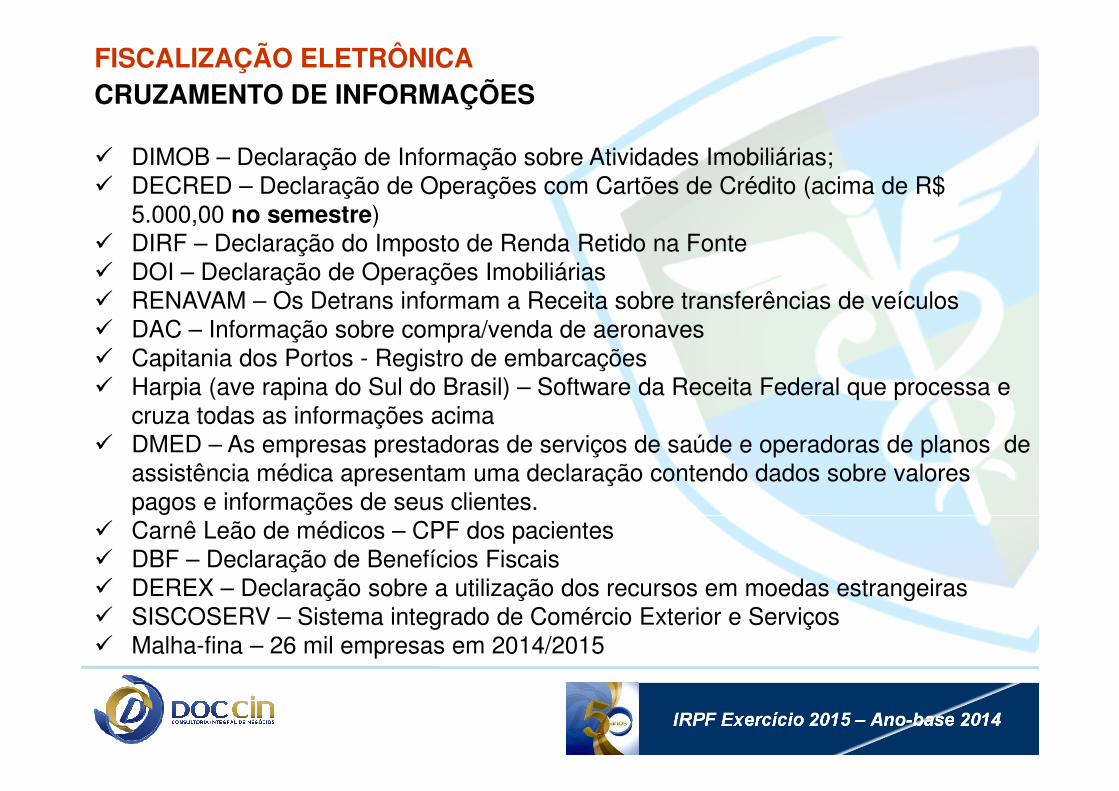

FISCALIZAÇÃO ELETRÔNICACRUZAMENTO DE INFORMAÇÕES

� DIMOB – Declaração de Informação sobre Atividades Imobiliárias;� DECRED – Declaração de Operações com Cartões de Crédito (acima de R$

5.000,00 no semestre)� DIRF – Declaração do Imposto de Renda Retido na Fonte� DOI – Declaração de Operações Imobiliárias� RENAVAM – Os Detrans informam a Receita sobre transferências de veículos� DAC – Informação sobre compra/venda de aeronaves� Capitania dos Portos - Registro de embarcações� Harpia (ave rapina do Sul do Brasil) – Software da Receita Federal que processa e

cruza todas as informações acima� DMED – As empresas prestadoras de serviços de saúde e operadoras de planos de

assistência médica apresentam uma declaração contendo dados sobre valores pagos e informações de seus clientes.

� Carnê Leão de médicos – CPF dos pacientes� DBF – Declaração de Benefícios Fiscais� DEREX – Declaração sobre a utilização dos recursos em moedas estrangeiras� SISCOSERV – Sistema integrado de Comércio Exterior e Serviços� Malha-fina – 26 mil empresas em 2014/2015

IRPF Exercício 2015 – Ano-base 2014

FISCALIZAÇÃO ELETRÔNICA

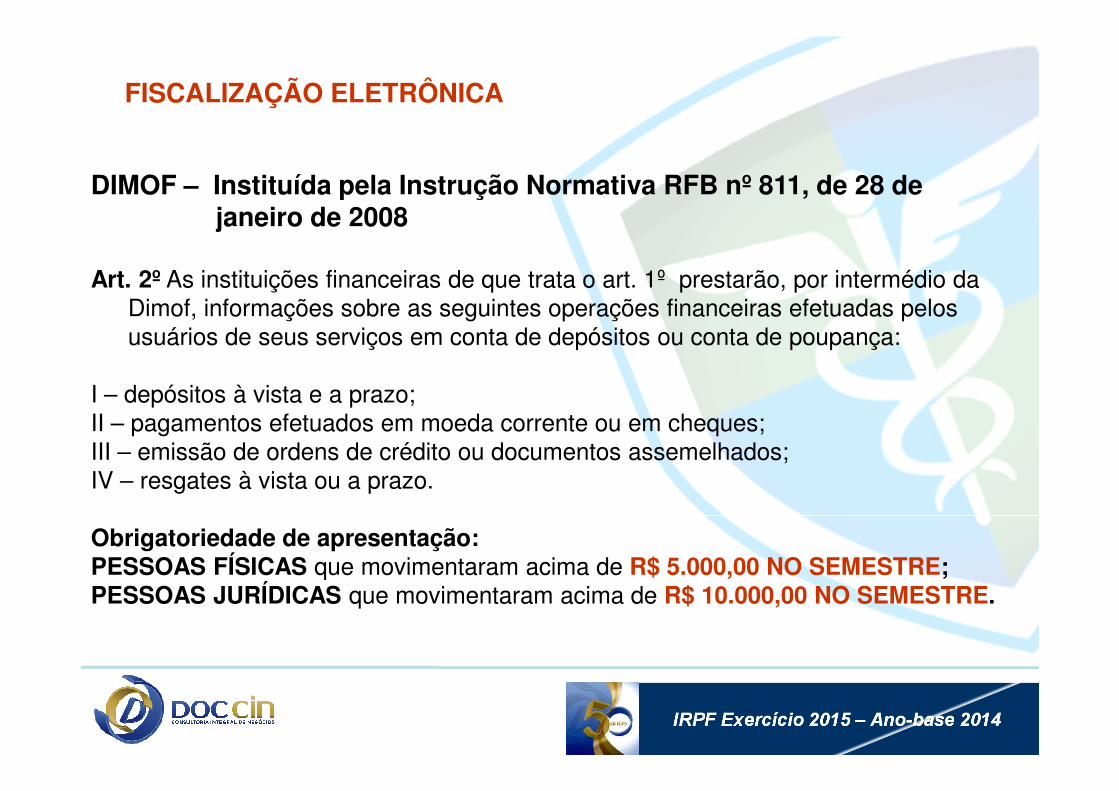

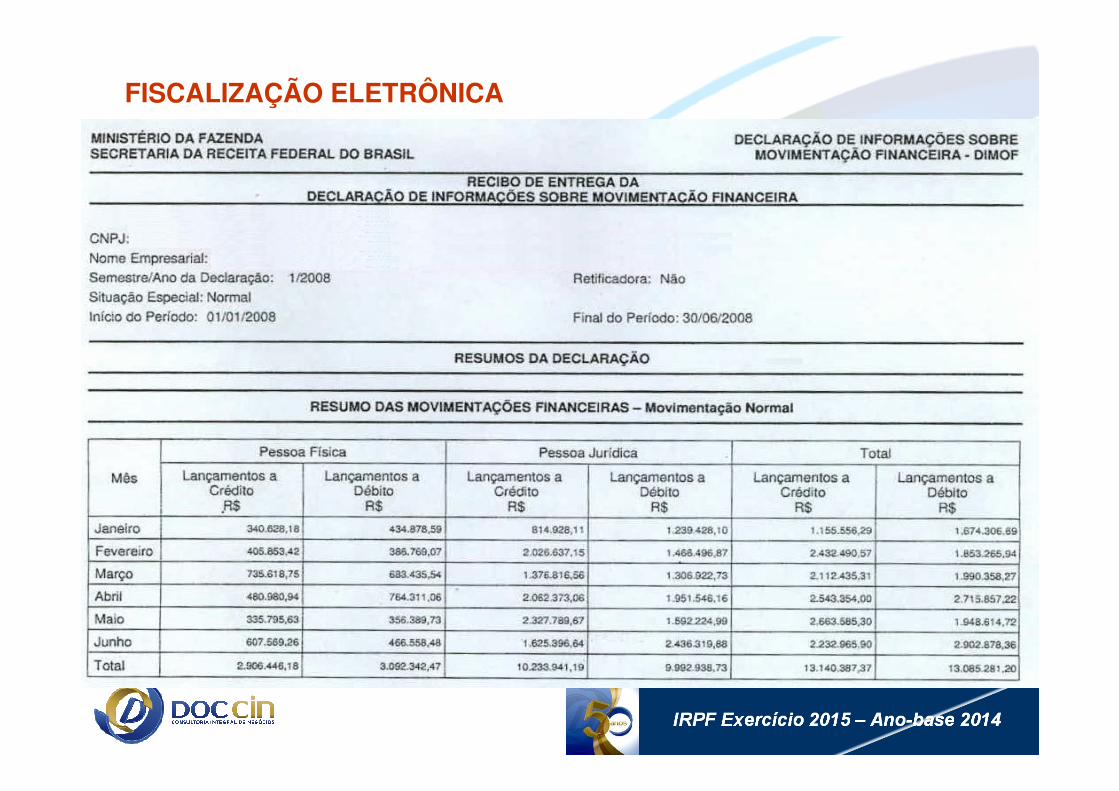

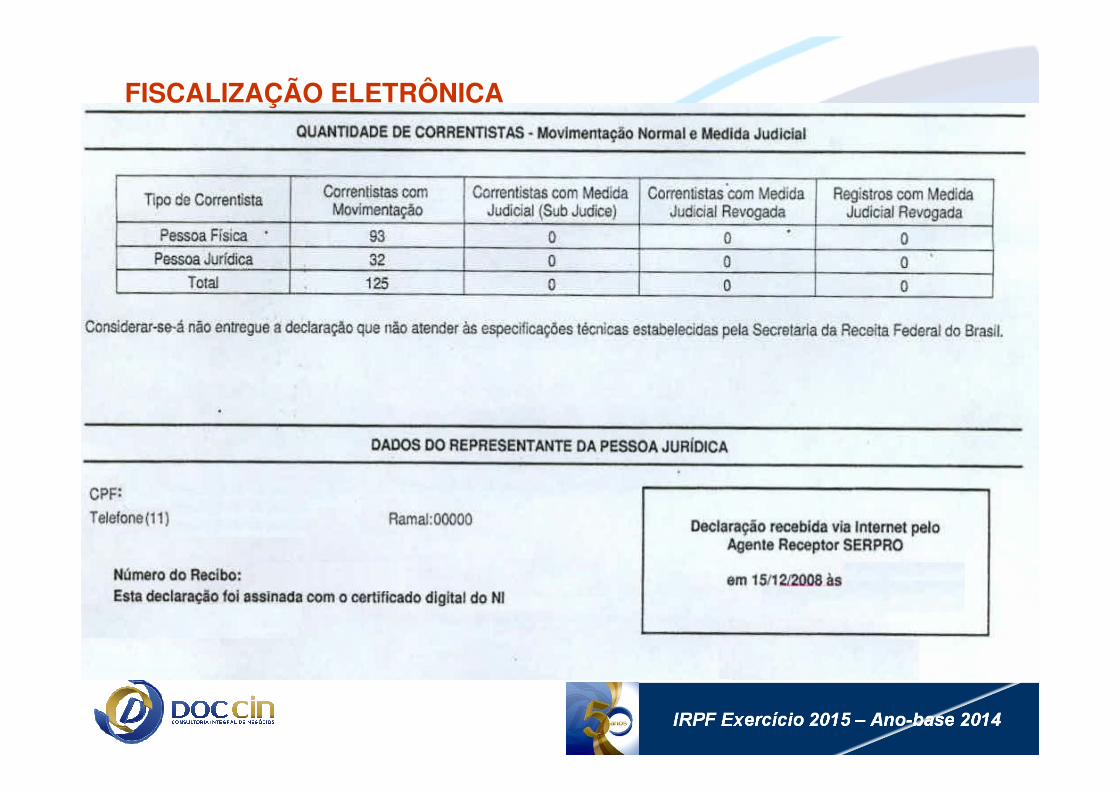

DIMOF – Instituída pela Instrução Normativa RFB nº 811, de 28 de janeiro de 2008

Art. 2º As instituições financeiras de que trata o art. 1º prestarão, por intermédio da Dimof, informações sobre as seguintes operações financeiras efetuadas pelos usuários de seus serviços em conta de depósitos ou conta de poupança:

I – depósitos à vista e a prazo;II – pagamentos efetuados em moeda corrente ou em cheques;III – emissão de ordens de crédito ou documentos assemelhados;IV – resgates à vista ou a prazo.

Obrigatoriedade de apresentação:PESSOAS FÍSICAS que movimentaram acima de R$ 5.000,00 NO SEMESTRE;PESSOAS JURÍDICAS que movimentaram acima de R$ 10.000,00 NO SEMESTRE.

IRPF Exercício 2015 – Ano-base 2014

FISCALIZAÇÃO ELETRÔNICA

IRPF Exercício 2015 – Ano-base 2014

FISCALIZAÇÃO ELETRÔNICA

IRPF Exercício 2015 – Ano-base 2014

f

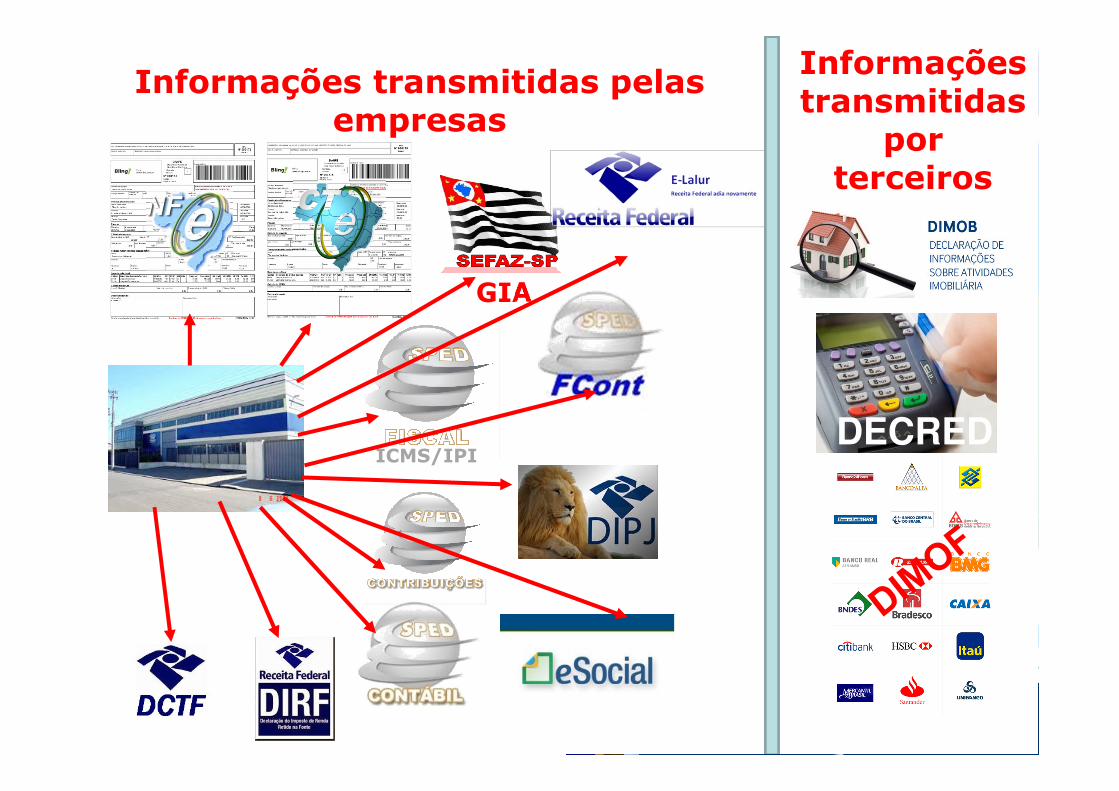

Informações transmitidas pelasempresas

GIA

ICMS/IPI

Informaçõestransmitidas

porterceiros

DECRED

IRPF Exercício 2015 – Ano-base 2014

IRPF Exercício 2015 – Ano-base 2014

Finalidade:

�Disciplinar e aplicar penas administrativas;

�Receber, administrar, identificar ocorrências suspeitas de atividades ilícitas, sem prejuízo da competência de outros órgãos e entidades;

�Coordenar e propor mecanismos de cooperação e de troca de informações que viabilizem ações rápidas e eficientes no combate à ocultação ou dissimulação de bens, direitos e valores

IRPF Exercício 2015 – Ano-base 2014

IRPF Exercício 2015 – Ano-base 2014

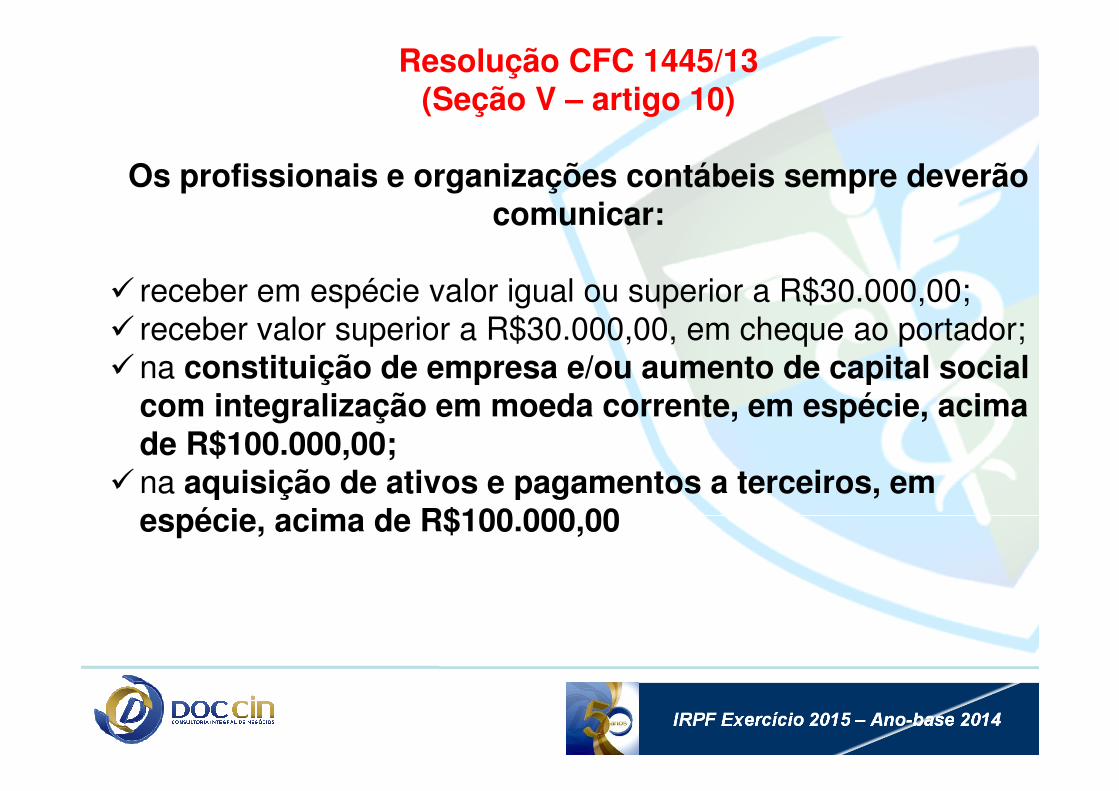

Resolução CFC 1445/13(Seção V – artigo 10)

Os profissionais e organizações contábeis sempre deverão comunicar:

� receber em espécie valor igual ou superior a R$30.000,00;� receber valor superior a R$30.000,00, em cheque ao portador;�na constituição de empresa e/ou aumento de capital social

com integralização em moeda corrente, em espécie, acima de R$100.000,00;

�na aquisição de ativos e pagamentos a terceiros, em espécie, acima de R$100.000,00

IRPF Exercício 2015 – Ano-base 2014

FUTURO

“No futuro, Receita poderápreencher a declaração pelo

contribuinte”

Portal G1 – 15/03/2010

Este futuro é hoje

IRPF Exercício 2015 – Ano-base 2014

Obrigado!

Elcio Pereira da SilvaMarcio Lério da Silva

[email protected]@doccontabilidade.com.br

(11) 2198-3766

www.doccontabilidade.com.br

26/03/2015