IOB - Legislação Trabalhista - nº 46/2010 1ª Sem Novembro · 2.3 Cálculo de contribuição...

21

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 1 Manual de Procedimentos Legislação Trabalhista e Previdenciária Boletim Incidência de contribuições previdenciárias, Fundo de Garantia do Tempo de Serviço (FGTS) e Imposto de Renda Retido na Fonte (IRRF) SUMÁRIO 1. Introdução 2. Base de cálculo 3. Recolhimento em atraso - Encargos legais 4. Salário variável - Acerto da diferença - Contribuição previdenciária - Recolhimento - Procedimentos 5. 13 o salário/2010 - Recolhimento em GPS específica 6. Rescisão contratual - Recolhimento da contribuição previdenciária - Normas 7. Salário-maternidade - 13 o salário proporcional - Pagamento 8. FGTS - Depósito 9. IRRF 1. INTRODUÇÃO A contribuição previden- ciária incidente sobre o 13 o salário deve ser recolhida até o dia 20 de dezembro do ano correspondente. Na hipótese de não haver expe- diente bancário na mencionada data, a contribuição previdenciária deve ser recolhida no dia útil imediatamente anterior ao do vencimento. Vale lembrar que o recolhimento da contribui- ção previdenciária sobre o 13 o salário deve ser efe- tuado em Guia da Previdência Social (GPS), utiliza- da especificamente para esta finalidade (veja item 5 deste texto). Tratando-se de contribuição previdenciária so- bre o 13 o salário pago em decorrência de rescisão contratual, não se aplicarão o prazo e as condições aqui tratadas. 2. BASE DE CÁLCULO A contribuição previdenciária sobre o 13 o salário é devida por ocasião do pagamento ou crédito da últi- ma parcela ou na rescisão do contrato de trabalho. Para fins de cálculo da contribuição, utiliza-se como base de incidência o valor bruto da remunera- ção do 13 o salário, sem a compensação dos adianta- mentos pagos, aplicando-se, em separado, as alíquo- tas normais de contribuição, conforme procedimentos adiante descritos. 2.1 Parte do empregado O empregado contribui, por ocasião do pa- gamento ou crédito da última parcela ou na rescisão do contrato de trabalho, com alíquotas aplicadas, de forma não cumulativa, de 8%, 9% ou 11%, conforme o valor integral do 13 o salário (gratificação natalina), sem compensação dos adiantamentos pagos, mediante aplicação, em se- parado, da tabela de desconto previdenciário do empregado do mês de dezembro ou do mês da rescisão, conforme o caso. 2.2 Parte da empresa A empresa assume, geralmente, o encargo patro- nal de 20% (ou 22,5% no caso de instituições financei- ras) sobre o total bruto (sem limite) das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados empregados (no caso, em uma GPS distinta, sobre o 13 o salário). Sobre o total bruto (sem limite) supracitado, incide, ainda, geralmente, a contribuição da empresa devida a “Terceiros” e aque- la destinada ao financiamento dos benefícios conce- didos em razão do Grau de Incidência de Incapaci- dade Laborativa Decorrente dos Riscos Ambientais Décimo Terceiro Salário O recolhimento da contribuição previdenciária sobre o 13 o salário deve ser efetuado por intermédio da GPS utilizada especificamente para essa finalidade, ou seja, uma GPS separada da que for utilizada para recolhimento das contribuições sobre a folha de pagamento normal da competência dezembro/2010

-

Upload

hoangkhanh -

Category

Documents

-

view

215 -

download

0

Transcript of IOB - Legislação Trabalhista - nº 46/2010 1ª Sem Novembro · 2.3 Cálculo de contribuição...

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 1

Manual de ProcedimentosLegislação Trabalhista e Previdenciária

Boletim

Incidência de contribuições previdenciárias, Fundo de Garantia do Tempo de Serviço (FGTS) e Imposto de Renda Retido na Fonte (IRRF) SUMÁRIO 1. Introdução 2. Base de cálculo 3. Recolhimento em atraso - Encargos legais 4. Salário variável - Acerto da diferença - Contribuição

previdenciária - Recolhimento - Procedimentos 5. 13o salário/2010 - Recolhimento em GPS específica 6. Rescisão contratual - Recolhimento da contribuição

previdenciária - Normas 7. Salário-maternidade - 13o salário proporcional

- Pagamento 8. FGTS - Depósito 9. IRRF

1. INTRODUÇÃO

A contribuição previden-ciária incidente sobre o 13o salário deve ser recolhida até o dia 20 de dezembro do ano correspondente.

Na hipótese de não haver expe-diente bancário na mencionada data, a contribuição previdenciária deve ser recolhida no dia útil imediatamente anterior ao do vencimento.

Vale lembrar que o recolhimento da contribui-ção previdenciária sobre o 13o salário deve ser efe-tuado em Guia da Previdência Social (GPS), utiliza-da especificamente para esta finalidade (veja item 5 deste texto).

Tratando-se de contribuição previdenciária so-bre o 13o salário pago em decorrência de rescisão contratual, não se aplicarão o prazo e as condições aqui tratadas.

2. BASE DE CÁLCULO

A contribuição previdenciária sobre o 13o salário é devida por ocasião do pagamento ou crédito da últi-ma parcela ou na rescisão do contrato de trabalho.

Para fins de cálculo da contribuição, utiliza-se como base de incidência o valor bruto da remunera-ção do 13o salário, sem a compensação dos adianta-mentos pagos, aplicando-se, em separado, as alíquo-tas normais de contribuição, conforme procedimentos adiante descritos.

2.1 Parte do empregado

O empregado contribui, por ocasião do pa-gamento ou crédito da última parcela ou

na rescisão do contrato de trabalho, com alíquotas aplicadas, de forma

não cumulativa, de 8%, 9% ou 11%, conforme o valor integral do 13o salário (gratificação natalina), sem compensação dos adiantamentos pagos, mediante aplicação, em se-

parado, da tabela de desconto previdenciário do empregado do

mês de dezembro ou do mês da rescisão, conforme o caso.

2.2 Parte da empresaA empresa assume, geralmente, o encargo patro-

nal de 20% (ou 22,5% no caso de instituições financei-ras) sobre o total bruto (sem limite) das remunerações pagas ou creditadas, a qualquer título, no decorrer do mês, aos segurados empregados (no caso, em uma GPS distinta, sobre o 13o salário). Sobre o total bruto (sem limite) supracitado, incide, ainda, geralmente, a contribuição da empresa devida a “Terceiros” e aque-la destinada ao financiamento dos benefícios conce-didos em razão do Grau de Incidência de Incapaci-dade Laborativa Decorrente dos Riscos Ambientais

Décimo Terceiro Salário

O recolhimento da

contribuição previdenciária sobre o 13o salário deve ser efetuado

por intermédio da GPS utilizada especificamente para essa finalidade, ou

seja, uma GPS separada da que for utilizada para recolhimento das contribuições

sobre a folha de pagamento normal da competência

dezembro/2010

2 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

do Trabalho (GIIL-RAT) (RPS/1999, arts. 201 e 202, combinado com o art. 214, §§ 6o e 7o).

Lembramos que, nos afastamentos da emprega-da por motivo de licença-maternidade, o abono anual pago pelo Instituto Nacional do Seguro Social (INSS) (13o salário proporcional ao período de salário-mater-nidade) estará sujeito ao encargo previdenciário pa-tronal, por ocasião do pagamento da parcela final do 13o salário ou na rescisão do contrato de trabalho (Ins-

trução Normativa RFB no 971/2009, art. 85, e Instrução Normativa INSS no 45/2010, arts. 306 e 307).

Nota

Nos termos da Lei no 10.666/2003, art. 10, ficou definido que a alíquota de contribuição de 1%, 2% ou 3%, destinada ao financiamento do benefício de aposentadoria especial ou daqueles concedidos em razão do GIIL-RAT, poderá ser reduzida em até 50% ou aumentada em até 100%, conforme o disposto no art. 202-A do Regulamento da Previdência Social (RPS), em ra-zão do desempenho da empresa relativamente à respectiva atividade eco-nômica, apurado em conformidade com os resultados obtidos a partir dos índices de frequência, gravidade e custo, aferido pelo Fator Acidentário de Prevenção (FAP).

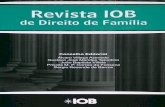

2.3 Cálculo de contribuição previdenciária sobre o 13o salário

WExemplosa) Remuneração de dezembro e 13o salário inferiores ao teto de contribuição previdenciária:

- teto de contribuição previdenciária em 12/2010: R$ 3.467,40;- salário do empregado em 12/2010: R$ 510,00;- 13o salário (valor integral): R$ 510,00 (salário-mínimo vigente no período de 1o.01 a 31.12.2010);- salário-de-contribuição do empregado relativo à remuneração de 12/2010: R$ 510,00. Valor a ser descontado: R$ 40,80 (8% de R$ 510,00);- salário-de-contribuição do empregado relativo ao 13o salário/2010: R$ 510,00. Valor a ser descontado: R$ 40,80 (8% de R$ 510,00);- valor total da contribuição previdenciária por parte do empregado: R$ 81,60 (R$ 40,80 + R$ 40,80);- encargo patronal relativo à competência 12/2010 incidente sobre R$ 1.020,00 (R$ 510,00 + R$ 510,00);

b) Remuneração de dezembro superior e 13o salário inferior ao teto de contribuição previdenciária:

- teto de contribuição previdenciária em 12/2010: R$ 3.467,40;- salário do empregado em 12/2010: R$ 6.000,00;- 13o salário (valor proporcional devido): = R$ 3.000,00;- salário-de-contribuição do empregado relativo à remuneração de 12/2010: R$ 3.467,40 (teto). Valor a ser descontado: � R$ 381,41 (11% de R$ 3.467,40);- salário-de-contribuição do empregado relativo ao 13o salário: R$ 3.000,00. Valor a ser descontado: R$ 330,00 (11% de R$ 3.000,00);- valor total da contribuição previdenciária por parte do empregado: R$ 711,41 (R$ 381,41 + R$ 330,00);- encargo patronal relativo à competência 12/2010 incidente sobre R$ 9.000,00 (R$ 6.000,00 + R$ 3.000,00);

c) Remuneração de dezembro inferior e 13o salário superior ao teto de contribuição previdenciária:

- teto de contribuição previdenciária em 12/2010: R$ 3.467,40;- salário do empregado em 12/2010: R$ 3.200,00;- 13o salário pago em dezembro/2010: R$ 5.000,00;- salário-de-contribuição do empregado relativo à remuneração de 12/2010: R$ 3.200,00. Valor a ser descontado: R$ 352,00 (11% de R$ 3.200,00);- salário-de-contribuição do empregado relativo ao 13o salário/2010: R$ 3.467,40 (teto máximo em 12/2010). Valor a ser descon-tado: � R$ 381,41 (11% de R$ 3.467,40);- valor total da contribuição previdenciária por parte do empregado: R$ 733,41 (R$ 352,00 + R$ 381,41);- encargo patronal relativo à competência 12/2010 incidente sobre R$ 8.200,00 (R$ 3.200,00 + R$ 5.000,00);

d) Remuneração de dezembro e 13o salário superiores ao teto de contribuição previdenciária:

- teto de contribuição previdenciária em 12/2010: R$ 3.467,40;- salário do empregado em 12/2010: R$ 5.500,00;- 13o salário (valor integral): R$ 5.500,00;- salário-de-contribuição do empregado relativo à remuneração de 12/2010: R$ 3.467,40 (teto). Valor a ser descontado: � R$ 381,41 (11% de R$ 3.467,40);- salário-de-contribuição do empregado relativo ao 13o salário: R$ 3.467,40 (teto máximo em 12/2010). Valor a ser descontado: � R$ 381,41 (11% de R$ 3.467,40);- valor total da contribuição previdenciária por parte do empregado: R$ 762,82 (R$ 381,41 + R$ 381,41);- encargo patronal relativo à competência 12/2010 incidente sobre R$ 11.000,00 (R$ 5.500,00 + R$ 5.500,00).

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 3

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

3. RECOLHIMENTO EM ATRASO - ENCARGOS LEGAIS

As contribuições previdenciárias recolhidas após o dia 20 de dezembro sofrem incidência dos encar-gos legais de multa e de juros de mora.

A incidência dos encargos legais deve obede-cer ao disposto na legislação da Seguridade Social para as demais contribuições arrecadadas e ad-ministradas pela Secretaria da Receita Federal do Brasil (RFB).

4. SALÁRIO VARIÁVEL - ACERTO DA DIFERENÇA - CONTRIBUIÇÃO PREVIDENCIÁRIA - RECOLHIMENTO - PROCEDIMENTOS

A empresa cujo empregado percebe salário va-riável também deve efetuar o recolhimento da contri-buição devida à Seguridade Social até o dia 20 de dezembro.

No que concerne à determinação da compe-tência a ser utilizada para fins de recolhimento do encargo previdenciário sobre o ajuste da diferença decorrente de salários variáveis, o RPS/1999, art. 216, § 25, acrescido pelo Decreto no 3.265/1999, estabelece que o referido recolhimento deve ser efetuado juntamente com a competência dezembro do mesmo ano.

No mesmo sentido dispõe a Instrução Norma-tiva RFB no 971/2009, art. 96, parágrafo único, ao estabelecer que, havendo pagamento de remu-neração variável em dezembro, o pagamento das contribuições referentes ao ajuste do valor do 13o salário deve ocorrer no documento de arrecadação da competência dezembro, considerando-se para a apuração da alíquota da contribuição do segurado o valor total do 13o salário.

Outrossim, em obediência ao disposto no men-cionado Decreto, também foi estabelecido que a competência dezembro é a que deve ser conside-rada para fins de recolhimento do encargo previ-denciário sobre o ajuste do cálculo do 13o salário de quem recebe salário variável, nos termos do Manual da GFIP/Sefip, para usuários da versão 8.4, aprova-do pela Instrução Normativa RFB no 880/2008, pela Circular Caixa no 451/2008 e pelo Comunicado Caixa s/no publicado no DOU 3 de 17.10.2008.

A seguir, reproduzimos parcialmente exemplo ex-traído do referido manual:

WExemplo

Empregado recebe, durante o mês de dezembro, uma remu-neração mensal no valor de R$ 1.200,00. No ano, o 13o salário final do trabalhador foi R$ 1.000,00, considerando as comissões de vendas realizadas entre 21/12 e 31/12.

Em 20/12, recolhe a GPS da competência 13, calculando as contribuições previdenciárias sobre o 13o salário, consideran-do a remuneração do 13o salário do empregado conhecida até aquela data, ou seja, R$ 800,00. Ainda não haviam sido realiza-das as vendas de 21/12 a 31/12.

As contribuições previdenciárias incidentes sobre a diferença de R$ 200,00 (R$ 1.000,00 menos R$ 800,00) devem ser recolhi-das na GPS da competência 12, com vencimento em 10/01.

Não obstante o prazo mencionado no último pará-grafo do exemplo extraído do Manual da GFIP/Sefip, lembramos que com a publicação da Medida Provi-sória no 447/2008, convertida na Lei no 11.933/2009, o prazo de recolhimento da mencionada contribuição passou para até o dia 20 do mês subsequente ao da competência. Caso não haja expediente bancário no dia 20, o recolhimento deve ser antecipado para o dia útil imediatamente anterior.

Nota

Lembramos que, desde 1o.12.2000, está vedada a utilização de do-cumento de arrecadação previdenciária de valor inferior a R$ 29,00. Assim, a contribuição previdenciária devida que, no período de apuração, resultar em valor inferior a R$ 29,00 deverá ser adicionada à contribuição ou importância correspondente nos períodos subsequentes, até que o total seja igual ou superior a R$ 29,00, quando, então, deverá ser recolhido no prazo de ven-cimento estabelecido pela legislação para este último período de apuração, conforme previsão da Resolução DC/INSS no 39/2000.

Portanto, quanto ao critério para recolhimento ou restituição, conforme o caso, da quantia correspon-dente ao acerto da diferença para os empregados que percebem salário variável, deve-se observar que:

a) a contribuição previdenciária sobre o valor fa-vorável ao empregado deverá ser efetuada na competência dezembro do mesmo ano a que se refere o pagamento do 13o salário, na GPS normal da própria empresa. Nesse caso, recal-cula-se a contribuição previdenciária sobre o 13o salário (computado o valor favorável ao empre-gado). A diferença entre a contribuição apurada e a efetivamente recolhida será somada às con-tribuições previdenciárias sobre a remuneração de dezembro, observando-se, em seguida, os procedimentos descritos na letra “b” a seguir;

b) apurado o valor da contribuição previdenciá-ria conforme a letra “a”, o empregador deverá, então, registrá-lo no campo 6 da GPS (“Valor do INSS”). Assim, o valor da contribuição pre-videnciária patronal relativo à diferença do 13o salário favorável ao empregado é recolhido,

4 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

em conjunto, com as demais contribuições normais da empresa e do empregado, recolhi-das no campo 6 da GPS, relativas à folha de pagamento da competência dezembro (con-tribuições dos empregados mais a cota pre-videnciária patronal de, geralmente, 20% - ou 22,5%, no caso de instituições financeiras -, mais a contribuição relativa à GIIL-RAT de 1%, 2% ou 3%, conforme a atividade preponderan-te da empresa, incidentes sobre o valor bruto, sem limite, da folha de salários dos emprega-dos, menos o valor correspondente às dedu-ções legalmente permitidas). No campo 9 da GPS (“Valor de Outras Entidades”), a empresa também deverá lançar o valor da contribuição destinada a “Terceiros”, apurado sobre o total bruto da folha de salários dos empregados, ressalvadas as hipóteses legais de convênio de arrecadação direta entre a empresa e a en-tidade beneficiária da contribuição;

c) tratando-se de recolhimento indevido de con-tribuição previdenciária decorrente de dife-rença favorável à empresa, a compensação do valor recolhido a maior deverá observar as determinações da Instrução Normativa RFB no 900/2008, arts. 1o e 44 a 47.

Nota

As alíneas “a” a “d” do inciso I do parágrafo único do art. 1o e os arts. 44, 45, 46 e 47 da Instrução Normativa RFB no 900/2008 dispõem que:

Art. 1o A restituição e a compensação de quantias recolhidas a título de tributo administrado pela Secretaria da Receita Federal do Brasil (RFB), a restituição e a compensação de outras receitas da União arrecadadas mediante Documento de Arrecadação de Receitas Federais (Darf) ou Guia da Previdência Social (GPS) e o ressarcimento e a compensação de créditos do Imposto sobre Pro-dutos Industrializados (IPI), da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) serão efetuados conforme o disposto nesta Instrução Normativa.

[…]

I - contribuições previdenciárias:

a) das empresas e equiparadas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, bem como sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho;b) dos empregadores domésticos;c) dos trabalhadores, incidentes sobre seu salário de contribui-

ção;d) instituídas a título de substituição;e) valores referentes à retenção de contribuições previdenciárias

na cessão de mão-de-obra e na empreitada; e

[…]

Art. 44. O sujeito passivo que apurar crédito relativo às contribui-ções previdenciárias previstas nas alíneas ‘a’ a ‘d’ do inciso I do parágrafo único do art. 1o, passível de restituição ou de reembolso, poderá utilizá-lo na compensação de contribuições previdenciá-rias correspondentes a períodos subsequentes.

§ 1o Para efetuar a compensação o sujeito passivo deverá estar em situação regular relativa aos créditos constituídos por meio de auto de infração ou notificação de lançamento, aos parcelados e aos débitos declarados, considerando todos os seus estabeleci-

mentos e obras de construção civil, ressalvados os débitos cuja exigibilidade esteja suspensa.

§ 2o O crédito decorrente de pagamento ou de recolhimento inde-vido poderá ser utilizado entre os estabelecimentos da empresa, exceto obras de construção civil, para compensação com contri-buições previdenciárias devidas.

§ 3o Caso haja pagamento indevido relativo a obra de construção civil encerrada ou sem atividade, a compensação poderá ser realizada pelo estabelecimento responsável pelo faturamento da obra.

§ 4o A compensação poderá ser realizada com as contribuições incidentes sobre o décimo terceiro salário.

§ 5o A empresa ou equiparada poderá efetuar a compensação de valor descontado indevidamente de sujeito passivo e efetivamente recolhi-do, desde que seja precedida do ressarcimento ao sujeito passivo.

§ 6o É vedada a compensação de contribuições previdenciárias com o valor recolhido indevidamente para o Simples Nacional, instituído pela Lei Complementar no 123, de 2006, e o Sistema In-tegrado de Pagamento de Impostos e Contribuições das Microem-presas e Empresas de Pequeno Porte (Simples), instituído pela Lei no 9.317, de 5 de dezembro de 1996.

§ 7o A compensação deve ser informada em GFIP na competência de sua efetivação.

Art. 45. No caso de compensação indevida, o sujeito passivo de-verá recolher o valor indevidamente compensado, acrescido de juros e multa de mora devidos.

Parágrafo único. Caso a compensação indevida decorra de in-formação incorreta em GFIP, deverá ser apresentada declaração retificadora

Art. 46. A Na hipótese de compensação indevida, quando se com-prove falsidade da declaração apresentada pelo sujeito passivo, o contribuinte estará sujeito à multa isolada aplicada no percentual previsto no inciso I do caput do art. 44 da Lei no 9.430, de 1996, aplicado em dobro, e terá como base de cálculo o valor total do débito indevidamente compensado.

Art. 47. É vedada a compensação pelo sujeito passivo das contri-buições destinadas a outras entidades ou fundos.

d) a parte relativa ao desconto previdenciário que eventualmente tenha sido cobrada a maior do empregado deverá a ele ser reembolsada, mediante discriminação em recibo.

5. 13o SALÁRIO/2010 - RECOLHIMENTO EM GPS ESPECÍFICA

O recolhimento da contribuição previdenciária so-bre o 13o salário deve ser efetuado por intermédio da GPS utilizada especificamente para essa finalidade, ou seja, uma GPS separada da que for utilizada para recolhimento das contribuições sobre a folha de pa-gamento normal da competência dezembro/2010.

A GPS deve ser preenchida normalmente, da se-guinte maneira:

a) no campo 4 - “Competência” (mês/ano), utili-za-se a competência 13 e o ano a que se refe-rir, com 4 dígitos. Exemplo: 13/2010;

b) para fins de compensação ou dedução da im-portância relativa ao 13o salário proporcional ao período de salário-maternidade, observam-se os critérios estabelecidos no item 7 deste texto;

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 5

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

c) no caso de rescisão de contrato de trabalho, as contribuições devidas serão recolhidas na forma e nos prazos das contribuições normais sobre a folha de salários do mês, inclusive as ocorridas no mês de dezembro;

Nota

Com a publicação da Medida Provisória no 447/2008, convertida na Lei no 11.933/2009, o prazo normal de recolhimento das contri-buições previdenciárias das empresas passou para até o dia 20 do mês subsequente ao da competência. Caso não haja expediente bancário no dia 20, o recolhimento deve ser antecipado para o dia útil imediatamente anterior.

d) no campo 9 - “Valor de Outras Entidades”, há incidência de contribuição para as demais entidades e fundos (“Terceiros”), devendo ser lançado o valor correspondente.

5.1 GPS preenchida parcialmente

5.1.1 Recolhimento no prazo

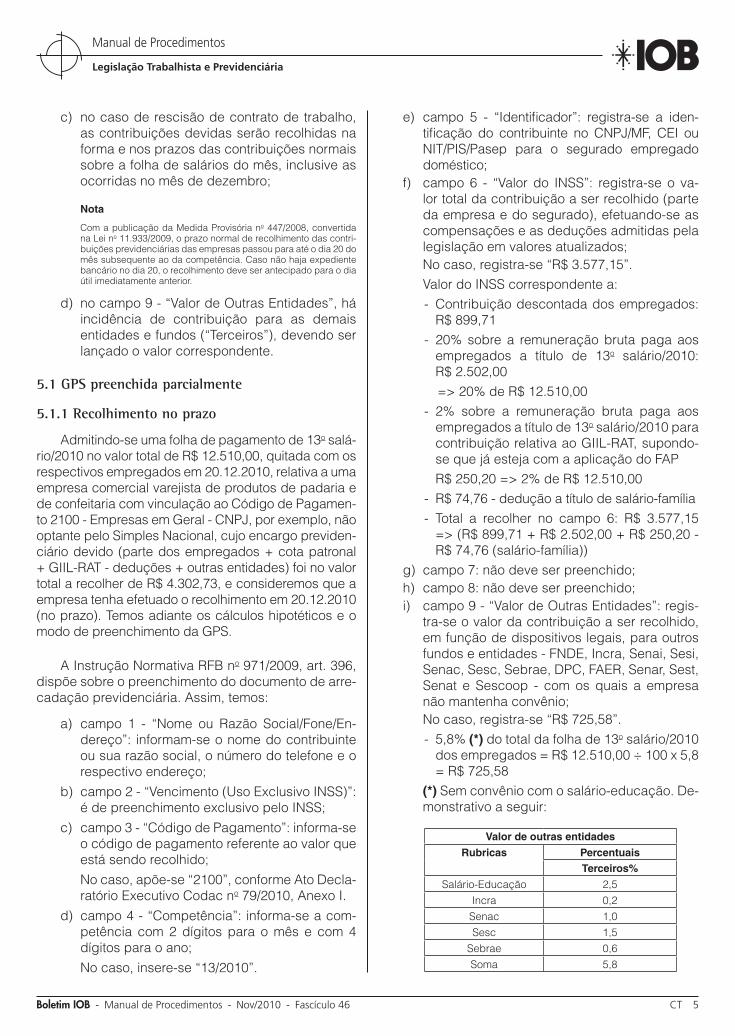

Admitindo-se uma folha de pagamento de 13o salá-rio/2010 no valor total de R$ 12.510,00, quitada com os respectivos empregados em 20.12.2010, relativa a uma empresa comercial varejista de produtos de padaria e de confeitaria com vinculação ao Código de Pagamen-to 2100 - Empresas em Geral - CNPJ, por exemplo, não optante pelo Simples Nacional, cujo encargo previden-ciário devido (parte dos empregados + cota patronal + GIIL-RAT - deduções + outras entidades) foi no valor total a recolher de R$ 4.302,73, e consideremos que a empresa tenha efetuado o recolhimento em 20.12.2010 (no prazo). Temos adiante os cálculos hipotéticos e o modo de preenchimento da GPS.

A Instrução Normativa RFB no 971/2009, art. 396, dispõe sobre o preenchimento do documento de arre-cadação previdenciária. Assim, temos:

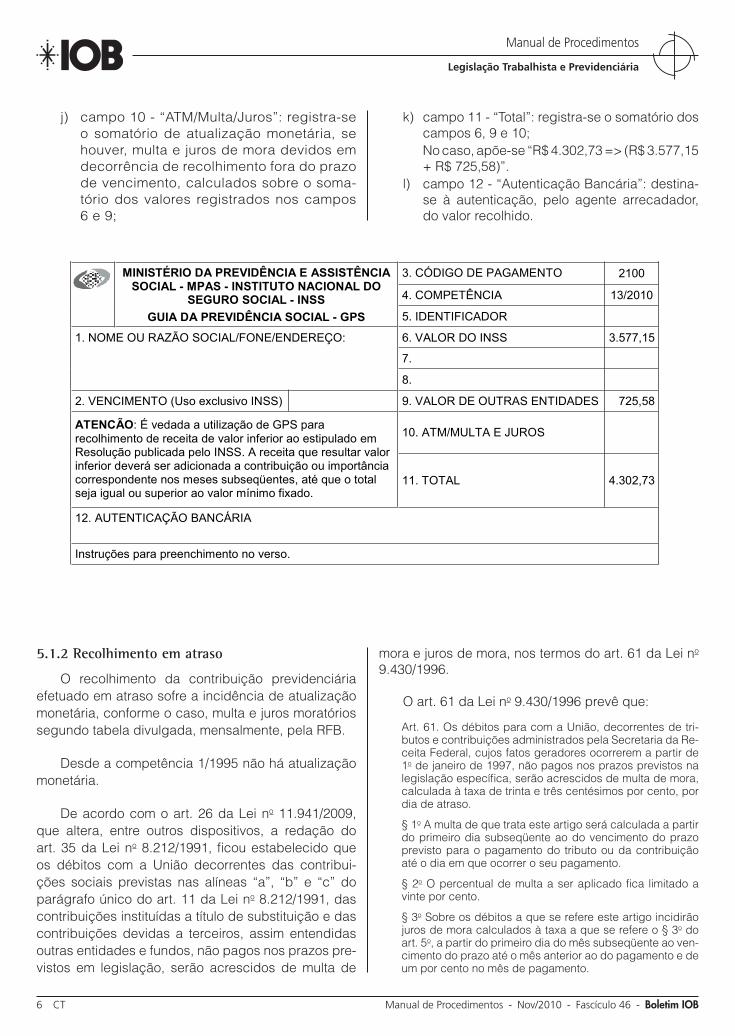

a) campo 1 - “Nome ou Razão Social/Fone/En-dereço”: informam-se o nome do contribuinte ou sua razão social, o número do telefone e o respectivo endereço;

b) campo 2 - “Vencimento (Uso Exclusivo INSS)”: é de preenchimento exclusivo pelo INSS;

c) campo 3 - “Código de Pagamento”: informa-se o código de pagamento referente ao valor que está sendo recolhido;

No caso, apõe-se “2100”, conforme Ato Decla-ratório Executivo Codac no 79/2010, Anexo I.

d) campo 4 - “Competência”: informa-se a com-petência com 2 dígitos para o mês e com 4 dígitos para o ano;

No caso, insere-se “13/2010”.

e) campo 5 - “Identificador”: registra-se a iden-tificação do contribuinte no CNPJ/MF, CEI ou NIT/PIS/Pasep para o segurado empregado doméstico;

f) campo 6 - “Valor do INSS”: registra-se o va-lor total da contribuição a ser recolhido (parte da empresa e do segurado), efetuando-se as compensações e as deduções admitidas pela legislação em valores atualizados;

No caso, registra-se “R$ 3.577,15”. Valor do INSS correspondente a:

- Contribuição descontada dos empregados: R$ 899,71

- 20% sobre a remuneração bruta paga aos empregados a título de 13o salário/2010: R$ 2.502,00

=> 20% de R$ 12.510,00- 2% sobre a remuneração bruta paga aos

empregados a título de 13o salário/2010 para contribuição relativa ao GIIL-RAT, supondo-se que já esteja com a aplicação do FAP

R$ 250,20 => 2% de R$ 12.510,00- R$ 74,76 - dedução a título de salário-família- Total a recolher no campo 6: R$ 3.577,15

=> (R$ 899,71 + R$ 2.502,00 + R$ 250,20 - R$ 74,76 (salário-família))

g) campo 7: não deve ser preenchido;h) campo 8: não deve ser preenchido;i) campo 9 - “Valor de Outras Entidades”: regis-

tra-se o valor da contribuição a ser recolhido, em função de dispositivos legais, para outros fundos e entidades - FNDE, Incra, Senai, Sesi, Senac, Sesc, Sebrae, DPC, FAER, Senar, Sest, Senat e Sescoop - com os quais a empresa não mantenha convênio;

No caso, registra-se “R$ 725,58”.- 5,8% (*) do total da folha de 13o salário/2010

dos empregados = R$ 12.510,00 ÷ 100 x 5,8 = R$ 725,58

(*) Sem convênio com o salário-educação. De-monstrativo a seguir:

Valor de outras entidades

Rubricas PercentuaisTerceiros%

Salário-Educação 2,5Incra 0,2Senac 1,0Sesc 1,5

Sebrae 0,6Soma 5,8

6 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

j) campo 10 - “ATM/Multa/Juros”: registra-se o somatório de atualização monetária, se houver, multa e juros de mora devidos em decorrência de recolhimento fora do prazo de vencimento, calculados sobre o soma-tório dos valores registrados nos campos 6 e 9;

k) campo 11 - “Total”: registra-se o somatório dos campos 6, 9 e 10;

No caso, apõe-se “R$ 4.302,73 => (R$ 3.577,15 + R$ 725,58)”.

l) campo 12 - “Autenticação Bancária”: destina-se à autenticação, pelo agente arrecadador, do valor recolhido.

3. CÓDIGO DE PAGAMENTO 2100

4. COMPETÊNCIA 13/2010

MINISTÉRIO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPAS - INSTITUTO NACIONAL DO

SEGURO SOCIAL - INSS GUIA DA PREVIDÊNCIA SOCIAL - GPS 5. IDENTIFICADOR

6. VALOR DO INSS 3.577,15

7.

1. NOME OU RAZÃO SOCIAL/FONE/ENDEREÇO:

8.

2. VENCIMENTO (Uso exclusivo INSS) 9. VALOR DE OUTRAS ENTIDADES 725,58

10. ATM/MULTA E JUROS ATENCÃO: É vedada a utilização de GPS para recolhimento de receita de valor inferior ao estipulado em Resolução publicada pelo INSS. A receita que resultar valor inferior deverá ser adicionada a contribuição ou importância correspondente nos meses subseqüentes, até que o total seja igual ou superior ao valor mínimo fixado.

11. TOTAL 4.302,73

12. AUTENTICAÇÃO BANCÁRIA

Instruções para preenchimento no verso.

5.1.2 Recolhimento em atraso

O recolhimento da contribuição previdenciária efetuado em atraso sofre a incidência de atualização monetária, conforme o caso, multa e juros moratórios segundo tabela divulgada, mensalmente, pela RFB.

Desde a competência 1/1995 não há atualização monetária.

De acordo com o art. 26 da Lei no 11.941/2009, que altera, entre outros dispositivos, a redação do art. 35 da Lei no 8.212/1991, ficou estabelecido que os débitos com a União decorrentes das contribui-ções sociais previstas nas alíneas “a”, “b” e “c” do parágrafo único do art. 11 da Lei no 8.212/1991, das contribuições instituídas a título de substituição e das contribuições devidas a terceiros, assim entendidas outras entidades e fundos, não pagos nos prazos pre-vistos em legislação, serão acrescidos de multa de

mora e juros de mora, nos termos do art. 61 da Lei no 9.430/1996.

O art. 61 da Lei no 9.430/1996 prevê que:

Art. 61. Os débitos para com a União, decorrentes de tri-butos e contribuições administrados pela Secretaria da Re-ceita Federal, cujos fatos geradores ocorrerem a partir de 1o de janeiro de 1997, não pagos nos prazos previstos na legislação específica, serão acrescidos de multa de mora, calculada à taxa de trinta e três centésimos por cento, por dia de atraso.

§ 1o A multa de que trata este artigo será calculada a partir do primeiro dia subseqüente ao do vencimento do prazo previsto para o pagamento do tributo ou da contribuição até o dia em que ocorrer o seu pagamento.

§ 2o O percentual de multa a ser aplicado fica limitado a vinte por cento.

§ 3o Sobre os débitos a que se refere este artigo incidirão juros de mora calculados à taxa a que se refere o § 3o do art. 5o, a partir do primeiro dia do mês subseqüente ao ven-cimento do prazo até o mês anterior ao do pagamento e de um por cento no mês de pagamento.

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 7

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

6. RESCISÃO CONTRATUAL - RECOLHIMENTO DA CONTRIBUIÇÃO PREVIDENCIÁRIA - NORMAS

As contribuições devidas na rescisão contratual, inclusive a ocorrida no mês de dezembro, são recolhi-das em GPS normal da empresa junto com as demais contribuições patronais, no dia 20 do mês subsequen-te à rescisão, antecipando-se o vencimento para o 1o dia útil anterior no caso de não haver expediente ban-cário na data do vencimento.

A contribuição previdenciária do empregado so-bre o 13o salário decorrente de rescisão contratual também é calculada mediante aplicação, em separa-do, das alíquotas normais de contribuição.

A contribuição incide sobre o 13o salário, inclusive proporcional (veja comentário no subitem 6.1 adiante sobre a incidência ou não do encargo previdenciário na parcela do 13o salário oriunda de projeção do avi-so-prévio indenizado).

6.1 Parcela relativa ao 13o salário proporcional decorrente da projeção do período de aviso-prévio indenizado - Comentários

Antes mesmo de abordar o assunto sobre a inci-dência ou não do encargo previdenciário sobre a par-cela relativa ao 13o salário proporcional decorrente da projeção do período de aviso-prévio indenizado, há que se comentar o próprio aviso-prévio indenizado.

No que se refere à parcela de aviso-prévio indeni-zado, para fins de incidência ou não do encargo pre-videnciário, vale observar que se trata de uma ques-tão controvertida.

A Constituição Federal, em seu art. 195, I, “a”, e II, determina:

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equipa-rada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

[...]

II - do trabalhador e dos demais segurados da previdência social, não incidindo contribuição sobre aposentadoria e pensão concedidas pelo regime geral de previdência so-cial de que trata o art. 201;

[...]

A Lei no 8.212/1991, que trata da organização da Seguridade Social e institui o Plano de Custeio da Pre-vidência Social no inciso I do art. 28, define salário-de-contribuição, para fins previdenciários.

Segundo o referido dispositivo legal, para o empregado e trabalhador avulso, salário-de-contri-buição é a remuneração auferida em uma ou mais empresas, assim entendida a totalidade dos rendi-mentos pagos, devidos ou creditados a qualquer tí-tulo, durante o mês, destinados a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sen-tença normativa.

Lembramos que a mesma disposição menciona-da no parágrafo anterior se encontra prevista no in-ciso I do art. 214 do RPS, aprovado pelo Decreto no 3.048/1999, e no inciso I do art. 55 da Instrução Nor-mativa RFB no 971/2009, que dispõe sobre as normas gerais de tributação e arrecadação previdenciárias.

Considerando a determinação constitucional e a definição legal de salário-de-contribuição anterior-mente descrita, constata-se que a contribuição pre-videnciária incide sobre a contraprestação auferida decorrente do exercício do trabalho ou do tempo à disposição do empregador, no curso de uma relação empregatícia ou de trabalho.

O aviso-prévio, na sua forma indenizada, não re-presenta contraprestação pelo trabalho executado tampouco tempo à disposição do empregador, visto que durante o período de sua projeção, considerada para fins de pagamento das demais verbas rescisó-rias, não existe mais qualquer obrigação por parte do trabalhador em manter a prestação de serviço que existia antes do rompimento do contrato laboral. As-sim, o empregador indeniza o empregado, liberando-o totalmente de qualquer vínculo de emprego.

Deve-se considerar também que, na definição de salário-de-contribuição, em nenhum momento o legis-lador inseriu qualquer termo vinculado a uma parcela indenizatória, reforçando ainda mais a tese de que sobre o aviso-prévio indenizado não há incidência da contribuição previdenciária.

8 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

Vale ressaltar que, originariamente, a Lei no 8.212/1991, em seu art. 28, § 9o, “e”, continha previ-são expressa a respeito da não incidência do encargo previdenciário sobre o aviso-prévio indenizado.

Com o advento da Lei no 9.528/1997, foi alterada a redação do § 9o do art. 28 da Lei no 8.212/1991, su-primindo a previsão da não incidência previdenciária sobre a parcela do aviso-prévio indenizado.

Apesar da supressão da previsão expressa de não incidência do encargo previdenciário sobre a parcela do aviso-prévio indenizado, conforme alteração pro-movida pela já citada Lei no 9.528/1997, o RPS, aprova-do pelo Decreto no 3.048/1999, previa a não integração do aviso-prévio indenizado ao salário-de-contribuição, conforme determinava o seu art. 214, § 9o, V, “f”.

Ressalte-se que, posteriormente à edição da Lei no 9.528/1997, não só o RPS mantinha a exclusão do encargo previdenciário sobre o aviso-prévio inde-nizado, mas também a Instrução Normativa SRP no 3/2005, conforme disposto na alínea “f” do inciso VI do art. 72 continha a mesma previsão. Contudo, em 16.01.2007, por meio da Instrução Normativa SRP no 20/2007, essa alínea “f” foi expressamente revogada, não havendo mais a previsão da exclusão do encargo previdenciário sobre o aviso-prévio indenizado na ci-tada Instrução Normativa.

Nota

A Instrução Normativa SRP no 3/2005 e a Instrução Normativa SRP no 20/2007 foram revogadas pela Instrução Normativa RFB no 971/2009.

Restando o RPS como o único diploma legal que ainda mantinha a previsão da não incidência previ-denciária sobre a parcela do aviso-prévio indeniza-do, surgiu, finalmente, o Decreto no 6.727/2009, o qual em 13.01.2009 revogou expressamente a alínea “f” do inciso V do § 9o do art. 214 do RPS, que trazia a previsão da não incidência do encargo previden-ciário sobre o aviso-prévio indenizado, extinguindo, assim, o último dispositivo legal que mantinha ex-pressamente a parcela do aviso-prévio indenizado na relação das verbas que não integram o salário-de-contribuição.

Não obstante a revogação da mencionada alínea “f”, devemos lembrar que a alínea “m” do mesmo inciso V do § 9o do art. 214 do RPS, a qual continua em vigor, esclarece que não integram o salário-de-contribuição outras indenizações, desde que expressamente previs-tas em lei. Dessa forma, considerando ser o aviso-prévio

indenizado verba de natureza indenizatória e prevista em lei, estaria enquadrado na citada alínea “m”.

Ressalte-se que, apesar da revogação dos dispo-sitivos legais que previam expressamente a não inte-gração do aviso-prévio indenizado no salário-de-con-tribuição, em nenhum momento a Lei no 8.212/1991 ou o RPS previu expressamente a integração.

Pela análise dos dispositivos legais anteriormente mencionados, e considerando ser o aviso-prévio in-denizado, tipicamente, uma verba de natureza indeni-zatória, não obstante a controvérsia existente, há uma forte corrente de entendimento que defende a não in-cidência do encargo previdenciário sobre os valores pagos a tal título.

Não obstante o anteriormente exposto, a RFB, órgão arrecadador, por meio da Instrução Normativa RFB no 925/2009 (publicada no DOU de 09.03.2009), a qual dispõe, entre outras providências, sobre as informações a serem declaradas na GFIP, determi-nou que, a partir de 1o.01.2009, as pessoas jurídicas ou os contribuintes equiparados que efetuarem res-cisão de contrato de trabalho de seus empregados e pagarem aviso-prévio indenizado deverão preen-cher o Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social (Sefip) da seguinte forma:

a) o valor do aviso-prévio indenizado não deverá ser informado; e

b) o valor do avo de 13o salário correspondente ao aviso-prévio indenizado deverá ser informado no campo “Base de Cálculo 13o Salário da Previdên-cia Social”, exceto no caso de empregado que tenha trabalhado por um período inferior a 15 dias durante o ano, cuja informação não poderá ser prestada até que o Sefip seja adaptado.

Nessas hipóteses, a GPS gerada pelo Sefip será desprezada, devendo ser preenchida GPS manual-mente com os valores efetivamente devidos, incluin-do as contribuições incidentes sobre o aviso-prévio indenizado e sobre o 13o salário correspondente ao aviso-prévio indenizado. Para fins de cálculo das con-tribuições e de enquadramento na tabela de salário-de-contribuição, o valor do aviso-prévio indenizado será somado às outras verbas rescisórias que pos-suam incidência de contribuições previdenciárias, na competência do desligamento.

O avo do 13o salário correspondente ao aviso-pré-vio indenizado deve ser somado ao valor do 13o sa-

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 9

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

lário proporcional, correspondente ao valor bruto da gratificação sem compensação dos adiantamentos pagos, mediante aplicação, em separado, da tabela de salário-de-contribuição.

As informações prestadas em GFIP em desacordo com o anteriormente exposto poderão ser retificadas por meio da apresentação de GFIP retificadora. A mencio-nada retificação não sujeitará o sujeito passivo à multa prevista no inciso II do art. 32-A da Lei no 8.212/1991.

Desde 13.01.2009, não há, na Lei no 8.212/1991 ou no RPS, dispositivo expresso determinando a não incidência da contribuição previdenciária na verba paga a título de aviso-prévio indenizado, tampouco entendimento pacífico de que a referida verba pode ser considerada salário-de-contribuição, uma vez que não se coaduna com a definição de salário-de-contribuição contida no inciso I do art. 28 da Lei no 8.212/1991.

No que concerne ao encargo previdenciário sobre a parcela (avo) correspondente do 13o salário propor-cional decorrente da projeção do período do aviso-prévio indenizado, informamos que, atualmente, não existe na Lei no 8.212/1991 nem no seu regulamento (Decreto no 3.048/1999) qualquer previsão expressa sobre a não incidência previdenciária, havendo enten-dimento no sentido de que prevalece sobre a referida parcela acessória a mesma sorte da parcela principal, que é o aviso-prévio indenizado, observados os co-mentários anteriores.

Diante de todo o exposto, e considerando a polêmi-ca que se estabelece no que tange à interpretação da atual legislação relativa ao encargo previdenciário sobre o aviso prévio-indenizado, bem como o entendimento da RFB favorável à tributação, caberá ao Poder Judiciá-rio a solução definitiva da controvérsia caso a parte que se sinta prejudicada promova a competente ação.

7. SALÁRIO-MATERNIDADE - 13o SALÁRIO PROPORCIONAL - PAGAMENTO

Com o advento da Lei no 10.710/2003, foi restabe-lecida a obrigatoriedade de a empresa efetuar o paga-mento do salário-maternidade à sua empregada ges-tante, cujo valor será compensado por ocasião do reco-lhimento das contribuições incidentes sobre a folha de pagamento e demais rendimentos pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço.

O INSS, portanto, continua responsável pelo pa-gamento do salário-maternidade diretamente à segu-rada quando se tratar, entre outros casos, de:

a) adoção ou obtenção de guarda judicial para fins de adoção;

b) seguradas empregada doméstica, contribuinte individual (autônoma e empresária), trabalha-dora avulsa, especial ou facultativa.

Assim, na ocorrência de parto ou aborto não cri-minoso, o salário-maternidade devido à segurada em-pregada será pago pela empresa.

7.1 Reembolso - Regras

O reembolso à empresa ou equiparada de valo-res do salário-maternidade pagos a seguradas a seu serviço poderá ser efetuado mediante dedução no ato do pagamento das contribuições devidas à Previdên-cia Social, correspondentes ao mês de competência do pagamento do benefício à segurada, devendo ser declarado em GFIP, observadas as disposições da Instrução Normativa RFB no 900/2008.

7.2 Valor do reembolso

A empresa será reembolsada pelo pagamento do valor bruto do salário-maternidade (correspondente à renda mensal igual à remuneração integral da em-pregada beneficiária, observado o disposto na Cons-tituição Federal/1988, art. 248), incluída a gratificação natalina proporcional ao período da correspondente licença (abono anual).

Para fins de apuração do valor a deduzir a título de gratificação natalina proporcional ao período da correspondente licença-maternidade, deverá a em-presa observar o seguinte cálculo:

a) a remuneração correspondente ao 13o salário será dividida por 30;

b) o resultado da operação descrita na letra “a” será dividido pelo número de meses consi-derados no cálculo da remuneração do 13o;

c) a parcela referente ao 13o salário proporcional ao período de licença-maternidade corresponderá ao produto da multiplicação do resultado da operação descrita na letra “b” pelo número de dias de gozo de licença-maternidade no ano.

10 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

7.3 Contribuição previdenciária

Sobre o salário-maternidade, incluindo a parcela da gratificação natalina correspondente ao período da licença (abono anual), incidem as contribuições previ-denciárias, tanto as devidas pela empregada como as devidas pela empresa.

As contribuições sociais incidentes sobre o total do 13o salário, incluindo a parcela do 13o salário proporcional aos meses de salário-maternidade, devem ser recolhidas pela empresa, juntamente com as contribuições relativas ao 13o salário do ano em que o benefício foi pago.

Nos casos em que o salário-maternidade tiver sido pago diretamente pelo INSS à segurada empregada (entre outros, adoção ou obtenção de guarda judicial para fins de adoção), a empresa deve recolher a con-tribuição previdenciária patronal, inclusive as destina-das a terceiros, sobre o valor do salário-maternidade pago pelo INSS à segurada empregada.

Quanto ao desconto da contribuição previdenciá-ria da empregada em gozo do benefício de salário-ma-ternidade pago pelo INSS, este é efetuado pelo próprio INSS, no valor do benefício. Entretanto, se o recebi-mento do benefício corresponder à fração de mês, o desconto tanto no início como no término do benefício, deverá ser feito da seguinte forma:

a) pela empresa, sobre a remuneração relativa aos dias trabalhados, aplicando-se a alíquota corres-pondente à remuneração mensal integral, respei-tado o teto máximo do salário-de-contribuição;

b) pelo INSS, sobre o salário-maternidade relativo aos dias correspondentes, aplicando-se a alíquota de-

vida sobre a remuneração mensal integral, obser-vado o limite máximo do salário-de-contribuição.

Quando o desconto na empresa ou no INSS atin-gir o limite máximo do salário-de-contribuição, não ca-berá mais nenhum desconto pela outra parte.

8. FGTS - DEPÓSITO

O depósito relativo ao Fundo de Garantia do Tem-po de Serviço (FGTS) (8%) é devido com base na remuneração paga ou devida no mês anterior, nela incluída, além de outras parcelas, a gratificação de Natal, devendo ser efetuado até o dia 7 do mês sub-sequente ao da competência da remuneração. Assim, o depósito deve ser efetuado por ocasião do paga-mento tanto da 1a como da 2a parcela do 13o salário ou nos casos de rescisão contratual.

Lembramos que o depósito do FGTS na conta vincu-lada também é obrigatório nos casos de afastamento do trabalho por motivo de prestação de serviço militar, licen-ça para tratamento de saúde de até 15 dias, licença por acidente de trabalho, licença à gestante, licença-paterni-dade, entre outras hipóteses previstas na legislação.

9. IRRFIncide o Imposto de Renda Retido na Fonte (IRRF),

no mês de dezembro ou da rescisão contratual, con-forme o caso, sobre o valor total do 13o salário (1a e 2a parcelas), separadamente dos demais rendimentos pagos, mediante a utilização da respectiva tabela pro-gressiva vigente no mês de dezembro ou da rescisão, podendo ser feitas, no rendimento bruto, todas as de-duções permitidas para fins de determinação da base de cálculo do imposto (RIR/1999, art. 638).

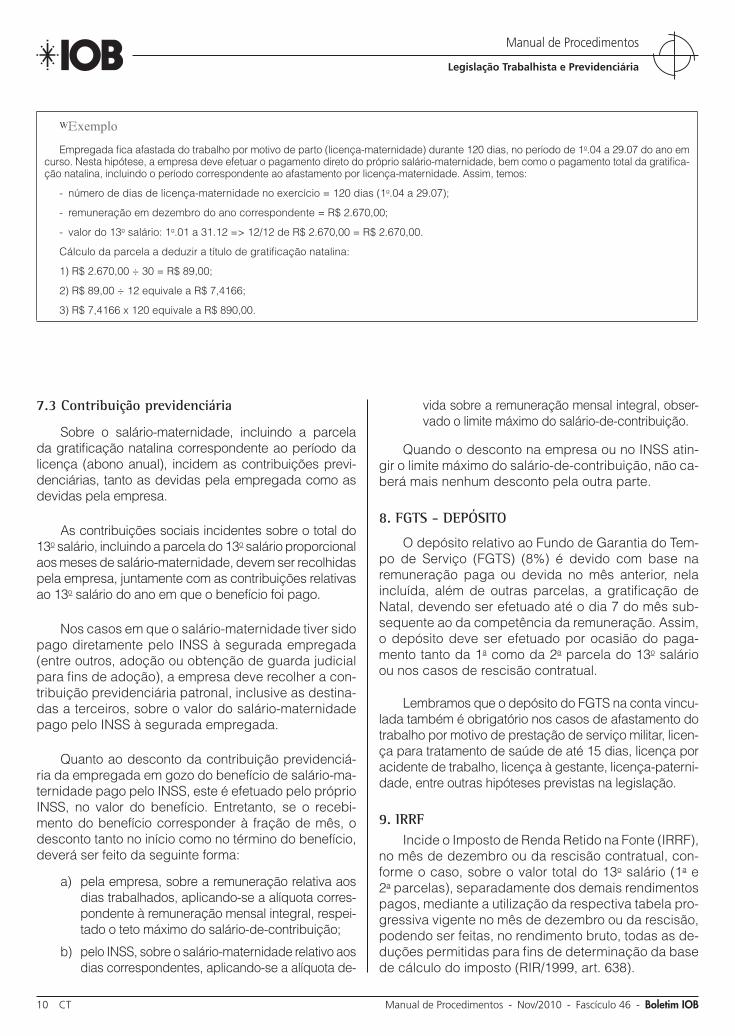

WExemplo

Empregada fica afastada do trabalho por motivo de parto (licença-maternidade) durante 120 dias, no período de 1o.04 a 29.07 do ano em curso. Nesta hipótese, a empresa deve efetuar o pagamento direto do próprio salário-maternidade, bem como o pagamento total da gratifica-ção natalina, incluindo o período correspondente ao afastamento por licença-maternidade. Assim, temos:

- número de dias de licença-maternidade no exercício = 120 dias (1o.04 a 29.07);

- remuneração em dezembro do ano correspondente = R$ 2.670,00;

- valor do 13o salário: 1o.01 a 31.12 => 12/12 de R$ 2.670,00 = R$ 2.670,00.

Cálculo da parcela a deduzir a título de gratificação natalina:

1) R$ 2.670,00 ÷ 30 = R$ 89,00;

2) R$ 89,00 ÷ 12 equivale a R$ 7,4166;

3) R$ 7,4166 x 120 equivale a R$ 890,00.

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 11

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

WExemploEmpregado com remuneração mensal de R$ 6.500,00 em dezembro/2010, com 2 dependentes para fins de Imposto de Renda.

Assim, temos:Remuneração integral de 13o salário/2010(1a + 2a parcelas) = R$ 6.500,00Desconto de INSS = R$ 381,41 -Desconto relativo aos dependentes = R$ 301,38 -Base de incidência do Imposto de Renda R$ 5.817,21Imposto de Renda (27,5%) R$ 1.599,73Parcela a deduzir = R$ 692,78 -Total do Imposto de Renda a reter = R$ 906,95

(RPS, aprovado pelo Decreto no 3.048/1999, art. 214, §§ 6o e 7o, art. 216, §§ 1o a 3o, art. 25; Instrução Normativa RFB no 971/2009, arts. 85, 94, 95, 96, 98 e 99; Instrução Normativa INSS no 45/2010, arts. 306, 307 e 345; Lei no 11.324/2006; Lei no 11.933/2009; Lei no 11.482/2007, art. 1o, na redação dada pelo art. 23 da Lei no 11.945/2009; Lei no 9.250/1995, art. 4o, na redação dada pelo art. 3o da Lei no 11.482/2007; Instrução Normativa RFB no 900/2008; Manual da GFIP/Sefip, aprovado pela Instrução Normativa RFB no 880/2008, pela Circular Caixa no 451/2008 e pelo Comunicado Caixa s/no publicado no DOU 3 de 17.10.2008; Instrução Normativa RFB no 925/2009; Circular Caixa no 450/2008; Decreto no 6.765/2009; Portaria Interministerial MPS/MF no 333/2010, com as alterações decor-rentes da Portaria MPS/MF no 408/2010; Ato Declaratório Executivo Codac no 79/2010)

Décimo Terceiro Salário13o salário do empregado doméstico

1. INTRODUÇÃO

O 13o salário devido ao empregado doméstico, da mesma forma que o 13o salário dos empregados em geral, é pago em duas parcelas: a 1a entre fe-vereiro e novembro de cada ano e a 2a até 20 de dezembro.

Define-se como empregado doméstico aquele que presta serviços de natureza contínua e de fina-lidade não lucrativa a pessoa ou família, no âmbito residencial destas, tais como cozinheiro, copeiro, arrumadeira, babá, jardineiro, motorista particular etc.

2. CÁLCULOCalcula-se o 13o salário com base em 1/12 da re-

muneração devida em dezembro, por mês de serviço do ano correspondente, considerando-se mês integral a fração igual ou superior a 15 dias de trabalho.

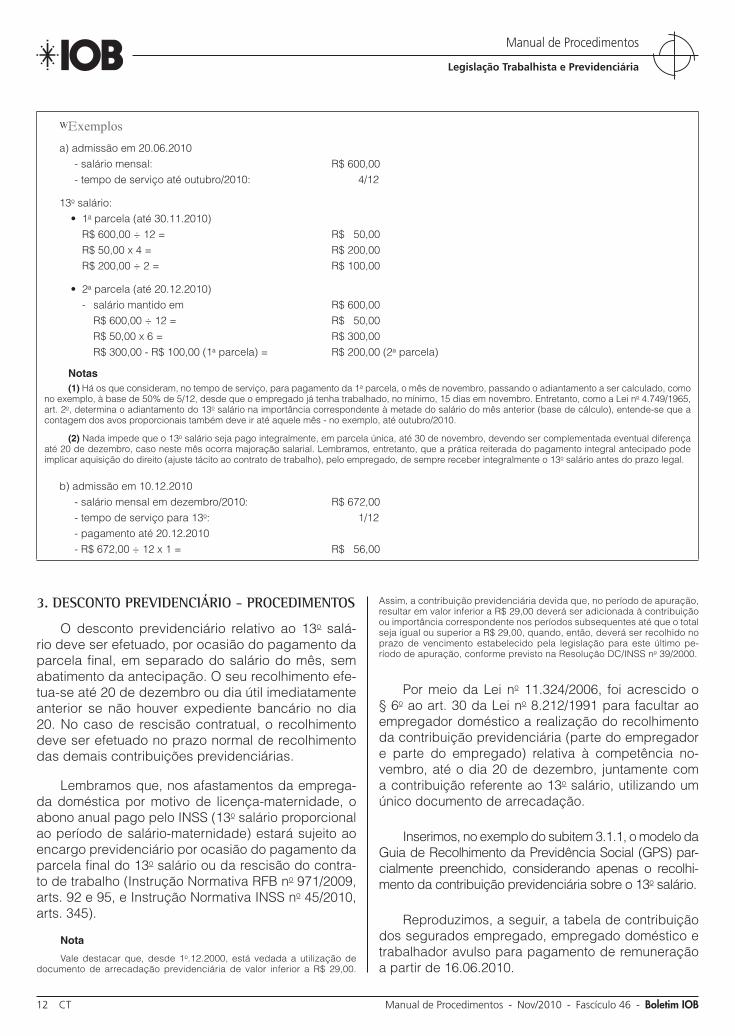

Assim, por exemplo, na admissão em 20.06.2010, conta-se:

Meses/2010 Tempo trabalhado Avos proporcionais

Junho 11 dias -Julho 31 dias 1/12Agosto 31 dias 2/12Setembro 30 dias 3/12Outubro 31 dias 4/12Novembro 30 dias 5/12Dezembro 31 dias 6/12

12 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

3. DESCONTO PREVIDENCIÁRIO - PROCEDIMENTOS

O desconto previdenciário relativo ao 13o salá-rio deve ser efetuado, por ocasião do pagamento da parcela final, em separado do salário do mês, sem abatimento da antecipação. O seu recolhimento efe-tua-se até 20 de dezembro ou dia útil imediatamente anterior se não houver expediente bancário no dia 20. No caso de rescisão contratual, o recolhimento deve ser efetuado no prazo normal de recolhimento das demais contribuições previdenciárias.

Lembramos que, nos afastamentos da emprega-da doméstica por motivo de licença-maternidade, o abono anual pago pelo INSS (13o salário proporcional ao período de salário-maternidade) estará sujeito ao encargo previdenciário por ocasião do pagamento da parcela final do 13o salário ou da rescisão do contra-to de trabalho (Instrução Normativa RFB no 971/2009, arts. 92 e 95, e Instrução Normativa INSS no 45/2010, arts. 345).

Nota

Vale destacar que, desde 1o.12.2000, está vedada a utilização de documento de arrecadação previdenciária de valor inferior a R$ 29,00.

Assim, a contribuição previdenciária devida que, no período de apuração, resultar em valor inferior a R$ 29,00 deverá ser adicionada à contribuição ou importância correspondente nos períodos subsequentes até que o total seja igual ou superior a R$ 29,00, quando, então, deverá ser recolhido no prazo de vencimento estabelecido pela legislação para este último pe-ríodo de apuração, conforme previsto na Resolução DC/INSS no 39/2000.

Por meio da Lei no 11.324/2006, foi acrescido o § 6o ao art. 30 da Lei no 8.212/1991 para facultar ao empregador doméstico a realização do recolhimento da contribuição previdenciária (parte do empregador e parte do empregado) relativa à competência no-vembro, até o dia 20 de dezembro, juntamente com a contribuição referente ao 13o salário, utilizando um único documento de arrecadação.

Inserimos, no exemplo do subitem 3.1.1, o modelo da Guia de Recolhimento da Previdência Social (GPS) par-cialmente preenchido, considerando apenas o recolhi-mento da contribuição previdenciária sobre o 13o salário.

Reproduzimos, a seguir, a tabela de contribuição dos segurados empregado, empregado doméstico e trabalhador avulso para pagamento de remuneração a partir de 16.06.2010.

WExemplos

a) admissão em 20.06.2010- salário mensal: R$ 600,00- tempo de serviço até outubro/2010: 4/12

13o salário:• 1a parcela (até 30.11.2010)

R$ 600,00 ÷ 12 = R$ 50,00R$ 50,00 x 4 = R$ 200,00R$ 200,00 ÷ 2 = R$ 100,00

• 2a parcela (até 20.12.2010)- salário mantido em R$ 600,00

R$ 600,00 ÷ 12 = R$ 50,00R$ 50,00 x 6 = R$ 300,00R$ 300,00 - R$ 100,00 (1a parcela) = R$ 200,00 (2a parcela)

Notas(1) Há os que consideram, no tempo de serviço, para pagamento da 1a parcela, o mês de novembro, passando o adiantamento a ser calculado, como

no exemplo, à base de 50% de 5/12, desde que o empregado já tenha trabalhado, no mínimo, 15 dias em novembro. Entretanto, como a Lei no 4.749/1965, art. 2o, determina o adiantamento do 13o salário na importância correspondente à metade do salário do mês anterior (base de cálculo), entende-se que a contagem dos avos proporcionais também deve ir até aquele mês - no exemplo, até outubro/2010.

(2) Nada impede que o 13o salário seja pago integralmente, em parcela única, até 30 de novembro, devendo ser complementada eventual diferença até 20 de dezembro, caso neste mês ocorra majoração salarial. Lembramos, entretanto, que a prática reiterada do pagamento integral antecipado pode implicar aquisição do direito (ajuste tácito ao contrato de trabalho), pelo empregado, de sempre receber integralmente o 13o salário antes do prazo legal.

b) admissão em 10.12.2010- salário mensal em dezembro/2010: R$ 672,00- tempo de serviço para 13o: 1/12- pagamento até 20.12.2010- R$ 672,00 ÷ 12 x 1 = R$ 56,00

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 13

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

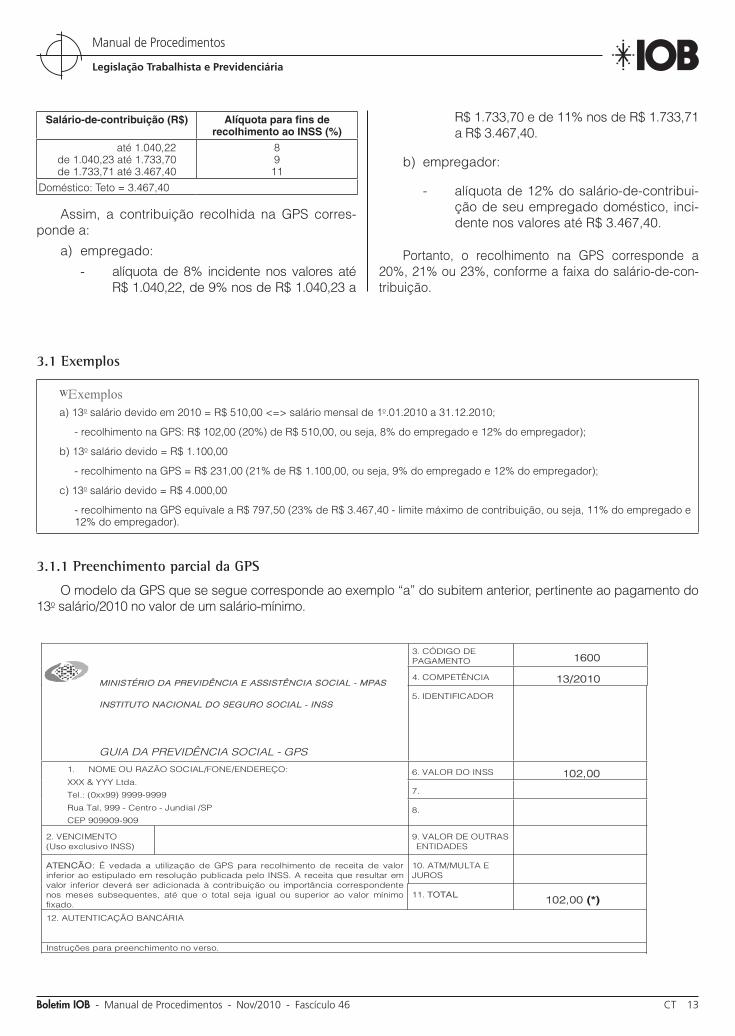

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

até 1.040,22de 1.040,23 até 1.733,70de 1.733,71 até 3.467,40

8911

Doméstico: Teto = 3.467,40

Assim, a contribuição recolhida na GPS corres-ponde a:

a) empregado:

- alíquota de 8% incidente nos valores até R$ 1.040,22, de 9% nos de R$ 1.040,23 a

R$ 1.733,70 e de 11% nos de R$ 1.733,71 a R$ 3.467,40.

b) empregador:

- alíquota de 12% do salário-de-contribui-ção de seu empregado doméstico, inci-dente nos valores até R$ 3.467,40.

Portanto, o recolhimento na GPS corresponde a 20%, 21% ou 23%, conforme a faixa do salário-de-con-tribuição.

3.1 Exemplos

WExemplosa) 13o salário devido em 2010 = R$ 510,00 <=> salário mensal de 1o.01.2010 a 31.12.2010;

- recolhimento na GPS: R$ 102,00 (20%) de R$ 510,00, ou seja, 8% do empregado e 12% do empregador);

b) 13o salário devido = R$ 1.100,00

- recolhimento na GPS = R$ 231,00 (21% de R$ 1.100,00, ou seja, 9% do empregado e 12% do empregador);

c) 13o salário devido = R$ 4.000,00

- recolhimento na GPS equivale a R$ 797,50 (23% de R$ 3.467,40 - limite máximo de contribuição, ou seja, 11% do empregado e 12% do empregador).

3.1.1 Preenchimento parcial da GPS

O modelo da GPS que se segue corresponde ao exemplo “a” do subitem anterior, pertinente ao pagamento do 13o salário/2010 no valor de um salário-mínimo.

3. CÓDIGO DE PAGAMENTO 1600

4. COMPETÊNCIA 13/2010 MINISTÉRIO DA PREVIDÊNCIA E ASSISTÊNCIA SOCIAL - MPAS

INSTITUTO NACIONAL DO SEGURO SOCIAL - INSS

GUIA DA PREVIDÊNCIA SOCIAL - GPS

5. IDENTIFICADOR

6. VALOR DO INSS 102,00

7.

1. NOME OU RAZÃO SOCIAL/FONE/ENDEREÇO:

XXX & YYY Ltda.

Tel.: (0xx99) 9999-9999

Rua Tal, 999 - Centro - Jundiaí /SP

CEP 909909-909 8.

2. VENCIMENTO (Uso exclusivo INSS)

9. VALOR DE OUTRAS ENTIDADES

10. ATM/MULTA E JUROS

ATENCÃO: É vedada a utilização de GPS para recolhimento de receita de valor inferior ao estipulado em resolução publicada pelo INSS. A receita que resultar em valor inferior deverá ser adicionada à contribuição ou importância correspondente nos meses subsequentes, até que o total seja igual ou superior ao valor mínimo fixado.

11. TOTAL 102,00 (*)

12. AUTENTICAÇÃO BANCÁRIA

Instruções para preenchimento no verso.

14 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

(*) Importante

Valor correto se recolhido até 20.12.2010 ou no dia útil imediatamente anterior se não houver expe-diente bancário.

Lembramos que o recolhimento normal sobre o salário de dezembro/2010 deve ser realizado até 17.01.2011 ou no dia útil imediatamente posterior se não houver expediente bancário no dia 17. No campo “Competência”, nesse caso, deve-se inserir “12/2010”.

Caso o empregador doméstico tenha optado pelo recolhimento trimestral da contribuição previdenciária normal relativa à competência dezembro/2010, o pra-zo para recolhimento continuará sendo até 17.01.2011 ou dia útil imediatamente posterior se não houver ex-pediente bancário no dia 17.

4. AFASTAMENTO POR MOTIVO DE DOENÇA E LICENÇA-MATERNIDADE - ABONO ANUAL PAGO PELA PREVIDÊNCIA SOCIAL - IMPLICAÇÕES

4.1 Auxílio-doença

O empregado doméstico que está ou esteve em gozo do benefício de auxílio-doença recebe, do empregador doméstico, o 13o salário proporcional, relativo ao período de efetivo trabalho, assim consi-derado o tempo anterior e posterior ao afastamento, e a Previdência Social assume o período relativo ao afastamento do trabalho, computando-o para fins de pagamento do abono anual.

WExemplo

Empregado doméstico, admitido em 21.01.2009, ficou afastado do trabalho no ano de 2010, de 03.05 a 27.06, por motivo de doença, percebendo o benefício previdenciário. Nesse caso, o empregador deverá calcular e quitar o 13o salário desse empre-gado proporcionalmente aos períodos tidos como efetivamente trabalhados, antes e depois do lapso de tempo em que esteve afastado, percebendo benefício previdenciário.

Assim, nessa hipótese, o empregador deverá computar 10/12 relativos ao 13o proporcional em 2010, dos quais:

a) 4/12 correspondem ao período de 1o.01 a 02.05.2010 (anterior ao início do benefício previdenciário); e

b) 6/12 relativos ao período de 28.06 a 31.12.2010 (posterior ao afastamento).

4.1.1 Abono anual a cargo da Previdência Social

O abono anual é pago pela Previdência Social aos segurados e dependentes que, durante o ano,

tenham recebido aposentadoria, salário-maternidade, pensão por morte, auxílio-acidente, auxílio-doença ou auxílio-reclusão. O abono é apurado, no que couber, da mesma forma que a gratificação de Natal dos tra-balhadores, com base no valor da renda mensal do benefício do mês de dezembro de cada ano (Lei no 8.213/1991, art. 40, e Instrução Normativa INSS no 45/2010, art. 345).

No ano de 2010, o pagamento do abono anual será efetuado em duas parcelas, sendo a primeira, equivalente a até 50% do valor do benefício corres-pondente ao mês de agosto, paga juntamente com o benefício correspondente a esse mês. O valor da segunda parcela corresponderá à diferença entre o valor total do abono anual e o valor da parcela anteci-pada (Decreto no 7.264/2010).

4.2 Licença-maternidade

Nos termos da Instrução Normativa INSS no 45/2010, art. 345, § 3o, ficou estabelecido que o valor do abono anual (13o salário proporcional ao período de duração do salário-maternidade) será pago, em cada exercício, pelo INSS, juntamente com a última parcela do benefício nele devido, observado o paga-mento em duas parcelas.

WExemplo

Empregada doméstica fica afastada do trabalho por motivo de licença-maternidade durante 120 dias, no período de 25.03 a 22.07.2010. Nessa hipótese, a Previdência Social deverá arcar com o pagamento do abono anual de 4/12 correspondente ao período de afastamento por licença-maternidade, e o emprega-dor doméstico deverá calcular e pagar o 13o salário/2010 dessa empregada proporcionalmente aos períodos tidos como efetiva-mente trabalhados, antes e depois do lapso de tempo em que esteve afastada, bem como quitar eventual diferença entre o efetivo valor do 13o salário no período de afastamento e o valor do abono anual pago pelo INSS, ou seja:

a) 3/12 correspondente ao período de 1o.01 a 24.03.2010 (anterior ao afastamento);

b) 5/12 relativos ao período de 23.07 a 31.12.2010 (posterior ao afastamento);

c) 4/12 pertinentes ao período de afastamento de 25.03 a 22.07.2010, deduzido o valor do abono anual pago pela Pre-vidência Social, relativo a esse período de afastamento.

Para verificar a incidência do encargo previdenciá-rio da parte do empregador doméstico sobre o referido abono anual pago pelo INSS, veja o item 3 deste texto.

(Lei no 4.090/1962; Lei no 4.749/1965; Lei no 5.859/1972; Lei no 11.324/2006; Decreto no 57.155/1965; Decreto no 71.885/1973)

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 15

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

IOB SetorialMEIO AMBIENTE

Meio ambiente e biodiversidade, saúde, biotecnologia e produção - Atuação do biólogo

1. INTRODUÇÃO

Considerando o atual estágio do desenvolvimen-to científico e tecnológico e a evolução do mercado de trabalho nas áreas de meio ambiente e biodiversi-dade, saúde, biotecnologia e produção, a Resolução CFBio no 227/2010 traz os requisitos mínimos para o biólogo atuar em pesquisa, projetos, análises, pe-rícias, fiscalização, emissão de laudos, pareceres e outros serviços nas referidas áreas.

2. ÁREAS DE ATUAÇÃO

O biólogo regularmente registrado nos Conselhos Regionais de Biologia (CRBio) e legalmente habili-tado para o exercício profissional, de acordo com o art. 2o da Lei no 6.684/1979 e art. 3o do Decreto no 88.438/1983, poderá atuar nas seguintes áreas:

a) meio ambiente e biodiversidade;

b) saúde;

c) biotecnologia e produção.

Nota

O exercício das atividades profissionais/técnicas vinculadas às diferen-tes áreas de atuação fica condicionado ao currículo efetivamente realizado ou à pós-graduação lato sensu ou stricto sensu na área, ou à experiência profissional nesse campo de trabalho, com duração mínima de 360 horas, comprovada pelo acervo técnico.

3. DEFINIÇÕES

Para efeito da Resolução CFBio no 227/2010, en-tende-se por:

a) atividade profissional: o conjunto de ações e atribuições geradoras de direitos e responsa-bilidades relacionadas ao exercício profissio-nal, de acordo com as competências e habili-dades obtidas pela formação profissional;

b) áreas: o conjunto de áreas de atuação afins que caracteriza um perfil profissional (as áreas do biólogo são: meio ambiente e biodiversida-de, saúde, biotecnologia e produção);

Férias coletivas - Retificação

No texto publicado sob o título acima, constante do Fascículo no 44/2010 do Manual de Procedimentos do Caderno de Legislação Trabalhista e Previdenciá-ria, no subitem 11.1, no quadro de Exemplos, descrito na pág. 8:

onde se lê:

1/3 (CF/1988) de R$ 733,33 = R$ 44,44

leia-se:

1/3 (CF/1988) de R$ 733,33 = R$ 244,44

Solicitamos que a retificação ora descrita seja anotada nas citadas páginas do Fascículo, a fim de mantê-lo atualizado.

Trabalhismo

16 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

c) área de atuação: aquela em que o biólogo exerce sua atividade profissional/técnica em função de conhecimentos adquiridos em sua formação.

4. ATIVIDADES DO BIÓLOGO

Ficam estabelecidas as seguintes atividades profis-sionais que poderão ser exercidas, no todo ou em parte, pelo biólogo, de acordo com seu perfil profissional:

a) assistência, assessoria, consultoria, aconse-lhamento, recomendação;

b) direção, gerenciamento, fiscalização;

c) ensino, extensão, desenvolvimento, divulga-ção técnica, demonstração, treinamento, con-dução de equipe;

d) especificação, orçamentação, levantamento, inventário;

e) estudo de viabilidade técnica, econômica, am-biental, socioambiental;

f) exame, análise e diagnóstico laboratorial, vis-toria, perícia, avaliação, arbitramento, laudo, parecer técnico, relatório técnico, licencia-mento, auditoria;

g) formulação, coleta de dados, estudo, planeja-mento, projeto, pesquisa, análise, ensaio, ser-viço técnico;

h) gestão, supervisão, coordenação, curadoria, orientação, responsabilidade técnica;

i) importação, exportação, comércio, represen-tação;

j) manejo, conservação, erradicação, guarda, catalogação;

k) patenteamento de métodos, técnicas e produtos;

l) produção técnica, produção especializada, multiplicação, padronização, mensuração, controle de qualidade, controle qualitativo, controle quantitativo;

m) provimento de cargos e funções técnicas.

4.1 Meio ambiente e biodiversidade - Áreas de atuação

São áreas de atuação em meio ambiente e biodi-versidade:

1) aquicultura: gestão e produção;

2) arborização urbana;

3) auditoria ambiental;

4) bioespeleologia;

5) bioética;

6) bioinformática;

7) biomonitoramento;

8) biorremediação;

9) controle de vetores e pragas;

10) curadoria e gestão de coleções biológicas, científicas e didáticas;

11) desenvolvimento, produção e comercialização de materiais;

12) equipamentos e kits biológicos;

13) diagnóstico, controle e monitoramento am-biental;

14) ecodesign;

15) ecoturismo;

16) educação ambiental;

17) fiscalização/vigilância ambiental;

18) gestão ambiental;

19) gestão de bancos de germoplasma;

20) gestão de biotérios;

21) gestão de jardins botânicos;

22) gestão de jardins zoológicos;

23) gestão de museus;

24) gestão de qualidade;

25) gestão de recursos hídricos e bacias hidrográ-ficas;

26) gestão de recursos pesqueiros;

27) gestão e tratamento de efluentes e resíduos;

28) gestão, controle e monitoramento em ecotoxi-cologia;

29) inventário, manejo e produção de espécies da flora nativa e exótica;

30) inventário, manejo e conservação da vegeta-ção e da flora;

31) inventário, manejo e comercialização de mi-crorganismos;

32) inventário, manejo e conservação de ecossis-temas aquáticos;

33) límnicos, estuarinos e marinhos;

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 17

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

34) inventário, manejo e conservação do patrimô-nio fossilífero;

35) inventário, manejo e produção de espécies da fauna silvestre;

36) nativa e exótica;

37) inventário, manejo e conservação da fauna;

38) inventário, manejo, produção e comercializa-ção de fungos;

39) licenciamento ambiental;

40) mecanismos de desenvolvimento limpo (MDL);

41) microbiologia ambiental;

42) mudanças climáticas;

43) paisagismo;

44) perícia forense ambiental/biologia forense;

45) planejamento, criação e gestão de unidades de conservação (UC)/áreas protegidas;

46) responsabilidade socioambiental;

47) restauração/recuperação de áreas degrada-das e contaminadas;

48) saneamento ambiental;

49) treinamento e ensino na área de meio ambien-te e biodiversidade.

4.2 Saúde - Áreas de atuação

São áreas de atuação em saúde:

1) aconselhamento genético;

2) análises citogenéticas;

3) análises citopatológicas;

4) análises clínicas;

5) análises de histocompatibilidade;

6) análises e diagnósticos biomoleculares;

7) análises histopatológicas;

8) análises, bioensaios e testes em animais;

9) análises, processos e pesquisas em banco de leite humano;

10) análises, processos e pesquisas em banco de órgãos e tecidos;

11) análises, processos e pesquisas em banco de sangue e hemoderivados;

12) análises, processos e pesquisas em banco de sêmen, óvulos e embriões;

13) bioética;

14) controle de vetores e pragas;

15) desenvolvimento, produção e comercialização de materiais;

16) equipamentos e kits biológicos;

17) gestão de qualidade;

18) gestão de bancos de células e material genético;

19) perícia e biologia forense;

20) reprodução humana assistida;

21) saneamento;

22) saúde pública/fiscalização sanitária;

23) saúde pública/vigilância ambiental;

24) saúde pública/vigilância epidemiológica;

25) saúde pública/vigilância sanitária;

26) terapia gênica e celular;

27) treinamento e ensino na área de saúde.

4.3 Biotecnologia e produção - Áreas de atuação

São áreas de atuação em biotecnologia e produção:

1) biodegradação;2) bioética;3) bioinformática;4) biologia molecular;5) bioprospecção;6) biorremediação;7) biossegurança;8) cultura de células e tecidos;9) desenvolvimento e produção de organismos

geneticamente modificados (OGM);10) desenvolvimento, produção e comercialização

de materiais,;11) equipamentos e kits biológicos;12) engenharia genética/bioengenharia;13) gestão de qualidade;14) melhoramento genético;15) perícia/biologia forense;16) processos biológicos de fermentação e trans-

formação;17) treinamento e ensino em biotecnologia e produção.

18 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

IOB EntendeEfeitos dos afastamentos do empregado das suas atividades na contagem do período concessivo de férias

Todo empregado tem direito, anualmente, ao gozo de um período de férias sem prejuízo da remunera-ção, o qual é concedido por ato do empregador, que fixa a época que melhor atenda aos seus interesses e aos interesses do empregado quanto ao seu repou-so e diversão, não podendo, contudo, ultrapassar o limite de 12 meses subsequentes à aquisição do di-reito, sob pena de pagamento em dobro da respecti-va remuneração e sujeição a multa administrativa. O referido período também é chamado de “concessivo” ou “de gozo” ou, ainda, “de fruição” (Consolidação das Leis do Trabalho - CLT, arts. 129, 134, 136 e 137; Convenção no 132 da Organização Internacional do Trabalho - OIT, art. 10, aprovada pelo Congresso Na-cional por meio do Decreto Legislativo no 47/1981, ra-tificada em 1997, com o depósito do instrumento de ratificação em 23.09.1998, e promulgada pelo Decre-to no 3.197/1999).

Observa-se, portanto, que o empregado adquire direito à remuneração em dobro das férias quando o empregador não as concede nos 12 meses sub-sequentes à aquisição do respectivo período. O pa-gamento de férias em dobro tem, por conseguinte, caráter de penalidade imposta ao empregador que descumpre o prazo legal de concessão - daí o gozo simples e a remuneração dobrada.

A dúvida surge quando, por qualquer motivo alheio à vontade do empregador (doença, licença-materni-dade, aposentadoria por invalidez, licença sem remu-neração etc.), o empregado afasta-se do trabalho no curso do período concessivo de férias, inviabilizando a concessão das mesmas nos 12 meses subsequen-tes à aquisição do direito. Nessa situação, o período concessivo mantém-se inalterado ou a sua contagem deve ser suspensa durante o afastamento?

Não há na legislação trabalhista dispositivo que discipline a situação. No âmbito doutrinário e jurispru-dencial, há controvérsias relativas ao assunto. Par-

4.4 Outras áreas de atuação - Incorporação - Possibilidade

Considerando o desenvolvimento da ciência e tecnologia e a evolução do mercado de trabalho, ou-tras áreas de atuação poderão ser incluídas nas listas anteriores, após deliberação do Plenário do Conselho Federal de Biologia (CFBio).

5. DISPOSIÇÕES NÃO AFETADAS

A Resolução CFBio no 227/2010 em nada altera o disposto nas Resoluções nos 12/1993 e 10/2003 sobre a atuação nas análises clínicas e sobre as áreas de conhecimento do biólogo.

(Resolução CFBio no 227/2010)

Boletim IOB - Manual de Procedimentos - Nov/2010 - Fascículo 46 CT 19

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

te dos doutrinadores sustenta a posição de que, na ocorrência de afastamentos do empregado das suas atividades no curso do período concessivo, a conta-gem do mesmo deverá ser suspensa, sendo retoma-da quando do retorno do trabalhador às suas funções. Outros defendem a inalterabilidade da contagem do período concessivo por falta de dispositivo legal ex-presso que a autorize.

O nosso entendimento é no sentido de que, na ocorrência de afastamentos do empregado no cur-so do período concessivo de férias, por motivos alheios à vontade do empregador, o respectivo pe-ríodo será estendido por prazo idêntico ao do afas-tamento. Tal posição tem por base o fato de a lei garantir ao empregador o lapso de 12 meses para conceder as férias adquiridas pelo empregado. Se houve afastamento no curso desse período por motivo não decorrente da vontade do empregador, este não pode ser prejudicado com a diminuição do prazo que lhe foi legalmente concedido.

Assim, por exemplo, se o empregado afastar-se das suas atividades para percepção de auxílio- doença quando faltavam 5 meses para vencer o seu período concessivo de férias, após a alta da perícia médica da Previdência Social, o emprega-dor terá os mesmos 5 meses para conceder as fé-rias respectivas ao trabalhador.

Não obstante o entendimento ora adotado, considerando a existência de controvérsias acer-ca do tema, para diminuir a possibilidade de even-tuais questionamentos, na situação retratada, caso queira e na medida do possível, mesmo com a dila-ção do período concessivo, o empregador poderá conceder as férias logo após o retorno do empre-gado, ou seja, no menor prazo que as condições de trabalho permitirem.

Reproduzimos, a seguir, algumas decisões judi-ciais sobre a questão.

Aposentadoria por invalidez - Férias integrais adquiridas - Embora a aposentadoria por invalidez constitua causa suspensiva do contrato de trabalho, o trabalhador tem di-reito às férias vencidas. A suspensão contratual ocorreu no curso do lapso concessivo das férias, o que não elide o direito às férias integrais já adquiridas quando de seu afas-tamento do trabalho. O autor faz jus às férias do período aquisitivo de forma simples, acrescidas de 1/3, uma vez que o período concessivo previsto no art. 134 da CLT ainda não havia se expirado quando sobreveio o seu afastamen-to, não havendo que se cogitar de pagamento em dobro. (TRT-3a Região - RO 365/2009-071-03-00.1 - Rel. Des. Luiz Ronan Neves Koury - DJ-e 11.11.2009 - pág. 114)

Férias - Período concessivo - Pagamento da dobra - O be-nefício previdenciário suspende o período concessivo das férias, que deve ser retomado quando da alta. Se, descon-tado o período de afastamento, não houver superação do período concessivo, não faz jus o empregado à dobra das férias. (TRT-4a Região - RO 00901-2007-025-04-00-0 - Rela Iris Lima de Moraes - J. 17.12.2008)

Férias acrescidas de 1/3, em dobro - Período aquisitivo 94/95 - Período aquisitivo das férias (16.01.94 e 16.01.95), em que a reclamante não teve afastamentos superiores a 6 meses, não havendo dúvida de que adquiriu o direito à sua fruição. Período concessivo (16.01.95 a 16.01.96), no qual os sucessivos afastamentos em razão de licença conce-dida pelo INSS (03.4.95 a 11.5.95 e de 26.5.95 a 30.6.96) culminaram por inviabilizar a fruição da vantagem, sem cul-pa ou dolo do empregador. Recurso parcialmente provido para excluir da condenação o pagamento da dobra das férias referentes ao período aquisitivo de 94/95 não usu-fruídas […] (TRT-4a Região - RO 00864.001/97-5 - 3a Turma - Rel. Juiz Pedro Luiz Serafini - J. 30.05.2001)

Férias em dobro - Afastamento da autora, em benefício pre-videnciário, por período superior a seis meses. Interrupção do contrato de trabalho que altera o período concessivo das férias. Artigo 133, inciso IV, da CLT - Incabível a dobra preten-dida. Provimento negado […] (TRT-4a Região - RO 96.030025-2 - 1a T. - Rel. Juiz Pedro Luiz Serafini - J. 29.04.1998)

Férias - Ausência de fruição - Afastamento do obreiro - Recebimento de benefício previdenciário (auxílio doença) - Suspensão do contrato de trabalho durante período con-cessivo - Pagamento de forma simples - É indevido o pa-gamento em dobro das férias quando o respectivo período concessivo não se completou, em virtude de suspensão do contrato de trabalho no período de afastamento do obrei-ro com percepção de benefício previdenciário (auxílio do-ença). (TRT-9a Região - ACO 26328-2008-015-09-00-1 - 4a Turma - Rel. Des. Luiz Celso Napp - J. 18.08.2009)

Férias - Período concessivo suspenso em decorrência de afastamento compulsório da gestante - Retomada do respectivo curso - Dobra incabível - O afastamento com-pulsório da gestante interrompe o contrato de trabalho e acarreta a suspensão do período concessivo de férias. Este retoma seu curso com a volta da empregada ao serviço, até que se completem os doze meses previstos no art. 134 da CLT. É incabível a dobra das férias, em-bora, aparentemente, aquele período tenha se esgotado durante a licença a gestante (120 dias). Por expressa disposição legal (art. 131, II, da CLT) só não fica suspen-so o período aquisitivo de novas férias. (TRT-15a Região - Proc. 5687/89 - 4a Turma - Rel. Juiz Milton de Moura França - DOE SP 08.11.1990 - pág. 132)

Dobra de férias - Afastamento do trabalho no período concessivo - À luz dos arts. 133, IV, e 137, ambos da CLT, o afastamento do trabalhador em benefício previ-denciário por prazo superior a seis meses tem efeito es-pecial no direito às férias, não postergando o seu prazo concessivo, pois o prazo do art. 134 é peremptório pelos doze meses subsequentes à data em que o empregado tiver adquirido o direito, assim regido em datas e de-curso natural do tempo e não pela vigência do contra-to. (TRT-4a Região - RO 0074800-52.2008.5.04.0302 - 7a Turma - Rel. Juiz Conv. Marcelo Gonçalves de Oliveira - DJ-e 12.08.2010)

20 CT Manual de Procedimentos - Nov/2010 - Fascículo 46 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

IOB Perguntas e Respostas13o salário - Segurado empregado - Cálculo da

contribuição previdenciária

1) Como é calculada a contribuição previdenciária sobre o 13o salário dos segurados empregado, empre-gado doméstico e trabalhador avulso?