Investimento Estrangeiro, o regresso do futuro? - ey.com · de quem já investiu e alguma...

19

EY Portuguese Attractiveness Survey 2013 Investimento Estrangeiro, o regresso do futuro?

Transcript of Investimento Estrangeiro, o regresso do futuro? - ey.com · de quem já investiu e alguma...

EY Portuguese Attractiveness Survey 2013

Investimento Estrangeiro, o regresso do futuro?

EY Portuguese Attractiveness Survey 2013

4

7

11

151618202224262830

ÍndiceInvestimento: o novo ciclo

1. Sumário Executivo Desafios e oportunidades na atracção de investimento

2. Investimento em Portugal recupera em 2012

3. O que pensam os investidores 3.1. Caracterização da amostra 3.2. Factores de Atractividade 3.3. Atractividade Regional 3.4. Atractividade Sectorial 3.5. Perspectivas de Investimento 3.6. O impacto das reformas 3.7. Perspectivas sobre a atractividade futura 3.8. Como melhorar a atractividade?

EY Portuguese Attractiveness Survey 2013

5EY Portuguese Attractiveness Survey 2013

A necessidade de proceder ao reequilíbrio das contas públicas, diminuindo o défice e a dívida, tem vindo a colocar limitações substanciais ao investimento público. Além disso, a desalavancagem do sistema financeiro resulta em condições de crédito mais restritivas, com impacto negativo no investimento privado. Neste cenário, o investimento estrangeiro é cada vez mais essencial para relançar o crescimento.

A actual situação do País poderia ser entendida como um impedimento à atracção de investimento. No entanto, os investidores estrangeiros não limitam a sua análise aos indicadores macroeconómicos. Muitos são os casos que ilustram que, quando se tem acesso a financiamento e a mercados fora de Portugal, quando se utiliza tecnologia e saber fazer com provas dadas e quando se seleccionam os recursos humanos com os perfis adequados, é possível conseguir em Portugal indicadores de produtividade e de qualidade iguais ou superiores aos de muitas localizações concorrentes.

Ciente de que a decisão de localização de novos investimentos depende, no essencial, de aspectos microeconómicos, a EY promove anualmente um exercício global de auscultação aos investidores sobre os factores de atractividade que consideram mais relevantes – o EY Attractiveness Survey. As conclusões do estudo, que em Portugal já vai na 7a edição, apoiam as empresas nas suas decisões de localização e guiam os Países e as regiões no seu objetivo de melhorarem a atractividade num cenário de crescente concorrência global pela captação de investimento.

Relativamente a Portugal, os resultados apontam para uma percepção dos investidores globalmente positiva, com resiliência de quem já investiu e alguma confiança no futuro de quem ainda não está presente no País. Mas a mensagem é também clara no sentido de haver muito trabalho a fazer para assegurar que as qualificações dos recursos humanos, a evolução do ambiente de negócios e a estabilidade da economia irão resultar em novas decisões de investimento.

A manutenção de uma percepção positiva por parte dos investidores, mesmo em período de crise, acompanhada pela concretização de reformas com impacto directo e positivo no ambiente de negócios, a que acresce a redução já anunciada da carga fiscal sobre as empresas, poderão ser a base de um novo ciclo em matéria de captação de investimento estrangeiro.

Mas a captação de investimento, como qualquer actividade competitiva, exige um acompanhamento próximo da concorrência. O final da crise vai levar muitas empresas a repensar a localização da sua cadeia de valor e a procurar novas oportunidades para se tornarem mais competitivas. As que já estão em Portugal afirmam-se confiantes e apostadas em permanecer. Será que Portugal está preparado para vencer alguns dos estigmas que a crise criou e para aproveitar as oportunidades que dela venham a resultar?

João AlvesCountry Managing Partner

Investimento: o novo ciclo

1.Sumário Executivo

O EY Portuguese Attractiveness Survey, já na sua 7a edição, analisa a situação do investimento estrangeiro em Portugal com base em duas perspectivas. A primeira parte do estudo baseia-se no European Investment Monitor (EIM), uma base de dados da EY que regista todos os projectos de investimento realizados na Europa, possibilitando o acompanhamento dos fluxos de investimento com base em projectos concretos.

Os dados da EIM mostram que o investimento estrangeiro em Portugal, aferido pelo número de projectos, quase duplicou de 2011 para 2012, ano em que

As mensagens-chave das respostas recebidas em 2013 são:

• O principal factor de atractividade de Portugal é a proximidade linguística e cultural com economias emergentes;

• Lisboa e o Norte reforçam a sua posição como regiões mais atractivas, mas a diferença entre a atractividade real e a percebida pelos investidores ilustra a necessidade de melhorar a promoção de investimento para outras cidades e regiões;

• Os investidores acreditam no potencial de diversificação económica do País, com os sectores das Tecnologias de Informação e Comunicação, das actividades relacionadas com o mar e da energia a serem identificados como os que mais contribuirão para o crescimento económico nos próximos anos;

• As actividades de produção, de Investigação & Desenvolvimento e dos centros logísticos são consideradas como as com maior potencial de atractividade;

• Apesar de uma ligeira redução, 22% das empresas tenciona investir em Portugal no curto prazo;

• 90% dos inquiridos considera que Portugal recuperará dos efeitos da crise em cinco anos, com 48% a admitirem que serão necessários apenas três anos;

• 58% dos investidores considera que a atractividade de Portugal irá melhorar nos próximos três anos, valor que iguala o melhor resultado de sempre, registado em 2007 antes do eclodir da crise, e que é o segundo mais elevado nos Atractivenness Surveys europeus de 2013;

• 95% dos participantes no estudo manifesta a intenção de manter as respectivas operações em Portugal durante os próximos 10 anos, valor superior ao observado na Alemanha (82%) e em França (63%);

• Os investidores sinalizam que, para melhorar a sua atractividade, Portugal deve desenvolver a educação e as qualificações da mão-de-obra, reduzir a carga fiscal, apoiar as indústrias de alta-tecnologia e inovação e aumentar os incentivos ao investimento.

8 9EY Portuguese Attractiveness Survey 2013 - Sumário Executivo EY Portuguese Attractiveness Survey 2013 - Sumário Executivo

foram registados 46 novos projectos, com o potencial de criação de 2.760 postos de trabalho. Esta tendência compara com uma redução de 3% no número total de novos projectos de investimento registados na Europa, com um total de 3.797 em 2012. A Alemanha e a França foram a origem do maior número de projectos e de empregos, respetivamente. A indústria registou o maior número de projectos mas são as actividades de serviços a gerar mais emprego.

A segunda parte do estudo inclui os resultados da auscultação de 200 empresas quanto à sua percepção sobre

a atractividade de Portugal para a realização de investimento. Esta amostra é representativa de empresas com um espectro alargado de origens de capital, sectores e dimensões, o que dá à EY uma perspectiva transversal das vantagens actualmente reconhecidas pelos investidores estrangeiros, bem como dos factores críticos para a evolução da atractividade de Portugal nos próximos anos. Por outro lado, o estudo fornece informação útil sobre as tendências em matéria de investimentos futuros, seja para manutenção ou reforço de actividades já existentes ou para a realização de novos investimentos em Portugal.

O tom globalmente positivo das conclusões do estudo é condicionado pela expectativa de que as políticas públicas irão ter em conta as necessidades dos investidores. A continuação do processo de reformas, nomeadamente ao nível da melhoria do ambiente de negócios, é vista como essencial para posicionar Portugal no mapa dos destinos de investimento em actividades de elevado valor acrescentado, baseadas em conhecimento e qualificações avançadas. Essa é a via essencial para promover a actividade económica, a criação de emprego e a produção sustentada de riqueza.

A percepção sobre a atractividade de Portugal é significativamente melhor por parte de quem já tem actividades no nosso País. Sendo interessante perceber que existe a capacidade de reter investimento, torna-se essencial reforçar a comunicação da real atractividade das diferentes regiões. Para este efeito, embora seja importante haver coordenação central para assegurar consistência e continuidade, é cada vez mais necessário um envolvimento directo das cidades, regiões e municípios. A produção de conteúdos de suporte às decisões de investimento e um acompanhamento cada vez mais profissional dos potenciais investidores estrangeiros são elementos essenciais para que as regiões identificadas como menos atractivas melhorem o seu posicionamento e consigam atrair mais investimento.

O Programa de Assistência Económica e Financeira (PAEF), para além de um conjunto de medidas de consolidação, faz depender a correcção dos desequilíbrios orçamentais de reformas em áreas estruturais da economia portuguesa, que podem ser benéficas para a atractividade. É essencial que as políticas públicas contribuam para uma melhoria continuada do ambiente de negócios, nomeadamente pela simplificação de procedimentos, pela eficácia do sistema judicial e pela estabilidade e previsibilidade dos enquadramentos fiscal, legal e regulatório.

No momento da decisão final, os factores microeconómicos continuam a ser os mais relevantes para os investidores, mas a avaliação do risco-país poderá levar a situações de incerteza ou mesmo de preferência por localizações com rentabilidades potenciais inferiores mas menor percepção de risco. Nestes casos, os incentivos são normalmente o factor crítico para conseguir a localização de um projecto em Portugal. Os novos enquadramentos comunitários em matéria de Auxílios de Estado impõem limites apertados aos apoios a conceder a grandes empresas (não PME), o que vai afetar especialmente os países periféricos com mercados internos de menor dimensão. Para Portugal, isto representa um constrangimento à política de atracção de grandes projectos de investimento.

Torna-se assim especialmente importante que a aplicação dos recursos financeiros de origem comunitária para o período de programação 2014-2020 contribua decisivamente para apoiar projectos de investimento estruturantes, seja qual for a sua dimensão, bem como para concluir infraestruturas relevantes para a competitividade de empresas que competem nos mercados globais a partir de Portugal, nomeadamente as logísticas.

Desafios e oportunidades na atracção de investimento

2.Investimento em Portugal recupera em 2012

Os fluxos de investimento directo estrangeiro (IDE) são normalmente acompanhados com base nas estatísticas da balança de pagamentos. No entanto, a maior parte dos fluxos assim registados refere-se a transacções internas ao sistema financeiro ou a movimentos de curto prazo de grandes grupos económicos, não refletindo necessariamente novos projectos de investimento com impacto directo nas operações das empresas.

Ciente desta dificuldade, a EY, em parceria com a Oxford Intelligence, consultora especializada em investimento directo estrangeiro, lançou em 1997 o European Investment Monitor (EIM). A EIM, a maior base de dados sobre projectos de investimento na Europa é alimentada a partir de referências a novos investimentos obtidas em mais de 10.000 fontes de informação, incluindo media e agências de investimento. Esta informação é depois confirmada com as empresas investidoras antes de ser utilizada na base de dados.

Em 2012, a EIM registou 46 novos projectos de investimento em Portugal, criando um total de 2.760 postos de trabalho. Embora a criação total de emprego seja inferior aos valores observados em 2007 e 2008, o ano de 2012 foi aquele em que se registaram mais projectos, praticamente duplicando os 24 registados em 2011.

O desempenho de Portugal compara com uma redução de 3% no número total de novos projetos de investimento registados na Europa, que caiu de 3.907, em 2011, para 3.797, em 2012. A França registou uma queda de 13% no número de novos projetos e Espanha e a República Checa mantiveram sensivelmente o mesmo número de investimentos registado em 2011, com 274 e 64, respectivamente.

Apesar da redução no número de projectos de investimento registados pela EIM na Europa em 2012, estes criaram cerca de 170 mil empregos, o que representa um aumento de 8% face ao verificado em 2011.

12 13

Relativamente ao número de projectos de investimento captados em 2012, destaca-se a Alemanha como a principal origem – com um total de 10. Os projectos promovidos por empresas gaulesas tiveram o maior impacto na criação de emprego, com 1.745 postos de trabalho.

A indústria, com um total de 19 projectos, representa cerca de 1/3 dos postos de trabalho criados em 2012. No entanto, o grande número de projectos em diversas áreas de serviços confirma a elevada atractividade do sector e a respectiva capacidade para criação de emprego, normalmente qualificado.

EY Portuguese Attractiveness Survey 2013 - Investimento em Portugal recupera em 2012 EY Portuguese Attractiveness Survey 2013 - Investimento em Portugal recupera em 2012

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500 50

45

40

35

30

25

20

15

10

5

0

2007 2008 2009 2010 2011 2012

EIM - Investimentos em Portugal

Postos de Trabalho Criados Nº de Projectos

0

200

400

600

800

1000

1200

1400

1600

1800

2000 12

10

8

6

4

2

0

Fran

ça

Ale

man

ha

Bra

sil

Chi

na

Suiç

a

EUA

Espa

nha

Suéc

ia

Out

ros

EIM - Origem do Investimento

Postos de Trabalho Criados Nº de Projectos

0

200

400

600

800

1000

1200

1400

1600 20

15

10

5

0

Con

tact

Cen

ter

Indú

stri

a

Ven

das

& M

arke

ting

Logí

stic

a

Serv

iços

Par

tilh

ados

Form

ação

Hea

dqua

rtes I&D

EIM - Distribuição Sectorial

Postos de Trabalho Criados Nº de Projectos

3.O que pensam os investidores

O EY Attractiveness Survey tem também o objectivo de avaliar a percepção dos investidores estrangeiros quanto à atractividade das diversas localizações. Procura-se identificar o que leva os investidores a decidir, bem como recolher a sua perspectiva sobre a forma como vai evoluir a atractividade de cada País. O trabalho de campo foi desenvolvido pelo Grupo CSA, através de entrevistas telefónicas a empresas que já investiram ou que têm potencial para investimento futuro nos territórios em análise.

3.1. Caracterização da amostra

O presente estudo centra-se nos resultados obtidos para Portugal em cerca de 200 entrevistas realizadas a investidores internacionais entre Março e Abril de 2013. Das empresas inquiridas, 50% têm actualmente operações em Portugal, com as restantes a representarem potenciais investidores estrangeiros. A caracterização da amostra é ilustrada pelas figuras seguintes:

16 17

Quanto ao perfil dos inquiridos, estes apresentam essencialmente cargos de direcção, sendo que 50% dos respondentes são directores financeiros e 20% directores comerciais e de marketing:

Do ponto de vista sectorial, o grupo Indústria, Automóvel e Energia é composto por empresas da indústria pesada (8% do total), indústria automóvel (7%), energia e ambiente (7%), transportes (6%), imobiliário e construção (6%) e eco actividades (1%). O segundo grupo mais representado inclui bens de consumo, alimentares e têxteis (19%) e a distribuição e retalho (12%).

A maioria das empresas abordadas está localizada na Europa Ocidental (71%), apresenta um volume de facturação inferior a 150 milhões de euros (48%) e opera nos sectores da indústria, automóvel e energia (35%) e dos bens e serviços de consumo (31%).

Origem

0% 10% 20% 30%

Europa Ocidental

Europa do Norte

America do Norte

Ásia

Oceânia

Europa Central e de Leste

África

América Latina

9,5%

9,5%

40% 50% 60%

2%

1%

0,5%

2,5%

4%

70% 80%

71%

Sector de Actividade

0% 10% 20% 30%

Indústria, automóvel, energia

Indústrias, Químicae farmacêutica

Serviços prestadosa empresas e particulares

Bens e serviços de consumo

High-tech e Infra-estruturase equipamentos de telecomunicações

Outros

31%

31%

40%

1%

3%

9%

35%

Dimensão (volume de negócios)

Menos de 150 Milhões de Euros

Mais de 1,5 milmilhões de Euros

23%

48%

29%

Entre 150 milhões e 1,5 mil milhões de Euros

Total de respostas: 200Cargo dos Respondentes

0% 10% 20% 30%

Director financeiro

Outros

Director-geral / Vice Presidente Sénior / COO

Director comercial e de marketing

Director de importação/exportação

Director Estratégico

Director de Desenvolvimento

Director de Comunicação

Director de internacionalização

Director de Logística

Director de Investimentos

20%

8%

40% 50% 60%

3%

3%

3%

3%

2%

2%

1%

5%

50%

Total de respostas: 200

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

3.2. Factores de Atractividade

Na parte inicial do questionário os investidores são solicitados a identificar, de entre os factores de atractividade normalmente mais importantes para localização investimento, os dois que consideram mais relevantes em Portugal. No gráfico seguinte é apresentada a percentagem de respostas que indica cada factor como primeira opção (a amarelo) e o total de respostas em que esse factor foi selecionado (a cinzento):

O factor de partilha linguística e cultural com países emergentes subiu no ranking de factores de atractividade relativamente a anos anteriores. Este factor foi seleccionado como o mais importante por 27% dos business leaders e é uma das duas primeiras opções para 43% das empresas entrevistadas.

A diversidade e a qualidade da mão-de-obra e a estabilidade do ambiente de negócio surgem classificados em 2.º e 3.º lugar respectivamente, no que diz respeito à primeira escolha, mas com peso igual no total das respostas (34%).

Na percepção dos investidores ainda não presentes em Portugal, o principal factor de atractividade prende-se com as ligações culturais e linguísticas com os mercados emergentes. É especialmente significativa a relevância dada a este factor por empresas baseadas na Europa Ocidental, o que parece cimentar o reconhecimento de Portugal como plataforma de investimento para aqueles mercados. A dimensão e o ritmo de crescimento das economias do Brasil, Angola e Moçambique tornam estes mercados nos mais prováveis alvos deste interesse indirecto.

Atendendo a que a dimensão do mercado interno não é um factor crítico para a generalidade dos inquiridos, depreende-se que as operações em Portugal visam essencialmente os mercados externos. O facto de ser especialmente valorizada a proximidade a economias emergentes pode ser um indicador interessante de que operações de fusão e aquisição (M&A) ou a criação de joint ventures com empresas portuguesas são vistas como potenciadoras de um acesso mais rápido a economias com taxas de crescimento mais elevadas. Adicionalmente, esta orientação para os mercados externos numa amostra com um elevado peso de actividades industriais ilustra também o facto de estes investidores considerarem Portugal uma localização competitiva para a indústria, com a conjugação dos factores qualificação de recursos humanos, localização, custo de produção e infraestruturas logísticas a permitirem desenvolver com sucesso actividades de exportação de bens.

18 19

0% 10% 20% 30% 40% 50%

Estabilidade do ambiente de negócio

Diversidade e qualidadeda mão-de-obra

Semelhanças de língua e culturacom economias emergentes

Capacidade de investigaçãoe de inovação

Dimensão de Mercado

Ênfase em negóciosambientalmente sustentáveis

Ênfase na responsabilidade social

Elevado poder de compra

Primeira Opção Total (duas opções)

Total de respostas: 200

Principais Factores de Atractividade em Portugal

27%43%

Nenhuns 5%

19%34%

17%34%

13%24%

Outros11%

5%

7%12%

2%7%

2%4%

2%4%

Atractividade para projectos de serviços e de I&D

É de assinalar que cerca de ¼ da amostra identifica como primeiro ou segundo factor de atractividade de Portugal a capacidade de investigação e inovação. Este posicionamento ilustra uma percepção crescente de Portugal como origem de bens e serviços que incorporam inovação, assim como apontam para o reconhecimento de que existe uma capacidade significativa para atividades de Investigação & Desenvolvimento (I&D).

Na medida em que os salários médios dos trabalhadores qualificados são inferiores à média europeia, pode estar a surgir a percepção de uma localização low cost para actividades de inovação e I&D. Um adequado enquadramento em matéria de políticas públicas, tornando mais visível esta oportunidade e assegurando uma política competitiva de incentivos, pode resultar na aceleração de novas decisões de investimento deste tipo de projectos, que têm um elevado potencial de criação de emprego qualificado.

Semelhanças de língua e cultura com economias emergentes

Diversidade e qualidade da mão-de-obra

Estabilidade do ambiente de negócio

Capacidade de investigação e de inovação

Dimensão de Mercado

Ênfase em negócios ambientalmente sustentáveis

Ênfase na responsabilidade social

Elevado poder de compra

Outros

Nenhuns

N.S./N.R.

37%

45%

41%

35%

11%

6%

6%

4%

5%

1%

1%

52%

20%

11%

8%

13%

8%

2%

4%

6%

11%

10%

50%

39%

27%

24%

12%

4%

6%

4%

6%

3%

1%

Não presentes em Portugal

OrigemOcidental

Empresas Origem

Atractividade

Total da Amostra 200 116 84 142

Presentes em Portugal

Avaliação de Factores de Atractividade em Portugal

43%

34%

29%

24%

12%

7%

4%

4%

5%

5%

5%

Total

Total de respostas: 200, sendo que cada investidor pode enumerar 2 indicadores

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

3.3. Atractividade Regional

As regiões de Lisboa e do Norte continuam a ser referidas pelos investidores estrangeiros como as mais interessantes para investir. Face a 2012, reforça-se a opção por Lisboa, com 43% das preferências (36% em 2012) e pelo Norte de Portugal, escolhida como a região mais atractiva por 27% dos respondentes (21% em 2012).

Uma vez que a dimensão do mercado nacional não é um factor especialmente relevante para esta amostra (apenas 12% das empresas auscultadas consideram este factor nos dois mais importantes), conclui-se que as actividades a desenvolver seriam maioritariamente orientadas para a exportação. Atendendo ao nível relativamente sofisticado das infra-estruturas logísticas disponíveis no País, estas respostas demonstram uma preferência pela região de Lisboa relativamente ao Norte, e destas duas relativamente a todas as outras, que não parecem ser explicadas apenas com base nos factores de atractividade preferidos pelos investidores.

Conclui-se existir um gap de percepção significativo relativamente às regiões Centro e Alentejo, difícil de perceber tendo em conta a dimensão e a dinâmica de cidades como Coimbra, Leiria, Aveiro e Évora, entre outras, quer ao nível empresarial quer das Universidades e centros de investigação.

Parece razoável concluir que a percepção dos investidores estrangeiros quanto à atractividade das Regiões portuguesas está a ser influenciada pela notoriedade e pela concentração populacional e de actividades económicas nas regiões de Lisboa e Porto – que poderão estar a ser vistas como mais interessantes apenas porque as empresas já lá estão ou porque quem ainda não investiu em Portugal tem mais visibilidade sobre elas, com maior peso para a capital. Há regiões em Portugal que são objectivamente tão ou mais competitivas do que as que são identificadas como atractivas pelos investidores, mas que, provavelmente, não estão a tornar as suas competências e valências tão visíveis.

Resulta claro da comparação entre as respostas de quem já está presente no mercado e de quem apenas pondera investir que o primeiro grupo, aquele que tem um conhecimento directo da realidade do País, tem uma percepção global de maior atractividade. Este gap de imagem está, provavelmente, associado à reduzida dimensão do mercado interno e ao consequente desconhecimento do que são as condições reais da economia ao nível microeconómico, o que foi agravado pela súbita visibilidade internacional associada à crise das dívidas soberanas.

Políticas públicas de promoção da atractividade regional

O gap de perceção entre a atractividade real das várias regiões pode estar a afectar decisões de investimento, resultando na não rentabilização do esforço público de investimento em infra-estruturas e na manutenção de desequilíbrios ao nível do desenvolvimento regional. Torna-se, assim, importante que as políticas públicas reforcem a capacidade das regiões para mapearem e promoverem os seus factores de atractividade.

Isto pode ser feito através de uma maior promoção internacional do País e dos seus factores de atractividade, que identifique claramente características de diferenciação regional e que torne visível aos potenciais investidores que, sem prejuízo de algum grau de especialização regional benéfico para as empresas e para a economia, a generalidade das actividades económicas não está limitada a soluções únicas de localização em Portugal.

Do ponto de vista das políticas públicas, existe por vezes a discussão dos méritos e desvantagens da promoção internacional do País, por comparação com a promoção de cada uma das suas regiões, ou mesmo das suas cidades. Atendendo à relativamente reduzida dimensão do País e à racionalidade económica exigida à utilização de fundos públicos, parece importante uma promoção de investimento integrada, coordenada por uma única entidade. No entanto, a existência de gaps de percepção entre regiões exige um maior envolvimento e responsabilização dos agentes públicos, a nível regional, intermunicipal e mesmo de cada município.

O primeiro desafio num processo de atracção de investimento estrangeiro é conseguir que o País integre uma lista de potenciais localizações. Isto exige, normalmente, uma resposta rápida aos requisitos do investidor, preparada de forma profissional e com o objectivo último de diferenciar Portugal face a localizações alternativas. No entanto, as agências nacionais raramente dispõem de recursos que permitam mapear exaustivamente os factores de atractividade e os argumentos de venda de cada ponto do território. Torna-se assim maior a responsabilidade de outros agentes, do nível municipal ao regional, para prepararem a sua proposta de valor e para criarem a capacidade de receber, de acompanhar e, finalmente, de acolher novos investidores.

20 21

Regiões Portuguesas mais Atractivas para Investir

Total de respostas: 200

Norte27%

Centro5%

Açores0%

Madeira1%

N.S./N.R.12%

Alentejo4%

Algarve7%

Lisboa eVale do Tejo

43%

Cabe a estes agentes identificar a escala óptima a que devem trabalhar, identificando complementaridades locais que melhorem propostas de valor comuns e concorrências directas que podem resultar em desconfiança do investidor sobre todas as localizações em disputa. Haverá casos em que um único Município terá dimensão suficiente ou um factor distintivo que possam suportar a atracção de determinados investidores. Na maioria dos casos, a escala óptima será o nível das Comunidades Intermunicipais ou Áreas Metropolitanas, uma vez que estas asseguram um bom equilíbrio entre população total, ecossistema de empresas e infra-estruturas de ensino e investigação. Poderão também ser as regiões a preparar materiais que suportem a actividade promocional, ou a criar as equipas de apoio directo aos investidores, nomeadamente através de Gabinetes de Apoio, assegurando uma adequada conjugação das valências específicas do território que servem.

Quanto maior for a capacidade de uma determinada região ou sub-região para mapear e documentar os seus factores específicos de actractividade, bem como para preparar e gerir o acompanhamento de intenções de investimento estrangeiro, melhor poderá ser a sua representatividade nas opções que a AICEP, enquanto Agência Nacional de Investimento, fornece aos investidores estrangeiros. Por outro lado, quanto melhor o posicionamento de cada Região e quanto mais regiões conseguirem trabalhar de forma profissional a captação de investimento estrangeiro, melhor será a percepção externa quanto à atractividade global do País e maiores serão as probabilidades de que cada um desses territórios seja bem sucedido na atracção de mais e melhores investimentos.

Em conclusão, sendo importante assegurar a coordenação da promoção internacional de Portugal enquanto destino de investimento, a recomendação final do ponto de vista de políticas públicas é de que se devem disponibilizar os meios para que, do nível municipal ao regional, se dinamize e profissionalize a capacidade de apoiar a Agência Nacional de Investimento no seu esforço de promoção do País enquanto localização atractiva para investimento.

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

3.4. Atractividade Sectorial

Quando solicitados a indicar os sectores de actividade que marcarão a trajectória de crescimento económico de Portugal nos próximos anos, os investidores estrangeiros destacaram as Tecnologias de Informação e Comunicação (TIC), as actividades relacionadas com o mar e a energia.

Na percepção dos investidores estrangeiros, o perfil de especialização produtiva de Portugal nos próximos anos irá evoluir para uma maior importância dos seguintes três sectores:

• TIC - seleccionado como primeira ou segunda opção por 29% das empresas;

• Actividades relacionadas com o mar - 28%;

• Energia e renováveis - 17%.

Em matéria de atractividade sectorial, o survey procurou este ano identificar quais as actividades que, no entender dos investidores, atrairão mais investimentos em Portugal nos próximos anos. As respostas destacam três áreas:

• Produtiva (manufacturing), com 29%, o que traduz a percepção dos investidores estrangeiros de que há oportunidades para investimento na indústria, inevitavelmente orientados para a exportação;

• Investigação & Desenvolvimento (I&D), com 22%, o que demonstra confiança quanto à capacidade de diferenciação e geração de valor acrescentado, bem como nas universidades, centros tecnológicos e equipas de investigação nacionais;

• Centros logísticos, com 21%, o que traduz a importância do posicionamento geoestratégico do País num momento em que o arrefecimento da economia europeia e o aumento de oportunidades nos países emergentes devolvem a Portugal uma posição de centralidade, reforçada pelas boas infra-estruturas logísticas, terrestres, marítimas e aeroportuárias.

Políticas públicas de promoção sectorial

O esforço de apoio a clusters e outras iniciativas de rede, como os Pólos de Competitividade e Tecnologia (PCT) do Mar e das TIC, parece estar a resultar no reforço da visibilidade destas fileiras.

Este tipo de iniciativas é importante para fomentar a cooperação entre os agentes privados, o meio académico e as entidades públicas, assegurando uma alocação mais eficiente de financiamentos públicos. Estes devem ser cada vez mais orientados para projectos que promovam o mapeamento das competências nacionais e para a definição de roadmaps tecnológicos que assegurem uma competitividade sustentada em inovação. É também importante que os financiamentos públicos a iniciativas de rede visem a sua projecção e promoção internacional, apoiando os fluxos exportadores e ajudando a atrair investimento que preencha gaps nas cadeias de valor.

22 23

Perfil de especialização produtiva de Portugal nos próximos anos

0% 5% 10% 15% 20% 25% 30% 35%

Outros

13%17%

Tecnologias de informaçãoe comunicação (TIC)

Actividades relacionadascom o mar

Energia

Bens de consumo

Logística e distribuição

Tecnologias limpas,do ambiente e renováveis

Prestação de serviçosentre empresas, excluindo

Imobiliário e construção

16%16%

13%28%

12%

8%

8%

7%

6%

29%

12%

14%

12%

13%

6%13%

Indústria automóvele transportes

Indústria farmacêuticae biotecnologias

Banca / Financeira / Seguros

N.S./N.R.

Nenhum

5%

3%

6%

1%

11%

5%

7%

Primeira opção Total

Total de respostas: 200, duas respostas possíveis

3%

0% 10% 20% 30% 40% 50% 60%

N.S

Centros de Logística

Investigação & Desenvolvimento

Indústria

Vendas & marketing

Outros

Back office

Quadros de Gestão

Nenhum

Primeira escolhaTotal

Total de respostas: 200, duas respostas possíveis

Actividades que irão atrair maior investimento nos próximos anos

50%29%

7%

44%22%

32%21%

17%10%

19%7%

6%

5%4%

1%1%

De 2012 para 2013, observa-se que as respostas estão distribuídas por mais sectores, face ao consenso verificado em 2012 quanto às TIC enquanto sector preferencial para o crescimento em Portugal, com 29% das respostas totais, seguido da energia com 20%.

O resultado global ilustra uma percepção de atractividade alargada a um número elevado de sectores, o que parece indicar que os investidores acreditam no potencial de diversificação económica, que tornaria o País mais imune a choques com impacto sectorial. Tendo-se novamente em conta que a amostra desvaloriza a importância do mercado interno, estas respostas indicam que os investidores avaliam Portugal como localização competitiva para operações internacionais num número alargado de sectores.

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

3.5. Perspectivas de Investimento

Em 2013, apesar de 22% dos business leaders inquiridos planearem estabelecer ou expandir operações em Portugal no curto prazo, mantém-se a tendência decrescente nas intenções de investimento. A proporção de empresas com intenção de investimento em Portugal no horizonte de um ano, diminui 7 pontos percentuais comparativamente a 2012 (de 29% para 22%) e nove pontos percentuais face a 2011 (de 31% para 22%).

Apesar de poder ser interpretado como um sinal de confiança o facto de cerca de 1/5 da amostra mostrar intenções de investir em Portugal a curto prazo, a tendência de redução merece reflexão.

É natural que os efeitos da crise, tanto a nível do mercado interno como dos principais parceiros comerciais, resultem numa dificuldade acrescida para se decidirem projectos de investimento em Portugal. Isto pode resultar de planos de negócio que perdem viabilidade face a mercados em contracção ou do adiamento de decisões devido a uma percepção generalizada de incerteza. No entanto, à medida que se vão generalizando os sinais de retoma da economia e de melhoria dos indicadores de confiança das empresas, é importante assegurar que Portugal se mantém visível.

Na perspectiva dos investidores que a curto prazo apresentam intenção de estabelecer actividades em Portugal, a modalidade preferencial de investimento é a “expansão”, seguida da “deslocalização” e da “aquisição”.

Relativamente às áreas em que planeiam investir, a “produção” sobe significativamente face a 2012 (de 13% para 43% das intenções), passando a área de “vendas & marketing” para segundo lugar (de 39% em 2012 para 30% em 2013). Já as intenções de investimento na área de “I&D” diminuem significativamente (de 19% em 2012 para 4% em 2013).

Esta última resposta parece revelar um gap entre a percepção dos investidores quanto à atractividade global de Portugal para projectos de I&D, considerada como a segunda actividade com maior potencial, e a sua intenção de investirem eles próprios nesta área. Este gap recomenda um maior esforço na promoção da cooperação entre entidades do Sistema Científico e Tecnológico e as empresas, como forma de demonstração prática das competências efectivamente existentes e da sua capacidade de apoiar directamente o desenvolvimento e estratégia das empresas. Este resultado recomenda, ainda, uma maior divulgação de casos de sucesso relacionados com centros de I&D baseados em Portugal.

Na edição de 2013 do EY Portuguese Attractiveness Survey, foi introduzida uma questão relativa à predisposição dos investidores estrangeiros para deslocalizarem as suas operações para outros países. Dos investidores com operações em Portugal que responderam ao survey, apenas 8% indicaram estar a avaliar a intenção de levar a cabo planos de deslocalização, o que compara favoravelmente com a situação média Europeia em que essa intenção é superior, situando-se em 11%.

Tendência: aumento da concorrência pela captação de investimento

As empresas estão a adaptar-se a um ritmo acelerado ao novo enquadramento que resulta de um período alargado de crescimento económico negativo e da perspectiva de um período também prolongado de crescimento a níveis reduzidos.

Muitos países, incluindo Portugal, aproveitaram a crise para implementar reformas estruturais que resultam no aumento da competitividade das empresas que neles estão instaladas e que reforçam a sua atractividade para potenciais investidores. Relatórios como o EY Eurozone Report salientam esta nova dinâmica e recomendam às empresas que reavaliem a localização das suas actividades e que procurem por novas oportunidades para melhorar a competitividade da sua oferta.

Este ambiente de mudança, conjugado com uma maior prudência das empresas na gestão dos seus portfólios industriais, resultará num aumento acentuado da concorrência entre países e regiões pela atracção de novos projectos de investimento.

Tornam-se, assim, especialmente importantes as políticas de acompanhamento de investidores, normalmente conhecidas por after care, assegurando que aqueles têm todas as condições necessárias à manutenção e ao desenvolvimento das suas actividades e procurando antecipar e mitigar eventuais riscos de deslocalizações.

Torna-se, também, essencial uma mensagem focada e consistente, a nível sectorial, regional e nacional, que assegure uma maior visibilidade de Portugal enquanto destino atractivo para investimento.

24 25

0

10%

20%

30%

40%

50%

60%

70%

80%

2013 2012

Não

N.S. / N.R.

Sim

Total de respostas: 200

Arranque ou expansão de actividades no próximo ano

22%29%

73%

67%

5% 4%

Tipo de novos investimentos em 2014

0% 10% 20% 30%

Expansão

Deslocalização

Joint Venture

Greenfield

Outsourcing

N.S./N.R.

Deslocalização

Aquisição

40% 50%

16%

15%

9%

8%

6%

2%

0%

44%

Total de respostas: 43

Áreas de novos investimentos em 2014

0% 10% 20% 30%

Cadeia de fornecimento / logística

Investigação e desenvolvimento

Training Center

Sede

Exploração de gás

Outlet comercial

N.S./N.R.

Back office

Produção

Dep. de vendas e marketing

Outros

40% 50%

4%

3%

2%

0%

0%

0%

0%

8%

30%

9%

43%

Total de respostas: 42, várias respostas possíveis

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

26 27

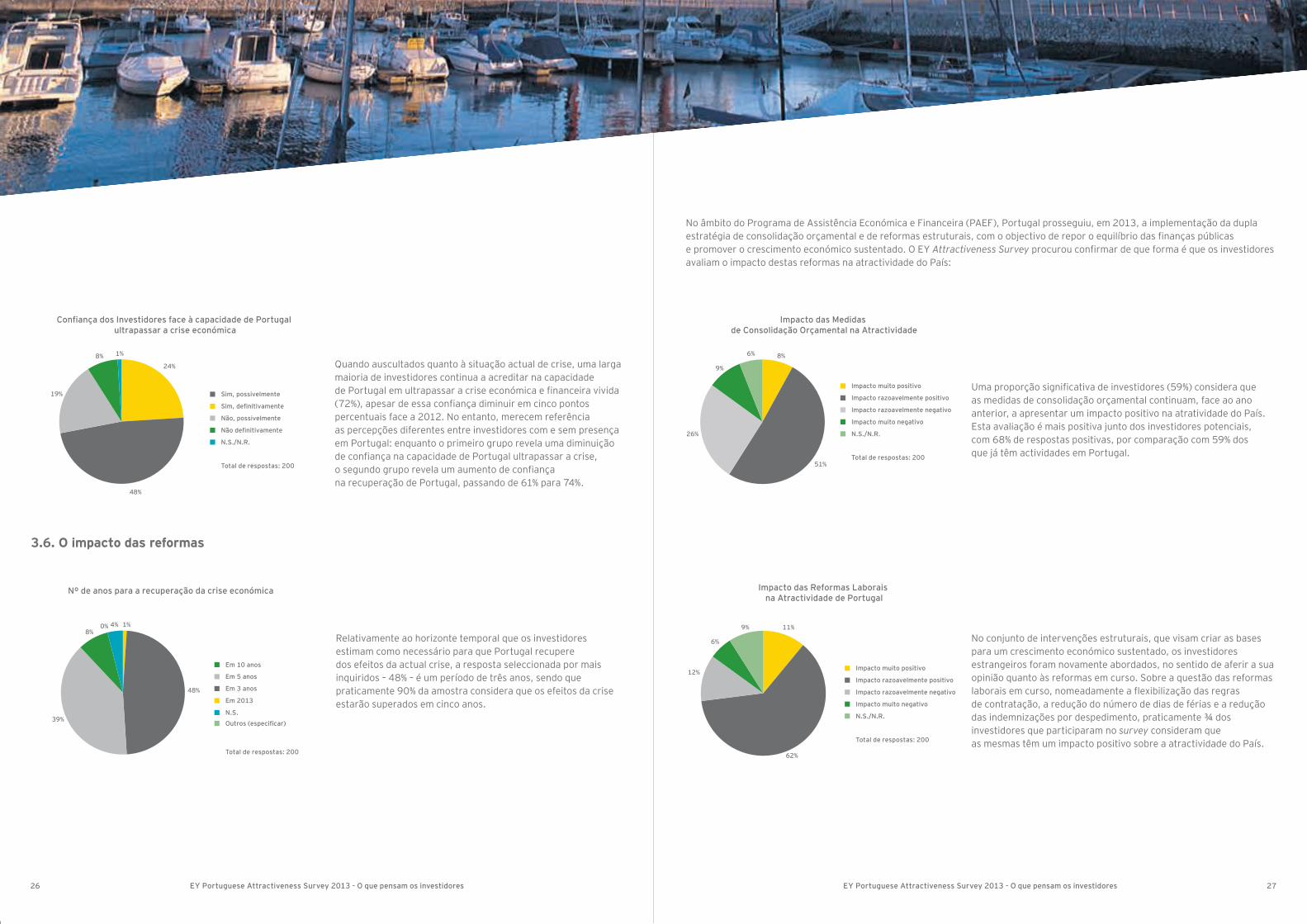

Quando auscultados quanto à situação actual de crise, uma larga maioria de investidores continua a acreditar na capacidade de Portugal em ultrapassar a crise económica e financeira vivida (72%), apesar de essa confiança diminuir em cinco pontos percentuais face a 2012. No entanto, merecem referência as percepções diferentes entre investidores com e sem presença em Portugal: enquanto o primeiro grupo revela uma diminuição de confiança na capacidade de Portugal ultrapassar a crise, o segundo grupo revela um aumento de confiança na recuperação de Portugal, passando de 61% para 74%.

24%

1%8%

19%

48%

Confiança dos Investidores face à capacidade de Portugal ultrapassar a crise económica

Sim, possivelmente

Não definitivamente

Sim, definitivamente

N.S./N.R.

Não, possivelmente

Total de respostas: 200

3.6. O impacto das reformas

Relativamente ao horizonte temporal que os investidores estimam como necessário para que Portugal recupere dos efeitos da actual crise, a resposta seleccionada por mais inquiridos – 48% – é um período de três anos, sendo que praticamente 90% da amostra considera que os efeitos da crise estarão superados em cinco anos.

No âmbito do Programa de Assistência Económica e Financeira (PAEF), Portugal prosseguiu, em 2013, a implementação da dupla estratégia de consolidação orçamental e de reformas estruturais, com o objectivo de repor o equilíbrio das finanças públicas e promover o crescimento económico sustentado. O EY Attractiveness Survey procurou confirmar de que forma é que os investidores avaliam o impacto destas reformas na atractividade do País:

No conjunto de intervenções estruturais, que visam criar as bases para um crescimento económico sustentado, os investidores estrangeiros foram novamente abordados, no sentido de aferir a sua opinião quanto às reformas em curso. Sobre a questão das reformas laborais em curso, nomeadamente a flexibilização das regras de contratação, a redução do número de dias de férias e a redução das indemnizações por despedimento, praticamente ¾ dos investidores que participaram no survey consideram que as mesmas têm um impacto positivo sobre a atractividade do País.

Nº de anos para a recuperação da crise económica

Em 3 anos

Em 5 anos

Em 2013

N.S.

Outros (especificar)

Em 10 anos

Total de respostas: 200

1%4%0%8%

39%

48%

6% 8%

9%

26%

51%

Impacto das Medidas de Consolidação Orçamental na Atractividade

Impacto muito positivo

Impacto muito negativo

Impacto razoavelmente positivo

N.S./N.R.

Impacto razoavelmente negativo

Total de respostas: 200

Uma proporção significativa de investidores (59%) considera que as medidas de consolidação orçamental continuam, face ao ano anterior, a apresentar um impacto positivo na atratividade do País. Esta avaliação é mais positiva junto dos investidores potenciais, com 68% de respostas positivas, por comparação com 59% dos que já têm actividades em Portugal.

11%9%

6%

12%

62%

Impacto das Reformas Laborais na Atractividade de Portugal

Impacto muito positivo

Impacto muito negativo

Impacto razoavelmente positivo

N.S./N.R.

Impacto razoavelmente negativo

Total de respostas: 200

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

28 29

Com 58% dos investidores a indicarem que a atractividade de Portugal vai melhorar nos próximos 3 anos, este resultado é o mais positivo de sempre, igualando já os valores registados antes da crise (2007). É também a segunda taxa mais elevada nos EY Attractiveness Surveys realizados na Europa. Com efeito, a percentagem de investidores que antecipam uma melhoria da atractividade da Europa como destino de investimento fica-se pelos 39%, com a Alemanha a ficar-se pelos 56% e a França pelos 36%.

Quando questionados sobre a intenção de permanência das respectivas operações em Portugal, a esmagadora maioria dos elementos da amostra que já estão presentes no País - 95% dos respondentes – indica que prevê manter a sua actividade num horizonte de 10 anos. Este resultado é tanto mais significativo quanto, para além de traduzir a estabilidade e resiliência das actividades de investimento directo estrangeiro, está claramente acima da média Europeia (84%), bem como dos resultados alcançados pela Holanda e pela Suíça (ambas com 83%), a Alemanha (82%) ou a França (63%). Estas diferentes perspectivas quanto à estabilidade do investimento em várias geografias podem ser um indicador interessante para a definição de alvos potenciais para actividades de captação de investimento.

13%1% 2%

13%

26%

45%

Evolução da Atractividade entre 2014 e 2016

Melhora significativamente

Piora ligeiramente

Melhora ligeiramente

Piora significativamente

Mantém-se

N.S./N.R.

Total de respostas: 200

0%4%1%

43% 52%

Manutenção de Investimentos em Portugal nos Próximos 10 Anos

Sim, definitivamente

Não, definitivamente

Sim, provavelmente

N.S./N.R.

Não, provavelmente

Total de respostas: 116

Evolução da atractividade de Portugal nos próximos três anos

0

10%

20%

30%

40%

50%

60%

70%

2005

2006

2007

2008

2009

2010

2011

2012

2013

Melhora Piora Mantém-se

Principais áreas de reforma de modo a fazer de Portugal um líder em inovação

0% 10% 20% 30%

Melhorar a educação e formaçãoem novas tecnologias

Aumentar os benefícios fiscaispara empresas inovadoras

Desenvolver empreendedorismo

Desenvolver uma culturade inovação e criatividade

Desenvolver programas conjuntosde investigação a nível europeu

Outros

N.a

Desenvolver capitais de riscoe outras ferramentas financeiras

40% 50%

TotalPrimeira escolha

3.7. Perspectivas sobre a atractividade futura

As expectativas sobre o futuro de Portugal são, na perspectiva dos investidores estrangeiros actuais e potenciais, positivas. Em 2013, uma maioria substancial de investidores - 58% - considera que, nos próximos três anos, o posicionamento de Portugal quanto à capacidade de atrair investimento vai melhorar, sendo que 1/4 da amostra considera que esse posicionamento irá manter-se e apenas 14% que irá deteriorar-se.

Apesar da percepção bastante positiva sobre as qualificações já existentes em Portugal, estas respostas associam o potencial de liderança em inovação a um reforço das qualificações em novas tecnologias. Aproximadamente 50% das respostas consideram este factor como um dos dois mais importantes, o que poderá estar associado à escassez internacional de recursos qualificados, nomeadamente nas áreas ligadas às tecnologias de informação.O desenvolvimento de uma cultura de inovação e de criatividade e a aposta no empreendedorismo completam o pódio das áreas em que é necessário melhorar para assegurar liderança em inovação. Apesar de já existirem projectos de promoção de empreendedorismo, normalmente enquadrados por entidades públicas e privadas e envolvendo Universidades, não deixa de ser um sinal interessante para a importância de manter ou reforçar as políticas públicas nesta área e de divulgar internacionalmente os casos de sucesso que se vão registando.

Também em posição de destaque surgem os incentivos fiscais para empresas inovadoras e o reforço de programas conjuntos de investigação. Atendendo à prorrogação dos benefícios fiscais a actividades de I&D e aos recursos financeiros disponibilizados ao abrigo do programa Horizonte 2020 para projectos transfronteiriços de investigação, torna-se importante continuar a dar visibilidade a estas iniciativas junto dos investidores.

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

Sendo a inovação um elemento essencial da competitividade, os investidores foram auscultados sobre o que poderia tornar Portugal um líder nesta área:

3.8. Como melhorar a atractividade?

No que respeita ao posicionamento competitivo do País, os investidores estrangeiros destacam diversos factores para que Portugal assegure a atractividade na arena global, tal como evidenciado no gráfico seguinte.

O desenvolvimento da educação e das competências é identificado, em 2013, como a área de aposta para melhorar o posicionamento de atractividade do País (39%), 9 pontos percentuais acima face a 2012. Atendendo a que a qualidade da mão-de-obra em Portugal é o factor de atractividade mais valorizado, esta importância atribuída à continuação da aposta em qualificações é um sinal claro de que os investidores percepcionam o acesso a talento e competências como factores-chave para a localização futura dos seus projectos.

30 31

0% 10% 20% 30%

Desenvolver educação e as qualificações

Aumentar os incentivos para IDE

Apoiar indústrias de alta-tecnologia e a inovação

Reduzir a carga fiscal

Facilitar o acesso ao crédito

Melhorar a qualidade e o valor acrescentado dos bens e serviços

Reduzir custos com a mão-de-obra

Apoiar indústrias em dificuldades

Investir em projectos de infra-estrutura urbana

Incentivar políticas e actividades ambientais

N.S./N.R.

Apoiar as pequenas e médias empresas (PME)

40%

23%

13%

7%

7%

6%

Outros 5%

4%

Flexibilizar as regras da concorrência 5%

39%

33%

31%

31%

28%

27%

Total de respostas: 200, duas respostas possíveis

O papel dos incentivos

A elevada importância atribuída à disponibilização de incentivos ao investimento pode ser frustrada pela tendência de limitação dos apoios às grandes empresas por algumas áreas da Comissão Europeia. A concorrência internacional pela captação de investimento foca-se normalmente nos projectos de maior dimensão, por serem os que têm maior potencial para gerar efeitos de arrastamento a nível regional ou nacional. Sendo estes projectos tipicamente desenvolvidos por grupos multinacionais, questões logísticas resultam em muitos casos na preferência por localizações próximas das principais fontes de recursos ou dos principais mercados para o produto/serviço em causa. Isto leva a que a atractividade de mercados pequenos e periféricos, como é o caso de Portugal, seja construída também com a capacidade para negociar pacotes de incentivos. Se os enquadramentos finais do próximo período de programação de fundos comunitários limitarem essa capacidade, isso representa um risco muito elevado quanto à capacidade de atrair novos investimentos de grande

A redução da carga fiscal passa a segundo factor mais relevante (33%), seguido pelo aumento de incentivos para o IDE (31%) e o apoio a indústrias high-tech e à inovação (21%). A redução dos custos laborais continua a perder importância relativa na percepção dos investidores actuais e potenciais, tendo descido da 7a para a 8a posição. Observa-se, assim, uma menor relevância dos custos de trabalho no momento de decidir novos investimentos em Portugal, por oposição a uma maior ênfase dos investidores estrangeiros no capital humano e nas condições do ambiente de negócios - carga fiscal, incentivos e apoios à inovação.

Atendendo a que o inquérito foi realizado em Março/Abril de 2013, momento em que ainda não era claro o alcance prático da Reforma do IRC, a concretização da mesma poderá ser, desde logo, entendida como uma resposta positiva das políticas públicas a uma das medidas mais relevantes para os investidores.

dimensão. Por outro lado, seja por uma maior actividade de fundos de private equity que viabilizam operações de concentração, seja porque se vai tornando cada vez mais evidente que a escala de operações é importante para assegurar competitividade nos mercados internacionais, cada vez mais empresas nacionais perdem a sua classificação como PME, ficando com acesso mais limitado a incentivos num momento em que ainda não podem contar com um acesso a financiamento em condições competitivas com as dos seus concorrentes internacionais. O apoio ao empreendedorismo e às PME são essenciais para que a base produtiva, tanto industrial como de serviços, se vá renovando e se mantenha tão imune quanto possível a choques externos com reflexos setoriais. No entanto, a política económica tem de manter a capacidade para acompanhar os agentes, de qualquer dimensão, que tenham potencial para desenvolver projectos que aportem à economia saltos qualitativos ou quantitativos que gerem valor, criem emprego qualificado e induzam efeitos de arrastamento.

EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

Qualificações: o recurso mais escasso

À medida que mais Países procuram acelerar os seus ritmos de desenvolvimento e entram nos mercados globais, é cada vez mais visível que os recursos humanos se estão a tornar um dos activos mais valiosos para a competitividade das empresas, das regiões e das nações. Políticas de qualificação que não sejam acompanhadas de medidas de desenvolvimento económico resultarão inevitavelmente em emigração de quadros qualificados, num mundo em que as viagens internacionais e as comunicações tornam a mobilidade das pessoas uma realidade mais fácil. Portugal já está a sentir o efeito deste fenómeno global, sofrendo pela primeira vez com uma vaga de emigração de mão-de-obra qualificada. Por outro lado, políticas de desenvolvimento económico que não assegurem a qualificação de recursos dependerão largamente de medidas de apoio à imigração.

Torna-se importante que as políticas públicas correspondam a este requisito dos investidores e que assegurem que se continua a valorizar a mão-de-obra nacional, nos seus

diversos níveis de qualificação. A redução do abandono escolar continua a ser importante para melhorar as qualificações médias, com a possibilidade de introdução do ensino dual a servir simultaneamente para motivar os alunos com a perspectiva de um acesso mais próximo ao mercado de trabalho e para demonstrar às empresas que irão ter um acesso permanente a trabalhadores com qualificações mais direccionadas para as suas necessidades.

O ensino superior continua a ser essencial, embora haja trabalho a fazer na adaptação de alguns currículos às necessidades das empresas e numa melhor informação aos jovens sobre as reais oportunidades de carreira associadas a cada área de formação. Casos de sucesso como o da Nova Business School e o da Universidade Católica, que colocam Portugal em lugar de destaque em rankings internacionais, têm de ser vistos como um factor adicional de atractividade de investimento para Portugal.

32 33EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores EY Portuguese Attractiveness Survey 2013 - O que pensam os investidores

A EY é líder global na prestação de serviços de auditoria, assessoria de impostos, assessoria a transacções e assessoria de gestão. Com 175.000 colaboradores em 150 países, o nosso propósito como empresa é o de construir um melhor mundo de negócios. Sabemos que as nossas auditorias contribuem para mercados de capitais mais fortes fornecendo informações precisas, transparentes e oportunas que melhoram os padrões de vida nestes mercados e nas economias de todo o mundo. Este papel é complementado pelas outras linhas de serviço da EY. Os nossos serviços de Assessoria de Gestão ajudam os nossos clientes a manter a confiança dos investidores, fazer a gestão de risco e a fortalecer os seus controlos. Os nossos serviços de Assessoria a Transacções aconselham os clientes em como criar, manter e optimizar o capital, enquanto que os nossos serviços de Assessoria Fiscal ajudam os contribuintes a cumprirem com as suas obrigações, num ambiente complexo ao nível da regulamentação fiscal e em constante mudança.

Auditoria A Auditoria é a nossa maior linha de serviço, sendo o seu crescimento impulsionado por um investimento contínuo na formação dos nossos quadros, pela metodologia de auditoria proprietária da ET – a GAMTM – e pelo desenvolvimento de novas ferramentas informáticas de suporte aos trabalhos, que permitem uma integração directa com os sistemas dos nossos clientes, assegurando auditorias mais robustas, ágeis e eficientes. As nossas ferramentas de auditoria inovadoras, permitem-nos reduzir o tempo despendido nas tarefas administrativas e dedicar mais tempo à execução de procedimentos de auditoria nas áreas de maior risco. Em complemento às auditorias externas, prestamos também serviços de:

• Alterações climáticas e serviços de sustentabilidade (CCaSS)

• Serviços de investigação de fraude e disputas (FIDS)

• Serviços de assessoria contabilística e financeira (FAAS)

Assessoria de GestãoCom foco no desempenho do negócio, a nossa prática de assessoria de gestão apoia os nossos clientes a operar com mais eficiência e eficácia, de modo a permitir um crescimento sustentável. Os nossos profissionais ajudam os clientes a proteger os seus negócios, melhorar o seu desempenho e fomentar a mudança. Ao longo dos últimos anos, fizemos várias aquisições para expandir as nossas capacidades e continuaremos a procurar as oportunidades de aquisição acertadas ao nível estratégico global e também a um nível mais táctico geograficamente. Temos uma oferta que se foca nas áreas de Performance Improvement, Risk e IT Risk e Assurance.

Assessoria FiscalOs negócios e o panorama fiscal vão continuar a aumentar de complexidade à medida que o ritmo da globalização e o ambiente de mudança aceleram. As autoridades fiscais estão a adaptar as suas estratégias de execução, o seu foco e as suas políticas, como resposta a essa dinâmica de mudança. Assim sendo, continuamos focados em apoiar os nossos clientes em cumprir o pagamento de impostos e obrigações declarativas nos mercados em que operam.Temos especialistas em todas as matérias fiscais, incluindo o Imposto sobre Rendimento Colectivo (IRC), impostos indirectos, impostos internacionais, imposto sobre as transacções e impostos relacionados com o capital humano. Uma parte integrante dos nossos centros globais da área fiscal é o Global Tax Desk Network, que fornece aos nossos clientes multinacionais conselhos em tempo real, nos diversos mercados geográficos em que operam.

Assessoria a TransacçõesApoiamos os nossos clientes a efectuarem negociações que criam valor económico e social, apoiando processos de fusões & aquisições, aconselhando em matéria de gestão estratégica de capital, procedendo a avaliações de activos ou empresas e efectuando due dilligences financeiras e/ou legais.Desenvolvemos a Agenda de Capital – uma abordagem estratégica, centrada no cliente, com um leque de serviços integrados que ajudam os nossos clientes, a crescer, investir, preservar e optimizar o seu capital.

João AlvesCountry Managing [email protected]: +351 217 912 283

Luís FlorindoExecutive DirectorCoordenador do EY Portuguese Attractiveness [email protected]: +351 217 949 333

Os Attractiveness Surveys da EY, com edições que cobrem um alargado número de países e continentes, têm como objectivo ajudar as empresas a tomar decisões de investimento informadas e apoiar os governos na definição de políticas que melhorem o ambiente de negócios. Saiba mais em www.ey.com/attractiveness.Para mais informações sobre a edição de 2013 do Portuguese Attractiveness Survey:

Ana SalcedasFinancial Services [email protected]: +351 217 912 286

Ricardo PinheiroAssurance Services [email protected]: +351 217 912 283

Miguel FarinhaTransaction Advisory [email protected]: 351 217 912 277

Os nossos serviços A nossa equipa

Carlos LoboNational Tax [email protected]: +351 217 912 274

Jorge NunesAdvisory Services [email protected]: +351 217 912 275

This publication contains information in summary form and is therefore intended for general guidance only. It is not intended to be a substitute for detailed research or the exercise of professional judgment. Neither EYGM Limited nor any other member of the global EY organization can accept any responsibility for loss occasioned to any person acting or refraining from action as a result or any material in this publication. On any specific matter, reference should be made to the appropriate advisor.

EY | Assurance | Tax | Transactions | Advisory

Assurance | Tax | Transactions | Advisory

About EYEY is a global leader in assurance, tax, transaction and advisory services. The insights and quality services we deliver help build trust and confidence in the capital markets and in economies the world over. We develop outstanding leaders who team to deliver on our promises to all of our stakeholders.In so doing, we play a critical role in building a better working world for our people, for our clients and for our communities.

EY refers to the global organization, and may refer to one or more, of the member firms of EY Global Limited, each of which is a separate legal entity. EY Global Limited, a UK company limited by guarantee, does not provide services to clients. For more information about our organization, please visit ey.com.

© 2013 EYGM LimitedAll Rights Reserved.

This material has been prepared for general informational purposes only and is not intended to be relied upon as accounting, tax or other professional advice. Please refer to your advisors for specific advice.

ey.com