INSTITUTO DOCTUM DE EDUCAÇÃO E...

46

8 INSTITUTO DOCTUM DE EDUCAÇÃO E TECNOLOGIA FACULDADES UNIFICADAS DOCTUM DE IÚNA CURSO DE CIÊNCIAS CONTÁBEIS EVOLUÇÃO DA CONTABILIDADE: UMA ANÁLISE SOBRE A ADEQUAÇÃO DOS CONTADORES EM RELAÇÃO AOS SERVIÇOS FORNECIDOS ÀS PEQUENAS EMPRESAS CRISTIANE APARECIDA CARVALHO RIBEIRO Iúna 2008

Transcript of INSTITUTO DOCTUM DE EDUCAÇÃO E...

8

INSTITUTO DOCTUM DE EDUCAÇÃO E TECNOLOGIA

FACULDADES UNIFICADAS DOCTUM DE IÚNA

CURSO DE CIÊNCIAS CONTÁBEIS

EVOLUÇÃO DA CONTABILIDADE: UMA ANÁLISE SOBRE A

ADEQUAÇÃO DOS CONTADORES EM RELAÇÃO AOS SERVIÇOS

FORNECIDOS ÀS PEQUENAS EMPRESAS

CRISTIANE APARECIDA CARVALHO RIBEIRO

Iúna 2008

9

Cristiane Aparecida Carvalho Ribeiro

EVOLUÇÃO DA CONTABILIDADE: UMA ANÁLISE SOBRE A ADEQ UAÇÃO DOS

CONTADORES EM RELAÇÃO AOS SERVIÇOS FORNECIDOS ÀS PE QUENAS

EMPRESAS

Monografia apresentada ao Curso de Ciências Contábeis do Instituto Doctum de Educação e Tecnologia como requisito parcial para obtenção do título de Bacharel em Ciências Contábeis orientada pela Professora Fernanda Matos de Moura Almeida.

Iúna 2008

10

Cristiane Aparecida Carvalho Ribeiro

EVOLUÇÃO DA CONTABILIDADE: UMA ANÁLISE SOBRE A ADEQ UAÇÃO DOS CONTADORES EM RELAÇÃO AOS SERVIÇOS FORNECIDOS ÀS PE QUENAS

EMPRESAS Monografia submetida à Comissão examinadora designada pelo Curso de Bacharelado em Ciências Contábeis do Instituto Doctum de Educação e Tecnologia como requisito parcial para obtenção do título de Bacharel.

Banca Examinadora _________________________________________________ Professora Orientadora: Fernanda Matos de Moura Almeida INSTITUTO DOCTUM DE EDUCAÇÃO E TECNOLOGIA _________________________________________________ Professor: Lindomar Batista Ferreira INSTITUTO DOCTUM DE EDUCAÇÃO E TECNOLOGIA _________________________________________________ Professora: Vera Lúcia Valgas INSTITUTO DOCTUM DE EDUCAÇÃO E TECNOLOGIA

Aprovada em 01 de julho de 2008.

11

Dedico em especial à minha orientadora Profª Fernanda Moura,

pela responsabilidade, competência e apoio incessante durante

todo o trabalho. Aos meus pais que me ensinaram o princípio

da fé e perseverança, meus irmãos e ao meu namorado pelo

incentivo prestado para que eu prosseguisse buscando sempre

o melhor.

12

AGRADECIMENTO

Primeiramente agradeço a Deus pelo dom da vida e a alegria

de poder estar concluindo este curso.

A minha família e aos meus irmãos pelo suporte e amparo, em

todos os momentos torceram por mim e me deram todo o apoio

necessário.

Ao meu namorado e toda sua família que me acolheram e me

deram força total, a ele meu agradecimento pela torcida e

disposição diante das incansáveis noites a esperar onze horas

para me buscar.

Aos professores que dividiram comigo seus conhecimentos, em

especial a Professora Fernanda Moura que com seriedade e

dedicação não mediu esforços para a conclusão deste

trabalho.

Aos meus colegas de curso, pelo incentivo e troca de

experiências, em especial a Farana Mariano por seu imenso

espírito de cooperação e auxílio durante todo este percurso.

Aos meus amigos e colegas de trabalho que entenderam a

minha ansiedade e ausência como amiga.

E a todos que ao longo deste período participaram direta ou

indiretamente da minha formação.

A todos vocês meu agradecimento, carinho e admiração.

Vocês contribuíram para tornar real o meu sonho.

13

Você vê coisas e diz: Por quê? Mas eu sonho coisas que

nunca existiram e digo: por que não?

(George Bernad Shaw)

14

RESUMO

O presente trabalho tem como objetivo analisar como os contadores das pequenas empresas de Iúna – ES que atuam no mercado há no mínimo 10 anos, têm acompanhado a evolução da Contabilidade. Visto que os gestores de qualquer empresa necessitam de informações contábeis precisas, e a contabilidade tem evoluído para atender a essa demanda, busca-se com essa pesquisa verificar se os contadores têm se preocupado em acompanhar a evolução da contabilidade na prestação de serviços contábeis. O referencial teórico desenvolvido conceitua, classifica e apresenta algumas características da pequena empresa, ressalta a importância da contabilidade, bem como sua evolução desde a origem até os dias atuais. Para tanto, utilizou-se como metodologia, a pesquisa descritiva, bibliográfica e de levantamento, e como instrumento de coleta de dados um formulário foi aplicado a 67 pequenas empresas de Iúna-ES e aos contadores atuantes em Iúna-ES a fim de comparar os dados obtidos na pesquisa com os empresários e com os contadores. Depois de tabulados, todos os dados coletados foram analisados e discutidos pela pesquisadora. Os resultados foram surpreendentes no que diz respeito ao atendimento dos contadores às exigências da contabilidade, observa-se que os contadores de Iúna-ES estão acompanhando a evolução da contabilidade, ainda que de forma embrionária.

Palavras-chave: Evolução da contabilidade. Pequena Empresa. Contador.

15

SUMÁRIO

1 INTRODUÇÃO................................................................................... 08

2 PEQUENAS EMPRESAS .................................................................. 10

2.1 DEFINIÇÕES E CONCEITOS ........................................................... 10

2.2 IMPORTÂNCIA DAS PEQUENAS EMPRESAS................................ 11

2.3 DIFICULDADES ENFRENTADAS PELAS PEQUENAS

EMPRESAS ......................................................................................

12

2.3.1 Mortalidade das Micro e Pequenas Empresas.................................. 13

3 A CONTABILIDADE.................................. ........................................ 14

3.1 ORIGEM ............................................................................................ 14

3.2 INFORMAÇÕES CONTÁBEIS........................................................... 15

3.2.2 Usuários das Informações Contábeis................................................ 18

3.3 EVOLUÇAO DA CONTABILIDADE................................................... 20

3.3.1 Contabilidade Financeira................................................................... 20

3.3.2 Contabilidade de Custos ................................................................... 22

3.3.3 Contabilidade Gerencial..................................................................... 24

3.3.4 Da contabilidade financeira à gerencial............................................. 25

3.4 A CONTABILIDADE GERENCIAL NO PROCESSO DECISÓRIO.......................................................................................

27

3.4.1 Importância da contabilidade gerencial para as empresas................ 28

4 METODOLOGIA........................................ ........................................ 29

5 ANÁLISE E DISCUSSÃO DOS DADOS ........................................... 31

6 CONCLUSÃO .................................................................................... 38

REFERÊNCIAS.................................................................................. 39

APÊNDICES...................................................................................... 42

8

1 INTRODUÇÃO

O desenvolvimento tecnológico provocou nas empresas, a necessidade de

buscar maior eficácia, implicando no aperfeiçoamento de métodos e processos

administrativos acarretando em especializações (BRAGA, 2003).

Atkinson et al., (2000) afirmam que o mercado varejista vem se tornando em

uma indústria cada vez mais competitiva. Entretanto, gerentes e funcionários exigem

mais informações a fim de melhorar a qualidade, pontualidade e eficiência nas

atividades por eles executadas, bem como ter suporte para tomar as decisões

necessárias.

O ambiente competitivo entre as empresas durante o século XX tornou-se

mais desafiador e exigente. Conseqüentemente as empresas atuais demandam por

informações gerenciais diferentes e eficazes (ATKINSON, et al., 2000).

A Contabilidade é considerada objetivamente um sistema de informação,

destinada a evidenciar as informações de que seus usuários necessitam,

apresentando as demonstrações e análises de natureza econômica, financeira, e

física com relação à entidade objeto de contabilização (CREPALDI, 2007).

A interpretação das demonstrações contábeis é interessante não só para

análise de fim de exercício como também para atividade administrativa normal. Os

administradores e os acionistas podem encontrar nas demonstrações contábeis uma

fonte em relação à situação corrente da empresa (BRAGA, 2003).

Padoveze (2002) afirma que o sistema de informação contábil é de

responsabilidade do contador gerencial ou controller.

Um bom contador gerencial se difere dos outros profissionais por refinar e

apresentar de maneira clara, operacional e resumida as informações contidas nos

registros da contabilidade financeira (IUDÍCIBUS, 1998a).

Entretanto, os contadores gerenciais não podem esperar que um único

conjunto padronizado de informações ou relatórios possa atender às necessidades

de todas as empresas (ATKINSON, et al., 2000).

Considerando que os administradores necessitam de informações contábeis

precisas e que a Contabilidade está evoluindo, questiona-se: Como os contadores

9

das pequenas empresas de Iúna – ES que atuam no mercado há no mínimo 10

anos, têm acompanhado a evolução da Contabilidade?

A presente pesquisa tem como objetivo geral analisar como os contadores

das pequenas empresas de Iúna – ES que atuam no mercado há no mínimo 10

anos, têm acompanhado a evolução da Contabilidade.

E para tanto, tem-se como objetivos específicos:

• Apresentar com base na literatura as fases evolutivas da Contabilidade;

• Fazer um levantamento com os proprietários das empresas de

pequeno porte de Iúna – ES sobre os serviços fornecidos pelos contadores nos

últimos dez anos;

• Verificar junto aos contadores de Iúna – ES, como têm acompanhado

a evolução da Contabilidade no que diz respeito à prática de informes contábeis;

• Confrontar os dados fornecidos pelos empresários pesquisados e

aqueles fornecidos pelos contadores a fim de identificar a evolução das práticas

contábeis oferecidas pelos escritórios de Contabilidade de Iúna-ES.

De acordo com Padoveze (2002) a Contabilidade mudou de foco a partir da

contabilidade gerencial, passando de simples registros e análises de transações

financeiras para geração de informações e conhecimento para decisões que afetam

o futuro.

Visto que houve mudança de foco na contabilidade, torna-se importante

observar se os contadores de Iúna - ES, também mudaram o foco de seu serviço.

Esse ponto demonstra a relevância dessa pesquisa.

Os resultados desta pesquisa poderão contribuir com os profissionais

contadores de Iúna – ES na valorização dos serviços prestados, a partir de uma

breve análise da situação atual. E os proprietários das empresas pesquisadas,

poderão assumir uma postura questionadora a partir dessa pesquisa, em relação às

informações que recebem dos contadores.

Muito se tem ouvido falar sobre a transformação dos antigos “guarda-livros”,

como cita Marion (2005), para contadores gerenciais. Esse foi o fator que motivou a

realização da presente pesquisa e que representa sua atualidade e viabilidade.

Quanto aos métodos utilizados essa pesquisa se caracteriza como: descritiva,

bibliográfica e de levantamento. Um formulário foi aplicado aos proprietários das

empresas pesquisadas e aos contadores de Iúna – ES constituindo-se como sendo

o instrumento de coleta de dados.

10

2 PEQUENAS EMPRESAS

2.1 DEFINIÇÕES E CONCEITOS

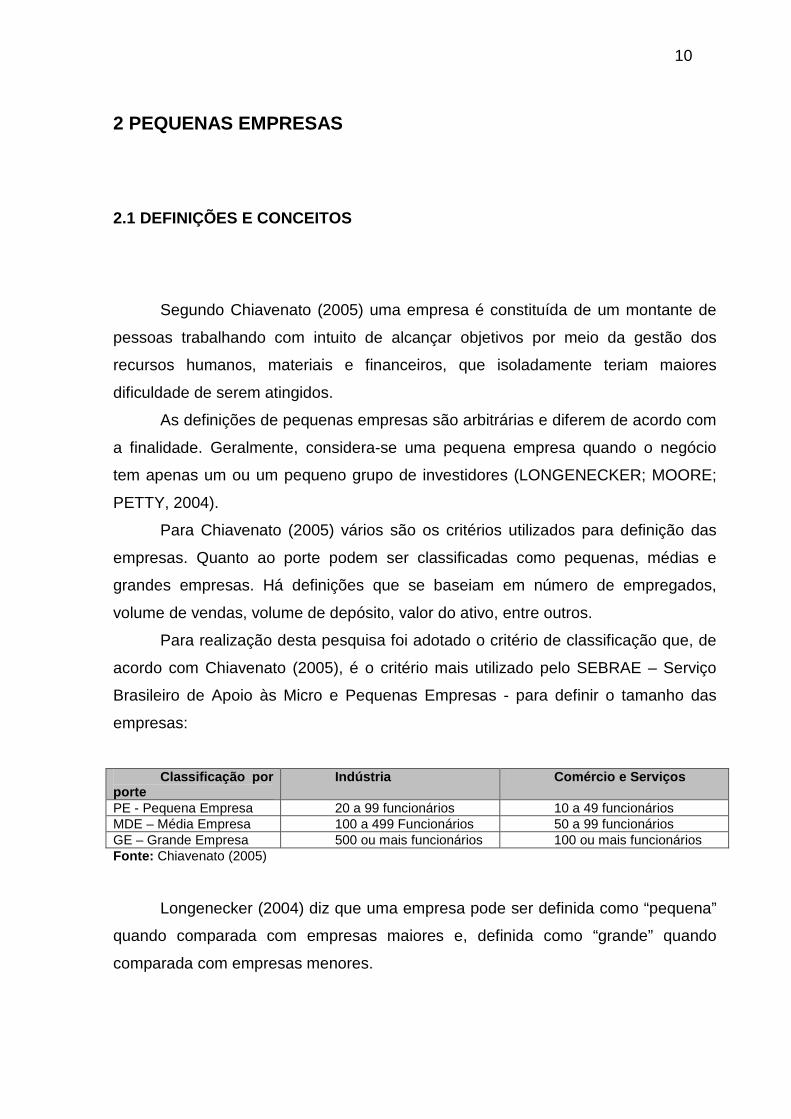

Segundo Chiavenato (2005) uma empresa é constituída de um montante de

pessoas trabalhando com intuito de alcançar objetivos por meio da gestão dos

recursos humanos, materiais e financeiros, que isoladamente teriam maiores

dificuldade de serem atingidos.

As definições de pequenas empresas são arbitrárias e diferem de acordo com

a finalidade. Geralmente, considera-se uma pequena empresa quando o negócio

tem apenas um ou um pequeno grupo de investidores (LONGENECKER; MOORE;

PETTY, 2004).

Para Chiavenato (2005) vários são os critérios utilizados para definição das

empresas. Quanto ao porte podem ser classificadas como pequenas, médias e

grandes empresas. Há definições que se baseiam em número de empregados,

volume de vendas, volume de depósito, valor do ativo, entre outros.

Para realização desta pesquisa foi adotado o critério de classificação que, de

acordo com Chiavenato (2005), é o critério mais utilizado pelo SEBRAE – Serviço

Brasileiro de Apoio às Micro e Pequenas Empresas - para definir o tamanho das

empresas:

Classificação por porte

Indústria Comércio e Serviços

PE - Pequena Empresa 20 a 99 funcionários 10 a 49 funcionários MDE – Média Empresa 100 a 499 Funcionários 50 a 99 funcionários GE – Grande Empresa 500 ou mais funcionários 100 ou mais funcionários Fonte: Chiavenato (2005)

Longenecker (2004) diz que uma empresa pode ser definida como “pequena”

quando comparada com empresas maiores e, definida como “grande” quando

comparada com empresas menores.

11

2.2 IMPORTÂNCIA DAS PEQUENAS EMPRESAS

Segundo Longenecker, Moore e Petty (2004) a pequena empresa é

componente essencial da economia e, completam dizendo, que as empresas

pequenas e agressivas ainda podem competir eficazmente com grandes

corporações. Além do mais, a pequena empresa fornece muitas oportunidades de

emprego à população e uma economia em desenvolvimento demanda emprego em

grande volume.

As pequenas empresas são consideradas o núcleo da economia dos países,

impulsionadoras do mercado, geradoras de oportunidades, aquela que proporciona

emprego mesmo em ocasião de recessão (CHIAVENATO, 2005).

Chiavenato (2005) diz ainda que a pequena e a média empresa conseguem

com maior facilidade satisfazer a necessidade de especialização em busca de

integrar adequadamente a tecnologia, qualidade e competitividade.

Para Dolabela (1999) a partir da década de 1980, devido alguns fatores na

economia mundial, que se refletem na economia brasileira, as grandes empresas

começaram a produzir mais com menos empregados, delineando assim uma nova

organização econômica. A partir daí, as importantes criadoras de empregos

passaram a ser as pequenas e médias empresas - PME’s.

Longenecker, Moore e Petty (2004) afirmam que além das pequenas

empresas produzirem bens e serviços diferenciados com mais eficiência em

algumas áreas, prestam contribuições significativas para a economia, fornecendo

desde novos empregos, inovações e avanços científicos, até atuações como

concorrentes econômicos. A pequena empresa contribui inquestionavelmente para o

bem estar econômico da nação, sendo sua contribuição econômica geral similar às

grandes empresas, pois à medida que crescem fornecem novos empregos,

estimulando assim a competitividade.

As pequenas empresas apresentam agilidade e flexibilidade para mudanças

rápidas e inesperadas, isto se deve por três pontos fundamentais: pequeno volume

de negócio, atendimento diferenciado e individualizado, apresentando produtos

personalizados para cada tipo de cliente e, por último, oportunidades passageiras de

12

mercado que envolvem agilidade e rapidez nas decisões para alterações de

produtos/serviços (CHIAVENATO, 2005).

2.3 DIFICULDADES ENFRENTADAS PELAS PEQUENAS EMPRESA S

Segundo Drucker (2002) é típico em fase de crescimento de uma pequena

empresa o contador guarda-livros se tornar um controlador financeiro. O

departamento de Contabilidade foi crescendo e o empurrou para cima, isto se deve

ao fato de uma pequena empresa não possuir recursos suficientes para manter um

contador em seu quadro funcional.

No entanto, as pequenas empresas devem ter seus registros contábeis feitos

por um profissional contador devidamente registrado ou por empresas que prestem

serviços de Contabilidade a pequenas empresas, em vez de ter seus lançamentos

efetuados por um funcionário ou membro da família do proprietário

(LONGENECKER; MOORE; PETTY, 2004).

De acordo com Marion (2005), em alguns segmentos da economia, mais

especificamente na pequena empresa, a função do contador foi distorcida voltada

somente para atender as exigências fiscais.

A qualidade do gerenciamento desempenha papel importante nas dificuldades

enfrentadas pelas pequenas empresas, na concepção de Longenecker, Moore e

Petty (2004). Falta de conhecimento sobre o negócio, falta de experiência no ramo e

falta de experiência gerencial estão diretamente ligados com as dificuldades e até

fracasso enfrentado pelas pequenas empresas.

Para Drucker (2002) o que as empresas necessitam é de ferramentas que

possibilitem o processo de tomada de decisão sem que seja necessário adivinhar

em que estágio da economia a empresa se encontra.

Considerando o parágrafo anterior, a presente pesquisa procura demonstrar

se os proprietários das pequenas empresas de Iúna-ES estão sendo orientados

pelos seus contadores, quanto às informações que são importantes para gerir seu

negócio.

13

2.3.1 Mortalidade das Micro e Pequenas Empresas

Lacerda (2006) afirma que esforços existem no sentido de manter e

desenvolver as Micro e Pequenas Empresas – MPE`s, mas que ainda é baixa a taxa

de sobrevivência destas.

Segundo dados do Serviço Brasileiro de Apoio às Micro e Pequenas

Empresas - SEBRAE – (2004) a principal causa de encerramento das pequenas

empresas é motivada por falhas gerenciais (falta de capital e custos elevados) e

causas econômicas (falta de clientes) demonstrando assim as dificuldades

enfrentadas pelos empresários e gerentes na administração de entradas e saídas de

receitas.

O comportamento dos empresários de MPE`s no Brasil pode ser definido a

partir de alguns pontos: baixo interesse em cooperar com os concorrentes, não

sabem comercializar, desconhecem a clientela, são passivos em relação à conquista

de vantagens competitivas e não compreendem a importância dos intangíveis.

Essas são características culturais dos empresários (LACERDA, 2006).

Recentemente indicadores foram divulgados por meio de pesquisas nacionais

realizadas pelo Sistema Sebrae, demonstrando claramente que as micro e

pequenas empresas brasileiras – MPE`s – operam atualmente em condições mais

favoráveis, devido a melhorias do ambiente macroeconômico e medidas de gestão

adotadas pelos empresários, tais como: planejamento, controle de custos,

treinamento, qualidade, processos (SEBRAE, 2008).

A partir desses dados apresentados pelo SEBRAE, percebe-se que a cultura

dos empresários, apresentada anteriormente por Lacerda (2006), já está mudando.

Pesquisa realizada recentemente pelo SEBRAE em todos os grupos de

empresas indica que: 22% das empresas sobrevivem até 02 anos, 31,3% até 03

anos e 35,9% até 04 anos. Esses dados apresentam certo desenvolvimento na

sobrevivência das empresas se comparados com os resultados da pesquisa

realizada pelo SEBRAE em 2004: 49% sobreviviam até 02 anos, 59,4% até 03 anos

e 59,9% até 04 anos (SEBRAE, 2008).

Percebe-se, portanto, que houve uma redução na taxa de mortalidade das

MPE`s por tempo de atividade no período compreendido entre 2004 e 2007.

14

3 A CONTABILIDADE

Iudícibus e Marion (2002, p. 9) afirmam que “a Contabilidade é tão antiga

quanto o homem que pensa”. Entretanto, desde a antiguidade já se via necessidade

de acompanhar, controlar e medir o patrimônio.

Marion (2005) menciona que no livro de Jó - o mais antigo da Bíblia - já se

apurava riqueza e crescimento, nessa época Jó era considerado o homem mais rico

e já tinha a necessidade de controle e acompanhamento quantitativo dos bens.

Não se sabe quem inventou a Contabilidade, mas, segundo Sá (2002) o

homem primitivo começou a evidenciar sua riqueza patrimonial, efetuando registros

em grutas, osso e outros materiais, demonstrando manifestações da inteligência

humana na percepção dos meios patrimoniais, quantitativa e qualitativa, formando

assim a chamada conta primitiva.

Diante das palavras de Sá verifica-se que o homem primitivo já demonstrava

preocupação em obter meios de mensurar e controlar seu patrimônio.

O método de escrituração por Partidas Dobradas - débito e crédito - citado por

Iudícibus e Marion (2002) como a primeira literatura importante na Contabilidade, foi

consolidado pelo Frei Luca Pacioli no século XV. Os autores dizem ainda que a obra

de Pacioli pode ser vista como sendo o início do pensamento científico contábil.

Até o século XVI, o principal objetivo da Contabilidade era produzir

informações para o proprietário da empresa que, geralmente, tinha um único dono.

Não existiam padrões uniformes para as demonstrações das contas, que eram

mantidas em sigilo pelo proprietário, não sendo comum haver uma distinção entre

suas contas e as da empresa. Não existia o conceito de exercício contábil, tendo em

vista que a maioria das empresas tinha uma duração curta. Assim seu resultado era

verificado apenas no término do empreendimento (HENDRIKSEN; BREDA, 1999).

Marion (2005) reafirma tal pensamento, citando que por volta do século XVI o

objetivo principal da Contabilidade era basicamente produzir informações para o

proprietário da empresa, que era visto como sendo a figura central interessada

nessas informações.

15

Crepaldi (2007) concorda com a idéia exposta nos parágrafos anteriores por

outros autores, dizendo que antigamente a Contabilidade tinha como objetivo,

transmitir informações sobre o lucro obtido na empresa, somente aos seus donos.

Ao longo do tempo, a Contabilidade foi se desenvolvendo e adaptando-se às

necessidades da sociedade. No final do século XIX e início do XX a Contabilidade

sofreu um impacto muito grande com a expansão da indústria, especialmente na

Inglaterra e nos Estados Unidos, tendo em vista o advento da Revolução Industrial.

Com o surgimento das fábricas, os ativos passaram a perfazer um valor considerável

do custo de produção, tornando necessário e importante o cálculo da depreciação.

Este fato gerou a necessidade cada vez maior de informações sobre custos e

avaliação de estoques, surgindo a Contabilidade de Custos (HENDRIKSEN;

BREDA, 1999).

Segundo afirmação de Crepaldi (2007) na Contabilidade moderna além de

transmitir informação aos proprietários da empresa, o papel da Contabilidade torna-

se ainda mais complexo diante das características do mercado econômico. Trata-se

de produção de relatórios e informações que atendam plenamente a todos os

usuários nos níveis empresariais, administrativos e financeiros.

Atualmente, a função contábil está sendo reconhecida dentro das entidades,

isto se deve ao vasto campo de aperfeiçoamento introduzido pela legislação

contábil, e aos vários esforços realizados através de pesquisas contábeis, no sentido

de treinar, manter e atualizar os profissionais desta área (IUDÍCIBUS, 1998b).

3.2 INFORMAÇÕES CONTÁBEIS

Assim como toda informação, a informação contábil parte de dados coletados

dentro de uma empresa obedecendo a critérios, formato e características

metodológicas fundamentadas na ciência contábil (PADOVEZE, 2002).

As informações contábeis são instrumentos de apoio que devem atender aos

diversos tipos de usuários, possibilitando um controle aperfeiçoado e eficaz dos

elementos patrimoniais, a fim de fornecer à administração informações úteis, sejam

essas de natureza econômica, financeira ou social (BRAGA, 2003).

16

A Contabilidade deve ser vista como um instrumento essencial para a gestão

das organizações e não somente para atender as exigências legais. Iudícibus

(1998b, p. 27) afirma que: “a contabilidade não é e nem deve ser entendida como

um fim em si mesma.” As informações fornecidas pela Contabilidade só terão

utilidade para a empresa, se satisfizerem as necessidades da administração ou de

outros interessados no processo, e não apenas para atender exigências legais e

fiscais.

A Contabilidade por meio de seus informes pode e deve se tornar um

instrumento para gestão que auxilie efetivamente a administração e gerenciamento

do negócio, com objetivo inclusive de assessorar no longo prazo (COELHO, 2004).

Os responsáveis pela administração estão frequentemente tomando decisões

na maioria das vezes vitais para o sucesso do negócio, devido a isso há

necessidade de dados e informações corretas, que dêem suporte e contribua para

uma boa tomada de decisão (MARION, 2005).

Segundo Padoveze (2002) a informação contábil tem como ponto

fundamental possibilitar que uma entidade alcance seus objetivos utilizando

recursos, sejam eles: humanos, materiais, financeiros. A informação é considerada

um recurso eficiente, no que se refere à tomada de decisões e à redução de

incertezas.

Tais decisões visam o futuro, mas para se preparar o futuro é necessário o

conhecimento detalhado sob o que aconteceu no passado e o que acontece no

momento. Esse conhecimento se dá pela obtenção de informações claras, objetivas

e fidedignas (IUDÍCIBUS, 1998b).

Com o acúmulo de todos os registros operacionais de uma empresa, através

das informações geradas pela Contabilidade pode-se pesquisar ações passadas da

organização e capturar inclusive aquelas que deram origem ao empreendimento

(COELHO, 2004).

A precisão e a eficiência do sistema de informações contábeis de uma

empresa são fundamentais para análise das demonstrações contábeis, portanto

quanto mais eficiente, maior o grau de confiabilidade nas informações contidas nas

demonstrações apresentada, afirma Braga (2003).

Magalhães (2000) complementa essa afirmação, dizendo que essas

informações devem ser elaboradas de maneira que produzam, com maior grau de

certeza possível a realidade da empresa, ou seja, estejam isentas de manipulações

17

e evidenciem os resultados dos fatos contábeis que ocorreram, bem como a

relevância de tais fatos.

A informação contábil deve ser, em geral e antes de tudo, veraz e eqüitativa,

de forma a satisfazer às necessidades comuns de um grande número de usuários,

não podendo privilegiar nenhum deles. Levando-se em conta que nem sempre os

interesses dos usuários são coincidentes, deve se divulgar com clareza aquelas

informações sobre a empresa que atendam aos propósitos de cada usuário

(OLIVEIRA; PEREZ JÚNIOR; SILVA, 2005).

Contudo a informação deve ser gerada para atender às necessidades dos

usuários internos e externos, e não somente aos contadores. Quem determina o

nível de relevância da informação são esses usuários finais. Um bom contador deve

saber que as informações são geradas para atender às necessidades de outras

pessoas (MAGALHÃES, 2000).

As características das informações contábeis podem ser relacionadas aos

usuários e às tomadas de decisões. Um usuário bem preparado e informado

demanda informações mais complexas e completas do que usuários menos

informados. Desta forma, a informação está relacionada de maneira direta aos

usuários que a utilizaram (LOPES; MARTINS, 2005).

Segundo Magalhães (2000) no que se refere ao custo da informação contábil,

este não pode custar mais do que o valor econômico da informação. Uma

informação mesmo que útil só é desejável se conseguida a um custo menor que os

benefícios propiciados à empresa.

Coelho (2004) demonstra que inicialmente, era única e exclusiva finalidade da

contabilidade controlar o patrimônio da empresa. Não desvalorizando o controle do

patrimônio, as duas principais finalidades da informação contábil são: controle para

verificação do estágio em que a empresa está, se as ações praticadas estão em

conformidade com os planos traçados pela administração e outra finalidade é o

planejamento para definir caminhos a serem percorridos pela empresa.

Entretanto para que as informações contábeis sejam utilizadas no processo

administrativo é necessário que seja importante para os responsáveis pela

administração da empresa (MAGALHÃES, 2000).

Vale lembrar, que para uma informação contábil ter qualidade e servir

efetivamente de base para cálculos e análise financeira, deve garantir algumas

18

características, tais como: clareza, objetividade, relevância, confiabilidade e eficácia

(COELHO, 2004).

3.2.2 Usuários das Informações Contábeis

Os usuários das informações contábeis são pessoas físicas ou jurídicas com

interesse na entidade, que utilizam as mesmas para seus próprios fins, de forma

permanente ou transitória (OLIVEIRA, PEREZ JÚNIOR; SILVA, 2005).

Devido à exigência de grandes volumes de capital, iniciou-se a distinção entre

investidor e administrador. Isso fez com que as informações contábeis além de

serem direcionadas ao proprietário, fossem direcionadas também aos usuários

externos, ou seja, passou-se a elaborar relatórios para proprietários ausentes

(HENDRIKSEN; BREDA, 1999).

No que diz respeito à mudança de foco dos usuários das informações

contábeis Hendriksen e Breda (1999, p. 47) afirmam que “as informações

financeiras, que tinham sido geradas principalmente para fins de gestão, passaram a

ser demandas cada vez mais por acionistas, investidores, credores e pelo governo”.

As informações contábeis são decorrentes de operações realizadas pelos

contadores e estão direcionadas ao atendimento de seus usuários. Os usuários

destas informações podem ser tanto externos em cumprimento às normas legais

quanto internos atendendo aos interesses peculiares de cada organização

(MAGALHÃES, 2000).

Iudícibus e Marion (2002) reforçam tal fato dizendo que as informações

contábeis devem atender as necessidades de dois grupos de usuários: externos

(como bancos, governos, fornecedores, concorrentes, eventuais investidores) e

internos (administradores, proprietários, sócios, diretores, funcionários).

Pessoas que se mantêm na maioria das vezes afastadas da direção, tais

como sócios, acionistas e proprietários de cotas societárias, estão interessadas

primeiramente na rentabilidade e segurança de seus investimentos, mas necessitam

de informações que dêem respostas claras e concisas a suas perguntas

(IUDÍCIBUS, 1998a).

19

Ainda segundo Iudícibus (1998a) o interesse nas informações contábeis por

parte dos administradores, diretores e executivos se deve ao fato de serem agentes

responsáveis pelas tomadas de decisões dentro da entidade que pertencem.

Gerentes, funcionários e administradores das empresas necessitam de

informações importantes que dêem suporte no processo decisório e possam reduzir

as incertezas no desempenho diário das atividades (CREPALDI, 2007).

Marion (2004) assim descreve os interesses dos usuários externos nas

informações geradas pela Contabilidade:

- o governo utiliza das informações contábeis a fim de verificar quanto de

impostos foram gerados aos cofres públicos;

- os bancos financiam investimentos desde que a empresa tenha capacidade

para quitação de uma dívida futuramente;

- os fornecedores querem saber se a empresa apresenta condições para

pagamento das compras efetuadas.

Aguiar, Frezatti e Guerreiro, (2007) apresentam uma maneira de se

diferenciar os usuários, basta olhar para a porta da organização: aqueles que se

encontram da porta para dentro são considerados usuários internos e os que se

encontram da porta para fora são os usuários externos. Esses usuários têm olhares

diferentes, e os usuários internos necessitam de informações mais detalhadas que

os usuários externos.

O contador não deve impor sua visão e opinião da informação que está

fornecendo. Sua obrigação é fornecer o que pedem, do jeito que pedem dentro dos

padrões e diretrizes da empresa, não desrespeitando os princípios e normas

contábeis. O contador deve respeitar a posição do usuário e sua forma de enxergar

e utilizar a informação (PADOVEZE, 2002).

20

3.3 EVOLUÇÃO DA CONTABILIDADE

3.3.1 Contabilidade Financeira

Com a Revolução Industrial, nasce a Contabilidade financeira, em

conseqüência dos grandes negócios nos quais passaram a ser financiados. Com

esta fase associa-se o crescimento da relevância dos relatórios contábeis (balanço

patrimonial e demonstrações anual de lucros) para a prestação de contas à

sociedade capitalista, redirecionando os investimentos para os projetos mais

rentáveis (PADOVEZE, 2002).

Segundo Coelho (2004) o principal papel da Contabilidade financeira é

registrar e controlar todas as operações realizadas pela empresa, apurando o

resultado operacional da empresa, ou seja, verificando a existência do lucro ou

prejuízo. A Contabilidade financeira é apresentada através de demonstrações.

A Contabilidade financeira está relacionada basicamente como instrumento

contábil necessário à elaboração dos relatórios contábeis para usuários externos e

para atendimentos legais (PADOVEZE, 2002).

Para Viceconti (2003) a Contabilidade financeira exerce sua função através

da utilização das partidas dobradas, que tem como objetivo a elaboração das

demonstrações contábeis, balanço patrimonial, demonstração do resultado,

demonstração do lucro ou prejuízo acumulado, entre outros. Essas demonstrações

devem ser elaboradas com base nos princípios contábeis.

Os princípios Fundamentais da Contabilidade representam a essência das

doutrinas e teorias relativas à Ciência da Contabilidade. Considerando a evolução da

área Contábil nas últimas décadas, o Conselho Federal de Contabilidade – CFC –

através da resolução n° 750/93 constituiu os Princí pios Fundamentais da

Contabilidade. A observância desses Princípios é obrigatória no exercício da

profissão contábil (IUDÍCIBUS; MARTINS; GELBECKER, 2006).

A Contabilidade financeira zela pelos princípios contábeis, no entanto é vista

como fraca para fins de gerenciamento empresarial, e indutora de erros na gestão

empresarial (PADOVEZE, 2002)

21

Segundo Hendriksen e Breda (1999) para que a Contabilidade proporcione as

diretrizes adequadas visando o desenvolvimento do pensamento contábil e dos

princípios da Contabilidade, justifica-se algumas definições.

- Ativo: segundo Marion (2005) ativos são todos os bens e direitos que

pertencem à empresa, mensuráveis monetariamente e que representem benefícios

presentes ou futuros para a empresa.

Lopes e Martins (2005) afirmam que ativo deve representar benefícios futuros

obtidos ou controlados por uma entidade como resultado de atividades ou eventos

passados. Cabe então ressaltar a importância da consideração de benefícios futuros

e do controle da organização como definição dos ativos.

Iudícibus, Martins e Gelbecker (2006) definem ativos como sendo aqueles

recursos controlados por uma empresa que seja capaz de gerar, em algum

momento fluxos de caixa, ou seja, gerar riqueza.

- Passivo e Patrimônio Líquido: o termo passivo tem significado negativo,

ou seja, no mundo dos negócios representa obrigações e dívidas. Num sentido

amplo são financiamentos, trata-se de todas as contas que se apresentam no lado

direito do balanço patrimonial (MARION, 2005).

Segundo Hendriksen e Breda (1999) passivo pode ser definido como

obrigações ou compromissos de uma empresa no sentido de entregar dinheiro, bens

ou serviços a uma pessoa, empresa ou uma organização externa em data futura.

O patrimônio líquido representa, na equação patrimonial, a diferença entre

bens e direitos do ativo e as obrigações de terceiros do passivo (OLIVEIRA; PEREZ

JÚNIOR, 2007).

Marion (2005) afirma que o patrimônio líquido está incluído no denominador

passivo, considerando que o patrimônio líquido também é uma obrigação para com

seus proprietários.

- Receitas: Iudícibus (1998b) define receita como sendo a entrada de ativos

sob a forma de dinheiro ou direitos a receber, que correspondem, normalmente a

venda de mercadorias, produtos ou prestação de serviços.

A receita é reconhecida no período contábil em que foi gerada. Normalmente

o fato gerador é identificado quando os bens e direitos são transferidos aos

compradores em troca de dinheiro ou a receber (MARION, 2005).

- Despesas: segundo Oliveira e Perez Júnior (2007) as despesas são

consideradas gastos das áreas administrativas, financeiras e comerciais, ou seja,

22

fora da fábrica, mas que têm como objetivo a geração de receitas ou manutenção da

atividade geradora de receitas.

Despesas são saídas ou outras utilizações dos ativos de uma entidade ou

criação de passivo, durante um período, advindos de venda de ativo, prestação de

serviço ou outras atividades que se constituem no objetivo central de atuação da

entidade (LOPES; MARTINS, 2005).

No momento em que se reconhece a receita, associa-se com a despesa

sacrificada para obter essa receita. Entretanto desse confronto (receita x despesas)

é que se obtém o resultado do exercício (MARION, 2005).

3.3.2 Contabilidade de Custos

Diante da Revolução Industrial e a conseqüente proliferação das empresas

industriais, a Contabilidade se viu rodeada de problemas de adaptação dos

procedimentos de apuração de resultado da empresas comerciais (revenda de

mercadorias) para as empresas industriais, que adquiriam matéria-prima e utilizavam

fatores de produção para transformá-las em produtos destinados a venda

(VICECONTI, 2003).

Através da Contabilidade financeira que nasceu a Contabilidade de Custos,

quando houve a necessidade de avaliar estoques na indústria, tarefa essa fácil na

empresa típica do mercantilismo. Seus princípios derivam dessa primeira finalidade,

no entanto, nem sempre conseguem atender a suas outras duas tarefas mais

recentes: controle e decisão (MARTINS, 2003).

A Contabilidade de custos origina-se da necessidade de resolver problemas

de mensuração de resultado. No decorrer do tempo a Contabilidade de custos

tornou-se também em instrumento de auxílio nas decisões gerenciais, devido à

evolução das empresas (OLIVEIRA; PEREZ JÚNIOR, 2007).

Segundo Padoveze (2002) a Contabilidade de custos está voltada para

cálculo, interpretação e controle dos custos dos bens fabricados, comercializados,

ou serviços prestados pela empresa.

23

A Contabilidade de custos e a Contabilidade financeira devem ter uma

compatibilidade quanto aos critérios utilizados para que não haja distorções

principalmente nos relatórios contábeis (MARTINS, 2003).

Os usuários mais importantes de um sistema de custos são, além dos

próprios donos, diretores e executivos, os administradores de empresas, são

responsáveis pelo processo de tomada de decisão. Para tanto, necessitam de

informações contábeis claras, entendíveis e confiáveis (OLIVEIRA; PEREZ JÚNIOR,

2007).

O custo é um gasto, reconhecido como tal, no momento da utilização dos

fatores de produção (bens e serviços), para fabricação de um produto ou execução

de um serviço, conforme afirma Martins (2003). Um exemplo prático é a energia

elétrica que é gasto no momento de sua aquisição, e passa imediatamente para

custos a partir de sua utilização sem transitar pela fase de investimento.

Nas empresas a avaliação correta dos custos implica diretamente na

elaboração correta das demonstrações contábeis (OLIVEIRA; PEREZ JÚNIOR,

2007).

Oliveira e Perez Júnior (2007) assim classificam os custos:

Custos fixos: permanecem constante independente do volume de produção,

ou seja, uma alteração no volume de produção, para mais ou para menos não altera

o valor total do custo fixo.

Custos variáveis: são aqueles que mantêm uma relação direta com o

volume de produção ou serviço e consequentemente podem ser identificados. O

custo total variável aumenta ou diminui à medida que o volume de atividades ou

produção da empresa aumenta ou diminui. Na maioria das vezes o crescimento no

total evolui na mesma proporção do crescimento no volume produzido.

Viceconti (2003) reafirma a fala de Oliveira e Perez Júnior (2007)

assegurando que os custos fixos são aqueles valores que continuam o mesmo

independente da produção da empresa. Em contrapartida os custos variáveis são

valores que alteram em função do volume de produção da empresa.

Martins (2003) define custos como sendo diretos e indiretos:

Custos diretos: aqueles que estão diretamente apropriados aos produtos,

sendo importante que haja uma medida de consumo (quilograma, embalagem, mão-

de-obra utilizada ou quantidade de força consumida)

24

Custos indiretos: não oferecem condições de uma medida objetiva, e

qualquer tentativa de alocação deve ser feita de maneira estimada, utilizando-se

critérios de rateio (aluguel, supervisão, energia).

Com o intuito de reduzir o aparecimento de impropriedades na apuração dos

custos, é que se recomenda aos profissionais da área o processo de identificação

dos custos com base no rateio (MARTINS, 2003).

Segundo Oliveira e Perez Júnior (2007) são 04 os tipos de custeio utilizados

para distribuição dos custos indiretos aos produtos fabricados:

Custeio por absorção: é o método de custeio adotado pela legislação no

Brasil e deriva do método RKW que será exposto a seguir.

Todos os custos de produção são alocados aos produtos, os custos diretos

são apropriados de maneira direta, e os indiretos, utilizando um critério de rateio

(energia, mão-de-obra, quantidade produzida, entre outros).

Custeio RKW: todos os gastos do período, incluindo despesas e custos são

alocados aos produtos por critérios de rateio já mencionados.

Custeio ABC: analisa os custos em relação às atividades que mais impactam

o consumo de recursos na empresa. Esse critério se aplica aos custos indiretos,

uma vez que aqueles custos primários como matéria-prima, são facilmente

distribuídos.

Custeio Variável: fundamenta-se na separação dos custos fixos e variáveis.

Parte do pressuposto de que somente os custos variáveis são alocados aos

produtos fabricados. E os custos fixos, são considerados como sendo despesas do

período.

3.3.3 Contabilidade Gerencial

A Contabilidade gerencial apresentou um desafio para o desenvolvimento da

Contabilidade, como ferramenta gerencial. Surgiu da necessidade de gerenciamento

contábil interno em função de novas complexidades dos processos, objetivando

informações para a tomada de decisão (PADOVEZE, 2002).

25

Segundo Viceconti (2003) o objetivo da Contabilidade gerencial é fornecer

informações para os administradores da empresa, que lhe permita gerenciar o

desempenho da mesma e avaliar o cumprimento das metas previstas.

Na tentativa de acompanhar as mudanças do ambiente empresarial cada vez

mais complexo, globalizado e competitivo, os métodos utilizados pela Contabilidade

gerencial sofre contínuas evoluções, no entanto essas evoluções dependem das

exigências de informações das empresas (OLIVEIRA; PEREZ JÚNIOR, 2007).

Os clientes esperam que os contadores sejam capazes de orientar o melhor

procedimento em situações conflitantes, esperando assim, que o contador possa

indicar o melhor caminho a seguir. Espera-se também, que o contador auxilie o

administrador, na maximização da lucratividade da empresa, não se limitando

apenas em lembrar de pagamentos de impostos ou preenchimento de formulários

previsto na legislação (COELHO, 2004).

Oliveira e Perez Júnior (2007) afirmam que a Contabilidade gerencial é

considerada um painel de controles geral da administração, pelo fato de a mesma

ser a ferramenta fundamental na geração de informações eficazes sobre o

desempenho financeiro da empresa.

A Contabilidade gerencial não é regida por nenhuma legislação específica,

devido à maior liberdade para elaboração de seus relatórios (OLIVEIRA; PEREZ

JÚNIOR, 2007).

Na maioria das vezes o que ocorre é que boa parte dos contadores limitam-se

quase sempre na execução da Contabilidade financeira, a qual tem como principal

objetivo elaborar a escrituração contábil e fiscal do dia-a-dia. Para vencer o mercado

é preciso que saibam mais do que preencher livros de escrituração, hoje o contador

não deve lidar somente com números (COELHO, 2004).

3.3.4 Da Contabilidade financeira à gerencial

Em virtude de a contabilidade financeira fornecer dados da empresa como um

todo surge então a necessidade de informações mais detalhadas acerca de

determinados aspectos para o acompanhamento, controle e previsão dos resultados

26

e que consequentemente possam subsidiar as tomadas de decisões gerenciais

(OLIVEIRA; PEREZ JÚNIOR, 2007).

Os métodos da Contabilidade financeira e da Contabilidade gerencial foram

desenvolvidos para diferentes propósitos e diferentes usuários das informações

(PADOVEZE, 2002).

Reafirmando a citação de Padoveze é que Aguiar, Frezatti, e Guerreiro (2007)

em um artigo dizem que a separação dos dois grupos da contabilidade decorre do

entendimento de que os usuários são diferentes, e apresentam distinções

significativas quanto a utilização das informações contábeis. Ambos os grupos

pretendem utilizar a contabilidade no processo decisório, mas não da mesma forma.

Ainda segundo Aguiar, Frezatti, e Guerreiro (2007) os usuários externos se

identificam com a Contabilidade financeira e a Contabilidade gerencial atende aos

interesses dos usuários internos, nas atividades por área funcional.

O fornecimento de informações gerenciais está voltado para dentro da

organização - administradores - que são os responsáveis pela direção e controle de

suas operações. A Contabilidade financeira está relacionada com o fornecimento de

informações para acionistas, credores e outros que estão fora da organização

(PADOVEZE, 2002).

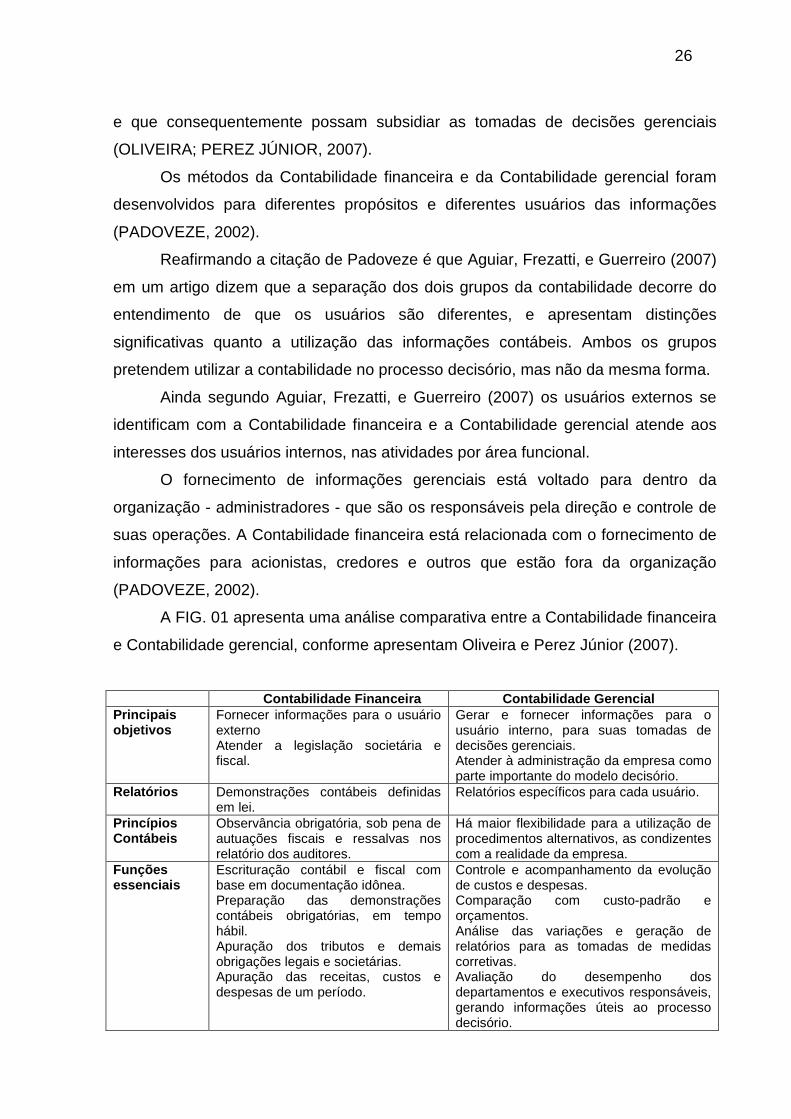

A FIG. 01 apresenta uma análise comparativa entre a Contabilidade financeira

e Contabilidade gerencial, conforme apresentam Oliveira e Perez Júnior (2007).

Contabilidade Financeira Contabilidade Gerencial Principais objetivos

Fornecer informações para o usuário externo Atender a legislação societária e fiscal.

Gerar e fornecer informações para o usuário interno, para suas tomadas de decisões gerenciais. Atender à administração da empresa como parte importante do modelo decisório.

Relatórios Demonstrações contábeis definidas em lei.

Relatórios específicos para cada usuário.

Princípios Contábeis

Observância obrigatória, sob pena de autuações fiscais e ressalvas nos relatório dos auditores.

Há maior flexibilidade para a utilização de procedimentos alternativos, as condizentes com a realidade da empresa.

Funções essenciais

Escrituração contábil e fiscal com base em documentação idônea. Preparação das demonstrações contábeis obrigatórias, em tempo hábil. Apuração dos tributos e demais obrigações legais e societárias. Apuração das receitas, custos e despesas de um período.

Controle e acompanhamento da evolução de custos e despesas. Comparação com custo-padrão e orçamentos. Análise das variações e geração de relatórios para as tomadas de medidas corretivas. Avaliação do desempenho dos departamentos e executivos responsáveis, gerando informações úteis ao processo decisório.

27

FIGURA 01 – Principais distinções entre a Contabilidade Financeira e a Contabilidade Gerencial Fonte: OLIVEIRA e PEREZ JÚNIOR, 2007.

Embora a Contabilidade gerencial seja relativamente recente e estratégica na

tarefa de fornecer suporte à administração da empresa, pode se afirmar que a

Contabilidade financeira não deixa de ser difundida e estudada (VICECONTI, 2003).

3.4 A CONTABILIDADE GERENCIAL NO PROCESSO DECISÓRIO

No Brasil e nos países em que o impacto tributário é forte, as empresas e

seus executivos precisam de informações específicas para o processo de tomada de

decisão. Portanto a Contabilidade gerencial veio resgatar a adequação das

informações para os administradores e acionistas (FREZATTI, 1997).

Longenecker, Moore e Petty (2004) afirmam que o sistema contábil deve

fornecer estrutura para o controle administrativo da empresa.

Figueiredo e Caggiano (1997) definem contabilidade como sendo um sistema

de informação e mensuração de eventos e que afeta de maneira direta o momento

da tomada de decisão.

A fim de melhor conhecer e discutir problemas da empresa é que Atkinson, et

al. (2000) afirmam que na busca de informações mais acuradas para tomada de

decisão e controle nas empresas, os sistemas gerenciais contábeis produzem

informações que ajudam a aperfeiçoar os processos e desempenho de suas

empresas.

A Contabilidade gerencial tem como ponto fundamental o uso das

informações contábeis como ferramenta gerencial. É o processo de produzir

informações gerenciais para administradores e gestores. Entretanto o sistema de

informação contábil só poderá ser executado de maneira eficiente, se existir um

sistema integrado de informações contábeis (CREPALDI, 2007).

Braga (2003) complementa afirmando ainda que a atividade gerencial deve

ser desenvolvida atreladas às informações contábeis.

28

Percebe-se diante das falas de Figueiredo (1997) e Braga (2003) que deve

haver uma vinculação entre Contabilidade financeira e Contabilidade gerencial. O

contador que assumir uma função gerencial, não pode esquecer dos princípios

básicos que norteiam a Contabilidade.

Segundo Crepaldi (2007) o principal e fundamental ponto da Contabilidade

gerencial é usar as informações contábeis como ferramenta para administração,

direcionadas pelas necessidades internas da empresa e visando orientar nas

decisões operacionais.

Entretanto, os contadores gerenciais não podem esperar que um conjunto

padronizado de informações ou relatórios possa atender a todas as necessidades

dos funcionários e gerentes de uma empresa, pois cada empresa necessita de

diferentes tipos de relatórios. Sendo assim é necessário adequar as informações

gerenciais para cada empresa, tipo de setor, funcionário ou gerente, em termos de

decisões, controles e aprendizagens (ATKINSON, et al., 2000).

A partir da citação de Atkinson, observa-se que não existe uma única maneira

de auxiliar na administração das empresas, é preciso conhecer as peculiaridades de

cada empresa e respeitá-las.

3.4.1 Importância da Contabilidade Gerencial para a s empresas

Embora as informações gerenciais contábeis possam não garantir o sucesso

total das empresas, o seu mau funcionamento pode resultar em severas dificuldades

para as empresas. Entretanto um sistema de Contabilidade gerencial efetivo,

fornecendo informações em tempo hábil e informações precisas podem assegurar o

sucesso das empresas (ATKINSON, et al., 2000).

A Contabilidade gerencial tem sido de suma importância para as empresas,

sua importância origina-se principalmente das relações existentes entre a tomada de

decisão pelos administradores e as informações que sustentam essas decisões

(OLIVEIRA; PEREZ JÚNIOR, 2007).

O papel do contador gerencial hoje está baseado mais em contribuição para

administração geral da empresa do que ao conjunto que relata aspectos puramente

financeiros do controle gerencial (FIGUEIREDO; CAGGIANO, 1997).

29

Através da Contabilidade gerencial é que são produzidas informações úteis

de acordo com a necessidade de cada usuário, entretanto a Contabilidade gerencial

é o processo de mensurar, identificar e analisar as informações econômicas da

empresa (OLIVEIRA; PEREZ JÚNIOR, 2007).

4 METODOLOGIA

Para Lakatos e Marconi (2003, p. 155) “a pesquisa é um procedimento formal

com método de pensamento reflexivo, que requer tratamento científico e se constitui

no caminho para conhecer a realidade ou para descobrir verdades parciais”.

Para Gil (2002) pesquisa é um procedimento racional que visa proporcionar

respostas aos problemas que são propostos.

Com base nos conceitos apresentados nos parágrafos anteriores, esta

pesquisa buscou conhecer a realidade vivida pelos proprietários das pequenas

empresas de Iúna-ES e contadores, no qual se refere à prestação de serviço.

Segundo Gil (2002) a pesquisa descritiva tem como objetivo primordial

descrever características de determinada população ou fenômeno, envolvendo

técnicas padronizadas de coleta de dados.

Portanto, de acordo com os objetivos, realizou-se uma pesquisa descritiva,

pois descreve a atuação dos contadores das pequenas empresas de Iúna-ES em

relação aos serviços oferecidos no período compreendido entre 1997 e 2007.

A pesquisa bibliográfica, em conformidade com Gil (2002) é aquela

desenvolvida através de materiais já elaborados.

Quanto aos procedimentos de coleta de dados, a pesquisa foi caracterizada

como bibliográfica por se basear em materiais já existentes, principalmente livros e

artigos científicos na área contábil.

30

A pesquisa de levantamento é aquela caracterizada pela interrogação direta

de pessoas buscando conhecer seu comportamento (GIL, 2002).

Portanto, esta pesquisa se caracteriza como sendo de levantamento pelo fato

de buscar junto aos empresários e contadores, dados que, depois de analisados de

forma quantitativa e qualitativa fossem suficientes para responder aos objetivos

propostos.

Para tanto, utilizou-se como instrumento de coleta de dados um questionário

entregue diretamente pela pesquisadora, no mês de junho de 2008, através de visita

nas pequenas empresas de Iúna-ES, e nos escritórios de Contabilidade.

Gil (2002, p.121) define que “amostra é uma parte dos elementos que

compõem o universo.” Lakatos e Marconi (2003 p. 163) definem amostra como

sendo “uma parcela convenientemente selecionada do universo (população), é um

subconjunto do universo”. Assim a amostra é uma forma mais rápida de analisar

características de determinada população.

A amostra pesquisada foi definida por meio de cálculo estatístico, aplicando-

se a fórmula apresentada a seguir:

Z² x P x Q x N A = ______________________ Onde: (( N – 1) x E² + (Z² x P x Q)

A = Tamanho da amostra Z = Nível de Confiança

P = Taxa de Proporcionalidade Q = Complemento da Proporcionalidade

E = Margem de Erro N = População Conhecida ou Estimada

Para seleção da amostra das pequenas empresas a serem pesquisadas,

primeiro procedeu-se à identificação da população. Como não foi encontrada uma

base de dados que assegurasse a população total, foi enviada por escrito a todos os

escritórios de Contabilidade de Iúna-ES solicitação da relação das pequenas

empresas de Iúna-ES, que tivessem no mínimo 10 anos de atuação no mercado.

Dessa relação, foi identificado um total de 87 empresas a serem pesquisadas,

aplicando-se a fórmula estatística já apresentada, considerando-se uma margem de

erro de 5%, a amostra estabelecida foi de 67 empresas a serem pesquisadas, toda a

amostra foi pesquisada.

31

Antes de iniciar a aplicação dos questionários, foi realizado o pré-teste com

um comerciante e um contador a fim de verificar se o instrumento responderia à

questão proposta pela pesquisadora.

Dentre os contadores, foram pesquisados 100% daqueles que têm escritório

de Contabilidade atuantes em Iúna-ES, totalizando assim 06 profissionais.

Os dados coletados junto aos proprietários das pequenas empresas e os

dados coletados junto aos contadores receberam tratamento quantitativo e

qualitativo.

5 ANÁLISE E DISCUSSÃO DOS DADOS

Baseado no cálculo estatístico, 67 pequenas empresas foram selecionadas

para aplicação do formulário. A pesquisa foi realizada em junho de 2008. O objetivo

desta pesquisa foi analisar como os contadores das pequenas empresas de Iúna -

ES atuantes no mercado há no mínimo dez anos, têm acompanhado a evolução da

Contabilidade. O formulário utilizado na pesquisa encontra-se no final do trabalho

(apêndice A e B). Os resultados da pesquisa serão demonstrados a seguir.

A primeira pergunta do formulário de entrevista foi sobre o tempo de atuação

das empresas no mercado. Verificou-se que 53% das empresas pesquisadas atuam

no mercado há um período compreendido entre 10 e 15 anos, 23 % entre 16 e 20

anos e 24% há mais de 20 anos. Comprovando assim que 100% das empresas

pesquisadas têm mais de 10 anos de atuação no mercado de Iúna-ES.

Esses dados apresentados demonstram uma realidade da cidade de Iúna-ES

diferente daquela apresentada pelo SEBRAE nas pesquisas realizadas em 2004 e

2007 sobre a taxa de mortalidade das MPE`s. Essas pesquisas demonstram que

geralmente as MPE`s sobrevivem até 04 anos.

Foi perguntado se houve mudança de contador da empresa durante sua

existência. E 70% das empresas afirmam que já trabalharam com mais de um

contador nesse período, enquanto 30% permanecem com o mesmo contador desde

32

o início de suas atividades. Essa pergunta foi elaborada com intuito de identificar a

satisfação dos empresários em relação ao serviço fornecido pelo seu contador.

Na questão em que se buscou identificar se as empresas possuem um

contador específico, observou-se que 100% das empresas pesquisadas não

possuem um contador exclusivo para sua empresa. O resultado obtido com essa

pergunta, vai de encontro com uma citação de Longenecker (2004) quando diz que

várias são as empresas prestadoras de serviços contábeis a negócios pequenos. Os

escritórios de Contabilidade acabam assumindo a Contabilidade de várias empresas

porque estas necessitam dos serviços contábeis, mas a um custo mais baixo.

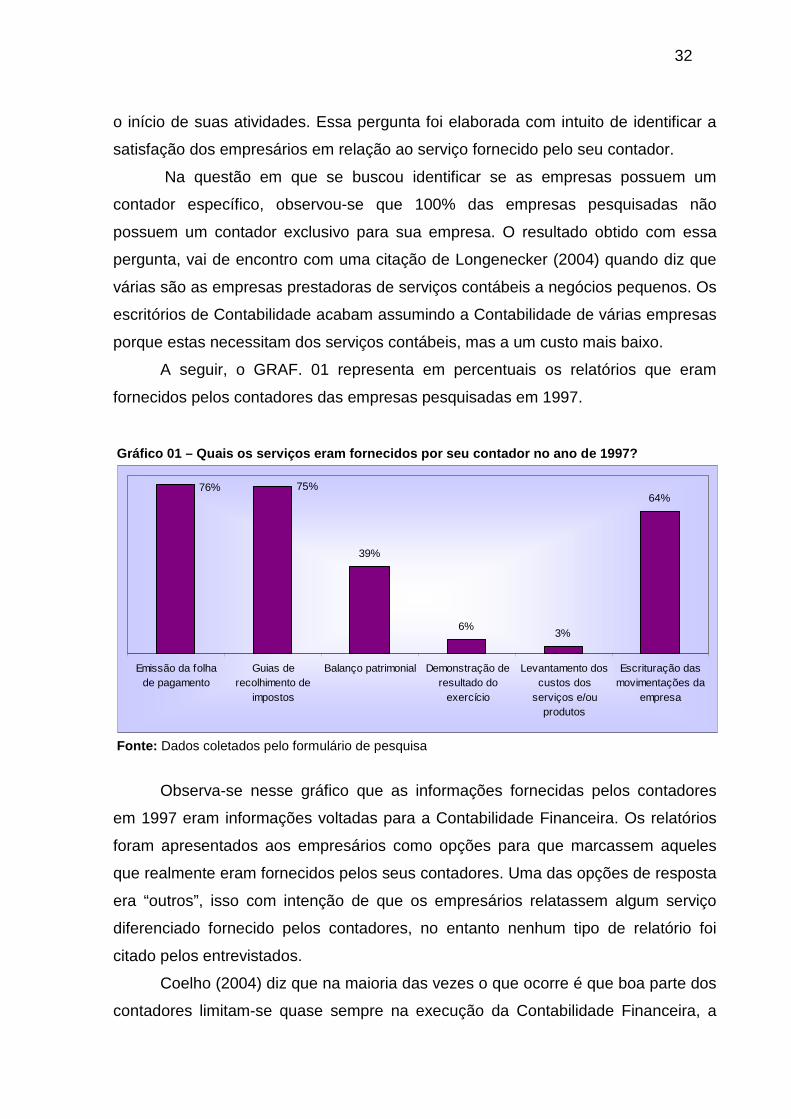

A seguir, o GRAF. 01 representa em percentuais os relatórios que eram

fornecidos pelos contadores das empresas pesquisadas em 1997.

Gráfico 01 – Quais os serviços eram fornecidos por seu contador no ano de 1997?

39%

6%3%

64%75%76%

Emissão da folhade pagamento

Guias derecolhimento de

impostos

Balanço patrimonial Demonstração deresultado do

exercício

Levantamento doscustos dos

serviços e/ouprodutos

Escrituração dasmovimentações da

empresa

Fonte: Dados coletados pelo formulário de pesquisa

Observa-se nesse gráfico que as informações fornecidas pelos contadores

em 1997 eram informações voltadas para a Contabilidade Financeira. Os relatórios

foram apresentados aos empresários como opções para que marcassem aqueles

que realmente eram fornecidos pelos seus contadores. Uma das opções de resposta

era “outros”, isso com intenção de que os empresários relatassem algum serviço

diferenciado fornecido pelos contadores, no entanto nenhum tipo de relatório foi

citado pelos entrevistados.

Coelho (2004) diz que na maioria das vezes o que ocorre é que boa parte dos

contadores limitam-se quase sempre na execução da Contabilidade Financeira, a

33

qual tem como principal objetivo elaborar a escrituração contábil e fiscal do dia-a-dia.

Percebe-se claramente que esse era o perfil dos contadores de 1997, que forneciam

informações mais direcionadas à área fiscal, departamento pessoal e escrituração

contábil.

Quando se procura saber sobre os contatos que os empresários mantinham

com os contadores ano de 1997, 46% disseram que mantinham contatos somente

quando precisavam de alguma informação, 25% mantinham contatos mensalmente,

19% não mantinham contato algum, 7% só tinham contato com seus contadores

para declarar imposto de renda e 3% diariamente.

No quesito mudança de foco e evolução da Contabilidade, pergunta-se aos

administradores se os mesmos têm percebido alguma modificação na prestação dos

serviços contábeis de 1997 para 2007. Dentre os entrevistados 61% afirmam ter

notado mudança e 39% disseram não ter percebido nenhuma modificação.

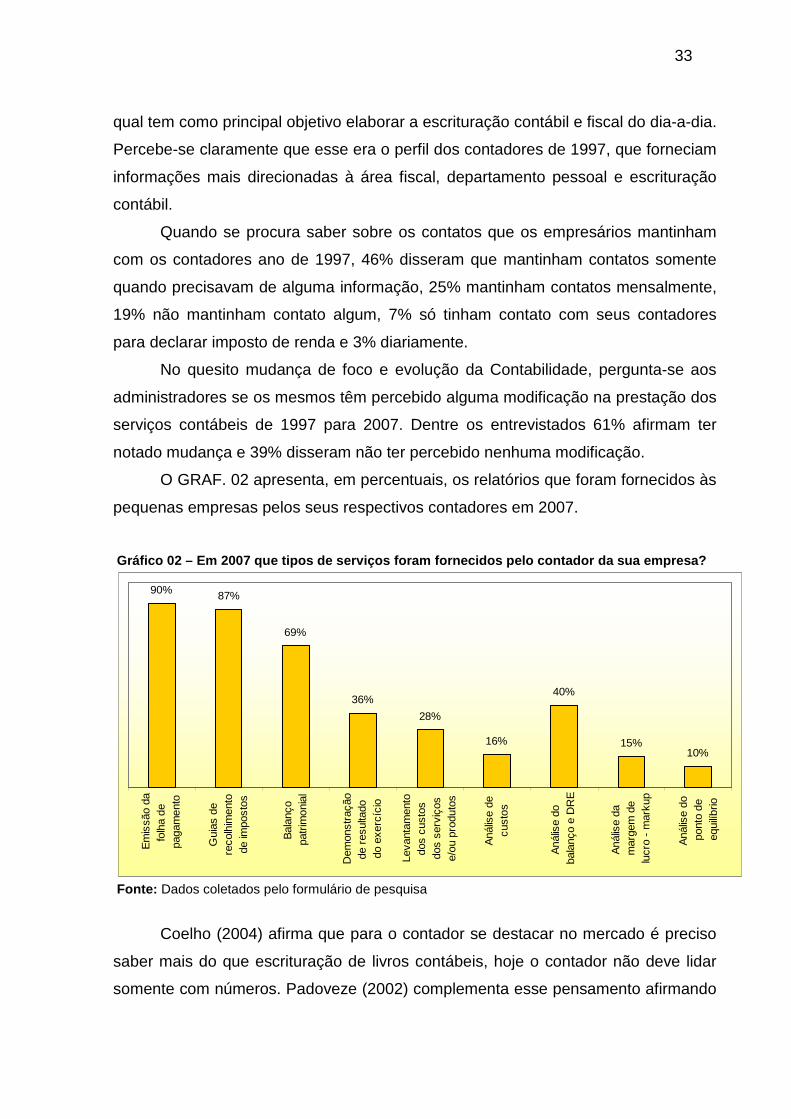

O GRAF. 02 apresenta, em percentuais, os relatórios que foram fornecidos às

pequenas empresas pelos seus respectivos contadores em 2007.

Gráfico 02 – Em 2007 que tipos de serviços foram f ornecidos pelo contador da sua empresa?

90% 87%

69%

36%

28%

16%

40%

15%10%

Em

issã

o da

folh

a de

paga

men

to

Gui

as d

ere

colh

imen

tode

impo

stos

Bal

anço

patr

imon

ial

Dem

onst

raçã

ode

res

ulta

dodo

exe

rcíc

io

Leva

ntam

ento

dos

cust

osdo

s se

rviç

ose/

ou p

rodu

tos

Aná

lise

decu

stos

Aná

lise

doba

lanç

o e

DR

E

Aná

lise

dam

arge

m d

elu

cro

- m

arku

p

Aná

lise

dopo

nto

deeq

uilíb

rio

Fonte: Dados coletados pelo formulário de pesquisa

Coelho (2004) afirma que para o contador se destacar no mercado é preciso

saber mais do que escrituração de livros contábeis, hoje o contador não deve lidar

somente com números. Padoveze (2002) complementa esse pensamento afirmando

34

que a Contabilidade Gerencial objetiva gerar informações para a tomada de decisão

nas empresas, informações gerenciais.

Embora a evolução não tenha sido percebida por todos os empresários, como

já citado anteriormente, não pode-se negar que houve uma certa evolução na

prestação dos serviços contábeis, destacando-se que, em 2007 além daqueles

relatórios básicos já oferecidos em 1997, alguns entrevistados disseram que

análises como a análise de balanço e demonstração do resultado do exercício são

elaboradas pelos contadores e discutidas entre eles.

Analisando os gráficos 01 e 02, é possível perceber uma evolução por parte

dos contadores no que se refere à prestação de serviços.

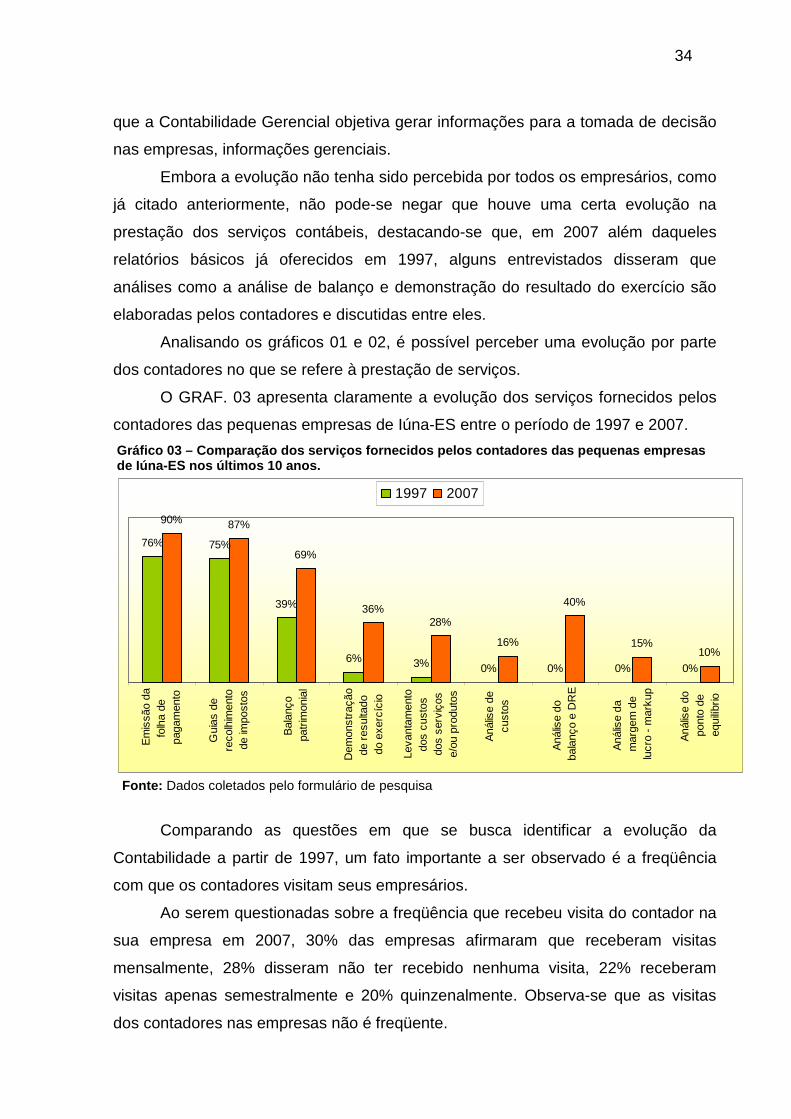

O GRAF. 03 apresenta claramente a evolução dos serviços fornecidos pelos

contadores das pequenas empresas de Iúna-ES entre o período de 1997 e 2007.

Gráfico 03 – Comparação dos serviços fornecidos pe los contadores das pequenas empresas de Iúna-ES nos últimos 10 anos.

76% 75%

39%

6% 3% 0% 0% 0% 0%

90% 87%

69%

36%28%

16%

40%

15%10%

Em

issã

o da

folh

a de

paga

men

to

Gui

as d

ere

colh

imen

tode

impo

stos

Bal

anço

patr

imon

ial

Dem

onst

raçã

ode

res

ulta

dodo

exe

rcíc

io

Leva

ntam

ento

dos

cust

osdo

s se

rviç

ose/

ou p

rodu

tos

Aná

lise

decu

stos

Aná

lise

doba

lanç

o e

DR

E

Aná

lise

dam

arge

m d

elu

cro

- m

arku

p

Aná

lise

dopo

nto

deeq

uilíb

rio

1997 2007

Fonte: Dados coletados pelo formulário de pesquisa

Comparando as questões em que se busca identificar a evolução da

Contabilidade a partir de 1997, um fato importante a ser observado é a freqüência

com que os contadores visitam seus empresários.

Ao serem questionadas sobre a freqüência que recebeu visita do contador na

sua empresa em 2007, 30% das empresas afirmaram que receberam visitas

mensalmente, 28% disseram não ter recebido nenhuma visita, 22% receberam

visitas apenas semestralmente e 20% quinzenalmente. Observa-se que as visitas

dos contadores nas empresas não é freqüente.

35

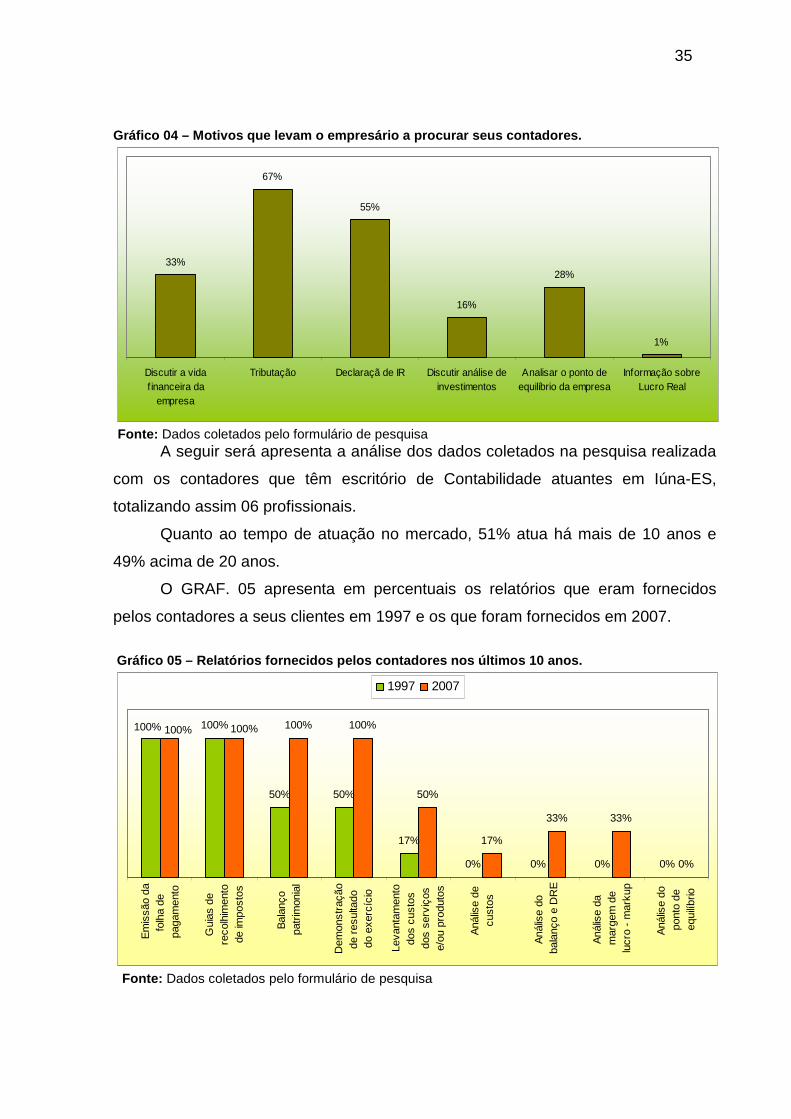

Gráfico 04 – Motivos que levam o empresário a procu rar seus contadores.

33%

67%

55%

16%

28%

1%

Discutir a vidafinanceira da

empresa

Tributação Declaraçã de IR Discutir análise deinvestimentos

Analisar o ponto deequilíbrio da empresa

Informação sobreLucro Real

Fonte: Dados coletados pelo formulário de pesquisa

A seguir será apresenta a análise dos dados coletados na pesquisa realizada

com os contadores que têm escritório de Contabilidade atuantes em Iúna-ES,

totalizando assim 06 profissionais.

Quanto ao tempo de atuação no mercado, 51% atua há mais de 10 anos e

49% acima de 20 anos.

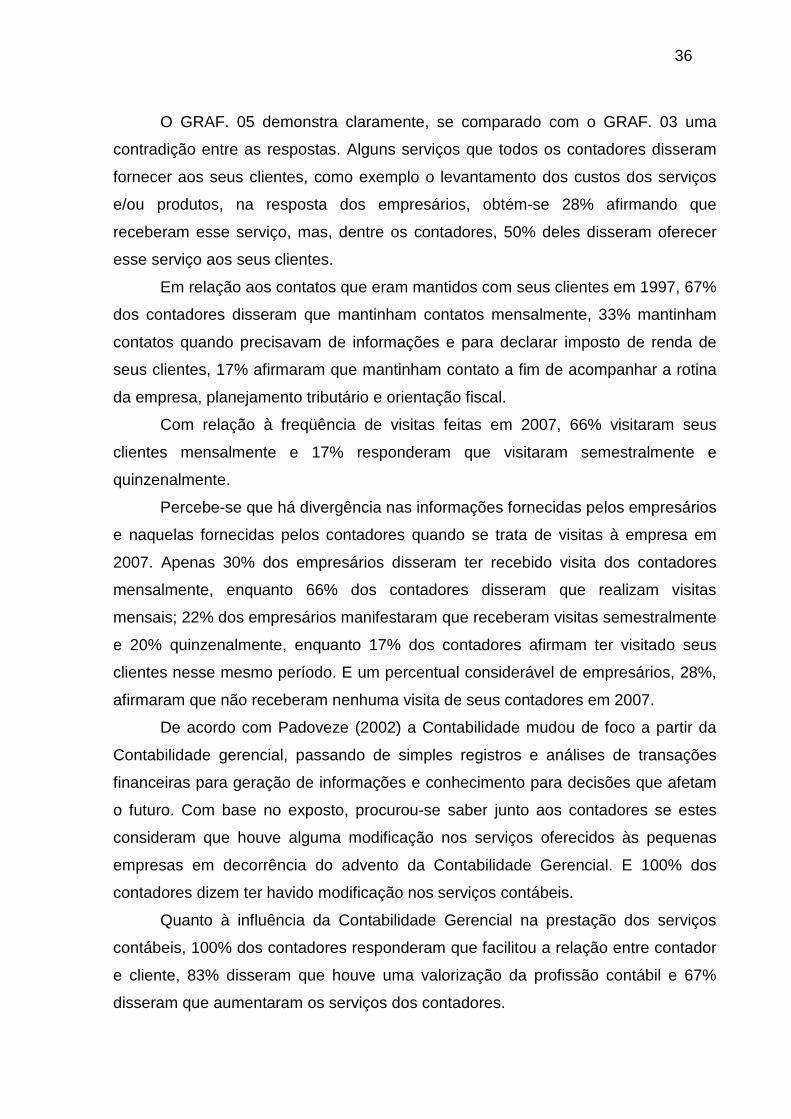

O GRAF. 05 apresenta em percentuais os relatórios que eram fornecidos

pelos contadores a seus clientes em 1997 e os que foram fornecidos em 2007.

Gráfico 05 – Relatórios fornecidos pelos contadore s nos últimos 10 anos.

100%

50% 50%

17%

0% 0% 0% 0%

100% 100%

50%

17%

33% 33%

0%

100% 100%100%

Em

issã

o da

folh

a de

paga

men

to

Gui

as d

ere

colh

imen

tode

impo

stos

Bal

anço

patr

imon

ial

Dem

onst

raçã

ode

res

ulta

dodo

exe

rcíc

io

Leva

ntam

ento

dos

cust

osdo

s se

rviç

ose/

ou p

rodu

tos

Aná

lise

decu

stos

Aná

lise

doba

lanç

o e

DR

E

Aná

lise

dam

arge

m d

elu

cro

- m

arku

p

Aná

lise

dopo

nto

deeq

uilíb

rio1997 2007

Fonte: Dados coletados pelo formulário de pesquisa

36

O GRAF. 05 demonstra claramente, se comparado com o GRAF. 03 uma

contradição entre as respostas. Alguns serviços que todos os contadores disseram

fornecer aos seus clientes, como exemplo o levantamento dos custos dos serviços

e/ou produtos, na resposta dos empresários, obtém-se 28% afirmando que

receberam esse serviço, mas, dentre os contadores, 50% deles disseram oferecer

esse serviço aos seus clientes.

Em relação aos contatos que eram mantidos com seus clientes em 1997, 67%

dos contadores disseram que mantinham contatos mensalmente, 33% mantinham

contatos quando precisavam de informações e para declarar imposto de renda de

seus clientes, 17% afirmaram que mantinham contato a fim de acompanhar a rotina

da empresa, planejamento tributário e orientação fiscal.

Com relação à freqüência de visitas feitas em 2007, 66% visitaram seus

clientes mensalmente e 17% responderam que visitaram semestralmente e

quinzenalmente.

Percebe-se que há divergência nas informações fornecidas pelos empresários

e naquelas fornecidas pelos contadores quando se trata de visitas à empresa em

2007. Apenas 30% dos empresários disseram ter recebido visita dos contadores

mensalmente, enquanto 66% dos contadores disseram que realizam visitas

mensais; 22% dos empresários manifestaram que receberam visitas semestralmente

e 20% quinzenalmente, enquanto 17% dos contadores afirmam ter visitado seus

clientes nesse mesmo período. E um percentual considerável de empresários, 28%,

afirmaram que não receberam nenhuma visita de seus contadores em 2007.

De acordo com Padoveze (2002) a Contabilidade mudou de foco a partir da

Contabilidade gerencial, passando de simples registros e análises de transações

financeiras para geração de informações e conhecimento para decisões que afetam

o futuro. Com base no exposto, procurou-se saber junto aos contadores se estes

consideram que houve alguma modificação nos serviços oferecidos às pequenas

empresas em decorrência do advento da Contabilidade Gerencial. E 100% dos

contadores dizem ter havido modificação nos serviços contábeis.

Quanto à influência da Contabilidade Gerencial na prestação dos serviços

contábeis, 100% dos contadores responderam que facilitou a relação entre contador

e cliente, 83% disseram que houve uma valorização da profissão contábil e 67%

disseram que aumentaram os serviços dos contadores.

37

Alguns contadores complementaram suas respostas dizendo que precisam

estar sempre atualizados e atentos às mudanças na legislação. E que, de acordo

com a evolução da Contabilidade, o governo passou a exigir maiores informações

dos escritórios de Contabilidade cruzando essas informações com aquelas

fornecidas pelos empresários, então, os contadores se sentem na obrigação de

orientar seus clientes e oferecer informações que os auxilie na tomada de decisões.

38

6 CONCLUSÃO

A fim de responder aos objetivos propostos pela pesquisa, e de acordo com

os dados coletados, é possível perceber que ainda que de maneira embrionária, os

contadores das pequenas empresas de Iúna-ES estão sim acompanhando a

evolução da Contabilidade. Isso se ficou claro, quando foram comparados os

serviços oferecidos pelos contadores em 1997 e aqueles fornecidos em 2007.

Percebeu-se uma evolução quanto às práticas dos serviços prestados pelos

escritórios de contabilidade de Iúna-ES.

De acordo com os dados coletados juntos aos empresários e aos contadores,

observou-se que de 1997 para 2007 houve uma evolução na prestação de serviço

dos contadores. Demonstrando assim que estes profissionais estão de certa forma

acompanhando a evolução da contabilidade.

Em alguns momentos da pesquisa, observou-se contradição entre as

respostas dos empresários e aquelas apresentadas pelos contadores. Entretanto,

isso não influenciou nos resultados da pesquisa.

Quando observado o resultado da pergunta referente aos motivos que levam

o empresário a procurar seu contador, as respostas foram surpreendentes, porque a

maioria dos empresários, só procura seus contadores na época de Declaração de

Imposto de Renda ou para esclarecer dúvidas a respeito de tributação.

Uma limitação dessa pesquisa foi a fonte de dados em relação às empresas

atuantes na cidade.

A partir dos resultados obtidos nessa pesquisa, questiona-se: será que os

contadores estão meio adormecidos porque seus clientes acomodaram? Os

resultados dessa pesquisa abrem um leque para que novas pesquisas sejam

realizadas buscando esclarecimentos sobre o relacionamento entre gestores de

pequenas empresas e seus contadores.

39

REFERÊNCIAS

AGUIAR, A.; FREZATTI, F.; GUERREIRO, R.. Diferenciações entre a Contabilidade financeira e a Contabilidade gerencial: uma pesquisa empírica a partir de pesquisadores de vários países. Revista Contabilidade & Finanças – USP. São Paulo, n. 44, p. 9-22, maio/agosto 2007. ATKINSON, A. A., BANKER, R. D.; KAPLAN R. S. et al. Contabilidade Gerencial . São Paulo: Atlas, 2000.

BRAGA, H. R.. Demonstrações Contábeis: estruturas, análises e interpretações. 5. ed. São Paulo: Atlas, 2003.

CHIAVENATO, I. Empreendedorismo: dando asas ao espírito empreendedor. São Paulo: Saraiva, 2005.

COELHO, C. U. F.; Básico de Contabilidade e Finanças . Rio de Janeiro: Senac Nacional. 2004.

CREPALDI, S. A. Contabilidade Gerencial: Teoria e Prática. 3. ed. São Paulo: Atlas. 2007.

DOLABELLA, F. Oficina do Empreendedor: a metodologia de ensino que ajuda a transformar conhecimento em riqueza. São Paulo: Livcultura, 1999.

DRUCKER, P. F. Prática de Administração de Pequenas Empresas . 2. ed São Paulo: Pioneira Thomson Learning, 2002.

FIGUEIREDO, S.; CAGGIANO, P. C. Controladoria - Teoria e Prática. 2. ed. São Paulo: Atlas, 1997.

FREZATTI, F. Gestão de Fluxo de Caixa Diário: Como Dispor de um Instrumento para Gerenciamento do Negócio. São Paulo: Atlas, 1997.

GIL, A. C. Como Elaborar Projeto de Pesquisas . 4. ed. São Paulo: Atlas, 2002.

40

HENDRIKSEN, E. S.; BREDA, M. F. V. Teoria da Contabilidade. São Paulo: Atlas, 1999.

IUDÍCIBUS, S. Contabilidade Gerencial . 6. ed. São Paulo: Atlas, 1998a. ______. Contabilidade Introdutória . 9. ed. São Paulo: Atlas, 1998b.

IUDÍCIBUS, S.; MARTINS, E.; GELBECKER, E. R. Manual de Contabilidade das sociedades por ações . São Paulo: Atlas, 2006.

IUDÍCIBUS, S.; MARION, J. C. Introdução à Teoria da Contabilidade . São Paulo: Atlas, 2002.

LACERDA, J. B. A contabilidade como ferramenta gerencial na gestão financeira das micro, pequenas e médias empresas (MPME`s): necessidade e aplicabilidade. Revista Brasileira de Contabilidade. Brasília – DF, ano XXXV, n° 160, 39-53, julho/agosto 2006. LAKATOS, E. M.; MARCONI, M. A. Fundamentos da Metodologia Científica . 5. ed. São Paulo: Atlas, 2003. LONGENECKER, J. G.; MOORE, C. W. ; PETTY, J. W. Administração de Pequenas Empresas: ênfase na Gerência Empresarial. São Paulo: Makron Books, 2004.

LOPES, A. B.; MARTINS, E. Teoria da Contabilidade: uma nova abordagem. São Paulo: Atlas, 2005.

MAGALHÃES, A. D.; LUNKES, I. C. Sistemas Contábeis: o valor informacional da Contabilidade nas Organizações. São Paulo: Atlas, 2000.

MARION, J. C. Contabilidade Básica . 7. ed. São Paulo: Atlas, 2004.

______. Contabilidade Empresarial . 11. ed. São Paulo: Atlas, 2005.

MARTINS, E. Contabilidade de Custos . 9. ed. São Paulo: Atlas, 2003.

41

OLIVEIRA, L. M.; PEREZ, J. H. Jr.; SILVA, C. A. S. Controladoria Estratégica . 3. ed. São Paulo: Atlas, 2005.

OLIVEIRA, L. M.; PEREZ, J. H. Jr. Contabilidade de Custos para não Contadores . 3. ed. São Paulo: Atlas, 2007. PADOVEZE, C. L. Sistema de Informações Contábeis: Fundamentos e Análise. 3. ed. São Paulo: Atlas, 2002.

SÁ, L. A. Teoria da Contabilidade . 3. ed. São Paulo: Atlas, 2002.

SEBRAE. Sistema Brasileiro de Apoio às Micro e Pequenas Empresas. Sebrae faz 35 anos e comemora conquistas das pequenas empresas , 2007. Disponível em: http://www.ms.sebrae.com.br/noticias/?codModelo=19&id=4417 Acesso em: 15, julho, 2008.

SEBRAE. Sistema Brasileiro de Apoio às Micro e Pequenas Empresas. Fatores condicionantes e taxa de mortalidade de empresas no Brasil. Relatório de pesquisa, agosto 2004, Brasília-DF. Disponível em: http://201.2.114.147/bds/BDS.nsf/9A2916A2D7D88C4D03256EEE00489AB1/$File/NT0008E4CA.pdf Acesso em: 18, julho, 2008. VICECONTI, P. E. V. Contabilidade de Custos: um enfoque direto e objetivo. 7. ed. São Paulo: Frase editora, 2003.

42

APÊNDICE A

Este formulário tem o intuito de responder a um pro blema de pesquisa de Trabalho de Conclusão de Curso das Faculdades Doctu m realizado pela aluna Cristiane Aparecida Carvalho Ribeiro. Problema de pesquisa: Como os contadores das pequen as empresas de Iúna-ES que atuam no mercado há no mínimo dez anos, têm acompanhado a evolução da Contabilidade?

QUESTIONÁRIO DE PESQUISA - CONTADORES

1-Há quanto tempo você atua no mercado de Iúna-ES? ( ) 05 anos ( ) 10 anos ( ) 15 anos ( ) outros ____________ 2- Quais eram os serviços que você fornecia para seus clientes em 1997? ( ) emissão da folha de pagamento ( ) guias de recolhimento de impostos ( ) balanço patrimonial ( ) demonstração de resultado do exercício ( ) levantamento dos custos dos serviços e/ou produtos ( ) escrituração das movimentações da empresa ( ) outros ________________________________ 3- Que contatos você tinha com seus clientes em 1997? ( ) somente quando precisava de informações (alíquota de impostos, direitos trabalhistas, etc) ( ) mensalmente ( ) somente para declarar IR ( ) não mantinha nenhum contato ( ) outros __________________________ 4- Em 2007 que tipos de serviços foram fornecidos para seus clientes? ( ) emissão da folha de pagamento ( ) guias de recolhimento de impostos ( ) balanço patrimonial ( ) demonstração de resultado do exercício ( ) levantamento dos custos dos serviços e/ou produtos ( ) análise de custos ( ) análise do balanço e demonstração do resultado do exercício ( ) análise da margem de lucro (markup) ( ) análise do ponto de equilíbrio ( ) outros ________________________________

43