Id 260815

10

www.lopesfilho.com.br 26.ago.2015 - Pág. 1/10 AGENDA ECONÔMICA – 27 DE AGOSTO 1/ Horário de Brasília 2/ As expectativas dos indicadores internacionais são da Briefing.com (EUA) e Forexpros.com.pt AGENDA CORPORATIVA – 27 DE AGOSTO ASSEMBLEIAS ENEVA AGE 10h00, Rio de Janeiro, RJ Instalar o Conselho Fiscal. EVENTOS DIVERSOS BMFBOVESPA 7° Congresso Internacional de Mercado Financeiro e de Capitais 19h00, Campos do Jordão Convention Center, Campos dos Jordão, SP PAPO DE MERCADO Autor: Júlio Hegedus Crise na China. Continua no centro das atenções dos mercados. As últimas medidas do Banco Popular da China, de reduzir as taxas de referência e de compulsório, foram vistas como positivas, mas ainda insuficientes para estimular a economia. Não eliminaram ainda a tendência de desaceleração que segue no radar. Neste ano, o país não deve crescer mais do que 6,5% e no ano que vem já existem estimativas em torno de 5,5%. MP 675. A medida provisória, que eleva a tributação sobre instituições financeiras, passou pela comissão econômica, com a elevação da CSLL, de 15% para 20% e não 23% como queria Gleisi Hoffmamn (PT). Ela argumentou que esta elevação para 23% pode ocorrer depois de 2019. Esta nova alíquota de 20% passa a valer a partir de setembro. Crescimento do PIB. Será divulgado nesta sexta-feira o crescimento do PIB do segundo trimestre. Acreditamos no aprofundamento do “ciclo recessivo”, depois do PIB recuar 0,2% no primeiro trimestre, contra o anterior, e 0,9% contra o mesmo de 2014. Esta Consultoria trabalha com retração de 2,0% contra o trimestre anterior e de 2,5% contra o mesmo do ano passado. Para o ano, por ora, continuamos mantendo nossa projeção de retração do PIB em 2,5% e em 2016 entre 0,5% e 1,0%. O IBRE, da FGV, por exemplo, trabalha com retração de 2,1% neste segundo trimestre, contra o anterior, com a Indústria mergulhando 4,7%, a Agropecuária 2,0% e os Serviços 1,0%. Pelo lado da demanda agregada, chama atenção o forte recuo da Formação Brutal de Capital Fixo (-13,1%), o Consumo das Famílias em queda de 2,1%, as importações (-7,3%) e as exportações avançando 6,4%. Ainda segundo o IBRE, contra o mesmo trimestre do ano passado, o recuo do PIB seria de 2,7%, com maior queda também da Indústria (-5,4%) e dos Investimentos (-15,0%). Em 12 meses até junho, o recuo seria de 1,3%, iniciado, com breves lapsos de recuperação, desde meados de 2010. PAÍS HORÁRIO 1/ EVENTOS ATUAL EXPECTATIVA 2/ BRA 08h00 Sondagem da Construção - Agosto (FGV) -4,7% --- BRA 11h30 Reunião Ordinária do CMN --- --- EUA 09h30 Pedido de seguro-desemprego - 22/agosto 277 mil --- EUA 09h30 População recebendo seguro-desemprego - 15/agosto 2,3 milhões --- EUA 09h30 PIB - 2° Trimestre 2,3% --- EUA 11h00 Vendas Pendentes de Imóveis - Julho -1,8% --- ALE 03h00 Índice de Preços ao Produtor – Julho -1,4% a.a. -1,4% a.a. ESP 04h00 Produto Interno Bruto (PIB) - 2º trimestre 2,7% a.a. 3,1% a.a. INFORME DIÁRIO 26 DE AGOSTO DE 2015 DE DEZEMBRO DE 2014

-

Upload

denys-lins -

Category

Documents

-

view

2 -

download

1

description

asfasdfasdfasdfasd

Transcript of Id 260815

www.lopesfilho.com.br 26.ago.2015 - Pág. 1/10

AGENDA ECONÔMICA – 27 DE AGOSTO

1/Horário de Brasília 2/As expectativas dos indicadores internacionais são da Briefing.com (EUA) e Forexpros.com.pt

AGENDA CORPORATIVA – 27 DE AGOSTO

ASSEMBLEIAS ENEVA AGE 10h00, Rio de Janeiro, RJ Instalar o Conselho Fiscal.

EVENTOS DIVERSOS

BMFBOVESPA 7° Congresso Internacional de Mercado Financeiro e de Capitais

19h00, Campos do Jordão Convention Center, Campos dos Jordão, SP

PAPO DE MERCADO Autor: Júlio Hegedus Crise na China. Continua no centro das atenções dos mercados. As últimas medidas do Banco Popular da China, de reduzir as taxas de referência e de compulsório, foram vistas como positivas, mas ainda insuficientes para estimular a economia. Não eliminaram ainda a tendência de desaceleração que segue no radar. Neste ano, o país não deve crescer mais do que 6,5% e no ano que vem já existem estimativas em torno de 5,5%. MP 675. A medida provisória, que eleva a tributação sobre instituições financeiras, passou pela comissão econômica, com a elevação da CSLL, de 15% para 20% e não 23% como queria Gleisi Hoffmamn (PT). Ela argumentou que esta elevação para 23% pode ocorrer depois de 2019. Esta nova alíquota de 20% passa a valer a partir de setembro. Crescimento do PIB. Será divulgado nesta sexta-feira o crescimento do PIB do segundo trimestre. Acreditamos no aprofundamento do “ciclo recessivo”, depois do PIB recuar 0,2% no primeiro trimestre, contra o anterior, e 0,9% contra o mesmo de 2014. Esta Consultoria trabalha com retração de 2,0% contra o trimestre anterior e de 2,5% contra o mesmo do ano passado. Para o ano, por ora, continuamos mantendo nossa projeção de retração do PIB em 2,5% e em 2016 entre 0,5% e 1,0%. O IBRE, da FGV, por exemplo, trabalha com retração de 2,1% neste segundo trimestre, contra o anterior, com a Indústria mergulhando 4,7%, a Agropecuária 2,0% e os Serviços 1,0%. Pelo lado da demanda agregada, chama atenção o forte recuo da Formação Brutal de Capital Fixo (-13,1%), o Consumo das Famílias em queda de 2,1%, as importações (-7,3%) e as exportações avançando 6,4%. Ainda segundo o IBRE, contra o mesmo trimestre do ano passado, o recuo do PIB seria de 2,7%, com maior queda também da Indústria (-5,4%) e dos Investimentos (-15,0%). Em 12 meses até junho, o recuo seria de 1,3%, iniciado, com breves lapsos de recuperação, desde meados de 2010.

PAÍS HORÁRIO1/ EVENTOS ATUAL EXPECTATIVA2/ BRA 08h00 Sondagem da Construção - Agosto (FGV) -4,7% --- BRA 11h30 Reunião Ordinária do CMN --- --- EUA 09h30 Pedido de seguro-desemprego - 22/agosto 277 mil --- EUA 09h30 População recebendo seguro-desemprego - 15/agosto 2,3 milhões --- EUA 09h30 PIB - 2° Trimestre 2,3% --- EUA 11h00 Vendas Pendentes de Imóveis - Julho -1,8% --- ALE 03h00 Índice de Preços ao Produtor – Julho -1,4% a.a. -1,4% a.a. ESP 04h00 Produto Interno Bruto (PIB) - 2º trimestre 2,7% a.a. 3,1% a.a.

INFORME DIÁRIO 26 DE AGOSTO DE 2015 DE DEZEMBRO DE 2014

www.lopesfilho.com.br 26.ago.2015 - Pág. 2/10

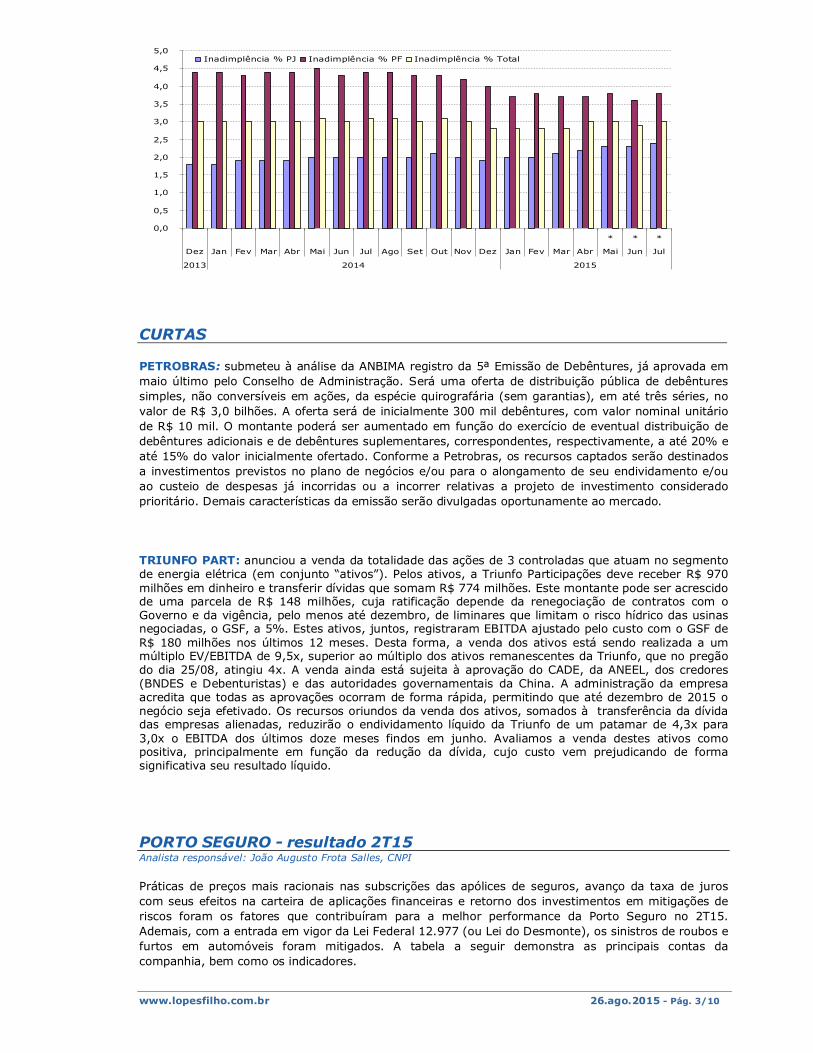

CRÉDITO EM JULHO Autor: Júlio Hegedus Continuamos em “trajetória firme” de desaceleração da economia. Isto bem se reflete nos vários indicadores que servem como sinalizadores de atividade. Um deles é o que mostra como está o mercado de crédito. Em julho este segmento se expandiu 0,3% no mês e 9,9% em 12 meses, ficando aquém do registrando no mês anterior (0,6% e 9,8%, respectivamente). Lembremos que em 2014 o crédito se expandiu 11,4% e neste ano dificilmente deve passar de 9%. Na análise das carteiras, às com recursos livres apresentaram estabilidade em relação ao mês anterior e avanço de 5,2% em 12 meses. No segmento pessoa física o saldo aumentou 0,4%, com ênfase no crédito consignado e nas operações com cartões de crédito à vista. Já nas carteiras pessoa jurídica a queda foi de 0,5%, destacando as retrações em capital de giro e no desconto de duplicatas. Sobre o crédito direcionado, o aumento foi de 0,8% no mês e de 15,3% em 12 meses. Já no segmento famílias foi de 0,4%, com destaque para o crédito imobiliário. Nas contratações das empresas o aumentou foi de 1%, influenciado, em parte, pelo efeito da variação cambial nos financiamentos de investimentos do BNDES. Sobre a classificação do crédito, os setores com maior crescimento foram administração pública (2,9%), transportes (aquaviário, aéreo e dutoviário, 1,4%) e indústria de transformação (destaque para petróleo e gás, 0,4%). No sentido contrário, o comércio teve a maior queda, declinando 1,9%. Sobre a taxa média de juros das operações de crédito, em julho atingiram 28,4% ao ano, com aumento de 0,8 p.p. no mês e 4,2 p.p. em doze meses. No segmento pessoas físicas, o custo médio subiu 0,9 p.p. no mês e 4,8 p.p. em 12 meses, a 36,6% ao ano, e para pessoa jurídica aumentou 0,6 p.p. no mês e 3,1 p.p. em 12 meses. Pelo lado do spread bancário, a taxa se elevou 0,6 p.p. no mês e 2,6 p.p. em 12 meses. Sobre a inadimplência das operações de crédito, em atrasos superiores a noventa dias, chegou a 3% da carteira. Nos direcionados, as famílias chegaram a 3,8% e em operações com empresas a 2,4%. O BACEN também divulgou que o endividamento das famílias em junho, dado mais recente disponível, recuou a 45,8%, contra 46,1% em maio. Este percentual considera o impacto dos financiamentos imobiliários. Excluindo este efeito, o endividamento das famílias recuou para 27,1% em junho, contra 27,4% em maio. Já o comprometimento da renda, considerando os financiamentos imobiliários, manteve-se em junho, a 21,9%. Nossa opinião. O comportamento do mercado de crédito de julho fechou em linha com as projeções para este ano do BACEN, de 9%. Avançou 9,9% em 12 meses, praticamente estável em relação ao mês anterior (9,8%). Se manteve em expansão moderada no segmento livre (5% em 12 meses) e em desaceleração no crédito direcionado (15,3% em 12 meses, havia avançado 20% em 2014). Acreditamos que esta estabilidade do segmento livre pode estar ligada à atividade mais fraca do comércio. Já o crescimento do crédito direcionado é reflexo da alta do dólar sobre a carteira do BNDES, 70% deste segmento.

INDICADORES DO MERCADO DE CRÉDITO

15,0

20,0

25,0

30,0

35,0

* * *

Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul

2013 2014 2015

Taxas de juros, % ao ano PJ Taxas de juros, % ao ano PF Taxas de juros, % ao ano Total

www.lopesfilho.com.br 26.ago.2015 - Pág. 3/10

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

* * *

Dez Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Jan Fev Mar Abr Mai Jun Jul

2013 2014 2015

Inadimplência % PJ Inadimplência % PF Inadimplência % Total

CURTAS PETROBRAS: submeteu à análise da ANBIMA registro da 5ª Emissão de Debêntures, já aprovada em maio último pelo Conselho de Administração. Será uma oferta de distribuição pública de debêntures simples, não conversíveis em ações, da espécie quirografária (sem garantias), em até três séries, no valor de R$ 3,0 bilhões. A oferta será de inicialmente 300 mil debêntures, com valor nominal unitário de R$ 10 mil. O montante poderá ser aumentado em função do exercício de eventual distribuição de debêntures adicionais e de debêntures suplementares, correspondentes, respectivamente, a até 20% e até 15% do valor inicialmente ofertado. Conforme a Petrobras, os recursos captados serão destinados a investimentos previstos no plano de negócios e/ou para o alongamento de seu endividamento e/ou ao custeio de despesas já incorridas ou a incorrer relativas a projeto de investimento considerado prioritário. Demais características da emissão serão divulgadas oportunamente ao mercado. TRIUNFO PART: anunciou a venda da totalidade das ações de 3 controladas que atuam no segmento de energia elétrica (em conjunto “ativos”). Pelos ativos, a Triunfo Participações deve receber R$ 970 milhões em dinheiro e transferir dívidas que somam R$ 774 milhões. Este montante pode ser acrescido de uma parcela de R$ 148 milhões, cuja ratificação depende da renegociação de contratos com o Governo e da vigência, pelo menos até dezembro, de liminares que limitam o risco hídrico das usinas negociadas, o GSF, a 5%. Estes ativos, juntos, registraram EBITDA ajustado pelo custo com o GSF de R$ 180 milhões nos últimos 12 meses. Desta forma, a venda dos ativos está sendo realizada a um múltiplo EV/EBITDA de 9,5x, superior ao múltiplo dos ativos remanescentes da Triunfo, que no pregão do dia 25/08, atingiu 4x. A venda ainda está sujeita à aprovação do CADE, da ANEEL, dos credores (BNDES e Debenturistas) e das autoridades governamentais da China. A administração da empresa acredita que todas as aprovações ocorram de forma rápida, permitindo que até dezembro de 2015 o negócio seja efetivado. Os recursos oriundos da venda dos ativos, somados à transferência da dívida das empresas alienadas, reduzirão o endividamento líquido da Triunfo de um patamar de 4,3x para 3,0x o EBITDA dos últimos doze meses findos em junho. Avaliamos a venda destes ativos como positiva, principalmente em função da redução da dívida, cujo custo vem prejudicando de forma significativa seu resultado líquido.

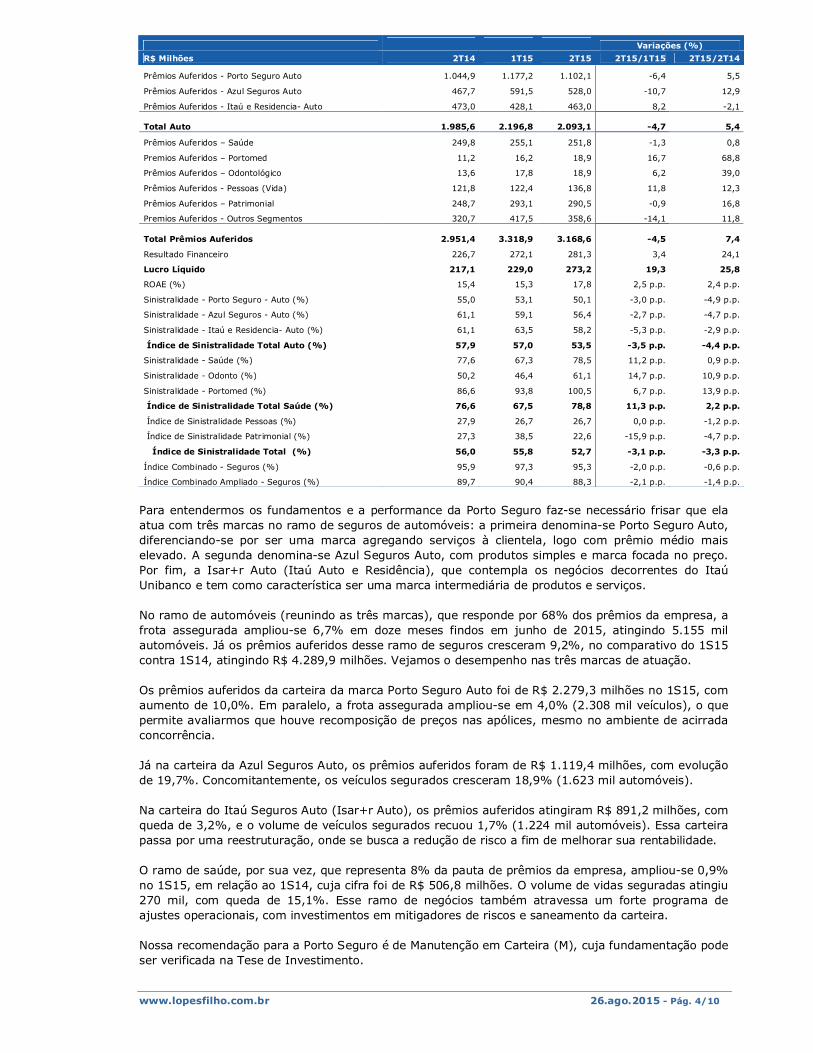

PORTO SEGURO - resultado 2T15 Analista responsável: João Augusto Frota Salles, CNPI Práticas de preços mais racionais nas subscrições das apólices de seguros, avanço da taxa de juros com seus efeitos na carteira de aplicações financeiras e retorno dos investimentos em mitigações de riscos foram os fatores que contribuíram para a melhor performance da Porto Seguro no 2T15. Ademais, com a entrada em vigor da Lei Federal 12.977 (ou Lei do Desmonte), os sinistros de roubos e furtos em automóveis foram mitigados. A tabela a seguir demonstra as principais contas da companhia, bem como os indicadores.

www.lopesfilho.com.br 26.ago.2015 - Pág. 4/10

Variações (%)

R$ Milhões 2T14 1T15 2T15 2T15/1T15 2T15/2T14

Prêmios Auferidos - Porto Seguro Auto 1.044,9 1.177,2 1.102,1 -6,4 5,5

Prêmios Auferidos - Azul Seguros Auto 467,7 591,5 528,0 -10,7 12,9

Prêmios Auferidos - Itaú e Residencia- Auto 473,0 428,1 463,0 8,2 -2,1

Total Auto 1.985,6

2.196,8

2.093,1 -4,7 5,4

Prêmios Auferidos – Saúde 249,8 255,1 251,8 -1,3 0,8

Premios Auferidos – Portomed 11,2 16,2 18,9 16,7 68,8

Prêmios Auferidos – Odontológico 13,6 17,8 18,9 6,2 39,0

Prêmios Auferidos - Pessoas (Vida) 121,8 122,4 136,8 11,8 12,3

Prêmios Auferidos – Patrimonial 248,7 293,1 290,5 -0,9 16,8

Premios Auferidos - Outros Segmentos 320,7 417,5 358,6 -14,1 11,8

Total Prêmios Auferidos 2.951,4

3.318,9

3.168,6 -4,5 7,4

Resultado Financeiro 226,7 272,1 281,3 3,4 24,1

Lucro Líquido 217,1 229,0 273,2 19,3 25,8

ROAE (%) 15,4 15,3 17,8 2,5 p.p. 2,4 p.p.

Sinistralidade - Porto Seguro - Auto (%) 55,0 53,1 50,1 -3,0 p.p. -4,9 p.p.

Sinistralidade - Azul Seguros - Auto (%) 61,1 59,1 56,4 -2,7 p.p. -4,7 p.p.

Sinistralidade - Itaú e Residencia- Auto (%) 61,1 63,5 58,2 -5,3 p.p. -2,9 p.p.

Índice de Sinistralidade Total Auto (%) 57,9 57,0 53,5 -3,5 p.p. -4,4 p.p.

Sinistralidade - Saúde (%) 77,6 67,3 78,5 11,2 p.p. 0,9 p.p.

Sinistralidade - Odonto (%) 50,2 46,4 61,1 14,7 p.p. 10,9 p.p.

Sinistralidade - Portomed (%) 86,6 93,8 100,5 6,7 p.p. 13,9 p.p.

Índice de Sinistralidade Total Saúde (%) 76,6 67,5 78,8 11,3 p.p. 2,2 p.p.

Índice de Sinistralidade Pessoas (%) 27,9 26,7 26,7 0,0 p.p. -1,2 p.p.

Índice de Sinistralidade Patrimonial (%) 27,3 38,5 22,6 -15,9 p.p. -4,7 p.p.

Índice de Sinistralidade Total (%) 56,0 55,8 52,7 -3,1 p.p. -3,3 p.p.

Índice Combinado - Seguros (%) 95,9 97,3 95,3 -2,0 p.p. -0,6 p.p.

Índice Combinado Ampliado - Seguros (%) 89,7 90,4 88,3 -2,1 p.p. -1,4 p.p.

Para entendermos os fundamentos e a performance da Porto Seguro faz-se necessário frisar que ela atua com três marcas no ramo de seguros de automóveis: a primeira denomina-se Porto Seguro Auto, diferenciando-se por ser uma marca agregando serviços à clientela, logo com prêmio médio mais elevado. A segunda denomina-se Azul Seguros Auto, com produtos simples e marca focada no preço. Por fim, a Isar+r Auto (Itaú Auto e Residência), que contempla os negócios decorrentes do Itaú Unibanco e tem como característica ser uma marca intermediária de produtos e serviços. No ramo de automóveis (reunindo as três marcas), que responde por 68% dos prêmios da empresa, a frota assegurada ampliou-se 6,7% em doze meses findos em junho de 2015, atingindo 5.155 mil automóveis. Já os prêmios auferidos desse ramo de seguros cresceram 9,2%, no comparativo do 1S15 contra 1S14, atingindo R$ 4.289,9 milhões. Vejamos o desempenho nas três marcas de atuação. Os prêmios auferidos da carteira da marca Porto Seguro Auto foi de R$ 2.279,3 milhões no 1S15, com aumento de 10,0%. Em paralelo, a frota assegurada ampliou-se em 4,0% (2.308 mil veículos), o que permite avaliarmos que houve recomposição de preços nas apólices, mesmo no ambiente de acirrada concorrência. Já na carteira da Azul Seguros Auto, os prêmios auferidos foram de R$ 1.119,4 milhões, com evolução de 19,7%. Concomitantemente, os veículos segurados cresceram 18,9% (1.623 mil automóveis). Na carteira do Itaú Seguros Auto (Isar+r Auto), os prêmios auferidos atingiram R$ 891,2 milhões, com queda de 3,2%, e o volume de veículos segurados recuou 1,7% (1.224 mil automóveis). Essa carteira passa por uma reestruturação, onde se busca a redução de risco a fim de melhorar sua rentabilidade. O ramo de saúde, por sua vez, que representa 8% da pauta de prêmios da empresa, ampliou-se 0,9% no 1S15, em relação ao 1S14, cuja cifra foi de R$ 506,8 milhões. O volume de vidas seguradas atingiu 270 mil, com queda de 15,1%. Esse ramo de negócios também atravessa um forte programa de ajustes operacionais, com investimentos em mitigadores de riscos e saneamento da carteira. Nossa recomendação para a Porto Seguro é de Manutenção em Carteira (M), cuja fundamentação pode ser verificada na Tese de Investimento.

www.lopesfilho.com.br 26.ago.2015 - Pág. 5/10

SLC AGRÍCOLA – avaliação patrimonial do portfólio de terras Analista responsável: Maria Cristina Costa, CNPI A SLC Agrícola comunicou ao mercado o resultado da avaliação patrimonial de suas terras. A data base da avaliação feita pela Deloitte Touche Tohmatsu foi 31/07/2015. Nesta data base os 461 mil hectares de terras foram avaliadas em R$ 3,40 bilhões, significando apreciação de 7% no portfólio da SLC Agrícola. A avaliação é realizada anualmente e não considera a infraestrutura, o maquinário, as instalações, as benfeitorias e os equipamentos alocados nas propriedades avaliadas. Destacamos que, assim como o cultivo da soja, do milho e do algodão, a comercialização de terras faz parte da atividade operacional da empresa. Logo, o valor de mercado destas terras é variável importante para a formação do valor da Companhia.

BRF SA – emissão de Certificados de Recebíveis do Agronegócio Analista responsável: Maria Cristina Costa, CNPI FATO A BRF informou em 25 de agosto que pretende captar entre R$ 750 milhões e R$ 1,012 bilhão com certificados de recebíveis do agronegócio (CRA). Os títulos serão emitidos pela securitizadora Octante. Sobre o valor do principal incidirá juros correspondentes a 97% da Taxa DI. A BRF pagará a dívida em três parcelas anuais sendo que a primeira será paga em 28 de setembro de 2016 e a última em 28 de setembro de 2018. OPINIÃO Notícia positiva. A emissão dos CRA está alinhada com o objetivo da BRF de buscar melhor balanceamento de sua estrutura de capitais, seja através do alongamento do endividamento ou substituindo linhas de financiamento caras por fontes de recursos menos onerosos. A emissão dos CRA virá num momento oportuno visto que o crédito em moeda estrangeira está caro e escasso. Os CRA estão sujeitos a taxas competitivas e também tem como vantagem o fato de ser Isenta de IOF (Imposto sobre Operações Financeiras)

ARTERIS - resultado 2T15 Analista responsável: Leila Almeida, CNPI Co-autor: Themis Rego Larangeira A Arteris registrou lucro líquido no 2T15 de R$ 61 milhões, 34,1% inferior quando comparado a igual período de 2014. O resultado foi impactado negativamente pela revisão do critério contábil que alterou a forma de amortização dos ativos intangíveis da Companhia e um pior resultado financeiro líquido. O resultado financeiro foi negativo em R$ 102,9 milhões no trimestre, comparado a despesas financeiras de R$ 82 milhões no 2T14, variação de 25,6%.

CONSOLIDADO 2T14 2T15 VAR. % 1S14 1S15 VAR. %

R$ MM A B B/A C D D/C

RECEITA LÍQUIDA 946 947 0,1% 1.851 1.866 0,8%

LUCRO BRUTO 264 245 -7,2% 553 507 -8,2%

RESULTADO DA ATIVIDADE (EBIT) 218 195 -10,7% 457 410 -10,4%

...EBITDA 299 363 21,2% 616 658 6,9%

RESULTADO FINANCEIRO LÍQUIDO (82) (103) 25,6% (166) (225) 35,6%

LUCRO (PREJUÍZO) LÍQUIDO INDIVIDUAL 92 61 -34,1% 193 117 -39,1%

PATRIMÔNIO LÍQUIDO INDIVIDUAL 2.015 2.246 11,5% 2.015 2.246 11,5%

Margem Bruta 27,9% 25,9% -2,0 p.p. 29,9% 27,2% -2,7 p.p.

Margem da Atividade 23,1% 20,6% -2,5 p.p. 24,7% 22,0% -2,7 p.p.

Margem EBITDA 31,6% 38,3% 6,7 p.p. 33,3% 35,3% 2,0 p.p.

Margem Líquida 9,7% 6,4% -3,3 p.p. 10,4% 6,3% -4,1 p.p. No 2T15 a receita líquida foi de R$ 947 milhões, 0,1% superior à apurada no 2T14. O incremento da receita proveniente da cobrança de pedágio cresceu apenas 1,1% em relação ao 2T14, exclusivamente função do resultado do reajuste tarifário concedido às rodovias do Grupo, já que o tráfego de veículos apresentou retração.

www.lopesfilho.com.br 26.ago.2015 - Pág. 6/10

A tarifa média praticada pela Arteris em suas praças de pedágio no 2T15 foi de R$ 3,56, representando incremento de 6,5% em relação à tarifa média do 2T14. A queda generalizada observada no tráfego pedagiado em todas as concessionárias do Grupo reflete um momento de retração econômica no País, uma vez que o volume de veículos que circulam pelas rodovias brasileiras está diretamente ligado ao desempenho do PIB. Em 30 de junho de 2015, a dívida líquida totalizou R$ 5 bilhões, aumento de 7% em relação à registrada em 31 de março de 2015. Os investimentos no 2T15 totalizaram R$ 473,3 milhões, destinados às obras de infraestrutura e melhorias, em sua quase totalidade concentradas nas concessionárias federais, além de inversões na manutenção de pavimento das rodovias estaduais. No acumulado do ano, o total de investimentos somou R$ 901 milhões, crescimento de 12,3% em relação ao mesmo período do ano passado. Até o final do prazo contratual de todas as concessões, o total remanescente de investimentos, incluindo os montantes relacionados à manutenção, é de, aproximadamente, R$ 7,5 bilhões, já incluindo todos os aditivos assinados pela Companhia até o final de 2014. Adicionalmente, em 30 de abril de 2015, a Arteris informou o interesse de realizar uma Oferta Pública de Aquisição de Ações para fins de cancelamento de registro de companhia aberta e a saída do Novo Mercado.

MRV - resultado 2T15 Analista responsável: Leila Almeida, CNPI Co-autor: Anna Carolina Gaspar A MRV mesmo diante de um cenário econômico adverso, conseguiu manter um forte volume de entregas, responsável por um caixa gerado no semestre da ordem de R$ 301 milhões, valor esse 55% superior ao gerado no 1S14. Entretanto, o lucro líquido do semestre teve queda de 45%, justificada pela contribuição negativa das controladas Prime (Centro Oeste) e MRL (Rio de Janeiro).

DRE CONSOLIDADO 2T14 1T15 2T15 6M14 6M15 VAR. %

R$ MM A B C C/B C/A D E E/D

RECEITA LÍQUIDA 1.014 1.042 1.308 25,5% 29,0% 1.925 2.350 22,1%

LUCRO BRUTO 282 308 382 24,0% 35,5% 522 690 32,2%

RESULTADO DA ATIVIDADE (EBIT) 131 111 178 60,4% 35,9% 225 289 28,4%

EQUIVALÊNCIA PATRIMONIAL 259 (16) (29) 81,3% n.m. 255 (45) n.m.

...EBITDA Ajustado 169 148 222 50,0% 31,4% 305 370 21,3%

RESULTADO FINANCEIRO LÍQUIDO 35 45 51 13,3% 45,7% 50 96 92,0%

Despesa Financeira (25) (26) (22) -15,4% -12,0% (57) (48) -15,8%

Receita Financeira 60 71 73 2,8% 21,7% 107 144 34,6%

RESULTADO DE OPERAÇÕES CONTINUADAS 408 117 172 47,0% -57,8% 497 289 -41,9%

LUCRO (PREJUÍZO) LÍQUIDO CONSOLIDADO 408 117 172 47,0% -57,8% 497 289 -41,9%

LUCRO (PREJUÍZO) LÍQUIDO INDIVIDUAL 401 106 159 50,0% -60,3% 482 265 -45,0%

PATRIMÔNIO LÍQUIDO INDIVIDUAL 4.384 4.459 4.621 3,6% 5,4% 4.384 4.621 5,4%

Margem Bruta 27,8% 29,6% 29,2% -0,4 p.p. 1,4 p.p. 27,1% 29,4% 2,2 p.p.

Margem da Atividade 12,9% 10,7% 13,6% 3,0 p.p. 0,7 p.p. 11,7% 12,3% 0,6 p.p.

Margem EBITDA 16,7% 14,2% 17,0% 2,8 p.p. 0,3 p.p. 15,8% 15,7% -0,1 p.p.

Margem Líquida 39,5% 10,2% 12,2% 2,0 p.p. -27,4 p.p. 25,0% 11,3% -13,8 p.p.

VAR. %

O volume de vendas no semestre teve queda de 8,4% na comparação com o primeiro semestre de 2014. Diante de um cenário de retração econômica, aumento do desemprego e alta dos juros, esperamos que as vendas não cresçam no curto prazo em razão do público da MRV ser o mais afetado pela atual conjuntura econômica. Os distratos tiveram alta de 16,9% no semestre. A MRV destaca que a maior parcela de distrato é proveniente do antigo processo de vendas e que observou uma queda dos distratos do modelo de vendas simultâneas. Cabe realçar que o gap entre o preço médio da unidade distratada e seu preço de revenda tem diminuído trimestre a trimestre, tendo se igualado no 2T15 e a velocidade de revenda das unidades distratadas caiu ao menor patamar desde 2013.

www.lopesfilho.com.br 26.ago.2015 - Pág. 7/10

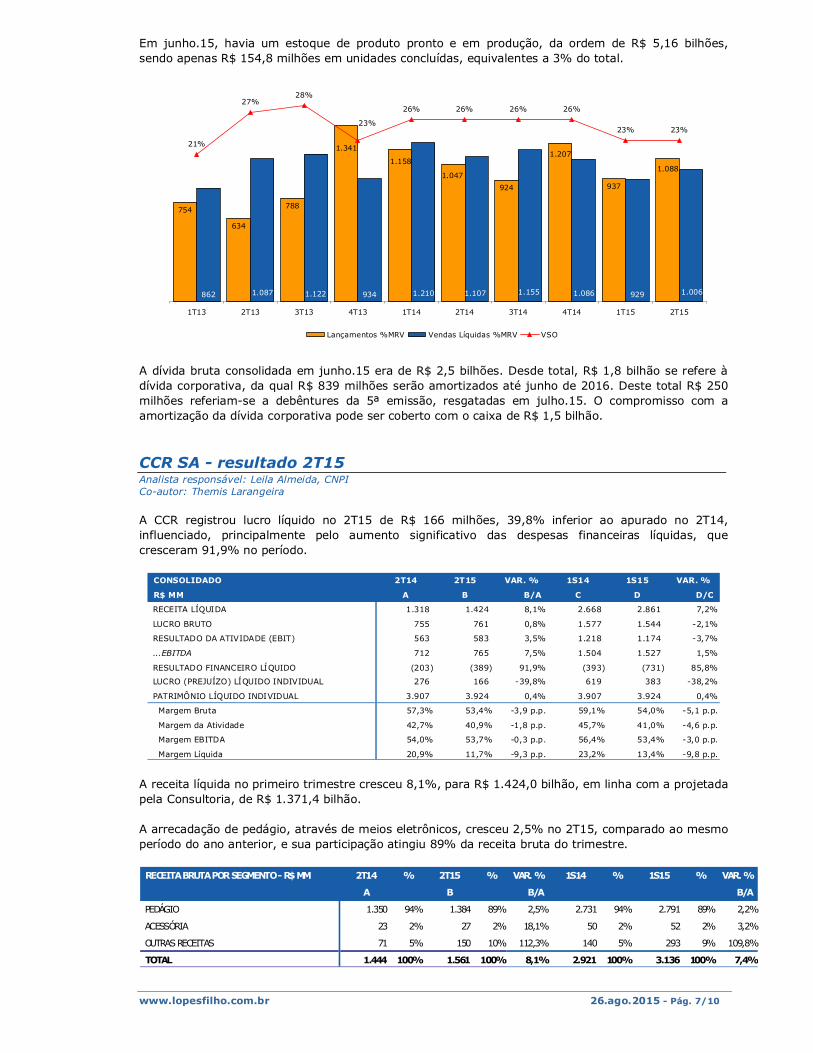

Em junho.15, havia um estoque de produto pronto e em produção, da ordem de R$ 5,16 bilhões, sendo apenas R$ 154,8 milhões em unidades concluídas, equivalentes a 3% do total.

754

634

788

924 937

1.207

1.047

1.341

1.0881.158

862 1.087 1.122 934 1.210 1.107 1.155 1.086 929 1.006

21%

27%28%

26% 26% 26% 26%

23% 23%23%

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

Lançamentos %MRV Vendas Líquidas %MRV VSO

A dívida bruta consolidada em junho.15 era de R$ 2,5 bilhões. Desde total, R$ 1,8 bilhão se refere à dívida corporativa, da qual R$ 839 milhões serão amortizados até junho de 2016. Deste total R$ 250 milhões referiam-se a debêntures da 5ª emissão, resgatadas em julho.15. O compromisso com a amortização da dívida corporativa pode ser coberto com o caixa de R$ 1,5 bilhão.

CCR SA - resultado 2T15 Analista responsável: Leila Almeida, CNPI Co-autor: Themis Larangeira A CCR registrou lucro líquido no 2T15 de R$ 166 milhões, 39,8% inferior ao apurado no 2T14, influenciado, principalmente pelo aumento significativo das despesas financeiras líquidas, que cresceram 91,9% no período.

CONSOLIDADO 2T14 2T15 VAR. % 1S14 1S15 VAR. %

R$ MM A B B/A C D D/C

RECEITA LÍQUIDA 1.318 1.424 8,1% 2.668 2.861 7,2%

LUCRO BRUTO 755 761 0,8% 1.577 1.544 -2,1%

RESULTADO DA ATIVIDADE (EBIT) 563 583 3,5% 1.218 1.174 -3,7%

...EBITDA 712 765 7,5% 1.504 1.527 1,5%

RESULTADO FINANCEIRO LÍQUIDO (203) (389) 91,9% (393) (731) 85,8%

LUCRO (PREJUÍZO) LÍQUIDO INDIVIDUAL 276 166 -39,8% 619 383 -38,2%

PATRIMÔNIO LÍQUIDO INDIVIDUAL 3.907 3.924 0,4% 3.907 3.924 0,4%

Margem Bruta 57,3% 53,4% -3,9 p.p. 59,1% 54,0% -5,1 p.p.

Margem da Atividade 42,7% 40,9% -1,8 p.p. 45,7% 41,0% -4,6 p.p.

Margem EBITDA 54,0% 53,7% -0,3 p.p. 56,4% 53,4% -3,0 p.p.

Margem Líquida 20,9% 11,7% -9,3 p.p. 23,2% 13,4% -9,8 p.p. A receita líquida no primeiro trimestre cresceu 8,1%, para R$ 1.424,0 bilhão, em linha com a projetada pela Consultoria, de R$ 1.371,4 bilhão. A arrecadação de pedágio, através de meios eletrônicos, cresceu 2,5% no 2T15, comparado ao mesmo período do ano anterior, e sua participação atingiu 89% da receita bruta do trimestre. RECEITA BRUTA POR SEGMENTO - R$ MM 2T14 % 2T15 % VAR. % 1S14 % 1S15 % VAR. %

A B B/A B/A

PEDÁGIO 1.350 94% 1.384 89% 2,5% 2.731 94% 2.791 89% 2,2%

ACESSÓRIA 23 2% 27 2% 18,1% 50 2% 52 2% 3,2%

OUTRAS RECEITAS 71 5% 150 10% 112,3% 140 5% 293 9% 109,8%

TOTAL 1.444 100% 1.561 100% 8,1% 2.921 100% 3.136 100% 7,4%

www.lopesfilho.com.br 26.ago.2015 - Pág. 8/10

As margens operacionais foram impactadas negativamente pelo aumento dos custos, que registraram incremento de 20% no 1T15, atingindo R$ 1,5 bilhão, função, basicamente, de pagamentos de serviços de terceiros, por conta de obras em rodovias, e de maior despesa administrativa e com pessoal. No 2T15 os investimentos, somados à manutenção, totalizaram R$ 753,7 milhões. As concessionárias que mais investiram no trimestre foram Metrô Bahia, MSVia, NovaDutra e BH Airport. A dívida líquida da Companhia cresceu 6,8%, para R$ 9,6 bilhões, ante R$ 9 bilhões no 2T14. Com isso, o resultado financeiro líquido cresceu 92% no trimestre, para R$ 389 milhões. O custo maior do crédito no mercado, segundo a CCR, levou ao aumento do endividamento da Companhia em 2015. A Companhia afirmou que considera ter flexibilidade suficiente para participar da disputa pelas novas concessões que devem ser oferecidas pelo Governo Federal, apesar da concentração de desembolsos que deve fazer neste ano para projetos já existentes. Adicionalmente, a CCR informou que há cerca de R$ 3 bilhões a serem investidos durante o segundo semestre, o que provavelmente irá exigir novas captações e alta do endividamento.

COPEL - resultado 2T15 Analista responsável: Alexandre Montes, CNPI O trimestre apresentou melhoria de resultados frente ao 2T14 devido principalmente ao forte crescimento do resultado financeiro líquido positivo, uma vez que o resultado da atividade registrou ligeiro recuo. O crescimento da Receita Líquida foi influenciado, principalmente, pelos seguintes fatores: i) reajuste de 24,86% aplicado às tarifas da Copel Distribuição a partir de 24 de junho de 2014; ii) Revisão Tarifária Extraordinária – RTE que reajustou em 36,79% as tarifas da Copel Distribuição a partir de 02 de março de 2015; iii) crescimento de 1% no mercado cativo da Copel Distribuição em relação ao 2T14; iv) redução de 11,2% na conta “suprimento de energia elétrica” decorrente da menor receita na CCEE, reflexo da estratégia de alocação de energia no mercado de curto prazo adotado pela Copel GT em 2015 comparada a 2014, quando as vendas foram concentradas no primeiro e segundo trimestre, e v) redução das receitas por disponibilidade de rede, decorrentes do aumento dos encargos do consumidor, notadamente pela elevação da quota de Conta de Desenvolvimento Energético (CDE), a qual não foi considerada integralmente na Revisão Tarifária Extraordinária (RTE). As despesas operacionais cresceram em proporção parecida com as receitas (+33%), tendo seu principal item, “energia comprada para revenda”, subido 48,9%, devido aos seguintes aspectos: (a) maior custo da energia comprada nos leilões (CCEAR), reflexo da entrada de novos contratos de compra de energia a preços elevados (no 18º Leilão de Ajuste, realizado em 15 de janeiro de 2015, a Copel D adquiriu 302 MW médios a R$ 385,87/Mwh) e do reajuste dos contratos pela inflação, (b) maiores despesas com a energia de Itaipu, em razão do reajuste da tarifa e da valorização do dólar, e (c) fim do repasse de recursos da CDE e da Conta ACR, que totalizaram R$ 230,2 milhões no 2T14 e compensaram os custos daquele período.

CONSOLIDADO 2T14 1T15 2T15 1S14 1S15R$ MM A B C C/B C/A D E E/D

RECEITA LÍQUIDA 2.790 3.964 3.620 -8,7% 29,8% 5.543 7.584 36,8%

RESULTADO DA ATIVIDADE (EBIT) 283 629 282 -55,2% -0,5% 933 911 -2,3%...EBITDA 437 789 448 -43,2% 2,3% 1.241 1.236 -0,4%

RESULTADO FINANCEIRO LÍQUIDO 42 41 121 195,0% 186,8% 153 162 5,5% Despesa Financeira (116) (179) (188) 5,0% 61,5% (230) (367) 59,3%

Receita Financeira 158 220 309 40,4% 94,8% 383 529 37,8%

LUCRO (PREJUÍZO) LÍQUIDO INDIVIDUAL 212 434 275 -36,6% 29,6% 749 709 -5,3%PATRIMÔNIO LÍQUIDO INDIVIDUAL 13.161 13.765 13.799 0,2% 4,8% 13.161 13.799 4,8%

Margem da Atividade 10,2% 15,9% 7,8% -8,1 p.p. -2,4 p.p. 16,8% 12,0% -4,8 p.p. Margem EBITDA 15,7% 19,9% 12,4% -7,5 p.p. -3,3 p.p. 22,4% 16,3% -6,1 p.p.

Margem Líquida 7,6% 10,9% 7,6% -3,3 p.p. 0,0 p.p. 13,5% 9,4% -4,2 p.p.

VAR. % VAR. %

www.lopesfilho.com.br 26.ago.2015 - Pág. 9/10

O resultado financeiro líquido positivo teve expansão exponencial, função do também muito alto acréscimo nas receitas financeiras brutas. Este fato, por sua vez, foi decorrente da maior variação monetária registrada sobre contas a receber vinculadas à concessão e sobre a CRC, reflexo da maior inflação (IGP-M e IGP-DI, respectivamente) no período, e do registro de R$ 47,7 milhões em remuneração de ativos e passivos setoriais. A situação financeira da empresa permanecia sólida na posição mostrada em 30/06/2015.

FLEURY - resultado 2T15 Analista responsável: João Augusto Salles, CNPI Co-autor: Themis Rego Larangeira Após passar por uma reestruturação que levou mais de um ano e envolveu o fechamento de unidades, cancelamento de contratos e retorno para o público premium, o Fleury registrou crescimento do lucro líquido no 2T15 de 101,8%, para R$ 33 milhões. As Unidades de Negócios apresentaram bom desempenho, com destaque para a Unidade de Atendimento e as Operações em Hospitais, que juntas representaram 99% da receita total no trimestre. ROL POR SEGMENTO - R$ MM 2T14 % 2T15 % 1S14 % 1S15 % VAR. %

A B B/A C D D/C

UNIDADES DE ATENDIMENTO 341,2 84% 400,5 84% 17,4% 671,1 83% 774,8 84% 15,5%

OPERAÇÕES EM HOSPITAIS 60,3 15% 71,9 15% 19,2% 119,2 15% 138,4 15% 16,1%

LABORATÓRIO DE REFERÊNCIA 6,3 2% 6,1 1% -3,2% 12,4 2% 11,7 1% -5,6%

MEDICINA PREVENTIVA 0,7 0% 1,0 0% 42,9% 1,4 0% 1,6 0% 14,3%

TOTAL 408,5 100% 479,5 100% 17,4% 804,1 100% 926,5 100% 15,2%

VAR. %

O Fleury seguiu expandindo as operações em hospitais, decorrentes do aumento da demanda nas instituições médicas onde já é responsável por operações diagnósticas. Em Relatório, a Companhia informou que características intrínsecas ao ambiente hospitalar, como estreita relação com a comunidade médica, recursos de pesquisa, portfólio único e avançado de exames, entrega precisa e rápida de diagnósticos integrados são importantes fatores de diferenciação. A receita líquida do Grupo Fleury cresceu 17,4% no 2T15, em relação ao 2T14. O resultado foi impactado pela contínua expansão da marca Fleury, notadamente no Rio de Janeiro, aumento na oferta de exames de análises clínicas, renegociação de contratos com outras operadoras e seguradoras de saúde, além do fechamento de unidades não rentáveis.

CONSOLIDADO 2T14 2T15 VAR. % 1S14 1S15 VAR. %

R$ MM A B B/A C D D/C

RECEITA LÍQUIDA 409 480 17,4% 804 926 15,2%

LUCRO BRUTO 88 128 45,5% 178 253 41,7%

RESULTADO DA ATIVIDADE (EBIT) 67 68 0,0% 86 110 28,9%

...EBITDA 72 73 0,8% 142 171 20,7%

RESULTADO FINANCEIRO LÍQUIDO (16) (15) -4,5% (20) (34) 72,4%

LUCRO (PREJUÍZO) LÍQUIDO INDIVIDUAL 16 33 101,8% 42 46 9,2%

PATRIMÔNIO LÍQUIDO INDIVIDUAL 1.633 1.614 -1,2% 1.633 1.614 -1,2%

Margem Bruta 21,5% 26,7% 5,2 p.p. 22,2% 27,3% 5,1 p.p.

Margem da Atividade 16,5% 14,1% -2,4 p.p. 10,7% 11,9% 1,3 p.p.

Margem EBITDA 17,6% 15,1% -2,5 p.p. 17,6% 18,5% 0,8 p.p.

Margem Líquida 4,0% 6,9% 2,9 p.p. -2,4% -3,6% -1,2 p.p.

A geração de caixa medida pelo EBITDA foi 0,8% maior que à apurada no 2T14, atingindo R$ 73 milhões, refletindo controle de custos e despesas, além da seleção de portfólio de serviços e de planos de saúde. No 2T15 o Grupo Fleury registrou despesa financeira líquida 4,5% menor que à registrada no 2T14. Vale lembrar que a Companhia emitiu três séries de debêntures nos últimos três anos, somando R$ 950 milhões, que serão amortizadas até fevereiro de 2020.

www.lopesfilho.com.br 26.ago.2015 - Pág. 10/10

Os investimentos no 2T15 totalizaram R$ 22,7 milhões, concentrados no plano de expansão da marca Fleury e em projetos de TI, que incluem a reimplementação do SAP e a integração do sistema de front office do Rio de Janeiro. No semestre, o valor acumulado foi de R$ 39,9 milhões. O foco de atuação da Companhia continuará na retomada de crescimento de receita qualificada no consolidado do Grupo Fleury, além da contínua expansão das margens, principalmente nas operações regionais.

ANÁLISE GRÁFICA

Analistas responsáveis: José Faria de Azevedo Filho e Luiz Felipe Lopes O esgotamento do Indicador de Força Relativa está dando chance para um repique corretivo, que atingiu a projeção imediata (Fibonacci, representadas pelas retas tracejadas) situada em 45.880 pontos e se esta marca for ultrapassada o Ibovespa poderá estender a reação até 46.850 pontos (bastante provável) ou mesmo 47.800 pontos (chances menores).

CVM 483/10 - ANALISTAS RESPONSÁVEIS E CO-AUTORES DEMAIS COLABORADORES AFM Alexandre Montes, CNPI AAS Adilson Alves da Silva CIS Cassia Inez ANP Alexsandro Nishimura JAF João Augusto Salles, CNPI ACG Anna Carolina Gaspar Gomes Lima JFA José Faria, CNPI-T LMC Laís Martins Correa JHN Júlio Hegedus Netto, CNPI MPL Marcos Leite LMA Leila Almeida, CNPI RFS Ricardo Faria dos Santos LFL Luiz Felipe Lopes, CNPI-T LGP Luiz Guimarães Pavarini, CNPI MCC Maria Cristina Costa, CNPI TRL Themis Larangeira

Disclaimer

Este Relatório de Análise foi preparado pela Lopes Filho & Associados, Consultores de Investimentos Ltda. para uso exclusivo do destinatário, não podendo ser reproduzido ou distribuído por este para qualquer pessoa sem expressa autorização da Lopes Filho. Este Relatório de Análise é distribuído somente com o objetivo de prover informações e não representa, em nenhuma hipótese, uma oferta de compra e venda ou solicitação de compra e venda de qualquer valor mobiliário ou instrumento financeiro. As informações contidas neste Relatório de Análise são consideradas confiáveis na data de sua publicação. Entretanto, a Lopes Filho não pode garantir a exatidão e a qualidade das mesmas. As opiniões contidas neste Relatório de Análise são baseadas em julgamentos e estimativas, estando, portanto, sujeitas a mudanças. Sem prejuízo do disposto acima e em conformidade com as disposições da Instrução CVM nº 483/10, o(s) analista(s) de valores mobiliários responsável(eis) pela elaboração deste Relatório de Análise declara(m) que: (I) é (são) certificado(s) e credenciado(s) pela APIMEC. (II) as análises e recomendações refletem única e exclusivamente suas opiniões pessoais, às quais foram realizadas de forma independente e autônoma, inclusive em relação à Lopes Filho. (III) sua(s) remuneração(ões) é (são) fixa(s). Informações adicionais sobre quaisquer emissores objeto dos Relatórios de Análise podem ser obtidas diretamente, por telefone, com o(s) analista(s) responsável(eis). Os Relatórios de Análise podem ser consultados no website http://www.lopesfilho.com.br, cujo acesso é restrito aos assinantes e usuários do serviço de Assessoria em Mercado de Capitais da Lopes Filho. Informações sobre emissores que não são objeto dos Relatórios de Análise podem ser obtidas através de solicitação ao Departamento Comercial. As informações, opiniões, estimativas e projeções contidas neste documento referem-se à data presente e estão sujeitas à mudanças, não implicando necessariamente na obrigação de qualquer comunicação no sentido de atualização ou revisão com respeito a tal mudança.

Gráfico: IBOVESPA D

60.000

55.000

50.000

45.000

3980

-1.350,825

1.430,00

03/15 04/15 05/15 06/15 07/15 08/15

IFR 9

MACD 26,12,9