GUIA DE APLICAÇÃO DAS ISA - oroc.pt · as observações, recomendações e conselhos, tudo feito...

16

Transcript of GUIA DE APLICAÇÃO DAS ISA - oroc.pt · as observações, recomendações e conselhos, tudo feito...

FUNDAMENTAIS E - CONCEITOS

FUNDAMENTAIS E ORIENTAÇÃO

PRÁTICAPara mais informações contactar:Ordem dos Revisores Oficiais de [email protected]: 213 536 158

GU

IA DE APLICAÇÃO DAS ISA - CO

NCEITO

S FUN

DAMEN

TAIS E ORIEN

TAÇÃO PRÁTICA

Nº 81 | ABRIL_JUNHO 2018 | Edição Trimestral | Distribuição Gratuita

O Acesso à Profissão de Revisor Oficial de Contas Reiner Quick Inês Pinto Ana Isabel MoraisCristina Doutor

Se a auditoria é útil

Auditoria e Sociedade

José Rodrigues de Jesus

Revisão do Regime Jurídico dos Revisores Oficiais de Contas

Nº 81 | ABRIL_JUNHO 2018 | Edição Trimestral | Distribuição Gratuita

O Acesso à Profissão de Revisor Oficial de Contas Reiner Quick Inês Pinto Ana Isabel MoraisCristina Doutor

Se a auditoria é útil

Auditoria e Sociedade

José Rodrigues de Jesus

Revisão do Regime Jurídico dos Revisores Oficiais de Contas

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

BREVE NOTA DE APREÇO

Este é um momento muito bom para mim.

Há excelentes obras de autores nacionais, antigas e recentes, de outros autores de língua portuguesa e de autores

estrangeiros, traduzidas em muitos casos.

Quando afirmo que é bom para mim, digo para mim mesmo – o que seria irrelevante aqui, obviamente -, mas, antes

de tudo, porque sentia, enquanto responsável na Instituição, que esta obra nos – e não desprezo a excelência da

formação de cada Colega - fazia uma grande falta.

Não havia o toque da Ordem ligado ao nosso ambiente empresarial e ao nosso ambiente profissional.

Tenho de pedir desculpa ao Colega Óscar Figueiredo por quanto o importunei para termos esta publicação.

O Colega Óscar Figueiredo, trabalhando afincadamente com uma equipa que integrou a Colega Ana Aniceto, o Colega

Carlos Rodrigues e a Colega Isabel Paiva, bem como, obviamente, a Colega Ana Cristina Doutor, deixam-nos um

trabalho que muitos de nós esperávamos.

A obra vem do guia Guide to Using ISAs in Audits of Small and Medium Size Entities e foi traduzida e adaptada à nossa

realidade, sobretudo das Pequenas e Médias Entidades e dos Colegas que mais carecem da formação direta da

Ordem.

Com pena minha, vem mais tarde do que eu preferia. O Colega Óscar Figueiredo convenceu-me de que era preferível

aguardar o texto revisto do guia, que estava para sair sempre que perguntava pelo avanço do trabalho – até que,

quando já íamos seguir outra via, apareceu em julho de 2018 a revisão que permitiu uma obra atualizada.

A interligação, em texto e em grafismo, a exemplificação, a ajuda para a feitura de papéis de trabalho indispensáveis,

as observações, recomendações e conselhos, tudo feito com base num original de elevadíssima qualidade, e servido

pela mão firme, dedicada, ciente, experiente dos Colegas que nos deixam sinal da qualidade do nosso trabalho,

significam, para além do respeito pelos Colegas, que deve entender-se como uma obrigação nossa, um ato de carinho

pela Ordem que me deixa, enquanto responsável, sensibilizadíssimo.

O trabalho vai em termos de tratamento informático, mais célere, de fácil acesso, mais económico, mais …

Penso que esta obra vai pautar o nosso ambiente de formação, com sessões mais práticas, com melhor ligação da

realidade ao trabalho e às normas.

Lisboa, 31 de outubro de 2018

José Rodrigues de Jesus

Bastonário

2

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

Observação

Este Guia foi concebido para ajudar os auditores (Revisores Oficiais de Contas e seus colaboradores) a

aplicarem as Normas Internacionais de Auditoria (ISA) quando executam uma auditoria, mas não é um

substituto das próprias ISA. Por isso, ao consultar este Guia, os auditores devem fazer a leitura das ISA

referenciadas no início de cada capítulo. Além disso, quando utilizarem este Guia, os auditores devem fazê-

lo à luz do seu julgamento profissional e dos factos e circunstâncias envolvidos em cada auditoria em

particular. Consequentemente, a IFAC e a OROC não assumem qualquer responsabilidade ou dano que

possa ocorrer, direta ou indiretamente, como consequência do uso/aplicação deste Guia em trabalhos de

auditoria em concreto.

Adicionalmente, os auditores devem ter sempre presente a aplicação de outros requisitos que sejam

obrigados a cumprir nos termos da lei e regulamentos.

3

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

ÍNDICE Página

1. INTRODUÇÃO …………………………………………………………………………………………………………………….. 5-13

1.1. Como usar este Guia ……………………………………………………………………………………………………….. 6-8

1.2. As Normas Internacionais de Auditoria (ISA) …………………………………………………………………… 9-13

2. CONTROLO DE QUALIDADE INTERNO DA FIRMA ………………………………………………………………. 15-26

3. ACEITAÇÃO E CONTINUAÇÃO DE CLIENTES E TRABALHOS ……………………………………………….. 27-32

4. DOCUMENTAÇÃO DE AUDITORIA ……………………………………………………………………………………… 33-45

5. PLANEAMENTO DA AUDITORIA E AVALIAÇÃO DO RISCO ………………………………………………….. 47-184

5.1. Auditoria baseada no risco ……………………………………………………………………………………………….. 49-61

5.2. ……………………………………………………………………….. 63-68

5.3. …………………………………………………………………………………………… 69-75

5.4. …………………………………………………………………………………………………………………… 77-95

5.5. ………………………………………………………………….. 97-124

5.6. …………………………………………………………………… 125-137

5.7. ……………………………………………………………………………….. 139-145

5.8. ………….………………………………………………………………………… 147-167

5.9. …………………………………………………………………………………………………………… 169-175

5.10.

Asserções das demonstrações financeiras

Estratégia global de auditoria

Materialidade

Controlo Interno – Propósito e componentes

Controlo Interno – Compreensão e avaliação

Procedimentos de avaliação do risco

Identificação e avaliação dos riscos

Riscos significativos

Conclusão da avaliação do risco ……………………………………………………………………………………….. 177-184

6. RESPOSTA AOS RISCOS AVALIADOS ………………………………………………………………………………….. 185-262

6.1. Respostas aos riscos avaliados – visão geral …………………………………………………………………………. 187-196

6.2. Plano de auditoria ……………………………………………………………………………………………………………. 197-211

6.3. Procedimentos de auditoria adicionais …………………………………………………………………………….. 213-228

6.4. Determinação da extensão dos testes ……………………………………………………………………………… 229-250

6.5. Estimativas contabilísticas ………………………………………………………………………………………………… 251-256

6.6. Partes relacionadas ………………………………………………………………………………………………………….. 257-262

7. CONCLUSÃO E RELATO ……………………………………………………………………………………………………….. 263-323

7.1. Acontecimentos subsequentes …………………………………………………………………………………………. 265-268

7.2. Continuidade ……………………………………………………………………………………………………………………. 269-275

7.3. Avaliação da prova de auditoria .……………………………………………………………………………………… 277-290

7.4. Informação comparativa ………………………………………………………………………………………………….. 291-293

7.5. Relato – Formar uma opinião sobre as demonstrações financeiras …………………………………. 295-303

7.6. Relato – Modificações à opinião ………………………………………………………………………………………. 305-313

7.7. Relato – Parágrafos de ênfase e parágrafos de outras matérias ……………….............. 315-318

7.8. Declarações escritas …………………………………………………………………………………………………………. 319-323

8. SUMÁRIO DE OUTROS REQUISITOS DAS ISA ……………………………………………………………………. 325-363

4

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

(Esta página foi intencionalmente deixada em branco)

5

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1.INTRODUÇÃO

6

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

1.1 Como usar este Guia

Este Guia pode ser usado para:

• Desenvolver uma compreensão mais aprofundada de uma auditoria conduzida de acordo com as ISA;

• Desenvolver um manual para os colaboradores (suplementado conforme necessário com requisitos específicos e

procedimentos da firma) para ser usado como referência diária, e como base para sessões de formação, estudo

individual e discussão; e

• Ajudar a assegurar que os colaboradores adotam uma abordagem consistente no planeamento e execução da

auditoria.

Este Guia refere-se frequentemente a uma equipa de auditoria, o que implica que está envolvido mais de um auditor na

execução da auditoria. No entanto, os mesmos princípios são aplicáveis no caso de a auditoria ser executada apenas por

uma pessoa.

Organização e conteúdo

O Guia proporciona uma visão geral de toda a auditoria e aborda os conceitos chave de auditoria, tais como materialidade,

asserções, controlo interno, procedimentos de avaliação do risco e utilização de procedimentos de auditoria adicionais em

resposta ao risco avaliado. Inclui também um resumo dos requisitos das ISA relativamente a:

• Áreas específicas, tais como estimativas contabilísticas, partes relacionadas, acontecimentos subsequentes,

continuidade e outros;

• Requisitos de documentação; e

• Formação de opinião sobre as demonstrações financeiras.

Adicionalmente, segue os passos típicos de uma auditoria, começando com a aceitação do cliente, o planeamento e

avaliação do risco, e, depois, a resposta ao risco, a avaliação da prova de auditoria obtida, e a formação de uma opinião de

auditoria.

Cada capítulo está, geralmente, organizado da seguinte forma:

• Título do capítulo

• Gráfico do processo da auditoria – Extrato

No início de alguns capítulos é apresentado um extrato do gráfico do processo da auditoria para destacar as

atividades específicas discutidas no capítulo.

• Conteúdo do capítulo

Descreve em linhas gerais o conteúdo e propósito do capítulo.

• ISA relevantes

Muitos capítulos contém uma referência para os parágrafos das ISA que são relevantes para o seu conteúdo. A

referência a esses parágrafos não significa que outros aspetos das ISA que se relacionam com o assunto não devam

ser consideradas. Tais parágrafos baseiam-se no julgamento dos autores sobre o que é relevante para o conteúdo

de cada capítulo. Por exemplo, os requisitos das ISA 200, 220, e 300 são aplicáveis durante toda a auditoria, mas só

foram especificamente referenciados num ou em dois capítulos.

• Enquadramento e material do capítulo

O enquadramento é seguido de uma exposição mais detalhada do assunto e de orientação prática sobre como

implementar as ISA relevantes. Apesar de este Guia se concentrar exclusivamente nas ISA (excluindo as da série

800) que se aplicam na auditoria de demonstrações financeiras históricas, também é feita referência à Norma

7

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

Internacional de Controlo de Qualidade 1 (ISQC 1).

• Exemplos

Os exemplos apresentados devem ser vistos como meramente ilustrativos das situações em análise, devendo

sempre ser ajustados à realidade concreta de cada trabalho.

Quando considerado relevante, alguns textos estão evidenciados entre linhas verticais por forma a chamar à atenção para

determinadas questões de auditoria relacionadas com uma melhor compreensão e aplicação de alguns conceitos. Estes

textos não têm, mesmo assim, qualquer prevalência sobre os restantes textos do Guia.

Glossário de termos

Este Guia usa a maioria dos termos tal como definidos nas ISA (conforme Manual das Normas Internacionais de Controlo

de Qualidade, Auditoria, Revisão, Outros Trabalhos de Garantia de Fiabilidade e Serviços Relacionados). Tanto os sócios

como a equipa de auditoria devem estar cientes destas definições. O Guia também usa os termos seguintes:

Controlos Antifraude

Estes controlos são concebidos pelo órgão de gestão para prevenir ou detetar distorções originadas por fraude. No que se

refere a derrogação dos controlos pelo órgão de gestão, estes controlos podem não prevenir a ocorrência de uma fraude,

mas atuam como dissuasor e fazem com que uma fraude seja mais difícil de esconder. Alguns exemplos típicos incluem:

• Políticas e procedimentos que proporcionem responsabilidades adicionais, por exemplo, a aprovação através

de assinatura para lançamentos contabilísticos;

• Controlos de acesso melhorados para dados e transações confidenciais;

• Alarmes silenciosos;

• Relatórios de discrepâncias e de exceções;

• Rastreios de auditoria (Audit trail);

• Planos de contingência para fraudes;

• Procedimentos de recursos humanos tais como identificar/monitorizar indivíduos com potencial para fraude

acima da média (por exemplo, um estilo de vida excessivamente luxuoso); e

• Mecanismos para comunicar anonimamente fraudes potenciais.

Firma

Um Revisor Oficial de Contas ou uma Sociedade de Revisores Oficiais de Contas e seus colaboradores.

Órgão de gestão

A(s) pessoa(s) com responsabilidade executiva pela condução das operações da entidade. Pode incluir alguns ou todos os

encarregados da governação, por exemplo, os membros executivos de uma administração, ou um sócio-gerente.

Relatório de auditoria ou Relatório do auditor

Significa a Certificação Legal das Contas ou Relatório de Auditoria de acordo com a legislação nacional.

Riscos e controlos gerais (ou abrangentes)

Alguns riscos e controlos dizem respeito à entidade como um todo. Os controlos gerais (também designados controlos ao

nível da entidade) são concebidos para apoiar o funcionamento dos controlos de transações. Consequentemente, os riscos

e controlos gerais são considerados ao nível das demonstrações financeiras.

8

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

Estes riscos e controlos têm efeitos abrangentes nas demonstrações financeiras e são os que, no julgamento do auditor:

• Não estão confinados a elementos, contas ou itens das demonstrações financeiras;

• Mesmo que estejam confinados, representam ou podem representar uma parte substancial das

demonstrações financeiras; ou

• Se relacionam com divulgações que são fundamentais para os utilizadores compreenderem as demonstrações

financeiras.

Os controlos gerais são muitas vezes menos tangíveis do que os controlos que funcionam ao nível da asserção. Assim, eles

constituem o alicerce sobre o qual são construídos outros controlos (como os controlos específicos). São exemplos de

controlos gerais o compromisso do órgão de gestão para o comportamento ético, as suas atitudes relativas ao sistema de

controlo interno e os processos de recrutamento de pessoal, de prevenção de fraudes e de relato financeiro anual.

Riscos e controlos específicos (ou de transação)

Alguns riscos e controlos dizem respeito às áreas específicas das demonstrações financeiras ou a asserções específicas

(nível da asserção). Os controlos específicos são concebidos pelo órgão de gestão para mitigar riscos específicos. A sua

finalidade é assegurar que todas as transações são apropriadamente autorizadas, e processadas e registadas na

contabilidade por quantias corretas e no período correto.

Sócio-gerente

Refere-se ao proprietário de uma entidade envolvido na gestão diária da entidade. Na maior parte dos casos, o sócio-

gerente é também o encarregado da governação de uma entidade.

Siglas usadas no Guia

Asserções

(combinadas) P= Plenitude

E = Existência

RV = Rigor e Valorização

A = Apresentação

CAAT Técnicas de Auditoria Assistidas por Computador

CQ Controlo de qualidade

DF Demonstrações financeiras

EG Encarregados da governação

IAPN Recomendações de Práticas Internacionais de Auditoria

IFAC International Federation of Accountants

ISA Normas Internacionais de Auditoria

ISAE Normas Internacionais de Trabalhos de Garantia de Fiabilidade

ISQC Norma Internacional de Controlo de Qualidade

ISRE Normas Internacionais de Trabalhos de Revisão

ISRS Normas Internacionais de Serviços Relacionados

PT Papéis de Trabalho

PME Pequenas e Médias Entidades

PMF Firma de Auditoria de Pequena e Média Dimensão

RDM Risco de Distorção Material

TI Tecnologia de informação

UM Unidades monetárias (unidade padrão é referida como “Є”)

9

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

1.2 As Normas Internacionais de Auditoria (ISA)

As ISA têm uma estrutura comum, conforme descrito abaixo.

Quadro 1-1

Elemento das ISA Comentários

Introdução Uma explicação do propósito e âmbito da ISA, incluindo como a ISA se relaciona com outras ISA, o assunto da ISA, expectativas específicas sobre o auditor e outros e o contexto em que a ISA é estabelecida.

Objetivos O objetivo a ser atingido pelo auditor em resultado do cumprimento dos requisitos da ISA. Para atingir os objetivos globais do auditor, este deve utilizar os objetivos de cada ISA relevante no planeamento e execução da auditoria, tendo em consideração o inter-relacionamento entre as ISA. O parágrafo 21 (a) da ISA 200 exige que o auditor:

• Determine se são necessários procedimentos de auditoria para além dos que são exigidos pelas ISA para atingir os objetivos nelas mencionados; e

• Avalie se foi obtida prova de auditoria suficiente e apropriada.

Definições Uma descrição do significado atribuído a determinados termos para o propósito das ISA. Estas são prestadas para ajudar a uma aplicação e interpretação consistente das ISA. Não se destinam a substituir definições que possam existir para outros fins, tais como as contidas em leis ou regulamentos. Salvo indicação em contrário, estes termos têm o mesmo significado em todas as ISA.

Requisitos Esta secção apresenta os requisitos específicos para o auditor. Cada requisito contém a palavra “deve”. Por exemplo, o parágrafo 15 da ISA 200 contém o seguinte requisito:

“O auditor deve planear e executar uma auditoria com ceticismo profissional, reconhecendo que podem existir circunstâncias que deem origem a que as demonstrações financeiras estejam materialmente distorcidas.”

Material de aplicação e outro material explicativo

O material de aplicação e outro material explicativa proporciona explicações adicionais dos requisitos das ISA, e orientações para o seu cumprimento. Em particular, pode:

• Explicar melhor o significado de um requisito ou o que este pretende cobrir;

• Se aplicável, inclui considerações específicas para pequenas entidades; e

• Inclui exemplos de procedimentos que podem ser apropriados nas circunstâncias. No entanto, os procedimentos de auditoria selecionados pelo auditor exigem o uso de julgamento profissional baseado nas circunstâncias específicas da entidade e nos riscos de distorção material avaliados.

Embora estas orientações não sejam requisitos, são relevantes para a aplicação apropriada dos requisitos das ISA. Podem também proporcionar informação de apoio em assuntos mencionados nas ISA.

Apêndices Os Apêndices formam parte do Material de Aplicação e Outro Material Explicativo. O propósito e uso pretendido de um apêndice estão explicados no corpo da ISA, ou no título e introdução do próprio apêndice.

10

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

Esquema das Normas Internacionais de Controlo de Qualidade, Auditoria, Revisão, Outros Trabalhos de Garantia de Fiabilidade e Serviços Relacionados

As ISA são consideradas na sua versão atualmente em vigor, ou seja, no caso em que determinada norma tenha sido

revista qualquer referência à mesma deve ser considerada como feita à norma revista, estando essas normas devidamente

identificadas. Por exemplo, a referência à versão revista da ISA 315 é efetuada com a inclusão de (Revista) ou, em alguns

casos, apenas “R”, por exemplo, “ISA 315R”.

Quadro 1-2

Referência Título

ISQC 1 Controlo de Qualidade para Firmas que Executem Auditorias e Revisões de Demonstrações

Financeiras e Outros Trabalhos de Garantia de Fiabilidade e Serviços Relacionados

200 Objetivos Gerais do Auditor Independente e Condução de uma Auditoria de Acordo com as

Normas Internacionais de Auditoria

210 Acordar os Termos de Trabalhos de Auditoria

220 Controlo de Qualidade para uma Auditoria de Demonstrações Financeiras

230 Documentação de Auditoria

240 As Responsabilidades do Auditor Relativas a Fraude numa Auditoria de Demonstrações

Financeiras

250R Consideração de Leis e Regulamentos numa Auditoria de Demonstrações Financeiras

260R Comunicação com os Encarregados da Governação

265 Comunicar Deficiências no Controlo Interno aos Encarregados da Governação e à Gerência

Normas Internacionais de Controlo de Qualidade ISQC 1 – 99

Referencial Internacional para Trabalhos de Garantia de Fiabilidade (auditoria e revisão)

Normas Internacionais de Serviços Relacionados

(compilações, etc.)

Informação financeirahistórica

Outra informação financeira

Normas Internacionais de

AuditoriaISA 100-999

Recomendações de Práticas

Internacionais de Auditoria

IAPN 1000-1999

Normas Internacionais de

Trabalhos de RevisãoISRE 2000-2699

Normas Internacionais de

Trabalhos de Garantia de Fiabilidade

ISAE 3000-2399

Normas Internacionais de

Serviços Relacionados

ISRS 4000-4699

11

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

Referência Título

300 Planear uma Auditoria de Demonstrações Financeiras

315R Identificar e Avaliar os Riscos de Distorção Material Através do Conhecimento da Entidade e do

Seu Ambiente

320 A Materialidade no Planeamento e na Execução de uma Auditoria

330 As Respostas do Auditor a Riscos Avaliados

402 Considerações de Auditoria Relativas a uma Entidade que Utiliza uma Organização de Serviços

450 Avaliação de Distorções Identificadas durante a Auditoria

500 Prova de Auditoria

501 Prova de Auditoria — Considerações Especificas para Itens Selecionados

505 Confirmações Externas

510 Trabalhos de Auditoria Iniciais —Saldos de Abertura

520 Procedimentos Analíticos

530 Amostragem de Auditoria

540 Auditar Estimativas Contabilísticas, Incluindo Estimativas Contabilísticas de Justo Valor e

Respetivas Divulgações

550 Partes Relacionadas

560 Acontecimentos Subsequentes

570R Continuidade

580 Declarações Escritas

600 Considerações Especiais — Auditorias de Demonstrações Financeiras de Grupos (Incluindo o

Trabalho dos Auditores de Componentes)

610R Usar o Trabalho de Auditores Internos

620 Usar o Trabalho de um Perito do Auditor

700R Formar uma Opinião e Relatar sobre Demonstrações Financeiras

701 Comunicar Matérias Relevantes de Auditoria no Relatório do Auditor Independente

705R Modificações à Opinião no Relatório do Auditor Independente

706R Parágrafos de Ênfase e Parágrafos de Outras Matérias no Relatório do Auditor Independente

710 Informação Comparativa — Números Correspondentes e Demonstrações Financeiras

Comparativas

720R As Responsabilidades do Auditor Relativas a Outra Informação Em Documentos que Contenha

Demonstrações Financeiras Auditadas

12

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

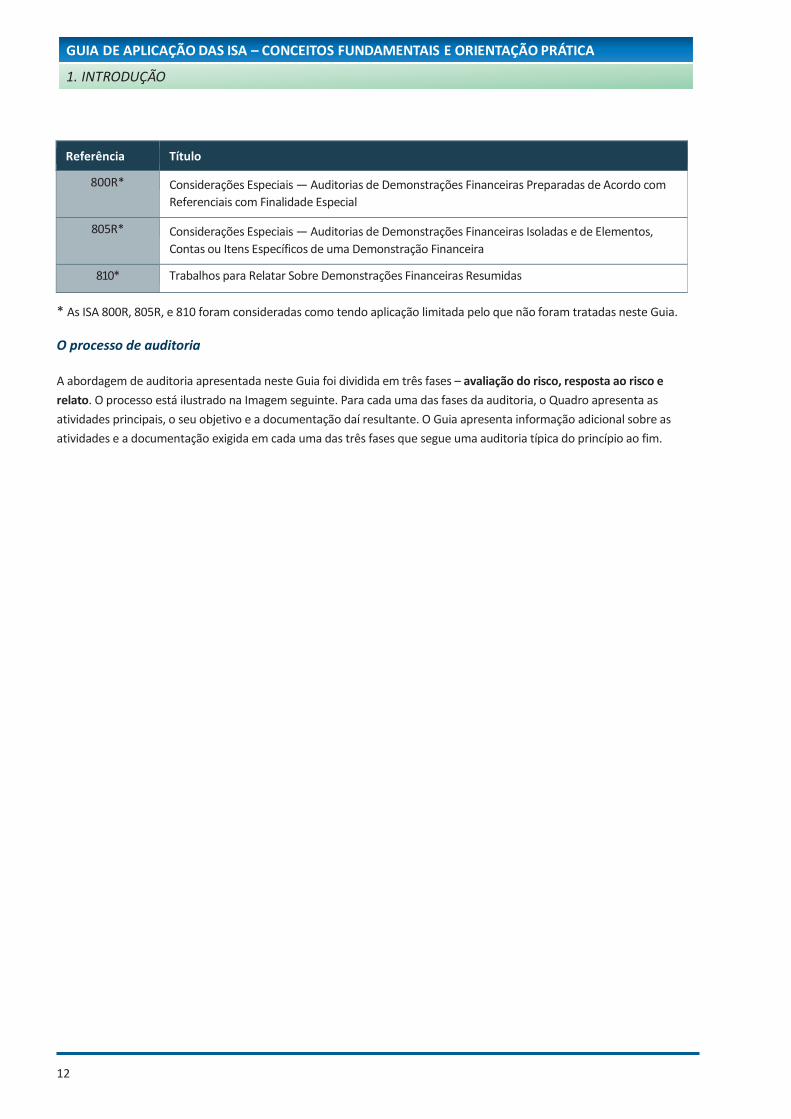

1. INTRODUÇÃO

Referência Título

800R* Considerações Especiais — Auditorias de Demonstrações Financeiras Preparadas de Acordo com

Referenciais com Finalidade Especial

805R* Considerações Especiais — Auditorias de Demonstrações Financeiras Isoladas e de Elementos,

Contas ou Itens Específicos de uma Demonstração Financeira

810* Trabalhos para Relatar Sobre Demonstrações Financeiras Resumidas

* As ISA 800R, 805R, e 810 foram consideradas como tendo aplicação limitada pelo que não foram tratadas neste Guia.

O processo de auditoria

A abordagem de auditoria apresentada neste Guia foi dividida em três fases – avaliação do risco, resposta ao risco e

relato. O processo está ilustrado na Imagem seguinte. Para cada uma das fases da auditoria, o Quadro apresenta as

atividades principais, o seu objetivo e a documentação daí resultante. O Guia apresenta informação adicional sobre as

atividades e a documentação exigida em cada uma das três fases que segue uma auditoria típica do princípio ao fim.

13

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

Imagem 1-1 A

valia

ção

do

ris

co

Executar procedimentos

preliminares

Planear a auditoria

Executar procedimentos deavaliação do risco

Decidir se se aceita o cliente ou trabalho

Desenvolver estratégia global e plano de auditoria

2

Identificar e avaliarRDM

3através do

conhecimento da entidade

Lista de fatores de risco IndependênciaCarta de compromisso/ Contrato

Materialidade Reuniões da equipa de auditoriaEstratégia global auditoria

Riscos de negócio e de fraude, e outros riscos significativos

Conceção/implementação de controlos internos relevantes

RDM avaliados ao:• Nível das DF• Nível da asserção

Atividade Documentação1Objetivo

Re

spo

sta

ao d

o r

isco

Conceber respostas globais e

procedimentos adicionais de auditoria

Implementar respostas aos RDM avaliados

Desenvolver respostas apropriadas aos RDM avaliados

Reduzir o risco de auditoria a um nível aceitavelmente baixo

Atualizar estratégia globalRespostas globaisPlano de auditoria que rela-cione os RDM avaliados com os

procedimentos adicionais de auditoria

Trabalho efetuadoResultados da auditoriaSupervisão do pessoalRevisão dos papéis de

trabalho

Re

lato

Avaliar a prova de auditoria

Preparar o relatório de

auditoria

Determinar qual o trabalho adicional necessário (se algum)

Formar uma opinião com base nos resultados da auditoria

Fatores de risco e procedimentos de auditoria novos/revistosAlterações à materialidade

Comunicação dos resultados Conclusões dos procedimentos efetuados

Decisões significativasRelatório de auditoria assinado

É necessário

trabalho adicional?

Notas:1. Ver a ISA 230 para uma lista mais completa da documentação exigida2. O planeamento (ISA 300) é um processo contínuo e iterativo durante a auditoria3. RDM = Riscos de Distorção Material

14

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

1. INTRODUÇÃO

(Esta página foi intencionalmente deixada em branco)