GSA TRANSPORTES E SERVIÇOS EMPRESA II LTDA. ME E … · 2.1 Evolução do Faturamento De acordo...

35

GSA TRANSPORTES E SERVIÇOS EMPRESA II LTDA. – ME E GCA TRANSPORTES LTDA. - EPP RELATÓRIO DE ANÁLISE PRÉVIA Novembro/2017

Transcript of GSA TRANSPORTES E SERVIÇOS EMPRESA II LTDA. ME E … · 2.1 Evolução do Faturamento De acordo...

GSA TRANSPORTES E SERVIÇOS EMPRESA II LTDA. – ME

E

GCA TRANSPORTES LTDA. - EPP

RELATÓRIO DE ANÁLISE PRÉVIA

Novembro/2017

Sumário

GSA TRANSPORTES E SERVIÇOS – EMPRESA II LTDA. ME .................................. 6

1. Introdução.................................................................................................................................. 6

1.1 Fontes de informação ....................................................................................... 7

1.2 Segmentos de atuação ....................................................................................... 7

1.3 Visão das atividades e produtos ........................................................................ 7

2 Demonstrações Financeiras ................................................................................................ 8

2.1 Evolução do Faturamento ................................................................................ 8

2.2 Balanço Patrimonial ........................................................................................ 10

2.2.1 Análise dos dados constantes do Balanço Patrimonial ................................... 10

2.2.2 Capital de Giro Líquido ................................................................................ 12

2.2.3 Distribuição de Financiamentos .................................................................... 12

2.3. Análise da qualidade e dos resultados das decisões investimentos e financiamentos

(Demonstração do Resultado do Exercício – DRE) .................................................. 13

2.3.1 Despesas ....................................................................................................... 14

2.4 Distribuição de Dividendos e Juros sobre Capital Próprio ................................... 16

2.5 Demonstração de Fluxo de Caixa ........................................................................ 16

3. Requerimento final ................................................................................................................. 17

GCA TRANSPORTES LTDA. - EPP .................................................................................... 19

1. Introdução................................................................................................................................ 19

2.1 Fontes de informação ..................................................................................... 20

2.2 Segmentos de atuação ..................................................................................... 20

2.3 Visão das atividades e produtos ...................................................................... 20

2 Demonstrações Financeiras .............................................................................................. 21

2.1 Evolução do Faturamento ................................................................................... 21

2.2 Balanço Patrimonial ........................................................................................ 23

2.2.1 Análise dos dados constantes do Balanço Patrimonial ................................... 23

2.2.2. Capital de Giro Líquido ............................................................................... 26

2.2.3. Distribuição de Financiamentos ................................................................... 27

2.3. Análise da qualidade e dos resultados das decisões investimentos e financiamentos

(Demonstração do Resultado do Exercício – DRE) .................................................. 28

2.3.1 Despesas ....................................................................................................... 29

2.4. Distribuição de Dividendos e Juros sobre Capital Próprio .................................. 30

2.5 Demonstração de Fluxo de Caixa ........................................................................ 31

3. Observações ........................................................................................................................ 32

4. Requerimento final ................................................................................................................. 34

Glossário

GSA GSA TRANSPORTE E SERVIÇOS – EMPRESA II LTDA. ME

GCA GCA TRANSPORTES LTDA. - EPP

CMV Custo da Mercadoria Vendida

CPV Custo do Produto Vendido

CSP Custo do Serviço Vendido

DRE Demonstrativo de Resultado do Exercício

DFC Demonstração de Fluxo de Caixa

LAIR Lucro antes do Imposto de Renda e Contribuição Social

ROL Receita Operacional Líquida

Stakeholders (Em português: partes interessadas ou interveniente). À Recuperanda que tem como objetivo e essência possuir uma estrutura estável e duradoura deve atender, simultaneamente, as necessidades de todas as suas partes interessadas, que compreendem: Acionistas; Donos; Investidores; Sub-administradores da empresa; Empregados; Fornecedores; Sindicatos; Associações empresariais, revolucionais ou profissionais; Comunidades; Governos; ONGs; Concorrentes; Imprensa; e Consumidores

SELIC Define-se Taxa Selic como a taxa média ajustada dos financiamentos diários apurados no Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais. Para fins de cálculo da taxa, são considerados os financiamentos diários relativos às operações registradas e liquidadas no próprio Selic e em sistemas operados por câmaras ou prestadores de serviços de compensação e de liquidação (art. 1° da Circular n° 2.900, de 24 de junho de 1999, com a alteração introduzida pelo art. 1° da Circular n° 3.119, de 18 de abril de 2002).

GSA TRANSPORTES E SERVIÇOS – EMPRESA II LTDA. ME

1. Introdução

A presente análise foi elaborada com o objetivo primordial de demonstrar – nos

termos da Lei nº 11.101/2005 – Lei de Recuperação de Empresas e Falência – as

bases financeiras, operacionais e estratégicas em direção à superação da sua crise,

de forma a resguardar e maximizar sua função social, seja como entidade geradora

de bens e recursos, seja como provedora de empregos e tributos, resguardando

também os interesses da comunidade de credores.

Neste sentido, sintetizaremos e observaremos a capacidade financeira da

Empresa a partir de informações disponibilizadas pela própria Empresa, não

sendo estas factíveis de verificação pela Administradora Judicial. Confiamos,

portanto, na qualidade, completude, rigorosidade e precisão de tais

informações1. Portanto, essa Análise não será responsável por perdas

indiretas, diretas ou alteração nos lucros que sejam decorrentes do uso deste.

Farão parte dessa análise as Demonstrações Financeiras mais importantes, tais

como: Balanço Patrimonial, Demonstração do Resultado do Exercício e Fluxo de

Caixa, bem como a análise dos principais índices econômico-financeiros.

Com base nos dados que aqui serão apresentados, verificaremos ou não a

capacidade da Empresa de honrar suas responsabilidades adquiridas a partir da

1 O Relatório acredita que todas as informações fornecidas pela Recuperanda são de única e exclusiva responsabilidade da mesma.

propositura da presente ação de Recuperação Judicial, em especial seus credores,

proporcionando assim estratégia empresarial para sua retomada.

O Relatório de Análise Prévia não tem caráter de parecer ou opinião legal – não

devendo ser utilizado como instrumento para tomada de decisão ou exercer

quaisquer outras funções que não a verificada no Plano de Recuperação Judicial,

conforme estabelecido na seção III – arts. 21 e seguintes da Lei 11.101/05.

1.1 Fontes de informação

O Relatório de Análise foi elaborado a partir das seguintes fontes de informação:

(i) Petição inicial;

(ii) Demonstrativos Financeiros históricos preparados pela direção da empresa

– encontram-se nos Anexos e fazem parte integrante deste Relatório.

1.2 Segmentos de atuação

O Grupo GSA e GCA se especializou no transporte rodoviário de cargas

fracionadas atendendo principalmente as cidades de Salto, Itú, Indaiatuba e São

Paulo, além de disponibilizar o transporte de cargas diretas para todo o Brasil.

1.3 Visão das atividades e produtos

De acordo com o relatório enviado pela Empresa e seu contador, a estrutura

organizacional da GSA possui:

Número de funcionários 2017

Janeiro 11

Fevereiro 11

Março 11

Abril 11

Maio 11

Junho 11

Julho 11

Agosto 11

Setembro 11

Outubro 11

Segundo os dados acima fornecidos, verificamos que a empresa manteve seu quadro

de funcionários estável até outubro de 2017.

2 Demonstrações Financeiras

Abordaremos os principais indicadores econômicos e financeiros com o objetivo

de avaliar a capacidade de pagamento de todos os credores e a recuperação da saúde

financeira da Empresa.

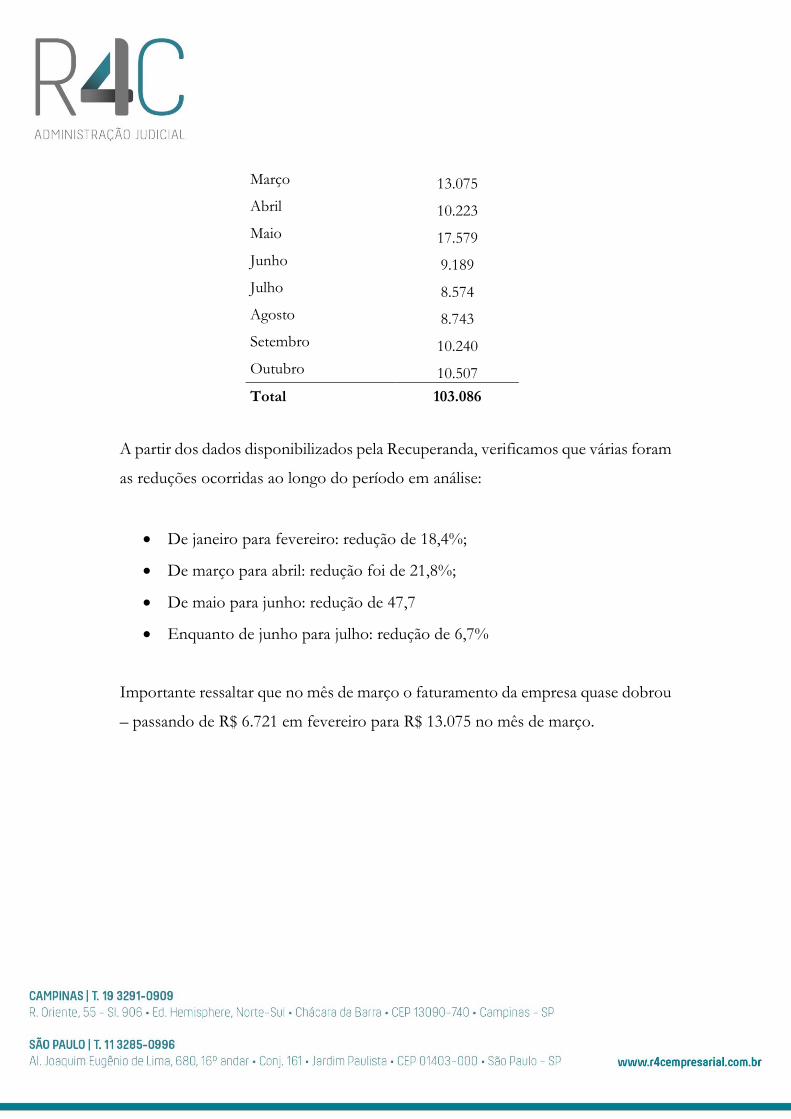

2.1 Evolução do Faturamento

De acordo com declaração prestada pelo sócio e pelo contador da Empresa GSA

Transportes e Serviços em 16 de novembro de 2017, o faturamento do mês de

janeiro foi de R$ 8.235 enquanto o faturamento de outubro de 2017 foi de R$

10.507 – aumento de 28% no faturamento no período em análise.

Faturamento (R$) 2017

Janeiro 8.235

Fevereiro 6.721

Março 13.075

Abril 10.223

Maio 17.579

Junho 9.189

Julho 8.574

Agosto 8.743

Setembro 10.240

Outubro 10.507

Total 103.086

A partir dos dados disponibilizados pela Recuperanda, verificamos que várias foram

as reduções ocorridas ao longo do período em análise:

De janeiro para fevereiro: redução de 18,4%;

De março para abril: redução foi de 21,8%;

De maio para junho: redução de 47,7

Enquanto de junho para julho: redução de 6,7%

Importante ressaltar que no mês de março o faturamento da empresa quase dobrou

– passando de R$ 6.721 em fevereiro para R$ 13.075 no mês de março.

Como podemos observar no gráfico acima, aumento significativo pode ser

verificado também no mês de maio quando a empresa obteve um faturamento de

R$ 17.579, quando comparado ao mês anterior.

A partir dos dados disponibilizados, podemos verificar que de janeiro a outubro de

2017 a Empresa obteve um faturamento total de R$ 103.086.

2.2 Balanço Patrimonial

2.2.1 Análise dos dados constantes do Balanço Patrimonial

O Balanço Patrimonial apresentou resultado do exercício de R$ 14.4242 (negativo)

em outubro de 2017, o que representou uma redução do patrimônio no período

analisado.

Os principais efeitos motivadores da variação do Ativo foram:

2 De acordo com o Balanço Patrimonial encerrado em 31 de outubro de 2017, o qual se encontra em Anexos.

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Gráfico 01 - Evolução do faturamento(em R$)

(i) Importante ressaltar que a empresa além de não possuir Ativo Circulante

– neste grupo são registrados os bens e direitos que a empresa consegue

transformar em dinheiro até o final do exercício seguinte, isto é, no curto

prazo – confirmando assim a ausência de capital de giro líquido. A

Empresa também não apresentou qualquer alteração em seu Ativo Não

Circulante, nem mesmo na Depreciação Acumulada o que requer

esclarecimentos por parte da empresa a respeito de tais

reconhecimentos.

Os principais efeitos motivadores da variação do Passivo foram:

(i) O Passivo Circulante apresentou diminuição de 2% no saldo, passando

de R$ 864.794 em janeiro para R$ 847.806 em outubro de 2017;

(ii) A linha Fornecedores não apresentou saldo ao longo deste exercício até

o mesmo de outubro quando esse apresentou um saldo de R$ 6.268.

Necessário que a Empresa preste esclarecimentos a respeito de

tal reconhecimento;

(iii) A linha Empréstimos Bancários apresentou diminuição de 52,6%,

enquanto a linha Empréstimos Terceiros passou de R$ 5.754 em janeiro

para R$ 178.184 em outubro. Necessário que a Empresa preste

esclarecimentos a respeito de tal reconhecimento;

(iv) Ainda no que diz respeito ao Passivo Circulante verificamos que a linha

Litígio Trabalhista surge em outubro com saldo de R$ 77.540.

Necessário que a Empresa preste esclarecimentos a respeito de

tais reconhecimentos;

(v) A linha Impostos a Pagar apresentou aumento de 18,8% passando de

R$ 90.638 para R$ 107.645 ao longo do período analisado, enquanto a

linha Encargos Sociais apresentou aumento significativo (855%)

passando de R$ 11.967 em janeiro para R$ 114.358 em outubro de 2017.

Necessários maiores esclarecimentos por parte da Empresa.;

(vi) A empresa encontra-se com seu Passivo a Descoberto, o qual

apresentou diminuição de 3,45% ao longo do período em análise, saindo

de R$ 492.504 para R$ 475.516 (saldo negativo). Necessários maiores

esclarecimentos por parte da Recuperanda.

2.2.2 Capital de Giro Líquido

O Capital de Giro Líquido (CGL) é um indicador de liquidez fundamentado na

apuração do Ativo Circulante (AC) – recursos disponíveis a curto prazo – versus o

Passivo Circulante (PC) – obrigações de curto prazo.

Caso este indicador seja positivo, significa que a empresa apresenta indícios de

capacidade de pagamento de seu passivo de curto prazo, no caso de exigibilidade

imediata.

De acordo com os dados fornecidos verificamos que a Empresa não possui Ativo

Circulante o que não apenas inviabiliza o cálculo, mas também confirma sua

incapacidade de pagamentos de curto prazo.

2.2.3 Distribuição de Financiamentos

Analisando as decisões de financiamento de curto prazo da empresa no período em

análise, verificamos que a GSA Transportes e Serviços têm-se financiado através de

capital de terceiros, uma vez que possui Passivo a Descoberto.

Esta pode ser representadas da seguinte forma:

Importante consignar – observando as decisões de financiamento de longo prazo –

que a empresa não apresenta financiamentos a longo prazo, o que poderia lhe trazer

um certo alívio, dado que esta possuiria um prazo maior no pagamento deste.

2.3. Análise da qualidade e dos resultados das decisões investimentos

e financiamentos (Demonstração do Resultado do Exercício – DRE)

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

Gráfico 02 - Decisões de Financiamento (Curto Prazo)

(em R$)

Janeiro Outubro

De acordo com declaração prestada pela Empresa, a Demonstração do Resultado

do Exercício, diz respeito ao resultado do período de janeiro de 2017 e outubro de

2017, as quais apresentam-se da seguinte forma:

Demonstração de Resultado do Exercício Jan/2017 Out/2017

(+) Receita de Serviços 8.235 10.507

(-) Impostos s/ Vendas 1.476 1.884

(-) Despesas com pessoal 32.384 34.020

(-) Despesas Administrativas 779 867

(-) Despesas com Combustíveis 650 732

(-) Despesas com Seguros 3.514 4.485

(-) Despesas Financeiras - -

(-) Despesas com Manutenção 366 467

(-) Despesas com Viagens 477 608

Ajuste Exercícios Anteriores - 307.729

(=) Resultado Operacional Líquido - 31.412 275.174

Com base nestes dados, far-se-á a análise dos resultados apresentados pela empresa.

2.3.1 Despesas

As despesas registradas na DRE da Empresa referem-se a (i) operacionais e (ii)

financeiras.

As mesmas podem ser representadas graficamente da seguinte forma:

De acordo com o gráfico acima, importante observarmos que as Despesas com

Pessoal apresentam maior impacto no Demonstrativo de Despesas Operacionais,

ao longo do período em análise, mostrando aumento de 5,1%.

As Despesas com Seguros, Manutenção e Viagens apresentaram aumento de 27,6%

no período analisado, enquanto as Despesas com Combustíveis apresentaram

aumento de 12,6% no mesmo período.

Aumento um pouco menor apresentaram as Despesas Administrativas (11,3%) que

passaram de R$ 779 para R$ 867 em outubro de 2017.

Não consta na Demonstração do Resultado do Exercício (DRE) valores referentes

as despesas financeiras ao longo do período em análise.

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

Gráfico 03 - Demonstrativo de Despesas Operacionais(em R$)

Janeiro Outubro

2.4 Distribuição de Dividendos e Juros sobre Capital Próprio

De acordo com as Demonstrações Financeiras da Empresa, nenhum valor de

Dividendos e de Juros sobre Capital Próprio foi realizado no período em análise.

2.5 Demonstração de Fluxo de Caixa

A Demonstração dos Fluxos de Caixa nos fornece um resumo dos fluxos de caixa

relativos a três importantes aspectos da empresa sendo estes: atividade operacional,

atividade de investimentos e atividade de financiamentos.

Nesse sentido, a DFC permite ao usuário ver como o caixa alterou de um período

a outro, quais contas foram responsáveis por esta alteração e qual foi o resultado

obtido com cada atividade deste fluxo.

O objetivo primário da DFC é prover informações relevantes sobre pagamentos e

recebimentos, em dinheiro, de uma empresa, ocorridos num determinado período

e, nessa perspectiva a DFC aponta a necessidade ou não de captar empréstimos ou

aplicar excedentes de caixa em operações rentável com a finalidade de buscar a

eficácia financeira e administrativa da Recuperanda.

De acordo com os documentos que nos foram entregues, a Empresa GSA

Transportes e Serviços, realizou o Fluxo de Caixa Projetado utilizando como

base a Demonstração do Resultado do Exercício, o qual não nos fornece a

visão acima descrita relativa as atividades operacionais, de investimento e

de financiamento.

Mesmo assim, observando os dados dessa3, verificamos os meses de

dezembro/2017, março/2018, abril/2018 e agosto/2018 a Empresa fez uma

projeção de redução nos Recebimentos, nos Pagamentos e, portanto, no Saldo de

Caixa – com uma agravante que será a existência de um Saldo de Caixa negativo4

no mês de abril. Ainda segundo tais dados, a Empresa chegará no final do período

analisado – agosto/2018 – com saldos nos Recebimentos, nos Pagamentos e no

Saldo de Caixa menores que os projetados para dezembro de 2017.

3. Requerimento final

De acordo com o exposto ao longo do Relatório de Atividades, requeremos a

intimação dos credores e interessados para que tenham ciência das informações

prestadas.

Campinas, 21 de novembro de 2017.

R4C Assessoria

Maurício Dellova de Campos

OAB/SP 183.917

3 Os quais se encontram disponíveis em Anexos. 4 Saldo de Caixa no mês de abril/2018 negativo em R$ 7.016.

Luciane dos S. M. D. de Campos

CORECON nº 35.401.

GCA TRANSPORTES LTDA. - EPP

1. Introdução

A presente análise foi elaborada com o objetivo primordial de demonstrar – nos

termos da Lei nº 11.101/2005 – Lei de Recuperação de Empresas e Falência – as

bases financeiras, operacionais e estratégicas em direção à superação da sua crise,

de forma a resguardar e maximizar sua função social, seja como entidade geradora

de bens e recursos, seja como provedora de empregos e tributos, resguardando

também os interesses da comunidade de credores.

Neste sentido, sintetizaremos e observaremos a capacidade financeira da

Empresa a partir de informações disponibilizadas pela própria Empresa, não

sendo estas factíveis de verificação pela Administradora Judicial. Confiamos,

portanto, na qualidade, completude, rigorosidade e precisão de tais

informações5. Portanto, essa Análise não será responsável por perdas

indiretas, diretas ou alteração nos lucros que sejam decorrentes do uso deste.

Farão parte dessa análise as Demonstrações Financeiras mais importantes, tais

como: Balanço Patrimonial, Demonstração do Resultado do Exercício e Fluxo de

Caixa, bem como a análise dos principais índices econômico-financeiros.

Com base nos dados que aqui serão apresentados, verificaremos ou não a

capacidade da Empresa de honrar suas responsabilidades adquiridas a partir da

5 O Relatório de Atividades acredita que todas as informações fornecidas pela Recuperanda são de única e exclusiva responsabilidade da mesma.

propositura da presente ação de Recuperação Judicial, em especial seus credores,

proporcionando assim estratégia empresarial para sua retomada.

O Relatório de Análise Prévia não tem caráter de parecer ou opinião legal – não

devendo ser utilizado como instrumento para tomada de decisão ou exercer

quaisquer outras funções que não a verificada no Plano de Recuperação Judicial,

conforme estabelecido na seção III – arts. 21 e seguintes da Lei 11.101/05.

2.1 Fontes de informação

O Relatório de Análise foi elaborado a partir das seguintes fontes de informação:

(i) Petição inicial;

(ii) Demonstrativos Financeiros históricos preparados pela direção da

empresa – encontram-se nos Anexos e fazem parte integrante deste

Relatório.

2.2 Segmentos de atuação

O Grupo GSA e GCA se especializou no transporte rodoviário de cargas

fracionadas atendendo principalmente as cidades de Salto, Itú, Indaiatuba e São

Paulo, além de disponibilizar o transporte de cargas diretas para todo o Brasil.

2.3 Visão das atividades e produtos

De acordo com o relatório enviado pela Empresa e seu contador, a estrutura

organizacional da GCA Transportes possui:

Número de funcionários 2017

Janeiro 3

Fevereiro 3

Março 3

Abril 3

Maio 3

Junho 3

Julho 3

Agosto 3

Setembro 3

Outubro 3

Segundo os dados acima fornecidos, verificamos que a empresa manteve seu quadro

de funcionários estável até outubro de 2017.

2 Demonstrações Financeiras

Abordaremos os principais indicadores econômicos e financeiros com o objetivo

de avaliar a capacidade de pagamento de todos os credores e a recuperação da saúde

financeira da Empresa.

2.1 Evolução do Faturamento

De acordo com declaração prestada pelo sócio e pelo contador da Empresa em 16

de novembro de 2017, o faturamento do mês de janeiro foi de R$ 121.536 enquanto

o faturamento de outubro de 2017 foi de R$ 129.103 – aumento de 6% no

faturamento no período em análise.

Faturamento (R$) 2017

Janeiro 121.536

Fevereiro 136.228

Março 143.084

Abril 114.485

Maio 143.344

Junho 140.362

Julho 163.856

Agosto 150.111

Setembro 159.544

Outubro 129.103

Total 1.401.654

A partir dos dados disponibilizados pela Empresa, verificamos que a esta

apresentou redução de 20% no faturamento no mês de março para abril, enquanto

de setembro para outubro essa redução foi de 19%.

De acordo com o gráfico abaixo podemos observar que houve aumento no

faturamento de maio, quando a empresa sai de R$ 114.485 (abril) para R$ 143.344.

Aumento também pode ser verificado no mês de julho quando o faturamento da

empresa foi de R$ 163.856.

A partir dos dados disponibilizados, a Empresa obteve um faturamento total de R$

1.401.654 ao longo do período analisado – de janeiro a outubro de 2017.

2.2 Balanço Patrimonial

2.2.1 Análise dos dados constantes do Balanço Patrimonial

O Balanço Patrimonial apresentou patrimônio líquido negativo no período

analisado.

Os principais efeitos motivadores da variação do Ativo foram:

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

Gráfico 01 - Evolução do faturamento(em R$)

(i) A linha Caixa não apresentava saldo no mês de janeiro. No entanto, a

partir do mês de outubro, a Empresa passa a ter um saldo de R$ 32.320.

Necessário que a Empresa preste esclarecimentos a respeito de

tal reconhecimento;

(ii) A linha Duplicatas a Receber passou de R$ 121.536 em janeiro para R$

129.103 em outubro de 2017 – aumento de 6,2% no período em análise;

(iii) Nenhuma alteração sofreu a linha Outros Créditos a Receber cujo saldo

é R$ 480.112 ao longo do período analisado;

(iv) A linha Empréstimos para Terceiros passou de R$ 5.754 para R$

178.184 em outubro de 2017. Necessário que a Empresa preste

esclarecimentos a respeito de tal reconhecimento;

(v) No que diz respeito ao Ativo Não Circulante, assim como a GSA

Transportes e Serviços, a empresa GCA Transportes não apresentou

qualquer alteração no seu saldo (R$ 57.727), nem mesmo na

Depreciação Acumulada o que requer esclarecimentos por parte da

Empresa a respeito de tais reconhecimentos.

Os principais efeitos motivadores da variação do Passivo foram:

(i) O Passivo Circulante apresentou aumento de 15% no saldo, passando

de R$ 1.531.232 em janeiro para R$ 1.758.674 em outubro de 2017;

(ii) A Linha Fornecedores obteve um aumento de 9% ao longo do período

analisado, passando de R$ 81.955 para R$ 89.325;

(iii) Obrigações Trabalhistas obtiveram um aumento de R$ 64,5% passando

de R$ 1.896 em janeiro para R$ 3.118 em outubro de 2017. Necessário

que a Empresa preste esclarecimentos a respeito de tal

reconhecimento;

(iv) Aumento ainda maior pode ser verificado na linha Encargos Sociais cujo

saldo saltou de R$ 17.852 para R$ 31.374 – aumento de 75,7% no

período analisado. Necessário que a Empresa preste

esclarecimentos a respeito de tal reconhecimento;

(v) A linha Impostos a Pagar apresentou aumento de 22,6% - passando de

R$ 908.630 em janeiro para R$ 1.113.960 em outubro de 2017;

(vi) Enquanto a linha Empréstimos Bancários permaneceu com saldo

estável ao longo de todo o período analisado – saldo de R$ 443.359.

Necessário que a Empresa preste esclarecimentos a respeito de

tal reconhecimento;

(vii) Ainda no que diz respeito ao Passivo Circulante verificamos que a linha

Litígio Trabalhista também apresenta saldo (R$ 77.540) estável ao longo

do período em análise. Necessário que a Recuperanda preste

esclarecimentos a respeito de tais reconhecimentos;

(viii) Assim como a GSA Transportes e Serviços, a GCA Transportes

encontra-se com seu Passivo a Descoberto, o qual apresentou aumento

de 1,7% ao longo do período em análise, saindo de R$ 866.102 para R$

881.227 (saldo negativo). Necessários maiores esclarecimentos por

parte da Empresa.

2.2.2. Capital de Giro Líquido

O Capital de Giro Líquido (CGL) é um indicador de liquidez fundamentado na

apuração do Ativo Circulante (AC) – recursos disponíveis a curto prazo – versus o

Passivo Circulante (PC) – obrigações de curto prazo.

Caso este indicador seja positivo, significa que a empresa apresenta indícios de

capacidade de pagamento de seu passivo de curto prazo, no caso de exigibilidade

imediata.

De acordo com o cálculo, a GCA Transportes apresenta índice negativo, como

podemos verificar no gráfico abaixo.

Em R$ Janeiro Outubro

AC 607.402 819.720

PC 1.531.232 1.758.674

CGL - 923.830 - 938.954

O fato do CGA Transportes apresentar resultado negativo demonstra que há

inferioridade do Ativo Circulante face ao Passivo Circulante – e isto nos leva a

perceber que há falha na gestão do Capital de Giro e das finanças da Empresa, como

podemos observar.

2.2.3. Distribuição de Financiamentos

Analisando as decisões de financiamento de curto prazo da Empresa no período

em análise, verificamos que esta – assim como a GSA Transportes e Serviços – tem

se financiado através de capital de terceiros, uma vez que possui Passivo a

Descoberto.

Esta pode ser representadas da seguinte forma:

-945.000

-940.000

-935.000

-930.000

-925.000

-920.000

-915.000

Janeiro Março

Gráfico 02 - Capital de Giro Líquido

Também assim como a GSA Transportes e Serviços, a GCA Transportes, não

apresenta registros de financiamento de longo prazo.

2.3. Análise da qualidade e dos resultados das decisões investimentos

e financiamentos (Demonstração do Resultado do Exercício – DRE)

De acordo com declaração prestada pela Empresa, a Demonstração do Resultado

do Exercício, diz respeito ao resultado do período de janeiro de 2017 e outubro de

2017, as quais apresentam-se da seguinte forma:

Demonstração de Resultado do Exercício Jan/2017 Out/2017

(+) Receita de Serviços 121.536 129.103

(-) Impostos s/ Vendas 21.791 23.148

(-) Mat Utilizado na Prestação Serviço 33.677 19.058

-

200.000

400.000

600.000

800.000

1.000.000

1.200.000

Gráfico 03 - Decisões de Financiamento (Curto Prazo)

(em R$)

Janeiro Outubro

(-) ICMS s/ Compras 1.857 2.346

(-) Despesas com pessoal 6.160 5.308

(-) Despesas Administrativas 9.910 7.659

(-) Despesas com Combustíveis 75.538 46.041

(-) Despesas com Seguros 628 486

(-) Despesas Financeiras 5.227 4.039

(-) Despesas com Manutenção 3.279 2.534

(-) Serviços de Terceiros 46.959 23.281

Ajuste de Exercícios Anteriores 880.743 -

Ajuste de Exercícios Anteriores 340.205 -

Ajuste de Exercícios Anteriores - 77.540 -

(=) Resultado Operacional Líquido 1.063.631 - 106

Com base nestes dados, far-se-á a análise dos resultados apresentados pela empresa.

2.3.1 Despesas

As despesas registradas na DRE da Recuperanda referem-se a (i) operacionais e (ii)

financeiras.

As mesmas podem ser representadas graficamente da seguinte forma:

De acordo com o gráfico acima, importante observarmos que as Despesas com

Combustíveis apresentam maior impacto no Demonstrativo de Despesas

Operacionais, ao longo do período em análise, mostra diminuição de 39%.

As Despesas Administrativas, com Pessoal e Financeiras estão em segundo lugar

no que diz respeito ao impacto no Demonstrativo de Despesas Operacionais e

apresentaram diminuição de 22,7%, 13,8% e 22,7% respectivamente, no período

analisado, enquanto as Despesas com Manutenção apresentaram diminuição de

22,7% no mesmo período.

2.4. Distribuição de Dividendos e Juros sobre Capital Próprio

De acordo com as Demonstrações Financeiras da Empresa, nenhum valor de

Dividendos e de Juros sobre Capital Próprio foi realizado no período em análise.

- 10.000 20.000 30.000 40.000 50.000 60.000 70.000 80.000

Gráfico 04 - Demonstrativo de Despesas Operacionais(em R$)

Janeiro Outubro

2.5 Demonstração de Fluxo de Caixa

A Demonstração dos Fluxos de Caixa nos fornece um resumo dos fluxos de caixa

relativos a três importantes aspectos da empresa sendo estes: atividade operacional,

atividade de investimentos e atividade de financiamentos.

Nesse sentido, a DFC permite ao usuário ver como o caixa alterou de um período

a outro, quais contas foram responsáveis por esta alteração e qual foi o resultado

obtido com cada atividade deste fluxo.

O objetivo primário da DFC é prover informações relevantes sobre pagamentos e

recebimentos, em dinheiro, de uma empresa, ocorridos num determinado período

e, nessa perspectiva a DFC aponta a necessidade ou não de captar empréstimos ou

aplicar excedentes de caixa em operações rentável com a finalidade de buscar a

eficácia financeira e administrativa da Empresa.

De acordo com os documentos que nos foram entregues, a empresa realizou

o Fluxo de Caixa Projetado utilizando como base a Demonstração do

Resultado do Exercício, o qual não nos fornece a visão acima descrita

relativo as atividades operacionais, de investimento e de financiamento.

Assim como já analisado na GSA Transportes e Serviços e, verificando os dados

enviados, constatamos que em alguns meses6 a empresa já espera ter uma

diminuição nos Recebimentos, nos Pagamentos e, portanto, no Saldo de Caixa.

Num primeiro momento, poderíamos pensar que tais resultados fossem advindos

de alguma sazonalidade no setor de transportes. No entanto, o período que mostra

uma piora em tais níveis na empresa GSA, não são os mesmos que a GCA.

Ainda conforme tais dados e assim como a GSA, a empresa GCA chegará no final

do período analisado – agosto/2018 – com saldos nos Recebimentos, nos

Pagamentos e no Saldo de Caixa menores que os projetados para novembro de

2017 vislumbrando, portanto, um cenário não tão bom quanto a empresa precisa

diante da atual situação em que se encontra.

3. Observações

De acordo com os dados disponibilizados pelas empresas, várias informações e

resultados apresentados merecem ser ressaltados.

Verificamos que ambas as empresas possuem Passivo a Descoberto, o que significa

que possuem exigibilidades superiores aos seus bens e direitos, ou seja, que os

recursos que serviriam para a constituição e manutenção de suas atividades estão

aquém das suas necessidades.

6 Segundo tal projeção, tais reduções aconteceriam nos meses de novembro/2017, janeiro/2018, fevereiro/2018, maio/2018 e junho/20018.

No caso da GSA Transportes e Serviços há um agravante que nos preocupa, pois a

empresa não possui Ativo Circulante o que além de demonstrar falha na gestão do

Capital de Giro, obriga a empresa a ter que captar recursos adicionais, o que

normalmente acontece através de empréstimos bancários que trabalham com altas

taxas de juros.

No que diz respeito a tal quesito – também demonstrando preocupação – essa

empresa (GSA) parece ter optado pela “troca” no tipo de empréstimos passando a

fazer uso significativo dos Empréstimos de Terceiros. De acordo com o período

analisado, a empresa passou de um saldo de R$ 5.754 em janeiro de 2017 para um

saldo de R$ 178.184 em outubro de 2017. Vale ressaltar que apesar de representar

um pouco mais da metade dos Empréstimos Bancários, o que chama a atenção foi

que este apresentou uma diminuição de 52,6% no período em análise – em janeiro

seu saldo era de R$ 744.220 passando para R$ 352.684 em outubro de 2017.

Ainda com relação a GSA, a empresa em outubro de 2017 apresenta empréstimos

(tanto de Terceiros como Bancários7) muito superiores ao seu faturamento – tais

empréstimos representam 2% do faturamento (R$ 10.507).

Em se tratando da empresa GCA, embora possua ativo circulante, chama a atenção

o fato desta vir a apresentar a linha Caixa apenas no mês de outubro de 2017, bem

como a existência de Capital de Giro negativo – o que demonstra uma situação de

risco uma vez que não há cobertura de suas despesas rotineiras, isto é, de curto

prazo – não há, ao menos nesse momento, saúde financeira. Nesta situação, não é

recomendado que a empresa aumente o seu nível de endividamento para financiar

suas operações – e, de fato, a empresa GCA não o fez.

7 A soma dos empréstimos a Terceiros e Bancários no mês de outubro ficaram em R$ 530.868.

Ainda em se tratando da empresa GCA nos preocupa também o fato desta

apresentar a linha Impostos a Pagar tão elevados – em janeiro de 2017 seu saldo era

de R$ 908.630, enquanto em outubro de 2017 esse saldo saltou para R$ 1.113.960,

representando 63% do Passivo Circulante8.

Em se tratando das Despesas constantes no DRE da GCA, verificamos que apesar

ter havido reduções nestas e a Receita de Serviços ter aumentado um pouco (6,2%),

a empresa possui Ajustes de Exercícios Anteriores – o qual devem ser melhor

esclarecidos – e apresenta uma piora gradual e constante no seu Resultado

Operacional Líquido9, ao longo do período analisado.

No que diz respeito aos documentos juntados na Petição, cabe ressaltar que apesar

de estarem de acordo com o solicitado – últimos três períodos – os documentos

apresentados vieram sob a forma sintética e, não analítica – o que facilita quando

no processo de análise, uma vez que conseguimos visualizar melhor o resultado de

cada linha existente.

4. Requerimento final

De acordo com o exposto ao longo do Relatório de Atividades, requeremos a

intimação dos credores e interessados para que tenham ciência das informações

prestadas.

Campinas, 22 de novembro de 2017.

R4C Assessoria Empresarial

Maurício Dellova de Campos

8 O saldo do Passivo Circulante no mês de outubro – período referente ao cálculo acima – estava em R$ 1.758.674. 9 O Resultado Operacional Líquido apresentou-se negativo nos meses de março, junho, agosto e outubro conforme Anexos disponível para consulta.

OAB/SP 183.917

Luciane dos S. M. D. de Campos

CORECON nº 35.401.