GESTÃO ORÇAMENTÁRIA - 7forum.undime.org.br7forum.undime.org.br/arquivos/jose_arnaud.pdf ·...

35

GESTÃO ORÇAMENTÁRIA Administração e Gestão de Recursos Financeiros José Cavalcante Arnaud 16/08/2018

Transcript of GESTÃO ORÇAMENTÁRIA - 7forum.undime.org.br7forum.undime.org.br/arquivos/jose_arnaud.pdf ·...

GESTÃO ORÇAMENTÁRIA

Administração e Gestão de Recursos Financeiros

José Cavalcante Arnaud 16/08/2018

“Ensinar vem do latim ensignar, vem de signo, de sinal,

de deixar uma marca. Ensignar é o que você grava em

algo ou alguém. Se uma pessoa me pergunta o que

aprendi na vida até agora, minha resposta revelará tudo

o que me ensignou, as marcas que foram gravadas em

mim. Revelará minhas características, meus caracteres,

meu caráter. Perceba que as palavras ensignar e

aprender estão conectadas, uma vez que ninguém

ensina sem ter aprendido e vice-versa.”Mário Sérgio Cortella

“Ninguém educa ninguém, ninguém se educa sozinho. As pessoas se

educam reciprocamente mediatizadas pelo mundo.”Paulo Freire

ALGUNS PRINCÍPIOS NOS QUAIS ACREDITO

Apresentar as fontes de recursos da educação para um bom

desempenho da sua aplicabilidade;

Promover reflexão sobre a responsabilidade do gestor como

ordenador de despesas;

Apresentar ferramentas que sejam aplicáveis à sua realidade

para o bom uso dos recursos públicos.

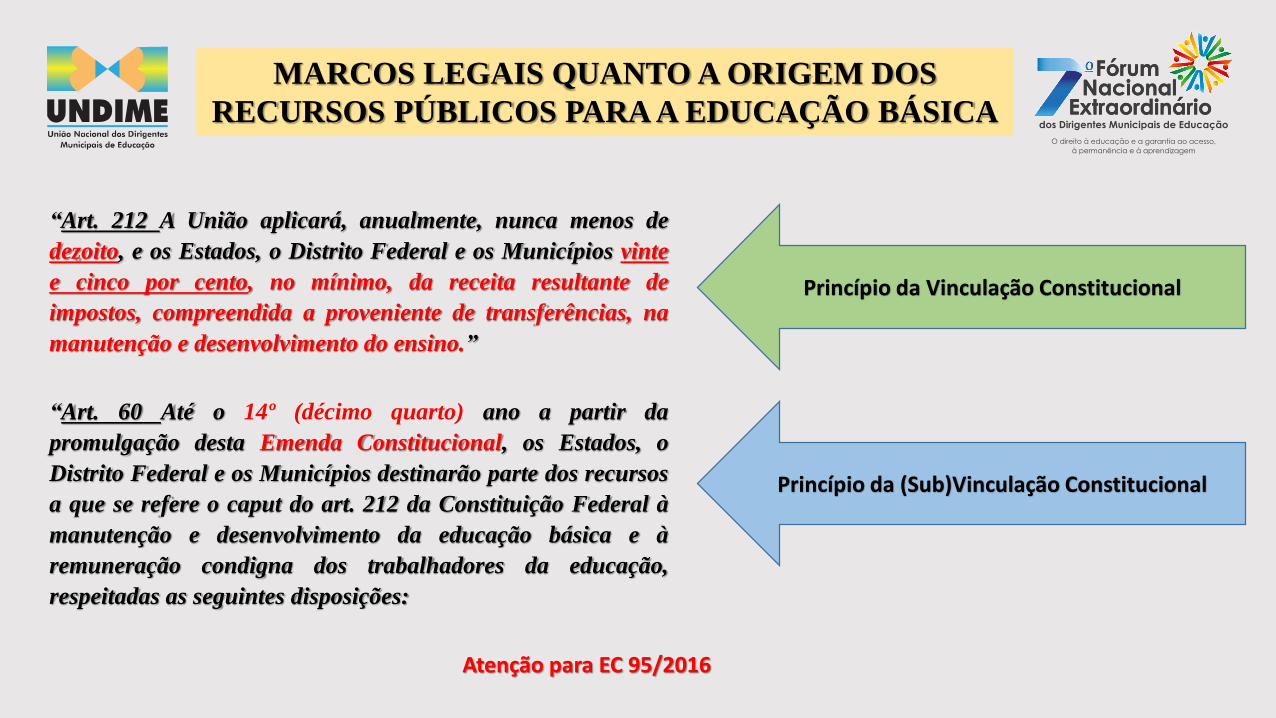

MARCOS LEGAIS QUANTO A ORIGEM DOS

RECURSOS PÚBLICOS PARA A EDUCAÇÃO BÁSICA

“Art. 212 A União aplicará, anualmente, nunca menos de

dezoito, e os Estados, o Distrito Federal e os Municípios vinte

e cinco por cento, no mínimo, da receita resultante de

impostos, compreendida a proveniente de transferências, na

manutenção e desenvolvimento do ensino.”

“Art. 60 Até o 14º (décimo quarto) ano a partir da

promulgação desta Emenda Constitucional, os Estados, o

Distrito Federal e os Municípios destinarão parte dos recursos

a que se refere o caput do art. 212 da Constituição Federal à

manutenção e desenvolvimento da educação básica e à

remuneração condigna dos trabalhadores da educação,

respeitadas as seguintes disposições:

Princípio da Vinculação Constitucional

Princípio da (Sub)Vinculação Constitucional

Atenção para EC 95/2016

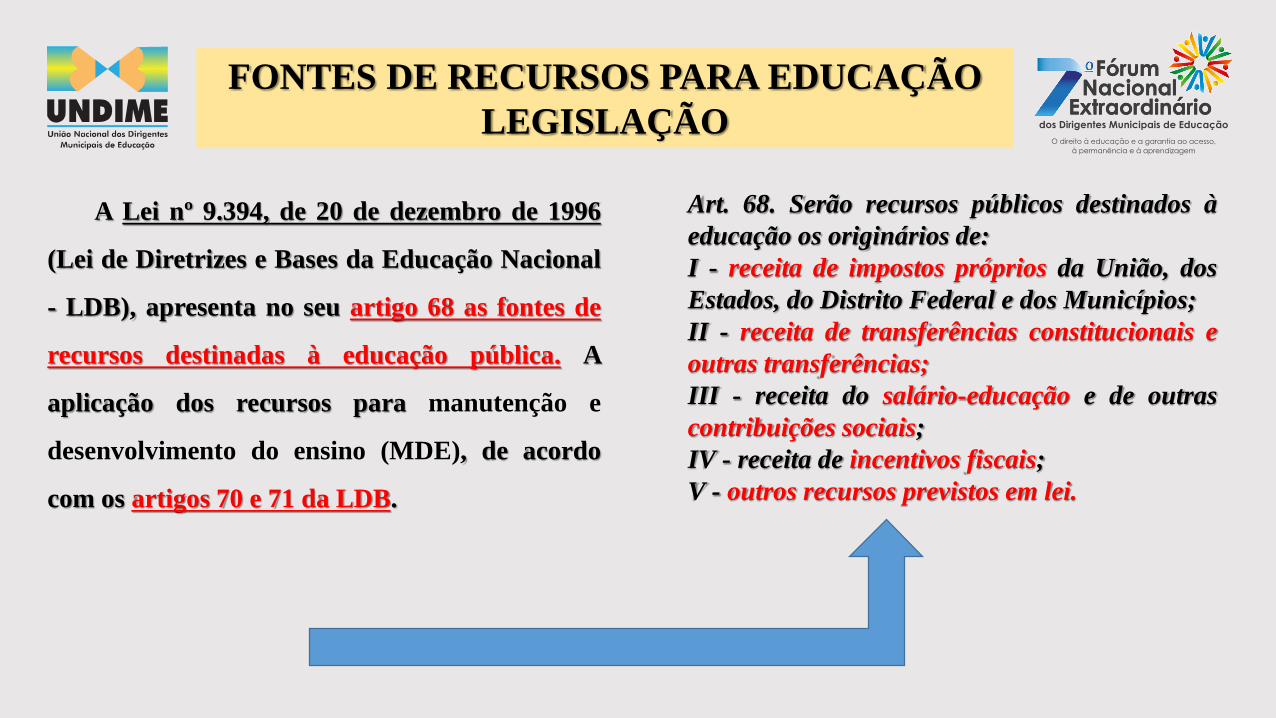

FONTES DE RECURSOS PARA EDUCAÇÃO

LEGISLAÇÃO

A Lei nº 9.394, de 20 de dezembro de 1996

(Lei de Diretrizes e Bases da Educação Nacional

- LDB), apresenta no seu artigo 68 as fontes de

recursos destinadas à educação pública. A

aplicação dos recursos para manutenção e

desenvolvimento do ensino (MDE), de acordo

com os artigos 70 e 71 da LDB.

Art. 68. Serão recursos públicos destinados à

educação os originários de:

I - receita de impostos próprios da União, dos

Estados, do Distrito Federal e dos Municípios;

II - receita de transferências constitucionais e

outras transferências;

III - receita do salário-educação e de outras

contribuições sociais;

IV - receita de incentivos fiscais;

V - outros recursos previstos em lei.

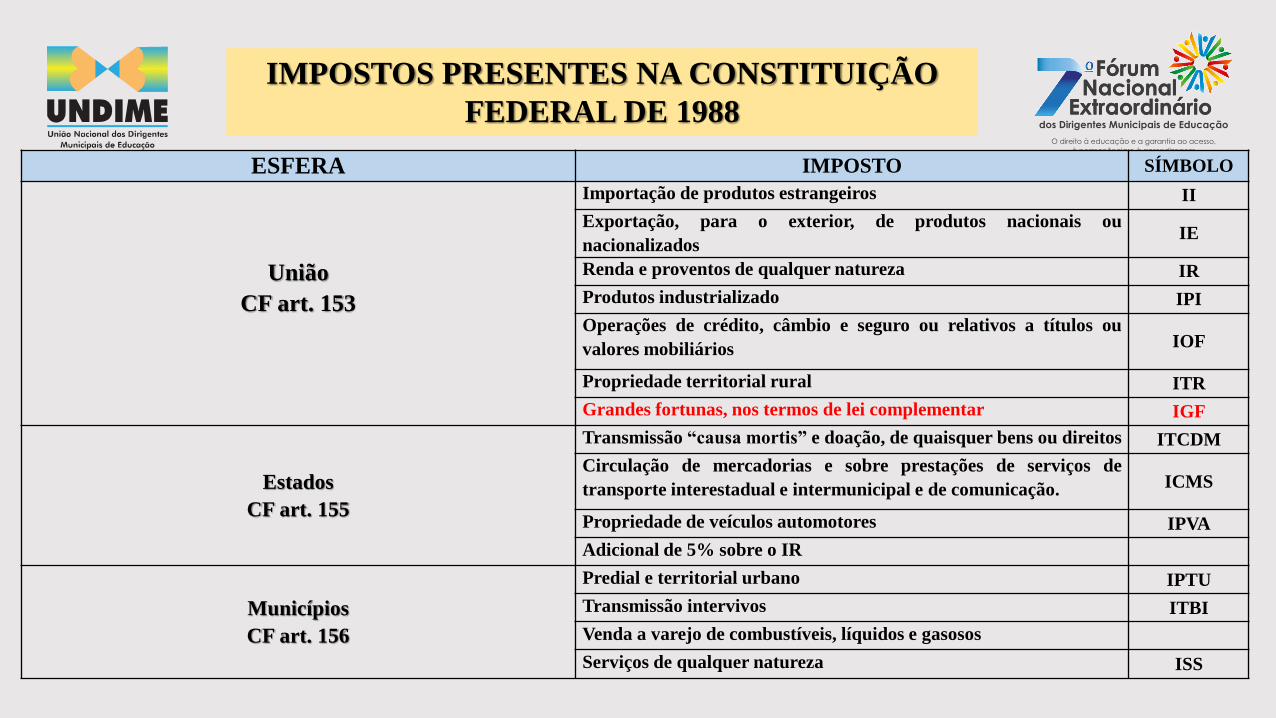

IMPOSTOS PRESENTES NA CONSTITUIÇÃO

FEDERAL DE 1988

ESFERA IMPOSTO SÍMBOLO

União

CF art. 153

Importação de produtos estrangeiros II

Exportação, para o exterior, de produtos nacionais ou

nacionalizadosIE

Renda e proventos de qualquer natureza IR

Produtos industrializado IPI

Operações de crédito, câmbio e seguro ou relativos a títulos ou

valores mobiliários IOF

Propriedade territorial rural ITR

Grandes fortunas, nos termos de lei complementar IGF

Estados

CF art. 155

Transmissão “causa mortis” e doação, de quaisquer bens ou direitos ITCDM

Circulação de mercadorias e sobre prestações de serviços de

transporte interestadual e intermunicipal e de comunicação. ICMS

Propriedade de veículos automotores IPVA

Adicional de 5% sobre o IR

Municípios

CF art. 156

Predial e territorial urbano IPTU

Transmissão intervivos ITBI

Venda a varejo de combustíveis, líquidos e gasosos

Serviços de qualquer natureza ISS

FUNDEB – EC 53/2006 e LEI 11.494/07

Em decorrência do princípio da

vinculação de recursos, o FUNDEB criou

uma subvinculação constitucional, através

da Emenda Constitucional nº 53, de 19 de

dezembro de 2006, regulamentada pela

Lei nº 11.494, de 20 de julho de 2007 e

Decreto nº 6.253, de 13 de novembro de

2007.

FUNDEB – EC 53/2006 e a LEI 11.494/07

O FUNDEB não cria fontes de recursos nem aumenta o montante de recursos financeiros. Na verdade, é

implementada uma subvinculação, distribuição e ação complementar da União das transferências

constitucionais, fundamentada em três grandes eixos:

a) Mecanismo de distribuição dos 20% subvinculados pelo critério de matrículas de

cada rede;

b) Subvinculação de 60% dos recursos gerados pelos alunos para pagamento dos

profissionais do magistério;

c) Transferência direta para contas específicas no Banco do Brasil e/ou Caixa

Econômica e formação de Conselhos de Acompanhamento e Controle Social.

FUNDEB – EC 53/2006 e LEI 11.494/07

Além do percentual de 20% sobre os impostos e transferências, a União complementará os recursos

dos FUNDEB sempre que no âmbito de cada Estado e Distrito Federal o valor médio ponderado por

aluno não alcançar o mínimo definido nacionalmente. O valor da complementação de cada

Estado/Município é publicado pelo FNDE na Portaria que define a estimativa anual do Fundo.

O montante dos recursos de cada Estado/Município, é composto pelos 20%

calculados sobre os impostos e transferências da cesta do FUNDEB, bem como, a

COMPLEMENTAÇÃO DA UNIÃO, quando for caso.

RECEITAS DESTINADAS AO FUNDEB (20%)

- RECEITAS: VALORI.C.M.S. – FUNDEB (+) R$ 448.115,93

I.P.V.A. - FUNDEB (+) R$ 48.918,26

I.P.I. / EXPORTAÇÃO - FUNDEB (+) R$ 2.169,49

F. P. M. - FUNDEB (+) R$ 1.515.768,47

I. T. R. - FUNDEB (+)R$ 649,41

Lei Comp. 87/96 - FUNDEB (+) R$ 14.754,68

Transferencia e Complementação do FUNDEB (+) R$ 5.094.147,44

Rendimentos de Aplicações Financeiras (+)R$ 13.448,11

Total a aplicar (=) R$ 7.137.971,79

Mínimo de 60% - Valorização do Magistério (=) R$ 4.282.783,07

Máximo de 40% - Manutenção e Desenvolvimento (=) R$ 2.855.188,72

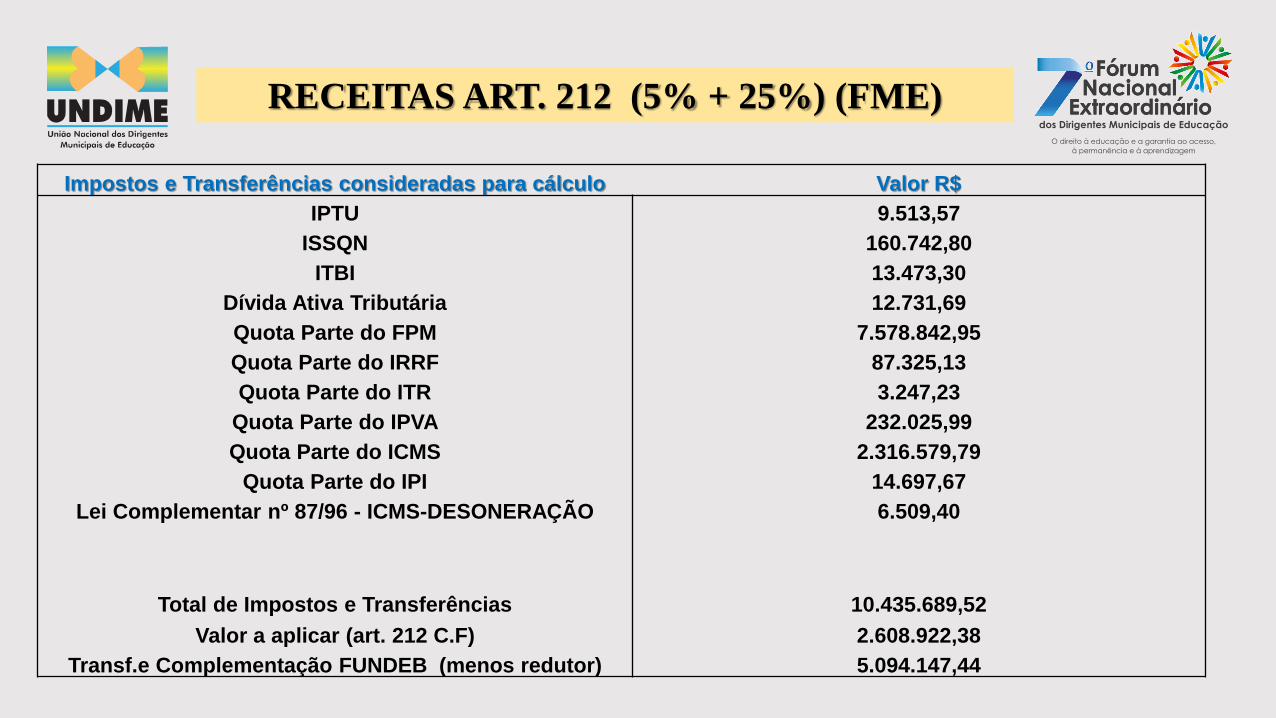

RECEITAS ART. 212 (5% + 25%) (FME)

Impostos e Transferências consideradas para cálculo Valor R$

IPTU 9.513,57

ISSQN 160.742,80

ITBI 13.473,30

Dívida Ativa Tributária 12.731,69

Quota Parte do FPM 7.578.842,95

Quota Parte do IRRF 87.325,13

Quota Parte do ITR 3.247,23

Quota Parte do IPVA 232.025,99

Quota Parte do ICMS 2.316.579,79

Quota Parte do IPI 14.697,67

Lei Complementar nº 87/96 - ICMS-DESONERAÇÃO 6.509,40

Total de Impostos e Transferências 10.435.689,52

Valor a aplicar (art. 212 C.F) 2.608.922,38

Transf.e Complementação FUNDEB (menos redutor) 5.094.147,44

ART. 68 DA LDB: AS FONTES DE RECURSOS PARA A

EDUCAÇÃO. COMPREENSÃO DOS SIGNIFICADOS

PRESENTES.

I - receita de impostos próprios da União, dos Estados, do Distrito Federal e dos Municípios;

“Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer

atividade estatal específica, relativa ao contribuinte.” (CTN)

II - receita de transferências constitucionais e outras transferências;

“As transferências de recursos são realizadas de uma esfera da administração para outra, tendo como

finalidade equalizar a capacidade arrecadadora e as responsabilidades na prestação de serviços das

diferentes esferas da Administração Pública.” (Oliveira e Adrião, 2007, p.86)

III - receita do salário-educação e de outras contribuições sociais;

“A contribuição social é a contraprestação devida pela seguridade social e outros benefícios na área

social, garantida pelo Estado a determinado grupo da sociedade, de que decorra benefício especial

para o cidadão que dele participa.” (Oliveira & Adrião, 2007, p.86)

ART. 68 DA LDB: AS FONTES DE RECURSOS PARA A

EDUCAÇÃO. COMPREENSÃO DOS SIGNIFICADOS

PRESENTES.

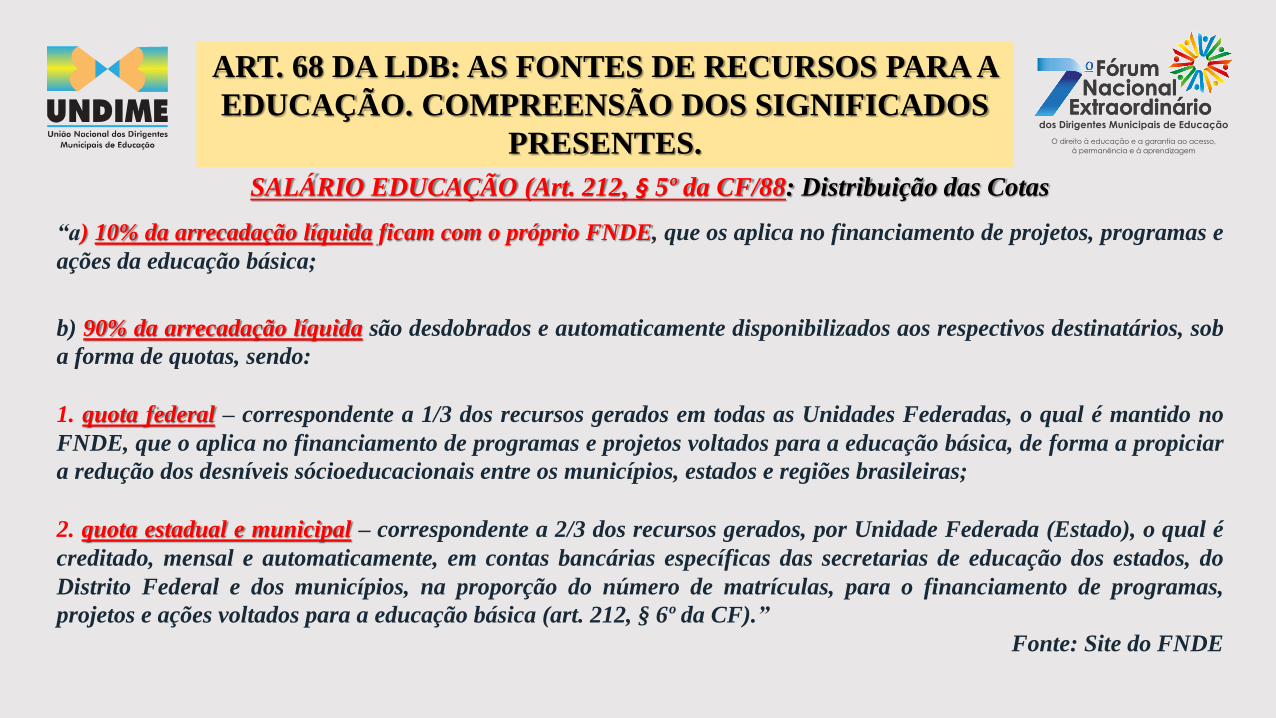

SALÁRIO EDUCAÇÃO (Art. 212, § 5º da CF/88:

“A educação básica pública terá como fonte adicional de financiamento a contribuição social do salário-educação,

recolhida pelas empresas na forma da lei.”

BASE DE CÁLCULO: folha de contribuições das empresas para a previdência social.

RECOLHIMENTOS DOS VALORES: ao INSS/Ministério da Previdência, que repassa o valor percentual devido

para o Ministério da Educação/FNDE.

REPARTIÇÃO DOS RECURSOS: cotas entre a União, os Estados, o Distrito Federal e os Municípios, a seguir

veremos a distribuição das cotas:

ART. 68 DA LDB: AS FONTES DE RECURSOS PARA A

EDUCAÇÃO. COMPREENSÃO DOS SIGNIFICADOS

PRESENTES.

SALÁRIO EDUCAÇÃO (Art. 212, § 5º da CF/88: Distribuição das Cotas

“a) 10% da arrecadação líquida ficam com o próprio FNDE, que os aplica no financiamento de projetos, programas e

ações da educação básica;

b) 90% da arrecadação líquida são desdobrados e automaticamente disponibilizados aos respectivos destinatários, sob

a forma de quotas, sendo:

1. quota federal – correspondente a 1/3 dos recursos gerados em todas as Unidades Federadas, o qual é mantido no

FNDE, que o aplica no financiamento de programas e projetos voltados para a educação básica, de forma a propiciar

a redução dos desníveis sócioeducacionais entre os municípios, estados e regiões brasileiras;

2. quota estadual e municipal – correspondente a 2/3 dos recursos gerados, por Unidade Federada (Estado), o qual é

creditado, mensal e automaticamente, em contas bancárias específicas das secretarias de educação dos estados, do

Distrito Federal e dos municípios, na proporção do número de matrículas, para o financiamento de programas,

projetos e ações voltados para a educação básica (art. 212, § 6º da CF).”

Fonte: Site do FNDE

ART. 68 DA LDB: AS FONTES DE RECURSOS PARA A

EDUCAÇÃO. COMPREENSÃO DOS SIGNIFICADOS

PRESENTES.

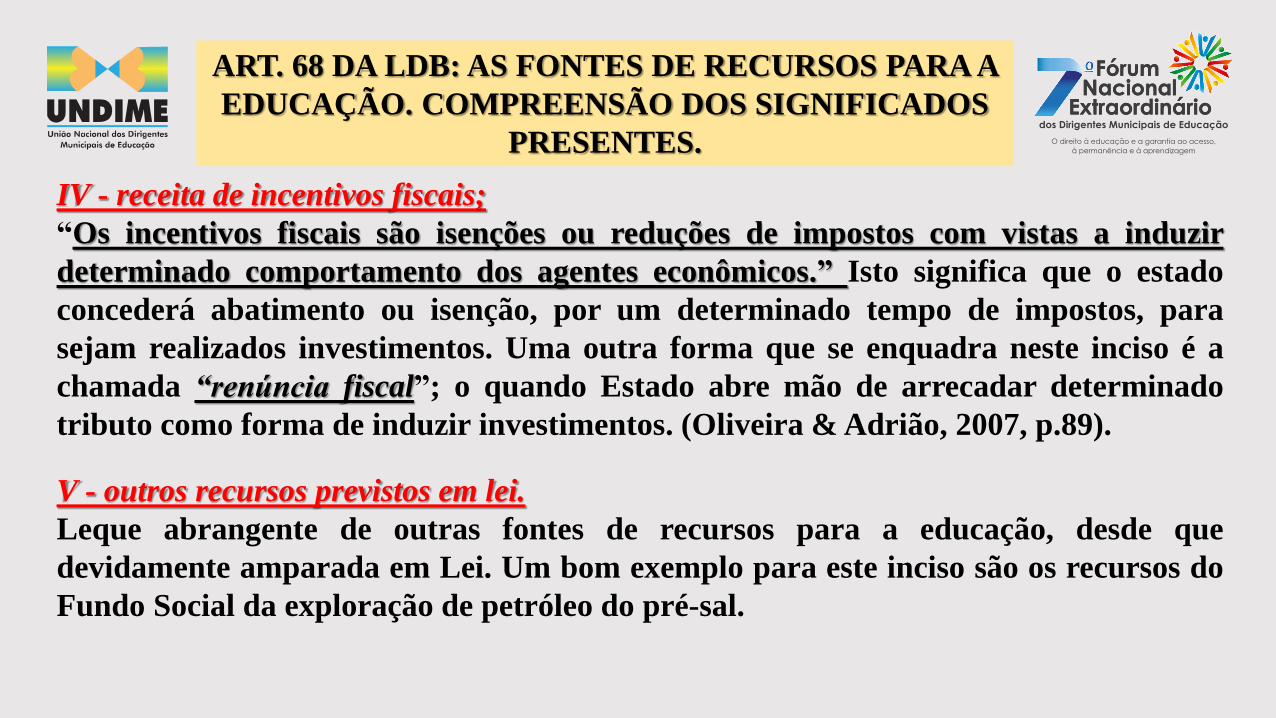

IV - receita de incentivos fiscais;

“Os incentivos fiscais são isenções ou reduções de impostos com vistas a induzir

determinado comportamento dos agentes econômicos.” Isto significa que o estado

concederá abatimento ou isenção, por um determinado tempo de impostos, para

sejam realizados investimentos. Uma outra forma que se enquadra neste inciso é a

chamada “renúncia fiscal”; o quando Estado abre mão de arrecadar determinado

tributo como forma de induzir investimentos. (Oliveira & Adrião, 2007, p.89).

V - outros recursos previstos em lei.

Leque abrangente de outras fontes de recursos para a educação, desde que

devidamente amparada em Lei. Um bom exemplo para este inciso são os recursos do

Fundo Social da exploração de petróleo do pré-sal.

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

Art. 69. A União aplicará, anualmente, nunca menos de dezoito, e os Estados, o

Distrito Federal e os Municípios, vinte e cinco por cento, OU O QUE CONSTA NAS

RESPECTIVAS CONSTITUIÇÕES OU LEIS ORGÂNICAS, da receita resultante de

impostos, compreendidas as transferências constitucionais, na manutenção e

desenvolvimento do ensino público.

FONTES DE RECURSOS

OBRIGATORIEDADE DE APLICAÇÃO, MÍNIMA.

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

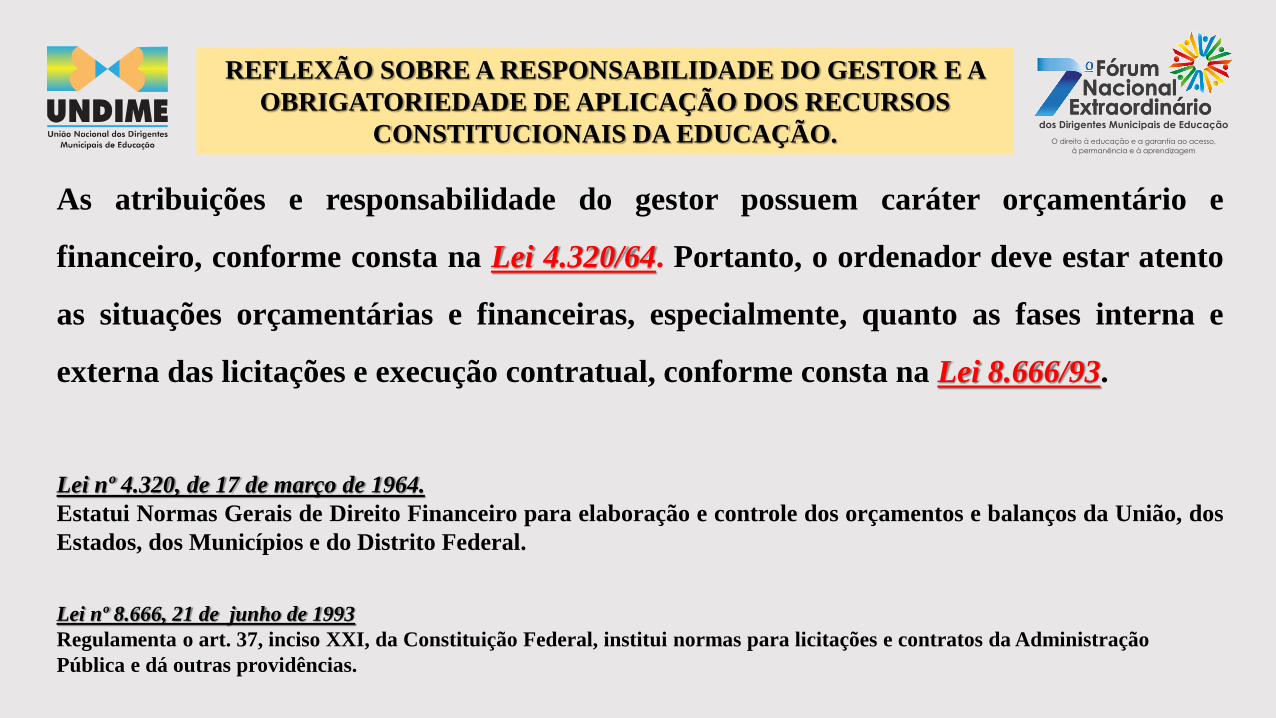

As atribuições e responsabilidade do gestor possuem caráter orçamentário e

financeiro, conforme consta na Lei 4.320/64. Portanto, o ordenador deve estar atento

as situações orçamentárias e financeiras, especialmente, quanto as fases interna e

externa das licitações e execução contratual, conforme consta na Lei 8.666/93.

Lei nº 4.320, de 17 de março de 1964.

Estatui Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos

Estados, dos Municípios e do Distrito Federal.

Lei nº 8.666, 21 de junho de 1993

Regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas para licitações e contratos da Administração

Pública e dá outras providências.

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

Art. 70. A fiscalização contábil, financeira, orçamentária, operacional e patrimonial da União e das

entidades da administração direta e indireta, quanto à legalidade, legitimidade, economicidade,

aplicação das subvenções e renúncia de receitas, será exercida pelo Congresso Nacional, mediante

controle externo, e pelo sistema de controle interno de cada Poder.

Parágrafo único. Prestará contas qualquer pessoa física ou entidade pública que

utilize, arrecade, guarde, gerencie ou administre dinheiros, bens e valores públicos ou

pelos quais a União responda, ou que, em nome desta, assuma obrigações de natureza

pecuniária.

CONSTITUÇÃO FEDERAL DE 1988

SEÇÃO IX:DA FISCALIZAÇÃO CONTÁBIL, FINANCEIRA E ORÇAMENTÁRIA

MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO

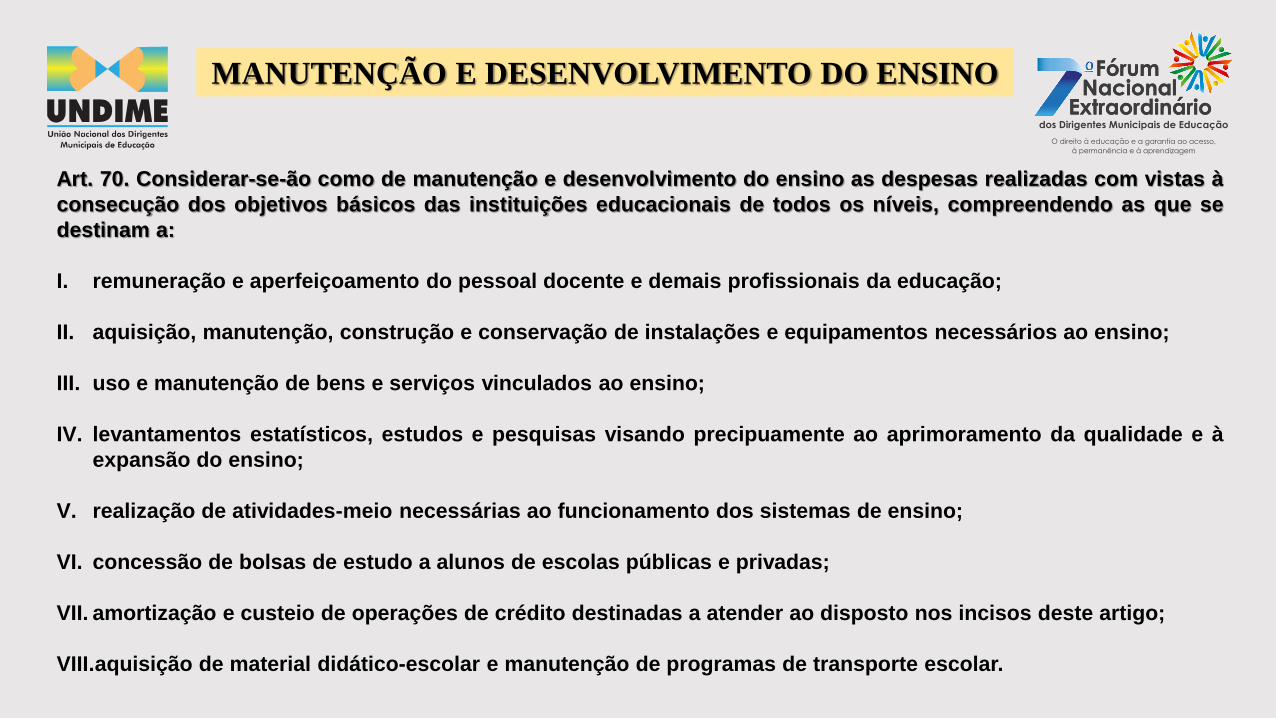

Art. 70. Considerar-se-ão como de manutenção e desenvolvimento do ensino as despesas realizadas com vistas à

consecução dos objetivos básicos das instituições educacionais de todos os níveis, compreendendo as que se

destinam a:

I. remuneração e aperfeiçoamento do pessoal docente e demais profissionais da educação;

II. aquisição, manutenção, construção e conservação de instalações e equipamentos necessários ao ensino;

III. uso e manutenção de bens e serviços vinculados ao ensino;

IV. levantamentos estatísticos, estudos e pesquisas visando precipuamente ao aprimoramento da qualidade e à

expansão do ensino;

V. realização de atividades-meio necessárias ao funcionamento dos sistemas de ensino;

VI. concessão de bolsas de estudo a alunos de escolas públicas e privadas;

VII. amortização e custeio de operações de crédito destinadas a atender ao disposto nos incisos deste artigo;

VIII.aquisição de material didático-escolar e manutenção de programas de transporte escolar.

MANUTENÇÃO E DESENVOLVIMENTO DO ENSINO

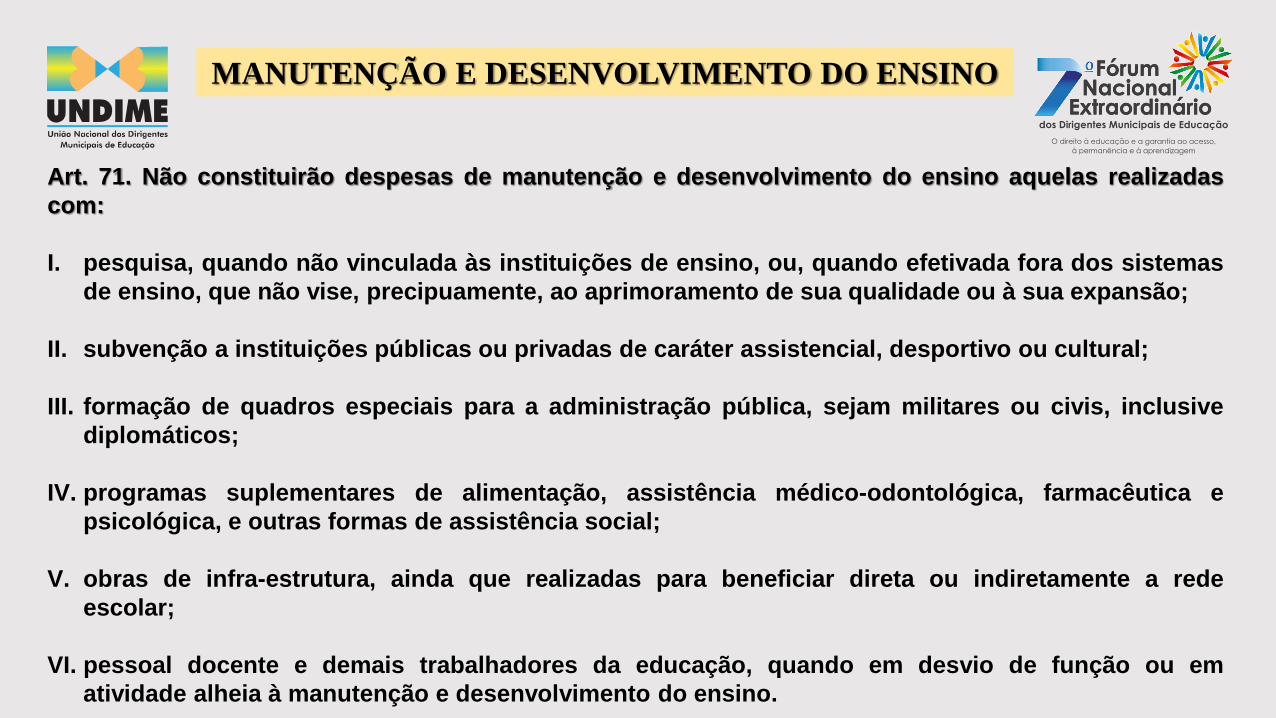

Art. 71. Não constituirão despesas de manutenção e desenvolvimento do ensino aquelas realizadas

com:

I. pesquisa, quando não vinculada às instituições de ensino, ou, quando efetivada fora dos sistemas

de ensino, que não vise, precipuamente, ao aprimoramento de sua qualidade ou à sua expansão;

II. subvenção a instituições públicas ou privadas de caráter assistencial, desportivo ou cultural;

III. formação de quadros especiais para a administração pública, sejam militares ou civis, inclusive

diplomáticos;

IV. programas suplementares de alimentação, assistência médico-odontológica, farmacêutica e

psicológica, e outras formas de assistência social;

V. obras de infra-estrutura, ainda que realizadas para beneficiar direta ou indiretamente a rede

escolar;

VI. pessoal docente e demais trabalhadores da educação, quando em desvio de função ou em

atividade alheia à manutenção e desenvolvimento do ensino.

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS NA

LDB.

Art. 72. As receitas e despesas com manutenção e desenvolvimento do ensino

serão apuradas e publicadas nos balanços do Poder Público, assim como nos

relatórios a que se refere o § 3º do art. 165 da Constituição Federal.

Regra: Poder Executivo publica resumo da execução orçamentária até trinta dias

após o encerramento de cada bimestre.

Art. 73. Os órgãos fiscalizadores examinarão, prioritariamente, na prestação de

contas de recursos públicos, o cumprimento do disposto no art. 212 da

Constituição Federal, no art. 60 do Ato das Disposições Constitucionais

Transitórias e na legislação concernente.

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

Todos os mecanismos que visam implementar um sistema de controle

sobre os gastos públicos do governo e também obrigar o governo a dar

transparência e publicidade às suas ações valem para a educação.

- Controle Interno Administrativo

- Controle Externo Administrativo

- Controle Judiciário

CONTROLE SOCIAL – CONSELHOS

Participação, Representatividade, Legitimidade

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

CF/88. Art. 5º, inciso XXXIII;

CF/88. Art. 37, § 3º, inciso II

CF/88. Art. 216, § 2º

Lei nº 12.527, de 18 de novembro de 2011.

Regula o acesso a informações

DE QUAL LEI ESTAMOS FALANDO?

ADMINISTRAÇÃO E GESTÃO DOS RECURSOS

FINANCEIROS

A utilização dos recursos públicos destinados à educação pública municipal, principalmente, em

função da realidade vivenciada, pressupõe identificar e responder algumas perguntas fundamentais

para o desenvolvimento de ferramentas capazes de conduzir os gestores para o bom uso dos recursos

públicos.

Qual o valor do custo-aluno na escola?

Qual o valor do custo-aluno no município?

Qual a relação do número de alunos x professor?

Qual o valor do custo aluno por etapa e modalidade?

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

Não se trata apenas de levantar números e valores. De posse destas informações é fundamental

elaborar políticas públicas educacionais que levem em consideração, o planejamento e gestão das

informações cruciais para trilharmos os caminhos da qualidade social da educação que tanto lutamos

para as nossas crianças e jovens da Educação Básica Pública.

A TRANSIÇÃO DE UM PERÍODO DITATORIAL PARA RELAÇÕES DEMOCRÁTICAS

DEMOCRATIZAÇÃO DA GESTÃO DO ESTADO –AUMENTO DA PARTICIPAÇÃO POPULAR

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

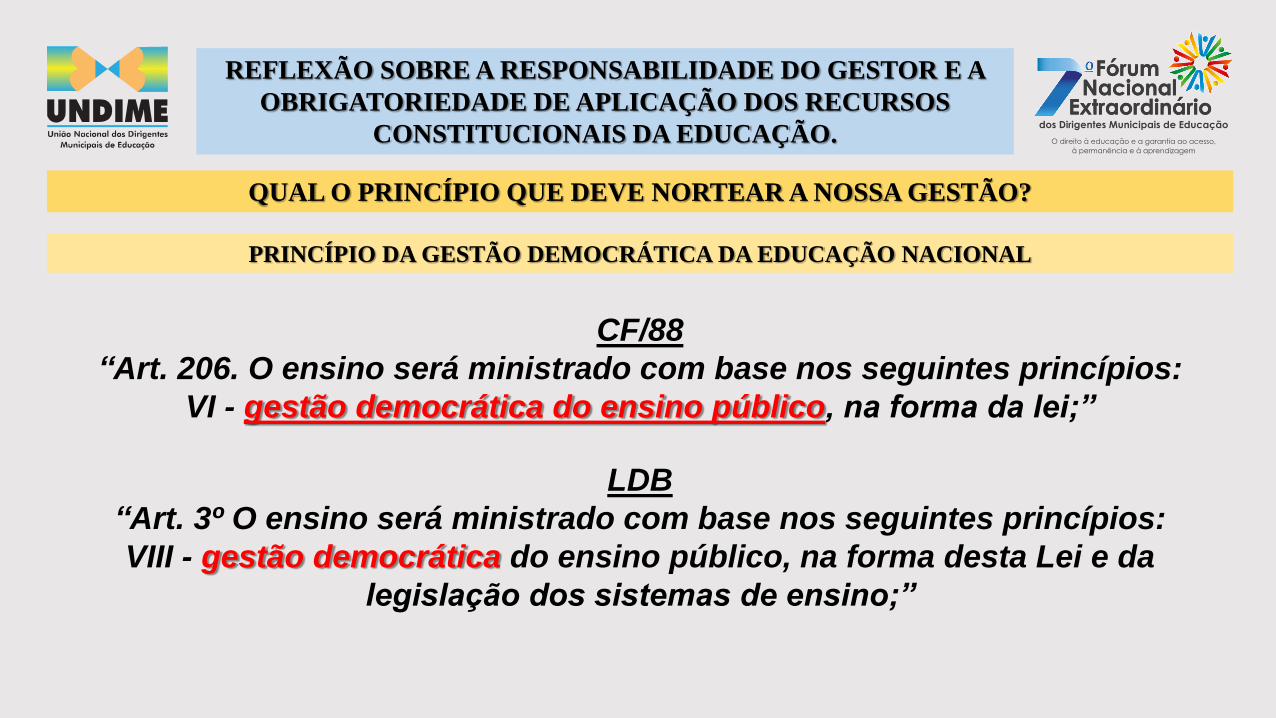

QUAL O PRINCÍPIO QUE DEVE NORTEAR A NOSSA GESTÃO?

PRINCÍPIO DA GESTÃO DEMOCRÁTICA DA EDUCAÇÃO NACIONAL

CF/88

“Art. 206. O ensino será ministrado com base nos seguintes princípios:

VI - gestão democrática do ensino público, na forma da lei;”

LDB

“Art. 3º O ensino será ministrado com base nos seguintes princípios:

VIII - gestão democrática do ensino público, na forma desta Lei e da

legislação dos sistemas de ensino;”

REFLEXÃO SOBRE A RESPONSABILIDADE DO GESTOR E A

OBRIGATORIEDADE DE APLICAÇÃO DOS RECURSOS

CONSTITUCIONAIS DA EDUCAÇÃO.

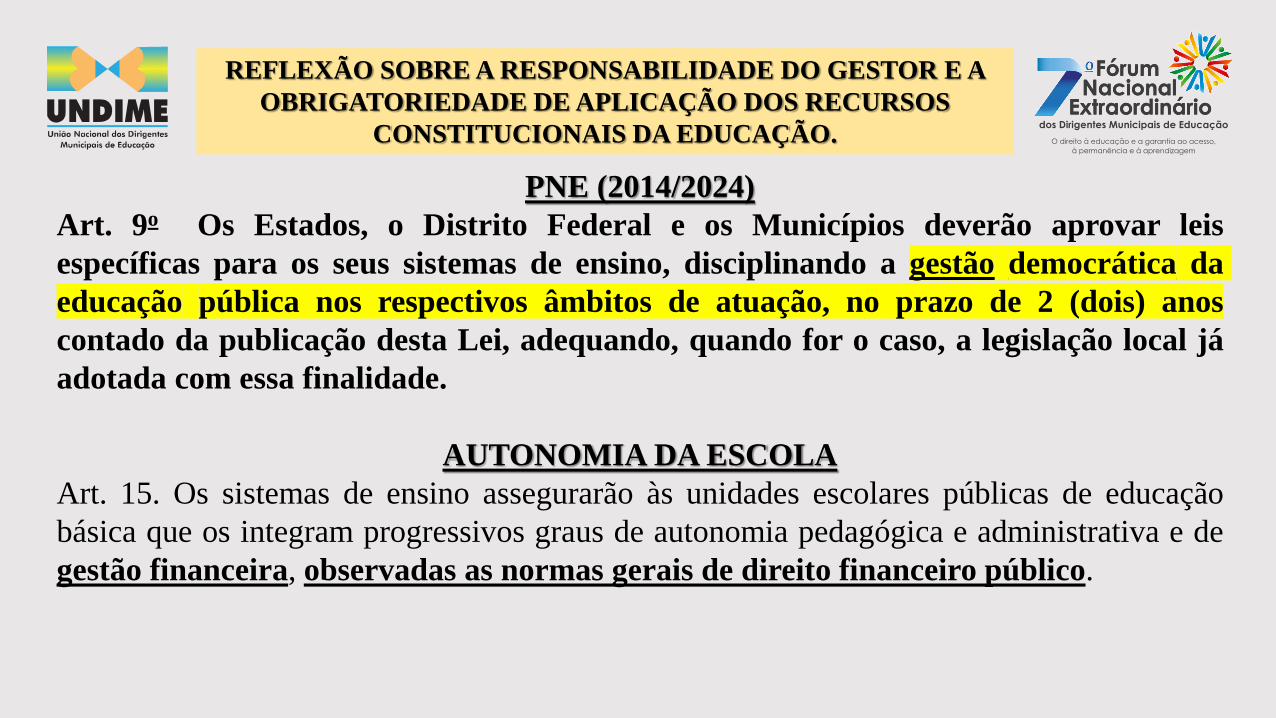

PNE (2014/2024)

Art. 9o Os Estados, o Distrito Federal e os Municípios deverão aprovar leis

específicas para os seus sistemas de ensino, disciplinando a gestão democrática da

educação pública nos respectivos âmbitos de atuação, no prazo de 2 (dois) anos

contado da publicação desta Lei, adequando, quando for o caso, a legislação local já

adotada com essa finalidade.

AUTONOMIA DA ESCOLA

Art. 15. Os sistemas de ensino assegurarão às unidades escolares públicas de educação

básica que os integram progressivos graus de autonomia pedagógica e administrativa e de

gestão financeira, observadas as normas gerais de direito financeiro público.

RECOMENDAÇÕES SOBRE A GESTÃO DO FINANCIAMENTO

DA EDUCAÇÃO

Antes de solicitar um aumento do financiamento da educação é fundamental aumentar a EFICIÊNCIA dos

recursos. Entre as recomendações para aumentar a EFICIÊNCIA, destacam-se:

a) Aumentar o coeficiente professor/aluno;

b) Reduzir a carga administrativa do sistema;

c) Aumentar o uso dos edifícios escolares (nucleação/enturmação);

d) Reduzir os índices de repetência.

Para aumentar a EFICIÊNCIA uma sequência de fatos se faz necessária, para se alcançar a eficiência

orçamentária:

a) Melhorar a administração escolar;

b) Melhorar o planejamento escolar.

RECOMENDAÇÕES SOBRE A GESTÃO DO FINANCIAMENTO

DA EDUCAÇÃO

AMPLIAR O CONCEITO DE PADRÕES MÍNIMOS DE QUALIDADE nos sistemas descentralizados a fim de

alocar o aumento do investimento ao conjunto adequado de insumo.

PNE (2014/2024) – Meta 20

20.6) no prazo de 2 (dois) anos da vigência deste PNE, será implantado o Custo Aluno-Qualidade

inicial - CAQi, referenciado no conjunto de padrões mínimos estabelecidos na legislação

educacional e cujo financiamento será calculado com base nos respectivos insumos indispensáveis

ao processo de ensino-aprendizagem e será progressivamente reajustado até a implementação plena

do Custo Aluno Qualidade - CAQ;

PNE (2014/2024) – Meta 20

20.7) implementar o Custo Aluno Qualidade - CAQ como parâmetro para o financiamento da educação

de todas etapas e modalidades da educação básica, a partir do cálculo e do acompanhamento regular

dos indicadores de gastos educacionais com investimentos em qualificação e remuneração do

pessoal docente e dos demais profissionais da educação pública, em aquisição, manutenção,

construção e conservação de instalações e equipamentos necessários ao ensino e em aquisição de

material didático-escolar, alimentação e transporte escolar;

RECOMENDAÇÕES SOBRE A GESTÃO DO FINANCIAMENTO

DA EDUCAÇÃO

Neste contexto, deve-se propor a seguinte pergunta: QUE É UMA BOA ESCOLA?

A partir das evidências disponíveis sobre Colômbia (Esculea Nueva), Chile (Novecientas Escuelas),

Venezuela (Fe y Alegria) e de outras experiências em sistemas de escolas públicas ou semi-públicas, pode-se

afirmar que uma boa escola começa com o APRENDIZADO DAS CRIANÇAS COMO ELEMENTO

FUNDAMENTAL, além disso deve haver:

a) Colaboração entre pais e professores;

b) Considerável alocação para livros-textos;

c) Materiais pedagógicos;

d) Sistema de avaliação (formais e informais);

e) Acompanhamento;

f) Avaliação dos alunos;

g) Informação aos pais.

Conclusões do documento Aspectos Fiscais da Educação no Brasil (MF/STN)

“Em suma, existem evidências de que a atual baixa qualidade da educação no Brasil não se deve à insuficiência de

recursos. Ressalta-se que tal observação não é específica ao Brasil, tendo em vista que já é estabelecida na

literatura sobre o tema a visão de que políticas baseadas apenas na ampliação de “insumos” educacionais são, em

geral, ineficazes5

5HANUSHEK, E. A.

The failure of input-basead schooling policies.

The Economic Journal, v. 113, n. 485, 2003..

Nesse sentido, o principal desafio que se impõe é o de melhorar a qualidade da educação através do

aprimoramento de políticas e processos educacionais, sem a ampliação de gastos. Análises comparativas indicam a

existência de amplo espaço para melhoria de qualidade a partir da replicação, ao nível federal, de experiências de

sucesso locais e internacionais.”

Ministério da Fazenda/Secretaria do Tesouro Nacional

08/06/2018

VISÃO GOVERNAMENTAL

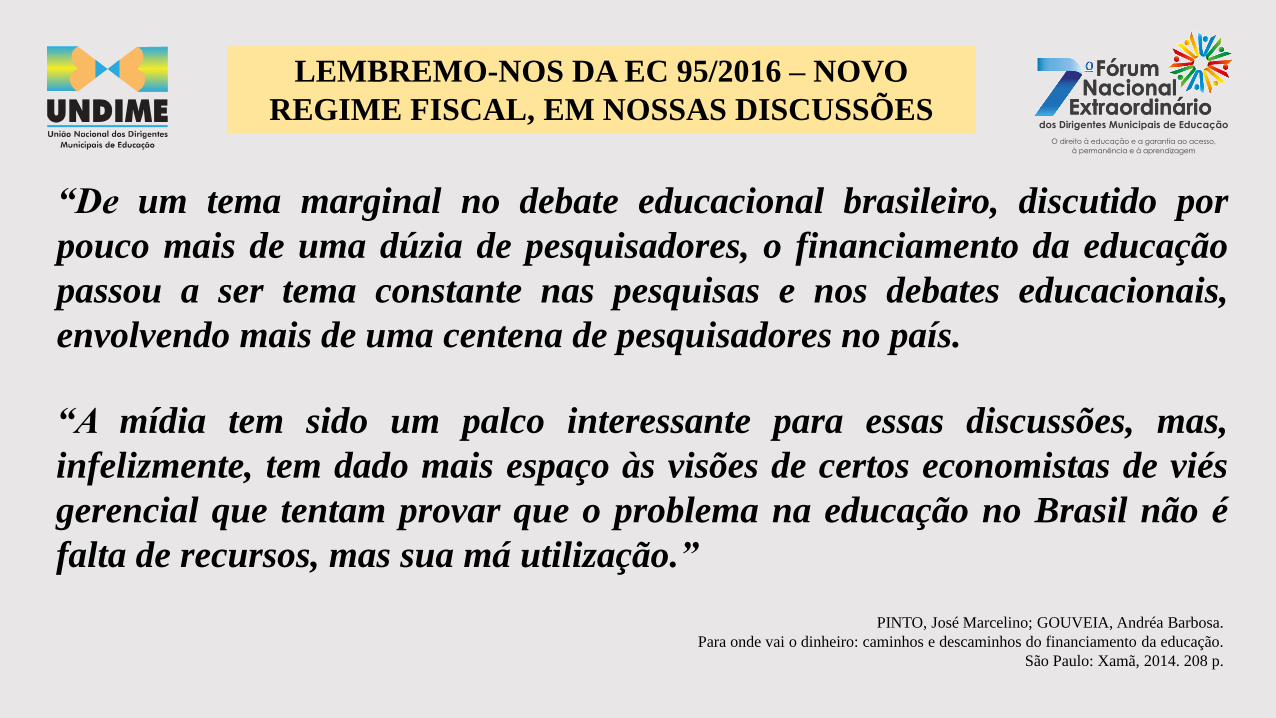

“De um tema marginal no debate educacional brasileiro, discutido por

pouco mais de uma dúzia de pesquisadores, o financiamento da educação

passou a ser tema constante nas pesquisas e nos debates educacionais,

envolvendo mais de uma centena de pesquisadores no país.

“A mídia tem sido um palco interessante para essas discussões, mas,

infelizmente, tem dado mais espaço às visões de certos economistas de viés

gerencial que tentam provar que o problema na educação no Brasil não é

falta de recursos, mas sua má utilização.”

PINTO, José Marcelino; GOUVEIA, Andréa Barbosa.

Para onde vai o dinheiro: caminhos e descaminhos do financiamento da educação.

São Paulo: Xamã, 2014. 208 p.

LEMBREMO-NOS DA EC 95/2016 – NOVO

REGIME FISCAL, EM NOSSAS DISCUSSÕES

CAQi e CAQ: quanto custa a educação pública de qualidade no Brasil

Campanha Nacional pelo Direito a Educação

São Paulo: 2018

www.custoalunoqualidade.org.br, acesso em 12 ago. 2018

LEMBREMO-NOS DA EC 95/2016 – NOVO

REGIME FISCAL, EM NOSSAS DISCUSSÕES

“O CAQi e o CAQ representam uma inversão na lógica do

financiamento das políticas educacionais no Brasil: o

investimento, antes subordinado à disponibilidade orçamentária

mínima prevista na vinculação constitucional de recursos

alocados para a área, passa a ser pautado pela necessidade de

investimento por aluno para que seja garantido, de fato, um

padrão mínimo de qualidade em todas as escolas públicas

brasileiras.”