Gestao Finaneira de Curto Prazo

18

-

Upload

juvencio-guilherme-chigona -

Category

Documents

-

view

6 -

download

0

description

o presente artigo retrata de materias relevantes a fundo de maneio e necessidades de fundo de maneio de extrema iportancia, na gestao ginanceira de curto prazo.

Transcript of Gestao Finaneira de Curto Prazo

INTRODUÇÃO

•Os documentos contabilísticos são o suporte das actividades da

empresa e, estes, registam as relações económicas estabelecidas e

permitem à gestão financeira apreciar, estudar e definir as

condições de equilíbrio financeiro, de forma a maximizar os

objectivos da empresa.

•O balanço, a demonstração de resultados, a demonstração de

origens e aplicações de fundos e a demonstração dos fluxos de

caixa constituem, actualmente, peças fundamentais para a

elaboração de diagnósticos económico-financeiros, imprescindíveis

ao desenvolvimento de futuras estratégias empresariais.6/4/2015DR. J. G. CHIGONA 2

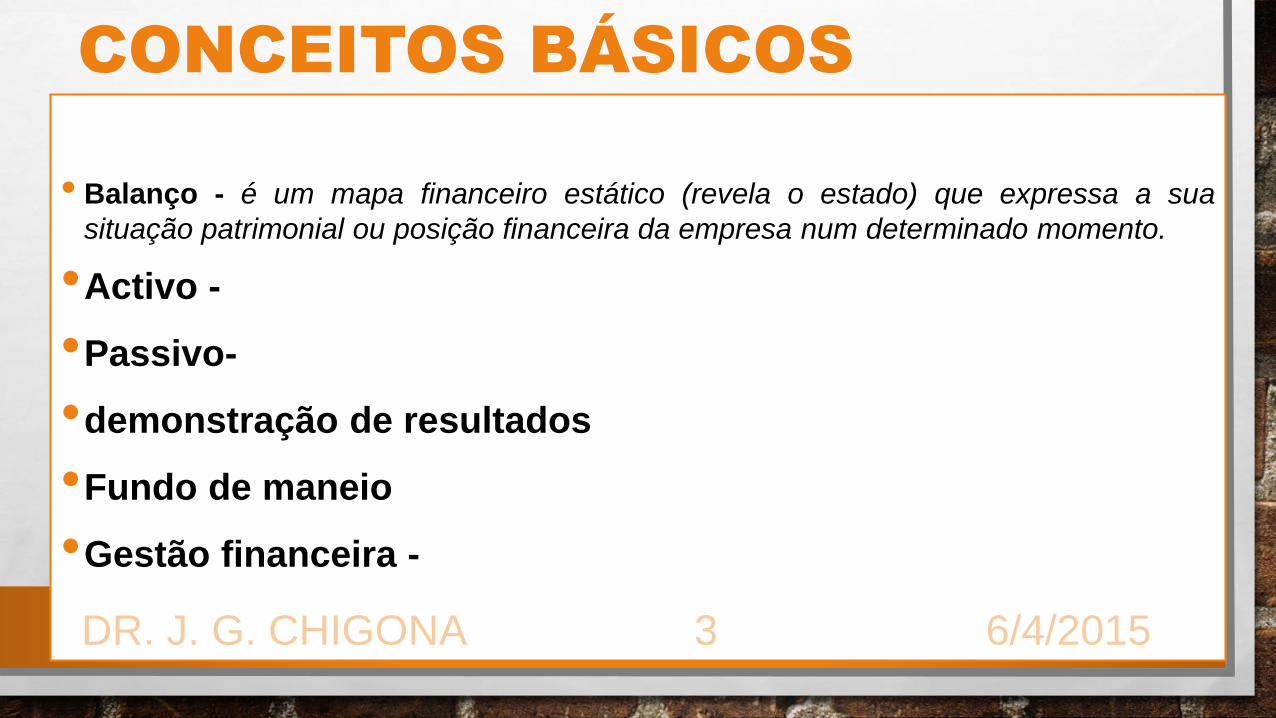

CONCEITOS BÁSICOS

• Balanço - é um mapa financeiro estático (revela o estado) que expressa a sua

situação patrimonial ou posição financeira da empresa num determinado momento.

•Activo -

•Passivo-

•demonstração de resultados

•Fundo de maneio

•Gestão financeira -

6/4/2015DR. J. G. CHIGONA 3

CONCEITOS BÁSICOS

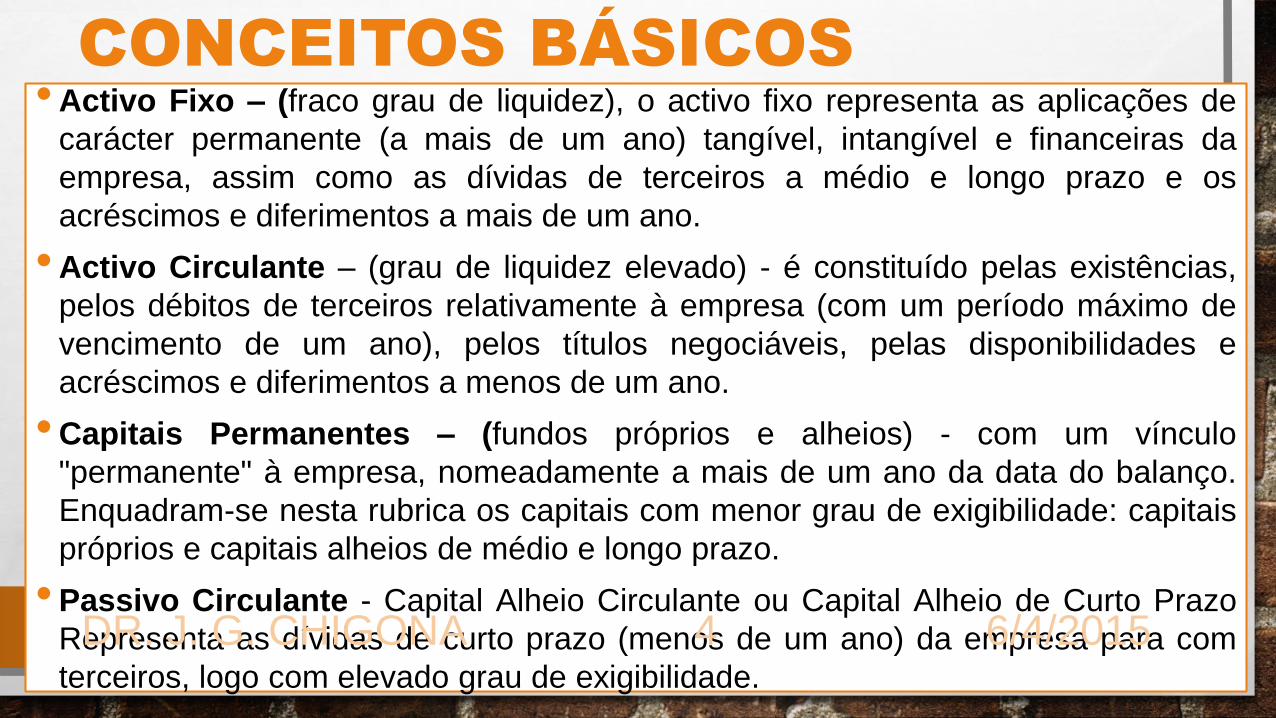

• Activo Fixo – (fraco grau de liquidez), o activo fixo representa as aplicações de

carácter permanente (a mais de um ano) tangível, intangível e financeiras da

empresa, assim como as dívidas de terceiros a médio e longo prazo e os

acréscimos e diferimentos a mais de um ano.

• Activo Circulante – (grau de liquidez elevado) - é constituído pelas existências,

pelos débitos de terceiros relativamente à empresa (com um período máximo de

vencimento de um ano), pelos títulos negociáveis, pelas disponibilidades e

acréscimos e diferimentos a menos de um ano.

• Capitais Permanentes – (fundos próprios e alheios) - com um vínculo

"permanente" à empresa, nomeadamente a mais de um ano da data do balanço.

Enquadram-se nesta rubrica os capitais com menor grau de exigibilidade: capitais

próprios e capitais alheios de médio e longo prazo.

• Passivo Circulante - Capital Alheio Circulante ou Capital Alheio de Curto Prazo

Representa as dívidas de curto prazo (menos de um ano) da empresa para com

terceiros, logo com elevado grau de exigibilidade.

6/4/2015DR. J. G. CHIGONA 4

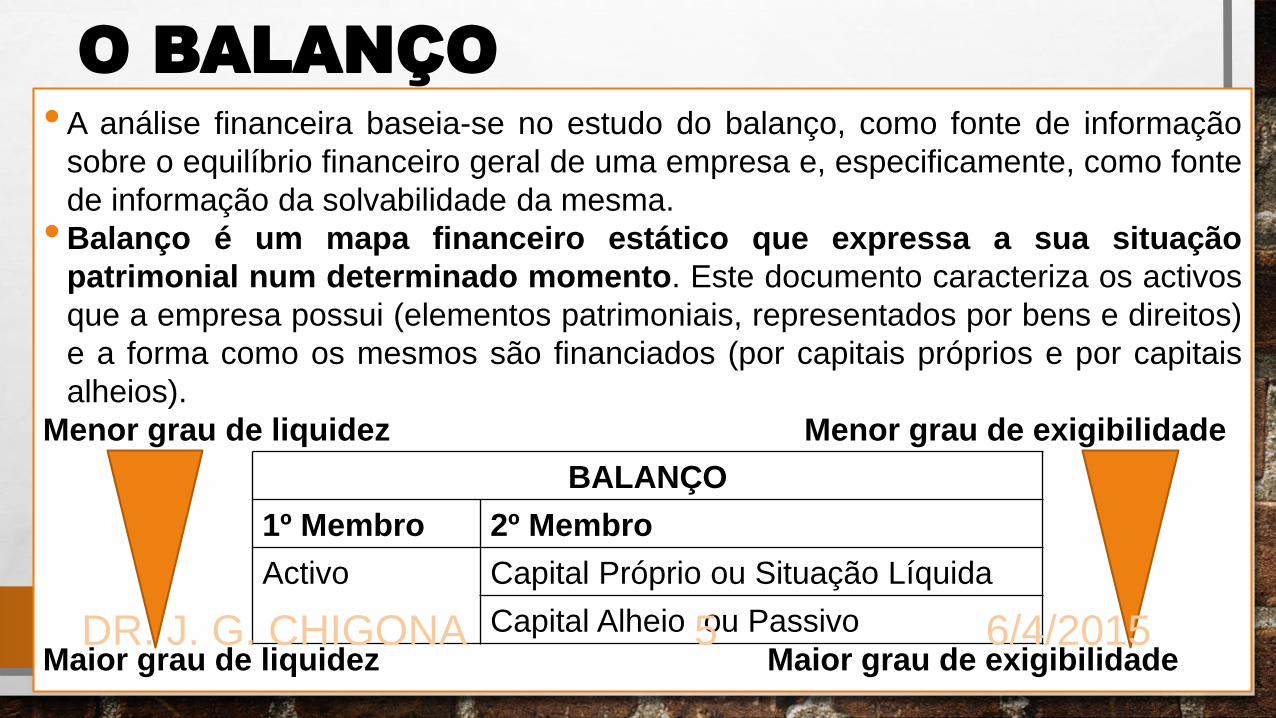

O BALANÇO

• A análise financeira baseia-se no estudo do balanço, como fonte de informação

sobre o equilíbrio financeiro geral de uma empresa e, especificamente, como fonte

de informação da solvabilidade da mesma.

• Balanço é um mapa financeiro estático que expressa a sua situação

patrimonial num determinado momento. Este documento caracteriza os activos

que a empresa possui (elementos patrimoniais, representados por bens e direitos)

e a forma como os mesmos são financiados (por capitais próprios e por capitais

alheios).

Menor grau de liquidez Menor grau de exigibilidade

Maior grau de liquidez Maior grau de exigibilidade

BALANÇO

1º Membro 2º Membro

Activo Capital Próprio ou Situação Líquida

Capital Alheio ou Passivo 6/4/2015DR. J. G. CHIGONA 5

BALANÇO

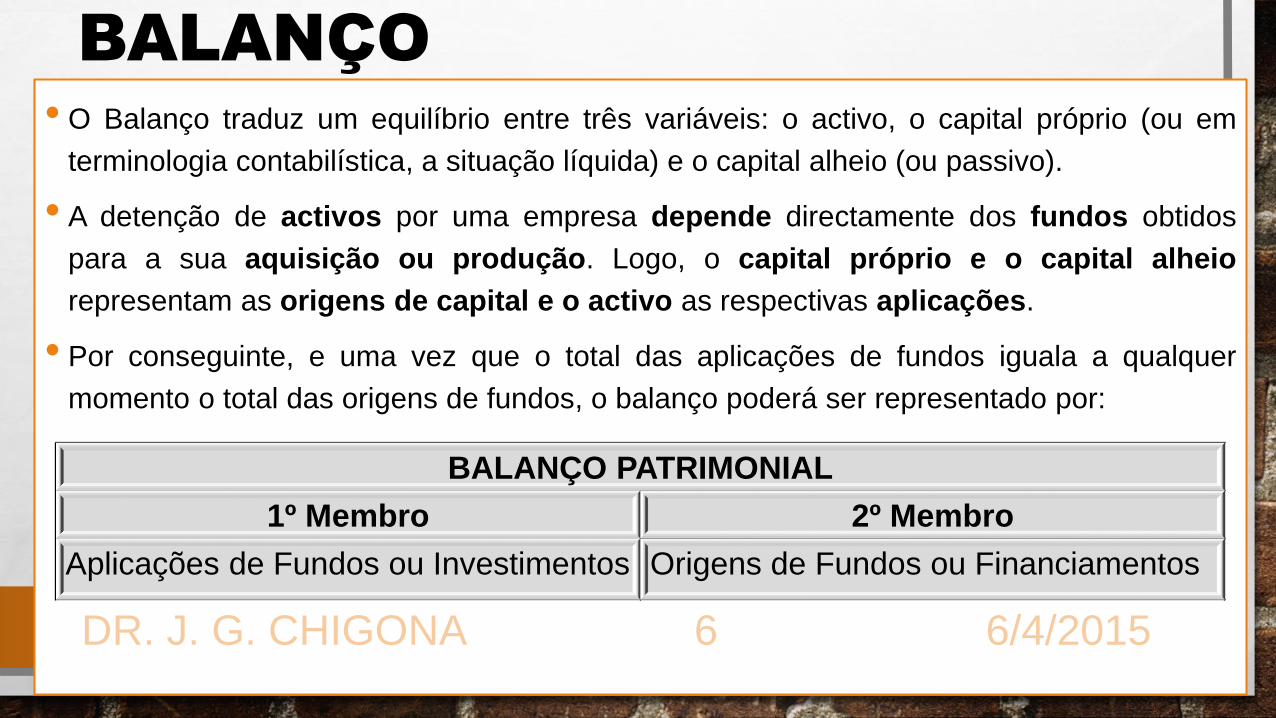

• O Balanço traduz um equilíbrio entre três variáveis: o activo, o capital próprio (ou em

terminologia contabilística, a situação líquida) e o capital alheio (ou passivo).

• A detenção de activos por uma empresa depende directamente dos fundos obtidos

para a sua aquisição ou produção. Logo, o capital próprio e o capital alheio

representam as origens de capital e o activo as respectivas aplicações.

• Por conseguinte, e uma vez que o total das aplicações de fundos iguala a qualquer

momento o total das origens de fundos, o balanço poderá ser representado por:

BALANÇO PATRIMONIAL

1º Membro 2º Membro

Aplicações de Fundos ou Investimentos Origens de Fundos ou Financiamentos

6/4/2015DR. J. G. CHIGONA 6

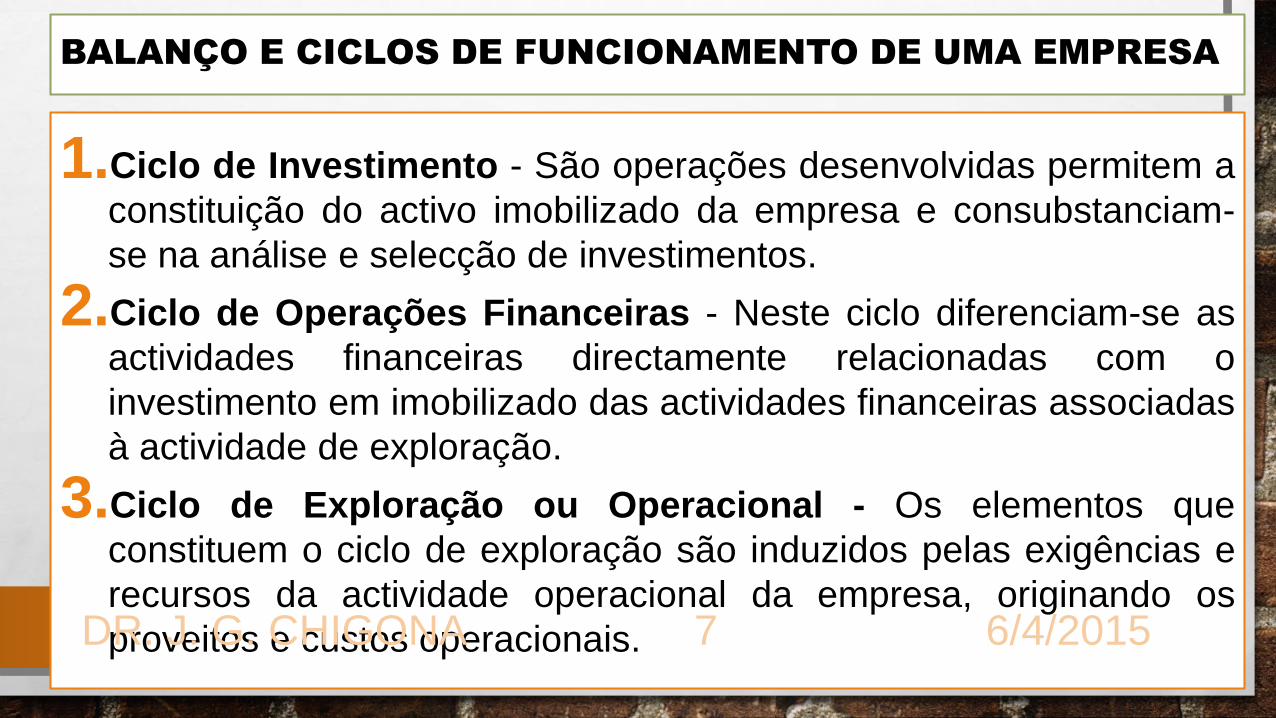

BALANÇO E CICLOS DE FUNCIONAMENTO DE UMA EMPRESA

1.Ciclo de Investimento - São operações desenvolvidas permitem a

constituição do activo imobilizado da empresa e consubstanciam-

se na análise e selecção de investimentos.

2.Ciclo de Operações Financeiras - Neste ciclo diferenciam-se as

actividades financeiras directamente relacionadas com o

investimento em imobilizado das actividades financeiras associadas

à actividade de exploração.

3.Ciclo de Exploração ou Operacional - Os elementos que

constituem o ciclo de exploração são induzidos pelas exigências e

recursos da actividade operacional da empresa, originando os

proveitos e custos operacionais. 6/4/2015DR. J. G. CHIGONA 7

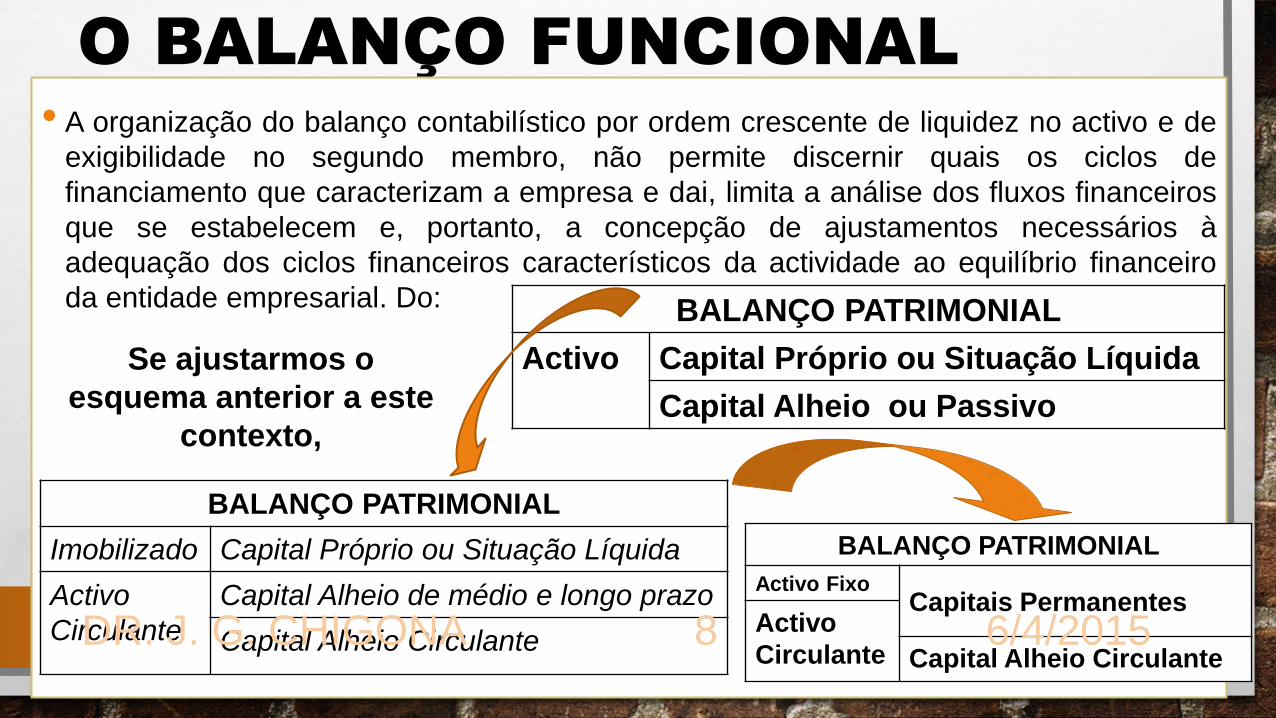

O BALANÇO FUNCIONAL

• A organização do balanço contabilístico por ordem crescente de liquidez no activo e de

exigibilidade no segundo membro, não permite discernir quais os ciclos de

financiamento que caracterizam a empresa e dai, limita a análise dos fluxos financeiros

que se estabelecem e, portanto, a concepção de ajustamentos necessários à

adequação dos ciclos financeiros característicos da actividade ao equilíbrio financeiro

da entidade empresarial. Do: BALANÇO PATRIMONIAL

Activo Capital Próprio ou Situação Líquida

Capital Alheio ou Passivo

BALANÇO PATRIMONIAL

Imobilizado Capital Próprio ou Situação Líquida

Activo

Circulante

Capital Alheio de médio e longo prazo

Capital Alheio Circulante

BALANÇO PATRIMONIAL

Activo FixoCapitais Permanentes

Activo

Circulante Capital Alheio Circulante

Se ajustarmos o

esquema anterior a este

contexto,

6/4/2015DR. J. G. CHIGONA 8

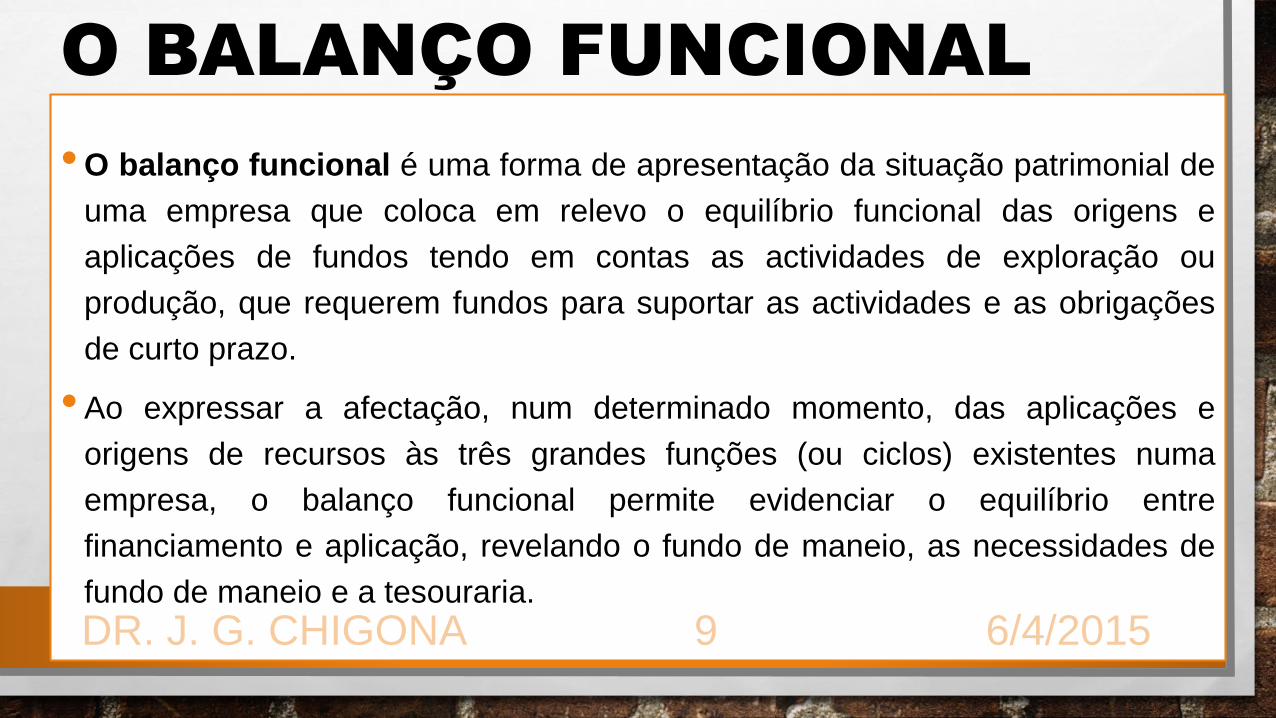

• O balanço funcional é uma forma de apresentação da situação patrimonial de

uma empresa que coloca em relevo o equilíbrio funcional das origens e

aplicações de fundos tendo em contas as actividades de exploração ou

produção, que requerem fundos para suportar as actividades e as obrigações

de curto prazo.

• Ao expressar a afectação, num determinado momento, das aplicações e

origens de recursos às três grandes funções (ou ciclos) existentes numa

empresa, o balanço funcional permite evidenciar o equilíbrio entre

financiamento e aplicação, revelando o fundo de maneio, as necessidades de

fundo de maneio e a tesouraria.

O BALANÇO FUNCIONAL

6/4/2015DR. J. G. CHIGONA 9

BALANÇO FUNCIONAL DA EMPRESA

•Os documentos contabilísticos são o suporte das actividades da

empresa e, estes, registam as relações económicas estabelecidas e

permitem à gestão financeira apreciar, estudar e definir as

condições de equilíbrio financeiro, de forma a maximizar os

objectivos da empresa.

•O balanço, a demonstração de resultados, a demonstração de

origens e aplicações de fundos e a demonstração dos fluxos de

caixa constituem, actualmente, peças fundamentais para a

elaboração de diagnósticos económico-financeiros, imprescindíveis

ao desenvolvimento de futuras estratégias empresariais.6/4/2015DR. J. G. CHIGONA 10

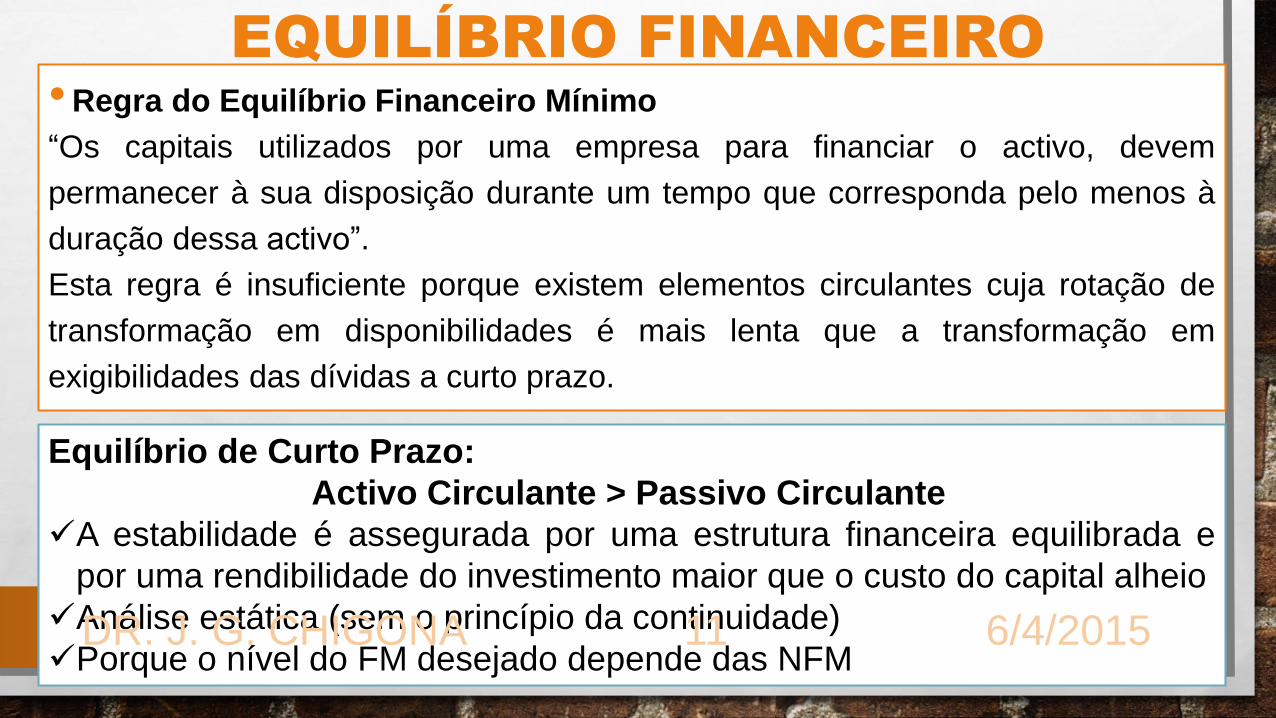

EQUILÍBRIO FINANCEIRO

• Regra do Equilíbrio Financeiro Mínimo

“Os capitais utilizados por uma empresa para financiar o activo, devem

permanecer à sua disposição durante um tempo que corresponda pelo menos à

duração dessa activo”.

Esta regra é insuficiente porque existem elementos circulantes cuja rotação de

transformação em disponibilidades é mais lenta que a transformação em

exigibilidades das dívidas a curto prazo.

Equilíbrio de Curto Prazo:

Activo Circulante > Passivo Circulante

A estabilidade é assegurada por uma estrutura financeira equilibrada e

por uma rendibilidade do investimento maior que o custo do capital alheio

Análise estática (sem o princípio da continuidade)

Porque o nível do FM desejado depende das NFM6/4/2015DR. J. G. CHIGONA 11

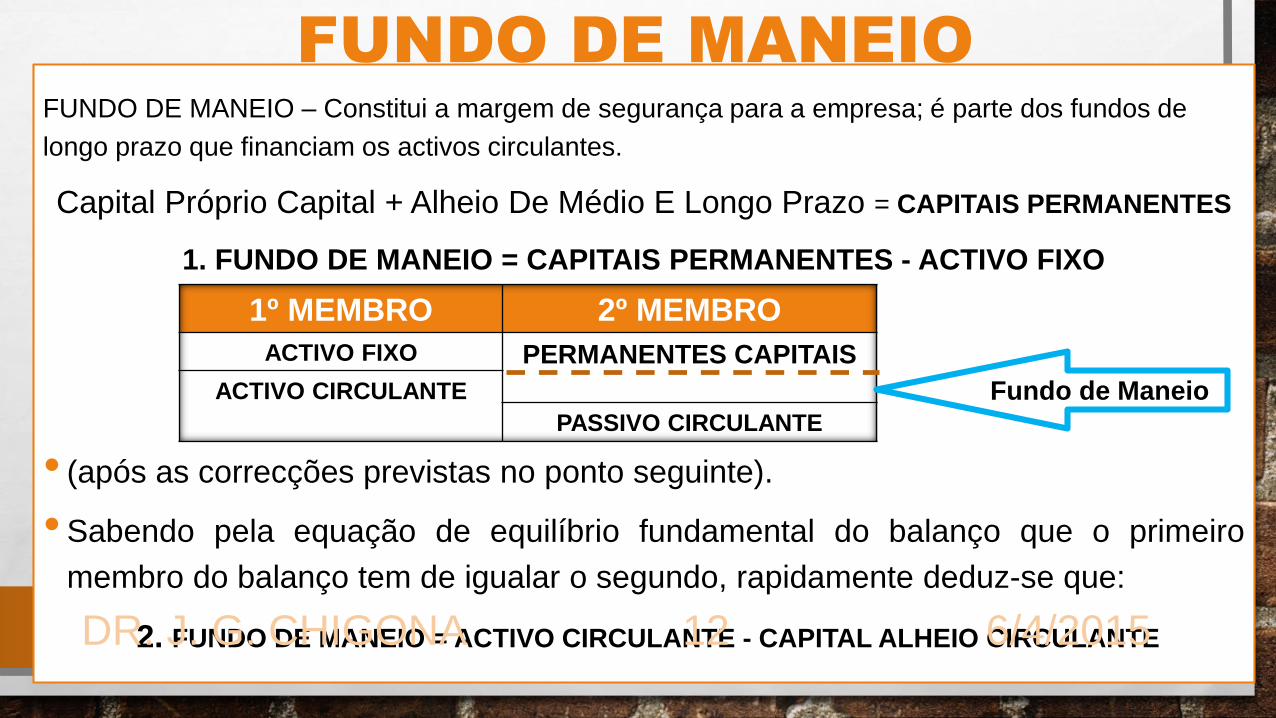

FUNDO DE MANEIO

FUNDO DE MANEIO – Constitui a margem de segurança para a empresa; é parte dos fundos de

longo prazo que financiam os activos circulantes.

Capital Próprio Capital + Alheio De Médio E Longo Prazo = CAPITAIS PERMANENTES

1. FUNDO DE MANEIO = CAPITAIS PERMANENTES - ACTIVO FIXO

• (após as correcções previstas no ponto seguinte).

• Sabendo pela equação de equilíbrio fundamental do balanço que o primeiro

membro do balanço tem de igualar o segundo, rapidamente deduz-se que:

2. FUNDO DE MANEIO = ACTIVO CIRCULANTE - CAPITAL ALHEIO CIRCULANTE

1º MEMBRO 2º MEMBRO

ACTIVO FIXO PERMANENTES CAPITAIS

ACTIVO CIRCULANTE

PASSIVO CIRCULANTE

Fundo de Maneio

6/4/2015DR. J. G. CHIGONA 12

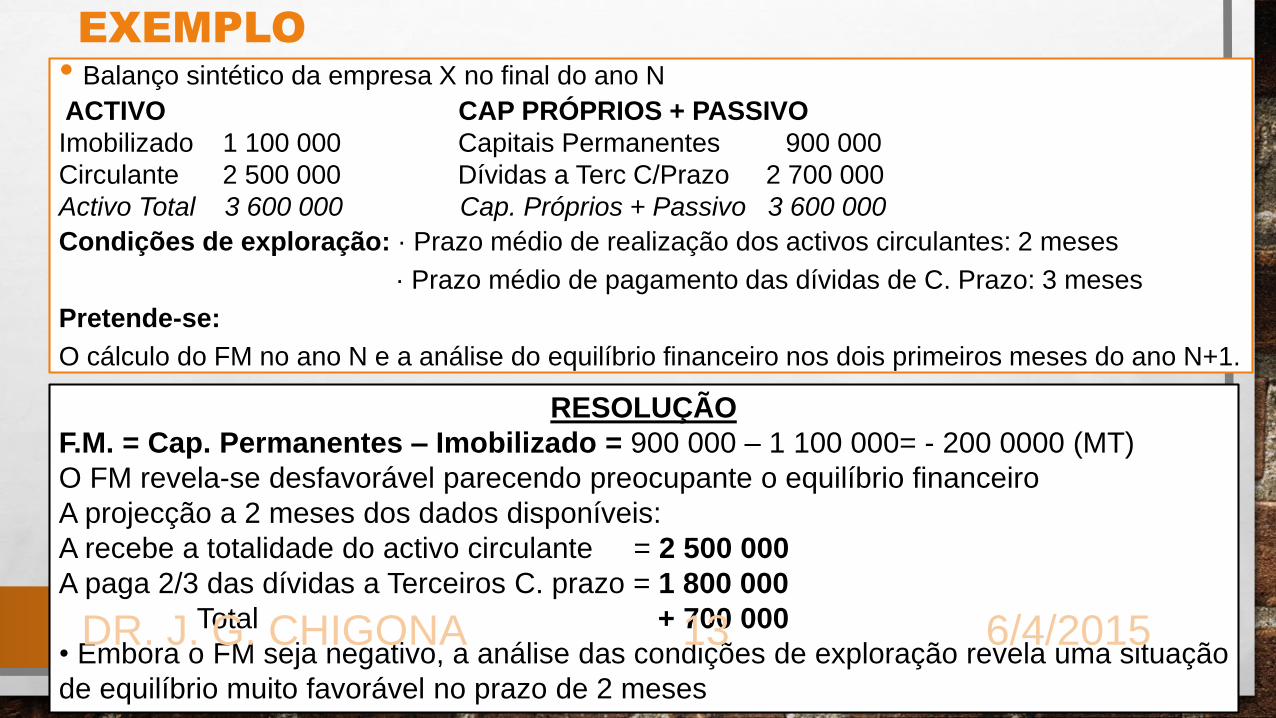

EXEMPLO

• Balanço sintético da empresa X no final do ano N

ACTIVO CAP PRÓPRIOS + PASSIVO

Imobilizado 1 100 000 Capitais Permanentes 900 000

Circulante 2 500 000 Dívidas a Terc C/Prazo 2 700 000

Activo Total 3 600 000 Cap. Próprios + Passivo 3 600 000

Condições de exploração: · Prazo médio de realização dos activos circulantes: 2 meses

· Prazo médio de pagamento das dívidas de C. Prazo: 3 meses

Pretende-se:

O cálculo do FM no ano N e a análise do equilíbrio financeiro nos dois primeiros meses do ano N+1.

RESOLUÇÃO

F.M. = Cap. Permanentes – Imobilizado = 900 000 – 1 100 000= - 200 0000 (MT)

O FM revela-se desfavorável parecendo preocupante o equilíbrio financeiro

A projecção a 2 meses dos dados disponíveis:

A recebe a totalidade do activo circulante = 2 500 000

A paga 2/3 das dívidas a Terceiros C. prazo = 1 800 000

Total + 700 000

• Embora o FM seja negativo, a análise das condições de exploração revela uma situação

de equilíbrio muito favorável no prazo de 2 meses

6/4/2015DR. J. G. CHIGONA 13

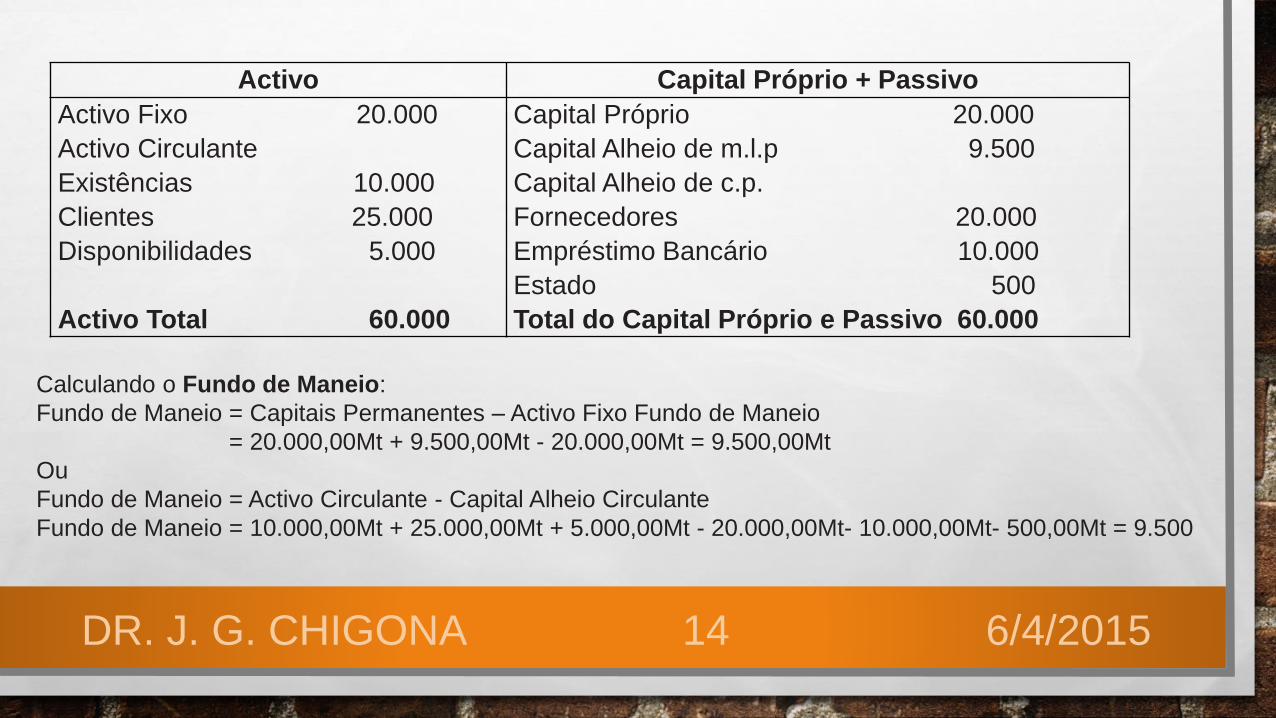

Activo Capital Próprio + Passivo

Activo Fixo 20.000

Activo Circulante

Existências 10.000

Clientes 25.000

Disponibilidades 5.000

Activo Total 60.000

Capital Próprio 20.000

Capital Alheio de m.l.p 9.500

Capital Alheio de c.p.

Fornecedores 20.000

Empréstimo Bancário 10.000

Estado 500

Total do Capital Próprio e Passivo 60.000

Calculando o Fundo de Maneio:

Fundo de Maneio = Capitais Permanentes – Activo Fixo Fundo de Maneio

= 20.000,00Mt + 9.500,00Mt - 20.000,00Mt = 9.500,00Mt

Ou

Fundo de Maneio = Activo Circulante - Capital Alheio Circulante

Fundo de Maneio = 10.000,00Mt + 25.000,00Mt + 5.000,00Mt - 20.000,00Mt- 10.000,00Mt- 500,00Mt = 9.500

6/4/2015DR. J. G. CHIGONA 14

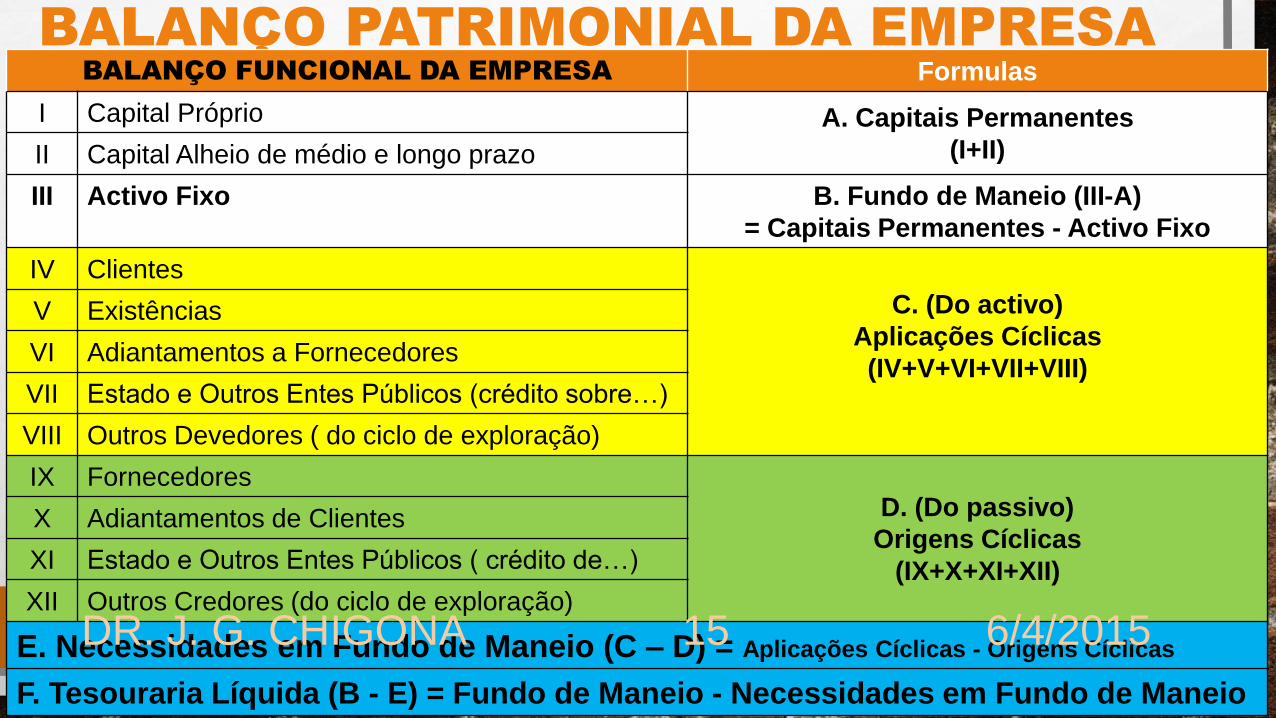

BALANÇO PATRIMONIAL DA EMPRESA

BALANÇO FUNCIONAL DA EMPRESA Formulas

I Capital Próprio A. Capitais Permanentes

(I+II)II Capital Alheio de médio e longo prazo

III Activo Fixo B. Fundo de Maneio (III-A)

= Capitais Permanentes - Activo Fixo

IV Clientes

C. (Do activo)

Aplicações Cíclicas

(IV+V+VI+VII+VIII)

V Existências

VI Adiantamentos a Fornecedores

VII Estado e Outros Entes Públicos (crédito sobre…)

VIII Outros Devedores ( do ciclo de exploração)

IX FornecedoresD. (Do passivo)

Origens Cíclicas

(IX+X+XI+XII)

X Adiantamentos de Clientes

XI Estado e Outros Entes Públicos ( crédito de…)

XII Outros Credores (do ciclo de exploração)

E. Necessidades em Fundo de Maneio (C – D) = Aplicações Cíclicas - Origens Cíclicas

F. Tesouraria Líquida (B - E) = Fundo de Maneio - Necessidades em Fundo de Maneio

6/4/2015DR. J. G. CHIGONA 15

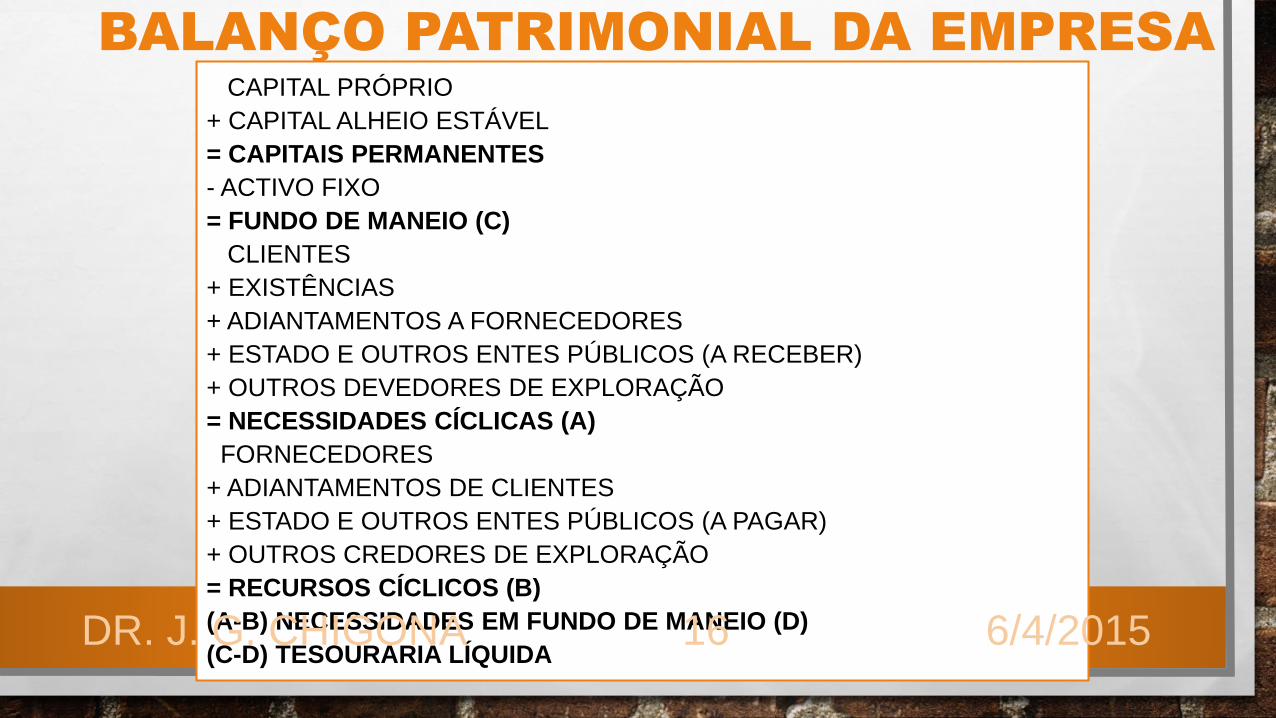

BALANÇO PATRIMONIAL DA EMPRESA

CAPITAL PRÓPRIO

+ CAPITAL ALHEIO ESTÁVEL

= CAPITAIS PERMANENTES

- ACTIVO FIXO

= FUNDO DE MANEIO (C)

CLIENTES

+ EXISTÊNCIAS

+ ADIANTAMENTOS A FORNECEDORES

+ ESTADO E OUTROS ENTES PÚBLICOS (A RECEBER)

+ OUTROS DEVEDORES DE EXPLORAÇÃO

= NECESSIDADES CÍCLICAS (A)

FORNECEDORES

+ ADIANTAMENTOS DE CLIENTES

+ ESTADO E OUTROS ENTES PÚBLICOS (A PAGAR)

+ OUTROS CREDORES DE EXPLORAÇÃO

= RECURSOS CÍCLICOS (B)

(A-B) NECESSIDADES EM FUNDO DE MANEIO (D)

(C-D) TESOURARIA LÍQUIDA6/4/2015DR. J. G. CHIGONA 16

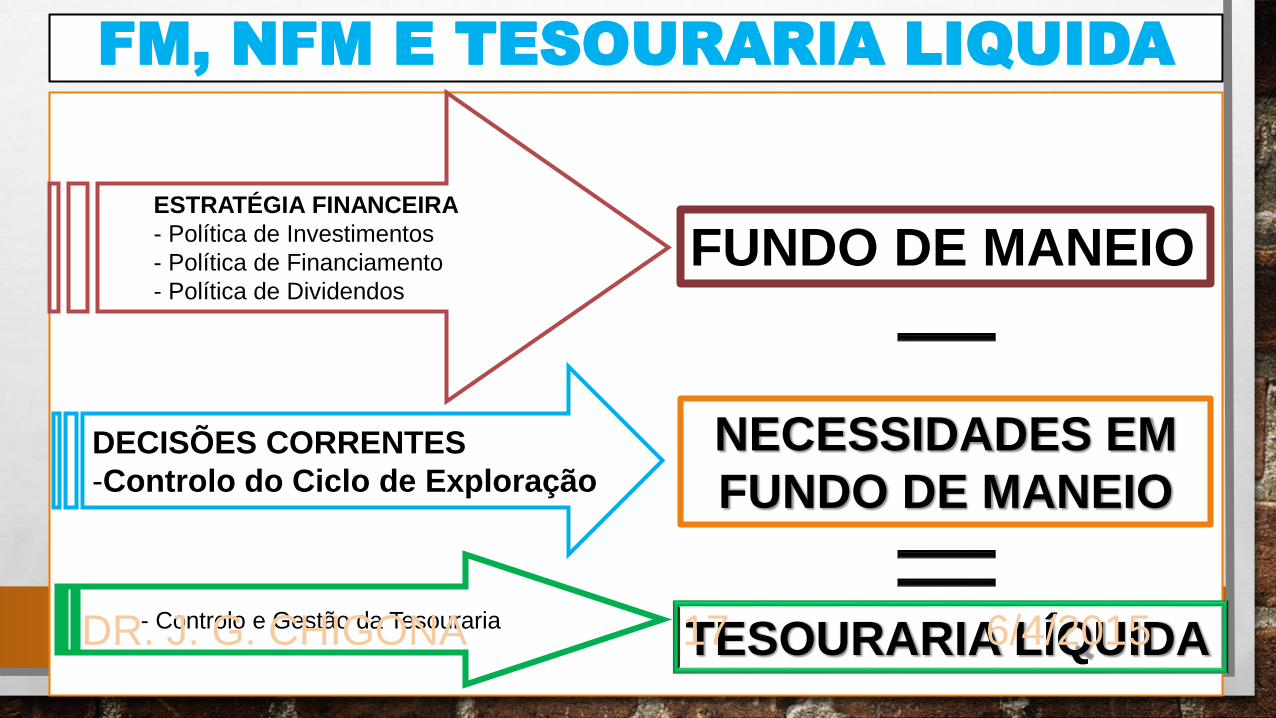

FM, NFM E TESOURARIA LIQUIDA

FUNDO DE MANEIO

NECESSIDADES EM

FUNDO DE MANEIO

TESOURARIA LÍQUIDA

ESTRATÉGIA FINANCEIRA

- Política de Investimentos

- Política de Financiamento

- Política de Dividendos

DECISÕES CORRENTES

-Controlo do Ciclo de Exploração

- Controlo e Gestão da Tesouraria 6/4/2015DR. J. G. CHIGONA 17

QUESTÕES PARA REFLEXÕES

OBRIGADO

6/4/2015DR. J. G. CHIGONA 18