GESTÃO - fenix.tecnico.ulisboa.pt · em relação àprogramação da actividade empresarial...

86

6. A Informação financeira 1 GESTÃO 6. A Informação Financeira

Transcript of GESTÃO - fenix.tecnico.ulisboa.pt · em relação àprogramação da actividade empresarial...

6. A Informação financeira 1

GESTÃO

6. A Informação Financeira

6. A Informação financeira 2

Conteúdo Temático

1. A organização da informação financeira: o papel da Contabilidade; Introdução aos principais mapas e conceitos

2. O Balanço e a Demonstração de Resultados

3. Enquadramento dos Conceitos Contabilísticos

4. Análise Económico-Financeira através de Indicadores de Gestão

5. Análise custo-volume-lucro

6. A Informação financeira 3

6.1. A organização da informação financeira: o papel da Contabilidade; Introdução aos principais mapas e conceitos

6.1.1 O Papel da Contabilidade6.1.2 A Contabilidade Pessoal6.1.3 A Criação de uma Empresa6.1.4 O Balanço e a Demonstração de Resultados

6. A Informação financeira 4

6.1.1 O Papel da Contabilidade

� Processo formal de identificar, medir e comunicar informação económica da empresa para os decisores

� Instrumento de gestão indispensável para qualquer organização

6. A Informação financeira 5

Decisores e Ambiente Externo

AMBIENTE INTERNO

EMPRESA ���� GESTORESTomada de decisão a nível estratégico, táctico e operacional

AMBIENTE EXTERNOInvestidores Clientes

AMBIENTE EXTERNO

Fornecedores

Bancos

Accionistas

Empregados

Sociedade

Governo

Reguladores

Actividade económica

6. A Informação financeira 6

Contabilidade Geral vs. Contabilidade Analítica

� Contabilidade Geral (ou Financeira, ou Externa) � Gera informação para os elementos externos à empresa (clientes, fornecedores, sócios, bancos, etc)

� Segue os padrões e regras definidas no Plano Oficial de Contabilidade (POC) e tem que produzir relatórios financeiros para divulgação (obrigatória)

� Apura resultados gerais (globais)� Apura resultados anuais

6. A Informação financeira 7

Contabilidade Geral vs. Contabilidade Analítica

� Contabilidade Analítica (ou de Gestão, ou Interna) � Gera informação específica para apoiar os gestores da empresa. É mais desagregada que a Contabilidade Geral.

� Engloba essencialmente duas áreas: � Estudo de custos resultantes da actividade� Orçamentação e análise de desvios de custos e proveitos em relação à programação da actividade empresarial

� Procura captar o que se passa nas diversas áreas da empresa (de produção, administrativa, financeira, comercial, etc)

� Apura resultados por produtos, regiões, mercados, actividades, etc.

� Apura resultados em períodos curtos (por ex. mensais).

6. A Informação financeira 8

6.1.2 A Contabilidade Pessoal

� Qual o meu património líquido?

� Como varia o meu património líquido?

6. A Informação financeira 9

Qual o meu Património Líquido?

� Hoje:� Tenho uma casa que vale 150 000€� Tenho um carro que vale 10 000€� Tenho depósitos bancários no valor de 2 000€

� Tenho uma nota no bolso de 50€� Devo ao banco 100 000€ relativos a um empréstimo à habitação

6. A Informação financeira 10

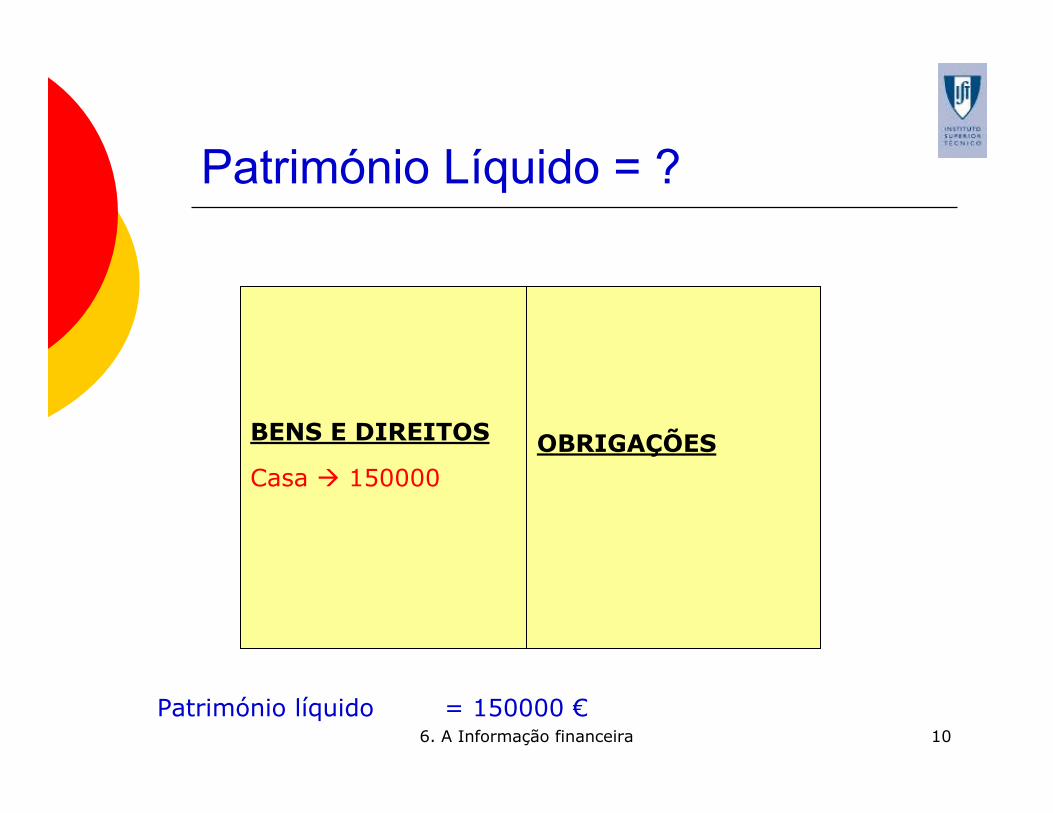

Património Líquido = ?

BENS E DIREITOS

Casa � 150000OBRIGAÇÕES

Património líquido = 150000 €

6. A Informação financeira 11

Qual o meu Património Líquido?

� Hoje:� Tenho uma casa que vale 150 000€� Tenho um carro que vale 10 000€� Tenho depósitos bancários no valor de 2 000€

� Tenho uma nota no bolso de 50€� Devo ao banco 100 000€ relativos a um empréstimo à habitação

6. A Informação financeira 12

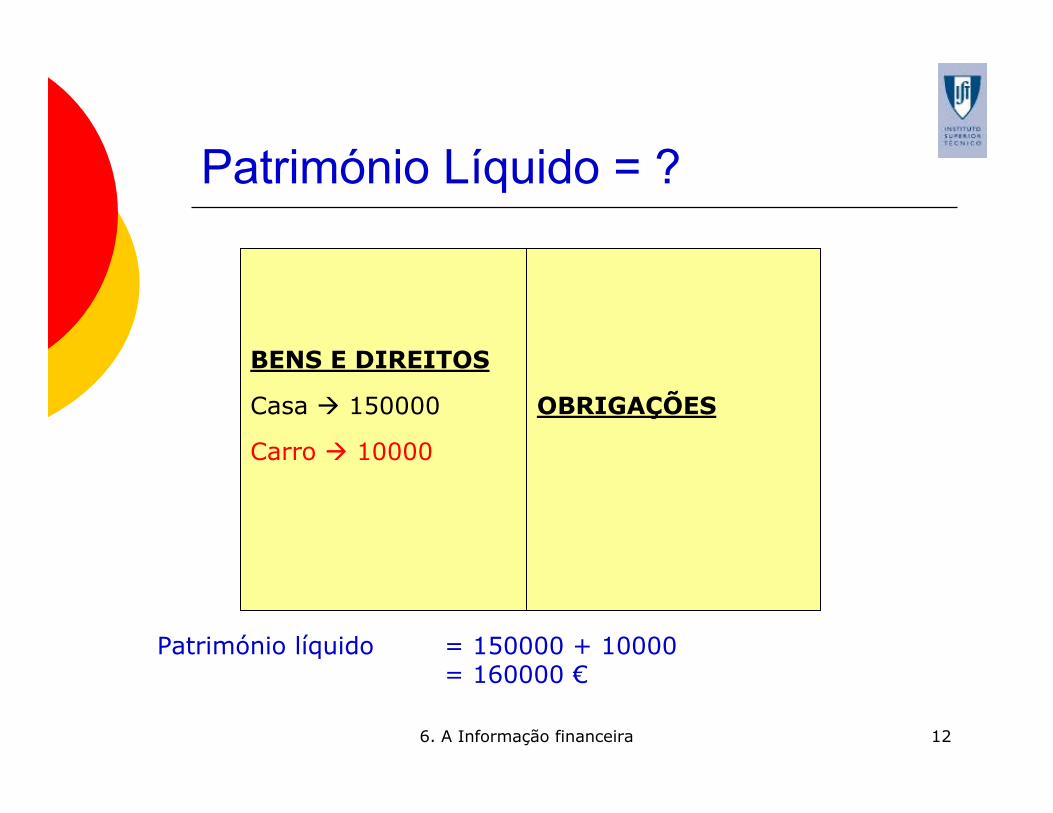

Património Líquido = ?

BENS E DIREITOS

Casa � 150000

Carro � 10000

OBRIGAÇÕES

Património líquido = 150000 + 10000= 160000 €

6. A Informação financeira 13

Qual o meu Património Líquido?

� Hoje:� Tenho uma casa que vale 150 000€� Tenho um carro que vale 10 000€� Tenho depósitos bancários no valor de 2 000€

� Tenho uma nota no bolso de 50€� Devo ao banco 100 000€ relativos a um empréstimo à habitação

6. A Informação financeira 14

Património Líquido = ?

BENS E DIREITOS

Casa � 150000

Carro � 10000

Depósitos bancários�2000

OBRIGAÇÕES

Património líquido = 150000 + 10000 + 2000= 162000 €

6. A Informação financeira 15

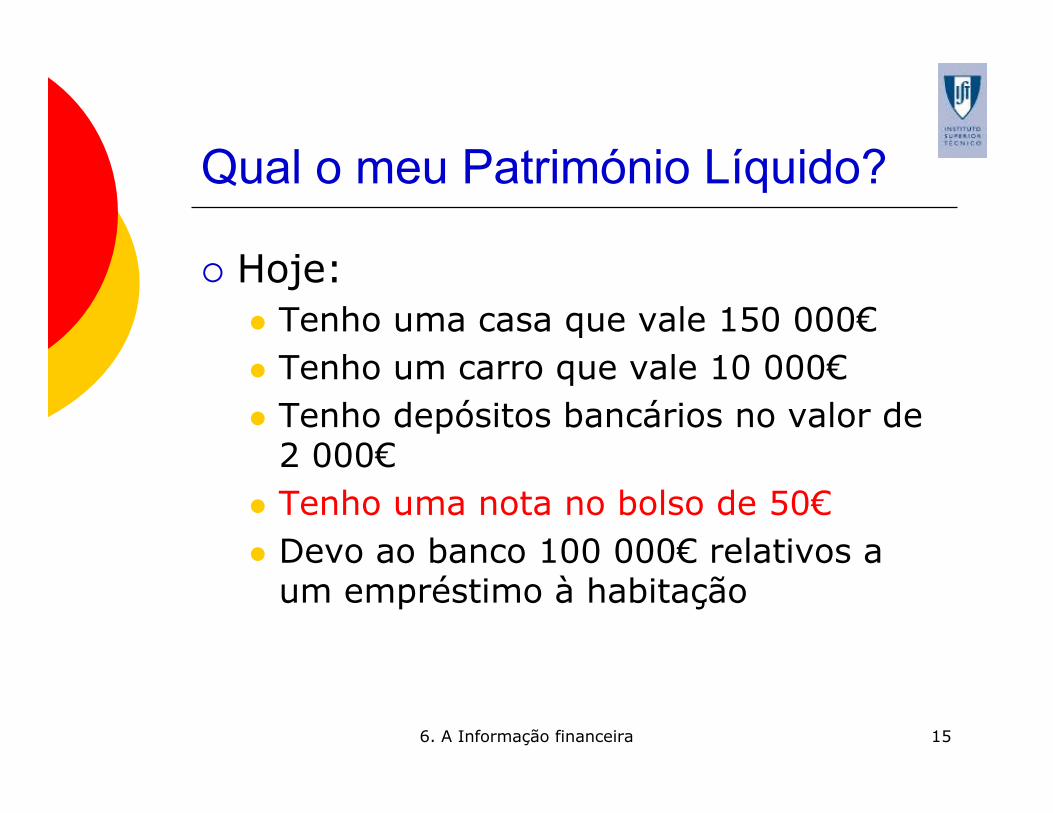

Qual o meu Património Líquido?

� Hoje:� Tenho uma casa que vale 150 000€� Tenho um carro que vale 10 000€� Tenho depósitos bancários no valor de 2 000€

� Tenho uma nota no bolso de 50€� Devo ao banco 100 000€ relativos a um empréstimo à habitação

6. A Informação financeira 16

Património Líquido = ?

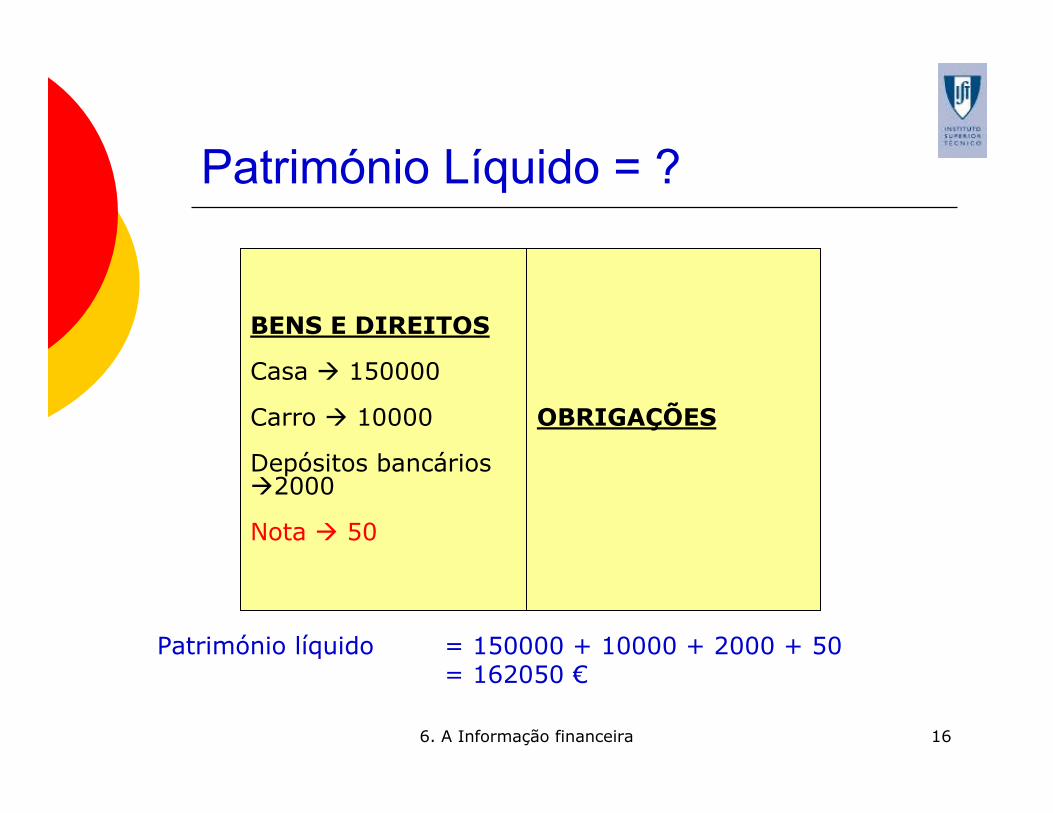

BENS E DIREITOS

Casa � 150000

Carro � 10000

Depósitos bancários�2000

Nota � 50

OBRIGAÇÕES

Património líquido = 150000 + 10000 + 2000 + 50= 162050 €

6. A Informação financeira 17

Qual o meu Património Líquido?

� Hoje:� Tenho uma casa que vale 150 000€� Tenho um carro que vale 10 000€� Tenho depósitos bancários no valor de 2 000€

� Tenho uma nota no bolso de 50€� Devo ao banco 100 000€ relativos a um empréstimo à habitação

6. A Informação financeira 18

Património Líquido = ?

BENS E DIREITOS

Casa � 150000

Carro � 10000

Depósitos bancários�2000

Nota � 50

OBRIGAÇÕES

Empréstimo à habitação � 100000

Património líquido = 150000 + 10000 + 2000 + 50 – 100000= 62050 €

6. A Informação financeira 19

Património Líquido = ?

= Bens + Direitos - Obrigações

6. A Informação financeira 20

Como varia o meu Património Líquido (no próximo mês)?

� No próximo mês vou:� Receber salário de 1 500€� Pagar mensalidade relativa ao crédito àhabitação de 600€

� Gastar em alimentação 400€� Ter outros gastos de 300€

� Alterações: � Depósitos bancários� Valor em dívida do empréstimo

Variação líquida dos depósitos = ?= 1500 – 600 -400 – 300 = 200 €

Variação do empréstimo = ?= – 600 €

6. A Informação financeira 21

Qual o Património Líquido (no final do próximo mês)?

BENS E DIREITOS

Casa � 150000

Carro � 10000

Depósitos bancários�2000 + 200

Nota em euros � 50

OBRIGAÇÕES

Empréstimo àhabitação � 100000 - 600

Património líquido = 150000 + 10000 + 2200 + 50 – 99400= 62850 €

6. A Informação financeira 22

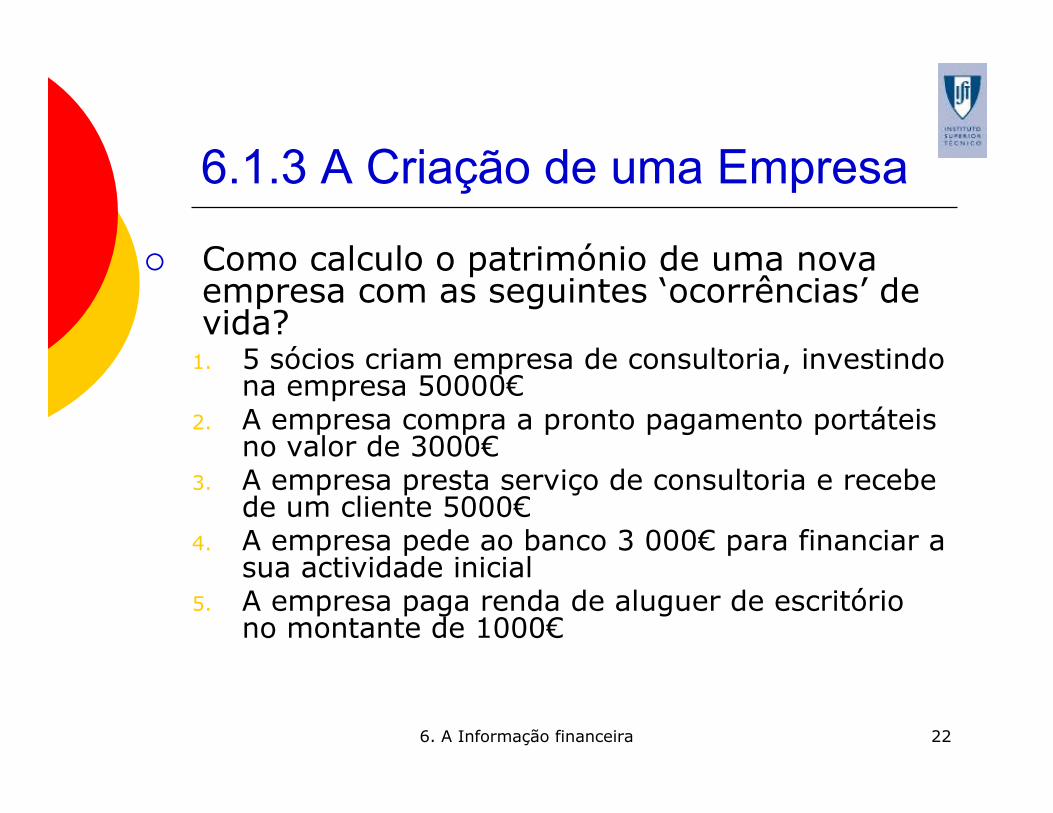

6.1.3 A Criação de uma Empresa

� Como calculo o património de uma nova empresa com as seguintes ‘ocorrências’ de vida?1. 5 sócios criam empresa de consultoria, investindo

na empresa 50000€2. A empresa compra a pronto pagamento portáteis

no valor de 3000€3. A empresa presta serviço de consultoria e recebe

de um cliente 5000€4. A empresa pede ao banco 3 000€ para financiar a

sua actividade inicial5. A empresa paga renda de aluguer de escritório

no montante de 1000€

6. A Informação financeira 23

Ocorrência 1: 5 sócios criam empresa, investindo na empresa 50000€

BENS E DIREITOS

Depósitos Bancários�50000

OBRIGAÇÕES

Património líquido = 50000 €

6. A Informação financeira 24

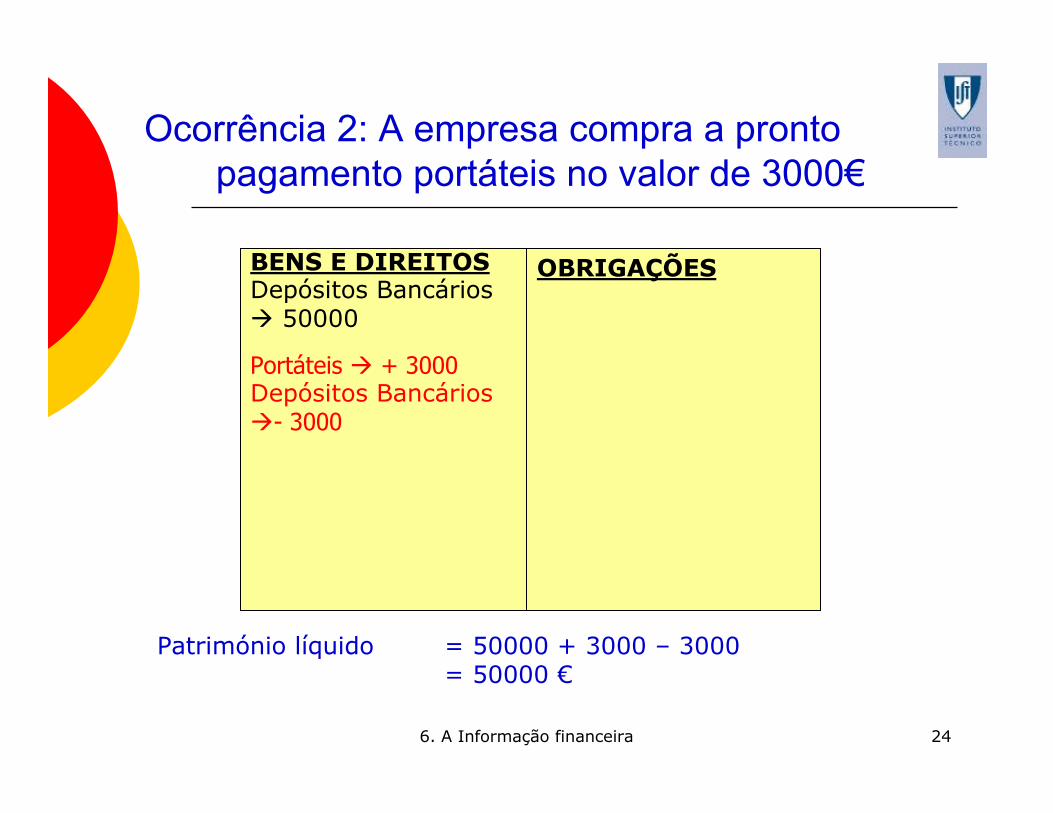

Ocorrência 2: A empresa compra a pronto pagamento portáteis no valor de 3000€

BENS E DIREITOSDepósitos Bancários� 50000

Portáteis � + 3000Depósitos Bancários�- 3000

OBRIGAÇÕES

Património líquido = 50000 + 3000 – 3000= 50000 €

6. A Informação financeira 25

Ocorrência 3: A empresa presta serviço de consultoria e recebe de um cliente 5000€

BENS E DIREITOS

Portáteis � 3000Depósitos Bancários�47000

Depósitos Bancários�+5000

OBRIGAÇÕES

Património líquido = 3000 + 47000 + 5000= 55000 €

6. A Informação financeira 26

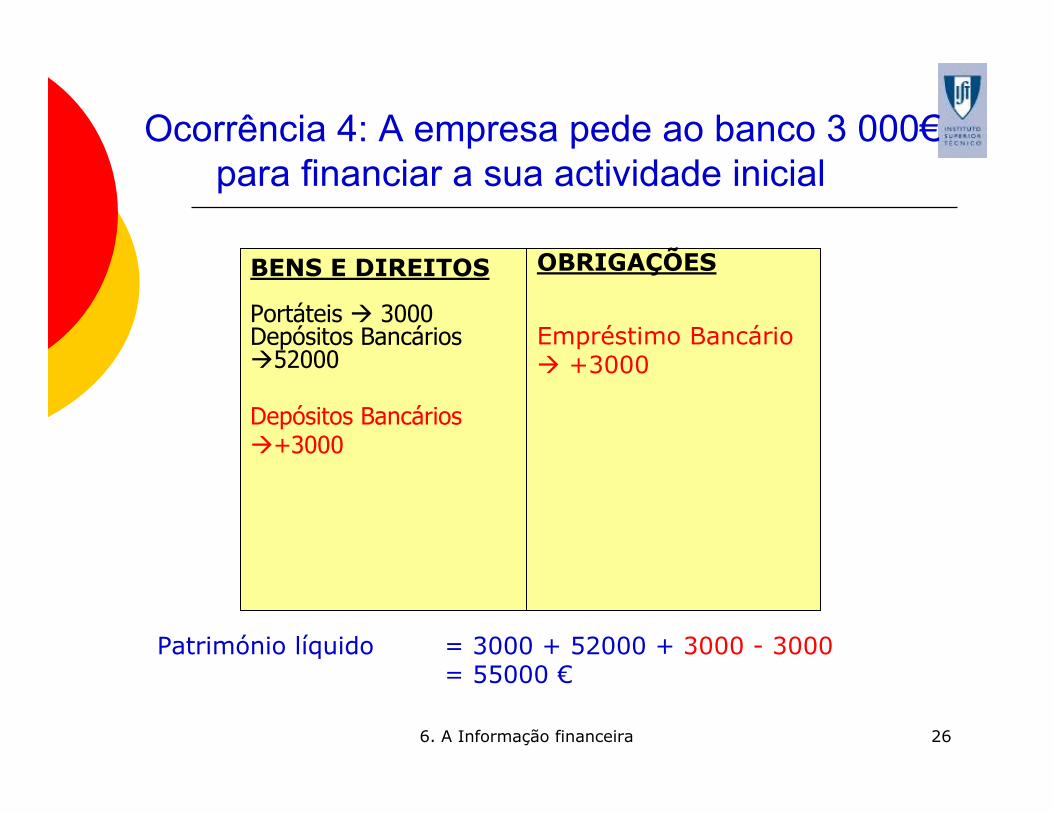

Ocorrência 4: A empresa pede ao banco 3 000€para financiar a sua actividade inicial

BENS E DIREITOS

Portáteis � 3000Depósitos Bancários�52000

Depósitos Bancários�+3000

OBRIGAÇÕES

Empréstimo Bancário� +3000

Património líquido = 3000 + 52000 + 3000 - 3000= 55000 €

6. A Informação financeira 27

Ocorrência 5: A empresa paga renda de aluguer de escritório no montante de 1000€

BENS E DIREITOS

Portáteis � 3000Depósitos Bancários�55000

Depósitos Bancários�-1000

OBRIGAÇÕES

Empréstimo Bancário

� +3000

Património líquido = 3000 + 55000 – 1000 - 3000= 54000 €

6. A Informação financeira 28

6.1.4 O Balanço e a Demonstração de Resultados

6. A Informação financeira 29

O Balanço

BENS E DIREITOS

=

=

OBRIGAÇÕES

+

PATRIMÓNIO LÍQUIDO

� Porque, como vimos, Património Líquido = Bens e Direitos - Obrigações

6. A Informação financeira 30

� BALANÇO – fotografia de todos os elementos do património na data a que se reporta

� DEMONSTRAÇÃO DE RESULTADOS -mostra a diferença entre proveitos e custos gerados na actividade da empresa no período a que se reporta

Documentos Contabilísticos

6. A Informação financeira 31

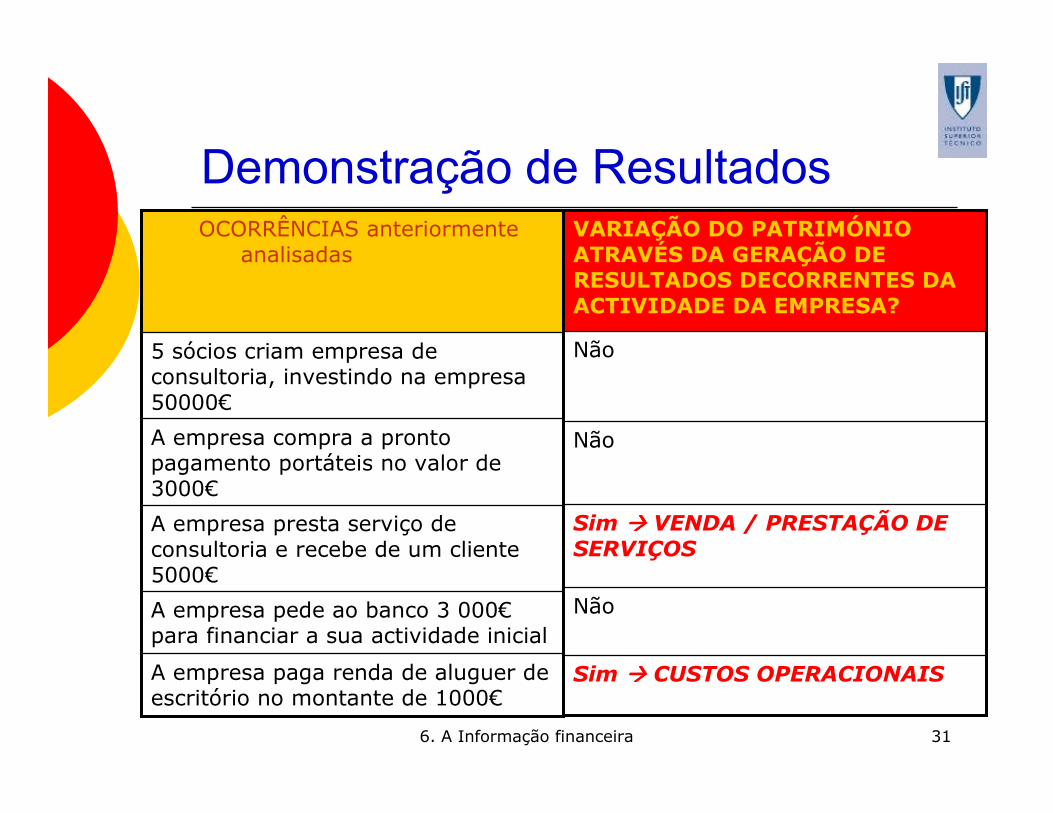

Demonstração de Resultados

A empresa paga renda de aluguer de escritório no montante de 1000€

A empresa pede ao banco 3 000€para financiar a sua actividade inicial

A empresa presta serviço de consultoria e recebe de um cliente 5000€

A empresa compra a pronto pagamento portáteis no valor de 3000€

5 sócios criam empresa de consultoria, investindo na empresa 50000€

OCORRÊNCIAS anteriormente analisadas

Sim ���� CUSTOS OPERACIONAIS

Não

Sim ���� VENDA / PRESTAÇÃO DE SERVIÇOS

Não

Não

VARIAÇÃO DO PATRIMÓNIO ATRAVÉS DA GERAÇÃO DE RESULTADOS DECORRENTES DA ACTIVIDADE DA EMPRESA?

6. A Informação financeira 32

A linguagem do Balanço e da Demonstração de Resultados

� O que a empresa tem� O que a empresa deve a terceiros

� Sócios/Accionistas com direitos sobre a empresa

� Entradas decorrentes da actividade da empresa

� Recursos económicos utilizados na actividade da empresa

� Activo� Responsabilidades /Capitais Alheios /Passivo

� Capitais próprios

� Receitas

� Despesas

BALANÇO

D. R.

6. A Informação financeira 33

6.2 Apresentação do Balanço e da Demonstração de Resultados

2.1 Rubricas do Balanço2.2 A Equação Fundamental da Contabilidade2.3 Rubricas da Demonstração de Resultados

6. A Informação financeira 34

6.2.1 Rubricas do Balanço

ACTIVOconjunto dos conjunto dos valores que se valores que se possui ou se possui ou se tem a recebertem a receber

CAPITAL ALHEIO (passivo)conjunto dos valores conjunto dos valores

a pagara pagar

CAPITALPRÓPRIO

(situação líquida)

Detido pelos accionistas ou proprietários da empresa(caso Activo maior quePassivo)

APLICAÇÕES DE FUNDOS = ORIGENS DE FUNDOS

INVESTIMENTO = FINANCIAMENTO

6. A Informação financeira 35

6.2.1 Rubricas do Balanço

� Activo: conjunto de valores que a empresa possui ou tem direito a receber. Inclui valores físicos, valores intangíveis (marcas e patentes), e valores monetários (dinheiro, depósitos, títulos financeiros)

� Capital Alheio: Soma das responsabilidades da empresa perante terceiros

� Se Activo > Capital Alheio � Capital Próprio >0� Se Activo < Capital Alheio � Capital Próprio <0 (situação

de falência técnica)

6. A Informação financeira 36

Rubricas do Balanço

ACTIVOIMOBILIZAÇÕESIncorpóreasCorpóreasFinanceiras

AMORTIZAÇÕES ACUMULADAS

EXISTÊNCIASDÍVIDAS DE TERCEIROSDe Médio e Longo PrazoDe Curto Prazo

TÍTULOS NEGOCIÁVEISDEPÓSITOS BANCÁRIOS

E CAIXA

CAPITAIS PRÓPRIOS EALHEIOSCAPITAIS PRÓPRIOSCapital socialReserva legalOutras reservasResultados transitadosResultados líquidos do

exercício

CAPITAIS ALHEIOSPROVISÕESDÍVIDAS A TERCEIROSDe Médio e Longo PrazoDe Curto Prazo

Liquidezcrescente

Exigibilidadecrescente

Fonte: Plano Oficial de Contabilidade

6. A Informação financeira 37

6.2.2 A Equação Fundamental da Contabilidade

ACTIVO

CAPITAL ALHEIO (passivo)

CAPITALPRÓPRIO

(situação líquida)

ACTIVO=CAPITAIS ALHEIOS + CAPITAIS PRÓPRIOS

ACTIVO-CAPITAIS ALHEIOS = CAPITAIS PRÓPRIOS

6. A Informação financeira 38

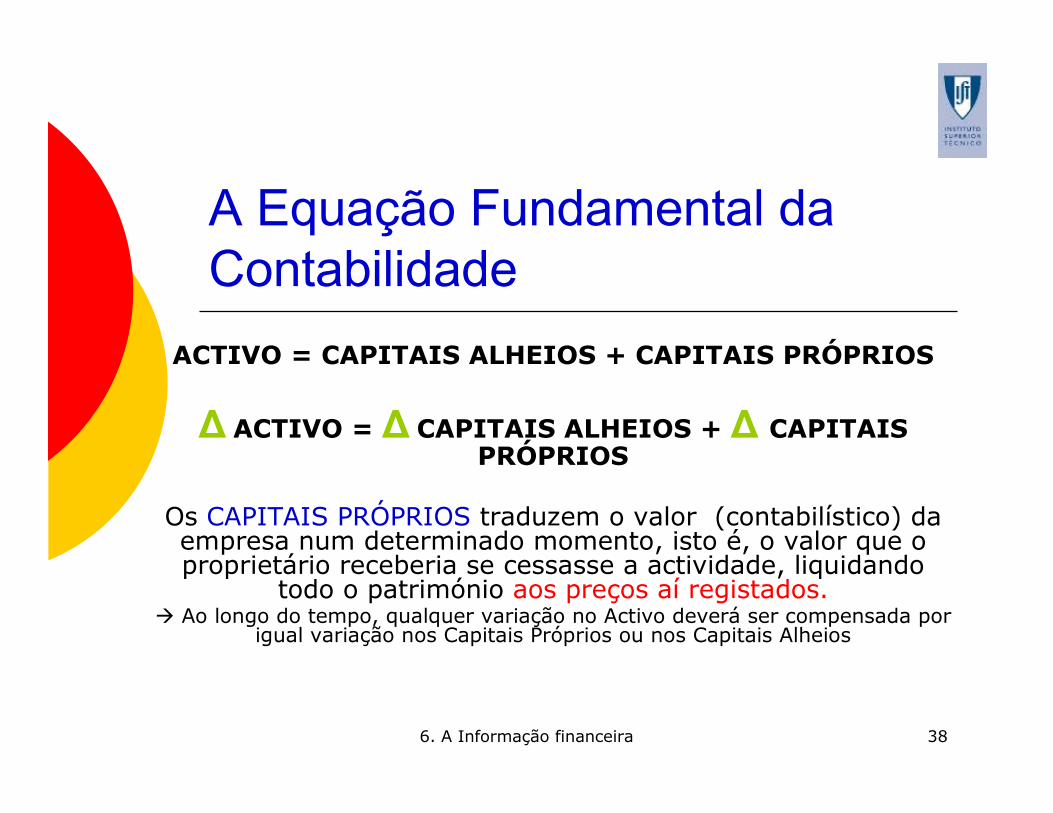

A Equação Fundamental da Contabilidade

ACTIVO = CAPITAIS ALHEIOS + CAPITAIS PRÓPRIOS

∆ ACTIVO = ∆ CAPITAIS ALHEIOS + ∆ CAPITAIS PRÓPRIOS

Os CAPITAIS PRÓPRIOS traduzem o valor (contabilístico) da empresa num determinado momento, isto é, o valor que o proprietário receberia se cessasse a actividade, liquidando

todo o património aos preços aí registados.� Ao longo do tempo, qualquer variação no Activo deverá ser compensada por

igual variação nos Capitais Próprios ou nos Capitais Alheios

6. A Informação financeira 39

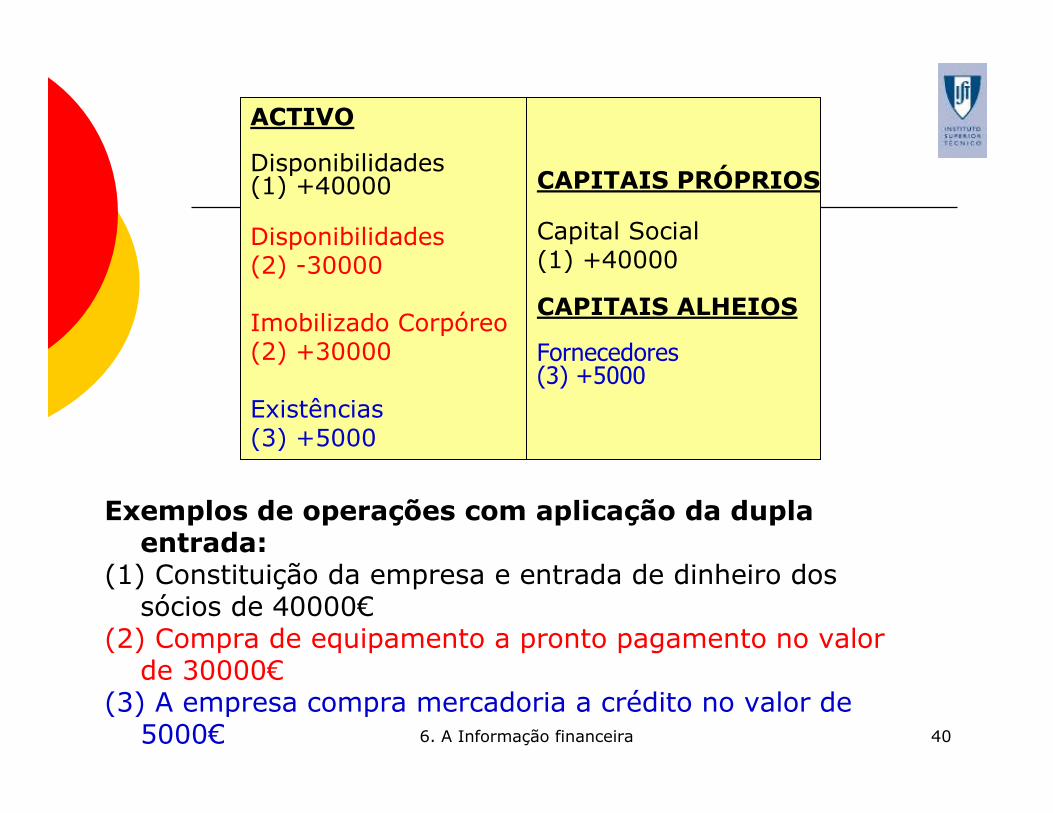

Equação Fundamental da Contabilidade � Sistema de Transacções

Cada alteração em elementos do Balanço é causada por uma transacção com duas partes: o sistema de transacções chama-se de DUPLA ENTRADA(podem existir alterações só em elementos do Activo, ou em elementos do Activo e Capitais Próprios, ou só em elementos dos Capitais Próprios, ou…)

���� Exemplos

6. A Informação financeira 40

ACTIVO

Disponibilidades (1) +40000

Disponibilidades (2) -30000

Imobilizado Corpóreo(2) +30000

Existências(3) +5000

CAPITAIS PRÓPRIOS

Capital Social (1) +40000

CAPITAIS ALHEIOS

Fornecedores(3) +5000

Exemplos de operações com aplicação da dupla entrada:

(1) Constituição da empresa e entrada de dinheiro dos sócios de 40000€

(2) Compra de equipamento a pronto pagamento no valor de 30000€

(3) A empresa compra mercadoria a crédito no valor de 5000€

6. A Informação financeira 41

Balanço: Património ≠ Lucro

� Início de actividade � Capital Social� Dinheiro investido formalmente pelos sócios para suportar as necessidades financeiras da empresa

� Lucro � Resultados Líquidos� Remuneração aos Capitais Próprios dos investidores

� Fluxo financeiro anual que corresponde ao fluxo de produto (diferença entre proveitos e custos)

� Património a cada momento � Capitais Próprios� Diferença entre o que a empresa detém (Activo) e os Capitais Alheios

� Os Resultados Líquidos são uma componente dos Capitais Próprios! (ver slide 36)

6. A Informação financeira 42

6.2.3 Demonstração de Resultados

RESULTADOS LÍQUIDOS

PROVEITOS-

CUSTOS=

DEMONSTRADEMONSTRAÇÇÃOÃO

RESULTADOSRESULTADOS

Rentabilidade do exercício!

ACTIVOIMOBILIZAÇÕESIncorpóreasCorpóreasFinanceiras

AMORTIZAÇÕESACUMULADAS

EXISTÊNCIASDÍVIDAS DE TERCEIROSDe Médio e Longo PrazoDe Curto Prazo

TÍTULOS NEGOCIÁVEISDEPÓSITOS BANCÁRIOS

E CAIXA

CAPITAIS PRÓPRIOS EALHEIOSCAPITAIS PRÓPRIOSCapital socialReserva legalOutras reservasResultados transitadosResultados líquidos

do exercício

CAPITAIS ALHEIOSPROVISÕESDÍV A TERCEIROSDe Médio Longo PrazoDe Curto Prazo

6. A Informação financeira 43

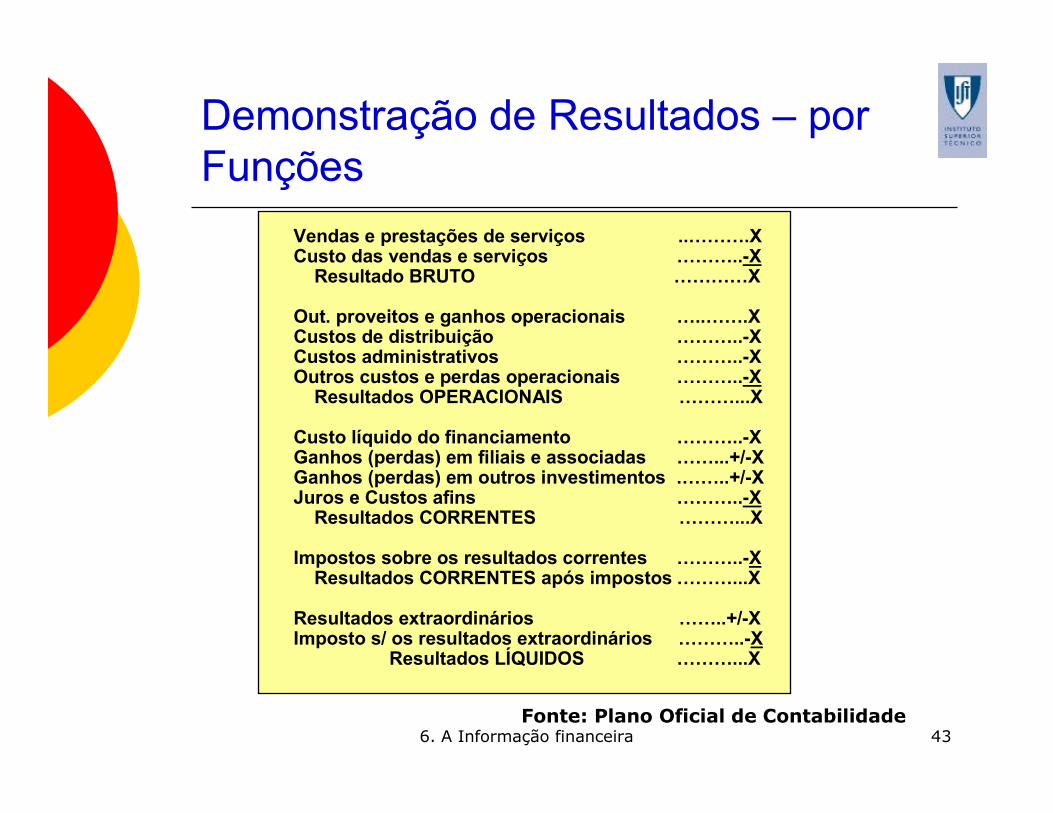

Vendas e prestações de serviços ..……….XCusto das vendas e serviços ………..-XResultado BRUTO …………X

Out. proveitos e ganhos operacionais …..…….XCustos de distribuição ………..-XCustos administrativos ………..-XOutros custos e perdas operacionais ………..-XResultados OPERACIONAIS ………...X

Custo líquido do financiamento ………..-XGanhos (perdas) em filiais e associadas ……...+/-XGanhos (perdas) em outros investimentos .……..+/-XJuros e Custos afins ………..-XResultados CORRENTES ………...X

Impostos sobre os resultados correntes ………..-XResultados CORRENTES após impostos………...X

Resultados extraordinários ……..+/-XImposto s/ os resultados extraordinários ………..-X

Resultados LÍQUIDOS ………...X

Demonstração de Resultados – porFunções

Fonte: Plano Oficial de Contabilidade

6. A Informação financeira 44

Demonstração de Resultados – Algunsconceitos

� Resultados Operacionais: � Dependem somente da actividade no período em análise

� Resultados Correntes:� Resultam da soma dos Resultados Operacionais com os Resultados Financeiros (estes resultam dos custos do financiamento da empresa e dos proveitos com aplicações e investimentos financeiros)

� Resultados Extraordinários:� Não resultam da actividade normal da empresa

Nota: Como veremos no ponto 9, os Resultados Operacionais correspondem aproximadamente aos Resultados antes de Juros e Impostos (EBIT).

6. A Informação financeira 45

ACTIVO

Disponibilidades (1) -2000

Clientes(2) +10000

Existências(2) -7000

Disponibilidades(3) -500

CAP. PRÓPRIOS

Resultados(1) -2000(2) +10000(2) -7000(3) -500

CAP. ALHEIOS

Exemplos de operações:(1) Pagamento de rendas de aluguer de um escritório de 2000€

(2) Venda de uma mercadoria a crédito por 10000€ que custou 7000€

(3) A empresa pagou juros de um empréstimo no valor de 500€

Vendas(2) +10000Custo das vendas(2) -7000Out. Cust. Operac. (1) -2000Custos Financeiros(3) -500

DEMONSTRADEMONSTRAÇÇÃOÃORESULTADOS POR RESULTADOS POR

FUNFUNÇÇÕESÕES

BALANBALANÇÇOO

6. A Informação financeira 46

O Resultado Líquido das operações é de?500� A Demonstração de Resultados indica como é que o resultado foi gerado!!!!

Vendas(2) +10000Custo das vendas(2) -7000Out. Cust. Operac. (1) -2000Custos Financeiros(3) -500

Vendas +10000Custo das vendas -7000Resultados Brutos = 3000

Out. Cust. Operac. -2000Resultados Operacionais == +3000-2000 = 1000

Custos Financeiros -500Resultados Correntes == +1000-500 = 500

DEMONSTRADEMONSTRAÇÇÃO de RESULTADOSÃO de RESULTADOS

DEMONSTRADEMONSTRAÇÇÃOÃORESULTADOS POR RESULTADOS POR

FUNFUNÇÇÕESÕES

6. A Informação financeira 47

6.3. Enquadramento dos Conceitos Contabilísticos

6.3.1 Custo/Despesa/Pagamento vs. Proveito/Receita/Recebimento6.3.2 Depreciação do Valor do Imobilizado6.3.3 Óptica de Exercício vs. Óptica de Caixa6.3.4 Custos do Período vs. Custos do Produto6.3.5 Outros conceitos

6. A Informação financeira 48

6.3.1 Custo/Despesa/Pagamento vs. Proveito/Receita/Recebimento

� Custo, consumo de recursos� Despesa, obrigação de pagar um bem ou serviço (i.e. constituição de uma dívida do próprio a terceiros)

� Pagamento, liquidação da despesa e anulação da dívida a terceiros

� Proveito, geração de recursos� Receita, reconhecimento do direito de receber um valor por um bem ou serviço cedido (i.e. constituição de uma dívida de terceiros)

� Recebimento da receita e anulação da dívida de terceiros

6. A Informação financeira 49

Uma empresa recebe a factura da electricidade com referência ao mês passado. É um custo? É uma despesa? É um pagamento?

6. A Informação financeira 50

6.3.2 Depreciação do Valor do Imobilizado

� Amortizações: captam a quebra de valor (depreciação) dos bens do imobilizado, como contrapartida do desgaste.� Amortizações do Exercício: quebra do valor do imobilizado durante um período contabilístico

� São consideradas um custo do período� Amortizações Acumuladas: quebra de valor do imobilizado durante a vida do imobilizado

� São contabilizadas numa rubrica do Balanço que corrige o valor total do imobilizado

Imobilizado Líquido = = Imobilizado Bruto – Amortizações Acumuladas

Nota: Como veremos nos exercícios, as amortizações são um custo que não dá origem a pagamento; e as amortizações têm impactos fiscais.

6. A Informação financeira 51

ACTIVO

Imobilizado Bruto(1) +30000

Amortizações acumuladas(2) -1500

CAP. PRÓPRIOS

Resultados(2) -1500

CAP. ALHEIOS

Dívidas médio e longo prazo(1) +30000

Exemplos de operações:(1) A empresa comprou novas instalações por 30000€, tendo pedido um empréstimo bancário para financiar a compra. Terá que pagar esse empréstimo ao fim de 10 anos

(2) Espera-se que as instalações sejam utilizadas durante 20 anos. Face ao uso das instalações, ao fim do ano as instalações valem menos. A lei fiscal permite à empresa contabilizar um decréscimo de valor de 5%

� Ao fim de um ano, o valor contabilístico do imobilizado é de 28500€, ou seja: Imobilizado Líquido (28500) = Imobilizado Bruto (30000)–Amortizações Acumuladas (1500)

Out. Custos e PerdasOperacionais(Amortizações do exercício)(2) -1500

DEMONSTRADEMONSTRAÇÇÃOÃO

RESULTADOSRESULTADOS

BALANBALANÇÇOO

6. A Informação financeira 52

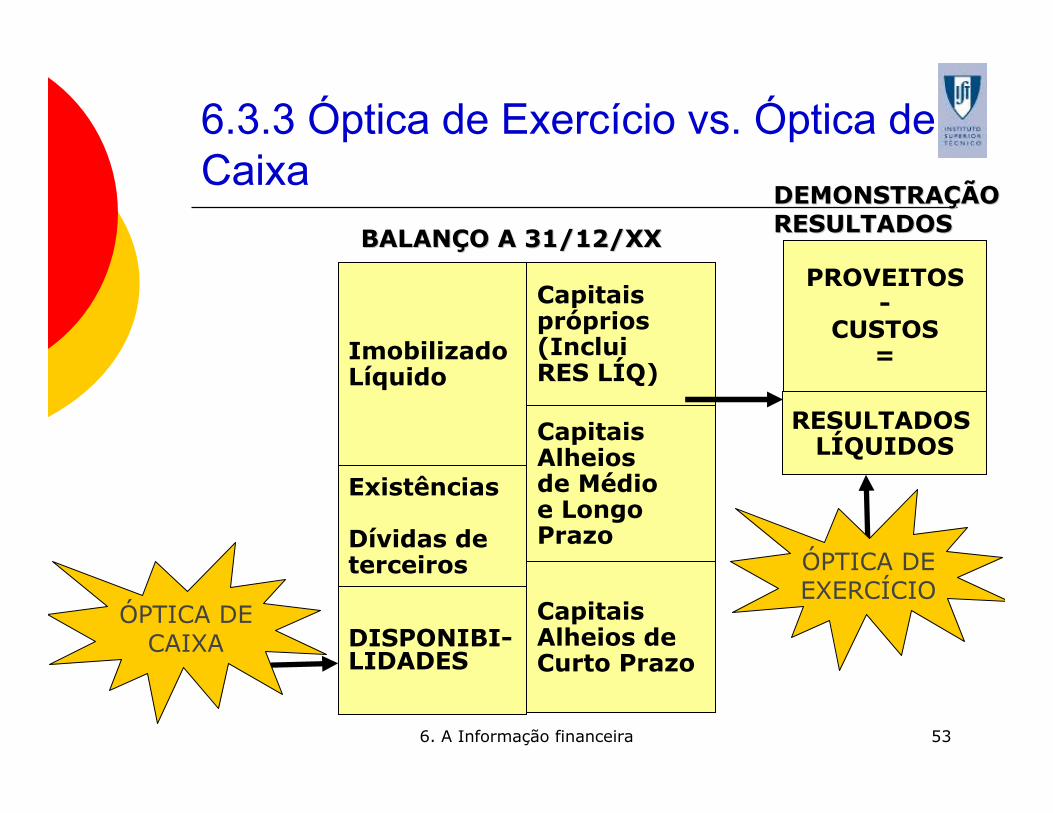

6.3.3 Óptica de Exercício vs. Óptica de Caixa

� Óptica de Caixa:� As disponibilidades da empresa são adequadas para assegurar a actividade da empresa?

� Óptica de Exercício:� A empresa gera resultados líquidos positivos? A empresa tem sido rentável em vários anos?

6. A Informação financeira 53

RESULTADOS LÍQUIDOS

PROVEITOS-

CUSTOS=

DISPONIBI-LIDADES

Existências

Dívidas de terceiros

Imobilizado Líquido

Capitais Alheios de Médio e Longo Prazo

Capitais próprios (IncluiRES LÍQ)

Capitais Alheios de Curto Prazo

BALANBALANÇÇO A 31/12/XXO A 31/12/XX

DEMONSTRADEMONSTRAÇÇÃOÃORESULTADOSRESULTADOS

ÓPTICA DECAIXA

ÓPTICA DEEXERCÍCIO

6.3.3 Óptica de Exercício vs. Óptica de Caixa

6. A Informação financeira 54

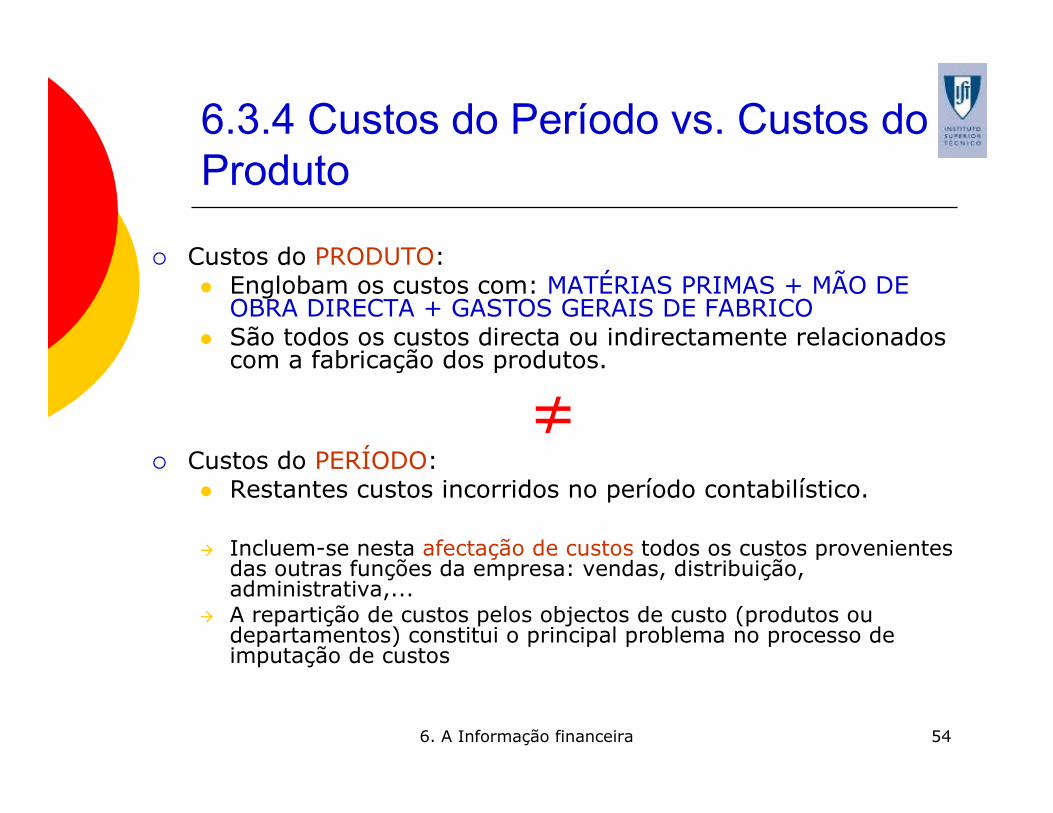

6.3.4 Custos do Período vs. Custos do Produto

� Custos do PRODUTO:� Englobam os custos com: MATÉRIAS PRIMAS + MÃO DE OBRA DIRECTA + GASTOS GERAIS DE FABRICO

� São todos os custos directa ou indirectamente relacionados com a fabricação dos produtos.

≠� Custos do PERÍODO:

� Restantes custos incorridos no período contabilístico.

� Incluem-se nesta afectação de custos todos os custos provenientes das outras funções da empresa: vendas, distribuição, administrativa,...

� A repartição de custos pelos objectos de custo (produtos ou departamentos) constitui o principal problema no processo de imputação de custos

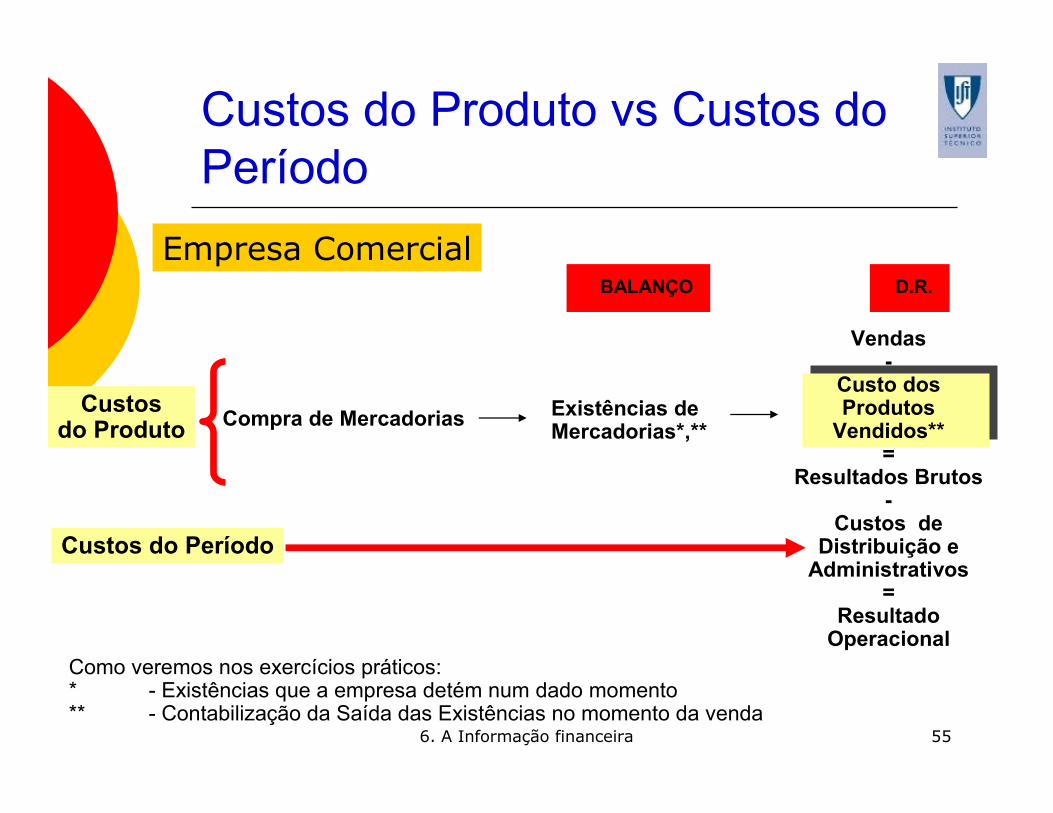

6. A Informação financeira 55

Compra de Mercadorias

Vendas-

Custo dosProdutos Vendidos**

=Resultados Brutos

-Custos de

Distribuição e Administrativos

=Resultado Operacional

Custos do Período

Custosdo Produto

Empresa Comercial

Existências de Mercadorias*,**

BALANÇO D.R.

Custos do Produto vs Custos do Período

Como veremos nos exercícios práticos: * - Existências que a empresa detém num dado momento** - Contabilização da Saída das Existências no momento da venda

6. A Informação financeira 56

DRBalanço

Compra de Matérias-Primas

Vendas-

Custo dosProdutos Vendidos

=Resultados Brutos

-Custos de

Distribuição e Administrativos

=Resultado Operacional

Custos do Período

Custosdo Produto

Empresa Industrial

Existências de MP

Mão-de-Obra Directa Existências de Produtos em Vias de Fabrico

Gastos Gerais de Fabrico

Existências de Produtos Acabados

Custos do Período vs. Custos do Produto

6. A Informação financeira 57

6.3.5 Outros conceitos

� Dividendos� São os lucros pagos aos accionistas

� Resultados Líquidos retidos = Resultados Líquidos – Dividendos

� Capital Social� Dotação inicial dos capitais colocados na empresa pelos sócios

� Pode ser aumentado através de incorporação de reservas, reforço da dotação inicial pelos sócios,…

6. A Informação financeira 58

Nota: As normas contabilísticas estão a ser estruturalmente alteradas no sentido de harmonização com as normas da União Europeia. Para mais informação sobre as novas normas em análise, poderão consultar o site http://www.cnc.min-financas.pt/sitecnc1.htm

6. A Informação financeira 59

6.4. Análise Económico-Financeira através de Indicadores de Gestão

6.4.1 Princípios do Equilíbrio Financeiro6.4.2 Papel dos Rácios6.4.3 Rácios Económico-Financeiros6.4.4 Limitações dos Rácios

6. A Informação financeira 60

6.4.1 Princípios do Equilíbrio Financeiro

� Princípios orientadores para o equilíbrio financeiro:1. Maior equilíbrio financeiro quanto maior o capital

próprio e menor o alheio. Se capital alheio estiver a médio e longo prazo, melhor.

2. Maior equilíbrio financeiro quanto mais os capitais permanentes (i.e. capitais próprios e passivo de médio e longo prazo) cobrirem os imobilizados e outros activos de carácter permanente.

3. Maior equilíbrio financeiro a prazo quanto maior a rentabilidade do capital total em relação ao juro a pagar ao capital alheio.

6. A Informação financeira 61

6.4.1 Princípios do Equilíbrio Financeiro

� Quanto ao segundo princípio (maior equilíbrio financeiro quanto mais os capitais permanentes cobrirem os imobilizados e outros activos de carácter permanente) e tendo:� Capitais Permanentes= Capitais Próprios + Passivo de Médio e Longo Prazo

� Activo Circulante= Activo de Curto Prazo

� Corresponde às seguintes regras:� Se o activo é um imobilizado, o passivo que o financiadeve ser de médio e longo prazo

� Se o activo é circulante (ex: matéria-prima), deveráser financiado por um passivo de curto prazo

…pelo que se conclui que o financiamento deve ter em conta a maturidade e:� Activo Médio e Longo Prazo <= Capitais Permanentes

� Activo Circulante >= Passivo de Curto Prazo

6. A Informação financeira 62

6.4.2 Papel dos Rácios

RÁCIOS são Indicadores de Gestão que exprimem uma relação entre elementos dos documentos contabilísticos (Balanço, DR) e a partir dos quais é possível tirar ilações sobre a situação económica e financeira da empresa.

6. A Informação financeira 63

6.4.3 Rácios Económico-Financeiros

� Rácios de Rentabilidade: indicam o grau de eficiência com que a empresa utilizou os recursos à sua disposição, nomeadamente a eficiência dos recursos capitais próprios e vendas

� Rácios de Actividade ou Funcionamento: indicam o grau de utilização dos recursos da empresa

� Rácios de Solvabilidade: indicam a capacidade da empresa responder aos compromissos de médio e longo prazo

� Rácios de Liquidez: indicam a capacidade da empresa satisfazer os compromissos de curto prazo

6. A Informação financeira 64

Vamos calcular cada um destes rácios para uma empresa industrial de calçado e analisar o seu significado…

6. A Informação financeira 65

Balanço

6. A Informação financeira 66

Demonstração de Resultados

6. A Informação financeira 67

Rácios de Rentabilidade

�Rentabilidade: relação entre os resultados obtidos e os meios postos à disposição

Rentabilidade dos Capitais Próprios = Resultados Líquidos / Capitais Próprios

Rentabilidade das Vendas = Resultados Operacionais / Vendas

6. A Informação financeira 68

Rácios de Rentabilidade

Interpretando,Por cada 100 euros detido pelos sócios na empresa, a empresa gerou no último ano 11.3 euros de resultados líquidos de imposto para os sócios.

6. A Informação financeira 69

Rácios de Actividade ou de Funcionamento

� Prazo Médio de Recebimento (em dias)= (Dívidas de clientes/Vendas)*365 (dias)

� Prazo Médio de Pagamento (em dias)= (Dívidas a fornecedores/Compras)*365 (dias)

� Rotação de Stocks= Custo das vendas/Existências

6. A Informação financeira 70

Rácios de Actividade ou de Funcionamento

Nota: O valor de compras foi directamente fornecido pela empresa.

Interpretando,Em média, os clientes pagam à empresa 91 dias após a venda dos produtos.

6. A Informação financeira 71

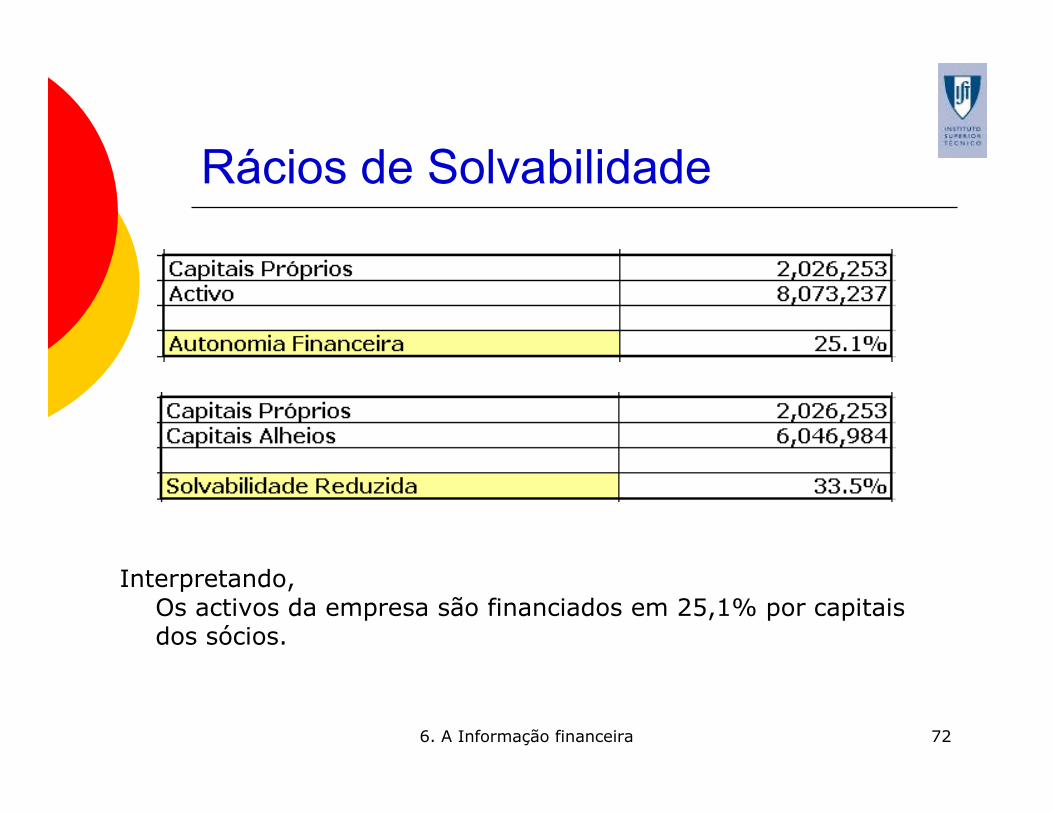

Rácios de Solvabilidade

� Solvabilidade: capacidade da empresa para responder aos seus compromissos a médio e longo prazo.

Solvabilidade Total ou Autonomia Financeira = Capital Próprio / Activo

> 1/3 � Boa solvabilidade

Solvabilidade Reduzida = Capital Próprio / Capital Alheio> 1/2 � Boa solvabilidade

6. A Informação financeira 72

Rácios de Solvabilidade

Interpretando,Os activos da empresa são financiados em 25,1% por capitais dos sócios.

6. A Informação financeira 73

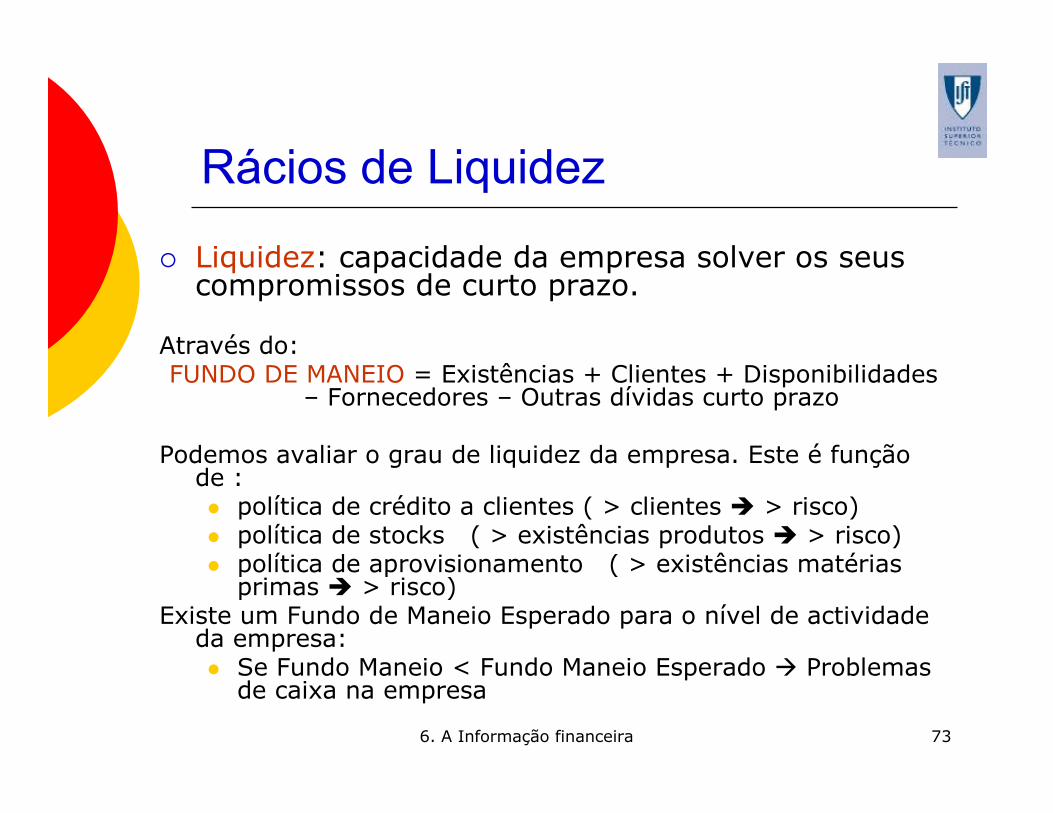

Rácios de Liquidez

� Liquidez: capacidade da empresa solver os seus compromissos de curto prazo.

Através do:FUNDO DE MANEIO = Existências + Clientes + Disponibilidades

– Fornecedores – Outras dívidas curto prazo

Podemos avaliar o grau de liquidez da empresa. Este é função de :� política de crédito a clientes ( > clientes � > risco)� política de stocks ( > existências produtos � > risco)� política de aprovisionamento ( > existências matérias primas � > risco)

Existe um Fundo de Maneio Esperado para o nível de actividade da empresa:� Se Fundo Maneio < Fundo Maneio Esperado � Problemas de caixa na empresa

6. A Informação financeira 74

Rácios de Liquidez

� Liquidez geral = Activo circulante / Passivo Curto Prazo

= (Disponibilidades+Clientes+Existências)/Passivo Curto Prazo

� Liquidez reduzida (= acid test)= (Activo circulante-Existências) / Passivo Curto Prazo

= (Disponibilidades + Clientes) / Passivo Curto Prazo

� Estes indicadores são influenciados por: Prazo Médio de Recebimentos, Prazo Médio de Pagamentos, Rotação de Stocks

6. A Informação financeira 75

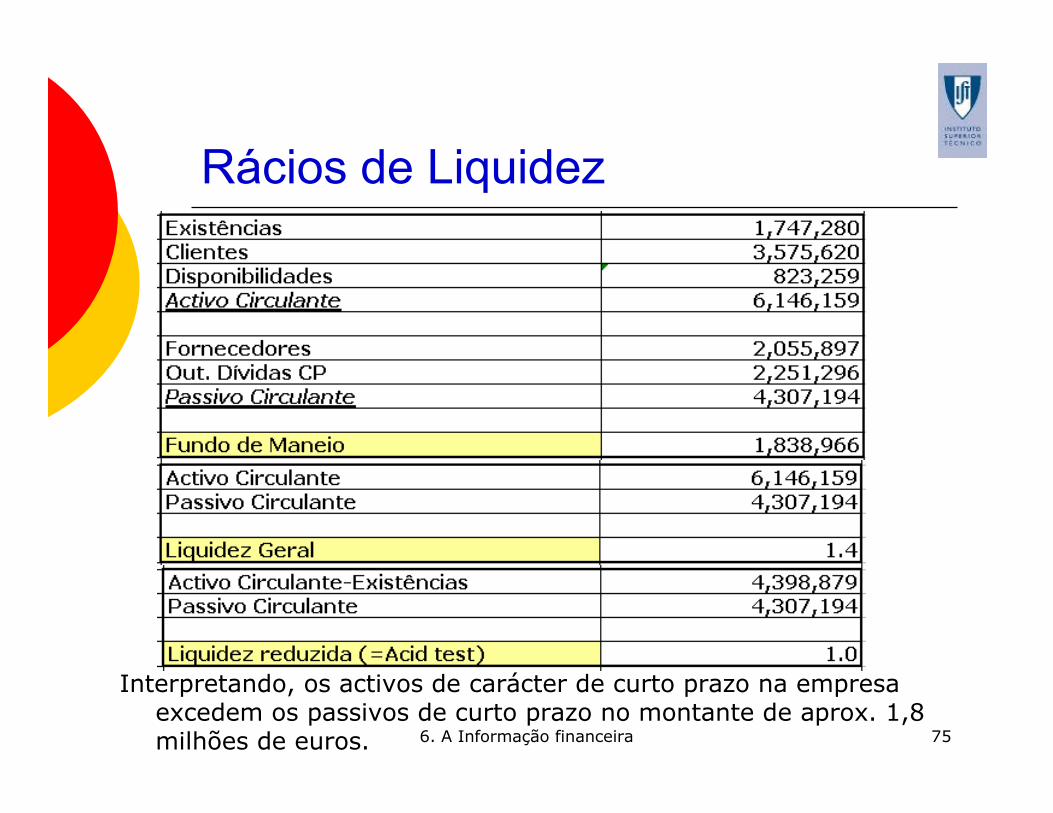

Rácios de Liquidez

Interpretando, os activos de carácter de curto prazo na empresa excedem os passivos de curto prazo no montante de aprox. 1,8 milhões de euros.

6. A Informação financeira 76

6.4.4 Limitações dos Rácios

� São apenas um utensílio, exigindo a escolha de indicadores adequada

� Quantificam e indicam equilíbrio ou desequilíbrio mas não são auto-explicativos

� Devem ser comparados com dados de outras empresas do sector

� Dada a variabilidade dos valores contabilísticos, podem fornecer informação distorcida

6. A Informação financeira 77

6.5. Análise custo-volume-lucro: o modelo do ponto crítico (Break Even)

� Relembrar conceitos de custos fixos e custos variáveis.

� Custos fixos: custos em que a empresa incorre, independentemente da quantidade produzida (ex: custos de instalação).

� Custos variáveis: crescentes com a quantidade produzida (ex: matéria-prima).

6. A Informação financeira 78

6.5. Análise custo-volume-lucro: o modelo do ponto crítico (Break Even)

Considere-se o seguinte caso:� Uma empresa têxtil produz camisas para o mercado nacional, que vende com uma marca própria.

� Tem prejuízo. Labora a 50% da sua capacidade produtiva, vende 120 000 camisas por ano a um preço unitário de 40€, tendo estas um custo médio (i.e. unitário) superior: de 45€.

� Um cliente estrangeiro procura a empresa, visando contratar a fabricação de mais 50 000 camisas, a vender para o mercado externo, com a marca dessa empresa. Contudo, devido nomeadamente àconcorrência chinesa, só está disposto a pagar 38 €por cada camisa.

6. A Informação financeira 79

� O que aconselha a empresa portuguesa a fazer? Rejeitar ou aceitar a proposta? Porquê?

� E se no exemplo anterior lhe disserem que hácustos fixos totais de 1 200 000€, e que o custo variável unitário é constante? Acha que éde aceitar ou não?

� E se a empresa se restringisse ao mercado nacional, quanto teria que vender para sair do vermelho - ter lucro zero? Vejamos como saber!

6.5. Análise custo-volume-lucro: o modelo do ponto crítico (Break Even)

6. A Informação financeira 80

• Ponto Crítico = Nível de actividade a partir do qual a empresa passa a ter lucro, a ser rentável.

• Assenta na divisão dos Custos em Fixos e Variáveis.

6.5. Análise custo-volume-lucro: o modelo do ponto crítico (Break Even)

6. A Informação financeira 81

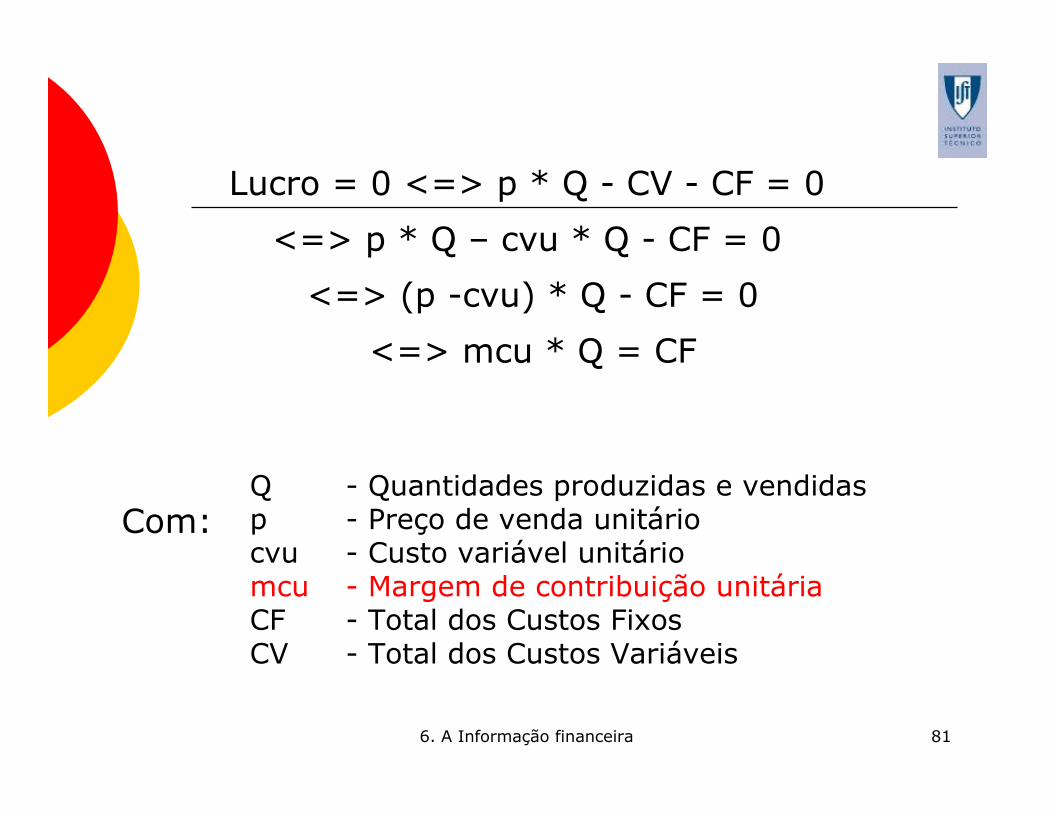

Com:Q - Quantidades produzidas e vendidasp - Preço de venda unitáriocvu - Custo variável unitáriomcu - Margem de contribuição unitáriaCF - Total dos Custos FixosCV - Total dos Custos Variáveis

Lucro = 0 <=> p * Q - CV - CF = 0

<=> p * Q – cvu * Q - CF = 0

<=> (p -cvu) * Q - CF = 0

<=> mcu * Q = CF

6. A Informação financeira 82

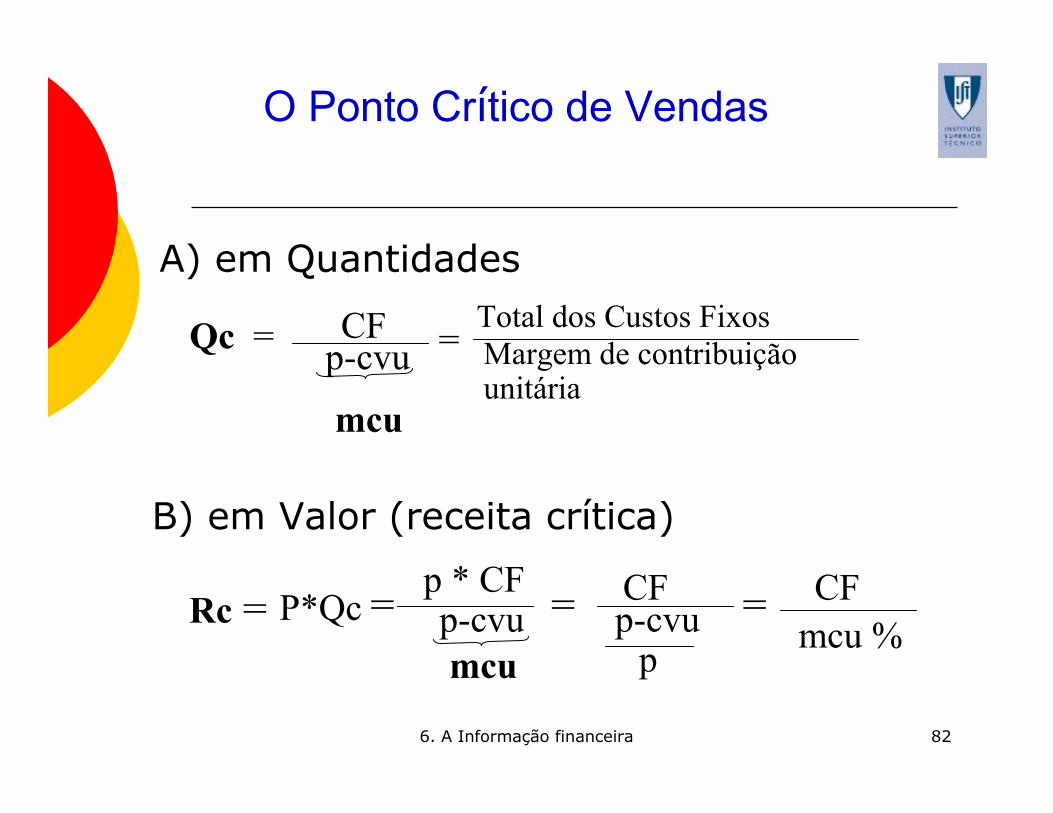

O Ponto Crítico de Vendas

A) em Quantidades

p-cvuQc = CF

mcu

= Total dos Custos FixosMargem de contribuiçãounitária

B) em Valor (receita crítica)

Rc =p * CFp-cvu

mcu

= CFp-cvup

= CF

mcu %=P*Qc

6. A Informação financeira 83

Análise Gráfica do Ponto Crítico de Vendas

$

Rc

Qc Q

Custos Fixos

Custos Variáveis(cvu*Q)

Total dos Custos(CF+cvu*Q)

Vendas ( P*Q)

Zona de Prejuízo

Zona de Lucro

6. A Informação financeira 84

Hipóteses simplificadoras:• Custos variáveis directamente proporcionais às vendas, i.e. preços das matérias-primas e fornecimentos e serviços externos insensíveis às quantidades compradas, e não há ganhos nem perdas de produtividade cvu constantes � não se aplica ao caso de economias de escala

• Não se considera stocks de Matéria Prima e Produtos Acabados (i.e. tudo o que é comprado é consumido e o que é produzido é vendido).

6.5. Análise custo-volume-lucro: o modelo do ponto crítico (Break Even)

6. A Informação financeira 85

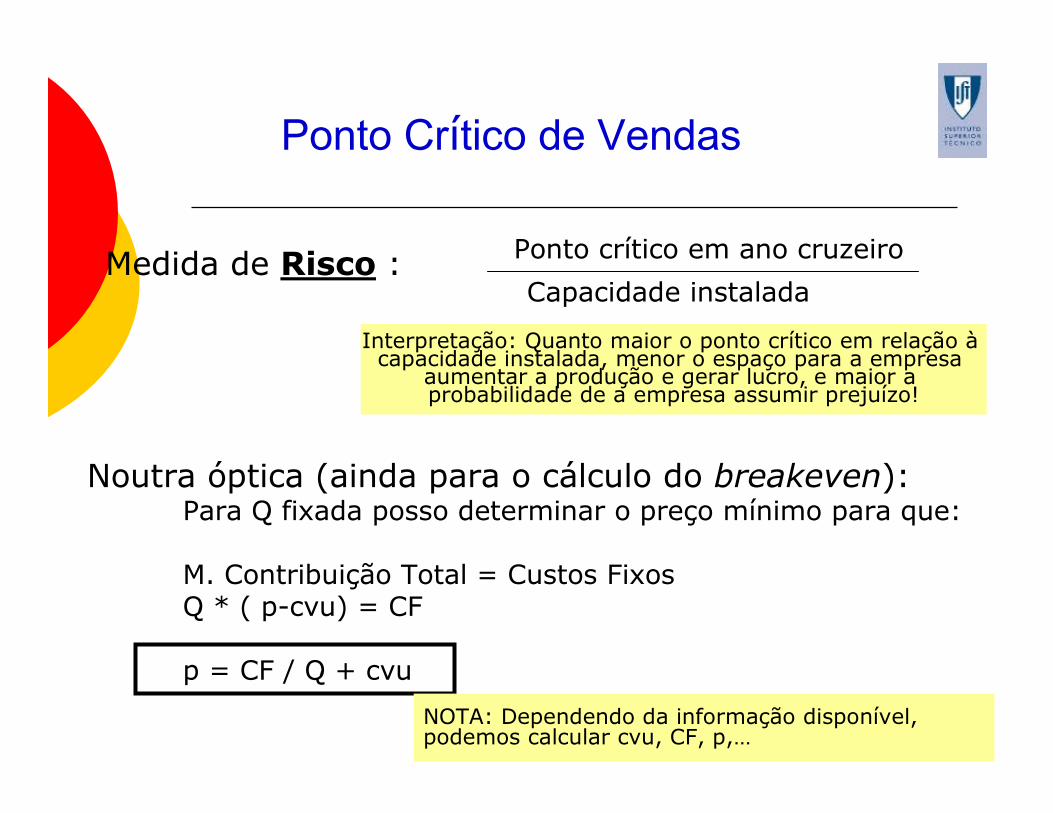

Noutra óptica (ainda para o cálculo do breakeven):Para Q fixada posso determinar o preço mínimo para que:

M. Contribuição Total = Custos FixosQ * ( p-cvu) = CF

p = CF / Q + cvu

Ponto Crítico de Vendas

Medida de Risco : Ponto crítico em ano cruzeiro

Capacidade instalada

NOTA: Dependendo da informação disponível, podemos calcular cvu, CF, p,…

Interpretação: Quanto maior o ponto crítico em relação àcapacidade instalada, menor o espaço para a empresa

aumentar a produção e gerar lucro, e maior a probabilidade de a empresa assumir prejuízo!

6. A Informação financeira 86

Ponto Crítico de Vendas –exemplo para a hotelaria

Considere um hotel com 50 quartos, que opera 365 dias por ano. Este hotel tem custos fixos e custos variáveis unitários como indicado abaixo. Cada cliente consome produtos que dão uma margem de 2€ por quarto/noite. Qual o PREÇO CRÍTICO por quarto/noite?