GESTÃO DE CAIXA - FINANÇAS CORPORATIVAS · Em outras palavras, uma empresa deverá aumentar seu...

37

1 Administração e Análise Financeira e Orçamentária 2 Prof. Isidro Copyright Pereira, F. I. GESTÃO DE CAIXA 1 - INTRODUÇÃO O objetivo básico, na administração de caixa, é fazer com que o investimento nesse ativo seja tão pequeno quanto possível, sem prejudicar a eficiência e a eficácia das atividades da empresa. Para isto, deve determinar os saldo apropriados de caixa e títulos negociáveis, a fim de reduzir o risco de insolvência técnica a um nível aceitável. Os saldos desejado são estabelecidos a partir da consideração cuidadosa dos motivos para mantê-los. Quanto maiores esses saldos, menor o risco de insolvência técnica; de forma oposta, quanto menores, maior o risco de insolvência. A determinação do saldo apropriado de caixa envolve uma avaliação dos benefícios e custos da liquidez. O benefício da manutenção de saldos de caixa é a conveniência de liquidez que dá à empresa. O custo da manutenção de saldos de caixa é representado pelos juros que a empresa poderia ter recebido aplicando em letras do Tesouro e outros títulos negociáveis. Se a empresa tiver alcançado seu saldo desejado de caixa, o valor que estará obtendo de liquidez proporcionada pelo saldo de caixa será exatamente igual ao valor sacrificado em termos dos juros de um saldo equivalente de letras do Tesouro. Em outras palavras, uma empresa deverá aumentar seu saldo de caixa até que o valor presente líquido de fazê-lo se iguale a zero. O valor da liquidez incremental cairá se o saldo de caixa for superior a esse nível. Após ter determinado o nível ótimo de liquidez, a empresa deve implantar procedimentos que façam com que os recebimentos e desembolsos sejam feitos da maneira mais eficiente possível. Isto geralmente reduz-se ao lema “Cobre cedo e pague tarde”. As empresas devem investir saldos de caixa temporariamente ociosos em títulos negociáveis de curto prazo. Esses títulos podem ser comprados e vendidos no mercado monetário. Os títulos de mercado monetário possuem risco de inadimplência muito baixo e são facilmente negociáveis. O termo caixa, conforme é utilizado em várias partes dessa aula refere-se a dinheiro em espécie mantido pela empresa em cofres próprios, recursos depositados em contas corretes bancárias e aplicações financeiras de liquidez imediata. O dinheiro guardado no cofre ou depositado em bancos em contas a vista representa valores que podem ser usados em qualquer momento em pagamentos de diversas naturezas. UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

Transcript of GESTÃO DE CAIXA - FINANÇAS CORPORATIVAS · Em outras palavras, uma empresa deverá aumentar seu...

1

Administração e Análise Financeira e Orçamentária 2 Prof. Isidro Copyright Pereira, F. I.

GESTÃO DE CAIXA 1 - INTRODUÇÃO

O objetivo básico, na administração de caixa, é fazer com que o investimento nesse ativo seja tão pequeno quanto possível, sem prejudicar a eficiência e a eficácia das atividades da empresa. Para isto, deve determinar os saldo apropriados de caixa e títulos negociáveis, a fim de reduzir o risco de insolvência técnica a um nível aceitável. Os saldos desejado são estabelecidos a partir da consideração cuidadosa dos motivos para mantê-los. Quanto maiores esses saldos, menor o risco de insolvência técnica; de forma oposta, quanto menores, maior o risco de insolvência.

A determinação do saldo apropriado de caixa envolve uma avaliação dos benefícios e custos da liquidez. O benefício da manutenção de saldos de caixa é a conveniência de liquidez que dá à empresa. O custo da manutenção de saldos de caixa é representado pelos juros que a empresa poderia ter recebido aplicando em letras do Tesouro e outros títulos negociáveis. Se a empresa tiver alcançado seu saldo desejado de caixa, o valor que estará obtendo de liquidez proporcionada pelo saldo de caixa será exatamente igual ao valor sacrificado em termos dos juros de um saldo equivalente de letras do Tesouro. Em outras palavras, uma empresa deverá aumentar seu saldo de caixa até que o valor presente líquido de fazê-lo se iguale a zero. O valor da liquidez incremental cairá se o saldo de caixa for superior a esse nível.

Após ter determinado o nível ótimo de liquidez, a empresa deve implantar procedimentos que façam com que os recebimentos e desembolsos sejam feitos da maneira mais eficiente possível. Isto geralmente reduz-se ao lema “Cobre cedo e pague tarde”.

As empresas devem investir saldos de caixa temporariamente ociosos em títulos negociáveis de curto prazo. Esses títulos podem ser comprados e vendidos no mercado monetário. Os títulos de mercado monetário possuem risco de inadimplência muito baixo e são facilmente negociáveis.

O termo caixa, conforme é utilizado em várias partes dessa aula refere-se a dinheiro em espécie mantido pela empresa em cofres próprios, recursos depositados em contas corretes bancárias e aplicações financeiras de liquidez imediata. O dinheiro guardado no cofre ou depositado em bancos em contas a vista representa valores que podem ser usados em qualquer momento em pagamentos de diversas naturezas.

UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO DEPARTAMENTO DE ADMINISTRAÇÃO

2

IMPORTANTE

2 - MOTIVOS PARA MANTER SALDOS DE CAIXA E QUASE-CAIXA

Há três motivos para manter saldos de caixa e quase-caixa:

2.1 Motivo Transação

Uma empresa mantém saldos de caixa para satisfazer o motivo transação. As necessidades relacionadas a transações decorrem das atividades normais de desembolso e recebimento da empresa. Os desembolsos incluem o pagamento de salários, compras, impostos e dividendos. Os recebimentos decorrem de vendas de bens e serviços, vendas de ativos e novos financiamentos. As entradas de caixa (recebimentos) e as saídas de caixa (desembolsos) não são perfeitamente sincronizadas, e um certo nível de caixa é necessário como uma espécie de amortecedor. Se a empresa mantiver um saldo de caixa muito pequeno, poderá ficar sem dinheiro. Assim sendo, precisará vender títulos negociáveis ou tomar emprestado. A venda de títulos negociáveis e a obtenção de fundos emprestados envolvem custos de transação.

Um outro motivo para a manutenção de caixa envolve a exigência de saldos médios. Alguns saldos são mantidos em bancos comerciais para remunerar os serviços prestados à empresa. Um saldo mínimo exigido pelos bancos que fornecem crédito à empresa pode acabar impondo um limite inferior ao nível de caixa mantido pela empresa.

Para a maioria das empresas, o saldo de caixa pode ser encarado como sendo formado por saldos para transação e saldos médios. Entretanto, não seria correto a empresa somar os saldos exigidos pelas duas finalidades para chegar ao saldo apropriado. O mesmo dinheiro, em qualquer componente, pode ser usado para atender as duas finalidades.

O custo de manutenção de saldos de caixa é, evidentemente, o custo de oportunidade representado pelos juros perdidos. Para determinar o saldo apropriado, a empresa deve os comparar benefícios aos custos de manutenção dos saldos.

O caixa é um componente do capital de giro, conforme vimos na aula 4. Existem custos e benefícios em manter uma saldo elevado de caixa, assim como existem vantagens e prejuízos em manter um saldo baixo. Os investimentos em caixa, ao mesmo tempo em que oferecem retornos baixos, são também considerados como investimentos de baixo risco.

Os Títulos Negociáveis são instrumentos a curto prazo do mercado financeiro, que proporciona juros, usados pelas empresas para obter retornos sobre recursos temporariamente ociosos. Os Títulos negociáveis são considerados como caixa, devido à sua alta liquidez.

3

2.2 Motivo Precaução

Os saldos mantidos por precaução são investidos em títulos negociáveis de alta liquidez, de modo que possam rapidamente ser convertidos em caixa. Tais títulos protegem a empresa de situações nas quais seria muito difícil satisfazer a demandas inesperadas de caixa.

2.3 Motivo Especulação

Por conta do motivo precaução, as empresas investem seus recursos ociosos em títulos negociáveis e, por vezes, também em instrumentos de longo prazo. A empresa pode ser levada a isso por não dispor momentaneamente de outras alternativas para determinados fundos ou porque deseja ter condições de aproveitar oportunidades inesperadas que porventura apareçam. Tais fundos satisfazem o motivo especulação, que é o menos comum dentre os citados.

Por exemplo, se uma empresa está querendo precaver-se de situações desfavoráveis que possam acontecer (inadimplência, ações judiciais a serem pagas, etc.), ela manterá recursos em caixa por precaução. Mas ao mesmo tempo, se ela identificar que pode, através de compras à vista, obter vantagens junto aos fornecedores, manterá recursos para especulação.

Assim também ocorre em nossa vida pessoal, fazemos retenção de moeda baseados nestes três pilares: precaução, transação e especulação.

3 - DETERMINAÇÃO DE SALDOS DE CAIXA

O saldo apropriado de caixa envolve um equilíbrio entre os custos de oportunidade da manutenção de um saldo excessivo e os custos de transação decorrentes da manutenção de um saldo muito pequeno. A Figura 1 apresenta o problema graficamente. Se uma empresa procura manter o seu saldo de caixa a um nível muito baixo, acabará vendendo títulos negociáveis (e posteriormente recomprando títulos para substituir aqueles que tenham sido vendidos) mais freqüentemente do que se o saldo de caixa fosse mais elevado. Portanto, os custos de transação tenderão a cair com a elevação do saldo de caixa. No ponto C* da Figura 1, a soma dos dois tipos de custos, representada pela curva de custo total, é mínima. Esse é o ponto representativo do saldo ótimo ou apropriado.

4

Figura 1 – Custos de manutenção de saldos de caixa

Fonte: Gitman, 2004

O objetivo da administração deveria ser manter níveis de saldos transacionais de caixa e títulos negociáveis que contribuíssem para elevar o valor da empresa. Caso níveis de caixa e títulos negociáveis sejam muito altos, a lucratividade da empresa será menor do que se os saldos ótimos fossem mantidos. As empresas podem se utilizar tanto da abordagem subjetiva como da de modelos quantitativos para determinar saldos de caixa apropriados.

Abordagem subjetiva. Exemplo: Manter os saldos transacionais equivalentes a 10% do montante previsto de vendas para o mês seguinte. Dessa forma, caso a previsão de vendas fosse de $500.000, a empresa manteria $50.000 de saldo para transações (i. e. 0,10 × $500.000). Por outro

Custos totais de manutenção do caixa

Custos totais de manutenção do caixa ($)

Custos de negociação

Custos de oportunidade

Tamanho do saldo de caixa (C)

C* Tamanho ideal

do saldo de caixa

5

lado os modelo quantitativos de Baumol e de Miller-Orr podem ser utilizados para determinar saldos de caixa adequados.

3.1 MODELOS QUANTITATIVOS PARA DETERMINAR SALDOS DE CAIXA APROPRIADOS

3.1.1 Modelo Baumol

William Baumol foi o primeiro a propor um modelo formal de administração de caixa incorporando custos de oportunidade e custos de transação. Seu modelo pode ser utilizado para estabelecer o saldo apropriado de caixa.

Modelo que estipula os saldos de caixa transacionais, considerando os custos implícitos de sua manutenção. Parte da premissa de que a demanda por caixa pode ser prevista com certeza e determina o valor econômico de conversão (VEC).

Exemplo: Suponha que a Golden Socks Corporation iniciasse a semana com um saldo de caixa C = $1.200.000, e as saídas excedessem as entradas de caixa em $600.000 semanais. Seu saldo de caixa cairia a zero ao final da semana 2, e seu saldo médio de caixa seria igual a C ÷ 2 = $1.200.000 ÷ 2 = $600.000 no período de duas semanas. Ao fim da semana 2, a Golden Socks precisa repor seu caixa vendendo títulos negociáveis ou tomando emprestado. A Figura .2 indica esta situação

Os modelo quantitativos de Baumol e de Miller-Orr foram desenvolvidos pelos autores e pulicados nos seguintes trabalhos:

• BAUMOL, W. S. The transactions demande for cash: na inventory theoretic approach. Quartely Journal of Economics, v. 66. nov. 1952

• MILLER, M. H., ORR, D. A model of the demand for money by firms. Quartely Journal of Economics, ago. 1966.

6

R$ 1.200.000,00

Caixa Máximo = VEC R$ 600.000,00 saldo médio de caixa

Caixa Médio = VEC/2

Saldo Final de Caixa: 0

0 2 4 6 Semana

Figura 2 – Saldos de Caixa da Golden Socks Corporation

Fonte: Gitman, 2004

Exemplo (Gitman, 2004): A Golden Socks Corporation inicia a semana 0 com um saldo de $1.200.000. O saldo cai a zero na Segunda semana. O saldo médio de caixa é C/2 = $1.200.000 / 2 = $600.000 em todo o período.

Se o saldo de caixa, C tivesse sido fixado a um nível mais elevado, $2.400.000, por exemplo, o saldo de caixa duraria quatro semanas, antes de que a empresa se visse obrigada a vender títulos negociáveis, mas o saldo médio aumentaria para $1.200.000 (de $600.000). Se C fosse fixado ao nível de $600.000, o saldo acabaria em uma semana e a empresa seria forçada a repô-lo mais freqüentemente, mas seu saldo médio de caixa cairia de $600.000 para $300.000.

Como é preciso pagar custos de transação sempre que há reposição de caixa (por exemplo, as despesas de corretagem com a venda de títulos negociáveis), a fixação de saldos iniciais elevados de caixa reduzirá os custos de transação associados à administração de caixa. Entretanto, quanto maior o saldo médio, mais alto o custo de oportunidade (a taxa de retorno que teria sido obtida com aplicações em títulos negociáveis).

Para resolver este problema, a Golden Socks precisa conhecer três coisas:

F = Custo de Conversão ou custo fixo de venda de títulos para conseguir caixa

T = Demanda de Caixa ou volume total de dinheiro novo necessário para fins de transação no período de planejamento relevante, um ano, digamos.

K = O custo de oportunidade de manter dinheiro em caixa; trata-se de juros de títulos negociáveis.

e

Saldo de caixa ($)

7

KC

×

2

2

C

C = Saldo de caixa.

Saldo Médio de Caixa =

Com base nestas informações, a Golden Socks pode determinar os custos totais de qualquer política específica em relação a saldos de caixa. É capaz assim de determinar a política ótima quanto a saldos de caixa.

Os Custos de Oportunidade Representa os juros que se deixa de ganhar durante o período de tempo em que os fundos são mantidos em conta corrente, em vez de estarem aplicados em títulos negociáveis.

Os custos de oportunidade dos saldos de caixa, em dólares, devem ser iguais ao saldo médio de caixa multiplicado pela taxa de juros, ou seja,

Custo de oportunidade ($) =

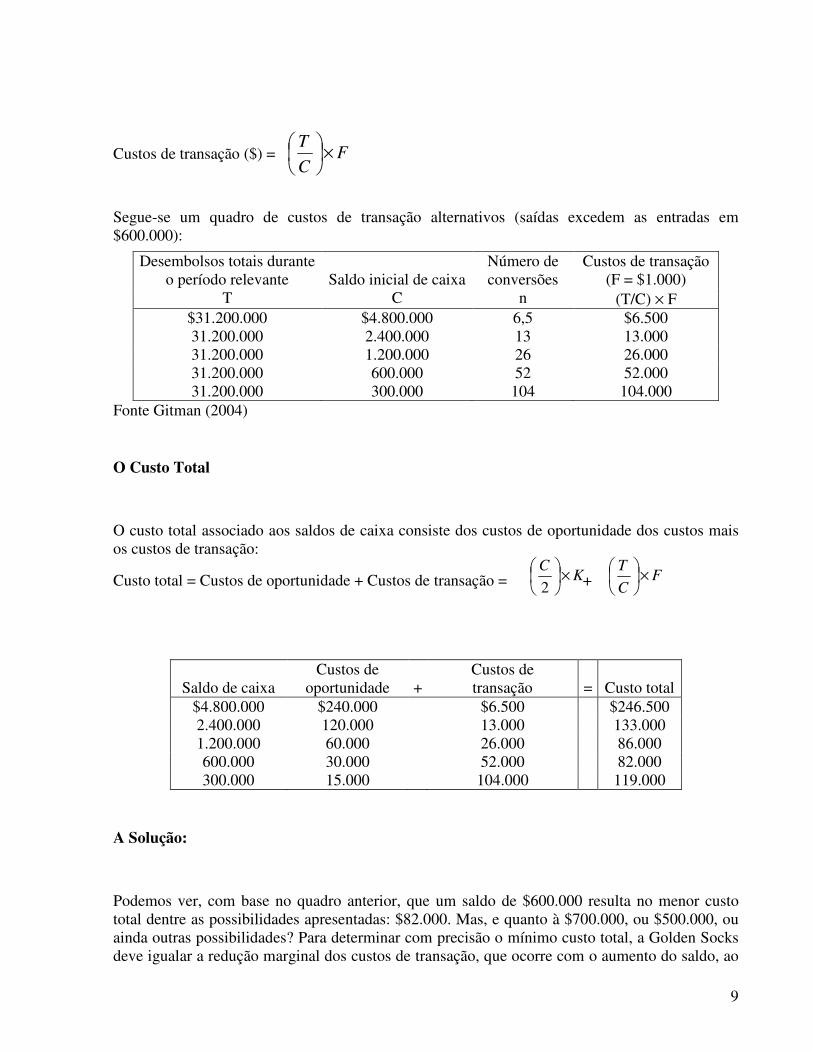

Os custos de oportunidade de diversas alternativas, considerando que as saídas excedem as entradas em $600.000, são a seguir apresentados:

Saldo inicial de caixa

Saldo médio de caixa

Custo de oportunidade K = 0,10

C C/2 (C/2) × K $4.800.000 $2.400.000 $240.000 2.400.000 1.200.000 120.000 1.200.000 600.000 60.000 600.000 300.000 30.000 300.000 150.000 15.000

Fonte Gitman (2004)

Custos de Conversão (ou custos de Transação) Incluem os custos fixos de emissão e recebimento de uma ordem de conversão em caixa no montante do valor econômico de conversão. Deles fazem parte o custo da comunicação da necessidade de transferência de fundos para o caixa, custos administrativos e os custos de quaisquer outras providências que se seguirem. Esse custo de conversão é dado como um valor fixo por operação.

Custo de Transação = Número de venda de títulos durante o período × Custo de Conversão (F)

8

(C) caixa de inicial Saldo

(T) período no desembolso de totalVolume

vezes26$1.200.000

0$31.200.00=

Número de venda de títulos durante o período é o nº de vezes que a empresa precisará vender títulos negociáveis durante o ano.

N =

Volume total de desembolso no período (ou Demanda de desembolso no período) = Valor das saídas que excedem as entradas de caixa por período × o período considerado.

OU

Através do confronto entre os rendimentos obtidos com investimento de curto prazo e o custo de cada operação de aplicação e resgate, a empresa pode determinar em quantos montantes iguais o recebimento original será dividido, de modo a maximizar seu lucro. Este valor é obtido por:

F

T) K (0,5 N

××=

sendo K a taxa de juros da aplicação financeira, T o montante recebido periodicamente, F o custo de cada operação de investimento ou resgate – incluindo aqui desde impostos até quaisquer custos diretamente vinculados a estas operações – e N o número de operações que serão realizadas no período.

Exemplo: Considerando que as saídas de caixa excedem as entradas em $600.000 por semana, então volume total de desembolso = $600.000 × 52 semanas = $31.200.000 por ano

Número de vezes que a empresa precisará vender títulos durante o ano =

Então, o custo de transação = 26 × $1.000 = $26.000

Os custos totais de transação podem ser determinados calculando-se o número de vezes que a Golden Socks precisará vender títulos negociáveis durante o ano. O volume total de desembolsos durante o ano é igual a $600.000 × 52 semanas = $31.200.000. Se o saldo inicial de caixa for de $1.200.000, a empresa venderá $1.200.000 em títulos negociáveis a cada duas semanas. Portanto, os custos de transação são dados por:

F 26000.200.1$

000.200.31$=× F

A fórmula geral é:

9

KC

×

2F

C

T×

FC

T×

Custos de transação ($) =

Segue-se um quadro de custos de transação alternativos (saídas excedem as entradas em $600.000):

Desembolsos totais durante o período relevante

Saldo inicial de caixa

Número de conversões

Custos de transação (F = $1.000)

T C n (T/C) × F $31.200.000 $4.800.000 6,5 $6.500 31.200.000 2.400.000 13 13.000 31.200.000 1.200.000 26 26.000 31.200.000 600.000 52 52.000 31.200.000 300.000 104 104.000

Fonte Gitman (2004)

O Custo Total

O custo total associado aos saldos de caixa consiste dos custos de oportunidade dos custos mais os custos de transação:

Custo total = Custos de oportunidade + Custos de transação = +

Saldo de caixa

Custos de oportunidade

+

Custos de transação

=

Custo total

$4.800.000 $240.000 $6.500 $246.500 2.400.000 120.000 13.000 133.000 1.200.000 60.000 26.000 86.000 600.000 30.000 52.000 82.000 300.000 15.000 104.000 119.000

A Solução:

Podemos ver, com base no quadro anterior, que um saldo de $600.000 resulta no menor custo total dentre as possibilidades apresentadas: $82.000. Mas, e quanto à $700.000, ou $500.000, ou ainda outras possibilidades? Para determinar com precisão o mínimo custo total, a Golden Socks deve igualar a redução marginal dos custos de transação, que ocorre com o aumento do saldo, ao

10

KC

×

2F

C

T×

KC

×

2F

C

T×

acréscimo marginal dos custos de oportunidade associado a esse aumento do saldo. O saldo apropriado de caixa deve ser dado pelo ponto no qual um compensa o outro. Isto pode ser calculado tanto por iteração numérica , como a seguir:

Custo Mínimo Total é igual à redução marginal dos custos de transação que ocorre com o aumento do saldo menos acréscimo marginal dos custos de oportunidades associado a esse aumento do saldo.

Como a equação do custo total é:

Custo total (CT) = +

O saldo ótimo de caixa corresponderá a um valor C* (ou VEC) onde o custo de Custo de oportunidade (de manutenção) é igual ao Custo de conversão (ou de transformação); ou seja, onde o custo total é mínimo.

=

Multiplicando os dois membros da igualdade por C, temos:

= ⇒

Multiplicando ambos os membros por 2, obtemos:

F 2 K 2

22

××=×× TC

⇒

2TF K 2 =×C dividindo os dois membros por K, obtemos:

K

2TF

K

K C 2

=×

⇒ K

2TF 2 =C

Extraindo raiz quadrada, temos:

CKC

××

2

C ××

F

C

TF T K

2

2

×=×C

11

Custo total = [(custo por conversão × número de conversões) + (custo de oportunidade na forma decimal × saldo médio de caixa)]

K

2TF 2 =C

⇒ C = K

2TF

= VEC

Sendo o custo total a soma dos custos totais de conversão com os custos de oportunidade. Onde os primeiros resultam do custo de conversão de cada operação, multiplicado pelo número total de conversões realizadas; o número de conversões pode ser determinado dividindo-se a demanda de caixa do período pelo valor econômico de conversão (VEC). Por sua vez, os custo totais de oportunidade igualam-se ao custo de oportunidade (na forma decimal) multiplicado pelo saldo médio de caixa. E saldo médio de caixa e VEC dividido por 2. A equação de custos totais é:

O objetivo do modelo de Baumol é determinar o valor econômico de conversão de caixa (VEC) que minimize o custo total: custo de conversão + custo de oportunidade. Assim, as transferência de caixa que sejam maiores ou menores do que o VEC resultam em custos totais superiores.

Exemplos (Gitman, 2004):

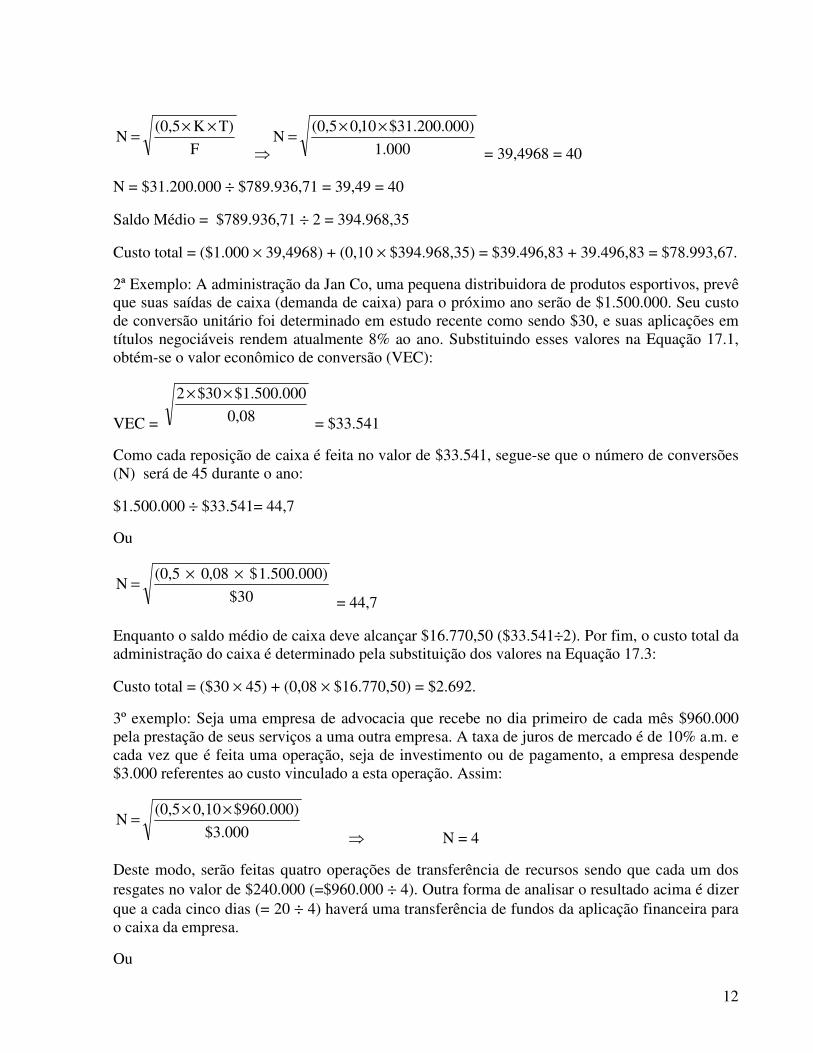

1º Exemplo: Se F = $1.000, T = $31.200.000 e K = 0,10, então C* = $789.936,71. Dado o valor de C*, os custos de oportunidade são iguais a:

C* = VEC = 0,10

0$31.200.00 $1.000 2 ××

= $789.936,71

Os custos de oportunidade são:

KC

×

2 = $39.496,84 10,0

2

71,936.789$=×

Os custos de transação são:

FC

T×

= $39.496,84 $1.000

71,936.798$

000.200.31$=×

Custo total = (custo de conversão × nº de conversões) + (custo de oportunidade × saldo médio de caixa)

CT = $39.496,84 + $39.496,84 = $78.993,68

OU

12

F

T) K (0,5 N

××=

⇒ 1.000

0)$31.200.00 10,0 (0,5 N

××=

= 39,4968 = 40

N = $31.200.000 ÷ $789.936,71 = 39,49 = 40

Saldo Médio = $789.936,71 ÷ 2 = 394.968,35

Custo total = ($1.000 × 39,4968) + (0,10 × $394.968,35) = $39.496,83 + 39.496,83 = $78.993,67.

2ª Exemplo: A administração da Jan Co, uma pequena distribuidora de produtos esportivos, prevê que suas saídas de caixa (demanda de caixa) para o próximo ano serão de $1.500.000. Seu custo de conversão unitário foi determinado em estudo recente como sendo $30, e suas aplicações em títulos negociáveis rendem atualmente 8% ao ano. Substituindo esses valores na Equação 17.1, obtém-se o valor econômico de conversão (VEC):

VEC = 0,08

$1.500.000 $30 2 ××

= $33.541

Como cada reposição de caixa é feita no valor de $33.541, segue-se que o número de conversões (N) será de 45 durante o ano:

$1.500.000 ÷ $33.541= 44,7

Ou

$30

1.500.000) $ 08,0 (0,5 N

××=

= 44,7

Enquanto o saldo médio de caixa deve alcançar $16.770,50 ($33.541÷2). Por fim, o custo total da administração do caixa é determinado pela substituição dos valores na Equação 17.3:

Custo total = ($30 × 45) + (0,08 × $16.770,50) = $2.692.

3º exemplo: Seja uma empresa de advocacia que recebe no dia primeiro de cada mês $960.000 pela prestação de seus serviços a uma outra empresa. A taxa de juros de mercado é de 10% a.m. e cada vez que é feita uma operação, seja de investimento ou de pagamento, a empresa despende $3.000 referentes ao custo vinculado a esta operação. Assim:

$3.000

$960.000) 0,10 (0,5 N

××=

⇒ N = 4

Deste modo, serão feitas quatro operações de transferência de recursos sendo que cada um dos resgates no valor de $240.000 (=$960.000 ÷ 4). Outra forma de analisar o resultado acima é dizer que a cada cinco dias (= 20 ÷ 4) haverá uma transferência de fundos da aplicação financeira para o caixa da empresa.

Ou

13

VEC = 0,10

$960.000 $3.000 2 ××

= $240.000

Quadro 1 – Fluxo de recebimentos da empresa

Dia Caixa Inicial Saída de Caixa Entrada de Caixa

Caixa Final Investimentos

0 0 0 $240.000 $240.000 $720.000 01 $240.000 $48.000 - 192.000 720.000 02 192.000 48.000 - 144.000 720.000 03 144.000 48.000 - 96.000 720.000 04 96.000 48.000 - 48.000 720.000 05 48.000 48.000 $240.000 240.000 $480.000 06 240.000 48.000 - 192.000 480.000 07 192.000 48.000 - 144.000 480.000 08 144.000 48.000 - 96.000 480.000 09 96.000 48.000 - 48.000 480.000 10 48.000 48.000 240.000 240.000 $240.000 11 240.000 48.000 - 192.000 240.000 12 192.000 48.000 - 144.000 240.000 13 144.000 48.000 - 96.000 240.000 14 96.000 48.000 - 48.000 240.000 15 48.000 48.000 240.000 240.000 - 16 240.000 48.000 - 192.000 - 17 192.000 48.000 - 144.000 - 18 144.000 48.000 - 96.000 - 19 96.000 48.000 - 48.000 - 20 48.000 48.000 - - -

O Quadro 1 mostra o fluxo de pagamentos e recebimentos da empresa. Supondo um mês com 20 dias úteis, pode-se afirmar que os desembolsos médios diários da empresa montam $48.000 (=$960.000 ÷ 20). A primeira coluna apresenta o caixa inicial para cada dia. Para o primeiro dia, dos $960.000 recebidos, $720.000 (= $960.000 - $240.000) foram investidos no curto prazo. Os desembolsos diários de $48.000 reduzem o caixa até o instante em que seja necessário fazer uma transferência de recursos da aplicação financeira para o caixa, o que ocorre, no exemplo citado, no 5º, 10º e 15º dia útil do mês.

Não se pode deixar de comentar os efeitos da taxa de juros, do custo das operações de investimentos/resgate e do volume de recebimentos na determinação do mínimo de operações a serem realizadas.

Se, por exemplo, a taxa de juros aumentar, o senso comum indica que se tornará ainda mais atrativo investir os recursos em aplicações financeiras. Com efeito, utilizando a fórmula

14

apresentada para uma taxa de juros de 22,5% a m., em lugar de 10% em lugar de 10% a m., tem-se:

$3.000

$960.000) 0,225 (0,5 N

××=

⇒ N = 6

O resultado apurado significa que o acréscimo na remuneração do investimento de curto prazo faz com que a empresa promova mais retiradas ao longo do mês, e cada uma delas em valores mais reduzidos, neste caso de $160.000 cada (=$960.000 ÷ 6).

Retornemos aos valores originais e suponhamos um acréscimo no custo das operações, como por exemplo, a cobrança de uma taxa por parte da instituição financeira para fazer tais operações. Naturalmente, isto deve reduzir o número de operações. Suponhamos, portanto, que o custo passe de $3.000 para $12.000 e, assim, N passará a ser de:

$12.000

$960.000) 0,10 (0,5 N

××=

⇒ N = 2

O modelo de Baumol é importante por reconhecer a existência de um custo de transação e por relacionar o uso de caixa com o conceito de economia de escala. Assim, se a empresa de advocacia tivesse um aumento no volume recebido, de $960.000 para $1.920.000, o valor de N apresentaria u acréscimo para:

$3.000

)$1.920.000 0,10 (0,5 N

××=

⇒ N = 5,66

Limitações

O modelo de Baumol representa uma contribuição importante à administração de caixa. As limitações do modelo incluem as seguintes:

O Modelo supõe que a Empresa tem uma Taxa Constante de Desembolso. Na prática, os desembolsos só podem ser administrados parcialmente, porque as datas de vencimento variam e os custos não podem ser previstos com certeza completa.

O Modelo supõe que não há Entradas de Caixa durante o Período Projetado. Na realidade, as empresas têm tanto entradas quanto saídas de caixa todos os dias.

Não se prevê Qualquer Saldo de Segurança. As empresas provavelmente desejarão manter um saldo de segurança destinado a reduzir a possibilidade de falta. Entretanto, à medida que as empresas puderem vender títulos negociáveis ou tomar emprestado em umas poucas horas, a necessidade de um saldo de segurança será mínima.

O modelo de Baumol talvez seja o modelo mais simples e despojado de determinação da posição ótima em termos de caixa. Sua principal deficiência é a de que supõe fluxos de caixa discretos e conhecidos com certeza.

15

Para concluir, deve ser lembrado que o modelo de Baumol deve ser aplicado somente em situações em que o fluxo de pagamento é relativamente constante e o recebimento é periódico. Isto nem sempre é uma característica das empresas no dia-a-dia. Logo, dificilmente um fluxo de saída de caixa será constante e previsível conforme suposto no modelo. Em economias instáveis, a aplicação do modelo torna-se ainda mais restrita, já que o modelo ignora a demanda de caixa para precaução e especulação, supõe que a taxa de juros seja constante no período considerado e que o custo de transação seja linear.

3.1.2 Modelo Miller-Orr

Modelo que fornece saldos de caixa para transação ao menor custo; supõe fluxos de caixa incertos e opera em termos de limites fixados de controle superior (H) e inferior (L), e de um saldo desejado de caixa, ou ponto de retorno (Z). A empresa deixa seu saldo de caixa oscilar aleatoriamente dentro desses limites. Enquanto o saldo de caixa permanecer entre H e L, a empresa não fará transação alguma. Quando o saldo de caixa atingir H, (o limite superior) então a empresa comprará H – Z títulos negociáveis. Esta ação reduzirá o saldo de caixa ao nível Z. De maneira análoga, quando o saldo de caixa cair a L, como ocorre no ponto L (o limite inferior), a empresa venderá Z – L títulos e elevará o saldo de caixa a Z. A regra, portanto, é permitir que o saldo de caixa flutue livremente até atingir um limite superior ou inferior. Sempre que isto acontece, a empresa compra ou vende títulos para recuperar o saldo desejado, ou seja, em ambas as situações o saldo de caixa volta ao nível Z. A administração fixa o limite inferior, L, em função do risco de falta de caixa que está disposta a tolerar.

O modelo Miller-Orr é de fácil utilização. O primeiro passo consiste em fixar o limite inferior do saldo de caixa. Este pode ser igual a zero, a uma margem de segurança acima de zero ou ao saldo necessário para satisfazer o banco – exigências bancárias. O segundo passo consiste em estimar a variância dos fluxos de caixa. Por exemplo, podem-se registrar as entradas ou as saídas de caixa, líquidas, durante cada um dos 100 dias e calcular a variância dessa amostra de 100 observações. O terceiro passo consiste em observar a taxa de juros e o custo de transação de cada compra ou venda de títulos. O último passo consiste em calcular o limite superior e o ponto de retorno e seguir a estratégia dos “limites de controle” do modelo de Miller-Orr.

Tal como no modelo de Baumol, o modelo Miller-Orr depende de custos de conversão (transação), e de custos de oportunidade. O custo de compra e venda de títulos negociáveis, F, por transação é fixo por hipótese. O custo de oportunidade de manutenção de caixa por período, K, em termos percentuais, é a taxa diária de juros de títulos negociáveis. Ao contrário do modelo de Baumol, o número de transações por período é uma variável aleatória que oscila de período a período, dependendo do comportamento de entradas e saídas de caixa.

Em conseqüência, os custos de transação por período são determinados pelo número esperado de transações com títulos negociáveis durante o período. De maneira semelhante, os custos de oportunidade da manutenção de caixa são determinados pelo saldo esperado de caixa por período.

Dado o valor de L, que é estabelecido pela empresa, o modelo Miller-Orr calcula o saldo apropriado de caixa Z, e o limite superior, H.

16

Ponto de Retorno O valor do ponto de retorno depende (1) dos custos de conversão, (2) do custo de oportunidade diários dos recursos, e (3) da variação dos fluxos de caixa líquido diários (entradas menos saídas diárias de caixa). É o ponto ao qual a emprese deve voltar toda vez que o caixa estiver acima ou abaixo de determinado ponto. A equação para a determinação do ponto de retorno é

Ponto de retorno (Z) =

3

decimal) forma (na diário deoportunida de custo 4

diários caixa de fluxos dos variação concersão de custo 3

×

××

(17.4)

Quando limite inferior é igual a zero, Z = Z*:

Z* =

312

K4

F3

σσσσ

H* = 3Z*

Onde * indica os valores ótimos, e σ2 é a variância dos fluxos líquidos diários de caixa.

O saldo médio de caixa, no modelo Miller-Orr, é dado por :

Saldo médio de caixa = 3

L - 4Z

Custo Total (CT) = {[F × P(T)] +[K × E(M)]}

Onde F = Custo de transferência e K = Custo de manutenção de cada unidade por período

P(T) = probabilidade de transações de transferências em qualquer período unitário P(T) =

) (

2

ZHZ −

σ

E(M) = Saldo médio de caixa

CT = F × ) (

2

ZHZ −

σ

+ K × 3

L - 4Z

LIMITE SUPERIOR

O limite superior do saldo de caixa corresponde a três vezes o ponto de retorno.

SALDO DE CAIXA NO LIMITE SUPERIOR

Quando o saldo de caixa atinge o limite superior, um montante equivalente ao limite superior menos o ponto de retorno é convertido em títulos negociáveis:

Caixa convertido em títulos negociáveis = limite superior – ponto de retorno (Z*)

17

SALDO DE CAIXA CAI A ZERO

Nessa situação, o montante de títulos negociáveis convertidos em caixa é exatamente o ponto de retorno:

Títulos negociáveis convertidos em caixa = ponto de retorno (Z*) – saldo zero de caixa

A Figura.2 ilustra graficamente esse modelo e o exemplo demonstra sua aplicação.

Figura 3 – O Modelo de Miller-Orr

Fonte: Gitman, 2004

No modelo de Miller e Orr o saldo de caixa pode oscilar livremente até atingir um limite superior ou inferior. Neste ponto, a empresa compra ou vende títulos para repor o saldo no ponto de retorno, que é o limite inferior mais um terço da distância entre os limites superior e inferior.

1º Exemplo: Continuando com o exemplo anterior, o custo de conversão de títulos negociáveis em caixa ou vice-versa é $30; a remuneração sobre esses títulos é de 8% ao ano. Por fim, a variação dos fluxos líquidos de caixa diários é estimada em $27.000.

O custo diário de oportunidade é: i = 8% a a = 0,02222% a d

Substituindo na equação 17.3 tem-se: Ponto de retorno = 0,0002222 4

$27.000 $30 33

×

××

= $1.398,25

O limite superior corresponde a três vezes o ponto de retorno:

Limite superior = 3 × $1.398,25 = $4.194,76

Os dados de caixa da empresa poderão variar no intervalo entre $0 e $4.194,25. Quando o limite superior for alcançado, $2.796,68 (ou $4.194,76 - $1.398,25) de caixa serão convertidos em títulos negociáveis (veja a Equação 17.4) que renderão juros. Quando o saldo de caixa cair a zero,

Tempo

Saldo de caixa

Limite

superior

Ponto de

retorno

Limite

inferior

18

$1.398,25 ($1.398,25 - $0) de títulos negociáveis serão convertidos em caixa (veja a Equação 17.5).

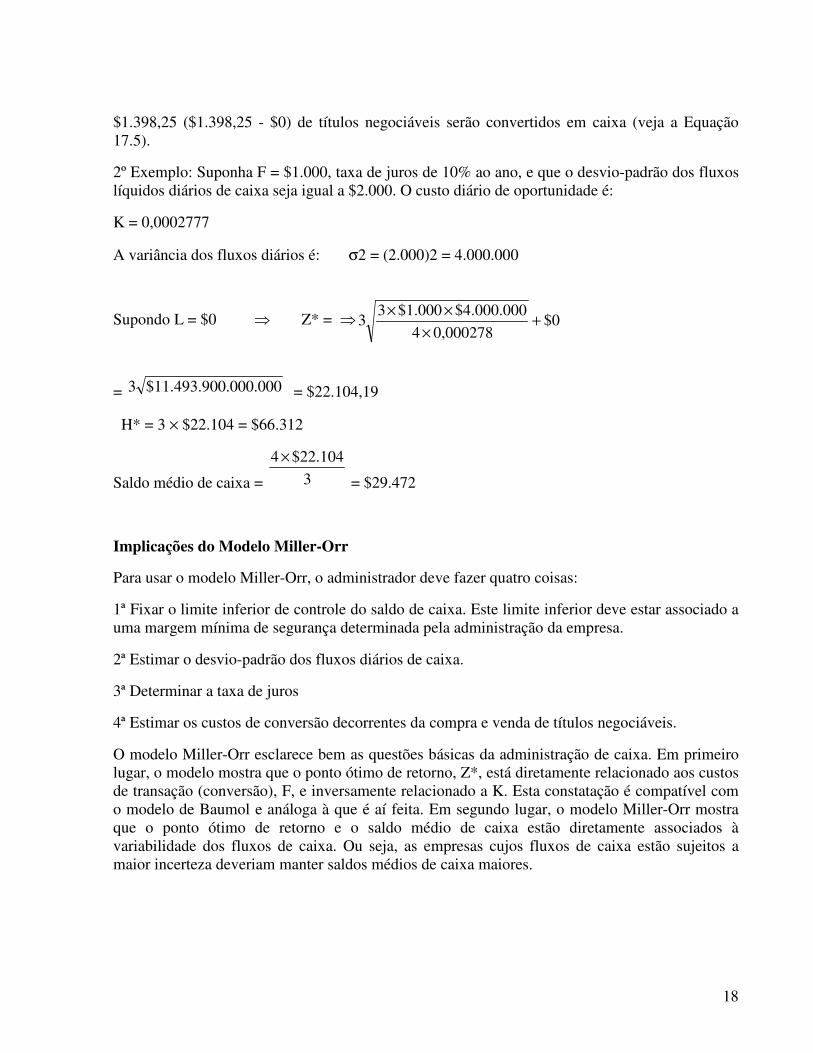

2º Exemplo: Suponha F = $1.000, taxa de juros de 10% ao ano, e que o desvio-padrão dos fluxos líquidos diários de caixa seja igual a $2.000. O custo diário de oportunidade é:

K = 0,0002777

A variância dos fluxos diários é: σ2 = (2.000)2 = 4.000.000

Supondo L = $0 ⇒ Z* = ⇒

= 000.000.900.493.11$3 = $22.104,19

H* = 3 × $22.104 = $66.312

Saldo médio de caixa = 3

$22.104 4 ×

= $29.472

Implicações do Modelo Miller-Orr

Para usar o modelo Miller-Orr, o administrador deve fazer quatro coisas:

1ª Fixar o limite inferior de controle do saldo de caixa. Este limite inferior deve estar associado a uma margem mínima de segurança determinada pela administração da empresa.

2ª Estimar o desvio-padrão dos fluxos diários de caixa.

3ª Determinar a taxa de juros

4ª Estimar os custos de conversão decorrentes da compra e venda de títulos negociáveis.

O modelo Miller-Orr esclarece bem as questões básicas da administração de caixa. Em primeiro lugar, o modelo mostra que o ponto ótimo de retorno, Z*, está diretamente relacionado aos custos de transação (conversão), F, e inversamente relacionado a K. Esta constatação é compatível com o modelo de Baumol e análoga à que é aí feita. Em segundo lugar, o modelo Miller-Orr mostra que o ponto ótimo de retorno e o saldo médio de caixa estão diretamente associados à variabilidade dos fluxos de caixa. Ou seja, as empresas cujos fluxos de caixa estão sujeitos a maior incerteza deveriam manter saldos médios de caixa maiores.

$0 0,000278 4

$4.000.000 $1.000 33 +

×

××

19

3.3 O nível de investimento em títulos negociáveis

Além de propiciarem juros sobre recursos temporariamente ociosos, os títulos negociáveis funcionam como um “estoque de caixa” de segurança contra demandas inesperadas de fundos. O nível desse estoque de segurança resulta da diferença entre o nível de liquidez que os administradores desejam e o saldo de caixa para fins transacionais fornecidos pelos modelos de Baumol e de Miller-Orr.

Exemplo (Gitman, 2004): Se os administradores desejam manter $25.000 de recursos líquidos, a par de um saldo de caixa transacional de $18.000, tem-se $7.000 ($25.000 - $18.000) como estoque de caixa de segurança, a serem mantidos na forma de títulos negociáveis. A empresa pode se utilizar de uma linha de crédito, em vez de manter aplicações em títulos negociáveis. Ou poderia combinar uma linha de crédito e aplicações em títulos negociáveis, como estoque de segurança.

4 ADMINISTRAÇÃO EFICIENTE DE CAIXA

Os saldos de caixa e os “estoques de caixa” de segurança são influenciados significativamente: pelas técnicas de produção e vendas

Pelos procedimentos adotados para a cobrança das duplicatas a receber e o pagamento das duplicatas a pagar.

Essas influências podem ser esclarecidas pela análise dos ciclos operacionais e de caixa da empresa. Por meio de uma gestão eficiente desses ciclos, o administrador financeiro conseguirá manter um baixo nível de investimento em caixa, o que contribuirá para a maximização do valor das ações da empresa.

Linha de crédito

Acordo entre um banco comercial e uma empresa, que especifica o montante de empréstimo a curto prazo não-garantido à disposição da empresa, durante um determinado período estipulado de tempo. Ela é bastante similar aos acordos sob os quais os emissores de cartões de crédito, como Master-Card e Visa, concedem créditos pré-aprovados aos detentores de seus cartões.

20

4.1 O ciclo operacional

O ciclo operacional (CO) é o período de tempo que vai do ponto em que a empresa adquire matérias-primas e se utiliza de mão–de-obra no seu processo produtivo (i.e., começa a compor estoques), até o ponto em que recebe o dinheiro pela venda do produto resultante.

O ciclo é composto pela soma de dois componentes: a idade média dos estoques (IME) e o período das vendas (PMC).

CO = IME + PMC

Exemplo (Gitman, 2004):: A MAX Company, produtora de guardanapos de papel, vende todos os seus produtos a crédito. As condições de crédito determinam que os clientes paguem em até 40 dias após a venda. Os cálculos da empresa revelam que, em média, ela demora 60 dias para produzir, estocar e finalizar uma venda de produto acabado. Em outras palavras, a idade média dos estoques (IME) é de 60 dias. Cálculos suplementares indicam que o período médio de cobrança (PMC) das duplicatas a receber é de 40 dias.

IME = 60 dias PMC = 40 dias

Substituindo na Equação, temos: CO = 60 dias + 40 dias = 100 dias.

Ilustrando, graficamente, o ciclo operacional:

Figura 4 – Ciclo Operacional e Ciclo de Caixa

Fonte: Gitman, 2004

21

4.2 O ciclo de caixa

A empresa pode normalmente comprar muitos insumos (i.e., matérias-primas e mão-de-obra) a crédito. O período de tempo de que a empresa dispõe para pagar esses insumos é chamado de período médio de pagamento (PMP) e, além disso, tais compras geram financiamento espontâneo a curto prazo. O financiamento espontâneo tem custo zero, à medida que a empresa pode aproveitar quaisquer descontos financeiros oferecidos. A habilidade de adquirir insumos a crédito possibilita que a empresa compense parcialmente (ou talvez, até inteiramente) o período de tempo em que seus recursos encontram-se comprometidos no ciclo operacional. Já que o número de dias do ciclo operacional menos o período médio de pagamento pelos insumos representa o ciclo de caixa (CC),

CC = CO – PMP = IME + PMC – PMP

O ciclo de caixa de uma empresa é definido como o período de tempo em que os recursos da empresa se encontram comprometidos entre o pagamento dos insumos e o recebimento pela venda do produto acabado resultante. Ou seja, é o período de tempo que vai do ponto em que a empresa faz um desembolso para adquirir matérias-primas, até o ponto em que é recebido o dinheiro da venda do produto acabado, feito com aquelas matérias-primas. É calculado como o número de dias de ciclo operacional menos o período médio de pagamento dos insumos de produção.

A continuação do exemplo da MAX Company ilustra este conceito

Exemplo (Gitman, 2004): As condições de crédito concedidos à empresa para a compra de matérias-primas exigem o pagamento dentro de 40 dias, enquanto os funcionários são pagos a cada 15 dias. O período médio ponderado de pagamento das matérias-primas e dos salários é de 35 dias, e representa o período médio de pagamento (PMP). Substituindo o ciclo operacional de 100 dias, encontrado no exemplo anterior, e o PMP de 35 dias na Equação, tem-se o ciclo de caixa de:

CC = CO – PMP ⇒ = 100 – 35 = 65 dias

O ciclo de caixa da MAX Company é descrito graficamente abaixo da linha do tempo total na Figura 3, transcorrendo 65 dias entre a saída de caixa para pagamentos de contas a pagar (no 35º dia) e a entrada proveniente da cobrança em dinheiro das duplicatas a receber (no 100º dia). Durante esse período – ciclo de caixa – o dinheiro da empresa encontra-se aplicado.

4.3 Administração do ciclo de caixa

Um ciclo de caixa positivo, como no caso da MAX Company no exemplo acima, significa precisa se utilizar de fontes não espontâneas de financiamento, (i. e., negociadas), como empréstimo com garantia ou sem garantia para financiar o ciclo de caixa. Isto por que o ciclo de caixa é a diferença entre o número de dias em que os recursos ficam comprometidos no ciclo

22

operacional e o número de dias em que a empresa pode se utilizar das fontes espontâneas de financiamento, até que os pagamentos sejam efetuados.

Qualquer empresa deseja ter ciclos de caixa negativos, pois isso significa que o período médio de pagamento excederia o ciclo operacional (veja a Equação 17.8). Empresas industriais normalmente, não conseguem ter ciclos negativos de caixa, a menos que retardem seus pagamentos por um período de tempo nada razoável. Por sua vez, empresas não industriais apresentam uma probabilidade maior de ter ciclos de caixa negativos, pois lidam com menores números de estoques (de maior giro), além de freqüentemente poderem vender à vista. Em conseqüência, essas empresas podem apresentar ciclos de caixa menores, podendo mesmo a chegar a ciclos negativos, na medida em que os períodos médios de pagamento excedem os ciclos operacionais. Em tal situação, a empresa se beneficia ainda mais por poder utilizar fontes espontâneas de financiamento para dar sustentação a outras necessidades do negócio, além do ciclo operacional.

No caso mais comum em que o ciclo de caixa é positivo, a empresa deve visar a estratégia que minimize, sem contudo, prejudicar as vendas ou a possibilidade de comprar a crédito. As estratégias básicas a serem empregadas pela empresa na administração do ciclo de caixa seriam as seguintes:

Girar estoques tão rápido quanto possível, evitando a falta de estoques, que poderia resultar na perda de vendas.

Cobrar duplicatas a receber o mais cedo possível, sem que isso motive perdas futuras de vendas, devido a técnicas que pressionem os clientes de forma exagerada. Descontos financeiros que sejam economicamente justificáveis poderiam ser usados para atingir esses objetivos.

Retardar o pagamento das duplicatas a pagar tanto quanto possível, sem prejudicar o conceito de crédito da empresa, mas aproveitar quaisquer descontos financeiros favoráveis.

Os efeitos da implementação de cada uma dessas estratégias serão descritas a seguir. Entretanto, serão ignorados os custos de sua adoção; na prática, esses custos devem ser confrontados com as economias a serem obtidas com tais estratégias.

a. Administração eficiente do estoque-produção

Uma estratégia possível seria aumentar o giro dos estoques. Para tanto, a empresa deve ter condições de aumentar o giro de matérias-primas, reduzir o ciclo de produção ou aumentar o giro de produtos acabados. Sejam quais forem as medidas adotadas, o resultado será a redução do financiamento a ser negociado com terceiros – isto é, o ciclo de caixa será encurtado.

Exemplo Se a MAX conseguir um giro maior, diminuirá a idade média do seu estoque do nível atual de 85 para 70 dias – uma redução de 15 dias – os efeitos para a empresa podem ser estimados como se segue. Admitindo que a MAX despenda $12 milhões por ano em investimentos no ciclo operacional, os dispêndios diários da MAX seriam de:

23

Dispêndios diários = 360

anual totalDesembolso

= 360

0$12.000.00

= $33.333

Visto que o ciclo de caixa se reduzirá em 15 dias, $500.000 (i.e. $33.333 × 15) de empréstimos poderão ser resgatados. Caso a taxa de juros sobre os financiamentos seja de 10% anuais, a empresa terá aumento de $50.000 (0,10 × $500.000) nos seus lucros, como conseqüência de uma administração mais eficiente de estoques.

b. Aceleração do processo de cobrança

Outra maneira de reduzir o ciclo de caixa (e a necessidade de financiamento negociado com terceiros) é acelerar a cobrança de duplicatas a receber, as quais, assim como os estoques, comprometem recursos da empresa que poderiam ser usados para reduzir empréstimos ou aplicados em ativos rentáveis.

Exemplo: Se a MAX, pela alteração de suas condições de crédito, puder reduzir o período médio de cobrança dos atuais 70 para 50 dias, irá reduzir seu ciclo de caixa para 100 dias (120 dias – 20 dias) . Admitindo-se novamente que os gastos anuais sejam de $12 milhões - $33.333 diários – para financiar o ciclo operacional, verifica-se que a redução no período médio de cobrança motivará uma redução de $666.666 (i.e. $33.333 × 20) no nível atual de empréstimos. Com isso, à taxa de juros de 10% ao ano, a empresa conseguirá reduzir seus custos de financiamento e obterá um aumento de $66.666 (0,10 × $666.666) nos seus lucros.

c. Ampliação do período de pagamento das duplicatas

A terceira estratégia é estender ao máximo o período de pagamento das duplicatas, sem que isso prejudique o conceito de crédito da empresa. Embora se trate de uma abordagem atraente, levanta uma importante questão ética: obviamente, o fornecedor não terá consideração por cliente que adia propositadamente o pagamento de suas contas.

Exemplo: Se a MAX, puder estender o período médio de pagamento dos atuais 35 para uma média de 45 dias, seu ciclo de caixa será reduzido para 110 dias (85 dias + 70 dias – 45 dias). Dado o dispêndio anual de $12 milhões para financiar o ciclo operacional , a ampliação do prazo de pagamento de duplicatas e outras contas (i. e., financiamento espontâneo) por 10 dias reduzirá as necessidades de financiamentos negociados junto a terceiros em $333.333 [($12.000.000 ÷ 360) × 10 dias]. Sendo de 10% anuais os juros sobre empréstimos, a empresa terá acréscimo de $33.333 (0,10 × $333.333) nos lucros.

24

d. Combinação de estratégias na administração de caixa

As empresas não tentam implementar apenas umas das estratégias citadas; antes, procuram usar todas elas como forma de reduzir sua dependência de financiamentos negociados. Naturalmente, ao implementarem essas estratégias, as empresas devem ter o cuidado de: (1) evitar um grande número de falta de estoque, (2) evitar a perda de vendas devido a técnicas de cobrança que pressionem demais os clientes e (3) não prejudicar o conceito de crédito da empresa, retardando em demasia o pagamento de suas contas. O exemplo seguinte demonstra os efeitos para a MAX Company do uso simultâneo de diferentes estratégias no gerenciamento do ciclo de caixa.

Exemplo: Se a MAX simultaneamente diminuísse a idade média do estoque em 15 dias, acelerasse a cobrança de duplicatas a receber por 20 dias e estendesse o período médio de pagamento por 10 dias, o seu ciclo de caixa seria reduzido para 75 dias, conforme mostrado abaixo:

Ciclo de caixa inicial 120 dias

Redução em virtude de:

1- Menor idade do estoque, de 85 dias para 70 dias = 15 dias

2- Menor período de cobrança, de 70 dias para 50 dias = 20 dias

3- Maior período de pagamento, de 35 dias para 45 dias = 10 dias

Menos: Redução total no ciclo de caixa 45 dias

Novo ciclo de caixa 75 dias

A redução de 45 dias no ciclo de caixa significa que a MAX passará a depender menos de empréstimos (isto é, financiamento negociados). A par dos gastos anuais de $12 milhões com suas operações, o financiamento total poderá ser reduzido em $1.500.000 [($12.000.000 ÷ 360 dias) × 45 dias]. Por sua vez, como a taxa de juros é de 10% ao ano, a MAX terá uma economia anual de $150.000 (0,10 × $1.500.000) resultante de uma administração mais eficiente do seu ciclo de caixa.

Ou

Quanto maior o giro de caixa, menos caixa se requer.

Inicial Novo

Giro de Caixa = 360 ÷ CC = 360 ÷120 = 3,0 = 360 ÷75 = 4,8

Necessidade de caixa mínima operacional

$12.000.000 ÷ 3,0 = $4.000.000

$12.000.000 ÷ 4,8 = $2.500.000

25

Economia anual = ($4.000.000 - $2.500.000) × 0,10 = $150.000.

5 - TÉCNICAS DE ADMINISTRAÇÃO DE CAIXA

Como forma de minimizar a necessidade de financiamentos negociados, os administradores financeiros tentam acelerar recebimentos e retardar pagamentos. Para alcançar tais objetivos o administrador financeiro tem a sua disposição uma variedade de técnicas para o gerenciamento de caixa, as quais podem proporcionar ganhos adicionais.

Essas técnicas objetivam minimizar as necessidades de financiamento negociado, aproveitando determinadas imperfeições nos sistemas de cobrança e pagamentos. Assim, o uso de algumas técnicas poderia aumentar a velocidade de cobrança e retardar desembolsos. Tais procedimentos são utilizados, após constatação de que o saldo de caixa de uma empresa apresentado em suas demonstrações financeiras (saldo contábil de caixa ou razão de caixa) não é a mesma coisa que o saldo apresentado em sua conta bancária (saldo em conta corrente ou saldo bancário). A diferença entre o saldo em conta corrente e o saldo contábil é denominada float, e representa o efeito líquido dos cheques que ainda estão sendo cobrados.

SOLUÇÃO DE MINI CASES

MC.1 - (Gitman, 2004) As Namtig Industries projetam saídas de caixa de $1,8 milhões para o próximo exercício. Para minimizar o investimento em caixa a administração pretende aplicar o modelo de Baumol. Um analista financeiro da empresa estimou o custo de conversão de títulos negociáveis em caixa como sendo de $45 por operação e o custo anual de oportunidade de se manter caixa ao invés de ter os recursos aplicados em títulos negociáveis em 8%.

a) Calcule o montante ótimo de caixa a ser transferido de títulos negociáveis (isto é, o valor econômico de conversão, VEC). Qual deverá ser o saldo médio de caixa?

b) Quantas operações deverão ser feitas por ano?

c) Calcule o custo total associado com o uso do VEC, obtido em a

d) Se a administração da empresa fizer doze conversões de mesmo montante ao longo do ano (isto é, uma vez por mês), qual será: (1) o custo total de conversão, (2) o custo total de oportunidade, e (3) o custo total? Contraste e discuta esse valor em relação ao resultado de c

T = $1.800.000 F = $45 K = 8% a a

a1) Montante ótimo de caixa a ser transferido de títulos negociáveis

26

VEC = K

F T 2 ××

⇒ 08,0

$45 $1.800.000 2 ××

⇒ 000.000.025.2$

VEC = $45.000

a2) Saldo médio de caixa = $45.000 ÷ 2 = $22.500

40

$45.000

$1.800.000=

Ou

F

T K 0,5 N

××=

⇒ $45

$1.800.000 0,08 0,5 N

××=

⇒ 600.1 N = ⇒ N = 40

c) Custo total = [($22.500 × 0,08) + ($45,00 × $40)]

$1800 + $1.800 = $3.600

Análise:

Como N = 40

Desembolso diário é igual a $1.800.000 ÷ 360 = $5.000

Serão feitas 40 conversões sendo que cada uma das conversões são no valor de $1.800.000 ÷ 40 = $45.000

Portanto, a cada 9 dias (= 360 ÷ 40) existirá uma transferência de fundos de aplicação financeiro para o caixa da empresa.

Para o 1º dia, dos $1.800.000 recebidos, $1.755.000 (=$1.800.000 - $45.000) foram investidos no curto prazo. Os desembolsos diários de $5.000 (=$1.800.000 ÷ 360) reduzem o caixa até o instante em que seja necessário fazer uma transferência de recursos da aplicação financeira para o caixa, o que ocorre, no exemplo citado, no 9º, 18º e 27º dia do mês até o 351º dia do ano.

d) Se o número de conversões for igual a 12, então:

Sendo feitas 12 conversões, então cada uma das 12 será no valor de :

$1.800.000 ÷ 12 = $150.000

b) Número de conversões feitas no período =

27

d1) Custo total de conversão = Custo por conversão × Número de conversões

Custo total de conversão = $45 × 12 = $540

Ou

Custo total de conversão = F

C

T×

⇒ $45

$150.000

0$1.8000.00×

Custo total de conversão = 12 × $45 = $540

d2) Custo total de oportunidade = Custo de oportunidade × Saldo médio de caixa

Custo total de oportunidade = 0,08 ×

2

000.150$

= 0,08 × $75.000 = $6.000

Ou

Custo total de oportunidade = K

2

C×

Custo total de oportunidade = 0,08

2

$150.000×

= $750.000 × 0,08 = $6.000

d3) Custo total = Custo total de conversão + Custo total de oportunidade

Custo total = $540 + $6.000 = $6.540

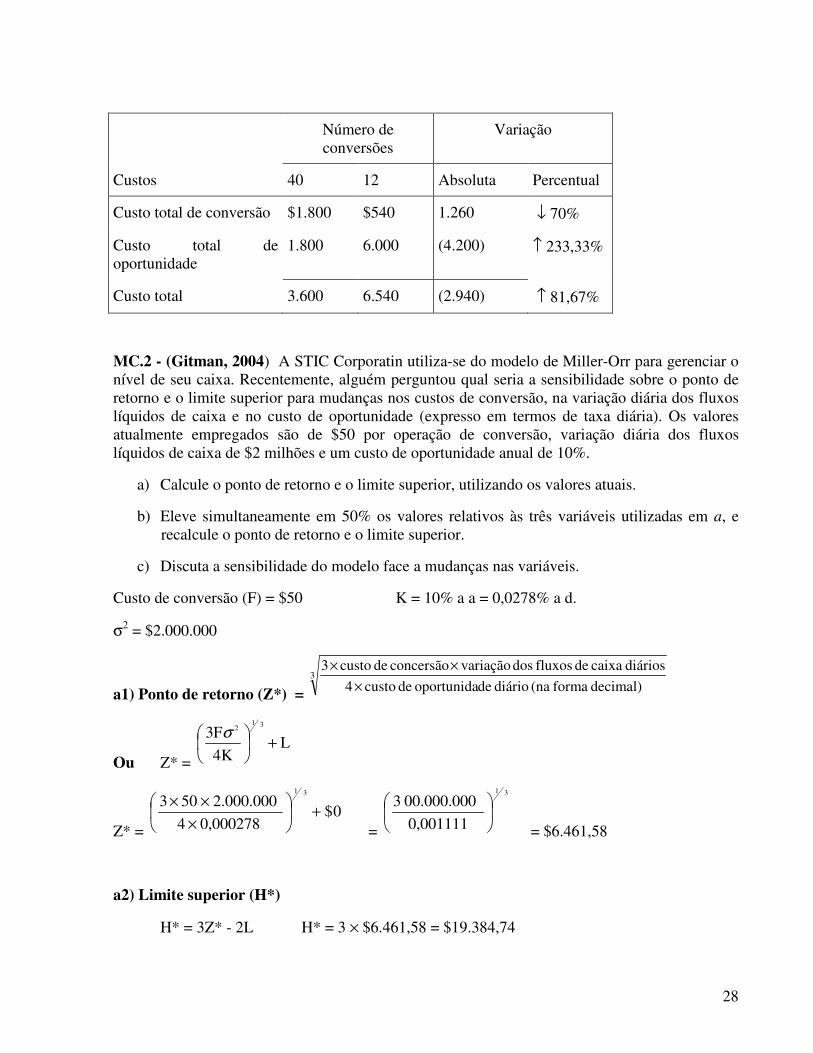

d4) Contrastando e discutindo o valor encontrado em d3 em relação ao resultado de c

O objetivo do Modelo de Baumol é determinar o valor econômico de conversão de caixa que minimize o custo total, sendo o custo total = custo total de conversão + custo total de oportunidade. Isto ocorre quando a redução marginal dos custos de conversão, que ocorre com o aumento do saldo de caixa, for igual ao aumento marginal dos custos de oportunidades associado a esse aumento do saldo de caixa. Se as transferências para caixa forem maior ou menor do que o VEC os custos totais serão superiores.

Neste caso, as transferência para o caixa de $150.000 são maiores do que o VEC, de $45.000, com isto o custo de conversão passou de $1.800 para $540, porém esta redução não foi compensada com o aumento marginal dos custos de oportunidade associados com o aumento do saldo de caixa (que passou de $45.000 para $150.000). Tendo como conseqüência o aumento do custo total, que passou de $3.600 para $6.540.

28

Número de conversões

Variação

Custos 40 12 Absoluta Percentual

Custo total de conversão $1.800 $540 1.260 ↓ 70%

Custo total de oportunidade

1.800 6.000 (4.200) ↑ 233,33%

Custo total 3.600 6.540 (2.940) ↑ 81,67%

MC.2 - (Gitman, 2004) A STIC Corporatin utiliza-se do modelo de Miller-Orr para gerenciar o nível de seu caixa. Recentemente, alguém perguntou qual seria a sensibilidade sobre o ponto de retorno e o limite superior para mudanças nos custos de conversão, na variação diária dos fluxos líquidos de caixa e no custo de oportunidade (expresso em termos de taxa diária). Os valores atualmente empregados são de $50 por operação de conversão, variação diária dos fluxos líquidos de caixa de $2 milhões e um custo de oportunidade anual de 10%.

a) Calcule o ponto de retorno e o limite superior, utilizando os valores atuais.

b) Eleve simultaneamente em 50% os valores relativos às três variáveis utilizadas em a, e recalcule o ponto de retorno e o limite superior.

c) Discuta a sensibilidade do modelo face a mudanças nas variáveis.

Custo de conversão (F) = $50 K = 10% a a = 0,0278% a d.

σ2 = $2.000.000

a1) Ponto de retorno (Z*) = 3

decimal) forma (na diário deoportunida de custo 4

diários caixa de fluxos dos variação concersão de custo 3

×

××

Ou Z* = L

K4

F331

2

+

σ

Z* = 0$

0,000278 4

2.000.000 50 331

+

×

××

=

31

0,001111

00.000.000 3

= $6.461,58

a2) Limite superior (H*)

H* = 3Z* - 2L H* = 3 × $6.461,58 = $19.384,74

29

b) F = $50 × 1,5 = $75 K = 10% a a × 1,5 = 15% a a = 0,04167% a d.

σ2 = $2.000.000 × 1,5 = $3.000.000

b1) Ponto de retorno (Z*) =3

decimal) forma (na diário deoportunida de custo 4

diários caixa de fluxos dos variação concersão de custo 3

×

××

Ou Z* = L

K4

F331

2

+

σ

Z* = 0$

0,000417 4

3.000.000 57 331

+

×

××

=

31

0,001668

00.000 0.675

= $7.396,60

b2) Limite superior (H*)

H* = 3Z* - 2L H* = 3 × $7.396,60 = $22.189,79

c) Discutindo a sensibilidade do modelo face a mudanças nas variáveis

O modelo depende de custos de transação e de custo de oportunidade.

O custo de compra e venda de títulos negociáveis, F, por transação, é fixo por hipótese. O custo de oportunidade de manutenção de caixa por período, K, em termos percentuais, é a taxa de juros diária de títulos negociáveis.

O número de transações é uma variável aleatória que oscila de período a período, dependendo do comportamento de entradas e saídas de caixa.

Em conseqüência, os custos de transação por período são determinados pelo número esperado de transações durante o período. De maneira semelhante, os custos de oportunidade de manutenção de caixa são determinados pelo saldo esperado de caixa por período.

O modelo mostra que o ponto ótimo de retorno, Z*, está diretamente relacionado aos custos de transação F, e inversamente relacionado a K. Em segundo lugar, o modelo mostra que o ponto ótimo de retorno e o saldo médio de caixa estão diretamente associados à variabilidade dos fluxos de caixa. Ou seja, as empresas cujos fluxos de caixa estão sujeitos a maior incertezas deveriam manter saldos médios de caixa maiores.

Com base na sensibilidade do modelo, nota-se que quando há uma variação pequena (positiva ou negativa), o conjunto de regras de decisão permanece estável. Entretanto, quando o custo de transferência é elevado em relação ao custo de manutenção, uma variação maior leva a uma política ótima menos estável. De maneira semelhante, quando existe dependência entre fluxos no tempo, os fluxos de caixa que influenciam fluxos de períodos futuros mais distantes não exercem qualquer efeito adverso sobre o conjunto ótimo de regras.

30

MC.3 - (Gitman, 2004) O gerente financeiro da YARL Corporation soube recentemente que a aplicação do modelo de Miller-Orr trouxe economias significativas para outra companhia da indústria. Desejando saber se esse modelo traria economia para a YARL, ele estudou o sistema de caixa e encontrou: Mantém-se atualmente, $100.000 em caixa, sem qualquer rendimento. Os custos de conversão de caixa em títulos negociáveis, ou vice-versa, são de $30 em média, por operação. A variação diária dos fluxos líquidos de caixa é de $1,5 milhões. Os títulos negociáveis rendem 9% a a (supõe-se ano de 360 dias). O gerente financeiro pediu-lhe para:

a) Calcular o ponto de retorno e o limite superior, utilizando o modelo de Miller-Orr.

b) Determinar o lucro adicional que a YARL poderia obter se utilizar o modelo de Miller-Orr, em vez de manter seu atual nível de caixa. O saldo médio de caixa no modelo seria: ponto de retorno × 4/3

c) Você recomendaria a adoção do modelo de Miller-Orr ou, ao contrário, proporia que a empresa continuasse a manter altos saldos de caixa, caso a variação dos fluxos líquidos de caixa da empresa aumentasse para $3 milhões?

Mantém-se atualmente, $100.000 em caixa, sem qualquer rendimento.

Custo de conversão (F) = $30 K = 9% a a = 0,025% a d.

σ2 = $1.500.000

a) Calcular o ponto de retorno e o limite superior, utilizando o modelo de Miller-Orr.

a1) Ponto de retorno (Z*) =

Ou Z* = L

K4

F331

2

+

σ

Z* = 0$

0,00025 4

1.500.000 30 331

+

×

××

=

31

0,001

.000.000135

= $5.129,88

a2) Limite superior (H*)

H* = 3Z* + L H* = 3 × $5.129,88 = $15.389,65

b) Determinando o lucro adicional que a YARL poderia obter se utilizar o modelo de Miller-Orr, em vez de manter seu atual nível de caixa. O saldo médio de caixa no modelo seria: ponto de retorno × 4/3

Saldo médio de caixa = 3

L - 4Z

ou 3

Z H +

31

= 3

5.129,88 4 ×

= $6.839,84

Custo de manter o saldo de caixa = 0,00025 × 3

L - 4Z

Custo de manter = 0,00025 × $6.839,84 = $1,709960 × 360 = $615,59

Custo de manter $100.000 ÷÷÷÷ 2 = $50.000 em caixa = $50.000 ×××× 0,09 = $4.500

Portanto o lucro adicional de que a empresa poderia obter se usasse o modelo de Miller-Orr, em vez de manter o saldo atual de caixa de $100.000 seria de:

$615,59 - $4.500 = $3.884,40 anuais

c) Você recomendaria a adoção do modelo de Miller-Orr ou, ao contrário, proporia que a empresa continuasse a manter altos saldos de caixa, caso a variação dos fluxos líquidos de caixa da empresa aumentasse para $3 milhões?

Custo de conversão (F) = $30 K = 9% a a = 0,025% a d.

σ2 = $3.000.000

a) Calcular o ponto de retorno e o limite superior, utilizando o modelo de Miller-Orr.

a1) Ponto de retorno (Z*) =

Ou Z* = L

K4

F331

2

+

σ

Z* = 0$

0,00025 4

3.000.000 30 331

+

×

××

=

31

0,001

.000.000270

= $6.463,30

a2) Limite superior (H*)

H* = 3Z* - 2L H* = 3 × $6.463,30 = $19.389,91

Saldo médio de caixa = 3

L - 4Z

ou 3

Z H +

= 3

6.463,30 4 ×

= 3

25.883,20

= $8.617,73

32

Custo de manter = 0,00025 × 3

L - 4Z

Custo de manter = 0,00025 × $8.616,98 × 360 = $755.60

Custo diário de manter $100.000 em caixa = $100.000 ÷ 2 × 0,00025 = $12,50 × 360 = $4.500

Recomendaria a adoção do Modelo Miller-Orr, já que o lucro adicional de que a empresa poderia obter se usasse o modelo de Miller-Orr, em vez de manter o saldo atual de caixa de $100.000 seria de:

$755,6 - $4.500 = $3.724,40

MC.4 - (Gitman, 2004) A Harris & Company tem um giro de estoque de doze vezes, um período médio de cobrança de quarenta e cinco dias, e um período médio de pagamento de quarenta dias. A empresa gasta $1 milhão por ano em investimentos no ciclo operacional. Supondo um ano de 360 dias.

a) Calcule o ciclo operacional da empresa

b) Calcule o ciclo de caixa da empresa.

c) Calcule o montante de financiamento negociado, necessário para sustentar o ciclo de caixa.

d) De que modo o ciclo de caixa e a necessidade de financiamentos negociados seriam afetados, se o ciclo operacional da empresa fosse aumentado sem qualquer alteração no período médio de pagamento?

Giro do estoque = 12 PMC = 45 dias PMP = 40 dias Investimento anual no ciclo operacional = $1.000.000 IME = 360 ÷Giro do estoque ⇒ IME = 360 ÷12 = 30 dias

a) Cálculo do ciclo operacional da empresa

Ciclo operacional (CO) = IME + PMC

CO = 30 + 45 = 75 dias

b) Cálculo do ciclo de caixa da empresa

CC = IME + PMC - PMP

CC = 30 + 45 - 40 = 35 dias

c) Montante de financiamento negociado necessário para financiar caixa

Investimento anual no ciclo operacional = $1.000.000

Dispêndios diários = $1.000.000÷360 = $2.777,78

Montante necessário para financiar o ciclo de caixa = $$2.777,78 × 35 = $97.222

33

d) o ciclo de caixa aumentaria e a necessidade de financiamentos negociados subiria, então provavelmente a Harris iria obter um financiamento negociado (linha de crédito ou financiamento garantido) para financiar o maior ciclo de caixa.

MC.5 - (Gitman, 2004) Uma empresa cobra suas duplicatas, em média, após setenta e cinco dias. Os estoques têm uma idade média de cento e cinco dias, e as duplicatas a pagar são quitadas, em média, sessenta dias após sua emissão. Que modificações ocorrerão no ciclo de caixa com cada uma das seguintes circunstâncias, supondo um ano de 360 dias.

a) A idade média dos estoques muda para noventa dias.

b) O período médio de cobrança muda para sessenta dias.

c) O período médio de pagamento muda para cento e cinco dias.

d) Todas as circunstâncias (a, b, e c) ocorrem simultaneamente.

PMC = 75 dias IME = 105 dias PMP = 60 dias

CC = 105 + 75 - 60 = 120 dias GC = 360/120 = 3

IME

PMC

PMP Ciclo de

Caixa Mudança no

Ciclo de Caixa Giro de Caixa

(atual) 105 dias + 75 dias - 60 dias = 120 dias - 3,00 a. 90 dias + 75 dias - 60 dias = 105 dias - 15 dias 3,43 b. 105 dias + 60 dias - 60 dias = 105 dias - 15 dias 3,43 c. 105 dias + 75 dias - 105 dias = 75 dias - 45 dias 4,8 d. 90 dias + 60 dias - 105 dias = 45 dias - 75 dias 8,0

a) Diminuição no período médio de cobrança em 15 dias ( de 75 para 60 dias), o ciclo de caixa cai de 120 para 105 dias

CC = 105 + 60 - 60 = 105 dias ou CC = 120 - 15 = 105 dias GC =360 ÷105 = 3,43

b) Diminuição na idade média dos estoques em 15 dias ( de 105 para 90 dias), o ciclo de caixa cai de 120 para 105 dias

CC = 90 + 75 - 60 = 105 dias ou CC = 120 - 15 = 105 dias

GC = 360÷105 = 3,43

c) Aumento no período médio de pagamento em 45 dias ( de 60 para 105 dias), o ciclo de caixa cai de 120 para 75 dias

CC = 105 + 75 - 105 = 75 dias ou CC = 120 - 45 = 75 dias

GC = 360 ÷75 = 4,8

34

d) Todas as situações ( de a a b ocorrendo simultaneamente) Ciclo de caixa inicial 120 dias Redução em virtude de : Menor período de cobrança ( 75 para 60 dias) 15 Menor idade do estoques ( de 105 para 90 dias) 15 Maior período de pagamento ( de 60 para 105 dias) 45 (-) Redução total no ciclo de caixa 75 dias Novo ciclo de caixa 45 dias

GC = 360 ÷ 45 = 8

MC.6 - (Gitman, 2004) A Camp Manufacturing gira seus estoque oito vezes por ano, tem um período médio de pagamento de trinta e cinco dias e um período médio de cobrança de sessenta dias. As saídas de caixa anuais relativas aos investimentos no ciclo operacional são de $3,5 milhões. Supondo um ano de 360 dias:

a) Calcule os ciclos operacional e de caixa da empresa.

b) Determine os gastos diários operacionais da empresa. Qual o montante de financiamento negociado necessário para sustentar seu ciclo de caixa?

c) Admitindo-se que a empresa pague 14% de juros ao ano sobre os empréstimos, de quanto seria o aumento de seus lucros anuais, caso o ciclo de caixa fosse alterado favoravelmente

em vinte dias?

Giro do estoque = 8 PMP = 35 dias PMC = 60 dias

Investimento anual no ciclo operacional = $3.500.000

IME = 360 ÷÷÷÷ giro de estoques ⇒⇒⇒⇒ IME = 360 ÷÷÷÷ 8 = 45 dias

a) Os ciclos operacional e de caixa da empresa.

Ciclo operacional = IME + PMC ⇒ Ciclo operacional = 45 + 60 = 105 dias

Ciclo de caixa = IME + PMC – PMP ⇒ Ciclo de caixa = 45 + 60 – 35 = 70 dias

b) Determine os gastos diários operacionais da empresa. Qual o montante de financiamento negociado necessário para sustentar seu ciclo de caixa?

Investimento anual no ciclo operacional = $3.500.000 Dispêndios diários = $3.500.000÷360 = $9.722

Montante necessário para financiar o ciclo de caixa = $9.722 × 70 = $680.540

c) Admitindo-se que a empresa pague 14% de juros ao ano sobre os empréstimos, de quanto seria o aumento de seus lucros anuais, caso o ciclo de caixa fosse alterado favoravelmente em vinte dias?

35

Novo ciclo de caixa = 70 dias – 20 dias = 50 dias

Redução no financiamento necessário para sustentar o ciclo de caixa = $9.722 × 20 = $194.444

Aumento no lucro anual = 0,14 × $194.444,44 = $27.222

MC.7 - (Gitman, 2004) As Garret Industries giram seus estoques seis vezes por ano, tem um período médio de cobrança de quarenta e cinco dias e um período médio de pagamento de trinta dias. Os dispêndios anuais com o ciclo operacional são de $3 milhões. Supondo um ano de 360 dias:

a) Calcule o ciclo de caixa da empresa, seus gastos operacionais diários e o montante de empréstimos necessários para sustentar seu ciclo de caixa.

b) Determine o ciclo de caixa e as necessidade de financiamento, caso se façam as seguintes mudanças simultaneamente:

(1) Redução da idade média dos estoques em cinco dias

(2) Aceleração da cobrança de duplicatas, na média, em dez dias.

(3) Extensão do período médio de pagamento em dez dias

c) A empresa paga 13% ao ano sobre empréstimos. Se for o caso, de quanto aumentaria seu lucro anual a partir das mudanças apontadas em b?

d) Se o custo anual para se atingir o lucro em c fosse de $35.000, que ações você recomendaria para a empresa? Explique.

a) Giro do estoque = 6 PMP = 30 dias PMC = 45 dias

Investimento anual no ciclo operacional = $3.000.000

IME = 360 ÷ giro de estoques ⇒ IME = 360 ÷ 6 = 60 dias

a) Calcule o ciclo de caixa da empresa, seus gastos operacionais diários e o montante de empréstimos necessários para sustentar seu ciclo de caixa.

Ciclo operacional = 60dias + 45 dias = 105 dias

Ciclo de caixa = CO – PMP ⇒ = 105 – 30 = 75 dias

Investimento anual no ciclo operacional = $3.000.000 Dispêndios diários = $3.000.000÷360 = $8.333

Montante necessário para financiar o ciclo de caixa = $8.333 × 75 = $624.975

b. Determine o ciclo de caixa e as necessidade de financiamento, caso se façam as seguintes mudanças simultaneamente:

36

(1) Redução da idade média dos estoques em cinco dias

(2) Aceleração da cobrança de duplicatas, na média, em dez dias.

(3) Extensão do período médio de pagamento em dez dias

Ciclo operacional = 55 dias + 35 dias = 90 dias

Ciclo de caixa = CO – PMP ⇒ = 90– 40 = 50 dias

Redução no financiamento = $8.333,33 × 25 dias = $208.333

c. A empresa paga 13% ao ano sobre empréstimos. Se for o caso, de quanto aumentaria seu lucro anual a partir das mudanças apontadas em b?

Aumento no lucro anual = 0,13 × $208.333 = $27.082

d. Se o custo anual para se atingir o lucro em c fosse de $35.000, que ações você recomendaria para a empresa? Explique.

Não, o custo de $35.000 excede a economia de $27.082.

CONSIDERAÇÕES FINAIS

A conta caixa juntamente com a conta de depósito bancário representa as disponibilidades de qualquer empresa. A existência dessa conta está atrelada ao fato de as organizações necessitarem de recursos com alto grau de liquidez para realizar seus compromissos de curtíssimo prazo, como por exemplo, pagamento de despesas emergenciais. A não remuneração desse capital pode prejudicar a empresa como um todo, visto que o montante “estocado” não está sendo remunerado e prejudica o resultado financeiro da empresa. Para obter os melhores resultados possíveis, a empresa deve buscar a melhor remuneração possível de todos os seus ativos e daí vem a necessidade do profissional da área se atentar a essa situação, que muitas vezes é esquecida pela empresa.

O termo disponibilidades é usado para especificar o dinheiro em caixa e em bancos, e demais valores equivalentes que representem livrem movimentação para uso nas operações da empresa e para os quais não haja restrições para uso imediato, caso necessário. O mesmo autor considera que caixa “inclui dinheiro, bem como cheques em mãos, recebidos e ainda não depositados, pagáveis irrestrita e imediatamente”.

O caixa é o sangue de todas as empresas. Essa afirmação pode parecer um pouco exagerada, a primeira vista, mas vamos considerá-la um pressuposto para entender a sua relação com as

37

demais atividades de uma organização. Sendo o caixa o sangue de todas as empresas, pode-se afirmar que administrá-lo bem pode ser de grande valia para as pretensões da mesma.

A administração do caixa constitui ferramenta fundamental para a boa administração dos recursos financeiros em qualquer empresa, independente de seu tamanho. Podemos notar uma necessidade da administração da empresa em atentar-se para o fluxo de recursos no caixa da empresa, e a necessidade de se estabelecer uma condição em que se maximize as operações do caixa.

REFERÊNCIAS

Brigham, Eugene F.; Ehrhardt, Michael C. Administração Financeira - Teoria e Prática. 10 ed. São Paulo: Pioneira Thomson Learning, 2006. Gitman, Lawrence Jeffrey. Princípios de Administração Financeira. 10 ed. São Paulo: Pearson Education, 2004. Lemes Jr., Antonio Barbosa; Rigo, Claudio Miessa; Cherobim, Ana Paula Mussi Szabo. Administração Financeira - Princípios, Fundamentos e Práticas Brasileiras . 2 ed. Rio de Janeiro: Elsevier, 2005. Ross, Stephen A.; Westerfield, Randolph W.; Jaffe, Jeffrey F. Administração Financeira:

Corporate Finance. 2 ed. São Paulo:Atlas, 2002.