FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM … Paula... · Neste mundo os otimistas vencem, não...

120

FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM CONTABILIDADE, ECONOMIA E FINANÇAS – FUCAPE PAULA ANTONELA VIEIRA PINTO O IMPACTO DO BALANCED SCORECARD NOS RELATÓRIOS FINANCEIROS DA CST – COMPANHIA SIDERÚRGICA DE TUBARÃO VITÓRIA 2004

-

Upload

nguyenphuc -

Category

Documents

-

view

213 -

download

0

Transcript of FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM … Paula... · Neste mundo os otimistas vencem, não...

FUNDAÇÃO INSTITUTO CAPIXABA DE PESQUISAS EM CONTABILIDADE, ECONOMIA E FINANÇAS – FUCAPE

PAULA ANTONELA VIEIRA PINTO

O IMPACTO DO BALANCED SCORECARD NOS RELATÓRIOS

FINANCEIROS DA CST – COMPANHIA SIDERÚRGICA DE TUBARÃO

VITÓRIA

2004

1

PAULA ANTONELA VIEIRA PINTO

O IMPACTO DO BALANCED SCORECARD NOS RELATÓRIOS FINANCEIROS DA CST – COMPANHIA SIDERÚRGICA DE TUBARÃO

Dissertação apresentada ao Programa de Pós-Graduação em Ciências Contábeis da Fundação Instituto Capixaba de Pesquisas em Contabilidade, Economia e Finanças (Fucape), como requisito parcial para obtenção do título de Mestre em Ciências Contábeis – nível Profissionalizante.

Orientador: Prof. Dr. Aridelmo José Campanharo Teixeira

VITÓRIA

2004

2

FICHA CATALOGRÁFICA

Pinto, Paula Antonela Vieira.

O Impacto do balanced scorecard nos relatórios financeiros da CST – Companhia Siderúrgica de Tubarão. Vitória: Fucape, 2004.

103 p. Dissertação – Mestrado. Inclui bibliografia. 1.Balanced scorecard 2.Relatórios contábeis 3.

Informação contábil 4.Estudo de caso 5. Análise de conteúdo l. Instituto Capixaba de Pesquisas em Contabilidade, Economia e Finanças II.Título.

CDD - 657

3

A Idelze e Paulo Pinto dedico

este trabalho com todo amor e

gratidão possíveis.

4

AGRADECIMENTOS

Não poderia deixar de agradecer imensamente:

À minha família que sempre torceu, incentivou e sofreu comigo a cada etapa,

principalmente aos meus pais que são grandes exemplos de garra de conquistas

continuas;

Ao Prof. Dr. Aridelmo José Campanharo Teixeira, por todas as sugestões,

críticas, ensinamentos, idéias, e principalmente por sempre tentar colocar-me no

caminho certo para finalização desta dissertação, e ainda, por meio de suas análises

objetivas, amenizar erros e defeitos deste trabalho;

Ao Prof. Dr. Valcemiro Nossa, pela presteza e forma criteriosa de correção

deste trabalho, o que foi essencial para sua conclusão, e também à sua esposa

Silvania, que sempre se mostrou disposta a ajudar na formatação;

Aos Professores Dr. Arilton Teixeira e Dr. Alexandro Broedel, pela sinceridade

e brilhantismo de suas aulas;

A todos os meus colegas de sala pelo companheirismo e pelas divertidas

noites de estudo afora, principalmente Dimitri, Flavia, Luciene, Maria José e Márcio;

A Mariete, grande amiga, que todo o tempo não me deixou desanimar e dizia

que eu era capaz mesmo quando eu nem acreditava nisso.

A equipe do Centro Contábil que estendeu e superou minhas ausências.

A Phelippe, que acompanhou todo o curso e vibrava a cada módulo

concluído, pela compreensão e amor de sempre.

A toda equipe da Fucape que sempre está pronta a atender apelos.

Muito Obrigada por tudo!

5

Neste mundo os otimistas vencem, não porque estejam sempre certos, mas porque são positivos. Mesmo quando erram são positivos, e esse é o caminho da

realização, da correção, do aperfeiçoamento e do sucesso. O otimismo educado, de olhos abertos, compensa; pessimismo só pode oferecer a consolação vazia de

estar certo.

A única lição que se destaca é a necessidade de continuar sempre tentando. Nada de milagres. Nada de perfeição. Nenhum milênio. Nenhum apocalipse.

Devemos cultivar uma fé cética, evitar dogmas, ouvir e observar bem, procurar esclarecer e definir metas, os melhores que escolham os meios.

David S. Landes

6

RESUMO

Os mecanismos de governança estão suprindo, em alguns casos, as deficiências que os relatórios contábeis possuem com o objetivo de melhorar sua qualidade. Este trabalho tem por objetivo verificar a influência de uma ferramenta estratégica, no caso em questão o Balanced Scorecard - BSC, nas publicações dos relatórios contábeis das organizações. Com base em um estudo de caso desenvolvido na Companhia Siderúrgica de Tubarão – CST, buscou-se verificar, por meio de análises qualitativas e quantitativas, se as mudanças ocorridas pela implementação do Balanced Scorecard acarretaram também mudanças na maneira como a empresa se comunica com seus stakeholders. Essa ferramenta foi efetivamente implementada em janeiro de 2003. A verificação foi feita em duas etapas: na primeira, verificou-se se os objetivos e indicadores das perspectivas da empresa seriam encontrados nos relatórios em forma de citações diretas ou indiretas. A segunda etapa, por sua vez, foi feita por meio da comparação entre os relatórios anuais, o balanço social e o balanço ambiental da empresa publicados entre os períodos de 1997 a 2003. Nessa comparação foram analisados o aumento do disclousure da informação (análise quantitativa) e a forma como essa informação foi apresentada, verificando seu caráter prospectivo ou retrospectivo (análise qualitativa). Pode-se observar por meio dessas análises um aumento do disclosure da informação divulgada em 2003 pela CST além de um aumento também do conteúdo prospectivo dessa informação. Esse aumento do conteúdo prospectivo é um dos sinais da influência do BSC, uma vez que essa ferramenta tem por intuito fornecer informações para a frente, informações que possam refletir no futuro.

7

ABSTRACT

Governance mechanisms are fulfilling the deficiencies of accounting statements aiming at improving their qualities. The target of this paper is to verify the influence of a strategic tool, in this case the Balanced Scorecard, in the releasing of accounting statements of the companies. Based on a case study developed in Companhia Siderúrgica de Tubarão – CST one aimed to verify through qualitative and quantitative analyses if the changes caused by the implementation of the Balanced Scorecard have also brought changes to the way the company communicates with its stakeholders. This tool was effectively implemented in January 2003. The verification was done in two steps: in the first step it was verified if the elements established in the company’s forecasts would be found in the statements. The second step was the comparison of the annual reports, balance sheet and environmental balance sheet of the company that were published between 1997 and 2003. In this comparison it was analyzed the increase of information disclosure (quantitative analyses) and the way this information was presented, verifying their prospective or retrospective characteristics (qualitative analyses). One can observe through these analyzes an increase of information disclosure released by CST in 2003 besides an increase in the prospective content of this information. This increase of the prospective content is one sign of the influence of the BSC as this tool has the objective of supplying information that can show the future.

8

LISTA DE FIGURAS

Figura 1: Análise de conteúdo........................................................................................................... 24 Figura 2: Período Pré e Pós-implantação do BSB................................................................. 26 Figura 3: A Hierarquia das Qualidades da Informação Contábil.......................................... 29 Figura 4: O Balanced Scorecad como Estratégia para a Ação............................................ 37 Figura 5: As perspectivas do BSC.......................................................................................... 43 Figura 6: Organograma CST.................................................................................................... 47 Figura 7: Modelo de articulação para a tradução da visão das perspectivas.................... 50 Figura 8: Cronograma implementação do BSC na CST........................................................ 55 Figura 9: Mapa estratégico corporativo da CST.................................................................... 58 Figura 10: Integração BSC departamentais com o BSC Corporativo................................. 59 Figura 11: Perspectiva da sociedade...................................................................................... 61 Figura 12: Gráfico do total de frases dos períodos............................................................... 107Figura 13: Gráfico do total de frases por tipo de disclosure................................................ 108Figura 14: Gráfico do total de frases retrospectivas e prospectivas.................................. 109

9

LISTA DE QUADROS

Quadro 1: Desenvolvimento das funções da área de controladoria................................... 16 Quadro 2: Relevância da informação contábil............................................................................... 30 Quadro 3: Valor preditivo da informação contábil....................................................................... 31 Quadro 4: Exemplo do paralelo entre os objetivos do BSC e o relatório anual de 2003... 62 Quadro 5: Perspectiva Financeira..................................................................................................... 65 Quadro 6: Objetivos da Perspectiva de Financeira X Relatório Anual 2003....................... 66 Quadro 7: Perspectiva de mercado.................................................................................................. 69 Quadro 8: Objetivos da Perspectiva de Mercado X Relatório Anual 2003.......................... 70 Quadro 9: Perspectiva da sociedade............................................................................................... 73 Quadro 10: Objetivos da Perspectiva da Sociedade X Relatório Anual 2003..................... 74 Quadro 11: Perspectiva dos processos internos......................................................................... 77 Quadro 12: Objetivos da Perspectiva dos processos Internos X Relatório Anual............ 79 Quadro 13: Perspectiva de aprendizado e crescimento............................................................. 81 Quadro 14: Objetivos das Perspectivas de Aprendizado e Crescimento X Relatório

Anual 2003.........................................................................................................................

82

Quadro 15: Análise quantitativa e qualitativa das informações sobre visão e missão..... 90 Quadro 16: Análise quantitativa e qualitativa das informações sobre Perfil corporativo. 91 Quadro 17: Análise quantitativa e qualitativa das informações sobre principais

indicadores............................................................................................................

92

Quadro 18: Análise quantitativa e qualitativa das informações sobre Mensagem da administração.......................................................................................................

93

Quadro 19: Análise quantitativa e qualitativa das informações sobre mercados e vendas...................................................................................................................

94

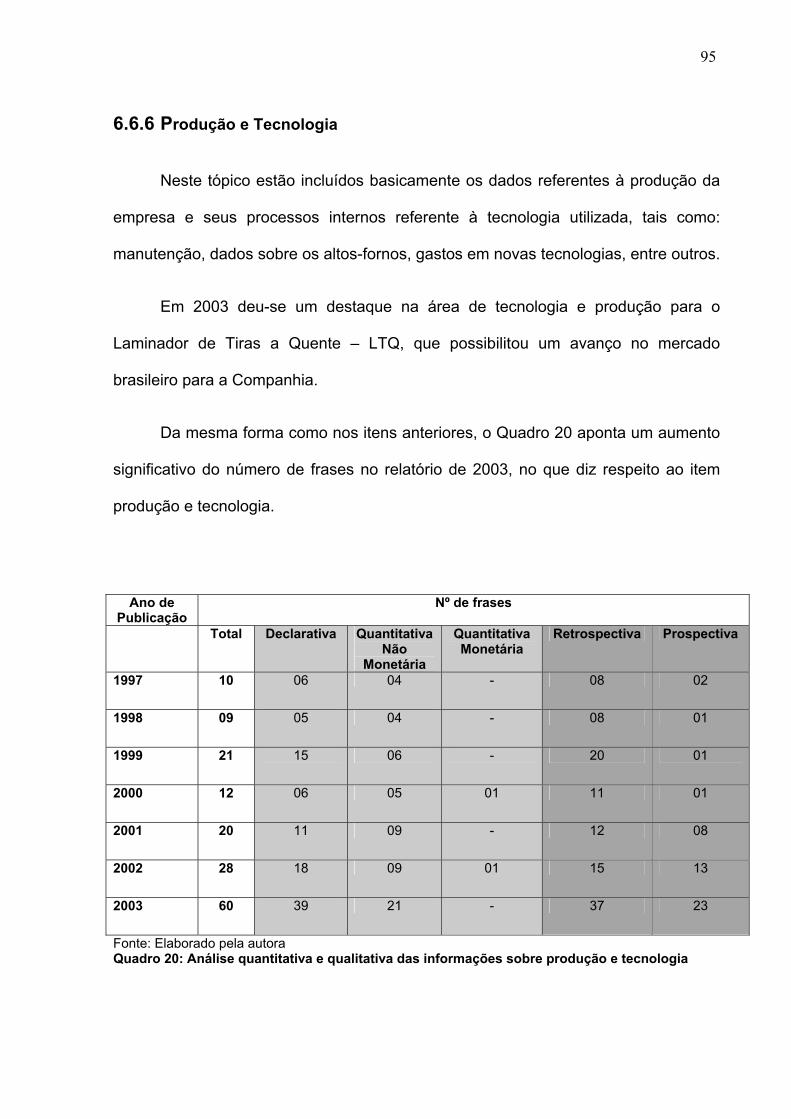

Quadro 20: Análise quantitativa e qualitativa das informações sobre produção e tecnologia..............................................................................................................

95

Quadro 21: Análise quantitativa e qualitativa das informações sobre logística................ 96 Quadro 22: Análise quantitativa e qualitativa das informações sobre suprimentos......... 97

10

Quadro 23: Análise quantitativa e qualitativa das informações sobre governança corporativa............................................................................................................

98

Quadro 24: Análise quantitativa e qualitativa das informações sobre desempenho econômico-financeiro..........................................................................................

99

Quadro 25: Análise quantitativa e qualitativa das informações sobre expectativas......... 100Quadro 26: Análise quantitativa e qualitativa das informações sobre investimentos...... 101Quadro 27: Análise quantitativa e qualitativa das informações sobre informações

sociais...................................................................................................................

102Quadro 28: Análise quantitativa e qualitativa das informações sobre informações

ambientais.............................................................................................................

104Quadro 29: Resultado da análise qualitativa e quantitativa................................................. 106Quadro 30: Resultado da análise qualitativa e quantitativa sem as informações sociais

e ambientais..........................................................................................................

108

11

SUMÁRIO

CAPÍTULO 1

1 INTRODUÇÃO........................................................................... 14

1.1 ANTECEDENTES DO TEMA............................................................ 14

1.2 SITUAÇÃO PROBLEMA.................................................................. 19

1.3 OBJETIVOS DA PESQUISA............................................................ 20

1.3.1 Objetivo Geral........................................................................ 20

1.3.2 Objetivos Específicos............................................................ 20

1.4 JUSTIFICATIVA................................................................................ 21

1.5 METODOLOGIA DA PESQUISA..................................................... 22

1.5.1 Quanto à natureza.................................................................. 22

1.5.2 Quanto aos procedimentos técnicos................................... 23

1.5.3 Quanto aos mecanismos de coleta de

dados.................................................................................................

25

1.5.3.1 Análise de conteúdo................................................... 25

1.5.3.2 Entrevistas................................................................... 27

CAPÍTULO 2 2 TRANSPARÊNCIA E MELHORIA DA QUALIDADE DAS

INFORMAÇÕES DIVULGADAS PELAS INSTITUIÇÕES............

29

2.1 CARACTERÍSTICA DA INFORMAÇÃO CONTÁBIL....................... 29

2.1.1 Relevância da informação contábil...................................... 30

2.1.2 Confiabilidade da informação contábil................................ 32

2.2 EVIDENCIAÇÃO DA INFORMAÇÃO CONTÁBIL........................... 33

CAPÍTULO 3

3 BALANCED SCORECARD....................................................... 35

12

3.1 ORIGEM............................................................................................ 35

3.2 OS PROCESSOS DO BALANCED SCORECARD.......................... 36

3.2.1 Primeiro Processo - Tradução da visão e da

estratégia...........................................................................................

37

3.2.2 Segundo Processo- Comunicação e Comprometimento... 38

3.2.2.1 Estabelecimento de metas................................................ 38

3.2.4 Terceiro Processo - Planejamento de negócios................. 39

3.2.5 Quarto Processo - Feedback e aprendizado....................... 41

3.3 AS PERSPECTIVAS......................................................................... 42

CAPÍTULO 4

4 BALANCED SCORECARD E A CST........................................ 46

4.1 A CST................................................................................................ 46

4.2. IMPLEMENTAÇÃO DO BSC........................................................... 48

4.3 VALUE REPORTING........................................................................ 56

4.4 MAPA ESTRATÉGICO CORPORATIVO DA CST........................... 57

4.5 COMO FUNCIONA O SOFTWARE QUE CONTROLA O BSC....... 60

CAPITULO 5 5 PERSPECTIVAS ADOTADAS E SEU REFLEXO NOS

RELATÓRIOS ANALISADOS................................................................

62

5.1 PERSPECTIVA FINANCEIRA...................................................... 63

5.2 PERSPECTIVA DE MERCADO.................................................... 67

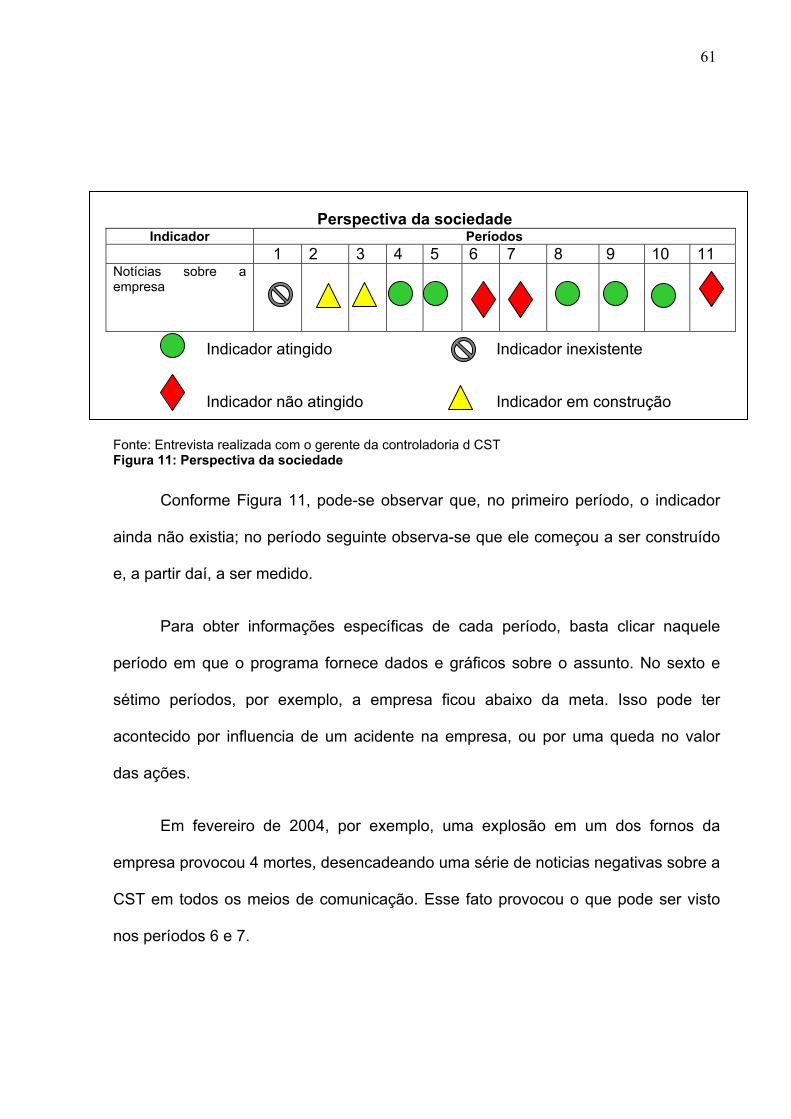

5.3 PERSPECTIVA DA SOCIEDADE................................................. 70

5.4 PERSPECTIVA DOS PROCESSOS INTERNOS......................... 75

5.5 PERSPECTIVA DE APRENDIZADO E CRESCIMENTO............. 79

CAPÍTULO 6

6 ANÁLISE DOS RELATÓRIOS................................................... 83

6.1 CONSIDERAÇÕES INICIAIS............................................................ 83

13

6.2 ANÁLISE DE CONTEÚDO............................................................... 84

6.3 CATEGORIAS................................................................................... 85

6.4 TIPO DE DISCLOSURE.................................................................... 86

6.5 CLASSIFICAÇÃO QUALITATIVA DA INFORMAÇÃO.................... 87

6.6 ANÁLISE POR CATEGORIAS......................................................... 89

6.6.1 Visão e Missão...................................................................... 89

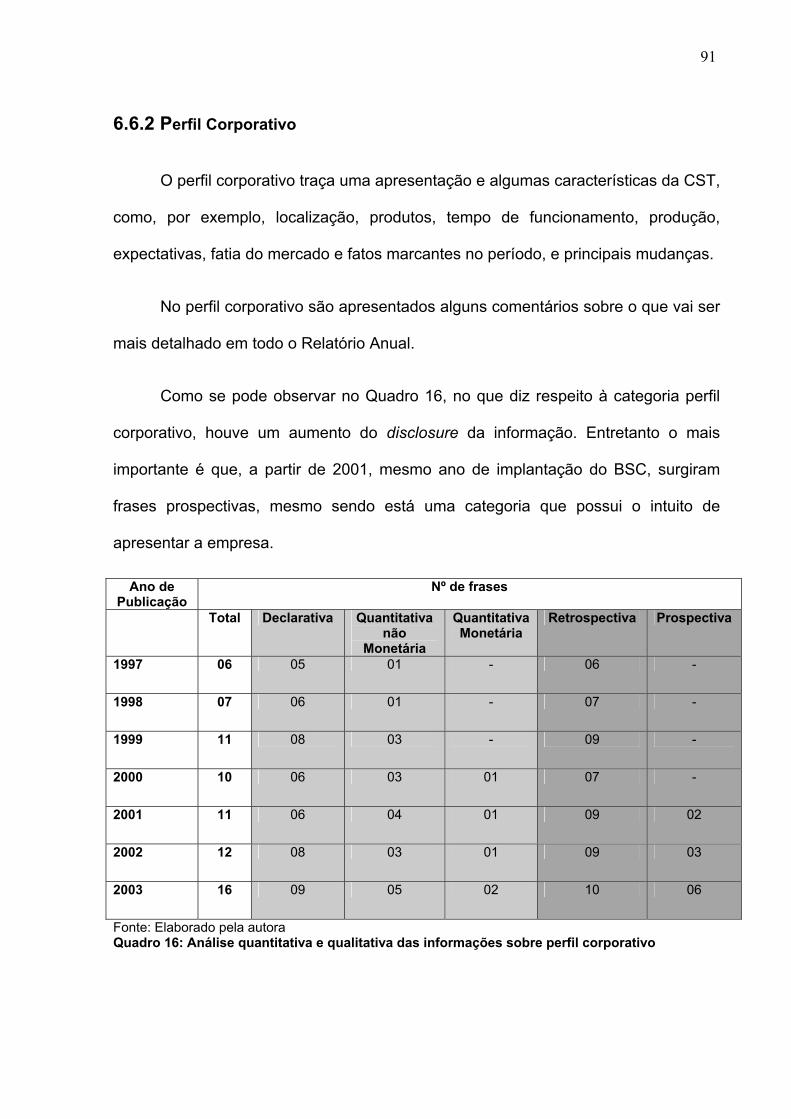

6.6.2 Perfil Corporativo................................................................... 91

6.6.3 Principais Indicadores.......................................................... 92

6.6.4 Mensagem da Administração............................................... 93

6.6.5 Mercado e Vendas................................................................. 94

6.6.6 Produção e Tecnologia......................................................... 95

6.6.7 Logística.................................................................... 96

6.6.8 Suprimentos........................................................................... 97

6.6.9 Governança Corporativa....................................................... 98

6.6.10 Desempenho econômico-financeiro.................................. 99

6.6.11 Expectativas......................................................................... 100

6.6.12 Investimentos....................................................................... 101

6.6.13 Informações sociais............................................................ 102

6.6.14 Informações ambientais...................................................... 103

6.7 RESULTADO DA ANÁLISE QUANTITATIVA E QUALITATIVA..... 105

CAPÍTULO 7

7 CONCLUSÃO............................................................................. 110

REFERÊNCIAS............................................................................. 115

14

CAPÍTULO 1

1 INTRODUÇÃO

1.1 ANTECEDENTES DO TEMA

No século XX houve grandes modificações para as instituições devido à era

da informação. Talvez a mais importante delas seja a mudança de perspectiva no

que diz respeito aos ativos intangíveis que passaram a ter uma importância

estratégica maior nesse novo sistema organizacional.

As tecnologias desenvolvidas e os ativos físicos ainda são importantes para

as empresas, mas os ativos intangíveis assumiram uma posição de destaque para

aquelas que querem ser competitivas.

Conforme Kaplan e Norton (1997, p. 4-6), o novo ambiente organizacional fez

com que as empresas da era da informação tivessem:

a) Processos interfuncionais – melhoria e maior integração dos processos

internos;

b) Ligação com os clientes e fornecedores – melhoria no custo, qualidade

e tempo de resposta, por meio de um sistema integrado que vai do

cliente ao fornecedor;

c) Segmentação de clientes – produtos e serviços customizados, com

menores custos e mais variedade;

d) Escala global – visão de mercado global que também atenda as

expectativas locais;

15

e) Inovação – devem-se prever as necessidades e desejos dos clientes

com a incorporação de novas tecnologias aos processos, buscando-se

dessa forma, maior eficiência; e

f) Trabalhadores de conhecimento – os funcionários passam a ser

solucionadores de problemas, em vez de meros operadores.

Nesse sentido, Martins (2004), em palestra realizada na Companhia

Siderúrgica de Tubarão, afirmou que a própria área de Controladoria das empresas

deve acompanhar essas mudanças, adotando uma postura estratégica.

Não cabe à área da Controladoria controlar ou formar os indicadores das

empresas, entretanto deve verificar se cada área está produzindo as informações de

forma correta e tempestivamente. Desse modo, a Controladoria deve fazer um

acompanhamento das informações que estão sendo produzidas.

Esse acompanhamento tem a pretensão de melhorar o monitoramento dos

indicadores institucionais a fim de diagnosticar possíveis problemas nas áreas

analisadas ainda durante o exercício e não ao final.

No Quadro 1, tem-se uma comparação elaborada por Martins (2004) sobre o

desenvolvimento das funções da área de controladoria:

16

CONTROLADORIA TRADICIONAL CONTROLADORIA ESTRATÉGICA

Visão voltada para dentro da empresa Visão voltada para todos os stakholders (clientes, fornecedores, empregados, acionistas, concorrentes e sociedade)

Análise de dados e objetivos de curto prazo Análise de dados e objetivos de longo prazo

Preocupação com dados monetários internos Preocupação com dados monetários e físicos como produtividade e qualidade não apenas internos, mas também da concorrência

Pouca interação com outros setores, recolhendo informações sem a preocupação com sua origem

Participa ativamente do Planejamento estratégico da empresa e verifica se as outras áreas da empresa estão produzindo informações de forma coerente.

Consegue diagnosticar as causas apenas no final do exercício

Consegue diagnosticar as causas durante o exercício

Preocupação com o público interno e com acionistas majoritários

Preocupação com o público externo (principalmente com o acionista minoritário) buscando muni-lo de um maior número de informações possíveis (transparência e qualidade da informação)

Fonte: Martins, (2004). Quadro 1: Desenvolvimento das funções da área de controladoria

Para Martins (2004), a controladoria estratégica ainda tem os seguintes focos:

a) Criação de Mensuradores de Participação no Mercado -

Acompanhamento Trimestral;

b) Indicadores da Evolução e Satisfação do Cliente - Acompanhamento

Trimestral de Respostas a Questionários; e

c) Mensuração do Valor da Empresa a cada Semestre - Contratação da

Avaliação.

Além de todas as mudanças operacionais ocasionadas por essa nova era,

surgiram também novas formas de comunicação entre as instituições e a sociedade.

Pode-se observar que algumas empresas estão mais abertas à sociedade,

buscando maior interação com ela.

17

As formas como as organizações podem comunicar-se com a sociedade são

diversas, sendo as demonstrações contábeis as mais conhecidas e difundidas.

Assim, os relatórios financeiros podem apresentar-se como uma importante

ferramenta de comunicação, que pode objetivar a transparência e a credibilidade.

Hoje, no Brasil, há um movimento para aumentar a transparência das informações das empresas, com a inclusão de informações nas demonstrações financeiras e nos relatórios da administração que atendam aos anseios dos investidores, institucionais ou não, e do restante do público interessado nos números e nas atividades da empresa. (...) É importante ressaltar que comunicar aos investidores sobre atividades que agregam valor à empresa e apresentar a importância de ativos não financeiros e intangíveis... não substitui as informações tradicionais, mas agrega valor aos relatórios da empresa, tornando-os mais relevantes para os investidores de hoje (PRICEWATERHOUSECOOPERS, 2003, p. 16).

Dessa forma, algumas organizações estão apostando que a transparência

das informações financeiras e gerenciais pode trazer bons resultados, não só

melhorando a qualidade e credibilidade das informações, mas também podendo até

trazer bons frutos financeiros.

Outro defensor da corrente que assevera que está ocorrendo um aumento da

transferência das informações pelas empresas é o presidente do Instituto Brasileiro

de Relação com os Investidores, Alfredo Setúbal. Em entrevista à Revista RI –

Relação com Investidores, em 2003, ele afirma que cerca de 50 empresas fazem um

trabalho muito bom de relação com os investidores e que cerca de 21 estão

investindo continuamente no processo de maior comunicação com a sociedade de

uma forma geral (SETUBAL, 2003, p. 6).

Na literatura observada não foi verificada, na teoria contábil, uma

concordância sobre o que deve ou não ser divulgado, cabendo a cada organização

direcionar sua informação para quem escolher, e a quantidade de informação deve

ser divulgada, além daquelas exigidas por lei.

18

Um dos objetivos deste trabalho é analisar como uma ferramenta gerencial

pode influenciar na divulgação das informações de uma organização, inclusive

aumentando sua evidenciação.

Segundo Hendriksen e Breda (1999, p531):

A divulgação oportuna de informação relevante tende a dar aos investidores maior confiança nas informações financeiras a eles disponíveis. A natureza dos dados a serem divulgados depende, em parte, da natureza dos modelos de tomada de decisões (grifo nosso).

O modelo de decisão escolhido para desenvolvimento deste trabalho é o

Balanced Scorecard, que busca acompanhar as mudanças geradas pela era da

informação, uma vez que foca a “geração de valor futuro, investindo em clientes,

funcionários, processos, tecnologia e inovação” (KAPLAN e NORTON, 1997, p. 8).

Kaplan e Norton (2000, p. 27) afirmam que o Balanced Scorecard é um

processo de mobilização (mudança de estratégia, nova visão, novos valores, etc.)

que resultará em um processo de governança. Os autores afirmam ainda que a

implantação do BSC não ocorre apenas em momentos de crise, podendo surgir

como instrumento de afirmação de melhoria contínua e de desempenho futuro

melhor.

Com a implantação de um novo sistema gerencial que propõe a unificação de

estratégias, deve-se imaginar como todos esse fatores refletirão nos vários setores

da empresa, e principalmente como essa mudança pode transformar a forma com

que empresas divulgarão seus resultados.

O Balanced Scorecard não tem o propósito de ser um programa de

comunicação da organização com os acionistas externos, entretanto segundo

Kaplan e Norton “melhores políticas para elaboração de relatórios financeiros

19

nascerão de melhores políticas para confecção de relatórios internos” (KAPLAN e

NORTON, 1997, p. 219).

As empresas que implantam o BSC passam por um primeiro momento, no

qual objetivam estruturar a comunicação e a avaliação interna. Entretanto é

esperado ainda segundo Kaplan e Norton, que:

À medida que a alta administração adquire experiência e confiança na capacidade de monitoração do desempenho financeiro futuro, através das medidas do scorecard, acreditamos que encontrarão formas de comunicar essas medidas aos investidores externos sem revelar informações sensíveis que comprometam sua competitividade (KAPLAN e NORTON, 1997, p. 219).

Deve-se acreditar, portanto, que o BSC pode proporcionar influência nas

demonstrações contábeis e principalmente nos relatórios que as acompanham, ou

seja, em demonstrações complementares, como no caso estudado, buscando

fornecer informações gerenciais e principalmente previsões da organização.

Segundo Hendriksen e Breda (1992, p. 92):

A aceitação de outras fontes relevantes de informação financeira é um afastamento significativo em relação ao pensamento anterior, de que toda informação importante deveria estar refletida nas próprias demonstrações financeiras.

1.2 SITUAÇÃO PROBLEMA

De acordo com o contexto discutido, este trabalho procura responder à

seguinte questão: Qual o impacto que a implantação do Balanced Scorecard na

CST- Companhia Siderúrgica de Tubarão - causou no disclosure de seus

relatórios contábeis?

20

1.3 OBJETIVOS DA PESQUISA

1.3.1 Objetivo Geral

Identificar os efeitos da implantação do BSC nos relatórios publicados, por

meio da análise de possíveis mudanças ocorridas na forma de divulgação das

informações da CST.

1.3.2 Objetivos Específicos

Para o alcance do objetivo geral, são delineados os seguintes objetivos

específicos:

OE1 – Identificar ocorrências em forma de citações diretas ou indiretas nas

demonstrações do ano de 2003 que refletem as perspectivas e objetivos definidos

pelo BSC da CST;

OE2 – Verificar os reflexos quantitativos do BSC, por meio da análise de

conteúdo, no disclosure da informação nos relatórios de 1997 a 2003 publicados

pela CST;

OE3 – Verificar os reflexos qualitativos do BSC, por meio da análise de

conteúdo, no que diz respeito às informações prospectivas e retrospectivas nos

relatórios de 1997 a 2003 publicados pela CST.

21

1.4 JUSTIFICATIVA

Percebe-se que há grande difusão do tema Balanced Scorecard. Até o ano de

2000, o primeiro livro publicado por Kaplan e Norton - A Estratégia em Ação –

Balanced Scorecard – havia sido traduzido para 19 idiomas, já havendo ainda dois

volumes da continuidade da série.

Em termos práticos são muitos os casos de implantação dessa ferramenta.

Podemos citar como exemplo algumas instituições que já implantaram o BSC, sendo

elas: Cirque du Soleil, Coca Cola, Thornton Oil, Bank of América, National City Bank,

New York Stock Exchange, Northwestern Mutual, DaimlerChrysler, Motorola, Nextel

Communications, Nokia, Bayer ,Blue Cross Blue Shield, Pfizer, American Airlines,

PriceWaterhouseCoopers, Canon, Aracruz Celulose, Companhia Vale do Rio Doce,

Hewlett Packard, Microsoft, Seagate, entre outras (Kaplan e Norton, 2000, p. 8 e

Internet).

Por esses fatores, não se pode mais negar a importância do BSC como

ferramenta gerencial nem a necessidade de que mais estudos comprovem

resultados e evidências do seu desenvolvimento dentro das instituições.

Grande parte dos trabalhos desenvolvidos sobre o tema limita-se a analisar

aspectos teóricos do BSC, e os mais recentes procuram verificar aspectos da

implantação desse sistema, tais como: Costa (2001), Texeira (2004), Soares Junior

(2004), Osório (2003), Giuntini (2003), Ribeiro ( 2004) e Togo ( 2003).

Dessa forma, possuem grande validade trabalhos que busquem informações

sobre resultados obtidos da utilização do Balanced Scorecard e de seus possíveis

impactos.

22

Outro importante fato é verificar se os relatórios da CST estão acompanhando

as necessidades dos investidores externos, uma vez que estes estão mais

preocupados não apenas com relatórios financeiros sobre o desempenho passado,

mas também com informações que possam ajudar a prever desempenho futuro.

Essa verificação será possível por meio da análise qualitativa das informações.

Kaplan e Norton (1997, p. 40) afirmam que as informações sobre novos

produtos, investimentos, grau de satisfação dos clientes e expectativas da alta

gerência (medidas não-financeiras de desempenho) são de extrema utilidade para

investidores e analistas:

Os usuários estão preocupados com o futuro, enquanto os relatórios das empresas de hoje focalizam o passado. Embora as informações sobre o passado sejam indicadores úteis do desempenho futuro, os usuários também precisam de informações voltadas para a frente (KAPLAN e NORTON, apud AICPA, p 40).

1.5 METODOLOGIA DA PESQUISA

1.5.1 Quanto à natureza

Em relação à natureza da pesquisa, pode-se afirmar que ela será empírico-

analítica, uma vez que busca conhecimentos de aplicação prática, envolvendo

suposições e interesses locais (SILVIA, 2001 p. 20).

Com base em Martins (2000, p. 26), pode-se afirmar que a pesquisa empírico-

analítica possui:

A utilização de técnicas de coleta, tratamento e análise de dados marcadamente quantitativos. Privilegiam estudos práticos. Suas propostas têm caráter técnico, restaurador e incrementalista. Têm forte preocupação com a relação causal entre as variáveis. A avaliação da prova cientifica é

23

busca através de testes dos instrumentos, graus de significância e sistematização das definições operacionais.

Esta pesquisa se concentrará na análise das informações que foram

divulgadas pela CST, após a adoção de uma nova ferramenta gerencial. Esta

análise, portanto, será subjetiva, utilizando-se da análise de conteúdo e da análise

estatística descritiva.

1.5.2 Quanto aos procedimentos técnicos

No que se refere aos procedimentos técnicos, pode-se afirmar que esta

pesquisa é bibliográfica, documental e estudo de caso:

a) Bibliográfica – uma vez que são utilizados para embasamento teórico

livros, revistas, artigos científicos, periódicos, dados da Internet, etc, ou

seja, como a pesquisa utiliza um material já elaborado, ocorre a

seleção, análise e interpretação de contribuições teóricas já existentes;

b) Documental – a pesquisa pode ser tratada como documental, uma vez

que são analisados relatórios publicados pela CST no período de 1997

a 2003; e

c) De Estudo de caso – O Estudo de Caso será desenvolvido na

Companhia Siderúrgica de Tubarão, com o apoio do setor de

Controladoria da empresa, para fazer uma análise comparativa entre

relatórios contábeis divulgados antes e depois da utilização do BSC.

24

São analisadas as principais mudanças ocorridas nos relatórios da empresa

em todos os aspectos possíveis, entre os quais: aspectos formais, conteúdo,

objetividade dos relatórios, etc. É verificado ainda se os relatórios financeiros estão

refletindo as perspectivas e estratégias desenhadas no BSC.

Poderão ser comparados entre os relatórios fatores como: transparência das

informações prestadas, inovação, relatórios da administração, apresentação da

publicação, qualidade e grau de informação contida nas Notas Explicativas, entre

outros.

Para verificação do estudo, são analisados sete anos, devido ao fato de que a

implantação do BSC teve início no final de 2001, sendo totalmente implantado em

2003. Por isso apresenta-se uma representação gráfica para melhor compreensão

de cada período, denominado o ano de 2001 como P0 como demonstrado na Figura

1. A Figura traça os anos estudados indicando o período pré e pós implantação do

BSC.

Fonte: Elaborado pela autora

Figura 1: Período Pré e Pós implantação do BSC

A análise nos relatórios é efetuada em duas etapas. Na primeira etapa

(capítulo 5) são demonstradas todas as perspectivas com seus objetivos e

indicadores específicos. Para cada objetivo da perspectiva é verificado se existem

P0 2001

P-3 1998

P-4 1997

P-2 1999

P-1 2000

P1 2002

P2 2003

P0 – Implantação do BSC

25

elementos citados nos relatórios correspondentes. Ou seja, como as perspectivas

foram construídas antes de 2003, os relatórios desse período já devem esboçar de

alguma forma esses objetivos e indicadores.

A segunda etapa (capítulo 6) é desenvolvida por meio da análise de conteúdo

em que são feitas uma análise quantitativa, buscando identificar o aumento do

disclosure da informação, e uma análise qualitativa que tem por meta verificar se os

relatórios analisados estão buscando evidenciar informações prospectivas da

empresa, e se, dessa forma, estão de acordo com os preceitos do BSC.

1.5.3 Quanto aos mecanismos de coletas de dados

Esta pesquisa utilizou-se de dois mecanismos de coletas de dados: a análise

de conteúdo e a entrevista, que serão detalhados nos tópicos a seguir.

1.5.3.1 Análise de conteúdo

A análise de conteúdo é um “conjunto de técnicas de análise das

comunicações” (BARDIN, 1977, p. 30) que tem por objetivo enriquecer a leitura e

ultrapassar as incertezas, extraindo conteúdos por trás da mensagem analisada.

Bardin (1977, p. 30) afirma que a análise de conteúdo possui duas funções

básicas: função heurística – aumenta a prospecção à descoberta, enriquecendo a

tentativa exploratória; - função de administração da prova – em que a análise busca

provas para afirmação de uma hipótese.

26

Assim, a análise de conteúdo busca o que está em segundo plano na

mensagem que se estuda, buscando outros significados intrínsecos na mensagem,

como demonstrado na Figura 2.

(Se) (So) (Se) (So) Leitura Normal Se – significantes Variáveis Inferidas So – significados Análise de Conteúdo Fonte: Bardin (1977, p. 42) Figura 2: Análise de conteúdo

Bardin (1977, p. 41) sobre a figura afirma:

A leitura efectuada pelo analista, do conteúdo das comunicações, não é, ou não é unicamente, uma leitura “à letra”, mas antes o realçar de um sentido que se encontra em segundo plano. Não se trata de atravessar significantes para atingir significados, à semelhança da decifração normal, mas atingir através de significantes ou de significados (manipulados), outros “significados”...

Com base nos objetivos descritos e com o intuito de atingir essas duas

funções é que a metodologia da análise de conteúdo é a técnica que mais se

encaixa para a execução do trabalho proposto.

Este trabalho se propõe, por meio da análise de conteúdo, extrair

comparativamente, durante um período, a origem da mensagem, observando o

contexto em que ela foi produzida. Busca-se verificar se a mensagem analisada, nos

relatórios contábeis da CST é susceptível às ferramentas gerenciais utilizadas pela

empresa, que neste caso é o BSC.

Por fim, Bardin (1977, p. 42) conceitua análise de conteúdo como :

Um conjunto de técnicas de análise das comunicações visando a obter, por procedimentos, sistemáticos e objectivos de descrição do conteúdo de mensagens, indicadores (quantitativos ou não) que permitam a inferência de

27

conhecimentos relativos às condições de produção/recepção (variáveis inferidas) dessas mensagens.

Os atributos da análise de conteúdo, segundo Grawitz (apud FREITAS, 2000,

p. 40) são:

a) Ser objetivo – uma vez que existem regras e diretrizes que conduzem

o analista;

b) Ser sistemático – “pois todo o conteúdo deve ser ordenado e

integrado nas categorias escolhidas, em função do objetivo

perseguido”; e

c) Ser quantitativo – por meio da evidenciação de elementos

significativos.

Como afirma Nossa (2002, p. 173) a análise de conteúdo é pouco utilizada

nas “pesquisas contábeis de maneira geral, mas é fácil encontrar na literatura de

contabilidade ambiental pesquisas que buscam examinar e medir o disclosure

ambiental e social e que se utilizam dessa técnica”.

Assim, observa-se que a análise de conteúdo parece ser a metodologia

adequada para o desenvolvimento deste trabalho, com o intuito de medir a evolução

do disclosure da informação e verificar sua relação com o Balanced Scorecard.

1.5.3.2 Entrevista

Para execução deste trabalho e coleta de dados, foi feita entrevista com o

Gerente de Controladoria da CST, realizada em 9 de agosto de 2004.

28

Tratou-se de uma entrevista semi-estruturada, por meio de uma conversação

objetiva, com o intuito obter dados relevantes sobre a origem, implementação,

processos e etapas do Balanced Scorecard na CST.

Os principais pontos da entrevista foram:

a) Como foi feita a opção pelo BSC;

b) Etapas da implementação do BSC;

c) Principais problemas de implementação;

d) O porquê da escolha de 5 perspectivas e não 4, como afirmam Kaplan

e Norton;

e) Como foi feita a comunicação interna do BSC;

f) Como funciona o sistema de informação; e

g) Existem planos para se fazer uma comunicação aos investidores

externos sobre o BSC da CST?

As informações extraídas da entrevista serão abordadas no Capítulo 4.

29

CAPÍTULO 2

2 TRANSPARÊNCIA E MELHORIA DA QUALIDADE DAS

INFORMAÇÕES DIVULGADAS PELAS INSTITUIÇÕES

2.1 CARACTERÍSTICA DA INFORMAÇÃO CONTÁBIL

Não se pode falar de informação contábil sem se abordarem antes as

características qualitativas da informação contábil definidas pelo Fasb em seu

Statement nº 2 apud, Hendriksen e Breda, 1999, p. 95.

As características qualitativas da informação contábil são os elementos que

têm por objetivo torná-la útil (HERDRIKSEN e BREDA, 1999, p. 95). Essas

características seguem a orientação do objetivo da contabilidade, que tem por foco o

usuário da informação contábil.

Fonte: Hendriksen e Breda (apud Santos ,1998, p 10) Figura 3: A Hierarquia das Qualidades da Informação Contábil

VALOR PREDITIVO

TOMADORES DE DECISÃO E SUAS CARACTERÍSTICAS

BENEFICIO > CUSTO

“UNDERSTANDABILITY”

UTILIDADE PARA DECISÃO

RELEVÂNCIA CONFIABILIDADE

COMPARABILIDADE

MATERIALIDADE

VALOR DE RETORNO

OPORTUNIDADE VERIFICABILIDADE NEUTRALIDADE FIDELIDADE REPRESENTATIVA

30

A primeira qualidade seria a relação de custo X benefício da informação

contábil. Essa qualidade, apesar de parecer um tanto imprescindível, é de difícil

mensuração. Fica ainda prejudicada a eficácia da verificabilidade dessa qualidade,

uma vez que é ainda muito difícil para a empresa verificar o benefício real de uma

informação.

As qualidades estão divididas em dois tópicos que são subordinados à

compreensibilidade da informação divulgada e à utilidade para a tomada de decisão

(objetivo da contabilidade), são elas: relevância e confiabilidade.

2.1.1 Relevância da informação contábil

O Fasb definiu relevância como “a capacidade de a informação fazer

diferença numa decisão, auxiliando o usuário a realizar predições sobre os efeitos de

eventos passados, presentes e futuros, ou a continuar ou a corrigir expectativas

anteriores” (SANTOS, 1998, p. 10).

Dessa forma, como demonstrado no fluxograma da Figura 3, a informação,

para ser relevante, deve ter pelo menos valor preditivo e valor de retorno (feedback),

e ainda ser oportuna.

RELEVÂNCIA

Relevância para metas

Alcançada quando a informação permite que os objetivos dos usuários sejam atingidos. É difícil de ser verificada, já que os objetivos e as metas são subjetivos.

Relevância semântica

Alcançada quando o receptor da informação compreende o pretendido pela informação reportada. Um requisito essencial, mas não o objetivo fundamental.

Relevância para tomada de decisão

Alcançada quando a informação facilita a decisão tomada pelos usuários. Este é o objetivo fundamental definido pelo Fasb

Fonte: Hendriksen e Breda (1999, p. 97) Quadro 2: Relevância da informação contábil

31

VALOR PREDITIVO

Predição Direta Fornecimento de previsões pelos administradores: por exemplo, fluxos de caixa projetados. Potencial má utilização e tendenciosidade, nos casos de previsões inexatas, restringem seu uso.

Predição Indireta Fornecimento de dados passados: por exemplo, fluxo de caixa passados para capacitar os usuários a prever fluxos de caixa futuros. Pressupõe alta correlação entre eventos passados e futuros, o que pode não ser correto.

Indicadores adiantados

Fornecimento de dados cujo mecanismo precede o mecanismo dos objetivos ou eventos a serem previstos: por exemplo, crescentes taxas de prejuízo podem preceder uma deterioração nos fluxos de caixa. Assume que indicadores que conduziram a turning points no passado irão continuar a fazê-lo no futuro.

Informação comprobatória

Fornecimento de dados contábeis que podem ser usados para prever outros dados: por exemplo uma crescente taxa de retorno sobre o ativo pode refletir um aumento da eficiência gerencial, que pode anunciar um acréscimo no fluxos de caixa. Assume que o relacionamento entre os dados contábeis e outros dados é conhecido.

Fonte: Hendriksen e Breda (1999, p. 98) Quadro 3: Valor preditivo da informação contábil

Bushman e Col (apud Lopes, 2002, p. 9) afirmam que:

A contabilidade funciona como um mecanismo de redução da assimetria da informação e de conflitos, de forma que modelos contábeis mais “fracos” fazem com que as empresas adotem outros mecanismos de governança corporativa para controlar as ações dos administradores que não seriam necessários com os modelos contábeis mais informativos. Nesse sentido, verifica-se quão ampla é a influência da qualidade dos padrões contábeis no mecanismo de gestão e controle da empresas.

Pode-se observar dessa forma como os processos internos devem estar em

consonância com os relatórios contábeis. Caso contrário, estes perdem o sentido,

perdem parte de sua razão principal, que é o fornecimento de informação útil e

relevante.

Os mecanismos de governança estão suprindo algumas deficiências que os

relatórios contábeis possuem e, por fim, melhorando a qualidade e utilidade deles.

32

2.1.2 Confiabilidade da informação contábil

A função da característica confiabilidade segundo Hendriksen e Breda (1999,

p. 99) é: fidelidade de representação, verificabilidade e neutralidade.

Fasb (apud HENDRIKSEN e BREDA, 1999, p. 99) afirma que a fidelidade de

representação é a “correspondência ou concordância entre uma medida ou

descrição e o fenômeno que visa a representar (às vezes chamada de validade)”.

A fidelidade representativa fica mais limitada no que diz respeito à descrição

dos fenômenos que não possuem interpretação econômica, uma vez que nestes

itens dificilmente se consegue apurar com precisão o resultado de sua precificação.

A verificabilidade, por sua vez, é uma característica que pressupõe a

ausência de avaliação subjetiva e viés pessoal, ou seja, é a característica que

determina que a informação deva ficar imune da interpretação do mensurador,

podendo essa informação ser verificada por outra pessoa.

É nesta afirmação que se deve basear a verificabilidade. Dificilmente será

produzida uma informação contábil sem o viés do mensurador. A verificabilidade

ocorre quando uma informação pode ser concluída da mesma forma por indivíduos

diferentes.

A neutralidade, por fim, segundo Hendriksen e Breda (1999, p. 100) quer dizer

que “não há viés na direção de um resultado predeterminado”.

33

2.2 EVIDENCIAÇÃO DA INFORMAÇÃO CONTÁBIL

A transparência da informação contábil e um maior diclosure têm-se

apresentado como uma importante ferramenta estratégica, uma vez que tais atitudes

adotadas pela empresa beneficiam os usuários externos da informação contábil.

Sabe-se que é tarefa difícil fornecer informações específicas para cada um

dos usuários, mas tal exigência já está presente no mercado.

Segundo Giuntini (2000, p. 6):

Julgamos que o ideal seja o mercado requerer uma alta qualidade de evidenciação e valorizar as empresas que assim procedam... por meio da competitividade dos mercados, as empresas devem ser requeridas a procurar melhorar a sua reputação pela apresentação de informações contábeis adicionais de forma voluntária.

Iudicibus (1997, p. 112) apresenta os tipos de evidenciação como sendo:

a) Forma e apresentação das demonstrações contábeis;

b) Informação entre parênteses – que tem por objetivo dar, dentro das

demonstrações contábeis, explicações curtas sobre títulos, contas, etc;

a explicação pode ter por objetivo dar uma informação complementar

àquele dado;

c) Notas explicativas –muito utilizados nas publicações brasileiras; nesse

método de disclosure, busca-se evidenciar informações que não

podem ser colocadas no corpo das demonstrações contábeis;

d) Quadros e demonstrativos suplementares;

e) Comentários do auditor; e

34

f) Relatório da diretoria.

Deve existir a preocupação por parte da organização de evidenciar os

controles internos para que as futuras decisões de seus usuários externos estejam

com um maior embasamento.

A divulgação de controles internos também pode proporcionar uma

compreensão maior do estado da empresa.

35

CAPÍTULO 3

3 BALANCED SCORECARD

3.1 ORIGEM

O Balanced Scorecard tem por objetivo traduzir a missão e a estratégia das

empresas por meio de conjunto abrangente de medidas de desempenho que

formará um sistema de medição e gestão estratégica.

O BSC é instrumento que integra as medidas derivadas da estratégia e as

medidas financeiras do desempenho passado, e que mede o desempenho

organizacional sob quatro perspectivas equilibradas: financeira, do cliente, dos

processos internos da empresa, e do aprendizado e crescimento.

Segundo Kaplan e Norton (1997, p.23) o BSC no início tratava de

mensuração e não de estratégia. Acreditava-se que confiar exclusivamente em

indicadores financeiros poderia induzir as empresas a opções errôneas, já que essas

mensurações se concentram em resultados, conseqüência de ações passadas.

Com base nessa premissa, as mensurações do desempenho financeiro foram

complementadas com outros vetores do desempenho futuro. No entanto,

recomenda-se que os objetivos e indicadores do BSC – financeiros e não financeiros

– tenham como ponto de partida a visão e a estratégia da organização. Desse modo,

o BSC converteu-se em uma ferramenta para a gestão da estratégia (KAPLAN e

NORTON, 2001).

Kaplan e Norton (1997, p.28) afirmam que o BSC reflete o equilíbrio entre

objetivos de curto e longo prazos, entre medidas financeiras e não-financeiras, entre

36

indicadores de tendências e ocorrências e, ainda, entre as perspectivas interna e

externa de desempenho. Esse conjunto abrangente de medidas serve de base para

o sistema de medição e gestão estratégica, por meio do qual o desempenho

organizacional é mensurado de maneira equilibrada, sob as quatro perspectivas,

contribuindo, dessa forma, para que as empresas acompanhem o desempenho

financeiro, monitorando, ao mesmo tempo, o progresso na construção de

capacidades e na aquisição dos ativos intangíveis necessários para o crescimento

futuro.

3.2 OS PROCESSOS DO BALANCED SOCRECARD

O balanced scorecard possui quatro processos que conectam, por meio de

indicadores, os objetivos e metas de longo prazo com as ações de curto prazo.

Os processos definidos por Kaplan e Norton (2000, p. 36) são:

a) traduzir a visão;

b) comunicar e associar objetivos e medidas estratégicas;

c) planejar, estabelecer metas e alinhar iniciativas (planejamento dos

negócios); e

d) fornecer feedback e aprendizado estratégico.

A Figura 4 demonstra os processos e suas etapas que adiante serão mais

detalhadas.

37

Fonte: adaptação do quadro Kaplan e Norton apud Logo, 2003,p. 20. Figura 4: O Balanced Scorecad como estrutura para Ação

3.2.1 Primeiro processo - Tradução da visão e da estratégia

A missão de uma empresa deve ser colocada em prática usando os

empregados de alta qualificação para prestar serviços que ultrapassem as

necessidades dos clientes. Mas, se os gerentes não souberem transformar a

estratégia em ações apropriadas, vai existir uma lacuna entre a declaração de

missão e as ações no dia-a-dia dos empregados. Essa ações, desvinculadas da

missão, deixam contribuir para a concretização da visão empresarial (KAPLAN e

NORTON, 1997, p. 11).

1º processo: Esclarecer e Traduzir a Visão e a Estratégia • Esclarecer a visão • Obter consenso

BALANCED

SCORECARD

4º processo: Feedback e Aprendizado • Testar hipótese • Ajustar das

estratégias • Facilitar a revisão de

estratégica e aprendizado

2º processo: Comunicar e associar objetivos e medidas estratégicas • Comunicação e

educação • Fixação de metas • Compreensão das

metas

3º processo: Planejar de Negócios • Fixação de metas • Alinhamento de

iniciativas estratégicas • Alocação de recursos • Estabelecimento de

marcos de controle

38

3.2.2 Segundo processo - Comunicação e Comprometimento

Todas as pessoas da organização devem entender qual é a estratégia

empresarial adotada pela empresa. Na criação do Balanced Scorecard, os

executivos de alto escalão formulam os objetivos financeiros e de atendimento ao

cliente, em seguida, os nos outros níveis de gerentes, formulando objetivos dos

processos de negócios internos e objetivos de aprendizado e crescimento (PATON

et al., 2000, p. 8).

Para se obter informações incorporadas aos objetivos internos e maior

entendimento das metas de longo prazo, é de suma importância a participação dos

executivos na criação do BSC.

Após a criação e definição de todos os objetivos e estratégia outro passo

importante é a criação de um programa de comunicação com base ampla,

compartilhando com todos os empregados a estratégia e os objetivos críticos que

eles têm que atingir, se quiserem que a estratégia seja bem sucedida.

3.2.2.1 Estabelecimento de metas

Os objetivos e os indicadores estratégicos de alto nível da organização devem

ser transformados em objetivos e indicadores para gerir unidades operacionais e

pessoas. O scorecard contém três níveis de informação segundo PATON et al, 2000,

p. 9:

a) Descrever os objetivos, as medidas e as metas da empresa;

39

b) Transformar metas da empresa em metas para cada unidade de

negócios; e

c) Articular, no terceiro nível de informação, objetivos próprios das

equipes e do resto da instituição, para que haja com consistência entre

os objetivos da unidade de negócios e os da empresa.

3.2.4 Terceiro processo - Planejamento de Negócios

Um dos objetivos do Balanced Scorecard é incrementar mudanças

organizacionais. Metas devem ser estabelecidas para os objetivos do scorecard com

três a cinco anos de antecedência, as quais, se alcançadas, poderão trazer

mudanças para a empresa. Segundo Kaplan e Norton (1997, p. 14), as metas

deverão representar uma descontinuidade no desempenho da unidade de negócio,

devendo dobrar o retorno sobre o capital investido.

Sobre o retorno de capital, Paton et al., 2000, p. 8 afirmam:

Para que se alcance esse objetivo financeiro, metas de superação para seu processo de atendimento ao cliente, processo interno e objetivos de aprendizado e crescimento, devem ser estabelecidos. As metas de superação podem ter diversas origens. Metas que vêm da satisfação ou da superação das expectativas do cliente devem ser tomadas como mais importantes. Na procura de um desempenho excepcional, as preferências dos clientes atuais e potenciais devem ser examinadas.

Depois de estabelecidas as metas para cada perspectiva, os executivos

estarão em condições de alinhar suas iniciativas estratégicas de qualidade, tempo e

respostas e reengenharia, para alcançar resultados extraordinários. Dessa forma, o

Balanced Scorecard oferece foco e integração para melhoria contínua, a

reengenharia e programas de transformação.

40

Essas metas estratégicas vêm do scorecard, tais como redução do tempo dos

ciclos dos processos dos pedidos, redução de lançamentos de novos produtos e

aumento da qualificação dos funcionários. Por meio de uma série de relações de

causa e efeito incorporadas ao Balanced Scorecard, essas capacidades acabam

sendo transformadas em um desempenho superior (PATON et al, 2000, p. 10).

Sobre essa sinergia proporcionada pelo BSC, diz Rezende (2003, p. 87):

Por meio do Balanced Scorecard, permite-se que a empresa integre seu planejamento estratégico ao processo anual de orçamento. Os usuários do scorecard escolhem pontos de controle de progresso a partir da aplicação das quatro perspectivas do scorecard e estabelecem metas para cada uma delas.

Na seqüência, determinam as ações que os conduzirão às suas metas, identificando os indicadores que eles aplicarão a esses direcionadores, a partir das quatro perspectivas: financeira, mercado, processos internos e aprendizado e conhecimento. Assim, estabelecem marcos de curto prazo que avaliarão o progresso ao longo dos caminhos estratégicos que escolheram. Os marcos de controle são expressões tangíveis das crenças dos gerentes sobre em que grau seus programas atuais afetarão os indicadores.

No final do processo de planejamento de negócio, os gerentes deverão

segundo (PATON et al, 2000, p. 10):

a) ter estabelecido metas para os objetivos de longo prazo que eles

gostariam de atingir em todas as quatro perspectiva do scorecard;

b) ter identificado as iniciativas estratégicas exigidas e destinado os

recursos necessários a essas iniciativas; e

c) ter estabelecido marcos de controle para os indicadores que marcam o

progresso em direção à obtenção das metas estratégicas da empresa.

41

3.2.4 Quarto processo - Feedback e Aprendizado

O balanced scorecard deve dar à empresa a capacidade de efetuar pesquisas

em tempo real. Os executivos precisam saber, em qualquer ponto de sua

implementação, se o que foi planejado está de fato acontecendo, e, se não, o por

quê.

Panton e outros, 2000, p. 12 informam que:

Traduzindo a visão, a comunicação, o comprometimento e o planejamento de negócio são os três primeiros passos do processo de gestão que são importantes para a implementação da estratégia, porém não são suficientes em um mundo imprevisível. Juntos formam um importante ciclo no processo de aprendizado, ciclo no sentido de que qualquer desvio da trajetória do objetivo deve ser tratado como exceção a ser revista. No processo de aprendizagem, esse ciclo não requer nem facilita um novo exame, tanto da estratégia quanto das técnicas usadas para implementá-la.

Algumas ferramentas de gestão de finanças tratam do desempenho a partir

de uma perspectiva e não envolvem aprendizado estratégico, por isso não podem

comprometer os executivos no ciclo duplo de aprendizagem. O aprendizado

estratégico consiste em obter feedback, testar as hipóteses sobre as quais a

estratégia esteve baseada e fazer os ajustes necessários.

Segundo Kaplan e Norton, 1997, p. 261 e seguintes, o Balanced Scorecard

fornece três elementos que são essenciais ao aprendizado estratégico. Em primeiro

lugar, articula a visão compartilhada sobre a empresa, definindo, em termos claros e

operacionais, os resultados que a empresa, como um todo, está tentando atingir. O

scorecard comunica um modelo global que liga os esforços isolados e suas

realizações aos objetivos da unidade de negócios.

Em segundo lugar, o BSC fornece um sistema essencial de feedback

estratégico. Um sistema de feedback estratégico deve ser capaz de testar, validar e

42

modificar as hipóteses contidas na estratégia de uma unidade de negócio. Ao

estabelecer metas de curto prazo, ou macros de controle, dentro do processo de

planejamento de negócios, os executivos estão prevendo a relação entre as

mudanças nos direcionadores de desempenho e a implicação em uma ou mais

metas específicas.

Em terceiro lugar, o scorecard facilita a revisão da estratégia que é essencial

ao aprendizado estratégico. Tradicionalmente, as empresas se reúnem mensal e

trimestralmente para analisar resultados financeiros do período. Essas discussões

se concentram no desempenho passado e nas explicações da razão pela qual os

objetivos financeiros não foram atingidos.

O balanced scorecard, com sua especificação da relação de casualidade

entre os direcionadores de desempenho e objetivos, permite aos executivos da

corporação e da unidade de negócio utilizar suas sessões de revisão periódica para

avaliar a legitimidade da estratégia da unidade e a qualidade de sua execução.

3.3 AS PERSPECTIVAS

O BSC é uma ferramenta gerencial de avaliação de desempenho. As

decisões, decorrentes dessa avaliação, que nortearão o futuro da empresa,

dependerão não só dos relatórios financeiros e contábeis, mas também da relação

desta com seus funcionários, clientes, fornecedores e todas aquelas pessoas (físicas

ou jurídicas) que interagem, direta ou indiretamente, com a organização (GIUNTINI,

2000, p. 55).

43

A Figura 5 mostra cada perspectiva (perspectiva financeira, do cliente, dos

processos internos e perspectiva do aprendizado e conhecimento) do Balanced

Scorecard e como elas estão ligadas à visão da empresa.

Fonte: Giuntini (2003, p. 55) Figura 5: As perspectivas do BSC

Perspectiva financeira – Aborda as conseqüências econômicas das

decisões estratégicas da empresa no que tange ao curto prazo. Mensura a

lucratividade e a participação do produto no mercado. São exemplos de indicadores

dessa perspectiva:

a) percentual de participação do produto no mercado;

b) retorno sobre o investimento;

c) EVA – Valor Econômico Agregado; e

d) fluxo de Caixa líquido.

PERSPECTIVA FINANCEIRA

PERSPECTIVA DO

CLIENTE

APRENDIZADO OPERACIONAL

PERSPECTIVA DE

PROCESSOS

VISÃO VISÃO

44

Perspectiva do cliente – Aborda os mercados e clientes-alvo da empresa,

para, com base nisso, traduzir as declarações de missão e estratégia em objetivos

específicos. Segundo Kaplan e Norton (1997, p. 68), as empresas que tentam ser

tudo para todo mundo normalmente acabam não sendo nada para ninguém. Para

tanto, as empresas precisam identificar os segmentos de mercado em suas

populações atuais e potenciais de clientes. São exemplos de indicadores dessa

perspectiva:

a) Participação de clientes;

b) Retenção de clientes;

c) Captação de clientes;

d) Satisfação de clientes; e

e) Lucratividade de clientes.

Perspectiva dos processos internos – identifica os processos críticos para

a empresa alcançar a excelência empresarial, surgindo posteriormente às

perspectivas financeiras e de clientes. Nesse sentido, são exemplos de medidas de

desempenho:

a) Inovação;

b) Operações; e

c) Serviços de pós-venda.

Perspectiva do aprendizado e crescimento – levantamento da infra-

estrutura que a empresa deve construir para gerar crescimento e melhoria de longo

45

prazo. Com essa perspectiva, a organização se propõe avaliar de maneira integrada

três grupos de agentes internos: pessoas, sistemas e procedimentos

organizacionais. E os indicadores de desempenho podem ser mensurados sob três

óticas:

a) Satisfação dos funcionários;

b) Retenção de funcionários; e

c) Produtividade dos funcionários.

O diferencial do BSC em relação a outras medidas de desempenho se

concentra em dois fatores:

a) a integração da estratégia com os objetivos e metas da empresa; e

b) a qualidade dos indicadores de desempenho, alinhados à estratégia

empresarial.

O BSC indica as atividades críticas na geração de valor por meio da avaliação

de desempenho.

Definir as atividades críticas do processo organizacional é crucial para a

gestão, pois conhecer a realidade da atividade possibilitará ao gestor identificar,

avaliar, controlar e interferir no processo evolutivo empresarial.

46

CAPÍTULO 4

4 BALANCED SCORECARD E A CST

4.1 A CST1

A Companhia Siderúrgica de Tubarão é a maior produtora mundial de semi-

acabados do aço com cerca de 20 anos de funcionamento, sendo controlada por

grupos nacionais e estrangeiros desde a sua privatização em 1992.

A empresa diversificou a sua produção em 2002 com a implantação de um

Laminador de Tiras a Quente (LTQ). Em 2004, a CST possui meta de produção de 5

milhões de toneladas/ano, com a finalização da montagem da Central Termelétrica 4

(CTE 4), o que garante também a auto-suficiência energética da CST, mesmo com a

operação do LTQ.

Localizada na região da Grande Vitória, entre os municípios de Serra e

Vitória, a empresa possui uma área total de 13,5 milhões de m², e é servida por uma

aparelhada malha rodo-ferroviário: Estrada de Ferro Vitória-Minas e Ferrovia Centro

- Atlântica (antiga Rede Ferroviária Federal) e Rodovias BRs -101/262. Também é

ligada a um complexo portuário entre os mais eficientes do mundo, em que se

destaca o porto de Praia Mole.

A estrutura organizacional da empresa pode ser verificada no organograma

da Figura 6

1 Todos os dados do item 4.1 são originados de pesquisa na Internet. Site:www.cst.com.br, acesso em 03 de agosto de 2004.

47

Fonte: adaptação do organograma disponível em <www.cst.com.br> acesso em 03 ago 2004 Figura 6: Organograma CST

48

4.2. IMPLEMENTAÇÃO DO BSC2

A CST, segundo a gerência da controladoria corporativa, é uma empresa que

se utiliza do planejamento empresarial como uma ferramenta de gestão em que se

desdobram diretrizes estratégicas, departamentais e operacionais. E esse

planejamento era renovado a cada ano, ou seja, a empresa sempre começava do

zero, traçando a cada ano suas metas para cada setor.

Existe na empresa uma discussão sobre as metas e objetivos de cada

período, entretanto faltava uma ferramenta que pudesse trazer reflexão e,

principalmente, monitoramento no desenvolvimento das tarefas. Havia o desejo de se

medir a estratégia durante todo o período e não apenas no final de cada ciclo.

As tarefas da empresa precisavam ser monitoradas continuamente e não

apenas após um longo período.

Um problema para a empresa eram os índices utilizados para medir o

desenvolvimento, tais como: volumes operacionais, qualidade do produto, satisfação

do cliente, atendimento de metas de qualidade operacional, aumento patrimonial,

valor da ação. Essas medidas, com o tempo, foram consideradas dispersas e

desconectadas, e não abrangentes. E a sua maioria só poderia ser verificada no final

do período o que não estava mais satisfazendo as necessidades da empresa.

Foi detectado então que a empresa precisava de um sistema que permitisse

fazer avaliações em um período mais curto, podendo verificar se seus resultados

estavam sendo atingidos durante todo o processo. A verificação de resultados dentro

2 As informações contidas neste item são originadas de entrevista realizada em 9 de agosto de 2004 com o gerente da controladoria corporativa e de outras fontes citadas.

49

ainda do mesmo período permitiria correções de algum tipo de posição que estivesse

errada ou que pudesse prejudicar a consecução da meta formulada.

O Balanced Scorecard apareceu como a ferramenta que melhor se encaixa

nessa necessidade da empresa, e sua implantação começou a ser planejada no final

de 2001 e início de 2002 com o apoio da consultoria Symnetics - empresa brasileira

que representa o Balanced Scorecard Colaborative. A empresa foi contratada para

ajudar a desenvolver todas as etapas do BSC, com o propósito de alinhar a

estratégia à ferramenta.

O BSC da CST foi idealizado para ser corporativo e top-down, ou seja, para

fazer desdobramentos em níveis departamentais. Dessa forma, o período de 2002 foi

um período de reflexão, debate e construção em todos os setores da empresa para a

construção do mapa estratégico.

Para a construção do mapa estratégico o passo inicial foi a definição da

missão e da visão da empresa. A missão e visão existiam desde 2000 e sofreram

apenas alguma modificações.

A missão da CST é:

Contribuir, através do fornecimento de produtos e serviços de qualidade, para o aumento da competitividade de nossos clientes, em harmonia com os interesses dos acionistas, empregados, fornecedores, financiadores e comunidade (CST, relatório 2003).

A visão da empresa é:

Ampliar a liderança da CST, através de seu crescimento, como fornecedor preferencial de semi-acabados de qualidade para a indústria siderúrgica mundial (CST, relatório 2003).

A visão estratégica é o ponto de partida para a formulação de outras questões

que tinham por objetivo estabelecer a estratégia de cada perspectiva de acordo com

a figura 7, a seguir. Com a definição da missão e da visão da empresa foram

50

formuladas questões para cada perspectiva a fim de definir estratégias e objetivos

como demonstra a Figura 7.

Fonte: Togo, 2003, p. 71 Figura 7: Modelo de articulação para a tradução da visão das perspectivas

VISÃO

Ampliar a liderança da CST

PERSPECTIVA FINANCEIRA Se formos bem sucedidos, como seremos

percebidos pelos acionistas e investidores?

PERSPECTIVA DA SOCIEDADE Como fomos vistos pela sociedade pela estratégia

traçada?

PERSPECTIVA DE MERCADO Como nossos clientes percebem o sucesso da nossa

estratégia?

PERSPECTIVA DE PROCESSOS INTERNOS Como nossa cadeia de valor interna suporta a estratégia?

PERSPECTIVA DE APRENDIZADO E CRESCIMENTO Como devemos aprender e inovar para suportar a

estratégia?

51

Após a construção do mapa, iniciou-se a construção dos indicadores que

foram desenvolvidos por cada uma das áreas que participaram ativamente do

processo.

Vale ressaltar que o BSC da CST possui 5 perspectivas, como pode ser

observado na Figura 7, adicionando àquelas apresentadas por Kaplan e Norton

(1997) a perspectiva da Sociedade. Da perspectiva da sociedade resultaram os

Relatórios Social e Ambiental que foram publicados separadamente dos Relatórios

de 2003. A CST possui a meta de publicar ao mesmo tempo todos os relatórios em

2004.

Com o modelo construído, mapa e indicadores, os dados foram colocados em

um sistema para controle.

Para o adequado funcionamento do sistema, foram feitas uma série de

treinamentos com os gestores e muita comunicação interna para haver uma

transição mais tranqüila. O desenvolvimento do BSC da CST envolveu cerca de 300

pessoas diretamente e 11 empresas externas.

Com todo o sistema montado, foi dado início à sua utilização em janeiro de

2003. As avaliações do BSC são feitas mensalmente, e o modelo é descentralizado,

ou seja, o gestor de cada área é responsável por alimentar o sistema, com

informações relacionadas ao seu setor.

Cada setor possui um responsável por alimentar o programa de informações.

Esse responsável é denominado padrinho. Nos 15 departamentos participantes do

projeto existem 18 padrinhos que possuem as seguintes funções: estabelecer

critérios de cálculos dos indicadores, garantir a mensuração das informações e

52

alinhar projetos, decidir a forma e o conteúdo do detalhamento de cada indicador

(TOGO, 2003, p.75).

Dessa forma, todo dia 10 de cada mês, o padrinho coloca as informações

sobre cada indicador de sua área no sistema que captura a informação e verifica se

houve ou não cumprimento da meta.

O setor de Controladoria, após o dia 11 de cada mês, divulga para todos os

gerentes o resultado daquele período. Em um primeiro momento pensou-se em

divulgar o resultado apenas para a alta administração, mas verificou-se que, para

motivação, seria ideal abrir o resultado para os gerentes de cada área. O

conhecimento dos resultados por todos os gerentes proporcionou um maior

comprometimento com o cumprimento das metas traçadas.

Dessa forma, todo o corpo gerencial da empresa - diretoria, gerência de

departamentos, gerência de divisão e gerência de sessão - recebe mensalmente o

resultado final, podendo verificar se as metas e os indicadores estão sendo atingidos.

Até julho de 2004 já haviam sido apurados 19 períodos, e no segundo

semestre de 2004 está prevista a segunda revisão do BSC. Nessa revisão são

analisados os objetivos, metas e indicadores. Na primeira revisão, por exemplo, foi

detectado que alguns indicadores estavam rígidos demais para a realidade do

mercado e, portanto, foram alterados para ficarem mais próximos da realidade. A

gerência da Controladoria da empresa deixou claro que houve grande mudança na

cultura organizacional que passou a estar totalmente voltada para a estratégia da

empresa. Outra conquista é a maior interação entre os setores.

53

No que diz respeito ao relatório anual de 2003, publicado pela CST, segundo a

gerência da Controladoria, ele foi feito com base em dados emitidos do próprio BSC.

Sua apresentação foi dividida em 05 partes: perspectivas de mercado,

perspectivas de processos internos, perspectiva de aprendizado e crescimento,

perspectiva financeira e perspectiva da sociedade. O próprio relatório anual de 2003

descreve que:

A sustentabilidade empresarial da CST, decorrente de sua estratégia tem sido garantida por um modelo de gestão integrado e alinhado como modelo de negócio da companhia. Graças a tal modelo a estratégia transcende seu modelo teórico – filosofia e políticas – para abrigar-se nas práticas diárias da organização e de todos os seus colaboradores. O mapa estratégico da CST, vinculado ao Plano Empresarial, engloba e direciona as ações desenvolvidas no dia-a-dia da companhia sobre cinco grandes perspectivas, interdependentes e intrinsecamente relacionadas, que garantem agilidade e foco nas decisões, sem perda da visão sistêmica.

O próximo passo será o desenvolvimento dos mapas estratégicos

departamentais. Alguns departamentos, como a controladoria e a metalurgia, já

possuem seus próprios BSCs.

A figura 8 demonstra um cronograma de toda a implementação do BSC desde

outubro de 2001 até o segundo semestre de 2004 em que começaram a ser

projetados os BSCs departamentais.

55

Fonte: Colodetti, 2004, 4º SETEC realizado pela CST Figura 8: Cronograma implementação do BSC na CST

PPeeoopplleeSSoofftt –– PPrroojjeettoo SSaallttoo OOuutt//22000011

IInníícciioo ddooss ttrraabbaallhhooss cc// aa DDiirreettoorriiaa MMaarr//22000022

IInníícciioo ddaa ccoonnssttrruuççããoo ddoo ssooffttwwaarree SSeett//22000022

AApprroovvaaççããoo ddoo BBSSCC CCoorrppoorraattiivvoo NNoovv//22000022

TTrreeiinnaammeennttoo ddooss aappuurraaddoorreess DDeezz//22000022 PPrriimmeeiirraa aappuurraaççããoo

FFeevv//22000033

11ªª RReeuunniiããoo ddaa GGeessttããoo MMaarr//22000033

BBSSCC CCoonnttrroollaaddoorriiaa MMaarr//22000044

BBSSCC MMeettaalluurrggiiaa JJuunn//22000044

BBSSCC IInnffoorrmmááttiiccaa AAggoo//22000044

NNoovvoo ffóórruumm ppaarraa ddiissccuussssããoo eessttrraattééggiiccaa

PPaarrttiicciippaaççããoo ddee ttooddooss ooss ddeeppaarrttaammeennttooss

CCoommpprroommeettiimmeennttoo ddaa aallttaa aaddmmiinniissttrraaççããoo

DESENVOLVIMENTO DO BSC

56

4.3 VALUE REPORTING3

Juntamente com o BSC, outra ferramenta adotada foi o Value Reporting. O

BSC era uma ferramenta de comunicação interna, e a empresa precisava de uma

ferramenta de comunicação externa que trabalhasse conjuntamente com os dados

produzidos internamente. O BSC surgiu como a ferramenta da construção, fixação e

monitoramento da estratégia da empresa, e o Value Reporting surgiu como a

ferramenta estratégica de divulgação.

O Value Reporting foi uma filosofia adotada pela empresa com o objetivo de

aumentar o disclosure das informações divulgadas nos relatórios, sendo a primeira

empresa da América Latina a adotar essa metodologia. Trata-se de um novo

conceito de comunicação corporativa, abrangendo diferenças significativas entre o

modelo atual de divulgação financeira e a demanda do mercado por mais informação

sobre a dinâmica do mercado, estratégia, ativos intangíveis e medidas de

performance, financeiras e não-financeiras.

Por meio da consultoria da PricewaterhouseCoopers, utilizando-se de

pesquisas de mercado referentes à necessidade dos usuários da informação, a CST

buscou ampliar seus relatórios, abrangendo vários temas.

Ocorreu, portanto, a partir de 2002, uma valorização dos relatórios emitidos

pela empresa, sendo eles semestrais, anuais, internos ou externos.

3 As informações contidas neste item são originadas de entrevista realizada em 9 de agosto de 2004 com o gerente da controladoria corporativa.

57

4.4 MAPA ESTRATÉGICO CORPORATIVO DA CST

O Mapa Estratégico é a representação gráfica das conexões entre os

indicadores estratégicos de cada perspectiva. As perspectivas são independentes

mas possuem uma relação de causa e efeito entre si que é representada pelo mapa

estratégico (Kaplan e Norton, 2004, p.10).

Segundo Kaplan e Norton (2004, p.10 a 12), o Mapa Estratégico baseia-se

nos seguintes princípios: a) a estratégia equilibra forças contraditórias – as

perspectivas podem possuir objetivos contraditórios entre si; b) a estratégia baseia-

se em proposição de valor diferenciada para cliente; c) cria-se valor por meio dos

processos internos; d) a estratégia compõe-se de temas complementares e

simultâneos;e e) o alinhamento estratégico determina o valor dos ativos intangíveis.

A montagem final do mapa estratégico da CST deu-se, segundo Togo, 2003,