Financiamento das PME Evolução fiscal e...

18

© 2014 Deloitte Financiamento das PME 28 de Novembro de 2014 Evolução fiscal e regulatória 1 Carlos Loureiro

Transcript of Financiamento das PME Evolução fiscal e...

© 2014 Deloitte

Financiamento das PME

28 de Novembro de 2014

Evolução fiscal e regulatória

1

Carlos Loureiro

© 2014 Deloitte © 2014 Deloitte 2

Financiamento a PME – Evolução fiscal e regulatória

Temas a discutir

• Abordagem da temática

• Financiamento bancário: Panaceia ou factor de restrição?

• As alternativas de financiamento

• Financiamento (lato sensu): Motor para o crescimento?

• Parceria estratégica para o crescimento Procura-se

© 2014 Deloitte © 2014 Deloitte 3

• Isentas de Imposto do Selo quando:

Realizadas por prazo inferior a 1 ano;

Exclusivamente destinadas à cobertura de carências de

tesouraria;

• Efectuadas por Sociedades de Capital de Risco às suas participadas; ou

• Por quaisquer outras entidades em beneficio de sociedades por si dominadas, ou com participação superior a 10%, ou cujo valor de aquisição não seja inferior a 5.000.000 €.

Financiamento a PME – Evolução fiscal e regulatória

Abordagem da temática – Evolução do crédito bancário

Redução de 23,5% nos últimos 5 anos

Evolução do peso do crédito

JAN-2010

SET-2014 Fonte: Séries históricas do Banco de Portugal, análise Deloitte

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

dez

-09

abr-

10

ago

-10

dez

-10

abr-

11

ago

-11

dez

-11

abr-

12

ago

-12

dez

-12

abr-

13

ago

-13

dez

-13

abr-

14

ago

-14

Valor (M€)

Evolução do Financiamento em Portugal

Habitação

Consumo

PME

Grandes empresas

Exportadoras

A par do crédito ao consumo, o financiamento das

PME registou a maior quebra no período

compreendido entre 2010 e Set 2014

© 2014 Deloitte © 2014 Deloitte

Financiamento bancário

Mercado de capitais (bolsas de valores)

Capital de Risco

Papel Comercial e Obrigações

Capital do accionista / Prestações suplementares

Empréstimos do accionista

4

Financiamento a PME – Evolução fiscal e regulatória

Tipos de financiamento

© 2014 Deloitte © 2014 Deloitte 5

Financiamento a PME – Evolução fiscal e regulatória

Financiamento Bancário – Regime regulatório

Crise Financeira

(2008) e Crise da

Dívida Soberana

(2011)

Proposta de

criação da

União Bancária

(2012)

Criação do

Mecan. Único

de Supervisão

(2013)

Entrada em

vigor de

Basileia III

(2014)

Alterações ao

Regime Geral das

Inst. Créd. e

Sociedades

Financeiras (2014)

• A crise financeira

realçou a

necessidade de

melhor regulação e

supervisão do

sector financeiro

• A crise das dívidas

soberanas em

2011 originou a

centralização das

regras para todos

os Estados

Membros

• Na sequência

destas crises, os

Chefes de Estado

e Governo da U.E.

comprometeram-se

a avançar com a

criação de uma

União Bancária

• Foram definidos 4

pilares da U.B.,

destacando-se o

Pilar relativo ao

Mecanismo Único

de Supervisão

(SSM)

• O SSM criou um

novo framework de

supervisão através

do qual o BCE

passou a ser a

entidade

responsável pela

supervisão dos

cerca de 130

bancos sistémicos

da U.E.

• Esta situação

originará uma

convergência de

práticas nos

maiores Bancos

• Com BIII procedeu-

se à harmonização

do conceito de

Instituição de

Crédito (ICs)

• No quadro

regulamentar de

BIII são

introduzidas regras

específicas

associadas ao

financiamento de

PME’s (slide

seguinte)

• As sociedades

financeiras deixam

de ser equiparadas

a ICs e desta

forma os requisitos

de BIII deixam de

lhes ser aplicáveis

• O BdP poderá

optar por

estabelecer

requisitos

específicos para as

Sociedades

Financeiras que

poderão contribuir

para agilizar a sua

actuação

A evolução da regulação no sector financeiro europeu, assim como as alterações da

regulação nacional, demonstram uma maior proporcionalidade das exigências

regulamentares

© 2014 Deloitte © 2014 Deloitte 6

Financiamento a PME – Evolução fiscal e regulatória

Financiamento Bancário – Regime regulatório

1

2

3

• Na U.E. as PME desempenham um papel fundamental na promoção de

crescimento económico e na criação de emprego pelo que o crescimento da

U.E. dependerá em larga medida da disponibilidade de capital e de

financiamento às PME

• O montante limitado de fontes de financiamento alternativas tem vindo a

tornar as PME estabelecidas na U.E. cada vez mais sensíveis ao impacto

da crise bancária

• Ao ponderador de risco aplicado às PME será aplicado um factor de 0,7619 para

que as instituições de crédito possam aumentar a concessão de crédito às PME.

Esta poupança de Capital deverá ser utilizada com o objectivo exclusivo de

disponibilizar um fluxo de crédito adequado às PME estabelecidas na U.E.

• A canalização supra referida vai ser controlada pelo supervisor com base num

reporte trimestral que passará a ser obrigatório para as Instituições Financeiras

• Considerando o financiamento às PME à data de Dezembro de 2013, da

aplicação desta regra seriam obtidos os seguintes resultados:

Poupança de requisitos de

capital ≈ 1.000 M€

Aumento da disponibilidade

de crédito ≈ 23.000 M€

MOTIVAÇÕES

REGRAS

IMPACTO

Com a entrada em vigor das novas Regras de Consumo de Capital (quadro de Basileia

III) foram criados incentivos ao aumento do financiamento às PME

© 2014 Deloitte © 2014 Deloitte 7

Financiamento a PME – Evolução fiscal e regulatória

Financiamento Bancário – Regime regulatório

CÁLCULO DE CAPITAL – STANDARD CÁLCULO DE CAPITAL – AVANÇADO

Fonte: Regras do regulamento de Basileia II

O valor apresentado é um valor médio, sendo que este varia em função do

Rating/ Scoring de cada cliente. No caso das PME, o Rating depende de

diversas variáveis intrínsecas à Empresa resultantes da avaliação efectuada

pelo Banco, em particular de uma análise financeira e avaliação qualitativa

da empresa no contexto do mercado em que opera

A redução do Financiamento às PME resulta de diversos factores, nomeadamente das

Regras de Consumo de Capital que poderão ter privilegiado outros segmentos

© 2014 Deloitte © 2014 Deloitte 8

• Isentas de Imposto do Selo quando:

Realizadas por prazo inferior a 1 ano;

Exclusivamente destinadas à cobertura de carências de

tesouraria;

• Efectuadas por Sociedades de Capital de Risco às suas participadas; ou

• Por quaisquer outras entidades em beneficio de sociedades por si dominadas, ou com participação superior a 10%, ou cujo valor de aquisição não seja inferior a 5.000.000 €.

Financiamento a PME – Evolução fiscal e regulatória

Financiamento Bancário – Regime fiscal

Sujeito a Imposto do Selo nos termos da da Tabela Geral:

> sobre a utilização do financiamento (capital)

> sobre os juros bancários

Limitação da dedutibilidade fiscal dos encargos financeiros, os quais concorrem

para formação do lucro tributável até à maior das seguintes importâncias;

• € 1 milhão;

• 30% EBITDA(1) ajustado para efeitos fiscais.

(1) O regime transitório prevê uma aplicação progressiva desta taxa: (i) 60% para 2014; (ii) 50% para 2015; (iii) 40% para

2016 e (iv) 30% a partir de 2017.

© 2014 Deloitte © 2014 Deloitte 9

Financiamento a PME – Evolução fiscal e regulatória

Mercado de capitais (bolsa)

Alternext – Mercado bolsista vocacionado para a participação de PME

Necessidade de criação de incentivos fiscais às próprias empresas?

Não tem um regime fiscal privilegiado

No passado, existiram incentivos aos investidores, designadamente

com a aplicação de taxas de tributação reduzidas sobre os dividendos

Necessidade de criação de incentivos fiscais com o objectivo de criar

uma verdadeira fonte de financiamento às PME?

© 2014 Deloitte © 2014 Deloitte 10

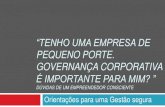

Financiamento a PME – Evolução fiscal e regulatória

Capital de Risco

Dedução à colecta de IRS, com o limite de 15% desta, de um montante

correspondente a 20% do valor investido por si ou pela sociedade unipessoal.

Aplicável a:

− Sócios das sociedades por quotas unipessoais ICR

− Investidores informais das sociedades veículo de investimento em empresas

com potencial de crescimento, certificadas pelo programa COMPETE

− Investidores informais em capital de risco a título individual, certificados pelo

IAPMEI, no âmbito do programa FINICIA

Investidores - Business Angels

© 2014 Deloitte © 2014 Deloitte 11

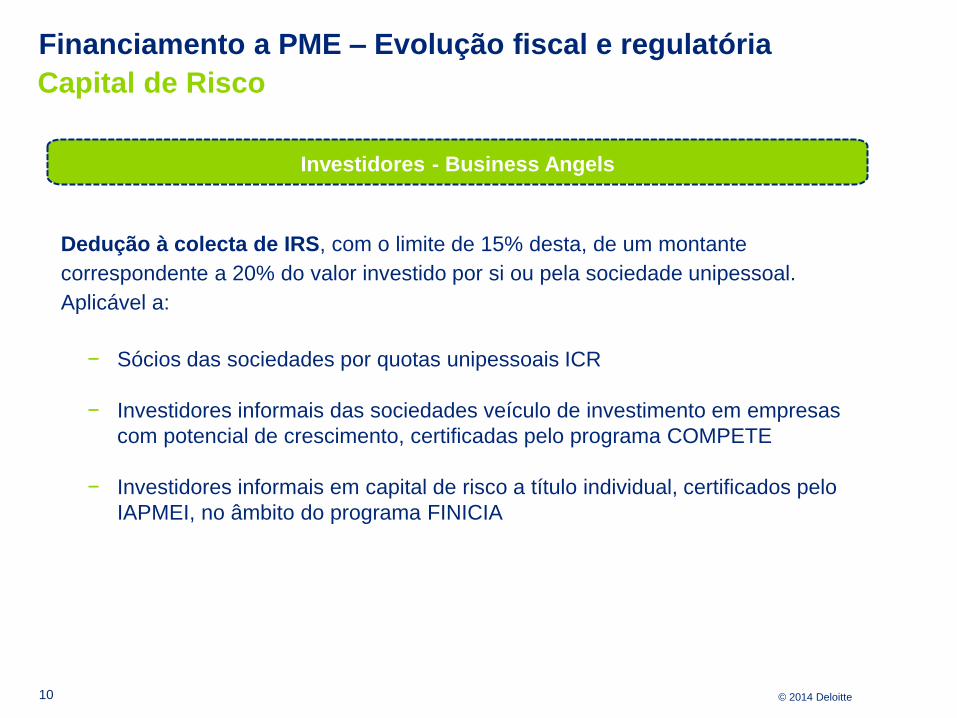

Financiamento a PME – Evolução fiscal e regulatória

Capital de Risco

Mais-valias em micro e pequenas empresas

consideradas em apenas 50%

Mais valias tributadas à taxa de tributação

autónoma de 28%

Dividendos tributados por retenção na fonte

liberatória à taxa de 28%. Considerados em

apenas 50%, caso se opte pelo englobamento Sem benefícios fiscais

Investidores - Business Angels

© 2014 Deloitte © 2014 Deloitte 12

Financiamento a PME – Evolução fiscal e regulatória

Papel Comercial e Obrigações

(1) O regime transitório prevê uma aplicação progressiva desta taxa: (i) 60% para 2014; (ii) 50% para 2015; (iii) 40% para

2016 e (iv) 30% a partir de 2017

Limitações legais

Não sujeito a Imposto do Selo

Limitação da dedutibilidade fiscal dos encargos financeiros, os quais concorrem

para a formação do lucro tributável até à maior das seguintes importâncias:

• € 1 milhão

• 30% EBITDA(1) ajustado para efeitos fiscais

Juros sujeitos a retenção na fonte a uma taxa liberatória de 28% (pessoas

singulares) e por conta do IRC à taxa de 25% (pessoas colectivas), com excepção

das entidades isentas e entidades não residentes

Sem benefícios fiscais

© 2014 Deloitte © 2014 Deloitte

Financiamento a PME – Evolução fiscal e regulatória

Capital e prestações suplementares do accionista

Mais-valias em micro e pequenas empresas consideradas em apenas 50%

Mais valias tributadas à taxa de tributação autónoma de 28%

Dividendos tributados por retenção na fonte liberatória à taxa de 28%.

Considerados em apenas 50%, caso se opte pelo englobamento

Investidores

© 2014 Deloitte © 2014 Deloitte 14

Financiamento a PME – Evolução fiscal e regulatória

Capital e prestações suplementares do accionista

Remuneração convencional do capital social - 5% de dedução, para efeitos

de determinação do lucro tributável, das entradas que sejam realizadas em

dinheiro

Dedução de lucros retidos e reinvestidos - Dedução à colecta de 10% dos

lucros retidos que sejam reinvestidos no prazo de 2 anos em aplicações

relevantes, até um máximo de 25% da colecta e 5 M€ de reinvestimento

Sociedade (PME)

© 2014 Deloitte © 2014 Deloitte 15

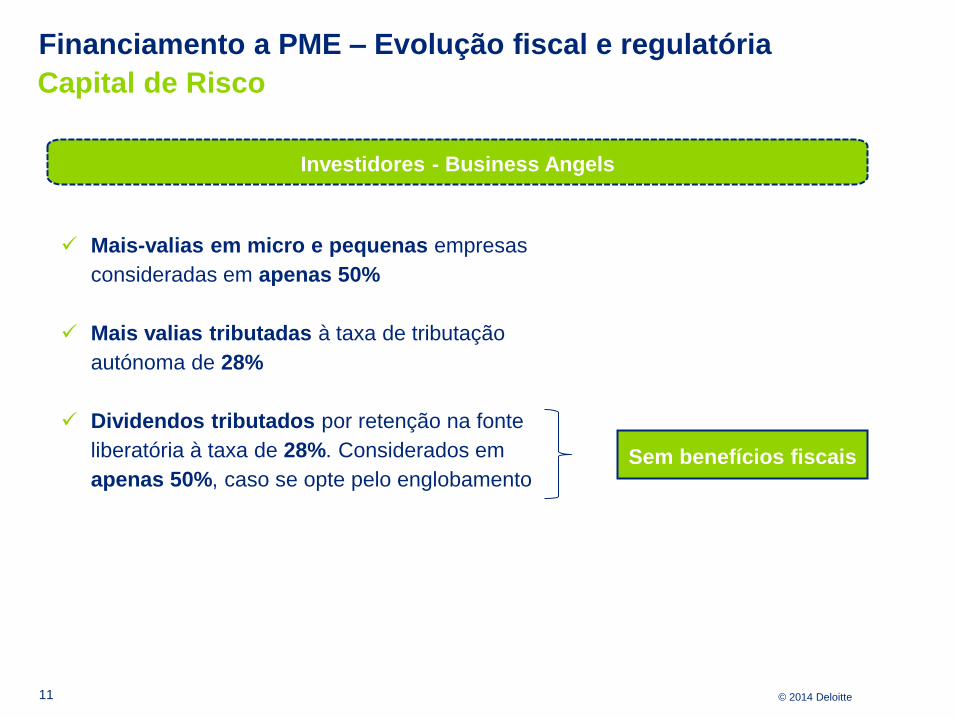

Financiamento a PME – Evolução fiscal e regulatória

Empréstimos do accionista

Juros sujeitos a retenção na fonte a uma taxa liberatória de 28% (pessoas

singulares)

Manifestações de fortuna: Suprimentos e empréstimos de valor igual ou superior

a € 50.000 dão lugar a uma avaliação indirecta da matéria colectável quando os

rendimentos declarados sejam inferiores a 35% do valor do empréstimo

Investidores

© 2014 Deloitte © 2014 Deloitte 16

Financiamento a PME – Evolução fiscal e regulatória

Empréstimos do accionista

(1) O regime transitório prevê uma aplicação progressiva desta taxa: (i) 60% para 2014; (ii) 50% para 2015; (iii) 40% para

2016 e (iv) 30% a partir de 2017

Isenção de Imposto do Selo suprimentos e empréstimos a curto prazo

exclusivamente destinados a carências de tesouraria

Limitação da dedutibilidade fiscal dos encargos financeiros, os quais concorrem

para a formação do lucro tributável até à maior das seguintes importâncias:

• € 1 milhão

• 30% EBITDA(1) ajustado para efeitos fiscais

Taxa de juro limitada para efeitos fiscais à Euribor a 12 meses acrescida de um

spread de 6%. Esta regra não é aplicável quando estejamos no âmbito do regime de

preços de transferência, caso em que terão que ser respeitadas condições de

mercado

Sociedade

© 2014 Deloitte © 2014 Deloitte 17

Financiamento a PME – Evolução fiscal e regulatória

Notas finais

• Necessidade de criar condições para o financiamento das PME

• O financiamento bancário não vai resolver todas as necessidades

• É crítico incentivar fontes alternativas de financiamento para as PME

• As políticas públicas e as iniciativas regulatórias têm um papel a

desempenhar, mas as PME têm que assumir as suas responsabilidades

neste processo

• Sendo desejável a criação de incentivos ao nível dos diversos

instrumentos de financiamento das PME, deve exigir-se pelo menos que

não existam obstáculos e factores negativos de competitividade para o

nosso tecido empresarial

© 2014 Deloitte

“Deloitte” refere-se a Deloitte Touche Tohmatsu Limited, uma sociedade privada de responsabilidade limitada do Reino Unido (DTTL), ou a uma ou mais

entidades da sua rede de firmas membro e suas entidades relacionadas. A DTTL e cada uma das firmas membro da sua rede são ent idades legais

separadas e independentes. A DTTL (também referida como "Deloitte Global") não presta serviços a clientes. Para aceder à descrição detalhada da estrutura

legal da DTTL e suas firmas membro consulte http://www.deloitte.com/view/pt_PT/pt/quem-somos/index.htm

A Deloitte presta serviços de auditoria, consultoria fiscal, consultoria de negócios e de gestão e corporate finance a clientes nos mais diversos sectores de

actividade. Com uma rede globalmente ligada de firmas membro em mais de 150 países e territórios, a Deloitte combina competências de elevado nível com

oferta de serviços qualificados conferindo aos clientes o conhecimento que lhes permite abordar os desafios mais complexos dos seus negócios. Os mais de

200.000 profissionais da Deloitte empenham-se continuamente para serem o padrão de excelência.

Esta comunicação apenas contém informação de carácter geral, pelo que não constitui aconselhamento ou prestação de serviços profissionais pela Deloitte

Touche Tohmatsu Limited, pelas suas firmas membro ou pelas suas entidades relacionadas (a “Rede Deloitte”). Nenhuma entidade da Rede Deloitte é

responsável por quaisquer danos ou perdas sofridos pelos resultados que advenham da tomada de decisões baseada nesta comunicação.