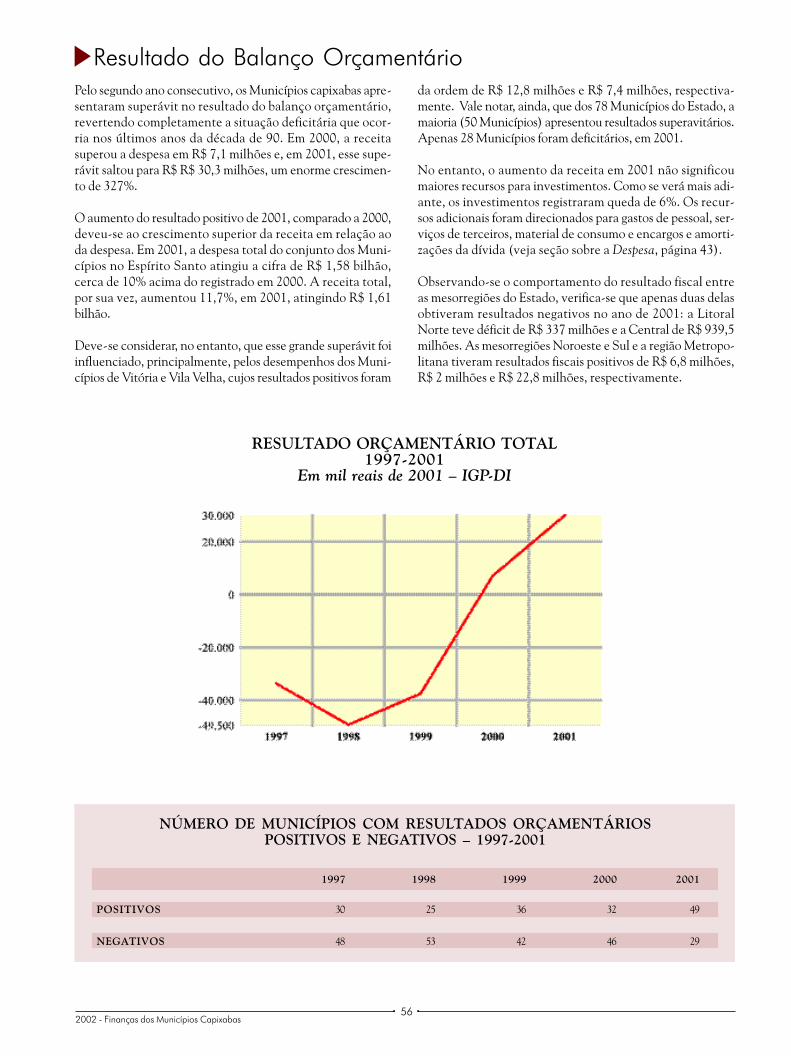

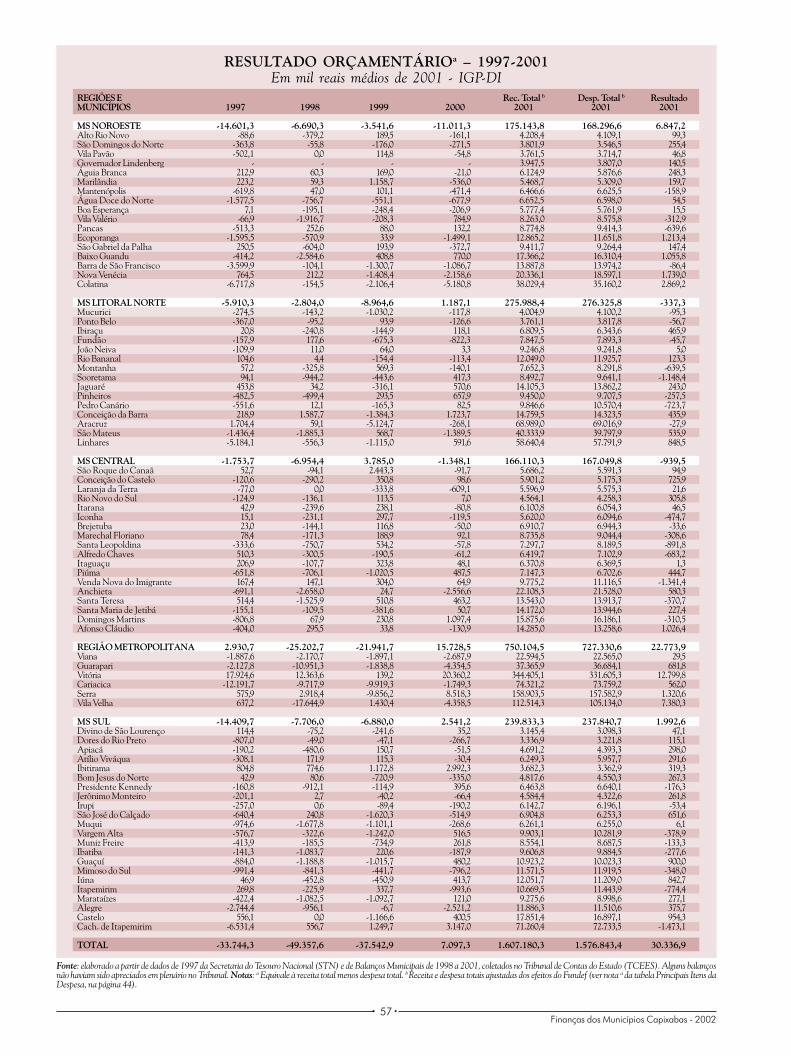

Financas ES 2002 - aequus.com.br · Vieira e Marcelo Lima Fedeszen. N este número, além do artigo...

108

Transcript of Financas ES 2002 - aequus.com.br · Vieira e Marcelo Lima Fedeszen. N este número, além do artigo...

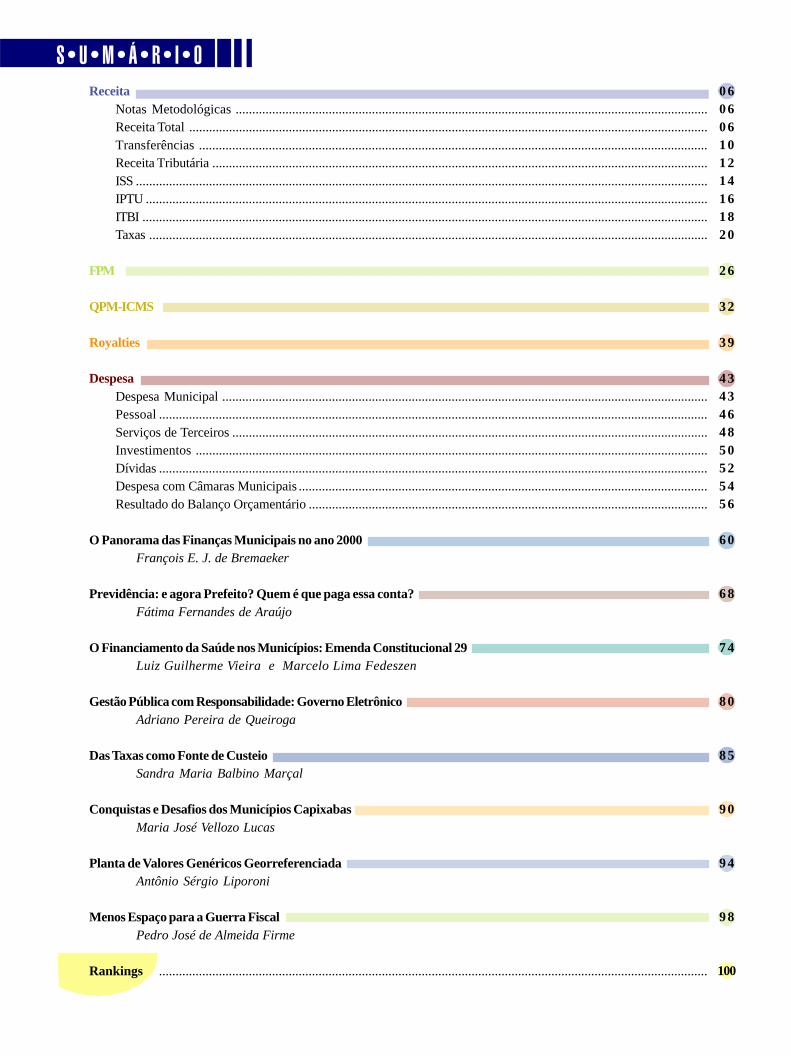

ReceitaNotas Metodológicas ..............................................................................................................................................Receita Total ............................................................................................................................................................Transferências .........................................................................................................................................................Receita Tributária .....................................................................................................................................................ISS ............................................................................................................................................................................IPTU .........................................................................................................................................................................ITBI ..........................................................................................................................................................................Taxas ........................................................................................................................................................................

FPM

QPM-ICMS

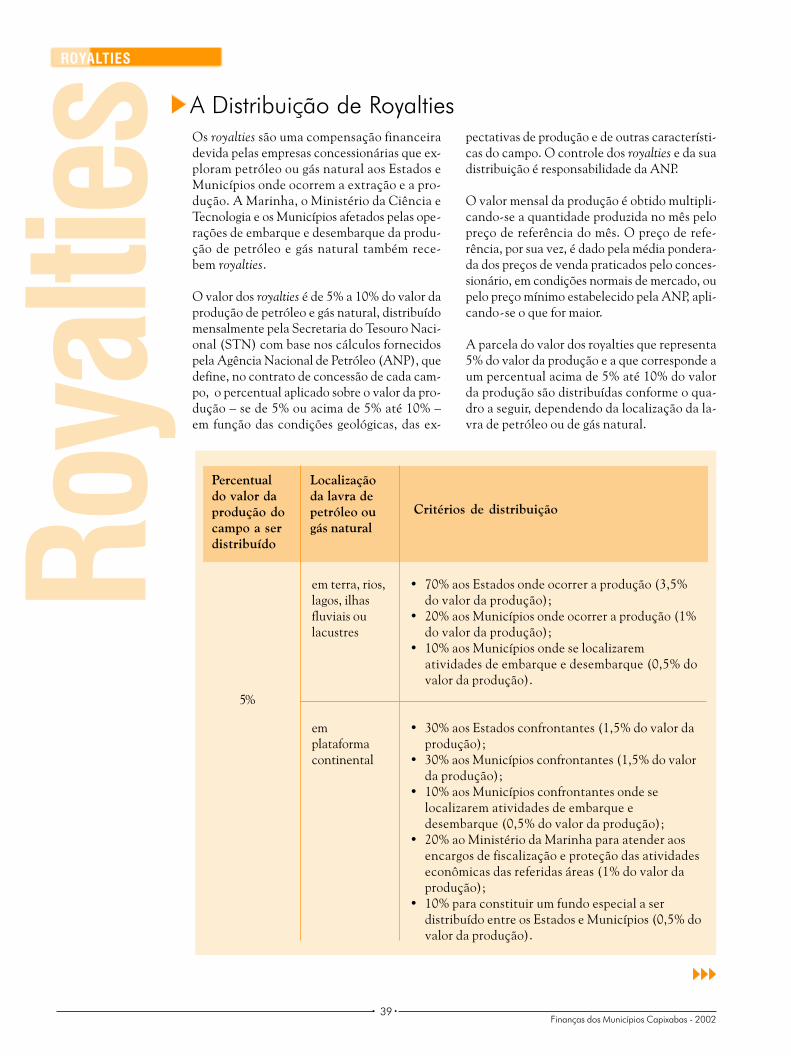

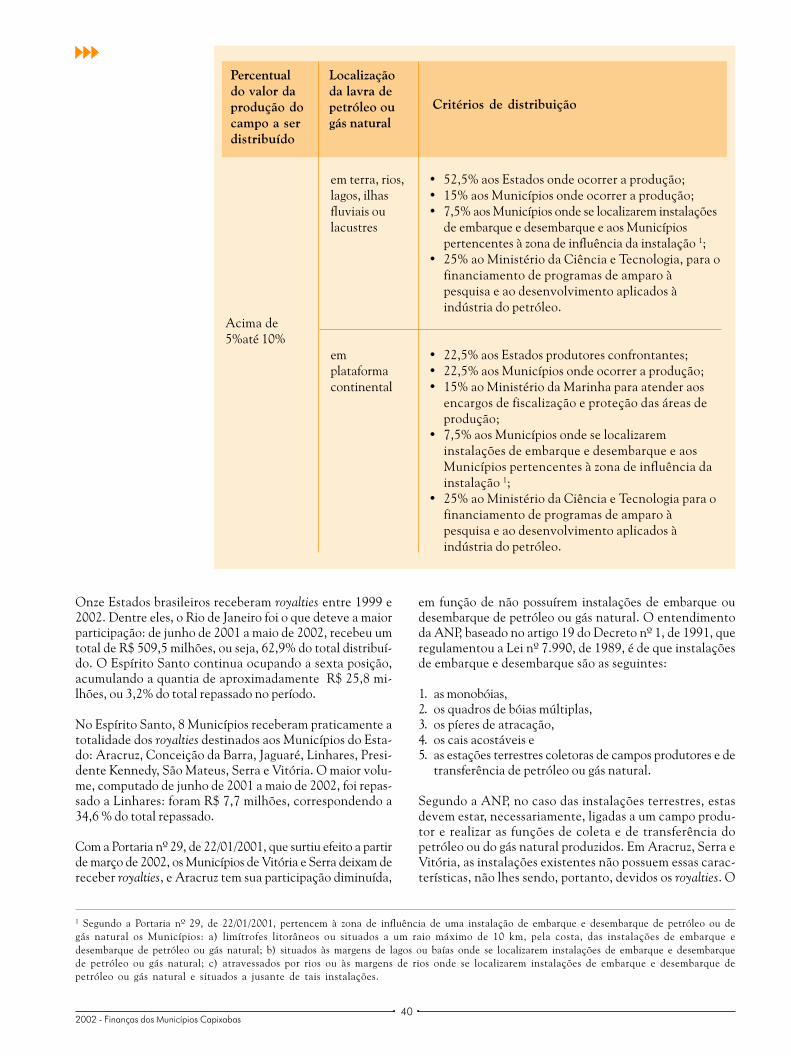

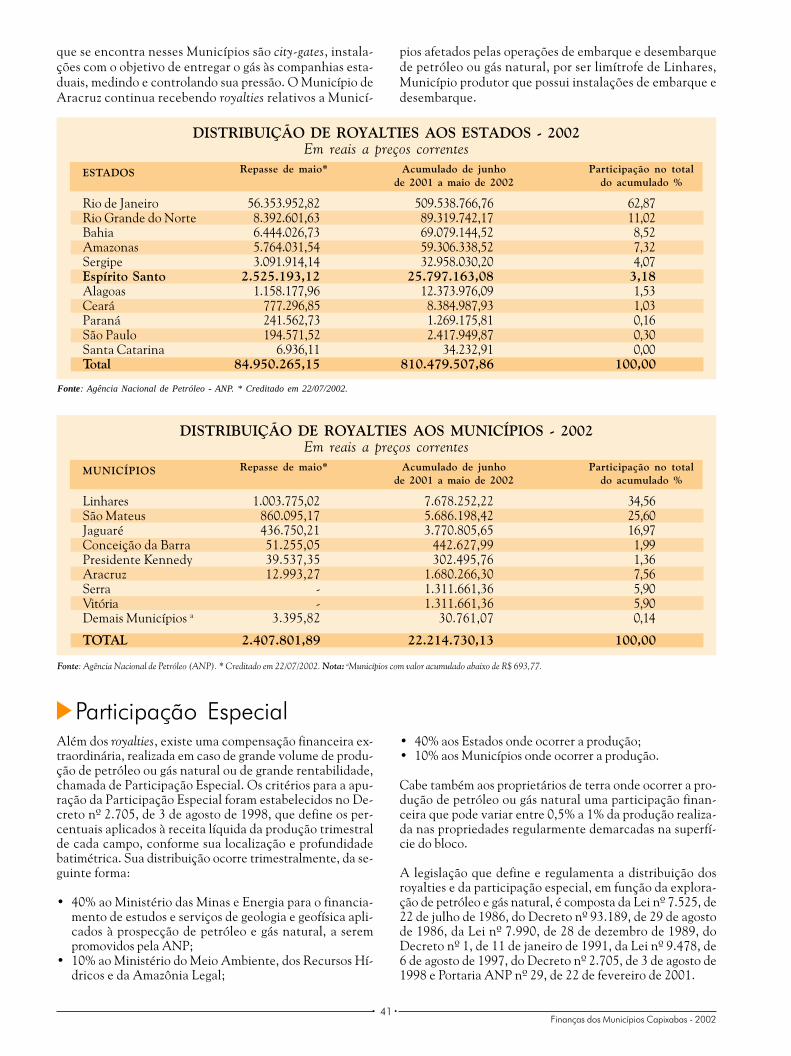

Royalties

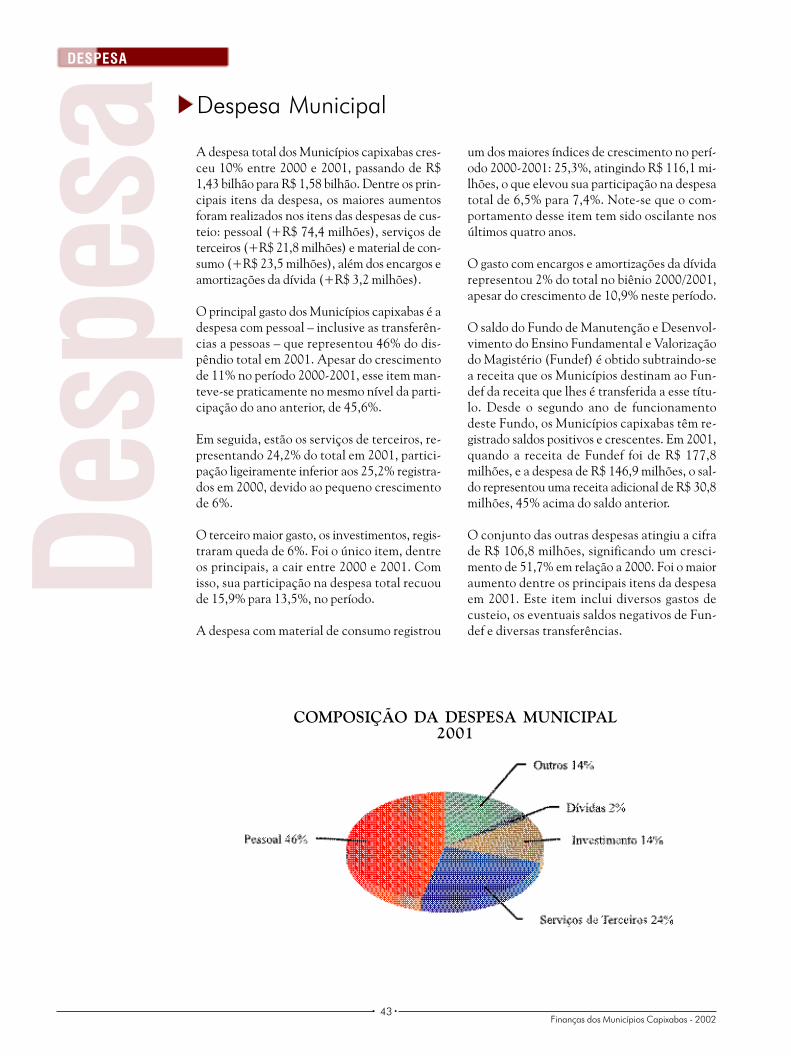

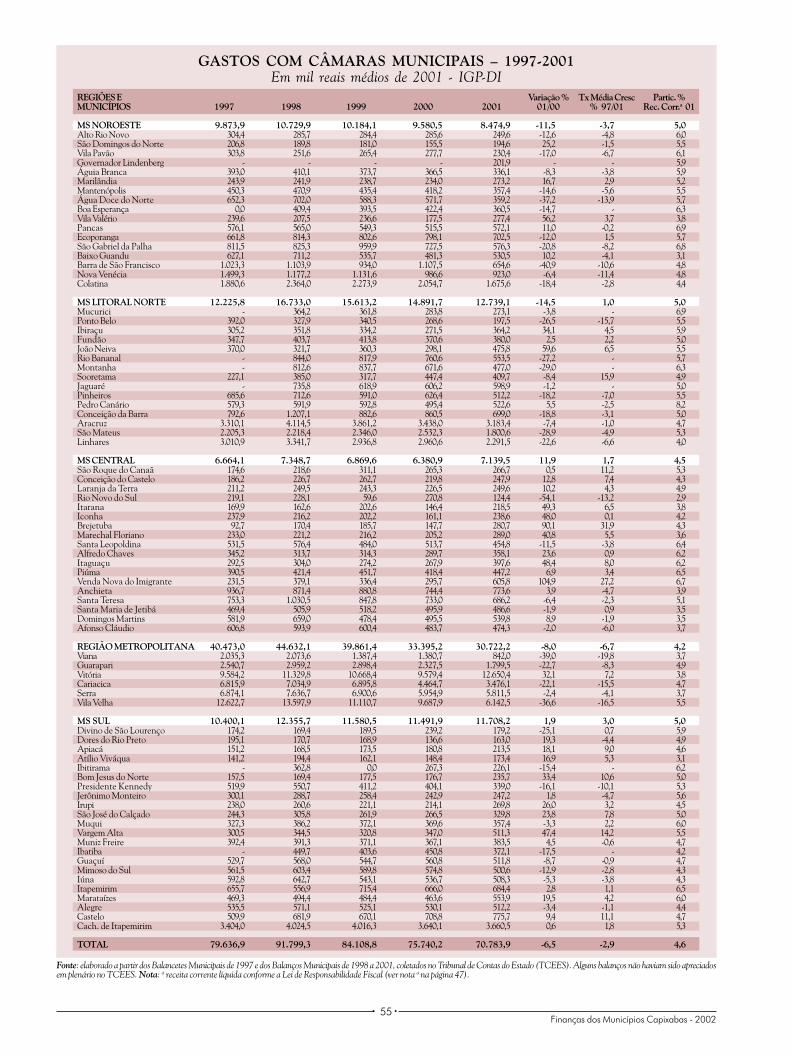

DespesaDespesa Municipal ..................................................................................................................................................Pessoal .....................................................................................................................................................................Serviços de Terceiros ...............................................................................................................................................Investimentos ..........................................................................................................................................................Dívidas .....................................................................................................................................................................Despesa com Câmaras Municipais ...........................................................................................................................Resultado do Balanço Orçamentário ........................................................................................................................

O Panorama das Finanças Municipais no ano 2000François E. J. de Bremaeker

Previdência: e agora Prefeito? Quem é que paga essa conta?Fátima Fernandes de Araújo

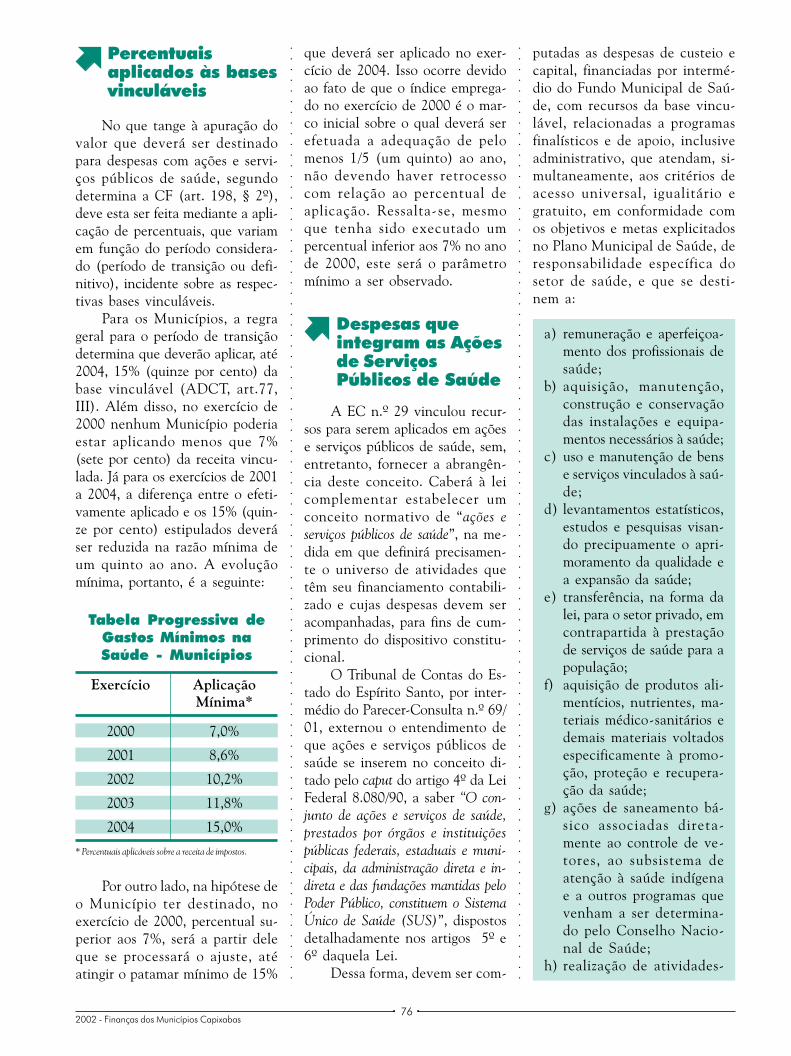

O Financiamento da Saúde nos Municípios: Emenda Constitucional 29Luiz Guilherme Vieira e Marcelo Lima Fedeszen

Gestão Pública com Responsabilidade: Governo EletrônicoAdriano Pereira de Queiroga

Das Taxas como Fonte de CusteioSandra Maria Balbino Marçal

Conquistas e Desafios dos Municípios CapixabasMaria José Vellozo Lucas

Planta de Valores Genéricos GeorreferenciadaAntônio Sérgio Liporoni

Menos Espaço para a Guerra FiscalPedro José de Almeida Firme

Rankings .....................................................................................................................................................................

S•U•M•Á•R•I•O0 60 60 61 01 21 41 61 82 0

2 6

3 2

3 9

4 34 34 64 85 05 25 45 6

6 0

6 8

7 4

8 0

8 5

9 0

9 4

9 8

100

Nos últimos anos, o Brasil despertou para a importância de segerenciar o dinheiro público com eficiência. Um dos marcos maisefetivos desta preocupação é a Lei Complementar nº 101, de 4 demaio de 2000, mais conhecida como Lei de Responsabilidade Fiscal.

Ao longo dos meus 30 anos de vida pública aqui no Espírito Santo,tenho sempre procurado conhecer e estudar a realidade capixaba demodo a apresentar idéias e propostas e tomar decisões. No que serefere às questões financeiras, faltava-nos um instrumento de consultaque fosse ao mesmo tempo denso e ágil, que permitisse profundidadede análise e rapidez para consulta. Desde 1995 o Espírito Santo passoua contar com a Revista Finanças dos Municípios Capixabas.

Tenho, desde então, como Conselheiro do Tribunal de Contas doEstado do Espírito Santo (TCEES), acompanhado com atenção einteresse as seguidas edições desta revista que, com certeza, se tornouuma referência para todas as pessoas que trabalham ou tenhaminteresse na administração pública em nosso Estado. Para aumentarnosso interesse, nesta edição, pelo segundo ano consecutivo, temosum artigo assinado por dois servidores do TCEES: Luiz GuilhermeVieira e Marcelo Lima Fedeszen.

Neste número, além do artigo já citado, que trata daoperacionalização da Emenda Constitucional nº 29, de 13 desetembro de 2000 - a base de cálculo para a vinculação e os percentuaisdos recursos destinados à saúde - temos artigos da maior relevânciapara os gestores municipais.

Adriano Queiroga aborda a necessidade de os governos seutilizarem de sistemas de contabilidade e controle citando aexperiência do governo paulista, e como foi possível implantar aBolsa Eletrônica de Compras. Fátima Fernandes de Araújo apresentaa discussão, fundamental para os Municípios, sobre os sistemaspróprios de previdência. François Bremaeker descreve a situação fiscalgeral dos Municípios e, com base em estudos por região e portepopulacional, defende maior autonomia tributária para os governoslocais. Maria José Vellozo Lucas, ex-presidente deste Tribunal, destacaos princípios e as condições para uma boa gestão fiscal nos Municípios.Por fim, Sandra Maria Balbino discute a questão das taxas municipaise os questionamentos jurídicos existentes sobre elas.

Diante de assuntos tão variados e de tamanha importância, só meresta desejar-lhe uma proveitosa leitura, na certeza de que ao terminá-la estará com um conhecimento mais amplo e verdadeiro da realidadecapixaba.

Valci José Ferreira de Souza

Presidente do TCEES

A P R E S E N T A Ç Ã O

6• •2002 - Finanças dos Municípios Capixabas

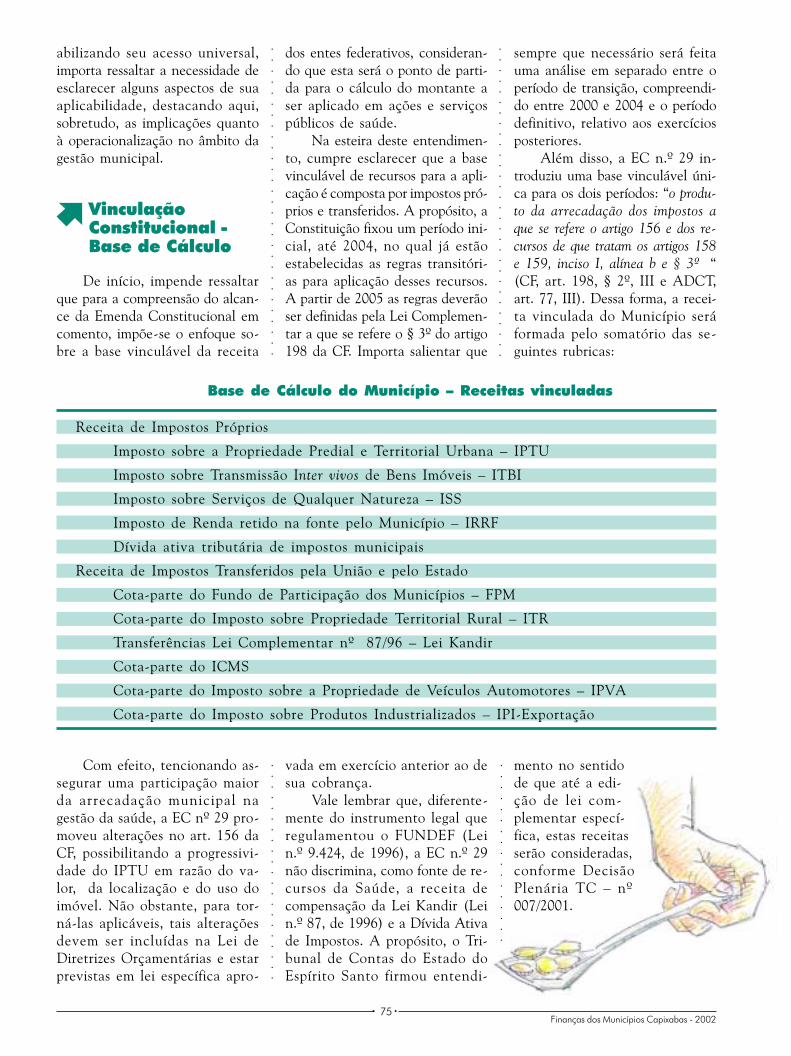

Receita AS MESORREGIÕES

Esta é a primeira vez que a revista Finançasdos Municípios Capixabas apresenta as infor-mações de todos os itens analisados da recei-ta e da despesa para cada Município, e paratodos os anos analisados na edição (de 1997a 2001). Anteriormente, a evolução históri-ca das informações era apresentada por Mu-nicípios agrupados em faixas populacionais,exceto para os onze com populações acimade 50 mil habitantes, que apareciam indivi-dualizados.

Esse novo método vem atender à sugestão eà necessidade dos Municípios menores de te-rem seus dados abertos, permitindo fazer-seuma comparação e visualizar sua própria evo-lução.

Com esse objetivo, os Municípios foram agru-pados por mesorregiões, segundo definição doInstituto Brasileiro de Geografia e Estatística(IBGE). Tomou-se a liberdade de desmembraros Municípios que compõem a Região Metro-politana da Mesorregião Central, cuja totali-dade ficava distorcida em virtude do compor-tamento diferenciado daqueles Municípiosmaiores.

Notas Metodológicas

RECEITA

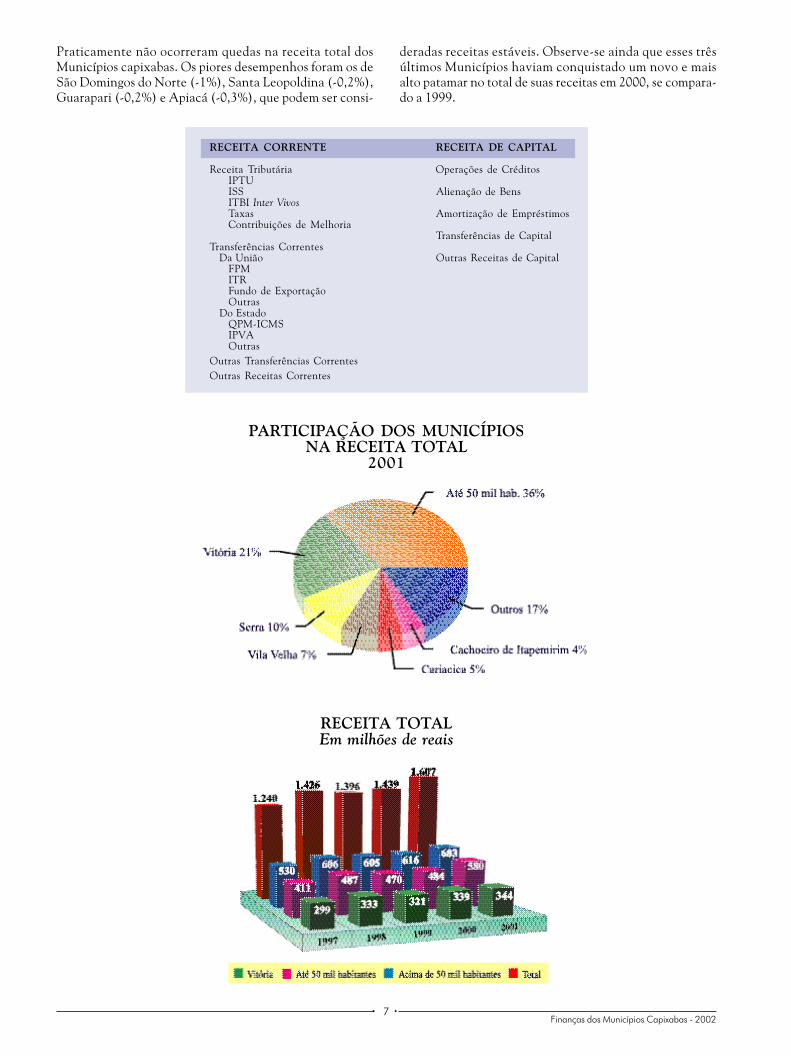

A receita total dos Municípios do Espírito Santovem seguindo sua trajetória ascendente, atingin-do, em 2001, seu mais alto valor: R$ 1,6 bilhão.Essa cifra representou um acréscimo de 11,7%em relação ao R$ 1,4 bilhão alcançado em 2000,representando uma receita adicional de R$ 168,5milhões.

Os responsáveis por essa evolução positiva foram,fundamentalmente, as transferências de ICMS edo FPM, que apresentaram um desempenhomuito bom, crescendo, respectivamente, 16,8% e13% entre 2000 e 2001. Juntas, essas transferênci-as representaram 56,8% de toda a receita muni-cipal capixaba em 2001. Portanto, o desempenhodas transferências é importante na determinaçãodo comportamento da receita total.

As receitas tributárias, por sua vez, pouco contri-buíram para o aumento da receita total, uma vezque apresentaram crescimento de 5,3% entre

Receita Total2000 e 2001, e representam 16,8% do conjuntodas receitas municipais capixabas.

Analisando-se a receita total por mesorregiões doEstado, verifica-se que todas elas apresentam umaevolução positiva no período de 2000 a 2001. Omaior aumento foi registrado na Mesorregião Lito-ral Norte (21,9%), e o menor foi na Região Metro-politana (5%), com Guarapari, Vitória, Cariacicae Vila Velha mantendo suas receitas totais prati-camente estáveis, ou aumentando muito pouco.

O desempenho da receita total por faixa popula-cional mostra que o conjunto dos Municípiosmenores - aqueles com população abaixo de 50mil habitantes - foi melhor que os maiores no pe-ríodo analisado: 19,7% contra 7,7%. Dentre osmaiores, os com população acima de 50 mil habi-tantes, os melhores desempenhos foram os deAracruz (32%), São Mateus (21,4%), Serra (14%)e Linhares (10,3%).

A ATUALIZAÇÃO DE PREÇOS

É importante lembrar que os dados foram atu-alizados pelo Índice Geral de Preços - Disponi-bilidade Interna (IGP-DI), da Fundação Ge-túlio Vargas, com a finalidade de possibilitar acomparação entre diversos períodos, descon-tando-se o efeito da inflação nos preços.

O IGP-DI tem sido o índice mais utilizado nasanálises das finanças públicas por ser uma com-posição da evolução de preços do atacado, depreços ao consumidor e preços da construçãocivil. Sua composição condiz mais com o perfildos gastos públicos. Já o Índice Nacional dePreços ao Consumidor (INPC-IBGE) e o Índi-ce de Preços ao Consumidor na Cidade de SãoPaulo (IPC-FIPE) espelham a evolução de pre-ços de produtos finais como alimentação, pro-dutos pessoais, habitação, vestuário, transpor-te, comunicação, saúde, educação e artigos deresidência. Foram criados com objetivo de ori-entar os reajustes salariais.

A utilização do IGP-DI tem resultado valoresmaiores. No entanto, apesar de algumas dife-renças nas evoluções dos valores corrigidos porum ou outro índice, a tendência do movimen-to geral tem sido praticamente a mesma.

7• •Finanças dos Municípios Capixabas - 2002

RECEITA CORRENTE RECEITA DE CAPITAL

Receita Tributária Operações de CréditosIPTUISS Alienação de BensITBI Inter VivosTaxas Amortização de EmpréstimosContribuições de Melhoria

Transferências de CapitalTransferências Correntes Da União Outras Receitas de Capital

FPMITRFundo de ExportaçãoOutras

Do EstadoQPM-ICMSIPVAOutras

Outras Transferências Correntes

Outras Receitas Correntes

PARTICIPAÇÃO DOS MUNICÍPIOSNA RECEITA TOTAL

2001

RECEITA TOTALEm milhões de reais

Praticamente não ocorreram quedas na receita total dosMunicípios capixabas. Os piores desempenhos foram os deSão Domingos do Norte (-1%), Santa Leopoldina (-0,2%),Guarapari (-0,2%) e Apiacá (-0,3%), que podem ser consi-

deradas receitas estáveis. Observe-se ainda que esses trêsúltimos Municípios haviam conquistado um novo e maisalto patamar no total de suas receitas em 2000, se compara-do a 1999.

8• •2002 - Finanças dos Municípios Capixabas

Fonte: elaborado a partir dos dados de 1997 da Secretaria do Tesouro Nacional (STN) e Balanços Municipais de 1998 a 2001, coletados no Tribunal de Contas do Estado do Espírito Santo (TCEES).Alguns balanços não haviam sido apreciados em Plenário no TCEES. Nota: a receita total ajustada dos efeitos do Fundef (ver nota a da tabela Receita Total, na página 9).

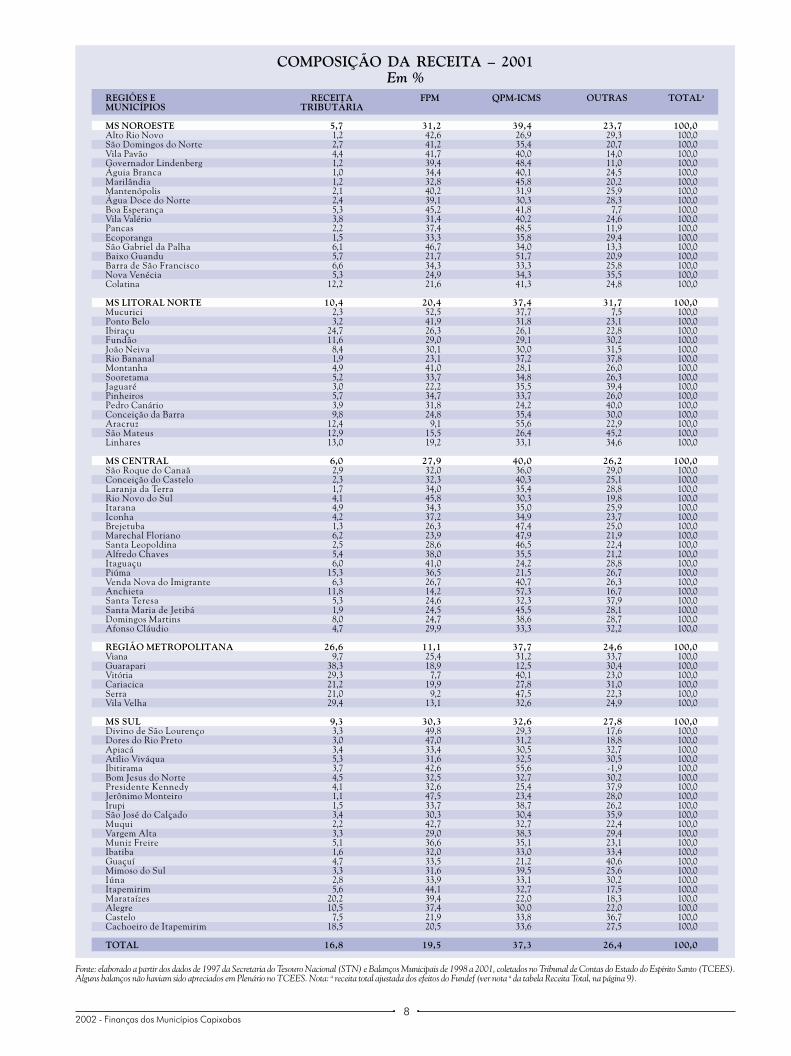

COMPOSIÇÃO DA RECEITA – 2001Em %

REGIÕES E RECEITA FPM QPM-ICMS OUTRAS TOTALa

MUNICÍPIOS TRIBUTÁRIA

MS NOROESTE 5,7 31,2 39,4 23,7 100,0Alto Rio Novo 1,2 42,6 26,9 29,3 100,0São Domingos do Norte 2,7 41,2 35,4 20,7 100,0Vila Pavão 4,4 41,7 40,0 14,0 100,0Governador Lindenberg 1,2 39,4 48,4 11,0 100,0Águia Branca 1,0 34,4 40,1 24,5 100,0Marilândia 1,2 32,8 45,8 20,2 100,0Mantenópolis 2,1 40,2 31,9 25,9 100,0Água Doce do Norte 2,4 39,1 30,3 28,3 100,0Boa Esperança 5,3 45,2 41,8 7,7 100,0Vila Valério 3,8 31,4 40,2 24,6 100,0Pancas 2,2 37,4 48,5 11,9 100,0Ecoporanga 1,5 33,3 35,8 29,4 100,0São Gabriel da Palha 6,1 46,7 34,0 13,3 100,0Baixo Guandu 5,7 21,7 51,7 20,9 100,0Barra de São Francisco 6,6 34,3 33,3 25,8 100,0Nova Venécia 5,3 24,9 34,3 35,5 100,0Colatina 12,2 21,6 41,3 24,8 100,0

MS LITORAL NORTE 10,4 20,4 37,4 31,7 100,0Mucurici 2,3 52,5 37,7 7,5 100,0Ponto Belo 3,2 41,9 31,8 23,1 100,0Ibiraçu 24,7 26,3 26,1 22,8 100,0Fundão 11,6 29,0 29,1 30,2 100,0João Neiva 8,4 30,1 30,0 31,5 100,0Rio Bananal 1,9 23,1 37,2 37,8 100,0Montanha 4,9 41,0 28,1 26,0 100,0Sooretama 5,2 33,7 34,8 26,3 100,0Jaguaré 3,0 22,2 35,5 39,4 100,0Pinheiros 5,7 34,7 33,7 26,0 100,0Pedro Canário 3,9 31,8 24,2 40,0 100,0Conceição da Barra 9,8 24,8 35,4 30,0 100,0Aracruz 12,4 9,1 55,6 22,9 100,0São Mateus 12,9 15,5 26,4 45,2 100,0Linhares 13,0 19,2 33,1 34,6 100,0

MS CENTRAL 6,0 27,9 40,0 26,2 100,0São Roque do Canaã 2,9 32,0 36,0 29,0 100,0Conceição do Castelo 2,3 32,3 40,3 25,1 100,0Laranja da Terra 1,7 34,0 35,4 28,8 100,0Rio Novo do Sul 4,1 45,8 30,3 19,8 100,0Itarana 4,9 34,3 35,0 25,9 100,0Iconha 4,2 37,2 34,9 23,7 100,0Brejetuba 1,3 26,3 47,4 25,0 100,0Marechal Floriano 6,2 23,9 47,9 21,9 100,0Santa Leopoldina 2,5 28,6 46,5 22,4 100,0Alfredo Chaves 5,4 38,0 35,5 21,2 100,0Itaguaçu 6,0 41,0 24,2 28,8 100,0Piúma 15,3 36,5 21,5 26,7 100,0Venda Nova do Imigrante 6,3 26,7 40,7 26,3 100,0Anchieta 11,8 14,2 57,3 16,7 100,0Santa Teresa 5,3 24,6 32,3 37,9 100,0Santa Maria de Jetibá 1,9 24,5 45,5 28,1 100,0Domingos Martins 8,0 24,7 38,6 28,7 100,0Afonso Cláudio 4,7 29,9 33,3 32,2 100,0

REGIÃO METROPOLITANA 26,6 11,1 37,7 24,6 100,0Viana 9,7 25,4 31,2 33,7 100,0Guarapari 38,3 18,9 12,5 30,4 100,0Vitória 29,3 7,7 40,1 23,0 100,0Cariacica 21,2 19,9 27,8 31,0 100,0Serra 21,0 9,2 47,5 22,3 100,0Vila Velha 29,4 13,1 32,6 24,9 100,0

MS SUL 9,3 30,3 32,6 27,8 100,0Divino de São Lourenço 3,3 49,8 29,3 17,6 100,0Dores do Rio Preto 3,0 47,0 31,2 18,8 100,0Apiacá 3,4 33,4 30,5 32,7 100,0Atílio Viváqua 5,3 31,6 32,5 30,5 100,0Ibitirama 3,7 42,6 55,6 -1,9 100,0Bom Jesus do Norte 4,5 32,5 32,7 30,2 100,0Presidente Kennedy 4,1 32,6 25,4 37,9 100,0Jerônimo Monteiro 1,1 47,5 23,4 28,0 100,0Irupi 1,5 33,7 38,7 26,2 100,0São José do Calçado 3,4 30,3 30,4 35,9 100,0Muqui 2,2 42,7 32,7 22,4 100,0Vargem Alta 3,3 29,0 38,3 29,4 100,0Muniz Freire 5,1 36,6 35,1 23,1 100,0Ibatiba 1,6 32,0 33,0 33,4 100,0Guaçuí 4,7 33,5 21,2 40,6 100,0Mimoso do Sul 3,3 31,6 39,5 25,6 100,0Iúna 2,8 33,9 33,1 30,2 100,0Itapemirim 5,6 44,1 32,7 17,5 100,0Marataízes 20,2 39,4 22,0 18,3 100,0Alegre 10,5 37,4 30,0 22,0 100,0Castelo 7,5 21,9 33,8 36,7 100,0Cachoeiro de Itapemirim 18,5 20,5 33,6 27,5 100,0

TOTAL 16,8 19,5 37,3 26,4 100,0

9• •Finanças dos Municípios Capixabas - 2002

Fonte: elaborado a partir dos dados de 1997 da Secretaria do Tesouro Nacional (STN) e Balanços Municipais de 1998 a 2001, coletados no Tribunal de Contas do Estado (TCEES). Alguns balançosnão haviam sido apreciados em Plenário no TCEES. Nota: a receita total dos anos de 1998, 1999 , 2000 e 2001 ajustadas dos efeitos do Fundef da seguinte forma: da receita e da despesa totais de cada Municípioforam subtraídas, respectivamente, a receita e a despesa com Fundef. Se o saldo da conta Fundef (receita menos despesa) foi positivo, foi somado à receita. Caso contrário, foi somado à despesa.

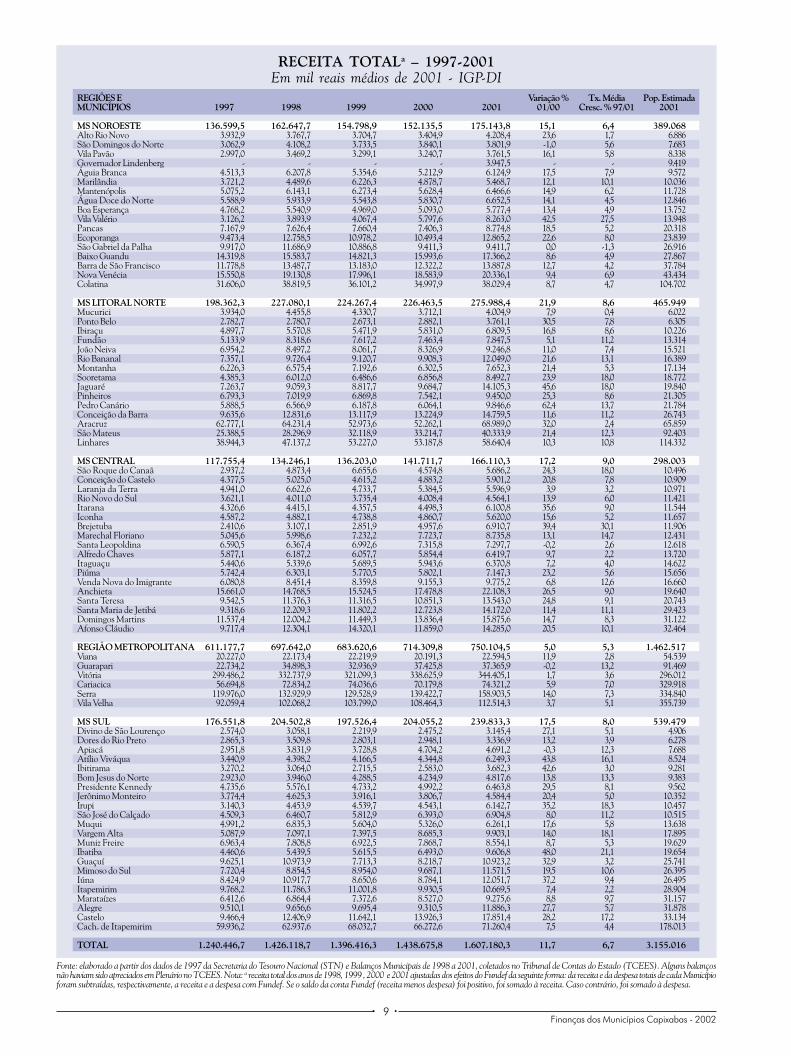

RECEITA TOTALa – 1997-2001Em mil reais médios de 2001 - IGP-DI

REGIÕES E Variação % Tx. Média Pop. EstimadaMUNICÍPIOS 1997 1998 1999 2000 2001 01/00 Cresc. % 97/01 2001

MS NOROESTE 136.599,5 162.647,7 154.798,9 152.135,5 175.143,8 15,1 6,4 389.068Alto Rio Novo 3.932,9 3.767,7 3.704,7 3.404,9 4.208,4 23,6 1,7 6.886São Domingos do Norte 3.062,9 4.108,2 3.733,5 3.840,1 3.801,9 -1,0 5,6 7.683Vila Pavão 2.997,0 3.469,2 3.299,1 3.240,7 3.761,5 16,1 5,8 8.338Governador Lindenberg - - - - 3.947,5 - - 9.419Águia Branca 4.513,3 6.207,8 5.354,6 5.212,9 6.124,9 17,5 7,9 9.572Marilândia 3.721,2 4.489,6 6.226,3 4.878,7 5.468,7 12,1 10,1 10.036Mantenópolis 5.075,2 6.143,1 6.273,4 5.628,4 6.466,6 14,9 6,2 11.728Água Doce do Norte 5.588,9 5.933,9 5.543,8 5.830,7 6.652,5 14,1 4,5 12.846Boa Esperança 4.768,2 5.540,9 4.969,0 5.093,0 5.777,4 13,4 4,9 13.752Vila Valério 3.126,2 3.893,9 4.067,4 5.797,6 8.263,0 42,5 27,5 13.948Pancas 7.167,9 7.626,4 7.660,4 7.406,3 8.774,8 18,5 5,2 20.318Ecoporanga 9.473,4 12.758,5 10.978,2 10.493,4 12.865,2 22,6 8,0 23.839São Gabriel da Palha 9.917,0 11.686,9 10.886,8 9.411,3 9.411,7 0,0 -1,3 26.916Baixo Guandu 14.319,8 15.583,7 14.821,3 15.993,6 17.366,2 8,6 4,9 27.867Barra de São Francisco 11.778,8 13.487,7 13.183,0 12.322,2 13.887,8 12,7 4,2 37.784Nova Venécia 15.550,8 19.130,8 17.996,1 18.583,9 20.336,1 9,4 6,9 43.434Colatina 31.606,0 38.819,5 36.101,2 34.997,9 38.029,4 8,7 4,7 104.702

MS LITORAL NORTE 198.362,3 227.080,1 224.267,4 226.463,5 275.988,4 21,9 8,6 465.949Mucurici 3.934,0 4.455,8 4.330,7 3.712,1 4.004,9 7,9 0,4 6.022Ponto Belo 2.782,7 2.780,7 2.673,1 2.882,1 3.761,1 30,5 7,8 6.305Ibiraçu 4.897,7 5.570,8 5.471,9 5.831,0 6.809,5 16,8 8,6 10.226Fundão 5.133,9 8.318,6 7.617,2 7.463,4 7.847,5 5,1 11,2 13.314João Neiva 6.954,2 8.497,2 8.061,7 8.326,9 9.246,8 11,0 7,4 15.521Rio Bananal 7.357,1 9.726,4 9.120,7 9.908,3 12.049,0 21,6 13,1 16.389Montanha 6.226,3 6.575,4 7.192,6 6.302,5 7.652,3 21,4 5,3 17.134Sooretama 4.385,3 6.012,0 6.486,6 6.856,8 8.492,7 23,9 18,0 18.772Jaguaré 7.263,7 9.059,3 8.817,7 9.684,7 14.105,3 45,6 18,0 19.840Pinheiros 6.793,3 7.019,9 6.869,8 7.542,1 9.450,0 25,3 8,6 21.305Pedro Canário 5.888,5 6.566,9 6.187,8 6.064,1 9.846,6 62,4 13,7 21.784Conceição da Barra 9.635,6 12.831,6 13.117,9 13.224,9 14.759,5 11,6 11,2 26.743Aracruz 62.777,1 64.231,4 52.973,6 52.262,1 68.989,0 32,0 2,4 65.859São Mateus 25.388,5 28.296,9 32.118,9 33.214,7 40.333,9 21,4 12,3 92.403Linhares 38.944,3 47.137,2 53.227,0 53.187,8 58.640,4 10,3 10,8 114.332

MS CENTRAL 117.755,4 134.246,1 136.203,0 141.711,7 166.110,3 17,2 9,0 298.003São Roque do Canaã 2.937,2 4.873,4 6.655,6 4.574,8 5.686,2 24,3 18,0 10.496Conceição do Castelo 4.377,5 5.025,0 4.615,2 4.883,2 5.901,2 20,8 7,8 10.909Laranja da Terra 4.941,0 6.622,6 4.733,7 5.384,5 5.596,9 3,9 3,2 10.971Rio Novo do Sul 3.621,1 4.011,0 3.735,4 4.008,4 4.564,1 13,9 6,0 11.421Itarana 4.326,6 4.415,1 4.357,5 4.498,3 6.100,8 35,6 9,0 11.544Iconha 4.587,2 4.882,1 4.738,8 4.860,7 5.620,0 15,6 5,2 11.657Brejetuba 2.410,6 3.107,1 2.851,9 4.957,6 6.910,7 39,4 30,1 11.906Marechal Floriano 5.045,6 5.998,6 7.232,2 7.723,7 8.735,8 13,1 14,7 12.431Santa Leopoldina 6.590,5 6.367,4 6.992,6 7.315,8 7.297,7 -0,2 2,6 12.618Alfredo Chaves 5.877,1 6.187,2 6.057,7 5.854,4 6.419,7 9,7 2,2 13.720Itaguaçu 5.440,6 5.339,6 5.689,5 5.943,6 6.370,8 7,2 4,0 14.622Piúma 5.742,4 6.303,1 5.770,5 5.802,1 7.147,3 23,2 5,6 15.656Venda Nova do Imigrante 6.080,8 8.451,4 8.359,8 9.155,3 9.775,2 6,8 12,6 16.660Anchieta 15.661,0 14.768,5 15.524,5 17.478,8 22.108,3 26,5 9,0 19.640Santa Teresa 9.542,5 11.376,3 11.316,5 10.851,3 13.543,0 24,8 9,1 20.743Santa Maria de Jetibá 9.318,6 12.209,3 11.802,2 12.723,8 14.172,0 11,4 11,1 29.423Domingos Martins 11.537,4 12.004,2 11.449,3 13.836,4 15.875,6 14,7 8,3 31.122Afonso Cláudio 9.717,4 12.304,1 14.320,1 11.859,0 14.285,0 20,5 10,1 32.464

REGIÃO METROPOLITANA 611.177,7 697.642,0 683.620,6 714.309,8 750.104,5 5,0 5,3 1.462.517Viana 20.227,0 22.173,4 22.219,9 20.191,3 22.594,5 11,9 2,8 54.539Guarapari 22.734,2 34.898,3 32.936,9 37.425,8 37.365,9 -0,2 13,2 91.469Vitória 299.486,2 332.737,9 321.099,3 338.625,9 344.405,1 1,7 3,6 296.012Cariacica 56.694,8 72.834,2 74.036,6 70.179,8 74.321,2 5,9 7,0 329.918Serra 119.976,0 132.929,9 129.528,9 139.422,7 158.903,5 14,0 7,3 334.840Vila Velha 92.059,4 102.068,2 103.799,0 108.464,3 112.514,3 3,7 5,1 355.739

MS SUL 176.551,8 204.502,8 197.526,4 204.055,2 239.833,3 17,5 8,0 539.479Divino de São Lourenço 2.574,0 3.058,1 2.219,9 2.475,2 3.145,4 27,1 5,1 4.906Dores do Rio Preto 2.865,3 3.509,8 2.803,1 2.948,1 3.336,9 13,2 3,9 6.278Apiacá 2.951,8 3.831,9 3.728,8 4.704,2 4.691,2 -0,3 12,3 7.688Atílio Viváqua 3.440,9 4.398,2 4.166,5 4.344,8 6.249,3 43,8 16,1 8.524Ibitirama 3.270,2 3.064,0 2.715,5 2.583,0 3.682,3 42,6 3,0 9.281Bom Jesus do Norte 2.923,0 3.946,0 4.288,5 4.234,9 4.817,6 13,8 13,3 9.383Presidente Kennedy 4.735,6 5.576,1 4.733,2 4.992,2 6.463,8 29,5 8,1 9.562Jerônimo Monteiro 3.774,4 4.625,3 3.916,1 3.806,7 4.584,4 20,4 5,0 10.352Irupi 3.140,3 4.453,9 4.539,7 4.543,1 6.142,7 35,2 18,3 10.457São José do Calçado 4.509,3 6.460,7 5.812,9 6.393,0 6.904,8 8,0 11,2 10.515Muqui 4.991,2 6.835,3 5.604,0 5.326,0 6.261,1 17,6 5,8 13.638Vargem Alta 5.087,9 7.097,1 7.397,5 8.685,3 9.903,1 14,0 18,1 17.895Muniz Freire 6.963,4 7.808,8 6.922,5 7.868,7 8.554,1 8,7 5,3 19.629Ibatiba 4.460,6 5.439,5 5.615,5 6.493,0 9.606,8 48,0 21,1 19.654Guaçuí 9.625,1 10.973,9 7.713,3 8.218,7 10.923,2 32,9 3,2 25.741Mimoso do Sul 7.720,4 8.854,5 8.954,0 9.687,1 11.571,5 19,5 10,6 26.395Iúna 8.424,9 10.917,7 8.650,6 8.784,1 12.051,7 37,2 9,4 26.495Itapemirim 9.768,2 11.786,3 11.001,8 9.930,5 10.669,5 7,4 2,2 28.904Marataízes 6.412,6 6.864,4 7.372,6 8.527,0 9.275,6 8,8 9,7 31.157Alegre 9.510,1 9.656,6 9.695,4 9.310,5 11.886,3 27,7 5,7 31.878Castelo 9.466,4 12.406,9 11.642,1 13.926,3 17.851,4 28,2 17,2 33.134Cach. de Itapemirim 59.936,2 62.937,6 68.032,7 66.272,6 71.260,4 7,5 4,4 178.013

TOTAL 1.240.446,7 1.426.118,7 1.396.416,3 1.438.675,8 1.607.180,3 11,7 6,7 3.155.016

10• •2002 - Finanças dos Municípios Capixabas

Fonte: Secretaria do Tesouro Nacional (STN) e Secretaria de Estado da Fazenda do Espírito Santo (Sefa). Nota: valor total bruto do FPM e da QPM-ICMS(sem desconto de 15% para o Fundef).

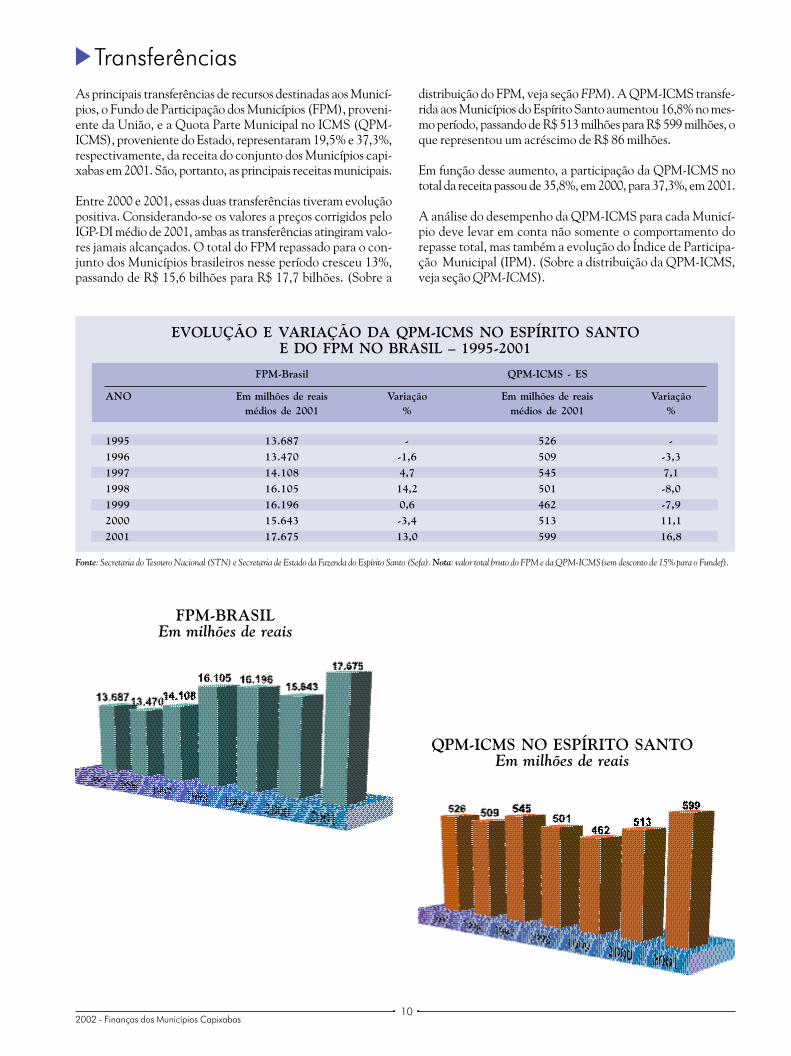

EVOLUÇÃO E VARIAÇÃO DA QPM-ICMS NO ESPÍRITO SANTOE DO FPM NO BRASIL – 1995-2001

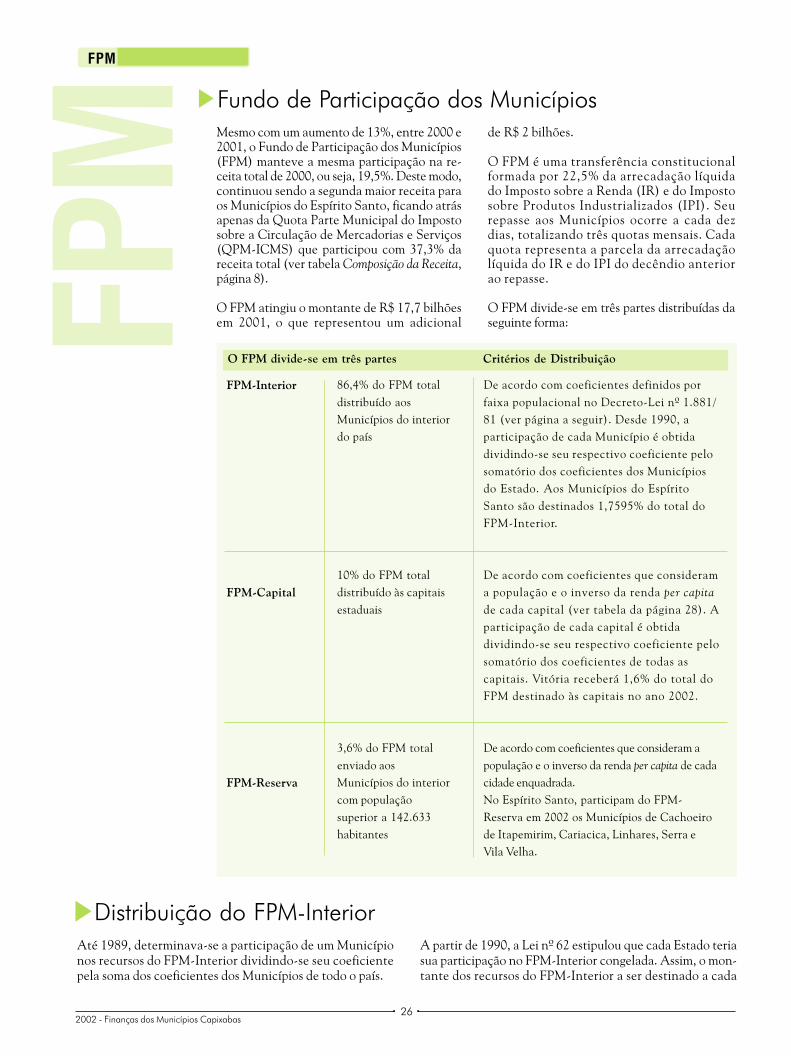

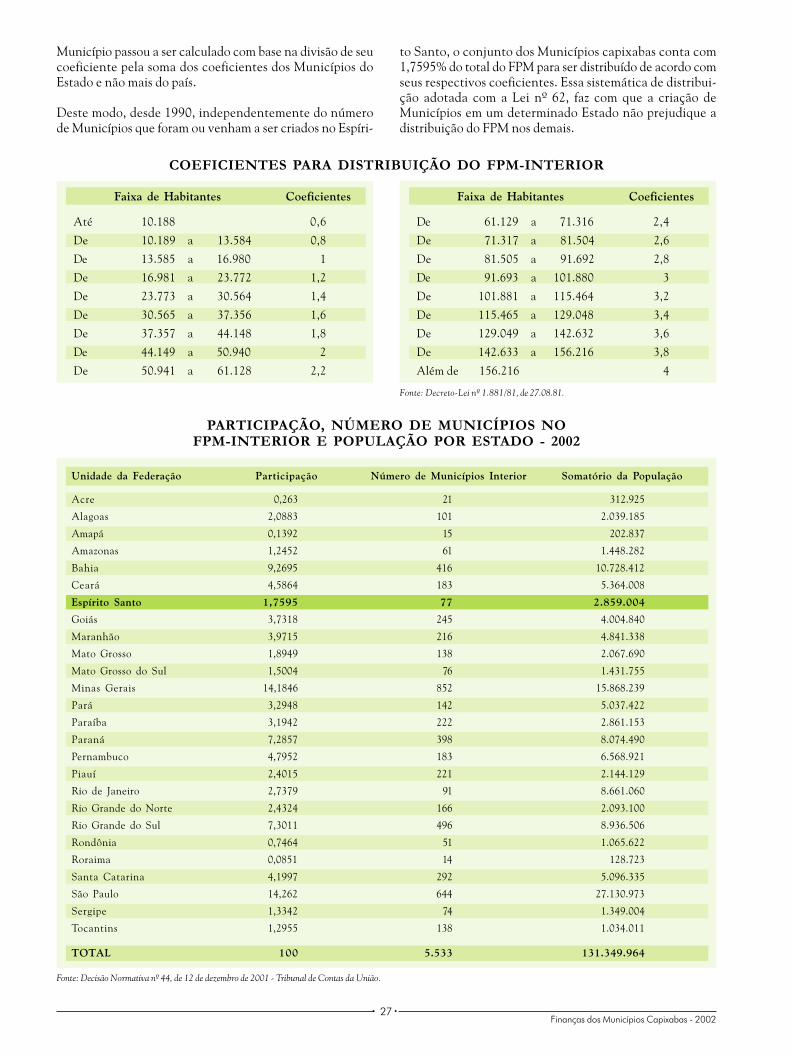

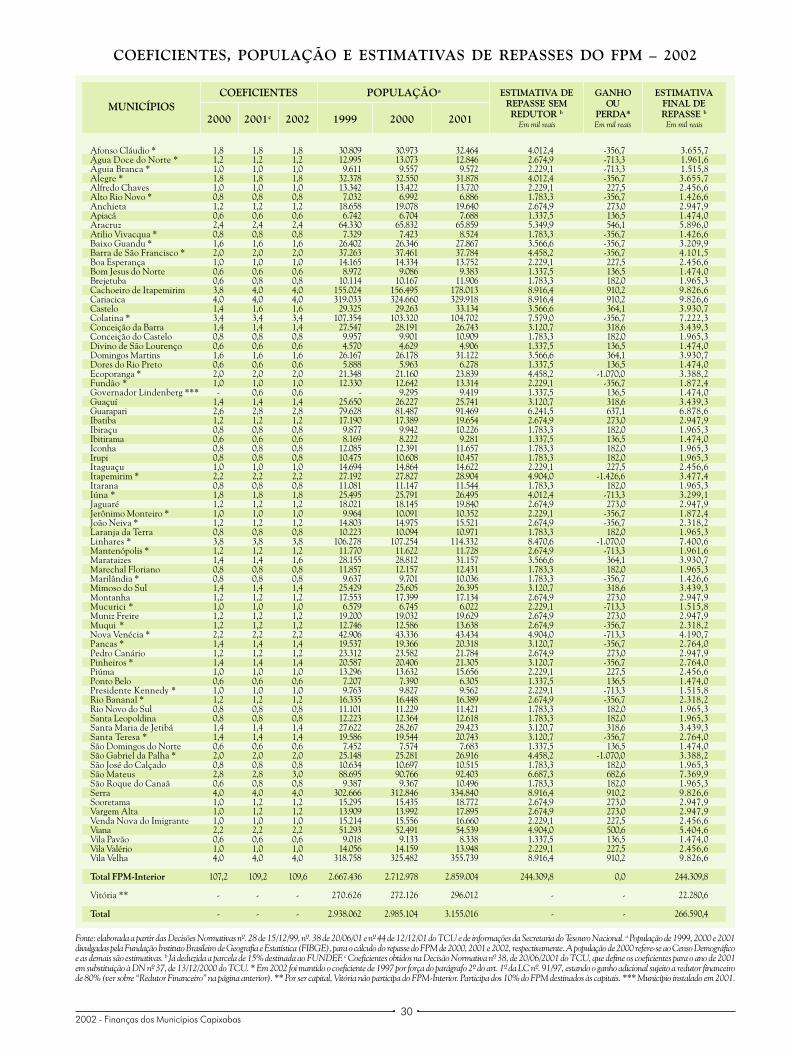

As principais transferências de recursos destinadas aos Municí-pios, o Fundo de Participação dos Municípios (FPM), proveni-ente da União, e a Quota Parte Municipal no ICMS (QPM-ICMS), proveniente do Estado, representaram 19,5% e 37,3%,respectivamente, da receita do conjunto dos Municípios capi-xabas em 2001. São, portanto, as principais receitas municipais.

Entre 2000 e 2001, essas duas transferências tiveram evoluçãopositiva. Considerando-se os valores a preços corrigidos peloIGP-DI médio de 2001, ambas as transferências atingiram valo-res jamais alcançados. O total do FPM repassado para o con-junto dos Municípios brasileiros nesse período cresceu 13%,passando de R$ 15,6 bilhões para R$ 17,7 bilhões. (Sobre a

distribuição do FPM, veja seção FPM). A QPM-ICMS transfe-rida aos Municípios do Espírito Santo aumentou 16,8% no mes-mo período, passando de R$ 513 milhões para R$ 599 milhões, oque representou um acréscimo de R$ 86 milhões.

Em função desse aumento, a participação da QPM-ICMS nototal da receita passou de 35,8%, em 2000, para 37,3%, em 2001.

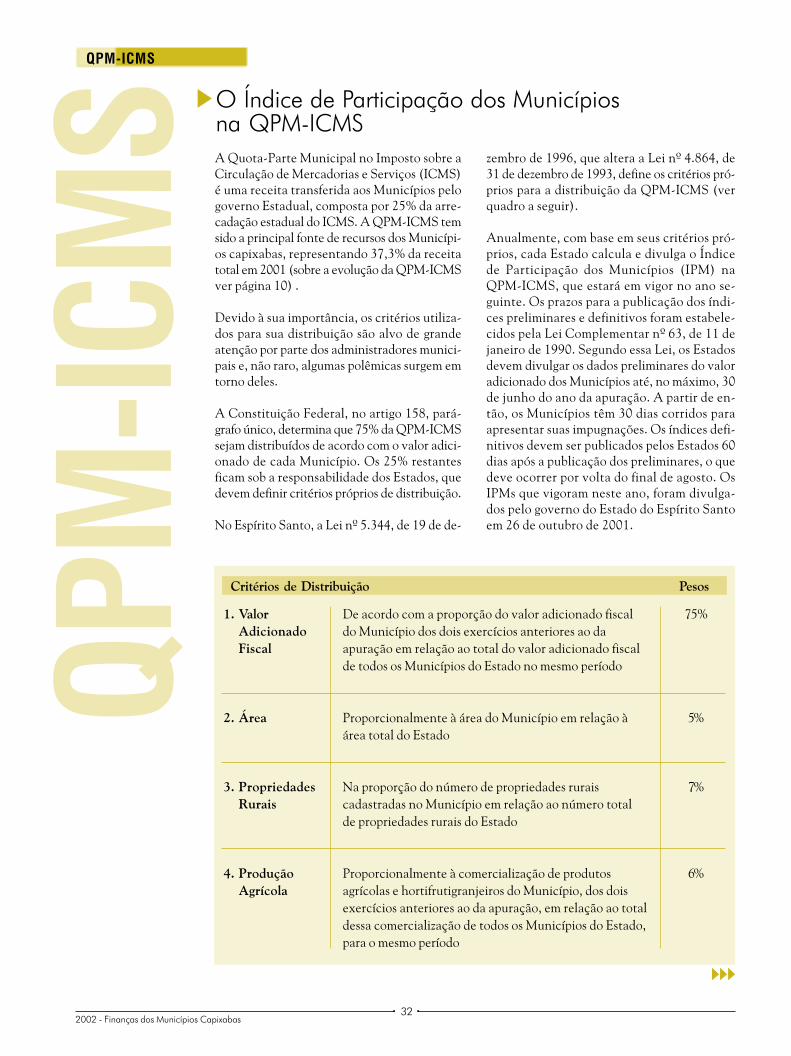

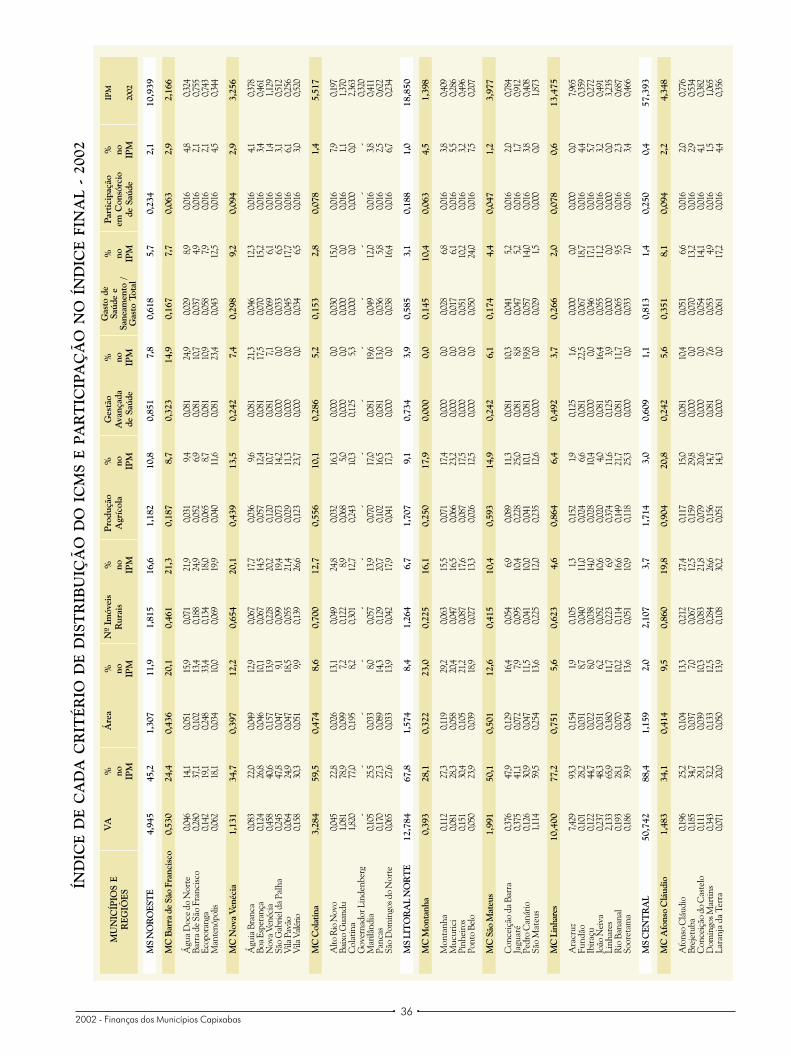

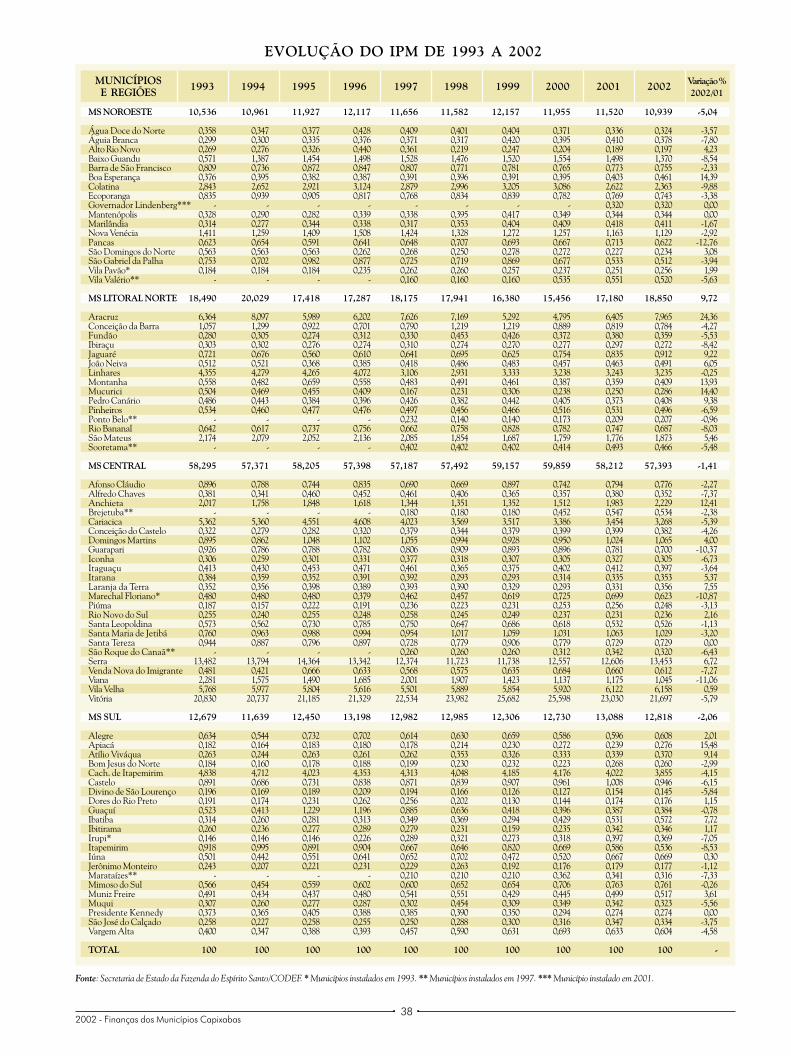

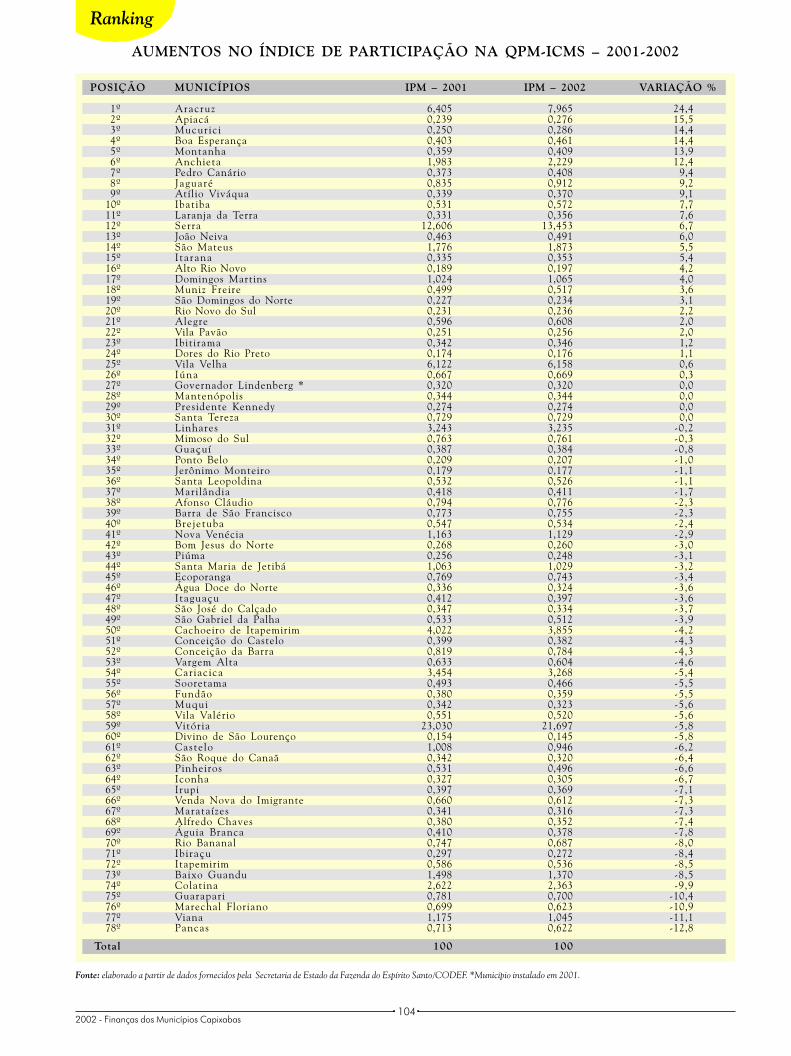

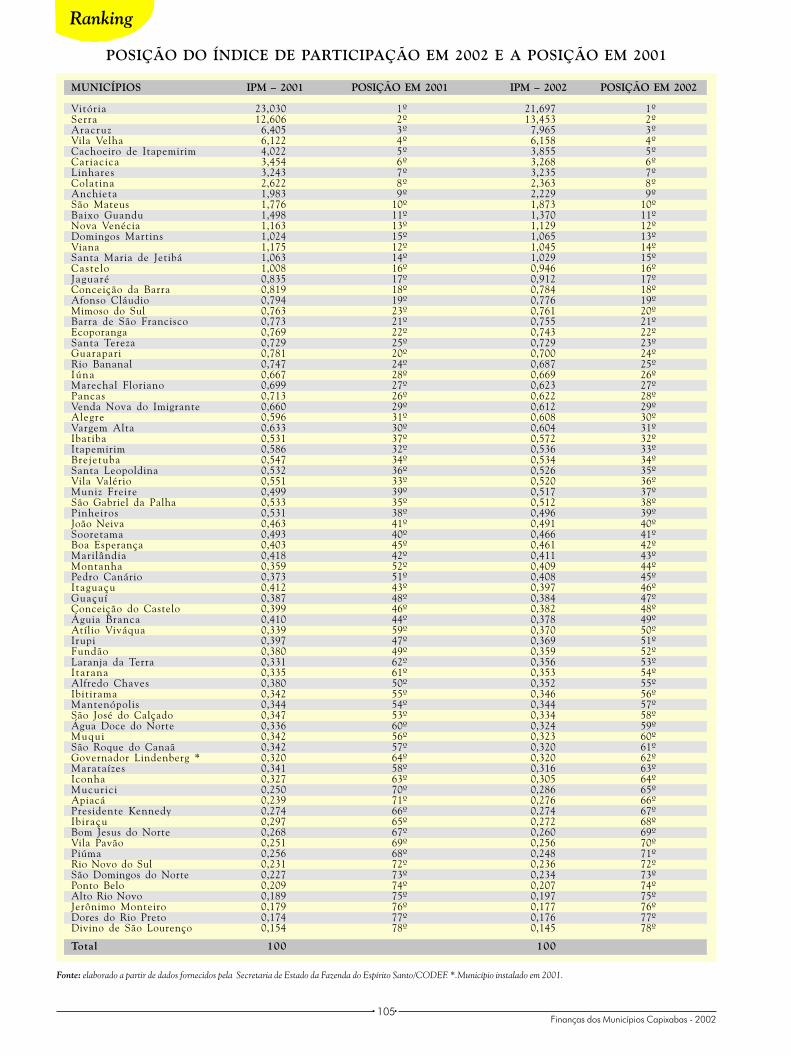

A análise do desempenho da QPM-ICMS para cada Municí-pio deve levar em conta não somente o comportamento dorepasse total, mas também a evolução do Índice de Participa-ção Municipal (IPM). (Sobre a distribuição da QPM-ICMS,veja seção QPM-ICMS).

Transferências

FPM-BRASILEm milhões de reais

QPM-ICMS NO ESPÍRITO SANTOEm milhões de reais

FPM-Brasil QPM-ICMS - ES

ANO Em milhões de reais Variação Em milhões de reais Variação

médios de 2001 % médios de 2001 %

1995 13.687 - 526 -

1996 13.470 -1,6 509 -3,3

1997 14.108 4,7 545 7,1

1998 16.105 14,2 501 -8,0

1999 16.196 0,6 462 -7,9

2000 15.643 -3,4 513 11,1

2001 17.675 13,0 599 16,8

12• •2002 - Finanças dos Municípios Capixabas

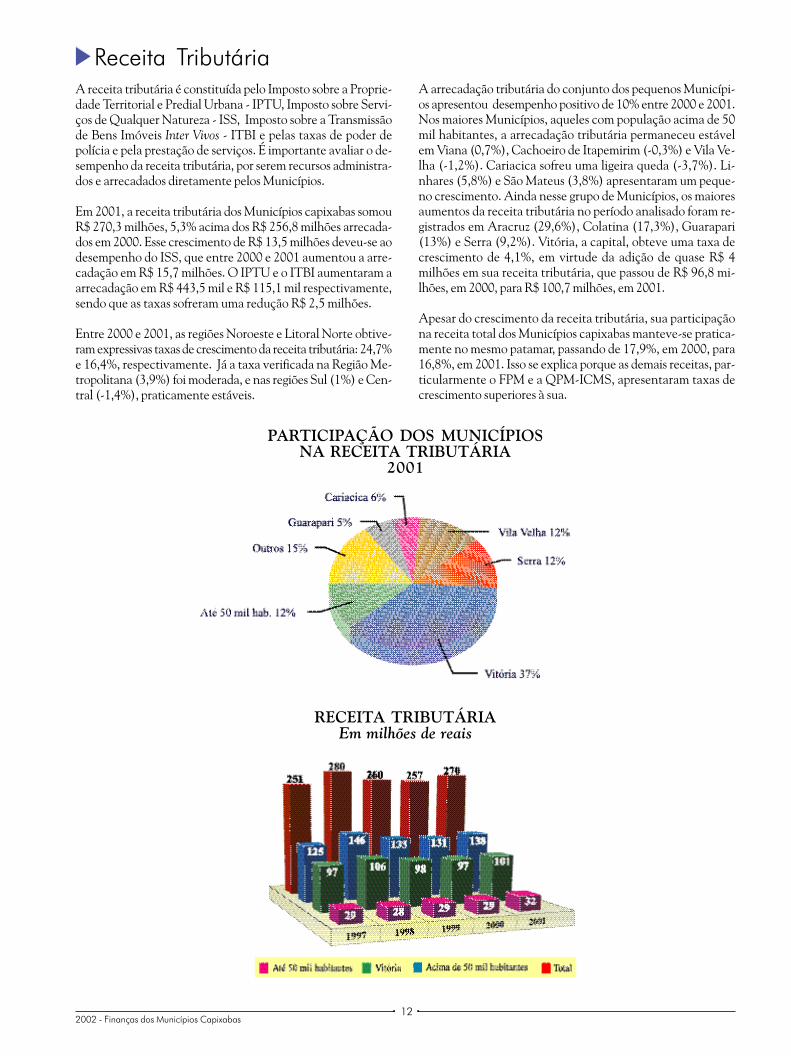

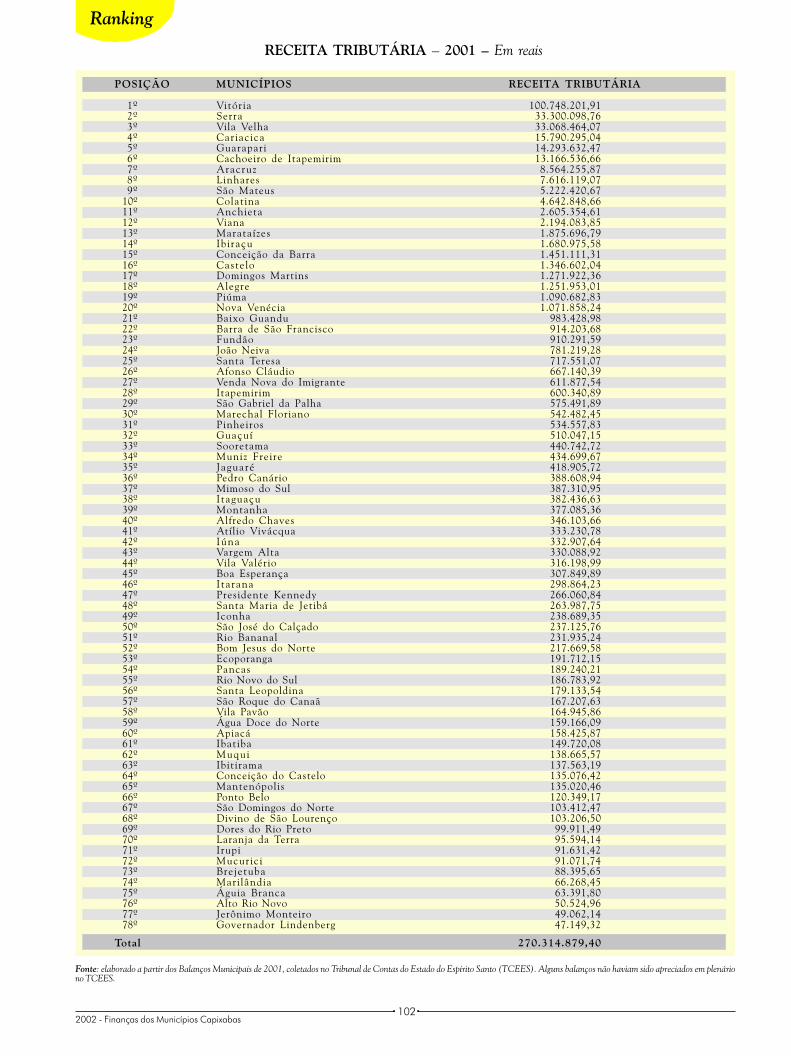

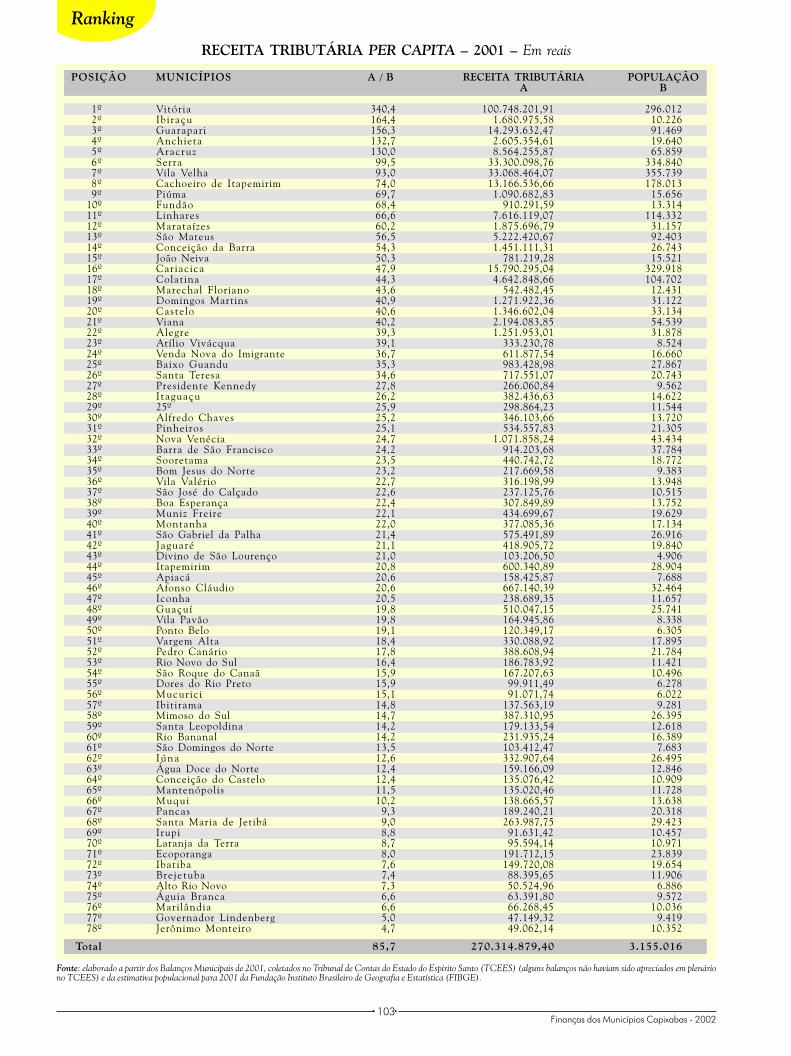

A receita tributária é constituída pelo Imposto sobre a Proprie-dade Territorial e Predial Urbana - IPTU, Imposto sobre Servi-ços de Qualquer Natureza - ISS, Imposto sobre a Transmissãode Bens Imóveis Inter Vivos - ITBI e pelas taxas de poder depolícia e pela prestação de serviços. É importante avaliar o de-sempenho da receita tributária, por serem recursos administra-dos e arrecadados diretamente pelos Municípios.

Em 2001, a receita tributária dos Municípios capixabas somouR$ 270,3 milhões, 5,3% acima dos R$ 256,8 milhões arrecada-dos em 2000. Esse crescimento de R$ 13,5 milhões deveu-se aodesempenho do ISS, que entre 2000 e 2001 aumentou a arre-cadação em R$ 15,7 milhões. O IPTU e o ITBI aumentaram aarrecadação em R$ 443,5 mil e R$ 115,1 mil respectivamente,sendo que as taxas sofreram uma redução R$ 2,5 milhões.

Entre 2000 e 2001, as regiões Noroeste e Litoral Norte obtive-ram expressivas taxas de crescimento da receita tributária: 24,7%e 16,4%, respectivamente. Já a taxa verificada na Região Me-tropolitana (3,9%) foi moderada, e nas regiões Sul (1%) e Cen-tral (-1,4%), praticamente estáveis.

Receita TributáriaA arrecadação tributária do conjunto dos pequenos Municípi-os apresentou desempenho positivo de 10% entre 2000 e 2001.Nos maiores Municípios, aqueles com população acima de 50mil habitantes, a arrecadação tributária permaneceu estávelem Viana (0,7%), Cachoeiro de Itapemirim (-0,3%) e Vila Ve-lha (-1,2%). Cariacica sofreu uma ligeira queda (-3,7%). Li-nhares (5,8%) e São Mateus (3,8%) apresentaram um peque-no crescimento. Ainda nesse grupo de Municípios, os maioresaumentos da receita tributária no período analisado foram re-gistrados em Aracruz (29,6%), Colatina (17,3%), Guarapari(13%) e Serra (9,2%). Vitória, a capital, obteve uma taxa decrescimento de 4,1%, em virtude da adição de quase R$ 4milhões em sua receita tributária, que passou de R$ 96,8 mi-lhões, em 2000, para R$ 100,7 milhões, em 2001.

Apesar do crescimento da receita tributária, sua participaçãona receita total dos Municípios capixabas manteve-se pratica-mente no mesmo patamar, passando de 17,9%, em 2000, para16,8%, em 2001. Isso se explica porque as demais receitas, par-ticularmente o FPM e a QPM-ICMS, apresentaram taxas decrescimento superiores à sua.

RECEITA TRIBUTÁRIAEm milhões de reais

PARTICIPAÇÃO DOS MUNICÍPIOSNA RECEITA TRIBUTÁRIA

2001

13• •Finanças dos Municípios Capixabas - 2002

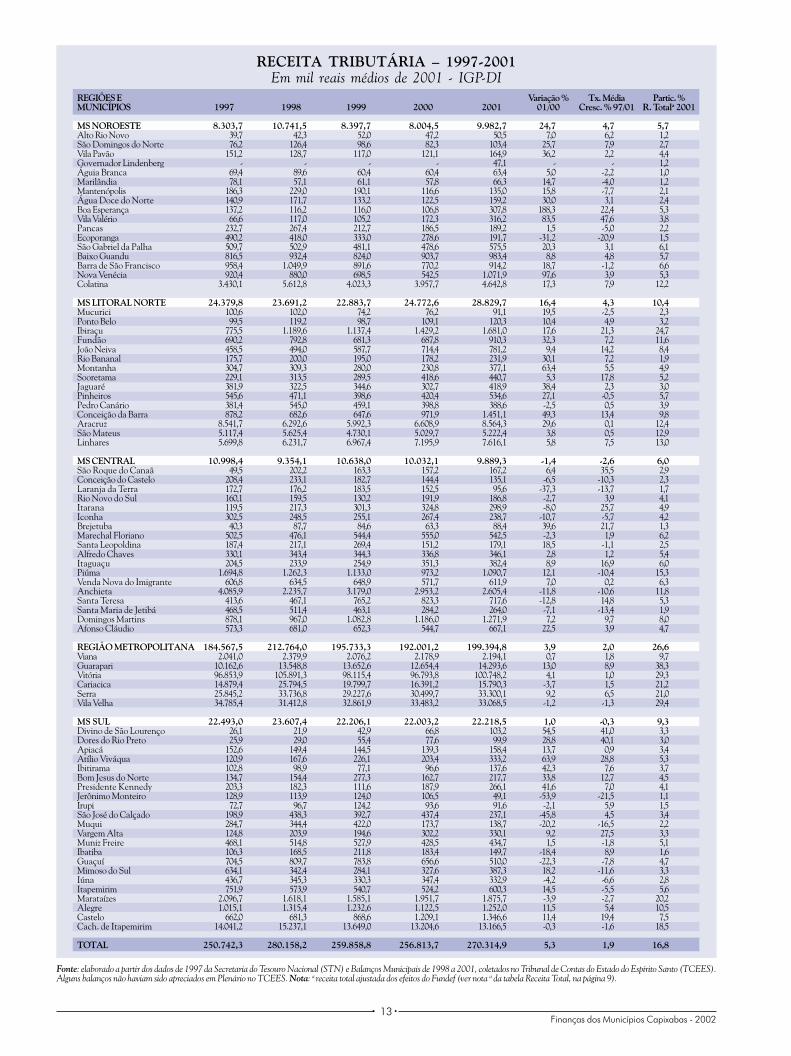

Fonte: elaborado a partir dos dados de 1997 da Secretaria do Tesouro Nacional (STN) e Balanços Municipais de 1998 a 2001, coletados no Tribunal de Contas do Estado do Espírito Santo (TCEES).Alguns balanços não haviam sido apreciados em Plenário no TCEES. Nota: a receita total ajustada dos efeitos do Fundef (ver nota a da tabela Receita Total, na página 9).

RECEITA TRIBUTÁRIA – 1997-2001Em mil reais médios de 2001 - IGP-DI

REGIÕES E Variação % Tx. Média Partic. %MUNICÍPIOS 1997 1998 1999 2000 2001 01/00 Cresc. % 97/01 R. Totala 2001

MS NOROESTE 8.303,7 10.741,5 8.397,7 8.004,5 9.982,7 24,7 4,7 5,7Alto Rio Novo 39,7 42,3 52,0 47,2 50,5 7,0 6,2 1,2São Domingos do Norte 76,2 126,4 98,6 82,3 103,4 25,7 7,9 2,7Vila Pavão 151,2 128,7 117,0 121,1 164,9 36,2 2,2 4,4Governador Lindenberg - - - - 47,1 - - 1,2Águia Branca 69,4 89,6 60,4 60,4 63,4 5,0 -2,2 1,0Marilândia 78,1 57,1 61,1 57,8 66,3 14,7 -4,0 1,2Mantenópolis 186,3 229,0 190,1 116,6 135,0 15,8 -7,7 2,1Água Doce do Norte 140,9 171,7 133,2 122,5 159,2 30,0 3,1 2,4Boa Esperança 137,2 116,2 116,0 106,8 307,8 188,3 22,4 5,3Vila Valério 66,6 117,0 105,2 172,3 316,2 83,5 47,6 3,8Pancas 232,7 267,4 212,7 186,5 189,2 1,5 -5,0 2,2Ecoporanga 490,2 418,0 333,0 278,6 191,7 -31,2 -20,9 1,5São Gabriel da Palha 509,7 502,9 481,1 478,6 575,5 20,3 3,1 6,1Baixo Guandu 816,5 932,4 824,0 903,7 983,4 8,8 4,8 5,7Barra de São Francisco 958,4 1.049,9 891,6 770,2 914,2 18,7 -1,2 6,6Nova Venécia 920,4 880,0 698,5 542,5 1.071,9 97,6 3,9 5,3Colatina 3.430,1 5.612,8 4.023,3 3.957,7 4.642,8 17,3 7,9 12,2

MS LITORAL NORTE 24.379,8 23.691,2 22.883,7 24.772,6 28.829,7 16,4 4,3 10,4Mucurici 100,6 102,0 74,2 76,2 91,1 19,5 -2,5 2,3Ponto Belo 99,5 119,2 98,7 109,1 120,3 10,4 4,9 3,2Ibiraçu 775,5 1.189,6 1.137,4 1.429,2 1.681,0 17,6 21,3 24,7Fundão 690,2 792,8 681,3 687,8 910,3 32,3 7,2 11,6João Neiva 458,5 494,0 587,7 714,4 781,2 9,4 14,2 8,4Rio Bananal 175,7 200,0 195,0 178,2 231,9 30,1 7,2 1,9Montanha 304,7 309,3 280,0 230,8 377,1 63,4 5,5 4,9Sooretama 229,1 313,5 289,5 418,6 440,7 5,3 17,8 5,2Jaguaré 381,9 322,5 344,6 302,7 418,9 38,4 2,3 3,0Pinheiros 545,6 471,1 398,6 420,4 534,6 27,1 -0,5 5,7Pedro Canário 381,4 545,0 459,1 398,8 388,6 -2,5 0,5 3,9Conceição da Barra 878,2 682,6 647,6 971,9 1.451,1 49,3 13,4 9,8Aracruz 8.541,7 6.292,6 5.992,3 6.608,9 8.564,3 29,6 0,1 12,4São Mateus 5.117,4 5.625,4 4.730,1 5.029,7 5.222,4 3,8 0,5 12,9Linhares 5.699,8 6.231,7 6.967,4 7.195,9 7.616,1 5,8 7,5 13,0

MS CENTRAL 10.998,4 9.354,1 10.638,0 10.032,1 9.889,3 -1,4 -2,6 6,0São Roque do Canaã 49,5 202,2 163,3 157,2 167,2 6,4 35,5 2,9Conceição do Castelo 208,4 233,1 182,7 144,4 135,1 -6,5 -10,3 2,3Laranja da Terra 172,7 176,2 183,5 152,5 95,6 -37,3 -13,7 1,7Rio Novo do Sul 160,1 159,5 130,2 191,9 186,8 -2,7 3,9 4,1Itarana 119,5 217,3 301,3 324,8 298,9 -8,0 25,7 4,9Iconha 302,5 248,5 255,1 267,4 238,7 -10,7 -5,7 4,2Brejetuba 40,3 87,7 84,6 63,3 88,4 39,6 21,7 1,3Marechal Floriano 502,5 476,1 544,4 555,0 542,5 -2,3 1,9 6,2Santa Leopoldina 187,4 217,1 269,4 151,2 179,1 18,5 -1,1 2,5Alfredo Chaves 330,1 343,4 344,3 336,8 346,1 2,8 1,2 5,4Itaguaçu 204,5 233,9 254,9 351,3 382,4 8,9 16,9 6,0Piúma 1.694,8 1.262,3 1.133,0 973,2 1.090,7 12,1 -10,4 15,3Venda Nova do Imigrante 606,8 634,5 648,9 571,7 611,9 7,0 0,2 6,3Anchieta 4.085,9 2.235,7 3.179,0 2.953,2 2.605,4 -11,8 -10,6 11,8Santa Teresa 413,6 467,1 765,2 823,3 717,6 -12,8 14,8 5,3Santa Maria de Jetibá 468,5 511,4 463,1 284,2 264,0 -7,1 -13,4 1,9Domingos Martins 878,1 967,0 1.082,8 1.186,0 1.271,9 7,2 9,7 8,0Afonso Cláudio 573,3 681,0 652,3 544,7 667,1 22,5 3,9 4,7

REGIÃO METROPOLITANA 184.567,5 212.764,0 195.733,3 192.001,2 199.394,8 3,9 2,0 26,6Viana 2.041,0 2.379,9 2.076,2 2.178,9 2.194,1 0,7 1,8 9,7Guarapari 10.162,6 13.548,8 13.652,6 12.654,4 14.293,6 13,0 8,9 38,3Vitória 96.853,9 105.891,3 98.115,4 96.793,8 100.748,2 4,1 1,0 29,3Cariacica 14.879,4 25.794,5 19.799,7 16.391,2 15.790,3 -3,7 1,5 21,2Serra 25.845,2 33.736,8 29.227,6 30.499,7 33.300,1 9,2 6,5 21,0Vila Velha 34.785,4 31.412,8 32.861,9 33.483,2 33.068,5 -1,2 -1,3 29,4

MS SUL 22.493,0 23.607,4 22.206,1 22.003,2 22.218,5 1,0 -0,3 9,3Divino de São Lourenço 26,1 21,9 42,9 66,8 103,2 54,5 41,0 3,3Dores do Rio Preto 25,9 29,0 55,4 77,6 99,9 28,8 40,1 3,0Apiacá 152,6 149,4 144,5 139,3 158,4 13,7 0,9 3,4Atílio Viváqua 120,9 167,6 226,1 203,4 333,2 63,9 28,8 5,3Ibitirama 102,8 98,9 77,1 96,6 137,6 42,3 7,6 3,7Bom Jesus do Norte 134,7 154,4 277,3 162,7 217,7 33,8 12,7 4,5Presidente Kennedy 203,3 182,3 111,6 187,9 266,1 41,6 7,0 4,1Jerônimo Monteiro 128,9 113,9 124,0 106,5 49,1 -53,9 -21,5 1,1Irupi 72,7 96,7 124,2 93,6 91,6 -2,1 5,9 1,5São José do Calçado 198,9 438,3 392,7 437,4 237,1 -45,8 4,5 3,4Muqui 284,7 344,4 422,0 173,7 138,7 -20,2 -16,5 2,2Vargem Alta 124,8 203,9 194,6 302,2 330,1 9,2 27,5 3,3Muniz Freire 468,1 514,8 527,9 428,5 434,7 1,5 -1,8 5,1Ibatiba 106,3 168,5 211,8 183,4 149,7 -18,4 8,9 1,6Guaçuí 704,5 809,7 783,8 656,6 510,0 -22,3 -7,8 4,7Mimoso do Sul 634,1 342,4 284,1 327,6 387,3 18,2 -11,6 3,3Iúna 436,7 345,3 330,3 347,4 332,9 -4,2 -6,6 2,8Itapemirim 751,9 573,9 540,7 524,2 600,3 14,5 -5,5 5,6Marataízes 2.096,7 1.618,1 1.585,1 1.951,7 1.875,7 -3,9 -2,7 20,2Alegre 1.015,1 1.315,4 1.232,6 1.122,5 1.252,0 11,5 5,4 10,5Castelo 662,0 681,3 868,6 1.209,1 1.346,6 11,4 19,4 7,5Cach. de Itapemirim 14.041,2 15.237,1 13.649,0 13.204,6 13.166,5 -0,3 -1,6 18,5

TOTAL 250.742,3 280.158,2 259.858,8 256.813,7 270.314,9 5,3 1,9 16,8

14• •2002 - Finanças dos Municípios Capixabas

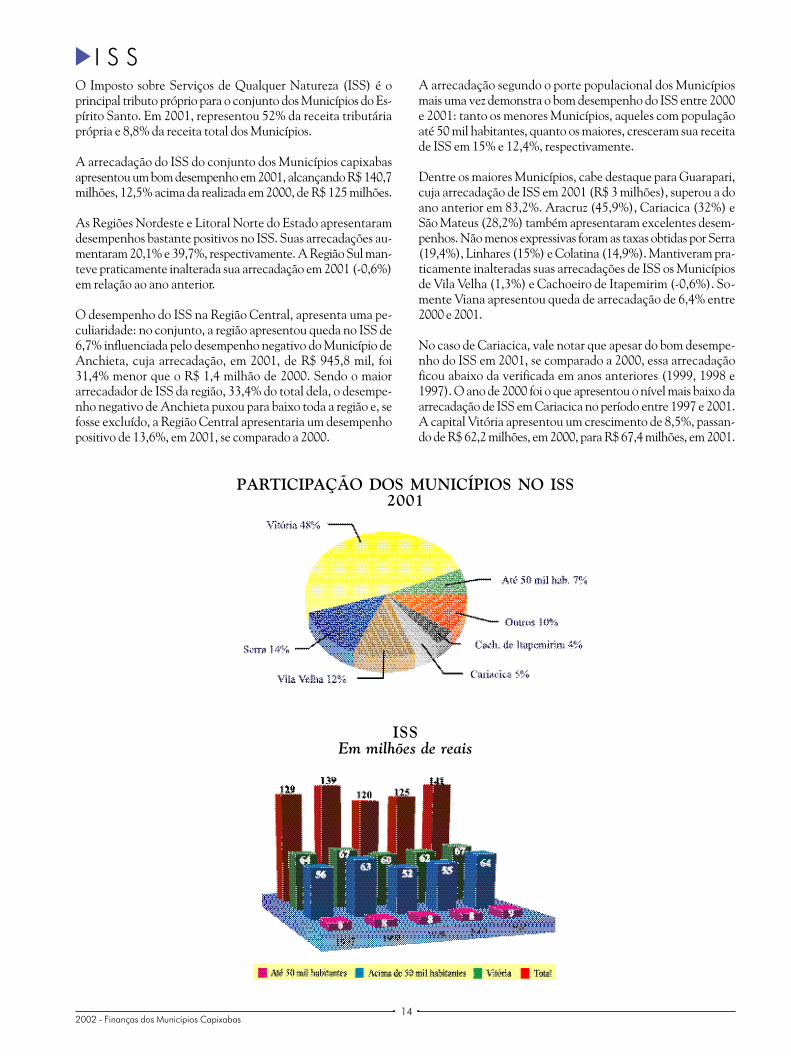

PARTICIPAÇÃO DOS MUNICÍPIOS NO ISS2001

O Imposto sobre Serviços de Qualquer Natureza (ISS) é oprincipal tributo próprio para o conjunto dos Municípios do Es-pírito Santo. Em 2001, representou 52% da receita tributáriaprópria e 8,8% da receita total dos Municípios.

A arrecadação do ISS do conjunto dos Municípios capixabasapresentou um bom desempenho em 2001, alcançando R$ 140,7milhões, 12,5% acima da realizada em 2000, de R$ 125 milhões.

As Regiões Nordeste e Litoral Norte do Estado apresentaramdesempenhos bastante positivos no ISS. Suas arrecadações au-mentaram 20,1% e 39,7%, respectivamente. A Região Sul man-teve praticamente inalterada sua arrecadação em 2001 (-0,6%)em relação ao ano anterior.

O desempenho do ISS na Região Central, apresenta uma pe-culiaridade: no conjunto, a região apresentou queda no ISS de6,7% influenciada pelo desempenho negativo do Município deAnchieta, cuja arrecadação, em 2001, de R$ 945,8 mil, foi31,4% menor que o R$ 1,4 milhão de 2000. Sendo o maiorarrecadador de ISS da região, 33,4% do total dela, o desempe-nho negativo de Anchieta puxou para baixo toda a região e, sefosse excluído, a Região Central apresentaria um desempenhopositivo de 13,6%, em 2001, se comparado a 2000.

I S SA arrecadação segundo o porte populacional dos Municípiosmais uma vez demonstra o bom desempenho do ISS entre 2000e 2001: tanto os menores Municípios, aqueles com populaçãoaté 50 mil habitantes, quanto os maiores, cresceram sua receitade ISS em 15% e 12,4%, respectivamente.

Dentre os maiores Municípios, cabe destaque para Guarapari,cuja arrecadação de ISS em 2001 (R$ 3 milhões), superou a doano anterior em 83,2%. Aracruz (45,9%), Cariacica (32%) eSão Mateus (28,2%) também apresentaram excelentes desem-penhos. Não menos expressivas foram as taxas obtidas por Serra(19,4%), Linhares (15%) e Colatina (14,9%). Mantiveram pra-ticamente inalteradas suas arrecadações de ISS os Municípiosde Vila Velha (1,3%) e Cachoeiro de Itapemirim (-0,6%). So-mente Viana apresentou queda de arrecadação de 6,4% entre2000 e 2001.

No caso de Cariacica, vale notar que apesar do bom desempe-nho do ISS em 2001, se comparado a 2000, essa arrecadaçãoficou abaixo da verificada em anos anteriores (1999, 1998 e1997). O ano de 2000 foi o que apresentou o nível mais baixo daarrecadação de ISS em Cariacica no período entre 1997 e 2001.A capital Vitória apresentou um crescimento de 8,5%, passan-do de R$ 62,2 milhões, em 2000, para R$ 67,4 milhões, em 2001.

ISSEm milhões de reais

15• •Finanças dos Municípios Capixabas - 2002

Fonte: elaborado a partir dos dados de 1997 da Secretaria do Tesouro Nacional (STN) e Balanços Municipais de 1998 a 2001, coletados no Tribunal de Contas do Estado do Espírito Santo (TCEES).Alguns balanços não haviam sido apreciados em Plenário no TCEES. Nota: a receita total ajustada dos efeitos do Fundef (ver nota a da tabela Receita Total, na página 9).

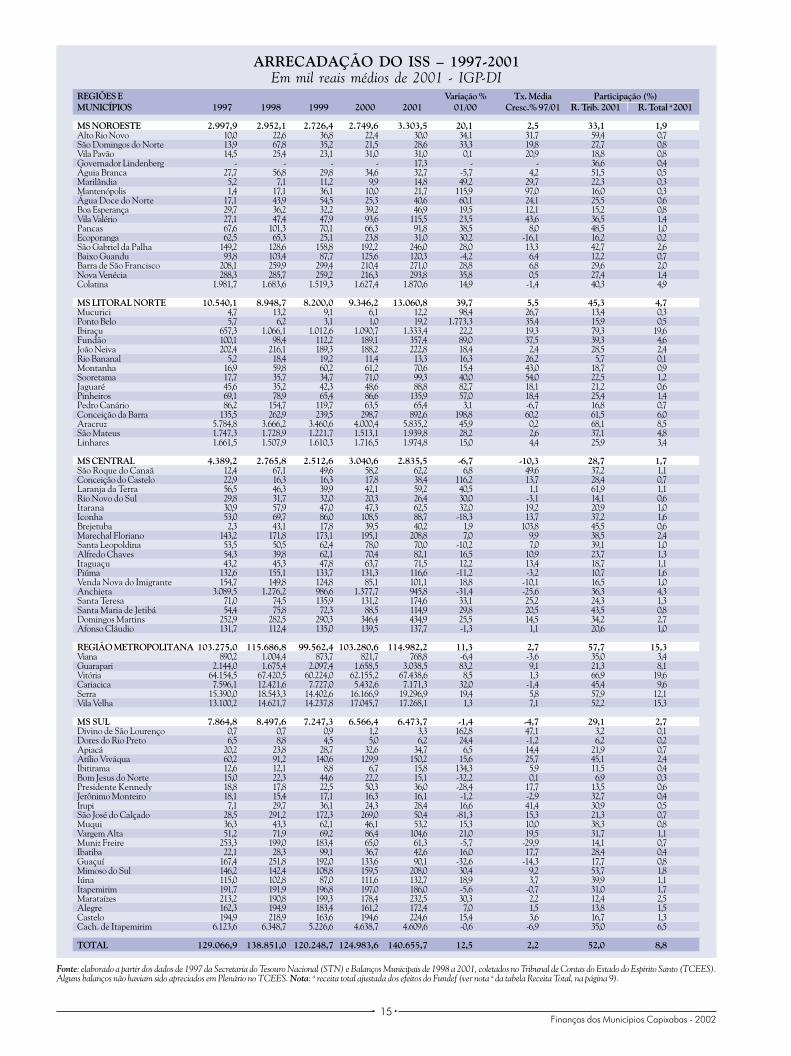

ARRECADAÇÃO DO ISS – 1997-2001Em mil reais médios de 2001 - IGP-DI

REGIÕES E Variação % Tx. Média Participação (%)MUNICÍPIOS 1997 1998 1999 2000 2001 01/00 Cresc.% 97/01 R. Trib. 2001 R. Total a 2001

MS NOROESTE 2.997,9 2.952,1 2.726,4 2.749,6 3.303,5 20,1 2,5 33,1 1,9Alto Rio Novo 10,0 22,6 36,8 22,4 30,0 34,1 31,7 59,4 0,7São Domingos do Norte 13,9 67,8 35,2 21,5 28,6 33,3 19,8 27,7 0,8Vila Pavão 14,5 25,4 23,1 31,0 31,0 0,1 20,9 18,8 0,8Governador Lindenberg - - - - 17,3 - - 36,6 0,4Águia Branca 27,7 56,8 29,8 34,6 32,7 -5,7 4,2 51,5 0,5Marilândia 5,2 7,1 11,2 9,9 14,8 49,2 29,7 22,3 0,3Mantenópolis 1,4 17,1 36,1 10,0 21,7 115,9 97,0 16,0 0,3Água Doce do Norte 17,1 43,9 54,5 25,3 40,6 60,1 24,1 25,5 0,6Boa Esperança 29,7 36,2 32,2 39,2 46,9 19,5 12,1 15,2 0,8Vila Valério 27,1 47,4 47,9 93,6 115,5 23,5 43,6 36,5 1,4Pancas 67,6 101,3 70,1 66,3 91,8 38,5 8,0 48,5 1,0Ecoporanga 62,5 65,3 25,1 23,8 31,0 30,2 -16,1 16,2 0,2São Gabriel da Palha 149,2 128,6 158,8 192,2 246,0 28,0 13,3 42,7 2,6Baixo Guandu 93,8 103,4 87,7 125,6 120,3 -4,2 6,4 12,2 0,7Barra de São Francisco 208,1 259,9 299,4 210,4 271,0 28,8 6,8 29,6 2,0Nova Venécia 288,3 285,7 259,2 216,3 293,8 35,8 0,5 27,4 1,4Colatina 1.981,7 1.683,6 1.519,3 1.627,4 1.870,6 14,9 -1,4 40,3 4,9

MS LITORAL NORTE 10.540,1 8.948,7 8.200,0 9.346,2 13.060,8 39,7 5,5 45,3 4,7Mucurici 4,7 13,2 9,1 6,1 12,2 98,4 26,7 13,4 0,3Ponto Belo 5,7 6,2 3,1 1,0 19,2 1.773,3 35,4 15,9 0,5Ibiraçu 657,3 1.066,1 1.012,6 1.090,7 1.333,4 22,2 19,3 79,3 19,6Fundão 100,1 98,4 112,2 189,1 357,4 89,0 37,5 39,3 4,6João Neiva 202,4 216,1 189,3 188,2 222,8 18,4 2,4 28,5 2,4Rio Bananal 5,2 18,4 19,2 11,4 13,3 16,3 26,2 5,7 0,1Montanha 16,9 59,8 60,2 61,2 70,6 15,4 43,0 18,7 0,9Sooretama 17,7 35,7 34,7 71,0 99,3 40,0 54,0 22,5 1,2Jaguaré 45,6 35,2 42,3 48,6 88,8 82,7 18,1 21,2 0,6Pinheiros 69,1 78,9 65,4 86,6 135,9 57,0 18,4 25,4 1,4Pedro Canário 86,2 154,7 119,7 63,5 65,4 3,1 -6,7 16,8 0,7Conceição da Barra 135,5 262,9 239,5 298,7 892,6 198,8 60,2 61,5 6,0Aracruz 5.784,8 3.666,2 3.460,6 4.000,4 5.835,2 45,9 0,2 68,1 8,5São Mateus 1.747,3 1.728,9 1.221,7 1.513,1 1.939,8 28,2 2,6 37,1 4,8Linhares 1.661,5 1.507,9 1.610,3 1.716,5 1.974,8 15,0 4,4 25,9 3,4

MS CENTRAL 4.389,2 2.765,8 2.512,6 3.040,6 2.835,5 -6,7 -10,3 28,7 1,7São Roque do Canaã 12,4 67,1 49,6 58,2 62,2 6,8 49,6 37,2 1,1Conceição do Castelo 22,9 16,3 16,3 17,8 38,4 116,2 13,7 28,4 0,7Laranja da Terra 56,5 46,3 39,9 42,1 59,2 40,5 1,1 61,9 1,1Rio Novo do Sul 29,8 31,7 32,0 20,3 26,4 30,0 -3,1 14,1 0,6Itarana 30,9 57,9 47,0 47,3 62,5 32,0 19,2 20,9 1,0Iconha 53,0 69,7 86,0 108,5 88,7 -18,3 13,7 37,2 1,6Brejetuba 2,3 43,1 17,8 39,5 40,2 1,9 103,8 45,5 0,6Marechal Floriano 143,2 171,8 173,1 195,1 208,8 7,0 9,9 38,5 2,4Santa Leopoldina 53,5 50,5 62,4 78,0 70,0 -10,2 7,0 39,1 1,0Alfredo Chaves 54,3 39,8 62,1 70,4 82,1 16,5 10,9 23,7 1,3Itaguaçu 43,2 45,3 47,8 63,7 71,5 12,2 13,4 18,7 1,1Piúma 132,6 155,1 133,7 131,3 116,6 -11,2 -3,2 10,7 1,6Venda Nova do Imigrante 154,7 149,8 124,8 85,1 101,1 18,8 -10,1 16,5 1,0Anchieta 3.089,5 1.276,2 986,6 1.377,7 945,8 -31,4 -25,6 36,3 4,3Santa Teresa 71,0 74,5 135,9 131,2 174,6 33,1 25,2 24,3 1,3Santa Maria de Jetibá 54,4 75,8 72,3 88,5 114,9 29,8 20,5 43,5 0,8Domingos Martins 252,9 282,5 290,3 346,4 434,9 25,5 14,5 34,2 2,7Afonso Cláudio 131,7 112,4 135,0 139,5 137,7 -1,3 1,1 20,6 1,0

REGIÃO METROPOLITANA 103.275,0 115.686,8 99.562,4 103.280,6 114.982,2 11,3 2,7 57,7 15,3Viana 890,2 1.004,4 873,7 821,7 768,8 -6,4 -3,6 35,0 3,4Guarapari 2.144,0 1.675,4 2.097,4 1.658,5 3.038,5 83,2 9,1 21,3 8,1Vitória 64.154,5 67.420,5 60.224,0 62.155,2 67.438,6 8,5 1,3 66,9 19,6Cariacica 7.596,1 12.421,6 7.727,0 5.432,6 7.171,3 32,0 -1,4 45,4 9,6Serra 15.390,0 18.543,3 14.402,6 16.166,9 19.296,9 19,4 5,8 57,9 12,1Vila Velha 13.100,2 14.621,7 14.237,8 17.045,7 17.268,1 1,3 7,1 52,2 15,3

MS SUL 7.864,8 8.497,6 7.247,3 6.566,4 6.473,7 -1,4 -4,7 29,1 2,7Divino de São Lourenço 0,7 0,7 0,9 1,2 3,3 162,8 47,1 3,2 0,1Dores do Rio Preto 6,5 8,8 4,5 5,0 6,2 24,4 -1,2 6,2 0,2Apiacá 20,2 23,8 28,7 32,6 34,7 6,5 14,4 21,9 0,7Atílio Viváqua 60,2 91,2 140,6 129,9 150,2 15,6 25,7 45,1 2,4Ibitirama 12,6 12,1 8,8 6,7 15,8 134,3 5,9 11,5 0,4Bom Jesus do Norte 15,0 22,3 44,6 22,2 15,1 -32,2 0,1 6,9 0,3Presidente Kennedy 18,8 17,8 22,5 50,3 36,0 -28,4 17,7 13,5 0,6Jerônimo Monteiro 18,1 15,4 17,1 16,3 16,1 -1,2 -2,9 32,7 0,4Irupi 7,1 29,7 36,1 24,3 28,4 16,6 41,4 30,9 0,5São José do Calçado 28,5 291,2 172,3 269,0 50,4 -81,3 15,3 21,3 0,7Muqui 36,3 43,3 62,1 46,1 53,2 15,3 10,0 38,3 0,8Vargem Alta 51,2 71,9 69,2 86,4 104,6 21,0 19,5 31,7 1,1Muniz Freire 253,3 199,0 183,4 65,0 61,3 -5,7 -29,9 14,1 0,7Ibatiba 22,1 28,3 99,1 36,7 42,6 16,0 17,7 28,4 0,4Guaçuí 167,4 251,8 192,0 133,6 90,1 -32,6 -14,3 17,7 0,8Mimoso do Sul 146,2 142,4 108,8 159,5 208,0 30,4 9,2 53,7 1,8Iúna 115,0 102,8 87,0 111,6 132,7 18,9 3,7 39,9 1,1Itapemirim 191,7 191,9 196,8 197,0 186,0 -5,6 -0,7 31,0 1,7Marataízes 213,2 190,8 199,3 178,4 232,5 30,3 2,2 12,4 2,5Alegre 162,3 194,9 183,4 161,2 172,4 7,0 1,5 13,8 1,5Castelo 194,9 218,9 163,6 194,6 224,6 15,4 3,6 16,7 1,3Cach. de Itapemirim 6.123,6 6.348,7 5.226,6 4.638,7 4.609,6 -0,6 -6,9 35,0 6,5

TOTAL 129.066,9 138.851,0 120.248,7 124.983,6 140.655,7 12,5 2,2 52,0 8,8

16• •2002 - Finanças dos Municípios Capixabas

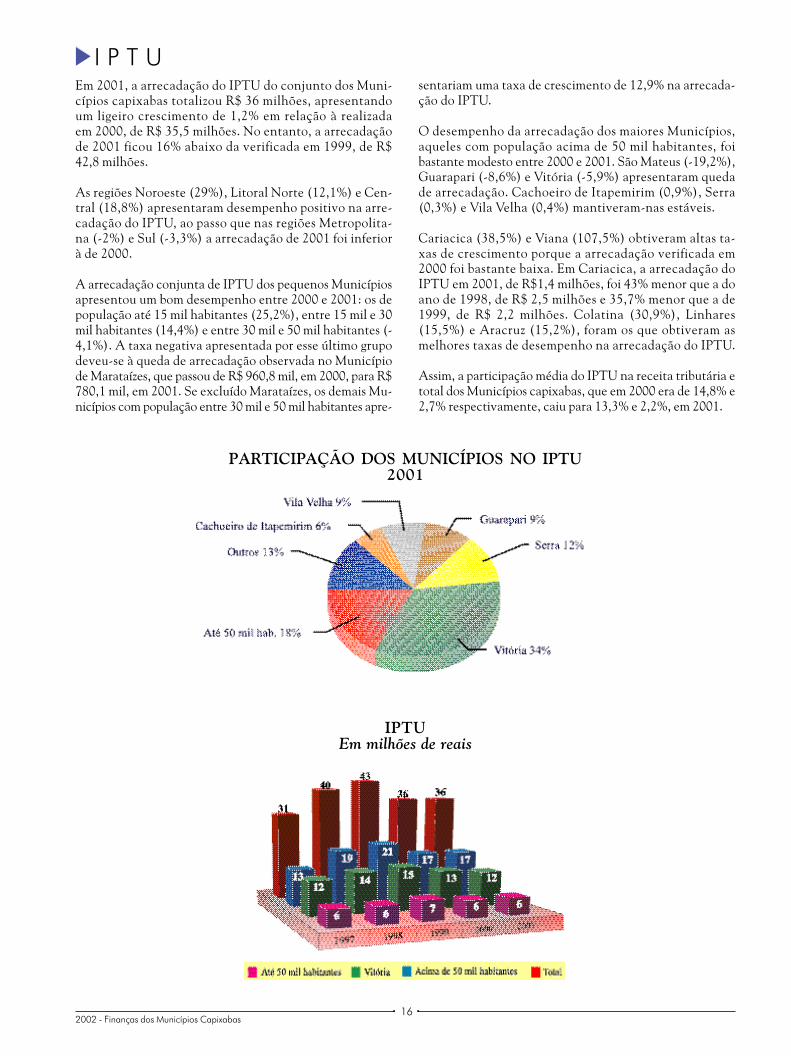

IPTUEm milhões de reais

PARTICIPAÇÃO DOS MUNICÍPIOS NO IPTU2001

Em 2001, a arrecadação do IPTU do conjunto dos Muni-cípios capixabas totalizou R$ 36 milhões, apresentandoum ligeiro crescimento de 1,2% em relação à realizadaem 2000, de R$ 35,5 milhões. No entanto, a arrecadaçãode 2001 ficou 16% abaixo da verificada em 1999, de R$42,8 milhões.

As regiões Noroeste (29%), Litoral Norte (12,1%) e Cen-tral (18,8%) apresentaram desempenho positivo na arre-cadação do IPTU, ao passo que nas regiões Metropolita-na (-2%) e Sul (-3,3%) a arrecadação de 2001 foi inferiorà de 2000.

A arrecadação conjunta de IPTU dos pequenos Municípiosapresentou um bom desempenho entre 2000 e 2001: os depopulação até 15 mil habitantes (25,2%), entre 15 mil e 30mil habitantes (14,4%) e entre 30 mil e 50 mil habitantes (-4,1%). A taxa negativa apresentada por esse último grupodeveu-se à queda de arrecadação observada no Municípiode Marataízes, que passou de R$ 960,8 mil, em 2000, para R$780,1 mil, em 2001. Se excluído Marataízes, os demais Mu-nicípios com população entre 30 mil e 50 mil habitantes apre-

sentariam uma taxa de crescimento de 12,9% na arrecada-ção do IPTU.

O desempenho da arrecadação dos maiores Municípios,aqueles com população acima de 50 mil habitantes, foibastante modesto entre 2000 e 2001. São Mateus (-19,2%),Guarapari (-8,6%) e Vitória (-5,9%) apresentaram quedade arrecadação. Cachoeiro de Itapemirim (0,9%), Serra(0,3%) e Vila Velha (0,4%) mantiveram-nas estáveis.

Cariacica (38,5%) e Viana (107,5%) obtiveram altas ta-xas de crescimento porque a arrecadação verificada em2000 foi bastante baixa. Em Cariacica, a arrecadação doIPTU em 2001, de R$1,4 milhões, foi 43% menor que a doano de 1998, de R$ 2,5 milhões e 35,7% menor que a de1999, de R$ 2,2 milhões. Colatina (30,9%), Linhares(15,5%) e Aracruz (15,2%), foram os que obtiveram asmelhores taxas de desempenho na arrecadação do IPTU.

Assim, a participação média do IPTU na receita tributária etotal dos Municípios capixabas, que em 2000 era de 14,8% e2,7% respectivamente, caiu para 13,3% e 2,2%, em 2001.

I P T U

17• •Finanças dos Municípios Capixabas - 2002

Fonte: elaborado a partir dos dados do Departamento do Tesouro Nacional (DTN), 1997 e Balanços Municipais 1998-2001, coletados no Tribunal de Contas do Estado - TCEES (alguns balanços nãohaviam sido apreciados em Plenário).Nota: a receita total ajustada dos efeitos do Fundef (ver nota a da tabela Receita Total, na página 9).

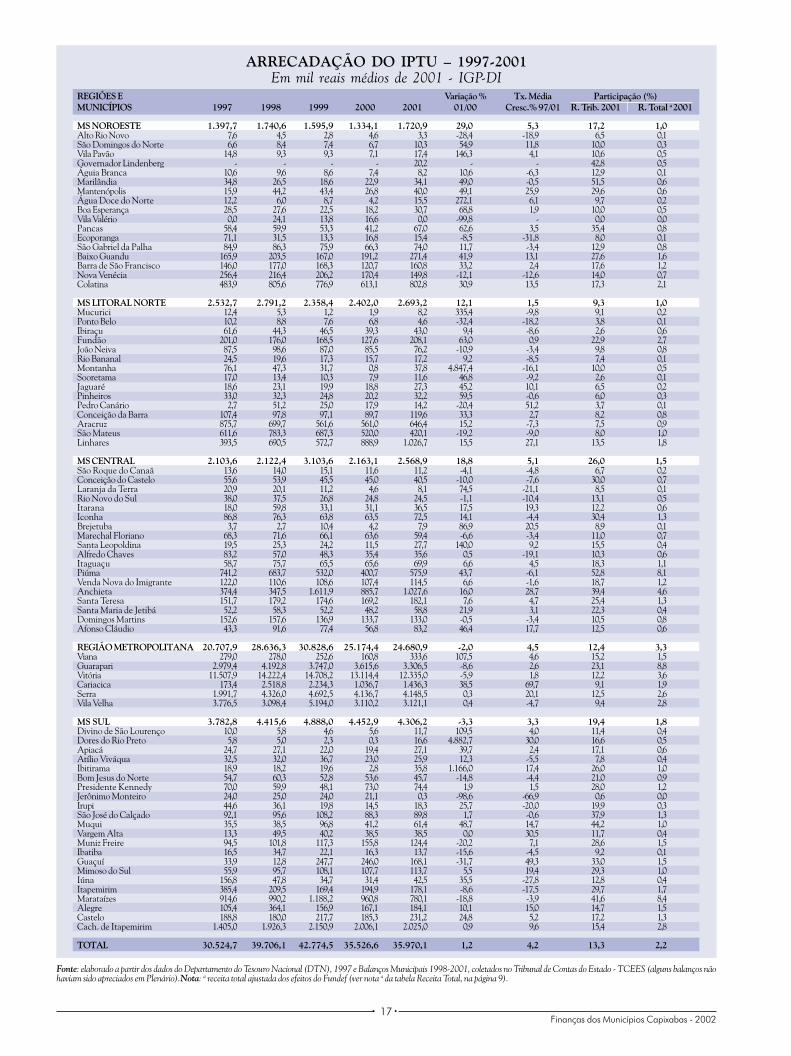

ARRECADAÇÃO DO IPTU – 1997-2001Em mil reais médios de 2001 - IGP-DI

REGIÕES E Variação % Tx. Média Participação (%)MUNICÍPIOS 1997 1998 1999 2000 2001 01/00 Cresc.% 97/01 R. Trib. 2001 R. Total a 2001

MS NOROESTE 1.397,7 1.740,6 1.595,9 1.334,1 1.720,9 29,0 5,3 17,2 1,0Alto Rio Novo 7,6 4,5 2,8 4,6 3,3 -28,4 -18,9 6,5 0,1São Domingos do Norte 6,6 8,4 7,4 6,7 10,3 54,9 11,8 10,0 0,3Vila Pavão 14,8 9,3 9,3 7,1 17,4 146,3 4,1 10,6 0,5Governador Lindenberg - - - - 20,2 - - 42,8 0,5Águia Branca 10,6 9,6 8,6 7,4 8,2 10,6 -6,3 12,9 0,1Marilândia 34,8 26,5 18,6 22,9 34,1 49,0 -0,5 51,5 0,6Mantenópolis 15,9 44,2 43,4 26,8 40,0 49,1 25,9 29,6 0,6Água Doce do Norte 12,2 6,0 8,7 4,2 15,5 272,1 6,1 9,7 0,2Boa Esperança 28,5 27,6 22,5 18,2 30,7 68,8 1,9 10,0 0,5Vila Valério 0,0 24,1 13,8 16,6 0,0 -99,8 - 0,0 0,0Pancas 58,4 59,9 53,3 41,2 67,0 62,6 3,5 35,4 0,8Ecoporanga 71,1 31,5 13,3 16,8 15,4 -8,5 -31,8 8,0 0,1São Gabriel da Palha 84,9 86,3 75,9 66,3 74,0 11,7 -3,4 12,9 0,8Baixo Guandu 165,9 203,5 167,0 191,2 271,4 41,9 13,1 27,6 1,6Barra de São Francisco 146,0 177,0 168,3 120,7 160,8 33,2 2,4 17,6 1,2Nova Venécia 256,4 216,4 206,2 170,4 149,8 -12,1 -12,6 14,0 0,7Colatina 483,9 805,6 776,9 613,1 802,8 30,9 13,5 17,3 2,1

MS LITORAL NORTE 2.532,7 2.791,2 2.358,4 2.402,0 2.693,2 12,1 1,5 9,3 1,0Mucurici 12,4 5,3 1,2 1,9 8,2 335,4 -9,8 9,1 0,2Ponto Belo 10,2 8,8 7,6 6,8 4,6 -32,4 -18,2 3,8 0,1Ibiraçu 61,6 44,3 46,5 39,3 43,0 9,4 -8,6 2,6 0,6Fundão 201,0 176,0 168,5 127,6 208,1 63,0 0,9 22,9 2,7João Neiva 87,5 98,6 87,0 85,5 76,2 -10,9 -3,4 9,8 0,8Rio Bananal 24,5 19,6 17,3 15,7 17,2 9,2 -8,5 7,4 0,1Montanha 76,1 47,3 31,7 0,8 37,8 4.847,4 -16,1 10,0 0,5Sooretama 17,0 13,4 10,3 7,9 11,6 46,8 -9,2 2,6 0,1Jaguaré 18,6 23,1 19,9 18,8 27,3 45,2 10,1 6,5 0,2Pinheiros 33,0 32,3 24,8 20,2 32,2 59,5 -0,6 6,0 0,3Pedro Canário 2,7 51,2 25,0 17,9 14,2 -20,4 51,2 3,7 0,1Conceição da Barra 107,4 97,8 97,1 89,7 119,6 33,3 2,7 8,2 0,8Aracruz 875,7 699,7 561,6 561,0 646,4 15,2 -7,3 7,5 0,9São Mateus 611,6 783,3 687,3 520,0 420,1 -19,2 -9,0 8,0 1,0Linhares 393,5 690,5 572,7 888,9 1.026,7 15,5 27,1 13,5 1,8

MS CENTRAL 2.103,6 2.122,4 3.103,6 2.163,1 2.568,9 18,8 5,1 26,0 1,5São Roque do Canaã 13,6 14,0 15,1 11,6 11,2 -4,1 -4,8 6,7 0,2Conceição do Castelo 55,6 53,9 45,5 45,0 40,5 -10,0 -7,6 30,0 0,7Laranja da Terra 20,9 20,1 11,2 4,6 8,1 74,5 -21,1 8,5 0,1Rio Novo do Sul 38,0 37,5 26,8 24,8 24,5 -1,1 -10,4 13,1 0,5Itarana 18,0 59,8 33,1 31,1 36,5 17,5 19,3 12,2 0,6Iconha 86,8 76,3 63,8 63,5 72,5 14,1 -4,4 30,4 1,3Brejetuba 3,7 2,7 10,4 4,2 7,9 86,9 20,5 8,9 0,1Marechal Floriano 68,3 71,6 66,1 63,6 59,4 -6,6 -3,4 11,0 0,7Santa Leopoldina 19,5 25,3 24,2 11,5 27,7 140,0 9,2 15,5 0,4Alfredo Chaves 83,2 57,0 48,3 35,4 35,6 0,5 -19,1 10,3 0,6Itaguaçu 58,7 75,7 65,5 65,6 69,9 6,6 4,5 18,3 1,1Piúma 741,2 683,7 532,0 400,7 575,9 43,7 -6,1 52,8 8,1Venda Nova do Imigrante 122,0 110,6 108,6 107,4 114,5 6,6 -1,6 18,7 1,2Anchieta 374,4 347,5 1.611,9 885,7 1.027,6 16,0 28,7 39,4 4,6Santa Teresa 151,7 179,2 174,6 169,2 182,1 7,6 4,7 25,4 1,3Santa Maria de Jetibá 52,2 58,3 52,2 48,2 58,8 21,9 3,1 22,3 0,4Domingos Martins 152,6 157,6 136,9 133,7 133,0 -0,5 -3,4 10,5 0,8Afonso Cláudio 43,3 91,6 77,4 56,8 83,2 46,4 17,7 12,5 0,6

REGIÃO METROPOLITANA 20.707,9 28.636,3 30.828,6 25.174,4 24.680,9 -2,0 4,5 12,4 3,3Viana 279,0 278,0 252,6 160,8 333,6 107,5 4,6 15,2 1,5Guarapari 2.979,4 4.192,8 3.747,0 3.615,6 3.306,5 -8,6 2,6 23,1 8,8Vitória 11.507,9 14.222,4 14.708,2 13.114,4 12.335,0 -5,9 1,8 12,2 3,6Cariacica 173,4 2.518,8 2.234,3 1.036,7 1.436,3 38,5 69,7 9,1 1,9Serra 1.991,7 4.326,0 4.692,5 4.136,7 4.148,5 0,3 20,1 12,5 2,6Vila Velha 3.776,5 3.098,4 5.194,0 3.110,2 3.121,1 0,4 -4,7 9,4 2,8

MS SUL 3.782,8 4.415,6 4.888,0 4.452,9 4.306,2 -3,3 3,3 19,4 1,8Divino de São Lourenço 10,0 5,8 4,6 5,6 11,7 109,5 4,0 11,4 0,4Dores do Rio Preto 5,8 5,0 2,3 0,3 16,6 4.882,7 30,0 16,6 0,5Apiacá 24,7 27,1 22,0 19,4 27,1 39,7 2,4 17,1 0,6Atílio Viváqua 32,5 32,0 36,7 23,0 25,9 12,3 -5,5 7,8 0,4Ibitirama 18,9 18,2 19,6 2,8 35,8 1.166,0 17,4 26,0 1,0Bom Jesus do Norte 54,7 60,3 52,8 53,6 45,7 -14,8 -4,4 21,0 0,9Presidente Kennedy 70,0 59,9 48,1 73,0 74,4 1,9 1,5 28,0 1,2Jerônimo Monteiro 24,0 25,0 24,0 21,1 0,3 -98,6 -66,9 0,6 0,0Irupi 44,6 36,1 19,8 14,5 18,3 25,7 -20,0 19,9 0,3São José do Calçado 92,1 95,6 108,2 88,3 89,8 1,7 -0,6 37,9 1,3Muqui 35,5 38,5 96,8 41,2 61,4 48,7 14,7 44,2 1,0Vargem Alta 13,3 49,5 40,2 38,5 38,5 0,0 30,5 11,7 0,4Muniz Freire 94,5 101,8 117,3 155,8 124,4 -20,2 7,1 28,6 1,5Ibatiba 16,5 34,7 22,1 16,3 13,7 -15,6 -4,5 9,2 0,1Guaçuí 33,9 12,8 247,7 246,0 168,1 -31,7 49,3 33,0 1,5Mimoso do Sul 55,9 95,7 108,1 107,7 113,7 5,5 19,4 29,3 1,0Iúna 156,8 47,8 34,7 31,4 42,5 35,5 -27,8 12,8 0,4Itapemirim 385,4 209,5 169,4 194,9 178,1 -8,6 -17,5 29,7 1,7Marataízes 914,6 990,2 1.188,2 960,8 780,1 -18,8 -3,9 41,6 8,4Alegre 105,4 364,1 156,9 167,1 184,1 10,1 15,0 14,7 1,5Castelo 188,8 180,0 217,7 185,3 231,2 24,8 5,2 17,2 1,3Cach. de Itapemirim 1.405,0 1.926,3 2.150,9 2.006,1 2.025,0 0,9 9,6 15,4 2,8

TOTAL 30.524,7 39.706,1 42.774,5 35.526,6 35.970,1 1,2 4,2 13,3 2,2

18• •2002 - Finanças dos Municípios Capixabas

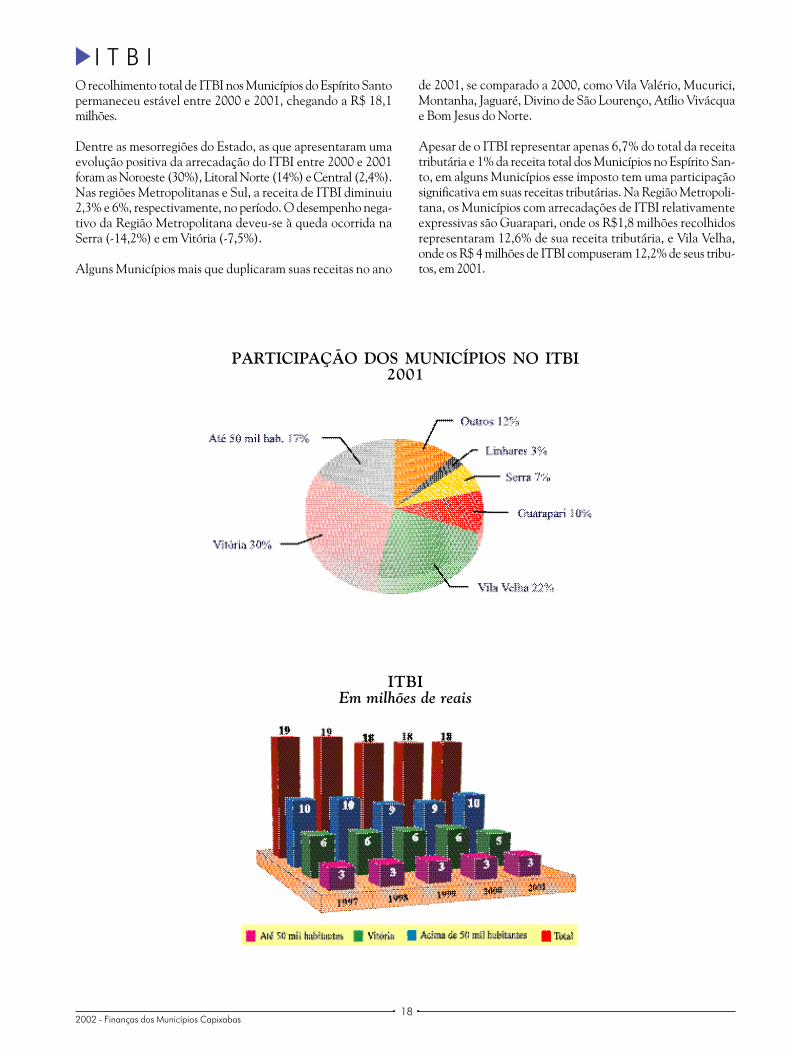

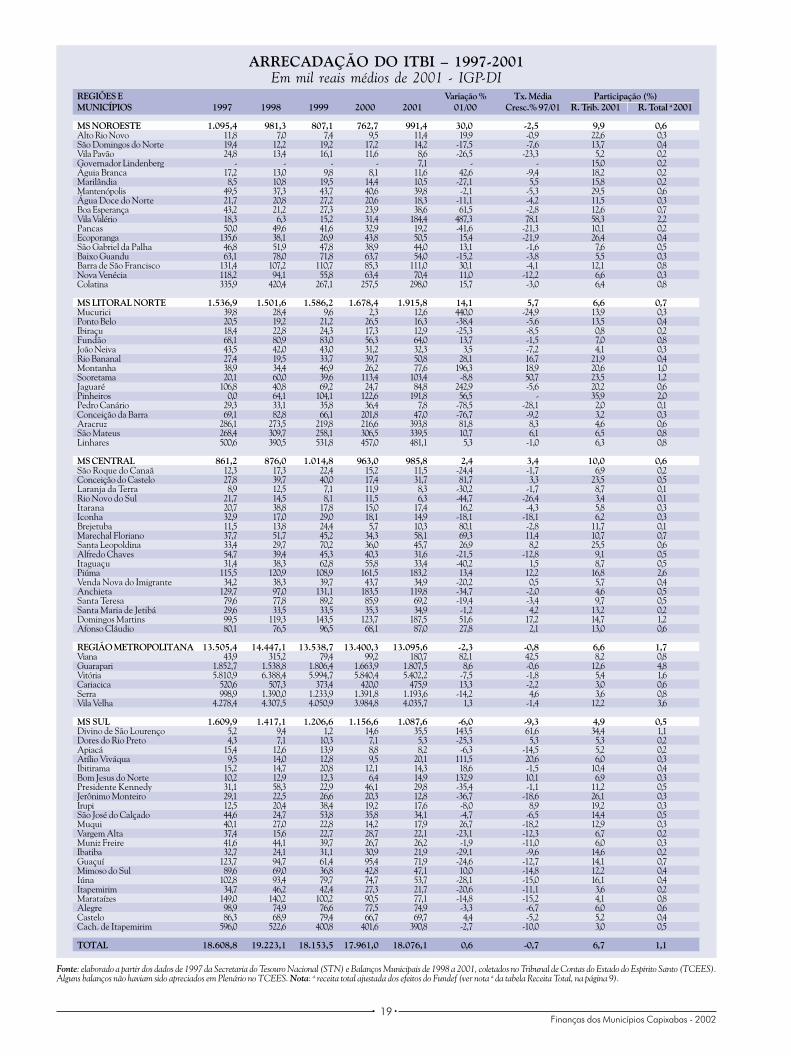

O recolhimento total de ITBI nos Municípios do Espírito Santopermaneceu estável entre 2000 e 2001, chegando a R$ 18,1milhões.

Dentre as mesorregiões do Estado, as que apresentaram umaevolução positiva da arrecadação do ITBI entre 2000 e 2001foram as Noroeste (30%), Litoral Norte (14%) e Central (2,4%).Nas regiões Metropolitanas e Sul, a receita de ITBI diminuiu2,3% e 6%, respectivamente, no período. O desempenho nega-tivo da Região Metropolitana deveu-se à queda ocorrida naSerra (-14,2%) e em Vitória (-7,5%).

Alguns Municípios mais que duplicaram suas receitas no ano

I T B Ide 2001, se comparado a 2000, como Vila Valério, Mucurici,Montanha, Jaguaré, Divino de São Lourenço, Atílio Vivácquae Bom Jesus do Norte.

Apesar de o ITBI representar apenas 6,7% do total da receitatributária e 1% da receita total dos Municípios no Espírito San-to, em alguns Municípios esse imposto tem uma participaçãosignificativa em suas receitas tributárias. Na Região Metropoli-tana, os Municípios com arrecadações de ITBI relativamenteexpressivas são Guarapari, onde os R$1,8 milhões recolhidosrepresentaram 12,6% de sua receita tributária, e Vila Velha,onde os R$ 4 milhões de ITBI compuseram 12,2% de seus tribu-tos, em 2001.

ITBIEm milhões de reais

PARTICIPAÇÃO DOS MUNICÍPIOS NO ITBI2001

19• •Finanças dos Municípios Capixabas - 2002

Fonte: elaborado a partir dos dados de 1997 da Secretaria do Tesouro Nacional (STN) e Balanços Municipais de 1998 a 2001, coletados no Tribunal de Contas do Estado do Espírito Santo (TCEES).Alguns balanços não haviam sido apreciados em Plenário no TCEES. Nota: a receita total ajustada dos efeitos do Fundef (ver nota a da tabela Receita Total, na página 9).

ARRECADAÇÃO DO ITBI – 1997-2001Em mil reais médios de 2001 - IGP-DI

REGIÕES E Variação % Tx. Média Participação (%)MUNICÍPIOS 1997 1998 1999 2000 2001 01/00 Cresc.% 97/01 R. Trib. 2001 R. Total a 2001

MS NOROESTE 1.095,4 981,3 807,1 762,7 991,4 30,0 -2,5 9,9 0,6Alto Rio Novo 11,8 7,0 7,4 9,5 11,4 19,9 -0,9 22,6 0,3São Domingos do Norte 19,4 12,2 19,2 17,2 14,2 -17,5 -7,6 13,7 0,4Vila Pavão 24,8 13,4 16,1 11,6 8,6 -26,5 -23,3 5,2 0,2Governador Lindenberg - - - - 7,1 - - 15,0 0,2Águia Branca 17,2 13,0 9,8 8,1 11,6 42,6 -9,4 18,2 0,2Marilândia 8,5 10,8 19,5 14,4 10,5 -27,1 5,5 15,8 0,2Mantenópolis 49,5 37,3 43,7 40,6 39,8 -2,1 -5,3 29,5 0,6Água Doce do Norte 21,7 20,8 27,2 20,6 18,3 -11,1 -4,2 11,5 0,3Boa Esperança 43,2 21,2 27,3 23,9 38,6 61,5 -2,8 12,6 0,7Vila Valério 18,3 6,3 15,2 31,4 184,4 487,3 78,1 58,3 2,2Pancas 50,0 49,6 41,6 32,9 19,2 -41,6 -21,3 10,1 0,2Ecoporanga 135,6 38,1 26,9 43,8 50,5 15,4 -21,9 26,4 0,4São Gabriel da Palha 46,8 51,9 47,8 38,9 44,0 13,1 -1,6 7,6 0,5Baixo Guandu 63,1 78,0 71,8 63,7 54,0 -15,2 -3,8 5,5 0,3Barra de São Francisco 131,4 107,2 110,7 85,3 111,0 30,1 -4,1 12,1 0,8Nova Venécia 118,2 94,1 55,8 63,4 70,4 11,0 -12,2 6,6 0,3Colatina 335,9 420,4 267,1 257,5 298,0 15,7 -3,0 6,4 0,8

MS LITORAL NORTE 1.536,9 1.501,6 1.586,2 1.678,4 1.915,8 14,1 5,7 6,6 0,7Mucurici 39,8 28,4 9,6 2,3 12,6 440,0 -24,9 13,9 0,3Ponto Belo 20,5 19,2 21,2 26,5 16,3 -38,4 -5,6 13,5 0,4Ibiraçu 18,4 22,8 24,3 17,3 12,9 -25,3 -8,5 0,8 0,2Fundão 68,1 80,9 83,0 56,3 64,0 13,7 -1,5 7,0 0,8João Neiva 43,5 42,0 43,0 31,2 32,3 3,5 -7,2 4,1 0,3Rio Bananal 27,4 19,5 33,7 39,7 50,8 28,1 16,7 21,9 0,4Montanha 38,9 34,4 46,9 26,2 77,6 196,3 18,9 20,6 1,0Sooretama 20,1 60,0 39,6 113,4 103,4 -8,8 50,7 23,5 1,2Jaguaré 106,8 40,8 69,2 24,7 84,8 242,9 -5,6 20,2 0,6Pinheiros 0,0 64,1 104,1 122,6 191,8 56,5 - 35,9 2,0Pedro Canário 29,3 33,1 35,8 36,4 7,8 -78,5 -28,1 2,0 0,1Conceição da Barra 69,1 82,8 66,1 201,8 47,0 -76,7 -9,2 3,2 0,3Aracruz 286,1 273,5 219,8 216,6 393,8 81,8 8,3 4,6 0,6São Mateus 268,4 309,7 258,1 306,5 339,5 10,7 6,1 6,5 0,8Linhares 500,6 390,5 531,8 457,0 481,1 5,3 -1,0 6,3 0,8

MS CENTRAL 861,2 876,0 1.014,8 963,0 985,8 2,4 3,4 10,0 0,6São Roque do Canaã 12,3 17,3 22,4 15,2 11,5 -24,4 -1,7 6,9 0,2Conceição do Castelo 27,8 39,7 40,0 17,4 31,7 81,7 3,3 23,5 0,5Laranja da Terra 8,9 12,5 7,1 11,9 8,3 -30,2 -1,7 8,7 0,1Rio Novo do Sul 21,7 14,5 8,1 11,5 6,3 -44,7 -26,4 3,4 0,1Itarana 20,7 38,8 17,8 15,0 17,4 16,2 -4,3 5,8 0,3Iconha 32,9 17,0 29,0 18,1 14,9 -18,1 -18,1 6,2 0,3Brejetuba 11,5 13,8 24,4 5,7 10,3 80,1 -2,8 11,7 0,1Marechal Floriano 37,7 51,7 45,2 34,3 58,1 69,3 11,4 10,7 0,7Santa Leopoldina 33,4 29,7 70,2 36,0 45,7 26,9 8,2 25,5 0,6Alfredo Chaves 54,7 39,4 45,3 40,3 31,6 -21,5 -12,8 9,1 0,5Itaguaçu 31,4 38,3 62,8 55,8 33,4 -40,2 1,5 8,7 0,5Piúma 115,5 120,9 108,9 161,5 183,2 13,4 12,2 16,8 2,6Venda Nova do Imigrante 34,2 38,3 39,7 43,7 34,9 -20,2 0,5 5,7 0,4Anchieta 129,7 97,0 131,1 183,5 119,8 -34,7 -2,0 4,6 0,5Santa Teresa 79,6 77,8 89,2 85,9 69,2 -19,4 -3,4 9,7 0,5Santa Maria de Jetibá 29,6 33,5 33,5 35,3 34,9 -1,2 4,2 13,2 0,2Domingos Martins 99,5 119,3 143,5 123,7 187,5 51,6 17,2 14,7 1,2Afonso Cláudio 80,1 76,5 96,5 68,1 87,0 27,8 2,1 13,0 0,6

REGIÃO METROPOLITANA 13.505,4 14.447,1 13.538,7 13.400,3 13.095,6 -2,3 -0,8 6,6 1,7Viana 43,9 315,2 79,4 99,2 180,7 82,1 42,5 8,2 0,8Guarapari 1.852,7 1.538,8 1.806,4 1.663,9 1.807,5 8,6 -0,6 12,6 4,8Vitória 5.810,9 6.388,4 5.994,7 5.840,4 5.402,2 -7,5 -1,8 5,4 1,6Cariacica 520,6 507,3 373,4 420,0 475,9 13,3 -2,2 3,0 0,6Serra 998,9 1.390,0 1.233,9 1.391,8 1.193,6 -14,2 4,6 3,6 0,8Vila Velha 4.278,4 4.307,5 4.050,9 3.984,8 4.035,7 1,3 -1,4 12,2 3,6

MS SUL 1.609,9 1.417,1 1.206,6 1.156,6 1.087,6 -6,0 -9,3 4,9 0,5Divino de São Lourenço 5,2 9,4 1,2 14,6 35,5 143,5 61,6 34,4 1,1Dores do Rio Preto 4,3 7,1 10,3 7,1 5,3 -25,3 5,3 5,3 0,2Apiacá 15,4 12,6 13,9 8,8 8,2 -6,3 -14,5 5,2 0,2Atílio Viváqua 9,5 14,0 12,8 9,5 20,1 111,5 20,6 6,0 0,3Ibitirama 15,2 14,7 20,8 12,1 14,3 18,6 -1,5 10,4 0,4Bom Jesus do Norte 10,2 12,9 12,3 6,4 14,9 132,9 10,1 6,9 0,3Presidente Kennedy 31,1 58,3 22,9 46,1 29,8 -35,4 -1,1 11,2 0,5Jerônimo Monteiro 29,1 22,5 26,6 20,3 12,8 -36,7 -18,6 26,1 0,3Irupi 12,5 20,4 38,4 19,2 17,6 -8,0 8,9 19,2 0,3São José do Calçado 44,6 24,7 53,8 35,8 34,1 -4,7 -6,5 14,4 0,5Muqui 40,1 27,0 22,8 14,2 17,9 26,7 -18,2 12,9 0,3Vargem Alta 37,4 15,6 22,7 28,7 22,1 -23,1 -12,3 6,7 0,2Muniz Freire 41,6 44,1 39,7 26,7 26,2 -1,9 -11,0 6,0 0,3Ibatiba 32,7 24,1 31,1 30,9 21,9 -29,1 -9,6 14,6 0,2Guaçuí 123,7 94,7 61,4 95,4 71,9 -24,6 -12,7 14,1 0,7Mimoso do Sul 89,6 69,0 36,8 42,8 47,1 10,0 -14,8 12,2 0,4Iúna 102,8 93,4 79,7 74,7 53,7 -28,1 -15,0 16,1 0,4Itapemirim 34,7 46,2 42,4 27,3 21,7 -20,6 -11,1 3,6 0,2Marataízes 149,0 140,2 100,2 90,5 77,1 -14,8 -15,2 4,1 0,8Alegre 98,9 74,9 76,6 77,5 74,9 -3,3 -6,7 6,0 0,6Castelo 86,3 68,9 79,4 66,7 69,7 4,4 -5,2 5,2 0,4Cach. de Itapemirim 596,0 522,6 400,8 401,6 390,8 -2,7 -10,0 3,0 0,5

TOTAL 18.608,8 19.223,1 18.153,5 17.961,0 18.076,1 0,6 -0,7 6,7 1,1

20• •2002 - Finanças dos Municípios Capixabas

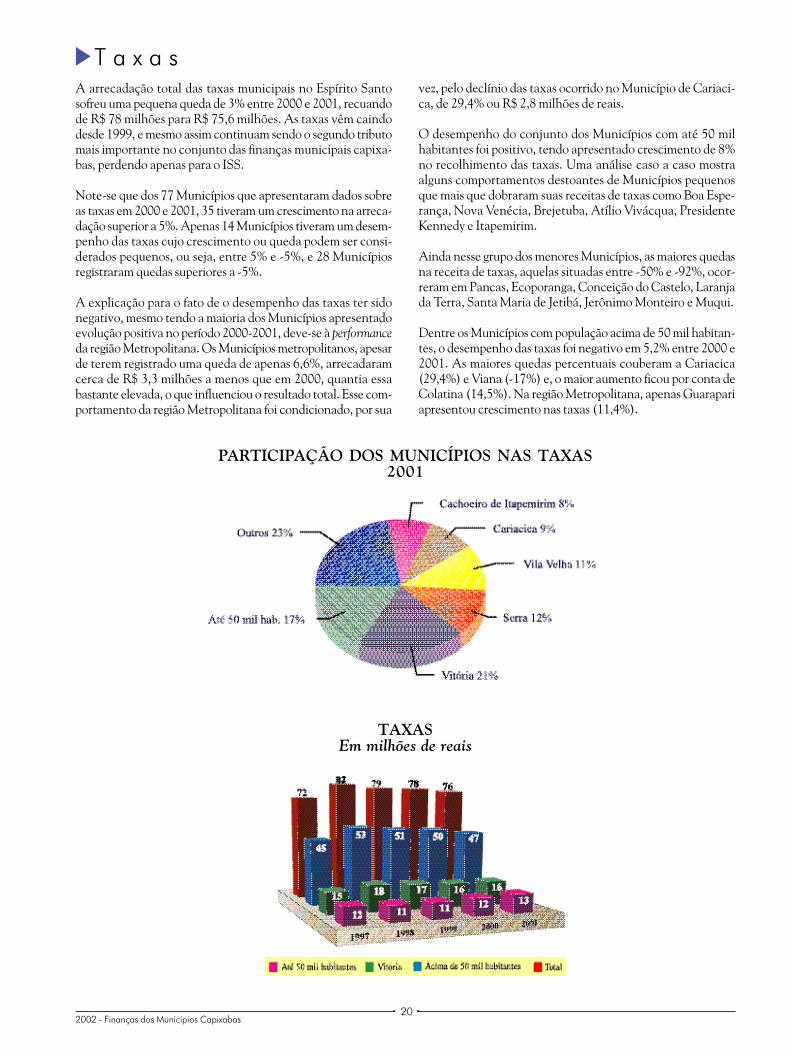

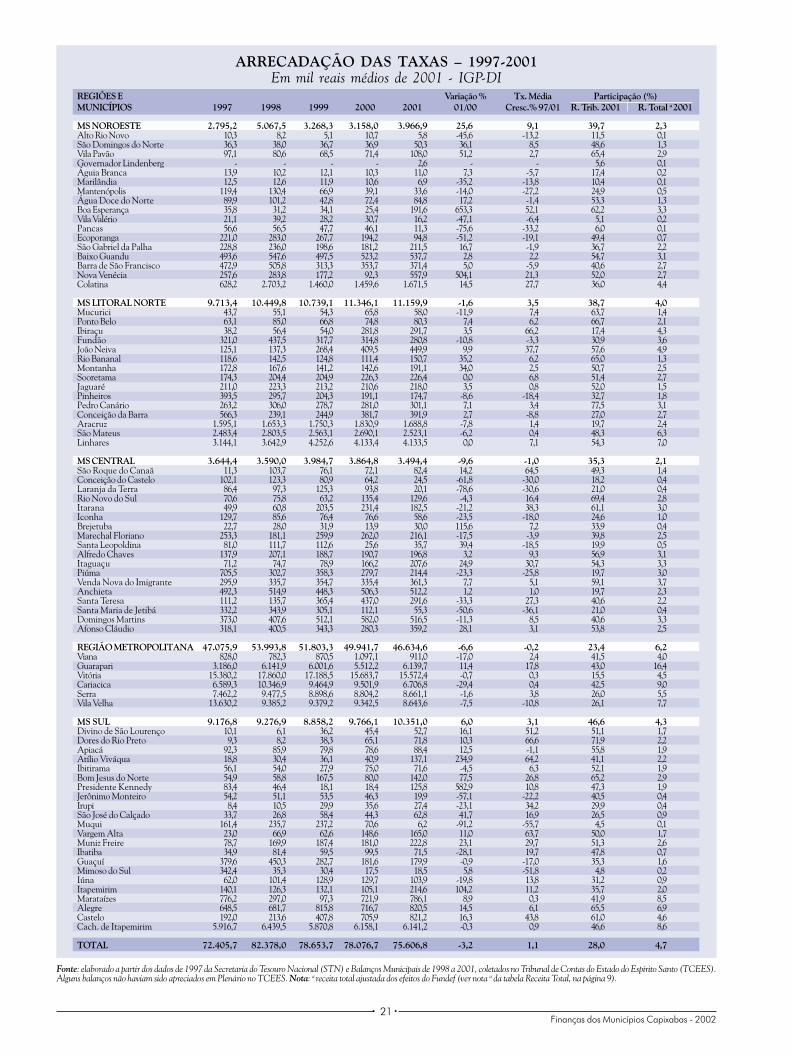

A arrecadação total das taxas municipais no Espírito Santosofreu uma pequena queda de 3% entre 2000 e 2001, recuandode R$ 78 milhões para R$ 75,6 milhões. As taxas vêm caindodesde 1999, e mesmo assim continuam sendo o segundo tributomais importante no conjunto das finanças municipais capixa-bas, perdendo apenas para o ISS.

Note-se que dos 77 Municípios que apresentaram dados sobreas taxas em 2000 e 2001, 35 tiveram um crescimento na arreca-dação superior a 5%. Apenas 14 Municípios tiveram um desem-penho das taxas cujo crescimento ou queda podem ser consi-derados pequenos, ou seja, entre 5% e -5%, e 28 Municípiosregistraram quedas superiores a -5%.

A explicação para o fato de o desempenho das taxas ter sidonegativo, mesmo tendo a maioria dos Municípios apresentadoevolução positiva no período 2000-2001, deve-se à performanceda região Metropolitana. Os Municípios metropolitanos, apesarde terem registrado uma queda de apenas 6,6%, arrecadaramcerca de R$ 3,3 milhões a menos que em 2000, quantia essabastante elevada, o que influenciou o resultado total. Esse com-portamento da região Metropolitana foi condicionado, por sua

T a x a svez, pelo declínio das taxas ocorrido no Município de Cariaci-ca, de 29,4% ou R$ 2,8 milhões de reais.

O desempenho do conjunto dos Municípios com até 50 milhabitantes foi positivo, tendo apresentado crescimento de 8%no recolhimento das taxas. Uma análise caso a caso mostraalguns comportamentos destoantes de Municípios pequenosque mais que dobraram suas receitas de taxas como Boa Espe-rança, Nova Venécia, Brejetuba, Atílio Vivácqua, PresidenteKennedy e Itapemirim.

Ainda nesse grupo dos menores Municípios, as maiores quedasna receita de taxas, aquelas situadas entre -50% e -92%, ocor-reram em Pancas, Ecoporanga, Conceição do Castelo, Laranjada Terra, Santa Maria de Jetibá, Jerônimo Monteiro e Muqui.

Dentre os Municípios com população acima de 50 mil habitan-tes, o desempenho das taxas foi negativo em 5,2% entre 2000 e2001. As maiores quedas percentuais couberam a Cariacica(29,4%) e Viana (-17%) e, o maior aumento ficou por conta deColatina (14,5%). Na região Metropolitana, apenas Guarapariapresentou crescimento nas taxas (11,4%).

TAXASEm milhões de reais

PARTICIPAÇÃO DOS MUNICÍPIOS NAS TAXAS2001

21• •Finanças dos Municípios Capixabas - 2002

Fonte: elaborado a partir dos dados de 1997 da Secretaria do Tesouro Nacional (STN) e Balanços Municipais de 1998 a 2001, coletados no Tribunal de Contas do Estado do Espírito Santo (TCEES).Alguns balanços não haviam sido apreciados em Plenário no TCEES. Nota: a receita total ajustada dos efeitos do Fundef (ver nota a da tabela Receita Total, na página 9).

ARRECADAÇÃO DAS TAXAS – 1997-2001Em mil reais médios de 2001 - IGP-DI

REGIÕES E Variação % Tx. Média Participação (%)MUNICÍPIOS 1997 1998 1999 2000 2001 01/00 Cresc.% 97/01 R. Trib. 2001 R. Total a 2001

MS NOROESTE 2.795,2 5.067,5 3.268,3 3.158,0 3.966,9 25,6 9,1 39,7 2,3Alto Rio Novo 10,3 8,2 5,1 10,7 5,8 -45,6 -13,2 11,5 0,1São Domingos do Norte 36,3 38,0 36,7 36,9 50,3 36,1 8,5 48,6 1,3Vila Pavão 97,1 80,6 68,5 71,4 108,0 51,2 2,7 65,4 2,9Governador Lindenberg - - - - 2,6 - - 5,6 0,1Águia Branca 13,9 10,2 12,1 10,3 11,0 7,3 -5,7 17,4 0,2Marilândia 12,5 12,6 11,9 10,6 6,9 -35,2 -13,8 10,4 0,1Mantenópolis 119,4 130,4 66,9 39,1 33,6 -14,0 -27,2 24,9 0,5Água Doce do Norte 89,9 101,2 42,8 72,4 84,8 17,2 -1,4 53,3 1,3Boa Esperança 35,8 31,2 34,1 25,4 191,6 653,3 52,1 62,2 3,3Vila Valério 21,1 39,2 28,2 30,7 16,2 -47,1 -6,4 5,1 0,2Pancas 56,6 56,5 47,7 46,1 11,3 -75,6 -33,2 6,0 0,1Ecoporanga 221,0 283,0 267,7 194,2 94,8 -51,2 -19,1 49,4 0,7São Gabriel da Palha 228,8 236,0 198,6 181,2 211,5 16,7 -1,9 36,7 2,2Baixo Guandu 493,6 547,6 497,5 523,2 537,7 2,8 2,2 54,7 3,1Barra de São Francisco 472,9 505,8 313,3 353,7 371,4 5,0 -5,9 40,6 2,7Nova Venécia 257,6 283,8 177,2 92,3 557,9 504,1 21,3 52,0 2,7Colatina 628,2 2.703,2 1.460,0 1.459,6 1.671,5 14,5 27,7 36,0 4,4

MS LITORAL NORTE 9.713,4 10.449,8 10.739,1 11.346,1 11.159,9 -1,6 3,5 38,7 4,0Mucurici 43,7 55,1 54,3 65,8 58,0 -11,9 7,4 63,7 1,4Ponto Belo 63,1 85,0 66,8 74,8 80,3 7,4 6,2 66,7 2,1Ibiraçu 38,2 56,4 54,0 281,8 291,7 3,5 66,2 17,4 4,3Fundão 321,0 437,5 317,7 314,8 280,8 -10,8 -3,3 30,9 3,6João Neiva 125,1 137,3 268,4 409,5 449,9 9,9 37,7 57,6 4,9Rio Bananal 118,6 142,5 124,8 111,4 150,7 35,2 6,2 65,0 1,3Montanha 172,8 167,6 141,2 142,6 191,1 34,0 2,5 50,7 2,5Sooretama 174,3 204,4 204,9 226,3 226,4 0,0 6,8 51,4 2,7Jaguaré 211,0 223,3 213,2 210,6 218,0 3,5 0,8 52,0 1,5Pinheiros 393,5 295,7 204,3 191,1 174,7 -8,6 -18,4 32,7 1,8Pedro Canário 263,2 306,0 278,7 281,0 301,1 7,1 3,4 77,5 3,1Conceição da Barra 566,3 239,1 244,9 381,7 391,9 2,7 -8,8 27,0 2,7Aracruz 1.595,1 1.653,3 1.750,3 1.830,9 1.688,8 -7,8 1,4 19,7 2,4São Mateus 2.483,4 2.803,5 2.563,1 2.690,1 2.523,1 -6,2 0,4 48,3 6,3Linhares 3.144,1 3.642,9 4.252,6 4.133,4 4.133,5 0,0 7,1 54,3 7,0

MS CENTRAL 3.644,4 3.590,0 3.984,7 3.864,8 3.494,4 -9,6 -1,0 35,3 2,1São Roque do Canaã 11,3 103,7 76,1 72,1 82,4 14,2 64,5 49,3 1,4Conceição do Castelo 102,1 123,3 80,9 64,2 24,5 -61,8 -30,0 18,2 0,4Laranja da Terra 86,4 97,3 125,3 93,8 20,1 -78,6 -30,6 21,0 0,4Rio Novo do Sul 70,6 75,8 63,2 135,4 129,6 -4,3 16,4 69,4 2,8Itarana 49,9 60,8 203,5 231,4 182,5 -21,2 38,3 61,1 3,0Iconha 129,7 85,6 76,4 76,6 58,6 -23,5 -18,0 24,6 1,0Brejetuba 22,7 28,0 31,9 13,9 30,0 115,6 7,2 33,9 0,4Marechal Floriano 253,3 181,1 259,9 262,0 216,1 -17,5 -3,9 39,8 2,5Santa Leopoldina 81,0 111,7 112,6 25,6 35,7 39,4 -18,5 19,9 0,5Alfredo Chaves 137,9 207,1 188,7 190,7 196,8 3,2 9,3 56,9 3,1Itaguaçu 71,2 74,7 78,9 166,2 207,6 24,9 30,7 54,3 3,3Piúma 705,5 302,7 358,3 279,7 214,4 -23,3 -25,8 19,7 3,0Venda Nova do Imigrante 295,9 335,7 354,7 335,4 361,3 7,7 5,1 59,1 3,7Anchieta 492,3 514,9 448,3 506,3 512,2 1,2 1,0 19,7 2,3Santa Teresa 111,2 135,7 365,4 437,0 291,6 -33,3 27,3 40,6 2,2Santa Maria de Jetibá 332,2 343,9 305,1 112,1 55,3 -50,6 -36,1 21,0 0,4Domingos Martins 373,0 407,6 512,1 582,0 516,5 -11,3 8,5 40,6 3,3Afonso Cláudio 318,1 400,5 343,3 280,3 359,2 28,1 3,1 53,8 2,5

REGIÃO METROPOLITANA 47.075,9 53.993,8 51.803,3 49.941,7 46.634,6 -6,6 -0,2 23,4 6,2Viana 828,0 782,3 870,5 1.097,1 911,0 -17,0 2,4 41,5 4,0Guarapari 3.186,0 6.141,9 6.001,6 5.512,2 6.139,7 11,4 17,8 43,0 16,4Vitória 15.380,2 17.860,0 17.188,5 15.683,7 15.572,4 -0,7 0,3 15,5 4,5Cariacica 6.589,3 10.346,9 9.464,9 9.501,9 6.706,8 -29,4 0,4 42,5 9,0Serra 7.462,2 9.477,5 8.898,6 8.804,2 8.661,1 -1,6 3,8 26,0 5,5Vila Velha 13.630,2 9.385,2 9.379,2 9.342,5 8.643,6 -7,5 -10,8 26,1 7,7

MS SUL 9.176,8 9.276,9 8.858,2 9.766,1 10.351,0 6,0 3,1 46,6 4,3Divino de São Lourenço 10,1 6,1 36,2 45,4 52,7 16,1 51,2 51,1 1,7Dores do Rio Preto 9,3 8,2 38,3 65,1 71,8 10,3 66,6 71,9 2,2Apiacá 92,3 85,9 79,8 78,6 88,4 12,5 -1,1 55,8 1,9Atílio Viváqua 18,8 30,4 36,1 40,9 137,1 234,9 64,2 41,1 2,2Ibitirama 56,1 54,0 27,9 75,0 71,6 -4,5 6,3 52,1 1,9Bom Jesus do Norte 54,9 58,8 167,5 80,0 142,0 77,5 26,8 65,2 2,9Presidente Kennedy 83,4 46,4 18,1 18,4 125,8 582,9 10,8 47,3 1,9Jerônimo Monteiro 54,2 51,1 53,5 46,3 19,9 -57,1 -22,2 40,5 0,4Irupi 8,4 10,5 29,9 35,6 27,4 -23,1 34,2 29,9 0,4São José do Calçado 33,7 26,8 58,4 44,3 62,8 41,7 16,9 26,5 0,9Muqui 161,4 235,7 237,2 70,6 6,2 -91,2 -55,7 4,5 0,1Vargem Alta 23,0 66,9 62,6 148,6 165,0 11,0 63,7 50,0 1,7Muniz Freire 78,7 169,9 187,4 181,0 222,8 23,1 29,7 51,3 2,6Ibatiba 34,9 81,4 59,5 99,5 71,5 -28,1 19,7 47,8 0,7Guaçuí 379,6 450,3 282,7 181,6 179,9 -0,9 -17,0 35,3 1,6Mimoso do Sul 342,4 35,3 30,4 17,5 18,5 5,8 -51,8 4,8 0,2Iúna 62,0 101,4 128,9 129,7 103,9 -19,8 13,8 31,2 0,9Itapemirim 140,1 126,3 132,1 105,1 214,6 104,2 11,2 35,7 2,0Marataízes 776,2 297,0 97,3 721,9 786,1 8,9 0,3 41,9 8,5Alegre 648,5 681,7 815,8 716,7 820,5 14,5 6,1 65,5 6,9Castelo 192,0 213,6 407,8 705,9 821,2 16,3 43,8 61,0 4,6Cach. de Itapemirim 5.916,7 6.439,5 5.870,8 6.158,1 6.141,2 -0,3 0,9 46,6 8,6

TOTAL 72.405,7 82.378,0 78.653,7 78.076,7 75.606,8 -3,2 1,1 28,0 4,7

22• •2002 - Finanças dos Municípios Capixabas

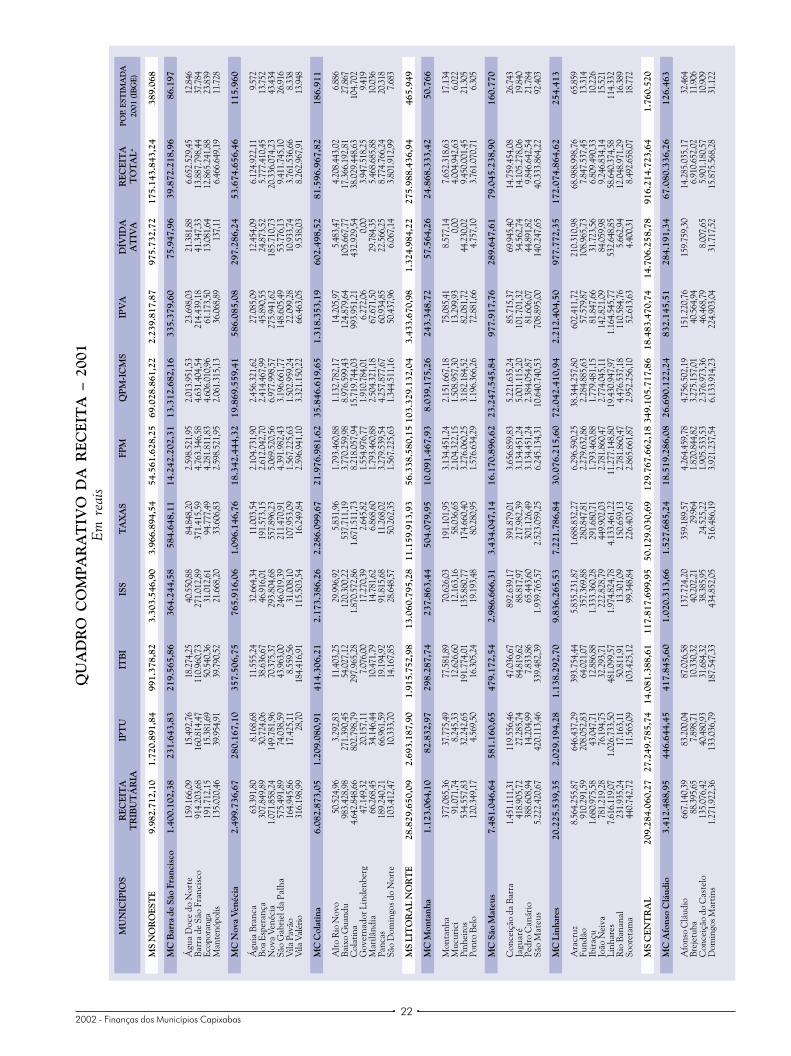

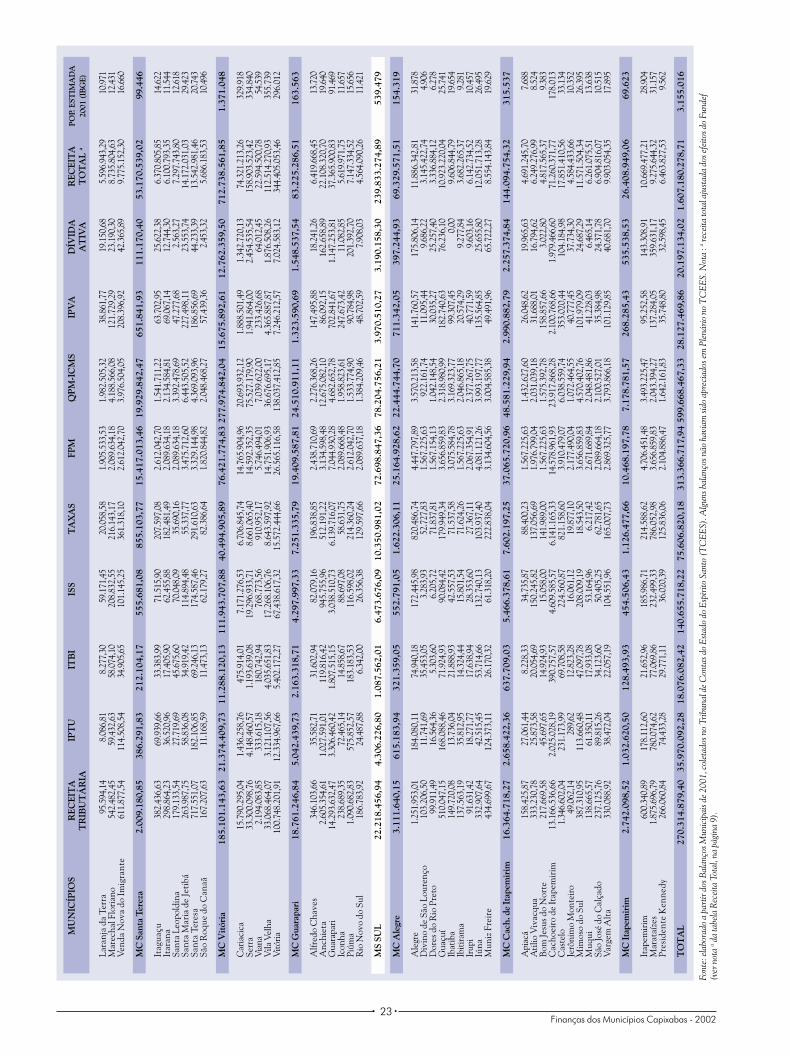

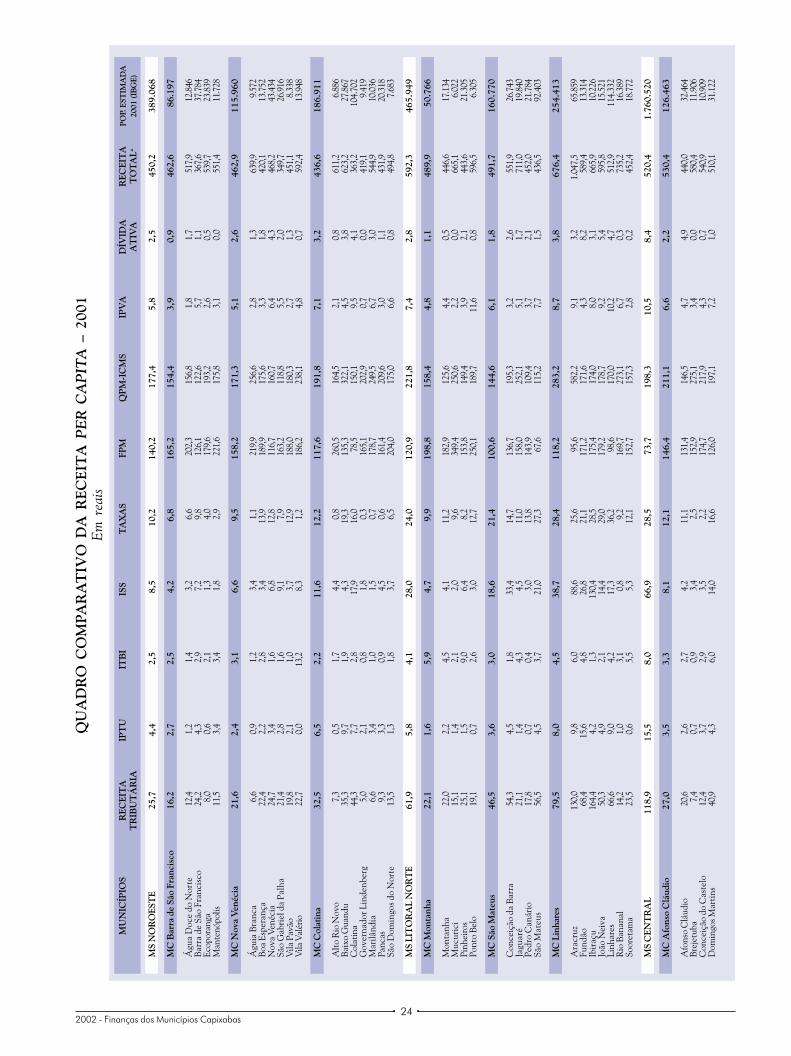

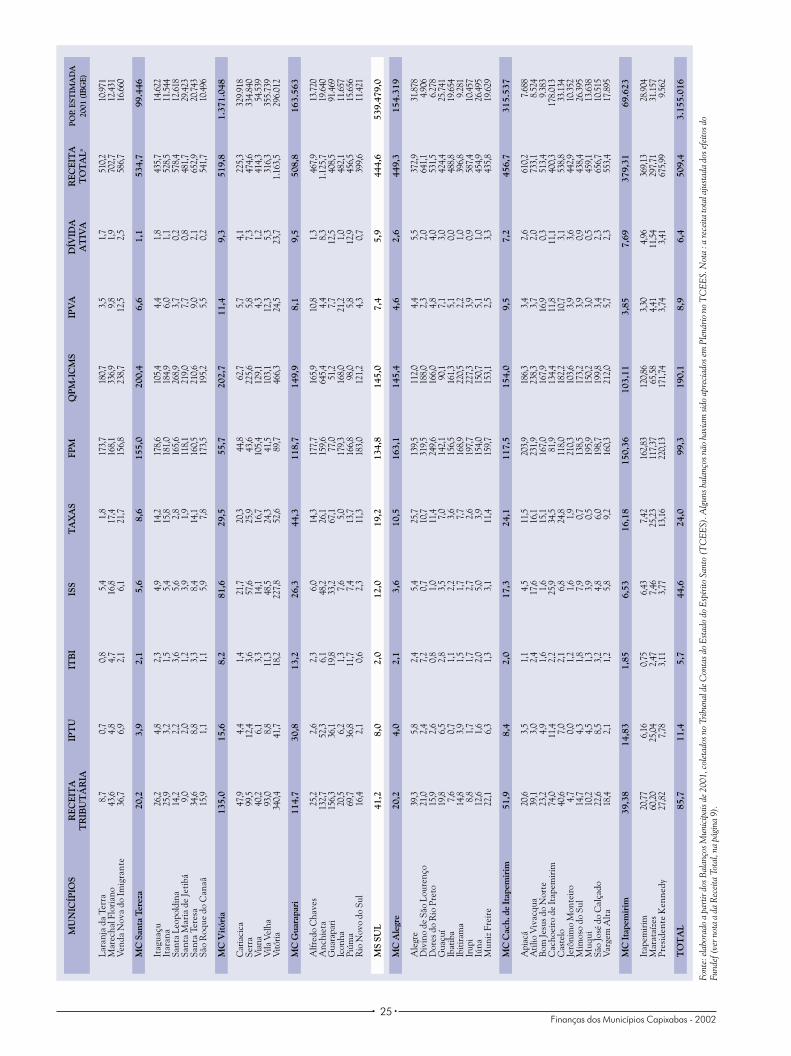

QU

AD

RO

CO

MPA

RA

TIV

O D

A R

EC

EIT

A –

200

1E

m r

eais

MU

NIC

ÍPIO

SR

ECEI

TA

TR

IBU

TÁ

RIA

IPT

UIT

BI

ISS

TA

XA

SQ

PM

-IC

MS

IPV

AD

ÍVID

AA

TIV

AR

ECEI

TA

TO

TA

La

PO

P. E

ST

IMA

DA

2001 (

IBG

E)

FPM

MS

NO

RO

EST

E9.

982.

712,

101.

720.

891,

8499

1.37

8,82

3.30

3.54

6,90

3.96

6.89

4,54

54.5

61.6

28,2

569

.028

.861

,22

2.23

9.81

7,87

975.

732,

7217

5.14

3.84

3,24

389.

068

MC

Bar

ra d

e Sã

o Fr

anci

sco

1.40

0.10

2,38

231.

643,

8321

9.56

5,86

364.

244,

5858

4.64

8,11

14.2

42.2

02,3

113

.312

.682

,16

335.

379,

6075

.947

,96

39.8

72.2

18,9

686

.197

Águ

a D

oce

do N

orte

159.

166,

0915

.492

,76

18.2

74,2

540

.550

,88

84.8

48,2

02.

598.

521,

952.

013.

951,

5323

.698

,03

21.3

81,8

86.

652.

529,

4512

.846

Bar

ra d

e Sã

o Fr

anci

sco

914.

203,

6816

0.81

4,47

110.

960,

7327

1.01

2,89

371.

415,

594.

763.

346,

584.

631.

404,

5421

4.43

9,18

41.3

47,3

313

.887

.798

,44

37.7

84Ec

opor

anga

191.

712,

1515

.381

,69

50.5

40,3

631

.012

,61

94.7

77,4

94.

281.

811,

834.

606.

010,

9661

.173

,50

13.0

81,6

412

.865

.241

,88

23.8

39M

ante

nópo

lis13

5.02

0,46

39.9

54,9

139

.790

,52

21.6

68,2

033

.606

,83

2.59

8.52

1,95

2.06

1.31

5,13

36.0

68,8

913

7,11

6.46

6.64

9,19

11.7

28

MC

Nov

a V

enéc

ia2.

499.

736,

6728

0.16

7,10

357.

506,

7576

5.91

6,06

1.09

6.14

6,76

18.3

42.4

44,3

219

.869

.559

,41

586.

085,

0829

7.28

6,24

53.6

74.6

56,4

611

5.96

0

Águ

ia B

ranc

a63

.391

,80

8.16

8,68

11.5

55,2

432

.664

,34

11.0

03,5

42.

104.

731,

902.

456.

321,

6227

.085

,09

12.4

54,0

96.

124.

922,

119.

572

Boa

Esp

eran

ça30

7.84

9,89

30.7

24,0

638

.636

,67

46.9

16,0

119

1.57

3,15

2.61

2.04

2,70

2.41

4.46

7,99

45.8

90,5

524

.873

,52

5.77

7.41

0,45

13.7

52N

ova

Ven

écia

1.07

1.85

8,24

149.

781,

9670

.375

,37

293.

804,

6855

7.89

6,23

5.06

9.52

0,56

6.97

7.99

8,57

275.

941,

6218

5.71

0,73

20.3

36.0

74,2

343

.434

São

Gab

riel

da

Palh

a57

5.49

1,89

74.0

38,5

943

.963

,00

246.

019,

3921

1.47

0,91

4.39

1.98

2,43

3.19

6.66

1,77

148.

605,

4953

.776

,13

9.41

1.74

5,10

26.9

16V

ila P

avão

164.

945,

8617

.425

,11

8.55

9,56

31.0

08,1

010

7.95

3,09

1.56

7.22

5,63

1.50

2.95

9,24

22.0

99,2

810

.933

,74

3.76

1.53

6,66

8.33

8V

ila V

alér

io31

6.19

8,99

28,7

018

4.41

6,91

115.

503,

5416

.249

,84

2.59

6.94

1,10

3.32

1.15

0,22

66.4

63,0

59.

538,

038.

262.

967,

9113

.948

MC

Col

atin

a6.

082.

873,

051.

209.

080,

9141

4.30

6,21

2.17

3.38

6,26

2.28

6.09

9,67

21.9

76.9

81,6

235

.846

.619

,65

1.31

8.35

3,19

602.

498,

5281

.596

.967

,82

186.

911

Alt

o R

io N

ovo

50.5

24,9

63.

292,

8311

.403

,25

29.9

96,9

25.

831,

961.

793.

460,

881.

132.

782,

1714

.205

,97

5.48

3,47

4.20

8.44

3,02

6.88

6B

aixo

Gua

ndu

983.

428,

9827

1.39

0,45

54.0

27,1

212

0.30

0,22

537.

711,

193.

770.

259,

988.

976.

599,

4312

4.87

9,64

105.

667,

7717

.366

.192

,81

27.8

67C

olat

ina

4.64

2.84

8,66

802.

798,

7929

7.96

5,28

1.87

0.57

2,86

1.67

1.51

1,73

8.21

8.05

7,94

15.7

19.7

44,0

399

3.95

1,21

432.

929,

5438

.029

.448

,63

104.

702

Gov

erna

dor L

inde

nber

g47

.149

,32

20.1

57,1

17.

076,

0017

.270

,39

2.64

5,82

1.55

4.97

6,77

1.91

0.78

4,01

6.27

2,06

0,00

3.94

7.51

8,25

9.41

9M

arilâ

ndia

66.2

68,4

534

.146

,44

10.4

71,7

914

.781

,62

6.86

8,60

1.79

3.46

0,88

2.50

4.32

1,18

67.6

71,5

029

.784

,35

5.46

8.68

5,88

10.0

36Pa

ncas

189.

240,

2166

.961

,59

19.1

94,9

291

.815

,68

11.2

68,0

23.

279.

539,

544.

257.

877,

6760

.934

,85

22.5

66,2

58.

774.

766,

2420

.318

São

Dom

ingo

s do

Nor

te10

3.41

2,47

10.3

33,7

014

.167

,85

28.6

48,5

750

.262

,35

1.56

7.22

5,63

1.34

4.51

1,16

50.4

37,9

66.

067,

143.

801.

912,

997.

683

MS

LIT

OR

AL

NO

RT

E28

.829

.650

,09

2.69

3.18

7,90

1.91

5.75

2,98

13.0

60.7

95,2

811

.159

.913

,93

56.3

38.5

80,1

510

3.32

9.13

2,04

3.43

3.67

0,98

1.32

4.98

4,22

275.

988.

436,

9446

5.94

9

MC

Mon

tanh

a1.

123.

064,

1082

.832

,97

298.

287,

7423

7.86

3,44

504.

079,

9510

.091

.467

,93

8.03

9.17

5,26

243.

348,

7257

.564

,26

24.8

68.3

33,4

250

.766

Mon

tanh

a37

7.08

5,36

37.7

75,4

977

.581

,89

70.6

26,0

319

1.10

1,95

3.13

4.45

1,24

2.15

1.66

7,18

75.0

85,4

18.

577,

147.

652.

318,

6317

.134

Muc

uric

i91

.071

,74

8.24

5,33

12.6

26,6

012

.163

,16

58.0

36,6

52.

104.

322,

151.

508.

957,

3013

.299

,93

0,00

4.00

4.94

2,63

6.02

2Pi

nhei

ros

534.

557,

8332

.242

,65

191.

774,

0113

5.88

0,77

174.

660,

403.

276.

060,

253.

182.

184,

5282

.081

,72

44.2

30,0

29.

450.

001,

4521

.305

Pont

o B

elo

120.

349,

174.

569,

5016

.305

,24

19.1

93,4

880

.280

,95

1.57

6.63

4,29

1.19

6.36

6,26

72.8

81,6

64.

757,

103.

761.

070,

716.

305

MC

São

Mat

eus

7.48

1.04

6,64

581.

160,

6547

9.17

2,54

2.98

6.66

6,31

3.43

4.04

7,14

16.1

70.8

96,6

223

.247

.545

,84

977.

917,

7628

9.64

7,61

79.0

45.2

38,9

016

0.77

0

Con

ceiç

ão d

a B

arra

1.45

1.11

1,31

119.

556,

4647

.036

,67

892.

639,

1739

1.87

9,01

3.65

6.85

9,83

5.22

1.63

5,24

85.7

15,3

769

.945

,40

14.7

59.4

54,0

826

.743

Jagu

aré

418.

905,

7227

.285

,74

84.8

19,6

288

.817

,97

217.

982,

393.

134.

451,

245.

001.

115,

2010

1.70

1,32

34.5

62,7

414

.105

.278

,06

19.8

40Pe

dro

Can

ário

388.

608,

9414

.204

,99

7.83

3,86

65.4

43,6

030

1.12

6,49

3.13

4.45

1,24

2.38

4.05

4,87

81.6

06,0

744

.891

,82

9.84

6.64

2,54

21.7

84Sã

o M

ateu

s5.

222.

420,

6742

0.11

3,46

339.

482,

391.

939.

765,

572.

523.

059,

256.

245.

134,

3110

.640

.740

,53

708.

895,

0014

0.24

7,65

40.3

33.8

64,2

292

.403

MC

Lin

hare

s20

.225

.539

,35

2.02

9.19

4,28

1.13

8.29

2,70

9.83

6.26

5,53

7.22

1.78

6,84

30.0

76.2

15,6

072

.042

.410

,94

2.21

2.40

4,50

977.

772,

3517

2.07

4.86

4,62

254.

413

Ara

cruz

8.56

4.25

5,87

646.

437,

2939

3.75

4,44

5.83

5.23

1,87

1.68

8.83

2,27

6.29

6.59

0,25

38.3

44.2

57,8

060

2.41

1,72

210.

310,

9868

.988

.998

,76

65.8

59Fu

ndão

910.

291,

5920

8.05

2,83

64.0

21,0

735

7.36

9,88

280.

847,

812.

279.

632,

862.

284.

885,

6357

.579

,87

108.

965,

737.

847.

537,

4513

.314

Ibir

açu

1.68

0.97

5,58

43.0

47,7

112

.886

,88

1.33

3.36

0,28

291.

680,

711.

793.

460,

881.

779.

481,

1581

.847

,66

31.7

23,5

66.

809.

490,

3310

.226

João

Nei

va78

1.21

9,28

76.1

94,7

532

.293

,71

222.

828,

7944

9.90

2,03

2.78

1.86

0,47

2.77

4.04

5,11

142.

821,

0984

.059

,98

9.24

6.83

4,14

15.5

21Li

nhar

es7.

616.

119,

071.

026.

733,

5048

1.09

9,57

1.97

4.82

4,78

4.13

3.46

1,22

11.2

77.1

48,8

019

.430

.947

,97

1.16

4.54

5,77

532.

648,

8558

.640

.374

,58

114.

332

Rio

Ban

anal

231.

935,

2417

.163

,11

50.8

11,9

113

.301

,09

150.

659,

132.

781.

860,

474.

476.

537,

1811

0.58

4,76

5.66

2,94

12.0

48.9

71,2

916

.389

Soor

etam

a44

0.74

2,72

11.5

65,0

910

3.42

5,12

99.3

48,8

422

6.40

3,67

2.86

5.66

1,87

2.95

2.25

6,10

52.6

13,6

34.

400,

318.

492.

658,

0718

.772

MS

CEN

TR

AL

209.

284.

060,

2727

.249

.785

,74

14.0

81.3

88,6

111

7.81

7.69

9,95

50.1

29.0

30,6

912

9.76

7.66

2,18

349.

105.

717,

8618

.483

.470

,74

14.7

06.2

58,

7891

6.21

4.72

3,64

1.76

0.52

0

MC

Afo

nso

Clá

udio

3.41

2.48

8,95

446.

644,

4541

7.84

5,60

1.02

0.31

3,66

1.52

7.68

5,24

18.5

19.2

86,0

826

.690

.122

,24

832.

145,

5128

4.19

1,34

67.0

80.3

36,2

612

6.46

3

Afo

nso

Clá

udio

667.

140,

3983

.200

,04

87.0

26,5

813

7.72

4,20

359.

189,

574.

264.

459,

784.

756.

502,

1915

1.22

0,76

159.

759,

3014

.285

.035

,17

32.4

64B

reje

tuba

88.3

95,6

57.

898,

7110

.330

,32

40.2

02,2

129

.964

1.82

0.84

4,82

3.27

5.15

7,01

40.5

64,9

46.

910.

652,

0211

.906

Con

ceiç

ão d

o C

aste

lo13

5.07

6,42

40.4

80,9

331

.684

,32

38.3

85,9

524

.525

,22

1.90

5.53

3,53

2.37

6.97

3,36

46.4

68,7

98.

007,

655.