FIESP-DCT Proposta para a TJLP...

36

08 de junho de 2009 DECOMTEC Redução no custo de investimento: Proposta para a TJLP José Ricardo Roriz Coelho

Transcript of FIESP-DCT Proposta para a TJLP...

08 de junho de 2009

DECOMTEC

Redução no custode investimento:

Proposta paraa TJLP

José Ricardo Roriz Coelho

2

...

O recrudescimento da crise internacional em setembro teve sério impacto sobre o investimento no Brasil, interrompendo um ciclo virtuoso de crescimento há muito esperado.

Muitos países, na luta contra os sérios danos causados pela especulação financeira, implementaram medidas consideradas atéentão tabús.

É preciso que nós também tenhamos a ousadia de enfrentar falsos paradigmas para, com responsabilidade, mitigar os efeitos da crise e para aproveitarmos a oportunidade de criar ambiente favorável ao desenvolvimento.

APRESENTAÇÃO

3

� O investimento é um dos principais determinantes do crescimento dos países e, no Brasil, seu aumento foi um dos fatores responsáveis pela aceleração do crescimento do PIB a partir de 2003 e pelo aumento do emprego.

� O crescimento do investimento à frente do PIB sinalizava que a economia, finalmente, recobraria a capacidade de sustentar uma trajetória de crescimento prolongado.

� O ímpeto do investimento foi sustentado nos últimos anos pela expansão do crédito de longo prazo, o qual cresceu de 3,6% do PIB 2004 para 7,4% do PIB no ínicio de 2009.

� O aumento do crédito de longo prazo, por sua vez, foi ancorado na ampliação dos desembolsos do BNDES, cuja proporção em relação à FBCF praticamente dobrou, de 8,9% no primeiro semestre de 2000 para 16,6% no último semestre de 2008.

SÍNTESE

Em síntese, a análise apresentada a seguir revela que:

4

� O processo de crescimento dos investimentos era claro e quase ininterrupto até, pelo menos, o terceiro trimestre de 2008, quando houve queda acentuada em função do início da crise.

� A “Pesquisa FIESP sobre Intenção de Investimento 2009” mos-trou que a indústria de transformação deve reduzir os investi-mentos de R$ 102,5 bilhões em 2008 para R$ 76,2 bilhões em 2009, ou seja, em ¼. Além disso, a pesquisa mostrou que 90% dessa redução será feita em máquinas e equipamentos e que deve implicar em perda de 1,5 milhões de postos de trabalho diretos e indiretos nos próximos 3 anos.

� Vale notar que, se normalmente a redução da Selic implica em aumento de investimento, na crise ela não foi capaz de conter a queda do investimento. Isso pode implicar em futuras pressões inflacionárias pois, como os efeitos do investimento sobre a capacidade produtiva são defasados no tempo, esta última não fará frente a uma nova expansão da demanda imediatamente.

SÍNTESE (cont.)

...

5

� Tudo isso nos levaria a novos aumentos dos juros e, talvez, àvolta do stop-and-go.

� Nesse contexto, o governo deve sinalizar de maneira consistente para que os agentes privados voltem a investir, o que vários países têm procurado fazer reduzindo acentuada-mente seus juros de longo prazo para estimular o investimento.

� Para se ter uma idéia, mesmo sem considerar o spread do BNDES e o spread dos agentes em operações indiretas, a TJLP ainda está muito acima das taxas com perfil de vencimento semelhantes de outros países.

� No Brasil, a estabilidade da TJLP em termos nominais e sua queda em termos reais contribuíram para o aumento do investimento privado. A queda da expectativa de inflação causada pela crise fez a TJLP aumentar em termos reais, o que abre espaço para a sua redução pelo CMN.

SÍNTESE (cont.)

...

6

� Por outro lado, o spread do BNDES se manteve baixo mas o spread cobrados pelos agentes financeiros foram significativa-mente majorados após o início da crise.

� Resultado: o custo financeiro total, que para as MPIs gira entre 10,95% e 11,45% a.a., é maior que o da Selic, hoje em 10,25% a.a.

� Para estimular o investimento privado e retomar o crescimento econômico verificado nos últimos anos, propomos entre outras medidas:1. Reduzir a TJLP em 1p.p.2. Intensificar ações voltadas para a redução do spread dos

agentes financeiros.3. Agilizar a implementação do Fundo Garantidor para Micro e

Pequenas Empresas.4. Operacionalizar o Fundo de Garantia para a Promoção da

Competitividade – FGPC.(Outras medidas são abordadas ao longo da apresentação)

SÍNTESE (cont.)

...

7

� Tais medidas terão um efeito positivo por vários motivos.� Primeiro, a redução em 1 p.p. no custo total do financiamento do

BNDES levaria a um aumento da demanda esse recursos da ordem de R$ 2,7 bilhões, valor que pode aumentar com a redução do spread dos agentes e com a implementação dos fundos garantidores (FGC-MPEs e PGPC).

� Depois, a redução da TJLP tende a fazer diminuir a taxa de inadimplência pois a maior parte dos recursos emprestados pelo BNDES são indexados à TJLP e, portanto, a redução da TJLP reduz o serviço das dívidas já contratadas. Tal redução representa um alívio de caixa para as empresas endividadas e favorece o pagamento das dívidas por essas empresas.

� Finalmente, medidas anti-cíclicas como essas favorecem o emprego e, portanto, preservam as receitas do Fundo de Amparo ao Trabalhador – FAT.

SÍNTESE (cont.)

...

8

1. INVESTIMENTO E CRESCIMENTO

9

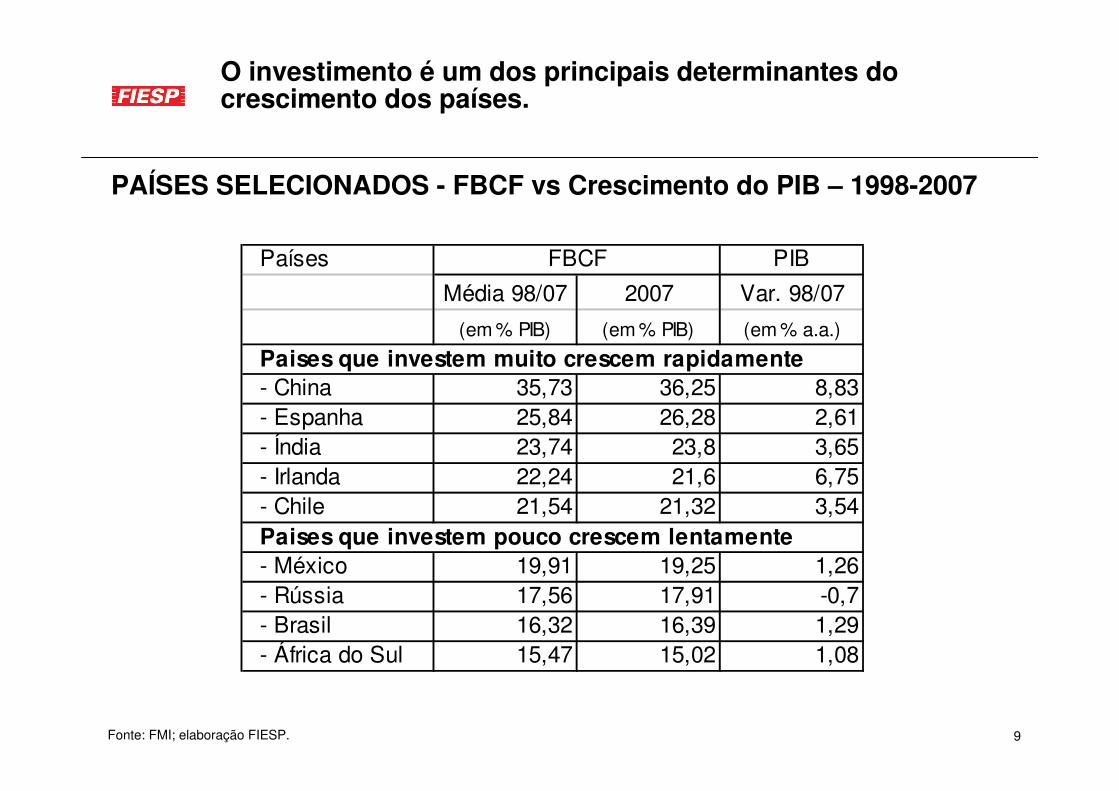

O investimento é um dos principais determinantes do crescimento dos países.

PAÍSES SELECIONADOS - FBCF vs Crescimento do PIB – 1998-2007

Fonte: FMI; elaboração FIESP.Fonte: FMI; elaboração FIESP.

Países PIB

Média 98/07 2007 Var. 98/07

(em % PIB) (em % PIB) (em % a.a.)

- China 35,73 36,25 8,83 - Espanha 25,84 26,28 2,61 - Índia 23,74 23,8 3,65 - Irlanda 22,24 21,6 6,75 - Chile 21,54 21,32 3,54

- México 19,91 19,25 1,26 - Rússia 17,56 17,91 -0,7 - Brasil 16,32 16,39 1,29 - África do Sul 15,47 15,02 1,08

FBCF

Paises que investem muito crescem rapidamente

Paises que investem pouco crescem lentamente

10

No Brasil. o crescimento do investimento à frente do PIB a partir de 2006 apontava para uma trajetória de crescimento prolongado...

15,3

16,1 15,916,4

17,5

19,0

1,2% 5,7%

3,2%

4,0%5,7% 5,1%

13,9%12,7%

7,2%

2,1%

-5,7%

11,4%

FBCF (% do PIB) Crescimento do PIB (% a.a.) Crescimento da FBCF (% a.a.)

Fonte: IBGE; elaboração FIESP.

CONTAS NACIONAIS - Evolução da FBCF - 2003-08

03 04 05 06 07 08

11

... e para o aumento do emprego.

60

80

100

120

140

160

180

00 01 02 03 04 05 06 07 08

PIB real

EmpregoFormal

Fonte: IBGE e MTe; elaboração FIESP.

PIB Real vs. Emprego Formal - 2000-08 (base: jan-00 = 100)

02 03 04 05 06 07 0800 01

O emprego formal cresceu 5,4% a.a.

entre dez-03 e dez-08

12

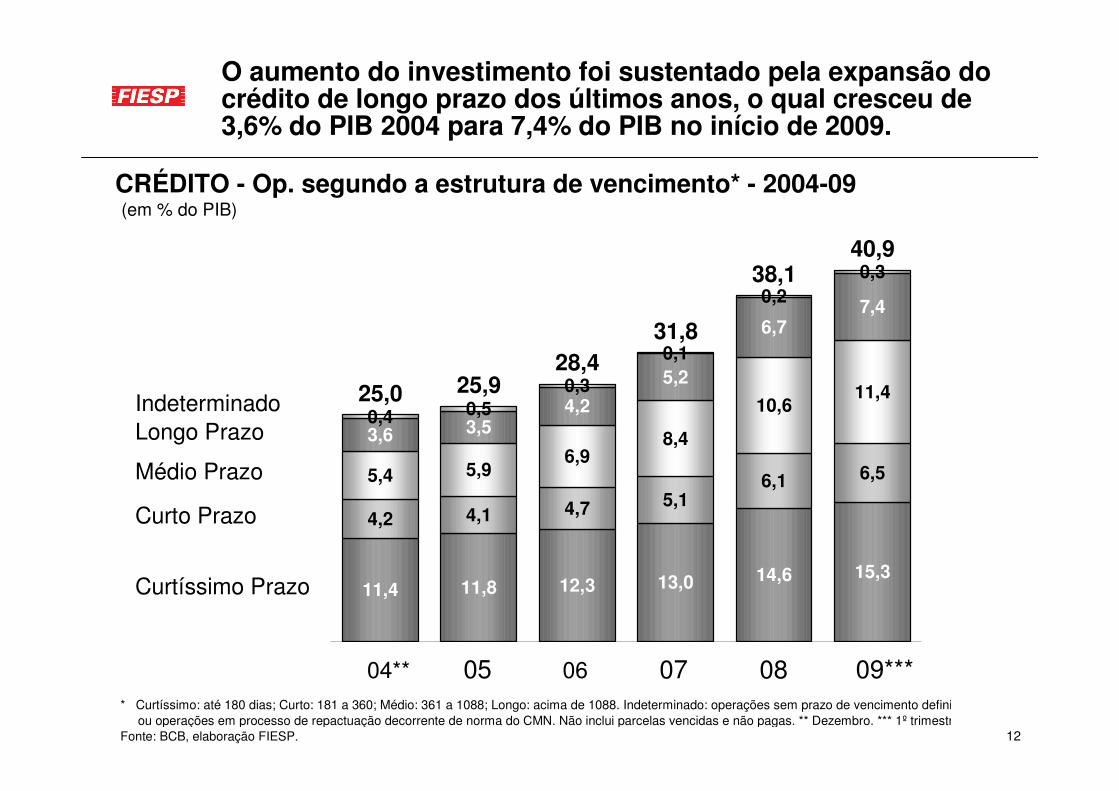

O aumento do investimento foi sustentado pela expansão do crédito de longo prazo dos últimos anos, o qual cresceu de 3,6% do PIB 2004 para 7,4% do PIB no início de 2009.

11,4 11,8 12,3 13,0 14,6 15,3

4,2 4,1 4,7 5,16,1 6,55,4 5,9

6,98,4

10,611,4

3,6 3,54,2

5,2

6,77,4

0,4 0,50,3

0,1

0,20,3

25,0 25,928,4

31,8

38,140,9

2004 2005 2006 2007 2008 2009 * Curtíssimo: até 180 dias; Curto: 181 a 360; Médio: 361 a 1088; Longo: acima de 1088. Indeterminado: operações sem prazo de vencimento definido ou operações em processo de repactuação decorrente de norma do CMN. Não inclui parcelas vencidas e não pagas. ** Dezembro. *** 1º trimestre. Fonte: BCB, elaboração FIESP.

CRÉDITO - Op. segundo a estrutura de vencimento* - 2004-09 (em % do PIB)

Curtíssimo Prazo

Longo Prazo

Médio Prazo

Indeterminado

Curto Prazo

04** 05 07 08 09***06

13

O crédito de longo prazo e o conseqüente investimento foram ancorados na ampliação dos desembolsos do BNDES,...

-

100

200

300

400

500

600

I II III I I II III I I II III I I II III I I II III I I II III I I II III I I II III I I II III I-

20

40

60

80

100FBCF ANUALDesembolso 12 meses do Sistema BNDES FBCF (tendência)Desembolsos do BNDES (tendência)

BRASIL - FBCF vs Desembolsos do BNDES* - 2000-08 (em R$ milhões de 2008**)

FBCF Desembolsos BNDES

* Resultados acumulados nos últimos 12 meses. ** Deflacionado pelo IPCA. Fonte: BCB e IBGE; elaboração FIESP.

00 01 02 03 04 05 06 07 08

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IVI II III IV

14

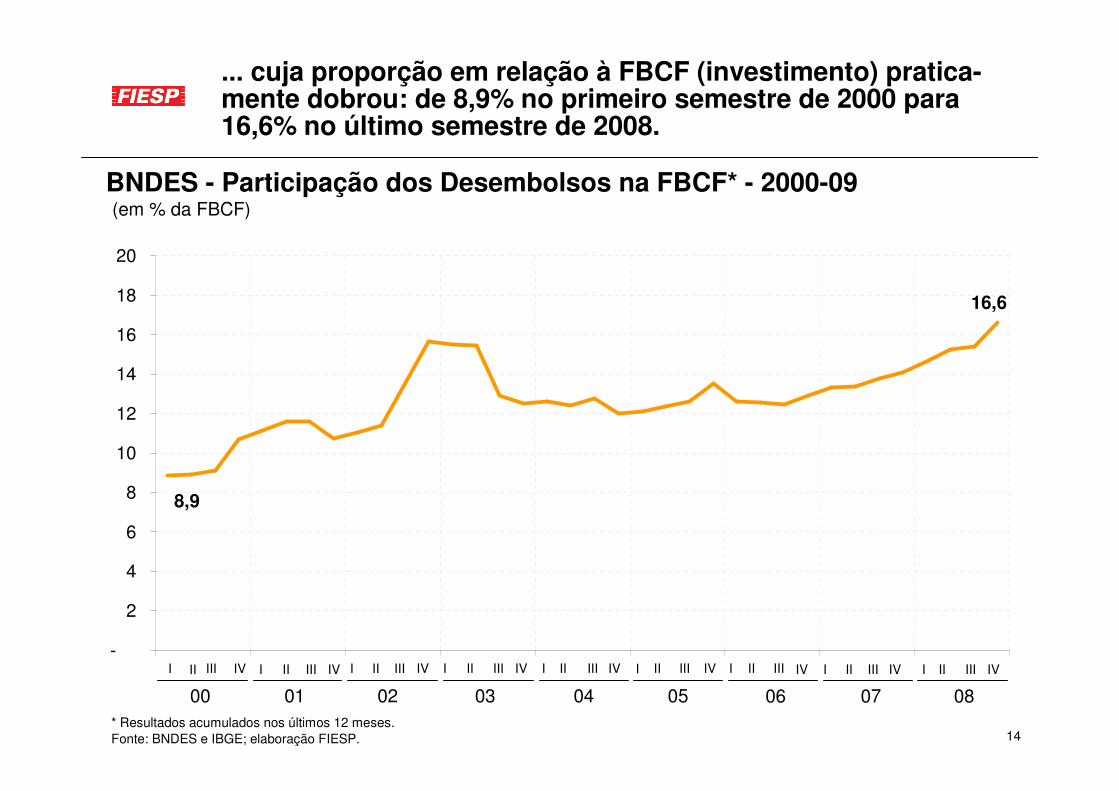

... cuja proporção em relação à FBCF (investimento) pratica-mente dobrou: de 8,9% no primeiro semestre de 2000 para 16,6% no último semestre de 2008.

-

2

4

6

8

10

12

14

16

18

20

I II III I I II III I I II III I I II III I I II III I I II III I I II III I I II III I I II III I

BNDES - Participação dos Desembolsos na FBCF* - 2000-09 (em % da FBCF)

00 01 02 03 04 05 06 07 08

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IVI II III IV

* Resultados acumulados nos últimos 12 meses. Fonte: BNDES e IBGE; elaboração FIESP.

16,6

8,9

15

2. IMPACTO DA CRISE NOS INVESTIMENTOS

média 1995 = 100

60

80

100

120

140

160

180

2000T1

2000T3

2001T1

2001T3

2002T1

2002T3

2003T1

2003T3

2004T1

2004T3

2005T1

2005T3

2006T1

2006T3

2007T1

2007T3

2008T1

2008T3

2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: SCN Trim./IBGE; Elaboração: DECOMTEC/FIESP

Entre o 2º Trim. de 2003 e o 3º de 2008 a FBKF aumentou 79,8% (11,8% ao ano)

PIB

FBKF

16

O processo de crescimento dos investimentos era claro e qua-se ininterrupto até, pelo menos, o terceiro trimestre de 2008, quando houve queda acentuada em função do início da crise...

EVOLUÇÃO DO INVESTIMENTO E DO PIB

17

... o que é comprovado pela queda das intenções de investimento da indústria de transformação para 2009...

A indústria de Transformação reduzirá em R$ 26,3 bilhões os investimentos em 2009, caindo de R$ 102,5 bihões em 2008 para R$ 76,2 bilhões, uma queda de 25,7%

• A maior parte dessa redução (90,1%) será em máquinas e equipamentos, a qual deve cair 31,7%, de R$ 74,8 bilhões em 2008 para R$ 51,1 bilhões em 2009

• Estima-se que esta redução deve ser responsável pela perda de 1,5 milhão de postos de trabalho diretos e indiretos nos próximos 3 anos, sendo, desses, 700 mil empregos diretos.

INTENÇÕES DE INVESTIMENTO NA CRISE

Fonte: Pesquisa IBSOS-FIESP; elaboração FIESP.Fonte: Pesquisa IBSOS-FIESP; elaboração FIESP.

18

... e pela redução do consumo aparente de máquinas e equipamentos a partir da crise. Vale notar que normalmente a redução da Selic implica em aumento de investimento. Na crise, pela primeira vez, a redução da Selic não foi capaz de conter a queda do investimento...

0

5

10

15

20

25

30

00 01 02 03 04 05 06 07 08 0950

75

100

125

150

175

200

Consumo Aparentede Máquinas

Selic

Fonte: IBGE e FGV; elaboração FIESP.

Consumo Aparente de Máquinas vs Selic - 2000-08

Selic (em % a.a.) Consumo Aparente de Máquinas* (base: 100 = média 95)

19

... o que pode implicar em futuras pressões inflacionárias pois os efeitos do investimento sobre a capacidade produtiva são defasados no tempo. Isso nos levaria a novos aumentos dos juros e, talvez, àvolta do stop-and-go.

70

75

80

85

90

00 01 02 03 04 05 06 07 08

10

15

20

25

Utilização daCapacidade Instalada(21 meses depois)

Formação Brutade Capital Fixo

Fonte: IBGE e FGV; elaboração FIESP.

FBCF vs. Ociosidade da Capacidade Instalada - 2000-08

UCI (em %) FBCF (em % do PIB)

02 03 04 05 06 07 0800 01

20

Nesse contexto, o governo deve sinalizar de maneira consistente para que os agentes privados voltem a investir,...

� O investimento cabe ao setor privado, o qual pauta as decisões apartir da de expectativas de crescimento.

� A relação entre a taxa de investimento e o crescimento do PIB é de natureza biunívoca:- o investimento é essencial para sustentar o crescimento;- a dinâmica e as perspectivas de crescimento do PIB servem de sinalizador para as decisões de investimento.

� Num momento de crise, a incerteza inibe o investimento, a redução do investimento limita o crescimento e ambos juntos criam um círculo vicioso.

� Nesse contexto, o Estado deve transmitir sinais consistentes com sua estratégia industrial aos agentes privados de maneira a estimula-losa investir.

POLÍTICA ANTI-CÍCLICA E EXPECTATIVAS

-

1

2

3

4

5

6

7

00 01 02 03 04 05 06 07 08 09

Estados Unidos

Alemanha

Japão

Reino Unido

Canadá

* Referem-se a títulos dos governos. Fonte: MACRODADOS, elaboração FIESP.

JUROS NOMINAIS - Benchmark de Juros de 10 Anos* - 2000-09 (em % a.a.)

00 01 02 03 04 05 06 07 08 09

21

...o que vários países procuraram fazer reduzindo acentuadamente seus juros de longo prazo para estimular o investimento.

-

1

2

3

4

5

6

7

00 01 02 03 04 05 06 07 08 09

Estados Unidos

Alemanha

Japão

Reino Unido

Canadá

* Referem-se a títulos dos governos. Fonte: MACRODADOS, elaboração FIESP.

JUROS NOMINAIS - Benchmark de Juros de 5 Anos* - 2000-09 (em % a.a.)

00 01 02 03 04 05 06 07 08 09

JUROS NOMINAIS – Benchmark Internacional – 2000-09

Fonte: Macrodados; elaboração FIESP.Fonte: Macrodados; elaboração FIESP.

22

Mesmo sem considerar o spread do BNDES e o spread dos agentes em operações indiretas, a TJLP está muito acima das taxas com perfil de vencimento semelhantes de outros países.

* Referem-se a títulos dos governos. Fonte: MACRODADOS; elaboração FIESP.

JUROS DE LONGO PRAZO - Benchmark Internacional - mar-09 (em % a.a. nominais)

Japão

TJLP

Estados Unidos

5 anos* 10 anos* Média*

6,3

2,4

2,3

1,8

1,7

0,8

10,3

3,2

3,0

2,8

2,7

1,4

6,3

10,3

6,3

2,8

2,2

1,1

10,3

2,3

2,7

Selic

Alemanha

Reino Unido

Canadá

23

3. CUSTOS DE FINANCIAMENTO DE LONGO PRAZO3.1. TJLP3.2. Spread do BNDES3.3. Spread dos Agentes

(1)

1

3

5

7

9

11

13

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

Expectativa de Inflação TJLP Real

* Expectativa de inflação acumulada nos próximos 12 meses (IPCA). Fonte: BCB, elaboração FIESP.

TJLP - Evolução do Valor Real - 2000-09 (em % a.a.)

6,25

2,08

00 01 02 03 04 05 06 07 08 09

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IVI II III IV

24

A estabilidade da TJLP em termos nominais e sua queda em termos reais contribuíram para o aumento do investimento privado. Com a crise, a expectativa de inflação caiu, fazendo aumentar a TJLP em termos reais, o que abre espaço para a sua redução pelo CMN.

TJLP real

TJLP nominal

Expectativa de inflação

25

Por outro lado, o spread do BNDES se manteve baixo...

� O spread médio do BNDES era de 2,0 p.p. em 2005.

� O spread médio do BNDES hoje gira em torno de 1,0 p.p.

SPREAD DO BNDES

26

... mas o spread dos agentes cresceu após a crise em todos os portes.

0

1

2

3

4

5

jan fev mar abr mai jun jul ago set out nov dez jan fev mar abr mai jun Fonte: BNDES, elaboração FIESP.

BNDES - Spread Médio dos Agentes segundo o Porte - 2008-09 (em % a.a.)

Média

Pequena

Micro

Grande

20092008

27

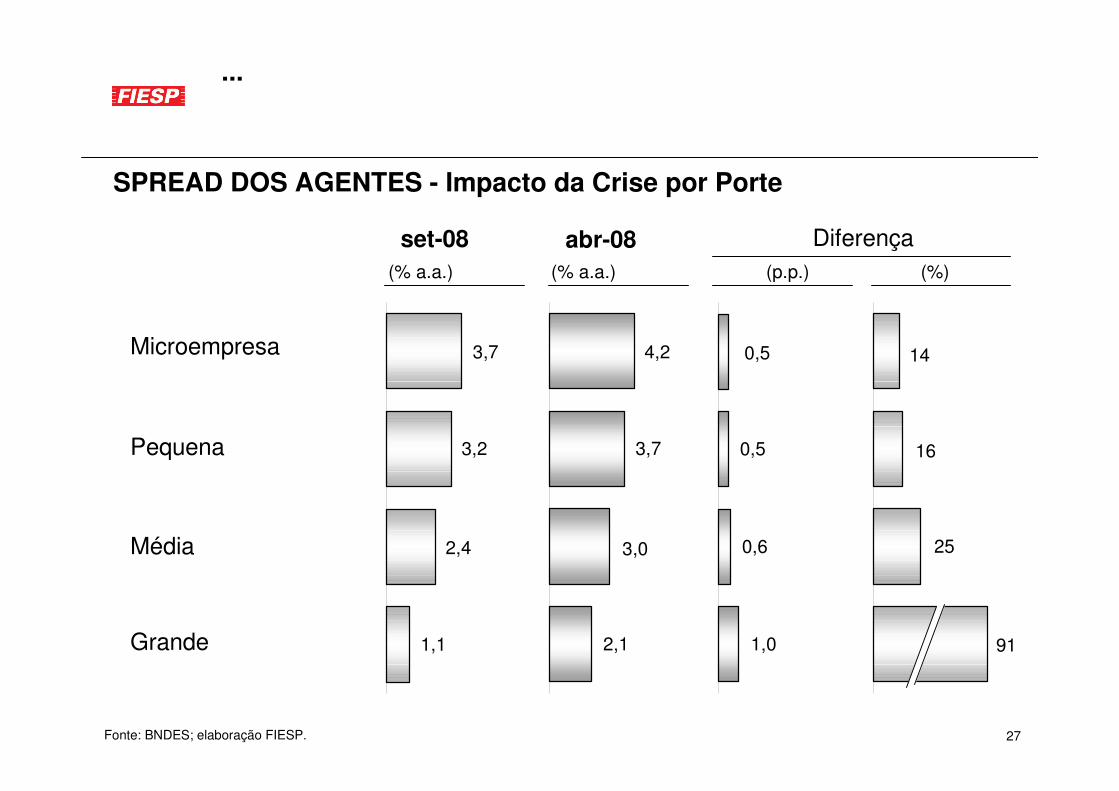

...

Fonte: BNDES; elaboração FIESP.

SPREAD DOS AGENTES - Impacto da Crise por Porte

Diferença

91

14

16

25

1,1

2,4

3,2

3,7

2,1

3,0

4,2

3,7 0,5

0,6

0,5

1,0

(p.p.) (%)(% a.a.) (% a.a.)

Grande

Pequena

Microempresa

Média

set-08 abr-08

28

...

Fonte: BNDES; elaboração FIESP.

Diferença

48

15

33

(17)

140

20

5,2

0,5

1,5

2,7

2,7

2,1

4,3

1,2

1,8

3,6

3,1

3,1 0,4

0,9

0,3

(0,9)

0,7

1,0

(p.p.) (%)(% a.a.) (% a.a.)

BNDES-EXIM

BNDES Automático

FINAME Leasing

Cartão BNDES

FINEM

FINAME

SPREAD DOS AGENTES - Impacto da Crise por Modalidade

set-08 abr-08

29

O resultado é um custo financeiro total para MPEs maior que o da Selic, hoje em 10,25% a.a.

CUSTO FINANCEIRO SEGUNDO O PORTE – abr-09

* Como não conseguimos a média por porte, utilizamos a média global do spread do BNDES.Fonte: BNDES; elaboração FIESP.* Como não conseguimos a média por porte, utilizamos a média global do spread do BNDES.Fonte: BNDES; elaboração FIESP.

TJLP Spread do Spread do TOTALBNDES Agente

Micro 6,25 1 4,20 11,45 Pequena 6,25 1 3,70 10,95 Média 6,25 1 3,00 10,25 Grande 6,25 1 2,10 9,35

*

Micro 36,7

Pequena 33,8

Média 29,3

Grande 22,5

Participação do spread dos agentes no custo total (%)

30

4. PROPOSTAS PARA ESTIMULAR O INVESTIMENTO

31

...

• Liberar a parcela relativa ao FAT constitucional da incidência da Desvinculação das Receitas da União – DRU – caso seja necessário ampliar o funding do BNDES em exercícios futuros

• Reduzir a TJLP em 1p.p.

• Intensificar ações voltadas para a redução do spread dos agentes financeiros

MEDIDAS PARA ESTIMULAR O INVESTIMENTO

• Portal de crédito do BNDES para estimular a concorrência entre os bancos e, conseqüentemente, reduzir o spread dos agentes.

• Operacionalizar o Fundo de Garantia para a Promoção da Competitividade - FGPC

• Agilizar a implementação do Fundo Garantidor para Micro e Pequenas Empresas

32

4. IMPACTO ESPERADOS COM A REDUÇÃO DA TJLP

33

Apenas a redução da TJLP em 1 p.p. levaria a um aumento da demanda por recursos do BNDES em aproximadamente R$ 2,7 bilhões.

34

A redução da TJLP tende a fazer diminuir a taxa de inadimplência.

� A maior parte dos recursos emprestados pelo BNDES são indexados à TJLP.

� A redução da TJLP reduz o serviço das dívidas já contratadas.

� A redução representa, portanto, um alívio de caixa para as empresas que investiram com recursos do BNDES, o que, conseqüentemente, favorece o pagamento das dívidas por essas empresas.

OUTROS IMPACTOS ESPERADOS

35

As medidas são anti-cíclicas e tendem a preservar as receitas do Fundo de Amparo ao Trabalhador – FAT.

� A redução da TJLP de 6,25 p.p. para 5,25 p.p. mantém a receita do FAT em termos reais pois, uma vez que o BNDES o remunera a 6,0 p.p., o corte de 0,75 p.p. que lhe cabe tende a ser compensado pela queda da inflação.

� O aumento do investimento preserva o emprego formal e, conseqüentemente, a arrecadação do PIS/PASEP, principal fonte de recursos do FAT.

� O orçamento do BNDES para 2009 já está garantido mas a redução da TJLP pode evitar a ociosidade destes recursos.

� Caso seja necessária, a liberação da parcela do FAT constitucional da DRU ampliará os recursos disponíveis para empréstimo pelo BNDES e a receita do FAT. Além disso, para o Tesouro, não representa aumento de despesa mas sim um aumento do ativo.

EFEITOS SOBRE O FAT

36

...