FICHAS DE IDENTIFICAÇÃO DE … DE IDENTIFICAÇÃO DE OPORTUNIDADES DE MERCADO SETOR Agroalimentar...

5

FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE MERCADO SETOR Agroalimentar TIPO DE PRODUTO Produtos de base Vegetal MERCADO ALVO Alemanha RELAÇÕES ECONÓMICAS Ano Referência 2016 Tendência Valores em euros 1 Valor total das importações 953.067.407.000€ X 2 Valor total das importações do setor Agroalimentar 76.868.027.000€ X Percentagem 3 Valor das importações do setor / valor total das importações 7,53% Fonte: Internacional Trade Centre (ITC), segundo os códigos indicados de posições pautais dos produtos. PLANO DE AÇÃO SETORIAL PARA A INTERNACIONALIZAÇÃO I. LINHAS ESTRATÉGICAS A Alemanha é o maior importador de produtos de origem vegetal da Europa e o 2º maior do mundo. Excluindo os vinhos e os azeites (alvo de análise no âmbito de outra fileira neste programa), os principais produtos importados foram os seguintes (dados de 2016): café e seus sucedâneos (3,24 mil milhões EUR), sementes de nabo silvestre ou de colza (2,07 mil milhões EUR), cacau em bruto ou torrado (1,27 milhões EUR), tomate fresco ou refrigerado (1,17 mil milhões EUR), soja (1,15 mil milhões EUR), bagaços e outros resíduos sólidos da extração do óleo de soja (1,05 mil milhões EUR), trigo e mistura de trigo com centeio (811,2 milhões EUR), bananas frescas (891,3 milhões EUR), óleo de palma e respetivas frações (739,6 milhões EUR), manteiga, gordura e óleo de cacau (770,2 milhões EUR) e pimentos doces ou pimentões (713,7 milhões EUR), uvas frescas (610,7 milhões EUR) e amêndoas sem casca (590,9 milhões EUR). Em 2014, o consumo total de legumes no país ultrapassou os 7 milhões de toneladas, correspondendo a 92 kg per capita. Relativamente aos produtos frutícolas, o consumo total foi de 8 milhões de toneladas, que correspondem a cerca de 100 kg per capita. Ao nível das importações provenientes de Portugal, destacam-se os seguintes produtos: framboesa fresca (16,5 milhões EUR), tomate preparado ou conservado, exceto em vinagre ou em ácido acético (14,1 milhões EUR), batatas fritas embaladas (9,6 milhões EUR), batatas frescas ou refrigeradas (5,4 milhões EUR), gorduras vegetais e hidrogenadas, interesterificadas, reesterificadas ou elaidinizadas (4,1 milhões EUR), ketchup e outros molhos de tomate (3,2 milhões EUR), pera fresca (3,6 milhões EUR), sumo de tomate (2,7 milhões EUR), cenouras e nabos frescos ou refrigerados (1,7 milhões EUR) e couves e produtos semelhantes frescos ou refrigerados (1,3 milhões EUR). II. LINHAS ORIENTADORAS / POLÍTICA DE PRODUTO De acordo com o estudo “The Food & Beverage Industry in Germany – Issue 2016/2017” (Germany Trade & Invest), as vendas a retalho de frutas e vegetais frescos cresceram mais de 6% em 2015, atingindo 12,8 mil milhões de Euros. Os aumentos registados em cada categoria foram de 7% para os vegetais e 5% para as frutas. Os valores foram influenciados pelos preços mais elevados no mercado grossista, mas também pela evolução do

Transcript of FICHAS DE IDENTIFICAÇÃO DE … DE IDENTIFICAÇÃO DE OPORTUNIDADES DE MERCADO SETOR Agroalimentar...

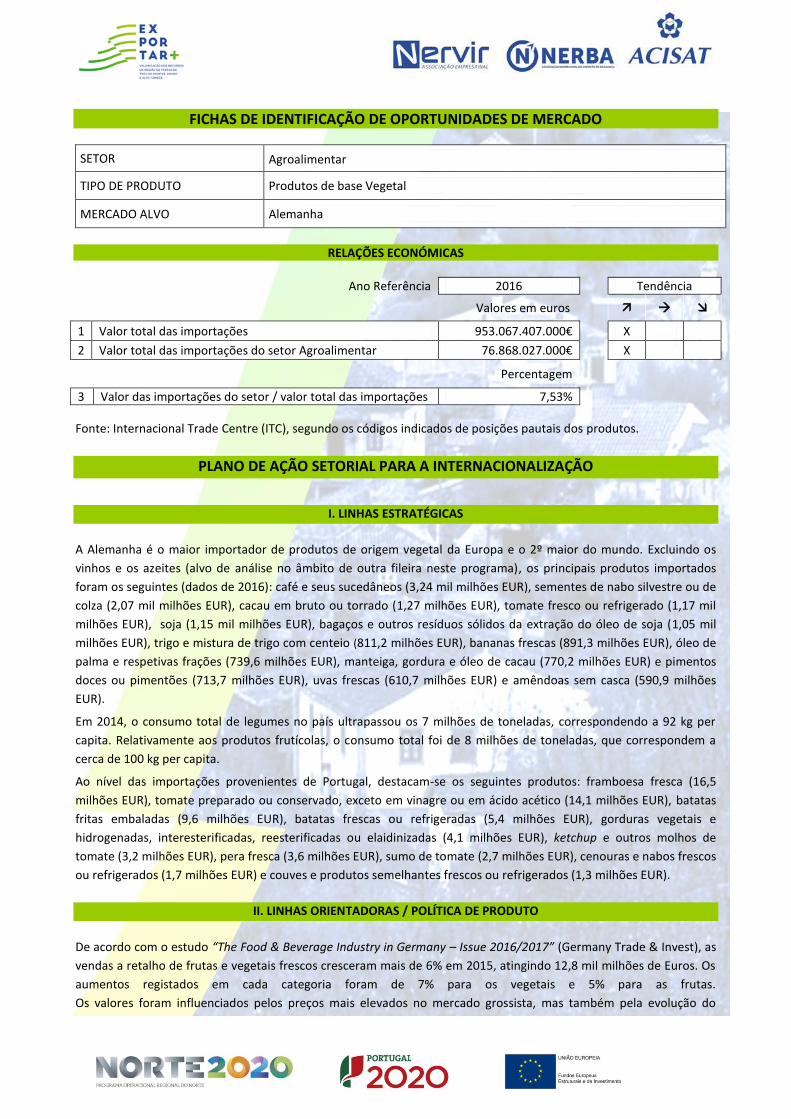

FICHAS DE IDENTIFICAÇÃO DE OPORTUNIDADES DE MERCADO

SETOR Agroalimentar

TIPO DE PRODUTO Produtos de base Vegetal

MERCADO ALVO Alemanha

RELAÇÕES ECONÓMICAS

Ano Referência 2016 Tendência

Valores em euros

1 Valor total das importações 953.067.407.000€ X

2 Valor total das importações do setor Agroalimentar 76.868.027.000€ X

Percentagem

3 Valor das importações do setor / valor total das importações 7,53%

Fonte: Internacional Trade Centre (ITC), segundo os códigos indicados de posições pautais dos produtos.

PLANO DE AÇÃO SETORIAL PARA A INTERNACIONALIZAÇÃO

I. LINHAS ESTRATÉGICAS

A Alemanha é o maior importador de produtos de origem vegetal da Europa e o 2º maior do mundo. Excluindo os

vinhos e os azeites (alvo de análise no âmbito de outra fileira neste programa), os principais produtos importados

foram os seguintes (dados de 2016): café e seus sucedâneos (3,24 mil milhões EUR), sementes de nabo silvestre ou de

colza (2,07 mil milhões EUR), cacau em bruto ou torrado (1,27 milhões EUR), tomate fresco ou refrigerado (1,17 mil

milhões EUR), soja (1,15 mil milhões EUR), bagaços e outros resíduos sólidos da extração do óleo de soja (1,05 mil

milhões EUR), trigo e mistura de trigo com centeio (811,2 milhões EUR), bananas frescas (891,3 milhões EUR), óleo de

palma e respetivas frações (739,6 milhões EUR), manteiga, gordura e óleo de cacau (770,2 milhões EUR) e pimentos

doces ou pimentões (713,7 milhões EUR), uvas frescas (610,7 milhões EUR) e amêndoas sem casca (590,9 milhões

EUR).

Em 2014, o consumo total de legumes no país ultrapassou os 7 milhões de toneladas, correspondendo a 92 kg per

capita. Relativamente aos produtos frutícolas, o consumo total foi de 8 milhões de toneladas, que correspondem a

cerca de 100 kg per capita.

Ao nível das importações provenientes de Portugal, destacam-se os seguintes produtos: framboesa fresca (16,5

milhões EUR), tomate preparado ou conservado, exceto em vinagre ou em ácido acético (14,1 milhões EUR), batatas

fritas embaladas (9,6 milhões EUR), batatas frescas ou refrigeradas (5,4 milhões EUR), gorduras vegetais e

hidrogenadas, interesterificadas, reesterificadas ou elaidinizadas (4,1 milhões EUR), ketchup e outros molhos de

tomate (3,2 milhões EUR), pera fresca (3,6 milhões EUR), sumo de tomate (2,7 milhões EUR), cenouras e nabos frescos

ou refrigerados (1,7 milhões EUR) e couves e produtos semelhantes frescos ou refrigerados (1,3 milhões EUR).

II. LINHAS ORIENTADORAS / POLÍTICA DE PRODUTO

De acordo com o estudo “The Food & Beverage Industry in Germany – Issue 2016/2017” (Germany Trade & Invest), as

vendas a retalho de frutas e vegetais frescos cresceram mais de 6% em 2015, atingindo 12,8 mil milhões de Euros. Os

aumentos registados em cada categoria foram de 7% para os vegetais e 5% para as frutas.

Os valores foram influenciados pelos preços mais elevados no mercado grossista, mas também pela evolução do

trade-up1 dentro do segmento (e.g. crescimento das vendas de uvas sem sementes). As vendas de frutas e vegetais

processados também aumentaram em mais de 6%, atingindo 5,2 mil milhões de Euros. Os produtos de batata são

responsáveis por 1,8 mil milhões de Euros. No domínio dos produtos congelados, os vegetais são o 2º principal

segmento, com uma quota de 14%, correspondente a 1,86 mil milhões de Euros.

Os legumes mais consumidos são o tomate (24,8 kg per capita, dos quais 8,4 kg frescos e 16,4 kg transformados),

cenouras (8,6 kg), cebolas (8,3 kg), pepinos (6,8 kg) e couve (5,0 kg). No domínio das frutas, destacam-se as maçãs

(23,5 kg), bananas (12,1 kg), uvas (5,2 kg), pêssegos (3,6 kg) e morangos (3,4 kg).

De acordo com um estudo do ICEX España sobre o mercado alemão de hortofrutícolas, os principais fatores

determinantes da compra de produtos hortofrutícolas são a sua frescura, aparência e o facto de serem biológicos.

Este último fator tem uma importância crescente no país, sendo uma das principais oportunidades para entrar no

mercado. Em 2015, as vendas de alimentos orgânicos cresceram mais de 11%, atingindo 8,6 mil milhões de Euros, o

que traduz um gasto per capita de 97€ (média UE-28: 47€). Os aumentos mais significativos em termos de volume de

vendas de alimentos biológicos verificaram-se para a farinha e óleo de cozinha (+27% cada).

As vendas de alternativas vegetarianas duplicaram entre 2010 e 2015, atingindo 454 milhões de Euros. Os produtos

Fair Trade2, tais como o café e os sumos de fruta, também estão a tornar-se mais populares. Em 2015, as vendas

aumentaram 18%, atingindo 978 milhões de Euros.

De acordo com informação disponibilizada pela AICEP, as principais tendências que se verificam no mercado do

produtos hortofrutícolas são: a introdução de marcas (incluindo marcas do distribuidor), a introdução de variedades

novas (incluindo subvariedades novas de produtos tradicionais) e o aumento significativo do peso dos produtos de

conveniência (incluindo frutas e saladas pré-embaladas) e da procura de produtos biológicos e com componente de

saúde e bem-estar.

A procura crescente por novas frutas e vegetais oferece às empresas que pretendem entram no mercado uma ampla

hipótese de se posicionarem. Existem frutas e legumes menos comuns na Alemanha que recebem elogios da parte

dos nutricionistas, como as romãs (antioxidantes), as alcachofras ou os figos da Índia. Neste sentido, existem nichos

de mercado muito interessantes para frutas/legumes com efeitos positivos na saúde.

1 Trade-up: Aumento do número de benefícios associados de um produto, melhorando a sua qualidade ou apoiando-o

com um nível superior de serviço, para justificar um preço mais elevado. É o oposto de trade-down. 2 Fair Trade: Trata-se de um movimento social e uma modalidade de comércio internacional que procura o

estabelecimento de preços justos, bem como de padrões sociais e ambientais equilibrados nas cadeias produtivas,

promovendo o encontro de produtores responsáveis com consumidores éticos.

III. LINHAS ORIENTADORAS / POLÍTICA DE PREÇO

A Alemanha é conhecida como um mercado extremamente sensível ao preço, sendo que o consumidor alemão não

pagará mais por um produto se não vir nele um significativo benefício.

A despesa média anual por agregado familiar com produtos hortofrutícolas, em 2014, distribuiu-se da seguinte forma:

relativamente às frutas frescas, as principais foram a maçã (27,9€), banana (20,4€), citrinos (19,6€), morangos (14,5€),

uvas (14,4€), pera (5,6€), melão (4,9€) e cerejas (4,1€); no domínio dos legumes, destacam-se o tomate (30,2€),

pimento (15,4€), pepino (9,6€), cenoura (7,6€) e cebola (7,1€).

Em 2015, verificou-se um aumento significativo dos preços dos produtos hortofrutícolas: 5% para as frutas frescas e

5,3% para os legumes. O aumento total dos preços dos produtos alimentares foi de apenas 0,8%.

IV. LINHAS ORIENTADORAS / POLÍTICA DE COMUNICAÇÃO

De acordo com a AICEP, algumas das tendências que se verificam atualmente e que poderão influenciar a política de

comunicação a desenvolver prendem-se com a introdução de sistemas de controlo de qualidade, monitorização

(controlo de origens e de resíduos) e certificação de produtos, bem como com a etiquetagem com códigos QR.

Deve ter-se em atenção que se trata de um mercado maduro, onde existe um excesso de oferta. Neste sentido, as

empresas interessadas neste mercado que ainda não possuem uma marca forte devem formular e trabalhar muito

bem as propostas de valor dos seus produtos. O mercado alemão tem muita concorrência e não precisa de produtos

mainstream. Se se tratarem de produtos sem uma proposição de valor forte, sofrerão muita pressão competitiva ao

nível dos preços.

V. LINHAS ORIENTADORAS / POLÍTICA DE DISTRIBUIÇÃO

De acordo com o referido estudo do ICEX España, cerca de 89% do consumo de produtos hortofrutícolas é feito pelos

agregados familiares. A comercialização destes produtos distribui-se da seguinte forma: 75% ocorre nas grandes

cadeias de comércio a retalho especializado (cerca de 50% nas cadeias discount, 20% nos supermercados e 15% nos

hipermercados), 10% nas lojas especializadas; 10% em mercados semanais (incluindo comércio móvel tradicional e

vendas directas de produtores). Há uma especialização do comércio importador, sendo que os retalhistas alemães (em especial as grandes cadeias e

as cadeias “discount”) trabalham diretamente com as empresas importadoras e não com os produtores. Em casos

excecionais, as grandes cadeias contratam fornecedores estrangeiros, com a indicação da realização do fornecimento

através de empresas importadoras locais, indicadas de propósito pelas próprias cadeias. Além disso, algumas frutas e

legumes portugueses entram no mercado alemão através de empresas distribuidoras especializadas com sede no

estrangeiro (Holanda, Itália, EUA), utilizando marcas próprias (AICEP, 2016).

Existem 24 mercados grossistas de frutas e legumes (Aachen, Berlim, Bielefeld, Braunschweig, Bremen, Düsseldorf,

Duisburg, Dortmund, Dresden, Essen, Frankfurt, Freiburg, Hamburg, Hannover, Karlsruhe, Leipzig, Mannheim,

Munique, Nürnberg, Oldenburg, Rostock, Saarbrücken, Stuttgart, Wuppertal) onde operam inúmeros importadores e

empresas distribuidoras/grossistas que, por sua vez, fornecem o comércio a retalho especializado e o canal Horeca.

Trata-se de um mercado muito fragmentado, composto essencialmente por PME. Atualmente, e tendo em conta o

efeito discount, os mercados grossistas lutam para manter o seu posicionamento no mercado.

Distinguem-se, ao nível dos produtos hortofrutícolas, os seguintes canais de distribuição: supermercados,

hipermercados, hard discount (Aldi, Lidl, Netto, etc.), “greengrocers”, mercados semanais e vendas diretas dos

produtores. Em 2014 e 2015, conseguiram-se colocar com regularidade produtos frescos portugueses em algumas das

grandes cadeias alemãs, como a Lidl e a Edeka (nomeadamente peras e framboesas) (AICEP, 2016).

No seguimento da tendência de aumento do mercado de produtos biológicos, existem no país cerca de 2.500

estabelecimentos que vendem apenas produtos desta categoria, dos quais cerca de 500 são supermercados.

O aumento da procura de produtos Bio pode ser uma oportunidade ao nível do fornecimento de produtos frutícolas

liofilizados a produtores de muesli de qualidade.

VI. CONDIÇÕES LEGAIS DE ACESSO AO MERCADO

As mercadorias com origem na UE encontram-se isentas de controlos alfandegários, sem prejuízo, porém, de uma

fiscalização no que respeita à respetiva qualidade e características técnicas.

As transmissões intracomunitárias de bens são isentas de IVA em território nacional. São, no entanto, sujeitas a

tributação no Estado membro de destino dos bens. Na Alemanha, o IVA (VAT – Value Added Tax) recai sobre estes

produtos à taxa de 7%.

Apesar da certificação de segurança alimentar não ser uma condição legal de acesso ao mercado, é exigida por vários

dos players no mercado, sendo imprescindível para a abordagem aos mesmos. Grande parte dos produtores alemães

dispõe da norma IFS (segurança alimentar no processo de fabrico), cujos requisitos são mais exigentes do que em

normas como a HACCP ou a ISO 22000.

A certificação também é indispensável ao nível dos produtos biológicos, de modo a dar garantia aos consumidores

finais de que o produto é autêntico e realmente produzido através de processos naturais e sem a utilização de

produtos químicos. A certificação Bio-Siegel cumpre os requisitos comunitários de produção biológica, é gratuita e

Avaliação Global da Oportunidade

★★★★☆

tem grande notoriedade no mercado.

VII. AVALIAÇÃO GLOBAL DA OPORTUNIDADE

VIII. CONTACTOS ÚTEIS

Instituição Âmbito Website Pessoa de contacto Função Contacto

tel. Email

Fonseca Import-Export GmbH

Importador de produtos portugueses

Fonseca Armando Lopes Fernando Lopes

Gerentes +49 (02331) 4733380

SulPortugal

Importador, grossista, retalho e restaurantes

SulPT José Sequeira Gerente +49(0) 40-751441

Esporal

Loja online de produtos portugueses e espanhóis

Esporal Jorge Humberto Figueiredo

Diretor +49 02951-935509

Wilk Gourmet Group

Importador e distribuidor de produtos Gourmet

WilkGG Frank Wilk, Heidemarie Wilk, Henning Wilk,

Gerentes +49 5271 9785-0

Josef Zink Importador e distribuidor p/ canal Horeca

Zink Hans-Jörg Kist, Hans-Christian Kist

CEO +49(0)72 239862-0

Transgourmet

Importador e distribuidor de produtos gourmet

TGourmet Frank Seipelt CEO +49(0)6158-180-1000

Fruchtimport Rosenland

Importador Rosenland Sra Soto Hartiz Sra Schmidt

Compras

02166 1443 - 0 02166 1443 - 29/39

Apimex Importador Apimex Markus Ditz Gerente e Compras

089 / 76 77 45-61; 0171 / 2672395

IX. FEIRAS E EVENTOS ÚTEIS

Evento Local / Data Website

Biosüd Augsburgo / 1 Outubro 2017 Biosued

ANUGA Colónia / 07-11 Outubro 2017 Anuga

BioNord Hannover / 15 Outubro 2017 Bionord

Eat’n’Style Munique / 27-29 Outubro 2017 Eat-and-Style

Veggie World Berlin Berlim / 11-12 Novembro 2017 VeggieWorld

Veggie & Frei Von Estugarda / 24-26 Novembro 2017 Veggie

Interaspa Hannover / Janeiro 2018 Interaspa

International Green Week Berlin Berlim / 19-28 Janeiro 2018 Gruenewoche

Fruit Logistica Berlim / 7-9 Fevereiro 2018 FruitLogistica

BioFach Nuremberga / 14-17 Fevereiro 2018 Biofach

ANUGA FoodTec Colónia / 20-23 Março 2018 Anugafoodtec

Intervitis Interfructa Hortitechnica Estugarda / 4-6 Novembro 2018 IVIFHO

HiEurope & Ni Frankfurt / 27-29 Novembro 2018 Hi&NiEurope

X. OUTRAS INFORMAÇÕES ÚTEIS

As grandes cadeias alimentares: Edeka Group (https://www.edeka.de), com cada vez mais produtos biológicos, tem

uma organização descentralizada, podendo ser interessante em regiões onde vivem muitos portugueses (e.g.

Hamburgo); Rewe-Group; Schwarz-Group; Metro Group; DM-Drogeriemarkt; Rossman; Globus; Bartels-Langness

Group. Cadeias Discount: Aldi (www.aldi.de), Lekkerland (www.lekkerland.com) – grossista, Lidl (www.lidl.de), Kaufland

(www.kaufland.de), Netto (www.netto-online.de), Norma (www.norma-online.de/).

Outros importadores de produtos hortofrutícolas: Fruchtimport Rosenland (http://www.fruchtimport-rosenland.de/),

Kaercher (http://www.kaercher-fruchtimport.de/), Burger (http://www.burger-fruchtimport.de/),

Andretta (http://www.andretta-stuttgart.de/), Ackermann (http://www.ackermann-fruchtimport.com/),

Weiss (http://www.weiss-natura.de/), Port (http://www.port-international.de/).

Supermercados Bio: Denn’s (www.dennree.de/); Alnatura (www.alnatura.de/) – grossista, retalhista e merca própria;

Bio Company (www.biocompany.de/) – 45 lojas em Berlim; Basic AG (basicbio.de/) – 26 lojas.

A AICEP disponibiliza vários documentos com informação relativa ao mercado Alemão, que podem ser consultados

acedendo ao website, no separador Mercados Externos, selecionando o país, ou através do link

http://www.portugalglobal.pt/PT/Internacionalizar/Paginas/MercadosExternos.aspx?marketId=71.

XI. RECOMENDAÇÕES DE NEGOCIAÇÃO

•Recorrer a um tradutor

•Participar em Feiras

•Analisar devidamente potenciais agentes e contratos de agência

•Preparar adequada informação antes de contactar distribuidores

•Vender produtos não devidamente testados

•Fazer manuais de instruções em inglês ou alemão fraco

•Apresentar informação insuficiente ou de difícil análise

•Alterar planos

•Contactar depois das 16h ou em tardes de 6ª feira

•Não preparar devidamente a presença em Feiras

•Aceitar pagamentos por cheque