Fact Sheet 2T2011 - duratex.com.br · DIVULGAÇÃO DE RESULTADOS A teleconferência de divulgação...

21

GOVERNANÇA CORPORATIVA Endereço eletrônico para encaminhamento de assuntos referentes a governança corporativa para a alta direção: governanca.corporati- [email protected] » Ações listadas no Novo Mercado da BM&FBovespa » Apenas ações ordinárias em circulação, ou seja, cada ação dá direi- to a um voto nas Assembleias Gerais de acionistas » Tag-Along de 100% às ações » 3 membros independentes no Conselho de Administração » Comitês do Conselho de Administração: Pessoas, Nomeação e Governança; Sustentabilidade; Auditoria e Gerenciamento de Riscos; Negociação e Divulgação; e Partes Relacionadas » Política de dividendo mínimo correspondente a 30% do lucro lí- quido ajustado » Política de Divulgação de Atos e Fatos Relevantes e de Negociação de Valores Mobiliários vigentes » Aderiu ao Manual de Autorregulação da Abrasca » Ações incluídas no Índice de Sustentabilidade Empresarial (ISE) da Bovespa, versão 2011 » Quantidade de ações emitidas: 550.035.331 » Free float de 42,3% do total de ações emitidas » Corretoras que cobrem a Companhia: Ativa, Banco Fator Corretora, BTG Pactual, Citibank, Coinvalores, Deutsche Bank, Itaú Corretora, JP Morgan, Lopes Filho, Merrill Lynch, Morgan Stanley, Safra, San- tander e Votorantim. DIVULGAÇÃO DE RESULTADOS A teleconferência de divulgação dos resultados referente ao perío- do encerrado em 30.06.2010 será realizada no dia 01 de agosto de 2011, conforme segue: Horário: 12:00 pm (Brasília) Telefone de acesso: (0xx11) 4688-6361 Senha: Duratex Webconferência: www.duratex.com.br Material de suporte: a ser disponibilizado neste mesmo endereço, na própria data do evento, a partir das 11:00 am. Para aqueles que não puderem acompanhar a teleconferência ao vivo, estaremos disponibilizando o áudio da mesma, para con- sulta posterior, pelo telefone (0xx11) 4688-6312, senha de aces- so 2434630, uma hora após o término do evento. O áudio fica- rá disponível para consulta por meio deste telefone até o dia 07 de agosto. Após este período, estará disponível no próprio site (www.duratex.com.br) da Companhia. RELAÇÕES COM INVESTIDORES Flavio Marassi Donatelli (diretor) [email protected] Álvaro Penteado de Castro (gerente executivo) [email protected] Fact Sheet 2T2011

Transcript of Fact Sheet 2T2011 - duratex.com.br · DIVULGAÇÃO DE RESULTADOS A teleconferência de divulgação...

GOVERNANÇA CORPORATIVA

Endereço eletrônico para encaminhamento de assuntos referentes

a governança corporativa para a alta direção: governanca.corporati-

» Ações listadas no Novo Mercado da BM&FBovespa

» Apenas ações ordinárias em circulação, ou seja, cada ação dá direi-

to a um voto nas Assembleias Gerais de acionistas

» Tag-Along de 100% às ações

» 3 membros independentes no Conselho de Administração

» Comitês do Conselho de Administração: Pessoas, Nomeação e

Governança; Sustentabilidade; Auditoria e Gerenciamento de

Riscos; Negociação e Divulgação; e Partes Relacionadas

» Política de dividendo mínimo correspondente a 30% do lucro lí-

quido ajustado

» Política de Divulgação de Atos e Fatos Relevantes e de Negociação

de Valores Mobiliários vigentes

» Aderiu ao Manual de Autorregulação da Abrasca

» Ações incluídas no Índice de Sustentabilidade Empresarial (ISE) da

Bovespa, versão 2011

» Quantidade de ações emitidas: 550.035.331

» Free float de 42,3% do total de ações emitidas

» Corretoras que cobrem a Companhia: Ativa, Banco Fator Corretora,

BTG Pactual, Citibank, Coinvalores, Deutsche Bank, Itaú Corretora,

JP Morgan, Lopes Filho, Merrill Lynch, Morgan Stanley, Safra, San-

tander e Votorantim.

DIVULGAÇÃO DE RESULTADOS

A teleconferência de divulgação dos resultados referente ao perío-

do encerrado em 30.06.2010 será realizada no dia 01 de agosto de

2011, conforme segue:

Horário: 12:00 pm (Brasília)

Telefone de acesso: (0xx11) 4688-6361

Senha: Duratex

Webconferência: www.duratex.com.br

Material de suporte: a ser disponibilizado neste mesmo endereço,

na própria data do evento, a partir das 11:00 am.

Para aqueles que não puderem acompanhar a teleconferência ao

vivo, estaremos disponibilizando o áudio da mesma, para con-

sulta posterior, pelo telefone (0xx11) 4688-6312, senha de aces-

so 2434630, uma hora após o término do evento. O áudio fica-

rá disponível para consulta por meio deste telefone até o dia 07

de agosto. Após este período, estará disponível no próprio site

(www.duratex.com.br) da Companhia.

RELAÇÕES COM INVESTIDORES

Flavio Marassi Donatelli (diretor)

Álvaro Penteado de Castro (gerente executivo)

Fact Sheet 2T2011

2 FACT SHEET 1T2011

CENÁRIO E MERCADO

O primeiro semestre de 2011 começou em ritmo mais lento do que no

ano anterior como resultado da série de medidas macroprudenciais,

adotadas pela autoridade monetária, com o objetivo de reduzir o nível

da atividade econômica e, assim, reduzir a pressão inflacionária exis-

tente. Dentre as medidas adotadas encontram-se aumentos consecu-

tivos da taxa básica de juros, elevando-a para 12,25% ao ano final de

junho, 12,50% ao final de julho. De forma a contribuir para a redução

da liquidez de mercado, foi realizado aumento do compulsório sobre

depósitos à vista, além do incremento do Imposto sobre Operações

Financeiras (IOF) sobre financiamentos, dentre outras medidas.

O conjunto destas ações contribuiu para reduzir a expectativa de ex-

pansão do PIB (Produto Interno Bruto) no Brasil de 4,5%ªª, de acor-

do com o relatório Focus emitido pelo Banco Central em 31.12.2010,

para 3,94%ªª, na sua edição de 01.07.2011. Embora mais baixa, a

taxa de crescimento é superior à média de expansão do PIB na déca-

da passada, equivalente a 3,6%ªª. As condições de emprego existen-

tes, expansão da renda em termos reais, os prazos de financiamento

oferecidos e a disponibilidade de crédito vão contribuindo para a

manutenção do ritmo de crescimento econômico a níveis superiores

à média passada.

No front externo, a situação da Grécia voltou a preocupar e um re-

escalonamento de sua dívida aliado a uma injeção de recursos da

ordem de € 100 bilhões, adicionalmente aos € 110 bilhões já injeta-

dos, parece ser necessária para dissipar o risco de default. Esta situ-

ação reforça a desconfiança da comunidade financeira em relação a

outras economias afetadas pela crise de 2008, como Portugal, Irlan-

da, Itália e Espanha, que possuem elevado nível de endividamento

em relação aos seus respectivos PIBs. Outra variável, negativa, se

deu pela possibilidade de agências de rating rebaixarem a nota de

risco americana. O déficit crescente das contas e o orçamento aper-

tado para as exigências de curto prazo forçam uma negociação no

congresso americano, entre republicanos e democratas, cujo impas-

se, movido por interesses políticos, pode desencadear um inédito

default nas obrigações governamentais, com desdobramentos nega-

tivos, sem precedentes, nos mercados globais.

Embora inserida num cenário global mais difícil e internamente às

voltas com o fantasma da inflação, o Brasil segue em destaque ten-

do inclusive tido sua classificação de risco melhorada pelas agências

Fitch Ratings e Moody’s para BBB e BBB+, respectivamente. Ao final

do semestre, o saldo de reservas internacionais era de US$ 335,8

bilhões, volume aproximadamente 16% superior ao saldo existente

em dezembro de 2010, de acordo com dados do Banco Central. A

atração de capitais contribui para a manutenção do Real valorizado

em relação ao Dólar, cuja cotação finalizou junho em R$ 1,5611, ante

uma cotação de R$ 1,6662 por Dólar ao final de 2010. Nem mesmo

o aumento do IOF sobre investimentos estrangeiros em 4%, poste-

riormente aumentado para 6%, foi suficiente para reduzir a atração

de capitais e a consequente apreciação da moeda.

GESTÃO ESTRATÉGICA

Dando continuidade ao anúncio feito em abril, objetivando a amplia-

ção de participação da Duratex no mercado de painéis de madeira em

MDF (Medium Density Fiberboard), foi realizado, em junho, um even-

to em Itapetininga – SP de lançamento da pedra fundamental da pri-

meira das duas linhas anunciadas. O evento contou com a presença

de membros do Conselho de Administração e executivos da Duratex

e personalidades públicas, como o Governador e Vice-Governador do

Estado de São Paulo e prefeitos do município e proximidades.

Esta primeira linha, com capacidade efetiva de 520 mil m3 anuais tem

inauguração prevista para o 2º semestre de 2012. A segunda linha,

com capacidade efetiva de 680 mil m3, está prevista para entrar em

operação ao final de 2014. Quando os investimentos forem concluídos,

e após o processo de ramp-up, estas duas novas plantas elevarão a ca-

pacidade anual de expedição de MDF da Duratex a 2,7 milhões de m3/

ano que, considerando os preços atuais e o mix de vendas projetado,

gerarão um incremento aproximado de R$ 1,0 bilhão na sua Receita

Líquida anual. Este investimento encontra-se alinhado à perspectiva de

crescimento do País e de seus reflexos positivos em termos de geração

de renda e criação de empregos, sempre pautada no compromisso com

a sustentabilidade e com a geração de valor para acionistas.

Nesta linha, foram investidos, no período de seis meses, R$ 343,6 mi-

lhões, sendo destaques: (i) o down payment realizado para aquisição de

equipamentos voltados à instalação das novas linhas de MDF mencio-

nadas acima; (ii) conclusão da montagem e início de operação de uma

nova linha de revestimento, em Baixa Pressão (BP), localizada em Agu-

dos – SP, que contribuirá para incrementar o mix de venda de painéis; (iii)

inauguração de uma nova linha de pisos laminados, em Agudos – SP, que

permitirá atendimento à demanda crescente por este tipo de produto;

(iv) a conclusão da aquisição da Elizabeth Louças Sanitárias, renomeada

Deca Nordeste Louças Sanitárias, posteriormente incorporada à Duratex

S.A. de acordo com deliberação da Assembleia Geral Extraordinária ocor-

rida em 29.07.2011; e (v) conclusão da montagem e início de atividade de

um novo equipamento de galvanoplastia, no segmento de metais sani-

tários, e de um novo forno com capacidade de queima de 800 mil peças

anuais de louças, na unidade de Cabo de Santo Agostinho – PE. Ainda no

segmento de louças sanitárias, houve revisão dos investimentos voltados

à unidade de Queimados – RJ. O projeto inicial previa investimentos de

R$ 100 milhões para uma capacidade de 1,9 milhão de peças anuais. Este

projeto foi revisado para R$ 130 milhões para uma capacidade de 2,4 mi-

lhões de peças anuais e foco nos segmentos médio e alto.

3 FACT SHEET 1T2011

DESEMPENHO CONSOLIDADO

Os demonstrativos financeiros disponibilizados nesta data, junto a

CVM e BM&FBovespa, contemplam o padrão internacional de re-

porte IFRS (International Financial Reporting Standards) em conso-

nância com as instruções CVM 457/07 e CVM 485/10.

As principais alterações nos demonstrativos financeiros decorrentes

da adoção do IFRS estão relacionadas aos seguintes eventos: Com-

binação de Negócios, Ativo Biológico e Benefícios a Empregados.

Abaixo foram disponibilizadas tabelas de reconciliação do Ativo

Total, Patrimônio e Lucro Líquido em função da adoção do novo

padrão contábil. Vale destacar que as análises aqui contidas são de

caráter espontâneo, alinhadas às melhores práticas de governança

e transparência. Contudo, elas não substituem os demonstrativos

oficiais, disponibilizados junto à CVM, nos termos da Legislação

aplicável, devendo, portanto, ser analisadas em conjunto.

ATIVO TOTAL 2ºtri/11 1ºtri/11 2ºtri/10

Antes ajustes IFRS (em R$ ‘000) 5.503.248 5.080.107 4.862.693

Combinação de Negócios 744.274 751.460 769.747

Ativo Biológico 326.188 334.492 286.264

Benefícios a Empregados 69.881 69.102 61.320

Demais Ajustes 2.873 2.873 (14.785)

Após Ajustes IFRS 6.646.464 6.238.034 5.965.239

Variação 1.143.216 1.157.927 1.102.546

PATRIMÔNIO LÍQUIDO 2ºtri/11 1ºtri/11 2ºtri/10

Antes ajustes IFRS (em R$ ‘000) 2.732.339 2.692.433 2.454.787

Combinação de Negócios 549.068 552.053 564.123

Ativo Biológico 215.284 220.764 188.934

Benefícios a Empregados 46.121 45.608 40.471

Demais Ajustes 19.450 9.675 61.708

Após Ajustes IFRS 3.562.262 3.520.533 3.310.023

Variação 829.923 828.100 855.237

LUCRO LÍQUIDO 2ºtri/11 1ºtri/11 2ºtri/10 1ºsem/11 1ºsem/10

Antes ajustes IFRS (em R$ ‘000) 108.268 77.895 111.806 186.163 192.493

Combinação de Negócios (2.919) (4.072) (3.940) (6.991) (7.333)

Ativo Biológico (5.481) 1.536 6.131 (3.945) 3.757

Benefícios a Empregados 515 1.517 1.809 2.032 3.618

Demais Ajustes 0 0 (13.086) 0 (21.178)

Após Ajustes IFRS 100.383 76.876 102.720 177.259 171.357

Evento Extraordinário (9.284) 0 0 (9.284) 0

Lucro Líquido Recorrente em IFRS 91.099 76.876 102.720 167.975 171.357

4 FACT SHEET 1T2011

A seguir, destaques financeiros em IFRS relativos ao período findo em junho de 2011 e comparativos com o semestre do ano anterior e trimestre

anterior e do ano anterior.

(em IFRS e R$ ‘000) 2ºtri/11 1ºtri/11 2ºtri/10 1ºsem/11 1ºsem/10

BALANÇO PATRIMONIAL

Caixa 759.763 501.746 717.732 759.763 717.732

Ativo Circulante 1.924.822 1.582.607 1.667.864 1.924.822 1.667.864

Ativo Total 6.646.464 6.238.034 5.965.239 6.646.464 5.965.239

Passivo Circulante 945.373 815.655 891.847 945.373 891.847

Dívida Financeira Total 1.929.836 1.681.840 1.646.386 1.929.836 1.646.386

Patrimônio Líquido 3.562.262 3.520.533 3.310.023 3.562.262 3.310.023

DEMONSTRATIVO DE RESULTADO

Receita Líquida 751.181 659.865 712.303 1.411.046 1.318.883

Mercado Interno 718.134 631.300 680.583 1.349.434 1.264.219

Mercado Externo 33.047 28.565 31.720 61.612 54.664

Lucro Bruto 253.856 225.018 284.716 478.874 506.439

Margem Bruta 33,8% 34,1% 40,0% 33,9% 38,4%

EBITDA(1) 225.954 182.520 218.017 408.474 406.181

Margem EBITDA 30,1% 27,7% 30,6% 28,9% 30,8%

Lucro Líquido 100.383 76.876 102.721 177.259 171.357

Margem Líquida 13,4% 11,7% 14,4% 12,6% 13,0%

INDICADORES

Liquidez Corrente(2) 2,04 1,94 1,87 2,04 1,87

Endividamento Líquido(3) 1.170.073 1.180.094 928.654 1.170.073 928.654

Endividamento Líquido/EBITDA últimos 12 meses 1,31 1,33 1,48 1,31 1,48

Patrimônio Líquido médio 3.541.398 3.486.531 3.258.028 3.511.774 3.219.319

ROE(4) 11,3% 8,8% 12,6% 10,1% 10,6%

AÇÕES

Lucro Líquido por Ação (R$)(5) 0,1828 0,1399 0,1870 0,3229 0,3226

Cotação de Fechamento (R$)(6) 13,210 14,375 13,667 13,210 13,667

Valor Patrimonial por Ação (R$) 6,48 6,40 6,02 6,48 6,02

Ações em tesouraria (ações) 1.199.486 1.049.486 815.622 1.199.486 815.622

Valor de Mercado (R$ 1.000)(7) 7.250.121,5 7.891.671,5 7.508.631,7 7.250.121,5 7.508.631,7

(1) EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization): medida de desempenho operacional dado pelo Lucro antes dos Juros, Impostos, Depreciação e Amortização (LAJIDA).

(2) Liquidez Corrente: Ativo Circulante dividido pelo Passivo Circulante. Indica a disponibilidade em R$ para fazer frente a cada R$ de obrigações no curto prazo.

(3) Endividamento Líquido: Dívida Financeira Total (–) Caixa.

(4) ROE (Return on Equity): medida de desempenho dado pelo Lucro Líquido do período anualizado pelo Patrimônio Líquido médio.

(5) O Lucro Líquido por Ação é calculado mediante a divisão do lucro atribuível aos acionistas da Companhia pela quantidade média ponderada de ações ordinárias emitidas durante o exercício, excluindo as ações ordinárias mantidas em tesouraria. Este indicador foi ajustado para períodos anteriores ao 2º trimestre de 2011 em decorrência da bonificação em ações, de 20%, ocorrida em abril de 2011, permitindo, portanto, a comparabilidade entre períodos.

(6) A cotação da ação anterior a junho de 2011 foi ajustada pela bonificação em ações, de 05 de maio de 2011, equivalente a 20%.

(7) O Valor de Mercado foi calculado a partir da cotação da ação ao final do período multiplicado pela quantidade de ações (550.035.331 ações) líquidas das ações mantidas em tesou-raria, ajustada pela bonificação, para períodos anteriores ao 2º trimestre de 2011.

5 FACT SHEET 1T2011

Como forma de fazer uma transição transparente entre padrões contábeis, disponibilizamos abaixo uma tabela comparativa contendo valores

anteriores aos ajustes IFRS.

Anterior aos ajustes IFRS (em R$ ‘000, exceto onde indicado)

2ºtri/11 1ºtri/11 2ºtri/10 1ºsem/11 1ºsem/10

BALANÇO PATRIMONIAL

Ativo Total 5.503.248 5.080.107 4.862.693 5.503.248 4.862.693

Patrimônio Líquido 2.732.339 2.692.433 2.454.787 2.732.339 2.454.787

DEMONSTRATIVO DE RESULTADO

Lucro Bruto 267.559 225.499 277.730 493.010 507.356

Margem Bruta 35,6% 34,2% 39,0% 34,9% 38,5%

EBITDA 231.966 189.488 226.153 421.454 420.817

Margem EBITDA 30,9% 28,7% 31,7% 29,9% 31,9%

Lucro Líquido 108.268 77.895 111.806 186.163 192.493

INDICADORES

ROE 16,0% 11,7% 18,5% 13,9% 16,1%

R$ ‘000 2ºtri/11 1ºtri/11 % 2ºtri/10 % 1ºsem/11 1ºsem/10 %

Receita Líquida 751.181 659.865 13,8% 712.303 5,5% 1.411.046 1.318.883 7,0%

Mercado Interno 718.134 631.300 13,7% 680.583 5,5% 1.349.434 1.264.219 6,7%

Mercado Externo 33.047 28.565 15,7% 31.720 4,2% 61.612 54.664 12,7%

Eventos extraordinários que afetaram o resultado, não con-

siderados nos destaques acima:

• 2º trimestre de 2011: os resultados referentes ao período con-

tam com eventos de natureza não recorrente de (+) R$ 14.068

mil no EBITDA, equivalentes a um efeito de (+) R$ 9.284 mil no

lucro líquido. Estes valores decorrem da venda de imóveis para

terceiros, principalmente.

DESTAQUES FINANCEIROS CONSOLIDADOS

Receita Líquida

A receita líquida totalizou R$ 1.411,0 milhões no semestre, o que equivale

a uma expansão de 7,0% em relação a igual período de 2010. No trimes-

tre, a receita somou R$ 751,2 milhões, o que equivale a uma expansão de

13,8% nas vendas em relação ao trimestre anterior e de 5,5% em relação

a igual período de 2010. A melhora verificada em 2011 está fundamenta-

da no crescimento do volume de produtos expedidos, da melhor base de

preços e da consolidação das operações da Elizabeth Louças Sanitárias,

companhia cuja aquisição foi finalizada em fevereiro deste ano.

O mercado doméstico continua a ser o principal destino das vendas,

sendo responsável por mais do que 95% do seu total.

6 FACT SHEET 1T2011

Custo dos Produtos Vendidos

O custo dos produtos vendidos, líquido de depreciação e da variação do

valor justo do ativo biológico; ou seja, o custo caixa somou R$ 422,5

milhões no trimestre, o que representa uma expansão anual de 9,5%.

Este crescimento se deu em razão do aumento dos custos no período,

principalmente àqueles relacionados à mão de obra, cobre e resinas.

O Lucro Bruto no trimestre, de acordo com o novo padrão contábil,

contempla a marcação a mercado do preço da madeira e a respecti-

va exaustão, eventos não caixa. Em razão do trânsito de tal efeito

pelo resultado, pode haver grande variação da Margem Bruta entre

períodos. Este efeito diminui, no entanto, e permite melhor com-

parabilidade, entre trimestres, quando desconsiderado para efeito

da análise evolutiva da Margem Bruta. Assim sendo, no período

de seis meses, houve retração da Margem Bruta, comparado com o

mesmo período do ano passado, em função do aumento dos custos,

principalmente. Em relação ao trimestre imediatamente anterior,

no entanto, houve evolução deste indicador em razão do aumento

do nível de expedição, e consequente diluição da parcela fixa dos

custos, aliado a uma melhoria marginal da base de preços.

R$ ‘000 2ºtri/11 1ºtri/11 % 2ºtri/10 % 1ºsem/11 1ºsem/10 %

CPV (422.538) (381.448) 10,8% (385.005) 9,5% (803.986) (714.561) 12,4%

Variação do Valor Justo do Ativo Biológico 27.693 35.603 (22,2%) 46.185 (40,0%) 63.296 76.902 (17,7%)

Parcela da Exaustão do Ativo Biológico (35.998) (33.275) 8,2% (36.896) (2,4%) (69.273) (71.210) (2,7%)

Depreciação/Amortização/Exaustão (66.482) (55.727) 19,3% (51.871) 30,5% (122.209) (103.575) 19,1%

Lucro Bruto 253.856 225.018 12,8% 284.716 (10,8%) 478.874 506.439 (5,4%)

MARGEM BRUTA 33,8% 34,1% - 40,0% - 33,9% 38,4% -

MARGEM BRUTA (ex ativo biológico) 34,9% 33,7% - 38,7% - 34,4% 38,0% -

MDF/Piso LaminadoMetais SanitáriosComponentes

Chapa de Fibra Louças SanitáriasMDP

Receita Líquida por área de atuação (2T2011)

em %

34,7

8,6 20,2

0,5

18,8

17,2

Mercado InternoMercado Externo

Receita Líquida mercado interno/mercado externo (2T2011)

em %

95,6

4,4

7 FACT SHEET 1T2011

Receita Líquida e Margem Bruta sem efeito da Variação do Valor Justo dos Ativos Biológicos

2T2

010

3T20

10

4T20

10

1T20

11

2T2

011

712,

3

703,

3

719,

6

659,

9 751,2

(em R$ milhões)

(%)

38,7 39,7 39,7

33,734,9

Matérias primas e outros materiais

Madeira*

Custo dos Produtos Vendidos 2T2011 Divisão Madeira

em %

46,5

19,5

11,6

10,4

8,9

3,1

Depreciação, Amortização e Exaustão

Energia elétrica

Mão de obra Combustíveis

Custo dos Produtos Vendidos 2T2011 Divisão Deca

em %

Matérias primas e outros materiais

Mão de obra

43,8

40,7

4,16,8

4,6

Depreciação, Amortização e Exaustão

Combustíveis

Energia elétrica

* Inclui depreciação, amortização e exaustão incidente no custo da madeira.

8 FACT SHEET 1T2011

Despesas com Vendas

As despesas com vendas totalizaram R$ 88,5 milhões no trimestre e,

embora tenham apresentado expansão de 14,7%, em relação ao período

imediatamente anterior, mantiveram-se estáveis em relação à receita.

R$ ‘000 2ºtri/11 1ºtri/11 % 2ºtri/10 % 1ºsem/11 1ºsem/10 %

Despesas com Vendas (88.470) (77.158) 14,7% (77.438) 14,2% (165.628) (145.161) 14,1%

% DA RECEITA LÍQUIDA 11,8% 11,7% - 10,9% - 11,7% 11,0% -

Quando comparada a 2010, houve aumento marginal desta natureza

de despesa, em relação à receita, decorrente de pressões inflacionárias

no período, não acompanhadas pelos preços praticados.

Despesas com Vendas em Relação à Receita Líquida

2T2

010

3T20

10

4T20

10

1T20

11

2T2

011

77,4

75,4 87

,8

77,2 88

,5

(em R$ milhões)

(%)

10,9 10,7

12,211,7

11,8

R$ ‘000 2ºtri/11 1ºtri/11 % 2ºtri/10 % 1ºsem/11 1ºsem/10 %

Despesas Gerais e Administrativas (26.961) (24.009) 12,3% (27.407) (1,6%) (50.970) (50.953) 0,03%

% DA RECEITA LÍQUIDA 3,6% 3,6% - 3,8% - 3,6% 3,9% -

Despesas Gerais e Administrativas

As Despesas Gerais e Administrativas totalizaram R$ 27,0 milhões

no 2º trimestre de 2011. Este nível de despesa encontra-se estável

em relação ao ano anterior, mas 12,3% acima daquela relativa ao

período imediatamente anterior. Em relação à receita líquida, no

entanto, mantém-se estável em 3,6%.

9 FACT SHEET 1T2011

EBITDA

O resultado operacional da Empresa, medido pelo Ebitda, sofreu

grandes alterações com o advento da nova metodologia contábil.

As principais mudanças estão relacionadas ao ativo biológico e ao

benefício a empregados. Por se tratarem de eventos contábeis, de

natureza não caixa, são desconsiderados para efeito da formação

deste indicador. De forma a dar maior transparência ao cálculo,

disponibilizamos abaixo uma tabela de reconciliação do desem-

penho operacional.

Após ajustes IFRS R$ ‘000

2ºtri/11 1ºtri/11 % 2ºtri/10 % 1ºsem/11 1ºsem/10 %

Lucro Operacional antes do Resultado Financeiro

143.411 123.177 16,4 172.260 (16,7) 266.588 301.757 (11,7)

Depreciação/Amortização/Exaustão 75.018 63.969 17,3 57.788 29,8 138.987 115.599 20,2

Variação do Valor Justo do Ativo Biológico (27.693) (35.603) (22,2) (46.185) (40,0) (63.296) (76.902) (17,7)

Parcela da Exaustão do Ativo Biológico 35.998 33.275 8,2 36.896 (2,4) 69.273 71.210 (2,7)

Benefício a Empregados (780) (2.298) (66,1) (2.741) (71,5) (3.078) (5.482) (43,9)

EBITDA 225.954 182.520 23,8 218.017 3,6 408.474 406.181 0,6

Margem EBITDA 30,1% 27,7% - 30,6% - 28,9% 30,8% -

Eventos Extraordinários(1) (14.068) 0 - 0 - (14.068) 0 -

EBITDA Recorrente 211.886 182.520 16,1 218.017 (2,8) 394.406 406.181 (2,9)

Margem EBITDA Recorrente 28,2% 27,7% - 30,6% - 28,0% 30,8% -

Anterior aos ajustes IFRS R$ ‘000

2ºtri/11 1ºtri/11 % 2ºtri/10 % 1ºsem/11 1ºsem/10 %

Lucro Operacional antes do Resultado Financeiro

163.524 131.864 24,0 174.321 (6,2) 295.388 317.112 (6,9)

Depreciação/Amortização/Exaustão 68.442 57.624 18,8 51.832 32,0 126.066 103.705 21,6

EBITDA 231.966 189.488 22,4 226.153 2,6 421.454 420.817 0,2

Margem EBITDA 30,9% 28,7% - 31,7% - 29,9% 31,9% -

Eventos Extraordinários(1) (14.068) 0 - 0 - (14.068) - -

EBITDA Recorrente 217.898 189.488 15,0 226.153 3,7 407.386 420.817 (3,2)

Margem EBITDA Recorrente 29,0% 28,7% - 31,7% - 28,9% 31,9% -

(1) 2ºtri/11: venda de imóveis.

(1) 2ºtri/11: venda de imóveis.

A diferença básica entre o resultado antes e após a adoção do IFRS,

desconsiderados os eventos não caixa mencionados acima, está na re-

classificação da participação nos lucros e stock options, anteriormente

classificadas após o resultado operacional, beneficiando, portanto, o

EBITDA. Após a adoção do IFRS, estes eventos são alocados propor-

cionalmente nas linhas de custo dos produtos vendidos e despesas

com vendas gerais e administrativas, reduzindo, portanto, o EBITDA.

10 FACT SHEET 1T2011

Lucro Líquido

O lucro líquido recorrente somou R$ 91,1 milhões no trimestre, representando um aumento de 18,5% sobre o trimestre anterior, porém, com

retração de 11,3% sobre o mesmo período de 2010, refletindo as pressões de custos discutidas anteriormente.

Origem do EBITDA em IFRS (2T2011)

em %

Divisão MadeiraDivisão Deca

70,829,2

Após ajustes IFRS R$ ‘000

2ºtri/11 1ºtri/11 % 2ºtri/10 % 1ºsem/11 1ºsem/10 %

Lucro Líquido 100.383 76.876 30,5% 102.720 -2,3% 177.259 171.357 3,4%

ROE 11,3% 8,8% - 12,6% - 10,1% 10,6% -

Eventos Extraordinários(1) (9.284) 0 - 0 - (9.284) 0 -

Lucro Líquido Recorrente 91.099 76.876 18,5% 102.720 -11,3% 167.975 171.357 -2,0%

ROE Recorrente 10,3% 8,8% - 12,6% - 9,6% 10,6% -

Anterior aos ajustes IFRS 2ºtri/11 1ºtri/11 % 2º tri/10 % 1ºsem/11 1ºsem/10 %

Lucro Líquido Recorrente 98.984 77.895 27,1% 111.806 11,5% 176.879 192.493 8,1%

ROE Recorrente 14,6% 11,7% - 18,5% - 13,2% 16,1% -

(1) 2ºtri/11: venda de imóveis.

Dividendos/JCP

Aos acionistas é garantido estatutariamente um dividendo mínimo obrigatório correspondente a 30% do lucro líquido ajustado. Em 30 de ju-

nho de 2011 foram provisionados dividendos no montante de R$ 59.656 mil, a título de juros sobre o capital próprio. Em Reunião do Conselho

de Administração, realizada em 29 de julho, foi deliberado o início do pagamento desta parcela, a título de antecipação dos dividendos normais

do ano, a partir de 15 de agosto. No dia 1º de agosto as ações passaram a circular na condição ex.

11 FACT SHEET 1T2011

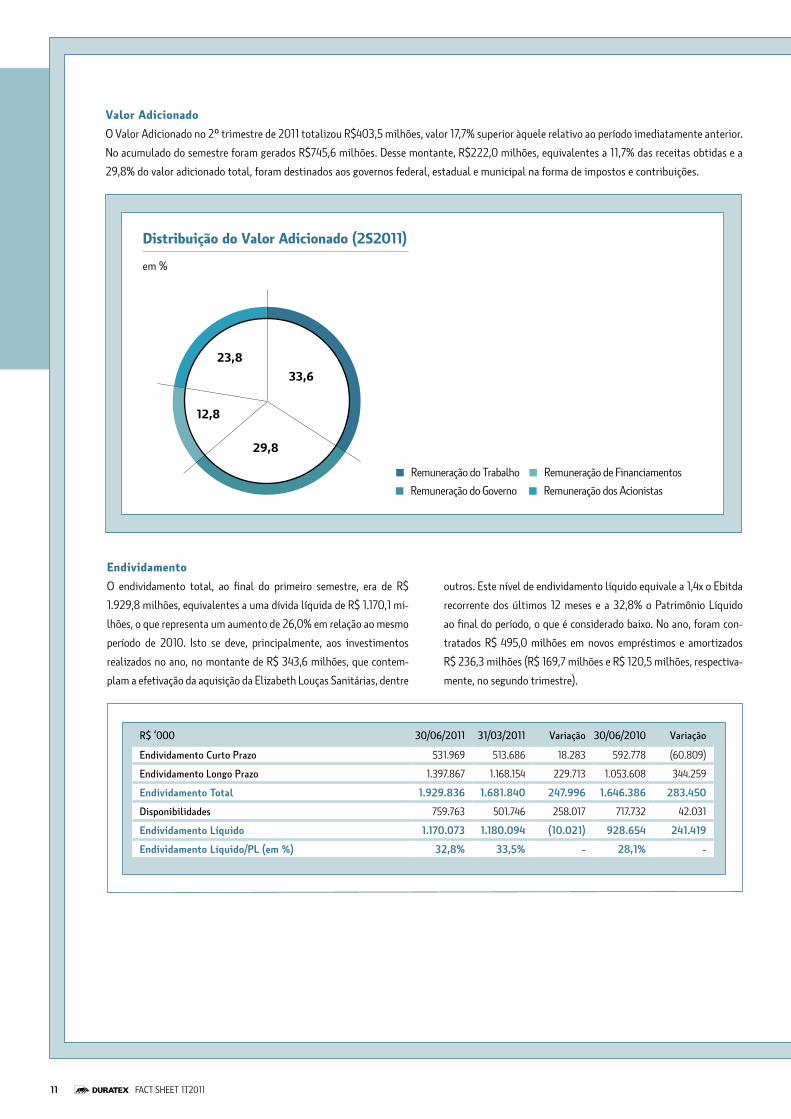

Valor Adicionado

O Valor Adicionado no 2º trimestre de 2011 totalizou R$403,5 milhões, valor 17,7% superior àquele relativo ao período imediatamente anterior.

No acumulado do semestre foram gerados R$745,6 milhões. Desse montante, R$222,0 milhões, equivalentes a 11,7% das receitas obtidas e a

29,8% do valor adicionado total, foram destinados aos governos federal, estadual e municipal na forma de impostos e contribuições.

Endividamento

O endividamento total, ao final do primeiro semestre, era de R$

1.929,8 milhões, equivalentes a uma dívida líquida de R$ 1.170,1 mi-

lhões, o que representa um aumento de 26,0% em relação ao mesmo

período de 2010. Isto se deve, principalmente, aos investimentos

realizados no ano, no montante de R$ 343,6 milhões, que contem-

plam a efetivação da aquisição da Elizabeth Louças Sanitárias, dentre

outros. Este nível de endividamento líquido equivale a 1,4x o Ebitda

recorrente dos últimos 12 meses e a 32,8% o Patrimônio Líquido

ao final do período, o que é considerado baixo. No ano, foram con-

tratados R$ 495,0 milhões em novos empréstimos e amortizados

R$ 236,3 milhões (R$ 169,7 milhões e R$ 120,5 milhões, respectiva-

mente, no segundo trimestre).

R$ ‘000 30/06/2011 31/03/2011 Variação 30/06/2010 Variação

Endividamento Curto Prazo 531.969 513.686 18.283 592.778 (60.809)

Endividamento Longo Prazo 1.397.867 1.168.154 229.713 1.053.608 344.259

Endividamento Total 1.929.836 1.681.840 247.996 1.646.386 283.450

Disponibilidades 759.763 501.746 258.017 717.732 42.031

Endividamento Líquido 1.170.073 1.180.094 (10.021) 928.654 241.419

Endividamento Líquido/PL (em %) 32,8% 33,5% - 28,1% -

Distribuição do Valor Adicionado (2S2011)

em %

Remuneração do Trabalho Remuneração de FinanciamentosRemuneração do Governo Remuneração dos Acionistas

33,6

29,8

12,8

23,8

12 FACT SHEET 1T2011

Cronograma de Amortização

em R$ 1.000

2011

2012

2013

2014

2015 e após

264.092

625.838

342.494

321.605

375.807

Endividamento Bruto ao final de junho de 2011

em R$ milhões

Curto PrazoLongo Prazo

532,0

1.397,9

Origem da Dívida

em %

Moeda NacionalMoeda Estrangeira

5,9

94,1

13 FACT SHEET 1T2011

RECEITAS E DESPESAS FINANCEIRASR$ ‘000

2ºtri/11 1ºtri/11 Var 2ºtri/10 Var 1ºsem/11 1ºsem/10 Var

Receitas financeiras 16.473 19.145 (2.672) 16.567 (94) 35.618 24.933 10.685

Despesas financeiras (48.597) (48.231) (366) (39.698) (8.899) (96.828) (74.851) (21.977)

Resultado financeiro líquido (32.124) (29.086) (3.038) (23.131) (8.993) (61.210) (49.918) (11.292)

OPERAÇÕES

Divisão Madeira

O desempenho, ao longo do segundo trimestre, apresentou melhora

em relação ao início de 2011. Houve uma expansão do nível de volu-

mes expedidos, de 12,1%, acompanhada por melhora na base unitá-

ria de preços em 3,6%. Como resultado, a receita líquida do período

totalizou R$ 480,7 milhões e apresentou evolução de 16,2%, em

relação ao trimestre anterior. A geração de caixa medida pelo Ebitda

somou R$ 159,9 milhões, com margem de 33,3%. Este resultado, no

entanto, foi beneficiado por eventos de natureza extraordinária, no

valor de (+) R$ 14,1 milhões, sendo destaque a venda de uma fazen-

da de 211 hectares, próxima ao município de Itu – SP. Portanto, o

resultado recorrente é de R$ 145,8 milhões, com margem de 30,3%,

o que representa melhora expressiva em relação à margem de 26,6%

apresentada no trimestre anterior.

No acumulado do ano, o desempenho das expedições apresentou

retração de 4,5%. A evolução da receita líquida unitária de 5,9% não

foi suficiente para sobrepor o aumento verificado no custo caixa de

10,5%. Como resultado, o EBITDA recorrente, que somou R$ 256,1

milhões retraiu 7,0% em relação a igual período de 2010, sendo que

a margem de 28,6% apresentou queda em relação a margem de

31,2% registrada no ano anterior.

De uma maneira geral, o desempenho de 2010 foi favorecido pela

recuperação da base de preços em relação ao ano anterior, benefícios

fiscais à venda de painéis, com a redução do IPI, e antecipação de

vendas preventivas decorrentes da entrada do sistema SAP, ocorri-

do em julho daquele ano. Adicionalmente, os custos dos insumos

apresentavam-se estáveis e em menores níveis dos atuais. Final-

mente, o ambiente de juros encontrava-se mais favorável ao seg-

mento de bens de consumo duráveis, no caso, móveis.

Com relação à linha de produtos, o grande destaque do período

está atrelado à renovação da Linha Durafloor. A estratégia principal

desta ação está em ampliar e reforçar a linha de produtos com o

objetivo de atender a um número cada vez maior de consumidores.

A Linha Style, por exemplo, preenche lacuna no segmento de pro-

dutos diferenciados voltados a segmentos superiores de consumo.

Dentre os diferenciais desta linha encontram-se a emenda de ré-

guas praticamente imperceptível, resultado do sistema de encaixe

Ultra-Click e a largura das réguas. A expectativa é que esta linha

agregue valor ao portfólio já existente. Para atender os segmentos

mais competitivos foram lançadas as linhas Way e Ritz. Com novos

padrões, texturas e dimensões, estas linhas apresentam maiores di-

ferenciais para este segmento. O projeto completo contou com 31

lançamentos realizados no mês de junho.

Na área de Painéis foi realizada uma série de lançamentos com ob-

jetivo de atualizar o portfólio de produto, seguindo novas tendên-

cias de mercado. Desta forma, o mix de venda passa a contar com 8

novos padrões em BP, ofertados em MDP e MDF, e 4 lançamentos

em Duraplac (Chapa de Fibra revestida).

14 FACT SHEET 1T2011

APÓS AJUSTES IFRS 2ºtri/11 1ºtri/11 % 2º tri/10 % 1ºsem/11 1ºsem/10 %

EXPEDIÇÃO (em m3)

STANDARD 346.908 320.876 8,1 353.184 (1,8) 667.784 683.024 (2,2)

REVESTIDOS 235.238 198.448 18,5 237.086 (0,8) 433.686 469.811 (7,7)

TOTAL 582.146 519.324 12,1 590.270 (1,4) 1.101.470 1.152.835 (4,5)

DESTAQUES FINANCEIROS (R$ 1.000)

RECEITA LÍQUIDA 480.680 413.708 16,2 470.694 2,1 894.388 883.663 1,2

MERCADO INTERNO 457.031 393.203 16,2 450.631 1,4 850.234 847.406 0,3

MERCADO EXTERNO 23.649 20.505 15,3 20.063 17,9 44.154 36.257 21,8

Receita Líquida Unitária (em R$ por m3 expedido) 825,70 796,63 3,6 797,42 3,5 811,99 766,51 5,9

Custo Caixa Unitário(1) (em R$ por m3 expedido) 458,14 471,66 (2,9) 432,11 6,0 464,52 420,36 10,5

Lucro Operacional antes do Financeiro 90.353 62.170 45,3 110.022 (17,9) 152.523 188.600 (19,1)

Variação Valor Justo Ativo Biológico (27.693) (35.603) (22,2) (46.185) (40,0) (63.296) (76.902) (17,7)

Parcela da Exaustão do Ativo Biológico 35.998 33.275 8,2 36.896 (2,4) 69.273 71.210 (2,7)

Depreciação, Amortização e Exaustão 61.802 51.848 19,2 47.522 30,0 113.650 96.108 18,3

Benefícios a Empregados (546) (1.441) (62,1) (1.811) (69,8) (1.987) (3.677) (46,0)

EBITDA 159.914 110.249 45,0 146.444 9,2 270.163 275.339 (1,9)

Eventos Extraordinários(2) (14.068) 0 - 0 - (14.068) 0 -

EBITDA recorrente 145.846 110.249 32,3 146.444 (0,4) 256.095 275.339 (7,0)

Margem EBITDA recorrente 30,3% 26,6% - 31,1% - 28,6% 31,2% -

Anterior aos ajustes IFRS

EBITDA Recorrente 147.930 114.200 29,5 151.290 (2,2) 262.130 283.764 (7,6)

Margem EBITDA recorrente 30,8% 27,6% - 32,1% - 29,3% 32,1% -

(1) Custo Caixa Unitário é dado pela razão do Custo dos Produtos Vendidos, líquido da depreciação, amortização e exaustão, pelo volume expedido.(2) 2ºtri/11: venda de imóveis.

Madeira – Segmentação das vendas

em %

Indústria Moveleira RevendaConstrução Civil Outros

54,4

13,5

26,5

5,6

15 FACT SHEET 1T2011

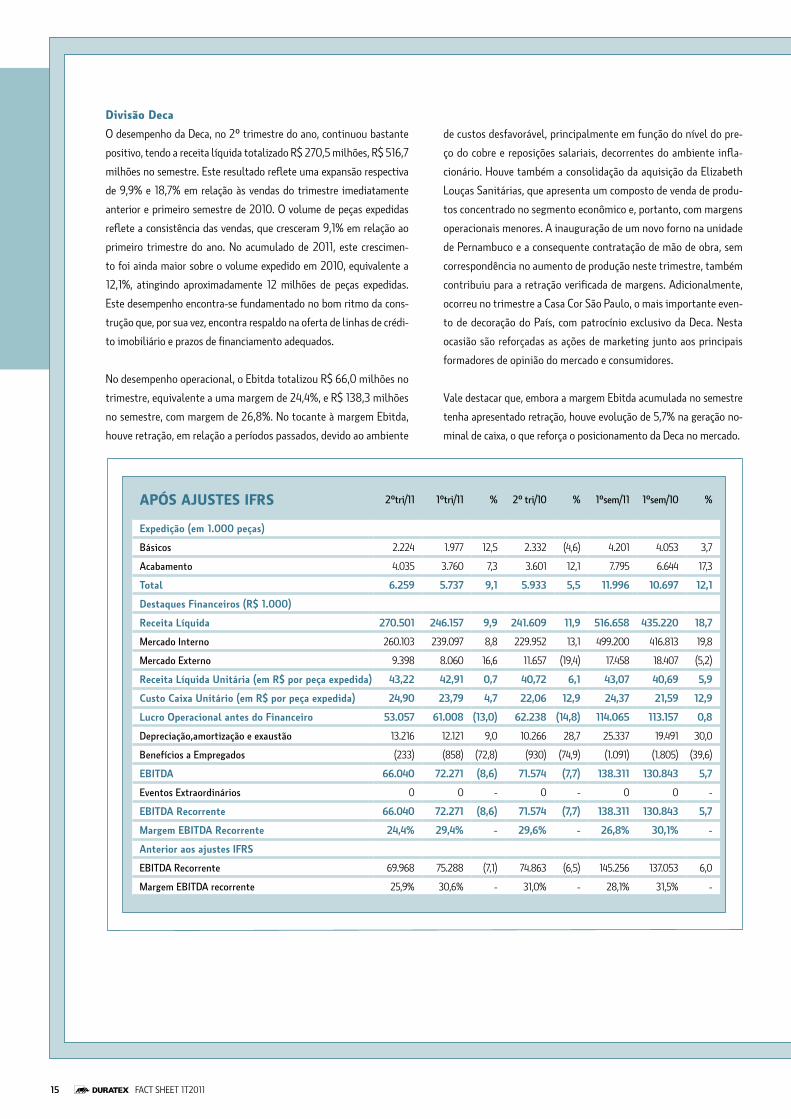

Divisão Deca

O desempenho da Deca, no 2º trimestre do ano, continuou bastante

positivo, tendo a receita líquida totalizado R$ 270,5 milhões, R$ 516,7

milhões no semestre. Este resultado reflete uma expansão respectiva

de 9,9% e 18,7% em relação às vendas do trimestre imediatamente

anterior e primeiro semestre de 2010. O volume de peças expedidas

reflete a consistência das vendas, que cresceram 9,1% em relação ao

primeiro trimestre do ano. No acumulado de 2011, este crescimen-

to foi ainda maior sobre o volume expedido em 2010, equivalente a

12,1%, atingindo aproximadamente 12 milhões de peças expedidas.

Este desempenho encontra-se fundamentado no bom ritmo da cons-

trução que, por sua vez, encontra respaldo na oferta de linhas de crédi-

to imobiliário e prazos de financiamento adequados.

No desempenho operacional, o Ebitda totalizou R$ 66,0 milhões no

trimestre, equivalente a uma margem de 24,4%, e R$ 138,3 milhões

no semestre, com margem de 26,8%. No tocante à margem Ebitda,

houve retração, em relação a períodos passados, devido ao ambiente

de custos desfavorável, principalmente em função do nível do pre-

ço do cobre e reposições salariais, decorrentes do ambiente infla-

cionário. Houve também a consolidação da aquisição da Elizabeth

Louças Sanitárias, que apresenta um composto de venda de produ-

tos concentrado no segmento econômico e, portanto, com margens

operacionais menores. A inauguração de um novo forno na unidade

de Pernambuco e a consequente contratação de mão de obra, sem

correspondência no aumento de produção neste trimestre, também

contribuiu para a retração verificada de margens. Adicionalmente,

ocorreu no trimestre a Casa Cor São Paulo, o mais importante even-

to de decoração do País, com patrocínio exclusivo da Deca. Nesta

ocasião são reforçadas as ações de marketing junto aos principais

formadores de opinião do mercado e consumidores.

Vale destacar que, embora a margem Ebitda acumulada no semestre

tenha apresentado retração, houve evolução de 5,7% na geração no-

minal de caixa, o que reforça o posicionamento da Deca no mercado.

APÓS AJUSTES IFRS 2ºtri/11 1ºtri/11 % 2º tri/10 % 1ºsem/11 1ºsem/10 %

Expedição (em 1.000 peças)

Básicos 2.224 1.977 12,5 2.332 (4,6) 4.201 4.053 3,7

Acabamento 4.035 3.760 7,3 3.601 12,1 7.795 6.644 17,3

Total 6.259 5.737 9,1 5.933 5,5 11.996 10.697 12,1

Destaques Financeiros (R$ 1.000)

Receita Líquida 270.501 246.157 9,9 241.609 11,9 516.658 435.220 18,7

Mercado Interno 260.103 239.097 8,8 229.952 13,1 499.200 416.813 19,8

Mercado Externo 9.398 8.060 16,6 11.657 (19,4) 17.458 18.407 (5,2)

Receita Líquida Unitária (em R$ por peça expedida) 43,22 42,91 0,7 40,72 6,1 43,07 40,69 5,9

Custo Caixa Unitário (em R$ por peça expedida) 24,90 23,79 4,7 22,06 12,9 24,37 21,59 12,9

Lucro Operacional antes do Financeiro 53.057 61.008 (13,0) 62.238 (14,8) 114.065 113.157 0,8

Depreciação,amortização e exaustão 13.216 12.121 9,0 10.266 28,7 25.337 19.491 30,0

Benefícios a Empregados (233) (858) (72,8) (930) (74,9) (1.091) (1.805) (39,6)

EBITDA 66.040 72.271 (8,6) 71.574 (7,7) 138.311 130.843 5,7

Eventos Extraordinários 0 0 - 0 - 0 0 -

EBITDA Recorrente 66.040 72.271 (8,6) 71.574 (7,7) 138.311 130.843 5,7

Margem EBITDA Recorrente 24,4% 29,4% - 29,6% - 26,8% 30,1% -

Anterior aos ajustes IFRS

EBITDA Recorrente 69.968 75.288 (7,1) 74.863 (6,5) 145.256 137.053 6,0

Margem EBITDA recorrente 25,9% 30,6% - 31,0% - 28,1% 31,5% -

16 FACT SHEET 1T2011

MERCADO DE CAPITAIS

Em 5 de maio, foi realizada uma bonificação em ações equivalen-

te a 20%, tendo sido o custo atribuído às ações bonificadas de

R$ 2,85706740 por ação. Com isso, a quantidade de ações inte-

grantes do Capital Social aumentou para 550.035.331 ações (an-

teriormente à bonificação eram 458.362.776 ações). Os valores e

análises contidos neste Relatório da Administração contemplam

tal bonificação, inclusive em períodos anteriores, de forma a per-

mitir a sua comparabilidade.

Ao final de junho a Duratex apresentava um valor de mercado equiva-

lente a R$ 7.250,1 milhões, tendo como base a cotação final da ação de

R$ 13,21. Este preço de fechamento corresponde a uma desvalorização,

em relação à cotação final no ano anterior, de 11,2% e apresenta ade-

rência ao Índice Bovespa (Ibovespa), principal referencial de mercado,

que apresentou involução de 10,0% no mesmo período.

Foram realizados, no 2º trimestre, 171,3 mil negócios que movimen-

taram 80,2 milhões de ações da Empresa, o que representou um giro

financeiro equivalente a R$1,1 bilhão. Este nível de liquidez garantiu

a presença da ação na carteira do Ibovespa, composto por aproxima-

damente 60 ações, e que tem como principal critério de inclusão

aspectos atrelados à liquidez das ações.

Com o objetivo de reforçar a presença da Empresa junto a comuni-

dade local de investidores, foram realizadas reuniões nas regionais

da Associação dos Analistas e Profissionais de Investimento do

Mercado de Capitais (APIMEC) de Belo Horizonte, Brasília e Rio de

Janeiro. A reunião de São Paulo está agendada para ocorrer no dia

1ª de novembro de 2011.

Como forma de reforçar seu compromisso com as melhores práticas

de governança, a Duratex pré aderiu ao Código Abrasca de Autorre-

gulação, que entra em vigência em 15 de agosto de 2011, e criou, no

âmbito do Conselho, um Comitê de Partes Relacionadas, composto

apenas por membros independentes do Conselho de Administra-

ção. Cabe lembrar que a Companhia possui outros três Comitês

liderados por membros independentes do Conselho de Administra-

ção, a saber: (i) Auditoria e Gerenciamento de Riscos; (ii) Sustenta-

bilidade; e (iii) Pessoas, Governança e Nomeação.

Revenda AtacadistaConstrutoras Outros

67,1

22,1

8,3

2,4

Itaúsa e FamíliasOutrosInvestidores Estrangeiros

Fundos de Pensão TesourariaLigna e Família

Estrutura Acionária em junho de 2011

em %

39,927,4

17,8

2,0

12,7

0,2

Deca – Segmentação das vendas

em %

17 FACT SHEET 1T2011

As ações da Duratex encontram-se listadas no Novo Mercado da

BM&FBovespa, segmento diferenciado de listagem que engloba

aquelas companhias que, de forma espontânea, se destacam na

adoção dos mais elevados padrões de governança corporativa. Neste

âmbito, a empresa está vinculada à arbitragem na Câmara de Arbi-

tragem do Novo Mercado da BM&FBovespa para a solução de toda

e qualquer disputa ou controvérsia que possa surgir entre a Compa-

nhia, acionistas e administradores.

Além dos pré-requisitos do Novo Mercado, possui política diferen-

ciada de distribuição de dividendos, equivalente a 30% do lucro lí-

quido ajustado, mantém 1/3 de seu Conselho de Administração for-

mado por membros independentes e adota o padrão internacional

de reporte em seus relatórios anuais e de sustentabilidade conhe-

cido como GRI (Global Reporting Initiative), nível A. Este relatório

encontra-se disponibilizado na página da Companhia na internet no

seguinte endereço www.duratex.com.br.

As ações da Duratex encontram-se inseridas no Ibovespa, principal

índice de ações do mercado, que tem na liquidez importante compo-

nente de inclusão. Outro importante índice que tem incluído, em sua

carteira, ações da Empresa é o ISE – Índice de Sustentabilidade Empre-

sarial. Este índice é composto por aproximadamente 40 ações de com-

panhias que se destacam na aplicação do conceito internacional de

sustentabilidade Triple Bottom Line, que avalia, de forma integrada,

aspectos sociais, ambientais e econômico-financeiros, aos quais foram

A Empresa aplicou em ações direcionadas ao meio ambiente, durante

o semestre, R$ 11,6 milhões, sendo destaque o tratamento de efluen-

tes, a coleta de resíduos, e a manutenção de áreas florestais.

No âmbito socioambiental e de incentivo a cultura e ao esporte, da

verba estimada no ano de R$ 2,5 milhões, foram realizados R$ 1,0 mi-

lhão, sendo destaques: (i) a realização de 7 concertos da Filarmônica

Bachiana SESI-SP, sob a regência do maestro João Carlos Martins; (ii)

exposição Morada Ecológica que ofereceu ao público oportunidade de

acompanhar os mais recentes desenvolvimentos nas relações entre

arquitetura e ecologia realizada no Museu de Arte Moderna de São

Paulo; e (iii) projeto de educação ambiental “Planeta Água – Um

Mundo Sustentável” que, por meio de peça teatral, transmitiu no-

ções de sustentabilidade para crianças da rede pública de ensino, do

município de Estrela do Sul – MG e outras municipalidades vizinhas.

Adicionalmente, a Companhia já investiu aproximadamente R$ 1,0

milhão em novos projetos, de mesma natureza, a serem executados

entre a segunda metade de 2011 e ao longo de 2012.

Foi lançado em junho um periódico eletrônico intitulado Sustenta-

bilidade Duratex. Esta newsletter será utilizada para a divulgação de

incorporadas práticas relacionadas a governança corporativa, caracte-

rísticas do negócio, natureza do produto e mudanças climáticas.

DURATEX 60 ANOS

Em comemoração aos 60 anos da Empresa, a Duratex vem promovendo

concertos com a Filarmônica Bachiana Sesi – SP, sob a regência de João

Carlos Martins, nas cidades onde possui unidades instaladas. As apresen-

tações são voltadas a colaboradores e à comunidade local, uma vez que

são abertos à população. Até agosto, já haviam sido realizadas apresen-

tações em São Leopoldo e Taquari, no Rio Grande do Sul, em Estrela do

Sul e Uberaba, em Minas Gerais, em Botucatu, Agudos, Lençóis Paulista

e Jundiaí, em São Paulo. A cada exibição, todos são convidados a doarem

livros ou alimentos a instituições da região. O maestro também faz uma

visita aos projetos sociais apoiados pelas prefeituras locais.

A partir de setembro, a Duratex promoverá o projeto Rino Mania,

que reunirá várias esculturas de rinocerontes decoradas por artis-

tas em exposições em São Paulo e nas outras 11 cidades em que a

Empresa atua com unidades fabris e florestais. A Rino Mania obje-

tiva levar a arte ao alcance de todos, com fácil acesso, visualização,

além de promover a interatividade entre as pessoas e as cidades.

RESPONSABILIDADE SOCIAL E AMBIENTAL

Ao final do período, a Empresa contava com 10.401 colaboradores,

aos quais foram destinados a título de remuneração R$ 87,8 milhões

no trimestre.

(valores em R$ 1.000) 2ºtri/11 1ºtri/11 2ºtri/10 1ºsem/11 1ºsem/10

COLABORADORES (quantidade) 10.401 10.304 9.519 10.401 9.519

Remuneração 87.765 77.725 71.624 165.490 138.498

Encargos legais obrigatórios 44.842 43.870 41.028 88.712 75.541

Benefícios diferenciados 14.188 14.011 11.551 28.199 22.451

18 FACT SHEET 1T2011

temas relacionados às práticas de sustentabilidade realizadas pela

Companhia nos níveis social, econômico e ambiental.

Conforme informado no Relatório da Administração anterior, relativo

ao desempenho no 1º trimestre, foi concluído no período o processo

de definição da nova Missão, Visão e Valores da Companhia. A partir

de junho iniciou-se um programa interno de disseminação denomi-

nado Somos Assim que acontece por meio de apresentações e dis-

tribuição de cartilhas explicativas. Este material traz elementos que

refletem parte do nosso jeito de ser, são reflexo da nossa maneira de

pensar e traz orientação para o nosso modo de agir, tudo em lingua-

gem acessível e com exemplos práticos.

De forma a reforçar o tema, a Missão, Visão e Valores, que refletem

nossa forma de pensar e agir, ficaram assim definidas:

Missão

Atendermos com excelência às demandas dos clientes, pelo desen-

volvimento e oferta de produtos e serviços que contribuam para

a melhoria da qualidade de vida das pessoas, gerando riqueza de

forma sustentável.

Visão

Sermos empresa de referência, reconhecida como a melhor opção por

clientes, colaboradores, comunidade, fornecedores e investidores,

pela qualidade de nossos produtos, serviços e relacionamentos.

Valores

Integridade; Comprometimento; Valorização Humana; Superação dos

Resultados; Melhoria Contínua; Inovação e Sustentabilidade.

AGRADECIMENTOS

Agradecemos o apoio recebido de acionistas, a dedicação e o compro-

metimento de nossos colaboradores, a parceria com fornecedores e a

confiança em nós depositada por clientes e consumidores.

A Administração

19 FACT SHEET 1T2011

DEMONSTRATIVOS FINANCEIROS CONSOLIDADOS

ATIVO em R$ ‘000

30/06/2011 AV% 31/03/2011 AV% 30/06/2010 AV%

CIRCULANTE 1.924.822 29,0% 1.582.607 25,4% 1.667.864 28,0%

Caixa e Equivalente de Caixa 759.763 11,4% 501.746 8,0% 717.732 12,0%

Contas a Receber de Clientes 629.726 9,5% 570.521 9,1% 512.172 8,6%

Estoques 392.563 5,9% 384.769 6,2% 315.876 5,3%

Outros 142.770 2,1% 125.571 2,0% 122.084 2,0%

NÃO CIRCULANTE 4.721.642 71,0% 4.655.427 74,6% 4.297.375 72,0%

Realizável a Longo Prazo 257.436 3,9% 225.707 3,6% 249.924 4,2%

Outros Investimentos 652 - 652 - 652 -

Imobilizado 2.820.434 42,4% 2.776.805 44,5% 2.597.200 43,5%

Ativo Biológico 1.044.774 15,7% 1.046.690 16,8% 902.347 15,1%

Intangível 598.346 9,0% 605.573 9,7% 547.252 9,2%

TOTAL ATIVO 6.646.464 100,0% 6.238.034 100,0% 5.965.239 100,0%

PASSIVO E PATRIMÔNIO LÍQUIDO em R$ ‘000

30/06/2011 AV% 31/03/2011 AV% 30/06/2010 AV%

CIRCULANTE 945.373 14,2% 815.655 13,1% 891.847 15,0%

Endividamento 531.969 8,0% 513.686 8,2% 592.778 9,9%

Fornecedores 121.816 1,8% 125.597 2,0% 116.466 2,0%

Impostos e Contribuições 77.492 1,2% 49.446 0,8% 52.779 0,9%

Dividendos e JCP 66.954 1,0% 741 0,0% 3.021 0,1%

Outros 147.142 2,2% 126.185 2,1% 126.803 2,1%

NÃO CIRCULANTE 2.138.829 32,2% 1.901.846 30,5% 1.763.369 29,6%

Endividamento 1.397.867 21,0% 1.168.154 18,7% 1.053.608 17,7%

Provisões para Contingências 138.641 2,1% 138.438 2,2% 169.569 2,8%

Impostos e Contribuições 485.232 7,3% 475.099 7,6% 423.936 7,1%

Outras Contas a Pagar 117.089 1,8% 120.155 1,9% 116.256 1,9%

PATRIMÔNIO LÍQUIDO 3.562.262 53,6% 3.520.533 56,4% 3.310.023 55,5%

Capital Social 1.550.000 23,3% 1.288.085 20,6% 1.288.085 21,6%

Custo com Emissão de Ações (7.823) (0,1%) (7.823) (0,1%) (7.823) (0,1%)

Reservas de Capital 304.854 4,6% 303.979 4,9% 297.992 5,0%

Reservas de Reavaliação 101.754 1,5% 103.292 1,7% 109.587 1,8%

Reservas de Lucros 1.214.966 18,3% 1.434.681 23,0% 1.214.985 20,4%

Ações em Tesouraria (16.369) (0,2%) (14.535) (0,2%) (6.555) (0,1%)

Ajustes de Avaliação Patrimonial 411.130 6,2% 412.033 6,6% 413.080 6,9%

Participação dos Não Controladores 3.750 0,1% 821 0,0% 672 0,0%

TOTAL PASSIVO 6.646.464 100,0% 6.238.034 100,0% 5.965.239 100,0%

20 FACT SHEET 1T2011

DEMONSTRATIVO DE RESULTADO em R$ ‘000

2ºtri/11 1ºtri/11 2ºtri/10 1ºsem/11 1ºsem/10

RECEITA LÍQUIDA 751.181 659.865 712.303 1.411.046 1.318.883

Variação do Valor Justo Ativo Biológico 27.693 35.603 46.185 63.296 76.902

Custo dos Produtos Vendidos (525.018) (470.450) (473.772) (995.468) (889.346)

LUCRO BRUTO 253.856 225.018 284.716 478.874 506.439

Despesas com Vendas (88.470) (77.158) (77.438) (165.628) (145.161)

Despesas Gerais e Administrativas (26.961) (24.009) (27.406) (50.970) (50.953)

Honorários da Administração (3.453) (3.954) (2.361) (7.407) (5.200)

Outros Resultados Operacionais 8.439 3.280 (5.251) 11.719 (3.369)

LUCRO OPERACIONAL ANTES DO RES. FINANC. 143.411 123.177 172.260 266.588 301.756

Receita Financeira 16.473 19.145 16.567 35.618 24.933

Despesa Financeira (48.597) (48.231) (39.698) (96.828) (74.851)

LUCRO OPERACIONAL 111.287 94.091 149.128 205.378 251.839

I. Renda e Contribuição Social (42.808) (10.638) (39.098) (53.446) (63.935)

I. Renda e Contribuição Social Diferidos 31.904 (6.577) (7.310) 25.327 (16.547)

LUCRO LÍQUIDO 100.383 76.876 102.720 177.259 171.357

LUCRO LÍQUIDO recorrente 91.099 76.876 102.720 167.975 171.357

EBITDA recorrente 211.886 182.520 218.018 394.406 406.181

21 FACT SHEET 1T2011

DEMONSTRATIVO DE FLUXO DE CAIXA em R$ ‘000

2ºtri/11 1ºtri/11 2ºtri/10 1ºsem/11 1ºsem/10

Lucro Líquido 100.383 76.876 102.720 177.259 171.357

Itens que não afetam o caixa

Depreciação/Amortização/Exaustão 111.016 97.244 94.645 208.260 186.809

Variação do Valor Justo dos Ativos Biológicos (27.693) (35.603) (46.185) (63.296) (76.902)

Juros, variações cambiais e monetárias líquidas 37.799 39.346 30.683 77.145 67.154

Provisões e baixas de ativos (8.262) 25.085 20.146 16.823 30.182

(=) Investimentos em capital de giro (43.735) (37.786) (29.140) (81.521) 38.457

(-) Aumento (+) Redução em ativos

Clientes (60.246) (6.622) (61.972) (66.868) (78.853)

Estoques (8.540) (24.056) (30.015) (32.596) (54.505)

Demais ativos (21.906) 4.191 10.288 (17.715) 38.754

(+) Aumento (-) Redução em passivos

Fornecedores (2.242) (1.059) 3.291 (3.301) 8.899

Obrigações com pessoal 23.156 (7.618) 18.623 15.538 12.169

Contas a pagar (7.569) 7.280 21.569 (289) 87.973

Impostos e contribuições 28.143 (9.930) (887) 18.213 23.380

Demais passivos 5.469 28 9.963 5.497 640

Caixa gerado pelas atividades operacionais 169.508 165.162 172.869 334.670 417.057

Atividades de investimento

Investimentos em ativo imobilizado e intangível (121.556) (222.088) (77.406) (343.644) (146.400)

Caixa utilizado nas atividades de investimento (121.556) (222.088) (77.406) (343.644) (146.400)

Atividades de financiamento

Ingresso de financiamentos 325.279 169.751 190.258 495.030 427.874

Amortização de financiamentos (115.772) (120.529) (78.375) (236.301) (242.447)

Dividendos, JCP e participações (111) (101.477) (289) (101.588) (35.963)

Ações em tesouraria e outras 1.073 (5.645) 1.095 (4.572) (3.650)

Caixa gerado (-) utilizado nas atividades de financiamento 210.469 (57.900) 112.689 152.569 145.814

Variação cambial sobre disponibilidades (404) 23 (22) (381) 337

Aumento (-) redução do caixa 258.017 (114.803) 208.130 143.214 416.808

Saldo inicial 501.746 616.549 509.602 616.549 300.924

Saldo final 759.763 501.746 717.732 759.763 717.732