EXPANSÃO DO CRÉDITO E A SUAVIZAÇÃO DO CONSUMO NA …

44

FUNDAÇÃO GETÚLIO VARGAS ESCOLA DE ECONOMIA DE SÃO PAULO ELLEN REGINA STETER EXPANSÃO DO CRÉDITO E A SUAVIZAÇÃO DO CONSUMO NA ECONOMIA BRASILEIRA SÃO PAULO 2013

Transcript of EXPANSÃO DO CRÉDITO E A SUAVIZAÇÃO DO CONSUMO NA …

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ECONOMIA DE SÃO PAULO

ELLEN REGINA STETER

EXPANSÃO DO CRÉDITO E A SUAVIZAÇÃO DO CONSUMO NA

ECONOMIA BRASILEIRA

SÃO PAULO

2013

FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE ECONOMIA DE SÃO PAULO

ELLEN REGINA STETER

EXPANSÃO DO CRÉDITO E SUAVIZAÇÃO DO CONSUMO NA ECONOMIA

BRASILEIRA

Dissertação apresentada à Escola de

Economia de São Paulo da Fundação

Getúlio Vargas, como requisito para

obtenção do título de Mestre em

Macroeconomia Financeira.

Campo de conhecimento:

Economia

Orientador: Prof. Dr.Vladimir Kühl Teles

SÃO PAULO

2013

Steter, Ellen Regina. Expansão do crédito e suavização do consumo na economia brasileira / Ellen Regina Steter. - 2013. 43 f. Orientador: Vladimir Kühl Teles Dissertação (MPFE) - Escola de Economia de São Paulo. 1. Consumo (Economia) - Brasil. 2. Economia. 3. Renda. 4. Créditos - Brasil. I. Teles, Vladimir Kühl. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

CDU 330.567.2(81)

ELLEN REGINA STETER

EXPANSÃO DO CRÉDITO E SUAVIZAÇÃO DO CONSUMO NA ECONOMIA

BRASILEIRA

Dissertação apresentada à Escola de

Economia de São Paulo da Fundação

Getúlio Vargas, como requisito para

obtenção do título de Mestre em

Economia.

Orientador: Prof. Dr. Vladimir Kühl Teles

Campo de conhecimento:

Data de aprovação:

23/08/2013

Banca examinadora:

Prof. Dr. Vladimir Kühl Teles (Orientador)

FGV- EESP

________________________________

Prof. Rogério Mori

FGV - EESP

Prof. Caio César Mussolini

Insper

iv

Dedicatória

Dedico esse trabalho aos meus pais, Silvia e

Edgard, pelo incentivo e apoio. Ao meu

namorado, André, pelo companheirismo e

paciência.

v

Agradecimentos

Agradeço aos professores da FGV-EESP (Fundação Getúlio Vargas – Escola de

Economia de São Paulo), pelo excelente curso proporcionado. Em especial ao

professor Vladimir Kühl Teles por sua orientação.

Aos meus amigos do Departamento de Pesquisa e Estudos Econômicos do Banco

Bradesco que em todos os momentos me incentivaram e me apoiaram, inclusive na

elaboração dessa dissertação.

Agradeço especialmente à minha família e ao meu namorado, André, pelo apoio

incondicional. E pela fiel companhia nos estudos, ao Bartholomeu.

vi

RESUMO

Considerando a teoria do consumo, especialmente a da renda permanente, a maximização da utilidade para o indivíduo ocorre quando ele consegue suavizar o seu consumo ao longo da vida. Dessa forma a estabilidade no consumo é preferida à momentos de expansão precedidos de retração. Estudos aplicados às séries brasileiras encontraram que consumo é impactado de maneira significativa pela renda corrente, não se comportando, portanto, apenas como um passeio aleatório.

Uma das hipóteses sugeridas para explicar a dependência do consumo brasileiro à renda corrente seria a possibilidade de restrição à liquidez. O presente trabalho, teve como objetivo verificar se após a expansão creditícia experimentada pela economia brasileira, nos últimos anos, o crédito teria corroborado favoravelmente para a suavização do consumo das famílias.

Para tanto, utilizou-se um banco de dados do primeiro trimestre de 1996 (pós implementação do PROER/PROES) até o primeiro trimestre de 2013. No decorrer do período abordado, foi possível identificar duas quebras estruturais no crédito, uma atrelada ao adento do crédito consignado e a outra referente ao impacto da crise financeira internacional. Dessa forma, a regressão considerando o consumo como variável dependente em função da renda, do crédito e da taxa de juros, foi estimada em três períodos distintos.

A estimação nos três períodos mostrou que a expansão do crédito se tornou relevante para a regressão do consumo com o passar do tempo. Como exemplo, a variável crédito no primeiro período (1º.tri/96 até 1º.tri/04) não se mostrou significante para a regressão do consumo. Contudo no terceiro período (1º.tri/09 até 10.tri/13) o crédito se mostrou significante.

Vale mencionar que o período de maior destaque para o crédito foi o terceiro, o mais recente. Sabidamente, coincidiu com a aceleração do crédito via bancos públicos em decorrência de um comportamento anticíclico (começou como resposta à crise financeira internacional do último trimestre de 2008). Com isso, para suavizar esse movimento anticíclico as regressões foram reestimadas considerando o crédito desagregado, entre privado e público. A conclusão obtida foi a mesma do exercício anterior.

Assim, as estimações sugerem que o crédito (agregado e desagregado) ajudou na suavização do consumo das famílias brasileiras, especialmente no passado recente (terceiro período), quando a renda não foi significativa para a estimação do consumo.

Palavras chave: Consumo, renda, crédito, teoria do consumo, teoria da renda

permanente.

vii

ABSTRACT

Considering the consumption theory, specially the permanent income, the maximization utility for a individuals happens when he is able to mitigate the consumption during their lives. In this way the consumption smoothing is preferred to a moment of expansion preceding by retraction. Researches applied in brazilian series found that the consumption has a strong impact by the current income, doesn´t acting, therefore, merely as random walk.

One of the hypothesis suggested to explain the dependence of the brazilian consumption of the current income would be the possibility of credit constraint. The present paper, had as objective verify if after the credit expansion experimented by the brazilian economy, in the last few years, the credit had corroborated in favour of the flexibility of the family consumption.

For this, used 1996 database, first term ( after PROER/PROES implementation) until 2013 first term. However, it has been found that during the approached period, occurred two structural breaks in credit series. Thereby, the regression having the consumption as variable dependent in function of the credit, income and interest rate was estimated in three distinct periods.

The evaluation in these three periods clearly demonstrated that the credit expansion became relevant for the consumption regression over the course of time. As example, a variable credit in the first period ( 1st term/96 until 1st term 04) wasn´t significant for the consumption regression. But, in the in the third ( 1st term/09 until 1st term 2013) the credit appeared significant.

It´s worth mentioning that the top-of-mind period for credit was the third, the most recent. Wisely, coincided with the credit acceleration through goverment banks in consequence for an anti cyclic behavior (it starts as an answer to the international financial crisis in the last term 0f 2008). With this, to alleviate this anti cyclic movement the regression were estimated again considering only the disaggregated credit (private and government credit). The result was the same of the previous.

So, the estimatios suggest that the credit helped alleviate the consumption of the brazilian families specially in the recent past, when income was not significant.

Key words: Consumption, income, credit, consumption theory, permanent income hyphotesis.

viii

LISTA DE ILUSTRAÇÕES

Gráfico 1 – Evolução do crédito à pessoa física, per capita, em R$ 25

Gráfico 2 – Relação crédito à pessoa física/PIB 26

Gráfico 3 – Evolução da participação dos bancos públicos no crédito

à pessoa física (excluindo o crédito imobiliário) 34

ix

LISTA DE TABELAS

Tabela 1 – Descrição das variáveis utilizadas nas regressões 27

Tabela 2 – Teste de raiz unitária 28

Tabela 3 – Teste de raiz unitária 29

Tabela 4 – Teste KPSS 29

Tabela 5 – Teste de Chow para a variável crédito 32

Tabela 6 – Resumo dos resultados das três regressões 33

Tabela 7 – Teste KPSS para a variável crédito privado privado e crédito público 35

Tabela 8 – Teste de Chow para a variável crédito privado e crédito público 36

Tabela 9 – Resumo dos resultados das três regressões utilizando o crédito

desagregado por origem de capital 37

Tabela 10 – Resultado comparativo das regressões (crédito agregado e

desagregado por origem de capital) 38

x

SUMÁRIO

1. Introdução 11

2. Teoria do Consumo 12

2.1. A evolução da teoria do consumo 12

2.2. Inconsistência da teoria da renda permanente e sua aplicação nas séries

brasileiras 20

2.3. A teoria da renda permanente, a restrição à liquidez e o crescimento

do crédito às famílias brasileiras 24

3. Descrição dos dados 27

4. Estimando o consumo a partir da renda, do crédito e da taxa de juros 28

4.1. Estimando o consumo a partir da renda e do crédito por origem do capital 35

5. Conclusão 39

REFERÊNCIAS 41

11

1. Introdução

A expansão do crédito à pessoa física na economia brasileira ao longo dos últimos

anos se mostrou bastante intensa. A relação crédito à pessoa física/PIB passou de

2,3% no primeiro trimestre de 1996 e alcançou 16% no primeiro trimestre de 2013.

Dessa forma, é razoável intuir que tal comportamento tenha interferido no

desempenho do consumo das famílias.

Sabidamente, a hipótese tradicional de renda permanente contempla que o consumo

segue um processo estocástico, também conhecido como passeio aleatório.

Entretanto, diversos trabalhos relacionados à teoria de renda permanente aplicados

para séries de tempo brasileiras, observaram que nem todos os pressupostos da

teoria foram atendidos. Se constatou nesses estudos a existência de um ciclo

comum entre consumo e renda, muitas vezes justificado por alguma restrição

creditícia.

Assim, considerando a teoria de renda permanente, o presente estudo buscou

evidências de que a expansão creditícia experimentada pela economia brasileira

tenha minimizado a restrição à liquidez e consequentemente corroborado para a

suavização do consumo. Para tanto, foram realizadas regressões utilizando o

consumo, como variável dependente, em função da renda, da taxa de juros e do

crédito, em três momentos distintos. Sendo que, os três períodos estão relacionados

às quebras estruturais na série de crédito.

O trabalho é composto por quatro seções, além dessa introdução. A segunda seção

descreve a evolução da teoria do consumo, com ênfase na hipótese de renda

permanente e sua aplicação para as séries econômicas brasileiras. A terceira

descreve o banco de dados utilizado para estimação dos modelos. No quarto tópico

foram reportados os testes econométricos e seus respectivos resultados. A

conclusão do estudo será apresentada na quinta seção.

12

2. A Teoria do consumo

Essa seção abordará a evolução da teoria do consumo e os estudos aplicadas nas

séries econômicas brasileiras, com foco na teoria da renda permanente.

2.1. A evolução da teoria do consumo

A referência inicial da teoria macroeconômica do consumo, é Keynes (1937). Keynes

conjecturou que, no curto prazo, o comportamento do consumo será definido como

uma proporção entre a renda corrente pessoal disponível e a propensão marginal a

consumir. Consequentemente, o consumo será induzido basicamente pelo

rendimento, ou seja, os agentes estarão dispostos, como regra geral, a aumentar o

consumo à medida que a renda se elevar, ainda que a variação no consumo seja

inferior a apresentada pela renda.

Importante ressaltar que segundo esse modelo, a renda seria o determinante

primário do consumo, e a taxa de juros não teria papel relevante. O que seria um

contraste em relação a teoria clássica, onde a taxa de juros influenciava a poupança

e, portanto, no consumo.

A função consumo keynesiana pode ser escrita como:

(1)

Sendo C o consumo corrente, o consumo quando a renda é zero (uma constante),

c a propensão marginal ao consumo e Y a renda corrente.

Keynes, dessa maneira, qualificou o consumo apenas em função da renda corrente,

não contemplando o rendimento potencial futuro.

13

Estudos posteriores começaram a questionar a teoria keynesiana sobre consumo,

como o economista Kuznets, que a partir de uma compilação de dados observou

que a propensão média a consumir (razão entre consumo a renda) se mostrou

bastante estável por longos períodos, ou seja, a aderência da teoria proposta para o

longo prazo se tornou questionável.

Ampliando o horizonte, Fisher (1930), definiu um modelo intertemporal no qual o

consumidor utilizaria suas preferências para optar pelo melhor momento para

consumir, seria forward-looking, escolhendo o consumo presente e o futuro com

intuito de maximizar o nível de satisfação ao longo da vida. Dessa forma, o consumo

estaria atrelado a decisão de consumir e poupar, sujeita a uma taxa de juros e a

uma restrição orçamentária. O modelo pode ser expresso como:

(2)

Onde S representa a poupança, Y a renda e C o consumo, considerando o período

1. No segundo período, o consumo pode ser descrito da seguinte maneira:

( ) (3)

Sendo r a taxa de juros. Assim, no segundo período, o consumo dependerá da

renda nesse momento líquida da poupança do período anterior, que será

rentabilizada por uma determinada taxa de juros.

A restrição orçamentaria é facilmente obtida quando se substitui a equação (2) na

(3):

(4)

Considerando que os consumidores têm preferências com relação ao consumo

presente ( ) e ao consumo futuro ( ), é possível adicionar um fator de impaciência

intertemporal (θ), representando a preferência por uma função côncava do tipo log,

se obtém a função utilidade abaixo:

14

( )

(5)

Maximizando a função de utilidade, sujeita a restrição orçamentária (4),

encontramos:

(

) (6)

Pela condição de primeira ordem, teremos:

(7)

Dessa forma, se:

a) r > θ, o consumidor preferirá poupar no primeiro momento, e no

segundo intensificará seu consumo;

b) r < θ, o fator de impaciência será preponderante, o que tornará o

consumo mais forte no primeiro período;

c) r = θ, o consumo ficará estável ao longo do tempo.

Assim, uma das principais contribuições do modelo de Fisher para a teoria do

consumo foi a suavização do mesmo. Afinal, diferente do proposto por Keynes, o

consumo não será função apenas da renda corrente, mas também da renda

esperada, do fator de impaciência e da taxa de juros da poupança. Uma implicação

dessa diferença é justamente na volatilidade do consumo. Como o consumidor de

Fisher suaviza seus gastos, qualquer alteração transitória na renda, deverá impactar

menos a atividade econômica do que o consumidor de Keynes, que olhará apenas

para a renda corrente.

No mesmo sentido de suavização do consumo, Modigliani (1986), propôs uma

abordagem similar à do Fisher, na qual as decisões de consumir estão atreladas ao

fluxo total de rendimento auferido ao longo da vida do indivíduo, dessa forma, a

poupança permitirá com que a renda seja transferida do período no qual ela é

15

elevada para os momentos nos quais ela é baixa. A teoria de Modigliani está

pautada no ciclo de vida do indivíduo e contempla como as principais hipóteses:

i) A renda deverá ser constante ao longo da vida, independente se está no

período de trabalho ou de aposentadoria;

ii) Não há juros sobre a poupança;

iii) A opção de consumo constante é preferível a de períodos de consumo

intenso precedido por restrições;

iv) Pode haver ou não riqueza inicial;

v) Toda a riqueza acumulada ao longo da vida ativa será consumida na

aposentadoria, assim esse será o momento de riqueza máxima do

indivíduo.

É possível descrever a Teoria do Ciclo de Vida em três fases:

Primeira fase: o indivíduo é jovem e possui renda baixa ou nula. Nesse

momento, ele pode contrair dívidas prevendo uma renda futura.

Segunda fase: o indivíduo atinge o auge da renda, consegue quitar as dívidas

e constituir poupança (S) para a velhice.

Terceira fase: o indivíduo se aposenta e passa a consumir a sua poupança.

Para ser mensurado, o modelo assume a restrição de que a soma de todo o

consumo ao longo da vida tem que ser equivalente a soma da renda:

( )

( ) (8)

A função utilidade do modelo será descrita como:

( ) ( )

( )

( ) ( ) (9)

Maximizando a função de utilidade, sujeita a restrição (8), obtemos:

16

( )

( )

( ) ( ) (

( )

( ) ) (10)

Resolvendo a equação acima pela condição de primeira ordem:

( )

( )

( )

( ) ( ) (11)

Se considerando que o juros é equivalente a zero (r ≈ 0), teremos:

(12)

Substituindo a restrição na equação (12):

( ) ( )

( ) ( ) (13)

Considerando novamente r =0, temos:

(14)

Dessa forma, fica claro que no modelo de Modigliani, o importe é manter o consumo

constante ao longo da vida, ainda que ela seja composta de momentos distintos (as

três fases), pois a maximização da utilidade ocorre justamente na manutenção do

nível de consumo independente do ciclo, fato que só acontece porque a poupança

varia ao longo da vida do indivíduo.

Assim como a teoria apresentada por Modigliani, Friedman (1957), recorreu a teoria

de Fisher para argumentar que o consumo não depende apenas da renda corrente e

sim de um modelo de escolha intertemporal. Dessa forma propôs a teoria da renda

permanente.

Contudo, diferente da hipótese abordada por Modigliani, de renda constante ao

longo da vida, Friedman considerou que os indivíduos experimentam variações

aleatórias e temporárias no rendimento de tempos em tempos. Assim, a renda será

17

considerada como a soma de dois componentes: um permanente, caracterizando

um nível de renda constante ao longo do tempo (pode ser classificada como a renda

média), e um outro transitório, oscilando ao redor da renda constante (dito de outra

forma, é o desvio aleatório da renda média). Ou seja,

(15)

Portanto, para determinar o consumo, os agentes consideram se as alterações

ocorridas na sua renda corrente e futura são de caráter temporário ou permanente.

Por exemplo, se houver um aumento na renda permanente, os indivíduos elevarão o

seu consumo. No entanto, se o aumento for interpretado como temporário, haverá

manutenção no nível de consumo e a elevação ocorrerá apenas na poupança dos

agentes. Dessa maneira, a teoria também teria como premissa a suavização do

consumo, sendo que a maximização da utilidade ocorrerá em função da renda

permanente, porque os indivíduos poderiam utilizar a poupança e os empréstimos

(crédito) para estabilizar o consumo caso ocorram mudanças transitórias na renda.

Assim, a função consumo de Friedman pode ser considerada como:

(16)

Em que, α é uma constante que mede a fração da renda permanente consumida.

A teoria pode ser demonstrada considerando um agente que vive por T períodos e

que tenha a utilidade a descrita abaixo:

∑ ( )

( ) ( ) (17)

A restrição orçamentária do modelo admite que o consumo total não deverá

ultrapassar a renda total acrescida de uma dotação inicial ( ), sendo descrita como:

∑ ∑

(18)

Sujeito à restrição orçamentária (18) é possível maximizar a função utilidade:

18

∑

( ) ( ∑ ∑

) (19)

Pela condição de primeira ordem obtemos:

( ) (20)

Assim, o consumo será constante ao longo do tempo. Considerando novamente a

restrição orçamentária (18), teremos:

( ∑

) (21)

Dessa forma, para Friedman, a renda permanente é igual ao consumo descrito na

última equação (21). Caracterizando, qualquer flutuação entre a renda corrente e a

permanente como transitória. Com isso, eventuais movimentos na renda transitória

serão absorvidos pela poupança ou pelo empréstimo com a finalidade de suavizar o

consumo ao longo da vida do agente.

Todas as teorias abordadas até o momento, que visam a suavização do consumo de

forma intertemporal, consideraram que o indivíduo tem informação perfeita em

relação ao fluxo de renda e tempo de vida. Utilizando, assim, como premissa suas

expectativas.

Recorrendo ao pressuposto de expectativas racionais para o consumo, Hall (1978),

introduziu o aspecto de incerteza por meio do operador de esperança e mostrou que

o consumo deveria se comportar como um passeio aleatório. Ou seja, considerando

que a Teoria de Renda Permanente seja válida e que os consumidores tenham

expectativas racionais, as oscilações do consumo ao longo da vida serão

imprevisíveis. Com isso, as variações no consumo refletirão as surpresas no

rendimento ao longo do tempo.

19

Atribuindo algumas simplificações1 na teoria de Hall, temos que o indivíduo deveria

maximizar sua utilidade:

[ ] [∑ (

)] (22)

Considerando a equação de Euler, temos:

( ) [ ( )] (23)

Substituindo a equação (22) na equação (23):

[ ] [ ] (24)

Dessa forma o consumo pode ser escrito como:

(25)

Considerando a equação de restrição orçamentária:

∑ [ ] ∑ [ ]

(26)

Substituindo a equação (24) na restrição orçamentária (26):

( ∑ [ ]

) (27)

A partir desse modelo, Hall demonstrou que o consumo é suavizado considerando a

expectativa de renda futura. Contudo, como está atrelado à expectativa, que é

marcada por imprevisibilidade, o consumo segue o comportamento de um passeio

aleatório.

Derivando o resultado de Hall, obtido a partir da teoria da renda permanente, Flavin

(1981)2, utilizando dados dos Estados Unidos, testou o problema empiricamente e

1 Taxa de juros e desconto iguais a zero e função de utilidade quadrática.

20

rejeitou a teoria da renda permanente pois obteve evidências de que o consumo

corrente responde a renda corrente em intensidade superior a sugerida pelo papel

da renda corrente em sinalizar variações na renda permanente, chamando o

comportamento observado de excesso de sensibilidade do consumo3.

Para os dados de consumo brasileiro, Gomes (2004), mostrou que a série nacional

pode ser representada por uma série temporal do tipo ARMA (1,1), ou seja, além de

uma tendência estocástica, há uma parte cíclica estacionária, contrariando a teoria

de renda permanente. Para obter tal resultado, o autor utilizou a decomposição de

Beveridge e Nelson (1981), na série de consumo agregado brasileiro, no período de

1947 a 1999. Uma das justificativas apresentadas para explicar porque parte

relevante da população brasileira estaria restrita a consumir sua renda corrente foi a

possibilidade de alguma restrição creditícia.

Os dois exemplos citados acima, mostram que a aplicação empírica da teoria da

renda permanente, mesmo com os avanços teóricos relevantes, ainda revela

algumas inconsistências.

2.2. Inconsistências da teoria da renda permanente e sua aplicação nas séries

brasileiras

Como mencionado nos dois exemplos citados anteriormente, apesar dos avanços

obtidos na teoria do consumo, ainda existem questionamentos quanto a aplicação

da teoria na prática. Além desses, outros estudos relevantes mostram algumas

inconsistências da teoria de renda permanente. É possível citar entre eles, o teste de

Campbell e Mankiw (1989a), Shea (1995a), além de Carroll e Summers (1991), que

2 Ao contrário de Hall (1978), Flavin não utilizou a hipótese de que as preferências são quadráticas para derivar

a hipótese de que o consumo segue um passeio aleatório.

3 Esse resultado foi obtido ao derivar um modelo econométrico estrutural que inclui a forma reduzida analisada

por Hall (1978).

21

observaram indícios de que países com elevado crescimento de renda

experimentaram forte crescimento de consumo.

Campbell e Mankiw (1989a) testaram um modelo baseado em dois tipos de agentes:

i) o primeiro grupo de agente corresponde a uma proporção λ da população e seu

consumo está atrelado ao comportamento da sua renda corrente; ii) o segundo

grupo de indivíduos tem o comportamento de consumo de acordo com o descrito por

Hall. Utilizando as séries de consumo e renda dos EUA, os autores encontraram

estimativas significantes para λ, entre 0.42 e 0.52. Resultado que não permitiu

descartar a ausência da relação entre o consumo e a renda corrente. Entretanto,

como os valores obtidos ainda foram inferiores a 1, a hipótese de renda permanente

também não foi descartada. Utilizando a mesma metodologia, mas para dados da

economia brasileira, Reis et al.(1998), Gomes (2004,2007) e Paz (2006),

encontraram valores de λ de 0.80, mostrando uma dependência ainda mais intensa

do consumo à renda corrente.

Uma alternativa para solucionar o ponto abordado por Campbell e Mankiw, ou seja,

o de que o consumo apresenta correlação com a renda pode ser a “formação de

hábito”. A formação de hábito consiste em desmembrar o crescimento do consumo

em dois processos, um estocástico e outro cíclico. Para tanto, se assume que a

função utilidade seja:

( ) ( ) (28)

A função acima mostra que o agente assimila o padrão de consumo do período

anterior e deseja melhorá-lo no período atual. O parâmetro ϒ representa a

intensidade do hábito do consumidor. Assim se ϒ =0, o consumo do período anterior

não afetará o período atual, ou seja, será anulado. Gomes (2004) testou a hipótese

de formação de hábito para a economia brasileira e não detectou tal processo.

Shea (1995a), utilizando informações individuais, elaborou um modelo com alto

poder preditivo para estimar a renda futura. A partir desse modelo, regrediu o

crescimento do consumo em relação a expectativa de crescimento da renda. Como

22

resultado, o autor encontrou um coeficiente bastante diferente de zero, o que se

opõe a teoria de renda permanente.

Considerando esse diagnóstico, Shea testou se a rejeição da teoria estava

relacionada à restrições de liquidez, para tanto utilizou dois métodos. O primeiro

analisou o impacto do crescimento da renda no consumo, considerando que parte

dos indivíduos detinha posse de ativos líquidos. O segundo teste, contemplou o

comportamento do consumo como função do crescimento ou declínio da renda. Nos

dois testes, os resultados obtidos não mostraram evidências de que a restrição de

liquidez tenha sido o motivo da falha da teoria da renda permanente do seu banco

de dados.

Os testes também se mostraram inconclusivos para a economia brasileira, Gomes

(2007) e Paz e Gomes (2008) encontraram um estimador significativo somente para

os casos de elevação da renda. Contudo, Paz (2006) encontrou estimador

significativo somente para a redução da renda.

Outro ponto que se destaca como inconsistente na teoria do Hall (a partir da

hipótese de renda permanente), é a utilização de uma função utilidade quadrática.

Nesse formato, com o consumo tendendo ao infinito, a utilidade marginal decai para

zero e consequentemente a aversão ao risco assume trajetória crescente. Tal

movimento se mostra contra intuitivo, pois conforme a renda do indivíduo aumenta,

mais ele terá que abdicar do seu consumo para amenizar possíveis incertezas

acerca do seu patrimônio. Uma alternativa para controlar tal inconsistência pode ser

a utilização de uma terceira derivada positiva, a qual aumentará a incerteza em

relação ao futuro, contraindo o consumo presente, e formando uma poupança,

nesse caso, denominada de poupança precaucionária. Reis et al. (1998), estimou

que o efeito da poupança precaucionária no Brasil responde por uma elevação de

1,6 pontos percentuais no crescimento do consumo anual.

O pressuposto da teoria de renda permanente de que os indivíduos maximizem sua

utilidade é no mínimo coerente. Contudo, existem situações em que essa condição

23

pode não ser mantida. Como por exemplo, em um cenário macroeconômico instável

é plausível que os agentes tenham incertezas em relação a sua renda futura, ou

mesmo dúvidas quanto ao acesso a financiamentos e o comportamento da sua

poupança olhando para um horizonte mais dilatado de tempo. Essas incertezas

podem alterar a taxa de impaciência da população e consequentemente tornar o

consumo mais dependente da renda corrente, recorrendo à regra de bolso.

Além dos pontos abordados até o momento, as premissas da teoria da renda

permanente relacionadas à liquidez também são focos de questionamentos. A teoria

contempla que o retorno da poupança é equivalente à taxa de juros dos

empréstimos e que os indivíduos possuem acesso garantido e ilimitado ao crédito.

Contudo, não são todos os agentes que conseguem contratar os financiamentos

exatamente na mesma taxa que estariam dispostos a pagar. Consequentemente,

haverá um impacto negativo no consumo, especialmente no corrente.

É possível notar como o consumo é afetado no caso de restrição de liquidez através

da função de utilidade quadrática, pois a mesma permite separamos o efeito da

poupança precaucionária citada anteriormente. Considerando um indivíduo que

possua acesso irrestrito ao crédito e que viva por três períodos, estando ele no

segundo, é possível descrever sua utilidade como:

(

) [( )

( )

] (29)

O ponto de máxima utilidade será obtido em:

( [ ]) (30)

Reescrevendo, o ponto máximo será alcançado em:

[ ]

(31)

24

Se houver restrição a liquidez, o consumo máximo no segundo período será

decorrente apenas da riqueza do período anterior e da renda do segundo momento

( ):

{ [ ]

} (32)

Como a expectativa da renda futura está presente na função utilidade do

consumidor, se houver uma restrição de liquidez no período corrente, o consumo

será reduzido em detrimento de maior segurança no consumo futuro. A restrição de

liquidez é recorrentemente apontada como uma falha da teoria da renda

permanente.

Abe (2010), analisando as séries brasileiras, entre o primeiro trimestre de 1991 e o

segundo de 2009, encontrou evidências de que a expansão do crédito corroborou

positivamente para a suavização do consumo no Brasil, ou seja, favoreceu o

“desvencilhamento” entre o consumo e a renda corrente.

2.3. A teoria da renda permanente, a restrição à liquidez e o crescimento do

crédito às famílias brasileiras

Como citado anteriormente, os resultados obtidos para a economia brasileira,

sugerem que há um componente cíclico presente no consumo das famílias, ou seja,

ele não se comporta apenas como um passeio aleatório (como argumentado por

Hall), o que levaria a rejeição da hipótese de renda permanente. Uma das principais

justificativas para o fato é de que haveria algum tipo de restrição à liquidez,

dificuldade, por exemplo, em se contrair crédito.

Analisando os dados mais recentes de crédito do sistema financeiro nacional à

pessoa física, é possível notar uma clara expansão. Suscitando naturalmente o

questionamento de que considerando o crescimento observado no crédito, a

restrição à liquidez poderia ter sido minimizada.

25

O presente estudo contempla dados do primeiro trimestre de 1996 (pós-

implementação do PROER e PROES) até o primeiro trimestre de 2013. Nesse

período, o volume de crédito per capita à pessoa física (excluindo o crédito

imobiliário), passou de R$ 101,24 para R$ 3.633,2. Outra forma de analisar a

expansão é observando a evolução da relação crédito à pessoa física/PIB, que

alcançou 16% no primeiro trimestre de 2013 ante 2,3% no mesmo período de 1996.

Os gráficos a seguir mostram esse comportamento.

Gráfico 1 – Gráfico da evolução do crédito à pessoa física per capita, em R$ (dados deflacionados pela Selic efetiva) Fonte: BCB (crédito e Selic) e IBGE (população) Nota: Gráfico elaborado pela autora

26

Gráfico 2 – Relação crédito à pessoa física (excluindo o crédito imobiliário) /PIB Fonte: BCB (crédito) e IBGE (PIB) Nota: Gráfico elaborado pela autora

Dessa forma, analisando o crescimento do crédito ao longo dos últimos anos no

Brasil, a presente dissertação avaliará se a expansão creditícia contribuiu

favoravelmente para suavizar o comportamento do consumo das famílias, como

sugere a teoria da renda permanente. Para tanto, analisaremos se o crédito ganhou

relevância quando analisamos o comportamento do consumo.

27

3. Descrição dos dados

As variáveis utilizadas para estimar o consumo das famílias foram: i) o consumo das

famílias deflacionado4; ii) a renda disponível bruta; iii) o crédito do sistema financeiro

à pessoa física, excluindo o crédito imobiliário, deflacionado pela Selic efetiva, nesse

caso, o objetivo foi tentar expurgar o crescimento “vegetativo” do estoque de crédito;

iv) taxa Selic efetiva. Com exceção da Selic, todas as variáveis mencionadas foram

transformadas em termos per capita, considerando que a população ficou estável ao

longo dos respectivos anos. Como os dados da série populacional estão disponíveis

até 2012, assumimos que a população residente brasileira permaneceu a mesma do

ano anterior no primeiro trimestre de 2013.

A periodicidade das variáveis utilizadas nos modelados foi trimestral, assim, para os

dados de crédito que são mensais, considerando que representam estoque, utilizou-

se o saldo do último mês do trimestre. No caso da Selic, também foi utilizado o valor

do último mês do trimestre, sendo este acumulado em doze meses.

A tabela abaixo é um sumário das variáveis utilizadas nas regressões.

Tabela 1 – Descrição das variáveis utilizadas nas regressões

Fonte: BCB (crédito e selic) e IBGE (Contas Nacionais) Nota: Tabela elaborada pela autora

4 Tanto o consumo das famílias quanto o PIB foram deflacionados pelo deflator das respectivas séries.

Variáveis Fonte Periodicidade Período analisado

Consumo das famílias IBGE trimestral 1996 T1 a 2013 T1

Renda disponível bruta IBGE trimestral 1996 T1 a 2013 T1

Crédito à pessoa física BCB mensal 1996 T1 a 2013 T1

Selic efetiva BCB mensal 1996 T1 a 2013 T1

28

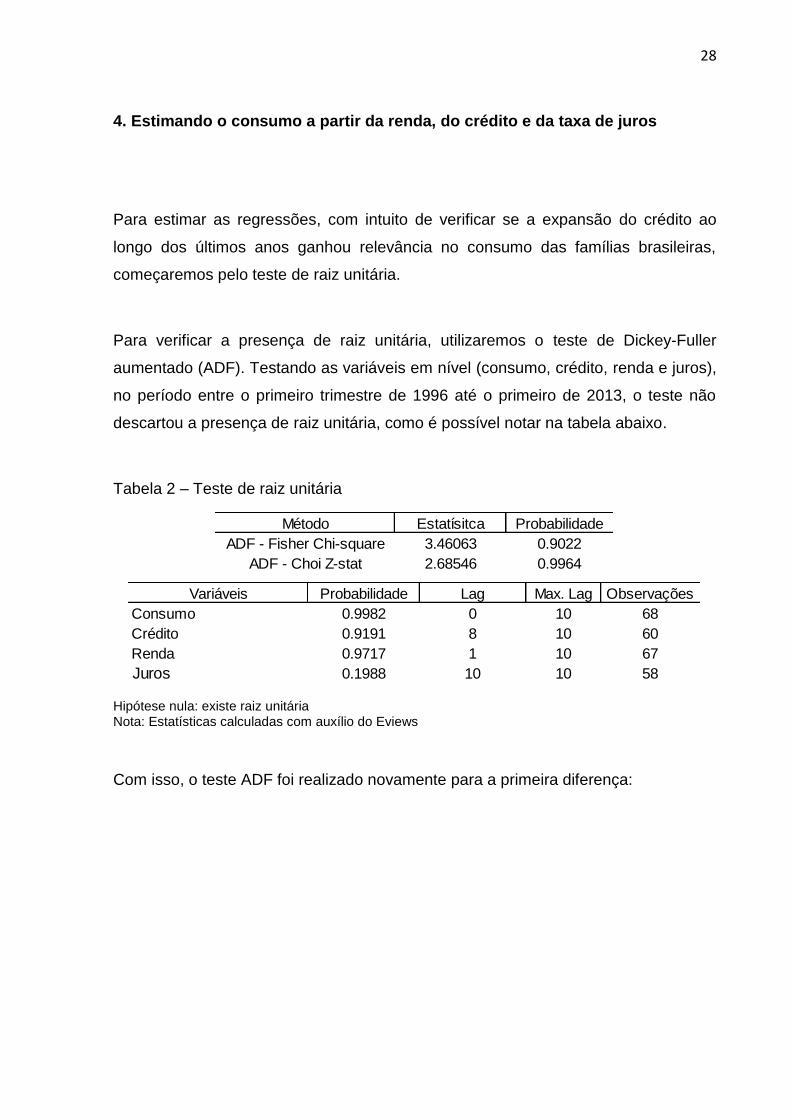

4. Estimando o consumo a partir da renda, do crédito e da taxa de juros

Para estimar as regressões, com intuito de verificar se a expansão do crédito ao

longo dos últimos anos ganhou relevância no consumo das famílias brasileiras,

começaremos pelo teste de raiz unitária.

Para verificar a presença de raiz unitária, utilizaremos o teste de Dickey-Fuller

aumentado (ADF). Testando as variáveis em nível (consumo, crédito, renda e juros),

no período entre o primeiro trimestre de 1996 até o primeiro de 2013, o teste não

descartou a presença de raiz unitária, como é possível notar na tabela abaixo.

Tabela 2 – Teste de raiz unitária

Hipótese nula: existe raiz unitária Nota: Estatísticas calculadas com auxílio do Eviews

Com isso, o teste ADF foi realizado novamente para a primeira diferença:

Método Estatísitca Probabilidade

ADF - Fisher Chi-square 3.46063 0.9022

ADF - Choi Z-stat 2.68546 0.9964

Variáveis Probabilidade Lag Max. Lag Observações

Consumo 0.9982 0 10 68

Crédito 0.9191 8 10 60

Renda 0.9717 1 10 67

Juros 0.1988 10 10 58

29

Tabela 3 – Teste de raiz unitária

Hipótese nula: existe raiz unitária Nota: Estatísticas calculadas com auxílio do Eviews

O teste ADF mostrou que as variáveis renda, consumo e juros são estacionárias em

primeira diferença. Contudo, para variável crédito, o teste sugeriu segunda

diferença, o que é contra intuitivo. Dessa forma, realizamos o teste Kwiatkowski-

Philips-Schmidit-Shin (KPSS) para verificar se haveria rejeição da possibilidade da

série de crédito ser estacionária em primeira diferença. Abaixo estão os resultados

obtidos:

Tabela 4 – Teste KPSS

Hipótese nula: a série é estacionária Nota: Estatísticas calculadas com auxílio do Eviews

O teste KPSS não rejeita que a série de crédito seja estacionária em primeira

diferença, com probabilidade próxima a 1%.

Dessa forma, como o fundamento sugeriria, consideraremos que todas as séries são

estacionárias em primeira diferença. Consequentemente, a regressão será estimada

com as variáveis em diferenças dos logaritmos naturais (dlog).

Método Estatísitca Probabilidade

ADF - Fisher Chi-square 83.5707 0.00000

ADF - Choi Z-stat -6.54092 0.00000

Variáveis Probabilidade Lag Max. Lag Observações

Consumo 0.0000 0 10 67

Crédito 0.7326 7 10 60

Renda 0.0000 0 10 67

Juros 0.0045 9 10 58

LM-Estatis.

Teste KPSS 0.874817

1% 0.739000

5% 0.463000

10% 0.347000

Valores

críticos

30

A primeira equação estimada contempla todo o período da amostra (primeiro

trimestre de 1996 até o primeiro trimestre de 2013). Com o consumo das famílias

sendo a variável dependente, obtemos a seguinte expressão:

( ) ( ) ( ) (33)

Sendo, c o consumo, y a renda, cr o crédito e i a taxa de juros. Vale lembrar que as

variáveis estão em termos per capita.

A regressão estimada apresentou os seguintes coeficientes:

( ) ( ) ( ) (34)

Importante notar que todos os coeficientes apresentaram o sinal esperado, ou seja,

a renda e o crédito com sinais positivos para o consumo e a taxa de juros com sinal

negativo. A regressão estimada apresentou R2 ajustado de 32%. Com relação ao p-

valor, a renda se mostrou significante à 1% (0.0001), o crédito fracamente à 10%

(0.1052) e o juros não se mostrou significante (0.4454). Além de notar que o

coeficiente do crédito se mostrou positivo, o objetivo da dissertação é verificar se ele

apresentou alteração ao longo da expansão creditícia.

Dessa forma, observando a série de crédito é possível notar pontos de ruptura,

como por exemplo, pós-primeiro trimestre de 2004 e no último trimestre de 2008.

Sendo o primeiro período relacionado à inovação financeira da modalidade de

crédito consignado, a qual por ter as prestações deduzidas diretamente da folha de

pagamento dos tomadores, foi ofertada a uma taxa de juros inferior a praticada nos

tradicionais créditos pessoais e com um prazo superior, portanto, se mostrou mais

atraente para o consumidor. Vale ressaltar que essa linha, antes de 2004, estava

disponível apenas para os funcionários públicos e após os primeiros meses desse

ano o crédito consignado passou a ser ofertada aos aposentados e pensionistas do

INSS, bem como funcionários do setor privado.

31

O segundo momento identificado, o quarto trimestre de 2008, está relacionado à

crise financeira internacional, conhecida como “subprime”. A crise reduziu a liquidez

do sistema financeiro nacional, afetando, portanto, a oferta de crédito doméstico.

Contudo, como parte relevante do funding para o sistema financeiro nacional estava

atrelado à recursos doméstico e como o sistema dispunha de um elevado valor em

encaixes bancários, cerca de R$253,14 bilhões em setembro de 2008, o ambiente

creditício foi rapidamente reestabelecido após medidas do Banco Central, como a

liberação de aproximadamente R$100 bilhões dos depósitos compulsórios. Além

disso, é possível citar como uma das medidas anticíclicas a aceleração da oferta de

crédito através de bancos oficiais.

Abe (2010), utilizando a metodologia de Bai e Perron (2003), testou as quebras

estruturais da série de crédito a partir do primeiro trimestre de 1991 até o segundo

trimestre de 2009. O autor constatou duas quebras estruturais, sendo a primeira no

segundo trimestre de 19945, podendo ser atribuída à implementação do Plano Real,

como sugerido por Abe. O segundo momento de ruptura foi observado no primeiro

trimestre de 2004, em linha com o advento do crédito consignado.

Para validar a segunda quebra abordada por Abe(2010) e verificar se o último

trimestre de 2008 também se comportou como uma ruptura na série, iremos utilizar o

Teste de Chow. O teste verifica a estabilidade dos parâmetros, dividindo o intervalo

da amostra em duas partes e estimando novamente os parâmetros em cada sub-

amostra. Ele compara a soma dos quadrados dos resíduos da regressão original

com a soma dos quadrados dos resíduos das novas regressões realizadas a partir

das sub-amostras. Assim, o ponto que divide os intervalos é chamado de ponto de

quebra. Os resultados do teste de Chow são apresentados pelas estatísticas F e Log

Razão Verossimilhança. Vale mencionar, que a hipótese nula do teste é a de que

não houve quebra na série.

5 Período que não será abordado nessa dissertação.

32

Na tabela abaixo é possível observar os resultados obtidos pelo teste de Chow, que

mostra quebra estrutural tanto no primeiro trimestre de 2004 quanto no último

trimestre de 2008.

Tabela 5 – Teste de Chow para a variável crédito

Hipótese nula: não há quebra estrutural Nota: Estatísticas calculadas com auxílio do Eviews

O teste de Chow mostrou que fraca evidência de quebra estrutural. Com p-valor de

0.0529, é possível a 10% rejeitar a hipótese nula, de que não há quebra estrutural.

Apesar da fraca evidência, considerando os fundamentos das mudanças ocorridas

nos dois períodos mencionados, notadamente o advento do crédito consignado e a

crise financeira internacional, iremos estimar a equação inicial (34) desagregada em

três períodos, justamente para verificar o comportamento do crédito ao longo do

tempo.

A primeira regressão contemplará a partir do primeiro trimestre de 1996 até o

primeiro trimestre de 2004. A segunda estimará o período do segundo trimestre de

2004 até o último trimestre de 2008. A terceira e última regressão, será do período

entre o primeiro trimestre de 2009 até o primeiro de 2013.

No primeiro período (1º.tri/96 até 1º.tri/04), a regressão estimada mostrou os sinais

esperados dos coeficientes, sendo a renda e o crédito positivos para o consumo e o

juros negativo. Contudo, apenas a variável renda se mostrou significante a 5% no

período (0.0554). A variável crédito não se mostrou significante nem a 10%, com p-

valor de 0.3754. O juros apresentou p-valor de 0.3624. Considerando 32

observações e um R2 ajustado de 23,0%, a equação pode ser descrita como:

( ) ( ) ( ) (35)

F-statistic 3.083572 Prob. F(1,62) 0.0529

Log likelihood ratio 6.448324 Prob. Chi-square(2) 0.0398

Wald Statistic 6.167143 Prob. Chi-square(2) 0.0458

Período: 1o.tri/2004 e 4o.tri/2008

33

No segundo período (2º.tri/02 até 4º.tri/08), com 19 observações, a variável crédito

ainda não se mostrou significativa para a estimação do consumo, apesar do seu p-

valor tem melhorado em relação ao período anterior, passou de 0.3754 para 0.2380.

A variável renda ficou mais significante, com o p-valor alcançando 0.0237. O juro

ainda não se mostrou significante, com p-valor de 0.6692. Com um R2 ajustado de

43,5% e com o sinal dos coeficientes esperados, a regressão obtida foi:

( ) ( ) ( ) (36)

No terceiro período, entre o primeiro trimestre de 2009 e o primeiro trimestre de

2013, contando com 17 observações. A variável crédito se tornou significante (com

p-valor de 0.0194) e a variável renda nesse período além de não se mostrar

significante, apresentou sinal negativo, resultados que chamaram a atenção. O juros

ainda não foi significante, com p-valor de 0.4584. Com um R2 ajustado de 53,9%, a

regressão pode ser expressa como:

( ) ( ) ( ) (37)

O fato de a renda ter apresentado sinal negativo no último período possivelmente

está atrelado ao impacto da crise financeira internacional (último trimestre de 2008).

Tanto que se realizarmos a regressão acima descrita considerando o período a partir

do segundo trimestre 2009 e não do primeiro trimestre, a variável renda voltaria a

apresentar sinal positivo, ainda que ela continue não significante (com p-valor de

0.5908).

( ) ( ) ( ) (38)

A tabela abaixo resume os resultados obtidos nas regressões de cada período.

Tabela 6 – Resumo dos resultados das três regressões

Nota: Estatísticas calculadas com auxílio do Eviews

Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor

Constante -0.003908 -0.979287 0.3358 Constante -0.004729 -0.551142 0.5897 Constante -0.005269 -1.064110 0.3066

Dlog (renda) 0.419575 1.999334 0.0554 Dlog (renda) 0.452888 2.516658 0.0237 Dlog (renda) -0.006568 -0.025139 0.9803

Dlog (crédito total) 0.056058 1.472203 0.3754 Dlog (crédito total) 0.154166 1.228998 0.2380 Dlog (crédito total) 0.441778 2.666872 0.0194

Dlog(juros) -0.036410 0.039320 0.3624 Dlog(juros) -0.018327 -0.435756 0.6692 Dlog(juros) -0.024621 -0.764243 0.4584

1o. Período (1o.tri96/1o.tri04) 2o. Período (2o.tri04/4o.tri08) 3o. Período (1o.tri09/1o.tri13)

34

Interessante notar como o crédito ganhou grande relevância ao longo dos períodos,

o que poderia sugerir alguma suavização no consumo das famílias, considerando

que a restrição à liquidez tenha sido minimizada. Outro ponto relevante foi o

comportamento das variáveis, crédito e renda, no terceiro período. Nesse último

período o crédito se mostrou bastante significante para o consumo e a renda ao

mesmo teve sua relevância minimizada, na verdade, se não mostrou significante.

Uma possível explicação para esse fenômeno pode estar atrelada a adoção de

medidas anticíclicas, via expansão creditícia, a partir do último trimestre de 2008.

Uma das medidas anticíclicas adotadas para estimular a atividade econômica e o

consumo das famílias, foi a elevação da oferta de crédito, nesse caso, utilizando de

forma mais intensa os bancos oficiais. Contudo, importante ressaltar que esse

comportamento mais expansionista dos bancos públicos mostrou continuidade

mesmo após a recuperação da atividade econômica. O gráfico abaixo mostra a

evolução da participação dos bancos públicos no crédito à pessoa física (excluindo o

crédito habitacional).

Gráfico 3 – Gráfico da evolução da participação dos bancos públicos no crédito à pessoa física, excluindo o crédito imobiliário Fonte: BCB Nota: Gráfico elaborado pela autora

35

Considerando a alteração relevante na participação dos credores do sistema

financeiro nacional, especialmente no período mais recente, seria interessante

verificar como se comportou o coeficiente do crédito, desagregado por origem do

capital da instituição financeira. Isso ajudaria a examinar se o crédito realmente

corroborou para a suavização do consumo das famílias ou se a sua relevância só

aumentou por efeito de medidas anticíclicas.

4.1. Estimando o consumo a partir da renda, da taxa de juros e do crédito por

origem de capital

Para verificar o comportamento do coeficiente do crédito por origem de capital,

estimaremos novamente as três regressões abordadas anteriores (equações 35, 36

e 37) considerando a variável crédito desagregada entre bancos privados (nacionais

e estrangeiros) e bancos públicos.

Assim como na variável de crédito total, o teste ADF sugeriu que as séries crédito

privado e crédito público eram estacionárias em segunda diferença. Entretanto, o

teste KPSS não rejeitou a hipótese delas serem estacionárias em primeira diferença.

Tabela 7 – Teste KPSS para a variável crédito privado e crédito público

Hipótese nula: a série é estacionária Nota: Estatísticas calculadas com auxílio do Eviews

O teste de Chow realizado para as duas variáveis sugeriu a 5% quebras estruturais

nas séries nos mesmos períodos, primeiro trimestre de 2004 e último trimestre de

2008.

LM-Estatis. LM-Estatis.

Teste KPSS 0.720405 Teste KPSS 0.936754

1% 0.739000 1% 0.739000

5% 0.463000 5% 0.463000

10% 0.347000 10% 0.347000

Valores

críticos

Valores

críticos

Crédito privado Crédito público

36

Tabela 8 – Teste de Chow para as variáveis crédito privado e crédito público

Hipótese nula: não há quebra estrutural Nota: Estatísticas calculadas com auxílio do Eviews

Com isso, foi possível estimar as três regressões novamente, desagregando a

variável crédito total em crédito privado (crpriv) e crédito público (crpub).

No primeiro momento, entre o primeiro trimestre de 1996 e o primeiro trimestre de

2004, a renda, com o coeficiente positivo, se mostrou significante a 10%, com p-

valor de 0.0606. Diferente da regressão com a variável crédito agregada, o crédito

privado e o crédito público apresentaram sinais negativos na estimação do consumo.

No caso do crédito privado, seu p-valor de 0.0139, se mostrou significante. Contudo,

sem sentido econômico. A variável crédito público não se mostrou significante no

período. Os juros, diferente do modelo agregado, além de apresentar sinal

esperado, se mostrou significante a 5%. Com R2 ajustado de 37,0% e contendo 32

observações, a regressão obtida é a descrita abaixo:

( ) ( ) ( )

( ) (39)

No segundo período (2º.tri/04 até 4º.tri/08), a renda, com coeficiente esperado, se

mostrou significante a 10% (p-valor de 0.0564). A variável crédito público continuou

com sinal negativo e não significante a 10% (p-valor de 0.1398). O crédito privado

passou a apresentar sinal positivo nesse período, contudo, ainda não se mostrou

significante a 10% (p-valor de 0.2465). O juros permaneceu com sinal negativo e se

tornou não significante, com p-valor de 0.3909. Com 19 observações e com R2

ajustado de 53,5% a equação obtida foi:

( ) ( ) ( )

( ) (40)

F-statistic 2.744261 Prob. F(4,59) 0.0367

Log likelihood ratio 11.60283 Prob. Chi-square(4) 0.0206

Wald Statistic 10.97705 Prob. Chi-square(4) 0.0206

Período: 1o.tri/2004 e 4o.tri/2008

37

Entre o primeiro trimestre de 2009 e o primeiro de 2013, aqui chamado de terceiro

período, as variáveis de crédito apresentaram coeficientes com sinais positivos. O

crédito privado se mostrou significante a 10% na estimação do consumo, com p-

valor de 0.0900. O crédito público se destacou e se mostrou significante a 5%, com

p-valor de 0.0201. Vale mencionar que o coeficiente do crédito privado se mostrou

superior ao do crédito público, 0.254235 ante 0.183293. Assim como obtido na

regressão com o crédito total, a renda não se mostrou significante nesse período (p-

valor de 0.7829). O juros também não foi significante (p-valor de 0.6863). A

regressão obtida mostrou um R2 ajustado de 59,1% e pode ser escrita como:

( ) ( ) ( )

( ) (41)

Da mesma forma que ocorreu com a variável crédito total, a renda novamente não

se mostrou significante no terceiro período. Os resultados obtidos nas regressões

podem ser observados na tabela seguinte.

Tabela 9 – Resumo dos resultados das três regressões utilizando o crédito

desagregado por origem de capital

Nota: Estatísticas calculadas com auxílio do Eviews

Assim, o comportamento da trajetória do crédito, agregada ou desagregada se

mostrou positiva no sentido de corroborar para a suavização do consumo,

especialmente no período mais recente.

Contudo, é interessante notar que no terceiro período, entre o primeiro trimestre de

2009 e o primeiro de 2013, quando a renda reduziu sua significância para estimar o

consumo, o crescimento do crédito em grande medida esteve relacionado aos

bancos públicos, ainda que o crédito privado tenha se mantido significante e com

Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor

Constante 0.000704 0.236254 0.8150 Constante 0.005822 0.619437 0.5456 Constante -0.007575 -1.574681 0.1413

Dlog (renda) 0.373047 1.9858534 0.0606 Dlog (renda) 0.353185 2.079940 0.0564 Dlog (renda) 0.071044 0.281786 0.7829

Dlog (crédito público) -0.008815 -0.1998119 0.8444 Dlog (crédito público) -0.126643 -1.565402 0.1398 Dlog (crédito público) 0.183293 2.678784 0.0201

Dlog (crédito privado) -0.017601 -2.631892 0.0139 Dlog (crédito privado) 0.109909 1.209375 0.2465 Dlog (crédito privado) 0.254235 1.844308 0.0900

Dlog (juros) -0.081237 -2.422527 0.0224 Dlog (juros) -0.034533 -0.885330 0.3909 Dlog (juros) -0.013394 -0.413880 0.6863

1o. Período (1o.tri96/1o.tri04) 2o. Período (2o.tri04/4o.tri08) 3o. Período (1o.tri09/1o.tri13)

38

maior coeficiente. Não abordaremos nessa dissertação, se as medidas anticíclicas

dos bancos públicos implementadas por um período razoavelmente longo poderia

representar uma distorção na atividade econômica, como uma alavancagem maior

das famílias, ou até mesmo elevação do risco sistêmico financeiro. Na tabela abaixo,

há o resumo das regressões com o crédito total e o desagregado por origem de

capital.

Tabela 10 – Resultado comparativo das regressões (crédito agregado e

desagregado por origem de capital)

Nota: Estatísticas calculadas com auxílio do Eviews

É verdadeiro, portanto, que os bancos oficiais potencializaram o movimento, mas

mesmo excluindo suas carteiras, o coeficiente do crédito se mostrou mais relevante

ao longo dos períodos, o que sugere que o crédito tenha corroborado para a

suavização do consumo de forma mais estrutural.

Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor

Constante -0.003908 -0.979287 0.3358 Constante -0.004729 -0.551142 0.5897 Constante -0.005269 -1.064110 0.3066

Dlog (renda) 0.419575 1.999334 0.0554 Dlog (renda) 0.452888 2.516658 0.0237 Dlog (renda) -0.006568 -0.025139 0.9803

Dlog (crédito total) 0.056058 1.472203 0.3754 Dlog (crédito total) 0.154166 1.228998 0.2380 Dlog (crédito total) 0.441778 2.666872 0.0194

Dlog(juros) -0.036410 0.039320 0.3624 Dlog(juros) -0.018327 -0.435756 0.6692 Dlog(juros) -0.024621 -0.764243 0.4584

Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor Variável Coeficiente Estatística- t p-valor

Constante 0.000704 0.236254 0.8150 Constante 0.005822 0.619437 0.5456 Constante -0.007575 -1.574681 0.1413

Dlog (renda) 0.373047 1.9858534 0.0606 Dlog (renda) 0.353185 2.079940 0.0564 Dlog (renda) 0.071044 0.281786 0.7829

Dlog (crédito público) -0.008815 -0.1998119 0.8444 Dlog (crédito público) -0.126643 -1.565402 0.1398 Dlog (crédito público) 0.183293 2.678784 0.0201

Dlog (crédito privado) -0.017601 -2.631892 0.0139 Dlog (crédito privado) 0.109909 1.209375 0.2465 Dlog (crédito privado) 0.254235 1.844308 0.0900

Dlog (juros) -0.081237 -2.422527 0.0224 Dlog (juros) -0.034533 -0.885330 0.3909 Dlog (juros) -0.013394 -0.413880 0.6863

1o. Período (1o.tri96/1o.tri04) 2o. Período (2o.tri04/4o.tri08) 3o. Período (1o.tri09/1o.tri13)

Utilizando a variável crédito total

Utilizando a variável crédito desagregada por origem de capital

1o. Período (1o.tri96/1o.tri04) 2o. Período (2o.tri04/4o.tri08) 3o. Período (1o.tri09/1o.tri13)

39

5. Conclusão

Considerando a teoria do consumo, especialmente a da renda permanente, a

maximização da utilidade para o indivíduo ocorre quando ele consegue suavizar o

seu consumo ao longo da vida. Estudos aplicados às séries brasileiras encontraram

que consumo é impactado de maneira significativa pela renda corrente, não se

comportando, portanto, apenas como um passeio aleatório.

Uma das hipóteses sugeridas para explicar a dependência do consumo brasileiro à

renda corrente seria a possibilidade de restrição à liquidez. Contudo, ao longo dos

últimos anos experimentamos uma forte expansão do crédito à pessoa física. Dessa

forma, a presente dissertação buscou verificar se o crédito se tornou mais

significante na estimação do consumo, podendo minimizar o fato de alguma

restrição à liquidez.

Os resultados obtidos mostraram que ao longo do período abordado (1º.tri/96 até o

1º.tri 13), o crédito se mostrou mais relevante para a estimação do consumo.

Especialmente no período mais recente (1º.tri/09 até 1º.tri/13), momento que

coincidiu com a aceleração do crédito via bancos públicos em decorrência de um

comportamento anticíclico (começou como resposta à crise financeira internacional

do último trimestre de 2008). Com isso, para suavizar esse movimento anticíclico as

regressões foram reestimadas considerando o crédito desagregado por origem do

capital. O resultado obtido foi o mesmo do exercício anterior, o crédito se tornou

mais relevante ao longo do tempo para o consumo das famílias. Ainda que o

resultado com bancos públicos tenha se mostrado mais intenso.

Importante ressaltar que no período mais recente (o terceiro) a renda não se

mostrou significante para a estimação do consumo, intensificando, portanto a

variável crédito.

Assim, as estimações sugerem que o crédito, agregado ou desagregado por origem

de capital, pode ter corroborado para a suavização do consumo das famílias

40

brasileiras, especialmente no passado recente, indicando, portanto, alguma

minimização da restrição à liquidez.

41

REFERÊNCIAS

Abe, R.A.H.(2010) Consumo no Brasil: Quebras Estruturais e Suavização do

Consumo. Dissertação-Mestrado de Finanças e Economia de Empresas – FGV-

EESP.

Beveridge, S., & Nelson, C.R. (1981). A new approach to decomposition of economic

time series into permanent and transitory components with particular attention to

measurement of the business cycle. Journal of Monetary Economics, 7(2), 151 –

174.

Campbell, J. Y., & Mankiw, N. G. (1989a). Consumption, income and interest rates:

reinterpreting the time-series evidence. NBER Macroeconomics Annual, 4, 185-216.

Campbell, J. Y., & Mankiw, N. G. (1989b). International evidence of the persistence

of economic fluctuations. Journal of Monetary Economics, 23, 319-333.

Campbell, J. Y., & Mankiw, N. G. (1990). Permanent income, current income, and

consumption. Journal of Business and Economic Statistics, 8, 265-279.

Carroll, C. D., & Summers L. H. (1991). Consumption growth parallels income

growth: some new evidence in national saving and economic performance. Ed. By B.

Douglas Bernheim, and John B. Shoven. Chicago University Press.

Dornbusch, R., & Fischer, S. (1993). Macroeconomics. (6th ed.). McGraw-Hill.

Ferreira, P.C.G. & Cunha, B.V.B. (2003). Custo de ciclo econômico no Brasil em um

modelo com restrição de crédito. Ensaios Econômicos, 471.

Fisher, I (1930). The theory of interest.

Friedman, M. (1957). A theory of the Consumption Function. Princeton University

Press.

Gomes, F. A. R. (2004). Consumo no Brasil: teoria da renda permanente, formação

de hábito e restrição à liquidez. Revista Brasileira de Economia, 58(3), 381-402.

Gomes, F.A. R. (2007). Consumo no Brasil: comportamento otimizador, restrição de

crédito ou miopia. IBMEC Working Paper 45, 1-25.

Gomes, F.A. R. (2009). Uncertainty in savings decisions: Can a naive strategy be

optimal? Seminário de Economia.

42

Gomes, F.A.R. (2011). Evolução do consumo no Brasil: da teoria à evidência

empírica. Economia & Tecnologia, ano 07, vol. 26.

Gomes, F.A. R. & Paz, L.S. (2004). Especificações para a função consumo: Testes

para países da América do Sul. Pesquisa e Planejamento Econômico, 34(1), 39-56.

Gomes, F.A. R., Issler, J.V., & Salvato M. R. (2005). Principais características do

consumo de duráveis no Brasil e testes de separabilidade entre duráveis e não

duráveis. Revista Brasileira de Economia, 59 (1), 33-60.

Guariglia, A., & Rossi, M. (2002). Consumption, habit formation, and precautionary

saving: evidence from the British household panel survey. Oxford Economic Papers,

54, 1-19.

Hall, E.E. (1978). Stochastic implications of the life cycle-permanent income

hypothesis: theory and evidence. Journal of Political Economy, 86, 971-987.

Hernández A. J. N. (2006). Revisíon de los determinantes macroeconómicos del

consumo total de los hogares para el caso colombiano. Revista ESPE, 52, 80-109.

Keynes, J.M. (1937). The General Theory of Employment, Interest and Money.

London: McMillan.

Ludvigson, S. (1999). Consumption and credit: A model of time-varying liquidy

constraints. The Review of Economics ans Statistics, 81 (3), 434-447. Journal of

Money, Credit and Banking, 27.

Modigliani, F. (1986). Life cycles, Individual Thrift, and the Wealth of Nations.

American Economic Review,3.

Oreiro, F. D. R. (2003). Os micro-fundamentos do consume: de Keynes até a versão

moderna da teoria da renda permanente. Revista de Economia, 28, 29, 119-139.

Paz, L. S. (2006). Consumption in Brazil: myopia or liquidy constraints? A simple test.

Applied Economic Letters, 13, 961-964.

Paz, L. S. & Gomes, F.A.R. (2008). Consumption in South Americal: myopia or

liquidy constraints? IBMEC Working Paper 101, 1-16.

Reis, E., Issler, J.V., Blanco, F., & De Carvalho, L. M.(1998). Renda permanente e

poupança precaucional: Evidências empíricas para o Brasil no passado recente.

Pesquisa e Planejamento Economico, 28(2), 233-272.

43

Romer, D. (1996). Advanced Macroeconomics. University of California, Berkeley:

McGraw-Hill.

Schettini, B.P.,Dos Santos, C.H., Amitrano, C.R., Squeff, G.C., Ribeiro, M.B.,

Gouvêa, R.R., Orair, R.O. & Martinez, T.S. (2012). Novas evidências empíricas

sobre a dinâmica trimestral do consumo agregado das famílias brasileiras no período

1995-2009. Economia e Sociedade, Campinas, v.21, n.3 (46), p.607-641.

Shea, J. (1995a). Union contracts and the life cycle-permanent income hypothesis.

American Economic Review, 85, 186-200.

Shea, J. (1995b). Myopia, liquidity constraints, and aggregate consumption: a simple

test. Journal of Money, Credit and Banking, 27.