ESTUDO SOBRE A IMPLANTAÇÃO DE UM SISTEMA ERP...

134

PAULA PEREZ BOJIKIAN ESTUDO SOBRE A IMPLANTAÇÃO DE UM SISTEMA ERP COMO APOIO AO PROCESSO DE MUDANÇA DA ESTRUTURA ORGANIZACIONAL Trabalho de Formatura apresentado à Escola Politécnica da Universidade de São Paulo para obtenção do Diploma de Engenheiro de Produção. São Paulo 2004

Transcript of ESTUDO SOBRE A IMPLANTAÇÃO DE UM SISTEMA ERP...

PAULA PEREZ BOJIKIAN

ESTUDO SOBRE A IMPLANTAÇÃO DE UM SISTEMA ERP

COMO APOIO AO PROCESSO DE MUDANÇA DA

ESTRUTURA ORGANIZACIONAL

Trabalho de Formatura apresentado à Escola Politécnica da Universidade de São Paulo para obtenção do Diploma de Engenheiro de Produção.

São Paulo 2004

PAULA PEREZ BOJIKIAN

ESTUDO SOBRE A IMPLANTAÇÃO DE UM SISTEMA ERP

COMO APOIO AO PROCESSO DE MUDANÇA DA

ESTRUTURA ORGANIZACIONAL

Trabalho de Formatura apresentado à Escola Politécnica da Universidade de São Paulo para obtenção do Diploma de Engenheiro de Produção.

Orientadora: Profª. Drª. Márcia Terra da Silva

São Paulo 2004

À minha família.

AGRADECIMENTOS

Este trabalho contou com o apoio e a colaboração direta e indireta de muitas

pessoas. Manifesto meus agradecimentos a todas elas.

À Professora Doutora Márcia Terra da Silva, minha orientadora, por todos os

conselhos que tornaram esse trabalho possível.

A todos os professores do Departamento de Engenharia de Produção da Escola

Politécnica pela dedicação e pela qualidade de ensino que proporcionam a nós

alunos.

Especialmente, agradeço a meus pais, João e Luciana, por todo o apoio e

confiança e, principalmente, pelo exemplo de princípios, amor e luta. Por tudo o que

fizeram por mim e continuam fazendo, pelas oportunidades que me ofereceram e

pela compreensão nos momentos de dificuldade.

A meus avós, Clóvis, Marina, Alzira e Naylor, in memoriam, por todo carinho e

pelos conselhos sábios. Pelo exemplo de vida que sempre foram.

A meu irmão, Pedro, por sua amizade, seus conselhos e pelo modelo que é para

mim de determinação e carisma.

A minha tia, Maria Apparecida Marcondes Bussolotti, vencedora do Prêmio

Jabuti de Literatura em 2004, pela revisão cuidadosa deste trabalho.

Aos companheiros de turma da Engenharia de Produção, pelas pessoas

brilhantes que são, por me ensinarem tanto e pela divertida convivência nesses

últimos cinco anos.

A todos meus amigos pela alegria dos bons momentos e pela ajuda nas horas

difíceis.

A todos da Editora Abril, pela ajuda no desenvolvimento deste trabalho.

RESUMO

O presente trabalho apresenta recomendações para a implantação dos módulos

restantes do sistema ERP (Enterprise Resource Planning) na Editora Abril,

elaboradas a partir de um estudo sobre a visão dos usuários a respeito dos problemas

ocorridos na implantação dos dois primeiros módulos do software adotados pela

empresa. O sistema foi implantado para viabilizar a mudança da estrutura

organizacional. A empresa migrou de uma configuração totalmente agrupada por

mercado para uma configuração na qual os serviços de apoio pertencem a uma área

de serviços compartilhados. O levantamento das opiniões dos usuários sobre o

sistema foi feito utilizando ferramentas da qualidade. As recomendações geradas

para as próximas implantações surgiram da comparação entre críticas dos usuários, a

visão da área de sistemas da empresa e os fatores críticos de sucesso para esse tipo de

aplicação.

ABSTRACT

This paper presents recommendations for the implementations of the remaining ERP

(Enterprise Resource System) modules at Editora Abril. The recommendations were

elaborated from a study of the users vision of the problems occurred during the

implementation of the first two software modules adopted by the company. The

system was implemented to support a change of the organizational structure. The

company changed from a configuration totally grouped by market to a configuration

in which the support services belong to a shared services area. The survey of the

users opinions was made using quality tools. The recommendations for the next

implementations arose from the comparison between the users complaints, the

systems area of the company and the critical success factors for this kind of

application.

SUMÁRIO

LISTA DE FIGURAS

LISTA DE TABELAS

1 INTRODUÇÃO.................................................................................................... 2

2 A EDITORA ABRIL ........................................................................................... 5

2.1 A história do Grupo Abril................................................................................... 5

2.2 Os negócios............................................................................................................ 5

2.3 A crise.................................................................................................................... 7

2.4 A busca por investimentos estrangeiros ............................................................. 7

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO....... 10

3.1 A estrutura.......................................................................................................... 10

3.2 Mudança da estrutura ....................................................................................... 11

3.2.1 Impacto da forma de agrupamento.................................................................... 11

3.2.2 Tipos de agrupamento ....................................................................................... 12

3.2.3 A escolha da Editora Abril................................................................................ 13

4 INTEGRANDO A NOVA ESTRUTURA........................................................ 18

4.1 Alternativas......................................................................................................... 18

4.2 O uso da TI ......................................................................................................... 19

4.3 Workflow management systems ....................................................................... 22

5 A TI E OS SISTEMAS ERP ............................................................................. 25

5.1 Tecnologia de Informação ................................................................................. 25

5.2 Sistemas ERP (Enterprise Resource Planning)............................................... 26

5.2.1 Implicações do sistema ERP ............................................................................. 30

5.2.2 Ciclo de vida de sistemas ERP .......................................................................... 32

5.2.2.1 Fase de planejamento.................................................................................... 32

5.2.2.2 Fase de introdução......................................................................................... 33

5.2.2.3 Fase de adaptação ......................................................................................... 35

5.2.2.4 Fase de utilização .......................................................................................... 35

5.2.3 Terceirização em sistemas ERP ........................................................................ 36

5.2.4 Terceirização via ASPs ..................................................................................... 36

5.2.5 Fatores críticos de sucesso ................................................................................ 39

5.2.5.1 Composição da equipe de trabalho............................................................... 39

5.2.5.2 Suporte da alta administração....................................................................... 40

5.2.5.3 Comunicação eficaz ....................................................................................... 40

5.2.5.4 Gerenciamento de projeto.............................................................................. 41

5.2.5.5 Programa de gerenciamento de mudança e cultura...................................... 42

5.2.5.6 Reengenharia de processos e customização mínima ..................................... 42

5.2.5.7 Desenvolvimento do software, testes e detecção de erros ............................. 42

5.2.5.8 Documentação ............................................................................................... 43

5.2.5.9 Visão de negócios e monitoramento de performance.................................... 43

5.2.6 Medindo o sucesso da implantação do ERP ..................................................... 44

5.3 Implantação do ERP.......................................................................................... 44

5.3.1 Corporativo ....................................................................................................... 44

5.3.2 Compras ............................................................................................................ 45

5.3.3 Recebimento...................................................................................................... 46

5.3.4 Contabilidade .................................................................................................... 46

5.3.5 Finanças ............................................................................................................ 47

5.3.6 Tecnologia de Informação ................................................................................ 47

6 METODOLOGIA .............................................................................................. 49

6.1 Técnica do incidente crítico............................................................................... 49

6.2 Diagrama de Pareto ........................................................................................... 51

6.3 Diagrama de Causa e Efeito (Espinha de Peixe)............................................. 52

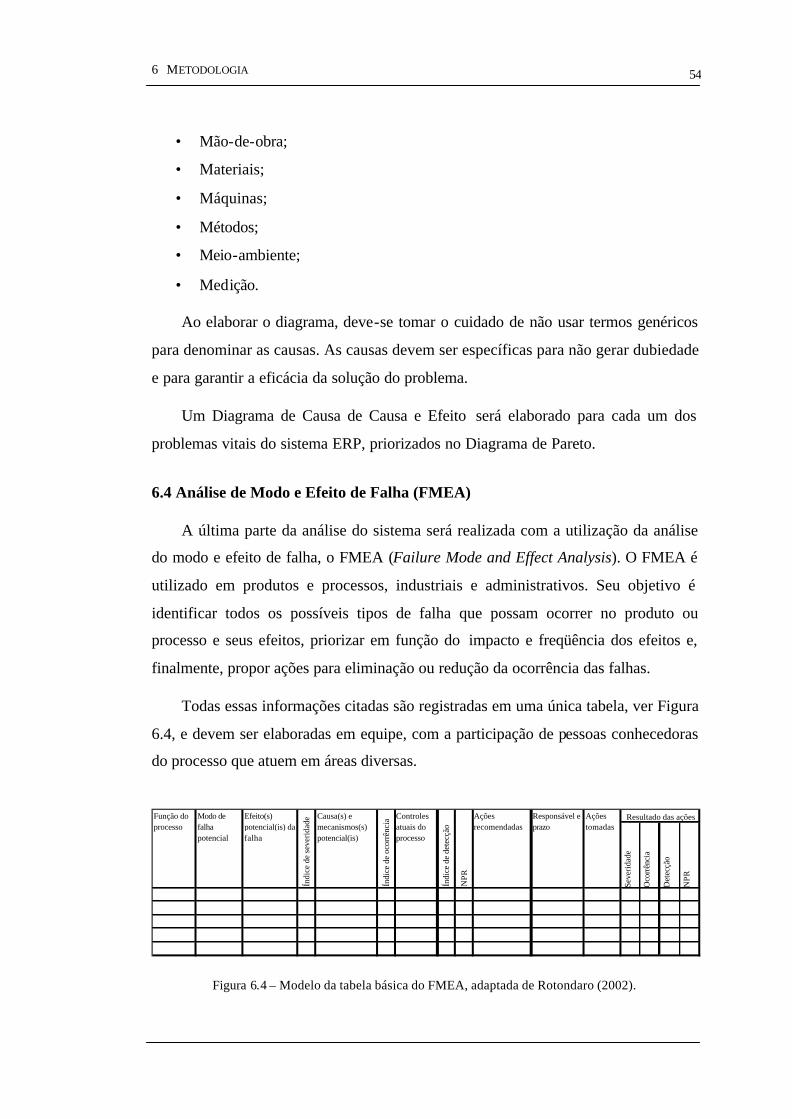

6.4 Análise de Modo e Efeito de Falha (FMEA).................................................... 54

7 LEVANTAMENTO DOS INCIDENTES CRÍTICOS ................................... 58

7.1 Módulo de Suprimentos .................................................................................... 59

7.1.1 O fluxo de atividades de compras.................................................................... 59

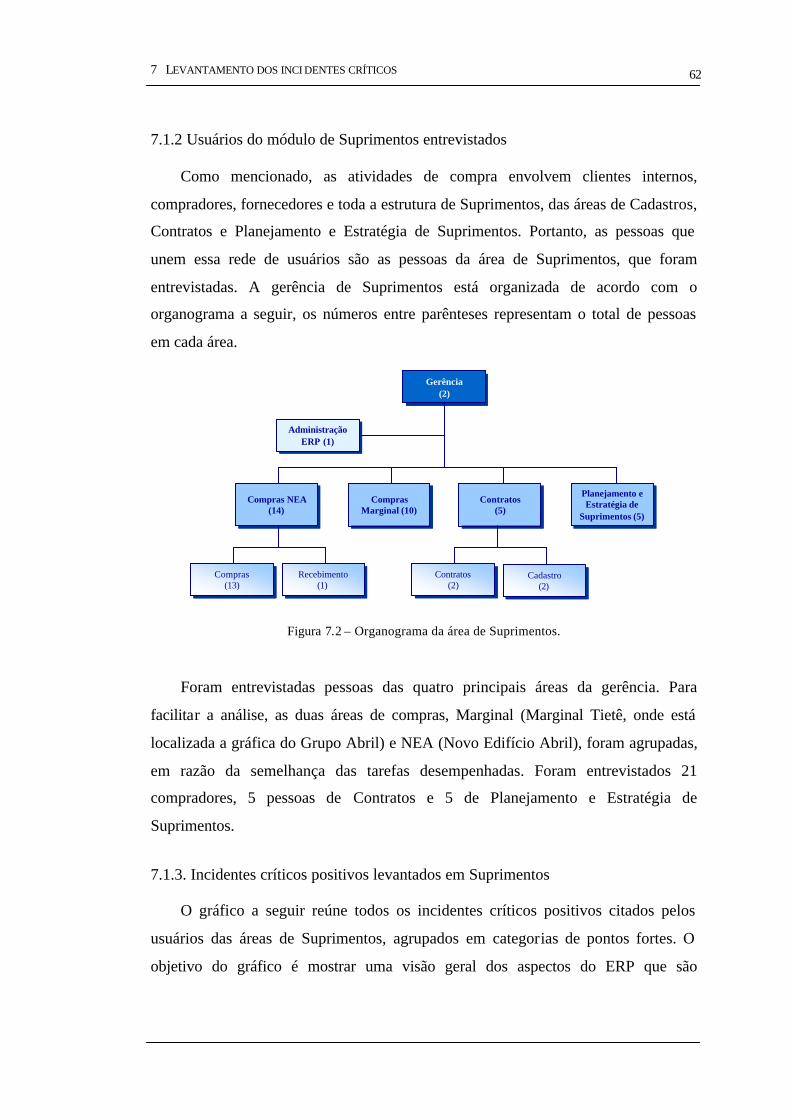

7.1.2 Usuários do módulo de Suprimentos entrevistados .......................................... 62

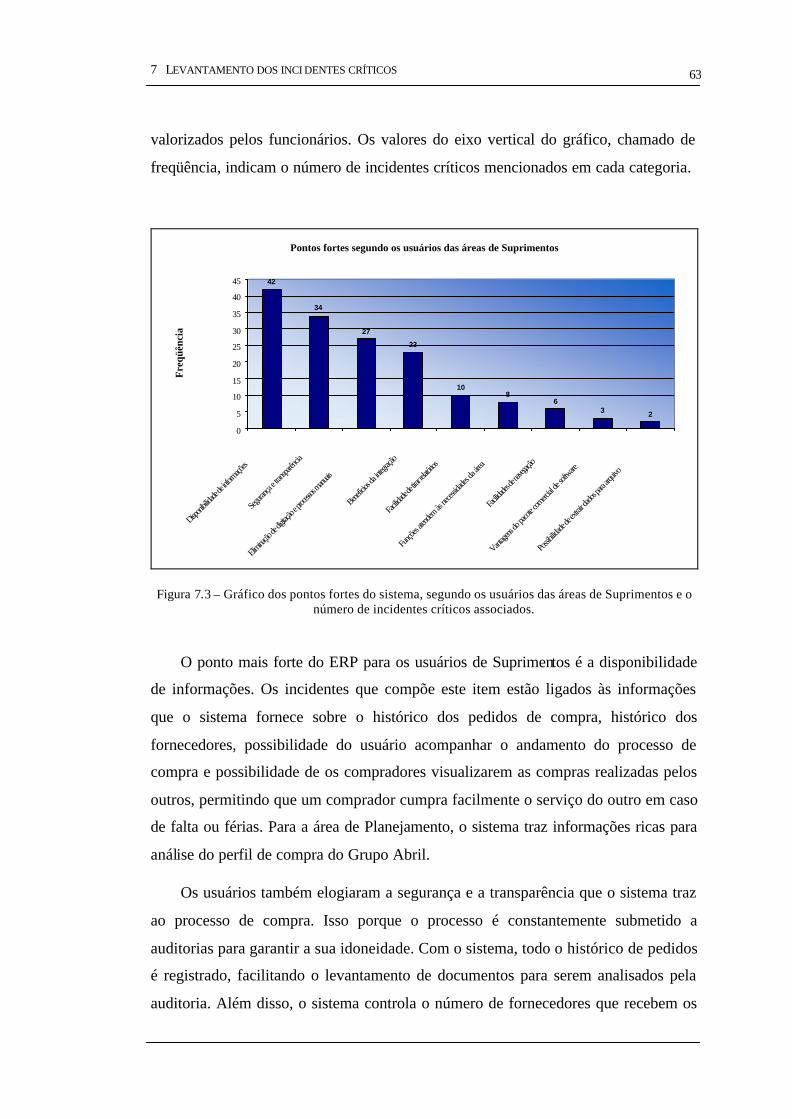

7.1.3. Incidentes críticos positivos levantados em Suprimentos................................ 62

7.1.4 Incidentes críticos negativos levantados em Suprimentos ................................ 64

7.1.4.1 Áreas de compras Marginal e NEA ............................................................... 64

7.1.4.2 Área de Contratos.......................................................................................... 66

7.1.4.3 Área de Planejamento e Estratégia de Suprimentos...................................... 68

7.2 Módulo de Finanças ........................................................................................... 69

7.2.1 O fluxo de atividades financeiras..................................................................... 69

7.2.2 Usuários do módulo de Finanças entrevistados ................................................ 72

7.2.3 Incidentes críticos positivos levantados em Finanças....................................... 73

7.2.4 Incidentes críticos negativos levantados em Finanças ...................................... 74

7.2.4.1 Recebimento Integrado .................................................................................. 74

7.2.4.2 Obrigações Fiscais ........................................................................................ 75

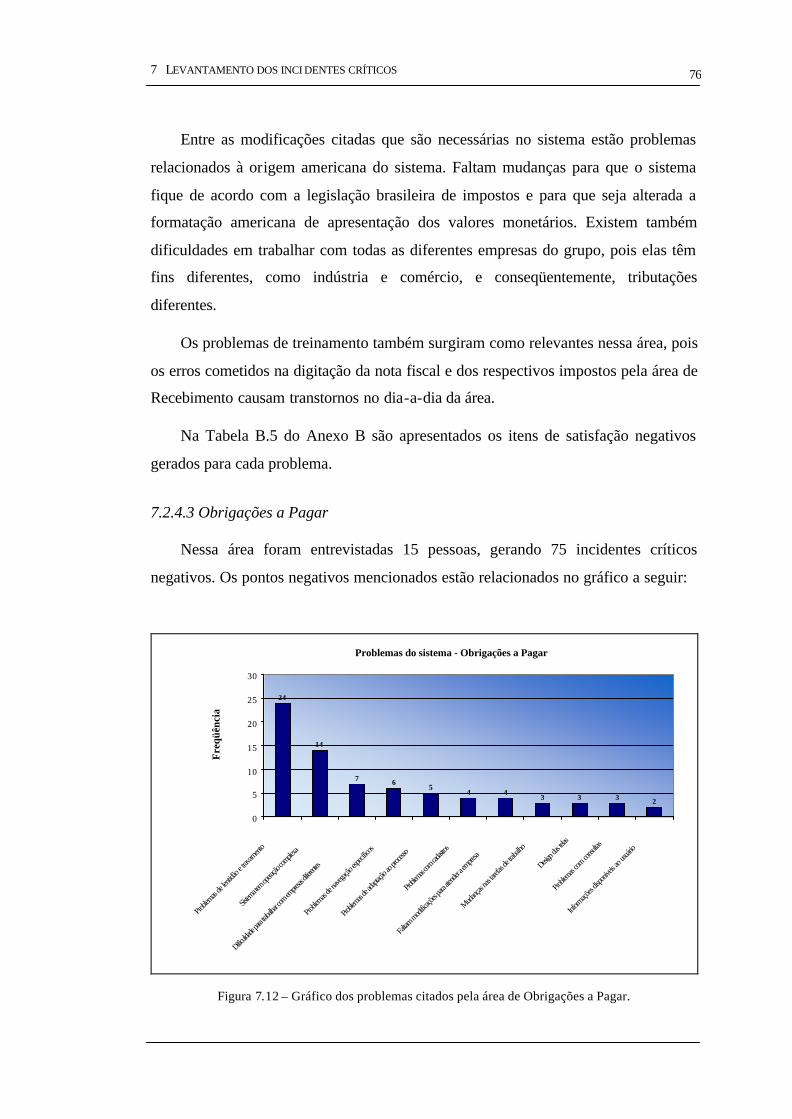

7.2.4.3 Obrigações a Pagar ....................................................................................... 76

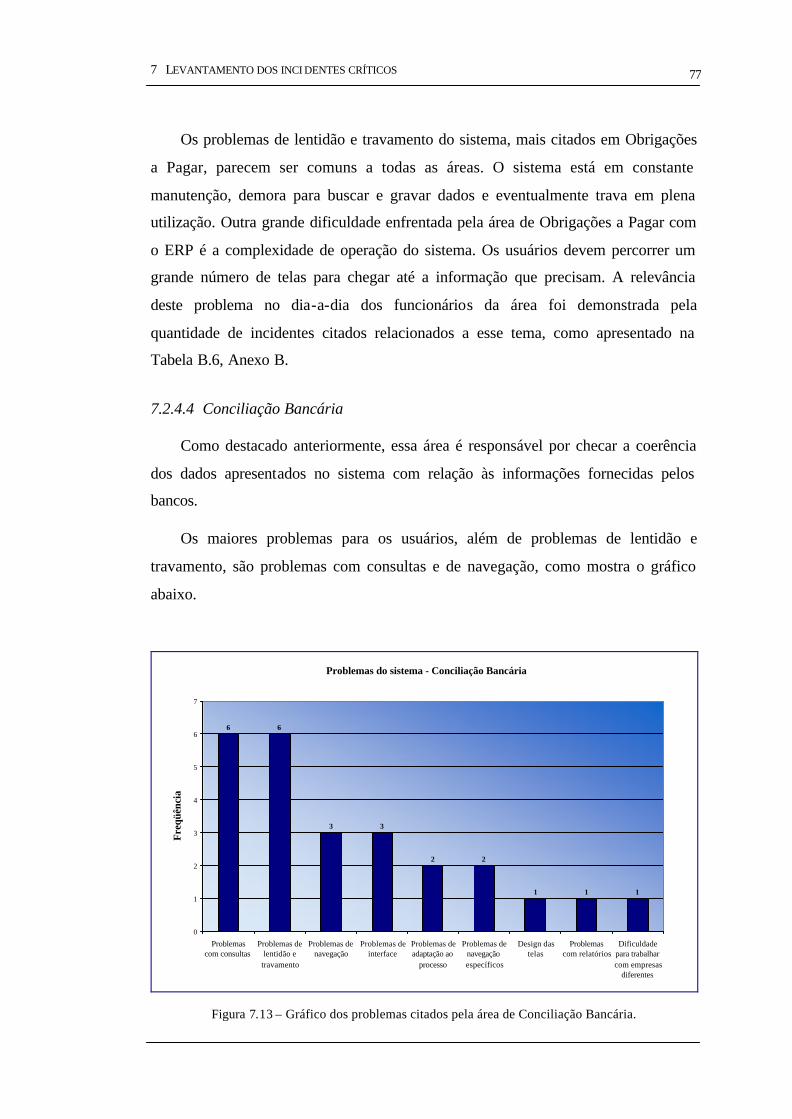

7.2.4.4 Conciliação Bancária ................................................................................... 77

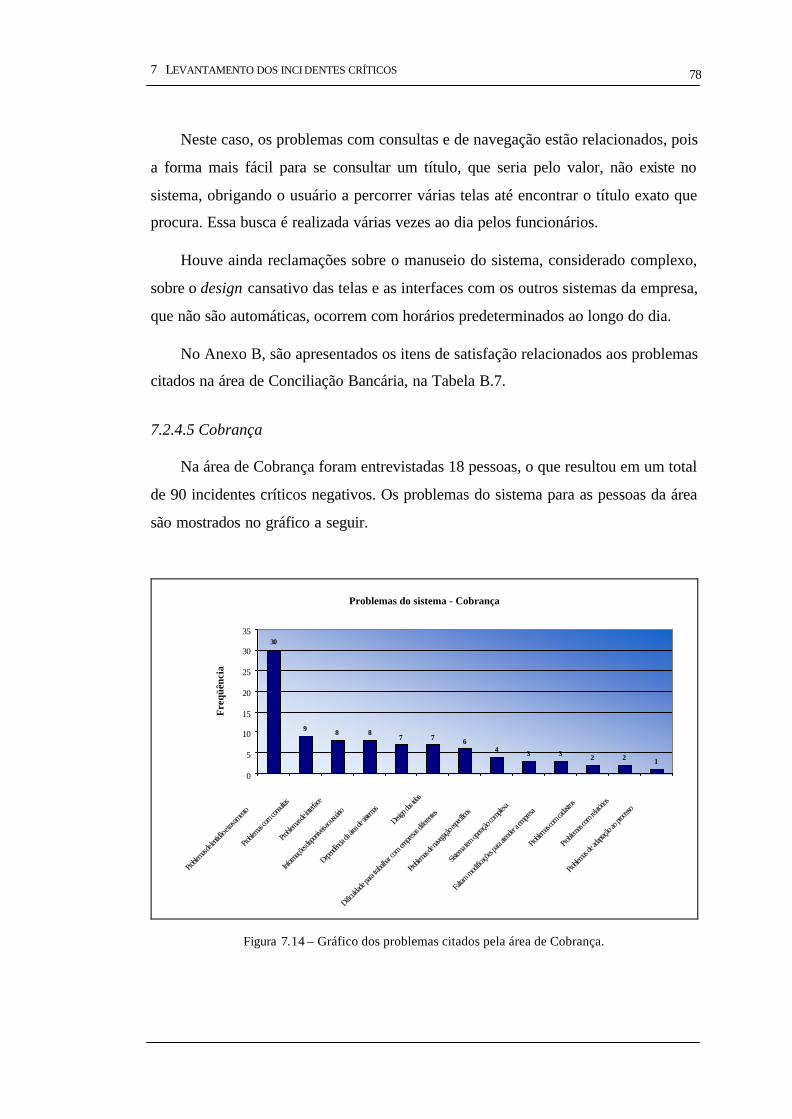

7.2.4.5 Cobrança........................................................................................................ 78

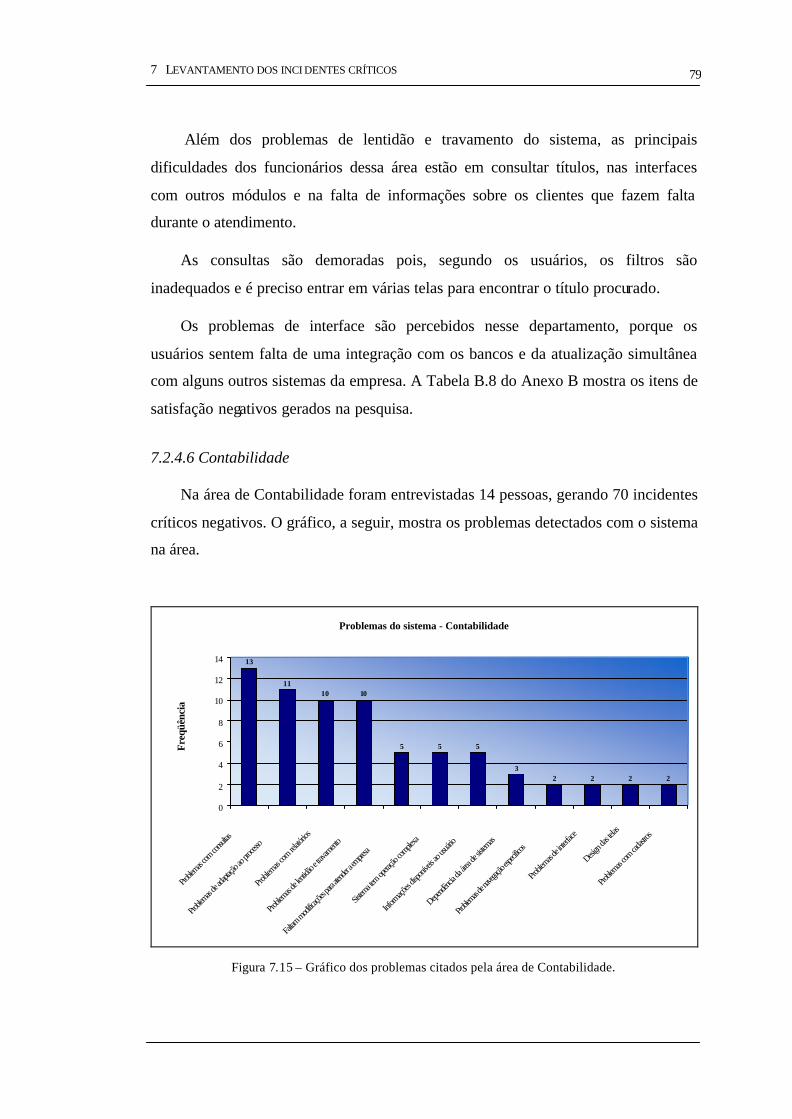

7.2.4.6 Contabilidade................................................................................................. 79

7.3. Observações....................................................................................................... 80

8 IDENTIFICANDO AS CAUSAS...................................................................... 83

8.1 Problemas mais citados e suas causas .............................................................. 83

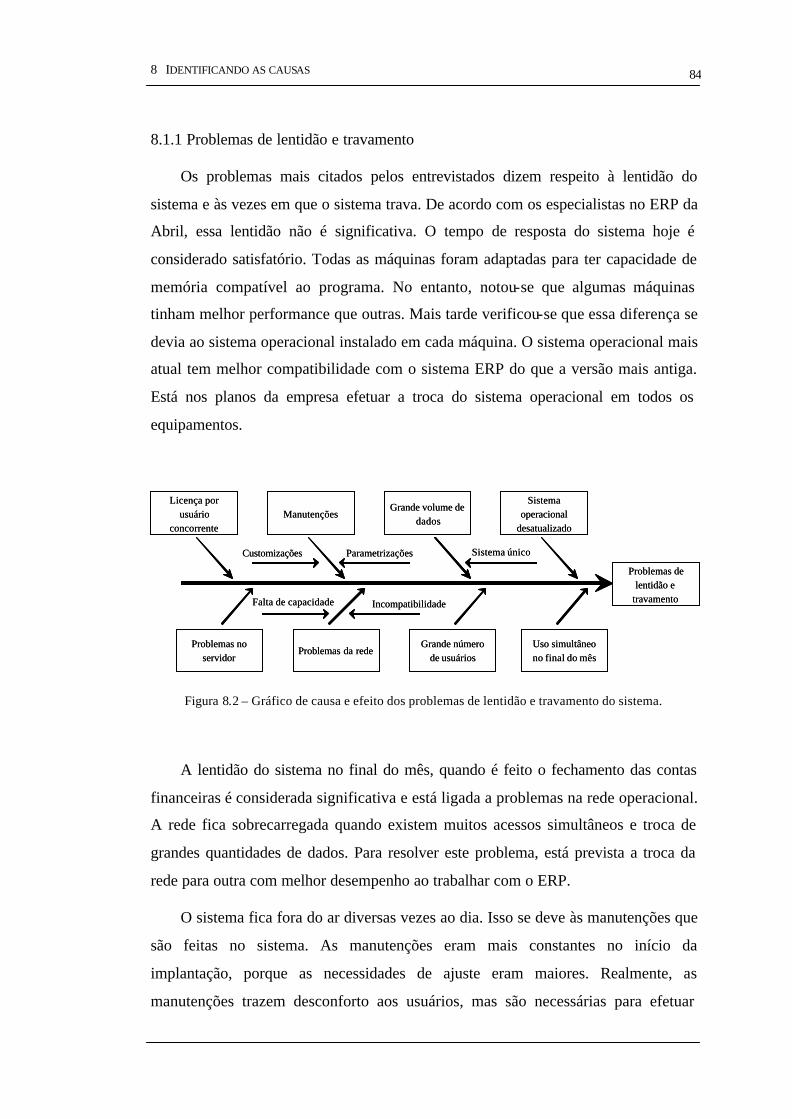

8.1.1 Problemas de lentidão e travamento ................................................................. 84

8.1.2 Problemas de adaptação ao processo ................................................................ 85

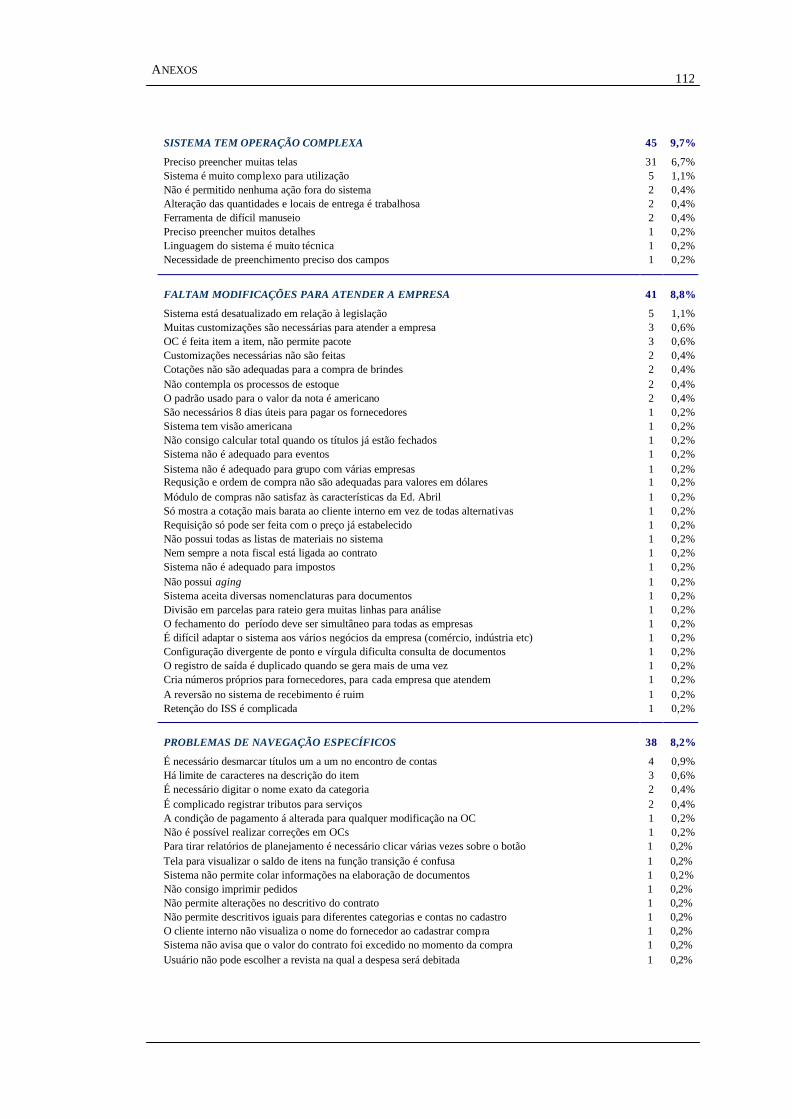

8.1.3 Sistema tem operação complexa ....................................................................... 87

8.1.4 Faltam modificações para atender a empresa ................................................... 88

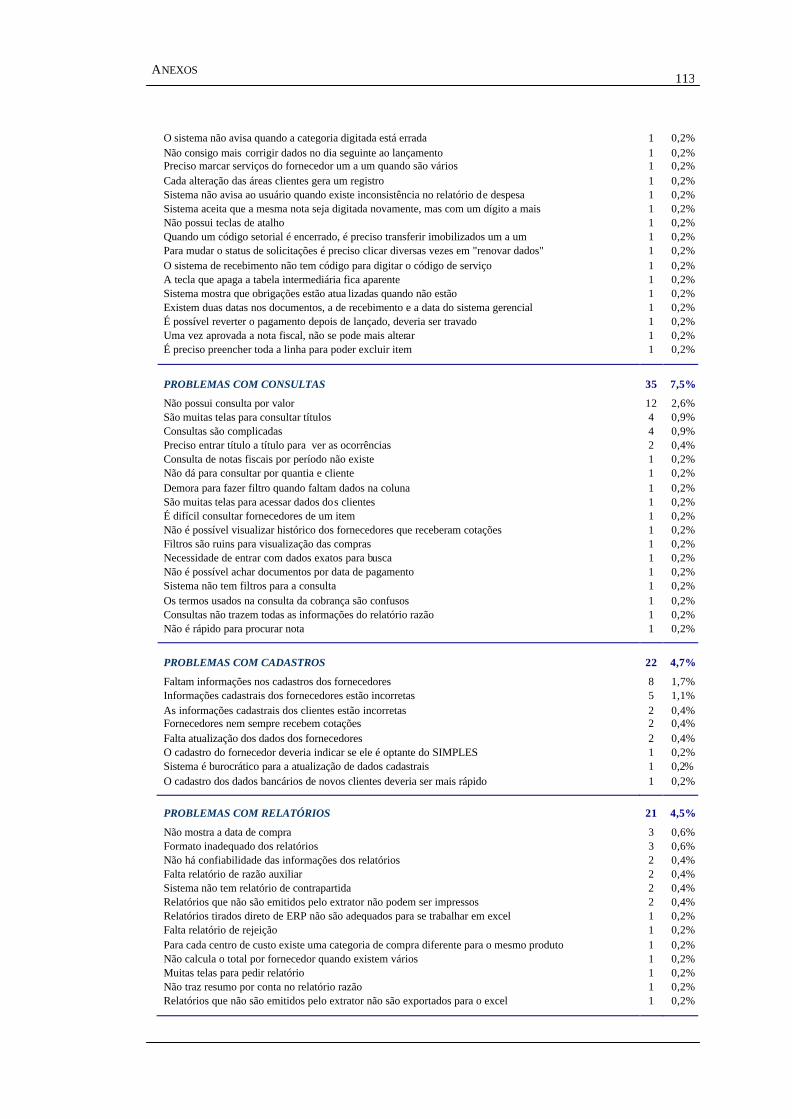

8.2 FMEA.................................................................................................................. 89

9 RECOMENDAÇÕES E CONCLUSÕES ........................................................ 92

9.1 Conclusões .......................................................................................................... 92

9.2 Recomendações................................................................................................... 93

ANEXO A – Modelo da entrevista de incidentes críticos ............................... 97

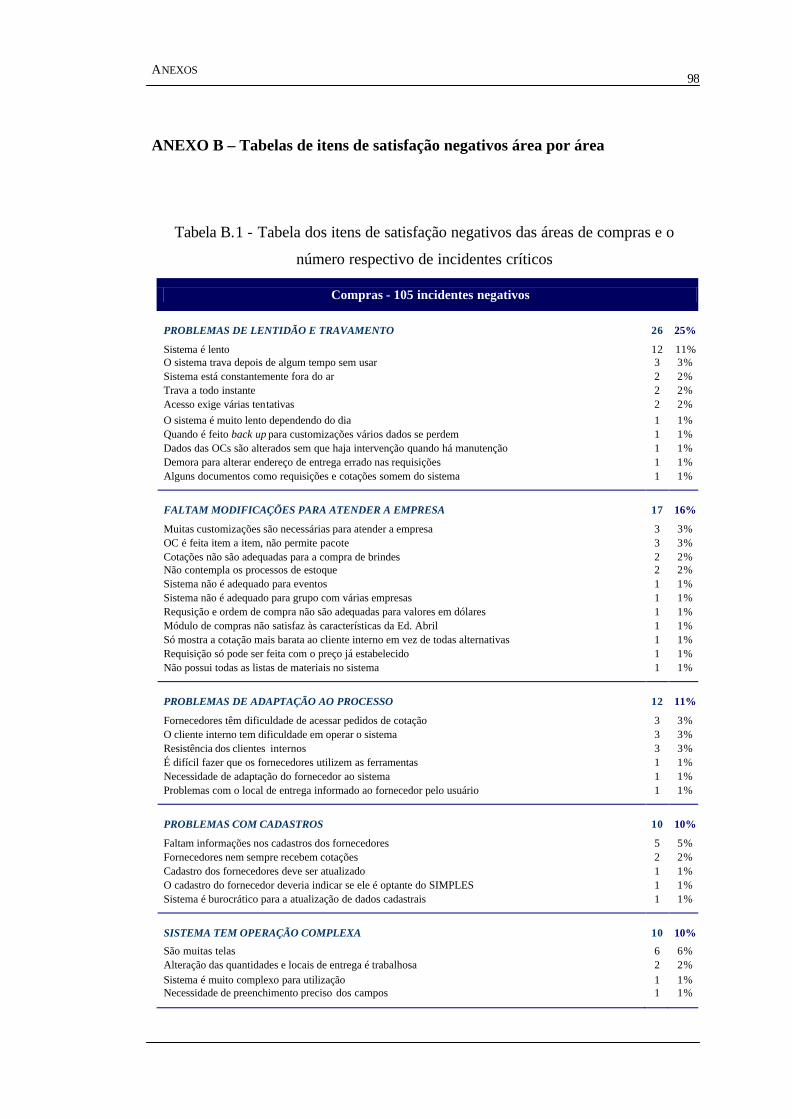

ANEXO B – Tabelas de itens de satisfação negativos área por área ............ 98

ANEXO C – Tabela de itens de satisfação negativos de todas as áreas ...... 111

LISTA DE REFERÊNCIAS ........................................................................... 117

BIBLIOGRAFIA RECOMENDADA ............................................................ 121

LISTA DE FIGURAS

Figura 2.1 – Logotipo da Editora Abril. ......................................................................................................5

Figura 2.2 – Mercados de atuação do Grupo Abril.................................................................................5

Figura 2.3 – Participação dos negócios do grupo na sua receita total...............................................6

Figura 3.1 – Organograma do Grupo Abril até 2000...........................................................................10

Figura 3.2 – Organograma da antiga Uniser. ..........................................................................................10

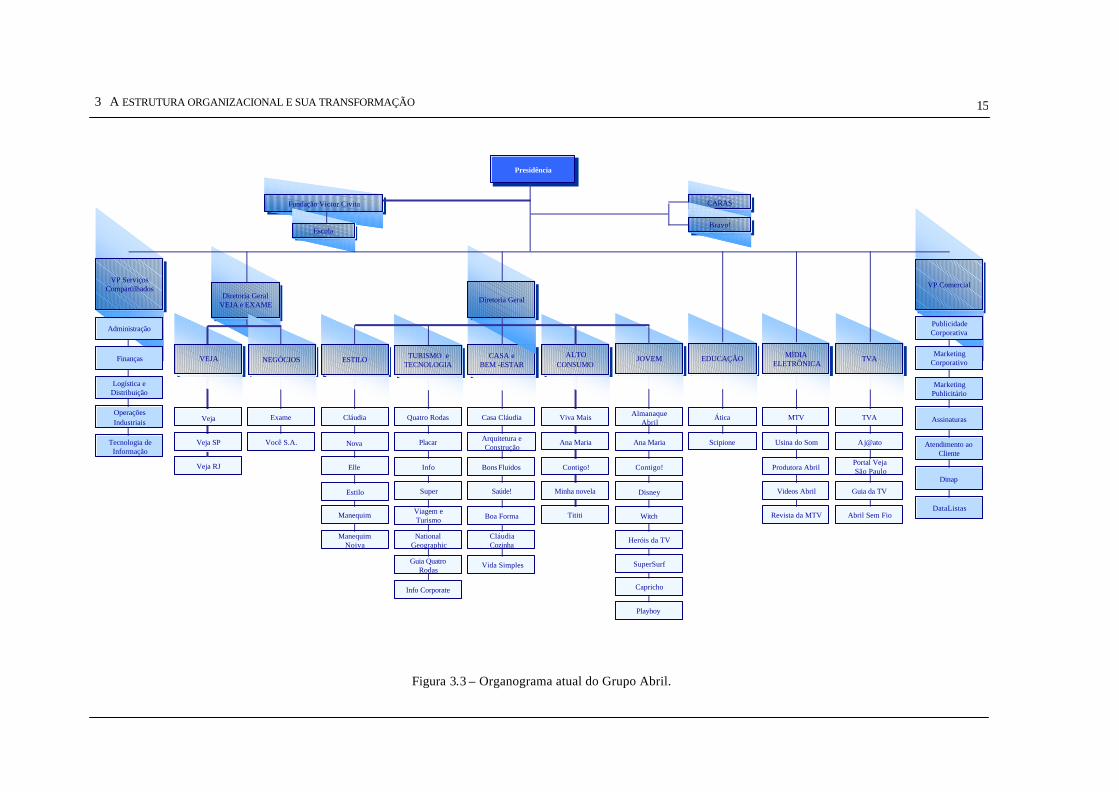

Figura 3.3 – Organograma atual do Grupo Abril. .................................................................................15

Figura 4.1 – Risco e retorno dos tipos de mudanças por SIs (LAUDON; LAUDON, 2002).

........................................................................................................................................................20

Figura 5.1 – Arquitetura de um sistema ERP, adaptada de Davenport (1998)...........................26

Figura 5.2 - Fases do ciclo de vida do ERP, adaptado de Markus; Tanis (2000).......................32

Figura 6.1 – Relação hierárquica entre incidentes críticos, itens de satisfação e requisitos dos

clientes, Hayes (1998)............................................................................................................50

Figura 6.2 – Diagrama de Pareto, adaptado de Rotondaro (2002). .................................................52

Figura 6.3 – Diagrama Espinha de Peixe, adaptada de Rotondaro (2002)...................................53

Figura 6.4 – Modelo da tabela básica do FMEA, adaptada de Rotondaro (2002).....................54

Figura 6.5 – Modelo da tabela do FMEA que será utilizada para este trabalho, adaptada de

Rotondaro (2002). ...................................................................................................................56

Figura 7.1 – Fluxo das atividades de compras, elaborado pela Autora..........................................59

Figura 7.2 – Organograma da área de Suprimentos. ............................................................................62

Figura 7.3 – Gráfico dos pontos fortes do sistema, segundo os usuários das áreas de

Suprimentos e o número de incidentes críticos associados.......................................63

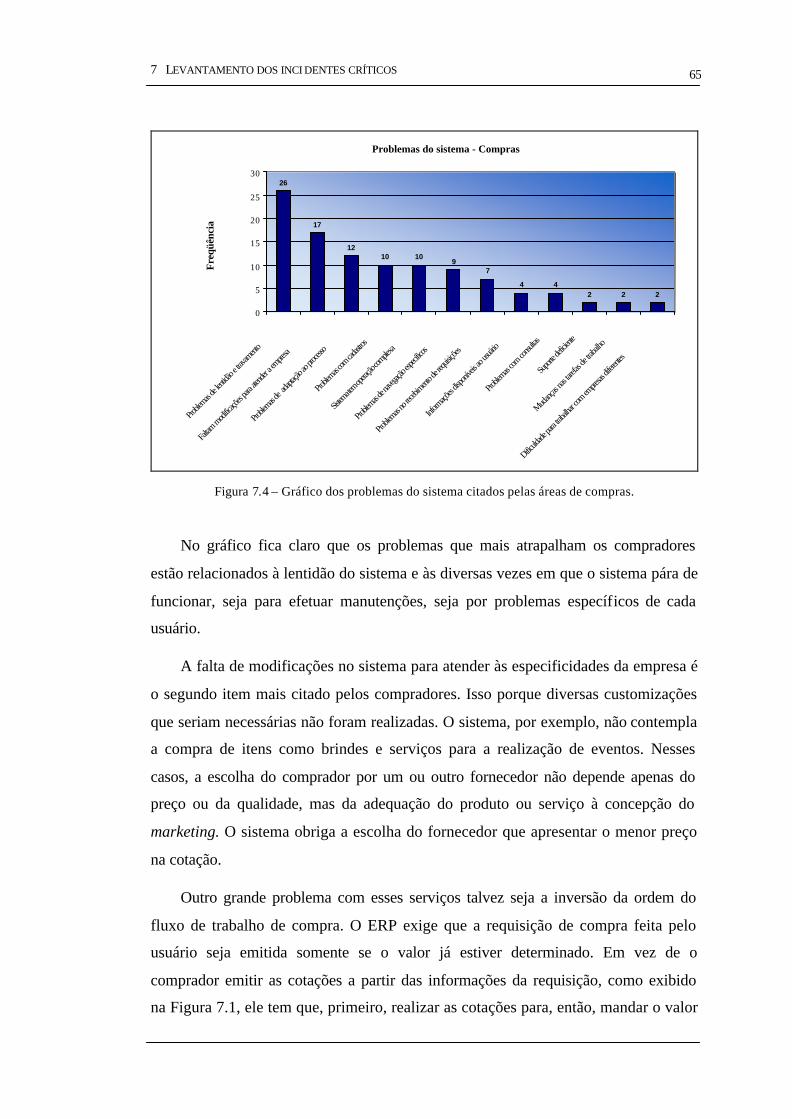

Figura 7.4 – Gráfico dos problemas do sistema citados pelas áreas de compras........................65

Figura 7.5 – Gráfico dos problemas do sistema citados pela área de Contratos.........................67

Figura 7.6 – Gráfico dos problemas do sistema citados pela área de Planejamento e Estratégia

de Suprimentos.........................................................................................................................68

Figura 7.7 – Fluxo de atividades financeiras, elaborado pela Autora. ............................................70

Figura 7.8 – Organograma da diretoria de Finanças.............................................................................72

Figura 7.9 – Gráfico dos pontos fortes do sistema segundo os usuários das áreas financeiras e

o respectivo número de incidentes críticos associados. ..............................................73

Figura 7.10 – Gráfico dos problemas citados pela área de Recebimento Integrado. ..................74

Figura 7.11 – Gráfico dos problemas citados pela área de Obrigações Fiscais...........................75

Figura 7.12 – Gráfico dos problemas citados pela área de Obrigações a Pagar..........................76

Figura 7.13 – Gráfico dos problemas citados pela área de Conciliação Bancária......................77

Figura 7.14 – Gráfico dos problemas citados pela área de Cobrança.............................................78

Figura 7.15 – Gráfico dos problemas citados pela área de Contabilidade. ...................................79

Figura 8.1 – Gráfico dos problemas mais citados em todas as áreas................................ 83

Figura 8.2 – Gráfico de causa e efeito dos problemas de lentidão e travamento do sistema.84

Figura 8.3 – Gráfico de causa e efeito dos problemas de adaptação ao processo. ............ 87

Figura 8.4 – Gráfico de causa e efeito da operação complexa do sistema........................ 88

Figura 8.5 – Gráfico de causa e efeito da falta de adaptações para atender a empresa...... 89

LISTA DE TABELAS

Tabela 3.1– Tipos de agrupamento da estrutura, elaborada pela Autora ................... 13

Tabela 5.1 – Razões para adoção do ERP, adaptada de Markus; Tanis (2000)......... 29

Tabela 5.2 – Razões para adoção do ERP na Editora Abril....................................... 30

Tabela 5.3 – Benefícios e riscos da implantação via ASPs, elaborada pela Autora .. 37

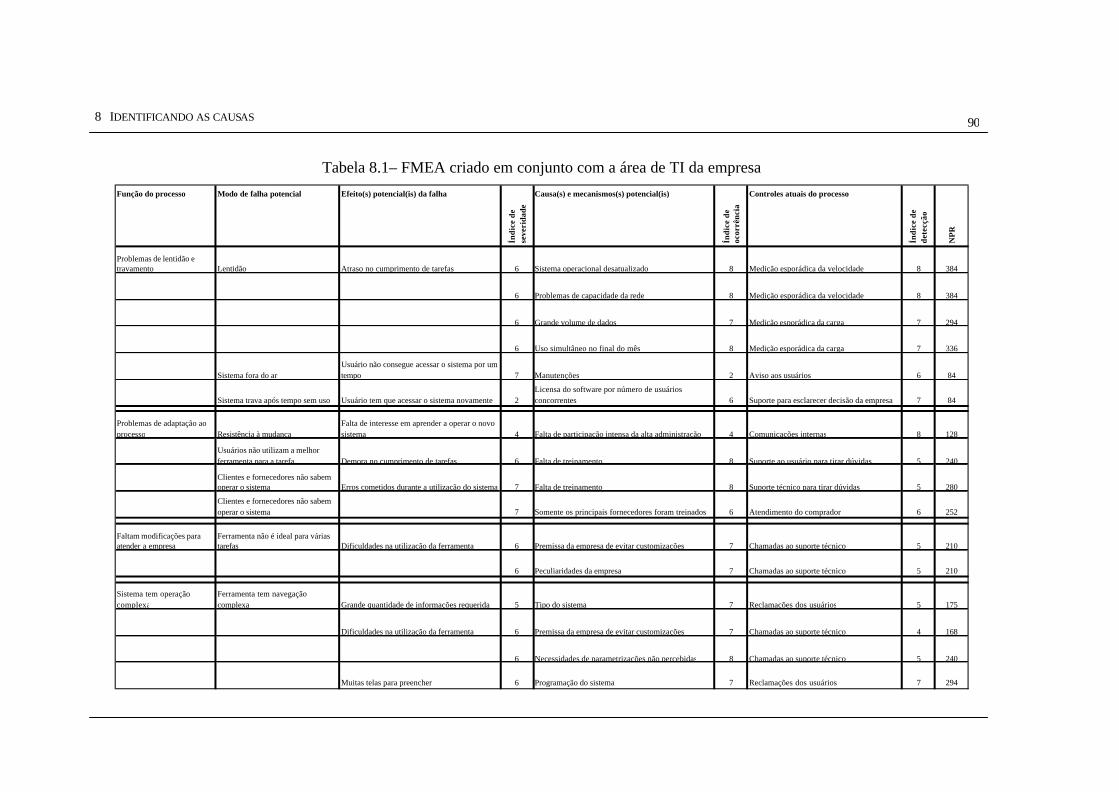

Tabela 8.1– FMEA criado em conjunto com a área de TI da empresa...................... 90

Tabela B.1 - Tabela dos itens de satisfação negativos das áreas de compras e o número

respectivo de incidentes críticos .............................................................. 98

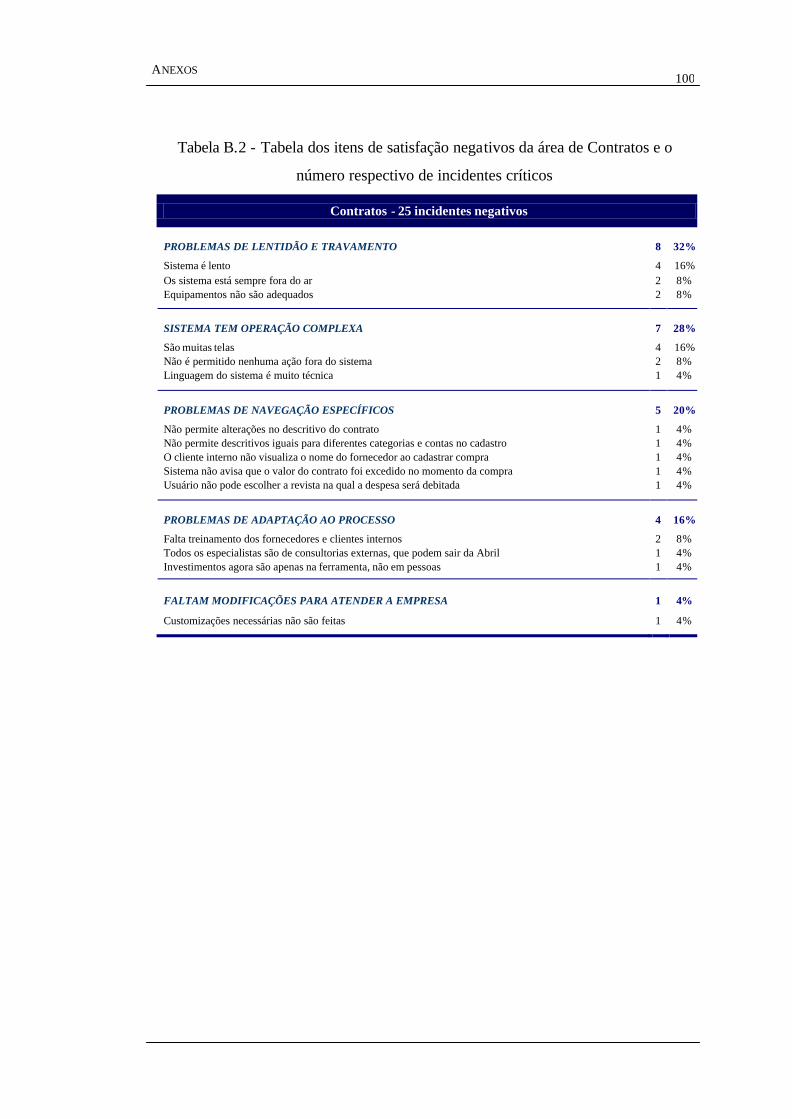

Tabela B.2 - Tabela dos itens de satisfação negativos da área de Contratos e o número

respectivo de incidentes críticos ............................................................ 100

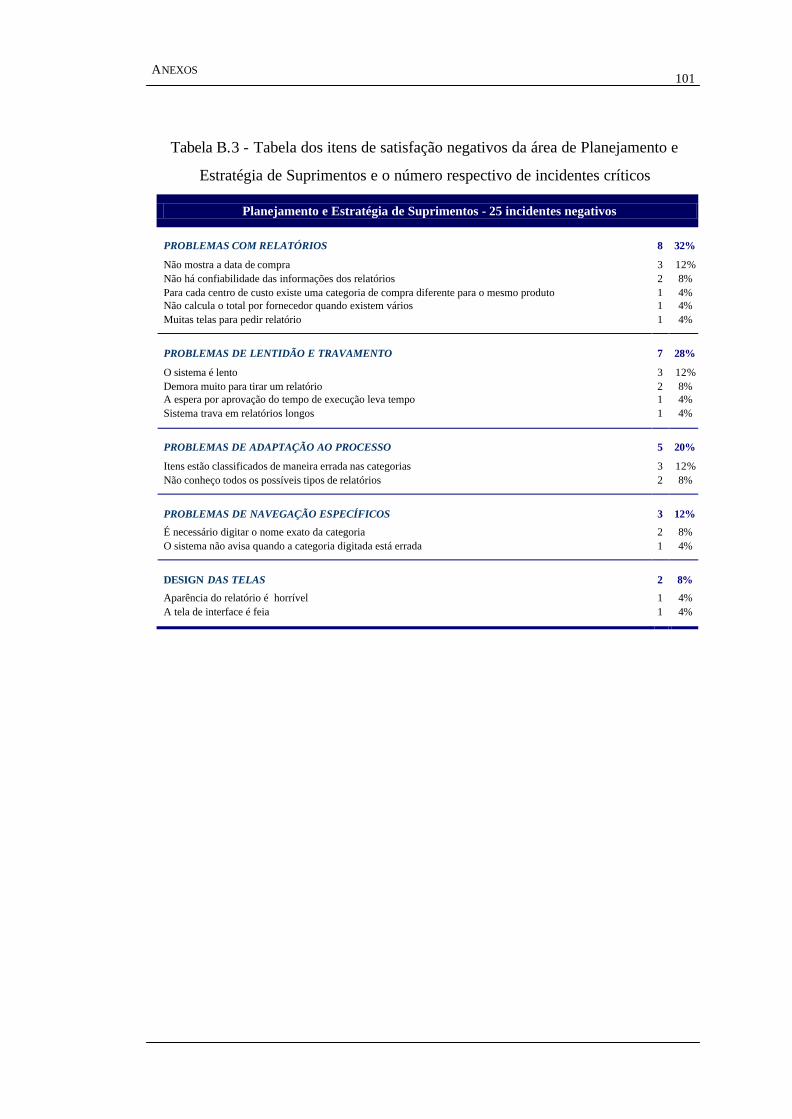

Tabela B.3 - Tabela dos itens de satisfação negativos da área de Planejamento e Estratégia

de Suprimentos e o número respectivo de incidentes críticos.................. 101

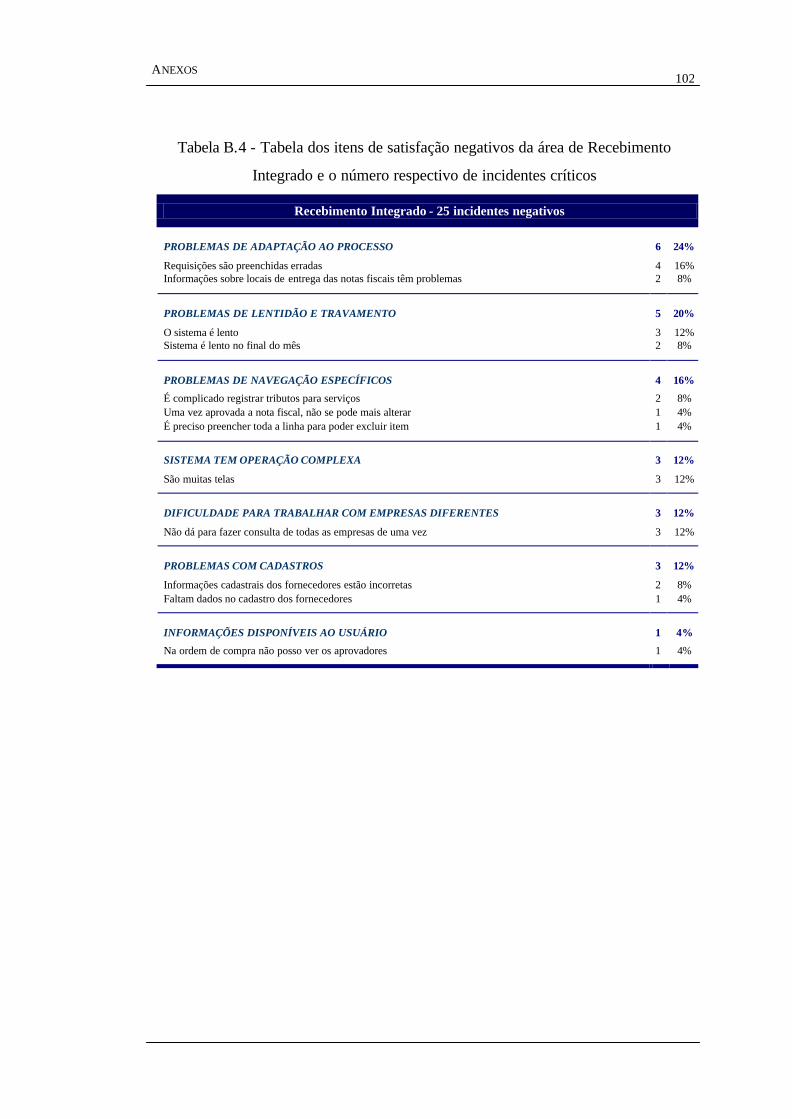

Tabela B.4 - Tabela dos itens de satisfação negativos da área de Recebimento Integrado e

o número respectivo de incidentes críticos............................................. 102

Tabela B.5 - Tabela dos itens de satisfação negativos da área de Obrigações Fiscais e o

número respectivo de incidentes críticos................................................ 103

Tabela B. 6 - Tabela dos itens de satisfação negativos da área de Obrigações a Pagar e o

número respectivo de incidentes críticos................................................ 104

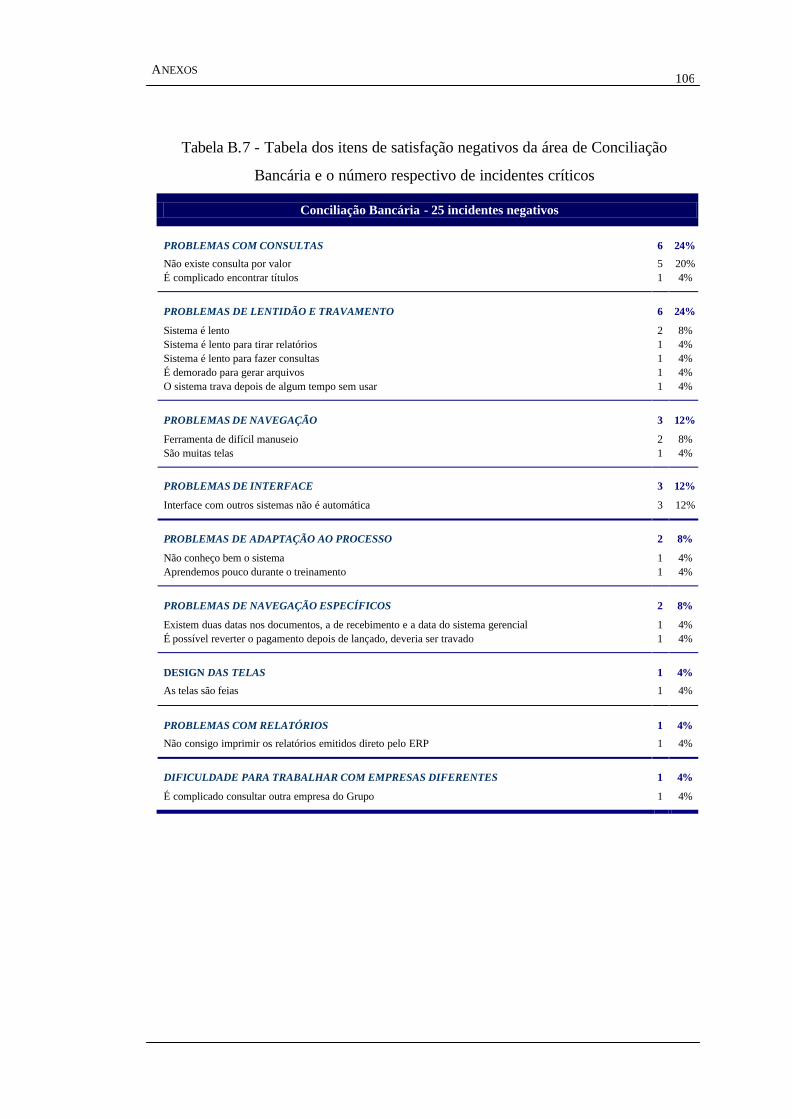

Tabela B.7 - Tabela dos itens de satisfação negativos da área de Conciliação Bancária e o

número respectivo de incidentes críticos................................................ 106

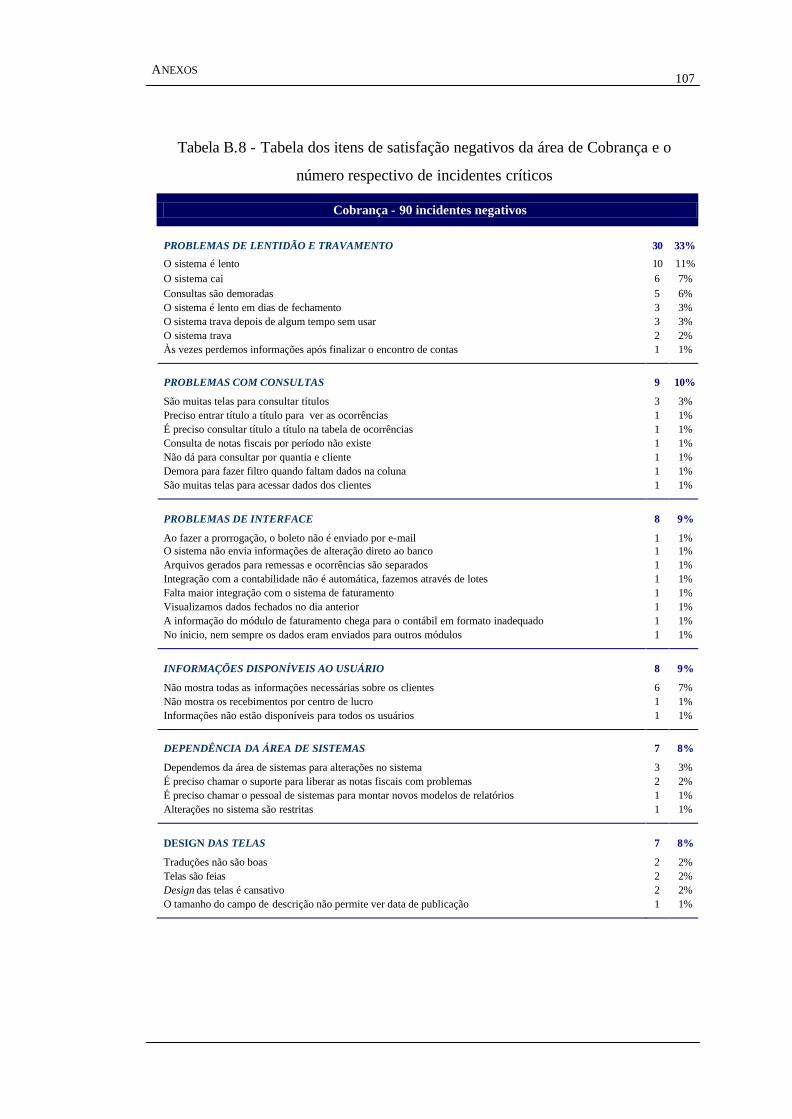

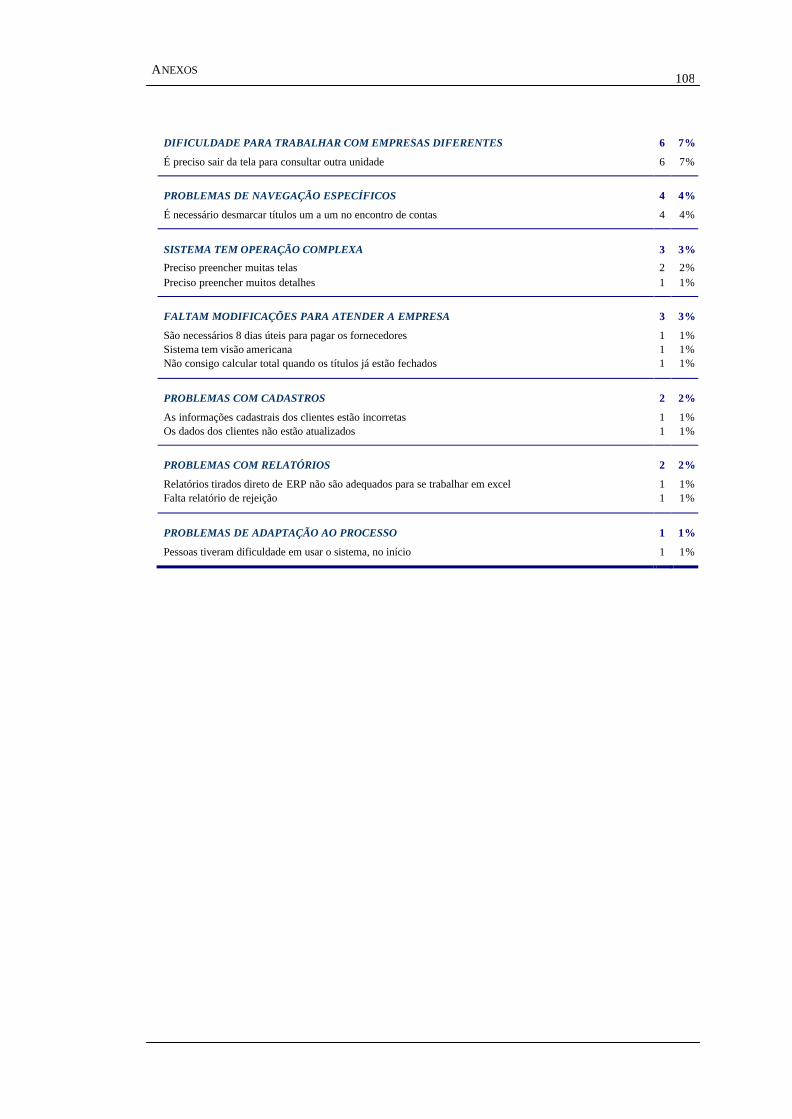

Tabela B.8 - Tabela dos itens de satisfação negativos da área de Cobrança e o número

respectivo de incidentes críticos ............................................................ 107

Tabela B.9 - Tabela dos itens de satisfação negativos da área de Contabilidade e o número

respectivo de incidentes críticos ............................................................ 109

Tabela C.1 - Tabela dos itens de satisfação negativos de todas as áreas entrevistadas e o

número respectivo de incidentes críticos................................................ 111

LISTA DE ABREVIATURAS E SIGLAS

TI Tecnologia de Informação

ERP Enterprise Resource Planning

ASP Application Service Provider

FMEA Failure Mode and Effect Analysis

LAJIDA Lucros antes dos juros, impostos, depreciações e amortizações

UN Unidade de Negócio

SI Sistema de Informação

MRP Manufacturing Resource Planning

WMS Warehouse Management System

NEA Novo Edifício Abril

OC Ordem de compra

RI Recebimento Integrado

1 INTRODUÇÃO

1

1 INTRODUÇÃO

1 INTRODUÇÃO

2

1 INTRODUÇÃO

A adoção de um sistema ERP (Enterprise Resource Planning) tem sido o

caminho adotado por diversas empresas para resolver problemas de integração,

viabilizar a reengenharia de processos ou para cortar custos. Nesse trabalho será

analisado o caso da Editora Abril, uma empresa que adotou o sistema para

possibilitar a mudança da estrutura organizacional.

Foram implantados primeiramente apenas dois módulos do sistema, de

Suprimentos e Finanças, em algumas empresas do Grupo Abril. Hoje, a empresa

possui planos de implantar outros módulos e, também, de estender a utilização do

sistema para as empresas recém-adquiridas pelo Grupo. No entanto, existe um clima

de insatisfação entre os usuários com relação ao sistema, como conseqüência de

alguns problemas ocorridos no processo de implementação.

A proposta deste trabalho é pesquisar as causas de insatisfação e relacioná- las

com o que ocorreu durante a implantação. Por fim, serão elaboradas recomendações

para que os problemas não se repitam nas implementações futuras.

A relevância do tema para a Editora Abril foi detectada pela Autora durante o

estágio que realiza na empresa, na área de Suprimentos. O dia-a-dia da área sofreu

grandes mudanças com a implantação do sistema e com a mudança organizacional.

No capítulo 2 será apresentada uma visão geral sobre a Editora Abril, seus

negócios e a situação atual da empresa.

No terceiro capítulo explica-se como ocorreu a mudança da estrutura

organizacional. Primeiramente, mostra-se a estrutura anterior da empresa, em

seguida, são apresentadas diferentes formas de agrupamentos e, então, analisa-se a

nova estrutura adotada.

No capítulo 4, são mostradas as diferentes maneiras de se integrar a nova

estrutura e a escolha da Abril pelo uso da tecnologia da informação (TI).

O capítulo 5 traz informações sobre TI e sistemas ERP. São apresentados os

estágios da implantação do sistema, a possibilidade de terceirização desse processo e

1 INTRODUÇÃO

3

os fatores críticos de sucesso. O capítulo apresenta também os principais objetivos

que a Editora Abril pretendia alcançar com a implantação do ERP.

O capítulo 6 mostra qual será a metodologia utilizada para a análise dos

problemas ocorridos durante a implementação do sistema.

No capítulo 7, apresenta-se um resumo das observações feitas pelos usuários

sobre o ERP, área por área. No capítulo seguinte, são estudadas as causas dos

problemas citados pelos usuários na visão dos especialistas da empresa.

Nas considerações finais, apresentam-se as conclusões deste trabalho e as

recomendações para as futuras implantações de módulos do sistema nas empresas do

grupo.

2 A EDITORA ABRIL

4

2 A EDITORA ABRIL

2 A EDITORA ABRIL

5

2 A EDITORA ABRIL

2.1 A história do Grupo Abril

A Editora Abril foi fundada em 1950, por Victor Civita, com a publicação da

revista em quadrinhos do Pato Donald. Dois anos mais tarde, a editora lançou mais

um título, desta vez uma revista feminina, a Capricho, e em 1959 foi lançada a

revista Criativa. Na década de 1960, a aposta em publicações em fascículos trouxe

bons resultados à empresa, que não parou de crescer, tornando-se hoje a maior

editora de revistas da América Latina.1

Figura 2.1 – Logotipo da Editora Abril.

2.2 Os negócios

A editora, buscando diversificar o seu ramo de atuação, passou a adquirir e criar

empresas de outros ramos da comunicação. Atualmente o Grupo Abril emprega cerca

de 6.000 funcionários e atua nos mercados de revistas, livros didáticos, conteúdos e

serviços on-line, Internet de banda larga, mús ica, TV segmentada e por assinatura e

database marketing. Com receita líquida de 1,862 bilhão de reais em 2003, é um dos

maiores grupos de comunicação da América Latina.

Database Marketing

Internet em banda larga

Música

TVsegmentada

LivrosRevistas

TV por assinatura

Conteúdo e serviços

online

Figura 2.2 – Mercados de atuação do Grupo Abril.

1 Informações extraídas de documentos internos da empresa e da intranet.

2 A EDITORA ABRIL

6

O mercado de revistas, no entanto, continua sendo o mais importante para o

grupo, responsável por 77% de sua receita total. Em 2003 foram publicados

aproximadamente 250 títulos, atingindo 26 milhões de leitores. As revistas

publicadas pela Ed itora Abril voltam-se para diversos públicos: feminino, masculino,

jovem, negócios, infantil, entre outros. Entre as dez revistas mais lidas do país, sete

são da Editora Abril, incluindo a quarta revista mais lida no mundo, a VEJA, com

circulação semanal de aproximadamente 1.120.000 exemplares.

Entretenimento 15%

Educação 8%

Publicações 77%

Figura 2.3 – Participação dos negócios do grupo na sua receita total.

O Grupo passou a fazer parte também do mercado de livros didáticos ao adquirir

as editoras Ática e Scipione, recentemente. As duas editoras juntas publicam 4.000

títulos e 40 milhões de livros por ano, e possuem fatia de 40% do mercado de livros

didáticos do país.

No setor de televisão, o Grupo Abril está representado pela MTV, emissora

lançada em 1990, da qual o Grupo Abril detém 70% do controle. A MTV foi a

primeira emissora de televisão segmentada do país dedicada ao público jovem e,

hoje, possui 7,7 milhões de espectadores por mês, com idades entre 15 e 29 anos.

A redação das revistas do grupo está centralizada em um único edifício no bairro

de Pinheiros, na cidade de São Paulo. As edições são impressas na gráfica do grupo,

localizada no bairro Freguesia do Ó, também em São Paulo. A distribuição é feita a

2 A EDITORA ABRIL

7

partir do centro de distribuição da Dinap, empresa do grupo responsável pela

distribuição, na Rodovia Raposo Tavares. A Abril está presente também em outras

localidades, através das agências da Dinap e das sucursais locais de reportagem

espalhadas pelo país.

2.3 A crise

Há anos que a Editora Abril vem passando por uma grave crise financeira. Essa

crise foi motivada por diversos fatores, entre eles podem-se destacar a tentativa de

entrar para o mercado de televisão por assinatura, tendência seguida também por

outras grandes empresas brasileiras de comunicação. A entrada no novo mercado

exigiu grandes investimentos, que foram possibilitados através de empréstimos em

moeda estrangeira. Investimentos em outros mercados como a Internet também

demandaram recursos, e com isso, a Editora Abril, assim como grande parte do setor

de comunicações brasileiro, assumiu grande dívida no decorrer dos anos 90.

Em 1999, com a forte alta do dólar, a dívida tomou proporções bem maiores,

porque além da variação cambial, a estagnação da economia e a frustração dos

mercados de Internet e televisão por assinatura também contribuíram para resultados

negativos. Grande parte da receita da editora obtida com suas publicações é

decorrente de publicidade. Se as empresas brasileiras enfrentam crise, o mercado

publicitário encolhe e, conseqüentemente, as editoras também sofrem.

Nos anos seguintes outros fatos fizeram que a situação se tornasse ainda mais

grave. Em 2000, foram proibidos anúncios de empresas de cigarro, responsáveis por

pesados investimentos em propaganda. Em 2001, com a crise energética do país, o

setor de eletro-eletrônicos sofreu retração, interferindo nos seus gastos com

publicidade.

2.4 A busca por investimentos estrangeiros

A Constituição Brasileira até 2002 não permitia que as empresas de mídia

brasileiras recebessem investimentos internacionais ou mesmo que fossem

controladas por pessoas jurídicas, ainda que nacionais. O artigo 222 da Constituição

2 A EDITORA ABRIL

8

previa que as empresas deste setor só poderiam ser controladas por pessoas físicas e

proibia investimentos estrangeiros.

Em 2002, no entanto, foi aprovada uma Proposta de Emenda Constitucional que

admite que grupos estrangeiros adquiram até 30% das empresas de mídia brasileiras

e que elas sejam controladas por pessoas jurídicas nacionais.

A Editora Abril, então, passou a se preocupar em tornar a empresa atraente para

receber investimentos estrangeiros. Foram realizadas reestruturações e mudanças de

processos. As transformações visavam não apenas à busca de investimentos, mas

também ao objetivo maior de reduzir a dívida.

Em 2003, a Editora Abril conseguiu alavancar seu LAJIDA (lucros antes dos

juros, impostos, depreciações e amortizações) para 242,8 milhões de reais, um

aumento de 42,1% em relação a 2002. Esses números dizem respeito apenas à

Editora Abril S/A e não a todo o grupo.

Finalmente, em julho de 2004, a Abril vendeu 13,8% de suas ações a um fundo

de investimentos internacional. Apesar de a transação ser permitida legalmente desde

2002, a experiência foi pioneira no setor de mídia brasileiro.

O grupo que adquiriu a cota foi o fundo de investimentos americano Capital

International Inc. As ações foram vendidas por cerca de 150 milhões de reais. Esse

valor reduziu a dívida do Grupo Abril, então estimada em 980 milhões de reais, e

aumentou o seu capital de giro.

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

9

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

10

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

3.1 A estrutura

A empresa, até o ano 2000 possuía uma estrutura quase toda agrupada por

mercado e o organograma era o seguinte:

Figura 3.1 – Organograma do Grupo Abril até 2000.

Nessa estrutura, a única unidade centralizada funcionalmente, e não por

mercado, era a Uniser, que abrigava os serviços de suprimentos, viagens e

hospedagem, administração predial, planejamento de espaço, segurança e

atendimento, alimentação, recursos humanos e revisão de processos.

Figura 3.2 – Organograma da antiga Uniser.

Presidência

Grupo Multimídia

Grupo MKT Direto

Grupo Entretenimento

Grupo Internet Grupo Publicações

Uniser

Corporativo Fundação VC

Abril Marcas

Operações

Staff Publicidade

Staff

Casa & Família

Masculinas

Veja

Dinap

Varejo

Serviços Editoriais

Vendas Assinaturas

Projetos Staff

Caras

Femininas

Negócios

Usina do Som

Abril Produções

Entreteni -mento/Rádio

MTV

Abril Music

Abril Eventos

Musiclub

Labone

Multimídia

Staff Multimídia

Jovem

Abril Coleções

Datalistas

Serviços Mkt

Idealyze

Abril.com

Uniser

Suprimentos Administração Predial

Planejamento de espaço

Segurança e atendimento

Terraço Abril

Recursos Humanos

Revisão de Processos

Viagens e Hospedagem

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

11

Esses serviços, no entanto, eram prestados basicamente para a Editora Abril, e

as demais empresas do grupo possuíam suas próprias estruturas para suprir essas

necessidades de serviços, havendo duplicação de diversas funções. Mesmo dentro da

Editora Abril, as revistas possuíam autonomia para realizar algumas destas atividades

de apoio internamente, sem utilizar estrutura própria preparada pela organização.

3.2 Mudança da estrutura

Como visto, há tempos a empresa enfrentava problemas financeiros e em 1999,

no auge da crise, contratou os serviços de uma consultoria para analisar seus

processos e torná- los mais eficientes. A empresa precisava cortar custos para poder

honrar os compromissos assumidos com os bancos que passaram a administrar suas

dívidas. Entre as mudanças propostas pela consultoria e adotadas pela Editora Abril

estava a alteração da estrutura da organização. Como a necessidade do redesign

surgiu a partir das alterações nas metas da empresa, metas de corte radical de custos,

as mudanças ocorreram de cima para baixo.

A reestruturação de uma organização em outras formas de agrupamentos tem

grande impacto sobre o desempenho e a dinâmica da empresa. Por isso, a escolha do

tipo de agrupamento aplicado a determinado grupo de pessoas deve ser cuidadosa.

3.2.1 Impacto da forma de agrupamento

O agrupamento, primeiramente, estabelece diversos tipos de mecanismos de

coordenação dos trabalhos. Segundo Mintzberg (2003), ao formar-se um grupo de

pessoas e designar uma pessoa como responsável por este grupo, estabelece-se o

mecanismo de supervisão direta. Além disso, as pessoas de um mesmo grupo passam

a trabalhar juntas, geralmente próximas fisicamente, ou ao menos, têm maior contato

uns com os outros. Essa proximidade incentiva o clima informal e a coordenação

natural dos trabalhos entre as pessoas. Caso seja estabelecida uma medida de

desempenho única para o grupo, tem-se ainda a formação de um terceiro mecanismo

de coordenação: o de padronização de outputs.

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

12

3.2.2 Tipos de agrupamento

São inúmeras as formas de agrupamento que podem ser adotadas. Mas pode-se

classificá-las em dois tipos básicos:

• por mercado;

• funcional.

O agrupamento por mercado atendido pela organização, inclui as bases de

agrupamento por produtos ou serviços, e por clientes e locais.

Agrupamento por produtos ou serviços (ou por output): separa as unidades da

organização por linha de produtos.

Agrupamento por clientes: cada grupo deve lidar com um determinado tipo de

cliente.

Agrupamento por local: esse tipo de agrupamento pode ser feito com base nas

posições geográficas onde a organização atua ou na instalação específica em que o

trabalho é realizado, por exemplo, as partes de um avião (asa, cauda etc).

Já o agrupamento funcional está baseado nos agrupamentos por conhecimento e

habilidade, processo de trabalho e função:

Agrupamento por conhecimento e habilidade: os grupos são formados de acordo

com o tipo de conhecimento e habilidade, por exemplo, área de formação acadêmica.

O agrupamento também pode ser estruturado levando em conta o nível de

conhecimento das pessoas, por exemplo, aprendizes e profissionais.

Agrupamento por processo de trabalho e função: nesse tipo, as unidades são

estabelecidas de acordo com o sistema técnico; por exemplo, separa-se torneamento,

soldagem e montagem em uma fábrica de autopeças. Esse agrupamento também

pode seguir a função básica dentro da organização. Essa forma é muito comum e tem

como exemplos as áreas de engenharia, marketing, recursos humanos, etc.

Outra forma de agrupamento que pode ser classificada tanto como por mercado

ou funcional é a do agrupamento por tempo, que leva em conta o período em que o

trabalho é feito, como o trabalho em turnos diferentes.

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

13

Resumindo, tem-se o seguinte quadro:

Tabela 3.1– Tipos de agrupamento da estrutura, elaborada pela Autora

Tipo de agrupamento Bases

Por mercado Produtos e serviços

Clientes

Locais

Funcional Conhecimento

Habilidade

Processo de trabalho e função

Os critérios de seleção do tipo de agrupamento a ser utilizado podem variar

dentro de uma mesma empresa de acordo com o nível hierárquico e com a divisão de

negócios.

3.2.3 A escolha da Editora Abril

A Editora Abril estava organizada por mercado, de maneira a ter contato mais

próximo com seus consumidores. O nível superior de agrupamento era por tipo de

produtos e serviços, que incluía Publicações, Entretenimento, Multimídia, Marketing

Direto e Internet, como mostra a Figura 3.1. A divisão Uniser era a única agrupada

funcionalmente, como explicado anteriormente. O segundo nível hierárquico era

dividido por título publicado, ou produto e serviço específico. Cada empresa do

grupo possuía total autonomia de gestão e possuía sua própria estrutura de Finanças,

Suprimentos e Recursos Humanos. Dentro do grupo de publicações algumas

atividades, como as de Finanças, eram realizadas totalmente dentro da redação de

cada revista. Outras atividades, como de suprimentos e dos demais serviços de apoio,

ora utilizavam a estrutura comum, ora eram realizadas diretamente.

A estrutura por mercado possui diversas vantagens. As vantagens advêm do fato

de o processo completo para a entrega do produto estar agrupado em uma única

unidade. Assim, todos os problemas que surgem no decorrer do processo, são

detectados e resolvidos dentro de uma única área, mediante ajuste mútuo. Os

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

14

funcionários podem ter uma visão completa do processo e um maior contato com o

cliente final, percebendo suas necessidades e mudanças de opinião. A empresa pode,

assim, criar respostas mais rápidas às alterações de mercado.

Mas o agrupamento por mercado também tem as suas desvantagens. Quando se

dividem as funções por mercado, tem-se duplicação de funções por unidade. Por

exemplo, duas divisões podem requerer apenas um funcionário por meio período

para o processamento de dados cada uma. Em uma estrutura funcional seria

necessária a contratação de apenas um funcionário, mas com a separação da estrutura

por mercado, seriam necessárias duas pessoas, uma para cada unidade.

Assim, o agrupamento func ional traz ganhos de escala, formando grupos

grandes suficientes para trabalharem eficientemente. Unir especialistas de uma

mesma área em um mesmo espaço faz também que eles troquem experiências e

conhecimentos, o que aumenta a capacitação do grupo.

As desvantagens das áreas funcionais são o aumento da distância entre as

diferentes áreas e o cliente final e a criação de departamentos com objetivos

antagônicos dentro da organização. Por exemplo, a área de marketing exige a

customização dos produtos vendidos para atender às exigências dos clientes,

enquanto a produção deseja produtos padronizados de maneira a baixar os custos

operacionais e entregar os produtos dentro do prazo estimado. Uma área não

necessariamente entende a necessidade da outra e nem sempre é possível satisfazer a

todas.

A consultoria realizou um estudo de quais atividades desempenhadas por cada

unidade trariam maiores ganhos de escala para o Grupo, caso passassem

centralizadas. A conclusão desse estudo foi a de que as atividades de Suprimentos,

Finanças e Recursos Humanos seriam as que mais trariam benefícios, caso fossem

desempenhadas por uma estrutura única para todo o grupo.

Seguindo a proposta da consultoria contratada, a Abril migrou de uma estrutura

agrupada basicamente por mercado para uma estrutura com alguns aspectos

funcionais. A nova estrutura é mostrada a seguir.

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

15

VP ServiçosCompartilhados

VP ServiçosCompartilhados

Administração

Finanças

Logística eDistribuição

OperaçõesIndustriais

Tecnologia deInformação

VEJAVEJA

Veja

Diretoria GeralVEJA e EXAME

Diretoria GeralVEJA e EXAME

NEGÓCIOSNEGÓCIOS ESTILOESTILO TURISMO eTECNOLOGIA

TURISMO eTECNOLOGIA

CASA eBEM -ESTAR

CASA eBEM -ESTAR

ALTOCONSUMO

ALTOCONSUMO JOVEMJOVEM MÍDIA

ELETRÔNICA

MÍDIAELETRÔNICA TVATVAEDUCAÇÃOEDUCAÇÃO

VP ComercialVP Comercial

PublicidadeCorporativa

DataListas

Assinaturas

Atendimento aoCliente

Dinap

MarketingCorporativo

MarketingPublicitário

CARASCARAS

Bravo!Bravo!

Fundação Victor CivitaFundação Victor Civita

Diretoria GeralDiretoria Geral

EscolaEscola

PresidênciaPresidência

Veja SP

Veja RJ

Exame

Você S.A.

Cláudia

Nova

Elle

Estilo

Manequim

ManequimNoiva

Quatro Rodas

Placar

Info

Super

Viagem eTurismo

NationalGeographic

Guia QuatroRodas

Info Corporate

Casa Cláudia

Arquitetura eConstrução

Bons Fluidos

Saúde!

Boa Forma

CláudiaCozinha

Vida Simples

Viva Mais

Ana Maria

Minha novela

Tititi

Contigo!

AlmanaqueAbril

SuperSurf

Capricho

Playboy

Disney

Witch

Heróis da TV

Ana Maria

Contigo!

Ática

Scipione

MTV

Videos Abril

Revista da MTV

Usina do Som

Produtora Abril

TVA

Guia da TV

Abril Sem Fio

Aj@ato

Portal VejaSão Paulo

Figura 3.3 – Organograma atual do Grupo Abril.

3 A ESTRUTURA ORGANIZACIONAL E SUA TRANSFORMAÇÃO

16

Na nova estrutura, adotada em 2001, cada empresa do grupo representa uma

Unidade de Negócio (UN), assim como cada grupo de revistas com público alvo

comum. Existe, além das UNs, uma área corporativa, representada no organograma

pela presidência, que projeta os rumos de todo o Grupo, uma área comercial, que lida

com vendas e marketing corporativo, e a área de serviços compartilhados, que presta

serviços de apoio às demais áreas.

A área de serviços compartilhados possui uma estrutura similar à antiga Uniser

acrescida da área de Finanças. Mas ao contrário da Uniser, essa nova estrutura presta

serviço para todas as empresas do grupo, não apenas a algumas redações de revistas.

Além disso, as UNs não possuem mais estrutura para realizar esses serviços internamente.

A centralização, principalmente da área de Suprimentos e de Finanças, trouxe

grandes ganhos ao grupo. A centralização da primeira área trouxe ganhos de escala e

de aumento de poder de barganha com fornecedores. Já a unificação da última área

aumentou o controle sobre as despesas e maior transparência aos processos

financeiros do grupo.

No entanto, a mudança exige, por sua vez, grande mudança de comportamento

dos funcionários da empresa. As UNs perderam o controle sobre parte do seu antigo

processo de trabalho, e funções foram transferidas para outras áreas. Ademais, a

cultura da empresa precisa ser capaz de absorver o conceito de maior controle.

Portanto, para a Editora Abril, a mudança da estrutura trouxe diversas

vantagens, como ganhos de escala e eficiência nos processos de serviços de apoio,

que passaram a ser comuns para todas as empresas do grupo, mantendo ao mesmo

tempo os benefícios da estrutura agrupada por mercado das redações das revistas e

das demais empresas do Grupo.

Vale lembrar que outras pequenas mudanças na estrutura de menor impacto na

organização acontecem com freqüência na Editora Abril, pois é preciso acompanhar

a evolução do mercado, principalmente no ramo de comunicações que ocorre muito

rapidamente. Fazem parte destas mudanças menos significativas, exclusões de

revistas antigas, inclusão de novos títulos e reagrupamentos de títulos dentro das

unidades de negócio (UNs).

4 INTEGRANDO A NOVA EST RUTURA

17

4 INTEGRANDO A NOVA ESTRUTURA

4 INTEGRANDO A NOVA EST RUTURA

18

4 INTEGRANDO A NOVA ESTRUTURA

Com a migração para a nova estrutura, criou-se a necessidade de se

desenvolverem mecanismos que possibilitassem que as UNs (Unidades de Negócios)

passassem a utilizar a estrutura de serviços compartilhados. A dificuldade estava na

profunda mudança que a nova estrutura traria para a cultura da organização e para os

fluxos de trabalho. A integração eficaz da estrutura era fundamental para que os

benefícios planejados de ganhos de escala e eficiência pudessem ser alcançados pelo

Grupo.

Era necessário forçar que os processos de Suprimentos, Finanças e Recursos

Humanos fossem executados através das áreas respectivas da estrutura de serviços

compartilhados e não diretamente pelas UNs.

4.1 Alternativas

Haveria algumas possíveis formas de permitir o uso adequado dos serviços

compartilhados.

Uma das formas seria informar a toda a organização sobre a nova estrutura e sua

importância, através de treinamentos e palestras e aguardar que ao longo do tempo

todos adotassem o novo método, assim que percebessem as vantagens de utilizar as

novas áreas de apoio, como redução de tempo e de gastos. Se essa estratégia fosse

adotada, poderia levar muito tempo para que economias esperadas pela empresa

fossem obtidas e haveria a possibilidade de a mudança nunca atingir toda a

organização.

Outra possibilidade seria somar às palestras de conscientização o controle do

supervisor direto. Os funcionários das UNs seriam treinados sobre a nova política e

conscientizados sobre a importância da mudança para a organização. Cada supervisor

direto controlaria a sua equipe para garantir a utilização da nova estrutura de serviços

de apoio. Os superiores poderiam incluir nas metas da UN a redução gradual das

operações feitas internamente, sem utilizar a área compartilhada.

Esse método apresentaria diversas dificuldades, pois se apoiava na idéia de que

a conscientização da organização seria fácil e rápida, o que não era verdade pois

4 INTEGRANDO A NOVA EST RUTURA

19

afetaria as tarefas do dia-a-dia de diversas pessoas e mudaria a cultura de total

independência presente nas UNs. Para os supervisores diretos isso também implicaria

passar a exercer uma atividade incômoda de controle que foge dos seus objetivos de

trabalho, e traria uma carga adicional de trabalho à sua função.

Poderiam também ser criados comitês ou forças-tarefa interdepartamentais para

que pessoas de diversas áreas criassem vínculos e passassem a trabalhar de maneira

integrada mais facilmente. Essa idéia implantada isoladamente não garante que os

objetivos sejam atingidos, e se o forem, provavelmente, será em um panorama de

longo prazo.

Outra alternativa seria o uso da TI (tecnologia da informação) e das

possibilidades oferecidas pelos sistemas de informação (SIs) atuais. Segundo Freitas

(2000), a TI é fundamental para a remodelagem das empresas atuais.

4.2 O uso da TI

Laudon; Laudon (2002) concordam que os SIs são instrumentos importantes

para auxiliar a mudança organizacional, permitindo mudanças de estrutura, escopo,

relação de poder, fluxos de trabalho, produtos e serviços. O grau das mudanças de

estrutura organizacionais possibilitadas pelos SIs varia. Os autores propõem quatro

tipos de mudanças:

• automação;

• racionalização;

• reengenharia;

• mudança de paradigma.

Cada tipo de mudança oferece diferentes níveis de risco e retorno, conforme o

gráfico a seguir:

4 INTEGRANDO A NOVA EST RUTURA

20

Figura 4.1 – Risco e retorno dos tipos de mudanças por SIs (LAUDON; LAUDON, 2002).

A automação é o tipo mais comum de mudança possibilitada pelos SIs. Ela

consiste em tornar automáticas, através da utilização de sistemas de computador, as

operações repetitivas antes realizadas manualmente.

A racionalização já é uma mudança um pouco mais intensa que, além da

automação, revê os procedimentos e elimina os gargalos mais simples, tornando o

processo mais eficiente.

Na reengenharia, os processos de trabalho são analisados, simplificados e

redesenhados. A reengenharia permite melhora do fluxo de trabalho, eliminando e

modificando etapas, trazendo ganhos não apenas de velocidade, como também de

qualidade e serviço prestado.

A mudança de paradigma é o tipo mais profundo de mudança. Nela, a natureza

do negócio e da própria organização são analisados e repensados.

A mudança de processos para os serviços de apoio empreendida na Editora Abril

poderia ser classificada como de reengenharia, em razão dos riscos e retornos

envolvidos. Segundo Davenport; Harris; Cantrell (2004), a adoção de áreas de

4 INTEGRANDO A NOVA EST RUTURA

21

serviços compartilhados é o caminho mais utilizado pelas empresas que buscam

obter economias com a implantação de um sistema gerencial integrado.

Gregson (1995) afirma que estes sistemas de informação permitem que surjam

nas empresas novas formas de trabalho e novos percursos para o fluxo de

informações, que ultrapassam as barreiras funcionais e cortam transversalmente a

estrutura organizacional.

A análise de Laudon; Laudon (2002), contudo, dá a entender que a mudança

organizacional envolve apenas aspectos técnicos de procedimentos e máquinas.

Entretanto, a mudança organizacional possui outro lado ainda mais relevante, que é a

alteração que provoca nas pessoas, no seu comportamento e rotina e na cultura da

empresa.

Segundo DeLisi (1990), para implementar uma mudança organizacional,

desenvolver visões e cultura comuns a toda a organização é tão importante quanto o

gerenciamento da mudança em si. O autor defende ainda que a cultura organizacional

afeta diretamente a estratégia, a estrutura e a tecnologia de informação da empresa,

mais do que esses elementos afetam a cultura.

Schein (1985) define cultura organizacional como

um conjunto de premissas básicas que um dado grupo inventou, descobriu ou

desenvolveu no aprendizado para vencer os seus problemas de adaptação externa e

de integração interna – um conjunto que funcionou suficiente bem para ser

considerado válido e, conseqüentemente, a ser ensinado aos novos membros como

a forma certa de entender, pensar e sentir em relação àqueles problemas.

DeLisi (1990) defende que a tecnologia de informação não conduz mas sim

facilita o surgimento de novas formas organizacionais. Segundo o autor, nas

organizações do futuro, as tarefas a serem realizadas e a estrutura da empresa serão

determinadas pela cultura e pela estratégia da empresa. A TI terá a função de facilitar

a implementação da estratégia e afetará a estrutura, por fornecer as ferramentas que

possibilitarão uma configuração mais enxuta e eficiente, contribuindo para a

competitividade.

4 INTEGRANDO A NOVA EST RUTURA

22

Morton (1991) sugere que a plataforma de TI serve apenas como base para a

integração das atividades, podendo trazer eficiência, pois reduz tempo e distâncias; e

eficácia, através do compartilhamento de informações. Mas, cabe a cada organização

desenvolver suas próprias regras e critérios para atingir a integração interna a partir

da tecnologia de informação.

Kanter et al. (1992) lembram que é difícil tornar as mudanças organizacionais

realmente efetivas e que é cada vez mais importante levar em conta os conflitos de

interesse de todos os envolvidos no processo, o que limita o poder de atuação

gerencial. Na visão dos autores, as mudanças bem-sucedidas cresceram dentro da

organização, não foram simplesmente impostas a ela.

4.3 Workflow management systems

Existem ferramentas da TI que podem auxiliar o processo de tornar obrigatório o

uso da área de serviços compartilhados. Entre elas estão os sistemas de

gerenciamento do fluxo de trabalho (Workflow Management Systems). Esses

sistemas direcionam atividades pendentes para os responsáveis de acordo com o

fluxo estabelecido em seu projeto. Dessa maneira os documentos são encaminhados

eletronicamente para as pessoas a quem se destinam, bastando programar o fluxo no

software, conforme afirmam Laudon; Laudon (2002). A automação permite rápida

troca de documentos entre diferentes localidades, aprovações asseguradas,

planejamento de prazos e geração de relatórios de desempenho.

Os sistemas de gestão de fluxo de trabalho são, então, um mecanismo

automático de coordenação de atividades, como afirma Zur Muehlen (2004). Além

de melhorar a eficiência do processo, esses sistemas permitem um controle do

desempenho na realização das atividades, através da emissão de relatórios.

Os sistemas de workflow management podem ser encontrados separadamente

em software específicos para esse fim, ou podem fazer parte de pacotes de

aplicações, como os sistemas ERP (Enterprise Resource Planning).

A Editora Abril optou por esta última solução, a adoção de um sistema ERP que,

como veremos mais adiante, promove a integração da organização através de outras

ferramentas além do workflow management. Existem outras razões pelas quais a

4 INTEGRANDO A NOVA EST RUTURA

23

organização adotou esse sistema, além de possibilitar a integração, mas todas elas

fazem parte do objetivo maior de recuperar a saúde financeira da empresa,

aumentando sua eficiência, reduzindo custos e aumentando as receitas. Esses demais

motivos serão apresentados em seguida. Primeiramente, vai-se entender um pouco

mais sobre a TI e os sistemas ERP.

5 A TI E OS SISTEMAS ERP

24

5 A TI E OS SISTEMAS ERP

5 A TI E OS SISTEMAS ERP

25

5 A TI E OS SISTEMAS ERP

5.1 Tecnologia de Informação

Segundo Drucker (1995), as maiores contribuições do processamento de dados

até hoje foram para as operações, e não para as atividades de gestão. Mas McFarlan

(1984) lembra que as aplicações da tecnologia da informação estão migrando cada

vez mais do seu antigo papel de suporte para um novo papel estratégico. Nesse novo

papel, a tecnologia permite que uma empresa desenvolva novas vantagens

competitivas. A introdução de uma nova tecnologia, assim, se torna uma grande

oportunidade para que empresas revejam sua estratégia.

Os sistemas de informação (SIs) podem, por exemplo, criar barreiras de entrada

na indústria, principalmente através de ganhos de escala em mercados cujo preço é

decisivo para o consumidor. Ainda segundo McFarlan (1984), os SIs podem gerar,

também, custos de substituição ou até mesmo mudar a base de competição em uma

indústria. Essa última possibilidade pode ocorrer, por exemplo, em uma empresa que

competia por custo e que, através de um novo sistema, passou a oferecer serviços

diferenciados. Segundo o modelo das estratégias competitivas genéricas de Porter

(1986), nesse caso, a empresa mudaria de uma estratégia competitiva de custos para

uma por diferenciação.

A Editora Abril, com a integração de todas as empresas do grupo, foi capaz de

aumentar as barreiras de entrada para as novas editoras, pois poucas conseguirão

igualar seu ganho em escala.

Segundo Porter; Millar (1985), a TI vem alterando tanto as operações internas

das empresas quanto suas relações com fornecedores, clientes e concorrentes. Os

autores apontam três maneiras em que a tecnologia da informação altera a

competição em uma indústria:

• muda a estrutura da indústria;

• cria vantagem competitiva;

• revela novos negócios.

5 A TI E OS SISTEMAS ERP

26

Uma empresa pode criar vantagem competitiva através da otimização das

interfaces entre as atividades tanto internas quanto da cadeia de suprimentos. Vê-se

mais adiante que essa vantagem está sendo obtida pela Editora Abril através da

interface que o sistema ERP permite com seus fornecedores.

5.2 Sistemas ERP (Enterprise Resource Planning)

Os sistemas ERP são sistemas de software que permitem a integração e

padronização de todos os processos das empresas, desde controle de estoque até

contabilidade e recursos humanos. O sistema utiliza um único banco de dados

centralizado para toda a organização, que permite rápido acesso às informações e

tomada de decisão baseada no real estado atual das empresas, conforme descrevem

Davenport; Harris; Cantrell (2004). O sistema pode ser desenvolvido pela própria

empresa ou pode ser adquirido de terceiros na forma de pacotes comerciais divididos

em módulos, sendo essa última opção a mais comum atualmente.

O ERP é uma ferramenta que evoluiu do sistema MRP II (Manufacturing

Resource Planning II), que possibilitava o cálculo das quantidades necessárias dos

recursos de produção. O ERP torna possível controlar, também, as demais áreas da

organização, como finanças, vendas, distribuição, entre outras, além de integrar as

operações com outras empresas através do comércio eletrônico.

Figura 5.1 – Arquitetura de um sistema ERP, adaptada de Davenport (1998).

Relatórios

Módulos de Serviço ao Cliente

Módulos de Recursos Humanos

Módulos d e Estoque e

Suprimentos

Módulos de Manufatura

Módulos de Finanças

Banco de Dados Central

Módulos de Vendas e

Distribuição Força de Vendas e

Serviço ao cliente

Pessoal de Suporte Adminis-trativo e

Manufatura

Clientes Fornece-

dores

Funcionários

Direção e Acionistas

5 A TI E OS SISTEMAS ERP

27

Dentre os módulos citados na Figura 5.1, a Editora Abril adquiriu os módulos de

Suprimentos e Finanças. Mais recentemente, a Abril vem instalando também o

controle de estoques, WMS (Warehouse Management System). A opção da Abril foi

comprar um pacote comercial de software.

Segundo Nah; Lau; Kuang (2001), o software permite que as operações sejam

mais padronizadas, rápidas e transparentes. Isso traz às empresas, de acordo com

Bergamaschi (1999), maior agilidade que leva a menores prazos de entrega, menores

níveis de estoque, menores custos operacionais e, conseqüentemente, maior

competitividade no mercado.

Essa característica do ERP, de tornar processos padronizados e transparentes, foi

muito importante na decisão da Editora Abril em adotar o sistema, pois permitiria

economias, que colaborariam para a recuperação da empresa, e a transparência

exigida por investidores estrangeiros.

Um software único traz outros benefícios, já que substitui uma série de outros

sistemas. Como observado por Davenport (1998), o uso de diversos sistemas acarreta

informações redundantes, redigitação de informações e erros de consistência de

dados. A tomada de decisão da administração é prejudicada, pois leva tempo para

que os dados de todos os sistemas sejam consolidados e padronizados. Além disso, as

diferentes áreas da organização não estão obrigatoriamente integradas por um

sistema, o que pode gerar conflitos e falta de consistência nas interfaces que gerarão

prejuízos ao serviço ao cliente.

Segundo Drucker (1995), um sistema de informação integrado permite o

diagnóstico do negócio, implementação da estratégia e suporte à decisão. Segundo o

autor, as novas organizações são construídas a partir da informação, que seria seu

esqueleto; esse esqueleto seria formado pelo seu sistema integrado e por sua

coordenação. Esses sistemas são capazes de oferecer informações para as

organizações que não estavam disponíveis no passado, facilitando o processo de

tomada de decisões, apontam Porter; Millar (1985).

5 A TI E OS SISTEMAS ERP

28

Para poder administrar todas as empresas do grupo de maneira eficiente era

necessário que a Abril possuísse dados consolidados confiáveis sobre todos os seus

negócios, necessidade atendida pelo ERP.

Os sistemas ERP têm ainda a capacidade de coordenar e facilitar o fluxo de

informações. Como visto, essa capacidade é criada pelo sistema de workflow

presente no ERP, que define os fluxos de trabalho e de aprovações, levando

documentos de usuário a usuário.

Os custos de manutenção de diversos sistemas também são elevados, pois é

preciso manter na equipe pessoas com conhecimentos específicos sobre as

particularidades de cada sistema e sobre os sistemas de interface necessários, como

lembrado por Markus; Tanis (2000). Na Editora Abril, o número de sistemas antigos

desativados apenas com a implantação de dois módulos chegou quase a setenta.

A adoção dos sistemas ERP teve início com as grandes corporações americanas

e européias por volta do final da década de 1970 e início de 1980. No final da década

de 90, no entanto, houve grande procura pelo software por empresas que

aproveitaram a onda de mudanças provocadas pelo bug do milênio. Os pacotes

comercializados destes software já estavam livres do problema. Na Europa, a

possibilidade de se ter um programa que suportasse diversas línguas e moedas,

também, foi um atrativo, apontam Huang; Palvia (2001). Um resumo das razões

técnicas e gerenciais para a adoção deste sistema, citadas por Markus; Tanis (2000),

é apresentado na Tabela 5.1, a seguir.

5 A TI E OS SISTEMAS ERP

29

Tabela 5.1 – Razões para adoção do ERP, adaptada de Markus; Tanis (2000)

Empresas Pequenas Empresas Grandes

Razões Técnicas Resolver problemas do bug do milênio

Integrar aplicações funcionalmente

Razões das empresas pequenas mais:

Reduzir esforços de manutenção via terceirização

Consolidar diferentes sistemas do mesmo tipo

Substituir interfaces difíceis de manter

Eliminar redigitação e inconsistência de dados

Melhorar arquitetura de TI

Expandir limites de capacidade da tecnologia

Diminuir custos de operação de computadores

Razões de negócio Acomodar o crescimento dos negócios

Suporte em idiomas e moedas múltiplas

Razões das empresas pequenas mais:

Melhorar processos informais e ineficientes Prover suporte de TI integrado

Limpar registros de dados via padronização Padronizar nomes e códigos

Reduzir custos operacionais e administrativos

Padronização do atendimento ao cliente

Reduzir custos de inventário e estoques Agilizar consolidações financeiras

Eliminar atrasos e erros nas entregas aos clientes

Melhorar suporte à decisão

Diversas das razões citadas no modelo da Tabela 5.1, pesaram na decisão da

Abril em adotar o sistema ERP.

Primeiramente, entre as razões técnicas, tem-se a integração funcional das

aplicações. Os módulos do ERP implantados na Editora Abril substituíram diversos

sistemas similares que funcionavam em diversas empresas do grupo executando a

mesma função. Esses diferentes sistemas possuíam interfaces complexas que exigiam

uma grande equipe de manutenção. Um sistema único permitiu a centralização da

área de TI na empresa e a transferência do servidor para uma empresa terceirizada.

Outro motivo técnico foi evitar a redigitação e inconsistência de dados.

Anteriormente, os dados para cada etapa de processamento deveriam ser digitados

5 A TI E OS SISTEMAS ERP

30

sempre que fossem utilizados. Agora, os dados que já foram digitados no sistema em

uma etapa anterior são resgatados, evitando retrabalhos e erros.

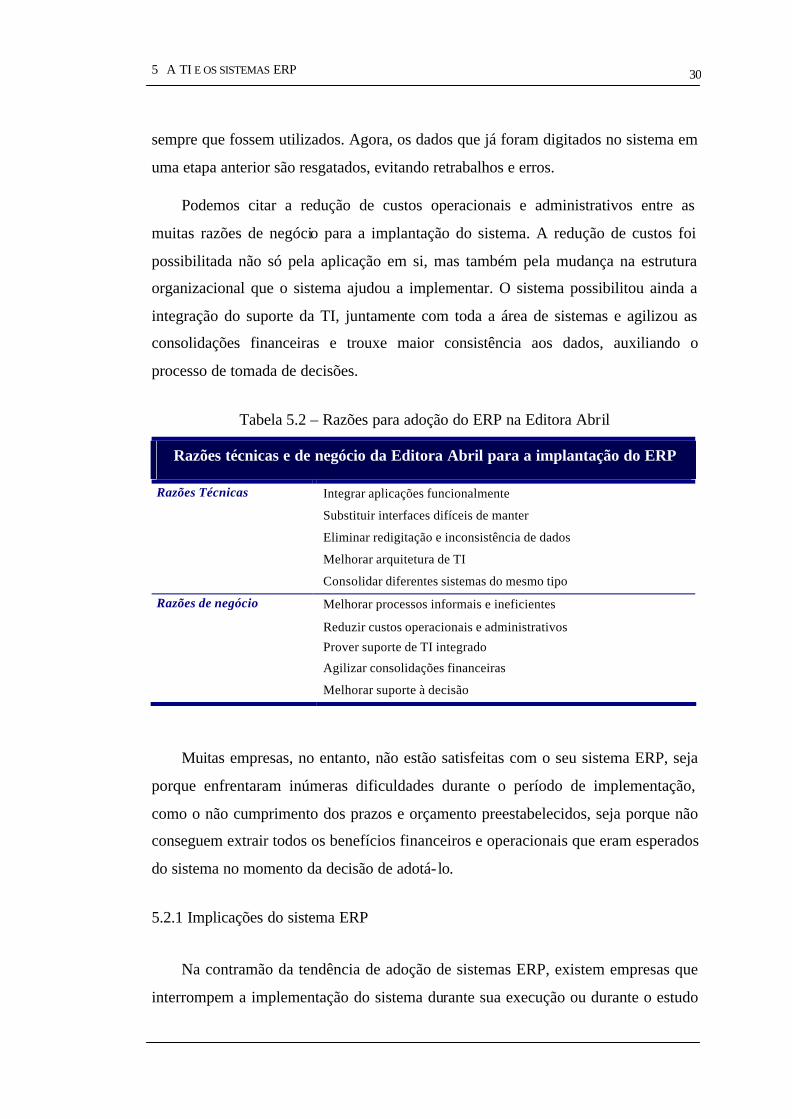

Podemos citar a redução de custos operacionais e administrativos entre as

muitas razões de negócio para a implantação do sistema. A redução de custos foi

possibilitada não só pela aplicação em si, mas também pela mudança na estrutura

organizacional que o sistema ajudou a implementar. O sistema possibilitou ainda a

integração do suporte da TI, juntamente com toda a área de sistemas e agilizou as

consolidações financeiras e trouxe maior consistência aos dados, auxiliando o

processo de tomada de decisões.

Tabela 5.2 – Razões para adoção do ERP na Editora Abril

Razões técnicas e de negócio da Editora Abril para a implantação do ERP

Razões Técnicas Integrar aplicações funcionalmente

Substituir interfaces difíceis de manter

Eliminar redigitação e inconsistência de dados

Melhorar arquitetura de TI

Consolidar diferentes sistemas do mesmo tipo

Razões de negócio Melhorar processos informais e ineficientes

Reduzir custos operacionais e administrativos Prover suporte de TI integrado

Agilizar consolidações financeiras

Melhorar suporte à decisão

Muitas empresas, no entanto, não estão satisfeitas com o seu sistema ERP, seja

porque enfrentaram inúmeras dificuldades durante o período de implementação,

como o não cumprimento dos prazos e orçamento preestabelecidos, seja porque não

conseguem extrair todos os benefícios financeiros e operacionais que eram esperados

do sistema no momento da decisão de adotá- lo.

5.2.1 Implicações do sistema ERP

Na contramão da tendência de adoção de sistemas ERP, existem empresas que

interrompem a implementação do sistema durante sua execução ou durante o estudo

5 A TI E OS SISTEMAS ERP

31

preliminar de viabilidade. Isso porque o ERP traz consigo uma série de implicações

de alto impacto nas organizações, que podem levar ao fracasso da implementação ou

até a falência da empresa.

Um dos motivos desse fenômeno, segundo Souza (2000), é que o ERP, quando

em forma de pacotes comerciais, não é desenvolvido exclusivamente para um único

cliente. Essa característica exige que os fornecedores do sistema adotem algumas

premissas quanto à maneira de fazer negócios das empresas e seus procedimentos.

São então embutidas no sistema as chamadas “melhores práticas”, que são modelos

de processos de negócios que foram selecionados como padrão através da

experiência dos desenvolvedores e de empresas de consultoria ou de pesquisas de

benchmarking. Assim, de acordo com Davenport (1998), quem define a melhor

forma de realizar os negócios no ERP é o fornecedor do sistema, não o cliente.

Dessa maneira, todas as empresas que adotam o sistema ERP passam a ter

processos semelhantes. Esse fenômeno é agravado pelo fato de as empresas de um

mesmo setor tenderem a optar por um mesmo fornecedor de software, que possua um

produto mais apropriado a uma indústria particular. Com processos padronizados,

uma vantagem competitiva baseada em diferenciação de processos pode ruir, acredita

Davenport (1998).

O sistema também impacta na cultura e na organização da empresa. Por

exemplo, empresas que costumam passar por mudanças freqüentes de estrutura, ou

que sejam descentralizadas e planas, teriam de sofrer mudanças muito profundas para

se adaptarem à lógica imposta pelo sistema de centralização do controle de

informações e padronização dos processos.

Para que a empresa atinja a integração esperada, ela deverá sofrer algumas

mudanças de processos e infra-estrutura previamente à instalação do software, pois

como levantado por Markus; Tanis (2000), o que é integrado é o software, não a

plataforma sobre o qual é executado, ou a organização que o adquiriu.

Por essa razão, a implementação do sistema ERP é precedida por uma

reengenharia de processos. A reengenharia permitirá maior adaptabilidade da

organização ao sistema e exigirá que um menor número de mudanças na

5 A TI E OS SISTEMAS ERP

32

programação original do software tenha que ser realizada. Essa reestruturação

também permitirá que a empresa atinja mais facilmente seus objetivos de integração

e redução de custos.

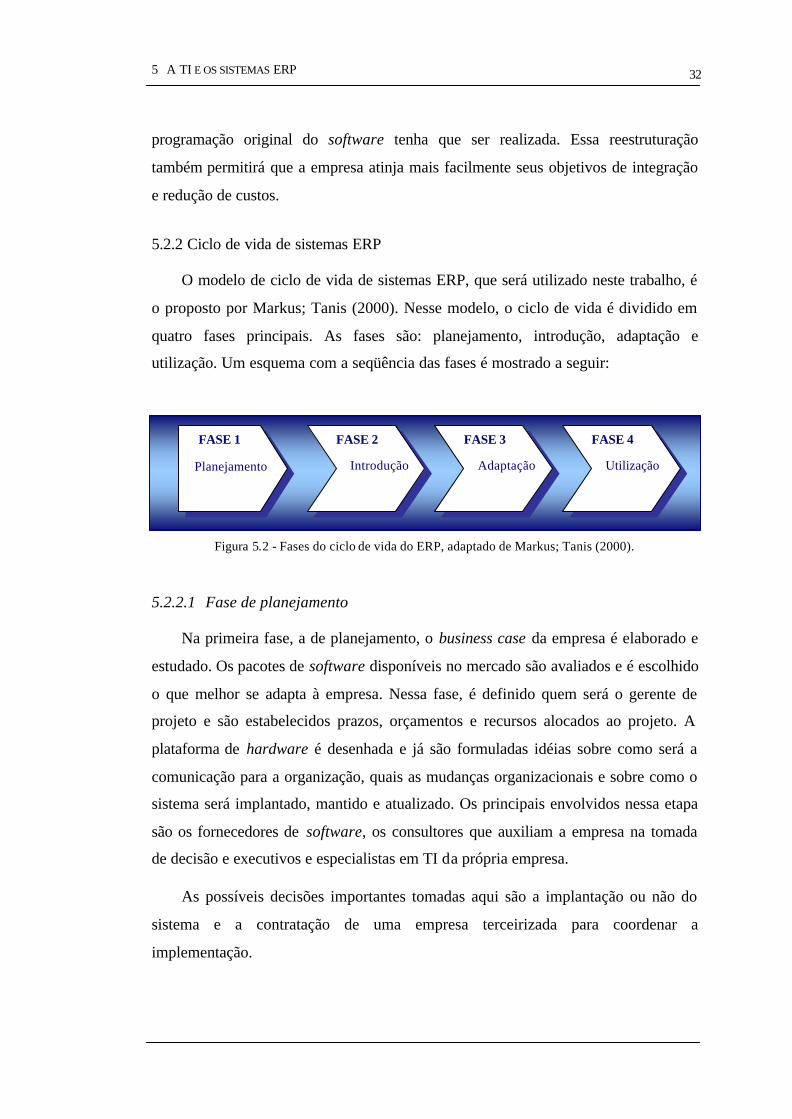

5.2.2 Ciclo de vida de sistemas ERP

O modelo de ciclo de vida de sistemas ERP, que será utilizado neste trabalho, é

o proposto por Markus; Tanis (2000). Nesse modelo, o ciclo de vida é dividido em

quatro fases principais. As fases são: planejamento, introdução, adaptação e

utilização. Um esquema com a seqüência das fases é mostrado a seguir:

Figura 5.2 - Fases do ciclo de vida do ERP, adaptado de Markus; Tanis (2000).

5.2.2.1 Fase de planejamento

Na primeira fase, a de planejamento, o business case da empresa é elaborado e

estudado. Os pacotes de software disponíveis no mercado são avaliados e é escolhido

o que melhor se adapta à empresa. Nessa fase, é definido quem será o gerente de

projeto e são estabelecidos prazos, orçamentos e recursos alocados ao projeto. A

plataforma de hardware é desenhada e já são formuladas idéias sobre como será a

comunicação para a organização, quais as mudanças organizacionais e sobre como o

sistema será implantado, mantido e atualizado. Os principais envolvidos nessa etapa

são os fornecedores de software, os consultores que auxiliam a empresa na tomada

de decisão e executivos e especialistas em TI da própria empresa.

As possíveis decisões importantes tomadas aqui são a implantação ou não do

sistema e a contratação de uma empresa terceirizada para coordenar a

implementação.

FASE 1 FASE 2 FASE 3 FASE 4

Planejamento Introdução Adaptação Utilização

5 A TI E OS SISTEMAS ERP

33

Essa fase na Editora Abril teve a participação de uma consultoria, conforme já

mencionado que propôs todo o plano de reestruturação da empresa, do qual fazia

parte a implantação do ERP.

5.2.2.2 Fase de introdução

A fase de introdução compreende as atividades que visam a colocar o sistema

em funcionamento. O plano do projeto definido durante a primeira etapa é então

detalhado e as pessoas que farão parte do time do projeto são selecionadas e

treinadas. O time de projeto geralmente é composto por pessoas com formações e

funções diversas, que representem as várias unidades de negócios da empresa.

Podem ser necessárias adaptações no projeto pois o cenário da empresa pode ter

sofrido alterações no decorrer do processo e as condições podem não ser as mesmas

que as enfrentadas na fase de planejamento.

É nesta fase também que ocorrem as mudanças e reengenharias de processos.

Uma vez definidas as mudanças nos processos, as incompatibilidades entre o

software e a organização são reduzidas; mas ainda restam algumas incongruências

que devem ser resolvidas por meio de adaptações no software. Essas adaptações

podem ser feitas através de parametrizações ou customizações do sistema. A

parametrização adapta a funcionalidade do sistema à empresa apenas através da

definição de valores dos próprios parâmetros disponíveis no sistema, já a

customização modifica o código de programação do sistema, como explica Souza

(2000). Quanto mais profundas as customizações, mais o sistema se diferencia do

original, levando a maiores custos de manutenção e maior dificuldade em realizar

upgrades de versões.

Martin; McClure (1983) defendem que a boa parametrização é a chave para a

adaptação do sistema à organização, com o mínimo possível em mudanças de

procedimentos e custos de manutenção. No entanto, Ekanayaka; Currie; Seltsikas

(2002) observam que as empresas geralmente necessitam de 5% a 10% de

customização em seus sistemas.

Após a adaptação da linguagem do software, é feita a sua integração com os

chamados sistemas legados, que são os sistemas antigos da empresa que devem ser

5 A TI E OS SISTEMAS ERP

34

mantidos simultaneamente ao ERP. Os dados são então convertidos e o software é

testado e retrabalhado para a eliminação de problemas. Na Editora Abril foram feitas

cerca de 150 interfaces com sistemas legados.

É importante que toda essa fase seja muito bem documentada. Qualquer

adaptação no software deverá estar registrada para facilitar os processos de

atualização de versões e correção de problemas.

A partir do momento que o sistema já está adaptado, existem diferentes

estratégias para colocá- lo em operação, que são:

• implementação completa ou big bang;

• implementação em fases ou parcial;

• implementação em paralelo;

• projeto piloto ou small bangs.

De acordo com Bergamaschi (1999), a primeira estratégia, a do big bang, é a

mais arriscada das três alternativas, mas também a mais barata e rápida. Ela consiste

em desativar todos os sistemas antigos de uma vez e passar a utilizar o sistema novo.

A vantagem está em não ser necessário o desenvolvimento de interfaces para manter

dois sistemas em paralelo durante algum tempo, mas os riscos advindos da mudança

brusca na rotina dos usuários e de problemas com o desempenho do sistema podem

não compensar tal benefício.

A implementação em fases é menos arriscada, pois a implantação é feita em

módulos, o que faz que os impactos da mudança sejam sentidos gradativamente pelas

diversas áreas da organização. Ao contrário do big bang, essa estratégia implica

custos e tempo de construção de interfaces.

Na implementação em paralelo, os dois sistemas, o antigo e o ERP, funcionam

simultaneamente e seus dados são comparados sistematicamente até que não haja

mais conflitos, quando o sistema antigo é então desativado. Essa técnica exige

duplicação do trabalho dos usuários com a entrada de dados nos dois sistemas.

Na estratégia da implementação-piloto, o novo sistema é implantado em apenas

uma unidade de negócio da empresa. Assim, os problemas encontrados terão

5 A TI E OS SISTEMAS ERP

35

impactos em menor escala e podem ser solucionados antes da implantação na

organização completa.

A estratégia de implementação adotada pela Editora Abril foi por fases, já que

foram instalados inicialmente apenas dois módulos do software. Contudo, para esses

dois módulos a implantação foi em big bang, ou seja, os sistemas antigos foram

todos desligados no dia em que o novo sistema entrou em funcionamento.

Na fase de projeto, segundo Markus; Tanis (2000), os principais participantes

são o gerente de projeto, os membros do time de projeto, especialistas em TI da

organização, fornecedores e consultores. Os resultados possíveis dessa segunda fase

podem ser o fim do projeto por problemas técnicos ou a introdução do sistema em

uma ou mais unidades de negócio da organização.

5.2.2.3 Fase de adaptação

Nessa terceira fase, o sistema já entrou em operação, mas ainda apresenta

problemas que vão sendo solucionados com o tempo. A fase termina quando o

sistema atinge a operação normal. As atividades básicas dessa etapa são a solução de

problemas, retrabalhos, retreinamento dos usuários, adaptação a eventuais mudanças

de procedimentos e aumento de capacidade de hardware. O time de projeto pode

ainda ter alguma participação nesta fase, mas os principais atores são os gerentes

operacionais, os usuários finais e o pessoal de suporte técnico.

Atualmente a Editora Abril se encontra nessa fase. Estão sendo eliminados

problemas que ainda restam no sistema e feitas pequenas adaptações.

5.2.2.4 Fase de utilização

Essa fase vai desde a operação normal do sistema até sua atualização ou

substituição. É nessa fase que finalmente podem ser usufruídos os benefícios do

sistema. O problema está na típica perda de profissionais durante todo o processo,

que detinham o conhecimento de toda a lógica da implementação. Outras empresas

que pretendem adotar o sistema buscam esses profissionais com experiência para

fazerem parte de suas equipes. Os envolvidos nessa fase são os gerentes

operacionais, os usuários finais, o pessoal de suporte, fornecedor e consultores.

5 A TI E OS SISTEMAS ERP

36

5.2.3 Terceirização em sistemas ERP

Os software de sistemas ERP, como dito anteriormente, podem ser

desenvolvidos internamente pelos próprios profissionais de TI da empresa ou podem

ser comprados de terceiros em forma de pacotes. Segundo Martin; McClure (1983),

os software comerciais não são vendidos, eles são distribuídos por licenças de

utilização.

O processo de escolha do software e do fornecedor deve ser cuidadoso. Após

tomada a decisão, o fornecedor se torna parceiro da empresa por um período longo,