ESTIMATIVA DA SAFRA 2009/2010 -...

21

Coletiva de imprensa ESTIMATIVA DA SAFRA 2009/2010 São Paulo, SP 29 de abril de 2009 Marcos Sawaya Jank Antonio de Padua Rodrigues

-

Upload

nguyendien -

Category

Documents

-

view

215 -

download

0

Transcript of ESTIMATIVA DA SAFRA 2009/2010 -...

Coletiva de imprensa

ESTIMATIVA DA SAFRA 2009/2010

São Paulo, SP

29 de abril de 2009

Marcos Sawaya Jank

Antonio de Padua Rodrigues

ROTEIRO

� Dados finais Safra 2008/2009�Moagem de cana

� Produção de açúcar e de etanol

�Mix de produção

� Exportações de açúcar e de etanol

� 1ª Estimativa da Safra 2009/2010�Metodologia e fonte de dados

� Condições climáticas

� Novas unidades produtoras

� Estimativa de produção

� Idade do canavial e tratos culturais

� Perspectivas para a safra 2010/2011

�Mercados de açúcar e de etanol

� Produção da Safra 2009/10 até 16/04/2009

Dados finais da Safra 2008/2009Moagem de cana

Produção de açúcar e de etanol

Mix de produção

Exportações de açúcar e de etanol

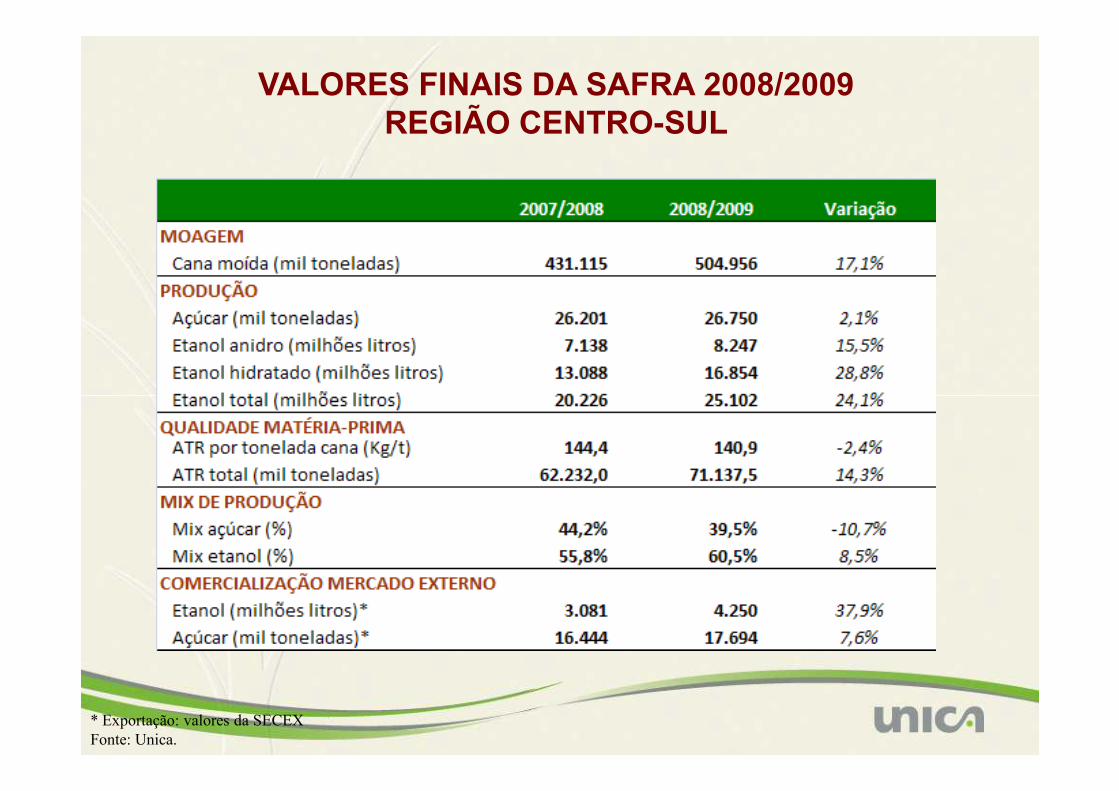

VALORES FINAIS DA SAFRA 2008/2009REGIÃO CENTRO-SUL

* Exportação: valores da SECEX

Fonte: Unica.

Estimativa da Safra 2009/2010

Metodologia e fonte de dados

Condições climáticas

Novas unidades produtoras

Estimativa de produção

Idade do canavial e tratos culturais

Perspectivas para a safra 2010/2011

Mercados de açúcar e de etanolMercados de açúcar e de etanol

METODOLOGIA E FONTE DE DADOS

1. Instituto Nacional de Pesquisas Espaciais/INPE� O INPE realiza um levantamento da área de cana-de-açúcar na Região Centro-Sul por meio de

imagens de satélite, permitindo avaliar a evolução da área plantada com cana-de-açúcar, bem como o crescimento da colheita de cana crua.

2. Programa de Acompanhamento Mensal de Performance Agrícola/PAMPA, Centro de Tecnologia Canavieira/CTC� O PAMPA é um programa de benchmarking do CTC que levanta informações sobre qualidade,

produção e produtividade das unidades produtoras da região Centro-Sul do Brasil.produção e produtividade das unidades produtoras da região Centro-Sul do Brasil.

3. Censo Varietal, Centro de Tecnologia Canavieira/CTC� O Censo de Varietal do CTC é o maior censo de variedades do Brasil. Esse trabalho é realizado há

28 anos e recebe informações de mais de 250 unidades produtoras de cana-de-açúcar

4. Informações das unidades produtoras � Questionário enviado pela UNICA às unidades produtoras e visita a campo nas unidades novas

METODOLOGIA E FONTE DE DADOS

5. Levantamento realizado pelos Sindicatos Estaduais

Sindicato das Indústrias Sucroalcooleiras de Mato Grosso

Associação dos Produtores de Etanol e Açúcar no Estado do Paraná

Sindicato da Indústria de Fabricação do etanol no Estado de Minas Gerais

Associação dos Produção de Bioenergia do Mato Grosso do Sul

Sindicado da Indústria dos Fabricantes de Etanol do Estado de Goiás

Sindicado Fluminense dos Produtores de Açúcar e Etanol

Sociedade das Usinas e Destilarias do Espírito Santo

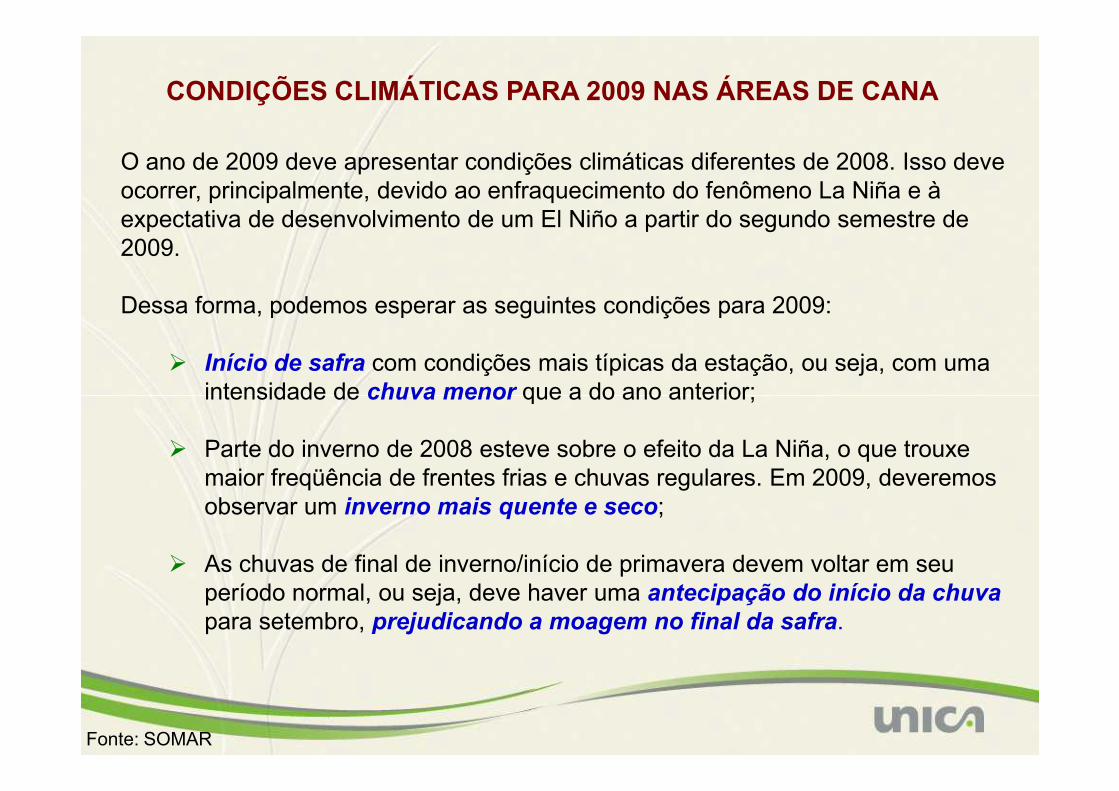

CONDIÇÕES CLIMÁTICAS PARA 2009 NAS ÁREAS DE CANA

O ano de 2009 deve apresentar condições climáticas diferentes de 2008. Isso deve ocorrer, principalmente, devido ao enfraquecimento do fenômeno La Niña e à expectativa de desenvolvimento de um El Niño a partir do segundo semestre de 2009.

Dessa forma, podemos esperar as seguintes condições para 2009:

� Início de safra com condições mais típicas da estação, ou seja, com uma intensidade de chuva menor que a do ano anterior;intensidade de chuva menor que a do ano anterior;

� Parte do inverno de 2008 esteve sobre o efeito da La Niña, o que trouxe maior freqüência de frentes frias e chuvas regulares. Em 2009, deveremos observar um inverno mais quente e seco;

� As chuvas de final de inverno/início de primavera devem voltar em seu período normal, ou seja, deve haver uma antecipação do início da chuvapara setembro, prejudicando a moagem no final da safra.

Fonte: SOMAR

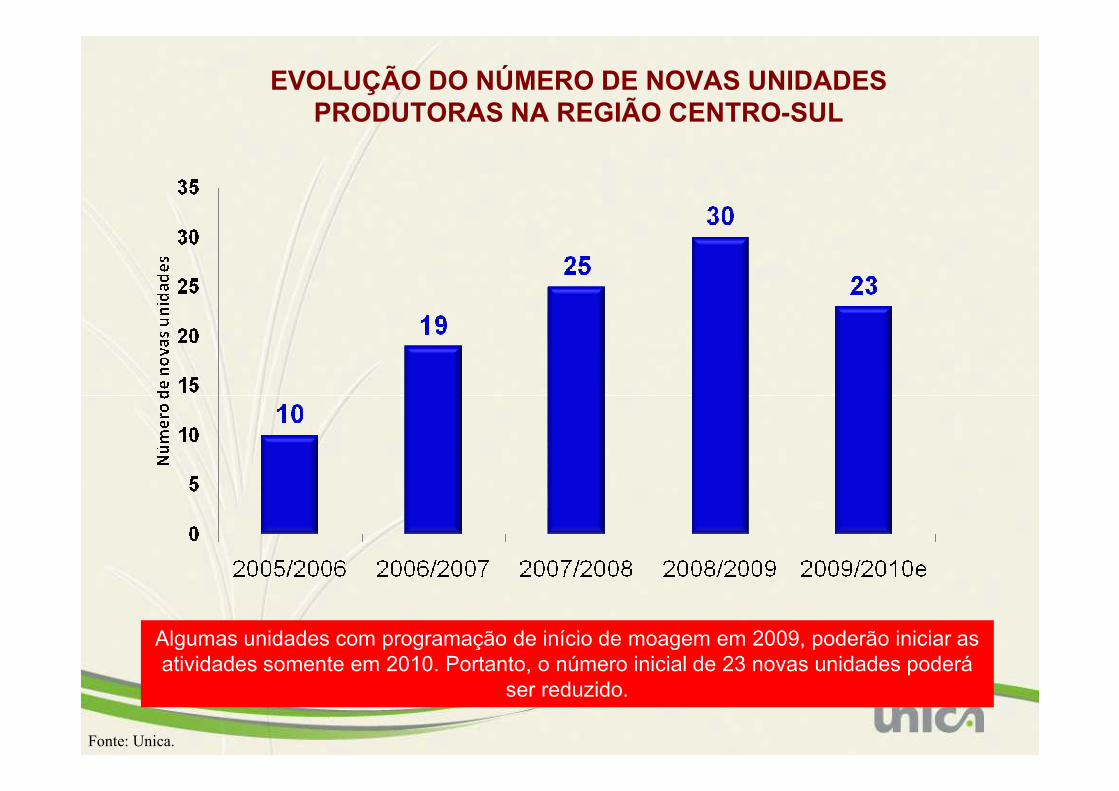

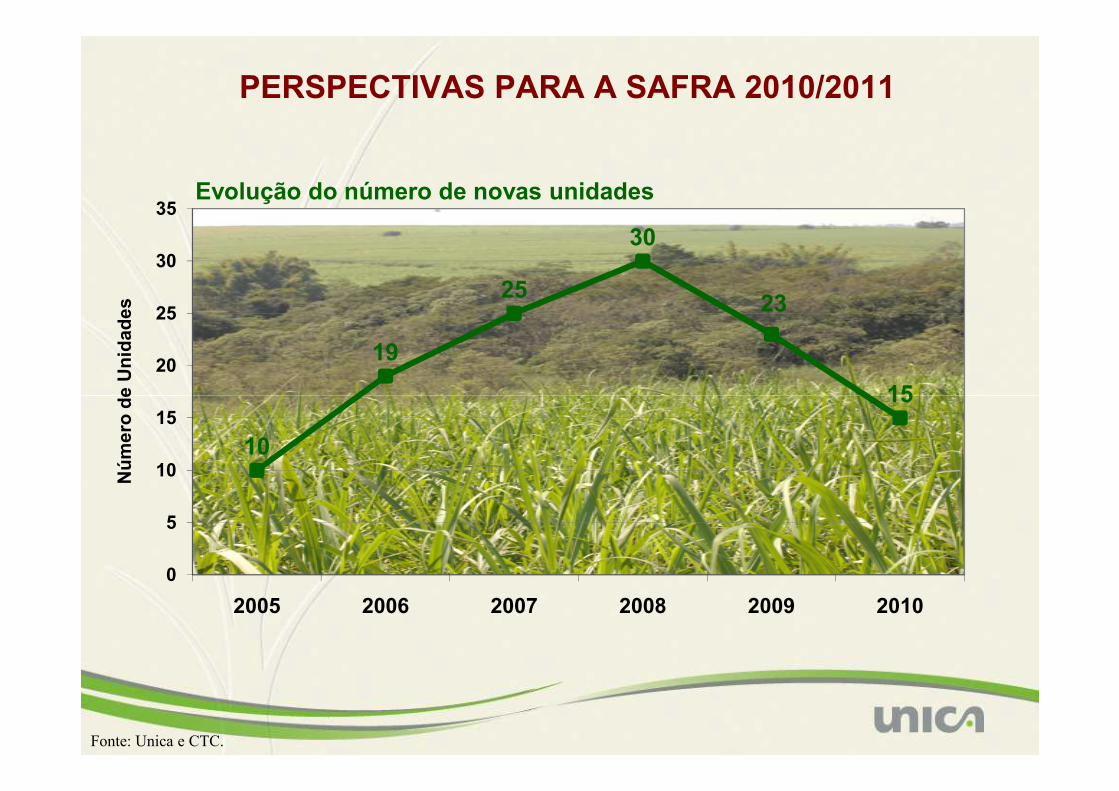

EVOLUÇÃO DO NÚMERO DE NOVAS UNIDADES PRODUTORAS NA REGIÃO CENTRO-SUL

Fonte: Unica.

Algumas unidades com programação de início de moagem em 2009, poderão iniciar as atividades somente em 2010. Portanto, o número inicial de 23 novas unidades poderá

ser reduzido.

COLHEITA DE CANA CRUA NO ESTADO DE SÃO PAULO

Fonte: INPE, UNICA e SMA.

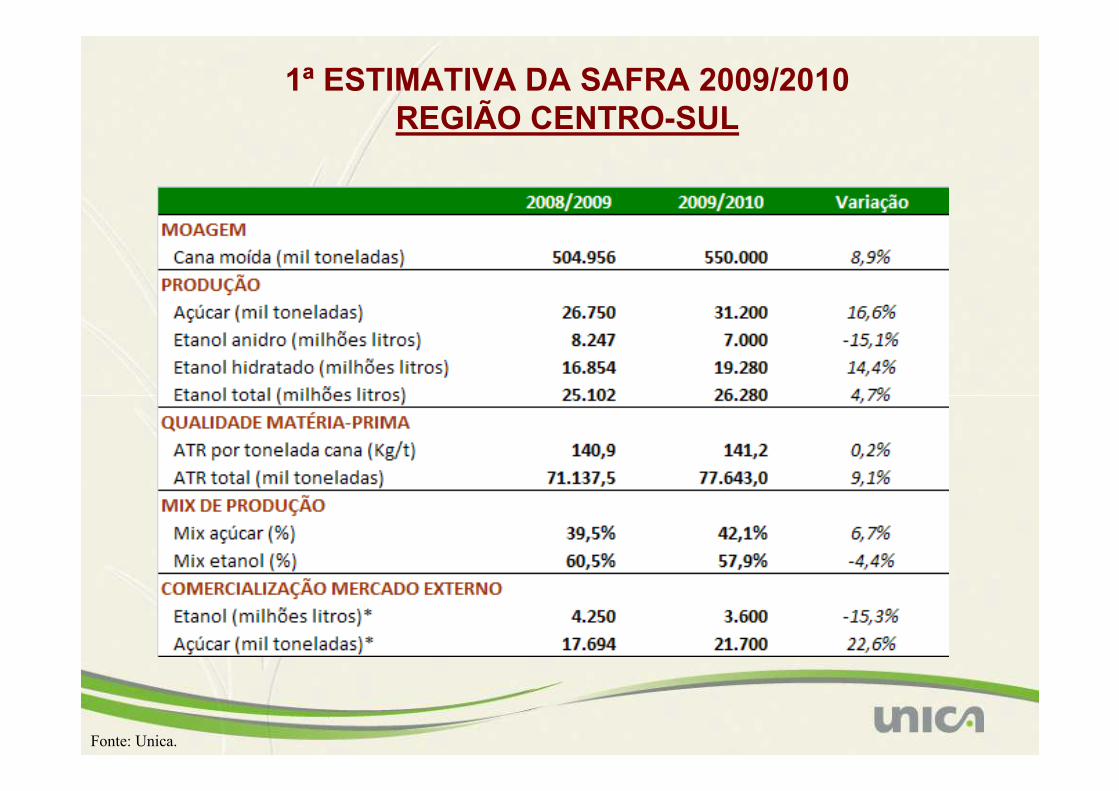

1ª ESTIMATIVA DA SAFRA 2009/2010REGIÃO CENTRO-SUL

Fonte: Unica.

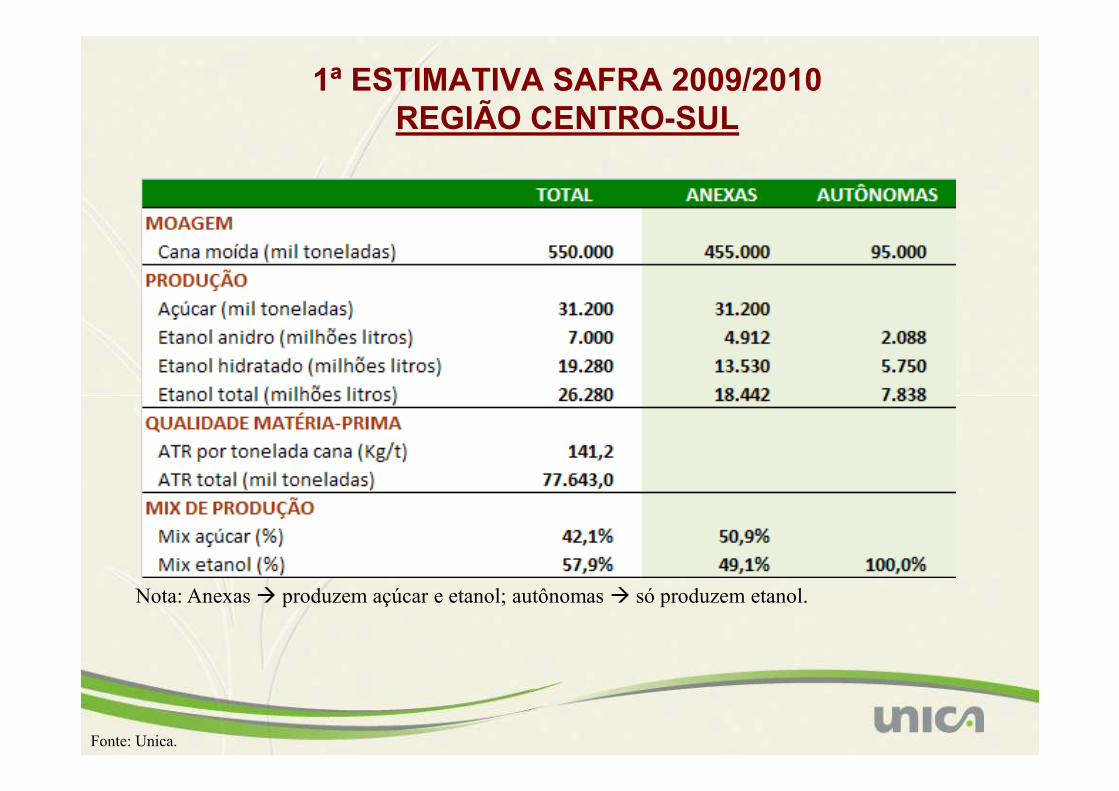

1ª ESTIMATIVA SAFRA 2009/2010REGIÃO CENTRO-SUL

Fonte: Unica.

Nota: Anexas � produzem açúcar e etanol; autônomas � só produzem etanol.

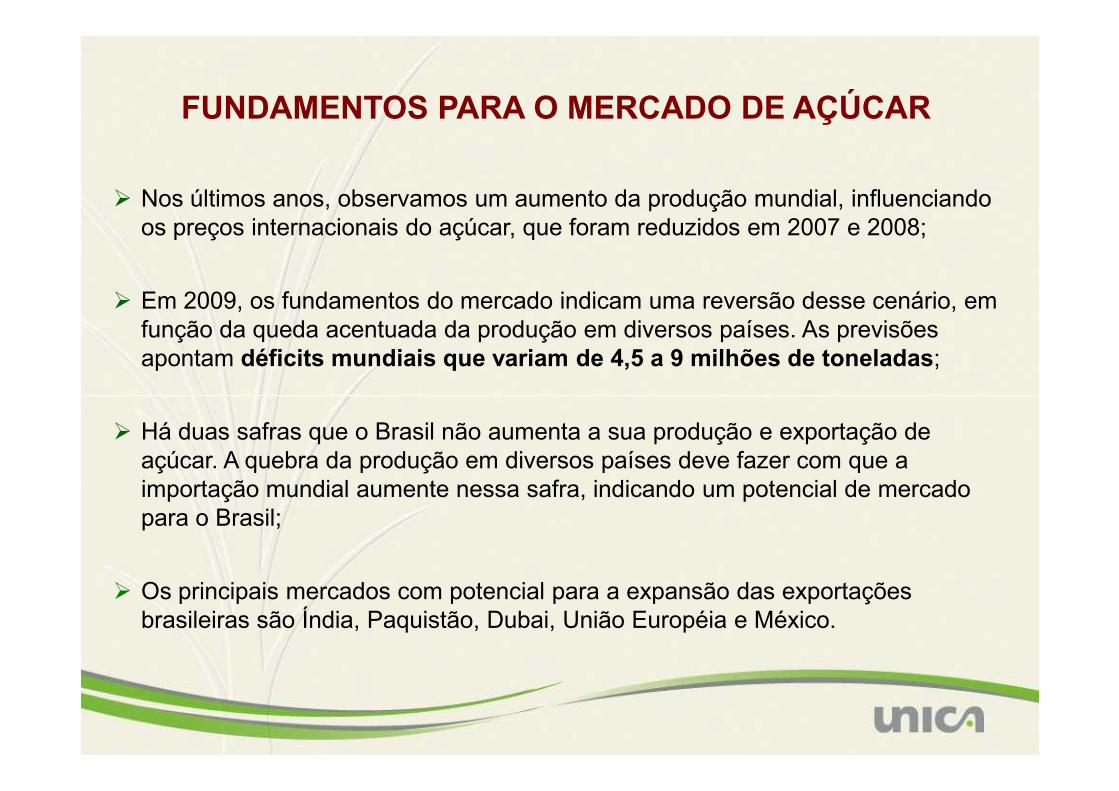

FUNDAMENTOS PARA O MERCADO DE AÇÚCAR

� Nos últimos anos, observamos um aumento da produção mundial, influenciando os preços internacionais do açúcar, que foram reduzidos em 2007 e 2008;

� Em 2009, os fundamentos do mercado indicam uma reversão desse cenário, em função da queda acentuada da produção em diversos países. As previsões apontam déficits mundiais que variam de 4,5 a 9 milhões de toneladas;

� Há duas safras que o Brasil não aumenta a sua produção e exportação de açúcar. A quebra da produção em diversos países deve fazer com que a importação mundial aumente nessa safra, indicando um potencial de mercado para o Brasil;

� Os principais mercados com potencial para a expansão das exportações brasileiras são Índia, Paquistão, Dubai, União Européia e México.

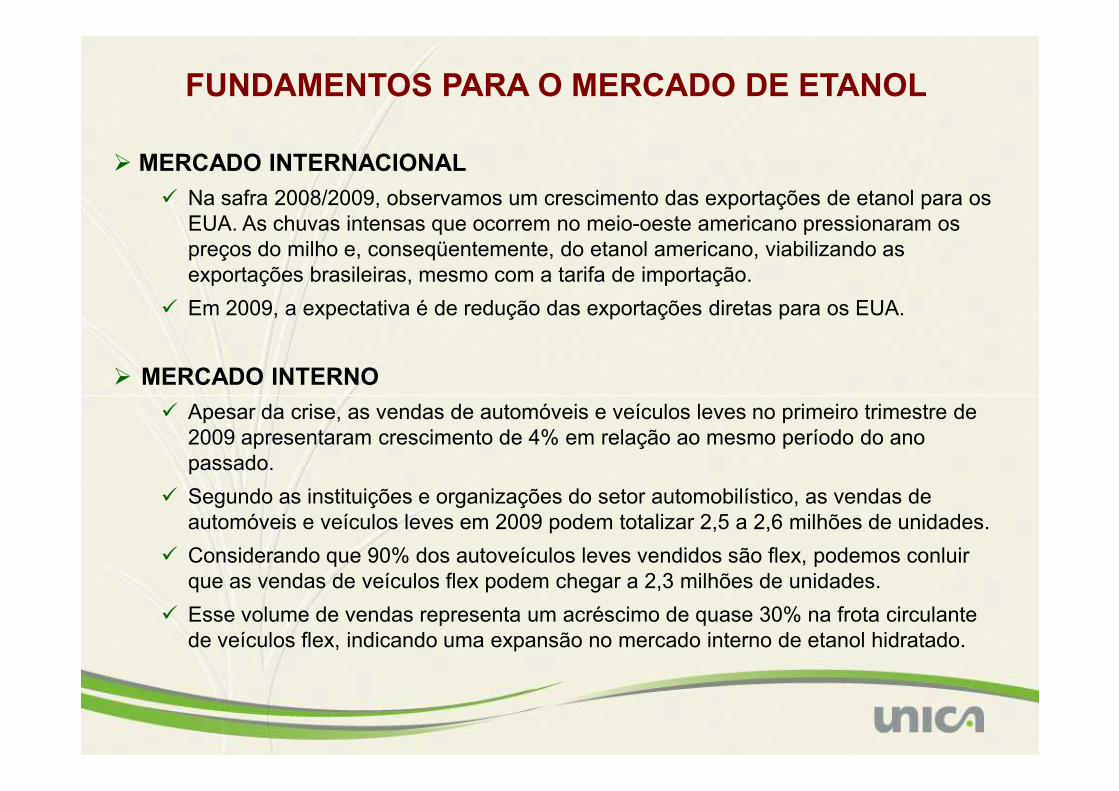

FUNDAMENTOS PARA O MERCADO DE ETANOL

� MERCADO INTERNACIONAL

� Na safra 2008/2009, observamos um crescimento das exportações de etanol para os EUA. As chuvas intensas que ocorrem no meio-oeste americano pressionaram os preços do milho e, conseqüentemente, do etanol americano, viabilizando as exportações brasileiras, mesmo com a tarifa de importação.

� Em 2009, a expectativa é de redução das exportações diretas para os EUA.

� MERCADO INTERNO

� Apesar da crise, as vendas de automóveis e veículos leves no primeiro trimestre de 2009 apresentaram crescimento de 4% em relação ao mesmo período do ano passado.

� Segundo as instituições e organizações do setor automobilístico, as vendas de automóveis e veículos leves em 2009 podem totalizar 2,5 a 2,6 milhões de unidades.

� Considerando que 90% dos autoveículos leves vendidos são flex, podemos conluirque as vendas de veículos flex podem chegar a 2,3 milhões de unidades.

� Esse volume de vendas representa um acréscimo de quase 30% na frota circulante de veículos flex, indicando uma expansão no mercado interno de etanol hidratado.

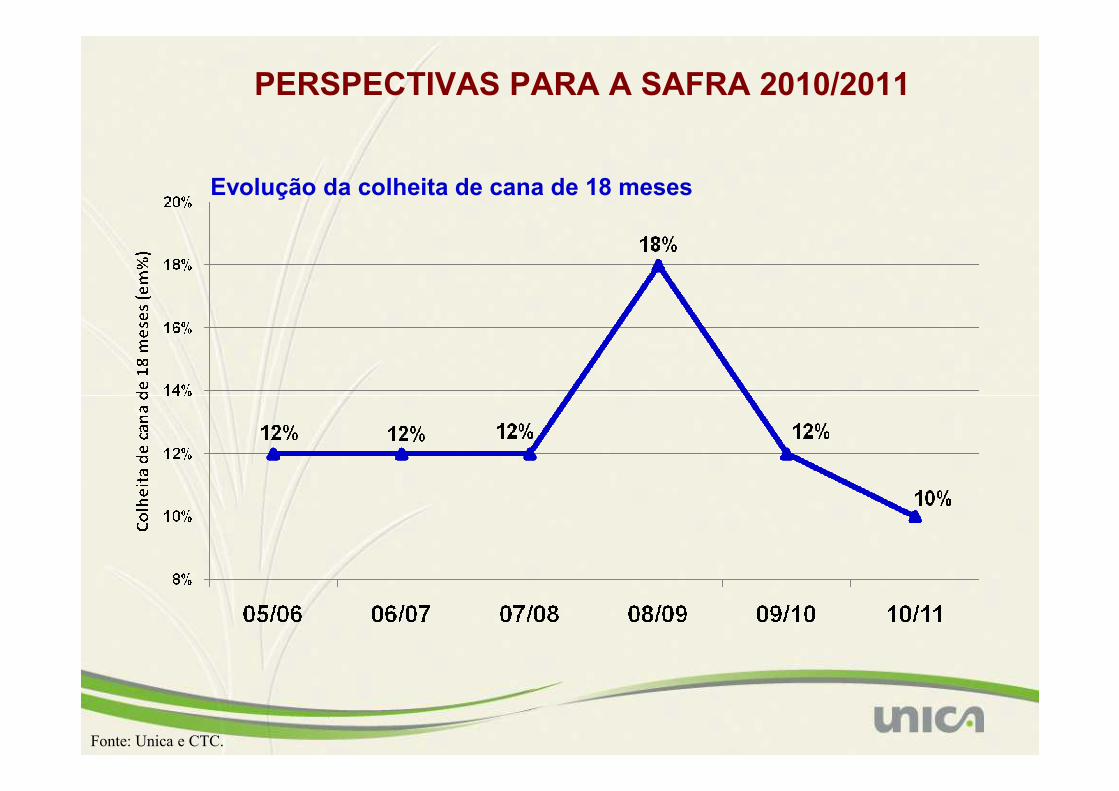

PERSPECTIVAS PARA A SAFRA 2010/2011

Evolução da colheita de cana de 18 meses

Fonte: Unica e CTC.

PERSPECTIVAS PARA A SAFRA 2010/2011

19

25

30

23

1520

25

30

35

Número de Unidades

Evolução do número de novas unidades

Fonte: Unica e CTC.

10

15

0

5

10

15

2005 2006 2007 2008 2009 2010

Número de Unidades

PERSPECTIVAS PARA A SAFRA 2010/2011

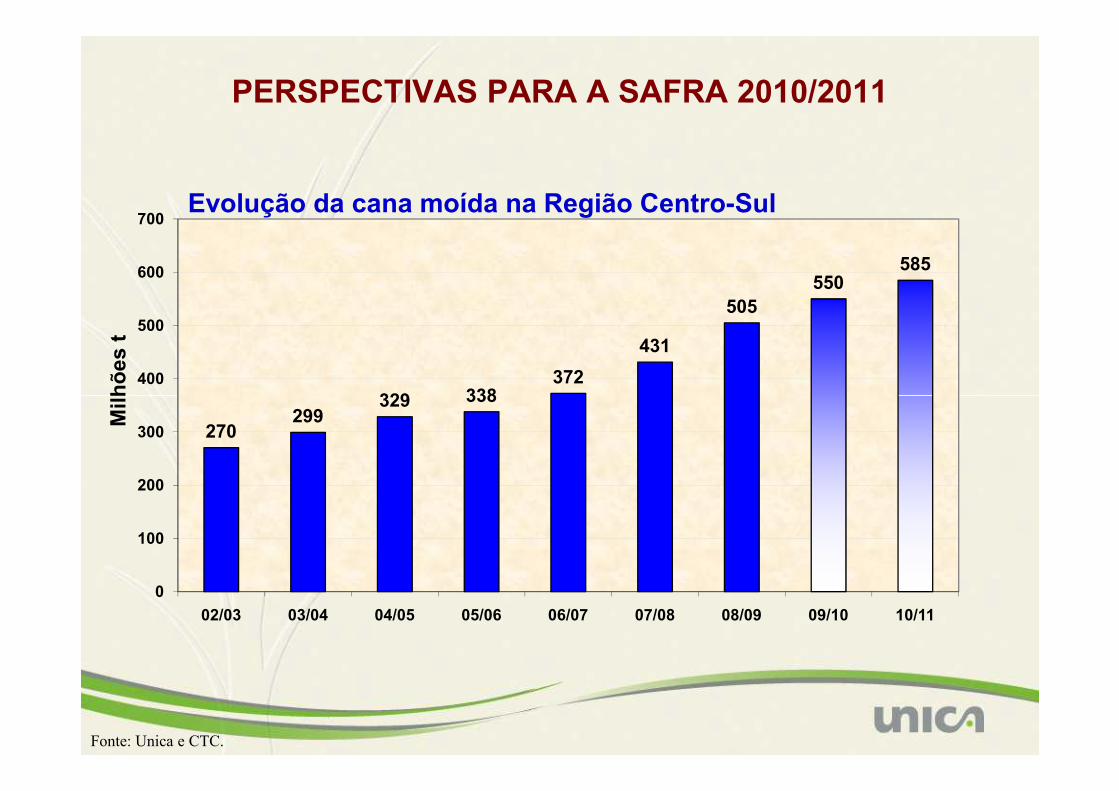

329 338372

431

505550

585

400

500

600

700

Milhões t

Evolução da cana moída na Região Centro-Sul

Fonte: Unica e CTC.

270299

329 338

0

100

200

300

02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11

Milhões t

PERSPECTIVAS PARA A SAFRA 2010/2011

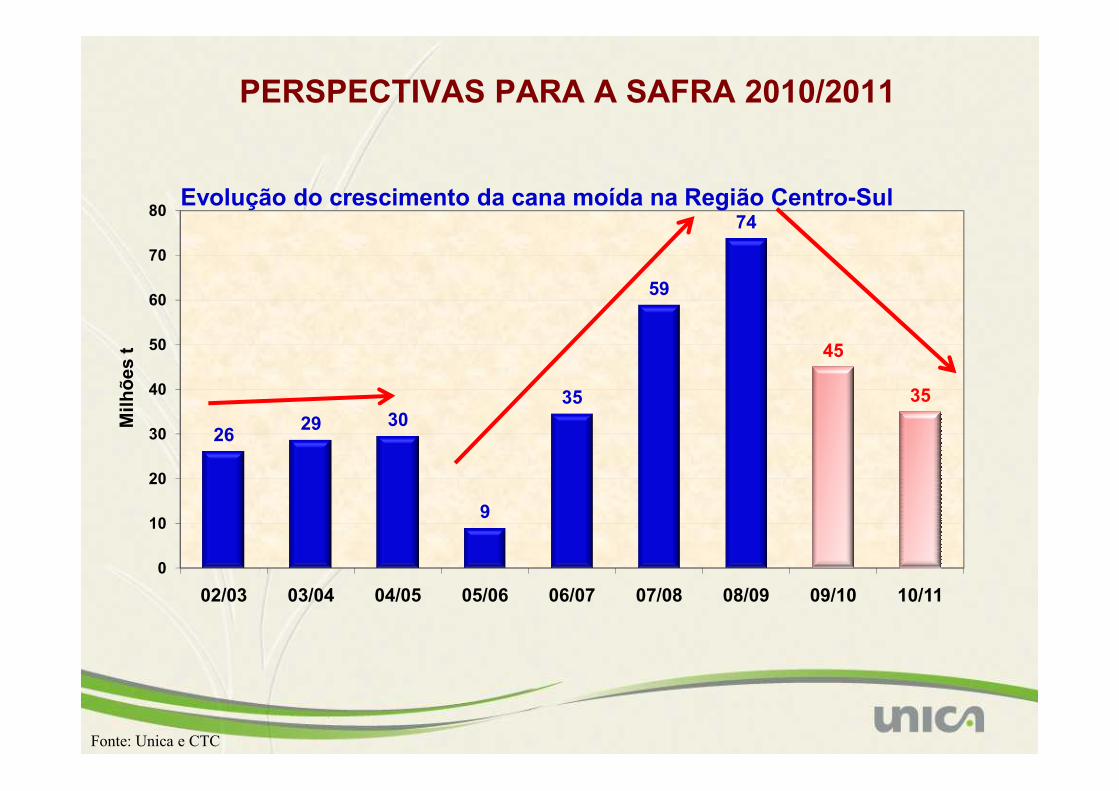

35

59

74

45

3540

50

60

70

80

Milhões t

Evolução do crescimento da cana moída na Região Centro-Sul

Fonte: Unica e CTC

2629 30

9

35 35

0

10

20

30

40

02/03 03/04 04/05 05/06 06/07 07/08 08/09 09/10 10/11

Milhões t

Produção na Safra 2009/2010 até 16/04/2009

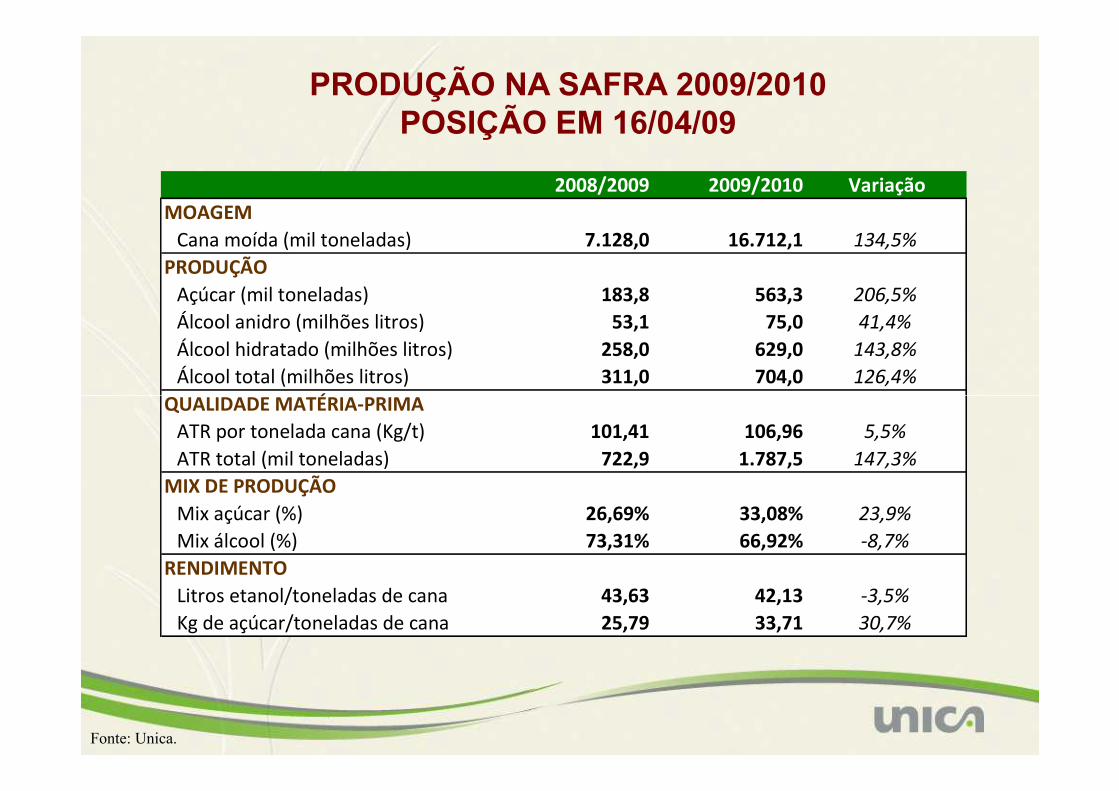

PRODUÇÃO NA SAFRA 2009/2010POSIÇÃO EM 16/04/09

2008/2009 2009/2010 Variação

MOAGEM

Cana moída (mil toneladas) 7.128,0 16.712,1 134,5%

PRODUÇÃO

Açúcar (mil toneladas) 183,8 563,3 206,5%

Álcool anidro (milhões litros) 53,1 75,0 41,4%

Álcool hidratado (milhões litros) 258,0 629,0 143,8%

Álcool total (milhões litros) 311,0 704,0 126,4%

QUALIDADE MATÉRIA-PRIMA

Fonte: Unica.

QUALIDADE MATÉRIA-PRIMA

ATR por tonelada cana (Kg/t) 101,41 106,96 5,5%

ATR total (mil toneladas) 722,9 1.787,5 147,3%

MIX DE PRODUÇÃO

Mix açúcar (%) 26,69% 33,08% 23,9%

Mix álcool (%) 73,31% 66,92% -8,7%

RENDIMENTO

Litros etanol/toneladas de cana 43,63 42,13 -3,5%

Kg de açúcar/toneladas de cana 25,79 33,71 30,7%

Obrigado!

www.unica.com.br

![Papel VCP Jacarei [Somente leitura] [Modo de Compatibilidade]bizuando.com/material-apoio/processos-qi2/Papel_VCP_Jacarei.pdf · produÇÃo celulose pilha de cavacos digestor branqueamento](https://static.fdocumentos.tips/doc/165x107/5be562ed09d3f2c44d8bfcb4/papel-vcp-jacarei-somente-leitura-modo-de-compatibilidade-producao-celulose.jpg)