Estágio ITE 2015 - estagioit.files.wordpress.com · APLICA-SE AOS PREJUIZOS FISCAIS E ÀS MENOS...

103

Estágio ITE 2015 IRC Parte II DSF 2015

Transcript of Estágio ITE 2015 - estagioit.files.wordpress.com · APLICA-SE AOS PREJUIZOS FISCAIS E ÀS MENOS...

Estágio ITE 2015IRC

Parte II

DSF 2015

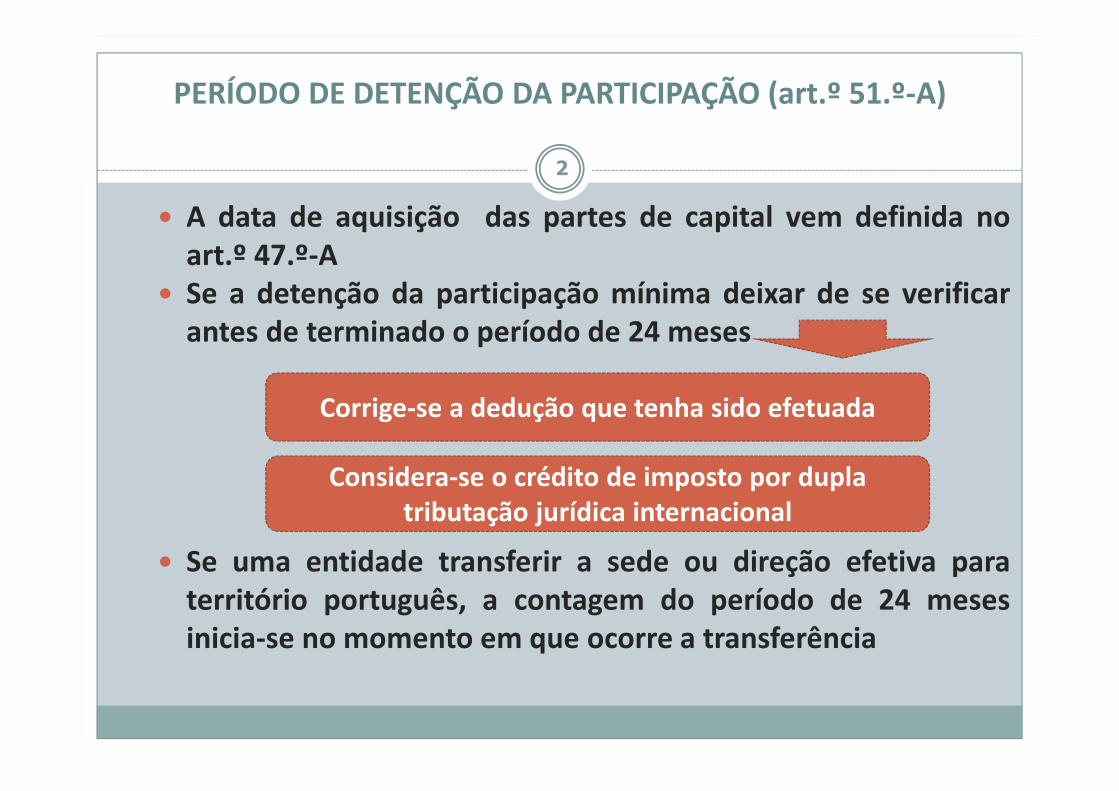

� A data de aquisição das partes de capital vem definida noart.º 47.º-A

� Se a detenção da participação mínima deixar de se verificarantes de terminado o período de 24 meses

� Se uma entidade transferir a sede ou direção efetiva paraterritório português, a contagem do período de 24 mesesinicia-se no momento em que ocorre a transferência

2

PERÍODO DE DETENÇÃO DA PARTICIPAÇÃO (art.º 51.º-A)

Corrige-se a dedução que tenha sido efetuada

Considera-se o crédito de imposto por dupla tributação jurídica internacional

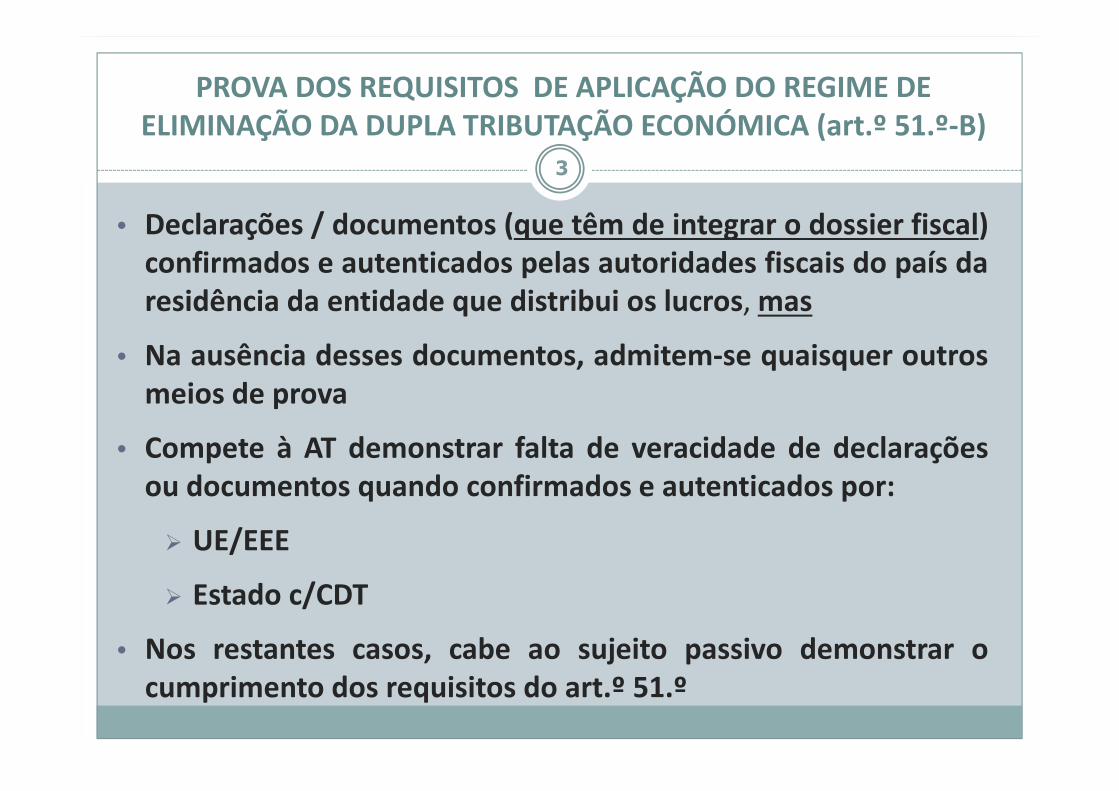

• Declarações / documentos (que têm de integrar o dossier fiscal)confirmados e autenticados pelas autoridades fiscais do país daresidência da entidade que distribui os lucros, mas

• Na ausência desses documentos, admitem-se quaisquer outrosmeios de prova

• Compete à AT demonstrar falta de veracidade de declaraçõesou documentos quando confirmados e autenticados por:

� UE/EEE

� Estado c/CDT

• Nos restantes casos, cabe ao sujeito passivo demonstrar ocumprimento dos requisitos do art.º 51.º

3

PROVA DOS REQUISITOS DE APLICAÇÃO DO REGIME DE ELIMINAÇÃO DA DUPLA TRIBUTAÇÃO ECONÓMICA (art.º 51.º-B)

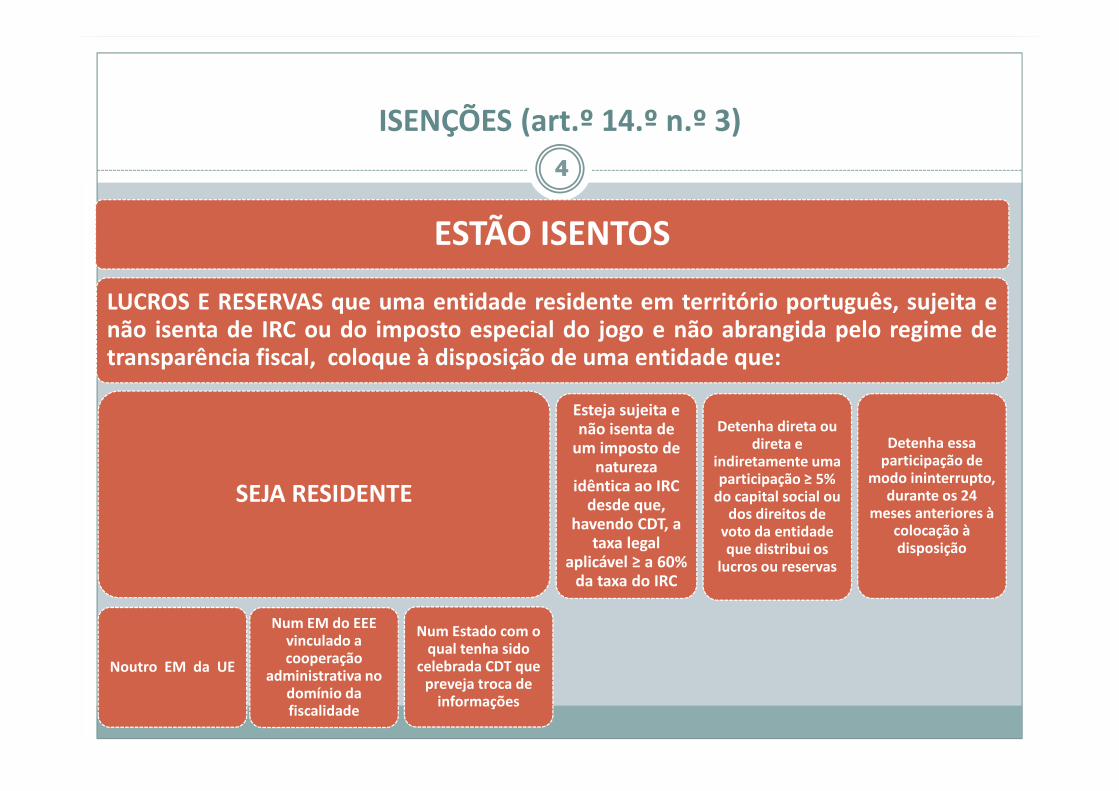

ESTÃO ISENTOS

LUCROS E RESERVAS que uma entidade residente em território português, sujeita enão isenta de IRC ou do imposto especial do jogo e não abrangida pelo regime detransparência fiscal, coloque à disposição de uma entidade que:

SEJA RESIDENTE

Noutro EM da UE

Num EM do EEE vinculado a cooperação

administrativa no domínio da fiscalidade

Num Estado com o qual tenha sido

celebrada CDT que preveja troca de

informações

Esteja sujeita e não isenta de

um imposto de natureza

idêntica ao IRC desde que,

havendo CDT, a taxa legal

aplicável ≥ a 60% da taxa do IRC

Detenha direta ou direta e

indiretamente uma participação ≥ 5%

do capital social ou dos direitos de

voto da entidade que distribui os

lucros ou reservas

Detenha essa participação de

modo ininterrupto, durante os 24

meses anteriores à colocação à disposição

ISENÇÕES (art.º 14.º n.º 3)

44

ESTADOS MEMBROS DO ESPAÇO ECONÓMICO EUROPEU (EEE)

TODOS OS ESTADOS MEMBROS DA UE

Alemanha, Áustria, Bélgica, Bulgária, Chipre, Croácia,

Dinamarca, Eslováquia, Eslovénia, Espanha, Estónia, Finlândia,

França, Grécia, Holanda, Hungria, Irlanda, Itália, Letónia,

Lituânia, Luxemburgo, Malta, Polónia, Portugal, Reino Unido,

República Checa, Roménia e Suécia

e

Islândia, Liechtenstein e Noruega

55

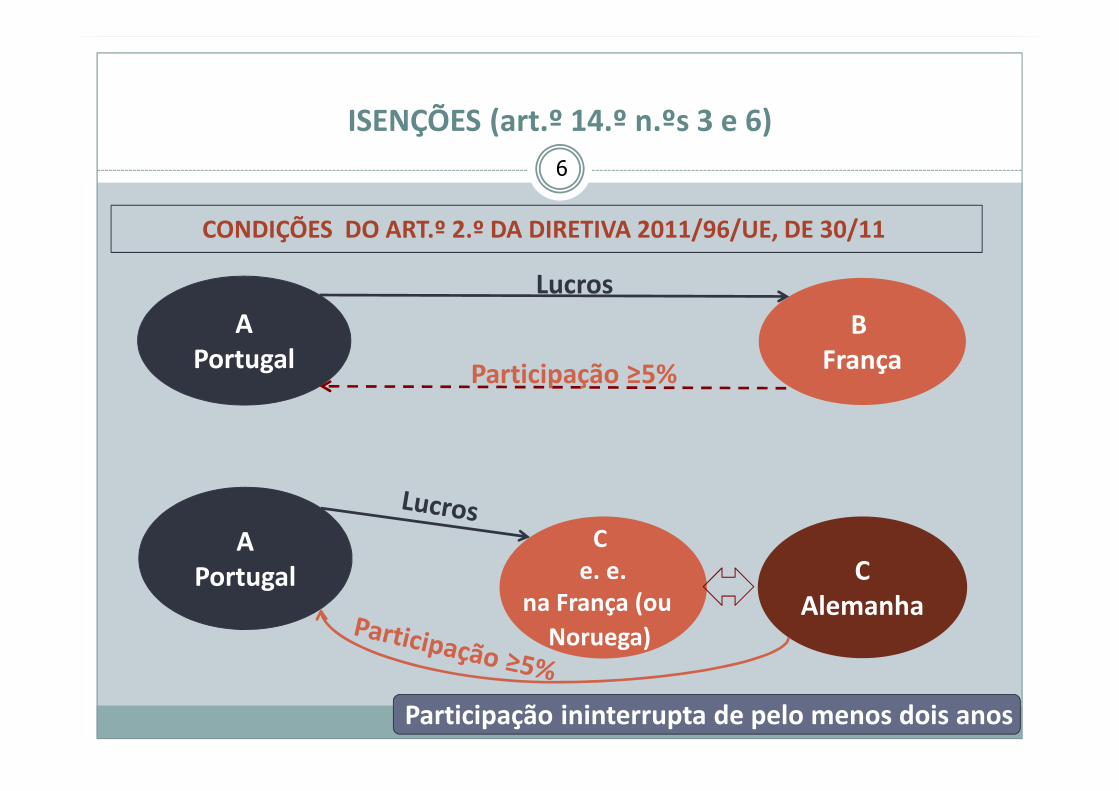

6

APortugal

B França

APortugal

C e. e.

na França (ou

Noruega)

Lucros

Participação ≥5%

CONDIÇÕES DO ART.º 2.º DA DIRETIVA 2011/96/UE, DE 30/11

CAlemanha

Participação ininterrupta de pelo menos dois anos

ISENÇÕES (art.º 14.º n.ºs 3 e 6)

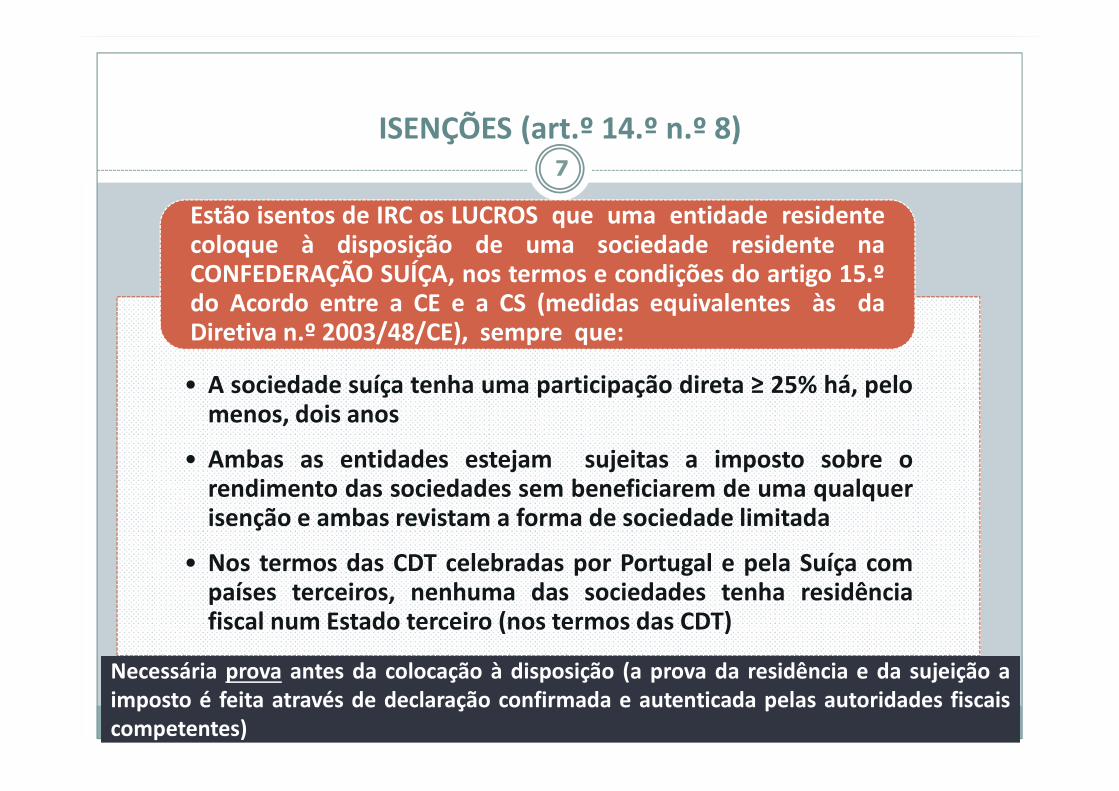

• A sociedade suíça tenha uma participação direta ≥ 25% há, pelomenos, dois anos

• Ambas as entidades estejam sujeitas a imposto sobre orendimento das sociedades sem beneficiarem de uma qualquerisenção e ambas revistam a forma de sociedade limitada

• Nos termos das CDT celebradas por Portugal e pela Suíça compaíses terceiros, nenhuma das sociedades tenha residênciafiscal num Estado terceiro (nos termos das CDT)

Estão isentos de IRC os LUCROS que uma entidade residentecoloque à disposição de uma sociedade residente naCONFEDERAÇÃO SUÍÇA, nos termos e condições do artigo 15.ºdo Acordo entre a CE e a CS (medidas equivalentes às daDiretiva n.º 2003/48/CE), sempre que:

Necessária prova antes da colocação à disposição (a prova da residência e da sujeição aimposto é feita através de declaração confirmada e autenticada pelas autoridades fiscaiscompetentes)

ISENÇÕES (art.º 14.º n.º 8)7

8

MAIS-VALIAS E MENOS-VALIAS REALIZADAS COM A TRANSMISSÃO ONEROSA DE PARTES SOCIAIS (art.º 51.º-C)

� Não concorrem para a determinação do lucro tributável as mais-valias e menos-valias resultantes da transmissão onerosa de

partes sociais de SP residentes, desde que:

� Partes sociais detidas ininterruptamente por período ≥ 24meses

�Observância dos restantes requisitos previstos no art.º51.º, à data da transmissão (participação ≥ 5%, nãosujeição ao regime da transparência fiscal, sujeição aimposto, as partes de capital não serem de entidadesdomiciliadas em paraísos fiscais)

9

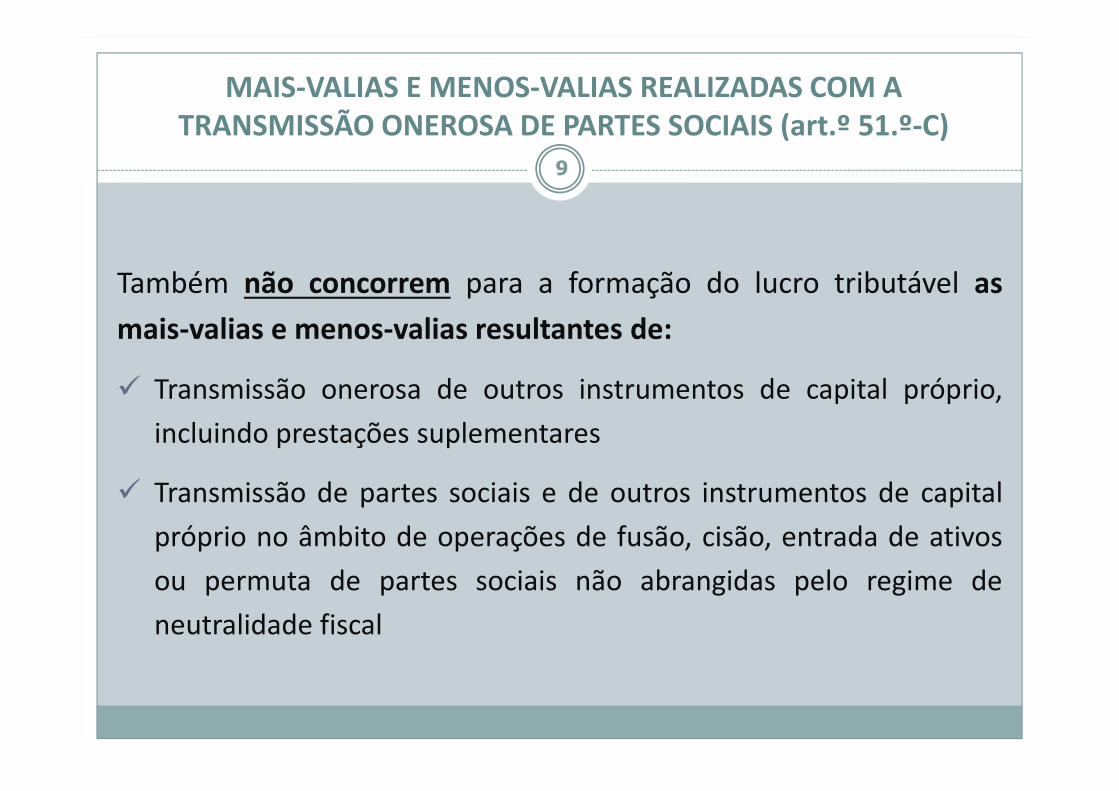

MAIS-VALIAS E MENOS-VALIAS REALIZADAS COM A TRANSMISSÃO ONEROSA DE PARTES SOCIAIS (art.º 51.º-C)

Também não concorrem para a formação do lucro tributável as

mais-valias e menos-valias resultantes de:

� Transmissão onerosa de outros instrumentos de capital próprio,

incluindo prestações suplementares

� Transmissão de partes sociais e de outros instrumentos de capital

próprio no âmbito de operações de fusão, cisão, entrada de ativos

ou permuta de partes sociais não abrangidas pelo regime de

neutralidade fiscal

10

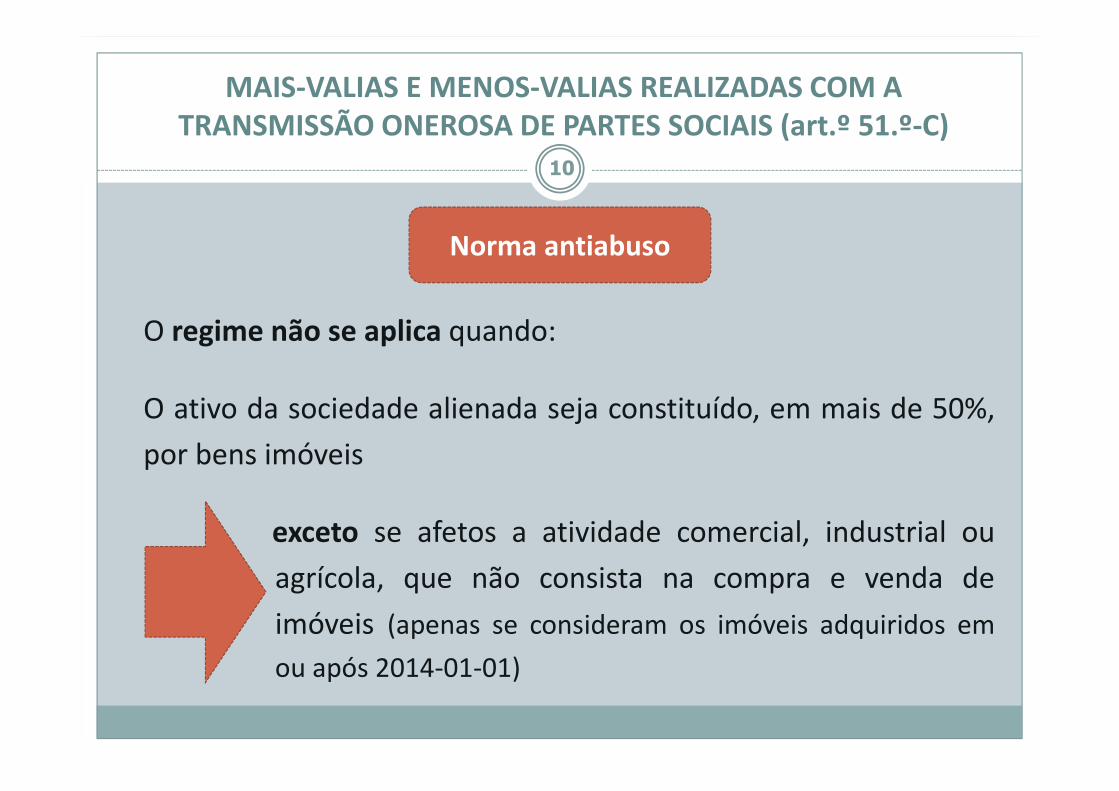

MAIS-VALIAS E MENOS-VALIAS REALIZADAS COM A TRANSMISSÃO ONEROSA DE PARTES SOCIAIS (art.º 51.º-C)

O regime não se aplica quando:

O ativo da sociedade alienada seja constituído, em mais de 50%,

por bens imóveis

exceto se afetos a atividade comercial, industrial ou

agrícola, que não consista na compra e venda de

imóveis (apenas se consideram os imóveis adquiridos em

ou após 2014-01-01)

Norma antiabuso

11

PREJUÍZOS FISCAIS

(art.º 52.º)

12

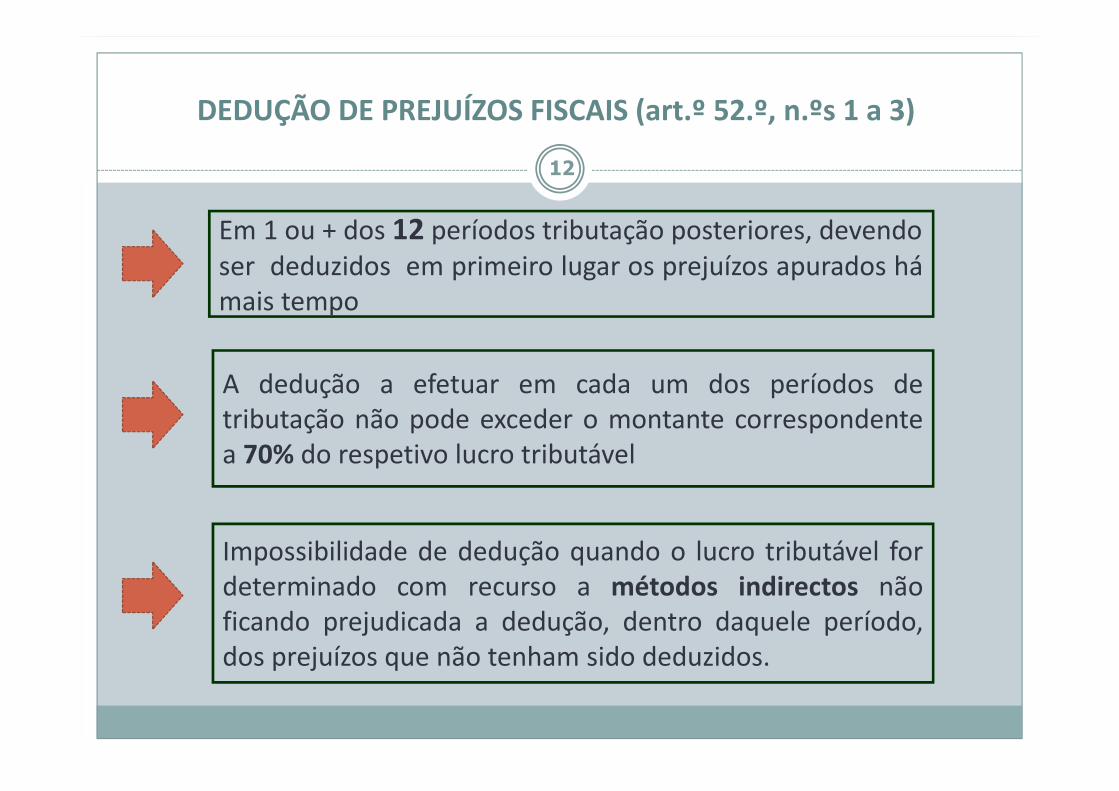

DEDUÇÃO DE PREJUÍZOS FISCAIS (art.º 52.º, n.ºs 1 a 3)

Em 1 ou + dos 12 períodos tributação posteriores, devendo

ser deduzidos em primeiro lugar os prejuízos apurados há

mais tempo

A dedução a efetuar em cada um dos períodos de

tributação não pode exceder o montante correspondente

a 70% do respetivo lucro tributável

Impossibilidade de dedução quando o lucro tributável for

determinado com recurso a métodos indirectos não

ficando prejudicada a dedução, dentro daquele período,

dos prejuízos que não tenham sido deduzidos.

13

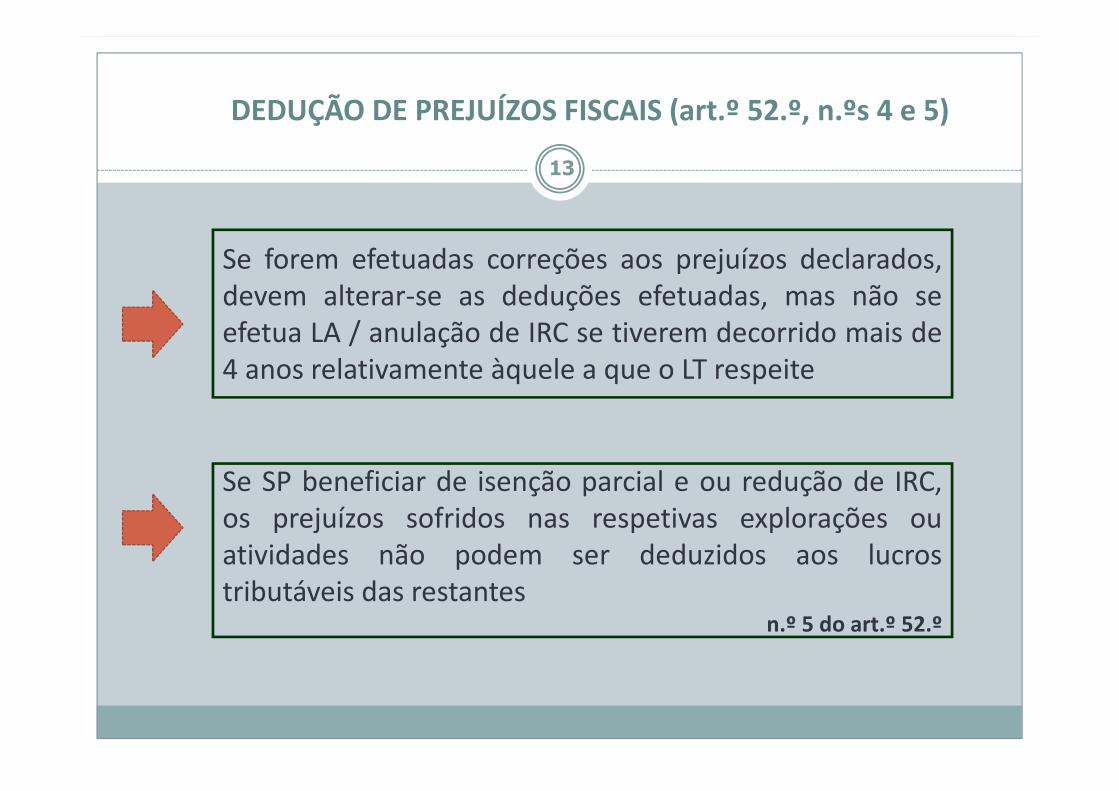

DEDUÇÃO DE PREJUÍZOS FISCAIS (art.º 52.º, n.ºs 4 e 5)

Se SP beneficiar de isenção parcial e ou redução de IRC,

os prejuízos sofridos nas respetivas explorações ou

atividades não podem ser deduzidos aos lucros

tributáveis das restantesn.º 5 do art.º 52.º

Se forem efetuadas correções aos prejuízos declarados,

devem alterar-se as deduções efetuadas, mas não se

efetua LA / anulação de IRC se tiverem decorrido mais de

4 anos relativamente àquele a que o LT respeite

14

DEDUÇÃO DE PREJUÍZOS FISCAIS (art.º 52.º)

Período de apuramento

N.º de períodos de dedução

Período limite para a dedução

2008 6 2014

2009 6 2015

2010 4 2014

2011 4 2015

2012 5 2017

2013 5 2018

2014 12 2026

15

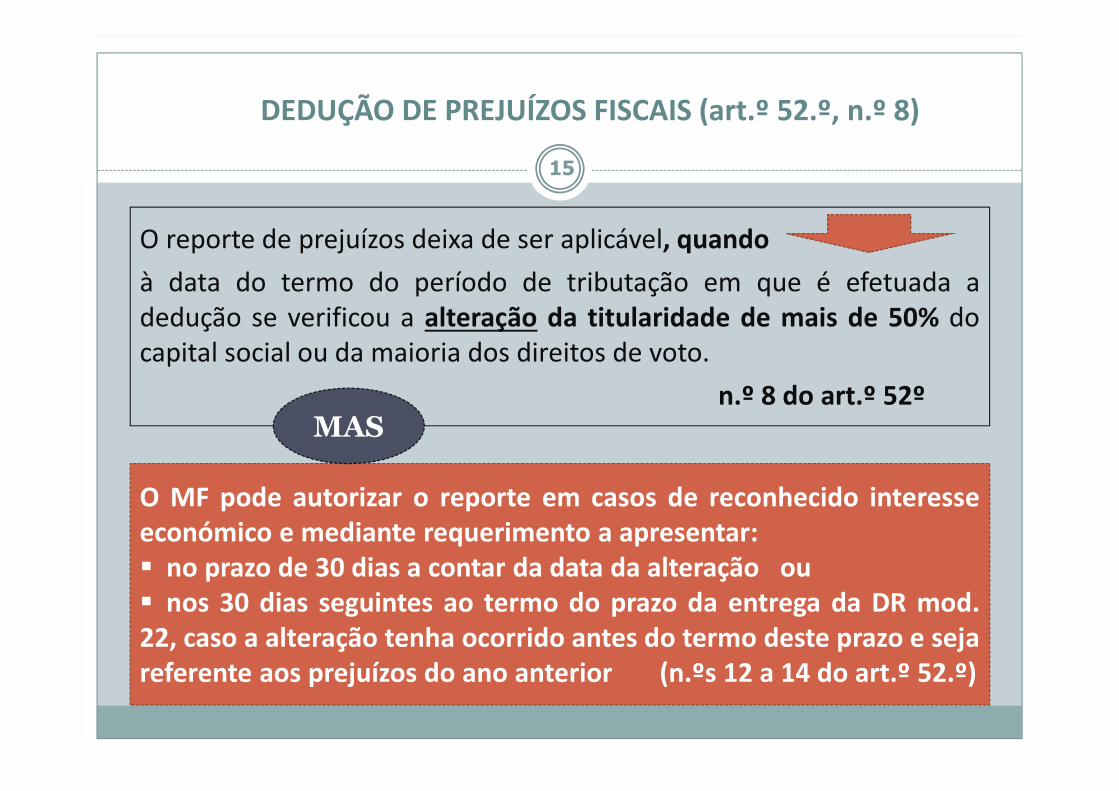

DEDUÇÃO DE PREJUÍZOS FISCAIS (art.º 52.º, n.º 8)

O reporte de prejuízos deixa de ser aplicável, quando

à data do termo do período de tributação em que é efetuada a

dedução se verificou a alteração da titularidade de mais de 50% do

capital social ou da maioria dos direitos de voto.

n.º 8 do art.º 52º

O MF pode autorizar o reporte em casos de reconhecido interesseeconómico e mediante requerimento a apresentar:� no prazo de 30 dias a contar da data da alteração ou� nos 30 dias seguintes ao termo do prazo da entrega da DR mod.22, caso a alteração tenha ocorrido antes do termo deste prazo e sejareferente aos prejuízos do ano anterior (n.ºs 12 a 14 do art.º 52.º)

MAS

16

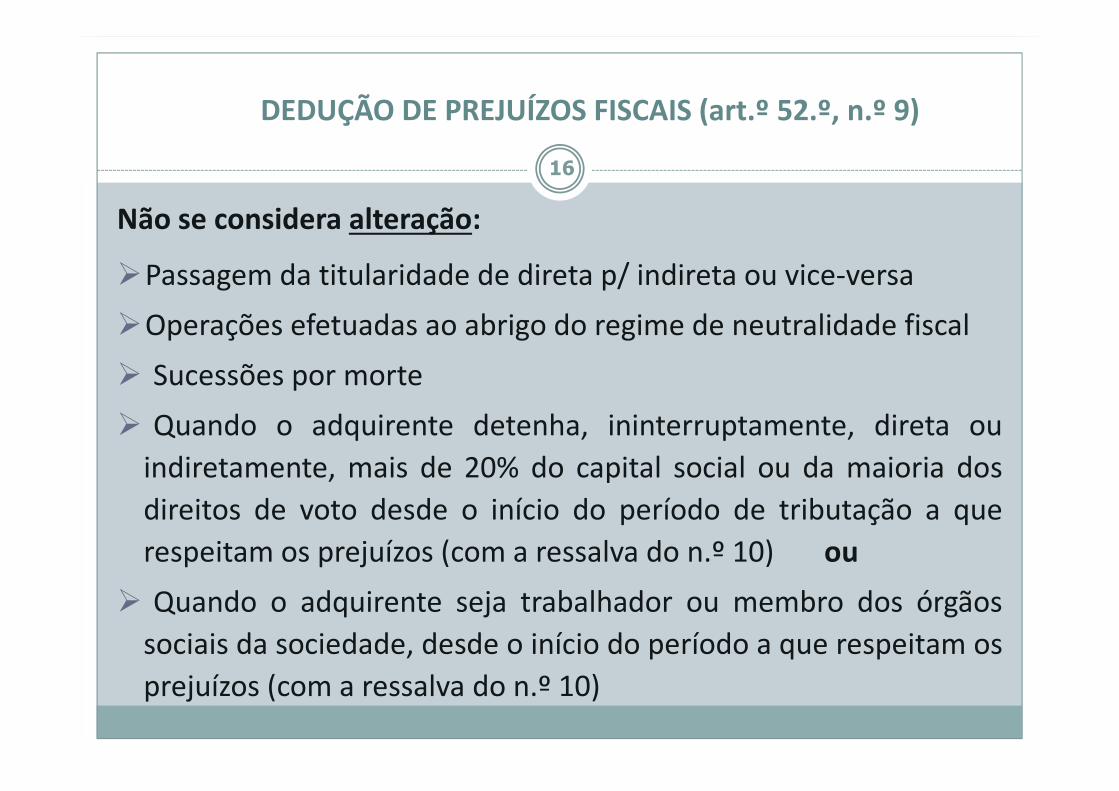

DEDUÇÃO DE PREJUÍZOS FISCAIS (art.º 52.º, n.º 9)

Não se considera alteração:

�Passagem da titularidade de direta p/ indireta ou vice-versa

�Operações efetuadas ao abrigo do regime de neutralidade fiscal

� Sucessões por morte

� Quando o adquirente detenha, ininterruptamente, direta ou

indiretamente, mais de 20% do capital social ou da maioria dos

direitos de voto desde o início do período de tributação a que

respeitam os prejuízos (com a ressalva do n.º 10) ou

� Quando o adquirente seja trabalhador ou membro dos órgãos

sociais da sociedade, desde o início do período a que respeitam os

prejuízos (com a ressalva do n.º 10)

17

PESSOAS COLETIVAS E OUTRAS ENTIDADES QUE NÃO EXERÇAM, A TÍTULO PRINCIPAL, ATIVIDADE

COMERCIAL, INDUSTRIAL OU AGRÍCOLA

(art.ºs 53.º e 54.º)

18

DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 15.º)

Rendimento global incluindo

incrementos patrimoniais

obtidos a título gratuito

(art.º 53.º)

Gastos comuns /

imputáveis (art.º 54.º)

Benefícios fiscais

(CIRC / EBF)

Matéria coletável

ENTIDADES RESIDENTES QUE NÃO EXERCEM A TÍTULO PRINCIPAL UMA ATIVIDADE COMERCIAL, INDUSTRIAL OU AGRÍCOLA

Ao rendimento global deduzem-se, até à sua concorrência, os gastosrelacionados exclusivamente com a realização dos fins prosseguidos, desdeque não exista qualquer interesse direto ou indireto dos membros dosórgãos estatutários, por si ou interposta pessoa, nos resultados daexploração das atividades económicas por eles prosseguidasArt.º 53.º n.º 7

19

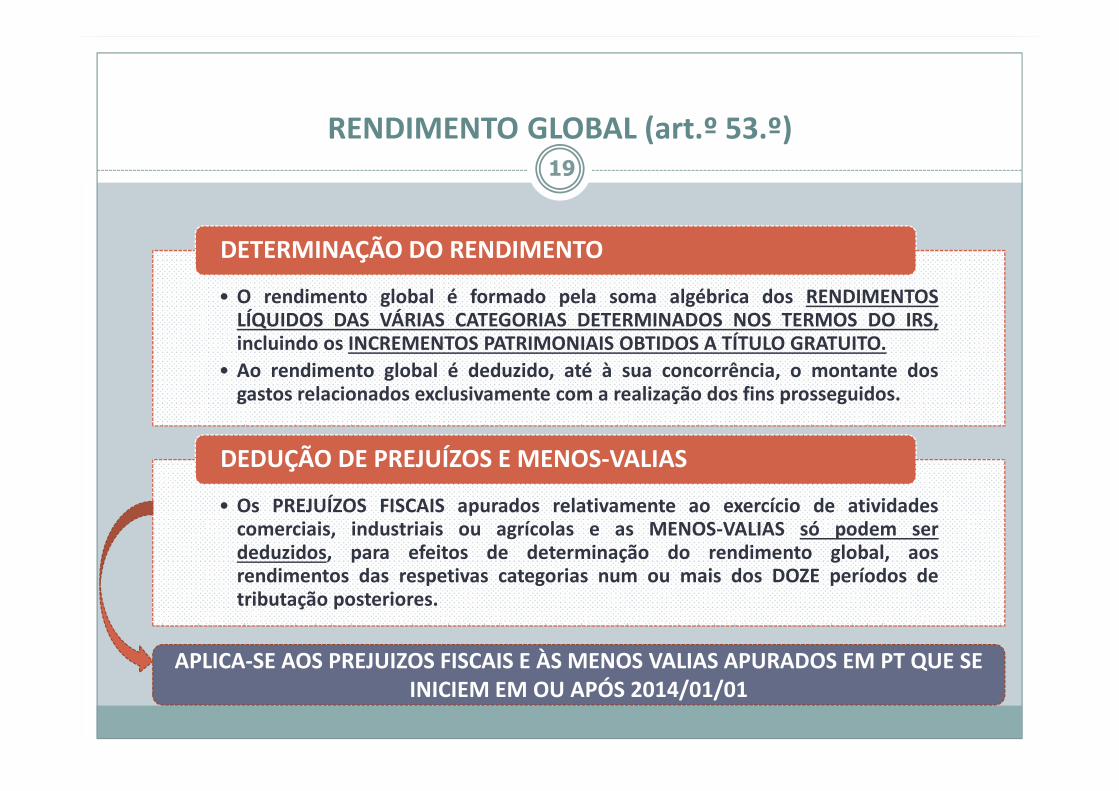

RENDIMENTO GLOBAL (art.º 53.º)

• O rendimento global é formado pela soma algébrica dos RENDIMENTOSLÍQUIDOS DAS VÁRIAS CATEGORIAS DETERMINADOS NOS TERMOS DO IRS,incluindo os INCREMENTOS PATRIMONIAIS OBTIDOS A TÍTULO GRATUITO.

• Ao rendimento global é deduzido, até à sua concorrência, o montante dosgastos relacionados exclusivamente com a realização dos fins prosseguidos.

DETERMINAÇÃO DO RENDIMENTO

• Os PREJUÍZOS FISCAIS apurados relativamente ao exercício de atividadescomerciais, industriais ou agrícolas e as MENOS-VALIAS só podem serdeduzidos, para efeitos de determinação do rendimento global, aosrendimentos das respetivas categorias num ou mais dos DOZE períodos detributação posteriores.

DEDUÇÃO DE PREJUÍZOS E MENOS-VALIAS

APLICA-SE AOS PREJUIZOS FISCAIS E ÀS MENOS VALIAS APURADOS EM PT QUE SE INICIEM EM OU APÓS 2014/01/01

20

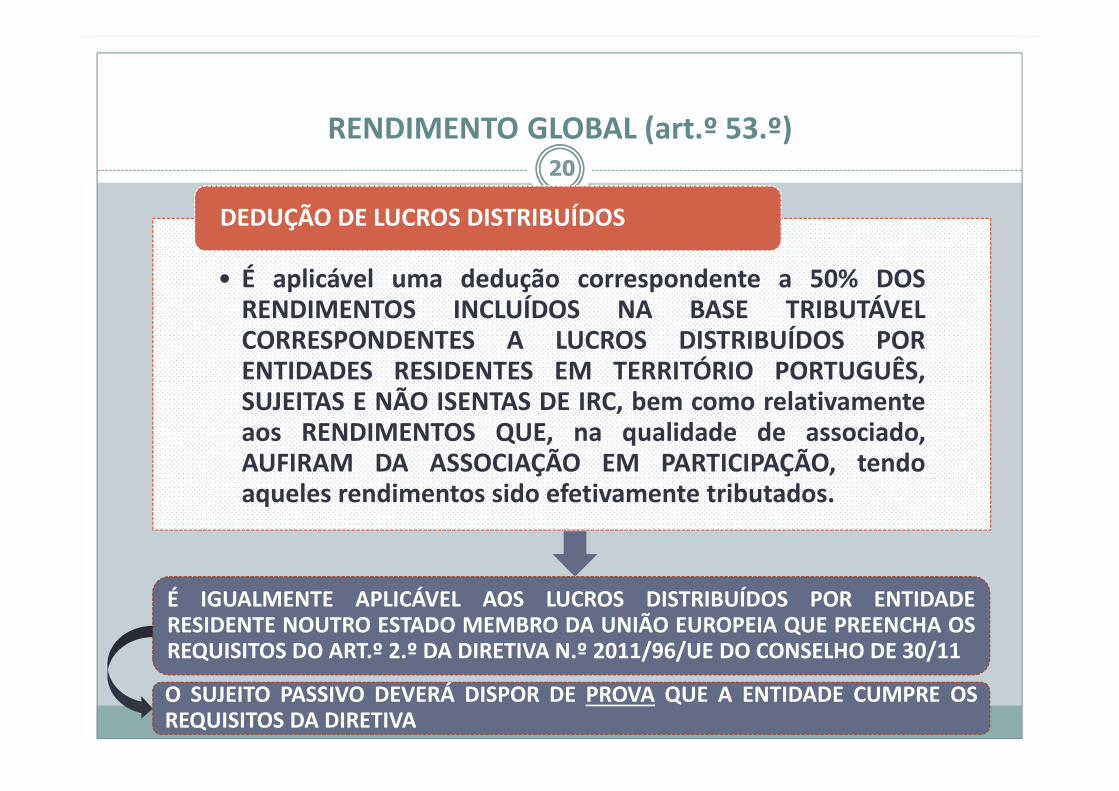

RENDIMENTO GLOBAL (art.º 53.º)

• É aplicável uma dedução correspondente a 50% DOSRENDIMENTOS INCLUÍDOS NA BASE TRIBUTÁVELCORRESPONDENTES A LUCROS DISTRIBUÍDOS PORENTIDADES RESIDENTES EM TERRITÓRIO PORTUGUÊS,SUJEITAS E NÃO ISENTAS DE IRC, bem como relativamenteaos RENDIMENTOS QUE, na qualidade de associado,AUFIRAM DA ASSOCIAÇÃO EM PARTICIPAÇÃO, tendoaqueles rendimentos sido efetivamente tributados.

DEDUÇÃO DE LUCROS DISTRIBUÍDOS

É IGUALMENTE APLICÁVEL AOS LUCROS DISTRIBUÍDOS POR ENTIDADERESIDENTE NOUTRO ESTADO MEMBRO DA UNIÃO EUROPEIA QUE PREENCHA OSREQUISITOS DO ART.º 2.º DA DIRETIVA N.º 2011/96/UE DO CONSELHO DE 30/11

O SUJEITO PASSIVO DEVERÁ DISPOR DE PROVA QUE A ENTIDADE CUMPRE OSREQUISITOS DA DIRETIVA

21

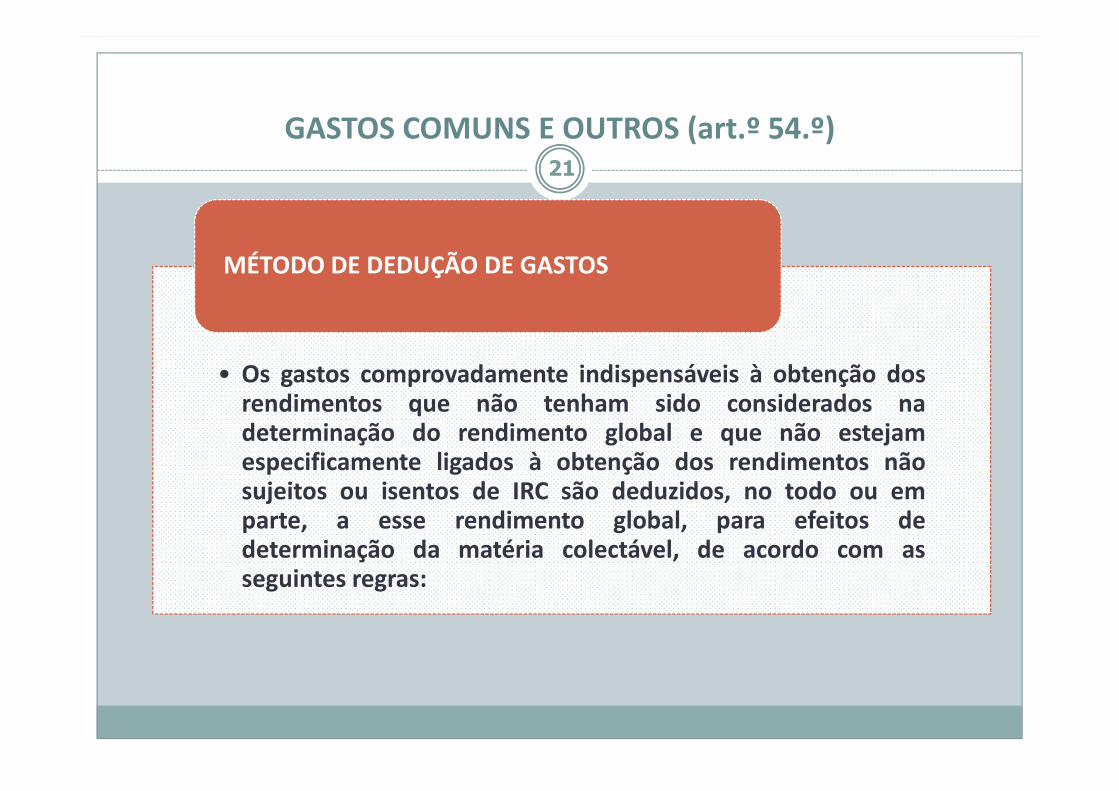

3.3. Entidades que não exercem a Título Principal

GASTOS COMUNS E OUTROS (art.º 54.º)

• Os gastos comprovadamente indispensáveis à obtenção dosrendimentos que não tenham sido considerados nadeterminação do rendimento global e que não estejamespecificamente ligados à obtenção dos rendimentos nãosujeitos ou isentos de IRC são deduzidos, no todo ou emparte, a esse rendimento global, para efeitos dedeterminação da matéria colectável, de acordo com asseguintes regras:

MÉTODO DE DEDUÇÃO DE GASTOS

22

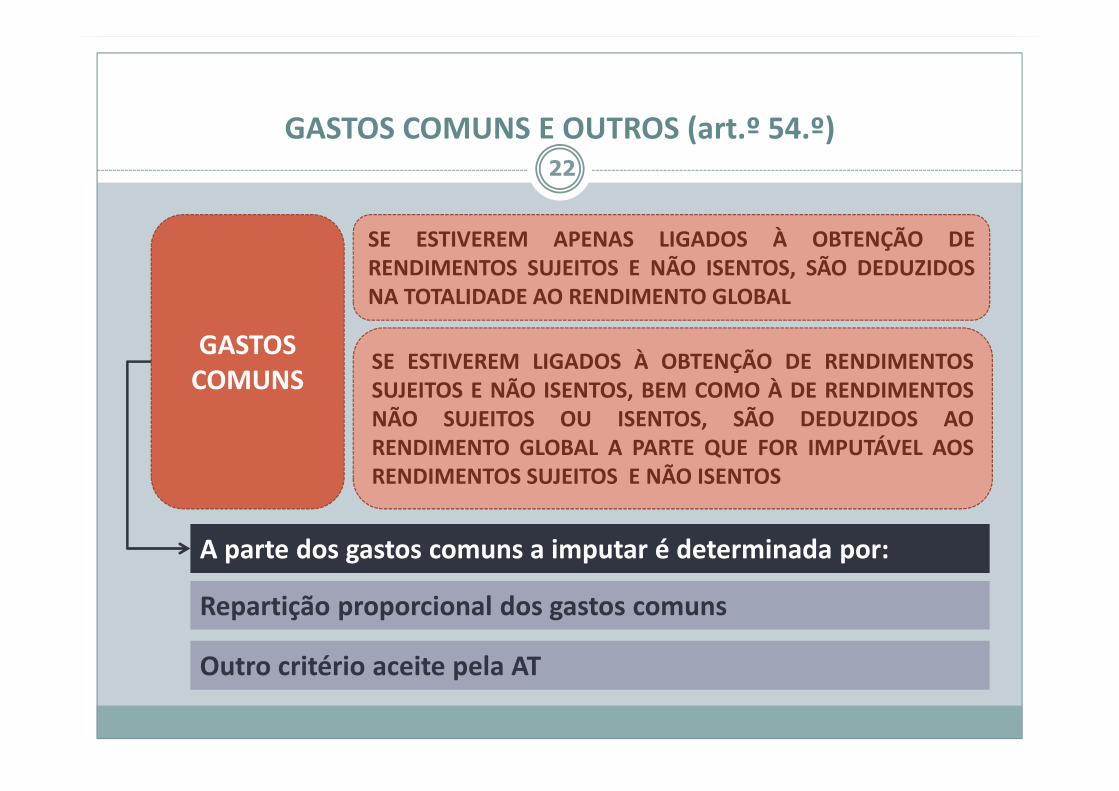

3.3. Entidades que não exercem a Título Principal

GASTOS COMUNS E OUTROS (art.º 54.º)

SE ESTIVEREM APENAS LIGADOS À OBTENÇÃO DERENDIMENTOS SUJEITOS E NÃO ISENTOS, SÃO DEDUZIDOSNA TOTALIDADE AO RENDIMENTO GLOBAL

SE ESTIVEREM LIGADOS À OBTENÇÃO DE RENDIMENTOSSUJEITOS E NÃO ISENTOS, BEM COMO À DE RENDIMENTOSNÃO SUJEITOS OU ISENTOS, SÃO DEDUZIDOS AORENDIMENTO GLOBAL A PARTE QUE FOR IMPUTÁVEL AOSRENDIMENTOS SUJEITOS E NÃO ISENTOS

GASTOS COMUNS

A parte dos gastos comuns a imputar é determinada por:

Repartição proporcional dos gastos comuns

Outro critério aceite pela AT

23

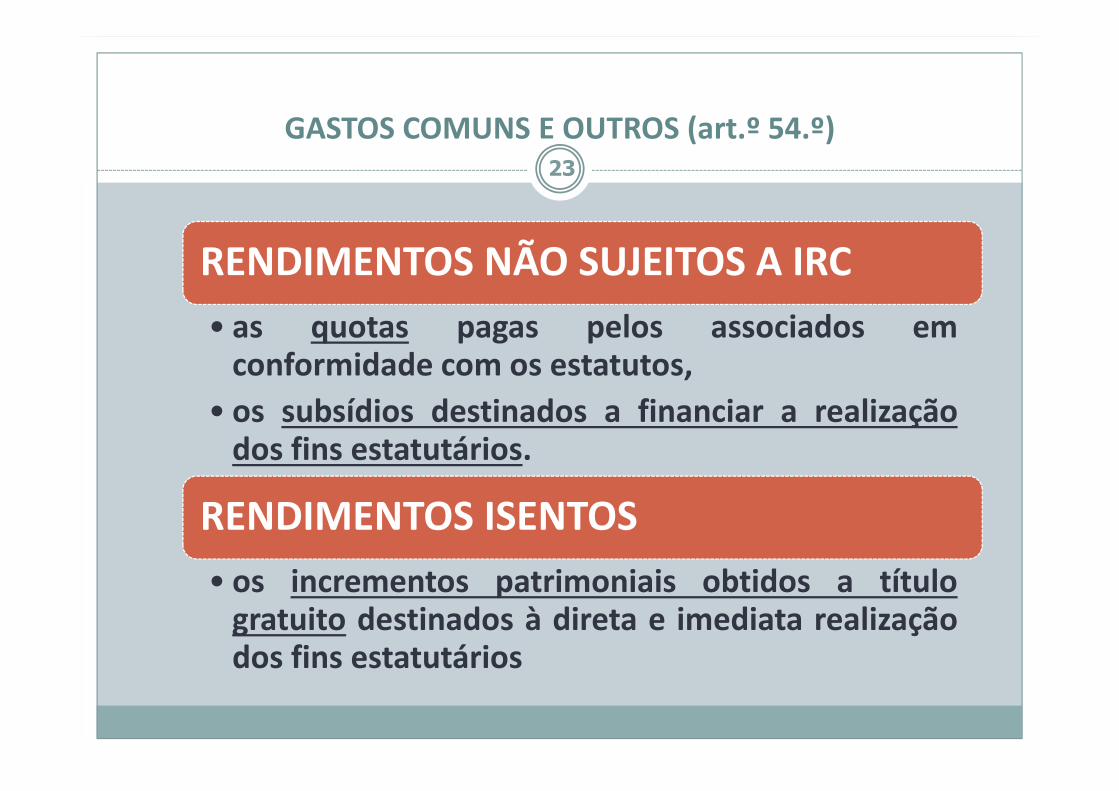

RENDIMENTOS NÃO SUJEITOS A IRC

• as quotas pagas pelos associados emconformidade com os estatutos,

• os subsídios destinados a financiar a realizaçãodos fins estatutários.

RENDIMENTOS ISENTOS

• os incrementos patrimoniais obtidos a títulogratuito destinados à direta e imediata realizaçãodos fins estatutários

GASTOS COMUNS E OUTROS (art.º 54.º)

24

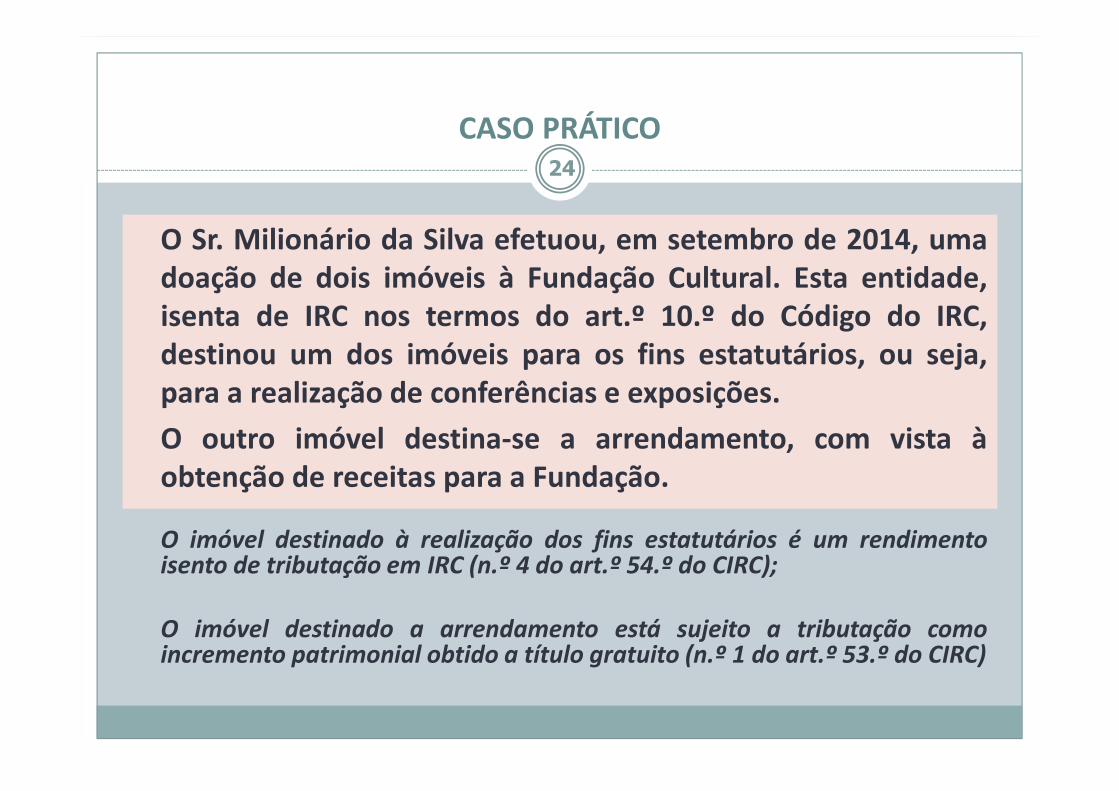

O Sr. Milionário da Silva efetuou, em setembro de 2014, umadoação de dois imóveis à Fundação Cultural. Esta entidade,isenta de IRC nos termos do art.º 10.º do Código do IRC,destinou um dos imóveis para os fins estatutários, ou seja,para a realização de conferências e exposições.

O outro imóvel destina-se a arrendamento, com vista àobtenção de receitas para a Fundação.

CASO PRÁTICO

O imóvel destinado à realização dos fins estatutários é um rendimentoisento de tributação em IRC (n.º 4 do art.º 54.º do CIRC);

O imóvel destinado a arrendamento está sujeito a tributação comoincremento patrimonial obtido a título gratuito (n.º 1 do art.º 53.º do CIRC)

25

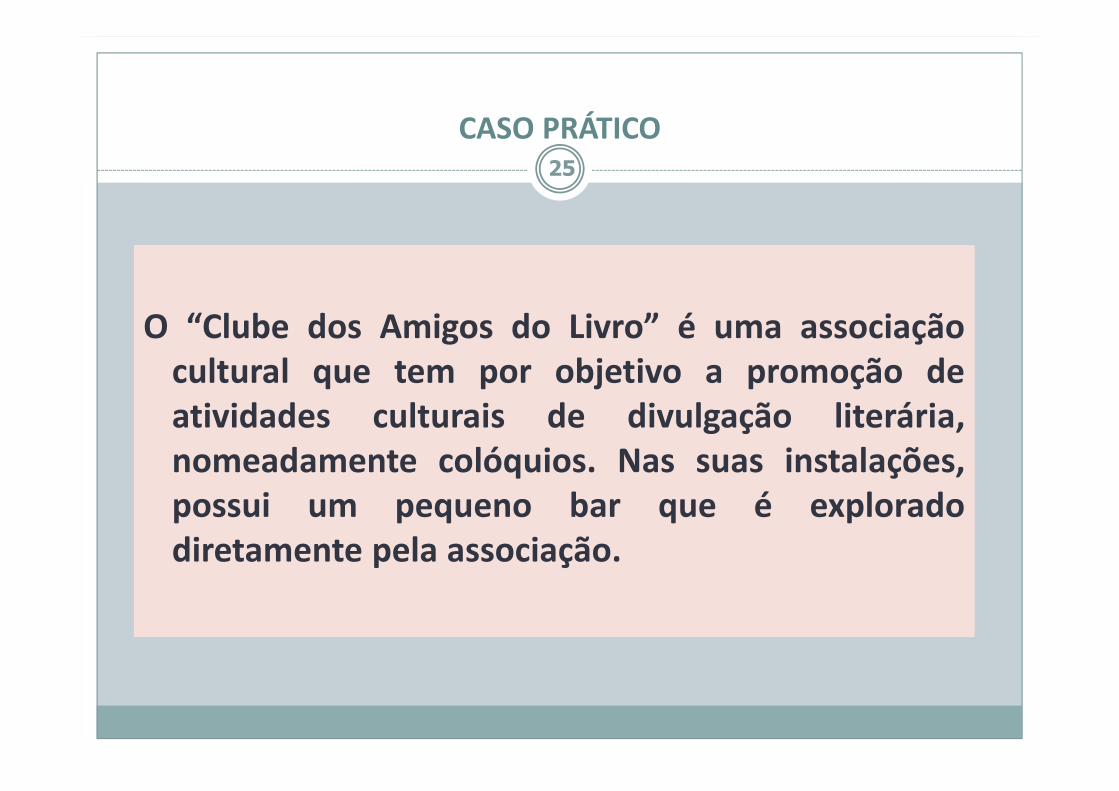

O “Clube dos Amigos do Livro” é uma associaçãocultural que tem por objetivo a promoção deatividades culturais de divulgação literária,nomeadamente colóquios. Nas suas instalações,possui um pequeno bar que é exploradodiretamente pela associação.

CASO PRÁTICO

26

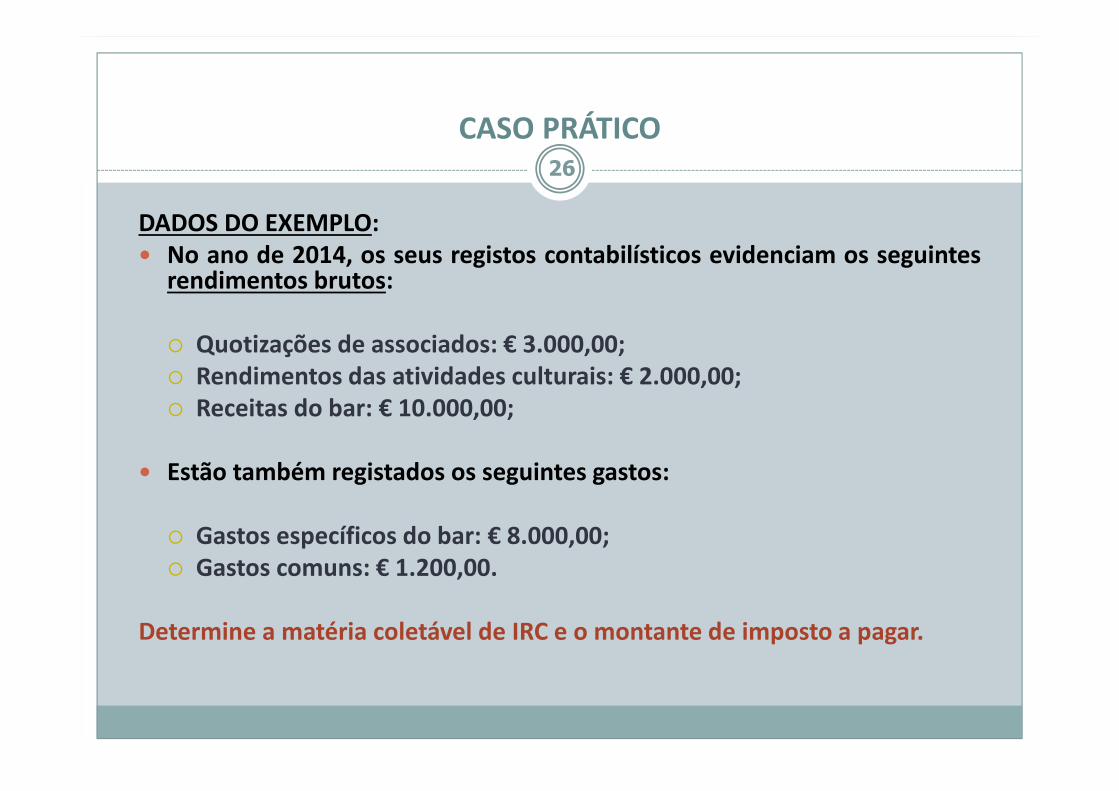

DADOS DO EXEMPLO:� No ano de 2014, os seus registos contabilísticos evidenciam os seguintes

rendimentos brutos:

� Quotizações de associados: € 3.000,00;� Rendimentos das atividades culturais: € 2.000,00;� Receitas do bar: € 10.000,00;

� Estão também registados os seguintes gastos:

� Gastos específicos do bar: € 8.000,00;� Gastos comuns: € 1.200,00.

Determine a matéria coletável de IRC e o montante de imposto a pagar.

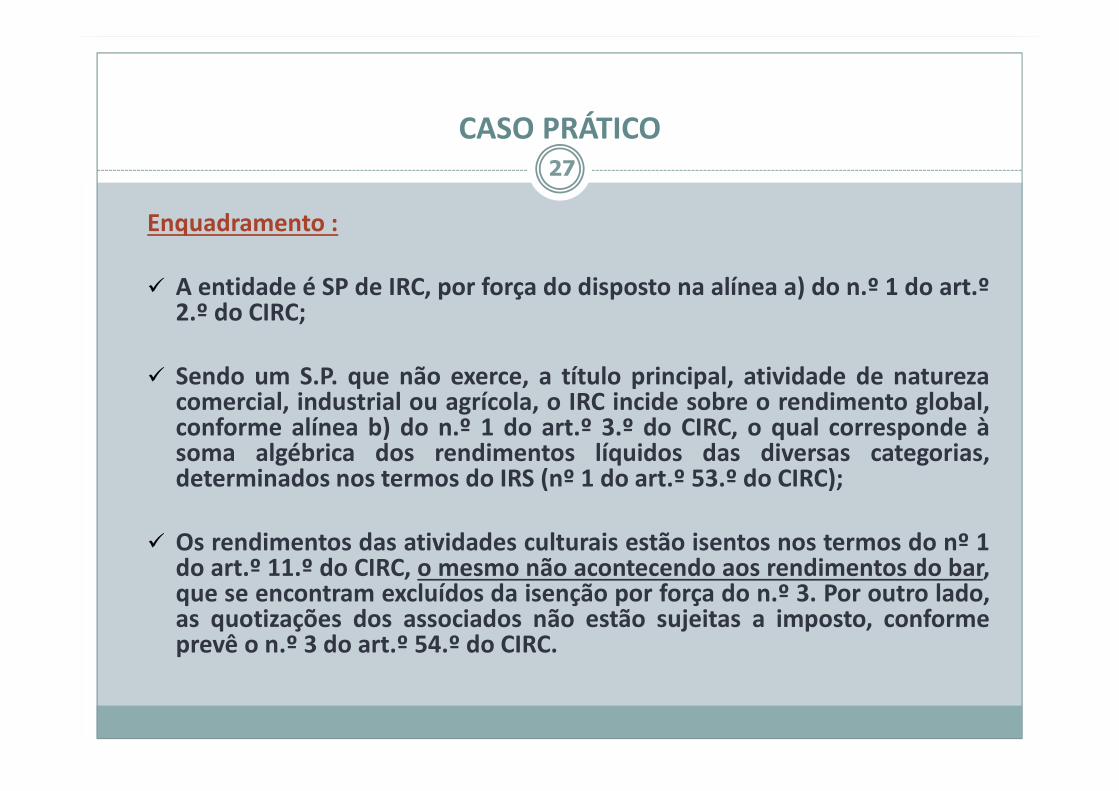

CASO PRÁTICO

27

Enquadramento :

� A entidade é SP de IRC, por força do disposto na alínea a) do n.º 1 do art.º2.º do CIRC;

� Sendo um S.P. que não exerce, a título principal, atividade de naturezacomercial, industrial ou agrícola, o IRC incide sobre o rendimento global,conforme alínea b) do n.º 1 do art.º 3.º do CIRC, o qual corresponde àsoma algébrica dos rendimentos líquidos das diversas categorias,determinados nos termos do IRS (nº 1 do art.º 53.º do CIRC);

� Os rendimentos das atividades culturais estão isentos nos termos do nº 1do art.º 11.º do CIRC, o mesmo não acontecendo aos rendimentos do bar,que se encontram excluídos da isenção por força do n.º 3. Por outro lado,as quotizações dos associados não estão sujeitas a imposto, conformeprevê o n.º 3 do art.º 54.º do CIRC.

CASO PRÁTICO

28

Determinação do rendimento global:

Receitas brutas do bar € 10.000,00

Gastos do bar € 8.000,00

� Rendimento líquido € 2.000,00

� Gastos comuns dedutíveis € 800,00

� Matéria colectável de IRC: € 1.200,00

� Imposto a pagar: € 1.200,00 X 21,5% = € 258,00

CASO PRÁTICO

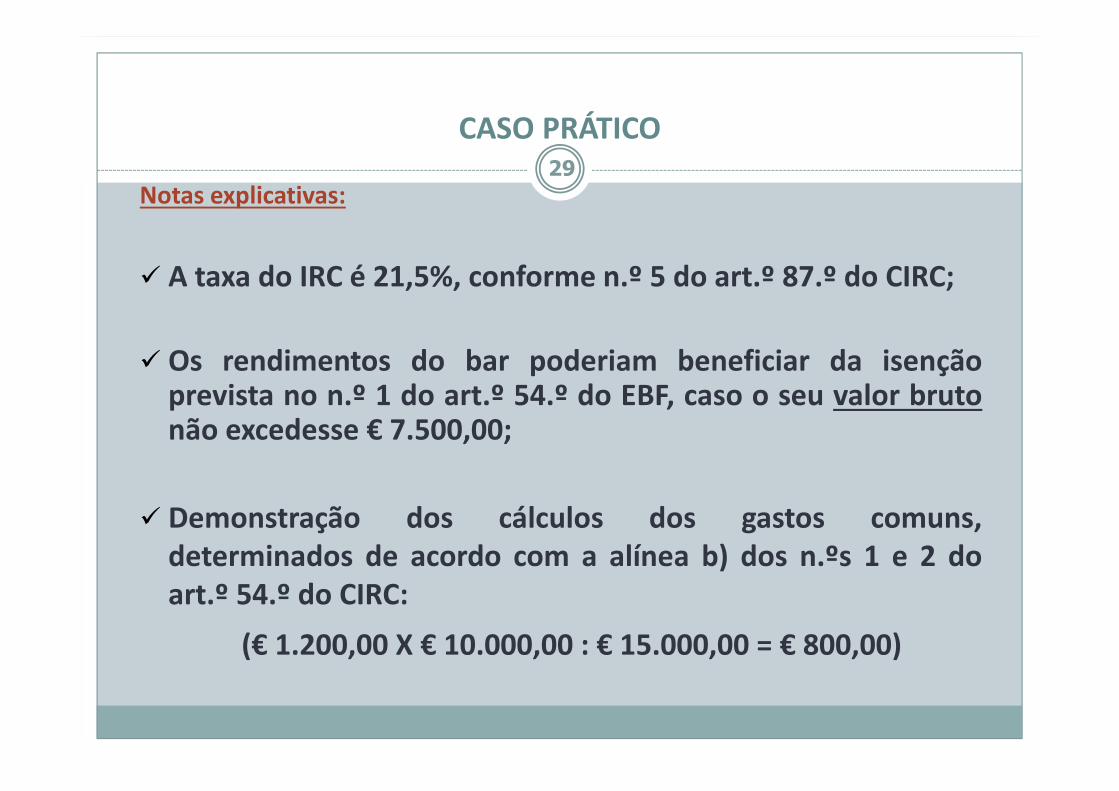

29Notas explicativas:

� A taxa do IRC é 21,5%, conforme n.º 5 do art.º 87.º do CIRC;

� Os rendimentos do bar poderiam beneficiar da isençãoprevista no n.º 1 do art.º 54.º do EBF, caso o seu valor brutonão excedesse € 7.500,00;

� Demonstração dos cálculos dos gastos comuns,determinados de acordo com a alínea b) dos n.ºs 1 e 2 doart.º 54.º do CIRC:

(€ 1.200,00 X € 10.000,00 : € 15.000,00 = € 800,00)

CASO PRÁTICO

30

ENTIDADES NÃO RESIDENTES

(art.ºs 55.º e 56.º)

31

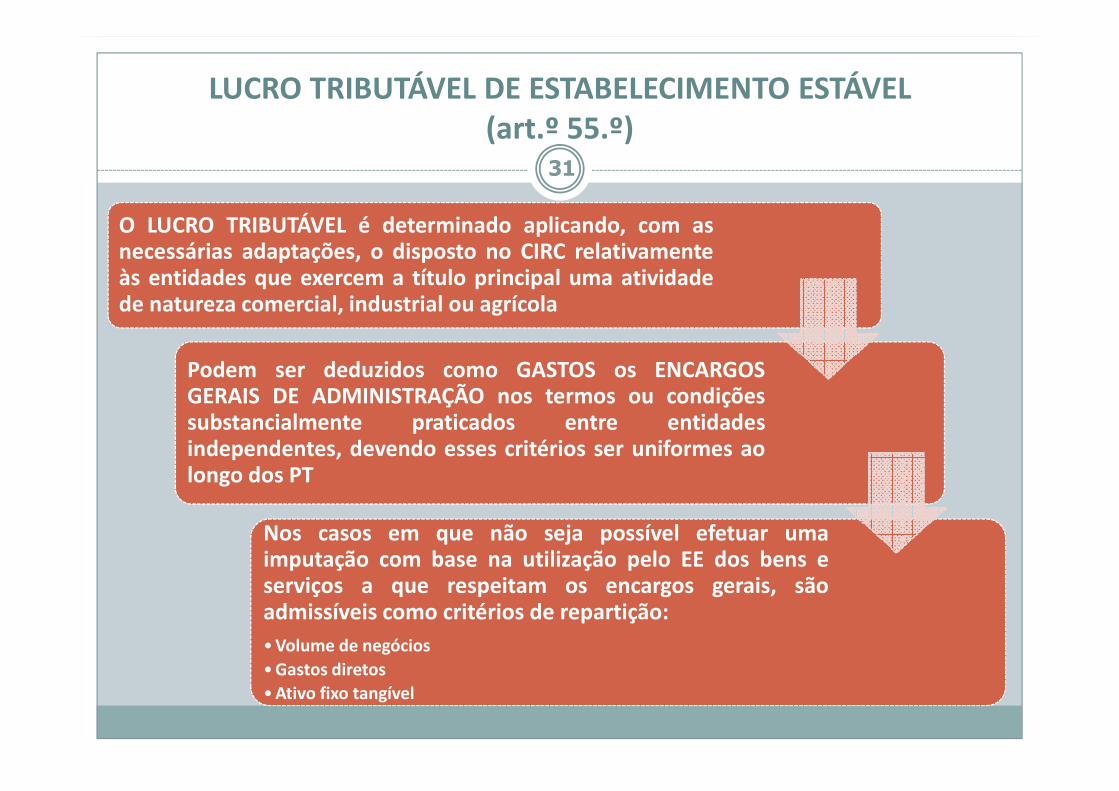

O LUCRO TRIBUTÁVEL é determinado aplicando, com asnecessárias adaptações, o disposto no CIRC relativamenteàs entidades que exercem a título principal uma atividadede natureza comercial, industrial ou agrícola

Podem ser deduzidos como GASTOS os ENCARGOSGERAIS DE ADMINISTRAÇÃO nos termos ou condiçõessubstancialmente praticados entre entidadesindependentes, devendo esses critérios ser uniformes aolongo dos PT

Nos casos em que não seja possível efetuar umaimputação com base na utilização pelo EE dos bens eserviços a que respeitam os encargos gerais, sãoadmissíveis como critérios de repartição:

•Volume de negócios

•Gastos diretos

•Ativo fixo tangível

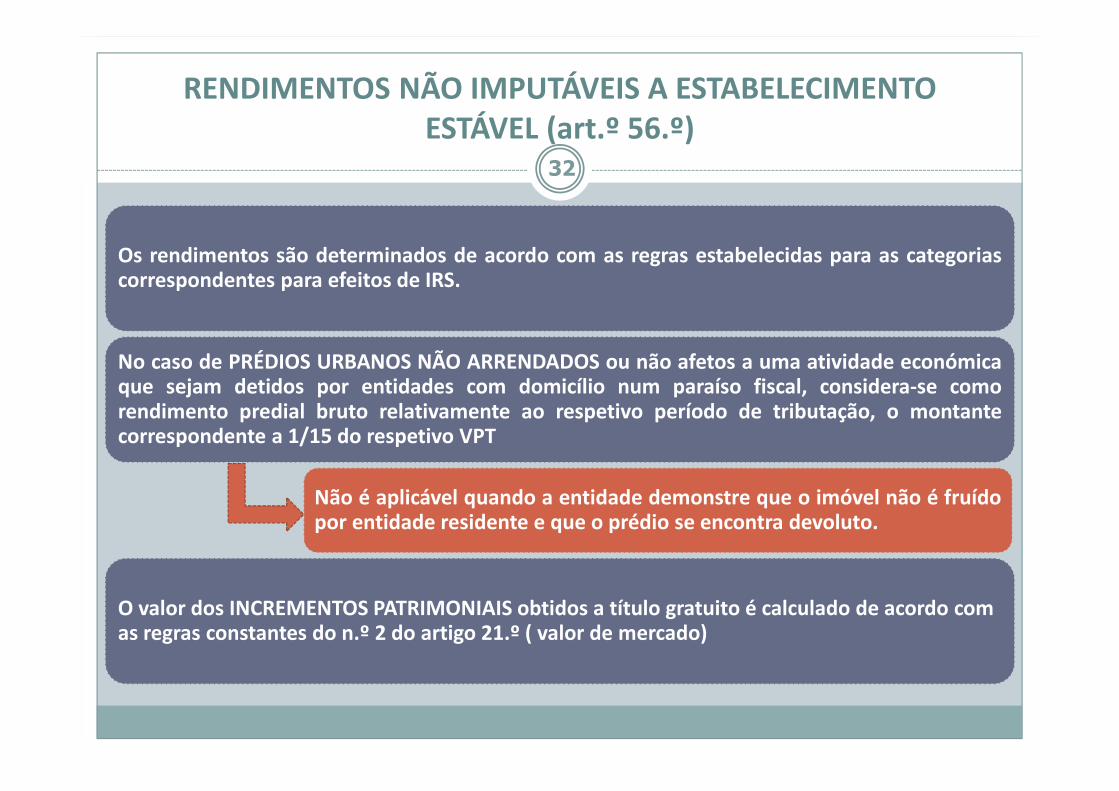

LUCRO TRIBUTÁVEL DE ESTABELECIMENTO ESTÁVEL (art.º 55.º)

32

Os rendimentos são determinados de acordo com as regras estabelecidas para as categoriascorrespondentes para efeitos de IRS.

No caso de PRÉDIOS URBANOS NÃO ARRENDADOS ou não afetos a uma atividade económicaque sejam detidos por entidades com domicílio num paraíso fiscal, considera-se comorendimento predial bruto relativamente ao respetivo período de tributação, o montantecorrespondente a 1/15 do respetivo VPT

Não é aplicável quando a entidade demonstre que o imóvel não é fruídopor entidade residente e que o prédio se encontra devoluto.

O valor dos INCREMENTOS PATRIMONIAIS obtidos a título gratuito é calculado de acordo com as regras constantes do n.º 2 do artigo 21.º ( valor de mercado)

3.4. Entidades que não Residentes RENDIMENTOS NÃO IMPUTÁVEIS A ESTABELECIMENTO ESTÁVEL (art.º 56.º)

33

DISPOSIÇÕES COMUNS E DIVERSAS

(art.ºs 63.º a 68.º)

34

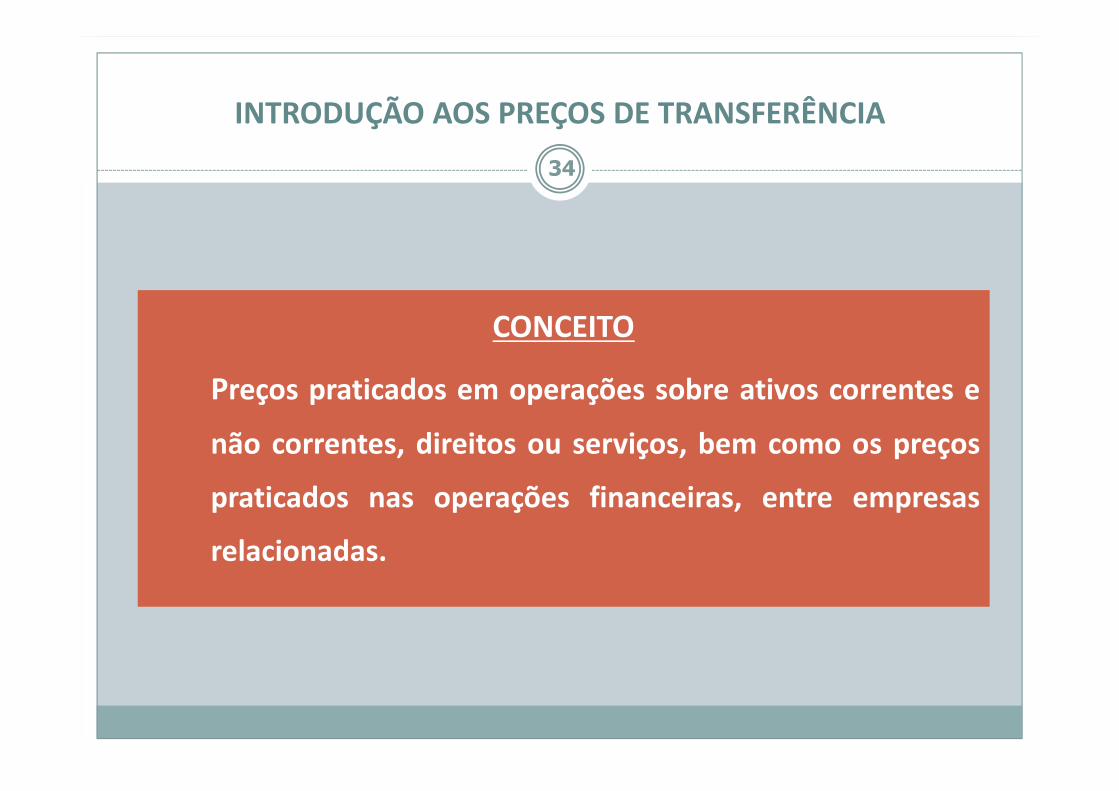

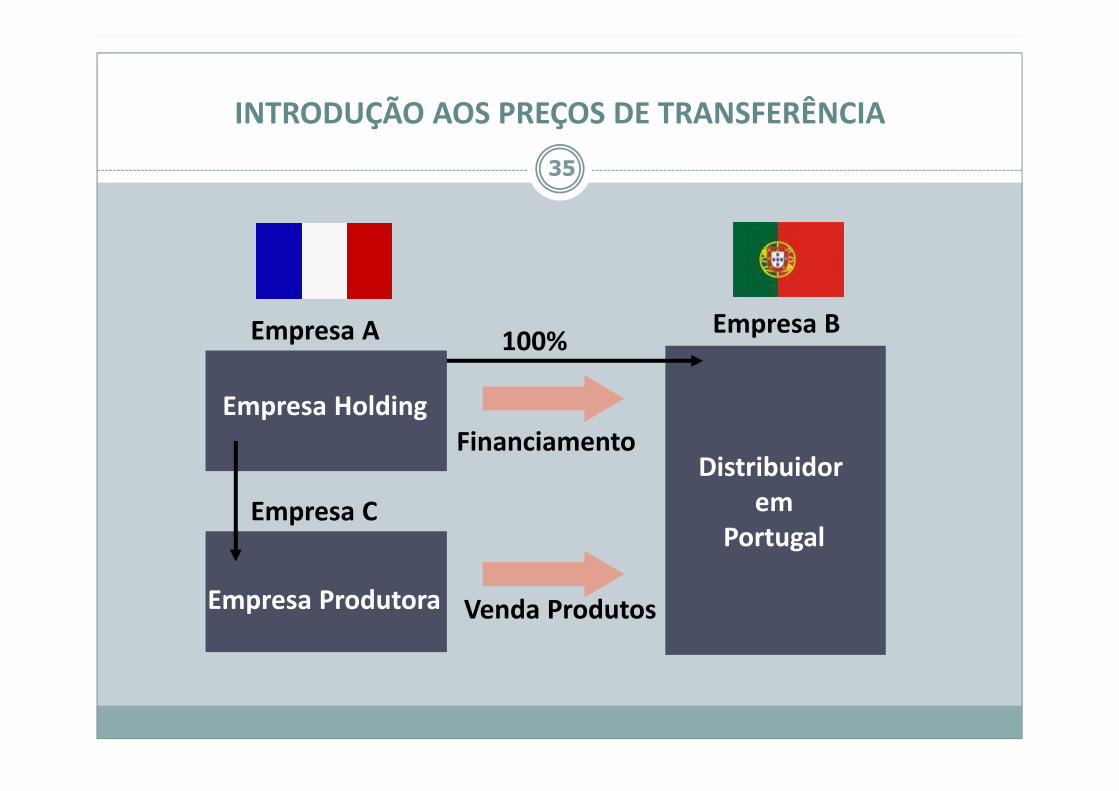

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

CONCEITO

Preços praticados em operações sobre ativos correntes e

não correntes, direitos ou serviços, bem como os preços

praticados nas operações financeiras, entre empresas

relacionadas.

35

Distribuidor em

Portugal

Empresa Holding

Empresa A Empresa B100%

Financiamento

Empresa C

Venda Produtos

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

Empresa Produtora

36

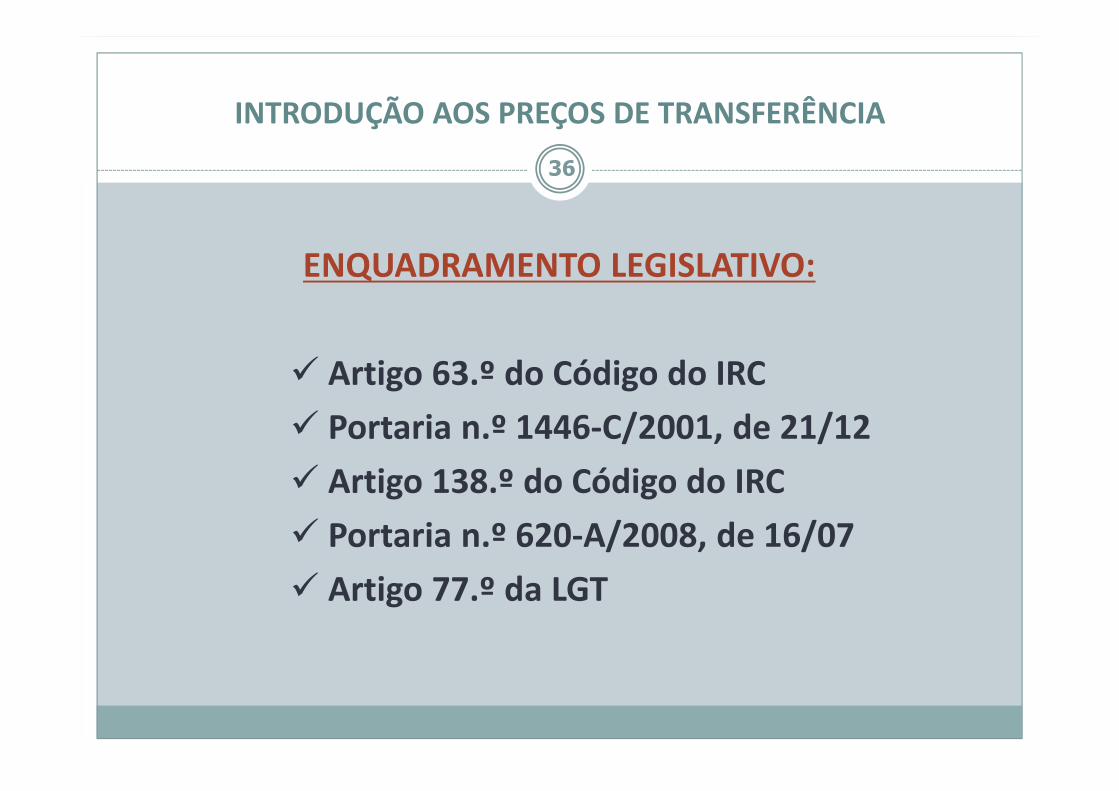

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

ENQUADRAMENTO LEGISLATIVO:

� Artigo 63.º do Código do IRC

� Portaria n.º 1446-C/2001, de 21/12

� Artigo 138.º do Código do IRC

� Portaria n.º 620-A/2008, de 16/07

� Artigo 77.º da LGT

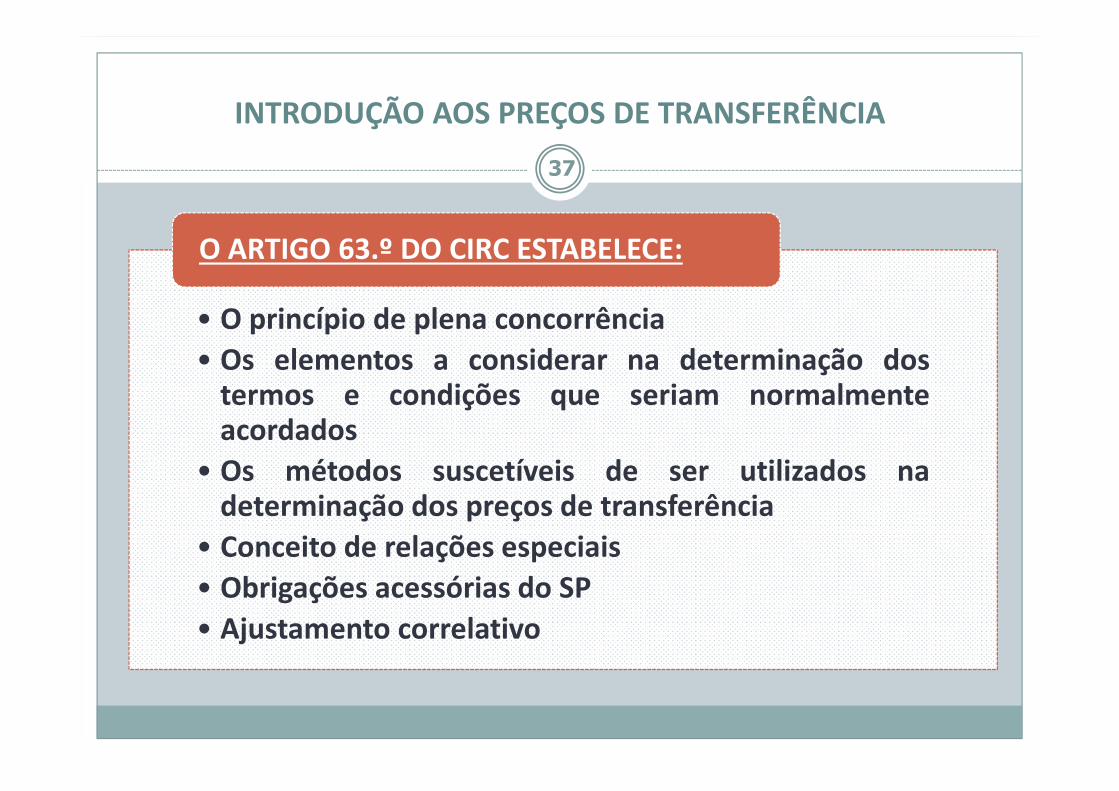

• O princípio de plena concorrência

• Os elementos a considerar na determinação dostermos e condições que seriam normalmenteacordados

• Os métodos suscetíveis de ser utilizados nadeterminação dos preços de transferência

• Conceito de relações especiais

• Obrigações acessórias do SP

• Ajustamento correlativo

O ARTIGO 63.º DO CIRC ESTABELECE:

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

37

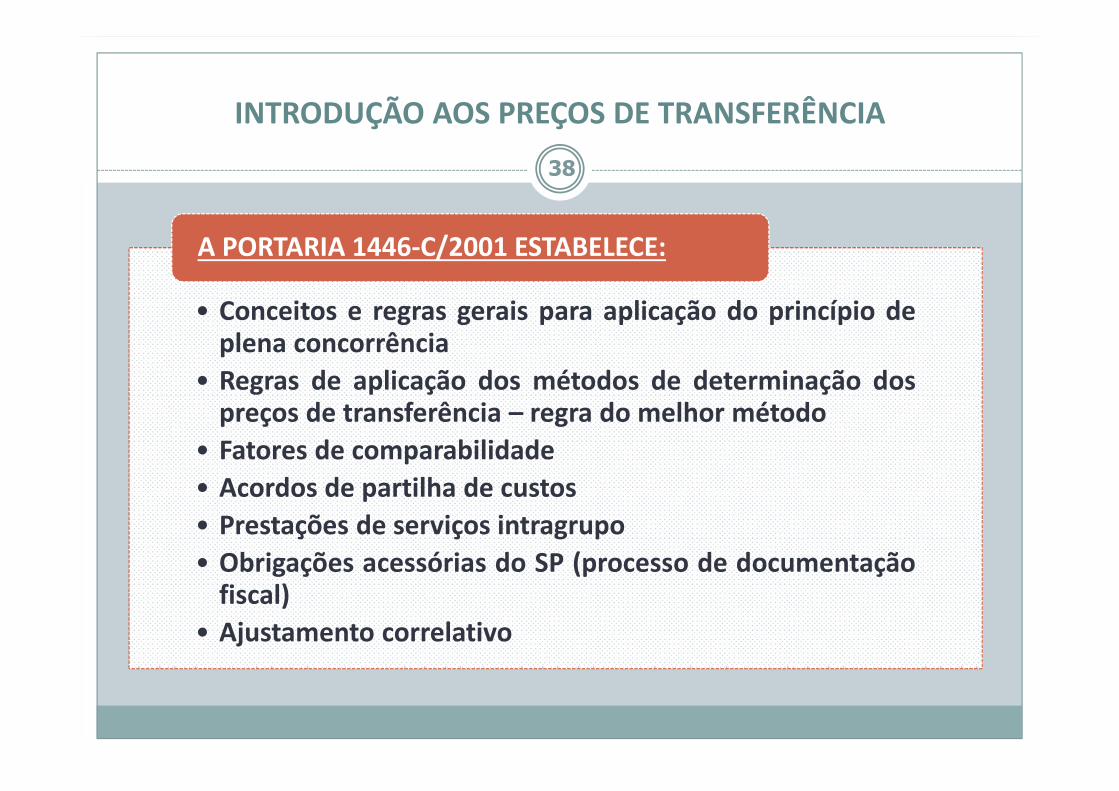

• Conceitos e regras gerais para aplicação do princípio deplena concorrência

• Regras de aplicação dos métodos de determinação dospreços de transferência – regra do melhor método

• Fatores de comparabilidade

• Acordos de partilha de custos

• Prestações de serviços intragrupo

• Obrigações acessórias do SP (processo de documentaçãofiscal)

• Ajustamento correlativo

A PORTARIA 1446-C/2001 ESTABELECE:

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

38

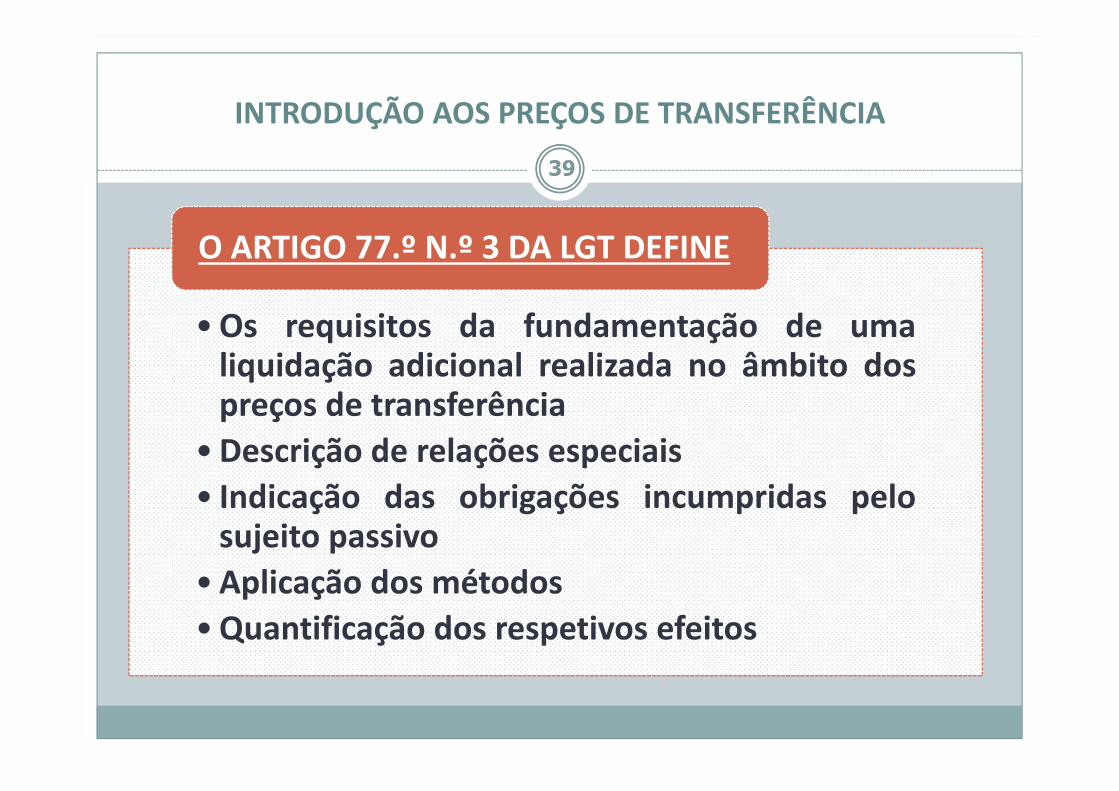

•Os requisitos da fundamentação de umaliquidação adicional realizada no âmbito dospreços de transferência

•Descrição de relações especiais

• Indicação das obrigações incumpridas pelosujeito passivo

•Aplicação dos métodos

•Quantificação dos respetivos efeitos

O ARTIGO 77.º N.º 3 DA LGT DEFINE

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

39

40

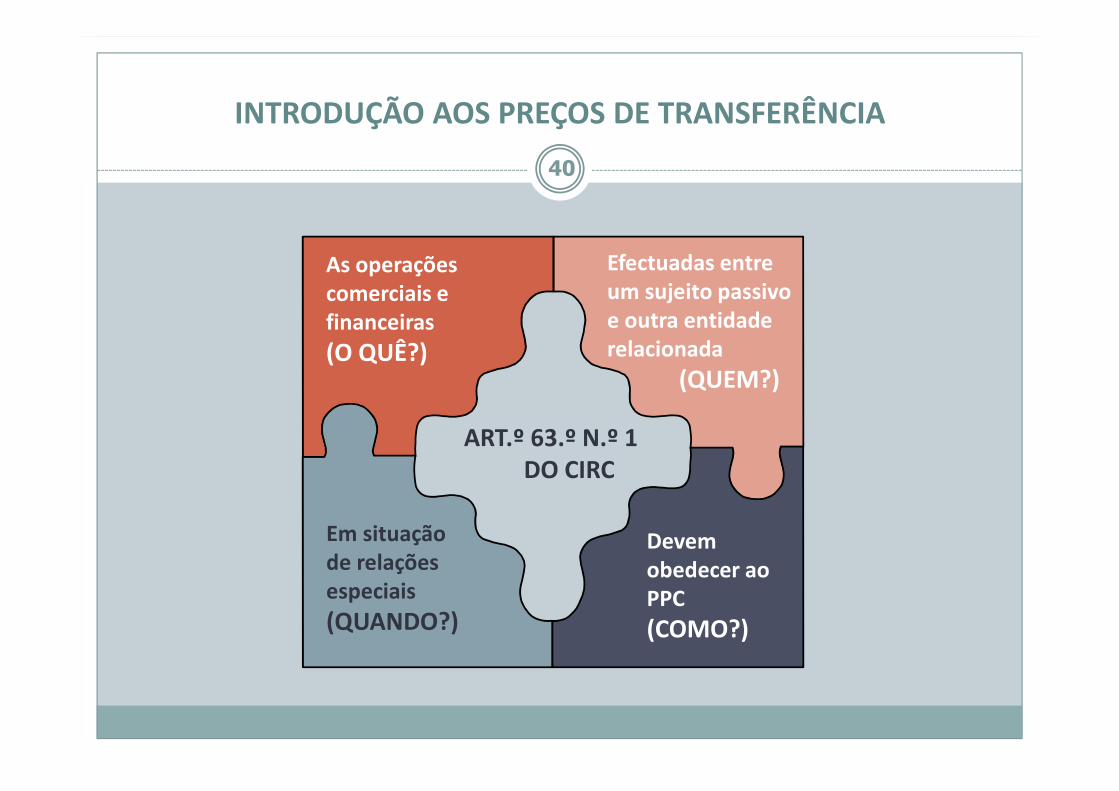

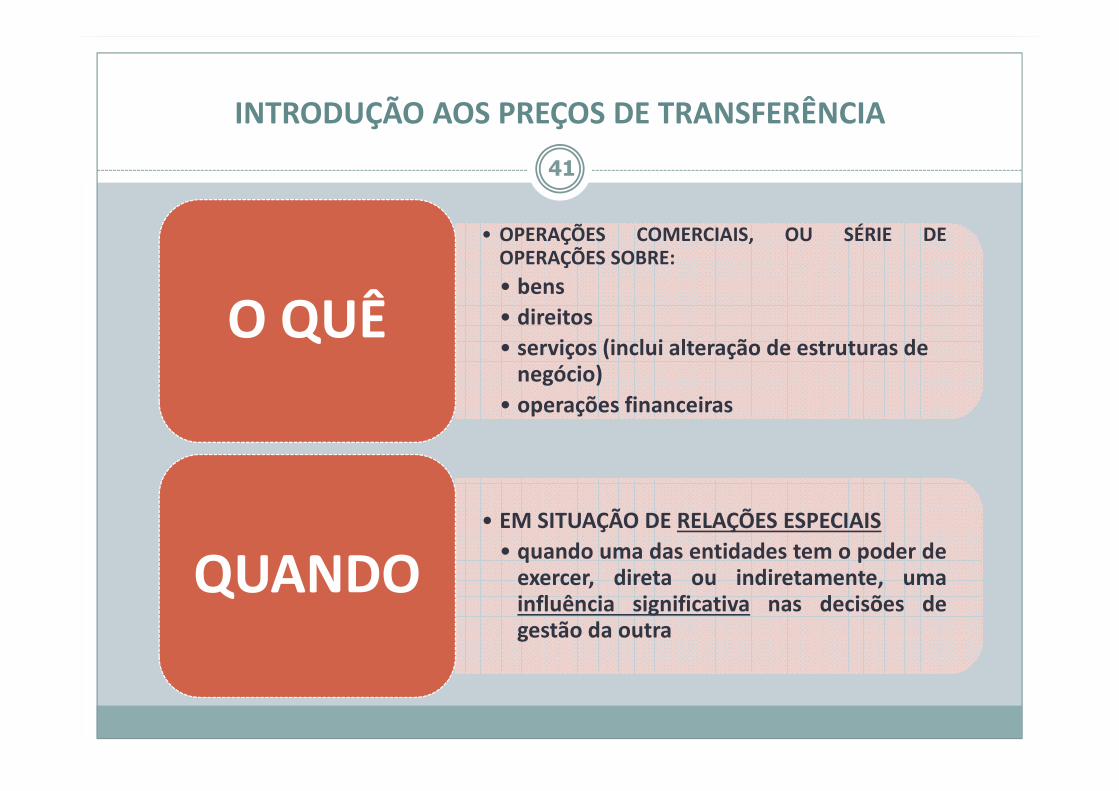

As operações comerciais e financeiras

(O QUÊ?)

Efectuadas entreum sujeito passivoe outra entidade relacionada

(QUEM?)

Em situaçãode relaçõesespeciais

(QUANDO?)

Devem obedecer ao PPC

(COMO?)

ART.º 63.º N.º 1 DO CIRC

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

• OPERAÇÕES COMERCIAIS, OU SÉRIE DEOPERAÇÕES SOBRE:

• bens

• direitos

• serviços (inclui alteração de estruturas de negócio)

• operações financeiras

O QUÊ

• EM SITUAÇÃO DE RELAÇÕES ESPECIAIS

• quando uma das entidades tem o poder deexercer, direta ou indiretamente, umainfluência significativa nas decisões degestão da outra

QUANDO

41

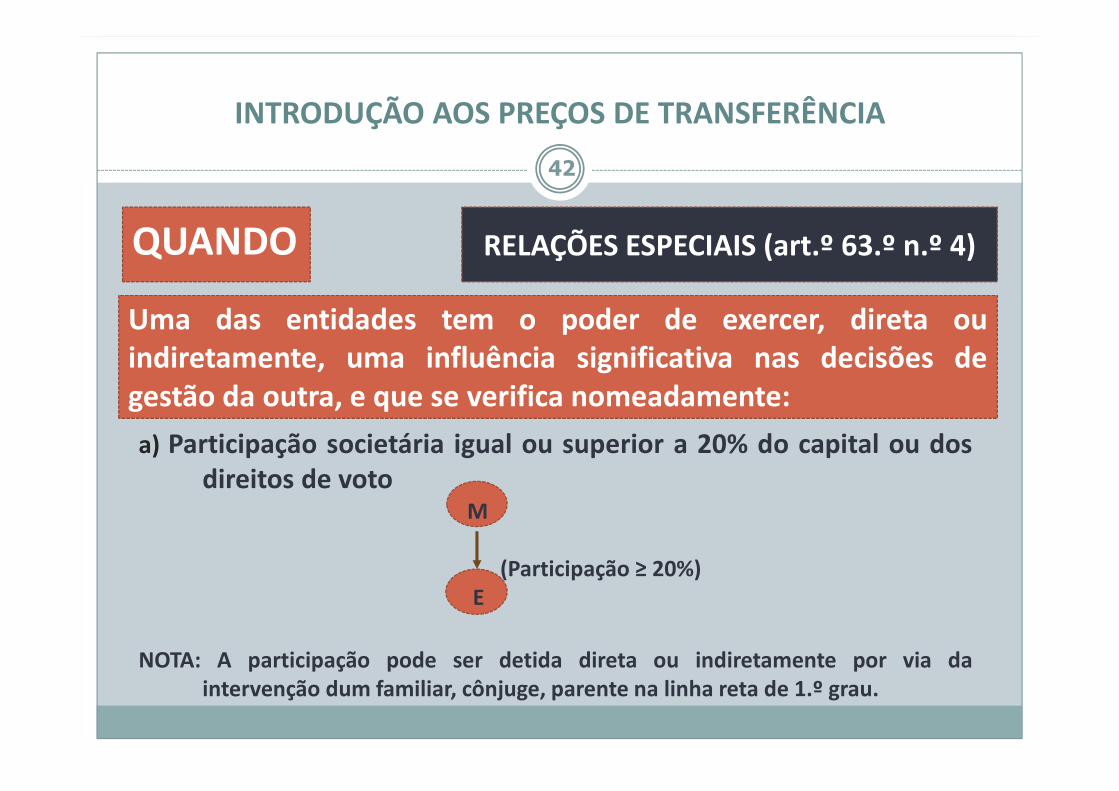

a) Participação societária igual ou superior a 20% do capital ou dosdireitos de voto

M

(Participação ≥ 20%)E

NOTA: A participação pode ser detida direta ou indiretamente por via daintervenção dum familiar, cônjuge, parente na linha reta de 1.º grau.

QUANDO

42

RELAÇÕES ESPECIAIS (art.º 63.º n.º 4)

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

Uma das entidades tem o poder de exercer, direta ouindiretamente, uma influência significativa nas decisões degestão da outra, e que se verifica nomeadamente:

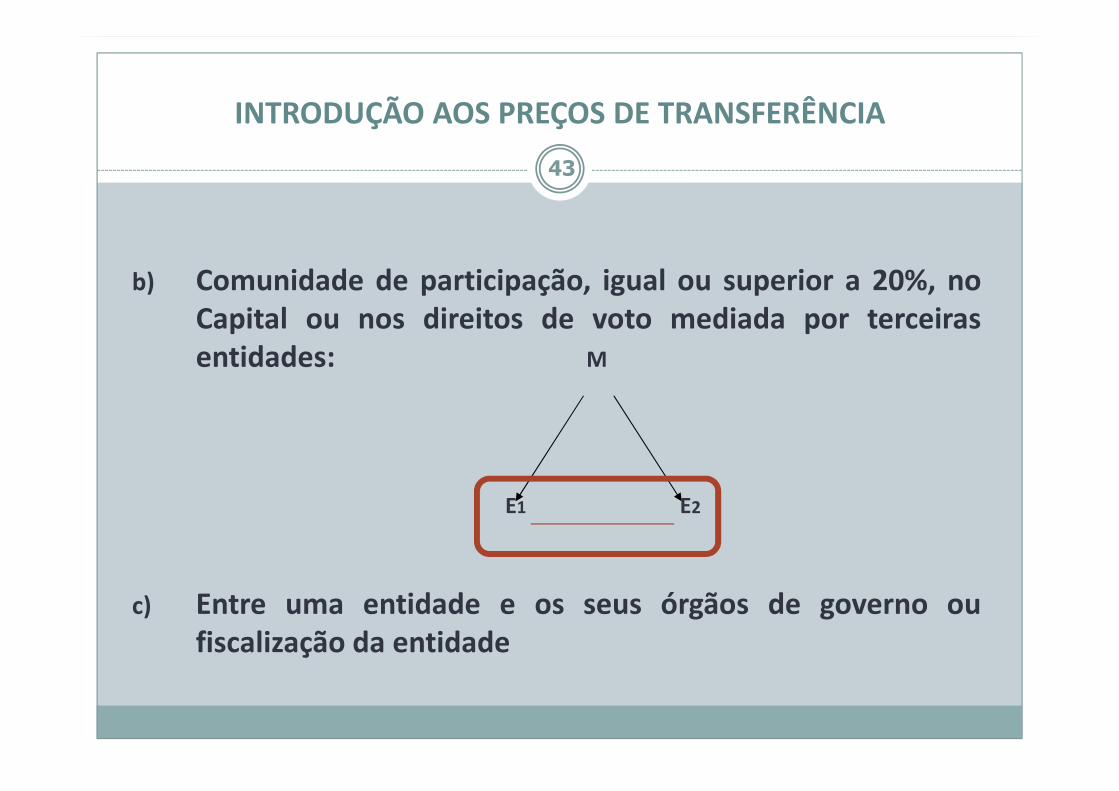

b) Comunidade de participação, igual ou superior a 20%, noCapital ou nos direitos de voto mediada por terceirasentidades: M

E1 E2

c) Entre uma entidade e os seus órgãos de governo oufiscalização da entidade

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

43

d) Entidades em que a maioria dos membros dos corpos sociaissejam os mesmos

e) Entidades ligadas por:� Contrato de subordinação – art.º 493.º CSC� Grupo Paritário – art.º 492.º do CSC

f) Entidades em situação de relações de domínio, nos termos doart.º 486.º do CSC

g) Entidades cujo relacionamento jurídico, possibilita que umacondicione as decisões de gestão da outra

h) Entre entidades residentes/não residentes com estabelecimentoestável e entidades sujeitas a um regime fiscal mais favorável

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

44

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

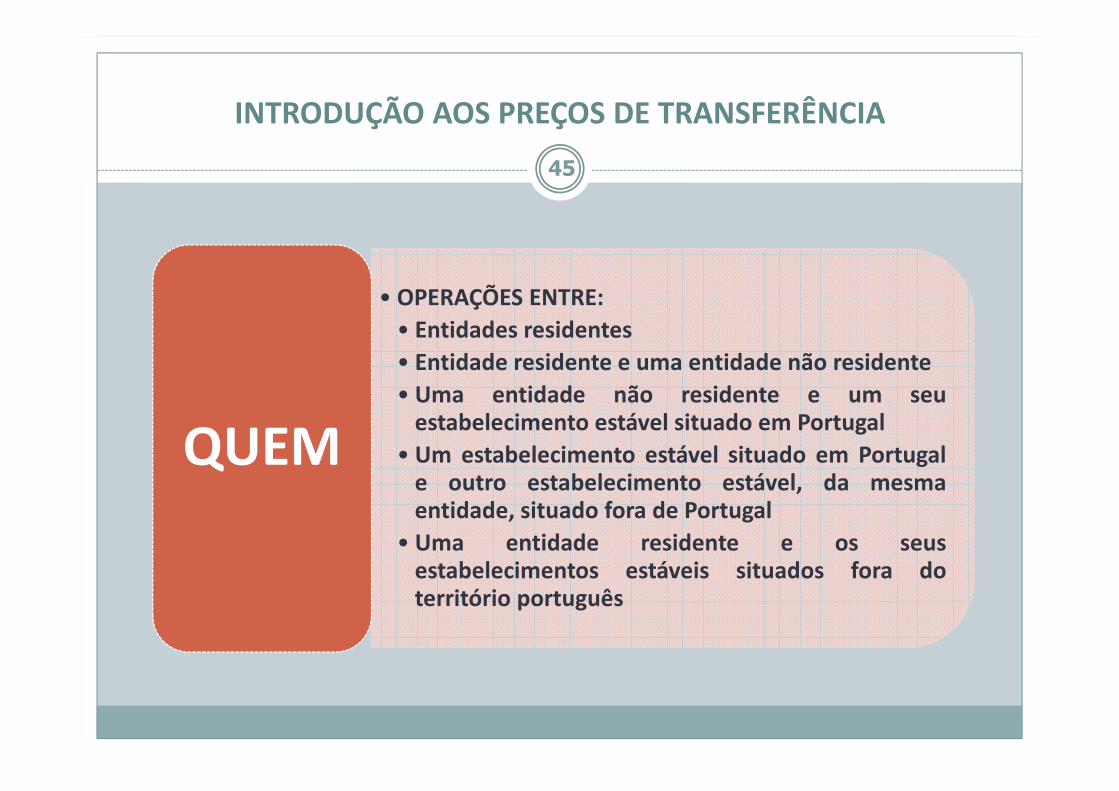

• OPERAÇÕES ENTRE:

• Entidades residentes

• Entidade residente e uma entidade não residente

• Uma entidade não residente e um seuestabelecimento estável situado em Portugal

• Um estabelecimento estável situado em Portugale outro estabelecimento estável, da mesmaentidade, situado fora de Portugal

• Uma entidade residente e os seusestabelecimentos estáveis situados fora doterritório português

QUEM

45

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

• Observando o princípio de plenaconcorrência (arm’s length principle)

• Devem ser contratados, aceites epraticados termos e condiçõessubstancialmente idênticos aos quenormalmente seriam contratados,aceites e praticados entre entidadesindependentes em operaçõescomparáveis

COMO

46

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

47

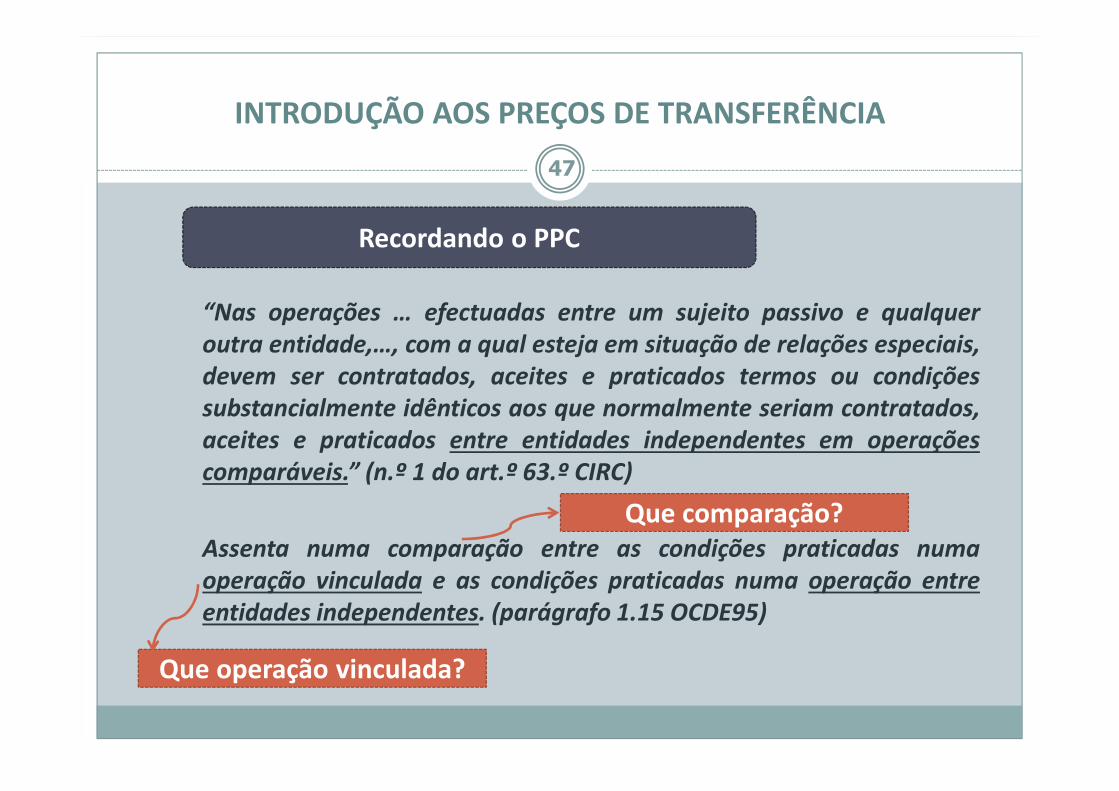

“Nas operações … efectuadas entre um sujeito passivo e qualquer

outra entidade,…, com a qual esteja em situação de relações especiais,

devem ser contratados, aceites e praticados termos ou condições

substancialmente idênticos aos que normalmente seriam contratados,

aceites e praticados entre entidades independentes em operações

comparáveis.” (n.º 1 do art.º 63.º CIRC)

Assenta numa comparação entre as condições praticadas numa

operação vinculada e as condições praticadas numa operação entre

entidades independentes. (parágrafo 1.15 OCDE95)

Recordando o PPC

Que operação vinculada?

Que comparação?

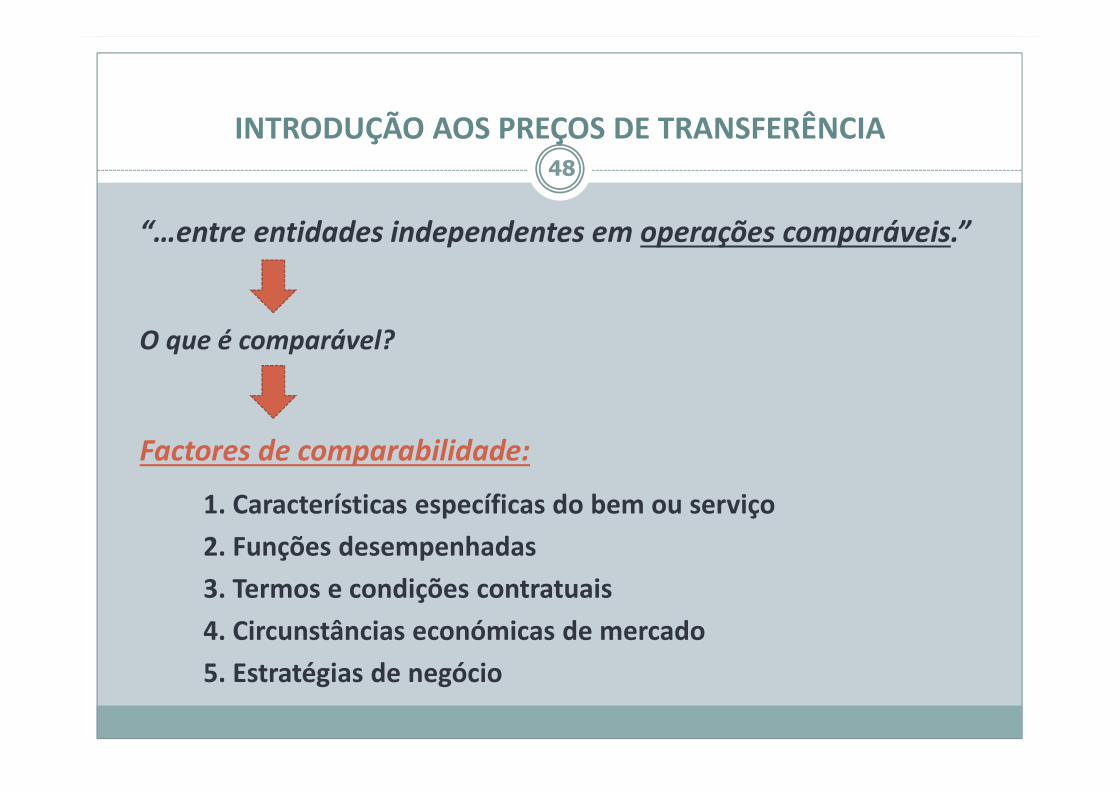

“…entre entidades independentes em operações comparáveis.”

O que é comparável?

Factores de comparabilidade:

1. Características específicas do bem ou serviço

2. Funções desempenhadas

3. Termos e condições contratuais

4. Circunstâncias económicas de mercado

5. Estratégias de negócio

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA48

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA49

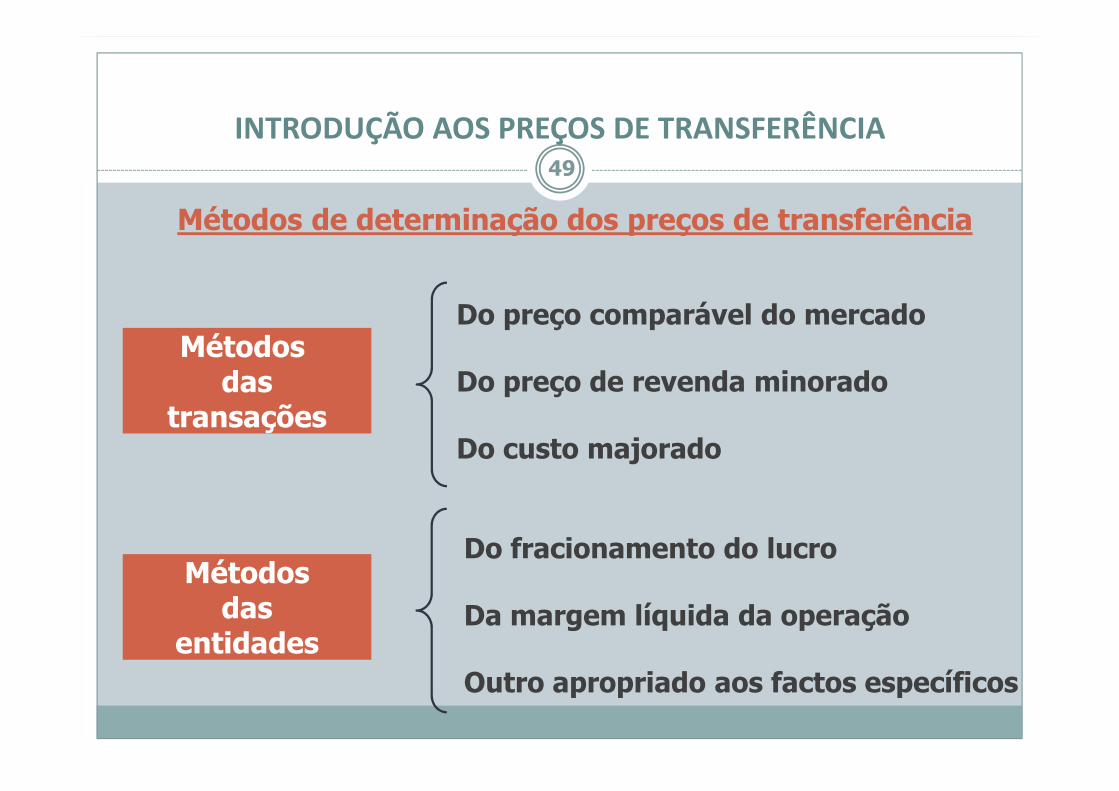

Métodos de determinação dos preços de transferência

Métodos das

transações

Métodosdas

entidades

Do preço comparável do mercado

Do preço de revenda minorado

Do custo majorado

Do fracionamento do lucro

Da margem líquida da operação

Outro apropriado aos factos específicos

50

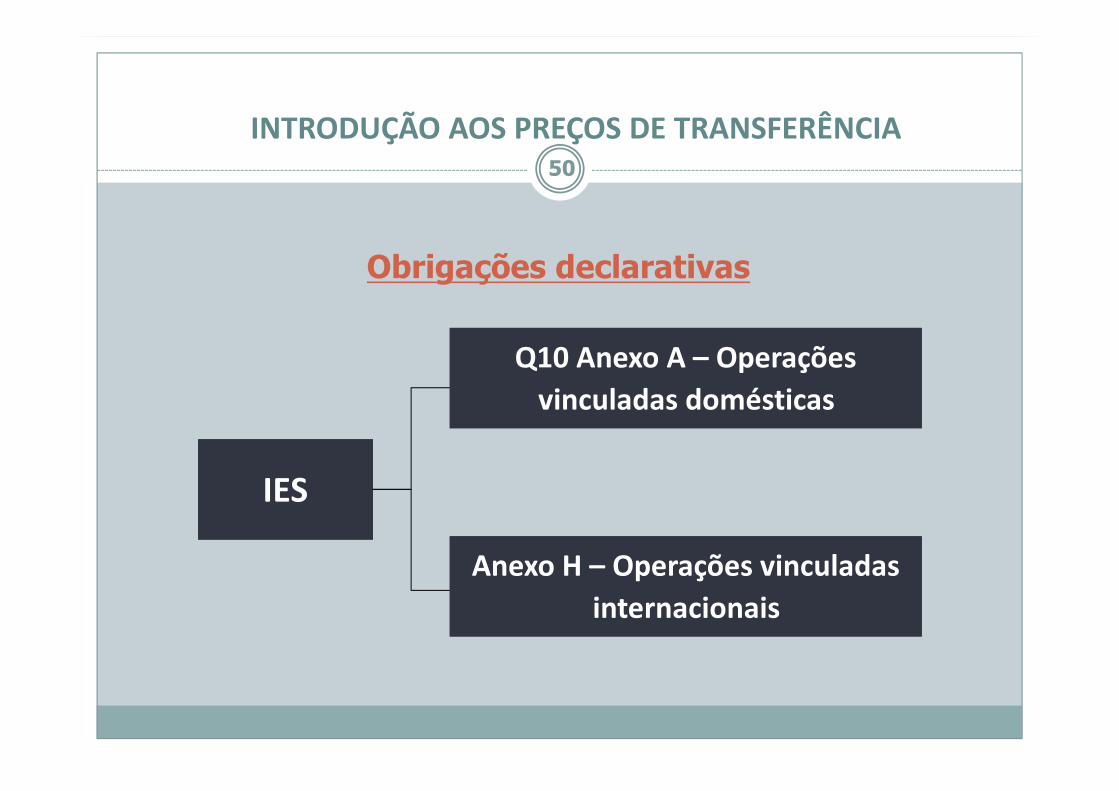

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA

IESIES

Q10 Anexo A – Operações

vinculadas domésticas

Q10 Anexo A – Operações

vinculadas domésticas

Anexo H – Operações vinculadas

internacionais

Anexo H – Operações vinculadas

internacionais

Obrigações declarativas

INTRODUÇÃO AOS PREÇOS DE TRANSFERÊNCIA51

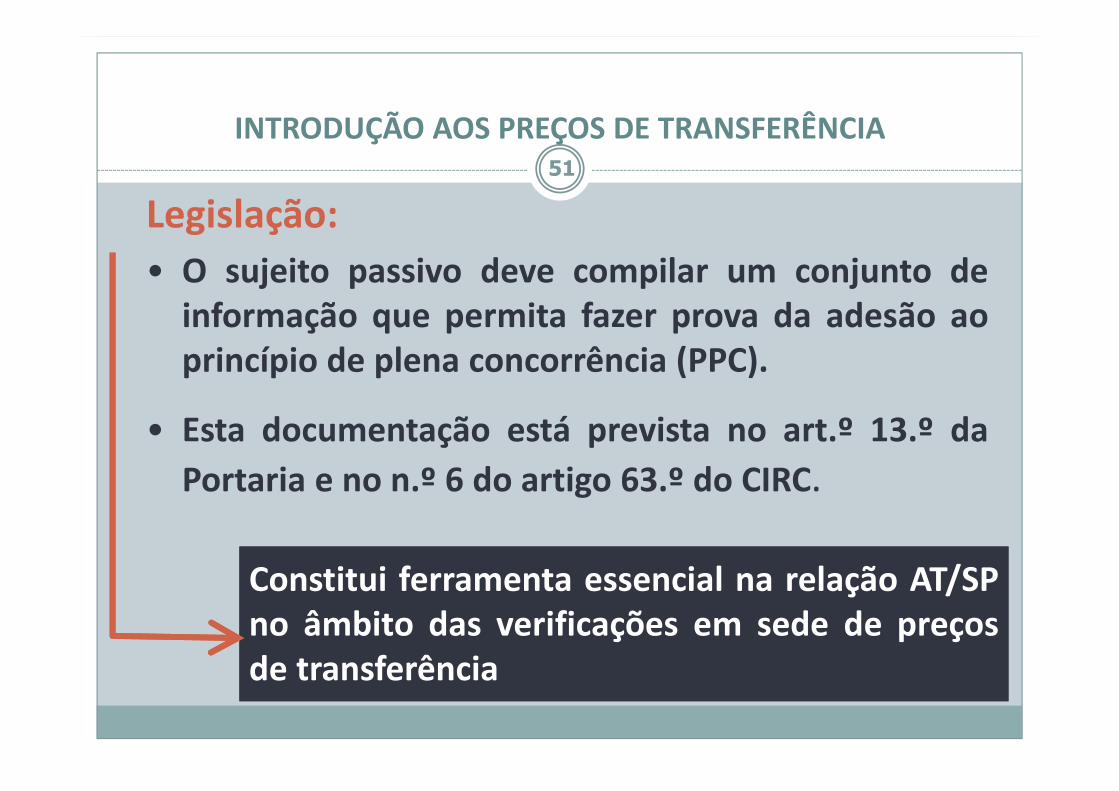

Legislação:

• O sujeito passivo deve compilar um conjunto deinformação que permita fazer prova da adesão aoprincípio de plena concorrência (PPC).

• Esta documentação está prevista no art.º 13.º da

Portaria e no n.º 6 do artigo 63.º do CIRC.

Constitui ferramenta essencial na relação AT/SPno âmbito das verificações em sede de preçosde transferência

Constitui ferramenta essencial na relação AT/SPno âmbito das verificações em sede de preçosde transferência

52

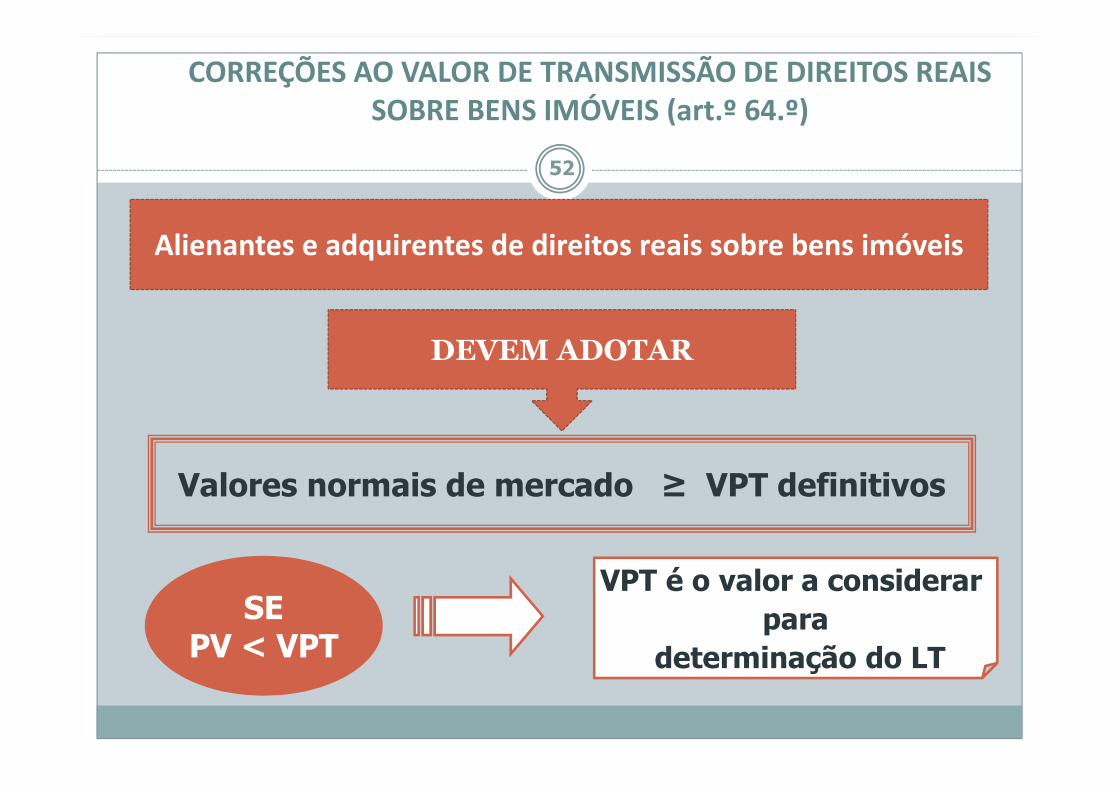

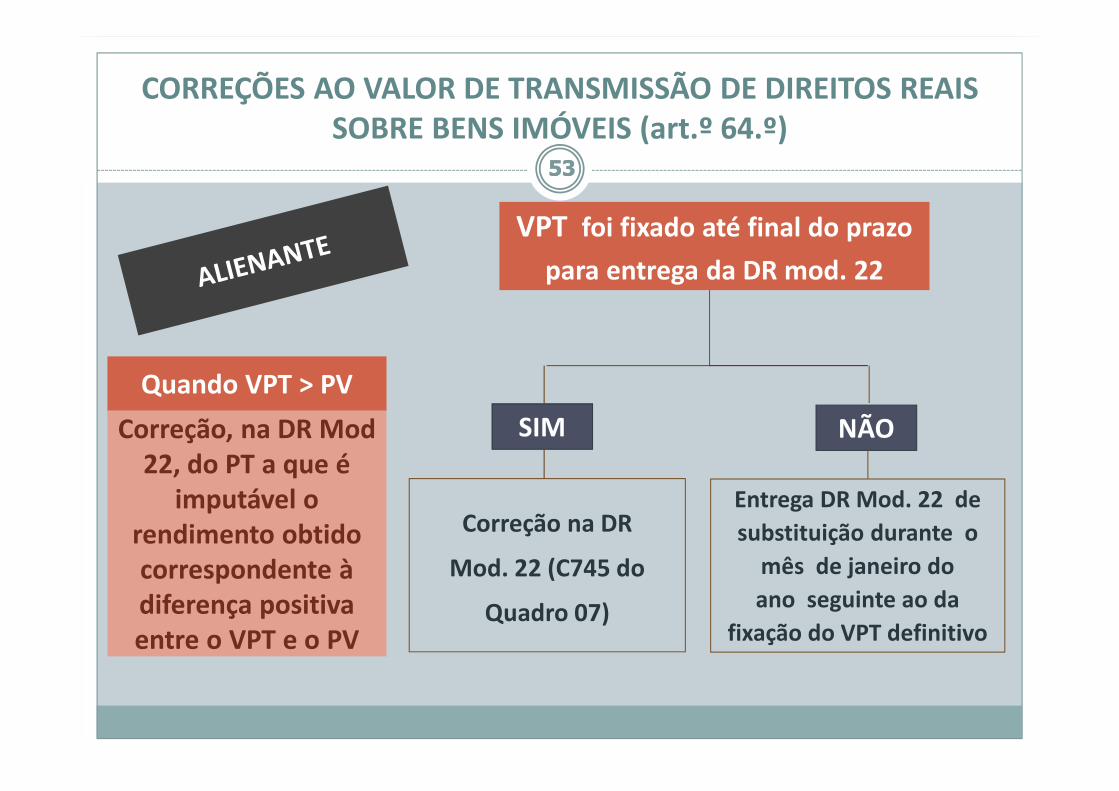

CORREÇÕES AO VALOR DE TRANSMISSÃO DE DIREITOS REAIS SOBRE BENS IMÓVEIS (art.º 64.º)

Valores normais de mercado ≥ VPT definitivos

Alienantes e adquirentes de direitos reais sobre bens imóveis

DEVEM ADOTAR

SEPV < VPT

VPT é o valor a considerar para

determinação do LT

VPT foi fixado até final do prazo

para entrega da DR mod. 22

SIM NÃO

Correção na DR

Mod. 22 (C745 do

Quadro 07)

Entrega DR Mod. 22 de

substituição durante o

mês de janeiro do

ano seguinte ao da

fixação do VPT definitivo

CORREÇÕES AO VALOR DE TRANSMISSÃO DE DIREITOS REAIS SOBRE BENS IMÓVEIS (art.º 64.º)

53

Quando VPT > PV

Correção, na DR Mod22, do PT a que é

imputável o rendimento obtido correspondente à diferença positiva entre o VPT e o PV

53

Adota o VPT para a determinação

de qualquer resultado tributável

em IRC relativamente ao imóvel

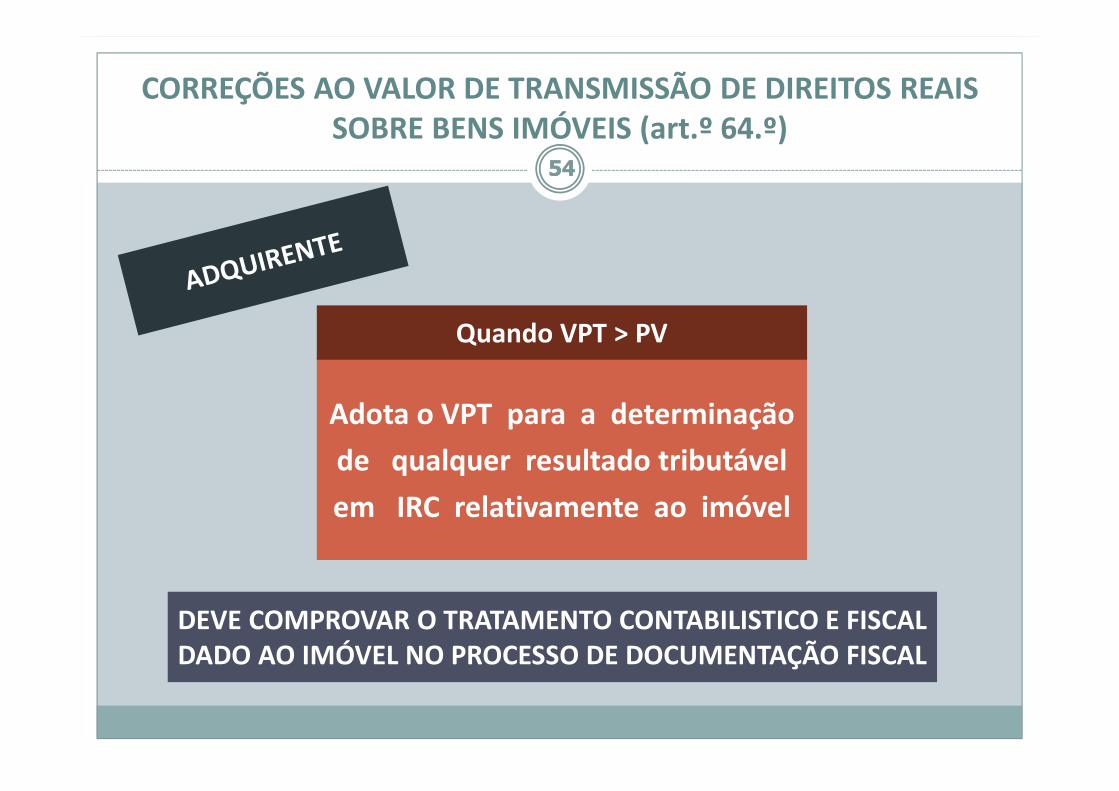

CORREÇÕES AO VALOR DE TRANSMISSÃO DE DIREITOS REAIS SOBRE BENS IMÓVEIS (art.º 64.º)

54

Quando VPT > PV

DEVE COMPROVAR O TRATAMENTO CONTABILISTICO E FISCAL DADO AO IMÓVEL NO PROCESSO DE DOCUMENTAÇÃO FISCAL

54

55

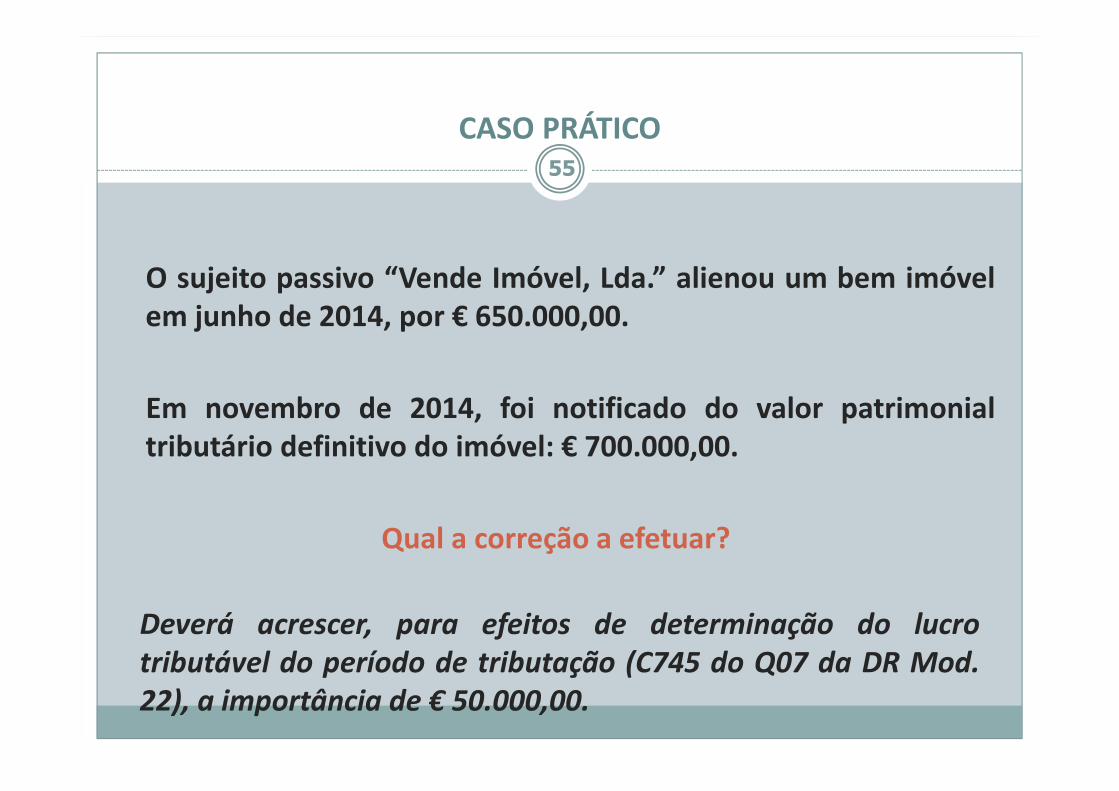

O sujeito passivo “Vende Imóvel, Lda.” alienou um bem imóvelem junho de 2014, por € 650.000,00.

Em novembro de 2014, foi notificado do valor patrimonialtributário definitivo do imóvel: € 700.000,00.

Qual a correção a efetuar?

CASO PRÁTICO

Deverá acrescer, para efeitos de determinação do lucro

tributável do período de tributação (C745 do Q07 da DR Mod.

22), a importância de € 50.000,00.

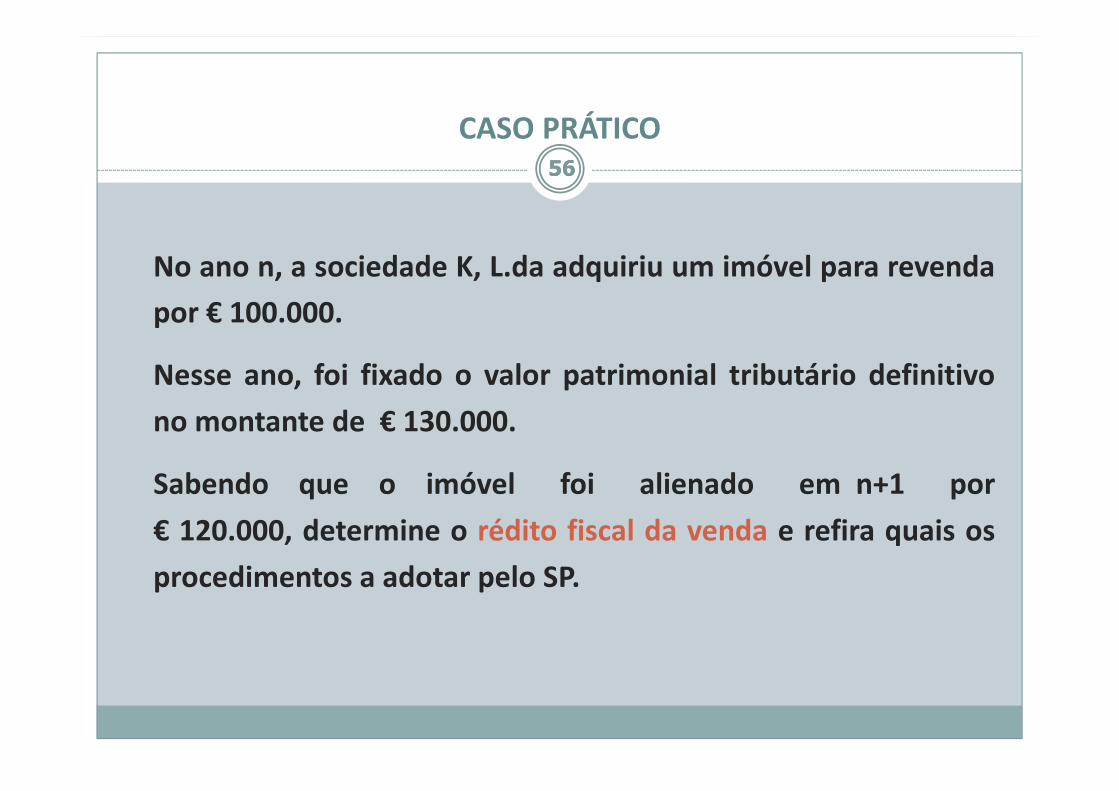

No ano n, a sociedade K, L.da adquiriu um imóvel para revenda

por € 100.000.

Nesse ano, foi fixado o valor patrimonial tributário definitivo

no montante de € 130.000.

Sabendo que o imóvel foi alienado em n+1 por

€ 120.000, determine o rédito fiscal da venda e refira quais os

procedimentos a adotar pelo SP.

CASO PRÁTICO5656

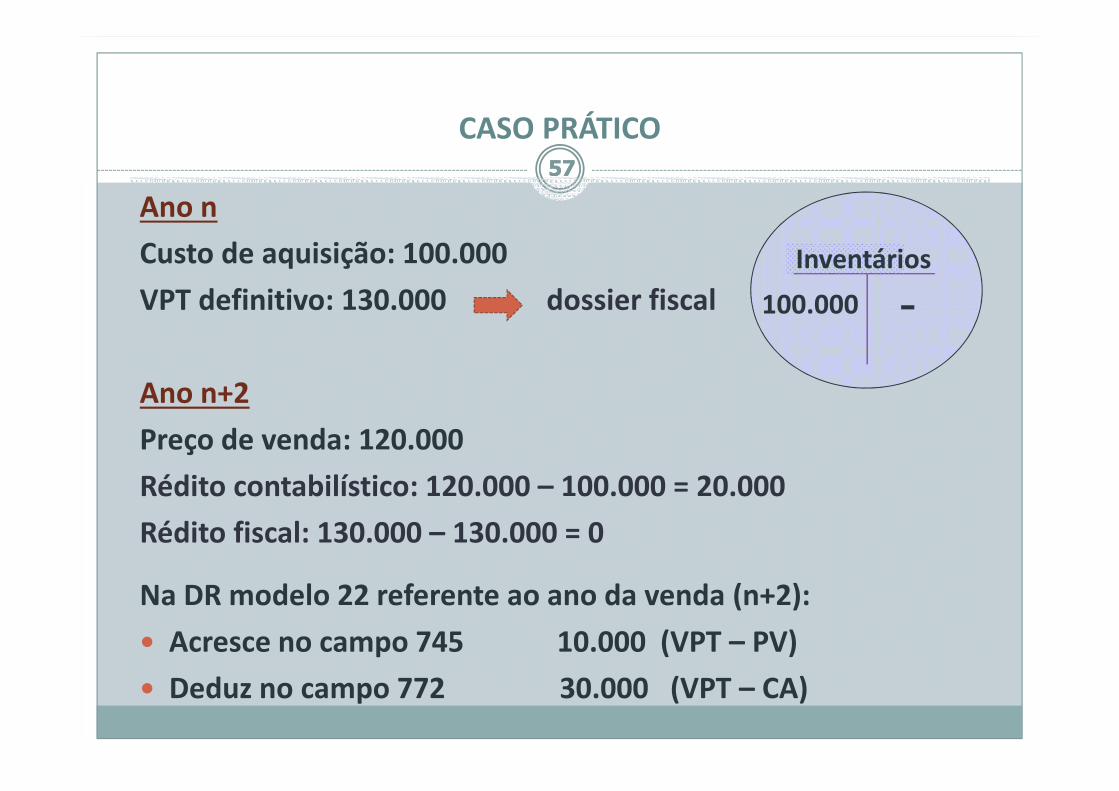

Ano n

Custo de aquisição: 100.000

VPT definitivo: 130.000 dossier fiscal

Ano n+2

Preço de venda: 120.000

Rédito contabilístico: 120.000 – 100.000 = 20.000

Rédito fiscal: 130.000 – 130.000 = 0

Na DR modelo 22 referente ao ano da venda (n+2):

� Acresce no campo 745 10.000 (VPT – PV)

� Deduz no campo 772 30.000 (VPT – CA)

Inventários

100.000 -

CASO PRÁTICO5757

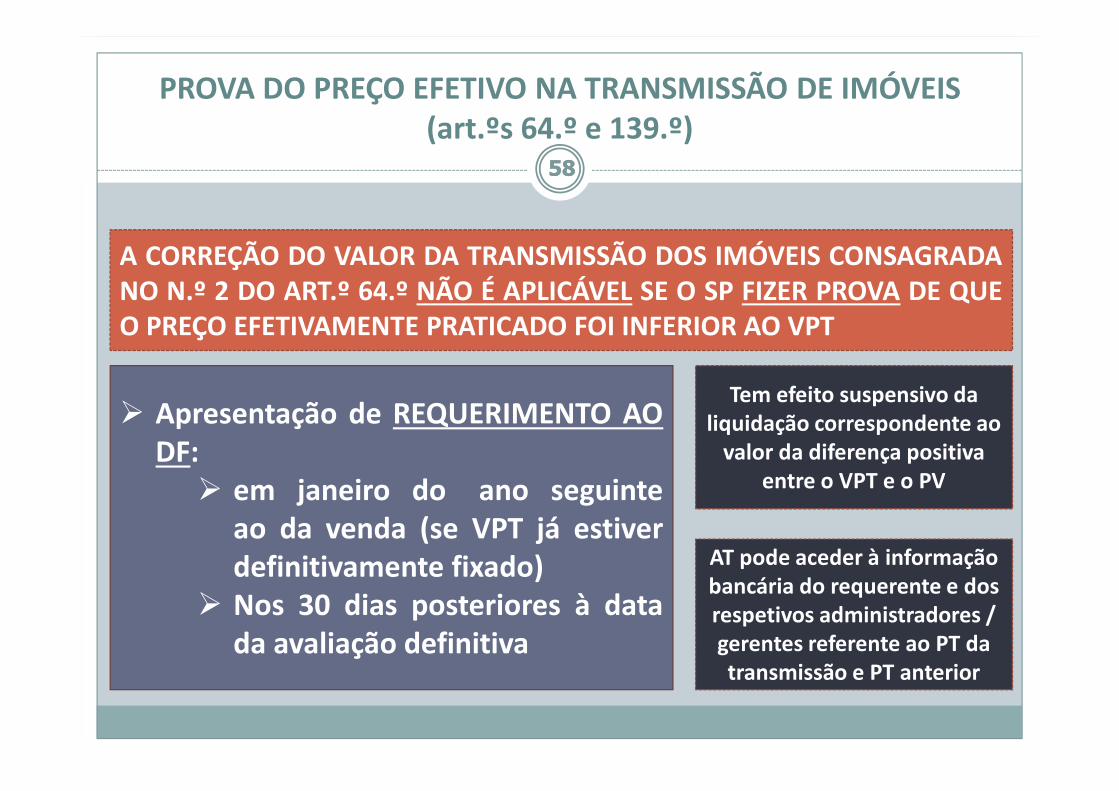

PROVA DO PREÇO EFETIVO NA TRANSMISSÃO DE IMÓVEIS (art.ºs 64.º e 139.º)

A CORREÇÃO DO VALOR DA TRANSMISSÃO DOS IMÓVEIS CONSAGRADANO N.º 2 DO ART.º 64.º NÃO É APLICÁVEL SE O SP FIZER PROVA DE QUEO PREÇO EFETIVAMENTE PRATICADO FOI INFERIOR AO VPT

58

� Apresentação de REQUERIMENTO AODF:

� em janeiro do ano seguinteao da venda (se VPT já estiverdefinitivamente fixado)

� Nos 30 dias posteriores à datada avaliação definitiva

Tem efeito suspensivo da liquidação correspondente ao

valor da diferença positiva entre o VPT e o PV

AT pode aceder à informação bancária do requerente e dos respetivos administradores / gerentes referente ao PT da transmissão e PT anterior

58

Sujeitopassivo Entidade

Participação ≥ 25%(direta ou indireta)

ou

Participação ≥ 10%*(direta ou indireta)

* Quando, pelo menos, 50% das partes de capital, dos direitos de voto ou

dos direitos sobre os rendimentos ou elementos patrimoniais sejam detidos,direta ou indiretamente, por sujeitos passivos de IRC ou IRS residentes emterritório português

São imputados ao SP os lucros ou rendimentos que

lhe cabem, independentemente da distribuição

Ainda que através de mandatário, fiduciário ou interposta pessoa

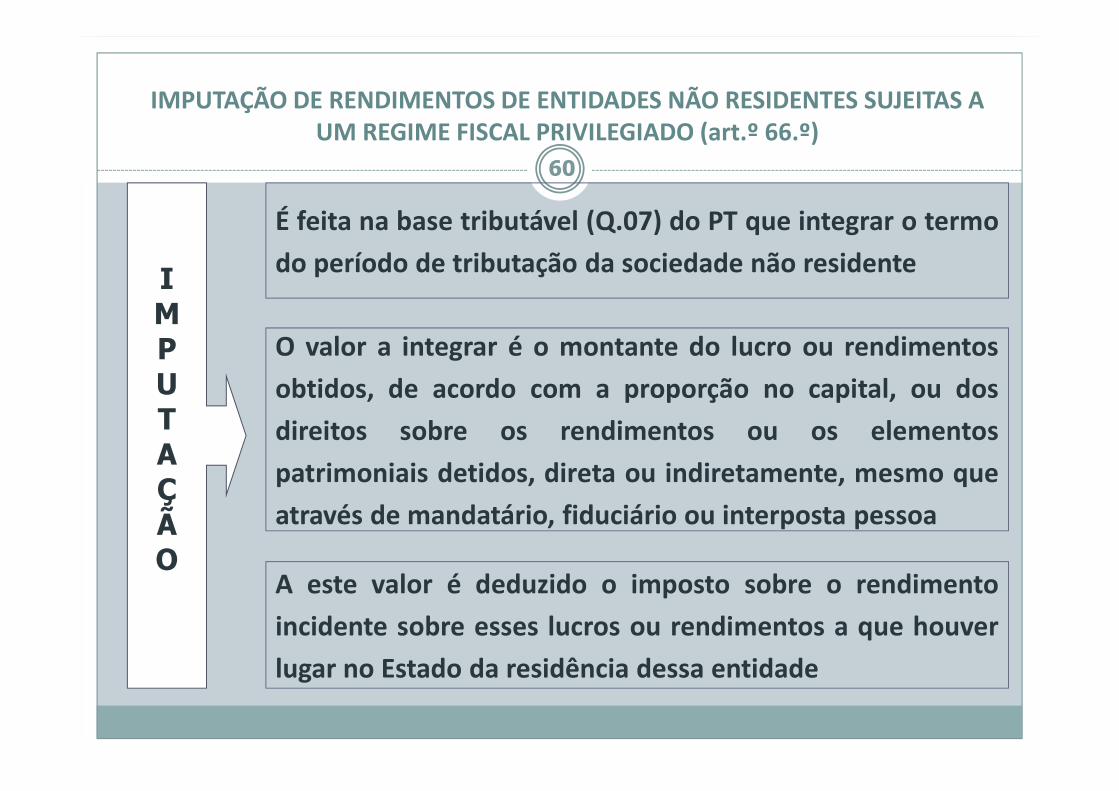

IMPUTAÇÃO DE RENDIMENTOS DE ENTIDADES NÃO RESIDENTES SUJEITAS A UM REGIME FISCAL PRIVILEGIADO (art.º 66.º)

59

IMPUTAÇÃO

É feita na base tributável (Q.07) do PT que integrar o termo

do período de tributação da sociedade não residente

O valor a integrar é o montante do lucro ou rendimentos

obtidos, de acordo com a proporção no capital, ou dos

direitos sobre os rendimentos ou os elementos

patrimoniais detidos, direta ou indiretamente, mesmo que

através de mandatário, fiduciário ou interposta pessoa

A este valor é deduzido o imposto sobre o rendimento

incidente sobre esses lucros ou rendimentos a que houver

lugar no Estado da residência dessa entidade

IMPUTAÇÃO DE RENDIMENTOS DE ENTIDADES NÃO RESIDENTES SUJEITAS A UM REGIME FISCAL PRIVILEGIADO (art.º 66.º)

60

EXEMPLO

Sociedade não residente “A” (c/RFP)

1/9/2013 31/8/2014

Lucro de “A” 1.000

IR suportado por “A” 100

Sujeito passivo residente (30% de “A”)

1/1/2014 31/12/201431/8

SP acresce no Q.07

da DR mod. 22

relativa a 2014

o valor de 270(1.000-100) x 30%

IMPUTAÇÃO DE RENDIMENTOS DE ENTIDADES NÃO RESIDENTES SUJEITAS A UM REGIME FISCAL PRIVILEGIADO (art.º 66.º)

61

IMPUTAÇÃO DE RENDIMENTOS DE ENTIDADES NÃO RESIDENTES SUJEITAS A UM REGIME FISCAL PRIVILEGIADO (art.º 66.º)

Dedução no C775 do Q07 da DR Mod.22, até

à concorrência do LT, dos lucros

efetivamente distribuídos e que já foram

tributados no ano anterior

Dedução à coleta nos termos do art.º 91.º

(até à concorrência do IRC apurado no PT

em que os lucros foram imputados após as

deduções à coleta das alíneas a) e b) do n.º

2 do art.º 90.º] – Dupla tributação jurídica

internacional

AQUANDO DA DISTRIBUIÇÃO

62

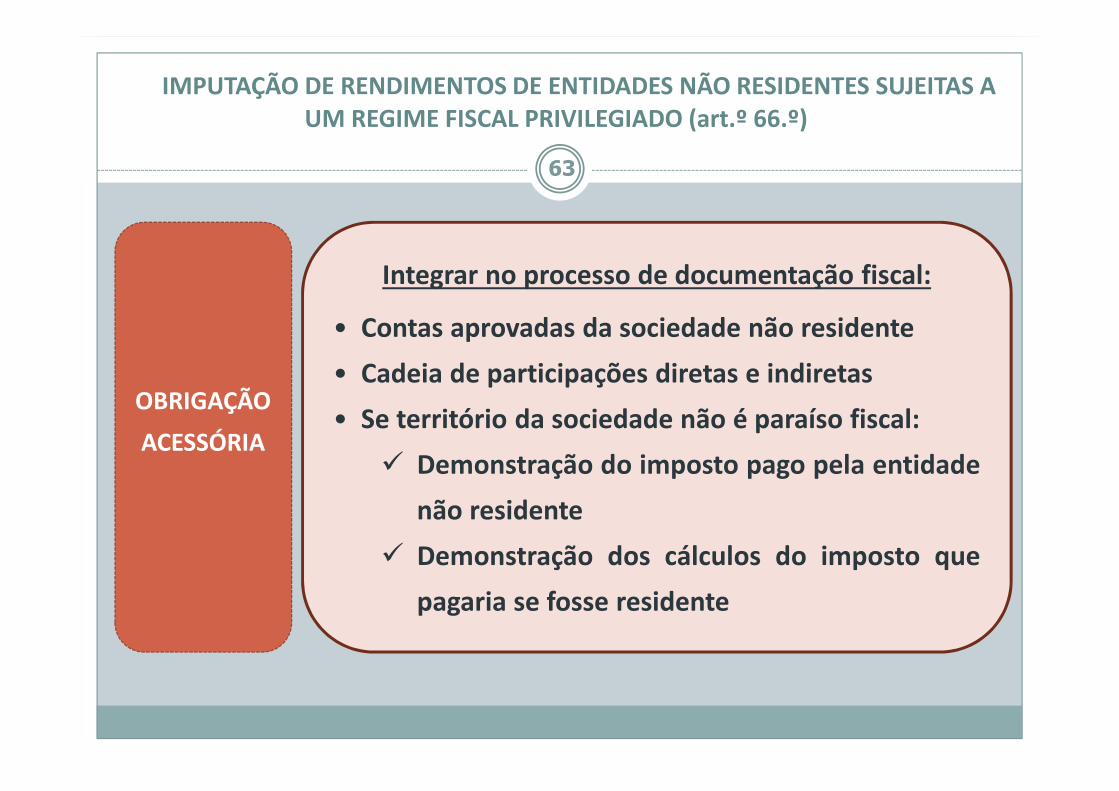

Integrar no processo de documentação fiscal:

• Contas aprovadas da sociedade não residente

• Cadeia de participações diretas e indiretas

• Se território da sociedade não é paraíso fiscal:

� Demonstração do imposto pago pela entidade

não residente

� Demonstração dos cálculos do imposto que

pagaria se fosse residente

OBRIGAÇÃO

ACESSÓRIA

IMPUTAÇÃO DE RENDIMENTOS DE ENTIDADES NÃO RESIDENTES SUJEITAS A UM REGIME FISCAL PRIVILEGIADO (art.º 66.º)

63

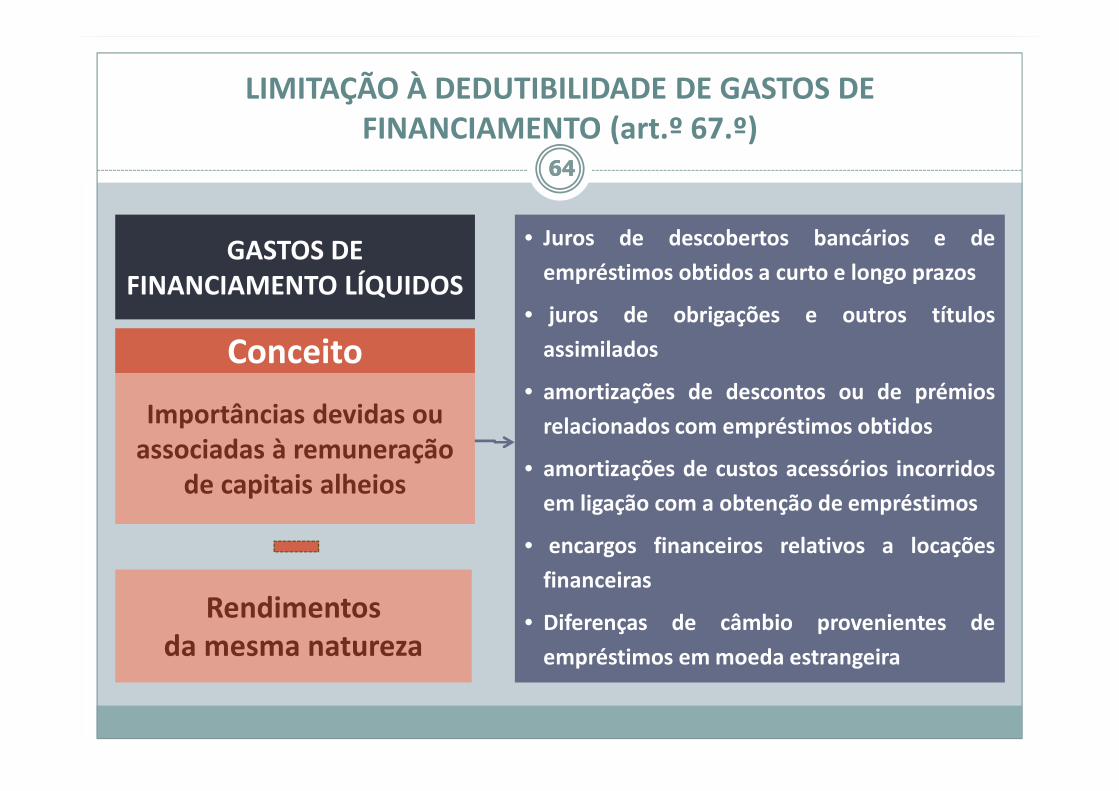

Conceito

GASTOS DE FINANCIAMENTO LÍQUIDOS

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO (art.º 67.º)

Importâncias devidas ou associadas à remuneração

de capitais alheios

Rendimentos da mesma natureza

• Juros de descobertos bancários e de

empréstimos obtidos a curto e longo prazos

• juros de obrigações e outros títulos

assimilados

• amortizações de descontos ou de prémios

relacionados com empréstimos obtidos

• amortizações de custos acessórios incorridos

em ligação com a obtenção de empréstimos

• encargos financeiros relativos a locações

financeiras

• Diferenças de câmbio provenientes de

empréstimos em moeda estrangeira

6464

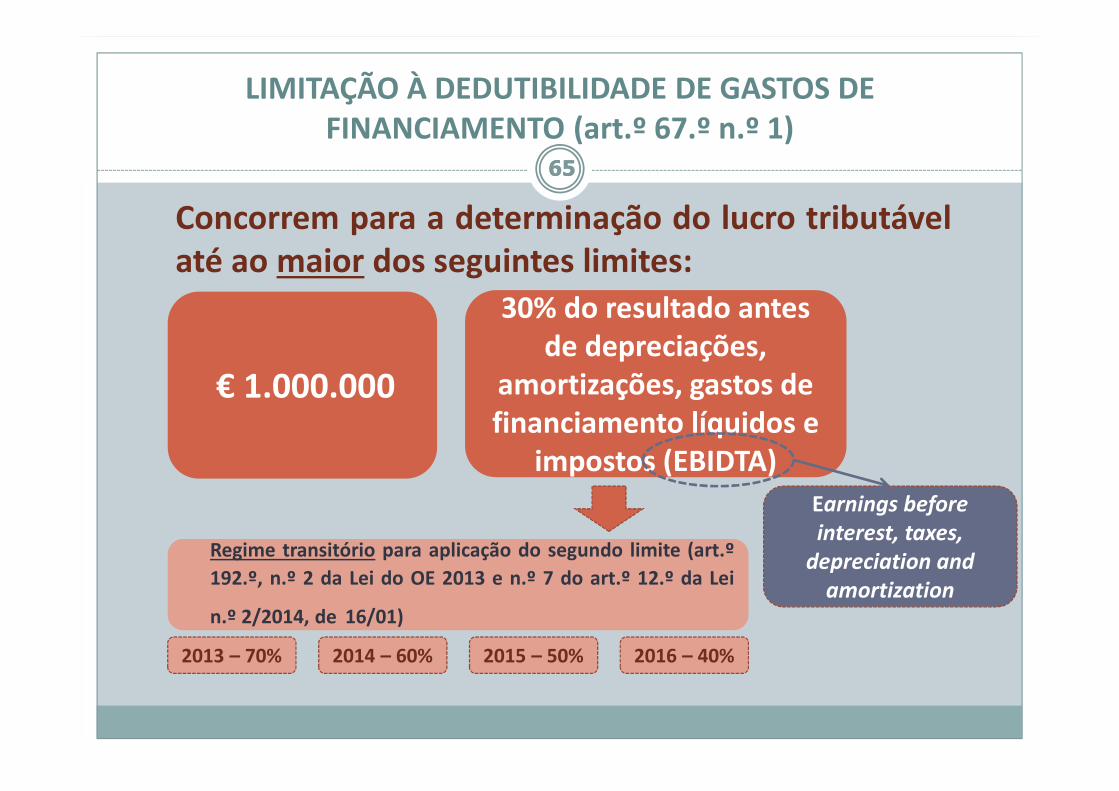

Concorrem para a determinação do lucro tributávelaté ao maior dos seguintes limites:

€ 1.000.000

30% do resultado antes de depreciações,

amortizações, gastos de financiamento líquidos e

impostos (EBIDTA)

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO (art.º 67.º n.º 1)

65

Earnings before

interest, taxes,

depreciation and

amortization

Regime transitório para aplicação do segundo limite (art.º

192.º, n.º 2 da Lei do OE 2013 e n.º 7 do art.º 12.º da Lei

n.º 2/2014, de 16/01)

2013 – 70% 2014 – 60% 2015 – 50% 2016 – 40%

65

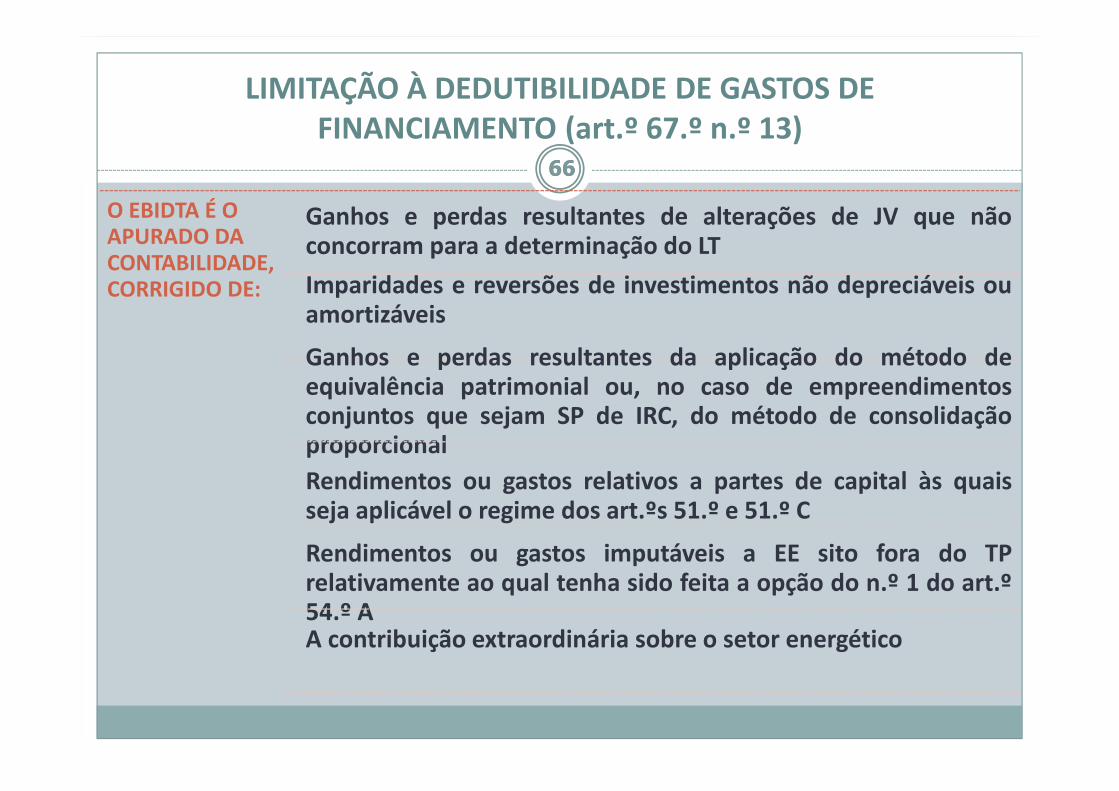

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO (art.º 67.º n.º 13)

66

O EBIDTA É O APURADO DA CONTABILIDADE, CORRIGIDO DE:

Ganhos e perdas resultantes de alterações de JV que nãoconcorram para a determinação do LT

Imparidades e reversões de investimentos não depreciáveis ouamortizáveis

Ganhos e perdas resultantes da aplicação do método deequivalência patrimonial ou, no caso de empreendimentosconjuntos que sejam SP de IRC, do método de consolidaçãoproporcional

Rendimentos ou gastos relativos a partes de capital às quaisseja aplicável o regime dos art.ºs 51.º e 51.º C

Rendimentos ou gastos imputáveis a EE sito fora do TPrelativamente ao qual tenha sido feita a opção do n.º 1 do art.º54.º AA contribuição extraordinária sobre o setor energético

66

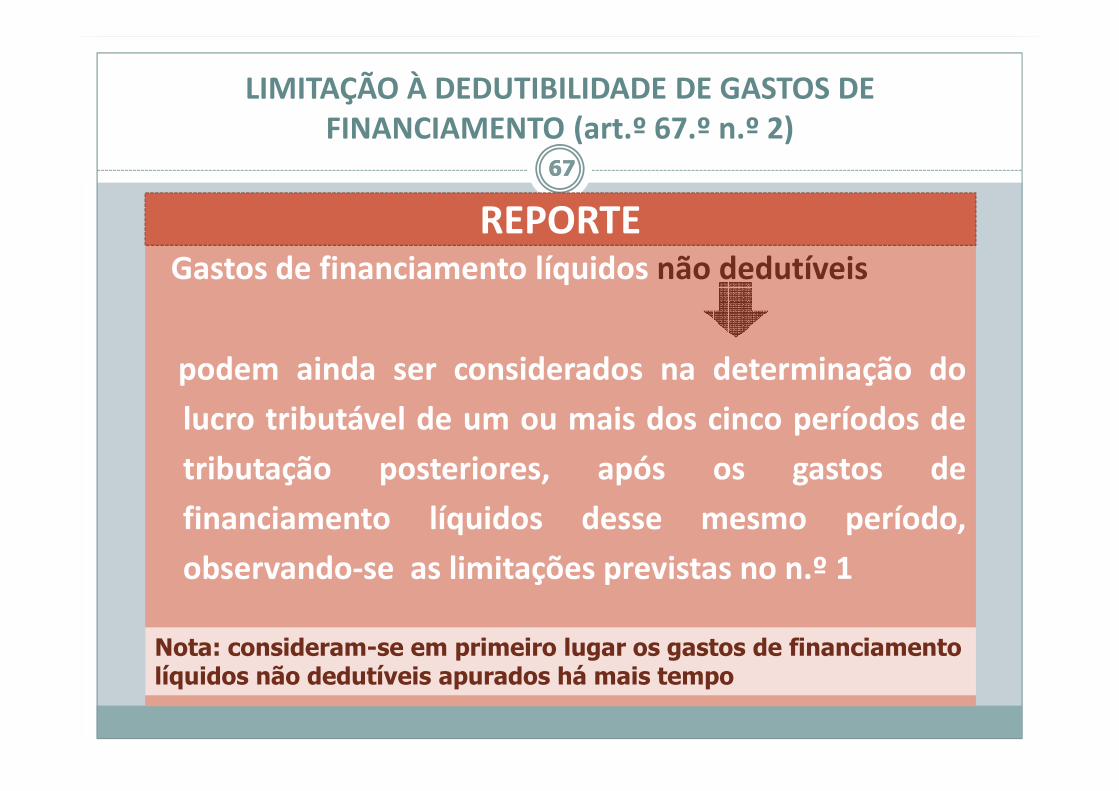

Gastos de financiamento líquidos não dedutíveis

podem ainda ser considerados na determinação do

lucro tributável de um ou mais dos cinco períodos de

tributação posteriores, após os gastos de

financiamento líquidos desse mesmo período,

observando-se as limitações previstas no n.º 1

REPORTE

Nota: consideram-se em primeiro lugar os gastos de financiamento líquidos não dedutíveis apurados há mais tempo

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO (art.º 67.º n.º 2)

6767

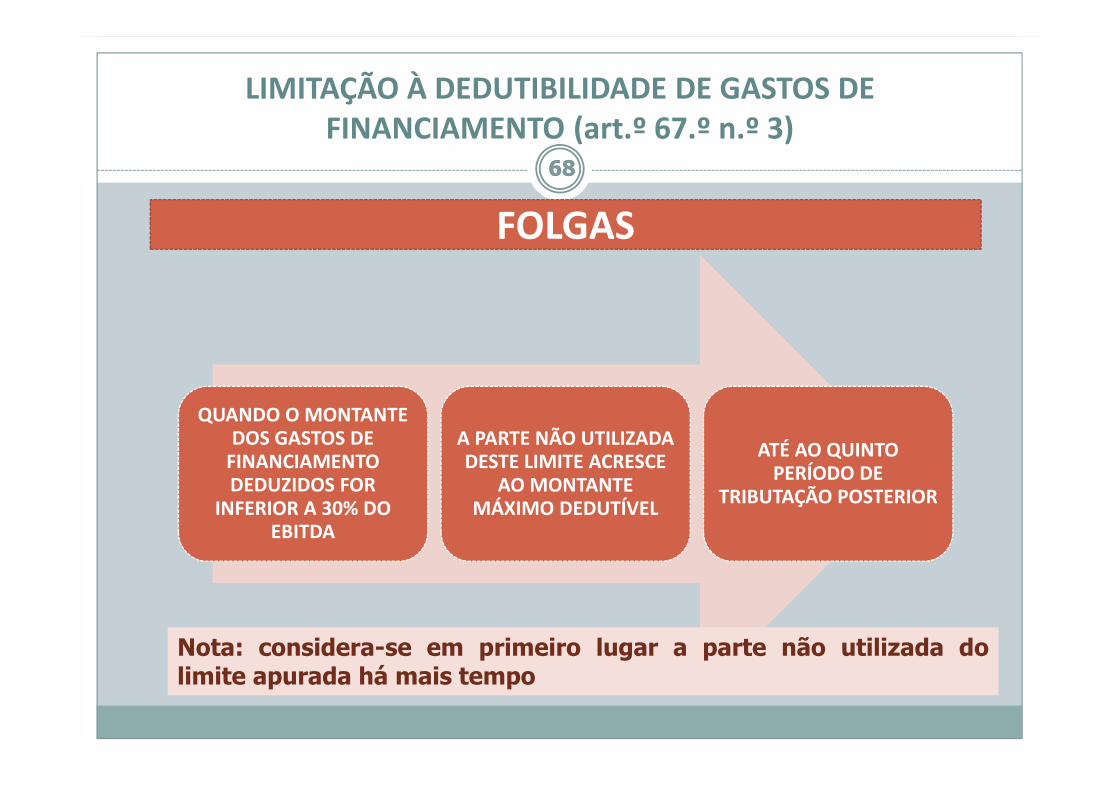

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO (art.º 67.º n.º 3)

QUANDO O MONTANTE DOS GASTOS DE

FINANCIAMENTO DEDUZIDOS FOR

INFERIOR A 30% DO EBITDA

A PARTE NÃO UTILIZADA DESTE LIMITE ACRESCE

AO MONTANTE MÁXIMO DEDUTÍVEL

ATÉ AO QUINTO PERÍODO DE

TRIBUTAÇÃO POSTERIOR

FOLGAS

68

Nota: considera-se em primeiro lugar a parte não utilizada dolimite apurada há mais tempo

68

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO (art.º 67.º n.º 8)

69O

REP

OR

TE D

O “

EXC

ESSO

” E

O C

RÉD

ITO

(“

FOLG

A”)

DEI

XA

DE

SE A

PLI

CA

R

quando se verificar, à data do termo do PT em que é efetuada a dedução ou

acrescido o limite que, em relação àquele a que

respeitam os GFL ou a parte do limite não utilizada, se verificou a ALTERAÇÃO DA TITULARIDADE DE MAIS DE 50% DO CAPITAL SOCIAL OU DA MAIORIA DOS DIREITOS

DE VOTO

Se for aplicável o n.º 9 do art.º 52.º (ALTERAÇÕES QUE NÃO RELEVAM PARA A LIMITAÇÃO DA DEDUÇÃO

DOS PREJUÍZOS FISCAIS)

Se for obtida AUTORIZAÇÃO DO MF em caso de reconhecido interesse económico – requerimento nos 30 dias após a ocorrência da alteração

ou nos 30 dias após o termo do prazo de entrega da DR modelo 22 (quando a alteração ocorrer até ao final desse

prazo)SA

LVO

69

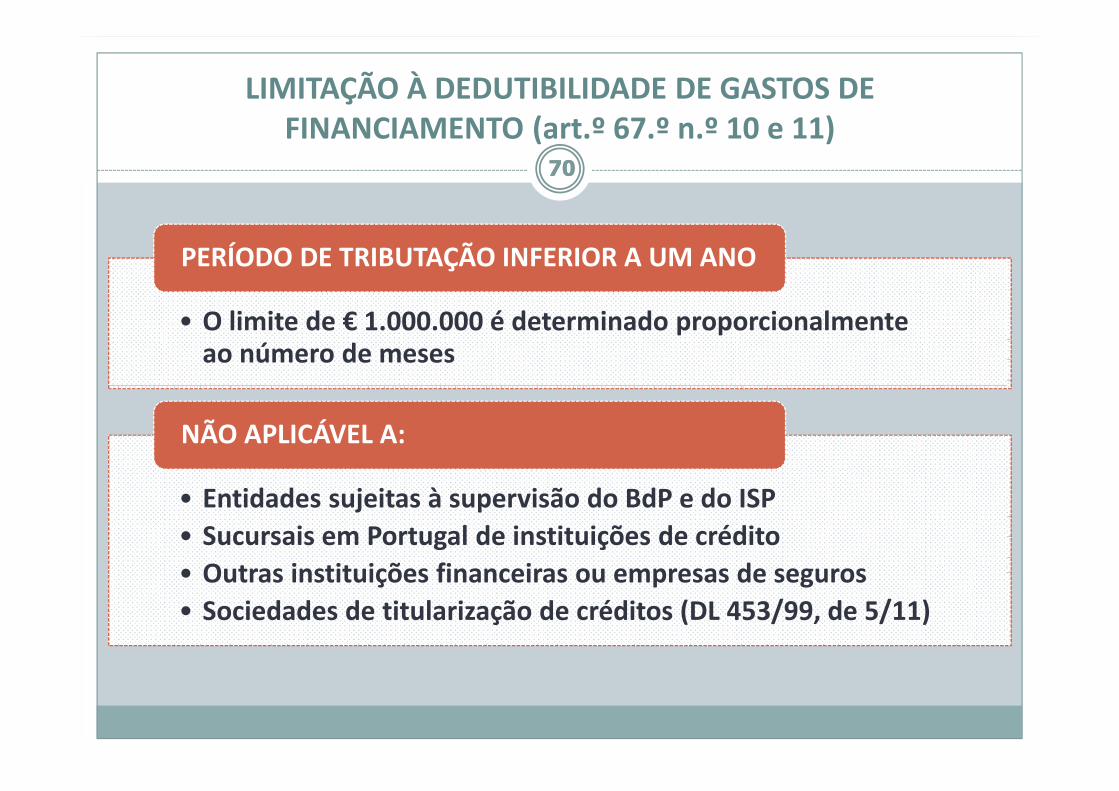

• O limite de € 1.000.000 é determinado proporcionalmente ao número de meses

PERÍODO DE TRIBUTAÇÃO INFERIOR A UM ANO

• Entidades sujeitas à supervisão do BdP e do ISP

• Sucursais em Portugal de instituições de crédito

• Outras instituições financeiras ou empresas de seguros

• Sociedades de titularização de créditos (DL 453/99, de 5/11)

NÃO APLICÁVEL A:

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO (art.º 67.º n.º 10 e 11)

7070

71

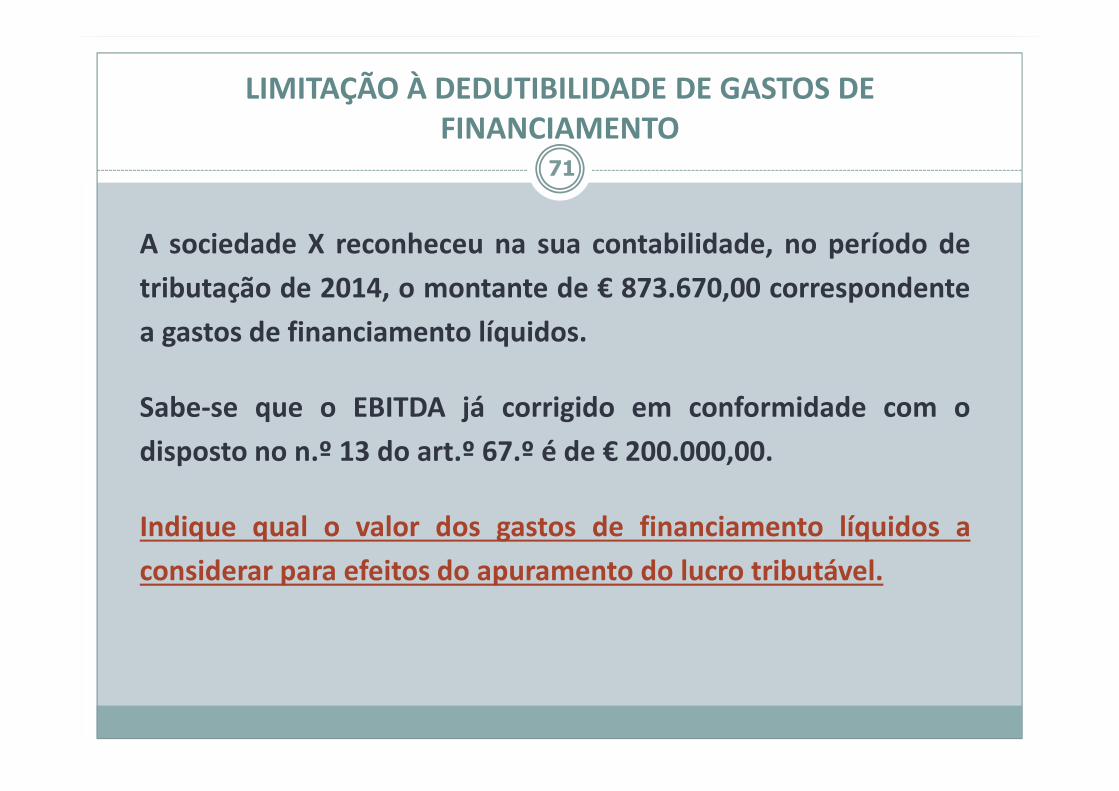

A sociedade X reconheceu na sua contabilidade, no período de

tributação de 2014, o montante de € 873.670,00 correspondente

a gastos de financiamento líquidos.

Sabe-se que o EBITDA já corrigido em conformidade com o

disposto no n.º 13 do art.º 67.º é de € 200.000,00.

Indique qual o valor dos gastos de financiamento líquidos a

considerar para efeitos do apuramento do lucro tributável.

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO

72

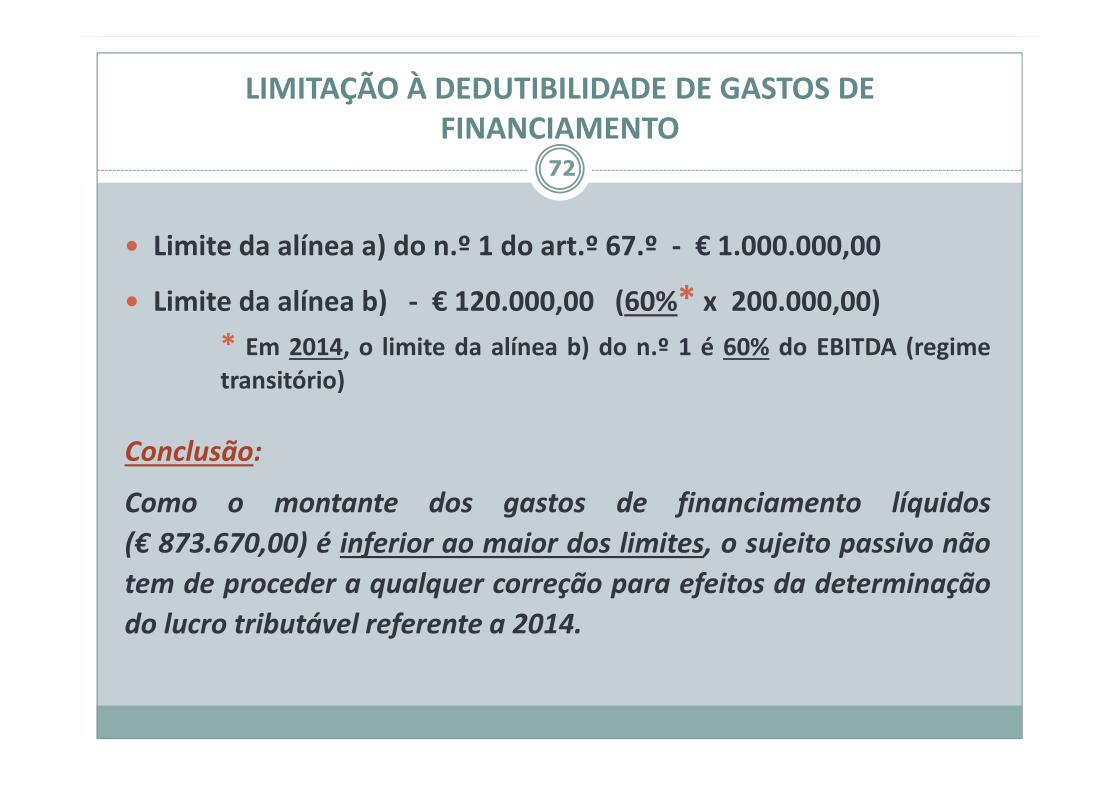

� Limite da alínea a) do n.º 1 do art.º 67.º - € 1.000.000,00

� Limite da alínea b) - € 120.000,00 (60%* x 200.000,00)

* Em 2014, o limite da alínea b) do n.º 1 é 60% do EBITDA (regimetransitório)

Conclusão:

Como o montante dos gastos de financiamento líquidos

(€ 873.670,00) é inferior ao maior dos limites, o sujeito passivo não

tem de proceder a qualquer correção para efeitos da determinação

do lucro tributável referente a 2014.

LIMITAÇÃO À DEDUTIBILIDADE DE GASTOS DE FINANCIAMENTO

73

Regimes Especiais

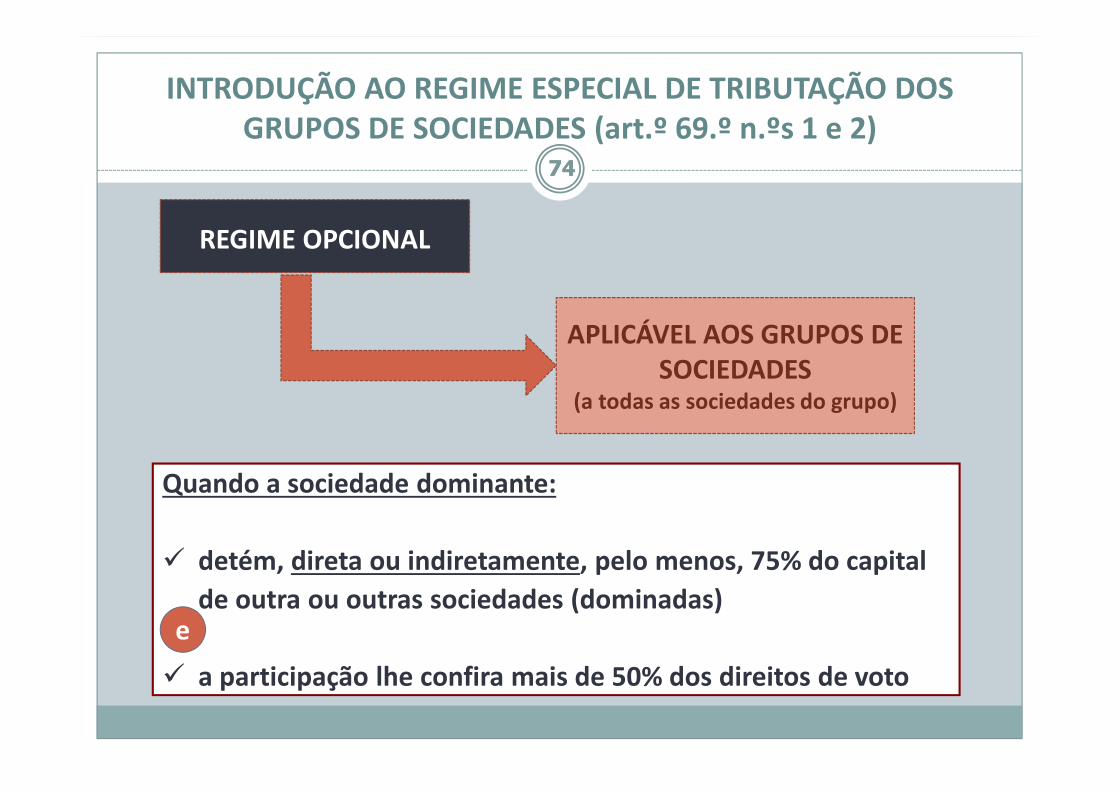

Regime Especial de Tributação de Grupos

de Sociedades (RETGS)(art.ºs 69.º e 70.º)

Quando a sociedade dominante:

� detém, direta ou indiretamente, pelo menos, 75% do capital

de outra ou outras sociedades (dominadas)

� a participação lhe confira mais de 50% dos direitos de voto

e

INTRODUÇÃO AO REGIME ESPECIAL DE TRIBUTAÇÃO DOS GRUPOS DE SOCIEDADES (art.º 69.º n.ºs 1 e 2)

74

APLICÁVEL AOS GRUPOS DE SOCIEDADES

(a todas as sociedades do grupo)

REGIME OPCIONAL

74

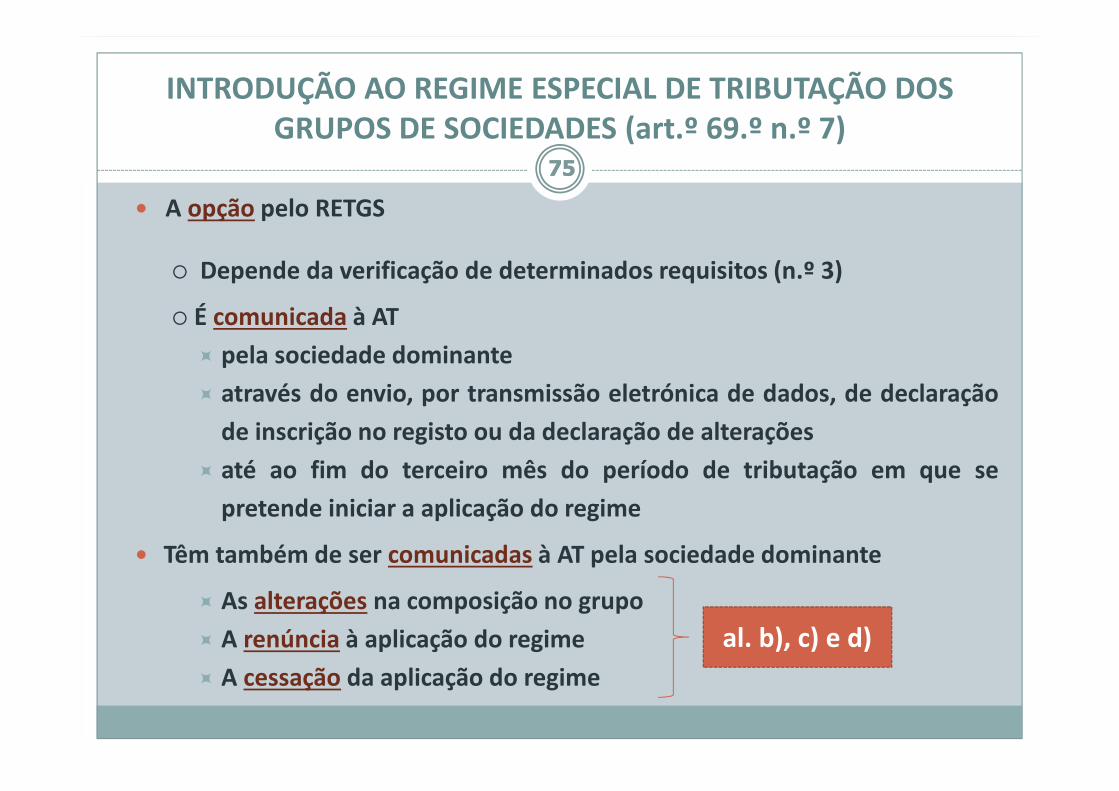

� A opção pelo RETGS

� Depende da verificação de determinados requisitos (n.º 3)

� É comunicada à AT

� pela sociedade dominante

� através do envio, por transmissão eletrónica de dados, de declaração

de inscrição no registo ou da declaração de alterações

� até ao fim do terceiro mês do período de tributação em que se

pretende iniciar a aplicação do regime

� Têm também de ser comunicadas à AT pela sociedade dominante

� As alterações na composição no grupo

� A renúncia à aplicação do regime

� A cessação da aplicação do regime

INTRODUÇÃO AO REGIME ESPECIAL DE TRIBUTAÇÃO DOS GRUPOS DE SOCIEDADES (art.º 69.º n.º 7)

75

al. b), c) e d)

75

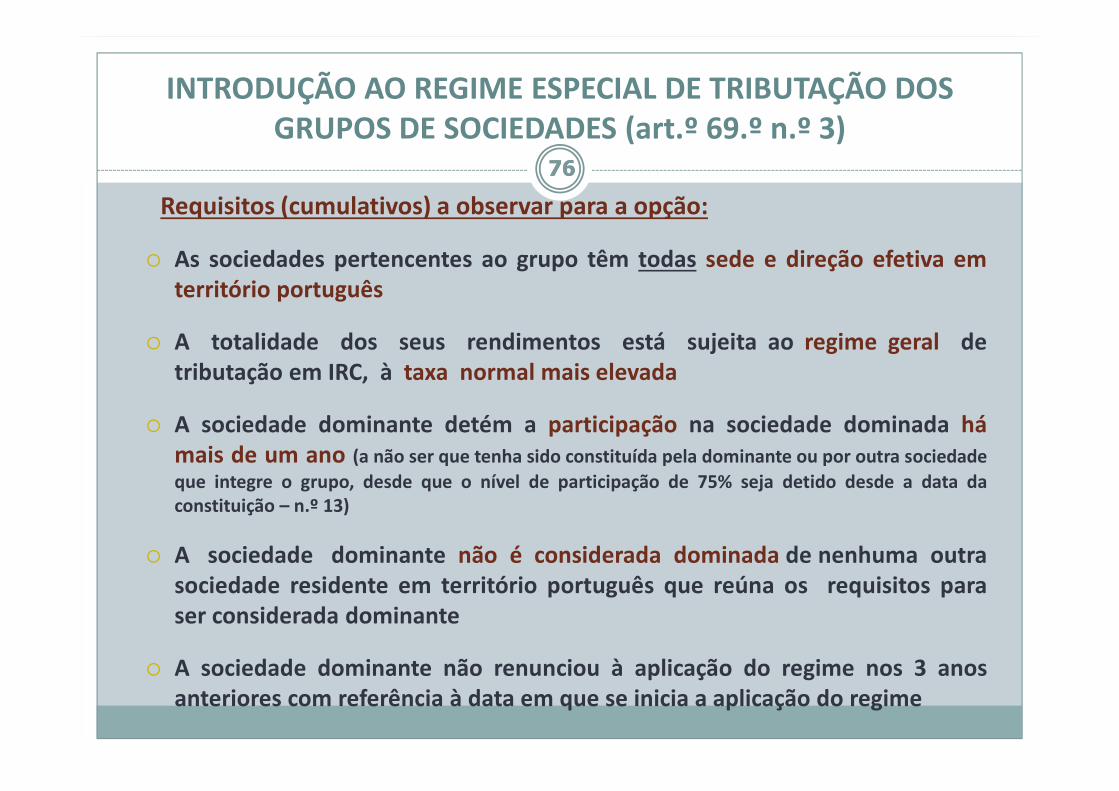

Requisitos (cumulativos) a observar para a opção:

� As sociedades pertencentes ao grupo têm todas sede e direção efetiva emterritório português

� A totalidade dos seus rendimentos está sujeita ao regime geral detributação em IRC, à taxa normal mais elevada

� A sociedade dominante detém a participação na sociedade dominada hámais de um ano (a não ser que tenha sido constituída pela dominante ou por outra sociedade

que integre o grupo, desde que o nível de participação de 75% seja detido desde a data daconstituição – n.º 13)

� A sociedade dominante não é considerada dominada de nenhuma outrasociedade residente em território português que reúna os requisitos paraser considerada dominante

� A sociedade dominante não renunciou à aplicação do regime nos 3 anosanteriores com referência à data em que se inicia a aplicação do regime

INTRODUÇÃO AO REGIME ESPECIAL DE TRIBUTAÇÃO DOS GRUPOS DE SOCIEDADES (art.º 69.º n.º 3)

7676

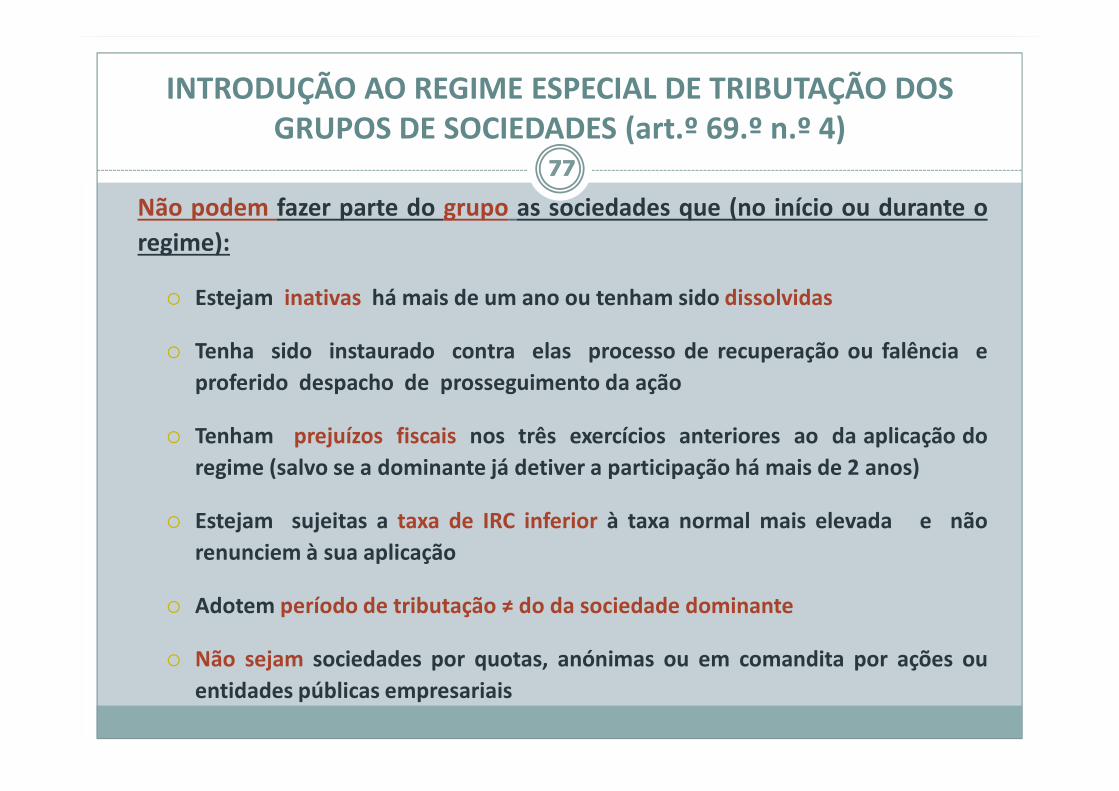

Não podem fazer parte do grupo as sociedades que (no início ou durante o

regime):

� Estejam inativas há mais de um ano ou tenham sido dissolvidas

� Tenha sido instaurado contra elas processo de recuperação ou falência e

proferido despacho de prosseguimento da ação

� Tenham prejuízos fiscais nos três exercícios anteriores ao da aplicação do

regime (salvo se a dominante já detiver a participação há mais de 2 anos)

� Estejam sujeitas a taxa de IRC inferior à taxa normal mais elevada e não

renunciem à sua aplicação

� Adotem período de tributação ≠ do da sociedade dominante

� Não sejam sociedades por quotas, anónimas ou em comandita por ações ou

entidades públicas empresariais

INTRODUÇÃO AO REGIME ESPECIAL DE TRIBUTAÇÃO DOS GRUPOS DE SOCIEDADES (art.º 69.º n.º 4)

7777

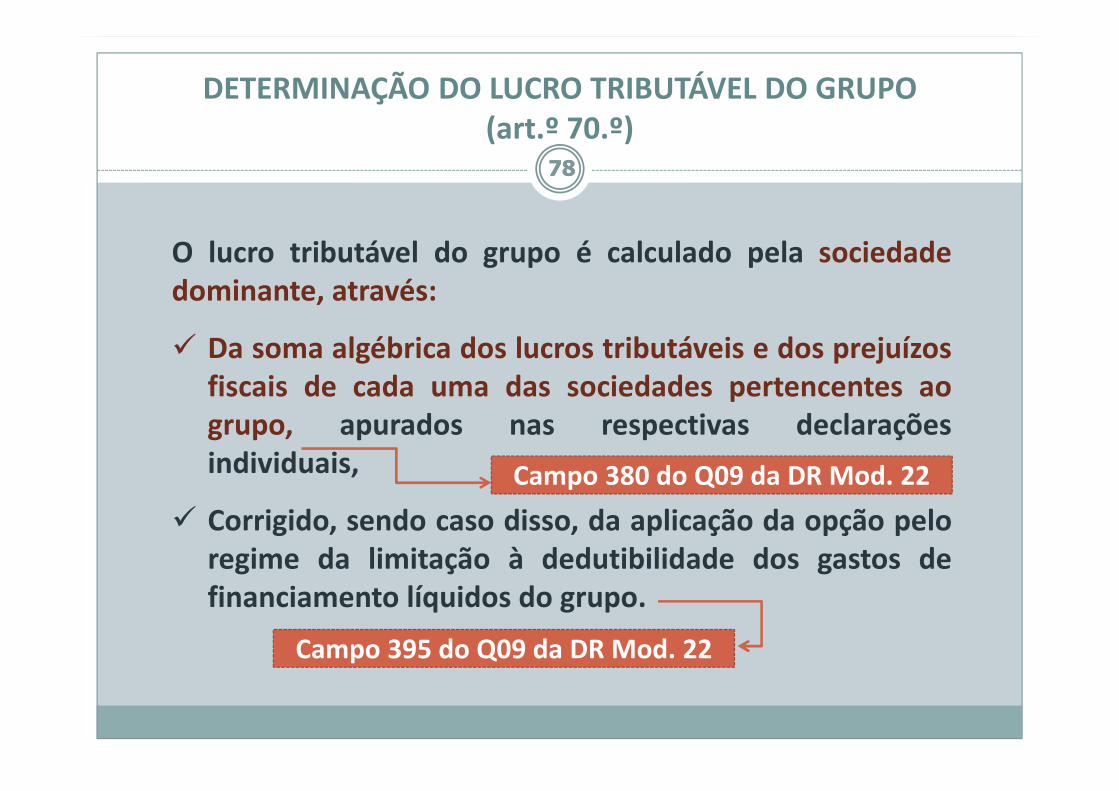

DETERMINAÇÃO DO LUCRO TRIBUTÁVEL DO GRUPO(art.º 70.º)

78

O lucro tributável do grupo é calculado pela sociedadedominante, através:

� Da soma algébrica dos lucros tributáveis e dos prejuízosfiscais de cada uma das sociedades pertencentes aogrupo, apurados nas respectivas declaraçõesindividuais,

� Corrigido, sendo caso disso, da aplicação da opção peloregime da limitação à dedutibilidade dos gastos definanciamento líquidos do grupo.

Campo 395 do Q09 da DR Mod. 22

Campo 380 do Q09 da DR Mod. 22

78

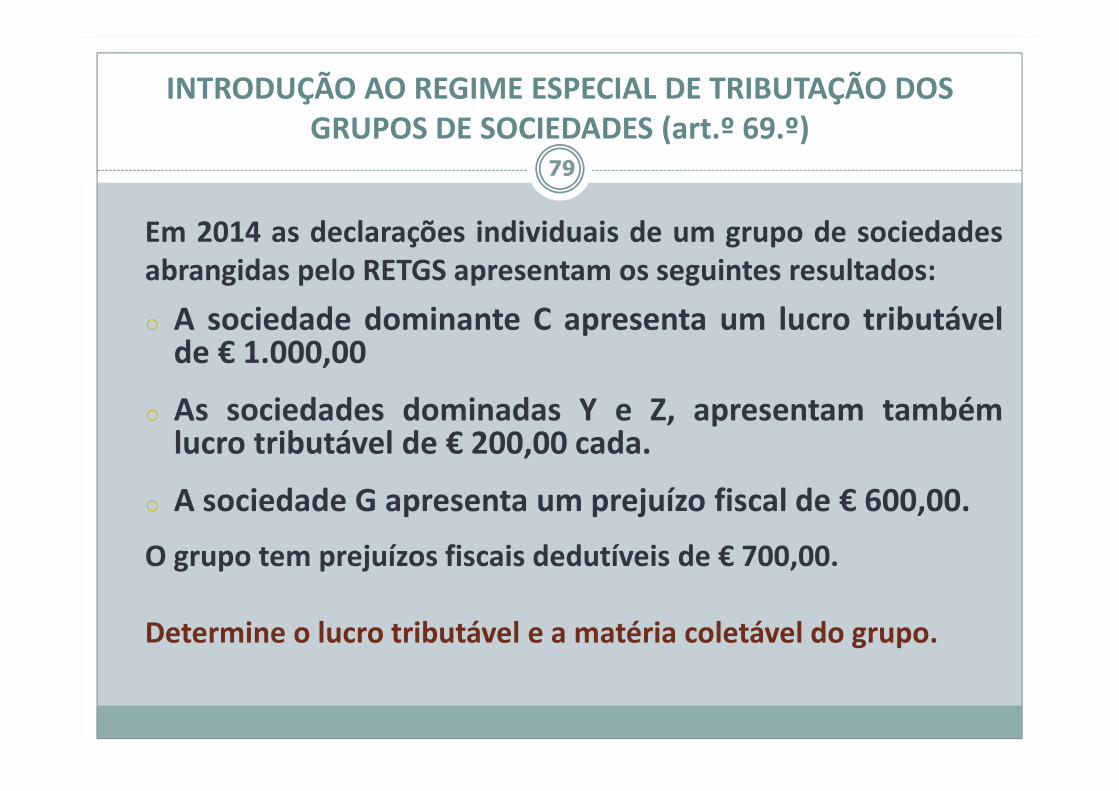

79

Em 2014 as declarações individuais de um grupo de sociedadesabrangidas pelo RETGS apresentam os seguintes resultados:

o A sociedade dominante C apresenta um lucro tributávelde € 1.000,00

o As sociedades dominadas Y e Z, apresentam tambémlucro tributável de € 200,00 cada.

o A sociedade G apresenta um prejuízo fiscal de € 600,00.

O grupo tem prejuízos fiscais dedutíveis de € 700,00.

Determine o lucro tributável e a matéria coletável do grupo.

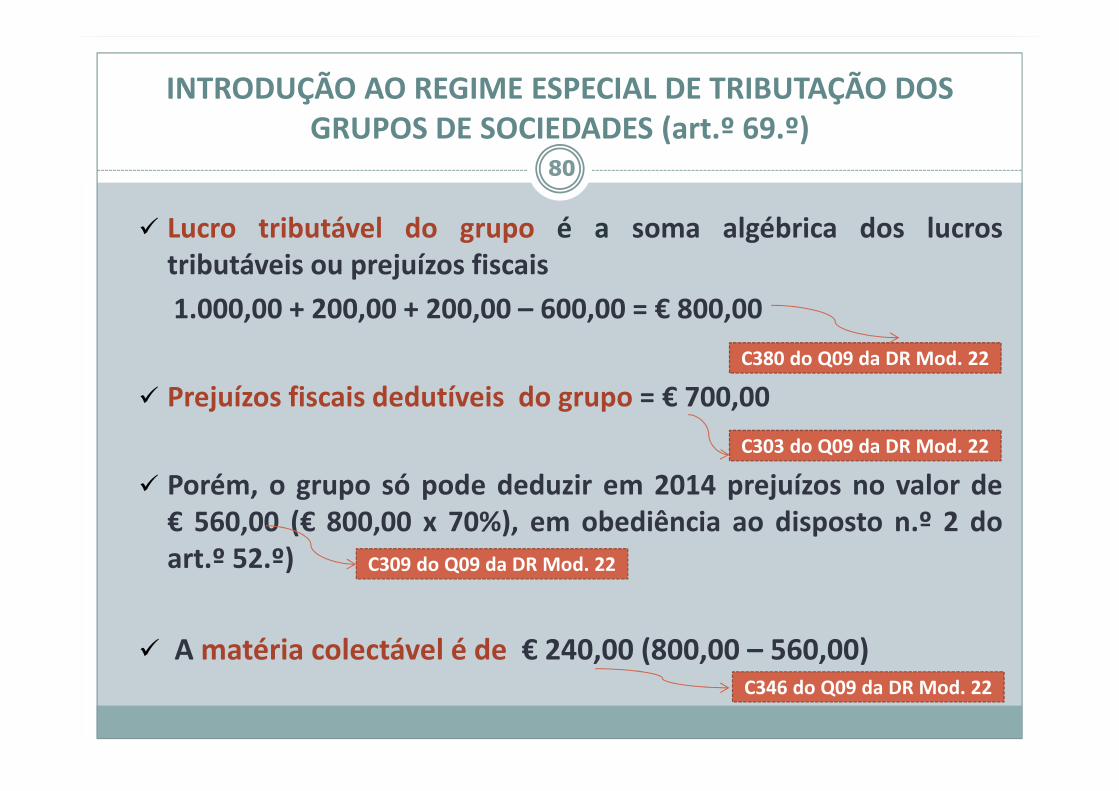

INTRODUÇÃO AO REGIME ESPECIAL DE TRIBUTAÇÃO DOS GRUPOS DE SOCIEDADES (art.º 69.º)

80

� Lucro tributável do grupo é a soma algébrica dos lucrostributáveis ou prejuízos fiscais

1.000,00 + 200,00 + 200,00 – 600,00 = € 800,00

� Prejuízos fiscais dedutíveis do grupo = € 700,00

� Porém, o grupo só pode deduzir em 2014 prejuízos no valor de€ 560,00 (€ 800,00 x 70%), em obediência ao disposto n.º 2 doart.º 52.º)

� A matéria colectável é de € 240,00 (800,00 – 560,00)

INTRODUÇÃO AO REGIME ESPECIAL DE TRIBUTAÇÃO DOS GRUPOS DE SOCIEDADES (art.º 69.º)

C380 do Q09 da DR Mod. 22

C346 do Q09 da DR Mod. 22

C309 do Q09 da DR Mod. 22

C303 do Q09 da DR Mod. 22

81

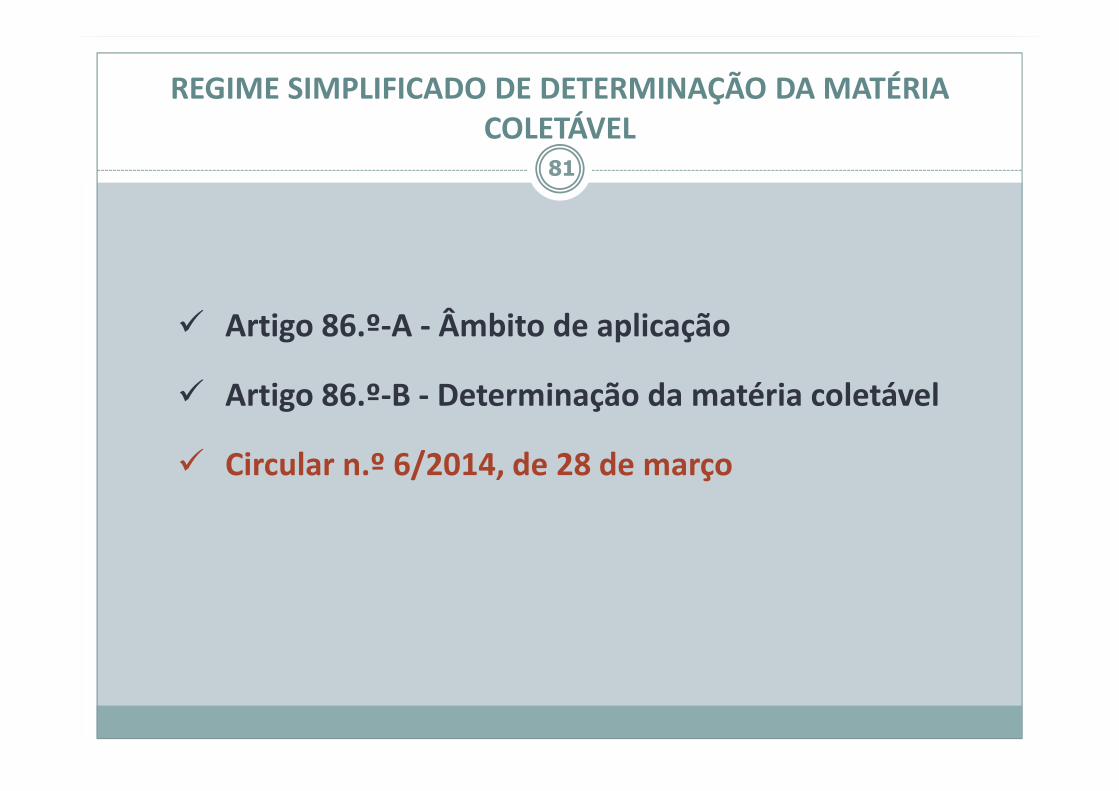

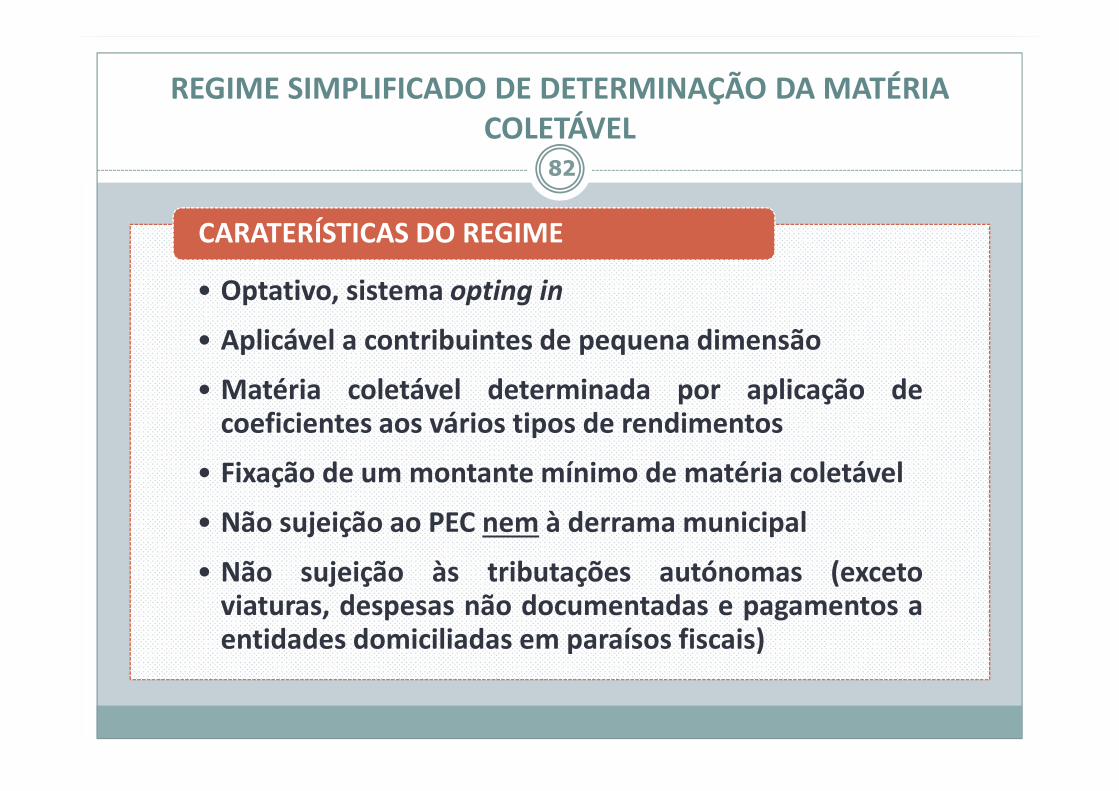

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL

� Artigo 86.º-A - Âmbito de aplicação

� Artigo 86.º-B - Determinação da matéria coletável

� Circular n.º 6/2014, de 28 de março

82

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL

• Optativo, sistema opting in

• Aplicável a contribuintes de pequena dimensão

• Matéria coletável determinada por aplicação decoeficientes aos vários tipos de rendimentos

• Fixação de um montante mínimo de matéria coletável

• Não sujeição ao PEC nem à derrama municipal

• Não sujeição às tributações autónomas (excetoviaturas, despesas não documentadas e pagamentos aentidades domiciliadas em paraísos fiscais)

CARATERÍSTICAS DO REGIME

83

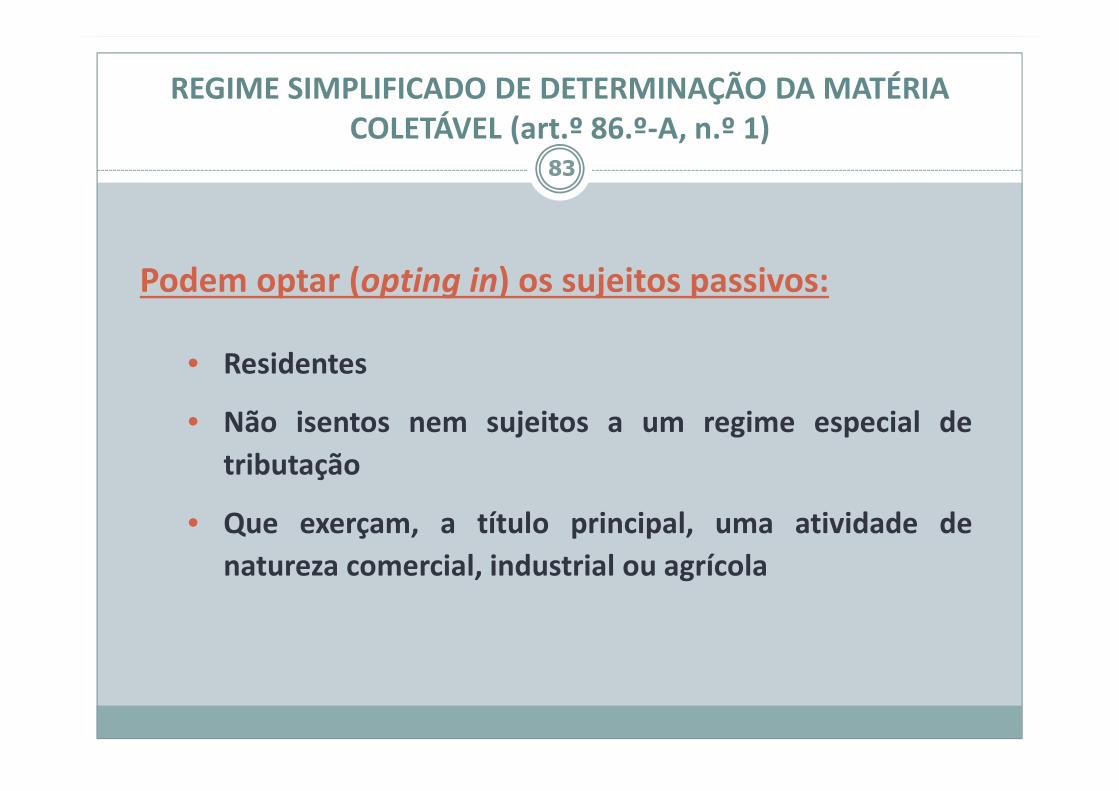

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.º 1)

Podem optar (opting in) os sujeitos passivos:

• Residentes

• Não isentos nem sujeitos a um regime especial de

tributação

• Que exerçam, a título principal, uma atividade de

natureza comercial, industrial ou agrícola

84

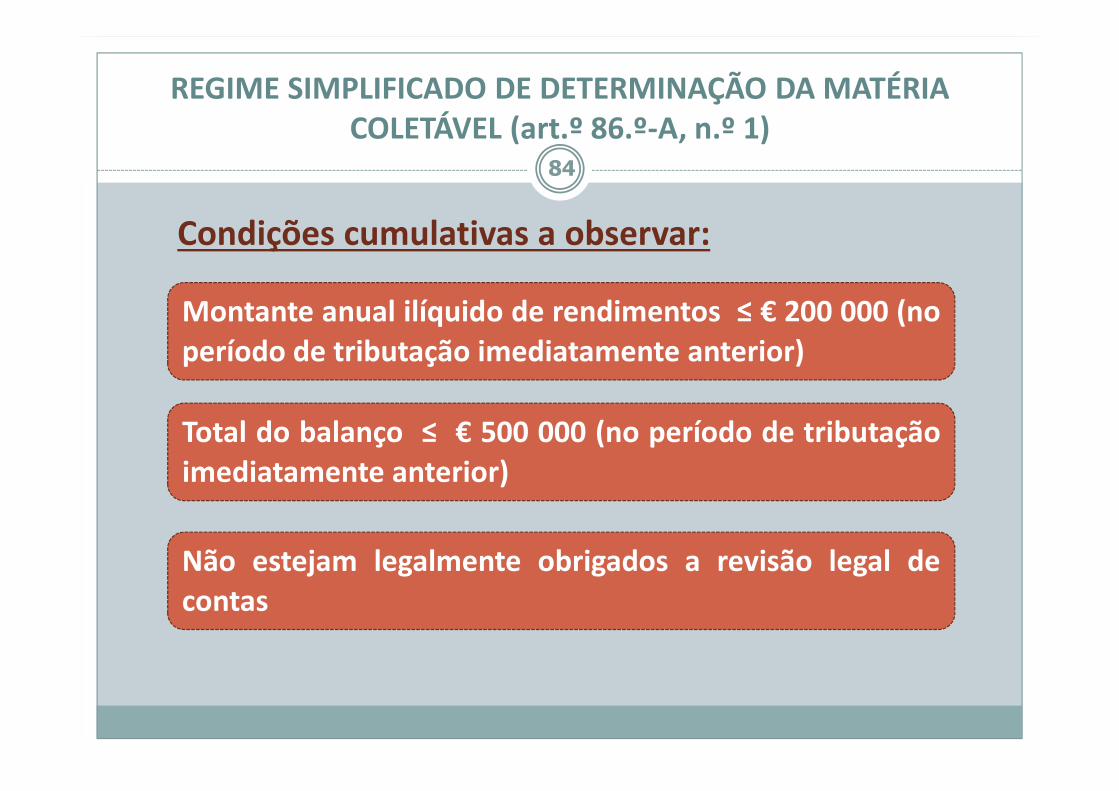

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.º 1)

Condições cumulativas a observar:

Montante anual ilíquido de rendimentos ≤ € 200 000 (noperíodo de tributação imediatamente anterior)

Não estejam legalmente obrigados a revisão legal decontas

Total do balanço ≤ € 500 000 (no período de tributaçãoimediatamente anterior)

85

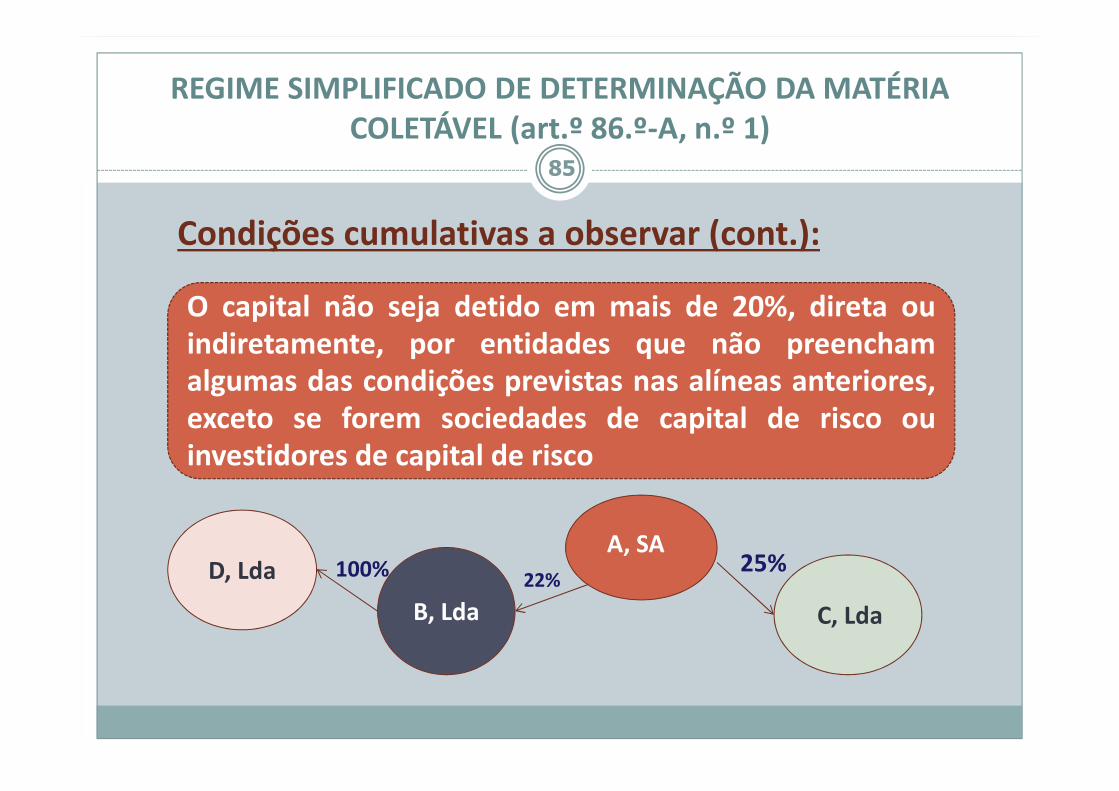

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.º 1)

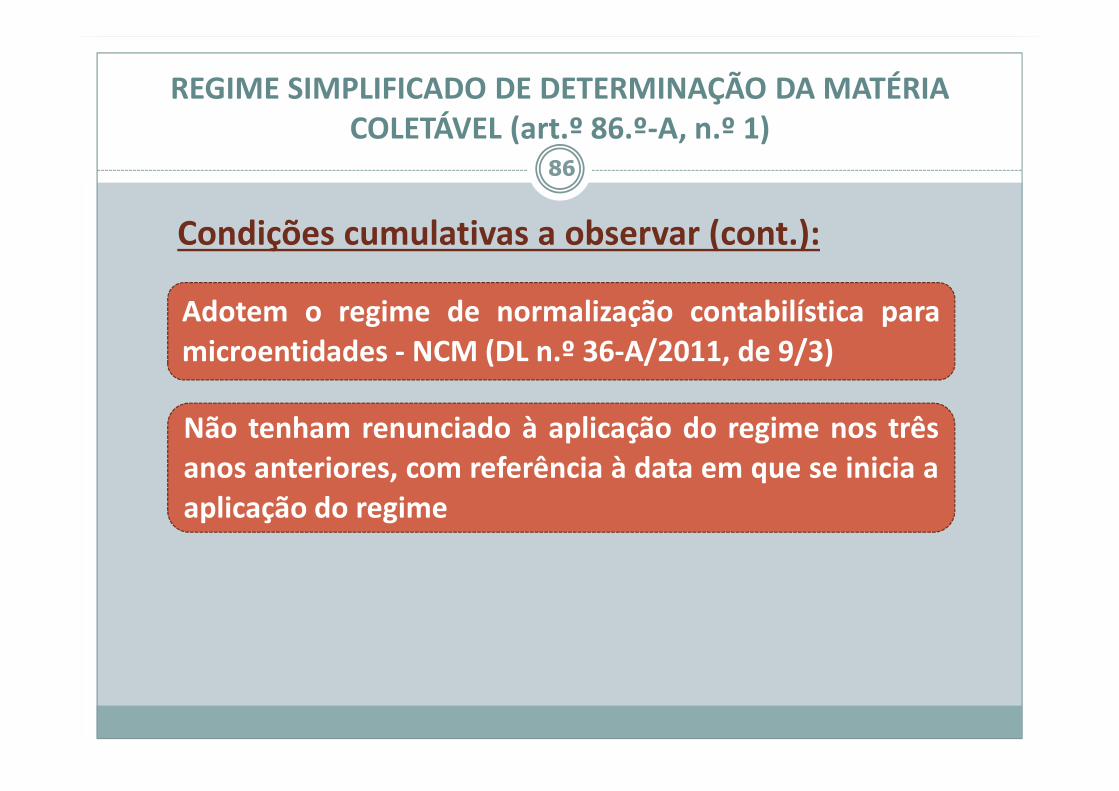

Condições cumulativas a observar (cont.):

O capital não seja detido em mais de 20%, direta ouindiretamente, por entidades que não preenchamalgumas das condições previstas nas alíneas anteriores,exceto se forem sociedades de capital de risco ouinvestidores de capital de risco

A, SA

B, Lda C, Lda

22%25%D, Lda 100%

86

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.º 1)

Condições cumulativas a observar (cont.):

Adotem o regime de normalização contabilística paramicroentidades - NCM (DL n.º 36-A/2011, de 9/3)

Não tenham renunciado à aplicação do regime nos trêsanos anteriores, com referência à data em que se inicia aaplicação do regime

87

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.º 2)

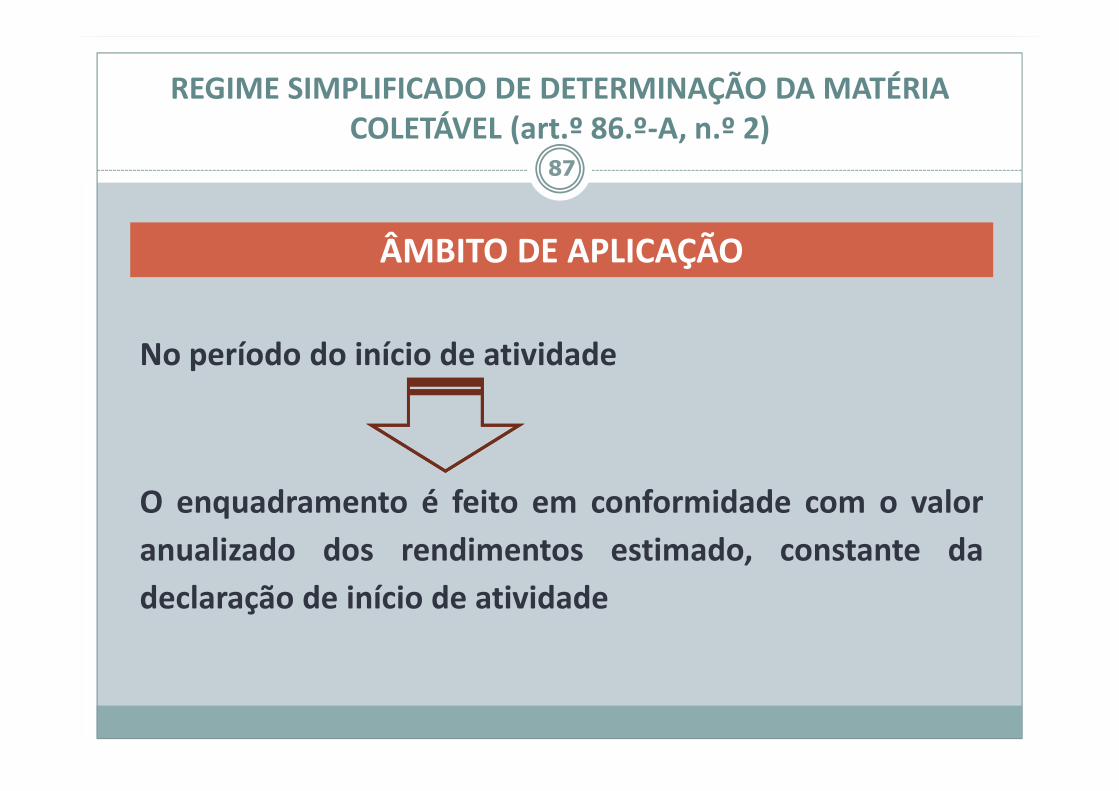

No período do início de atividade

O enquadramento é feito em conformidade com o valor

anualizado dos rendimentos estimado, constante da

declaração de início de atividade

ÂMBITO DE APLICAÇÃO

88

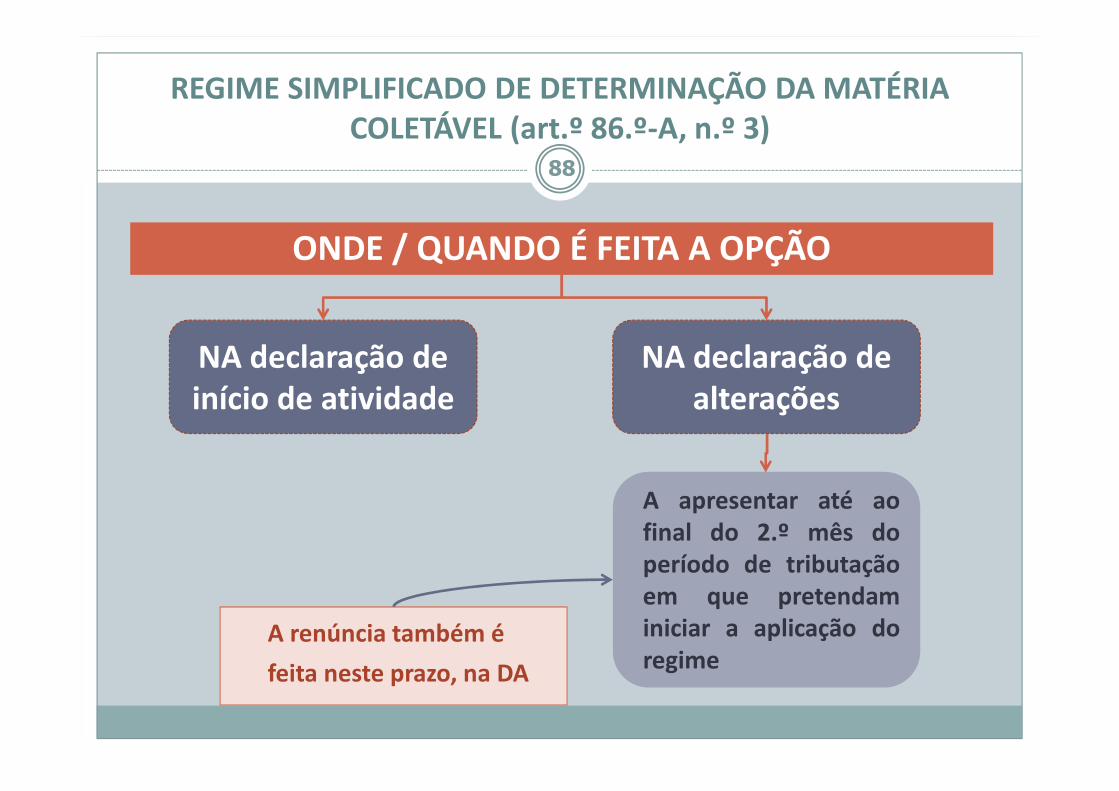

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.º 3)

ONDE / QUANDO É FEITA A OPÇÃO

A renúncia também é

feita neste prazo, na DA

NA declaração de início de atividade

NA declaração de alterações

A apresentar até aofinal do 2.º mês doperíodo de tributaçãoem que pretendaminiciar a aplicação doregime

Reporta-se ao 1.º dia do respetivoperíodo de tributação

• Quando deixarem de se verificar os requisitos

• Quando o sujeito passivo renunciar à sua aplicação

• Quando o sujeito passivo não cumprir asobrigações de emissão e comunicação das faturas

CESSAÇÃO DO REGIME

89

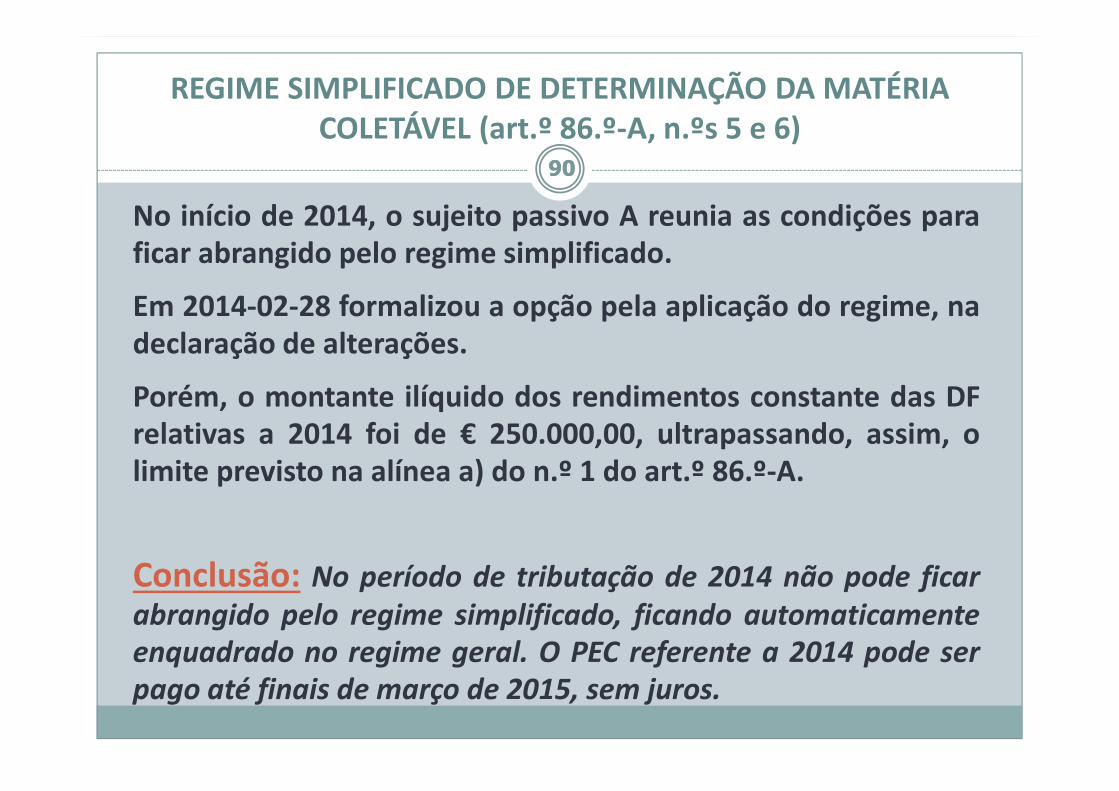

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.ºs 5 e 6)

Quando o motivo da cessação for a ultrapassagem dos limites dosrendimentos ilíquidos ou do balanço, o PEC é efetuado até ao fim do3.º mês do período de tributação seguinte (n.º 14 do art.º 106.º)

No início de 2014, o sujeito passivo A reunia as condições paraficar abrangido pelo regime simplificado.

Em 2014-02-28 formalizou a opção pela aplicação do regime, nadeclaração de alterações.

Porém, o montante ilíquido dos rendimentos constante das DFrelativas a 2014 foi de € 250.000,00, ultrapassando, assim, olimite previsto na alínea a) do n.º 1 do art.º 86.º-A.

Conclusão: No período de tributação de 2014 não pode ficar

abrangido pelo regime simplificado, ficando automaticamente

enquadrado no regime geral. O PEC referente a 2014 pode ser

pago até finais de março de 2015, sem juros.

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-A, n.ºs 5 e 6)

9090

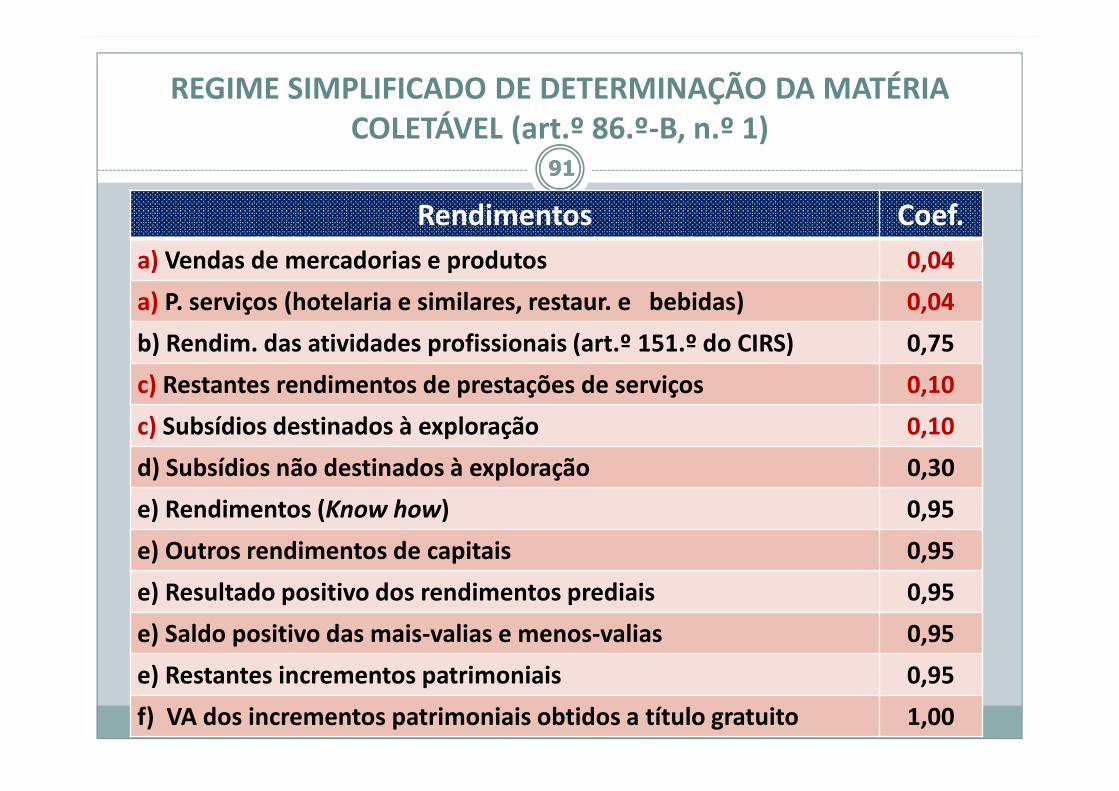

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.º 1)

91

Rendimentos Coef.

a) Vendas de mercadorias e produtos 0,04

a) P. serviços (hotelaria e similares, restaur. e bebidas) 0,04

b) Rendim. das atividades profissionais (art.º 151.º do CIRS) 0,75

c) Restantes rendimentos de prestações de serviços 0,10

c) Subsídios destinados à exploração 0,10

d) Subsídios não destinados à exploração 0,30

e) Rendimentos (Know how) 0,95

e) Outros rendimentos de capitais 0,95

e) Resultado positivo dos rendimentos prediais 0,95

e) Saldo positivo das mais-valias e menos-valias 0,95

e) Restantes incrementos patrimoniais 0,95

f) VA dos incrementos patrimoniais obtidos a título gratuito 1,00

91

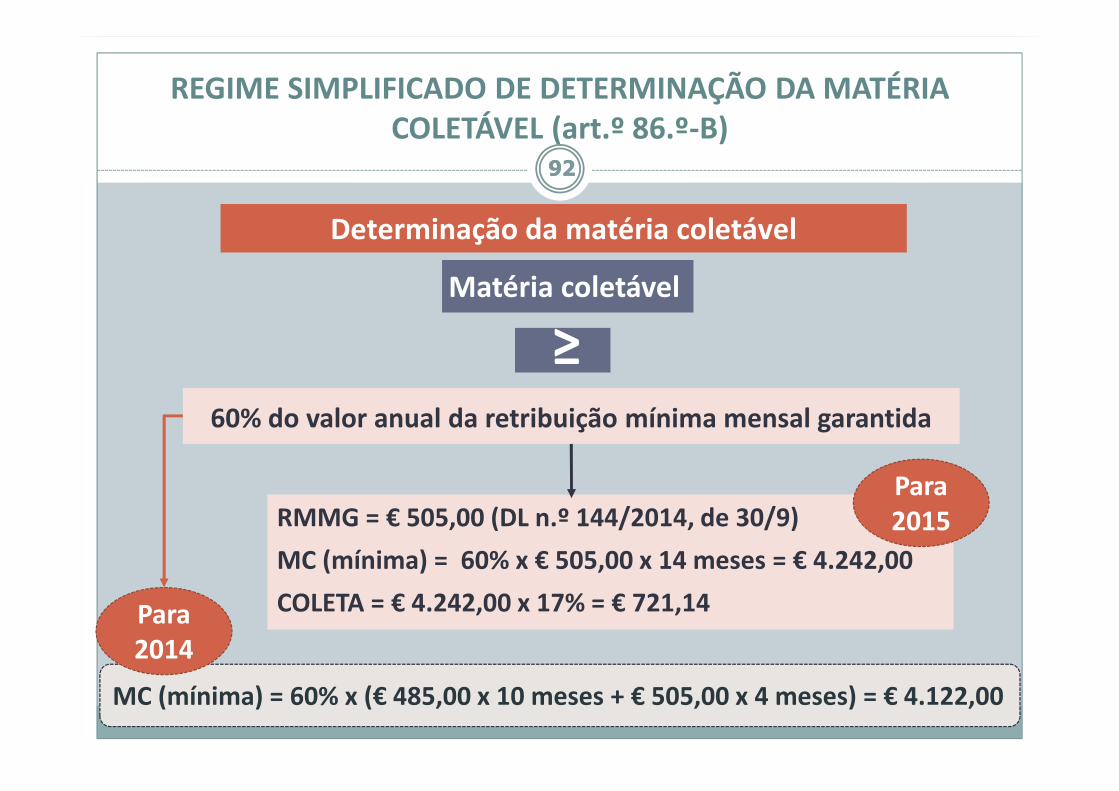

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B)

92

Matéria coletável

≥60% do valor anual da retribuição mínima mensal garantida

RMMG = € 505,00 (DL n.º 144/2014, de 30/9)

MC (mínima) = 60% x € 505,00 x 14 meses = € 4.242,00

COLETA = € 4.242,00 x 17% = € 721,14

Determinação da matéria coletável

MC (mínima) = 60% x (€ 485,00 x 10 meses + € 505,00 x 4 meses) = € 4.122,00

Para 2015

Para 2014

92

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.ºs 4 e 5)

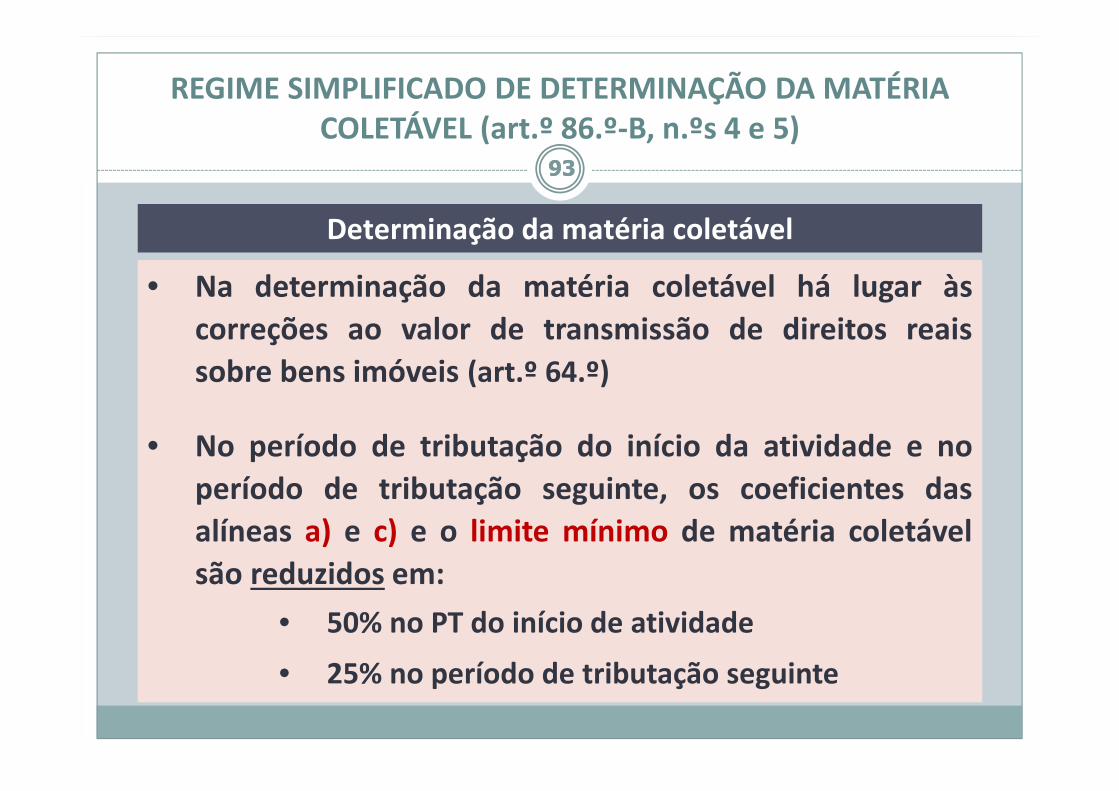

93

• Na determinação da matéria coletável há lugar às

correções ao valor de transmissão de direitos reais

sobre bens imóveis (art.º 64.º)

• No período de tributação do início da atividade e no

período de tributação seguinte, os coeficientes das

alíneas a) e c) e o limite mínimo de matéria coletável

são reduzidos em:

• 50% no PT do início de atividade

• 25% no período de tributação seguinte

Determinação da matéria coletável

93

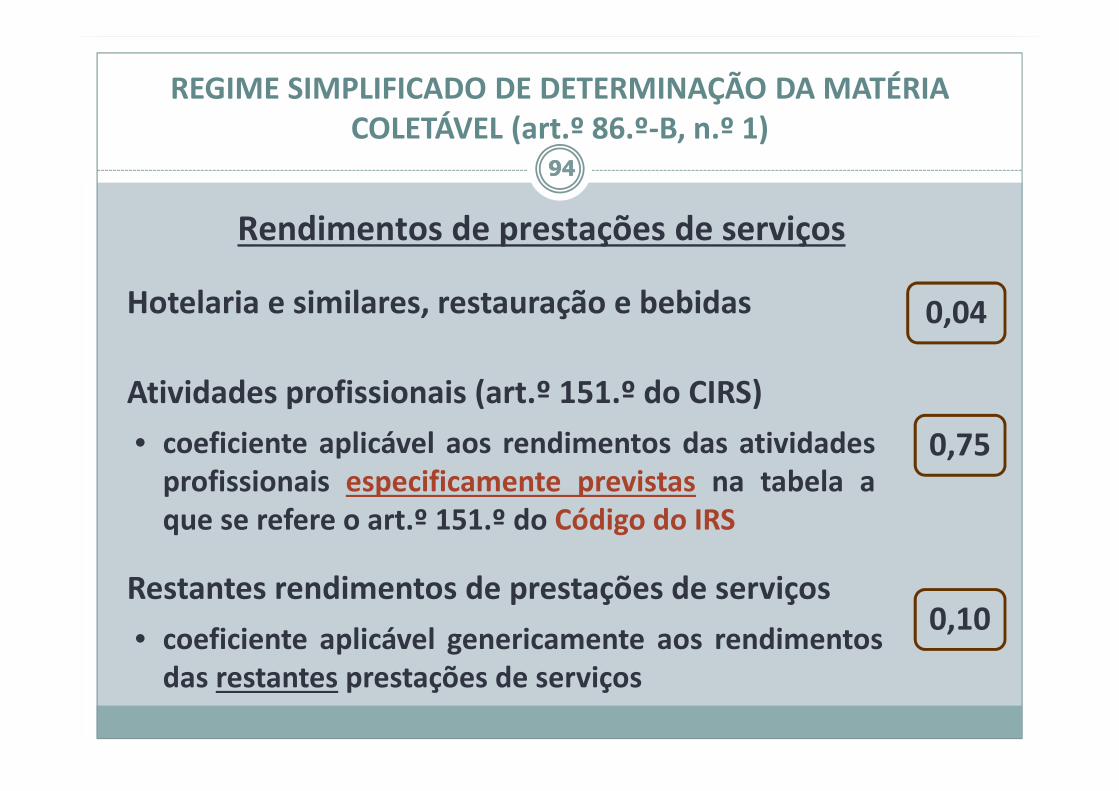

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.º 1)

94

Rendimentos de prestações de serviços

0,04

0,75

0,10

Hotelaria e similares, restauração e bebidas

Atividades profissionais (art.º 151.º do CIRS)

Restantes rendimentos de prestações de serviços

• coeficiente aplicável aos rendimentos das atividadesprofissionais especificamente previstas na tabela aque se refere o art.º 151.º do Código do IRS

• coeficiente aplicável genericamente aos rendimentosdas restantes prestações de serviços

94

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.º 1)

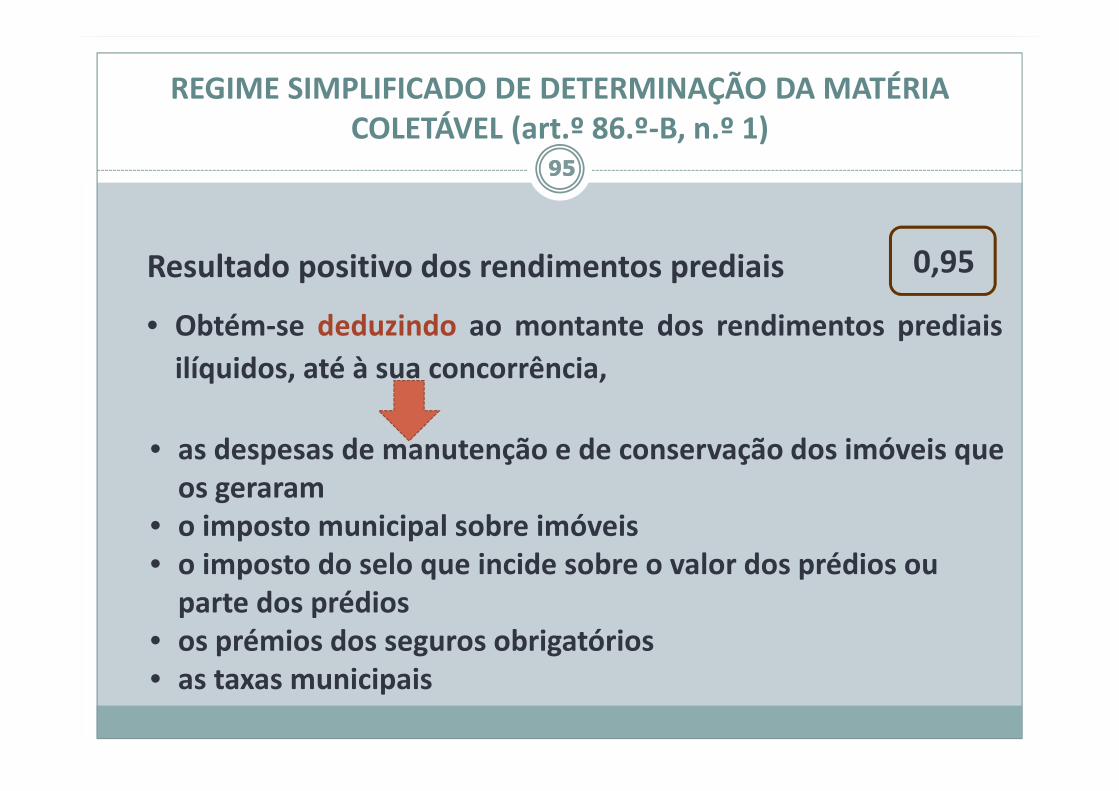

95

Resultado positivo dos rendimentos prediais

• Obtém-se deduzindo ao montante dos rendimentos prediais

ilíquidos, até à sua concorrência,

0,95

• as despesas de manutenção e de conservação dos imóveis que os geraram

• o imposto municipal sobre imóveis • o imposto do selo que incide sobre o valor dos prédios ou

parte dos prédios • os prémios dos seguros obrigatórios• as taxas municipais

95

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.ºs 6 e 7)

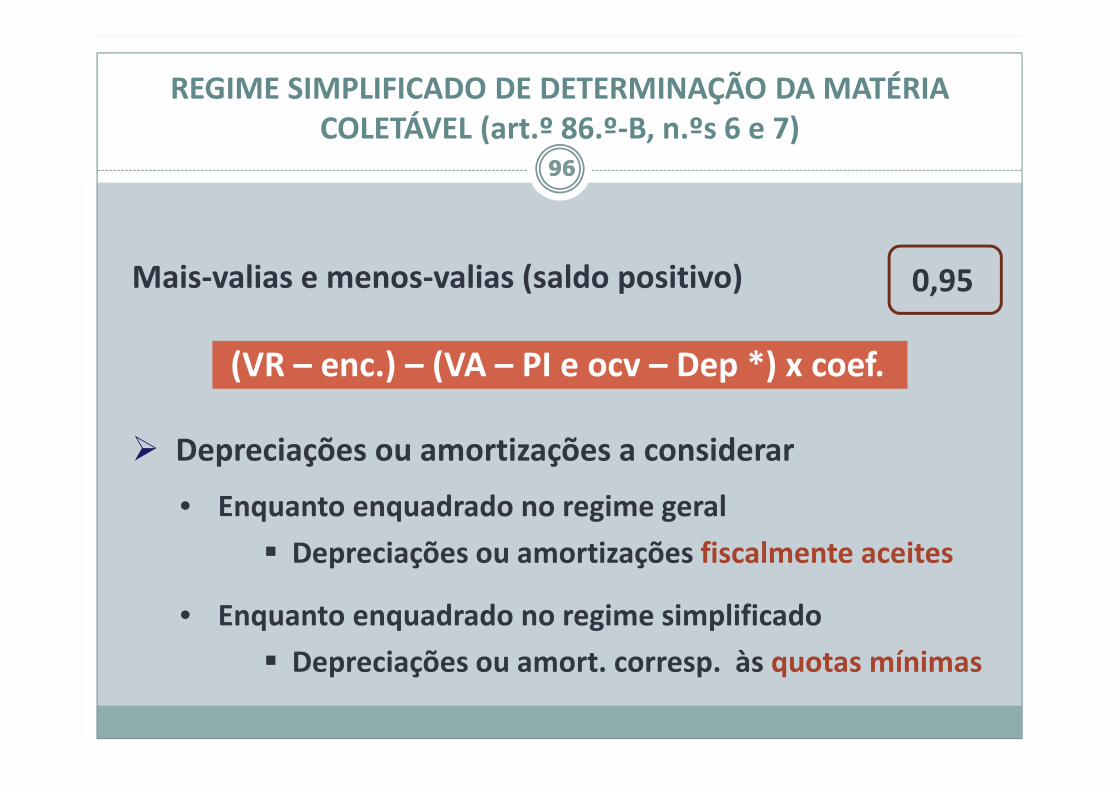

96

Mais-valias e menos-valias (saldo positivo)

� Depreciações ou amortizações a considerar

• Enquanto enquadrado no regime geral

� Depreciações ou amortizações fiscalmente aceites

• Enquanto enquadrado no regime simplificado

� Depreciações ou amort. corresp. às quotas mínimas

(VR – enc.) – (VA – PI e ocv – Dep *) x coef.

0,95

96

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.ºs 6 e 7)

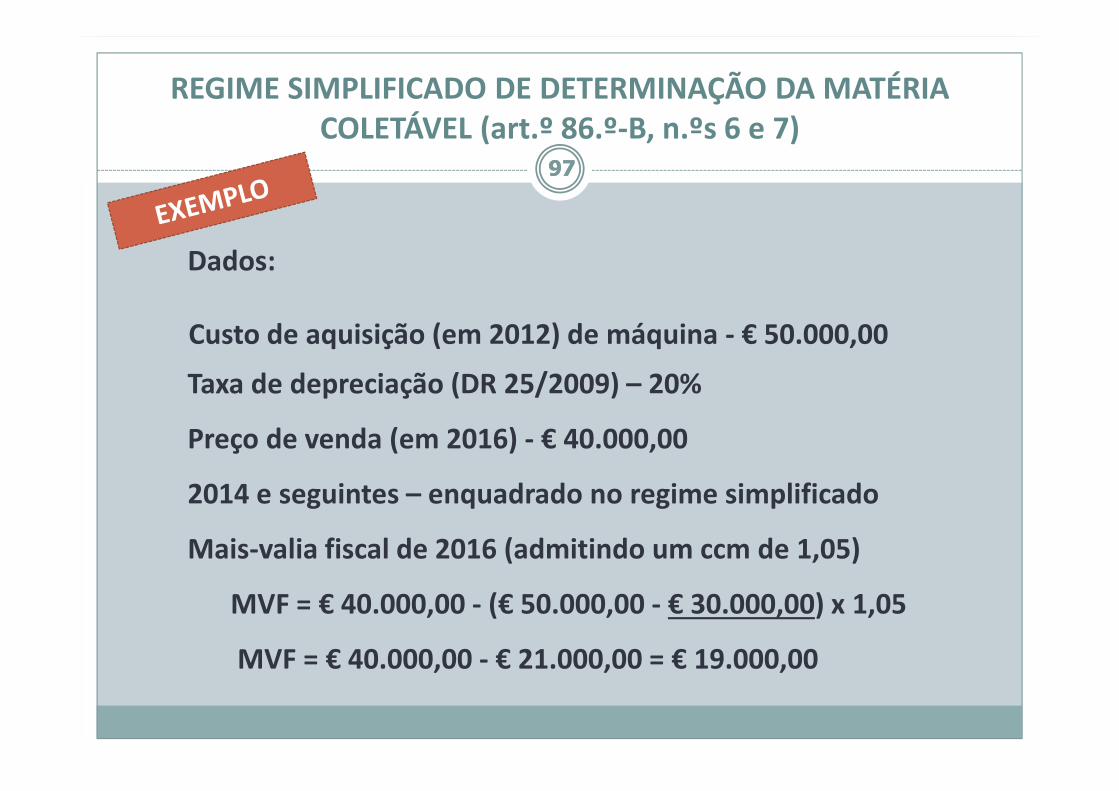

97

Dados:

Custo de aquisição (em 2012) de máquina - € 50.000,00

Taxa de depreciação (DR 25/2009) – 20%

Preço de venda (em 2016) - € 40.000,00

2014 e seguintes – enquadrado no regime simplificado

Mais-valia fiscal de 2016 (admitindo um ccm de 1,05)

MVF = € 40.000,00 - (€ 50.000,00 - € 30.000,00) x 1,05

MVF = € 40.000,00 - € 21.000,00 = € 19.000,00

97

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.ºs 6 e 7)

98

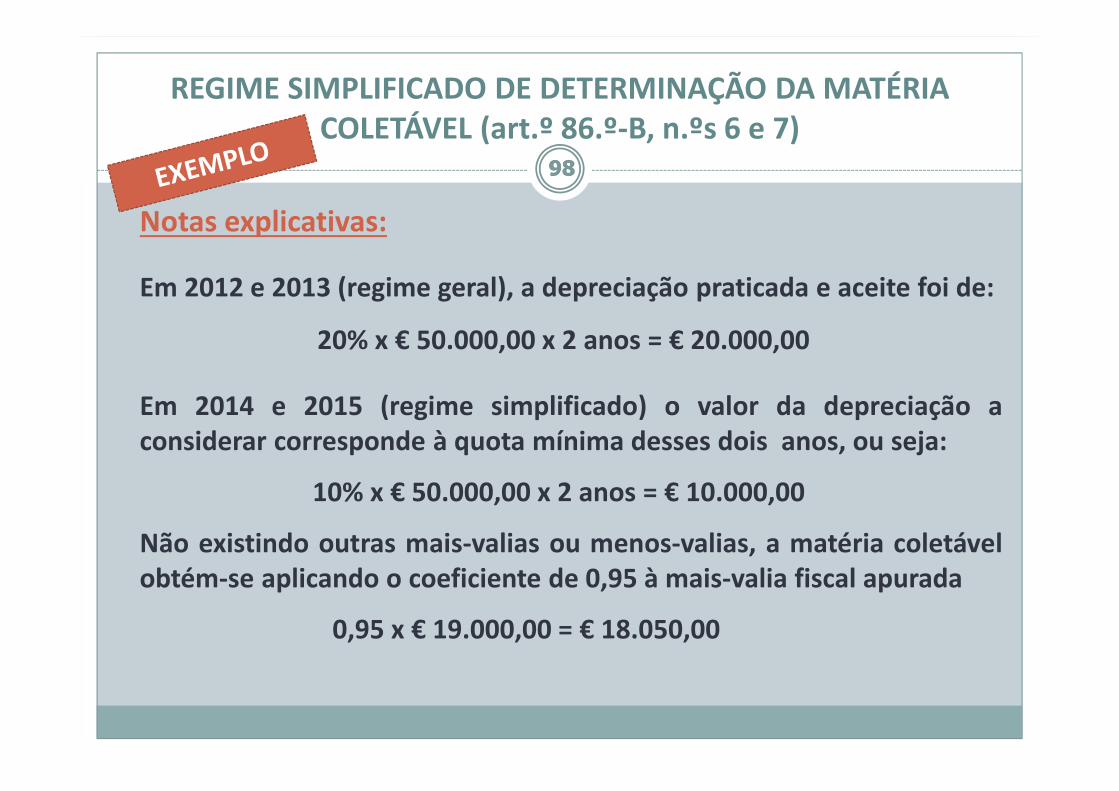

Notas explicativas:

Em 2012 e 2013 (regime geral), a depreciação praticada e aceite foi de:

20% x € 50.000,00 x 2 anos = € 20.000,00

Em 2014 e 2015 (regime simplificado) o valor da depreciação aconsiderar corresponde à quota mínima desses dois anos, ou seja:

10% x € 50.000,00 x 2 anos = € 10.000,00

Não existindo outras mais-valias ou menos-valias, a matéria coletávelobtém-se aplicando o coeficiente de 0,95 à mais-valia fiscal apurada

0,95 x € 19.000,00 = € 18.050,00

98

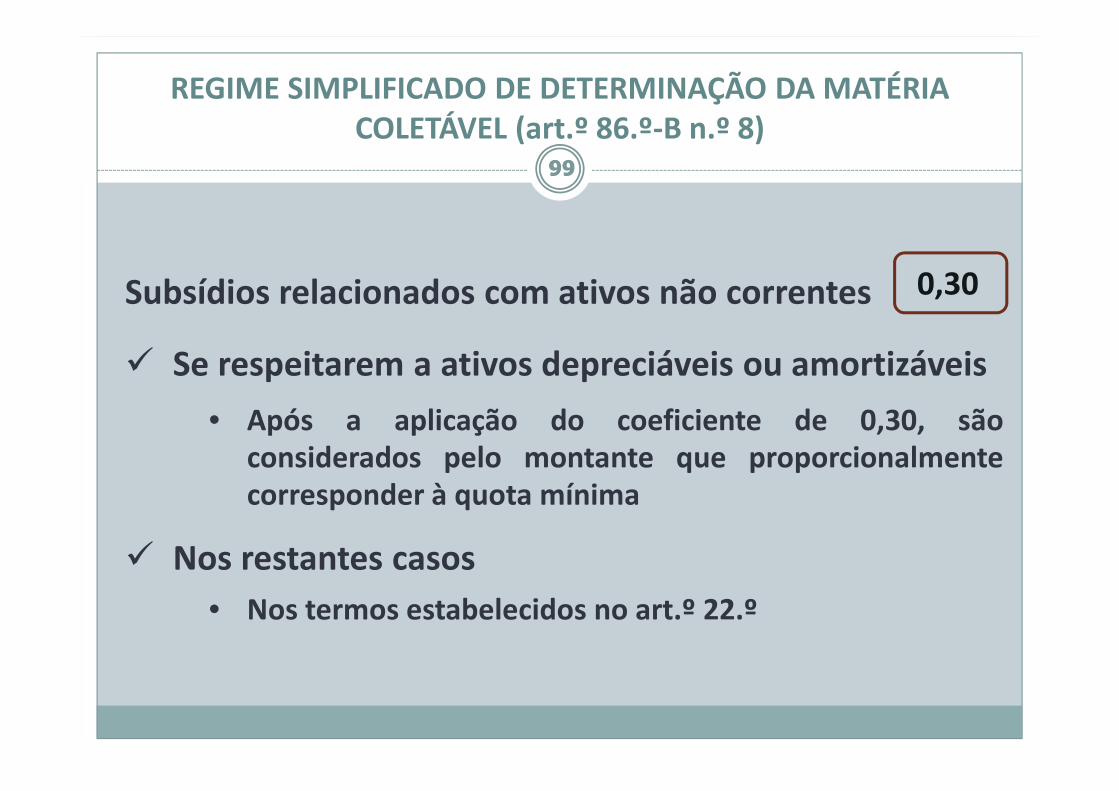

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B n.º 8)

99

Subsídios relacionados com ativos não correntes

� Se respeitarem a ativos depreciáveis ou amortizáveis

• Após a aplicação do coeficiente de 0,30, sãoconsiderados pelo montante que proporcionalmentecorresponder à quota mínima

� Nos restantes casos

• Nos termos estabelecidos no art.º 22.º

0,30

99

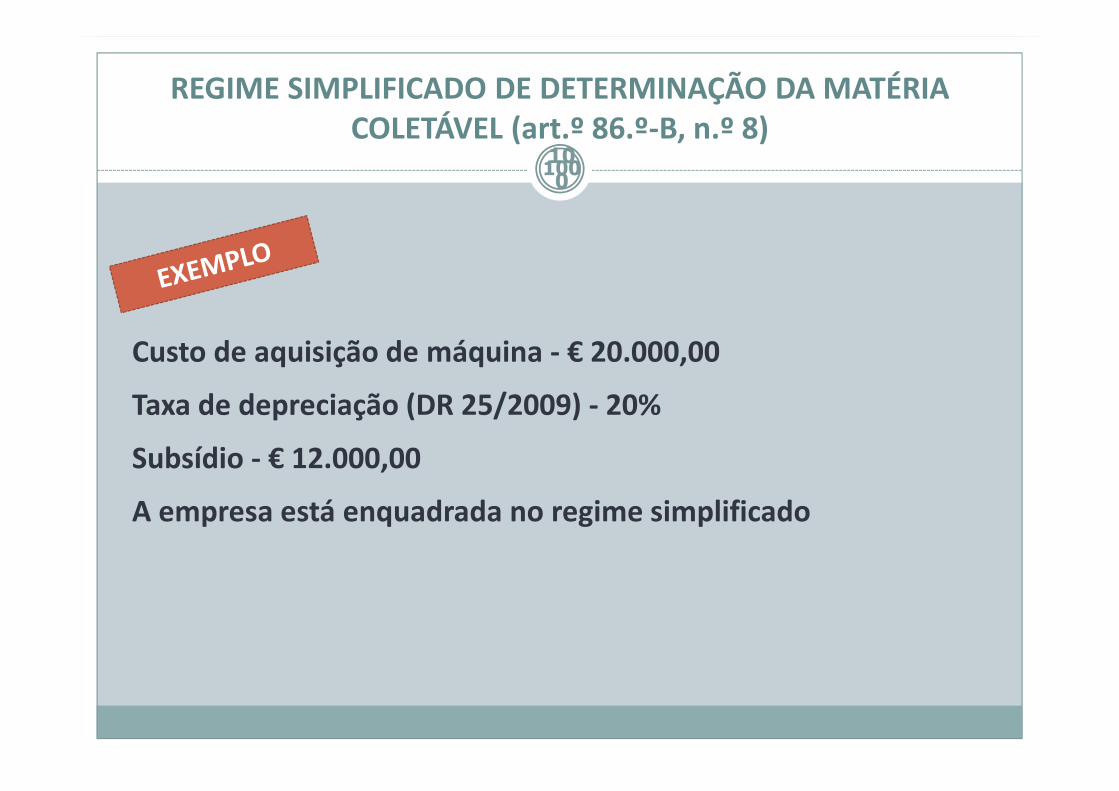

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.º 8)

100

Custo de aquisição de máquina - € 20.000,00

Taxa de depreciação (DR 25/2009) - 20%

Subsídio - € 12.000,00

A empresa está enquadrada no regime simplificado

100

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.º 8)

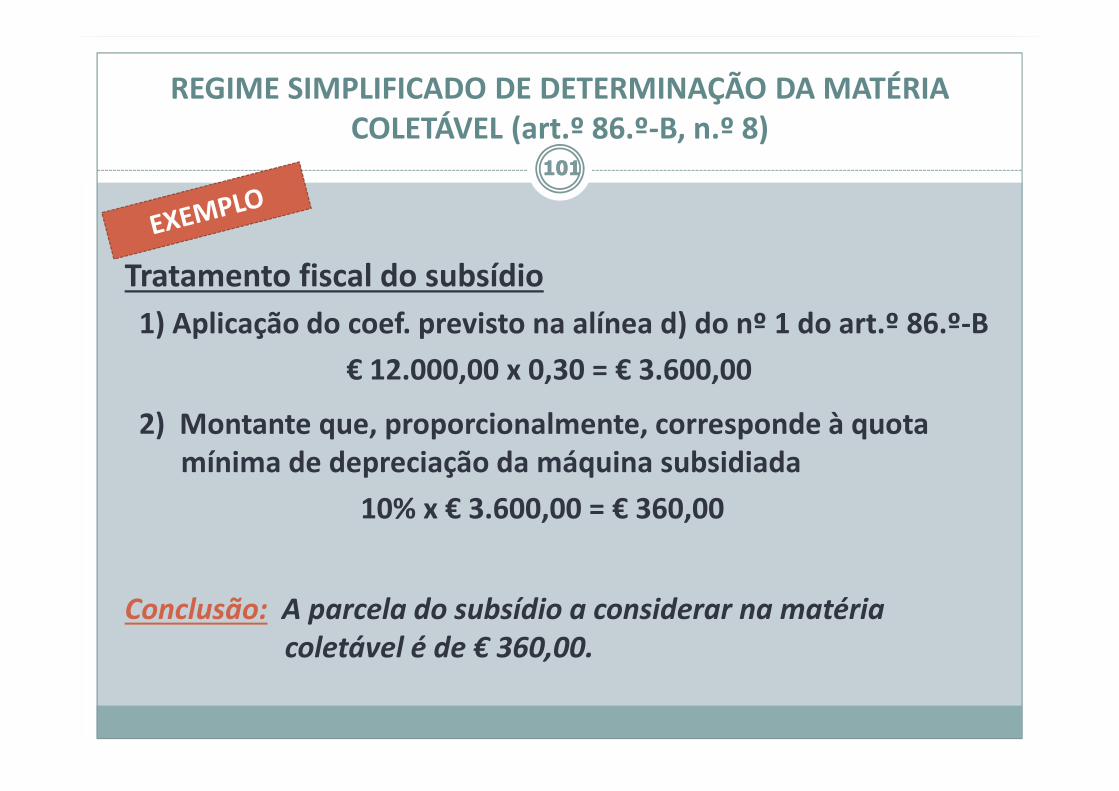

101

Tratamento fiscal do subsídio

1) Aplicação do coef. previsto na alínea d) do nº 1 do art.º 86.º-B

€ 12.000,00 x 0,30 = € 3.600,00

2) Montante que, proporcionalmente, corresponde à quota mínima de depreciação da máquina subsidiada

10% x € 3.600,00 = € 360,00

Conclusão: A parcela do subsídio a considerar na matéria

coletável é de € 360,00.

101

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B, n.º 8)

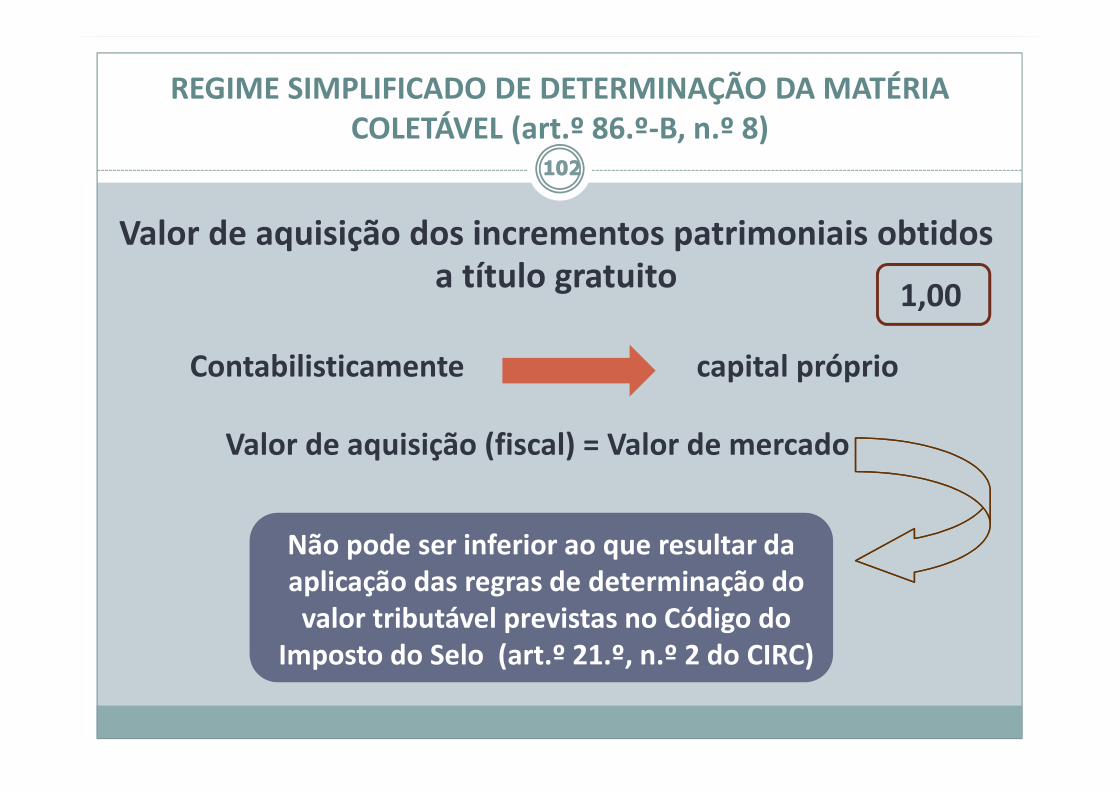

102

Valor de aquisição dos incrementos patrimoniais obtidos a título gratuito

1,00

Contabilisticamente capital próprio

Valor de aquisição (fiscal) = Valor de mercado

Não pode ser inferior ao que resultar da aplicação das regras de determinação do valor tributável previstas no Código do

Imposto do Selo (art.º 21.º, n.º 2 do CIRC)

102

REGIME SIMPLIFICADO DE DETERMINAÇÃO DA MATÉRIA COLETÁVEL (art.º 86.º-B n.ºs 10)

103

Quando o SP tenha beneficiado do regime dereinvestimento (enquanto estava no regime geral)

• Se não reinvestir até ao final do 2.º período de tributação

seguinte ao da realização

• Acresce à matéria coletável a diferença ou parte da

diferença prevista no art.º 48.º que não foi incluída no

lucro tributável majorada em 15%

103