ESEC, 30 de Abril de 2014 -...

25

Transcript of ESEC, 30 de Abril de 2014 -...

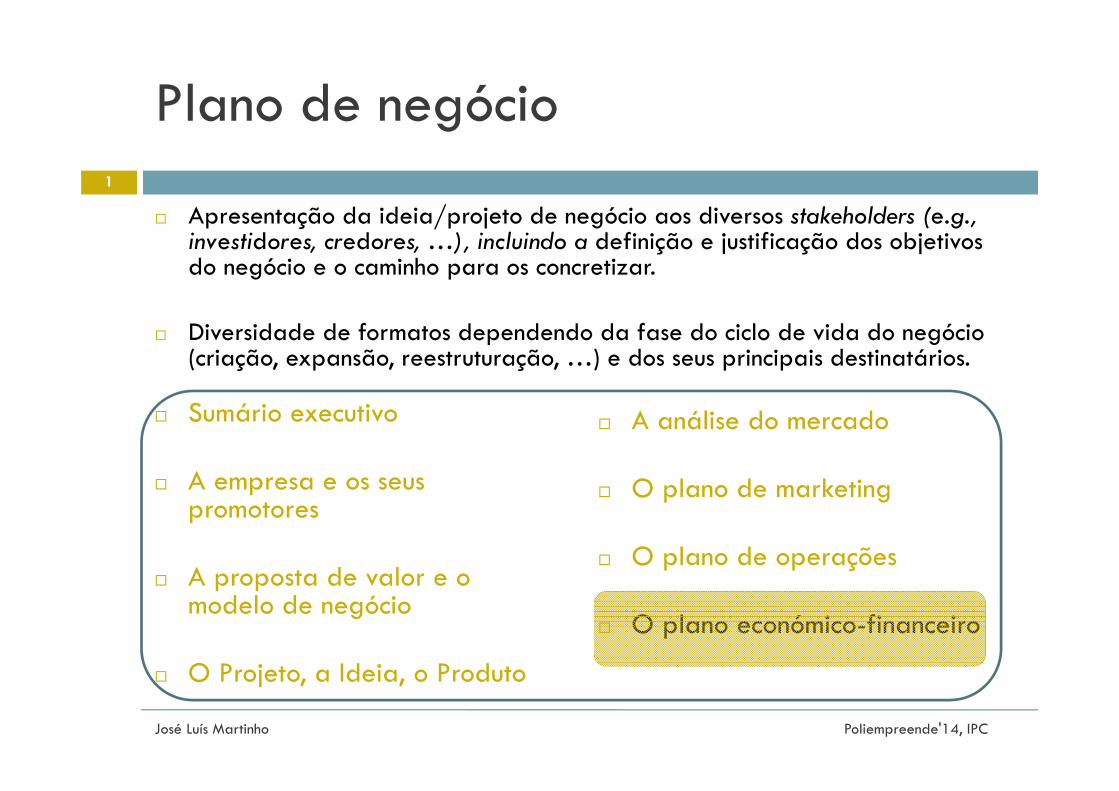

Plano de negócio

Sumário executivo

A empresa e os seus promotores

A proposta de valor e o modelo de negócio

O Projeto, a Ideia, o Produto

A análise do mercado

O plano de marketing

O plano de operações

O plano económico-financeiro

1

José Luís Martinho Poliempreende'14, IPC

Apresentação da ideia/projeto de negócio aos diversos stakeholders (e.g., investidores, credores, …), incluindo a definição e justificação dos objetivos do negócio e o caminho para os concretizar.

Diversidade de formatos dependendo da fase do ciclo de vida do negócio (criação, expansão, reestruturação, …) e dos seus principais destinatários.

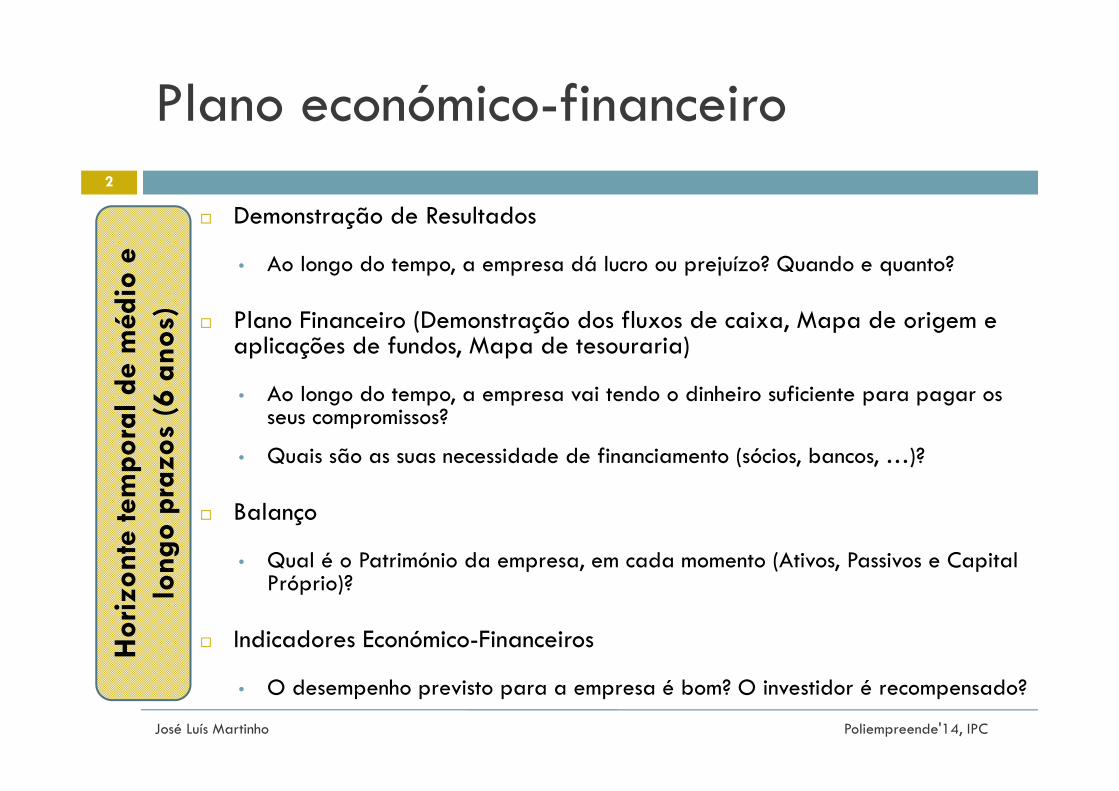

Plano económico-financeiro

Demonstração de Resultados

• Ao longo do tempo, a empresa dá lucro ou prejuízo? Quando e quanto?

Plano Financeiro (Demonstração dos fluxos de caixa, Mapa de origem e aplicações de fundos, Mapa de tesouraria)

• Ao longo do tempo, a empresa vai tendo o dinheiro suficiente para pagar os seus compromissos?

• Quais são as suas necessidade de financiamento (sócios, bancos, …)?

Balanço

• Qual é o Património da empresa, em cada momento (Ativos, Passivos e Capital Próprio)?

Indicadores Económico-Financeiros

• O desempenho previsto para a empresa é bom? O investidor é recompensado?

José Luís Martinho Poliempreende'14, IPC

2

Hor

izon

te te

mpo

ral d

e m

édio

e

long

o pr

azos

(6

anos

)

Plano económico-financeiro

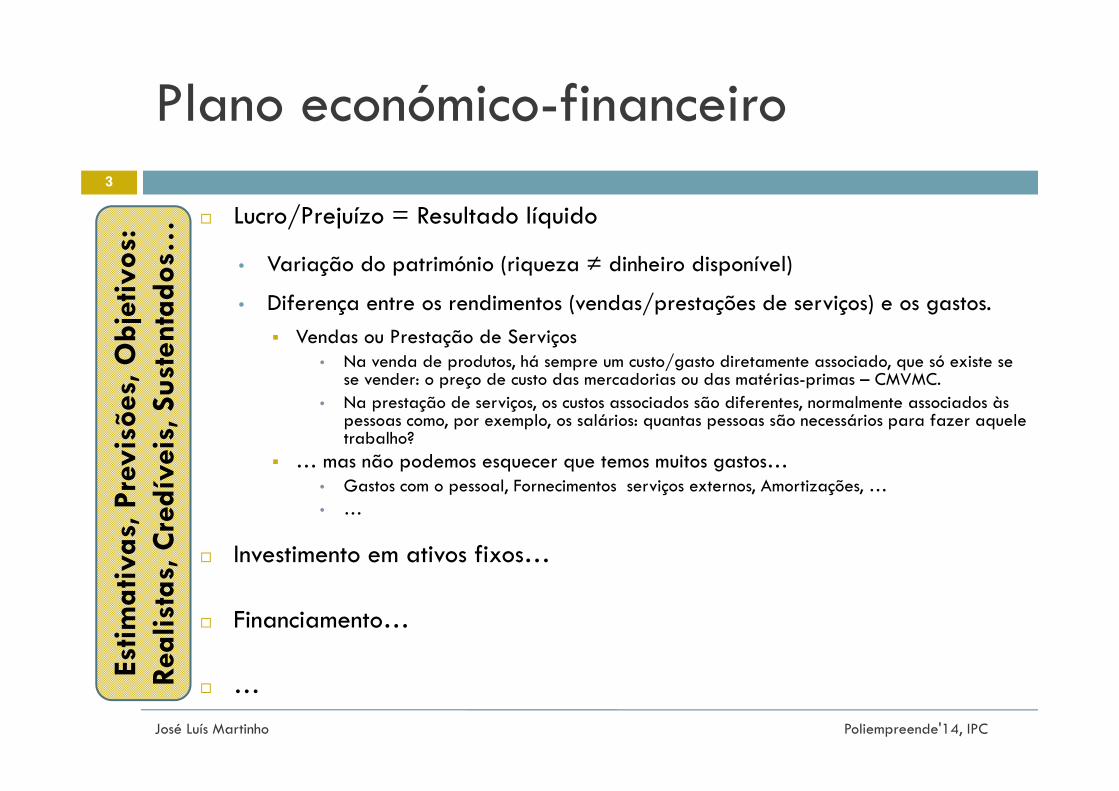

Lucro/Prejuízo = Resultado líquido

• Variação do património (riqueza ≠ dinheiro disponível)

• Diferença entre os rendimentos (vendas/prestações de serviços) e os gastos. Vendas ou Prestação de Serviços

• Na venda de produtos, há sempre um custo/gasto diretamente associado, que só existe se se vender: o preço de custo das mercadorias ou das matérias-primas – CMVMC.

• Na prestação de serviços, os custos associados são diferentes, normalmente associados às pessoas como, por exemplo, os salários: quantas pessoas são necessários para fazer aquele trabalho?

… mas não podemos esquecer que temos muitos gastos…• Gastos com o pessoal, Fornecimentos serviços externos, Amortizações, …• …

Investimento em ativos fixos…

Financiamento…

…

José Luís Martinho Poliempreende'14, IPC

3

Estim

ativ

as, P

revi

sões

, Obj

etiv

os:

Real

ista

s, C

redí

veis

, Sus

tent

ados

…

A folha de cálculo FINICIA/IAPMEI

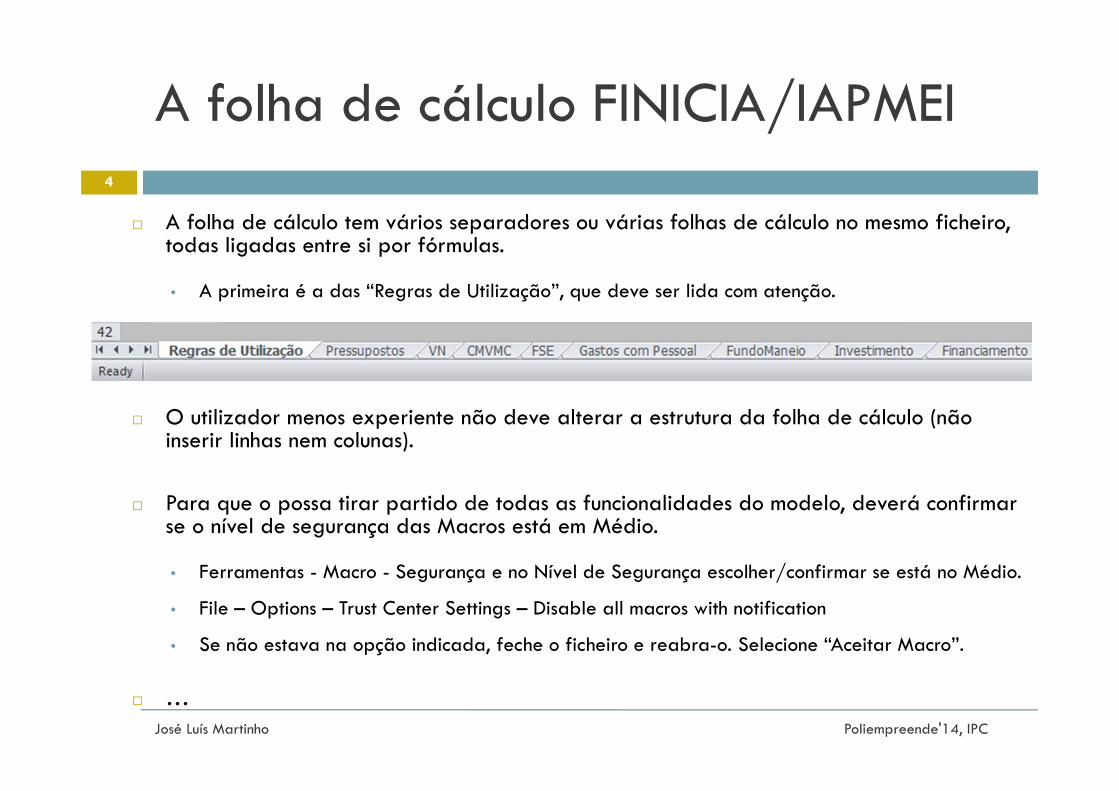

A folha de cálculo tem vários separadores ou várias folhas de cálculo no mesmo ficheiro, todas ligadas entre si por fórmulas.

• A primeira é a das “Regras de Utilização”, que deve ser lida com atenção.

O utilizador menos experiente não deve alterar a estrutura da folha de cálculo (não inserir linhas nem colunas).

Para que o possa tirar partido de todas as funcionalidades do modelo, deverá confirmar se o nível de segurança das Macros está em Médio.

• Ferramentas - Macro - Segurança e no Nível de Segurança escolher/confirmar se está no Médio.

• File – Options – Trust Center Settings – Disable all macros with notification

• Se não estava na opção indicada, feche o ficheiro e reabra-o. Selecione “Aceitar Macro”.

…José Luís Martinho Poliempreende'14, IPC

4

A folha de cálculo FINICIA/IAPMEI Regras de utilização e Pressupostos

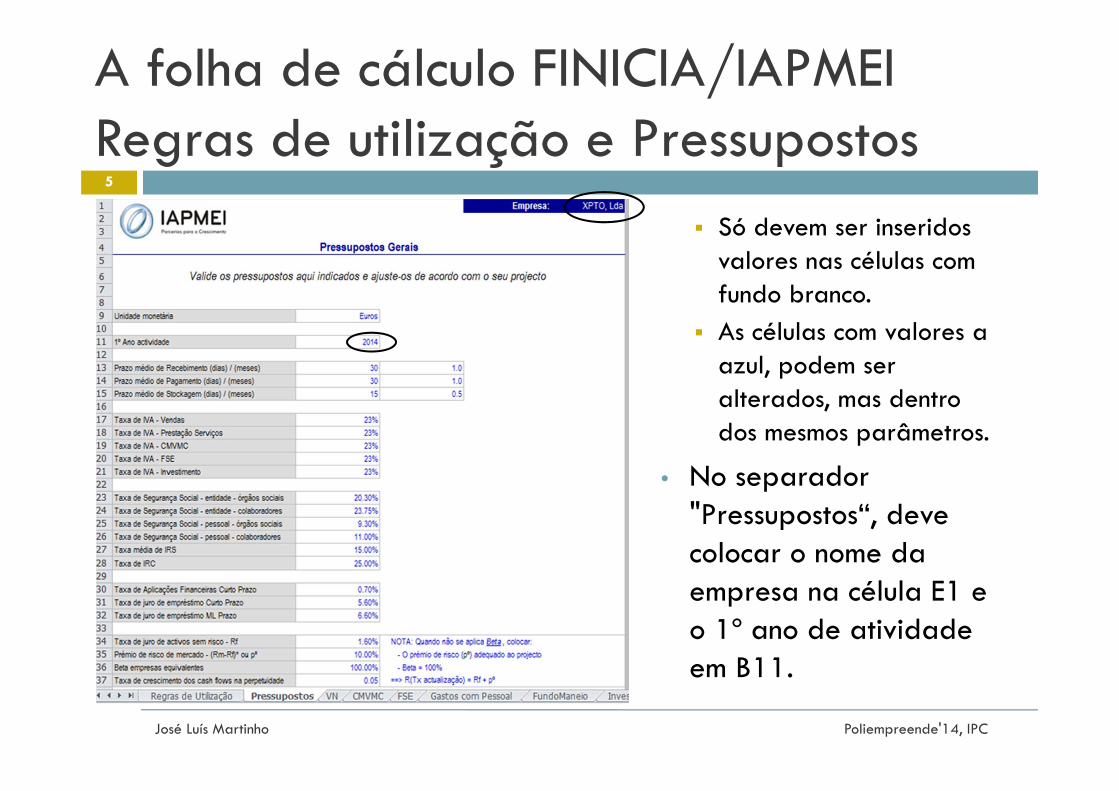

Só devem ser inseridos valores nas células com fundo branco.

As células com valores a azul, podem ser alterados, mas dentro dos mesmos parâmetros.

• No separador "Pressupostos“, deve colocar o nome da empresa na célula E1 e o 1º ano de atividade em B11.

José Luís Martinho Poliempreende'14, IPC

5

A folha de cálculo FINICIA/IAPMEI Regras de utilização e Pressupostos

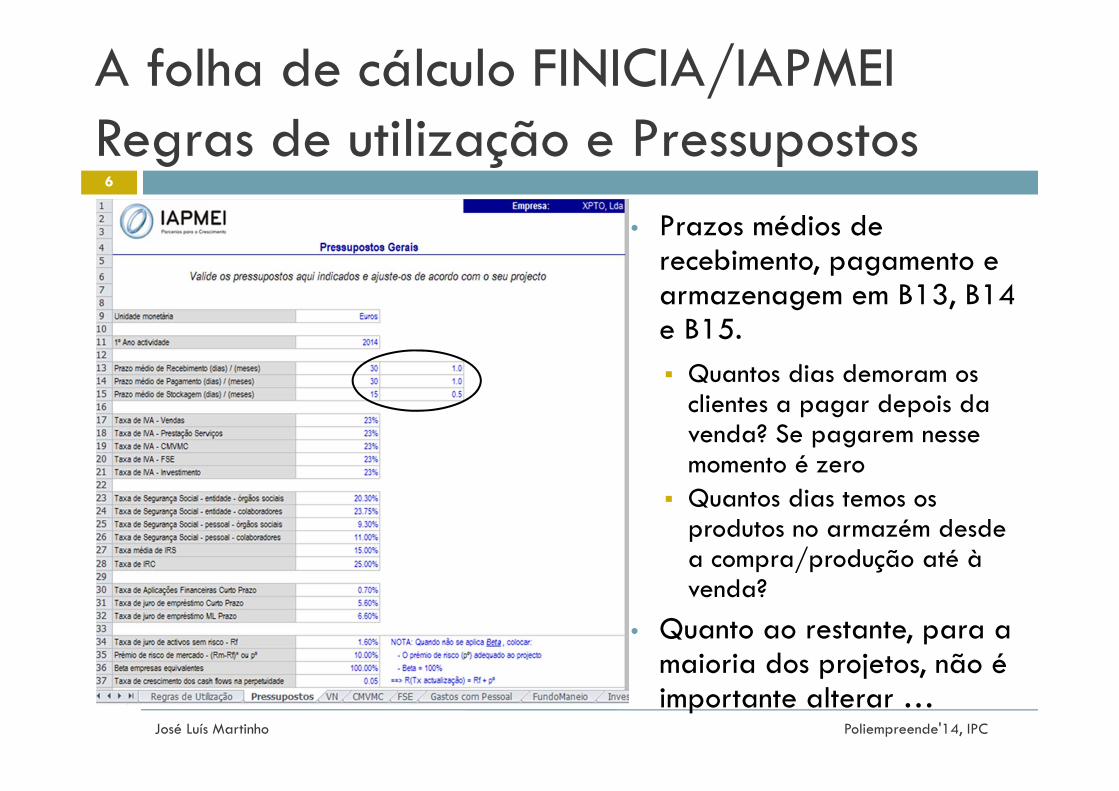

• Prazos médios de recebimento, pagamento e armazenagem em B13, B14 e B15. Quantos dias demoram os

clientes a pagar depois da venda? Se pagarem nesse momento é zero

Quantos dias temos os produtos no armazém desde a compra/produção até à venda?

• Quanto ao restante, para a maioria dos projetos, não é importante alterar …

José Luís Martinho Poliempreende'14, IPC

6

Previsão de vendas

Como se consegue fazer e sustentar uma previsão de vendas?

• Fontes de informação primária secundária…

A folha de cálculo está construída para 4 diferentes produtos no mercado nacional + 2 na exportação e 4 serviços no mercado nacional + 4 na exportação, o que por vezes parece não ser suficiente

• É necessário fazer um esforço para tipificar os produtos e serviços (e.g., projetos/instalações pequenos, médio e grandes; famílias de produtos/serviços; …).

• Uma das preocupações deve ser o de tornar a informação imediatamente inteligível e credível para quem não conhece o projeto.

José Luís Martinho Poliempreende'14, IPC

7

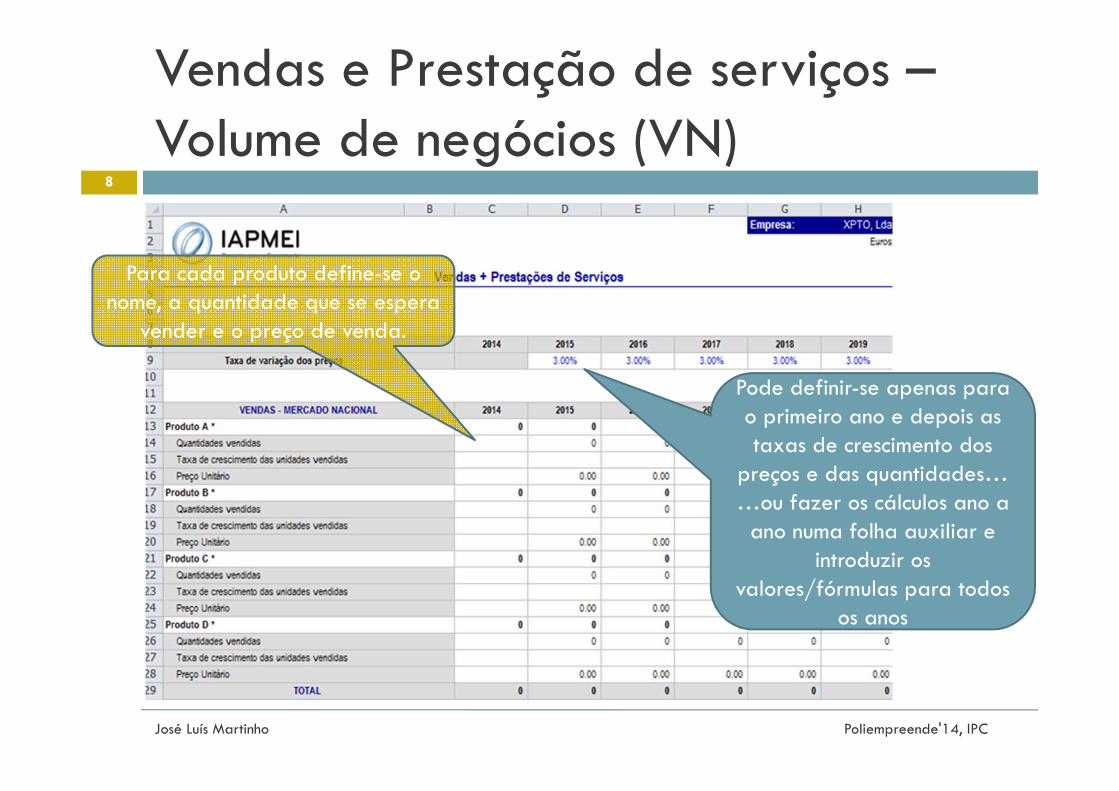

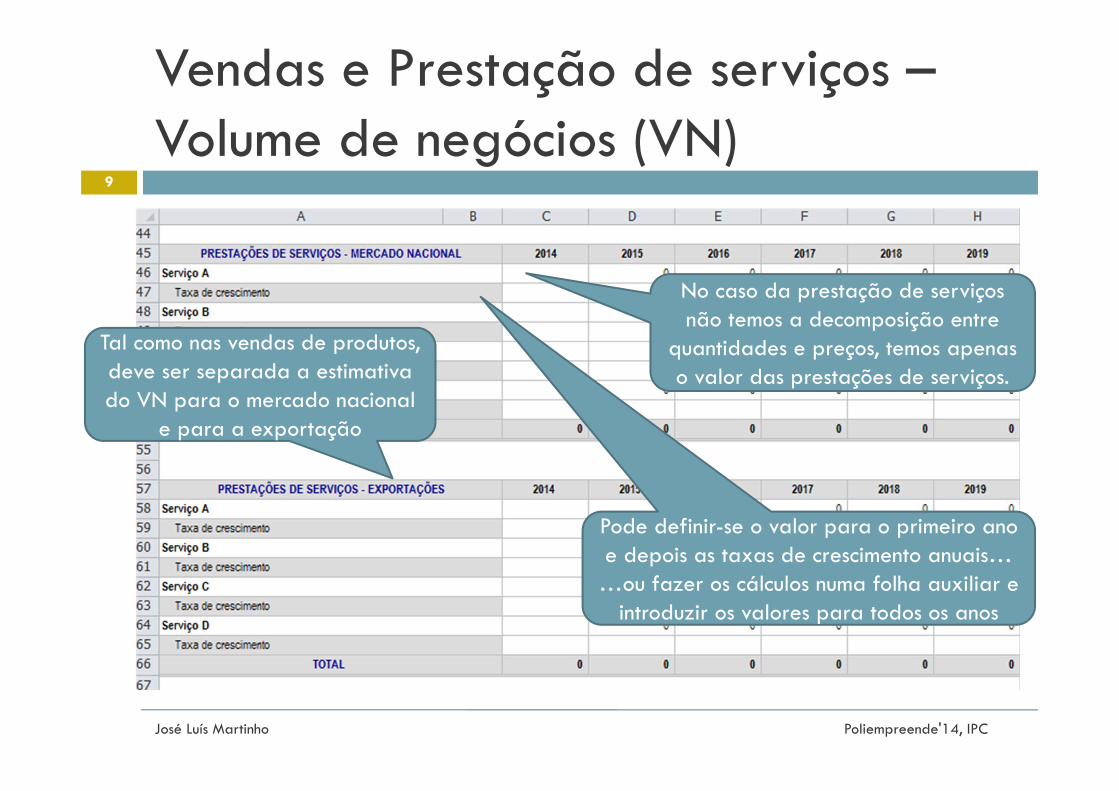

Vendas e Prestação de serviços –Volume de negócios (VN)

José Luís Martinho Poliempreende'14, IPC

8

Para cada produto define-se o nome, a quantidade que se espera

vender e o preço de venda.

Pode definir-se apenas para o primeiro ano e depois as taxas de crescimento dos

preços e das quantidades……ou fazer os cálculos ano a

ano numa folha auxiliar e introduzir os

valores/fórmulas para todos os anos

Vendas e Prestação de serviços –Volume de negócios (VN)

José Luís Martinho Poliempreende'14, IPC

9

No caso da prestação de serviços não temos a decomposição entre

quantidades e preços, temos apenas o valor das prestações de serviços.

Tal como nas vendas de produtos, deve ser separada a estimativa do VN para o mercado nacional

e para a exportação

Pode definir-se o valor para o primeiro ano e depois as taxas de crescimento anuais……ou fazer os cálculos numa folha auxiliar e

introduzir os valores para todos os anos

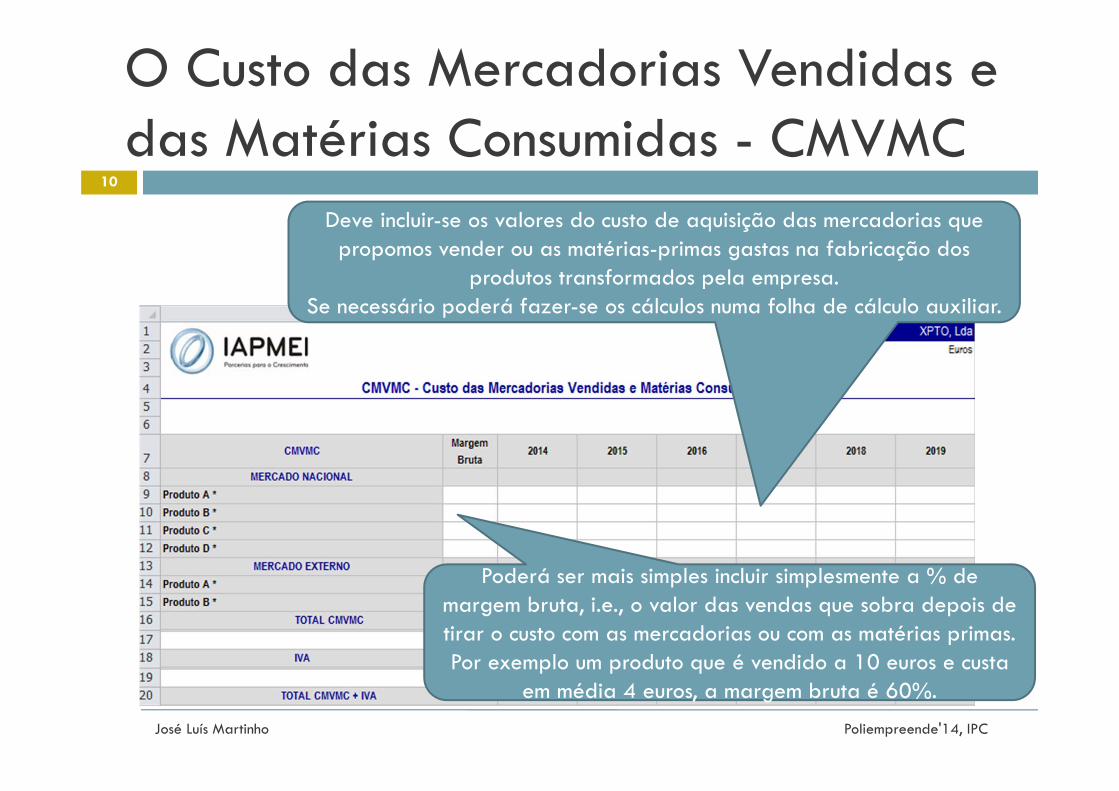

O Custo das Mercadorias Vendidas e das Matérias Consumidas - CMVMC

José Luís Martinho Poliempreende'14, IPC

10

Deve incluir-se os valores do custo de aquisição das mercadorias que propomos vender ou as matérias-primas gastas na fabricação dos

produtos transformados pela empresa.Se necessário poderá fazer-se os cálculos numa folha de cálculo auxiliar.

Poderá ser mais simples incluir simplesmente a % de margem bruta, i.e., o valor das vendas que sobra depois de tirar o custo com as mercadorias ou com as matérias primas.Por exemplo um produto que é vendido a 10 euros e custa

em média 4 euros, a margem bruta é 60%.

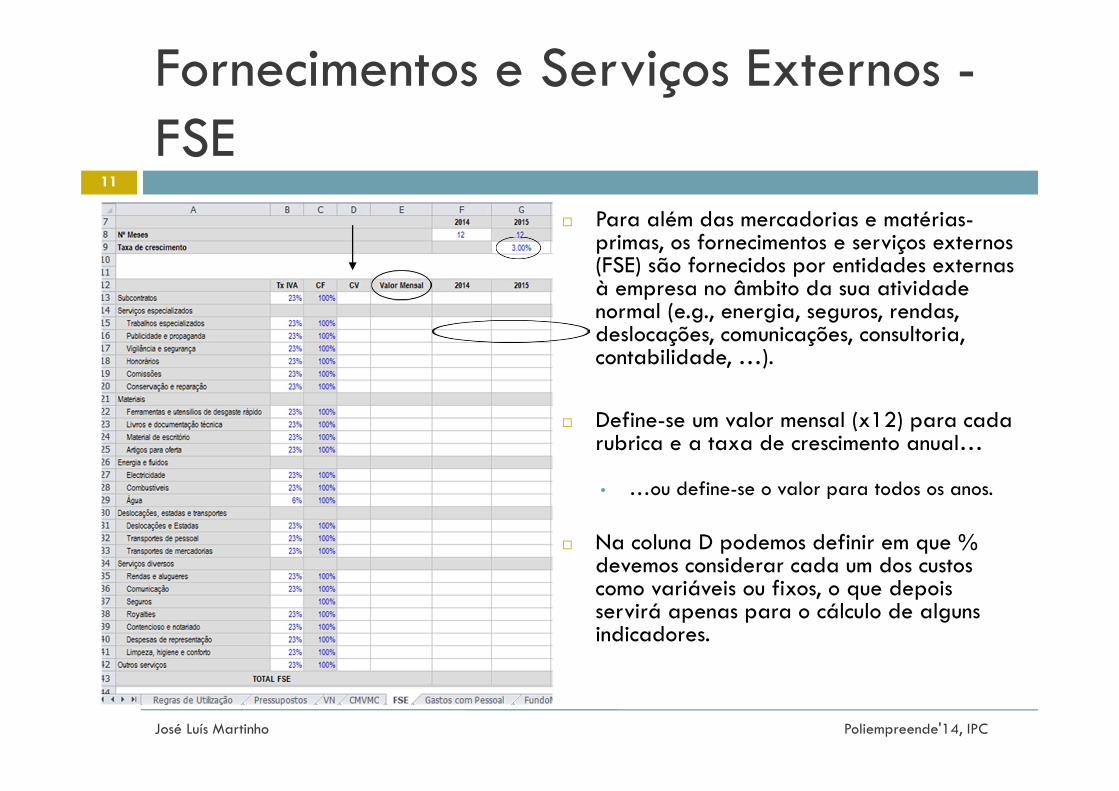

Fornecimentos e Serviços Externos -FSE

Para além das mercadorias e matérias-primas, os fornecimentos e serviços externos (FSE) são fornecidos por entidades externas à empresa no âmbito da sua atividade normal (e.g., energia, seguros, rendas, deslocações, comunicações, consultoria, contabilidade, …).

Define-se um valor mensal (x12) para cada rubrica e a taxa de crescimento anual…

• …ou define-se o valor para todos os anos.

Na coluna D podemos definir em que % devemos considerar cada um dos custos como variáveis ou fixos, o que depois servirá apenas para o cálculo de alguns indicadores.

José Luís Martinho Poliempreende'14, IPC

11

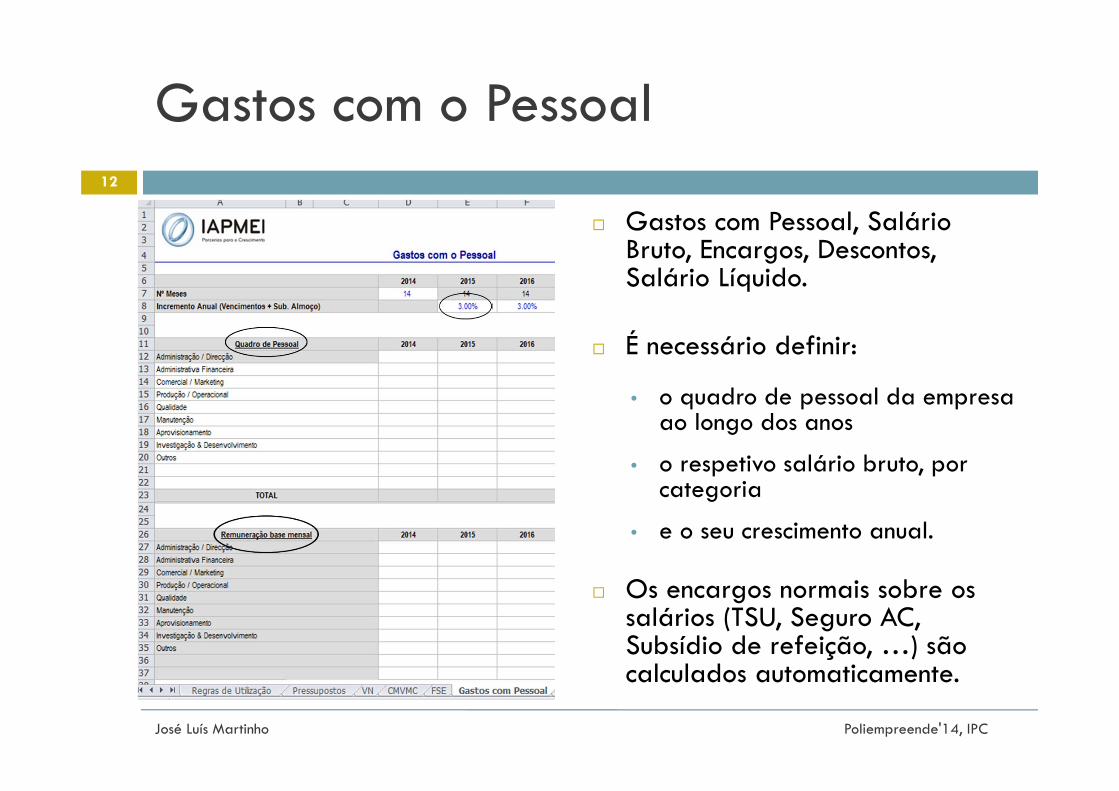

Gastos com o Pessoal

Gastos com Pessoal, Salário Bruto, Encargos, Descontos, Salário Líquido.

É necessário definir:

• o quadro de pessoal da empresa ao longo dos anos

• o respetivo salário bruto, por categoria

• e o seu crescimento anual.

Os encargos normais sobre os salários (TSU, Seguro AC, Subsídio de refeição, …) são calculados automaticamente.

José Luís Martinho Poliempreende'14, IPC

12

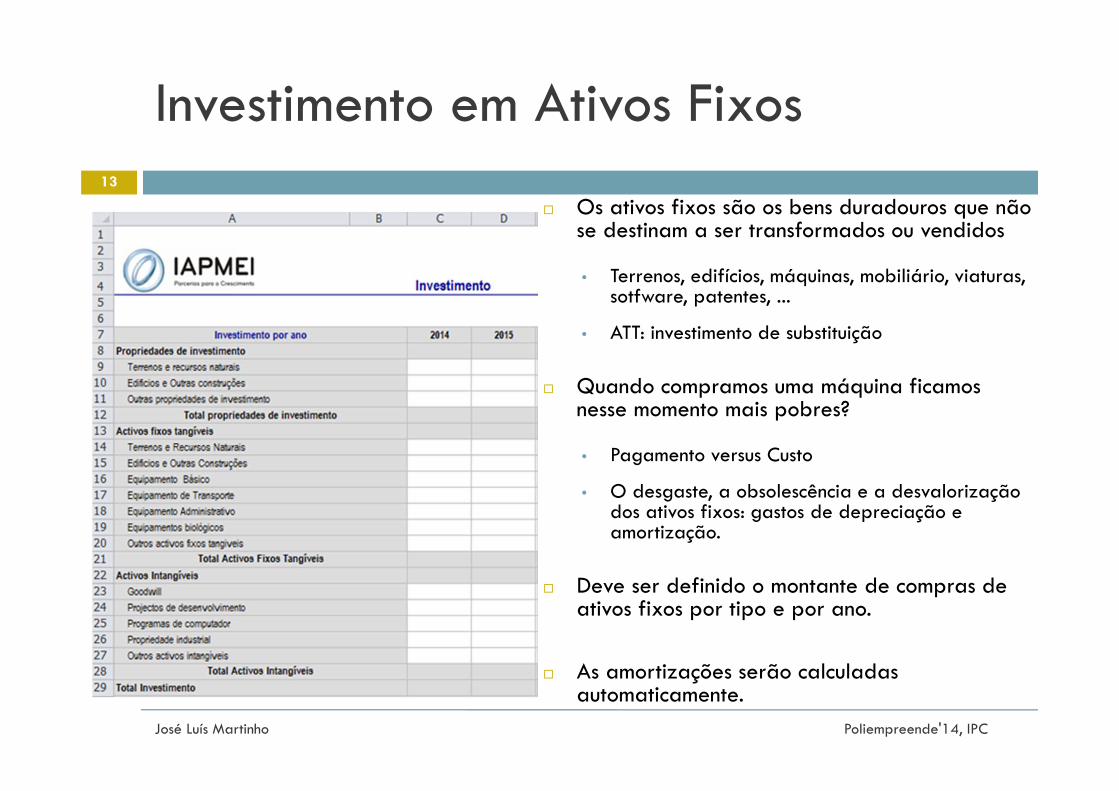

Investimento em Ativos Fixos

Os ativos fixos são os bens duradouros que não se destinam a ser transformados ou vendidos

• Terrenos, edifícios, máquinas, mobiliário, viaturas, sotfware, patentes, ...

• ATT: investimento de substituição

Quando compramos uma máquina ficamos nesse momento mais pobres?

• Pagamento versus Custo

• O desgaste, a obsolescência e a desvalorização dos ativos fixos: gastos de depreciação e amortização.

Deve ser definido o montante de compras de ativos fixos por tipo e por ano.

As amortizações serão calculadas automaticamente.

José Luís Martinho Poliempreende'14, IPC

13

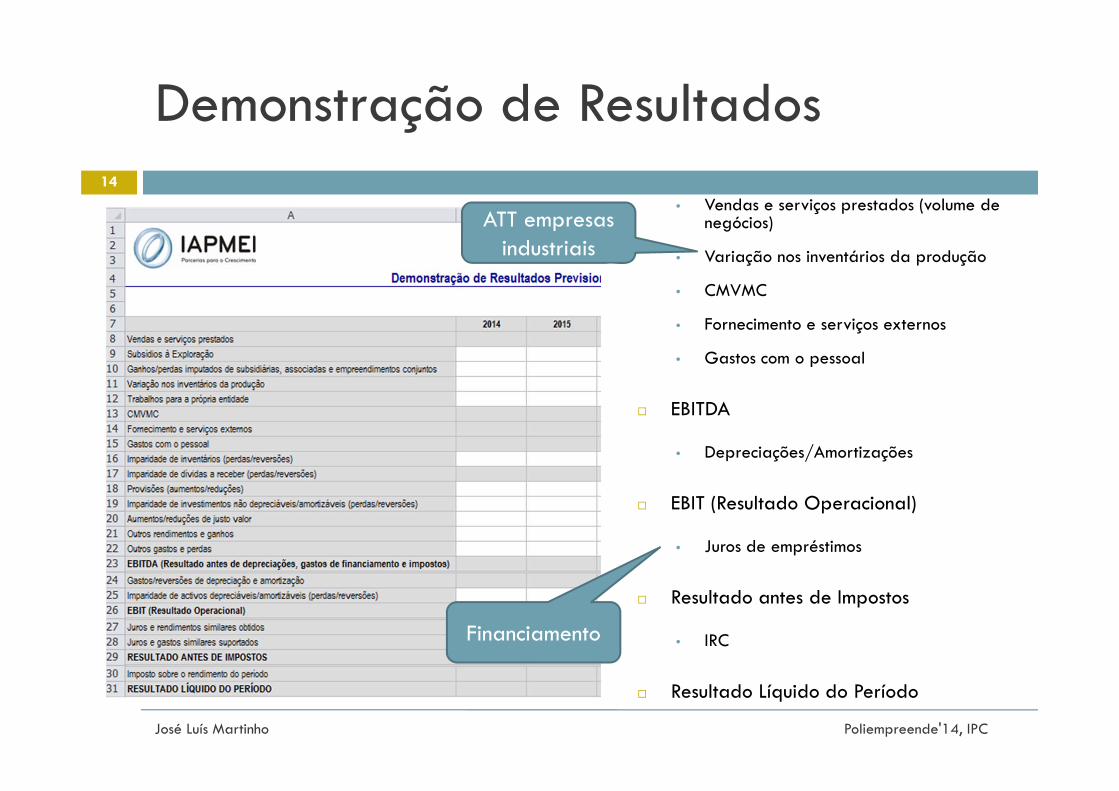

Demonstração de Resultados

• Vendas e serviços prestados (volume de negócios)

• Variação nos inventários da produção

• CMVMC

• Fornecimento e serviços externos

• Gastos com o pessoal

EBITDA

• Depreciações/Amortizações

EBIT (Resultado Operacional)

• Juros de empréstimos

Resultado antes de Impostos

• IRC

Resultado Líquido do Período

José Luís Martinho Poliempreende'14, IPC

14

ATT empresas industriais

Financiamento

Não esquecer…

Quem analisar as vossas previsões deve, no mínimo, achar que as vossas previsões de vendas e as margens brutas são exequíveis…

Por vezes pensa-se no PVP e esquece-se tudo o que está entre a empresa e o consumidor final.

• É muito importante não esquecer a distribuição, cuja margem é normalmente elevada!

As instalações, compradas ou arrendadas, devem ser adequadas para albergar os trabalhadores e os equipamentos necessários…

… para fazer todo o trabalho necessário para a empresa ter a atividade prevista (volume de negócios).

• É possível demonstrar essa adequação, entre os gastos com colaboradores, equipamentos, instalações e o volume de negócios?

Se os promotores trabalham ativamente no desenvolvimento da empresa devem receber um salário…

…

José Luís Martinho Poliempreende'14, IPC

15

Financiamento

Qual o valor necessário?

• Para a empresa não ter dificuldades financeiras e conseguir pagar as suas contas ao longo do tempo.

Que fontes de financiamento?

• Próprias Acionistas (Capital Social, Suprimentos, …) Autofinanciamento

• Alheias (+ ou – estáveis…) Empréstimo bancário de Médio e Longo Prazo Leasing Empréstimo bancário de Curto Prazo …

José Luís Martinho Poliempreende'14, IPC

16

Capital Social

O capital social é um pedaço de património (normalmente em dinheiro) que os sócios ou acionistas transferem do seu bolso para o bolso da empresa.

• É uma fonte de financiamento da empresa e portanto serve para a empresa “gastar” no que for necessário.

O que recebem então os acionistas em troca?

• A propriedade da empresa. Dão no presente à empresa um valor certo e conhecido. Recebem em troca um valor incerto, o valor da empresa no futuro

que poderá ser €€€€€€€€€€ ou … 0.

Significa aquilo que os sócios arriscaram na empresa.

José Luís Martinho Poliempreende'14, IPC

17

Financiamento

Qual a melhor estrutura de financiamento?

• A teoria financeira não dá uma receita universal e pronta a ser usada.

Quais são as necessidades de financiamento mais estruturais, que devem ser supridas por financiamento estável e quais são as temporárias que podem ser cobertas por um empréstimo de curto prazo que pode ser pago ao fim de 1 ou 2 anos?

• Investimento em ativos fixos, em necessidades em fundo de maneio e os eventuais prejuízos.

Qual a % de financiamento próprio versus alheio?

• Se os sócios não arriscam, porque é que os bancos o farão?

• Quanto os promotores podem e querem arriscar no seu negócio? Friends, Family and Fools…

• Que financiamento bancário é que acham que poderão conseguir? Com que garantias?

José Luís Martinho Poliempreende'14, IPC

18

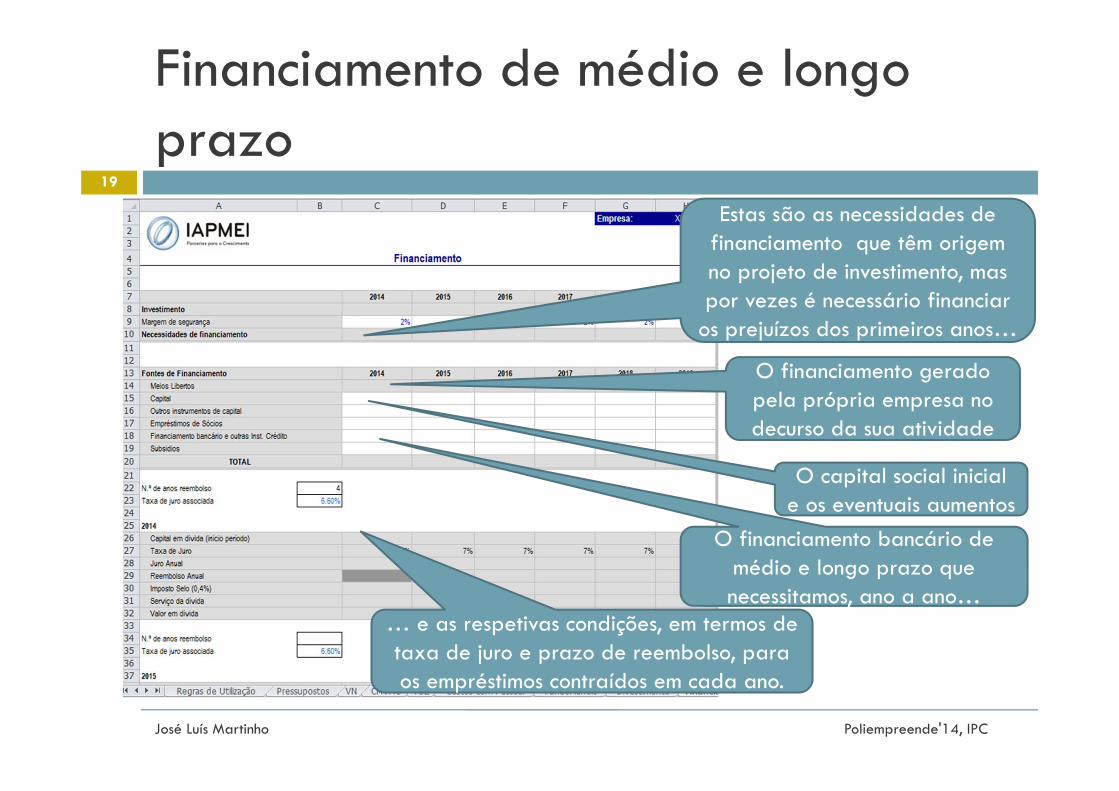

Financiamento de médio e longo prazo

José Luís Martinho Poliempreende'14, IPC

19

Estas são as necessidades de financiamento que têm origem no projeto de investimento, mas por vezes é necessário financiar

os prejuízos dos primeiros anos…

O financiamento gerado pela própria empresa no decurso da sua atividade

O capital social inicial e os eventuais aumentos

O financiamento bancário de médio e longo prazo que necessitamos, ano a ano…

… e as respetivas condições, em termos de taxa de juro e prazo de reembolso, para os empréstimos contraídos em cada ano.

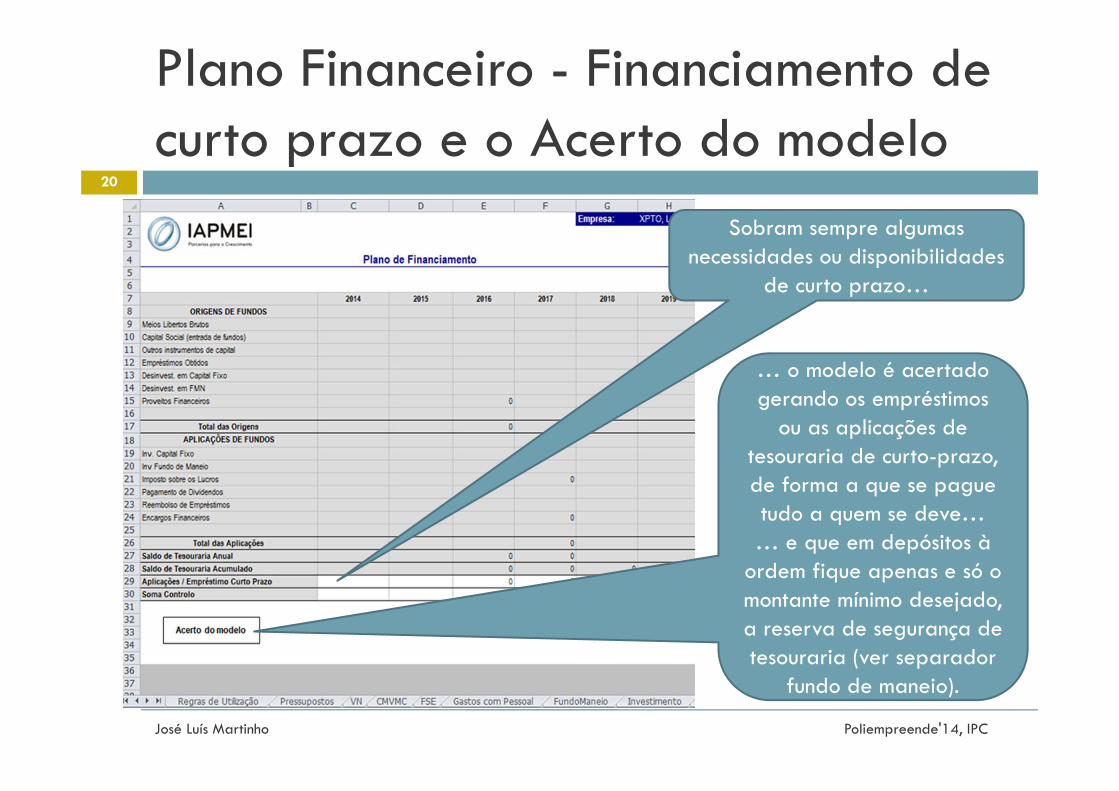

Plano Financeiro - Financiamento de curto prazo e o Acerto do modelo

José Luís Martinho Poliempreende'14, IPC

20

Sobram sempre algumas necessidades ou disponibilidades

de curto prazo…

… o modelo é acertado gerando os empréstimos

ou as aplicações de tesouraria de curto-prazo, de forma a que se pague tudo a quem se deve…… e que em depósitos à

ordem fique apenas e só o montante mínimo desejado, a reserva de segurança de tesouraria (ver separador

fundo de maneio).

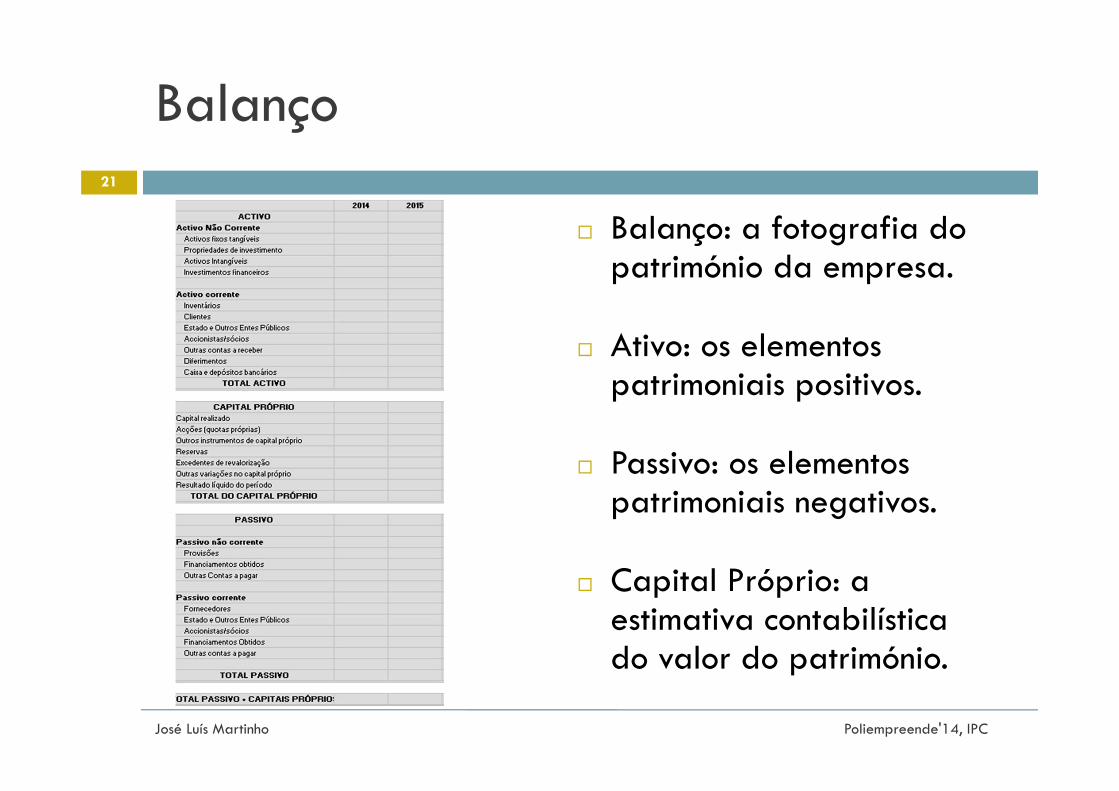

Balanço

Balanço: a fotografia do património da empresa.

Ativo: os elementos patrimoniais positivos.

Passivo: os elementos patrimoniais negativos.

Capital Próprio: a estimativa contabilística do valor do património.

José Luís Martinho Poliempreende'14, IPC

21

Principais indicadores

Na folha “Ponto crítico as vendas”, o PCV ou break even point.

Na folha “Indicadores”

• Rentabilidade líquida sobre o rédito ou Rendibilidade das Vendas.

• Return on Investment (ROI), ou rendibilidade do Investimento Total.

• Rendibilidade do Activo.

• Rotação do Activo.

• Rendibilidade dos Capitais Próprios (ROE).

• Autonomia Financeira.

Na folha “Avaliação”

• Valor Atualizado Líquido.

• Taxa Interna de Rentabilidade.

• Pay Back Period ou Prazo de Recuperação do Investimento.José Luís Martinho Poliempreende'14, IPC

22

Referências

Finanças para não financeiros

Atrill, P. & McLaney, E. (2006). Accounting and finance for non-specialists. 5th Ed., Prentice Hall.

Brealey, R.; Allen, F. & Myers, S. (2008). Princípios de finanças empresariais. 8ª Ed., Mc GrawHill.

Drury, C. (2000). Management and cost accounting. 5th Ed., Thomson Learning.

Fernandes, C.; Peguinho, C.; Vieira, E. e Neiva, J. (2014). Análise Financeira – Teoria e Prática. 3ª Ed., Sílabo.

Fernandes, R. F. (2008). Contabilidade para não contabilistas. 2ª Ed., Almedina.

Menezes, H. C. (2001). Princípios de gestão financeira. 13ª Ed., Editorial Presença.

Sá, E. e Monteiro, F. (2013). Empreendedorismo e Plano de Negócios. 1ª Ed. Vida Económica.

José Luís Martinho Poliempreende'14, IPC

23