Entrevista a Rogério M. Fernandes Ferreira - APOTEC · Jornal de Contabilidade 39 Manuel Benavente...

44

Distribuição Gratuita aos Associados Preço Avulso 5,25 Euros (I.V.A. Incluído) Apoio Ano XXXVII Nº 431 |Março/Abril 2013 | Publicação Bimestral | ISSN 0870-8789 ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADE INSTITUIÇÃO DE UTILIDADE PÚBLICA www.apotec.pt Sempre perto de Si. Entrevista a Rogério M. Fernandes Ferreira TRAGA UM NOVO SÓCIO E CONSIGA UMA ACÇÃO DE FORMAÇÃO GRATUITA 50% DESCONTO EM FORMAÇÃO PARA SÓCIOS DESEMPREGADOS TRIBUTAÇÃO EM IRS JURISPRUDÊNCIA E CONFLITUALIDADE FISCAL TJUE CONDENA SISTEMA DE FORMAÇÃO OBRIGATÓRIA DA OTOC

Transcript of Entrevista a Rogério M. Fernandes Ferreira - APOTEC · Jornal de Contabilidade 39 Manuel Benavente...

Jornal de Contabilidade 37

Dis

tribu

ição

Gra

tuita

aos

Ass

ocia

dos

Pre

ço A

vuls

o 5,

25 E

uros

(I.V

.A. I

nclu

ído)

Apoio

Ano XXXVII Nº 431 |Março/Abril 2013 | Publicação Bimestral | ISSN 0870-8789

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADEINSTITUIÇÃO DE UTILIDADE PÚBLICA

www.apotec.pt

Sempreperto de Si.

Entrevista a

Rogério M. Fernandes Ferreira

TRAGA UM NOVO SÓCIO E CONSIGA UMA ACÇÃO DE FORMAÇÃO GRATUITA

50% DESCONTO EM FORMAÇÃO PARA SÓCIOS DESEMPREGADOS

TRIBUTAÇÃO EM IRS

JURISPRUDÊNCIA E CONFLITUALIDADE FISCAL

TJUE CONDENA SISTEMA DE FORMAÇÃO OBRIGATÓRIA DA OTOC

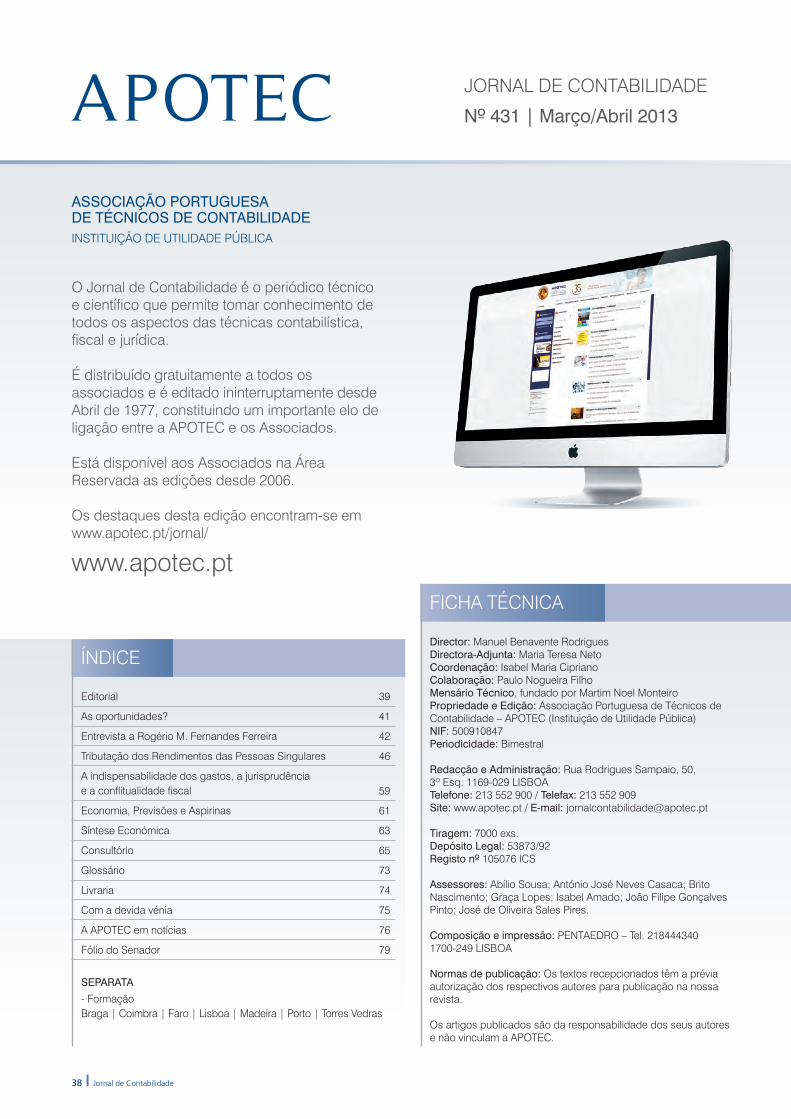

38 Jornal de Contabilidade

ASSOCIAÇÃO PORTUGUESA DE TÉCNICOS DE CONTABILIDADEINSTITUIÇÃO DE UTILIDADE PÚBLICA

O Jornal de Contabilidade é o periódico técnico e científico que permite tomar conhecimento de todos os aspectos das técnicas contabilística, fiscal e jurídica.

É distribuído gratuitamente a todos os associados e é editado ininterruptamente desde Abril de 1977, constituindo um importante elo de ligação entre a APOTEC e os Associados.

Está disponível aos Associados na Área Reservada as edições desde 2006.

Os destaques desta edição encontram-se em www.apotec.pt/jornal/

www.apotec.pt

JORNAL DE CONTABILIDADE

Nº 431 | Março/Abril 2013

Editorial 39

As oportunidades? 41

Entrevista a Rogério M. Fernandes Ferreira 42

Tributação dos Rendimentos das Pessoas Singulares 46

A indispensabilidade dos gastos, a jurisprudência e a conflitualidade fiscal 59

Economia, Previsões e Aspirinas 61

Síntese Económica 63

Consultório 65

Glossário 73

Livraria 74

Com a devida vénia 75

A APOTEC em notícias 76

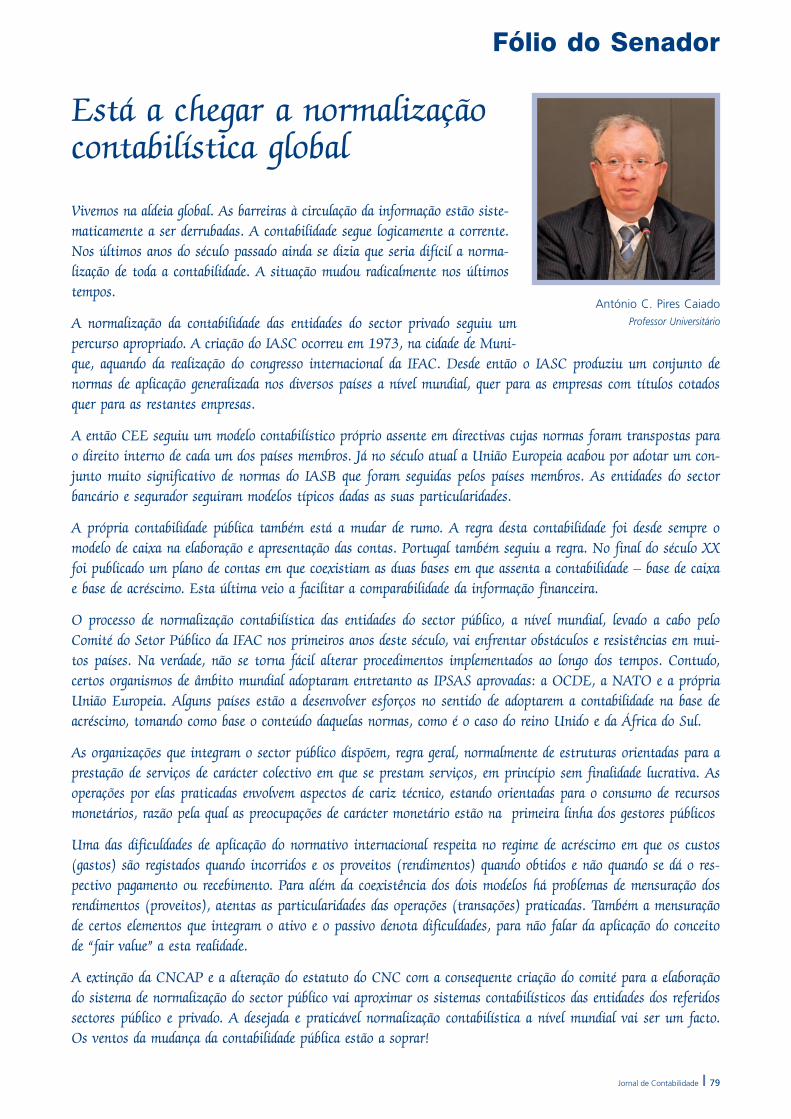

Fólio do Senador 79

SEPARATA

- FormaçãoBraga | Coimbra | Faro | Lisboa | Madeira | Porto | Torres Vedras

Director: Manuel Benavente RodriguesDirectora-Adjunta: Maria Teresa NetoCoordenação: Isabel Maria CiprianoColaboração: Paulo Nogueira FilhoMensário Técnico, fundado por Martim Noel MonteiroPropriedade e Edição: Associação Portuguesa de Técnicos de Contabilidade – APOTEC (Instituição de Utilidade Pública)NIF: 500910847Periodicidade: Bimestral

Redacção e Administração: Rua Rodrigues Sampaio, 50, 3º Esq. 1169-029 LISBOATelefone: 213 552 900 / Telefax: 213 552 909Site: www.apotec.pt / E-mail: [email protected]

Tiragem: 7000 exs.Depósito Legal: 53873/92Registo nº 105076 ICS

Assessores: Abílio Sousa; António José Neves Casaca; Brito Nascimento; Graça Lopes; Isabel Amado; João Filipe Gonçalves Pinto; José de Oliveira Sales Pires.

Composição e impressão: PENTAEDRO – Tel. 218444340 1700-249 LISBOA

Normas de publicação: Os textos recepcionados têm a prévia autorização dos respectivos autores para publicação na nossa revista.

Os artigos publicados são da responsabilidade dos seus autores e não vinculam a APOTEC.

ÍNDICE

FICHA TÉCNICA

Jornal de Contabilidade 39

Manuel Benavente RodriguesDirector Jornal de Contabilidade

editorial

O Jornal de Contabilidade faz 36 anos este mês, num

contínuo intercâmbio de informação e formação com

os contabilistas e técnicos de conta portugueses. Ao

longo de todo este tempo – cerca de duas gerações –

– serão mais de 15 mil páginas, da responsabilidade de

centenas de técnicos e professores, com o objectivo de

colaborar na divulgação, ensino e melhoramento da

Contabilidade que se foi e vai fazendo em Portugal.

Aproveitamos assim, para fazer uma ligeira revisão de

algumas questões que preocupam os contabilistas e as

empresas em termos de práticas da contabilidade, pois

os desenvolvimentos que no nosso país vêm acontecen-

do em relação à Contabilidade em termos oficiosos,

devem merecer alguma meditação.

A evolução das práticas contabilísticas, após a Reforma

Fiscal dos anos sessenta, assentou quase sempre numa

hierarquização debaixo para cima, em relação à disci-

plina fiscal imposta pelo Erário Público, nos seus evi-

dentes propósitos de arrecadação de Receita.

Com o Plano Oficial de Contabilidade de 1977 conso-

lidou-se esse vínculo, e normalizou-se a apresentação

das contas, auto-elegendo-se o Estado como principal

destinatário dessa informação. Com a obrigatoriedade

de contabilidade organizada segundo um Plano, isto

teve como consequência que muitos milhares de agen-

tes económicos passaram a dispor de uma única con-

cepção da pragmática contabilística. Na conjuntura de

então, constituindo tal, uma conquista em termos de

informação, talvez isto tenha contribuído para uma

redução da reflexão em teorias da contabilidade. Dado

o protagonismo que o Estado assumiu em termos de

destinatário da informação, a fiscalidade passou para

primeiro plano, convertendo-se na principal disciplina

de preocupação das empresas. Assim as concepções da

contabilidade no nosso país passaram a meros utilita-

rismos da fiscalidade.

Porém, é justo também recordar que o POC foi uma

importantíssima bússola no exercício da profissão para

os contabilistas e técnicos de contas de então, muito

os ajudando a arrumar ideias e concepções. Foi o tem-

po também de uma intensiva formação para os técnicos

de contas, assumida entre outras instituições pela nos-

sa APOTEC.

A nova reforma fiscal dos anos oitenta, mormente em

termos de impostos sobre o consumo – IVA – e sobre

o rendimento – IRS e IRC –, coincidiu e não por acaso,

com a nossa entrada na União Europeia, instalando-se

uma corrente de ar cada vez mais forte no universo

contabilístico e fiscal português, aumentando a interac-

ção com a realidade contabilística internacional, mais

adulta e responsável e com mais normas do que regras.

Viviam-se então no nosso país os anos oitenta e noven-

ta em que nos institutos e politécnicos de contabilidade

se ensinava menos a contabilidade e mais o POC.

40 Jornal de Contabilidade

Mais tarde, já em 2006, o governo legislou no sentido

de eliminar da contabilidade das empresas os livros de

escrituração comercial, Diário, Razão e Inventário e

Balanços, numa pretensa tentativa de simplificação de

regras. Na realidade, a simplificação deveria ter consis-

tido na eliminação dos actos adjacentes à legalização

dos livros e não à eliminação dos próprios livros, pois

estando as empresas obrigadas a assumir a sua escritu-

ração por partidas dobradas, o processo indutivo dos

sistemas de registos normalmente informáticos, conti-

nuavam a produzir esses mapas, indispensáveis para a

conclusão do respectivo puzzle contabilístico. Começa-

ra o descrédito do próprio sistema de escrituração das

pequenas e médias empresas.

E em Janeiro de 2011, invocando a crise e o desempre-

go, e mais uma vez em nome de uma pretensa simpli-

ficação, o governo da época, resolveu abolir o capital

mínimo obrigatório das sociedades de responsabilidade

limitada. Deu o governo exemplos de vários países em

que tal regra fora já adoptada, mas esquecia o governo

que o tecido empresarial português com cerca de 95%

de pequenas sociedades era muito diferente do desses

países. Assim, passou-se a constituir sociedades com o

capital de 1 euro e podendo realizar o capital até ao

fim do primeiro exercício! Ou seja, em nome da crise,

e do desemprego, as sociedades por quotas podiam

iniciar a sua actividade tecnicamente …falidas!

Entretanto a Comissão de Normalização Contabilística

numa tentativa salutar de normalização da contabilida-

de nacional com a internacional, instituíra em 2009 o

Sistema de Normalização Contabilística.

Porém e na nossa opinião de forma precipitada alargou

a todas as empresas a concepção normativa em vez de

regulamentar que essas mesmas pequeninas empresas

não estavam em condições de assumir e utilizando

plafonds perfeitamente irreais. Parecendo confundir-se

os fins com os meios, pois a legislação parecia dirigir-se

mesmo mais aos contabilistas que às empresas e esque-

cendo-se que a implantação do novo sistema para além

da formação técnica dos contabilistas seria pago… pe-

las empresas, obrigou-se mais tarde a Assembleia da

República a intervir com alterações de última hora, o

que conduziu logo depois a uma revisão confusa de

plafonds e de obrigatoriedades de que ainda não esta-

mos ressarcidos.

Chegamos assim às empresas dos tempos de agora:

sem livros contabilísticos centralizadores, descapitaliza-

das por lei e com opções – confusas nos seus plafonds

– dentro do sistema de normalização contabilística

adoptado.

E de tudo isto se ressentiu também a própria harmoni-

zação fiscal, obrigando a investimentos num novo en-

caixe muito mais sofisticado entre o SNC e a modelo

22 do IRC, o que por sua vez obrigou a novos investi-

mentos das próprias empresas em tempo e dinheiro. E

tudo isto para servir um sistema inadequado à dimensão

das pequenas empresas portuguesas.

Pergunta-se: o SNC não seria bem-vindo apenas para

cerca de mil ou duas mil sociedades do universo empre-

sarial do país? Para que serve a um restaurante com meia

dúzia de empregados que a informação contabilística

em termos de SNC seja paupérrima no Balanço e na

Demonstração de Resultados e riquíssima no respectivo

relatório e anexo – vinte, trinta, quarenta páginas? Quem

lê estes apêndices? E nesta nossa economia descapitali-

zada quem paga esta burocrática e inútil literacia, em

termos de micro entidades?

O sistema de contabilidade das médias e pequenas

empresas em Portugal está hoje pois descaracterizado,

sem livros de contabilidade centralizadores das contas e

com a inscrição de capitais ridículos; depois as próprias

empresas estão perdidas entre plafonds ultrapassados ou

por ultrapassar, mapas e anexos que os próprios destina-

tários desprezam e presas a um sistema que a sua peque-

níssima dimensão primeiro condena e depois ignora.

Em nome da Contabilidade e das Empresas é urgente

fazer-se alguma coisa, com bom senso e conhecimento

de causa.

Jornal de Contabilidade 41

MeNSaGeM do preSideNte

As oportunidades?

Manuel PatuleiaPresidente da APOTEC

A APOTEC foi uma instituição criada por profissionais para profissionais. Esta expressão reflete a natureza de uma asso-ciação privada, de inscrição facultativa, nascida há 36 anos, de iniciativa da sociedade civil e que se tem pautado por um conjunto de ideias que assentam basicamente na transmissão do saber.

Os resultados satisfatórios do percurso trilhado pela APOTEC, ao longo das três décadas e meia, transmitidos pelos nossos associados, constituem motivo de grande orgulho e de estí-mulo para quem assume a responsabilidade e a honra de dirigir os destinos desta associação.

Vivemos um período muito difícil, mas tudo faremos para salvaguardar os meios e as condições favoráveis à participação activa de todos os associados na vida da APOTEC.

Pondo em causa a veracidade de quando alguém afirma que o 25 de Abril de 74 proporcionou a matéria de igualdade de oportunidades à sociedade portuguesa, poderemos dar como exemplo no que diz respeito à profissão o facto dos associa-dos da APOTEC embora frequentando formação profissional de qualidade (até às 16 horas) a mesma não conta para efeitos de créditos exigidos pela entidade regulamentadora.

O conceito que se pretende aplicar à palavra oportunidades não é de molde a satisfazer todos os interessados, nomeada-mente no que refere aos aspectos económicos e à livre con-corrência. Os profissionais da contabilidade sentem que con-tinuam limitados à livre escolha da formação, consequência de um regulamento que contradiz a própria lei.

Temos tentado dentro do possível que a classe dos profissio-nais da contabilidade, seja tecnicamente competente, que encare a profissão com alegria numa espiral de crescente reconhecimento. Mas questionamos se os acontecimentos fiscais a par das dificuldades económico-financeiras que asso-

lam o país poderão concorrer para os atributos atrás mencio-nados? Acham os profissionais que têm sido bem defendidos?

Defendemos a competência, ou seja, somos adeptos do ser em detrimento do ter.

Em matéria fiscal, as ultimas alterações e exigências introdu-zidas à pressa produziram uma enorme insatisfação na classe, que assim se vê permanentemente entre dois fogos: a AT e os Empresários.

Voltamos a referir que o aumento da pressão exercida pelo cumprimento de mais elementos a relatar, de prazos a cumprir, acrescido de uma falta de confiança no futuro económico do país provocam um desgaste desnecessário na vida dos profis-sionais.

Que previsibilidade teremos em relação a matéria fiscal?

Que esperança poderemos ter em matéria económica?

Acreditamos que mudanças de mentalidades terão de haver em muitos domínios para bem deste país. Acreditamos que a sim-plicidade será um dia uma das orientações fiscais. Acreditamos que este país terá uma justiça mais célere. Acreditamos que o pragmatismo irá imperar e novos conceitos irão ser introduzidos, tendo em conta o aumento da produtividade. Haverá que eli-minar a enorme carga burocrática, de forma que, nos mais simples processos não falte sempre mais um papel por entregar.

Finalmente, fazemos votos que todos os profissionais, mas todos, participem nas soluções que de algum modo possam afectar a vida profissional, como será o caso da proposta de alteração do Estatuto da Ordem dos Técnicos Oficiais de Contas. O futuro está nas nossas/vossas mãos.

Parabéns à APOTEC pela passagem do 36º aniversário!

42 Jornal de Contabilidade

JC – Como vê a evolução dos Impostos sobre o Rendi-mento – IRS e IRC – desde 1989 até hoje?

RFF – A reforma fiscal do Professor Paulo de Pitta e Cunha foi motivada, no final dos anos 80, em grande medida, pela necessidade de ajustar o regime de tributação do rendimen-to das pessoas singulares ao imperativo constitucional da existência do imposto sobre o rendimento pessoal de carác-ter único e progressivo e no sentido do alargamento da base de tributação e de modernização do sistema fiscal português. Até essa data, a tributação do rendimento era baseada num sistema de tributação “misto”, provindo da reforma dos anos 50/60, do Professor Teixeira Ribeiro, em que, ao lado dos impostos parcelares, que tributavam as fontes de rendimen-to, existia um imposto, complementar, de sobreposição. Em 1988 foram, assim, instituídos o IRS e o IRC e criada, par-cialmente em substituição da contribuição predial, a nova Contribuição Autárquica, entrando em vigor em 1989. Pro-cedeu-se também a uma profunda revogação e reavaliação dos benefícios fiscais existentes e, até então, dispersos por diversos códigos e legislação, Esta reforma fiscal pretendeu compatibilizar os nossos. regimes fiscais com os princípios jurídico-tributários vertidos na Constituição, desde 1976, e também vigentes noutros países com os quais nos compa-ramos, após a a introdução do IVA em 1986. Mas também proceder a um alargamento da base de tributação e simpli-ficar o sistema fiscal português. De então para cá, temos assistido a alterações avulsas anuais, muitas vezes pouco ponderadas, resultantes da apressada forma de aprova- ção das leis orçamentais anuais, à luz dos critérios, políticos, do momento. E, principalmente, nos últimos anos, após a crise financeira das dívidas soberanas, em que o sistema fiscal serve cada vez mais os seus objectivos mais directos e imediatos e que são os financeiros e onde se assiste à criação de um sem número de obrigações acessórias sobre os sujei-tos passivos que aumentaram a carga burocrática e os custos de contexto, mormente em relação às pequenas e médias empresas, que se sentem, de um dia para o outro, asfixiadas pela voragem das necessidade de cumprimento dos objecti-vos orçamentais, sem que o sistema fiscal, por outro lado, se torne competitivo à luz dos novos padrões internacionais. Tudo clamando uma nova reforma que, no século XX, surgi-ram de 30 em 30 anos. Esta será, provavelmente, a década da reforma, num momento bem difícil de a fazer.

Entrevista a Rogério M. Fernandes Ferreira

Rogério M. Fernandes Ferreira (n. 1964) é advogado e especialista em Direito Fiscal pela Ordem dos Advogados Portugueses, árbitro da lista do Centro de Arbitragem Administrativa (CAAD), sócio e fundador da sociedade de advogados Rogério Fernandes Ferreira & Associados, RL. Licenciado em Direito (1987), Pós-Graduado em Estudos Europeus (1990) e Mestre em Ciências Jurídico- -Económicas (1991), pela Faculdade de Direito da Uni-versidade Católica Portuguesa, é também docente em cursos de pós-graduação da Universidade Católica Por-tuguesa, do Instituto de Direito Económico, Financeiro e Fiscal da Faculdade de Direito da Universidade (Clás-sica) de Lisboa (FDL), do Instituto para o Desenvolvimen-to e Estudos Económicos, Financeiros e Empresariais do Instituto Superior de Economia e Gestão (ISEG) e Pro-fessor Associado Convidado e Coordenador do Curso de Mestrado em Gestão Fiscal no Instituto Superior de Gestão (ISG). Autor de vários trabalhos publicados, nas áreas do Direito fiscal, do Contencioso tributário, das Finanças públicas, dos Seguros e do Direito Financeiro e Orçamental, integrou várias Comissões e Grupos de trabalho no Ministério das Finanças, como Presidente, na Comissão de Reforma do Regime do Património Imobiliário Público (2005-2006), como Coordenador, no Grupo do Procedimento, Processo e Relações entre Fis-co e Contribuintes do Grupo de Trabalho para o Estudo da Competitividade Fiscal (2008-2009), e como mem-bro, na Comissão de Estudo da Tributação das Institui-ções e Produtos Financeiros (1998-1999), no Grupo de Trabalho para a Reforma da Lei de Enquadramento do Orçamento do Estado (1997-1998), na Comissão de Infracções Fiscais (1991-1992) e, ainda, na Comissão de Legislação (1995) da Ordem dos Advogados Portugue-ses. É Presidente da Associação Fiscal Portuguesa (AFP), branch portuguesa da International Fiscal Association (IFA) e do Instituto Latinoamericano de Derecho Tribu-tario (ILADT) e foi o Secretário de Estado dos Assuntos Fiscais do XIV Governo Constitucional (2001/2002).

eNtreviSta

Jornal de Contabilidade 43

eNtreviSta

JC – A evolução do Código do IRS tem sido mais coe-rente com variáveis económicas ou variáveis sociais? Porquê?

RFF – Parece-me que tem existido algum equilíbrio, no senti-do de haver a preocupação que o aumento da carga tributá-ria seja acompanhado pela manutenção da progressividade do IRS e que tem servido essencialmente, com pouco êxito, para aumentar a receita fiscal. A ter que optar, diria que a variável social tem sido preterida em relação à económica. A prioridade tem sido a do aumento da receita, principalmente nos últimos três anos, como forma de cumprir os objectivos de défice orçamental a que internacionalmente o Governo português se obrigou.

JC – A Reforma Fiscal de 1989 encaixa-se na Constituição de 1976. Em 2013 sente necessidade de reformas, seja na própria filosofia da Reforma Fiscal de 1989 ou na Constituição de 1976? Porquê?

RFF – O nosso sistema fiscal é moderno e respeita, na sua estrutura, os princípios constitucionais-tributários. Há, natu-ralmente, alterações a fazer. Por exemplo, a uma reforma e reavaliação geral dos benefícios fiscais existentes e há que simplificar, sobretudo o IRS e as obrigações acessórias das pequenas e médias empresas, além de reformar o IRC de modo a integrá-lo de forma mais adequada ao que se anda a fazer e se torna necessário promover lá fora. Cá dentro, sou favorável a que se pondere algum tipo de regime forfe-tário para empresas com baixo volume de negócios e um IRS assumidamente dual e mais simples e designadamente que se institua a tributação separada dos rendimentos familiares que a Constituição permite ao falar de imposto sobre o ren-dimento pessoal. No procedimento e no processo tributários muito há a também simplificar e adaptar, sem reformas es-truturais, nem novas alterações de vulto, ao nível da organi-zação, dos procedimentos e das normas aplicáveis, sem acrés-cimos de despesa, mas aumento da simplificação e da eficácia.

JC – Como analisa a tributação pelo lucro real do IRC face à realidade portuguesa?

RFF – Este princípio não é cego. Permite as excepções neces-sárias e convenientes. A própria norma constitucional prevê que essa tributação das empresas seja “fundamentalmente” pelo lucro real. É possível, por isso, que o princípio conviva com a tributação normalizada dos métodos indirectos e com outras normas anti-abuso, gerais e especiais, que com ela coexistem e que consistam, sobretudo, em correcções à ma-téria colectável, por via da desconsideração de certos gastos. Será mais difícil compatibilizar o princípio com um regime forfetário aplicável a algumas entidades que não inclua a possibilidade de opção pelo regime geral. Quanto à conve- niência deste princípio diria que é o que ainda mais garantias

confere tanto aos contribuintes como à Administração Tribu-tária. Restringir este princípio em prol da tributação normali-zada será sempre um retrocesso, porventura necessário e conveniente, mas que poderá abrir a porta à evasão fiscal noutros impostos.

JC – Acha adequado e rentável que as muito peque- nas empresas – volume de negócios inferior a 100 mil euros – adoptem as normas do Sistema de Normaliza-ção Contabilística das Microentidades, em vez de esta-rem sujeitas à regulamentação do Plano Oficial de Con-tabilidade?

RFF – Acho que sim… Penso que o quadro das empresas portuguesas, exige um regime mais simplificado para as mais pequenas. A realidade das empresas portuguesas não se compadece com a complexidade do sistema de contabilida-de que se aproxima das normas internacionais de contabili-dade. Não faz aqui sentido a burocracia e as exigências de mensuração por justos valores, etc. Faz sentido sim nestes casos que se aplique contabilidade simplificada. Acho mesmo também que o pequeno comercio e estabelcimentos no in-terior do país deviam ser objecto de especial cuidado em matéria fiscal, atenta a desertificação a que temos vindo a assistir nos últimos anos.

Não faz aqui sentido a burocracia e as exigências de mensuração por justos valores, etc. Faz sentido sim nestes casos que se aplique contabilidade simplificada

a Rogério M. Fernandes Ferreira

44 Jornal de Contabilidade

JC – Como acha que vai ser a convivência em termos de IRC entre a Autoridade Tributária e o Sistema de Nor-malização Contabilística em especial para as muito pe-quenas empresas?

RFF – Parece-me que a tendência é para a Administração Tributária apostar mais no acompanhamento directo dos grandes contribuintes e, relativamente às mais pequenas em-presas, efectuar controlos e formular regras mais automatiza-das. Naturalmente, isto abre a porta para a tributação nor-malizada. É necessário, no entanto, ter em atenção que ao efectuar-se uma tributação com base em padrões e medias de sectores ou actividades, está-se a abrir a porta para outros problemas.

JC – Como tem evoluído a burocracia, em termos de leis fiscais e leis contabilísticas ao longo dos últimos 20 anos?

RFF – Há, sem dúvida, um agravamento dos custos de con-texto. As obrigações que impendem sobre as empresas são mais extensas e complexas, mais difíceis de cumprir sem auxilio especializado. Basta olhar para o Código do IRC para vermos um sem número de obrigações que tornam mais complexo o sistema fiscal português e que, em todo, o caso, a informatização tem atenuado.

JC – As tributações autónomas são uma inevitabilidade para a tributação directa em Portugal face à nossa rea-lidade económico-social?

RFF – As tributações autónomas surgem como o modo mais efectivo de garantir a tributação mínima, nas áreas onde o legislador detectou especial propensão para abuso fiscal. Mais do que a tributação das despesas, visam, enviesadamente é certo, a tributação do rendimento, assumindo assim natureza próxima de outras formas de combater o abuso nas normas fiscais. Há alternativas a este regime, por exemplo a inclusão destas prestações no rendimento de quem as recebe e a sua tributação em sede de IRS, como acontece em Espanha, ou

a não aceitação destes gastos. No entanto, principalmente esta última opção, não é tão efectiva, uma vez que não tem impacto quando o sujeito passivo tenha prejuízo no exercício em causa.

JC – Acha que o desempenho da tributação pelo lucro real em IRC tem sido um êxito? Pensa que se deve en-veredar por tributações tipo forfetárias para as peque-nas empresas? Ou a tributação pelo lucro real é um princípio que se deve preservar a qualquer preço?

RFF – Não se pode dizer que a tributação pelo lucro real seja um êxito, sendo uma conquista. Mantem-se a situação de mais de metade das empresas portuguesas não apresentarem lucro, o que não é verosímil ao fim de alguns anos. No en-tanto, é aquele princípio que maiores garantias dá aos con-tribuintes e à Administração Tributária. A ser instituído um regime de tributação normalizada para, por exemplo, as pe-quenas empresas, o mesmo deveria ser optativo, por forma a assegurar o respeito pelo princípio de tributação do lucro real. Um regime destes já existiu – o regime simplificado – que aplicava um coeficiente sobre os proveitos – e revelou-se um fracasso.

JC – Pensa que na actual conjuntura, uma progressivi-dade mais forte na tributação directa em IRS, pode substituir em grande parte a redistribuição social, isto é, diminui as assimetrias de rendimento criando agre-gados menos pobres, ou os cerca de 50% de agregados familiares que já não pagam IRS inviabilizam esta con-jectura?

RFF – Não me parece que haja espaço para mais progressivi-dade ainda, no sentido de aumentar a taxa ou de diminuir os escalões a que se aplica, sob pena de se desincentivar ainda mais o trabalho e a produção de rendimento e se in-centivar a evasão fiscal. Uma progressividade mais forte afec-ta sobretudo a classe média e não quem com mais facilidade consegue deslocalizar operações ou arranjar esquemas de planeamento que lhe garantem a diminuição da carga tribu-

Prevejo, infelizmente, que a curto e médio prazos vá continuar a existir a necessidade premente de receita fiscal e a consequente tendência para o aumento ou a manutenção dos actuais níveis de tributação

Jornal de Contabilidade 45

a Rogério M. Fernandes Ferreira

eNtreviSta

tária e, mesmo, a inexistência de tributação sobre o rendi-mento em Portugal. Uma maior progressividade, provavel-mente, não gerará sequer mais receita para erário publico e, certamente, travará algumas das importantes reformas estru-turais que é preciso empreender para combater o défice or-çamental.

JC – Pensa que o recente turbilhão burocrático-legisla- tivo estanca a fraude, ou desencoraja ainda mais os pequenos negócios? (Referimo-nos por exemplo à comu- nicação antecipada da fac-turação à Autoridade Tri-butária e Aduaneira por parte de todas as empre-sas, descida dos plafonds anuais de clientes e forne-cedores de 25 mil para 3 mil euros para comunica-ção na IES, declaração mensal de remunerações para a Autoridade Tributá-ria, comunicação mensal ao Banco de Portugal por parte das empresas de operações cambiais e de compra e venda de bens e serviços ao estrangeiro, para valores superiores a 10 mil euros anuais)

RFF – Ambos. Por um lado, a carga burocrática é tão gran-de, complexa e difícil de interpretar e de cumprir que desencoraja o negócio e o investimento. Por outro, torna mais transparente o pequeno negócio propício à evasão fiscal. Por fim, com este controlo, é natural que aumente a carga tributária e este factor acabe por desencorajar também alguns pequenos negócios. É impor- tante garantir a transparência e reduzir a fraude e a evasão fiscal, mas, de preferência, através de processos tão simples quanto possível e que tenham presente a necessidade de reduzir ao máximo a carga burocrática que impende sobre o contribuinte. O contribuinte está em primeiro lugar!

JC – Como vê a evolução futura da tributação directa e indirecta das pessoas e das empresas em Portugal?

RFF – A evolução da tributação directa vai estar muito condi-cionada pela conjuntura económica e pela evolução da recei-ta e do controlo do défice orçamental. Não vejo que o IVA possa ser alterado, admito que se pondere uma taxa única que a aproxime a taxa ao IVA espanhol e que a mesma pos-sa vir a gerar alguma receita acrescida, permitindo a subida do ISP sobre os combustíveis se necessário para compensar a receita do IVA sobre o ISP. Prevejo que os impostos continuem

a estar no cerne da politica orçamental dos próximos anos! Prevejo, infelizmente, que a curto e médio prazos vá continuar a existir a neces-sidade premente de receita fiscal e a consequente ten-dência para o aumento ou a manutenção dos actuais ní-veis de tributação. Espero que se aproveite a conjuntu-ra para proceder a alguma simplificação e se consiga a manutenção da receita fiscal mais através do alargamento da base tributável e por via de reavaliação de benefícios e incentivos fiscais existentes e combate à fraude e à eva-são fiscais e de uma politica bem mais amiga das empre-sas e dos empresários cum-pridores dos seus deveres

fiscais. No que diz respeito às pessoas colectivas seria ade-quada a tendência do IRC para essa simplificação para a necessidade de internacionalização das empresas portugue-sas, mormente tendo presente a nossa situação geográfica. Portugal tem portos de águas profundas e pode transformar-se em porta de entrada e saída de países latino-americanos e africanos, juntando zonas francas e convenções e regras de eliminação de dupla tributação internacional e ligação a com-boios (de mercadorias) de alta velocidade, tendo presente o congestionamento dos principais portos europeus, os regimes suspensivos permitidos pelo direito comunitário e, veja bem, o alargamento do canal do Panamá!

Entrevista conduzida por Manuel Benavente Rodrigues

46 Jornal de Contabilidade

A tributação dos rendimentos das pessoas singulares – 1.ª Parte

José Paulo Azevedo RafaelTécnico Oficial de ContasDocente Ensino SuperiorMestre em Gestão

A tributação dos rendimentos das pessoas singulares está sujeita ao respeito pelas normas constitucionais, vertidas nos artigos 103.º e 104.º da Constituição da República Por-tuguesa. O imposto sobre os rendimentos pessoais visa a diminuição das desigualdades e será único e progressivo, tendo em conta as necessidades e os rendimentos do agre-gado familiar.O código do imposto sobre os rendimentos das pessoas singulares (CIRS) foi aprovado pelo Decreto-Lei n.º 442-A/88 de 30 de Novembro e entrou em vigor a 01-01-1989.

1. INCIdêNCIA

O CIRS estabelece como categorias de rendimentos das pes-soas singulares,(1) mesmo quando provenientes de atos ilícitos:

Tipo de Rendimentos

Rendimentos Brutos

Rendimentos Líquidos

Categoria A Trabalho dependente

Artigo 2.º/Artigo 24.º

Artigos 25.º a 27.º

Categoria B Empresariais e profissionais

Artigo 3.º e 4.º Artigos 28.º a 39.º

Categoria E Capitais Artigo 5.º, 6.º e 7.º

Artigos, 40.º a 40.º-A

Categoria F Prediais Artigo 8.º Artigo, 41.º

Categoria G Incrementos patrimoniais

Artigo 9.º e 10.º Artigos 42.º a 52.º e 89.º-A-LGT

Categoria H Pensões Artigo 11.º Artigos, 53.º, 54.º

O IRS não incide sobre(2):– As indemnizações devidas em consequência de lesão cor-

poral, doença ou morte, pagas ou atribuídas, nelas se in-cluindo as pensões e indemnizações auferidas em resultado do cumprimento do serviço militar;

– Prémios literários, artísticos ou científicos, quando não en-volvam a cedência, temporária ou definitiva, dos respetivos direitos de autor, desde que atribuídos em concurso, me-diante anúncio público em que se definam as respetivas condições de atribuição, não podendo a participação no

mesmo sofrer restrições que não se conexionem com a natureza do prémio.

– Exercício da atividade de profissionais de espetáculos ou desportistas quando esses rendimentos sejam tributados em IRC;

– Subsídios para manutenção, nem sobre os montantes ne-cessários à cobertura de despesas extraordinárias relativas à saúde e educação, pagos ou atribuídos pelos centros regionais de segurança social e pela Santa Casa da Miseri-córdia de Lisboa ou pelas instituições particulares de soli-dariedade social em articulação com aqueles, no âmbito da prestação de ação social de acolhimento familiar e de apoio a idosos, pessoas com deficiências, crianças e jovens, não sendo os correspondentes encargos considerados como custos para efeitos da categoria B;

– Bolsas atribuídas aos praticantes de alto rendimento des-portivo pelo Comité Olímpico de Portugal ou pelo Comité Paralímpico de Portugal;

– Bolsas de formação desportiva até ao montante máximo anual correspondente a cinco vezes o valor do IAS(3);

– Prémios atribuídos aos praticantes de alto rendimento des-portivo, bem como aos respetivos treinadores, por classifi-cações relevantes obtidas em provas desportivas de elevado prestígio e nível competitivo;

– Incrementos patrimoniais provenientes de transmissões gra-tuitas sujeitas ao imposto do selo.

--Ficam sujeitas a IRS as pessoas singulares(4) que residam(5) em território português e as que, nele não residindo, aqui obte-nham rendimentos(6).Existindo agregado familiar, o imposto é devido pelo conjun-to dos rendimentos das pessoas que o constituem, conside-rando-se como sujeitos passivos aquelas a quem incumbe a sua direção.O agregado familiar é constituído pelos:– Cônjuges não separados judicialmente de pessoas e bens

e os seus dependentes;

fiScalidade

Jornal de Contabilidade 47

– São dependentes os filhos, adotados e enteados, menores não emancipados, bem como os menores sob tutela; os filhos, adotados e enteados, maiores, bem como aqueles que até à maioridade estiveram sujeitos à tutela de qualquer dos sujeitos a quem incumbe a direção do agregado fami-liar, que, não tendo mais de 25 anos nem auferindo anual- mente rendimentos superiores ao valor da retribuição mí-nima mensal garantida, tenham frequentado no ano a que o imposto respeita o 11.º ou 12.º anos de escolaridade, estabelecimento de ensino médio ou superior; os filhos, adotados, enteados e os sujeitos a tutela, maiores, inaptos para o trabalho e para angariar meios de subsistência, quando não aufiram rendimentos superiores ao salário mí-nimo nacional mais elevado;

– Cada um dos cônjuges ou ex-cônjuges, respetivamente, nos casos de separação judicial de pessoas e bens ou de decla-ração de nulidade, anulação ou dissolução do casamento, e os dependentes a seu cargo;

– O pai ou a mãe solteiros e os dependentes a seu cargo;– O adotante solteiro e os dependentes a seu cargo.– A definição de agregado familiar não prejudica a tributação

autónoma das pessoas nele referidas.– As pessoas referidas não podem fazer parte de mais do que

um agregado familiar nem, integrando um agregado fami-liar, ser consideradas sujeitos passivos autónomos.

– A situação pessoal e familiar dos sujeitos passivos relevante para efeitos de tributação é aquela que se verificar no úl-timo dia do ano a que o imposto respeite.

– As pessoas que vivendo em união de facto podem optar pelo regime de tributação dos sujeitos passivos casados e não separados judicialmente de pessoas e bens.

2. OBRIGAÇÕES dECLARATIVAS(7):

Os sujeitos passivos devem apresentar, anualmente, uma de-claração, relativa aos rendimentos do ano anterior e a outros elementos informativos relevantes para a sua concreta situa-ção tributária.No caso de falecimento do sujeito passivo, incumbe ao admi-nistrador da herança apresentar a declaração de rendimentos em nome daquele, relativa aos rendimentos correspondentes ao período decorrido de 1 de Janeiro até à data do óbito.Nas situações de contitularidade, tratando-se de rendimentos da categoria B, incumbe ao contitular a quem pertença a respetiva administração apresentar na sua declaração de ren-dimentos a totalidade dos elementos contabilísticos exigidos nos termos das secções precedentes para o apuramento do rendimento tributável, nela identificando os restantes conti-tulares e a parte que lhes couber.

No caso de sujeitos passivos casados deve ser apresentada uma única declaração pelos dois cônjuges ou por um deles, se o outro for incapaz ou ausente.Havendo separação de facto, cada um dos cônjuges pode apresentar uma única declaração dos seus próprios rendimen-tos e dos rendimentos dos dependentes a seu cargo.Se, durante o ano a que o imposto respeite, tiver falecido um dos cônjuges, o cônjuge sobrevivo apresentará uma única declaração do total dos rendimentos auferidos nesse ano por cada um deles e pelos dependentes, se os houver, aplicando- -se, para efeitos de apuramento do imposto, o regime de sujeitos passivos casados e não separados judicialmente de pessoas e bens.Se durante o ano a que o imposto respeite se constituir a sociedade conjugal ou se dissolver por declaração de nulida-de ou anulação do casamento, por divórcio ou por separação judicial de pessoas e bens, a tributação dos sujeitos passivos é feita de harmonia com o seu estado civil em 31 de Dezem-bro.(1) Se forem divorciados ou separados judicialmente de pes-soas e bens, devem englobar os rendimentos próprios e a sua parte nos rendimentos comuns, se os houver, bem como os rendimentos dos dependentes a seu cargo; (2) Se forem casados e não separados judicialmente de pes-soas e bens, devem ser englobados todos os rendimentos próprios de cada um dos cônjuges e os rendimentos comuns, havendo-os, bem como os rendimentos dos depen-dentes a seu cargo. Se em 31 de Dezembro se encontrar interrompida a socieda-de conjugal por separação de facto, cada um dos cônjuges engloba os seus rendimentos próprios, a sua parte nos ren-dimentos comuns e os rendimentos dos dependentes a seu cargo.

--A declaração deverá ser entregue:

Em suporte papel: Durante o mês de Março, quando os sujeitos passivos apenas hajam recebido ou tenham sido colocados à sua disposição rendimentos das categorias A e H ou durante o mês de Abril, nos restantes casos.

Por transmissão eletrónica de dados:Durante o mês de Abril, quando os sujeitos passivos apenas hajam recebido ou tenham sido colocados à sua disposição rendimentos das categorias A e H; ou durante o mês de Maio, nos restantes casos.A declaração é ainda apresentada nos 30 dias imediatos à ocorrência de qualquer facto que determine alteração dos rendimentos já declarados ou implique, relativamente a anos anteriores obrigação de os declarar.

48 Jornal de Contabilidade

Ficam dispensados de apresentar a declaração os sujeitos passivos que aufiram:– Rendimentos tributados pelas taxas liberatórias(8);– Rendimentos de pensões pagas por regimes obrigatórios de

proteção social, de montante inferior ao da dedução espe-cífica(9).

– Rendimentos do trabalho dependente de montante inferior ao da dedução específica(10).

3. CÁLCULO dO IMPOSTO:

O imposto é determinado por fases, nomeadamente:1.º Rendimento líquido = Rendimento bruto – Deduções

específicas2.º Coleta = Rendimento líquido x Taxa3.º Imposto = Coleta – Deduções à coleta

1.1 determinação dos rendimentos liquidos:

CATEGORIA A: Rendimentos do Trabalho Dependente(11)

Os rendimentos desta categoria estão elencados no artigo 2.º.Os rendimentos em espécie deverão ser determinados de acordo com o artigo 24.º, nomeadamente:

Utilização de habitação:

Diferença entre o valor do respetivo uso e a importância paga a esse título pelo beneficiário.Valor do uso é igual à renda suportada em substituição do beneficiário, não havendo renda, o valor do uso é igual ao valor da renda condicionada, não devendo, porém, exceder um terço do total das remunerações auferidas pelo benefi- ciário, ou subsídio de residência ou equivalente.

Empréstimos concedidos pela entidade patronal sem juros ou a taxa de juro reduzida:

Diferença entre a taxa de juro de referência para o tipo de operação em causa, publicada anualmente por portaria do Ministro das Finanças, e a taxa de juro que eventualmente seja suportada pelo beneficiário. No caso de empréstimos concedidos ao trabalhador por outras entidades, ao valor correspondente à parte dos juros suportada pela entidade patronal.

Ganhos derivados de planos de opções, de subscrição, de atribuição ou outros de efeito equivalente, sobre valores mo-biliários ou direitos equiparados:

(1) No momento da subscrição ou do exercício de direito de efeito equivalente, correspondendo à diferença positiva entre o preço de subscrição ou de exercício do direito de efeito

equivalente para a generalidade dos subscritores ou dos titu-lares de tal direito, ou, na ausência de outros subscritores ou titulares, o valor de mercado, e aquele pelo qual o trabalhador ou membro de órgão social o exerce, acrescido do preço que eventualmente haja pago para aquisição do direito; (2) No momento da alienação, da liquidação financeira ou da renúncia ao exercício, a favor da entidade patronal ou de Terceiros, de opções, direitos de subscrição ou outros de efeito equivalente, correspondendo à diferença positiva entre o preço ou o valor da vantagem económica recebi- dos e o que eventualmente haja sido pago pelo trabalhador ou membro de órgão social para aquisição das opções ou direitos;(3) No momento da recompra dos valores mobiliários ou di-reitos equiparados, pela entidade patronal, correspondendo à diferença positiva entre o preço ou o valor da vantagem económica recebido e o respetivo valor de mercado, ou, caso aquele preço ou valor tenha sido previamente fixado, o quan-titativo que tiver sido considerado como valor daqueles bens ou direitos, nos termos da alínea a), ou como preço de subs-crição ou de exercício do direito para a generalidade dos subscritores ou dos titulares do direito, nos termos da alínea b), ou o valor de mercado, nos termos da alínea e); (4) Nos planos de atribuição de valores mobiliários ou direitos equiparados em que se verifiquem pela entidade patronal, como condições cumulativas, a não aquisição ou registo dos mesmos a favor dos trabalhadores ou membros de órgãos sociais, a impossibilidade de estes celebrarem negócios de disposição ou oneração sobre aqueles, a sujeição a um perío- do de restrição que os exclua do plano em casos de cessação do vínculo ou mandato social, pelo menos nos casos de ini-ciativa com justa causa da entidade patronal, e ainda que se adquiram outros direitos inerentes à titularidade destes, como sejam o direito a rendimento ou de participação social, no momento em que os trabalhadores ou membros de órgãos sociais são plenamente investidos dos direitos inerentes àque-les valores ou direitos, em particular os de disposição ou oneração, sendo o ganho apurado pela diferença positiva entre o valor de mercado à data do final do período de res-trição e o que eventualmente haja sido pago pelo trabalhador ou membro de órgão social para aquisição daqueles valores ou direitos.

Atribuição do uso de viatura automóvel:

Produto de 0,75% do seu custo de aquisição ou produção pelo número de meses de utilização da mesma.

Aquisição de viatura:

Diferença positiva entre o respetivo valor de mercado e o somatório dos rendimentos anuais tributados como rendimen-

Jornal de Contabilidade 49

José Paulo Azevedo Rafael

tos decorrentes da atribuição do uso com a importância paga a título de preço de aquisição.Valor de mercado o que corresponder à diferença entre o valor de aquisição e o produto desse valor pelo coeficiente de desvalorização constante de tabela a aprovar por portaria do Ministro das Finanças(12).

Aos rendimentos brutos anteriores serão deduzidas as seguin-tes importâncias:

Deduções específicas:

(1) (artigo 25.º, n.º 1, a): 72%/75%(13) x 12 x IAS(14)) ou se superior as contribuições obrigatórias para regimes de proteção social e subsistemas legais de saúde (artigo 25.º, n.º 2);(2) (artigo 25.º, n.º 1, b) indemnizações pagas pelo trabalha-dor à sua entidade patronal por rescisão de Contrato de Trabalho;(3) (artigo 25.º, n.º 1, c) quotizações sindicais, com limite em 1% dos Rendimentos Brutos, sendo acrescidas de 50%

Rendimentos Líquidos = Rendimentos Brutos – Deduções Específicas

(4) Abatimentos (Artigo 27.º): Profissões de desgaste rápido(15) Importâncias despendidas na constituição de seguros de do-ença, de acidentes pessoais e de seguros de vida que garan-tam exclusivamente os riscos de morte, invalidez ou reforma por velhice, neste último caso desde que o benefício seja garantido após os 55 anos de idade, desde que os mesmos não garantam o pagamento e este se não verifique, nomea-damente, por resgate ou adiantamento, de qualquer capital em dívida durante os primeiros cinco anos, com o limite de cinco vezes o valor do IAS.

Rendimentos Líquidos Finais = Rendimentos Líquidos – – Abatimentos

CATEGORIA B: Rendimentos Empresariais e Profissionais(16)

Os rendimentos da categoria B resultam do exercício das atividades previstas nos artigos 3.º e 4.º e a determinação dos rendimentos líquidos obedece a dois regimes distintos.

B1) determinação dos rendimentos líquidos (Artigo 28.º, n.º 1, a) e artigo 31.º, n.º 1 e seguintes)

REGIME SIMPLIFICADO(17):

O rendimento líquido desta categoria pelo regime simplifica-do resulta do somatório das seguintes importâncias:(1) Rendimentos decorrentes de prestações de serviços efe-tuadas pelo sócio a uma sociedade abrangida pelo regime de transparência fiscal.

Aos restantes Rendimentos Brutos serão aplicados os seguin-tes coeficientes:(2) Valor das vendas mercadorias/produtos x 0,20(3) Restantes rendimentos(18) x 0,70(4) Serviços prestados no âmbito de atividades hoteleiras, similares e restauração e bebidas x 0,20(5) Subsídios destinados à exploração x 0,20(6) Subsídios não destinados à exploração: Frações iguais du-rante cinco exercícios (1.º exercício o do recebimento) x 0,70.Cessando a aplicação do regime simplificado, as frações dos subsídios ainda não tributadas, serão imputadas, para efei- tos de tributação, ao último exercício de aplicação daquele regime.Para efeitos do cálculo das mais-valias, são utilizadas as quo-tas mínimas de amortização.Em caso de transmissão onerosa de direitos reais sobre bens imóveis, sempre que o valor constante do contrato seja infe-rior ao valor definitivo que servir de base à liquidação do imposto municipal sobre as transmissões onerosas de imóveis, ou que serviria no caso de não haver lugar a essa liquidação, é este o valor a considerar para efeitos da determinação do rendimento tributável(19).

Imputação Especial(20):(7) Constitui rendimento dos sócios ou membros das entida-des abrangidas pelo Regime da Transparência Fiscal, o resul-tante da imputação efetuada pela sociedade (matéria coletá-vel) ou, quando superior, as importâncias que, a título de adiantamento por conta de lucros, tenham sido pagas ou colocadas à disposição durante o ano em causa. O resultado da imputação efetuada nos anos subsequentes deve ser objeto dos necessários ajustamentos destinados a eliminar qualquer duplicação de tributação dos rendimentos que pos-sa vir a ocorrer.(8) Constitui rendimento dos sujeitos passivos de IRS residen-tes em território português os lucros ou rendimentos obtidos por entidades não residentes em território português e aí submetidos a um regime fiscal claramente mais favorável, no caso em que os mesmos detenham, direta ou indiretamente, pelo menos, 25 % das partes de capital, dos direitos de voto ou dos direitos sobre os rendimentos ou os elementos patri-moniais dessas entidades.

Rendimentos Líquidos(21) = ∑ das importâncias anteriores

Nos casos de afetação de quaisquer bens do património particular do sujeito passivo à sua atividade empresarial e profissional, assim como no caso de transferência da ativida-de profissional para o património particular do sujeito passivo, o valor de aquisição pelo qual esses bens são considerados corresponde ao valor de mercado à data da afetação/transfe-rência(22).

fiScalidade

50 Jornal de Contabilidade

Atos isolados(23).

A determinação do rendimento tributável dos atos isolados está sujeita ao regime simplificado ou de contabilidade orga-nizada, conforme resulta do disposto no artigo 28.º.

B2) determinação dos rendimentos líquidos (Artigo 28.º, n.º 1, b)) CONTABILIdAdE ORGANIZAdA(24):

Na determinação dos rendimentos empresariais e profissionais não abrangidos pelo regime simplificado(25), seguir-se-ão as regras estabelecidas no Código do IRC, com as adaptações seguintes(26).Os seguintes encargos não são dedutíveis para efeitos fiscais(27) e se contabilizados como gastos devem ser acrescidos ao Resultado Líquido do Período apurado pela contabilidade:(1) Despesas com deslocações, viagens e estadas do sujeito passivo ou de membros do seu agregado familiar que com ele trabalham, na parte que exceder, no seu conjunto, 10% do total dos proveitos contabilizados, sujeitos e não isentos;(2) 25% das respetivas despesas devidamente comprovadas com Imóvel de habitação afeto à atividade empresarial ou profissional, nomeadamente amortizações ou rendas, energia, água e telefone fixo;(3) Encargos comuns ao usufruto de equipamentos no exer-cício de atividade em conjunto com outros profissionais os encargos dedutíveis são rateados em função da respetiva utilização ou, na falta de elementos que permitam o rateio, proporcionalmente aos rendimentos brutos auferidos;(4) Não são dedutíveis os encargos com remunerações dos titulares de rendimentos bem como as atribuídas a membros do seu agregado familiar, nomeadamente, a título de ajudas de custo, utilização de viatura própria ao serviço da atividade, subsídios de refeição e outras prestações de natureza remu-neratória.(5) Os encargos das explorações silvícolas plurianuais(28) su-portadas durante o ciclo de produção devem ser atualizados pela aplicação dos Coeficientes de Desvalorização da Moeda na percentagem que a extração efetuada no exercício repre-sente na produção total do mesmo produto e ainda não considerada em exercício anterior.(6) Na determinação do lucro das atividades agrícolas pode ser sempre utilizado o critério do preço de venda deduzido da margem normal de lucro(29).(7) Os subsídios de exploração(30) pagos numa só prestação, sob a forma de prémios pelo abandono de atividade, arranque de plantações ou abate de efetivos em explorações agrícolas, silvícolas ou pecuárias e pescas podem ser incluídos no lucro tributável, em frações iguais, durante cinco exercícios, na parte que exceder os custos ou perdas, sendo o primeiro o do recebimento do subsídio. Cessando a determinação do

rendimento tributável com base na contabilidade, a parte dos subsídios ainda não tributada será imputada, para efeitos de tributação, ao último exercício de aplicação daquele regime(31).(8) Em caso de mudança de regime de determinação do rendimento tributável durante o período em que o bem seja amortizável, devem considerar-se no cálculo das mais-valias(32):Relativamente ao período em que o rendimento tributável seja determinado com base na contabilidade;As quotas praticadas, tendo em conta que nas transmissões onerosas de direitos reais sobre bens imóveis sempre que o valor constante do contrato seja inferior ao valor patrimonial tributário definitivo do imóvel, é este o valor a considerar pelo alienante e adquirente, para determinação do lucro tributável, Relativamente ao período em que seja aplicado o regime simplificado;As quotas mínimas de amortização.(9) A dedução de prejuízos fiscais(33) só nos casos de sucessão por morte aproveita ao sujeito passivo que suceder àquele que suportou o prejuízo.(10) Não há lugar ao apuramento de qualquer resultado tri-butável por virtude da realização de capital social resultante da transmissão da totalidade do património afeto ao exercício de uma atividade empresarial e profissional por uma pessoa singular, desde que cumpridos os requisitos do artigo 38.º.(11) A determinação do rendimento por métodos indiretos verifica-se nos casos e condições previstos nos artigos 87.º a 89.º da Lei Geral Tributária, bem como em situações de atra-so na execução da contabilidade ou na escrituração dos livros de registo e a não exibição imediata daquela ou destes.

--Os rendimentos empresariais e profissionais para além da tributação sobre os rendimentos líquidos está sujeita a Tribu-tações Autónomas(34) na eventualidade de no exercício da atividade o sujeito passivo apresentar:

Sujeitos passivos que possuam ou devam possuir contabilida-de organizada:

(1) Despesas não documentadas x 50%.(2) Encargos dedutíveis relativos a despesas de representa- ção x 10%.(3) Encargos dedutíveis relativos a viaturas ligeiras de passa-geiros ou mistas, motos e motociclos, excluindo os veículos movidos exclusivamente a energia elétrica x 10%.(4) Encargos dedutíveis relativos a automóveis ligeiros de passageiros ou mistos cujos níveis homologados de emissão de CO (índice 2) sejam inferiores a 120 g/km, no caso de serem movidos a gasolina, e inferiores a 90 g/km, no caso de serem movidos a gasóleo x 5%.Excluem-se os encargos relacionados com viaturas ligeiras de passageiros ou mistas, motos e motociclos, afetos à explora-

Jornal de Contabilidade 51

José Paulo Azevedo Rafael

ção do serviço público de transportes, destinados a serem alugados no exercício da atividade normal do sujeito passivo.(5) Importâncias pagas ou devidas, a qualquer título, a pes-soas singulares ou coletivas residentes fora do território por-tuguês e aí submetidas a um regime fiscal claramente mais favorável x 35%.(6) Encargos dedutíveis relativos a despesas com ajudas de custo e com compensação pela deslocação em viatura própria do trabalhador x 5%.

Sujeitos passivos abrangidos pelo Regime Simplificado:

(7) Despesas não documentadas x 50%.(8) Importâncias pagas ou devidas, a qualquer título, a pes-soas singulares ou coletivas residentes fora do território por-tuguês e aí submetidas a um regime fiscal claramente mais favorável x 35%.Nas situações de contitularidade de rendimentos o imposto apurado relativamente às despesas anteriores é imputado a cada um dos contitulares na proporção das respetivas quotas.

CATEGORIA E: Rendimentos de Capitais

Os rendimentos categoria E estão vertidos na norma prevista no artigo 5.º e regra geral:

Rendimentos Brutos = Rendimentos Líquidos

Exceção à Dedução Especifica (artigo 40.º A, n.º 1) apenas aplicável aos lucros das entidades sujeitas a IRC colocados à disposição dos respetivos associados ou titulares, incluindo adiantamentos por conta de lucros, com exclusão daqueles a que se refere o artigo 20.º, em que:

Rendimentos Líquidos = Rendimentos Brutos x 50%

Imputação Especial (Artigo 20.º):

Constitui rendimento dos sujeitos passivos de IRS residentes em território português os lucros ou rendimentos obtidos por entidades não residentes em território português e aí subme-tidos a um regime fiscal claramente mais favorável, no caso em que os mesmos detenham, direta ou indiretamente, pelo menos, 10 % das partes de capital, dos direitos de voto ou dos direitos sobre os rendimentos ou os elementos patrimo-niais dessas entidades.

CATEGORIA F: Rendimentos Prediais

Os rendimentos desta categoria estão previstos no artigo 8.º e beneficiam da Dedução Especifica do artigo 41.º:(1) Despesas de conservação e manutenção, bem como im-posto que incide sobre o valor dos prédios (IMI);(2) Fração autónoma em propriedade horizontal são dedutí-veis encargos de conservação, fruição e outros que nos termos da lei o condomínio tenha que suportar.

A sublocação não beneficia de qualquer dedução.

Rendimentos Líquidos = Rendimentos Brutos – dedu-ções Específicas

CATEGORIA G: Incrementos patrimoniaisOs rendimentos categoria G estão previstos no artigo 9.º e incluem:

G1) Rendimentos previstos na alínea a) do n.º 1 do ar-tigo 9.º MAIS-VALIAS:

Artigo 10.º, n.º 1, a) – Alienação onerosa de Imóveis+/- Valia = Valor de Realização(35) – [Valor de Aquisição(36)) x Coeficiente de Desvalorização da Moeda(37) + Encargos com valorização do bem(38) + Despesas inerentes aquisição(39) + Despesas inerentes alienação(40)]Parte considerada como rendimento de residentes: 50%(41).Será excluída de tributação a mais-valia na alienação de imó-veis, se cumprido o n.º 5 do artigo 10.º(42) . No caso do rein-vestimento parcial do valor de realização o benefício a que se refere o n.º 5 respeitará apenas à parte proporcional dos ganhos correspondente ao valor reinvestido.

Artigo 10.º, n.º 1, b)(43) – Alienação onerosa de partes sociais+/- Valia = Valor de Realização(44) – (Valor de Aquisição(45) + Despesas inerentes à alienação(46))Parte considerada como rendimento de residentes: 50%(47) (48) (49).

Artigo 10.º, n.º 1, c) – Alienação onerosa de propriedade intelectual ou industrial+/- Valia = Valor de Realização(50) – (Valor de Aquisição(51) + Despesas inerentes à alienação(52))Parte considerada como rendimento de residentes: 50%(53).

Artigo 10.º, n.º 1, d) – Cessão onerosa de posições con-tratuais ou outros direitos inerentes a contratos relativos a bens imóveis+/- Valia = Valor de Realização(54)

Parte considerada como rendimento de residentes: 50%(55).

Artigo 10.º, n.º 1, e)(56) – Operações relativas a instrumen-tos financeiros derivados+/- Valia = Valor de Realização – Valor de Aquisição(57)

Artigo 10.º, n.º 1, f)(58) – Operações relativas a warrants autónomos+/- Valia = Valor de Realização(59)

Artigo 10.º, n.º 1, g)(60) – Operações relativas a certifica-dos que atribuam ao titular o direito a receber um valor de determinado ativo subjacente+/- Valia = Valor de Realização(61)

G.2) Rendimentos previstos na alínea b)(62) do n.º 1 do artigo 9.º.

fiScalidade

52 Jornal de Contabilidade

Indemnizações que visem a reparação de danos não patrimo-niais.

G.3) Rendimentos previstos na alínea c)(63) do n.º 1 do artigo 9.º

Importâncias auferidas em virtude da assunção de obrigações de não concorrência.

G.4) Rendimentos previstos na alínea d)(64) do n.º 1 e n.º 2 do artigo 9.º

Acréscimos patrimoniais não justificados, nos termos da Lei Geral Tributária, artigos 87.º, 88.º e 89.º-A.

CATEGORIA H: Pensões(65)

Os rendimentos categoria H estão lavrados na redação do artigo 11.º e beneficiam das seguintes deduções:(1) Dedução Específica (artigo 53.º, n.º 1) = Rendimentos Brutos até 72% x 12 x IAS (situação de não tributação)(2) Dedução Específica (artigo 53.º, n.º 2) = 72% x 12 x IAS(3) Dedução Específica (artigo 53.º, n.º 5) = [montante refe-rido nos n.os 1 ou 4 – 20% x (RB – 22 500)] (4) Dedução Específica (artigo 53.º, n.º 4, a)) Quotizações Sindicais(5) Dedução Específica (artigo 53.º, n.º 4, b)) Contribuições obrigatórias para regimes de proteção social e subsistemas legais de saúde na parte que exceda o montante da dedução prevista nos n.os 1 ou 5.

Rendimentos Líquidos = Rendimentos Brutos – dedu-ções Específicas

APuRADOs Os REnDIMEntOs LíquIDOs DAs DIvERsAs CAtEgORIAs sãO EngLOBADOs Os REnDIMEntOs.

ENGLOBAMENTO dOS RENdIMENTOS(66):Os rendimentos das diversas categorias devem ser engloba-dos, ou seja, deve ser calculado o rendimento líquido da cada categoria, e depois obtido o rendimento líquido total, pela soma dos diversos rendimentos líquidos de cada cate-goria.

Rendimentos Líquidos categoria A+

Rendimentos Líquidos categoria B+

……+

Rendimentos Líquidos categoria H=

Rendimento Líquido Englobado

Se a determinação do titular ou do valor de quaisquer rendi-mentos depender de decisão judicial, o englobamento só se

faz depois de transitada em julgado a decisão, e opera-se na declaração de rendimentos do ano em que transite(67).Ocorrendo o falecimento de qualquer pessoa, os rendimentos relativos aos bens transmitidos e correspondentes ao período posterior à data do óbito são considerados, a partir de então, nos englobamentos a efetuar em nome das pessoas que os passaram a auferir, procedendo-se, na falta de partilha até ao fim do ano a que os rendimentos respeitam, à sua imputação aos sucessores e ao cônjuge sobrevivo, segundo a sua quota ideal nos referidos bens.

dEdUÇÕES dE PERdAS(68) É dedutível ao conjunto dos rendimentos líquidos sujeitos a tributação o resultado líquido negativo apurado em qualquer categoria de rendimentos.

– Atividades – Empresariais e Profissionais: Os sujeitos passivos deverão assegurar os procedimentos con-tabilísticos que permitam distinguir claramente os resultados das atividades agrícolas, silvícolas e pecuárias dos das restan-tes atividades da categoria B.O resultado só pode ser reportado aos cinco anos seguintes àquele a que respeita, deduzindo-se aos resultados líquidos positivos da mesma categoria, no entanto: (1) As perdas resultantes do exercício de atividades agrícolas, silvícolas e pecuárias não são comunicáveis com rendimentos desta categoria de natureza comercial ou industrial mas ape-nas reportáveis a rendimentos líquidos positivos da mesma natureza; (2) O resultado líquido negativo apurado nas atividades co-merciais e industriais da categoria B não é, igualmente, co-municável aos rendimentos líquidos positivos resultantes do exercício de atividades agrícolas, silvícolas e pecuárias, mas apenas reportável, a rendimentos líquidos positivos da mesma natureza.Ao rendimento tributável, determinado no âmbito do regime simplificado, podem ser deduzidos os prejuízos fiscais apura-dos em períodos anteriores àquele em que se iniciar a aplica-ção desse regime.

– Rendimentos Prediais: O resultado líquido negativo só pode ser reportado aos cinco anos seguintes àquele a que respeita, deduzindo-se aos re-sultados líquidos positivos da mesma categoria.

– Mais-valias: A percentagem do saldo negativo só pode ser reportada aos cinco anos seguintes àquele a que respeita, deduzindo-se aos resultados líquidos da mesma categoria.O saldo negativo apurado num determinado ano, relativo a alienação onerosa de partes sociais, instrumentos financeiros

Jornal de Contabilidade 53

José Paulo Azevedo Rafael

derivados, warrants autónomos e certificados pode ser repor-tado para os dois anos seguintes, aos rendimentos com a mesma natureza, quando o sujeito passivo opte pelo englo-bamento.Quando a determinação do rendimento for efetuada nos termos dos artigos 87.º, 88.º ou 89.º-A da Lei Geral Tributá-ria, não há lugar à dedução do resultado negativo apurado em qualquer categoria de rendimentos, sem prejuízo da sua dedução nos anos seguintes, dentro do período legalmente previsto.

Rendimento Líquido final (RLf)= Rendimento Líquido englobado – deduções de Perdas

3.2. determinação da colecta:

Coleta = Rendimento Líquido final x Taxa

Determinação da coleta:Ainda que não englobados para efeito da sua tributação, são sempre incluídos para efeito de determinação da taxa a apli-car aos restantes rendimentos, os rendimentos isentos, quan-do a lei imponha o respetivo englobamento(69). Ao rendimento líquido final apurado nos termos anteriores é aplicado o denominado Quociente Conjugal(70) (se aplicá-vel(71)): que resulta da divisão do RLf por 2. Os rendimentos isentos são considerados, sem deduções(72).Após a aplicação do quociente conjugal segue-se a aplicação da taxa aos rendimentos coletáveis(73):Os rendimentos isentos são imputados proporcionalmente à fração de rendimento a que corresponde a taxa média e a taxa normal(74).Para Rendimentos Coletáveis até 4 898€ a taxa a aplicar é de 11,5%, se os Rendimentos Coletáveis forem superiores a 4 898€, o Rendimento Coletável é dividido em duas partes:(1) A primeira igual ao limite inferior do escalão que os Ren-dimentos Coletáveis couberem ao qual se aplicará a taxa da coluna B do escalão imediatamente anterior;(2) A segunda igual ao valor excedente dos Rendimentos Coletáveis ao qual se aplicará a taxa da coluna A do escalão em que os Rendimentos Coletáveis couberem.A coleta determinada nos termos anteriores fica sujeita à aplicação do Quociente Conjugal(75) (se aplicável), que implica a multiplicação da coleta anterior por 2.

3.3 determinação do imposto:

Imposto = Coleta – deduções à coleta

Na determinação do Imposto atende-se à dedução das se-guintes importâncias(76):

(1) Artigo 78.º, n.º 1, a) Deduções relativas a sujeitos passivos, descendentes e ascendentes:Artigo 79.º, n.º 1, a): 55% x IAS x N.º Sujeitos PassivosArtigo 79.º, n.º 1, c): 80% x IAS (Famílias monoparentais)Artigo 79.º, n.º 1, d): 40% x IAS x N.º Dependentes(77) ou afilhado civilArtigo 79.º, n.º 3: 80% x IAS x N.º Dependentes(78)

Artigo 79.º, n.º 1, e): 55% x IAS x Ascendente(79)

Artigo 79.º, n.º 4: 85% x IAS x Ascendente(80)

(2) Artigo 78.º, n.º 1, b) Despesas de saúde:Limite em 2 vezes o valor do IAS, exceto nos casos em que o agregado familiar tenha 3 ou mais dependentes a seu car-go e existam despesas de saúde relativamente a todas elas, caso em que o limite anterior é acrescido em 30% do valor do IAS por cada dependente.Artigo 82.º, n.º 1, a): 10% x aquisições à taxa de IVA 0% ou 6%, Artigo 82.º, n.º 1, b): 10% x aquisições à taxa de IVA 0% ou 6%(81)

Artigo 82.º, n.º 1, c): 10% x juros contraídosArtigo 82.º, n.º 1, d): 10% x aquisições não previstas ante-riormente justificadas com receita médica, com limite em 65€ ou 2,5% do valor das aquisições previstas nas alíneas ante-riores se superior.Artigo 82.º, n.º 3: Despesas de saúde não comparticipadas.(3) Artigo 78.º, n.º 1, c) Despesas de educação e formaçãoArtigo 83.º, n.º 1: 30% x valor despesas, com limite em 160% do IAS.Artigo 83.º, n.º 2: 30% x valor despesas, com limite em [(160% x IAS) + (30% x IAS x n.º dependentes, nos agrega-dos compostos por três ou mais dependentes)] nos casos em que existam despesas de educação e formação para todos os dependentes.(4) Artigo 78.º, n.º 1, d) Importâncias respeitantes a pensões de alimentosArtigo 83.º-A: 20% x importâncias suportadas e não reembol-sadas respeitantes a encargos com pensões de alimentos a que o sujeito passivo esteja obrigado por sentença judicial ou por acordo homologado nos termos da lei com limite em 1 x IAS.(5) Artigo 78.º, n.º 1, e) Encargos com laresArtigo 84.º: 25% x encargos(82), com limite em 85% do IAS(6) Artigo 78.º, n.º 1, f) Encargos com imóveis Artigo 85.º, n.º 1, a)(83): 15% x juros de dívidas contraídas na aquisição de habitação própria, com limite em 591€

Artigo 85.º, n.º 1, b)(84): 15% x prestações devidas em con-tratos com habitação, com limite em 591€

Artigo 85.º, n.º 1, c)(85): 15% importâncias pagas a título de rendas em contratos de locação financeira, com limite em 591€.Artigo 85.º, n.º 1, d)(86): 15% x importâncias suportadas ao abrigo de contratos de arrendamento a coberto do RAU ou NRAU, líquidas de subsídios, com limite em 591€

fiScalidade

54 Jornal de Contabilidade

Artigo 85.º, n.º 7: Os limites estabelecidos nas alíneas a) e b) do n.º 1 são elevados em:Em 50% para os sujeitos passivos com rendimento coletável até ao limite do 2.º escalão do n.º 1 do artigo 68.º (7 250€), Limite em 886,50€;Em 20% para os sujeitos passivos com rendimento coletável até ao limite do 3.º escalão do n.º 1 do artigo 68.º (17 979€), Limite em 709,20€;Em 10% para os sujeitos passivos com rendimento coletável até ao limite do 4.º escalão do n.º1 do artigo 68.º (41 349€), Limite em 650,10€.Artigo 85.º, n.º 3: As deduções anteriores não são cumulativas.(7) Artigo 78.º, n.º 1, g) Encargos com prémios de seguros de vida previstos no artigo 87.ºArtigo 87.º, n.º 2 e 3: 25% x prémios de seguro de vida, com limite em 65€ se SP não casados ou 130€ se SP casados.(8) Artigo 78.º, n.º 1, h) Pessoas com deficiência(87)

Artigo 87.º, n.º 1: 4 x IAS x n.º sujeitos passivos + 1,5 x IAS x n.º dependentes + 1,5% x IAS x n.º ascendentes(88)

Artigo 87.º, n.º 2: 30% x despesas educação e reabilitação SP e dependentesArtigo 87.º, n.º 2: 25% x prémios de seguros vidaAs deduções anteriores relativas aos prémios de seguros apre-sentam limite em 15% da coleta.Artigo 87.º, n.º 6: 4 x IAS x (n.º Sujeitos Passivos + n.º De-pendentes) se grau de incapacidade igual ou superior a 90%Artigo 87.º, n.º 7: IAS, se SP deficiente Forças ArmadasArtigo 87.º, n.º 8: As deduções do n.º 1, 6 e 7 são cumula-tivas.(9) Artigo 78.º, n.º 1, i) Dupla tributação internacionalArtigo 81.º, n.º 1, a) e b): A dedução corresponderá à menor das seguintes importâncias:a): imposto sobre o rendimento pago no estrangeiro;b): fração da coleta de IRS: [(rendimento liquido obtido no

estrangeiro + imposto pago no estrangeiro) x coleta] / rendimento liquido total

Os rendimentos devem ser considerados pelas respetivas im-portâncias ilíquidas dos impostos sobre o rendimento pagos no estrangeiro(89).(10) Artigo 78.º, n.º 1, j) Benefícios fiscais(90)

A soma dos Benefícios Fiscais dedutíveis é limitada a:

Estatuto dos Benefícios Fiscais:(1) Artigo 16.º, n.º 6: 20% das contribuições para fundos de pensões e equiparáveis.(2) Artigo 17.º, n.º 1: 20% das contribuições em contas in-dividuais geridas em regime público de capitalização, tendo como limite máximo (euro) 350 por sujeito passivo.(3) Artigo 21.º, n.º 2: 20% valores aplicados em Planos Pou-pança Reforma, com limites em:

a): 400€ por SP com idade inferior a 35 anos;b): 350€ por SP com idade entre 35 e 50 anos;c): 300€ por SP com idade superior a 50 anos;

Os benefícios fiscais previstos no artigo 16.º e no artigo 21.º são cumuláveis, não podendo, no seu conjunto, exceder os limites fixados.(4) Artigo 63.º, n.º 1, a): 25% x donativos(91)

Artigo 63.º, n.º 1, b): 25% x donativos, com limite em 15% da coleta(92)

(5) Artigo 73.º, Equipamentos de energias renováveis: 30% x importâncias despendidas(93) com limite em 803€. (6) Artigo 74.º Seguros de Saúde: 10% x importâncias apli-cadas com limite em 50€ se SP não casados ou 100€ se SP casados, adicionalmente os limites anteriores serão elevados em 25€ por cada dependente a seu cargo.

--A soma das deduções à coleta relativas a Saúde, Educação e Formação, Pensões de Alimentos, Encargos com Lares e Imóveis, não podem no seu conjunto exceder os seguintes limites(94):

Os limites previstos para o 3.º, 4.º, 5.º e 6.º escalão de ren-dimentos na tabela anterior são majorados em 10 % por cada dependente ou afilhado civil que não seja sujeito passivo de IRS(95).Nos casos em que, por divórcio, separação judicial de pes- soas e bens, declaração de nulidade ou anulação do casa-mento, as responsabilidades parentais relativas aos filhos são exercidas em comum por ambos os progenitores, as deduções à coleta são efetuadas nos seguintes termos(96):(1) 50% da dedução relativa ao dependente (artigo 79.º, n.º 1, d) e n.º 3).(2) 50% da dedução relativa a dependente com deficiência (artigo 87.º, n.º 1, 2, 4 e 6).

Escalão de rendimento colectável (euros)

Limite(euros)

Até 4 898 . . . . . . . . . . . . . . . . . . . . . . . .De mais de 4 898 até 7 410 . . . . . . . . .De mais de 7 410 até 18 375 . . . . . . . .De mais de 18 375 até 42 259 . . . . . . .De mais de 42 259 até 61 244 . . . . . . .De mais de 61 244 até 66 045 . . . . . . .De mais de 66 045 até 153 300 . . . . . .Superior a 153 300 . . . . . . . . . . . . . . . . .

Sem limite Sem limite

100806050500

Escalão de rendimento colectável (euros)

Limite(euros)

Até 4 898 . . . . . . . . . . . . . . . . . . . . . . . .De mais de 4 898 até 7 410 . . . . . . . . .De mais de 7 410 até 18 375 . . . . . . . .De mais de 18 375 até 42 259 . . . . . . .De mais de 42 259 até 61 244 . . . . . . .De mais de 61 244 até 66 045 . . . . . . .De mais de 66 045 até 153 300 . . . . . .Superior a 153 300 . . . . . . . . . . . . . . . . .

Sem limite Sem limite

1 2501 2001 1501 100

00

Jornal de Contabilidade 55

José Paulo Azevedo Rafael

(3) 50% da dedução relativa a saúde, educação e formação, encargos com lares e benefícios fiscais, bem como a conside-ração de seguros de saúde.

Após efetuadas as deduções anteriores resulta o impos-to que o contribuinte terá que entregar nos cofres do Estado.

Imposto € = Coleta – ∑ deduções à Coleta

Taxa adicional(97)

Ao quantitativo do rendimento coletável superior a (euro) 153 300 é aplicada a taxa adicional de 2,5 %. Tratando-se de sujeitos passivos casados e não separados judicialmente de pessoas e bens, a taxa referida no número anterior aplica-se à diferença positiva entre a divisão por dois do rendimento coletável e o limite estabelecido no mesmo número, multipli-cada por dois.

Taxas Especiais(98)

Alguns rendimentos não ficam sujeitos a englobamento, sal-vo se existir norma que o permita, mas são tributados me-diante a aplicação de uma taxa especial, como se refere de seguida:As mais-valias e outros rendimentos auferidos em território português por não residentes, que não sejam imputáveis a estabelecimento estável nele situado e que não sejam sujeitos a retenção na fonte às taxas liberatórias são tributados à taxa autónoma de 25%, ou de 16,5% quando se trate de rendi-mentos prediais.Rendimentos auferidos por não residentes que sejam impu-táveis a estabelecimento estável aí situado são tributados à taxa de 25%.Gratificações auferidas pela prestação ou em razão da pres-tação de trabalho, quando não atribuídas pela entidade patronal nem por entidade que com esta mantenha relações de grupo, domínio ou simples participação, são tributadas autonomamente à taxa de 10%.Saldo positivo entre as mais-valias e menos-valias seguintes é tributado à taxa de 25%:(1) Alienação onerosa de partes sociais;(2) Operações relativas a instrumentos financeiros derivados;(3) Operações relativas a warrants autónomos;(4) Operações relativas a certificados.

Rendimentos de capitais, seguintes:

(1) Juros de depósitos à ordem ou a prazo, incluindo os dos certificados de depósito;(2) Títulos de dívida, nominativos ou ao portador, bem como os rendimentos de operações de reporte, cessões de crédito, contas de títulos com garantia de preço ou de outras opera-ções similares ou afins;

(3) Juros e outras formas de remuneração de suprimentos, abonos ou adiantamentos de capital feitos pelos sócios à sociedade;(4) Juros e outras formas de remuneração devidos pelo facto de os sócios não levantarem os lucros ou remunerações co-locados à sua disposição;(5) Os lucros das entidades sujeitas a IRC colocados à dispo-sição dos respetivos associados ou titulares, incluindo adian-tamentos por conta de lucros, com exclusão daqueles a que se refere o artigo 20.º;(6) O valor atribuído aos associados em resultado da partilha que, nos termos do artigo 81.º do Código do IRC, seja con-siderado rendimento de aplicação de capitais, bem como o valor atribuído aos associados na amortização de partes sociais sem redução de capital;(7) Os rendimentos auferidos pelo associado na associação em participação e na associação à quota, auferidos pelo as-sociante depois de descontada a prestação por si devida ao associado;(8) O ganho decorrente de operações de swaps cambiais, swaps de taxa de juro, swaps de taxa de juro e divisas e de operações cambiais a prazo.(9) A diferença positiva entre os montantes pagos a título de resgate, adiantamento ou vencimento de seguros e operações do ramo ‘Vida’ e os respetivos prémios pagos ou importâncias investidas, bem como a diferença positiva entre os montantes pagos a título de resgate, remição ou outra forma de anteci-pação de disponibilidade por fundos de pensões ou no âm-bito de outros regimes complementares de segurança social, incluindo os disponibilizados por associações mutualistas, e as respetivas contribuições pagas, sem prejuízo do disposto nas alíneas seguintes, quando o montante dos prémios, impor-tâncias ou contribuições pagos na primeira metade da vigên-cia dos contratos representar pelo menos 35 % da totalidade daqueles.

devidos por entidades não residentes, quando não sujeitos a retenção na fonte(99), são tributados autonomamente à taxa de 25%.Os rendimentos líquidos das categorias A e B auferidos em atividades de elevado valor acrescentado, com carácter cien-tífico, artístico ou técnico, por residentes não habituais em território português, são tributados à taxa de 20%.Os rendimentos provenientes do saldo positivo entre as mais- -valias e menos-valias, rendimentos de capitais e das catego-rias A e B, referidos anteriormente, podem ser englobados para efeito de tributação.Os acréscimos patrimoniais não justificados, de valor superior a (euro) 100 000, são tributados à taxa especial de 60%.

Os rendimentos de capitais, seguintes:

fiScalidade

56 Jornal de Contabilidade

(1) Juros de depósitos à ordem ou a prazo, incluindo os dos certificados de depósito;

(2) Títulos de dívida, nominativos ou ao portador, bem como os rendimentos de operações de reporte, cessões de crédito, contas de títulos com garantia de preço ou de outras opera-ções similares ou afins;

(3) Juros e outras formas de remuneração de suprimentos, abonos ou adiantamentos de capital feitos pelos sócios à sociedade;

(4) Juros e outras formas de remuneração devidos pelo facto de os sócios não levantarem os lucros ou remunerações colocados à sua disposição;

(5) Os lucros das entidades sujeitas a IRC colocados à dispo-sição dos respetivos associados ou titulares, incluindo adian-tamentos por conta de lucros, com exclusão daqueles a que se refere o artigo 20.º;

(6) O valor atribuído aos associados em resultado da partilha que, nos termos do artigo 81.º do Código do IRC, seja con-siderado rendimento de aplicação de capitais, bem como o valor atribuído aos associados na amortização de partes sociais sem redução de capital;