Ensaios Econômicos

40

Ensaios Econômicos EPGE Escola Brasileira de Economia e Finanças N ◦ 814 ISSN 0104-8910 Juros Simples (?) e Suas Complicações: Ju- ros Simples (?) e Suas Complicações: Clovis de Faro Outubro de 2019 URL: http://hdl.handle.net/10438/5

Transcript of Ensaios Econômicos

Ensaios Econômicos

EPGE

Escola

Brasileira de

Economia e

Finanças

N◦ 814 ISSN 0104-8910

Juros Simples (?) e Suas Complicações: Ju-ros Simples (?) e Suas Complicações:

Clovis de Faro

Outubro de 2019

URL: http://hdl.handle.net/10438/5

Os artigos publicados são de inteira responsabilidade de seus autores. Asopiniões neles emitidas não exprimem, necessariamente, o ponto de vista daFundação Getulio Vargas.

EPGE Escola Brasileira de Economia e Finanças

Diretor Geral: Rubens Penha CysneVice-Diretor: Aloisio AraujoCoordenador de Regulação Institucional: Luis Henrique Bertolino BraidoCoordenadores de Graduação: Luis Henrique Bertolino Braido & André Arruda VillelaCoordenadores de Pós-graduação Acadêmica: Humberto Moreira & Lucas Jóver MaestriCoordenadores do Mestrado Profissional em Economia e Finanças: Ricardo de OliveiraCavalcanti & Joísa Campanher Dutra

de Faro, ClovisJuros Simples (?) e Suas Complicações: Juros Simples

(?) e Suas Complicações: / Clovis de Faro – Rio de Janeiro :FGV,EPGE, 2019

38p. - (Ensaios Econômicos; 814)

Inclui bibliografia.

CDD-330

1

Juros Simples (?) e Suas Complicações:

CLOVIS DE FARO

(Outubro de 2019)

2

Juros Simples (?) e Suas Complicações

1 – Introdução

Como sumariado na segunda seção deste trabalho, que contempla um breve sumário de

práticas arraigadas em diversas culturas, a cobrança de juros tem, de há muito, sido sempre

presente.

Todavia, os procedimentos para a apuração dos juros, o que tem acarretado

controvérsias, nem sempre tem sido aplicados de uma maneira uniforme. Tanto podem ser

segundo o ditames do que se denomina de regime de juros simples, quando só o capital inicial

rende juros. Como segundo os preceitos do que se chama de juros compostos; quando os juros

também rende juros (o que, no jargão jurídico, é dito caracterizar anatocismo).

Ocorre que, ao contrário do que acontece no caso do regime de juros compostos, que

goza da propriedade de que se possa fracionar o prazo de aplicação, o regime de juros simples

deveria, efetivamente, ser mais apropriadamente chamado de regime de juros complicados.

Porque, devido a aplicações inadequadas, geram, muitas vezes, resultados incorretos.

Concentrando a atenção no caso em que um empréstimo deva ser resgatado mediante o

pagamento de duas ou três prestações periódicas e constantes, quando é possível explicitar

soluções analíticas ainda administráveis, o nosso propósito é o de evidenciar incongruências

advindas da adoção do regime de juros simples.

Assim, fazendo uso dos conceitos clássicos de equivalência financeira e de data de

comparação, cf. de Faro (1969), também chamada de data focal, mostra-se como o valor da

prestação constante é influenciado pela escolha desta última. Ou seja, ao contrário do que

ocorre no regime de juros compostos, onde o valor da prestação é independente da data de

comparação, a adoção do regime de juros simples acarreta ambiguidades e incongruências; as

quais ficam patentemente explicitadas quando se busca apurar o saldo devedor do

financiamento. Isto porque, também ao contrário do que ocorre no regime de juros compostos,

no qual os três procedimentos clássicos para a apuração do saldo devedor do financiamento, os

denominados métodos prospectivo, de recorrência e retrospectivo, conduzem ao mesmo

resultado, cf.de Faro (2014), tal não acontece se houver sido estipulada a adoção do regime de

juros simples.

Em particular, dado que a nossa jurisprudência (veja-se Jusbrasil – Tópicos, de 26 de

junho de 2019) tem dado quarida a demandas de que se faça uso do que tem sido,

incorretamente, chamado de “Método de Gauss”, no qual a data de comparação é tomada como

a de vencimento da última prestação (cf. Nogueira, 2013), evidencia-se que a peculiar

metodologia que se propugna para a determinação do saldo devedor, também conduz a

resultados que são flagrantemente inadequados.

3

2) – Cobrança de Juros: um Procedimento Multimilenar

A cobrança de juros em empréstimos, afigura-se como sendo uma prática que vem

ocorrendo há vários milênios. E em diferentes culturas.

Nesta seção, começando com um breve retrospecto do que é registrado como já tendo

sido praticado na antiga Suméria, cerca de 3.000 AC, e também na Babilônia e na Índia antiga,

a partir de 2.000 AC, aborda-se também o conceito de usura; com suas interpretações, tanto de

cunho religioso, como de caráter e moral.

A seguir, apresentam-se as primeiras sistematizações formais publicadas no Ocidente,

a partir do século XV de nossa era. Que incluem tabelas de juros simples e de juros compostos.

2.1) – Os Primórdios

De acordo com Hudson (2000), taxas de juros passaram a integrar sistemas gerenciais

de antigas civilizações mesopotâmicas, durante o terceiro milênio AC. Ou seja, ainda nos

tempos da Suméria e da Babilônia.

Escribas eram treinados para efetuar cálculos, com taxas anuais de juros de 20%; com

capitalização a cada cinco anos. Ou seja, já se fazia uso do regime de juros compostos. No

entanto, é mencionado que proclamações reais estipulavam que débitos fossem cancelados a

cada cinco anos. Em particular, segundo Muroi (2015), tem-se evidência da cobrança de juros

compostos, na antiga Suméria, ao redor do ano 2040 AC.

Sendo que, segundo Homer e Sylla (2005), as taxas anuais de juros, na antiga Suméria,

costumavam ser de 33,5% para empréstimos em termos de grãos de cereais, e de 20% para o

caso de empréstimos em termos de prata. Com esses mesmo autores relatando que, de acordo

com as chamadas Leis de Manu, na Índia, as taxas de juros eram de 24%, ao redor de 2400 AC.

Em especial, deve ser destacado o chamado Código de Hamurabi, promulgado por

monarca que reinou na Babilônia, de 1792 AC a 1750 AC. Segundo Nagarajan (2011), o código

foi promulgado ao redor do ano 1780 AC, com a Lei 50 especificando que empréstimos a

agricultores deviam ser restituídos com juros. Com a Lei 88 estipulando como devia ser

restituído determinado empréstimo; com as taxas de juros sendo limitadas a 20% ao ano (o

código estabelecia punição para quem cobra-se mais do que 20% ao ano).

Adicionalmente, de acordo com Visser e McIntosh (1988), que fazem referência ao

estudo de Jain (1929), os chamados textos védicos (relativos à civilização védica, que floresceu

na região do subcontinente indiano), já descreviam cobranças de juros no período 2.000 -1.400

AC.

Ou seja, a prática da cobrança de juros é, efetivamente, multimilenar. Com seu início,

provavelmente, tendo ocorrido a cinco mil anos atrás.

4

2.2) – O Conceito de Usura

A cobrança de juros em empréstimos, nem sempre foi bem aceita. Assim é que mesmo

correntemente (cf. Houaiss, 2001), o termo usura, que é definido como juro de capital, tem uma

conotação pejorativa. Pois costuma ser interpretado como uma cobrança excessiva de juros.

Sendo que, segundo Visser e McIntoch (1988), o termo usura tem sido, ao longo de sua história,

associado à pratica de cobrar juros em excesso ao principal emprestado. Com tal excesso,

modernamente, sendo interpretado como cobrança de juros acima do que é legal ou socialmente

aceitável.

Segundo aqueles dois autores, além dos já anteriormente mencionados textos védicos,

onde o correspondente ao termo usurário, que aparece como kusidin, designa aquele que efetua

empréstimos mediante a cobrança de juros, os célebres filósofos gregos, Platão e Aristóteles,

também condenavam, ao redor de 387 AC, quando Platão estabeleceu sua academia em Atenas,

a cobrança de juros (cf. Gordon, 1982).

Na cultura judaica, ainda segundo Gordon (1982), a mais antiga menção a juros, data

do século 9AC, ou até antes. Sendo mencionado, no chamado Código Eloístico, que não se

devia cobrar juros dos próprios judeus. Entretanto, com a reforma deuterônica, cerca de 622

AC, enquanto cobrar juros de qualquer membro da comunidade judaica era proibido, tal

proibição não acontecia no caso de empréstimos a estrangeiros.

Também segundo Gordon (1982), a partir das prédicas de Ezekiel, em 593 AC,

apresenta-se uma distinção entre usura, que representaria um empréstimo em que se efetua um

desconto, e a cobrança de juros no final do empréstimo.

O advento do cristianismo, com a criação da Igreja Católica, também condenou a usura.

Sendo que o ápice da proibição acorreu em 1311, quando o Papa Clemente V proclamou o

banimento absoluto da usura (cf. Visser e McIntoch (1988)).

Além do já mencionado ataque ao conceito de usura feito por Aristóteles, é importante

mencionar, como apontado em Shockley (2012) , as condenações efetuadas por Tomás de

Aquino (1225-1274), que escreveu no período medieval , e as de João Calvino (1509-1564),

que teve muita influência na Reforma Protestante.

Do mesmo modo, também na cultura islâmica, a chamada xaria (shari-ah), estabelece

que, segundo Tipping (2006), a cobrança de juros, que é denominada Riba, seja proibida.

2.3) – Sistematização Iniciais

Muito embora, segundo Hawawini e Vora (1982), tabelas confidenciais de juros

compostos já fossem empregadas por grandes casas bancárias, como a de Baldi, na Florença,

Itália, desde o século XIII, a primeira publicação conhecida remonta ao século subsequente.

Assim, de acordo com Evans (1936), o guia sobre comércio internacional, escrito entre 1335 e

1343, pelo banqueiro Florentino Francesco Balducci Pegolotti, intitulado Pratica della

mercatura, apresenta as primeiras tabelas conhecidas de juros compostos.

Mais tarde, já no século XV, segundo Poitras (1996), aparece o que se apresenta como

o primeiro livro publicado no Ocidente, em 1478, em Treviso, na Itália, que versa sobre

5

aritmética comercial, intitulado Treviso Arithmetic (ou Arte dell Abbaco); incluindo problemas

envolvendo cálculo de juros (somente de juros simples).

Ainda segundo Poitras (1996), é importante destacar a obra intitulada Triparty en la

science des nombres, do matemático francês Nicholas Chuquet. Cujo manuscrito, completado

em 1484, tratou de problemas de aritmética comercial envolvendo o cálculo de juros

compostos.

Também segundo Hawawini e Vora (1982), cumpre singularizar a publicação do

General Trattato, de 1556, de autoria de Niccoló Fontana, que ficou conhecido como Tartaglia.

É mencionado que, sem o conhecimento da publicação de tabelas de juros compostos, Tartaglia

foi capaz de produzir, mediante aproximações, a solução de um problema de determinação da

taxa de juros implícita em um certo empréstimo que deveria ser pago por meio de uma anuidade

(ou seja, por meio de prestações constantes).

Mais tarde, ainda de acordo com Poitras (1996), e também no século XVI, temos o

trabalho de Jean Trenchant, de 1558-1566, intitulado L’Arithmetique, que incluía tabelas de

juros compostos. Não só para o valor futuro de um pagamento único, 1 ,T

i como também

para o valor futuro de uma anuidade, 1 1T

i i , para 4%i e 1,2,3,4,5,6 .T

Sendo que, também segundo Poitras (1996), em La Pratique d’ Arithmetique, de 1585,

Simon Stevin foi além de Jean Trenchant. Publicando tabelas não só para o valor presente de

um pagamento único, 1 ,T

i

como também para o valor presente de uma anuidade,

1 1 1T T

i i i , para 1,2,3, ,30 ,T e 1%,2%, ,16% .i

Já no século XVII, como realçado por Lewin (1970), temos o livro Arithmeticall

Questions, de Richard Witts, que foi publicado em 1613, e que Lewin acredita ser o primeiro

livro-texto sobre matemática atuarial.

Encerrando esta resumida cronologia, devem também ser destacadas as duas seguintes

obras. A primeira, de autoria de Richard Price, publicada em 1771 e intitulada Observations

on Reversionary Payments, tem uma suma importância aqui no Brasil. Pois que veio a dar

origem à denominação Tabela Price, que é característica do sistema de amortização com

prestações constantes (também conhecido como método francês).

A segunda, da lavra de David Wilkie, publicada em 1794, e intitulada Theory of

Interest: Simple And Compound, tem também particular interesse aqui entre nós. Pois que,

apresenta, na página 34, a fórmula que, com base no regime de juros simples, fundamenta o

que tem sido denominado de “Método de Gauss”; conforme seu principal proponente, Nogueira

(2013). O que iremos abordar, de uma maneira crítica, na quarta seção.

3) – Juros Simples Versus Juros Compostos

Nesta sessão, tendo presente que, ao contrário do que acontece no regime de juros

simples, quando só o capital inicialmente aplicado rende juros, e que, no regime de juros

6

compostos, juros também produzem juros, iremos comparar os dois regimes com relação a dois

aspectos.

No primeiro, que é a razão básica das complicações associadas ao regime de juros

simples, será examinada questão do fracionamento do prazo de aplicação.

No segundo, iremos abordar um equívoco que, já em 1974, estava presente no tratado

elaborado por David Wilkie. E que, ainda modernamente, cf. Veras (1991) e Haller (2013), é

motivo de interpretações equivocadas.

3.1) – A Cindibilidade do Prazo

Seja um capital inicial 0 ,C aplicado em uma dada data origem, à taxa de juros i, por n

períodos desta taxa.

Começando com o regime de juros simples, sabemos, cf. de Faro (2014, p.26), que o

montante (ou valor final) da aplicação, denotado por nC , é tal que 0 1 .nC C i n .

Suponha-se que o investidor tenha efetuado sua aplicação inicial em uma instituição

financeira, dita A , e que resolva efetuar um saque total, uma vez decorridos n períodos da

taxa i ; com .An n Na data An , disporá da quantia 0 1 .An AC C i n .

Nesta mesma data, n , reaplica o saque ,AnC em uma outra instituição financeira, também à

taxa i de juros simples, pelo restante dos An n períodos. Segue-se, na data n , passará a

dispor da quantia, denotada por 'nC , que é tal que:

2

0 0' 1 1 . . 1 .An n A AC C i n n C i n i n n n C i n .

Ou seja, por poder fracionar o prazo de aplicação, o investidor terá um ganho. Pois que

os juros auferidos nos primeiros An períodos, também renderão juros nos An n períodos

subsequentes.

Por este motivo, diz-se que, no regime de juros simples, o prazo de aplicação é não-

cindível.

Por outro lado, se a aplicação for à mesma taxa ,i porém no regime de juros compostos,

sabe-se que, cf. de Faro (2014, p.51), ao final dos n períodos, ter-se-á o total 0 1 .n

nC C i

Repetindo e mesmo procedimento que no caso do regime de juros simples, ter-se-á, no

final dos An primeiros períodos, o total 0 1 .A

A

n

nC C i Assim, efetuando-se a reaplicação,

à mesma taxa i de juros compostos, ter-se-á 0 1 1A An n n

nC i i C

. Ou seja, ao contrário

do caso do regime de juros simples, o fracionamento do prazo não altera o resultado.

7

3.1.1) – Influência (Independência) da Data Focal

Fazendo uso do estudado em de Faro (2014, p. 37-40), imagine-se o caso de um

indivíduo que, tendo que efetuar o pagamento da quantia N, que se vence no fim de 2 anos,

proponha ao credor antecipar a liquidação do débito, um ano antes.

Sendo acordada a taxa anual de juros simples igual a i, suponha-se que a data que seja

estabelecida para comparação, chamada de data focal, seja denotada por t .

Inicialmente, fixando-se 0t , que é a data onde é feita a proposta, o valor de X deve

ser tal que se tenha 1 2 1N i X i . Ou seja, se i = 100% ao ano, a dívida será liquidada

pagando-se ao credor a quantia 2 /3.X N

Por outro lado, se for estabelecido que a data focal seja tomada como 1,t que é a data

de liquidação do débito, ter-se-á que seja satisfeita a igualdade /2N X . Ou seja, manipulando-

se a data de comparação, o devedor seria beneficiado; pagando bem menos do que na situação

anterior.

Ainda mais, fazendo-se a data de comparação suficientemente afastada da data de hoje,

pode-se constatar que ter-se-ia lim .t

X N

O que, obviamente, é um absurdo.

Em outras palavras, tem-se que o problema fundamental da Matemática Financeira, que

é o problema dito de equivalência financeira entre conjuntos de compromissos, é, no regime

de juros simples, dependente da data focal.

Por outro lado, no caso do regime de juros compostos, como formalmente demonstrado

em de Faro (2014, p. 60-61), a escolha da data focal é arbitrária. Ou seja, qualquer que seja a

data focal obtém-se o mesmo resultado.

Em particular, considerando a mesma situação anterior, se a taxa anual i for de juros

compostos, tem-se que a equivalência financeira entre o débito original ,N e o valor X da

proposta, qualquer que seja a data t de comparação, implica em que se tenha a igualdade

2 1

1 1 .t t

N i X i

Expressão que independe de t . Assim, para qualquer taxa de juros ,i

ter-se-á 1 .X N i

3.2) – Juros Simples ou Juros Compostos ?

Um particular método de amortização de dívidas, que, aqui entre nós (cf. de Faro e

Lachtermacher (2012)), costuma ser denominado de Método Americano, tem sido objeto de

dúvidas pelo menos desde a publicação do tratado de Wilkie (1794). Isto porque, segundo o

mesmo, como se observa na página 7, “When a sum of money is lent upon interest, and that

interest is either kept in the borrower’s hand, or is paid regularly, without becoming a part of

the principal, it is then said to bear simple interest”.

8

Ou seja, segundo as palavras de Wilkie, o Sistema Americano, que é caracterizado pelo

pagamento periódico dos juros, à taxa periódica i que tenha sido especificada, seria,

efetivamente, um empréstimo a juros simples. Interpretação esta que, ainda nos dias de hoje, é

esposada por alguns autores; como os já mencionados Veras (1991) e Haller (2013).

Sendo que, como mencionado em Sandrini (2007, p. 61), que cita Veras (1991, p. 193),

fica-se em dúvida se o Sistema Americano é uma aplicação no regime de juros simples, ou no

regime de juros compostos.

Colimando uma apresentação mais detalhada, imagine-se o caso de um empréstimo de

valor F, contratado à taxa periódica i, pelo prazo de n períodos.

Se a taxa i for de juros simples, sabe-se que, no final dos n períodos, o empréstimo deve

ser liquidado, de uma só vêz, com o pagamento de 1 . .F n i O que implica, contabilmente,

que o total de juros foi igual a . .F i n .

Por outro lado, suponha-se que, tal como no Sistema Americano, os juros periódicos,

que são iguais a . ,i F sejam pagos no fim de cada um dos n períodos. Com o principal sendo

restituído, de uma só vez, no final do prazo. Contabilmente, ter-se-á o mesmo total de juros

. . .F i n

Entretanto, ao contrário da situação precedente, onde os juros são pagos de uma só vez,

no final do prazo n, o financiador tem a possibilidade de reinvestir cada uma das n parcelas de

juros iguais a . .i F Em particular, denotando por i’a taxa periódica de juros compostos que lhe

seja disponível, segue-se que, no final do prazo de n períodos, acumulará o seguinte total:

1 2. 1 ' 1 1 1 . 1 ' 1 '

n n ni F i i i i F i i

Deste modo, dada a restituição, no final do prazo de n períodos, do principal F, o

financiador disporá da soma . 1 ' 1 '.n

F i F i i Assim, desde que se tenha a taxa de juros

'i sendo positiva, ter-se-á mais do que seria obtido caso o empréstimo fosse à taxa i de juros

simples.

Sendo que, em particular, se ' ,i i conclui-se que, no final dos n períodos, ter-se-ia

acumulado o mesmo valor 1 ,n

F i se o empréstimo fosse à taxa i de juros compostos, com

um único pagamento no final do prazo. Consequentemente, tendo presente a propriedade da

independência da escolha da data focal no regime de juros compostos, são equivalentes, à taxa

periódica i de juros compostos, as opções de empréstimo com pagamento periódico dos juros,

e a do resgate com pagamento somente ao final do prazo do empréstimo.

4) – Estudo Geral do Caso Particular de Empréstimos com Somente Duas Prestações

Periódicas

Objetivando a obtenção de soluções analíticas, iremos, inicialmente, concentrar a

atenção na análise geral do caso particular de somente duas prestações. .

9

Assim, denotando por i a taxa periódica de juros simples que tenha sido especificada,

considere-se o caso em que um empréstimo de valor F deve ser resgatado mediante o

pagamento de duas prestações, periódicas e iguais.

Denotando por t, para 0t , a data focal que seja especificada, o valor de cada uma das

duas prestações, que será uma função de t, será denotado por tP . Deste modo, o fluxo de caixa

que caracteriza a operação do empréstimo, será esquematicamente representada na Figura I

abaixo.

períodos da taxa i

Figura I

Dependendo de onde esteja localizada a data focal t, temos 3 possibilidades para o

correspondente valor de tP :

1) 0,1t

Nesta eventualidade, a equação de valor que expressa a equivalência financeira ente o

valor financiado F e o conjunto das duas prestações iguais a tP , é escrita como:

1 .1 1 1 2

t tP PF i t

i t i t

(4.1)

Cuja solução é:

2 3 2 3 2 3 31 3 2 2 3 .

2 3 2 .t

i i i i t i i t i tP F

i i t

(4.2)

Como casos polares, tem-se:

1.1) 0t

2

0

1 3 2

2 3

i iP F

i

(4.3)

tP tP

0

F

1 2

10

Assim, no caso particular onde a taxa periódica de juros simples i é fixada em 100%,

segue-se que:1

0 6 5 1,2P F F (4.4)

1.2) 1t

2

1

1

2

iP F

i

(4.5)

Sendo que, se 1i , decorre que:

1 4 3 1,3333P F F (4.6)

Ou seja, se a taxa de juros simples for de 100% por período, arbitrando-se a data focal

como a de vencimento da primeira prestação, obtém-se um acréscimo de 11,11% no valor da

prestação que seria calculada se a data de comparação fosse tomada como a de concessão do

empréstimo.

Sendo que, como esquematicamente estilizado na Figura II, que se refere ao caso onde

1i , tem-se que o valor da prestação alcança o valor máximo 1,4151tP F , para 0,63t

2) 1,2t

Nesta segunda possibilidade, a correspondente equação de equivalência financeira

implica em que se tenha:

1 . 1 11 2

tt

PF i t P i t

i t

(4.7)

Cuja solução é:

2 2 2

2 2 2 2

1 2 2 . .

2 2 3 . .t

i i t i tP F

i i i t i t

(4.8)

Sendo que, no extremo superior do intervalo considerado, se verifica:

2

1 2

2

iP F

i

(4.9)

Por conseguinte, no caso particular onde 1i , segue-se que:

2P F (4.10)

1 Muito embora, nos dias de hoje (outubro de 2019), as taxas anuais de juros não costumem ser superiores a 100%, deve-se levar em conta que, pelo menos em termos nominais (aparentes), já foram muito maiores. Basta levar em conta que no ano da promulgação do Plano Real, 1994, a taxa anual de inflação, como medida pelo IGP-M, foi de 867,74%.

11

3) 2t

Finalmente, a equação de valor que expressa a equivalência financeira entre o valor F

do financiamento, e o conjunto das duas prestações iguais a tP , passa a ser tal que:

1 . 1 1 1 2t tF i t P i t P i t (4.11)

Cuja solução é:

1

. 1

2 . 2 3

i tP F

i t i

(4.12)

Sendo que, no limite, ter-se-á:

lim 2 0,5tt

P F F

(4.13)

expressão que independe da taxa de juros simples i.

Consequentemente, como representado na Figura II, que se refere ao caso onde 1i ,

tem-se o seguinte comportamento estilizado para o valor da prestação tP

Figura II

4.1) – A Questão da Determinação do Saldo Devedor

Uma importante questão referente ao caso de um financiamento (empréstimo) que deva

ser resgatado mediante o pagamento de n prestações, sejam elas iguais ou não, é o

acompanhamento da evolução do saldo devedor (estado da dívida).

A questão não só se afigura como extremamente relevante na eventualidade de resgate

antecipado de prestações, mas também, nas eventualidades em que o tomador do financiamento

seja uma pessoa jurídica. Isto porquê, em tais situações, há que se levar em conta que as

parcelas de juros que são embutidas nas prestações, são dedutíveis para fins de tributação.

tP

0 t

F

1

12

Fundamentalmente, existem três distintos procedimentos para a apuração do saldo

devedor. Respectivamente chamados de método prospectivo, de recorrência e retrospectivo;

que são definidos como se segue:

a) método prospectivo

Representado por kS , para 0,k n , o saldo devedor na época k, seu valor é igual

à soma dos valores atuais, à taxa de juros contratual i, das prestações vincendas. Ou

seja, olha-se para o futuro.

b) método de recorrência2

Segundo este método, o saldo devedor é igual ao valor financiado, acrescido de

juros até a época k, subtraído do valor acumulado, também com juros, das

prestações que já foram pagas. Ou seja, em contraposição ao método prospectivo,

olha-se para o passado.

c) método retrospectivo

De acordo com este último método, também olha-se para o passado. Porém, agora,

leva-se em conta, em cada prestação já paga, o que corresponde à respectiva parcela

de juros e a correspondente parcela de amortização do débito.

No caso do regime de juros compostos, incluindo-se a eventualidade onde a taxa de

juros varia com o tempo, tem-se que, como discutido em de Faro (2014), os três distintos

procedimentos são equivalentes. Ou seja, produzem o mesmo resultado.

Por outro lado, evidenciando uma vez mais o quanto é complicada sua aplicação, a

adoção do regime de juros simples implica, de uma maneira geral, em distintos resultados.

No que segue, fazendo uso do apresentado na seção precedente, iremos cotejar as

respectivas evoluções do saldo devedor, tanto quando se toma a data focal como a de concessão

do empréstimo, como quando se fixa como datas focais as respectivamente associadas às de

pagamento de cada uma das duas prestações.

2 Na língua inglesa, cf. Hummell e Seebeck (1965), Butcher e Nesbitt (1971) e Kellison (1991), é o que se toma como sendo o método retrospectivo. Em de Faro (1969 e em 2014), seguindo de Finetti (1969), adotamos as nomenclaturas aqui apresentadas.

13

4.1.1) – Data focal como a de concessão do financiamento (t = 0)

Considerando, sucessivamente, as datas de pagamento de cada uma das duas prestações,

tem-se:

a) 1k

De acordo com o método prospectivo, o saldo devedor logo após o pagamento da

primeira prestação, que será denotado por 1

1S , é:

1

1 0 1S P i

ou

1 2 2

1 1 3 2 2 5 3S F i i i i (4.14)

Portanto, no caso particular onde a taxa de juros simples for de 100% por período, tem-

se:

1

1 6 /10 0,6S F F (4.15)

Sendo que, se for feito uso do método de recorrência, o saldo devedor, agora denotado

por 2

1S , será igual a:

2

1 01S F i P

ou

2 2

1 1 2 2 3S F i i i (4.16)

Por conseguinte, se tivermos 1i , ter-se-á:

2

1 8 /10 0,8S F F (4.17)

Por fim, levando em conta que, devido a juros, a dívida teria um acréscimo igual a .i F

, segue-se que a parcela de amortização embutida na primeira prestação será dada pela

diferença 0 .P i F .

Deste modo, segundo o método retrospectivo, o saldo devedor passaria a ser igual a:

14

3 2

1 1 3 2 2 3 .S F F i i i i F

Ou seja,

3 2

1 1 2 2 3S F i i i (4.18)

O que significa dizer que, para 1k , os métodos de recorrência e retrospectivo

conduziriam ao mesmo resultado.

b) 2k

Obviamente, imediatamente após o segundo da segunda, e última prestação, a dívida

terá sido liquidada. Ou seja, segundo o método prospectivo, deve-se ter 1

2 0S .

Por outro lado, de acordo com o método de recorrência, o saldo devedor deve ser

calculado como:

2

2 0 01 2 1S F i P i P

ou

2 2 3

2 2 2 3S i i F i (4.19)

Assim, no caso particular onde 1i , ter-se-á:

2

2 3 / 5 0,6S F F (4.20)

Ou seja, concluir-se-ia que houve pagamento em excesso (sessenta por cento do valor

F do financiamento).

Quanto ao saldo devedor segundo o método retrospectivo, levando-se em conta a

repartição das parcelas de juros e de amortização, componentes da prestação 0P que é paga na

época 2k , tem-se que:

3 3 3

2 1 0 1.S S P i S

ou

3 2 3

2 2 3S i i F i (4.21)

15

Portanto, se 1i , tem-se:

3

2 2 5 0,4S F F (4.22)

O que significa que, segundo o método retrospectivo, restariam ainda, a pagar, 40% do

valor financiado.

Conclui-se, assim, que os 3 procedimentos conduziriam a 3 distintos resultados.

4.1.2) – Data focal como a do pagamento da primeira prestação (t = 1)

Considerando, sucessivamente, as datas de pagamento de cada uma das duas prestações,

segue-se que:

a) 1k

Segundo o método prospectivo, o saldo devedor 1

1 ,S logo após o pagamento da primeira

prestação, será:

1

1 1 1S P i

ou seja

1

1 1 2S F i i (4.23)

Portanto, se 1,i ter-se-á:

1

1 2 /3 0,6667S F F (4.24)

Quanto ao saldo devedor pelo método de recorrência, teremos:

2

1 11S F i P

ou seja

2

1 1 2S F i i

O que significa dizer que o saldo devedor apurado pelo método de recorrência

coincidirá com o determinado segundo o método prospectivo.

16

Quanto o saldo devedor segundo o método retrospectivo, levando em conta a repartição

da prestação 1P nas suas componentes de amortização e de juros, tem-se:

3

1 1 .S F P i F

ou

3

1 1 2S F i i

Consequentemente, concluir-se-ia que, ao menos na data de pagamento da primeira

prestação, os três procedimentos para apuração do estado da dívida produziriam o mesmo

resultado.

b) 2k

Já tendo sido efetuado o pagamento de cada uma das duas prestações, o método

prospectivo indicaria que 1

2 0S

No entanto, segundo o método de recorrência, ter-se-ia

2

2 1 11 2 1S F i P i P

ou seja

2 2

2S i F (4.25)

Por conseguinte, no caso particular onde a taxa de juros simples fosse de 100% por

período, ter-se-ia

2

2S F (4.26)

Ou seja, concluir-se-ia que o débito seria igual a 100% do valor do financiamento.

Por outro lado, de acordo com o método retrospectivo, a repartição de 1P em suas

componentes de amortização e de juros, implicaria que:

3 3 3

2 1 1 1.S S P i S

Ou seja, tal como no caso do método prospectivo, ter-se-ia

17

3

2 0S

4.1.3) – Data focal como a do pagamento da segunda prestação (t = 2)

Uma vêz mais, considerando, sucessivamente, as datas do pagamento de cada uma das

duas prestações, tem-se que:

a) 1k

De acordo com o método prospectivo, o saldo devedor 1

1S seria igual a:

1

1 2 1S P i

do que decorre que:

1 2

1 1 2 2 3S F i i i (4.27)

Assim, se 1,i ter-se-ia

1

1 0,5S F (4.28)

Quanto ao método de recorrência, o saldo devedor 2

1S seria igual a:

2

1 21S F i P

ou seja

2 2

1 1 2S F i i i (4.29)

Por conseguinte, se a taxa de juros simples for de 100% por período, decorre que:

2

1S F (4.30)

Ao passo que, tendo em vista a repartição da prestação 2P em suas componentes de

amortização e de juros, tem-se que o saldo devedor pelo método retrospectivo, 3

1 ,S seria igual

a:

3

1 2 .S F P i F

18

ou

3 2

1 1 2S F i i i (4.31)

Ou seja, a apuração do estado da dívida logo após o pagamento da primeira prestação,

2P , segundo os métodos de recorrência e retrospectivo , conduziriam ao mesmo resultado.

b) 2k

Trivialmente, já tendo sido efetuado os pagamentos das duas prestações 2P , segue-se

que o saldo devedor pelo método prospectivo estará zerado. Ou seja, 1

2 0S

Por outro lado, de acordo com o método de recorrência, o saldo devedor 2

2 ,S seria dado

por:

2

2 2 21 2 1S F i P i P

Ora, a expressão acima corresponde à equação de equivalência financeira que definiu a

prestação de valor 2P . Logo, trivialmente, 2

2 0S

Por fim, quanto à apuração do estado da dívida pelo método retrospectivo, levando em

conta a repartição da prestação 2P em suas componentes de amortização e de juros, ter-se-ia:

3 3 3

2 1 2 1.S S P i S

ou

3 2 3

2 2 2S F i i i (4.32)

Assim, no caso particular onde 1i , ter-se-ia

3

2S F (4.33)

4.2) – Sumário no caso de duas prestações

Como vimos na seção que estudou o caso geral de 2 prestações, o valor da prestação

periódica tP é extremamente dependente da data focal t.

19

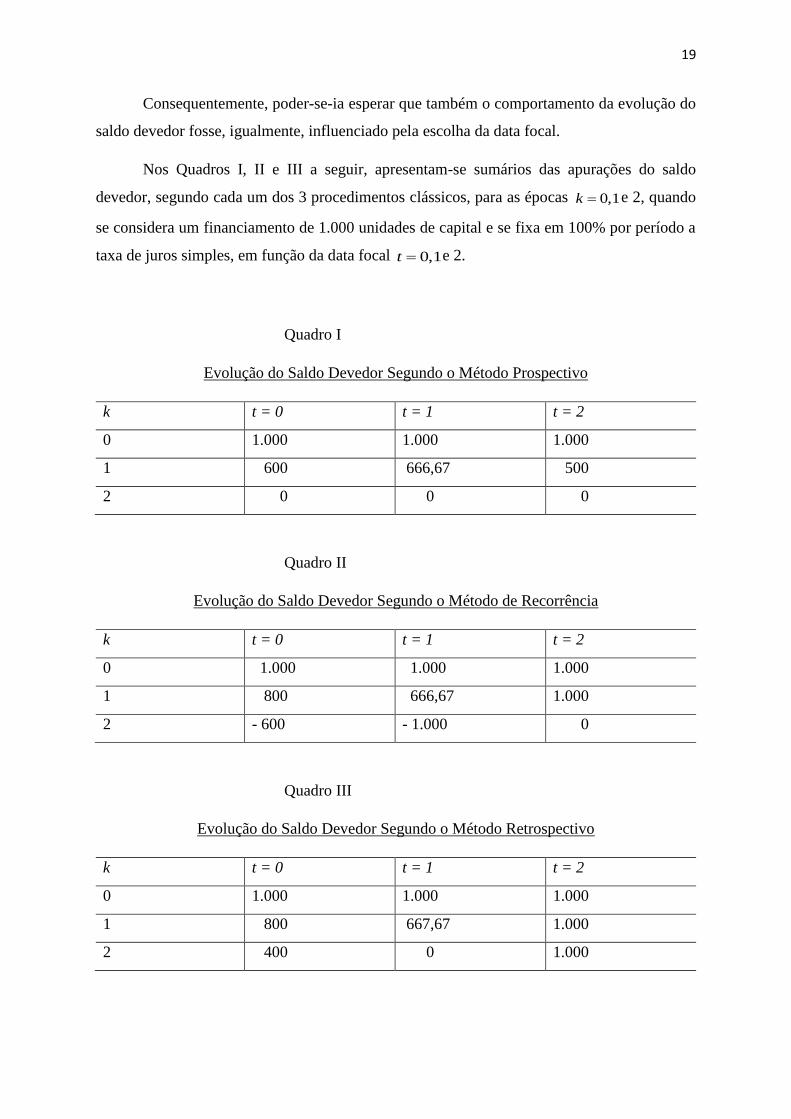

Consequentemente, poder-se-ia esperar que também o comportamento da evolução do

saldo devedor fosse, igualmente, influenciado pela escolha da data focal.

Nos Quadros I, II e III a seguir, apresentam-se sumários das apurações do saldo

devedor, segundo cada um dos 3 procedimentos clássicos, para as épocas 0,1k e 2, quando

se considera um financiamento de 1.000 unidades de capital e se fixa em 100% por período a

taxa de juros simples, em função da data focal 0,1t e 2.

Quadro I

Evolução do Saldo Devedor Segundo o Método Prospectivo

k t = 0 t = 1 t = 2

0 1.000 1.000 1.000

1 600 666,67 500

2 0 0 0

Quadro II

Evolução do Saldo Devedor Segundo o Método de Recorrência

k t = 0 t = 1 t = 2

0 1.000 1.000 1.000

1 800 666,67 1.000

2 - 600 - 1.000 0

Quadro III

Evolução do Saldo Devedor Segundo o Método Retrospectivo

k t = 0 t = 1 t = 2

0 1.000 1.000 1.000

1 800 667,67 1.000

2 400 0 1.000

20

4.3) – Sobre o pseudo “Método de Gauss” no caso de 2 prestações

Indisputavelmente, o mais popular sistema de amortização de dívidas, mormente para

financiamentos habitacionais, é a chamada Tabela Price; que se caracteriza por prestações

constantes. Sistema este que se vincula ao nome de Richard Price (1723-1791); muito em

função suas contribuições sobre demografia e cálculos atuariais, em obra publicada em 1771.

Entretanto, sendo fundamentada no regime de juros compostos, tem sido objeto de

frequentes questionamentos (como se verifica em “Substituição da Tabela Price pelo Método

de Gauss – Jurisprudência”, em Jusbrasil – Tópicos; consultado em junho de 2019). Pois que,

equivocadamente, a meu ver,3 acredita-se que a ela esteja associada a ocorrência de anatocismo

(cobrança de juros sobre juros)

Com fulcro em tal equivocada interpretação, disseminou-se, aqui entre nós, o que veio

a ser conhecido como “Método de Gauss” (cf. Antonick e Assunção (2006) e Nogueira (2013)).

Muito embora o grande matemático Carl Friedrick Gauss (1777-1855) tenha seu nome

incorretamente associado a este procedimento.

4.3.1) – Uma curiosidade

De acordo com os autores acima citados, o chamado “Método de Gauss” é assim

conhecido porque, reza a lenda (conforme se vê em Wikipédia – em 22/7/2019), o eminente

matemático alemão Carl Friedrich Gauss (30/7/1777 – 23/2/1855), foi capaz de, com cerca de

7 anos, apresentar a soma dos 100 primeiros números naturais. Soma esta que, no caso geral

dos n primeiros números naturais, é igual a 1 2.n n

Ora, como tal soma aparece, como descrito em Antonick e Assunção (2006, p. 131), na

dedução da fórmula de cálculo da prestação constante de um financiamento, contratado

segundo o regime de juros simples, quando se considera como data focal a de vencimento do

último pagamento, passou-se a denominar o procedimento como “Método de Gauss”.

Todavia, a rigor, como explicitamente apontado por Nogueira (2013, p.p. 127-142),

aquela expressão já era apresentada na obra do reverendo David Wilkie. Publicada em 1794,

3 Cf. de Faro (2014) e, com visão oposta, veja-se De-Losso, Giovannetti e Rangel (2013).

21

mas certamente escrita bem antes. Portanto, quase que certamente anteriormente ao feito do

jovem aluno do primário Carl Friedrich Gauss.

4.3.2) – Evolução do saldo devedor

Tendo presente que o pseudo “Método de Gauss” é caracterizado pelo fato de que se

estabeleça como data focal a de pagamento da última prestação, no caso 2t , vejamos como

evoluiria o estado da dívida se o mesmo houvesse sido adotado.

De uma maneira geral, tomando proveito do anteriormente apresentado em de Faro

(2016), considerando-se o caso de n prestações, tem-se que o saldo devedor logo após o

pagamento da k-ésima prestação, que será denotado por 4

,kS é dado pela relação.

4

1 2 1 2 1kS F k i k n i n , para 1,2 ,k n (4.34)

Assim, levando-se em conta que estamos focando a atenção no caso de 2 prestações

2 ,n segue-se que:

a) 1k

4

1 1 2S F i i (4.35)

Por conseguinte, se 1,i tem-se:

4

1 2 3 0,6667S F F (4.36)

b) 2k

Trivialmente, posto que por construção, tem-se o valor correto 4

2 0S

Por outro lado, constratando com o apresentado nos Quadros I, II e III, que se refere ao

caso de um financiamento de 1.000 unidades de capital, com a taxa periódica de juros simples

22

sendo fixada em 100%, constata-se que 4

1 666,67S difere do que teria sido apurado por

qualquer dos 3 clássicos métodos de apuração do saldo devedor.

De qualquer modo, o que se quer aqui evidenciar é a não adequação do regime de juros

simples para o caso de financiamentos com mais de uma prestação.

5) – O Caso de Três Prestações Periódicas

Com o intuito de ainda mais evidenciar as incongruências advindas da adoção de regime

de juros simples, ao mesmo tempo que se apresentem soluções analíticas que permaneçam

administráveis, iremos estender a análise ao caso de empréstimos que devam ser pagos por

meio de três prestações periódicas e iguais.

Com vistas à questão da evolução do saldo devedor, será considerado não somente o

caso da data focal como a de concessão do financiamento F, mas também as associadas a cada

uma das três prestações.

5.1) – Data focal como a de concessão do financiamento (t = 0)

Nesta eventualidade, denotando por 0P a prestação constante, tem-se que a equação do

valor que exprime a equivalência financeira entre F e as três prestações periódicas, implica em

que se tenha:

0 01

1 1 2 1 3

P PPF

i i i

(5.1)

Cuja solução analítica, tal como já anteriormente apresentado em de Faro (2013), é:

2 3 2

0 1 6 11 6 3 12 11P F i i i i i (5.2)

Portanto, no caso particular onde 1i , tem-se que:

0 24 /26 0,9231P F F (5.3)

5.1.1) – Evolução do saldo devedor

Considerando, sucessivamente, cada um dos três distintos métodos clássicos de

apuração do saldo devedor, tem-se que:

a) segundo o método prospectivo

a.1) 1k

23

1

1 0 01 1 2S P i P i

ou seja

2 3 4

1

1 2 3 4

2 15 40 45 18

3 21 53 57 22

i i i iS F

i i i i

(5.4)

Assim, se 1,i tem-se:

1

1 120 156 0,7692S F F (5.5)

a.2) 2k

1

2 0 1S P i

ou seja

2 3

1

2 2 3

1 6 11 6

3 15 23 11

i i iS F

i i i

(5.6)

Assim, se 1,i tem-se:

1

2 24 52 0,4615S F F (5.7)

a.3) 3k

Obviamente, já tendo sido efetuado o pagamento de cada uma das três prestações, tem-

se que 1

3 0S

b) segundo o método de recorrência

b.1) 1k

2

1 01S F i P

ou seja

2 3

2

1 2

2 9 12 5

3 12 11

i i iS F

i i

(5.8)

Portanto, se 1,i segue-se que:

2

1 28 26 1,0769S F F (5.9)

Por conseguinte, teríamos uma situação em que a dívida teria crescido. Isto porque a

prestação 0P sequer seria suficiente para cobrir a parcela de juros do primeiro período. Que,

no caso particular considerado, teria sido exatamente igual ao valor F do financiamento.

b.2) 2k

24

Teríamos

2

2 0 01 2 1S F i P i P

assim

2 3 4

2

2 2

1 5 7 6

3 12 11

i i i iS F

i i

(5.10)

Portanto, no caso particularmente onde a taxa periódica de juros simples é 100%, ter-

se-ia:

2

2 6 26 0,2308S F F (5.11)

b.3) 3k

2

3 0 0 01 3 1 2 1S F i P i P i P

ou seja

2 3 4

2

3 2

4 18 18

3 12 11

i i iS F

i i

(5.12)

Consequentemente, se tivéssemos 1,i ter-se-ia:

2

3 40 26 1,5385S F F (5.13)

Ou seja, concluir-se-ia que, mesmo após o pagamento das três prestações iguais a 0 ,P

haveria ainda um débito superior a mais de 50% do valor originalmente financiado.

c) de acordo com o método retrospectivo

Levando em conta que o método retrospectivo considera a repartição de cada prestação

em suas componentes de amortização e de juros, tem-se:

c.1) 1k

3

1 0 .S F P i F

donde

2 3

3

1 2

2 9 12 5

3 12 11

i i iS F

i i

(5.14)

Ou seja, analogamente ao caso de duas prestações teríamos 3 2

1 1S S .

c.2) 2k

3 3 3

2 1 0 1.S S P i S

donde

25

2 3 4

3

2 2

1 5 10 11 5

3 12 11

i i i iS F

i i

(5.15)

Deste modo, no caso particular onde 1,i ter-se-ia

3

2 32 26 1,2308S F F (5.16)

c.3) 3k

3 3 3

3 2 0 2.S S P i S

donde

2 3 4 5

3

3 2

4 15 16 5

3 12 11

i i i iS F

i i

(5.17)

Por conseguinte, no caso onde a taxa periódica de juros simples seja de 100%, ter-se-

ia:

3

3 40 / 26 1,5385S F F (5.18)

5.2) – Data focal como a do vencimento da primeira prestação (t = 1)

Agora, denotando por 1P o valor da prestação constante, segue-se que a equação de

equivalência financeira em questão, acarreta que se tenha:

1 111

1 1 2

P PF i P

i i

(5.19)

Com a seguinte solução analítica:

2 3 2

1 1 4 5 2 3 6 2P F i i i i i (5.20)

Por conseguinte, no caso onde a taxa de juros simples é 100% por período, tem-se:

1 12 /11 1,0909P F F (5.21)

5.2.1) – Evolução do saldo devedor

Considerando, sucessivamente, cada um dos três procedimentos clássicos para a

determinação da evolução do saldo devedor do financiamento, tem-se que:

a) de acordo com o método prospectivo

a.1) 1k

1

1 1 11 1 2S P i P i

26

ou seja

2 3 4

1

1 2 3 4

2 11 22 19 6

3 15 26 6 16

i i i iS F

i i i i

(5.22)

Assim, no caso particular onde 1,i tem-se:

1

1 60 / 66 0,9090S F F (5.23)

a.2) 2k

1

2 1 1S P i

portanto

1 2 3 2 3

2 1 4 5 2 3 9 8 2S F i i i i i i (5.24)

Por conseguinte, no caso particular onde 1i , tem-se:

1

2 12 / 22 0,5455S F F (5.25)

a.3) 3k

Trivialmente, após ter havido os pagamentos de cada uma das três prestações

periódicas, tem-se que o débito deve estar extinto. Ou seja, 1

3 0S .

b) segundo o método de recorrência

b.1) 1k

2

1 11S F i P

ou

2 2 2

1 2 5 3 3 6 2S F i i i i (5.26)

Assim, no caso particular onde 1,i segue-se que

2

1 10 /11 0,9091S F F (5.27)

b.2) 2k

2

2 1 11 2 1S F i P i P

logo

2 3 4 2

2 1 3 5 2 3 6 2S F i i i i i (5.28)

Deste modo, no caso particular onde 1i , ter-se-ia o seguinte esdrúxulo resultado:

2

2 3 /11 0,2727S F F (5.29)

27

O que poderia dar margem ao tomador de financiamento, a pleitear, imediatamente após

efetuar o pagamento da segunda prestação do valor 1P , que não só seu débito já estivesse

efetivamente liquidado, mas que seria credor de 27,27% do valor financiado.

b.3) 3k

2

3 1 1 11 3 1 2 1S F i P i P i P

logo

2 2 3 4 2

3 7 15 6 3 6 2S F i i i i i (5.30)

Assim, para qualquer taxa positiva de juros simples, conclur-se-ia que o tomador do

financiamento teria, efetivamente, se tornado credor.

Em particular, se a taxa periódica de juros simples tiver sido fixada em 100%, ter-se-ia:

2

3 28 /11 2,5455S F F (5.31)

O que significa dizer que, nesse caso particular onde 1i , o tomador do financiamento

teria tornado-se credor de 254,55% do valor F originalmente financiado.

c) de acordo com o método retrospectivo

Lembrando que o método prospectivo estabelece que cada prestação seja decomposta

em suas parcelas de amortizações e de juros, tem-se:

c.1) 1k

3

1 1 .S F P i F

ou

3 2 2

1 2 5 3 3 6 2S F i i i i (5.32)

Ou seja, o estado da dívida, logo após o pagamento da primeira prestação, seria o

mesmo tanto considerando-se sua apuração segundo o método retrospectivo, como de acordo

com o método de recorrência.

c.2) 2k

3 3 3

2 1 1 1.S S P i S

ou

3 2 3 2

2 1 3 3 3 6 2S F i i i i i (5.33)

Assim, no caso particular onde 1i , tem-se:

3

2 8 /11 0,7273S F F (5.34)

c.3) 3k

28

3 3 3

3 2 1 2.S S P i S

ou

3 2 3 4 2

3 7 15 6 3 6 2S F i i i i i (5.35)

Ou seja, teremos 3 2

3 3S S

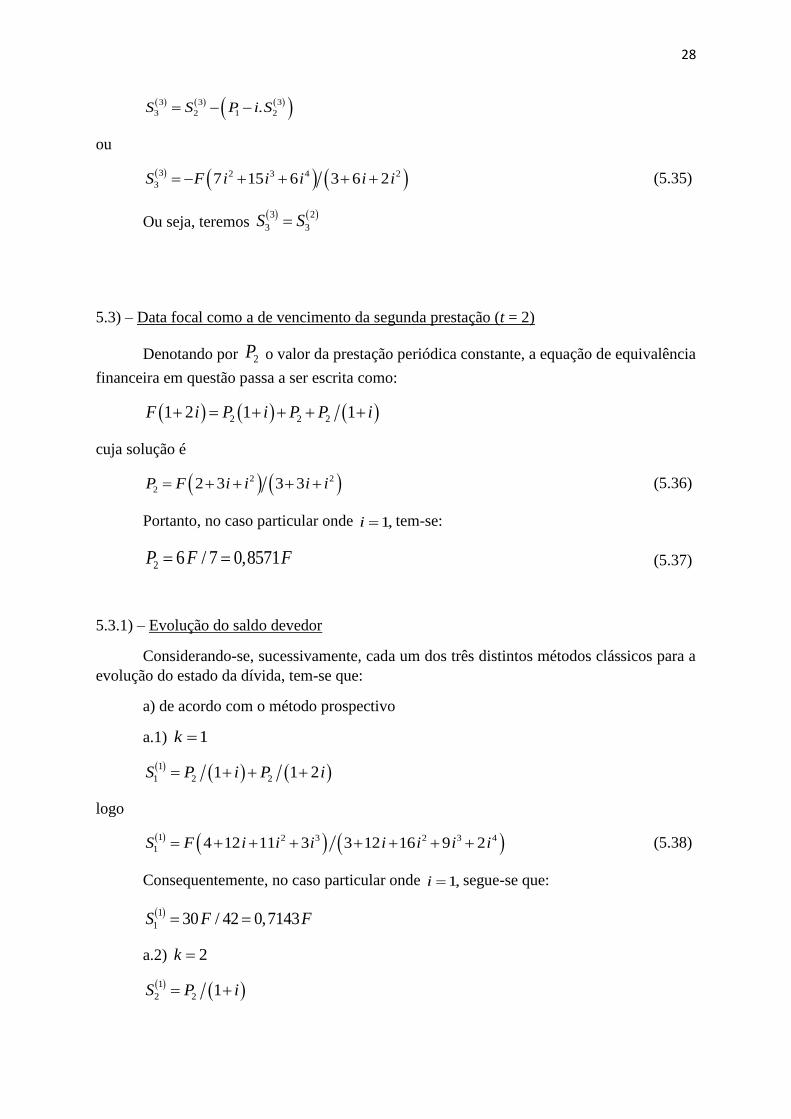

5.3) – Data focal como a de vencimento da segunda prestação (t = 2)

Denotando por 2P o valor da prestação periódica constante, a equação de equivalência

financeira em questão passa a ser escrita como:

2 2 21 2 1 1F i P i P P i

cuja solução é

2 2

2 2 3 3 3P F i i i i (5.36)

Portanto, no caso particular onde 1,i tem-se:

2 6 / 7 0,8571P F F (5.37)

5.3.1) – Evolução do saldo devedor

Considerando-se, sucessivamente, cada um dos três distintos métodos clássicos para a

evolução do estado da dívida, tem-se que:

a) de acordo com o método prospectivo

a.1) 1k

1

1 2 21 1 2S P i P i

logo

1 2 3 2 3 4

1 4 12 11 3 3 12 16 9 2S F i i i i i i i (5.38)

Consequentemente, no caso particular onde 1,i segue-se que:

1

1 30 / 42 0,7143S F F

a.2) 2k

1

2 2 1S P i

29

ou seja

1 2 2 3

2 2 3 3 6 4S F i i i i i (5.39)

Sendo que, se 1,i segue-se que:

1

2 6 /14 0,4286S F F (5.40)

a.3) 3k

Trivialmente, já tendo sido efetuado o pagamento de cada uma das três prestações, o

método prospectivo implica em que se tenha 1

3 0S .

b) segundo o método de recorrência

b.1) 1k

2

1 21S F i P

portanto

2 2 3 2

1 1 3 3 3 3S F i i i i i (5.41)

Assim, no caso particular onde a taxa periódica de juros simples seja de 100%, segue-

se que:

2

1 8 / 7 1,1429S F F (5.42)

Ou seja, concluir-se-ia que a dívida teria aumentado; ao invés de diminuir.

b.2) 2k

2

2 2 21 2 1S F i P i P

portanto

2 2 3 2

2 1 2 3 3S F i i i i i (5.43)

Por conseguinte, no caso particular onde 1,i ter-se-ia:

2

2 3 / 7 0,4286S F F (5.44)

b.3) 3k

2

2 2 2 21 3 1 2 1S F i P i P i P

assim

2 2 2

3 3 3 2 3 3S F i i i i (5.45)

30

Por conseguinte, qualquer que fosse a taxa periódica de juros simples, concluir-se-ia

que o tomador do financiamento de valor F teria tornado-se credor.

Em particular, se a taxa periódica de juros simples tivesse sido estabelecida em 100%,

ter-se-ia:

2

3 8 / 7 1,4286S F F (5.46)

Ou seja, o tomador do financiamento seria credor de 142,86% do valor emprestado.

c) de acordo com o método retrospectivo

c.1) 1k

3

1 2 .S F P i F

ou

3 2 3 2

1 1 3 3 3 3S F i i i i i (5.47)

Ou seja, teríamos 3 2

1 1S S

c.2) 2k

3 3 3

2 1 2 1.S S P i S

ou seja

3 2 3 4 2

2 1 5 4 3 3S F i i i i i i (5.48)

Portanto, no caso particular onde 1,i ter-se-ia:

3

2 10 / 3 1,4286S F F (5.49)

Ou seja, concluir-se-ia que o débito teria crescido.

c.3) 3k

3 3 3

3 2 2 2.S S P i S

portanto

3 2 3 4 5 2

2 3 3 5 9 5 3 3S F i i i i i i i (5.50)

Por conseguinte, no caso particular onde a taxa periódica de juros simples fosse fixada

em 100%, ter-se-ia:

3

3 14 / 7 2S F F (5.51)

Ou seja, mesmo após ter pago as três prestações regulamentares, concluir-se-ia que o

tomador do financiamento estaria devendo, ainda, o dobro do valor do financiamento.

31

5.4) – Data focal como a de vencimento da terceira prestação (t = 3)

Finalmente, considerando como data focal a de vencimento da terceira prestação, tal

como proposto pelo denominado (equivocadamente) “Método de Gauss”, tem-se que a equação

de valor que determina a prestação periódica, que será denotada por 3 ,P será dada pela seguinte

expressão:

3 3 31 3 1 2 1F i P i P i P

cuja solução analítica é:

3 1 3 3 3P F i i (5.52)

Assim, no caso particular onde a taxa periódica de juros simples é fixada em 100%,

segue-se que:

3 4 / 6 0,6667P F F (5.53)

5.4.1) – Evolução do saldo devedor

Uma vêz mais, considerando o comportamento do estado da dívida segundo cada um

dos três distintos procedimentos clássicos para a evolução do saldo devedor do financiamento,

tem-se:

a) segundo o método prospectivo

a.1) 1k

1

1 3 31 1 2S P i P i

logo

1 2 2 3

1 2 9 9 3 12 15 6S F i i i i i (5.54)

Consequentemente, no caso particular onde 1,i segue-se que:

1

1 20 / 36 0,5556S F F (5.55)

a.2) 2k

1

2 3 1S P i

ou seja

1 2

2 1 3 3 6 3S F i i i (5.56)

Assim, se 1,i tem-se:

32

1

2 4 /12 0,3333S F F (5.57)

a.3) 3k

Obviamente, segundo o método prospectivo, já tendo sido efetuado o pagamento

regulamentar de cada uma das três prestações estipuladas, tem-se que 1

3 0S .

b) segundo o método de recorrência

b.1) 1k

2

1 31S F i P

ou seja

2 2

1 2 3 3 3 3S F i i i (5.58)

Portanto, se 1,i segue-se que:

2

1 8 / 6 1,3333S F F (5.59)

O que significa dizer que, embora já tendo sido efetuado o pagamento da primeira

prestação, o devedor tem seu débito aumentado em 33,33%. Isto porque o valor da prestação

3P sequer cobre o acréscimo do débito devido aos juros do primeiro período.

b.2) 2k

2

2 3 31 2 1S F i P i P

ou seja

2 2

2 1 2 3 3 3S F i i i (5.60)

Assim, no caso particular onde 1,i segue-se que:

2

2S F (5.61)

b.3) 3k

2

3 3 3 31 3 1 2 1S F i P i P i P

Ou seja, trivialmente, posto que 3P foi determinado considerando-se a data focal 3,t

tem-se que 2

3 0.S

c) de acordo com o método retrospectivo

c.1) 1k

3

1 3 .S F P i F `

33

ou

3 2

1 2 3 3 3 3S F i i i (5.62)

Ou seja, tem-se 3 2

1 1 .S S

c.2) 2k

3 3 3

2 1 3 1.S S P i S

ou seja

3 2 3

2 1 2 6 3 3 3S F i i i i (5.63)

Portanto, em particular, se 1,i segue-se que:

3

2 12 / 6 2S F F (5.64)

c.3) 3k

3 3 3

3 2 3 2.S S P i S

logo

3 2 3 4

3 8 9 3 3 3S F i i i i (5.65)

Por conseguinte, no caso particular onde 1,i ter-se-ia:

3

3 20 / 6 3,3333S F F (5.66)

5.5) – Se fosse adotado o “Método de Gauss”

Caso, inclusive judicialmente, fosse estipulada a adoção do chamado “Método de

Gauss”, que, lembremos, também considera como a data focal a época 3,t teríamos a

prestação de valor 3 ,P tal como na relação (3.52).

Sendo que, como expresso pela relação (34), teríamos agora a seguinte evolução para o

saldo devedor:

a) 1k

4

1 4 6 6 6S F i i (5.67)

Assim, no caso particular onde 1i , ter-se-ia:

4

1 10 /12 0,8333S F F (5.68)

b) 2k

34

4

2 2 4 6 6S F i i (5.69)

Consequentemente, no caso particular onde a taxa periódica de juros simples fosse

fixada em 100%, ter-se-ia:

4

2 0,5S F (5.70)

c) 3k

Agora, por construção, ter-se-á o que seria o valor correto 4

3 0.S

5.6) – Sumário no caso de três prestações

Para efeito de comparação numérica, os Quadros IV, V e VI, a seguir, que se referem à

uma situação hipotética onde o valor F do financiamento é fixado em 1.000 unidades de capital,

e a taxa periódica de juros simples é tomada como 100%, sumariam a evolução do saldo

devedor do financiamento, em função das quatro datas focais consideradas, para cada um dos

três procedimentos clássicos.

Sendo que, adicionalmente, para melhor evidenciar as discrepâncias que seriam

advindas no caso em que fosse estipulada a adoção do “Método de Gauss”, a última coluna de

cada quadro também apresenta a correspondente evolução do estado da dívida.

Quadro IV

Evolução do Saldo Devedor Segundo o Método Prospectivo

k t = 0

0 923,08P

t = 1

1 1.090,91P

t = 2

2 857,14P

3t

3 666,67P

“Método de Gauss”

666,67P

0 0 0 0 0 0

1 769,23 909,09 714,29 555,56 833,33

2 461,54 545,45 428,57 333,33 500

3 0 0 0 0 0

Quadro V

35

Evolução do Saldo Devedor Segundo o Método de Recorrência

k t = 0

0 923,08P

t = 1

1 1.090,91P

t = 2

2 857,14P

3t

3 666,67P

“Método de Gauss”

666,67P

0 0 0 0 0 0

1 1.076,92 909,09 1.142,86 1.333,33 833,33

2 230,77 -272,73 428,57 1.000 500

3 -1.538,46 -2.545,45 -1.142,86 0 0

Quadro VI

Evolução do Saldo Devedor Segundo o Método Retrospectivo

k t = 0

0 923,08P

t = 1

1 1.090,91P

t = 2

2 857,14P

3t

3 666,67P

“Método de Gauss”

666,67P

0 0 0 0 0 0

1 1.076,92 1.076,92 1.076,92 1.333,33 833,33

2 1.230,77 727,27 3.333,33 2.000 500

3 1.538,46 1.538,46 2.000 3.333,33 0

Os resultados apresentados evidenciam que, analogamente ao caso de duas prestações,

a adoção do regime de juros simples também produz resultados inaceitáveis. Isso qualquer que

seja a data focal considerada. E, portanto, implicando a total inadequabilidade do denominado

“Método de Gauss”.

6) – Conclusão

Como sumariado na segunda seção, a cobrança de juros em empréstimos é uma prática

com, pelo menos, 5.000 anos de existência.

Sendo que a cobrança de juros devidos a juros, ou seja a instituição do chamado regime

de juros compostos, também tem seus primórdios registrados por volta daquela mesma época.

36

Porém, provavelmente, tendo sido empregado somente em operações de empréstimos de curto

prazo.

Embora aparentemente bem mais complicado que o chamado regime de juros simples,

onde só o capital inicial rende juros, o regime de juros compostos, por fazer uso de operações

de exponenciação, deve ser, efetivamente, considerado menos complicado do que o regime de

juros simples. Pois que, por gozar da propriedade de cindibilidade do prazo de aplicação, tem-

se presente a independência da chamada data focal.

Por outro lado, no regime de juros simples, por não estar presente a possibilidade de

fracionar-se o prazo de aplicação, verifica-se a fundamental influência que advém da particular

data focal que seja estabelecida. O que, como vimos, acarreta inconsistências e dubiedades.

Especializando a análise para o caso de empréstimo com pagamento de até 3 prestações

periódicas, quando as correspondentes expressões analíticas para o valor da prestação são ainda

administráveis, ficaram aqui explicitadas as incongruências e dubiedades que ocorrem quando

se busca apurar a evolução dos saldos devedores.

Incongruências e dubiedades essas que, particularmente nos casos em que, inclusive

judicialmente, seja estipulada a adoção do, equivocadamente, chamado de “Método de Gauss”,

resultam em flagrantes distorções. O que, certamente, deverá dar margem a questionamentos

na esfera judicial.

Por isso mesmo, o regime de juros simples deveria, mais apropriadamente, ser

denominado de regime de juros complicados.

Referências

- Antonick, L.R. e Assunção, M.S., “Tabela Price e Anatocismo”, Revista de

Administração da Unimep, v. 4, n.1 (jan/abr, 2006), p.120-136.

- Butcher, M.V e Nesbitt, C.J., Mathematics of Compound Interest, Ulrich, Ann Arbor,

1971.

- de Faro, C., Matemática Financeira, Apec, Rio de Janeiro, 1969.

- de Faro, C., Matemática Financeira: uma Introdução à Análise de Risco, Saraiva, São

Paulo, 2014.

- de Faro, C., “Sistemas de Amortização: o Conceito de Consistência Financeira e suas

Implicações”, Revista de Economia e Administração, v. 13, n.3 (jul/set, 2014), p. 376-391.

- de Faro, C., “Financial Implications of the Gauss Method”, Revista de Gestão,

Finanças e Contabilidade, v.6, n.2 (mai/ago, 2016).

- de Faro, C. e Lachtermacher, G., Introdução à Matemática Financeira, FGV e

Saraiva, Rio de Janeiro e São Paulo, 2012.

- de Finetti, B., Leçons de Mathematiques Financieres, Dunod, Paris, 1969.

37

- De-Losso, R., Giovannetti, B.C e Rangel, A.S., “Sistema de Amortização por

Múltiplos Contratos: a Falácia do Sistema Francês”, Economic Analysis of Law Review, v.4,

n.1 (ago, 2013), p. 160-180.

- Evans, A., Editor: Francesco Balducci Pegolotti, La Pratica della Mercatura,

Medieval Academy, n.34, 1936.

- Gordon, B., “Lending at Interest: some Jewish, Greek, and Christian Approaches, 800

BC-AD 100”, History of Political Economy, v.14, n.3, 1982, p. 406-426.

- Halter, B., O Uso do Sistema Americano para Operações de Empréstimos e

Financiamentos, Uni. Est. de Santa Catarina, Dissertação de Mestrado, Joinville, 2013.

- Hawawini, G.A. e Vora, A, “Yield Approximations: a Historical Perspective”, The

Journal of Finance, v.37, n.1 (mar. 1982), p. 145-156.

- Homer, S. e Sylla, R., A History of Interest Rates, 4ª Ed., Wiley, New York, 2005.

- Houaiss, A., Dicionário da Língua Portuguesa, Rio de Janeiro, Objetiva, 2001.

- Hudson, M., “The Mathematical Economics of Compound Interest”, Journal of

Economic Studies, v.27, i. 4/5, (2000), p. 344-363.

- Hummel, P. M. e Seebeck Jr., C.L., Mathematics of Finance, 2ª Ed., McGraw-Hill,

New York, 1956.

- Jain, L.C., Indigenous Banking in India, Mc Millan, London, 1929.

- Jusbrasil, Tópicos, conforme consulta na Internet em 26/6/2019.

- Kellison, S. G., The Theory of Interest, 2ª Ed., Irwin, Illinois, 1991.

- Lewin, C.G., “Compound Interest in the Seventeenth Century”, Journal of The

Institute of Actuaries, v.18, i. 3 (Dec. 1981), p. 423-442.

- Muroi, K., “The oldest example of compound interest in Summer: Seventh power of

four-thirds”, submetido a Mathematics: History and Overview, em 15/09/2015.

- Nagarajan, K. V., “The Code of Hammurabi: An Economics Interpretation”,

International Journal of Business and Social Science, v. 2, n. 8 (maio de 2011), p. 108-117.

- Nogueira, J. M., Tabela Price: Mitos e Paradigmas, Millenium, Campinas, 2013.

- Poitras, G., From Commercial Arithmetic to Life Annuities: the Early History of

Financial Economics, 1478-1776. Manuscrito que, em 20/08/2019, aparecia na Internet.

- Price, R., Observations on Reversionary Payments, London, 1771.

- Sandrini, J. C., Sistemas de Amortização de Empréstimos e a Capitalização de Juros,

Uni. Fed. do Paraná, Dissertação de Mestrado, Curitiba, 2007.

- Shockley, M., “Some History of Economic Thought on Usury”, Lucerna, v. 7, n.1

(2012), p. 31-38.

- Tipping, M., “The Impact of the Time Value of Money in Valuation Practice”, em

XXIII FIG Congress, Munich, outubro 8-13, 2006.

38

- Veras, L.L., Mathemática Financeira, 2ª Ed., Atlas, São Paulo, 1991.

- Visser, W.A.M. e McIntosh, A., “History of Usury Prohibition: A Short Review of

the Historical Critique of Usury”, Accounting, Business & Financial History (julho de 1988),

p. 175-189.

- Wilkie, D., Theory of Interest: Simple and Compound, Edinbury, 1794.