EM PAUTA REMUNERAÇÃO DE EXECUTIVOS - Acionista.com.br · Procuramos analisar empresas com...

13

PRÁTICAS DE REMUNERAÇÃO E GERAÇÃO DE VALOR EM EMPRESAS DE CAPITAL ABERTO NO BRASIL DE EXECUTIVOS DE EXECUTIVOS REMUNERAÇÃO REMUNERAÇÃO 12 REVISTA RI Junho 2015 EM PAUTA

Transcript of EM PAUTA REMUNERAÇÃO DE EXECUTIVOS - Acionista.com.br · Procuramos analisar empresas com...

PRÁTICAS DE REMUNERAÇÃO E GERAÇÃO DE VALOR EM EMPRESASDE CAPITAL ABERTO NO BRASIL

DE EXECUTIVOSDE EXECUTIVOSREMUNERAÇÃOREMUNERAÇÃO

12 REVISTA RI Junho 2015

EM PAUTA

Procuramos analisar empresas com padrões de governança corporativa bem desenvolvidos no mercado brasileiro. Para isso, selecionamos uma amostra de 62 empresas das 132 organizações não-fi nanceiras listadas no Novo Mercado da Bovespa.As empresas selecionadas pertencem a 11 setores da economia e o setor de serviços fi nanceiros foi excluído. A maioria delas são empresas de grande porte, sendo que 61% têm faturamento acima de R$ 3 bilhões.

Nossa metodologia se concentrou no levantamento e na análise dos dados contidos nos Formulários de Referência de 2010 a 2014 e nas demonstrações fi nanceiras publicadas depositados na CVM - Comissão de Valores Mobiliários.

Entre as principais conclusões destacam-se:

1. O modelo de remuneração executiva no Brasil apresenta os mesmos componentes de modelos internacionais, mas com uma ênfase grande nos componentes fi xos da remuneração e na remuneração variável de curto prazo;

2. A evolução da remuneração dos executivos apresentou baixa correlação com o crescimento das empresas;

3. A remuneração dos executivos e a lucratividade das empresas caminharam em direções diferentes;

4. A remuneração variável premiou, na maioria das empresas, fatores diferentes do desempenho econômico, consumindo parte relevante do resultado apresentado;

5. Poucas empresas criaram valor no período, entretanto, nessas empresas a remuneração paga aos executivos foi maior que a média;

Compreender as práticas de remuneração dos executivos das empresas de capital aberto, avaliar sua adequação ao processo de geração de valor e aos princípios de boa governança corporativa, e sugerir caminhos para alinhar melhor essas práticas com os interesses dos acionistas são os objetivos desse estudo.

por JOÃO LINS e OSCAR MALVESSI

6. Os mecanismos de governança corporativa para tratar a remuneração executiva evoluíram, mas ainda precisam ser aprimorados.

7. A remuneração dos executivos não está orientada para crescimento, preservação do patrimônio do acionista e aumento da criação de valor.

1) ANÁLISE DO MODELO DE

REMUNERAÇÃO EXECUTIVA

O modelo de remuneração executiva nas empresas de capi-tal aberto no Brasil tem avançado nos últimos 15 anos ali-nhando-se a padrões internacionais.

Mesmo assim, o modelo brasileiro apresenta peculiaridades, entre elas o peso da remuneração fi xa e benefícios – que em 2013 alcançou 44% da remuneração total – e a relevante ênfase na remuneração variável de curto prazo.

De certa maneira, existe uma tendência de aumento do peso da remuneração fi xa internacionalmente, sobretudo após a crise fi nanceira de 2008, onde modelos muito alavancados em remuneração variável tem sido ajustados por força de regulamentação ou por iniciativa das empresas, que buscam adotar modelos de gestão de risco mais consistentes.

Mas vale lembrar que a remuneração variável é o princi-pal mecanismo para vincular remuneração a desempenho e que, quando bem desenhada, combinando elementos de curto e longo prazo, além de critérios e indicadores consis-tentes economicamente, ela pode contribuir para um me-lhor alinhamento estratégico entre o modelo de remunera-ção e a geração de valor da Cia. no longo prazo.

13REVISTA RIJunho 2015

Nesse sentido, a esmagadora maioria das empresas anali-sadas (60) adota mecanismos de remuneração variável vin-culados a resultados. Mas apenas 46 delas têm modelos de remuneração variável de longo prazo. Analisamos a seguir algumas características das políticas de remuneração fixa e variável adotadas.

2) EMPRESAS UTILIZAM MECANISMOS

TRADICIONAIS PARA GERENCIAR A

REMUNERAÇÃO FIXA DOS EXECUTIVOS

A análise das informações publicadas pela administração das empresas estudadas revela que a maioria usa as fun-ções atribuídas ao cargo como critério fundamental para definir a remuneração fixa dos executivos, seja por meio de uma pesquisa de mercado ou de uma metodologia de avaliação de cargos própria ou elaborada por uma consul-toria. Quanto ao reajuste da remuneração fixa, os critérios de avaliação de desempenho aparecem em primeiro, mas praticamente empatados com a pesquisa de mercado. Cha-ma a atenção o fato de 23% das empresas da amostra afir-marem que adotam como critério o dissídio ou a convenção coletiva, que são instrumentos legais de reajuste da remu-neração da força de trabalho. O uso desse mesmo critério para a remuneração executiva pode representar algum conflito de interesse. Naturalmente, no caso dos executivos que têm vínculo empregatício (não estatutários), essa vin-culação é automática.

Mesmo assim, a avaliação de desempenho deveria ser a parce-la preponderante. Outro aspecto importante é a quantidade de fatores exógenos à empresa mencionados nos critérios de reajuste da remuneração fixa, o que pode explicar o elevado peso desse componente na remuneração total, num período em que os resultados das empresas não foram favoráveis.

3) A REMUNERAÇÃO VARIÁVEL

DE CURTO PRAZO TEM FORTE PESO

NA RECOMPENSA POR RESULTADOS

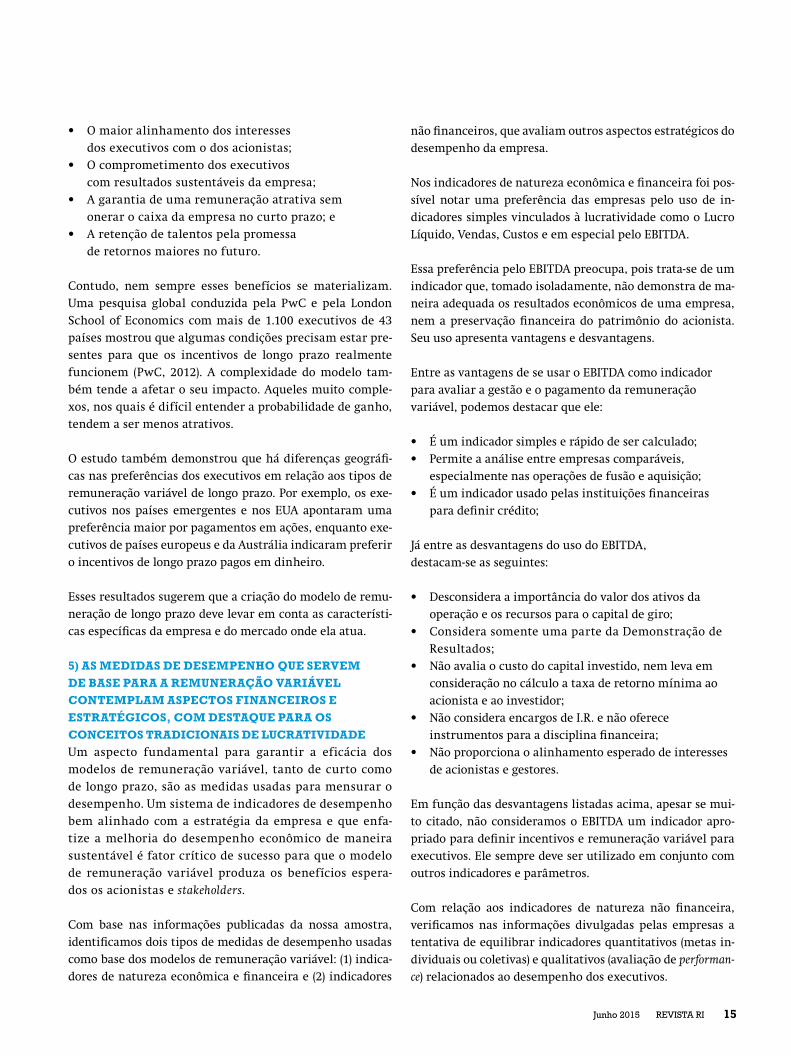

A remuneração variável de curto prazo é o principal me-canismo de recompensa por resultados dos executivos nas empresas de capital aberto. Ela é adotada em 60 das 62 em-presas analisadas, representa 62% do total gasto com remu-neração variável e, em 2013, alcançou 35% dos gastos com remuneração total dos executivos.

A participação nos lucros e os bônus por resultados é o for-mato mais usado para a remuneração variável de curto pra-zo (58% da empresas), mas outras formas também são cita-das, como a premiação por mérito ao longo do ano.

Embora a remuneração variável de curto prazo ainda se des-taque nas empresas pesquisadas, cresce a importância dos incentivos de longo prazo nos últimos anos. Ele é adotado por 46 empresas e representa 21% da remuneração total paga aos executivos em 2013.

Figura 1. Tipos de remuneração variável de curto prazo

4) A REMUNERAÇÃO VARIÁVEL DE LONGO PRAZO

As 46 empresas analisadas em nosso levantamento de dados oferecem um ou mais incentivos de longo prazo, sendo que o stock options é o modelo mais citado (91% das empresas).

Fica claro que as empresas brasileiras vêem a remunera-ção de longo prazo como um mecanismo de retenção dos executivos: 98% de nossa amostra condiciona a concessão do incentivo de longo prazo à permanência dos executi-

vos na empresa. Mas a maior atenção que as empresas começam a dar aos incentivos de longo prazo não se jus-tifica apenas por este aspecto. Estes incentivos podem trazer diversas melhorias a estratégia de remuneração. Tanto as empresas como os teóricos que abordam o tema (LAWER III, 1990; WOOD JUNIOR e PICARELLI FILHO, 1995; KATZ, 2002; MCNALLY, 2003; SOUZA, 2005) enu-meram as seguintes vantagens potenciais para a adoção de incentivos de longo prazo:

Participação nos lucros ou...

Bônus

Outros

58%

53%

5%

EM PAUTA

14 REVISTA RI Junho 2015

• O maior alinhamento dos interesses dos executivos com o dos acionistas;

• O comprometimento dos executivos com resultados sustentáveis da empresa;

• A garantia de uma remuneração atrativa sem onerar o caixa da empresa no curto prazo; e

• A retenção de talentos pela promessa de retornos maiores no futuro.

Contudo, nem sempre esses benefícios se materializam. Uma pesquisa global conduzida pela PwC e pela London School of Economics com mais de 1.100 executivos de 43 países mostrou que algumas condições precisam estar pre-sentes para que os incentivos de longo prazo realmente funcionem (PwC, 2012). A complexidade do modelo tam-bém tende a afetar o seu impacto. Aqueles muito comple-xos, nos quais é difícil entender a probabilidade de ganho, tendem a ser menos atrativos.

O estudo também demonstrou que há diferenças geográfi-cas nas preferências dos executivos em relação aos tipos de remuneração variável de longo prazo. Por exemplo, os exe-cutivos nos países emergentes e nos EUA apontaram uma preferência maior por pagamentos em ações, enquanto exe-cutivos de países europeus e da Austrália indicaram preferir o incentivos de longo prazo pagos em dinheiro.

Esses resultados sugerem que a criação do modelo de remu-neração de longo prazo deve levar em conta as característi-cas específicas da empresa e do mercado onde ela atua.

5) AS MEDIDAS DE DESEMPENHO QUE SERVEM

DE BASE PARA A REMUNERAÇÃO VARIÁVEL

CONTEMPLAM ASPECTOS FINANCEIROS E

ESTRATÉGICOS, COM DESTAQUE PARA OS

CONCEITOS TRADICIONAIS DE LUCRATIVIDADE

Um aspecto fundamental para garantir a eficácia dos modelos de remuneração variável, tanto de curto como de longo prazo, são as medidas usadas para mensurar o desempenho. Um sistema de indicadores de desempenho bem alinhado com a estratégia da empresa e que enfa-tize a melhoria do desempenho econômico de maneira sustentável é fator crítico de sucesso para que o modelo de remuneração variável produza os benefícios espera-dos os acionistas e stakeholders.

Com base nas informações publicadas da nossa amostra, identificamos dois tipos de medidas de desempenho usadas como base dos modelos de remuneração variável: (1) indica-dores de natureza econômica e financeira e (2) indicadores

não financeiros, que avaliam outros aspectos estratégicos do desempenho da empresa.

Nos indicadores de natureza econômica e financeira foi pos-sível notar uma preferência das empresas pelo uso de in-dicadores simples vinculados à lucratividade como o Lucro Líquido, Vendas, Custos e em especial pelo EBITDA.

Essa preferência pelo EBITDA preocupa, pois trata-se de um indicador que, tomado isoladamente, não demonstra de ma-neira adequada os resultados econômicos de uma empresa, nem a preservação financeira do patrimônio do acionista. Seu uso apresenta vantagens e desvantagens.

Entre as vantagens de se usar o EBITDA como indicador para avaliar a gestão e o pagamento da remuneração variável, podemos destacar que ele:

• É um indicador simples e rápido de ser calculado;• Permite a análise entre empresas comparáveis,

especialmente nas operações de fusão e aquisição;• É um indicador usado pelas instituições financeiras

para definir crédito;

Já entre as desvantagens do uso do EBITDA, destacam-se as seguintes:

• Desconsidera a importância do valor dos ativos da operação e os recursos para o capital de giro;

• Considera somente uma parte da Demonstração de Resultados;

• Não avalia o custo do capital investido, nem leva em consideração no cálculo a taxa de retorno mínima ao acionista e ao investidor;

• Não considera encargos de I.R. e não oferece instrumentos para a disciplina financeira;

• Não proporciona o alinhamento esperado de interesses de acionistas e gestores.

Em função das desvantagens listadas acima, apesar se mui-to citado, não consideramos o EBITDA um indicador apro-priado para definir incentivos e remuneração variável para executivos. Ele sempre deve ser utilizado em conjunto com outros indicadores e parâmetros.

Com relação aos indicadores de natureza não financeira, verificamos nas informações divulgadas pelas empresas a tentativa de equilibrar indicadores quantitativos (metas in-dividuais ou coletivas) e qualitativos (avaliação de performan-ce) relacionados ao desempenho dos executivos.

15REVISTA RIJunho 2015

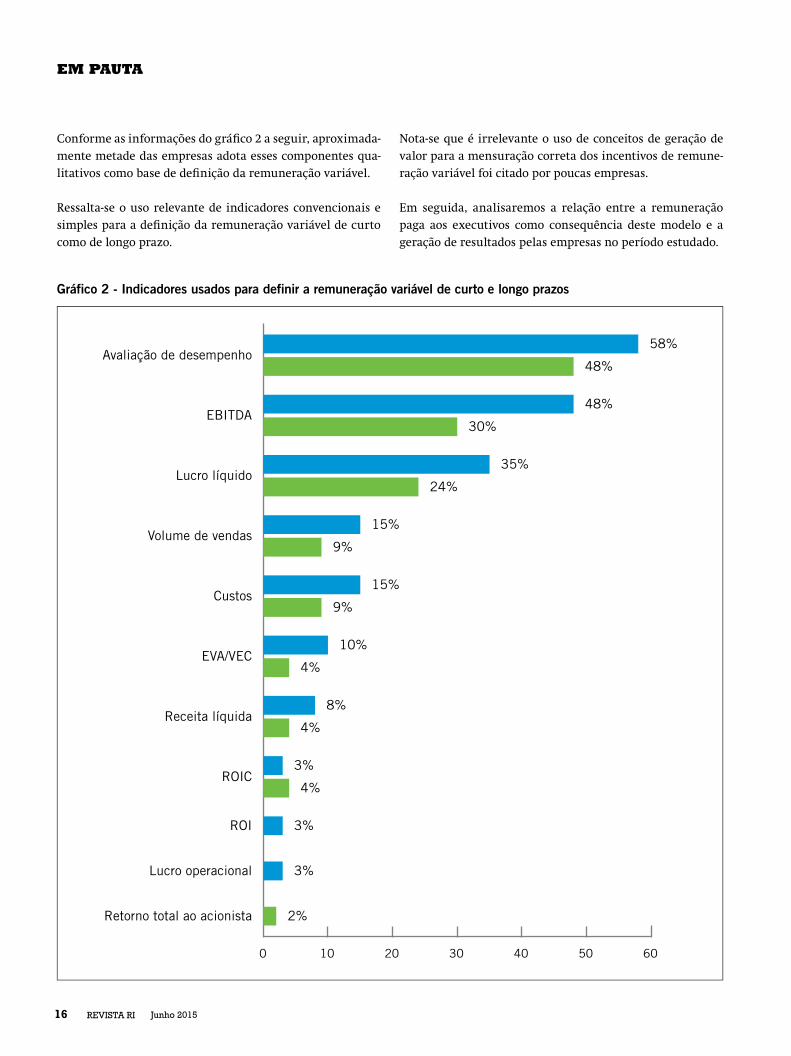

Conforme as informações do gráfico 2 a seguir, aproximada-mente metade das empresas adota esses componentes qua-litativos como base de definição da remuneração variável.

Ressalta-se o uso relevante de indicadores convencionais e simples para a definição da remuneração variável de curto como de longo prazo.

Nota-se que é irrelevante o uso de conceitos de geração de valor para a mensuração correta dos incentivos de remune-ração variável foi citado por poucas empresas.

Em seguida, analisaremos a relação entre a remuneração paga aos executivos como consequência deste modelo e a geração de resultados pelas empresas no período estudado.

Gráfico 2 - Indicadores usados para definir a remuneração variável de curto e longo prazos

Avaliação de desempenho58%

48%

EBITDA48%

30%

Lucro líquido35%

24%

Volume de vendas15%

9%

Custos15%

9%

EVA/VEC10%

4%

Receita líquida8%

4%

ROIC3%

4%

Lucro operacional 3%

ROI 3%

Retorno total ao acionista 2%

0 10 20 30 40 50 60

EM PAUTA

16 REVISTA RI Junho 2015

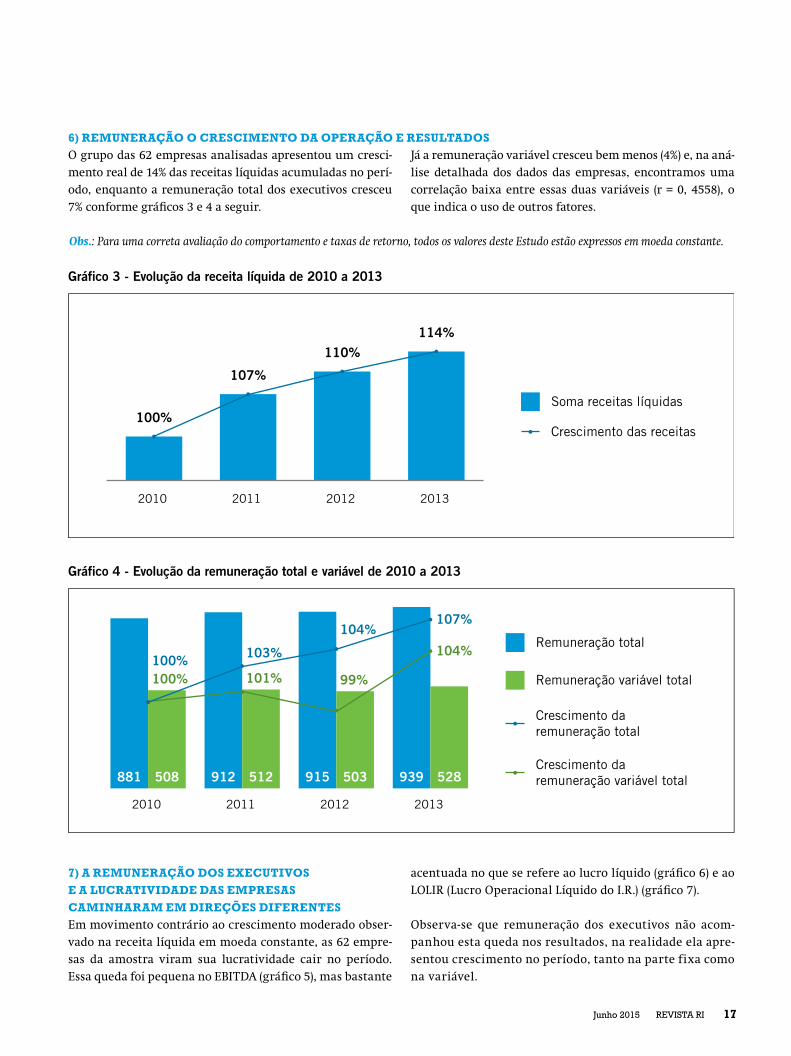

O grupo das 62 empresas analisadas apresentou um cresci-mento real de 14% das receitas líquidas acumuladas no perí-odo, enquanto a remuneração total dos executivos cresceu 7% conforme gráficos 3 e 4 a seguir.

Já a remuneração variável cresceu bem menos (4%) e, na aná-lise detalhada dos dados das empresas, encontramos uma correlação baixa entre essas duas variáveis (r = 0, 4558), o que indica o uso de outros fatores.

7) A REMUNERAÇÃO DOS EXECUTIVOS

E A LUCRATIVIDADE DAS EMPRESAS

CAMINHARAM EM DIREÇÕES DIFERENTES

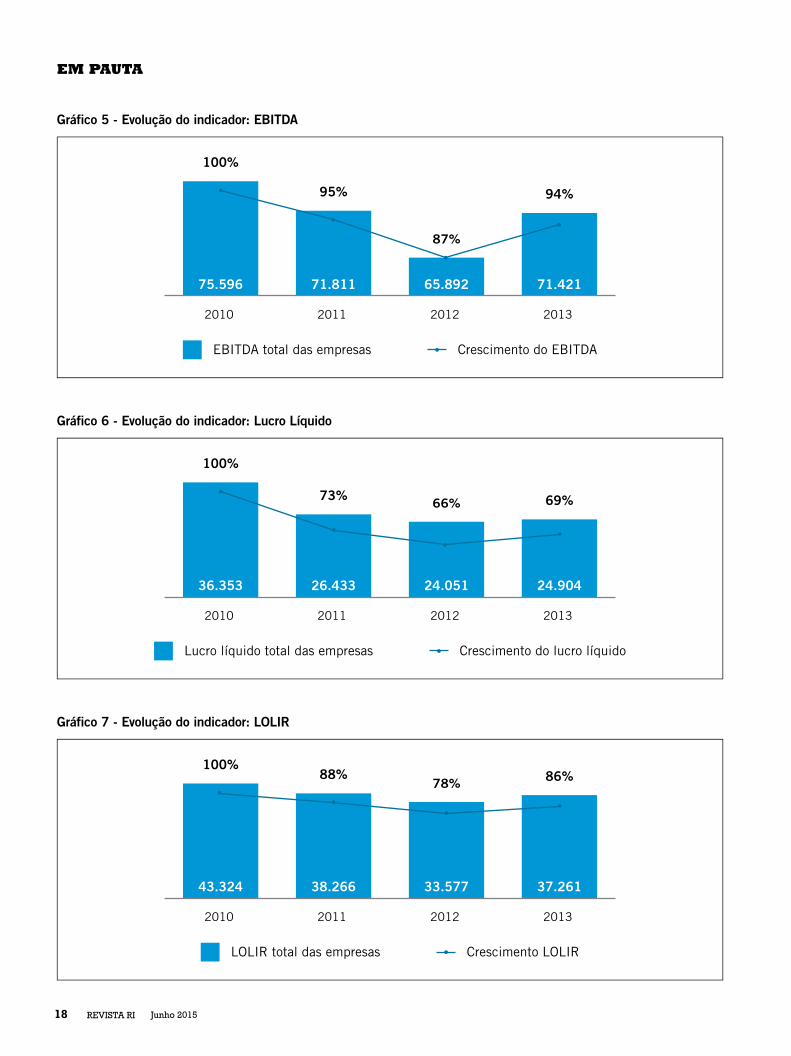

Em movimento contrário ao crescimento moderado obser-vado na receita líquida em moeda constante, as 62 empre-sas da amostra viram sua lucratividade cair no período. Essa queda foi pequena no EBITDA (gráfico 5), mas bastante

Gráfico 3 - Evolução da receita líquida de 2010 a 2013

Gráfico 4 - Evolução da remuneração total e variável de 2010 a 2013

acentuada no que se refere ao lucro líquido (gráfico 6) e ao LOLIR (Lucro Operacional Líquido do I.R.) (gráfico 7).

Observa-se que remuneração dos executivos não acom-panhou esta queda nos resultados, na realidade ela apre-sentou crescimento no período, tanto na parte fixa como na variável.

6) REMUNERAÇÃO O CRESCIMENTO DA OPERAÇÃO E RESULTADOS

Soma receitas líquidas

Crescimento das receitas

2010 2011 2012 2013

100%

107%

110%114%

2010

881 508

2011

912 512

2012

915 503

2013

939 528

Remuneração total

Remuneração variável total

Crescimento da

remuneração total

Crescimento da

remuneração variável total

100% 101% 99%

104%100% 103%

104%107%

Obs.: Para uma correta avaliação do comportamento e taxas de retorno, todos os valores deste Estudo estão expressos em moeda constante.

17REVISTA RIJunho 2015

Gráfico 5 - Evolução do indicador: EBITDA

Gráfico 6 - Evolução do indicador: Lucro Líquido

Gráfico 7 - Evolução do indicador: LOLIR

EBITDA total das empresas Crescimento do EBITDA

2010 2011 2012 2013

100%

95%

87%

94%

75.596 71.811 65.892 71.421

Lucro líquido total das empresas Crescimento do lucro líquido

2010 2011 2012 2013

100%

73% 66% 69%

36.353 26.433 24.051 24.904

LOLIR total das empresas Crescimento LOLIR

2010 2011 2012 2013

100%88%

78% 86%

43.324 38.266 33.577 37.261

EM PAUTA

18 REVISTA RI Junho 2015

Naturalmente, a remuneração não deve estar apenas rela-cionada às metas de lucro. Outros indicadores de desem-penho importantes afetam a remuneração e podem expli-car o seu comportamento no período. Um outro fator que pode influenciar a remuneração é a valorização de ações no período, que afeta o montante pago a título de incenti-vos de longo prazo.

Finalmente, o comportamento do mercado de trabalho tam-bém gera pressões sobre as políticas e práticas de remunera-ção e pode ter afetado as decisões tomadas pelas empresas no período analisado.

Contudo, o comportamento observado na relação entre re-muneração e lucratividade econômica indica a necessidade de ajustes dos modelos de remuneração atualmente vigentes. Isto

fica mais claro quando se analisa em separado o que aconteceu com a remuneração variável, como será apresentado a seguir.

8) REMUNERAÇÃO VARIÁVEL

E DESEMPENHO ECONÔMICO

Quando focalizamos a análise na remuneração variável, verifica--se um desalinhamento entre os valores totais pagos neste com-ponente da remuneração e os indicadores de resultado econômi-co das empresas. Isso revela a influência de outros fatores que não o desempenho econômico no pagamento de recompensas.

Novamente, na análise detalhada dos dados das empresas, não foi possível perceber uma correlação estatística signi-ficativa entre essas variáveis, o que indica que o desalinha-mento apontado na figura 8 para os dados gerais da amostra se manifesta na maioria das empresas.

Figura 8: Crescimento da Remuneração Variável como Percentual do LOLIR

2010 2011 2012 2013

100%

100%

1,17%

101%

88%

1,34%

99%

78%

1,50%

104%

86%

1,42%

Cresc. Rem. Variável Total

Crescimento LOLIR

Rem. Variável (%) de LOLIR

50%

55%

60%

65%

70%

75%

80%

85%

90%

95%

100%

105%

110% 1,52%

1,49%

1,46%

1,43%

1,40%

1,37%

1,34%

1,31%

1,28%

1,25%

1,22%

1,19%

1,16%

1,13%

1,10%

19REVISTA RIJunho 2015

O descasamento entre a evolução do LOLIR versus o da re-muneração variável leva ao aumento da parcela do lucro destinado a pagar a remuneração variável nas empresas, conforme é possível constatar na figura 8 acima.

Entretanto, embora a remuneração variável possa ser definida por outros indicadores que não o desempenho econômico, a manutenção desse desalinhamento pode representar um risco financeiro para a saúde econômica da empresa e para a susten-tabilidade do modelo de remuneração executiva no longo prazo.

Adicionalmente, isto pode gerar um enfraquecimento dos princípios meritocráticos que devem nortear os modelos de remuneração variável. É importante lembrar que tais meca-nismos de remuneração existem com o objetivo principal de remunerar, a qualidade do seu desempenho.

Se, como visto na maioria das empresas, a remuneração variável cresceu mesmo diante de um cenário de piora de resultados, é necessário que os outros componentes na avaliação do desempe-nho dos executivos, refletidos na realização de objetivos estra-tégicos da empresa, tenham sido muito melhores, para que os princípios meritocráticos do modelo sejam mantidos.

Neste sentido, é muito importante que a comparação da re-muneração executiva e do desempenho seja estruturada de maneira mais consistente economicamente. Menos focaliza-da apenas no lucro, mas na geração de valor a longo prazo. Esse é justamente o foco dos próximos itens.

9) REMUNERAÇÃO E GERAÇÃO DE VALOR

Como vimos na discussão sobre modelos de remuneração exe-cutiva, espera-se que a remuneração total dos executivos esteja

de acordo com a lucratividade da empresa, relacionando as me-tas de curto e longo prazos a fim de gerar resultados econômi-cos positivos, sustentáveis e que criam valor. Esse alinhamento entre os indicadores econômicos e os interesses dos acionistas também permite a adequada valorização do patrimônio inves-tido, gerando valor para o acionista e stakeholders.

Uma da principais medidas para avaliar a geração de valor é o VEC®/EVA™ (Valor Econômico Criado). A metodologia de geração de valor mensura a capacidade da empresa de gerar lucro operacional suficiente para cobrir os custos do capital investido no negócio, incorporando o custo de oportunidade do acionista e seu WACC.

10) O IMPACTO DO DESALINHAMENTO

DOS RESULTADOS ECONÔMICOS COM A

REMUNERAÇÃO EXECUTIVA, A REMUNERAÇÃO DO

CAPITAL E A DIMINUIÇÃO DA GERAÇÃO DE VALOR

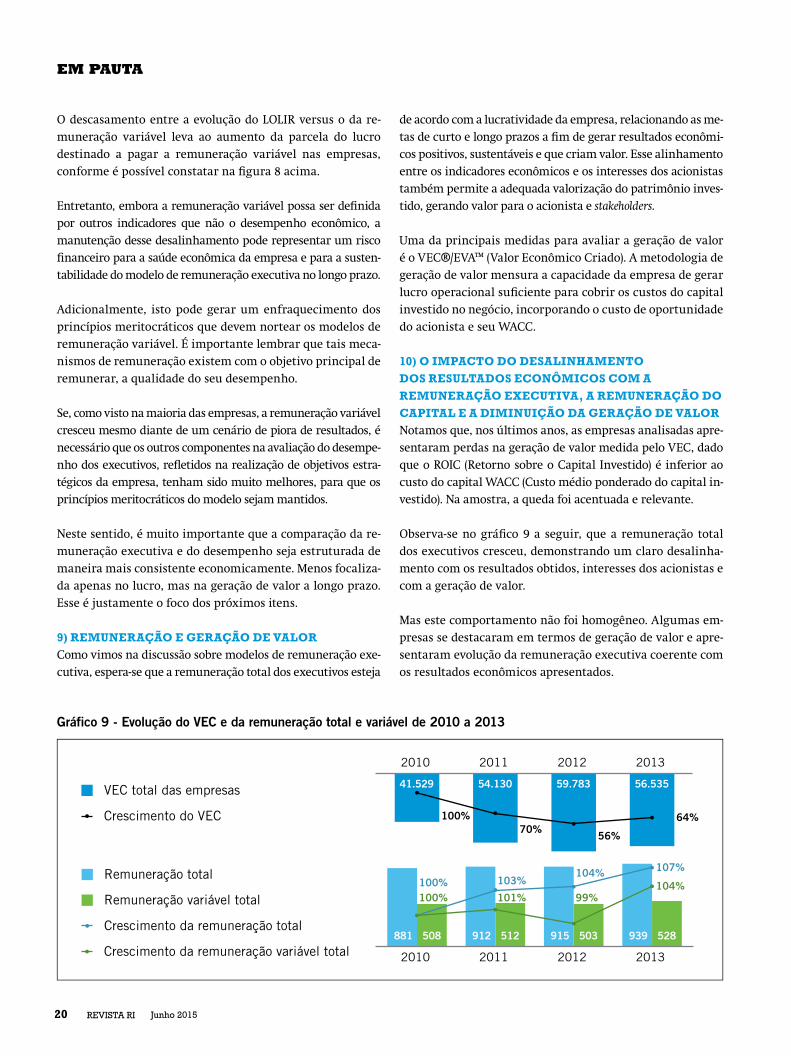

Notamos que, nos últimos anos, as empresas analisadas apre-sentaram perdas na geração de valor medida pelo VEC, dado que o ROIC (Retorno sobre o Capital Investido) é inferior ao custo do capital WACC (Custo médio ponderado do capital in-vestido). Na amostra, a queda foi acentuada e relevante.

Observa-se no gráfico 9 a seguir, que a remuneração total dos executivos cresceu, demonstrando um claro desalinha-mento com os resultados obtidos, interesses dos acionistas e com a geração de valor.

Mas este comportamento não foi homogêneo. Algumas em-presas se destacaram em termos de geração de valor e apre-sentaram evolução da remuneração executiva coerente com os resultados econômicos apresentados.

Gráfico 9 - Evolução do VEC e da remuneração total e variável de 2010 a 2013

VEC total das empresas

Crescimento do VEC

Remuneração total

Remuneração variável total

Crescimento da remuneração total

Crescimento da remuneração variável total

2010 2011 2012 2013

54.130 59.783 56.53541.529

100%70%

56%

64%

2010 2011 2012 2013

881 508 912 512 915 503 939 528

100%100%

101% 99%104%103%

104% 107%

EM PAUTA

20 REVISTA RI Junho 2015

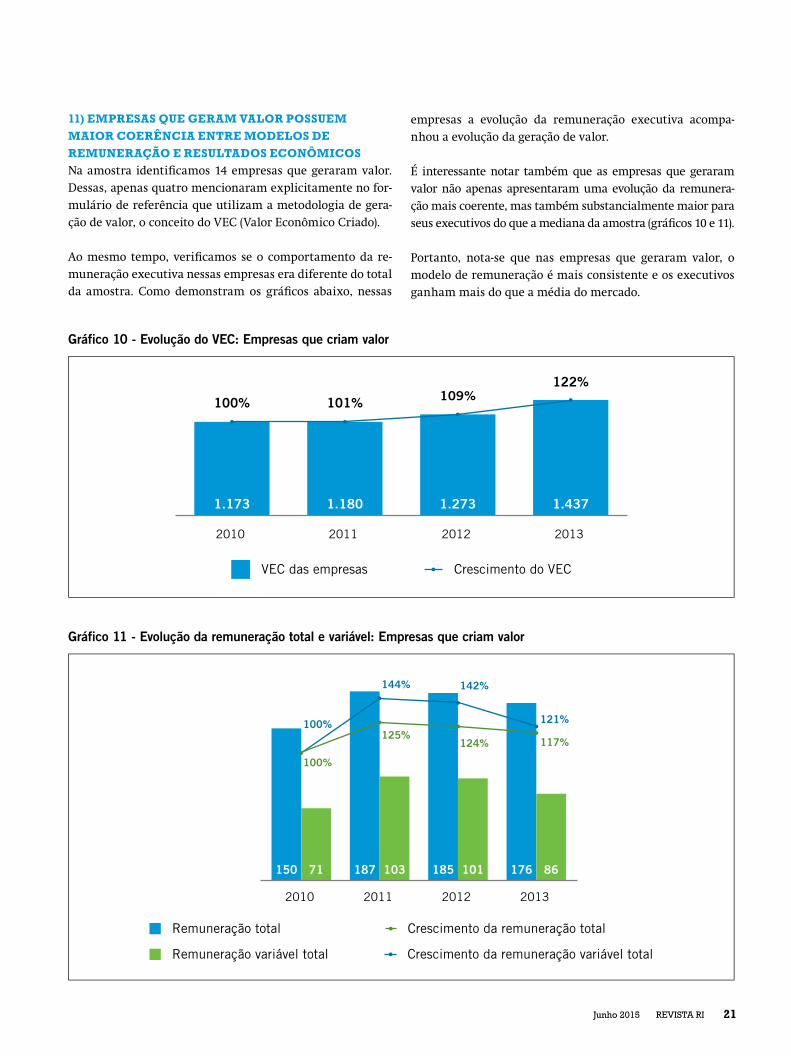

11) EMPRESAS QUE GERAM VALOR POSSUEM

MAIOR COERÊNCIA ENTRE MODELOS DE

REMUNERAÇÃO E RESULTADOS ECONÔMICOS

Na amostra identificamos 14 empresas que geraram valor. Dessas, apenas quatro mencionaram explicitamente no for-mulário de referência que utilizam a metodologia de gera-ção de valor, o conceito do VEC (Valor Econômico Criado).

Ao mesmo tempo, verificamos se o comportamento da re-muneração executiva nessas empresas era diferente do total da amostra. Como demonstram os gráficos abaixo, nessas

empresas a evolução da remuneração executiva acompa-nhou a evolução da geração de valor.

É interessante notar também que as empresas que geraram valor não apenas apresentaram uma evolução da remunera-ção mais coerente, mas também substancialmente maior para seus executivos do que a mediana da amostra (gráficos 10 e 11).

Portanto, nota-se que nas empresas que geraram valor, o modelo de remuneração é mais consistente e os executivos ganham mais do que a média do mercado.

Gráfico 10 - Evolução do VEC: Empresas que criam valor

Gráfico 11 - Evolução da remuneração total e variável: Empresas que criam valor

VEC das empresas Crescimento do VEC

2010 2011 2012 2013

122%

101% 109%100%

1.173 1.180 1.273 1.437

Remuneração total

Remuneração variável total

Crescimento da remuneração total

Crescimento da remuneração variável total

2010 2011 2012 2013

150 71 187 103 185 101 176 86

100%

100%125%

142%

124% 117%

144%

121%

21REVISTA RIJunho 2015

12) REMUNERAÇÃO E

GOVERNANÇA CORPORATIVA

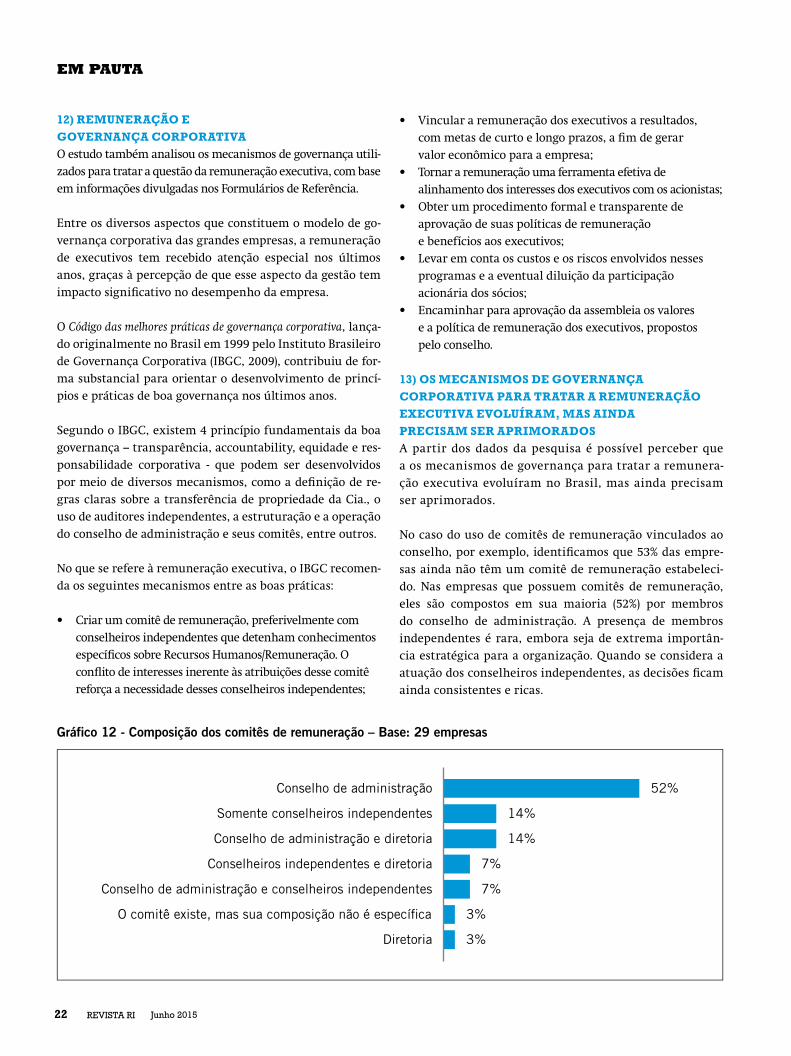

O estudo também analisou os mecanismos de governança utili-zados para tratar a questão da remuneração executiva, com base em informações divulgadas nos Formulários de Referência.

Entre os diversos aspectos que constituem o modelo de go-vernança corporativa das grandes empresas, a remuneração de executivos tem recebido atenção especial nos últimos anos, graças à percepção de que esse aspecto da gestão tem impacto significativo no desempenho da empresa.

O Código das melhores práticas de governança corporativa, lança-do originalmente no Brasil em 1999 pelo Instituto Brasileiro de Governança Corporativa (IBGC, 2009), contribuiu de for-ma substancial para orientar o desenvolvimento de princí-pios e práticas de boa governança nos últimos anos.

Segundo o IBGC, existem 4 princípio fundamentais da boa governança – transparência, accountability, equidade e res-ponsabilidade corporativa - que podem ser desenvolvidos por meio de diversos mecanismos, como a definição de re-gras claras sobre a transferência de propriedade da Cia., o uso de auditores independentes, a estruturação e a operação do conselho de administração e seus comitês, entre outros.

No que se refere à remuneração executiva, o IBGC recomen-da os seguintes mecanismos entre as boas práticas:

• Criar um comitê de remuneração, preferivelmente com conselheiros independentes que detenham conhecimentos específicos sobre Recursos Humanos/Remuneração. O conflito de interesses inerente às atribuições desse comitê reforça a necessidade desses conselheiros independentes;

Gráfico 12 - Composição dos comitês de remuneração – Base: 29 empresas

• Vincular a remuneração dos executivos a resultados, com metas de curto e longo prazos, a fim de gerar valor econômico para a empresa;

• Tornar a remuneração uma ferramenta efetiva de alinhamento dos interesses dos executivos com os acionistas;

• Obter um procedimento formal e transparente de aprovação de suas políticas de remuneração e benefícios aos executivos;

• Levar em conta os custos e os riscos envolvidos nesses programas e a eventual diluição da participação acionária dos sócios;

• Encaminhar para aprovação da assembleia os valores e a política de remuneração dos executivos, propostos pelo conselho.

13) OS MECANISMOS DE GOVERNANÇA

CORPORATIVA PARA TRATAR A REMUNERAÇÃO

EXECUTIVA EVOLUÍRAM, MAS AINDA

PRECISAM SER APRIMORADOS

A partir dos dados da pesquisa é possível perceber que a os mecanismos de governança para tratar a remunera-ção executiva evoluíram no Brasil, mas ainda precisam ser aprimorados.

No caso do uso de comitês de remuneração vinculados ao conselho, por exemplo, identificamos que 53% das empre-sas ainda não têm um comitê de remuneração estabeleci-do. Nas empresas que possuem comitês de remuneração, eles são compostos em sua maioria (52%) por membros do conselho de administração. A presença de membros independentes é rara, embora seja de extrema importân-cia estratégica para a organização. Quando se considera a atuação dos conselheiros independentes, as decisões ficam ainda consistentes e ricas.

Conselho de administração

Somente conselheiros independentes

Conselho de administração e diretoria

Conselheiros independentes e diretoria

Conselho de administração e conselheiros independentes

O comitê existe, mas sua composição não é específica

Diretoria

52%

14%

14%

7%

7%

3%

3%

EM PAUTA

22 REVISTA RI Junho 2015

A transparência é outro aspecto importante para ga-rantir a aplicação de boas práticas de governança cor-porativa na gestão da remuneração dos executivos. Ao analisar as informações fornecidas pelas organizações em seus Formulários de Referência, identificamos certa dificuldade em localizar informações, de entender cla-ramente a composição e os mecanismos de remuneração dos executivos.

Embora o formulário de referência disponha de um item que detalha a remuneração, informações importantes, como os mecanismos de compensação variável, os indicadores de

performance e os padrões de recompensa para metas não são divulgados por todas as empresas.

Vale lembrar que o formulário de referência foi criado pela CVM com o objetivo de proporcionar transparência e o maior número de informações relevantes para os acionistas e o pú-blico em geral sobre os resultados e a gestão da empresa. Nes-se sentido, identificamos oportunidades de melhoria na for-ma de reporte e na possível ampliação do disclosure de dados.

O gráfico a seguir apresenta a frequência de informações fornecidas pelas empresas.

Gráfico 13 - Itens divulgados nos formulários de referência: Base 62 empresas

Tomando os dados em conjunto, uma das conclusões a que se pode chegar é que, embora as empresas brasileiras tenham avançado muito na aplicação de boas práticas de governança nos últimos anos, a gestão da remuneração executiva é um ponto a ser aprimorado.

14) CAMINHOS PARA REPENSAR

A REMUNERAÇÃO EXECUTIVA NO BRASIL

A remuneração dos executivos tem papel crucial no processo de geração de valor para as empresas e, portanto, no crescimento, preservação e ampliação do patrimônio dos acionistas. A análise dessa amostra indica a necessidade de ajustes importantes.

Mesmo que pesem os efeitos do mercado de trabalho, que naturalmente influenciam o valor da remuneração, é fun-

damental tomar medidas internas para melhorar o alinha-mento da remuneração com a geração de valor. É um re-quisito relevante para o fortalecimento das empresas de capital aberto no Brasil.

Normalmente, a performance de um modelo de remune-ração pode ser afetada tanto por problemas no design do modelo, como problemas de implementação e gerencia-mento. O presente estudo, por suas limitações de escopo, não permite identificar as causas específicas dos resul-tados apresentados, mas permite, ao menos, sugerir às empresas brasileiras caminhos para refletir sobre como aperfeiçoar os modelos vigentes.

Alguns desses caminhos são apresentados a seguir:

O potencial e o mix pago (em porcentagem) do total da

compensação e a quantidade de cada parte representada no total100%

As principais características dos

planos de incentivo a longo prazo (ILP)

A descrição dos benefícios oferecidos

Mecanismos de compensação variável

(% de lucro, bônus, ações, opções de ações, etc.)

Indicadores/métricas de performance no

programa de compensação variável

Níveis de prêmios para metas

(pagos por atingir 100% das metas)

73%

73%

68%

47%

11%

23REVISTA RIJunho 2015

JOÃO LINSé sócio e líder de Consultoria em Capital Humano da PwC e professor do departamento de Administração e RH da FGV/[email protected]

OSCAR MALVESSI é professor doutor do Departamento de Finanças da FGV/EAESP e sócio da Oscar Malvessi Consultoria em [email protected]

1) REPENSAR OS MODELOS DE GESTÃO DO

DESEMPENHO EMPRESARIAL, ADOTANDO

PRINCÍPIOS SÓLIDOS DE VALUE BASED

MANAGEMENT – CRIAÇÃO DE VALOR

AO ACIONISTA – VEC

• O desdobramento da estratégia contempla a visão, objetivos e metas conectados com as principais alavancas de geração de valor?

• Os indicadores permitem avaliar de forma adequada o retorno econômico dos ativos e a preservação do patrimônio do acionista?

• Os indicadores estão alinhados com a estratégia e os objetivos de crescimento sustentável da empresa a longo prazo?

2) REPENSAR A LÓGICA DO MODELO

DE REMUNERAÇÃO, EQUILIBRANDO O

ALINHAMENTO COM O MERCADO, AS

ESTRATÉGIAS ESPECÍFICAS DE ATRAÇÃO E

RETENÇÃO DE TALENTOS E A GERAÇÃO DE VALOR.

• O modelo de remuneração confere peso adequado a componentes fixos e variáveis, considerando o apetite a risco, o retorno econômico e a filosofia de gestão da empresa?

• Há equilíbrio apropriado entre componentes de curto, médio e longo prazos?

• Princípios meritocráticos orientam a avaliação de desempenho econômico e, consequentemente, o pagamento de recompensas?

• Nas decisões sobre remuneração, a empresa equilibra dados de mercado com as suas condições internas específicas e a sua estratégia de atração, retenção e desenvolvimento de executivos?

• A remuneração faz parte de uma proposta de valor ao executivo mais abrangente?

3) REEXAMINAR OS MECANISMOS DE

GOVERNANÇA, A FIM DE ALINHÁ-LOS

COM AS MELHORES PRÁTICAS

• O modelo atual apresenta mecanismos de gestão da remuneração que asseguram ao acionista o cumprimento dos princípios da boa governança?

• Como aprimorar a transparência na divulgação do modelo ao mercado? RI

Normalmente, a performance de um modelo de remuneração pode ser afetada tanto por problemas no design do modelo, como problemas de implementação e gerenciamento. O presente estudo, por suas limitações de escopo, não permite identificar as causas específicas dos resultados apresentados, mas permite, ao menos, sugerir às empresas brasileiras caminhos para refletir sobre como aperfeiçoar os modelos vigentes.

EM PAUTA

24 REVISTA RI Junho 2015