DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL · CAPÍTULO II - OPERAÇÕES COM ICMS-ST 21 2.1...

57

UNIVERSIDADE CANDIDO MENDES PÓS-GRADUAÇÃO “LATO SENSU” AVM FACULDADE INTEGRADA SUBSTITUIÇÃO TRIBUTÁRIA: TRATAMENTO TRIBUTÁRIO DO ICMS Por: Marcia da Silva Almeida Orientador Profa. Gisele Leite Rio de Janeiro 2014 DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL

Transcript of DOCUMENTO PROTEGIDO PELA LEI DE DIREITO AUTORAL · CAPÍTULO II - OPERAÇÕES COM ICMS-ST 21 2.1...

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

SUBSTITUIÇÃO TRIBUTÁRIA:

TRATAMENTO TRIBUTÁRIO DO ICMS

Por: Marcia da Silva Almeida

Orientador

Profa. Gisele Leite

Rio de Janeiro

2014

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

SUBSTITUIÇÃO TRIBUTÁRIA:

TRATAMENTO TRIBUTÁRIO DO ICMS

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Gestão de planejamento

Tributário.

Por: Marcia da Silva Almeida

A Deus que me ajudou a conquistar mais uma etapa. Aos amigos que estiveram sempre do meu lado. Em especial minha mãe que desde o início da minha vida escolar e acadêmica vem me incentivando e tem sido minha referência e exemplo a ser seguido.

AGRADECIMENTOS

Agradeço as minhas amigas Suzane Gomes e Greice Silva que me

incentivou a ingressar em uma Universidade e tornar o meu sonho

concretizado.

RESUMO

O presente estudo da tem como objetivo analisar a estruturação prática da substituição tributária (ST) progressiva, ou para frente, no ICMS. Para tal fim buscou-se alcançar os seguintes objetivos específicos: elencar os princípios norteadores da arrecadação do ICMS, fator gerador, base de cálculo, operações interestaduais; evidenciar os aspectos e exigências legais do ICMS-ST assinalando suas vantagens e desvantagens para o Estado do Rio de Janeiro; e finalmente demonstrar a importância da qualificação profissional no reconhecimento de situações que permitem a empresa uma redução de carga tributária. A metodologia adotada foi à pesquisa bibliográfica, realizada em base de dados científicos e jurídicos incluindo a doutrina, jurisprudência e legislação relacionada ao tema. Ao final do presente estudo conclui-se que o sistema ainda possui falhas, dentre as quais podemos citar os flagrantes abusos aos direitos dos contribuintes por ferir conceitos e princípios tradicionais do direito tributário brasileiro. Há realmente procedência em relação às críticas a alguns aspectos do regime, sobretudo, quanto ao surgimento da obrigação tributária e a composição da base de cálculo para efeito de retenção na fonte, por não definir com precisão o valor do imposto a ser recolhido e o momento correto do nascimento da obrigação tributária. Desse modo, temos a figura da sujeição passiva no ICMS preservando o interesse dos estados e tornando mais racional a cobrança do imposto, atendendo também, os requisitos de segurança quanto à determinação do crédito tributário fundamental em qualquer sistema.

LISTA DE SIGLAS

ALQ - Alíquota interna aplicável

BC – Base de cálculo

CFOP - Códigos Fiscais de Operações e Prestações

CNPJ – Cadastro Nacional de Pessoa Jurídica

CPF – Cadastro de Pessoa Física

CTN - Código Tributário Nacional

DARJ - Documento de Arrecadação de Receitas Federais

DEF-06 - Departamento Especializado de Fiscalização de Substituição

Tributária

ECF - Emissor de Cupom Fiscal

GIA ST - Guia Nacional de Informação e Apuração do ICMS - Substituição

Tributária

GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

IA - Imposto recolhido por antecipação

IC - Imposto cobrado na operação anterior.

ICMS - Imposto sobre operações relativas à circulação de mercadorias e

sobre prestações de serviços de transporte interestadual,

intermunicipal e de comunicação.

IOF - Imposto sobre operações de crédito, câmbio e seguro, ou relativas a

títulos ou valores mobiliários

IPI - Imposto sobre Produtos Industrializados

ISS - Imposto Sobre Serviços de qualquer natureza

IVA-ST - Índice de Valor Adicionado

LC - Lei Complementar

MVA - Margens de Valor Agregado

NBM/SH - Nomenclatura Brasileira de Mercadorias/Sistema Harmonizado

RAICMS - Livro de Registro de Apuração do ICMS

RG – Registro Geral

SEF – Secretaria de Estado de Fazenda

SINIEF - Sistema Nacional de Informações Econômicas e Fiscais

ST - Substituição Tributária

VA - Valor constante no documento fiscal relativo à entrada, acrescido dos

valores correspondentes a frete, carreto, seguro, impostos e outros

encargos suportados pelo contribuinte.

SUMÁRIO

INTRODUÇÃO 09

CAPÍTULO I - SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS 11

1.1 Da substituição tributária 14

1.2 Sujeitos passivos da obrigação tributária 16

1.3 Imposto sobre a circulação de mercadorias e prestação de

serviços interestaduais e intermunicipais e de comunicação

(ICMS)

17

1.4 Fatos geradores do ICMS 18

1.5 ICMS em consonância com os Princípios Tributários 21

CAPÍTULO II - OPERAÇÕES COM ICMS-ST 21

2.1 ICMS-ST 21

2.2 Aplicação do Regime 24

2.2.1 Algumas das hipóteses de não aplicação de ST 24

2.3 Escrituração fiscal – contribuinte substituto 28

2.4 Mercadorias sujeitas à tributação 29

2.5 Base de cálculo (BC) 30

2.5.1 Margem de valor agregado 30

2.5.2 Forma de cálculo 31

2.5.3 Valor do ICMS Substituto 32

2.6 Base tributável 33

2.6.1 Base de Cálculo nas Transferências 34

2.7 Alíquotas 34

2.7.1 A tributação do diferencial de alíquota 34

2.8 Importação (RJ) – 14, 16% 35

CAPÍTULO III - ICMS-ST: ANÁLISE DOS PROCEDIMENTOS PRÁTICOS

36

3.1 Aplicação do ICMS-ST 36

3.1.1 Sobre a circulação de mercadorias 36

3.1.2 Operações Anteriores 37

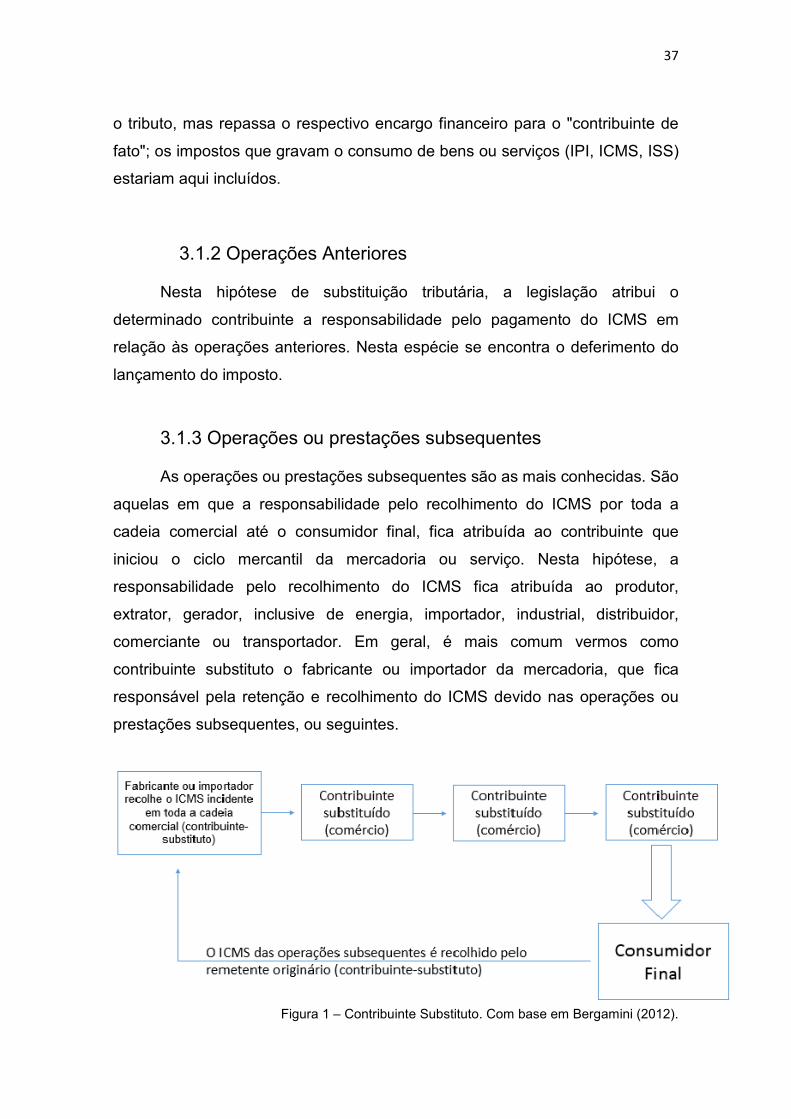

3.1.3 Operações ou prestações subsequentes 37

3.1.4 Operações concomitantes 38

3.1.5 Sobre serviço de transporte 38

3.2 ICMS-ST nas operações internas e no estabelecimento distribuidor/atacadista

38

3.3 ST em operações interestaduais 38

3.4 Operações ou prestações concomitantes 40

3.5 Operações interestaduais com mercadorias alcançadas pela ST 40

3.6 Forma de recolhimento do imposto 41

3.7 Devoluções – tratamento fiscal 42

3.8 Restituição e ressarcimento – procedimentos fiscais 42

CONCLUSÃO 47

REFERÊNCIAS 49

ANEXOS 53

9

INTRODUÇÃO

A substituição tributária (ST) é instrumentos de tributação e

arrecadação tributária que tem sido tema de recorrentes debates no âmbito

do direito tributário estadual de diversos Estados da federação, mas

especificamente no que se refere à incidência do ICMS (Imposto Incidente

Sobre Operações Relativas à Circulação de Mercadorias e Sobre

Prestações de Serviços de Transporte Interestadual, Intermunicipal e de

Comunicação).

Entende-se por substituição tributária a atribuição de

responsabilidade conferida ao contribuinte do ICMS pela lei estadual, para

reter e efetuar o pagamento do ICMS devido pelas operações

subsequentes com mercadoria, devendo ser assegurada a imediata e

preferencial restituição da quantia paga, caso se realize o fato gerador.

Esse mecanismo de tributação objetiva, por meio de uma maior

concentração do fisco em um universo menor de contribuintes, simplificar e

racionalizar a tributação, a reduzir custos operacionais, coibir a sonegação

fiscal e combater a concorrência desleal no meio empresarial,

possibilitando um melhor gerenciamento das informações entre as

unidades federativas e uniformização da legislação tributária interestadual.

No Brasil, os Estados membros da federação, visando a diminuição

da sonegação do imposto, e para a facilidade e aumento na arrecadação,

cada vez mais tem se utilizado da ST para arrecadar o principal tributo que

administram, ou seja, o ICMS. Tal imposto de competência dos Estados e

do Distrito Federal é um tributo de significativa representatividade, sendo

responsável pela maior parte da receita dos Estados de nosso país.

Destarte é evidente a confusão que a complexa estrutura tributária

brasileira provoca, ora pela enorme quantidade de material legislativo, ora

pela agilidade com que tais leis se modificam. Ademais a doutrina não é

uníssona acerca de constitucionalidade, legalidade, legitimidade e

10

benefícios. Tal situação evidencia a necessidade de atualização constante,

por parte do planejador tributário, a fim de que ele possa conduzir sua

função de forma eficaz, protegendo as empresas de possíveis

complicações com o fisco.

Nesse sentido, o objetivo do presente estudo é analisar a

estruturação prática da substituição tributária (ST) progressiva, ou para

frente, no ICMS.

A fim de alcançar o objetivo proposto foram estabelecidos os

seguintes objetivos específicos: elencar os princípios norteadores da

arrecadação do ICMS, fator gerador, base de cálculo, operações

interestaduais; evidenciar os aspectos e exigências legais do ICMS-ST

assinalando suas vantagens e desvantagens para o Estado do Rio de

Janeiro; e finalmente demonstrar a importância da qualificação profissional

no reconhecimento de situações que permitem a empresa uma redução de

carga tributária.

A metodologia adotada no presente estudo foi a pesquisa

bibliográfica, realizada em base de dados científicos e jurídicos incluindo a

doutrina, jurisprudência e legislação relacionada ao tema.

11

CAPÍTULO I

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS

1.1 Da Substituição Tributária

Podemos dar inúmeras definições para Substituição Tributária (ST).

Dentre elas, cabe mencionar o entendimento de Walter Piva Rodrigues

(2004), para quem “o fenômeno consistente na formação de relação

jurídica tributária entre o fisco e pessoa que não é titular da situação

tributada, se refere à matéria que tem sido estudada pela doutrina sob o

“nomem iuris” de substituição tributária (p. 73)”.

Ainda nesse sentido a Secretaria da Fazenda do Estado do Rio de

Janeiro SEFAZ/RJ (2013) dispõem em seu site eletrônico que “o regime de

Substituição Tributária (ST), é o instituto jurídico mediante o qual se atribui

a determinada pessoa à responsabilidade pelo recolhimento do imposto

relativo a fato gerador praticado por outro contribuinte”.

De acordo com a COAD (2011):

Este regime consiste, basicamente, na cobrança do imposto devido em operações subsequentes, antes da ocorrência do fato gerador. Ou seja, antes de uma posterior saída ou circulação da mercadoria, o imposto correspondente deve ser retido e recolhido (p.1).

A Constituição Federal permite, expressamente, a ST. De acordo

com o §7º do artigo 150, in verbis:

A lei poderá atribuir a sujeito passivo de obrigação tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.

Ademais, em conformidade com o disposto no artigo 155, §2º, XII ,

alínea “b” da Constituição Federal:

12

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

(...)

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

(...)

§ 2.º O imposto previsto no inciso II atenderá ao seguinte:

(...)

XII - cabe à lei complementar:

(...)

b) dispor sobre substituição tributária

Obedecendo ao contido nos dispositivos constitucionais supracitados,

veio a Lei Complementar nº 87/96 - dispondo acerca do ICMS, tratando dentre

outros pontos sobre a substituição tributária. Na qual a ST é referida como

medida de política fiscal, no sentido de ver diminuída a sonegação.

Ainda a LC do ICMS, adotando a técnica da substituição tributária, diz

em seu artigo 6º

“Lei estadual poderá atribuir a contribuinte do imposto ou a depositário a qualquer título a responsabilidade seu pagamento, hipótese em que o contribuinte assumirá a condição de substituto tributário.”

Por sua vez, a Lei Estadual nº 2.657/96, em conformidade com a

Constituição Federal e a LC 87/96, cuida do ICMS no âmbito do Estado do Rio

de Janeiro e dedica o Capítulo V à substituição tributária, merecendo destaque

os seguintes artigos:

Art. 21. A qualidade de contribuinte substituto, responsável pela retenção

e recolhimento do imposto incidente em operações ou prestações

antecedentes, concomitantes ou subsequentes, poderá ser atribuída, nas

hipóteses e condições definidas pela legislação tributária:

13

(...) Art. 23. Considera-se devido o imposto por substituição tributária na hipótese: (...) IV – do inciso VI do artigo 21: (...) 2 - na entrada no território fluminense, em se tratando de operações com mercadoria procedente de outra unidade da Federação; (...) Art. 39. O imposto é pago na forma e no prazo fixados pelo Poder Executivo. § 1.º Na hipótese dos § 1.º Na hipótese dos incisos VI do art. 21, o contribuinte substituto deverá comprovar o pagamento, na entrada do território fluminense, do imposto relativo às operações subsequentes com mercadorias listadas no Anexo Único.

Com efeito, a figura da substituição implica a existência de substituto

e substituído.

O encargo tributário é do substituído, de quem se verifica a

capacidade tributária, mas quem comparece na relação jurídica formal

(obrigação tributária) é o substituto. Nesse sentido Geraldo Ataliba e Aires

Barreto (1989) esclarecem que “o substituto paga um tributo que não é

próprio: paga em substituição a alguém. Paga tributo alheio, paga tributo

do substituído”.

Alfredo Augusto Becker (2002) aclara que o substituto é espécie de

gênero contribuinte “de jure”, possuindo duas espécies: substituto legal e a

pessoa de cuja renda ou capital é fato-signo presuntivo.

Impende mencionar que a doutrina compreende que não é qualquer

terceiro que pode figurar enquanto substituto da obrigação. Desta sorte, é

indispensável que o contribuinte de fato e o substituto estejam participando

de um mesmo processo econômico que enseje relação de causalidade

suficiente para justificar a substituição, ou seja, o substituto deve estar

vinculado ao fato imponível ou com o realizador desse fato, mesmo que a

relação seja indireta (ASSIS, 2013).

Nesse sentido, Ricardo L Lobo Torres entende que “substituto é

aquele que, em virtude de determinação legal, fica em lugar do

contribuinte, assumindo a responsabilidade pela obrigação tributária”.

14

Recorrendo-se as lições de Becker, é possível obter o seguinte

entendimento sobre o funcionamento da ST:

O fenômeno da substituição opera-se no momento político em que o legislador cria a regra jurídica. E a substituição que ocorre neste momento consiste na escolha pelo legislador de qualquer outro indivíduo em substituição daquele determinado indivíduo de cuja renda ou capital a hipótese de incidência é fato-signo presuntivo. [...]. Porém, com um pouco de reflexão, vê-se que o fenômeno do substituto legal tributário ocorre justamente porque não há substituição de incidência. Quando o legislador substitui a hipótese de incidência, o que acontece é pura e simplesmente a substituição de um tributo de natureza diferente (BECKER, 2002, p. 554).

1.2 Sujeitos passivos da obrigação tributária

Para Geraldo Ataliba

Sujeito passivo da obrigação tributária é o devedor, convencionalmente chamado de contribuinte. É a pessoa que fica na contingência legal de ter o comportamento objeto da obrigação, em detrimento do próprio patrimônio e em favor do sujeito ativo. É a pessoa que terá diminuição patrimonial, com a arrecadação do tributo.

Paulo de Barros Carvalho ressalta que é no critério pessoal,

consequência de norma tributária ou regra-matriz de incidência, que se

colhem elementos informadores dos sujeitos da relação jurídica: sujeitos

ativos e passivos.

Para Roth (2010), o sujeito passivo da obrigação tributária é pessoa

física ou jurídica de quem se exige cumprimento da prestação pecuniária

(obrigação principal) e de deveres instrumentais (obrigação acessória). O

sujeito passivo encontra-se definido antes mesmo da instituição do tributo,

porque a Constituição já remete o intérprete aos titulares da capacidade

contributiva.

15

O STF assim entende a questão:

É constitucional o regime de substituição tributária ‘para frente’, em que se exige do industrial, do atacadista, ou de outra categoria de contribuinte, na qualidade de substituto, o recolhimento antecipado do ICMS incidente sobre o valor final do produto cobrado ao consumidor, retirando-se do revendedor ou varejista, substituído, a responsabilidade tributária. (AI 207.377 AgR, Rel. Min.Néri da Silveira, julgamento em 2-5-2000, Segunda Turma, DJ de 9-6-2000.).

O sujeito passivo da obrigação tributária contrapõe-se ao sujeito

ativo, que é o Estado, são aqueles que têm a obrigação de recolher e de

prestar informações a respeito do tributo. E dependendo da sua relação

com o fato gerador da obrigação tributária, o sujeito passivo divide-se em:

a) Contribuinte: nos casos em que tiver relação pessoal e direta

com a situação que constitua o fato gerador. Contribuinte,

portanto, é aquele que enseja a ocorrência do fato gerador

(artigo 121, I, do CTN).

b) Responsável: aquele que, mesmo sem revestir a condição de

contribuinte (não ensejando a ocorrência do fato gerador),

veja-se obrigado ao recolhimento do tributo em decorrência de

disposição legal (artigo 121, II, do CTN).

c) Contribuinte substituído é aquele que dá causa ao fato

gerador, mas fica dispensado do recolhimento do imposto,

visto que a legislação o dispensa desta obrigação, atribuindo-

a ao substituto.

Nesse sentido Ferragut (2007 apud PUGLIESI, 2012), esclarece que

O responsável pessoal que pode ser eleito, pela lei tributária, para sujeito passivo, diferencia-se do contribuinte por ser necessariamente um sujeito qualquer: que não tenha praticado o evento descrito no fato gerador; e que disponha de meios para ressarcir-se do tributo pago por conta de fato praticado por outrem (FERRAGUT, 2007 apud PUGLIESI, 2012, p. 296).

16

A doutrina muito discute sobre as formas de sujeição passiva, devido

a sua difícil classificação. Coube a Rubens Gomes de Sousa (1982)

teorizar a respeito desta e de sua obrigação tributária. Para ele, a sujeição

passiva divide-se em direta e indireta. A primeira figura o próprio

contribuinte, que é quem está “em relação econômica com o ato, fato ou

negócio que dá origem à tributação (p.92)”. A segunda ocorre pela

possibilidade de o sujeito ativo exigir tributo de pessoa diversa, podendo

ocorrer por substituição ou transferência.

Discordando dessa posição, alguns autores atribuem ao substituto o

caráter de sujeito passivo direto, pelo qual a lei atribui diretamente ao

substituto a ocorrência do fato imponível, mesmo não estando com ele

diretamente relacionado.

1.3 Imposto sobre a circulação de mercadorias e prestação

de serviços interestaduais e intermunicipais e de

comunicação (ICMS)

O ICMS é um imposto de competência dos Estados e do Distrito

Federal que incide sobre a circulação de mercadorias e serviços, mesmo

em operações que se iniciam no exterior (CF/1998, art. 155, II), sendo,

portanto de abrangência nacional. Sua regulamentação constitucional está

prevista na Lei Complementar nº 87/96 conhecida como "Lei Kandir",

alterada posteriormente pelas Leis ns. 92/97, 99/99 e 102/2000 e 114/02.

O ICMS é o principal instrumento tributário dos Estados e do Distrito

Federal da contemporaneidade, e representa mais de 90% da receita

tributária dessas unidades estatais. Sua regulação é das mais complexas

em nosso ordenamento jurídico. Já no Texto Constitucional se nota, e de

forma bem nítida, pelo número de dispositivos constitucionais que a ele se

referem, em muitos casos específicos, exceções etc.

17

1.4 Fatos geradores do ICMS

Os fatos geradores do ICMS estão definidos no Art. 2º da LC. 87/96.

O Imposto incide sobre:

a) Operações relativas à circulação de Mercadorias, inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentos similares;

b) Prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadorias e valores;

c) Prestações onerosas de serviços de comunicação;

d) Fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributária dos municípios, ou, quando sujeitos ao ISS (Imposto Sobre Serviços de qualquer natureza), a lei complementar que trata deste imposto, imponha a tributação separada do ICMS sobre as mercadorias empregadas;

e) Entrada de mercadoria importada, por pessoa física

ou jurídica, ainda quando se tratar de bens

destinados a consumo ou ativo permanente do

estabelecimento;

f) Sobre serviço prestado no exterior ou cuja

prestação se tenha iniciado no exterior;

g) Sobre a entrada, no território do Estado

destinatário, de petróleo, inclusive

Lubrificantes e combustíveis derivados de petróleo e de energia

elétrica, quando não destinados à comercialização/industrialização.

O ICMS está incluso na categoria dos tributos indiretos, ou seja,

daqueles incidentes sobre o consumo, quem vem embutido nos preços.

Esse imposto é repassado ao consumidor através do preço de mercadorias

e serviços, e por isso são chamados indiretos. O ICMS constitui a maior

arrecadação de impostos indiretos do país, seguindo-se das contribuições

PIS e COFINS.

18

1.5 ICMS em consonância com os Princípios Tributários

O ICMS é norteado pelo Princípio da Essencialidade, o qual grava os

produtos em função de sua essencialidade, ou seja, há diferenças nas

alíquotas do imposto em razão do grau de menor ou maior necessidade,

por parte da população, em consumir cada produto.

O ICMS é também um imposto seletivo, sendo cobrado em função da

essencialidade das mercadorias e serviços. Assim, suas alíquotas deverão

atingir com menor ônus as mercadorias e serviços essenciais às

necessidades humanas. De sorte que, a alíquota do feijão, por exemplo,

deve ser bem inferior a alíquota do cigarro, que é artigo supérfluo. A

alíquota da telefonia convencional deve ser mais baixa que a conexão de

internet por banda larga. Se bem que hoje as empresas do ramo de

telefonia estão oferecendo esses serviços em forma de pacotes, sujeitando

o consumidor a uma tributação mais elevada. Aliás, vale a observação de

que a nossa telefonia é ruim e caríssima. E a banda larga é de segunda

categoria.

O ICMS está sujeito ao princípio constitucional da não

comutatividade. Isto significa que o montante do imposto devido resulta da

diferença a maior em determinado período, entre o imposto devido sob os

produtos saídos do estabelecimento e o pago relativamente aos produtos

nele ingressados.

Isso significa que a empresa somente recolhe a parcela que agregar

ao produto. Assim, uma empresa X, ao comprar uma mercadoria por R$

1000 e revender por R$ 1200 pagará o ICMS de R$ 36,00 (se utilizarmos

uma alíquota de 18% sobre R$ 200), que foi o valor agregado pela

empresa, e assim sucessivamente, ou seja, cada agente econômico

desembolsará somente o valor que aumentou a mercadoria, até alcançar o

consumidor final.

O princípio da não-cumulatividade em relação ao ICMS, visa a evitar

a atribulada tributação "em cascata", ou seja, busca garantir a neutralidade

19

do ICMS nas diversas fases da cadeia produtiva, independentemente do

número de operações. O imposto total arrecadado sobre determinada

mercadoria desde a sua produção até o consumo final será o mesmo,

independentemente do número de operações comerciais. Cada

contribuinte suporta apenas o valor do tributo que agregou à mercadoria ou

serviço.

É cediço que todo o mundo almejava instituir um imposto não-

cumulativo, posto que um imposto cumulativo numa operação plurifásica

era prejudicial à evolução econômica e tributacional do país,

desequilibrando assim a ordem econômica, bem como o desenvolvimento

nacional, então o primeiro país a tomar esta medida de criar um imposto

não-cumulativo foi a França.

Ademais, o “[...] princípio da não-cumulatividade, com as

peculiaridades próprias de seus sistemas, batiza o tributo com a

denominação de ‘valor agregado’, em clara alusão à oneração da parte

adicionada e não daquela antecedente.” (MARTINS, 2001, p. 151).

Ives Gandra Martins (2001, p. 352), adverte que o regime

monofásico é incompatível com a não-cumulatividade do ICMS, verifique-

se:

Tenho o entendimento de que o ICMS não pode deixar de ser ‘não cumulativo’ em hipótese alguma, por ser essa uma imposição constitucional. Assim, ressalvadas as exceções expressamente previstas na Constituição, não pode ser transformado em tributo monofásico, a não ser que a circulação se exaura numa única hipótese. Qualquer legislação que elimine o princípio da ‘não-cumulatividade’ no ICMS, apenas poderia ser considerada constitucional, se corresponder a uma opção do contribuinte, no exercício de seu direito de dispor de ‘direitos disponíveis’. Jamais por opção do Estado.

Nesta esteira, aponta-se jurisprudência do plenário do STF, leia-se:

ICMS. PRINCÍPIO DA NÃO-CUMULATIVIDADE. MERCADORIA USADA. BASE DE INCIDÊNCIA MENOR. PROIBIÇÃO DE CRÉDITO. INCONSTITUCIONALIDADE. Conflita com o princípio da não-cumulatividade norma vedadora da compensação do valor recolhido na operação

20

anterior. O fato de ter-se a diminuição valorativa da base de incidência não autoriza, sob o ângulo constitucional, tal proibição. Os preceitos das alíneas ‘a’ e ‘b’ do inciso II do § 2º do artigo 155 da Constituição Federal somente têm pertinência em caso de isenção ou não-incidência, no que voltadas à totalidade do tributo, institutos inconfundíveis com o benefício fiscal em questão. (STF, Plenário, maioria, RE 161.031-0/MG, Min. Marco Aurélio, mar/97).

Na lição de Kiyoshi Harada (2006, p. 429) o citado doutrinador afirma

que a Carta Política ao versar sobre a não-cumulatividade foi além, uma

vez que esmiuçou todas as informações possíveis, afastando, assim,

dúvidas quanto a sua interpretação, conforme se analisa:

[...] a Constituição, ao invés de delimitar o fato gerador do ICM, com uma simples inclusão da não-cumulatividade, em sua conceituação, foi além, esclarecendo como deveria ser entendida essa não-cumulatividade, escolhendo, como sua característica, a diferença entre os débitos e créditos tributários, afastando, em consequência, o critério do cálculo pelo valor acrescido. Assim, aquela espécie de não-cumulatividade é que compõe o fato gerador do ICM.

21

CAPÍTULO II

OPERAÇÕES COM ICMS-ST

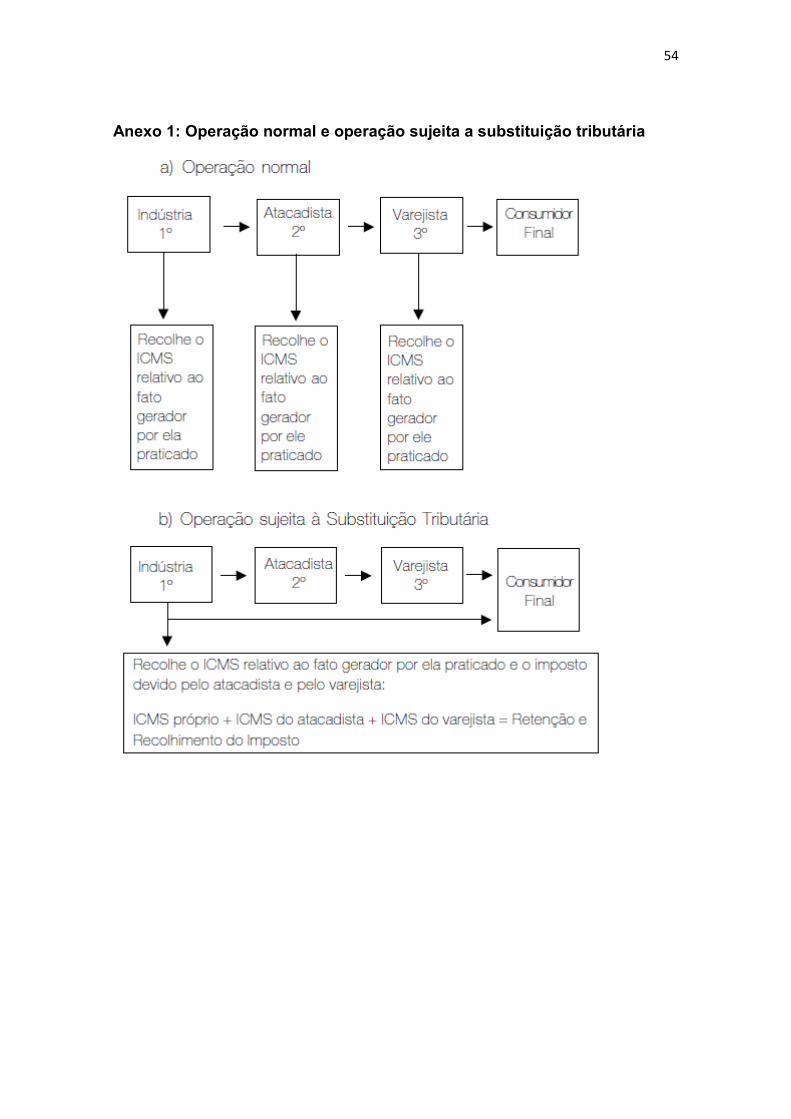

2.1 ICMS-ST

Segundo Eduardo Marcial Ferreira Jardim

A substituição tributária é instituto empregado na legislação do ICMS, dentre outras, na qual o legislador estabelece a antecipação da incidência do imposto com relação a operações sucessivas, cada qual objeto de tributação em tese, e, para tanto, elege como sujeito passivo o substituto tributário.

Partindo dessa premissa, pode-se inferir que a ST permite ao fisco

em virtude de razões econômicas, adiar ou antecipar o surgimento da

obrigação tributária. Se a lei antecipa o surgimento da obrigação, temos

substituição tributária “para frente”, se a lei adia (ou difere) o surgimento da

obrigação, temos a chamada substituição tributária “para trás”.

A primeira significa uma antecipação do fato gerador, numa espécie

de fato gerador presumido e que tem sido questionada pela falta de

materialidade, por ferir a capacidade contributiva etc.

Já a segunda, diz respeito ao diferimento, que é, na realidade, uma

postergação do momento do recolhimento do tributo (o oposto, portanto, da

forma tradicional), que pode vir a se concretizar em longínqua etapa de

comercialização e aplicável com grande ênfase a produtos agropecuários,

resíduos e sucatas, facilitando com isto, na essência do ICMS, a

agregação de valores para uma futura tributação (MEIRA JUNIOR).

O STF, no entanto, reconheceu a constitucionalidade da técnica da

substituição tributária “para frente”, mesmo antes da inserção do parágrafo

7º ao artigo 150 da CF/88,

22

TRIBUTÁRIO. ICMS. ESTADO DE SÃO PAULO. COMÉRCIO DE VEÍCULOS NOVOS. ART. 155, § 2º, XII, B, DA CF/88. CONVÊNIOS ICM Nº 66/88 (ART. 25) E ICMS Nº 107/89. ART. 8º, INC. XIII E § 4º, DA LEI PAULISTA Nº 6.374/89. O regime de substituição tributária, referente ao ICM, já se achava previsto no Decreto-Lei nº 406/68 (art. 128 do CTN e art. 6º, §§ 3º e 4º, do mencionado decreto-lei), normas recebidas pela Carta de 1988, não se podendo falar, nesse ponto, em omissão legislativa capaz de autorizar o exercício, pelos Estados, por meio do Convênio ICM nº 66/88, da competência prevista no art. 34, § 8º, do ADCT/88. Essa circunstância, entretanto, não inviabiliza o instituto que, relativamente a veículos novos, foi instituído pela Lei paulista nº 6.374/89 (dispositivos indicados) e pelo Convênio ICMS nº 107/89, destinado não a suprir omissão legislativa, mas a atender à exigência prevista no art. 6º, § 4º, do referido Decreto-Lei nº 406/68, em face da diversidade de estados aos quais o referido regime foi estendido, no que concerne aos mencionados bens. A responsabilidade, como substituto, no caso, foi imposta, por lei, como medida de política fiscal, autorizada pela Constituição, não havendo que se falar em exigência tributária despida de fato gerador. Acórdão que se afastou desse entendimento. Recurso conhecido e provido. (RE 213396, Relator(a): Min. ILMAR GALVÃO, Tribunal Pleno, julgado em 02/08/1999, DJ 01-12-2000 PP-00097 EMENT VOL-02014-02 PP-00383).

Alguns autores como Zelmo Denari, entendem que o diferimento é,

na realidade a substituição regressiva, ficando por conta da antecipação do

tributo, a sinonímia de substituição tributária progressiva.

Bechara e Gandra (2012) descrevem que

Em linhas gerais, na substituição tributária do ICMS (“ICMS-ST”), desloca-se a responsabilidade tributária, ou seja, o dever de pagar o imposto, do contribuinte, que realiza o fato gerador (operação de circulação de mercadoria ou prestação do serviço de transporte ou comunicação), para um terceiro, integrante da cadeia econômica.

Kolck (2013) explica que o ICMS foi concebido dentro de uma

estrutura multifásica e não cumulativa, ou seja, deveria ser recolhido a

cada etapa de venda de mercadoria dentro da cadeia de produção. Com

efeito ocorreria a incidência do tributo em todas as fases ou ciclo de

circulação da mercadoria, desde a origem, na sua produção, até o

consumidor final. Já com a substituição tributária a exigência do ICMS fica

23

concentrada em uma só etapa: a da venda. Ou seja, a responsabilidade de

o crédito tributário pertence a um só contribuinte.

Assim, a antecipação ou substituição tributária do ICMS pode ser um

eficaz método para o Estado simplificar o controle da sua arrecadação ao

reduzir os elos da cadeia da produção e da comercialização, objeto de sua

atenção e atuação fiscalizatória. Nessa esteira, o Estado reduz o custo da

administração e fiscalização do tributo, mas deixa como legado para o

contribuinte o ônus indevido do encargo financeiro causado pela

antecipação e desembolso do ICMS.

Tal fato evidencia que a ST aportou em nosso ordenamento jurídico

como técnica de arrecadação e fiscalização de tributos que possibilita

racionalizar a fiscalização do cumprimento das obrigações tributárias pelos

contribuintes, de modo a impedir a evasão tributária provocada pelo

exercício da sonegação fiscal.

Nesse sentido Coutinho e Sanches Monassa (2014) reunindo opinião

de vários doutrinadores, assim manifestam seu entendimento sobre o tema

em tela:

[...] de caráter engenhoso esse regime possibilita a transferência da responsabilidade tributária das empresas, concentrando a arrecadação em poucos lugares quando todo o processo econômico com mercadorias ou serviços dá origem a inúmeros contribuintes com elevado grau de informalidade (p. 57).

Consoante Assis (2013) menciona que a causa mais difundida para a

criação das normas atinentes à responsabilidade tributária por substituição

é a arrecadatória. Argumenta-se que a ST propicia um maior controle das

operações realizadas, garantindo maior efetividade na atividade

desenvolvida pelo Fisco. Dessa forma, possibilita ao Estado ampliar sua

base de arrecadação, mediante, diminuindo a sonegação de impostos e,

consequentemente, gerando receitas em benefício da sociedade

(MARTINS, 2001).

24

Meneira (2004, p. 4) corroborando tal proposição assevera que “na

verdade, a substituição tributária é um exemplo cabal de praticidade

tributária”.

Ao invés de se fiscalizarem milhares de pontos de venda de cigarro, fiscalizam-se duas ou três indústrias tabagistas. Ao invés de se fiscalizarem milhares de pontos de bebida [...], fiscalizam-se cinco ou seis fábricas de cerveja. Ao invés de se exigir de milhares de produtores rurais a emissão de nota fiscal e o recolhimento de ICMS pela venda do leite, exigem-se tais obrigações dos poucos laticínios existentes, e assim por diante (MANEIRA, 2004, p. 4).

Ademais, Coutinho e Sanches Monassa (2014), acrescentam ainda

que a técnica de ST desestimula as empresas que mantêm concorrência

desleal, pela tributação uniforme e pelo pagamento único do imposto

incidente em toda a atividade financeira. Por conseguinte, tal mecanismo

tem sido bastante utilizado pelo Fisco, tanto na esfera estadual, quanto na

federal. Sendo o mesmo, pelos motivos acima descritos, adotado em

outros países, tais como Espanha e Portugal.

Em suma, entendemos como Eduardo Meneira (2004) que embora

existam várias opiniões sobre a substituição tributária, nas mais variadas

ciências e setores, todas de um modo ou de outro, referenciam sua

praticidade, economicidade, eficiência, capacidade de diminuir a

sonegação e aumentar a arrecadação, tal como nos ensina.

2.2 Aplicação do Regime

O regime da sujeição passiva por substituição tributária aplica-se

nas operações internas e interestaduais em relação às operações

subsequentes a serem realizadas pelos contribuintes substituídos.

Ressalte-se que, nas operações interestaduais, em relação a

algumas mercadorias, a sujeição ocorre, também, quanto às entradas para

uso e consumo ou ativo imobilizado desde que o destinatário das

mercadorias seja contribuinte do ICMS e nestes casos não incidirá na

25

operação a margem presumida, pré-definida pelo Governo, na base de

cálculo do regime da ST. (Art. 6º e 9º, parágrafo 2º, da Lei Complementar

87/1996).

Segundo Galhardo (2014) há alguns casos polêmicos dentro do

contexto do regime da substituição tributária do ICMS. Por se tratar de um

tema “gerador de conflitos”, muitas empresas desconhecem as situações

em que é obrigada a emitir uma nota fiscal de forma correta, bem como

acolher o recebimento dos documentos fiscais emitidos por seus

fornecedores e/ou clientes, ocasionando na maioria das vezes danos

financeiros para si e contingências fiscais.

É importante lembrar que para haver ST em operações

interestaduais, faz-se imprescindível a existência de acordo específico

entre os Estados. Esses acordos são realizados através de Convênios ou

Protocolos entre as Unidades Federativas, celebrados na forma do

Convênio ICMS nr. 133 de 1997, observadas as disposições gerais do

Convênio ICMS nº 81 de 1993.

O regime da Substituição Tributária do ICMS, primeiramente,

somente pode ocorrer em operações entre contribuintes do referido

imposto. Mas a destinação das mercadorias constantes destas operações

podem ser para uso e consumo e, tão somente, para a comercialização por

parte do destinatário.

A diferenciação no cálculo para a formação da base de cálculo da

substituição tributária do ICMS para os dois casos citados acima será a

inclusão ou não da margem de valor agregado definida pelas Secretarias

de Fazenda através dos critérios legais para cada tipo de mercadoria.

Portanto como podemos observar de uma forma generalista, é

impeditivo a aplicação do regime da substituição tributária do ICMS em

operações mercantis em que uma das partes não for qualificado como

contribuinte do ICMS e, também, quando a mercadoria da operação for

destinada ao processo de industrialização do destinatário, mesmo em

operações mercantis realizadas entre contribuintes do ICMS.

26

Segundo o COAD (2011), existem operações que não estão sujeitas

ao regime de substituição tributária, umas por determinação da legislação,

outras por conclusão, em face da inaplicabilidade do regime. Cabe ao

substituto tributário, aquele que retém o ICMS nas saídas das mercadorias

ou aquele que as recebe e faz a antecipação do imposto pela entrada,

verificar se na operação o regime será aplicável ou não. Os envolvidos

nestas operações devem fazer o procedimento de forma correta a fim de

evitar futuras correções complexas.

2.2.1 Algumas das hipóteses de não aplicação de ST

Nas seguintes operações, internas ou interestaduais, dependendo

do caso:

a) Saída de mercadoria de estabelecimento de industrial ou

importador (substitutos tributários) com destino a outro

contribuinte substituto da MESMA mercadoria;

Alguns estados costumam restringir a aplicação desta regra,

estabelecendo que mesma mercadoria é “mesma marca”.

b) Transferência de mercadoria de estabelecimento de

contribuinte substituto para outro estabelecimento NÃO

varejista do contribuinte substituto.

Nesta hipótese a obrigação de reter e recolher o ICMS recairá sobre

o estabelecimento que promover a saída da mercadoria com destino a

empresa diversa.

c) Saída de mercadoria de estabelecimento de contribuinte

substituto para utilização em processo de industrialização pelo

destinatário.

d) Saída para fora do Estado dos produtos em relação aos quais

o regime somente se aplica nas operações internas, ou seja,

quando, em relação àquele produto, NÃO há Protocolo ou

27

Convênio entre os estados envolvidos estabelecendo

responsabilidade pela retenção interestadual.

e) Saída interna de mercadoria, realizada diretamente do

estabelecimento substituto industrial, por exemplo, com

destino a consumidor final do produto, seja ele contribuinte ou

não do ICMS.

f) Saída interestadual de mercadoria, quando há protocolo ou

convênio com o produto e entre os estados envolvidos,

realizada diretamente do estabelecimento substituto (que

neste caso pode ser o industrial, importador, distribuidor ou

varejista), com destino a consumidor final que NÃO seja

contribuinte do ICMS.

g) Saída interestadual de mercadoria destinada a Estado que não

tenha Convênio ou Protocolo de substituição tributária em

relação aos produtos que estão sendo remetidos.

As hipóteses citadas não são exaustivas, em diversos protocolos e

convênios que tratam do assunto existem outras situações em que o

regime também não será aplicado, a saber:

Protocolo 105/2009

a) nas operações interestaduais destinadas a contribuinte

detentor de regime especial de tributação que lhe atribua a

responsabilidade pela retenção e recolhimento do ICMS

devido por substituição tributária pelas saídas de

mercadorias que promover.

b) na hipótese de saída interestadual promovida com destino a

contribuinte detentor de regime especial e considerado

“distribuidor hospitalar”, como tal definido pela legislação da

unidade federada de destino, que poderá, a seu critério,

dispensar a retenção antecipada de que trata este Protocolo.

28

Protocolo 106/2011

a) nas transferências promovidas por estabelecimento de

empresa industrial, ou pelo importador, às mercadorias por ele

diretamente importadas, para outro estabelecimento da

mesma pessoa jurídica, exceto varejista;

b) nas operações que destinem mercadorias a estabelecimento

industrial para emprego em processo de industrialização como

matéria-prima, produto intermediário ou material de

embalagem;

c) nas operações que destinem mercadorias a sujeito passivo por

substituição que seja fabricante da mesma mercadoria;

Protocolo 36/2009

a) nas operações interestaduais promovidas por contribuinte

varejista com destino a estabelecimento de contribuinte

localizado no Estado de São Paulo;

2.3 Escrituração fiscal – contribuinte substituto

O sujeito passivo por substituição apurará os valores relativos ao

imposto retido, no último dia do respectivo período, no Livro Registro de

Apuração do ICMS, em folha subsequente à destinada a apuração

relacionada com as suas próprias operações, com a indicação da

expressão "Substituição Tributária", utilizando, no que couber, os quadros

"Débito do Imposto", "Crédito do Imposto" e "Apuração dos Saldos"

devendo lançar o valor no campo "Por Saídas com Débito do Imposto".

Para as operações interestaduais, o registro se fará em folha

subsequente às operações internas, pelos valores totais, detalhando os

valores relativos à cada unidade da Federação nos quadros "Entrada" e

29

"Saída", nas colunas "Base de Cálculo" (para base de cálculo do imposto

retido), "Imposto Creditado" e "Imposto Debitado" (para imposto retido,

identificando a unidade da Federação na coluna "Valores Contábeis").

Os valores referidos anteriormente serão declarados ao fisco,

separadamente dos valores relativos às operações próprias:

I. relativamente às operações internas;

II. relativamente às operações interestaduais, por meio da listagem

a que se refere a cláusula décima terceira do Convênio ICMS

81/93, de 10 de setembro de 1993.

2.4 Mercadorias sujeitas à tributação

Entre as mercadorias cuja sujeição nas operações foi determinada

por Convênios/Protocolos subscritos por todos os Estados e/ou por uma

maioria podemos citar:

– fumo; – tintas e vernizes; – motocicletas; – automóveis; –

pneumáticos; – cervejas, refrigerantes, chope, água e gelo; – cimento; –

combustíveis e lubrificantes; – material elétrico; – material escolar

Recentemente o Estado do Rio de Janeiro, conforme Decreto RJ

nº 44.950/2014 Protocolo ICMS 29/2014. incluiu no regime da Substituição

Tributária do ICMS as operações com bebidas “quentes” (vinhos, cavas,

champagnes, espumantes, filtrados doces, proseccos, sangria e sidras).

Existem, também, mercadorias que foram objetos de Protocolo

subscrito apenas por algumas Unidades da Federação que estão sujeitas

ao regime da substituição tributária apenas em operações interestaduais:

discos e fitas virgens e gravadas; bateria; – pilhas; – lâminas de

barbear; – cosméticos; – materiais de construção.

30

2.5 BASE DE CÁLCULO (BC)

No entender de Melo (2008) a definição para base de cálculo [...] é a grandeza destinada, primo rdialmente, a dimensionar o elemento material da hipótese de incidência, para, combinando-se à alíquota, permitira a fixação do valor da prestação pecuniária, além de ter a virtude de confirmar, infirmar ou afirmar esse respectivo elemento material.

A Lei Complementar 87/1996 em seu artigo 8º, ao tratar do regime

de sujeição passiva por substituição, determina que a base de cálculo seja

o valor correspondente ao preço de venda a consumidor acrescido do valor

do frete, IPI (Imposto sobre Produtos Industrializados) e demais despesas

debitadas ao estabelecimento destinatário, bem como a parcela resultante

da aplicação (sobre esse total) do percentual de valor agregado (margem

de lucro). Esse percentual é estabelecido em cada caso de acordo com as

peculiaridades de cada mercadoria.

BC = (Valor mercadoria + frete + IPI + outras despesas) x margem de lucro

2.5.1 Margem de valor agregado

A margem de valor agregado será determinada com base em preços

usualmente praticados no mercado, obtidos por levantamento, ainda que

por amostragem ou através de informações e outros elementos fornecidos

por entidades representativas dos setores, adotando-se a média

ponderada dos preços coletados. A mercadoria submetida ao regime de

substituição tributária em operação interestadual terá a margem de valor

agregado estabelecida em Convênio ou Protocolo.

A legislação do Estado do Rio de Janeiro prevê, ainda, que “a

critério do fisco, em substituição” ao sistema da margem de valor

adicionado (MVA), “a base de cálculo em relação às operações ou

prestações subsequentes pode ser o preço a consumidor final usualmente

praticado no mercado do Estado do Rio de Janeiro, em condições de livre

concorrência”.

31

IA = VA x (1 + IVA-ST) x ALIQ - IC

2.5.2 Forma de cálculo

Como o contribuinte substituto pratica o fato gerador ao promover a

saída das mercadorias de seu estabelecimento e, pela sistemática do

regime, paga os ICMS em relação aos fatos geradores futuros praticados

pelos contribuintes substituídos, sabem que este terá:

a) o ICMS da operação própria;

b) o ICMS das operações subsequentes.

De acordo com o artigo 426-A, com a redação do Decreto nº

52.742/08, o imposto a ser recolhido deverá ser calculado, em se tratando

de mercadoria cuja base de cálculo da sujeição passiva por substituição

seja:

a) O preço final ao consumidor, único ou máximo, autorizado ou

fixado por autoridade competente, ou o sugerido pelo fabricante ou

importador, aprovado e divulgado pela Secretaria da Fazenda, mediante a

multiplicação dessa base de cálculo pela alíquota interna aplicável,

deduzindo-se o valor do imposto cobrado na operação anterior, constante

no documento fiscal relativo à entrada: (Preço final x alíquota interna

aplicável) – valor do ICMS da operação anterior.

b) determinada por margem de valor agregado, pela aplicação da

seguinte fórmula:

Onde:

I) IA é o imposto a ser recolhido por antecipação;

II) VA é o valor constante no documento fiscal relativo à entrada, acrescido dos valores correspondentes a frete, carreto, seguro, impostos e outros encargos suportados pelo contribuinte;

III) IVA-ST é o Índice de Valor Adicionado;

IV) ALQ é a alíquota interna aplicável;

32

V) C é o imposto cobrado na operação anterior.

Consideramos, para fins de exemplificação, uma operação realizada

por um fabricante de lâmpadas estabelecido no Estado do Rio de Janeiro

com destino a um cliente localizado no Estado do Rio de Janeiro, cujo valor

da venda é de R$ 1.000,00 e com IPI calculado a uma alíquota de 15%,

teremos:

ICMS da operação própria – R$ 1.000,00 x 19% (origem RJ destino

RJ) = R$ 190,00 Base cálculo da ST – R$ 1.000,00 + R$ 150,00 (IPI) +

40% (margem de valor agregado) = R$ 1.610,00

R$ 1.610,00 x 19% (alíquota interna praticada no Estado do RJ) = R$ 305,90

Como, de conformidade com o citado, o valor do imposto

substituição será a diferença entre o calculado de acordo com o

estabelecido no subitem “Base de cálculo” e o devido pela operação

normal do estabelecimento que efetuar a substituição tributária, teremos:

R$ 305,90 – R$ 190,00 = R$ 115,90.

2.5.3 Valor do ICMS Substituto

O imposto a ser pago por substituição tributária corresponderá à

diferença entre o valor resultante da aplicação da alíquota prevista para as

operações ou prestações internas do Estado de destino sobre a respectiva

base de cálculo e o valor do imposto devido pela operação ou prestação

própria do substituto.

Este valor será somado na fatura/duplicata. Portanto, trata-se de um

valor a ser cobrado do adquirente, junto com o valor das mercadorias ou

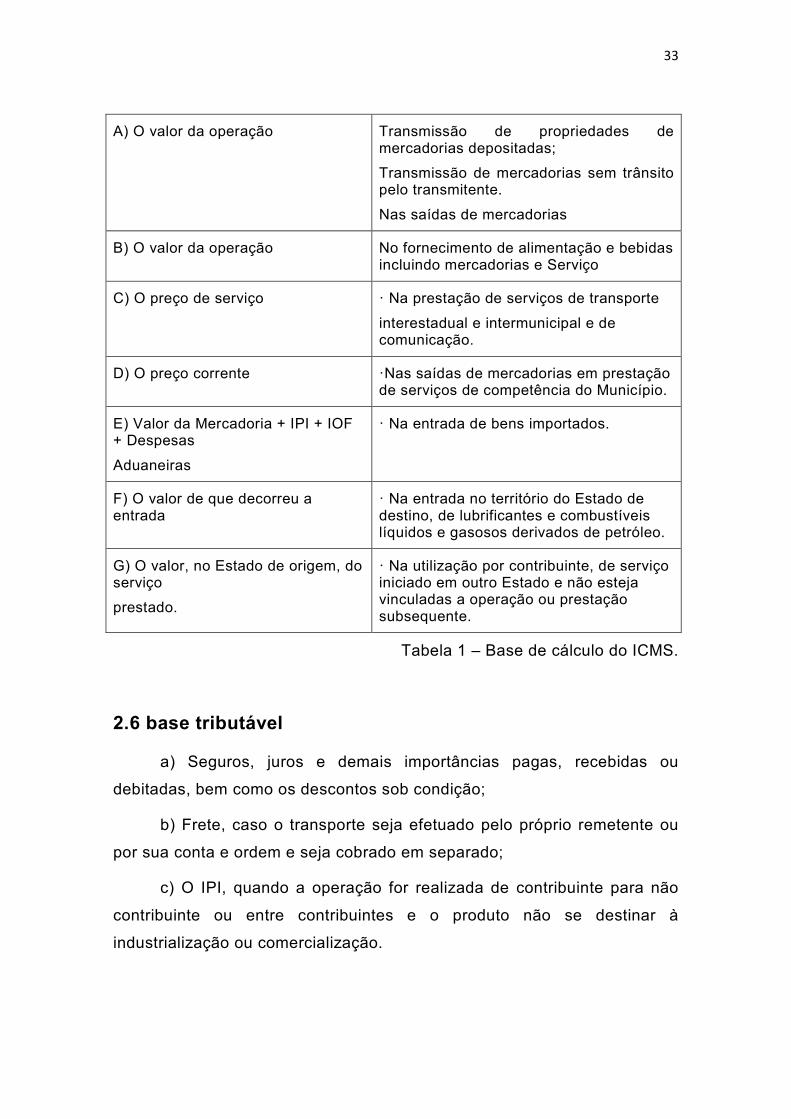

serviços faturados. Base de cálculo do ICMS será:

33

A) O valor da operação Transmissão de propriedades de mercadorias depositadas;

Transmissão de mercadorias sem trânsito pelo transmitente.

Nas saídas de mercadorias

B) O valor da operação No fornecimento de alimentação e bebidas incluindo mercadorias e Serviço

C) O preço de serviço · Na prestação de serviços de transporte

interestadual e intermunicipal e de comunicação.

D) O preço corrente ·Nas saídas de mercadorias em prestação de serviços de competência do Município.

E) Valor da Mercadoria + IPI + IOF + Despesas

Aduaneiras

· Na entrada de bens importados.

F) O valor de que decorreu a entrada

· Na entrada no território do Estado de destino, de lubrificantes e combustíveis líquidos e gasosos derivados de petróleo.

G) O valor, no Estado de origem, do serviço

prestado.

· Na utilização por contribuinte, de serviço iniciado em outro Estado e não esteja vinculadas a operação ou prestação subsequente.

Tabela 1 – Base de cálculo do ICMS.

2.6 base tributável

a) Seguros, juros e demais importâncias pagas, recebidas ou

debitadas, bem como os descontos sob condição;

b) Frete, caso o transporte seja efetuado pelo próprio remetente ou

por sua conta e ordem e seja cobrado em separado;

c) O IPI, quando a operação for realizada de contribuinte para não

contribuinte ou entre contribuintes e o produto não se destinar à

industrialização ou comercialização.

34

2.6.1 Base de Cálculo nas Transferências

Na saída de mercadoria para estabelecimento localizado em outro

estado, pertencente ao mesmo titular, a base de cálculo do imposto é:

a) O valor correspondente à entrada mais recente da mercadoria;

b) O custo da mercadoria produzida, assim entendida a soma do

custo da matéria-prima, material secundário, mão-de-obra e

acondicionamento;

c) Tratando-se de mercadorias não industrializadas, o seu preço

corrente no mercado atacadista do estabelecimento remetente.

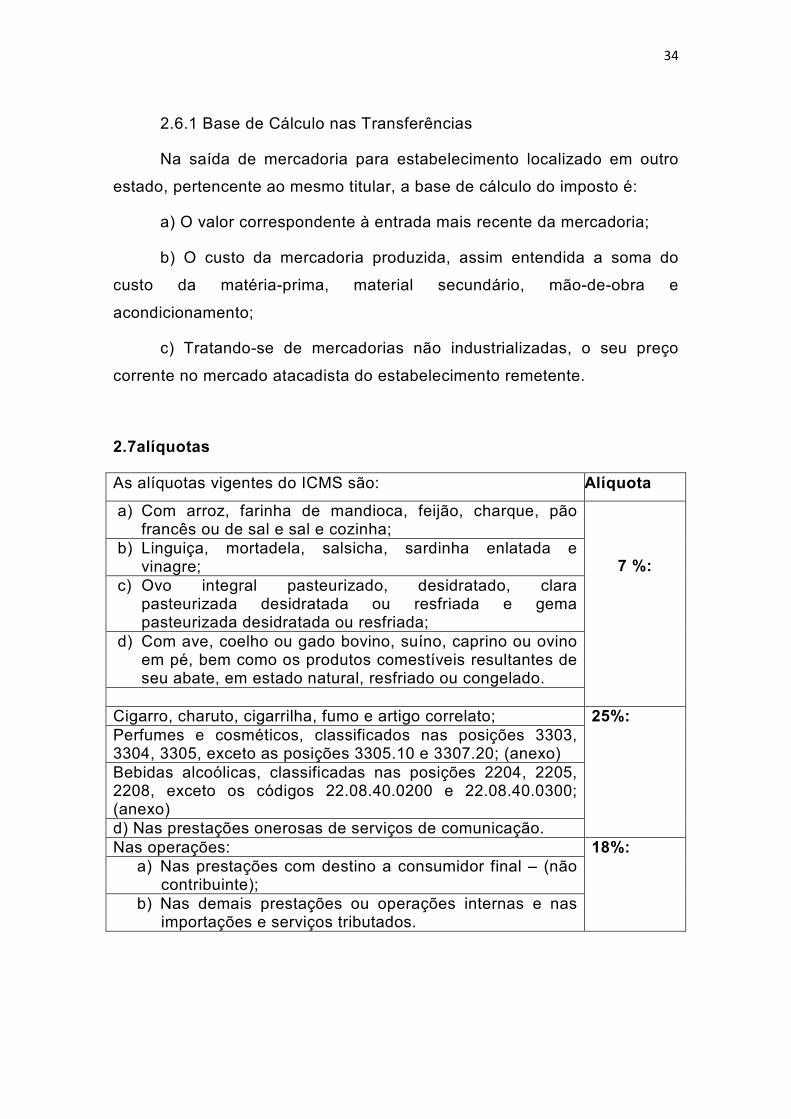

2.7alíquotas

As alíquotas vigentes do ICMS são: Alíquota

a) Com arroz, farinha de mandioca, feijão, charque, pão francês ou de sal e sal e cozinha;

7 %: b) Linguiça, mortadela, salsicha, sardinha enlatada e

vinagre; c) Ovo integral pasteurizado, desidratado, clara

pasteurizada desidratada ou resfriada e gema pasteurizada desidratada ou resfriada;

d) Com ave, coelho ou gado bovino, suíno, caprino ou ovino em pé, bem como os produtos comestíveis resultantes de seu abate, em estado natural, resfriado ou congelado.

Cigarro, charuto, cigarrilha, fumo e artigo correlato; 25%: Perfumes e cosméticos, classificados nas posições 3303, 3304, 3305, exceto as posições 3305.10 e 3307.20; (anexo) Bebidas alcoólicas, classificadas nas posições 2204, 2205, 2208, exceto os códigos 22.08.40.0200 e 22.08.40.0300; (anexo) d) Nas prestações onerosas de serviços de comunicação. Nas operações: 18%:

a) Nas prestações com destino a consumidor final – (não contribuinte);

b) Nas demais prestações ou operações internas e nas importações e serviços tributados.

35

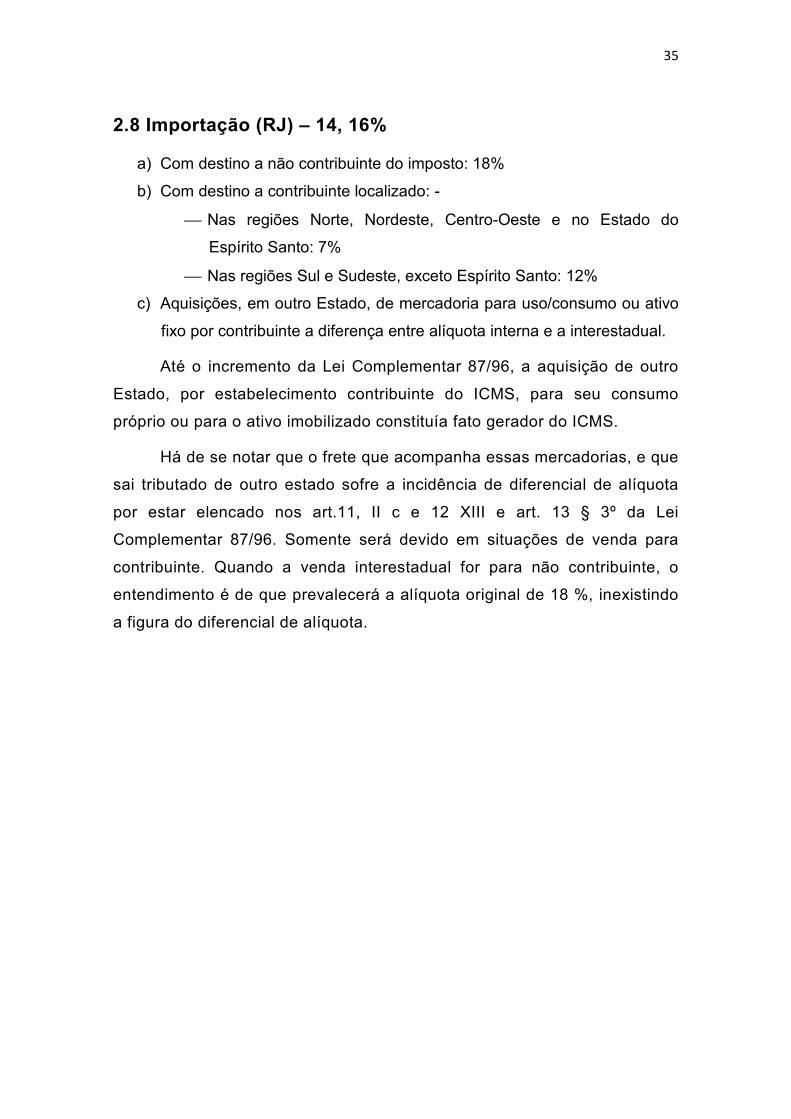

2.8 Importação (RJ) – 14, 16%

a) Com destino a não contribuinte do imposto: 18%

b) Com destino a contribuinte localizado: -

Nas regiões Norte, Nordeste, Centro-Oeste e no Estado do

Espírito Santo: 7%

Nas regiões Sul e Sudeste, exceto Espírito Santo: 12%

c) Aquisições, em outro Estado, de mercadoria para uso/consumo ou ativo

fixo por contribuinte a diferença entre alíquota interna e a interestadual.

Até o incremento da Lei Complementar 87/96, a aquisição de outro

Estado, por estabelecimento contribuinte do ICMS, para seu consumo

próprio ou para o ativo imobilizado constituía fato gerador do ICMS.

Há de se notar que o frete que acompanha essas mercadorias, e que

sai tributado de outro estado sofre a incidência de diferencial de alíquota

por estar elencado nos art.11, II c e 12 XIII e art. 13 § 3º da Lei

Complementar 87/96. Somente será devido em situações de venda para

contribuinte. Quando a venda interestadual for para não contribuinte, o

entendimento é de que prevalecerá a alíquota original de 18 %, inexistindo

a figura do diferencial de alíquota.

36

CAPÍTULO III

ICMS-ST: ANÁLISE DOS PROCEDIMENTOS

PRÁTICOS

3.1 Aplicação do ICMS-ST

3.1.1 Sobre a circulação de mercadorias

É a movimentação da mercadoria dentro de atos comerciais, que se

caracteriza pela tradição, real ou simbólica, da mercadoria. Mercadorias são

coisas móveis, tangíveis ou intangíveis, suscetíveis de comercialização, cuja

característica básica é a habitualidade e a intermediação na troca, com intuito

lucrativo.

No RE n. 77.462/MG, Relator o Ministro Bilac Pinto, julgado em 27 de

fevereiro de 1975, o Ministro Aliomar Baleeiro, em voto vencido, advertiu contra

a generalização (vulgarização) da substituição tributária:

A generalização da prática da ‘substituição’ de contribuinte pelo ‘responsável’ pode constituir má-política fiscal, estorvando o comércio do importador, produtor e grossistas, que necessitarão de maior capital ou maior apelo ao crédito. Mas para isso não há remédios nos Tribunais. Os contribuintes ajustem contas com seus representantes parlamentares ou com os seus partidos nas próximas eleições (AMARAL, 2006, p.292)

Mais recentemente, o STF tem admitido o recolhimento antecipado de

diversos tributos (aí incluído o ICMS). É o que se dá, por exemplo, nas

chamadas substituições tributárias “para frente”.

Para Amaro (2006), uma classificação, de fundo econômico, mas com

reflexos jurídicos, é a que divide os tributos em diretos e indiretos. Os primeiros

são devidos "de direito", pelas mesmas pessoas que, "de fato", suportam o

Ônus do tributo; é o caso do imposto de renda. Os indiretos, ao contrário, são

devidos, "de direito", por uma pessoa (dita "contribuinte de direito"), mas

suportados por outra ("contribuinte de fato"): o "contribuinte de direito" recolhe

37

o tributo, mas repassa o respectivo encargo financeiro para o "contribuinte de

fato"; os impostos que gravam o consumo de bens ou serviços (IPI, ICMS, ISS)

estariam aqui incluídos.

3.1.2 Operações Anteriores

Nesta hipótese de substituição tributária, a legislação atribui o

determinado contribuinte a responsabilidade pelo pagamento do ICMS em

relação às operações anteriores. Nesta espécie se encontra o deferimento do

lançamento do imposto.

3.1.3 Operações ou prestações subsequentes

As operações ou prestações subsequentes são as mais conhecidas. São

aquelas em que a responsabilidade pelo recolhimento do ICMS por toda a

cadeia comercial até o consumidor final, fica atribuída ao contribuinte que

iniciou o ciclo mercantil da mercadoria ou serviço. Nesta hipótese, a

responsabilidade pelo recolhimento do ICMS fica atribuída ao produtor,

extrator, gerador, inclusive de energia, importador, industrial, distribuidor,

comerciante ou transportador. Em geral, é mais comum vermos como

contribuinte substituto o fabricante ou importador da mercadoria, que fica

responsável pela retenção e recolhimento do ICMS devido nas operações ou

prestações subsequentes, ou seguintes.

Figura 1 – Contribuinte Substituto. Com base em Bergamini (2012).

38

3.1.4 Operações concomitantes

Quando duas operações ou prestações ocorrem simultaneamente e um

dos sujeitos passivos substitui o outro no que se refere a obrigação tributária

principal, estamos tratando de uma operação concomitante.

Esta espécie de Substituição Tributária caracteriza-se pela atribuição da

responsabilidade pelo pagamento do imposto a outro contribuinte, e não àquele

que esteja realizando a operação ou prestação de serviço, concomitantemente

à ocorrência do fato gerador. Nesta espécie se encontra a Substituição

Tributária dos serviços de transportes de cargas.

A Substituição Tributária do ICMS foi implementada porque se constatou

que poucos fabricantes vendiam seus produtos a milhares de distribuidores e

revendedores, sendo que esses últimos sonegavam ICMS. Assim passaram a

tributar os fabricantes, que por serem grandes e em pouco número, seria,

e são, facilmente fiscalizados.

3.1.5 Sobre serviço de transportes

O ICMS sobre o serviço de transporte é devido ao local do início da

prestação. Considerando este fato, as Unidades da Federação, por intermédio

do Convênio ICMS nº 25/90, estabeleceram que, por ocasião da prestação de

serviço de transporte de carga por transportador autônomo ou por empresa

transportadora de outra Unidade da Federação não inscrita no cadastro de

contribuintes do Estado de início da prestação, a responsabilidade pelo

pagamento do ICMS devido poderá ser atribuída:

a) ao alienante ou remetente da mercadoria, exceto se produtor rural ou

microempresa, quando contribuinte do ICMS;

b) ao destinatário da mercadoria, exceto se produtor rural ou

microempresa, quando contribuinte do ICMS, na prestação interna;

c) ao depositário da mercadoria a qualquer título, na saída da

mercadoria ou bem depositado por pessoa física ou jurídica.

39

3.2 ICMS-ST nas operações internas e o estabelecimento

distribuidor/atacadista

O contribuinte que receber, de dentro ou de fora do Estado, mercadoria

sujeita à substituição tributária nas operações internas, na qualidade de

responsável pela retenção e recolhimento do imposto devido por substituição

tributária, relativa às operações subsequentes, deve escriturar os livros fiscais

de acordo com a Resolução. SER 83/2004, demonstrado a seguir:

3.3 ST em operações interestaduais

Para haver a substituição tributária em operações interestaduais, faz-se

imprescindível a existência de acordo específica entre os Estados. Esses

acordos são realizados através de Convênios ou Protocolos entre as Unidades

Federativas, celebrados na forma do Convênio nº 133/97, observadas as

disposições gerais do Convênio ICMS 81/93 a serem analisadas a seguir.

Nas operações interestaduais realizadas por contribuinte com as

mercadorias relacionadas nos correspondentes Convênios ou Protocolos que

instituírem a substituição tributária, fica atribuída ao remetente da mercadoria à

responsabilidade pela retenção e recolhimento do imposto em favor do Estado

destinatário, na qualidade de contribuinte substituto, mesmo que o imposto já

tenha sido retido anteriormente.

Portanto, o responsável tributário em operações interestaduais é o

remetente da mercadoria, que recolherá o imposto incidente na operação em

favor do Estado de destino da mercadoria. Ao responsável tributário também é

dado o nome de "substituto tributário" ou, ainda, sujeito passivo por

substituição; ao adquirente da mercadoria já tributa é dado o nome de

"contribuinte substituído"

40

3.4 Operações ou prestações concomitantes

Dá-se a substituição tributária concomitante quando duas

operações/prestações ocorrem simultaneamente e um dos sujeitos passivos

(contribuinte) substitui o outro relativamente à obrigação tributária principal

(recolhimento do ICMS). Nas operações ou prestações concomitantes a

responsabilidade pelo recolhimento do ICMS fica atribuída ao depositário

(quem recebe para depósito), a qualquer título, em relação à mercadoria

depositada por contribuinte e ao contratante de serviço ou terceiro que participe

da prestação de serviços de transporte interestadual e intermunicipal e de

comunicação.

Figura 2 – Depositante em outro estado. Com base em Retto (20148).

3.5 Operações interestaduais com mercadorias alcançadas

pela ST

Em uma operação interestadual com uma mercadoria sujeita à

substituição tributária, é atribuída ao contribuinte substituto a obrigatoriedade

de recolher o imposto incidente em todas as demais fases da cadeia comercial,

ou seja, o contribuinte substituto deverá recolher o imposto devido sobre todas

41

as operações a serem realizadas dentro do Estado de destino até o

consumidor final.

Caso essa mercadoria, no entanto, seja objeto de nova operação

interestadual sujeita à substituição, o contribuinte que der a nova saída deverá

antecipar novamente o imposto devido em todas as demais operações que

presumidamente ocorrerão dentro do Estado destinatário. Com isso, este

estabelecimento será tributado duas vezes sobre a mesma operação.

Para anular essa duplicidade de tributação, nas operações

interestaduais entre contribuintes do ICMS com mercadorias já alcançadas pela

substituição tributária, o contribuinte que der a nova saída interestadual terá

direito ao ressarcimento do imposto retido na operação anterior, devendo, para

tanto, emitir uma nota fiscal exclusiva para esse fim, em nome do

estabelecimento fornecedor que tenha retido originalmente o imposto.

As cópias das GNRE - Guia Nacional de Recolhimento de Tributos

Estaduais relativas às operações interestaduais que geraram o direito ao

ressarcimento serão apresentadas ao órgão fazendário em cuja circunscrição

localiza-se contribuinte que tem direito ao ressarcimento, no prazo máximo de

10 (dez) dias após o pagamento. Na falta de cumprimento dessa obrigação, os

órgãos fazendários não deverão visar nenhuma outra nota fiscal de

ressarcimento do contribuinte omisso, até que se cumpra o exigido.

Em substituição a sistemática de ressarcimento prevista acima, os

Estados e o Distrito Federal poderão estabelecer forma diversa de

ressarcimento do imposto.

3.6 Forma de recolhimento do imposto

O imposto retido pelo contribuinte substituto deverá ser recolhido por

meio da Guia Nacional de Recolhimento de Tributos Estaduais – GNRE.

Poderá ser concedida ao contribuinte substituto definido em Protocolo e

Convênio específico inscrição no cadastro da Secretaria da Fazenda, Finanças

ou Tributação da unidade da Federação destinatária das mercadorias,

mediante remessa dos seguintes documentos (vide abaixo, Figura 3: modelo

de GNRE):

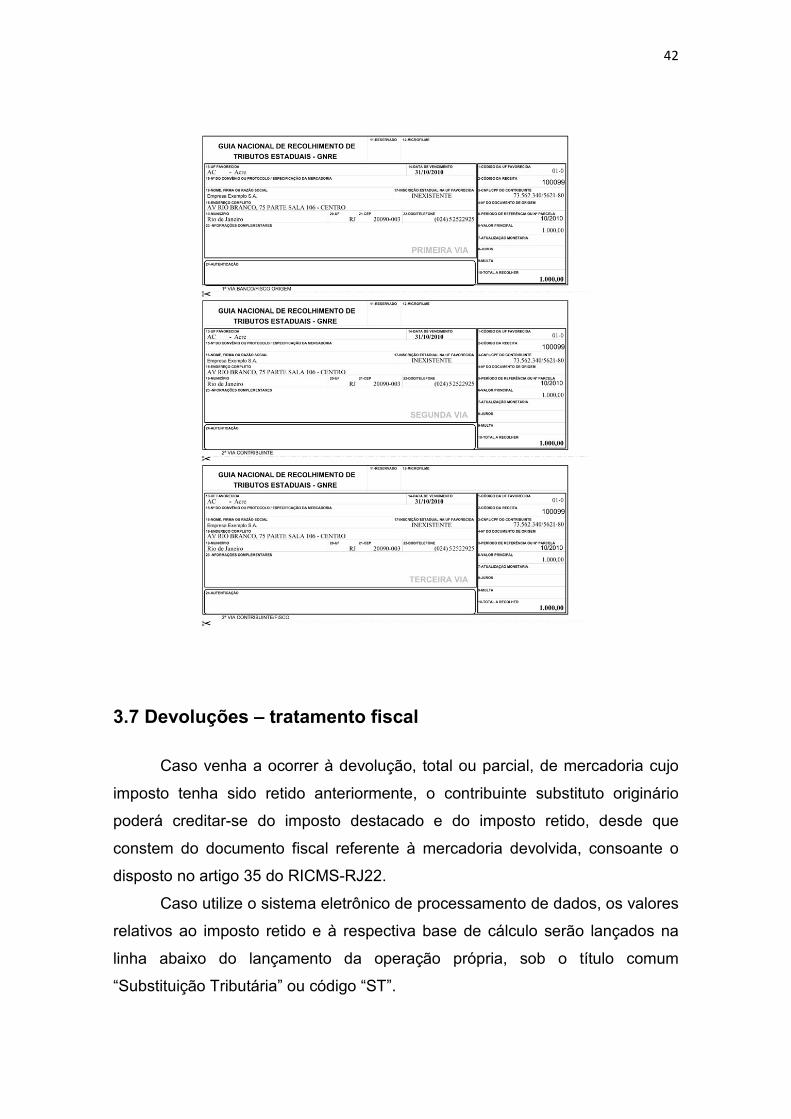

42

3.7 Devoluções – tratamento fiscal

Caso venha a ocorrer à devolução, total ou parcial, de mercadoria cujo

imposto tenha sido retido anteriormente, o contribuinte substituto originário

poderá creditar-se do imposto destacado e do imposto retido, desde que

constem do documento fiscal referente à mercadoria devolvida, consoante o

disposto no artigo 35 do RICMS-RJ22.

Caso utilize o sistema eletrônico de processamento de dados, os valores

relativos ao imposto retido e à respectiva base de cálculo serão lançados na

linha abaixo do lançamento da operação própria, sob o título comum

“Substituição Tributária” ou código “ST”.

43

O estabelecimento distribuidor ou atacadista que receber mercadoria

com imposto retido, conforme o artigo 27 do RICMS-RJ, deve escriturar a

nota fiscal do fornecedor na coluna “Outras”, de Operações sem Crédito do

Imposto, do Livro Registro de Entradas e b) emitir nota fiscal por ocasião

da saída da mercadoria, sem destaque do imposto, contendo, além dos

demais requisitos, a declaração “imposto retido por substituição”, citando o

dispositivo da retenção; e c) lançar a nota fiscal mencionada na letra

anterior na coluna “Outras”, de “Operações sem Débito do Imposto”, do

Livro Registro de Saídas.

O distribuidor ou atacadista deve, ao emitir a nota fiscal de venda,

calcular o débito do ICMS pela saída da mercadoria, deduzindo desse valor

o crédito pela entrada, segundo as normas segundo as normas comuns de

tributação. O valor obtido não será repassado à fase seguinte de

comercialização, constituindo-se no imposto devido por sua própria

operação. Saliente-se que o contribuinte que receber de dentro ou de fora

do Estado mercadoria sujeita à substituição tributária somente nas

operações internas com o ICMS devido por substituição tributária pago

antecipadamente por meio de Guia Nacional de Recolhimento de Tributos

Estaduais (GNRE) ou DARJ.

Deve-se escriturar a Nota Fiscal do fornecedor no livro Registro de

Entradas na coluna "Outras" de "Operações sem Crédito do Imposto" e

anotar, na mesma linha, na coluna "Observações", a base de cálculo e o

valor do ICMS substituição tributária, bem como indicar a natureza do

documento utilizado para pagamento (DARJ ou GNRE) e a sua respectiva

data, de acordo com a Resolução SER nº 119 de 6 de agosto de 2004.

44

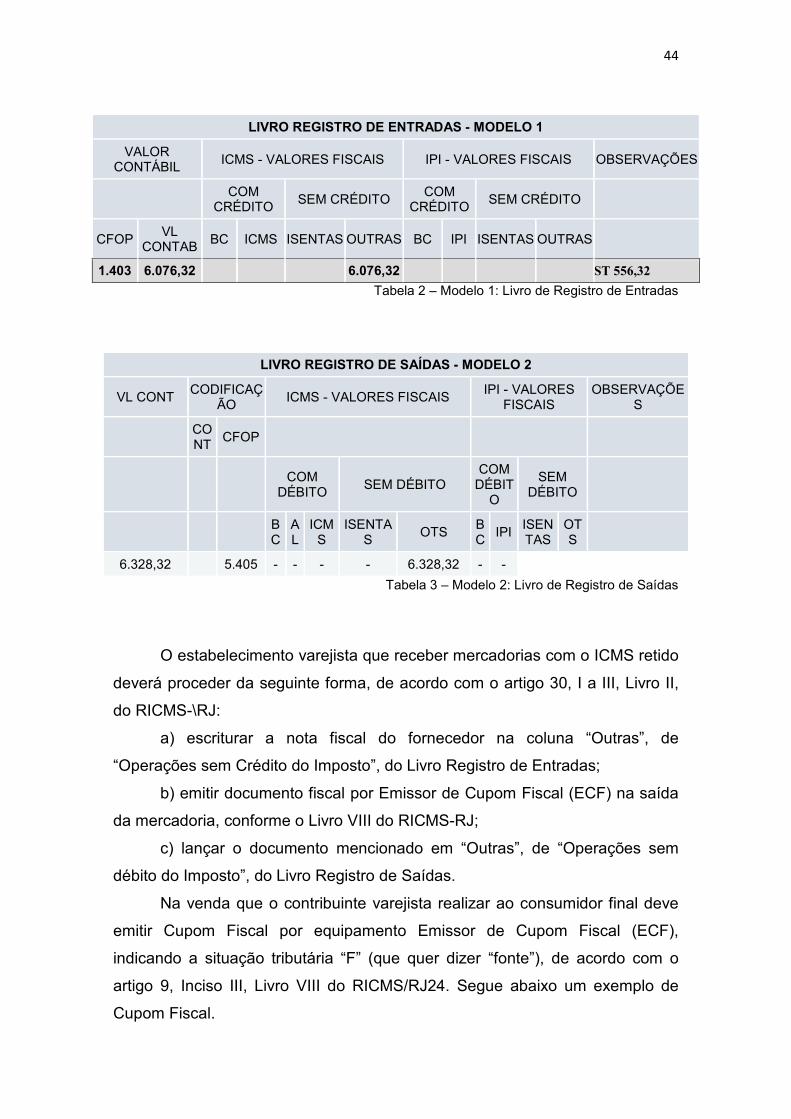

LIVRO REGISTRO DE ENTRADAS - MODELO 1

VALOR CONTÁBIL ICMS - VALORES FISCAIS IPI - VALORES FISCAIS OBSERVAÇÕES

COM CRÉDITO SEM CRÉDITO COM

CRÉDITO SEM CRÉDITO

CFOP VL CONTAB BC ICMS ISENTAS OUTRAS BC IPI ISENTAS OUTRAS

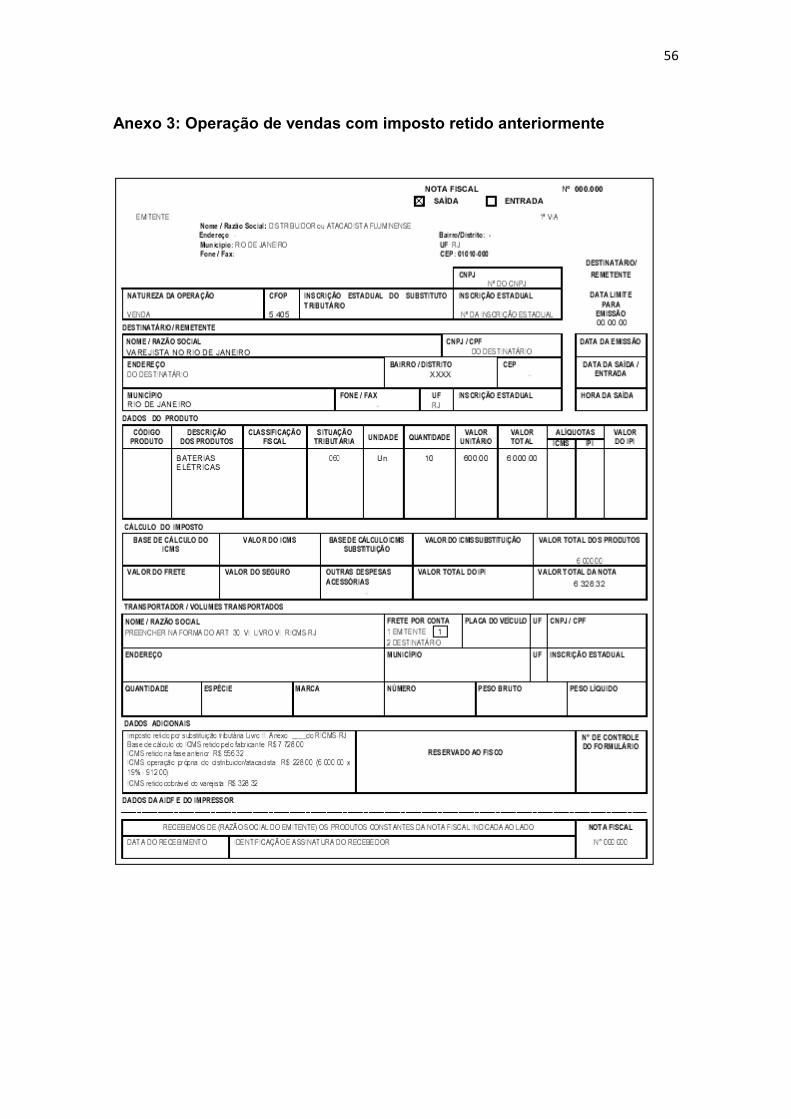

1.403 6.076,32 6.076,32 ST 556,32

Tabela 2 – Modelo 1: Livro de Registro de Entradas

LIVRO REGISTRO DE SAÍDAS - MODELO 2

VL CONT CODIFICAÇÃO ICMS - VALORES FISCAIS IPI - VALORES

FISCAIS OBSERVAÇÕE

S

CONT CFOP

COM DÉBITO SEM DÉBITO

COM DÉBIT

O

SEM DÉBITO

BC

AL

ICMS

ISENTAS OTS B

C IPI ISENTAS

OTS

6.328,32 5.405 - - - - 6.328,32 - -

Tabela 3 – Modelo 2: Livro de Registro de Saídas

O estabelecimento varejista que receber mercadorias com o ICMS retido

deverá proceder da seguinte forma, de acordo com o artigo 30, I a III, Livro II,

do RICMS-\RJ:

a) escriturar a nota fiscal do fornecedor na coluna “Outras”, de

“Operações sem Crédito do Imposto”, do Livro Registro de Entradas;

b) emitir documento fiscal por Emissor de Cupom Fiscal (ECF) na saída

da mercadoria, conforme o Livro VIII do RICMS-RJ;

c) lançar o documento mencionado em “Outras”, de “Operações sem

débito do Imposto”, do Livro Registro de Saídas.

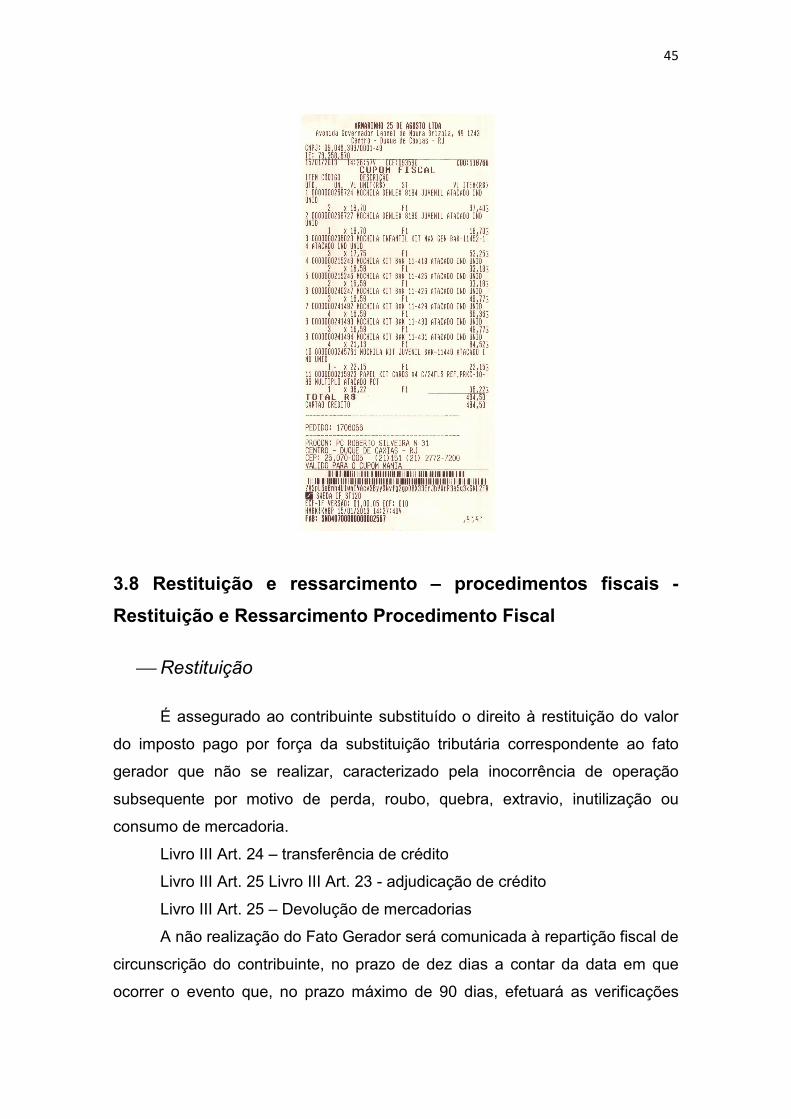

Na venda que o contribuinte varejista realizar ao consumidor final deve

emitir Cupom Fiscal por equipamento Emissor de Cupom Fiscal (ECF),

indicando a situação tributária “F” (que quer dizer “fonte”), de acordo com o

artigo 9, Inciso III, Livro VIII do RICMS/RJ24. Segue abaixo um exemplo de

Cupom Fiscal.

45

3.8 Restituição e ressarcimento – procedimentos fiscais -

Restituição e Ressarcimento Procedimento Fiscal

Restituição

É assegurado ao contribuinte substituído o direito à restituição do valor

do imposto pago por força da substituição tributária correspondente ao fato

gerador que não se realizar, caracterizado pela inocorrência de operação

subsequente por motivo de perda, roubo, quebra, extravio, inutilização ou

consumo de mercadoria.

Livro III Art. 24 – transferência de crédito

Livro III Art. 25 Livro III Art. 23 - adjudicação de crédito

Livro III Art. 25 – Devolução de mercadorias

A não realização do Fato Gerador será comunicada à repartição fiscal de

circunscrição do contribuinte, no prazo de dez dias a contar da data em que

ocorrer o evento que, no prazo máximo de 90 dias, efetuará as verificações

46

cabíveis e autorizará o crédito correspondente ao imposto retido atualizado, o

qual será lançado no campo “007 - Outros Créditos do livro RAICMS”,

consignando-se a expressão “restituição de imposto retido”. Em não havendo

deliberação no prazo de 90 dias, o contribuinte substituído poderá efetuar o

crédito atualizado objeto do pedido, observando que, em havendo decisão

contrária irrecorrível deverá efetuar o estorno do crédito no prazo máximo de

15 dias da notificação também devidamente atualizado, de acordo com os

artigos 17, 18 e 19 do Livro II do RICMS-RJ.

Ressarcimento

O atacadista ou distribuidor que receber a mercadoria submetida ao

regime de substituição tributária com o imposto retido, e havendo a posterior

revenda para fora do Estado, este (atacadista/distribuidor) pode se ressarcir do

imposto retido, mediante nota fiscal (de ressarcimento) em nome do

estabelecimento que tenha efetuado a retenção, pelo valor do imposto que lhe

foi retido. Assim sendo, o estabelecimento que efetuou a primeira retenção

poderá deduzir, do próprio recolhimento à Unidade da Federação de

localização do atacadista ou distribuidor.

47

CONCLUSÃO

O presente trabalho teve por objetivo analisar a estruturação prática da

Substituição Tributária (ST) progressiva, restringindo-se ao âmbito

doICMS. Pode-se constatar que tal mister foi atingido, a medida a revisão da

literatura referida nesse estudo permitiu a compreensão e o delineamento da

estrutura jurídico-contábil do sistema ICMS-ST.

O estudo evidenciou ainda que não há duvidas quanto a importância do

regime de substituição tributária para os Estados da federação, sobretudo, sob

o ponto de vista do ingresso antecipado de receita e da racionalidade fiscal.

Correspondendo a aproximadamente 25% de toda a receita tributária, confere

à União, aos Estados e aos Municípios considerável fonte de recursos, em

função dos repasses constitucionais. Os tribunais superiores, principalmente,

após o advento da Emenda Constitucional nº 03/93 e da Lei Complementar nº

87/96, vem se posicionando pela legitimidade do instituto.

Destarte, a substituição tributária insurge como um importante

mecanismo de auxílio e proteção à sonegação, uma vez que reduz o número

de contribuintes a serem fiscalizados.

A doutrina e a jurisprudência são pacíficas no que se refere aos casos

de ocorrência de devolução, o que é previsto em nível constitucional no § 7º do

artigo 150. Caso a mercadoria seja comercializada por um valor diferente do

presumido, para mais ou para menos, não cabe restituição ou cobrança da

diferença. Contudo, o mesmo não ocorre com a doutrina majoritária que

vislumbra flagrantes abusos aos direitos dos contribuintes por ferir conceitos e

princípios tradicionais do direito tributário brasileiro.

Há realmente procedência em relação às críticas a alguns aspectos do

regime, sobretudo, quanto ao surgimento da obrigação tributária e a

composição da base de cálculo para efeito de retenção na fonte, por não definir

com precisão o valor do imposto a ser recolhido e o momento correto da

origem da obrigação tributária.

48

Outrossim, podemos destacar que a substituição tributária não é

privilégio exclusivo do ICMS, ocorrendo também em outras modalidades

tributárias. A grande diferença é que pela peculiaridade do imposto que incide

em todo o ciclo econômico, criou-se a tributação sobre o fato gerador

presumido, por meio de margem de agregação. Desse modo, poderíamos ter a

figura da sujeição passiva no ICMS, preservando o interesse dos estados e

tornando mais racional a cobrança do imposto atendendo também, os

requisitos de segurança quanto à determinação do crédito tributário,

fundamental em qualquer sistema tributário.

Ante todo o exposto, de acordo com o que foi apresentado ao longo do

presente trabalho, conclui-se que a substituição tributária progressiva é um

importante mecanismo de tributação, que deve ser utilizado no sentido de

evitar a sonegação e promover uma maior justiça fiscal.

49

REFERÊNCIAS

AMARAL JÚNIOR, José Levi Mello. Memória jurisprudencial: Ministro Aliomar Baleeiro. Brasília: Supremo Tribunal Federal, 2006.

AMARO, Luciano. Direito tributário brasileiro. São Paulo: Saraiva, 2006.

ASSIS, Natália Mendes. Os Princípios Informadores e Substituição Tributária Progressiva no Âmbito do ICMS. TCC (Especialização). Universidade de São Paulo: Ribeirão Preto, 2013.

ATALIBA, Geraldo; BARRETO, Aires F. Substituição e responsabilidade tributária. Revista de Direito Tributário, n. 49, p. 73-96, 1989.

BALEEIRO, Aliomar. Direito tributário brasileiro. Atualizado por Misabel de Abreu Machado Derzi. Rio de Janeiro: Forense.

BECHARA; GANDARA, Resolução SEFAZ-RJ. Substituição tributária do ICMS no RJ é ilegal. Revista Consultor Jurídico, 28/10/2012. Disponível em: http://www.conjur.com.br/2012-out-28/substituicao-tributaria-icms-rio-janeiro-viola-legislacao Acesso em janeiro de 2015.

BECKER, Alfredo Augusto. Teoria Geral do Direito Tributário. São Paulo: Lejus, 2002.

BERGAMINI, A. O ICMS-ST, as vendas realizadas pelo substituto tributário e sua consideração ao cálculo dos créditos decorrentes da aquisição de ativos imobilizados. 13/02/2012. Disponível em: http://www.migalhas.com.br. Acesso em: Out. 2014.

DENARI, Z. Curso de direito tributário. São Paulo: Atlas, 2008.

CENOFISCO - Centro de Orientação Fiscal. Disponível em http://www.cenofisco.com.br. Acesso em 10/10/2012.

COAD. Regras gerais do regime de substituição tributária. 2011. Disponível em: http://www.substituicaotributaria.com. Acesso em: out. 2014.

COAD. Substituição Tributária: entendendo o regime. 2011. Disponível em: http://elizaninformatica.com.br. Acesso em: Ago. 2014.

50

CÓDIGO TRIBUTÁRIO NACIONAL (CTN). Lei nº 5.172, de 25 de outubro de 1966. DOU de 27 de outubro de 1966 e retificado no DOU de 31.10.1966. Brasília, 25 de outubro de 1966; 145º da Independência e 78º da República.

CONFAZ. Conselho Nacional de Política Fazendária Disponível em: http:www.fazenda.gov.br. Acesso em dezembro de 2012.

CONVÊNIO ICMS 57/95 Dispõe sobre a emissão de documentos fiscais e a escrituração de livros fiscais por contribuinte usuário de sistema eletrônico de processamento de dados.

CONVÊNIO ICMS 81/93 Estabelece normas gerais a serem aplicadas a regimes de substituição tributária, instituídos por Convênios ou Protocolos firmados entre os Estados e o Distrito Federal.

CONVÊNIO nº 133/97, observadas as disposições gerais do Convênio ICMS 81/93.

CONVÊNIO nº 133/97, observadas as disposições gerais do Convênio ICMS 81/93 que aprova o Regimento do Conselho Nacional de Política Fazendária - CONFAZ.

COUTINHO Lucas, SANCHES MONASSA. Clarissa Chagas. Vantagens e desvantagens da Substituição Tributária e da Antecipação Tributária do ICMS no Estado de São Paulo: Análise de um modelo ideal. REGRAD-Revista Eletrônica de Graduação do UNIVEM, v. 6, n. 1, 2014.

GAIA, P.D. Os limites da substituição tributária progressiva do ICMS para manifestação do princípio da preservação das empresas. Dissertação. Faculdade de Direito Milton Campos. Nova Lima: FDMC, 2010.

GALHARDO, A. Inaplicabilidade da substituição tributária do ICMS. Disponível em: http://www.portaltributario.com.br. Acesso em: out de 2014.

HARADA, Kiyoshi. Direito Financeiro e Tributário. São Paulo: Atlas, 2006.

ICMS/RJ - Escrituração Fiscal - Regime de Substituição Tributária - Resolução SER nº 119, de 06/08/2004 (DOE/RJ de 09/08/2004).

IOB Boletim. Coleção Manual de Procedimentos. ICMS, IPI e outros: IOF: operações de seguro. 10. ed. São Paulo: IOB Folhamatic, 2014.

JARDIM, Eduardo Marcial Ferreira. Dicionário Jurídico Tributário. São Paulo: Saraiva, 1996.

51

Lei Complementar 87/96 No sentido de aperfeiçoar a legislação anterior do ICMS, inclusive instituindo a não incidência do imposto sobre operações que destinassem ao exterior mercadorias, inclusive produtos primários e produtos industrializados semi-elaborados, bem como sobre prestações de serviços para o exterior, foi instituída a Lei Complementar n.º 87, de 13 de setembro de 1996, que regulamentou o ICMS.

MARTINS, Ives Gandra. Temas Atuais de Direito Tributário. São Paulo: Elevação Jurídica, 2001.

MEIRA, José Julberto Junior. Substituição tributária no ISS (retenção): Considerações gerais para a sua compreensão. In: Revista Tributária e de Finanças Públicas. São Paulo: Revista dos Tribunais, ano 12, n. 56, p. 177, maio/jun. 2004.

MANEIRA, Eduardo. O princípio da praticidade no Direito Tributário (substituição tributária, plantas de valores, retenções de fontes, presunções e ficções, etc): sua necessidade e seus limites. Revista Internacional de Direito Tributário, v. 1, n. 2. 2004

PUGLIESI, Fábio. A Incompatibilidade da Substituição Tributária do ICMS com a Opção pelo Simples Nacional. Unisul de Fato e de Direito: revista jurídica da Universidade do Sul de Santa Catarina, v. 3, n. 6, p. 129-147, 2013.

Resolução SEF nº 3.004, de 3/2/99 - Dispõe sobre os procedimentos necessários ao cumprimento do previsto na cláusula 3ª do Convênio ICMS 81/93.