Desempenho da Vale no 1T17 · baseadas em expectativas futuras, envolvem vários riscos e...

34

1 Desempenho da Vale no 1T17 Ricardo Teles / Agência Vale Rio de Janeiro, 27 de abril de 2017

Transcript of Desempenho da Vale no 1T17 · baseadas em expectativas futuras, envolvem vários riscos e...

1

Desempenho da Vale no 1T17

Ricardo Teles / Agência Vale

Rio de Janeiro, 27 de abril de 2017

2 Ag

en

da“Esta apresentação pode incluir declarações que apresentem expectativas da

Vale sobre eventos ou resultados futuros. Todas as declarações quando

baseadas em expectativas futuras, envolvem vários riscos e incertezas. A Vale

não pode garantir que tais declarações venham a ser corretas. Tais riscos e

incertezas incluem fatores relacionados a: (a) países onde temos operações,

principalmente Brasil e Canadá, (b) economia global, (c) mercado de capitais, (d)

negócio de minérios e metais e sua dependência à produção industrial global,

que é cíclica por natureza, e (e) elevado grau de competição global nos

mercados onde a Vale opera. Para obter informações adicionais sobre fatores

que possam originar resultados diferentes daqueles estimados pela Vale, favor

consultar os relatórios arquivados na Comissão de Valores Mobiliários – CVM, na

U.S. Securities and Exchange Commission – SEC, e na Autorité des Marchés

Financiers (AMF) em particular os fatores discutidos nas seções “Estimativas e

projeções” e “Fatores de risco” no Relatório Anual - Form 20F da Vale.”

“Nota cautelar para investidores norte-americanos - A SEC permite companhias

mineradoras, em seus arquivamentos na SEC, fornecer apenas os depósitos

minerais que a companhia pode economicamente e legalmente extrair ou

produzir. Nós apresentamos certas informações nesta apresentação, incluindo

‘recursos mensurados’, ‘recursos indicados’, ‘recursos inferidos’, ‘recursos

geológicos’, os quais não seriam permitidos em um arquivamento na SEC. Estes

materiais não são reservas prováveis ou provadas, como definido pela SEC, e

não podemos assegurar que estes materiais serão convertidos em reservas

prováveis ou provadas, como definido pela SEC. Investidores norte-americanos

devem considerar as informações no Relatório Annual 20-K, que pode ser obtido

através do nosso website ou no site http://http://us.sec.gov/edgar.shtml.” Dis

clai

mer

3 Ag

en

da

1. O desempenho da Vale no 1T17

2. Investimentos

3. Estrutura de capital

4. Desempenho dos segmentos de negócios

Agen

da

4

O desempenho da

Vale no 1T17

5

Minério

de

Ferro Pelotas Níquel Cobre Carvão

Recorde de produção em minério de ferro e

carvão

Destaques da produção no 1T17

Total: 86,2 Mt

Carajás: 36,0 Mt

Total: 12,4 Mt Total: 71,4 kt

VNC: 10,2 kt

Total: 109,0 kt

Salobo: 42,6 kt

Moçambique: 2,4 Mt

%

%%

% %

5

Recorde trimestral%Recorde para um primeiro

trimestre&

6

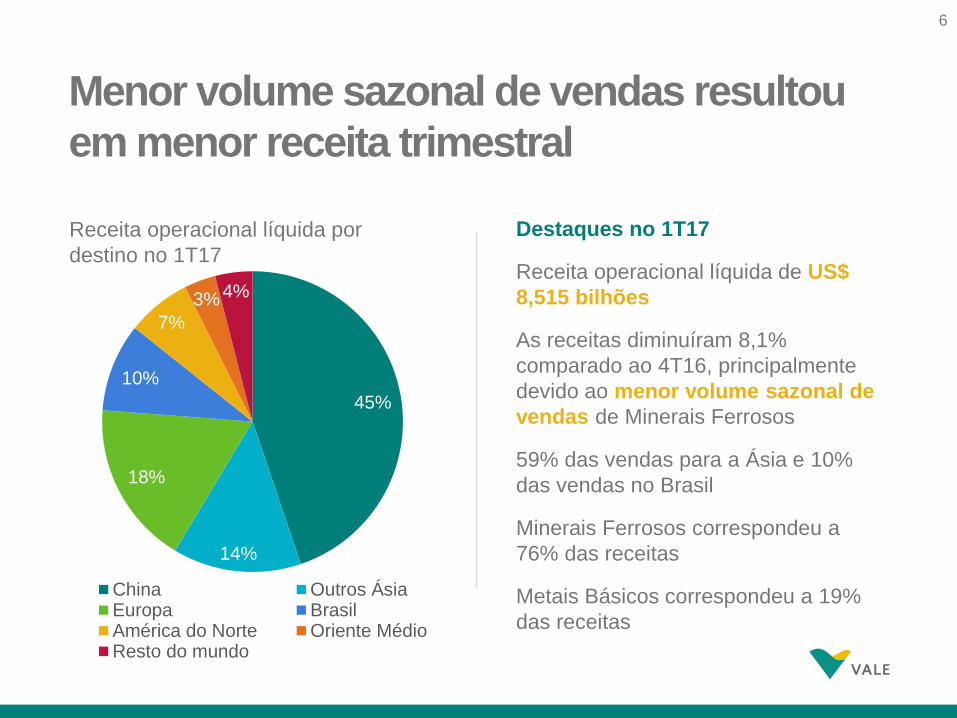

45%

14%

18%

10%

7%

3%4%

China Outros ÁsiaEuropa BrasilAmérica do Norte Oriente MédioResto do mundo

Menor volume sazonal de vendas resultou

em menor receita trimestral

Destaques no 1T17

Receita operacional líquida de US$

8,515 bilhões

As receitas diminuíram 8,1%

comparado ao 4T16, principalmente

devido ao menor volume sazonal de

vendas de Minerais Ferrosos

59% das vendas para a Ásia e 10%

das vendas no Brasil

Minerais Ferrosos correspondeu a

76% das receitas

Metais Básicos correspondeu a 19%

das receitas

Receita operacional líquida por

destino no 1T17

6

7

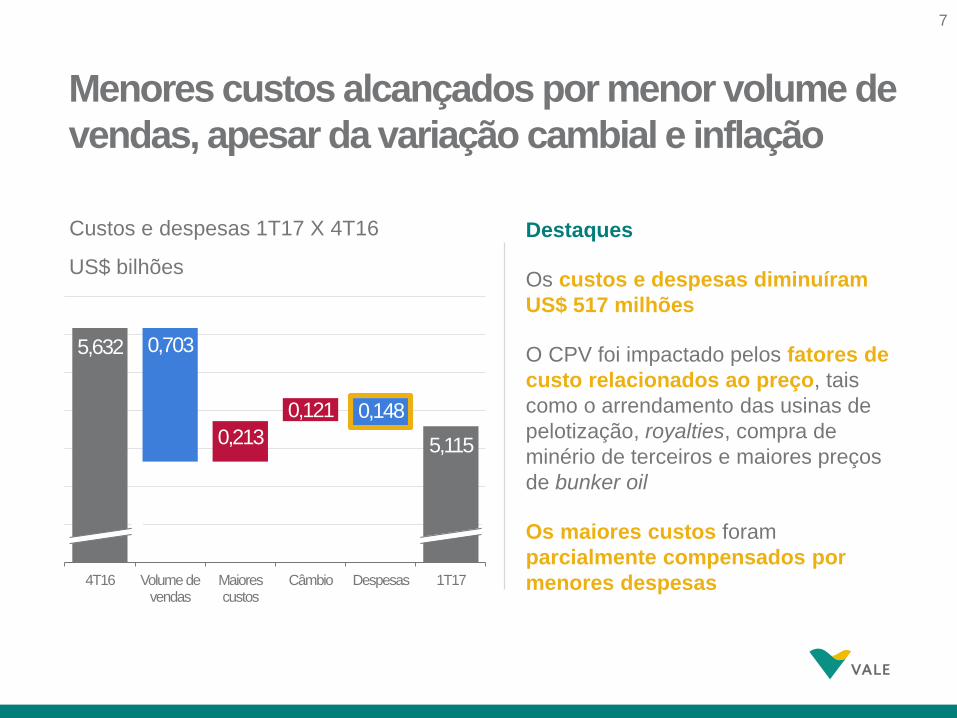

5,632

5,115

0,703

0,213

0,121 0,148

4T16 Volume de vendas

Maiores custos

Câmbio Despesas 1T17

Menores custos alcançados por menor volume de

vendas, apesar da variação cambial e inflação

Destaques

Os custos e despesas diminuíram

US$ 517 milhões

O CPV foi impactado pelos fatores de

custo relacionados ao preço, tais

como o arrendamento das usinas de

pelotização, royalties, compra de

minério de terceiros e maiores preços

de bunker oil

Os maiores custos foram

parcialmente compensados por

menores despesas

Custos e despesas 1T17 X 4T16

US$ bilhões

7

8

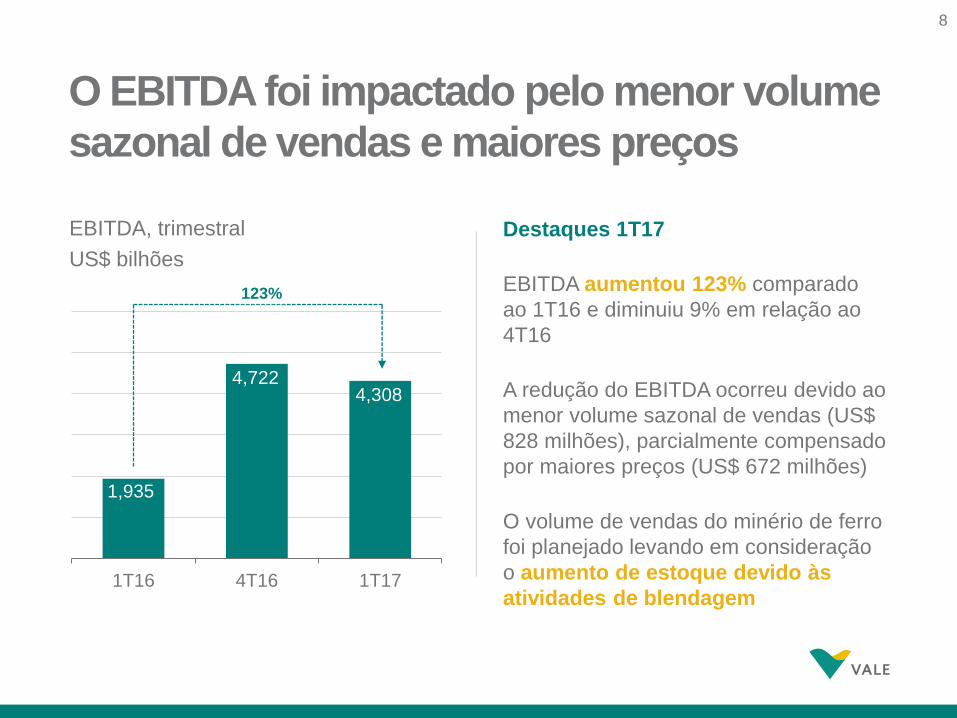

1,935

4,7224,308

1T16 4T16 1T17

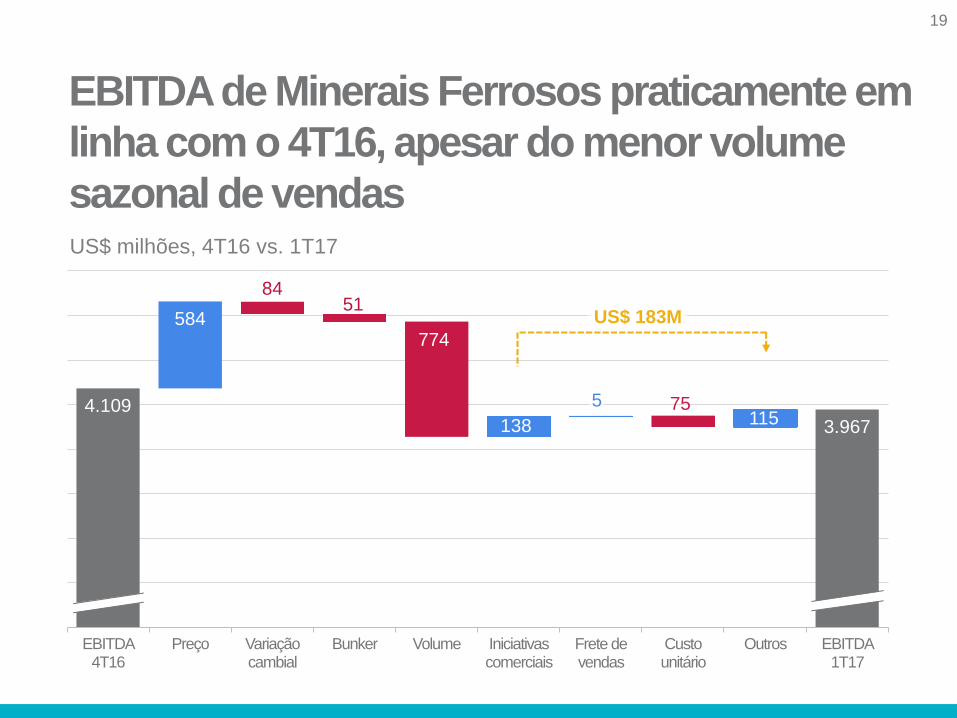

O EBITDA foi impactado pelo menor volume

sazonal de vendas e maiores preços

Destaques 1T17

EBITDA aumentou 123% comparado

ao 1T16 e diminuiu 9% em relação ao

4T16

A redução do EBITDA ocorreu devido ao

menor volume sazonal de vendas (US$

828 milhões), parcialmente compensado

por maiores preços (US$ 672 milhões)

O volume de vendas do minério de ferro

foi planejado levando em consideração

o aumento de estoque devido às

atividades de blendagem

EBITDA, trimestral

123%

US$ bilhões

8

9

Investimentos

10

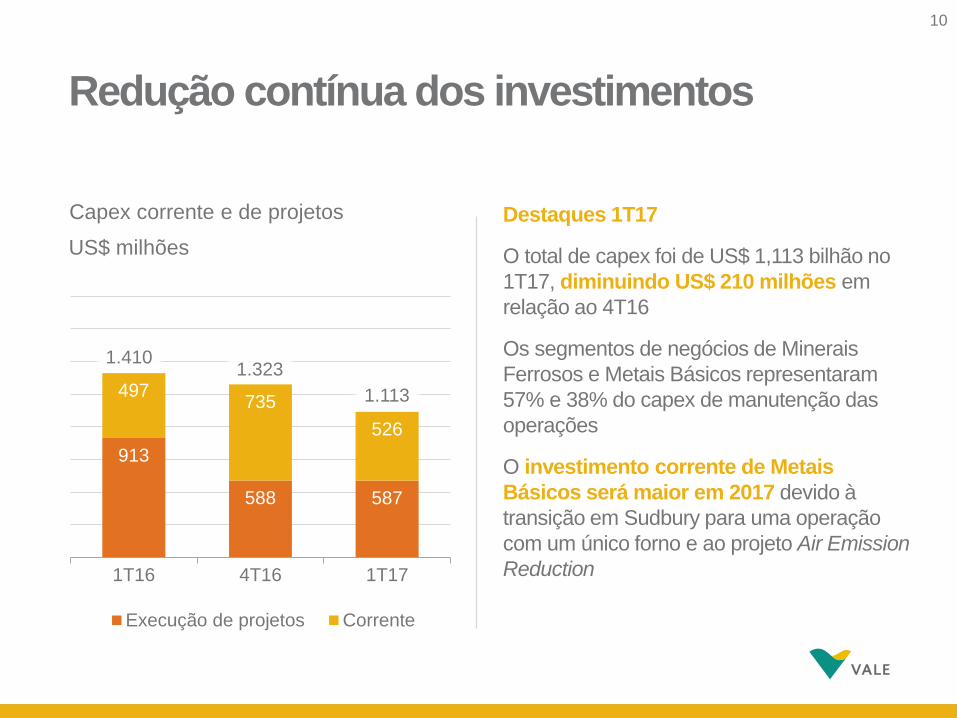

Redução contínua dos investimentos

Destaques 1T17

O total de capex foi de US$ 1,113 bilhão no

1T17, diminuindo US$ 210 milhões em

relação ao 4T16

Os segmentos de negócios de Minerais

Ferrosos e Metais Básicos representaram

57% e 38% do capex de manutenção das

operações

O investimento corrente de Metais

Básicos será maior em 2017 devido à

transição em Sudbury para uma operação

com um único forno e ao projeto Air Emission

Reduction

Capex corrente e de projetos

US$ milhões

913

588 587

497735

526

1T16 4T16 1T17

Execução de projetos Corrente

1.323

1.113

10

1.410

11

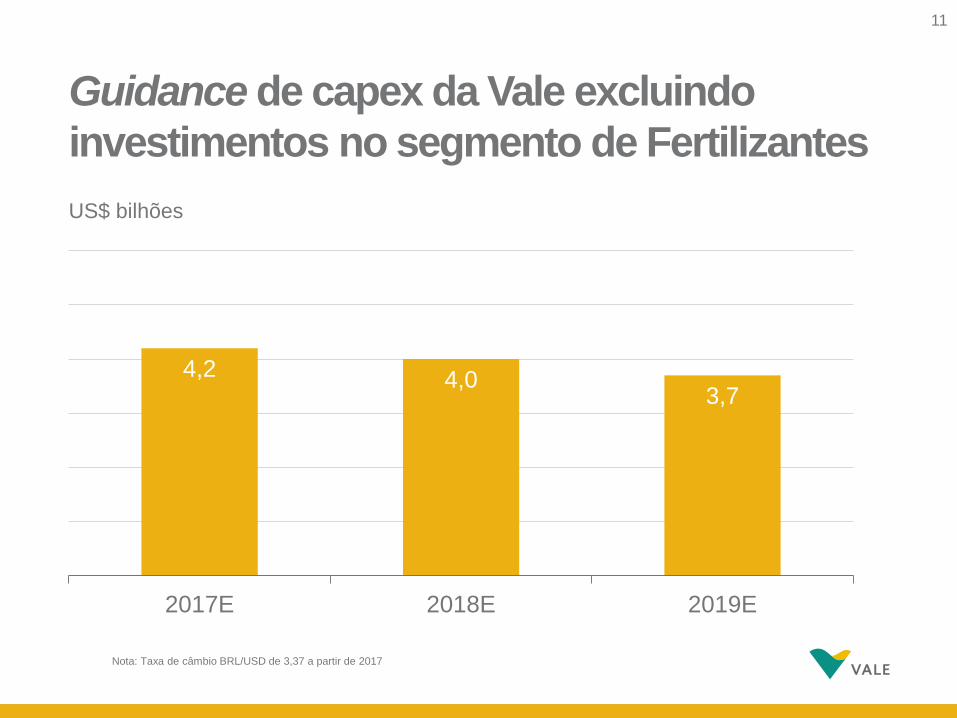

4,2 4,03,7

2017E 2018E 2019E

Guidance de capex da Vale excluindo

investimentos no segmento de Fertilizantes

US$ bilhões

Nota: Taxa de câmbio BRL/USD de 3,37 a partir de 2017

11

12

S11D continuou seu bem-sucedido ramp-up,

avançando de acordo com o esperado

Destaques

Alcançou 88% de avanço

físico consolidado no 1T17

com 98% de avanço físico na

mina e 80% na logística

A duplicação da ferrovia

alcançou 66% de avanço

físico, com 367 km de

ferrovia duplicados

Expansão do porto on-

shore alcançou 89% de

avanço físico

12

S11D Mine– Em operação

13

Estrutura de capital

14

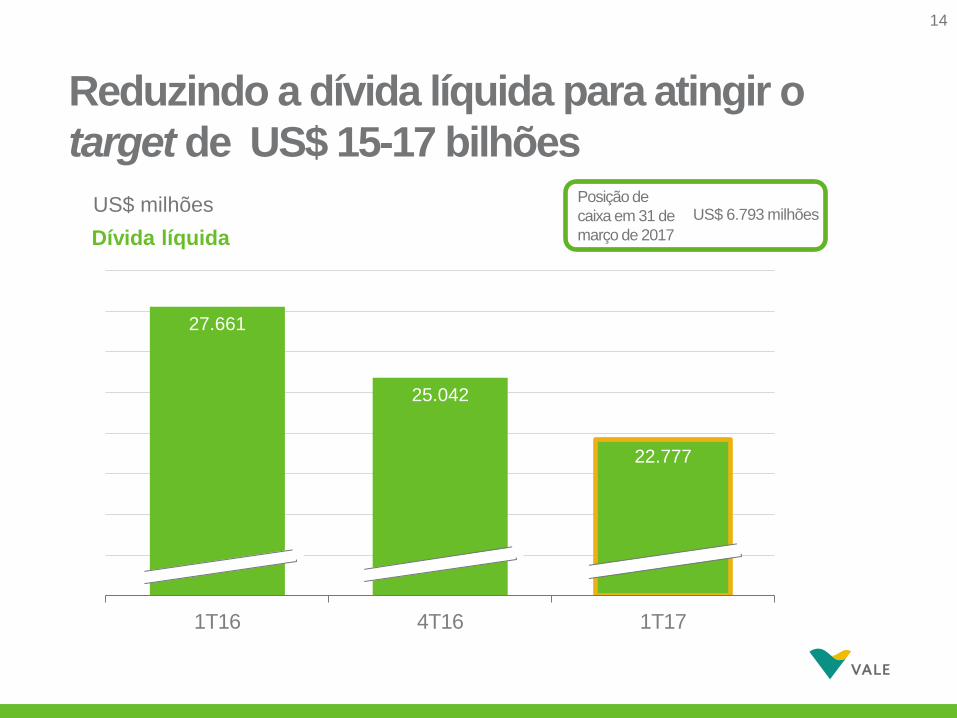

27.661

25.042

22.777

1T16 4T16 1T17

Reduzindo a dívida líquida para atingir o

target de US$ 15-17 bilhões

14

Dívida líquida

US$ 6.793 milhõesPosição de

caixa em 31 de

março de 2017

US$ milhões

15

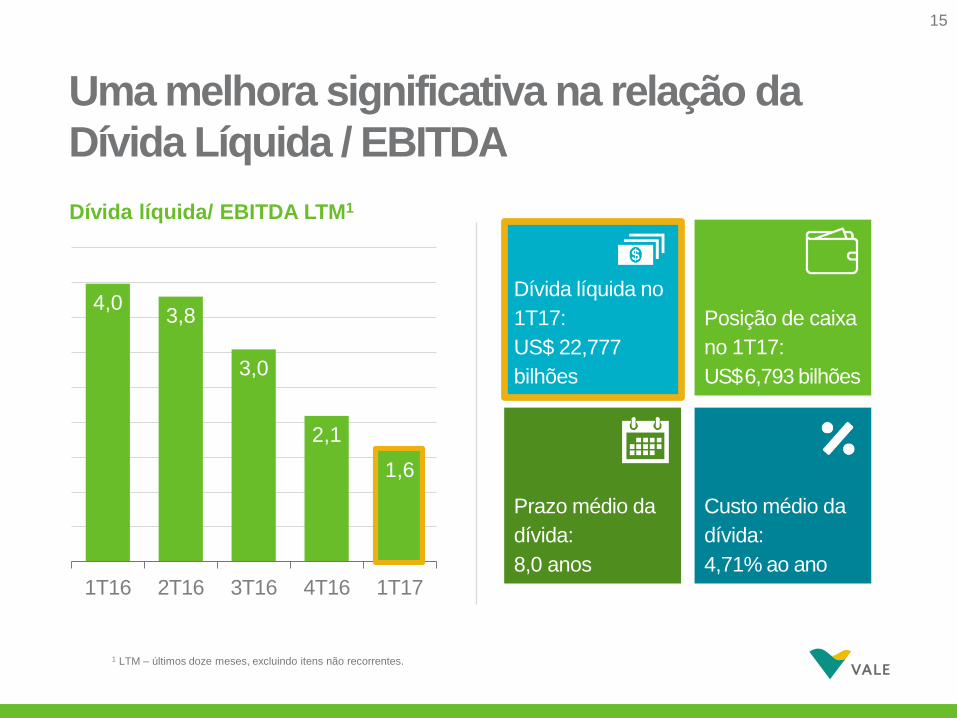

4,03,8

3,0

2,1

1,6

1T16 2T16 3T16 4T16 1T17

Uma melhora significativa na relação da

Dívida Líquida / EBITDA

Dívida líquida/ EBITDA LTM1

1 LTM – últimos doze meses, excluindo itens não recorrentes.

Dívida líquida no

1T17:

US$ 22,777

bilhões

Posição de caixa

no 1T17:

US$6,793 bilhões

Prazo médio da

dívida:

8,0 anos

Custo médio da

dívida:

4,71% ao ano

15

16

0,83,1 3,5 3,9

17,6

28,9

2017 2018 2019 2020 2021em

diante

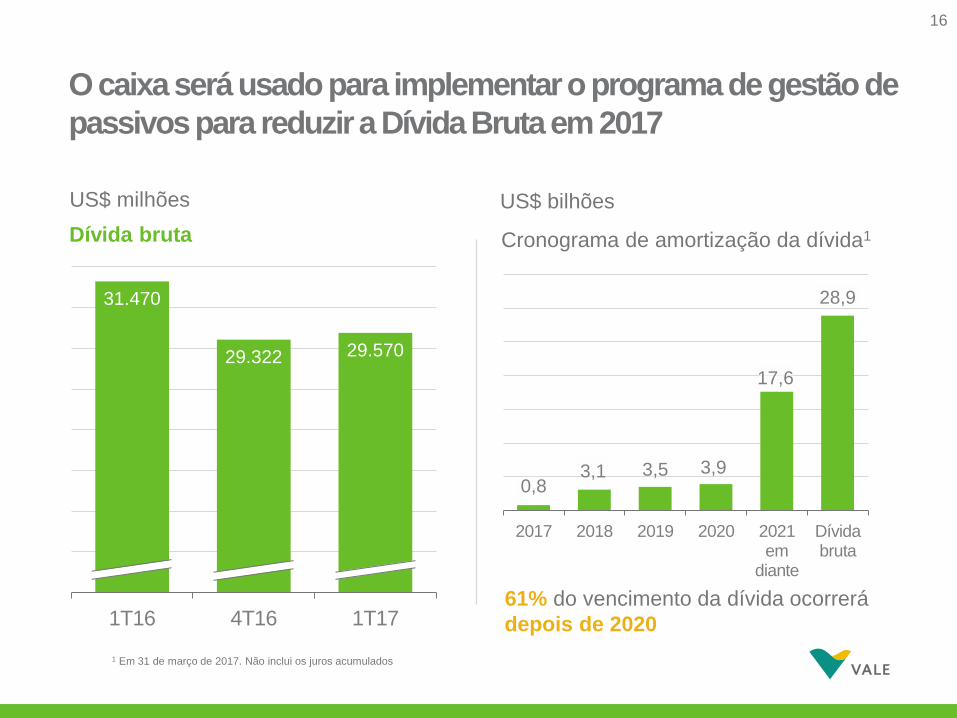

Dívida bruta

O caixa será usado para implementar o programa de gestão de

passivos para reduzir a Dívida Bruta em 2017

Cronograma de amortização da dívida1

1 Em 31 de março de 2017. Não inclui os juros acumulados

US$ bilhões

61% do vencimento da dívida ocorrerá

depois de 2020

16

31.470

29.322 29.570

1T16 4T16 1T17

Dívida bruta

US$ milhões

17

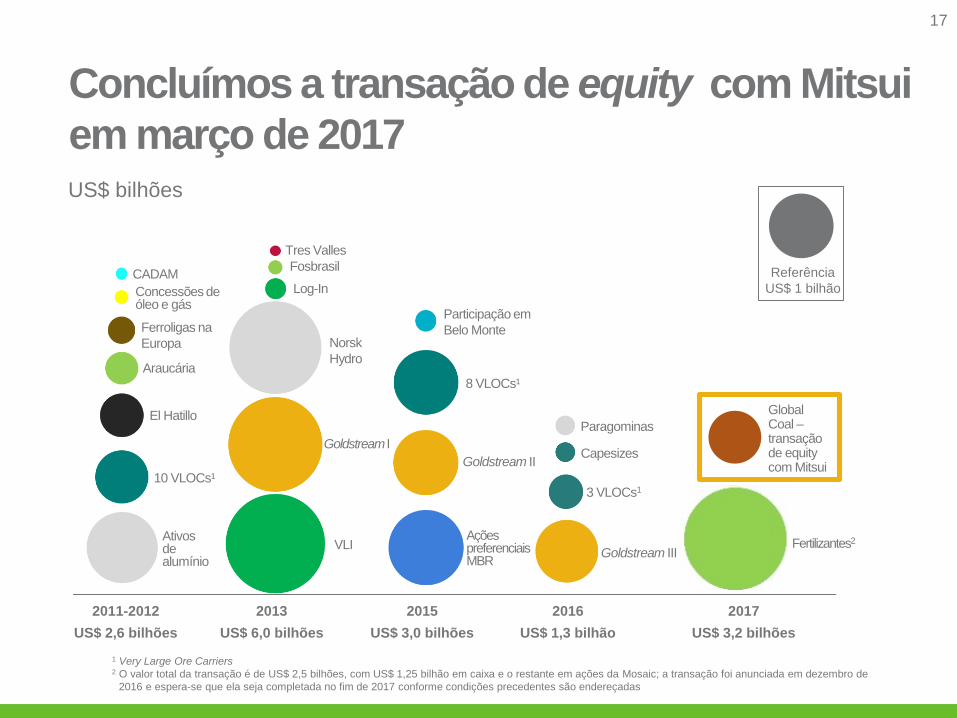

Concluímos a transação de equity com Mitsui

em março de 2017

1 Very Large Ore Carriers2 O valor total da transação é de US$ 2,5 bilhões, com US$ 1,25 bilhão em caixa e o restante em ações da Mosaic; a transação foi anunciada em dezembro de

2016 e espera-se que ela seja completada no fim de 2017 conforme condições precedentes são endereçadas

17

US$ bilhões

Referência

US$ 1 bilhão

10 VLOCs¹

El Hatillo

Araucária

Ferroligas na

Europa

Concessões de óleo e gás

CADAM

2011-2012

US$ 2,6 bilhões

Goldstream I

VLI

Log-In

Fosbrasil

Tres Valles

Norsk

Hydro

2013

US$ 6,0 bilhões

Goldstream II

Participação em

Belo Monte

2015

US$ 3,0 bilhões

8 VLOCs¹

Ações preferenciais MBR

2016

US$ 1,3 bilhão

Goldstream III

3 VLOCs1

Fertilizantes2

Paragominas

Capesizes

2017

US$ 3,2 bilhões

GlobalCoal –transação de equitycom Mitsui

Ativos de alumínio

18

Desempenho dos

segmentos de negócio

19

EBITDA de Minerais Ferrosos praticamente em

linha com o 4T16, apesar do menor volume

sazonal de vendas

4.1093.967

584

8451

774

138

5 75115

EBITDA 4T16

Preço Variação cambial

Bunker Volume Iniciativas comerciais

Frete de vendas

Custo unitário

Outros EBITDA 1T17

US$ milhões, 4T16 vs. 1T17

US$ 183M

19

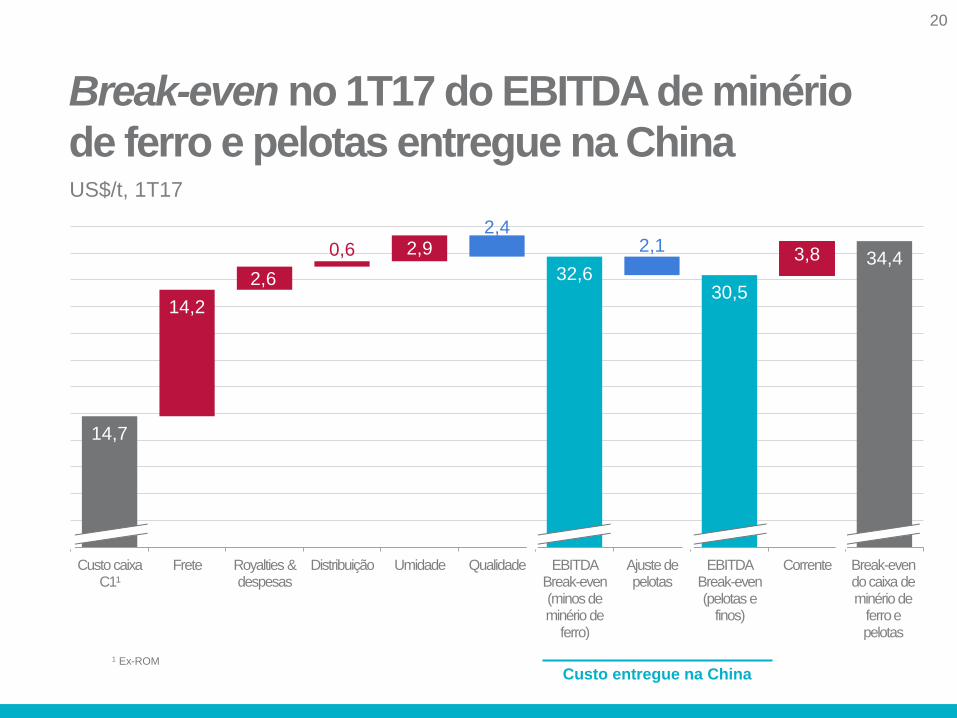

201 Ex-ROM

Break-even no 1T17 do EBITDA de minério

de ferro e pelotas entregue na China

14,7

14,2

2,6

0,6 2,92,4

32,6

2,1

30,5

3,8 34,4

Custo caixa C1¹

Frete Royalties & despesas

Distribuição Umidade Qualidade EBITDA Break-even (minos de minério de

ferro)

Ajuste de pelotas

EBITDA Break-even (pelotas e

finos)

Corrente Break-even do caixa de minério de

ferro e pelotas

Custo entregue na China

US$/t, 1T17

20

21

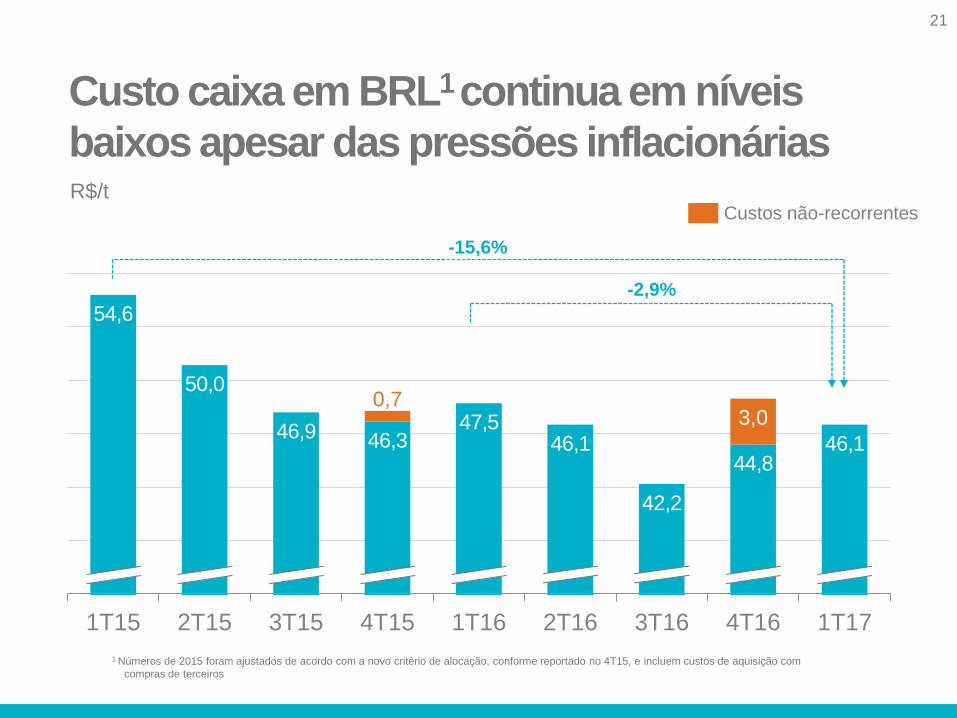

Custo caixa em BRL1 continua em níveis

baixos apesar das pressões inflacionárias

54,6

50,0

46,9 46,347,5

46,1

42,2

44,846,1

0,73,0

1T15 2T15 3T15 4T15 1T16 2T16 3T16 4T16 1T17

1 Números de 2015 foram ajustados de acordo com a novo critério de alocação, conforme reportado no 4T15, e incluem custos de aquisição com

compras de terceiros

-15,6%

R$/tCustos não-recorrentes

21

-2,9%

22

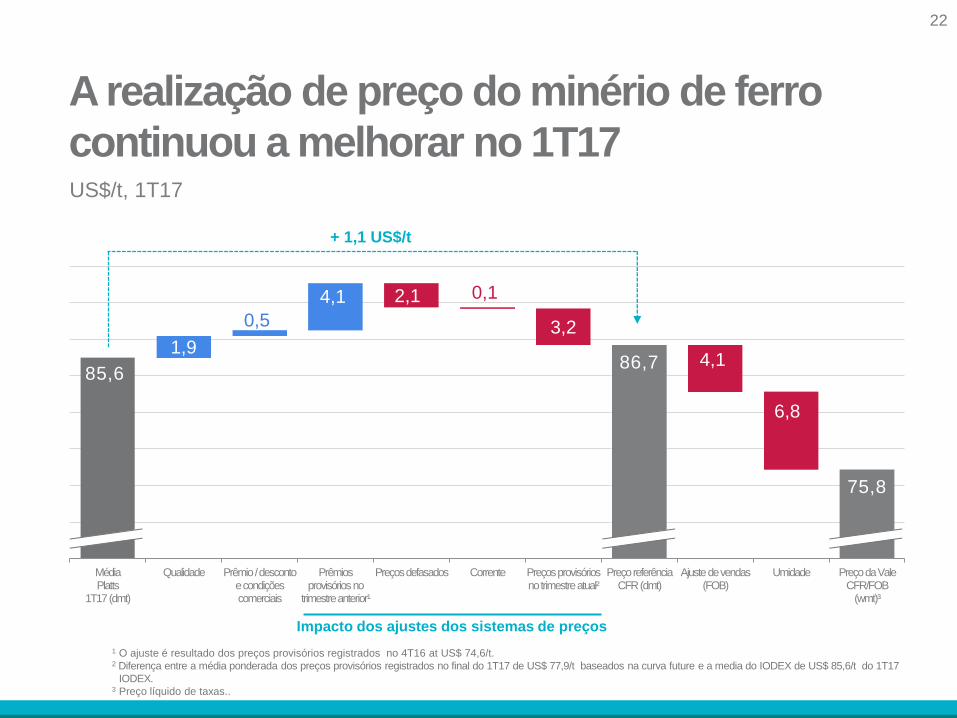

A realização de preço do minério de ferro

continuou a melhorar no 1T17

85,686,7

75,8

1,9

0,5

4,1 2,1 0,1

3,2

4,1

6,8

MédiaPlatts

1T17 (dmt)

Qualidade Prêmio / desconto e condições comerciais

Prêmios provisórios no

trimestre anterior¹

Preços defasados Corrente Preços provisórios no trimestre atual²

Preço referência CFR (dmt)

Ajuste de vendas (FOB)

Umidade Preço da Vale CFR/FOB

(wmt)³

Impacto dos ajustes dos sistemas de preços

1 O ajuste é resultado dos preços provisórios registrados no 4T16 at US$ 74,6/t.2 Diferença entre a média ponderada dos preços provisórios registrados no final do 1T17 de US$ 77,9/t baseados na curva future e a media do IODEX de US$ 85,6/t do 1T17

IODEX.3 Preço líquido de taxas..

US$/t, 1T17

+ 1,1 US$/t

22

23

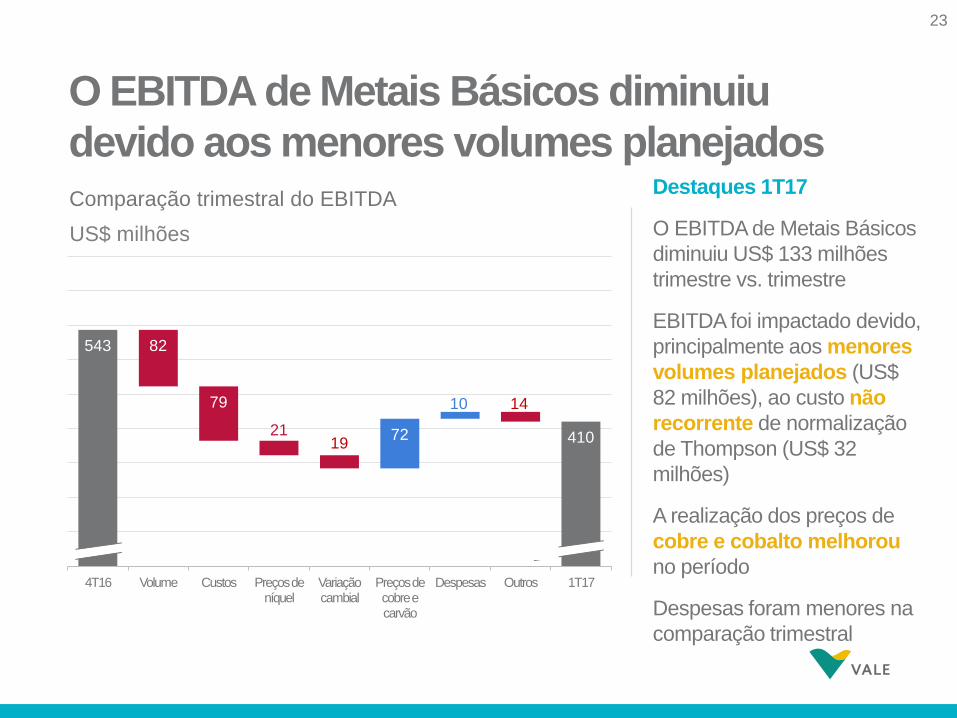

543

410

82

79

2119

72

10 14

4T16 Volume Custos Preços de níquel

Variação cambial

Preços de cobre e carvão

Despesas Outros 1T17

O EBITDA de Metais Básicos diminuiu

devido aos menores volumes planejadosDestaques 1T17

O EBITDA de Metais Básicos

diminuiu US$ 133 milhões

trimestre vs. trimestre

EBITDA foi impactado devido,

principalmente aos menores

volumes planejados (US$

82 milhões), ao custo não

recorrente de normalização

de Thompson (US$ 32

milhões)

A realização dos preços de

cobre e cobalto melhorou

no período

Despesas foram menores na

comparação trimestral

Comparação trimestral do EBITDA

US$ milhões

23

24

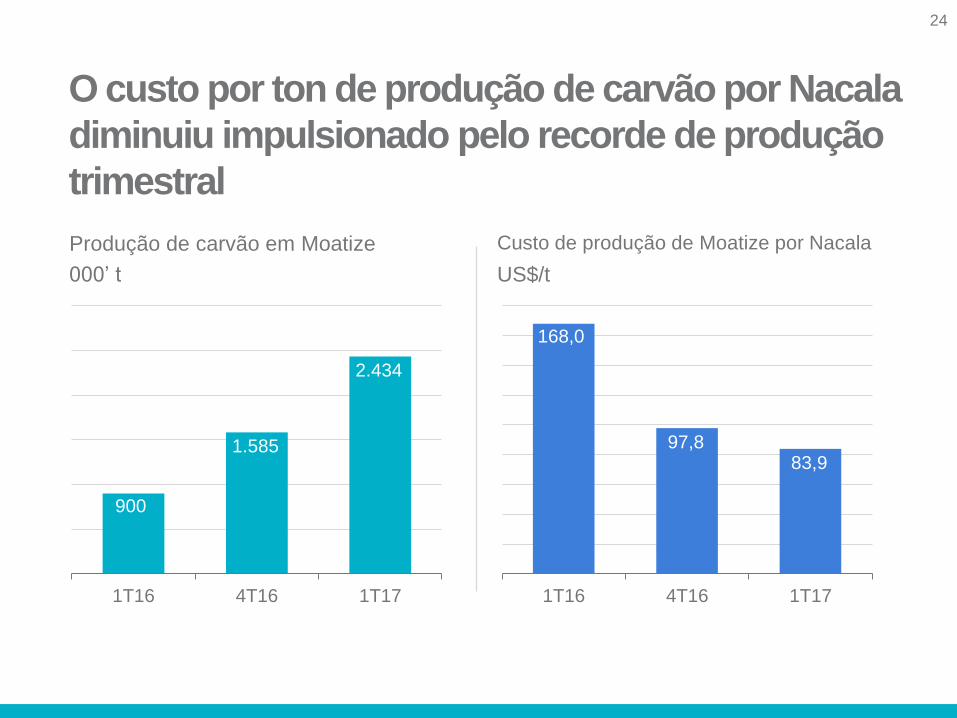

O custo por ton de produção de carvão por Nacala

diminuiu impulsionado pelo recorde de produção

trimestral

24

900

1.585

2.434

1T16 4T16 1T17

Produção de carvão em Moatize

000’ t

168,0

97,883,9

1T16 4T16 1T17

Custo de produção de Moatize por Nacala

US$/t

25

Informações

adicionais

26

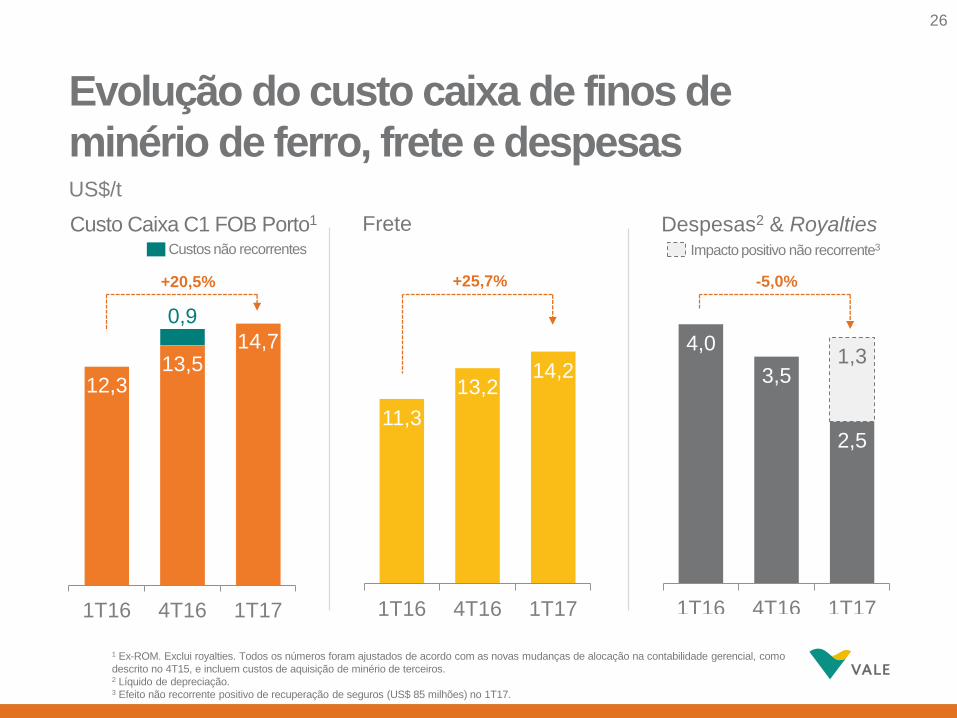

Custos não recorrentes

Evolução do custo caixa de finos de

minério de ferro, frete e despesas

12,313,5

14,7

0,9

1T16 4T16 1T17

Custo Caixa C1 FOB Porto1 Frete

US$/t

11,3

13,214,2

1T16 4T16 1T17

Despesas2 & Royalties

4,0

3,5

2,5

1,3

1T16 4T16 1T17

1 Ex-ROM. Exclui royalties. Todos os números foram ajustados de acordo com as novas mudanças de alocação na contabilidade gerencial, como

descrito no 4T15, e incluem custos de aquisição de minério de terceiros.2 Líquido de depreciação.3 Efeito não recorrente positivo de recuperação de seguros (US$ 85 milhões) no 1T17.

+20,5% +25,7% -5,0%

26

Impacto positivo não recorrente3

27

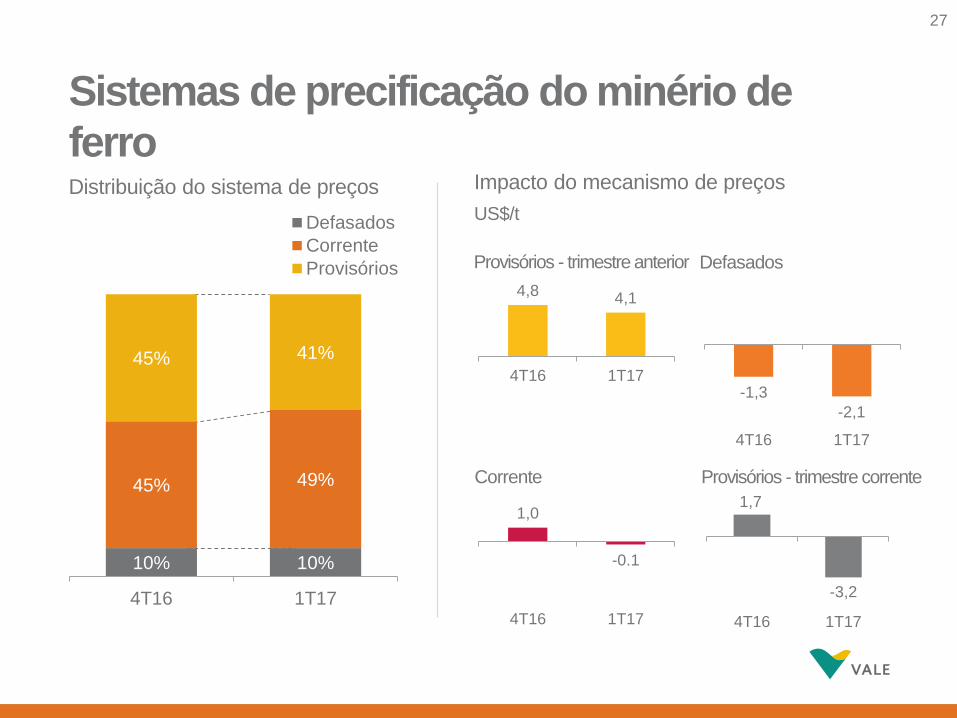

Sistemas de precificação do minério de

ferro

Provisórios - trimestre anterior Defasados

Corrente Provisórios - trimestre corrente

4,84,1

4T16 1T17-1,3

-2,1

4T16 1T17

1,0

-0.1

4T16 1T17

1,7

-3,2

4T16 1T17

Distribuição do sistema de preços Impacto do mecanismo de preços

US$/t

27

10% 10%

45% 49%

45% 41%

4T16 1T17

Defasados

Corrente

Provisórios

28

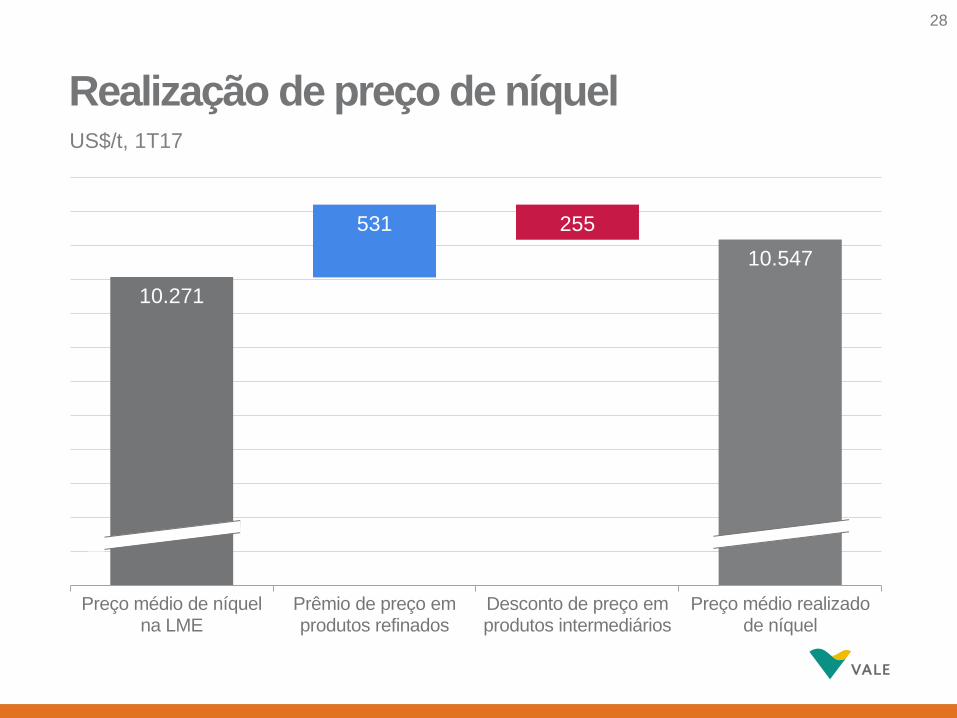

Realização de preço de níquel

10.271

10.547

531 255

Preço médio de níquel na LME

Prêmio de preço em produtos refinados

Desconto de preço em produtos intermediários

Preço médio realizado de níquel

28

US$/t, 1T17

29

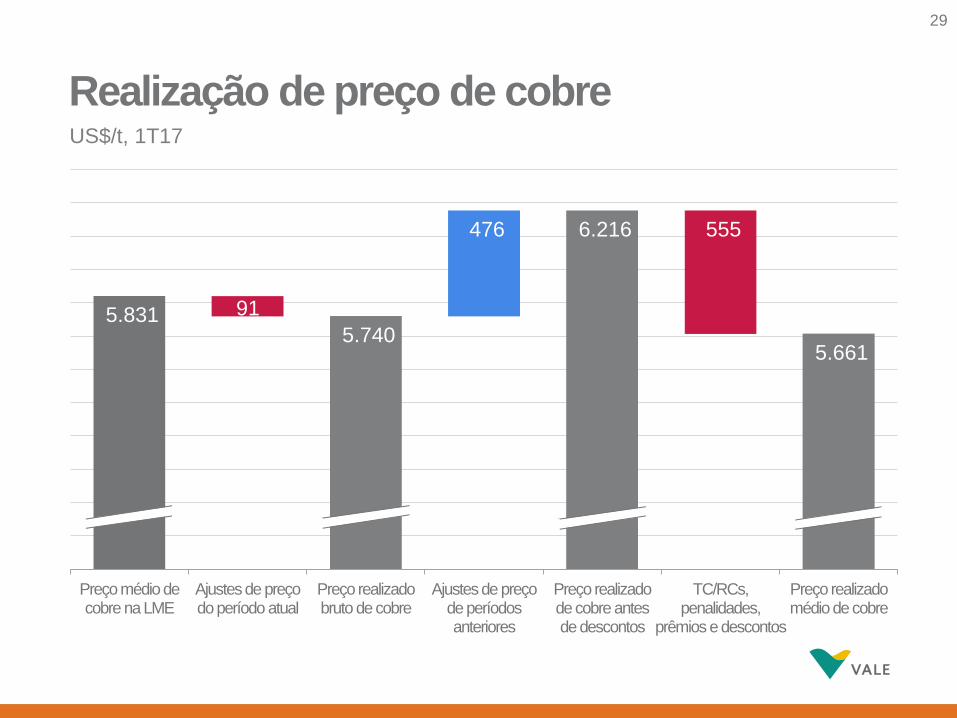

Realização de preço de cobre

5.831 5.740

6.216

5.661

91

476 555

Preço médio de cobre na LME

Ajustes de preço do período atual

Preço realizado bruto de cobre

Ajustes de preço de períodos anteriores

Preço realizado de cobre antes de descontos

TC/RCs, penalidades,

prêmios e descontos

Preço realizado médio de cobre

US$/t, 1T17

29

30

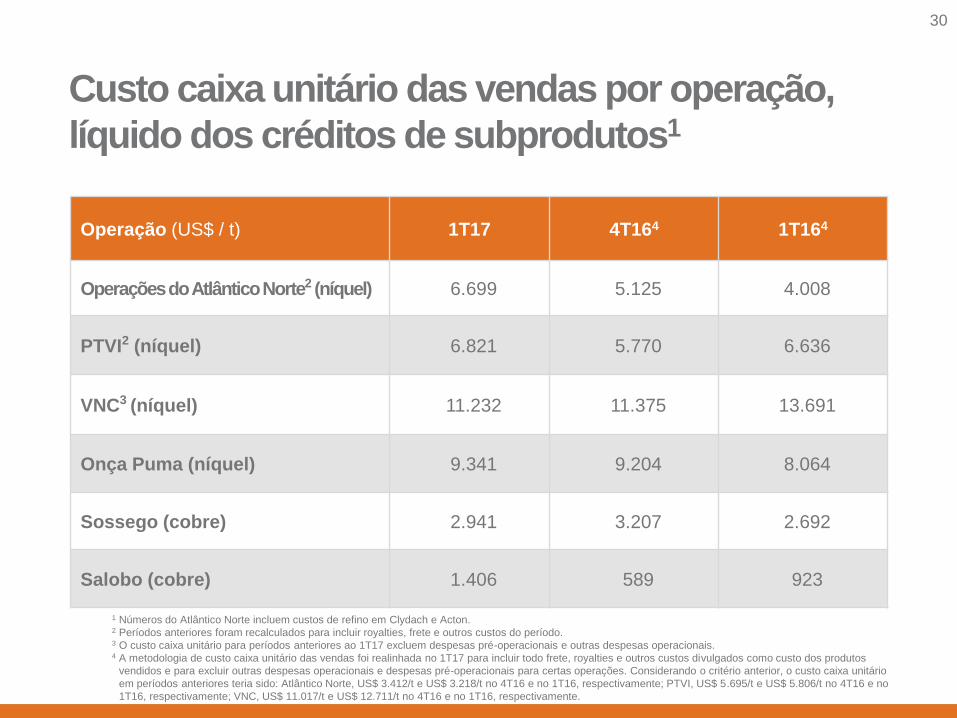

Custo caixa unitário das vendas por operação,

líquido dos créditos de subprodutos1

Operação (US$ / t) 1T17 4T164 1T164

Operaçõesdo AtlânticoNorte2 (níquel) 6.699 5.125 4.008

PTVI2 (níquel) 6.821 5.770 6.636

VNC3 (níquel) 11.232 11.375 13.691

Onça Puma (níquel) 9.341 9.204 8.064

Sossego (cobre) 2.941 3.207 2.692

Salobo (cobre) 1.406 589 923

1 Números do Atlântico Norte incluem custos de refino em Clydach e Acton.2 Períodos anteriores foram recalculados para incluir royalties, frete e outros custos do período.3 O custo caixa unitário para períodos anteriores ao 1T17 excluem despesas pré-operacionais e outras despesas operacionais.4 A metodologia de custo caixa unitário das vendas foi realinhada no 1T17 para incluir todo frete, royalties e outros custos divulgados como custo dos produtos

vendidos e para excluir outras despesas operacionais e despesas pré-operacionais para certas operações. Considerando o critério anterior, o custo caixa unitário

em períodos anteriores teria sido: Atlântico Norte, US$ 3.412/t e US$ 3.218/t no 4T16 e no 1T16, respectivamente; PTVI, US$ 5.695/t e US$ 5.806/t no 4T16 e no

1T16, respectivamente; VNC, US$ 11.017/t e US$ 12.711/t no 4T16 e no 1T16, respectivamente.

30

31

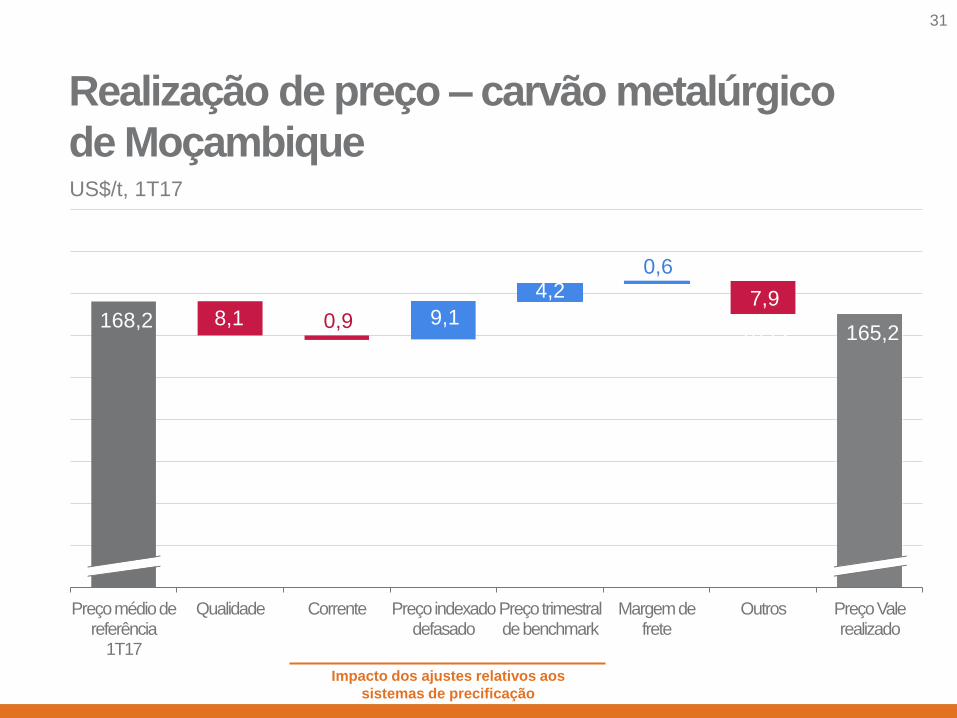

Realização de preço – carvão metalúrgico

de Moçambique

168,2 165,2 165,2

8,1 0,9 9,1

4,2 0,6

7,9

Preço médio dereferência

1T17

Qualidade Corrente Preço indexadodefasado

Preço trimestralde benchmark

Margem defrete

Outros Preço Valerealizado

US$/t, 1T17

31

Impacto dos ajustes relativos aos

sistemas de precificação

32

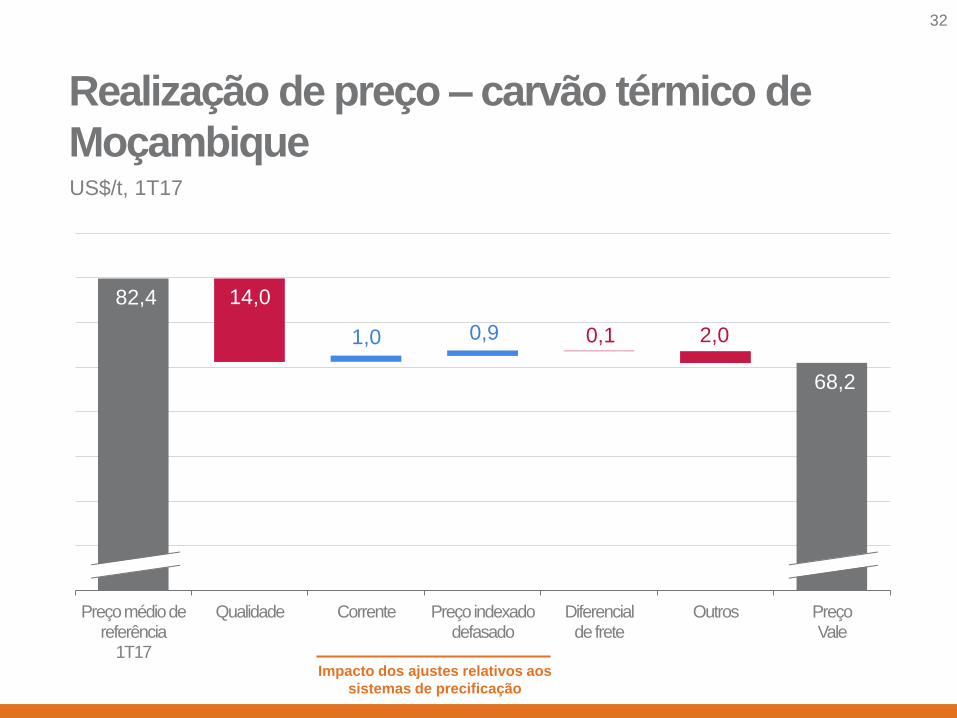

Realização de preço – carvão térmico de

Moçambique

82,4

68,2

14,0

1,0 0,9 0,1 2,0

Preço médio dereferência

1T17

Qualidade Corrente Preço indexadodefasado

Diferencialde frete

Outros PreçoVale

US$/t, 1T17

32

Impacto dos ajustes relativos aos

sistemas de precificação

33

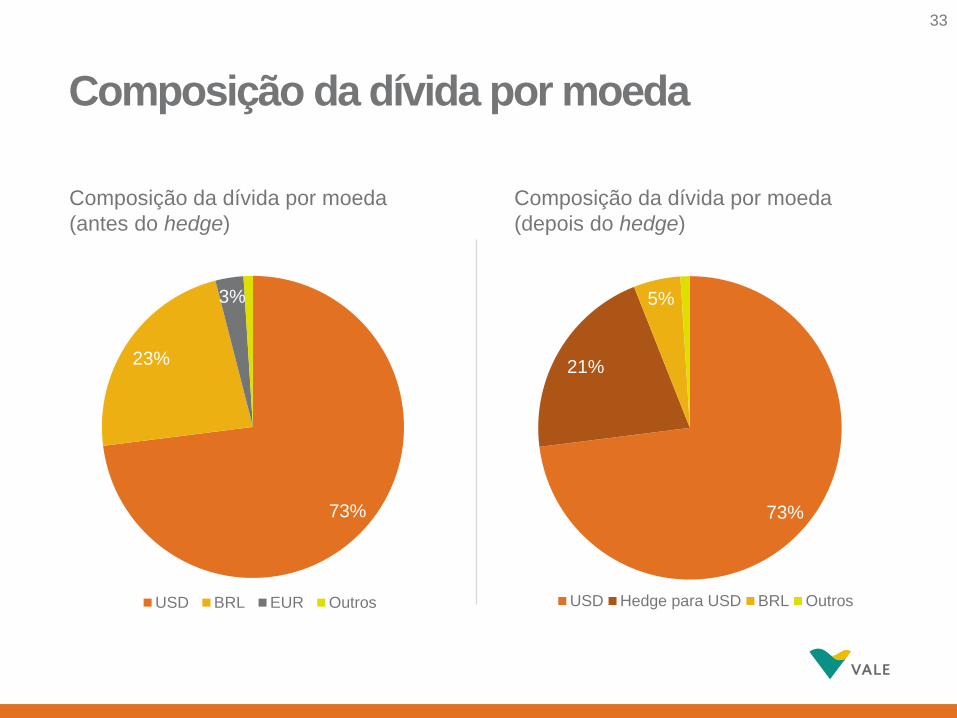

73%

21%

5%

USD Hedge para USD BRL Outros

73%

23%

3%

USD BRL EUR Outros

Composição da dívida por moeda

Composição da dívida por moeda

(antes do hedge)

Composição da dívida por moeda

(depois do hedge)

33

34