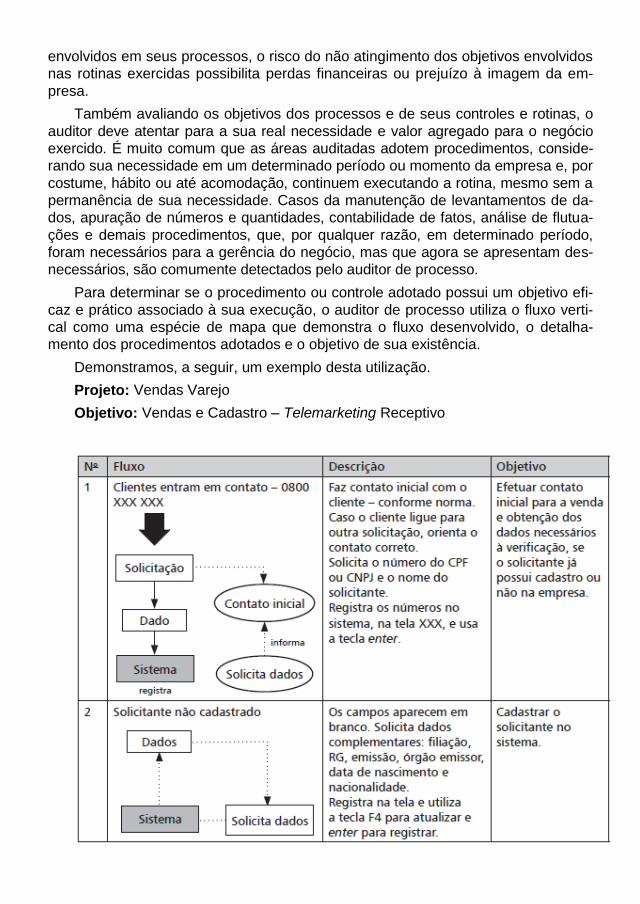

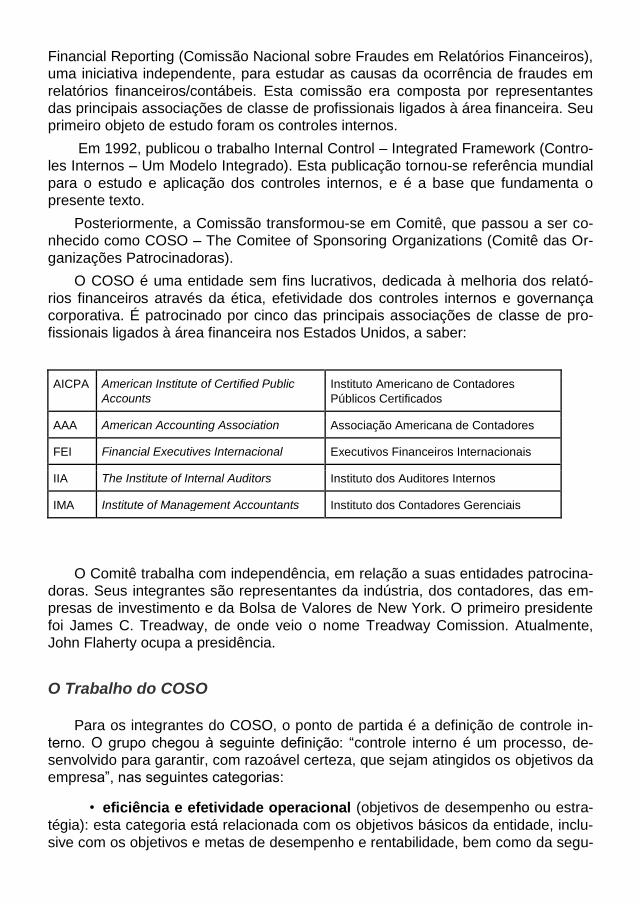

Departamento de Desenvolvimento Profissionalwebserver.crcrj.org.br/APOSTILAS/A1039P0147.pdf · “O...

131

Departamento de Desenvolvimento Profissional AUDITORIA DE PROCESSOS ORGANIZACIONAIS Professor: Sérgio Vidal

Transcript of Departamento de Desenvolvimento Profissionalwebserver.crcrj.org.br/APOSTILAS/A1039P0147.pdf · “O...

Departamento de Desenvolvimento Profissional

AUDITORIA DE PROCESSOS

ORGANIZACIONAIS

Professor: Sérgio Vidal

1 Introdução à Auditoria de

Processo 1.1 O que é auditoria de processo

O trabalho do auditor, na análise dos processos operacionais, pode ser defini-

do, de uma forma mais ampla, como:

• uma atividade de avaliação independente de assessoramento à alta gestão

da empresa, que visa à avaliação dos sistemas de controle envolvidos e verificação

dos procedimentos e das normas alocados no desenvolvimento do negócio exerci-

do, atentando para o desempenho operacional e para a eficácia obtida por suas

áreas produtivas, considerando planos de metas, macro-objetivos e políticas defini-

das pela organização.

A amplitude desta definição não nos permite visualizar em detalhe o que re-

almente seja uma Auditoria de Processo e qual a real importância do serviço pres-

tado pelo auditor, quando avalia os processos operacionais de uma empresa.

Como para todo conceito, a simples interpretação do conjunto de palavras que

o formam não é suficiente para o real entendimento de sua abrangência e a per-

cepção dos ganhos possíveis na conclusão desta avaliação.

Quando avaliamos com um pouco mais de profundidade esta definição, pode-

mos destacar como principais aspectos:

• avaliação dos sistemas de controle envolvidos: a visão crítica dos sis-

temas de controle permite concluir sobre o alcance dos objetivos propostos para o

processo, através da identificação da eficácia dos procedimentos e dos controles

adotados em sua execução;

• verificação dos procedimentos e das normas alocados no processo:

os cumprimentos das normas empresariais caracterizam a importância de cada

membro participante do processo possuir o total conhecimento de suas atribuições

e de seu envolvimento no contexto apresentado, detendo assim uma constante

visão holística de suas operações;

• desempenho operacional e eficácia obtida por suas áreas produtivas:

no cumprimento das normas e dos procedimentos definidos pela empresa, é impor-

tante que os membros da organização trabalhem, visando a obter eficácia do pro-

cesso e agregar ao resultado previsto e à sua participação ganhos ou diferenciais

que identifiquem a importância dos serviços prestados na manutenção do negócio

exercido pela empresa;

• planos de metas, macro-objetivos e políticas definidas pela organiza-

ção: as atribuições exercidas pelos membros dos processos operacionais devem,

em suas definições e exposições de resultados, considerar objetivos, metas, planos

e políticas estabelecidos previamente pela empresa, evitando a alocação e a apli-

cação de recursos desnecessários ou desvantajosos às perspectivas da organiza-

ção.

Iremos explorar esta definição, com grande profundidade, ao longo de nosso

estudo da Auditoria de Processo, sempre referenciando o assunto abordado com

cada um dos principais aspectos mencionados.

O auditor avaliando os controles internos e seu objetivo nos processos operacionais de uma empresa

O serviço do auditor, na avaliação dos controles internos, vem sendo conside-

rado por muitos como uma forma de fiscalizar o trabalho feito pelos colaboradores

da empresa, meramente com o intuito de procurar erros e identificar possíveis pro-

blemas e seus culpados.

Também é comum presenciarmos declarações de descontentamento dos co-

laboradores alocados em uma área em que os seus controles internos estejam

sendo auditados, basicamente se referindo:

• ao atraso de suas atribuições pela necessidade de atendimento ao audi-

tor;

• à ocorrência de retrabalho, pela repetição de informações abordadas ante-

riormente; e

• à falta de entendimento e visualização, por sua área, do valor agregado.

Para comentarmos estas declarações, é necessário primeiramente entender o

que são controles internos e como os mesmos são avaliados pelo enfoque de uma

Auditoria de Processo.

Controles internos

Segundo conceito de Fayol:

“O Controle consiste em verificar se tudo ocorre de conformidade com o plano ado-

tado, com as instruções emitidas e com os princípios estabelecidos. Tem por obje-

tivo apontar falhas e erros, para retificá-los e evitar sua reincidência; aplica-se a

tudo: coisas, pessoas, processos etc.”

Segundo o AICPA = American Institute of Certified Public Accountant:

“O Controle Interno compreende o plano de organização e todos os métodos e me-

didas adotados numa empresa para proteger seu ativo, verificar a exatidão e a fide-

dignidade de seus dados contábeis, incrementar a eficiência operacional e promover

a obediência às diretrizes administrativas estabelecidas.”

Considerando as definições expostas, acrescentamos que o sistema de contro-

les internos adotado em uma organização representa o conjunto de procedimentos

ou atos que possibilitem segurança quanto aos aspectos lógicos e técnicos do pro-

cesso, identificando, através de sua adoção, o cumprimento das linhas hierárquicas

de autoridade, limite de alçada estabelecida e efetiva execução do fluxo de proces-

samento das operações.

Alguns especialistas classificam os controles quanto aos níveis (lógicos e téc-

nicos) e quanto à distinção (verticais e horizontais).

Embora esta classificação tenha a finalidade de proporcionar melhor compre-

ensão da forma ideal de aplicação dos controles, este conceito corre o risco de

limitar ou rotular a decisão do auditor.

O entendimento do objetivo do controle, de forma ampla e irrestrita, é, de fato,

o principal elemento para a conclusão sobre a melhor forma de sua adoção. A iden-

tificação deste objetivo possibilita a correspondente averiguação sobre seu alcance,

o que assegura o controle sobre a eficácia do processo.

No atual mundo globalizado e competitivo, já não é possível a ocorrência de

controles que não objetivem a eficácia das operações e que, por questões mera-

mente conceituais, criem, ao invés de segurança e agilidade, processos morosos e

com acúmulo de trabalho aos colaboradores envolvidos.

Quando é estabelecido um controle para qualquer processo produtivo, a finali-

dade determinada para sua existência estabelecerá sua função, ou seja, qual o seu

objetivo.

As funções de um processo produtivo podem ser:

• Preventiva: atua como uma forma de prevenir a ocorrência dos proble-

mas, exercendo o papel de uma espécie de guia para a execução do processo ou

na definição das atribuições e responsabilidades inerentes.

• Detectiva: como o nome indica, detecta algum problema no processo, sem

impedir que ele ocorra.

• Corretiva: serve como base para a correção das causas de problemas no

processo, mas após os mesmos já terem ocorrido.

Considerando nossa análise da importância do controle interno dentro dos pro-

cessos produtivos, concluímos que, nos dias atuais, fica cada vez mais caracteri-

zado que os controles precisam atuar com uma finalidade preventiva. Não adianta

somente identificar e corrigir um problema após a sua ocorrência. O que os contro-

les precisam proporcionar é segurança quanto à inexistência de problemas ou des-

vios no processo.

Quando alguém já está morto, não adianta descarregar munição sobre o cadá-

ver. Lógico que é importante levantar as causas e consequências do fato ocorrido,

mas o primordial seria ter evitado o crime cometido.

Com o controle acontece a mesma coisa. Cada vez mais os processos têm de

se apresentar ágeis e seguros, através de controles que identifiquem claramente os

seus objetivos e assegurem que os riscos de possíveis problemas sejam preveni-

dos. Ao mesmo tempo, nem todos os problemas que atuam sobre os processos

são previsíveis.

Existem falhas que ocorrem em virtude do próprio tipo de negócio praticado pe-

la empresa e que independem de controles ou do conhecimento prévio da execu-

ção dos processos produtivos.

Também, por mais que se controlem preventivamente os riscos inerentes aos

processos e sejam detectados os problemas envolvidos no tipo de negócio pratica-

do pela empresa, ações ou eventos externos podem influenciar a eficácia do pro-

cesso, ocasionando erros só identificados após sua ocorrência. Neste caso, contro-

les corretivos serão imprescindíveis ao auxílio à investigação e à correção das cau-

sas apresentadas.

Concluímos que uma análise ideal da finalidade dos controles internos seria a

atuação, em conjunto, das três formas conceituadas, ou seja:

1o) criar controles preventivos que proporcionem segurança quanto à inexis-

tência das falhas inerentes aos processos;

2o) definir de que forma podem ser identificadas as ocorrências de erros

possíveis ao tipo de negócio praticado;

3o) criar controles para identificação das causas de possíveis falhas ocorri-

das, para embasamento da forma de sua correção.

A Auditoria de Processo tem como ideologia o conhecimento e a avaliação de

cada um desses controles, identificando a eficácia de sua adoção nos processos

operacionais da empresa, considerando os objetivos envolvidos para assegurar

que o sistema de controle interno suporte as possíveis falhas na execução do ne-

gócio praticado.

Obs.:

Em nosso estudo, estaremos exemplificando e identificando as formas de aplicação

e avaliação dos tipos de controles apontados, assim como as finalidades descritas para o controle.

1.2 Avaliação dos controles internos

Avaliação dos controles internos pelos auditores

A avaliação dos controles internos pelos auditores compreende três fases bási-

cas de execução:

• levantamento do processo;

• análise dos controles internos;

•

verificação da conformidade dos procedimentos executados e da eficácia dos con-troles internos adotados no processo.

Levantamento do processo

Quando os auditores executam uma avaliação do sistema de controles internos

dos processos operacionais de uma empresa, têm como finalidade primordial a

crítica sobre os procedimentos adotados e os controles exercidos, visando a con-

cluir sobre sua eficácia e considerando o objetivo apresentado e o tipo de negócio

exercido pela organização.

Como acontece em qualquer atividade em que é necessário criticar algum pro-

duto elaborado ou serviço prestado, seria leviano exercer qualquer opinião sem o

conhecimento de como ocorre a correspondente fabricação do produto ou a execu-

ção da prestação do serviço.

Logo, o auditor, quando efetua o levantamento do processo, está:

• conhecendo/documentando os procedimentos executados;

• identificando os objetivos envolvidos; e

• evidenciando os controles que suportam sua eficácia.

Como podemos observar, esta fase é primordial para uma análise eficaz do sis-

tema de controle interno da empresa, uma vez que representa o entendimento de

como as coisas acontecem, possibilitando uma visão ampla do processo, essencial

à sua avaliação.

É nesta fase que o fluxo do processo é elaborado, documentando os procedi-

mentos executados, os objetivos e os riscos envolvidos, assim como os controles

responsáveis pelo suporte de sua eficácia. A devida documentação do processo

será imprescindível à execução da segunda fase de execução da avaliação dos

controles internos.

Análise dos controles internos

Quando o auditor critica um sistema de controle interno, suas deduções têm

como base fatos de evidências documentadas durante a fase de levantamento do

processo. Daí a grande importância da confirmação do fluxo levantado junto aos

colaboradores envolvidos no processo, para a formalização de seu “de acordo”

sobre o entendimento dos procedimentos, objetivos e riscos envolvidos, antes de

qualquer conclusão sobre a performance dos controles que os suportam.

Após esta confirmação, caberá ao auditor avaliar se cada objetivo envolvido na

execução dos procedimentos desenvolvidos no processo apresenta os correspon-

dentes riscos identificados em sua operação, devidamente suportados pelos con-

troles existentes, de tal forma que possibilitem:

• a prevenção de possíveis falhas inerentes ao processo;

• a detecção de possíveis problemas relativos ao tipo de negócio praticado;

e

• a obtenção da base para a correção das causas de possíveis distorções derivadas de ações ou eventos externos ao processo.

Caso conclua que os objetivos não estão sendo alcançados e os riscos envol-

vidos não estejam sendo devidamente suportados pelos controles do processo, o

auditor deverá identificar as causas envolvidas, para definição de sugestões que

visem à sua eliminação.

As sugestões relativas a possíveis melhorias no processo deverão considerar,

além da eliminação das causas relativas às falhas ou aos desvios apontados na

operação, ações que proporcionem ganhos ao negócio praticado pela empresa,

agregando qualidade e eficiência à sua execução.

É muito importante que o auditor tenha suas sugestões calcadas em fatos, de

preferência exemplificadas e comprovadas, o que proporciona maior facilidade de

sua aceitação pelos colaboradores envolvidos no processo, que, por representarem

os maiores interessados na eficácia do processo, apresentam-se como os grandes

canais de divulgação do resultado produzido por uma Auditoria de Processo.

Esta visão de parceria constante com o auditado, demonstrando como grande

objetivo do trabalho a obtenção de maior qualidade e eficiência em seus processos,

é imprescindível para o sucesso de uma Auditoria de Processo.

É importante salientar que, caso o auditor detecte a existência de má-fé nos atos

praticados pelos colaboradores do processo e que, de alguma forma, este fato oca-

sione “dolo” para o negócio exercido pela empresa, esta visão de parceria não pode-

rá ser aplicada, uma vez que seria aconselhável a exclusão dos mesmos de qualquer

envolvimento ou conhecimento do trabalho desenvolvido pela auditoria.

Embora, através de uma Auditoria de Processo, tenham sido identificados pos-

síveis desvios ou falhas graves nos procedimentos praticados pela empresa, esta

situação acarreta que o trabalho perca o enfoque de uma Auditoria de Processo,

assumindo o papel de uma Auditoria Especial, com seu objetivo focado na conclu-

são sobre a extensão e implicação dos fatos apontados.

Obs.:

No desenvolvimento de nosso estudo, estaremos fazendo uma analogia com as

demais modalidades de auditoria, em relação à Auditoria de Processo.

Por outro lado, quando a Auditoria de Processo é executada sem esta visão de

parceria, a qualidade do seu resultado está comprometida. Uma abordagem fiscali-

zadora ou que meramente demonstre um intuito de informar as conclusões obtidas,

sem demonstração de interesse sobre a opinião do auditado, afeta sua principal

base de apoio para:

• obtenção das informações envolvidas;

• entendimento do processo;

• avaliação dos controles; e

• obtenção de suporte para as possíveis sugestões de melhorias.

Estas, sem dúvida, são ações primordiais para o sucesso desse trabalho.

Como vemos, o relacionamento com o auditado é preponderante para uma efi-

caz avaliação dos controles internos, pelo enfoque de uma Auditoria de Processo,

podendo, a partir do tipo de abordagem firmada, representar uma aliança para a

promoção e a divulgação dos valores agregados ou, até mesmo, um obstáculo para

a definição e a aceitação das sugestões apresentadas pelo auditor.

Estaremos, no Capítulo 3, demonstrando a forma para levantamento e análise

dos processos junto ao auditado, exemplificando situações distintas de abordagem

e avaliando os resultados obtidos.

Após a conclusão sobre os controles internos dos processos auditados, é ne-

cessária a comprovação dos procedimentos levantados, o que compreende a ter-

ceira fase de avaliação dos controles internos.

1.3 Documentação dos controles internos

Verificação da conformidade dos procedimentos executados e da eficácia dos

controles internos adotados no processo

Em posse do processo documentado e concluída a análise dos controles inter-

nos adotados em seu desenvolvimento, o auditor irá verificar a conformidade das

rotinas levantadas e a efetiva aplicação dos controles informados pelo auditado.

Com base nesta verificação, o auditor certificar-se-á de que:

• os procedimentos levantados, junto aos colaboradores envolvidos na exe-

cução do processo, vêm sendo executados conforme o fluxo documentado; e

• os controles internos identificados durante o levantamento do processo es-

tão sendo devidamente aplicados, suportando os riscos envolvidos para o alcance

dos objetivos propostos.

As possíveis melhorias, identificadas durante a análise do processo, serão

também confirmadas, com especial atenção para:

• sua comprovação/documentação;

• identificação de sua extensão;

• corroboração de suas implicações no processo.

Para a execução desta confirmação, deverão ser definidos, considerando cada

fase do processo levantado, quais os procedimentos de auditoria ideais para verifi-

cação do processo e comprovação das possíveis melhorias identificadas na análise

do processo.

Podemos conceituar procedimentos de auditoria como:

ação ou conjunto de eventos que comprovem a eficaz execução do

controle interno e/ou corroborem a existência de possíveis melhorias no processo auditado, atentando para:

• o embasamento de sua adoção em uma amostra ou na totalidade da mas-

sa de dados e informações avaliadas; e

• a certificação sobre a documentação, evidência, exemplificação e dimen-

são dos resultados obtidos.

Como vemos, o auditor estará estabelecendo uma metodologia para suportar

as suas conclusões, de forma a não propiciar dúvidas quanto à sua coerência e

pertinência, em relação ao processo auditado.

A documentação é de importância primordial em qualquer trabalho de confir-

mação do processo levantado e comprovação das possíveis melhorias, uma vez

que não bastam palavras ou intenções para o embasamento de qualquer avalia-

ção sobre o trabalho exercido por terceiros.

A simples tomada de opinião sobre a eficácia de algo, sem evidência ou docu-

mentação das bases utilizadas e argumentos considerados para as conclusões

obtidas, é uma forma inadequada de crítica, que impossibilita a explicação e sus-

tentação do efetivo valor agregado pela mesma.

Conhecimento de todo o processo, identificando a importância de cada uma de suas fases e interfaces com outros processos

Na avaliação do processo, o auditor precisa, dentro das limitações expostas pelo

tempo, pelo custo-benefício exigido e pelo objetivo a que se destina o trabalho, co-

nhecer o seu todo. Ou seja, o auditor necessita saber qual a finalidade das fases do

processo e qual a influência destas sobre os demais processos da empresa.

Esta visão do todo vem ao encontro não só da filosofia de uma Auditoria de

Processo, mas também da necessidade de termos sempre um conhecimento geral

das operações exercidas em nossa empresa.

A visão departamental do negócio exercido, estabelecendo a sua mera atuação

ou de seu departamento, como o limite necessário de seu conhecimento sobre os

processos da empresa, encontra-se totalmente ultrapassada.

Visando ao entendimento de sua importância, assim como à defesa do valor

agregado com sua atuação, o profissional moderno tem que deter o conhecimento

de todos os processos que cercam sua função dentro da empresa.

É quase uma questão de sobrevivência profissional a demonstração do total

conhecimento da importância de suas atribuições não só no sentido de desempe-

nhar o seu papel da melhor forma possível, mas também para permanente de-

monstração de sua importância dentro do contexto geral do processo.

Esta visão holística torna-se ainda mais importante para o auditor de processo,

pois ela é que vai tornar possível a identificação de quais melhorias agregarão valo-

res à empresa e de que forma.

Dentro deste conceito, o auditor aprende a importância de cada fase do pro-

cesso auditado, identificando de forma clara e objetiva:

• sua execução, atentando para os procedimentos exercidos, pessoas e limi-

tes de alçadas envolvidos;

• os riscos inerentes, pensando sempre nas consequências prováveis no ca-

so de sua ocorrência; e

• os controles que suportam o processo e garantem que seus objetivos se-jam alcançados.

Também é imprescindível que o auditor identifique como, quando e por que o

processo auditado tem ligação com os demais processos da empresa ou deles par-

ticipa de alguma forma.

A cada possível melhoria identificada cabe ao auditor avaliar o impacto e/ou

envolvimento em outros processos.

Por muitas vezes, uma alteração considerada essencial ao processo auditado po-

de literalmente aniquilar outros processos envolvidos, trazendo, ao invés de ganhos,

perdas ou prejuízos à empresa. Esta visão deve ser considerada não só na avaliação

dos controles adotados nos processos, mas também na definição dos procedimentos

de auditoria que serão adotados para a verificação de sua devida execução.

O auditor tem de ter certeza de que seus testes estão

abrangendo todo o processo auditado

Para a eficácia de seus resultados, a Auditoria de Processo precisa avaliar o

conjunto do processo, ou seja, é necessária a sua avaliação desde o fato que origi-

nou seu início até a elaboração de seu produto final, objetivo de sua existência.

O auditor tem que considerar os demais processos interligados ao processo auditado

Qualquer informação ou procedimento que, de forma manual, verbal ou eletrô-

nica, seja repassado aos demais processos da empresa necessariamente tem de

ser avaliado pelo auditor, visando a constatar sua integridade, exatidão e legitimi-

dade.

Também pensando em termos atuais, é primordial que o auditor, ao desenvol-

ver esta visão do todo, nunca perca o controle sobre o foco e o escopo de seu tra-

balho.

Quando se tem esta visão muito ampla, por vezes torna-se fácil perder o foco

do trabalho, ultrapassando-se os limites estabelecidos em seu escopo, possibilitan-

do a ocorrência de custos desnecessários e/ou do não atingimento dos resultados

previstos.

Durante nossa leitura, estaremos demonstrando as formas possíveis para a

adoção desta visão holística, considerando o fator custo-benefício e a manutenção

do foco e do objetivo atribuído a cada projeto de auditoria.

1.4 Normatização dos procedimentos adotados

Quando o auditor executa o seu teste, mesmo em se tratando de uma Auditoria

de Processo, além de avaliar a adequação dos controles existentes, em relação

aos objetivos e riscos envolvidos no processo, também visa à obtenção de segu-

rança quanto à exatidão dos controles exercidos.

Pode ser denominado “procedimento padrão”, “manual de controle interno”,

“procedimentos internos” etc.; o importante é que a empresa tenha previamente

documentados os seus processos, atentando para atualizações constantes de

seus procedimentos, e que estes sejam totalmente divulgados aos funcionários

da empresa.

Esta metodologia ajuda toda a empresa a ter uma visão processual de suas

atividades de negócio, facilitando o entendimento do valor agregado em cada fase

e da participação de todos os colaboradores nos processos existentes.

O levantamento do processo, junto ao auditado, é facilitado quando a empresa

possui documentada a forma ideal para adoção do processo. O auditor tem o seu

trabalho minimizado, uma vez que a fase de levantamento do processo restringe-se

à confirmação do processo ideal documentado pela empresa, atentando para sua

funcionalidade e eficácia.

É importante que, para a elaboração destas normas e de procedimentos

ideais, a empresa possua uma área específica, que fatalmente tenha grande afini-

dade com o setor de Auditoria Interna da empresa.

A cada novo processo ou atualização dos procedimentos existentes, é impres-

cindível que a Auditoria e a área de padronização dos processos avaliem a manu-

tenção da segurança e a agilidade das operações da empresa.

A verificação da execução dos procedimentos padronizados pela empresa dar-

se-á através da revisão, por amostragem, de cada passo ou fase do processo audi-

tado.

É também função do auditor verificar se existe conformidade dos procedimen-

tos padronizados pela empresa, visando à avaliação de sua correta divulgação e

eficaz treinamento entre os colaboradores envolvidos.

Durante a execução desta verificação, o auditor poderá deparar-se com alguma

possível correção ou atualização do procedimento padrão. Neste caso, mais uma

vez será primordial o conhecimento do processo, para que, em comum acordo com

a área auditada e com a área de padronização dos processos, sejam sugeridas as

ações corretivas cabíveis à sua eficácia.

Quando os procedimentos adotados para a execução do processo não se en-

contram documentados, o auditor obriga-se a um levantamento mais detalhado do

processo. Tal fato terá impacto direto no tempo disponível para a execução do pro-

jeto e sobre o seu custo, interferindo diretamente nos resultados previstos para a

auditoria.

A qualidade do trabalho pode ser afetada, em razão da falta de tempo hábil pa-

ra a obtenção de um conhecimento adequado do processo, e o custo para execu-

ção do projeto pode acarretar que seja definida uma equipe insuficiente ou inade-

quada para auditoria.

A normatização dos procedimentos adotados pela empresa é uma ferramenta

importante não apenas para a execução de uma Auditoria de Processo, uma vez

que se torna um fator imprescindível a disseminação da filosofia de processo por

seus colaboradores. A partir do momento em que a empresa documente seus pro-

cessos, divulgue e treine seus colaboradores na execução dos procedimentos en-

volvidos, é também disseminada a importância de cada participação em relação

aos objetivos e resultados esperados.

Cada colaborador compreende que ele representa, no todo do processo, o

grande objetivo envolvido em sua execução, e tem total conhecimento dos resulta-

dos possíveis, considerando sua performance neste contexto.

Com essa filosofia, a empresa obtém uma visão bem mais participativa de seus

colaboradores, que buscam, a partir daí, não só obter eficiência nas suas tarefas do

“dia a dia”, mas também acompanhar e lutar piamente pela manutenção da eficácia

do processo como um todo, preservando seus objetivos e visando ao alcance dos

resultados previstos.

1.5 Evolução da avaliação dos controles internos

Considerando as avaliações dos controles internos, feitas por uma área de Au-

ditoria que não tenha uma visão de processo, via de regra é comum o auditor inter-

no ser visto, pelo auditado, como alguém que vai se intrometer no trabalho desen-

volvido por sua área, dando sugestões e opiniões sobre assuntos que ele desco-

nhece e que, por muitas vezes, irão prejudicar ou tornar mais moroso o procedi-

mento exercido, sem qualquer razão aparente ou ganho compensatório.

Criticar o trabalho exercido por terceiros é uma tarefa extremamente árdua,

uma vez que ninguém gosta de ter sua função ou procedimento questionado, muito

mais se este questionamento partir de alguém completamente alheio ao processo.

As pessoas, por questões de autodefesa ou, mesmo, por incômodo, têm ten-

dência a contestar possíveis mudanças em seu trabalho, por considerarem que

qualquer alteração no seu “dia a dia” vai afetar diretamente a sua performance,

exigindo uma nova adaptação, ou interação, de algo que já está totalmente ab-

sorvido e, pelo menos em sua opinião, vem se mostrando eficaz.

Por ser alguém totalmente independente do processo, o auditor é obrigado a

conhecer os procedimentos e controles adotados, o que, dependendo da forma e

abrangência aplicadas, poderá representar uma parceria junto ao auditado ou uma

relação desgastante e nociva à conclusão da eficácia do processo.

Cabe ao auditor tornar claro o objetivo de seu trabalho, mostrando ao auditado a

importância de sua colaboração, para a obtenção de um resultado que agregue valor

ao processo. A partir daí, podemos observar claramente a evolução do trabalho de-

senvolvido pelo auditor na avaliação dos controles internos.

Em uma Auditoria com enfoque meramente operacional, o auditor levanta os

procedimentos exercidos pela área auditada, pensando em identificar possíveis

pontos de controle no processo e a melhor forma de testar a sua conformidade,

verificando se o que foi informado pela área representa efetivamente o que é feito

no processo e quais as possíveis sugestões para sua melhoria. Sob este enfoque,

o auditor concentra seus esforços para identificar problemas e apontar sugestões

para a sua correção.

Não queremos dizer que esta metodologia esteja errada, mas sua adoção está

muito calcada na avaliação do auditor, em sua capacidade técnica e sua ex-

periência na execução da função.

A necessidade de conhecer em detalhe determinado procedimento, de enten-

der esse procedimento dentro do contexto geral do processo e sua influência sobre

todos os demais processos adotados pela empresa vai depender das conclusões

obtidas pelo auditor operacional, após sua avaliação dos controles internos.

Volto a dizer que este procedimento não representa um erro, porém condicio-

nar a abrangência e a extensão da avaliação do controle interno ao julgamento do

auditor responsável pela execução do trabalho condiciona a eficácia desta avalia-

ção ao julgamento exercido por esse profissional.

Muitas vezes, a metodologia utilizada para avaliação do controle interno não se

apresenta padronizada, existindo apenas a preocupação de documentar o proces-

so avaliado, através de fluxo dos procedimentos ou de descrição narrativa de sua

execução, e evidenciar as conclusões da avaliação do controle interno feita.

Logicamente, na maioria das vezes, esta avaliação será revisada por alguém

superior tecnicamente ao auditor encarregado do trabalho, mas, de qualquer forma,

a falta de uma técnica ou metodologia específica para a avaliação dos controles

internos, independentemente de posterior revisão, representará o risco de um jul-

gamento inadequado do processo.

Considerando agora o enfoque de uma Auditoria de Processo, quando avalia-

mos os controles internos adotados para o desenvolvimento de qualquer processo

da empresa, é imprescindível, para mensuração da abrangência e extensão do

trabalho, a identificação de alguns parâmetros, tais como:

• dimensionamento dos indicadores, dados e números envolvidos no pro-

cesso (valores, quantidades, pessoas envolvidas etc.);

• interligação do processo auditado com os demais processos da empresa;

•

riscos inerentes ao processo, independentemente da eficácia dos controles adota-

dos;

• importância do processo em relação ao negócio exercido pela empresa,

considerando a sua continuidade, a ocorrência de perdas financeiras, o prejuízo à sua imagem e a manutenção da qualidade de seu produto final.

Após a identificação destes parâmetros, para a execução de um trabalho em

parceria com a área auditada, é primordial a obtenção das impressões que a alta

gestão do processo auditado tem em relação:

• aos objetivos do processo;

• aos processos e sistemas correlacionados à sua execução;

• às suas prioridades em relação à qualidade do serviço prestado e à eficá-

cia do processo;

• às principais atividades desenvolvidas e suas influências sobre o processo;

• aos riscos e deficiências conhecidos e aos controles adotados para seu

suporte;

• às ações em andamento, entendendo seus objetivos e os resultados al-

cançados;

• às políticas, às normas, aos procedimentos e à legislação vigentes; e

• às pessoas-chave envolvidas.

Municiado destas informações, o auditor estará apto a avaliar se o objetivo de

seu projeto apresenta-se pertinente ao processo a ser avaliado, identificando, junto

à alta gestão responsável:

• as necessidades e as expectativas do resultado da auditoria;

• o entendimento e o acordo do objetivo do trabalho; e

• a melhor forma para a execução do projeto, considerando o staff da área

auditada, os documentos e as informações envolvidas, o prazo estabelecido pela

auditoria e a forma de acompanhamento e divulgação dos resultados alcançados.

Essas etapas são primordiais para o sucesso do trabalho, uma vez que possibi-

litam que a área auditada efetivamente exerça uma parceria, auxiliando com a in-

formação e divulgação de todos os dados importantes ao entendimento do proces-

so.

A forma para documentação dos procedimentos, avaliados com um enfoque de

Auditoria de Processo, representa uma ferramenta que possibilita ao auditor de-

monstrar, para cada fase do processo auditado:

• o fluxo dos procedimentos exercidos;

• a descrição das informações e dados envolvidos nestes procedimentos;

• o objetivo da fase avaliada;

• os riscos envolvidos pelo não atingimento deste objetivo;

• os controles adotados para suportar estes riscos;

• a análise da auditoria, se os controles efetivamente suportam ou não os

riscos identificados; e

• os procedimentos de auditoria que serão executados para avaliação dos controles internos adotados.

Durante o nosso estudo, exemplificaremos as ferramentas utilizadas para a

avaliação do controle interno, com um enfoque de Auditoria de Processo.

Ao término desta avaliação, o auditor terá todas as condições de identificar e

demonstrar, de forma gráfica, as causas e os efeitos apresentados para cada ponto

de controle existente no processo auditado.

Como vemos, a existência de uma metodologia-padrão, com forma e cronolo-

gia definidas, facilita a vida do auditor, proporcionando maior segurança quanto aos

resultados obtidos e credibilidade e participação da área auditada na adoção das

possíveis melhorias identificadas no processo auditado.

Uma Auditoria de Processo eficaz permite que o auditor transmita à área audi-

tada os verdadeiros ganhos agregados com suas possíveis sugestões de melho-

ria, principalmente por demonstrar que sua participação na conclusão e definição

destas sugestões foi essencial ao sucesso do trabalho. O auditado efetivamente

percebe que, atuando como parceiro do auditor, o processo passa a agregar valor.

O conhecimento mútuo do processo, considerando o seu executor e uma pes-

soa independente à sua execução, possibilita que vícios e acomodações que este-

jam tornando as rotinas morosas ou desqualificadas sejam eliminados, assim co-

mo soluções não factíveis, ou que influenciem outros processos correlatos de forma

negativa não sejam propostas.

Trabalhando como parceiros, auditor e auditado reconhecem sua importância

para a empresa e potencializam o valor a ser agregado ao negócio exercido.

1.6 O que significa a existência de algum risco

A auditoria é exercida, via de regra, por amostragem.

São definidos os processos a serem auditados dentre aqueles em que se iden-

tificar a maior relevância para a execução do negócio-fim da empresa auditada.

Cabe à área de Auditoria definir o grau de risco envolvido em cada processo, para

determinação da amplitude exigida perante os riscos.

O auditor terá de mapear os macroprocessos de sua empresa, identificando

sua importância dentro do negócio praticado e nas prioridades assumidas para o

período a ser auditado. Dependendo da situação mercadológica ou do momento

que atravesse a empresa, as prioridades podem ser alteradas, estabelecendo-se

focos de trabalho imprescindíveis ao sucesso do auditor.

É importante ter sempre em mente que o principal objetivo do auditor de pro-

cesso é proporcionar a melhor forma e condição de praticar o negócio-fim da em-

presa. Por exemplo, em uma indústria, o auditor trabalha para que suas vendas

aumentem, a qualidade dos produtos melhore e a rentabilidade de suas operações

seja sempre crescente.

Daí a necessidade de identificar os riscos envolvidos em cada macroprocesso

da empresa, para que não seja perdido tempo nem munição em algo que não pos-

sa representar um ganho prioritário para seu negócio-fim.

Não estamos, com isso, afirmando que os processos que não envolvam gran-

des riscos não tenham que ser vistos, ou que, por isso, não representem problemas

em potencial, porém, com certeza, é preferível trabalhar pensando que os macro-

problemas estão sendo mais bem controlados do que aqueles pontuais que, de

forma isolada ou em conjunto, possam representar alguma perda menor para a

empresa.

Partindo do princípio de que o mais importante está sendo preservado, a audito-

ria aplica uma teoria de risco prioritário, sabendo que perdas ou falhas podem ocorrer

em processos menos prioritários, mas sempre em uma proporção que não gere sé-

rios danos à continuidade e eficácia do negócio exercido pela empresa.

Dentro da possibilidade, e constatando-se a finalidade eminente, processos

não prioritários ao produto final da empresa também serão auditados, porém em

menor frequência e com menor ênfase.

Não esquecendo que, no caso de alguma denúncia ou da constatação de atitu-

de de dolo à empresa, independentemente da importância do processo, será exer-

cida auditoria para apontamento dos fatos, sendo que com um enfoque totalmente

diferente de uma Auditoria de Processo.

Dentro deste nosso estudo, estaremos discutindo sobre os outros tipos de audi-

toria, comparados a uma Auditoria de Processo.

O auditor mapeando os macroprocessos da empresa a ser auditada

Quando o auditor mapeia os macroprocessos da empresa, visando a estabele-

cer sua abordagem de auditoria, é primordial que, antes de qualquer levantamento

prévio ou entendimento do processo, seja ouvido o principal gestor ou executivo

envolvido.

É imprescindível conhecer, do auditado, quais são suas prioridades e metas

para o período em curso, assim como entender quais os pontos considerados críti-

cos ou cruciais em seu processo. Estes dados serão os fomentadores dos resulta-

dos esperados, pela área, perante o trabalho da auditoria.

O enfoque de uma Auditoria de Processo está calcado na parceria junto ao au-

ditado, que se torna inviável sem o total conhecimento das metas, das prioridades e

dos aspectos essenciais à sua execução eficaz e obtenção dos resultados espera-

dos.

O principal objetivo do auditor de processo é proporcionar a melhor forma e

condição de praticar o negócio-fim da empresa. Logo, a melhor forma de alcançar

este objetivo é proporcionar estas melhorias aos processos que formam os negó-

cios da empresa.

Após a obtenção das prioridades e metas do auditado, em relação ao processo

desenvolvido, o auditor estabelece os pontos convergentes destes dados com os

objetivos da auditoria que serão propostos para a área.

Para a existência de uma parceria real entre auditor e auditado, em relação à

obtenção de trabalhos que agreguem valor aos processos, os objetivos propostos

no projeto, além de deslumbrarem a verificação e a análise de todos os riscos ine-

rentes, têm de estar em linha com as prioridades e metas do auditado.

Como toda parceria, a eficácia do trabalho a ser feito está calcada no alcance

de todas as expectativas previstas por seus participantes.

O auditor, demonstrando que as prioridades e as metas do auditado também

estão incluídas no escopo de seu trabalho, facilita a sua cooperação e esclarece

que, sem ela, será impossível identificar as possíveis melhorias ao processo.

Estabelecidos os pontos de convergência, o auditor avalia, através do levanta-

mento prévio dos dados envolvidos, do macrofluxo do processo e do entendimento

sumarizado dos procedimentos adotados, quais seriam os riscos inerentes envolvi-

dos, classificando sua importância como:

ALTA, MÉDIA e BAIXA.

Levantamento Prévio

Basicamente, esta fase representa o dimensionamento do processo, na qual o

auditor levanta as informações relativas a números e quantidades envolvidas nos

controles exercidos.

Para um entendimento prático disto, no caso de uma auditoria sobre a área de

vendas, serão questionados aspectos como:

• Qual o tamanho da carteira de clientes com que a empresa trabalha?

• As vendas apresentam-se pulverizadas ou centralizadas em alguns poucos

clientes?

• Qual o volume de vendas ocorridas no período-base da auditoria?

• Qual a quantidade de cancelamentos e seu percentual sobre as vendas,

neste mesmo período?

• Quais os canais de vendas utilizados pela empresa?

• Qual é a estrutura do departamento de vendas, a importância e responsa-

bilidade de cada setor envolvido?

• Qual a receita obtida no período, confrontando seu total com os períodos

anteriores?

Como vemos, trata-se de dados que são armazenados pela auditoria, visando

a uma análise da importância do processo em relação ao negócio exercido pela

empresa.

Esta fase caracteriza-se pelo questionamento de todos os dados necessários

ao melhor entendimento possível da performance e resultados gerados pelo pro-

cesso a ser auditado.

É muito importante que esta fase tenha o envolvimento da alta gestão do pro-

cesso, imprescindível ao entendimento da necessidade de ter dados confiáveis

sobre o processo.

O envolvimento da alta gestão facilita a disponibilidade destes dados pelas

áreas que dão suporte ao processo, deixando clara a importância de sua integrida-

de e exatidão.

Aliás, a participação da alta gestão é fator decisivo para o sucesso de uma Au-

ditoria de Processo.

Através da abertura das portas para a informação dos dados envolvidos e re-

sultados obtidos, a alta gestão é a principal responsável pela divulgação, junto aos

seus subordinados, da grande importância de suportar devidamente o trabalho do

auditor.

Os demais membros do processo sentem-se mais seguros em transmitir estes

dados e auxiliar o trabalho do auditor, quando esta segurança é passada por sua

diretoria imediata.

Como já discutimos anteriormente, colocar o seu trabalho em julgamento é

uma tarefa preocupante para o auditado. Ele se sente vulnerável à identificação de

falhas em seu trabalho, o que gera um bloqueio involuntário no auditor.

Quando o auditor consegue vender à alta gestão do processo a importância e

os resultados possíveis com a realização de uma auditoria de processo, através de

real parceria com o auditado, esta alta gestão tem todas as condições de motivar

seu pessoal de suporte a não temer ou bloquear o trabalho do auditor.

Porém, no caso em que a alta gestão não compra ou, melhor, não entende a

importância do trabalho que uma Auditoria de Processo fará, é melhor nem come-

çar o trabalho, pois o mesmo estará fadado ao fracasso.

Para que isto não ocorra, o auditor de processo deve sempre demonstrar à alta

gestão que sua atuação é de um grande colaborador das áreas da empresa, dis-

posto a auxiliar, para que o negócio-fim seja exercido da melhor forma possível e

cada vez mais os resultados sejam atingidos, de preferência superando as expecta-

tivas orçadas.

Mantendo-se esta visão de parceria, fica facilitada a obtenção de um

macrofluxo do processo e do entendimento sumarizado dos procedimentos adotados.

Trata-se do primeiro contato com os membros do processo, visando a uma vi-

são macro dos controles e de seus objetivos.

O auditor obtém esta visão através de uma entrevista junto aos principais res-

ponsáveis pela gerência da performance do processo.

Não nos podemos prender a detalhes neste momento, uma vez que não se tra-

ta de um levantamento do sistema, mas apenas do conhecimento dos grandes

objetivos envolvidos e dos principais controles adotados para seu suporte.

O auditor deve ser prático ao extremo, obtendo do auditado uma visão bem

macro do processo. O imprescindível, neste momento, é identificar quais as princi-

pais etapas do processo, o objetivo de cada uma delas e quais os controles que

suportam estes objetivos.

Lembre-se de que a pessoa que está sendo entrevistada precisa ter total co-

nhecimento da finalidade do trabalho do auditor, naquele momento. É vital que não

se gere qualquer dúvida quanto à necessidade e finalidade das informações solici-

tadas. O auditado não pode ter a sensação de que, no futuro, este tipo de solicita-

ção será refeito.

Também é primordial ao sucesso de uma parceria o entendimento da impor-

tância de cada fase do trabalho proposto. Não haver dúvida sobre o grau de pro-

fundidade necessário, assim como do resultado previsto, é aspecto essencial ao

bom entendimento entre auditor e auditado.

Quando nos referimos às etapas do processo e a seus objetivos, estamos fa-

lando efetivamente das fases cronológicas do processo. Quando dividimos qual-

quer processo, considerando suas principais etapas de execução, fica muito mais

fácil o entendimento dos procedimentos adotados, assim como a avaliação de seus

objetivos e importância.

Analisando o processo como um todo, é possível obter um entendimento dos

principais objetivos envolvidos, identificar os controles que os suportam e concluir

sobre os riscos inerentes à sua execução. Porém, imagine se, ao invés de esta

avaliação corresponder ao processo como um todo, ela tivesse como foco cada

fase de sua execução.

Quando se analisam os objetivos e os controles existentes em cada fase do

processo, é possível a identificação de riscos que, em uma visão global, poderiam

ficar despercebidos. O conjunto dos riscos atribuídos a cada fase do processo cor-

responde aos aspectos ou fatores que devem ser considerados para que o produto

ou resultado gerado pelo processo seja eficaz.

Analisando o todo, corre-se o perigo de não vislumbrar um risco que, embora

não pareça tão primordial ao processo, sendo ofensor a alguma fase do mesmo,

possa afetar a qualidade ou eficácia do produto final pretendido.

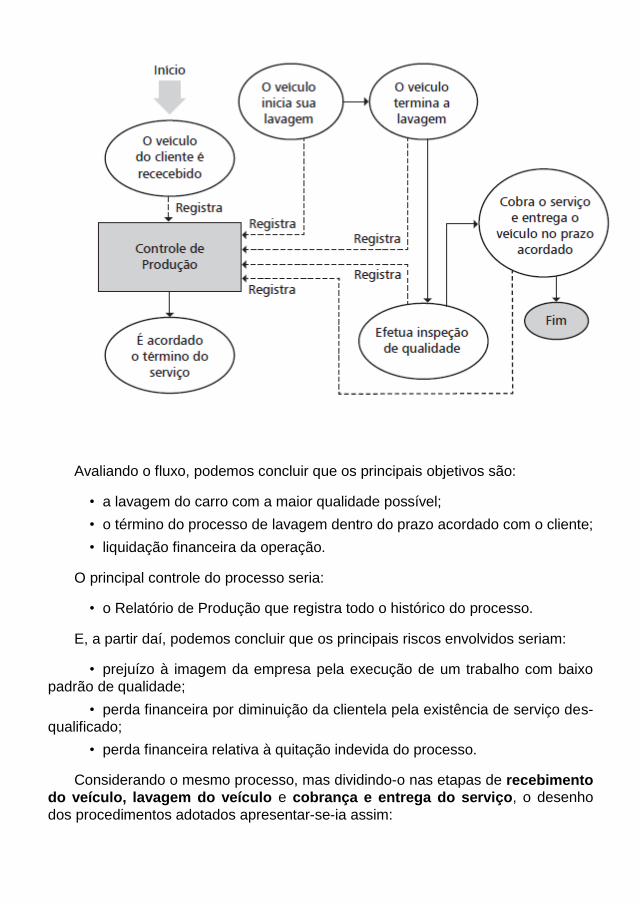

Sendo mais uma vez práticos, exemplificamos um processo desenvolvido por

um lava-jato de automóveis. Considerando o processo como um todo, sem a sepa-

ração de suas etapas produtivas, o desenho dos procedimentos adotados apresen-

tar-se-ia assim:

Avaliando o fluxo, podemos concluir que os principais objetivos são:

• a lavagem do carro com a maior qualidade possível;

• o término do processo de lavagem dentro do prazo acordado com o cliente;

• liquidação financeira da operação.

O principal controle do processo seria:

• o Relatório de Produção que registra todo o histórico do processo.

E, a partir daí, podemos concluir que os principais riscos envolvidos seriam:

• prejuízo à imagem da empresa pela execução de um trabalho com baixo

padrão de qualidade;

• perda financeira por diminuição da clientela pela existência de serviço des-

qualificado;

• perda financeira relativa à quitação indevida do processo.

Considerando o mesmo processo, mas dividindo-o nas etapas de recebimento

do veículo, lavagem do veículo e cobrança e entrega do serviço, o desenho

dos procedimentos adotados apresentar-se-ia assim:

Além da melhor clareza e interpretação do processo, analisando os objetivos,

riscos e controles, podemos fazer as seguintes observações:

Primeira Etapa: recebimento do veículo

Objetivo Risco Controle

Registrar o início do

processo, estabelecendo o

prazo para o término em

acordo com o cliente.

Prejuízo à imagem da

empresa, pelo não

cumprimento dos prazos

acordados, e à qualidade do

processo, pela falta de

controle dos serviços

iniciados.

Relatório de Controle de

Produção, onde são

registrados todos os veículos

recebidos e o prazo acordado

para o término do serviço.

Comentários. O prejuízo à imagem da empresa pelo não cumprimento dos

prazos e por falta de qualidade nos serviços prestados foi identificado em nossa

primeira análise, mas a identificação do registro inicial do processo, como um dos

objetivos desta etapa, possibilitou o conhecimento de um dos ofensores à obtenção

de qualidade no processo.

Além do mais, esta etapa também tem uma importância quanto à quitação fi-

nanceira do processo, pois representa a definição dos parâmetros que serão se-

guidos para a execução do serviço.

Segunda Etapa: lavagem do veículo

Objetivo Risco Controle

Registrar todos os insumos

utilizados e serviços

executados para a lavagem

total do veículo.

Prejuízo à imagem da

empresa, pela falta de

qualidade dos serviços

executados, e perda

financeira pelo desperdício de

insumos no processo.

Relatório de Controle de

Produção, onde são

registrados todos os insumos

utilizados e todos os serviços

executados na lavagem dos

veículos.

Comentários. Como podemos ver, quando analisamos o processo por etapas,

podemos, mesmo de forma macro, aprofundar um pouco mais nosso conhecimento

sobre ele, identificando outros objetivos além daqueles percebidos, quando da vi-

são total do processo.

O objetivo de controlar os insumos utilizados na lavagem não aparecia no pri-

meiro processo, mas, quando avalia por etapa, o auditor extrai do auditado a razão

de existir desta etapa, o que proporciona um conhecimento maior e mais profundo

da operação.

Terceira Etapa: cobrança e entrega do serviço

Objetivo Risco Controle

Garantir a qualidade do

serviço executado, assim

como estão sendo cobrados

do cliente todos os serviços

solicitados no prazo

acordado.

Prejuízo à imagem da

empresa, pelo não

cumprimento dos prazos

acordados, e à qualidade do

processo, pela falta de

controle dos serviços

executados e pela cobrança

indevida do serviço prestado.

Relatório de Controle de

Produção, onde é registrada

a inspeção de qualidade do

serviço.

Comentários. A constatação de que a inspeção de qualidade é um controle

primordial para a verificação da qualidade e cobrança adequada do serviço presta-

do só foi possível com a identificação do processo em etapas.

É importante salientar que a definição do início e do fim de cada etapa é

primordial para uma avaliação correta do processo. Sempre temos que considerar,

de forma cronológica, as etapas em que podemos identificar objetivos distintos.

Cada etapa deverá abranger quantos procedimentos sejam necessários para a

execução deste objetivo. Por isso, é essencial que o auditado concorde com a divi-

são destas etapas, pois ninguém mais do que ele é conhecedor das principais fa-

ses do processo e de seus correspondentes objetivos.

Lembre-se de que nós estamos falando sempre de macroprocessos. Logo, este

estudo de risco deve ser feito, considerando os grandes processos da empresa, que

irão variar em relação a cada tipo de negócio praticado ou mercado envolvido.

Uma forma de identificar os macroprocessos da empresa de forma clara é soli-

citar o entendimento da sua presidência. Ninguém melhor do que o dono para

constatar o que realmente é importante.

Classificação dos riscos em ALTO, MÉDIO e BAIXO

O risco representa uma possibilidade, ou seja, trata-se de algo que existe e pode

ocorrer, mas isso não quer dizer que sua ocorrência seja líquida e certa.

Quando falamos de riscos, temos de focar as conseqüências causadas por sua

ocorrência, ou seja, o que acontece se o risco deixar de ser uma possibilidade pa-

ra, de fato, exercer algum fator negativo no processo da empresa.

A classificação dos riscos está ligada à importância que essas consequências

exercem sobre os processos da empresa. Quando falamos em importância, esta-

mos considerando todos os aspectos ligados à eficácia da execução do negócio

exercido pela empresa. Dentre estes aspectos, podemos salientar sua representa-

ção para obtenção de qualidade no produto ou serviço prestado, a exposição da

imagem da empresa, a materialidade dos valores envolvidos e sua participação na

receita gerada.

A representatividade na obtenção de qualidade refere-se a riscos com potencial

para a diminuição ou a extinção de qualidade nos produtos ou serviços prestados.

A exposição da imagem da empresa diz respeito a riscos que possibilitem pre-

juízo à imagem que a empresa tenha perante seu público de clientes e/ou o merca-

do em geral.

A materialidade dos valores envolvidos e sua participação na receita gerada

correspondem a riscos que poderão prejudicar financeiramente as operações da

empresa, afetando de forma significativa o seu resultado.

Após a identificação do grau de risco envolvido em cada processo, é necessário

estabelecer alguns critérios para definição da classificação destes riscos, conside-

rando sua abrangência em relação aos macroprocessos desenvolvidos pela empre-

sa. Como em todo critério, não existe uma forma certa ou errada para sua aplicação.

Mas o auditor deve certificar-se de que sua forma de classificação dos riscos identifi-

cados está considerando os aspectos de importância citados acima. Mas, antes de

comentarmos esta classificação, é importante o entendimento da razão de sua exis-

tência. Por que o auditor classifica os riscos por sua importância?

Como já dissemos anteriormente, a maior parte do trabalho do auditor é

exercida por amostragem. Logo, esta amostragem tem de ser calcada em algum

critério.

Classificando os riscos identificados como ALTO, MÉDIO e BAIXO, o auditor

restringe o seu campo de ação, gastando a sua munição nos processos que te-

nham risco ALTO. Os riscos classificados como MÉDIOS e BAIXOS também serão

vistos, mas logicamente sem a mesma ênfase e intensidade.

É primordial cobrir o maior volume de riscos ALTOS, em que se concentram as

possíveis melhorias nos processos, com oportunidades de ganhos significativos

para a empresa. Logo, voltando ao critério desta classificação, os parâmetros de

importância, citados anteriormente, são primordiais, uma vez que, independente-

mente da forma a ser utilizada, os riscos considerados ALTOS terão que gerar co-

mo consequência:

• diminuição ou extinção de qualidade nos produtos ou serviços prestados;

• prejuízo à imagem que a empresa tenha perante seus clientes e/ou o mer-

cado em geral;

• interferência financeira nas operações da empresa, afetando de forma sig-

nificativa o seu resultado.

Seguindo este raciocínio, o que fará distinção entre os riscos classificados co-

mo ALTO, MÉDIO e BAIXO será efetivamente a intensidade dada a estas conse-

quências. Logo, os riscos MÉDIOS e BAIXOS terão também consequências que

afetarão os processos da empresa, porém em menor intensidade.

Segue uma forma de estabelecer este critério.

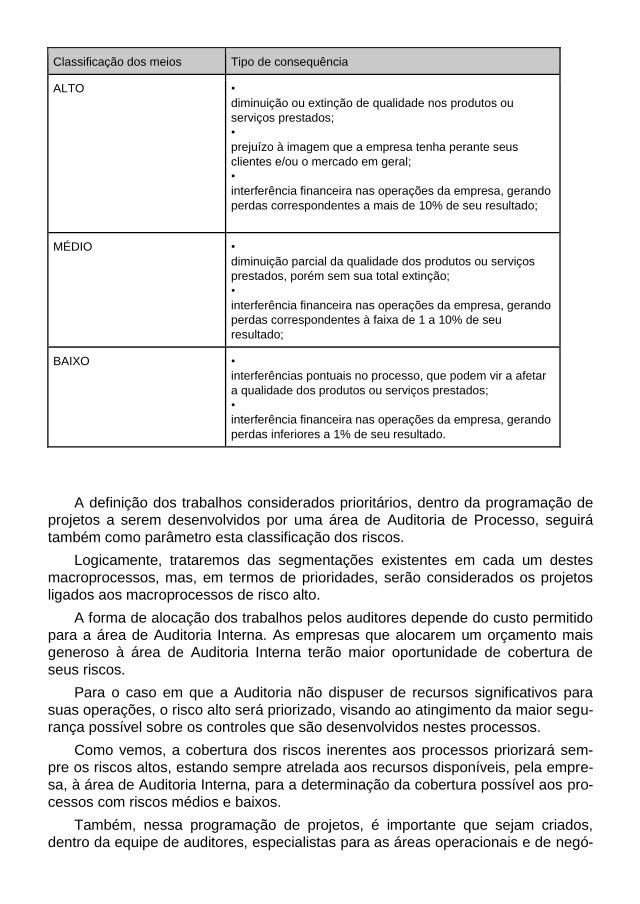

Critério para classificação dos riscos

Classificação dos riscos Tipo de consequência

ALTO •

diminuição ou extinção de qualidade nos produtos ou serviços

prestados;

•

prejuízo à imagem que a empresa tenha perante seus clientes

e/ou o mercado em geral;

•

interferência financeira nas operações da empresa, gerando

perdas correspondentes a mais de 10% de seu resultado;

MÉDIO •

diminuição parcial da qualidade dos produtos ou serviços

prestados, porém sem sua total extinção;

•

interferência financeira nas operações da empresa, gerando

perdas correspondentes à faixa de 1 a 10% de seu resultado;

BAIXO •

interferências pontuais no processo, que podem vir a afetar a

qualidade dos produtos ou serviços prestados;

•

interferência financeira nas operações da empresa, gerando

perdas inferiores a 1% de seu resultado.

Comentários. Reparem que a existência do prejuízo da imagem da empresa, pe-

rante seus clientes e/ou o mercado em geral, aparece somente no ALTO RISCO.

Qualquer risco que tenha como consequência o prejuízo à imagem da empresa

só pode ser classificado como ALTO. O maior valor conquistado por uma empresa é

o reconhecimento de seu nome junto a seus clientes e ao mercado em geral. Qual-

quer prejuízo a esta imagem sempre tem que ser considerado como ALTO.

Lembre-se de que este é apenas um exemplo para adoção de um critério de avali-

ação dos riscos. Não tenho a pretensão de dizer que seja o melhor ou o único.

Os principais fatores a serem considerados nesta classificação são a manuten-

ção dos já citados parâmetros de importância e a adoção de simplicidade e objeti-

vidade na hora da definição do critério.

Qualquer critério muito rebuscado ou detalhado poderá não ser prático ao audi-

tor, interferindo inclusive de forma negativa para o alcance de uma classificação

eficaz dos riscos identificados nos macroprocessos da empresa.

1.7 Finalidade dos procedimentos de auditoria

Como vimos no tópico relativo à evolução do trabalho desenvolvido pelo audi-

tor, na avaliação dos controles internos, uma visão holística do processo é impres-

cindível para a eficácia de uma Auditoria de Processo.

Quando um auditor avalia os controles com um enfoque em processo, suas

conclusões têm de abranger o processo auditado como um todo, ou seja, é neces-

sário considerar todos os controles, objetivos e riscos existentes, desde seu início

até a elaboração do produto final a que se propõe ou até a correspondente presta-

ção de serviço almejado.

O auditor não pode restringir-se a uma operação ou a um departamento da

empresa; sua análise deve corresponder a uma visão holística do processo, consi-

derando, para tal, todas as operações e áreas envolvidas para sua execução e efi-

cácia. Quando avalia os procedimentos, considerando seus objetivos, riscos e con-

troles, relativos apenas a uma das áreas envolvidas no processo, suas conclusões

estarão incompletas.

A visão de processo implica entender que as áreas não são partes independen-

tes do processo. Na verdade, elas participam da definição de seu produto final e

compreendem a importância de sua participação, assim como a de todas as de-

mais áreas envolvidas no processo. É primordial esta visão, para que a Auditoria de

Processo tenha sucesso.

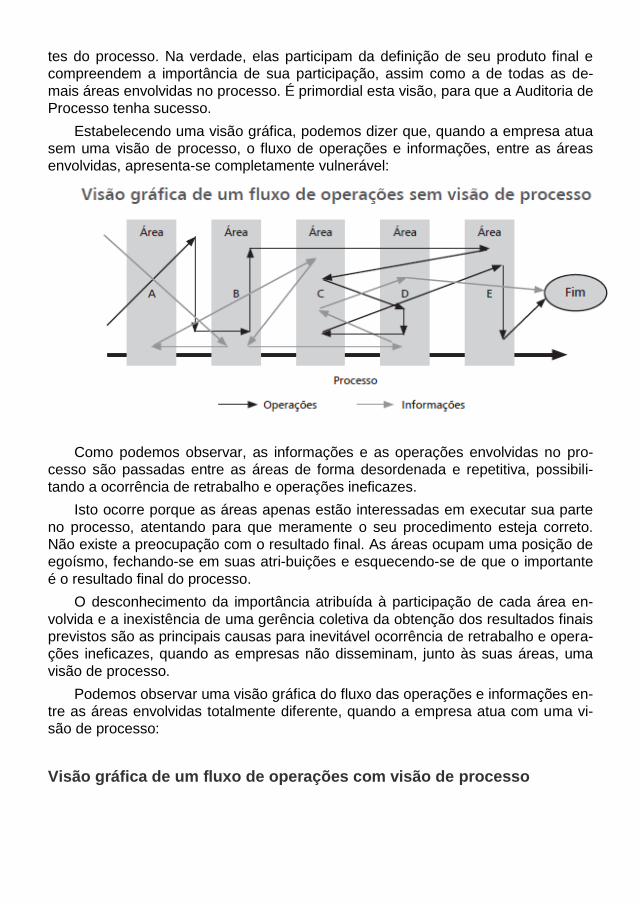

Estabelecendo uma visão gráfica, podemos dizer que, quando a empresa atua

sem uma visão de processo, o fluxo de operações e informações, entre as áreas

envolvidas, apresenta-se completamente vulnerável:

Como podemos observar, as informações e as operações envolvidas no pro-

cesso são passadas entre as áreas de forma desordenada e repetitiva, possibili-

tando a ocorrência de retrabalho e operações ineficazes.

Isto ocorre porque as áreas apenas estão interessadas em executar sua parte

no processo, atentando para que meramente o seu procedimento esteja correto.

Não existe a preocupação com o resultado final. As áreas ocupam uma posição de

egoísmo, fechando-se em suas atribuições e esquecendo-se de que o importante

é o resultado final do processo.

O desconhecimento da importância atribuída à participação de cada área en-

volvida e a inexistência de uma gerência coletiva da obtenção dos resultados finais

previstos são as principais causas para inevitável ocorrência de retrabalho e opera-

ções ineficazes, quando as empresas não disseminam, junto às suas áreas, uma

visão de processo.

Podemos observar uma visão gráfica do fluxo das operações e informações en-

tre as áreas envolvidas totalmente diferente, quando a empresa atua com uma vi-

são de processo:

Visão gráfica de um fluxo de operações com visão de processo

Como vemos, as informações e as operações fluem de forma contínua e uni-

forme, uma vez que todas as áreas têm o total conhecimento da importância de sua

participação no processo e também conhecem o tipo de participação e resultado

previsto para as demais áreas incluídas neste processo.

Tal conhecimento facilita a identificação de possíveis falhas ou perdas de qua-

lidade para a obtenção do produto final do processo, demonstrando preocupação

com a manutenção de sua eficácia e com a constante avaliação da performance do

processo.

Na execução dos procedimentos de auditoria, o auditor de processo utiliza-se

desta visão do todo para seus testes. É primordial a verificação de objetivos, riscos

e controles atribuídos em cada fase do processo, considerando desde o seu início

até a execução do produto final ou a prestação do serviço proposto.

Classificação dos procedimentos de auditoria com enfoque em auditoria de processo

I – Testes visando à identificação da execução das rotinas e normas determi-

nadas pela empresa

Uma das finalidades apresentadas para os procedimentos de auditoria com um

enfoque de processo é a verificação do desenvolvimento dos procedimentos e das

rotinas adotados, conforme as políticas e normas estabelecidas pela empresa.

Ao levantar o sistema de controle interno do processo a ser auditado, as políti-

cas e as normas estabelecidas pela empresa devem ser pesquisadas, visando à

identificação de seu cumprimento. Os procedimentos adotados serão confrontados

com as normas estabelecidas pela empresa, através da documentação do fluxo do

processo. Quando o auditor documenta o fluxo do processo avaliado, é necessário

verificar se o manual de normas e procedimentos da empresa está sendo respeita-

do.

Para isto, considerada como uma etapa prévia do levantamento do sistema, ou

como uma fase de emersão do processo, antes de documentarem-se os procedi-

mentos e as rotinas adotados, através da documentação de seu fluxo, o auditor

identifica quantas e quais são as normas e as políticas adotadas pela empresa.

Estas políticas e normas serão estudadas e aprendidas pelo auditor, antes do le-

vantamento do sistema de controle interno e documentação do fluxo das rotinas e

controles desenvolvidos no processo. Isto ocorre com a finalidade de serem consta-

tadas as necessidades de mudanças ou adaptações aos processos desenvolvidos,

para que as normas e os procedimentos definidos pela empresa sejam respeitados.

As normas e os procedimentos definidos pela empresa são procedimentos e

controles que, de forma prévia, já foram constatados como itens essenciais à eficá-

cia do processo. Logo, a constatação da aderência das rotinas adotadas a estas

normas e procedimentos, considerados como padrões de qualidade, é uma das

finalidades básicas de uma Auditoria de Processo.

II – Testes visando à confirmação das rotinas documentadas pelo auditor

Após o levantamento do sistema de controle interno e uma posterior documenta-

ção dos procedimentos e controles adotados no processo, é imprescindível que o

auditor verifique se estas rotinas realmente ocorrem de acordo com a descrição do

auditado. Mesmo que o fluxo levantado demonstre que os procedimentos desenvol-

vidos estão respeitando as políticas e as normas da empresa e que aparentemente

não existe risco não suportado por controle adequado, é imprescindível a verificação

da real aplicação destes controles e rotinas na execução do processo.

O auditor deverá avaliar se os controles realmente estão sendo adotados, con-

forme o fluxo levantado junto ao auditado, e se sua aplicação vem ocorrendo de

forma a permitir a obtenção da eficiência prevista nas políticas e normas estabele-

cidas pela empresa.

É muito comum, quando da execução de testes que visam a avaliar a con-

formidade do fluxo documentado, constatar que algum procedimento ou determi-

nado controle levantados junto às áreas não ocorram da exata forma descrita pelo

auditado. Este fato não é determinante de que o auditado esteja, de alguma forma,

escondendo ou camuflando possíveis falhas em seu processo.

Muitas vezes, isto ocorre simplesmente porque os gestores dos processos não

estão atentos a possíveis fatores, tais como:

• ocorrência de atualizações ou modificações no processo originalmente de-

finido, por livre-arbítrio das pessoas envolvidas na execução de suas rotinas e con-

troles;

• execução dos procedimentos e controles definidos pela empresa, porém

de forma incorreta;

• aumento dos volumes originalmente definidos ou das demandas e/ou in-

formações envolvidas, causando incompatibilidade das ferramentas envolvidas no

tratamento ou armazenamento dos dados, obrigando à ocorrência de controles

paralelos ou não considerados nas normas da empresa;

• mudança das prioridades ou do enfoque do negócio da empresa, sem a

devida atualização dos controles e procedimentos originalmente descritos para o processo.

Porém, também pode ocorrer a identificação de controle ou procedimento exer-

cido em desacordo com as normas e políticas da empresa, por efetiva falha no pro-

cesso. A identificação de ambos os casos somente ocorrerá a partir da execução

de testes que visem à verificação da conformidade do processo.

Estes testes correspondem à verificação, por amostragem, de que os procedi-

mentos e os controles documentados no fluxo levantado junto ao auditado estão

sendo efetivamente aplicados pelas áreas envolvidas no processo.

A partir da seleção de uma amostra representativa dos documentos, informa-

ções ou formulários que representem o início do processo, o auditor avalia, consi-

derando o período-base para seus testes, se as amostras selecionadas seguiram

as rotinas e os controles previstos no fluxo documentado, e se os objetivos identifi-

cados em cada fase do processo apresentam-se preservados pelas áreas envolvi-

das, até a execução do produto final previsto ou a prestação do serviço proposto

pela empresa. Efetivamente, o auditor estará confirmando a execução dos proce-

dimentos e controle descritos em seu fluxo.

Estaremos exemplificando e detalhando mais a execução de testes de confor-

midade durante o nosso estudo da Auditoria de Processo.

III – Testes visando à comprovação/confirmação de possíveis melhorias iden-

tificadas no fluxo do processo documentado pelo auditor

Durante o levantamento do processo, quando o auditor descreve, para cada

uma de suas fases, os procedimentos adotados, seus objetivos, riscos e controles

existentes, já é possível identificar possíveis melhorias a serem sugeridas.

Na verdade, durante a documentação do fluxo do processo, no momento em que

o auditor está avaliando objetivos, riscos e controles de cada uma de suas fases, ele

tem condições de verificar possíveis falhas ou fatores diversos envolvidos em sua

execução, que permitam identificar melhorias nos processos auditados. Trata-se,

como já citamos, apenas de possibilidades, porém, nesta fase de nossa avaliação,

qualquer possibilidade de melhoria no processo deve ser considerada.

Apesar de não termos ainda certeza sobre a praticidade e a eficácia das possí-

veis melhorias identificadas, nenhuma oportunidade de melhoria ou ganho nos pro-

cessos desenvolvidos pela empresa deve ser descartada antes de uma avaliação

mais adequada do auditor. Esta avaliação diz respeito ao auditor verificar, através

da execução de testes de comprovação/confirmação, se estas possíveis melhorias

realmente representam um ganho, seja de valor intrínseco, de qualidade, seja da

performance para o processo.

Mais uma vez, é importante a visão holística do processo e, nesse caso, não só

quanto ao processo auditado, mas também quanto à análise de sua participação e

relação com os demais processos existentes quanto a empresa. É preciso avaliar

se mudanças ou alterações necessárias à efetivação das possíveis melhorias iden-

tificadas no processo não irão criar algum impacto negativo nos demais processos

já existentes na empresa.

Algumas dessas mudanças analisadas de forma isolada podem ser considera-

das totalmente viáveis e não representar qualquer interferência na performance do

processo auditado.

Porém, analisando os demais processos que utilizem dados ou informações

modificadas, de forma comum, as diferenças podem representar uma intervenção

direta na performance, na qualidade ou nos objetivos estabelecidos.

Além disso, estas possíveis melhorias devem ser avaliadas, considerando-se o

enfoque e as políticas estabelecidas pela empresa para a prática de seu negócio-

fim. Não adianta as possíveis melhorias agregarem valores intrínsecos de qualida-

de ou de performance para o processo, mas representarem uma caracterização de

um desvio do enfoque, da política ou das diretrizes estabelecidas pela empresa,

para a elaboração e a comercialização de seu principal produto.

Os aspectos citados e a própria constatação do efetivo ganho de algum valor

intrínseco de qualidade ou da performance do processo são constatados, através

da execução de testes que visam à comprovação/confirmação de possíveis melho-

rias identificadas no fluxo do processo documentado pelo auditor.

A partir do registro de todas as possíveis melhorias identificadas na documen-

tação do fluxo do processo, o auditor executa comprovações/confirmações de que

estas melhorias realmente representarão um ganho a ser agregado ao processo.

Estas comprovações/confirmações representam procedimentos de auditoria, visan-

do:

• à confirmação e valorização de possível perda gerada na adoção do pro-

cesso;

• à comprovação de que as melhorias são factíveis e de que representam

um ganho mensurável para o processo;

• à verificação do custo-benefício para implantação da melhoria do processo,

comprovando a praticidade, eficácia e viabilidade de sua adoção; e

• a apontar a forma de medição da confirmação de que as melhorias repre-sentarão um ganho agregado ao processo, após sua implantação.

Efetivamente, o auditor estará confirmando a pertinência das possíveis melho-

rias identificadas na avaliação do fluxo de procedimentos documentados, como

uma forma de agregar alguma espécie de ganho ao processo.

Estaremos exemplificando e detalhando mais a execução dos testes, visando à

comprovação/confirmação de possíveis melhorias identificadas no fluxo do processo

documentado pelo auditor, durante o nosso estudo da Auditoria de Processo.

1.8 Relação com as demais modalidades de auditoria

Partindo do ponto de vista da capacidade do auditor, seu perfil profissional, ne-

gócio exercido pela empresa e treinamento necessário, a área de auditoria interna

pode ter representantes das seguintes modalidades de auditoria.

Auditoria Contábil

Focada nos registros efetuados nas demonstrações financeiras, destina-se ao

exame e à avaliação de seus componentes, considerando sua adequação, bem

como a aplicação dos princípios fundamentais de Contabilidade.

Quando nos referimos à adequação de seus componentes, mencionamos:

• registros e procedimentos contábeis;

• sistemática dos controles internos;

• observância de normas;

• regulamentos; e

• padrões aceitáveis.

As demonstrações financeiras são informações destinadas a apresentar a situ-

ação da evolução do patrimônio da empresa aos administradores e a terceiros,

alheios à mesma.

As demonstrações devem informar aos seus usuários quais os critérios adota-

dos em sua elaboração. Para isso, adotou-se um conjunto de convenções conheci-

das como princípios e normas de Contabilidade geralmente aceitas para a elabora-

ção das demonstrações financeiras, que se referem basicamente à avaliação do

patrimônio e à maneira de apresentar as informações nelas contidas.

Na Auditoria Contábil, a responsabilidade do auditor é avaliar a fidedignidade

das informações contidas nas demonstrações financeiras e se as mesmas vêm

respeitando os princípios e normas de Contabilidade geralmente aceitos.

Auditoria Tributária

Objetiva o exame e a avaliação do planejamento tributário e a eficácia dos pro-

cedimentos e controles adotados para operação, pagamento e recuperação de im-

postos, tributos, taxas e quaisquer outros ônus de natureza fisco-tributária, que

incidam nas operações, nos bens e documentos da empresa.

O auditor executa um trabalho de especialização técnica que requer constante

estudo e atualização das leis, regulamentos e convenções que ditam as práticas

tributárias no país.

Auditoria Operacional

Destina-se a determinar se as operações da empresa auditada estão transcor-

rendo de forma adequada.

Assessora a alta administração, no desempenho efetivo de suas funções e

responsabilidades, avaliando se as áreas, as atividades, os sistemas, as funções e

as operações estão atingindo os objetivos organizacionais e gerenciais com eficá-

cia, atentando para os recursos (financeiros, materiais, humanos e tecnológicos),

bem como para a observância às leis e aos regulamentos aplicáveis e para a ma-

nutenção da devida segurança.

Auditoria de Gestão

Cumpre o exame e a avaliação sobre sistemas políticos, critérios e procedi-

mentos utilizados pela empresa na sua área de planejamento estratégico, tático e,

principalmente, no processo decisório de suas operações. Estes aspectos sinteti-

zam os seguintes objetivos:

• adequação, eficácia e eficiência do desempenho da empresa, no tocante

às suas funções de planejamento estratégico e tático;

• alcance dos resultados em relação aos objetivos e planos estabelecidos e

às alternativas disponíveis;

• obtenção de qualidade e viabilidade para os planos e orçamentos e das

políticas e diretrizes com alcance a todos os níveis gerenciais;

• sugestões de alternativas estratégicas e táticas;

• sugestões de reestruturação e qualidade global da empresa.

Auditoria de Sistemas Informatizados

Compreende o exame e a avaliação dos processos de planejamento, desen-

volvimento, teste e implantação dos sistemas informatizados da empresa.

Também visa ao exame e à avaliação:

• de estruturas lógicas, físicas e ambientais;

• de sistemas de controle, segurança e proteção de determinados ativos;

• de aplicativos desenvolvidos pela empresa ou adquiridos no mercado; e

• das informações, visando à qualidade de controles internos sistêmicos e de

sua observância em todos os níveis gerenciais.

Auditorias Especiais

Trata-se de trabalhos especiais de auditoria, não compreendidos na programa-

ção dos projetos previstos pela área, oriundos de solicitações dos membros do

conselho administrativo e fiscal ou das diretorias da empresa. Incluem-se nesta

modalidade de auditoria:

• os exames de fraudes e irregularidades;

• a desmobilização, aquisição, fusão, cisão e/ou incorporação de empresas; e

• testes sobre contratos especiais de grande vulto, em relação ao negócio da

empresa.

Como podemos observar, com exceção das Auditorias Tributárias e Contábeis,

que tratam de uma avaliação técnica do planejamento tributário e das demonstra-

ções financeiras da empresa, as demais modalidades de auditoria demonstram

objetivos afins, em relação a uma auditoria com o enfoque de processo.

Enfoque em processo x Auditoria Operacional

A Auditoria Operacional é a modalidade que mais se aproxima de um enfoque

de processo, porém não demonstra preocupação de manter uma parceria com o