Custos de Produção Sob a Ótica Contábil e Econômica

of 13

-

Upload

jeova-souza-lima-filho -

Category

Documents

-

view

215 -

download

0

description

z

Transcript of Custos de Produção Sob a Ótica Contábil e Econômica

-

Custos de produo sob a tica contbil e econmica

Kelly Cristina Mucio Marques Cludio Marques

Resumo:

Dentro da gama de informaes necessrias gesto das empresas, uma merece destaque pela sua importncia, srelativas ao custo de produo. To importante que objeto de estudo de mais de uma rea de conhecimento. Podem-se encontrar estudos e conceitos relativos a custos nas literaturas contbil e econmica. Cada qual, dentro de seufoco e objetivo, procura explicar os fenmenos que envolvem os custos de produo, atravs de pesquisasdesenvolvidas para tal finalidade. Este trabalho tem por objetivo fazer um paralelo entre alguns conceitos, usadospara anlise de custos em curto prazo, desenvolvidos pela contabilidade e pela economia. Ficou caracterizado queexiste relao em alguns pontos analisados, como o uso do custeio varivel e, tambm diferenas, como a noutilizao do custo marginal pela contabilidade. Frequentemente, as divergncias ocorrem devido ao enfoque deambas, cada qual com objetivos e finalidades diferentes e, alm disso, nem sempre as duas tm o mesmoaprofundamento em determinadas questes. Com efeito, de suma importncia a troca de informaes entre cinciasque, em algum momento, estudam o mesmo objeto, pois uma pode complementar a outra, mesmo tendo focosdiferentes em suas anlises. interessante ao desenvolvimento da contabilidade de custos que destine maiorimportncia aos estudos econmicos sobre custos de forma a aproveit-los em suas anlises, enriquecendo asinformaes que sero repassadas aos seus usurios.

rea temtica: Desenvolvimentos Tericos em Custos

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

Custos de produo sob a tica contbil e econmica

Kelly Cristina Mucio Marques (UEM) [email protected] Marques (UEM) [email protected]

Resumo

Dentro da gama de informaes necessrias gesto das empresas, uma merece destaque pela sua importncia, s relativas ao custo de produo. To importante que objeto de estudo de mais de uma rea de conhecimento. Podem-se encontrar estudos e conceitos relativos a custos nas literaturas contbil e econmica. Cada qual, dentro de seu foco e objetivo, procura explicar os fenmenos que envolvem os custos de produo, atravs de pesquisas desenvolvidas para tal finalidade. Este trabalho tem por objetivo fazer um paralelo entre alguns conceitos, usados para anlise de custos em curto prazo, desenvolvidos pela contabilidade e pela economia. Ficou caracterizado que existe relao em alguns pontos analisados, como o uso do custeio varivel e, tambm diferenas, como a no utilizao do custo marginal pela contabilidade. Frequentemente, as divergncias ocorrem devido ao enfoque de ambas, cada qual com objetivos e finalidades diferentes e, alm disso, nem sempre as duas tm o mesmo aprofundamento em determinadas questes. Com efeito, de suma importncia a troca de informaes entre cincias que, em algum momento, estudam o mesmo objeto, pois uma pode complementar a outra, mesmo tendo focos diferentes em suas anlises. interessante ao desenvolvimento da contabilidade de custos que destine maior importncia aos estudos econmicos sobre custos de forma a aproveit-los em suas anlises, enriquecendo as informaes que sero repassadas aos seus usurios.Palavras-chave: Custo contbil; Custo econmico; Custo marginalrea Temtica: Desenvolvimentos tericos em custos

1 Introduo

A gesto empresarial composta por inmeros acontecimentos os quais geram dados einformaes utilizados no processo decisrio com o intuito de manter a empresa no mercado e, de preferncia, numa situao melhor que a inicial. Quanto mais elementos a administrao tiver disposio para auxiliar esse processo de gesto, melhor embasadas estaro possveis decises ou at mudanas de direo nas polticas que a empresa vem mantendo no mercado.

Esse quadro muito dinmico, o que pressupe que as informaes usadas pelos gestores devem acompanhar este movimento. Em alguns tipos de deciso, principalmente de curto prazo, a informao deve mostrar cenrios, deve comprovar que uma determinada mudana pode gerar mais benefcios do que permanecer no estado atual. Por isso, a informao produzida deve ser confivel e oportuna.

Dentro da gama de informaes necessrias gesto das empresas, uma merece destaque pela sua importncia, s relativas ao custo de produo. To importante que objeto de estudo de mais de uma rea de conhecimento. Podem-se encontrar estudos e conceitos relativos a custos nas literaturas contbil e econmica. Cada qual, dentro de seu foco e objetivo, procura explicar os fenmenos que envolvem os custos de produo, atravs de pesquisas desenvolvidas para tal finalidade.

s vezes, a cincia se depara com enfoques diferentes para o mesmo caso. Isto se deve, em grande parte, diferena de foco, a carga de conhecimento trazida no decorrer do desenvolvimento de cada rea fazendo com que se visualize de forma diferente o problema ou a soluo, divergncia de contexto e do entorno de quem busca explicar o fenmeno. Assim

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

que dois ramos do conhecimento tratam de um mesmo assunto sob abordagens distintas, cada um tentando explic-lo segundo sua leitura e sua lgica.

Este trabalho tem como problemtica evidenciar que estudos sobre custos desenvolvidos pela contabilidade divergem em muitos pontos dos estudos da economia. s vezes no que se referem aos conceitos, outras, nos prprios instrumentos usados para anlise de custos.

As duas cincias indiscutivelmente tm sua importncia no progresso da sociedade, surgiram por necessidades diferentes, mas, em determinado ponto de seu desenvolvimento, ambas tiveram um objeto em comum, o estudo dos custos de produo. Porm, como cada uma segue seu destino independente da outra, o que se observa que estes estudos no levam a resultados semelhantes.

Para efeito de entendimento em relao aos objetivos da contabilidade e da economia, segue um breve comentrio acerca de cada um. Quanto contabilidade, seu objetivo a gerao de informaes oportunas aos seus diversos usurios. Como estes usurios so inmeros faz-se a seguinte distino: usurios internos e externos. Com relao aos primeiros(gerentes, administradores etc), a contabilidade desenvolve o conhecimento buscando explicar e demonstrar os fenmenos que afetam o patrimnio para subsidi-los com estas informaes. Quanto aos segundos (investidores, bancos, fisco), como esto do lado de fora da empresa, a informao deve ser obrigatoriamente padronizada, de acordo com princpios contbeis (desenvolvidos atravs de teorias) que a norteiam e, ainda, de acordo com os mecanismos legais de arrecadao de impostos, taxas e contribuies (os objetivos principais destas informaes so, sua publicao, quando for o caso e arrecadao fiscal).

Nesta linha de raciocnio a contabilidade tem dois focos, evidenciar informaes estratgicas para usurios internos e, informaes econmicas e financeiras para usurios externos. Com relao s informaes de custos o princpio o mesmo, informaes estratgicas evidenciadas somente para os usurios internos e informaes de utilidade pblica geradas para todos os interessados. Por este fato, j possvel afirmar que as informaes de custos no so padronizadas, mas diferentes dependendo da necessidade e do interessado.

Quanto economia seu objetivo explicar os fenmenos ligados riqueza, contemplando sua formao, distribuio e utilizao, tanto no aspecto macro - como a sociedade em geral ou um pas - como no aspecto micro - unidades econmicas individuais -(termo usado por Pindyck e Rubinfeld, 1994). Seu foco principal est na escassez dos recursos, se no fosse isso no haveriam problemas econmicos, as necessidades seriam ilimitadas e os recursos tambm. Segundo esse princpio, o problema da riqueza est na sua escassez, como no h riqueza ilimitada para todos, a economia busca explicar o que deve ser feito para minimizar o problema.

A definio de Byrns e Stone (1996, p.5) reflete bem esse contexto: A economia o estudo de como indivduos e sociedades alocam seus recursos limitados para tentar satisfazer suas necessidades ilimitadas.

Ento, a economia trata as informaes de custos do ponto de vista da escassez, tentando explicar a dinmica dos recursos disposio e os efeitos das escolhas na aplicao dos mesmos.

Considerando os aspectos abordados, este trabalho tem por objetivo traar um paraleloentre alguns conceitos usados para anlise de custos desenvolvidos pela contabilidade e pela economia.

Quanto ao objetivo, este trabalho se enquadra como exploratrio, pois o tema em questo ser estudado de forma a se conhecer uma determinada situao, j delimitada, para poder comparar os dois casos. De acordo com Andrade (2006, p.124) So finalidades de uma

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

pesquisa exploratria, sobretudo quando bibliogrfica, proporcionar maiores informaes sobre determinado assunto; facilitar a delimitao de um tema de trabalho....

Ainda segundo Gil (1999, p. 43):Pesquisas exploratrias so desenvolvidas com o objetivo de proporcionar viso geral, do tipo aproximativo, acerca de determinado fato. Este tipo de pesquisa realizado especialmente quando o tema escolhido pouco explorado e torna-se difcil sobre ele formular hipteses precisas e operacionalizveis.

Quanto ao objeto, trata-se de uma pesquisa bibliogrfica, pois se utiliza dos contedos abordados em livros das reas estudadas para atingir seu propsito. Para Martins e Lintz (2000, p.29) A pesquisa bibliogrfica procura explicar e discutir um tema ou um problema com base em referncias tericas publicadas em livros, revistas, peridicos etc.

Para atingir o objetivo proposto o trabalho apresenta o estudo terico, dos contedos analisados, desenvolvido pelas duas cincias estabelecendo uma comparao para evidenciaros pontos em que ambas tm semelhanas e diferenas. Ressalta-se aqui, que o trabalho no tem a pretenso de esgotar o assunto, sendo delimitado s anlises de curto prazo e, apresentando alguns conceitos e instrumentos usados, haja vista a abrangncia do tema.

2 Concepes econmica e contbil sobre custos de produo

Embora algumas vezes a contabilidade e a economia estudem assuntos de interesse comum, as anlises e o ngulo de viso so diferentes, o que proporciona um leque deinformaes abrangente e muito til para a administrao das empresas.

interessante observar atravs da literatura das duas cincias, que ambas trabalham de forma isolada, uma no interfere na linha de raciocnio da outra. Por um lado isto bom, pois,as anlises so fiis ao foco de interesse de cada uma, por outro, se trabalhassem juntas ou convergissem os conhecimentos, poderiam agregar mais detalhes e informaes s anlises.

Muitos aspectos podem ser a(s) causa(s) desse fato, como por exemplo, o modo como as duas cincias surgiram, cada qual com objetivos diferentes, o aspecto comportamental e cultural dos profissionais, o modo de compreender e explicar os fenmenos que as cercam, dentre outros.

inegvel a contribuio das duas cincias para o desenvolvimento e o progresso da sociedade, por isto, o interesse em mostrar alguns pontos que envolvem as anlises contbil e econmica. Devido abrangncia do tema o trabalho est restrito aos estudos da microeconomia e da contabilidade de custos com relao a alguns conceitos e anlises referentes aos custos de produo, usados no curto prazo.

Inicialmente importante destacar que existem algumas crticas, conforme demonstradas na seqncia, afirmando que a contabilidade trata os custos de forma diferente da economia e que os custos contbeis no so relevantes para as anlises econmicas. Convm mencionar que essas crticas tratam do custo contbil calculado para informaes voltadas aos usurios externos, no podendo ser comparado ao custo econmico.

A partir do aparecimento das empresas industriais a contabilidade precisou de mecanismos capazes de mensurar os custos de produo para poder avaliar estoques e apurar o resultado. A forma encontrada foi utilizar a teoria contbil e adapt-la realidade das indstrias.

Com este objetivo a contabilidade comeou a mensurar os custos da seguinte forma: os insumos utilizados no processo produtivo so avaliados pelo custo histrico, ou seja, osgastos efetuados na compra e, os custos dos produtos so calculados pelo custeio por absoro(engloba no seu clculo somente os custos de produo, ficando as despesas evidenciadas no resultado). Essa forma de apresentar as informaes de custos reflete os dados passados e seu objetivo demonstrar o valor dos estoques e o resultado da empresa. importante ressaltar

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

que, inicialmente, s eram geradas informaes de acordo com a teoria contbil, podendo ser utilizadas pelos usurios internos e externos, entretanto, os relatrios no contemplavaminformaes de carter estratgico ou de cunho gerencial.

Sob este aspecto, se o custo contbil, calculado com base nos pressupostos tericos cujo objetivo principal de mensurao de estoques, for comparado ao custo econmico, s existiro diferenas, uma vez que o custo econmico calculado em carter estritamente gerencial. O objetivo do custo econmico no fornecer ou usar valores histricos para registros ou comparaes, mas sim valores que representem a eficincia da utilizao dos recursos no processo produtivo.

Nicholson (2005, p.213) traz o seguinte comentrio a este respeito:Especificamente, ns devemos diferenciar o (1) custo contbil do (2) custo econmico. A viso contbil dos custos influencia os gastos desembolsveis, os custos histricos, a depreciao, e outros registros da contabilidade. A definio econmica do custo (que de maneira bvia extrai a noo fundamental do custo de oportunidade) que o custo de todo insumo dado pelo pagamento necessrio para manter o recurso em seu emprego atual. Alternativamente, o custo econmico do uso de um recurso o que esse insumo valeria em seu prximo melhor uso. Para distinguir estas duas vises deve-se considerar como os custos dos vrios insumos (trabalho, capital, e servios empresariais) so definidos sob cada sistema.

Ainda com relao a essa diferena Pindyck e Rubinfeld (1994, p.256) fazem a seguinte leitura:

Economistas tratam os custos de forma diferente dos contadores, os quais esto preocupados com os demonstrativos financeiros da empresa. Os contadores tendem a visualizar retrospectivamente as finanas da empresa, pois sua funo manter sob controle os ativos e passivos, bem como avaliar suas performances no passado. Os custos contbeis incluem as despesas incorridas e as despesas com depreciao dos equipamentos de capital...

Cumpre destacar que nestas crticas, est se considerando a contabilidade voltada para os usurios externos, ou seja, aquela em que o fisco exige que todos os encargos de produo devem ser somados ao custo dos produtos (custeio por absoro). Neste caso, por motivos bvios, o contador faz um tratamento diferente do economista, pois est cumprindo determinaes legais.

Uma outra divergncia observada por Pindyck e Rubinfeld (1994) se refere depreciao. Para eles a depreciao calculada pela contabilidade conforme determinaes legais, ou seja, de acordo com fisco, no tem importncia para decises. Para resolver este problema a contabilidade recorre a estudos e ao auxlio da engenharia de produo para calcular a depreciao baseada em dados efetivos de cada empresa e, estes valores so usados no clculo dos custos, porm, somente em informaes para usurios internos.

Com efeito, se forem consideradas as informaes de custos da contabilidade para os usurios externos na comparao com os custos econmicos, eles sero totalmente divergentes. Por isso, neste trabalho, a comparao se limita aos custos usados pela contabilidade para informaes aos usurios internos.

Com o desenvolvimento da contabilidade de custos e a necessidade de informaes gerenciais surgiram outras formas de evidenciar os custos de acordo com o que interessa ao usurio interno. Foi com esse propsito que surgiu o custeio varivel.

Custeio varivel ou direto ... um mtodo de custo que carrega os produtos somente com os custos que variam diretamente com o volume...os custos que constituem funo do tempo, e no da produo, so excludos do custo do produto (MATZ; et al, 1978,p.609). Atribuindo-se somente os custos variveis aos produtos, a contabilidade no est seguindo todos os seus princpios, pois, neste caso, somente vo para os estoques de produtos os custos variveis, os fixos, sero considerados como despesas. No entanto, estas informaes so usadas pelos usurios internos, no tendo a contabilidade que cumprir as determinaes legais.

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

Em geral, nos livros de contabilidade de custos publicados no Brasil, no feita qualquer meno sobre o surgimento do custeio varivel, cabe aqui ressaltar um dos poucos que trazem essa informao: Embora a primeira descrio escrita do custeio direto seja, geralmente, atribuda a Jonathan N Harris, num amplo sentido o conceito tem uma origem muito anterior. O custeio direto pode ser rastreado diretamente teoria do lucro marginal, em cincia econmica. (BACKER; JACOBSEN, 1973, p.34).

Percebe-se que, por esta constatao, os contadores passaram a usar conceitos econmicos em suas anlises sobre custos com as informaes advindas do custeio varivel. Embora, a contabilidade tenha se resguardado em alguns conceitos prprios como no juntar custos e despesas, no custeio varivel eles continuam separados, no sendo as despesas inclusas nos estoques de produtos. Para os economistas no existe a separao entre custos e despesas, tudo representa um dispndio e, sua combinao deveria expressar seu melhor uso alternativo, mesmo que isto no tenha acontecido.

Com relao aos custos fixos, a contabilidade desconsiderou alguns princpios, e seuvalor foi separado do custo do produto, passando a ter caractersticas de despesas (lanados diretamente no resultado, sem passar pelos estoques).

Para Backer e Jacobsen (1973) nos primrdios da contabilidade tambm se considerava o custo fixo como custo do perodo e no custo do produto, contudo, devido ao aumento de tecnologia nas indstrias a importncia desses gastos aumentou, passando-se ento, a consider-los como custo do produto.

Para os clculos usados na teoria do lucro marginal, os gastos (custos e despesas) so divididos em fixos e variveis, sendo os fixos considerados custos do perodo, no tendo qualquer relao com a produo.

Alis, com relao ao custo fixo, os economistas atribuem pouca importncia ao mesmo em relao s anlises, Byrns e Stone (1996, p. 165) afirmam que Esses custos fixos foram gastos previamente, de modo que eles tambm so conhecidos como custos histricos ou custos perdidos, ou seja, a empresa no tem como evit-los, e ainda, eles no tm relao com a produo, chegando-se a cham-los de custos perdidos.

Os mesmos autores ainda afirmam o seguinte:Os custos fixos so significativos apenas na medida em que, como na histria ou a arqueologia, podemos aprender com eles. Desde que eles so fixos, h o sentimento de que no h alternativa, ou seja, os custos de oportunidade dos recursos fixos so nulos, ao menos no curto prazo (BYRNS; STONE, 1996).

Nos estudos econmicos o custo fixo considerado um gasto obrigatrio usado na estrutura da fbrica e no na fabricao dos produtos e s podem ser controlados no longo prazo, pois se considera que o que poderia ser reduzido ou cortado j foi conseguido.

O uso do custeio varivel faz com que a contabilidade no se distancie das anlises econmicas, pelo contrrio, uma vez que passou a usar conceitos da economia, pois consideraneste caso, os custos variveis, que so os relevantes para a tomada de deciso.

Um outro ponto merece destaque e, neste caso, existe divergncia entre a economia e a contabilidade. Trata-se do custo marginal, conceito amplamente usado pela microeconomia e pouco usado e discutido pela contabilidade.

O custo marginal significa o acrscimo que se tem de custo quando se aumentam as unidades produzidas, ou seja, o custo para produzir uma unidade excedente do produto, considerando-se a capacidade mxima produtiva da empresa. Por trs deste conceito simples existem leis econmicas que atuam no sentido de direcionar as anlises de acordo com a realidade vivenciada pelas empresas.

Quando a microeconomia estuda os aspectos relacionados fabricao, como custos, maximizao do lucro, eficincia etc, o primeiro passo a anlise da produo. Para tanto, a produo expressa em funes que explicam as combinaes dos insumos e seu resultado. Byrns e Stone (1996, p.161) abordam que Funes de produo resumem relaes entre

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

combinaes de insumos e as quantidades mximas de produtos que cada combinao pode produzir.

Nicholson (2005, p.183) comenta sobre a importncia da funo produo afirmando que:

A atividade principal de qualquer empresa transformar entradas em sadas. Como os economistas esto interessados nas escolhas que a empresa faz para atingir este objetivo, e tentando evitar muitas discusses sobre problemas tcnicos envolvidos, optaram por construir um modelo abstrato da produo. Neste modelo o relacionamento entre entradas e sadas formalizado por uma funo de produo da forma q=f (k, l, m,...)...

Esta funo tem o objetivo de escolher uma combinao ideal de insumos para maximizar a produo e reduzir custos. Por isso, os custos da empresa dependem de sua taxa de produo (PINDYCK; RUBINFELD, 1994).

Na definio do ponto timo da taxa de produo tambm so usados conceitos comoproduto fsico mdio e produto fsico marginal do trabalho. Produto fsico mdio igual ao produto total dividido pelo trabalho (q/L). Produto fsico marginal a quantidade adicional produzida por uma unidade adicional de trabalho calculado dividindo-se a mudana na produo total (q) pela mudana no trabalho (L): q/L.(BYRNS; STONE, 1996, p. 162).

Essas variveis auxiliaro nas anlises dos custos envolvidos na produo da seguinte forma: descobrir at que ponto compensa para a empresa aumentar as unidades produzidas de forma a compensar o aumento nos custos.

Para isto, o economista traduz a produo em custos e utiliza os conceitos de custo total mdio, custo fixo mdio, custo varivel mdio e custo marginal. Com esses valores aliados ao mix de produo, tem-se uma gama de informaes que demonstram a cada intervalo de produo a variao na estrutura dos custos.

O custo total, custo fixo e custo varivel mdios significa os custos de cada categoria divididos pela quantidade produzida.

O custo marginal ... a mudana no custo total associada produo de uma unidade adicional ao produto em questo (BYRNS; STONE, 1996, p.168).

A respeito do custo marginal Rossetti (1991, p.306) afirma que Trata-se sem dvida,de um dos mais importantes e significativos conceitos tericos de custo. o custo em que a empresa incorre para produzir uma unidade adicional.

Como esta anlise feita no curto prazo e considerando-se a capacidade produtiva da empresa conclui-se que o nico gasto afetado pelo aumento na produo o custo varivel. Eaton e Eaton (1999, p.224) confirmam isto quando definem o custo marginal ... a taxa em que o custo aumenta no curto prazo conforme a produo cresce. Como o nico custo varivel no curto prazo o custo associado ao insumo varivel, o custo marginal de curto prazo da produo simplesmente a inclinao da funo custo varivel.

Pindick e Rubinfeld (1994, p.262) tambm declaram que Devido ao fato de o custo fixo no apresentar variao quando ocorrem alteraes no nvel de produo da empresa, o custo marginal apenas o aumento em custo varivel ocasionado por uma unidade extra de produto. Por isto, o custo marginal pode ser expresso pela diviso entre a variao dos custos variveis e a variao da quantidade produzida.

De acordo com as anlises econmicas os custos variveis no so diretamente proporcionais ao volume produzido, ou seja, o custo varivel por unidade diferente a cada incremento no volume. Se para uma unidade produzida o custo varivel for de $2 no significa que para a segunda unidade ele continue sendo $2. Isto se deve a vrias razes, dentre elas o melhor aproveitamento de insumos como materiais e mo de obra com o aumento da produo ou com o aperfeioamento do processo no decorrer do tempo. Isto pode ser avaliado pela curva de aprendizagem que segundo Pindick e Rubinfeld (1994, p.291) ...descreve a relao entre a produo acumulada das empresas e a quantidade de insumos necessrios produo de uma unidade de produto.

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

Devido a esta caracterstica dos custos variveis, os estudos mostram que o custo marginal apresenta uma queda a cada aumento de produo at um determinado ponto, aps ele comea a crescer a cada unidade extra produzida. Com relao a isto, Pindick e Rubinfeld (1994, p.266) afirmam que:

O custo marginal de um produto adicional inicialmente alto, pois os primeiros poucos insumos provavelmente no aumentaro muito a produo em uma fbrica grande com inmeros equipamentos. Entretanto, medida que os insumos se tornam mais produtivos, seu custo marginal cai substancialmente. Finalmente, o custo marginal passa novamente a apresentar elevao em nveis relativamente elevados de produo, devido ao efeito dos rendimentos decrescentes.

Nicholson (2005, p.190) faz um resumo de como os economistas identificaram este fato:

Por exemplo, considere que todos os insumos sejam dobrados: a produo poderia dobrar ou esta relao poderia no ser to simples assim? Esta uma questo que o rendimento de escalaprova pela funo de produo que tem sido um assunto de interesse dos economistas desde que Adam Smith estudou intensamente a produo dos pinos. Smith identificou duas foras que afetam a operao quando a experincia conceitual de dobrar todos os insumos foi executada. Primeiramente, dobrar a escala permite uma maior diviso de trabalho e a especializao da funo. Consequentemente, existe alguma presuno que a eficincia poderia aumentar - a produo poderia ser maior do que o dobro. Segundo, dobrar os insumos envolve tambm o vnculo de alguma perda na eficincia porque a superviso gerencial pode tornar-se mais difcil pela escala maior da empresa. Qual destas duas tendncias ter um efeito maior uma questo emprica importante.

Estes conceitos so importantes uma vez que contrariam a idia de que produzir mais sempre ser bom para as empresas, isto pode acontecer somente at o momento em que a combinao dos recursos resulte em custos menores com o aumento da produo. A produo deve parar no momento em que a utilidade marginal do incremento deixa de compensar o aumento marginal de desutilidade dos custos. (MISES, 1995, p.342).

Quando se analisa custos no curto prazo o que provoca este fenmeno a lei dos rendimentos marginais decrescentes. Segundo ela Quando acrscimos iguais de recursos variveis so adicionados continuamente a algum recurso fixo, o produto fsico marginal passar a diminuir a partir de algum momento (BYRNS; STONE, 1996, p.165).

Atravs destes estudos entre produo e custos so extradas anlises relevantes como:no ponto em que o produto marginal maximizado o custo marginal minimizado, ou seja, mostra at quanto possvel para a empresa aumentar a produo minimizando custos; outra anlise mostra que, enquanto, o custo marginal est abaixo do custo total mdio ou do custo varivel mdio, o custo total e o custo varivel mdios, respectivamente, caem conforme aumenta a produo e, quando o custo marginal est acima de ambos o inverso verdadeiro(BYRNS; STONE, 1996).

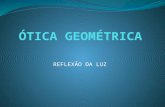

Depreende-se da que os custos totais e os custos variveis mdios estaro em declnio em relao ao aumento da produo at serem interceptados pelo custo marginal, a partir deste momento, ambos comearo a crescer conforme aumenta a produo. Isto pode ser observado pela figura 1, que mostra o comportamento dos custos.

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

Fonte: Rossetti (1991, p. 307)Figura 1 Comportamento dos custos fixos, variveis e totais mdios e do custo marginal a curto prazo

Com estas informaes muitas dvidas dos gestores, com relao produo e custos, podem ser sanadas, auxiliando no processo decisrio.

Embora toda anlise que se pode fazer com o custo marginal, a contabilidade de custos utiliza muito pouco este conceito. Matz, at al (1978, p.704) so dos poucos autores que tecem comentrios a este respeito e, chamam o custo marginal de custo diferencial definindo-o da seguinte forma: o custo que se deveria considerar quando se tem de tomar uma deciso que envolve aumento ou reduo de n unidades do produto acima de uma produo especificada.

Maher (2001, pg467) outro autor que discute o custo diferencial e o define como sendo os Custos que se alteram em resposta a um curso de ao especfico e complementa afirmando que Os custos diferenciais alteram-se em resposta a cursos de ao alternativos.

Existe uma semelhana entre o conceito de custo marginal (economia) e custo diferencial (contabilidade), consiste no fato de que em ambos so considerados os acrscimos de custos oriundos do aumento do volume, entretanto, o foco que a contabilidade tem sobre este assunto diverge da economia em diversos pontos.

Um deles que este conceito, em contabilidade, no usado para verificar os pontos timos da combinao dos recursos produtivos (como na economia) e sim para elucidar outros tipos de problemas como afirmam Matz, et al (1978, p.704):

O custo diferencial ajuda a decidir a que preo a empresa pode permitir-se vender artigos adicionais. Na medida em que a produo adicional e seu preo diferencialmente custeado no influenciam as unidades existentes, tradicionais e seus preos, e na medida em que o preo mnimo de vendas dessas unidades adicionadas excede este custo diferencial, a produo extra desejvel, por causa dos resultados lucrativos.

As anlises do custo diferencial ...tambm incluem problemas, tais como a paralisao de uma fbrica, a fabricao ou compra de uma pea, o abandono de parte de uma fbrica ou do produto e a expanso da capacidade da fbrica. (MATZ; et al, 1978, p.705).

Custo FixoMdio

Custo Varivel Mdio

Custo Total Mdio

Custo Marginal

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

0 200 400 600 800 1000 1200 1400 1600 1800 2000 2200 2400

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

Com relao ao seu clculo, tanto na economia como na contabilidade, s se consideram os custos variveis, os fixos so considerados custos do perodo (a menos que a alternativa em questo requeira aumento de custos fixos). A evidenciao do custo diferencial, para anlise, segue o modelo do custeio varivel. Uma forma de demonstr-lo pode ser observada conforme o quadro 1, onde aparecem os valores atuais (negcios presentes) e em outra coluna os valores com a alterao no volume (negcios adicionais).Pode-se ainda, ter uma terceira coluna evidenciando o total entre os negcios atuais e os adicionais.

Negcios Presentes Com Negcios AdicionaisVendasCustos VariveisRenda MarginalCustos FixosLucro

Fonte: Matz, et al (1978, p.706) adaptado.Quadro 1: Demonstrao do custo diferencial

Percebe-se que neste tipo de anlise no so feitos os clculos dos custos totais mdios, custos fixos mdios e custos variveis mdios, como na economia, nem a relao com a funo produo. O custo diferencial considerado simplesmente como o acrscimo de custos variveis das unidades incrementais do produto. Se houver a necessidade de aumento de custo fixo para a alternativa analisada, este ser evidenciado na demonstrao.

O ponto que merece o maior destaque em relao s diferenas reside no conceito e utilizao do custo varivel. Para a contabilidade, diferentemente da economia, o valor unitrio do custo varivel fixo, ou seja, o custo de uma unidade produzida $x, ento, o de duas unidades duas vezes $x, o de trs unidades trs vezes $x e assim, sucessivamente.

Em uma breve investigao feita na literatura contbil a respeito da aplicao do custo varivel encontrou-se o que segue.

Martins (2003) em sua explicao sobre o custeio varivel utiliza um valor unitrio fixo de custo varivel, que varia de forma diretamente proporcional ao volume, para explicar o resultado de quatro perodos. Entretanto, Martins (2003, p.255) quando aborda os custos variveis no captulo em que trata da anlise custo/volume/lucro faz a seguinte considerao Em inmeras empresas, os nicos custos realmente variveis no verdadeiro sentido da palavra so as matrias-primas. Mesmo assim, pode acontecer de o grau de consumo delas, em algum tipo de empresa, no ser exatamente proporcional ao grau de produo e apresenta uma representao grfica do custo varivel em relao ao volume no de forma linear, mas de forma no proporcional ao aumento no volume. Mesmo com essa aproximao em relao ao custo varivel estudado pela economia, logo em seguida afirma:

...uma empresa no oscila to facilmente o seu volume de atividade, e isso simplifica bastante a tarefa, j que o importante analisar o comportamento dos Custos e Despesas Fixos e Variveis dentro de certos limites normais de variao. Por isso, talvez ento seja bastante conveniente uma representao linear de ambos, mas lembrando sempre que ela tem validade restrita; aumentando ou diminuindo bastante o volume da atividade da empresa, a representao ter tambm que mudar (MARTINS, 2003, p.256).

Iudcibus (1988) utiliza um captulo em seu livro para descrever a influncia da curva de aprendizagem nos custos, entretanto, quando aborda a relao custo/volume/lucro tambm considera o custo varivel como sendo um valor unitrio fixo que varia de forma diretamente proporcional ao volume.

Outros autores, nos captulos em que utilizam o custo varivel em exemplos, tambm o consideram como um valor unitrio fixo que varia de forma diretamente proporcional ao

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

volume, isto pode ser visto em Matz, et al (1978, pg.613), Horngren, et al (2004, pg. 33,57), Horngren, et al (2004 a, pg37,42), Cashin e Polimeni (1982, p.611) dentre outros.

Talvez isto possa ser explicado pelo fato de a contabilidade considerar o custo varivel unitrio como sendo um custo padro ou um custo estimado, tendo-se seu valor definido por unidade. Outra explicao que, em alguns livros, os custos variveis unitrios so considerados diretamente proporcionais ao volume por se fazer a anlise dos custos dentro de um intervalo de produo relevante.

Maher (2001, pg.75) deixa claro esta prerrogativa quando define o comportamento dos custos variveis como sendo os Custos que se alteram na proporo direta da alterao no volume, dentro de um intervalo relevante de atividade. Horngren, et al (2004, p.306), tambm comentam sobre este fato quando explicam a funo de custo linear complementando que Nunca se esquea de que os padres de comportamento dos custos variveis e fixos so vlidos para as funes de custo lineares apenas dentro da faixa relevante.

Atkinson, et al (2000) comentam a este respeito de forma mais profunda, fazendo at um paralelo entre a representao grfica do custo varivel estudada pela contabilidade, que uma reta ascendente (custo linear) e, pela economia, que uma curva em forma de S, devido economia de escala e s restries de capacidade. Posteriormente, defendem o uso da reta(pela contabilidade) afirmando com relao curva de custos (da economia) que:

Esta uma representao terica til de custo de oportunidades disponveis para qualquer empresa de um setor especfico dentro de um intervalo inteiro de nveis possveis de produo. Para muitas decises administrativas, entretanto, os contadores precisam produzir custos estimados que so aplicados aos menores intervalos dos nveis de produo, em que uma empresa especfica normalmente pondera como suas operaes regulares podem ser(ATKINSON; et al., 2000, pg.190).

Por todos os exemplos citados percebe-se que, embora alguns autores mencionam que trabalham com intervalos relevantes, a contabilidade no considera, nas anlises que envolvem o custo varivel, a lei dos rendimentos marginais decrescentes e a curva de aprendizagem, que comprovam que os custos variveis no so diretamente proporcionais ao volume. Como saber, ento, se em um intervalo relevante de anlise os custos variveis so diretamente proporcionais ou no? Quando isto acontece? Estas so perguntas que podem ser respondidas pelas anlises econmicas dos custos, mas no pelas anlises contbeis.

Em poucos livros relacionados contabilidade de custos feito comentrio sobre o assunto, mostrando aos contadores a necessidade de conhecer melhor estes conceitos, que so amplamente discutidos pela economia.

Obviamente existem outros conceitos e outras anlises em que a contabilidade de custos e a economia tm semelhanas e divergncias, entretanto, no objetivo deste trabalho esgotar o assunto e sim chamar a ateno para este fato.

3 Consideraes Finais

O objetivo deste trabalho foi de evidenciar algumas semelhanas e diferenas existentes entre alguns conceitos e anlise de custos utilizados pela contabilidade de custos e pela economia. Ficou caracterizado que existe relao em alguns pontos analisados e, tambm diferenas. Frequentemente, as divergncias ocorrem devido ao enfoque de ambas, cada qual com objetivos e finalidades diferentes e, alm disso, nem sempre as duas tm o mesmo aprofundamento em determinadas questes.

Devido abrangncia do tema, apenas alguns conceitos e anlises foram mostrados, contudo, a literatura contbil e econmica sobre custos de produo traz um universo respeitvel de conhecimento. Por isso, a necessidade de estudos e comparaes para que se possa compreender mais sobre este tema.

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

A construo do conhecimento passa por diversas etapas, comea pela determinao para resolver um problema ou para explicar um fato ou evento, passa-se pela pesquisa para se conhecer o objeto e para levantar ou criar teorias que o expliquem, depois so aplicados testes para verificar se a teoria justifica a prtica ou, se consegue explic-la, se no, so feitos ajustes corretivos at que o objeto possa ser explicado ou o problema resolvido, seno para todos os casos ao menos para um grande percentual dele.

Com efeito, quanto maior o rigor metodolgico usado para explicar ou provar algo, mais confivel ser seu resultado e mais fcil sua aceitao como conhecimento. Desta forma, um conhecimento existente e consolidado, comprovado cientificamente, no pode ser ignorado quando outra cincia estuda o mesmo objeto.

A teoria econmica desenvolveu conceitos, descobriu leis econmicas e busca atravs destes estudos otimizar o uso da riqueza. A contabilidade que surgiu pela necessidade de controlar e evidenciar o patrimnio das entidades, no pode ignorar ou no utilizar estes conceitos em suas anlises.

Em 1987 Chambers j chamava a ateno para o fato de a contabilidade no fazer uso das anlises econmicas quando afirmou que:

A literatura da economia faz uso dos conceitos de valor, riqueza e rendimento, conceitos fortes que tem suprido a base da anlise, doutrina e poltica econmica. O termo valor, referido a bens e servios tem dois significados distintos: valor de uso e valor de troca. S o valor de troca tem relao com as atuais ou potenciais transaes entre pessoas, com as quais a contabilidade se preocupa. A riqueza de uma pessoa ou firma definida como o seu poder de compra por virtude da posse de mercadorias ou servios com valor de troca. Rendimento o acrscimo peridico da riqueza. Adam Smith, John Stuart Mill, Alfred Marchall, Irving Fisher, John Maynard Keynes, Ludwig von Mises e George Shakle, esto entre os economistas dos ltimos dois sculos que lidaram com estes conceitos (CHAMBERS, 1987, p.100).

E continua afirmando que:No h indcios da influncia do pensamento econmico nestes assuntos. De fato, somente um economista, John Hicks, tem sido citado com freqncia notvel na literatura contbil sobre rendimento; e o que ele disse tem sido citado indevidamente ou fora de contexto mais vezes do que de forma adequada (CHAMBERS, 1987, p.100).

Com efeito, de suma importncia a troca de informaes entre cincias que, em algum momento, estudam o mesmo objeto, pois uma pode complementar a outra, mesmo tendo focos diferentes em suas anlises.

interessante ao desenvolvimento da contabilidade de custos que destine maior importncia aos estudos econmicos de forma a aproveit-los em suas anlises enriquecendo as informaes que sero repassadas aos seus usurios.

Referncias

ATKINSON, ANTHONY A. Contabilidade Gerencial. Traduo de Castro, Andr O M C. So Paulo: Atlas, 2000.BACKER MORTON E JACOBSEN, LYLE E. Contabilidade de custos: um enfoque para administrao de empresa. Traduo de Laporte, Pierre Louis. Volume 2. So Paulo, McGraw-Hill, 1973. Do original Cost Accounting: a managerial approach, publicado nos EUA em 1966.BYRNS RALPH T. E STONE GERALD W. Microeconomia. Traduo: Carvalheiro, Fernanda C. R. So Paulo: Makron Books, 1996.CASHIN, JAMES A E POLIMENI RALPH S. Curso de contabilidade de custos. Traduo de Gedanke, Sara. So Paulo: McGraw-Hill do Brasil, 1982.CHAMBERS, RAYMOND JONH. Accounting Education for the twenty-first centuty. Volume 3. New York: Abacus, 1987.

-

XIV Congresso Brasileiro de Custos Joo Pessoa PB, Brasil, 05 de Dezembro a 07 de Dezembro de 2007

EATON B. CURTIS, EATON, DIANE F. Microeconomia. Traduo de Bartalotti, Ceclia C. So Paulo: Saraiva, 1999.GIL, ANTNIO CARLOS. Mtodos e tcnicas de pesquisa social. 5. ed. So Paulo: Atlas, 1999.HORNGREN, CHARLES T. Contabilidade de Custos: um enfoque administrativo. So Paulo: Atlas, 1986.HORNGREN, CHARLES T. et al. Contabilidade de Custos: uma abordagem gerencial. Traduo de Taylor, Robert B. 11. ed. So Paulo: Prentice Hall, 2004.HORNGREN, CHARLES T. et al. Contabilidade Gerencial. Traduo de Pereira, Elias. 12. ed. So Paulo: Prentice Hall, 2004 a.IUDCIBUS, SRGIO DE. Anlise de Custos. So Paulo: Atlas, 1988.MAHER MICHAEL. Contabilidade de custos: criando valor para a administrao. Traduo: Santos, Jos Evaristo. So Paulo: Atlas, 2001.MARTINS, ELISEU. Contabilidade de custos. 9. ed. So Paulo: Atlas, 2003.MARTINS, GILBERTO A E LINTZ, ALEXANDRE. Guia para elaborao de monografias e trabalhos de concluso de curso. So Paulo: Atlas, 2000.MATZ, ADOLPH, CURRY, OTHEL J., FRANK GEORGE W. Contabilidade de Custos. Traduo de Caruso, Luiz Aparecido. Volume 2. So Paulo: Atlas, 1978.MISES, LUDWIG VON. Ao humana: um tratado de economia. Traduo de Stewart Jr., Donald. 2. ed. Rio de Janeiro: Instituto Liberal, 1995. Do original Human action: a treatise on economics, 3. ed. 1966.NICHOLSON, WALTER. Microeconomic theory: basic principles and extensions. 9 edio. Mason: South-Western, 2005PINDYCK, ROBERT S., E RUBINFELD, DANIEL L. Microeconomia. Traduo: Catunda, Pedro. So Paulo: Makron Books, 1994.ROSSETTI, JOS PASCHOAL. Introduo economia. 15 edio. So Paulo: Atlas, 1991.