CURSO DE PÓS-GRADUAÇÃO EM DIREITO … Regra do ISS é a cobrança do ISS no estabelecimento do...

15

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03 Aula Ministrada pelo Prof. Rafael Matthes 13/03/2018 E-mail: [email protected] [email protected] AULA 36 – TRIBUTOS EM ESPÉCIE - ISS ... continuação da aula 35.

-

Upload

nguyencong -

Category

Documents

-

view

217 -

download

0

Transcript of CURSO DE PÓS-GRADUAÇÃO EM DIREITO … Regra do ISS é a cobrança do ISS no estabelecimento do...

CURSO DE PÓS-GRADUAÇÃO EM DIREITO TRIBUTÁRIO - 03

Aula Ministrada pelo Prof. Rafael Matthes 13/03/2018

E-mail: [email protected]

AULA 36 – TRIBUTOS EM ESPÉCIE - ISS

... continuação da aula 35.

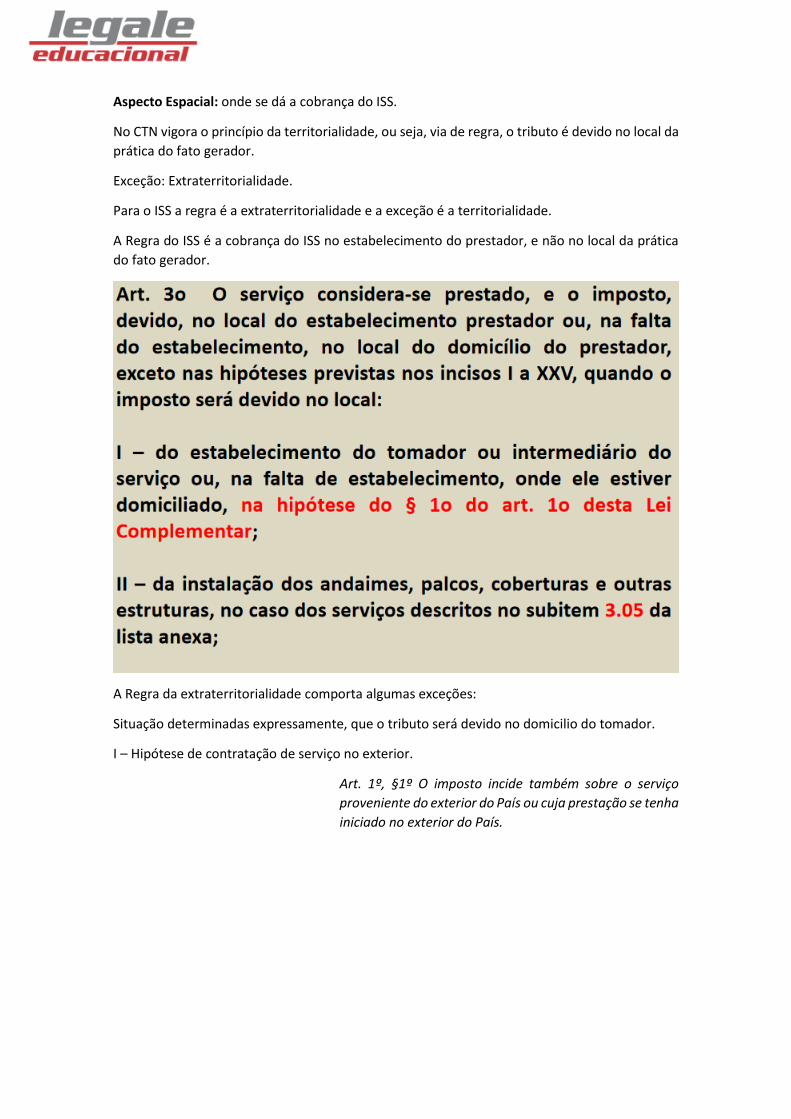

Aspecto Espacial: onde se dá a cobrança do ISS.

No CTN vigora o princípio da territorialidade, ou seja, via de regra, o tributo é devido no local da

prática do fato gerador.

Exceção: Extraterritorialidade.

Para o ISS a regra é a extraterritorialidade e a exceção é a territorialidade.

A Regra do ISS é a cobrança do ISS no estabelecimento do prestador, e não no local da prática

do fato gerador.

A Regra da extraterritorialidade comporta algumas exceções:

Situação determinadas expressamente, que o tributo será devido no domicilio do tomador.

I – Hipótese de contratação de serviço no exterior.

Art. 1º, §1º O imposto incide também sobre o serviço

proveniente do exterior do País ou cuja prestação se tenha

iniciado no exterior do País.

II – Tributação no local da instalação/prestação:

3.05 – Cessão de andaimes, palcos, coberturas e outras

estruturas de uso temporário.

III – Tributação no local da instalação/prestação:

7.02 – Execução, por administração, empreitada ou

subempreitada, de obras de construção civil, hidráulica ou

elétrica e de outras obras semelhantes, inclusive

sondagem, perfuração de poços, escavação, drenagem e

irrigação, terraplanagem, pavimentação, concretagem e

a instalação e montagem de produtos, peças e

equipamentos (exceto o fornecimento de mercadorias

produzidas pelo prestador de serviços fora do local da

prestação dos serviços, que fica sujeito ao ICMS).

7.19 – Acompanhamento e fiscalização da execução de

obras de engenharia, arquitetura e urbanismo.

IV - Tributação no local da instalação/prestação:

7.04 – Demolição.

V - Tributação no local da instalação/prestação:

7.05 – Reparação, conservação e reforma de edifícios,

estradas, pontes, portos e congêneres (exceto o

fornecimento de mercadorias produzidas pelo prestador

dos serviços, fora do local da prestação dos serviços, que

fica sujeito ao ICMS).

VI - Tributação no local da instalação/prestação:

7.09 – Varrição, coleta, remoção, incineração,

tratamento, reciclagem, separação e destinação final de

lixo, rejeitos e outros resíduos quaisquer.

VII - Tributação no local da instalação/prestação:

7.10 – Limpeza, manutenção e conservação de vias e

logradouros públicos, imóveis, chaminés, piscinas,

parques, jardins e congêneres.

VIII - Tributação no local da instalação/prestação:

7.11 – Decoração e jardinagem, inclusive corte e poda de

árvores.

IX - Tributação no local da instalação/prestação:

7.12 – Controle e tratamento de efluentes de qualquer

natureza e de agentes físicos, químicos e biológicos.

Efluente é qualquer tipo de resultado de uma produção

Exemplo: efluente liquido (pintura de carro – solta efluente “tinta”); Efluente atmosférico, etc.

XII – Tributação no local da instalação/prestação:

XIII - Tributação no local da instalação/prestação:

7.17 – Escoramento, contenção de encostas e serviços

congêneres.

XIV - Tributação no local da instalação/prestação:

7.18 – Limpeza e dragagem de rios, portos, canais, baías,

lagos, lagoas, represas, açudes e congêneres.

XV - Tributação no local da instalação/prestação:

11.01 – Guarda e estacionamento de veículos terrestres

automotores, de aeronaves e de embarcações.

XVI – Tributação no local da instalação/prestação:

11.02 - Vigilância, segurança ou monitoramento de bens,

pessoas e semoventes. (Redação dada pela Lei

Complementar nº 157, de 2016)

XVII - Tributação no local da instalação/prestação:

11.04 – Armazenamento, depósito, carga, descarga,

arrumação e guarda de bens de qualquer espécie.

XVIII - Tributação no local da instalação/prestação:

12 – Serviços de diversões, lazer, entretenimento e

congêneres.

Nesta hipótese todos do item 12, são devidos no local da prestação, com exceção do 12.13 da

lista.

12.13 – Produção, mediante ou sem encomenda prévia,

de eventos, espetáculos, entrevistas, shows, ballet,

danças, desfiles, bailes, teatros, óperas, concertos,

recitais, festivais e congêneres.

XIX - XVII - Tributação no local da instalação/prestação:

16 – Serviços de transporte de natureza municipal.

XX - XVII - Tributação no local da instalação/prestação:

17.05 – Fornecimento de mão-de-obra, mesmo em

caráter temporário, inclusive de empregados ou

trabalhadores, avulsos ou temporários, contratados pelo

prestador de serviço.

XXI - XVII - Tributação no local da instalação/prestação:

17.10 – Planejamento, organização e administração de

feiras, exposições, congressos e congêneres.

§1º - As ferrovias, dutos ultrapassam os limites geográficos do municípios e estados, assim,

houve tipificação para abranger o tema. Todos os municípios cobrarão o ISS.

§2º - Rodovias em que há pedágio, todos os municípios cobrarão.

22.01 – Serviços de exploração de rodovia mediante

cobrança de preço ou pedágio dos usuários, envolvendo

execução de serviços de conservação, manutenção,

melhoramentos para adequação de capacidade e

segurança de trânsito, operação, monitoração,

assistência aos usuários e outros serviços definidos em

contratos, atos de concessão ou de permissão ou em

normas oficiais.

§3º - Aguas marítimas também tem a exceção que ocorre no local da pratica do fato:

20.01 – Serviços portuários, ferroportuários, utilização de

porto, movimentação de passageiros, reboque de

embarcações, rebocador escoteiro, atracação,

desatracação, serviços de praticagem, capatazia,

armazenagem de qualquer natureza, serviços acessórios,

movimentação de mercadorias, serviços de apoio

marítimo, de movimentação ao largo, serviços de

armadores, estiva, conferência, logística e congêneres.

Elementos importantes para definir o estabelecimento do prestador, independe se é sede, filial

e etc.

Deve haver a habitualidade + ponto de contato do prestador com o cliente.

CONTRIBUINTE DO ISS

Art. 121, CTN. Sujeito passivo da obrigação principal é a

pessoa obrigada ao pagamento de tributo ou penalidade

pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal

diz-se:

I - contribuinte, quando tenha relação pessoal e direta

com a situação que constitua o respectivo fato gerador;

II - responsável, quando, sem revestir a condição de

contribuinte, sua obrigação decorra de disposição

expressa de lei.

O contribuinte é o prestador do serviço.

Associação civil sem fins lucrativos - Para o seu associado, o serviço é gratuito, porém quando

há a prestação visando lucro para terceiro, incide ISS.

RESPONSABILIDADE - ISS

O artigo 6º viabiliza a substituição de quem deveria ser originalmente o contribuinte.

Fazendo com que o terceiro figure no polo.

O §1º - houve uma relativização da substituição, assim deverá verificar a existência da retenção

na fonte do tributo para a caracterização.

Ressarcimento ou sanção pelo descumprimento.

A sua redação é defeituosa (§1º) pois, a lei estabelece a substituição tributária, ocorre que não

poderia haver a condicionante da “retenção na fonte”

Já o §2º atribui duas novas responsabilidades

I - Prestação de serviço proveniente do exterior.

II – Pessoa Jurídica isenta ou imune, (relacionado as obrigações acessórias ou retenção). Pois

não se cobra tribute de imune ou isento.

10.04 – Agenciamento, corretagem ou intermediação de

contratos de arrendamento mercantil (leasing), de

franquia (franchising) e de faturização (factoring).

15.09 – Arrendamento mercantil (leasing) de quaisquer

bens, inclusive cessão de direitos e obrigações,

substituição de garantia, alteração, cancelamento e

registro de contrato, e demais serviços relacionados ao

arrendamento mercantil (leasing).

Estabelece que a alíquota mínima será de 2 e a máxima de 5.

O pagamento indevido fundado em lei nula, deve ser repetido.

1 –

Art. 156, §3º, II, CF - excluir da sua incidência exportações

de serviços para o exterior. (Incluído pela Emenda

Constitucional nº 3, de 1993)

2 –

Art. 9 do Decreto Lei 406/68 não foi revogado.

Possível ampliar a alíquota fixa, mesmo de atividades não relacionadas na lei.

Entendimento do STF.

BONS ESTUDOS!!!!

Prof. Ramiru Louzada

![Extraterritorialidade Da Lei Penal 2008[1]](https://static.fdocumentos.tips/doc/165x107/577d25861a28ab4e1e9f04f3/extraterritorialidade-da-lei-penal-20081.jpg)