CSA1017 ESTRUTURA E ANÁLISE DE...

13

17/08/2015 1 CSA1017 – ESTRUTURA E ANÁLISE DE CUSTOS Prof. Marcos Vinicius – CON 2015 / 2 DESEMBOLSOS Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários da empresa. Os desembolsos ocorrem em virtude do pagamento de compras efetuadas a vista ou de uma obrigação assumida anteriormente. Os desembolsos podem ser classificados em: antecipados, a vista ou à prazo.

Transcript of CSA1017 ESTRUTURA E ANÁLISE DE...

17/08/2015

1

CSA1017 –

ESTRUTURA E

ANÁLISE DE CUSTOS

Prof. Marcos Vinicius – CON

2015/2

DESEMBOLSOS

Saídas de dinheiro do caixa ou das contas bancárias das empresas, ou seja, entrega a terceiros de parte dos numerários da empresa. Os desembolsos ocorrem em virtude do pagamento de compras efetuadas a vista ou de uma obrigação assumida anteriormente. Os desembolsos podem ser classificados em: antecipados, a vista ou à prazo.

17/08/2015

2

DESEMBOLSOS - Antecipados

Trata-se de consumos futuros em

relação ao desembolso. A princípio

este gasto tornar-se-á Ativo

Circulante/Estoque.

• Compras de matérias-primas a

vista, em maio, para consumo

pela fábrica em julho;

DESEMBOLSOS – a vista

Tratam-se de insumos que serão consumidos imediatamente após o desembolso. Este gasto tornar-se-á Custo do Produto Vendido / Custo do Serviço Prestado.

• Compras de insumos a vista, que serão imediatamente consumidos;

17/08/2015

3

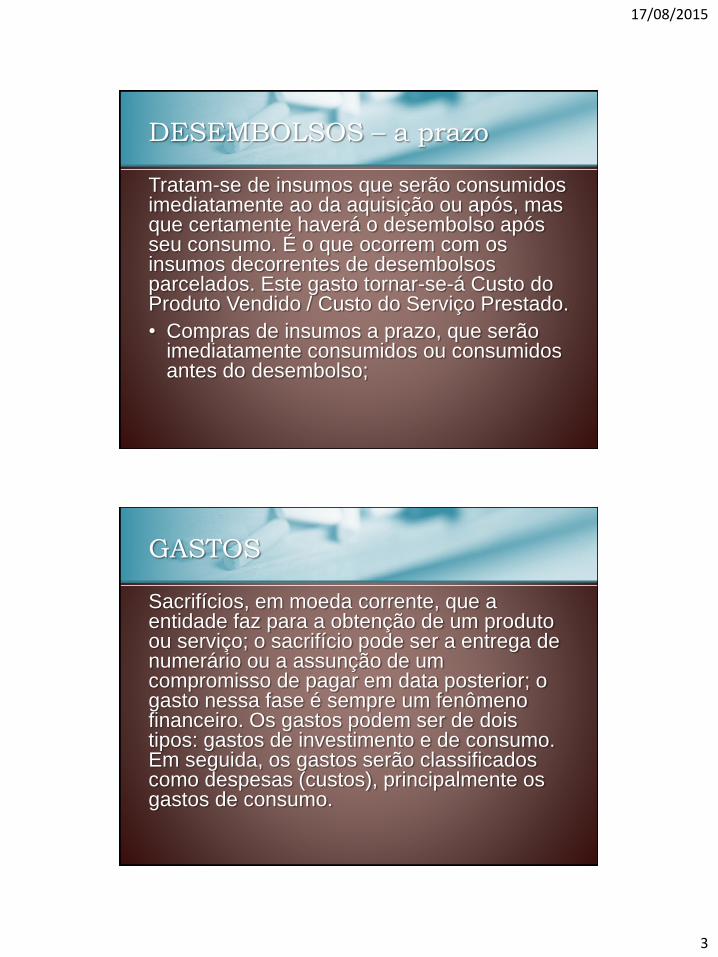

DESEMBOLSOS – a prazo

Tratam-se de insumos que serão consumidos imediatamente ao da aquisição ou após, mas que certamente haverá o desembolso após seu consumo. É o que ocorrem com os insumos decorrentes de desembolsos parcelados. Este gasto tornar-se-á Custo do Produto Vendido / Custo do Serviço Prestado.

• Compras de insumos a prazo, que serão imediatamente consumidos ou consumidos antes do desembolso;

GASTOS

Sacrifícios, em moeda corrente, que a entidade faz para a obtenção de um produto ou serviço; o sacrifício pode ser a entrega de numerário ou a assunção de um compromisso de pagar em data posterior; o gasto nessa fase é sempre um fenômeno financeiro. Os gastos podem ser de dois tipos: gastos de investimento e de consumo. Em seguida, os gastos serão classificados como despesas (custos), principalmente os gastos de consumo.

17/08/2015

4

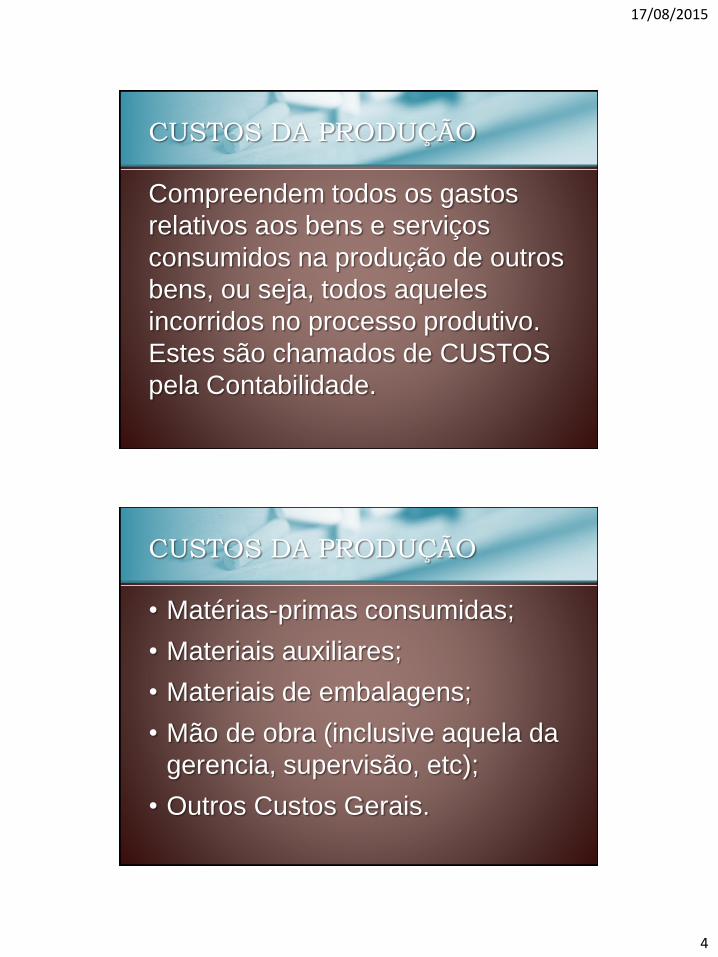

CUSTOS DA PRODUÇÃO

Compreendem todos os gastos

relativos aos bens e serviços

consumidos na produção de outros

bens, ou seja, todos aqueles

incorridos no processo produtivo.

Estes são chamados de CUSTOS

pela Contabilidade.

CUSTOS DA PRODUÇÃO

• Matérias-primas consumidas;

• Materiais auxiliares;

• Materiais de embalagens;

• Mão de obra (inclusive aquela da

gerencia, supervisão, etc);

• Outros Custos Gerais.

17/08/2015

5

CUSTOS DA PRESTAÇÃO DE

SERVIÇOS

Compreendem todos os gastos

(CUSTOS) relativos aos bens e

serviços consumidos na prestação

de serviços.

CUSTOS DA PRESTAÇÃO DE

SERVIÇOS

• Matérias-primas necessárias para

a Prestação dos Serviços;

• Mão de obra (inclusive aquela da

gerencia, supervisão, etc);

• Outros Custos Gerais.

17/08/2015

6

DESPESAS

São gastos relativos aos bens e

serviços consumidos no processo

de geração de receitas e

manutenção dos negócios da

entidade. Geralmente ocorrem nas

áreas administrativas, financeiras e

comerciais.

DESPESAS

• Despesas Administrativas ou

Corporativas;

• Despesas de Fabricação;

• Despesas de Juros;

• Despesas de Vendas; e

• Despesas Diversas.

17/08/2015

7

DEPRECIAÇÃO

São todos os valores contabilizados decorrentes do desgaste por uso ou obsolescência dos bens adquiridos e classificados no Ativo Não-Circulante (Permanente), decorrente da perda contínua da vida útil ou potencial de geração de benefícios futuros, tais como máquinas, veículos, edificações, sistemas, equipamentos e outros.

DEPRECIAÇÃO - Exemplo

Objeto: Máquina destinada à

produção

Valor de Aquisição: R$ 240.000,00

Vida útil: 10 anos

Taxa de Depreciação Anual: ?

17/08/2015

8

PERDAS

Gastos anormais ou involuntários, imprevistos,

que não geram novo bem ou serviço e tampouco

geram receitas e são apropriados diretamente no

resultado do período em que ocorrem.

• Vazamento de materiais líquidos ou gasosos;

• Material com prazo de validade vencido;

• Paralisação da produção pela M.O.;

• Problemas técnicos que afetam a produção;

• Desastres Naturais.

DESPERDÍCIOS

Gastos incorridos no processo produtivo ou de geração de receitas e que possam ser eliminados sem prejuízo da qualidade ou quantidade de bens, serviços ou receitas geradas. Atualmente, o desperdício está sendo classificado custo ou despesa e sua identificação é fator determinante do sucesso ou fracasso de um negócio. Não são repassados para os preços.

• Recall;

• Movimentações de materiais desnecessárias;

• Organogramas extensos e sem efetividade;

17/08/2015

9

ATIVIDADES

Qualquer evento da entidade que consome recursos. São necessárias e imprescindíveis para o negócio. É simplesmente uma unidade onde se executa uma tarefa qualquer, que tenha metas bem definidas. E, tambem, uma serie de tarefas que compoem determinado trabalho dentro de uma entidade. Em cada fabrica, setor, departamento ou processo, existem as atividades. Por exemplo: a atividade de pedidos de produtos.

E uma tarefa ou uma unidade de trabalho que visa a um fim determinado.

ATIVIDADES

Entre as atividades, podemos mencionar: a recepção dos materiais, a preparação dos pedidos de compra, a administração dos fornecedores, a requisição de materiais, o apontamento da mao-de-obra, a preparação de máquinas, a manutencao de maquinas, o trabalho de carregar ou descarregar um caminhao para o envio de produtos para os clientes ou a recepcao de materiais, pecas ou mercadorias que chegam dos fornecedores, a tarefa de prestar informacoes aos clientes. As atividades sao base da tecnica conhecida como Custeio Baseado em Atividades (ABC).

17/08/2015

10

CENTRO DE CUSTOS

É uma unidade organizacional que tem seus

custos acumulados pela Contabilidade de Custos,

incluindo os diretos e os indiretos para atender as

finalidades de controle. E qualquer unidade

organizacional cujos custos sao acumulados pela

Contabilidade de Custos. Pode ser um setor fabril,

um departamento ou uma oficina. Sao centros

criados para organizar os dados de custos e os

dados físicos com o objetivo de preparar melhores

informações gerenciais.

CENTRO DE DESPESAS

É a menor unidade de acumulação de despesas,

desenvolvendo atividades que diferem daquelas

das de produção.

• Contabilidade

• Departamento Pessoal

• Tesouraria

• Faturamento

• Cobrança

• Contas a Receber, etc

17/08/2015

11

ANÁLISE COMPETITIVA

É constituída pelas informações dadas,

principalmente provenientes da Contabilidade de

Custos, que habilitam a gerência a determinar

como o desempenho da entidade e seus custos se

comparam com o desempenho e os custos de

seus concorrentes. A análise competitiva deve

usar os resultados dessa comparação para

auxiliar a gerência a planejar e a tomar decisões

direcionadas a melhorar sua posição diante da

concorrência.

CUSTO FIXO X VARIÁVEL

Enquanto os custos variaveis se alteram diretamente com o volume da operacao, os custos fixos permanecem constantes, independentemente do volume produzido. Comissoes de vendas e um exemplo de despesa indireta variavel e o custo do aluguel de uma fabrica e considerado fixo, pois ele ocorrera independentemente da quantidade de produtos ai fabricados. Interessante observar que enquanto que os custos variaveis aumentam ou diminuem com a quantidade produzida, o custo variavel unitario se mantem inalterado. Da mesma forma, enquanto os custos fixos permanecem iguais independentemente de aumento ou diminuicao na quantidade produzida, o custo fixo unitario variara, aumentando ou diminuindo.

17/08/2015

12

CUSTOS MISTOS

Alguns custos sao denominados de mistos, pois

tem um componente fixo e um componente

variavel. E o que ocorre, por exemplo, muitas

vezes, com os vendedores que recebem um

salario (parcela fixa) mais uma comissao sobre as

vendas (esta, a parcela variavel).

CUSTOS DIRETOS E INDIRETOS

Custos diretos sao os custos identificados facilmente a

um produto ou servico. Custos indiretos, por outro lado,

representam os demais custos que nao podem ser

facilmente associados a um produto ou servico. No que se

referem aos produtos/serviços, usualmente o material

direto (componente tangivel) e a mao de obra direta (MOD)

(a parcela correspondente as horas utilizadas na execucao

tangível do bem/servico) sao considerados diretos,

enquanto os demais custos sao classificados como

indiretos.

17/08/2015

13

CUSTO DE OPORTUNIDADE

Custo de oportunidade (opportunity cost) e o custo de uma

alternativa, escolhida entre outras alternativas, em comparação

com o beneficio ou o lucro que poderia ter sido ganho se fosse

escolhida a segunda melhor alternativa. E o ganho que poderia

ter sido alcancado pela segunda melhor alternativa (que nao foi

escolhida). Um dos exemplos mais conhecidos e o seguinte: em

qualquer decisao de investimento, o responsável pela decisão

leva em conta o custo de oportunidade; se a empresa quer

investir na compra de um equipamento mais moderno, que

duplicara a produção com mais eficiência, nessa decisão ele

levara em conta o quanto deixaria de ganhar se aplicasse os

recursos numa caderneta de poupança, que seria a melhor

alternativa a sua disposição. Esse custo, portanto, e, também,

conhecido como “custo alternativo” ou “custo implicito”.