CONTROLE INTERNO: Uma Análise Investigativa de … · AICPA Comitê de Procedimentos de Auditoria...

52

UNIVERSIDADE FEDERAL DE MATO GROSSO CAMPUS UNIVERSITÁRIO DE RONDONÓPOLIS INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS VANESSA SILVA SOARES CONTROLE INTERNO: Uma Análise Investigativa de sua Aplicação na Gestão de Estoques em Empresas de Materiais de Construção na Cidade de Rondonópolis-MT RONDONÓPOLIS – MT 2017

-

Upload

vuongthien -

Category

Documents

-

view

215 -

download

0

Transcript of CONTROLE INTERNO: Uma Análise Investigativa de … · AICPA Comitê de Procedimentos de Auditoria...

UNIVERSIDADE FEDERAL DE MATO GROSSO

CAMPUS UNIVERSITÁRIO DE RONDONÓPOLIS INSTITUTO DE CIÊNCIAS HUMANAS E SOCIAIS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

VANESSA SILVA SOARES

CONTROLE INTERNO: Uma Análise Investigativa de sua

Aplicação na Gestão de Estoques em Empresas de Materiais de

Construção na Cidade de Rondonópolis-MT

RONDONÓPOLIS – MT 2017

VANESSA SILVA SOARES

CONTROLE INTERNO: Uma Análise Investigativa de sua

Aplicação na Gestão de Estoques em Empresas de Materiais de

Construção na Cidade de Rondonópolis-MT

Monografia apresentada à Universidade Federal do Mato Grosso – UFMT, Campus de Rondonópolis, através do Departamento de Ciências Contábeis do ICHS/CUR/UFMT, como exigência parcial para a obtenção de título de Bacharel em Ciências Contábeis. Orientador: Prof. Me. Ramon Luiz Arenhardt

RONDONÓPOLIS – MT 2017

DECLARAÇÃO DE AUTORIA

Eu, VANESSA SILVA SOARES, aluna do Curso de Ciências

Contábeis, do ICHS/CUR/UFMT, devidamente matriculada no 5° ano, sob a

matrícula nº. 200811604038, declaro, para os devidos fins e sob as penas da

lei, que o trabalho que versa sobre Controle interno: uma análise

investigativa de sua aplicação na gestão de estoques em empresas de

materiais de construção na cidade de Rondonópolis-MT, é de minha

autoria, estando a Universidade Federal de Mato Grosso autorizada a divulgá-

lo, mantendo cópia em biblioteca, sem ônus referentes a direitos autorais, por

se tratar de exigência parcial à conclusão do Curso de Ciências Contábeis.

Igualmente, declaro que sou responsável pelas informações

contidas em meu texto e que quando utilizei passagens de escritos de outros

autores fiz a devida referência conforme indicam as normas da ABNT, não me

apropriando desta forma, indevidamente de idéias nem de textos de outros

escritores.

__________________________________

VANESSA SILVA SOARES

Rondonópolis – MT, 17 de Abril de 2017.

VANESSA SILVA SOARES

CONTROLE INTERNO: Uma Análise Investigativa de sua Aplicação na Gestão de Estoques em Empresas de Materiais de

Construção na Cidade de Rondonópolis-MT

FOLHA DE APROVAÇÃO

Esta monografia apresentada à Universidade Federal de Mato

Grosso, através do Curso de Ciências Contábeis, do ICHS/CUR/UFMT, como

requisito parcial à obtenção do título de Bacharel em Ciências Contábeis,

tendo sido aprovada pela banca examinadora abaixo identificada e assinada.

Data da defesa: 17-04-2017

Conceito:

Prof.º Coordenador de Monografias

BANCA EXAMINADORA:

___________________________________ Prof. Me. RAMON LUIZ ARENHARDT

Orientador e Presidente da Banca

_________________________________ Prof. Me. JOSEMAR RIBEIRO DE OLIVEIRA

Membro da Banca Examinadora

___________________________________ Prof.Me. FLÁVIO SÉRGIO LINHARES

Membro da Banca Examinadora

Dedico este trabalho, Ao meu futuro esposo Adriano Magalhães, pelo amor, dedicação, apoio e principalmente por me fazer acreditar que é possível basta persistir.

.

AGRADECIMENTOS

Agradeço primeiramente a Deus pela sabedoria, por todas as minhas conquistas pessoais e profissionais, e por ter colocado em meu caminho pessoas especiais, que não mediram esforços em me ajudar durante a realização deste trabalho. Ao Prof. Me. Ramon Luiz Arenhardt, meu orientador, por não me fazer desistir e acreditar na minha capacidade de entregar esta pesquisa. Por suas orientações, pelo carinho e confiança em mim desde o início dessa parceria. A minha mãe, Maria Creuza por todos os esforços para garantir meus estudos e pelos ensinamentos de vida. A minha irmã Mônica e cunhado Cleilton pelo incentivo e apoio para que eu fosse até o fim com muita determinação. Ao meu noivo Adriano, pelo apoio, compreensão nos momentos de ausência, atenção e amor, elementos essenciais à minha realização pessoal.

RESUMO

O presente estudo apresenta o tema controle interno: uma análise investigativa de sua aplicação na gestão de estoques em empresas de materiais de construção na cidade de Rondonópolis-MT. E teve como objetivo geral identificar se as empresas de materiais de construção de Rondonópolis-MT aplicam o controle interno na gestão de estoque na visão de seus usuários. A metodologia aplicada no estudo foi o método de estudo de caso e instrumento de pesquisa bibliográfica e pesquisa de campo aplicação de questionário para pessoas que trabalham no comércio de materiais de construção. Foi possível observar que as empresas investigadas utilizam, em maior ou menor grau, de controle interno na gestão de estoque com a finalidade de manter o controle nas compras e vendas, custos e resultados e, de maneira indireta, a satisfação de seus clientes. Destacam-se por meio do estudo, que são diversificadas as contribuições que o controle interno pode oferecer à gestão dos estoques, desde que seja aplicado e monitorado de maneira apropriada, ajudando os administradores a salvaguardar seus ativos por meio de dados exatos, confiáveis e oportunos, que auxiliam a prevenir falhas, fraudes e atos ilícitos. Palavras-chaves: Controle Interno. Gestão de Estoque. Usuários.

ABSTRACT

The present study presents the internal control theme: an investigative analysis of its application in the inventory management in construction materials companies in the city of Rondonópolis-MT. And it had as general objective to identify if the companies of building materials of Rondonópolis-MT apply the internal control in the anagement of inventory in the vision of its users. The methodology applied in the study was the case study method and bibliographic research instrument and field survey questionnaire application for people working in trade building materials. It was possible to observe that the companies investigated use, to a greater or lesser degree, internal control in the inventory management in order to maintain control over purchases and sales, costs and results and, indirectly, the satisfaction of their customers. It is highlighted through the study that the contributions that internal control can provide to inventory management are diversified, as long as it is properly applied and monitored, helping managers to safeguard their assets through accurate, reliable and timely data , Which help to prevent failures, fraud and unlawful acts. Keywords: Internal Control. Inventory Management. Users.

LISTA DE ABREVIATURAS E SIGLAS

AICPA Comitê de Procedimentos de Auditoria do Instituto Americano de

Contadores Públicos Certificados

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

MT Mato Grosso

LISTA DE GRÁFICOS

Gráfico 1: Dados pessoais .......................................................................... 32 Gráfico 2: Como você avalia a estratégia para a gestão de estoque utilizada pela empresa de material de construção: ..................................................... 34

Gráfico 3: Como você caracteriza o controle de rotatividade das mercadorias que se encontram armazenadas no estoque da empresa .............................. 35 Gráfico 4: Existindo a necessidade de comprar mercadoria, você sempre tem fundamentado o que, como, quando, onde, de quem, e a quantidade necessária para suprir a armazenagem do estoque? .................................... 36

Gráfico 5: Qual a sua opinião sobre o cadastramento por lote e vencimento das mercadorias na armazenagem de estoque? ........................................... 37

Gráfico 6: Existe algum tipo de controle interno realizado diariamente na empresa de materiais de construção? ......................................................... 38 Gráfico 7: As atividades de controles internos dos estoques que são efetuadas através de procedimentos programados com softwares (como programas específicos) executados por pessoas, são supervisionadas, visando garantir a: ................................................................................................................. 39

Gráfico 8: As informações de controle de estoque são: ................................ 40 Gráfico 9: As atividades de controle com base nos processos são efetuadas de modo: ........................................................................................................ 41

Gráfico 10: Os controles de estoque são realizados em conformidade com os princípios fundamentais da contabilidade ..................................................... 42

SUMÁRIO

1 INTRODUÇÃO ........................................................................................ 11

1.1 Tema/Problema .................................................................................... 12

1.2 Justificativa .......................................................................................... 13

1.3 Objetivos .............................................................................................. 14

1.3.1 Objetivo geral .................................................................................... 14

1.3.2 Objetivos específicos ......................................................................... 14

1.4 Hipótese ............................................................................................... 14

1.5Metodologia........................................................................................... 15

1.6 Delimitação do Campo de Estudo .......................................................... 16

1.7 Organização Lógica da Pesquisa ........................................................... 17

2FUNDAMENTAÇÃO TEÓRICA .................................................................. 18

2.1 Caracterização dos Tipos de Sociedades Empresárias ........................... 18

2.2 Gestão Estratégica de Empresas ........................................................... 19

2.2.1 Gestão empresarial ............................................................................ 19

2.2.2 Gestão estratégica ............................................................................. 21

2.3 Gestão de Estoques e suas Implicações ................................................ 21

2.4Controle Interno ..................................................................................... 24

2.4.1 A importância do controle interno ........................................................ 27

2.4.2 Objetivos do controle interno .............................................................. 28

2.4.3 Finalidade do controle interno ............................................................. 29

2.5 O Controle Interno e os Departamentos de uma Empresa ....................... 30

3 ANÁLISE E DISCUSSÃO DOS RESULTADOS .......................................... 32

CONSIDERAÇÕES FINAIS ......................................................................... 44

REFERÊNCIAS .......................................................................................... 46

APÊNDICE ................................................................................................. 49

11

1 INTRODUÇÃO

Com a implantação de novas tecnologias nas organizações e

modernas técnicas administrativas, a competitividade tornou-se cada vez mais

acirrada. Este fato tem obrigado as empresas a realizar cada vez mais

esforços para sobreviver no mercado. Com uma margem de lucro cada vez

mais reduzida elas precisam cortar gastos e baixar custos inovando em todos

os setores, e principalmente no controle interno como estratégia de gestão de

estoque, posto que este necessita de altos investimentos.

De tal modo, para que as empresas consigam conter dados

autênticos e controle do que acontece em todos os departamentos da empresa

é necessário que implantem um sistema de controle interno satisfatoriamente

eficiente para proteger os ativos e averiguar a transparência e veracidade das

informações contábeis geradas.

A gerência de uma empresa observa as fases de projeto,

implemento e controle, os gestores procuram obter os melhores resultados, a

competência e efetividade dos negócios, analisando o sucesso e a

continuação da organização. A implantação de um sistema de controle interno

simplifica o desempenho dessas etapas, sua colocação precisa ser em

concordância com os resultados desejados a partir dos desígnios, metas,

planos, políticas, gráficos e exercícios esquematizados.

O controle interno compreende o plano de organização e todos

os métodos e medidas adotadas na empresa em relação aos seus ativos, no

caso específico deste estudo, na gestão do setor de estoque. O exercício de

um adequado controle no estoque pode reduzir o investimento no setor, ou

possibilitar um investimento mais adequado às necessidades de compra de

produtos para a demanda da empresa.

Para isso, esta estratégia de gestão ganha importante papel

nas empresas, porque permitem maior segurança no desempenho das

atividades e, procurando obter, melhores resultados com os investimentos

realizados. Sabendo que o setor de estoque é um dos que necessitam de

12

maior volume de investimentos em uma empresa comercial, observam-se a

necessidade e importância em seu desenvolvimento.

Contudo, com o desenvolvimento do estudo foi observado os

fatores positivos que ocorrem quando o controle interno é utilizado como

estratégia de gestão de estoque, constituindo este instrumento de qualificação

gerencial, aumentando a eficiência do setor e fortalecendo a imagem da

empresa no mercado em que atua.

1.1 Tema/Problema

O controle interno segundo Attie (2010) é um instrumento que

permite a empresa se organizar de forma a desenvolver atividades com maior

produtividade, evitando erros ou falhas em todos os setores. É importante,

ainda segundo o próprio autor que todos os setores que formam uma empresa

possam utilizar-se deste instrumento como base para o processo decisório.O

uso do controle interno permite que a empresa desenvolva uma gestão

estratégica, a qual tem por finalidade:

[...] assegurar o crescimento, a continuidade e a sobrevivência da instituição, por meio da continua adequação de sua estratégia, de sua capacitação e de sua estrutura, possibilitando-lhe enfrentar e antecipar-se às mudanças observadas ou previsíveis no seu ambiente externo ou interno (COSTA, 2005, p. 54).

Ainda neste estudo foram caracterizadas as empresas de

materiais de construção, observando a sua importância na economia de

Rondonópolis-MT, sendo que de acordo com o SEBRAE – Serviço Brasileiro

de Apoio às Micro e Pequenas Empresas - (2006) estas empresas

caracterizam por ter excelente mercado e atuar com a atividade de comércio

de materiais de construção, executando a compra dos produtos, estocagem e

venda no atacado e varejo, constituindo-se uma atividade promissora devido

ao crescimento da construção civil em todo o Brasil.

A procura pelo desenvolvimento e competência no bom

emprego dos recursos, induz os responsáveis pela gestão empresarial

assumirem determinações fundamentadas em dados sólidos, a necessidade de

13

obter em dados presentes, com planejamentos futuros e ainda com

entendimento simplificado. Deste modo, nota-se que o controle interno

apresenta ampla importância para o bom desempenho de qualquer

empreendimento, pois ele coopera para a diminuição de episódios indesejáveis

que podem acontecer na empresa, o controle favorece a segurança necessária

para que todos os objetivos e metas traçados pelos gestores possam ser

alcançados com sucesso.

Assim, a questão a ser respondida neste estudo é: O controle

interno é utilizado na gestão de estoque pelas empresas de materiais de

construção de Rondonópolis-MT?

1.2 Justificativa

O desenvolvimento do presente estudo monográfico, justificou-

se a partir de sua relevância científica, considerando que o mesmo trabalha

três temas importantes para as empresas que buscam se manter no mercado

atual: o controle interno; a gestão estratégica e a gestão de estoques.

Importante relatar as contribuições que o controle interno pode

disponibilizar para a gestão empresarial, uma vez que, por meio de seu uso os

gestores conseguem alcançar todos os dados verdadeiros, principalmente

informações contábeis precisas e totalmente confiáveis para realizarem suas

tomadas de decisões.

No caso da gestão estratégica a sua importância científica está

no campo das ciências da administração, contabilidade e economia. Isto

porque, a gestão estratégica segundo o entendimento de Porter (1986) é um

instrumento capacitador da gestão das organizações. Quanto à gestão de

estoque pode-se avaliar segundo Martins e Alt (2003), que este é um dos

setores das empresas de maior importância econômica e, por isso, deve ser

administrado a partir de um rigoroso controle, o que evidência a importância

acadêmica na discussão deste tema.

14

1.3 Objetivos

Neste tópico são apresentados os objetivos geral e específicos,

importantes para o desenvolvimento do referido trabalho.

1.3.1 Objetivo geral

Identificar se as empresas de materiais de construção de

Rondonópolis-MT aplicam o controle interno na gestão de estoques.

1.3.2 Objetivos específicos

a) Verificar a utilização quando houver o controle interno das

empresas de materiais de construção no setor de estoque;

b) Avaliar as vantagens e desvantagens no uso do controle interno

como instrumento de gestão de estoque nas empresas de

materiais de construção pesquisadas;

c) Analisar a importância do controle interno de estoques, na visão

dos usuários das empresas de materiais de construção

participantes.

1.4 Hipótese

A hipótese da pesquisa é apresenta por Gil (2009, p.31) como

“uma solução possível, mediante uma proposição, ou seja, uma expressão

verbal sustentável de ser declarada verdadeira ou falsa”.

Neste sentido, premissa básica da investigação deste estudo foi

a identificação do conceito, objetivo e vantagens do uso do controle interno,

como instrumento de gestão de estoques.

15

Foi focada a gestão de controle de estoque, a partir do uso do

controle interno, que constitui um instrumento gerencial de controladoria

oferecido pela ciência da contabilidade aos gestores, no processo de tomada

de decisão estratégica.

Partiu-se da premissa de que o controle interno efetivamente é

utilizado como instrumento de gestão de estoques.

1.5Metodologia

Quanto à natureza da pesquisa realizada foi a pesquisa

descritiva/qualitativa. Sobre as pesquisas descritivas Andrade (2002, p.28)

comenta que esta: “tem como objetivo a descrição das características de

determinada população, bem como, o estabelecimento de relações entre

variáveis e fatos”.

No que se refere às pesquisas qualitativas, observa-se que:

Os estudos que empregam uma metodologia qualitativa podem descrever a complexidade de determinado problema, analisa a interação de certas variáveis, compreender e classificar processos dinâmicos vividos por grupos sociais (RICHARDSON, 1999, p.80).

No que se refere ao método de estudo o presente trabalho foi

um estudo de caso que constitui uma:

[...] estratégia de pesquisa compreende um método que abrange tudo – tratando da lógica de planejamento, das técnicas de coleta de dados e das abordagens específicas à análise dos mesmos. Nesse sentido, o estudo de caso não é nem uma tática para a coleta de dados nem meramente uma característica do planejamento em si, mas uma estratégia de pesquisa abrangente. A forma como a estratégia é definida e implementada constitui, na verdade, o tópico do livro inteiro (YIN, 2005, p.33).

Quanto aos instrumentos do método este estudo monográfico

deu forma a um estudo de pesquisa bibliográfica e de campo. Sobre a

pesquisa bibliográfica tem-se que esta é:

[...] desenvolvida a partir de material já elaborado, constituído principalmente de livros e artigos científicos. Embora em quase todos

16

os estudos seja exigido algum tipo de trabalho desta natureza, há pesquisas desenvolvidas exclusivamente a partir de fontes bibliográficas. Parte dos estudos exploratórios podem ser definidos como pesquisas bibliográficas, assim como certo número de pesquisas desenvolvidas a partir da técnica de análise de conteúdo (GIL, 2009, p. 65).

Este estudo fundamentou-se na observação e análise de

materiais bibliográficos e de acordo com Marconi e Lakatos a observação

ajuda o “pesquisador a identificar e a obter provas a respeito de objetivos

sobre os quais os indivíduos não têm consciência, mas que orientam seu

comportamento. Desempenha papel importante nos processos vocacionais, no

contexto da descoberta [...]” (MARCONI; LAKATOS, 2008, p.90).

Quanto ao estudo de campo, segundo Beuren (2006) é um

levantamento prático, que possibilita ao pesquisador trazer dados novos para o

campo científico. O estudo de campo foi realizado junto aos comerciantes de

materiais de construção de Rondonópolis-MT, especificamente, com o objetivo

de avaliar a aplicação do controle interno na gestão de estoques.

Para a coleta de dados foi utilizado um questionário contendo

15 (quinze) perguntas fechadas, sendo que de acordo com Marconi e Lakatos

(2008), o questionário é um instrumento flexível e utilizado em larga escala no

desenvolvimento de pesquisas no campo das pesquisas sociais.

1.6 Delimitação do Campo de Estudo

Este estudo se delimitou a pesquisar entre as empresas de

comércio de materiais de construção de Rondonópolis-MT, a aplicação do

sistema de controle interno para a gestão de estoques.

Considerando que existem muitas empresas do ramo de

materiais em construção na cidade, foram escolhidas aleatoriamente 18

empresas que mais se destacam no mercado competitivo, enfatizando as

micros e pequenas empresas, assim como as empresas de médio porte, e

assim aplicado o questionário para usuários, tais como vendedores, gerentes,

operadores e proprietários do estabelecimento.

17

1.7 Organização Lógica da Pesquisa

O trabalhado foi elaborado e dividido em quatro capítulos,

sendo o primeiro apresentando a introdução, tema/problema, justificativa,

objetivos, hipóteses, metodologia, delimitação do campo de estudo e

organização lógica da pesquisa.

Seguindo para a elaboração do segundo capítulo onde foram

trabalhados alguns principais autores como Maximiano, Porter, Chiavenato,

Martins e Alt entre outros autores, artigos científicos e demais bibliográficas

autorizadas. Neste tópico apresentou conceitos, definições e explicações

sobre a gestão, controle interno, gerenciamento de estoque e armazenagem

de estoque.

Para o terceiro capítulo foi aplicado o questionário com as

empresas de materiais de construção da cidade de Rondonópolis-MT,

tabulados e elaborados os gráficos seguindo de sua discussão com base no

referencial teórico elaborado no segundo capítulo. O quarto e último capítulo

do estudo monográfico apresenta a conclusão e as possíveis sugestões a

serem deixadas para futuros estudos científicos e na sequência o referencial

bibliográfico e o questionário em anexo.

18

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo foi desenvolvido um estudo teórico sobre alguns

dos principais temas deste estudo, como, por exemplo, a caracterização dos

tipos de sociedades empresariais; a gestão estratégica de empresas e o

controle interno, além da demonstração da importância do setor de estoque.

2.1 Caracterização dos Tipos de Sociedades Empresárias

Existe no Brasil diversos tipos de sociedades empresárias,

sendo que neste estudo foi dado maior enfoque para as empresas comerciais,

visto que é este o segmento em que o estudo foi desenvolvido.

A criação de uma empresa tem como base sua regulamentação

no Novo Código Civil, lei nº 10.406/2002, com exceção apenas das sociedades

por ações ou sociedades anônimas como também são conhecidas, que ainda

seguem a regulamentação por meio da lei nº 6.404/76.

No que se relacionam as sociedades comerciais estas são

estruturas organizacionais que desempenham a atividade de comércio de

produtos ou serviços com o objetivo de lucro e são classificadas da seguinte

forma:

Quanto ao objeto, as sociedades comerciais classificam-se em sociedades civis e sociedades mercantis. [...] Quanto ao aspecto legal, as sociedades são classificadas em sociedades de direito e sociedades de fato. [...] Considerando a responsabilidade dos sócios, as sociedades comerciais são classificadas em sociedades de responsabilidade limitada, sociedades de responsabilidade ilimitada e sociedades mistas. [...] As sociedades, de maneira geral, são classificadas quanto à preponderância de pessoas ou de capital – conforme sugere o título – em sociedades de pessoas, sociedades de capital e sociedades mistas. [...] As sociedades comerciais são classificadas quanto à mobilidade do capital social em (1) sociedades de capital fixo, [...] (2) sociedades de capital variável, [...] (3) sociedades de capital autorizado, [...] (SOUZA, 2002, p.28-30).

19

É importante comentar que independente do tipo e da atividade

desenvolvida pelas empresas, estas necessitam de uma gestão de qualidade

para vencer a concorrência no mercado, assim, cabe aos gestores utilizar os

instrumentos disponíveis como o controle interno para qualificar a gestão.

2.2 Gestão Estratégica de Empresas

As empresas de todos os portes e segmentos devem ter na

gestão estratégica uma forma de aumentar a sua eficiência e torná-la mais

competitiva, sendo que na atualidade as gestões empresariais devem utilizar-

se de instrumentos estratégicos como o controle interno.

2.2.1 Gestão empresarial

Antes de falar em gestão empresarial é importante conhecer a

definição da expressão empresa. Diferentes literários definem este termo,

contudo o conceito mais aplicado para o setor de administração e

contabilidade é apresentado por Fabretti (2003) como:

Empresa é a unidade econômica organizada, que combinando capital e trabalho, produz ou faz circular bens ou presta serviços com finalidade de lucro. Adquire personalidade jurídica pela inscrição de seus atos constitutivos nos órgãos de registro próprio, adquirindo dessa forma capacidade jurídica para assumir direitos e obrigações. A empresa deve ter sua sede, ou seja, deve um domicílio, local onde exercerá seus direitos e responderá por suas obrigações (FABRETTI, 2003, p.36).

Considerando a empresa uma integração econômica cujo

objetivo é o lucro, torna-se preciso o uso de instrumentos que potencializem as

oportunidades de bom resultado da organização e, portanto, consiga o lucro

aguardado, ou a volta do que foi aplicado, ou que pelo menos amortize as

probabilidades de insucesso, ou que uma deliberação errada possa atravancar

sua sobrevivência.

20

Importante neste caso, a aplicação de estratégias, isto é,

ferramentas de ações planejadas para que as deliberações sejam

salvaguardas e conduzam o gestor a obter os objetivos antecipadamente

instituídos.

A empresa contrata força de trabalho, com ou sem vínculo empregatício, combinando capital e trabalho e adotando tecnologia e métodos de administração eficientes, organiza sua atividade econômica, objetivando a produção ou circulação de bens ou a prestação de serviços, visando obter lucro que lhe permita desenvolver-se e remunerar adequadamente o capital nela investido (FABRETTI, 2003, p.36).

No entendimento de Maximiano (2004) para que as

organizações ofereçam produtos e serviços de todos os tipos e com qualidade

para seus consumidores necessitam ter uma gestão competente em todos os

setores, assim, a gestão empresarial ganha importante papel na eficiência

organizacional.Sobre a definição de gestão ou administração, entende-se que:

Administração significa, em primeiro lugar, ação. A administração é um processo dinâmico de tomar decisões e realizar ações que compreende cinco processos principais interligados: planejamento, organização, liderança (e outros processos da gestão de pessoas), execução e controle (MAXIMIANO, 2004, p.34).

Na interpretação de Chiavenato (2000) a gestão é um

instrumento de qualificação da empresa e de equilíbrio, pois permite que todos

os recursos sejam utilizados de forma racional, possibilitando a eficiência e

eficácia dos processos produtivos.

A gestão empresarial é definida como uma atividade

empresarial que por meio dos profissionais qualificados (diretores, gerentes,

administradores e demais) procuram desenvolver ações para aprimorar a

produtividade e a competitividade da empresa no mercado. Fundamental

manter quatro ações constantemente atualizadas, sejam elas o planejamento,

a organização, a comunicação e o controle da gestão aplicada à

administração.

21

2.2.2 Gestão estratégica

Na avaliação de Porter (1986) a gestão estratégica possibilita

que a organização seja eficiente nas ações no ambiente interno e externo,

viabilizando maior nível de competência e capacidade de vencer as

adversidades impostas diariamente pelas novas exigências do mercado.

Porter (1986) afirma que a gestão estratégica é embasada em

planejamento e ações a partir da realidade estrutural, organizacional e de

capacidade da empresa, o que viabiliza a tomada efetiva de ações positivas

para tornar o negócio mais atrativo.

No entendimento de Bethlem (2002) a gestão estratégica

tornou-se a base capaz de fortalecer todas as empresas em qualquer

atividade, sendo que o planejamento e as ações racionais e efetivamente

positivas são as bases de sustentabilidade desta gestão.

Este pensamento estratégico passou a fazer parte da vida

cotidiana das organizações e dos gestores, sendo que não mais existe espaço

para uma administração centralizadora e solitária, pois:

O mundo do pensamento administrativo tem-se transformado. Ele alcança todas as pessoas, em todos os lugares. Hoje, é difícil existir um dirigente no mundo ocidental que não tenha estado presente a um evento cujo objetivo era divulgar a visão particular de um indivíduo sobre como se deve administrar um negócio. Existem também os consultores com suas teorias e fórmulas, e as Faculdades de Administração, com seus especialistas advogando instrumentos e técnicas específicas. Não há como escapar do redemoinho das ideias brilhantes (SILVA; PRADO; OLIVEIRA, 2005, p.60).

É a partir da gestão estratégica que a empresa se torna

efetivamente mais organizada e capaz de vencer os problemas internos e

externos, dando continuidade à atividade, sendo que em uma empresa todos

os setores devem trabalhar a partir deste processo de gerenciamento.

2.3 Gestão de Estoques e suas Implicações

22

A gestão de estoque é uma definição que permanece presente

em quase toda a espécie de organizações, deste modo, como na vida diária

dos indivíduos. Recentemente, as empreses que executam uma adequada

gestão de seus estoques, conseguem alcançar benefícios para superar seus

concorrentes na competição diária pela conquista do cliente (VIANA, 2009).

Dias (2010) espera que para se começar uma gestão de

estoques é indispensável estabelecer os objetivos fundamentais, que são

definir o que precisa ser armazenado, o momento necessário para o

reabastecimento do sistema, quanto de estoque é preciso, coletar e estocaras

mercadorias, gerenciar os estoques, salvaguardar inventários e apontar e

recolher os artigos que se tornarem desusados.

Pontua Viana (2009) que a gestão de estoque é o:

[...] conjunto de atividades que visa, por meio de perspectivas políticas de estoques, pelo atendimento das necessidades da empresa, com a máxima eficiência e o menor custo, através do maior giro possível para o capital investido em material (VIANA, 2009, p.117).

Com base do entendimento de Ballou (2010) o estoque esboça

normalmente em ambientes como depósitos, pátios, galpões, aparelhamentos

de transportes e em depósitos de grandes grupos varejistas. Neste caso,

gerenciar o setor de estoque de uma empresa, é considerado como uma

atividade importantíssima para o funcionamento da empresa e o seu sucesso

no mercado competitivo.

Para que a empresa mantenha um bom estoque ela necessita

de investir em qualidade organizacional e gerencial, sendo que de acordo com

Martins e Alt (2003, p.155), a gestão de estoques constitui “uma série de

ações que permitem ao administrador verificar se os estoques estão sendo

bem utilizados, bem localizados em relação aos setores que deles se utilizam,

bem manuseados e controlados”.

Na concepção de Francischini e Gurgel (2004, p.2), “a meta

principal de uma empresa é [...] maximizar o lucro sobre o capital investido em

fábrica e equipamentos, em financiamento de vendas, em reserva de caixa e

em estoques”. Dessa forma, espera-se que o dinheiro investido em estoque

23

seja o “lubrificante necessário para a produção e bom atendimento das

vendas”.

Francischini e Gurgel (2010) escrevem que os estoques

constituem recursos ociosos, que possuem valor econômico, o que representa

um alto investimento que se destina a incrementar as atividades de produção e

servir aos clientes. Desta forma, tem-se que a formação de estoques consome

capital de giro, que pode não apresentar nenhum retorno do investimento

efetuado. Por isso, a gestão adequada é essencial.

Para que o gestor tome sua decisão de forma eficiente, ele precisa avaliar e ponderar todas as variáveis interferentes possíveis e viáveis de serem calculadas para basear sua escolha em critérios objetivos, evitando-se risco de cair na armadilha do subjetivismo ou empirismo gerencial (TADEU, 2010, p.26).

Segundo a compreensão de Almeida e Lucena (2012), a gestão

de estoque se relaciona com a capacidade que uma organização tem de

conhecer e controlar a sua oferta e sua demanda, fazendo com que, o produto

esteja disponível na empresa no momento certo e na quantidade desejada.

Considerando a dificuldade em ter controle sobre a oferta e a

demanda, cabe ao gestor de estoque ter um estoque adequadamente

estruturado e controlado para que possa manter as seguintes finalidades:

Melhoram o nível de serviço;

Incentivam economias na produção;

Permitem economias de escala nas compras e no transporte;

Agem como proteção contra aumentos de preços;

Protegem a empresa de incertezas na demanda e no tempo de ressurgimento;

Servem como segurança contra contingências (ALMEIDA; LUCENA, 2012, p.5).

Quando o estoque é corretamente gerenciado alcança a

finalidade que é tornar a empresa mais ágil, eficiente e eficaz. Para isto é

necessário que o gestor de estoque possa ter um rígido controle interno, isto

tenho conhecimento exato da demanda de produtos a ser comercializado.

Em algumas empresas ainda existem diferentes conflitos entre

seus setores que dificultam um trabalho perfeito na gestão de estoque e nas

estratégias necessárias para manter as metas e objetivos traçados. É

24

imprescindível observar a aquisição e uso da mercadoria, assim como seus

custos e lucros e ainda a rotatividade da mesma no estoque.

Pozo (2008) assinala que:

A função principal do controle de estoques é justamente maximizar o uso de recursos para gerenciamento dos estoques, porém, o gestor depara-se com um dilema que é causador da inadequada gestão de materiais, percebida em inúmeras empresas, e que cria problemas quanto às necessidades de capital de giro da empresa, bem como seu custo. É necessário encontrar o ponto ideal entre manter um grande volume de materiais e produtos em estoque para atender plenamente a demanda, o que gera uso elevado de ativos da organização e, manter volumes muito baixos de estoques para minimização os custos, porém com atrasos em entregas, insatisfação de clientes pela falta de produtos e, principalmente, a perda do cliente (POZO, 2008, p.38).

Cotidianamente o departamento administrativo de uma empresa

procura um controle competente, entretanto, sem planejamento mostra-se

irrealizável colocar em exercício referente método. Assim sendo, conservar um

controle físico de suas mercadorias acaba sendo uma extraordinária escolha

para quem deseja o crescimento de rendimento de capital, diminuindo as

compras supérfluas. A falha desse controle pode acarretar a ausência de

competência da organização perante de sua clientela e contrair uma

desigualdade comercial conexa aos seus concorrentes.

2.4 Controle Interno

O controle interno é instituído por meio do plano de

organização, procedimentos e métodos seguidos intrinsecamente pela

organização para resguardar seus ativos, supervisionar a regularidade das

informações disponibilizadas pela contabilidade, expandir a eficácia e garantir

o adequado aproveitamento das indicações gerenciais. Para tanto, Almeida

(2010) esclarece que:

O controle interno representa em uma organização o conjunto de procedimentos, métodos ou rotinas com os objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a administração na condução ordenada dos negócios da empresa (ALMEIDA, 2010, p.63).

25

Concluindo a opinião do autor, em exercício pode-se asseverar

que o controle interno é todo o método desenvolvido dentro de uma

organização para que a mesma consiga trabalhar de maneira apropriada e

preparada abrangendo os mais diferentes ambientes e cargos da empresa, a

fim de alcançar benefícios e diminuição de desperdícios tanto financeiro

quanto de mercadorias.

Já no conceito de Crepaldi(2013), o controle interno define-se

como:

[...] o sistema de uma empresa, que compreende o plano de organização, os deveres e responsabilidades e todos os métodos e medidas adotados na empresa para salvaguardar seus ativos, verificar a exatidão e fidelidade dos dados contábeis, desenvolver a eficiência nas operações e estimular o seguimento das políticas administrativas prescritas (CREPALDI, 2013, p.472).

De acordo com entendimento apresentado pelo Comitê de

Procedimentos de Auditoria do Instituto Americano de Contadores Públicos

Certificados (AICPA) apud Crepaldi (2007, p.269) o controle interno é

determinado como “plano de organização e o conjunto ordenados dos métodos

e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a

exatidão e a fidedignidade de seus dados contábeis, promover a eficiência

operacional [...]”.

Em uma organização o controle interno acaba por representar

um conjunto de métodos que resguarde os recursos financeiros e patrimoniais

entre outros, que a empresa dispõe, determinando informações contábeis

verdadeiros facilitando para a organização o melhor meio para administrar os

interesses.

Neste sentido, Mosimann e Fisch (2008, p.70) esclarecem que

“a expansão da empresa, de uma forma geral, aliada às contínuas mudanças

que ocorrem em seu ambiente, tem levado os gestores a realizarem suas

tarefas com a preocupação da verificação simultânea dos resultados de suas

ações”

26

Attie (2010) relata que o controle interno apresenta diferentes

aspectos importantes para empresa e que neste caso precisam ser

apresentados:

a) Plano de organização é o modo pelo qual se organiza um sistema; b) Métodos e medidas estabelecem os caminhos e os meios de

comparação e julgamento para se chegar a determinado fim; c) Proteção do patrimônio compreende a forma pela qual são

salvaguardados e defendidos os bens e direitos da empresa; d) Exatidão e fidedignidade dos dados contábeis correspondem à

adequada precisão e observância aos elementos dispostos na contabilidade;

e) Eficiência operacional compreende a ação ou força a ser posta em prática nas transações realizadas pela empresa;

f) Politicas administrativas compreendem o sistema de regras relativas à direção dos negócios e à prática dos princípios, normas e funções para a obtenção de determinado resultado (ATTIE, 2010, p.149-150).

Pela definição dos aspectos expostos, simples é entender que

todos os elementos se interinfluênciam de maneira marcante. Esses itens,

possuem uma importância particular que são de certa maneira relevantes para

o controle interno apropriado, que uma falha de qualquer um deles coloca em

risco o funcionamento eficaz de todo o programa.

O controle interno também é dividido em duas fases para

melhor gerenciamento, ou seja, é trabalhado nesta etapa o controle interno

administrativo e o controle interno contábil. Crepaldi (2013, p.473) apresenta o

controle interno administrativo da seguinte maneira: “normas salutares que

observam as práticas saudáveis aos interesses da empresa no cumprimento

dos deveres e funções; pessoal qualificado, que esteja apto a desenvolver

suas atividades bem instruídos e supervisionado”.

No que diz respeito ao controle interno contábil, este abrange o

plano de organização e todos os procedimentos e métodos aplicados para

assegurar todas as ações da empresa, sejam elas físicas, operacionais entre

outras. Esta atividade apresenta ainda as seguintes ações: segregação de

funções; sistema de autorização e sistema de registro.

Com base neste entendimento, observa-se a importância do

setor de controle interno na empresa, uma vez que mantem o controle de

todas as atividades peculiares tanto para a contabilidade quanto para a

administração.

27

2.4.1 A importância do controle interno

A importância de um controle interno dentro de uma empresa se

dão através das necessidades de averiguação para garanti r a veracidade e

continuidade do fluxo e das operações relacionadas à organização. A

viabilidade dos resultados acaba por transformar-se em dados importantes

para a tomada de decisões, com intuito nos objetivos descritos pela empresa.

Dentro do controle interno é necessário averiguar o crescimento

e a variação da empresa, é indispensável examinar quem é o ponto

referencial, quem analisa e controla os segmentos da empresa, averiguar a

pontualidade dos funcionários, a qualidade dos produtos, a qualidade da

entrega dos mesmos aos clientes, a organização das contas a pagar e a

receber de fornecedores e clientes entre outras coisas.

De acordo com Attie (2010, p.151) a importância do controle

interno “fica patente a partir do momento em que se torna impossível conceder

uma empresa que não disponha de controles que possam garantir a

continuidade do fluxo de operações e informações proposta”.

É possível relatar que o controle interno faz parte dos

segmentos organizacionais, todas as empresas acabam por possuir esses

controles, adequando-se ou não. A contabilidade é útil quando se apóia no

controle interno, podendo assim confiar nos dados contidos nos relatórios

apresentados.

Analisando o pensamento de Crepaldi (2008, p.65) observa-se

que a importância do controle interno “[...] é de fundamental importância a

utilização de um controle adequado sobre cada sistema operacional, pois

dessa maneira atingem-se os resultados mais favoráveis com menores

desperdícios”.

Muitas vezes, parte das irregularidades encontradas dentro de

uma organização, se dá pela confiança excessiva a funcionários e a falhas

existentes dentro do controle interno. Por este motivo, é imprescindível que a

empresa mantenha um sistema de controle interno de maneira a assegurar

28

todas suas ações, diminuindo a geração de fraudes e aumentando o nível de

confiabilidade e credibilidade pelas informações apresentadas.

2.4.2 Objetivos do controle interno

Com a finalidade de aperfeiçoar o controle, a empresa precisa

fundamentar-se a respeito da missão, instituindo objetivos e estratégias.

Dessa forma é possível estabelecer no controle interno a eficácia e eficiência

operacional, a mensuração de desempenho e divulgação financeira, o

cumprimento de leis e normas e pôr fim a proteção de ativos (D’AVILA;

OLIVEIRA, 2002).

De acordo com D’Avila e Oliveira (2002, p.33) “o alcance dos

objetivos de controle interno é fundamental para a salvaguarda dos ativos,

alavancagem da lucratividade das operações e minimização do risco de

descumprimento das normas que regulam a atividade”.

O conceito, interpretação e importância do controle interno

abrangem uma enorme gama de procedimentos e práticas que, em grupo,

permitem a consecução de verificado fim específicos, ou seja, o de controlar.

Dessa forma, Attie (2010) indica como regra geral os objetivos básicos do

controle interno, afirmando que eles possuem alguns poderes como:

- a salvaguarda dos interesses da empresa; - a precisão e a confiabilidade dos informes e relatórios contábeis, financeiros e operacionais; O estímulo à eficiência operacional; - a aderência às políticas existentes (ATTIE, 2010, p.155).

Tais poderes como salvaguardar os interesses da empresa,

oferecer precisão e confiabilidade, estimular a eficiência operacional e

proporcionar aderência às políticas existentes servem de alicerce que se unem

com os princípios fundamentais do Controle Interno e juntos prestam grande

serviços à empresa e as pessoas que lidam com essa área específica.

Pereira (2013) comenta os objetivos do controle interno como

sendo os seguintes:

29

a) dotar a empresa de uma base informativa confiável e tempestiva; b) induzir comportamento focado em resultados; c) salvaguardar o potencial de geração de riqueza (patrimônio); e d) garantir, subsidiariamente, observância de regulação aplicável à firma (PEREIRA, 2013, p.7).

Já para Oliveira, Perez Junior e Silva (2002) descrevem os

objetivos do controle interno:

a) verificar e assegurar os cumprimentos às políticas e normas da companhia, incluindo o código de éticas nas relações comerciais e profissionais; b) obter informações adequadas, confiáveis, de qualidade e em tempo hábil, que sejam realmente úteis para as tomadas de decisões; c) comprovar a veracidade de informes e relatórios contábeis, financeiros e operacionais; d) proteger os ativos da entidade, o que compreende bens e direitos; e) prevenir erros e fraudes. Em caso de ocorrência dos mesmos, possibilitar a descoberta o mais rápido possível, determinar sua extensão e atribuições de corretas responsabilidades; f) servir como ferramenta para a localização de erros e desperdícios, promovendo ao mesmo tempo a uniformidade e a correção; g) registrar adequadamente as diversas operações, de modo a assegurar a eficiente utilização dos recursos da empresa; h) estimular a eficiência do pessoal, mediante a vigilância exercida por meio de relatórios; i) assegurar a legitimidade dos passivos da empresa, com o adequado registro e controle das provisões, perdas reais e previstas; j) assegurar o processamento correto das transações da empresa, bem como a efetiva autorização de todos os gastos incorridos no período; e k) permitir a observância e estrito cumprimento da legislação em vigor (OLIVEIRA; PEREZ JUNIOR; SILVA, 2002, p.84-85).

Com base nos entendimentos apresentados é possível analisar

que existem diferentes meios para que o controle interno seja aplicado na

empresa, mas, o mais importante neste setor é a base informativa para a

gestão.

Neste entendimento, avalia-se que uma empresa para alcançar

o sucesso necessita permanecer trabalhando de maneira integrada entre seus

objetivos e suas obrigações e o controle, procedendo num desenvolvimento

acelerado com riscos diminuídos nas operações e seus ativos resguardados.

2.4.3 Finalidade do controle interno

30

A finalidade geral do controle interno é estabelecer padrões,

medir o desempenho real e agir de forma preventiva, garantindo que não

aconteçam erros, através do controle de suas causas, dando destaque para os

seguintes objetivos específicos, conforme define Jund (2001):

• Observar as normas legais, instruções normativas, estatutos e

regimentos. • Assegurar, nas informações contábeis, financeiras,

administrativas e operacionais sua exatidão, confiabilidade, integridade e oportunidade.

• Antecipar-se, preventivamente, ao cometimento de erros, desperdícios, abusos, práticas antieconômicas e fraudes.

• Propiciar informações oportunas e confiáveis, inclusive, de caráter administrativo/operacional, sobre os resultados e efeitos atingidos.

• Salvaguardar os ativos financeiros e físicos, quanto à sua boa e regular utilização, e assegurar a legitimidade do passivo registrado.

• Permitir a implementação de programas, projetos, atividades, sistemas e operações, visando a eficácia, eficiência e economicidade dos recursos.

• Assegurar a aderência às diretrizes, normas, aos planos e procedimentos do órgão/entidade (JUND, 2001, p.193).

Tais finalidades apresentam ligação com os objetivos do

controle interno, pois ambos têm como preocupação primordial à de garantir

que se cumpram as normas éticas, legais e administrativas da organização.

2.5 O Controle Interno e os Departamentos de uma Empresa

O controle interno é realizado em diferentes departamentos de

uma empresa, principalmente nos setores de compras, vendas, estoque e

financeiros. Neste tópico explicar-se-á como cada um deles funciona

interligado no controle interno.

O departamento de compras é o setor responsável por realizar

todas as compras necessárias da empresa, e ainda possui o dever de controlar

os pedidos de compras e os envios de notas fiscais.

Neste sentido, Dias (2010, p.236) esclarece que “a necessidade

de comprar cada vez melhor é enfatizada por todos os empresários juntamente

com as necessidades de estocar em níveis adequados e de racionalizar o

31

processo produtivo”. O responsável por este setor precisa manter a qualidade

das compras e o conhecimento de armazenamento apropriado de todas as

suas mercadorias, objetivando na rentabilidade, diminuição de custos,

minimização das perdas dentre outros benefícios.

Para o departamento de vendas de uma empresa são aplicadas

as estratégias comerciais, ou seja, é necessário analisar, observar, garantir

todas as receitas projetadas do produto. Este departamento necessita

trabalhar interligado diretamente com todos os demais, pois as vendas geram

receitas que são fundamentais para manter a operacionalização

(FRANCISCHINI; GURGEL, 2004).

O controle interno para o departamento de estoque tem a

função de gerenciar as compras e vendas, validade dos produtos e ainda a

possibilidade de existência de algum tipo de avaria nas mercadorias

estocadas. Buscando um entendimento mais preciso, Dias (2010, p.25)

destaca que:

Para organizar um setor de controle de estoque, inicialmente deveremos descrever seus objetivos principais que são: Determinar “o que” – deve permanecer em estoque: número de itens; Determinar “quando” – se deve reabastecer os estoques: periodicidade; Determinar “quanto” – de estoque será necessário para um período predeterminado: quantidade de compra; Receber, armazenar e guardar – os materiais estocados de acordo com as necessidades; Identificar e retirar – do estoque os itens obsoletos e danificados (DIAS, 2010, p.25).

O controle nos estoques comporta verificar a necessidade de

mercadorias, recolocação de estoque, as mercadorias que têm maior

rotatividade entre outros fatores importantes.

E por último, o departamento financeiro que também necessita

das ações do controle interno para o seu melhor desempenho. Segundo Filho

(2005, p.176) relata que o departamento financeiro precisa de um sistema de

informação completamente integrado em todos os setores da empresa. Com

ele ainda é possível manter o controle de caixa e banco, contas a pagar e

receber.

32

3 ANÁLISE E DISCUSSÃO DOS RESULTADOS

O estudo foi aplicado em 18 empresas aleatórias do setor de

materiais de construção estabelecidas na cidade de Rondonópolis-MT. O

questionário desenvolvido apresentou 15 (quinze) questões, sendo as 6 (seis)

primeiras direcionadas aos dados pessoais e as 9 (nove) seguintes voltadas

para a pesquisa.

Assim, buscou conhecer os dados pessoais dos entrevistados.

Gráfico 1: Dados pessoais

Fonte: Dados da Pesquisa (2017)

Considerando que os setores de materiais de construção

mantêm em sua maioria do sexo masculino, durante a aplicação da pesquisa

não foi diferente este contexto, ou seja, das 18 (dezoitos) entrevistas 72,22%

são do gênero masculino e apenas 27,78% femininos.

Homens72,22%

Até 25 anos de idade 44,44%

Graduação61,12%

Divorciado44,45%

De R$1501,00 a R$2500,00

50,00%

Vendedor55,56%

Gênero Idade Escolaridade Estado Civil Faixa Salarial Cargo naempresa

Dados pessoais dos entrevistados

33

Dando continuidade à pesquisa pode-se observar que 44,44%

dos entrevistados têm até 25 anos de idade, 27,78% têm entre 25 anos a 35

anos, 16,67% já estão acima de 45 anos e os 11,11% relacionam-se a faixa

etária entre 35 a 45 anos de idade.

Assim, quase 50% dos entrevistados são jovens e com isso

pode-se comentar que dentre eles este seja o seu primeiro emprego. Com

pouco menos de 30% estão relacionados os funcionários que tem entre 25 a

35 anos. Apresentando uma somatória de aproximadamente 80% dos

entrevistados na faixa etário até 35 anos.

Conhecendo a idade dos entrevistados identificamos a

escolaridade dos colaboradores participantes da entrevista 61,12% possuem

uma graduação, 16,67% concluíram o ensino médio, 11,11% comentaram que

tem o ensino fundamental incompleto, 5,55% tiveram a oportunidade de

concluir uma pós-graduação e os outros 5,55% tem o ensino médio

incompleto.

Neste caso esclarece que 60% dos entrevistados tiveram a

oportunidade de concluir o curso superior, e pouco menos de 6% fizeram uma

pós-graduação. Ou seja, 34% dos entrevistados ainda não conseguiram

terminar o ensino fundamental e ensino médio e alguns dessa porcentagem

terminaram o ensino médio.

Observou-se que mesmo aqueles que já possuem uma

profissão, continuam na busca pelo conhecimento. Isso mostra que não

existe idade para entrar no mundo dos livros e se fascinar com eles.

Dentre os entrevistados verificou-se que 44,45% são

divorciados, 38,89% são solteiros e 16,66% são casados, apontando para o

maior índice de divorciados.

Sobre a faixa salarial de acordo com os números apresentados

50,00% dos entrevistados possuem uma renda salarial de R$ 1.501,00 a R$

2.500,00, 38,90% comentaram que sua renda mensal é até R$ 1.500,00.

Quanto aos demais 5,55% ganham entre R$ 2.501,00 a R$ 3.500,00 e os

5,55% recebem acima de R$ 4.501,00.

34

Para conhecer melhor os entrevistados foi identificado os

setores que os mesmos atuam na empresa 55,56% dos entrevistados são

vendedores, 16,67% são operadores de caixa, 11,11% são os proprietários

das empresas de materiais de construção, outros 11,11% são gerentes e por

fim 5,55% são atendentes das lojas de materiais de construção.

Apresentados os dados pessoais dos entrevistados, as

próximas questões são referentes ao tema proposto: o controle interno e sua

importância para a gestão de estoque das empresas de materiais de

construção.

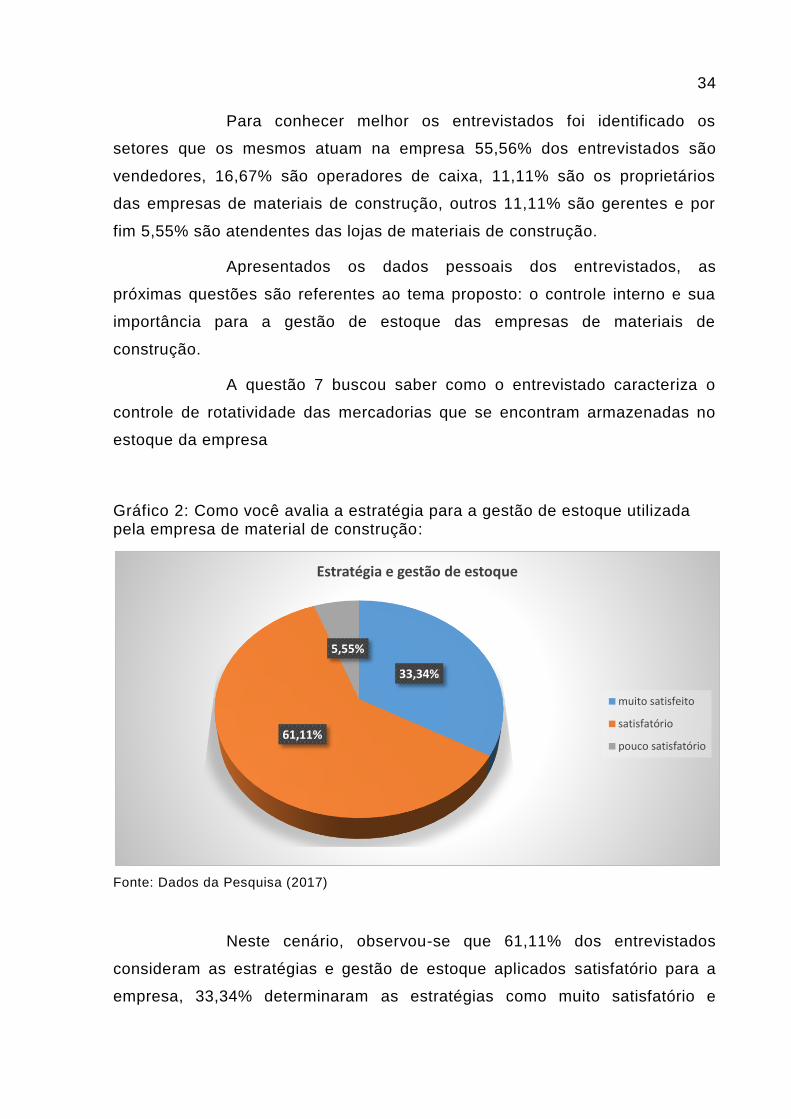

A questão 7 buscou saber como o entrevistado caracteriza o

controle de rotatividade das mercadorias que se encontram armazenadas no

estoque da empresa

Gráfico 2: Como você avalia a estratégia para a gestão de estoque utilizada pela empresa de material de construção:

Fonte: Dados da Pesquisa (2017)

Neste cenário, observou-se que 61,11% dos entrevistados

consideram as estratégias e gestão de estoque aplicados satisfatório para a

empresa, 33,34% determinaram as estratégias como muito satisfatório e

33,34%

61,11%

5,55%

Estratégia e gestão de estoque

muito satisfeito

satisfatório

pouco satisfatório

35

apenas 5,55% dos entrevistados detectaram as estratégias como pouco

satisfatórias.

No entendimento de Maximiano (2004) para que as

organizações ofereçam produtos e serviços de todos os tipos e com qualidade

para seus consumidores necessitam ter uma gestão competente em todos os

setores, assim, a gestão empresarial ganha importante papel na eficiência

organizacional.

No entendimento de Bethlem (2002) a gestão estratégica

tornou-se a base capaz de fortalecer todas as empresas em qualquer

atividade, sendo que o planejamento e as ações racionais e efetivamente

positivas são as bases de sustentabilidade desta gestão.

Verificando o controle de rotatividade das mercadorias

armazenadas no estoque da empresa, a questão 8:

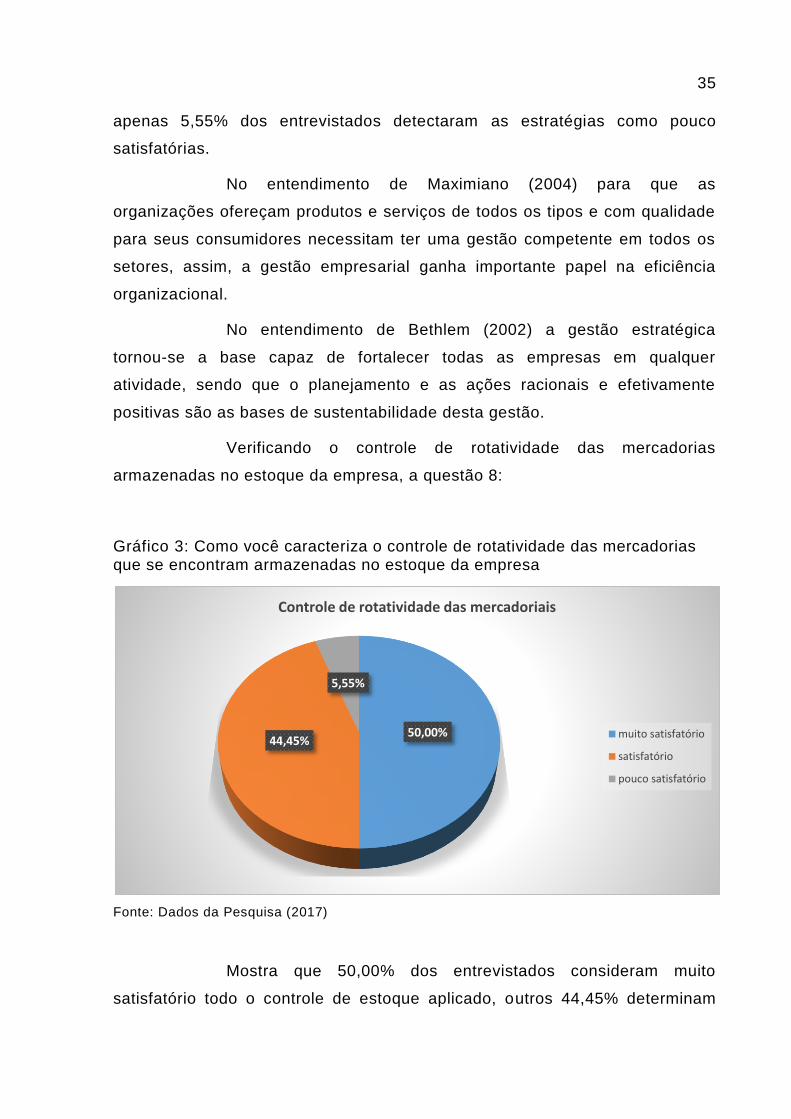

Gráfico 3: Como você caracteriza o controle de rotatividade das mercadorias que se encontram armazenadas no estoque da empresa

Fonte: Dados da Pesquisa (2017)

Mostra que 50,00% dos entrevistados consideram muito

satisfatório todo o controle de estoque aplicado, outros 44,45% determinam

50,00%44,45%

5,55%

Controle de rotatividade das mercadoriais

muito satisfatório

satisfatório

pouco satisfatório

36

como satisfatório e apenas 5,55% apontaram como pouco satisfatório todo o

sistema de controle de estoque em exercício na empresa.

De acordo com Almeida e Lucena (2012) o controle de estoque

exige uma gestão completamente direcionada para a capacidade de conhecer

e controlar toda a oferta e a demanda, fazendo com que o produto esteja

disponível no momento certo e na quantidade desejada pela empresa.

Quanto à necessidade de comprar mercadoria, existe a

fundamentação o que, como, quando, onde, de que, e a quantidade necessária

para suprir a armazenagem do estoque, a questão a seguir relaciona da

seguinte maneira:

Gráfico 4: Existindo a necessidade de comprar mercadoria, você sempre tem fundamentado o que, como, quando, onde, de quem, e a quantidade necessária para suprir a armazenagem do estoque?

Fonte: Dados da Pesquisa (2017)

Neste caso, 61,11% dos entrevistados disseram que sim,

sempre se fundamentam de todos os fatores necessários para a realização de

novas compras suprindo a necessidade do estoque, já 27,78% comentaram

que sim, às vezes esses fundamentos são aplicados no momento da compra e

61,11%

27,78%

11,11%

Necessidade para realização de novas comprar para o estoque

sim, sempre

sim, às vezes

não, nunca

37

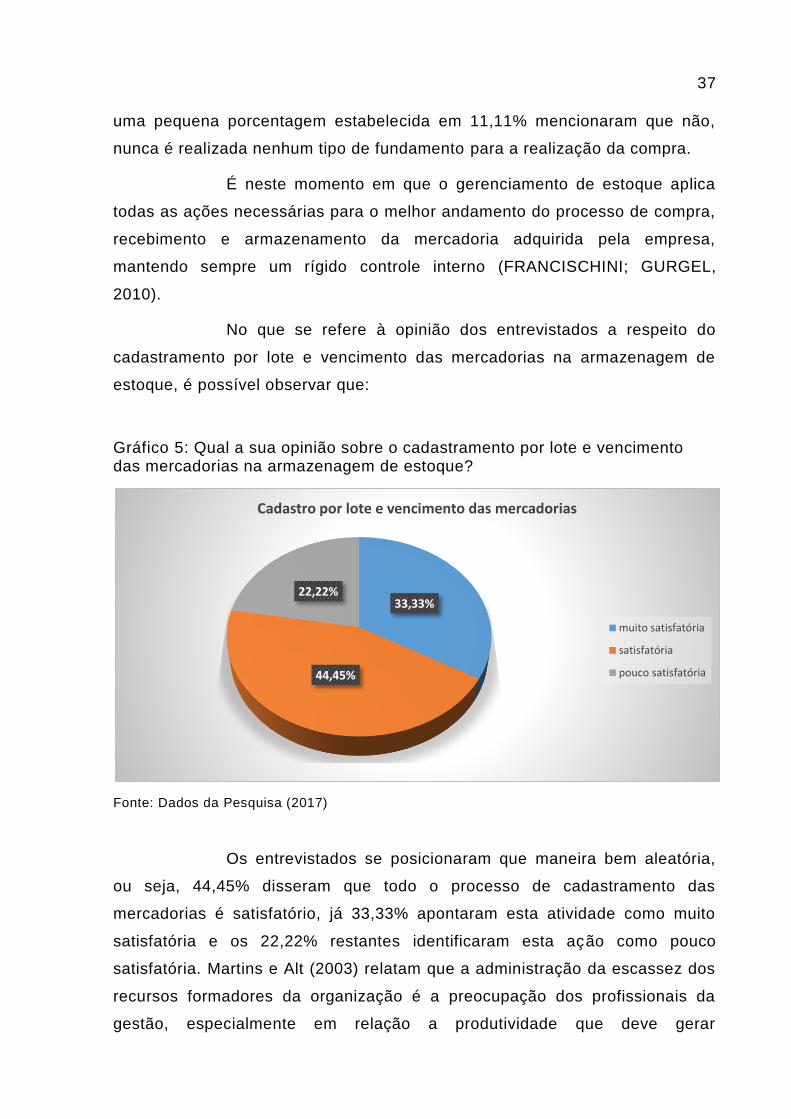

uma pequena porcentagem estabelecida em 11,11% mencionaram que não,

nunca é realizada nenhum tipo de fundamento para a realização da compra.

É neste momento em que o gerenciamento de estoque aplica

todas as ações necessárias para o melhor andamento do processo de compra,

recebimento e armazenamento da mercadoria adquirida pela empresa,

mantendo sempre um rígido controle interno (FRANCISCHINI; GURGEL,

2010).

No que se refere à opinião dos entrevistados a respeito do

cadastramento por lote e vencimento das mercadorias na armazenagem de

estoque, é possível observar que:

Gráfico 5: Qual a sua opinião sobre o cadastramento por lote e vencimento das mercadorias na armazenagem de estoque?

Fonte: Dados da Pesquisa (2017)

Os entrevistados se posicionaram que maneira bem aleatória,

ou seja, 44,45% disseram que todo o processo de cadastramento das

mercadorias é satisfatório, já 33,33% apontaram esta atividade como muito

satisfatória e os 22,22% restantes identificaram esta ação como pouco

satisfatória. Martins e Alt (2003) relatam que a administração da escassez dos

recursos formadores da organização é a preocupação dos profissionais da

gestão, especialmente em relação a produtividade que deve gerar

33,33%

44,45%

22,22%

Cadastro por lote e vencimento das mercadorias

muito satisfatória

satisfatória

pouco satisfatória

38

lucratividade, sobrepondo-se a competitividade e aos problemas que possam

ser gerados com as maneiras erradas de armazenamento das mercadorias por

lote ou vencimento.

É claro que armazenagem não significa apenas colocar

materiais de forma aleatória num local que possua quatro paredes e seja

fechado com a placa indicativa de depósito ou almoxarifado na porta. Mas sim,

acondicionar produtos e demais materiais conforme as regras básicas de

segurança e higiene, levando em conta as particularidades do ambiente físico

do local de armazenagem, incluindo o tamanho, peso, forma, dimensão e

utilização do produto e estocagem.

Conhecendo a maneira que a empresa gerencia do controle de

estoque, a próxima questão buscou saber se existe algum tipo de controle

interno realizado na empresa de materiais de construção.

Gráfico 6: Existe algum tipo de controle interno realizado diariamente na empresa de materiais de construção?

Fonte: Dados da Pesquisa (2017)

Com base no gráfico 11observa-se que 72,22% dos

entrevistados disseram que existe totalmente um tipo de controle interno

realizado diariamente na empresa de materiais de construção. E os 27,78%

restante relataram que este controle interno é realizado parcialmente nas

72,22%

27,78%

Controle interno

totalmente

parcialmente

39

atividades de armazenamento de mercadorias na empresa de materiais de

construção.

Em uma organização o controle interno acaba por representar

um conjunto de métodos que resguarde os recursos financeiros e patrimoniais

entre outros, que a empresa dispõe, determinando informações contábeis

verdadeiros facilitando para a organização o melhor meio para administrar os

interesses. Neste sentido, Mosimann e Fisch (2008, p.70) esclarecem que o

crescimento da empresa coligado às consecutivas transformações que

acontecem em seu ambiente, tem direcionado os gestores em execuções de

exercícios com cautelas na verificação constante dos resultados alcançados e

o sucesso da empresa perante suas concorrentes.

Quanto às atividades de controles internos nos estoques

realizados por meio de procedimentos programas o gráfico a seguir mostra os

seguintes resultados.

Gráfico 7: As atividades de controles internos dos estoques que são efetuadas através de procedimentos programados com softwares (como programas específicos) executados por pessoas, são supervisionadas, visando garantir a:

Fonte: Dados da Pesquisa (2017)

As empresas atualmente trabalham todas as suas tarefas com

programas específicos para cada setor, e para a organização e controle

interno não é diferente, uma vez que quase todos os departamentos da

38,89%

5,55%

44,44%

11,12%

Atividades de controle interno por programas específicos

evidências de exatidão dos dadoscontábeis e demais

busca incessante pelo lucro

totalidade e atualização dasinformações contábeis e demais

clientes potenciais que tragam maiorlucratividade

40

empresa dependem do resultado final que este controle apresenta para melhor

organização dos resultados, por esta razão 44,44% disseram que as atividades

de controle interno realizada por meio de procedimentos de programas de

softwares garantem a totalidade e atualização das informações contábeis e

demais. Já 39,89% escolheram a opção: evidencias de exatidão dos dados

contábeis e demais; 11,12% optaram por clientes potenciais que tragam maior

lucratividade e 5,55% apontaram a busca incessante pelo lucro e apenas

Observando os pontos apresentados, Crepaldi (2013) relata que

todos os exercícios realizados pela empresa são direcionados ao controle

interno buscando manter um controle adequado para abranger os diferentes

setores e cargos, com a finalidade de alcançar benefícios e minimizar os

custos tanto financeiro quanto mercadológicos.

A questão 13 referiu-se as informações de controle de estoque.

Gráfico 8: As informações de controle de estoque são:

Fonte: Dados da Pesquisa (2017)

Foram várias as alternativas apresentadas aos entrevistados

sobre as informações de controle de estoque, dentre elas as mais apontadas

por eles foram às seguintes: 55,55% as informações de controle de estoque

55,55%

11,11%

16,67%

5,55%11,12%

Informações de controle de estoque

completas

inadeuadas

oportunas

incompletas

atualizadas

41

são completas, 16,67% são oportunas, 11,11% inadequadas, 11,11%

atualizadas e 5,55% incompletas.

Neste sentido, Ballou (2010) relata que as informações de

controle de estoque são fundamentais, uma vez que as informações recolhidas

apresentam os resultados das vendas, das compras, os custos e lucros

direcionados de cada setor separadamente e de maneira geral para o gestor.

Com isso é possível planejar investimento de curto, médio e longo prazo para

a empresa.

A importância de um controle interno dentro de uma empresa se

observa por meio das necessidades de averiguação para garantir a veracidade

e continuidade do fluxo e das operações relacionadas à organização. A

viabilidade dos resultados acaba por transformar-se em dados importantes

para a tomada de decisões, com intuito nos objetivos descritos pela empresa.

Outro ponto importante para a efetivação de uma boa gestão de

controle interno refere-se às atividades de controle com base nos processos

realizados, assim, o gráfico 14 apresenta os seguintes resultados.

Gráfico 9: As atividades de controle com base nos processos são efetuadas de modo:

Fonte: Dados da Pesquisa (2017)

Sabe-se que as atividades de controle são várias, e nesta

questão buscou conhecer como os entrevistados apontam sua realização na

77,78%

5,55%

16,67%

Atividades de controle com base nos processos

preventivo

detectivo

corretivo

42

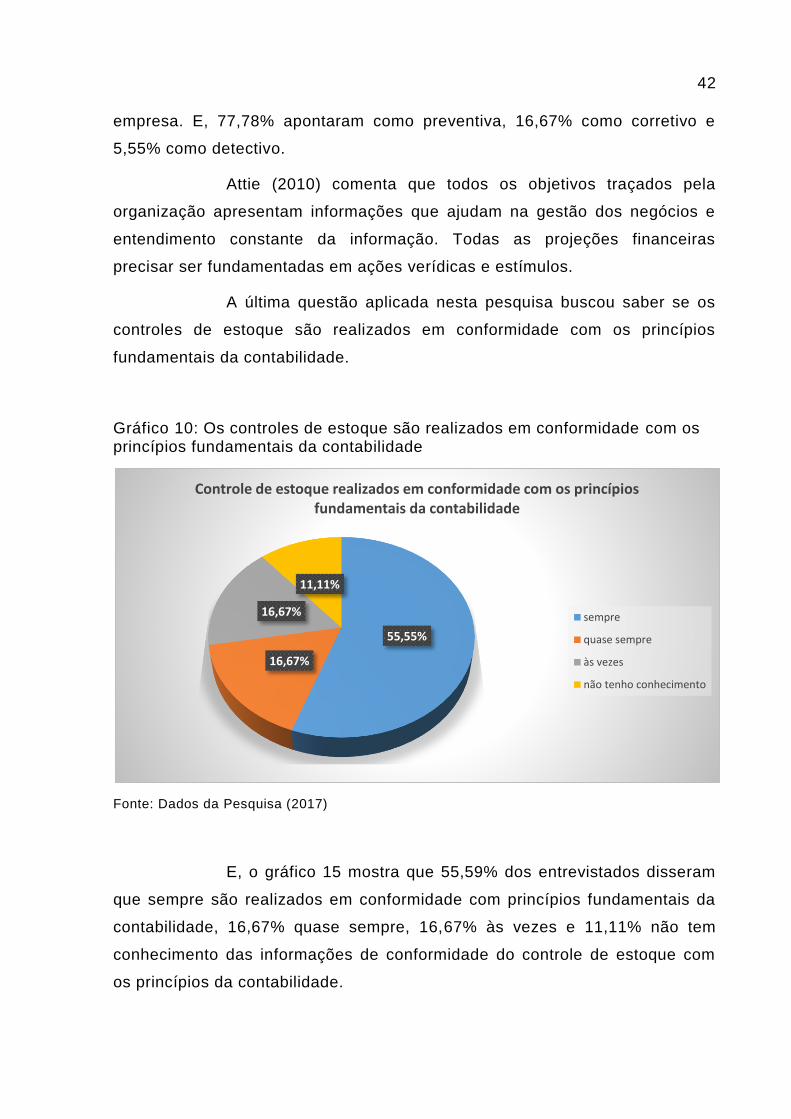

empresa. E, 77,78% apontaram como preventiva, 16,67% como corretivo e

5,55% como detectivo.

Attie (2010) comenta que todos os objetivos traçados pela

organização apresentam informações que ajudam na gestão dos negócios e

entendimento constante da informação. Todas as projeções financeiras

precisar ser fundamentadas em ações verídicas e estímulos.

A última questão aplicada nesta pesquisa buscou saber se os

controles de estoque são realizados em conformidade com os princípios

fundamentais da contabilidade.

Gráfico 10: Os controles de estoque são realizados em conformidade com os princípios fundamentais da contabilidade

Fonte: Dados da Pesquisa (2017)

E, o gráfico 15 mostra que 55,59% dos entrevistados disseram

que sempre são realizados em conformidade com princípios fundamentais da

contabilidade, 16,67% quase sempre, 16,67% às vezes e 11,11% não tem

conhecimento das informações de conformidade do controle de estoque com

os princípios da contabilidade.

55,55%

16,67%

16,67%

11,11%

Controle de estoque realizados em conformidade com os princípios fundamentais da contabilidade

sempre

quase sempre

às vezes

não tenho conhecimento

43

Os princípios fundamentais da contabilidade que influenciam

para a efetivação de um excelente trabalho de controle interno na empresa

estão direcionados em estabelecer padrões, medir o desempenho real e agir

de maneira preventiva nas atividades realizadas, assegurando que erros

venham prejudicar o andamento das atividades.

Dias (2010) comenta que é fundamental observar todas as

normas legais, as instruções normativas, estatutos e regimentos que ligam o

controle interno com a contabilidade, assim como, prevenir, antecipar erros e

desperdícios, práticas antieconômicas e futuras fraudes.

44

CONSIDERAÇÕES FINAIS

A elaboração do presente estudo monográfico apresentou como

as empresas de materiais de construção de Rondonópolis-MT, trabalham o

controle interno como instrumento de gestão estoques.

Com isso foi possível verificar que as empresas estão

trabalhando de maneira a apresentar bons resultados e sua manutenção do

mercado competitivo. O controle interno para toda a empresa é de suma

importância pelo fato deste instrumento propiciar anormalidades na execução

das atividades de qualquer organização. É importante que esses sistemas

possam acrescentar credibilidade aos resultados das empresas para que os

planos projetados pelo administrador sejam alcançados.

No decorrer das análises observou-se que alguns pontos

negativos foram apresentados. São falhas que podem ser resolvidas com

ações de prevenção.

No geral, os usuários das empresas demonstraram

conhecimento da importância do controle interno para a gestão de estoque,

principalmente no que diz respeito à realização de compra, venda, verificação

de lote e vencimento de mercadorias.

As empresas de comércio de material de construção mantém

fundamentado as necessidades de comprar mercadorias, uma vez que por

meio da estocagem apropriada a empresa evitará perdas e conseguirá

disponibilizar produtos com maior índice de qualidade para seus clientes, o

que contribui para a satisfação dos mesmos.

Ainda neste estudo, verificou-se que as empresas controlam o

que, quando, e quanto precisará realizar novas compras conforme a demanda,

contribuindo para o bom desempenho da atividade.

Relatórios financeiros são elaborados para auxiliarem na

tomada de decisões, contudo, utilizando-se dessas ferramentas

constantemente as empresas desenvolvem mapas da atual situação financeira

45

e mercadológica, impedindo tomar decisões imponderadas que possam

futuramente comprometer toda a estrutura da empresa.

No que se referem aos colaboradores entrevistados, as opiniões

por eles apresentados foram de fundamental importância para os proprietários,

uma vez que com este estudo, os mesmos conseguiram visualizar como está o

andamento dos setores da empresa.

Por fim, deixa em aberto a realização de novos estudos

acadêmicos que estenda esta pesquisa a outros ramos de negócio, com a

finalidade de melhor compreender a gestão de estoque e o controle interno.

46

REFERÊNCIAS

ALMEIDA, Daison de; LUCENA, Maxwell. Gestão estoques na cadeia de suprimentos. (2012). Disponível em: <www.metodista.br/ppc/revista-ecco/revista-ecco/01/gestao-estoques-na-cadeia-de-suprimentos>. Acesso em: 01 Out. 2013. ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 7. ed. SãoPaulo: Atlas, 2010. ANDRADE, Maria Margarida. Como preparar trabalhos para cursos de pós-graduação. 5 ed. São Paulo: Atlas,2002. ATTIE, William. Auditoria: conceitos e aplicações. 5. ed. São Paulo: Atlas, 2010. BALLOU, Ronaldo H. Gerenciamento da cadeia de suprimentos:logística empresarial. 5. Ed. São Paulo: Bookman, 2010. BETHLEM, Agrícola de Souza. Estratégica empresarial: conceitos, processo e administração estratégica. 4. ed. São Paulo: Atlas, 2002. BEUREN, Ilse Maria (org.). Como elaborar trabalhos monográficos em contabilidade: teoria e prática. 3. ed. São Paulo: Atlas, 2006. CHIAVENATO, Idalberto. Introdução à teoria geral da administração. 6. ed. rev. e atual. Rio de Janeiro: Campus, 2000. COSTA, Eliezer Arantes da. Gestão estratégica. 4. ed. rev. atual. São Paulo: Saraiva, 2005. CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. São Paulo: Atlas, 2007. CREPALDI, Silvio Aparecido. Contabilidade gerencial: teoria e prática. 9. ed. São Paulo: Atlas, 2013. CREPALDI, Silvio Aparecido. Contabilidade gerencial: teoria e prática. 4. ed. São Paulo: Atlas, 2008. DIAS, Marco Aurélio P. Administração de materiais: princípios, conceitos e gestão. 6. ed.São Paulo: Atlas, 2010. D’AVILA, Marcos Zahler. OLIVEIRA, Marcelo A. Martins de.Conceitos e técnicas de controles internos de organizações. São Paulo: Nobel,2002. FABRETTI, Láudio Camargo. Prática tributária da micro, pequena e média empresa. São Paulo: Atlas, 2003.

47

FRANCISCHINI, Paulino G.; GURGEL, Floriano do Amaral. Administração de materiais e do patrimônio. São Paulo: Pioneira Thompson, 2004. FRANCISCHINI, Paulino G; GURGEL, Floriano do Amaral. Administração de materiais e dopatrimônio.2. ed. São Paulo: Cengage Learning, 2010. GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2009. JUND, Sergio. Auditoria: conceitos, normas técnicas e procedimentos: teoria e 500 questões – Estilo ESAF, UNB e outras.Rio de Janeiro: Impetus, 2001. MARCONI, Marina de Andrade; LAKATOS, Eva Maria. Técnicas de pesquisa: planejamento e execução de pesquisas, amostragens e técnicas de pesquisa e elaboração, análise e interpretação de dados. 7. ed. rev. e ampl. São Paulo: Atlas, 2008. MARTINS, Petrônio Garcia; ALT, Paulo Renato Campos.Administração de materiais e recursos patrimoniais. São Paulo: Saraiva, 2003. MAXIMIANO, Antonio Cesar Amaru. Introdução à administração. 6. ed. rev. e ampl. São Paulo: Atlas, 2004. MOSIMANN, Clara Pellegrinello. FISCH, Silvio. Controladoria:seu papel na administração de empresas. 2. ed. São Paulo: Atlas, 2008. OLIVEIRA, Luis M. PEREZ Jr., José H., SILVA, Carlos A. S. Controladoria estratégica. São Paulo: Atlas, 2002. PEREIRA, Antônio Nunes. A importância do controle interno para gestão empresas. Disponível em: <http://www.atena.org.br/revista/ojs-2.2.3-06/index.php/pensarcontabil/article/viewFile/68/68>. Acesso em: 15 jul. 2013. PORTER, Michel R. Estratégia competitiva. Rio de Janeiro: Campus, 1986. POZO, H. Administração de recursos materiais e patrimoniais: uma abordagem logística.5.ed. São Paulo: Atlas, 2008. RICHARDSON, Roberto Jarry. Pesquisa social: métodos e técnicas. 3. ed. São Paulo: Atlas, 1999. SEBRAE. Serviço de Apoio às Micro e Pequenas Empresas. Comércio de materiais para Cconstrução. Brasília-Distrito Federal: SEBRAE, 2006. SEGUNDO FILHO, José. Controles financeiros e fluxo de caixa. Rio de Janeiro:Qualitymark, 2005. SILVA, Edison Aurélio da; PRADO, Jonas; OLIVEIRA, Jayr Figueiredo de. Gestão de negócios. São Paulo: Saraiva, 2005.

48

SOUZA, Acilon Batista de. Contabilidade de empresas comerciais. São Paulo: Atlas, 2002. TADEU, Hugo Ferreira Braga. Gestão de estoques:fundamentos, modelos matemáticos emelhores práticas aplicadas. São Paulo: CENGAGE, 2010. VIANA, João José. Administração de materiais: um enfoque prático. São Paulo: Atlas, 2009. YIN, Robert K. Estudo de caso: planejamento e métodos. 3. ed. Porto Alegre: Bookman, 2005.

49

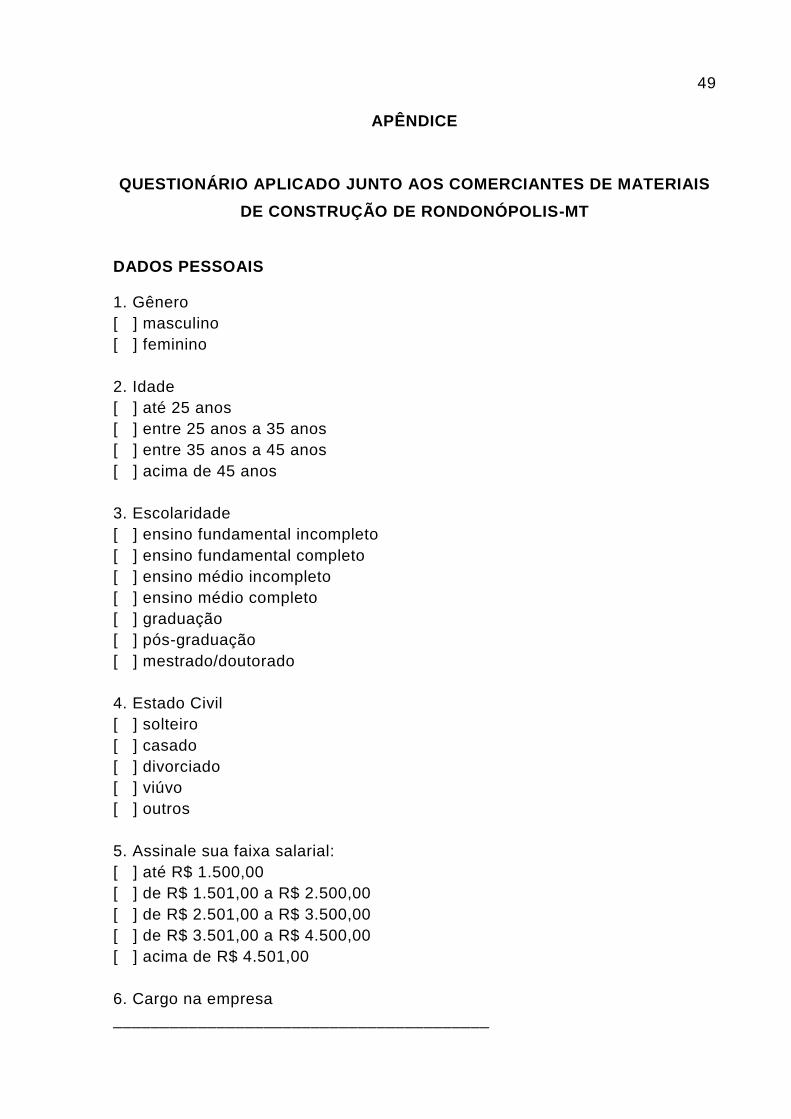

APÊNDICE

QUESTIONÁRIO APLICADO JUNTO AOS COMERCIANTES DE MATERIAIS

DE CONSTRUÇÃO DE RONDONÓPOLIS-MT

DADOS PESSOAIS

1. Gênero

[ ] masculino

[ ] feminino

2. Idade

[ ] até 25 anos

[ ] entre 25 anos a 35 anos

[ ] entre 35 anos a 45 anos

[ ] acima de 45 anos

3. Escolaridade

[ ] ensino fundamental incompleto

[ ] ensino fundamental completo

[ ] ensino médio incompleto

[ ] ensino médio completo

[ ] graduação

[ ] pós-graduação

[ ] mestrado/doutorado

4. Estado Civil

[ ] solteiro

[ ] casado

[ ] divorciado

[ ] viúvo

[ ] outros

5. Assinale sua faixa salarial:

[ ] até R$ 1.500,00

[ ] de R$ 1.501,00 a R$ 2.500,00

[ ] de R$ 2.501,00 a R$ 3.500,00

[ ] de R$ 3.501,00 a R$ 4.500,00

[ ] acima de R$ 4.501,00

6. Cargo na empresa

________________________________________

50

DADOS DA PESQUISA

7. Como você avalia a estratégia para a gestão de estoque utilizada pela

empresa de material de construção:

[ ] muito satisfatória

[ ] satisfatória

[ ] pouco satisfatório

[ ] insatisfatório

8. Como você caracteriza o controle de rotatividade das mercadorias que se

encontram armazenadas no estoque da empresa:

[ ] muito satisfatória

[ ] satisfatória

[ ] pouco satisfatório

[ ] insatisfatório

9. Existindo a necessidade de comprar mercadoria, você sempre tem

fundamentado o que, como, quando, onde, de quem, e a quantidade

necessária para suprir a armazenagem do estoque?

[ ] sim, sempre

[ ] sim, às vezes

[ ] parcialmente, necessito de auxilio

[ ] não, nunca