CONTRIBUIÇÃO SOCIAL - legale.com.br · • O parágrafo 6.o do art. 195 da CF dispõe que as ......

114

Transcript of CONTRIBUIÇÃO SOCIAL - legale.com.br · • O parágrafo 6.o do art. 195 da CF dispõe que as ......

CONTRIBUIÇÃO SOCIAL

SOBRE O LUCRO

LÍQUIDO

Prof. Ms. Maurício F. Pocopetz

CONCEITO

• CONTRIBUIÇÃO SOCIAL

• é um tributo previsto no art. 195 da Constituição Federal

para atender ao programa de Seguridade Social.

EXIGIBILIDADE

• Não estão sujeitas ao princípio da anualidade;

• O parágrafo 6.o do art. 195 da CF dispõe que as

contribuições sociais podem ser exigidas após 90 dias da

data da publicação da lei que as houver instituído.

ISENÇÃO

• O art.195 da CF (Parágrafo 7.o) dispõe que são isentas de CS as

entidades beneficentes e de assistência social que atendam as

seguintes exigências:

– I) não distribuírem qualquer parcela de seu patrimônio ou de suas

rendas, a qualquer título;

– II) aplicar integralmente, no país, os seus recursos na manutenção dos

seus objetivos institucionais;

– III) manter escrituração de suas receitas e despesas em livros revestidos

de formalidades capazes de assegurar sua exatidão.

ALÍQUOTAS E BASES DE

CÁLCULOS DIFERENCIADAS

• As Contribuições Sociais podem ter alíquotas ou bases

de cálculos diferenciadas em razão:

– da atividade econômica;

– da utilização intensiva de mão-de-obra;

– do porte da empresa, ou

– da condição estrutural do mercado de trabalho.

CONTRIBUIÇÕES SOCIAIS

• As Contribuições Sociais do artigo 195 da CF são:

– INSS - Instituto Nacional do Seguro Social

– PIS - Programa de Integração Social

– COFINS - Contribuição para Fim Social

– CSLL - Contribuição Social sobre o Lucro Líquido.

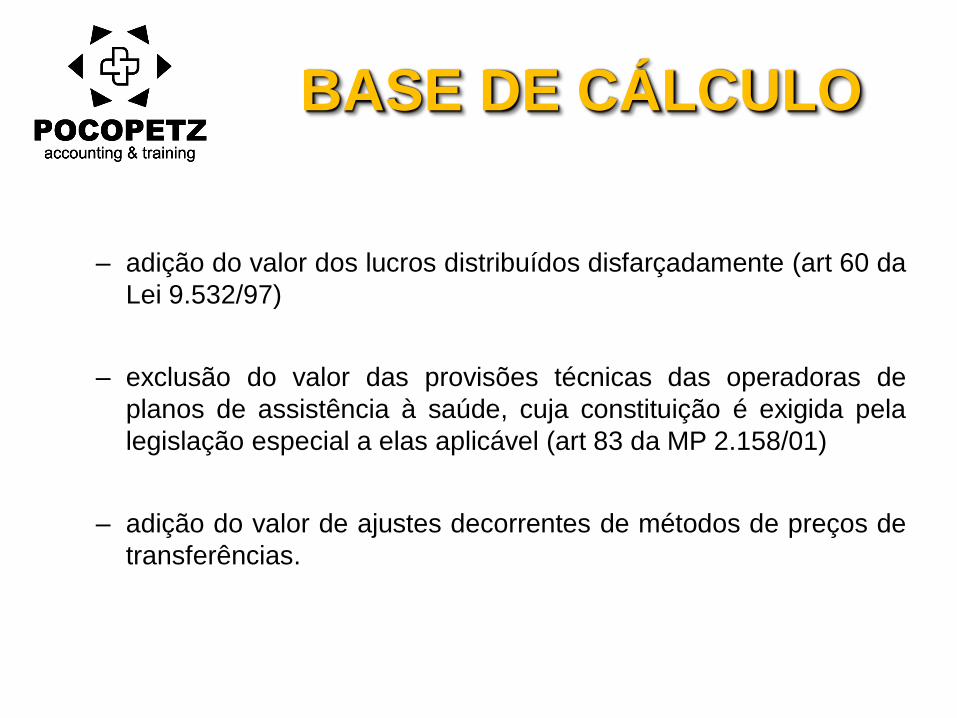

BASE DE CÁLCULO

• A base de cálculo da contribuição social é o lucro

contábil, antes da provisão para o IRPJ e da provisão

para a própria CSLL, ajustado pela:

– adição do resultado negativo da avaliação de investimentos pelo

valor do Patrimônio Líquido;

– adição da reserva de reavaliação, baixado durante o período

base, cuja contrapartida não tenha sido computada no resultado

do período;

BASE DE CÁLCULO

– adição do valor das provisões não dedutíveis na determinação do

lucro real, exceto a provisão para o imposto de renda;

– exclusão do resultado positivo da avaliação de investimentos pelo

valor de patrimônio líquido;

– exclusão dos lucros e dividendos derivados de investimentos

avaliados pelo custo de aquisição, que tenham sido computados

como receitas;

BASE DE CÁLCULO

– exclusão do valor das provisões adicionadas, que tenham sido

baixadas no curso do período base;

– adição das despesas indedutíveis a que se refere o art. 13 da Lei

nr. 9.249/95;

– adição de lucros, rendimentos e ganhos de capital auferidos no

exterior;

BASE DE CÁLCULO

– adição do valor dos lucros distribuídos disfarçadamente (art 60 da

Lei 9.532/97)

– exclusão do valor das provisões técnicas das operadoras de

planos de assistência à saúde, cuja constituição é exigida pela

legislação especial a elas aplicável (art 83 da MP 2.158/01)

– adição do valor de ajustes decorrentes de métodos de preços de

transferências.

CSLL

• O art. 3.o da IN 390/04 determina que aplicam-se à

CSLL, as mesmas normas de apuração, pagamento,

administração, lançamento, consulta, cobrança, às

penalidades, garantias e ao processo administrativo, do

Imposto de Renda Pessoa Jurídica.

ALÍQUOTAS

• Será aplicada diretamente sobre o lucro líquido antes de deduzida a

própria contribuição ajustada com as adições e exclusões.

• 15% para, seguros privados, capitalização, bancos de qualquer

espécie, distribuidoras de valores mobiliários, corretoras de câmbio,

sociedades de crédito imobiliário, administradoras de cartões de

crédito, sociedade de arrendamento mercantil, cooperativas de

crédito e associações de poupança e empréstimos;

• 9% para as demais empresas.

BASE DE CÁLCULO

NEGATIVA

• O Parágrafo único do art. 44 da Lei 8.383/91, permite que as

pessoas jurídicas tributadas com base no Lucro Real compensem a

base de cálculo negativa com a base de cálculo positiva apuradas

em períodos posteriores.

• A redução da base de cálculo está reduzida a 30% da base positiva.

• Esta redução não se aplica no caso de exploração da atividade rural.

• Caso a empresa explore várias atividades ela deverá segregar a

base negativa da CSLL de cada atividade.

BASE DE CÁLCULO

NEGATIVA

• O Art. 22 da MP 2.158/01 dispõe que se aplica à base de cálculo da

CSLL o disposto nos art. 32 e 33 do Decreto-lei 2.341/87:

– Art. 32 - A pessoa jurídica não poderá compensar seus próprios prejuízos

fiscais, se entre a data da apuração e da compensação houver ocorrido,

cumulativamente, modificação no seu controle societário e do ramo de

atividade.

– Art. 33 - A pessoa jurídica sucessora por incorporação, fusão ou cisão

não poderá compensar prejuízos fiscais da sucedida.

• Parágrafo Único - No caso de cisão parcial, a pessoa jurídica cindida

poderá compensar os seus próprios prejuízos, proporcionalmente à

parcela remanescente do patrimônio líquido.

CSLL SOBRE O LUCRO

PRESUMIDO

• No lucro presumido a base de cálculo da CSLL é de 12% da receita

bruta no trimestre, acrescido de:

– ganhos de capital;

– rendimentos de aplicações financeiras;

– demais receitas e resultados positivos.

• Para as prestadoras de serviços a base de cálculo é de 32% sobre a

receita bruta.

LUCRO PRESUMIDO

CONCEITO

• Lucro Presumido é uma forma de tributação simplificada

para a determinação da base de cálculo do imposto de

renda das pessoas jurídicas, no qual o lucro da empresa

é presumido por meio de um determinado percentual.

OPÇÃO PELO LUCRO

PRESUMIDO

• Podem optar pelo lucro presumido:

– as pessoas jurídicas não obrigadas à apuração do lucro real;

– cuja receita bruta, no ano-calendário imediatamente anterior tenha sido

igual ou inferior a R$ 48.000.000,00;

– ou limite proporcional de R$ 4.000.000,00 multiplicados pelo número de

meses de atividade.

IMPEDIMENTOS

• Cuja receita total seja superior a R$ 48.000.000,00, ou superior ao

limite proporcional anual;

• Cujas atividades sejam; bancos comerciais, bancos de

investimentos, bancos de desenvolvimento, caixas econômicas,

sociedades de créditos, financiamentos e investimentos, crédito

imobiliário, corretoras de títulos, valores mobiliários e câmbio,

distribuidoras de valores e títulos e valores mobiliários, empresas de

arrendamento mercantil, cooperativas de crédito, empresas de

seguros privados, de capitalização, e entidades de previdência

privada aberta;

IMPEDIMENTOS

• que tiverem lucros, rendimentos ou ganhos de capital oriundos do

exterior;

• que, autorizadas pela legislação tributária, usufruam de benefícios

fiscais relativos à isenção ou redução do Imposto de Renda,

calculados com base no lucro da exploração;

• que, no decorrer do ano calendário, tenham efetuado pagamento

mensal do imposto de renda pelo regime de estimativa;

IMPEDIMENTOS

• que explorem atividades de prestação cumulativa e contínua de

serviços de assessoria creditícia, mercadológica, gestão de crédito,

seleção de riscos, administração de contas a pagar e a receber,

compras de direitos creditórios resultantes de vendas de mercantis a

prazo ou de prestação de serviços. (Factoring)

• que explorem as atividades de securitização de créditos imobiliários,

financeiros e do agronegócio.

RECEITA BRUTA

• A receita bruta é constituída pelo produto das:

– as receitas de prestações de serviços;

– da venda de produtos de fabricação própria;

– da revenda de mercadorias;

– do transporte de cargas;

– da industrialização de produtos em que a matéria prima, o produto

intermediário e o material de embalagem tenham sido fornecidos por

quem encomendou a industrialização;

RECEITA BRUTA

– as receitas de quaisquer outras fontes não relacionadas diretamente com

os objetivos da empresa, bem como ganhos de capital;

– os rendimentos de aplicações financeiras de renda fixa;

– os ganhos líquidos obtidos em operações realizadas nos mercados de

renda variável (operações em bolsa de valores, mercadorias, de futuros

e assemelhados);

– a parcela das receitas de exportações realizadas a pessoas vinculadas

ou domiciliadas em país com tributação favorecida;

EXCLUSÕES DA RECEITA

BRUTA

• Não se incluem na receita bruta:

– as vendas canceladas e as devoluções de vendas;

– os descontos incondicionais concedidos (constantes da nota fiscal de

venda dos bens ou serviços e não dependentes de de evento posterior à

emissão desses documentos)

– o IPI incidente sobre as vendas;

EXCLUSÕES DA RECITA

BRUTA

– as saídas que não decorram de vendas, a exemplo a transferência de

mercadorias para outros estabelecimentos da mesma empresa;

– as receitas decorrentes de valores em espécie pagos ou creditados

pelos Estados, Distrito Federal e Municípios, relativos aos ICMS e ISS,

no âmbito de programas de concessão de créditos.

REGIME DE COMPETÊNCIA OU

DE CAIXA

• Para efeito de determinar o lucro presumido:

– receitas;

– rendimentos;

– ganhos de capital;

– demais resultados positivos;

• do ano anterior, devem ser determinado pelo regime de competência

ou de caixa, observado o critério adotado pela empresa, caso tenha

naquele ano, optado pela tributação com base no lucro presumido.

ÉPOCA E FORMA

• A apuração do imposto deverá ser feita trimestralmente;

• A opção será manifestada por ocasião do pagamento da primeira

quota ou quota única do imposto devido no primeiro trimestre do ano

calendário;

• Depois de iniciado o pagamento do imposto com base no lucro

presumido não será mais admitida a mudança para o regime do

lucro real;

PERCENTUAIS

ESPÉCIES DE ATIVIDADES GERADORAS DE

RECEITAS

PERCENTUAIS SOBRE A

RECEITA

- Revenda, para consumo, de combustível derivado de petróleo, álcool

etílico carburante e gás natural1,6%

- Venda de mercadorias ou produtos (exceto revenda de combustíveis para

consumo);

- Serviços hospitalares;

- Transporte de cargas;

- Atividade rural;

- Industrialização;

- Industrialização de produtos em que a matéria-prima ou produto

intermediário ou material de embalagem tenham sido fornecidos por quem

encomendou a industrialização;

- Qualquer outra atividade (exceto prestação de serviços), para a qual não

esteja previsto percentual específico.

8,0%

PERCENTUAIS

ESPÉCIES DE ATIVIDADES GERADORAS DE

RECEITAS

PERCENTUAIS SOBRE A

RECEITA

- Serviços de transporte (exceto de carga);

- Serviços (exceto hospitalares, de transporte e de sociedade civis de profissão

regulamentada) prestados exclusivamente por empresas com receita bruta anual não

superior a R$ 120.000,00;

16,0%

- Serviços em geral, para os quais não esteja previsto percentual específico,

inclusive os prestados por sociedades civis de profissão regulamentada

(sociedades simples);

- Intermediação de negócios;

- Administração, locação ou cessão de bens imóveis, móveis e direitos de

qualquer natureza;

- Serviços de mão de obra de construção civil, quando a prestadora não

empregar materiais de sua propriedade nem se responsabilizar pela execução

da obra.

32,0%

PERCENTUAIS

• Quando a empresa explorar mais de uma atividade, será aplicado

sobre a receita bruta de cada atividade o respectivo percentual,

conforme a tabela;

• As empresas prestadoras de serviços de pequeno porte poderão

utilizar o percentual de 16,0% enquanto sua receita bruta estiver

dentro do limite anual de R$ 120.000,00;

DEMAIS RECEITAS OU

RESULTADOS E GANHOS DE

CAPITAL

• Deve ser acrescido à base de cálculo do lucro presumido os ganhos

de capital e demais receitas e resultados auferidos no período:

– ganhos de capital (lucros) apurados na venda de bens do ativo

permanente;

– ganhos líquidos de aplicações financeiras de renda variável;

DEMAIS RECEITAS OU

RESULTADOS E GANHOS DE

CAPITAL

– juros sobre o capital próprio que houverem sido pagos ou creditados por

outra pessoa jurídica da qual a empresa seja sócia ou acionista;

– receita de aluguéis, quando a locação do bem não for a atividade fim da

empresa;

– variações monetárias ativas;

– juros equivalentes à taxa Selic relativos a impostos e contribuições a

serem restituídos ou compensados;

DEMAIS RECEITAS OU

RESULTADOS E GANHOS DE

CAPITAL

– multas ou quaisquer outras vantagens pagas ou creditadas por pessoa

jurídica, ainda que a título de indenização em virtude de rescisão de

contrato;

– valores recuperados, correspondentes a custos e despesas, inclusive

perdas no recebimento de créditos, que tenham sido deduzidos em

período anterior no qual a empresa tenha sido tributada pelo lucro real;

– lucros, rendimentos e ganhos de capital oriundos do exterior;

– saldo do lucro inflacionário.

DEMAIS RECEITAS OU

RESULTADOS E GANHOS DE

CAPITAL

– rendimentos obtidos nas operações de mútuo;

– ganhos obtidos em operações de cobertura (hedge) realizadas em bolsa

de valores, de mercadorias e de futuros ou no mercado de balcão;

– Se no ano calendário anterior ao da opção pelo lucro presumido, a

empresa houver sido tributada pelo lucro real e tiver diferimentos na

Parte B do Lalur estes deverão ser adicionados à base de cálculo do

Lucro Presumido;

OPERAÇÕES COM O

EXTERIOR

• A empresa que realizou exportações a pessoas vinculadas do exterior e que

estejam sujeitas às normas do preço de transferência deverão adicionar à

base de cálculo do imposto:

– o valor resultante da aplicação dos percentuais de apuração da base do lucro

presumido sobre a parcela das receitas de exportação determinadas conforme as

regras do preço de transferência;

– a parcela dos juros pagos ou creditados às pessoas mencionadas acima, com

base nos contratos de mútuos não registrados no Banco Central do Brasil, que

exceder ao limite calculado com base na taxa Libor para depósitos em dólares

nos EUA.

– a parcela da receita financeira relativa a mútuos, cujo contrato não tenha sido

registrado no Banco Central do Brasil, correspondente à diferença entre o valor

calculado no item 01 acima e valor contratado, quando este for inferior.

CÁLCULO DO IMPOSTO

• Sobre o valor da base de cálculo determinada calcula-se o imposto

mediante a aplicação:

– da alíquota normal de 15% sobre a totalidade da base de cálculo

apurada;

– da alíquota do adicional de 10% sobre a parcela que exceder ao limite

equivalente a R$ 20.000,00, multiplicados pelo número de meses do

período de apuração.

– poderá ser deduzido o Imposto de Renda retido na fonte ou pago

separadamente sobre as receitas ou rendimentos computados na base

de cálculo.

PRAZOS DE RECOLHIMENTO

• O imposto de renda apurado deverá ser pago:

– em quota única até o último dia útil do mês subsequente ao do período

de encerramento;

– em até 03 quotas mensais, iguais e sucessivas, observando:

• deverão ser pagas até o último dia útil do mês subsequente ao do

encerramento do período de apuração;

• nenhuma quota poderá ser inferior a R$ 1.000,00;

• se o valor for inferior a R$ 2.000,00 deverá ser pago em quota única;

• o valor de cada quota deverá ser acrescido da taxa SELIC.

DISTRIBUIÇÃO DE LUCROS E

DIVIDENDOS

• A empresa poderá distribuir lucros e dividendos sem a incidência de

IRRF até o limite da diferença entre a base de cálculo do imposto

devido e a soma dos seguintes tributos:

– Imposto de Renda Pessoa Jurídica;

– Contribuição Social sobre Lucro Líquido;

– Cofins;

– Pis.

IMPOSTO DE RENDA

LUCRO REAL

CONCEITO

• Para fins da legislação do imposto de renda, a expressão

• LUCRO REAL é o lucro tributável,

• o que é diferente do lucro líquido

• apurado contabilmente.

CONCEITO

• De acordo com o art. 247 do Regulamento do Imposto de Renda

• (Decreto nº 3.000/1999),

• Lucro real é o lucro líquido do período de apuração ajustado pelas

adições, exclusões ou compensações prescritas ou autorizadas pela

legislação fiscal;

• A determinação do lucro real será precedida da apuração do lucro

líquido de cada período de apuração com observância das leis

comerciais.

CONCEITO

• Art. 247. Lucro real é o lucro líquido do período de apuração ajustado pelas

adições, exclusões ou compensações prescritas ou autorizadas por este

Decreto (Decreto-Lei nº 1.598, de 1977, art. 6º).

• § 1º A determinação do lucro real será precedida da apuração do lucro

líquido de cada período de apuração com observância das disposições dasleis comerciais (Lei nº 8.981, de 1995, art. 37, § 1º).

• § 2º Os valores que, por competirem a outro período de apuração,

forem, para efeito de determinação do lucro real, adicionados ao lucro

líquido do período de apuração, ou dele excluídos, serão, na determinação

do lucro real do período de apuração competente, excluídos do lucro líquido

ou a ele adicionados, respectivamente, observado o disposto no parágrafoseguinte (Decreto-Lei nº 1.598, de 1977, art. 6º, § 4º).

CONCEITO

• § 3º Os valores controlados na parte "B" do Livro de Apuração

do Lucro Real - LALUR, existentes em 31 de dezembro de 1995,

somente serão atualizados monetariamente até essa data,

observada a legislação então vigente, ainda que venham a ser

adicionados, excluídos ou compensados em períodos de apuração

posteriores (Lei nº 9.249, de 1995, art. 6º).

• Art. 248. O lucro líquido do período de apuração é a soma algébrica

do lucro operacional (Capítulo V), dos resultados não operacionais

(Capítulo VII), e as participações, e deverá ser determinado com

observância dos preceitos da lei comercial (Decreto-Lei nº 1.598, de1977, art. 6º, § 1º, Lei nº 7.450, de 1985, art. 18, e Lei nº 9.249, de

1995, art. 4º).

OBRIGATORIEDADE

• As pessoas jurídicas obrigadas à opção pela apuração do imposto

de renda através da modalidade de lucro real estão dispostas no art.

246 do Decreto nº 3.000/99, no entanto, em função de alterações

legislativas, estão obrigadas à apuração do imposto de renda

através da modalidade de lucro real as pessoas jurídicas, nos termos

da Lei nº 9.718/98:

OBRIGATORIEDADE

• Cuja receita bruta total, no ano-calendário anterior, seja superior a

R$ 78.000.000,00 (setenta e oito milhões de reais), ou a R$

6.500.000,00 (seis milhões e quinhentos mil reais) multiplicado pelo

número de meses de atividade do ano-calendário anterior, quando

inferior a 12 (doze) meses (limite fixado pela Lei nº 10.637/2002)

• Cujas atividades sejam de bancos comerciais, bancos de

investimentos, bancos de desenvolvimento, caixas econômicas,

sociedades de crédito, financiamento e investimento, sociedades de

crédito imobiliário, sociedades corretoras de títulos, valores

mobiliários e câmbio, distribuidora de títulos e valores mobiliários,

empresas de arrendamento mercantil, cooperativas de crédito,

empresas de seguros privados e de capitalização e entidades de

previdência privada aberta;

OBRIGATORIEDADE

• · Que tiverem lucros, rendimentos ou ganhos de capital oriundos do

exterior;

– Atenção: com base no Ato Declaratório Interpretativo nº 05/2001 não

devem ser confundidos rendimentos ou ganhos de capital oriundos do

exterior com receitas de exportação. As exportadoras podem optar pelo

Lucro Presumido, desde que não estejam nas hipóteses de vedação; a

restrição alcança aquelas empresas que tenham lucros gerados no

exterior (empresas offshore, filiais controladas e coligadas no exterior,

entre outras).

– Atenção: A prestação direta de serviços no exterior (sem a utilização de

filiais, sucursais, agências, representações, coligadas, controladas e

outras unidades descentralizadas da pessoa jurídica que lhes sejam

assemelhadas) não obriga à tributação do lucro real.

OBRIGATORIEDADE

• · Que autorizadas pela legislação tributária, usufruam de

benefícios fiscais relativos à isenção ou redução do imposto;

• Atenção: como exemplo de benefícios fiscais podem ser citados o

programa BEFIEX (isenção do lucro de exportação), redução do

imposto de renda pelo PAT (Programa de Alimentação do

Trabalhador), projetos incentivados pela SUDENE e SUDAM, entre

outros.

• · Que no decorrer do ano-calendário, tenham efetuado

pagamento mensal pelo regime de estimativa, na forma do art. 2º da

Lei nº 9.430/96;

• Atenção: o regime de estimativa é a opção de pagamento mensal,

estimado, com base na receita bruta ou nos balancetes de

suspensão/redução do imposto de renda, para fins de apuração do

Lucro Real em balanço anual.

OBRIGATORIEDADE

• · Que explorem as atividades de prestação cumulativa e contínua

de serviços de assessoria creditícia, mercadológica, gestão de

crédito, seleção e riscos, administração de contas a pagar e a

receber, compras de direitos creditórios resultantes de vendas

mercantis a prazo ou de prestação de serviços (factoring).

• Também estão obrigadas ao lucro real as empresas imobiliárias,

enquanto não concluídas as operações imobiliárias para as quais

haja registro de custo orçado (IN SRF nº 25/1999). O custo orçado é

a modalidade de tratamento contábil dos custos futuros de conclusão

de obras.

APURAÇÃO DO IMPOSTO

• As pessoas jurídicas poderão apurar o imposto de renda com base no:

– Lucro Real;

– Lucro Presumido, ou

– Lucro Arbitrado.

• O impostos poderá ser apurado:

– Determinado por períodos de apuração trimestrais encerrados em 31/03, 30/06,

30/09 e 31/12 de cada ano calendário;

– Poderão opcionalmente pagar o imposto de renda mensalmente, determinado

sobre base de cálculo estimada; nessa hipótese deverão promover a apuração

anual do Lucro Real em 31/12 de cada ano calendário (fechamento do balanço

anual).

– Apurar o imposto de renda sobre balanços de suspensão e redução.

APURAÇÃO DO IMPOSTO

• O lucro real será determinado a partir do lucro líquido do período de

apuração obtido na escrituração comercial (antes da provisão para o

imposto de renda) e demonstrado no LALUR (livro de apuração do

lucro real), observando‐se as adições e exclusões determinadas pela

legislação:

• Devem ser adicionados ao lucro líquido:

– a) os custos, despesas, encargos, perdas, provisões, participações e

quaisquer outros valores deduzidos na apuração do lucro líquido que, de

acordo com a legislação tributária, não sejam dedutíveis na

determinação do lucro real (exemplo: resultados negativos de

equivalência patrimonial, custos e despesas não dedutíveis);

APURAÇÃO DO IMPOSTO

• Devem ser adicionados ao lucro líquido:

– b) os resultados, rendimentos, receitas e quaisquer outros valores não

incluídos na apuração do lucro líquido que, de acordo com a legislação

tributária, devam ser computados na determinação do lucro real

(exemplo: ajustes decorrentes da aplicação dos métodos dos preços de

transferência, lucros auferidos por controladas e coligadas domiciliadas

no exterior);

APURAÇÃO DO IMPOSTO

• Devem ser excluídos do lucro líquido:

– a) os valores cuja dedução seja autorizada pela legislação tributária e

que não tenham sido computados na apuração do lucro líquido do

período de apuração (exemplo: depreciação acelerada incentivada);

APURAÇÃO DO IMPOSTO

• Devem ser excluídos do lucro líquido:

• b) os resultados, rendimentos, receitas e quaisquer outros valores

incluídos na apuração do lucro líquido que, de acordo com a

legislação tributária, não sejam computados no lucro real (exemplo:

resultados positivos de equivalência patrimonial, dividendos);

– Importante ainda considerar que poderão ser compensados, total ou

parcialmente, à opção do contribuinte, os prejuízos fiscais de períodos

de apuração anteriores, desde que observado o limite máximo de 30%

(trinta por cento) do lucro líquido ajustado pelas adições e exclusões

previstas na legislação tributária. O prejuízo compensável é o apurado

na demonstração do lucro real de períodos anteriores e registrado no

LALUR (Parte B).

ALIQUOTAS

• As alíquotas do imposto de renda são:

– 15% sobre o lucro real;

– 10% de adicional sobre a parcela que exceder a $ 20.000 mês, $ 60.000

trimestre ou $ 240.000 ano.

ADICIONAL DE IR

• Atenção: a alíquota do adicional é única para todas as pessoas jurídicas,

inclusive para as instituições financeiras, sociedades seguradoras e

assemelhadas, sendo devida também sobre a parcela que exceder a R$

20.000,00 (vinte mil reais) mensais na apuração por estimativa. O valor do

adicional do imposto deverá ser recolhido de forma conjunta com o IRPJ.

• Não serão permitidas quaisquer deduções sobre o valor do adicional do

imposto, o qual deverá ser recolhido, integralmente, como receita da União;

tal vedação não alcança as isenções e reduções do imposto apuradas com

base no lucro da exploração (Decreto nº 3.000/1999, art. 544) ou destinadas

empresas situadas na área das extintas SUDENE/SUDAM, que também são

calculadas sobre o valor do adicional, exceto na hipótese de depósito para

reinvestimento.

DISPENSA DE PAGAMENTO

• Não existe a hipótese de dispensa do recolhimento de imposto

de renda e sim uma prorrogação do momento de seu recolhimento,

pois, tendo em vista ser vedada a utilização de DARF para

pagamento de imposto de valor inferior a R$ 10,00 (dez reais), o

valor apurado como devido que for inferior a essa quantia não deve

ser recolhido no respectivo prazo; entretanto, deve ser adicionado ao

imposto de mesmo código, correspondente a recolhimentos de

períodos subsequentes, até que o total acumulado seja igual ou

superior a R$ 10,00 (dez reais), quando, então, deve ser pago ou

recolhido no prazo estabelecido na legislação para esse último

período de apuração.

FORMAS DE APURAÇÃO

• O contribuinte optante pelo lucro real poderá escolher duas

modalidades de recolhimento do IRPJ:

LUCRO REAL TRIMESTRAL

• Com relação à forma e ao momento de pagamento do imposto de

renda apurado pela pessoa jurídica, algumas considerações

importantes:

• pessoas jurídicas que optam pela apuração trimestral do imposto

(lucro real, lucro presumido ou lucro arbitrado), o prazo de

recolhimento será:

– a) pagamento em quota única até o último dia útil do mês subseqüente

ao encerramento do período de apuração (períodos de apuração

encerrados em 31/03; 30/06; 30/09; e 31/12;

– b) como opção da pessoa jurídica, o imposto devido pode ser pago em

até 03 (três) quotas mensais, iguais e sucessivas, vencíveis até o último

dia útil dos 03 (três) meses subseqüentes ao encerramento do período

de apuração que corresponder.

LUCRO REAL TRIMESTRAL

• Atenção: as quotas do imposto são acrescidas de juros equivalentes

à taxa SELIC, acumulada mensalmente a partir do 1º dia do segundo

mês subseqüente ao do encerramento do período de apuração até o

último dia do mês anterior ao de pagamento; e no mês do

pagamento, os juros serão de 1% sobre o valor a ser pago, sendo

que a primeira quota quando paga até o vencimento não sofrerá

acréscimos.

LUCRO REAL TRIMESTRAL

• No caso de pagamento parcelado do imposto de renda apurado,

nenhuma quota poderá ser inferior a R$ 1.000,00 (mil reais) e o

imposto de valor inferior a R$ 2.000,00 (dois mil reais) deverá ser

pago em quota única, até o último dia útil do mês subseqüente ao do

encerramento do período de apuração.

– Atenção: ressalvados os casos especiais previstos em lei, quando a

importância do tributo for exigível de forma parcelada, vencida uma

prestação e não paga até o vencimento da seguinte, considera-se

imediatamente vencida a dívida integral.

LUCRO REAL ESTIMATIVA

• A pessoa jurídica sujeita à tributação com base no lucro real poderá

optar pelo pagamento do imposto e adicional, em cada mês,

determinados sobre base de cálculo estimada nos termos do art. 2º

da Lei nº 9.430/1996. A opção será manifestada com o pagamento

do imposto correspondente ao mês de janeiro ou mês de início das

atividades do empreendimento.

• A adoção da forma de pagamento do imposto de renda será

irretratável para todo o ano-calendário.

• O imposto deverá ser pago até o último dia útil do mês subsequente

àquele a que se referir. Assim, a título de exemplo, o imposto devido

por estimativa na competência março, deve ser pago até o último dia

útil da competência de abril.

LUCRO REAL ESTIMATIVA

• Para as pessoas jurídicas que optarem pela apuração mensal do

imposto de renda pela estimativa e determinação do Lucro Real ao

final do ano calendário (31/12):

– a) o imposto devido mensalmente de janeiro a dezembro de cada ano

calendário (com base na estimativa), deverá ser pago até o último dia útil

do mês subseqüente àquele a que se referir;

LUCRO REAL ESTIMATIVA

• b) o saldo do imposto apurado em 31/12 do ano calendário, obtido

pelo confronto entre o valor do imposto devido com base no lucro

real anual e o valor das estimativas do imposto pagas no decorrer do

período:

– b.1) em havendo imposto a recolher, o saldo deve ser pago em quota

única até o último dia útil do mês de março do ano subsequente.

• Atenção: o saldo do imposto é acrescido de juros equivalentes à taxa

SELIC, acumulada mensalmente, a partir de 01/02 até o último dia

do mês anterior ao do pagamento e de 1% (um por cento) no mês do

pagamento.

LUCRO REAL ESTIMATIVA

– b.2) em havendo imposto a restituir, o saldo pode ser compensado com o

imposto de renda devido a partir do mês de janeiro do ano calendário

subseqüente ao do encerramento do período de apuração, assegurada a

alternativa de requerer a restituição, observando‐se o seguinte:1%

relativamente ao mês em que a compensação estiver sendo efetuada.

LUCRO ARBITRADO

CONCEITO

• Lucro Arbitrado é uma forma de apuração da base de cálculo do

imposto de renda utilizada pela autoridade tributária ou pelo

contribuinte.

OPÇÃO PELO LUCRO

ARBITRADO

• É aplicável pela autoridade tributária quando a pessoa jurídica deixar

de cumprir as obrigações acessórias relativas à determinação do

lucro real ou presumido, conforme o caso.

• Quando conhecida a receita bruta, e, desde que ocorrida qualquer

das hipóteses de arbitramento previstas na legislação fiscal, o

contribuinte poderá efetuar o pagamento do imposto de renda

correspondente com base nas regras do lucro arbitrado.

OPÇÃO PELO LUCRO

ARBITRADO

• A tributação com base no lucro arbitrado será manifestada mediante

o pagamento da primeira quota ou da quota única do imposto

devido, correspondente ao período de apuração trimestral em que o

contribuinte, pelas razões determinantes na legislação, se encontrar

em condições de proceder ao arbitramento do seu lucro.

ALTERAÇÃO DE FORMA DE

TRIBUTAÇÃO

• A pessoa jurídica que, em qualquer trimestre do ano-calendário, tiver

seu lucro arbitrado poderá optar pela tributação com base no lucro

presumido nos demais trimestres, desde que não esteja obrigada à

apuração pelo lucro real.

ALTERAÇÃO DE FORMA DE

TRIBUTAÇÃO

• A adoção do regime de tributação com base no lucro arbitrado só é

cabível na ocorrência de qualquer das hipóteses de arbitramento

previstas na legislação tributária.

• Ocorrendo tal situação e conhecida a receita bruta, o contribuinte

poderá arbitrar o lucro tributável do respectivo ano-calendário, ou

somente de um trimestre, sendo-lhe assegurado o direito de

permanecer no regime do lucro real nos demais períodos de

apuração trimestrais.

COMPROVAÇÃO DE RECEITAS

• Em caso de arbitramento de lucro ficam as pessoas jurídicas

liberadas da comprovação da origem das receitas recebidas e da

aplicação de penalidades?

– Não. Mesmo sendo tributadas com base no lucro arbitrado persiste a

obrigatoriedade de comprovação das receitas efetivamente recebidas ou

auferidas.

– O arbitramento de lucro em si por não ser uma sanção, mas uma forma

de apuração da base de cálculo do imposto, não exclui a aplicação das

penalidades cabíveis.

ARBITRAMENTO DO LUCRO

• O imposto de renda devido pela pessoa jurídica será determinado

por meio do lucro arbitrado quando: (art. 530 RIR/99)

– a) estando a empresa obrigada à tributação com base no lucro real, não

mantiver escrituração na forma das leis comerciais e fiscais e deixar de

elaborar as demonstrações financeiras exigidas pela legislação fiscal;

ARBITRAMENTO DO LUCRO

– b) a escrituração a que estiver obrigado o contribuinte revelar evidentes

indícios de fraudes ou contiver vícios, erros ou deficiências que a tornem

imprestável para:

• a) identificar a efetiva movimentação financeira, inclusive bancária;

ou

• b) determinar o lucro real;

ARBITRAMENTO DO LUCRO

– c) o contribuinte deixar de apresentar à autoridade tributária os livros e

documentos da escrituração comercial e fiscal, ou o Livro Caixa, no qual

deverá estar escriturada toda a movimentação financeira, inclusive

bancária, quando optar pelo lucro presumido e não mantiver escrituração

contábil regular;

– d) o contribuinte optar indevidamente pelo lucro presumido por estar

obrigada à tributação com base no lucro real;

ARBITRAMENTO DO LUCRO

– e) não mantiver, em boa ordem e segundo as normas contábeis

recomendadas, livro razão ou fichas utilizadas para resumir e totalizar,

por conta ou subconta, os lançamentos efetuados no Diário, exceto se,

tendo optado pela tributação com base no lucro presumido, escriturar o

livro caixa toda sua movimentação financeira, inclusive a feita por via

bancária;

– f) o comissário ou representante da pessoa jurídica estrangeira não

apurar o lucro da sua atividade separadamente do lucro do comitente

residente ou domiciliado no exterior.

ARBITRAMENTO DO LUCRO

• g) o contribuinte não escriturar ou deixar de apresentar à autoridadetributária os livros ou registros auxiliares de que trata o § 2o do artigo

177 da Lei no 6.404/76 e § 2o do artigo 8o do Decreto-Lei no

1.598/77.

PERÍODO DE APURAÇÃO

• O imposto de renda com base no lucro arbitrado é determinado por

períodos de apuração trimestrais encerrados em:

– 31 de março;

– 30 de junho;

– 30 de setembro; e

– 31 de dezembro de cada ano- calendário.

• Fica assegurada, nos trimestres não submetidos ao arbitramento, a

tributação com base:

– no lucro real, se a empresa dispuser da escrituração contábil na forma

exigida pelas leis comerciais e fiscais;

– no lucro presumido, desde que não obrigada à apuração do lucro real.

PERCENTUAIS

• O lucro arbitrado será apurado mediante a aplicação de percentuais:

– a) sobre a receita bruta quando conhecida, segundo a natureza da

atividade econômica explorada;

– b) quando desconhecida à receita bruta, sobre valores (bases)

expressamente fixados pela legislação fiscal.

PERCENTUAIS

• Os percentuais a serem aplicados sobre a receita bruta, quando

conhecida, são os mesmos aplicáveis para o cálculo da estimativa

mensal e do lucro presumido, acrescidos de 20%, exceto quanto ao

fixado para as instituições financeiras, conforme tabela a seguir:

PERCENTUAIS

ESPÉCIES DE ATIVIDADES GERADORAS DE

RECEITAS

PERCENTUAIS SOBRE A

RECEITA

- Revenda, para consumo, de combustível derivado de petróleo, álcool

etílico carburante e gás natural1,92%

- Venda de mercadorias ou produtos (exceto revenda de combustíveis para

consumo);

- Serviços hospitalares;

- Transporte de cargas;

- Atividade rural;

- Industrialização;

- Industrialização de produtos em que a matéria-prima ou produto

intermediário ou material de embalagem tenham sido fornecidos por quem

encomendou a industrialização;

- Qualquer outra atividade (exceto prestação de serviços), para a qual não

esteja previsto percentual específico.

9,6%

PERCENTUAIS

ESPÉCIES DE ATIVIDADES GERADORAS DE

RECEITAS

PERCENTUAIS SOBRE A

RECEITA

- Serviços de transporte (exceto de carga);

- Serviços (exceto hospitalares, de transporte e de sociedade civis de profissão

regulamentada) prestados exclusivamente por empresas com receita bruta anual não

superior a R$ 120.000,00;

19,2%

- Prestação, pelas sociedades de profissão regulamentada;

- Intermediação de negócios;

- Hotelaria e estacionamento;

- Administração, locação ou cessão de bens imóveis, móveis e direitos de

qualquer natureza;

- Construção por administração ou empreitada unicamente de mão de obra;

- Prestação cumulativa e contínua de serviços de assessoria creditícia,

mercadológica, gestão de crédito, seleção de riscos, administração de contas

a pagar e a receber, compra de direitos creditórios resultantes de vendas

mercantis à prazo ou de prestação de serviços (factoring);

- Prestação de qualquer outro tipo de serviços não mencionados nesta tabela

38,4%

PERCENTUAIS

ESPÉCIES DE ATIVIDADES GERADORAS DE

RECEITAS

PERCENTUAIS SOBRE A

RECEITA

- Bancos comerciais, bancos de investimentos, bancos

de desenvolvimento, caixas econômicas, sociedades de

crédito, financiamento e investimento, sociedades de

crédito imobiliário, sociedades corretoras de títulos

valores mobiliários e câmbio, distribuidoras de títulos e

valores mobiliários, empresas de arrendamento

mercantil, cooperativas de crédito, empresas de seguros

privados e de capitalização e entidades de previdência

privadas abertas.

45%

PERCENTUAIS

• Quando a empresa explorar mais de uma atividade, será aplicado

sobre a receita bruta de cada atividade o respectivo percentual,

conforme a tabela;

• As empresas prestadoras de serviços de pequeno porte poderão

utilizar o percentual de 19,2% enquanto sua receita bruta estiver

dentro do limite anual de R$ 120.000,00;

RECEITA BRUTA

• A receita bruta é constituída pelo produto das:

– Venda de bens (mercadorias ou produtos);

– Serviços prestados;

– Resultado auferido nas operações de conta alheia:

• Comissões auferidas nas vendas na venda de bens ou serviços por

conta de terceiros;

RECEITA BRUTA

• No caso de pessoas jurídicas que tenham por objeto a compra e

venda de veículos (usados) poderão computar como receita, a

diferença entre o custo de aquisição e o preço de venda.

ATIVIDADES IMOBILIÁRIAS

• Caso a empresa se dedique à venda de:

– imóveis construídos;

– adquiridos para revenda;

– loteamento de terrenos;

– incorporação de prédios em condomínios;

• o lucro arbitrado será determinado:

– deduzindo-se da receita bruta o custo do imóvel devidamente

comprovado;

– tributado na proporção da receita recebida ou cujo recebimento esteja

previsto para o próprio período de apuração.

EXCLUSÕES DA RECITA

BRUTA

• Não se incluem na receita bruta:

– as vendas canceladas e as devoluções de vendas;

– os descontos incondicionais concedidos (constantes da nota fiscal de

venda dos bens ou serviços e não dependentes de de evento posterior à

emissão desses documentos)

– o IPI incidente sobre as vendas;

ACRÉSCIMOS AO LUCRO

ARBITRADO

• Deve ser acrescido à base de cálculo do lucro arbitrado os ganhos

de capital e demais receitas e resultados auferidos no período:

– ganhos de capital (lucros) apurados na venda de bens do ativo

permanente;

– rendimentos de aplicações financeiras de renda fixa;

– ganhos líquidos de aplicações financeiras de renda variável;

ACRÉSCIMOS AO LUCRO

ARBITRADO

– juros sobre o capital próprio que houverem sido pagos ou creditados por

outra pessoa jurídica da qual a empresa seja sócia ou acionista;

– receita de aluguéis, quando a locação do bem não for a atividade fim da

empresa;

– descontos financeiros obtidos;

– variações monetárias ativas;

– juros equivalentes à taxa Selic relativos a impostos e contribuições a

serem restituídos ou compensados;

ACRÉSCIMOS AO LUCRO

ARBITRADO

– multas ou quaisquer outras vantagens pagas ou creditadas por pessoa

jurídica, ainda que a título de indenização em virtude de rescisão de

contrato;

– valores recuperados, correspondentes a custos e despesas, inclusive

perdas no recebimento de créditos, que tenham sido deduzidos em

período anterior no qual a empresa tenha sido tributada pelo lucro real;

– lucros, rendimentos e ganhos de capital oriundos do exterior;

– saldo do lucro inflacionário.

OPERAÇÕES COM O

EXTERIOR

• A empresa que realizou exportações a pessoas vinculadas do

exterior e que estejam sujeitas às normas do preço de transferência

deverão adicionar à base de cálculo do imposto:

– o valor resultante da aplicação dos percentuais de apuração da base do

lucro arbitrado sobre a parcela das receitas de exportação determinadas

conforme as regras do preço de transferência;

– o valor dos encargos financeiros pagos ou creditados com base em

contrato de mútuo não registrado no Banco Central do Brasil;

– a parcela da receita financeira relativa a mútuos, cujo contrato não tenha

sido registrado no Banco Central do Brasil.

REGIME DE COMPETÊNCIA

• Para efeito de determinar o lucro arbitrado:

– receitas;

– rendimentos;

– ganhos de capital;

– demais resultados positivos;

• devem ser determinado pelo regime de competência, com exceção

dos:

– rendimentos e ganhos líquidos em aplicações financeiras;

– lucro nas operações imobiliárias.

CÁLCULO DO IMPOSTO

• Sobre o valor da base de cálculo determinada calcula-se o imposto

mediante a aplicação:

– da alíquota normal de 15% sobre a totalidade da base de cálculo

apurada;

– da alíquota do adicional de 10% sobre a parcela que exceder ao limite

equivalente a R$ 20.000,00, multiplicados pelo número de meses do

período de apuração.

– poderá ser deduzido o Imposto de Renda retido na fonte ou pago

separadamente sobre as receitas ou rendimentos computados na base

de cálculo.

PRAZOS DE RECOLHIMENTO

• O imposto de renda apurado deverá ser pago:

– em quota única até o último dia útil do mês subsequente ao do período

de encerramento;

– em até 03 quotas mensais, iguais e sucessivas, observando:

• deverão ser pagas até o último dia útil do mês subsequente ao do

encerramento do período de apuração;

• nenhuma quota poderá ser inferior a R$ 1.000,00;

• se o valor for inferior a R$ 2.000,00 deverá ser pago em quota única;

• o valor de cada quota deverá ser acrescido da taxa SELIC.

DISTRIBUIÇÃO DE LUCROS E

DIVIDENDOS

• A empresa poderá distribuir lucros e dividendos sem a incidência de

IRRF até o limite da diferença entre a base de cálculo do imposto

devido e a soma dos seguintes tributos:

– Imposto de Renda Pessoa Jurídica;

– Contribuição Social sobre Lucro Líquido;

– Cofins;

– Pis.

ARBITRAMENTO QUANDO

NÃO SE CONHECE A RECEITA

BRUTA

• Quando não for conhecida a receita bruta, o lucro arbitrado será

determinado em procedimento de oficio mediante utilização de umas

das seguintes alternativas de cálculo:

– 1,5 (um inteiro e cinco décimos) do lucro real referente ao último período

em que a pessoa jurídica manteve escrituração de acordo com as leis

comerciais e fiscais, atualizado monetariamente;

– 0,04 (quatro centésimos) da soma dos valores do ativo circulante,

realizável a longo prazo e permanente, existentes no último balanço

patrimonial conhecido, atualizado monetariamente.

ARBITRAMENTO QUANDO

NÃO SE CONHECE A RECEITA

BRUTA

– 0,07 (sete centésimos) do valor do capital, inclusive sua correção

monetária contabilizada como reserva de capital, constante do último

balanço patrimonial conhecido ou registrado nos atos de constituição ou

alteração da sociedade, atualizado monetariamente;

– 0,05 (cinco centésimos) do valor do patrimônio liquido constante do

último balanço patrimonial conhecido, atualizado monetariamente;

– 0,4 (quatro décimos) do valor das compras de mercadorias efetuadas no

mês;

ARBITRAMENTO QUANDO

NÃO SE CONHECE A RECEITA

BRUTA

– 0,4 (quatro décimos) da soma, em cada mês, dos valores da folha de

pagamento dos empregados e das compras de matérias-primas,

produtos intermediários e materiais de embalagem;

– 0,8 (oito décimos) da soma dos valores devidos no mês a empregados;

– 0,9 (nove décimos) do valor mensal do aluguel devido.

LIVRO DE APURAÇÃO DO

LUCRO REAL - LALUR

LALUR

• O LALUR - Livro de Apuração do Lucro Real, é um livro fiscal,

sendo obrigatório somente para as empresas tributadas pelo

imposto de renda na modalidade LUCRO REAL, conforme

previsão contida no Regulamento do Imposto de Renda.

• Sua função é ajustar os demonstrativos contábeis à declaração

do imposto de renda com adições e exclusões ao lucro líquido do

período-base, apurando-se a base de cálculo do imposto de

renda devido e controle de valores que devam influenciar a

determinação do lucro real de períodos-base futuros e que não

constem da escrituração comercial.

LALUR

Este Livro contém 2 partes:

•PARTE "A" - é a parte onde serão discriminados os ajustes, por

data, ao Lucro Real, como: despesas indedutíveis, valores

excluídos, e a respectiva Demonstração do Lucro Real.

•PARTE "B" - incluem-se os valores que afetarão o Lucro Real de

períodos-base futuros, como, por exemplo: Prejuízos a

Compensar, Depreciação Acelerada Incentivada, Lucro

Inflacionário Acumulado até 31.12.1995, etc.

LALUR

• FINALIDADE

– O livro de Apuração do Lucro Real (LALUR) existe para

assegurar a separação entre a escrituração comercial e a

fiscal, prevista no § 2° do art. 177 da Lei n°6.404/76 (Lei

das S/A).

• OBRIGATORIEDADE DE ESCRITURAÇÃO

– Estão obrigadas à escrituração do LALUR todas as

pessoas jurídicas contribuintes do Imposto de Renda com

base no lucro real.

LALUR

• No LALUR, a pessoa jurídica deverá:

– a) lançar os ajustes do lucro líquido do período-base (apurado na

escrituração comercial), necessários para a determinação do

lucro real (base de cálculo do Imposto de Renda);

– b) transcrever a demonstração do lucro real;

– c) manter os registros de controle dos prejuízos fiscais a

compensar em períodos-base subseqüentes, do lucro

inflacionário a realizar, da depreciação acelerada incentivada, da

exaustão mineral com base na receita bruta, bem como dos

demais valores que devam influenciar a determinação do lucro

real de períodos-base futuros e não constem da escrituração

comercial;

LALUR

• ÉPOCA DA ESCRITURAÇÃO

• O LALUR deverá ser escriturado:

– I - por ocasião do encerramento de cada período-base de apuração do lucro real, a saber (art.1° da Lei n° 9.430/96):

• a) em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro de cada ano-

calendário, no caso de apuração trimestral do Imposto de Renda, como base no lucro

real;

• b) em 31 de dezembro, se a empresa optar pelo pagamento mensal do Imposto de

Renda por estimativa;

• c) na data em que ocorrer incorporação, fusão, cisão ou encerramento de atividades de

empresa submetida à tributação com base no lucro real;

– II - por ocasião do levantamento de balanços ou balancetes de suspensão ou redução do

pagamento mensal do Imposto de Renda, se a pessoa jurídica, se utilizar dessa faculdade.

LALUR

• CARACTERÍSTICAS

– Conforme o modelo aprovado pela IN SRF n° 28/78, o LALUR,

cujas folhas devem ser numeradas tipo-graficamente, é dividido

em duas partes distintas (cada uma delas contém 50% das

folhas) reunidas em um só volume encadernado, a saber:

• a) Parte A, destinada aos lançamentos de ajustes do lucro

líquido do período-base e à transcrição da demonstração do

lucro real;

• b) Parte B (cuja numeração é seqüencial à da Parte A),

destinada ao controle dos valores que devam influenciar a

determinação do lucro real de períodos-base futuros e não

constem da escrituração comercial.

LALUR

•Quando for completada a utilização das páginas destinadas a

uma das partes do livro, a outra parte deve ser encerrada,

mediante cancelamento das páginas não utilizadas,

prosseguindo a escrituração, integralmente, no livro

subseqüente.

•Este livro não pode ser substituído por fichas mas pode ser

escriturado mediante a utilização de sistema eletrônico de

processamento de dados.

LALUR

• DISPENSA DE AUTENTICAÇÃO

– O LALUR não precisa ser autenticado por qualquer órgão

oficial.

• ESCRITURAÇÃO MEDIANTE UTILIZAÇÃO DE PROCESSO

ELETRÔNICO DE DADOS

– O RIR (Regulamento do Imposto de Renda) autoriza

escriturar o LALUR mediante utilização de sistema de

processamento eletrônico de dados, observadas as normas

baixadas pela Secretaria da Receita Federal.

LALUR

• CONCEITO DE LUCRO REAL

• Lucro real é o lucro líquido apurado na escrituração contábil, com observância das

normas da legislação comercial, ajustado no LALUR pelas adições, exclusões e

compensações prescritas ou autorizadas pela legislação tributária, a saber:

– I. adições:

• a) custos, despesas, encargos, perdas, provisões, participações e quaisquer

outros valores deduzidos na apuração do lucro líquido e que, de acordo com

a legislação do Imposto de Renda, não sejam dedutíveis na determinação do

lucro real;

• b) resultados, rendimentos, receitas e quaisquer outros valores não incluídos

na apuração do lucro líquido e que, de acordo com a legislação do Imposto

de renda, devam ser computados na determinação do lucro real;

LALUR

– II. - exclusões:

• a) resultados, rendimentos, receitas e quaisquer outros

valores incluídos na apuração do lucro líquido e que, de

acordo com a legislação do Imposto de Renda, não sejam

computados no lucro real;

• b) valores cuja dedução seja autorizada pela legislação do

Imposto de Renda e que, pela sua natureza exclusivamente

fiscal, não tenham sido computados na apuração do lucro

líquido.

• c) compensação de prejuízos fiscais de períodos-base

anteriores, respeitados os limites e demais normas

pertinentes.

LALUR

• ESCRITURAÇÃO DA PARTE A

– Ajustes do lucro líquido

• Os lançamentos de ajustes do lucro líquido do período-base, para

determinação do lucro real, devem ser efetuados com

individualização e clareza, na Parte A do livro, no curso do período-

base ou na data do encerramento deste.

• ESCRITURAÇÃO DA PARTE B

– Na parte B do livro de Apuração do Lucro Real, concomitantemente com

os lançamentos de ajustes efetuados na Parte A do livro ou no final de

cada período-base, serão efetuados os controles dos valores que devam

influenciar a determinação do lucro real de períodos-base subseqüentes,

utilizando-se uma folha para cada conta ou fato que requeira controle

individualizado.

LALUR

• FALTA DE ESCRITURAÇÃO DO LALUR

– A IN SRF n° 28/78 dispõe (subitem 1.3) que se considera

não apoiada em escrituração comercial e fiscal a apuração

do lucro real, sem que estejam escriturados no LALUR os

ajustes ao lucro líquido, a Demonstração do Lucro Real e

os registros correspondentes nas contas do controle.

– Desse modo, a falta de escrituração do LALUR, no

encerramento do período-base de apuração do lucro real,

poderá justificar o arbitramento do lucro pela autoridade

fiscal (art. 40, I, da IN SRF n° 93/97).