CONTABILIDADE DE SEGUROS: UM ESTUDO SOBRE · Contratos de Seguros ... de maio de 2009 o Brasil...

47

FUNDAÇÃO EDUCACIONAL SERRA DOS ÓRGÃOS CENTRO UNIVERSITÁRIO SERRA DOS ÓRGÃOS CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS CONTABILIDADE DE SEGUROS: UM ESTUDO SOBRE OS CONHECIMENTOS DOS CONTADORES NO MUNICÍPIO DE TERESÓPOLIS-RJ. ALEXANDRE SILVA DE ALMEIDA TERESÓPOLIS JUNHO, 2011

Transcript of CONTABILIDADE DE SEGUROS: UM ESTUDO SOBRE · Contratos de Seguros ... de maio de 2009 o Brasil...

FUNDAÇÃO EDUCACIONAL SERRA DOS ÓRGÃOS CENTRO UNIVERSITÁRIO SERRA DOS ÓRGÃOS

CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

CONTABILIDADE DE SEGUROS: UM ESTUDO SOBRE OS CONHECIMENTOS DOS CONTADORES NO

MUNICÍPIO DE TERESÓPOLIS-RJ .

ALEXANDRE SILVA DE ALMEIDA

TERESÓPOLIS JUNHO, 2011

FUNDAÇÃO EDUCACIONAL SERRA DOS ÓRGÃOS CENTRO UNIVERSITÁRIO SERRA DOS ÓRGÃOS

CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

CONTABILIDADE DE SEGUROS: UM ESTUDO SOBRE OS CONHECIMENTOS DOS CONTADORES NO

MUNICÍPIO DE TERESÓPOLIS-RJ .

ALEXANDRE SILVA DE ALMEIDA

Relatório do Estágio Curricular

TERESÓPOLIS JUNHO, 2011

Trabalho de Conclusão de Curso com requisito obrigatório para obtenção do titulo de Bacharel em Ciências Contábeis, no UNIFESO, sob orientação do Prof.(a) Natiara Penalva Muniz.

À Memória de Sergio de Almeida, pelo

pai exemplar, dedicado e carinhoso, que me ensinou a ser um homem com dignidade.

1

AGRADECIMENTOS

À Deus, por ter concedido mais uma vitória em minha vida;

Ao Prof. Natiara Penalva, pela constante orientação;

À minha Mãe, Rosa Silva de Almeida pela dedicação e paciência;

Às minhas Irmãs Celina Silva de Almeida e Letticia Silva de Almeida pela força e

carinho;

Em especial, pela minha namorada Otavia Struch, sem a sua presença esse sonho

não teria se concretizado;

À Etthic Corretora de Seguros, por ter proporcionado tempo e compreensão durante

esses quatro anos de estudo ;

À Turma, pela amizade, companheirismo e força que jamais esquecerei;

À Todos os Professores, e pelo conhecimento oferecido ao longo de quatro anos;

À todos os meus familiares e amigos, pela compreensão de minha ausência por

dedicação aos estudos.

9

A força de vontade transforma as grandes barreiras em pequenos obstáculos e constrói os grandes vencedores.

(Autor desconhecido)

9

RESUMO

A contabilidade é ligada a vários ramos suplementares para o controle do patrimônio inclusive os seguros. Uma modalidade que está diretamente voltada ao patrimônio empresarial e pessoal. Vinculado a órgãos governamentais como a Superintendência de Seguros Privados (SUPEP), Comitê de pronunciamentos Contábeis (CPC) que divulgou um pronunciamento específico para tratar os seguros descritos na CPC 011, com isso a contabilidade possui várias referências para tratar as contas do seguro, que possuem nomes e lançamentos contábeis variados que podem gerar dúvidas quando necessária a contabilização. Uma pesquisa de campo foi aplicada aos contadores visando analisar o conhecimento dos profissionais e como se deve classificar contas e os métodos de pesquisas aplicáveis a valores de ativos que podem ser perdidos ou avariados. Com tudo pode-se perceber que em alguns assuntos analisados o conhecimento se tornou vago, porém em contra partida uma boa proporção de contadores se demonstrou com bons conhecimentos gerando uma análise geral positiva para a categoria contábil.

Palavras-chave: contabilidade de seguros; susep; pesquisa com contadores.

9

LISTA DE GRÁFICOS

Gráfico 01: Tempo que é contador .............................................................................. 32

Gráfico 02: Estudou contabilidade de seguros .......................................................... 32

Gráfico 03: Realizou pós-graduação em contabilidade? ........................................... 33

Gráfico 04: Estudou contabilidade de Seguros na pós-graduação .......................... 33

Gráfico 05: Qual o Órgão do governo vinculado aos seguros? ............................... 34

Gráfico 06: Despesa adicional paga a seguradora referente a perdas parciais .... 35

Gráfico 07: Qual a referência para calcular o valor do ativo indenizável? .............. 35

Gráfico 08: Qual o documento emitido pela seguradora? ........................................ 36

Gráfico 09: Normatização contábil diretamente ligada aos seguros ........................ 37

Gráfico 10: Classificação dos seguros a vencer ........................................................ 37

Gráfico 11: Classificação do seguro pago antecipadamente .................................. 38

Gráfico 12: Análise Geral ............................................................................................. 39

9

SUMÁRIO

Resumo ................................................................................................................................ 5

Lista de Gráficos ................................................................................................................. 6

Sumário ................................................................................................................................ 7

1. INTRODUÇÃO ................................................................................................................ 9

1.1. Objetivo ..................................................................................................................... 10

1.2. Justificativa ................................................................................................................ 10

1.3. Metodologia ............................................................................................................... 11

1.4. Estrutura do Trabalho ................................................................................................ 12

2. SEGUROS ..................................................................................................................... 13

3. HISTÓRIA ...................................................................................................................... 15

3.1. História do Seguro no Brasil ...................................................................................... 16

4. CARACTERÍSTICAS DO SEGURO ........................................................................... 18

4.1. Contratos de Seguros ................................................................................................ 18

4.2. Apólice ...................................................................................................................... 19

4.3. Segurado ................................................................................................................... 19

4.4. Seguradora................................................................................................................ 19

4.5. Prêmio de Seguros .................................................................................................... 20

4.6. Sinistro ...................................................................................................................... 20

4.7. Indenização ............................................................................................................... 20

4.8. Franquia .................................................................................................................... 21

10

4.9. Depreciação .............................................................................................................. 22

4.10. Risco ....................................................................................................................... 22

4.11. Características do Seguro Junto ao Contratante .................................................... 23

5. CONTABILIZANDO ...................................................................................................... 24

5.1. Divulgação das Contas de Seguros ........................................................................... 25

5.2. Prêmios Pagos Antecipadamente .............................................................................. 25

5.3. Seguros a Apropriar .................................................................................................. 26

5.4. Contabilização de Sinistros ....................................................................................... 27

5.5. Seguros a Vencer ...................................................................................................... 30

6. ANÁLISE DA PESQUISA DE CAMPO ....................................................................... 31

7. CONCLUSÃO ................................................................................................................ 40

BIBLIOGRAFIA.................................................................................................................. 42

APÊNDICE A ..................................................................................................................... 45

9

1. INTRODUÇÃO

Com os primórdios da sociedade a contabilidade surgiu junto da preocupação de

medir e mesurar os bens de valores relevantes, com o passar dos anos o seguro

começa a ter importância e a necessidade de proteger os comércios marítimos.

Sempre que se teve noção de quantidade patrimonial, houve a preocupação de

proteger. O seguro tem o objetivo de garantir que o patrimônio não seja perdido.

Partindo dessa premissa surge a intenção de contabilizar os gastos referentes as

despesas de seguros.

A globalização e o crescimento da economia brasileira, hoje considerada a 7ª

mundial, vem passando por um processo de harmonização contábil junto as normas

internacionais, cujo objetivo é utilizar as mesmas bases contábeis dos demais

países. Regida pela lei nº 11.638, de 28 de dezembro de 2007 e lei n° 11941, de 27

de maio de 2009 o Brasil participa dessa espécie de adaptação mundial, a qual

engloba as diversas áreas da contabilidade, incluindo os contratos de seguros.

Os seguros são de suma importância para as empresas preocupadas com ativos

que precisam ser protegidos das ameaças do dia a dia. Contratos que geram saídas

de capital e precisam ser contabilizadas corretamente para não gerar diferenças no

final do exercício. O seguro gera obrigações, direitos, avalia ativos, gera prêmios e

paga indenizações, fatos que devem ser contabilizados e apurados para manter o

controle do patrimônio, das despesas que o cliente está arcando e o tempo de

cobertura que o mesmo tem o direito de se beneficiar.

10

1.1. Objetivo

O trabalho tem como objetivo principal, verificar o nível de conhecimento dos

contadores de Teresópolis-RJ sobre a contabilidade seguros, com intuito de analisar

se os profissionais da área sabem como contabilizar as despesas referente ao

assunto e se possuem alguma dificuldade na classificação dessas despesas que

decorre pelo exercício financeiro da empresa.

O objetivo secundário do trabalho apresenta a parte teórica e técnica da

contabilidade em relação a os lançamentos, classificação e fontes de pesquisa que

podem auxiliar o contador para mesurar patrimônios ativos cobertos por uma apólice

de seguros.

1.2. Justificativa

A finalidade será elaborar um trabalho que poderá futuramente servir como fonte de

pesquisa para agregar conhecimento de uma área pouco explorada pela categoria, e

com isso gerar a saída de um conhecimento tácito para um conhecimento mais

formal e fundamentado sobre o assunto proposto.

Evidenciar os principais lançamentos contábeis foi uma das preocupações da

pesquisa já que os seguros trabalham com vigência equivalente a 12 meses, a ser

considerado a partir da data da proposta, tempo predeterminado da segurança do

cliente que também tem como obrigação pagar uma importância monetária a

seguradora contratada, podendo ser paga adiantada ou creditada durante o período

da vigência.

11

As Contabilizações corretas das contas de seguros são de suma importância para

que os contadores que especificam detalhadamente todos os lançamentos contábeis

de uma empresa, pois o seguro esta ligado diretamente ao patrimônio ativo das

empresas como veículos e prédios que podem ser perdidos caso não haja uma

gerência de riscos, com isso o seguro passa a ser na atualidade uma importante

ferramenta de minimização de prejuízos já que o risco é considerado incerto.

1.3. Metodologia

O presente trabalho utilizará como base as referências contábeis elaboradas pelos

órgãos competentes a categoria como, Comitê de Pronunciamentos Contábeis -

CPC. Órgãos vinculados ao governo, Superintendência de Seguros Privados -

SUSEP, artigos e livros que relatam o assunto de seguros e com isso gerar uma

relação direta entre a contabilidade e o seguro. Sendo os livros da Fundação Escola

Nacional de Seguros - FUNENSEG as principais fontes de pesquisas para tratar a

questão.

A pesquisa realizada na cidade de Teresópolis-RJ teve como seu foco principal

analisar o nível de conhecimento em relação a contabilidade de seguros por meio

de questionário contendo onze perguntas de conhecimento específico ligando a

profissão contábil ao ramo de seguros, dentre as perguntas o pesquisador buscou

enfatizar o tempo de formação, a relevância de ter uma pós graduação e se onde

estudou cursou alguma matéria relacionada a seguros.

O questionário contém perguntas de respostas rápidas que focam o conhecimento

de como o contador deve classificar contas referente as despesas com seguros,

como o contador deve pesquisar se uma indenização foi paga corretamente qual o

instituto de pesquisa ele poderá prever o valor médio de mercado do ativo a ser

indenizável. E por fim os órgãos reguladores e mecanismos de consulta onde os

contadores poderão pesquisar caso tenha alguma dúvida referente a seguros no

Brasil.

12

O nível de conhecimento da categoria contábil será medido por forma de pesquisa

de campo através de um questionário com perguntas objetivas aos contadores

conforme apêndice A, com perguntas objetivas aos contadores de áreas de

especificações variadas da cidade de Teresópolis-RJ.

A intenção do trabalho é analisar os profissionais contábeis e interagir com o grau de

conhecimento do assunto pesquisado. As identidades serão mantidas em sigilo e as

respostas serão demonstradas por gráficos relacionadas por números de acertos a

cada pergunta proposta. As respostas que não foram respondidas pelos

profissionais foram consideradas como “não sei”, pois a possibilidade de apuração

dos dados pode se perceber que o conhecimento do assunto é ainda algo vago e a

possibilidade do contador entrevistado não saber a resposta era muito grande.

1.4. Estrutura do Trabalho

O trabalho foi estruturado em sete capítulos. A introdução se decorre no primeiro

capítulo, onde se apresenta a situação proposta para pesquisa. O objetivo seguido

pela justificativa, metodologia aplicada a pesquisa e da estrutura como o trabalho foi

dividido.

O segundo capítulo trata do seguro e suas definições. O terceiro capítulo apresenta

uma breve a história dos seguros no mundo e no Brasil com base teórica na Escola

Nacional de Seguros. O capitulo quatro revela as características do seguro, sendo

divididos e onze subtítulos referentes ao mesmo. O capítulo cinco traz a importância

de contabilização, foi divido em cinco subtítulos tratando as contas mais comuns

voltadas para contabilidade empresarial. No capítulo seis decorre a pesquisa de

campo realizada para medir o grau conhecimento dos contadores. No capítulo sete

foi desenvolvida a conclusão e as considerações finais da pesquisa desenvolvida.

13

2. SEGUROS

O seguro gera obrigações, prêmios a pagar, direitos, avalia ativos e paga

indenizações, fatos que devem ser contabilizados, apurados. Universo que a

contabilidade tem o dever de manter atualizados para controle do patrimônio e das

despesas e que as empresas assumem o tempo determinado das coberturas que os

contratantes tem o direito de se beneficiar e limites definidos em apólices são fatores

temporais que o sistema de gestão deve manter-se informado para evitar futuras

surpresas desagradáveis para empresa.

Santos (1959, p. 7) definiu seguro como: “proteção econômica que o indivíduo busca

para prevenir-se contra necessidades aleatórias” e “o desconhecimento da duração

da vida, a incerteza quanto ao que o futuro reserva para cada um, a possibilidade de

destruição dos seus bens, tudo isso conduziu o homem a idéia do seguro”.

A palavra seguro vem da preocupação de proteção onde até mesmo as pessoas nas

mais antigas das sociedades já pensavam em proteger seus patrimônios.

Conforme Freire (1969, p 14) a primeira idéia de proteção revela-se na reunião de

várias famílias primitivas formando grupos e tribos fortes para se precaverem da

ameaça perante outras tribos hostis, não só contra a vida dos indivíduos, mas

também conta danos e usurpação de coisas.

15

Em sua evolução o homem sempre procurou algo que lhe transmitisse segurança e

conforto, onde a terceirização da tranquilidade junto as empresas seguradoras fica

bem definida com a palavra seguro. O seguro é feito através de um contrato. O

novo Código Civil, Lei n° 10406 de 10 de janeiro de 2002, Capitulo XV Seção I,

artigo 757, a redação sobre o contrato de seguro diz.

“Pelo contrato de seguro, o segurador obriga mediante pagamento de prêmio, a

garantir interesse legítimo do segurado, relativo a pessoa ou a coisa contra riscos

predeterminados”.

O termo contrato de seguros segundo Santos (1959, p. 33).

Denomina-se contrato de seguro aquele que estabelece para uma das partes, mediante o recebimento de prêmio da outra parte, a obrigação de pagar a esta, ou à pessoa por ela designada, determinada importância em caso da ocorrência de um evento futuro incerto ou de data incerta prevista no contrato.

Este contrato é feito entre duas partes interessadas, o segurado que geralmente

pessoa física ou jurídica que visa a proteger seus bens ativos na maioria das vezes

tangíveis de valor mensurável e o segurador pessoa de natureza jurídica que

assume o risco do bem contratado a partir de uma análise de risco, visando

exclusivamente o lucro estimados por cálculos atuariais e estáticos de localidades

isoladas, são denominadas hoje companhias de seguros.

O segurado paga o seu contrato de seguros mediante premio onde adquire um

direito de usufruir de determinadas garantias até o final da vigência desse contrato.

A seguradora recebe eletronicamente a proposta gerada por um corretor legalmente

autorizado pela SUSEP, caso não haja nenhuma crítica no período de análise de

risco ou falta de pagamento a seguradora emite um documento chamado apólice

onde descreve todas as obrigações que se propôs com o segurado, sendo propício

a pagar indenização caso haja alguma perda parcial ou total ao bem segurado ou de

terceiros afetados pelo segurado.

Tudo isso regulado no Brasil pela Superintendência de Seguros Privados – SUSEP.

14

15

3. HISTÓRIA

Desde as épocas primitivas o homem sempre se preocupou com seu patrimônio

contabilizando e tentando mantê-lo seguro. Uma das primeiras evidências de

segurança é destacada por Freire (1959, p.15) que descreve em sua obra, um

papiro do ano 4500 a.C., as importantes construções monumentais do Egito que os

trabalhadores contribuíam para formar um fundo destinado a cobrir os prejuízos

causados por acontecimentos danosos as vítimas.

Segundo a FUNENSEG (2007, pg. 11) na antiga civilização Chinesa há milhares de

anos os transportes fluviais eram feitos em barcas extremamente frágeis e como

medida de segurança, a qual dividia a carga em várias barcas distribuindo assim o

risco, para que em caso de sinistro não se arcasse com um prejuízo total, apenas

com os bens contidos na barca sinistrada.

Depois de Cristo aproximadamente no século I. Os Imperadores romanos ofereciam

uma espécie de cobertura durante o inverno para o risco marítimos de importação

de cereais, a qual proporcionava privilégios aos navegantes que se arriscavam.

Na cidade de Genova por volta de 1937 o centro comercial de forma principiante,

formalizou o primeiro contrato de seguros com o transporte de mercadorias. Na Itália

em 1385 publicou-se a Ordenança de Pisa, caracterizando a primeira legislação

conhecida sobre seguros com emissão da primeira apólice contendo as garantias na

cidade de Pisa.

15

18

Com passar dos anos a Europa veio se modernizando e cultivando o mercado até

que no final do século XVII o seguro se espalhou pelo mundo e muitas seguradoras

foram surgindo, sendo organizadas em bases científicas. Neste século também

ocorria a revolução industrial na Inglaterra, que ocasionaria drásticas mudanças na

sociedade européia gerando aumento no investimento das empresas e por sua vez

o seguro se expandiu tecnicamente e comercialmente por ter finalidade de reparar e

recuperar ativos. (ESCOLA NACIONAL DE SEGUROS, 2007)

Ainda segundo a Escola Nacional de Seguros, 2007, com as empresas injetando

capital demonstrando vida longa e sólida principalmente com a descoberta da lei das

probabilidades que determinavam mais precisamente a administração do risco e dos

sinistros garantia maior segurança e tranquilidade para o segurado e para

seguradora.

3.1. História do Seguro No Brasil

No Brasil a história do seguro segundo a FUNENSEG, (2005) é divida em 3 partes:

colônia, império e república. Onde na colônia pode-se desacatar a utilização do

seguro no comércio negreiro e como no início da civilização voltado para às

atividades marítimas e a Corte Portuguesa era quem regulava os contratos.

A primeira seguradora autorizada a se instalar no Brasil pelo decreto de 24 de

fevereiro de 1808 foi a Boa-Fé. Atendendo o medo dos comerciantes contra riscos

marítimos e com o aumento do comércio logo novas seguradoras foram surgindo.

O Império construiu as regularizações das atividades de seguro, devido ao

crescimento da mesma no país e com interesse de seguradoras internacionais no

Brasil, o governo Brasileiro autorizou a entrada de filiais de várias empresas

estrangeiras desse ramo.

Com a proclamação da república o governo passou a fiscalizar as seguradoras

criando decretos e normas que causando o desinteresse das seguradoras

estrangeiras.

16

19

Em 10 de dezembro de 1901 foi criada a Superintendência de Seguros Privados que

era subordinada ao ministério da fazenda e dividida em duas Superintendências de

seguros terrestres e Superintendência de seguros de vida. Em 03 de 1939 foi criado

o Instituto de Resseguros do Brasil (IRB) com objetivo de nacionalizar as operações

de resseguro evitando a saída de mercado para outro países.

17

18

4. CARACTERÍSTICAS DO SEGURO

4.1. Contratos de Seguros

Segundo a CPC 011 (2008, pg. 21)

Contrato de seguro é um contrato segundo o qual uma parte (a seguradora) aceita um risco de seguro significativo de outra parte (o segurado), aceitando indenizar o segurado no caso de um evento específico, futuro e incerto (evento segurado) afetar adversamente o segurado.

O seguro contratual em geral tem a característica de proteger e quem o contrata tem

o privilégio de ser protegido. É um contrato bilateral, onde as responsabilidades são

direito e obrigações de ambas as partes.

Oneroso, onde o segurado fica sujeito a pagar prêmio e a seguradora a pagar

indenização. É um contrato aleatório onde não se pode prever o resultado no

momento da sua formação. Por ser um contrato previsto e baseado em lei pode-se

caracterizá-lo como solene.

Nos instrumentos físicos utilizados no contrato de seguros destaca-se as propostas,

documento que declara a vontade do contratante segurado contendo as coberturas

das qual necessita.

24

4.2. Apólice

De acordo com a Circular SUSEP nº 308, (2005) apólice é emitida pelo segurador é a

efetivação da proposta depois de aceita pela Cia seguradora formaliza o contrato de

seguros, documento este que em caso de sinistro o segurado consulta seus direitos

e seus deveres.

4.3. Segurado

Pessoa física ou jurídica que contrata o seguro interessado nos benefícios que

posso vir a usufruir e ter a segurança de ter seus ativos protegidos. Segundo a

SUSEP “Pessoa física ou jurídica que, tendo interesse segurável, contrata o seguro

em seu benefício pessoal ou de terceiro. (Resoluções CNSP 184/08).”

Segundo a CPC 11(2008, pg. 21) “Segurado é a parte que tem direito à indenização

em um contrato de seguro, se ocorrer um evento segurado.”

4.4. Seguradora

São entidades de personalidade Jurídica constituídas na forma de sociedade

anônimas, que segundo Costa (2005) por meio de recursos gerados pelos prêmios

cobrados dos segurados, garante-lhes uma indenização no caso da ocorrência de

um sinistro que esteja coberto na apólice contratada. Segundo a CPC 11 (2008, pg.

21) “Seguradora é a parte que tem a obrigação, em um contrato de seguro, de

indenizar o segurado se ocorrer um evento segurado.”

19

25

4.5. Prêmio de Seguros

Após a aprovação da proposta em relação ao risco, o segurado é submetido ao

pagamento, podendo ser em uma única parcela ou em frações de acordo com sua

necessidade e as condições oferecidas pela seguradora. Segundo Escola Nacional

de Seguros, (2005) o prazo para o segurado efetuar o pagamento do prêmio e as

consequências, caso o mesmo não ocorra, são estabelecidos no contrato de seguro.

Esse contrato informa que qualquer indenização é realizada após o pagamento do

prêmio no máximo até a data limite para esse fim na nota de seguro ou documento

equivalente.

4.6. Sinistro

Segundo a SUSEP (2011) “ocorrência do risco coberto, durante o período de

vigência do plano de seguro”. Quando denomimado para o mercado de seguros o

sinistro traz referência a uma extraordinária situação onde o bem segurado é

surpriendido por um acidente ou dano material trazendo prejuízo para a seguradora.

A qual quando informada de um sinistro, faz uma vistoria ao bem segurdado, onde

avalia o tamanho da perda. No ramo de automóveis quando o bem é avariado em

até 75% do seu valor de mercado cabe ao segurado uma parte do prejuíjo chamado

franquia conforme declarado no contrato, já quando ultrapassa esse percentual o

segurado recebe seu bem integral de acordo com os índices de mercado e tabela

específica.

4.7. Indenização

Reparação de danos a bens próprios ou de terceiros, as seguradoras podem

indenizar o sinistro pelo valor de novo ou pelo valor atual do ativo. O valor de novo

corresponde ao seu estado sem dedução de depreciação pelo período e de uso ou

de vida útil os valores são definidos de acordo com o dia e local do sinistro.

20

20

26

Já o valor atual (VA) do bem é calculado no dia e no local do sinistro levando-se em

consideração a depreciação correspondente ao uso tempo de vida e estado de

conservação e segundo a Escola Nacional de Seguros (2005), pode calculada na

seguinte equação: VA= Valor de Novo – Depreciação.

4.8. Franquia

As franquias são cláusulas do contato que determinam a faixa mínima de prejuízo

que não cabe a seguradora, sendo esta paga pelo segurado diretamente a oficina

podendo ser parcelada ou paga a vista segundo a preferência do segurado. A

SUSEP (2011) destaca “As franquias são elementos contratuais que estabelecem

faixa mínima de prejuízo pelo qual o segurador não responde”.

As franquias podem ser fixadas em valor absoluto como percentual da importância

Segurada ou dos prejuízos indenizáveis. São de dois tipo a Susep (2011) completa

da seguinte maneira:

Pela cláusula de franquia simples, os sinistros, até determinado valor

preestabelecido, são assumidos integralmente, pelo segurado. Porém, aqueles que

excederem o limite contratual serão indenizados pelo seu valor total, sem qualquer

participação do segurado.

O sistema de franquia simples objetiva eliminação de indenizações muito baixas,

mas que determinam consideráveis gastos administrativos; eliminação de sinistros

de indenizações não relevantes, mas de certa frequência , e que se caracterizam

com uma “perda normal esperada”. Por isso mesmo, não devem ser assumidos pelo

segurador.

Franquias Dedutíveis são aquelas cujos valores são deduzidos de todos os prejuízos

ocorridos. Esses tipos de franquias são as mais utilizadas.

21

27

Segundo a SUSEP (2011): “O sistema de franquia dedutível objetiva otimizar a

situação preventiva do segurado, já que este participa obrigatoriamente dos

prejuízos.”

4.9. Depreciação

Segundo a Escola Nacional de Seguros (2008. p47), definiu tal fato da seguinte

maneira “depreciação é a desvalorização sofrida pelo bem segurado em decorrência

do uso, idade e estado de conservação e corresponderá a à diferença entre o valor

de novo e o valor atual (D=VN-VA).”

Na prática, geralmente, o vistoriador apura o valor de novo e o deprecia para atingir

o valor atual.

A depreciação expressa em percentual, será calculada dividindo o resultado da

subtração do valor de novo (VN) menos o valor atual (VA) pelo valor de novo e

multiplicando-se por 100 como segue: D= {[ (VN-VA )/VN]x100}%

Também é comum representar-se a depreciação por um percentual, obtido a partir

de da vida útil do bem segurado. Nesse caso, a depreciação será o resultado do

quociente do valor de novo pelo valor do bem, multiplicando-se por 100, como

segue: D=[(IDADE DO BEM / VIDA UTIL DO BEM)X100]%.

4.10. Risco

Refere-se ao período vigente do seguro que as partes, tanto seguradora e segurado

estão sujeitos a prejuízos por parte de pagamento de franquias ou indenização.

Segundo a CPC 11 (2008, pg. 27) “A definição de risco de seguro refere-se ao risco

que a seguradora aceita do segurado. Em outras palavras, o risco de seguro é um

risco preexistente, transferido do segurado para a seguradora.”

22

28

Segundo a SUSEP (2011) “Evento futuro e incerto, de natureza súbita e imprevista,

independente da vontade do segurado, cuja ocorrência pode provocar prejuízos de

natureza econômica. (Circular SUSEP 347/07).”

4.11. Características do Seguro Junto ao Contratant e

De acordo com Escola Nacional de Seguros (2008, pg. 97) a característica marcante

do seguro pode ser bem descrito pela palavra tranquilidade, onde uma pessoa ou

uma empresa paga para não perder seu bem e ter uma série de benefícios que o

possa deixar despreocupado das obrigações de danos a terceiros, assistências que

poderão precisar no futuro e a garantia de ter o valor do seu ativo de volta caso não

seja possível recuperá-lo nos casos de um incêndio roubo e colisão. Gerando a

segurança que vem a ser outra característica que influência a fazer um contrato de

seguro.

Uma das características secundárias do seguro é a avaliação de ativos de acordo

com o valor médio de mercado atualizado mensalmente e regido pela Fundação

Instituto de Pesquisas Econômicas - FIPE. Esse instrumento é utilizado pelas cias

de seguros brasileiras para pagar as indenizações de seus segurados.

23

24

5. CONTABILIZANDO

A importância de contabilizar os registros de uma empresa é fundamental para sua

sobrevivência, é o fato apurado que se perdendo o controle interfere diretamente no

resultado empresarial.

O termo contabilidade segundo a definição de Marion (1998, pg.30)

Reflete um dos aspectos dos anseios mais arraigados no homem hedonístico, isto é, põe ordem nos lugares em reinava o caos, toma pulso do empreendimento e compara uma situação inicial com outra mais avançada no tempo. De certa forma, o "homem contador" põe ordem, classifica, agrega e inventaria o que o "homem produtor" em seu anseio de produzir vai às vezes desordenadamente , amealhando , dando condições a este último para aprimorar cada vez mais a quantidade e a qualidade dos bens produzidos, por meio da obtenção de maiores informações sobre o que conseguiu até o momento. As organizações passam por um período em que "aplicar recursos escassos disponíveis com a máxima eficiência" tornasse devido as dificuldades econômicas (concorrência, etc.) uma tarefa difícil.

No seguro vários fatores levam a contabilização, como notas explicativas, prêmios

pagos antecipadamente, seguros a apropriar e sinistros. Desta forma se a

contabilidade anda de mãos dadas com as contas referentes aos seguros que não

apuradas, podem gerar uma diferença de caixa no final do exercício financeiro.

24

31

5.1. Divulgação das Contas de Seguros

É a parte da contabilização onde o contador deve explicar como foi feito o seguro,

como o ativo está protegido e os respectivos pagamento e adicionais a seguradoras

em caso de sinistro por perda parcial ou recebimentos de indenizações em caso de

perda total do ativo. Caso o ativo tenha uma cobertura acima do valor de mercado

estabelecido pela seguradora o contador deverá relatar na nota como o valor foi

apurado. Como exemplo os veículos cobertos por valores acima de 100% da tabela

FIPE.

De acordo com Eliseu Martins e Ernesto Gelbcke no manual de contabilidade das

sociedades por ações (2003, pg. 421) “A companhia deverá incluir em suas notas

explicativas informações dos ativos, responsabilidades ou interesses cobertos por

seguros e os montantes respectivos especificados por modalidade.”

Segundo o livro Princípios Fundamentais e Normas Brasileiras de Contabilidade 3ª

edição Conselho Federal de Contabilidade. Brasília (2008 pg, 238)

As demonstrações contábeis devem ser complementadas por notas explicativas elaboradas de acordo com a NBC T 6 – Da Divulgação das Demonstrações Contábeis e as respectivas interpretações técnicas, além das específicas da atividade, tais como: seguros contratados para os atletas profissionais e demais ativos da entidade.

5.2. Prêmios Pagos Antecipadamente

São as aplicações de recursos em despesas do exercício seguinte, que segundo a

Cosif (2011) são sempre classificadas no ativo circulante e em comparação ao

demais ativos, são muito significantes, pois no balaço são lançadas pelo seu valor

total. Para esses ativos representam pagamentos antecipados e seus benefícios ou

prestação de serviços ultrapassam um ano.

25

32

Segundo o art. 179 da lei das sociedades por ações define-se como “aplicações de

recursos em despesas do exercício seguinte” tais aplicação que não serão recebidas

em dinheiro e não representam bens físicos.

Existem casos especiais em que as despesas antecipadas não geram saída de

dinheiro imediato nas, parcelas ainda a pagar a curto prazo. Segundo a FIPECAFI

(2000, pg.121) “os prêmios de seguros, quando parcelados ou financiados

representam exemplo pratico dessa hipótese”.

Segundo o portal de contabilidade - COSIF (2011) existe um exemplo de

contabilização dos prêmios de seguros pagos antecipadamente.

Contratação do Seguro a Vista Lançamento em Contas de Compensação Contratação do Seguro a Prazo Pagamento das Parcelas do Seguro Apropriação das Despesas Baixa do Seguro em Contas de Compensação no final do Contrato.

5.3. Seguros a Apropriar

Refere-se a prêmios de seguros vigentes dos quais os custos serão apropriados nos

meses posteriores de acordo com a forma de parcelamento combinada entre as

partes.

O artigo 179 da Lei nº 6.404/76 dispõe, em seu item I, “que as aplicações de

recursos em despesas do exercício seguinte devem ser classificadas no Ativo

Circulante, devendo ser apropriadas no resultado quando incorridas.”

O pagamento do prêmio do seguro é uma antecipação de despesa, que será

lançada no ativo circulante, ou no ativo não circulante, dependendo do prazo de

vigência do seguro.

26

33

As despesas incorridas são consideradas na competência do período equivalente

que tenham sido pagas ou não, como a despesa com seguros que ultrapassa o

exercício atual são consideradas as parcelas de pagamentos subsequentes ativo

circulante ou ativo realizável a longo prazo e a apropriação dessa despesa é feita

proporcialmente de acordo com o período de realização.

Apropriação contábil da despesa de seguros será feita de acordo com a vigência

prevista no documento legal descrito na apólice, e a contabilização nas contas de

despesa ou custo é feita mensalmente até o final da vigência do contrato.

Com uma apólice com prazo de vigência de 365 dias, mensalmente se calcula com

base proporcional o número de dias segurados no mês de competência apurando o

que deve ser pago no mês equivalente e as parcelas correspondentes ao meses

seguintes deverão ser mantidas no ativo circulante pois, se trata de uma despesa

não incorrida.

Segundo o portal de contabilidade (2011) a maneira correta de contabilizar a conta

seguros pagos antecipadamente ou seja, nesse caso o seguro não foi pago a vista,

seria a seguinte:

1) Apropriação do valor total da apólice: D - Seguros a Apropriar (Ativo Circulante) C - Seguros a Pagar (Passivo Circulante).

2) Pagamento da parcela do seguro:D - Seguros a Pagar (Passivo Circulante) C - Bancos c/Movimento (Ativo Circulante).

3) Apropriação mensal das parcelas de seguro: D – Seguros Patrimoniais (Resultado) C - Seguros a Apropriar (Ativo Circulante).

5.4. Contabilização de Sinistros

Sinistros no ativo imobilizado, a perda a ser contabilizada será correspondente ao

valor líquido contábil, que seria o valor do ativo corrigido ao valor de mercado,

diminuído de depreciação acumulada.

27

34

De acordo com a Escola Nacional de Seguros (2007, p.41) quando uma empresa

perde seus bens ativos por uma fatalidade sinistra terá o tratamento de perda de

capital, quando ocorre essa situação se a empresa perde bens do seu estoque como

mercadorias podendo-se levar em relevância duas situações segundo Art. 251 do

RIR/1999.

se os produtos e mercadorias componentes do estoque estão cobertos por seguros, as perdas em decorrência de sinistro serão tratados como perda de capital;”

se os produtos e mercadorias componentes do estoque não estão cobertos por seguros, as perdas em decorrência de sinistro integrarão o custo dos produtos e mercadorias no resultado.

O tratamento tributário referente a ICMS, PIS e COFINS não cumulativos, IR e

Contribuição Social também é devido para contabilização de sinistros.

Quando o sinistro ocorre dentro da empresa, sem a circulação da mercadoria é

necessário fazer o estorno do crédito de ICMS através da nota fiscal.

Quando ocorre a circulação da mercadoria e ocorre um sinistro fora da empresa o

ICMS será devido apurado na venda e não poderá ocorrer estorno de crédito. O

tratamento tributário independe da existência de indenização de seguro sobre a

operação.

Os bens adquiridos para venda ou utilizados como insumos na forma de prestação

de serviços e na produção ou fabricação de produtos destinados a venda, que

tenham sofrido sinistros devera realizar o estorno dos créditos gerados para sua

compra. De acordo com a Lei nº 10.865, de 2004 § 13.

28

35

Deverá ser estornado o crédito da COFINS relativo a bens adquiridos para revenda ou utilizados como insumos na prestação de serviços e na produção ou fabricação de bens ou produtos destinados à venda, que tenham sido furtados ou roubados, inutilizados ou deteriorados, destruídos em sinistro ou, ainda, empregados em outros produtos que tenham tido a mesma destinação.

Se o sinistro ocorrer após a venda o faturamento gerado servirá de base de cálculo

para do PIS e COFINS, e neste fato não se estorna os créditos.

Quando o sinistro acontece com os bens do ativo imobilizado que possuam direito a

crédito de ICMS, PIS e CONFINS, que não tenham sido aproveitado integralmente

nos períodos legais, o contribuinte deverá estornar os créditos que ainda restam.

Tratamentos ao imposto de renda e contribuição social na ocasião de um sinistro

dos bens do ativo e estes tiverem valor contábil menor que a indenização paga pela

seguradora o valor que exceder será considerado receita tributável ao imposto de

renda e contribuição social.

O valor correspondente a indenização paga pela seguradora em decorrência de

sinistro referente a bens do ativo imobilizado será considerado receita não

operacional. A contabilização segue no exemplo.

Dados na baixa de um veículo sinistrado com perda total segundo o Fisconet (2011):

Valor contábil do bem registrado no ativo permanente imobilizado R$ 18.000,00

Depreciação acumulada R$ 8.000,00

Indenização paga pela seguradora R$ 15.000,00

Baixa do valor contábil do bem na data do sinistro

D- Ganho ou Perda de Capital (Resultado)

29

36

C- Veículos (Ativo Permanente Imobilizado) R$ 18.000,00

Baixa da depreciação acumulada do ativo na data do sinistro:

D- Depreciação acumulada de Veículos

C- Ganho ou perda de Capital (Resultado) R$ 8.000,00

Indenização da seguradora paga a empresa:

D- Caixa ou Bancos (Resultado)

C- Ganho ou perda de capital R$ 15.000,00

Neste caso pode-se notar que houve um ganho de capital de R$ 5.000,00 apurando

o valor do bem menos a depreciação mais a indenização da seguradora, a conta

ganho ou perda de capital resultou em um crédito de R$ 5.000,00.

5.5. Seguros a Vencer

A denominação de acordo com Portal de contabilidade (2011) registra a fração da

despesa de seguros contra os riscos que podem afetar o ativo. Se paga

antecipadamente referente ao período de cobertura ainda não utilizado os chama-se

de Seguros pagos antecipadamente. Representam um direito, pois se o seguro for

cancelado por alguma política interna da seguradora a empresa segurada terá

direito a reembolso da parcela do seguro pago. Na verdade só muda a nomenclatura

para os seguros a apropriar.

30

31

6. ANÁLISE DA PESQUISA DE CAMPO

A análise do questionário foi dividida em três faixas de formação, para se obter

também uma análise mais isolada, os contadores formados de 0 a 5 anos

considerados como recém formados, os formados de 6 a 10 anos considerados

como formação intermediária e os contadores com mais de 10 anos de formação.

Durante o mês de abril e maio foram distribuídos 100 questionários a profissionais

contábeis, onde 46 foram respondidos e analisados pela pesquisa.

A pergunta inicial buscou filtrar o tempo de formação dos 46 contadores analisados

pela distribuição dos questionários. Onde chegou-se a um resultado de curto, médio

e longo prazo da profissão contábil na cidade, pode-se perceber que no passado

houve uma gama maior de profissionais formados em contabilidade tendo uma

queda significante nos anos intermediários e voltando a se aquecer nos últimos

cinco anos conforme o gráfico 1.

Observa-se mais nitidamente a linha do tempo e quantidade de contadores

formados ao longo do ano.

31

Gráfico 01: Tempo que é contador

Fonte: Elaborado pelo autor

A segunda pergunta buscou analisar em números a importância da contabilidade de

seguros na grade das faculdades que os contadores pesquis

sinal o resultado foi relevante ao trabalho pois

profissionais contábeis viram alguma matéria relacionada a seguros na faculdade. Já

partindo de um ponto de vista mais otimista, grande parte dos contadores que

estudaram seguros na faculdade de contabilidade vem da categor

formados. Sinal que as instituições de ensino estão começando a agregar os

seguros no conhecer da categoria contáb

evidência a grande proporção de contadores que não tiveram

estudar a matéria contábil ligada a seguros.

Gráfico 02: Estudou contabilidade de seguros

Fonte: Elaborado pelo autor.

Tempo que é contador

Fonte: Elaborado pelo autor

A segunda pergunta buscou analisar em números a importância da contabilidade de

seguros na grade das faculdades que os contadores pesquisados estudaram, p

sinal o resultado foi relevante ao trabalho pois apenas uma pequena parcela dos

profissionais contábeis viram alguma matéria relacionada a seguros na faculdade. Já

do de um ponto de vista mais otimista, grande parte dos contadores que

estudaram seguros na faculdade de contabilidade vem da categor

. Sinal que as instituições de ensino estão começando a agregar os

seguros no conhecer da categoria contábil. Como pode-se perceber o gráfico 2

ncia a grande proporção de contadores que não tiveram

ia contábil ligada a seguros.

Estudou contabilidade de seguros

Fonte: Elaborado pelo autor.

40

A segunda pergunta buscou analisar em números a importância da contabilidade de

ados estudaram, por

apenas uma pequena parcela dos

profissionais contábeis viram alguma matéria relacionada a seguros na faculdade. Já

do de um ponto de vista mais otimista, grande parte dos contadores que

estudaram seguros na faculdade de contabilidade vem da categoria de recém

. Sinal que as instituições de ensino estão começando a agregar os

se perceber o gráfico 2

ncia a grande proporção de contadores que não tiveram a oportunidade de

32

0

2

4

6

8

Sim

A parte do trabalho referente a terceira pergunta da pesquisa teve como objetivo

evidenciar a continuidade do estudo dos contadores teres

uma baixa contagem com apenas 6 contadores de um

cursado algum tipo de pós

parte dos contadores não

Gráfico 03: Realizou pós

Fonte: Elaborado pelo autor.

A análise seguinte buscou dentre os contadores que responderam sim a pergunta

anterior se algum profissional estudou a matéria de seguros em sua p

Com consequência de ser

até o início da harmonização contábil o resultado da análise foi 0%. Já que no

gráfico 01 pode-se perceber que é muito recente o estudo da matéria de seguros.

Gráfico 04: Estudou contabilidade de seguros na pós graduação

Fonte: Elaborado pelo autor.

Não total

parte do trabalho referente a terceira pergunta da pesquisa teve como objetivo

nciar a continuidade do estudo dos contadores teresopolitanos, onde

uma baixa contagem com apenas 6 contadores de um total de 46

cursado algum tipo de pós-graduação conforme gráfico 03. Um sinal que grande

parte dos contadores não dão continuidade aos estudos voltados a pós

Realizou pós-graduação em contabilidade?

Fonte: Elaborado pelo autor.

seguinte buscou dentre os contadores que responderam sim a pergunta

anterior se algum profissional estudou a matéria de seguros em sua p

ser uma matéria sem muita relevância ao mercado contábil

até o início da harmonização contábil o resultado da análise foi 0%. Já que no

se perceber que é muito recente o estudo da matéria de seguros.

Gráfico 04: Estudou contabilidade de seguros na pós graduação

Fonte: Elaborado pelo autor.

41

parte do trabalho referente a terceira pergunta da pesquisa teve como objetivo

politanos, onde obteve-se

total de 46 que haviam

. Um sinal que grande

continuidade aos estudos voltados a pós-graduação.

seguinte buscou dentre os contadores que responderam sim a pergunta

anterior se algum profissional estudou a matéria de seguros em sua pós-graduação.

a matéria sem muita relevância ao mercado contábil

até o início da harmonização contábil o resultado da análise foi 0%. Já que no

se perceber que é muito recente o estudo da matéria de seguros.

33

Os seguros no Brasil contam com seu órgão regulador com vínculo direto ao

governo para reger as regras mínimas de como o mesmo

no país. Foi uma pergunta de grande satisfação para área contábil, pois ao analisar

que grande parte dos contadores en

pergunta, onde entre as

CVM com 2,17% de e Não se

erros de 17,39%.

Gráfico 05: Qual o Órgão do governo vinculado aos seguros?

Fonte: Elaborado pelo autor.

Sempre que se tem um sinistro, com até 75% de chances de recuperação do ativo o

segurado é sujeito a pagar uma despesa adicional a seguradora, uma sa

que nem sempre está prevista. Obrigação que segue a vigência da apólice, contrato

estabelecido assinado junto a

contador deverá classificar na c

Como despesa de seguros obteve

Como sinistro obteve-se 10,87% de respostas.

Como prêmio de seguros a pesquisa obteve o surpreendente r

sendo que prêmio de seguros é o receb

serviço no qual foi contratada.

Os seguros no Brasil contam com seu órgão regulador com vínculo direto ao

regras mínimas de como o mesmo deverá ser comercializado

país. Foi uma pergunta de grande satisfação para área contábil, pois ao analisar

que grande parte dos contadores entrevistados responderam

pergunta, onde entre as opções tinha-se BACEN com 2,17% de opções marcadas ,

CVM com 2,17% de e Não sei com 13,47% de opções. Destacando um total de

Qual o Órgão do governo vinculado aos seguros?

Fonte: Elaborado pelo autor.

Sempre que se tem um sinistro, com até 75% de chances de recuperação do ativo o

a pagar uma despesa adicional a seguradora, uma sa

prevista. Obrigação que segue a vigência da apólice, contrato

estabelecido assinado junto a seguradora. Perguntou-se num caso desses,

classificar na contabilidade a saída de caixa da empresa.

Como despesa de seguros obteve-se 17,39% de respostas.

se 10,87% de respostas.

Como prêmio de seguros a pesquisa obteve o surpreendente r

mio de seguros é o recebimento da seguradora pela prestação do

serviço no qual foi contratada.

42

Os seguros no Brasil contam com seu órgão regulador com vínculo direto ao

deverá ser comercializado

país. Foi uma pergunta de grande satisfação para área contábil, pois ao analisar

am corretamente a

BACEN com 2,17% de opções marcadas ,

i com 13,47% de opções. Destacando um total de

Sempre que se tem um sinistro, com até 75% de chances de recuperação do ativo o

a pagar uma despesa adicional a seguradora, uma saída de caixa

prevista. Obrigação que segue a vigência da apólice, contrato

num caso desses, como o

ontabilidade a saída de caixa da empresa.

Como prêmio de seguros a pesquisa obteve o surpreendente resultado de 8,70%,

imento da seguradora pela prestação do

34

43

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

Prêmio de

Seguros

Sinistro Frânquia Despesa

de

seguros a

pagar

Não sei Total

0,00%

50,00%

100,00%

150,00%

Tabela

Progressiva

Tabela de

Classificados

Tabela Fipe Valor

Econômico

Não Sei Total

Em 13,04% dos contadores não sabiam como seria classificada a conta. A resposta

correta seria franquia onde se obteve nada mais de 50% de acertos.

Gráfico 06:Despesa adicional paga a seguradora referente a perdas parciais

Fonte: Elaborado pelo autor.

Ao simular uma indenização paga pela seguradora referente ao ativo veículo

perguntou-se ao contador onde poderia ser feita a pesquisa do valor a ser recebido

pela empresa segurada. A forma de pesquisa é única para todas as seguradoras no

Brasil e por meio dessa pesquisa já se pode fazer a previsão da entrada de dinheiro

em caixa. Obteve-se 8,7%, onde 6,52% eram contadores formados a mais de dez

anos responderam Valor Econômico o qual é um jornal de São Paulo focado em

notícias do mercado financeiro. Calculou-se um resultado de 17,39% de contadores

respondendo não sei, gerando com isso 26,09% de erros nessa questão e uma

maioria com 73,91% de contadores acertando a questão conforme gráfico 07.

Gráfico 07: Qual a referencia para calcular o valor do ativo indenizável?

Fonte: Elaborado pelo autor.

35

44

A apólice é o documento emitido pela seguradora, sempre que um risco de perda

material se torna realidade a seguradora emite um documento que fica em posse do

segurado, nesse documento se encontra todas as coberturas contratadas no seguro.

O valor de coberturas a terceiros em caso e danos materiais e corporais e até

mesmo a cobertura de incêndios danos elétricos e responsabilidade civil no caso de

seguros para imóveis de empresas. Essa parte do trabalho tem o objetivo de

analisar o conhecimento do contador no documento mais importante do seguro, a

análise foi muito positiva onde a maioria dos contares entrevistado responderam

apólice resultando em 91,30% de acertos conforme gráfico 08.

Gráfico 08: Qual o documento emitido pela seguradora?

Fonte: Elaborado pelo autor.

A CPC 011 (2008). tem como objetivo focar os contratos de seguros. A Pergunta

que foi lançada aos contadores tinha o objetivo de saber se existe alguma noção de

conhecimento referente a normatização contábil diretamente ligada aos seguros.

Dentre as opções SUSEP, CPC, CVM e obteve-se 19,57% de acertos ou seja

apenas 9 contadores conseguiram acertar essa pergunta que possui teoria de um

comitê contábil, dos contadores, 6 tinham formação superior há 10 anos e apenas 3

eram recém formados.

36

Gráfico 09: Normatização contábil diretamente ligada aos seguros

Fonte: Elaborado pelo autor.

“Seguros a vencer”, denominação usada pela classe contábil para citar as despesas

pagas antecipadamente que terão continuidade no ano seguinte

para aluguéis a vencer e seguros a vencer, pois geralmente tem

e nunca são feitas no primeiro dia do ano

gerando um direito a ser utilizado no exercício seguinte. Nessa aná

categoria contábil não considerou

aproveitamento de apenas 36,96%

gráfico 10.

Gráfico 10: Classificação dos seguros a vencer

Fonte: Elaborado pelo autor.

Gráfico 09: Normatização contábil diretamente ligada aos seguros

Elaborado pelo autor.

”, denominação usada pela classe contábil para citar as despesas

pagas antecipadamente que terão continuidade no ano seguinte. C

para aluguéis a vencer e seguros a vencer, pois geralmente tem

e nunca são feitas no primeiro dia do ano, com isso sempre ultrapassam o exercício

gerando um direito a ser utilizado no exercício seguinte. Nessa aná

categoria contábil não considerou o contexto como despesas antecipadas tendo

apenas 36,96% de acerto equivalente a 17 contadores conforme

Gráfico 10: Classificação dos seguros a vencer

Fonte: Elaborado pelo autor.

45

Gráfico 09: Normatização contábil diretamente ligada aos seguros

”, denominação usada pela classe contábil para citar as despesas

. Conta muito usada

um ano de vigência

com isso sempre ultrapassam o exercício

gerando um direito a ser utilizado no exercício seguinte. Nessa análise 63,04% da

o contexto como despesas antecipadas tendo um

contadores conforme

37

46

O seguro pago antecipadamente representa aplicação de recursos em despesas do

exercício seguinte, proporcionando o direito de utilização pelo período pré-

determinado na apólice de seguros na maioria dos casos equivale há um ano.

Sempre que um seguro é pago antecipadamente gera um crédito de caixa e deverá

ser debitado na conta de seguros a vencer e cada período mensal utilizado do

seguro será debitado uma conta de despesa de seguros até o valor se extinguir

junto com a vigência proporcionalmente.

Essa parte da pesquisa buscou a avaliação dessa mecânica contábil onde o

resultado obtido em analise foi de 60,87% de acertos um total de 28 contadores

sendo que 28,26% são recém formados, 8,70% com formação intermediária 23,91%

tinham mais de 10 anos de formação.

Gráfico 11: Classificação do seguro pago antecipadamente

Fonte: Elaborado pelo autor.

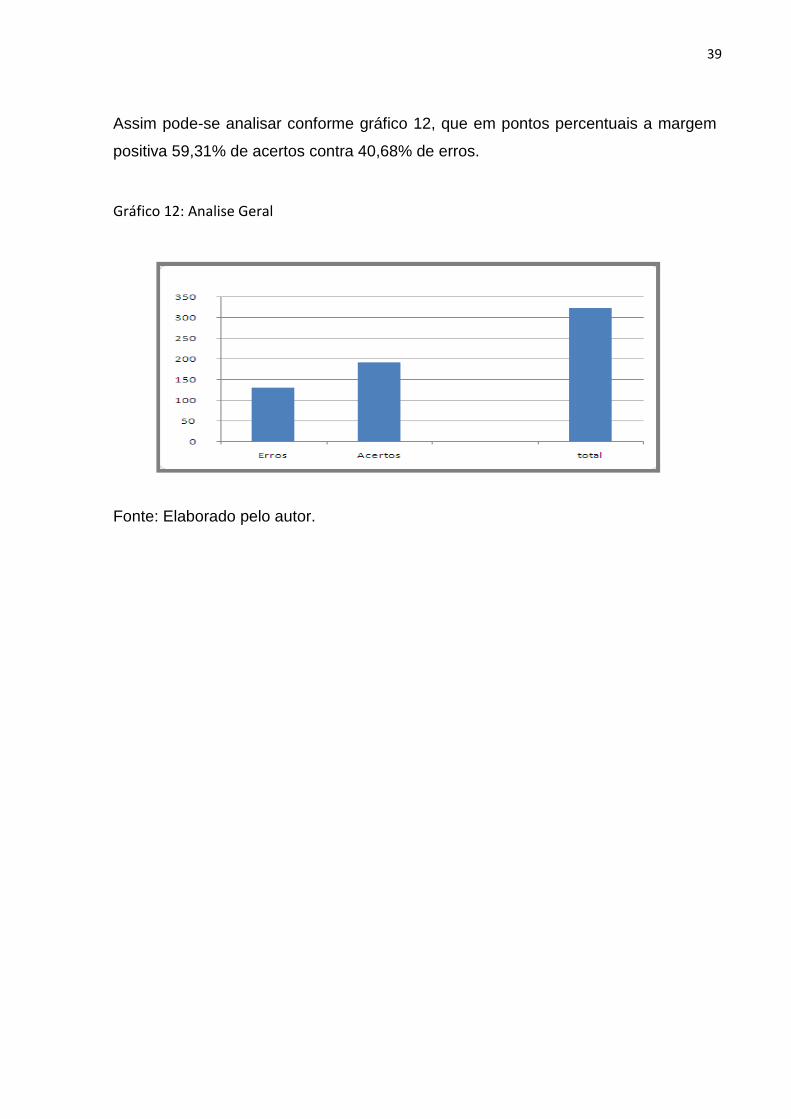

Fazendo um apanhado geral das questões propostas ao mercado contábil

teresopolitano obteve-se a uma quantidade de 322 respostas onde, os acertos

formam um total de 191, os erros geram um total geral de 131 respostas.

38

47

Assim pode-se analisar conforme gráfico 12, que em pontos percentuais a margem

positiva 59,31% de acertos contra 40,68% de erros.

Gráfico 12: Analise Geral

Fonte: Elaborado pelo autor.

39

40

7. CONCLUSÃO

Com esse estudo pôde-se chegar a resultados inusitados e satisfatórios em relação

aos conhecimentos dos contadores já que é uma matéria que poucos contadores

viram em suas faculdades. A pesquisa foi satisfatória, pois pôde-se concluir que o

conhecimento analisado ainda é um pouco disperso pela categoria.

Como no total geral 59% das perguntas foram respondidas corretamente

considerou-se válida a pesquisa com resultados acima da média, com isso chega-se

a conclusão se algum contador precisar que suas demonstrações contendo contas

seguros sejam classificadas corretamente, mesmo sem os contadores terem

estudado contabilidade de seguros na maioria dos casos analisados os profissionais

de Teresópolis-RJ possuem conhecimento para tratar o assunto.

Sendo assim a idéia para os cursos superiores enfatizarem mais sobre o assunto é

válida, pois apesar do resultado final ter sido acima da média em contra partida

obteve-se um resultado negativo de 41%, e levando em consideração que as

perguntas propostas eram faces para categoria contábil proporcionalmente esse

resultado negativo pode ser melhor aproveitado com mais estudos e pesquisa sobe

o assunto.

41

Com a harmonização contábil, o crescimento do país e a transparência para cuidar

dos patrimônios é imprescindível para um contador ter fontes de pesquisas e saber

como classificar e contabilizar os gastos e os recebimentos referentes a os bens

segurados, pois são contas que somadas movimentos bilhões na economia do país

e se não contabilizadas corretamente podem gerar muitas divergências na

contabilidade empresarial.

Os resultados do presente estudo permitem concluir que apesar de haver um

resultado positivo dos contadores em relação à contabilidade, esse conhecimento

ainda é básico, tornado-se imprescindível o desenvolvimento de estudos sobre o

assunto.

42

BIBLIOGRAFIA BRASIL. Lei 6.404, de 15 de dezembro de 1976. Dispõe sobre as Sociedades por Ações. Disponível em: http//www.normaslegais.com.br/legislação /contábil /lei 6404 _1976.htm. Acesso em 02 Mar. 2011. ______. Lei 11.638, de 28 de dezembro de 2007. Altera e revoga dispositivos da Lei nº 6.404, de 15 de dezembro de 1976, e da Lei 6.385, de 07 de dezembro de 1976, e estende às sociedades de grande porte disposições relativas à elaboração e divulgação de demonstrações financeiras. Disponível em: http//www.planalto.gov.br /ccvil/_03/_ato2007-2010/2007/lei/11638.htm. Acesso em: 15 Fev.2011. ______. Lei 11.941, de 27 de maio de 2009. Altera a legislação tributária federal relativa ao parcelamento ordinário de débitos tributários; concede remissão nos casos em que especifica; institui regime tributário de transição, e dá outras providências. Disponível em: http://www.receita.fazenda.gov.br/legislacao/leis/2009/ lei11941.htm. Acesso em: 15 Fev. 2011. _____.Lei nº 10.833, de 29 de dezembro de 2003. Da cobrança não-cumulativa da COFINS. Disponível em: http://www.receita.fazenda.gov.br/legislacao/leis/2003/lei10833.htm Acesso em 30 Fev. 2011. _____.Lei nº 10.406 - de 10 de janeiro de 2002 - DOU de 11/1/2002 - Código Civil - Capítulo XV do Seguro. Disponível em: http://www.segurado.com.br/pdf/juridico/CC%20-%20PARTE 20DE%20SEGUROS .pdf. Acesso em: 25 Mar. 2011. CARVALHO, Dalmy Freitas. A Contabilidade de custos e os Métodos de custeio. 2002. 143 f. Dissertacão (Mestrado em Ciências Contábeis) – Curso de Pós-Graduação em Ciências Contábeis, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2002. Disponível em: <http://dalmycarvalho.pro.br/dissertacao/dissertacao_dalmy_carvalho.pdf. Acesso em: 02 Jun. de 2011. COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS – Pronunciamento Técnico CPC 011- Contratos de Seguro. Disponível em: http://www.cpc.org.br/pdf/CPC_11.pdf. Acesso em 01 Jun. 2011.

43

CONSELHO FEDERAL DE CONTABILIDADE. Princípios Fundamentais e Normas Brasileiras de Contabilidade. 3. ed. Brasília, 2008 disponível em: http://www.cfc.org.br/uparq/Livro_Principios%20e%20NBCs.pdf. Acesso em 25 Mar. 2011. CONSELHO NACIONAL DE SEGUROS PRIVADOS. Resolução CNSP No. 184, de 15 de abril de 2008. Dispõe sobre o Seguro Obrigatório de Responsabilidade Civil do Transportador Aéreo - Carga (RCTA-C). Disponível em: http://www.susep.gov.br/textos/resol184.pdf. Acesso em: 28 Fev. 2011. COSTA, Jorge Andrade – Contabilidade de Seguros - As Experiências no Brasil e no MERCOSUL em Comparação pelo IASB. 1. ed. Rio de Janeiro: FUNENSEG, 2005. _____.Jorge Andrade. Práticas Contábeis das Operações de Seguros. 1. ed. Rio de Janeiro: FUNENSEG, 2005. ESCOLA NACIONAL DE SEGUROS. Teoria geral do seguro. 3. ed. Rio de Janeiro: FUNENSEG, 2006. ______. Teoria geral do seguro II. 6. ed. 1ª impressão. Rio de Janeiro: FUNENSEG, 2007. ______. Seguros Compreensivos. 1. ed. Rio de Janeiro: FUNENSEG, 2007. ______. Contabilidade. 9. ed. Rio de Janeiro: FUNENSEG, 2007. FISCO NET – Contabilização de sinistros, Disponível em: http://www.fisconet.com.br/user/materias/contabilidade/sinistro.htm. Acesso em: 15 Ago. 2011. FREIRE, Numa. Organização e Contabilidade de Seguros. 2. ed. São Paulo: Atlas, 1969. FUNDAÇÃO INSTITUTO DE PESQUISAS CONTÁBEIS ATUARIAIS E FINANCEIRAS. FIPECAFI. Manual de contabilidade das Sociedades por ações: aplicável também as demais sociedades. 6. ed. São Paulo: Atlas, 2003. MARION, José Carlos.- Contabilidade empresarial. 8. ed. São Paulo: Atlas, 1998. MINISTÉRIO DA FAZENDA – SUSEP – Seguro Incêndio. Disponível em: http://www.susep.gov.br/menuatendimento/seguro_incendio_conteudo.asp. Acesso em: 01 Jun. 2011. ______. Biblioteca. Disponível em: http://www.susep.gov.br/bibliotecaweb/glossario.aspx#null. Acesso em: 25 Ago. 2011.

44

______.Regulamento do imposto de renda - RIR/99 (Decreto nº 3.000, de 26 de março de 1999). Regulamenta a tributação, fiscalização, arrecadação e administração do Imposto sobre a Renda e Proventos de Qualquer Natureza. Disponível em: http://www.receita.fazenda.gov.br/legislacao/rir/default.htm. Acesso em: 29 Mar. 2011. PORTAL DE CONTABILIDADE – COSIF – Despesas antecipadas. Disponível em: http://www.cosif.com.br/mostra.asp?arquivo=p_contas19. Acesso em 27 Ago. 2011. ______. Esquema de contabilização. Disponível em: http://www.cosif.com.br/mostra.asp?arquivo=p_esq13. Acesso em 27 Mar. 2011. SANTOS, Almicar. Seguro: Doutrina, Legislação, e Jurisprudência. 1. ed. São Paulo: Record, 1959. SUPERINTENDÊNCIA DE SEGUROS PRIVADOS. SUSEP. Circular Nº 308, de 2 de dezembro de 2005. Dispõe sobre seguro de penhor rural e dá outras providências. Disponível em: http://www.segurado.com.br/pdf/ra/Circular_2dez2005.pdf. Acesso em: 16 Fev. 2011. _____. Circular N°. 347, de 27 de junho de 2007. Disponibiliza no sítio da SUSEP as condições contratuais do plano padronizado para o seguro de fiança locatícia de imóveis urbanos e estabelece as regras mínimas para a comercialização deste seguro.Disponível em: http://www.susep.gov.br/textos/circ347.pdf. Acesso em: 18 Fev. 2011. SOUZA, Antônio Artur; GUERRA Mariana; CARNEIRO Joana Freguglia Machado; LARA Cynthia Oliveira. Planilhas Eletrônicas no Ensino de Contabilidade de Seguros. In. V Congresso Virtual Brasileiro de Administração. 2009. Disponível em: http://www.rodartenogueira.com.br/artigos/ensino_seguros.pdf. Acesso em: 24 Fev. 2011.

45

APÊNDICE A

FUNDAÇÃO EDUCACIONAL SERRA DOS ÓRGÃOS

CENTRO UNIVERSITÁRIO SERRA DOS ÓRGÃOS CENTRO DE CIÊNCIAS HUMANAS E SOCIAIS

CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS

Questionário de Pesquisa para Trabalho de Conclusão de Curso

1. Há quantos anos é contador? ______________________

2. Ao cursar a faculdade, estudou contabilidade de seguros: ( ) sim ( ) não

3. Realizou pós-graduação em Contabilidade: ( ) sim ( ) não

4. Caso tenha respondido SIM na pergunta anterior, cursou alguma matéria de Seguros: ( ) sim ( ) não

5. Qual o órgão regulador vinculado ao governo, responsável por Seguros ( ) CVM ( ) SUSEP ( ) BACEN ( ) OUTRO: __________________________

6. Quando um cliente tem um veículo de sua empresa acidentado o mesmo é sujeito a pagar uma despesa adicional a

seguradora e deve ser contabilizada com o seguinte nome:

( ) Prêmio de Seguros ( ) Sinistro ( ) Franquia ( ) Despesa de seguros a pagar

( ) Não sei

7. Quando um segurado percebe que seu veiculo foi furtado sem possibilidade de recuperação. Em que sistema de

pesquisa o seu contador pode verificar a base indenizável do Ativo?

( ) Tabela Progressiva ( ) Tabela de Classificados

( ) Tabela Fipe ( ) Valor Econômico ( ) Não Sei

8. Qual o documento emitido pela seguradora que constam o valor indenizável do ativo e suas respectivas coberturas?

( ) Proposta de seguro ( ) Calculo de seguro ( ) Apólice de seguro

( ) Vigência de seguro ( ) Não Sei

9. A Contabilidade tem referências específicas para tratar os contratos de seguros, podemos encontrá-las para tirar

duvidas no (a):

( ) CPC 011 ( ) CPC 021 ( ) SUSEP ( ) CVM ( ) Não Sei 10. A denominação “Seguros a vencer” deve ser considerado como:

( ) Despesas Antecipadas ( ) Ativo não Circulante

( ) Passivo Exigível ( ) Passivo Circulante

( ) Não Sei

11. Quando o cliente paga o seguro antecipadamente, como Contadores devemos:

( ) realizar a despesa de uma só vez

( ) Ratear proporcionalmente creditando até o final da vigência

( ) Debitar do caixa e creditar a despesa de seguros simplesmente

( ) Nenhuma das Opções

( ) Não Sei

46