Constituição de sociedades

11

CONSTITUIÇÃO DE SOCIEDADES Generalidades: As sociedades comerciais podem constituir-se segundo uma das formas: - Em nome colectivo - Por quotas de responsabilidade limitada - Anónimas de responsabilidade limitada As sociedades comerciais caracterizam-se quanto à responsabilidade dos sócios perante as dívidas da sociedade. Nas sociedades em nome colectivo, os sócios tem responsabilidade dos sócios solidária e ilimitada. Nas sociedades por quotas e anónimas, a responsabilidade dos sócios é limitada ao valor das respectivas quotas ou acções. Enquanto o capital não estiver integralmente realizado, a responsabilidade dos sócios destas sociedades é ilimitada e solidária ao valor do capital inicial. As sociedades constituem-se por escritura pública (Pacto Social), que estabelece as disposições principais por que se rege a sociedade. O Pacto Social está sujeito ao registo na conservatória e a publicação. Enquanto o capital do comerciante em nome individual é variável, podendo aumentar ou diminuir com os resultados, o capital das sociedades é Invariável, segundo o valor estabelecido no pacto social. Qualquer alteração do capital (aumento ou diminuição) está sujeita às formalidades da constituição das sociedades. As sociedades só podem constituir-se depois de se acharem verificadas determinadas condições: - Depois de adoptarem um firma ou denominação social, que não seja idêntica a outra já existente, ou por tal forma semelhante que possa induzir em erro. Docente: dr. Tomás F. Dembele 1

-

Upload

universidade-pedagogica -

Category

Economy & Finance

-

view

486 -

download

0

Transcript of Constituição de sociedades

CONSTITUIÇÃO DE SOCIEDADES

Generalidades:

As sociedades comerciais podem constituir-se segundo uma das formas:

- Em nome colectivo

- Por quotas de responsabilidade limitada

- Anónimas de responsabilidade limitada

As sociedades comerciais caracterizam-se quanto à responsabilidade dos sócios perante as dívidas

da sociedade.

Nas sociedades em nome colectivo, os sócios tem responsabilidade dos sócios solidária e ilimitada.

Nas sociedades por quotas e anónimas, a responsabilidade dos sócios é limitada ao valor das

respectivas quotas ou acções. Enquanto o capital não estiver integralmente realizado, a

responsabilidade dos sócios destas sociedades é ilimitada e solidária ao valor do capital inicial.

As sociedades constituem-se por escritura pública (Pacto Social), que estabelece as disposições

principais por que se rege a sociedade. O Pacto Social está sujeito ao registo na conservatória e a

publicação.

Enquanto o capital do comerciante em nome individual é variável, podendo aumentar ou diminuir

com os resultados, o capital das sociedades é Invariável, segundo o valor estabelecido no pacto

social. Qualquer alteração do capital (aumento ou diminuição) está sujeita às formalidades da

constituição das sociedades.

As sociedades só podem constituir-se depois de se acharem verificadas determinadas condições:

- Depois de adoptarem um firma ou denominação social, que não seja idêntica a outra já

existente, ou por tal forma semelhante que possa induzir em erro.

Docente: dr. Tomás F. Dembele 1

- Particularmente, nas sociedades por quotas, para além das condições relativas ao capital (não

inferior a 50.000,00MT) e às quotas (não inferior a 5.000,00MT e divisíveis por 250,00MT);

só depois de cada um dos sócios haver entrado com 50% do capital subscrito.

- Nas sociedades anónimas é ainda indispensável:

a) Ser dez, pelo menos, o número de sócios;

b) Notar o capital integralmente realizado;

c) Terem os subscritores pagos 10 por cento em dinheiro do capital por eles subscrito e

achar-se esta importância depositada à ordem da respectiva administração.

Todas as sociedades podem constituir-se imediata e definitivamente, mas nas sociedades anónimas,

em certos casos, terá de se verificar uma constituição sucessiva ou por fases; primeiro uma

constituição provisória, posteriormente transformada em definitiva.

1.2.2. SOCIEDADES EM NOME COLECTIVO E POR QUOTAS

Os sócios entregam à sociedade os patrimónios (de valores iguais às suas quotas), com que se

comprometeram contribuir. A entrega faz-se de uma só vez, no acto da constituição, ou em

prestações estabelecidas segundo determinadas datas.

Por isso, consideramos as duas fases seguintes na abertura das escritas destas sociedades:

a) Subscrição do capital social – é o compromisso tomado pelos sócios de prover a

sociedade de bens até o valor das suas quotas;

b) Realização do capital social – é a entrega desses valores à sociedade.

O capital social que não estiver integralmente realizado, os sócios são devedores das partes que lhes

falta entregar.

Docente: dr. Tomás F. Dembele 2

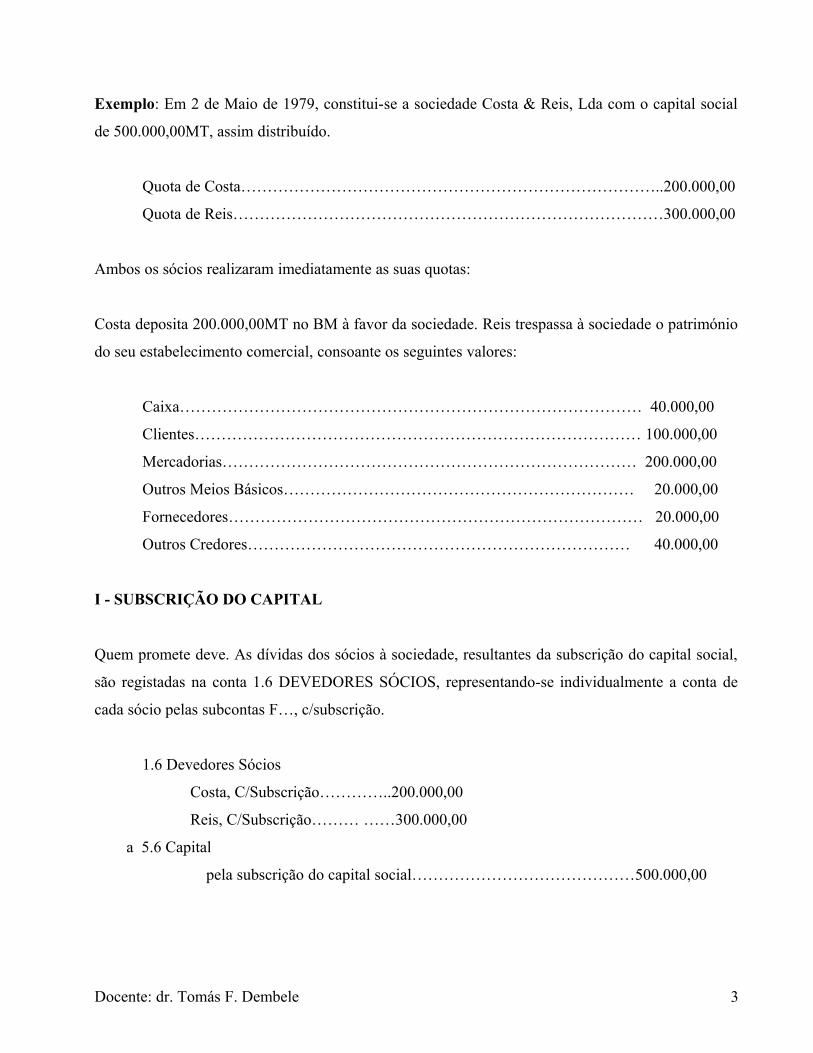

Exemplo: Em 2 de Maio de 1979, constitui-se a sociedade Costa & Reis, Lda com o capital social

de 500.000,00MT, assim distribuído.

Quota de Costa……………………………………………………………………..200.000,00

Quota de Reis………………………………………………………………………300.000,00

Ambos os sócios realizaram imediatamente as suas quotas:

Costa deposita 200.000,00MT no BM à favor da sociedade. Reis trespassa à sociedade o património

do seu estabelecimento comercial, consoante os seguintes valores:

Caixa…………………………………………………………………………… 40.000,00

Clientes………………………………………………………………………… 100.000,00

Mercadorias…………………………………………………………………… 200.000,00

Outros Meios Básicos………………………………………………………… 20.000,00

Fornecedores…………………………………………………………………… 20.000,00

Outros Credores……………………………………………………………… 40.000,00

I - SUBSCRIÇÃO DO CAPITAL

Quem promete deve. As dívidas dos sócios à sociedade, resultantes da subscrição do capital social,

são registadas na conta 1.6 DEVEDORES SÓCIOS, representando-se individualmente a conta de

cada sócio pelas subcontas F…, c/subscrição.

1.6 Devedores Sócios

Costa, C/Subscrição…………..200.000,00

Reis, C/Subscrição……… ……300.000,00

a 5.6 Capital

pela subscrição do capital social……………………………………500.000,00

Docente: dr. Tomás F. Dembele 3

II – REALIZAÇÃO DO CAPITAL SOCIAL

Os sócios satisfazem as suas dívidas, entregando imediatamente os valores indicados, pelos quais

creditamos as contas individuais de subscrição.

1.2 Bancos

Banco de Moçambique

a 1.6 Devedores Sócios

Costa, c/subscrição

depósito para realização da sua quota………………………………..200.000,00

Expressamos a entrega de Reis, debitando os valores activos e creditando os valores passivos

entregues, assim como a sua conta Subscrição.

Diversos

a Diversos

Entrega de Reis dos seguintes valores

activos e passivos, p/realização da quota

1.1 Caixa…………………………… ………….…40.000,00

1.3 Clientes…………………….………..………..100.000,00

2.1 Mercadorias……………………….…………200.000,00

3.3 Outros Meios Básicos………………………...20.000,00

360.000,00

a 4.3 Fornecedores………………………………. ..20.000,00

a 4.8 Outros Credores………………………….… .40.000,00

a 1.6 Devedores Sócios, accionistas

Reis, c/subscrição…………………….……. 300.000,00 360.000,00

N.B: As contas de subscrição são debitadas pelas quotas subscritas pelos sócios e creditadas pelas

suas entregas, para a realização das mesmas. Apresenta um saldo nulo ou devedor, consoante as

quotas estejam ou não realizadas.

Docente: dr. Tomás F. Dembele 4

No exemplo anterior, as contas de subscrição da Costa & Reis estão realizaram integralmente

as suas quotas.

O balanço da Sociedade Costa & Reis, Lda, após a realização das quotas, é o seguinte:

BALANÇO DA SOCIEDADE COSTA & REIS, LDA:

ACTIVO

1. MEIOS CIRCULANTES FINANCEIROS

1.1 Caixa…………………40.000,00

1.2 Bancos………………200.000,00

1.3 Clientes……………..100.000,00 …………………340.000,00

2. MEIOS CIRCULANTES

2.1 Mercadorias…………200.000,00…………………200.000,00

3. MEIOS IMOBILIZADOS

3.3 Outros Meios Básicos ..20.000,00…………………..20.000,00

Total do Activo…………………………….560.000,00

PASSIVO

4. CREDORES

1.3 Fornecedores………...20.000,00

1.8 Outros Credores……..40.000,00……………………60.000,00

5.FUNDOS PRÓPRIOS

5.6 Capital………………………………………………500.000,00

Total…………………………………………560.000,00

Se um sócio não tivesse realizado a sua quota, a conta 1.6 – Devedores Sócios, accionistas e

proprietários, figuraria no Activo do Balanço pelo saldo devedor correspondente quota não

realizada.

III – SUPRIMENTOS:

Algumas sociedades constituem-se com o capital insuficiente para os seus empreendimentos. Os

valores necessários à gestão da empresa são então supridos pelos sócios à titulo de empréstimo.

Docente: dr. Tomás F. Dembele 5

As dívidas da sociedade para com os sócios, à título de empréstimo (SUPRIMENTOS).

As dívidas da sociedade para com os sócios, por contados suprimentos prestados são representados

na conta 4.6 – CREDORES SÓCIOS, ACCIONISTAS E PROPRIETÁRIOS e abrem-se subcontas

em nome de cada sócio F… C/Suprimento.

No balanço, as contas de suprimentos figuram no Passivo, Classe de CREDORES como dívidas da

sociedade para com os sócios.

EXEMPLO: Suponhamos que no exercício anterior, Costa depositou 300.000,00MT no BM, a favor

da sociedade, sendo 200.000,00 para a realização da sua quota e 100.000,00MT para Suprimento.

Teríamos:

1.2 Bancos

Banco de Moçambique

a Diversos

S/depósito para realização da s/ quota

a 1.6 Devedores Sócios, Accionistas ou Prop

Costa, C/Subscrição

S/realização……………………….200.000,00

a 4.6 Credores Sócios, Accionistas ou Prop

Costa, C/Suprimentos

S/empréstimo…….…………….….100.000,00 300.000,00

Em 2 de Janeiro de 1980, conforme escritura lavrada a Fls 59 do livro C-5 do Cartório Notarial de

Maputo, constituiu-se a SOCIEDADE FERNANDES & GONÇELVES de Maputo, cujo capital foi

subscrito do seguinte modo:

João Fernandes…………………250.000,00

Docente: dr. Tomás F. Dembele 6

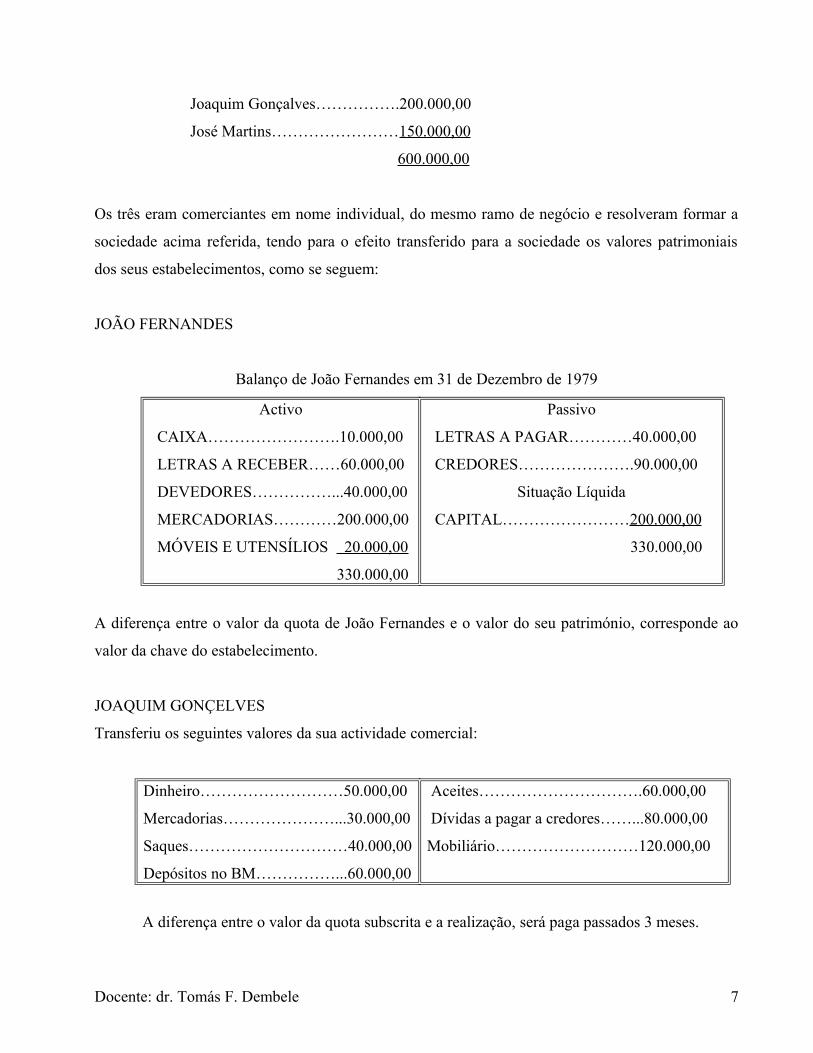

Joaquim Gonçalves…………….200.000,00

José Martins……………………150.000,00

600.000,00

Os três eram comerciantes em nome individual, do mesmo ramo de negócio e resolveram formar a

sociedade acima referida, tendo para o efeito transferido para a sociedade os valores patrimoniais

dos seus estabelecimentos, como se seguem:

JOÃO FERNANDES

Balanço de João Fernandes em 31 de Dezembro de 1979

Activo

CAIXA…………………….10.000,00

LETRAS A RECEBER……60.000,00

DEVEDORES……………...40.000,00

MERCADORIAS…………200.000,00

MÓVEIS E UTENSÍLIOS 20.000,00

330.000,00

Passivo

LETRAS A PAGAR…………40.000,00

CREDORES………………….90.000,00

Situação Líquida

CAPITAL……………………200.000,00

330.000,00

A diferença entre o valor da quota de João Fernandes e o valor do seu património, corresponde ao

valor da chave do estabelecimento.

JOAQUIM GONÇELVES

Transferiu os seguintes valores da sua actividade comercial:

Dinheiro………………………50.000,00

Mercadorias…………………...30.000,00

Saques…………………………40.000,00

Depósitos no BM……………...60.000,00

Aceites………………………….60.000,00

Dívidas a pagar a credores……...80.000,00

Mobiliário………………………120.000,00

A diferença entre o valor da quota subscrita e a realização, será paga passados 3 meses.

Docente: dr. Tomás F. Dembele 7

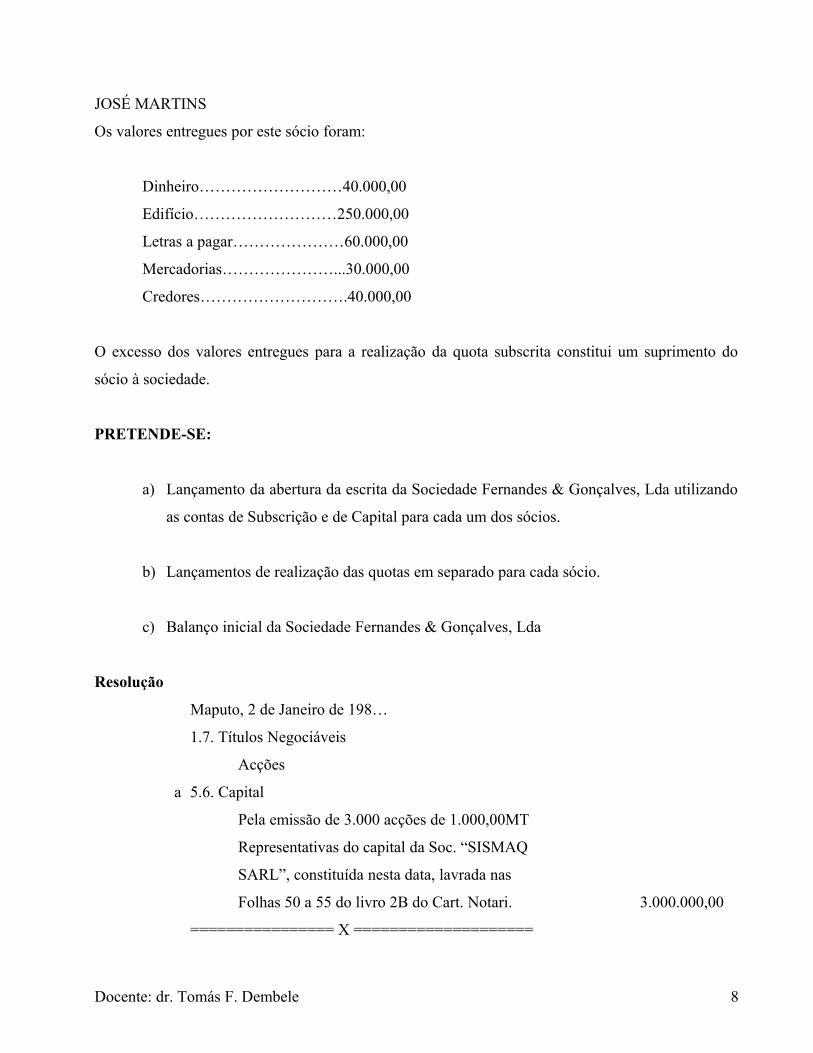

JOSÉ MARTINS

Os valores entregues por este sócio foram:

Dinheiro………………………40.000,00

Edifício………………………250.000,00

Letras a pagar…………………60.000,00

Mercadorias…………………...30.000,00

Credores……………………….40.000,00

O excesso dos valores entregues para a realização da quota subscrita constitui um suprimento do

sócio à sociedade.

PRETENDE-SE:

a) Lançamento da abertura da escrita da Sociedade Fernandes & Gonçalves, Lda utilizando

as contas de Subscrição e de Capital para cada um dos sócios.

b) Lançamentos de realização das quotas em separado para cada sócio.

c) Balanço inicial da Sociedade Fernandes & Gonçalves, Lda

Resolução

Maputo, 2 de Janeiro de 198…

1.7. Títulos Negociáveis

Acções

a 5.6. Capital

Pela emissão de 3.000 acções de 1.000,00MT

Representativas do capital da Soc. “SISMAQ

SARL”, constituída nesta data, lavrada nas

Folhas 50 a 55 do livro 2B do Cart. Notari. 3.000.000,00

================ X ====================

Docente: dr. Tomás F. Dembele 8

1.6 devedores sócios, Accionistas ou Proprietários

Subscritores

a 1.7. Títulos Negociáveis

Acções

Pela subscrição das acções emitidas cf o

Livro das Acções 3.000.000,00

================ X ====================

1.1./1.2 – Caixa/Bancos

Banco………………………….

a 1.6. Devedores Sócios, Accionistas ou Proprietários

Subscritores

Pela entrega relativa a 1ª prestação 90.000,00

================ X ====================

3.5 Encargos Plurianuais

Despesas de Constituição

a 1.1/1.2 – Caixa/Bancos……………………….

Pagamento de despesas de constituição 78.000,00

================ X ====================

1.2.3.3. PRÉMIO DE EMISSÃO

Na constituição das sociedades anónimas, em vezes que existe “perspectivas favoráveis de lucro”

ou, mais frequentemente nos aumentos de capital, quando a empresa “apresenta particularmente

próspera” as acções são colocadas Acima do Par, resultando para as empresas um prémio de

emissão, igual ao produto do número de acções pela diferença entre os seus valores nominal e de

emissão.

Esse prémio, “uma espécie de direito de entrada”, deverá ser levado a uma conta de RESERVAS

5.7. – RESERVAS e subconta RESERVAS ESPECIAIS.

Docente: dr. Tomás F. Dembele 9

Exemplo: As acções do exercício anterior foram subscritas por 1.100,00MT na totalidade.

Teríamos:

1.6. Devedores Sócios, Accionistas e Proprietários

Subscritores

a Diversos

Pela subscrição total das acções c/prémio

a 1.7 Títulos de Créditos Negociáveis

Acções

Subscrição total das acções pelo va 3.000.000,00

a 5.7 Reservas

Reservas Especiais

Prémio de emissão das acções 300.000,00 3.300.000,00

================ X ====================

1.2.3.4. PRÉMIO DE REEMBOLSO

Quando a sociedade sente dificuldades em aliciar subscritores no mercado das acções, digo, capitais,

oferece as acções a valor inferior ao nominal (Abaixo do Par): a diferença constitui um prejuízo para

a sociedade, a qual se chama Prémio de Reembolso (entende-se que, em caso de dissolução a

sociedade reembolsa aos accionistas pelo valor nominal e não pelo valor que esta foi subscrita).

Este prejuízo não é considerado na totalidade como encargo de exercício que decorre; enquanto não

for totalmente amortizado, figura no Balanço na conta 3.5. – Encargos Plurianuais – como prejuízo a

imputar à exercícios seguintes.

Exemplo: É oferecida ao público, ao valor de 900,00MT a emissão das 3.000 acções da Sociedade

“Sismaq, SARL).

Docente: dr. Tomás F. Dembele 10

Resolução:

Diversos

a 1.7. Títulos de Créditos Negociáveis

Acções

P/ Subscrição pública das 3.000 acções

por 900,00MT cada, valor Abaixo do Par

1.6. Devedores Sócios, Accionistas ou Proprietários

Subscritores 2.700.000,00

3.5 Encargos Plurianuias

Prémio de Reembolso 300.000,00 3.000.000,00

NÃO TE ESQUEÇA DE AGRADECER

Nome: Sérgio Alfredo Macore ou Helldriver Rapper

Nascido: 22 de Fevereiro de 1992

Natural: Cabo Delgado – Pemba

Contacto: +258 826677547 ou +258 846458829

Email: [email protected]

Facebook: Helldriver Rapper Rapper ou Sergio Alfredo Macore

Formação: Gestão de Empresas e Finanças

NB: Se precisar de algo, não tenha vergonha de pedir, estou a sua disposicao para te ajudar,me

contacte.

Docente: dr. Tomás F. Dembele 11