CONJUNTURA DO MÊS MARÇO/2017 - faelce.com.br · BTG Pactual EPII 2.663.725 Ações 17.385.749...

26

CONJUNTURA DO MÊS MARÇO/2017 Página 1 de 26 Análise da evolução dos investimentos dos planos BD e CD: ______________________ 2 Plano de Benefício Definido ________________________________________________ 2 Alocação Objetiva x Alocação Atual _______________________________________________ 2 Alocação dos Benefícios Concedidos e a Conceder do plano BD ________________________ 3 Desempenho dos investimentos _________________________________________________ 4 Desempenho das carteiras / fundos: ______________________________________________ 8 Carteira de NTN-B calculado na curva e a mercado: _________________________________ 10 Imóveis – Plano BD: __________________________________________________________ 11 Empréstimo a Participantes – BD ________________________________________________ 14 Plano de Contribuição Definida ____________________________________________ 15 Gestão do Plano CD___________________________________________________________ 15 Alocação Objetiva x Alocação Atual ______________________________________________ 15 Alocação atual dos Benefícios Concedidos e Conceder do plano CD ____________________ 16 Desempenho dos investimentos ________________________________________________ 17 Desempenho das carteiras _____________________________________________________ 18 Desempenho das carteiras / fundos: _____________________________________________ 19 Empréstimo a Participantes – CD ________________________________________________ 21 Cenário Macroeconômico: _________________________________________________ 22

Transcript of CONJUNTURA DO MÊS MARÇO/2017 - faelce.com.br · BTG Pactual EPII 2.663.725 Ações 17.385.749...

CONJUNTURA DO MÊS

MARÇO/2017

Página 1 de 26

Análise da evolução dos investimentos dos planos BD e CD: ______________________ 2

Plano de Benefício Definido ________________________________________________ 2

Alocação Objetiva x Alocação Atual _______________________________________________ 2

Alocação dos Benefícios Concedidos e a Conceder do plano BD ________________________ 3

Desempenho dos investimentos _________________________________________________ 4

Desempenho das carteiras / fundos: ______________________________________________ 8

Carteira de NTN-B calculado na curva e a mercado: _________________________________ 10

Imóveis – Plano BD: __________________________________________________________ 11

Empréstimo a Participantes – BD ________________________________________________ 14

Plano de Contribuição Definida ____________________________________________ 15

Gestão do Plano CD ___________________________________________________________ 15

Alocação Objetiva x Alocação Atual ______________________________________________ 15

Alocação atual dos Benefícios Concedidos e Conceder do plano CD ____________________ 16

Desempenho dos investimentos ________________________________________________ 17

Desempenho das carteiras _____________________________________________________ 18

Desempenho das carteiras / fundos: _____________________________________________ 19

Empréstimo a Participantes – CD ________________________________________________ 21

Cenário Macroeconômico: _________________________________________________ 22

CONJUNTURA DO MÊS

MARÇO/2017

Página 2 de 26

Análise da evolução dos investimentos dos planos BD e CD:

PLANO DE BENEFÍCIO DEFINIDO

Plano de Benefício Definido

A FAELCE elaborou sua política de investimento para o ano de 2017 a 2021 com o objetivo de obter para suas participantes rentabilidades compatíveis com o mercado e evitar a deterioração do patrimônio, garantindo a aqueles que já tiveram seus benefícios concedidos, que estes serão mantidos, e aqueles que ainda estão formando seu patrimônio, sejam geridos de forma a proporcionar um benefício futuro de acordo com suas expectativas.

Todas as análises constantes nas páginas seguintes e seus anexos foram debatidas e analisadas por este comitê.

As informações nela contida foram levantadas pela UGB de Investimentos e RiskOffice.

Alocação Objetiva x Alocação Atual

Os desvios entre proposto pela PI vs alocação atual deve-se a decisão deste comitê em manter as alocações mais conservadoras tendo em vista o momento atual. O segmento de imóveis está desenquadrado pelo impacto da reavaliação, mas já está em curso um plano de ação para adequa ao limite legal.

R$ 1 Limite Legal Proposto PI Atual DesvioRenda Fixa 889.184.004 100,00% 82,76% 82,49% -0,27%Renda Variável 57.226.471 70,00% 6,50% 5,31% -1,19%Investimentos estruturados 12.120.367 20,00% 1,27% 1,12% -0,15%Investimentos no exterior - 10,00% 0,00% 0,00% 0,00%Imóveis 102.735.708 8,00% 7,98% 9,53% 1,55%Operações com participantes 16.680.445 15,00% 1,49% 1,55% 0,06%Total 1.077.946.993 100,00% 100,00%

março-17Investimentos do Plano de Benefício Definido BD

Segmentos de aplicação Res. CMN 3792 Variação (%)

CONJUNTURA DO MÊS

MARÇO/2017

Página 3 de 26

Alocação dos Benefícios Concedidos e a Conceder do plano BD

Benefícios

Concedidos e A Conceder

Provisões Matemáticas 1.049.615.867Benefícios concedidos 907.354.536Benefícios a conceder 166.805.452Provisões matemáticas a constituir -24.544.121Investimentos 1.077.946.993

Ações 39.840.722 4%Coelce 39.840.722Dividendos a receber 0

Fundos de investimentos 918.690.119 85%Renda fixa 889.184.004

ITAÚ Quixaba 75.431.545SUL AMÉRICA Jeri 811.088.734BTG Pactual EPII 2.663.725

Ações 17.385.749EXÍMIA Ennesa FI Ações 8.163.710WESTERN Cumbuco 0SUL AMÉRICA Expertise 9.222.039

Participações 12.120.367PLURAL Brasil Energia 4.014.970Kinea II 8.105.396

Imóveis 102.735.708 10%Uso Próprio 2.844.697Locados Patrocinadora 93.131.062Outros Investimentos Imobiliários 6.759.948

Operaçõs com participantes 16.680.445 2%Ativos 1.717.931Assistidos 14.962.513

Operação Patrocinadora 0 0%Total 1.077.946.993 100%* Outras Contas -13.371.891RM - a definir 14.959.235

Alocação em R$ 1

Plano BDmarço-17

CONJUNTURA DO MÊS

MARÇO/2017

Página 4 de 26

Desempenho dos investimentos

• Posição marcada na curva:

2,63%

1,50%

0,32%

1,35%

1,71%

2,40% 2,32%2,24% 2,24%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

Renda Fixa Renda Variável Estruturados Invest. Imobiliário Op. Participantes Retorno Bruto Retorno Ajust.Tributos

Retorno Ajust.Desp.Adm.

Retorno Ajust.Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2017

Investimentos Atuarial

CONJUNTURA DO MÊS

MARÇO/2017

Página 5 de 26

No mês o desempenho negativo dos segmentos renda variável, estruturados e imóveis

deveu-se aos seguintes eventos: (i) na renda variável continuidade de amortização pelo desempenho do Fundo Expertise e rentabilidade negativa do fundo no mês; (ii) o desempenho aquém do atuarial ainda se deve pela reestruturação do fundo Brasil Plural Energia; e (iii) imóveis pela renda mensal de aluguel não remunerar o atuarial.

INVESTIMENTOS FAELCE

Inv estimentos jan-2017 fev -2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov -2017 dez-2017 Ano 2017

Renda Fix a 0,87% 0,82% 0,91% 2,63%Renda Variáv el 2,09% -0,44% -0,21% 1,50%Estruturados -0,08% 0,05% 0,35% 0,32%Inv estimento Imobiliário 0,43% 0,46% 0,45% 1,35%Op. Participantes 0,44% 0,53% 0,73% 1,71%Retorno Bruto 0,88% 0,70% 0,79% 2,40%Retorno Ajust. Prov . Imp. 0,88% 0,70% 0,71% 2,32%Retorno Ajust. Custeio. Adm 0,86% 0,68% 0,69% 2,24%Retorno Ajust. Desp. ñ Op. 0,85% 0,68% 0,69% 2,24%Retorno Ajust. Atualiz RGE 0,85% 0,68% 0,69% 2,24%

Índices jan-2017 fev -2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov -2017 dez-2017 Ano 2017

Atuarial 0,79% 0,61% 0,69% 2,10%Selic 1,09% 0,87% 1,05% 3,04%Ibov espa 7,38% 4,32% -3,67% 7,90%IBrX 7,21% 4,50% -3,47% 8,14%Inpc 0,42% 0,24% 0,00% 0,66%IPCA + 7% aa 0,95% 0,90% 0,82% 2,69%

Renda Fix a 7.658 7.242 8.005 22.905Renda Variáv el 1.263 -263 -119 881Estruturados -10 6 42 39Inv estimento Imobiliário 438 473 461 1.372Operações c/ Participantes 72 87 120 279Operação c/ Patrocinadora 0 0 0 0RESULTADO BRUTO 9.421 7.546 8.510 25.476(-) Tributos 0 0 -873 -873(-) Custeio Adm. Inv . -292 -235 -247 -773(-) Desp. ñ Operacionais -17 -17 -17 -51(-) Atualização RGEM -4 -8 -6 -18RESULTADO LÍQUIDO 9.108 7.286 7.366 23.760

Quadro de Desempenho dos Investimentos - Plano Benefício Definido - BD

INDICADORES

TAXA INTERNA DE RETORNO

DEMONSTRAÇÃO DE RESULTADO (R$ MIL)

CONJUNTURA DO MÊS

MARÇO/2017

Página 6 de 26

• Posição marcação a mercado:

7,08%

1,50%

0,32%

1,35%

1,71%

0,00%

6,12%6,04% 5,96% 5,96%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

Renda Fixa Renda Variável Estruturados Invest. Imobiliário Op. Participantes Op.Patrocinadora

Retorno Bruto Retorno Ajust.Tributos

Retorno Ajust.Desp.Adm.

Retorno Ajust.Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2017 Precificação Mercado

Investimentos Atuarial

CONJUNTURA DO MÊS

MARÇO/2017

Página 7 de 26

INVESTIMENTOS FAELCE

Inv estimentos jan-2017 fev -2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov -2017 dez-2017 Ano 2017

Renda Fix a 1,86% 4,22% 0,87% 7,08%Renda Variáv el 2,09% -0,44% -0,21% 1,50%Estruturados -0,08% 0,05% 0,35% 0,32%Inv estimento Imobiliário 0,43% 0,46% 0,45% 1,35%Op. Participantes 0,44% 0,53% 0,73% 1,71%Op. Patrocinadora

Retorno Bruto 1,70% 3,54% 0,77% 6,12%Retorno Ajust. Prov . Imp. 1,70% 3,54% 0,69% 6,04%Retorno Ajust. Custeio. Adm 1,68% 3,51% 0,67% 5,96%Retorno Ajust. Desp. ñ Op. 1,68% 3,51% 0,67% 5,96%

Índices jan-2017 fev -2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov -2017 dez-2017 Ano 2017

Atuarial 0,79% 0,61% 0,69% 2,10%Selic 1,09% 0,87% 1,05% 3,04%Ibov espa 7,38% 4,32% -3,67% 7,90%IBrX 7,21% 4,50% -3,47% 8,14%Inpc 0,42% 0,24% 0,00% 0,66%IPCA + 7% aa 0,95% 0,90% 0,82% 2,69%

Renda Fix a 17.386 39.949 8.520 65.855Renda Variáv el 1.263 -263 -119 881Estruturados -10 6 42 39Inv estimento Imobiliário 438 473 461 1.372Operações c/ Participantes 72 87 120 279Operação c/ Patrocinadora 0 0 0 0RESULTADO BRUTO 19.148 40.253 9.025 68.426(-) Tributos 0 0 -873 -873(-) Custeio Adm. Inv . -292 -235 -247 -773(-) Desp. ñ Operacionais -17 -17 -17 -51RESULTADO LÍQUIDO 18.840 40.001 7.888 66.728

Quadro de Desempenho dos Investimentos - Plano Benefício Definido - BDTAXA INTERNA DE RETORNO (Precificação a mercado)

INDICADORES

DEMONSTRAÇÃO DE RESULTADO (R$ MIL) (Precificação a mercado)

CONJUNTURA DO MÊS

MARÇO/2017

Página 8 de 26

Desempenho das carteiras / fundos1:

Rentabilidade calculada pela TIR.

1 Fonte: Planilha “Rentabilidade Fundos Geral”.

RENDA FIXA FAELCE

Posição:

31/03/2017

Fundos S S S N N N N N N N N N

dez-2016 jan-2017 fev-2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov-2017 dez-2017 Acum-2017

Quixaba * 1,05% 0,92% 1,06% - - - - - - - - - 3,06%

% SELIC 96,75% 105,74% 100,54% - - - - - - - - - 100,68%

Sul América Jeri * 0,86% 0,81% 0,89% - - - - - - - - - 2,59%

% IPCA + 6% aa 98,70% 99,41% 121,17% - - - - - - - - - 105,82%

BTGPAC Emiss Prim II * 1,30% 1,04% 0,29% - - - - - - - - - 2,65%

% Atuarial 165,33% 171,54% 41,52% - - - - - - - - - 126,37%

SELIC 1,09% 0,87% 1,05% - - - - - - - - - 3,04%

Mínimo Atuarial 0,79% 0,61% 0,69% - - - - - - - - - 2,10%

IPCA + 6% aa 0,87% 0,82% 0,74% - - - - - - - - - 2,44%

Quadro de Desempenho dos Fundos - Plano BD

RENDA VARIÁVEL FAELCE

Posição:

31/03/2017

Fundos S S S N N N N N N N N N

dez-2016 jan-2017 fev-2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov-2017 dez-2017 Acum-2016

SULAMERICA EXPERTISE * 6,26% -1,99% -1,44% - - - - - - - - - 3,74%

% IBrX 86,84% -44,28% 61,24% - - - - - - - - - 39,86%

ENNESA * 8,14% -0,01% -0,01% - - - - - - - - - 8,11%

% IBrX 113,01% -0,28% 0,57% - - - - - - - - - 86,42%

Ibovespa 7,38% 4,32% -2,52% - - - - - - - - - 9,19%

IBrX 7,21% 4,50% -2,35% - - - - - - - - - 9,39%

Quadro de Desempenho dos Fundos - Plano BD

CONJUNTURA DO MÊS

MARÇO/2017

Página 9 de 26

RENDA VARIÁVEL FAELCE

Posição:

31/03/2017

Fundos S S S N N N N N N N N N

dez-2016 jan-2017 fev-2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov-2017 dez-2017 Acum-2016

COELCE ON * -0,24% 0,00% 0,00% - - - - - - - - - -0,24%

% IBrX -3,30% 0,00% 0,00% - - - - - - - - - -2,53%

COELCE PNA * -4,58% -1,99% 2,20% - - - - - - - - - -4,42%

% IBrX -63,58% -44,29% -93,63% - - - - - - - - - -47,08%

Ibovespa 7,38% 4,32% -2,52% - - - - - - - - - 9,19%

IBrX 7,21% 4,50% -2,35% - - - - - - - - - 9,39%

Quadro de Desempenho das Ações - Plano BD

ESTRUTURADOS FAELCE

Posição:

31/03/2017

Fundos S S S N N N N N N N N N

dez-2016 jan-2017 fev-2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov-2017 dez-2017 Acum-2017

Kinea * 0,12% 0,05% 0,53% - - - - - - - - - 0,71%

% SELIC 11,41% 6,22% 50,25% - - - - - - - - - 23,29%

Part. BR Energia Renovável * -0,49% 0,04% 0,01% - - - - - - - - - -0,44%

% SELIC -44,63% 4,83% 0,54% - - - - - - - - - -14,44%

SELIC 1,09% 0,87% 1,05% - - - - - - - - - 3,04%

Mínimo Atuarial 0,79% 0,61% 0,69% - - - - - - - - - 2,10%

IPCA + 6% aa 0,87% 0,82% 0,74% - - - - - - - - - 2,44%

Quadro de Desempenho dos Fundos - Plano BD

CONJUNTURA DO MÊS

MARÇO/2017

Página 10 de 26

Carteira de NTN-B calculado na curva e a mercado:

Posição: 31/03/2017

Produto Book Data Compra Vencimento Quantidade Taxa Curva Taxa Mercado PU Curva PU Mercado Vr Curva Vr Mercado DiferençaNTN- SERIE B FI RF FAELCE JER 24/11/2010 15/08/2030 3.500,0 6,0500 5,1300 2.999,33 3.255,38 10.497.644,80 11.393.845,58 896.200,78NTN- SERIE B FI RF FAELCE JER 04/07/2011 15/08/2040 2.800,0 6,0400 5,1421 2.999,04 3.352,14 8.397.321,47 9.385.986,79 988.665,32NTN- SERIE B FI RF FAELCE JER 10/03/2010 15/08/2050 1.491,0 6,3200 5,1943 2.885,09 3.387,13 4.301.663,75 5.050.209,11 748.545,36NTN- SERIE B FI RF FAELCE JER 10/03/2010 15/08/2030 1.050,0 6,3200 5,1300 2.929,36 3.255,38 3.075.827,62 3.418.153,68 342.326,06NTN- SERIE B FI RF FAELCE JER 13/01/2010 15/08/2020 2.450,0 6,5400 5,0737 2.961,36 3.090,14 7.255.339,94 7.570.841,58 315.501,64NTN- SERIE B FI RF FAELCE JER 14/01/2010 15/05/2045 920,0 6,3300 5,2372 2.933,06 3.385,61 2.698.419,40 3.114.764,99 416.345,59NTN- SERIE B FI RF FAELCE JER 14/05/2009 15/05/2045 10.000,0 7,1000 5,2372 2.669,44 3.385,61 26.694.361,88 33.856.141,17 7.161.779,29NTN- SERIE B FI RF FAELCE JER 13/01/2010 15/05/2045 7.220,0 6,3300 5,2372 2.933,06 3.385,61 21.176.726,13 24.444.133,92 3.267.407,80NTN- SERIE B FI RF FAELCE JER 14/05/2009 15/08/2024 10.000,0 7,1100 5,2200 2.828,55 3.147,52 28.285.544,42 31.475.210,47 3.189.666,05NTN- SERIE B FI RF FAELCE JER 14/05/2009 15/08/2020 10.000,0 7,1200 5,0737 2.912,47 3.090,14 29.124.731,69 30.901.394,22 1.776.662,53NTN- SERIE B FI RF FAELCE JER 04/02/2009 15/05/2035 11.450,0 6,7800 5,1870 2.822,87 3.334,31 32.321.822,13 38.177.905,69 5.856.083,56NTN- SERIE B FI RF FAELCE JER 14/05/2009 15/05/2035 10.000,0 7,1000 5,1870 2.733,99 3.334,31 27.339.928,15 33.343.149,07 6.003.220,92NTN- SERIE B FI RF FAELCE JER 26/11/2008 15/05/2045 10.800,0 7,9400 5,2372 2.423,79 3.385,61 26.176.940,15 36.564.632,46 10.387.692,31NTN- SERIE B FI RF FAELCE JER 14/01/2009 15/05/2045 5.250,0 7,0500 5,2372 2.685,36 3.385,61 14.098.138,66 17.774.474,11 3.676.335,45NTN- SERIE B FI RF FAELCE JER 09/04/2008 15/05/2035 14.750,0 6,8600 5,1870 2.800,25 3.334,31 41.303.744,08 49.181.144,88 7.877.400,81NTN- SERIE B FI RF FAELCE JER 11/06/2008 15/05/2035 4.100,0 6,9600 5,1870 2.772,36 3.334,31 11.366.678,05 13.670.691,12 2.304.013,07NTN- SERIE B FI RF FAELCE JER 11/02/2015 15/05/2023 1.050,0 6,2000 5,2600 3.026,26 3.166,31 3.177.570,09 3.324.628,71 147.058,63NTN- SERIE B FI RF FAELCE JER 11/02/2015 15/05/2035 1.200,0 6,3400 5,1870 2.952,14 3.334,31 3.542.571,63 4.001.177,89 458.606,26NTN- SERIE B FI RF FAELCE JER 11/02/2015 15/05/2023 6.000,0 6,2000 5,2600 3.026,26 3.166,31 18.157.543,35 18.997.878,36 840.335,01NTN- SERIE B FI RF FAELCE JER 17/06/2014 15/05/2023 4.450,0 5,9600 5,2600 3.061,22 3.166,31 13.622.448,69 14.090.093,12 467.644,42NTN- SERIE B FI RF FAELCE JER 11/12/2013 15/08/2022 3.950,0 6,2900 5,2800 2.971,78 3.106,03 11.738.513,01 12.268.827,72 530.314,71NTN- SERIE B FI RF FAELCE JER 14/06/2012 15/08/2050 7.233,0 4,8500 5,1943 3.568,97 3.387,13 25.814.329,05 24.499.102,95 (1.315.226,09)NTN- SERIE B FI RF FAELCE JER 14/06/2012 15/08/2030 581,0 4,7900 5,1300 3.357,42 3.255,38 1.950.659,58 1.891.378,37 (59.281,21)NTN- SERIE B FI RF FAELCE JER 14/06/2012 15/08/2030 5.000,0 4,7900 5,1300 3.357,42 3.255,38 16.787.087,61 16.276.922,26 (510.165,35)NTN- SERIE B FI RF FAELCE JER 11/08/2011 15/08/2030 7.008,0 6,3000 5,1300 2.934,47 3.255,38 20.564.737,69 22.813.734,24 2.248.996,55NTN- SERIE B FI RF FAELCE JER 11/08/2011 15/08/2030 7.721,0 6,3000 5,1300 2.934,47 3.255,38 22.657.011,94 25.134.823,36 2.477.811,41NTN- SERIE B FI RF FAELCE JER 11/08/2011 15/08/2040 9.748,0 6,1800 5,1421 2.949,01 3.352,14 28.746.911,27 32.676.642,58 3.929.731,32NTN- SERIE B FI RF FAELCE JER 11/08/2011 15/08/2020 1.230,0 6,5300 5,0737 2.962,22 3.090,14 3.643.525,81 3.800.871,49 157.345,68NTN- SERIE B FI RF FAELCE JER 11/08/2011 15/08/2050 8.906,0 6,1400 5,1943 2.956,93 3.387,13 26.334.458,94 30.165.769,51 3.831.310,58NTN- SERIE B FI RF FAELCE JER 14/03/2007 15/08/2024 2.150,0 7,3900 5,2200 2.784,94 3.147,52 5.987.630,80 6.767.170,25 779.539,45NTN- SERIE B FI RF FAELCE JER 08/02/2007 15/05/2035 21.920,0 7,4700 5,1870 2.636,30 3.334,31 57.787.668,02 73.088.182,77 15.300.514,75NTN- SERIE B FI RF FAELCE JER 13/08/2007 15/05/2045 5.000,0 6,4600 5,2372 2.885,66 3.385,61 14.428.306,86 16.928.070,58 2.499.763,72NTN- SERIE B FI RF FAELCE JER 25/04/2007 15/08/2024 39.900,0 6,3800 5,2200 2.946,53 3.147,52 117.566.486,03 125.586.089,79 8.019.603,76NTN- SERIE B FI RF FAELCE JER 09/11/2006 15/08/2024 4.500,0 8,1000 5,2200 2.678,25 3.147,52 12.052.113,92 14.163.844,71 2.111.730,80NTN- SERIE B FI RF FAELCE JER 26/10/2006 15/08/2024 994,0 8,1000 5,2200 2.678,25 3.147,52 2.662.178,05 3.128.635,92 466.457,87NTN- SERIE B FI RF FAELCE JER 07/02/2007 15/05/2035 1.600,0 7,4700 5,1870 2.636,30 3.334,31 4.218.077,96 5.334.903,85 1.116.825,89NTN- SERIE B FI RF FAELCE JER 10/01/2007 15/08/2024 2.200,0 7,6600 5,2200 2.743,72 3.147,52 6.036.190,72 6.924.546,30 888.355,58NTN- SERIE B FI RF FAELCE JER 23/02/2011 15/08/2030 3.450,0 6,0700 5,1300 2.994,07 3.255,38 10.329.531,49 11.231.076,36 901.544,87Total 721.920.384,83 822.417.049,98 100.496.665,15

CONJUNTURA DO MÊS

MARÇO/2017

Página 11 de 26

Imóveis – Plano BD:

• Enquadramento da carteira de imóveis.

Discriminação jan-17 fev-17 mar-17Ativos programa de investimentos 1.075.930.148R$ 1.078.373.431R$ 1.081.752.648R$ Disponibilidades 19.997R$ 19.472R$ 20.865R$ Valores a pagar exigível de investimentos (112.415)R$ (83.232)R$ (104.015)R$ Valores a pagar exigível de investimentos (Contigencial) (2.932.232)R$ (2.932.232)R$ (3.805.229)R$ Total 1.075.837.730R$ 1.075.377.439R$ 1.081.669.498R$ Carteira de imóveis 102.654.514R$ 102.677.449R$ 102.663.310R$ Alocação 9,54% 9,55% 9,49%

Pela 3792/09 Desenquadrada Desenquadrada DesenquadradaPela política de investimento Desenquadrado Desenquadrado Desenquadrado

Recursos garantidoresValores (R$mil)

CONJUNTURA DO MÊS

MARÇO/2017

Página 12 de 26

No mês de novembro de 2016 foi contabilizada a reavalição do imóveis agravando o

desenquadramanto. Existe plano de ação em curso para reenquadramento com a venda dos imóveis já disponiobilizados e autorizados pelo Conselho Deliberativo.

• Alocação atual:

• Valores a receber em ação judicial:

Ano Limiteatual

Valor (MM)

Carteira

Limitelegal

Valor (MM)Legal

Valor Desenquadrado

Superávit / Déficit

Diferença Contagemdo prazo

Contagem paraenquadramento

Em meses

Em anos

dezembro-12 6,90% 55.900 8,00% 64.777 8.877 16.528 25.405 - 720 60 2,0 dezembro-13 9,85% 84.446 8,00% 70.207 -14.239 27.838 13.599 720 60 2,0 dezembro-14 9,86% 93.008 8,00% 75.429 -17.579 27.295 9.716 720 60 2,0 dezembro-15 9,71% 96.598 8,00% 79.609 -16.989 -7.009 -23.999 720 60 2,0

janeiro-16 9,62% 96.598 8,00% 80.349 -16.249 -6.122 -22.371 31 689 59 1,9 fevereiro-16 9,58% 96.598 8,00% 80.673 -15.925 -16.642 -32.567 29 660 58 1,8

março-16 9,46% 96.598 8,00% 81.698 -14.900 -13.008 -27.908 31 629 57 1,7 abril-16 9,41% 96.598 8,00% 82.120 -14.478 -10.886 -25.364 30 599 56 1,6 maio-16 9,32% 96.598 8,00% 82.950 -13.648 -7.097 -20.745 31 568 55 1,6

junho-16 9,24% 96.598 8,00% 83.653 -12.945 -7.750 -20.695 30 538 54 1,5 julho-16 9,24% 96.598 8,00% 83.641 -12.957 -7.750 -20.707 31 507 53 1,4

agosto-16 9,17% 96.598 8,00% 84.289 -12.310 -7.426 -19.736 31 476 52 1,3 setembro-16 9,14% 96.598 8,00% 84.575 -12.023 -7.426 -19.449 30 446 51 1,2

outubro-16 9,07% 96.598 8,00% 84.986 -11.612 -7.426 -19.038 31 415 50 1,1 novembro-16 9,59% 102.702 8,00% 85.567 -17.135 5.216 -11.919 30 385 49 1,1 dezembro-16 9,59% 102.702 8,00% 85.393 -17.310 11.229 -6.081 31 354 48 1,0

janeiro-17 9,55% 102.702 8,00% 85.840 -16.862 14.990 -1.872 31 323 47 0,9 fevereiro-17 9,55% 102.677 8,00% 85.840 -16.838 13.989 -2.849 28 295 46 0,8

março-17 9,49% 102.663 8,00% 85.840 -16.824 14.959 -1.865 31 264 45 0,7

Imóveis (R$ MM)

Obs: A Previc entende que a suspensão do prazo se aplica sempre que superávit, extraído do ultimo balanço anual disponível, for superior ao somatório de todos os desenquadramentos, passivos ou não. (Item 4 do Oficio Circular Conjunto 1/2014/Diace/Difis/Ditec/Previc de 23/03/2014).

Imóveis Alocação Obrigações Total % AlocaçãoDe Uso próprio 2.845 0 2.845 2,8%Locados a Patrocinadora 93.131 -54 93.077 90,7%Locados a Terceiros 0 -0 -0 0,0%Alienações 0 0 0 0,0%Destinado a Venda 6.760 -18 6.742 6,6%Total 102.736 -72 102.663 100,0%

março-17Carteira Liquida (R$mil)

CONJUNTURA DO MÊS

MARÇO/2017

Página 13 de 26

Existe ação de cobrança em curso cobrando os valores de aluguel noa pagos.

• Imóveis desocupados:

Para os imóveis desocupados estão sendo tomadas as seguintes ações: (i) Visconde do Rio Branco, 1931 em fase de regularização de documentação. Quando concluido será colcodo a venda; e (ii) Barão do Rio Branco, 2955 é um imóvel tombado e foi colcocado a venda atravês de edital, mas nenhum interessado apresentou propostas. Próximo passo será realizar nova reavaliação e voltar a oferecer para venda.

R$milEndereço do imóvel Objeto Nº Prest Total

Ed. Ne. Center - Sala 1201 Aluguel 1 2.668

março-17

Endereço do imóvel Desocupado desdeAv. Visconde do Rio Branco, 1931 nov-10R. Barão do Rio Branco, 2955 mai-10

março-17

CONJUNTURA DO MÊS

MARÇO/2017

Página 14 de 26

Empréstimo a Participantes – BD

• Prestações em atraso

Empréstimos com mais de três prestações em atraso são gravados no Sistema de Proteção ao Crédito. Após isso são enviados a UGB Jurídica para cobrança para acordo ou medida judicial.

Com exceção dos ativos os demais estão sendo notificados extras judicialmente para procurarem a FAELCE para acertar regularização das parcelas em atraso. Em alguns casos já existem ações de cobrança em curso.

Em relação aos participantes ativos os atrasos são: (i) decorrentes de férias do empregado, pois quando do seu retorno o contracheque não tem saldo suficiente para desconto; e (ii) quando é implantado alguma consignação judicial; e (iii) no mês seguinte é realizada cobrança da parcela em atraso junto com a parcela vincenda. No caso de o mesmo ainda não tenha saldo suficiente à parcela em atraso passa ser descontada em partes.

Quantidade de Contratos

Quantidade de Prestações

Valor (R$mil)

Ativos 15 41 9.369Desligado 1 12 1.473Auto patrocinio 3 94 13.660Assistidos 11 163 40.588Vesting/BPD 2 14 2.092Total 32 324 67.181

março-17

TipoInadimplências

CONJUNTURA DO MÊS

MARÇO/2017

Página 15 de 26

PLANO DE CONTRIBUIÇÃO DEFINIDA

Plano de Contribuição Definida

Gestão do Plano CD

Com foco no conceito multigestão, o plano CD se diferencia por possuir dois tipos de alocação, criteriosamente selecionados com a finalidade de gerir os investimentos.

Assim, além de contar com vários estilos de gestão, que garantem o emprego da estratégia de diversificação.

Seu monitoramento é realizado pela Aditus no risco e pela qualidade dos investimentos executados em relação a renda variável.

Poderemos ter em alguns meses do ano rentabilidade incompatíveis, mas é necessário lembrar de que a busca por maior retorno está diretamente ligada a um maior grau de risco assumido.

Alocação Objetiva x Alocação Atual

R$ Limite Legal Proposto PI Atual DesvioRenda Fixa 97.297.351 100,00% 78,86% 87,58% 8,72%Renda variável 8.405.047 70,00% 9,21% 7,57% -1,64%Investimentos estruturados 324.216 20,00% 6,30% 0,29% -6,01%Investimentos no exterior 10,00% 1,18% 0,00% -1,18%Imóveis 8,00% 0,00% 0,00% 0,00%Operações com participantes 5.073.057 15,00% 4,45% 4,57% 0,12%Total 111.099.672 100,00% 100,00%

março-17Investimentos do Plano de Contribuição Definida CD

Segmentos de aplicação Variação (%)

CONJUNTURA DO MÊS

MARÇO/2017

Página 16 de 26

Os desvios entre proposto pela PI vs alocação atual deve-se a valorização de ativos ou decisão deste comitê em manter as alocações mais conservadoras e aumento da volatilidade e risco do plano.

Alocação atual dos Benefícios Concedidos e Conceder do plano CD

Benefícios

Concedidos/a Conceder/RiscoProvisões matemáticas 106.726.768Benefícios concedidos 13.193.865Benefícios a conceder 93.532.903Investimentos 111.099.672Fundos de investimentos 106.026.614 95%

Renda fixa 97.297.351WESTERN Bitupitá FI RF 96.764.607BTG PACTUAL EPII 532.745

Ações 8.405.047WESTERN Cumbuco 0MELLON Arx 0WESTERN Dividend 0BRADESCO Dividendos 0JGP Long Only FIA 1.844.503JGP Institucional 0VINCI Gas Divid FIA 1.242.759XP Investidor FIA 2.153.982SULAMÉRICA Expertise FIA 356.129IBIUNA Equities FIC FIA 1.438.553BRASIL PLURAL FIC FIA 1.369.121

Participações 324.216Kinea Priv EQ II 324.216

Operações com participantes 5.073.057 5%Ativos 4.504.204Assistidos 568.853

Total 111.099.672 100%Outras contas -4.372.904

Alocação em R$ mil

Plano CD

março-17

CONJUNTURA DO MÊS

MARÇO/2017

Página 17 de 26

Desempenho dos investimentos

4,09%

7,38%

0,71%

3,12%

4,28% 4,28% 4,28%4,27%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

8,00%

Renda Fixa Renda Variável Estruturados Op. Participantes Retorno Bruto Retorno Ajust.Tributos

Retorno Ajust.Desp.Adm.

Retorno Ajust.Desp. ñ Op.

RENDIMENTO ACUMULADO DOS INVESTIMENTOS DA FAELCE - ANO 2017

Investimentos Meta

CONJUNTURA DO MÊS

MARÇO/2017

Página 18 de 26

Desempenho das carteiras

No mês o desempenho negativo foi em renda variável e estruturados sendo: (i) renda

variável pelo desempenho da bolsa em março que impactou os fundos alocados; e (ii) pelo fundo Kinea no qual é estruturado para alocar em determinados projetos, dentre eles de participação em empresas que requer tempo de maturação. Em alguns meses tem seu retorno desvinculado a meta do investimento.

INVESTIMENTOS FAELCE

Inv estimentos jan-2017 fev -2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov -2017 dez-2017 Ano 2017

Renda Fix a 1,37% 1,48% 1,19% 4,09%Renda Variáv el 6,94% 2,94% -2,53% 7,38%Estruturados 0,12% 0,05% 0,53% 0,71%Op. Participantes 0,89% 1,25% 0,94% 3,12%Retorno Bruto 1,76% 1,58% 0,89% 4,28%Retorno Ajust. Prov . IR 1,76% 1,58% 0,89% 4,28%Retorno Ajust. Custeio Adm. 1,76% 1,58% 0,89% 4,28%Retorno Ajust. Desp. ñ Op. 1,76% 1,57% 0,88% 4,27%Retorno Ajust. Atualiz. RGEM 1,76% 1,57% 0,88% 4,27%

Índices jan-2017 fev -2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov -2017 dez-2017 Ano 2017

Selic 1,09% 0,87% 1,05% 3,04%RF ( IPCA+4,5% a.a. ) 0,75% 0,70% 0,62% 2,08%RV ( IBrX-50 ) 7,12% 4,12% -3,37% 7,78%RV ( IBrX ) 7,21% 4,50% -3,47% 8,14%Meta PI ( IPCA + 4,5% a.a. ) 0,75% 0,70% 0,62% 2,08%

Renda Fix a 1.278 1.401 1.151 3.831Renda Variáv el 554 249 -219 584Estruturados 0 0 2 2Operações c/ Participantes 43 61 46 150RESULTADO BRUTO 1.875 1.711 980 4.566(-) Tributos 0 0 0 0(-) Custeio Adm. Inv . 0 0 0 0(-) Desp. ñ Operacionais -4 -4 -5 -12(-) Atualização RGEM -1 -2 -2 -6RESULTADO LÍQUIDO 1.870 1.705 973 4.548

Quadro de Desempenho dos Investimentos - Plano Contribuição Definida - CD

INDICADORES

TAXA INTERNA DE RETORNO

DEMONSTRAÇÃO DE RESULTADO (R$ MIL)

CONJUNTURA DO MÊS

MARÇO/2017

Página 19 de 26

Desempenho das carteiras / fundos:

RENDA FIXA FAELCE

Posição:

31/03/2017

Fundos S S S N N N N N N N N N

dez-2016 jan-2017 fev-2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov-2017 dez-2017 Acum-2017

Bitupita * 1,37% 1,48% 1,20% - - - - - - - - - 4,10%

% SELIC 125,88% 170,50% 114,01% - - - - - - - - - 135,06%

BTGPAC Emiss Prim II * 1,30% 1,04% 0,29% - - - - - - - - - 2,65%

% IPCA + 6% aa 150,18% 127,52% 38,74% - - - - - - - - - 108,58%

SELIC 1,09% 0,87% 1,05% - - - - - - - - - 3,04%

Mínimo Atuarial 0,79% 0,61% 0,69% - - - - - - - - - 2,10%

IPCA + 6% aa 0,87% 0,82% 0,74% - - - - - - - - - 2,44%

* Rentabi l idade por TIR

Quadro de Desempenho dos Fundos - Plano CD

ESTRUTURADOS FAELCE

Posição:

31/03/2017

Fundos S S S N N N N N N N N N

dez-2016 jan-2017 fev-2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov-2017 dez-2017 Acum-2017

Kinea * 0,12% 0,05% 0,53% - - - - - - - - - 0,71%

% SELIC 11,41% 6,22% 50,25% - - - - - - - - - 23,29%

SELIC 1,09% 0,87% 1,05% - - - - - - - - - 3,04%

Mínimo Atuarial 0,79% 0,61% 0,69% - - - - - - - - - 2,10%

IPCA + 6% aa 0,87% 0,82% 0,74% - - - - - - - - - 2,44%

* Rentabi l idade por TIR

Quadro de Desempenho dos Fundos - Plano BD

CONJUNTURA DO MÊS

MARÇO/2017

Página 20 de 26

RENDA VARIÁVEL FAELCE

Posição:

31/03/2017

Fundos S S S N N N N N N N N N

dez-2016 jan-2017 fev-2017 mar-2017 abr-2017 mai-2017 jun-2017 jul-2017 ago-2017 set-2017 out-2017 nov-2017 dez-2017 Acum-2016

EXPERTISE * 6,26% -1,99% -1,44% - - - - - - - - - 3,74%

% IBrX 86,84% -44,28% 61,24% - - - - - - - - - 39,86%

IBIUNA EQUITIES * 6,89% 3,31% -1,61% - - - - - - - - - 8,66%

% IBrX 95,69% 73,62% 68,42% - - - - - - - - - 92,17%

JGP EXPLORE/LONG ONLY* 7,79% 2,38% -1,51% - - - - - - - - - 8,69%

% IBrX 108,10% 52,99% 64,06% - - - - - - - - - 92,58%

PLURAL CAPITAL * 7,94% 2,41% -3,51% - - - - - - - - - 6,67%

% IBrX 110,22% 53,69% 149,01% - - - - - - - - - 71,05%

VINCI GAS DIV * 2,84% 5,34% -2,83% - - - - - - - - - 5,28%

% IBrX 39,46% 118,84% 120,15% - - - - - - - - - 56,19%

XP INVESTOR * 8,20% 3,19% -3,38% - - - - - - - - - 7,88%

% IBrX 113,82% 71,03% 143,55% - - - - - - - - - 83,97%

Ibovespa 7,38% 4,32% -2,52% - - - - - - - - - 9,19%

IBrX 7,21% 4,50% -2,35% - - - - - - - - - 9,39%

* Rentabi l idade por TIR

Quadro de Desempenho dos Fundos - Plano CD

CONJUNTURA DO MÊS

MARÇO/2017

Página 21 de 26

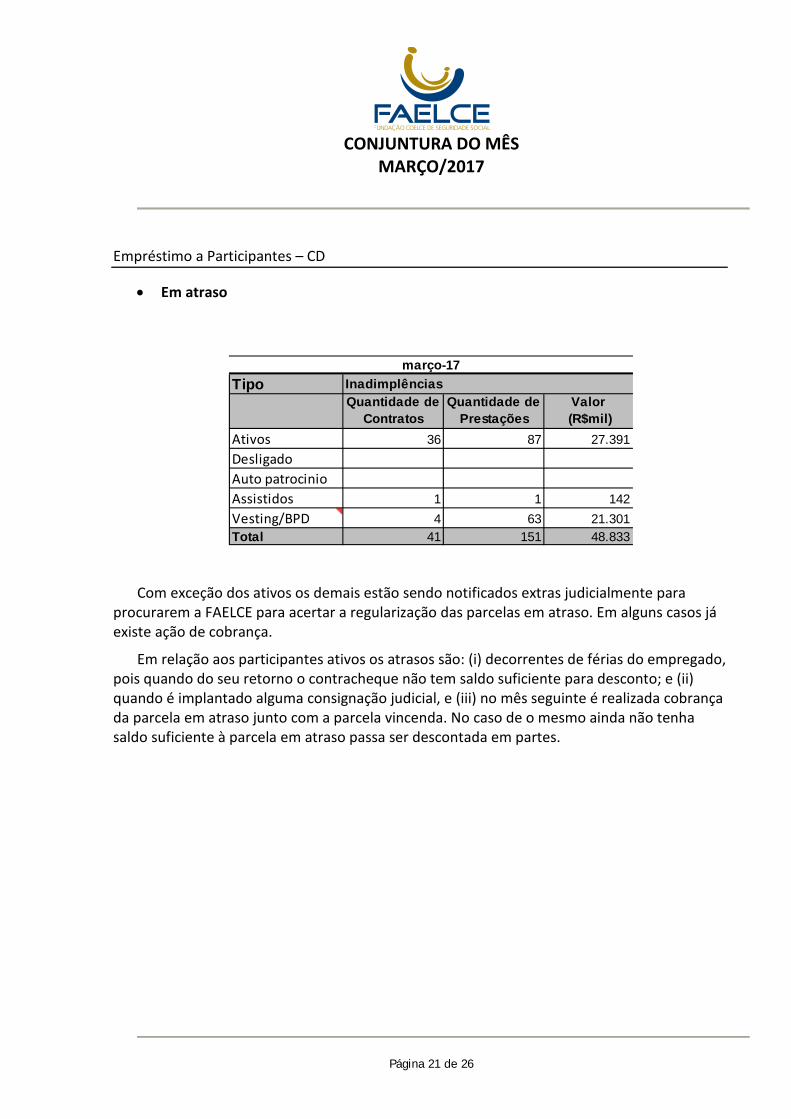

Empréstimo a Participantes – CD

• Em atraso

Com exceção dos ativos os demais estão sendo notificados extras judicialmente para procurarem a FAELCE para acertar a regularização das parcelas em atraso. Em alguns casos já existe ação de cobrança.

Em relação aos participantes ativos os atrasos são: (i) decorrentes de férias do empregado, pois quando do seu retorno o contracheque não tem saldo suficiente para desconto; e (ii) quando é implantado alguma consignação judicial, e (iii) no mês seguinte é realizada cobrança da parcela em atraso junto com a parcela vincenda. No caso de o mesmo ainda não tenha saldo suficiente à parcela em atraso passa ser descontada em partes.

Tipo InadimplênciasQuantidade de

ContratosQuantidade de

PrestaçõesValor

(R$mil)Ativos 36 87 27.391DesligadoAuto patrocinioAssistidos 1 1 142Vesting/BPD 4 63 21.301Total 41 151 48.833

março-17

CONJUNTURA DO MÊS

MARÇO/2017

Página 22 de 26

Cenário Macroeconômico2:

O cenário econômico brasileiro e as eleições de 2018

Muito se tem falado nas reformas econômicas do Governo Temer e o entendimento do mercado financeiro é que elas são fundamentais. O principal problema do Brasil atualmente é de origem fiscal. Estamos em uma situação de rápido crescimento da relação dívida bruta sobre o PIB. O déficit primário do governo consolidado foi de 2,5% do PIB em 2016. Precisamos evoluir para um superávit primário de aproximadamente 2,5% para estabilizar a relação Dívida/PIB. Dessa forma, temos que fazer um ajuste fiscal de 5,0% do PIB (!) em um período de aproximadamente 10 anos. Não é um esforço trivial. No entanto, ao contrário do governo anterior, a atual administração tem um plano e ele consiste na fixação de um teto para o crescimento das despesas, que não poderão exceder 0% em termos reais. Essa lei já foi aprovada pelo Congresso, porém, sua execução é difícil. Para que o plano tenha alguma chance de prosperar, o governo necessita aprovar uma reforma da previdência capaz de trazer o crescimento das despesas com aposentadorias de 4% a.a. para algo em torno de 2% a.a. Com isso, e mais alguns ajustes a serem feitos futuramente visando reduzir as outras despesas, o governo seria capaz de cumprir o teto de gastos, reduzindo-os em proporção do PIB e abrindo espaço, com a volta do crescimento econômico, para a geração de superávits primários capazes de estabilizar o endividamento.

Como o leitor poderá notar, o plano acima envolve vários anos e implica que vários cortes de despesas ainda deverão ser feitos, o que certamente será impopular. Os próximos governos deverão estar alinhados com a agenda reformista traçada atualmente e ter a capacidade e a vontade de executar essas políticas. Isso está longe de ser uma certeza. Nesse contexto, a eleição presidencial de 2018 é peça chave no plano de ajuste fiscal. Se o atual governo, que é extremamente impopular, for capaz de se reeleger ou fazer um sucessor alinhado com suas propostas, haverá garantia de que o plano de ação terá continuidade. No entanto, se o governo não for capaz de fazer o sucessor, pode-se ter uma descontinuidade importante ou mesmo um conjunto completamente diferente de políticas econômicas.

Diante disso, nós fizemos a seguinte pergunta: no cenário de recuperação da economia que temos em mente, haverá tempo suficiente para se produzir bem-estar na população para que ela melhore a avaliação do governo e decida eleger o seu sucessor? Para responder a essa pergunta, buscamos uma relação econométrica entre a avaliação positiva dos governos (ótimo e bom do Datafolha) e as principais variáveis econômicas. Usando dados trimestrais, encontramos uma boa correlação entre o PIB medido na variação anual (em relação ao trimestre do ano anterior), a geração líquida de empregos do Caged e a avaliação positiva dos governos. Feita a regressão entre essas variáveis, concluímos que, dadas as condições atuais, o percentual de ótimo e bom deveria estar em cerca de 20%. Considerando o nosso cenário-base, onde o crescimento do PIB vai para 3% a.a. no 3º trimestre de 2018, em relação ao 3º

2 Fonte: JGP e BBDTVM.

CONJUNTURA DO MÊS

MARÇO/2017

Página 23 de 26

trimestre de 2017, e a geração líquida de vagas acumulada em quatro trimestres vai para 400 mil na mesma data, a avaliação positiva do governo deveria migrar para 40% nas vésperas da eleição.

Entretanto, ocorre uma distância considerável entre o que modelo encontra para o momento atual (20% de aprovação) e a avaliação corrente do governo (10% de aprovação). Sendo assim, fizemos um ajuste introduzindo uma variável “dummy” no modelo, que explicaria a baixa avaliação atual. Essa “dummy” tem múltiplas explicações possíveis. O mau humor atual poderia estar relacionado com a forma como o presidente Michel Temer chegou ao poder, considerada traição ou golpe por muitos. Poderia estar também correlacionado com a profusão de notícias de corrupção ou mesmo com o fato de que Michel Temer fez parte do governo anterior, que acabou sendo impedido por improbidade e má gestão. Poderia ainda refletir a impopularidade da reforma da previdência, tema que desagrada à maioria das pessoas. Enfim, motivos não faltam para explicar o mau humor reinante, além do que seria simplesmente decorrente das más condições econômicas. Difícil dizer, entretanto, se esses motivos permanecerão impactando a avaliação do governo às vésperas da próxima eleição presidencial.

Para efeito de simulação, fizemos a suposição de que o atual sentimento negativo (dummy) se dissipe parcialmente ou, mais precisamente, que perca 50% do efeito até o 3º trimestre de 2018. Isso, aliado à melhora das condições econômicas, garantiria que a avaliação positiva saltasse dos atuais 10% para 30% no 3º trimestre de 2018. Ainda assim, é um índice relativamente baixo. Para se reeleger ou fazer um sucessor, seria preciso que o governo tivesse pelo menos 40% de aprovação. Dessa forma, nossa conclusão é que o pleito de 2018 será disputado, e provavelmente pulverizado. Não é certo que o governo tenha condições de eleger um sucessor. Para que isto aconteça, será desejável que o candidato escolhido tenha uma imagem suficientemente descolada do governo, para não ser contaminado pela má vontade em relação ao mesmo. No campo da oposição, os candidatos que porventura surgirem, irão, certamente, argumentar que o rumo da política econômica atual está errado e irão propor novas soluções, muitas das quais inconsistentes do ponto de vista fiscal. Dito isso, é provável que tenhamos volatilidade nos preços dos ativos financeiros. Ainda está cedo para o mercado financeiro incorporar nos preços as incertezas que cercam a eleição de 2018 e a continuidade ou não do plano de ação fiscal que está sendo conduzido. Por ora, o mercado está contando como certo que a provável recuperação da economia irá tornar favorito o candidato do campo governista. Se essa recuperação econômica demorar, as incertezas em relação ao pleito do ano que vem se tornarão muito mais palpáveis.

INFLAÇÃO

A prévia do IPCA de março divulgada pelo IBGE revelou alta de 0,15% nos preços ao consumidor, patamar próximo de nossa projeção (0,13%) e em linha com o consenso do mercado (0,15%). Ante o IPCA fechado de fevereiro (0,33%), houve adicional desaceleração. Em doze meses, a inflação recuou de 5,0% para 4,7%, completando a sétima redução

CONJUNTURA DO MÊS

MARÇO/2017

Página 24 de 26

consecutiva nesta medição. O IPCA-15 de março ficou 5,2p.p. abaixo do registrado em igual período de 2016. Nesta leitura, os preços livres avançaram apenas 0,04% (ante 0,47% do IPCA-15 de fevereiro), ao passo que os itens administrados subiram 0,50% (ante 0,74% na medição anterior). Os preços dos serviços subiram 0,25%, desacelerando fortemente em relação ao dado de março (+1,01%), mas mantendo o acumulado em doze meses estável em 6%.

Em relação à nossa projeção, a maior discrepância verificada foi no grupo Transportes, pois estimávamos uma queda mais intensa das Passagens aéreas. O grupo apresentou recuo de preços da ordem de -0,16% (estimávamos - 0,40%), tendo sido a maior contribuição deflacionária para o IPCA-15. O grupo Alimentação e bebidas manteve-se em deflação (-0,08%, ante - 0,10% estimado por nós), completando o sexto recuo nos últimos sete meses. Pelo lado inflacionário, a maior contribuição adveio do grupo Habitação (+0,64%, ante um estimado de +0,65%), puxado sobretudo pelo item Energia elétrica (+2,5%).

O detalhamento do IPCA-15 mostrou-se favorável e segue sinalizando a continuidade da desinflação no país. O índice de difusão – que mede o percentual de itens em elevação na cesta – recuou de 57,5% no IPCA-15 de fevereiro para 53,7%. Já o indicador que exclui alimentos saiu de 63% no mês anterior para 58,8%. A média dos núcleos ficou em 0,25% (ante 0,56% em fevereiro e 0,48% em março de 2016), mantendo a tendência declinante e levando o acumulado em doze meses a recuar de 6% para 5,7%.

Pelo lado da inflação no atacado, segundo a FGV, o IGP-M de março foi de 0,01%, dentro do piso das estimativas de mercado (-0,05% a 0,22%). Em 12 meses, o indicador apresenta variação de 4,86%, de 5,38% em fevereiro.

Por origem, observou-se o seguinte detalhamento: o IPA-DI desacelerou de -0,09% para -0,17%, sendo que o IPA Agrícola apresentou variação de -0,99% (ante -0,88% em fevereiro), destaque para a queda de 2,84% das Lavouras Temporárias. Por sua vez, o IPA-Industrial desacelerou de 0,20% para 0,13%: houve maior alta na indústria extrativa (4,81% de -0,55%), fruto da variação de 5,95% do minério de ferro (-0,59% no mês anterior). Já a indústria de transformação cedeu 0,40%, após elevação de 0,28% em fevereiro, destaque para a variação negativa de 1,60% e 3,60% dos produtos alimentícios e dos produtos derivados do petróleo e álcool, respectivamente. Por itens, as maiores variações foram do minério e leite, e as menores foram da soja e do óleo diesel.

Tocante ao IPC, este desacelerou ligeiramente no período (de 0,39% para 0,38%), destaque para a reversão da variação da alimentação, vestuário, educação e comunicação. Já o INCC passou de 0,53% para 0,36%.

Por fim, sob o ponto de vista do estágio de processamento, o segmento “Bens de consumo não duráveis excluindo alimentos e combustíveis” passou de 0,09% para 0,39%, e em 12 meses está em 5,26% de 5,21%; a variação dos preços dos “Bens de consumo duráveis” foi de -0,07%, após alta de 0,40% em fevereiro; em 12 meses passou de 3,92% para 3,28%. Já na cadeia intermediária, os preços do segmento “materiais para a manufatura” apresentaram

CONJUNTURA DO MÊS

MARÇO/2017

Página 25 de 26

alta 0,15% (1,13% no mês anterior; em 12 meses de 1,91% para 3,52%) e a inflação no segmento “matérias primas brutas” exibiu queda de 1,54% (-0,66% no mês anterior; em 12 meses de 4,90% para 2,97%).

BOLSA

A Bolsa de Valores de São Paulo registrou queda de 2,5% em março, acumulando até o momento ganhos de 7,9% no ano. O Ibovespa, principal indicador do mercado acionário brasileiro, encerrou o mês aos 64.984 pontos. Em 12 meses, o índice acumula alta de 29,8%. O movimento veio em linha com o das principais bolsas internacionais e de países emergentes.

No exterior, o principal destaque foi a alta dos juros do Fed, que apesar da elevação, acabou soando excessivamente dovish, na interpretação consensual, reduzindo ainda mais o nível da curva de juros global. Além disso, os mercados receberam forte influência da agenda macro internacional bastante positiva, da manutenção das políticas monetárias acomodatícias pelos principais bancos centrais, da estabilidade da aversão ao risco global - o índice VIX encerrou o mês estável em 12 pontos (patamar historicamente baixo) - e da relativa estabilidade nos preços das commodities. Por outro lado, a piora nas expectativas em torno do encaminhamento da agenda fiscal do governo Trump, nos EUA, e as dificuldades políticas internas desse novo governo ajudaram a limitar o desempenho dos mercados, o que se refletiu de maneira mais intensa nas bolsas americanas.

Nesse ambiente, nos EUA, o índice S&P 500 da Bolsa de valores de Nova Iorque, encerrou o mês estável. Por sua vez, na Europa, o índice Stoxx 50 mostrou nova alta de 3,0%, repetindo o desempenho do mês anterior. No que tange aos emergentes, apesar da estabilidade/ligeira queda no preço das commodities (o índice CRB caiu 0,37% no mês), as bolsas apresentaram ganhos: o índice MSCI de bolsas emergentes apresentou alta de 2,4% em fevereiro.

Internamente, o noticiário político (“lista do Janot”), policial (operação carne fraca) e corporativo (TCU/Petrobras), além da fraqueza da agenda macro e as incertezas quanto à questão fiscal (especialmente em torno da reforma da previdência), impactaram a bolsa de valores de São Paulo. Além disso, dado o elevado nível alcançado, um movimento de correção de preços, motivado pelo ambiente externo e doméstico, pareceu natural.

CÂMBIO

O real encerrou o mês de março com queda de 2,2% ante o dólar, cotado a R$3,17. No ano há valorização de 2,8%. Já em 12 meses, a moeda brasileira acumula valorização de 11%.

No exterior, o dólar apresentou perdas ante as principais moedas. O movimento recebeu importante influência do comunicado do FED, que apesar de ter elevado os juros, soou mais dovish do que o aguardado pelo mercado, fazendo com que o mercado reprecificasse para baixo os juros dos treasuries, derrubando a curva de juros global e desvalorizando o dólar internacionalmente. No mesmo sentido, a manutenção dos juros globais em patamares bastante baixos, somado à uma agenda macro global majoritariamente positiva num

CONJUNTURA DO MÊS

MARÇO/2017

Página 26 de 26

ambiente de estabilidade da aversão ao risco em patamares historicamente baixos, beneficiou o desempenho da maior parte das divisas ante o dólar, inclusive a de emergentes. A divisa norte americana desvalorizou-se em 0,67% em ante uma cesta de moedas emergentes. Ante os avançados, a moeda americana também apresentou perdas – o índice DXY caiu 0,76%.

Internamente, apesar da queda do prêmio de risco - o índice EMBI+ Brasil recuou 10 pontos no mês, de 279 para 269 pontos –, influenciaram o desempenho do dólar ante o real: i) as incertezas políticas em torno da reforma da previdência; ii) o noticiário doméstico mais negativo; iii) a agenda macroeconômica ainda fraca; por fim, iv) o significativo vencimento de swaps cambiais no início do mês seguinte.

JUROS

As taxas de juros domésticas mantiveram a trajetória de queda dos últimos meses durante o mês de março. O movimento ocorreu tanto nos segmentos curtos quanto na parte longa da curva.

Externamente, favoreceu o desempenho das taxas de juros: i) a queda dos juros globais, motivada principalmente pelo tom flexível do Fed, o Banco Central americano, após sua decisão de elevar os juros; ii) a manutenção do quadro de baixa aversão ao risco internacional; iii) a continuação das políticas monetárias flexíveis pelos principais BC’s; e, iv) a agenda macroeconômica global que continua demonstrando importante vigor.

O movimento de queda das taxas curtas recebeu suporte dos dados de inflação mais favoráveis e do cenário de cortes da taxa Selic, reforçado durante o mês pela Ata do Copom, que manteve aberta a discussão de uma nova intensificação no ciclo de cortes. Adicionalmente, ao próximo ao fim do mês o RTI (Relatório Trimestral de Inflação do BC) solidificou a expectativa de intensificação dos cortes de 0,75p.p. para 1,0p.p., ainda que o documento não tenha favorecido a tese de expressiva extensão do ciclo de afrouxamento monetário.

Além disso, a queda das taxas futuras de juros recebeu apoio de uma nova rodada de queda do prêmio de risco Brasil, ainda que a alta do dólar ante o real tenha desfavorecido uma queda mais expressiva das taxas.

Entre os contratos futuros de juros mais negociados na BM&F, o contrato com vencimento em janeiro de 2018 encerrou o último dia do mês de com taxa de 9,89% (de 10,35% do mês anterior); o vencimento janeiro/2019 projetava 9,52% (de 9,84%) e o vencimento janeiro/2021 encerrou com taxa de 9,90% (de 10,07% no último dia do mês anterior).