COMPETIÇÃO DA CHINA: CONSIDERAÇÕES SOBRE OS … · universidade federal do espÍrito santo ccje...

64

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CCJE – CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS DEPARTAMENTO DE ADMINISTRAÇÃO RENATA CARDOSO FERRETTI COMPETIÇÃO DA CHINA: CONSIDERAÇÕES SOBRE OS IMPACTOS NAS EMPRESAS DE VESTUÁRIO DO ESPÍRITO SANTO VITÓRIA 2006

Transcript of COMPETIÇÃO DA CHINA: CONSIDERAÇÕES SOBRE OS … · universidade federal do espÍrito santo ccje...

UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO CCJE – CENTRO DE CIÊNCIAS JURÍDICAS E ECONÔMICAS

DEPARTAMENTO DE ADMINISTRAÇÃO

RENATA CARDOSO FERRETTI

COMPETIÇÃO DA CHINA: CONSIDERAÇÕES SOBRE OS IMPACTOS NAS EMPRESAS DE VESTUÁRIO DO

ESPÍRITO SANTO

VITÓRIA 2006

RENATA CARDOSO FERRETTI

COMPETIÇÃO DA CHINA: CONSIDERAÇÕES SOBRE OS IMPACTOS NAS EMPRESAS DE VESTUÁRIO NO

ESPÍRITO SANTO

Monografia apresentada ao Departamento de Administração do Centro de Ciências Jurídicas e Econômicas da Universidade Federal do Espírito Santo, como requisito parcial para obtenção do título de Bacharel em Administração. Orientador: Prof. Dr. Rogério Antônio Monteiro.

VITÓRIA 2006

3

RENATA CARDOSO FERRETTI

COMPETIÇÃO DA CHINA: CONSIDERAÇÕES SOBRE OS IMPACTOS NAS EMPRESAS DE VESTUÁRIO NO

ESPÍRITO SANTO

Monografia apresentada ao Departamento de Administração do Centro de Ciências Jurídicas e Econômicas da Universidade Federal do Espírito Santo, como requisito parcial para obtenção do título de Bacharel em Administração.

Aprovada em 16 de dezembro de 2006.

COMISSÃO EXAMINADORA

Prof. Dr. Rogério Antônio Monteiro Universidade Federal do Espírito Santo Orientador Profª. Drª. Dirce Nazaré de Andrade Ferreira Universidade Federal do Espírito Santo Prof. Dr. João Gualberto M. Vasconcelos Universidade Federal do Espírito Santo

4

AGRADECIMENTOS

Agradeço ao professor Rogério Monteiro, pelo auxílio e pela inspiração ao tema de pesquisa. Aos professores Dirce Nazaré e João Gualberto, que gentilmente aceitaram compor minha banca examinadora. Ao Adir Comério, Andrien Zanier, Antonio César de Andrade, Dory Edson Marianelli, Edvaldo Vieira, Marcos Guerra, Mariluce Polido e Milton Carvalho, que se dispuseram a responder as entrevistas com muita atenção e gentileza. Sem dúvida, as informações fornecidas foram essenciais para o desenvolvimento deste estudo. As amigas Bárbara e Jaqueline pelos auxílios e por toda atenção disponibilizada. Ao André, pelas constantes palavras de estímulo e, sobretudo, pela dedicação. E em especial aos meus pais, por toda força e incentivo em todas as etapas da minha vida. Obrigada!!

5

“Todas as noções que pensamos ser sólidas, todos os valores da vida civilizada, tudo o que criou estabilidade para as relações internacionais, tudo o que provocou regularidade na economia... numa palavra, tudo o que tendia alegremente a limitar a incerteza do amanhã, tudo o que deu às nações e indivíduos alguma confiança no futuro... tudo isso parece seriamente comprometido. Tenho consultado todos os augúrios que pude encontrar, de todo tipo, e escutei apenas palavras vagas, profecias contraditórias, certezas curiosamente fracas. Nunca a humanidade combinou tanto poder com tanta desordem, tanta ansiedade com tantas brincadeiras, tanta sabedoria com tanta incerteza”.

Paul Valéry, Historical Fact, 1932.

6

RESUMO O objetivo do presente estudo é identificar as principais tendências e impactos da

concorrência dos produtos chineses para as empresas que atuam no arranjo de

confecções do Espírito Santo (ES). Para isso, por meio da pesquisa bibliográfica,

construiu-se um referencial teórico versando sobre a temática de cenários, as

especificidades da cadeia têxtil-vestuário e o enfoque em aglomerações locais. Por

meio da pesquisa de campo (através de entrevistas), foram identificadas as

percepções de sete profissionais, ligados às empresas de confecção/vestuário do

ES, a respeito das tendências e dos impactos da “competição da China” sobre as

mesmas. Ao final, correlacionando às informações obtidas no plano teórico com a

análise de resultados, pôde-se concluir que as empresas de vestuário do ES estão

sendo afetadas diretamente pela competição dos produtos têxteis/vestuários

chineses no seu mercado de atuação. Os impactos sofridos por essas empresas

capixabas se manifestam, principalmente, pelas dificuldades de colocação dos

produtos no mercado e pela conseqüente redução da produção e dos postos de

trabalho, situação que tende a se alarmar a curto prazo. Sendo assim, essa

competição está exigindo das empresas de confecções do Espírito Santo um novo

posicionamento em termos de competitividade.

Palavras-chave: Tendências. Impactos. Cenários. China.

7

LISTA DE TABELAS

Tabela 1 - Principais exportadores de confecções, 1980-2002 ....................................................................................................................................35

Tabela 2 - Principais motivos responsáveis pela não exportação pelas empresas

....................................................................................................................................43

8

SUMÁRIO

1 INTRODUÇÃO .........................................................................................................9

1.1 PROBLEMATIZAÇÃO...........................................................................................9

1.2 OBJETIVOS ........................................................................................................11

1.2.1 Objetivo geral .................................................................................................11

1.2.2 Objetivos específicos.....................................................................................11

1.3 DELIMITAÇÃO DO ESTUDO..............................................................................12

1.4 JUSTIFICATIVA E IMPORTÂNCIA .....................................................................13

1.5 ESTRUTURA DO TRABALHO............................................................................14

2 MARCO REFERENCIAL .......................................................................................15

2.1 CENÁRIOS E TENDÊNCIAS ..............................................................................15

2.1.1 Cenários ..........................................................................................................15

2.1.2 O que são cenários? ......................................................................................19

2.1.3 Desenvolvimento de cenários.......................................................................22

2.2 CHINA E INTERNACIONALIZAÇÃO ..................................................................24

3 A INDÚSTRIA DE CONFECÇÕES/VESTUÁRIO: TRANSFORMAÇÕES E

PERSPECTIVAS.......................................................................................................29

3.1 CARACTERÍSTICAS DA CADEIA TÊXTIL .........................................................29

3.2 AS TRANSFORMAÇÕES NA CADEIA TÊXTIL/VESTUÁRIO ..........................31

3 O CONTEXTO BRASILEIRO.................................................................................37

4 O ARRANJO PRODUTIVO LOCAL DE CONFECÇÕES DO ES ..........................39

4.1 O ENFOQUE EM AGLOMERAÇÕES LOCAIS ...................................................39

4.2 O ARRANJO PRODUTIVO LOCAL E AS EMPRESAS DE VESTUÁRIO NO ES

..................................................................................................................................41

5 METODOLOGIA ...................................................................................................44

5.1 TIPO DE PESQUISA...........................................................................................44

5.2 COLETA DE DADOS ..........................................................................................46

5.3 TRATAMENTO DOS DADOS .............................................................................48

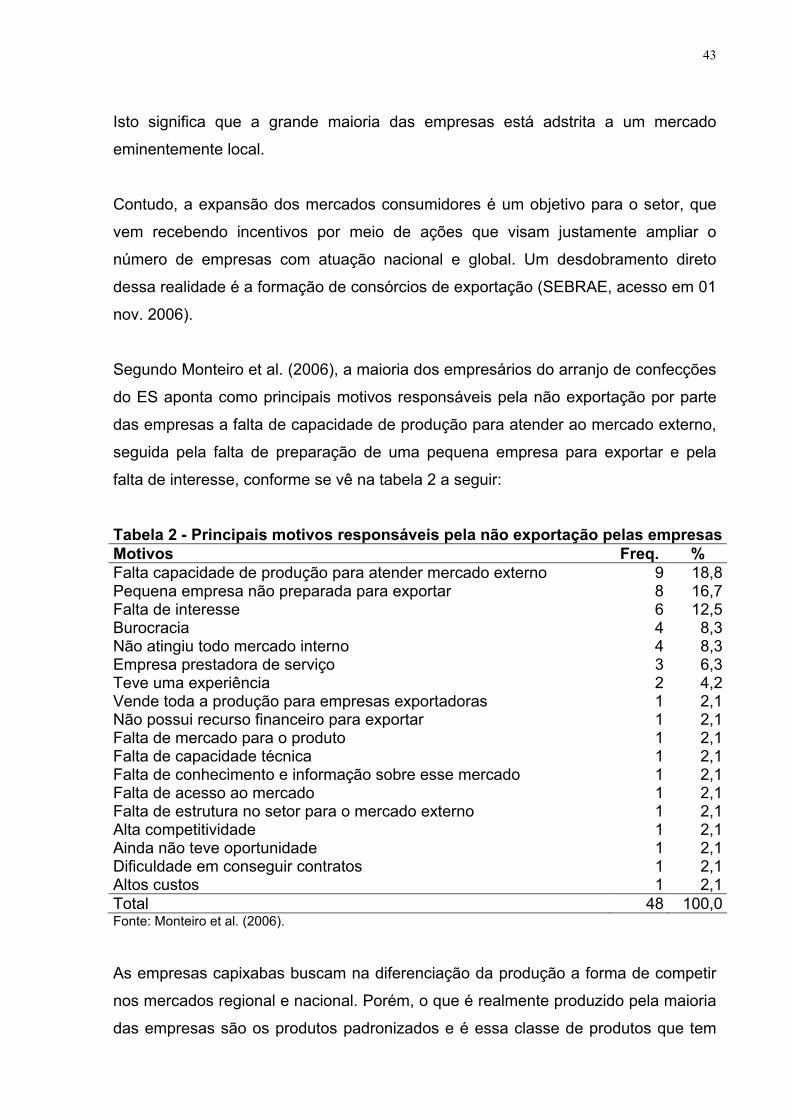

6 ANÁLISE DOS RESULTADOS DA PESQUISA DE CAMPO ...............................49

7 CONSIDERAÇÕES FINAIS...................................................................................56

8 REFERÊNCIAS......................................................................................................60

ANEXO - ROTEIRO DA ENTREVISTA ....................................................................63

9

1 INTRODUÇÃO

1.1 PROBLEMATIZAÇÃO

Desde a segunda guerra mundial, uma das mais poderosas forças que influenciam

as empresas é a globalização da competição. Ao longo dos últimos anos, esse

fenômeno vem sendo facilitado, dentre outros motivos, pela queda dos custos de

transporte e de comunicação, pela intensificação do fluxo de informações e pela

atenuação das barreiras culturais e comerciais ao intercâmbio de negócios e aos

investimentos entre países.

Atualmente, na busca por atingir um nível de competitividade satisfatório para

sobreviver no mercado globalizado, os modelos organizacionais são reestruturados

e as empresas se tornam cada vez mais internacionalizadas. Sob as mais variadas

formas de internacionalização, as empresas estabelecem relações comerciais em

diferentes países do mundo e, embora muitas empresas não participem diretamente

do fluxo de comércio mundial, permanecendo adstritas ao seu mercado local, ainda

assim é evidente a influência da globalização sobre suas atividades.

A internacionalização é uma realidade que se impõe às empresas de todo mundo,

mesmo que indiretamente, e pode ser definida como:

[...] um processo de crescente envolvimento com operações internacionais. Essas operações podem ser essencialmente de dois tipos: para dentro (inward) e para fora (outward). A internacionalização para dentro se realiza através de, por exemplo, importações, obtenção de licenças de fabricação, compra de tecnologia ou contrato de franquia de empresas estrangeiras. A internacionalização para fora ocorre por meio de exportações, concessão de licenças ou franquias e investimento direto no exterior (ROCHA, 2003, p.30).

Tradicionalmente, esse processo foi liderado por “países desenvolvidos”, como os

Estados Unidos e a União Européia. Ainda hoje, esses países têm enorme presença

na dinâmica de comércio mundial. Entretanto, com o passar dos anos, assiste-se à

emergência de novos “atores”, em especial da China, que igualmente passam a

exercer grande controle no cenário do comércio internacional.

10

A ascensão da China como grande potência econômica trouxe “turbulências” e

“incertezas” para os mais diversos países devido a sua rápida entrada em diferentes

mercados e setores, inicialmente por meio da exportação e, mais recentemente,

através de outras formas de internacionalização de empresas, como a realização de

investimento direto no exterior e a aquisição de empresas européias e norte-

americanas (HENKIN, 2005).

Sob o ângulo das empresas, especialmente na área industrial, o assunto se torna

mais evidente. A China, em virtude de sua grande capacidade produtiva associada

às vantagens relativas à mão-de-obra e a outros fatores, se tornou a “grande fábrica”

do mundo. Devido a isso, a China está alterando os preços e, conseqüentemente, a

oferta e a demanda dos produtos, acirrando a competição no mercado internacional

e até mesmo no mercado interno dos países.

Durante muito tempo a China permaneceu “fechada” economicamente para o

mundo, sendo que somente em 1978 ocorreu sua abertura econômica. Desde então,

é alvo das atenções mundiais. A imagem da China no “mundo” se alterou de tal

forma que, se antes a expressão “vai para China” era utilizada com um significado

de certa forma “pejorativo”, hoje, essa mesma expressão reflete as intenções de

empresas de diferentes países do mundo, que se sentem, por um lado,

pressionadas pela competição chinesa e, por outro, deslumbradas com as grandes

oportunidades de negócios que esse país oferece.

Nesse contexto, a indústria têxtil e de confecções figura como uma das mais

emblemáticas uma vez que vem sofrendo de forma intensa os impactos da

concorrência chinesa e, sob as mais variadas formas, busca alternativas para

competir com esse “gigante chinês”. Para as empresas que atuam nesse setor, uma

das saídas para reduzir os custos do processo produtivo é efetivamente “ir para

China”, seja por meio de parceiros chineses ou transferindo sua fábrica para lá em

busca das vantagens –- relativas aos baixos custos da mão-de-obra, aos incentivos

fiscais etc. –- oferecidas por esse país.

No Brasil, e por conseqüência no Espírito Santo (ES), as empresas desse setor

passam pelos mesmos desafios. Surge, então, a necessidade de integrar a

11

percepção das mudanças no ambiente externo da empresa aos “assuntos” de

operação diária da mesma. Poucos trabalhadores e até mesmo empresários

percebem integralmente a ascensão econômica da China e seus impactos na

economia mundial. Como poderiam? Isso nunca aconteceu antes, e está

acontecendo do outro lado do mundo (FISHMAN, 2006).

Embora todos os dias notícias sobre o crescimento e os impactos da economia

chinesa sejam veiculadas nos vários meios de comunicação no Brasil e no mundo, é

difícil visualizar, de forma clara, as tendências desse crescimento. Todavia, é

importante saber o que acontece na China e refletir sobre o que pode acontecer no

futuro, pois isso poderá afetar a “todos” e, especialmente, às indústrias

manufatureiras do mundo.

Diante desse quadro, surge a necessidade de se indagar como são percebidos os

impactos e as tendências da competição chinesa pelos empresários do “setor” de

confecções do Espírito Santo? De que forma a concorrência dos produtos têxteis

chineses nesse “setor” está exigindo das empresas nele inseridas um novo

“posicionamento” em termos de competitividade?

1.2 OBJETIVOS

1.2.1 Objetivo geral

O objetivo geral deste estudo é analisar as percepções de um grupo de empresários

e atores institucionais a respeito das tendências e dos impactos do processo de

competição chinesa nas empresas de confecção de vestuário do Espírito Santo.

1.2.2 Objetivos específicos

São objetivos específicos deste estudo:

- Construir conceitos e referências sobre a temática de impactos e tendências

ambientais.

12

- Apresentar considerações a respeito das transformações ocorridas na cadeia têxtil,

em virtude da intensificação da concorrência internacional.

- Descrever as características gerais do arranjo produtivo de confecções do Espírito

Santo.

- Descrever impactos e tendências, alternativas e saídas para as empresas de

confecção de vestuário do Espírito Santo, diante da competição chinesa.

1.3 DELIMITAÇÃO DO ESTUDO

O estudo em questão pretende abordar de que forma as empresas (“indústrias”) de

vestuário do Espírito Santo estão sendo impactadas (ou não) pela concorrência dos

artigos de vestuário provindos da China. Busca-se compreender como a competição

da China no mercado internacional e no mercado brasileiro está exigindo dessas

empresas no Espírito Santo um novo posicionamento em termos de competitividade.

O estudo, portanto, está limitado à indústria de confecções do Espírito Santo e, mais

especificamente, às empresas de confecção de vestuário que formam um segmento

industrial específico, com dinâmica e estrutura própria, ainda que inter-relacionado

com a cadeia têxtil como um todo. Dessa forma, não são objeto deste estudo as

empresas de atacado e varejo, ou seja, as empresas restritas à atividade de

comercialização de produtos de vestuário. Com isso, é possível delimitar melhor o

foco do estudo, pois se fossem analisados os efeitos da competição da China sobre

os diversos agentes da cadeia têxtil no Espírito Santo, o assunto, que já é

relativamente complexo por envolver diversas variáveis, poderia se tornar inviável

para o âmbito do presente estudo.

Sendo assim, o alvo desta pesquisa é compreender os “cenários” que poderão se

formar para as empresas de confecção de vestuário do Espírito Santo, como

decorrência do processo de competição das empresas chinesas no mercado

brasileiro.

13

1.4 JUSTIFICATIVA E IMPORTÂNCIA

O tema do presente estudo é de grande relevância não apenas para os empresários

que atuam no setor de confecções do Espírito Santo como também para os gestores

públicos que precisam ficar atentos para as conseqüências que advirão de um

provável “choque” que deverá sentir este ramo industrial no estado.

A chegada “agressiva” da concorrência dos produtos têxteis chineses no país tem

assustado indivíduos que ocupam diferentes postos na organização produtiva e na

sociedade em geral. Desde proprietários de empresas até investidores, empregados

e gestores públicos sentem-se hoje ameaçados pelo desafio de enfrentar, num

mercado cada vez mais aberto e competitivo, a chegada de um concorrente voraz e

“aparentemente imbatível”, capaz de causar preocupação até na economia das

nações mais ricas e desenvolvidas do mundo.

A indústria têxtil da China, como praticamente todos os setores produtivos deste

país, caracteriza-se atualmente por oferecer ao mundo, inclusive ao Brasil, artigos

produzidos com um inacreditável baixo custo e com o potencial de atender quase

que a totalidade da demanda de muitos países.

Como será mencionado, a invasão de produtos chineses no mercado brasileiro e,

logicamente, no mercado capixaba, tem causado efeitos que já puderam ser

sentidos há alguns anos. Contudo, percebe-se no setor que a influência desta

concorrência está apenas começando e, pelo que tudo indica, a tendência é de que

nos próximos anos ela se intensifique, bem como se “sofistique”.

Ou seja, em breve, as dificuldades que hoje as empresas do setor de confecções no

ES enfrentam para competir com a enxurrada de produtos chineses que adentram

no Brasil anualmente serão ainda maiores, uma vez que é previsto um aumento

gradativo na entrada de artigos de vestuário chineses no mercado mundial. Não

bastasse, a indústria chinesa vem, com o tempo, adquirindo experiência e se

aperfeiçoando em atender as diversidades e especificações do mercado brasileiro.

14

Desta forma, anunciado está esse preocupante desafio que se põe à frente do setor

de confecções do Espírito Santo, que tradicionalmente responde por um significativo

número de pessoas empregadas em diversas regiões do estado, sendo responsável

por grande parte da atividade comercial nestes locais.

Assim, percebe-se que conhecer a fundo essa questão, observando a economia

chinesa, seus pontos competitivos, suas fraquezas e, principalmente, de que forma e

sobre quais produtos específicos a indústria chinesa exercerá maior influência, é a

divisória que irá separar as empresas que sobreviverão à concorrência e, por isso

conseqüentemente, sairão fortalecidas e experientes, daquelas que sucumbirão à

tomada de mercado realizada pela indústria têxtil chinesa.

A relevância do presente trabalho reside, justamente, em expor um estudo que

demonstre os aspectos gerais mais significativos deste fenômeno.

1.5 ESTRUTURA DO TRABALHO

Este trabalho encontra-se estruturado em capítulos, conforme segue:

Capítulo 1: estão definidas as questões centrais do estudo, tais como

problematização, objetivos, delimitação do estudo, justificativa e relevância do

trabalho.

Capítulo 2: apresenta o marco referencial focado na noção de cenários e contexto

do processo de internacionalização da China.

Capítulo 3: são expostas as características da cadeia têxtil, bem como as principais

transformações que vêm ocorrendo nas esferas produtiva e comercial da mesma.

Em seguida, são apresentadas as principais mudanças ocorridas, ao longo dos

últimos anos, na indústria têxtil e de confecções no Brasil e o contexto dessa

indústria no momento atual.

Capítulo 4: faz-se uma análise do enfoque em aglomerações locais e se expõe as

características gerais do arranjo de confecções do Espírito Santo, no qual as

empresas de confecção de vestuário, objeto deste estudo, estão inseridas.

15

Capítulo 5: é descrita a metodologia de pesquisa, abordando aspectos relativos ao

tipo de pesquisa, à coleta de dados e ao tratamento dos dados.

Capítulo 6: apresenta análise dos resultados da pesquisa de campo, em que são

descritas as percepções do atores da pesquisa a respeito do problema em estudo.

Capítulo 7: são apresentadas as considerações finais.

2 MARCO REFERENCIAL

2.1 CENÁRIOS E TENDÊNCIAS

Este capítulo apresenta o referencial teórico-metodológico focado na noção de

cenários, como um instrumento próprio para se refletir, compreender e vislumbrar as

possíveis tendências e impactos do processo de competição da China sobre o

segmento de confecções no Espírito Santo.

2.1.1 Cenários

Numa crescente sociedade globalizada, o exercício de imaginação e de aprendizado

é fundamental para apurar a capacidade de percepção de mudanças. Isso porque,

atualmente, os diversos acontecimentos mundiais se interagem e alteram

constantemente os cenários políticos, econômicos e sociais dos diversos países, o

que torna o ambiente difícil de ser compreendido pelos indivíduos, gerando uma

sensação de incerteza e instabilidade. Como bem considera Schwartz (2003, p.15),

nas sociedades atuais “as pessoas são ostensivamente livres, mas sentem-se

presas pela imprevisibilidade dos eventos”.

Diante de uma conjuntura dinâmica e incerta, surge nas pessoas, nos governos, e

especialmente nas empresas, uma preocupação de tentar reconhecer as mudanças

e imaginar os desafios futuros, de modo a orientar suas ações e decisões do

presente. Qual o ambiente –- setorial, competitivo, social, político, econômico e

tecnológico –- que se apresentará no futuro?

16

As incertezas fundamentais do presente irão moldar o contexto de muitas decisões

comerciais e pessoais futuras. Desse modo, à medida que se entende melhor sobre

o destino de qualquer organização, aprende-se mais sobre a importância de uma

visão mais ampla, bem como sobre a economia mundial.

A concepção de cenários oferece um caminho para compreender tendências

decorrentes de eventos incertos e funciona como uma ferramenta para ordenar as

percepções das pessoas sobre ambientes futuros alternativos, nos quais as

conseqüências de suas decisões irão acontecer.

Segundo Schwartz (2003, p.12):

O processo de cenários fornece o contexto para poder pensar com clareza a respeito da complexa gama de fatores que afetam qualquer decisão. Fornece aos administradores uma linguagem comum para conversar sobre esses fatores, iniciando com uma série de histórias do tipo “e se isso acontecer...”, com um nome diferente. Então encorajam-se os participantes a pensar sobre cada uma delas como se já tivesse acontecido. E se nossos piores pesadelos acontecessem e nosso negócio principal se tornasse obsoleto? Ou... E se o nosso futuro mais desejado viesse acontecer? Que desafios inesperados isso apresentaria para nós? Ou... E se uma série de eventos completamente inesperados viesse mudar a estrutura de nossa indústria? Seríamos apanhados de surpresa ou enxergaríamos as oportunidades?

Os cenários apareceram pela primeira vez logo após a Segunda Guerra Mundial

como um método de planejamento militar. A Força Aérea dos Estados Unidos tentou

imaginar o que seu oponente faria, traçando estratégias alternativas. Nos anos 60,

Herman Kahn, que fez parte do grupo da Força Aérea, aprimorou os cenários como

ferramenta comercial. Contudo, os cenários atingiram uma nova dimensão no início

da década de 70, com o trabalho de Pierre Wack, do Departamento de

Planejamento da Royal Dutch Shell, que por meio da elaboração de cenários,

conseguiu alertar os diretores da Shell sobre a possível alta do preço do petróleo. O

trabalho de Pierre, baseado no desenvolvimento de cenários, ajudou a Shell na crise

de energia daquela época de forma que, das sete maiores companhias de petróleo

do mundo, somente a Shell estava preparada para a mudança e por isso pôde reagir

com rapidez diante dela (SCHWARTZ, 2003, p.18).

17

Para Heijden (2004, p.23), o interesse da Shell por cenários surgiu com as

crescentes falhas de planejamento baseado em previsões, em meados dos anos 60.

Essa técnica de “previsão” (forecasts) empregada por algumas empresas como

forma de antecipar e prever o futuro, funcionava relativamente bem durante as

estáveis décadas de 50 e 60. No entanto, já nos anos 70 começaram a ocorrer com

maior freqüência erros de proporções desastrosas para as organizações que a

utilizavam.

As previsões, em regra, são construídas tomando como base que o amanhã será

praticamente igual ao presente. Em algumas situações, esse modelo pode funcionar,

porque nem sempre as mudanças poderão ocorrer. Porém, mais cedo ou mais tarde,

estas previsões poderão falhar quando mais se precisar delas (LÁRIOS, 2003, p.

41).

Cenários, ao contrário, não são previsões, simplesmente porque “não é possível

prever o futuro com um razoável grau de certeza” (SCHWARTZ, 2003, p.17). De

fato, inicialmente, a análise de cenários era essencialmente uma extensão da

tradicional abordagem “prever e controlar” do planejamento, exceto pelo fato da

previsão ter sido substituída por uma avaliação probabilística de diferentes futuros,

levando a uma projeção “mais provável”. A construção de cenários não constituía,

pois, um avanço fundamental sobre outras abordagens. Todavia, a partir dos anos

60, o planejamento de cenários evoluiu consideravelmente (HEIJDEN, 2004, p.23).

Na abordagem atual, os cenários são utilizados como veículos que ajudam pessoas

a aprender. Ao contrário da previsão tradicional de negócios ou da pesquisa de

mercado, os cenários apresentam imagens alternativas do futuro, eles não

extrapolam simplesmente as tendências presentes (SCHWARTZ, 2003).

O planejamento de cenários não se baseia em probabilidades, mas em um

pensamento causal qualitativo. Apela, portanto, para as necessidades intuitivas dos

tomadores de decisão em sua busca pela maior compreensão das estruturas em

mudanças na sociedade.

18

Existem muitos exemplos de aplicações da técnica de elaboração de cenários para

identificar mudanças e tendências. A Shell vem utilizando cenários desde o início

dos anos 70 como parte de um processo para gerar e avaliar as suas posições

estratégicas. Com isso, tem sido consistentemente melhor do que outras importantes

empresas do setor em suas avaliações sobre o petróleo, de tal forma que almeja ser

a maior "empresa de energia renovável do mundo" até 2030, ano em que, segundo

muitos especialistas, muitas reservas de petróleo do globo poderão ter-se esgotado

(MULLER; LISBOA, 2003).

A Boeing também recorre a cenários de tráfego aéreo em seu planejamento

estratégico. A Daimler-Benz Aerospace, concorrente da Boeing, igualmente

desenvolveu cenários relativos à revolução do tráfego aéreo global, bem como

cenários regionais para Europa, América do Norte e Ásia. Nestes, tal organização

considerou diferentes regiões, determinando oportunidades e riscos nos vários

mercados (PRESCOOTT; MILLER apud LÁRIOS, 2003).

Por outro lado, não faltam casos de empresas ou setores que, por subestimarem as

mudanças que estavam por vir e não refletirem devidamente sobre as mesmas,

acabaram perdendo espaço no mercado. Um exemplo é a Polaroid. Desde 1947,

quando entrou no segmento de máquinas fotográficas com revelação instantânea, a

companhia desfrutava de uma posição confortável no mercado. Porém, no início dos

anos 90, a indústria da fotografia se renovou. A tecnologia de imagem digital

inundou o mercado com grande rapidez. A empresa norte-americana não reagiu

como deveria. Quando finalmente decidiu renovar seus produtos, seus concorrentes

eram os novos líderes do segmento. Outro caso é o da indústria de relógios suíços,

cujo império ruiu na década de 80, após a chegada dos digitais japoneses mais

baratos e igualmente eficientes (MULLER; LISBOA, 2003).

No Brasil, o uso de cenários para apoiar decisões de longo prazo é uma prática

utilizada basicamente por grandes corporações e governos (MULLER; LISBOA,

2003). A Secretaria de Estado e Planejamento do Espírito Santo utilizou o

planejamento de cenários para elaborar três perspectivas de futuro para o estado

em 2025. Dessa forma, construiu-se uma visão de futuro compartilhada que irá

19

nortear, diante das incertezas, as ações e iniciativas necessárias para promover o

desenvolvimento do estado.

Percebe-se, então, que a utilização de cenários funciona como um instrumento para

antecipar respostas para várias perguntas do tipo: "E se...?". O objetivo é enxergar

mais claramente o ambiente no qual as ações vão acontecer e como essas ações

irão se adaptar (ou opor-se) às forças dominantes, aos caminhos, às atitudes e às

influências (SCHWARTZ, 2003, p.11).

Pensar em eventos incertos e falar com profundidade sobre suas implicações traz à

tona os pressupostos implícitos de cada pessoa a respeito do futuro que irá se

desenrolar. Os cenários são um “veículo poderoso para desafiar os modelos mentais

sobre o mundo e erguer as cortinas que limitam a criatividade e recursos”

(SCHWARTZ, 2003, p.12).

Segundo Schwartz (2003, p.24), a imprevisibilidade do mundo tornou esse tipo de

prática (de imaginar possibilidades) imperativa, mesmo na vida cotidiana. “A

imprevisibilidade em todos os campos é o resultado da conquista de todo o mundo

presente pelo poder científico”. A invasão do conhecimento tende a transformar o

ambiente do homem e o próprio homem. Sendo assim, o método de cenários

permite “estudar e imaginar para onde estamos indo” e, dessa forma, “reduzimos a

complexidade e imprevisibilidade dos eventos”.

2.1.2 O que são cenários?

Inicialmente, pode-se dizer que quando se pensa em cenários são várias as

definições que surgem no imaginário comum. De fato, a noção de cenários é ampla,

motivo pelo qual se torna importante estabelecer de que forma se pretende abordá-

la, nesse contexto.

O termo cenário deriva do termo teatral “cenário”, que consiste no roteiro para uma

peça de teatro ou filme (SCHWARTZ, 2003, p.15). A palavra “cenário”, entretanto,

20

pode ser utilizada de muitas formas. Cenários militares, por exemplo, são planos de

contingência detalhados para uma série de eventualidades. Cenários são, ainda,

possíveis visões de mundo que chamam atenção para o conjunto de mudanças e

contextos, permitindo o entendimento e o controle da situação (RINGLAND apud

LÁRIOS, 2003).

Para Schwartz (2003, p.15), cenários são ferramentas que auxiliam na adoção de

uma visão de longo prazo no mundo de incertezas. Na verdade, são histórias sobre

a forma que o mundo pode assumir amanhã, que permitem às pessoas e às

organizações reconhecerem e adaptarem-se às mudanças do ambiente.

Segundo Heijden (2004, p.16), a palavra “cenário” não está bem definida na

literatura de estratégia, pois é utilizada para muitas abordagens e ferramentas

diferentes. Diante disso, ele alerta sobre a necessidade de fazer uma distinção entre

o que se chama de “cenários externos e internos”. “Cenários externos são criados

como descrições consistentes e desafiadoras de acontecimentos e resultados

futuros possíveis”. Isto é, levam em conta as influências externas que não estão sob

o controle e domínio da organização.

Por outro lado, “os cenários internos consistem em uma linha causal de

argumentação, ligando uma opção de ação a uma meta (se eu fizer isso, então

acontecerá isto, o que levará àquilo, e assim por diante, até que se atinja o objetivo

proposto)”. A pessoa desempenha um papel em seu próprio cenário interno, o que

pode ser visto como um caminho através de seu mapa cognitivo.

De acordo com esse autor, os cenários externos atuam no “ambiente contextual”,

que é justamente a parte do ambiente que tem repercussões importantes para a

organização, mas na qual ela tem influência limitada. Tais cenários são concebidos

como “mundos” que podem se desenvolver independente da ação da organização.

Cabe a esta assumir uma posição em que permaneça como participante efetiva em

qualquer futuro imaginado. Para fins de planejamento de cenários, deve-se levar em

consideração os cenários externos (HEIJDEN, 2004, p.17).

21

Mais adiante, Heijden (2004) define cenários como histórias que descrevem o estado

atual e futuro do ambiente de negócios. As histórias abrem múltiplas possibilidades

na medida em que permitem que as pessoas descrevam como os diferentes

personagens enxergam os significados de cada evento, ajudando, por conseguinte,

a apurar as percepções e a lidar com a complexidade dos acontecimentos.

Há uma tendência em pensar que a informação séria deve aparecer em tabelas,

gráficos, números, ou, no mínimo, em linguagem didática. Todavia, questões

importantes sobre o futuro são geralmente complexas ou imprecisas demais para as

linguagens convencionais dos negócios e da ciência. A partir daí, justifica-se a

linguagem de cenários em forma de histórias. Elas possuem um impacto psicológico

que falta aos gráficos e às equações (SCHWARTZ, 2003, p.142).

É possível dizer que os cenários lidam com dois mundos: “o mundo dos fatos e o

mundo das percepções” (PIERRE WACK apud SCHWARTZ, 2003). Exploram os

fatos, mas são dirigidos às percepções dos tomadores de decisão. Seu propósito é

reunir e transformar informação de significância estratégica em novas percepções.

A elaboração de cenários constitui-se em um método para articular diferentes

caminhos existentes e os movimentos apropriados em cada um deles. Esse método,

ainda que negligenciado em muitos processos de planejamento –- geralmente

porque (embora inclua a análise) não é “quantitativo o suficiente” –- consiste em uma

forma disciplinada de se pensar possíveis futuros e vem sendo aplicado à uma

grande variedade de questões (SCHWARTZ, 2003).

Na prática, consiste em simular conjunturas diversas –- pessimistas, neutras ou

otimistas –- a partir de determinado fator. Contudo, é preciso deixar claro que os

cenários não são previsões, e sim “visões de futuro” alternativas. Quando uma

empresa, por exemplo, estabelece apenas um único ponto de visão para o futuro,

ela se prepara exclusivamente para isso. Porém, quando ela elabora cenários, torna-

se capaz de considerar e enfrentar o maior número possível de incertezas e

situações, o que possibilita extrapolar o pensamento convencional existente e refletir

melhor sobre os contextos futuros possíveis.

22

Assim, em linhas gerais, o planejamento de cenários é utilizado para apurar a

percepção do ambiente externo à organização, para aprendizagem e para apoio às

decisões estratégicas da mesma. Dessa forma, a idealização de cenários torna

possível reconhecer mudanças, incertezas e tendências resultantes de “eventos

incertos”, constituindo-se, então, numa forma sensível de análise (PORTER, 1989).

2.1.3 Desenvolvimento de cenários

Segundo Schwartz (2003, p.34), não existe uma “receita” específica para construir

cenários. Apesar disso, a elaboração de um cenário envolve um processo

reconhecível que, basicamente, se inicia com a definição do assunto que se

pretende investigar e o horizonte de tempo, seguido da pesquisa e da identificação

de fatores-chave (tendências) e incertezas críticas para, ao fim, ensaiar enredos e

compor os cenários (ambientes futuros).

Tipicamente, se percorre o processo de cenários várias vezes, aprimorando uma

percepção, pesquisando mais, procurando outros elementos-chave e assim por

diante, sendo que a ordem dos passos pode ser constantemente alterada. Dessa

forma, os cenários não são concebidos um de cada vez. Desenvolvem-se dois ou

três futuros potenciais, que permitem tratar de uma série de possibilidades e ensaiar

as respostas em cada um deles (SCHWARTZ, 2003, p.34).

Outra questão importante é que o processo de cenários exige pesquisa, uma

competente coleta de informações. A investigação não é apenas uma ferramenta

importante para reunir fatos, mas principalmente para aperfeiçoar a capacidade de

percepção. A flexibilidade na pesquisa é essencial. Assim, é preciso focalizar

questões centrais e manter a consciência aberta para informações emergentes.

Na perspectiva de Schwartz (2003, p.20), um aspecto relevante para a coleta de

informações é a fonte de pesquisa. Não é conveniente depender de fontes

convencionais de informação, pois todos as conhecem e as consultam, de maneira

que não há vantagem. É preciso procurar pessoas incomuns que mantêm o “dedo

23

no pulso da mudança” e que podem enxergar forças importantes para compreensão

de determinado assunto. Por vezes, também é necessário escutar as opiniões de

"pensadores não-convencionais", pessoas que aparentemente sabem pouco sobre o

assunto, mas podem ser vitais para orientar a visão e a construção de cenários.

As questões principais, que dão foco específico aos cenários, podem ser levantadas

por meio de entrevistas com especialistas, grupos de discussão e análises que

ocorrem durante o processo de estudo dos mesmos.

A estruturação de cenários pode variar desde formas puramente narrativas até

modelos detalhados com dados quantitativos. Existem cenários que são

tradicionalmente empregados no planejamento estratégico e enfatizam fatores

macroeconômicos e macropolíticos (denominados de macrocenários). A construção

desses cenários concentra-se na criação de visões alternativas do meio político e

econômico nacional ou global. Os macrocenários, apesar da sua relevância, são

demasiadamente gerais para que sejam suficientes no desenvolvimento de uma

questão particular (PORTER, 1989, p.412).

Logo, a maioria dos projetos de cenários é de escala mais modesta e visam refletir

sobre uma questão ou preocupação estratégica particular. Segundo esse autor, os

projetos de cenários mais bem sucedidos são focais e, conseqüentemente,

modestos em esforços e despesas. As questões de cenários mais estreitos são

específicas para cada tipo de situação (HEIJDEN, 2004, p.180).

É preciso tomar cuidado, porém, ao fazer um planejamento por cenários. O principal

é não achar que se vai acertar com precisão. "Isso é fugir do verdadeiro valor do

planejamento, que é o exercício da montagem de hipóteses. Muitas vezes, são os

cenários mais improváveis os que trazem os melhores insights" (MULLER; LISBOA,

2003).

Para Heijden (2004, p.157), o planejador de cenários tem flexibilidade para decidir

como as histórias serão construídas, o que acontece em cada uma delas e que

princípios organizadores serão aplicados. As sugestões de processo existem, mas

24

devem ser usadas quando forem úteis. Desse modo, se o planejador de cenários

tiver outra idéia em mente, pode sentir-se à vontade para segui-la.

Ressalta-se também que usar cenários não é uma questão de decorar plano A e

plano B porque, na realidade, A e B se sobrepõem e se recombinam de formas

inesperadas. É uma questão de treinar a si mesmo para pensar em como a

realidade se desdobra. Ou seja, é ter à mão a resposta para a pergunta: “E se...?”

(SCHWARTZ, 2003, p. 34).

Assim, dito de outro modo, os cenários podem ser utilizados como uma plataforma

para conversações estratégicas que levam à aprendizagem contínua a respeito de

determinados eventos.

2.2 CHINA E INTERNACIONALIZAÇÃO

Historicamente, a China sempre fascinou os exploradores europeus. Ao longo de

mais de 5000 anos de civilização contínua, ela trouxe contribuições importantes à

humanidade, como o descobrimento da bússola, da pólvora, da seda, da porcelana,

das essências e temperos, dentre outras coisas (CHUNG, 2005).

Apesar disso, as fronteiras chinesas estiveram fechadas para os “estrangeiros”, na

maior parte de sua história. Somente depois de quase três décadas de controle

social ditatorial e de resultados econômicos insatisfatórios, em 1978, a China abriu

suas fronteiras para o “mundo”. Entendeu-se, nessa época, que o investimento

externo e o comércio internacional poderiam trazer o tão necessitado

desenvolvimento tecnológico e econômico para o país (CHUNG, 2005).

Essa abertura começou gradativamente de 1980 até 1992, quando a China começou

a realizar as reformas necessárias ao desenvolvimento e deu garantias consistentes

aos investidores estrangeiros.

25

A partir de então, iniciou-se o fluxo de capital em direção à China, primeiramente,

guiado pelos próprios chineses expatriados que viviam em outros países que, ao

perceberem que a China estava realmente disposta a se tornar parte da economia

mundial, passaram a redirecionar seus investimentos para o país. Posteriormente,

através das grandes corporações internacionais que também começaram a enxergar

o potencial oferecido pelo enorme mercado chinês e pela disponibilidade de mão-de-

obra abundante e barata.

Nos dias de hoje, é fato que a China ainda esbarra em alguns obstáculos tanto de

natureza política como social. Entretanto, a economia da China cresce mais do que

qualquer outra economia do mundo. Com um PIB de aproximadamente 1,9 trilhão,

registrado em 2005, a China é a quarta economia do mundo, superada apenas pelos

EUA, Japão e Alemanha. O ritmo de crescimento da China leva a crer que em dez

anos, se continuar crescendo, sua economia poderá empatar em tamanho com a

norte-americana. Pelas estimativas da Organização Mundial de Comércio (OMC) o

país será, em 2010, o maior exportador do mundo (CHINA, 2006).

Em 2003, as exportações e importações feitas por empresas estrangeiras que

operam na China cresceram mais de 40%. Mais da metade do comércio chinês é

controlado por empresas estrangeiras, muitas das quais importam bens que, em

seguida, transformam-se em exportações. As companhias estrangeiras elevam o

volume do comércio da China, levando o país a ser o terceiro maior comerciante do

mundo, atrás apenas dos Estados Unidos e da Alemanha e já à frente do Japão

(FISHMAN, 2006).

Atualmente, quase todas as pequenas cidades das províncias da China possuem

indústrias globalmente competitivas. Essas cidades são, muitas vezes, chamadas de

Cidade Chinesa dos Calçados, Capital Chinesa dos Eletrodomésticos, Capital

Chinesa das Impressoras etc. –- devido à enorme concentração de empresas

produzindo um determinado produto específico, ou uma família de produtos

semelhantes. Em cada caso, trata-se de um “temível competidor global”. A cidade de

Xiqiao, em Guangdong, por exemplo, é atualmente um dos grandes centros

manufatureiros de produtos têxteis do mundo e atrai aos seus teares operários

26

itinerantes de todas as partes da China e multidões de compradores de todo o

mundo (FISHMAN, 2006, p.82).

Nesse cenário, as empresas de vários países sentem o impacto da China, mesmo

que indiretamente. Isso porque os produtos chineses estão hoje por toda parte; “as

palavras made in China são tão universais quanto o dinheiro”. “O país confecciona

mais roupas, fabrica mais sapatos e monta mais brinquedos para crianças que

qualquer outra nação” (FISHMAN, 2006, p.9).

O tamanho real do mercado consumidor, seu potencial de crescimento e a abertura

da economia do país tornam a China o foco das atenções internacionais. A forte

concorrência internacional que as empresas chinesas impõem exige uma

preparação ainda maior dos produtores e exportadores nos diversos países do

mundo.

O grande fluxo de investimento estrangeiro direto, aliado à vantagem da mão-de-

obra disciplinada e barata e dos incentivos fiscais, contribui para que a China tenha

uma infra-estrutura necessária para realizar operações eficientes de produção e

exportação. Ademais, a China faz um constante esforço para colocar-se em níveis

mais altos de industrialização e tecnologia.

Dessa forma, as vantagens competitivas da China não se limitam apenas ao custo

da mão-de-obra. Ao contrário do que se possa pensar, a China não possui a mão-

de-obra mais barata do mundo. Mesmo ganhando o equivalente a 60 dólares por

mês, trabalhando sete dias por semana e doze horas por dia, os operários chineses

custam mais que os trabalhadores de muitos países do Sudeste Asiático ou da

África (CHINA, 2006).

Na verdade, “a China é a grande oficina do mundo porque se encontra numa parte

relativamente estável do planeta e oferece aos industriais uma força de trabalho

confiável, dócil e competente, resultado de disciplina assegurada pelo governo”

(FISHMAN, 2006, p.15). Há ainda uma crescente migração de camponeses para as

cidades chinesas, o que pressiona ainda mais os salários para baixo e garante a

abundância e produtividade da mão-de-obra.

27

Além disso, a economia de escala –- e a conseqüente redução dos custos gerais de

produção –- e a logística das empresas chinesas são também fatores que ajudam a

torná-las “imbatíveis”. Existem cadeias que agilizam a produção, todas elas

integradas (CHINA, 2006), o que permite que os produtos chineses sejam

competitivos mesmo estando do outro lado do mundo, distante dos principais

mercados consumidores.

A China está vencendo porque é capaz de fabricar a custo mais baixo as mesmas

coisas que “outros” fabricavam. Consegue transformar mercadorias antes caras em

produtos acessíveis graças a sua capacidade de assimilar e reproduzir rapidamente

as tecnologias que deram certo em todo o mundo. Os empresários “copistas” da

China são capazes de adaptar praticamente qualquer indústria e produzir

mercadorias de qualidade com a mais alta tecnologia, utilizando a sua força de

trabalho farta e disposta (FISHMAN, 2006).

Ou seja, até há pouco tempo, a China vendia apenas preço, mas agora está

concorrendo também em qualidade dos produtos. Com a aquisição de máquinas

modernas, o país consegue produzir mercadorias que antes eram diferenciais de

outros países.

Segundo Fishman (2006, p.84): A opinião geral sobre o desenvolvimento econômico da China é que ele evolui lentamente das indústrias agrárias para as empresas dedicadas a produtos de base com pouco valor agregado e baixa tecnologia, passando em seguida para indústrias manufatureiras sofisticadas e serviços. O desenvolvimento da China é tão compacto e parece invadir a manufatura barata com tanta rapidez que as novas fábricas chinesas, às centenas e aos milhares, avassalaram a concorrência.

O resultado disso é que a China, hoje, é responsável por cerca de um vigésimo de

tudo que se produz no mundo. No cenário internacional, ela é responsável por

pressionar salários e preços e até provocar a extinção de muitos negócios, nos mais

diversos setores da economia. Fishman (2006, p.23) exemplifica que “os japoneses,

por exemplo, ficaram sem o setor de televisores. Os italianos estão perdendo o dos

tecidos finos de seda. Todos perderão as fábricas de têxteis e de confecção, menos

os chineses”.

28

Nesse caso, as estatísticas confirmam. Segundo dados da Associação Americana

de Produtores Têxteis, por exemplo, estima-se que nos últimos três anos uma

fábrica tenha sido fechada por dia nos Estados Unidos (CHINA, 2006).

O que preocupa as empresas de todo o mundo a respeito da China não é apenas a

situação atual de suas indústrias manufatureiras de produtos baratos, mas o choque

do futuro, quando o setor manufatureiro migrar maciçamente para a China, partindo

em todas as direções.

Pequenas e médias empresas de vários países (inclusive do Brasil) já partem para

esse caminho que vem sendo trilhado pelas grandes empresas há algum tempo.

Fabricantes de pequeno e médio porte já estão se preparando para não ficar de fora

do movimento em busca de parceiros chineses. Muitos deles já transferiram parte ou

toda sua produção para a China em busca de todas as vantagens oferecidas por

esse país.

Nesse contexto, governos e empresas procuram proteger seus nichos industriais e

sua mão-de-obra. A competição da China modifica a configuração do comércio

internacional e, ao mesmo tempo, a maneira pela qual os diversos empresários do

mundo tratam o seu negócio.

O fato é que, mesmo que diversos países do mundo sobretaxem tudo o que a China

lhes exporta, qualquer que seja o resultado da trajetória da China, o impacto da

economia desse país influenciará, de forma inevitável e profunda, as empresas

desses países.

A China não precisa estar indefinidamente em ascensão para proporcionar ao

mundo fábricas competitivas e para que os consumidores de vários países se sintam

atraídos pelos seus produtos e seu mercado. Mesmo que o povo chinês, em média,

não atinja o nível intelectual e econômico dos povos dos países mais ricos do mundo

e, mesmo que seus principais competidores continuem a possuir melhor tecnologia,

a China será um concorrente cada vez mais importante no cenário mundial

(FISHMAN, 2006, p.26).

29

3 A INDÚSTRIA DE CONFECÇÕES/VESTUÁRIO: TRANSFORMAÇÕES E PERSPECTIVAS

Neste capítulo, são expostas as características gerais da cadeia têxtil, bem como as

principais transformações que vêm ocorrendo nas esferas produtiva e comercial da

mesma, em decorrência do processo de intensificação da concorrência mundial.

São apresentadas ainda, em linhas gerais, as principais mudanças ocorridas ao

longo dos últimos anos na indústria têxtil e de confecções no Brasil e o contexto

dessa indústria no momento atual. É necessário ressaltar que a literatura não trata a

indústria de confecções/vestuário em separado da têxtil. Ela aparece sempre

relacionada à dinâmica da cadeia têxtil na qual está inserida. Devido a isso, ao longo

do capítulo, será exposto um “panorama único” sobre indústria têxtil e de

confecções. Dessa maneira, torna-se mais fácil compreender as peculiaridades das

empresas desse setor, facilitando a compreensão da questão proposta para o

presente estudo.

3.1 CARACTERÍSTICAS DA CADEIA TÊXTIL

A cadeia têxtil/vestuário inicia-se com a transformação de matérias-primas –- que

podem ser fibras naturais ou fibras artificiais e sintéticas –- em fios (fiação) que

seguem para a tecelagem (fabricação tecidos planos) ou para malharia (produção de

tecidos de malha). Em seguida, os tecidos planos e de malha passam pelo processo

de acabamento para, finalmente, atingirem a confecção. A comercialização dos

produtos pode ser baseada tanto no atacado como no varejo e está intimamente

relacionada às atividades de marketing e distribuição (ANÁLISE SETORIAL, 2006).

O produto final de cada etapa constitui o insumo para a etapa seguinte. Não

obstante, as etapas podem ser descontinuadas e cada uma delas representa um

segmento industrial específico. A cadeia têxtil é, portanto, ampla e de grande

complexidade organizacional, já que é formada por diferentes segmentos industriais

que possuem dinâmica e estrutura própria. Desse modo, quando se menciona

cadeia têxtil refere-se às empresas de fiação, de tecelagem, de malharia e de

confecções (ANÁLISE SETORIAL, 2006).

30

A indústria de confecções, integrante final do complexo têxtil, divide-se entre os

segmentos de vestuário e artigos confeccionados. O segmento de vestuário

apresenta como característica marcante a existência de uma grande diversidade de

produtos que podem ser fabricados. Essa variedade decorre tanto dos vários usos

específicos que os produtos podem ter como também da existência de alta

segmentação do mercado consumidor seja por sexo, idade, nível de renda etc.

(BRAGA, 2005, p.21).

Dessa forma, os artigos de vestuário podem variar desde aqueles cujo foco é a

qualidade e o aspecto intangível do status social associado à marca do produto até

aqueles que são vendidos como commodities, isto é, produtos de baixa

diferenciação, padronizados, que são fabricados em grande escala e cujos preços

estão fortemente dependentes da oferta mundial (BRAGA, 2005, p.22).

O processo produtivo específico da indústria de confecção de vestuário é composto,

basicamente, por oito etapas: criação, modelagem, gradeamento, corte, montagem

ou costura, acabamento e passadoria (CASTRO, 2004, p.8). Cada uma dessas

etapas produtivas pode ser realizada de forma isolada, o que torna possível a

especialização de uma empresa em apenas uma ou algumas atividades. Decorre

disso, uma característica importante do processo produtivo da indústria de

confecções, que é a forte presença de relações de subcontratação entre empresas

diferentes.

Apesar de algumas etapas produtivas terem incorporado certos avanços

tecnológicos, a indústria de confecção, como um todo, permanece como uma

“indústria tradicional” intensiva em mão-de-obra, o que faz com que gastos salariais

sejam elementos de custos decisivos na determinação do preço final do produto.

Por fim, pode-se dizer que essa indústria caracteriza-se, do ponto de vista estrutural,

“por uma forte fragmentação e diversidade de escalas e técnicas produtivas e por

uma importante presença de micro e pequenas empresas”. O baixo custo de

entrada, associado à pouca exigência em termos de infra-estrutura e tecnologia,

favorece a entrada de novas empresas no mercado, especialmente as de pequeno

porte (CASTRO, 2004, p.8).

31

3.2 AS TRANSFORMAÇÕES NA CADEIA TÊXTIL/VESTUÁRIO

A crescente abertura das economias nacionais e o conseqüente acirramento da

concorrência no mercado mundial, que se processou ao longo das últimas décadas,

tornou necessária a busca por novas formas de aumento da competitividade por

parte das empresas.

Nesse contexto, a indústria de confecções é uma das mais emblemáticas em função

das importantes transformações que vem sofrendo, a nível mundial, como resultado

desse processo de intensificação da concorrência. Tais transformações referem-se,

principalmente, à comercialização entre empresas e países e às novas formas de

gerenciamento da produção.

Na sua nova configuração, a indústria de confecções é cada vez mais dependente

do conhecimento técnico, dos produtos de maior valor agregado e dos mercados

que se tornam cada vez mais globalizados. As empresas de vestuário, elo final da

cadeia têxtil –- e que, em decorrência disso, ditam as tendências do setor e também

o ritmo de crescimento da indústria –-, vêm focando sua atenção na consolidação da

marca e nas atividades de design e moda, que agregam maior valor ao produto e

dão maior retorno sobre o capital investido, deixando as atividades produtivas para

empresas especializadas (ANÁLISE SETORIAL, 2006).

Como conseqüência, cresce o movimento de terceirização da produção e a

necessidade de introdução de mecanismos integrados de comercialização. Nos

maiores mercados, têm se tornado usual a encomenda (contratação), por parte de

empresas de vestuário, de grandes lotes de peças de roupas para outras empresas

que se responsabilizam por toda a etapa produtiva (exceto pelas atividades de

design e marketing, que ficam a cargo da empresa contratante), desde a obtenção

de tecidos até a entrega da peça acabada (ANÁLISE SETORIAL, 2006).

Nesses mercados, a abordagem conhecida como “cadeia global de valor” consiste

em um instrumento apropriado para entender as transformações na organização

mundial da produção de vestuário e nos fluxos de comércio desse produto.

32

Segundo Braga (2005, p.23), a cadeia global de valor é definida como “toda

extensão de atividades envolvidas no design, produção e marketing de um produto”.

Ou seja, “refere-se ao conjunto de atividades desenvolvidas desde a concepção de

um produto até que ele chegue ao consumidor final”. Com a globalização de

mercados, o conjunto de atividades que se agregam à cadeia “produtiva” passou a

ser distribuído em diferentes países, surgindo, assim, a noção de cadeia global de

valor.

A participação nessas redes permite que as empresas de países em

desenvolvimento obtenham ganhos de aprendizado e apropriem-se de uma parcela

do valor agregado ao longo da cadeia produtiva. A necessidade de garantia da

qualidade e de cumprimento das especificações do produto faz com que as firmas

locais desenvolvam habilidades específicas, muitas vezes, em colaboração com as

empresas líderes (BRAGA, 2005, p.24).

Apesar disso, as empresas subcontratadas não conseguem avançar sobre outros

ativos que conferem maior valor e competitividade às mercadorias como design,

marca e comercialização dos produtos. Isso porque, em regra, o domínio dessas

atividades fica a cargo das “empresas líderes”, de modo que o desenvolvimento

proporcionado por essas redes às empresas subcontratadas limita-se à esfera

produtiva.

Segundo Braga (2005, p.25), desde a década de 70, quando os mercados dos

países desenvolvidos (América do Norte e Europa) começaram a ser invadidos por

produtos importados de origem asiática, vem ocorrendo um interesse cada vez maior

na formação de redes tanto por parte de empresas de países desenvolvidos que

buscam reduzir custos e ofertar produtos de qualidade a preços menores, quanto por

parte de produtores de países em desenvolvimento que pretendem “alavancar” suas

exportações.

Algumas empresas que participam dessas redes são conhecidas como “fabricantes

sem fábrica”, pois, em geral, não fabricam produtos, suas competências sempre

foram restritas ao design, ao marketing e à gestão da cadeia de fornecedores. Na

verdade, são grandes companhias com marcas internacionalmente conhecidas que

33

foram as pioneiras em transferir suas áreas produtivas para outros países. A Nike é,

provavelmente, a empresa mais conhecida atuando dessa maneira (BRAGA, 2005).

Essas empresas, ao invés de terceirizar todo ou parte de seu processo produtivo

para um fabricante em outro país, transferem uma de suas fábricas para o exterior –

para países como a China, por exemplo – “onde produzirá exatamente o mesmo

produto, exatamente da mesma maneira, só que com mão-de-obra mais barata, uma

carga tributária menor, energia subsidiada e menos gastos com os planos de saúde

dos funcionários”. Trata-se de um tipo de colaboração entre empresas e países

conhecido como offshoring (FRIEDMAN, 2005, p.136).

Para Friedman (2005, p.139), “assim como o bug do milênio alçou a Índia e o resto

do mundo a um novo patamar de terceirização, o ingresso da China na OMC

guindou Pequim e o resto do mundo a um nível sem precedentes de offshoring”. Em

outras palavras, um número cada vez maior de empresas passou a deslocar sua

produção para o exterior, para depois integrá-la em suas cadeias globais de

fornecimento. “Uma vez iniciado o processo de offshoring nos mais diversos setores”

–- têxteis, eletrônicos, peças de automóveis etc. –-, “a única alternativa que restava

à concorrência era também transferir sua produção para a China (aproveitando sua

plataforma de baixo custo e alta qualidade) ou procurar outros centros

manufatureiros”, fosse na Ásia, na Europa Oriental, no Caribe ou em outro país em

desenvolvimento (FRIEDMAN, 2005, p.139).

Logo, pode-se dizer que em termos de organização da produção e comercialização

internacional, a cadeia de vestuário vem apresentando, ao longo dos últimos anos,

uma tendência à formação de redes globais com deslocamento das atividades

produtivas mais intensivas em trabalho para os países de menor custo relativo de

mão-de-obra, enquanto as atividades que agregam maior valor e, portanto, geram

mais lucro como design, marketing e vendas são mantidas sob a responsabilidade

de empresas de países desenvolvidos (CASTRO,2004).

Devido a isso, a abordagem de cadeias produtivas globais é importante para uma

melhor compreensão da lógica da formação das redes e para o entendimento das

diversas transformações ocorridas na indústria de vestuário em todo o mundo.

34

No entanto, é preciso destacar que a formação de redes, que engloba produtores de

diversos países, “só é rentável quando as despesas com transporte,

telecomunicações e outros custos de coordenação das etapas produtivas são baixos

o suficiente para compensar essa fragmentação” (BRAGA, 2005, p.28). Sendo

assim, somente baixos níveis salariais, por exemplo, não bastam para que os

produtores de países em desenvolvimento consigam se vincular às redes e se

tornem “ofertantes” globais.

Nesse contexto, a presença de acordos de livre comércio entre alguns países,

dentre outros fatores, pode ser decisiva para a formação de redes de comércio entre

eles. No que se refere aos acordos comerciais, de 1974 a 1994, o Acordo Multifibras

(MFA) estabeleceu o sistema de cotas de exportação que foram impostas para

países em desenvolvimento. A lógica do MFA era proteger as indústrias dos países

desenvolvidos (EUA, Canadá e Europa) contra o grande fluxo de produtos de baixo

custo que se originavam dos países em desenvolvimento. De 1995 até 2004 vigorou

o Acordo de Têxteis e Vestuário (ATV), que tinha o propósito de acabar

progressivamente com o sistema de cotas (MENDES, 2005).

O senso comum sugere que sem as cotas, os países que apresentam os produtos

mais competitivos em termos de preço e qualidade, mas que tinham suas

exportações limitadas pelas cotas –- sobretudo os países asiáticos –- a partir de

2005 têm a chance de aumentar ainda mais sua fatia no comércio internacional de

vestuário (BRAGA, 2005).

Os países asiáticos vêm dominando as exportações mundiais de têxteis e vestuário

há algumas décadas. Nos anos 70, os principais fornecedores dos países

desenvolvidos (em particular Europa e EUA) eram empresas de Hong Kong, Tawain

e Coréia, países que dominavam as exportações de vestuário até meados da

década de 80. Já no final dos anos 80 e durante a década de 90, os maiores

fornecedores globais de produtos têxteis e de vestuário passaram a ser a China e os

países do sudeste e sul da Ásia, além de alguns países do Caribe e da América

Central (BRAGA, 2005, p.38).

35

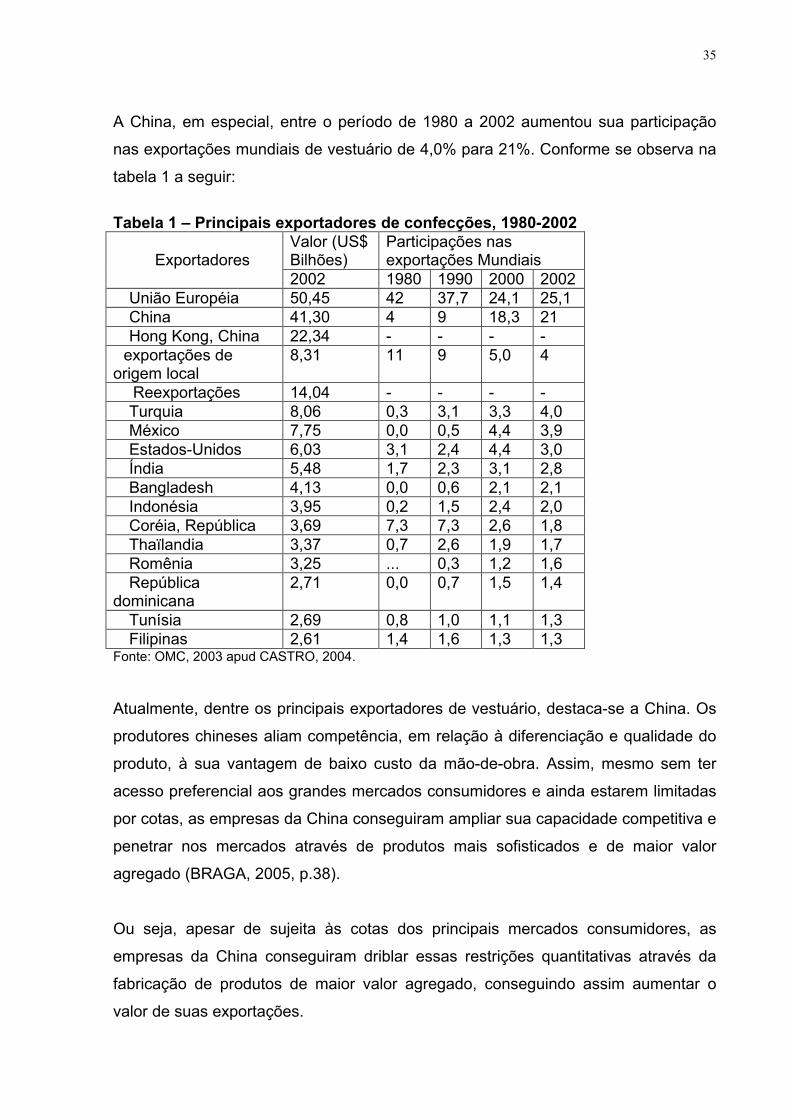

A China, em especial, entre o período de 1980 a 2002 aumentou sua participação

nas exportações mundiais de vestuário de 4,0% para 21%. Conforme se observa na

tabela 1 a seguir:

Tabela 1 – Principais exportadores de confecções, 1980-2002

Valor (US$ Bilhões)

Participações nas exportações Mundiais Exportadores

2002 1980 1990 2000 2002 União Européia 50,45 42 37,7 24,1 25,1 China 41,30 4 9 18,3 21 Hong Kong, China 22,34 - - - -

exportações de origem local

8,31 11 9 5,0 4

Reexportações 14,04 - - - - Turquia 8,06 0,3 3,1 3,3 4,0 México 7,75 0,0 0,5 4,4 3,9 Estados-Unidos 6,03 3,1 2,4 4,4 3,0 Índia 5,48 1,7 2,3 3,1 2,8 Bangladesh 4,13 0,0 0,6 2,1 2,1 Indonésia 3,95 0,2 1,5 2,4 2,0 Coréia, República 3,69 7,3 7,3 2,6 1,8 Thaïlandia 3,37 0,7 2,6 1,9 1,7 Romênia 3,25 ... 0,3 1,2 1,6 República

dominicana 2,71 0,0 0,7 1,5 1,4

Tunísia 2,69 0,8 1,0 1,1 1,3 Filipinas 2,61 1,4 1,6 1,3 1,3

Fonte: OMC, 2003 apud CASTRO, 2004.

Atualmente, dentre os principais exportadores de vestuário, destaca-se a China. Os

produtores chineses aliam competência, em relação à diferenciação e qualidade do

produto, à sua vantagem de baixo custo da mão-de-obra. Assim, mesmo sem ter

acesso preferencial aos grandes mercados consumidores e ainda estarem limitadas

por cotas, as empresas da China conseguiram ampliar sua capacidade competitiva e

penetrar nos mercados através de produtos mais sofisticados e de maior valor

agregado (BRAGA, 2005, p.38).

Ou seja, apesar de sujeita às cotas dos principais mercados consumidores, as

empresas da China conseguiram driblar essas restrições quantitativas através da

fabricação de produtos de maior valor agregado, conseguindo assim aumentar o

valor de suas exportações.

36

Segundo Braga (2005), há previsões de que com o fim das cotas nos mercados dos

Estados Unidos e da União Européia as exportações dos produtos asiáticos,

principalmente os de origem chinesa, vão crescer rapidamente e eliminar setores

produtivos têxteis e de vestuário desses e de vários outros países estabelecidos

nesse comércio. Gereffi (2003 apud BRAGA, 2005) é um dos autores que tem essa

visão tomando como base o caso do Japão, país que apesar de signatário do MFA

optou por não usar as cotas que o acordo permitia. Com isso, os produtos chineses

dominam totalmente o mercado atual de vestuário no Japão.

Nos EUA, por exemplo, a Associação Americana de Produtores Têxteis estima que

nos últimos três anos uma fábrica do setor têxtil tenha sido fechada por dia nos

Estados Unidos. O panorama é semelhante na União Européia, onde a importação

de muitas categorias de vestuário dobrou, triplicou ou cresceu ainda mais

(FISHMAN, 2006, p.104).

No Brasil, o segmento de vestuário apresentou um aumento de 400% nas

importações dos produtos chineses em 2006 em comparação com o ano de 2003,

enquanto que a produção nacional cresceu apenas 25% neste período. Apenas as

importações legais de tecidos e roupas somaram US$ 17 milhões, de janeiro a

agosto de 2006. A previsão é que a China alcance 40% do mercado de têxteis e

confecções até o fim do ano. (ABIT, 2006).

Contudo, existem alternativas que podem atenuar o efeito da eliminação das cotas e

esse esperado aumento da concentração no mercado a favor dos chineses. Uma

delas é a existência de um mecanismo de salvaguardas, que consiste em um

instrumento de defesa comercial cujo objetivo é conferir, temporariamente, proteção

à indústria doméstica que esteja sofrendo graves prejuízos (ou ameaça de grave

prejuízo) devido ao aumento das importações provindas da China (BARBOSA, et al.,

2006, p.9).

Nos EUA e em outros países, há expectativas de que possam ser utilizadas as

salvaguardas para restringir a entrada dos produtos originários da China. No Brasil,

as medidas de salvaguardas específicas contra produtos chineses foram

regulamentadas por meio dos Decretos nº 5556 e 5558 de 05 de outubro de 2005,

37

os quais dispõem sobre os procedimentos para adoção das salvaguardas

transitórias, salvaguardas têxteis e salvaguardas contra desvio de comércio

(BARBOSA, et al., 2006, p.15).

Em 2006, foi firmado pelo governo brasileiro em Pequim um acordo sobre a restrição

voluntária de importações de produtos chineses para o Brasil. A medida atende as

principais reivindicações do setor têxtil e de confecção nacional que vem “sofrendo”

com a concorrência da China no mercado interno. As oito categorias envolvidas no

acordo, com vigência até 2008, abrangem 70 produtos que estão inseridos em:

tecidos de seda, filamento de poliéster texturizado, tecidos sintéticos, veludo,

camisas de malha, suéteres, jaquetas e bordados (ABIT, 2006).

Entretanto, é preciso destacar que esse acordo é provisório (durará até 2008).

Sendo assim, neste prazo, torna-se evidente a necessidade de acelerar as

mudanças na política industrial e tributária e investir em infra-estrutura, que dentre

outros entraves impedem que as empresas brasileiras consigam ter um bom nível de

competitividade (ABIT, 2006).

Percebe-se, então, que a dinâmica atual do comércio internacional e as

transformações que vêm atravessando a indústria têxtil/confecções em todo o

mundo apontam para a importância, por parte das empresas, instituições e

governos, de traçar estratégias e buscar alternativas para garantir a competitividade

de seus produtos.

3 O CONTEXTO BRASILEIRO

A indústria têxtil e de vestuário brasileira ocupa a sétima posição no ranking mundial

por volume de produção. Ainda assim, sua participação nas exportações mundiais

de artigos confeccionados e de vestuários é pouco expressiva (OMC, 2003 apud

CASTRO, 2004, p.13).

38

A crise do setor verificada no início dos anos 90 conduziu a uma série de

transformações na estrutura produtiva brasileira, que provocaram um movimento de

recuperação desse setor. Nessa época, houve um aproveitamento das condições

cambiais favoráveis (1994-99) para promover uma profunda modernização no

parque industrial interno por meio da importação de equipamentos.

Além disso, foram empreendidos “esforços de promoção e divulgação do produto

nacional nos mercados externos, dedicando atenção especial aos itens de maior

valor agregado (confeccionados) para reverter o papel tradicional de país exportador

de matérias-primas e “commodities”. Para isso, organizou-se um calendário oficial

para produção nacional de moda em vestuário, marcado por eventos de grande

escala e repercussão no eixo São Paulo-Rio (ANÁLISE SETORIAL, 2006).

Houve, ainda, uma crescente desverticalização das empresas e o desenvolvimento

de atividades de fortalecimento da marca, design, marketing e comercialização e

distribuição de produtos (ANÁLISE SETORIAL, 2006).

Atualmente, o Brasil é um dos poucos países em desenvolvimento que possuem

todas as etapas de produção da cadeia têxtil bem desenvolvidas (ANÁLISE

SETORIAL, 2006). De modo geral, o setor é caracterizado pela fragmentação da

produção e do mercado e pelo grande número de empresas de diferentes portes,

sendo que a grande maioria constitui-se em pequenas e médias empresas.

Além disso, verifica-se a forte presença da informalidade, que se intensificou ao

longo da década de 1990, devido tanto ao baixo crescimento da economia e

aumento do desemprego quanto, e relacionado a isto, à intensificação do processo

de terceirização (PEIXOTO, 2005, p.39).

A cadeia têxtil gera 1,6 milhão de empregos. Em 2004, havia cerca de 3.847

empresas no setor têxtil e 16.531 atuando especificamente na confecção. Percebe-

se, então, que o segmento de confecção é o que reúne o maior número de

empresas, sendo que a maior parte está concentrada nas regiões sul e sudeste.

Apesar disso, a participação das empresas da região nordeste tem se mostrado

crescente (ANÁLISE SETORIAL, 2006).

39

O Brasil tem avançado nas exportações mundiais nos últimos anos, no entanto,

ainda é o mercado interno que sustenta a indústria de confecções do Brasil. Embora

seja visível a evolução das empresas, ainda existem pontos a serem melhorados em

áreas como desenvolvimento do produto e posicionamento mercadológico. Isso

mostra que o segmento no país tem que avançar em termos de competitividade

internacional (ANÁLISE SETORIAL, 2006).

4 O ARRANJO PRODUTIVO LOCAL DE CONFECÇÕES DO ES

4.1 O ENFOQUE EM AGLOMERAÇÕES LOCAIS

Durante muito tempo as aglomerações locais de unidades produtivas fizeram parte

da paisagem econômica mundial. Apesar disso, o interesse em estudá-las, bem

como o reconhecimento de sua importância para geração de potencialidades aos

seus participantes e para o desenvolvimento local, era limitado.

O fenômeno dos aglomerados somente ganhou maior visibilidade a partir das

experiências bem sucedidas dos chamados clusters na Terceira Itália e no Vale do

Silício nos Estados Unidos (LASTRES; CASSIOLATO; MACIEL, 2003), que

tornaram evidente a capacidade das aglomerações locais de agentes ao longo da

cadeia produtiva de prover vantagens competitivas que não estariam disponíveis se

estivessem atuando isoladamente.

A noção de aglomerado sugere que o ambiente propício à criação de vantagens

competitivas se situa fora de determinada empresa ou mesmo do setor, residindo, na

verdade, na localização das unidades de negócios (PORTER, 1999, p.210).

Acredita-se que a localização das estruturas produtivas é um substrato essencial

para geração de sinergias e “externalidades”, que facilitam os processos de

aprendizado, capacitação e inovação entre as mesmas.

40

Nesse ponto, Orlando Caliman (2003) esclarece:

Sob a ótica da competitividade, o compartilhamento de informações, de riscos, de instituições e de toda uma gama de serviços socializa as chamadas vantagens competitivas de determinada região. A realidade tem demonstrado que as empresas organizadas e integradas em redes de clusters tornam-se mais competitivas, na medida em que estas se aproveitam das chamadas economias externas. Essas externalidades acabam contribuindo para uma maior produtividade comparativamente a outras empresas isoladas.

O conceito de aglomerado propõe uma análise das estruturas produtivas

(“empresas”) e instituições, diferente e mais ampla do que aquela que as

contextualiza em setores, distritos ou unidades isoladas. Representa, pois, uma nova

forma de pensar as economias locais e nacionais e aponta para novos papéis das

empresas, dos governos e de outras instituições correlatas (PORTER, 1999).

A metodologia baseada em aglomerações produtivas já está difundida em

praticamente todo o mundo. Em vários países, a presença de clusters em

determinadas regiões vem sendo fundamental para o desenvolvimento econômico e

social. Na Itália, por exemplo, existem 90 mil arranjos produtivos responsáveis pelo

emprego de aproximadamente dois milhões de trabalhadores, que respondem por

quase a metade do total das exportações do país (CALIMAN, 2003).

Enquanto na Itália as micro e pequenas empresas organizadas em arranjos

respondem por uma parcela significativa do mercado externo, no Brasil, essas

empresas participam com apenas 2% de tudo que é vendido “para fora” do país.

Porém, o Brasil começa acordar para essa defasagem e vem buscando inspiração

justamente no modelo italiano para promover as micro e pequenas empresas no

mercado interno e externo. A referência se encontra no conceito de arranjos

produtivos locais (APLs), que desde 2000 passou a fazer parte dos debates entre os

órgãos públicos e privados brasileiros (RAMIRO, 2006).

Pode-se dizer que, num contexto econômico marcado pela globalização e pela

intensificação da competição, a formação de adensamentos produtivos constitui

também uma importante estratégia para o desenvolvimento das empresas –-

especialmente das pequenas e médias empresas que podem se beneficiar das

41

sinergias geradas por essas redes para aumentarem suas chances de sobrevivência

num mercado competitivo. Organizando-se nesse formato, as pequenas empresas

conseguem gerar economia de escala, investir em inovação produtiva e contar com

profissionais mais qualificados, o que seria mais difícil se estivessem organizadas de

forma isolada.

Entende-se que esses arranjos, quando bem estruturados e desenvolvidos,

permitem ganhos de competitividade para as unidades produtivas nele inseridas e,

ao mesmo tempo, aumentam as oportunidades de trabalho, geram renda e

empregos, fomentando o desenvolvimento local.

4.2 O ARRANJO PRODUTIVO LOCAL E AS EMPRESAS DE VESTUÁRIO NO ES

A indústria de confecções do Espírito Santo passou a ganhar destaque na

economia regional a partir da década de 70. Foi nessa época que houve uma

intensificação do processo industrial e uma maior diversificação da estrutura

produtiva, simultaneamente a um rápido processo de urbanização (BANDES,

1996).

Com a abertura econômica nos anos 90, a indústria de confecções de todo o

estado, sobretudo a de Vila Velha e Colatina, investiu no desenvolvimento

tecnológico, com a aquisição de máquinas modernas, o aprimoramento da

qualidade dos processos e a busca de novos mercados para comercialização

(BANDES, 1996).

Hoje em dia, a indústria de confecções capixaba se destaca na economia regional.

Com cerca de 1.600 empresas, o segmento cria aproximadamente 23 mil empregos

diretos e permanentes e três mil variáveis e temporários, principalmente no segundo

semestre do ano (SEBRAE, acesso em 01 nov. 2006). Trata-se de um setor de peso

expressivo para geração de emprego, perdendo apenas para construção civil, o