Como Investimentos Florestais pode ser trazer beneficios...

22

Somente para investidores profissionais. Produto não destinado ao público geral. Setembro de 2018 Hancock Asset Management Brasil Alameda Dr. Carlos de Carvalho, 555, Sala 61 Curitiba, Paraná, Brasil CEP 80430-180 Fone +55 (41)3156-9000 www.hancockinvest.com.br Como Investimentos Florestais pode ser trazer beneficios para a carteira dos Investidores Institucionais.

-

Upload

nguyenphuc -

Category

Documents

-

view

215 -

download

0

Transcript of Como Investimentos Florestais pode ser trazer beneficios...

Somente para investidores profissionais. Produto não destinado ao público geral.

Setembro de 2018

Hancock Asset Management Brasil

Alameda Dr. Carlos de Carvalho, 555, Sala 61

Curitiba, Paraná, Brasil

CEP 80430-180

Fone +55 (41)3156-9000

www.hancockinvest.com.br

Como Investimentos Florestais pode ser trazer beneficios para a carteira dos

Investidores Institucionais.

Somente para investidores profissionais. Produto não destinado ao público geral.

Gestor de ativos reais para investidores institucionais desde 1985

Hancock Natural Resource Group

(estabelecido em 1985)

(USD 11,3B)

Hancock Natural Resource Group, Inc

(estabelecido em 1990)

(USD 3,1B)

*Valores de referência em USD em 30 de junho de 2018

Manulife Financial Corporation

Manulife Asset Management

2

Somente para investidores profissionais. Produto não destinado ao público geral.

* ASG em USD em 30 de junho de 2018

**Fonte: RISI Research Report, International Timberland Ownership e Investment Database Special Market Analysis Study 2016

***Inclui os empregados de empresas coligadas, pertencentes diretamente aos clientes do HNRG

Hancock Timber Resource Group

▪ Fundado em 1985

▪ Portfolio Global: USD 11,3 bilhões* / 2,4 milhões de hectares

– Escritórios no Brasil, EUA, Canadá, Austrália, Nova Zelândia

e Chile

– A maior gestora de ativos florestais do mundo para

investidores institucionais**

▪ Força de trabalho diversificada: Engenheiros Florestais, Gestores

de Investimento, Financeiro/Contabilidade

– Mais de 900 empregados em redor do mundo***

▪ Signatário do Princípios do Investimento Responsável (PRI) e

membro do Carbon Disclosure Project (CDP) e de outras

organizações de nível mundial dedicadas a sustentabilidade

Focado no desenvolvimento de carteiras de investimentos florestais diversificas por região, espécie, idade e mercado

3

Somente para investidores profissionais. Produto não destinado ao público geral.

O que é o Investimento em Reflorestamento

Investimentos em terra e árvores

4

Somente para ilustração

Somente para investidores profissionais. Produto não destinado ao público geral.

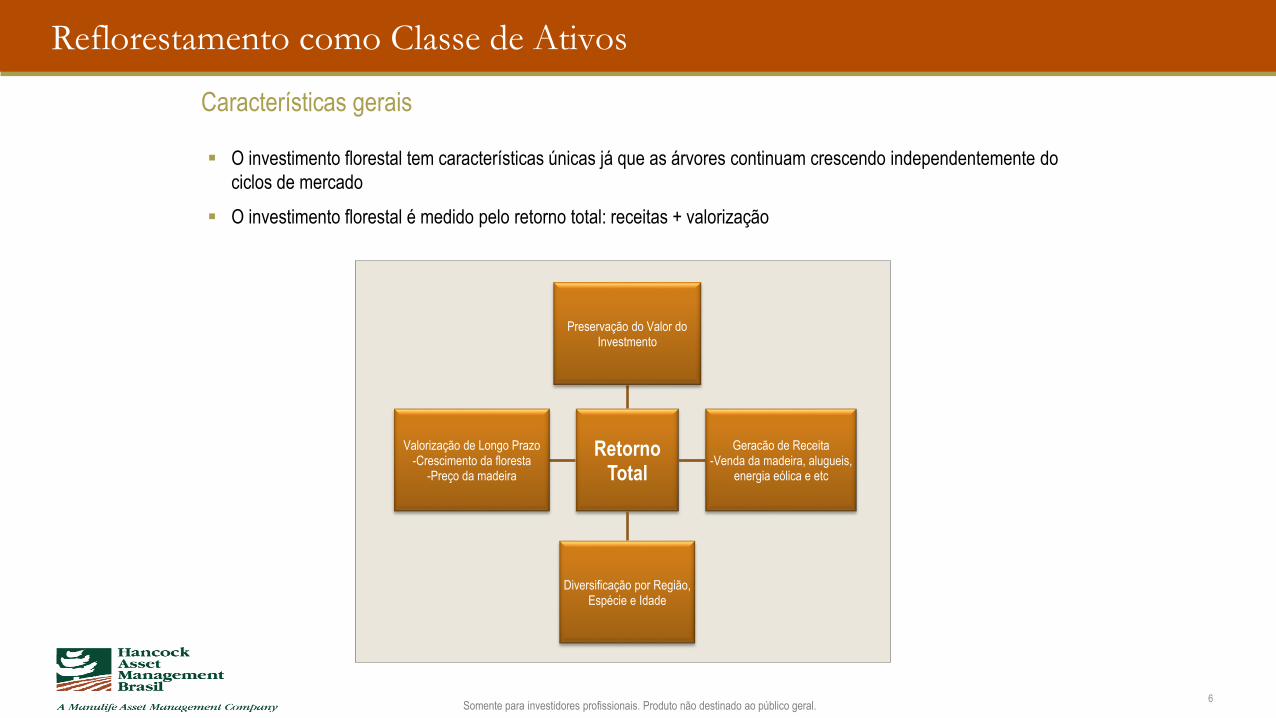

Reflorestamento como Classe de Ativos

Razões para investir em reflorestamento

Plantando Floresta jovem Floresta madura

Manejo da floresta Produtos florestais

▪ Retorno a longo prazo

▪ Baixa correlação com outras classes de ativos

▪ Proteção contra a inflação

▪ O crescimento das árvores gera valor, independente dos ciclos de mercado

▪ Investimento sustentável

5

Diversificação não garante lucro nem protege contra perdas em nenhuma condição de mercado.

Somente para investidores profissionais. Produto não destinado ao público geral.

Retorno Total

Preservação do Valor do Investmento

Geracão de Receita-Venda da madeira, alugueis,

energia eólica e etc

Diversificação por Região, Espécie e Idade

Valorização de Longo Prazo-Crescimento da floresta

-Preço da madeira

Reflorestamento como Classe de Ativos

Características gerais

6

▪ O investimento florestal tem características únicas já que as árvores continuam crescendo independentemente do

ciclos de mercado

▪ O investimento florestal é medido pelo retorno total: receitas + valorização

Somente para investidores profissionais. Produto não destinado ao público geral.

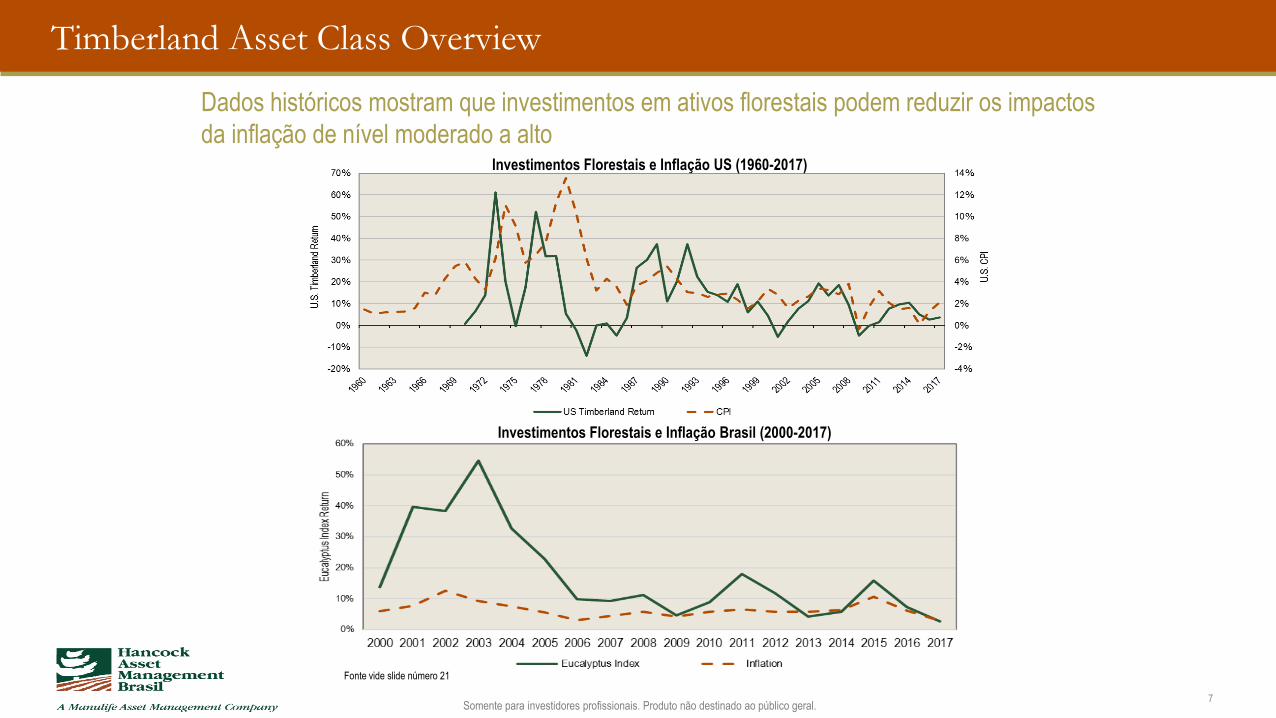

Timberland Asset Class Overview

Dados históricos mostram que investimentos em ativos florestais podem reduzir os impactos

da inflação de nível moderado a alto

7

Investimentos Florestais e Inflação US (1960-2017)

Investimentos Florestais e Inflação Brasil (2000-2017)

Fonte vide slide número 21

Somente para investidores profissionais. Produto não destinado ao público geral.

Perfil risco vs. retorno bastante favorável

Razões para Investir em Reflorestamento

8

▪ Investimentos florestais e

investimentos agricolas nos

EUA exibiram risco/retorno

favoráveis no longo prazo

▪ O índice brasileiro

Eucalipto tem desempenho

relativamente bom com

baixo desvio padrão,

comparado a outros índices

brasileirosRetorno & Desvio Padrão Brasil (2003-2017)

Retorno & Desvio Padrão US (1993-2017)

Fonte vide slide número 21

Somente para investidores profissionais. Produto não destinado ao público geral.

*Indice formulado pelo Hancock Timber e baseado no retorno de investimentos em eucalipto

Razões para Investir em Reflorestamento

Histórico da correlação de Ativos Florestais com outros investimentos nos EUA (1993-2017)

Histórico da correlação do índice Eucalipto com outros investimentos no Brasil (2000 - 2017)*

▪ Correlação relativamente

baixa entre os ativos

tradicionais dos EUA e os

retornos das florestas dos

EUA

▪ O Índice de Eucalipto do

Brasil tem correlações

relativamente baixas com

os ativos tradicionais da

Brasil, com exceção do

vínculo brasileiro, onde o

relacionamento é mais

forte

▪ Índice Brasil de Eucalipto

tem correlação positiva

com a inflação e pode

servir como um hedge

parcial de inflação

9

Fonte vide slide número 21

Somente para investidores profissionais. Produto não destinado ao público geral.

Fonte: Departamento de pesquisa do Hancock Timber e Bovespa, STCP, Bovespa, Morningstar, IBRE-Instituto Brasiliero de Economica, Central de Sistemas Comissão De Valores Mobiliários, datado de 12/31/20171 Indice formulado pelo Hancock Timber e baseado no retorno de investimentos em eucalipto. O índice Private Equity (PE) foi criado utilizando-se um método de ponderação de valor de 45 fundos brasileiros focados em PE,

cada um com pelo menos cinco anos de experiência operacional ao final de 2017. O valor dos ativos sobre gestão dos 45 fundos é de pouco mais de 60 bilhões de Reais. Os cinco maiores fundos representam 55% do total

do ASG.

Razões para Investir em Reflorestamento

Perfil risco vs. retorno muito favorável

10

Retorno & Desvio Padrão Brasil (2008-2017) 1

Eucalipto

Imoveis Comerciais

Ibovespa

Ibovespa 50

Private Equity

Titulos Corporativos a Longo Prazo

-5%

0%

5%

10%

15%

20%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Ret

orno

Anu

aliz

ado

(% a

o an

o)

Desvio Padrao (%ao ano)

Somente para investidores profissionais. Produto não destinado ao público geral.

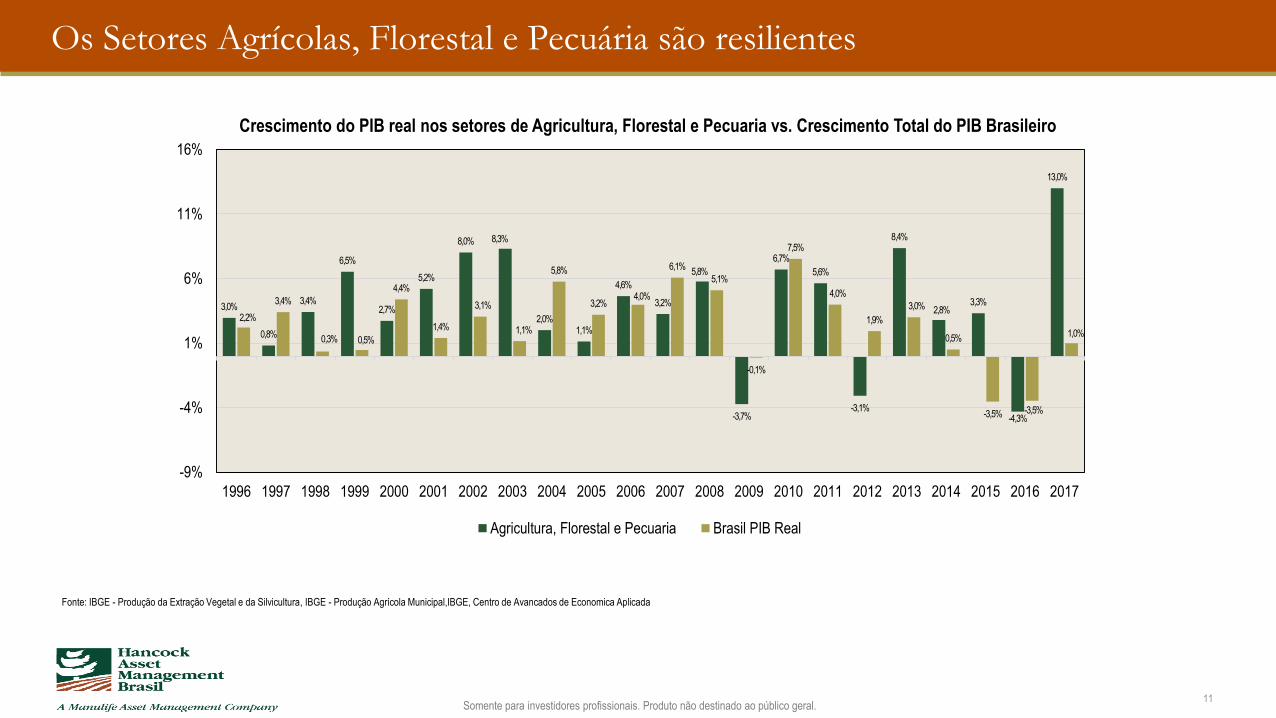

Crescimento do PIB real nos setores de Agricultura, Florestal e Pecuaria vs. Crescimento Total do PIB Brasileiro

Fonte: IBGE - Produção da Extração Vegetal e da Silvicultura, IBGE - Produção Agrícola Municipal,IBGE, Centro de Avancados de Economica Aplicada

Os Setores Agrícolas, Florestal e Pecuária são resilientes

11

3,0%

0,8%

3,4%

6,5%

2,7%

5,2%

8,0% 8,3%

2,0%1,1%

4,6%

3,2%

5,8%

-3,7%

6,7%

5,6%

-3,1%

8,4%

2,8%3,3%

-4,3%

13,0%

2,2%

3,4%

0,3% 0,5%

4,4%

1,4%

3,1%

1,1%

5,8%

3,2%4,0%

6,1%

5,1%

-0,1%

7,5%

4,0%

1,9%

3,0%

0,5%

-3,5% -3,5%

1,0%

-9%

-4%

1%

6%

11%

16%

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Agricultura, Florestal e Pecuaria Brasil PIB Real

Somente para investidores profissionais. Produto não destinado ao público geral.

Valor de Mercado das Oportunidades de investimentos em Florestas (US$ bilhões)

Fonte: Departamento de pesquisa do HTRG, dados de 30 de setembro de 2017

12

Universo de Investimentos em Ativos Florestais

Resto da Europa: Paises Balticos, Inglaterra, Irlanda

& Polônia

América do Sul: Chile, & Uruguai

Escandinávia: Finlándia, Suécia, & Norruega

EUA Oeste: Costa Oeste, Centro Oeste, & Califórnia

EUA Norte: Nordeste & Região dos Lagos

EUA Sul$150

EUA Costa Oeste$53

EUA Norte$23

Canadá$4

Nova Zelândia$13

Austrália$6

America do Sul$18

Brasil$48

Escandinavia $20

Resto da Europa$9

Somente para investidores profissionais. Produto não destinado ao público geral.

IMA-Incremento Médio Anual (m3/ha/ano)

Fonte: IBA Brazilian Tree Industry, Relatório de 2017.

http://iba.org/images/shared/Biblioteca/IBA_RelatorioAnual2017.pdf

Vantagens comparativas do setor florestal

Investimento em Reflorestamento: Por que o Brasil

13

▪ O Brasil é um dos líderes globais na produção madeireira, com

custos competitivos, sendo que o pilar do setor é sua

integração de fibras provenientes de plantio com sistemas

▪ O Brasil é líder mundial na plantação de baixa rotatividade,

tendo estabelecido plantações de florestas em grande escala,

ostentando um dos mais altos índices de produção no mundo

para abastecer suas operações manufatureiras

0

5

10

15

20

25

30

35

40

Brasil Chile SudesteAsiático

Brasil NovaZelândia

Sul dosEstadosUnidos

Eucalipto Pinheiro

Somente para investidores profissionais. Produto não destinado ao público geral.

39%

6%16%

10%

27%

1% 1%

Celulose e papel Painéis reconstituidos

Indústria madeireira Carvão

Lenha industrial Madeira tratada

Outros

Consumo brasileiro de Madeira para Uso Industrial, 2016▪ O Brasil tem o mais produtivo setor florestal do mundo e

também é o que oferece as melhores condições para

expansão

– Os maiores índices de produtividade do mundo em

eucalipto & pinus

– Preços de terras e de mão de obra relativamente baixos

– Setores de papel & celulose e de processamento de

madeira da mais alta qualidade no mundo

– Líder em pesquisa florestal e em produção de clones

Fonte: ibá 2017

Vantagens comparativas do setor florestal

Investimento em Reflorestamento: Por que o Brasil

14

Fonte: ibá 2017

Somente para investidores profissionais. Produto não destinado ao público geral.

O Brasil tem Posição de Destaque no Mercado Global de Polpa (2017)▪ O bem capitalizado setor de produtos

florestais no Brasil, especialmente seu setor

de celulose de mercado, continua a sustentar

o aumento nos investimentos e a

experimentar um recorde nos lucros,

impulsionando as posições de caixa de

produtores de celulose essenciais no Brasil.

Vantagens comparativas do setor florestal

Investimento em Reflorestamento: Por que o Brasil

15

Fonte: RISI World Pulp and Recovered Paper, fevereiro de 2018

0%

10%

20%

30%

40%

50%

60%

0

2

4

6

8

10

12

14

16

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Sha

re o

f Woo

d P

rodu

ctio

on(%

)

Bra

zil M

arke

t Pul

p P

rodu

ctio

n (M

illio

n T

onne

s)

Somente para investidores profissionais. Produto não destinado ao público geral.

Crescimento do PIB (2016 – 2018)

▪ Emergindo de uma profunda recessão

econômica, o Brasil recobrou o ímpeto e

mostra sinais positivos:

– Crescimento positivo do PIB

– Inflação baixa, taxas de juros em queda

– Uma moeda mais competitiva que

acreditamos será suficiente sustentar a

posição do Brasil como exportador global

com custos competitivos

The Brazilian economy is showing signs of resurgence

Investimento em Reflorestamento: Por que o Brasil

16

Fonte: Macrobond

Taxa Selic (Março-2016 a Julho-2018)

-5,00%

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

2016Q1

2016Q2

2016Q3

2016Q4

2017Q1

2017Q2

2017Q3

2017Q4

2018Q1

2018Q2

14,25%

6,50%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Mar

-16

May

-16

Jul-1

6

Sep

-16

Nov

-16

Jan-

17

Mar

-17

May

-17

Jul-1

7

Sep

-17

Nov

-17

Jan-

18

Mar

-18

May

-18

Jul-1

8

Somente para investidores profissionais. Produto não destinado ao público geral.

*Western Europe includes Austria, Belgium, France, Germany, Luxembourg, Netherlands and

Switzerland.

**Fonte: FAO

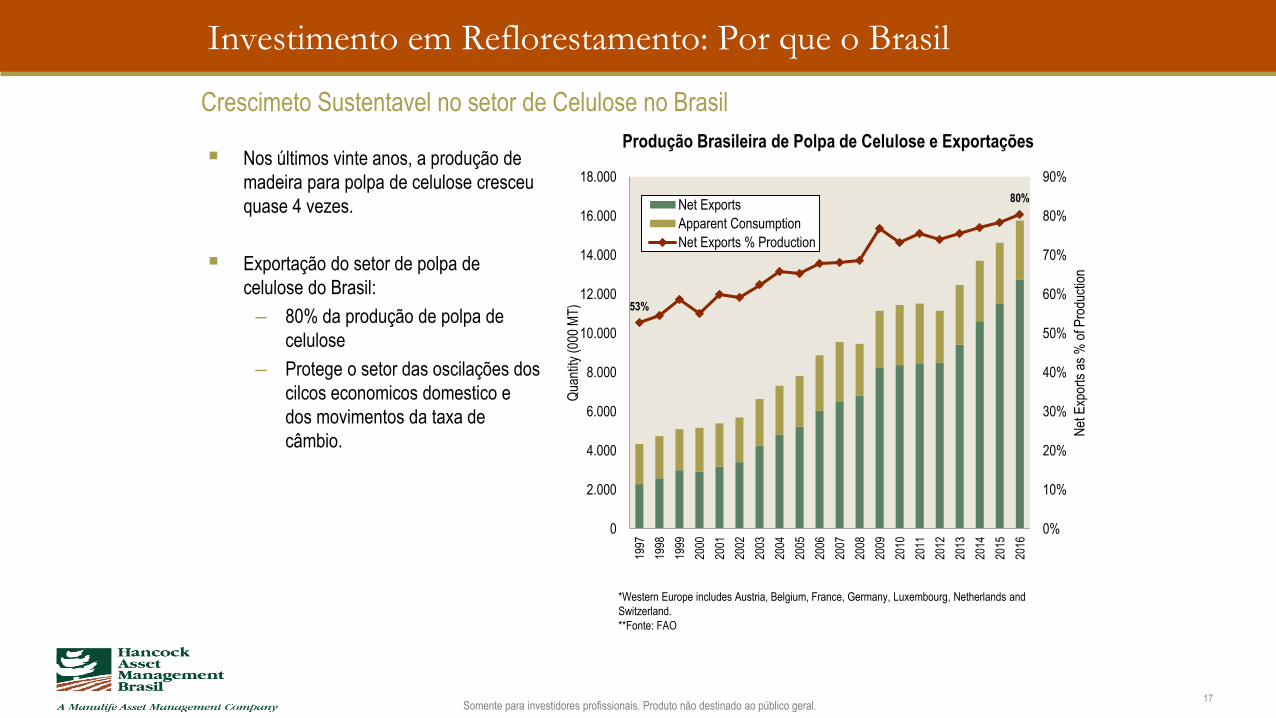

▪ Nos últimos vinte anos, a produção de

madeira para polpa de celulose cresceu

quase 4 vezes.

▪ Exportação do setor de polpa de

celulose do Brasil:

– 80% da produção de polpa de

celulose

– Protege o setor das oscilações dos

cilcos economicos domestico e

dos movimentos da taxa de

câmbio.

53%

80%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Net

Exp

orts

as

% o

f Pro

duct

ion

Qua

ntity

(00

0 M

T)

Net Exports

Apparent Consumption

Net Exports % Production

Produção Brasileira de Polpa de Celulose e Exportações

17

Investimento em Reflorestamento: Por que o Brasil

Crescimeto Sustentavel no setor de Celulose no Brasil

Somente para investidores profissionais. Produto não destinado ao público geral.

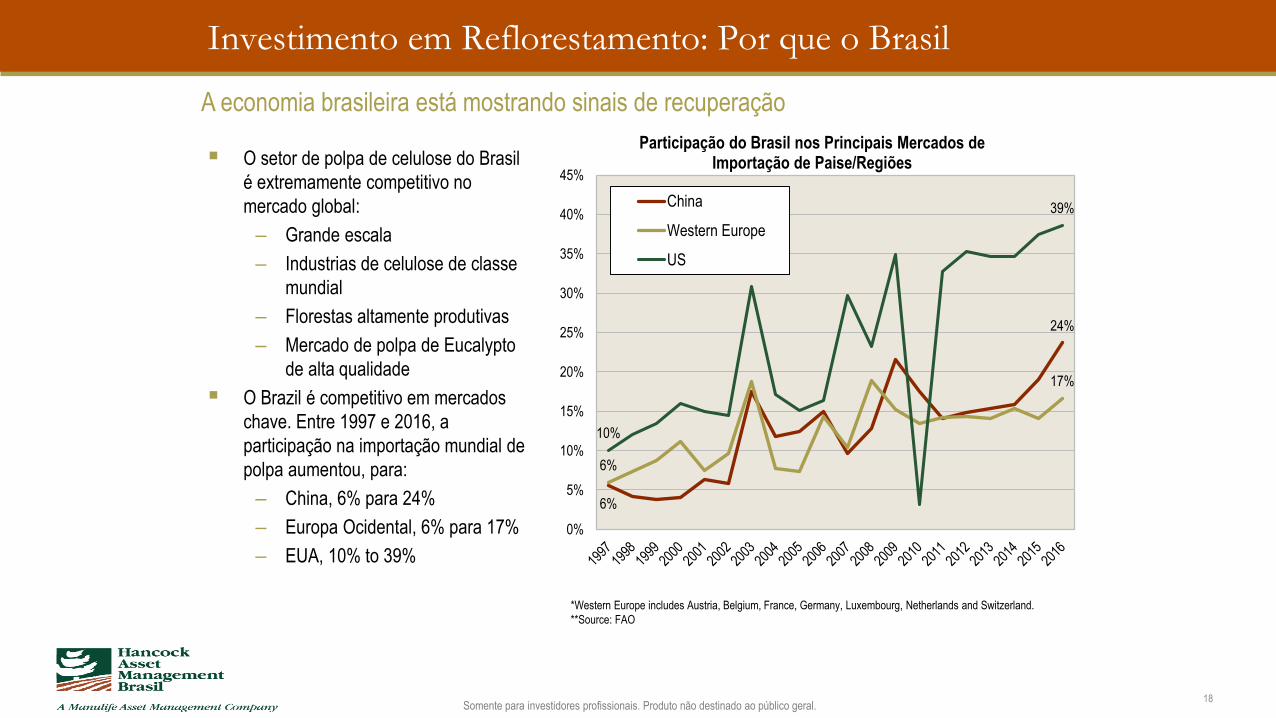

6%

24%

6%

17%

10%

39%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

Participação do Brasil nos Principais Mercados de Importação de Paise/Regiões

China

Western Europe

US

*Western Europe includes Austria, Belgium, France, Germany, Luxembourg, Netherlands and Switzerland.

**Source: FAO

▪ O setor de polpa de celulose do Brasil

é extremamente competitivo no

mercado global:

– Grande escala

– Industrias de celulose de classe

mundial

– Florestas altamente produtivas

– Mercado de polpa de Eucalypto

de alta qualidade

▪ O Brazil é competitivo em mercados

chave. Entre 1997 e 2016, a

participação na importação mundial de

polpa aumentou, para:

– China, 6% para 24%

– Europa Ocidental, 6% para 17%

– EUA, 10% to 39%

18

Investimento em Reflorestamento: Por que o Brasil

A economia brasileira está mostrando sinais de recuperação

Somente para investidores profissionais. Produto não destinado ao público geral.

As caracteristicas da classe de ativos Investimentos Florestais (baixa correlação com outras classes de ativos,

correlação positiva com a inflação, horizonte de retorno favorável) junto a alta competitividade global do setor

florestal brasileiro cria uma oportunidade interessante para os investidores institucionais brasileiros diversificarem a

carteira com um investimentos que pode trazer um retorno favoravel e ao mesmo tempo reduzir a volatilidade do

portfolio

Conclusão

Investimento em Reflorestamento: Por que o Brasil

19

Somente para investidores profissionais. Produto não destinado ao público geral.

Notas

A Hancock Natural Resource Group, Inc. é consultora desta estratégia, é uma subsidiária integral da Manulife Financial Corporation (Manulife Financial) e é afiliada

a diversos consultores de investimentos sediados nos EUA e fora dos EUA, que também são subsidiárias ou afiliadas da Manulife Financial. Algumas dessas

empresas da Manulife Financial podem fornecer serviços para a Hancock Natural Resource Group, Inc.

A Hancock Natural Resource Group, Inc. preparou este material e destina-se apenas a investidores profissionais. Este material foi preparado a pedido do

destinatário e a Hancock Natural Resource Group, Inc. não está solicitando nenhuma contrapartida com base nele. Essas informações são confidenciais e o

destinatário concorda em usar essas informações apenas para os fins legais e pertinentes pretendidos pelas partes.

O material contém informações sobre a abordagem de investimento aqui descrita e não é uma descrição completa dos objetivos de investimento, riscos, políticas,

diretrizes de gestão de carteiras e pesquisas que apoiam essa abordagem de investimento. Qualquer decisão de contratar a Hancock Natural Resource Group,

Inc. deve se basear em uma revisão dos termos do contrato de gestão de investimentos e dos objetivos, políticas e diretrizes de investimento específicos que se

aplicam sob os termos de tal contrato. Qualquer decisão de investir deve ser feita exclusivamente com base em tal acordo.

As informações aqui contidas foram preparadas exclusivamente para fins informativos, podem estar sujeitas a alterações, não estão completas e não são uma

oferta de compra ou venda ou uma solicitação de uma oferta para comprar ou vender qualquer valor mobiliários.

20

Somente para investidores profissionais. Produto não destinado ao público geral.

Notas

Slide 7

Investimentos Florestais e Inflação US (1960-2017); Fontes: Departamento de pesquisas do HNRG, US Bureau of Labor Statistics December 2017, Retorno dos investimentos

florestais se referem ao John Hancock Timber Index de 1970-1986 e ao NCREIF Timberland Index de 1987-2017.

Investimentos Florestais e Inflação Brasil (2000-2017) ; Fontes: Dados do índice Eucalyptus do Brasil foram formulados pelo departamento de pesquisas do HNRG, baseados

no retorno de investimentos em eucalipto, Instituto de Pesquisa Econômica Aplicada (IPEA). Dados de 31/12/2017.

Slide 8Fontes: Dados de investimentos florestais se referem ao NCREIF Timberland Index de 12/2017. Dados de investimentos agrícolas se referem ao NCREIF Farmland Index de

12/2017. Dados de Commercial Real Estate se referem ao NCREIF Property Index de 12/2017. Dados de Small Cap Equities se referem a Ibbotson series IA SBBI US Small

Stock TR USD de 31/12/16. Dados de Non U.S. Equities se referem ao MSCI/EAFE International Equities Index de 12/2017. Dados de Corporate Bonds se referem ao Ibbotson

series IA SBBI US LT Corp TR USD de 31/12/16. Dados de US 6reasury Bills se referem ao Ibbotson series IA SBBI US 30 Day Tbill TR USD de 12/2017. Dados para CPI se

referem ao US Bureau of Labor Statistics as of 12/2017. Dados do S&P 500 se referem ao Standard & Poor’s Financial Services LLC as of 12/2017. O Private Equity Index se

refere a Cambridge Associates de 12/2017.

Fontes para o gráfico de índices do Brasil: departamento de pesquisa Hancock Timber e Bolsa de Valores de São Paulo (Bovespa), STCP, Bovespa, Morningstar, Instituto

Brasileiro de Economia (IBRE), dados de 31/12/2017. O Eucalyptus Timberland Index é construído usando a metodologia do Hancock Timberland Index, que usa hipóteses sobre

o crescimento da madeira, valores de estoque florestais históricos e de estoque de madeira, e despesas de manejo para reconstruir retornos para uma floresta modelo. A madeira

de eucalipto e os valores de estoque de madeira crescem de acordo com os preços históricos da madeira, fornecidos pela STCP Engineering Ltd.

Slide 9

Histórico da correlação de Ativos Florestais com outros investimentos nos EUA (1993-2017) Fonte: Os dados de florestas referem-se ao índice NCREIF Timberland. Dados

para terras agrícolas referem-se ao índice NCREIF Farmland. Dados para Imóveis Comerciais referem-se ao NCREIF Property. Os dados para ações Small Cap referem-se à

série Ibbotson IA SBBI US Small Stock TR USD. Os dados relativos a Non-US Equities referem-se ao índice MSCI / EAFE International Equities. Dados de Corporate Bonds

referem-se à série Ibbotson IA SBBI US LT Corp TR USD. Os dados relativos às Obrigações do Tesouro dos EUA referem-se à série Ibbotson, IA SBBI US 30 Dias, Tbill TR USD.

Os dados para a inflação referem-se ao US Bureau of Labor Statistics. A série S&P 500 é da Standard & Poor’s Financial Services LLC.

Histórico da correlação do índice Eucalipto com outros investimentos no Brasil (2000 - 2017) Fonte: Departamento de pesquisa do Hancock Timber

21

Somente para investidores profissionais. Produto não destinado ao público geral.

Informações Importantes

© 2018 Manulife Asset Management. Todos os direitos reservados. Manulife Asset Management, Manulife e o projeto do bloco são marcas registradas da Manufacturers Life Insurance Company e são usadas por ela e por

suas afiliadas sob licença.

Este documento confidencial é para o uso exclusivo do investidor institucional pretendido ou seus agentes e pode não ser transmitido, reproduzido ou usado, no todo ou em parte, para qualquer outro fim, nem pode ser

divulgado ou disponibilizado, direta ou indiretamente, em todo ou em parte, a qualquer outra pessoa sem nosso consentimento prévio por escrito.

Manulife Asset Management é o braço de gerenciamento de ativos da Manulife Financial Corporation ("Manulife"), uma organização global que opera em muitas jurisdições diferentes em todo o mundo. O diversificado

grupo de empresas e filiais da Manulife Asset Management fornece soluções de gerenciamento abrangente de ativos para os investidores institucionais, fundos de investimento e indivíduos nos principais mercados em todo

o mundo. A Manulife Asset Management tem escritórios de investimento nos Estados Unidos, Canadá, Reino Unido, Japão, Hong Kong e em toda a Ásia. Quaisquer atividades de gestão de ativos privados aqui descritas

são conduzidas por várias entidades dentro do grupo Manulife de empresas, incluindo companhias de seguros, consultores de investimento e outras entidades regulamentadas nos EUA, Canadá e em outras jurisdições.

Recursos podem ser agregados a entidades para fins ilustrativos.

Esses materiais não foram revistos por, não são registrados com quaisquer valores mobiliários ou outra autoridade reguladora e podem, eventualmente, ser distribuídos pelas seguintes entidades Manulife em suas

respectivas jurisdições. Informações adicionais sobre Manulife Asset Management podem ser encontradas em www.manulifeam.com.

Canadá: Manulife Asset Management Limited, Manulife Asset Management Investments Inc., Manulife Asset Management (North America) Limited e Manulife Asset Management Private Markets (Canada) Corp. Austrália

e Hong Kong: Manulife Asset Management (Hong Kong) Limited. Indonésia: PT Manulife Aset Manajmen Indonesia. Japão: Manulife Asset Management (Japan) Limited. Malásia: Manulife Asset Management Services

Berhad. Tailândia: Manulife Asset Management (Thailand) Company Limited. Singapura: Manulife Asset Management (Singapore) Pte. Ltd. Taiwan: Manulife Asset Management (Taiwan) Co. Ltd. Reino Unido e espaço

econômico europeu: Manulife Asset Management (Europe) Limited que é autorizada e regulada pela Autoridade de Conduta Financeira (FCA). Estados Unidos: Manulife Asset Management (US) LLC, Hancock Capital

Investment Management, LLC e Hancock Natural Resource Group, Inc. Vietnã: Manulife Asset Management (Vietnam) Company Ltd.

Nenhuma entidade Manulife faz qualquer representação de que o conteúdo desta apresentação é apropriado para uso em todos os locais, ou que as transações, valores mobiliários, produtos, instrumentos ou serviços

discutidos nesta apresentação estão disponíveis ou adequados para venda ou utilização em todas as jurisdições ou países, ou por todos os investidores ou contrapartes. Todos os destinatários desta apresentação são

responsáveis pelo cumprimento das leis e regulamentos aplicáveis.

Quaisquer discussões gerais ou opiniões contidas neste documento, relativas a valores mobiliários ou condições de mercado, representam a opinião da fonte citada ou da Manulife Asset Management no momento da

escrita, e estão sujeitas a alterações. Não pode haver qualquer garantia de que os resultados reais corresponderão às suposições ou que retornos reais corresponderão a quaisquer retornos esperados. As informações e/ou

análise contidas neste material foram compiladas ou chegaram a partir de fontes consideradas confiáveis, mas a Manulife Asset Management não faz qualquer representação quanto à sua precisão, exatidão, utilidade ou

integralidade e não aceita responsabilidade por qualquer perda resultante do uso deste documento ou das informações e/ou análise aqui contidas. Informações sobre holdings, alocação de ativos ou número de países na

carteira são históricas e estarão sujeitas a alterações futuras. A Manulife Asset Management ou suas afiliadas, ou qualquer de seus diretores, oficiais ou funcionários não deverão assumir qualquer obrigação ou

responsabilidade por qualquer perda direta ou indireta, ou danos, ou qualquer outra consequência de qualquer pessoa agir, ou não agir, com base na informações aqui contidas.

As informações neste material podem conter projeções ou outras declarações prospectivas em relação a eventos futuros, metas, disciplina de gestão ou outras expectativas, e só são atuais a partir da data indicada. As

informações neste material, incluindo declarações relativas a tendências do mercado financeiro, baseiam-se em condições atuais de mercado, que irão flutuar e poderão ser substituídas por eventos subsequentes de

mercado, ou por outras razões. Este material foi preparado exclusivamente para fins informativos e não constitui, e não se destina a constituir, uma recomendação, aconselhamento profissional, uma oferta, solicitação ou

convite em nome da Manulife Asset Management para qualquer pessoa comprar ou vender qualquer valor mobiliário ou adotar qualquer estratégia de investimento, e não forma a base, nem pode acompanhar ou fazer

parte, de qualquer direito ou contrato para comprar ou vender qualquer valor mobiliário ou para adotar qualquer estratégia de investimento. Nada neste material constitui aconselhamento jurídico, de investimentos,

contabilidade, impostos ou outros conselhos, ou uma representação de que qualquer estratégia ou investimento é adequado ou apropriado às suas circunstâncias individuais, ou constitui de outra forma uma recomendação

pessoal para você. Investidores potenciais devem ter orientação profissional antes de tomar qualquer decisão de investimento. Em todos os casos em que é apresentado o histórico de desempenho, observe que o

desempenho passado não é indicativo de resultados futuros, e você não deve confiar nele como a base para a tomada de uma decisão de investimento.

22